2,974円

日本エコシステムのニュース

日本エコシステム、通期は前年比で増収増益、17期連続の営業黒字を達成 営業利益率は前年から11%維持

エグゼクティブサマリー

稲生篤彦氏(以下、稲生):みなさま、本日は決算説明会にご参加いただきましてありがとうございます。管理本部担当の取締役の稲生と申します。よろしくお願いいたします。

2022年9月期決算説明資料の補足説明を行います。まず、2022年9月期の決算のポイントについてご説明します。当期も増収増益を達成し、17期連続の営業黒字を継続できています。これもひとえにお客さまはじめ、みなさま方のご支援の賜物と心より感謝申し上げます。

スライドの下段に、当期の主なトピックを記載しています。事業の成果としては、公共サービス事業の機器設置・設備工事、環境事業の水循環システムで受注高が増加し、当初計画どおり堅調に推移しました。

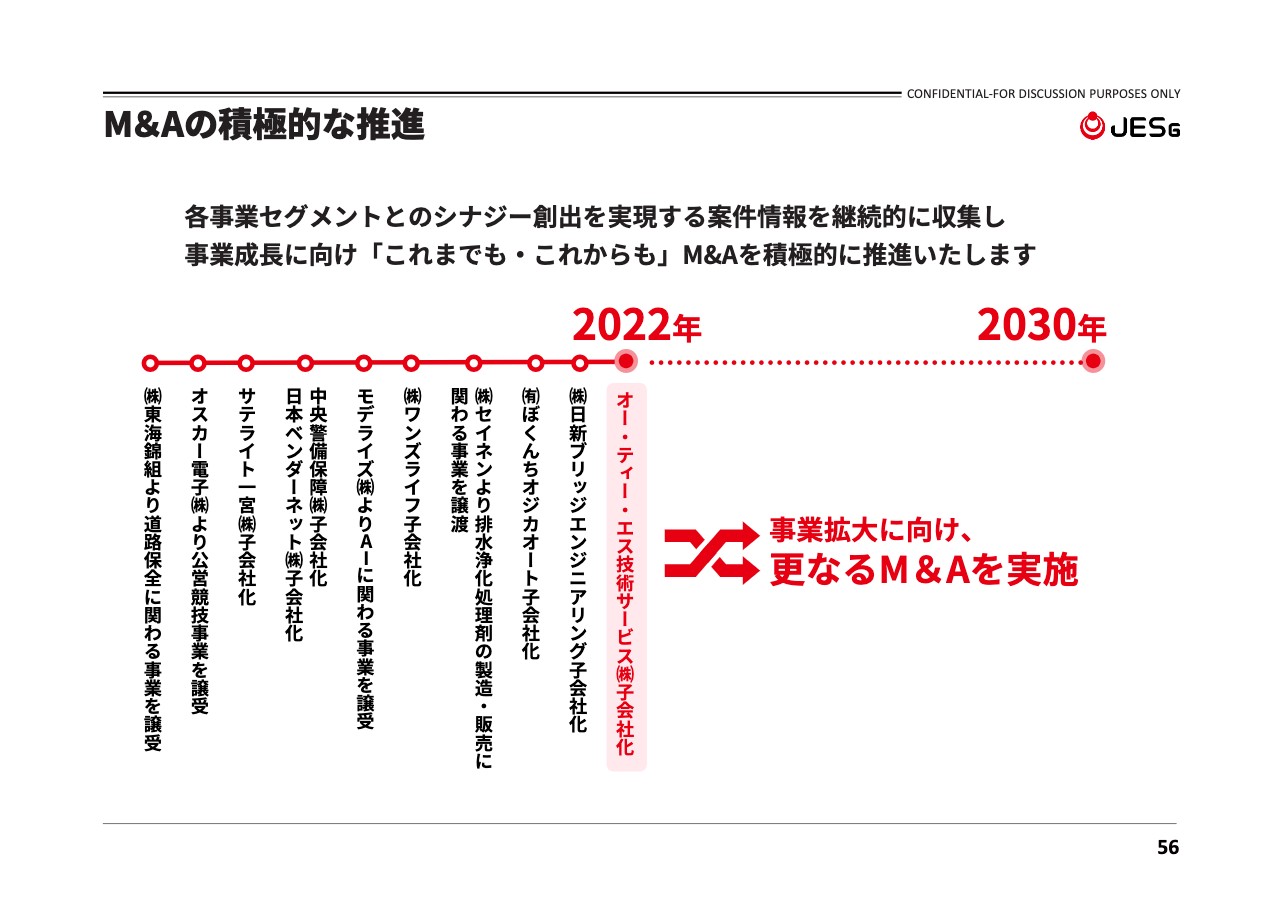

交通インフラ事業においては、2022年にM&Aを1件実行し、橋梁点検や図面作成・測量・計画・設計・施工管理等を得意とする建設コンサルタントの会社である日新ブリッジエンジニアリングの全株式を取得し、子会社化しました。2023年9月期もM&A戦略を積極的に推進していく予定です。

現在、愛知県一宮市に所有している賃貸ビルについては、建替えを行う予定です。高いレベルで環境・省エネに配慮した建物となります。本年12月に解体を開始し、来年4月に着工、2024年8月に完成の予定です。

完成後は当社の本社機能を移転し、テナントフロアとして貸し出す予定です。一宮市を元気に、そして一宮市の経済発展に寄与したいと考えています。

通期トピックス

1年間を通じた、IRの適時開示のハイライトです。当期の主な出来事をまとめていますので、ご参照ください。

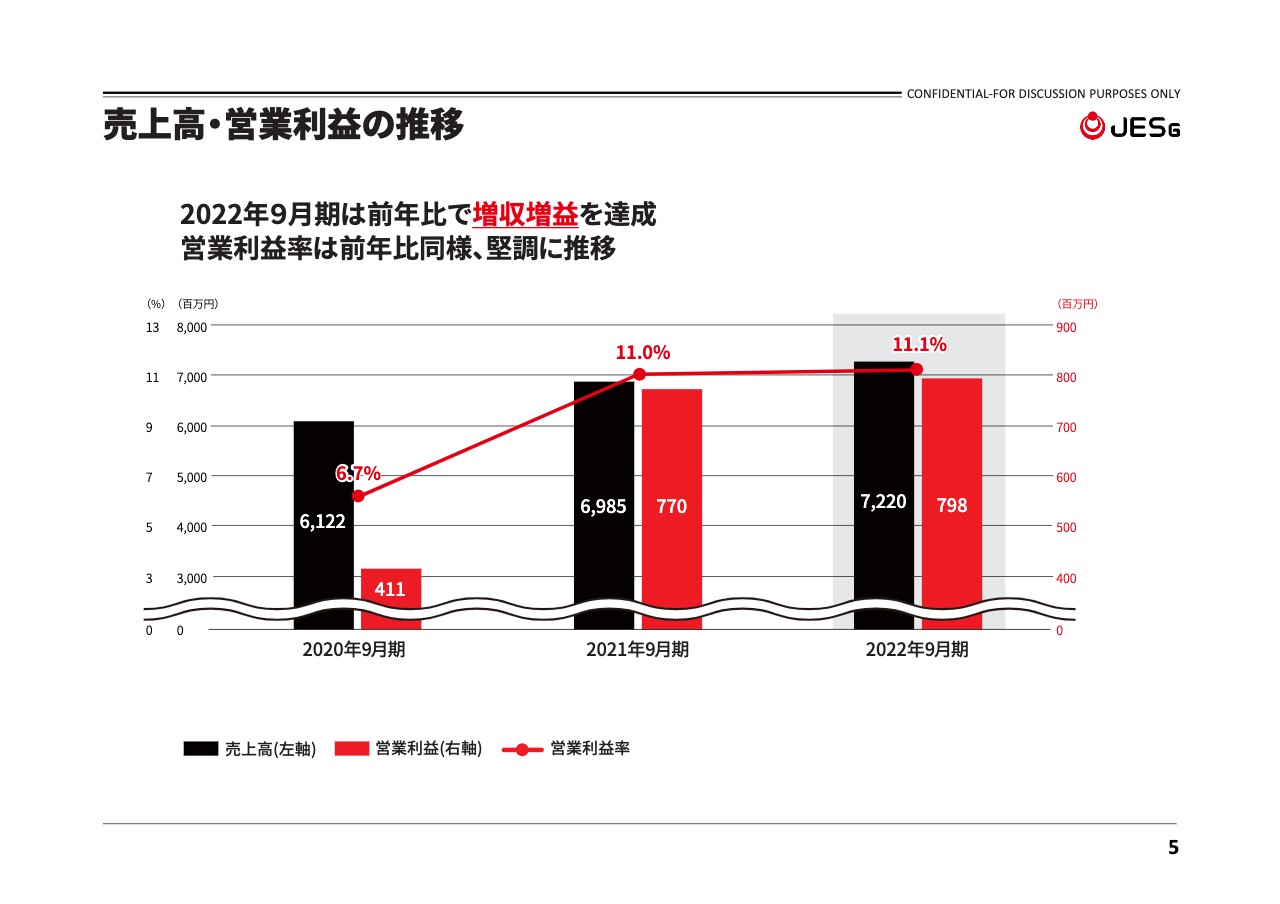

売上高・営業利益の推移

2022年9月期の業績概要をご説明します。売上高・営業利益は、前年比で増収増益を達成しました。営業利益率は11.1パーセントと、直近3ヶ年で見ても堅調を維持しています。

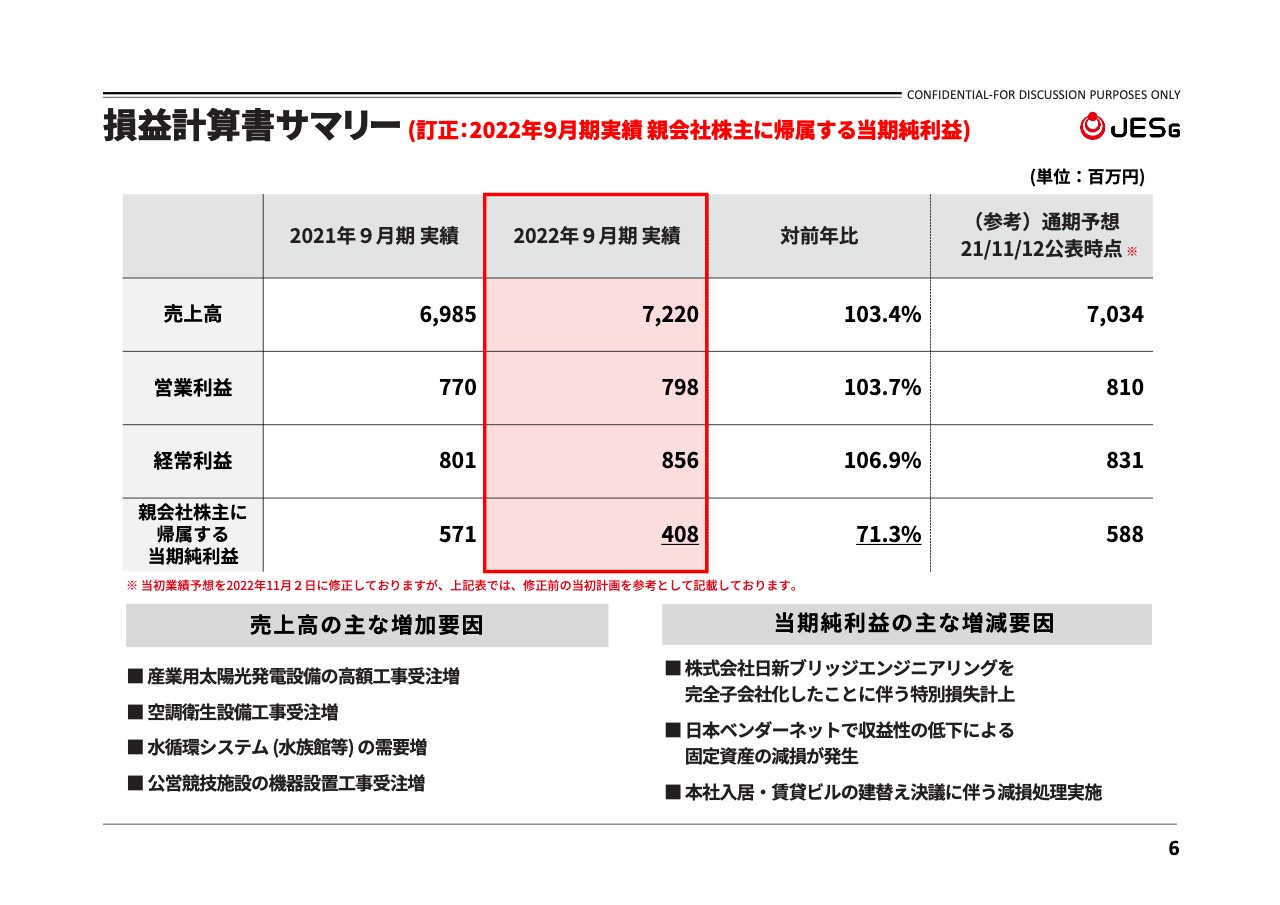

損益計算書サマリー

損益計算書サマリーです。原材料価格やエネルギー価格の高騰などが重なり、先行き不透明な状況が続いたものの、当期業績に対する影響はわずかでした。一方で、新型コロナウイルス感染拡大の影響による経済活動の制限が段階的に緩和され、緩やかながら回復の兆しが見られています。結果として順調に推移し、売上高は前期比3.4パーセント増の72億2,000万円となりました。

売上高の主な増加要因として、環境事業における産業用太陽光発電設備の高額工事の受注増加や、水族館等の水循環システムの需要増加、公共サービス事業における公営競技施設の機器設置工事の受注増加、空調衛生設備工事の受注増加などが挙げられます。

損益面では、営業利益が前期比3.7パーセント増の7億9,800万円、経常利益が6.9パーセント増の8億5,600万円となりました。売上高の増加に伴い、営業利益と経常利益が増加したものの、特別損失を2億円ほど計上したことで、親会社株主に帰属する当期純利益は前期比28.7パーセント減の4億800万円となりました。

特別損失には、日新ブリッジエンジニアリングを完全子会社化したことに伴う段階取得に係る差損、日本ベンダーネットで事業環境の悪化により収益性が低下した固定資産の減損に加え、本社が入居する賃貸ビルの建替えの決議により、現賃貸ビルの減損処理を行ったことが含まれています。

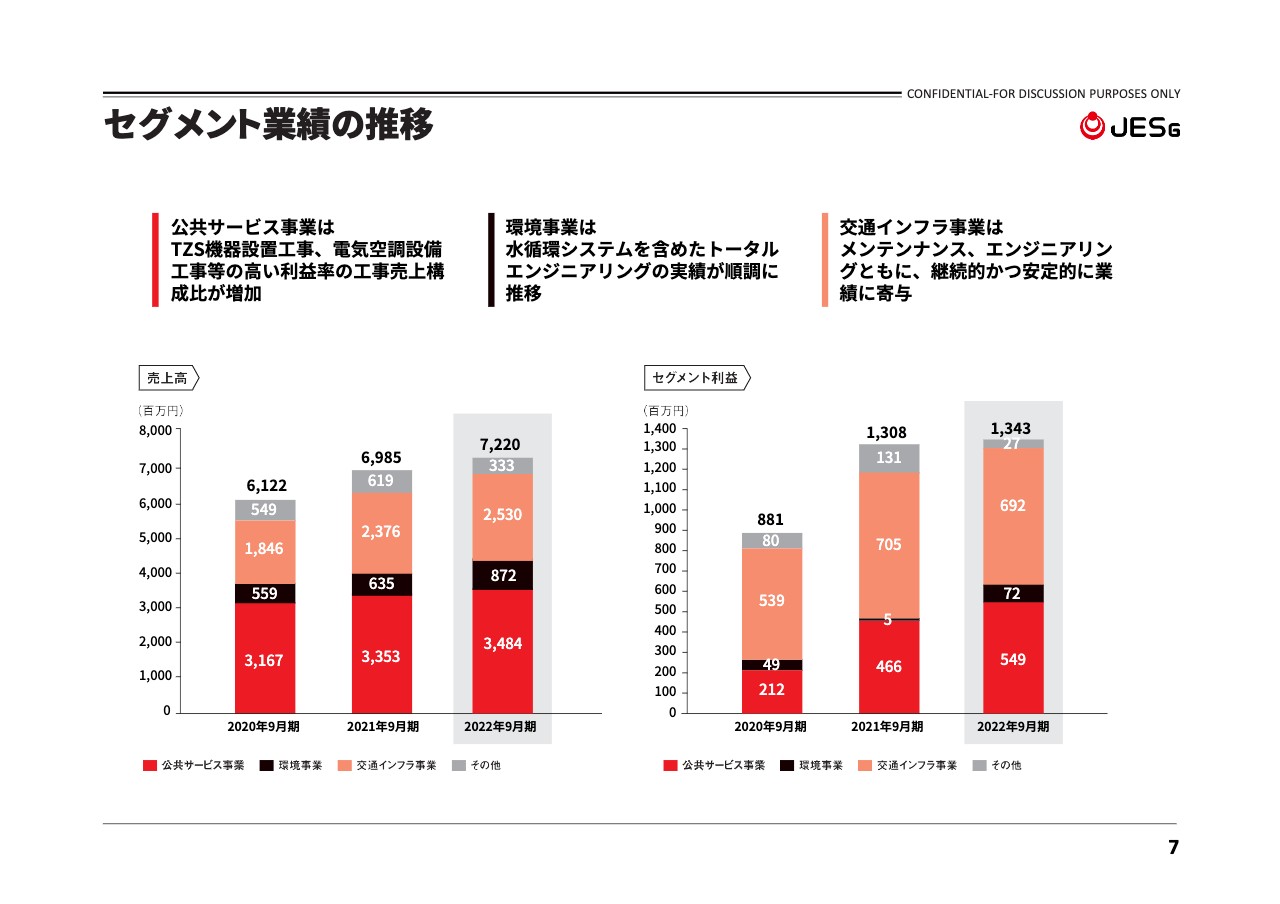

セグメント業績の推移

セグメントの業績についてご説明します。公共サービス事業は、新設された場外車券発売所のトータリゼータシステムの機器設置、キャッシュレス化に伴うインターフェース装置の需要の高まりによって、利益率の高い工事売上の構成比が増加しました。その結果、売上高は前期比3.9パーセント増の34億8,400万円、セグメント利益は前期比17.8パーセント増の5億4,900万円となりました。

環境事業は、排水浄化及び水循環に関する事業の排水浄化製剤の拡大のみならず、水族館やリゾート施設向けの水循環システムの需要が高まりました。また、太陽光発電設備で工事進行基準適用となる大型工事も順調に進捗しました。売上高は前期比37.2パーセント増の8億7,200万円、セグメント利益は前期比約13倍の7,200万円となりました。

交通インフラ事業は、主要な顧客である中日本高速道路(NEXCO中日本)の関連会社からの電気通信設備・構造物の点検・補修、高速道路の維持修繕などの業務が、順調に推移しました。その結果、売上高は前期比6.4パーセント増の25億3,000万円、セグメント利益は前期比1.7パーセント減の6億9,200万円となりました。

その他の事業は、システムの保守業務、AI技術を活用したICTソリューションの提供に関わる事業及び不動産売買、賃貸等不動産等に関わる事業を展開しています。当連結会計年度は、前年度に大きな販売用不動産の売却による売上高があったことの影響により、売上高が減少しています。売上高は前期比46.2パーセント減の3億3,300万円、営業利益は前期比78.7パーセント減の2,700万円となりました。

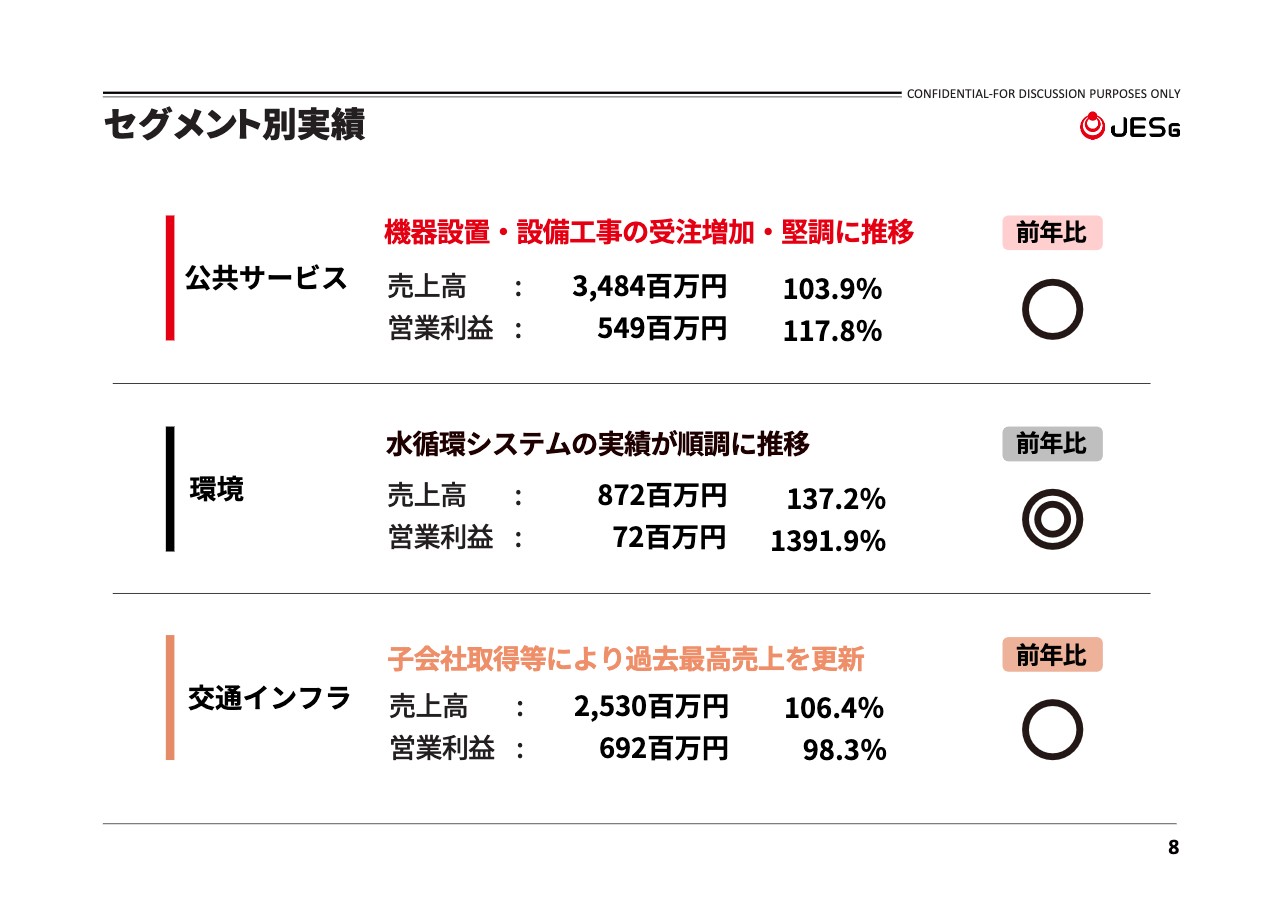

セグメント別実績

前年との比較の観点で、セグメント別実績をご説明します。公共サービス事業は、機器設置・設備工事の受注が増加し、売上高は前期比3.9パーセント増、営業利益は前期比17.8パーセント増と、前期同様に堅調に推移しました。

環境事業は、水循環システムの実績が順調に推移し、売上高が前期比37.2パーセント増、営業利益は前期比約13倍と、著しい成長を見せています。

交通インフラ事業は、売上高が前期比6.4パーセント増の25億3,000万円と、過去最高売上を更新しました。営業利益は前期から1.7パーセント微減したものの、安定的な収益を確保している状況です。

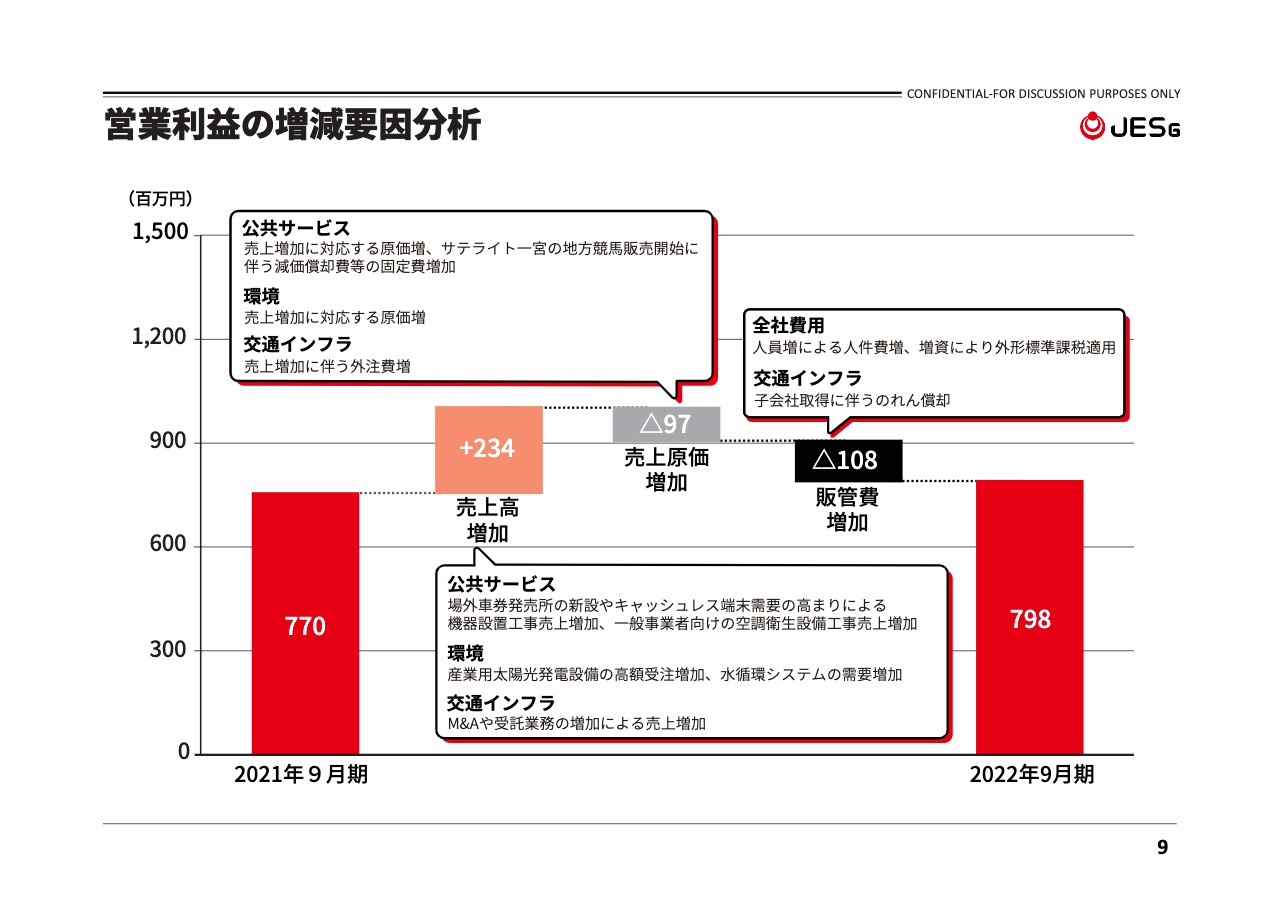

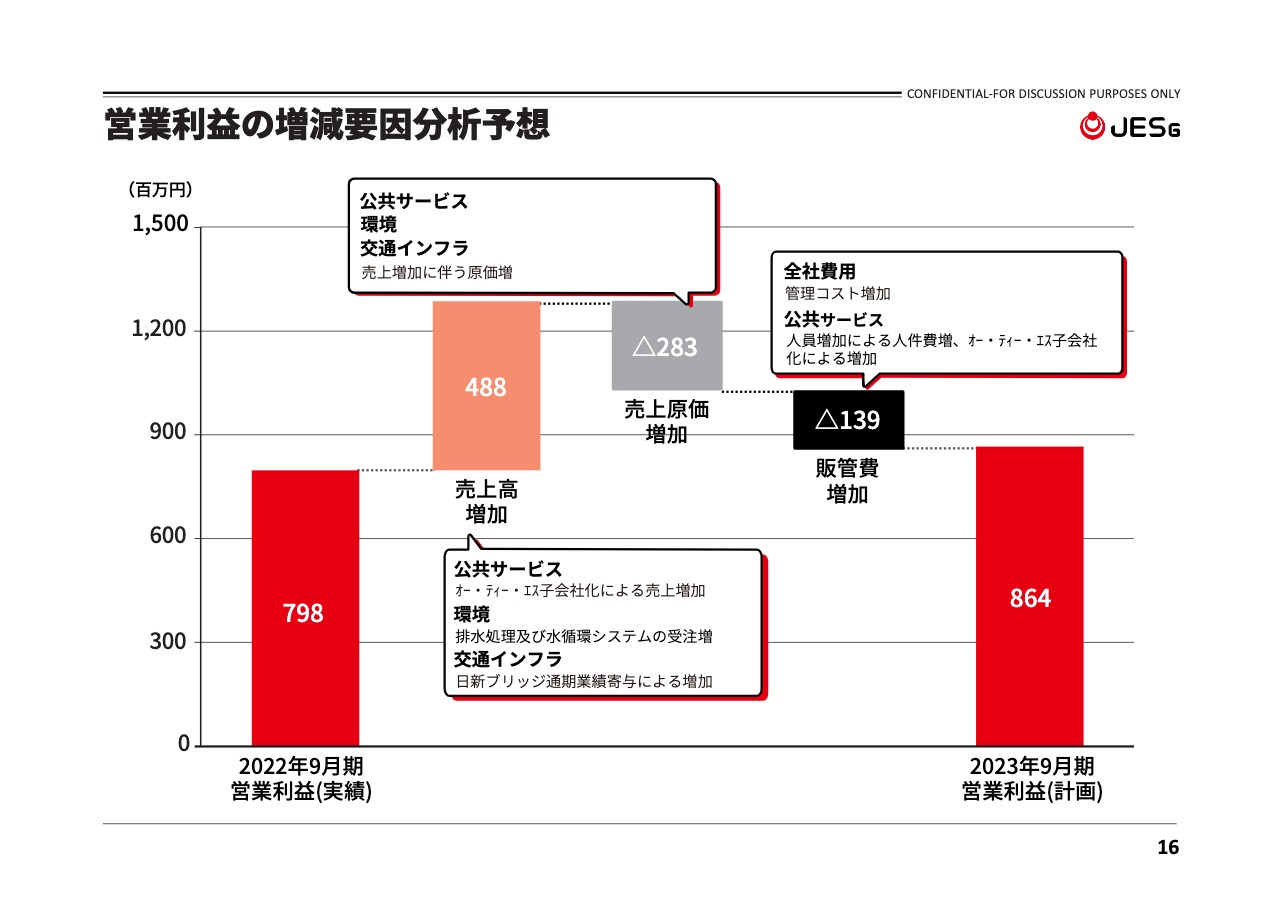

営業利益の増減要因分析

営業利益の増減要因をウォーターフォール図でご説明します。前期比としては、売上高は2億3,400万円増加し、売上原価は増収に伴い9,700万円増加しています。公共サービス事業において利益率の高い工事売上の構成比が増加したこと、環境事業において産業用太陽光発電設備及び水循環システムの施工工事の大型受注を確保したこと、交通インフラ事業においてM&A実行や安定的・継続的に受託業務を取り込めたことが要因と考えています。

販売費及び一般管理費は、新規上場に伴う税負担の増加に加え、成長戦略の一環として取り組んでいるM&A及び人材投資などの諸費用が増加している状況です。収入と諸経費を合算すると、営業利益は前年同期比で2,800万円増加しています。

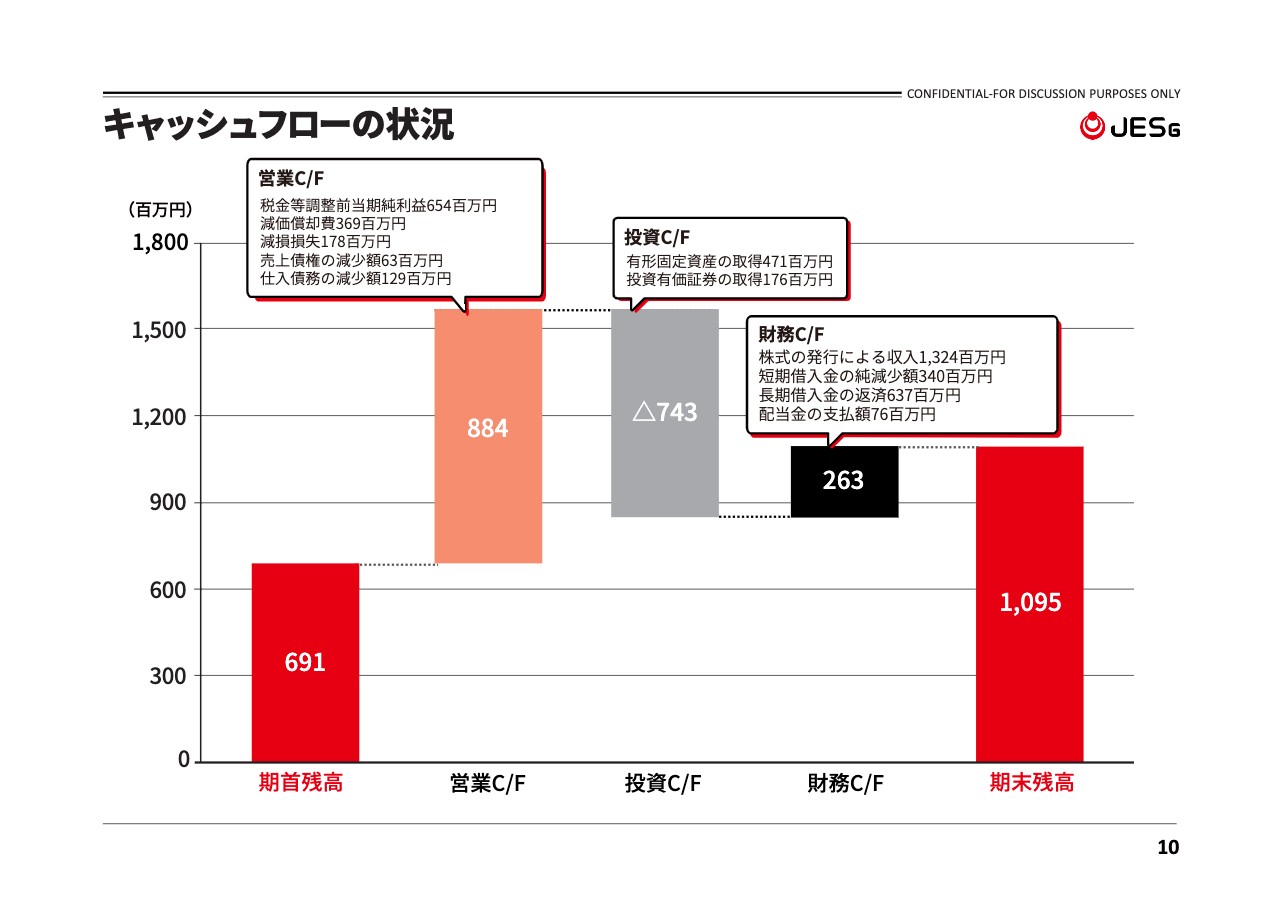

キャッシュフローの状況

連結キャッシュフローの状況をウォーターフォール図でご説明します。当期累計で、営業活動によるキャッシュフローは8億8,400万円(前連結会計年度は14億7,500万円の資金獲得)となりました。

これは、主に税金等調整前当期純利益6億5,400万円に減価償却費3億6,900万円、減損損失1億7,800万円の計上、売上債権の減少額6,300万円等による収入があったものの、仕入れ債務の減少額1億2,900万円等の支出により資金が減少した結果によるものです。

投資活動によるキャッシュフローは、投資活動の結果支出した資金は7億4,300万円となりました。主に、有形固定資産の取得による支出が4億7,100万円、投資有価証券の取得による支出が1億7,600万円によるものです。

財務活動によるキャッシュフローは、財務活動の結果得られた資金は2億6,300万です。主に株式発行による収入、これは新規上場によるものの収入で、13億2,400万円ありました。一方、短期借入金の純減少額が3億4,000万円、長期借入金の返済による支出が6億3,700万円、配当金の支払いが7,600万円と、それぞれ減少しています。最終的に現金及び現金同等物は、前期末から4億300万円増加し、期末残高は10億9,500万円となりました。

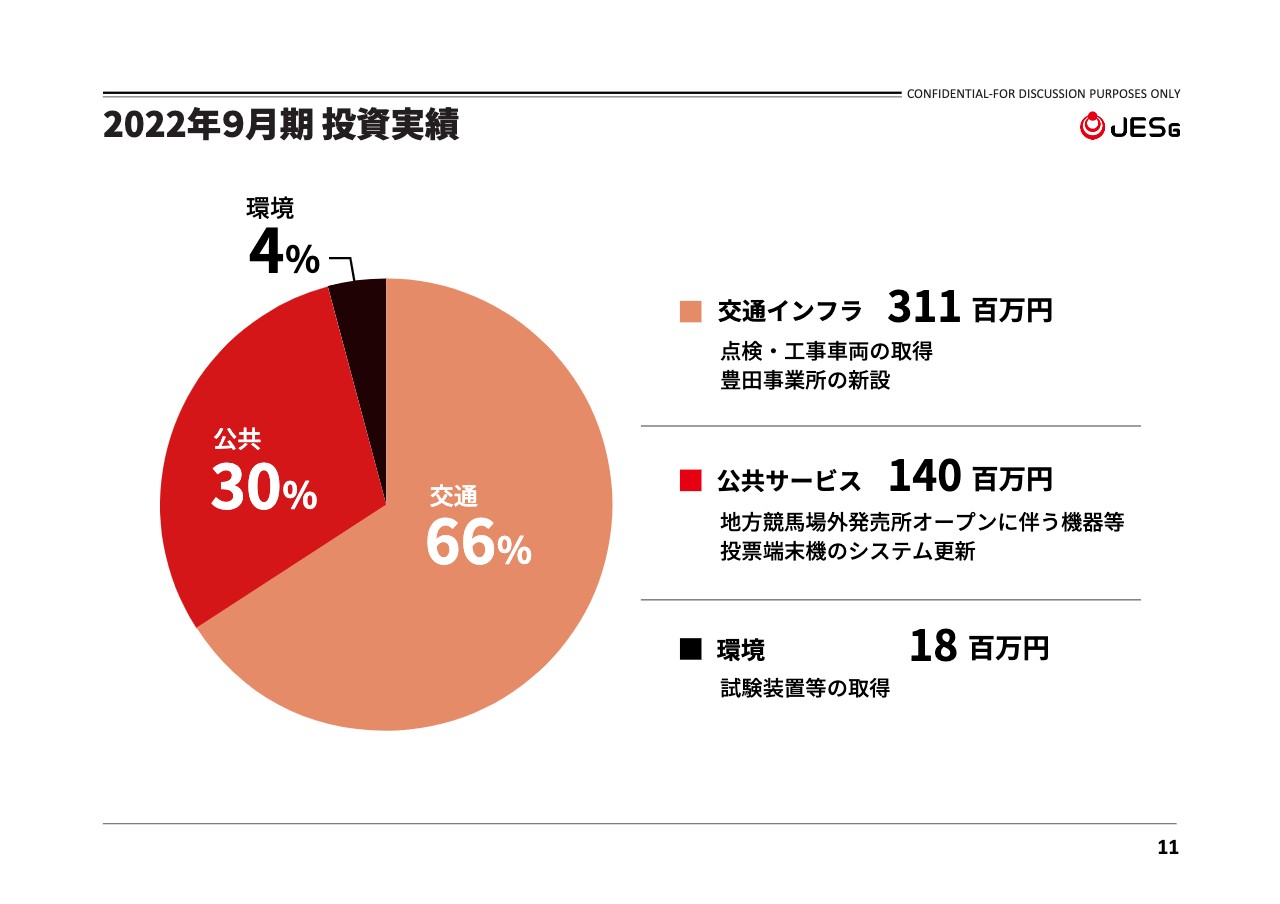

2022年9月期 投資実績

2022年9月期の投資実績です。交通インフラ事業は、主要顧客のNEXCO中日本グループに加え、自治体の要望への対応でもある点検・工事の特殊車両取得、及び豊田事業所増設による業務範囲の拡大を行っており、当期で3億1,100万円を投資しています。

公共サービス事業は、地方競馬場外発売所オープンに伴う機器設置や屋外照明工事に加えて、投票端末機のシステム更新を行っており、1億4,000万円を投資しています。環境事業では、試験装置等の設備資金として1,800万円の投資を行っています。

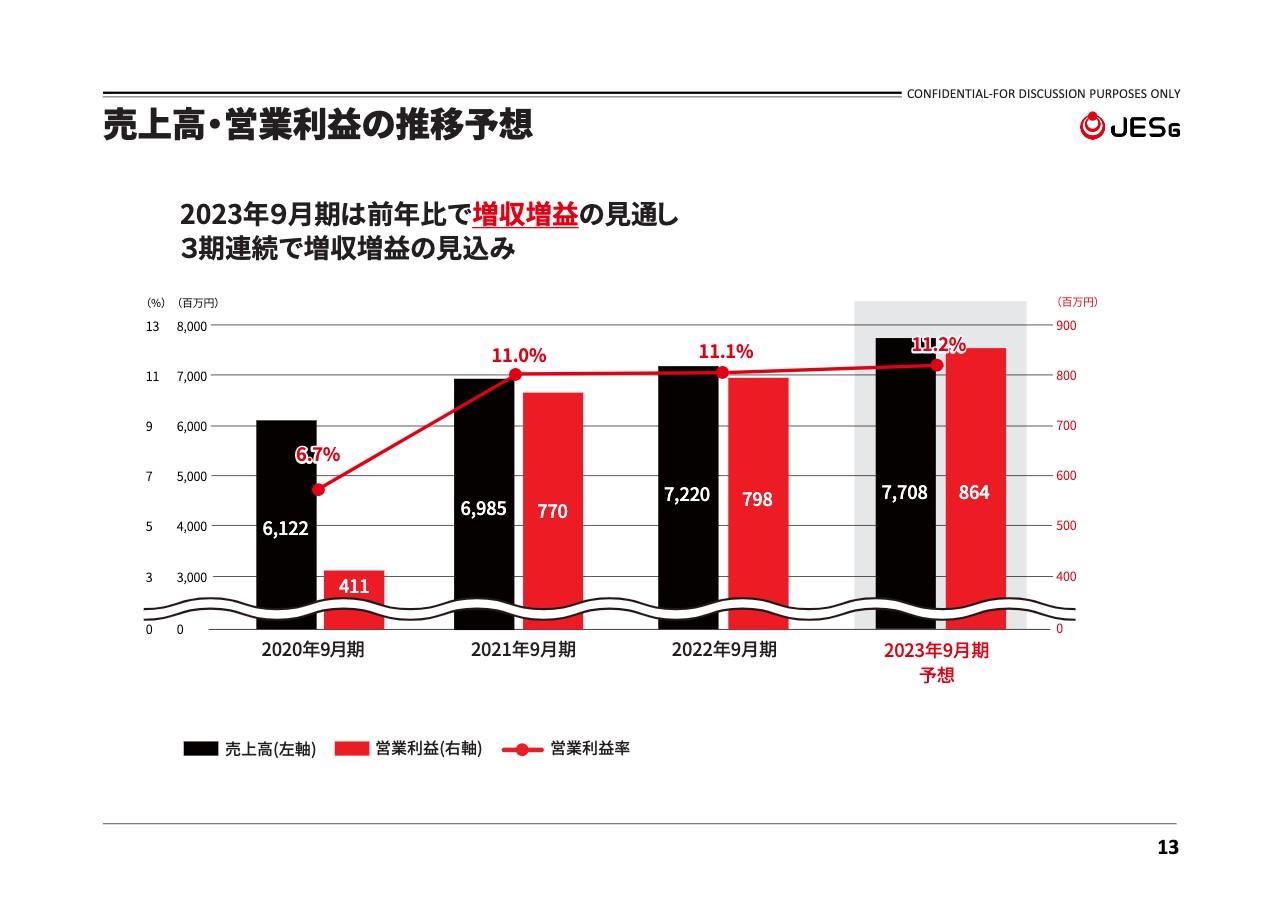

売上高・営業利益の推移予想

2023年9月期の業績予想について、概要をご説明します。スライドのグラフは売上高・営業利益の推移予想です。連結売上高は77億800万円、営業利益は8億6,400万円で、前年比で増収増益の見通しです。3期連続での増収増益を見込んでいます。

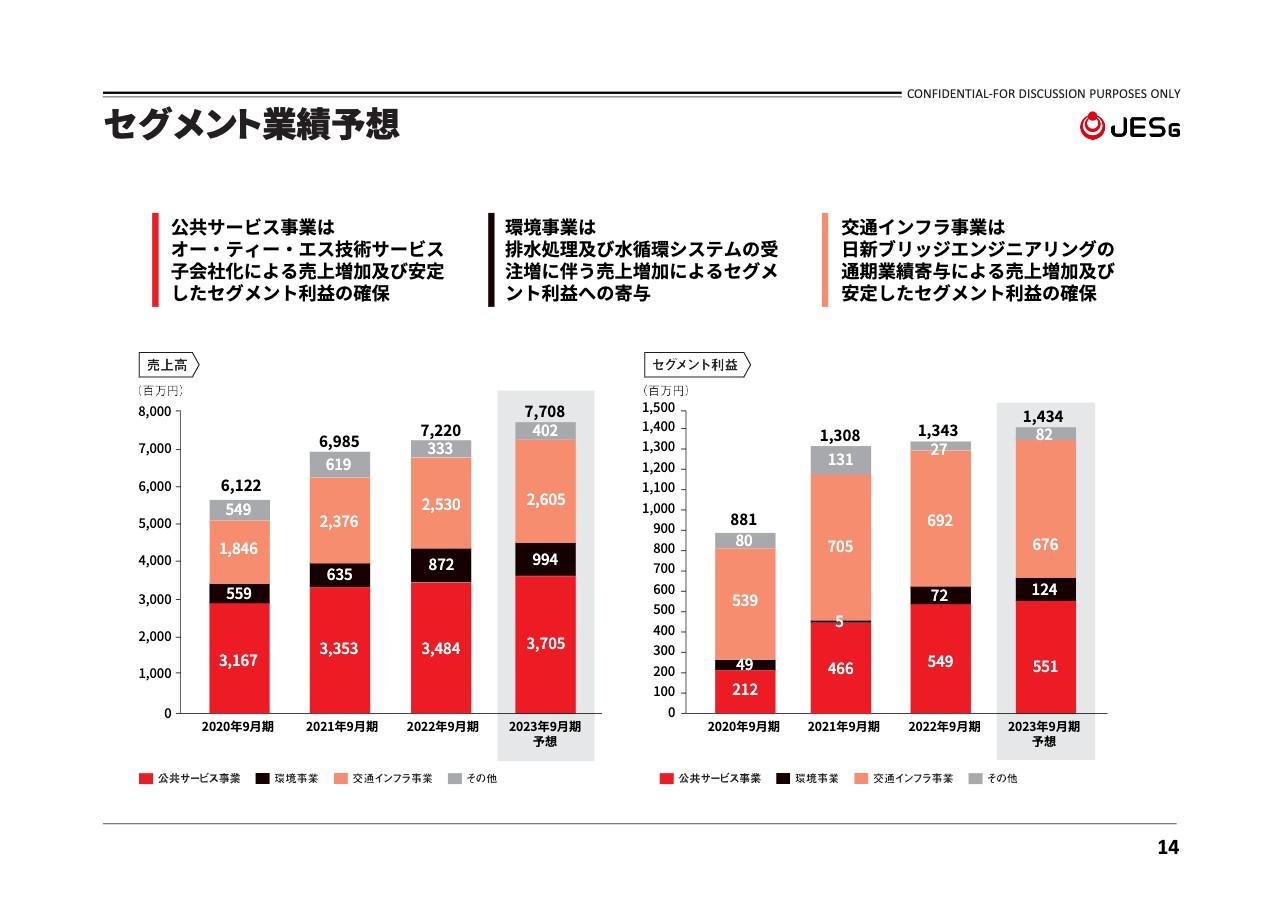

セグメント業績予想

セグメント業績予想についてご説明します。公共サービス事業は、2022年11月にオー・ティー・エス技術サービスを子会社化したことに伴い、売上増加及び安定したセグメント利益の確保を見込んでいます。その結果、売上高は前期比6.3パーセント増の37億500万円、セグメント利益は前期比0.4パーセント増の5億5,100万円となる見込みです。

環境事業は、排水浄化処理及び水循環システムの受注増に伴う売上増加によるセグメント利益への寄与を見込んでいます。その結果、売上高は前期比14.0パーセント増の9億9,400万円、セグメント利益は前期比70.6パーセント増の1億2,400万円となる見込みです。

交通インフラ事業は、日新ブリッジエンジニアリングの通期業績寄与による売上増加及び安定したセグメント利益の確保を見込んでいます。その結果、売上高は前期比3.0パーセント増の26億500万円、セグメント利益は前期比2.4パーセント減の6億7,600万円となる見込みです。

その他の事業の売上高は4億200万円、営業利益は8,200万円となる見込みです。

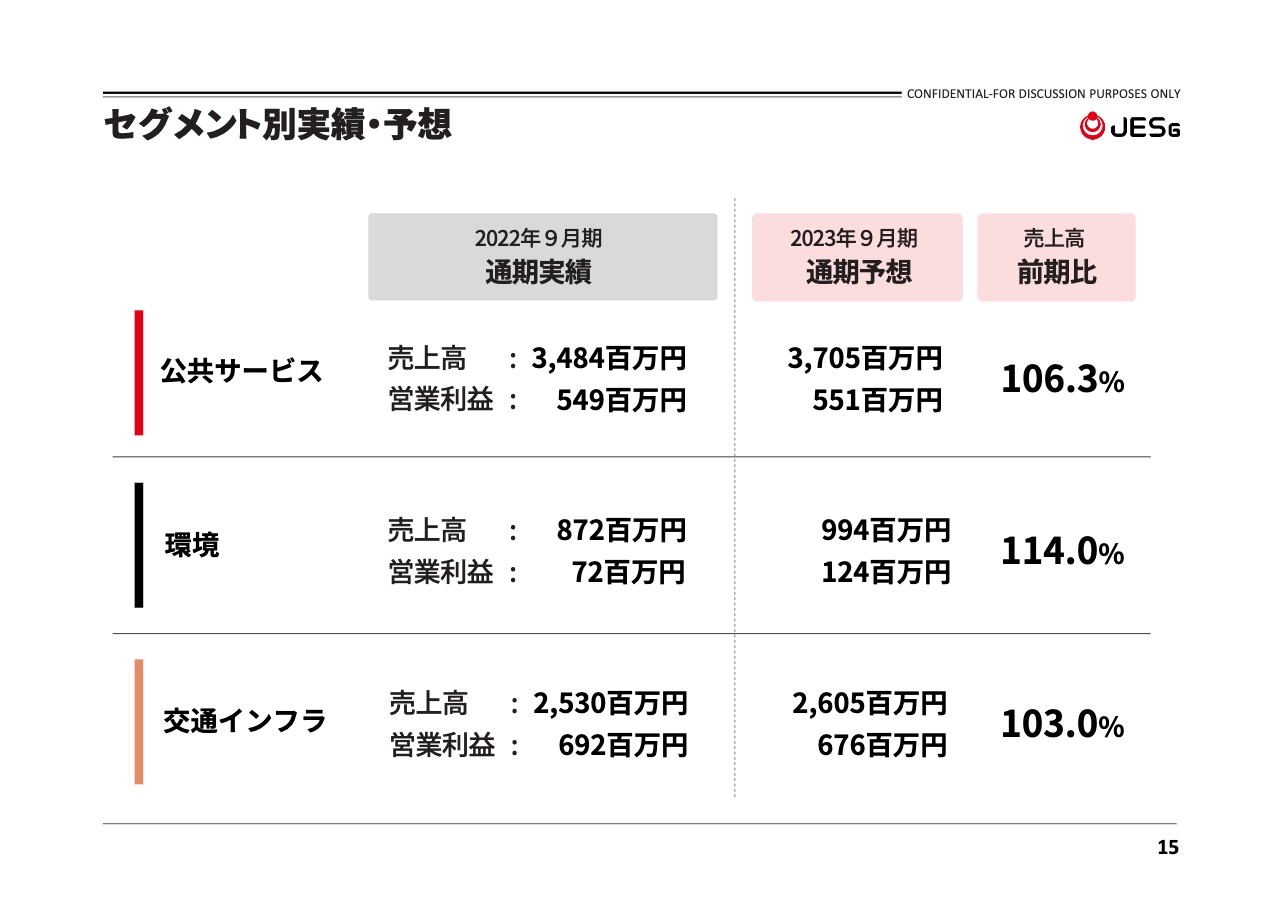

セグメント別実績・予想

セグメント別の業績予想のハイライトです。2023年9月期の売上高は、公共サービス・環境・交通インフラの3事業ともに前年同期比で増加すると見込んでいます。増加率としては微増ですが、中長期的な企業価値向上と持続的な成長に向けて、着実にゆるやかな成長を図るとともに、継続的な増収を達成していきます。

営業利益の増減要因分析予想

次期の営業利益の増加要因として、公共サービス事業・交通インフラ事業は、M&A実行に伴う売上高増加を見込み、売上原価・販管費を差し引いて前期比6,600万円増を見込んでいます。中長期的な売上高成長率の加速に向けて、M&Aをはじめとしたさまざまな成長投資をこれからも行う予定です。

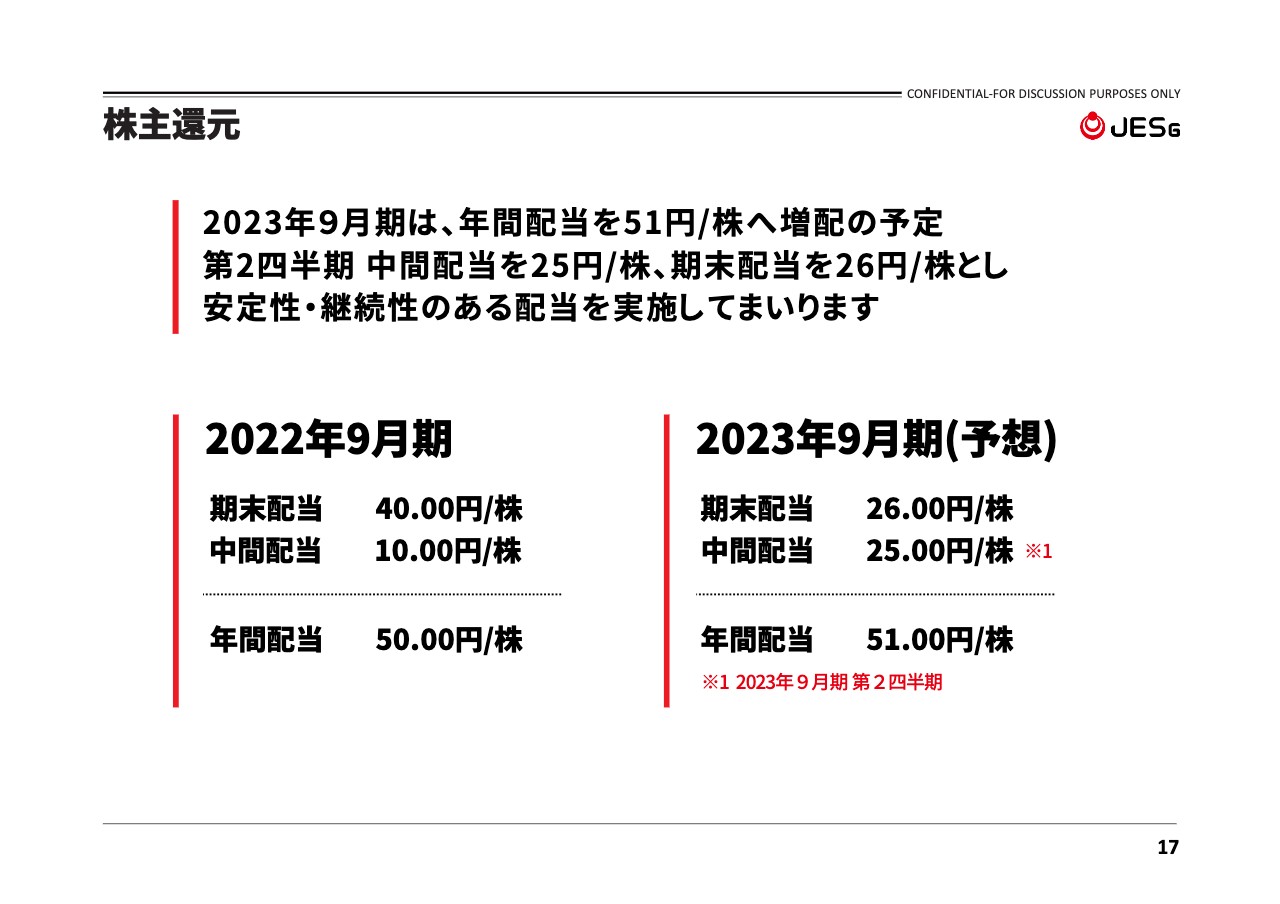

株主還元

株主還元についてご説明します。2022年9月期は、上場記念となる中間配当と、2022年9月期末を基準日とした期末配当を行い、年間配当は1株につき50円となりました。

次期の配当としては、2023年9月期は、中間配当1株あたり25円、期末配当1株あたり26円を予定しており、年間配当は1株あたり51円への増配を見込んでいます。

環境事業

吉田豊氏(以下、吉田):管理本部の吉田でございます。2022年9月期及び2022年11月14日時点における当社事業に関するトピックスについてご説明します。

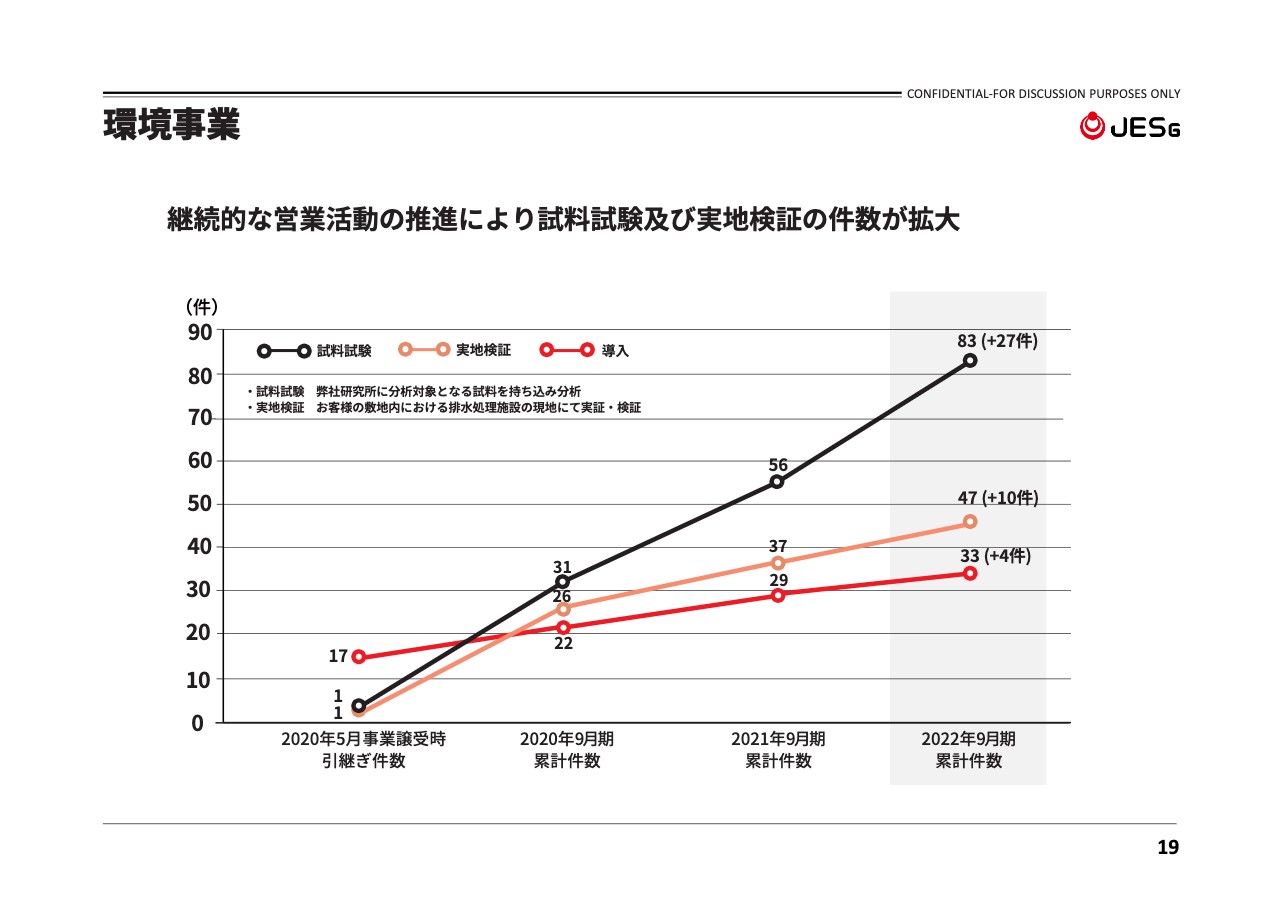

まず、環境事業の排水処理製剤に関する推進状況です。2020年5月に事業譲受した時点から、プル型やプッシュ型など複数の方法で営業活動を推進しています。その結果、分析対象となる排水を当社の研究所に持ち込んで分析・試験を行う試料試験は、事業譲受時点の1件から累計83件に件数が拡大しています。

また、お客さまの処理施設で実証的に検証を行う実地検証は、事業譲受時点の1件から累計47件への件数拡大となっています。実際の導入は、事業譲受時点の17件から累計33件へと拡大しています。

環境事業

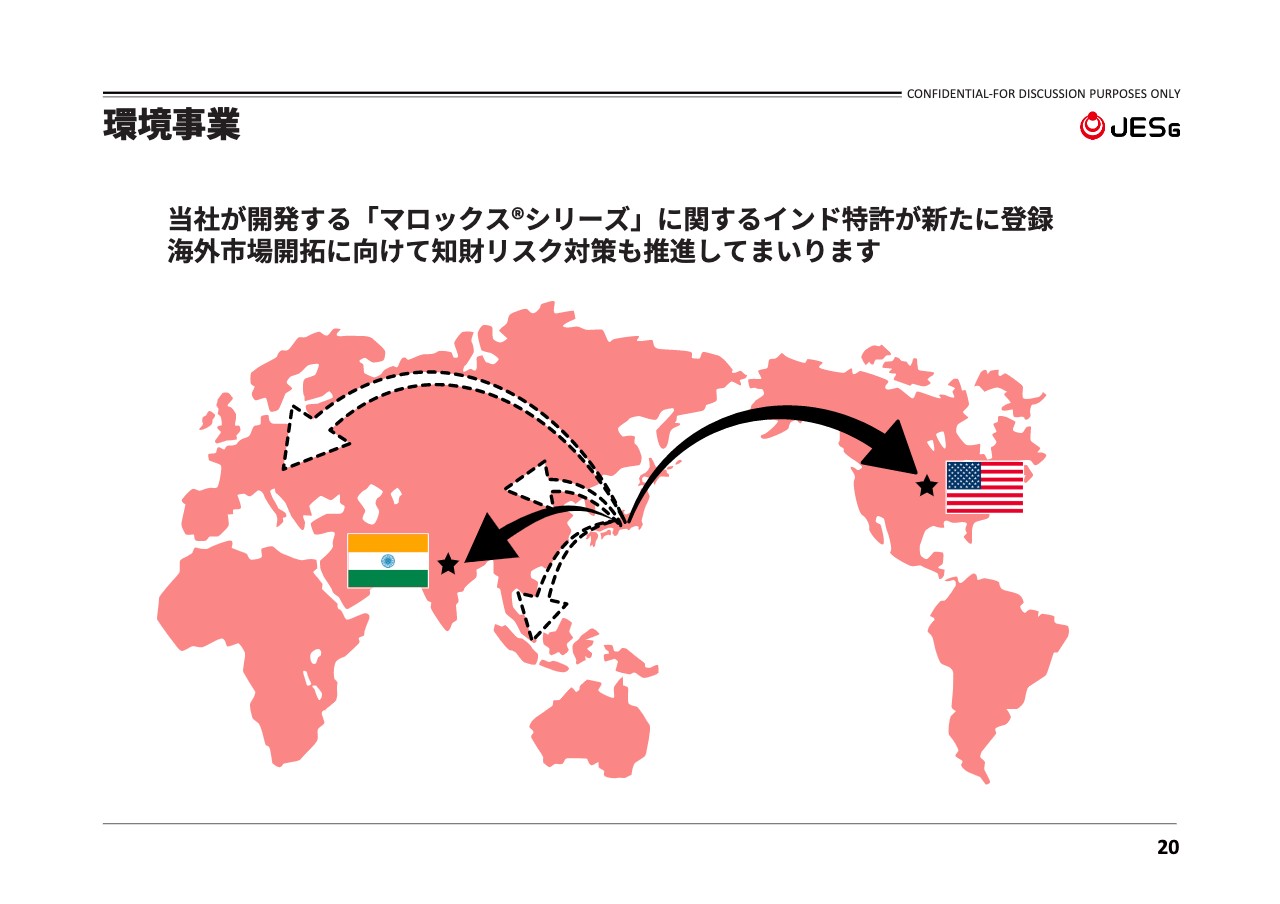

水をきれいにする「マロックスシリーズ」の特許登録についてです。かねてより国際出願していた特許について、このたび、インド特許庁に登録がなされました。現時点で海外市場での販売実績はありませんが、海外市場開拓に向けて各国の市場調査や知的財産リスク対策などを推進しています。

環境事業

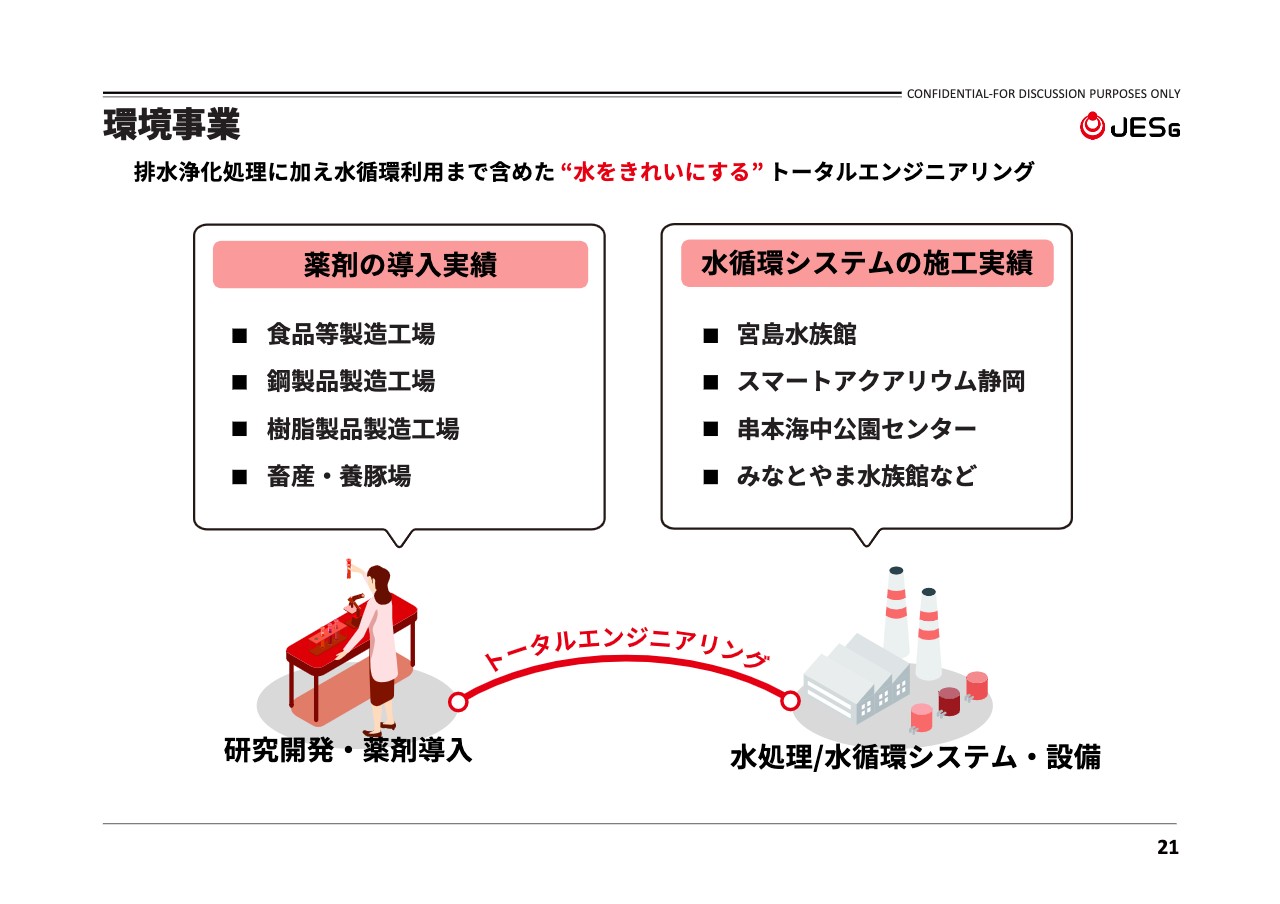

環境事業の領域の広がりとトータルエンジニアリング化についてご説明します。排水処理においては、水をきれいにするための薬剤と、処理設備・プラントとの関わりが切っても切り離せません。専門人材の確保や協力会社の拡充により、設備やプラントの取り扱い、設計施工、また、水を処理して排水する領域だけでなく、水を循環利用する領域まで広げて当社の知見を最大限活用する方針で事業を推進しています。

当期までの実績としては、薬剤は食品・鋼製品・樹脂製品などの製造工場、畜産・養豚場などで導入されています。水循環システムは宮島水族館、スマートアクアリウム静岡、串本海中公園センター、みなとやま水族館などでの施工実績があります。

環境事業

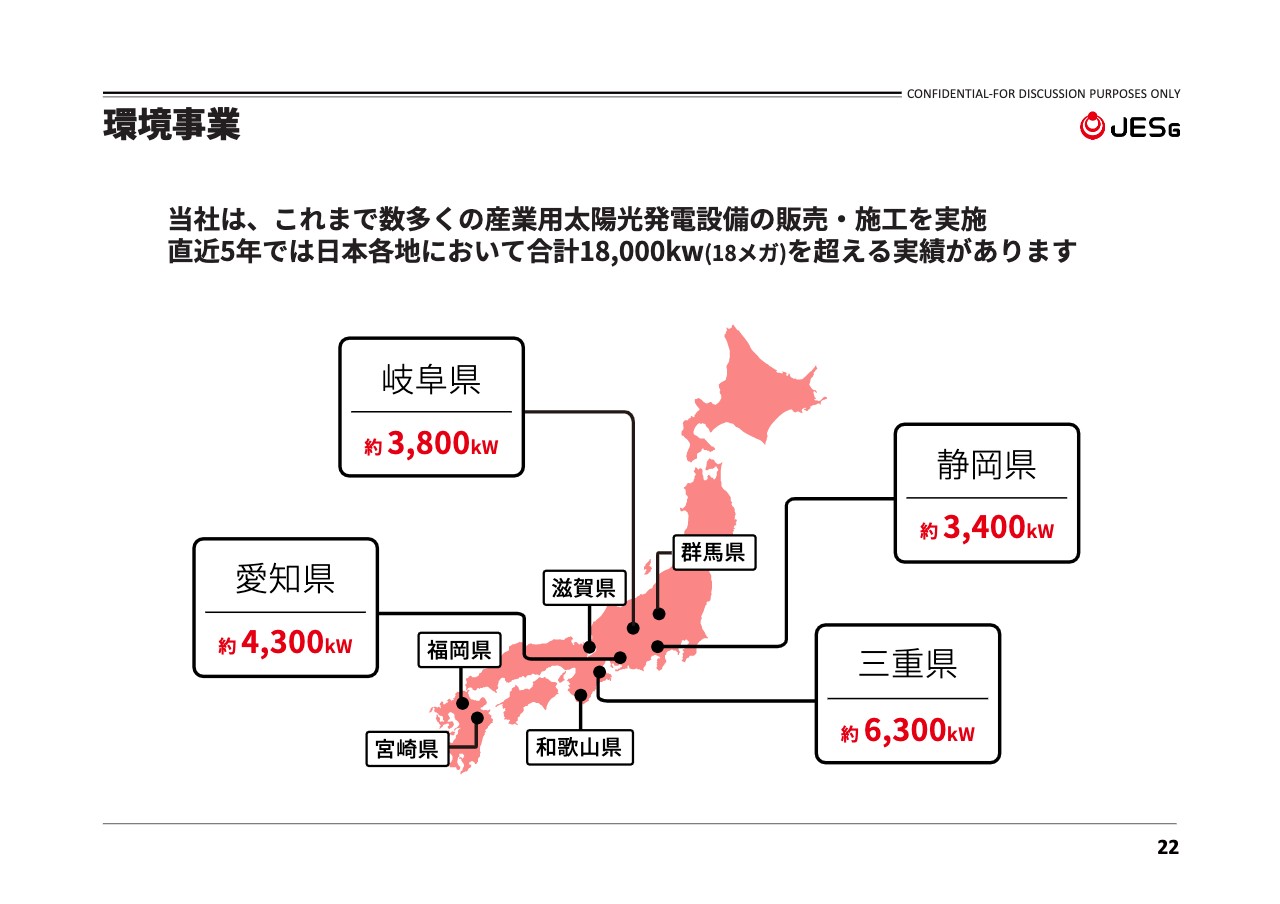

新エネルギー製品の取り組みをご紹介します。当社は、2012年のFIT制度開始前、具体的には2009年7月に産業用太陽光発電設備の設計・施工・保守業務に関わる事業を開始しており、それ以降、数多くの太陽光発電設備の設置を行ってきました。

直近5年間に、合計1万8,000キロワット(18メガ)を超える販売・施工の実績があります。この市場では自家消費型太陽光発電の需要が高まっており、当社も需要拡大の動きを確実に取り込み受注獲得につなげていきたいと考えています。

交通インフラ事業

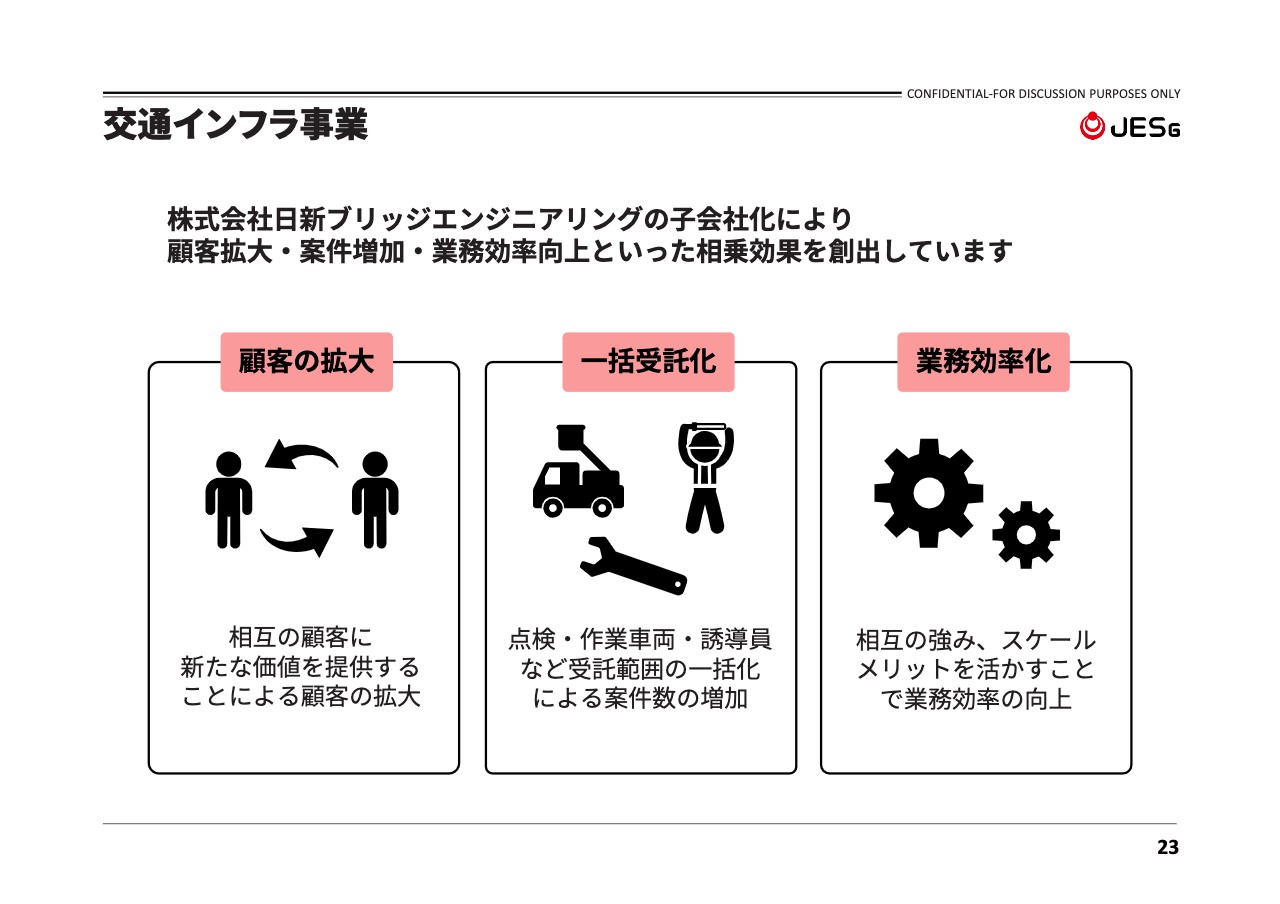

2022年2月に完全子会社化した日新ブリッジエンジニアリングとのシナジー効果についてご説明します。交通インフラ事業がこれまでカバーしていた範囲は、高速道路の点検・保守・復旧工事がメインでしたが、日新ブリッジエンジニアリングの持つ建設コンサルティング・設計・図面作成といったノウハウを共有することで、高速道路におけるトータルサポートの実現が可能となりました。

当社の販売先として、NEXCO中日本グループのような高速道路関連の会社が主要顧客であるのに対し、日新ブリッジエンジニアリングは国土交通省、自治体、建設コンサルタント会社など幅広い顧客層を持ちます。お互いの顧客に提案し合うことで、既存販売先の深耕と新規顧客層の開拓が可能になると考えています。

また、お互いの得意領域を活かすことで一括受託が可能となり、より多様な顧客のニーズに応えられるようになるため、案件数や成約金額の増加も見込めると考えています。さらに、当社の経営管理手法やネットワークなどのノウハウを共有することで業務効率が改善し、高い稼働率・付加価値を持つサービスの提供が可能になると見込んでいます。

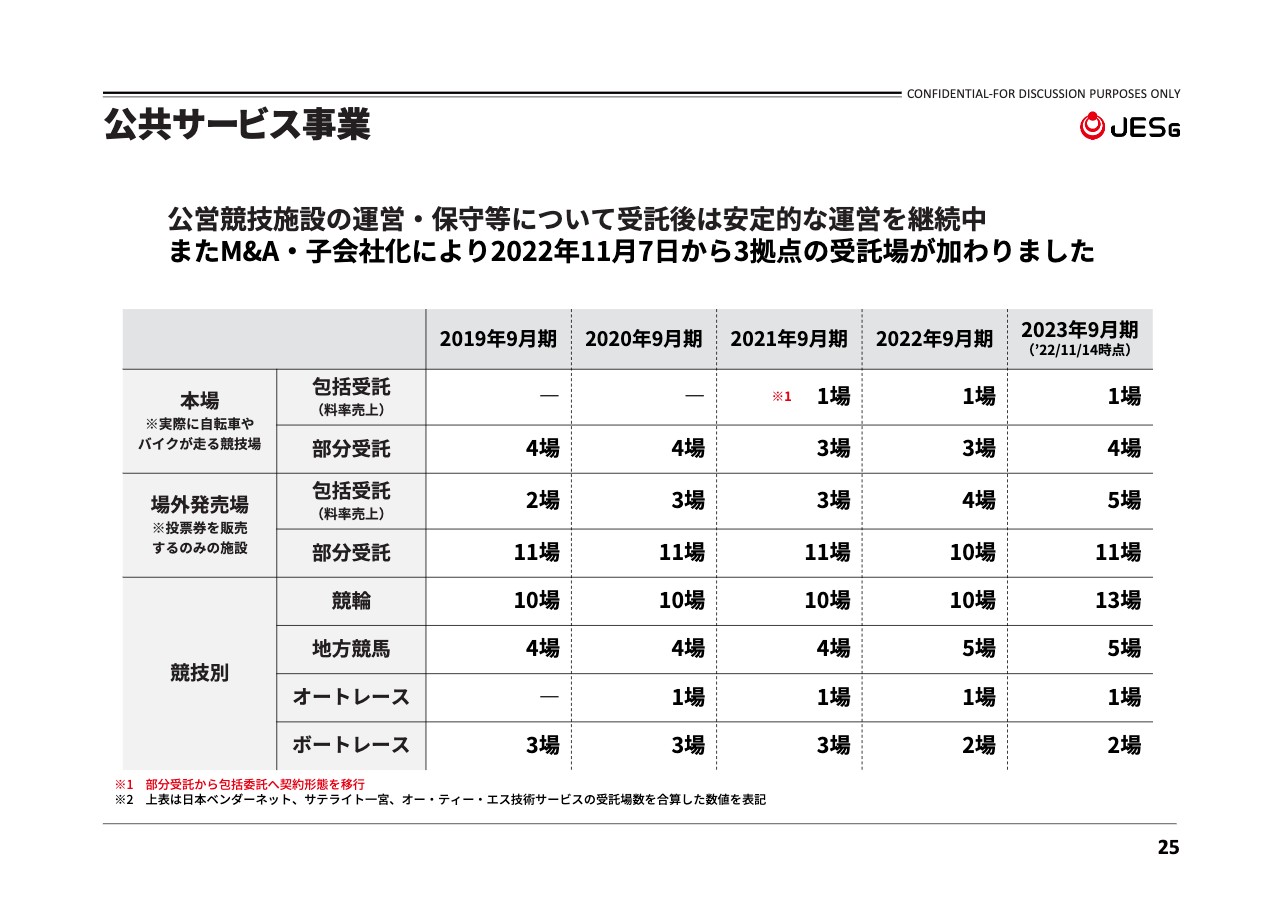

公共サービス事業

公共サービス事業では、公営競技場におけるトータリゼータシステムの設計・製造・販売・機器設置やメンテナンス、AIによる競輪予想サービス等の運営業務、また、一般事業者も含めた電気空調衛生設備等のファシリティに関わる事業を推進しています。

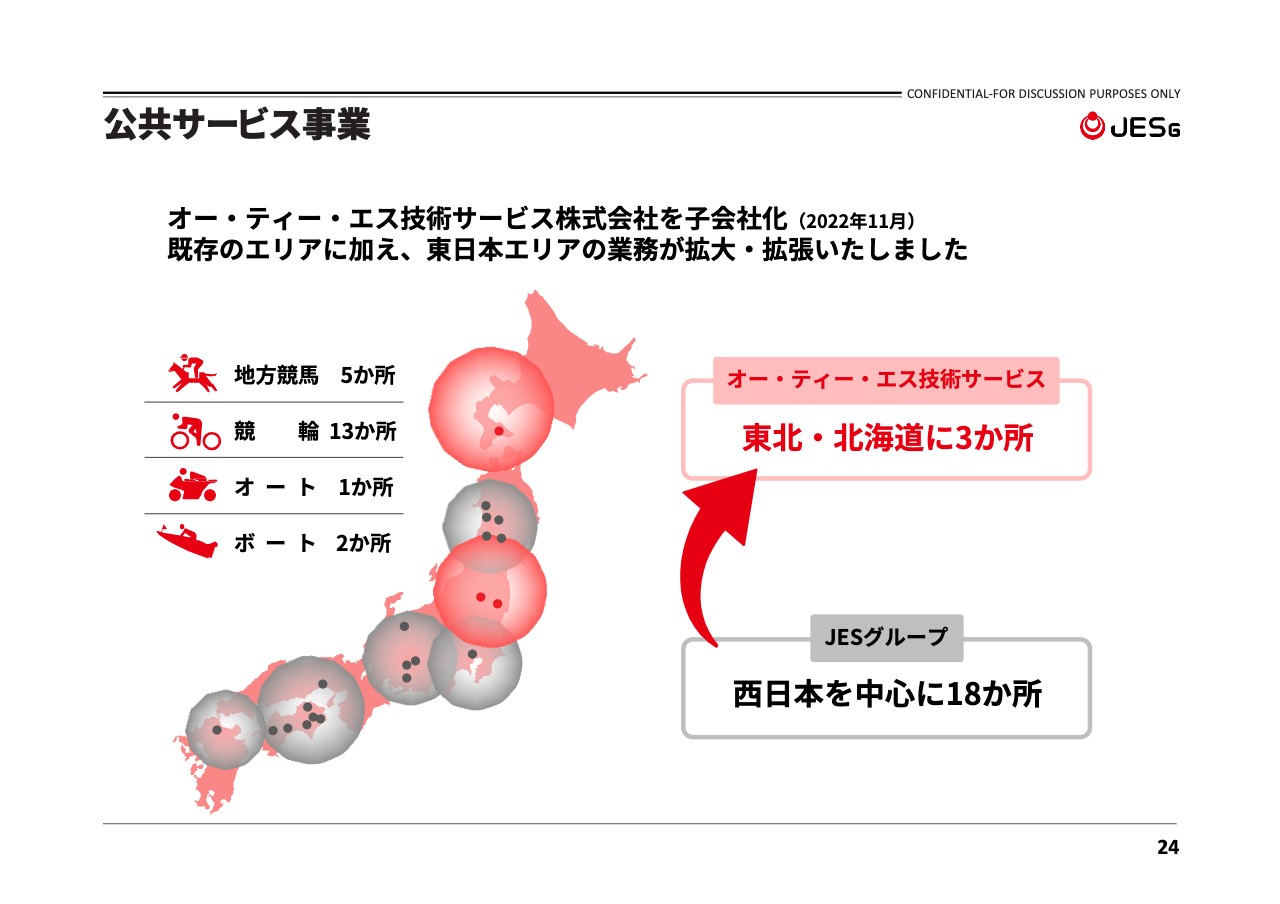

これらの業務の拡大・拡張のために、オー・ティー・エス技術サービスの全株式を取得し子会社化しました。これにより、西日本を中心とした既存エリア18ヶ所に、オー・ティー・エス技術サービスの北海道函館市・福島県郡山市・福島県いわき市の3ヶ所の公営競技場の運営受託が加わり、合計で21ヶ所となりました。

公共サービス事業

公共サービス事業における当社グループの公営競技場受託場数の推移についてご説明します。2003年に自転車競技法が改正され、公営競技施設の包括的な運営について地方自治体から民間への委託が可能となり、民間委託は増加傾向にあります。

このような民間委託の波に乗り、積極的な入札参加による受託場数の増加を狙っています。また、2021年10月にはサンアール一宮をオープンし地方競馬の発売を開始、2022年6月には競輪場外発売場であるサテライト秋田の部分受託業務を開始しました。

2022年11月に実施したオー・ティー・エス技術サービスの子会社化により、受託場数は3場増加しました。安定的・継続的に受託場数を増やしていけるように、場外発売所の新設と機器入れ替えの機会を逃さずに捉え、情報収集、営業活動、入札参加に努めていきたいと考えています。

公共サービス事業

2022年8月に運用を開始した「サテライト一宮公式アプリ」についてご紹介します。本アプリはお得で便利なスマートフォンアプリとして公開し、モバイル会員証としての機能や座席利用状況の確認、イベント通知機能、来店スタンプ機能などを搭載しています。

既存のお客さまの来場頻度の向上に引き続き取り組むとともに、イベント情報の発信などを行うことで、若年層の新たな顧客の掘り起こしに努めていきたいと考えています。

公共サービス事業

サテライト一宮では、集客拡大を目的として、予想会や各種イベントを積極的に実施しています。2022年9月期は、元競輪選手の後閑親子によるトークイベント開催のほか、芸能人のジョイマンさまにお越しいただきました。また、「Instagram」や「Twitter」などSNSを利用した情報発信も実施しています。

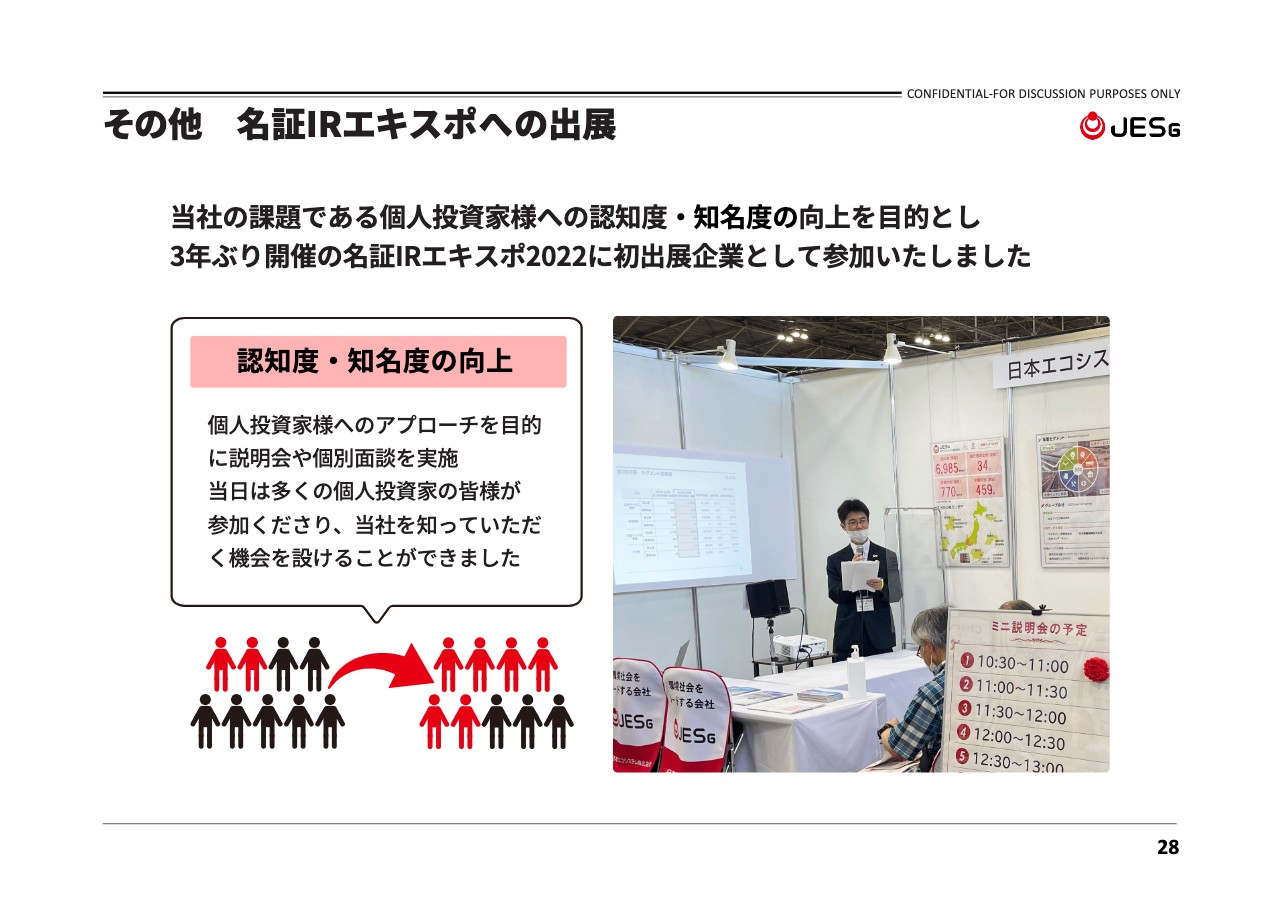

その他 名証IRエキスポへの出展

IRイベントの取り組みをご紹介します。2022年9月9日・10日の2日間、名古屋証券取引所主催で行われた「名証IR EXPO2022」に初出展企業として参加しました。

当社の知名度・認知度の向上を図るため、当社ブース内での説明会や個別面談を実施しました。当日は社内のIR担当者が説明を行い、当社の成り立ちから現在の事業内容、トピックス、今後の成長戦略までご説明しました。

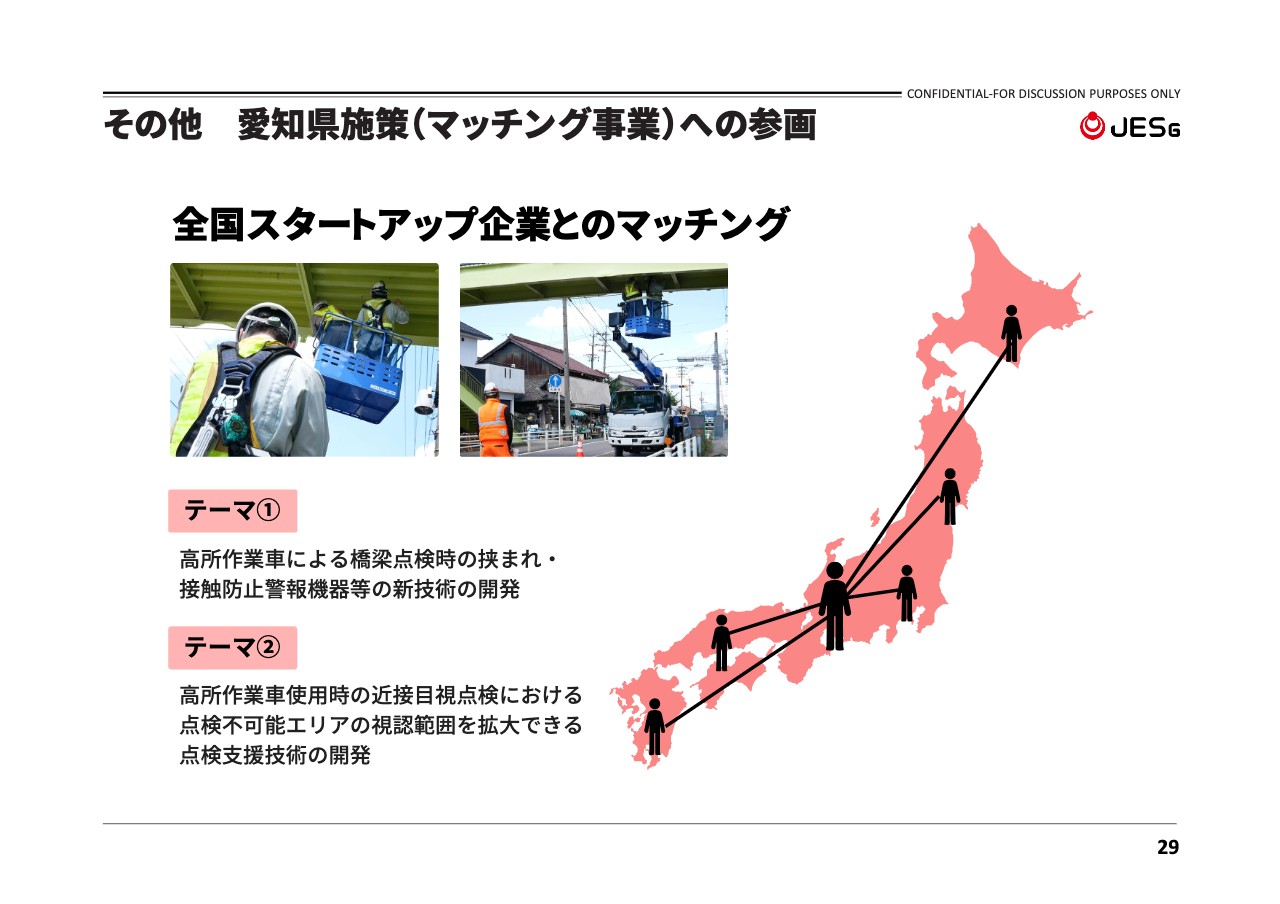

その他 愛知県施策(マッチング事業)への参画

愛知県施策のマッチング事業「AICHI MATCHING 2022」についてご説明します。「AICHI MATCHING 2022」とは、オープンイノベーションにチャレンジする企業の課題解決・新規事業創出を支援する、日本最大級のプラットフォーム「AUBA(アウバ)」と愛知県が運営するプログラムです。

2022年度開催の「AICHI MATCHING 2022」には、過去最多となる21社の愛知県企業が参画しています。各社が設定する募集テーマから、求めるサービスや新技術を持つ全国のスタートアップ企業を募集しました。

当社は、交通インフラ事業に関わる2つのテーマで参加しました。1つ目は「高所作業車による橋梁点検時の挟まれ事故・接触事故防止対装置等の新技術の開発」、2つ目は「高所作業車使用時の近接目視点検における、点検不可能エリアの視認範囲を拡大できる支援技術の開発」です。

持続可能な道路メンテナンスに向けてインフラの長寿命化が必要ですが、足元では高速道路関連業務従事者の人材不足が課題となっています。危険な職場というイメージが強い保守整備、維持管理業務ですが、安心・安全・快適な運行の実現は不可欠です。課題解決にはスタートアップ企業と連携して、イノベーションを推進したいと考えています。

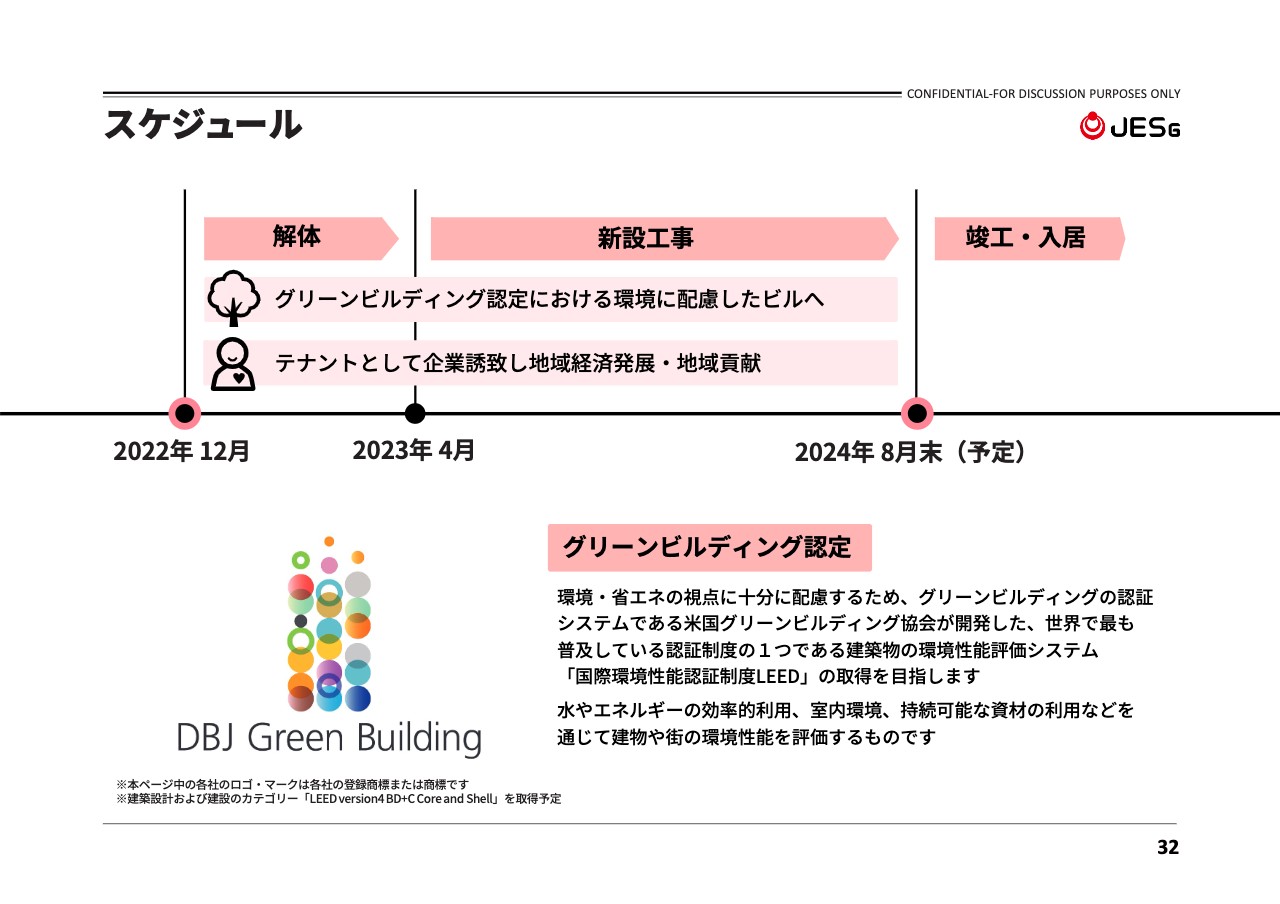

賃貸ビルの建替え

一部を本社機能として利用している賃貸ビルの建替えについてご説明します。社屋の老朽化を受け、現在と同じ住所に新しいビルへ建替えることを決議しました。新しいビルは2024年8月末に竣工完成する予定です。完成後は一部を当社の本社機能として利用し、残りのフロアはテナントとして貸し出しする予定です。

地元の企業を中心にテナントの誘致を進め、一宮市を元気に、そして一宮市の経済発展に寄与したいと考えています。

スケジュール

建替えのスケジュールとしては、本年12月に建物の解体が始まり、2023年4月に新設工事の着工を予定しています。完成は2024年8月末の予定です。建替えのコンセプトとしては、当社の経営ビジョンである「事業を通して地域に根ざした企業として、環境に最大限配慮した事業活動を推進する」こと、そして、地域貢献と環境、省エネの視点に配慮することを重視しています。

そこで、グリーンビルディングの認証システムである国際環境性能認証制度(LEED)の評価取得を目指すとともに、愛知県一宮市を含めた地域のみなさまを中心にテナントを募り、地域の産業振興に貢献したいと考えています。

サステナビリティ・CSR

サステナビリティ及びCSRについてご説明します。当社は社会に必要とされ続けることを目指して、まずは創業100年、さらに300年を目指しています。そのために、企業としての社会的責任を果たすことが重要だと考えています。

2022年2月、名古屋銀行が取り扱う「めいぎんポジティブ・インパクト・ファイナンス」の第1号案件として、名古屋銀行との契約を締結しました。こちらを実行することにより、社会インフラサービス企業として、環境社会をリードする事業を通じて、地域の社会的課題の解決と経済発展の両立を図っていきたいと考えています。

サステナビリティ・CSR

ソーシャルボンド・グリーンボンドといった社会的課題の解決に資するプロジェクトに向けた投資も継続的に実施しています。当社では、2022年にソーシャルボンドへの投資を2件実施しました。

サステナビリティ・CSR

当社のクラブチームである男子ソフトボール部をご紹介します。このチームは公益財団法人日本ソフトボール協会に属しており、生涯スポーツを支援し、健康促進・維持を目指し、地域社会のスポーツ振興並びに発展に努めています。

当社は地元に根ざした企業として、スポーツを通した地域とのつながりを大切にしています。2022年8月には岐阜県の羽島市役所へ表敬訪問を行いました。これまでのチームの成績としては、2011年に東日本リーグで準優勝、2014年に全日本クラブ選手権で初優勝しています。

当ページ以降のAppendixや会社概要については、お手すきの際にご覧ください。2022年9月期のご説明は以上となります。

質疑応答:交通インフラ事業について

吉田:「2023年9月期に交通インフラ事業が減益になる理由を教えてください」というご質問です。

稲生:交通インフラ事業の営業利益は、2022年9月期の6億9,200万円から、2023年9月期予想では6億7,600万円としています。減益の理由として、昨年については集中工事と雪氷などの業務受託により増収増益となった要因がありました。今回の予算においては、このような特殊要因を抑えたかたちで予算化しています。

季節的な要因及び集中工事の計画については明確になり次第反映する予定のため、現時点においてはなるべく保守的な数字を入れています。そのため、計画としては減益となっています。

質疑応答:M&Aの方針について

吉田:「今後のM&Aの方針を教えてください」というご質問です。

稲生:当社はこれまでM&Aを行いながら成長を続けていますし、これからも事業拡大に向けて、さらにM&Aを実施していきたいと考えています。実際、上場後の1年間で、日新ブリッジエンジニアリングとオー・ティー・エス技術サービスの2社を子会社化しました。

上場したこともあり、いろいろと引き合いも入ってきています。今後は特定のセグメントに偏ることなく、公共サービス、環境、交通インフラなどについて親和性の高い事業であれば、積極的にM&Aを遂行していきたいと思っています。

現段階では数億円単位でM&Aを進めていますが、今後はもう少し大きな規模も視野に入れながら拡大していきたいと考えています。

質疑応答:第4四半期の利益の伸びについて

吉田:「前期第4四半期と比べ、当期第4四半期の利益が伸びなかった理由を教えてください」というご質問です。

稲生:前期の第4四半期には、その他事業として約2億円の販売用不動産の販売があり、利益に大きく寄与しました。しかし、2022年9月期にはこのような不動産の販売が発生していないため、その反動により、比較すると利益が伸びていないということです。

質疑応答:中間と期末での配当金額の違いについて

吉田:「配当予想において、中間と期末で配当金額を分けた理由は何ですか?」というご質問です。

稲生:配当については投資家の意向を反映して進めたいと考えています。

2022年9月期は、期末配当が40円、中間配当については記念配当という名目で10円を配当しています。2023年9月期の配当予想としては、期末配当が26円、中間配当が25円、年間としては51円としています。

2022年9月期では中間配当は記念配当として配当しています。そのため、年間としては記念配当を除いた期末配当のみの40円でした。しかし、2023年9月期は年間配当を51円としているため、結果としては増配と考えています。

今回、期末配当と中間配当の予想を、約半分ずつの26円と25円にしています。安定的な配当を行い、株主の方々の期待に応えたいということで、このような配当方針としています。

配信元:

この銘柄の最新ニュース

エコシステムのニュース一覧- 資金の借入に関するお知らせ 2024/12/20

- 第27期定時株主総会招集ご通知及び株主総会資料 2024/12/03

- 公認会計士等の異動に関するお知らせ 2024/11/26

- 役員候補者に関するお知らせ 2024/11/26

- 2024年9月期 決算説明資料 2024/11/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

日本エコシステムの取引履歴を振り返りませんか?

日本エコシステムの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。