5,001円

日本郵船のニュース

【QAあり】日本郵船、安定的な物流事業を拡大する戦略の下、欧州物流企業Waldenグループのヘルスケア物流事業を買収

目次

河野晃氏(以下、河野):代表取締役・副社長執行役員の河野です。本日はお忙しい中、2025年度第1四半期決算説明会にご参加いただき、誠にありがとうございます。

本日は、2025年度第1四半期決算概要、2025年度通期業績予想に加え、先日公表したヘルスケア物流事業の買収についてもご説明します。これらをひととおりご説明したのち、質疑応答に移りたいと思います。

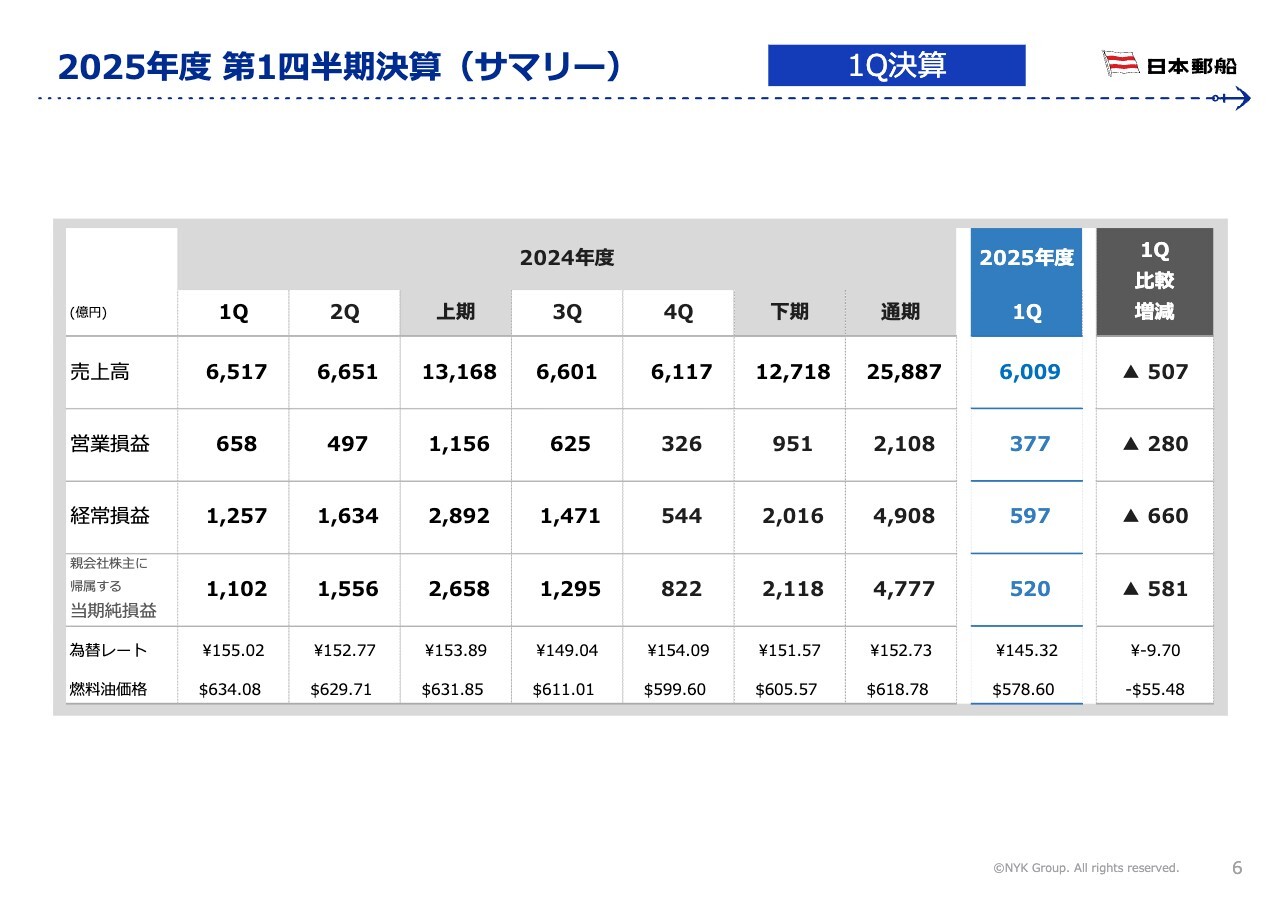

2025年度 第1四半期決算(サマリー)

2025年度第1四半期の決算概要についてご説明します。スライドに記載している表の右から2番目の青いコラムが、2025年度第1四半期の実績です。

売上高は6,009億円、前年同期比507億円の減収となりました。経常利益は597億円、前年同期比660億円の減益です。当期純利益は520億円、前年同期比581億円の減益となりました。

主な要因としては、ドライバルク事業や定期船事業における市況の下落に加え、その他事業部門も含めて、米国関税政策の影響や為替の円高進行などが挙げられます。

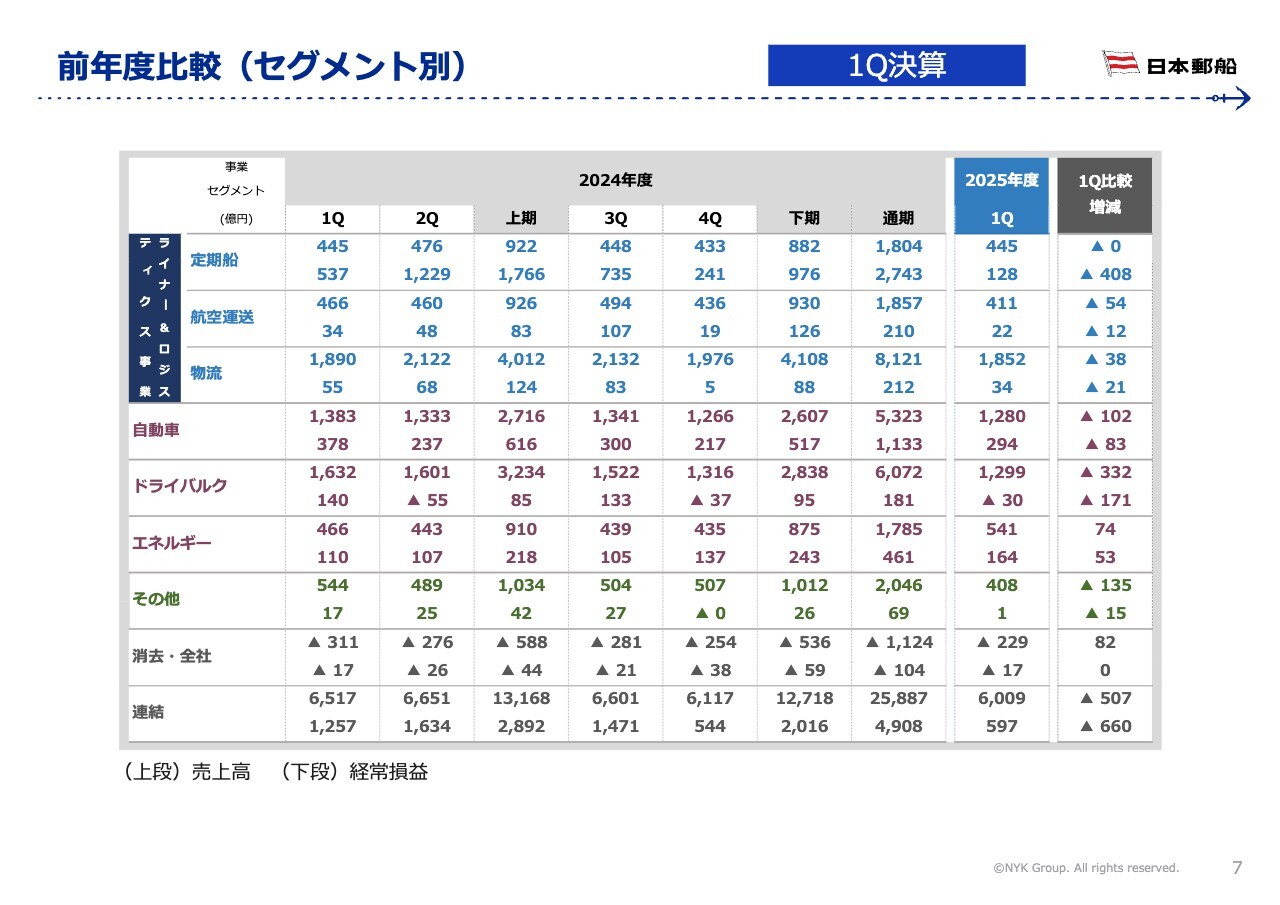

前年度比較(セグメント別)

部門別の実績についてご説明します。スライドに記載している表の右から2番目の青いコラムが、2025年度第1四半期の実績です。

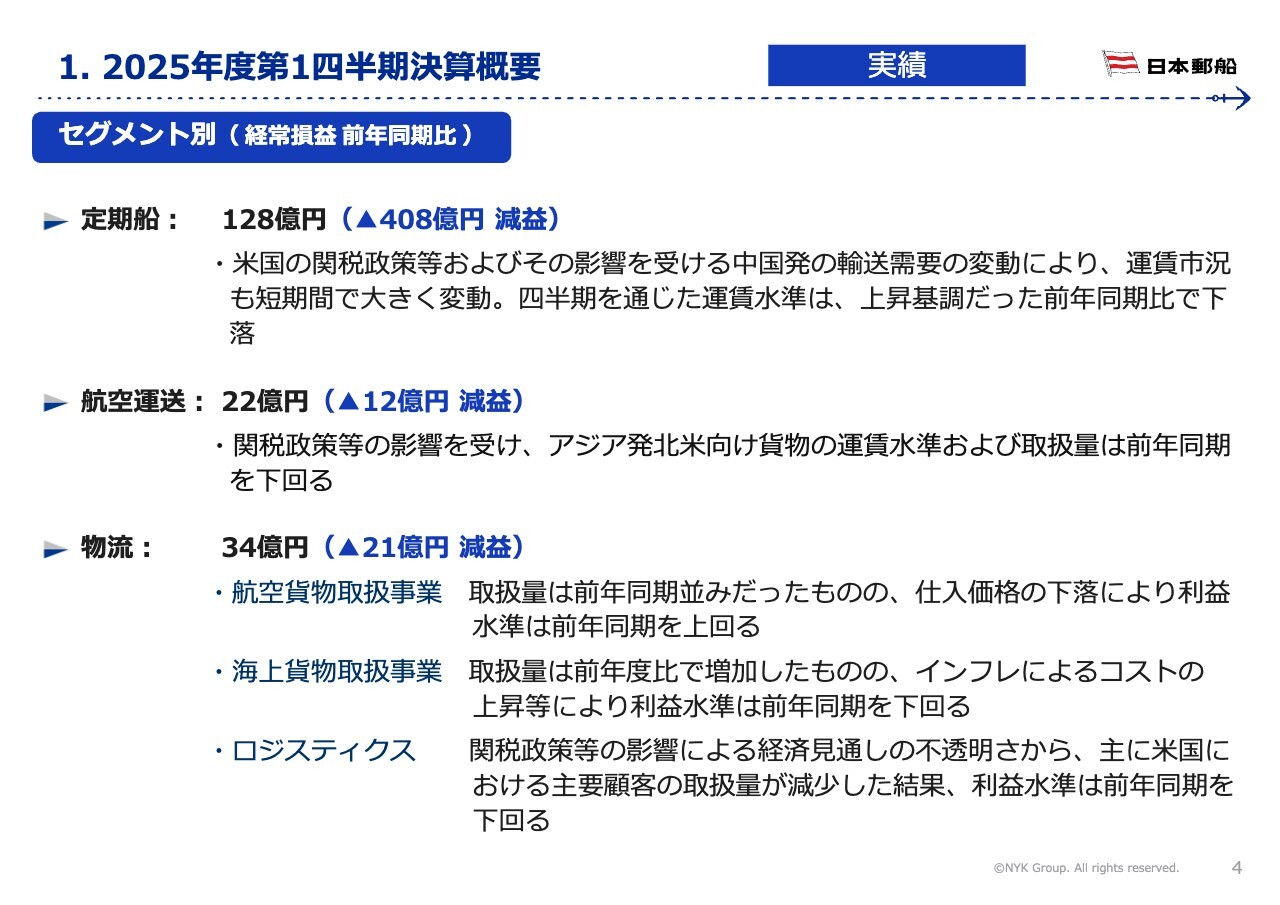

定期船、航空運送、物流からなるライナー&ロジスティクス事業の経常利益について、定期船事業は前年同期比408億円減益の128億円、航空運送は12億円減益の22億円、物流は21億円減益の34億円となりました。

特に定期船事業では、船舶供給量の増加が継続する中、米国の関税政策やその影響を受けた中国発の輸送需要の変動によって、運賃市況が短期間で大きく変動しました。結果として、四半期を通じた運賃水準は前年同期比で下落したことから、減益となっています。

航空運送事業と物流事業においても、米国関税政策などの影響による経済見通しの不透明さから、主に米国関連での利益水準が前年同期を下回り、減収減益となっています。その結果、ライナー&ロジスティクス事業全体の経常利益は、前年同期比441億円減益の184億円となりました。

自動車事業の経常利益は、前年同期比83億円減益の294億円となりました。輸送台数は前年同期並みであった一方、為替が前年同期と比較して円高に推移したこと、また、インフレによるコスト上昇の影響から、利益水準は下落しました。

ドライバルク事業は、市況が好調であった前年同期比で下落したほか、期中の為替変動によるドル建て債券、および海外子会社のドル建て資産由来の為替差損の影響もあり、前年同期比171億円減益の30億円の経常損失となりました。

エネルギー事業は、LNG船が長期契約に支えられて堅調に推移したほか、VLCCの市況も堅調でした。VLGC・ケミカル船では、米国関税政策の影響による需要減退懸念から4月に大きく下落した後に回復基調とはなったものの、前年同期比で下落となりました。

また、海洋事業における新規プロジェクト開始に伴う一過性の利益を含め、当期の経常利益は前年同期比53億円増益の164億円となりました。

1. 2025年度第1四半期決算概要

繰り返しとなりますが、全体の経常利益は前年同期比660億円減益の597億円となりました。ここから特利損や税金等を加減した当期純利益は、前年同期比581億円減益の520億円となっています。

また、5月9日より開始した2025年度の自己株式取得については、7月31日時点での累計株式総数は792万1,200株、総額は約407億円となっています。

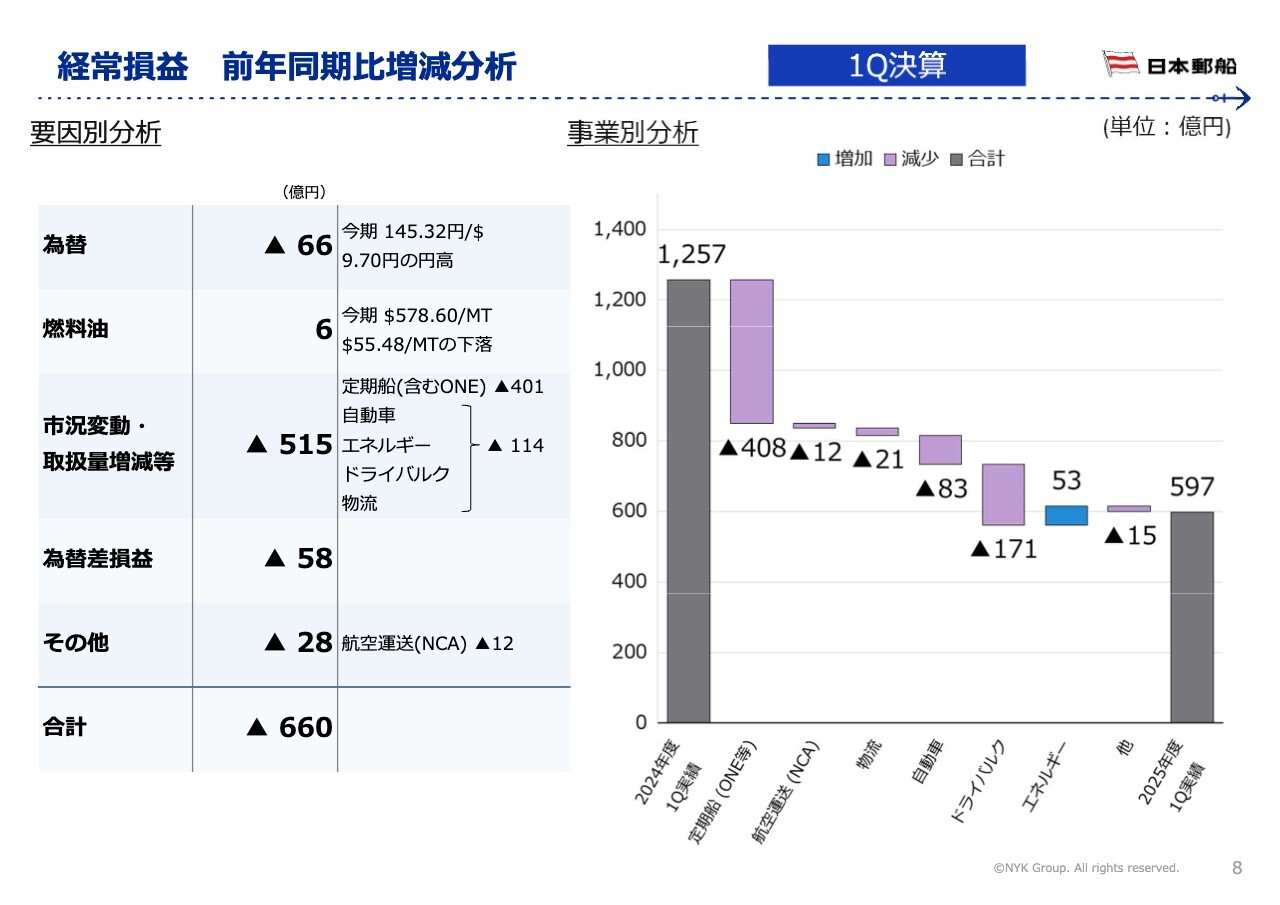

経常損益 前年同期比増減分析

経常損益の前年同期比での増減分析です。スライド左側の表にあるとおり、前年同期比660億円の減益分は、定期船事業を中心とした市況変動や取扱量増減、および為替による影響が大きかったことがわかります。

2. 2025年度 通期業績予想

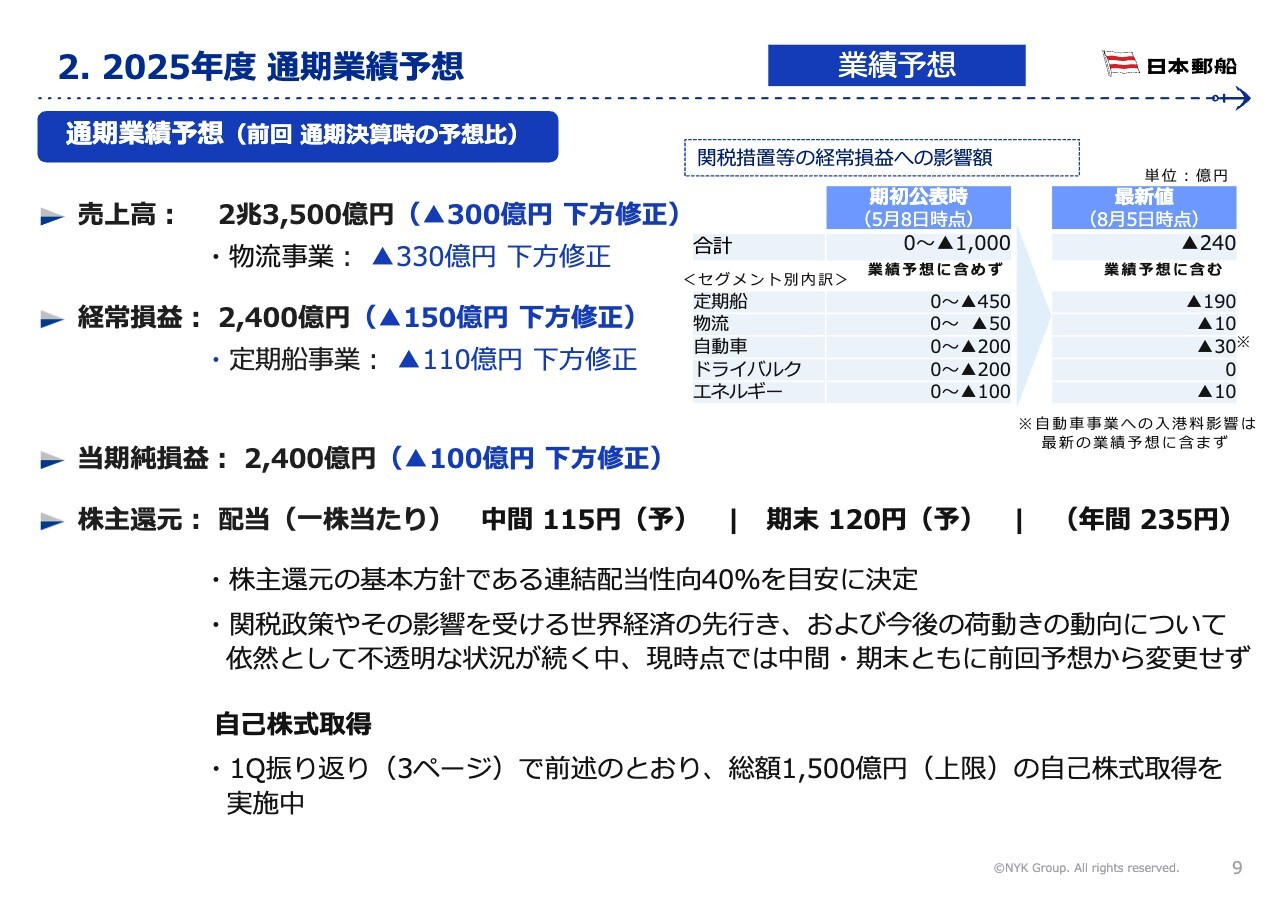

2025年度の通期業績予想についてご説明します。

5月8日の2024年度通期決算公表時の前回予想比較で、売上高は300億円下方修正の2兆3,500億円、経常利益は150億円下方修正の2,400億円、当期純利益は100億円下方修正の2,400億円を予想しています。

ここで注意していただきたいのは、前回の業績予想では外数としてご説明していた米国関税政策に伴う外部環境の変化による影響額を、今回は内数として織り込んでいる点です。

5月8日時点では、各国と米国との関税交渉の影響を見通すことが非常に難しかったため、外数となる最大影響額として、合計1,000億円とご説明していました。しかし約3ヶ月が経過し、市場の動向をある程度の確度で予想できると判断し、業績予想に織り込むこととしました。

スライド右上に記載しているセグメント内の関税措置等の経常損益への影響額の最新値が、今回の業績予想には織り込まれています。定期船でマイナス190億円、物流でマイナス10億円、自動車でマイナス30億円、エネルギーでマイナス10億円です。

なお、ドライバルクに関しては、現時点で影響が軽微であり、個別に測定することが容易ではないと考え、影響額はゼロとして市況前提に織り込んでいます。

これらをすべて足し合わせると、米国関税政策による影響額は年間約240億円となっていますが、今回、USTRが検討している米国建造船以外の自動車船に対する追加入港料の影響は含めていません。

これは、追加入港料適用の詳細がまだ確定していないこと、また、適用された場合はサーチャージの導入等についてお客さまとも協議する必要があり、未確定な部分が多いためです。

後ほどセグメント別の詳細をご説明しますが、スライド12ページに各段階損益および前提となる為替レート、燃料油価格を記載していますので、ご参照ください。

以上に基づいた配当性向については、40パーセントという配当性向の目安に加え、現在の各国関税政策やその影響を受ける世界経済の先行き、および今後の荷動きの動向について、依然として不透明な状況が続いています。

そのため、現時点では中間・期末配当金のいずれも期初の予想を変更せず、1株当たりの中間配当115円、期末配当120円、年間配当235円としています。

また、先ほど第1四半期決算の振り返りでも触れた自己株式の取得を実施中であり、今回の年間合計の配当予想は、7月31日時点までに取得した自己株式を除いた株式数に基づいています。

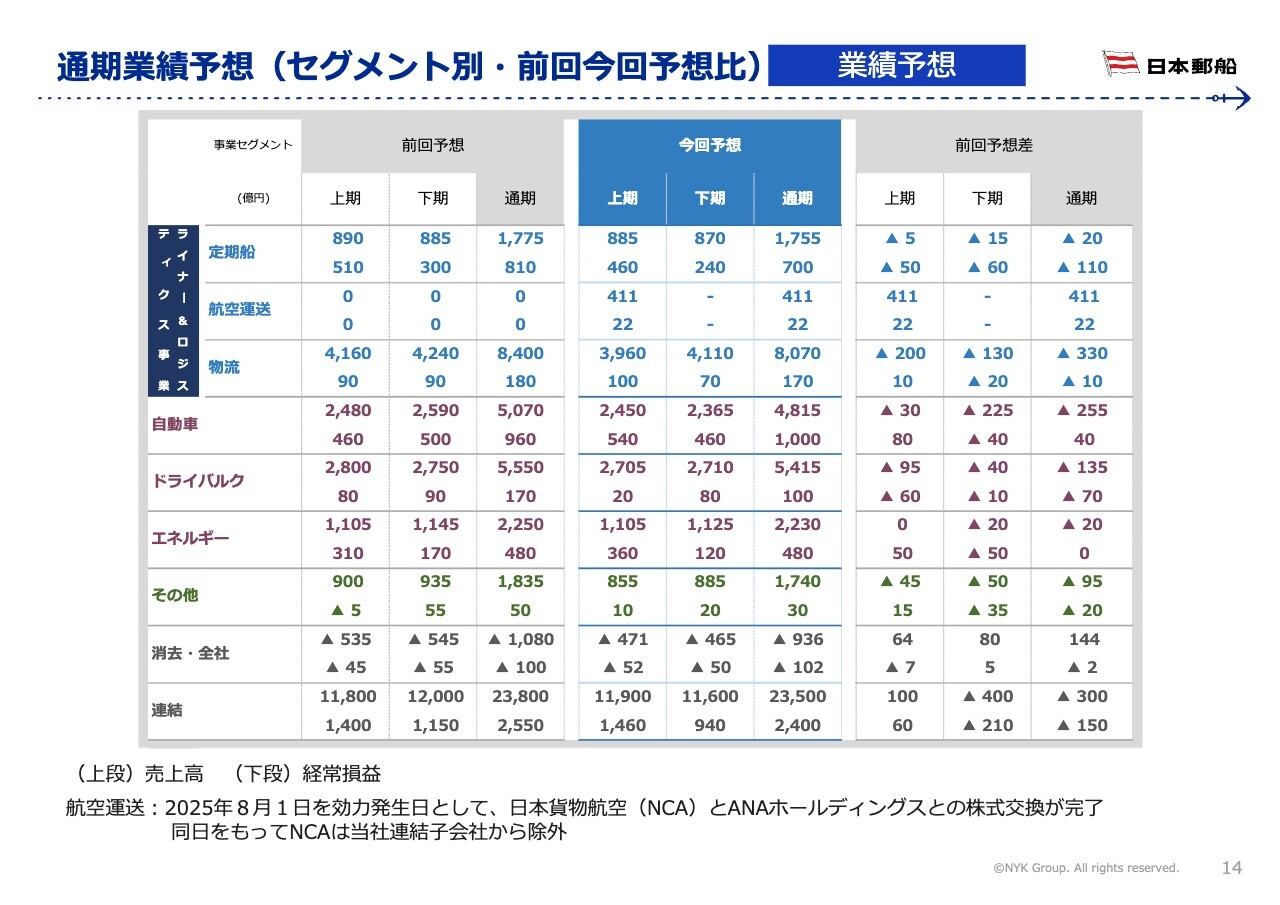

通期業績予想(セグメント別・前回今回予想比)

各事業セグメントの通期業績予想について、前回予想との比較でご説明します。スライドに記載している表の中央の青いコラムが、2025年度通期業績予想数値です。

定期船事業の経常利益は、前回予想比110億円減益の700億円と予想しています。各国関税政策等の影響を織り込むとともに、期初に想定していた北米航路における夏場以降の短期運賃の上昇は見込まない予想としたことから、前回予想比では減益となる見通しです。

航空運送事業は、本年8月1日をもって日本貨物航空(NCA)とANAホールディングスとの株式交換が完了したことから、第2四半期以降の当社業績にはNCAを取り込まないかたちとなっています。

物流事業は、航空・海上貨物が堅調に推移する見通しですが、ライナー&ロジスティクス事業において関税政策の影響を受け、前回予想比10億円減益となる170億円の経常利益を見込んでいます。

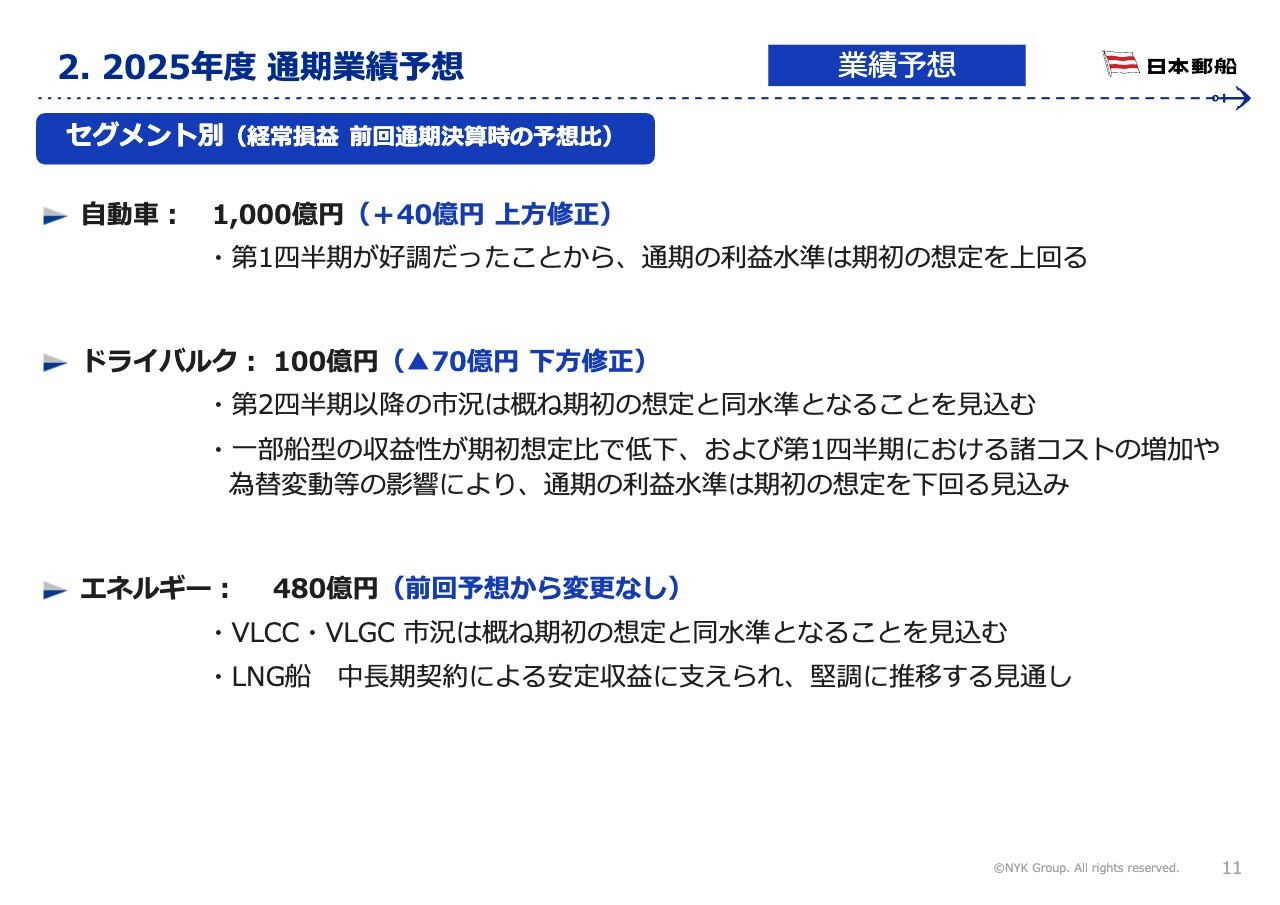

自動車事業は、前回予想から40億円上方修正となる1,000億円の経常利益を予想しています。関税政策の影響は、大西洋航路を中心に30億円の減益を見込んでいますが、第1四半期の業績が好調であったことから、通期での収支は良化を見込んでいます。

ドライバルク事業は、前回予想から70億円下方修正となる100億円の経常利益を予想しています。第1四半期におけるコスト増加および為替変動の影響に加え、一部船型の収益性が期初想定に比べて低下したことが主な減益要因となっています。

エネルギー事業は前回予想から変更なく、通期で480億円の経常利益を見込んでいます。VLCC・VLGCともに期初想定と同水準となることを見込んでおり、LNG船の安定収益に支えられ、堅調に推移する見通しです。

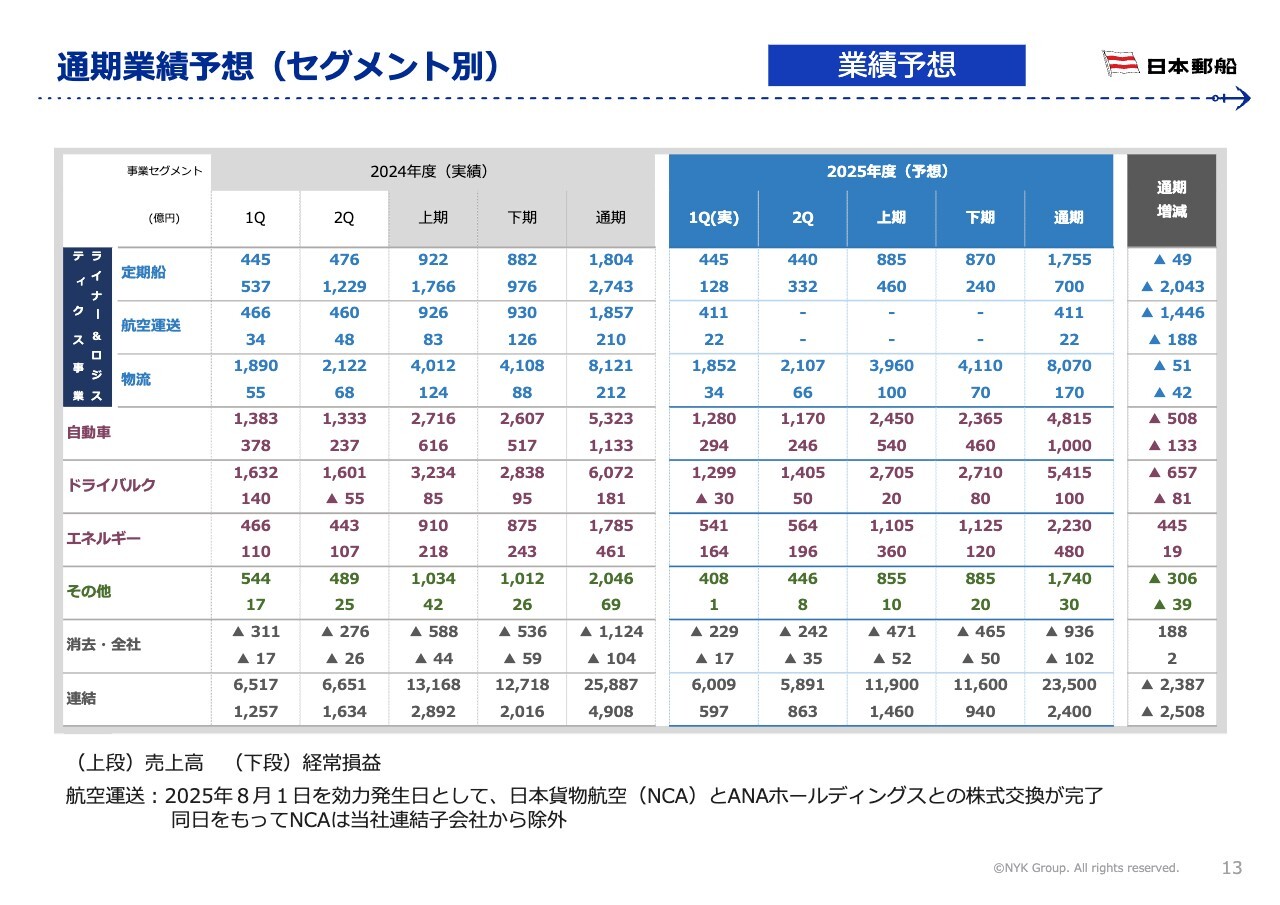

通期業績予想(セグメント別)

こちらは、セグメント別の前年度比較の通期業績予想です。

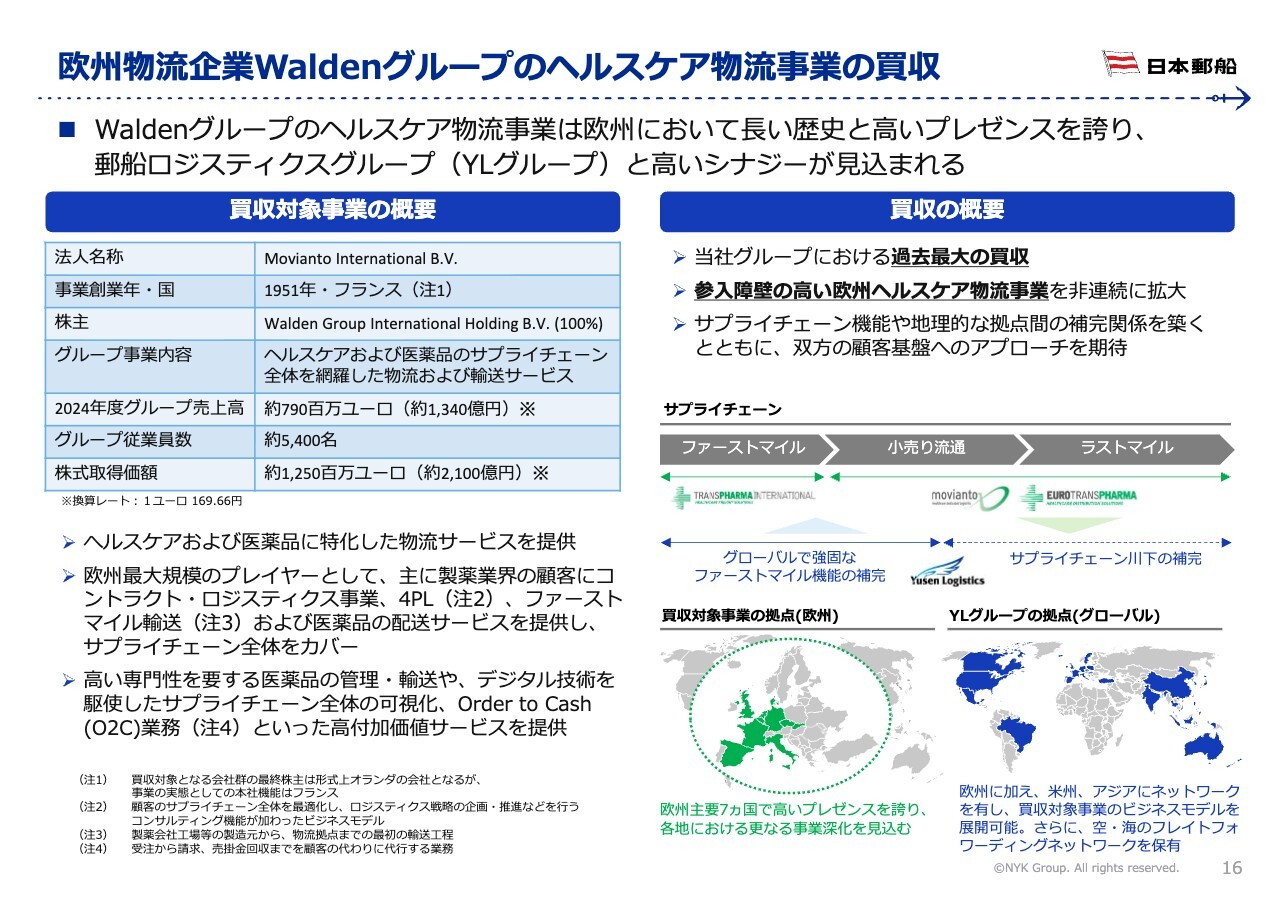

欧州物流企業Waldenグループのヘルスケア物流事業の買収

7月に公表したヘルスケア物流事業の買収について、簡単にご説明します。

当社グループは、本年4月に設立された郵船ロジスティクスグローバルマネジメント株式会社の海外グループ会社を通じて、欧州の物流企業であるWaldenグループのヘルスケア物流事業の買収を目的として、Movianto International B.V.社の全株式を取得することに合意し、8月1日に株式譲渡契約を締結しました。

今後は当局の承認などを条件として株式取得を完了し、当社グループの100パーセント子会社となる予定です。

欧州物流企業Waldenグループのヘルスケア物流事業の買収

買収事業の概要や戦略的意義は、スライドに記載のとおりです。

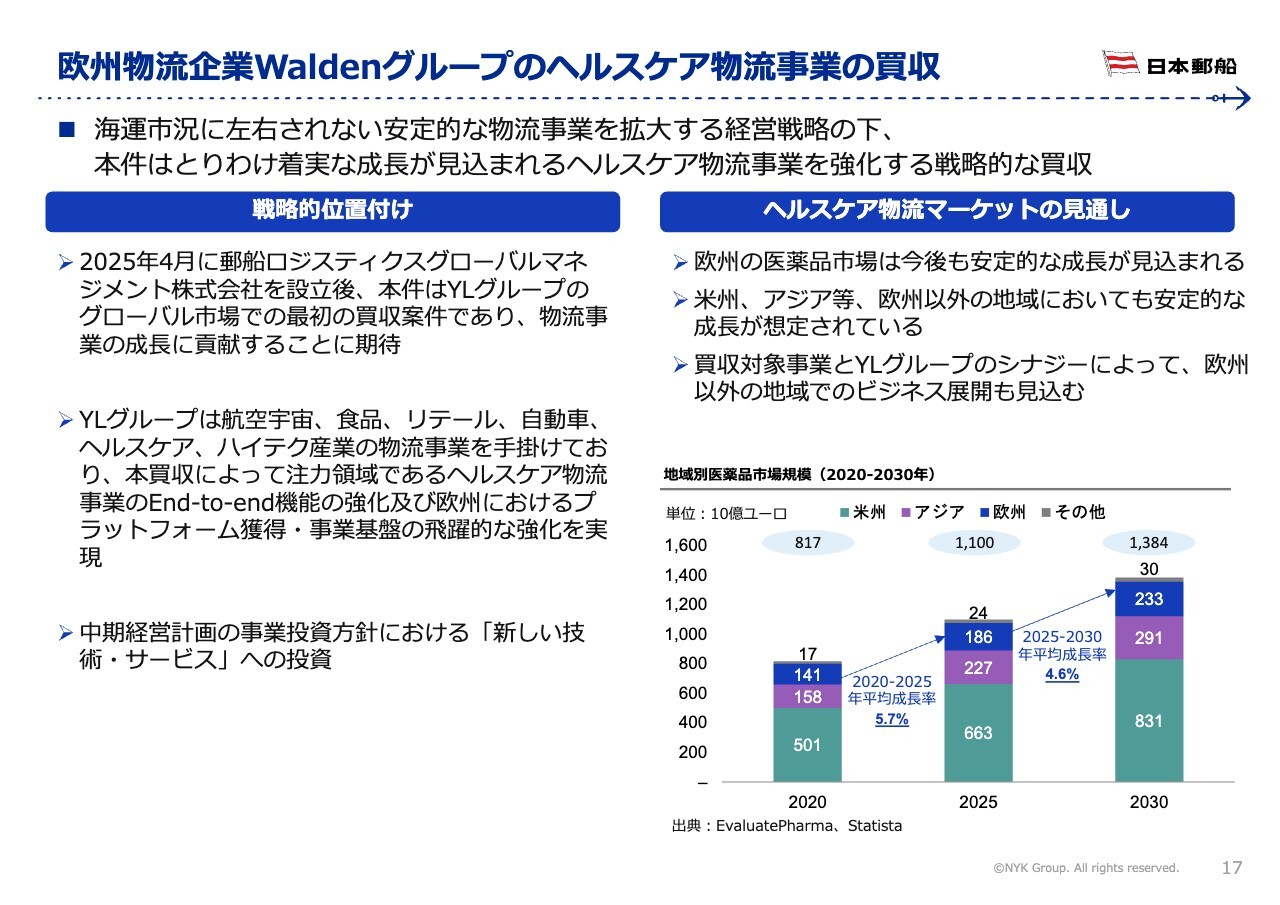

本件は中期経営計画に沿った事業投資案件であり、事業ポートフォリオ全体から見て安定的な成長が見込める物流事業を拡大することで、当社グループ全体の収支ボラティリティの低減、および収益規模の拡大に資するものであると考えています。

後ほどの質疑応答にてご質問いただければ、担当の伴野常務より詳細を個別にご説明します。

私からの説明は、以上となります。ホームページで公表している資料には、本日使用したスライドに加え、Appendixとして各事業セグメントの主要諸元の想定値などの参考資料が含まれているため、別途ご参照いただければと思います。

質疑応答:自動車事業の通期業績予想について

質問者:自動車事業の通期業績予想について質問です。関税影響で大西洋航路を中心に30億円程度織り込んでいるようですが、こちらの詳細について教えていただければと思います。

開示いただいている輸送台数は、通期で前年同期比1パーセント減少、第2四半期で前年同期比3パーセント減少、下期で前年同期比2パーセント減少という予想ですが、北米向けの輸送台数は全体でどのように減る想定となっているのでしょうか?

河野:自動車事業については、私からお答えします。北米向けについて、4月の頭に適用開始となったトランプ政権による自動車への関税は、相互関税とは別に導入されたということですが、主に私どもが運んでいる中では、アジアの中でも、とりわけ日本から日本向けがメインの貨物になっています。こちらの影響は、4月から6月までの間はあまり出ていないのが実態です。

一方でヨーロッパから北米向けにおいては、我々は欧州航路で極東から欧州や北米に持っていくのがメインの主要航路になりますが、欧州に行った船が極東に戻ってくるルートとして、一部の船は北米に欧州車を運び、北米経由で帰ってくるという輸送を行っています。

したがって、4月から6月において、一部は若干の影響が出たと認識していますが、一部の欧州メーカーについては北米向けの台数を減らしているため、この部分で若干影響が出てくると考えています。この部分が、主な30億円の減益要因であるとお考えいただければと思います。

質疑応答:ヘルスケア物流事業の買収について

質問者:ヘルスケア物流事業の買収について質問です。2024年度の売上高は1,340億円程度と開示いただいていますが、利益のイメージがあれば、差し支えない範囲でご教示ください。

加えてマルチプルについては、おおむね市場価格並みで購入できたのか、また、連結や利益貢献に向けたスケジュール感についても教えてください。

伴野拓司氏(以下、伴野):常務執行役員の伴野です。利益水準については、セラー側とのお約束の中で開示はしないことになっているため、申し訳ありませんが、説明は割愛します。

また、買収に関わるマルチプルということで、EBITDAの倍率について回答します。こちらも数字に関しては明確にはお伝えできませんが、ここ数年、欧州側ではヘルスケア物流企業が何社か買収されてきています。ある程度の幅はありますが、そのレンジの中では下のほうで合意できたと我々は認識しています。

加えてスケジュールについてですが、実はプットオプション契約を締結したということを対外的には発表しています。

欧州側の手続きでは、このオプションを行使してもらった後にSPA(売買契約書)を締結する約束になっていました。

しかし、結論からお話しすると、発表してからまだ日数は経っていませんが、先週金曜日の段階でSPA締結までたどり着いています。我々自身も、驚くほど早く進んだと感じています。

この後は独禁法に限らず、さまざまな当局の方々に対して買収のクリアランスをかけていくかたちになっており、これが数ヶ月かかると予想しています。最終的に、この買収案件のクロージングは今年の年末手前あたりになると見込んでいます。

質疑応答:定期船事業の業績予想におけるマイナス要素について

質問者:今回の業績予想に関税影響を織り込んだことですが、定期船で190億円の損益悪化となっている点について、定性的でけっこうですので、数量や単価、運賃、コストなど、どのようなマイナス要素を考えているのか教えてください。

伴野:まず、定期船の関税措置の影響について、190億円の内訳に関するご質問だと理解しました。この内訳にはもちろん、一部コストの上昇も含まれています。したがって、関税という意味では、コストの上昇はそれほどありません。実際は、物量と単価です。

実は、第1四半期は特に4月・5月に物量が非常に大きく減り、6月は大きく増えるなど、出たり入ったりしたものの、若干弱かったところがありました。運賃も同様で、第1四半期はかなり弱かったです。

一方、第2四半期以降の物量についてはそれほど大きな変化を見込んでいませんが、単価が少し落ちることを想定しており、その部分がこの190億円を構成しています。

特に北米航路は、いわゆるピークシーズンが今頃から始まり、秋口にかけて盛り上がります。今年は6月のタイミングですでにかなりのものが動いたことに加え、その後の関税不安によって輸入が減っていることもあり、おそらくピークシーズンほどの盛り上がりは見せないだろうという前提に立っているため、このあたりが比較的大きな要素となっています。

質疑応答:物流事業の販売単価、ライナー&ロジスティクス事業における主要顧客の取扱量について

質問者:物流事業について質問です。物流の航空貨物の仕入原価が下落し、利益水準が前年を上回るとのことですが、販売単価はどうだったのでしょうか? マージンは変わっていないのか、上昇しているのか教えてください。

また、ライナー&ロジスティクス事業に「主要顧客の取扱量が減少」と記載がありますが、こちらは第2四半期以降に解消するものなのか、影響がまだ残りそうなのかについて教えてください。

伴野:物流事業では、航空貨物のAFFのマージンが増えています。市況自体が必ずしも強いわけではありませんが、仕入れがそれよりも大きく下がっているのが現状です。この後どうなっていくかは、マーケット次第となります。

また、ライナー&ロジスティクス事業については、4月から5月頃に中国から北米へ動いている一般消費財のかなりの部分で発注が止まった時期がありました。結局、6月以降は北米で我々のコントラクト・ロジスティクスを担当している企業に荷物が入ってこなかったような状況があり、減益に大きく響いています。

正直なところ、今後は非常に不透明だと言えるかと思っています。現在は関税措置の適用停止期限が90日間延長され、追加関税が止まっているため、それなりの物流が動き続けていますが、我々の年間の見積もりでは、この後追加関税が大きく増えてくるとはまったく想定していません。

今の状態が年度内は続いていく前提にはなっていますが、さらに追加関税がかかることになれば、中国からの輸入は大きく減る可能性があります。とはいえ、現時点では織り込んでいません。

質疑応答:欧州での単価下落について

質問者:第2四半期以降の定期船について、単価下落を想定されています。こちらは北米航路が中心で、欧州はそれほど下落しないといった理解でよろしいでしょうか?

伴野:現在、欧州は足元の数字もかなり強いものになっており、この数ヶ月は物量的にも弱含む気配が見えていません。期初の5月に発表した際は欧州の経済に不安なところもあり、実は欧州航路はあまり強気には考えていませんでした。

足元の状態は5月に想定したものよりも高い上に、しばらく続くと想定しています。また、北米と比べると、想定よりも明らかに状態は良くなっています。しかし、北米およびそれ以外の航路も含めて全体を合わせた結果、帳消しとなっています。

質疑応答:ONE社の業績予想の詳細について

質問者:今回の修正計画の中で、ONE社の利益は、期初の11億ドルを7億ドルに変更されたということでしょうか? 11億ドルから7億ドルへの変更であれば、おそらく200億円近い下方修正になるかと思います。実際の定期船の下方修正額は110億円ですが、その差は何によるものなのでしょうか?

河野:今回の関税影響で盛り込んでいる190億円が、約110億円に相当する金額となっています。

一方、トータルでは110億円の減益になっており、その差はターミナルとタグボート、曳船事業に加え、一部我々がまだ保有しているコンテナ船をONE社に貸し出している事業が日本郵船独自にあります。

こちらは、マーケットにスライドして用船料が上がってきた部分が若干良化している、つまり用船料の収入が高くなっている部分がプラスとなった結果、修正額は110億円となっています。

質疑応答:ドライバルクの下方修正の詳細について

質問者:ドライバルクの下方修正について質問です。どのような船型なのか、減損や一過性の費用を含むのか、補足でご説明いただけるところがあればお願いします。

河野:11ページに記載した一部船型とは、インデックスに表れていない船型です。具体的にはチップ船とボックスシェイプ船型で、お客さまとの個別契約や、セミライナーの貨物に近いものを運んでいます。

こちらでは、当初想定していた契約がお客さまの事情によって一部変わってしまうなど、運賃レベルが想定よりも若干下落した部分が主な影響を受けているとご理解いただければと思います。

質問者:ドライバルクの下方修正は、損失の引当金を積んだ類のものではないということですね?

河野:そのようなものではありません。

質疑応答:ONE社の純利益の計画について

質問者:ONE社の純利益の計画について質問です。前提なしで11億ドルから7億ドルへと下げられており、主に下期に減額が増しています。下期に関するエビデンスがそれほど大きくない時に、わざわざ下げる必要はないのではないかと感じています。

みなさまは出された予測値を使っているかと思いますが、そこに対する認識や、そもそもどのように管理し、それに同意して使っているのかも含めて確認させてください。

伴野:資料に記載していませんが、全体を見ると、実際は第1四半期、第4四半期が期初の想定より悪くなっています。一方、第2四半期と第3四半期はほぼ同じぐらいになっています。

第4四半期に落ちることに関しては、まさにおっしゃるとおりです。まだ先なのではっきりとは見えませんが、株主である3社それぞれがOPCO社との間で議論した上で、この水準としました。こちらを考えているのはシンガポールのOPCO社のため、彼らの考えを受け入れたという経緯があります。

基本的に、第4四半期は通常、チャイニーズニューイヤーに向けて荷物の輸送需要が一斉に盛り上がります。今年は若干弱いと読んでいますが、何が正しいのか、現時点では適切な判断はできませんが、OPCO社のこのような読みに対し、我々株主が賛同したということです。

質疑応答:レート算出の判断、考え方について

質問者:ONE社も併せて、通期もドライバルクも経常利益は若干の減額となっています。ただし、こちらは期末のレートを145円などに変えていれば、あまり変更も必要なかったかと思います。どのような判断でこのように算出したのか、ご説明をお願いします。

河野:ドライバルクの為替部分と市況の見方に関するご質問ですね?

質問者:通期計画を変更する際、レートを145円にしておけば、為替のセンシティビティや期末レートの差益の部分で経常利益全体を大きく変える必要がなかったのではないかと思っています。このような議論は、そもそもなかったのでしょうか?

河野:ドライバルクに限らずということでしょうか?

質問者:そのとおりです。為替を変えておけば、わざわざ全社計画を2,400億円に変える必要もなかったのではないかと思います。

河野:第2四半期以降の見方とは若干外れますが、第1四半期においても為替影響が出たことは、先ほどドライバルクに関するご質問にてお伝えしました。

ドル建てが多い収益と一部の売掛債権、ドルのキャッシュを持っている海外子会社の為替が、期中に変動します。これにより、実際に計上したタイミングと実現したタイミングで為替が動くと、差益や差損に動きます。

第1四半期で言うと、4月は149円で始まりましたが、5月には一時は142円、4月中も142円を若干下回るような円高のタイミングがありました。これらの影響が、為替差損というかたちでも生じました。第2四半期は足元で147円程度になっていることを踏まえ、従来140円の想定を145円とし、実勢に近いかたちへと修正しています。

一方、米国の景気や雇用統計等もあるほか、特に大きな金利政策によって円高に振れる可能性もあります。やや保守的かもしれませんが、社内でも下期は140円のまま据え置きするのが妥当だという議論を経て、今回の想定としています。

質疑応答:業績予想の前提となる数値について

質問者:ドライバルク以外やコンテナ以外のエネルギーなどは、悪くなかったと思います。LNG燃料自動車専用船隊整備は計画よりも良い数値ですが、ある程度保守的な前提でこの数値にしたのでしょうか? この数値に対する信頼性をどのように考えているのでしょうか?

河野:為替の判断は、特に恣意的ではありません。第2四半期は145円が妥当だとニュートラルな判断をしており、下期は140円という想定で金融機関等の数字も見ながら判断しています。

特にそれぞれの事業において、その影響を踏まえて決定しているということではありません。

質問者:為替というより、為替を除いたベースの前提ではいかがですか?

河野:為替を除いたベースで言えば、市況の影響を受けているONE社、ドライバルクの市況前提は、期初とそれほど変えていません。ただし、中には、船種ごとのデコボコはあります。したがって、そのような影響は個別には若干あるものの、現時点では変更していません。

為替が変われば市況は影響を受けますが、自動車あるいはエネルギーの部分は、市況よりも中長期の契約が中心になっています。市況の影響を相対的には受けにくい、もしくは受けない数字だとご理解いただければと思います。

質疑応答:エネルギー事業およびその他の一過性利益について

質問者:第1四半期では、エネルギーで一過性利益が出ていますが、これはいかほどなのでしょうか? また、その他で一過性的な要素が第1四半期にあったのか、さらには通期計画に対してどのように一過性の部分が入っているのか、確認させてください。

河野:エネルギーの海洋事業における一過性の利益は、主に海洋事業でのFPSO事業において船が稼働する前の建中期間に、係駐の費用は船が稼働することでリース債権に変わり、その際の差額が一過性の利益として計上されます。

これは通常、FPSOのプロジェクトの場合は起こるものであり、今回はこちらが発生しています。金額の規模は非常に大きいものではないものの、200億円までは届かないレベルであるとご理解いただければと思います。

また、エネルギー事業では、来期以降もLNG船の追加稼動等が入っていきます。現状では、一過性の利益が寄与し、引き続き利益レベルはそれほど落ちないという見通しです。

以上がその他の一過性の利益であり、特に今回大きなものはないとご理解いただければと思います。

質疑応答:Waldenグループとのシナジーについて

質問者:ヘルスケア物流事業について、どのようなシナジーが、どのようなタイムコースで出てくると想定されているのでしょうか?

伴野:郵船ロジスティクスでは、これまでも特に欧州ではさまざまなかたちでヘルスケア物流事業を手がけてきました。今回買収したWaldenグループは、規模、カバレージ、すべてにおいてかなり大きな会社です。

これまで、我々はトラック輸送を他社にアウトソースしていましたが、Waldenグループは自前ですべて担っており、それを利用したシナジーが見込めます。

また、今まで当社が提供していたサービスを、Waldenグループの持っている多彩なお客さまにもご利用いただくことができます。逆に、Waldenグループが持っているサービスを当社のお客さまに使っていただくことも、初めに見込める点です。

統合後1年目は買収効果も出ますが、それと同時に、M&A案件は通常どのケースも同様かと思いますが、一過性の費用が大きく出るケースもあり、これで帳消しされてしまうところもあると思っています。数字の織り込みが実際に発生してくるのは来期となるため、来期の説明時にお伝えしたいと思っています。

ここまでのご説明は短期的なものですが、中長期的にはヘルスケア物流事業は伸びると思っています。これは、欧州だけの話ではありません。昔から、少しずつですがアジアや北米でも行っていました。

Waldenグループの高い技術力とお客さまとの関係を活かし、欧州でやってきた事業を他の地域へも拡大・発展させるようなシナジーを強く期待しています。数年先にはなるかと思いますが、そちらまで見込み、今回のM&Aを実行しました。

質疑応答:ヘルスケア物流の買収に対する投資について

質問者:今回のヘルスケア物流の買収のキャッシュアウトと、御社からお示しいただいている見通しとの整合性について、どのように捉えておけばよいのか確認させてください。

例えば、期初の投資キャッシュフローの計画は7,000億円弱だったと思いますが、この買収はすでに含まれているという認識でいるべきでしょうか?

中期経営計画の中だと、新たな技術サービスで4,500億円との最新見通しを掲げられていますが、今回の買収は4,500億円のうち、内数または外数のどちらで見ておけばよいですか?

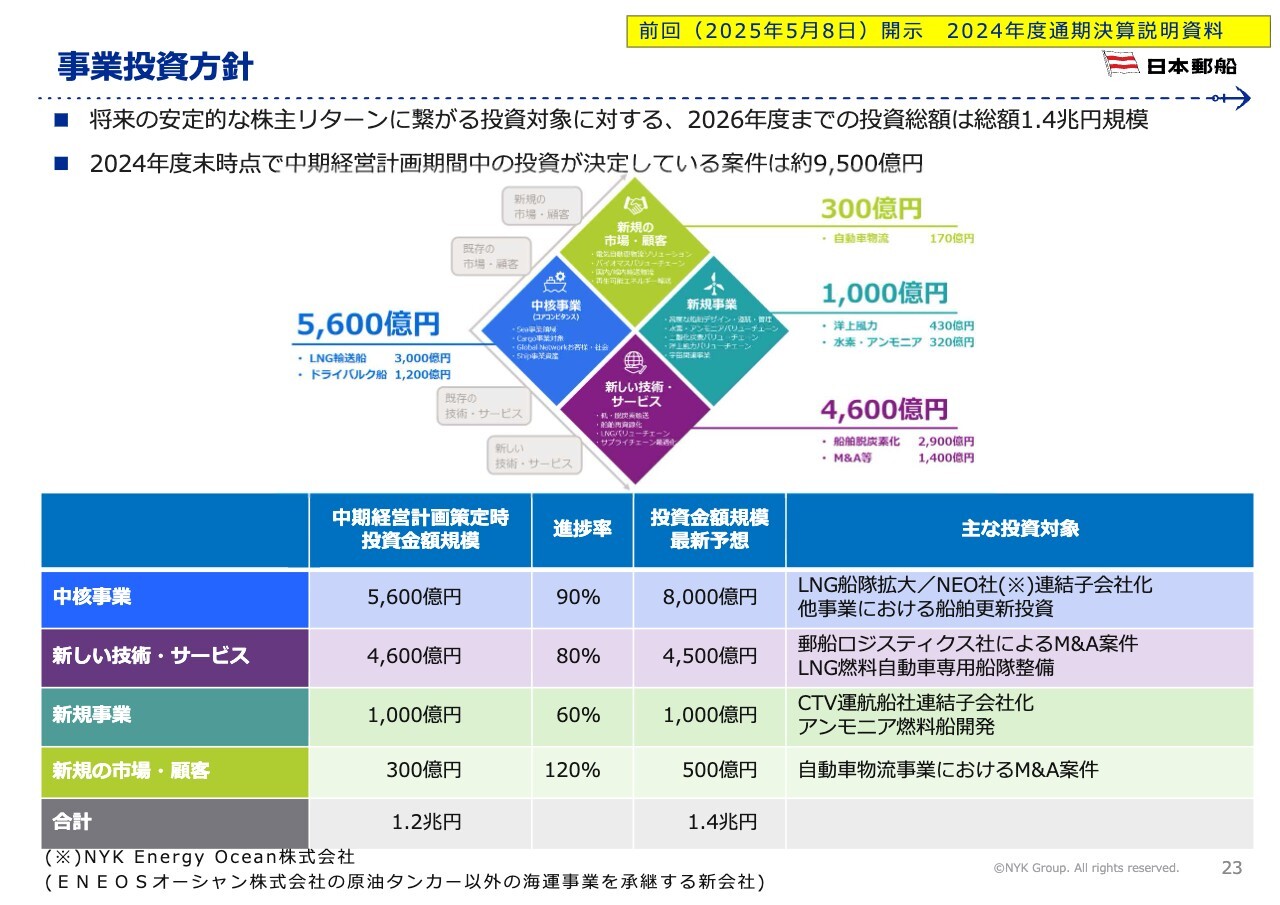

河野:そちらについては、スライド23ページに事業投資方針として記載しています。

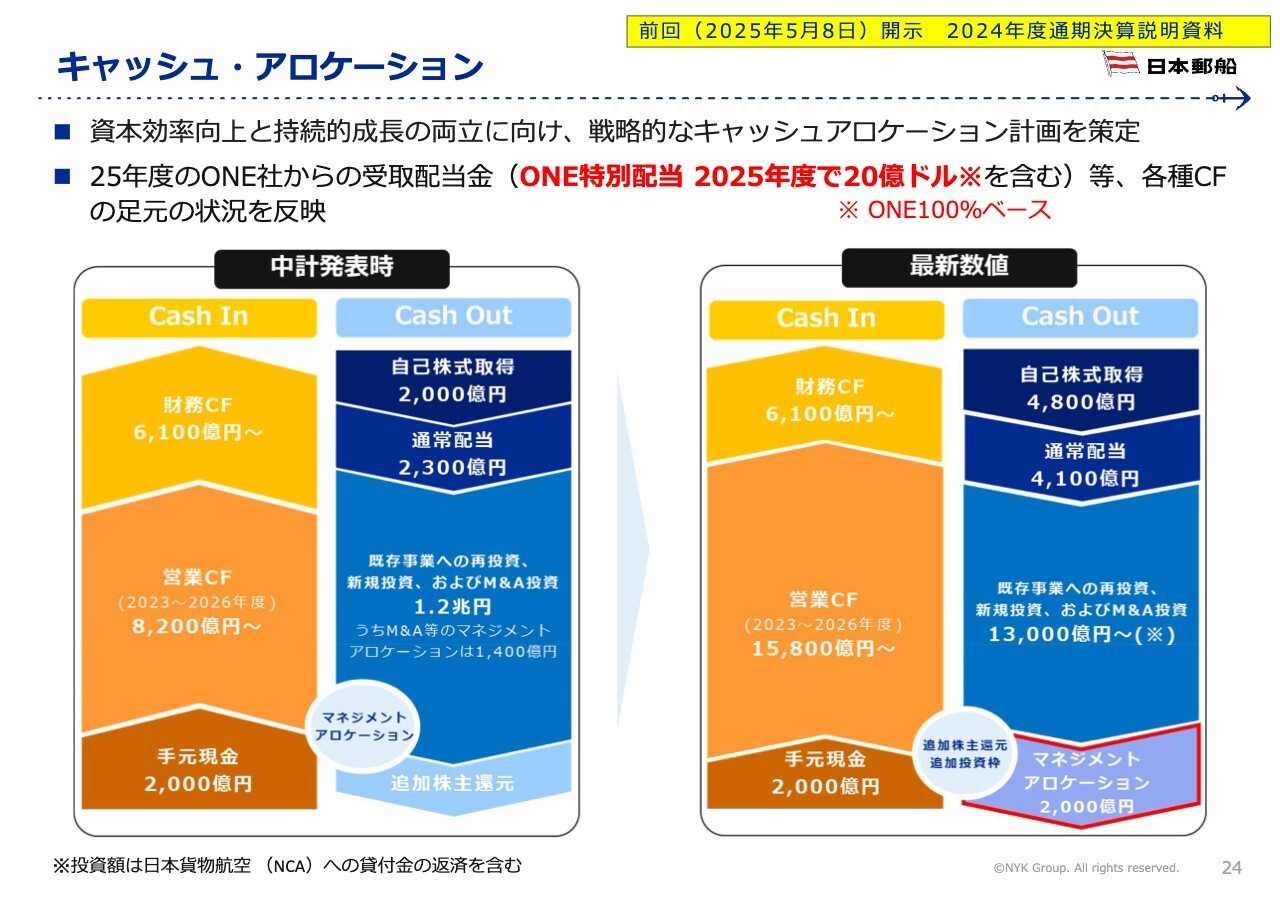

スライド24ページのキャッシュ・アロケーションでご説明すると、既存事業への再投資、新規投資、およびM&A投資が1兆3,000億円あります。一部は日本貨物航空への株式譲渡による戻り、一部は事業の売却等などがあり、実際は1兆4,000億円です。

今回のWaldenグループ買収におけるヘルスケア物流事業への投資は、この1兆4,000億円に含まれているとお考えいただければと思います。

スライド23ページに戻って、今回は新しい技術・サービスというカテゴリにおいていろいろな案件がある中で、この中核事業の部分にもかなり予算を取っています。

さまざまな投資案件の中でM&Aをどのような順番で行うかは、オポチュニティとの関連があります。中核事業で含めている8,000億円に入っているものが、新しい技術・サービスに振り替えられ、1兆4,000億円に含まれているとお考えいただければと思います。

そのような意味で、キャッシュ・アロケーション上は、24ページに記載している最新数値から大きく変わってはいません。この計画や最新数値に沿った投資案件という位置づけです。

質問者:では、キャッシュ・アロケーションで掲げているマネジメントアロケーション2,000億円については、特に見方は変わっていないという理解でよろしいですか?

河野:おっしゃるとおりです。一方で、こちらは利益計画ともリンクしています。今回、若干下方修正している部分は、マネジメントアロケーションでバッファーとして吸収したものです。こちらは来年、来期に増えることもあり得るとお考えいただければと思います。

配信元:

この銘柄の最新ニュース

郵船のニュース一覧- 週間ランキング【業種別 騰落率】 (1月23日) 2026/01/24

- 信用残ランキング【買い残減少】 ソニーFG、三菱UFJ、Jディスプレ 2026/01/18

- 週間ランキング【業種別 騰落率】 (1月16日) 2026/01/17

- 後場の日経平均は237円安でスタート、洋エンジやイオンなどが下落 2026/01/16

- 日経平均は39円安でスタート、商船三井やサンリオなどが下落 2026/01/16

マーケットニュース

- 「金」が25位にランク、安全資産への買いで初の5000ドル乗せ<注目テーマ> (01/26)

- 東京株式(前引け)=1034円安と大幅反落、急速な円高で先物売られ全面安商状 (01/26)

- ◎26日前場の主要ヘッドライン (01/26)

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」1位にTホライゾン (01/26)

おすすめ条件でスクリーニングされた銘柄を見る

日本郵船の取引履歴を振り返りませんか?

日本郵船の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。