2,272円

ゼロのニュース

【QAあり】ゼロ、通期で増収増益 マレーシア向けの輸出が寄与、2024年問題に向けて料金改定へ

2023年6月期決算説明

北村竹朗氏(以下、北村):みなさま、こんにちは。北村でございます。本日は決算説明会にご出席いただき、誠にありがとうございます。まずは、まだ終息宣言にはなっていませんが、3年半の新型コロナウイルスとの戦い、大変お疲れさまでした。

先ほど動画をご覧いただきましたが、2023年4月に乗務職になりたいと希望を持った高卒の新卒者が10名程度入社しました。スライドにあったように、彼らは高校3年間、新型コロナウイルスの影響で思ったような活動ができませんでした。先輩たちが「社会人とは何か」ということからいろいろな指導にあたっており、我々も非常に将来を期待している人材です。

新型コロナウイルスの感染拡大から3年半が経ちましたが、当初から「ウイルスが弱毒化するには最低3年かかる」というのが専門家の見解でした。現在マスクの着用は個人に委ねられ、感染症の分類もインフルエンザと同じになった今、日本社会・経済はこの3年半を取り戻そうと、凄まじいスピードで動いていると思います。

特にポストコロナ社会に向けて、新しい日常生活というニューノーマルの部分と、脱炭素のグリーン化、デジタル化に向かって進んでいます。陸送事業にとって、この3つの視点はどのようなことかというと、ニューノーマルについては本日のご説明のポイントになりますが、2024年問題に尽きると思います。

グリーン化については、EVの輸送にどのように取り組んでいくのかということです。デジタル化については、2つの面があります。1つは外部のデジタル化に対して、我々がどのように対応していくのか、もう1つは、2024年問題への対応を含めて、社内的な活動をどのようにデジタル化するのかに向けたチャレンジとなります。

本日のご説明は、みなさまが一番関心があると思われる2024年問題を中心にお話しして、なるべく多くの意見交換の時間を持ちたいと思います。その中でEV化やデジタル化についても、何なりとご質問いただければと思います。

目次

本日のラインナップはスライドのとおりです。2023年6月期の決算は簡単に概要をお伝えして、なるべく多くの時間を今期どのようなかたちで進めていくのか、2024年問題へのチャレンジについてお話ししたいと思います。

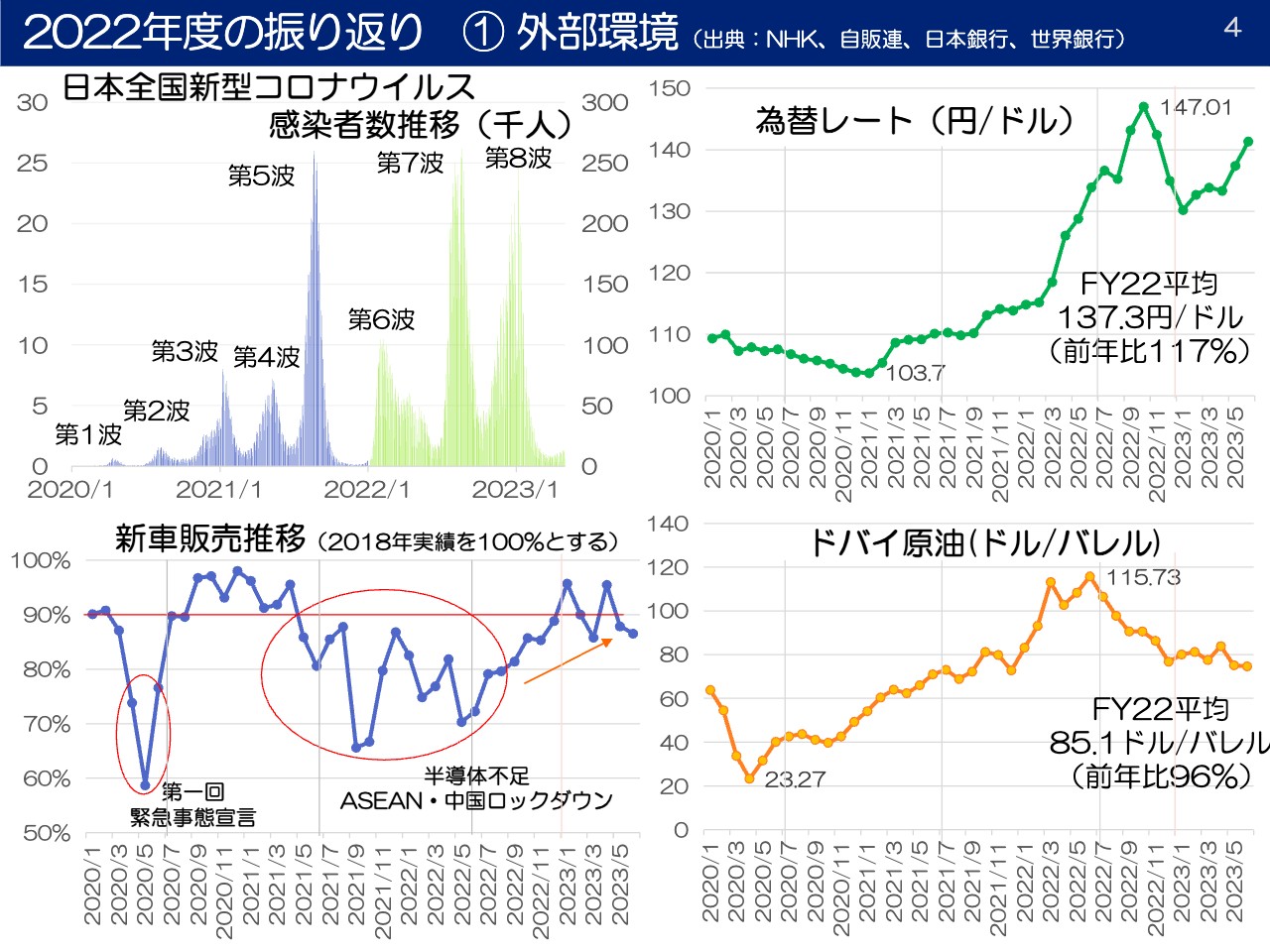

2022年度の振り返り ① 外部環境

スライドでは、この3年間の外部環境を4つのグラフで示しました。こちらは2022年度の上期の決算の時に使ったグラフを2023年6月まで延長したものです。左上のグラフは、全国の新型コロナウイルスの感染者数の推移を示しています。中間発表の時には第7波まででしたが、第8波を付け加えました。

ご承知のように5月8日に感染症の分類が変わり、『日本経済新聞』の最終ページにあった感染者数という記載がなくなりました。同日時点で感染者数が3,382万人、日本の人口が約1.3億人であるため、感染率は約27パーセントとなります。

左下のグラフは、毎月の新車の販売台数が2018年と比べて、どのような状態にあるのかという推移です。新型コロナウイルスの前であれば、通常2019年になりますが、ご承知のように2019年10月に消費税の増税がありました。

7月から9月には駆け込みの需要があり、10月以降その反動が出ていました。したがって毎月の販売の動向、いわゆるシーズナリティが2019年は異なっているため、その前年の2018年と比較したグラフとなります。

ご覧いただくとわかりますが、赤い線が90パーセントのラインです。2桁減がしばらく続いており、現在も2018年の水準には到達していません。もちろん、2022年もかなり販売台数が沈んでいたため、かなり上がってきてはいますが、新型コロナウイルス前の水準には至っていない、緩やかな回復となっています。

右上のグラフは、為替(円/ドル)のレートです。こちらは年度の平均や月の平均をプロットしていますが、2022年10月に150円を突破しました。グラフは2023年6月までですが、現在も円安が進んでいます。

右下のグラフは、ドバイ原油の動きです。2022年5月は115ドル73セントまで上がっていましたが、それからどんどん下がっています。良い傾向ですが、現在はまだ市中のガソリン、軽油の値段は上がり続けています。

そこには2つの理由があります。1つは円安、もう1つは、2023年9月に補助金がなくなるため徐々に補助金が減ってきていることです。これらの要因から実勢価格は上がってきています。

政府では補助金を継続しようかという話も出てきています。これは、トリガー条項の凍結の解除という話が出るたびに、補助金の話がひっくり返されるためです。おそらく補助金は継続するのではないかと思います。

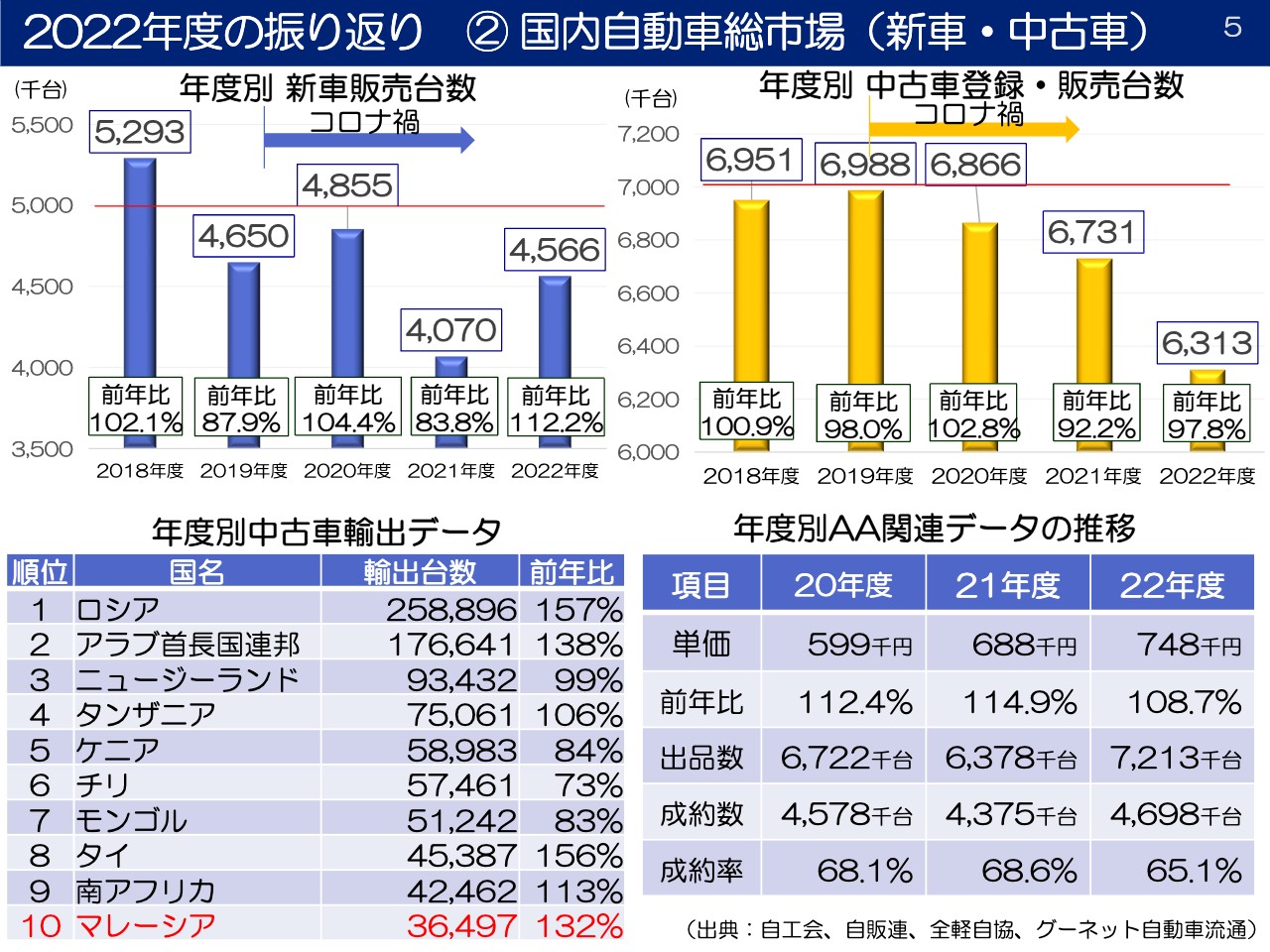

2022年度の振り返り ② 国内自動車総市場(新車・中古車)

このようなビジネス環境で、市場は具体的にはどうだったかご説明します。スライド左側のグラフが新車の販売台数、右側のグラフが中古車の登録台数です。

グラフは弊社の会計年度で取っているため、7月から6月までの値となり、一般に新聞に出ている1月から12月の統計あるいは試算の統計とは異なります。2022年の販売台数は約400万台でしたが、2022年7月から2023年6月までの新車販売は約12パーセント伸びて、456万6,000台となりました。

グラフに引いてある赤い線は500万台の水準です。よく「新車が500万台売れるのが日本国内の市場」と言われますが、2018年度には約529万台だったものが、現在は約456万台となっています。

基本的に新車と中古車は同じようなトレンドを示します。中古車市場は新車販売の3ヶ月後ぐらいに影響が出ますが、2022年度は大きくトレンドが異なります。新車の場合、2021年度より12パーセント伸びたのに対して、中古車は下がっています。

これは何が起きているのかというと、オークションの単価が年々上がってきています。なぜ単価が上がってきているのかというと、1つには、中古車業者が中古車を輸出するために買い付けていることが挙げられます。もう1つは、新車が半導体の影響でなかなか市場に出てこないので、中古車が売れるためです。これらの要因が、この1年の相場を押し上げてきたと考えられます。

新車が売れるため、下取車の出品台数は増えますが、オークションの成約率は下がっています。これは、今まで高く買っていた中古車業者が、安く仕入れると高く買った車が売れなくなることから、買い控えを行っているためです。

左下の表に中古車の輸出データがありますが、ロシアは2021年度に対して約60パーセント伸びました。これはウクライナへの侵攻が長期化しているためです。ご承知のように日本メーカーは全社、ロシアから撤退しました。ロシアに持っていく新車がないため、日本の中古車が入っていきます。中古車にも規制が入りましたが、今まで大量の中古車がロシアに出たということです。

後ほどご説明しますが、マレーシアにも中古車が輸出されました。マレーシアは自動車の生産国で、国民車を2ブランド持っています。ただし、半導体の問題で、マレーシアという小さな国にまで半導体が回らなかったため、車のニーズに対して中古車でまかなうという特需が起きました。さらに円安が重なったことで、かなりの台数が輸出されたと捉えていただければと思います。

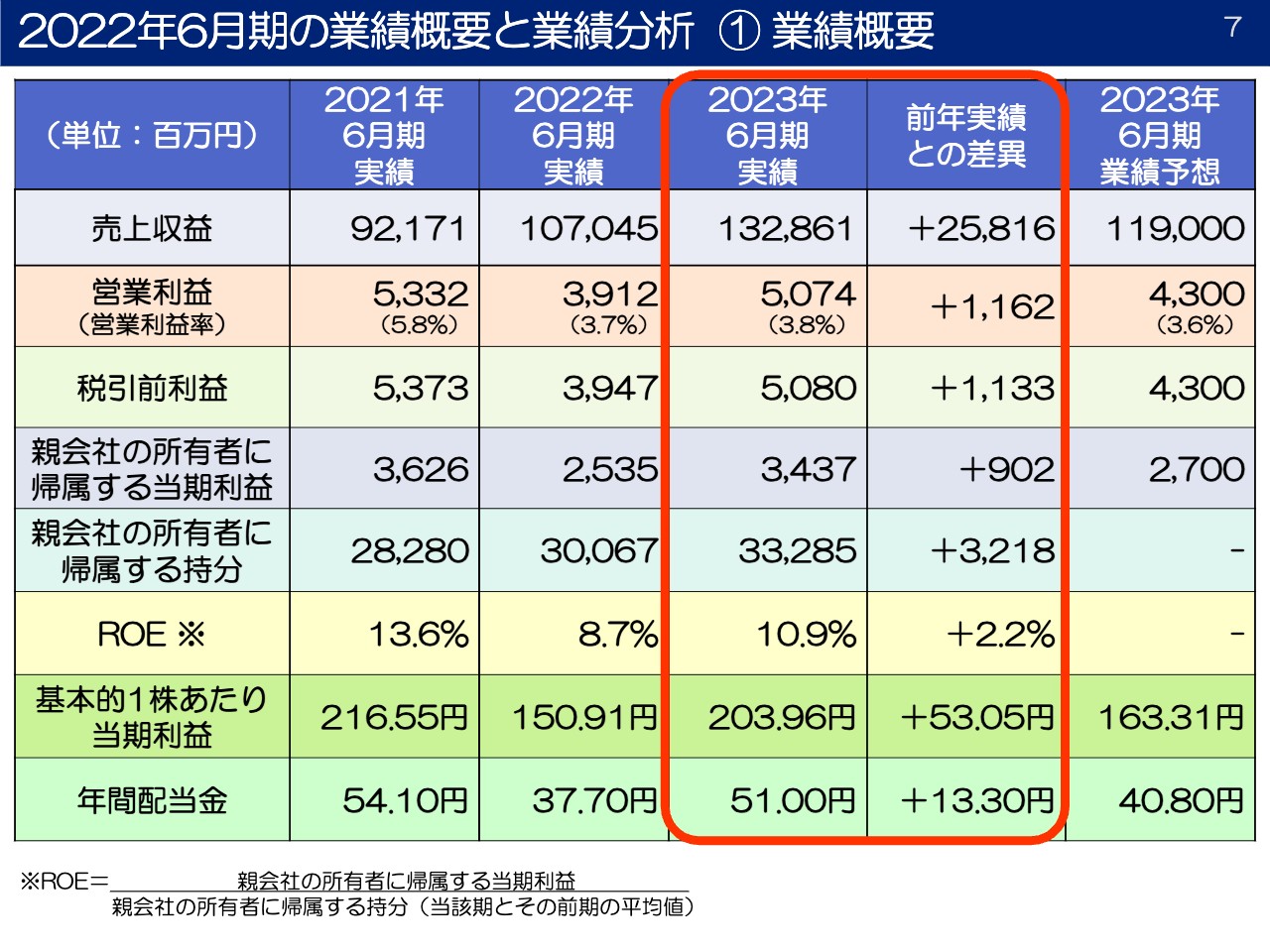

2022年6月期の業績概要と業績分析 ① 業績概要

我々の業績についてご説明します。すでに短信を発表しているため中身をご覧になっている方が多いと思いますが、概要をお話しします。売上高は前年比約258億円増の約1,328億円、営業利益は前年比約11億円増の約50億7,000万円となりました。

後ほど簡単にセグメントごとにお話ししますが、総じて、売上を押し上げたのは先ほどお伝えしたマレーシア向けの輸出が好調であったことが要因です。また、先ほど新車の動向もお見せしましたが、1年前よりは輸送台数が増えているため、売上を押し上げた部分があります。

営業利益については、車両輸送が伸びた部分もありますが、車両輸送以外の連結子会社が軒並み史上最高益を叩き出しましたことが要因です。また、先ほど燃料の話をしましたが、2022年度には中古車に燃料サーチャージ制の導入をしました。

新車についてはすでに導入されていますが、中古車業者にとって原油価格の上昇による軽油や海上船賃への影響は考えたことは少ないはずです。中古車業者に対して、燃料サーチャージ制を導入したのは、おそらく我々が初めてではないかと思います。

その結果、軽油・原油の上げ下げに対して、我々のボトムラインに影響を与えない構造を作ることができ、しっかりとした営業利益を出せました。

2021年6月期の営業利益53億円と比べると、2023年6月期の営業利益はそれよりも低いですが、これには新型コロナウイルスの雇用調整助成金制度が影響しています。その金額が約4.5億円あったため、apple-to-appleで比較すると、2021年6月期よりも増益になったといえます。

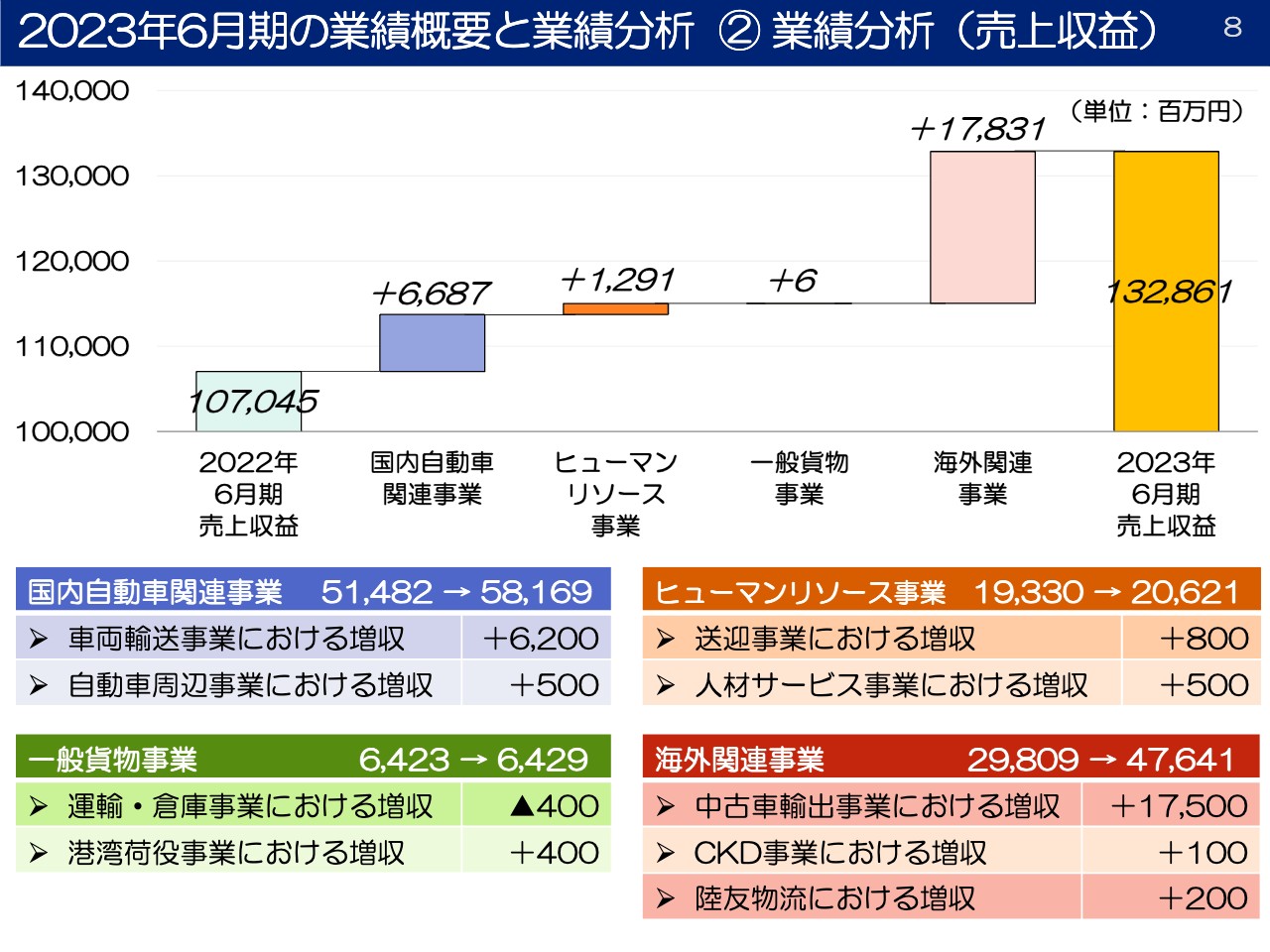

2023年6月期の業績概要と業績分析 ② 業績分析(売上収益)

セグメントごとにご説明します。スライドがセグメントごとの売上高です。全セグメントとも増収となりました。1つだけ、運輸・倉庫事業がマイナスになっていますが、不採算事業から撤退したため売上高を下げました。

一番牽引したのが中古車輸出事業です。マレーシア向けの中古車の輸出が2,900台ほど増えたため、売上高を大きく押し上げました。車両輸送についても1年前に比べて台数が増えたため、売上高を牽引しました。

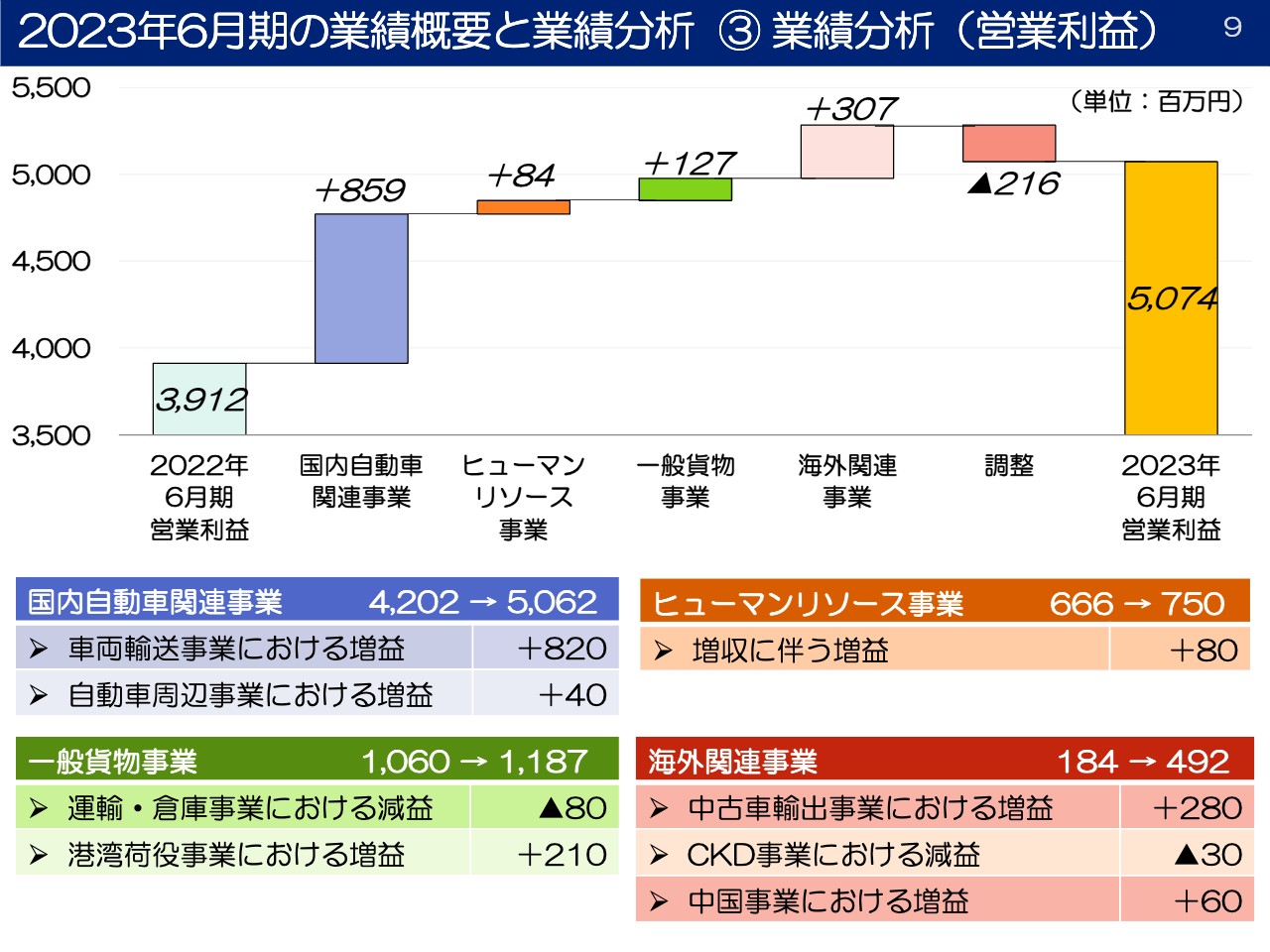

2023年6月期の業績概要と業績分析 ③ 業績分析(営業利益)

セグメント利益についてです。こちらも全てのセグメントで増益となりましたが、先ほどの運輸・倉庫事業だけは、売上高が下がったことにより、減益しています。

CKD事業がマイナスになっていますが、こちらはEMC(イクイップメント・マネジメント・チャージ)と呼ばれるコンテナそのものの管理・メンテナンス費用を、2022年6月期に約5,000万円請求したためです。こちらは一過性の売上ですので、それを取り除くと、実質的には増益となっています。

ヒューマンリソース事業については、ジャパン・リリーフが初めて200億円を突破する外部顧客からの売上高を出したため、それに伴う営業利益が出ました。

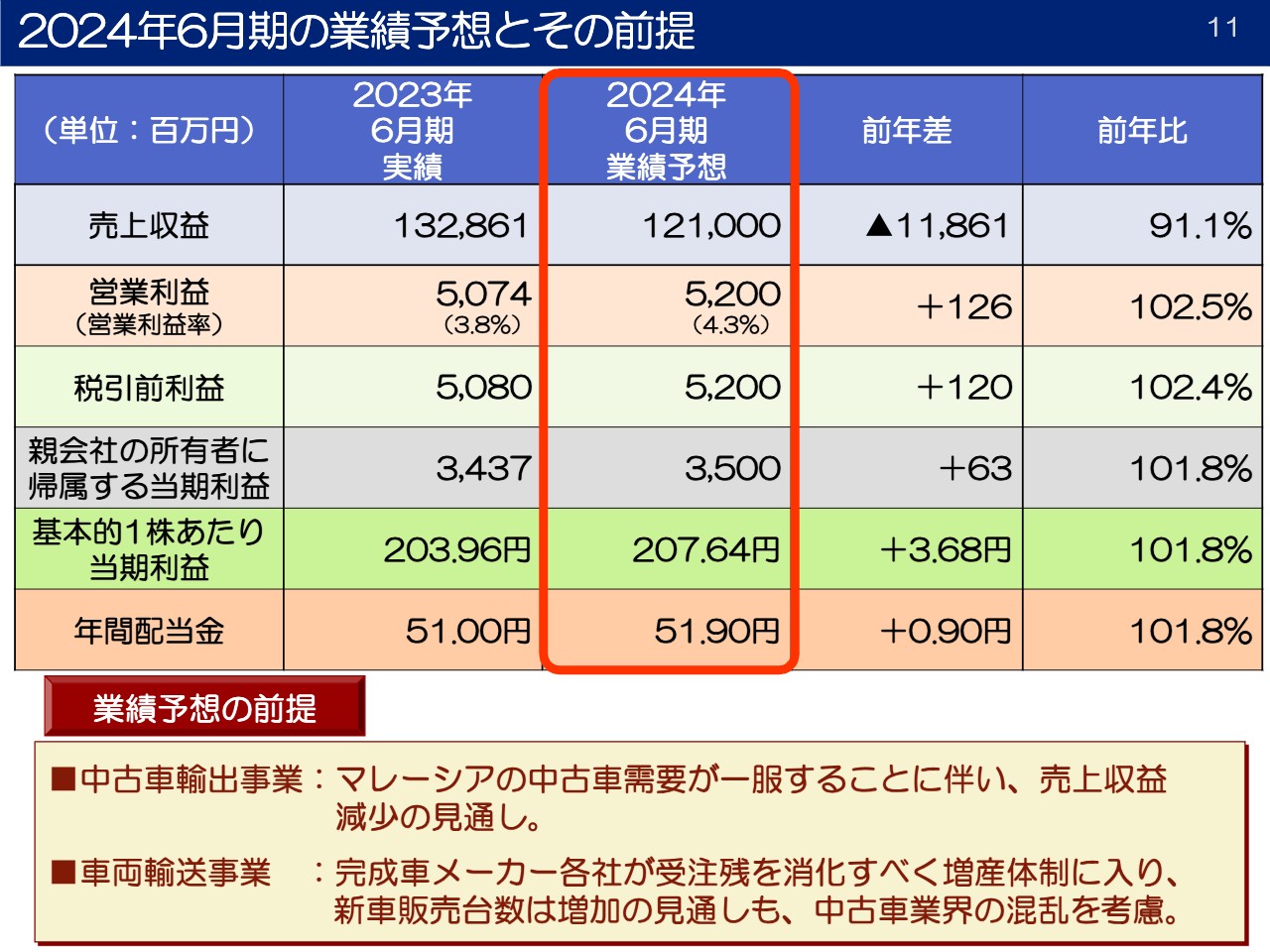

2024年6月期の業績予想とその前提

2024年6月期の業績予想は、すでに短信で発表していますが、売上高は前年比約118億円減の1,210億円と予想しています。これはマレーシア向けの輸出台数を2022年6月期の水準まで落として計画を組んでいるためです。

先ほどお伝えしたとおり、2023年6月期は特需が起きていました。また、現在マレーシア向けのRORO船の船枠が取れない状況にあります。なぜ船枠が取れないのかというと、現在すべての通貨に対して円安が進んでいるため、新車メーカーはどうしても輸出にシフトするためです。2022年と同様に、おそらく年末までこの傾向が続くと思います。

さらに、中国製EVの影響もあります。中国からは全世界に輸出しているため、ここでも船枠が取られるということです。ASEAN向けには韓国船、中国船、ロシア船もありますが、我々は日本船を使っています。

現在、イースタン・カーライナーと、トヨタとフジトランスの合弁会社であるトヨフジの2社について船枠がなかなか取れない状況です。以上を踏まえて、輸出台数は2021年度の水準に置いています。

スライドの下にある車両輸送事業については、新車は間違いなく2023年6月期よりも伸びていくと思っています。一方、中古車については現在、業界が揺れ動いており、中古車専門業者がどのように動いていくのか注視しています。

中古車自体は新車が売れることで下取車が増えてくるため、それを誰がどうやってさばくのかという話です。このまま混乱が続くとすれば、新車ディーラーが下取りしたものをそのまま新車ディーラーの中古車店舗で売ることになると思います。

誰が買い取って、誰が売るのかというプレーヤーは変わるかもしれませんが、業界全体の流通量にはそれほど影響はないと考えています。そのようなことを織り込みながら予想を立てたとご理解ください。

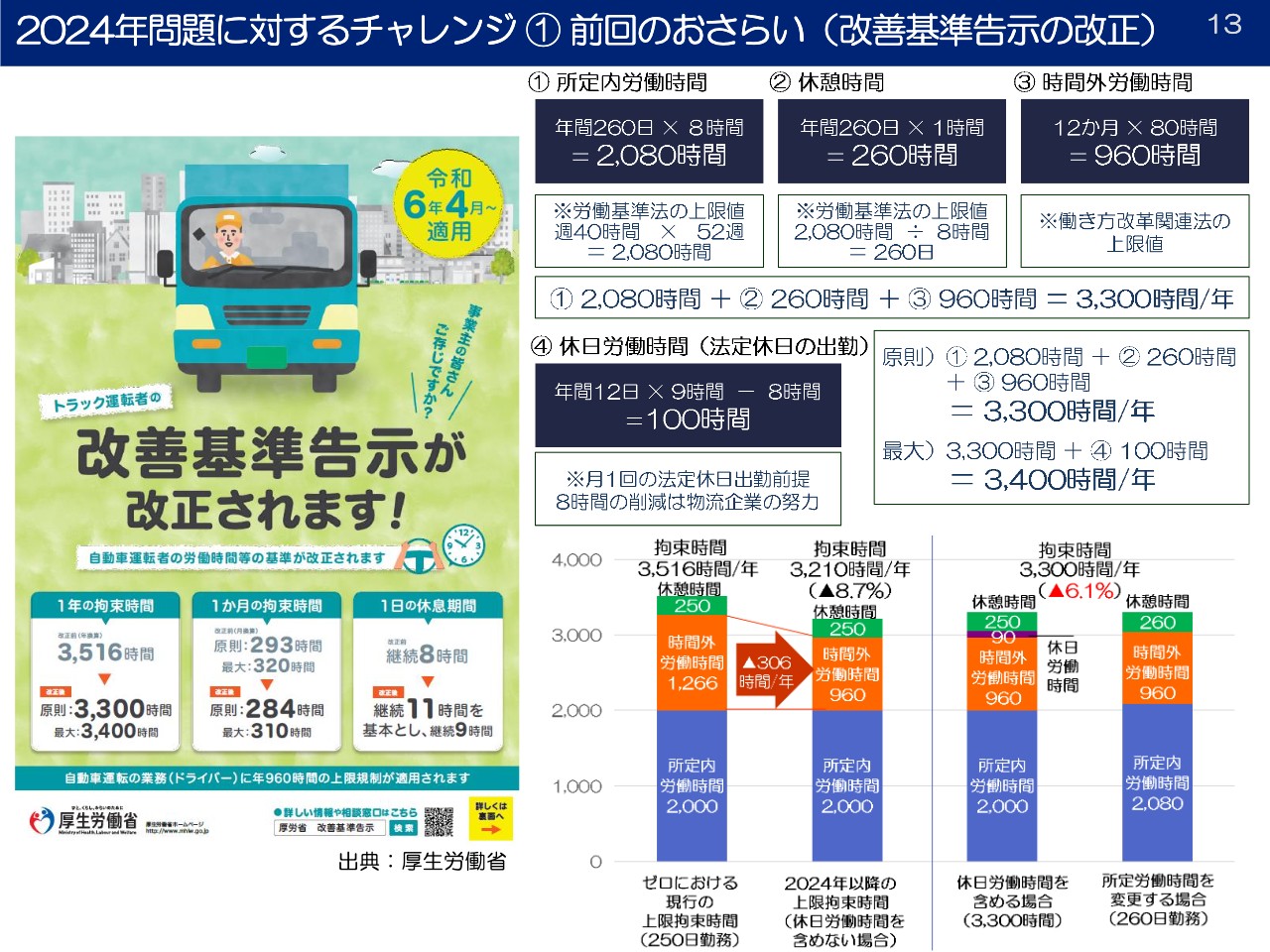

2024年問題に対するチャレンジ ① 前回のおさらい(改善基準告示の改正)

いよいよ2024年問題に対するチャレンジについて細かくご説明したいと思います。 こちらのスライドは、2022年2月と2023年2月の中間決算の説明会の時にお話ししていますが、本日初めて参加する方もいるため、少しおさらいを入れながらご説明します。

実は、2022年6月期の本決算の説明会が開催できませんでした。それは私が新型コロナウイルスにかかったからで、1回説明会を開催できておりませんが、ご容赦いただきたいと思います。

スライド左側には、厚生労働省による改善基準告示改正のポスターを掲載しています。今まで3,516時間が拘束時間の上限でしたが、それを3,300時間まで減らすことが、2024年4月から適用されます。この3,300時間がどのように定められたのかが、スライド右側に記載されています。

現在、労働基準法上では、1週間の所定労働時間の上限は40時間という規則があります。1年間は52週ですので、掛け算すると2,080時間となり、それを1日の労働時間8時間で割り算すると、労働日数は260日になります。そこに、1日1時間の休憩時間260時間を足し、働き方改革関連法で定められた960時間の時間外労働の上限値を足すと3,300時間になるという単純な計算です。

それではさすがに物流が滞るだろうと、最大値として3,400時間が設定されていますが、これは年間12日間、つまり1ヶ月に1日だけ休日労働があり得るだろうという計算です。12日間に休憩時間を入れた9時間を掛けると、108時間になりますが、「8時間は自分たちの努力で何とかしなさい」と端数が切り捨てられ、3,300時間に100時間を足した3,400時間が最大値となっています。これが厚生労働省の定めた改善基準告示のからくりです。

もちろんこれは総拘束時間であって、中身にはいろいろな細則があります。これを我々に当てはめるとどうなるのかというと、我々の所定内の労働日数は250日で、1日8時間を掛け算すると2,000時間になります。

そこに250時間の休憩時間を足し、現在の拘束時間3,516時間から差し引くと、理論上の時間外労働は最大1,266時間という計算が成り立ちます。これを「960時間に落としなさい」と言っているのが働き方改革関連法です。

全体で見ると、労働時間が8.7パーセント削減されてしまいます。先ほど新車の輸送台数が増えたとお話ししましたが、2023年6月期には新車・中古車合わせて年間360万台の受注をしています。この360万台に8.7パーセントを掛けると30万台となります。単純な計算ですが、最大で30万台ほど運べなくなるのではないかということです。

厚生労働省が認めている3,300時間に合わせるにはどうしたらよいのかご説明します。ここには2つの考え方があります。1つは厚生労働省が設定しているとおり、所定内の労働日数を10日延ばし、260日にする方法です。もう1つは、休日労働を90時間加えることで3,300時間に持っていく方法です。

いずれにしても、3,300時間まで目いっぱい働くと、3,516時間との差が6.1パーセントの減少になります。これを先ほどの360万台に掛けると22万台が運べない計算になります。このような状況をまずはご理解いただきたいと思います。

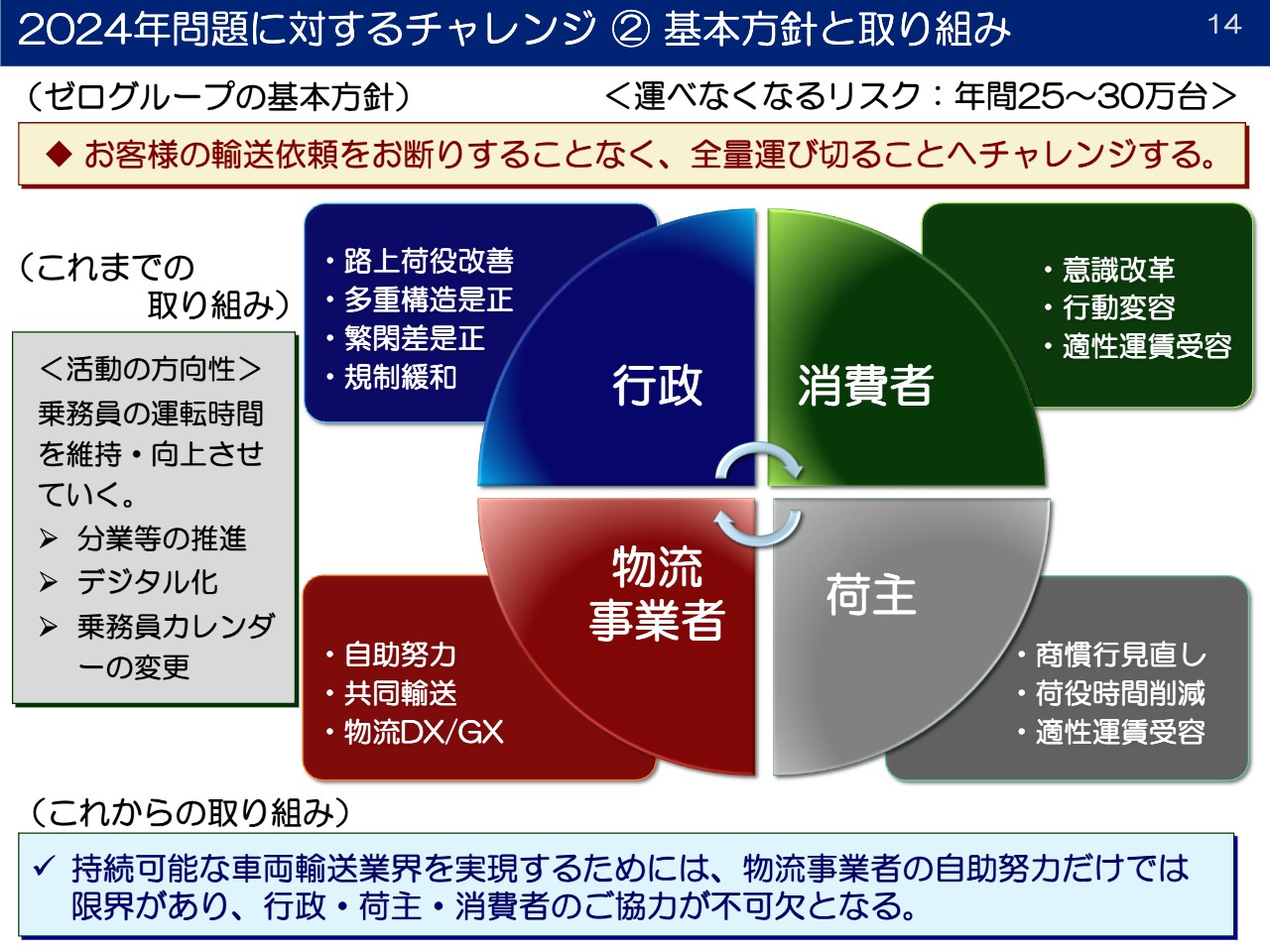

2024年問題に対するチャレンジ ② 基本方針と取り組み

この運べなくなるリスクについて、2023年6月期の受注台数360万台をベースとして考えています。なぜなら、先ほどお話ししたように、市場動向は緩やかな回復基調にありますが、まだコロナ禍前までの新車500万台、中古車700万台という流通水準には戻っていないためです。この流通が増えていくと、どこまでのリスクになってしまうのかを考え、年間で運べなくなる台数は25万台から30万台と仮置きしています。

これに対して我々はどう取り組んでいくのかというと、「時間が減るから運べない」と簡単に諦めるのではなく、何とかして運び切るべくチャレンジする方針です。これが、我々が2024年問題に対して進んでいる道です。

我々は今まで、中期経営計画に則り、さまざまな施策に取り組んできました。簡単に言えば、スライド左側に挙げた3点に注力しています。

1つ目は、分業等の推進です。なるべく乗務員にハンドルを握っている時間を落とさせないよう、分業の体制を組むことで、運転時間の維持あるいは向上を目指しています。

2つ目は、デジタル化です。乗務員が行う多種多様な作業を、なるべくデジタル化することで、拘束時間を短縮していく狙いです。

3つ目は、乗務員カレンダーの変更です。所定労働日数を250日から260日にするのではなく、年間90時間の休日出勤は許容できるという観点で組み立てました。

このように動いてきましたが、これでは到底、需要に追いつきません。我々としては、行政や、荷主あるいはお客さまに対しての働きかけが必須だと考えています。そうでない限り、輸送体制を持続させるのは難しいと思います。

物流事業者が従事する作業については後ほどあらためてご説明しますが、我々の取り組みだけでは2024年問題を乗り切ることは不可能ですので、行政に対してさまざまな規制緩和を求めていく必要があります。あるいは荷主に対して、今までの商慣行を直していただくこと、お客さまに追加で発生する費用をご負担いただくことなどが不可欠だと考えています。

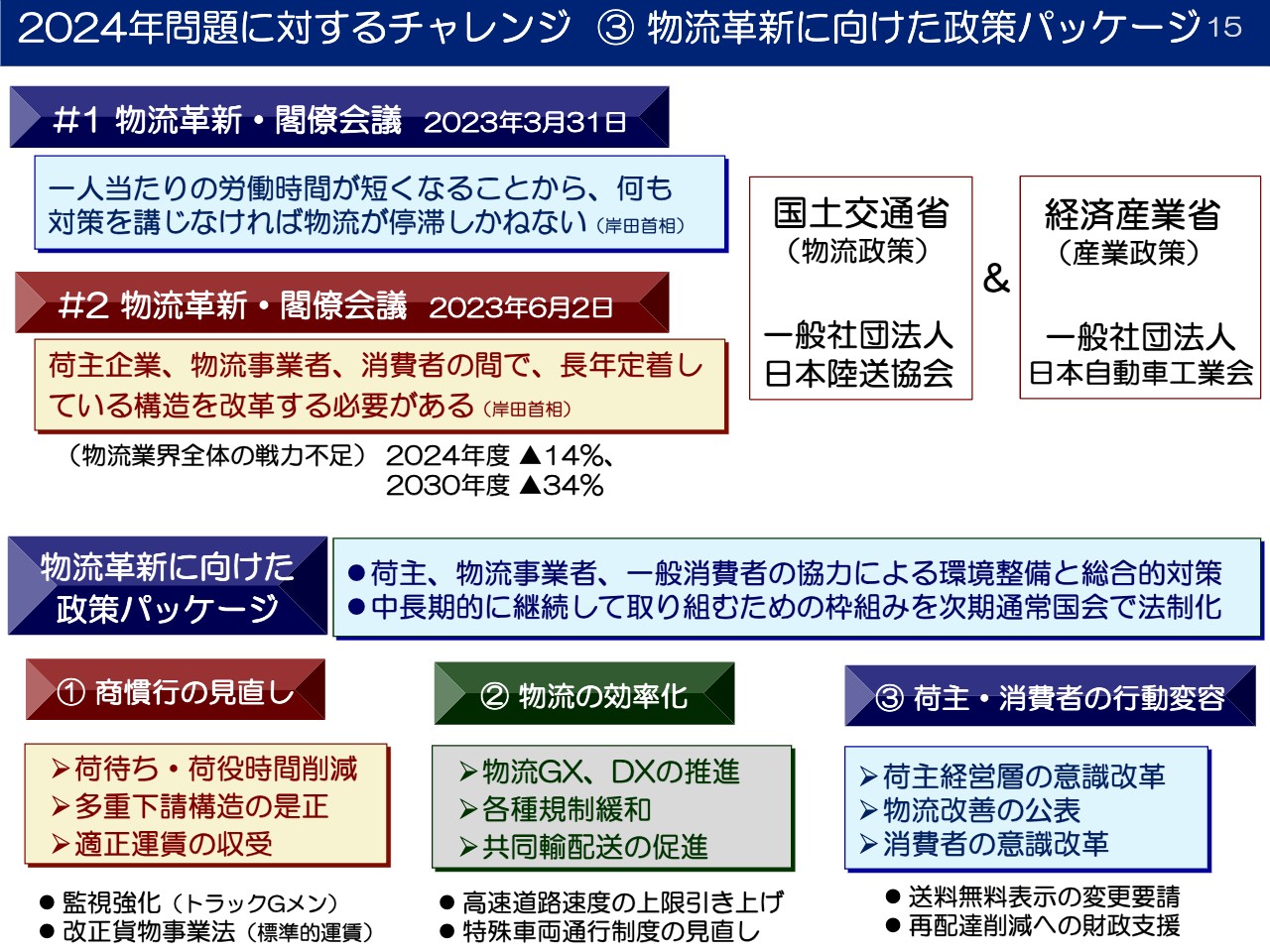

2024年問題に対するチャレンジ ③ 物流革新に向けた政策パッケージ

「物流革新に向けた政策パッケージ」について、具体的にお話しします。国の動きについては、ご承知のとおり、3月31日に岸田首相が物流革新閣僚会議を開きました。スライド左上のコメントは、岸田総理の実際の言葉です。「1人当たりの労働時間が短くなることから、何も対策を講じなければ物流が停滞しかねない」ため、閣僚会議を開いていくのだと発言しました。

スライド上では国土交通省と経済産業省にだけに触れていますが、かなりの省庁が巻き込まれています。実はこの閣僚会議が始まる前から、経済産業省は「運べなくなるだろう」と見越して、いろいろなヒアリングを実施していました。

経済産業省は、基本的に産業政策を担う省であるため、我々の業界では日本自動車工業会が対応窓口になります。この日本自動車工業会に対して、今後どのようになっていくのか、ヒアリングがかかります。その際に我々にも、日本自動車工業会から相談が入ります。どのように経済産業省に回答を出していったらよいのかについて意見交換をするわけです。

我々は、いくつかの分野にまたがる課題の中で、非常に頭の痛い、解決しない問題を2つ抱えています。1つ目は、毎年3月に、自動車販売台数がピークになるため輸送が逼迫すること、2つ目は、日本国内が非常に狭い国土であるため、キャリアカーは路上での荷扱いを余儀なくされることです。経済産業省は、この2点に対しては産業政策として取り組んでいこうとしています。

さらにヒアリングの際は、具体的な物流について、大きな話が2つ出ました。1つ目は、インバウンドと呼ばれる工場に対して部品を納入する部品輸送物流です。2つ目は、アウトバウンドと呼ばれる工場で組み立てられた完成車を販売店に届ける車両輸送物流です。このインバウンドとアウトバウンドの両方で、何をしていかなくてはならないのかについてヒアリングが行われてきました。

アウトバウンドについては、今EVがクローズアップされています。ご承知のようにEVはバッテリーが重く、通常の機材では満載にして運ぶことができないため、最大積載量に対する規制緩和の話が出ています。

インバウンドについては、連結のトレーラーに関する内容が議論されています。部品メーカーから組み立てて工場に行く際、広い間口で運ぶことができるように、連結トレーラーを入れるための環境整備を進めてほしいという要望が、日本自動車工業会から出ています。このように、産業政策に合わせていろいろな意見交換が行われています。

国土交通省については、大半の要望が規制緩和の話になるので、どちらかといえば前向きに対応するより静観しがちですが、こちらに対しても、我々はいろいろな話を進めています。6月2日には2回目の閣僚会議が行われました。

この閣僚会議で岸田総理が「荷主企業、物流事業者、消費者の間で、長年定着している構造を改革する必要がある」と言い、いわゆる「政策パッケージ」を発表しました。これを全部読むとかなりのボリュームになるため、スライドに3つの柱をまとめています。商慣行の見直し、物流の効率化、荷主・消費者の行動変容です。

これらは、よく報道で出てくるようなキャッチーな言葉だけを使っているものですが、1つ目の商慣行の見直しとは、荷物を取りに行っても待たなくてはならない、思ったように料金が取れないというような問題に対して、「トラックGメン」がチェックすることです。「トラックGメン」はすでに任命されているようですが、この「トラックGメン」の話は1人歩きしています。

2つ目の物流の効率化とは、いわゆる規制緩和のことです。象徴的だったのは、高速道路の最高速度の引き上げです。トラックの場合、最高速度は80キロなのですが、それを100キロまで引き上げたら、労働時間を短縮しても運べるだろうという発想です。

3つ目の荷主・消費者の行動変容の中で、一番報道されているのは、送料無料表示についてです。これはいかがなものかと、いろいろなところで揉めているようです。我々も以前から、「送料無料ということはあり得ず、表示するなら『送料込み』だろう」と考えています。

通常のパーセプションでは、長い距離、例えば北海道や九州にゴルフバッグを送ると高くなるのはわかると思います。一方、短距離での輸送だと、みなさまは「おまけみたいなものだろう」という気持ちが起きるかと思いますが、実はかかるコストはほとんど同じです。人件費は同じだけかかるため、送料無料表示の廃止には大賛成なのですが、なかなかそうはいかないと思います。

いずれにしてもこの「物流革新に向けた政策パッケージ」は、我々あるいは日本国民が一番日常的に接している宅急便やネット通販などのEC物流に、デジタル化やグリーン化の要素を入れた、補助金導入を含めた法整備を進める方向性で推進されています。先日、各省庁が出した来年度の概算要求に、このような部分がかなり織り込まれていると感じました。

我々は公道を職場にしている物流業者であり、安全・安心が大事です。輸送の秩序を守っていかなくてはなりません。同時に、自動車産業の中にいます。新車工場と販売会社を結びつけ、中古車の流通を促進させているのは我々陸送業者です。

このような立場で、どのように「物流革新に向けた政策パッケージ」に対して向き合っていく必要があるのかを日々考えています。どうしてもこの陸送事業は、全体的な物流量では人数的あるいは売上的に高くないため、あまり外からは目が届かない部分があります。

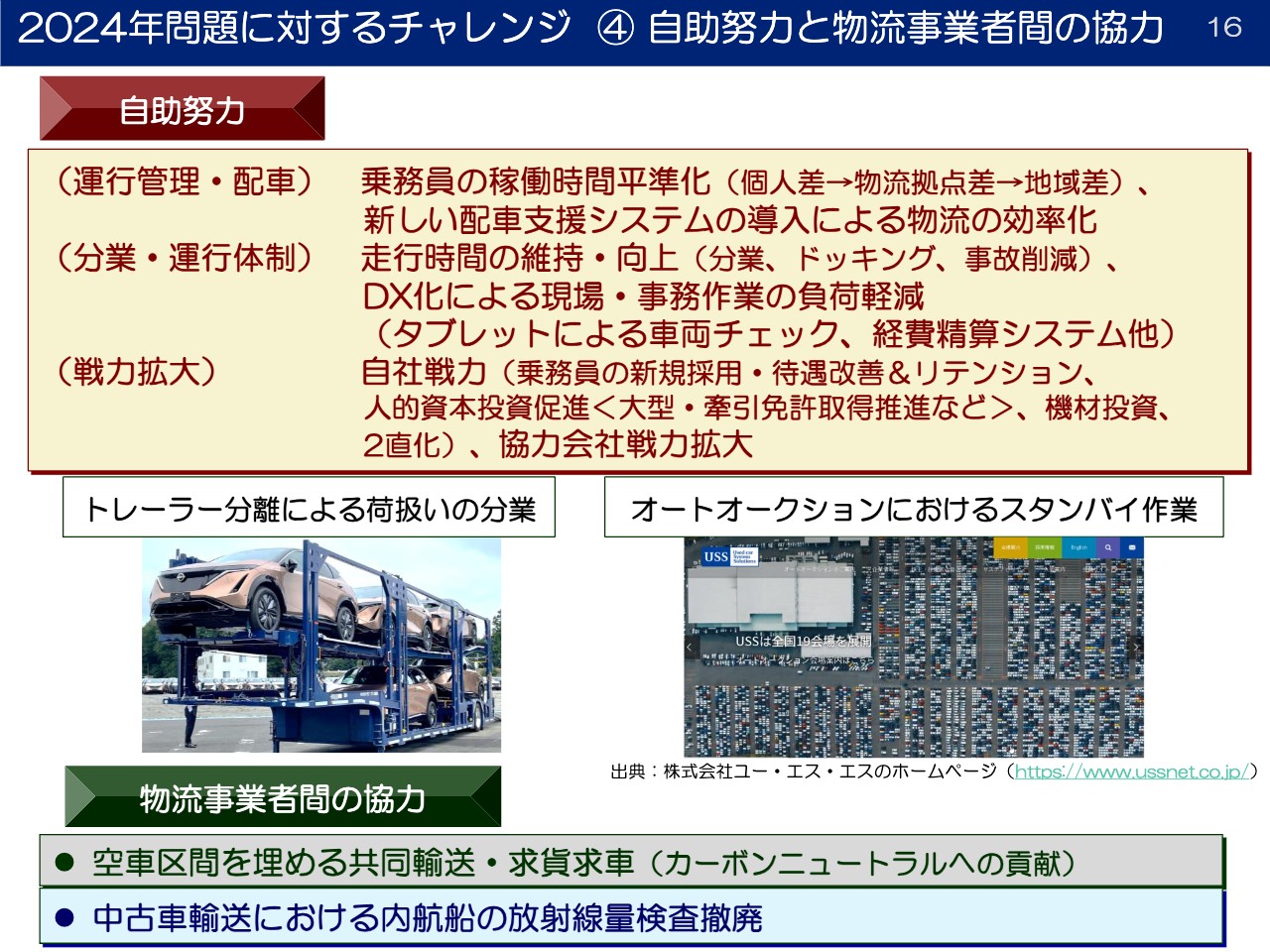

2024年問題に対するチャレンジ ④ 自助努力と物流事業者間の協力

我々としていろいろな整理を始めたことをご紹介していきたいと思います。以前からお話ししている内容のおさらいです。先ほどお伝えしたように、「運べなくなるリスクに対して我々はどうしたらよいのか?」「乗務員がハンドルを握っている時間を減らさないようにしてあげるにはどうしたらよいか?」などについて、いろいろな取り組みを進めています。

例えば、スライド左下にある、日産自動車のEV「アリア」の事例をご説明します。今、栃木工場で作って、大半の車がアメリカに出荷されています。アメリカ向けの輸出は日立港から出るため、栃木工場から日立までこの「アリア」を載せて運ぶのですが、通常のトレーラーだと「アリア」は3台しか載せられません。しかし、新しく開発したトレーラーは最大11.2トンまで載せられ、「アリア」ですと5台まで載せられるようになりました。

さらに、スライドの写真では、今トラクターがない状態になっていますが、トラクターがなくても後ろ側のトレーラーが荷扱いができるようなバッテリーを搭載しています。例えば、栃木工場を出発して、満車で日立まで運ぶ場合、日立から帰ってくる際には、運ぶものがないので空車ですぐ帰ってきます。その帰途で、もう次の荷物を積んでおくという分業です。

「アリア」を5台積むのにだいたい1時間以上かかります。1人の乗務員が行って帰ってきて、もう1度積むと、およそ1時間がロスになるため、このような方法で分業しています。ただし、後ろ側のトレーラーがまだ潤沢に生産ができない状態ですので、こちらを量産していくしかないのですが、そのような取り組みを進めています。

スライド右下の航空写真は、日本最大のオートオークション会場であるユー・エス・エスの東京会場ですが、写っているのは全部中古車です。乗務員はこの中から自分が運ぶ6台の車を探し出し、それを積み込むのには3時間ぐらいかかります。置いてあるエリアはおおよそわかっても、縦列の真ん中に車がある場合は前の車を出してから、自分が運ぶ車も出し、その後に車を元に戻す作業を繰り返すためです。

これを他の人に分業してもらうオペレーションをすでに始めていますが、それに伴いコストが今まで以上にかかります。先ほどお話しした、お客さまに一部の負担をお願いしたいというのは、このようにコスト増に対応するためだと考えていただければと思います。

加えて、自社の戦力拡大について、乗務員の採用を含めて推進していこうとずっと活動を進めています。それ以外にも、将来的な話として、空車区間を埋める作業を検討しています。

よく共同作業とか共同輸送という言葉があります。現在、新車では共同輸送を行っていますが、これは「この路線で、誰か運んでくれませんか?」というアプローチです。今後進めていくのは、例えば5台積めるトラックに3台しか載っていない場合、2台分のスペースを埋めていくということです。これが、将来的に我々の業界のカーボンニュートラルに貢献することになるのだろうと考えています。

スライド下には、求貨求車とも記載しましたが、そのようなことができないか、系列化されている新車輸送の在り方を取っ払って、空いているところをどのようにしたら埋められるか対策していくことは、将来的な課題だと思います。

また、毛色の少し違う話ですが、中古車輸送の内航船については、現在もいまだに放射線量検査を受けています。12年前の東日本大震災に起因する放射線の件があるためです。

日本政府および国土交通省では、すでに「この検査は必要がない」と結論を出しています。しかし、港湾荷役者の安全・安心のために検査を続けるということが、労使交渉の結果、決められています。労使交渉と言っても、その費用を払っているのは我々陸送業者と船会社です。港運荷役業者は払っておらず、我々は交渉する術もない状態にありました。

『日刊自動車新聞』の調査では、中古車輸出における年間の検査料の合計が20億円との報告もあります。そのような規模の検査がまだ行われている一方で、ALPS処理水が先週末から太平洋に流れ始めています。何とかしたいと考え、物流事業者間の協力についてスライドにも記載しています。

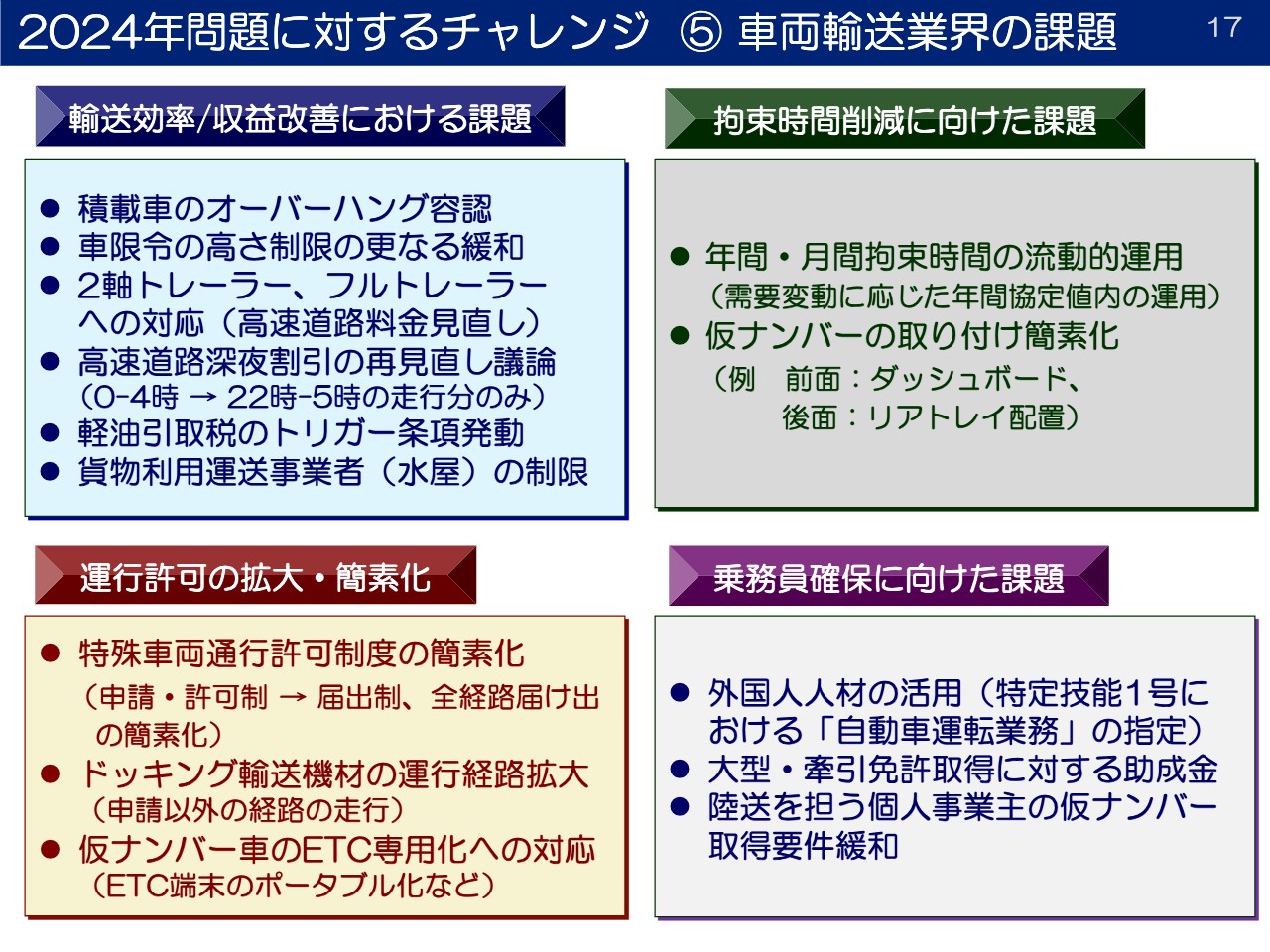

2024年問題に対するチャレンジ ⑤ 車両輸送業界の課題

車両輸送業界の課題についてです。スライドは、規制緩和について、今後何を目的に、どのような部分で規制緩和ができるか、課題を整理したものです。輸送効率あるいは収益改善における課題、拘束時間を削減するための課題、運行許可の拡大、さらには乗務員確保に向けた課題などを記載しています。この中には物流事業者全体に関わる部分と、陸送業者に特化した課題があります。

スライドでは目的別に示していますが、我々側の課題という軸で整理した場合には、1つは積載の輸送時の規制緩和、もう1つは自走を切り口とした際の規制緩和が考えられます。これらの課題は実は散らばっているのですが、積載車について整理を進めていった場合、例えば積載車のオーバーハング、つまり積み荷のはみ出しのケースがあります。

車が大きくなって背高になり、重くなってきているため、今までの基準だとはみ出してしまいます。トレーラーについてはすでに1メートルはみ出してよいと決まっていますが、ここでいう積載車とは6台積みのセミトレーラーではなく、ヘッドとくっついている単車と呼ばれる3台積みや5台積みのものです。こちらはどうしてもはみ出てしまうのですが、これを認めてくれれば積載効率が落ちずに済みます。

今、現行の基準では違反となるケースが多発しており、全国で検挙されています。これは規制緩和というよりも、トラックサイズそのものをどう考えるのかという話なので、ハードルは高いと思いますが、このような規制緩和が必要だろうと考えています。

車両制限令の高さ制限についても緩和を求めていきます。これは特車申請と言われる、高さ、幅、長さ、重さについての特別な申請を出します。先ほど触れたように、トレーラーについては全長が緩和されたのですが、高さについては現行の道路法では3.8メートルが基準で、一部4.1メートルまで走ってよい経路も設定されています。それをさらに高くできないかという要望です。

本日はEVについては時間がなくてお話しできないのですが、EVをトレーラーに乗せた場合に、どうやって車を動かさないように固定するのかという問題があります。メーカーによって方法は違いますが、例えば日本車の場合、底面フロアの裏側に穴が開いていて、そこにフックで引っ掛けて止めています。あるいは、輸入車の場合はタイヤを縛るのですが、縛り方についても前輪の右側と後輪の左側を縛るなど、いろいろな方法があります。

一方、EVでは、後ろをガードするために穴が開いていないため、全部タイヤを縛るしかありません。そうすると、どうしても輸送している時にポンと少し跳ねることがあるので、4.1メートルの基準をもう少し引き上げないと、作業上つらい部分があります。

どのぐらい上げればよいかはこれからの検討次第ですが、それほどたくさん上げなくても大丈夫だと思います。ご承知のように、自動車のルーフをぶつけると損保における全損扱いになってしまうため、まずは何とかこの規制緩和をできないかと考えています。

2軸トレーラー、フルトレーラーについては、先ほど新しいモデルでは11.2トンまで積載可能だとお伝えしましたが、現行の基準では、トラクターヘッドの後輪の軸重と、トレーラーにかかる軸重の規制が違います。なぜ違うのかは分かりません。昔の規制なのでそうなっているのですが、これらの重量規制を統一するだけで13トン以上運ぶことができます。

さらに言えば、よく海上コンテナのトレーラーをご覧になると思いますが、後ろにタイヤが2個ついています。ダブルタイヤではなくて縦に2個あるいは3個並んでいるケースを、2軸や3軸と言います。こちらにした途端に最大積載量を確保できるようになるのですが、高速道路の料金が1.6倍に跳ね上がります。「運ぶ」ことを商売にしている我々にとって、何でもかんでも料金で対応するのはいかがなものかと考えており、そのような現状を何とか改善したいという思いで、積載に特化した規制緩和要望を出しています。

自走については、いわゆる仮ナンバーをどのように扱うのかが課題です。例えば、首都高速道路ではETCの専用化が進んでおり、今後は各高速道路でもETC専用化が進んでいきます。今まで紫色のETC専用レーンと緑色の一般レーンがありましたが、首都高速ではかなりのところが一般レーンがなくなり、白い看板のサポートレーンになっています。

ここに入る時は、まず運転者がインターフォンを押すと、職員が応対します。そこで「実はこのような理由で通りたいです」と話すと、レーンを開けてくれ、後から請求書が来るという仕組みです。

我々は、コロナ禍における非接触の対策には大賛成ですが、料金精算に関してはせめてその場で完結できるようにしてほしいと思っています。考え方としては2つあり、1つ目は阪神高速道路のようにクレジットカードの機械を導入してほしいというものです。

2つ目は、ETCそのもののポータブル専用機の設置です。こちらはトラックの自走で課題があります。トラックは4メーカーありますが、新車トラックの行き先は架装メーカーか港ですが、まだ完成品ではないので、ETCのセットアップができません。

架装メーカーに行ってからダンプカーになったりアルミバンになったり、我々のキャリアカーになるわけで、新車の自走時点ではナンバーがつけられないのです。そのため、仮ナンバーをつけるのですが、仮ナンバーだとETCが使えず、サポートレーンに入るしかありません。これを毎回続けるのは負担ですので、何とかならないかというようなことも含めて、規制緩和を求めています。

そもそも仮ナンバーのつけ方について、日本の場合には、後ろのナンバープレートが封印されているため、この封印を取ってよいのか、あるいは最近はナンバーの盗難防止のためにロックされているため、それを勝手に外してよいのかという課題もあります。一応取りつけなくてはいけないことになっていますが、現場ではそのようなことはできないため、乗務員は仮ナンバーを持って前のダッシュボードに置くか、後ろのリアプレートに置くしかありません。このようなことをするのですが、このような対応はおそらく今の規定では違反になります。

また、派遣社員の自走員が仮ナンバーを使用して運んでよいのか、あるいは、仮ナンバーを所持して公共交通機関で移動している最中が拘束時間になるのかという争点もあります。

車両輸送にも「Uber Eats」などで働く個人事業主のような人たちがいます。彼らは個人事業主ですので、基本的に仮ナンバーの取得は難しいと言われています。しかし、2024年問題がある中で、個人事業主の方も含め、仮ナンバーの取得要件を緩和できないのか、という話もあります。

これらの重大な問題については、我々のような陸送事業者にしか関係ありません。例えば物流業界でも、ナンバーがついていない車で走っている人たちはいないのです。そのため我々が独自に対応していかなければいけません。

繰り返しになりますが、積載車についてはいろいろな規制で車が大きくなってきているため、積載効率が悪くなっており、そちらの規制緩和を求めています。自走については、仮ナンバーの規制緩和のチャレンジになってきます。

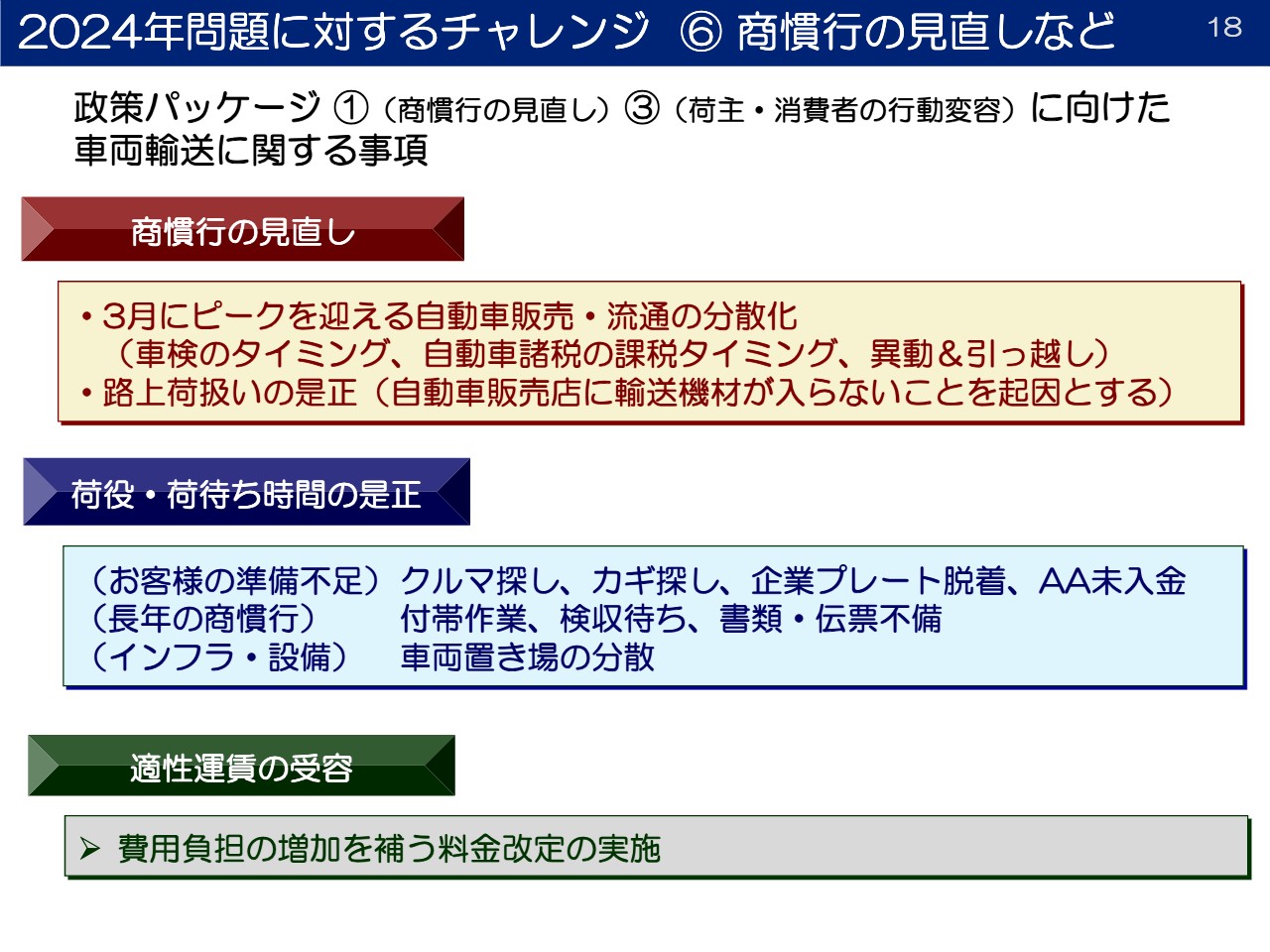

2024年問題に対するチャレンジ ⑥ 商慣行の見直しなど

「物流革新に向けた政策パッケージ」について、商慣行の見直しとしては、先ほどお伝えしたように3月がピークである現状を何とかしてほしいと考えています。路上荷扱いも何とかならないかと、経済産業省は前向きに考えてくれてはいますが、どうなるか注視しています。

また、お客さま側の話では、荷待ちの件があります。先ほどオークション会場で車を探すという話をしましたが、実際に中古業者の中でも自動車の置き場を分けているために、自分が運ぶ車がどこにあるかわからないことがあります。鍵がダンボール箱の中にまとめて置いてあり、自分がどの鍵で開けるのかと混乱するケースもあります。このような点はお客さまに対して承知してもらわなければいけません。

あるいは、納期についてもう少し時間をいただきたいとお願いするかもしれません。先ほど放射線量検査の話をしましたが、ここに納期上の問題があり、検査をするためには通常よりも早く行かなければなりません。

加えて、いろいろな活動をしている中で、乗務員の賃金を上げていかなければいけません。こちらはどうしてもお客さまにご負担をお願いしたい部分です。先ほど自動車産業の中にいると言いましたが、自動車産業の中で陸送事業者が一番低い賃金で、一番長い時間働いています。これをどう是正していくのかを含めて、料金改定のお願いをすることになると思います。

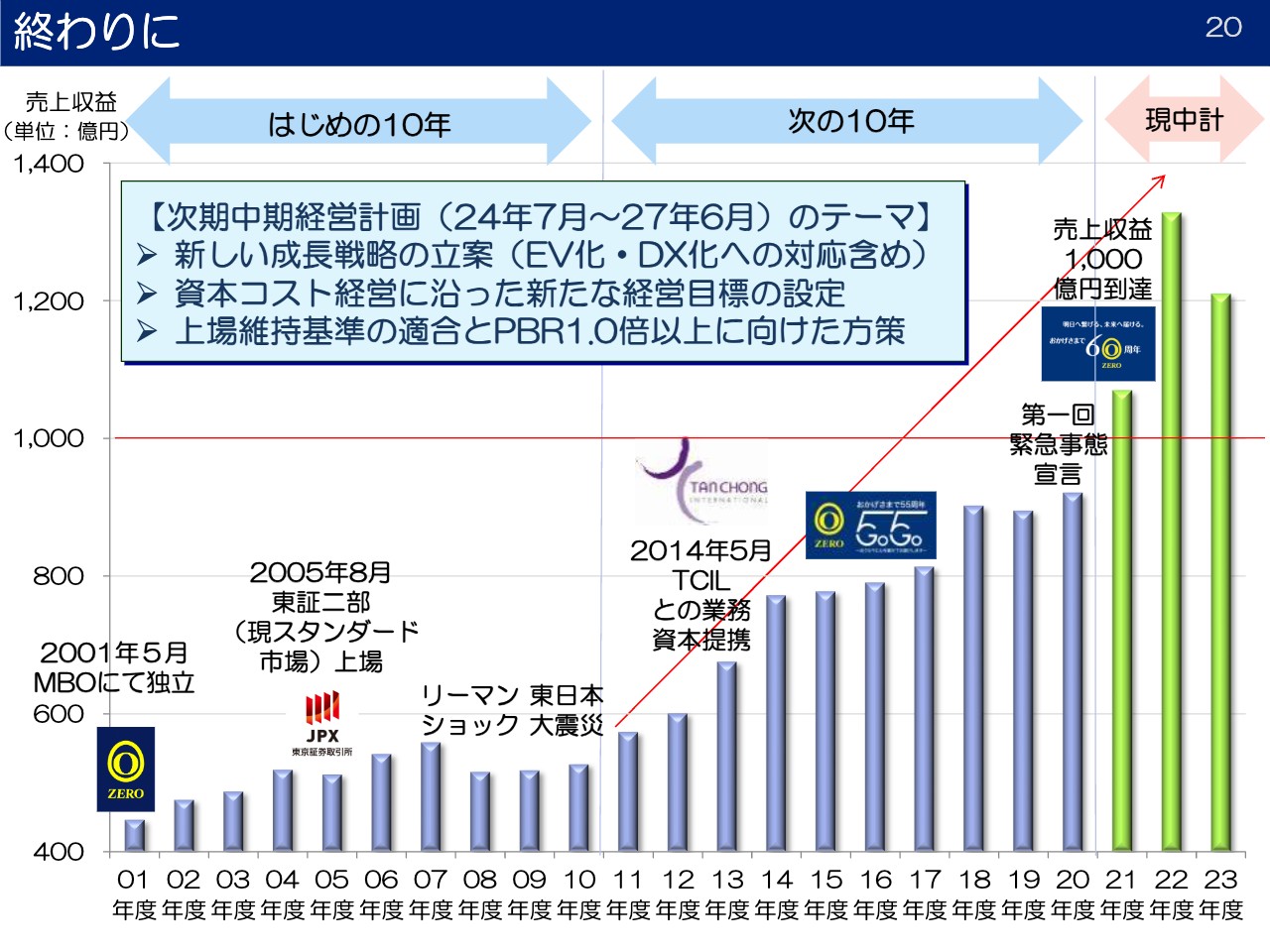

終わりに

我々は2001年にMBOで日産自動車の資本から独立し、日産陸送から商号をゼロに変えて22年経ちましたが、前半の10年と後半の10年ではずいぶん景色が違います。スライドは売上高の推移です。

最初の10年は、上場したもののリーマンショックや東日本大震災があり、けっこう苦しい10年でした。次の10年で一気に受注台数と売上を上げてきました。特にこの3年間は非常によいかたちで売上が上がってきて、2年続けて目標であった1,000億円を超え、2023年度も1,000億円を超える事業計画を組んでいます。

もちろん先ほどお話ししたようにワールドウインドウズのマレーシア向けの輸出に押し上げられましたが、金額を通常ベースに落としても1,000億円の売上を叩き出す実力がついたと考えています。

次の中期経営計画に向けて考えなければいけないテーマをスライドの青枠内に記載しました。まず、新しい成長戦略を立案して、本格的なEV輸送への対応について考えていきます。

また、今までは売上高1,000億円に拘っており、それに伴う営業利益が1つの経営指標でした。今後は、最近よく東証が言っているような資本コストに見合う経営、つまり出資いただいた金額に対してどのぐらいリターンがあるかという考え方をしていかなければいけません。

上場基準が変わったため、我々は現在、流通株式比率においてビハインドの状態です。これをどう解決していくのかも課題となっています。また、物流企業でPBRが1倍以上になっているところは多くはないと思いますが、1倍になると格好がつくという思いを持って、テーマとして議論していきます。そして、来年にはこのような場で新たな中期経営計画についてご紹介できるかと思います。

質疑応答:乗務員の負荷低減のためのデジタル化について

質問者:2024年問題に関連して、2023年6月期の御社の大きな効率化の動きとして、タブレットを使って車のお預かり関係の書類をデジタル化されていると思います。こちらは乗務員の時間削減にかなり貢献すると思いますし、今後も広めていくことが時間短縮に向けての大きな要素になると思っています。これまでに効果が出ているようでしたら、どのような効果があったのか教えていただきたいです。

また、2024年6月までにどのぐらいの端末を入れる、あるいは全国に広げる、マイカーの引越しの輸送も含めて対象を拡大するなどいろいろお考えかと思うのですが、どの程度拡大するのか、現時点でわかれば教えていただきたいです。

北村:今お聞きいただいたことは、乗務員の負荷をなるべく減らすために取り組んでいるデジタル化の1つです。先ほど360万台受注していると言いましたが、新車と中古で分けると新車が180万台から200万台、中古が160万台から180万台ぐらいです。特にこの中古車の輸送にいろいろなややこしさがあります。

新車の場合は工場で検査をして新品の状態で運ぶため、作業としては比較的単純です。一方で中古車はいろいろなものがあるため、乗務員にスマートフォンを持たせていろいろな角度で写真を撮らせています。また、預かった時に「ここに傷があります」という書類を作る等、いろいろな紙で動いている文化があります。

これらをタブレットにすべて入れるという壮大な計画をしています。今、全国の現場で説明会が終了した段階で、これから本格的に進めていこうとしています。

髙橋俊博氏:展開としては、九州・関西・中部の3拠点では、協力会社も含めて説明会がすべて終わり、実質オペレーションがスタートしています。対象の車にもよるのですが、現在実施率8割を目標にしています。

ただし、ご存じのように、年配の方や従来どおりのやり方でしたいという方もけっこういますので、今のところ実施率は6割ぐらいです。何とかこれを8割まで引き上げようと日々数字を追いかけており、地区ごとに担当者を決めて、何かある度に連絡を取って対応しています。

デジタル化が実現すれば、すべての管理がタブレットでできますし、写真を撮るのもどこにあるのかの把握も、納車管理もできます。全体のスケジュール感としては合計3年かけるつもりで、2025年6月に終わる予定です。東日本エリアは2023年秋からスタートし、その後に関東エリアを考えています。一気に進めて混乱しないよう、東日本も含めて8月中に実施率8割の目標を達成できたら、一番大きな関東に進む予定です。

質疑応答:輸出の状況と国内の見通しについて

質問者:今期の見通しについて質問です。まず輸出について、ロシアへの中古車の禁輸措置の拡大があり、今マレーシアは需要が一服しているとのことでしたが、ロシア向けの影響はどの程度出てきているのか、また今後の影響等について具体的に見通しを教えてください。

また、国内についてはけっこう受注残等があり供給も増えていると思うのですが、ガソリン料金も上がってきているため、足元の受注での息切れ感や、今期の販売面での影響がどの程度出そうか教えてください。あわせて、今期は新車は引き続き増加の見通しなのかについても教えてください。

最後に中古車業界の混乱についてです。混乱は具体的にどのようなところで出てきており、何か対策等をされているのか教えてください。

北村:まずロシア向けの輸出についてです。輸出全般について言えることですが、我々はあまり輸出車両の輸送をお引き受けしていません。これは、ヤードに入れる時間の制限等があってけっこう対応が難しい部分です。我々としては、お客さまを振り分けるとは言わないまでも、まずは日本国内の輸送を中心に置きたいため、ロシア向けの輸出および輸送については行っていません。

次に全体の需要の関係についてです。先ほど360万台の受注実績があったといいましたが、今年度は少し上振れる予想としています。小売台数については毎月のように報道で出てきますが、それに沿ったかたちで受注の台数は増えているとご理解ください。

中古車業界の混乱の問題はかなりデリケートな部分があります。

全体としてはプレーヤーが変わるだけで、中古車の流通量は変わらないだろうと見ています。新車が売れて下取りが動いてきた以上、流通量は変わらないか上がると考えています。そのため我々への影響はそれほど見込んでいませんが、運ぶ先が違うと必然的に距離が変わるため、売上も変わってきます。

小倉信祐氏:こちらはみなさまが一番心配されている、もしくは関心が高い話だと思います。まず中古車輸出については、数年前に日本の中古車が見直され、海外向けの輸出が急激に伸びました。しかし、結果としては、輸出向けのヤードに入らず、我々の物流センターにかなりの車が滞留するという悪循環になりました。

現状では、輸出する自社ヤードをお持ちのお客さまに限定して商いをしています。輸送リスクを削減する意味でそのような方法を取っていますので、ロシア向けの規制がかかったとしても、基本的に大きな影響はないと思っています。

また、中古車業界の混乱についてですが、現状取引は継続しています。その理由としては、当該会社が営業を継続していること、再建計画を練られていること、そしてこのような状況の中でもきちんとお客さまの対応をされ、車を買い取り、販売している営業の方がいることです。

そしてその方からの車をお待ちの方がいるという意味でも、我々はライフラインとして輸送を継続するという方針で取引を継続している状況です。当然、動向をしっかりとウォッチしながら、適切な対応をしていきたいと思っています。

影響度に関しては、個々のお客さまの取引については契約もあるため詳細はお伝えできませんが、この4年から5年の間でかなり事業を拡大されてきていたため、我々もそれに準じて取引を増やしてきたという経緯があります。よって相応の影響が出ています。

ただし、今はようやくコロナ禍が明け、新車の生産が戻ったものの、中古車流通は非常にイレギュラーな流通の仕方をしています。この先に新車が活性化したら、多少タイミングはずれるものの、中古車も間違いなく活性化すると思っています。

さらに新車が流通してくれば、インバウンドの増加や国内旅行の活性化などに押されて、レンタカーや企業の社用車の入れ替えが発生するなど、我々にとってさまざまなプラス要素があります。このプラス要素をいかに受注につなげていくかが私の仕事だと思っており、尽力したいと思っている次第です。

北村:こちらの件だけではなく、世の中ではいろいろな不祥事や問題が起きています。例えば昔、完成検査問題で大変なことになりました。また、コロナ禍の3年間は、都道府県をまたがる輸送をすると「何しに来たんだ」とか、当時マスクが品薄だったためマスクをしていない乗務員がクレームを言われたりなど、いろいろなことがありました。

そのような中でも輸送を止めなかったのは、その先にお客さまがいるからです。お客さまが車を待っているなら、我々はそこに届ける義務・責任があります。今回のケースも、なんらかの刑事罰が出れば我々も取引を止めると思います。ただし、そうでなければ、お客さまのために車を運ぶことが正しいことではないかと思っています。

北村氏からのご挨拶

現在はポストコロナに向かって、自動車業界全体で新しいモビリティ社会に進んでいます。2023年10月には、以前の「東京モーターショー」である「Japan Mobility Show」が開催されます。ここで各新車メーカーは、EVを中心とした新しいモビリティ社会を創出するのだろうと思います。

2024年3月には、東京都で「フォーミュラE」という公道を使った電気自動車のレースがあり、いよいよ日本政府もバックアップしながらのEV化に進むのだろうと思います。

この新しいモビリティ社会がどのようなかたちになるかわかりませんが、車の買い方が変わると、当然売り方も変わります。そして、我々の運び方も変わっていかなければいけないと思います。我々は新車を工場から販売会社にお届けする、あるいは中古車の流通の一部を担っていますので、市場の動向に関してはかなり敏感に動きながら新しい付加価値をつけることが、次の中計の一番大事な成長戦略であると考えています。引き続きご理解とご支援をよろしくお願いします。

配信元:

この銘柄の最新ニュース

ゼロのニュース一覧- 本日の【上場来高値更新】 スターマイカ、三光合成など139銘柄 2026/01/14

- 本日の【上場来高値更新】 ネクソン、住友鉱など181銘柄 2026/01/13

- 今週の【上場来高値銘柄】日鉄鉱、住友不、ファストリなど182銘柄 2026/01/10

- 本日の【上場来高値更新】 放電精密、ファストリなど71銘柄 2026/01/09

- 本日の【上場来高値更新】 かわでん、英和など39銘柄 2025/12/30

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ゼロの取引履歴を振り返りませんか?

ゼロの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。