741円

アドバンテッジリスクマネジメントのニュース

【QAあり】アドバンテッジリスクマネジメント、各事業とも概ね計画どおりの進捗 固定費の増加抑制等により収益性改善が進展

AGENDA

鳥越慎二氏(以下、鳥越):みなさま、こんにちは。株式会社アドバンテッジリスクマネジメント、代表取締役社長の鳥越です。本日はお忙しい中、当社の2025年3月期第2四半期決算説明会にお越しいただき、誠にありがとうございます。

本日はAGENDAに沿って、簡単に会社概要に触れた上で、全社の業績についてご説明します。その後、事業別の状況をお話しし、2025年3月期通期業績予想の修正についてもご説明したいと思います。よろしくお願いします。

コーポレートメッセージ・企業理念

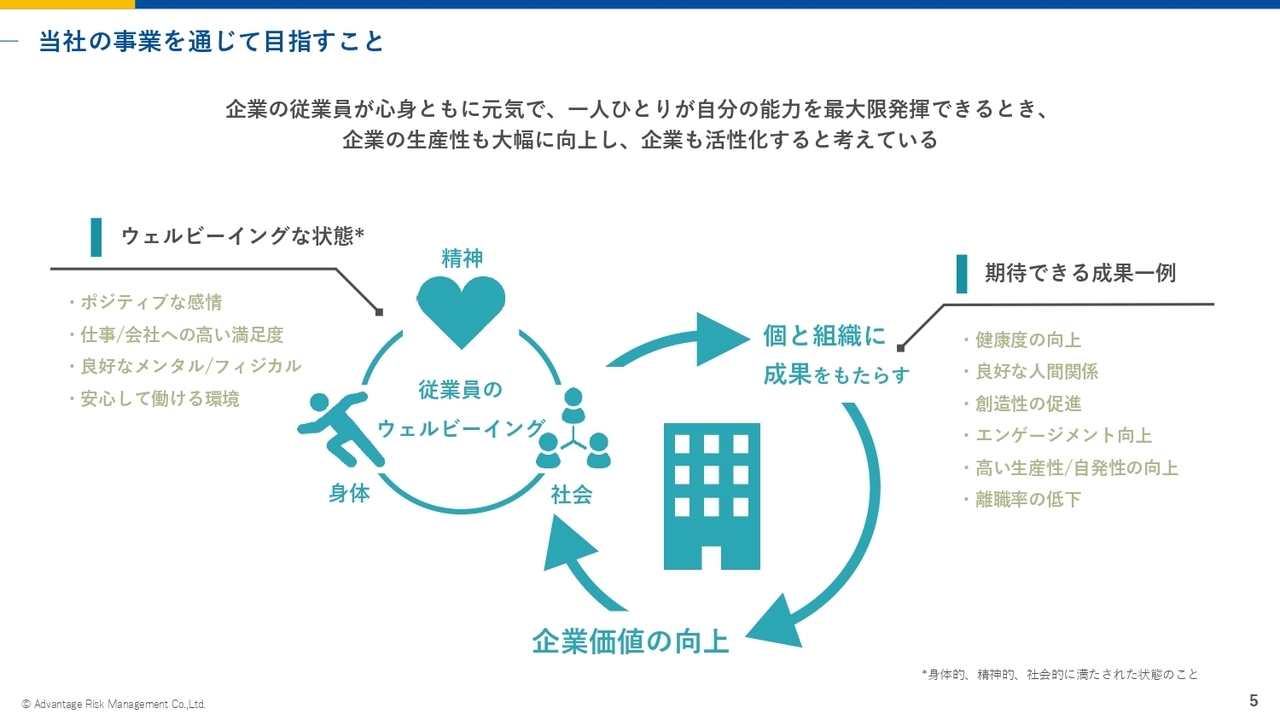

会社概要です。当社は「企業に未来基準の元気を!」をコーポレートメッセージに掲げています。働く人々がウェルビーイングな状態であり、幸せを感じられる、そのような職場環境を実現し、企業価値を高めていこうと考えています。これが我々の事業エリアです。

当社の事業を通じて目指すこと

従業員のウェルビーイングが向上すれば、生産性が向上します。なおかつ、人が採用でき、採用した人が定着することで、企業価値の向上にもつながります。従業員にとっても企業にとってもWin-Winの関係を目指すところが、我々の事業の特徴です。

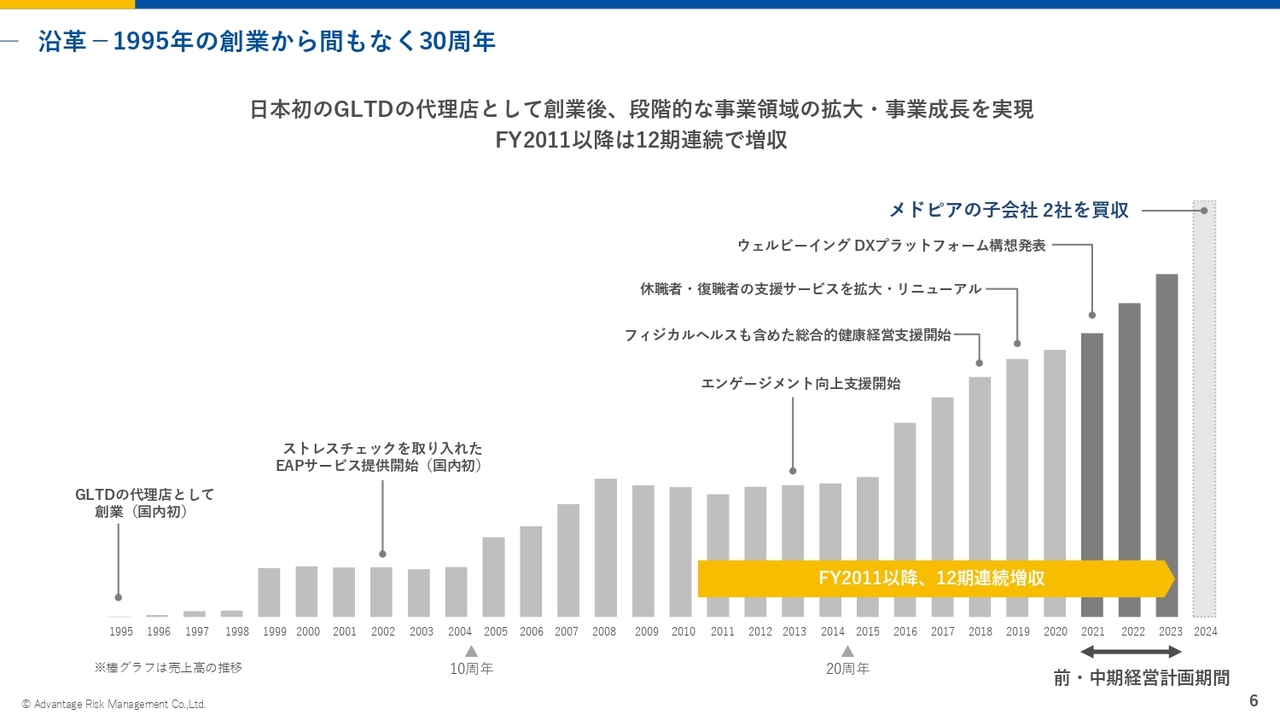

沿革-1995年の創業から間もなく30周年

当社は創業以来、さまざまな領域に事業を広げてきました。近年はおかげさまで売上高が順調に伸びています。

事業セグメント

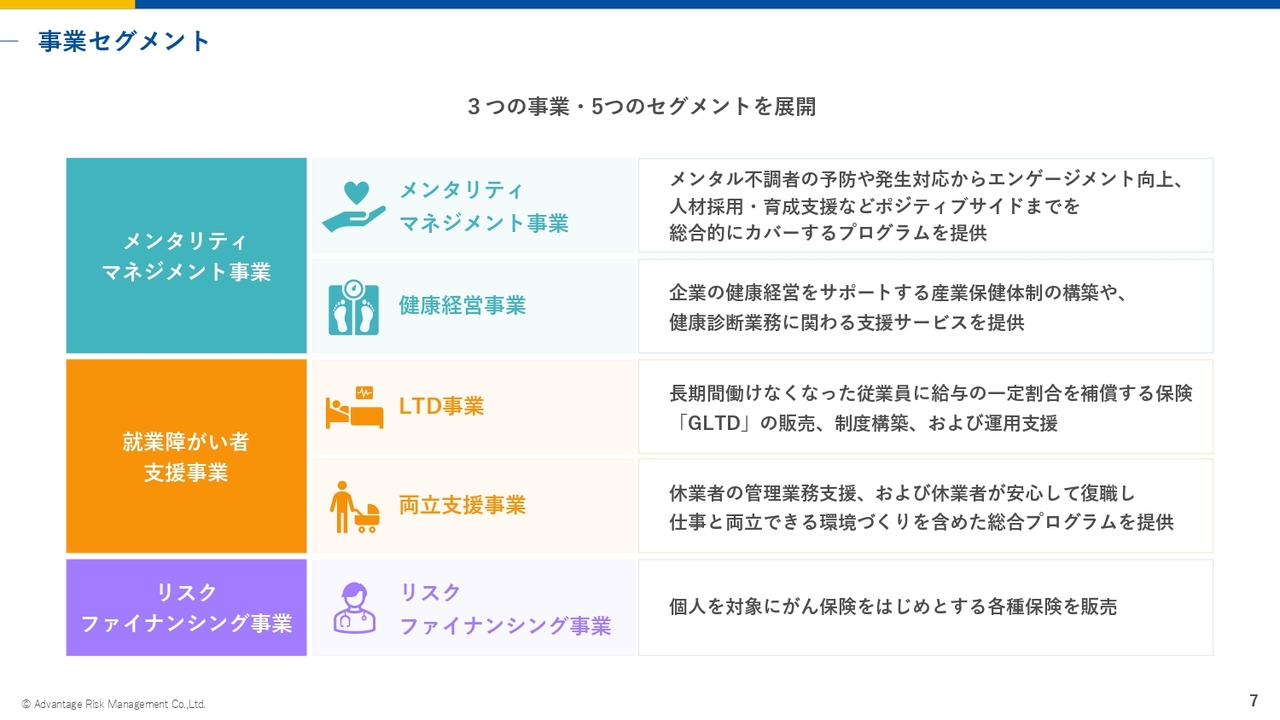

事業セグメントは大きく分けると、メンタリティマネジメント事業、就業障がい者支援事業、リスクファイナンシング事業の3つがあります。

メンタリティマネジメント事業には、メンタルヘルスケアを行うメンタリティマネジメント事業と、体の健康を支援する健康経営事業の2つがあります。

就業障がい者支援事業の中には、保険の代理店業務を行うLTD事業と、休業者をサポートする両立支援事業の2つがあります。

スライドに記載のとおり、大カテゴリが3つ、小カテゴリが5つあります。

全社業績 サマリー

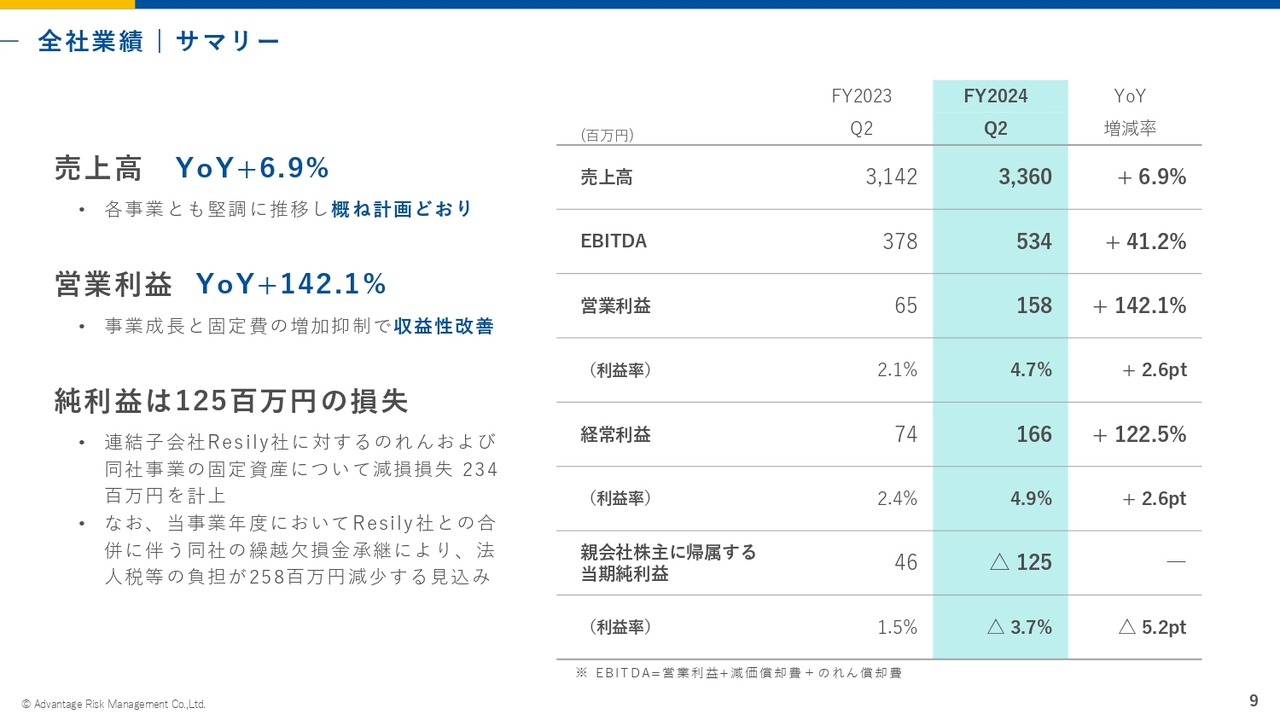

全社業績サマリーです。売上高は前年同期比6.9パーセント増の33億6,000万円で着地しました。EBITDAは前年同期比41.2パーセント増の5億3,400万円です。

営業利益は前年同期比142.1パーセント増の1億5,800万円、経常利益は前年同期比122.5パーセント増の1億6,600万円となり、大幅に改善できました。

ただし、親会社株主に帰属する純利益は、マイナスとなっています。こちらは、スライド左下に記載のとおり、連結子会社のResily社に対するのれん及び同社事業の固定資産について、減損損失を計上したためです。

Resily社に累損があり、そちらの税効果が発生するため、通期ではのれん償却あるいは減価償却によって生じた赤字はほぼ相殺され、プライスマイナスはトントンとなる見込みです。第2四半期はマイナスになっていますが、通期では影響がないとお考えください。

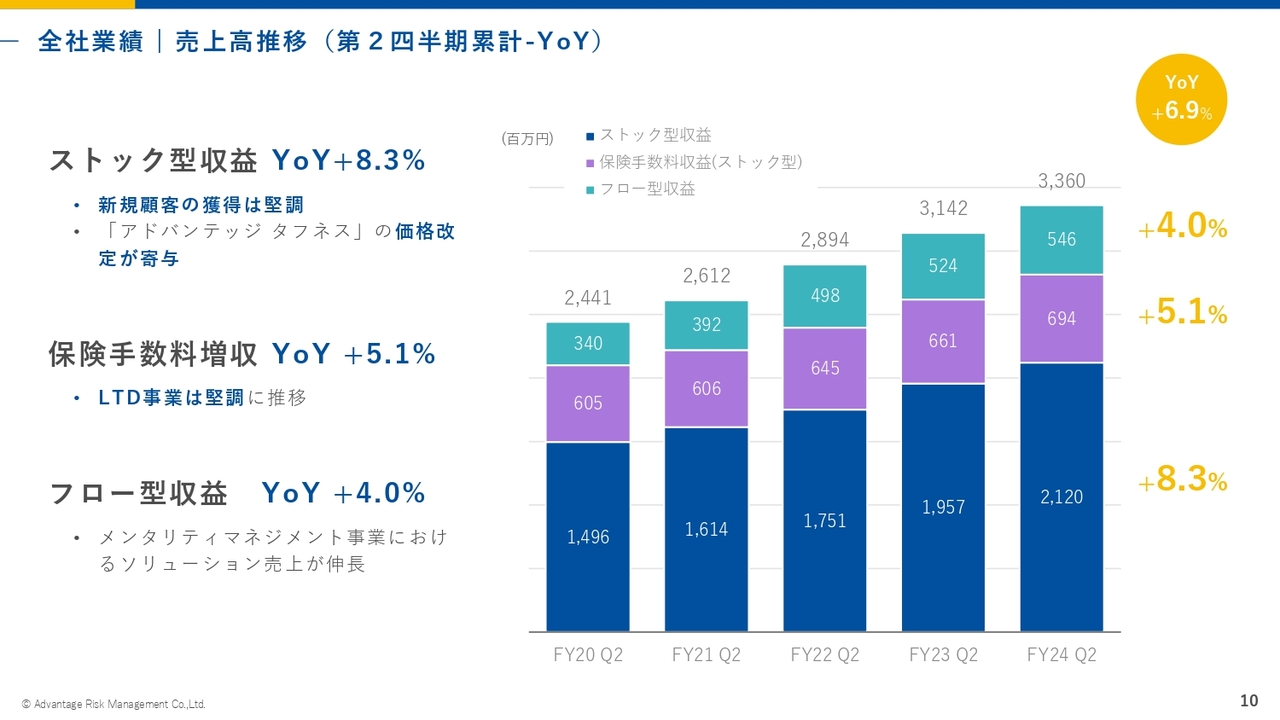

全社業績 売上高推移(第2四半期累計-YoY)

第2四半期累計の売上高推移です。スライドには、ストック型収益、保険手数料収益、フロー型収益の3つに分けてお示ししています。

ストック型収益は、メンタリティマネジメント事業、健康経営事業、両立支援事業など、いくつかの部門から得られますが、こちらに関しては比較的好調で、前年同期比8.3パーセント増となっています。

保険手数料収益は、LTD事業及びリスクファイナンシング事業から得られ、前年同期比5.1パーセント増と、こちらも当初の計画どおり推移しています。

フロー型収益は、前年同期比4パーセント増と、当初に計画した数値とほぼ変わらない水準で着地しています。

それぞれ成長率は違いますが、上半期においては、当初計画どおり順調に推移したものと捉えています。

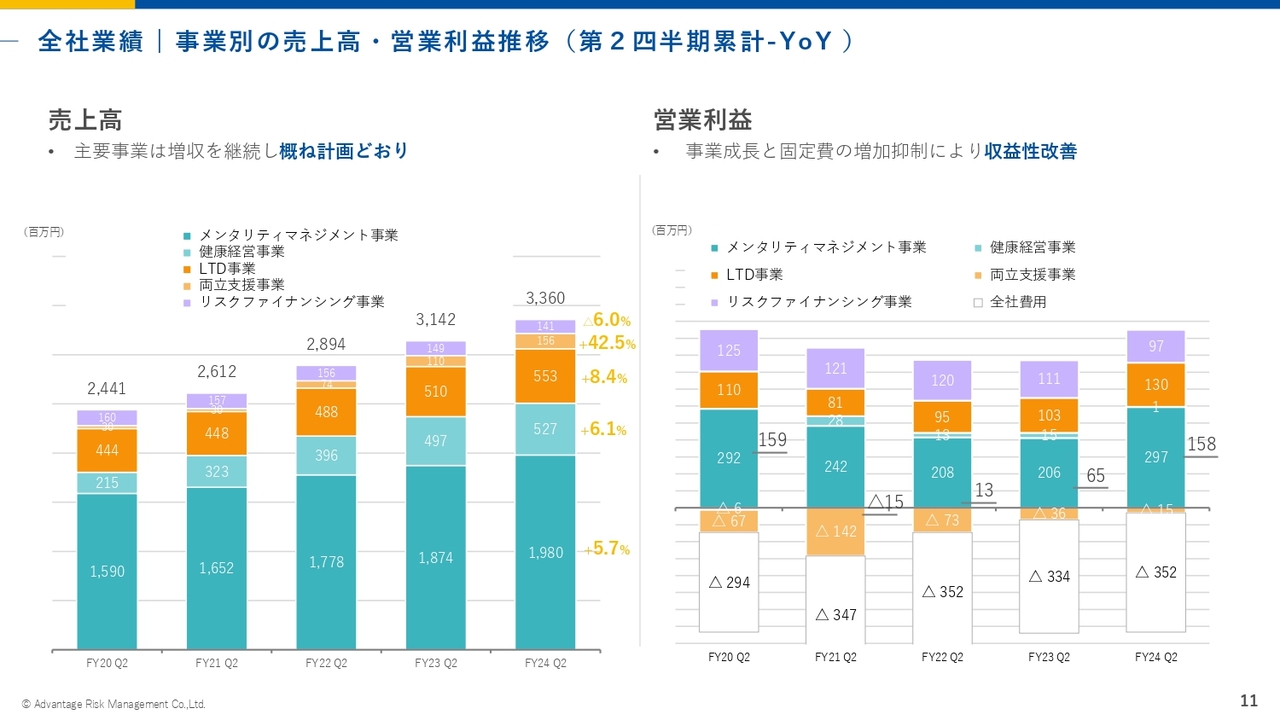

全社業績 事業別の売上高・営業利益推移(第2四半期累計-YoY)

スライド左側のグラフは、5つの事業ごとに売上高をお示ししたものです。右側のグラフは営業利益の推移です。各事業とも概ね計画どおり進捗しています。数値に関しては後ほどご説明しますので、まずは全体をご覧いただければと思います。

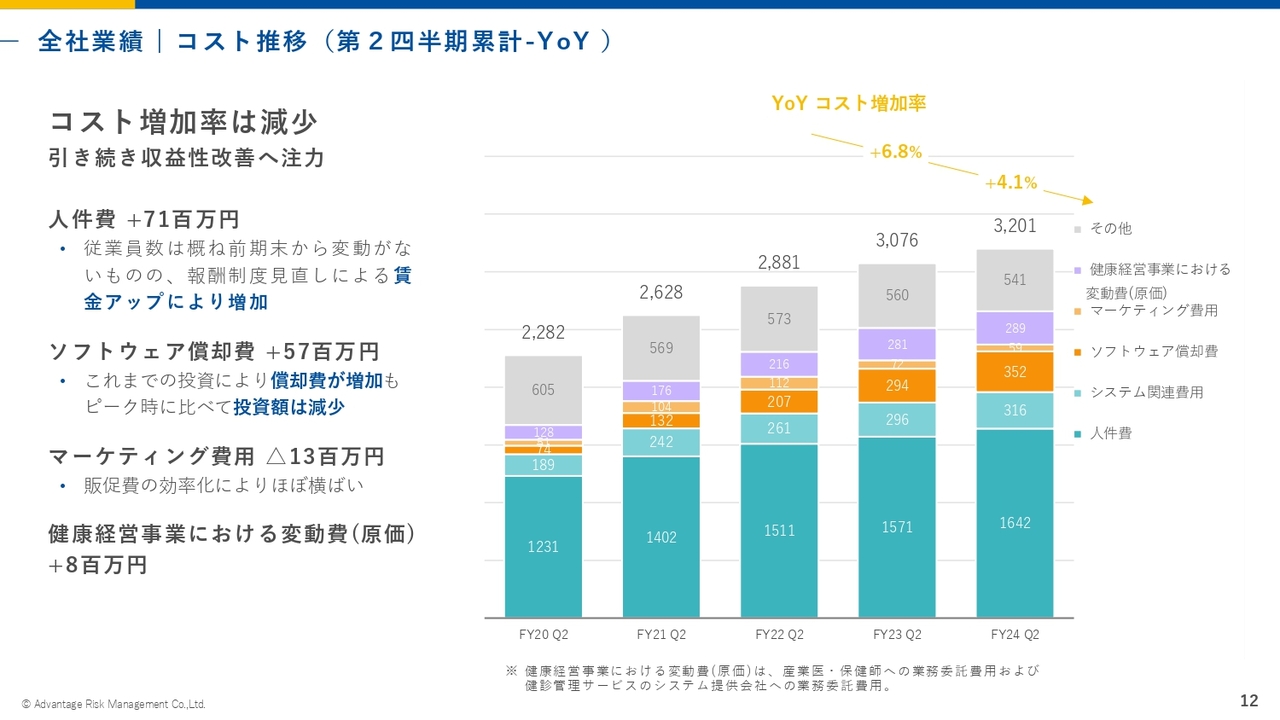

全社業績 コスト推移(第2四半期累計-YoY)

コストは、これまで人件費とシステム費が大きく増加してきましたが、スライド右上の「YoY コスト増加率」に記載のとおり、直近で2023年度は6.8パーセント、2024年度は4.1パーセントとなっており、コストの増加率は減少傾向にあります。

人件費は、報酬制度見直しに伴い、従業員の賃金を上昇させていますが、効率化を図ることで、人員増を可能な限り抑えています。コスト増加については、システム費と合わせても、以前よりかなり抑えられている状態です。

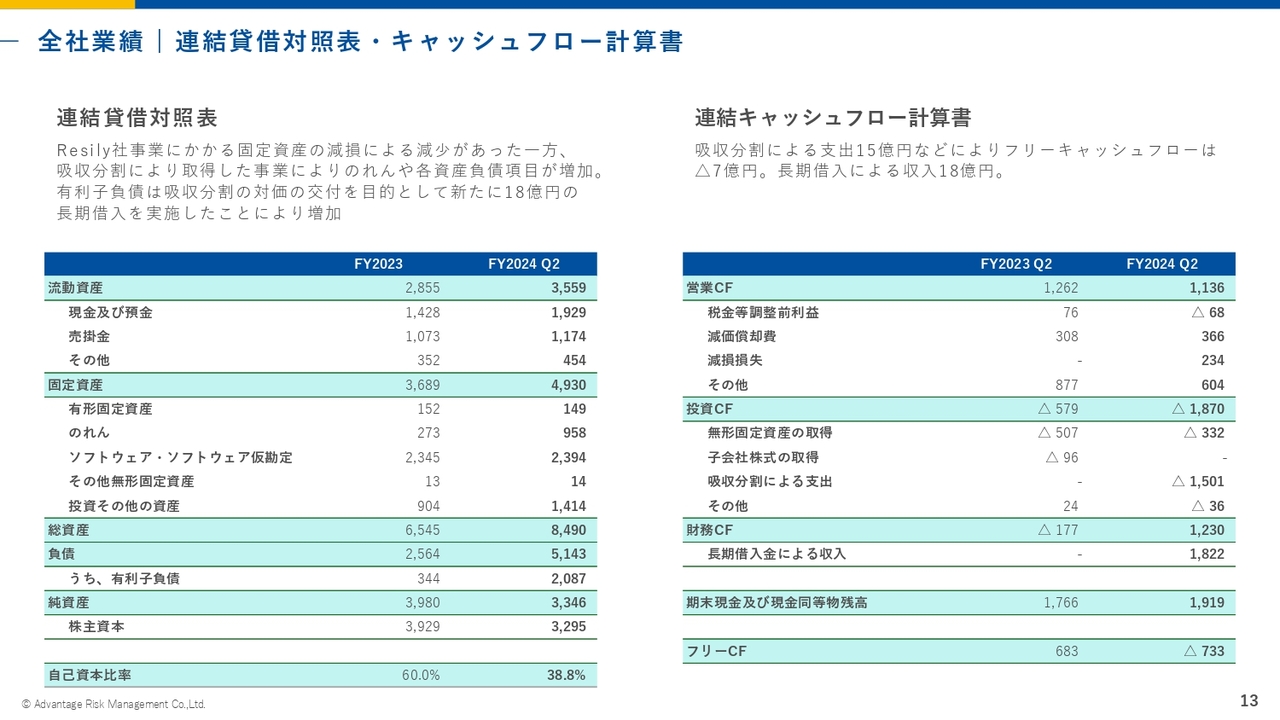

全社業績 連結貸借対照表・キャッシュフロー計算書

連結貸借対照表とキャッシュフロー計算書です。今回はResily社の減損があったため、のれんの数字に多少変更があります。

また、第2四半期において、Mediplat、フィッツプラスの2社を買収しています。この2社を買収したことによって、のれんが新たに加わっています。

のれんは2億7,300万円から9億5,800万円に増えていますが、これはResily社が減り、新しく購入した2社ののれんが反映されたものとご理解ください。

スライド右側のキャッシュフロー計算書では、営業キャッシュフローを、今回の買収も含めた投資キャッシュフローが上回っています。借入を行った結果、スライド左側の負債に、有利子負債が増えています。

営業キャッシュフローと投資キャッシュフローのマイナスを、財務キャッシュフローの借入によって賄っているということです。期末の現金及び預金残高は、前年同期の17億円に比べて19億円となっており、十分なキャッシュが残っている状態です。したがって、財務的には健全な状態をキープしていると考えています。

事業別の状況 サマリー

事業別の状況です。細かくは各事業のスライドでご説明しますが、こちらの表では、各事業の現状をお天気マークで簡単に表しています。

メンタリティマネジメント事業は、比較的売上高が堅調で、コストの増加も抑制できたため、非常によかったと評価しています。健康経営事業は、一部、契約開始時期の後ろ倒しなどがあったものの、新規契約については引き続き獲得できているため、曇りのち晴れのマークでお示ししています。

LTD事業は、新規契約と既存契約がともに伸び、売上高も堅調に推移したため、晴れマークとなっています。両立支援事業は、契約開始時期の後ろ倒しが若干発生しましたが、引き続き強いニーズがあり、事業としては順調に進んでいるため、曇りのち晴れマークとしています。

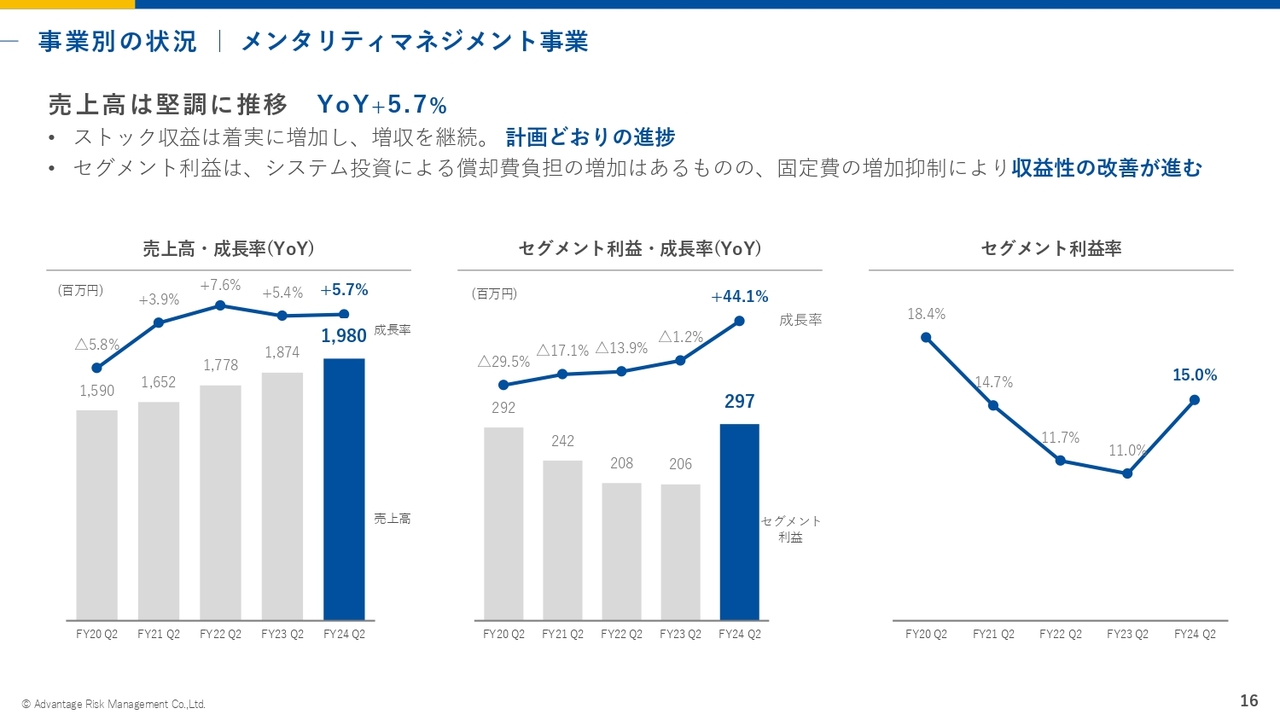

事業別の状況 メンタリティマネジメント事業

各事業の業績についてお話しします。まずはメンタリティマネジメント事業です。売上高は、前年同期比5.7パーセント増と、前期とほぼ同等の成長率での着地となりました。

セグメント利益及びセグメント利益率は、前期に比べて改善が見られます。こちらは、固定費の抑制として、システム面、人件費面の効率化などを進めた結果、売上高は伸長し、コストは増加を抑えられ、収益性が改善しています。

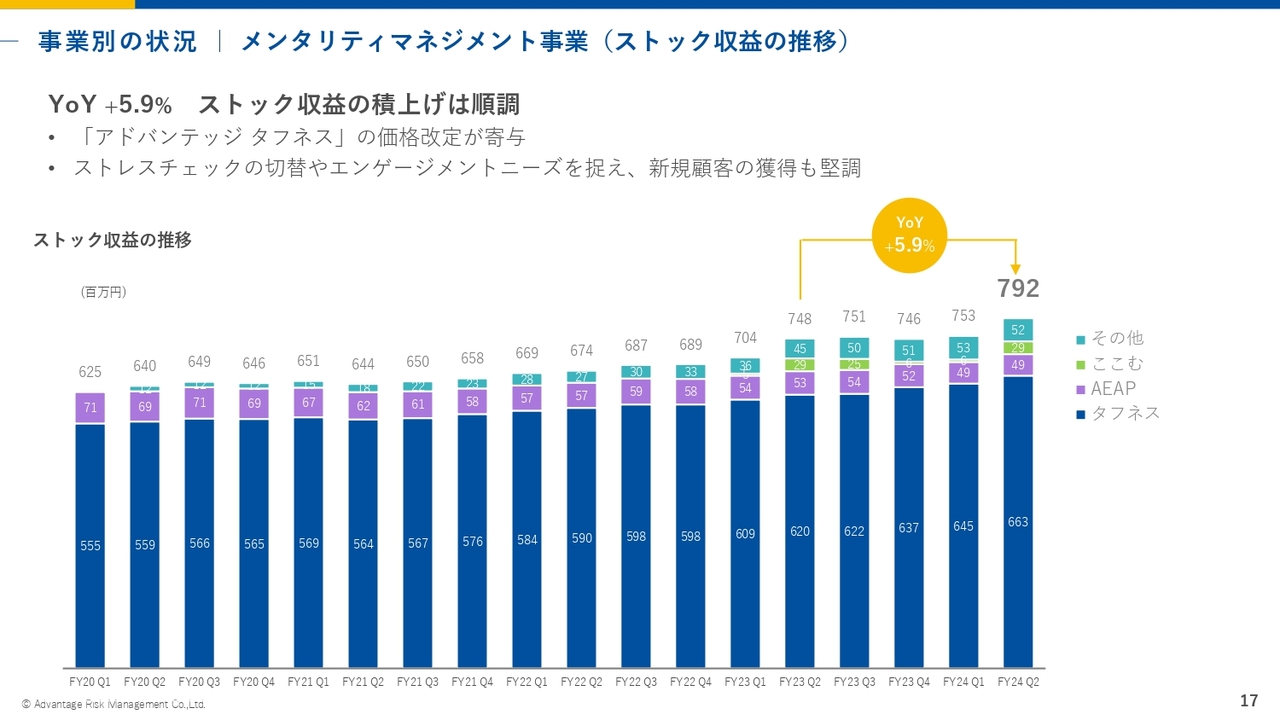

事業別の状況 メンタリティマネジメント事業(ストック収益の推移)

メンタリティマネジメント事業の中のストック収益は、主に「アドバンテッジ タフネス」と呼ばれるストレスチェック及びエンゲージメントサーベイによるものです。こちらは前年同期比5.9パーセント増と、順調に伸びています。

成長要因として、「アドバンテッジ タフネス」の価格改定を行ったこと、また、ストレスチェック制度の義務化から10年が経過し、ストレスチェックの切替需要が徐々に出てきていることが挙げられます。

さらに、エンゲージメントサーベイに関しては、「ストレスチェックに加えてエンゲージメントも測りたい」というニーズが強く、新規顧客獲得も順調であることから、成長率は5.9パーセントとなりました。

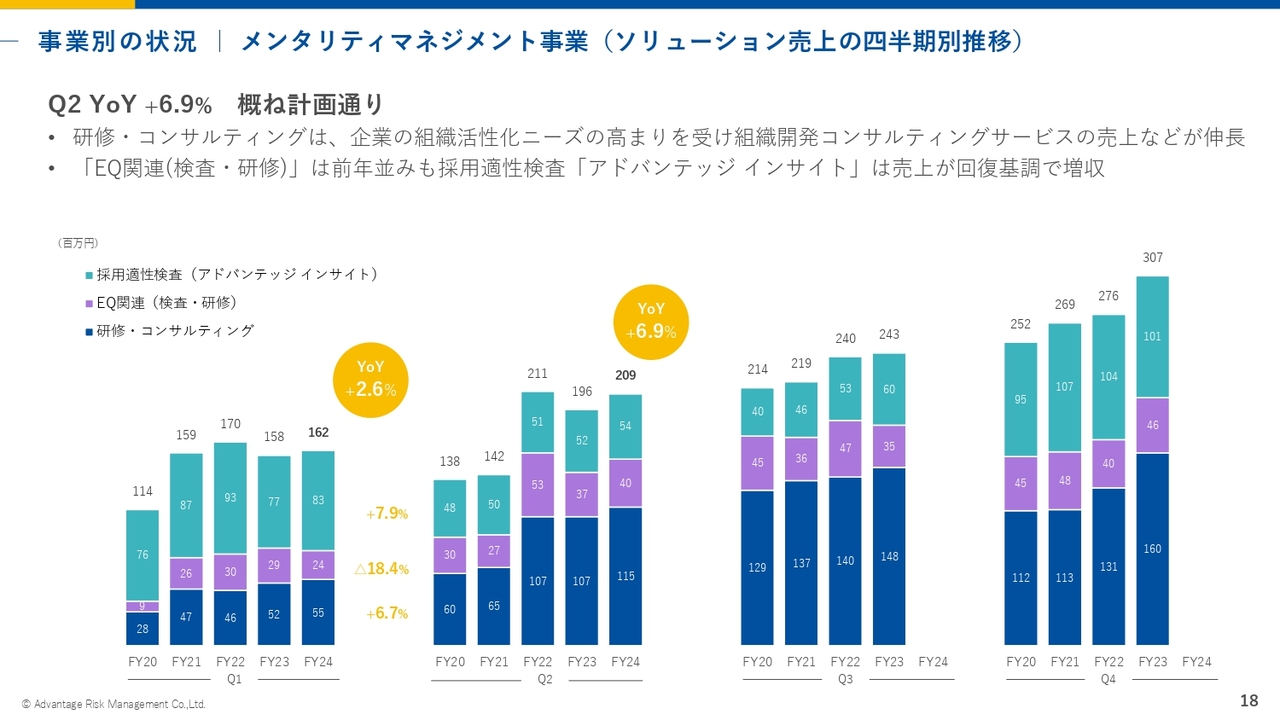

事業別の状況 メンタリティマネジメント事業(ソリューション売上の四半期別推移)

メンタリティマネジメント事業のソリューション売上は、フロー収益にカテゴライズしています。

第1四半期は苦戦しましたが、第2四半期は前年同期比6.9パーセント増と、回復基調にあります。中でも「研修・コンサルティング」は、企業の組織活性化ニーズの高まりを受け、組織開発コンサルティングサービス等、いくつかのサービスの売上が順調に伸びています。

マネージャー向けの研修である「EQ関連(検査・研修)」も、第1四半期は苦戦しましたが、第2四半期は若干挽回しています。第1四半期と第2四半期の合計で、ほぼ前期並みの水準で着地しています。

「採用適性検査(アドバンテッジ インサイト)」は、第1四半期、第2四半期ともに前期を上回りました。前期は一時期苦戦したのですが、現在は回復基調にあります。

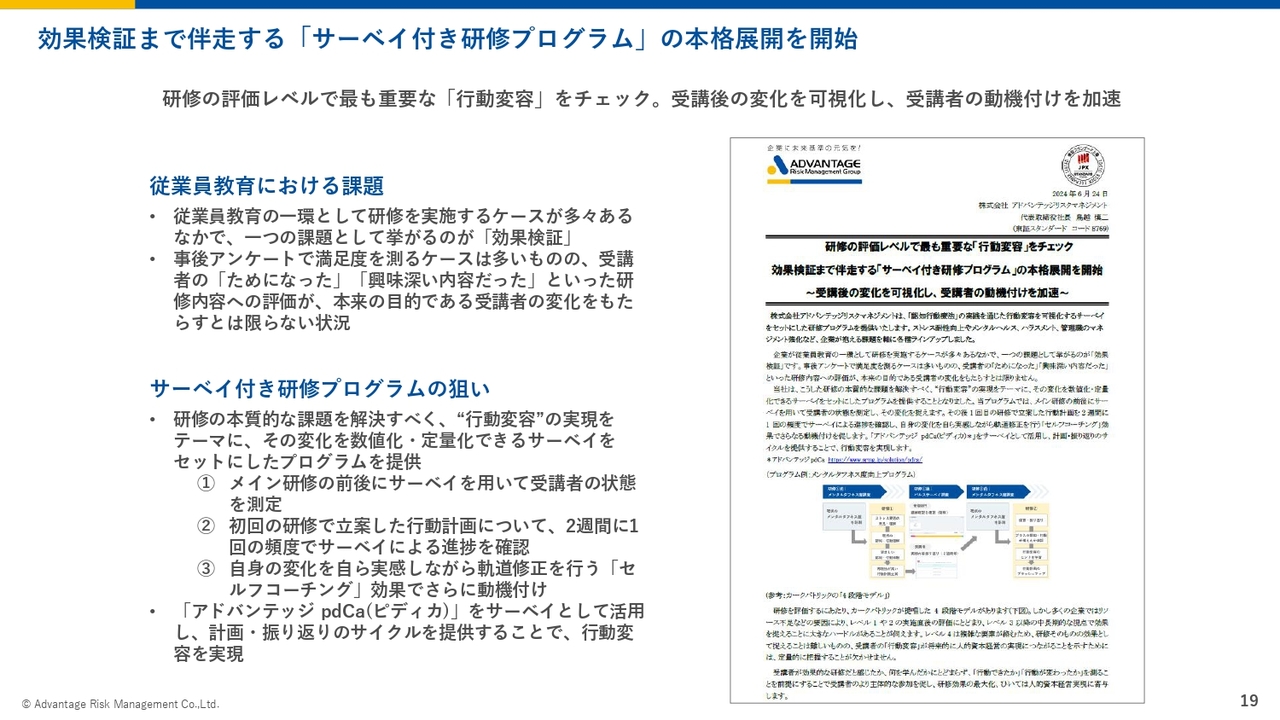

効果検証まで伴走する「サーベイ付き研修プログラム」の本格展開を開始

当社のストレスチェックでは、チェックを行うこと自体が目的にならないよう、チェック結果に基づいて、企業が感じている課題を解決するお手伝いをしています。それによって、ストレスチェックやエンゲージメントサーベイの数値を改善させることが、我々のサービスの最終目標です。

そのため、「果たして本当に研修の効果はあったのか?」をタイムリーに把握する必要があると考え、年1回のストレスチェック、エンゲージメントサーベイに加えて、パルスサーベイを付帯したかたちで研修を提供するという試みを始めています。研修の効果がどれくらいあったのかをタイムリーに知ることができ、企業側も使いやすいことから、カットオーバーしています。

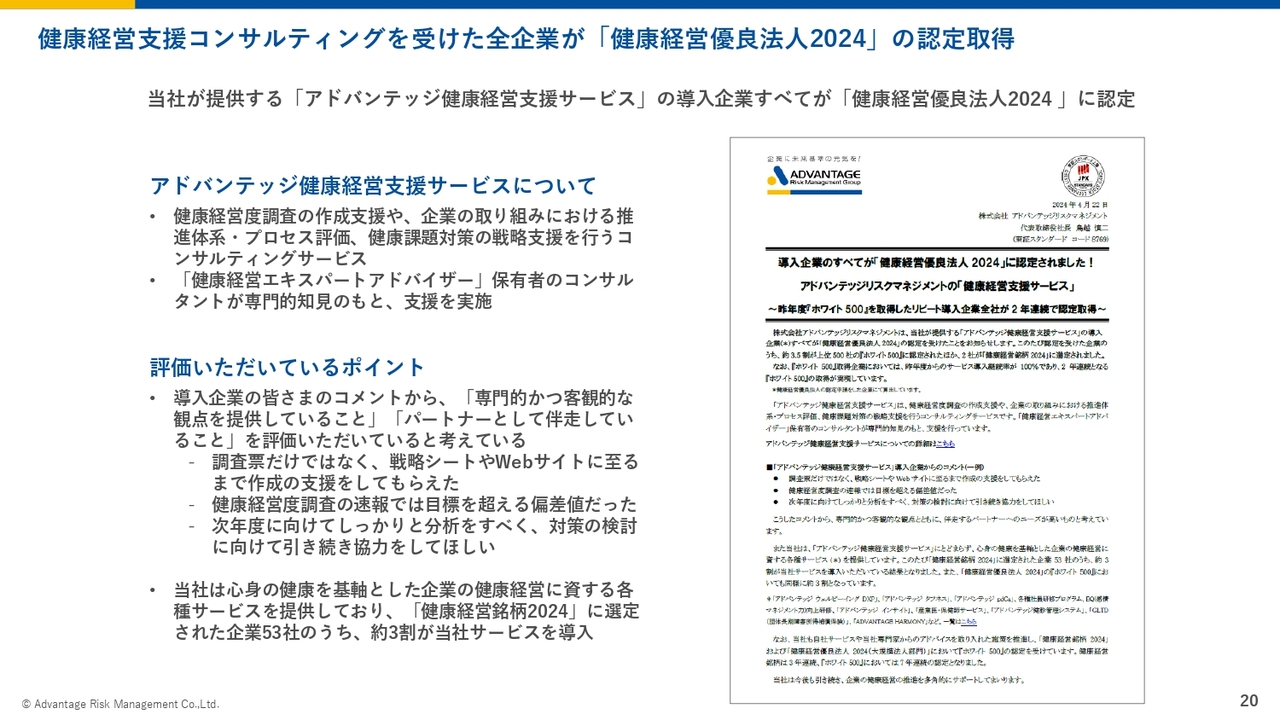

健康経営支援コンサルティングを受けた全企業が「健康経営優良法人2024」の認定取得

当社が提供する「アドバンテッジ健康経営支援サービス」の導入企業すべてが、「健康経営優良法人2024」に認定され、付加価値が出てきたと思っています。

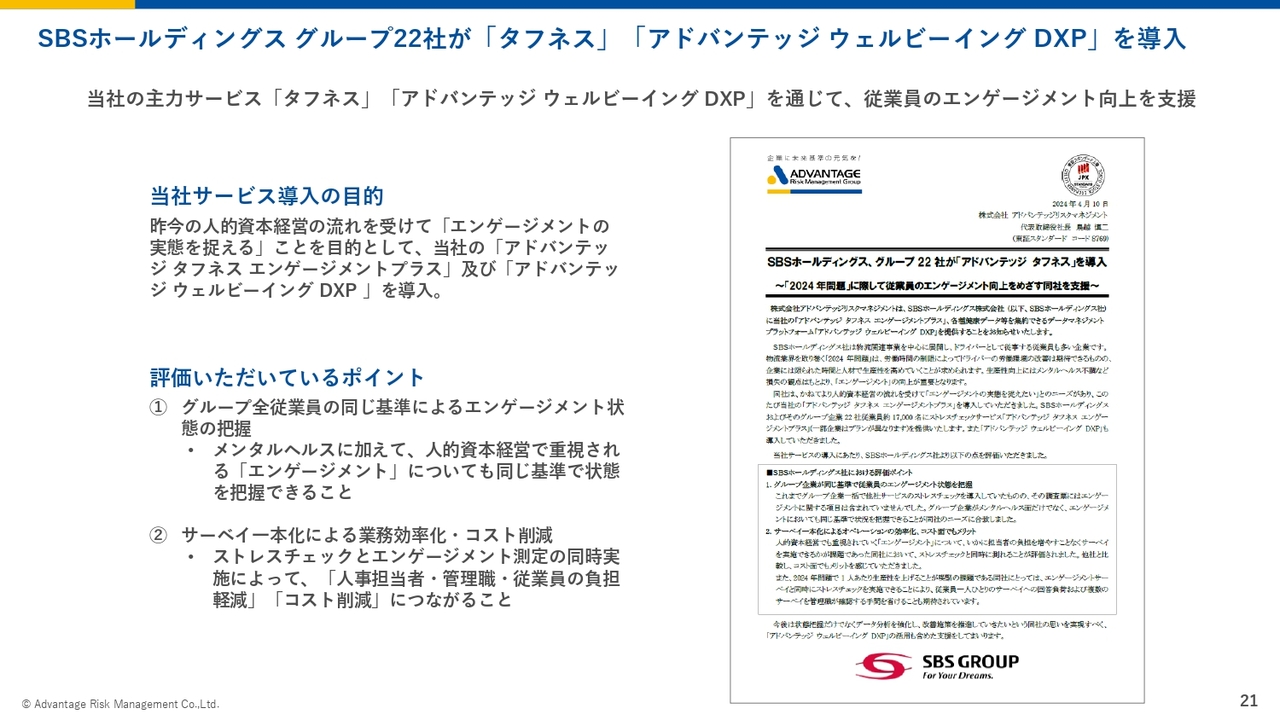

SBSホールディングス グループ22社が「タフネス」「アドバンテッジ ウェルビーイング DXP」を導入

当社サービスの導入事例をスライドに記載しました。

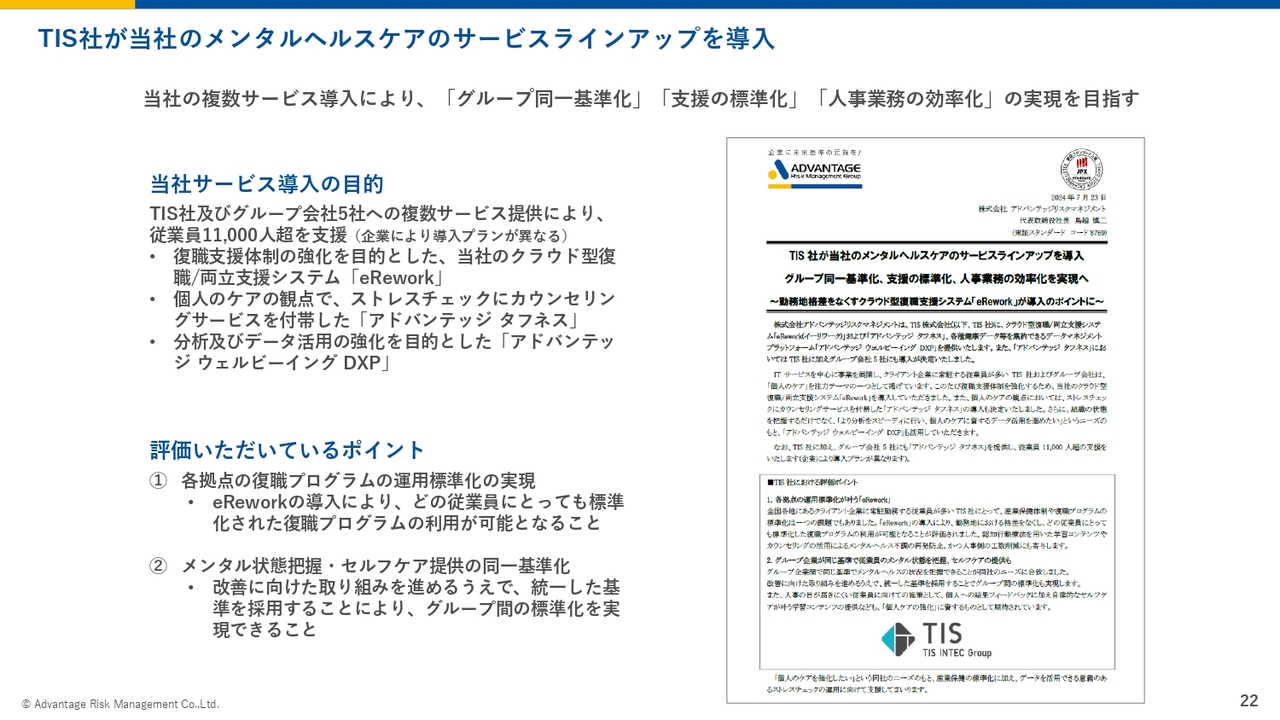

TIS社が当社のメンタルヘルスケアのサービスラインアップを導入

こちらも導入事例です。

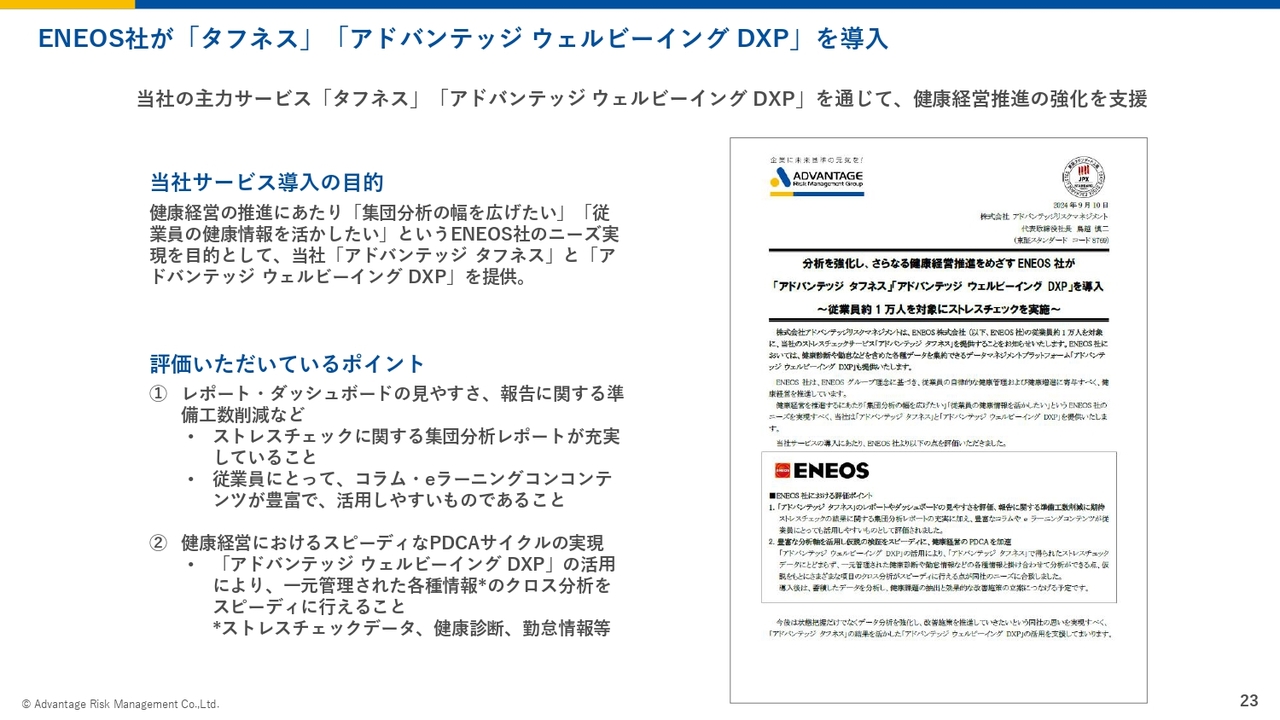

ENEOS社が「タフネス」「アドバンテッジ ウェルビーイング DXP」を導入

こちらも合わせてご覧ください。

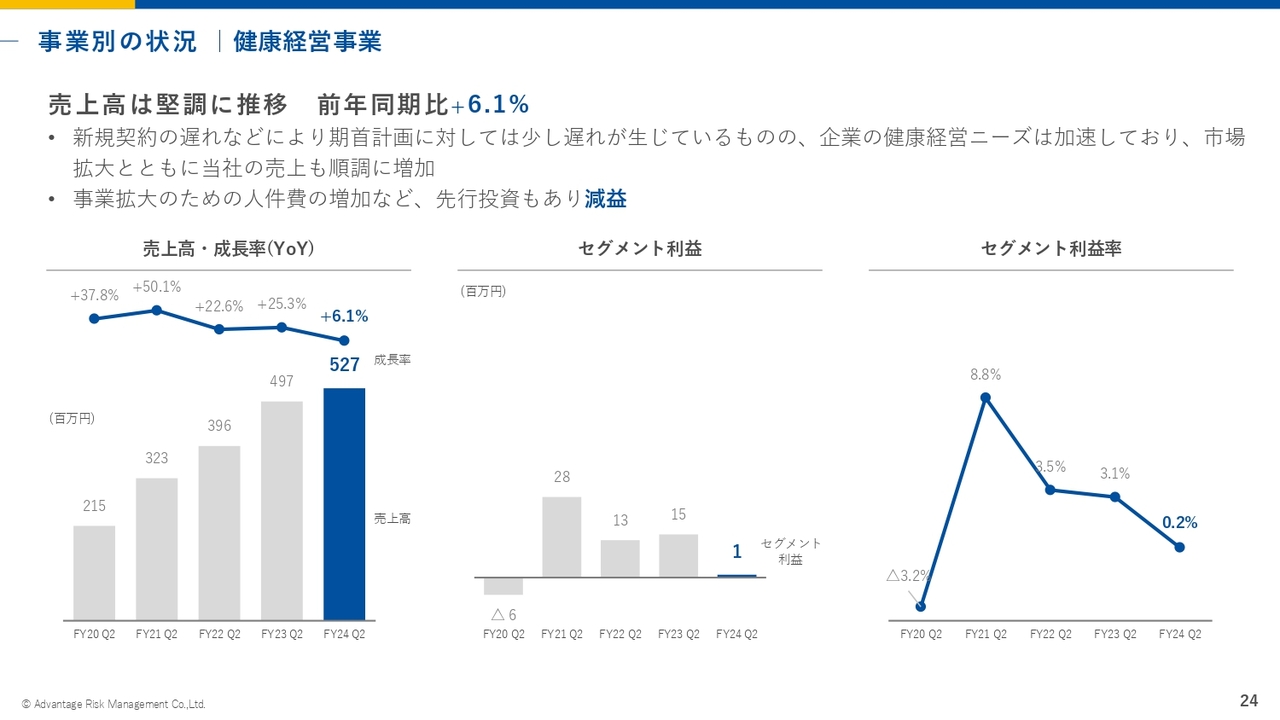

事業別の状況 健康経営事業

健康経営事業についてです。売上高は前年同期比6.1パーセント増の5億2,700万円と、前期に比べて、やや成長率が減少しています。セグメント利益は、引き続き先行投資などを積極的に行っていることから、上半期の時点では、前期に比べやや減益、利益率も減少しています。

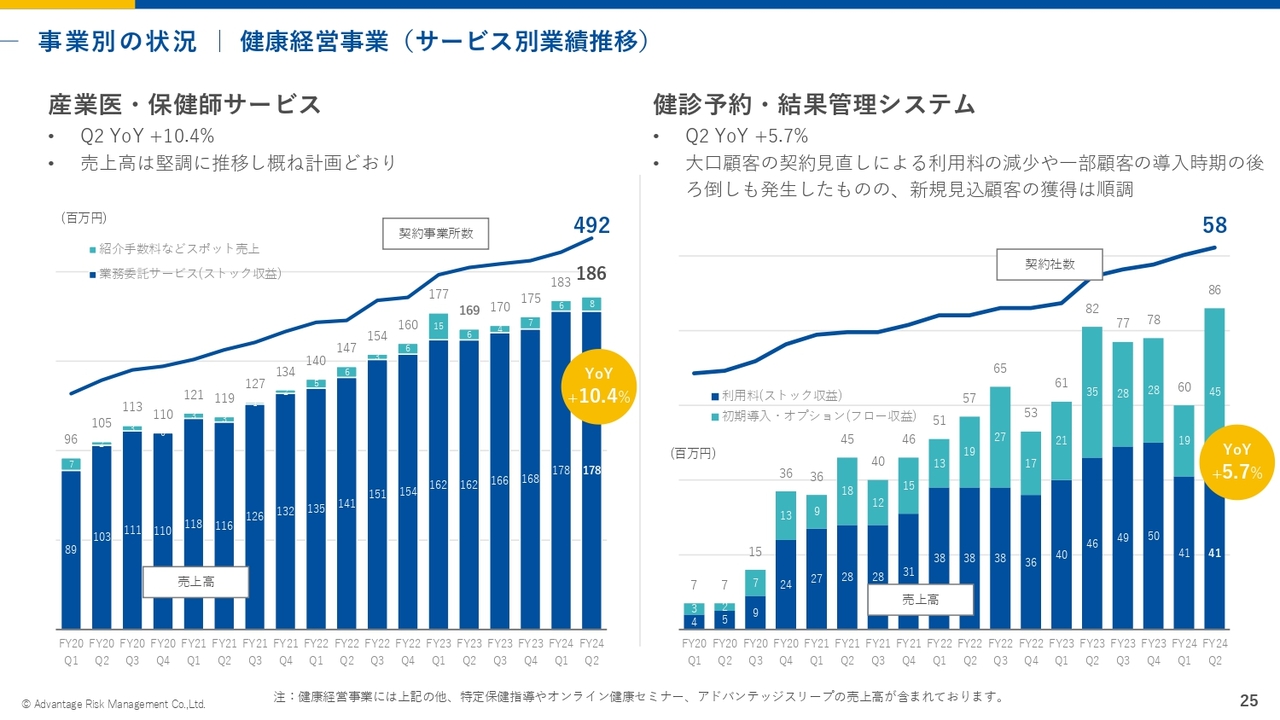

事業別の状況 健康経営事業(サービス別業績推移)

スライドには、健康経営事業における2つのメインビジネス、「産業医・保健師サービス」と「健診予約・結果管理システム」、それぞれの契約事業所数、契約社数、売上高の推移を示しています。

「産業医・保健師サービス」は、前年同期比10.4パーセント増と引き続き好調を維持しています。一方、「健診予約・結果管理システム」は、第1四半期にストック収益が若干減少しています。

これは、大手のお客さまの契約内容の見直しにより、既存売上が若干減少したためで、第1四半期はややへこんでいます。新規顧客は、見込みも含めて引き続き順調に進んでいると考えています。

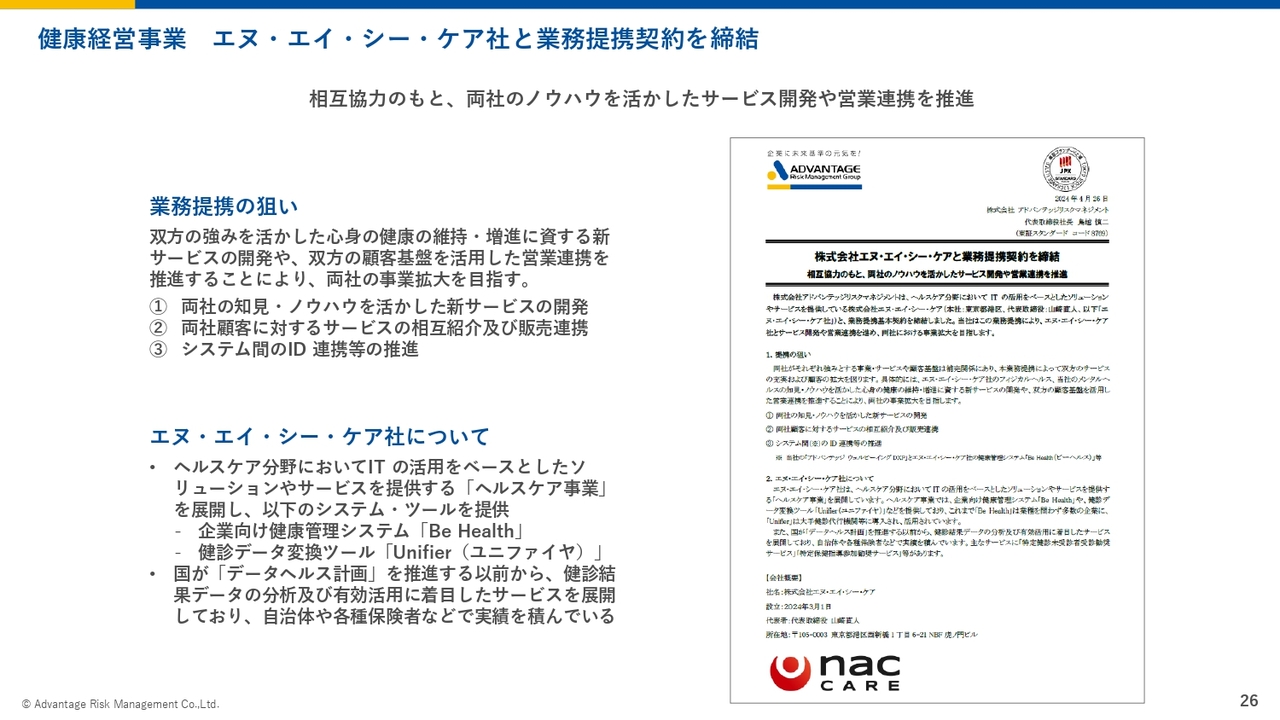

健康経営事業 エヌ・エイ・シー・ケア社と業務提携契約を締結

健康経営事業の競争力をより一層高め、成長率を上げる目的で、エヌ・エイ・シー・ケア社と業務提携を行いました。これまで当社は、ウェルネス・コミュニケーションズとバリューHRの2社と提携し、健康診断のシステム化や予約管理を行ってきました。

エヌ・エイ・シー・ケア社とは、当社のさまざまなサービスとの融合も含め、協力していきたいと考えています。本業務提携により、さらに品揃えが増加したため、今後の成長に寄与するのではないかと思っています。

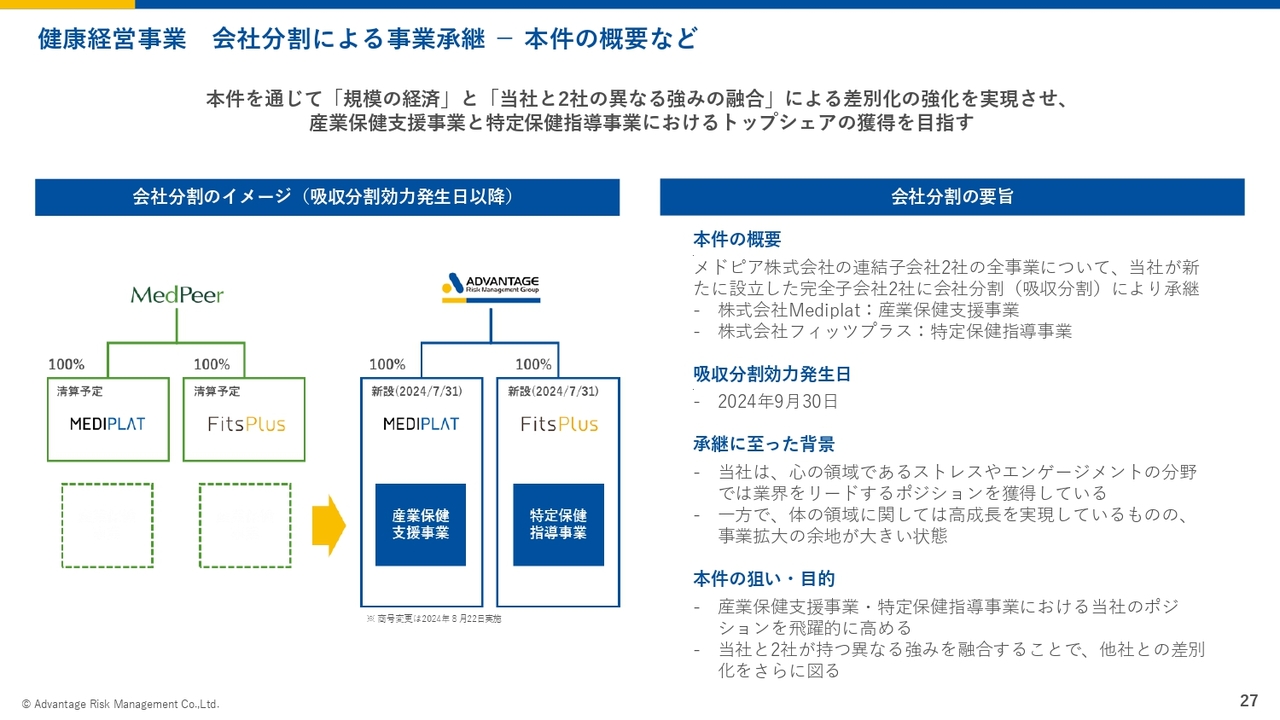

健康経営事業 会社分割による事業承継 - 本件の概要など

健康経営事業における非常に大きなトピックとして、上場会社であるメドピア社の連結子会社2社の全事業について会社分割により承継しました。

Mediplat社は産業保健支援事業を行っています。先ほどお伝えした健康経営事業の中の「産業医・保健師サービス」を含む、産業保健体制の支援サービスを提供している会社です。

フィッツプラス社は特定保健指導事業を行っています。健康保険組合では、メタボ健診などで数値が悪かった方に対し、改善するための特定保健指導を実施していますが、そちらを受託する業務を提供しています。

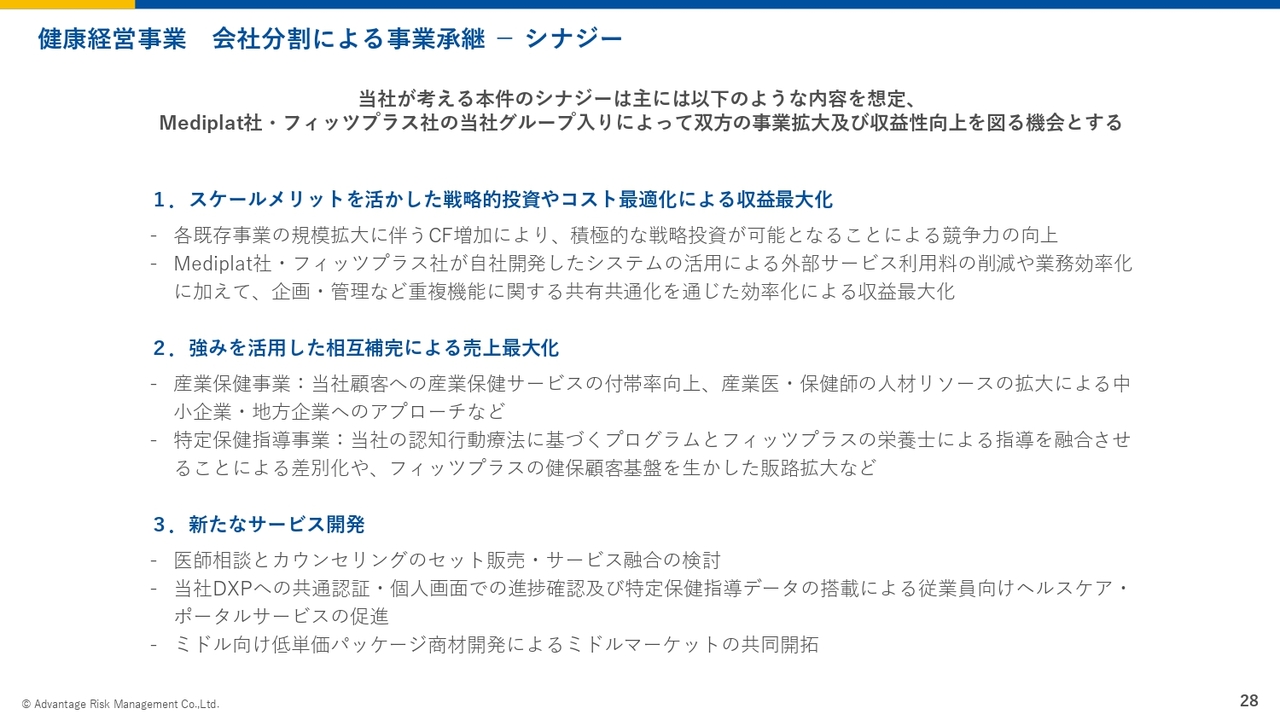

健康経営事業 会社分割による事業承継 - シナジー

2社の事業継承によるシナジーです。健康経営事業はイチから立ち上げ、これまで売上を伸ばしてきました。相応に伸びてはいるものの、まだ規模はそれほど大きいわけではなく、規模の不経済と呼ぶべき状態でした。

今回2社を子会社化したことで、健康経営事業の売上は年間30億円程度になる見込みです。人やシステムのシェアリングを行い、スケールメリットを活かしたコストの最適化と、収益の最大化を狙います。

また、子会社化した2社と、当社の健康経営事業は同じ領域で事業を行っていますが、「産業医・保健師サービス」では、対象企業やサービスの強みが若干異なります。相互補完的にサービスを提案できるため、既存売上・新規売上ともに拡大の余地が大きく、売上の最大化もある程度期待できます。

また、2社は産業医が使うシステムや健康保険組合の方が特定保健指導で使うシステムを持っていますので、これらのシステムと当社の「アドバンテッジ ウェルビーイング DXP」をはじめとするサービスをシステム的に統合させます。

システムに限らず、サービスを組み合わせることによって、これまで当社ではなかなかできなかったサービスも新たに開発できるのではないかと考えています。新サービスの開発を可能にするという意味でも、事業継承には意味があったと思っています。

したがって、健康経営事業において、2社の事業承継は非常に大きいものとなりました。こちらをきっかけに、さらに売上を伸ばしていきます。

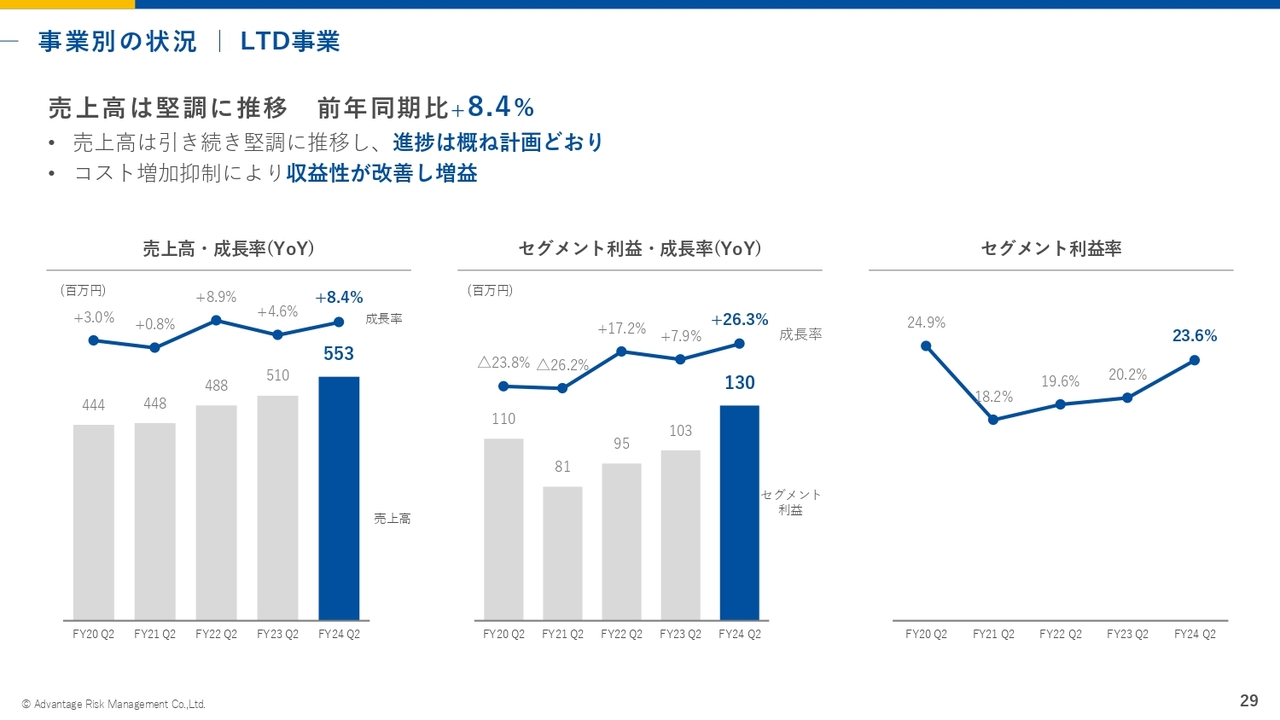

事業別の状況 LTD事業

LTD事業です。売上高は前年同期比8.4パーセント増となっています。2023年度は前年同期比で4.6パーセント増だったため、成長率の面で増加しています。

これによって、セグメント利益も順調に伸びており、前年同期比で26.3パーセントと大幅に成長しています。セグメント利益率は前期に比べて約3パーセント改善しました。売上高も順調に推移しており、利益面でも貢献しています。

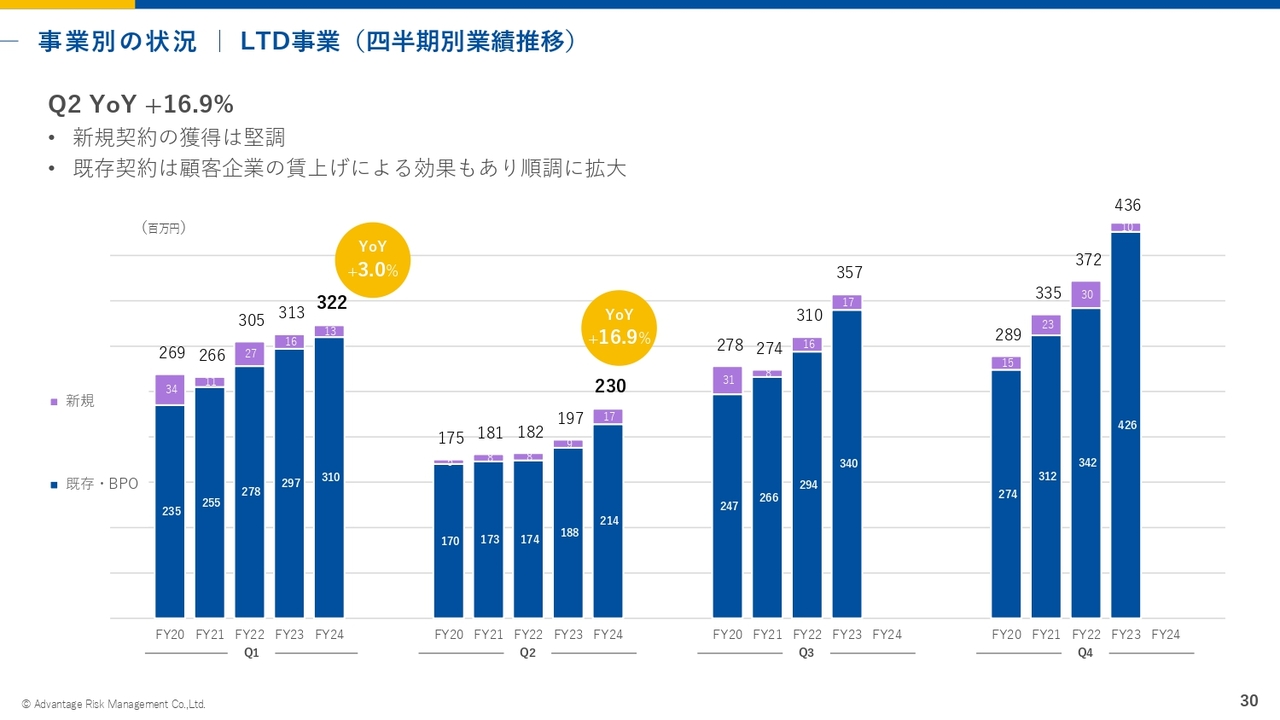

事業別の状況 LTD事業(四半期別業績推移)

スライドに記載のグラフは、LTD事業の売上高の四半期別推移を示しています。既存契約の売上と、今年獲得した新規契約で分けています。

第2四半期と第1四半期をご覧ください。第2四半期は特に顕著ですが、既存の売上高が前期に比べて大幅に増加しています。要因として、今年に関して特徴的なのは賃上げによる影響です。

保険料は賃金に連動して設定されているため、賃上げが行われると保険料も手数料も上がります。こちらの効果が従来の加入率増加による効果に上乗せされ、既存契約の売上が例年に比べて伸びています。賃金の上昇が続くようであれば、今後も同じ効果が出てくると予想しています。

新規契約は、第1四半期は前期に比べると若干少なめでしたが、第2四半期で盛り返し、前期プラスアルファというかたちで推移していますので、順調だと考えています。

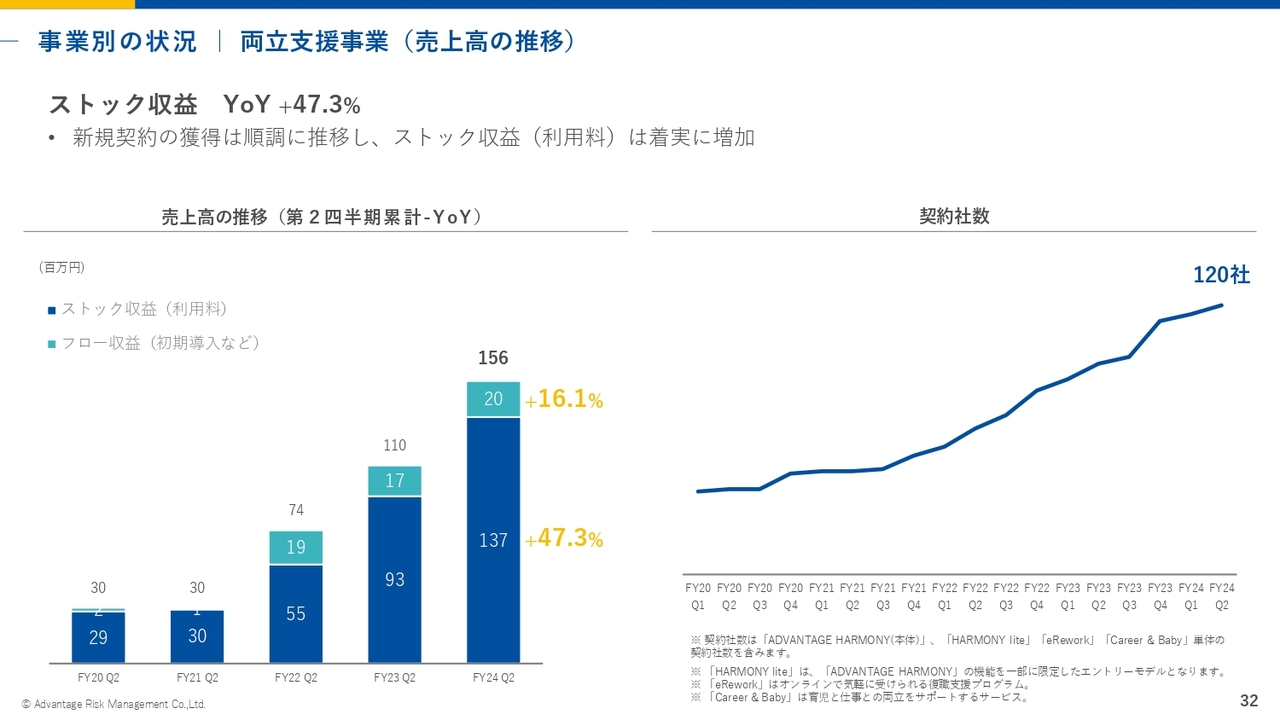

事業別の状況 両立支援事業

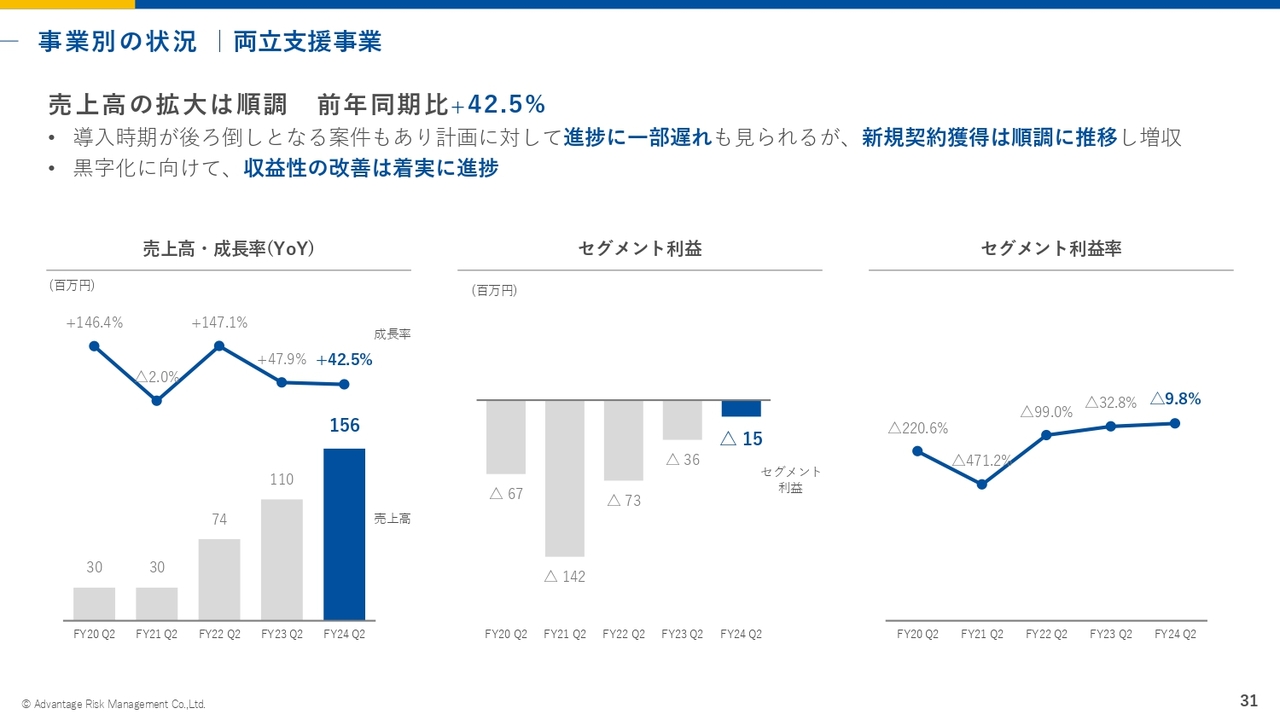

両立支援事業です。売上高は前期並みの成長率となっており、前年同期比42.5パーセント増の1億5,600万円と、引き続き成長の局面が続いています。それに伴い、セグメント利益は黒字化が見えてきました。

スライドに記載のグラフは第2四半期ベースですが、両立支援事業に投資して以来、2021年度のマイナス1億4,200万円をはじめとして、投資が先行していました。しかし、ようやく投資フェーズから投資を回収し、利益を生み出すフェーズに入りつつあります。

事業別の状況 両立支援事業(売上高の推移)

売上高、契約社数ともに順調に伸びています。ニーズは非常に強く、新規契約も伸びているものの、1つだけ課題があるとすれば、契約開始について、年初に期待していた時期よりも数ヶ月後ろ倒しになる事象が起きています。これは、営業マネジメントも少し考えなければならないかもしれません。

契約を開始してからマンスリーで売上が計上されるため、開始時期が後ろにずれると、ずれた月数分マイナスとなります。そのあたりが、売上高のビハインドの要因となっています。しかし、引き続き強いニーズがあり、成長基調にあることは間違いないと思っています。

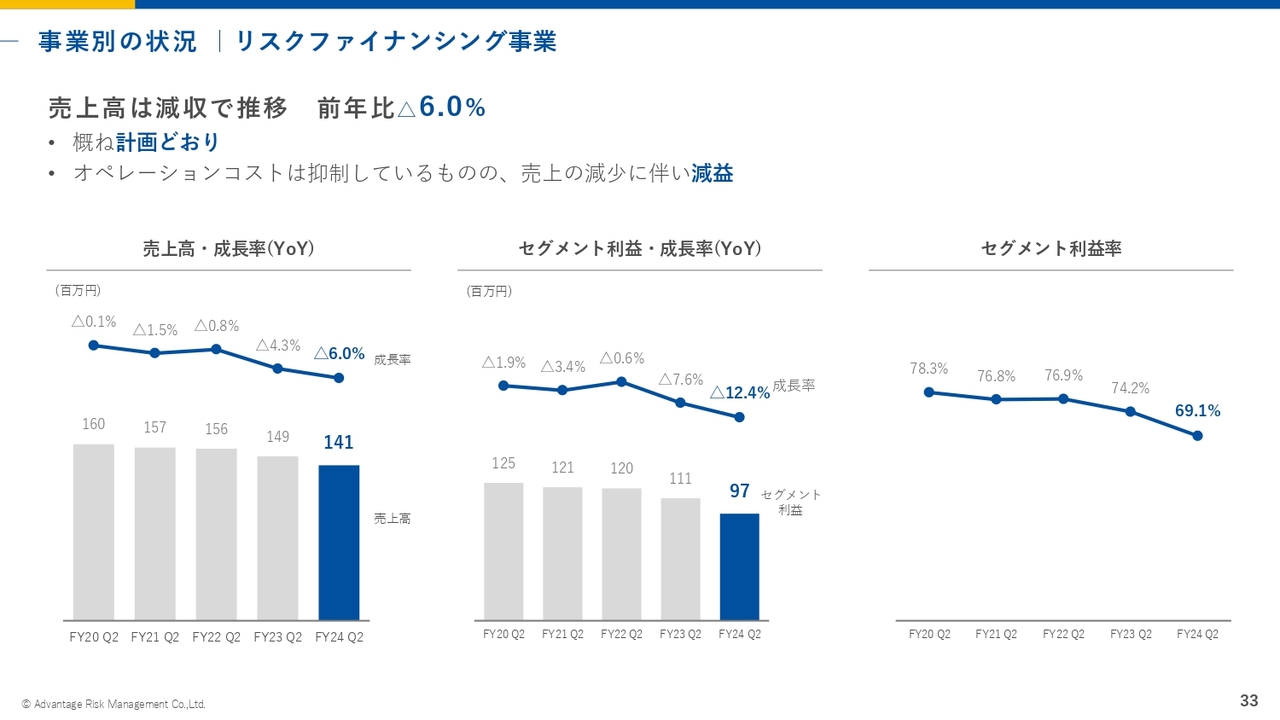

事業別の状況 リスクファイナンシング事業

リスクファイナンシング事業です。いつもご説明しているとおり、安定的なキャッシュを生み出すキャッシュ・カウというポジションの事業であり、引き続き、高利益と高水準をキープしています。

売上高は例年低減しており、今期も前期に比べて若干減っていますが、利益率は非常に高く、事業部としての役割を果たしています。

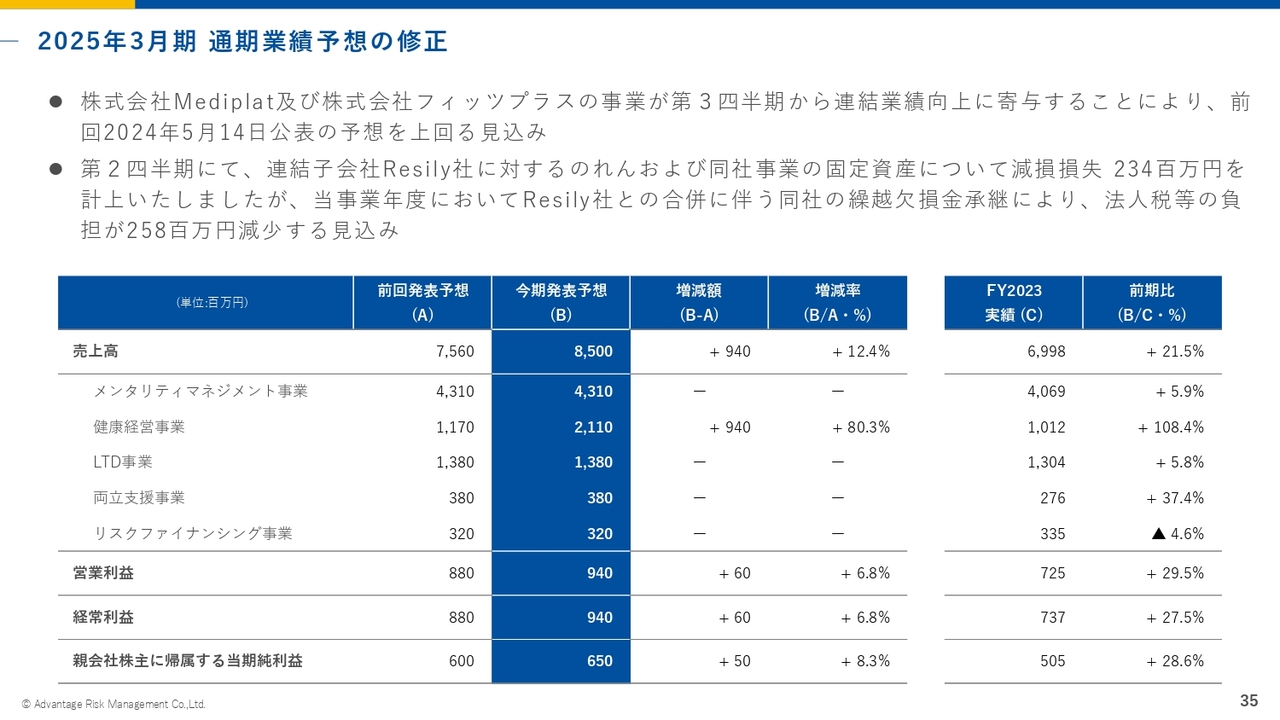

2025年3月期 通期業績予想の修正

通期業績予想についてご説明します。すでに開示しているとおり、通期業績予想を修正しました。主な要因は、Mediplat社及びフィッツプラス社の事業を承継した影響を、今期の着地に反映させたことです。第3四半期から連結対象となっているため、半期分の影響がアドオンされることとなります。

スライドに記載している表のとおり、健康経営事業の増減額9億4,000万円のすべてが2社の売上高になります。結果として、売上高は75億6,000万円から9億4,000万円増加の85億円と上方修正しました。

内訳について、前回発表予想では、メンタリティマネジメント事業が43億1,000万円と過半を占めており、健康経営事業が11億7,000万円、LTD事業が13億8,000万円でした。今回の業績予想の修正では、健康経営事業が21億1,000万円となっています。こちらは半期分がアドオンされた金額のため、来期はおそらく30億円ほどになり、健康経営事業の比率が少し増える見込みです。

売上高の増加に加え、さまざまなのれんの償却などもありますが、コスト面を計算したところ、営業利益は前回発表予想の8億8,000万円から6,000万円増額の9億4,000万円に上方修正しています。経常利益も同様に6,000万円増額の9億4,000万円、親会社に帰属する当期純利益は5,000万円増額の6億5,000万円と予測しています。

修正後の前期比については、スライドに掲載している表の右側をご覧ください。売上高は21.5パーセントの増加、営業利益、経常利益、親会社に帰属する当期純利益はそれぞれ30パーセント弱の増加となっています。

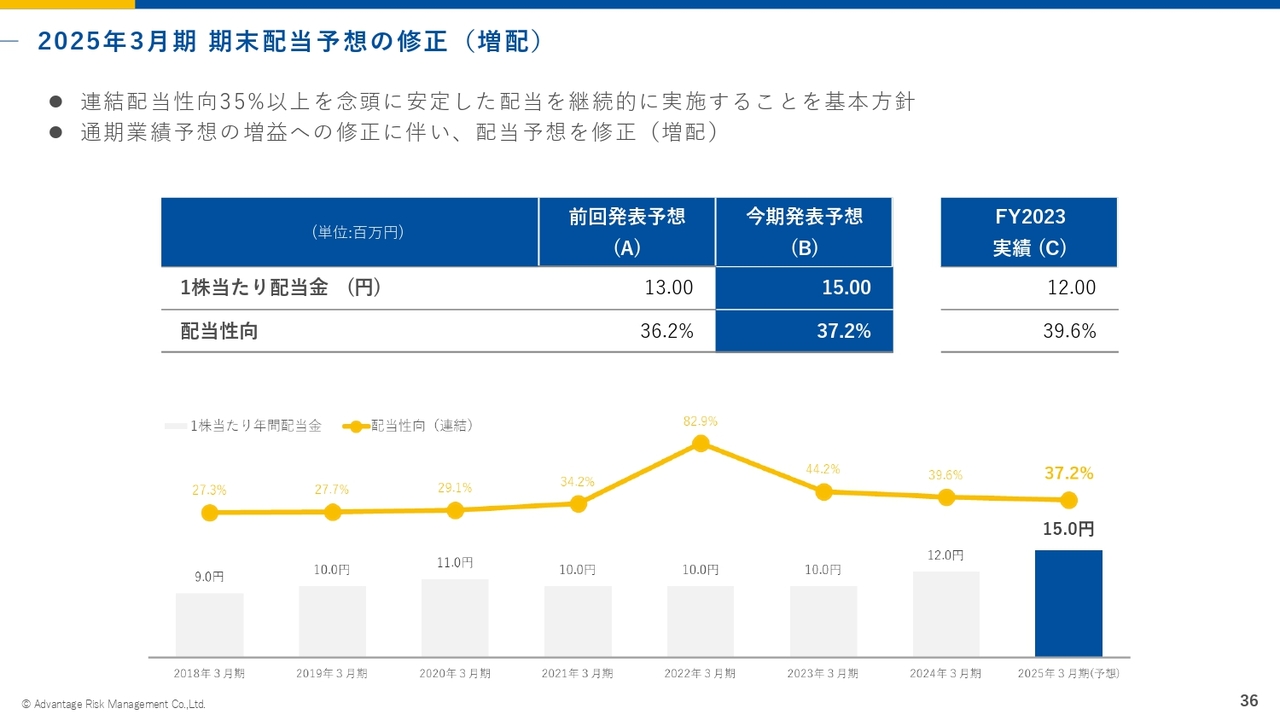

2025年3月期 期末配当予想の修正(増配)

今期より配当は、連結配当性向35パーセント以上を念頭に実施することとしています。今期の最終的な損益が上方修正されたため、配当予想も修正しています。従来は1株当たり13円、配当性向は36.2パーセントでしたが、1株当たり15円と2円増加し、配当性向は37.2パーセントとしたいと考えています。

質疑応答:リスクファイナンシング事業の今後について

質問者:非常に順調に成長されていると思います。リスクファイナンシング事業では、しっかりと利益を出されているとご説明いただきましたが、今後どのように運営していくのでしょうか? 保険事業ですので、方法によっては売上も伸びると思います。売上高が減少傾向にあることを含め、課題にどのように対応していくのかを教えてください。

鳥越:まず、リスクファイナンシング事業の内容からご説明します。売上の大半は終身がん保険の手数料収入です。1999年に大手代理店を買収した経緯があり、その買収先が当時持っていた終身がん保険の手数料が現在も残っているかたちです。

このがん保険は職域販売型で、その後さまざまな経緯もあり、現在新規販売は一部残っているものの、募集できない状態になっています。既存契約を維持しながら少しずつ既存契約が減っていきます。既存契約がメインとなっていることから、売上はマイナスになってきています。

もちろん、既存契約の方々には、保険会社と協力して新しい保険商品を紹介するなど、新規販売も多少行っていますが、それでも自然減よりは少なくなっています。

それでは、この事業をどうするのかという話になりますが、我々にはもう1つ、LTD(Long Term Disability)という保険があります。もともと我々はこの商品の専業代理店としてスタートしています。

そもそも、保険代理店として専業というのは非常に珍しいのですが、我々は「いける」と判断しスタートしました。特化させたことにより、LTDにおいてはトップクラスの地位を占めており、現在も成長を続けています。

一方で、LTDも我々が販売を始めてから来年で30年となり、徐々にコモディティ化し、一般的な商品に近づきつつあります。

当社は長年培った販売面もさることながら、オペレーション面、あるいは保険に関するさまざまなサービス面で差別化を図っているため、今後も十分戦えるとは思っていますが、単品であるという点においては、今後は拡げる必要があるのではないかと考えています。

管財と呼ばれる火災保険や工事保険については、事業エリアもまったく異なり、我々の目指すウェルビーイングとも違うため、その分野まで拡大する気持ちはありません。しかし、がん保険を含め従業員の身体に関する保険は、ウェルビーイング上も非常に重要な項目であり、参入して然るべきと考えています。

今後の方針としては、LTDにおける差別化を続けながらも、職域の方々向けにより幅広い保険を販売していきたいと思っており、そのためのさまざまな取り組みやシステム投資等を始めているところです。したがって、リスクファイナンシング事業はそちらに吸収されていきます。

がん保険は職域販売の最たるものです。職域販売上のさまざまな経験、ノウハウが蓄積されています。これを活用し、現在のLTDに強みを持った代理店から、LTDだけではなく、その他の保険も扱える職域販売としての強みを持った代理店への脱皮を目指します。

そこにリスクファイナンシング事業が吸収され、ノウハウが活かされていくよう取り組んでいきます。したがって、がん保険のみで見れば、減少傾向だと思いますが、今あるリソースやノウハウは、より広いエリアで活かしていけると考えています。

質疑応答:ストレスチェックの対象範囲拡大の影響について

質問者:ストレスチェックの対象範囲が中小企業まで拡大されるという話が出ていますが、そちらの影響について教えてください。

鳥越:まだ正式決定ではありませんが、従業員50名未満の事業所においてもストレスチェックが義務化されると想定されています。現行法では従業員50名以上の事業所についてはストレスチェックを行うことになっており、従業員50名未満の事業所は免除されています。それが全企業で義務化されることになります。

この件に関して、特に従業員50名未満の中小零細企業については、「大手企業と違ってリソースをどうするのか」「ストレスチェックに充てる費用がないのではないか」「そのような小さな職場でテストを受けた人のプライバシーを守れるのか」など、実は侃々諤々の議論が審議会で行われたと聞いています。

方針は決まったものの、まだ導入方法などの細部まで詰まっていないため、今後の動きによっては多少の制約がかかってくると思います。ただし、企業の大小に限らずメンタル問題は存在します。我々は、それに対してお手伝いする責務があると思っています。

場合によっては、大企業よりも中小企業のほうが状況は悪いと言っても差し支えないと考えています。大企業は費用も使えて専門の医師もいますが、中小零細企業はなかなか対応できません。そのようなところへサービスを提供していくことが、我々の使命だと思っています。

一方で、先ほどの議論にもあったように、果たして中小零細企業の方々がどの程度のお金をストレスチェックのみならずメンタルヘルスケアに使えるのかという問題があります。また、このような企業規模の方々と、営業コストも含めてどの程度のビジネスベースで取引していけるのかは、正直なところ未知数です。

したがって、今後導入について内容が詰まっていき、どのようなかたちで義務化されるのか確認した上で、我々は責務上取り組んでいきたいと考えています。

当然ながらビジネスですので、ビジネスとして成り立つように工夫し、できれば拡大の方向で取り組んでいきたいと思っていますが、現行ではまだ内容がはっきりしていないため、ストレスチェックの対象範囲拡大によって業績が大幅に伸びるとも、必ず事業化するとも言えない状況です。

質疑応答:中期経営計画2026年度の目標について

質問者:期初に発表された中期経営計画では、2026年度の主要目標として売上高は90億円から95億円、営業利益は13億円から16億円と設定されていますが、今回M&Aを行った2社も織り込んだ目標なのでしょうか? もしくは、今後修正する可能性があるのでしょうか?

鳥越:中期経営計画の策定時には、まだ当該案件は想定していませんでした。ただし、M&A自体については戦略の1つとして採用しているため、まったく考えていなかったわけではありません。今回の買収先の売上は年間20億円とインパクトの大きい数字であることから、状況に応じて、おそらく期が終わった頃に、中期経営計画を再度見直す必要が出てくると思います。

質疑応答:子会社化と吸収合併について

質問者:今回、Resily社の減損を計上し、吸収合併しましたが、今後も直近でM&Aを行った子会社に対して、同じようなケースがあり得るのでしょうか? あるいは、うまく機能している間はそこまで大きくスキームを変えない方針でしょうか?

鳥越:買収した先を独立した子会社としておくのか、合併するのかについては、さまざま要因があるため一概に決めているわけではありません。当然ながら、合併したほうが組織内の連携がとりやすいというメリットもあります。

また、逆のケースもあります。買収したここむ社は、低価格帯のストレスチェックを扱っている会社です。この場合は、ブランドマネジメント上、むしろ分けて管理したほうがわかりやすいことから、子会社のまま継続しています。

したがって、子会社として加わっていただく企業の内容次第となります。戦略上、明確に分けたほうが意味を持つのであれば分ける、取り込んだほうがメリットを活かしやすいのであれば合併するというように、個別に考えています。

質疑応答:今後のM&Aについて

質問者:M&Aに関連して、御社の自社セグメントや子会社が運営するセグメントを見渡した場合、今後強化したい分野はありますか?

鳥越:そのような意味では、買えるものがあればどの分野でもぜひ買いたいと思っています。もちろん財務状況と相談しながらになりますが、メンタリティマネジメント事業の中には、ストレスチェック、エンゲージメントサーベイ、カウンセリングなどを扱う会社も多数あり、いずれも、もしグループ会社になればさまざまな意味で規模の経済を活かせるため、興味を持っています。

一方で保険については、企業が持っている機関代理店と当社を含めた1社、2社ですので、M&Aはなかなか難しいと思っています。

ただし、保険のエリアでは、今後はLTDの枠を超えてさまざまな事業を展開していこうとしています。特に人まわりの保険、さらに企業が絡んだ保険に関しては幅広く検討していきたいと思っています。

健康経営事業については、今回買収した2社を既存事業としっかり統合することが優先です。「産業医・保健師サービス」や「健診予約・結果管理システム」など、一つひとつのサービスにはそれぞれプレイヤーがいますので、その中で一緒に取り組める方が出てくれば検討します。当然視野に入れていますので、どちらも可能性があればと思っています。

配信元:

この銘柄の最新ニュース

ARMのニュース一覧- 法定事後開示書類(合併)(ここむ株式会社) 2026/01/22

- 完全子会社の吸収合併(簡易合併・略式合併)完了に関するお知らせ 2026/01/05

- 100名未満の事業場向けに無料ストレスチェックサービス「ADVANTAGE first call」の提供開始 2025/12/18

- 産業保健領域に特化した求人サイト「さんぽJOB」、登録者数が1,000名を突破! 2025/12/16

- ハラスメント行動による懲戒対象者限定「ハラスメント行動変容プログラム」の単体販売を開始 2025/12/11

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

アドバンテッジリスクマネジメントの取引履歴を振り返りませんか?

アドバンテッジリスクマネジメントの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。