1,387円

東陽テクニカのニュース

東陽テクニカ、2Q営業利益は前期比+121.5% 通期業績予想を上方修正し、過去最高売上高を達成見込み

目次

高野俊也氏:株式会社東陽テクニカ、代表取締役社長の高野俊也でございます。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。それでは早速、2024年9月期第2四半期の決算について、私からご説明させていただきます。よろしくお願いいたします。

今回の決算説明資料の目次はご覧のとおりでございます。7項目は参考資料となりますので、本日は6項までをご説明いたします。

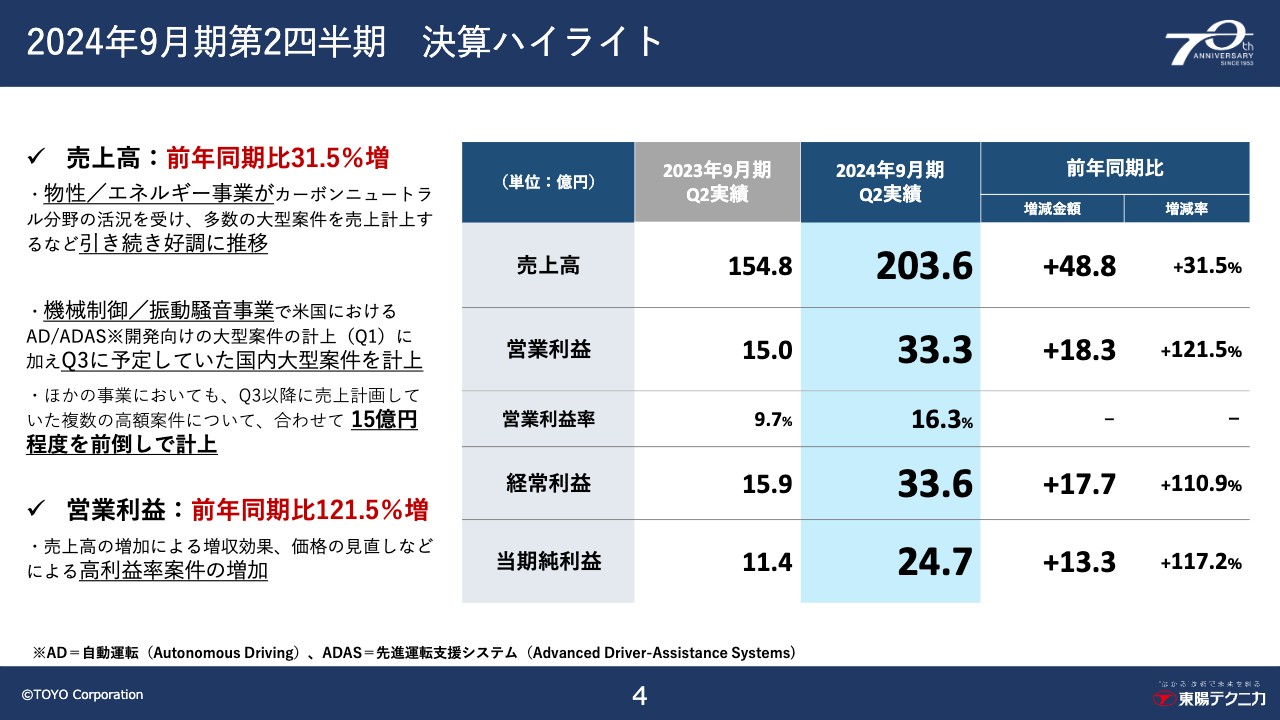

2024年9月期第2四半期 決算ハイライト

まず、2024年9月期第2四半期の決算状況についてご説明申し上げます。決算ハイライトといたしましては、売上高は物性/エネルギー事業がカーボンニュートラル分野の活況を受け、多数の大型案件を売上計上するなど、引き続き好調に事業を拡大しています。

また、機械制御/振動騒音事業では、米国におけるAD/ADAS開発向けの大型案件の計上に加えて、第3四半期に予定していた国内の同大型案件を計上できました。

さらに、そのほかの事業においても第3四半期以降に計画していた複数の高額案件が大変順調に売り上がり、これらを合わせて15億円程度、期初計画より前倒しで計上することができました。

営業利益につきましては、売上高の増加によって大きく増収となり、さらに価格の見直しなどにより高利益率案件が増加しました。

これらのことから2024年9月期第2四半期の実績としましては、売上高は203.6億円、前年同期比48.8億円増、31.5パーセントプラスと大幅な増収となりました。営業利益は33.3億円となり、前年同期比18.3億円増、121.5パーセントプラスと、こちらも大幅な増益となりました。

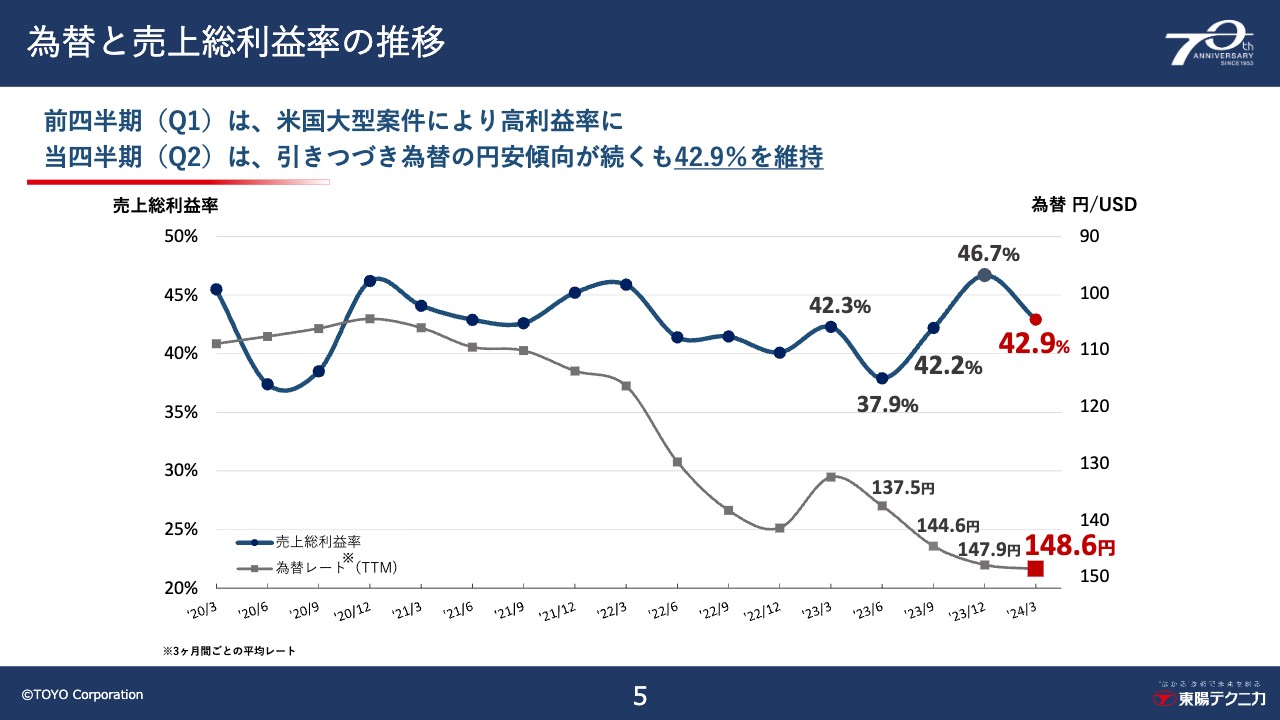

為替と売上総利益率の推移

次に、為替と売上総利益率の推移でございます。2022年3月以降から急激に円安が進行していますが、今期の第1四半期は高利益率の大型案件によって、46.7パーセントと非常に高い売上総利益率となりました。

当第2四半期におきましては、さらに円安が進みましたが42.9パーセントと比較的高い利益率を維持することができました。

円安によって海外製品の仕入れ価格の上昇が続いておりますが、必要に応じて販売価格の見直しを行っており、競争力のある業界オンリーワン、ナンバーワンの製品を数多く提供できていることで、この高い利益率が維持できていると考えています。

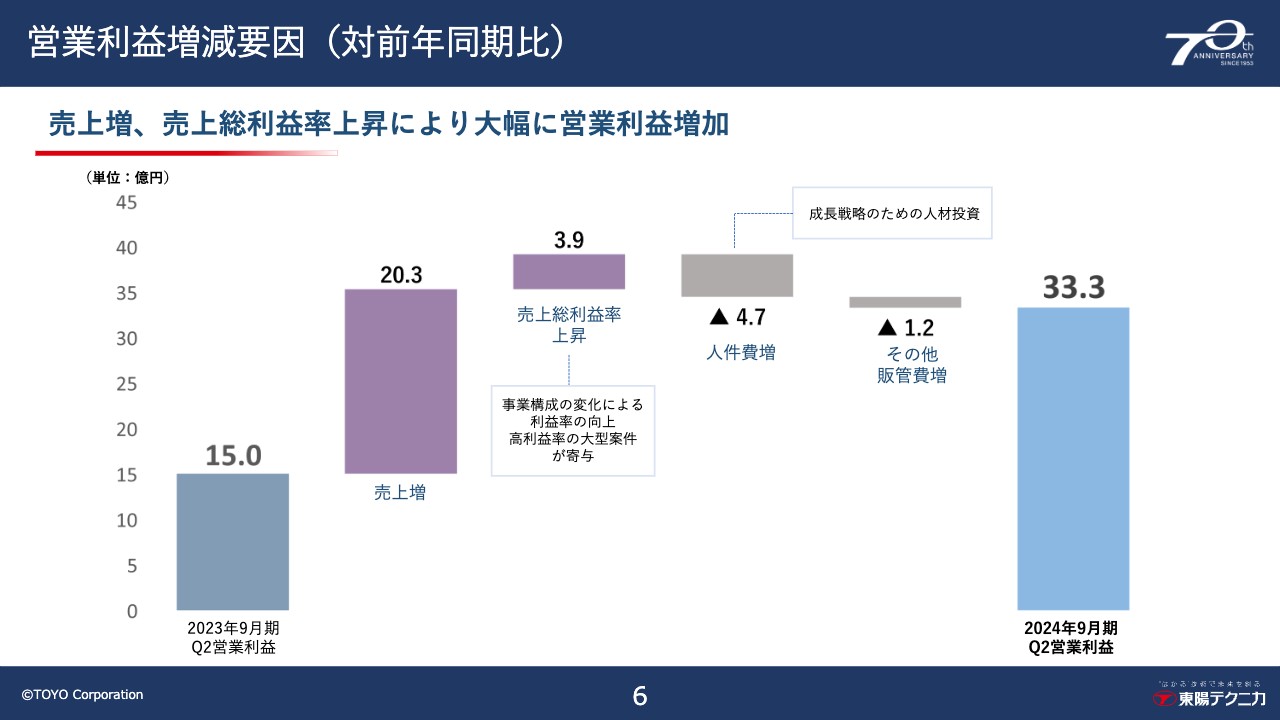

営業利益増減要因(対前年同期比)

次に、営業利益の増減要因でございます。前年同期の営業利益は15億円でございました。これに対し、今期は売上増によって20.3億円プラス、さらに売上総利益率上昇によって3.9億円のプラスとなりました。

一方で、成長戦略のための人材投資により4.7億円のマイナス、そのほか多少の増減があり、結果として今期第2四半期の営業利益は33.3億円の着地となりました。

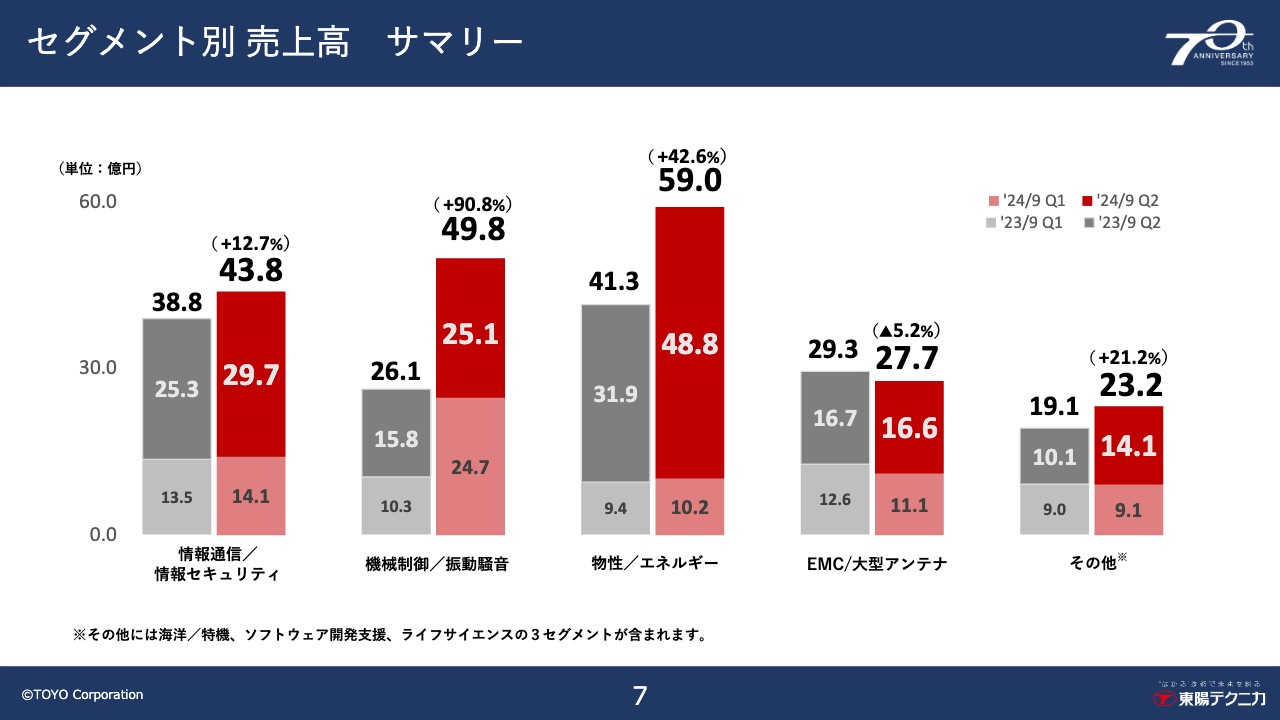

セグメント別 売上高 サマリー

こちらはセグメント別の売上高のサマリーとなります。当社は7つの事業セグメントを展開しており、このグラフは主力となる4事業と、「その他」に残りの3事業をまとめて表示しております。

前期と今期の第1四半期、第2四半期を色分けして表示していますが、ご覧のとおり各事業において第2四半期の割合が大きく増加しています。これは公官庁・顧客企業の多くが3月決算であることから、3月に納品・検収が集中することによるものです。

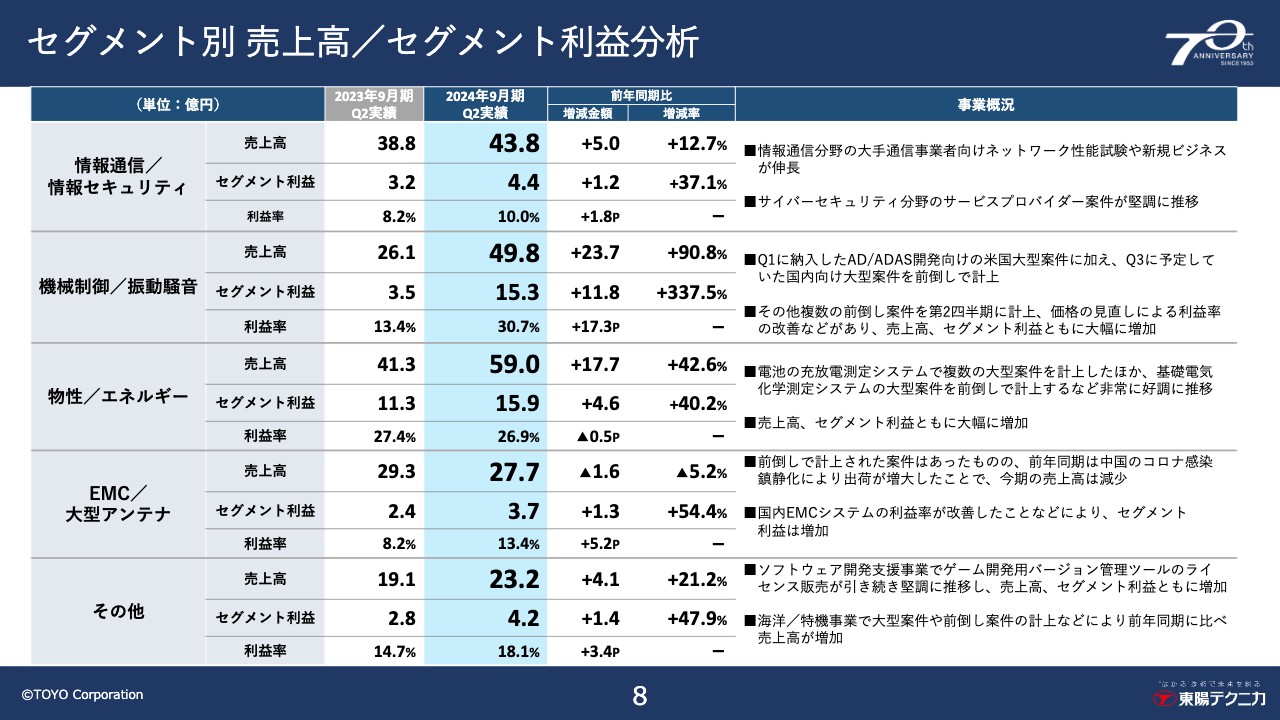

セグメント別 売上高/セグメント利益分析

こちらはセグメント別の売上高、利益の分析になります。注目すべき点といたしましては、物性/エネルギー事業においては、二次電池の充放電測定システムや電気化学測定システムの大型案件を数多く計上するなど、非常に好調でございます。

機械制御/振動騒音事業では、第1四半期に米国大型案件の計上があり、第2四半期においても国内で同様の大型案件を前倒しで計上することができました。

その他セグメントにおいても、納期短縮などにより複数の前倒し案件の計上があったことや、価格の見直しによる利益率の改善などもあり、こちらも売上高、セグメント利益ともに大幅に増加しております。

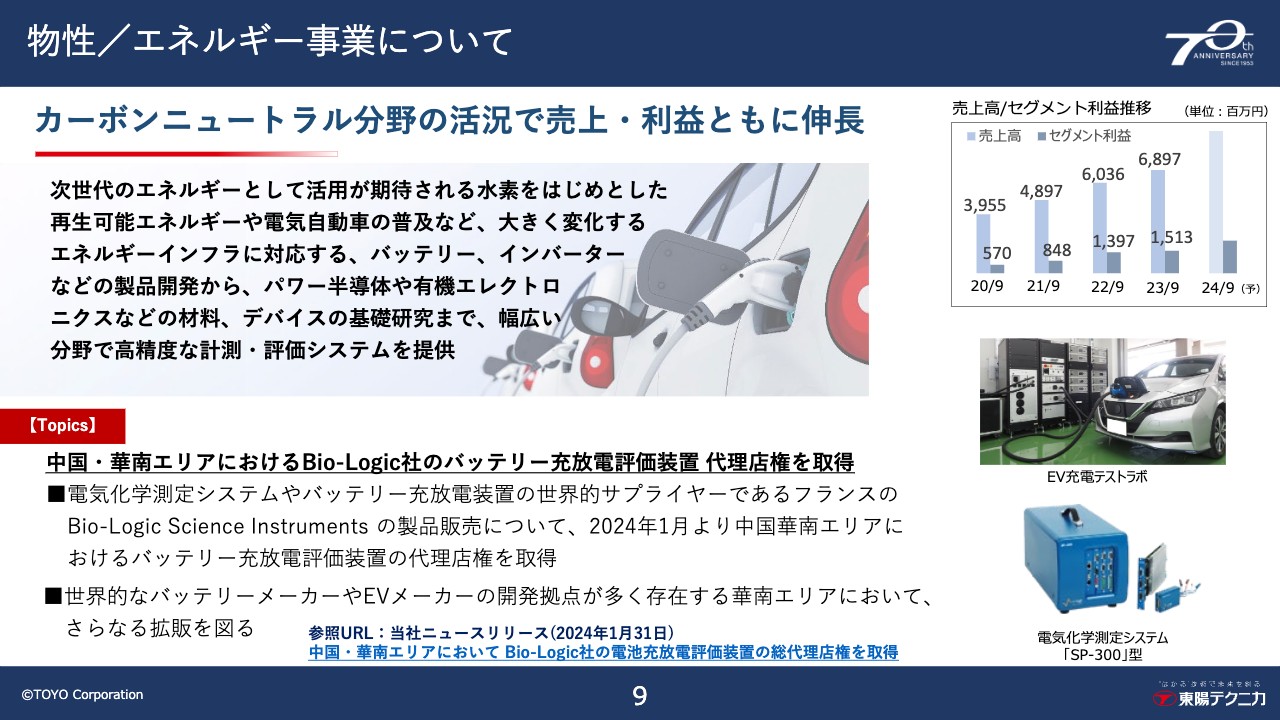

物性/エネルギー事業について

ここで当社業績を牽引しております「物性/エネルギー事業」について、簡単にご紹介いたします。当事業におきましては、水素を使う燃料電池や全固体電池など次世代電池やクリーンエネルギー関連、主にはEV開発といった、いわゆるカーボンニュートラル分野のニーズが高く、非常に好調に推移しております。

グラフをご覧いただければわかるとおり、売上高・セグメント利益ともに毎年右肩上がりで伸長しており、今期は第2四半期時点で既に前期のセグメント利益を上回っております。通期におきましても売上・利益ともに大きく増加する見込みです。

最近のトピックスとしましては、電気化学測定器やバッテリー充放電装置の世界的サプライヤーであり、当社にとって2番目に取引額の大きい仕入先であるフランスのバイオロジック社から、中国華南エリアにおけるバッテリー充放電評価装置の代理店権を獲得しました。

ご存じのとおり、中国華南エリアには世界的大手バッテリーメーカーやEVメーカーの開発拠点が多く存在しますので、日本と同様に拡販が期待できます。

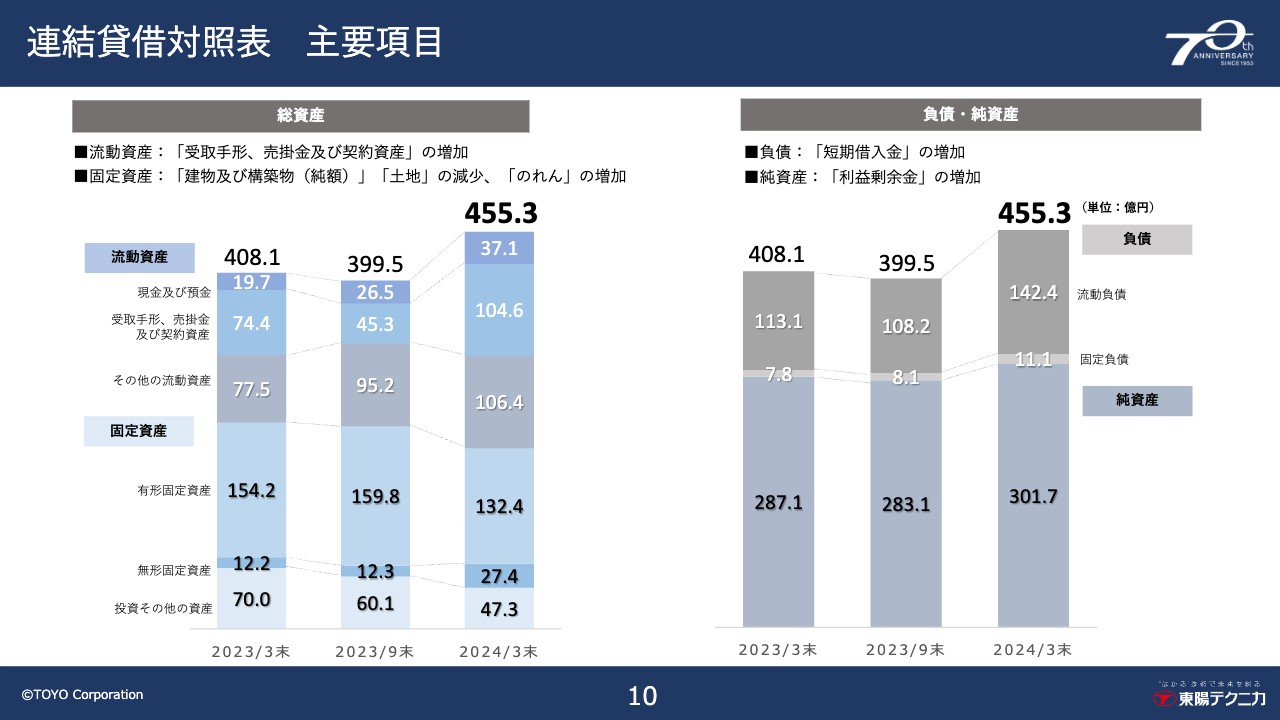

連結貸借対照表 主要項目

連結貸借対照表の主要項目のグラフになります。ここでのポイントとしては、総資産における流動資産において、「受取手形、売掛金及び契約資産」が増加しておりますが、これは第2四半期の売上高が増加したことによるものです。

固定資産においては、「有形固定資産」が減少しておりますが、これは当社TIセンター収用に伴う除却と、R&Dセンターの圧縮記帳により「建物及び構築物」や「土地」が減少したことによるものです。一方、「無形固定資産」が増加していますが、これは3件のM&Aを実行したことによる「のれん」の増加によるものです。

負債・純資産においては、「流動負債」が増加していますが、M&Aなどに伴う銀行借入による「短期借入金」の増加によるものであり、「純資産」の増加は「利益剰余金」の増加などによるものです。

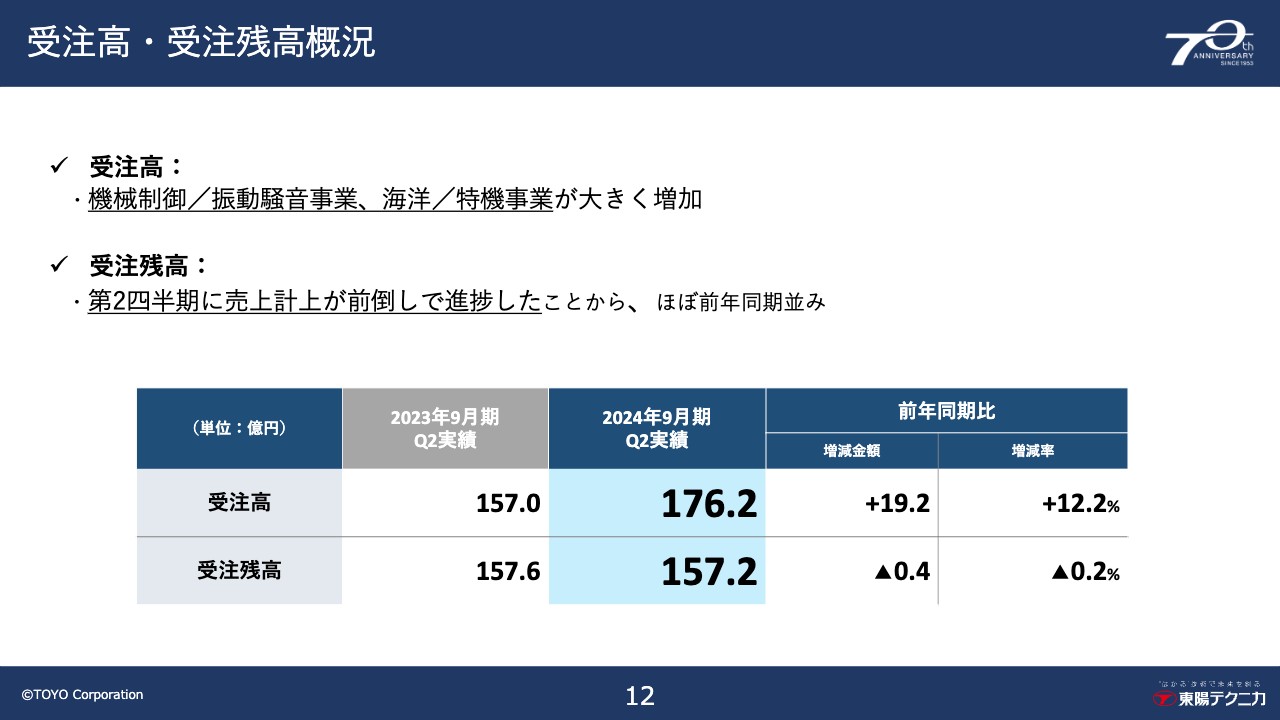

受注高・受注残高概況

続きまして、受注高・受注残高についてご説明いたします。2024年9月期第2四半期の実績としましては、受注高は176.2億円となり、前年同期比19.2億円増、12.2パーセントプラスとなりました。機械制御/振動騒音事業と海洋/特機事業が増加いたしました。

受注残高は157.2億円となり、前年同期比0.4億円減、0.2パーセントマイナスとなりました。今期の第2四半期に売上計上が前倒しで進捗したことにより、前年同期との比較ではほぼ同水準となっています。

セグメント別 受注高/受注残高分析

セグメント別の受注高・受注残高の分析でございます。注目すべき点としましては、機械制御/振動騒音事業において、第2四半期に複数の大型案件を前倒しで売上計上したことにより受注残高が減少しましたが、先ほどからご説明している米国のAD/ADAS開発向け大型案件について、本年3月に同じ仕様・金額で2度目の受注ができましたので、受注高は増加しております。

また、「その他」に含まれる海洋/特機事業において防衛関連の受注が好調であり、「その他」の受注高、受注残高が大きく増加しております。

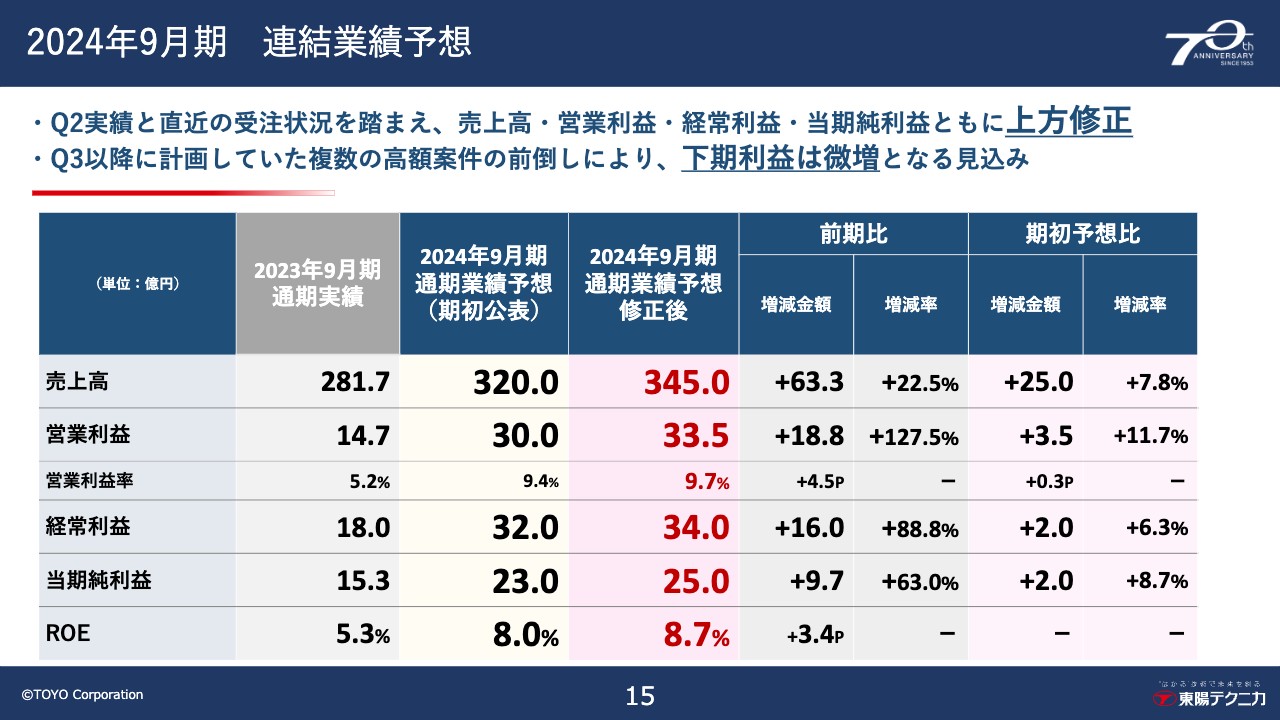

2024年9月期 連結業績予想

続きまして、2024年9月期、今期の通期業績予想になります。期初予想は売上高320億円、営業利益30億円としておりましたが、先ほど申し上げたとおり、第2四半期累計では、売上高は203.6億円となり、期初予想に対する進捗率は約63パーセントとなりました。

営業利益は33.3億円となり、既に期初予想を上回るなど好調に推移いたしました。直近の受注および受注残の状況を踏まえて通期業績予想の見直しを行った結果、売上高は345億円、営業利益は33.5億円、経常利益は34億円、当期純利益は25億円に上方修正いたします。ROEは8.7パーセントになる予想です。

この業績予想を達成すると、当社にとって売上高は過去最高額、営業利益は12年ぶりの30億円越えとなる見込みでございます。下期につきましては、既にご説明している通り、第3四半期に計画していた複数の高額案件の前倒しがあり、今後のさらなる円安進行を考慮し、現時点では利益は微増と見込んでおります。

今後も成長投資を継続しながら拡販に努めることで、さらなる売上高・利益の拡大を目指してまいります。

M&Aの取り組み

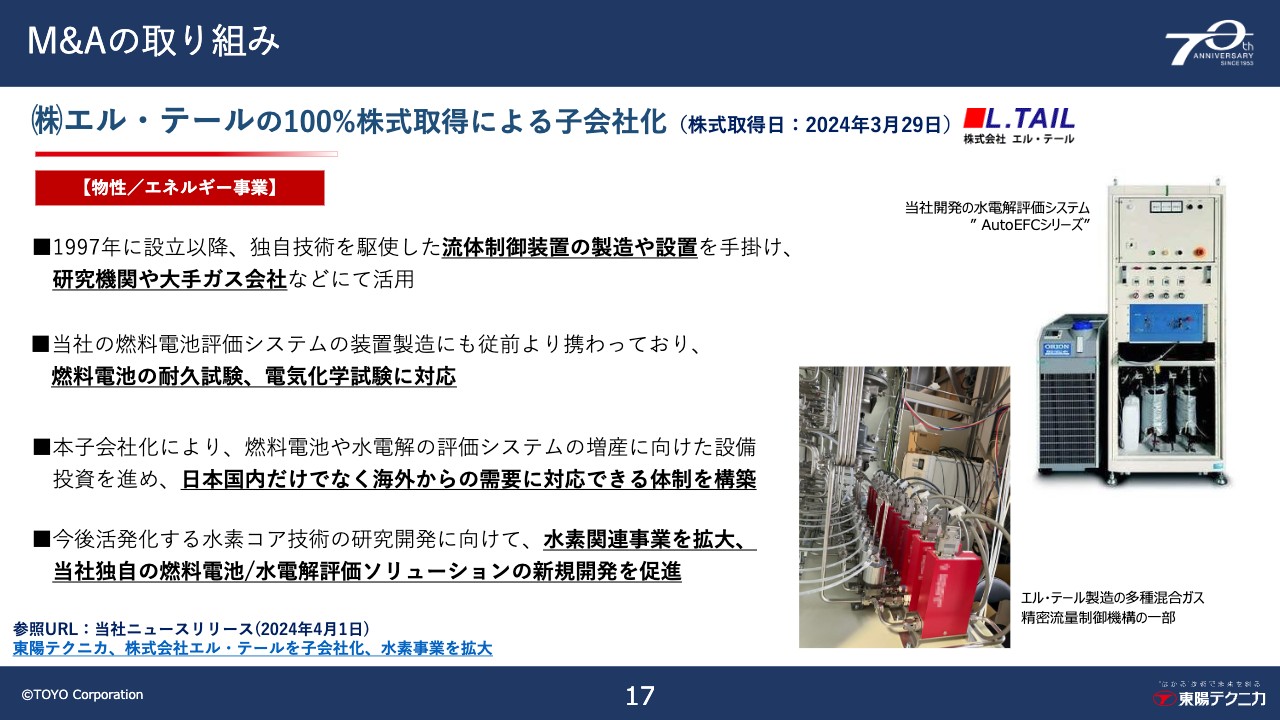

続きまして、企業価値向上に向けた直近の取り組みを2つご紹介いたします。M&Aの取り組みとして、本年3月に株式会社エル・テールの株式を100パーセント取得し、子会社化いたしました。

同社は独自技術を駆使した流体制御装置の製造や設置を手掛けており、当社の燃料電池評価システムの装置製造にも長年携わっていた協力会社でございました。今回のM&Aは、今後活発化する水素コア技術の研究開発と水素関連事業をグローバルに展開していくために不可欠でした。

同社を子会社化することでさらなる設備投資を進め、当社オリジナルな燃料電池や水電解評価システムを増産可能とし、日本国内だけでなく海外からの需要にも対応できる増産体制を構築して、事業を拡大する計画です。

当期実行したその他M&A

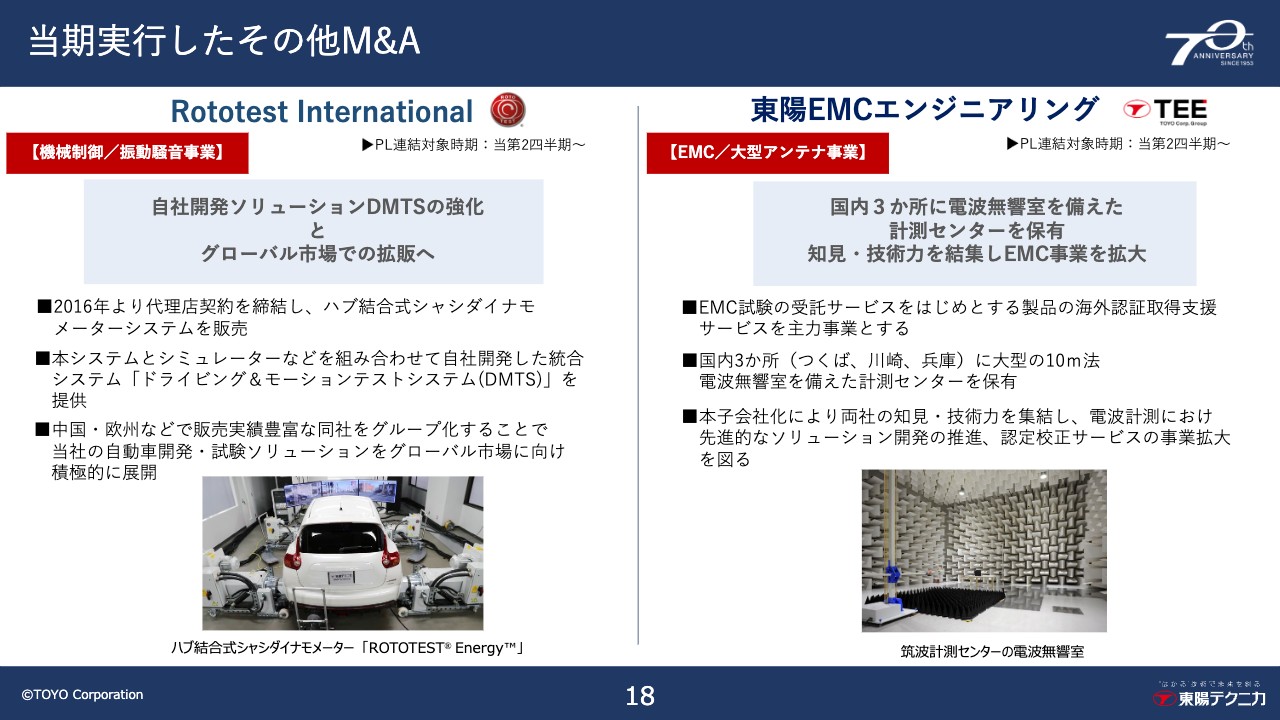

当社では現中期経営計画“TY2024”において、「M&Aによる事業拡大」を事業戦略の1つに掲げており、昨年3月以降、エル・テール社を含め4社のM&Aを実行してきました。ここで今期に実行したほかの2社についても再度簡単にご紹介させていただきます。

昨年11月に子会社化したRototest Internationalは、自動車向けのハブ結合式シャシダイナモメーターシステムを製造・販売するスウェーデンのメーカーで、元々は当社の仕入先でした。

当社では同システムと各種シミュレーターを組み合わせた統合システム「DMTS」を自社開発ソリューションとして販売しており、Rototestを子会社とすることで、DMTS開発の強化とグローバル展開を進めてまいります。

もう1社は、今年1月に子会社化した東陽EMCエンジニアリングです。トーキンEMCエンジニアリングという社名でしたが、子会社化と同時に商号変更を行いました。当社にはない大型電波無響室を備えた計測センターを国内3か所に保有しており、EMC認証試験や校正受託サービスによりリカーリングビジネスを拡大するものです。

これまで先述のエル・テール社を含め、既存事業とのシナジーが期待できる案件についてM&Aを行ってまいりました。今後はさらに大きな事業規模の企業も対象とし、積極的にM&Aを実行することで、当社の事業成長を加速させていきます。

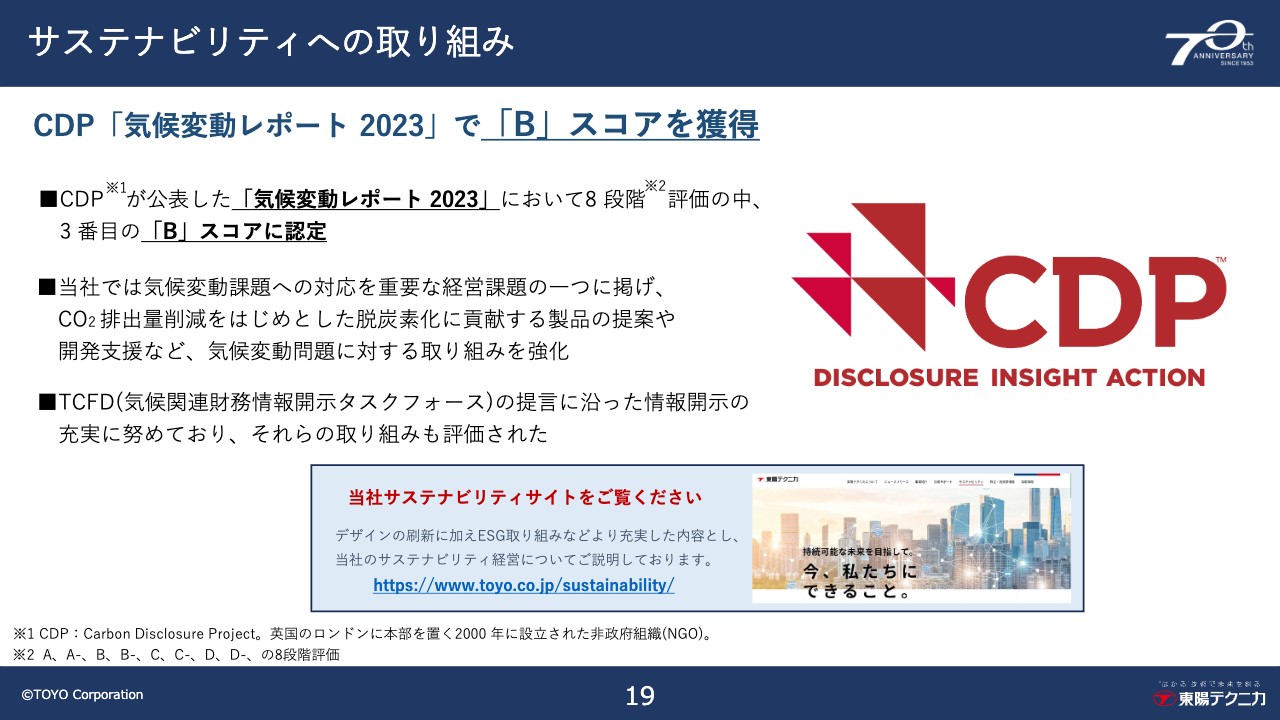

サステナビリティへの取り組み

次に、サステナビリティへの取り組みのご紹介です。このたび、英国の国際的なNGOであるCDP、カーボン・ディスクロージャー・プロジェクトより評価を受け、当社は8段階中で上位3番目となる「B」スコアに認定されました。

当社では、CO2排出量の削減をはじめとした脱炭素化に貢献する製品の提供や開発支援など、気候変動問題に対する取り組みを重要な経営課題の1つに掲げて強化しております。

また、TCFDの提言に沿った情報開示の充実にも努めており、こうした取り組みも含めて今回の好評価につながったと考えております。今後も事業活動を通じて社会課題の解決に取り組み、持続可能な社会の実現を目指してまいります。

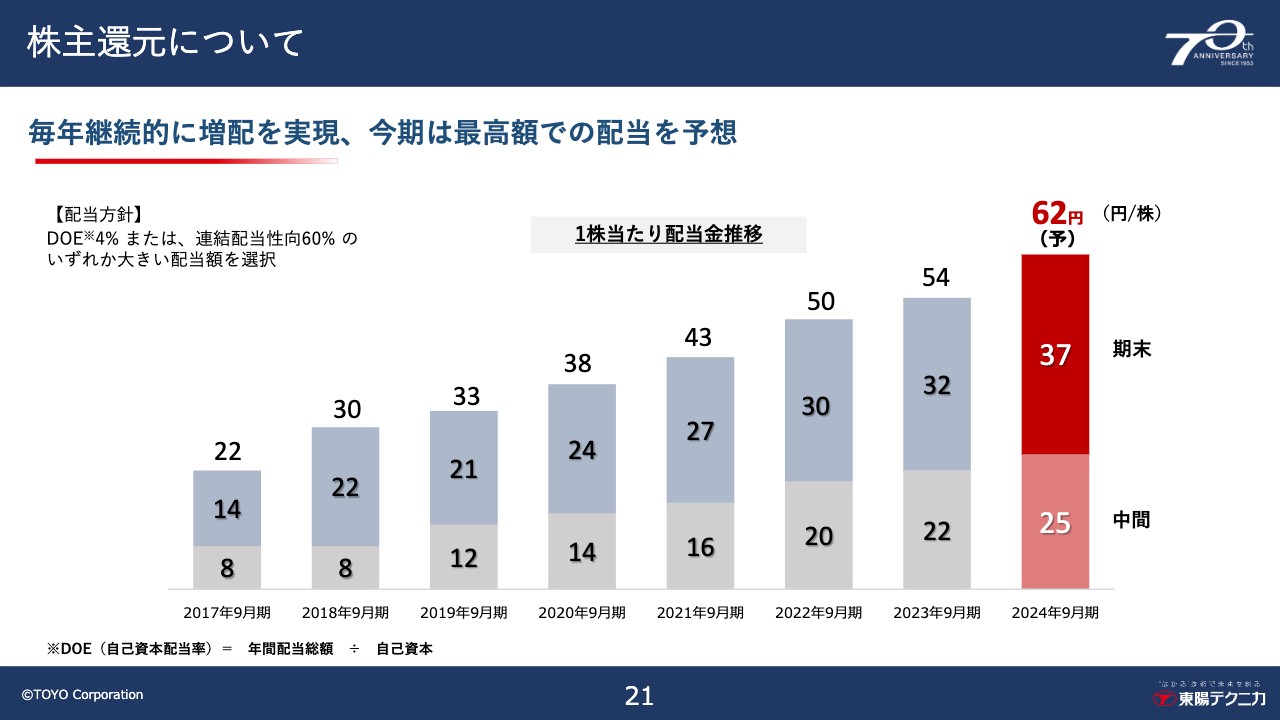

株主還元について

続きまして、株主還元についてご説明いたします。当社では株主の皆様への利益還元を推進すべく、現中計“TY2024”においては、配当額をDOE(自己資本配当率)4パーセントまたは、連結配当性向60パーセントのいずれか大きい額とすることを方針として掲げ、安定的かつ積極的な配当を行っております。

毎年継続的に増配を実現してきており、今期は中間配当として25円、期末配当として37円、通期で計62円としております。

ご説明してきたとおり、通期の業績予想は上方修正いたしましたが、配当につきましては現在のところ変更しておりません。期末配当については、通期の業績がもう少し定まった時点で、さらなる増配を判断したいと存じます。

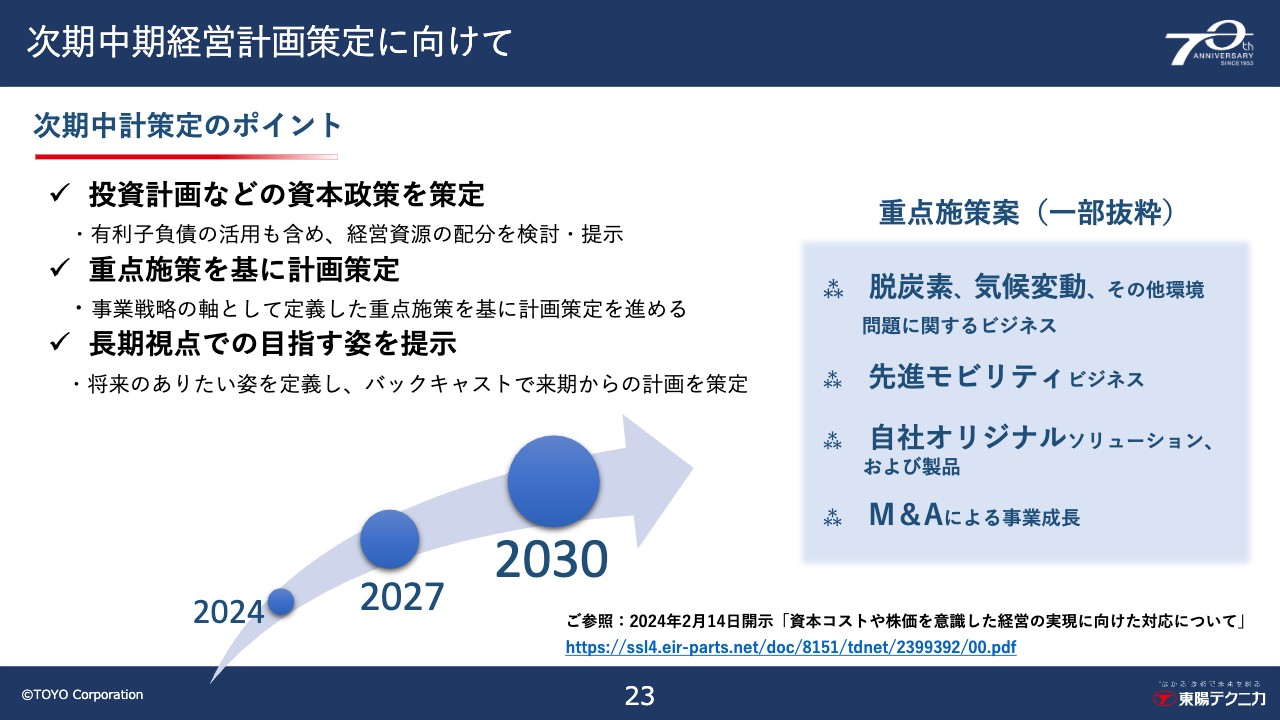

次期中期経営計画策定に向けて

最後に、次期中期経営計画の検討状況についてご説明いたします。今期は現中計“TY2024”の最終年度となることから、次期中計の策定を進めております。

次期中計としては、2030年のありたい姿を定め、そこからバックキャストする形で2027年の目標に挑戦してまいります。脱炭素・気候変動対策、先進モビリティ、オリジナルソリューション、M&Aといった重点施策案をベースに成長戦略を策定し、それらを実行していくための経営資源配分や有利子負債の活用といった資本政策についても策定して、明示していきたいと考えております。

次期中計につきましては、本年11月中旬に予定している2024年9月期通期の決算発表と同時に公表させていただく予定です。

以上をもちまして、2024年9月期第2四半期の決算説明を終わらせていただきます。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

東陽テクのニュース一覧- 東陽EMCエンジニアリング、電波法に規定された高周波利用設備の設置申請代行サービスを提供開始 2026/01/30

- 東陽テクニカグループのRototestドイツ、自動車の性能評価試験サービスを提供するテストラボを開設 2026/01/29

- 前場に注目すべき3つのポイント~アドバンテストの動向がセンチメントを明るくさせる~ 2026/01/29

- 東陽テクニカ、ソニックガード株式会社を子会社化 2026/01/28

- 前場に注目すべき3つのポイント~防衛関連など高市銘柄の押し目狙い~ 2026/01/26

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

東陽テクニカの取引履歴を振り返りませんか?

東陽テクニカの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。