2,812円

FPパートナーのニュース

FPパートナー、売上高、各段階利益ともに修正後予想を上回り着地 来期は契約譲受を事業の柱に成長し、過去最高の集客を見込む

目次

黒木勉氏(以下、黒木):本日はお忙しい中、株式会社FPパートナーの2025年11月期決算説明会にご参加いただき、ありがとうございます。代表取締役社長の黒木です。本日もよろしくお願いします。

目次の3項目について、私から詳しくご説明します。

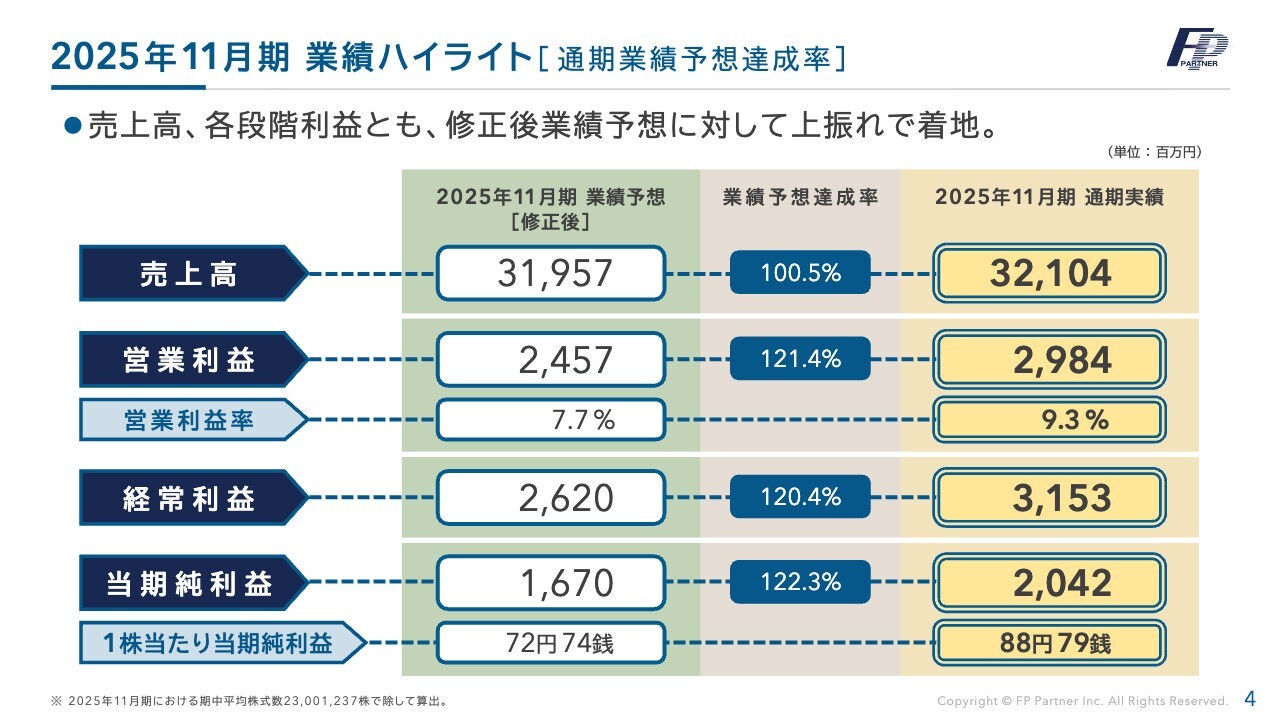

2025年11月期 業績ハイライト[通期業績予想達成率]

2025年11月期の業績ハイライト、通期業績予想の達成率についてご説明します。修正後の業績予想について、売上高・利益ともに上回ることができました。

売上高は業績予想の319億5,700万円に対し321億400万円で、達成率は100.5パーセントです。営業利益は24億5,700万円の予想に対し29億8,400万円となり、達成率は121.4パーセントです。

経常利益は26億2,000万円の予想に対し31億5,300万円で、達成率は120.4パーセントです。当期純利益は16億7,000万円の予想に対し20億4,200万円となり、達成率は122.3パーセントで着地しました。

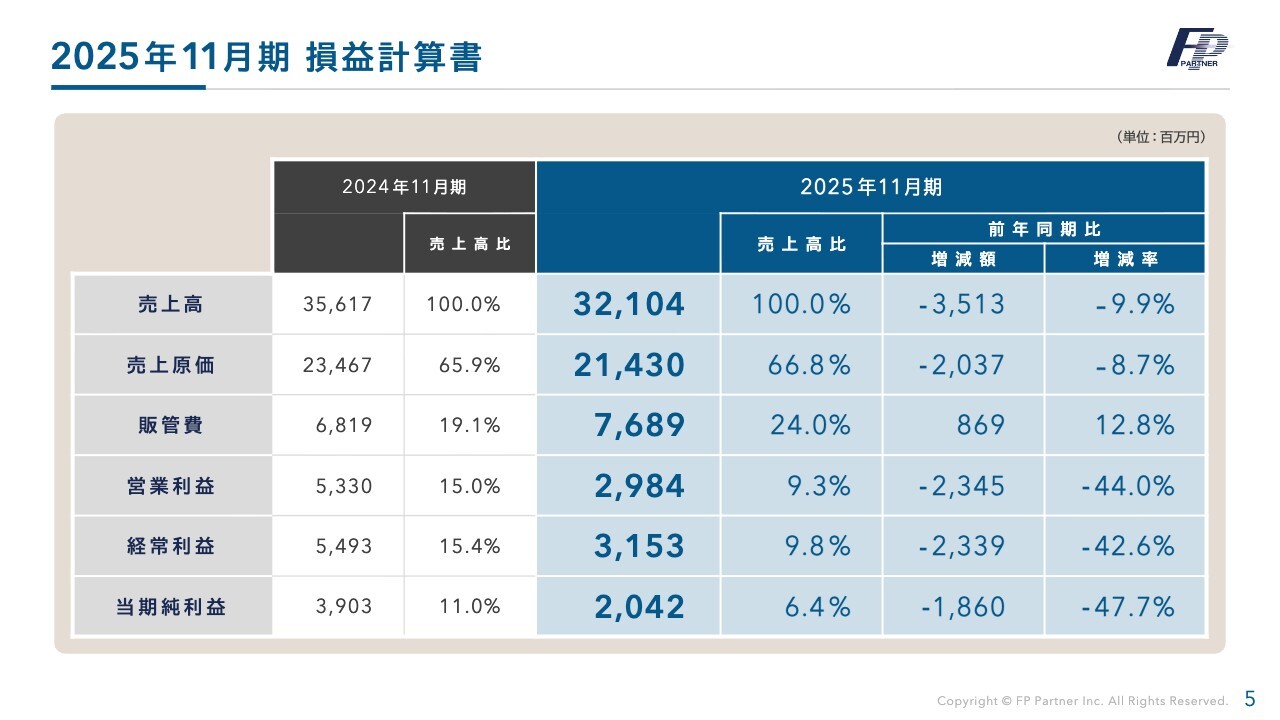

2025年11月期 損益計算書

2025年11月期の損益計算書です。各項目で前年を大きく下回る結果となりました。

売上高は321億400万円で、前年比マイナス35億1,300万円、増減率はマイナス9.9パーセントとなりました。

営業利益は29億8,400万円で、前年比マイナス23億4,500万円、増減率マイナス44.0パーセントとなりました。

経常利益は31億5,300万円で、前年比マイナス23億3,900万円、増減率マイナス42.6パーセントとなりました。

当期純利益は20億4,200万円で、前年比マイナス18億6,000万円、増減率マイナス47.7パーセントとなりました。

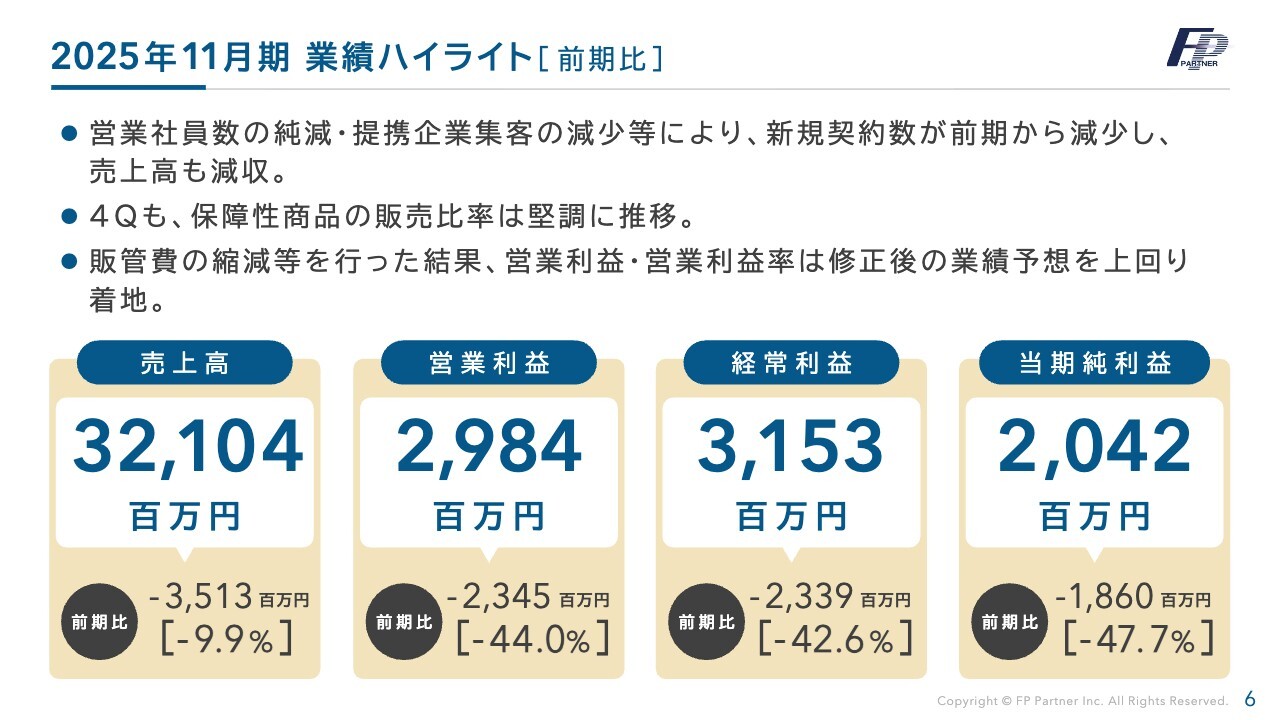

2025年11月期 業績ハイライト[前期比]

前期比での業績ハイライトです。各項目について、主な要因をご説明します。

前期は保障性商品の販売が低迷したため、大幅に利益が減少しました。さらに、昨年8月の業務改善命令以降、当社の主要マーケットである提携企業からの集客が一時的に一部停止となり、その結果、営業社員の減少や新規契約件数の低下が見られ、売上高の減少につながりました。

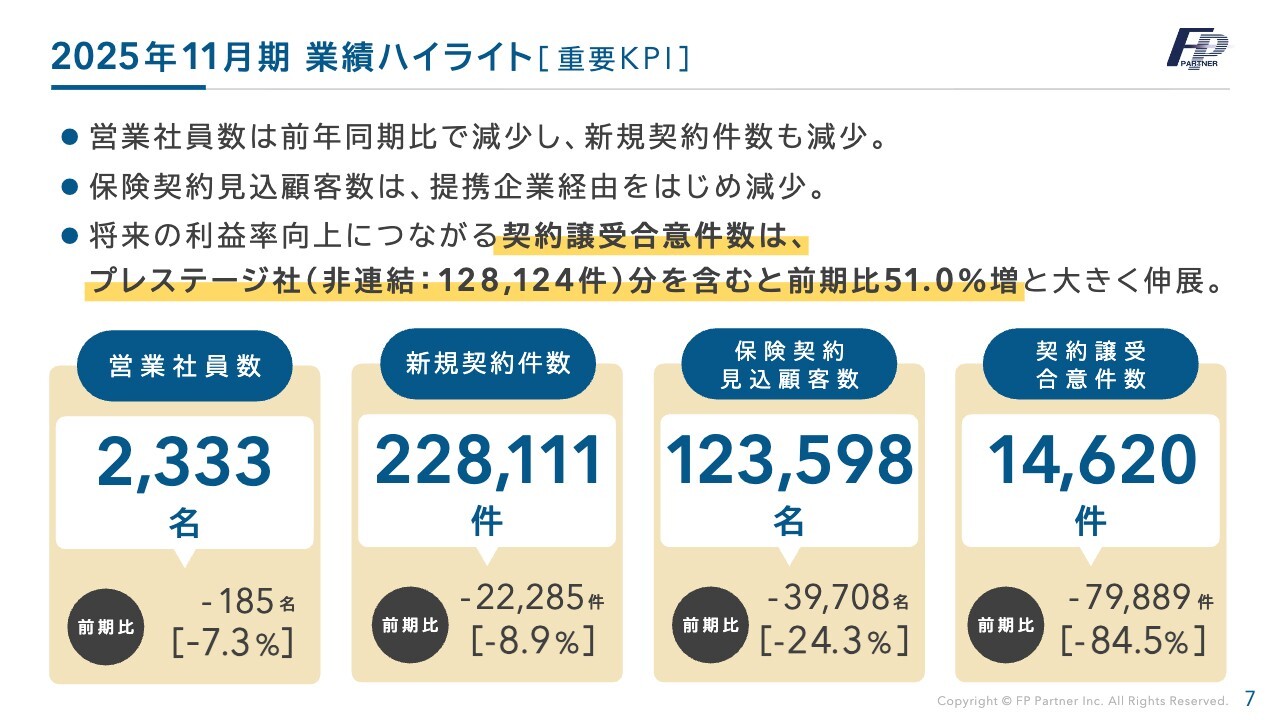

2025年11月期 業績ハイライト[重要KPI]

当社の重要KPIにおける、業績ハイライトです。先ほどお伝えしたように、集客の大幅な減少が新規契約件数の低迷につながり、退職者が増加し、採用も減少しました。

特に集客においては、一部の企業での案件停止により、大幅に減少しましたが、集客1位の提携企業に関しては2025年10月に復活しており、すでに全盛期の水準に達しつつあります。

また、今期は大型新規マーケットが開始しており、過去最高の集客を見込んでいます。

契約譲受合意件数については、プレステージ社は非連結ですが、12万8,124件の契約を譲受し、契約譲受ビジネス開始後、初めて10万件を超える譲受合意を達成しました。他の契約譲受とM&Aの件数を合算すると、14万2,744件の契約が当社に移管されることとなります。

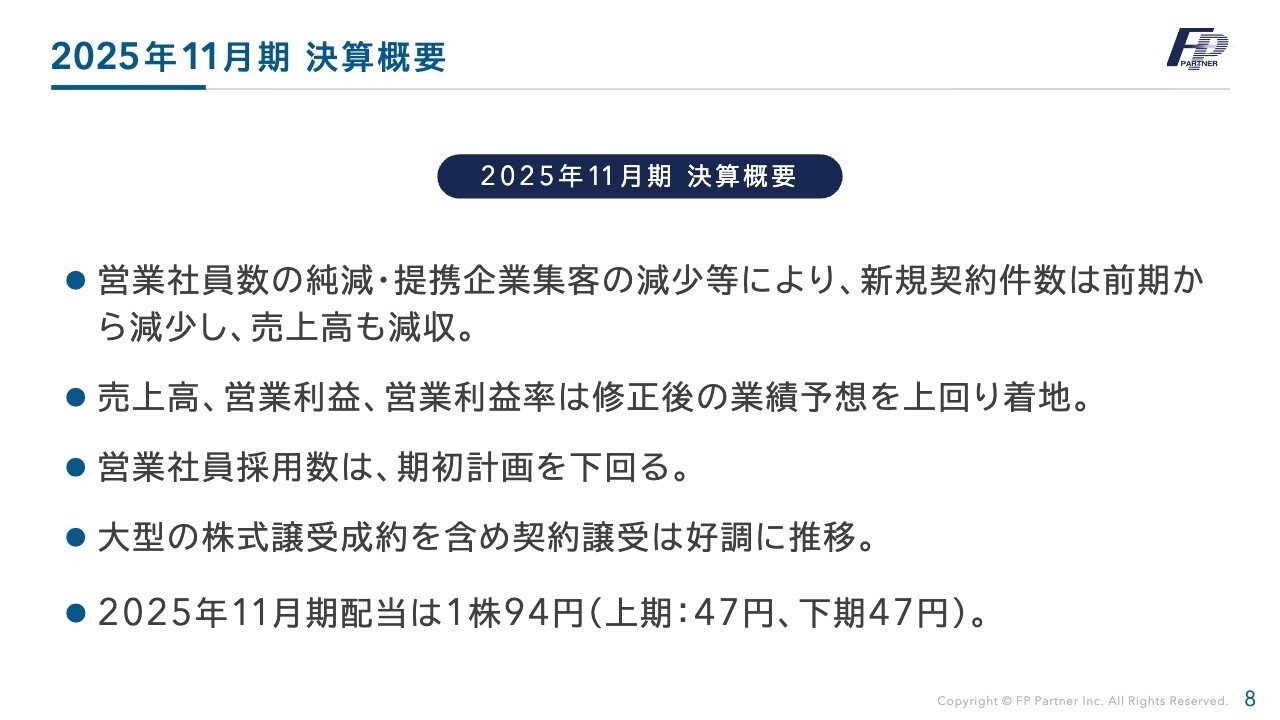

2025年11月期 決算概要

2025年11月期の決算概要です。営業社員数の純減および提携企業集客の減少により、新規契約数が前期から減少し、売上高も減少しました。

ただし、改善も見込めており、売上高、営業利益、営業利益率は修正後の業績予想を上回って着地しています。

営業社員の採用数は期初計画値を下回っています。

大型の株式譲受案件の成約もあり、契約譲受ビジネスは好調に推移しています。

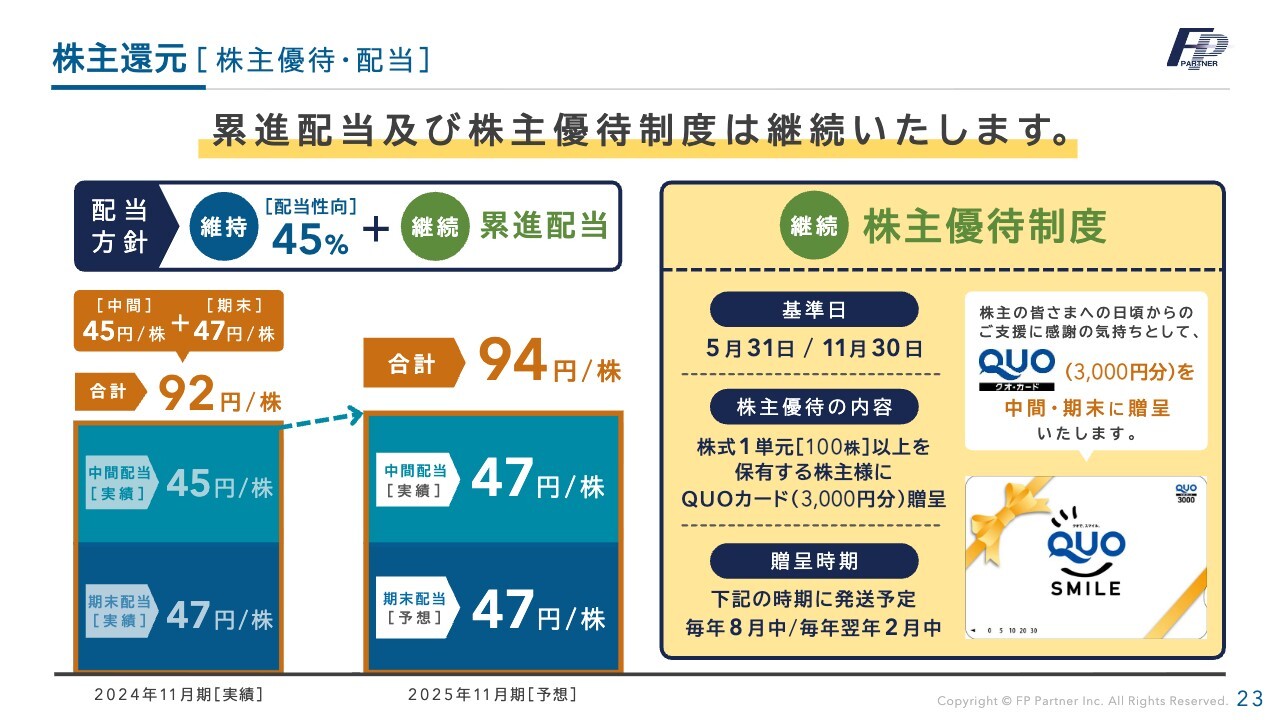

2025年11月期の配当は、1株当たり94円を維持する計画です。

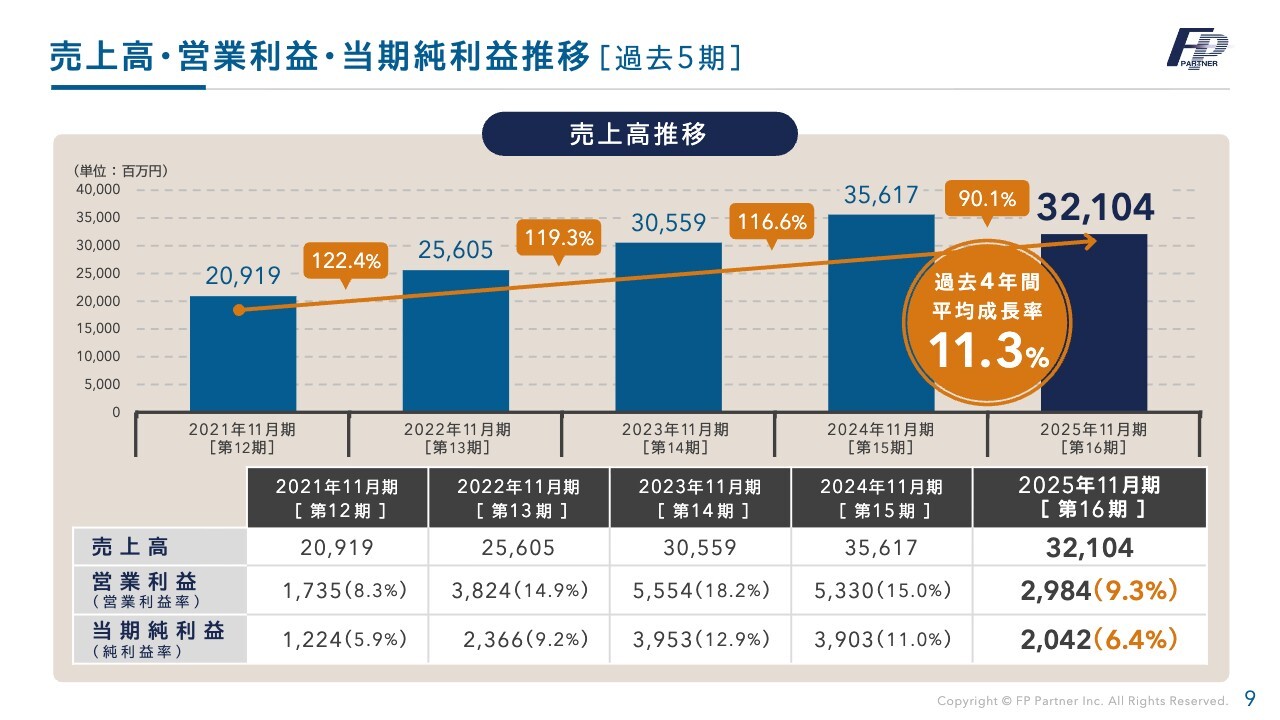

売上高・営業利益・当期純利益推移[過去5期]

過去5年分の売上高、営業利益、当期純利益の推移です。売上高は、創業以降初めて前年を下回りました。ただし、過去4年の平均成長率は11.3パーセントを維持しています。

利益についても順調に伸びていましたが、2025年11月期は前年を大きく下回りました。

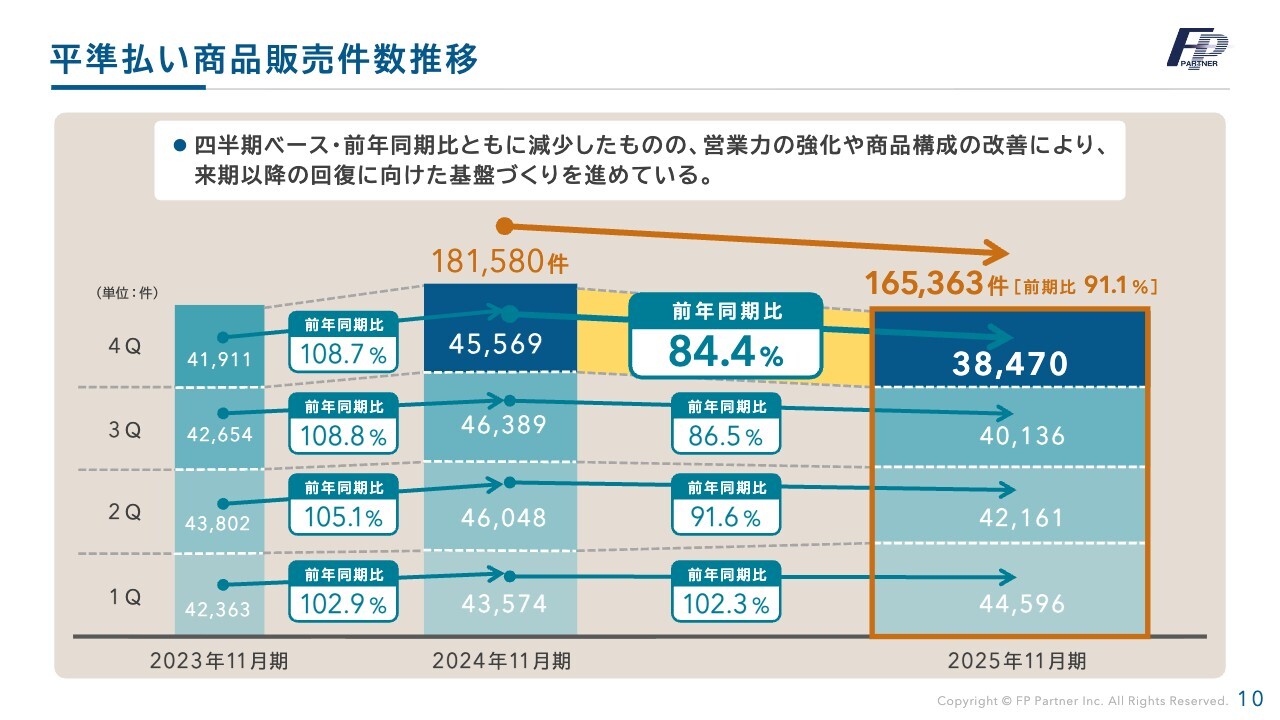

平準払い商品販売件数推移

2025年11月期に改善に取り組んできた、平準払いの販売件数についてです。前年を下回ったものの、保障性商品の販売が改善基調にあり、今期以降の回復につながると考えています。

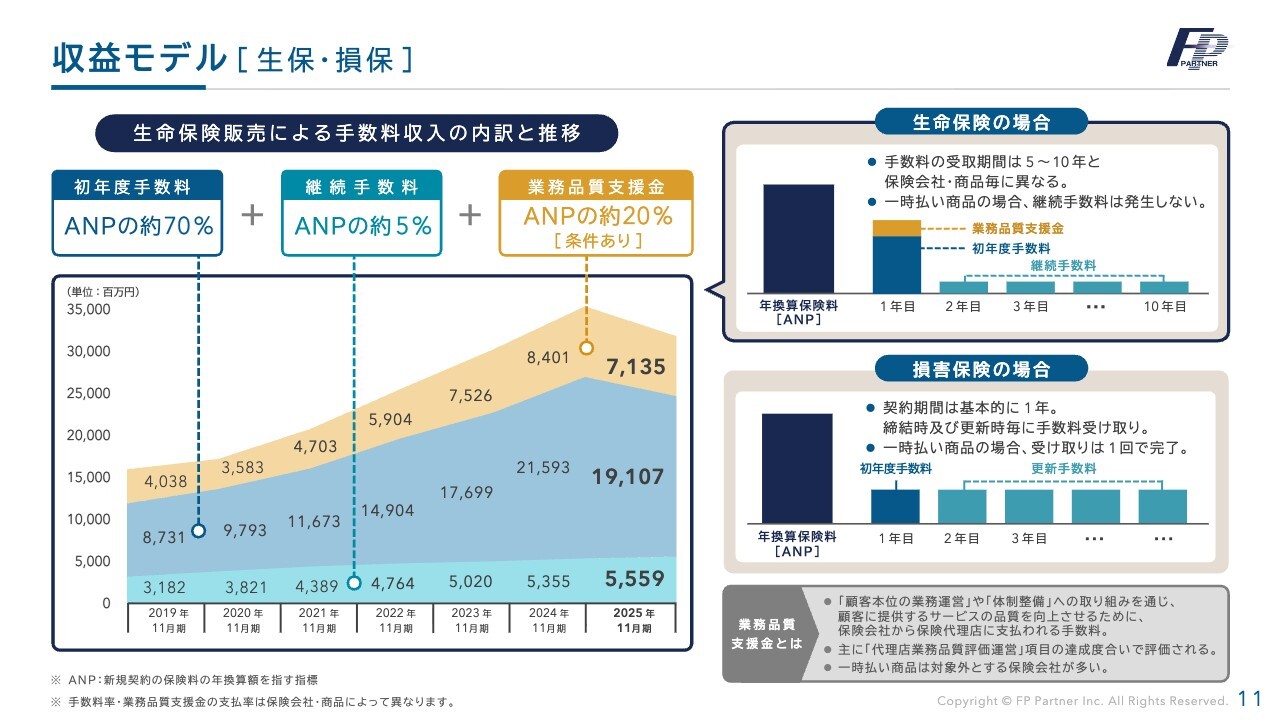

収益モデル[生保・損保]

収益モデルです。スライド左のグラフは、過去7期分の手数料収入の内訳と推移を示しています。

過去6期は右肩上がりで推移していましたが、前期は減少しました。ただし、ストック収入である継続手当は順調に伸びており、その額は55億5,900万円です。

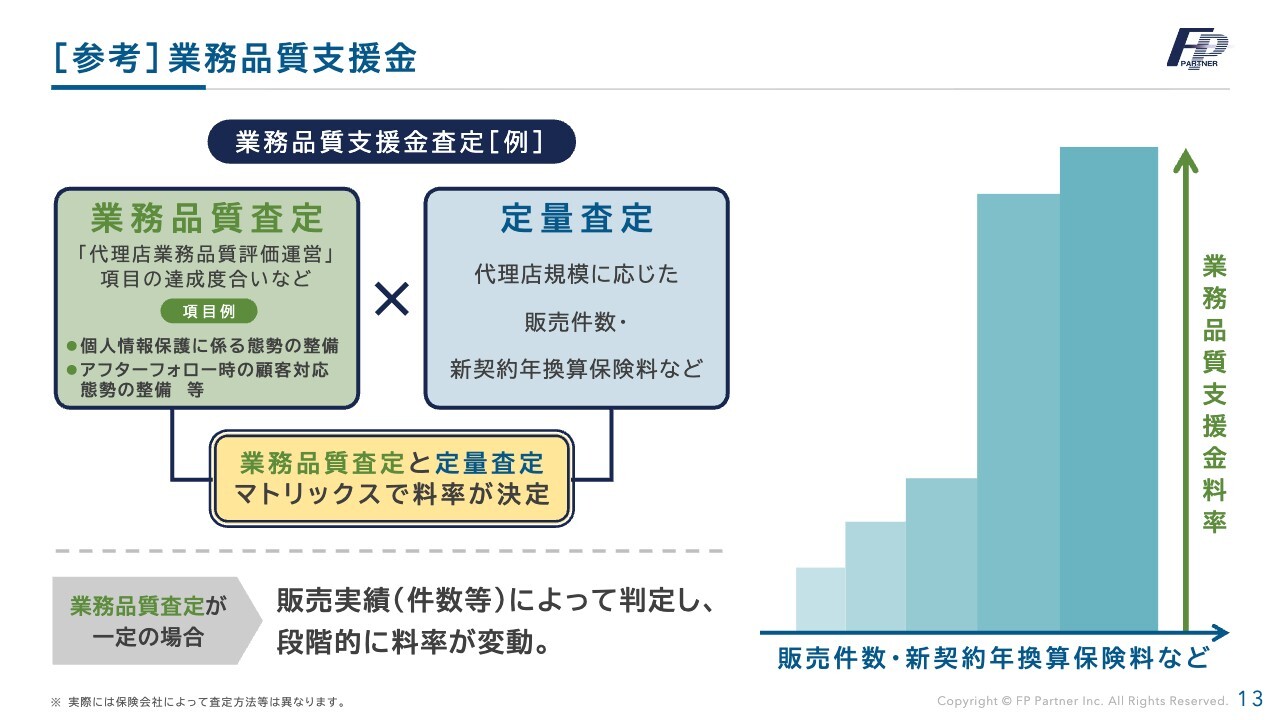

[参考]業務品質支援金

業務品質支援金の受け取りイメージです。第3四半期の実績に基づいて第4四半期の料率が決定され、その率を第4四半期の実績に掛け合わせることになります。

[参考]業務品質支援金

業務品質支援金について、もう1つご説明します。スライド左側で示したように、業務品質支援金の料率は、業務品質査定と定量査定のマトリックスで決定します。

スライド右側をご覧ください。2025年11月期は、毎年順調に拡大してきた新契約が低迷した結果、定量査定が低く抑えられ、業務品質支援金が大幅に減少しました。これが利益の減少につながっています。

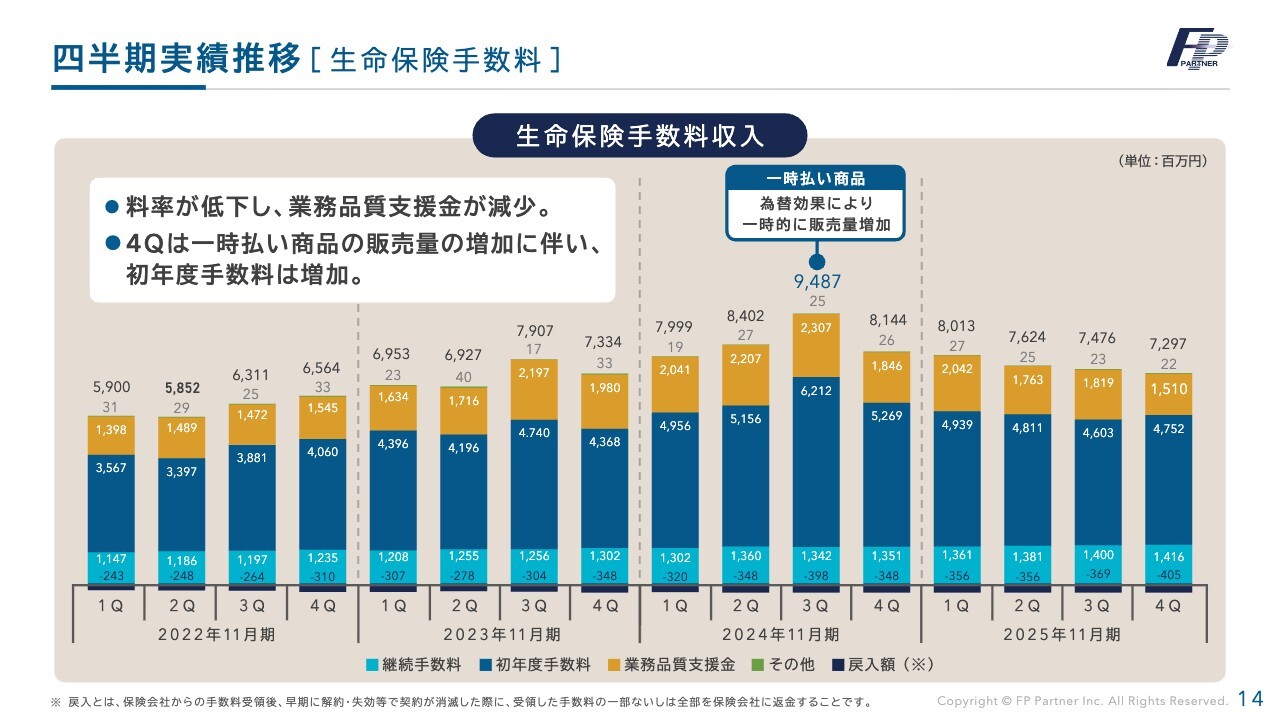

四半期実績推移[生命保険手数料]

4年間の四半期ごとの生命保険手数料の推移です。2024年11月期の第3四半期をピークに、純減を続けています。

ただし、今期においては業務品質支援金の料率が回復する見込みです。

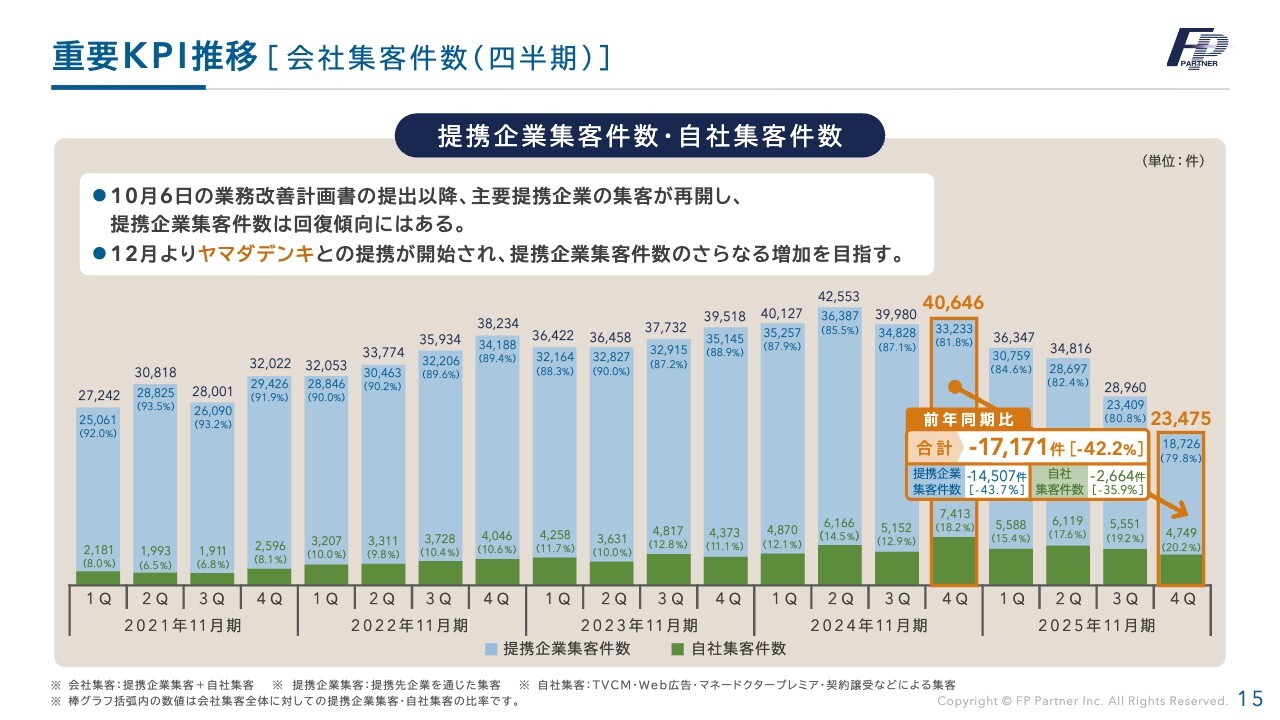

重要KPI推移[会社集客件数(四半期)]

当社の重要KPIである、会社集客件数についてご説明します。主力提携企業集客の一部停止により、第4四半期には大きく集客が減少し、アポイントにつながりませんでした。

10月の業務改善計画提出後に、当社のシェアトップ企業が復活し、順調に推移しています。今期は新規の大型マーケットの獲得もありますので、過去最高の集客を目指していきます。

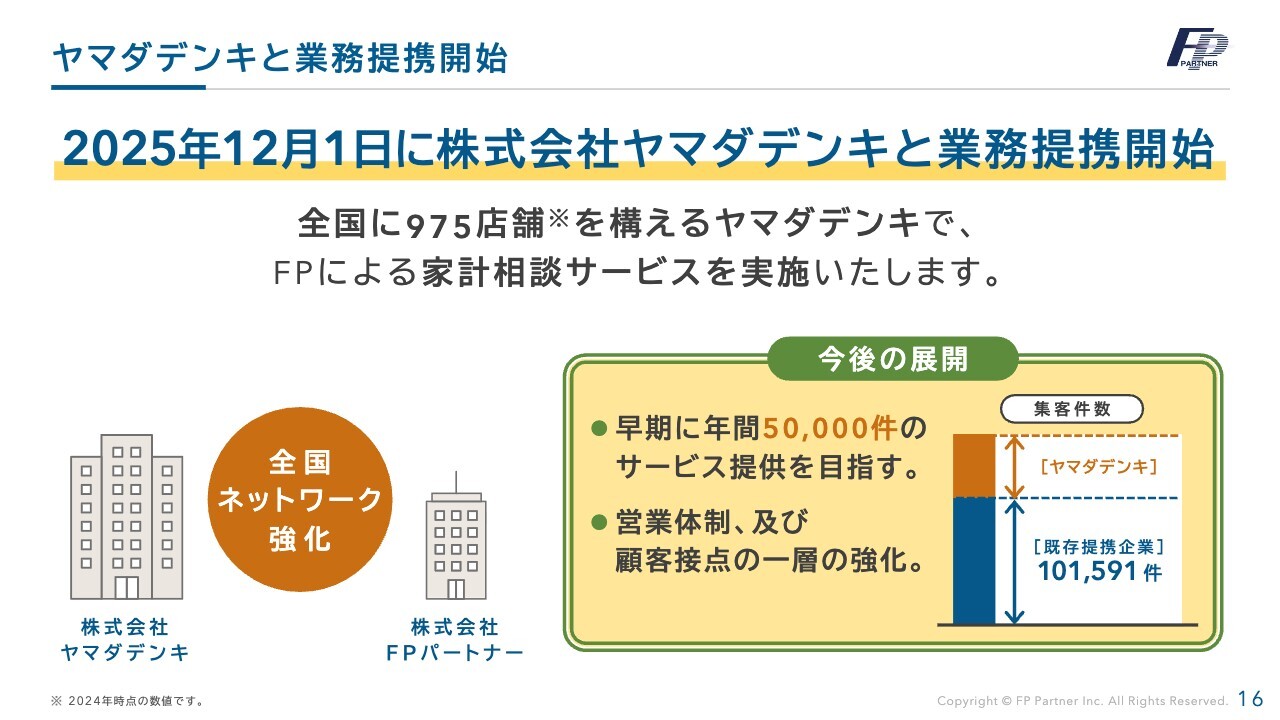

ヤマダデンキと業務提携開始

その核となるのが、2025年12月1日に開始した、ヤマダデンキとの業務提携です。ヤマダデンキが展開する全国975店舗で、家計相談サービスを実施します。特に当社が注力してきた地方での集客が期待でき、早期に年間5万件のアポイント獲得を目指します。

スライド右側に、今後の展開を示しています。前期は提携企業からの集客が10万1,591件でした。ヤマダデンキで5万件の集客が達成されると、過去最高の数字に近づくことになります。

提携開始から1ヶ月半ほど経過した現在、アポイントの取得は順調に進んでいます。

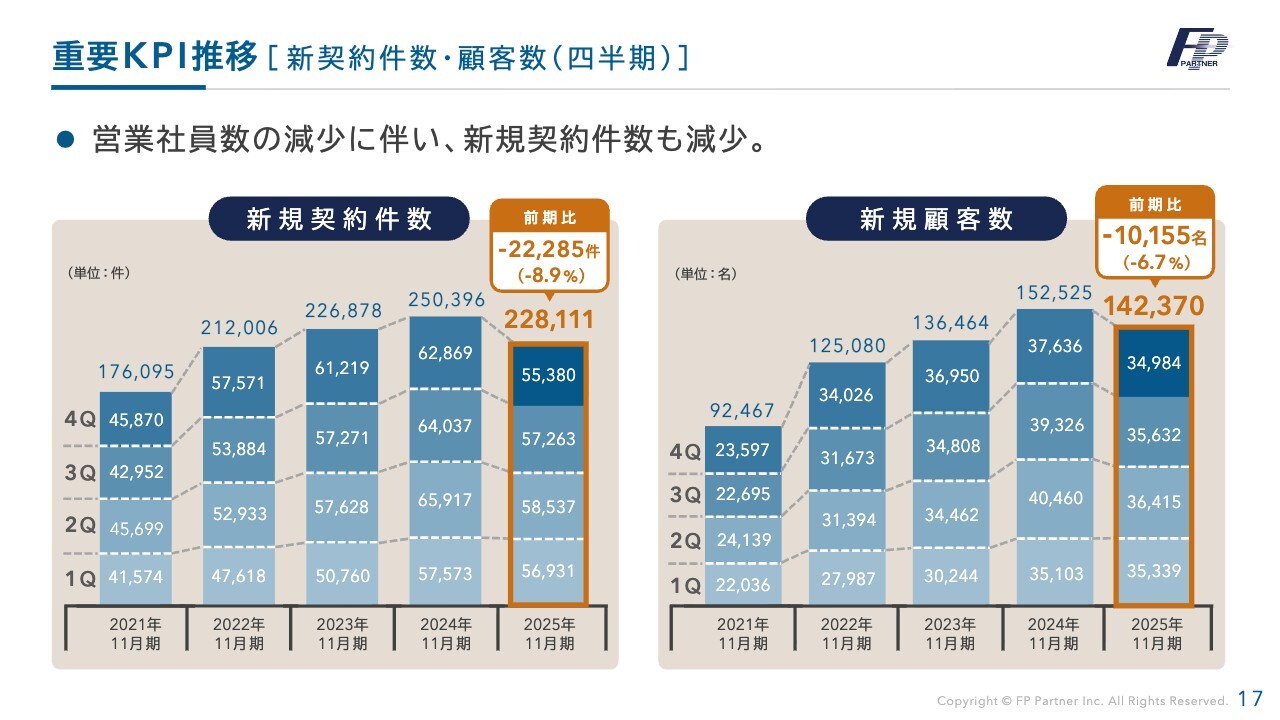

重要KPI推移[新規契約件数・新規顧客数(四半期)]

四半期ごとの新規契約件数および新規顧客数の推移です。新規契約件数と新規顧客数は大きな影響を受けました。新規契約件数は前期比で2万2,285件減少し、新規顧客数も1万155名減少しました。年間を通じても前年を大きく下回る結果となっています。

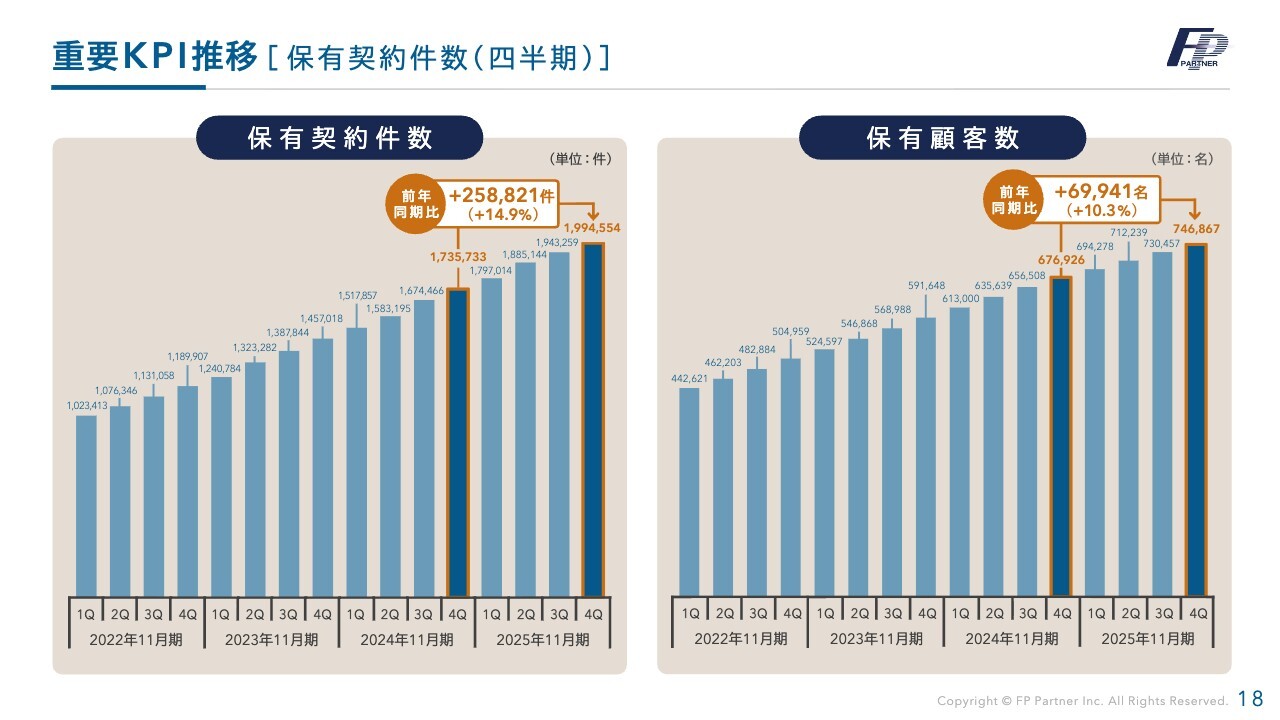

重要KPI推移[保有契約件数・保有顧客数(四半期)]

当社の重要なKPIである、保有契約件数についてご報告します。保有契約件数は199万4,554件で、前年同期比25万8,821件の増加となりました。保有顧客数については74万6,867名で、前期比6万9,941名の増加となっています。

このKPIが最重要である理由として、保険は一度契約したら終わりというものではありません。顧客のライフサイクルの見直しや、優れた新商品の提供により、新たな契約へと生まれ変わります。

さらに、今後の金利引き上げ等に伴い、より良い商品に進化する可能性が高いことから、保有契約件数は非常に重要なKPIであると捉えています。

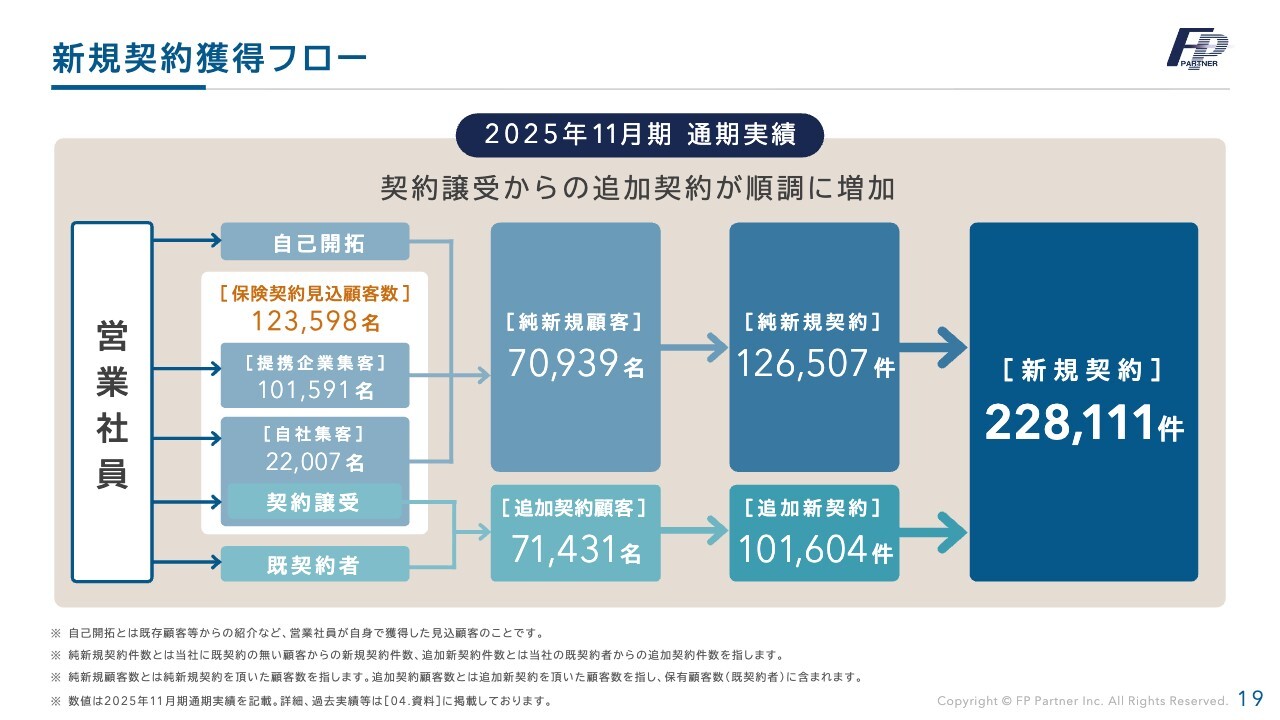

新規契約獲得フロー

新規契約の獲得フローです。2025年11月期の通期実績は、純新規契約が12万6,507件、追加新規契約が10万1,604件、新規契約の合計は22万8,111件となりました。

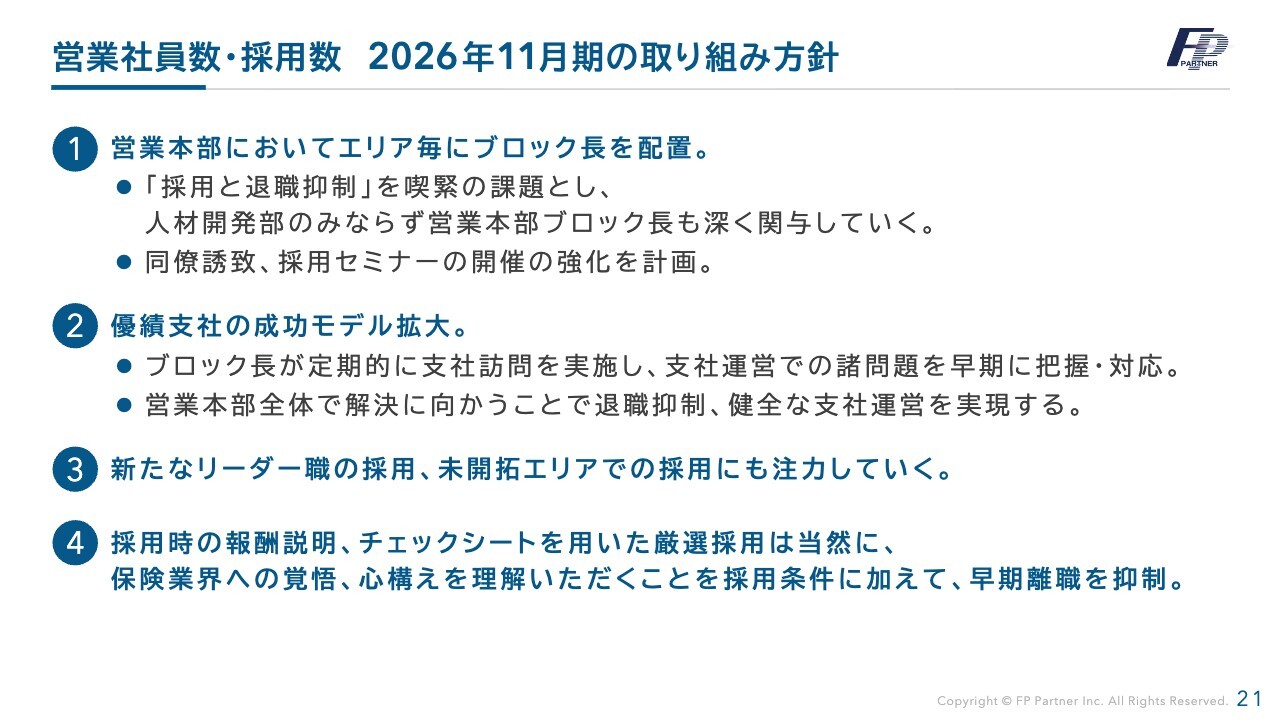

営業社員数・採用数

営業社員数と採用数についてです。営業社員数は前期比で185名減少し、第4四半期は特に退職者が多く、第3四半期比で97名減少しました。また、採用活動も通期を通じて苦戦しました。

しかし、第4四半期には少し回復傾向が見られました。その中心となっているのがリファラル採用で、比率は7割と例年並みの水準を維持しています。

集客の大幅減少が社員のマインド低下を招き、新規契約の減少と社員の退職につながりました。また、新規採用にも大きな影響を与えています。今後、退職の抑制や採用の強化を一層進めていきます。

営業社員数・採用数 2026年11月期の取り組み方針

2026年11月期の取り組み方針についてご説明します。まず、営業本部において、全国のエリアごとにブロック長を配置しました。今後は採用と退職抑制について、人材開発部だけでなく、ブロック長も深く関与していきます。また、同僚誘致や採用セミナーの開催を強化します。

次に、優秀支社の成功モデルの拡大についてです。支社運営における諸問題を早期に把握・対応します。営業本部全体で解決に取り組むことで、退職抑制や健全な支社運営を実現します。

また、新たなリーダー職の採用や未開拓エリアでの採用にも注力していきます。採用時には報酬説明やチェックシートを用いた厳選採用を行うことはもちろん、保険業界への覚悟や心構えを理解いただくことを採用条件に加え、早期離職を抑制します。

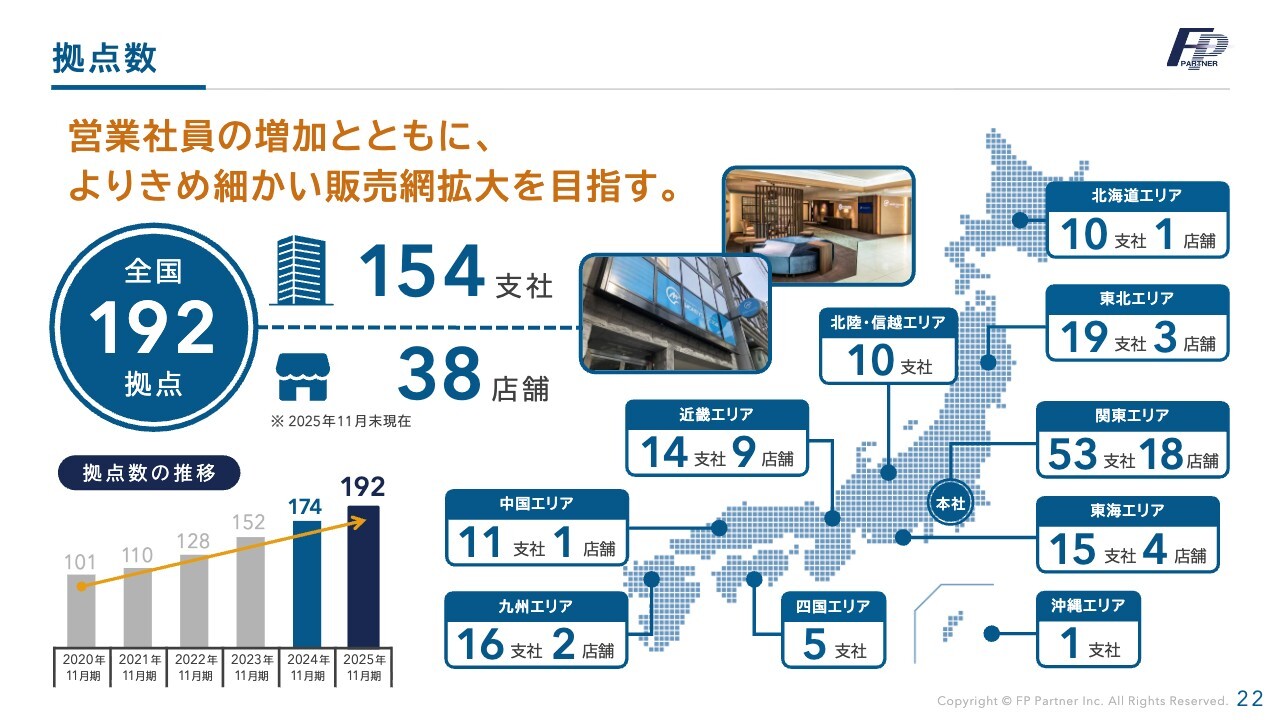

拠点数

全国拠点数です。前期は全国192拠点まで拡大しました。今期以降の復活策として、ヤマダデンキのマーケットを活用することで、地域密着をさらに強化します。引き続き拠点を増やし、全国を網羅していく予定です。

株主還元[株主優待・配当]

株主還元についてです。2025年11月期は、この低迷を一過性のものと考え、累進配当および株主優待制度を継続としました。株主優待のQUOカードは、半期ごと3,000円分の贈呈を維持しています。

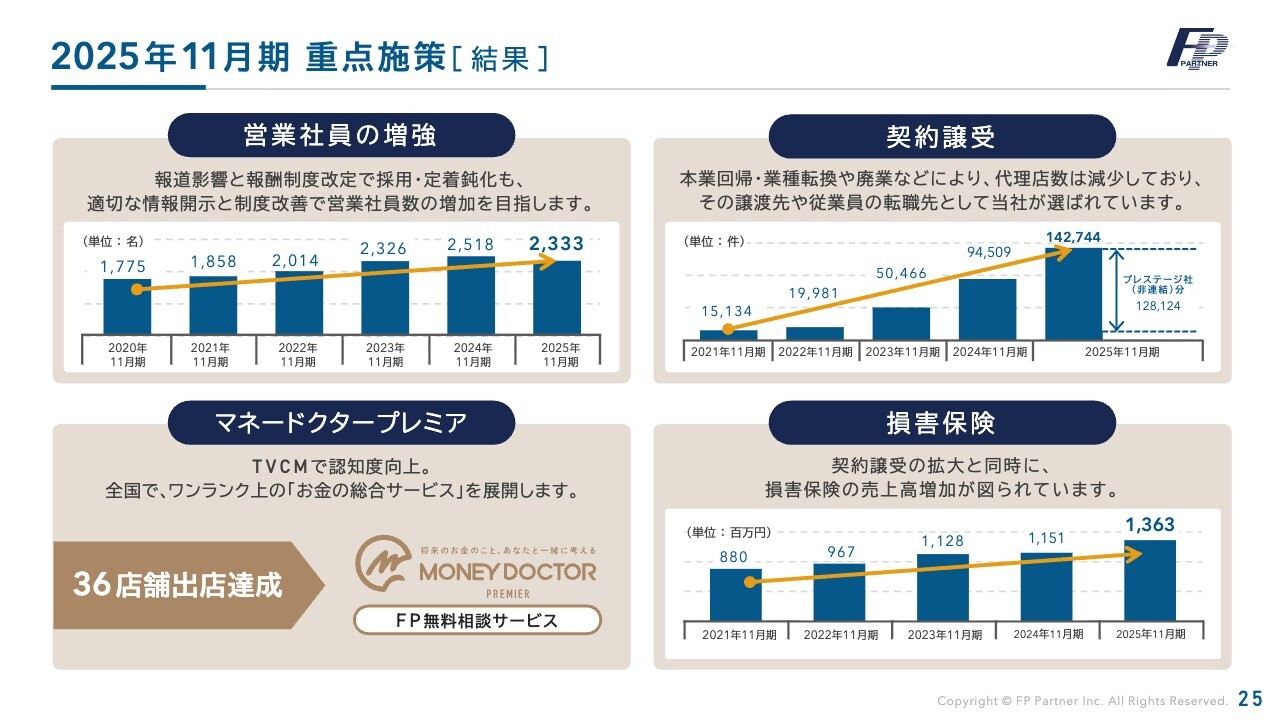

2025年11月期 重点施策 [結果]

事業計画についてです。当社の重点施策は、営業社員の増強、契約譲受、「マネードクタープレミア」、損害保険となっています。

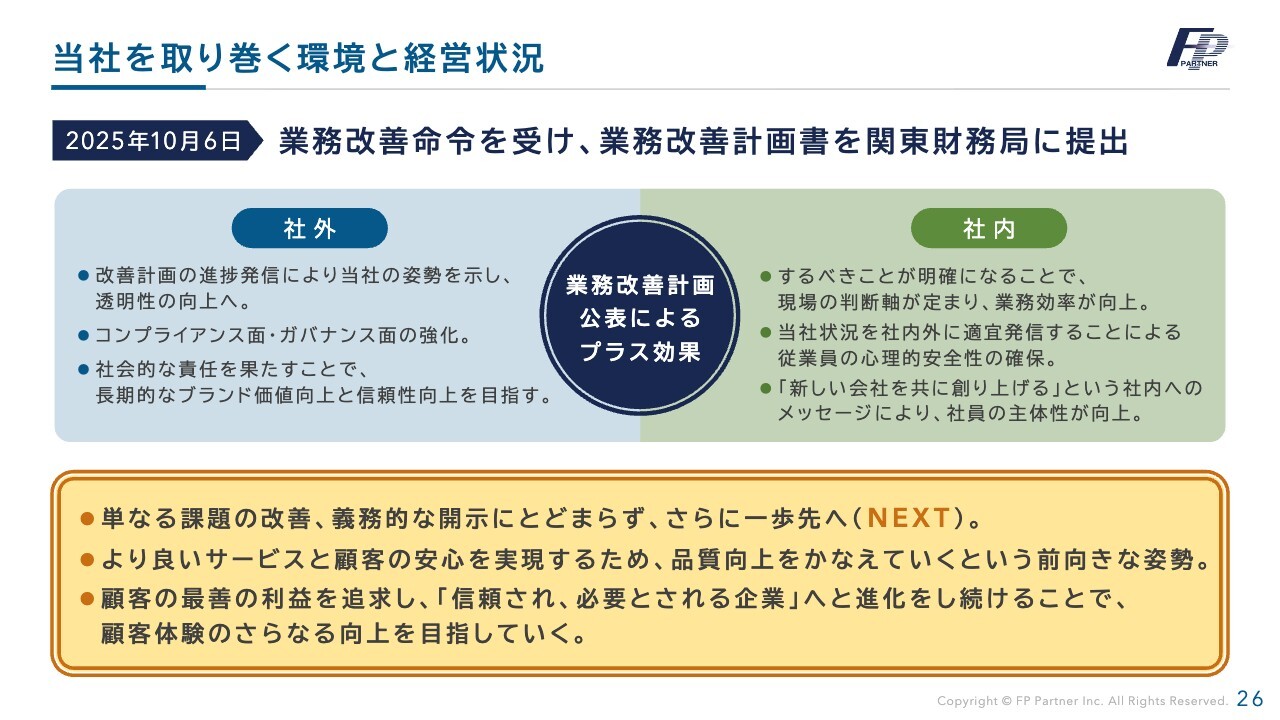

当社を取り巻く環境と経営状況

当社を取り巻く環境と経営状況をご説明します。2025年8月6日に業務改善命令を受け、同年10月6日に業務改善計画書を関東財務局に提出しました。改善命令を受けた部分だけの改善でなく、さらに一歩先を見据え、より良いサービスと顧客の安心を実現するため、企業として進化をし続けていきます。

今年、保険業界に大きな変革が起きると見られています。特に保険業法改正への対応は、当社としても最優先事項として、率先して進めます。

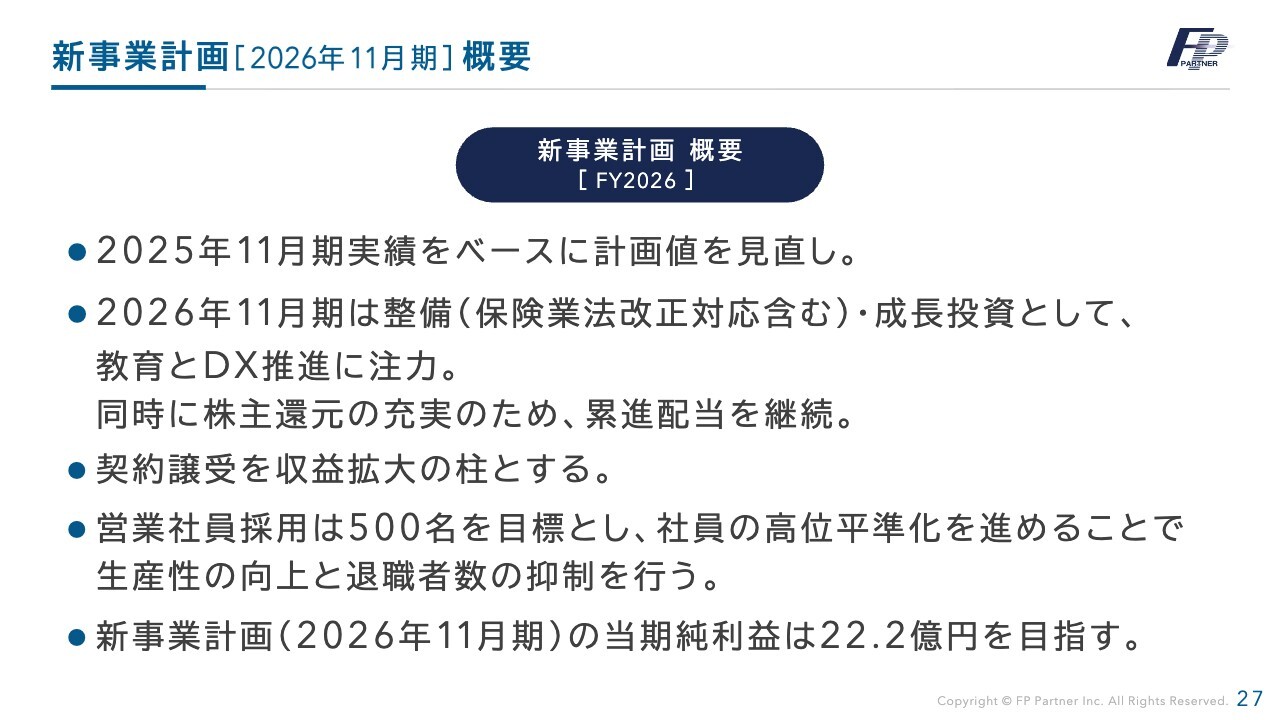

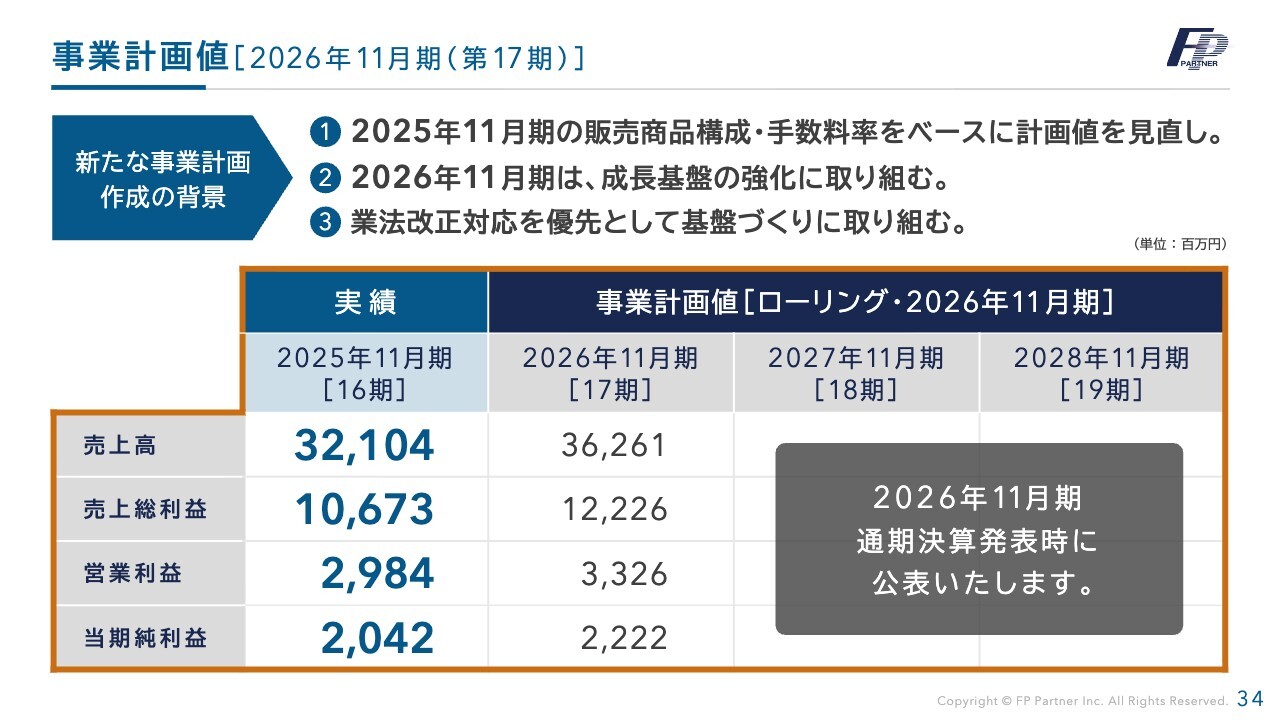

新事業計画[2026年11月期]概要

新事業計画の概要です。2025年11月期の実績を基に計画値を見直します。

2026年11月期は整備・成長投資として、教育とDX推進に注力します。同時に、株主還元の充実のため、累進配当を継続する方針です。

契約譲受を収益拡大の柱とします。

営業社員採用は500名を目標に掲げ、社員のスキルの平準化を進めることで生産性の向上と退職者数の抑制を行います。

新事業計画における当期純利益は、22億2,000万円を目指します。

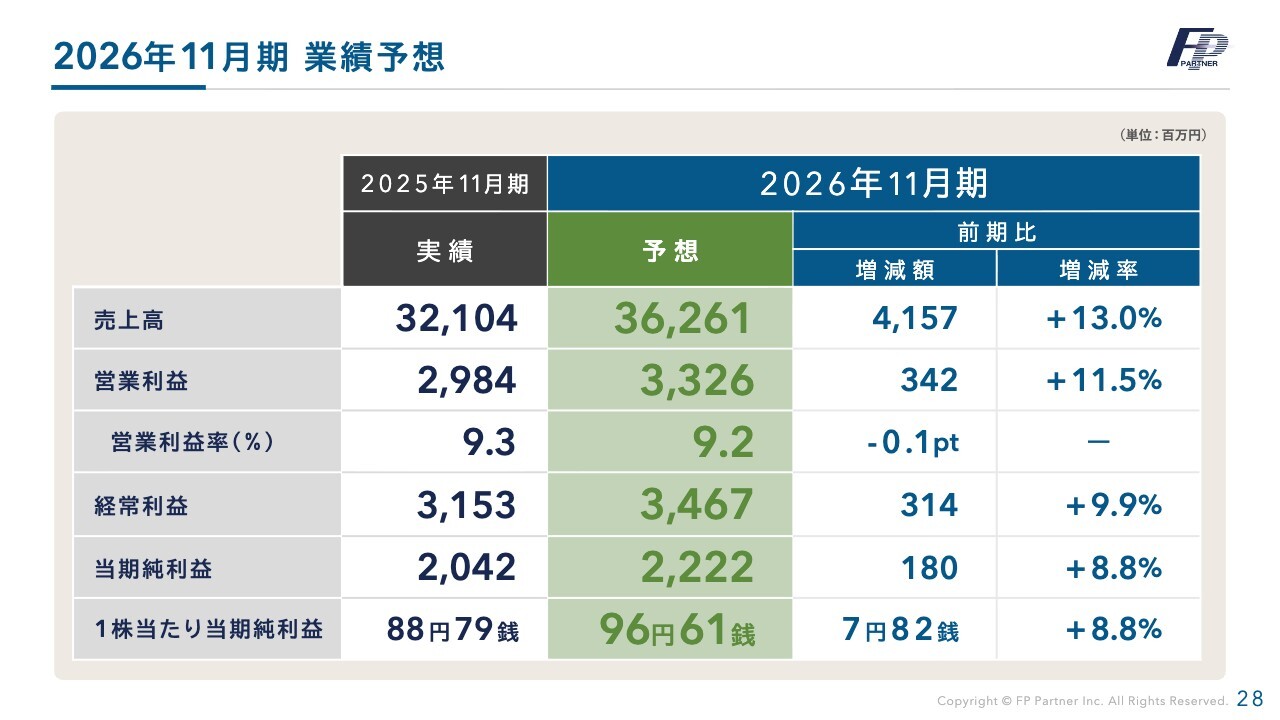

2026年11月期 業績予想

2026年11月期の業績予想です。売上高は362億6,100万円、営業利益は33億2,600万円、経常利益は34億6,700万円、当期純利益は22億2,200万円を目指します。

今期は保険業法改正の施行がありますので、態勢整備を最優先事項と考えています。万全な基盤構築により、保守的に数字を計画しています。その上で、来期以降の完全復活を目指します。

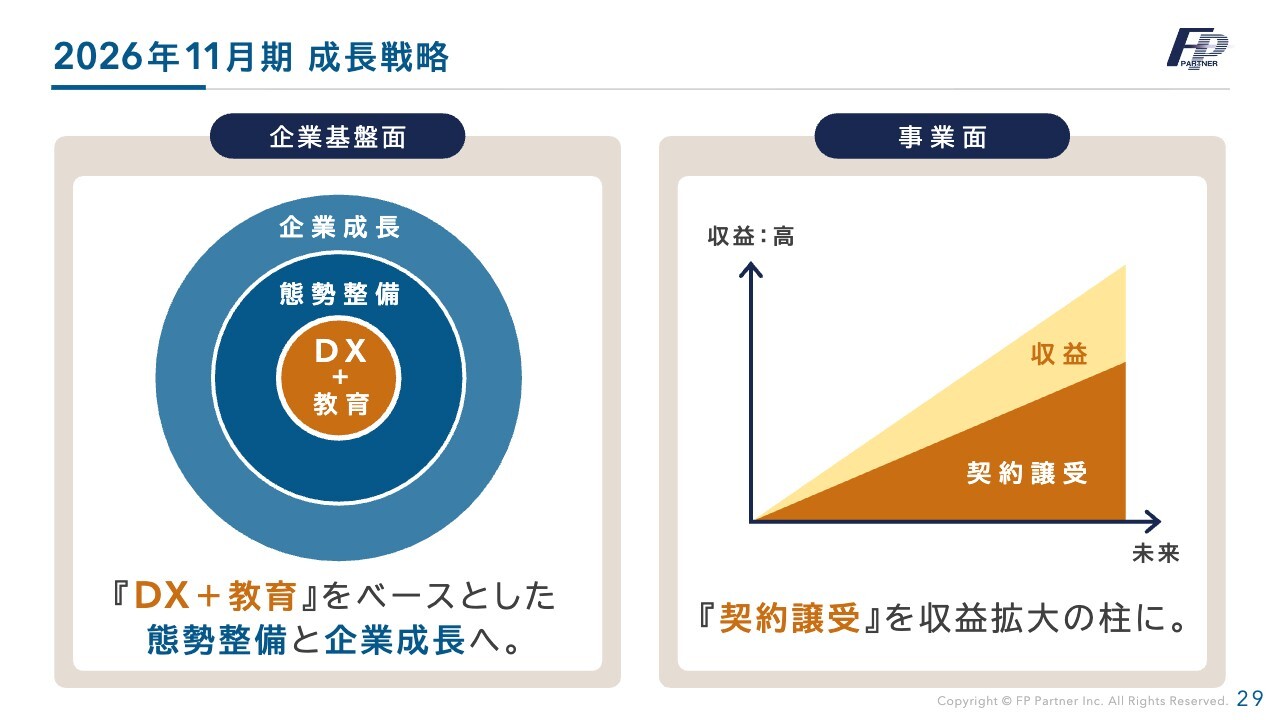

2026年11月期 成長戦略

2026年11月期の成長戦略です。ガバナンス強化、DX+教育の推進を通じて態勢整備を強化し、来期以降の企業成長につなげていきます。

また、今期以降は規制強化により代理店の淘汰が加速すると考えられるため、事業面の柱は契約譲受を最優先とします。

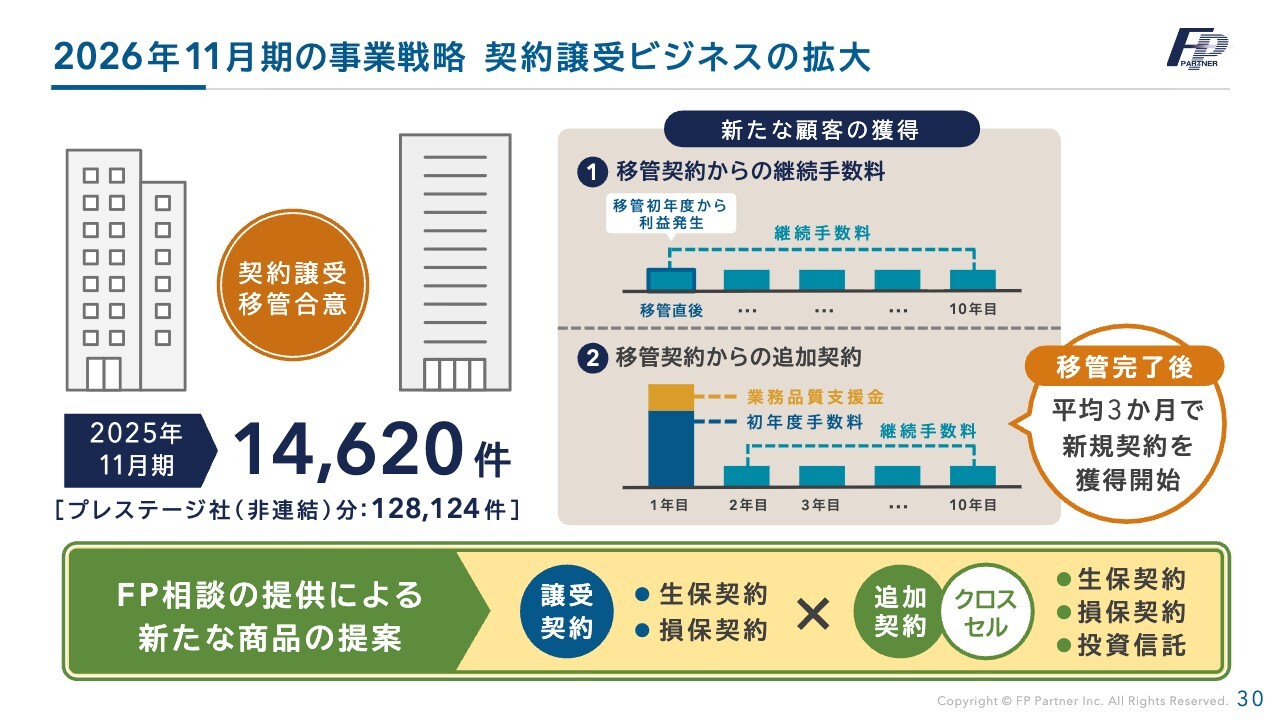

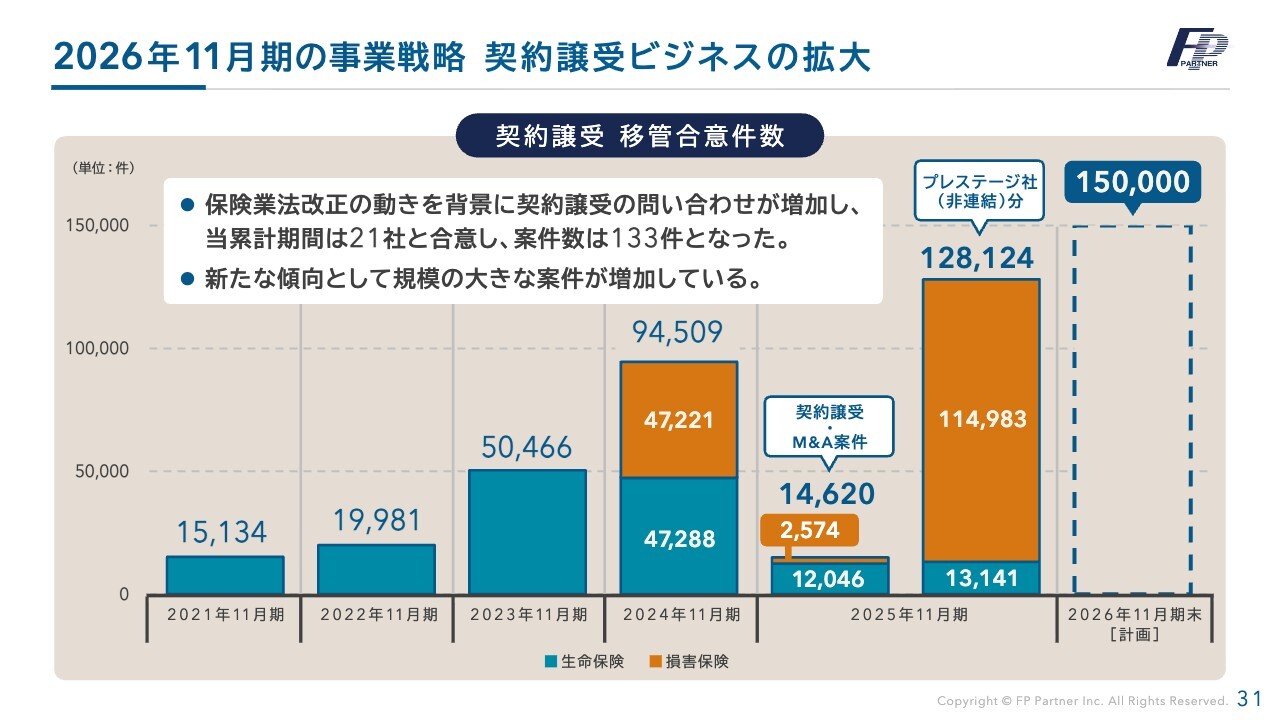

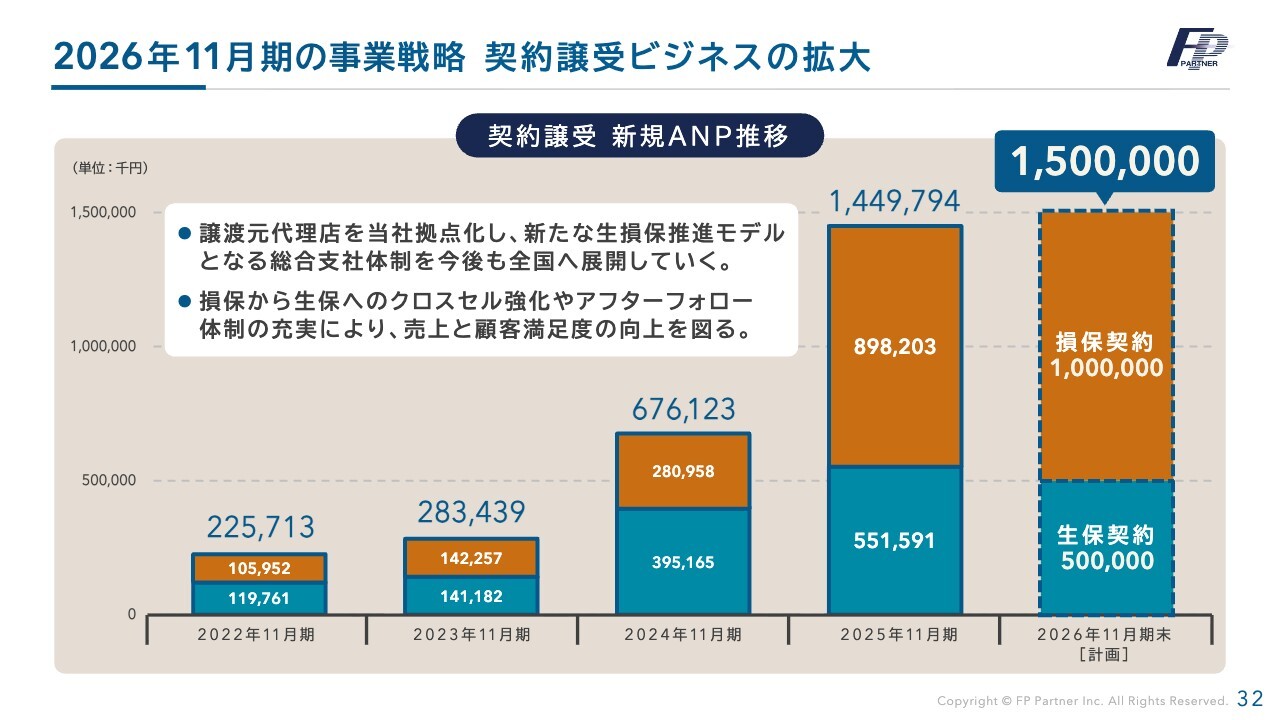

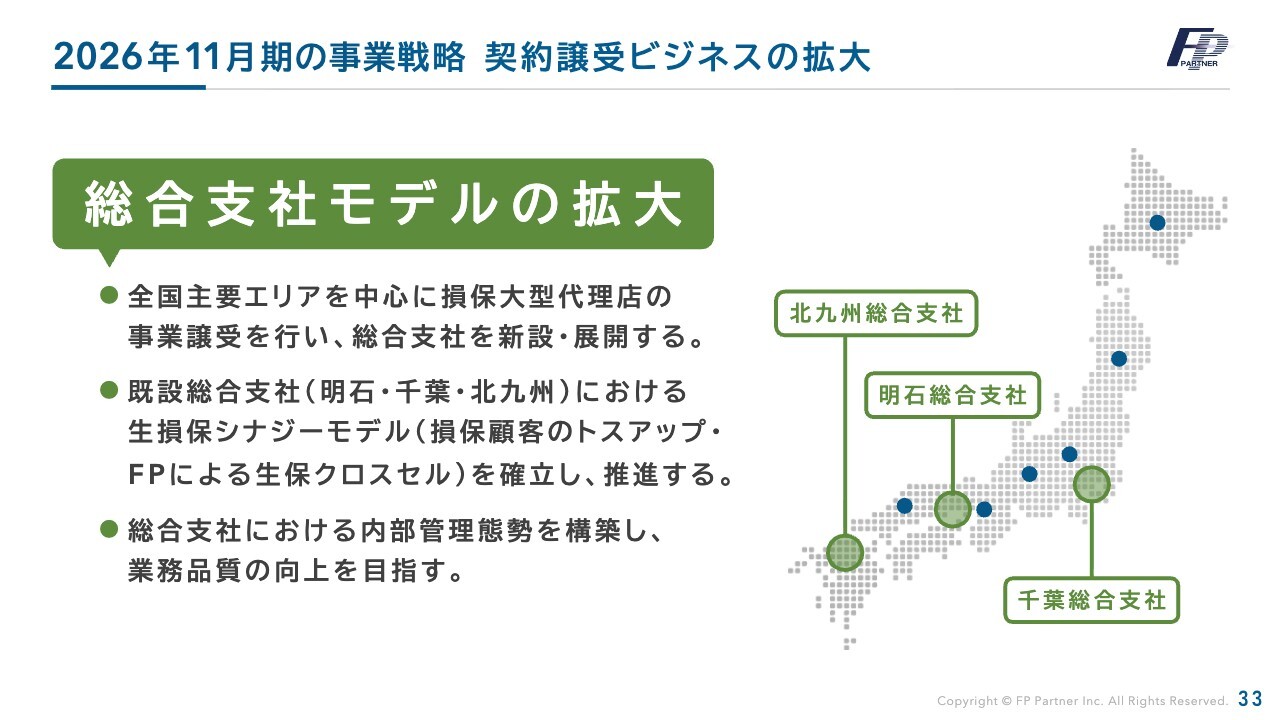

2026年11月期の事業戦略 契約譲受ビジネスの拡大

契約譲受ビジネスの拡大についてです。契約譲受に関しては、前期に過去最高の問い合わせをいただくとともに、企業規模の大きな会社からの相談が増加しています。

2026年11月期の事業戦略 契約譲受ビジネスの拡大

この流れを追い風に、今期は過去最大となる15万件の契約譲受を目指します。

2026年11月期の事業戦略 契約譲受ビジネスの拡大

契約譲受ビジネスは契約を維持するだけでは利益の拡大にはつながりません。したがって、事業の柱を育てるために、移管された顧客へのファイナンシャルプランニングを丁寧に行っていきます。

クロスセルを推進し、損害保険から生命保険、生命保険から損害保険への移行を徹底することで、新規契約の増加を図る考えです。

成長の柱として、今期の目標を新規契約15億円と設定しています。

2026年11月期の事業戦略 契約譲受ビジネスの拡大

契約譲受ビジネスの拡大として、総合支社モデルを拡大します。損害保険から生命保険へのクロスセル強化を図るため、契約譲受による大型移管ができた3つの拠点で総合支社を開設しました。内部管理態勢を構築し、業務品質の向上も図っていきます。

事業計画値[2026年11月期(第17期)]

2026年11月期の事業計画値についてです。本来であれば、中期計画や事業計画値をローリングで運用する予定でしたが、先ほどお伝えしたように態勢整備や保険業法改正対応を最優先と考えています。

そのため、今回はしっかりとした成長基盤を構築するため、2026年11月期の決算をもって、ローリングを開始したいと考えています。

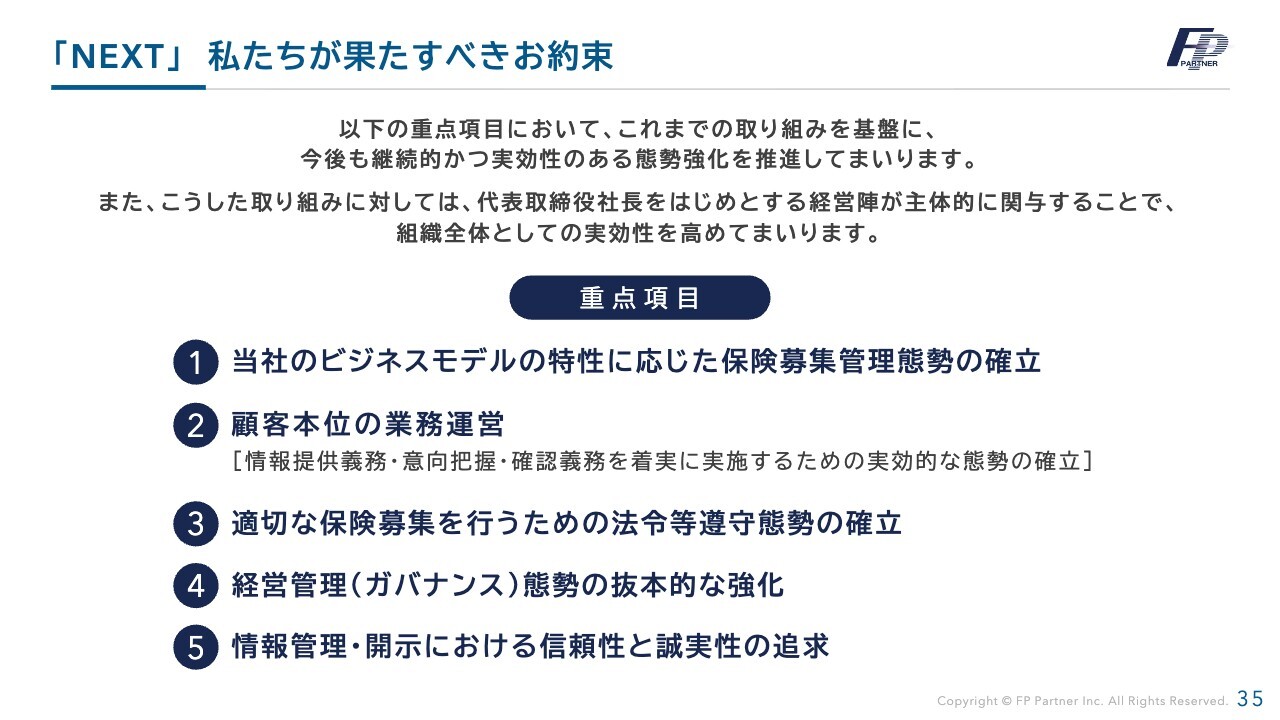

「NEXT」 私たちが果たすべきお約束

当社が果たすべきお約束についてお話しします。スライドに記載したように、重点事項5点を掲げています。

当社のビジネスモデルの特性に応じた保険募集の管理態勢の確立、顧客本位の業務運営、適切な保険募集を行うための法令等遵守態勢の確立、経営管理(ガバナンス)態勢の抜本的な強化、情報管理・開示における信頼性と誠実性の追求を実現します。

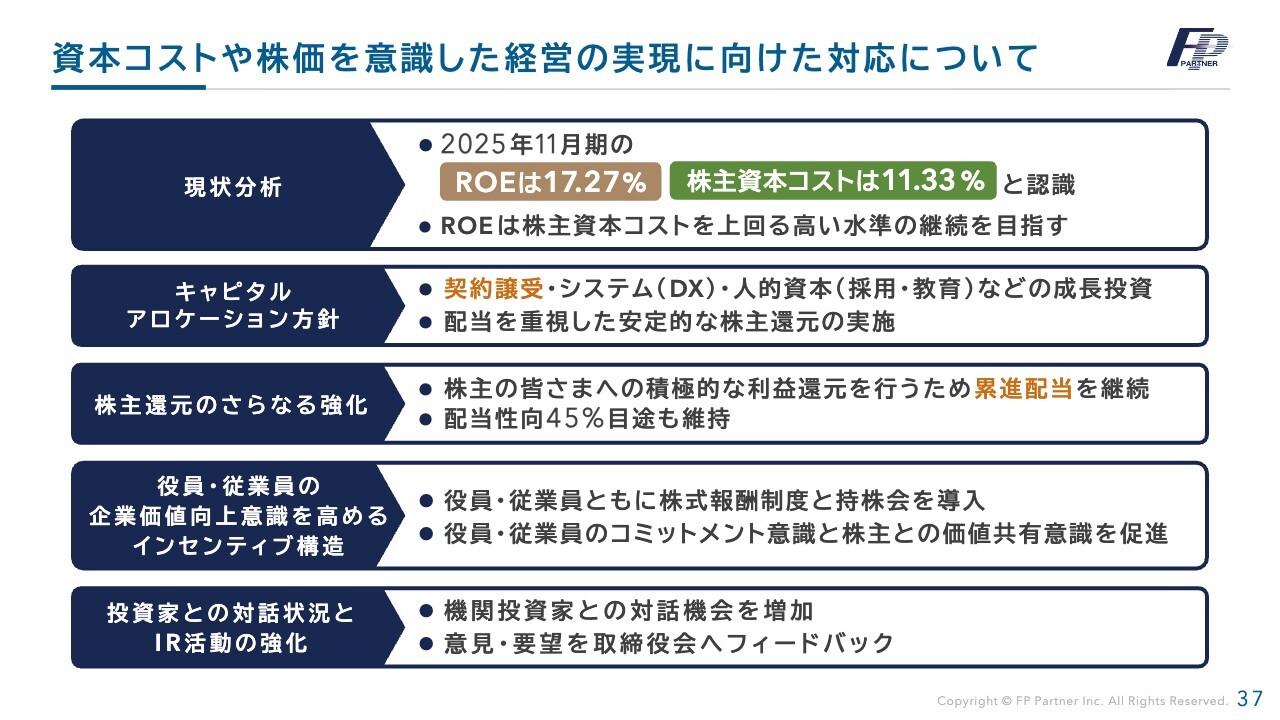

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。スライドの5項目についてお話ししていきます。

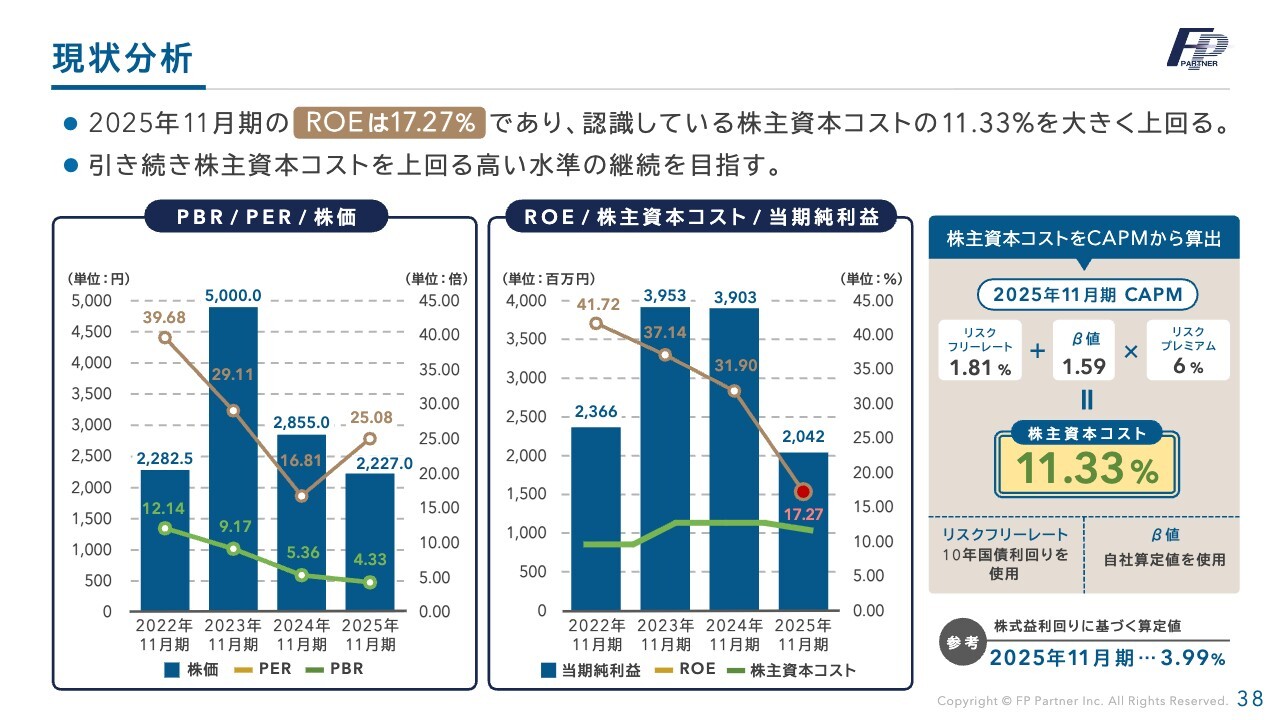

現状分析

まず、現状分析です。ROEは17.27パーセントと前期から低下していますが、認識している株主資本コストの11.33パーセントを大きく上回っています。引き続き、株主資本コストを上回る高い水準の継続を目指していきます。

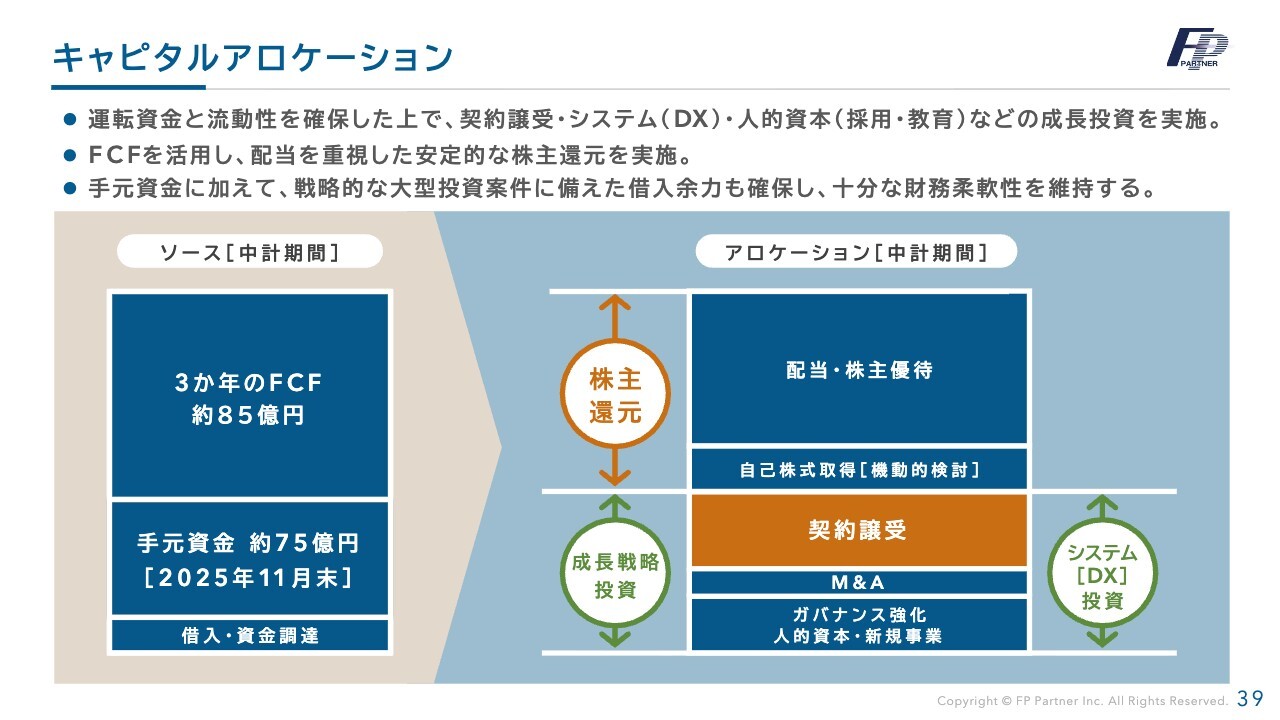

キャピタルアロケーション

キャピタルアロケーションについてです。運転資金と流動性を確保した上で、契約譲受、DX、人的資本などの成長投資を実施します。

また、フリーキャッシュフロー(FCF)を活用し、配当を重視した安定的な株主還元を行います。

手元資金に加え、戦略的な大型投資案件に備えた借入余力も確保しており、十分な財務柔軟性を維持することができています。

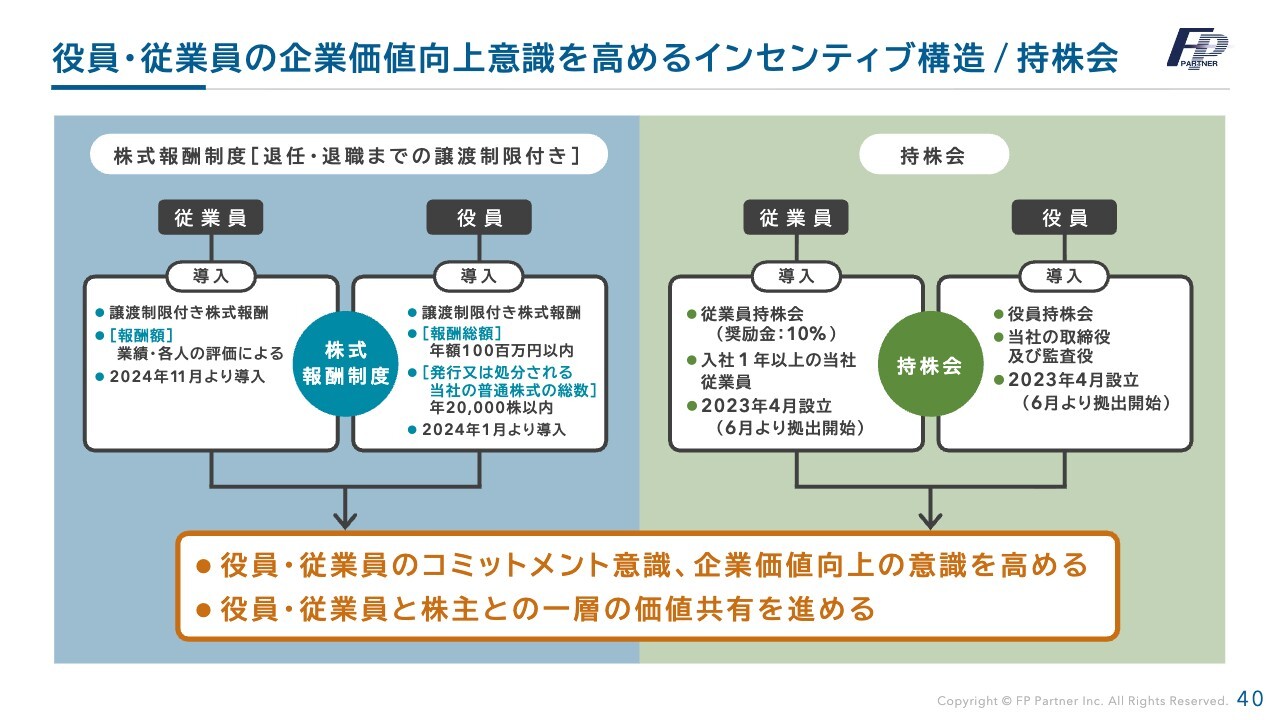

役員・従業員の企業価値向上意識を高めるインセンティブ構造 / 持株会

役員・従業員の企業価値向上の意識を高めるインセンティブ構造として、株式報酬制度を導入し、モチベーション向上を図っています。

また、資産形成の一環として、役員・従業員向けの持株会を設立しています。これにより、コミットメント意識や企業価値向上の意識を高めることができています。

さらに、役員・従業員と株主さまとの間で、より一層の価値共有を進めていきます。

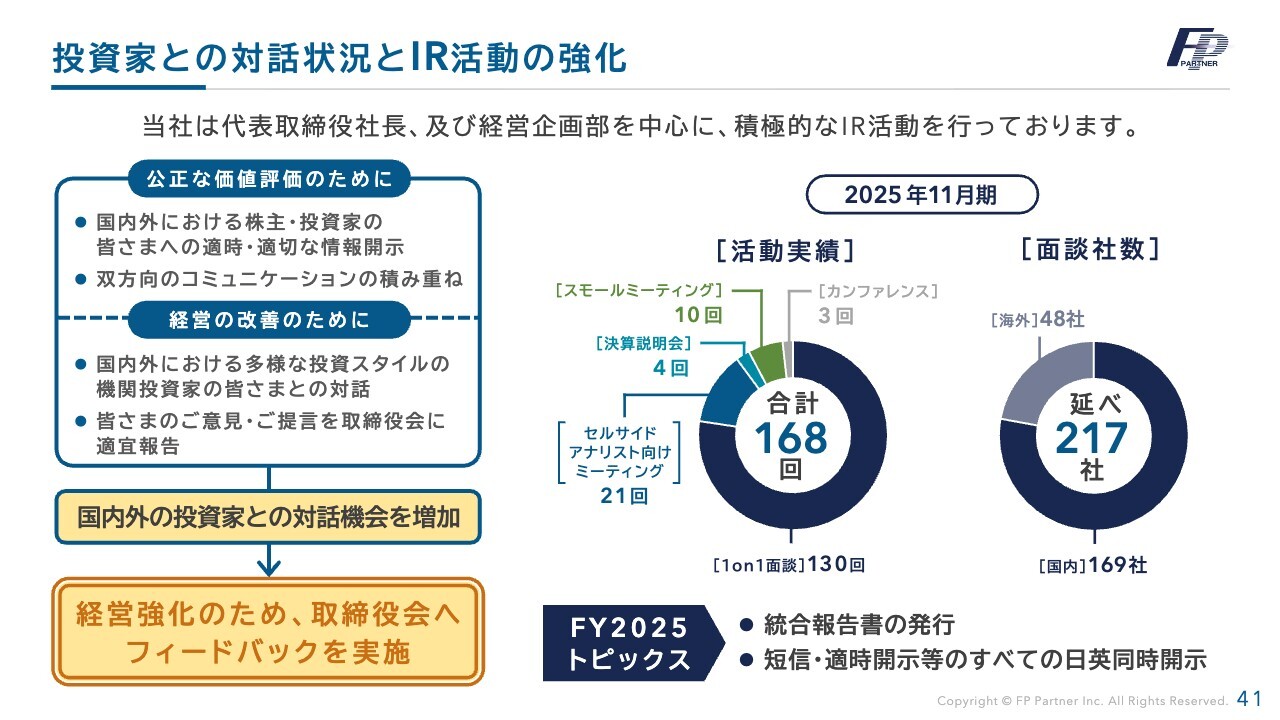

投資家との対話状況とIR活動の強化

投資家との対話状況とIR活動の強化についてです。国内外の株主・投資家のみなさまに、適宜適切な情報開示を行います。

また、国内外における多様な投資スタイルの機関投資家のみなさまとの対話を行い、双方向のコミュニケーションを積み重ね、いただいたご意見やご提言を取締役会に適宜報告しています。

スライド右側に示すように、2025年11月期は168回の活動実績があり、のべ217社と面談を行いました。私と経営企画部が中心となり、積極的なIR活動を行っています。

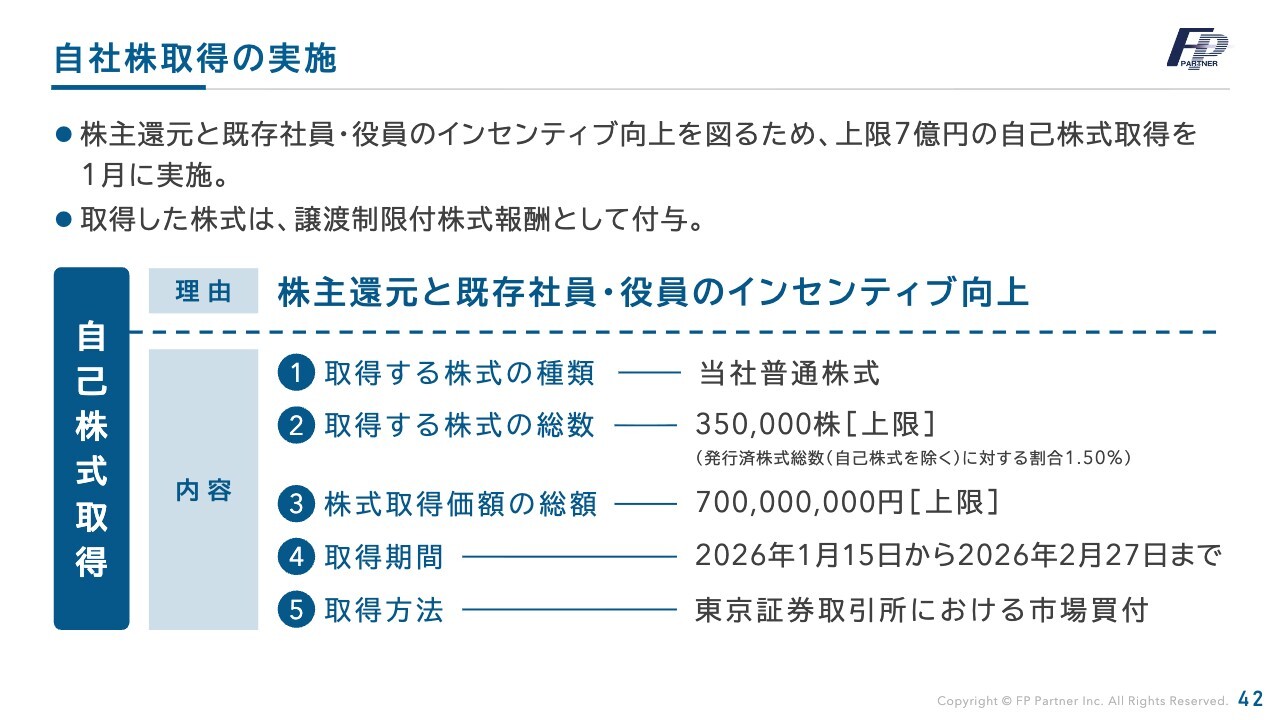

自社株取得の実施

株主還元、および、既存社員と役員のインセンティブ向上を目的に、自社株の取得を実施します。期間は2026年1月15日から2月27日まで、上限を35万株または7億円とし、普通株式を取得する予定です。

株主優待制度

株主還元として実施していた半期ごとのQUOカードを、株主さまのさらなる利便性向上のため、2026年5月よりデジタルギフトへ変更します。ただし、半期で3,000円分という金額に変更はありません。

これにより、AmazonギフトカードやQUOカードPay、PayPayマネーライトなど、電子決済の利用が可能となります。

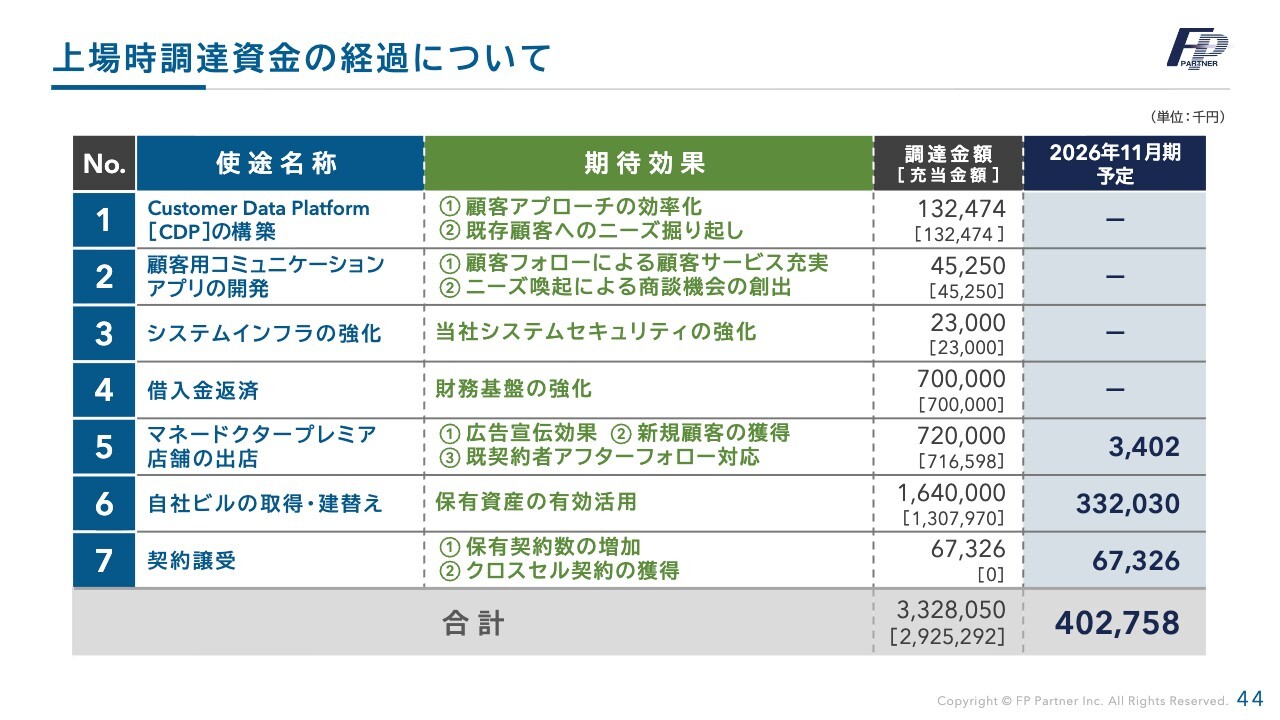

上場時調達資金の経過について

上場時調達資金の経過についてです。グロース市場上場時に調達した33億2,805万円は順調に消化しており、2026年11月期は残り4億275万8,000円を予定しています。

本社移転

本社の移転についてです。建築中だった本社ビルが、2026年3月に施工完了します。本社機能やガバナンスのさらなる強化に向け、役職員一同一丸となり業務に邁進していきます。

FPパートナーの社会的意義

FPパートナーの社会的意義についてです。前期は創業以来、さまざまな事案により事業が低迷しましたが、これらを知見として捉え、改善にとどまらず大きな成長へとつなげていきます。

今年は保険業界を取り巻く環境に大きな変化があると認識しており、これを追い風にして飛躍的な成長の基盤を今期に構築していきます。

事業を全国に広げ、誰もがファイナンシャルプランニングを受けられる国にしていきたいと考えています。国民の金融リテラシー向上と資産形成を支援する役割を担うのがFPパートナーです。

引き続きご指導とご支援をお願いします。ご清聴ありがとうございました。

質疑応答:第4四半期の業績進捗要因について

質問者:第4四半期の業績について、2025年10月発表の修正予想との比較では特に営業利益が堅調と感じました。その要因はどこにあるのでしょうか?

黒木:第4四半期は保障性商品の販売が好調に推移したため、売上高は修正後の予想を上回っています。また、コスト削減も進めており、10月に発表した業績予想と比べて、売上原価や販売管理費などが抑えられた結果、営業利益も予想を上回りました。

質疑応答:プレステージ社について

質問者:2025年9月にM&Aを行い、現時点では非連結のプレステージ社ですが、今後の連結子会社化や合併などの予定はありますか?

黒木:プレステージ社は、前期決算においては事業規模の観点から非連結子会社としました。しかし、10万件を超える顧客を持つなど、当社にとって今までにない事業規模です。そのため、具体的な時期は申し上げられませんが、当社と合併する予定です。

なお、状況に応じて、合併前に連結子会社化することも想定しています。

質疑応答:業務改善計画の進捗

質問者:業務改善計画について、現在の進捗状況を教えてください。

黒木:業務改善計画の遂行は、今期における最も重要な課題と考えています。社内外関係者と連携しながら進めているため、当初予定に比べ若干の遅れはありますが、全社一丸となって取り組んでいます。

昨年12月には、改善策を具体的に実現することを目的として、業務改善会議、業務改善委員会、ワーキンググループを設置しています。

進捗状況については初回報告基準日の4月末日を起点とし、6ヶ月ごとに関東財務局に報告していきます。また、お知らせすべき内容がありましたら、随時IR情報として開示していきます。

質疑応答:ヤマダデンキとの業務提携

質問者:ヤマダデンキとの業務提携について、内容を詳しく教えてください。

黒木:ヤマダデンキとの提携により、2025年12月1日から店舗での集客を開始しました。この提携により、全国のヤマダデンキ店舗で当社のファイナンシャルプランナー(FP)による家計相談サービスを展開できるようになりました。

今後もお客さまに寄り添いながら、さらなる満足度の向上に取り組んでいきます。また、順調なスタートを切ることができましたので、年間5万件の集客の早期達成、そして過去最高の提携企業集客数の実現を目指していきます。

質疑応答:今期以降の業績推移について

質問者:今期以降の業績推移について、どのようにお考えでしょうか?

黒木:2025年11月期実績をもとに計画値を見直し、今期の事業計画を作成しました。売上高のうち、初年度手数料と業務品質支援金については、保守的な計画としています。

また、保険業法改正への対応や業務改善計画の着実な遂行など、今期は基盤づくりに力を入れていきます。今期は来期以降の飛躍に向けた準備期間と考えていますが、ここで確実に基盤を整えることで、来期以降は再び従来の成長軌道に戻していきます。

質疑応答:営業社員数の減少要因と対応について

質問者:営業社員数の減少要因の説明をお願いします。また営業社員数について、今後の持ち直しの方策についても教えてください。

黒木:営業社員数について、前期は当社として初めて減少となりました。主な要因は、報道の影響や報酬制度の改定だと考えています。

また、第4四半期には行政処分の影響を受け、会社集客が一時停止したことで営業社員が不安を感じたことも影響していると考えています。今後は、真因把握のため、全社員を対象としたアンケートを行う予定です。

一方で、提携企業集客の再開や、ヤマダデンキとの提携によって、今期からはアポイントの取得が安定すると見込んでおり、回復に取り組んでいきます。また、「採用」と「退職抑制」を喫緊の課題と位置づけ、内部態勢の強化にも力を入れていく方針です。

質疑応答:契約譲受に対する業務改善命令の影響と現状について

質問者:御社の成長策の1つである契約譲受について、非常に好調との説明がありました。業務改善命令による影響の有無や、現状について教えてください。

黒木:契約譲受に対する業務改善命令の影響はほとんど見られませんでした。業法への対応や業務改善計画の推進により、態勢整備や管理・監督が強化された結果、大型の代理店からのアプローチも増えています。

契約譲受は5年目の事業ですが、ノウハウの蓄積や、現在の業界動向も追い風となっています。そのため、今期は契約譲受を主力事業とする最初の年にしたいと考えています。

質疑応答:商品ミックスの考え方と業務品質支援金減少と反転について

質問者:今期は約40億円の増収予想となっています。保障性商品の増減で収益性は大きく変わると見込まれますが、商品ミックスの考え方について教えてください。また、業務品質支援金が四半期毎に減少していますが、どのタイミングで反転が予想されるのか、根拠とあわせて教えてください。

黒木:約40億円の増収に関しては、大規模な提携企業集客の再開が見込まれます。またヤマダデンキとの提携が新たに開始されており、この分が増収に上乗せされると考えています。この2つが増収の主な要因です。

保障性商品の早期回復は難しいものの、四半期毎に徐々に回復が進んでおり、今後は高い利益貢献が期待できます。さらに、一時払い商品についても、現在の経済状況から満期件数が大幅に増える見込みで、約40億円の増収に対して若干のプラス要因となります。

保障性商品の販売比率の向上のほか、契約譲受の顧客に対する保障性商品の販売も着実にできるようになってきました。そのため、今期は利益確保を進めたいと考えています。

業務品質支援金の料率は、前期の第4四半期から今期第1四半期にかけて回復する見通しです。本格的な増加は第2四半期以降を見込んでおり、この上昇が利益の増加につながります。

質疑応答:2026年11月期予想利益とコストについて

質問者:約40億円の増収であれば、計画以上に利益が出てもよいのではないでしょうか? コスト部分に利益の抑制要因があると思うのですが、本社の移転やコンプライアンス面など、コストの対応について説明をお願いします。

黒木:売上高を40億円伸ばせば、以前の利益水準に戻ると予想しています。本社移転費用については、すでに支払いを完了しており、今後は主に減価償却費を計上することとなります。

また、これらのコストは高額ではないため、全体のコスト要因としては大きく見込んでいません。一方、コンプライアンス面に関しては、まだ確定していない費用も予算に含めています。例えば、業務管理責任者を各拠点に配置するなど、すべての法改正に対応できるよう、人材確保コストや新たな経費も含め、全体のコストを算出しています。

質疑応答:営業社員数の純増時期について

質問者:直近まで人員の純減が続いていますが、説明があった施策により、いつから純増に転じると見込んでいるのでしょうか? 根拠も含めて教えてください。

黒木:さまざまな対応策を実施しており、人員が純増に転じるのは第2四半期以降と見込んでいます。今後、100名の営業社員が所属するプレステージ社との合併も予定していますが、その基盤となるのは「採用」と「退職抑制」です。今後は、採用の強化と退職の抑制が実現できる態勢をしっかりと築いていきたいと考えています。

質疑応答:収益と集客について

質問者:営業社員に適切に見込み客の配分ができれば収益を上げやすくなる、とのイメージを持っています。このため、集客が今後のキーポイントになるという理解でよろしいでしょうか?

黒木:毎月8件から10件程度の見込み顧客と接点を持てる環境を魅力と感じ、当社への転職を選ばれる方が多くなっています。前期は四半期毎に集客数が減少していますが、現在進めている集客態勢の立て直しにより、業績拡大が期待できるだけでなく、これまで転職を控えていた方の入社も進むと考えられます。

質疑応答:契約譲受からの新規契約について

質問者:契約譲受後の追加新規契約について、具体的な数字が出ていないためわからない部分があります。約3ヶ月で新規契約が取れるとの記載もありますが、厳しい状況の中でも、契約譲受は比較的順調という理解でよいでしょうか?

黒木:契約譲受は、新規契約やクロスセルがなくても、会計上は1年目から黒字になります。さらに、新規契約やクロスセルができると、より大きな利益となります。

前期は、契約譲受に関するANPが約14.5億円でした。今期はやや保守的に見積もり、15億円を目標としています。

また、契約譲受後に顧客に面会し、丁寧なコミュニケーションをとることで、新規契約を獲得できる可能性が高まります。今後は契約譲受の件数を伸ばし、新規契約件数を上乗せすることで、利益率の改善を目指していきます。

質疑応答:保障性商品の販売について

質問者:保障性商品の販売については、営業社員のマインドが重要という理解でよろしいでしょうか? 金利情勢などの外部環境よりも、営業社員のマインドや御社の取り組みにより、保障性保険の売れ行きは変わるのでしょうか?

黒木:保障性商品は、一般的に掛け捨てと呼ばれる保険です。本来、働き手の方が亡くなった際に家族を守るという重要な役割を持っています。そのため、保険営業には顧客の潜在的なニーズを掘り起こし、適切に商品を提案することが求められています。

現在、当社では保障性商品の販売状況は本来の水準に回復していませんが、これは一時的なものと見込んでいます。新しく導入する新システムによって、顧客ニーズを的確に把握し、本来の保険業の役割をしっかりと果たすことで、回復を図っていきます。

配信元:

この銘柄の最新ニュース

FPパートナのニュース一覧- 2025年11月期決算に関する質疑応答集 2026/01/26

- 週間ランキング【業種別 騰落率】 (1月23日) 2026/01/24

- 決算プラス・インパクト銘柄 【東証プライム】 … 良品計画、安川電、ローツェ (1月9日~15日発表分) 2026/01/17

- 週間ランキング【業種別 騰落率】 (1月16日) 2026/01/17

- 前日に動いた銘柄 part1東邦亜鉛、プリモGHD、ベクトルなど 2026/01/16

マーケットニュース

- 大阪出直しダブル選挙で熱気みなぎる、「大阪副首都構想」関連が急浮上 <株探トップ特集> (01/27)

- 明日の株式相場に向けて=確変モード相次ぐ「3ケタ銘柄」に要注目 (01/27)

- 本日の【新規公開(IPO)】仮条件情報 (27日大引け後 発表分) (01/27)

- 27日香港・ハンセン指数=終値27126.95(+361.43) (01/27)

おすすめ条件でスクリーニングされた銘柄を見る

FPパートナーの取引履歴を振り返りませんか?

FPパートナーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。