499円

レシップホールディングスのニュース

【QAあり】レシップHD、輸送機器・産業機器とも好調で大幅な増収増益 海外事業やモバイルチケット等も推進

Agenda

杉本眞氏(以下、杉本):レシップホールディングス株式会社、代表取締役社長の杉本です。本日は、当社の2025年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。本日の説明項目ですが、ご覧いただいている順にご説明します。

なお、決算説明資料の巻末には、ご参考資料として、当社の会社概要や事業内容、業績推移等の資料もございますので、必要に応じてご参照いただきますよう、お願い申し上げます。

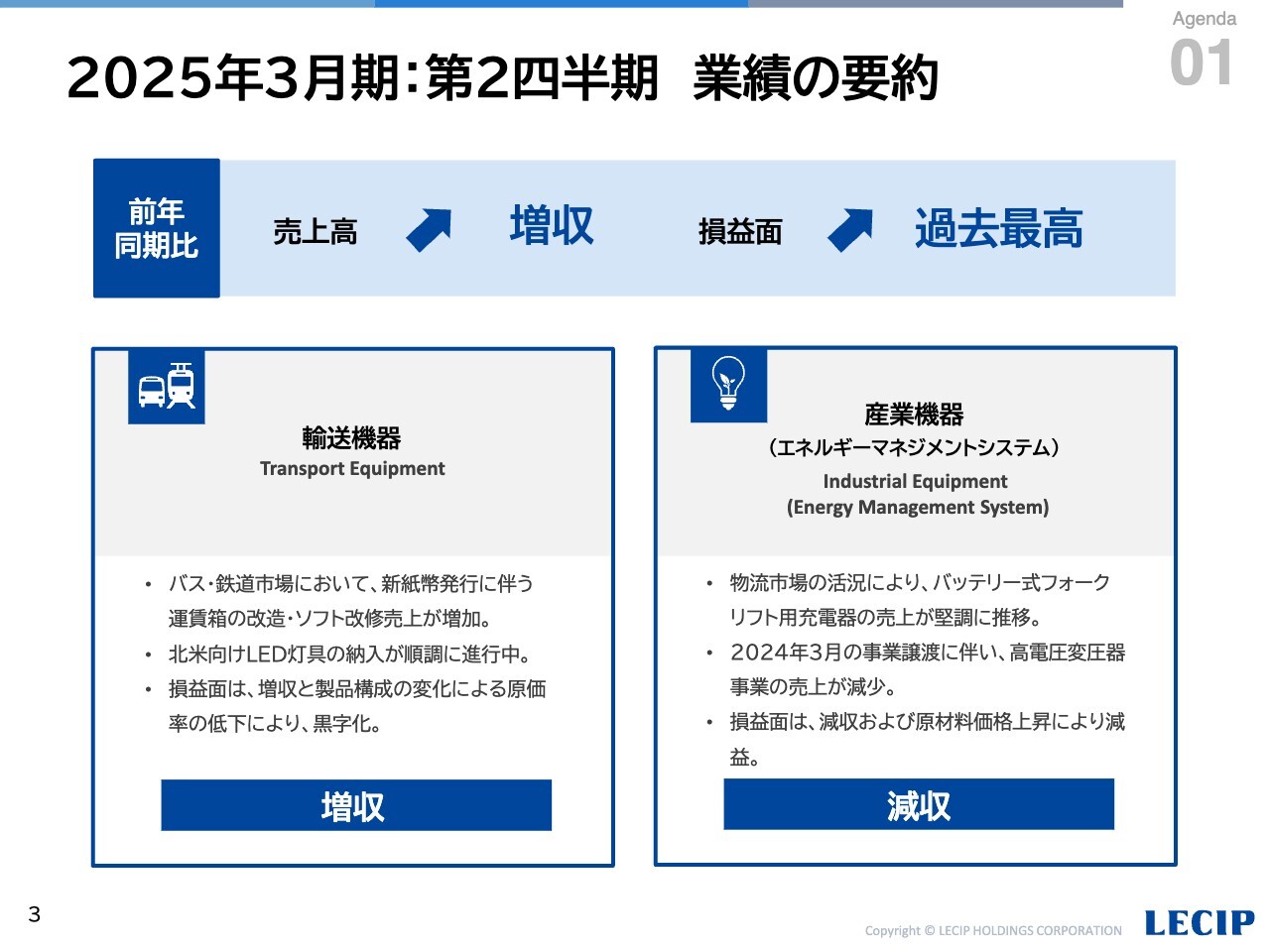

2025年3月期:第2四半期 業績の要約

2024年7月に新紙幣が発行され、当社の主要なお取引先であるバス・鉄道事業者さまから、新紙幣に関連するご注文をたいへん多くいただきました。

全国のバス・鉄道用運賃箱約6万5,000台のうち、当社は約4万台の受注をいただき、7月の新紙幣発行までに約7割の対応を完了しました。残りについては、今年・来年にかけて順次対応を進めていく予定です。

また、新紙幣以外にも、移動需要の増加をきっかけに、設備投資意欲が喚起され、路線バス用液晶表示器などの売上が増加したほか、物流市場の活況により、バッテリー式フォークリフト用充電器の売上も引き続き堅調に推移しています。

2025年3月期:第2四半期 業績の要約

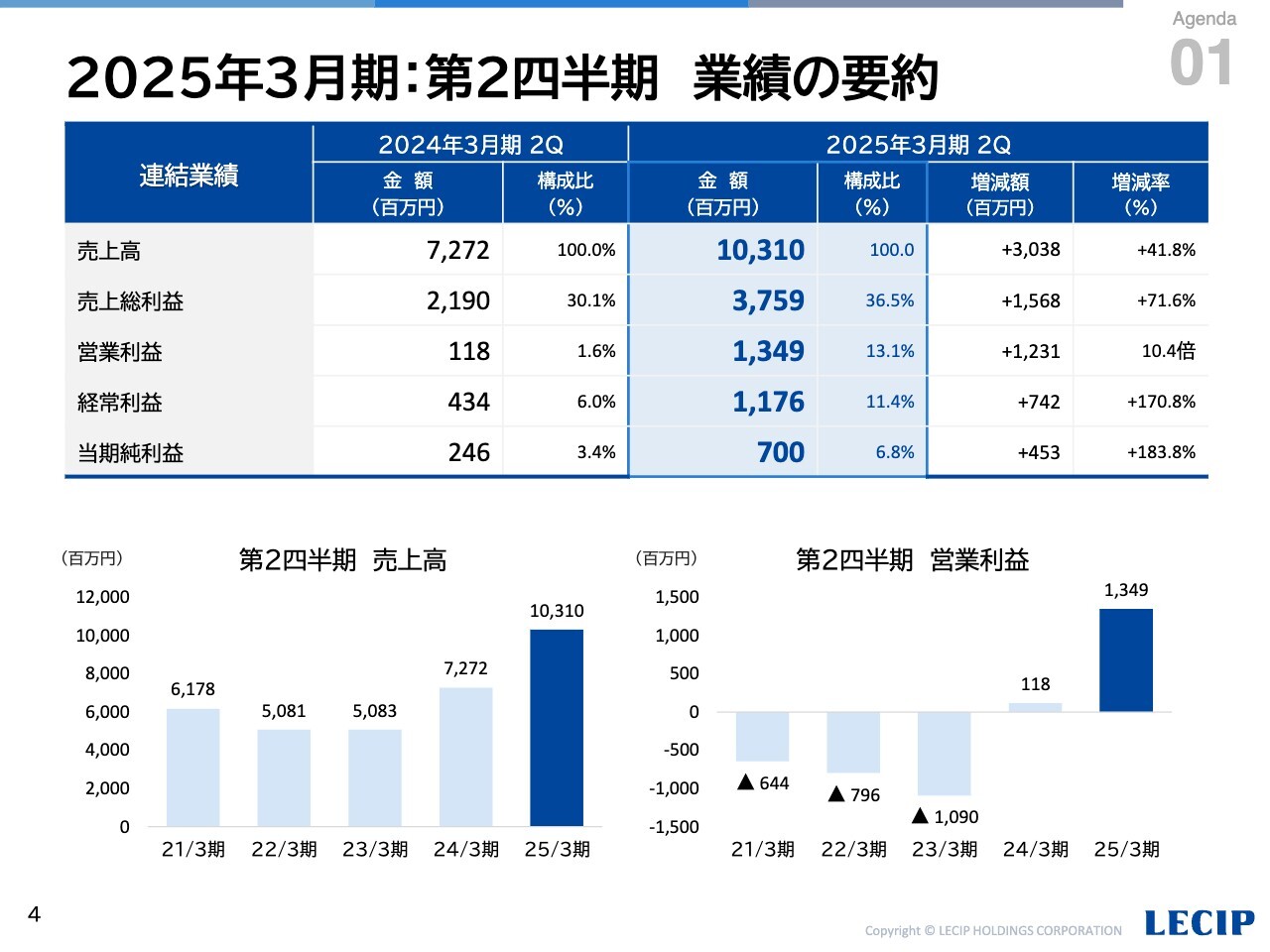

それでは、まず最初に、2025年3月期第2四半期の決算数値についてご説明します。当社グループの連結業績については、売上高は前期比41.8パーセント増の103億1,000万円、営業利益13億4,900万円、経常利益11億7,600万円、親会社株主に帰属する当期純利益は7億円となりました。

2025年3月期:第2四半期 売上高の増減要因

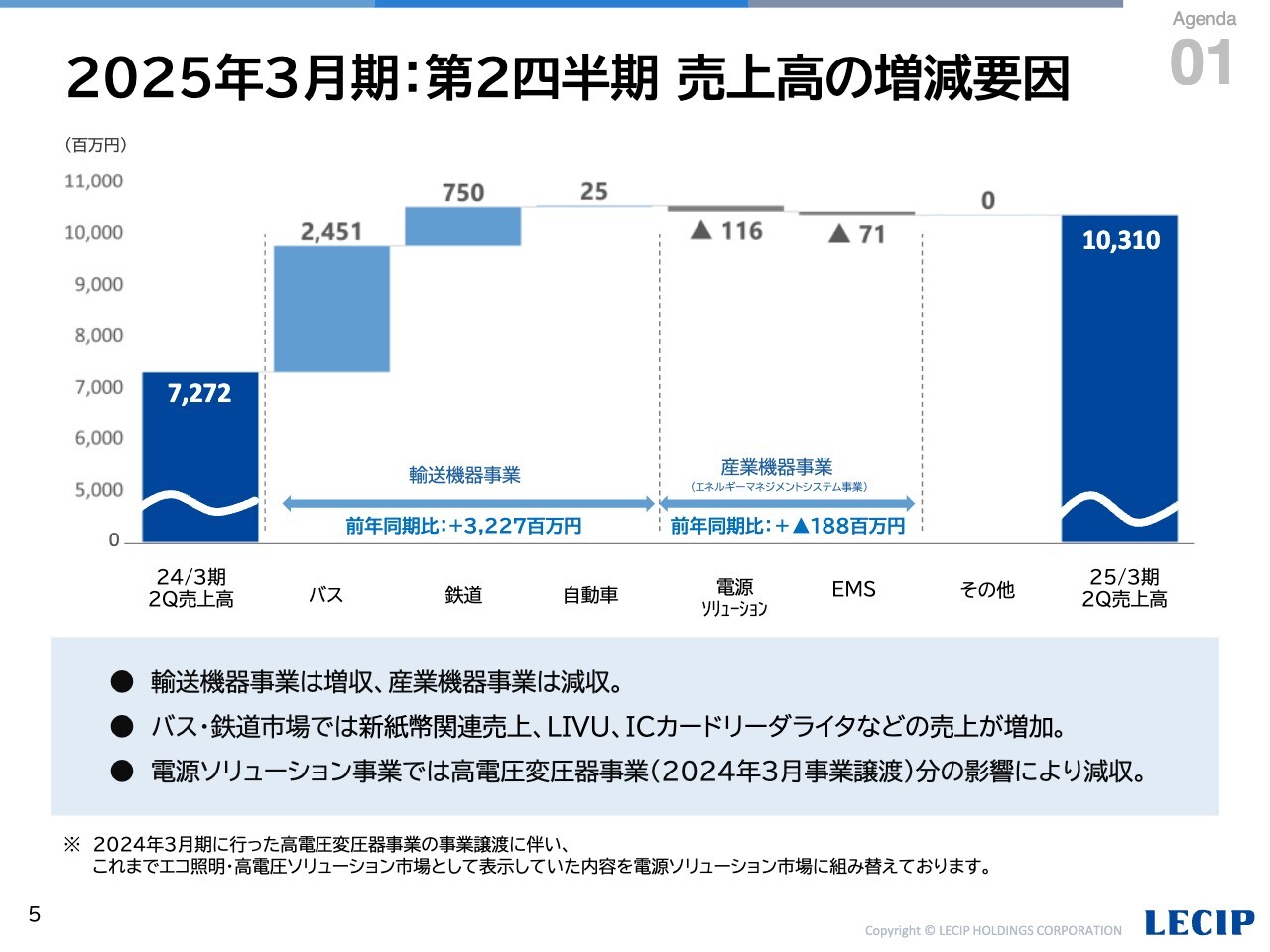

続いて、売上高の増減要因を、各市場別の売上増減およびその他要因にブレークダウンしますと、ご覧いただいているとおりです。

輸送機器事業では、バス・鉄道市場が新紙幣関連売上の影響により大幅に増加し、自動車市場の売上も増加となり、増収となりました。産業機器事業では、2024年3月に事業譲渡を行った高電圧変圧器事業の売上などが減少し、減収となりました。

この結果、売上高は前期に比べ、増収となりました。

2025年3月期:第2四半期 営業利益の増減要因

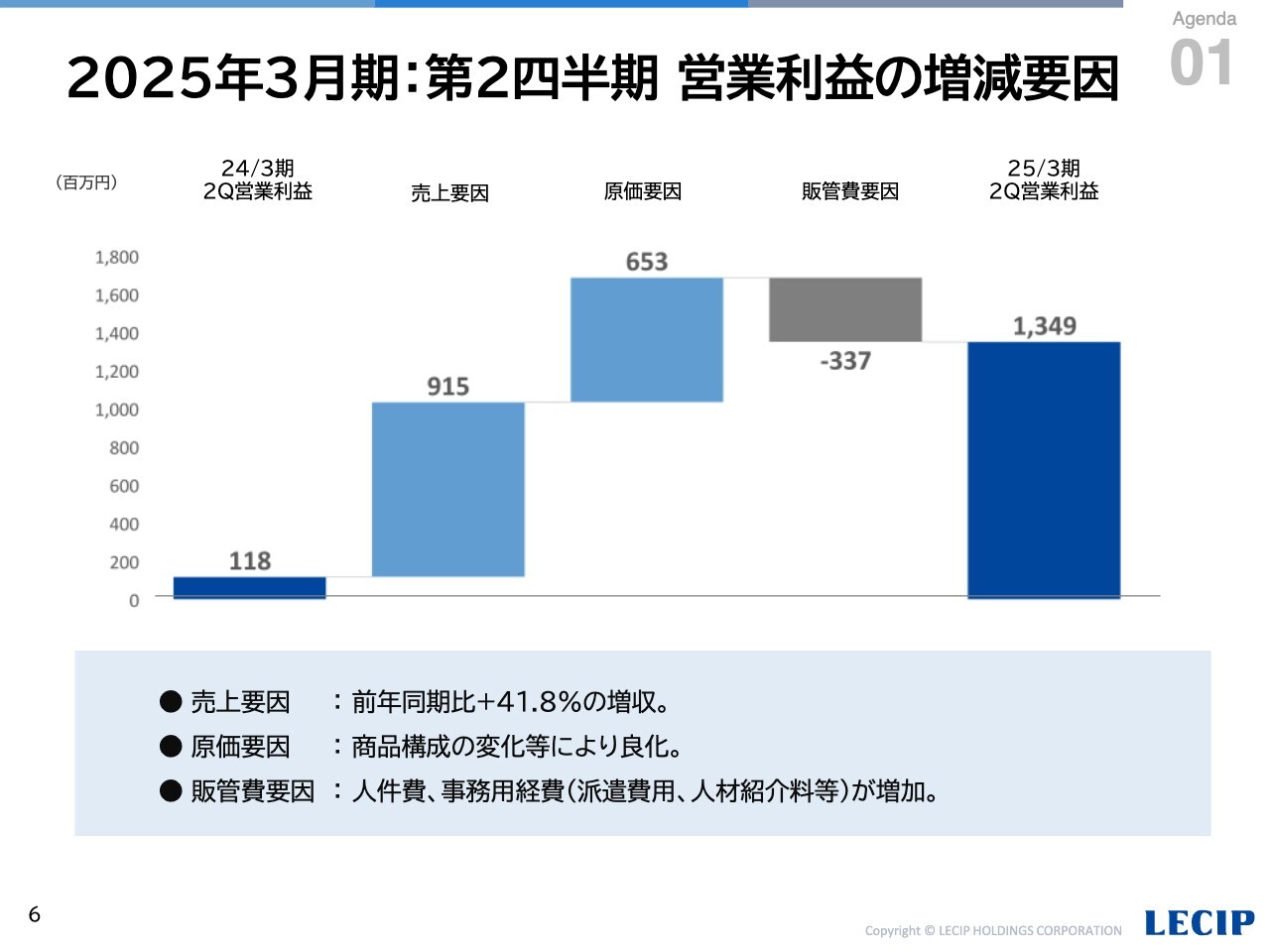

続いて、営業利益の増減を、売上・原価・販管費による要因にブレークダウンしますと、ご覧いただいているとおりです。

原価要因による利益の改善については、商品構成が変化したことによるもの、販管費要因については、人件費、事務用経費の増加によるものです。

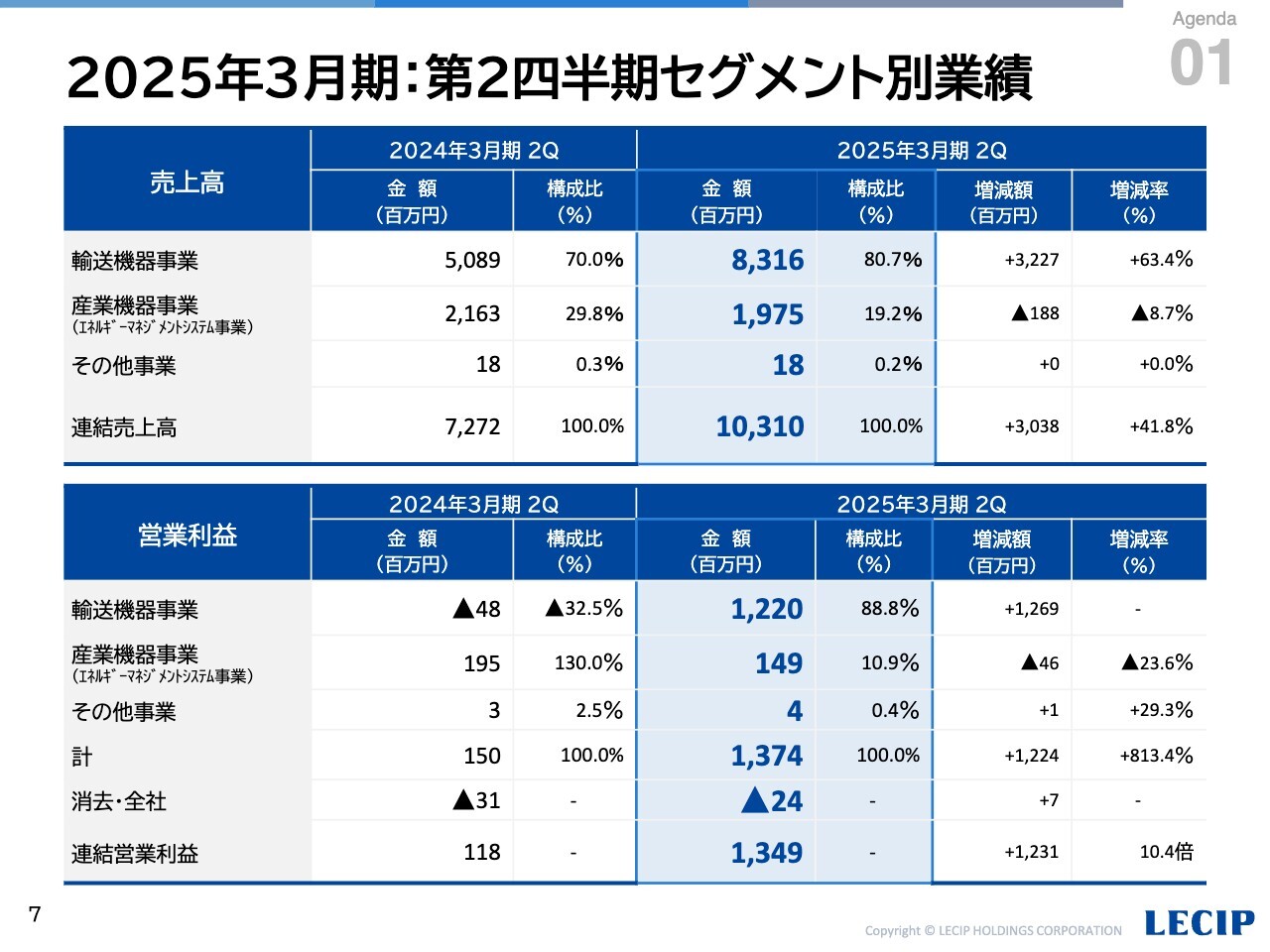

2025年3月期:第2四半期セグメント別業績

次に、事業セグメント別の業績についてですが、こちらのページに記載のとおりです。

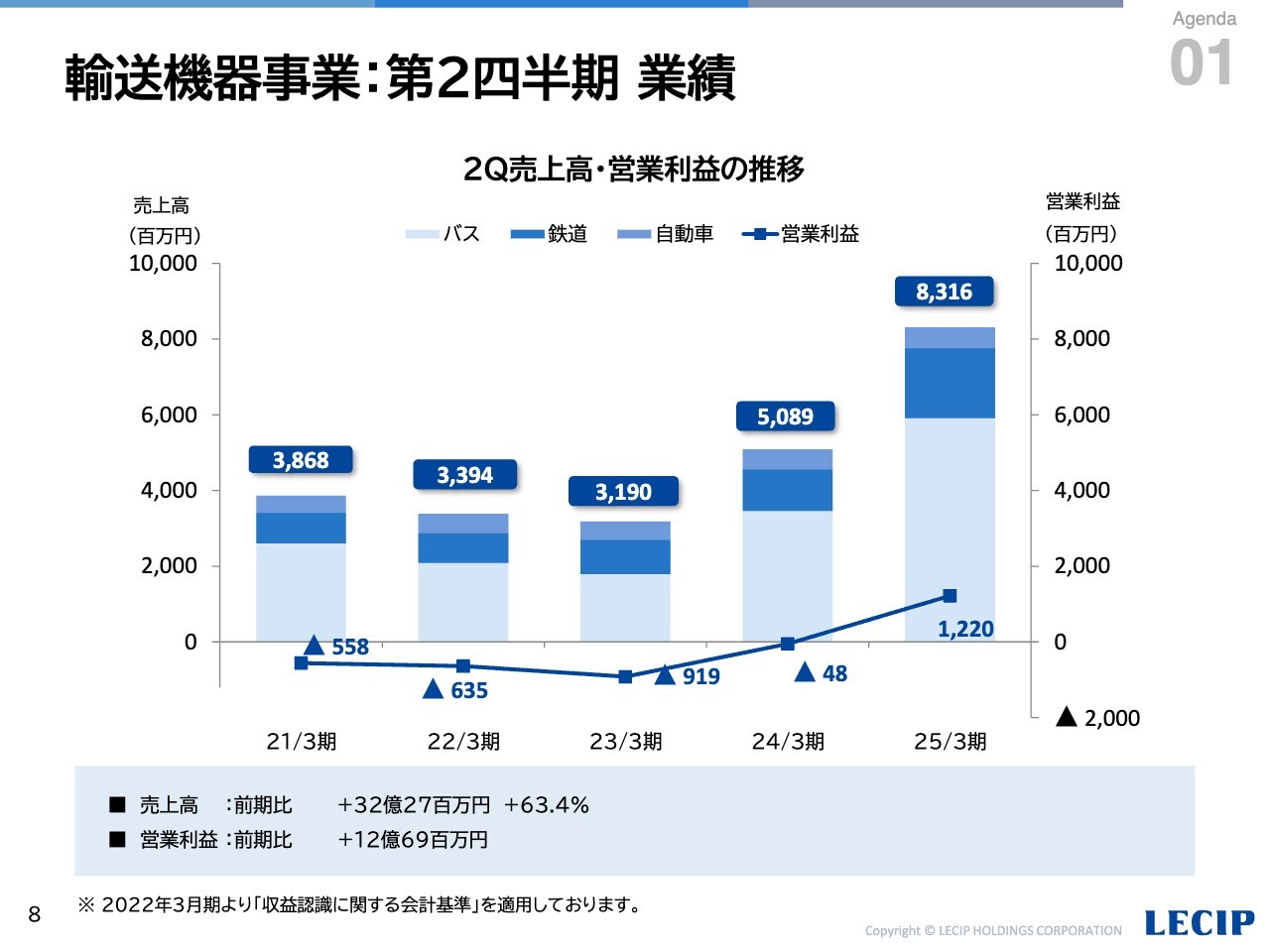

輸送機器事業:第2四半期 業績

まず、輸送機器事業については、売上高は、前期比63.4パーセント増の83億1,600万円、営業利益は12億2,000万円となりました。

輸送機器事業:第2四半期 業績

輸送機器事業における各市場別の状況についてご説明します。

バス市場については、新紙幣発行に伴う運賃箱の改造・ソフト改修、また、運賃箱の買い替えによる運賃箱そのものの売上が増加しました。加えて、移動需要の回復に伴い、事業者の設備投資意欲が喚起され、LIVUやICカードリーダライタなどの売上も増加しました。

鉄道市場については、バス市場と同じく、新紙幣発行に伴う運賃箱改造・ソフト改修などの売上が増加しました。加えて、ニューヨーク市地下鉄車両用灯具の納入も順調に進行しており、売上の増加に寄与しています。

自動車市場については、自動車用LED灯具の売上が増加し、増収となりました。

損益面については、増収に加え、製品構成の変化による原価率の低下により、黒字となりました。

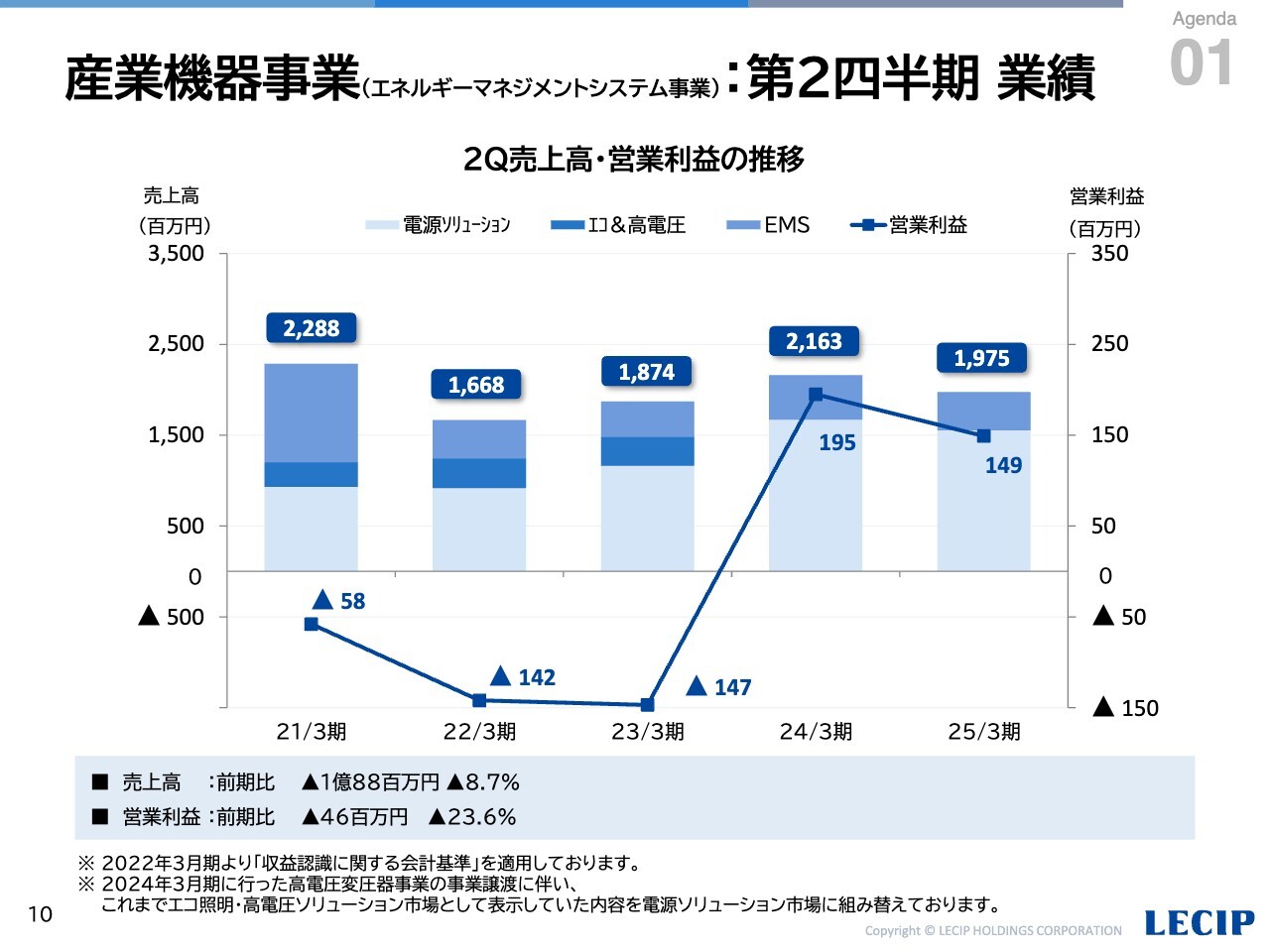

産業機器事業(エネルギーマネジメントシステム事業):第2四半期 業績

産業機器事業については、売上高が、前期比8.7パーセント減の19億7,500万円、営業利益が1億4,900万円となりました。

なお、EMS市場の売上高は、2022年3月期から「収益認識に関する会計基準」を適用したことにより、従来基準の適用時より18億円程度減少して推移しております。

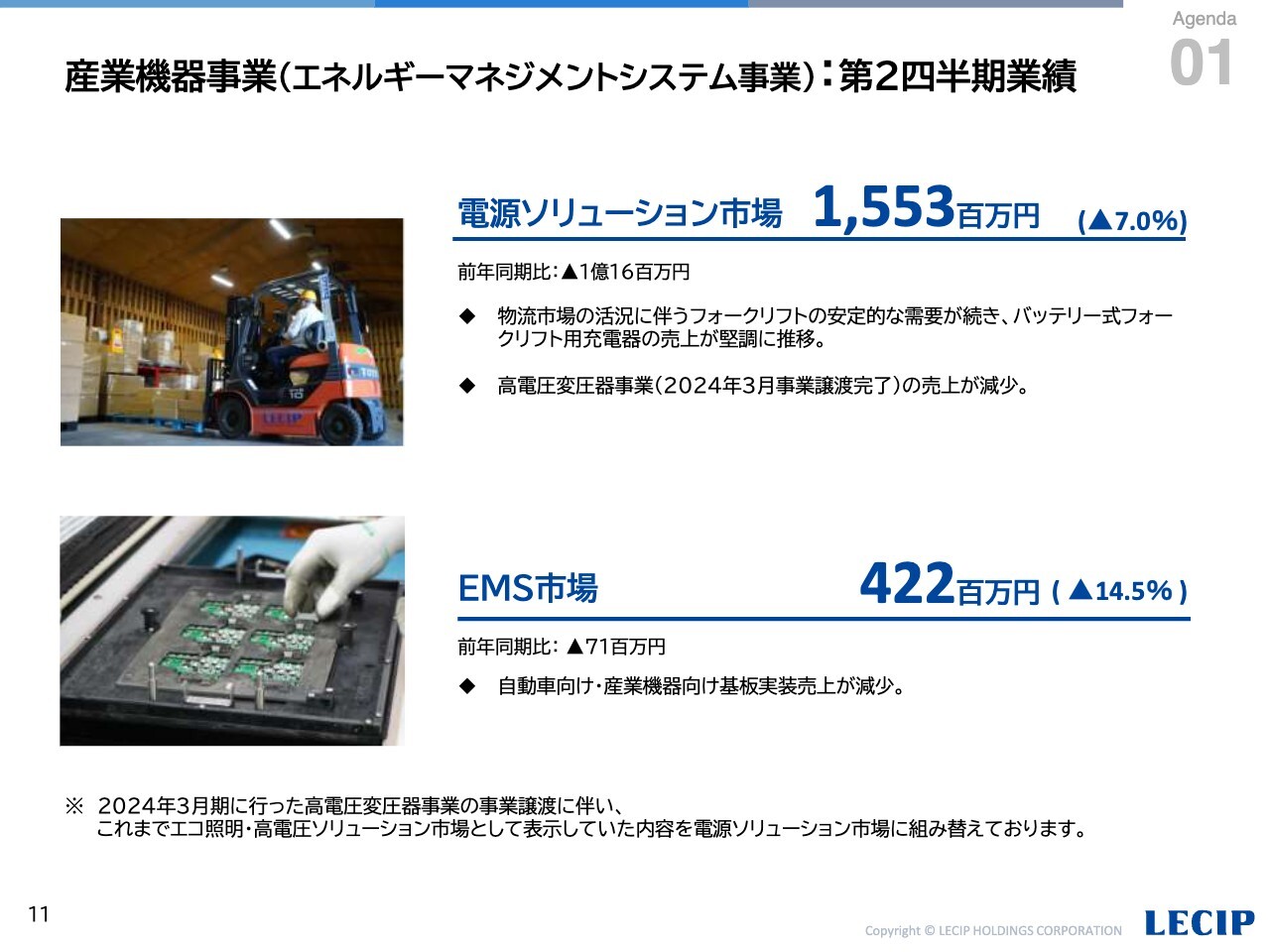

産業機器事業(エネルギーマネジメントシステム事業):第2四半期業績

電源ソリューション市場については、物流市場の活況により、バッテリー式フォークリフト用充電器の需要が底堅く推移しています。

一方、高電圧変圧器事業の事業譲渡に伴い、関連製品の売上が減少し、全体では減収となりました。なお、この事業譲渡に伴い、これまでエコ照明・高電圧ソリューション市場に含めていた収益は、電源ソリューション市場に含めて表示しています。

EMS市場については、自動車向け・産業機器向け基板実装売上が減少し、減収となりました。

損益面については、減収および原材料価格上昇に伴う原価率の悪化に伴い減益となりました。

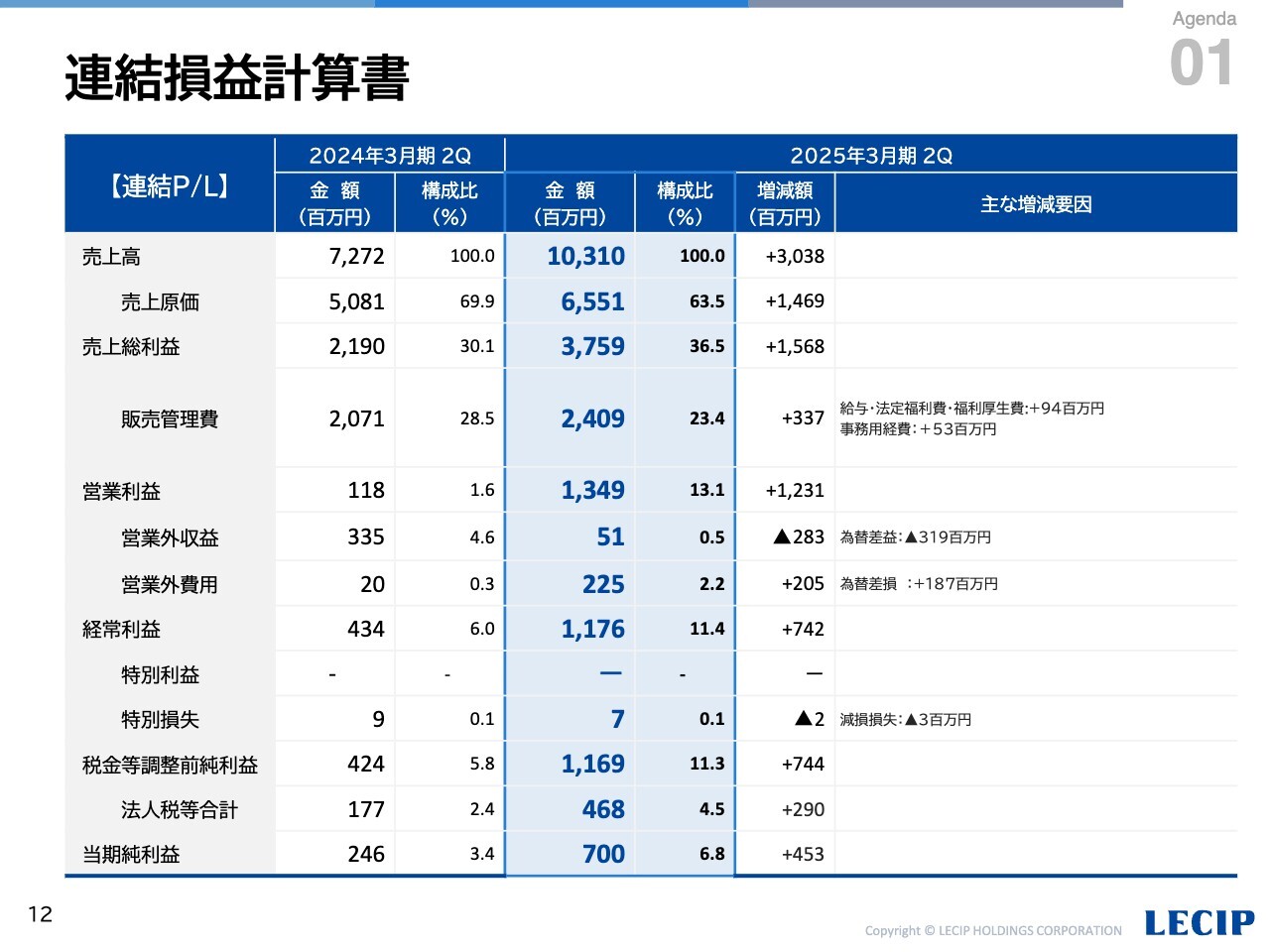

連結損益計算書

続いて、連結損益計算書の状況は、こちらのページに記載のとおりです。

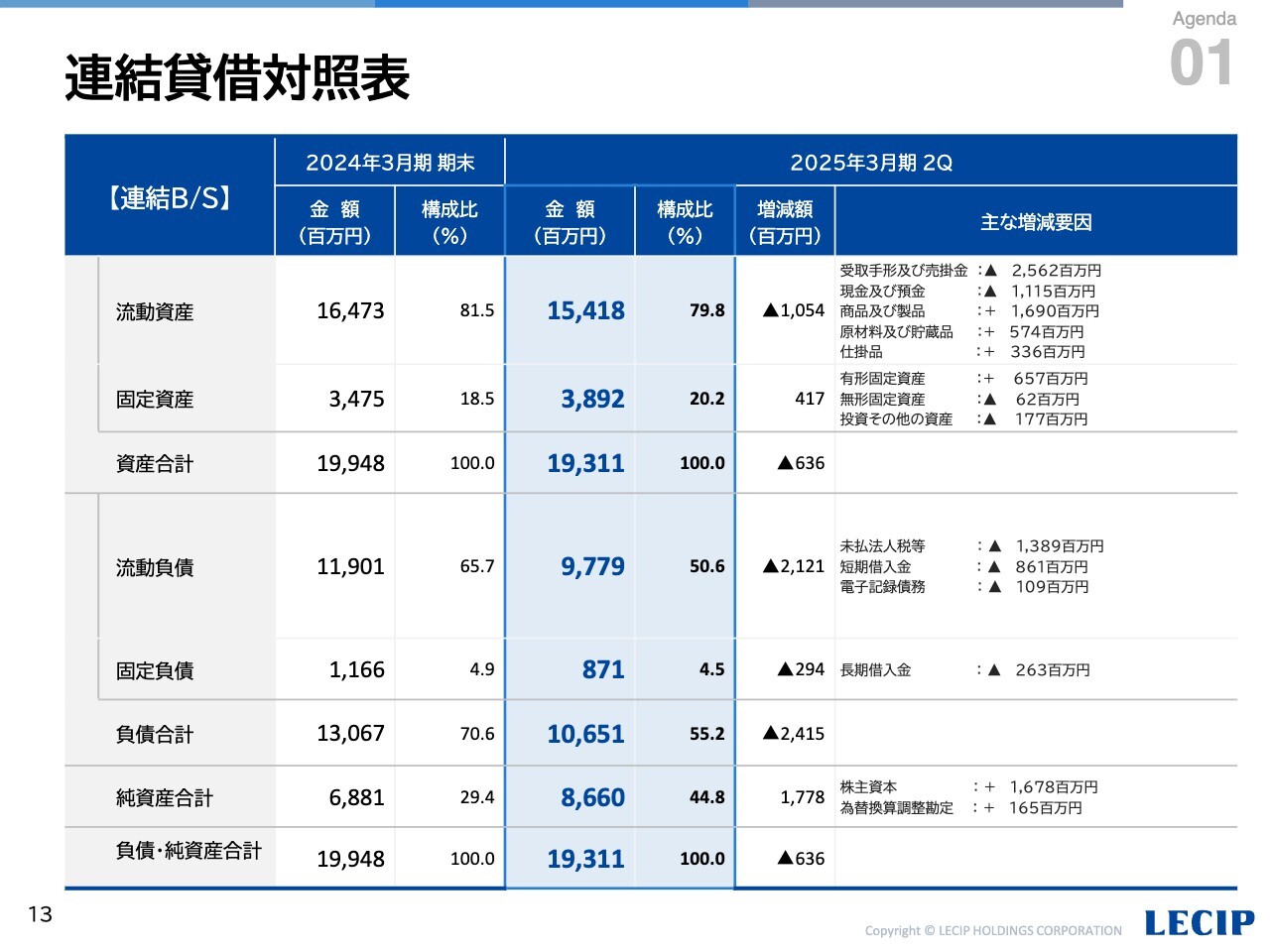

連結貸借対照表

続いて、連結貸借対照表の状況は、こちらのページに記載のとおりです。

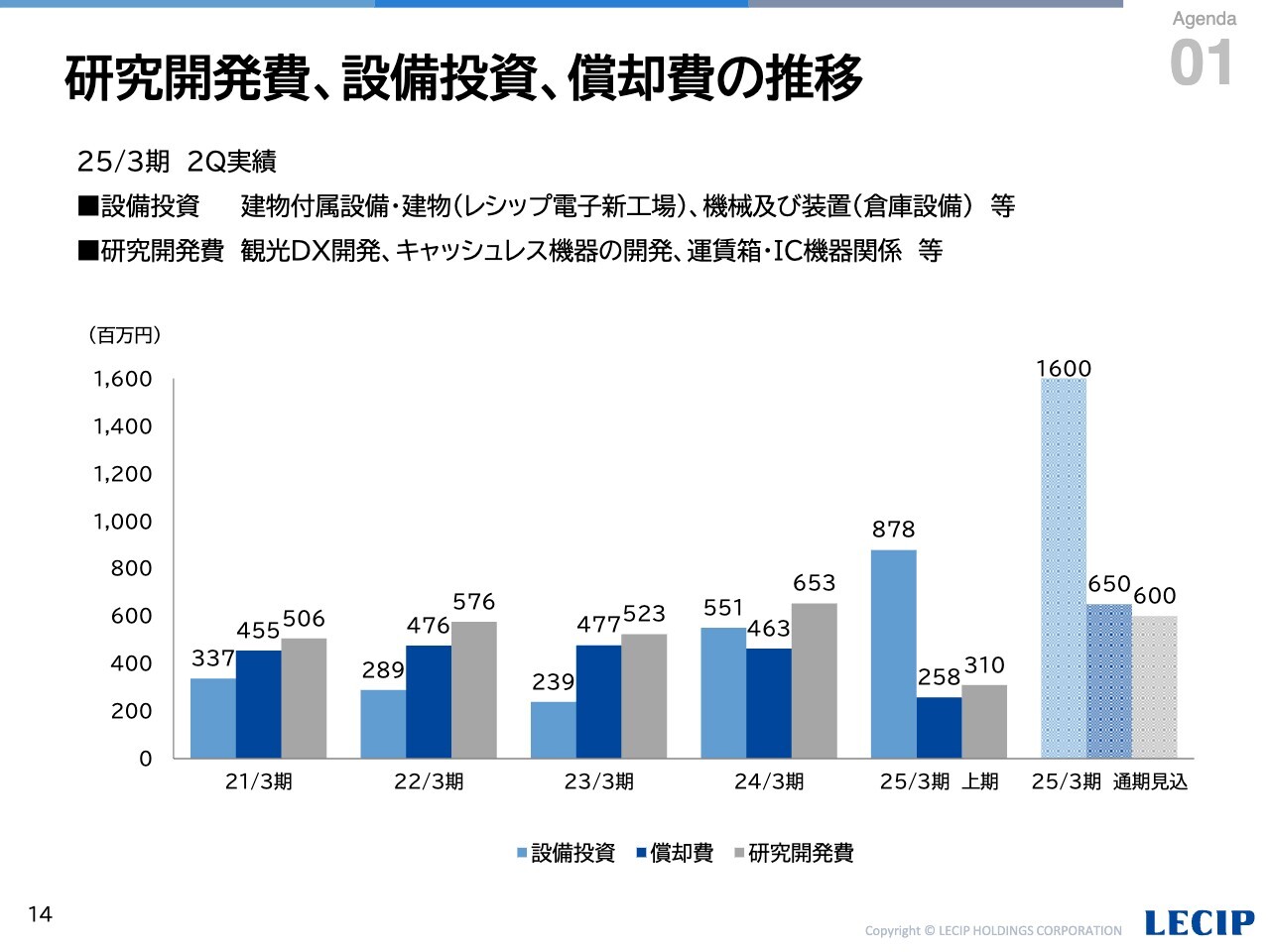

研究開発費、設備投資、償却費の推移

続いて、研究開発費と設備投資の状況についてご説明します。研究開発費については、上期は、主に、観光DX開発、キャッシュレス機器の開発、運賃箱・ICカード関連機器の開発などに充当しました。下期も同様の開発を進め、通期で6億円の投資を予定しています。

また、設備投資については、25年1月に稼働開始を予定しているレシップ電子の新工場や、工場の物流設備などに充当しました。下期も引き続きレシップ電子新工場に関する建物や機械装置、金型やソフトウェアなどに対し投資を継続し、通期では16億円の投資を予定しています。

2025年3月期:通期業績予想

続いて、2025年3月期通期の業績予想と配当について、ご説明します。

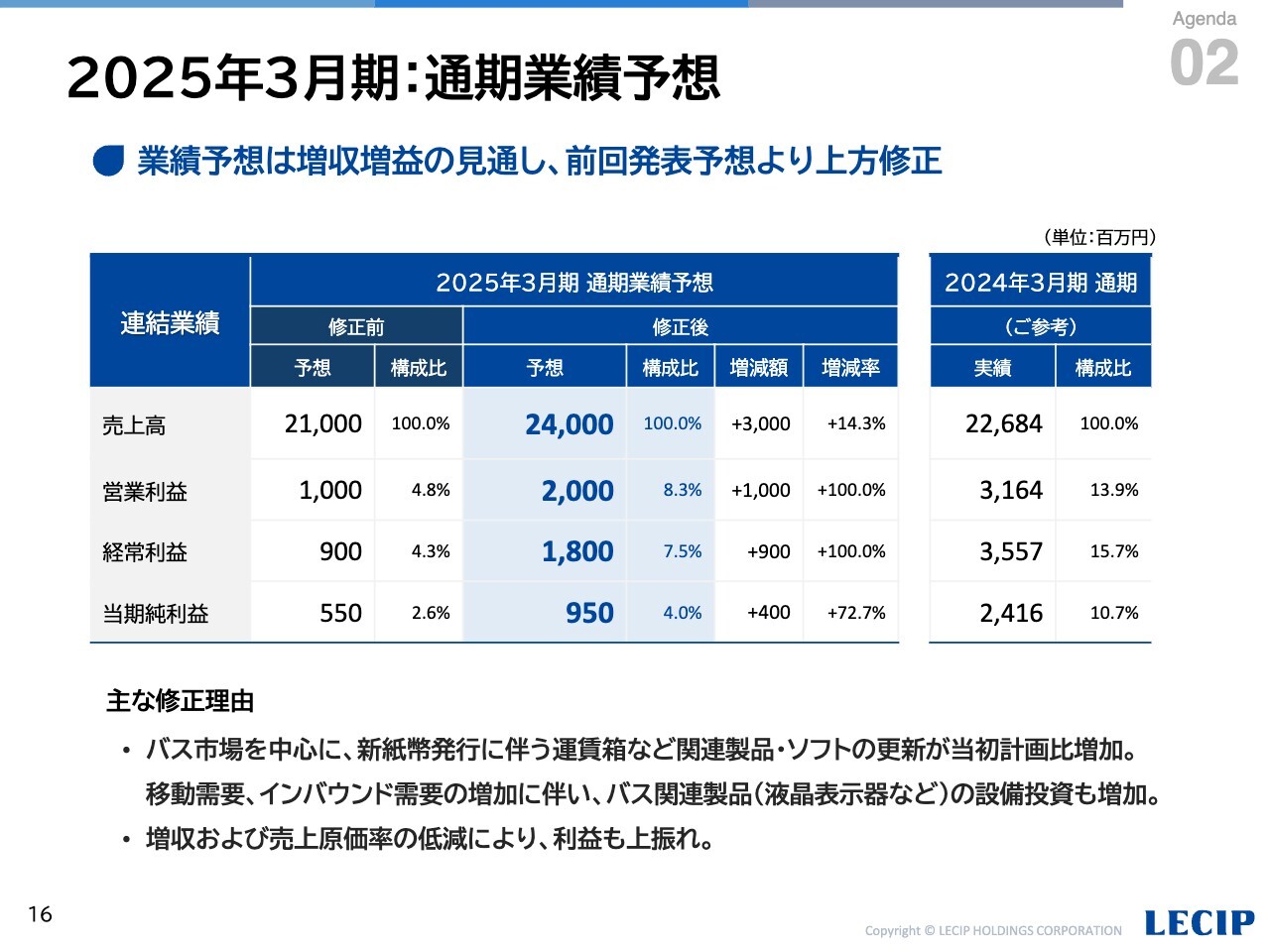

まず、通期の連結業績予想について、ご説明します。2025年3月期の連結業績予想については、2024年5月に発表した予想数値から、11月12日に発表した「業績予想の修正に関するお知らせ」に記載のとおり、上方修正を発表しています。

売上高が対前期比5.8パーセント増の240億円、営業利益20億円、経常利益18億円、親会社株主に帰属する当期純利益9億5,000万円を見込んでいます。5月に発表した通期業績予想に対し、さらに増収・増益となる見通しとなりました。

通期業績予想を修正した理由は、特に新紙幣関連売上が当初計画よりも増加する見通しとなったことや、移動需要・インバウンド需要の増加に伴い、バス市場における設備投資意欲が活発となり、液晶表示器や行先表示器などの売上も計画を上回る見込みとなったことによるものです。

利益面においては、増収に加え、売上原価率の低減により、各段階利益において前回発表予想を上回る見通しです。

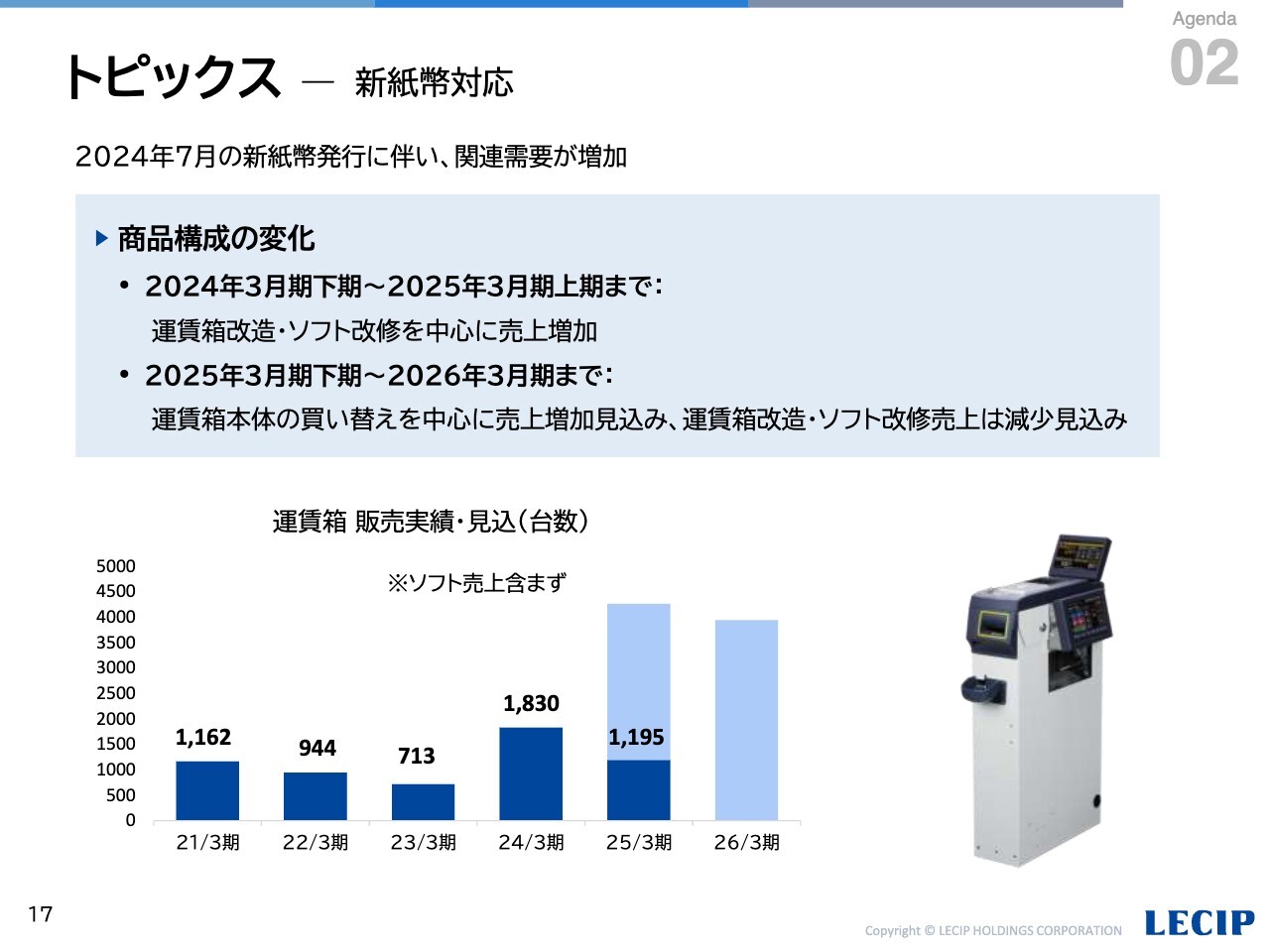

トピックス ― 新紙幣対応

続いて、当社売上に影響を与えるトピックスとして、新紙幣の発行に伴う需要について、詳細をご説明します。

新紙幣は2024年7月に発行され、当社は全国のバス・鉄道用運賃箱について、当社シェア相当である約4万台の対応を担当しました。7月までに約7割が完了しましたが、残る約3割については、事業者の導入スケジュールや当社の生産能力に合わせて調整が必要となるため、2025年3月期下期から2026年3月期ごろまで対応を行います。

これまでは、運賃箱の改造や運賃箱を制御するソフト改修が売上の中心となっていましたが、今期下期からは運賃箱本体の買替が中心となり、運賃箱の売上が増加します。

先ほど、業績予想の修正理由としてご説明したとおり、25年3月期の新紙幣関連売上は当初計画を上回る見通しですが、2026年3月期も、今年度増加分が減少するわけではなく、一定の売上を計上する予定です。

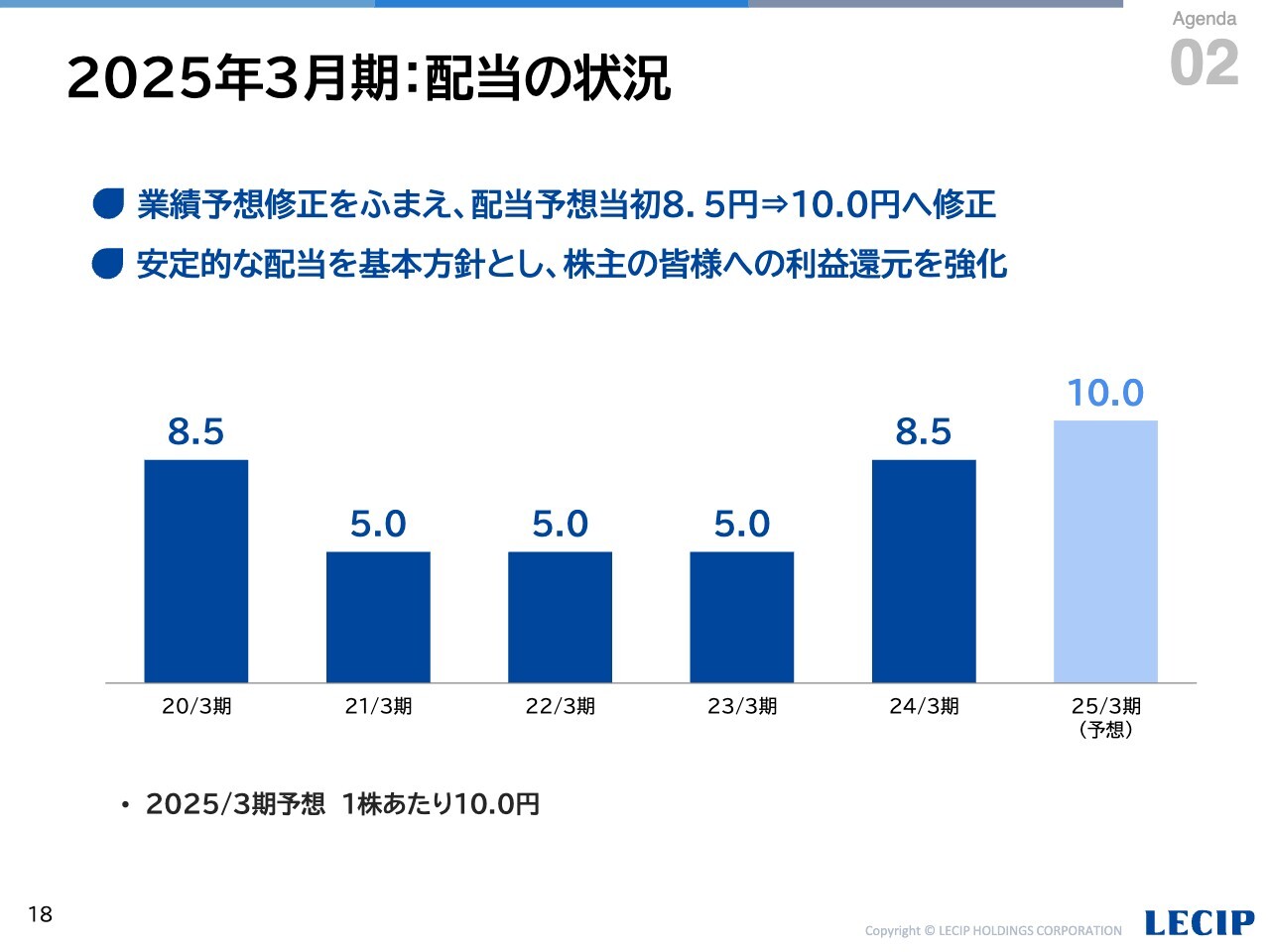

2025年3月期:配当の状況

次に、配当についてご説明します。25年3月期の配当予想については、業績予想修正を踏まえ、当初予想の8.5円から10円へ修正しました。

引き続き、株主のみなさまへの利益還元を経営の重要課題と位置付けた配当を行っていきます。

資本コストや株価を意識した経営の実現に向けた対応

「資本コストや株価を意識した経営の実現に向けた対応」については、中期経営計画に基づいた成長戦略の実行を基本方針とし、事業ポートフォリオの変革による収益性の向上、ROE9パーセント以上の実現に向けた取組を継続していきます。また、合わせて、株価を意識した経営を行う上で重要となる株主還元の強化についても具体的な施策を検討中です。

これらの詳細については、2025年3月期決算とあわせての開示を予定し検討を進めていますので、今しばらくお待ちください。

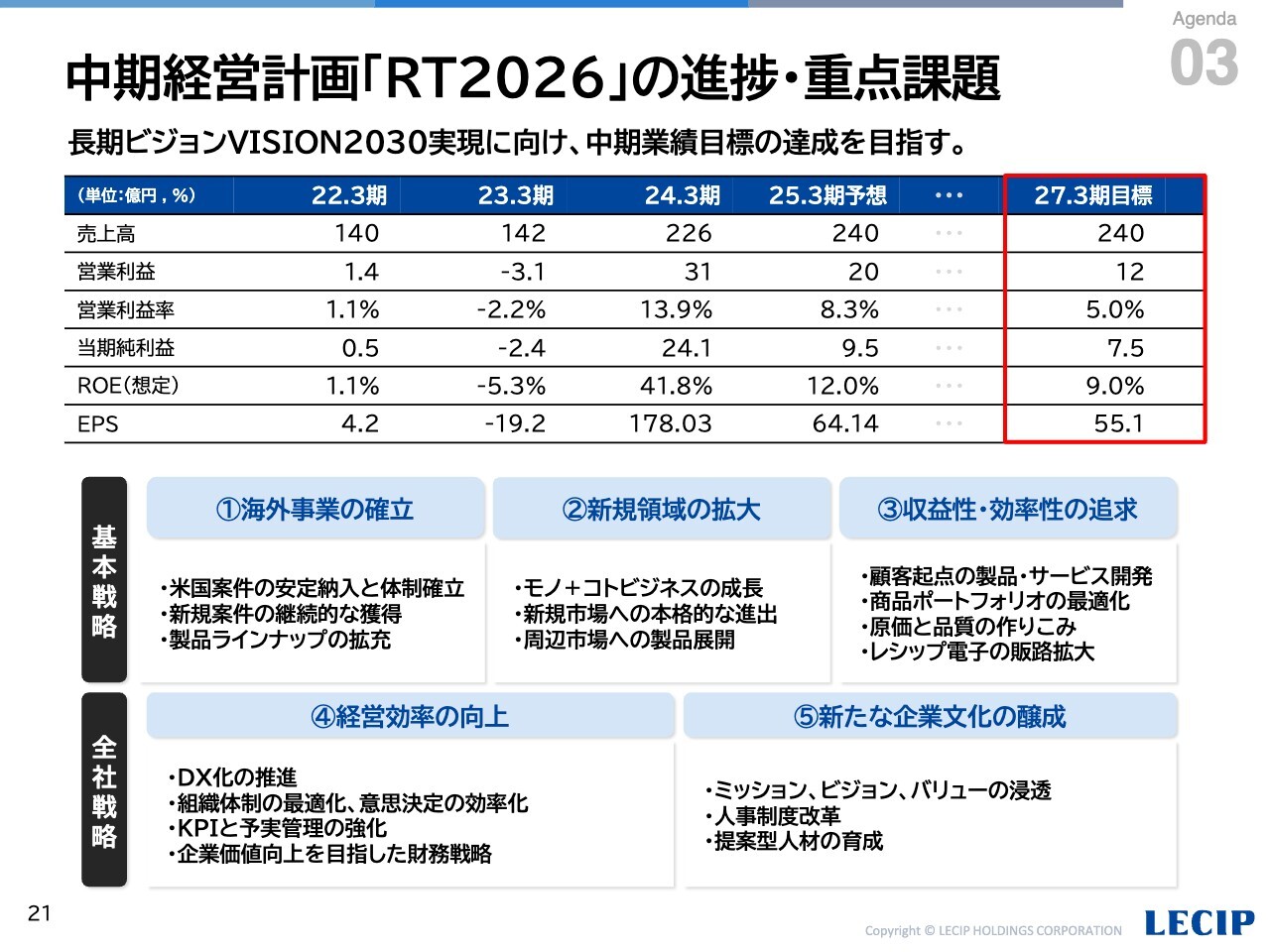

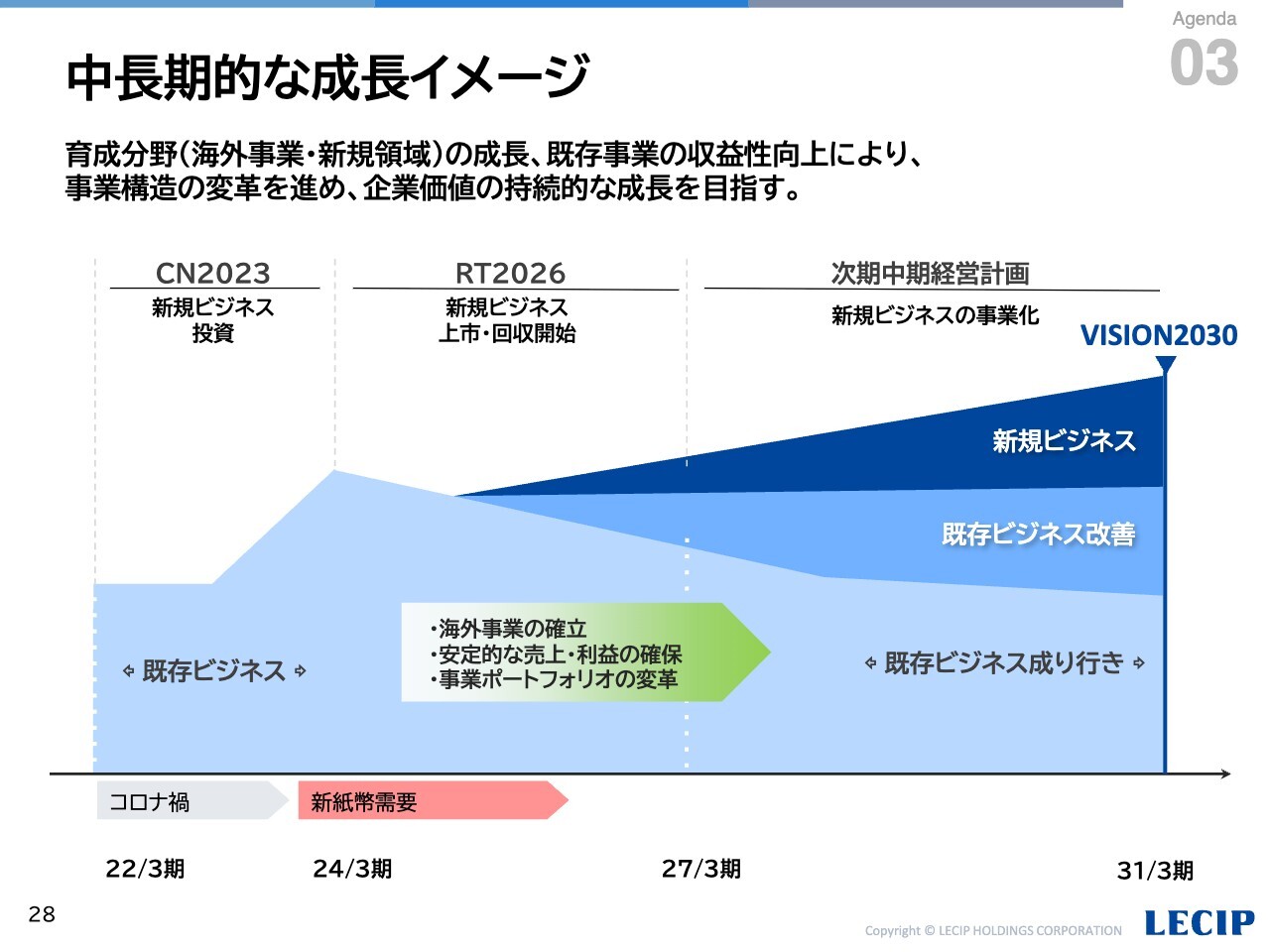

中期経営計画「RT2026」の進捗・重点課題

最後に、2024年4月よりスタートした3ヶ年の中期経営計画について、取り組み状況をご説明します。現在進行中の中期経営計画は、「RT2026(Reachourtarget 2026)」というテーマで、こちらに記載の重点課題に基づき取り組んでいます。

長期ビジョン達成に向けた戦略を、事業構造の変革に向けた基本戦略と、それを支える全社戦略にわけ、基本戦略は、「海外事業の確立」「新規領域の拡大」「収益性・効率性の追求」に取り組み、持続的に成長できる事業構造への変革を目指します。

全社戦略は、これらを支える経営基盤を強化するために、「経営効率の向上」「新たな企業文化の醸成」に取り組みます。

計画の最終年度である2027年3月期の定量目標は、売上高240億円、営業利益率5パーセント、ROE9パーセントの達成を掲げています。2025年3月期は、先ほどもご説明したとおり、新紙幣関連売上の計上により、目標値を上回る予想となっています。

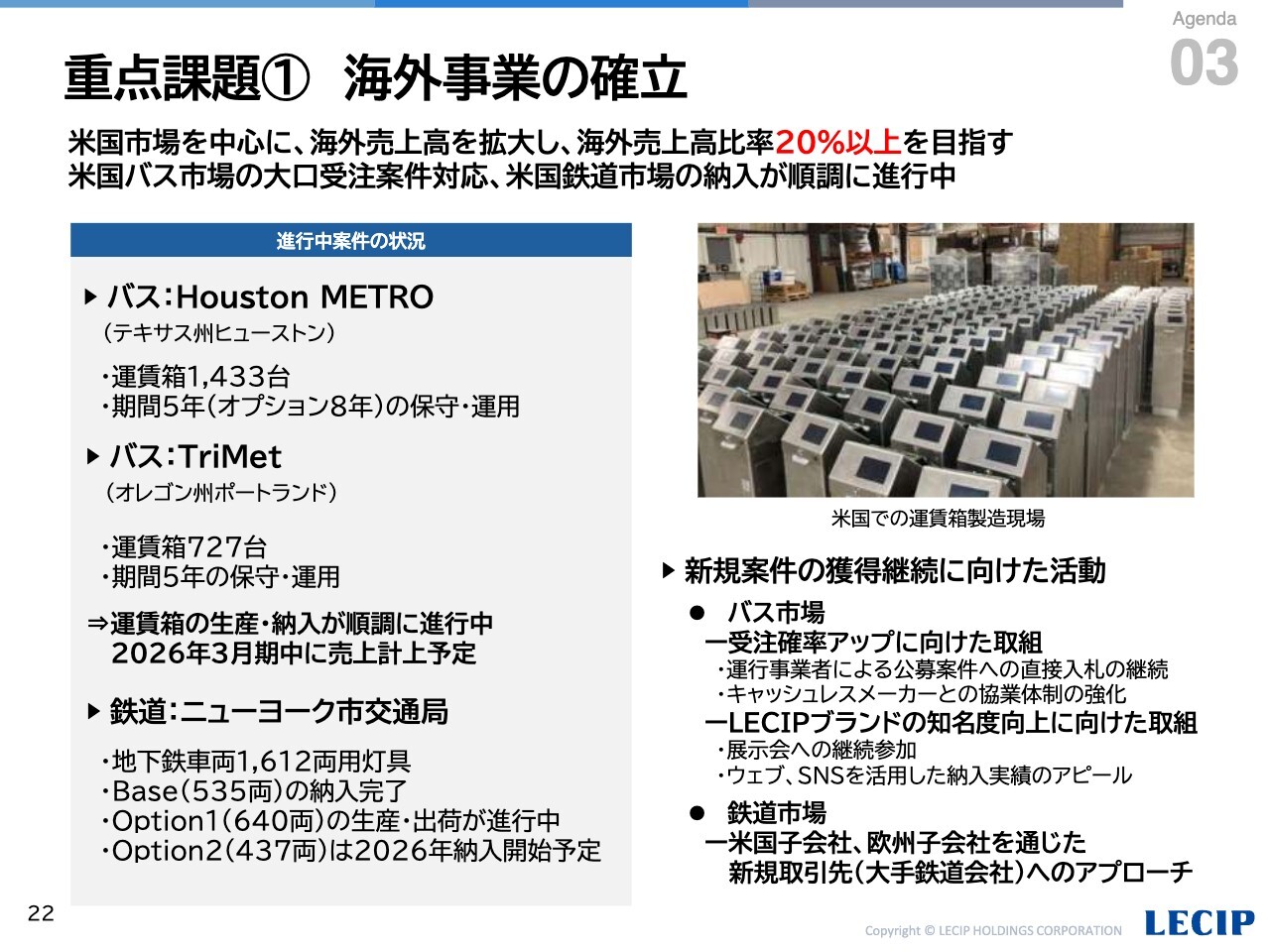

重点課題① 海外事業の確立

ここからは、基本戦略ごとに、直近のトピックスをご説明します。1つめの基本戦略である「海外事業の確立」においては、米国市場を中心に、海外売上高の拡大に注力しています。

バス市場では、現在、「HoustonMETRO」と「TriMet」の2件の大型案件が進行中であり、運賃箱の生産・出荷が順調に進んでいます。一部は国内にて製造を行っていますが、完成までの最終工程は米国の協力工場にて製造を行っています。納入先のバスすべてへの取付が終わり、検収が完了次第の売上計上となるため、今年度ではなく2026年3月期の売上計上を予定しています。

鉄道市場では、ニューヨーク州地下鉄車両用灯具の納入が進んでいます。本件は、2018年に受注した全部で1,612両に及ぶ案件であり、2024年8月にBase契約535両分の出荷が完了し、現在はOption1契約640両の生産・出荷が進行しています。Optionフェーズに入り、生産体制も安定してきたことから、案件全体で相応の利益が確保できるように努めていきます。

また、これらの次となる案件の獲得を目指し、バス・鉄道市場それぞれで、新規受注獲得に向けた活動を行っています。バス市場では、米国では公共交通への設備投資はすべて入札となるため、直接入札を継続して実施しています。加えて、受注確率アップのために、大手キャッシュレスメーカーとの協業体制を強化しています。

当社製の運賃箱は現金特化型であるため、協力関係を築くことで、当社単独では入札できない案件での受注獲得が期待できます。鉄道市場では、新規取引先開拓に向け、米国・ヨーロッパにおいて大手鉄道会社へのアプローチを行っています。

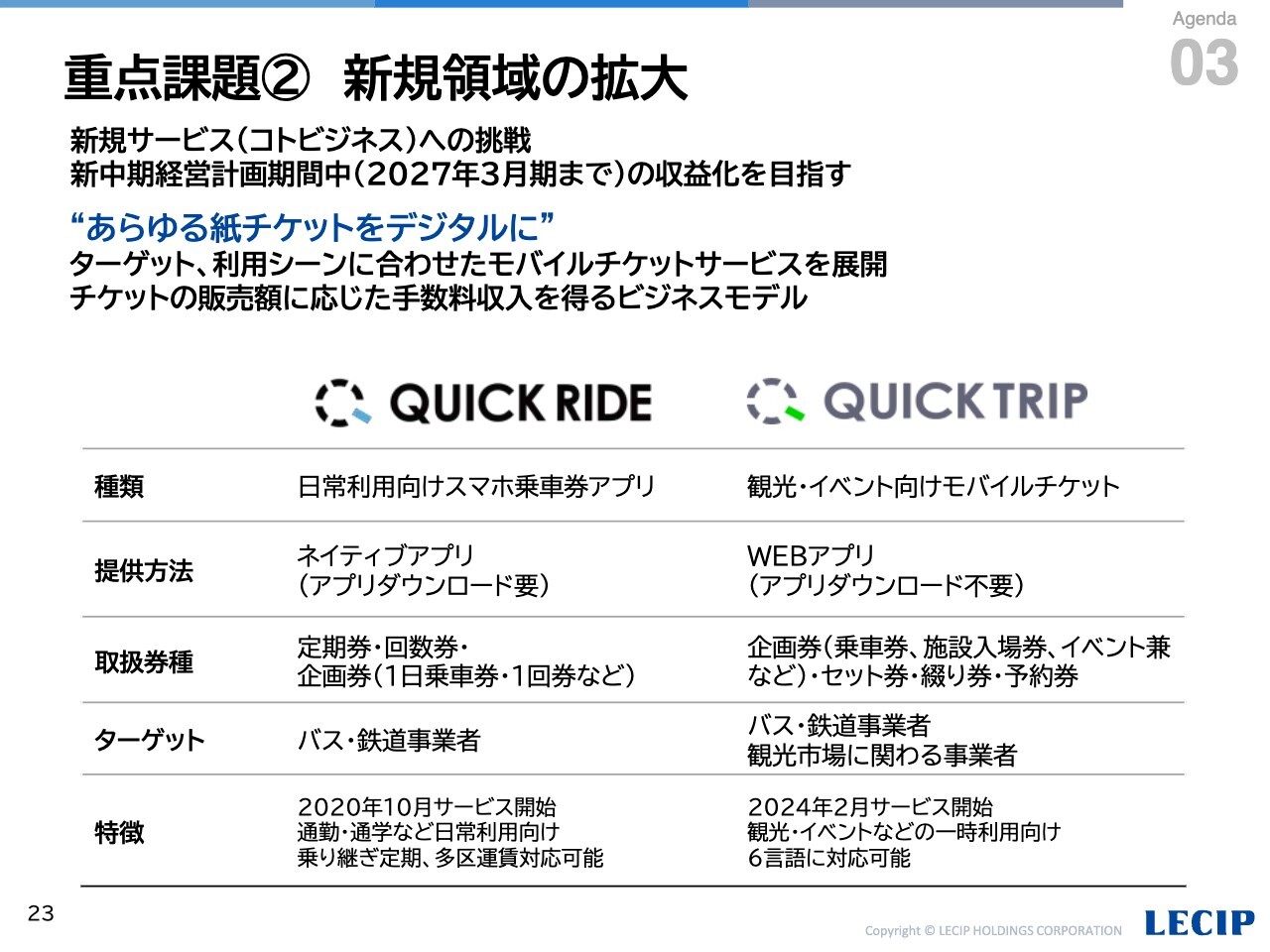

重点課題② 新規領域の拡大

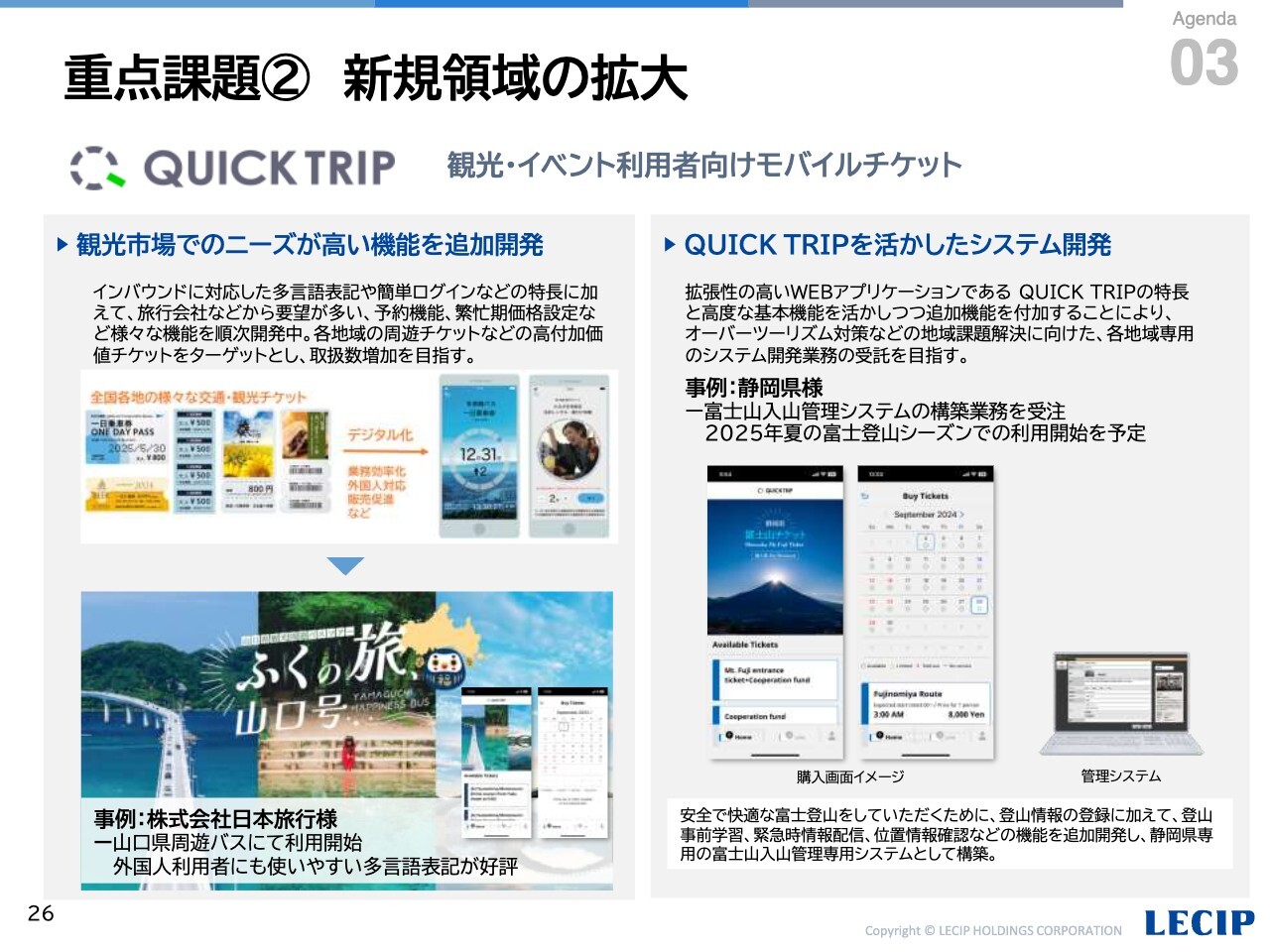

次に、2つめの基本戦略である「新規領域の拡大」については、当社にとって新しい領域であるBtoBtoC領域に対し提供しているモバイルチケットについてご説明します。

現在、モバイルチケットは、2020年からサービスを開始したバス・鉄道事業者向けスマホ乗車券アプリ「QUICK RIDE」と、2024年2月からサービスを開始した観光市場向けモバイルチケット「QUICK TRIP」の2つのラインナップをそろえています。

「QUICK RIDE」は、バス・鉄道事業者さま向けに、当社の強みである運賃収受ビジネスでの知見を活かし、回数券・定期券のモバイルチケット化を提案しています。

「QUICK TRIP」は、バス・鉄道市場の周辺市場として観光市場をターゲットとし、施設利用券やクーポン付きチケット、予約券など、さまざまな券種を自由度高く、多言語で取り扱うことができるダウンロード不要のWEBアプリです。

重点課題② 新規領域の拡大

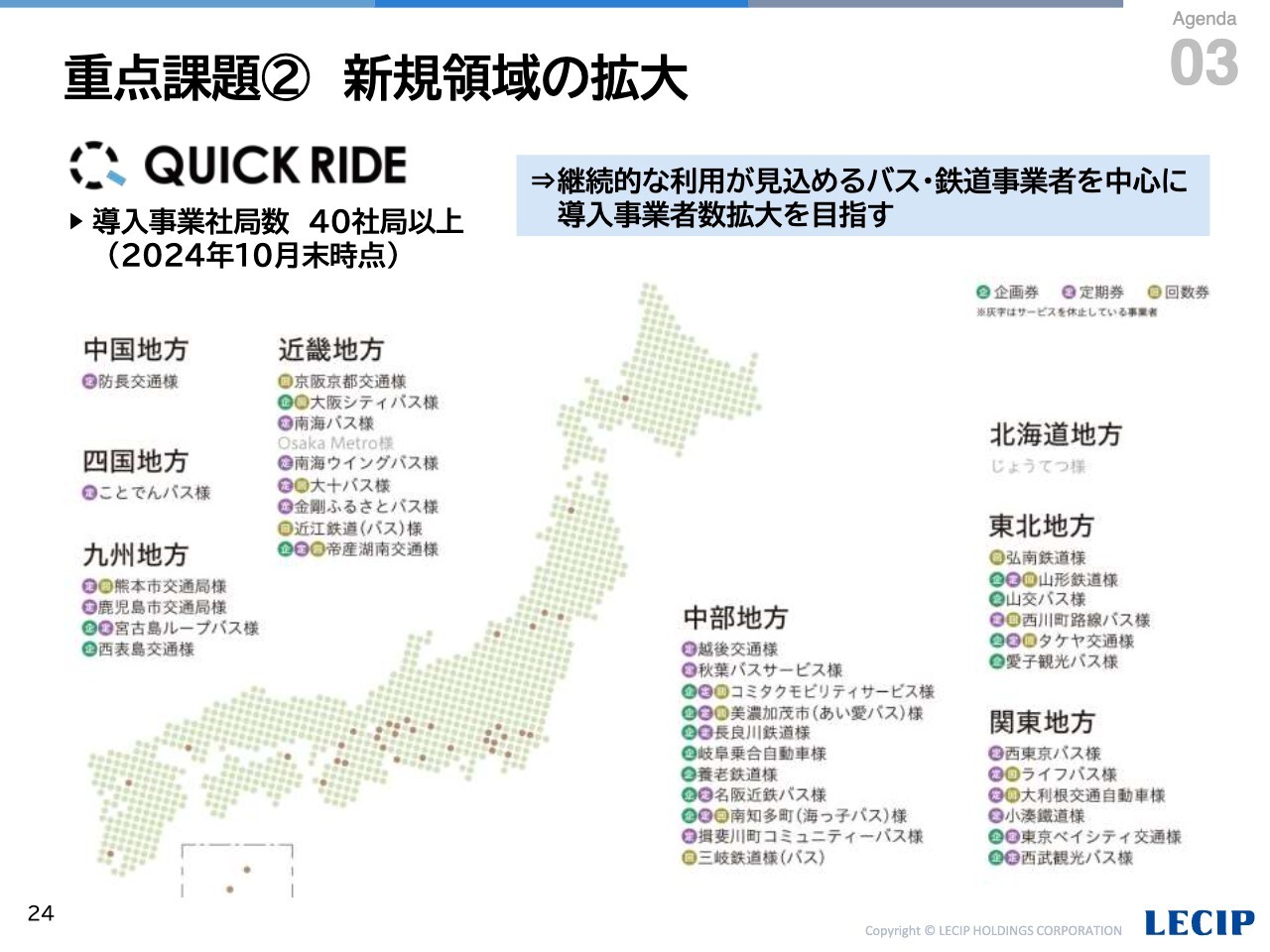

「QUICK RIDE」は、10月末時点において、導入事業者数が40社局以上となりました。既存事業での販路を活かし、全国のバス・鉄道事業者さまへ、導入のご提案を行っています。

重点課題② 新規領域の拡大

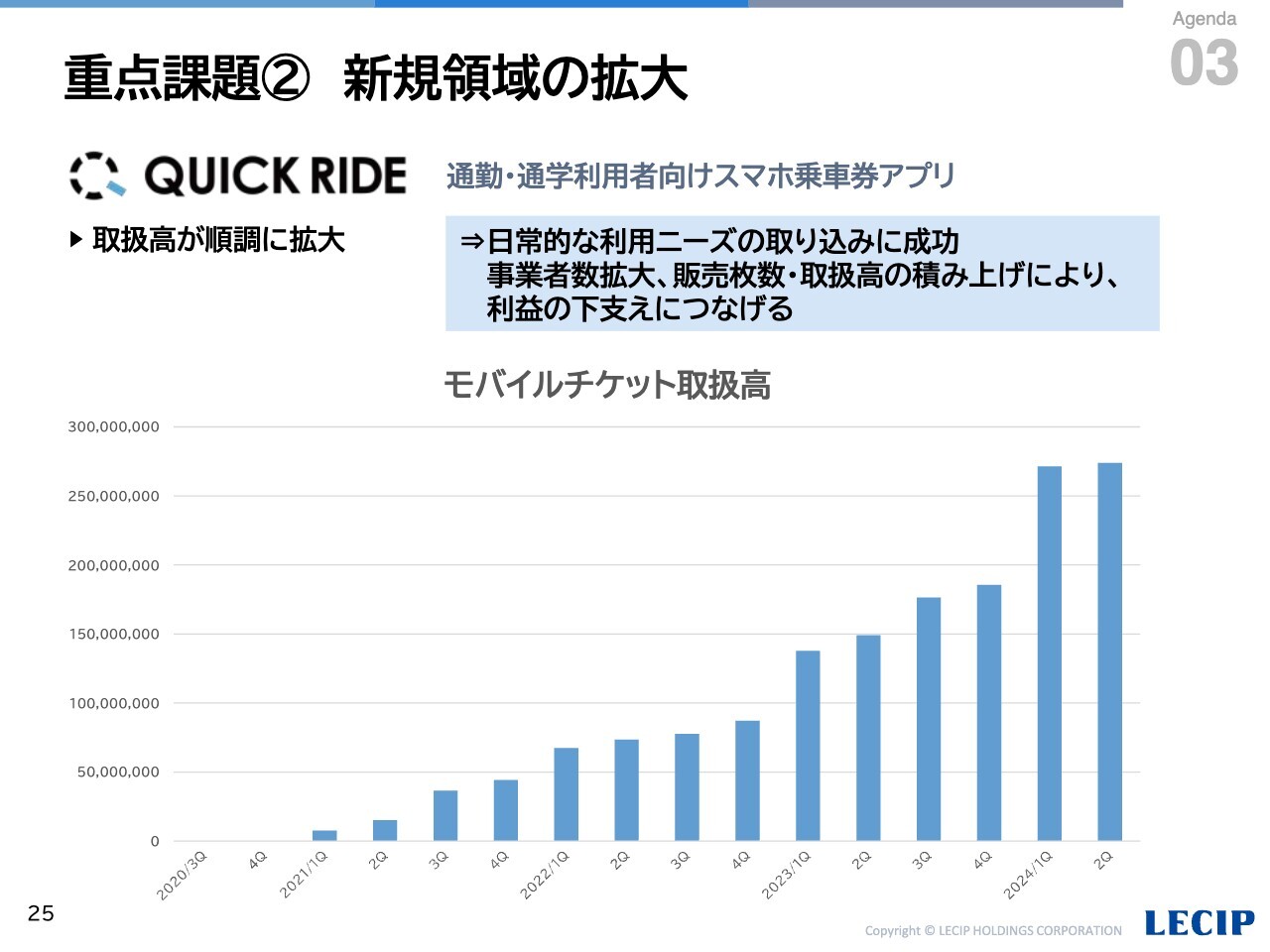

「QUICK RIDE」では、複雑な運賃計算が必要である回数券・定期券を取り扱うことができることを強みとしています。これらは日常的に利用されるチケットであるため、1度購入していただいたお客さまのリピート購入が獲得できており、取扱高は順調に増加しています。

引き続き、将来的な利益の下支えとなるよう導入事業者数・チケット取扱高の拡大に努めます。

重点課題② 新規領域の拡大

「QUICK TRIP」では、ターゲットである観光市場でのニーズが高い、予約機能やダイナミックプライシングなどに利用できる同一券種の複数価格設定や、クーポン付きチケットなどを追加開発したことをきっかけに、観光事業者からの引き合いが増加していきました。

また、直近では「QUICK TRIP」を活かしたシステム構築業務の受注も獲得できました。静岡県さまからは、2025年夏の富士登山シーズンから利用開始予定の入山管理システムの開発を受託しており、納入に向けた開発を進めています。

当社にとって新しい市場である観光市場において、まずはアプリ開発会社としての知名度向上を目指し、さらなる実績作りに努めていきます。

重点課題③ 収益性・効率性の追求

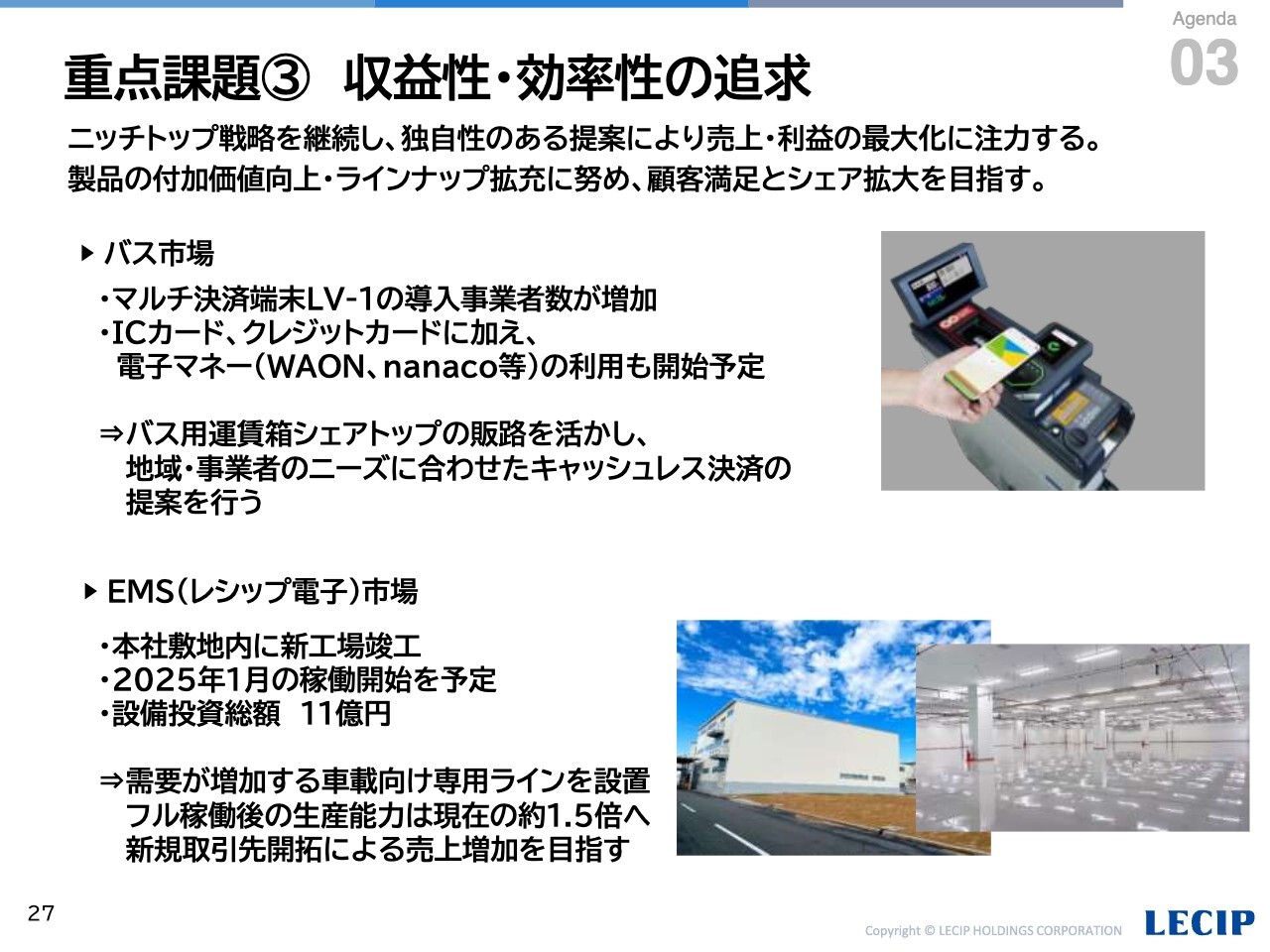

最後に、3つめの基本戦略である「収益性・効率性の追求」についてご説明します。バス市場では、キャッシュレス決済比率の増加により、路線バスにおいてもICカード、クレジットカード、電子マネーなど、多様な決済手段に対応したキャッシュレス決済端末の導入ニーズが高まっています。

当社では、これらに対応した製品をとりそろえることで、たとえば、インバウンド観光客の多い路線では、日常利用者向けのICカードに加え、クレジットカードのタッチ決済を導入するなど、地域・事業者によって異なるニーズに対応します。引き続き、運賃箱シェアトップという地位を活かし、導入台数の拡大に取り組みます。

また、子会社のレシップ電子の新工場が竣工しました。現在、機械設備等の移設や納入を進めており、来年1月からの稼働開始を予定しています。

受注が増加している車載向け専用ラインを設置するほか、屋根には太陽光パネルを設置しており、生産能力の向上と環境負荷の低減の実現を目指します。

中長期的な成長イメージ

以上の戦略に基づき、事業構造の変革を進め、持続的な成長と企業価値の向上に取り組んでいきます。引き続き、みなさまのご理解・ご支援を賜りますよう、よろしくお願いします。

質疑応答:上方修正の背景と新紙幣関連以外に売上が伸びた理由について

司会者:「上方修正の背景について教えてください。新紙幣に関する売上は事前にある程度見込まれていたと思いますが、当初想定よりも増えたのはなぜでしょうか? また、新紙幣関連以外にも売上が伸びた理由があれば教えてください」という質問です。

杉本:新紙幣が計画より上回ったことについては、みなさまが毎日感じられているように、日々の移動が私どもの予想以上に非常に回復してきたことが大きな理由です。

新紙幣以外の売上の上昇については、バスメーカーによると、バスの新車生産活動が活発化し、生産台数の見込みが期中に少しずつ増えてきたことに伴い、新しいバスの中にある液晶の表示や行き先表示などの売上が伸びてきたのが一番大きな理由です。

質疑応答:前期比で利益率が下がる要因と来期以降の利益率予想について

司会者:「前期2024年3月期と比較し、通期予想の利益率が下がる要因を教えてください。また、来期以降の利益率はどの程度を予想していますか?」という質問です。

杉本:先ほどご説明しましたように、前期における新紙幣対応については、基本的に既存の運賃箱への紙幣読み取りのソフトウェアの変更、あるいはアダプタの変更など、運賃箱そのものよりは、運賃箱に対する改修売上が非常に多かったです。

工数は非常にかかりますが、それに伴いまして、原価率は今期に比べて前期のほうが低かったというのが一番大きな理由です。

来期以降の利益率については、先ほどもご説明しましたとおり、運賃箱を買い替えるお客さまがけっこういらっしゃいます。ハードウェアである運賃箱プラスソフトウェアが売上になりますので、原価率は昨年度、今年度よりは高くなる見通しです。

質疑応答:乗務員支援システムの展開における目標について

司会者:「路線バスの乗務員不足問題が話題ですが、御社の事業環境や業績にはどのような影響を与えますか? 加えて、乗務員支援システムを開発されていますが、こちらは今後どのような展開を目標としていますか?」という質問です。

杉本:運転士の不足は大きな問題です。現実に当社のお客さまでも運転士の不足による減便などが発生しています。社会全体として解決すべき課題だと考えています。

当社が開発する運転支援システム「LIVU」ではさまざまな運転支援ツールをご提供してきました。例えば、次の停留所を知らせる音声案内は、運転士が手動でスイッチを押して放送してきましたが、そちらに代わり、バス自体が自車の位置情報を得ることによって自動で放送します。不慣れな運転士に対しては、非常にわかりづらい場所での右折や左折などを液晶で指示します。

おそらく法律の改正などが必要になるとは思いますが、将来的には、外国人運転士が必要になってくる場面も想定しています。このような場面でも差し支えなく路線バスが運行できたり、差し支えない運行に役立てることができたりするような運転支援システムを今、開発中です。完成が近づいた段階で、みなさまにいろいろお伝えしたいと考えているところです。

質疑応答:下期におけるリスク要因について

司会者:「上期の業績を見ると、下期は慎重に見られていると思われますが、なんらかのリスク要因があるのですか?」というご質問です。

杉本:先ほどご説明しましたが、新紙幣関連の売上については基本的に、約7割のお客さまで実施・計上済みです。下期は上期に対して多少減ると考えています。一方で移動需要の回復に伴い新しいバスの生産台数も増えてきていますので、多少保守的に見通しています。

質疑応答:米国でのAFC事業について

司会者:「米国でのAFC事業について、足元の入札動向を教えてください。大統領選の結果は、どのような影響がありそうですか?」というご質問です。

杉本:米国における営業活動では、すでに入札が進行している案件もいくつかあります。このほか、いろいろとご案内をいただいている入札に対しても営業活動を行っているところです。

現時点は、その結果についてお話しする段階ではないと思いますが、私どもとしては、これからもステディな受注ができるような体制を作っていきますし、そのように持っていきたいと考えています。

大統領選の結果については、基本的に予算は議会で決定されるものです。共和党が上院と下院の両方とも多数を占めている中で、どのように路線バスへの予算の割り振りが今後なされていくかについては、私どもとしても注意深く見ていきたいとは思っています。その影響については、率直なところ、私としては現在なんとも言えないところです。

質疑応答:PBRやROEの目標を達成するための改善施策について

司会者:「足元のPBRは1倍程度を推移しており、今後はPBR向上も課題となってくると思われます。PBRやROEの目標達成のためには、政策保有株式の縮減などの対策も考えられますが、何かお考えはありますか?」というご質問です。

杉本:PBRについても、PERについても、基本的に当社の今の株価は、残念ながら私どもが期待しているほどの水準にはなっていないというのが現状です。

株主の方の中には、私どもの事業について、新紙幣による一過性の非常によい決算が前期、今期と出ていると見ている方もいると思いますが、私どもとしては、先ほどご説明したように、今後の中長期的戦略に基づき、「モノ」からより「モノ+コト」のビジネスへという方針で、事業構造の変革に挑んでいます。具体的には、「QUICK RIDE」「QUICK TRIP」のような新しい事業分野に、今非常に力を入れて開発を進めているところです。

これについては、当社がもともと、AFC(Automated Fare Collection System)すなわち運賃収受システムの1本足だけの会社ではなくて、すべてのTMS(Transit Management System)すなわち運行管理システムの中の1つのパーツとして、AFCに取り組んでいるという背景があります。

PBRやROEの改善施策については、根本的な株価対策として、当社がAFC1本の会社ではなく、お伝えしたような成長可能性のある企業であることを、今後のIRを通じてより多くのみなさまにお知らせし、機関投資家のみなさま、あるいは通常の投資家のみなさまに、よりご理解いただけるところから、進めていきたいと思っています。

杉本氏からのご挨拶

杉本:今回このような機会を通して、みなさまに当社の現状をご説明することができ、非常に幸いだと思っています。

私どもは今、Transit Management System、要は公共交通のフリートマネジメント全体に、より関われるような会社に変わっていこうと、あらゆる角度から努力を進めているところです。このあたりについて、私どもはこれからさまざまなかたちで、みなさまに情報をお伝えし、よりご理解いただけるよう、今後とも努めていきたいと思っています。

どうぞよろしくお願いします。本日はどうもありがとうございました。

配信元:

この銘柄の最新ニュース

レシップHDのニュース一覧- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … 京都友禅HD、石川製、上村工 (2月9日発表分) 2026/02/10

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 … 京都友禅HD、石川製、上村工 (2月9日発表分) 2026/02/10

- 2026年3月期 第3四半期決算説明資料 2026/02/09

- レシップHD、10-12月期(3Q)経常は51%増益 2026/02/09

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/09

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

レシップホールディングスの取引履歴を振り返りませんか?

レシップホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。