909円

ステムセル研究所のニュース

ステムセル研究所、売上が3四半期連続で過去最高更新 国内2万検体へ成長方針も提示

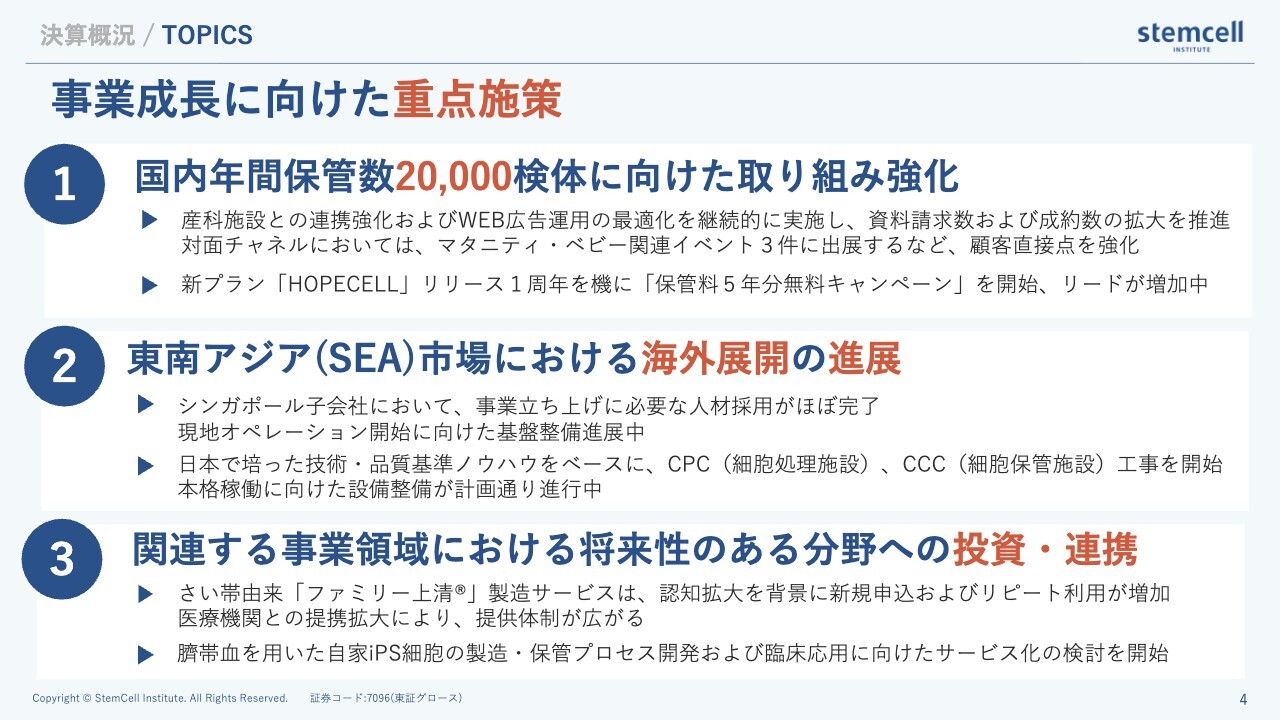

決算概況 / TOPICS

清水崇文氏:みなさま、こんにちは。本日はご参加いただき、ありがとうございます。ステムセル研究所、代表取締役社長の清水です。本日発表した2026年3月期第3四半期の決算概況について、説明資料を用いてご説明します。

決算に先立ち、当社が引き続き注力して進めている3つのポイントについてお話しします。

1つ目は、国内さい帯血の保管数を2万検体に増やすことです。今期は約9,000検体弱ですので、まだ倍以上の成長余地が見込まれます。将来的には出生数に対して3パーセント程度を目指していますので、こちらの達成に向けて引き続きさまざまなマーケティング活動を展開しています。

2つ目は、次の成長チャネルとして、東南アジア、現在は特にシンガポールにCPC(細胞処理施設)およびCCC(細胞保管施設)の工事を開始しています。これらが稼働を開始すると、シンガポールやインドネシアで同時に事業展開が可能となります。

次の成長市場は人口約7億人、出生数1,000万人を超える東南アジア(SEA)のマーケットであり、この地域への進出を目指して準備を進めています。

3つ目に、関連する事業領域においても、当社は出産前後、いわゆる周産期の分野で活動を行っており、このような領域で引き続きさまざまな投資を進めています。

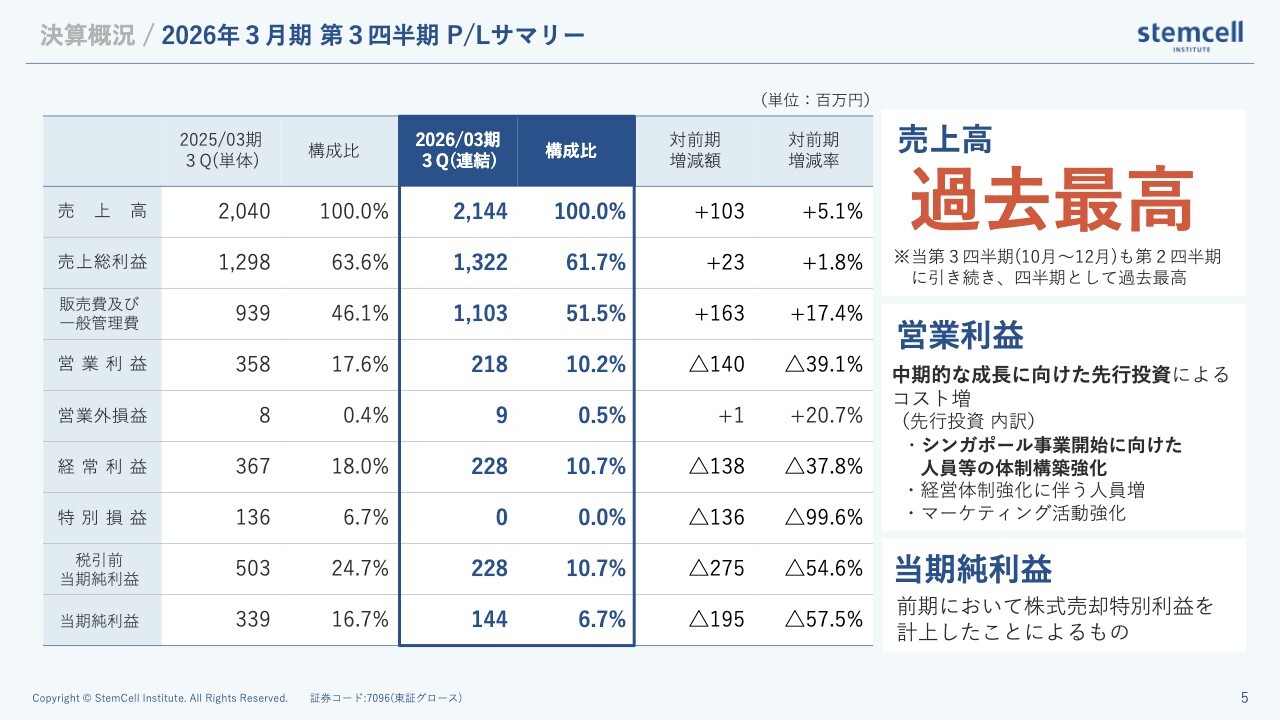

決算概況 / 2026年3月期 第3四半期 P/Lサマリー

売上は、3四半期連続で四半期ベースの過去最高を更新しています。まだ動きはやや弱いものの、引き続き伸びていくと考えています。

営業利益は、人員強化など、特にシンガポールでの連結決算に伴う先行投資を進めており、前年同期比はマイナスとなっていますが、2028年3月期からはシンガポールが黒字転換する見込みです。そこからは、売上も利益も順調に増加していくフェーズに入るだろうと見込んでいます。数字は、スライドに記載のとおりです。

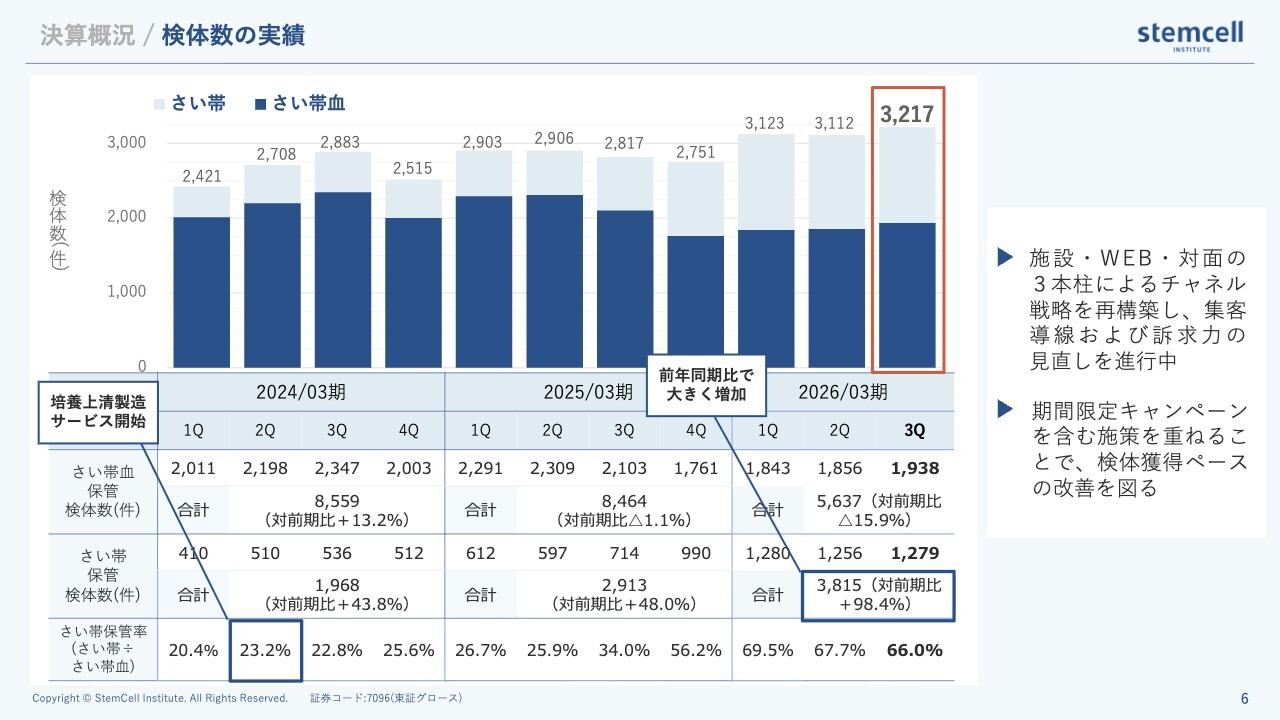

決算概況 / 検体数の実績

検体数の実績です。2024年の新プラン導入当初は、マーケティングに苦戦していましたが、今期からは徐々に改善しており、四半期ベースでは伸びてきています。

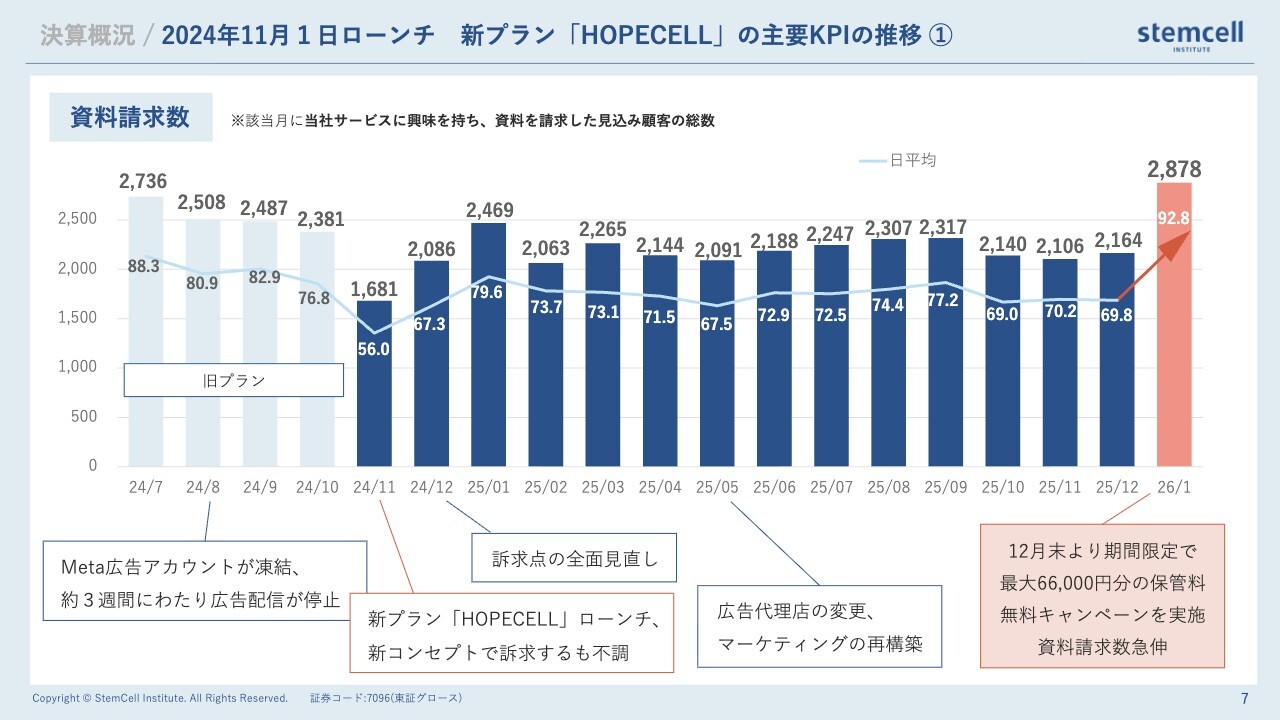

決算概況 / 2024年11月1日ローンチ 新プラン「HOPECELL」の主要KPIの推移 ①

「HOPECELL」という新プランをリリースしてからちょうど丸1年が経過したため、そろそろ新たな施策を試みようと、今年に入ってからは新たなキャンペーンを実施しています。こちらは、5年間の保管料を無料にするというものです。P/Lへの影響については後ほどご説明しますが、このキャンペーンに大きな反響があり、現在、資料請求数が約25パーセント以上増加しています。

具体的には、2026年1月の資料請求数が2,878件、1日当たり92.8件となっています。当社の場合、資料請求から売上に反映するまでのリードは平均して約2ヶ月程度ですので、この伸びが売上に反映されるのは3月以降になると考えています。

キャンペーンにより資料請求は順調に伸びていますが、まだ伸ばす余地はあると見ています。2月も1日当たり平均90件を超えており、3月に向けてさらにブーストをかけたいと考えています。旧プランのピーク時に近い資料請求数になってきているため、引き続きしっかりと伸ばしていきたいと思います。

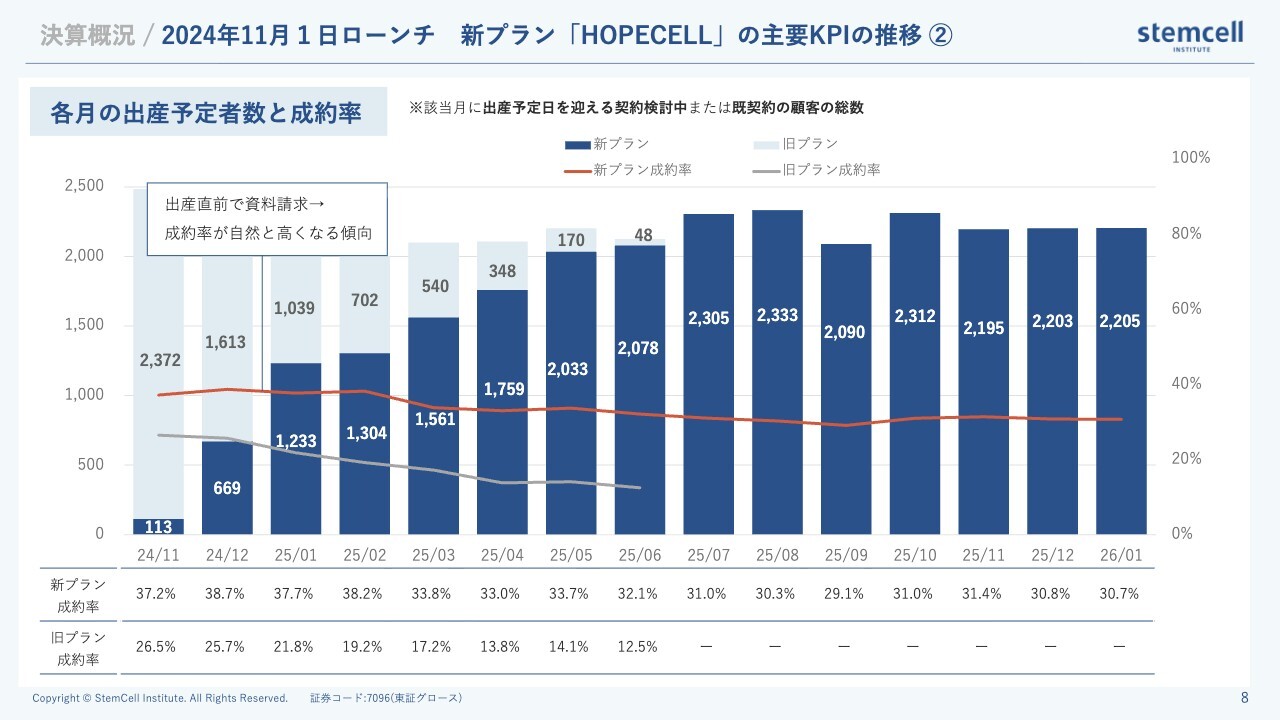

決算概況 / 2024年11月1日ローンチ 新プラン「HOPECELL」の主要KPIの推移 ②

当社では主要なKPIとして、3つを設定しています。1つ目は当月のリード獲得数、すなわち資料請求数です。2つ目は、資料請求件数に基づき算出した、各月ごとの出産予定者数です。3つ目は成約率です。出産予定者数に各月の成約率を掛けるとほぼ売上の検体数につながります。これら3つが当社の主要KPIです。

まず、資料請求が増加すると、1月時点では出産予定者が増えていない場合でも、1月に発生した資料請求が2月から3月頃に出産予定者数として反映されます。つまりその結果、2月から3月以降に影響を及ぼすことになります。

現時点で、第3四半期においては特に大きな動きはない状況です。以上が、KPIと業績に関するご説明となります。

成長戦略 / 全体方針

先ほど冒頭でご説明したとおり、当社では成長戦略を3つの柱で考えています。

まず、国内の保管率を3パーセント程度に増やし、現在の約2倍となる2万検体まで拡大できると考えています。

次に、グローバル展開ですが、シンガポールを中心とした東南アジア市場での展開を進めています。また、その先には中東やインドなどの市場も視野に入れており、これらに関するお話も少しいただいています。

関連事業分野への投資についても、積極的に検討を進めています。

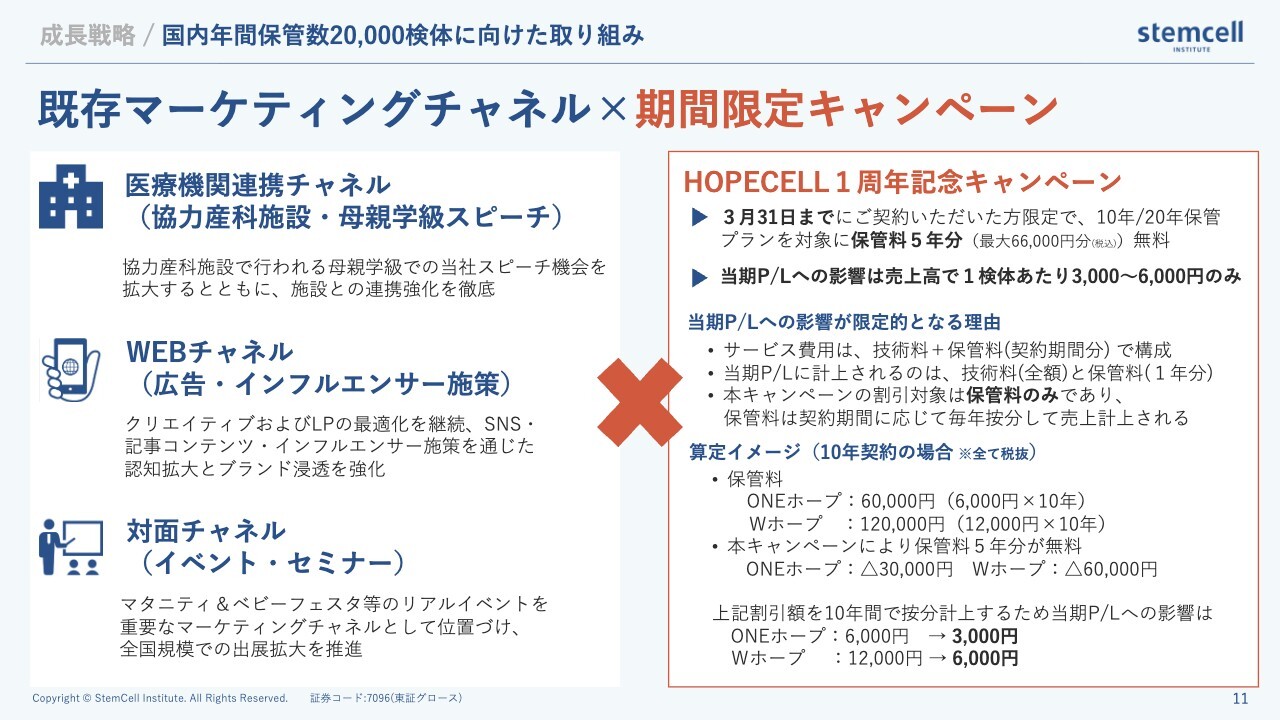

成長戦略 / 国内年間保管数20,000検体に向けた取り組み

先ほど触れた「HOPECELL」のキャンペーンについてご説明します。

当社の国内マーケティングチャネルは、基本的に医療機関、Web広告、最近では対面チャネルがあります。この対面チャネルは、妊婦さんと直接会える場を指しており、これを3つ目のチャネルとして拡大を図っています。

具体的には、妊婦さん向けのフェアやセミナーなどに積極的に出展しています。キャンペーンとしては、1月から3月までの3ヶ月間で契約いただいた方には、5年間分の保管料をサービスしています。

「Wホーププラン」では、さい帯血とさい帯の両方を保管します。保管料は年間6,000円、両方を5年保管する場合は消費税込みで最大6万6,000円分が無料となります。P/Lへの影響としては、この無料分を契約年数で按分するため、1検体当たり最大6,000円の売上が減少する計算となります。

1検体だけであれば3,000円の減収ですが、さい帯とさい帯血双方を保管する「Wホーププラン」のほうが契約数が多く、約7割を占めているため、1検体当たりの売上減少は4,000円から5,000円程度と想定されます。700検体で計算しても300万円程度の売上減少にとどまるため、P/Lへの影響は大きくありません。

一方、見た目の値引き額は3万円から6万円程度と、お客さまにとってはインパクトのある金額です。このキャンペーンが効果を発揮し、資料請求数が約25パーセント伸びています。

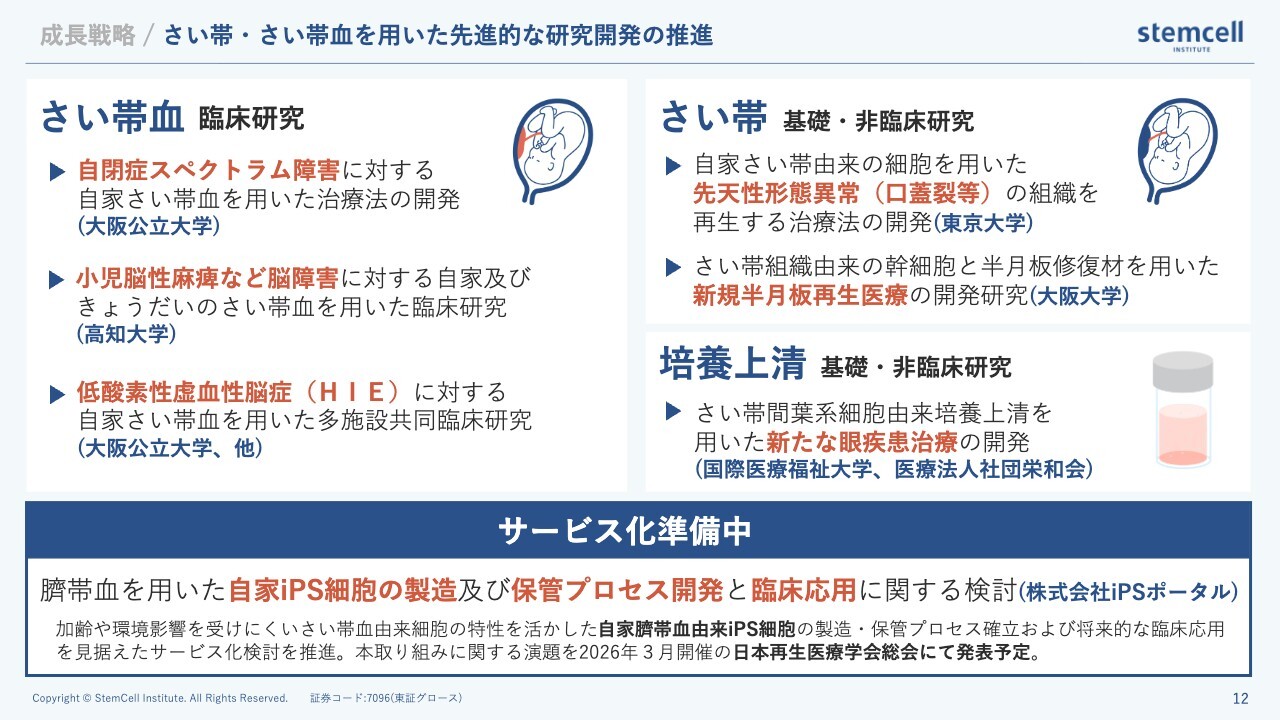

成長戦略 / さい帯・さい帯血を用いた先進的な研究開発の推進

我々は、さい帯血を用いたさまざまな研究を進めています。自閉症スペクトラム障害に対する臨床研究はフェーズ1が完了し、すでに数例の投与が行われています。

小児脳性麻痺(CP)に関しては、自家移植ときょうだい間移植のフェーズ1が終了し、現在は先進医療Bを目指して高知大学とともに活動しています。また、低酸素性虚血性脳症(HIE)に関しても、臨床研究が進行中です。

さい帯を用いた基礎研究としては、さい帯から軟骨を作り、生まれつきの形態異常や欠損部分に埋め込み、再生を促進する研究を東京大学と共同で進めています。膝の半月板損傷部位に関しても、同様に軟骨化させ、半月板として戻す研究を大阪大学と進めています。

次に、今期から新たに開始した基礎研究についてです。

もともと自由診療で投与されていた経緯がありますが、自由診療だけではエビデンスが不十分であるため、基礎研究をしっかり行ったうえで再び自由診療を行っていこうと、さい帯由来の培養上清やエクソソームを用いて、目の炎症性疾患の炎症を抑制するという取り組みを進めています。将来的には、自由診療の領域で活用する予定です。

例えば、一般の眼科でこの培養上清を用いた点眼薬を処方してもらうビジネススキームを想定しています。培養上清はすでにビジネス化していますが、こちらも近い将来、自由診療のスキームに組み込むことが可能になると考えています。

また、期待の大きなプロジェクトとしては、iPS細胞を事業化する、株式会社iPSポータルという会社と共同で取り組んでいる件があります。株式会社iPSポータルは、iPS化の技術を保持しています。

さい帯血はもともと幼若な細胞であり、環境の影響も受けていないため、iPS化に適しているとされています。さまざまな機関で検討が進められている中、当社が保管しているさい帯血からiPS細胞を作成し、それを将来に備えて保管するというスキームの構築を、株式会社iPSポータルと共同で進めています。こちらは、さい帯血バンクとしては世界で初めての取り組みであると考えています。

実際に、当社で20年以上保管されている研究用のさい帯血からiPSを製造したところ、培養効率が非常に高く品質の良いiPS細胞ができることが確認されました。こちらは今年3月の日本再生医療学会において、ポスター発表を予定しています。2027年3月期にはサービスを開始できる見通しです。

培養上清も含め、保管している細胞の新たな活用方法が広がりつつあり、これによって保管する意義が一層高まり、先ほどご説明した2万検体という目標を十分達成できると考えています。

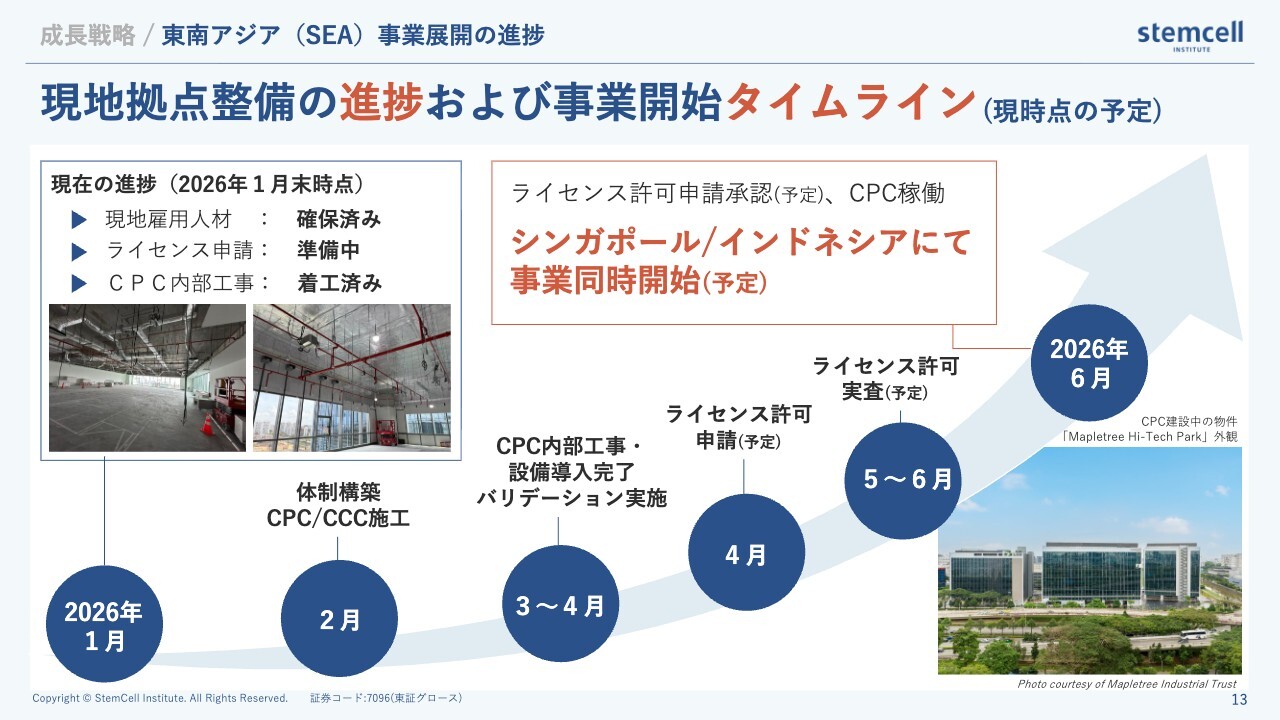

成長戦略 / 東南アジア(SEA)事業展開の進捗

現在、注力するプロジェクトはいくつかありますが、その中でも特に力を入れているのがシンガポールでの事業立ち上げです。インドネシアの財閥であるコングロマリットのオーナー家からも出資を受け、着実に準備を進めています。

スライド右下に示しているのは、ラボが入る予定の物件の外観です。さらにスライド左上には、1月末時点の写真も掲載されています。

現在、パーテーションがほぼ完成しつつあり、工事は進行中です。スケルトン状態から始めたこの施工は、3月から4月頃に内部がほぼ完成する予定です。

シンガポールは日本とは異なり、この事業は国の許可制となっています。そのため、ライセンスが必要であり、ライセンスを申請するには建物が整備されていることが条件です。また、SOPなどの手順書が正確に整備されていなければ申請することができません。そのため、現在はその準備を進めています。

準備が整い次第、ライセンスを申請し、申請後の審査期間はおおよそ2ヶ月とされています。現時点では、6月の開業を目標に準備を進めているところです。

許可制である以上、予期せぬ事態が発生する可能性はゼロではありませんが、現段階ではこのタイムラインに沿って計画が進行しています。

また、スタッフの採用はすでにほぼ完了しており、必要な人材については特に苦労はなく確保できたと感じています。

当社がシンガポールでの事業準備に取り掛かった頃、現地にはさい帯血バンクが3社ありました。そのうち6割程度のシェアを持っていた最大手の会社が保管事故を起こし、ライセンスが停止されました。その後、1回目の停止に続き、昨年から今年にかけて再び停止され、今年1年間は営業停止となっています。

したがって、シンガポールはもともと保管率が非常に高い国ですが、大きな穴ができたような状況になっています。当社がこのタイミングで市場に参入することは、非常に適した時期だと言えます。

また、その会社に所属していた営業の中核スタッフが、当社に複数名ジョインしています。保管上の事故であって営業部門に問題があったわけではなく、もともと営業力が非常に強い会社であったため、このタイミングで優秀な営業人材を採用できたことは、非常に幸運だと思っています。

現在は、このようなスケジュールで準備を進めている状況です。

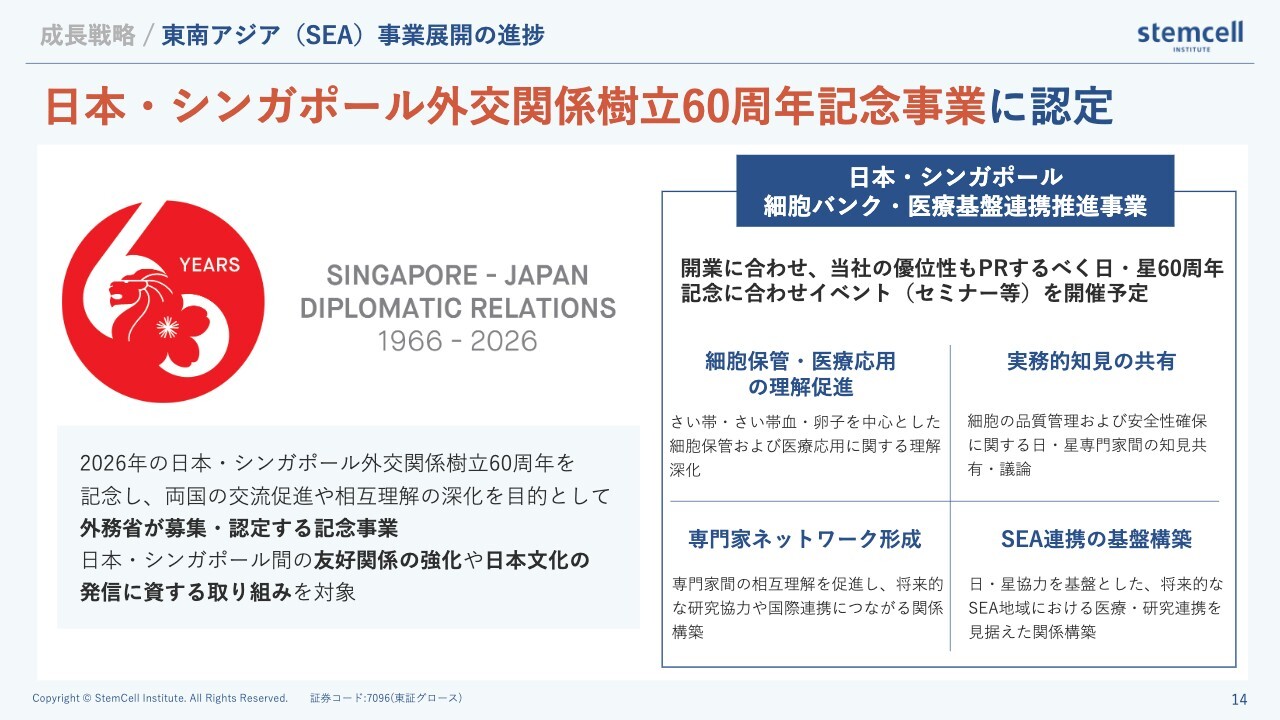

成長戦略 / 東南アジア(SEA)事業展開の進捗

シンガポールが独立したのは61年前ですが、偶然にも今年は日本とシンガポールの外交関係樹立60周年記念にあたります。

これに伴い、外務省や政府がさまざまな事業を計画しているため、私たちも細胞バンクを基盤とした医療連携について申請したところ、許可をいただくことができました。

この60周年記念事業および開業に合わせて、当社も専門家を招いたセミナーやイベントを開催し、開業を盛り上げていこうと考えています。

成長戦略 / 東南アジア(SEA)事業展開の進捗

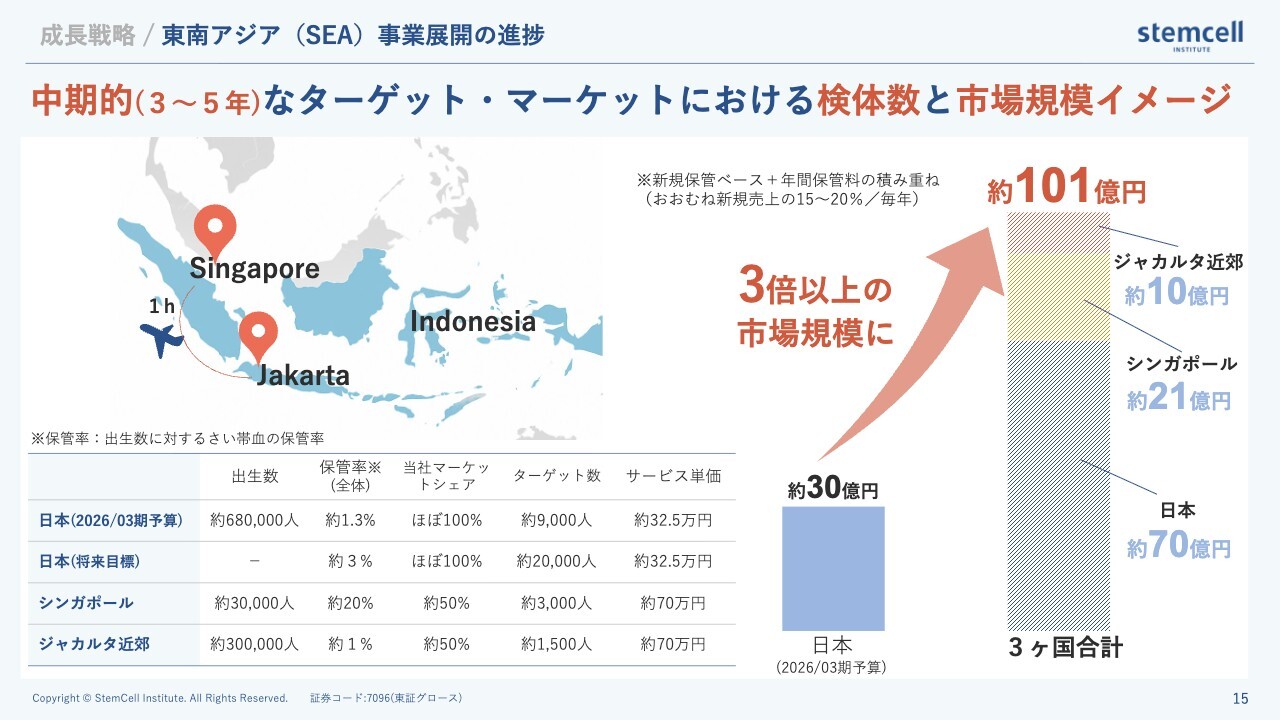

シンガポールにラボを設立する予定については、以前からお話ししているとおりです。

インドネシアの首都圏ジャカルタまでのフライト時間は約1時間半と非常に近く、東南アジア全域へのアクセスも良好です。そのため、シンガポールにラボを設立することで、富裕層を対象としたマーケットに対応できると考えています。

スライドはイメージですが、シンガポールでは年間約3万人の出生があり、最大手企業が事故を起こす以前には約20パーセントの保管率がありました。

これに基づくと、年間保管数は約6,000人で、その半分のシェアを獲得できると考えています。したがって、当社において年間3,000人程度の保管が可能ではないかと見込んでいます。

シンガポールは単価が高く、日本の倍程度の価格です。すなわち売上規模は数年以内に20億円を超える規模になると予測しており、それに向けて努力を続けていきたいと考えています。

インドネシアはこれから経済成長が期待される国であり、人口は非常に多いです。ターゲットとしているジャカルタ、およびその首都圏近郊だけで年間約30万人が出生しています。このうち1パーセントが保管を行い、その半分の市場シェアを獲得できると仮定すると、約10億円の売上が見込めます。

日本の場合、当社の市場シェアはほぼ100パーセントを達成しています。先ほど述べた目標の2万検体に到達した場合、売上は約70億円を見込むことができます。

これらをすべて合計すると、100億円を超える売上規模に到達することを目指しており、現在はその実現に向けて取り組んでいます。そのため、国内市場の拡大とともに東南アジア市場の立ち上げが最も重要であり、注力すべき課題と位置付けています。

以上が、第3四半期における途中経過のご報告となります。簡単ではありましたが、ご説明を終わります。

質疑応答:キャンペーンの目的とその影響について

「キャンペーンの目的を教えてください。売上、契約の最後の追い込みでしょうか? 来期以降もマイナスの影響が出るのでしょうか?」というご質問です。

キャンペーンの目的についてお答えします。新プランへの移行後、単価が約25パーセント上昇しましたが、1年間は特に施策を行わずに浸透を図ってきました。

現在は契約数も落ち着いてきて、単価的にも少し余裕があるため、キャンペーンを実施することで申し込みがしやすくなり、契約のきっかけになると考えていました。

今期の追い込みというよりは、現在の資料請求はおそらく3月から4月頃に成約していくため、3月以降の売上になるだろうと予想しています。したがって、来期にプラスの影響が出てくるだろうと考えています。

先ほども少し触れましたが、売上が1検体あたり3,000円か6,000円程度減少するとして、700検体で350万円の水準です。売上が伸びれば、粗利益で十分に吸収が可能です。

どこまで売上が伸びるかにもよりますが、数百万円程度の粗利益および利益の達成は十分に可能です。つまり特にトップラインがどこまで伸びるかが非常に重要だと認識しており、現在は少し様子を見ている段階です。

また、リードとしての資料請求数は25パーセント以上の増加となっており、ここからどれほど成約につながるかが重要なポイントです。

例えば、1月は約2,800件の資料請求がありましたが、これが今後契約に反映されれば、検体数としては百数十件程度の増加が見込めると考えています。すると、1ヶ月で2,000万円から3,000万円程度の売上増となります。

P/Lに対して値引きのマイナス分は大きな影響がないものの、しっかりと成果を上げればプラスの影響が出ると考えており、もう少し伸ばしたいと考えているキャンペーンです。

ある程度、キャンペーンの実施は必要だと考えています。単価が上がっている分、それに対応するインセンティブの検討が必要です。単価を引き上げたことで余裕が生まれたと考えているため、適時適切に手を打っていけたらと思っています。

新プランがひととおり浸透してきたことから、これからはさまざまな施策を動かせる時期に入っていると思います。

まとめますと、基本的にはマイナスの影響はないと考えており、キャンペーンについてはプラスの影響があると考えています。

質疑応答:シンガポール事業の進展と中期計画について

「シンガポール大手企業の不祥事について、保管率が20パーセントから下がっている等、シンガポール内でさい帯血保管自体に対する信用が揺らいでいるということはないでしょうか?」というご質問です。

連結決算となって2回目の四半期ですが、シンガポールの立ち上げイメージができつつあるので、来期にはある程度の中期経営計画を発表したいと考え、現在準備を進めています。

本来であればもっと早く出したかったのですが、中期的なイメージをしっかりと示したいため、シンガポールの立ち上がりを見極める必要がありました。次の本決算を発表する時期には、それらを数字として示せる見通しです。

シンガポールは1月から12月までの決算となるため、6月に事業を開始したとしても、来期の影響は半年分以下となります。そのため来期は大きな影響額にはならない見込みですが、その次の期には本格的に事業が立ち上がり、利益化も見込んでいます。「そこから先が楽しみ」と考え、じっくりと準備を進めている案件です。

「さい帯血保管自体に対する信用が揺らいでいる」というのは、まさにそのとおりです。最も大きな会社で大丈夫だと思われていた企業が、大きな事故を起こしました。この仕事は信用が最も重要であり、この企業にとっても非常にクリティカルなダメージだと考えます。

一方、我々は日本のシェア100パーセントを持つうえに、日本は技術的に非常に信頼されており、評価や評判も高いという強みがあります。

シンガポールの他社の保管システム自体は必ずしも完璧ではないと感じています。26年間の経験を積んできた当社の保管システムのほうが間違いなく堅牢です。日本ブランドと日本の技術を武器にシンガポールで事業展開すれば、保管率は事故前の20パーセントを取り戻し、我々がその中の過半数のシェアを確保できるという自信を持っています。

日本でも同様の事例がありますが、他社が問題を起こした際には一時的に揺らぐものの、その後は成長するケースが多く見られます。そのため、このタイミングでしっかりと事業を始めて日本の信頼と技術的な信頼を示すことで、市場を確保し、成長が期待できると考えています。

また、ジャカルタでも新たに始動します。現在、ベトナムやマレーシアなども検討に上っており、2時間圏内でのアクセスが可能なため、インドネシア国内やベトナムで保管するのではなく、シンガポールの設備での保管を依頼したい人々が一定数存在すると見込んでいます。

シンガポールを中心に一つのマーケットを形成できる可能性があることから、ここには大きな期待を寄せています。単価が高いことから粗利も高く、きちんと取り組めば日本以上の利益率を実現できると考えているため、みなさまにもぜひご期待いただければと思います。

質疑応答:iPS細胞の活用とグローバル展開の展望について

「さい帯血を使ったiPSポータルとの協業ですが、どのような用途に使われるのでしょうか?」というご質問です。

基本的に、iPS細胞は「自分のものがいい」と言われています。「my iPS細胞」というコンセプトに基づき、なにかあった場合に「Ready-to-use」としておくことが提唱されています。

iPS細胞は、将来的に疾患治療や自由診療に使用することを想定しています。我々は将来のiPS細胞活用の広がりに備え、さい帯血からiPS細胞を作成し、iPS細胞の状態で保管します。

これは、グローバル展開も可能です。例えば、シンガポールでさい帯血を保管された方が「iPS細胞を作りたい」という場合、世界中でこのようなサービスを提供しているのは当社だけです。

さい帯血、さい帯、培養上清、エクソソームの事業に加え、iPSの事業化は、当社の事業領域を広げるものになると期待しています。

質疑応答:通期業績予想修正の可能性について

「通期予想を修正しない理由を教えてください。今の見通しでは修正基準には達しないということでしょうか?」というご質問です。

第4四半期の売上は悪くない状況であり、30億円には少し届きませんが、28億円後半から29億円を目指せる見込みです。連結によってシンガポールが含まれているため、事業立ち上げコストにより利益のマイナス要因になっていますが、計算上はギリギリ修正には至らない状態です。

ご指摘のとおり、確かに利益については目標数字に到達するハードルは高いと考えています。

清水氏からのご挨拶

個別でのお問い合わせにも対応しているため、いつでもお問い合わせください。来期以降は、特に海外の伸びにご期待いただければと思います。引き続きよろしくお願いいたします。

配信元:

この銘柄の最新ニュース

ステムセル研のニュース一覧- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … 名村造、トライアル、MTG (2月12日発表分) 2026/02/13

- 2026年3月期 第3四半期 決算説明資料 2026/02/12

- 2026年3月期 第3四半期決算短信[日本基準](連結) 2026/02/12

- ステムセル研、4-12月期(3Q累計)経常が38%減益で着地・10-12月期も11%減益 2026/02/12

- 人事に関するお知らせ 2026/01/30

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ステムセル研究所の取引履歴を振り返りませんか?

ステムセル研究所の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。