2,403円

Fast Fitness Japanのニュース

【QAあり】Fast Fitness Japan、売上は前年比10.4%増、国内会員数93.5万人達成 新ブランド 「The Bar Method」展開で成長加速

Index

山部清明氏(以下、山部):みなさま、こんにちは。株式会社Fast Fitness Japan 代表取締役社長の山部です。本日は2025年3月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。スライドの項目に沿ってご説明します。

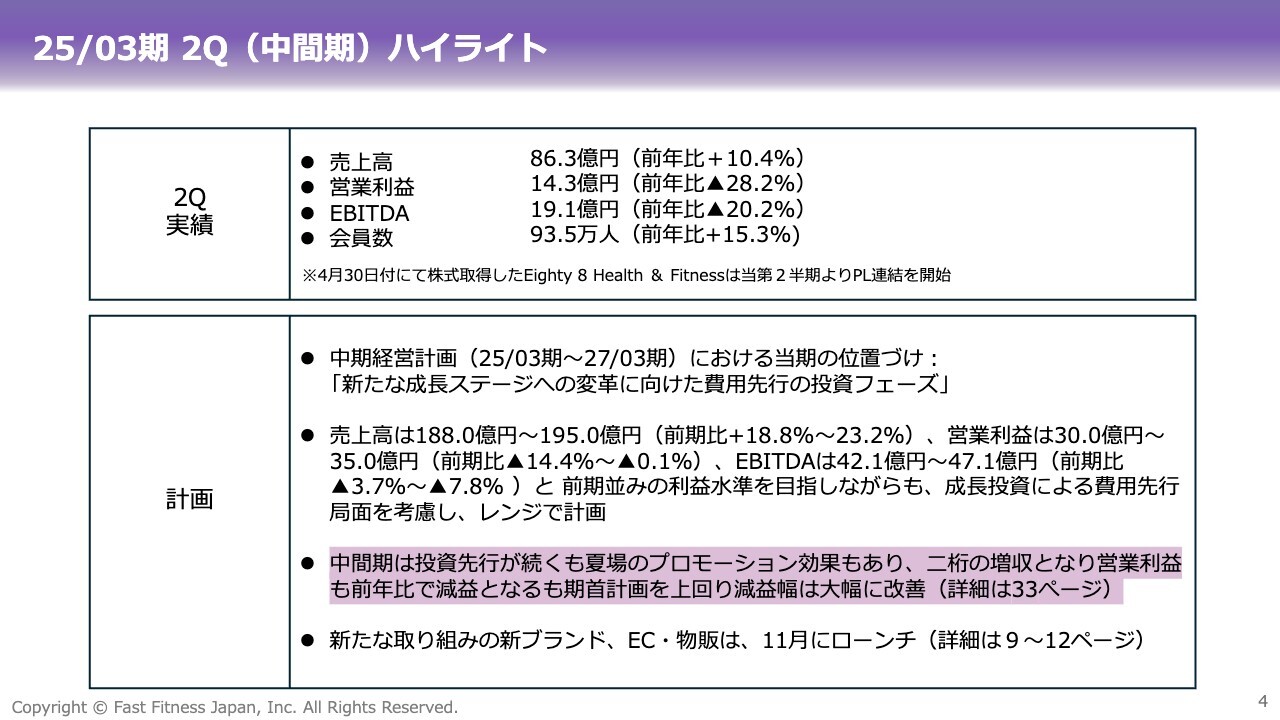

25/03期 2Q(中間期)ハイライト

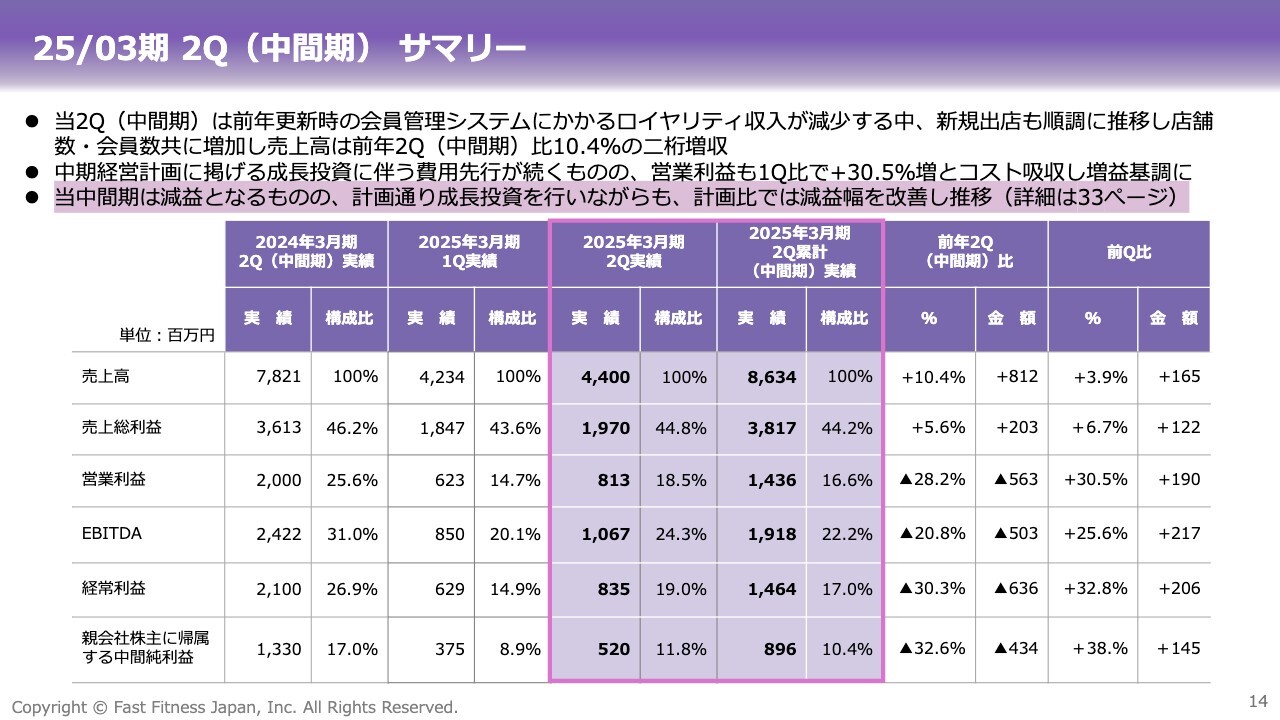

ハイライトです。第2四半期の売上高は、前年比で10.4パーセント増の86.3億円となりました。

中核事業である国内のエニタイムフィットネスは、全国プロモーションを積極的に行った効果もあり、会員数が93.5万人と100万人近くまで大きく伸びました。

5月に公表した中期経営計画のとおり、当期は「新たな成長ステージへの変革に向けた費用先行の投資フェーズ」と位置づけ、成長投資を着実に行っているため、費用が先行しています。

営業利益は期首計画どおり、前年比では減益となっています。しかしながら、国内のエニタイムフィットネスが非常に堅調に推移していることから、期首計画比では減益幅を大幅に改善できています。このあたりは後に詳しくご説明します。

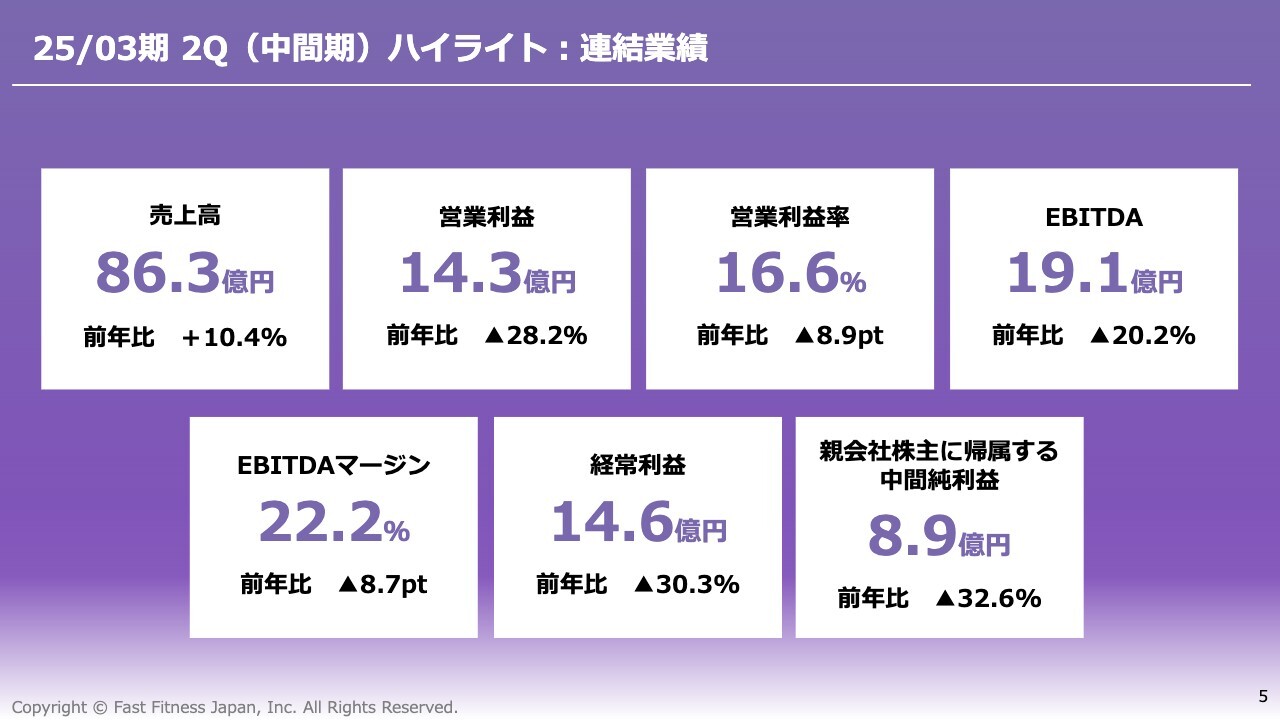

25/03期 2Q(中間期)ハイライト:連結業績

第2四半期の連結業績です。売上高86.3億円、営業利益14.3億円、EBITDA19.1億円、経常利益14.6億円、親会社株主に帰属する中間純利益8.9億円となりました。

先ほどもご説明したとおり、今期は投資フェーズであり費用が先行する段階にあるため、各段階での利益は対前年でマイナスとなっています。

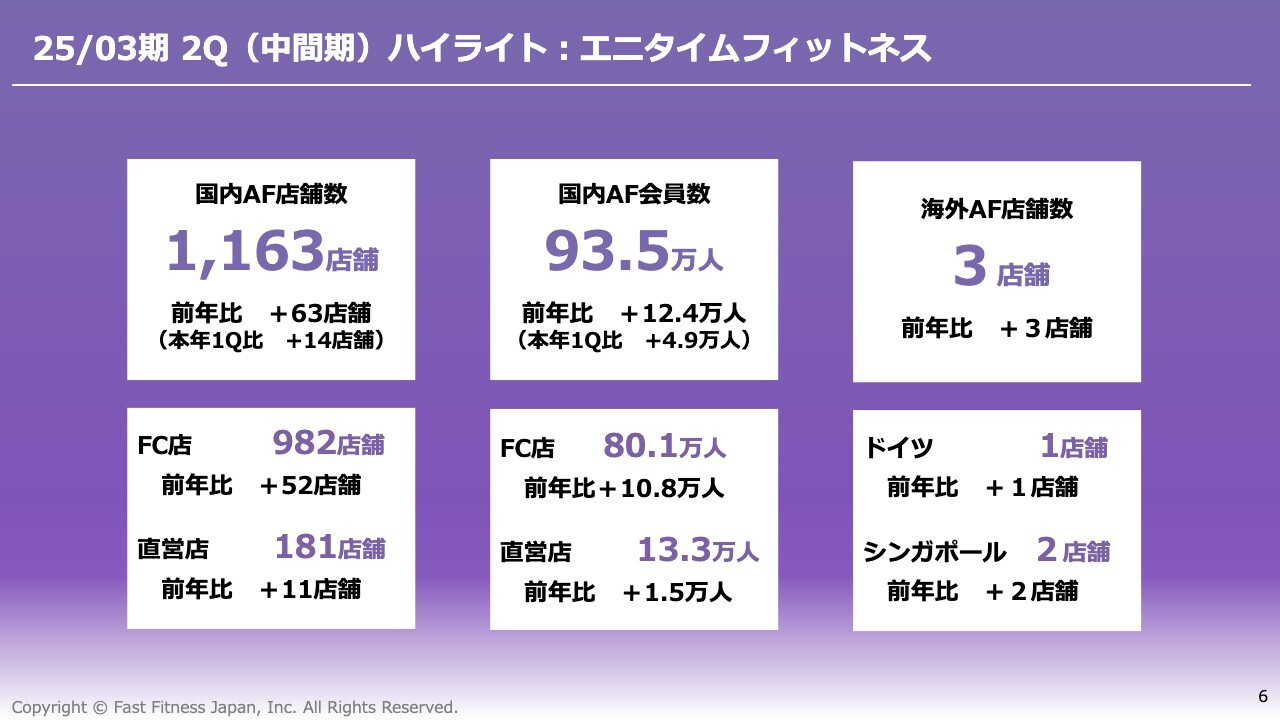

25/03期 2Q(中間期)ハイライト:エニタイムフィットネス

エニタイムフィットネス全体のハイライトです。国内の店舗数は1,163店舗、会員数は93.5万人となりました。海外の店舗数については第1四半期から変動はなく、ドイツで1店舗、シンガポールで2店舗です。

株主還元:配当

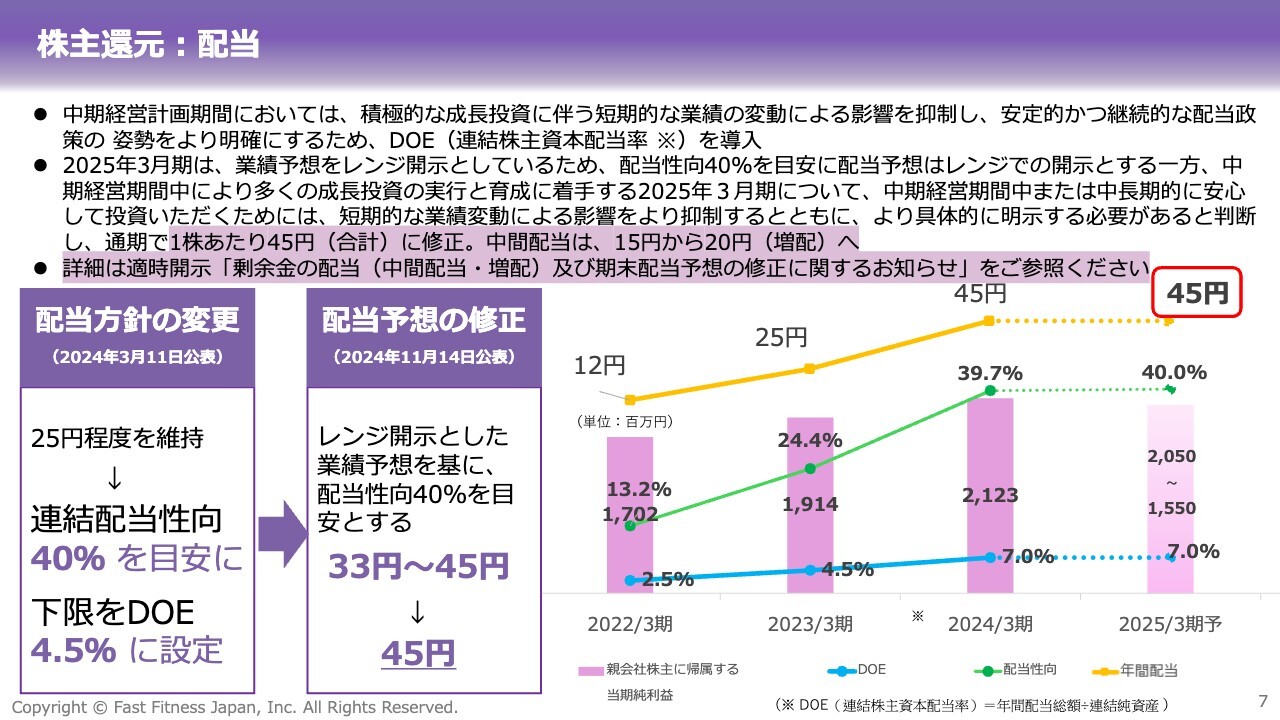

株主還元についてです。第2四半期の決算発表と同時に公表した配当について、詳しくご説明します。

当社は、経営資本効率の向上および資金の適切な活用を実現するため、3ヶ年の中期経営計画に沿った持続的な成長と、事業構造の転換を図るための成長投資の強化を進めています。

これらと併せて、当社では株主還元のより一層の充実を図ることも非常に重要であると認識しています。そのため今期3月には配当方針を見直し、連結配当性向の目安を40パーセント、下限をDOE(連結株主資本配当率)4.5パーセントと設定しました。

その結果、5月に公表した今期の配当予想では、1株当たり33円から45円とレンジで示していました。

一方、成長投資をしっかりと行っていますので、成長の過程における短期的な業績の変動による影響を、より抑制することも非常に重要と考えています。

利益については下限ベースの計画を上回る進捗で推移していますが、株主さま、あるいは投資家のみなさま方に、中期経営計画の期間中または中長期的に安心して投資いただくためには、より具体的な配当を示していく必要があると判断しました。

そのため、通期の配当予想を1株当たり33円から45円のレンジから45円に修正し、中間配当も15円から20円に変更しています。

株主還元の拡充:株主優待制度の新設

当社として株主還元を充実させていこうと認識していると、先ほどお伝えしましたが、株主還元のさらなる拡充を図るため、配当に加えて、株主優待制度を新設することとしました。

今期は特に個人投資家向けの説明会など、個人投資家の方々や株主さまとの接点を数多く設けており、その場でも「株主優待をしないのですか?」「株主優待をやってほしい」という声をたくさんいただいていました。

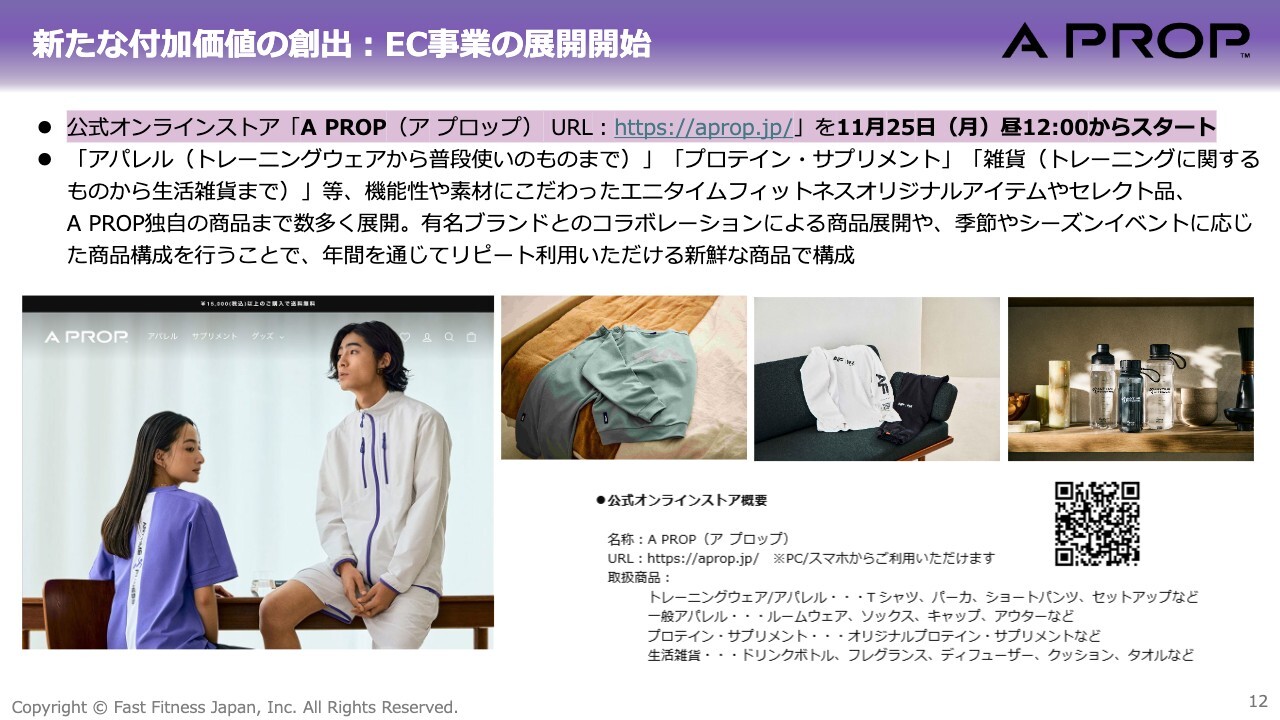

そこで2024年11月25日より、当社公式オンラインストア「A PROP(ア プロップ)」をオープンし、ストアでのお買い物にご利用いただける優待券を、所有株式の数に応じて進呈させていただくこととなりました。

「A PROP」の詳細についてはこの後ご説明しますが、エニタイムフィットネスのオリジナル商品や魅力的な商品がラインナップされていますので、ぜひご覧いただけたらと思います。

株主優待の対象は2025年の3月末日時点の株主さまとなり、優待券の進呈は2025年6月頃を予定しています。

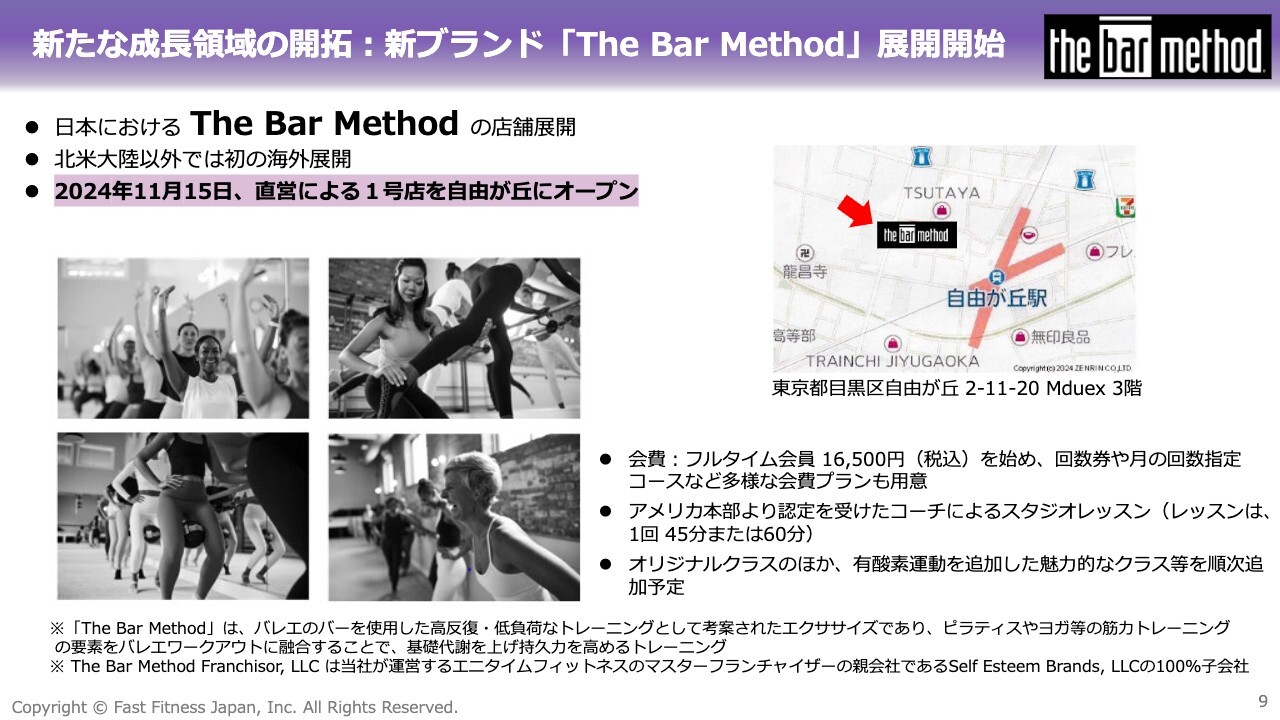

新たな成長領域の開拓:新ブランド「The Bar Method」展開開始

新ブランド「The Bar Method(ザ バーメソッド)」についてご説明します。

中期経営計画で掲げている新たな成長領域の開拓として、これまで新ブランド展開の準備を進めてきました。そして本日11月15日、「The Bar Method」の直営による第1号店を自由が丘駅の近くにオープンします。

「The Bar Method」とは、バレエのバーを使った、高反復・低負荷のトレーニングとして考案されたエクササイズです。現在、アメリカではバレエをベースにしたフィットネスが注目され始めており、世界展開の第一歩として、今回、北米大陸以外で初めて日本の自由が丘が選ばれたことになります。

「The Bar Method」は、理学療法士のサポートを得ながら、解剖学や運動力学、運動学に加え、ピラティスやヨガなど、その他の筋力トレーニングのプログラムの要素を取り入れた、考え抜かれた秀逸なプログラムで構成されています。

低負荷で大きな効果が出せるワークアウトであり、インナーマッスルの強化や姿勢の矯正などにもつながっていきますので、特に女性から大きな支持を得られるのではないかと期待しています。

新たな成長領域の開拓:新ブランド「The Bar Method」展開開始

スライドの写真は、第1号店となる自由が丘の店舗でのトレーニング風景や外観、内観です。

「The Bar Method」はアメリカ発のブランドで、北米大陸以外での海外展開は日本が最初ということで、将来の多店舗展開に向けたオペレーションの構築を現在進めています。

新たな成長領域の開拓:「The Bar Method」今後の成長性

「The Bar Method」は、エニタイムフィットネスと同様に、価値訴求型のスタジオ型フィットネスとなります。

エニタイムフィットネスとの比較はスライドに記載のとおりです。エニタイムフィットネスと同様に、直営店でのオペレーションの能力を高め、収益性も高めた上で、フランチャイズとして展開する予定です。

新たな付加価値の創出:EC事業の展開開始

「The Bar Method」と同じく、中期経営計画に掲げる新たな成長領域の開拓として、これまでずっと準備を進めてきたeコマースの事業を本格的に開始します。

先ほど株主優待制度の新設のところでご説明した、当社の公式オンラインストア「A PROP」を、11月25日月曜日の昼12時にオープンする予定で、現在最終準備を進めています。

「A PROP」では、トレーニングウェアから普段着使いのものまでアパレルを展開します。加えて、トレーニングをされている方や健康志向の高い方向けのプロテイン、サプリメントなどの商品も販売します。

また、トレーニングに関するものから、日常でお使いいただけるような雑貨など、特に機能性や素材にこだわった商品を投入していきますので、ぜひホームページをご覧いただき、お買い上げいただけたらと思います。

エニタイムフィットネスのオリジナルアイテムやセレクト品、「A PROP」独自の商品まで、多数のラインナップをそろえているほか、有名ブランドとのコラボレーションによる商品も展開予定です。

「A PROP」では、「毎日をもっと楽しく、そしてアクティブに導く、自分らしさを表現できるアイテムが見つかる」をコンセプトに掲げ、暮らしを支える上質なアイテムを取りそろえていくという思いを込めてスタートします。

エニタイムフィットネスの会員の方、非会員の方を問わず、幅広い方々から支持が得られるように、オンラインストアの成長を目指していく所存です。

25/03期 2Q(中間期)サマリー

2025年3月期第2四半期における実績のサマリーです。成長投資をしっかり行っていくため、現時点では費用先行となっています。

前年第1四半期は、会員管理システムの移行の関係で、一時的にシステム利用料を多くいただいていたという特殊要因がありました。当第2四半期はその収入が減少する中、新規出店が順調に推移しており、特に会員さまの数が増えていることから、売上高は前年同期比で増収となっています。

利益面は費用が先行していることから、前年同期比で減益となっています。ただ、売上や会員数は堅調に伸びている状況です。

また、当期の第1四半期からはシンガポールの子会社であるSAYA PTE Ltd.、第2四半期からはドイツの子会社であるEighty 8 Health & FitnessのPL連結を開始しています。

そのような特殊要因を除いた中核事業の国内エニタイムフィットネスの状況については、後ほど、国内エニタイムフィットネスのみの概況のところで詳しくご説明します。

一方、当期の第1四半期と第2四半期の比較においては、引き続き成長投資を続けています。費用先行で進捗していますが、会員の増加による増収効果に加えて、コストのコントロールも行っているため増益基調になっています。

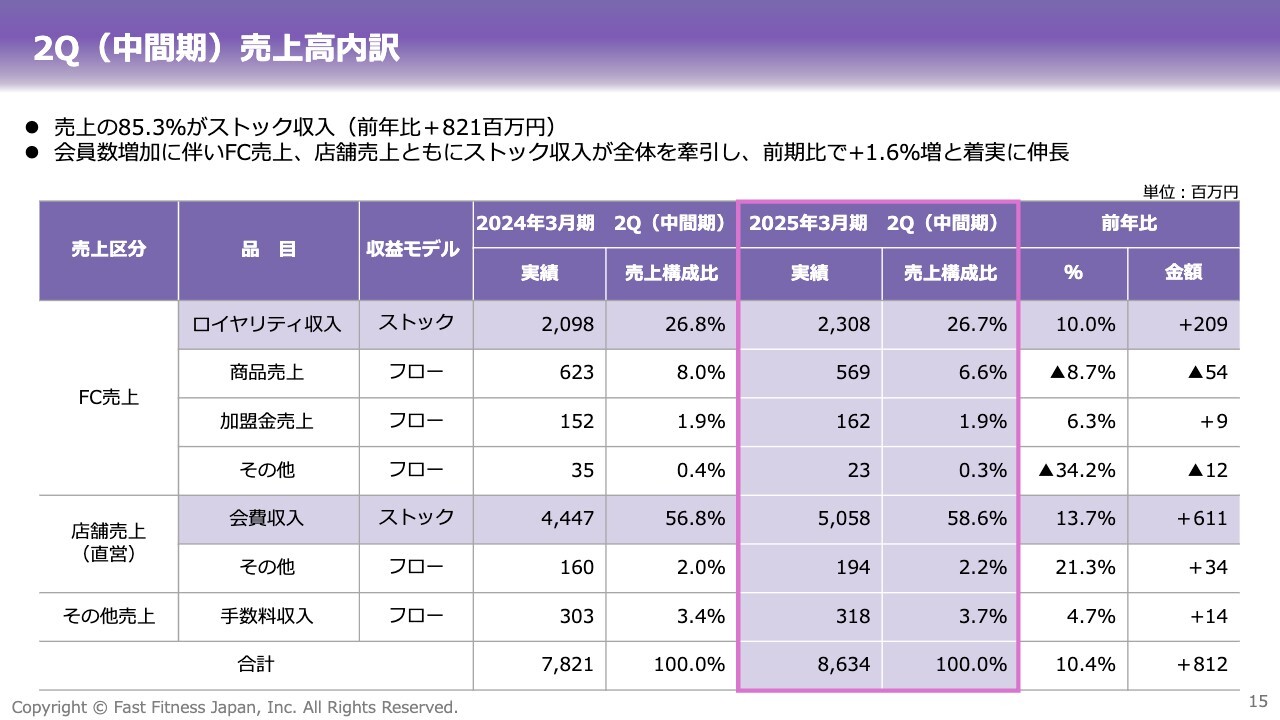

2Q(中間期)売上高内訳

売上高の内訳です。FC売上のうち、商品売上が前期比で減収となっていますが、8月からエニタイムアプリの展開を開始していますので、入館時の鍵の販売に代わり、一部はロイヤリティ収入として手数料収入での計上に切り替わっています。

直営店は会員数が大きく伸びており、ストック売上の会費収入が2桁増となっています。

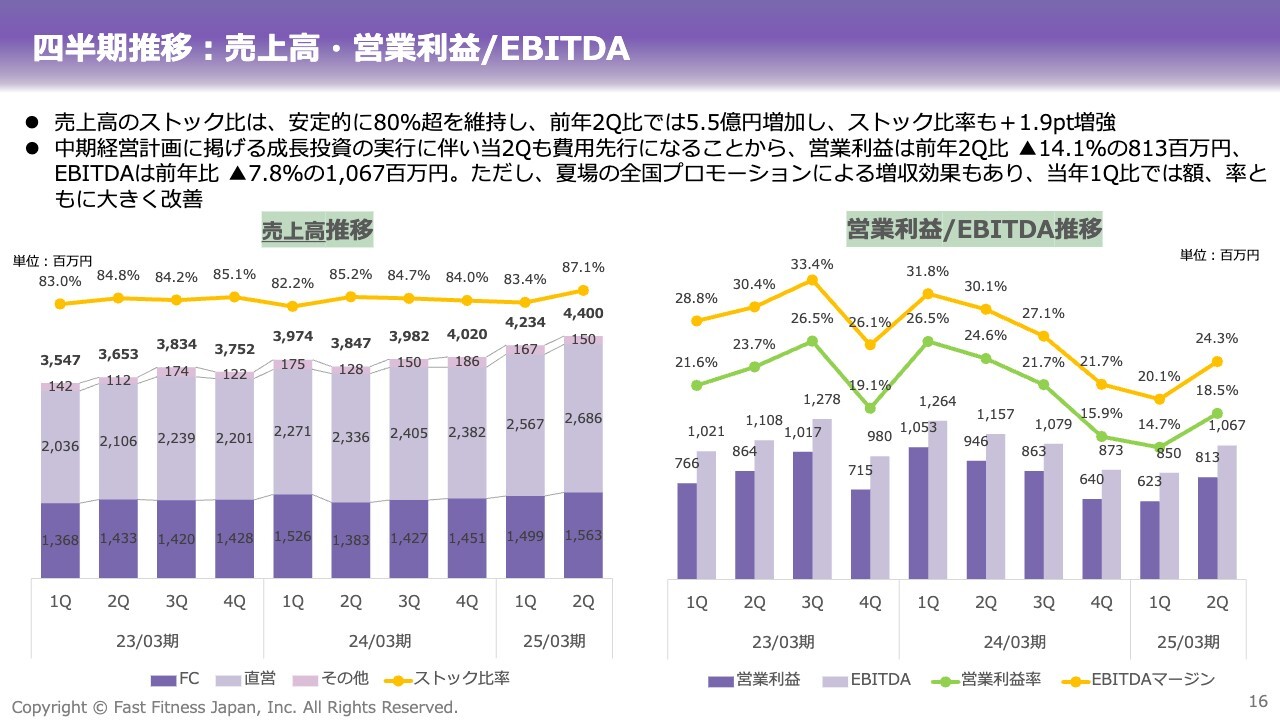

四半期推移:売上高・営業利益/EBITDA

当社の売上高の8割方はストック売上で、安定した収益が得られる、非常に強いビジネスモデルだといわれています。

エニタイムアプリの登場により、入館キーからスマホを利用したアクセスパスに移管されている方が増えてきているため、当第2四半期については、ストック比率がこれまでと比較して増強されるかたちになっています。

営業利益/EBITDAについては、6月から7月に実施した全国プロモーションによる増収効果が高く出ました。加えて、成長投資を予定どおり進めながらコストコントロールを徹底した結果、当第1四半期比較では増益となり、営業利益率、EBITDAマージンの改善に至っています。

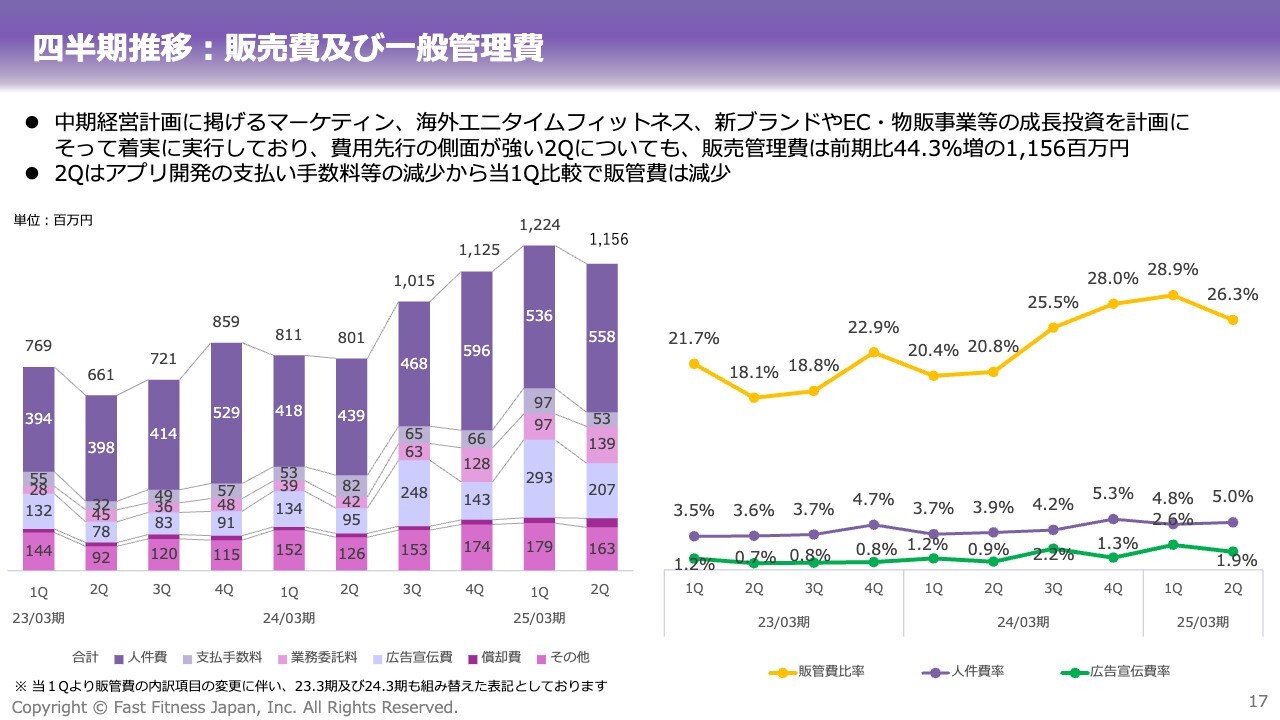

四半期推移:販売費及び一般管理費

販売費および一般管理費の四半期推移です。第1四半期に引き続き、第2四半期も全国プロモーションを期首の計画に沿って実行したため、前年同期比で広告宣伝費が増えています。

なお、当期より販管費の内訳を一部変更していますので、過年度については読み替えて記載しています。変更箇所は、主にその支払手数料となります。

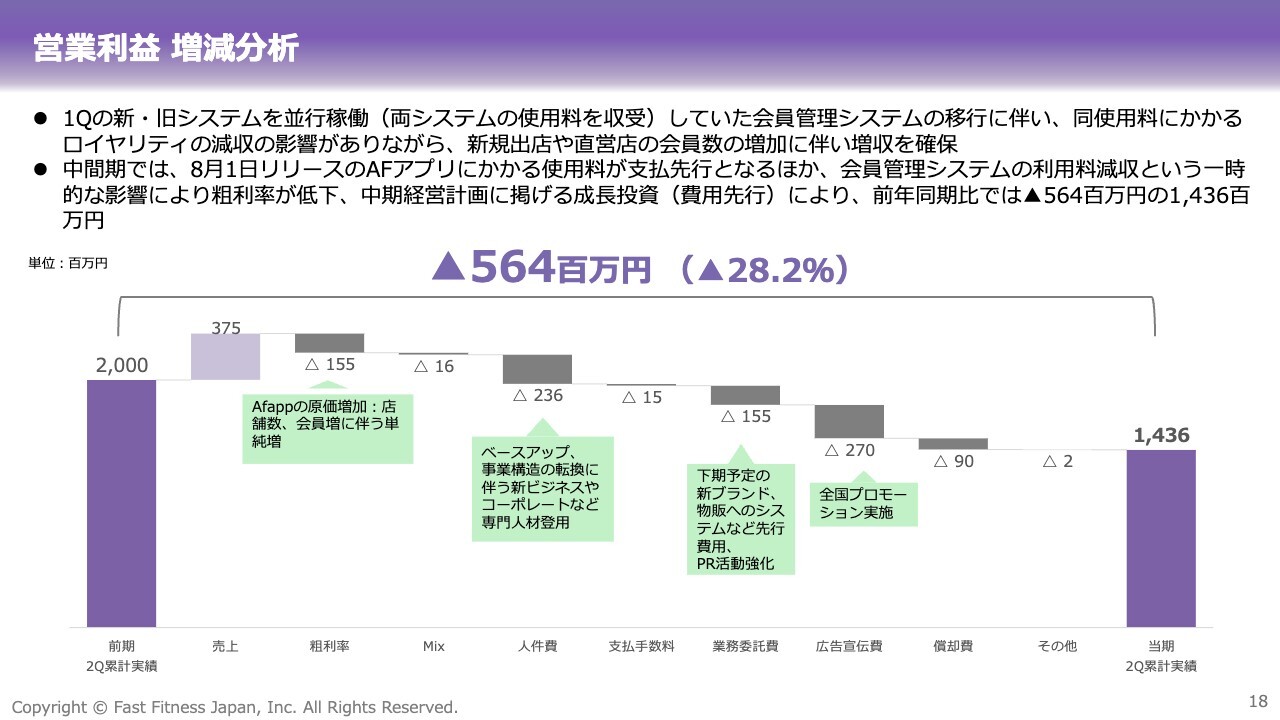

営業利益 増減分析

第2四半期における営業利益の増減分析です。今期は成長投資を強化しているため、費用が先行するかたちとなっており、前期比で減益となっています。

緑の枠で4つほどコメントしているように、人件費、業務委託費、広告宣伝費の減益要因は、主に現在実施している成長投資および育成に係る部分です。

期初の計画比との増減分析は、この後ご説明します。

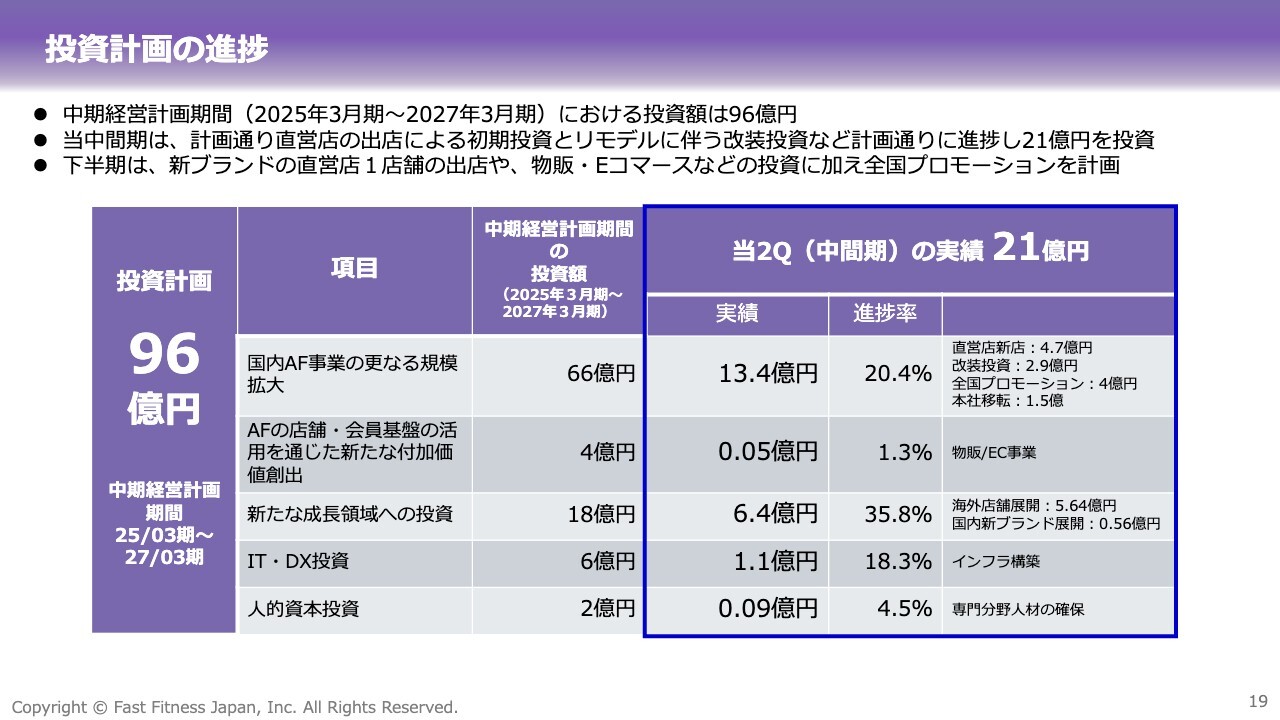

投資計画の進捗

中期経営計画の投資計画とその進捗についてご説明します。3年間の投資額は96億円を予定しており、第2四半期の投資実績は21億円となりました。直営店の出店にかかる初期投資や、直営店の5年目・10年目の補修費用、海外店舗展開などが主な内訳です。

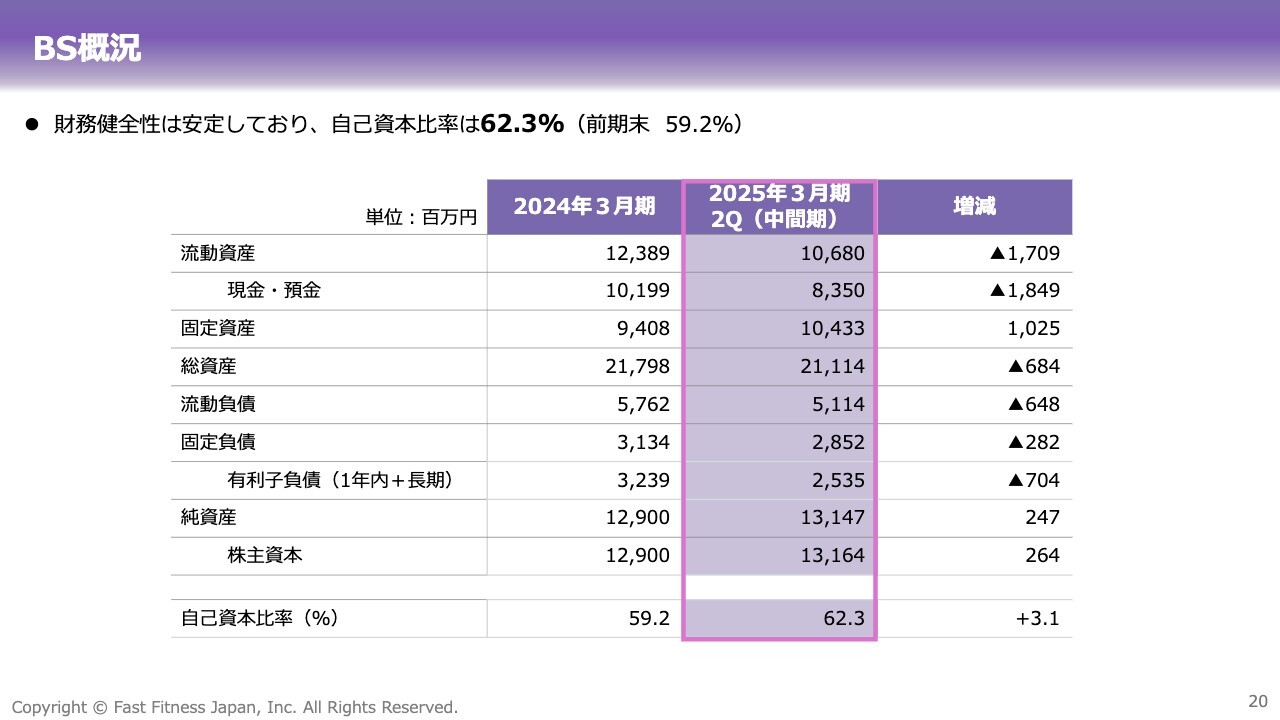

BS概況

BSの概況です。自己資本比率は62.3パーセントと、依然として高い財務健全性を示しています。

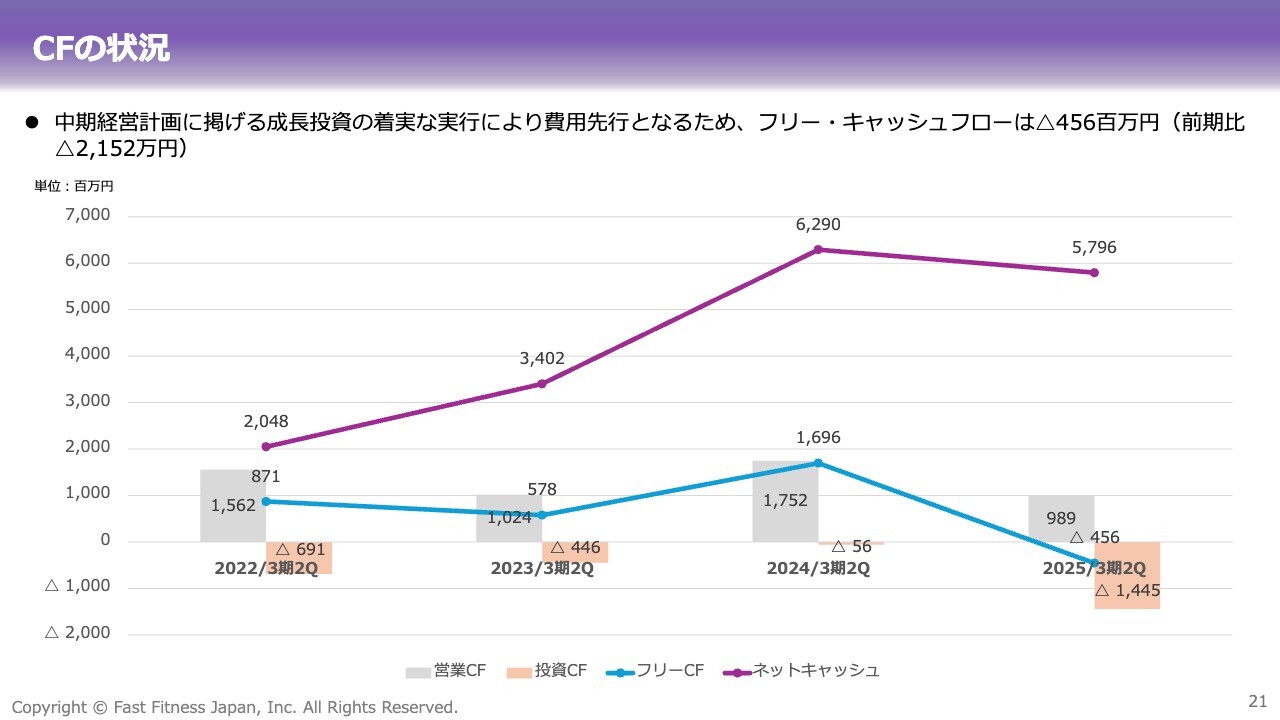

CFの状況

中期経営計画に沿って十分な成長投資を継続していますので、投資キャッシュフローは増加し、その分フリーキャッシュフローが減っています。

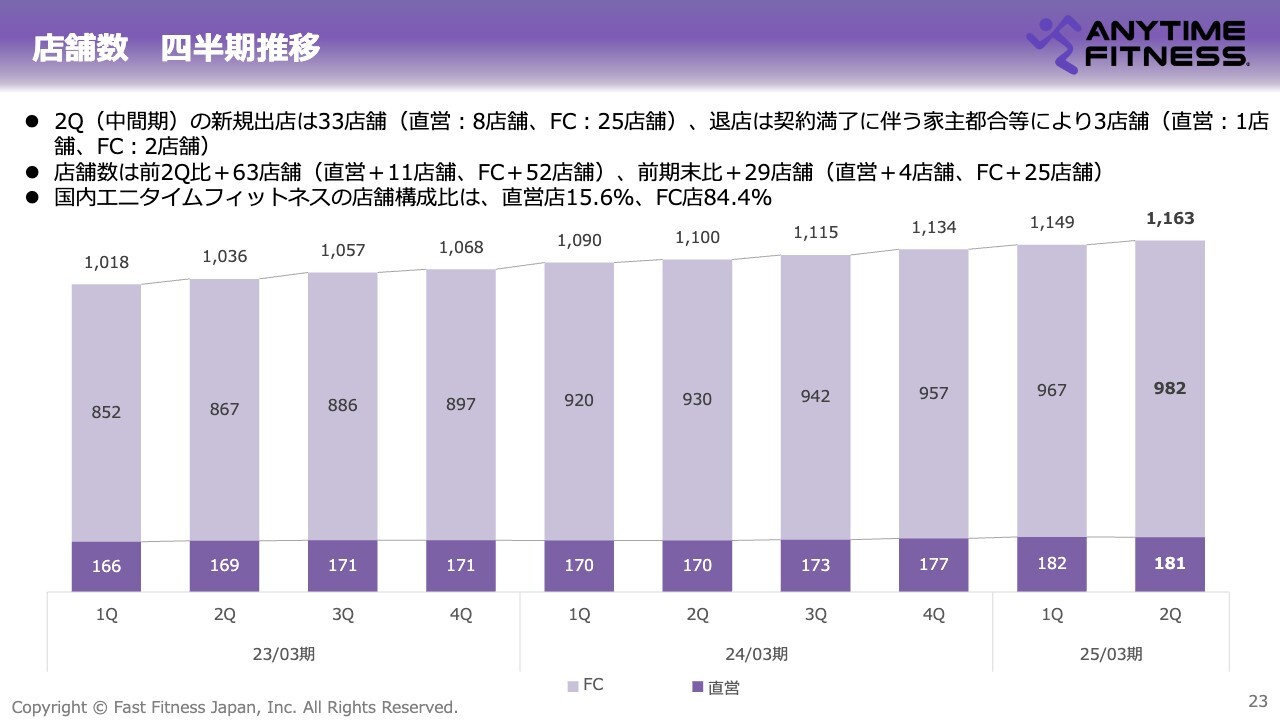

店舗数 四半期推移

国内のエニタイムフィットネスの概況についてご説明します。グラフは店舗数の四半期推移です。

第2四半期の新規出店は33店舗で、そのうち直営が8店舗、FCが25店舗となっています。退店は、契約満了に伴う家主さまの都合などにより3店舗あり、直営店で1店舗、FCで2店舗となっています。

24時間ジムのカテゴリーは、他ブランドの店舗拡大が続いていますが、エニタイムフィットネスも安定的に店舗拡大が図れていることを、ご理解いただけたらと思います。

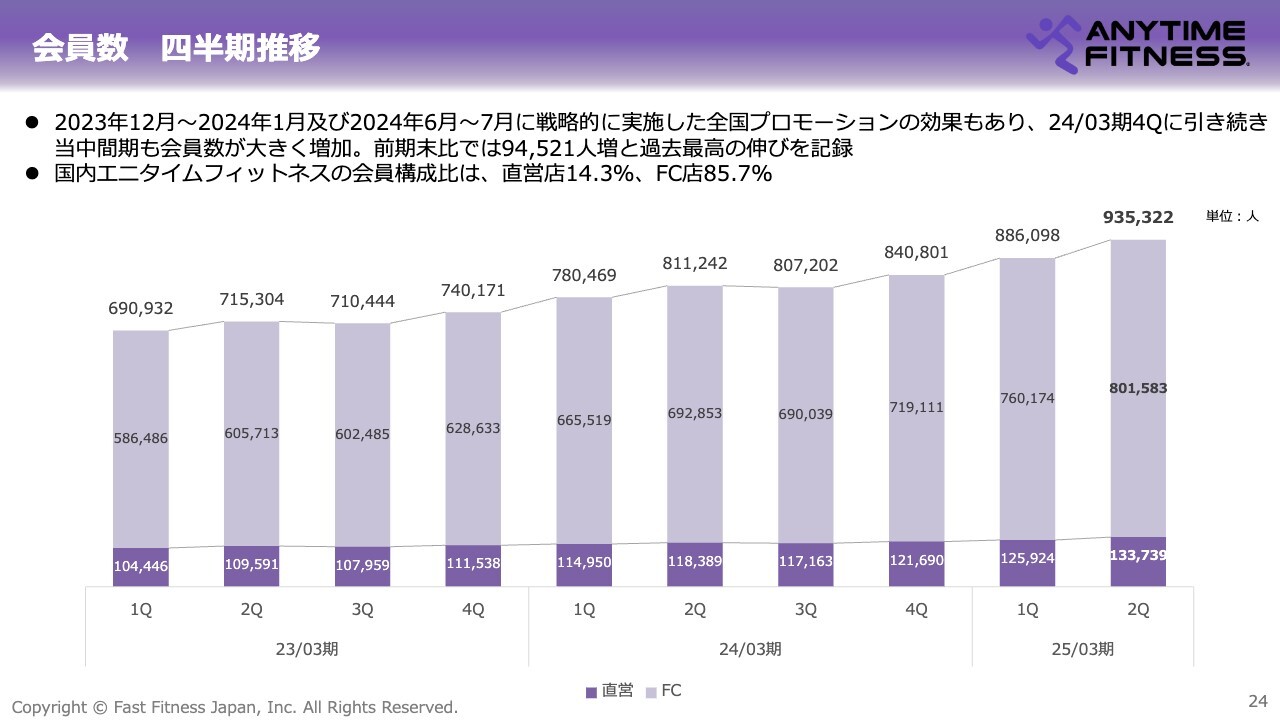

会員数 四半期推移

会員数の四半期ごとの推移です。今期は、6月と7月にかけて、全国的なプロモーションを行いました。会員数は堅調に増え続けており、9月末時点で93.5万人に到達しています。

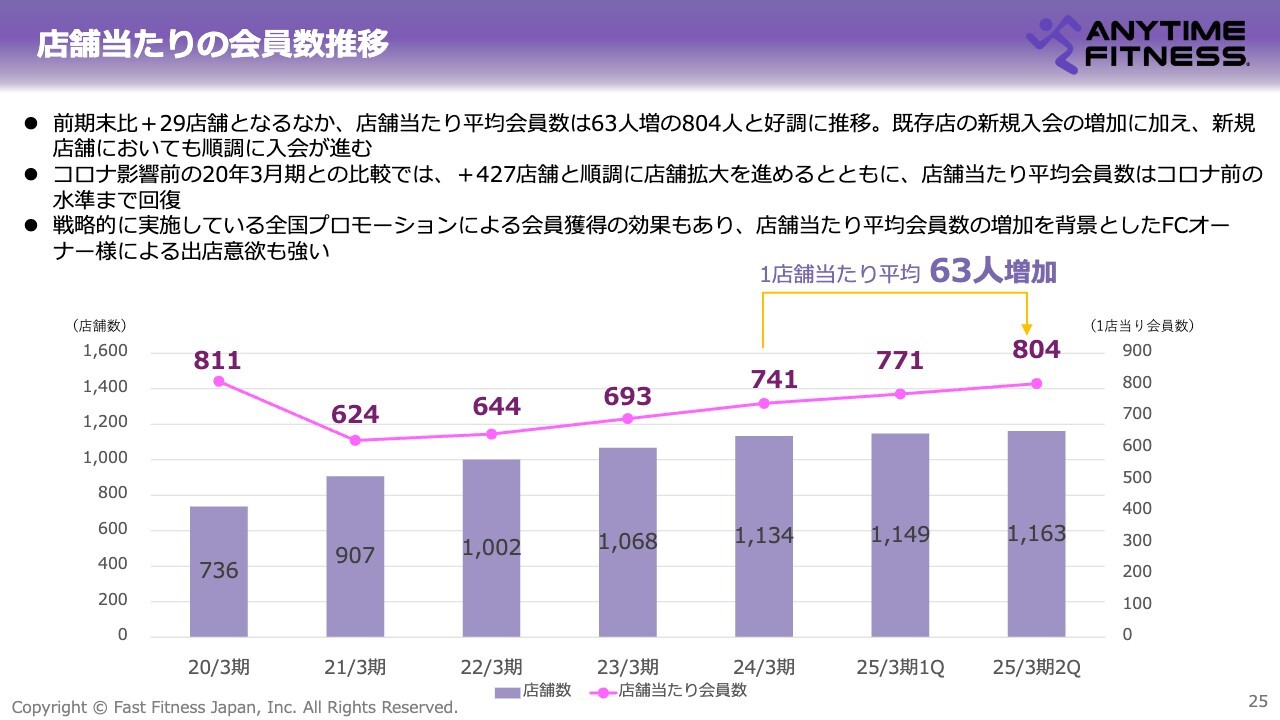

店舗当たりの会員数推移

店舗当たりの会員数推移は非常に重要です。9月末時点で、1店舗当たりの会員数は804人となり、コロナ禍前の2000年3月期と同水準に戻ってきています。

特に重要なこととして、2020年3月期の店舗数は736店舗で、その上で1店舗当たり会員数が811人ということです。これに対し、当第2四半期は店舗数が1,163店舗と、427店舗増えているにもかかわらず、1店舗当たりの会員数が800人を超えています。

つまり、このグラフから、店舗数も1店舗あたりの会員数も増えていることが見て取れます。コロナ禍においても、店舗数の拡大を図りながら会員数も着実に伸びています。新規に出店した店舗も、順調にお客さまの入会を得られているということです。

このような成果によってFCオーナーの出店意欲も高まっており、新規出店につなげる好循環を目指しているところです。

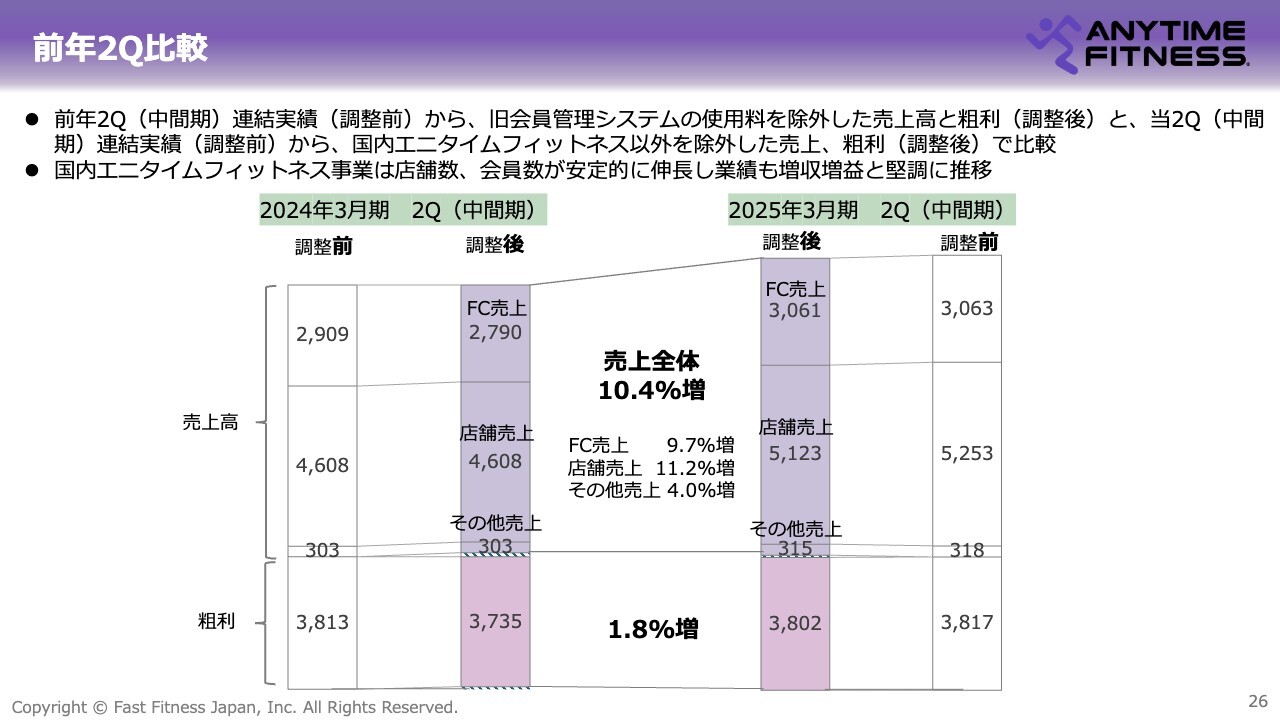

前年2Q比較

国内のエニタイムフィットネス事業のみで、2023年第2四半期と比較したグラフです。前期の第1四半期までは、新旧両方の会員管理システム利用料が発生していましたが、そのような特殊要因を除外し、売上の内訳から海外分も除いて比較したものです。

さまざまな要素を除外し、国内のエニタイムフィットネス事業がどのようになっているのかを表していますが、FC売上、店舗売上、その他売上ともに、前期比増収となっています。

国内のエニタイムフィットネス事業は引き続き堅調に推移し、売上全体で10.4パーセントの増となりました。

粗利の増益幅が小さくなったという見方もできますが、エニタイムアプリの展開に伴う原価増が今期から発生しており、その原価増を吸収しても増益であるということです。これが今の国内のエニタイムの正しい姿かと思います。

AFアプリの展開

第1四半期の決算時にもご説明したとおり、エニタイムアプリを2024年8月にリリースしており、評判はなかなか良い状況です。アプリの主な機能・サービスはスライド左側の表のとおりで、会員さまからは「利便性が非常に高くなった」という評価をいただいています。

このアプリは会員さま以外の方もご利用いただけます。ワークアウトの運動プログラムの作成や、店舗見学予約などが可能です。

既存会員への利便性の向上や付加価値の提供に加え、潜在会員へのアプローチ・送客にも活用できるため、アプリがエニタイムフィットネスの活性化につながるアイテムの1つになるだろうと期待しています。

なお、2024年8月にリリースして以来、毎月、実際に使用しているユーザーの数であるMAU(マンスリーアクティブユーザー)は飛躍的に上昇しています。今後はアプリを通じた取り組み強化により、顧客満足度の向上、あるいは退会抑止などにフル活用していきたいと考えています。

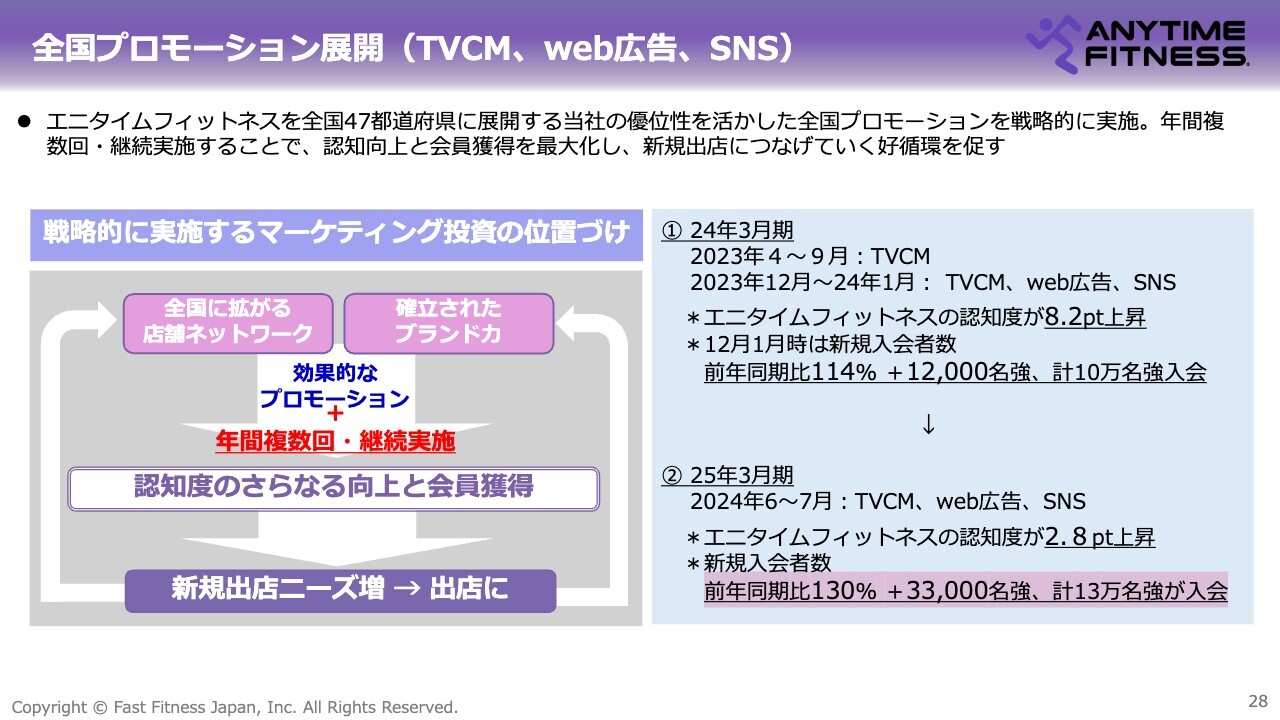

全国プロモーション展開(TVCM、web広告、SNS)

第1四半期と第2四半期にまたがるかたちで、2024年6月と7月に大規模な全国プロモーションを実施しました。前年同期比で新規入会者数が3万3,000人純増と、非常に大きな成果を出しています。

全国プロモーション展開(TVCM、web広告、SNS)

夏のプロモーションと比べると少し規模は小さくなりますが、2024年12月と2025年1月にも、全国的な一斉プロモーションを実施するため、準備を進めているところです。

新たな出店形態

企業とのコラボレーションによる新店舗の形態も、第2四半期に2店舗実現しました。岩手県や秋田県にあるTDKの工場施設や、社員寮の敷地内にコラボ出店しています。

地域住民の方にも開放しており、会費を払うことでワークアウトが可能です。両施設とも非常に賑わっており、地域からも感謝されるという、両者がWin-Winの関係となる良い例となりました。このような取り組みが実現に至っています。

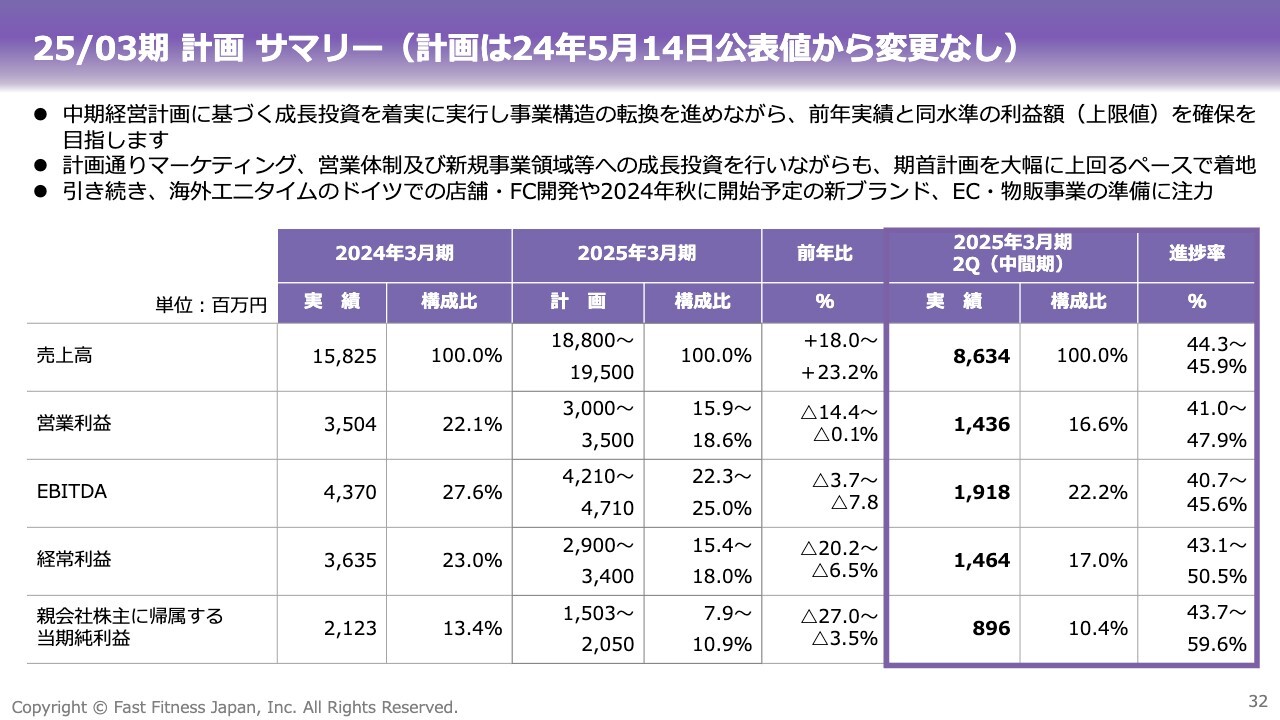

25/03期 計画サマリー(計画は24年5月14日公表値から変更なし)

今期の計画についてご説明します。表は通期計画に対する第2四半期の進捗です。計画に対して、特に利益面はレンジ内で進捗し、第2四半期の計画比ではプラスになっています。

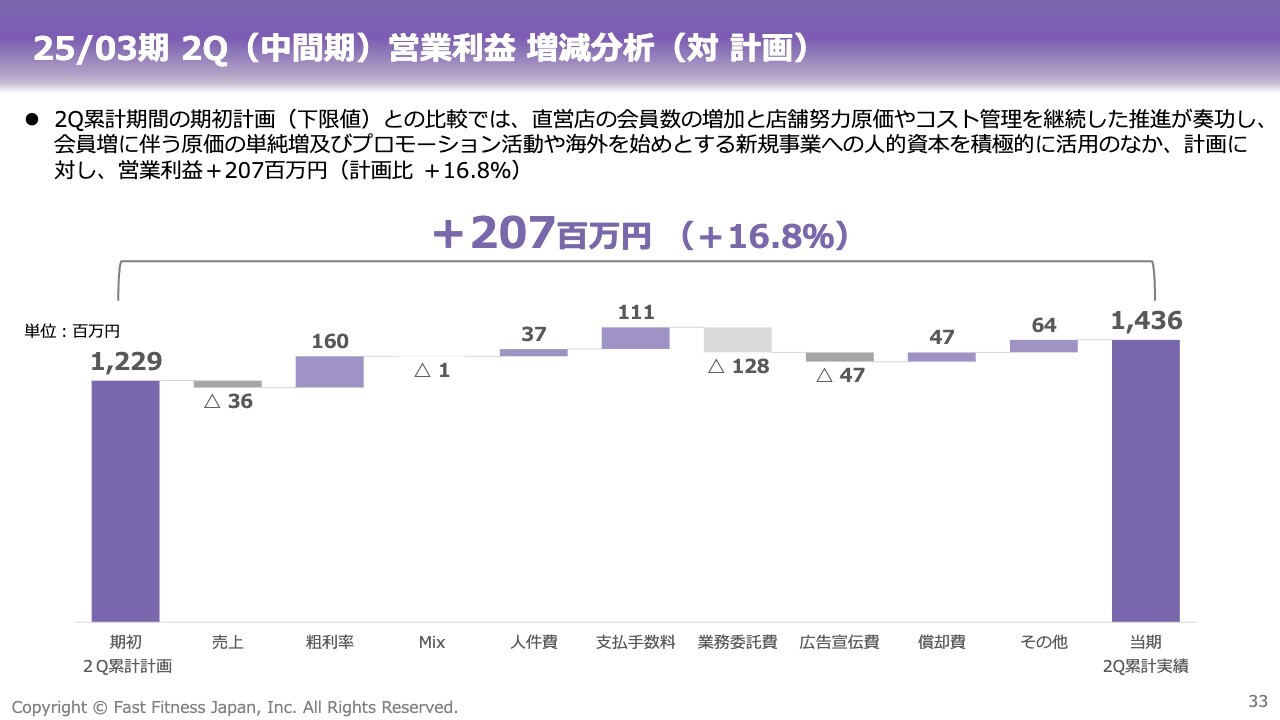

25/03期 2Q(中間期)営業利益 増減分析(対 計画)

第1四半期の営業利益の増減分析です。売上高は計画比で若干の未達となりましたが、営業利益は当初の計画から2億700万円上積みし14億3,600万円となっています。

直営店の会員さまの数が非常に増え、直営・FCともに計画どおりに出店が進みました。さらに、直営店の店舗運営の効率化と販管費の適正化を推進した結果と考えています。

まとめますと、売上は2桁増となり、1店舗当たりの会員数も堅調な伸びを継続しています。また、株主さまへの配当予想も、レンジ上限に修正しました。新たに株主優待も開始しました。

近い将来に向け、盛んにいろいろな投資をしながら、株主さまにしっかりとお礼できるような、ご満足いただける経営を目指してがんばっているところです。ご清聴ありがとうございました。

質疑応答:業績の変動による配当金への影響について

司会者:「今回、配当予想をレンジ上限に修正されましたが、仮に本決算の実績が業績予想未達になった場合も、配当金の金額は下げないという認識でよいでしょうか?」というご質問です。

山部:みなさまもご存じのとおり、DOEは業績変動の影響を受けにくい指標であるということで今期から採用しました。業績が届かない場合も年間45円の配当を、間違いなく実施する予定です。

ただし、近い将来に向け、成長を続けるための種まきをしている状況ですので、やはり費用が先行します。つまり、短期的に見ると、利益が若干へこむことにもなります。我々が責任を持って、株主さまに安心して中長期で投資いただけるようにということで、配当を見直しました。

質疑応答:エンターテインメント要素を加えたジム展開について

司会者:「『chocoZAP』をはじめ、ジムとその他のスポーツやアミューズメント要素を組み合わせた競合が増えていると思います。御社はそのようなジムプラスアルファの展開をどのように捉えていますか?」というご質問です。

山部:「chocoZAP」や、最近では上場されたFIT-EASY社などは、プラスアルファでエンターテインメント性を加えたジムを展開されています。

我々としてはワークアウト中心、王道を行くというポリシーで進めています。

現在、国内においては1,150店舗以上展開しています。一番の特徴は、お客さまのワークアウトをサポートできるよう、トレーニングをしっかりと受けた社員を全店舗に配置していることです。正しいマシンの使い方や相談など、お客さまがわからないことがあれば、そのお手伝いをするといったことも、我々は提供できる力があります。

そのような意味で差別化できていると思っており、我々がアミューズメントの要素を加えるということはない考えです。

専門のスタッフ、質の高いトレーニングマシン、さらにアクセスの良さ、清潔・快適・安心・安全な場所を常に提供し続けるというのが、我々のモットーです。このように、我々は明らかな差別化を図っていきたいと考えています。

質疑応答:先行投資の合理性、集客の継続性について

司会者:「先行投資の考え方を教えてください。ユニットエコノミクスから見て、一定の基準を超えて投資している状況でしょうか? 先行投資のプロモーションの経済合理性はいかがですか? 集客の感触や継続性を補足してください」というご質問です。

山部:国内のエニタイムフィットネスのビジネスは、非常に順調に伸びています。現在はそれを原資として、将来さらに伸びるであろう分野へ先行投資している状況です。

そのような中、「もう少し利益が出るのでは」といったいろいろなアドバイスをいただくこともありますが、我々としては「今やらなければいつやるのか?」という考えも根底にあります。核となるビジネスが順調であるその間に、将来への種まきをすべきと判断しています。

もちろん、得た利益をすべて新しい分野に突っ込むことは避けています。精緻な売上予測を行い、将来に向けた利益の達成額、パーセンテージをしっかり見定めた上で、今なら投資できるだろうと、ある指標を持ってそのような投資を行っているところです。

また、今後の経済合理性、集客の感触や継続性については、まず新しい分野として、先ほどご説明した「The Bar Method」という新しい店舗を本日オープンさせましたので、これがどうなるかというのは、まだ何とも言えませんが、目新しさと非常に考え抜かれた秀逸なプログラムを準備しています。

事前に無料体験レッスンを募集したところ、毎日のように満席になり、会員候補の方々に非常に興味を持たれています。良いスタートは切れているのではないかと思います。

特に、エニタイムフィットネスは8割方が男性のお客さまですが、この「The Bar Method」は、ほぼ100パーセント、女性をターゲットとしています。ですから、我々が今まで取り込めていなかったところを取り込める、補完するようなビジネスになるのではないかと思います。

物販についても、店舗を開けてみるまではわからないのですが、最初は少しずつ、ベイビーステップで広げていこうと考えています。ゆくゆくはエニタイムを支える大きな柱となるように、育成していきたいと思っています。

海外のビジネスに関しては、現在ドイツに1店舗、シンガポールに2店舗ありますが、ドイツ1ヶ国においては我々、Fast Fitness Japanがマスターの権利を持っています。日本と同様に展開を進めていけるかはまだわかりませんが、新しい店舗の候補やFCの候補と交渉を重ねながら、少しずつ目星を付けています。

日本とドイツでは、市場性もお客さまも違いますので、これも取り組んでみなければわかりません。しかし1つだけ言えるのは、ドイツは非常にフィットネス参加率が高い国ですので、実は日本よりも大きな市場があるといった楽しみもあります。

今後の新しい分野への投資は、いきなり大きなものを狙うのではなくて、着実に一歩を踏み出して、Plan・Do・Check・Actionを回しながら最適を目指すというアプローチを行っていきます。むやみやたらにお金を使って、失敗したから終わりということにはならないように、全マネジメントチームが力を合わせて、今、推し進めているところです。

三井規彰氏(以下、三井):CFOの三井です。投資について少し補足します。今回、3ヶ年の中期経営計画の中で、約96億円の投資をすると掲げていますが、このスライドにあるように項目としては大きく5つを想定しています。

国内のエニタイム事業をどのように拡大させていくか、このエニタイムの基盤を通じてどのような付加価値を出していくかに始まり、5つにカテゴリ分けしています。この3ヶ年で、ほぼこれらの計画どおりに投資が進行しています。

さらにこの96億円の枠外では、M&Aのいろいろな機会があり、視野に入る場合があります。そちらも適宜検討した上で進めていきます。

質疑応答:国内店舗の伸びしろについて

司会者:「国内の伸びしろですが、すでに1,163店舗を出店しています。『The Bar Method』や海外の早期伸長が期待されますが、中計から逆算して、状況はインラインでしょうか? 今後、ペースアップの可能性はありますか?」というご質問です。

山部:店舗数に関しては、現在、毎年だいたい70店舗から80店舗、新しく店舗を開店している状況です。

加えて、今後は「The Bar Method」がラインナップに加わります。まずは直営店の1号店・2号店でノウハウを蓄積した上で、横展開していくことになると思います。

エニタイムフィットネスは、グローバルでは現在5,600店舗以上ありますが、早期に1万店舗を目指そうということで、各国のプランに沿ったかたちで、どのような形態でどこに出そうかと考えています。

世界数十ヶ国で展開していますが、展開できていないエリアや国はまだたくさんあり、そのようなところも含めての1万店舗です。そのうちの1つとして、我々は「ドイツで開拓してほしい」と委託されています。ひょっとしたらそのような話が、また別の国を対象に起こるかもしれません。

日本国内では1,160店舗を超えていますが、今後もあまりスピードを落とさず新規に開店していける方法を検討しています。FCも含めて、マネジメントチームでその計画を立てているところです。「これ以上店舗数が増えない」という打ち止めの状況にはならないかと思います。

エニタイムフィットネスでは、開店して10年経った後に大きなリノベーションを実施しています。FCにおいてもたくさん店舗を出していて、いずれも10年目が巡ってくると店舗の改装にお金がかかるのですが、「新規でエニタイムに加わりたい」と手を挙げるFCの数はかなり多いです。「物件が見つかったら」ということで、お待ちいただく場合もあります。そのように新旧合わせた状態で、店舗展開を図っていくことができたら一番良いと思っています。

三井:今期の第2四半期までの新店出店数はおそらく33店舗となります。決算発表時にも触れていますが、今期の計画としては75店舗ですので、「ペース的にどうなのか」と思われることもあるかと思います。

現在、3月末時点で出店が決まっているものが73店舗くらいまで積み上がっていますので、今期の計画に対してほぼ計画どおりに進捗しています。

近い目標としては、2028年3月期末時点で1,400店舗と中期経営計画の時にも掲げていますが、少なくとも今期に関しては計画どおり進捗しています。これ以降も、リモデルという再投資と並行することになり、「どのようなかたちで今後の出店数を計画できるか?」を議論しているところではありますが、目標達成を視野に入れながら引き続き進めていきます。

質疑応答:1店舗当たり会員数の適正上限、新規入会者の離脱について

司会者:「1店舗当たり会員数の適正上限は何人くらいでしょうか? また、プロモーションにて入会した新規会員の退会・ジム利用率の低下は起きていないでしょうか?」というご質問です。

山部:1店舗当たりの適正な人数ですが、エニタイムフィットネスの店舗は大・中・小とあり、一番狭いところで60坪くらい、上限は150坪くらいの店舗があります。

場所と広さによって会員数は変わりますが、一番多いところは2,000人近い会員さまを集めている店舗もあります。特に東京や大阪では、1店舗当たりの会員数が非常に多いです。地方に関しても、全国平均で800人を超えています。90坪から110坪くらいの平均的な店舗でも、だいたい800人はいます。

狭い店舗で1,000人を超えてくると、会員さまの不満が募るという現象が起きます。来店時に混んでいると、「どの機械も誰かが使っている」「この機械を使いたいのに、空くまで待たなければならない」というようなフラストレーションが溜まってしまいます。

そのような場合、すぐ近くに別店舗をオープンさせる手法を使います。お客さまが過密になりすぎないよう分散させる施策です。

一例ですが、直営店・FC店の2店舗にそれぞれ1,700人から1,800人が集まっていたため、すぐ近くに3店舗目を出しました。すると人が分散しただけでなく、3店舗目にもまた同じくらいの人数が集まるようになったことがありました。

「たくさん店舗がある」イコール「利便性が高い」ということで、好循環が起こっている状況です。

新規入会の方の平均在籍月数は、12ヶ月から13ヶ月くらいです。会員さまの特徴として、おそらく週に3回か4回程度通っている方が多いかと思います。会員になって、あまりジムには来ないが会費だけ払っているという方や、入って3ヶ月で辞めてしまう方もゼロではないのですが、他社のクラブと比べると、エニタイムフィットネスはその割合が極端に少ないと思っています。長く使ってくださる会員さまが非常に多いことが特徴と考えています。

我々としては、会員さまの満足度をなるべく高めるような、ありとあらゆるコミュニケーションやいろいろなサポートを常に心がけており、スタッフ全員がそのマインドを持ってお客さまと接しています。そのようなクラブがエニタイムフィットネスだとご認識いただきたいです。

質疑応答:コスト構造を踏まえた利益率の改善・向上について

司会者:「今後のコスト構造ですが、人件費増やアプリ導入の原価増などが見込まれます。今後の粗利率や販管費比率の実力値の見通しや、目指すべき営業利益率についてお教えください。利益率の改善・向上に向けて、何が大事になるでしょうか?」というご質問です。

三井:まず粗利率ですが、影響する要素として、私たちは直営店を持っていますので、直営店にかかる人件費も原価で見ています。この店舗の運営効率をどのように上げていくかを重視しています。

また、エニタイムアプリの登場によって、物理キーからアプリの機能であるアクセスパスを使って入館する方式に切り替える方が増えてきています。第2四半期でも一定の効果が出ていますが、こちらは鍵の販売としての商品売上が減って、ロイヤリティ収入が増える構造だとご説明したとおりで、在庫の持ち方が若干変わってきます。短期的には在庫の持ち方の適正化を図っていく必要があり、この変動要素が若干あるとは思っています。

一方で、販管費の比率としては、当面は全国プロモーション、いわゆる広告宣伝が大きくなります。昨年12月と、今年の6月、7月、また今期の12月、1月にも予定しています。今期に関しては大きなものを2回予定していますが、このような広告宣伝をコンスタントに実施して認知度を上げていき、会員さまのベース数を上げていこうと考えています。

1店舗当たりの会員を伸ばし、さらに出店増につなげていくことを基本的な考え方とする好循環モデルを、現在作ろうとしているところです。そのため、そこに関しては一定の投資を継続していくことになりますが、一定のコストコントロールによる最適化には引き続き取り組んでいく想定です。

中期経営計画の中でも触れていますが、3年目である2027年3月期のタイミングで、営業利益率を18.9パーセントと、19パーセントに近い水準まで引き上げていきたいと思っています。

2025年3月期、まさに今期ですが、ここでより強い投資をかけていくということで、費用先行を考慮して、営業利益率はこれまでの水準からいったんしゃがむかたちを想定しています。

現在目標としているのは、営業利益率19パーセント近くの水準を目指して国内の基盤を強化していくことと、新しい取り組みとしてのEC・新ブランドです。

それから海外です。特にドイツにおいては、日本と同じマスター権を持って展開していきますので、ここでしっかりとFC展開につなげることによって、日本と同じような収益構造がドイツの中でもできると考えており、目下の目標としています。

山部氏からのご挨拶

山部:本日は、足元の悪い中で会場にお越しいただいた方、インターネットを通じて我々のお話に耳を傾けていただいた方、本当にありがとうございました。

エニタイムフィットネスの売上は順調です。会員さまも、この何十ヶ月、何年間でずっと増え続けており、勢いが弱まる兆候もぜんぜん見えていません。その間に新しい投資を行うことで、我々の成長基盤がさらに盤石なものとなるような運営を続けていきます。

今回、株主さまへの還元にも厚みを持たせる施策を発表しました。引き続き、我々のパフォーマンスを注視していただけたらと思います。本日はどうもありがとうございました。

配信元:

この銘柄の最新ニュース

FFJのニュース一覧- 自己株式の消却に関するお知らせ 2026/02/13

- FFJ、4-12月期(3Q累計)経常が32%増益で着地・10-12月期も20%増益 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

- 株式併合、単元株式数の定めの廃止及び定款一部変更に関する臨時株主総会開催のお知らせ 2026/02/13

- 株式会社JG35による当社株券等に対する公開買付けの結果並びに親会社及び主要株主の異動に関するお知らせ 2026/01/21

マーケットニュース

- シカゴ日経平均先物 大取終値比 610円高 (2月13日) (02/14)

- 今週の【早わかり株式市況】続伸、自民大勝でリスクオン加速し一時5万8000円台 (02/14)

- 米国市場データ NYダウは48ドル高と3日ぶりに反発 (2月13日) (02/14)

- ダウ平均は小反発 米CPIはインフレの落ち着きを示す内容=米国株概況 (02/14)

おすすめ条件でスクリーニングされた銘柄を見る

Fast Fitness Japanの取引履歴を振り返りませんか?

Fast Fitness Japanの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。