2,145円

イーグル工業のニュース

イーグル工業、新中計を発表、持続性のある企業体質を構築し、売上高2,000億円、営業利益145億円を目指す

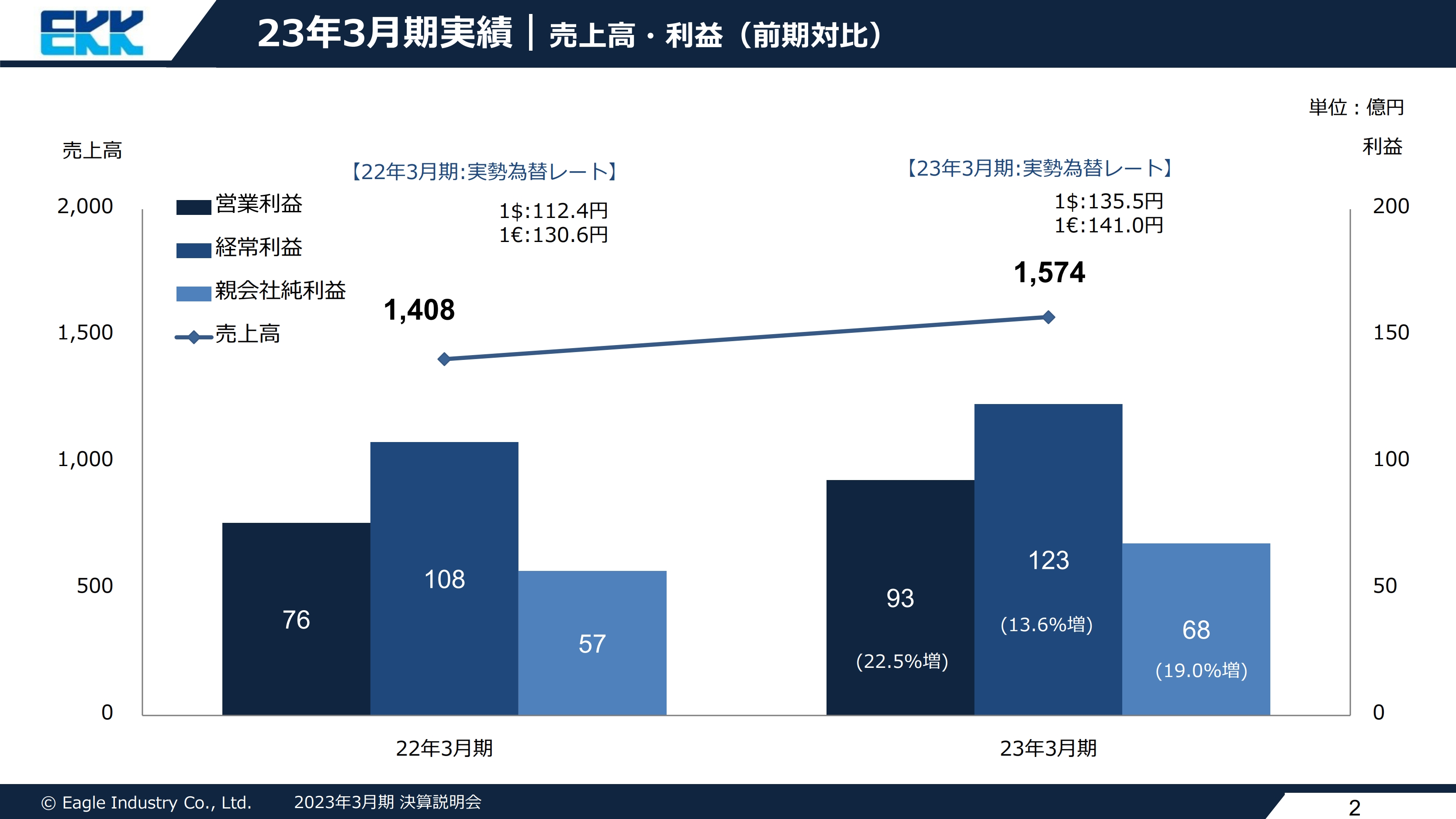

23年3月期実績|売上高・利益(前期対比)

鶴鉄二氏(以下、鶴):それでは、2023年3月期の決算概要をご説明します。2023年3月期の売上高は1,574億円、営業利益は93億円、経常利益は123億円、親会社純利益は68億円でした。自動車・建設機械業界向け事業を除いて堅調に推移し、為替の影響も相まって当初計画を上回り、前年比でも増収増益となりました。

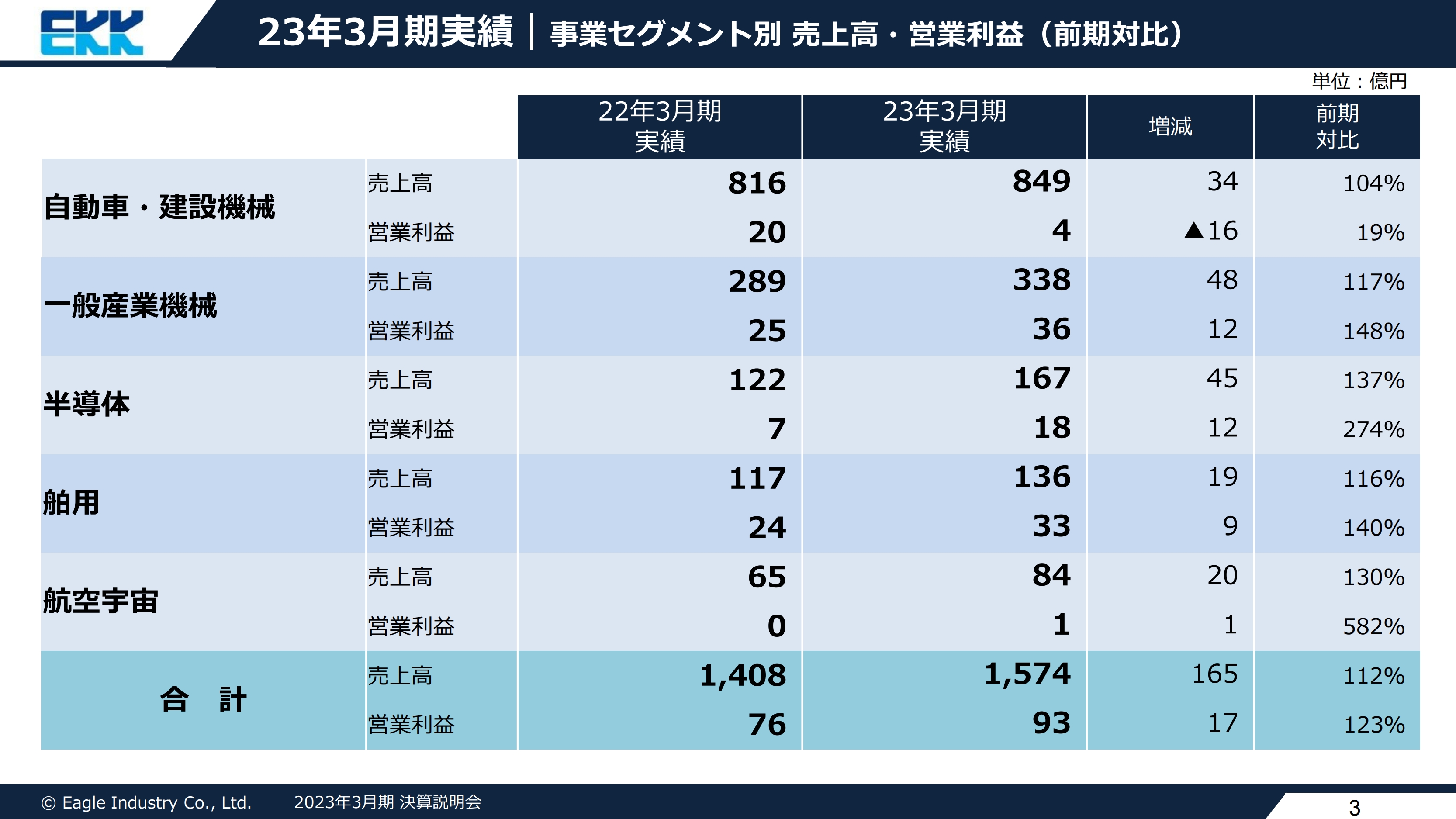

23年3月期実績|事業セグメント別 売上高・営業利益(前期対比)

2023年3月期の売上高・営業利益について、事業セグメント別にご説明します。自動車・建設機械は、円安による押し上げ効果もあり売上高は増加しましたが、原材料価格の高騰、電力料の値上げ等、生産コストの増加により減益となりました。

一般産業機械は、インド・アジアパシフィック地域の経済再開により増収増益となりました。半導体は下期以降半導体業界減速による影響を受けましたが、新規拡販もあり増収増益です。

舶用はアフターサービスが計画以上に上振れしたことにより増収増益です。航空宇宙は主に航空機向け製品の販売が増加しました。

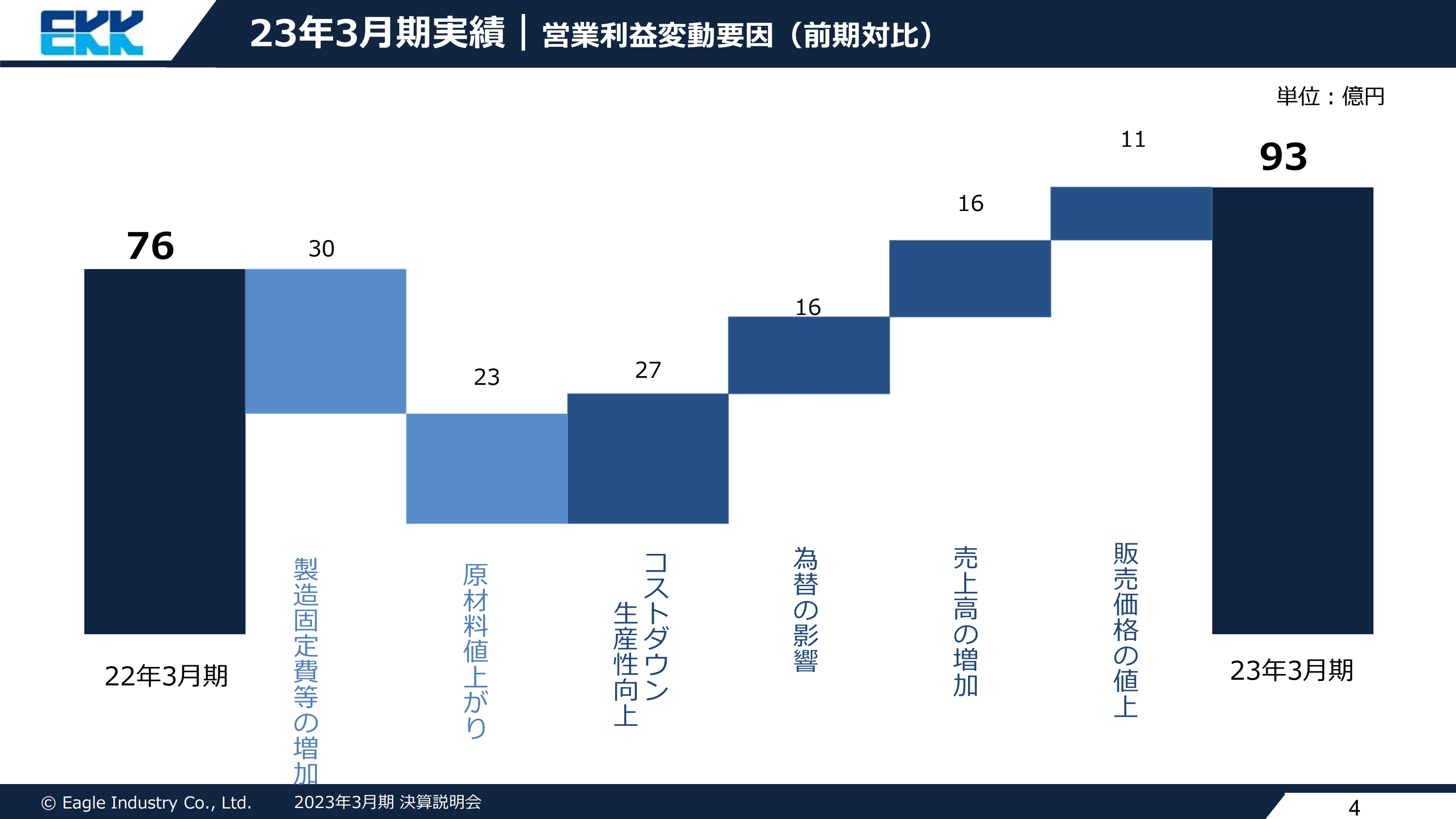

23年3月期実績|営業利益変動要因(前期対比)

営業利益の変動要因についてご説明します。人件費や経費等の製造固定費の増加に合わせて、原材料の値上がりが大きくマイナス要因となりましたが、コストダウン、生産性向上、為替影響、売上高の増加、販売価格の値上げにより増益となりました。

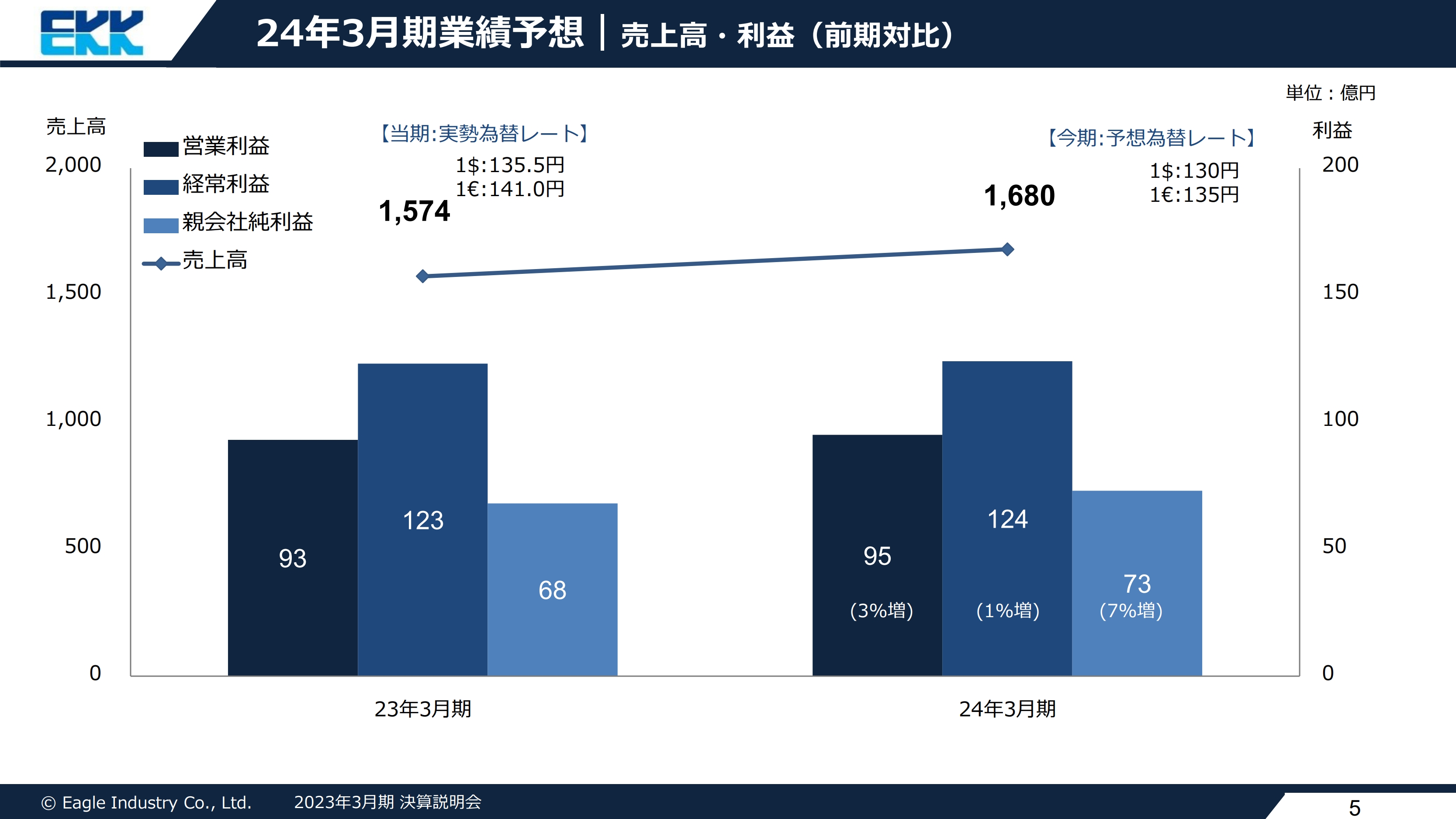

24年3月期業績予想|売上高・利益(前期対比)

2024年3月期の業績予想についてご説明します。経済環境は回復基調にあるため売上高は伸びますが、自動車向け半導体の供給不足、ロシア・ウクライナ紛争の継続を背景とした原材料や資源価格の高騰も引き続き懸念されることから、増収・微増益の計画です。

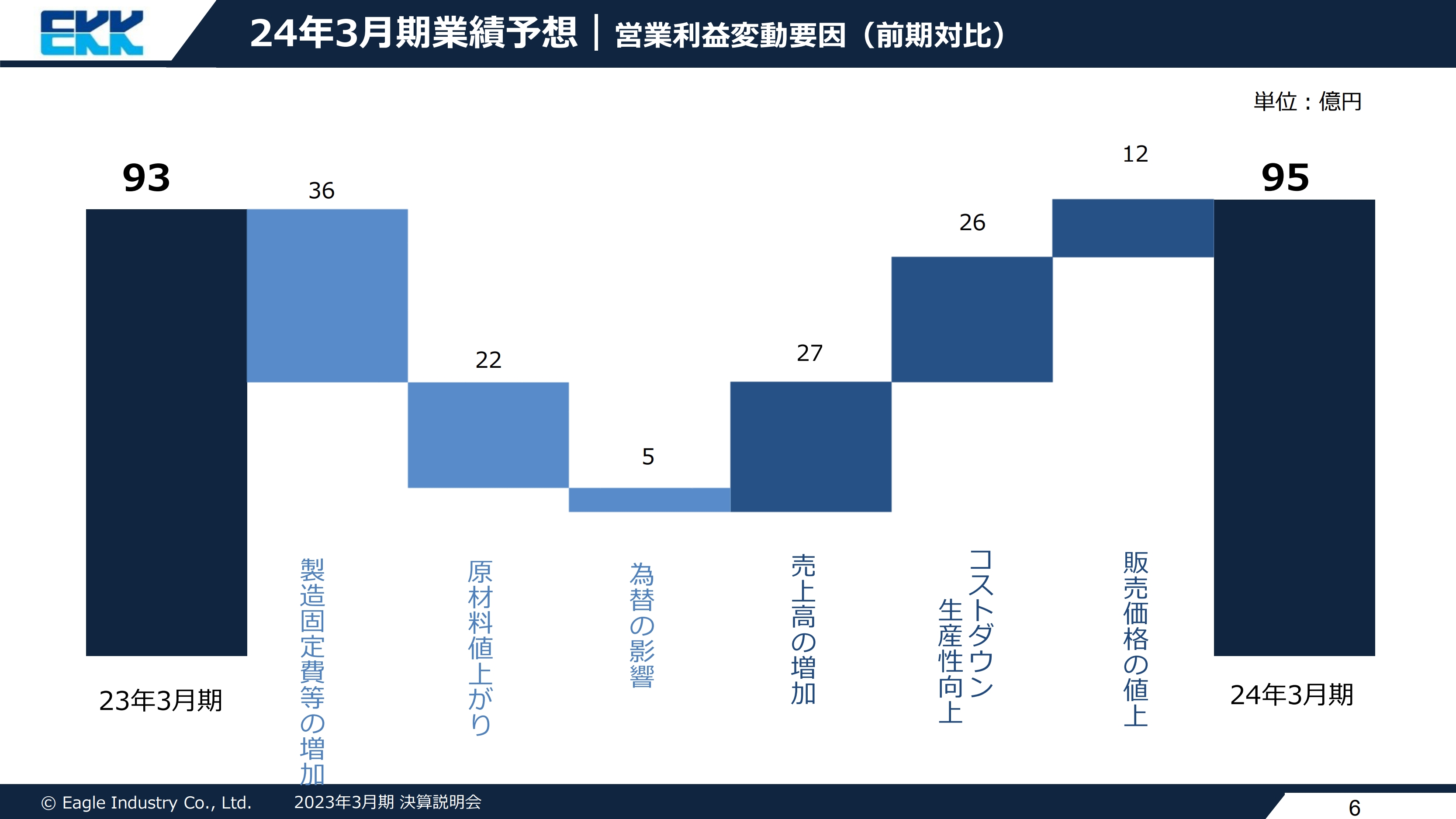

24年3月期業績予想|営業利益変動要因(前期対比)

営業利益の変動要因です。主に人件費による製造固定費の増加や原材料値上がりの影響も継続しますが、売上高の増加、コストダウン、生産性向上、販売価格の値上げにより増益の見通しです。

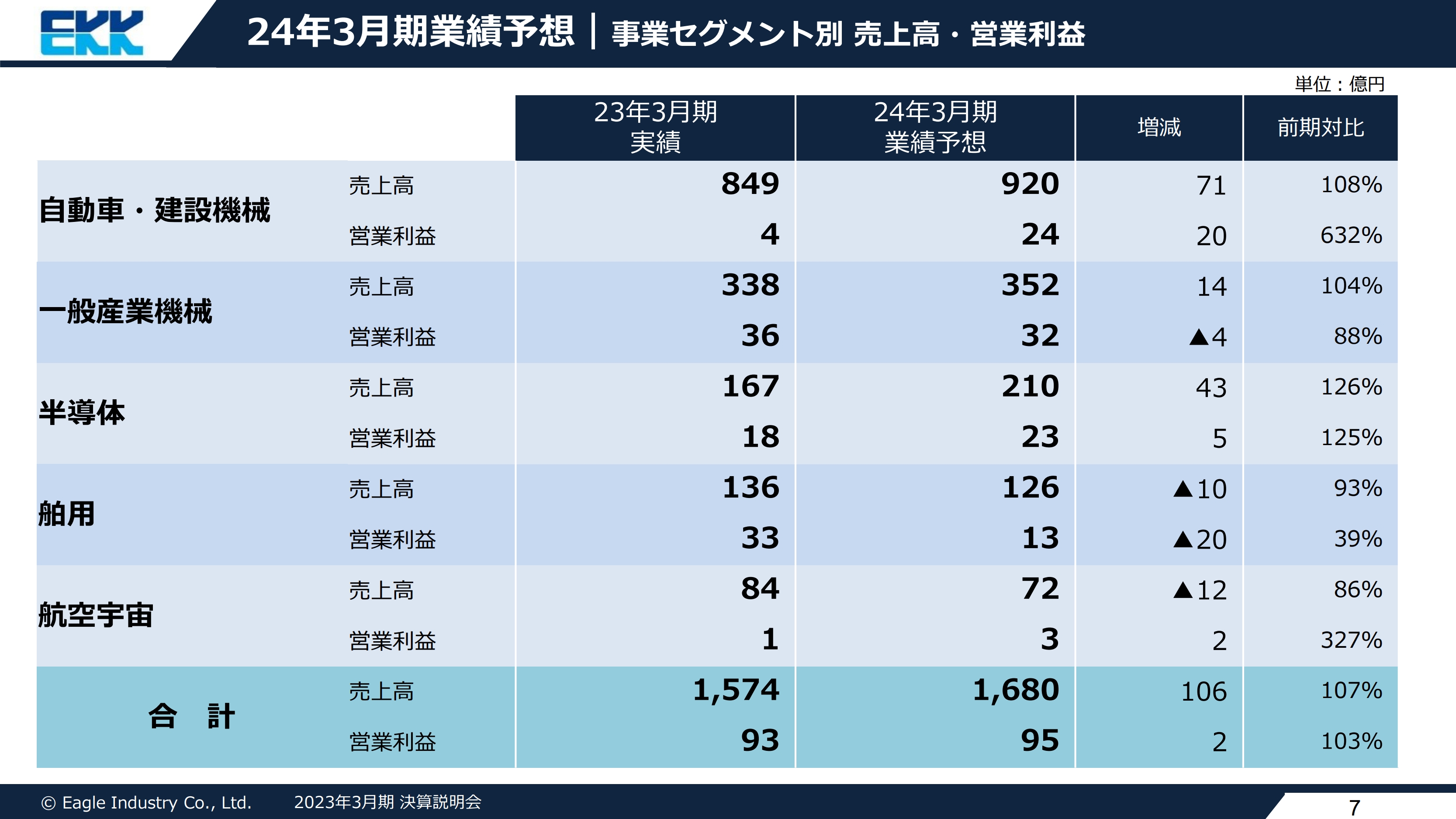

24年3月期業績予想|事業セグメント別 売上高・営業利益

セグメント別の業績予想です。自動車・建設機械は中国市場での自動車生産の回復とEV向け製品の販売増を見込み、増収増益の計画です。

一般産業機械は販売が増加しますが、新規プロジェクトへの販売もあり、営業利益は減益の見通しです。半導体は、引き続き新規拡販により増収増益を見込んでいます。

舶用はアフターサービス販売が減少することにより、減収減益の見通しです。航空宇宙は民間航空機向けの販売が増加しますが、大口の衛星向け製品の販売減により減収増益の見通しです。

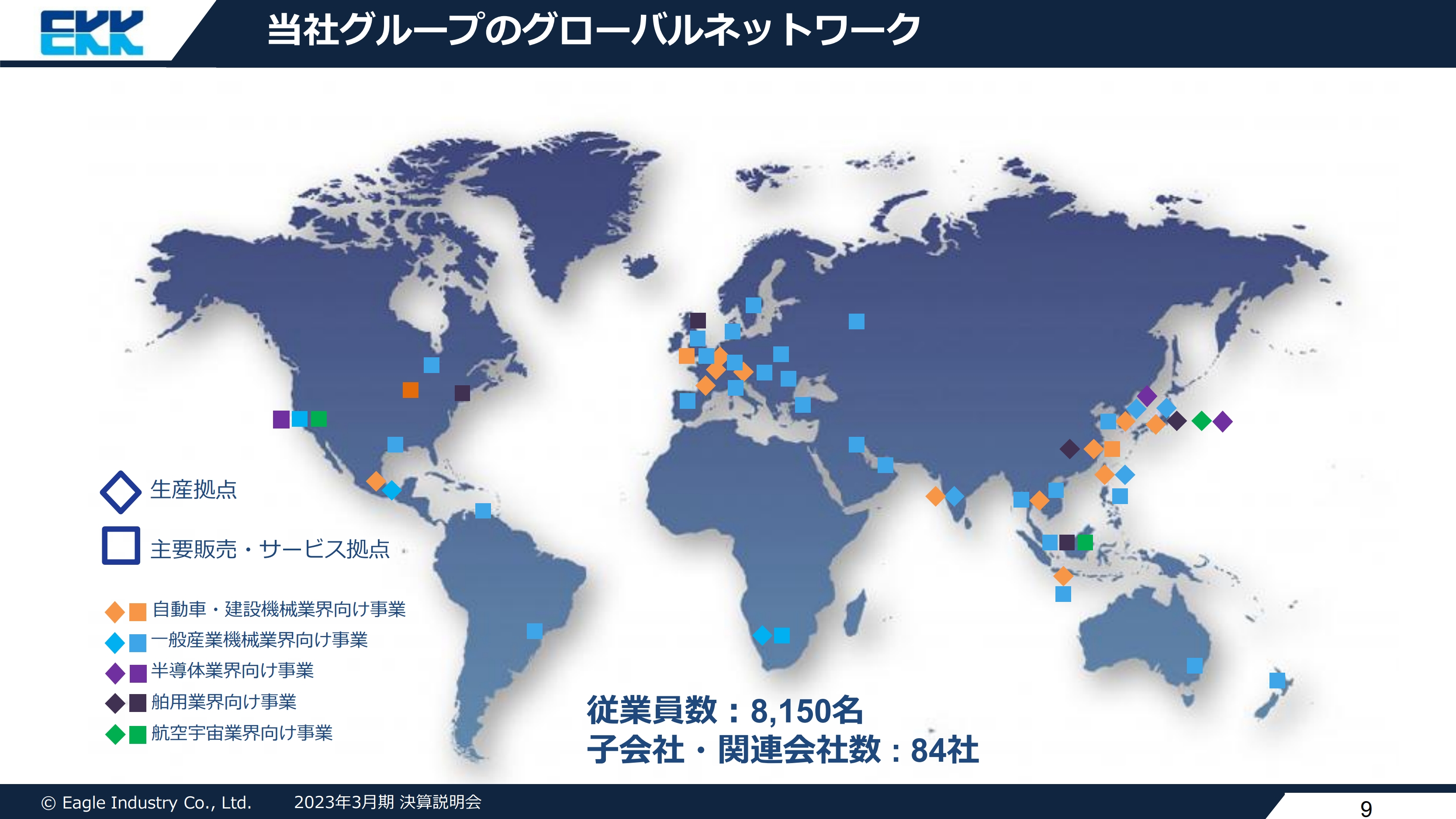

当社グループのグローバルネットワーク

今期より開始する新中期経営計画の概要および今後の事業展開・各セグメントの取り組みについてご説明します。

新中期経営計画のご説明にあたり、当社グループの状況をお伝えします。当社は1964年に設立後、世界各地で事業を展開し、陸・海・空のモビリティ、各産業機械にメカニカルシールを提供するグローバル中堅企業へと成長しました。現在の従業員数は8,150名、子会社・関連会社数は84社です。

今後もこれらのネットワークを活かし、各フィールドで当社の製品・サービスを持続的に提供し、すべてのステークホルダーが誇れる企業を目指していきます。

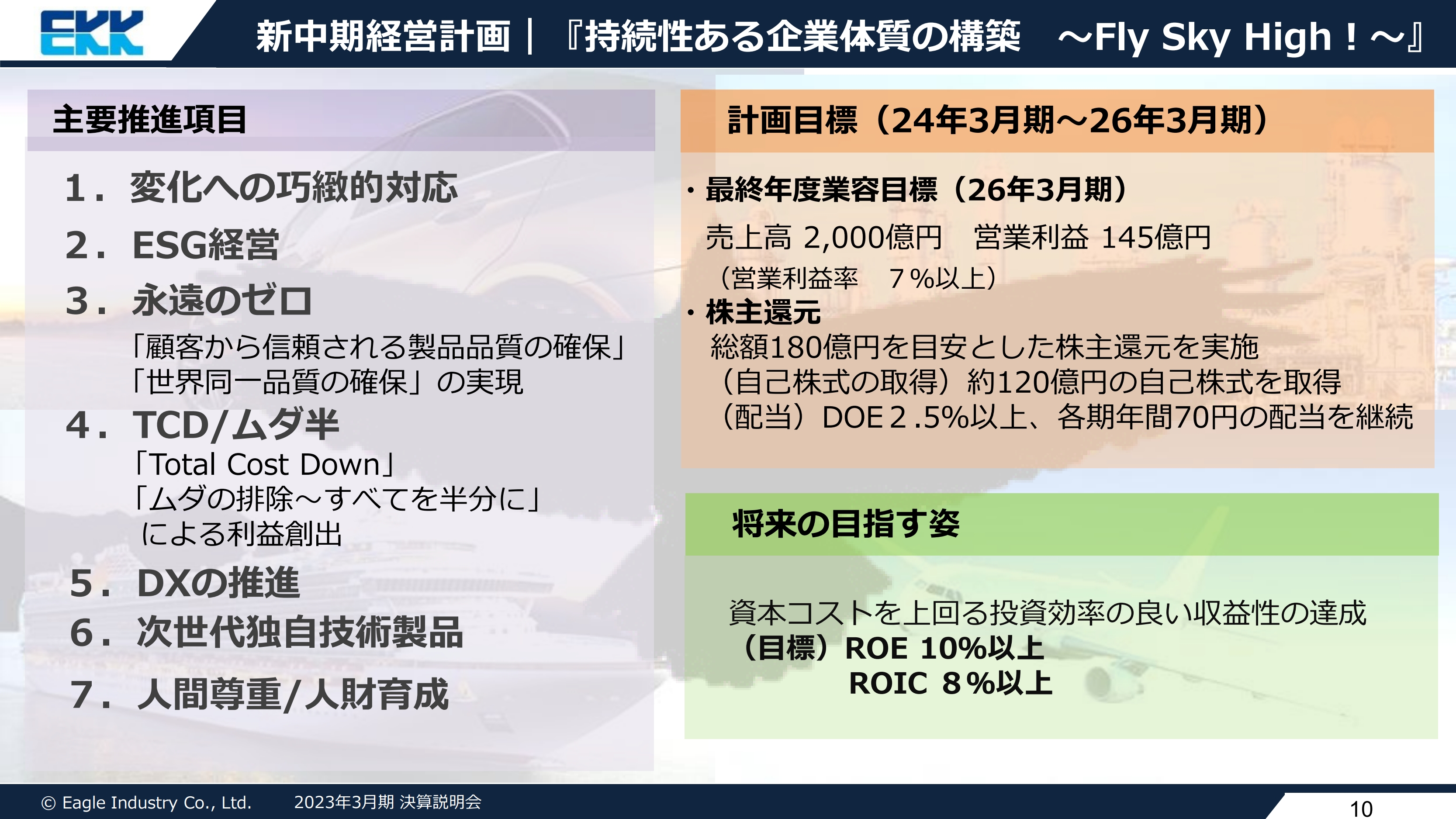

新中期経営計画|『持続性ある企業体質の構築 ~Fly Sky High!~』

これらの方針をもとに、今期より開始する新中期経営計画についてご説明します。スローガンは「持続性ある企業体質の構築 ~Fly Sky High!~」とし、スライドに記載の7つのテーマを主要推進項目として取り組みます。

計画目標は、3年後の2026年3月期に売上高2,000億円、営業利益は過去最高の145億円とし、営業利益率7パーセント以上を目指します。また、本期間中の株主還元として、総額180億円を目安とした株主還元を実施します。自己株式の取得は約120億円とし、配当についてはDOE2.5パーセント以上、各期年間70円の配当を継続する方針です。

そして将来の目指す姿として、資本コストを上回る投資効率の良い収益性を確保し、ROE10パーセント以上、ROIC8パーセント以上の達成に取り組んでいきます。

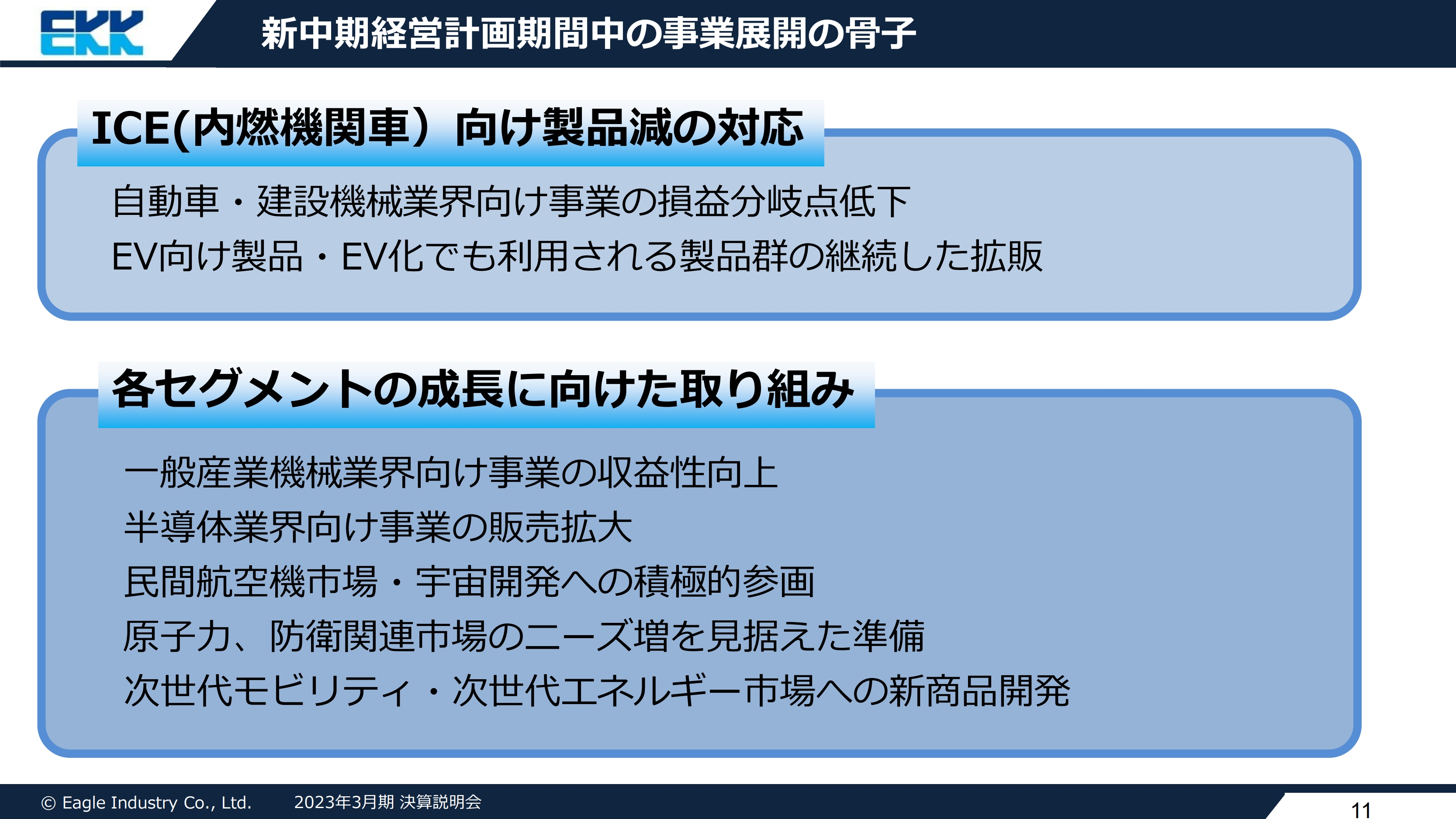

新中期経営計画期間中の事業展開の骨子

新中期経営計画期間中の事業展開の骨子についてです。当社の主要セグメントである自動車・建設機械業界向け事業の事業環境はEV化が進展し、内燃機関向け製品の販売は低下する見通しです。これにより、本事業の損益分岐点の低下、EV向け製品・EV化でも利用される製品群の継続した拡販に取り組んでいきます。

また、その他のセグメントは、各市場の成長により売上も増加する見通しですので、自動車・内燃機関向け製品の販売の落ち込みをカバーするとともに、原子力、防衛関連市場のニーズ増に向けた準備等、次世代モビリティ・次世代エネルギー市場への新商品開発を継続して進めていきます。

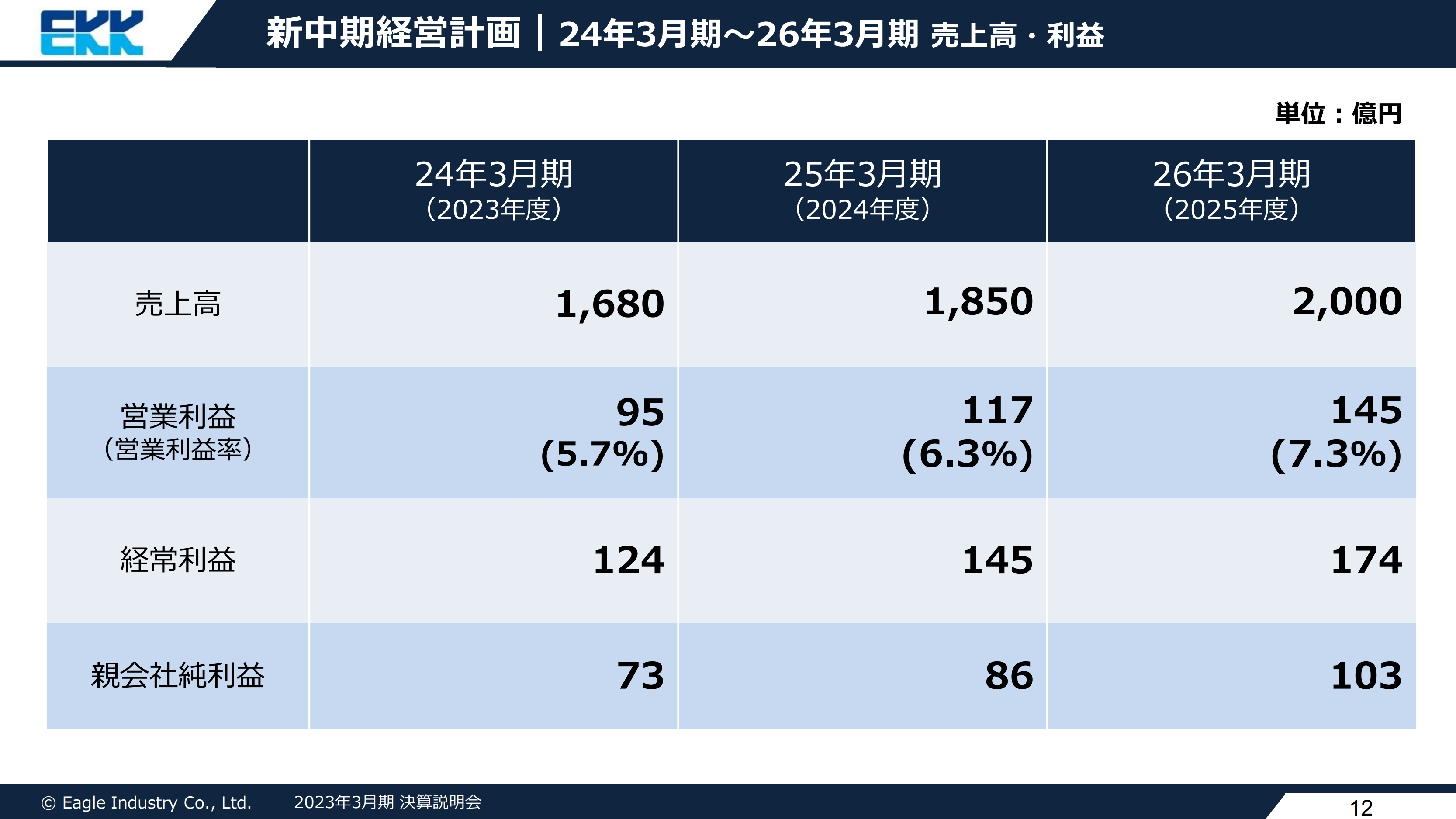

新中期経営計画|24年3月期~26年3月期 売上高・利益

新中期経営計画期間中の売上高・各利益の見通しです。自動車市場の動向は不透明な要素もありますが、半導体事業を中心とした各ビジネスユニットの販売拡大と、新商品の販売増も含めて売上高の増加を図り、利益を確保する計画としています。

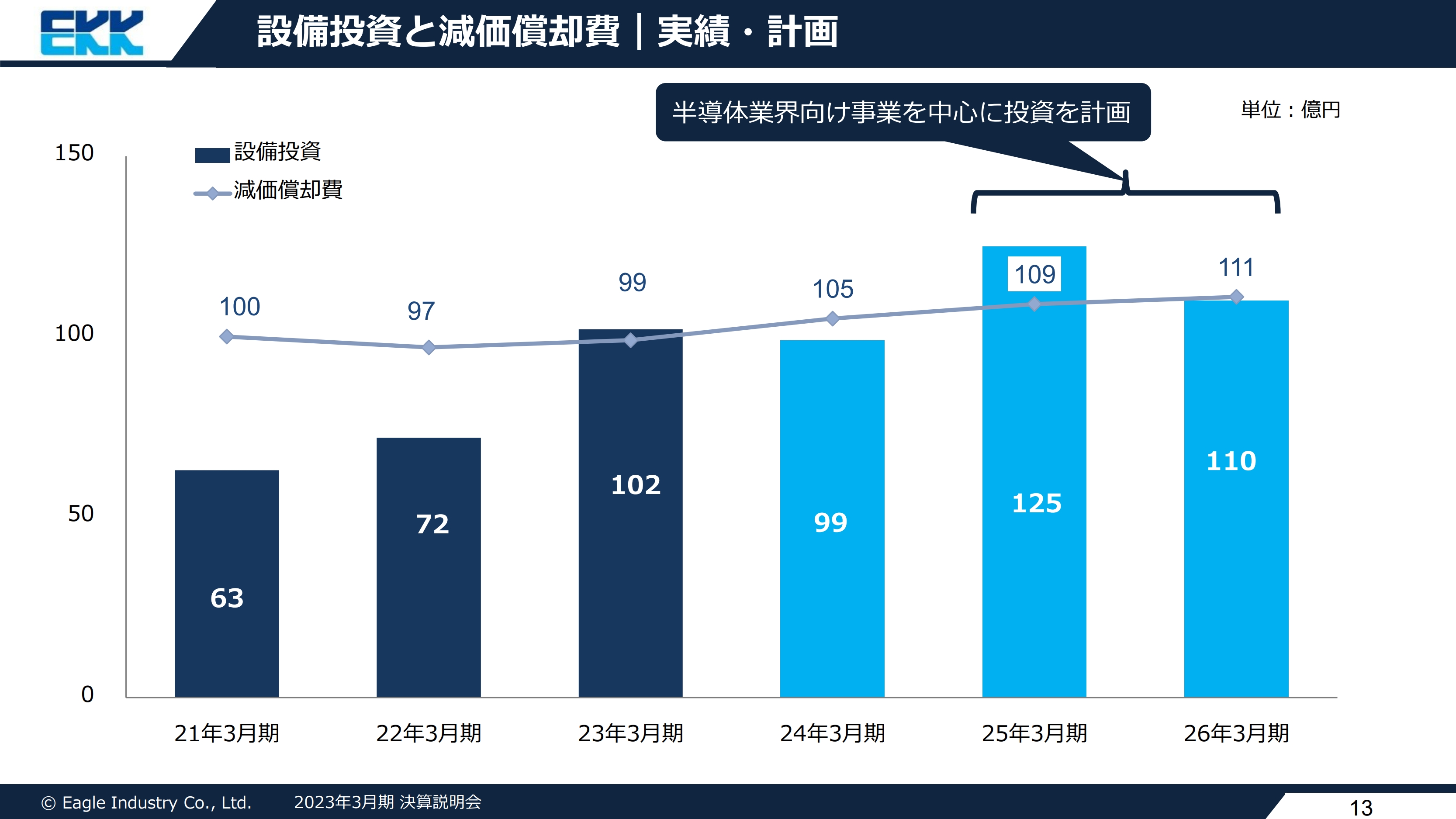

設備投資と減価償却費|実績・計画

設備投資と減価償却費の実績と計画についてご説明します。2021年3月期、2022年3月期はコロナ禍の影響もあり設備投資を絞り込みましたが、当期は半導体業界向け事業における建屋設備投資等により102億円となりました。

新中期経営計画期間中の設備投資は、引き続き半導体業界向け事業を中心に建屋設備投資を計画しており、2024年3月期に99億円、2025年3月期に125億円を予定しています。

配当と各種財務指標|実績・見通し

配当と各種財務指標の推移と、新中期経営計画期間中の予想値です。収益回復に伴い各指標も良化傾向にあり、2026年3月期にROE9.8パーセント、ROA5.1パーセント、ROIC6.4パーセントを目標としています。

なお、配当金は近年年間50円を継続していましたが、株主還元の目安をDOE2.5パーセントとすることにより、当期から最終期まで70円を予定しています。

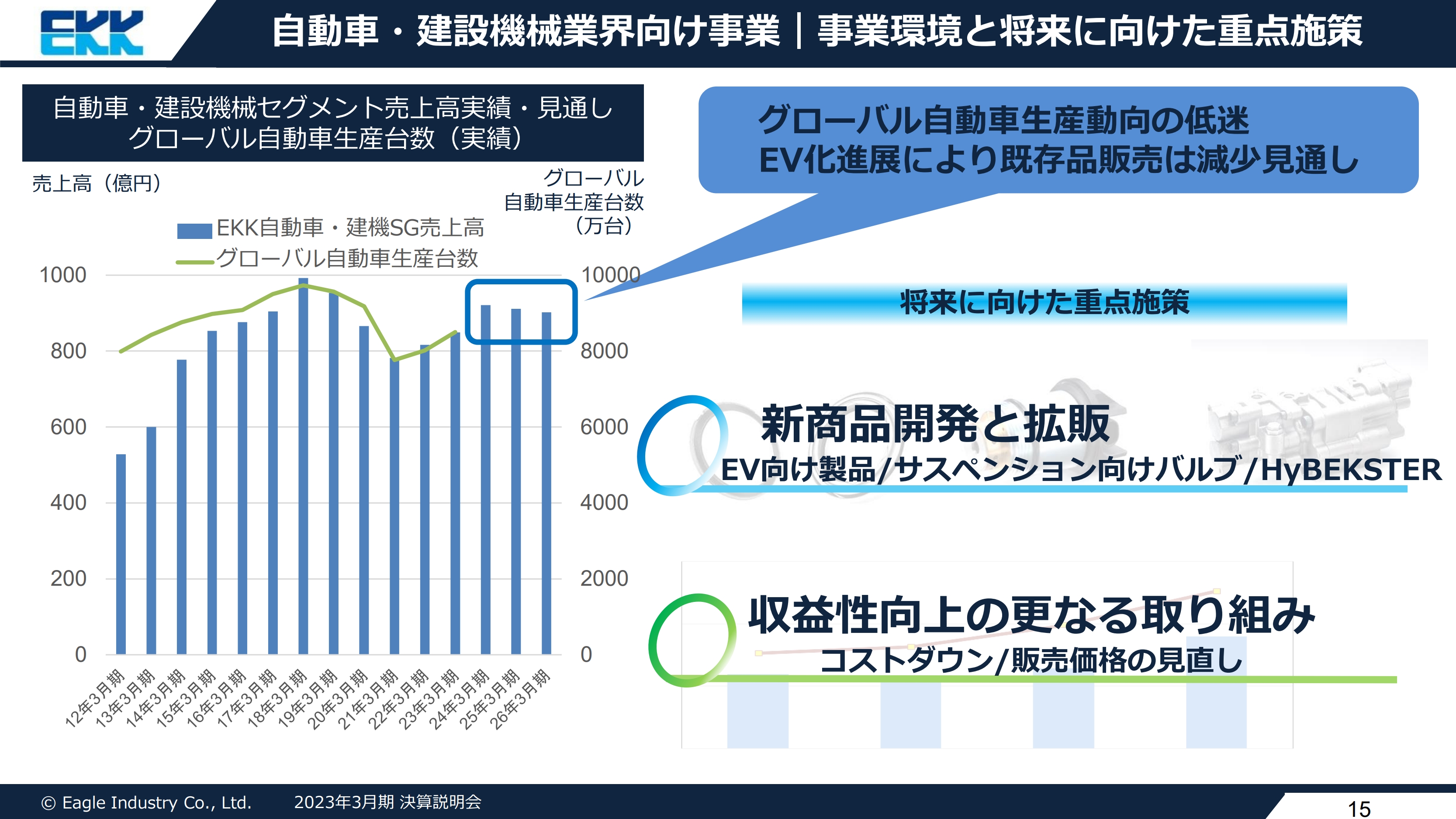

自動車・建設機械業界向け事業|事業環境と将来に向けた重点施策

各セグメントの状況をご説明します。自動車・建設機械向け事業の事業環境と、将来に向けた重点施策についてです。本事業は、ウォーターポンプ用シールなどの主力製品がグローバルで高いマーケットシェアを有していることから、スライド左側のグラフのとおり、自動車生産台数の動向に収益が左右されます。

現状の自動車業界は、半導体不足やEV生産の拡大を背景に、過去のような生産が戻るかは不透明な状況にあり、当社の内燃機関向け製品を中心とした既存品目も、今期以降徐々に販売が減少していく見通しです。

これにより、将来に向けた重点施策として、かねてより取り組んでいるEV向け製品や、EV化でさらに採用されるサスペンション用のバルブ、建設機械向け増圧装置「HyBEKSTER」などの新商品の拡販を進め、収益性向上のためコストダウンと販売価格の見直しをさらに進めていく方針です。

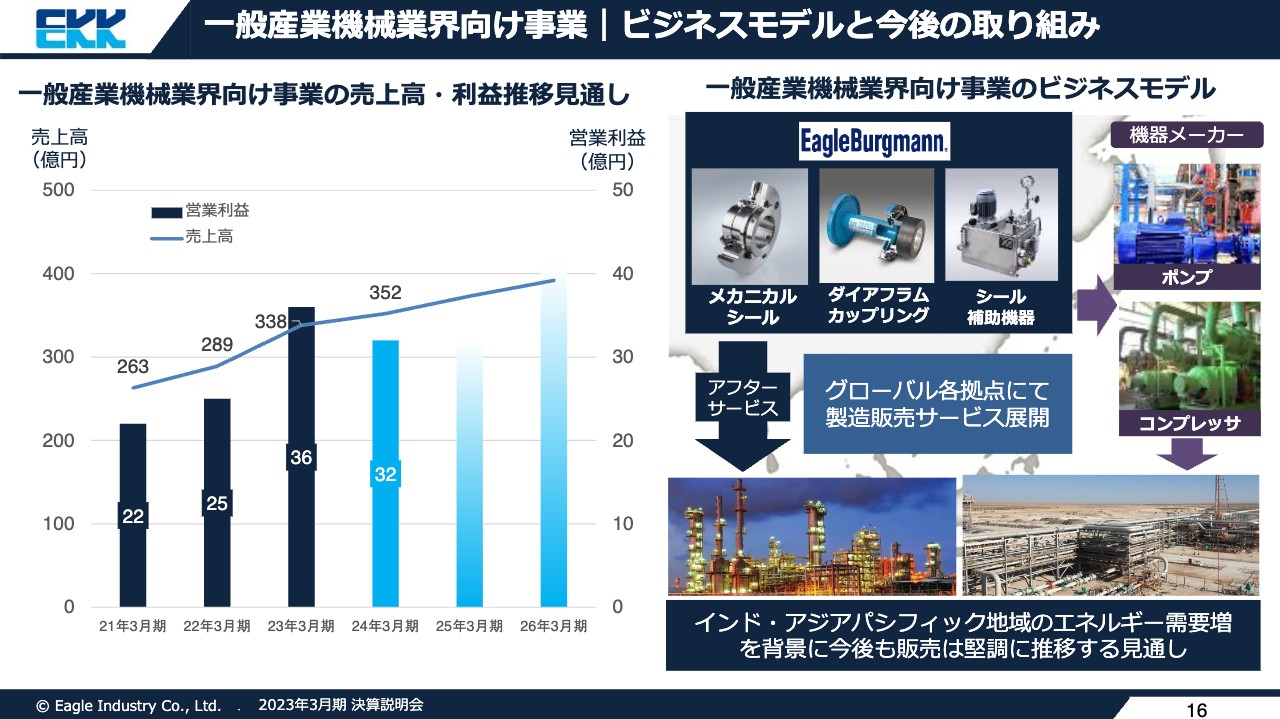

一般産業機械業界向け事業|ビジネスモデルと今後の取り組み

一般産業機械業界向け事業の動向です。当社の一般産業機械業界向け事業は、ドイツのBurgmann社とのアライアンス体制でグローバルに展開しています。世界各地に拠点を設け、日本・インド・アジアパシフィック地域は当社の連結対象となり、欧米・中東・アフリカ・中国は持分法適用となります。

本事業は、各プラント建設プロジェクトへ納入されるポンプ、コンプレッサ等にメカニカルシール等を納入後、その後のアフターサービスで収益を得るビジネスモデルです。

当社が管轄するインド・アジアパシフィック地域の石油精製、石油化学産業は人口増等を背景に現在も継続してエネルギー関連の投資が進められています。今後も堅調に成長する見通しですので、3年後に約400億円規模の売上高を目指します。

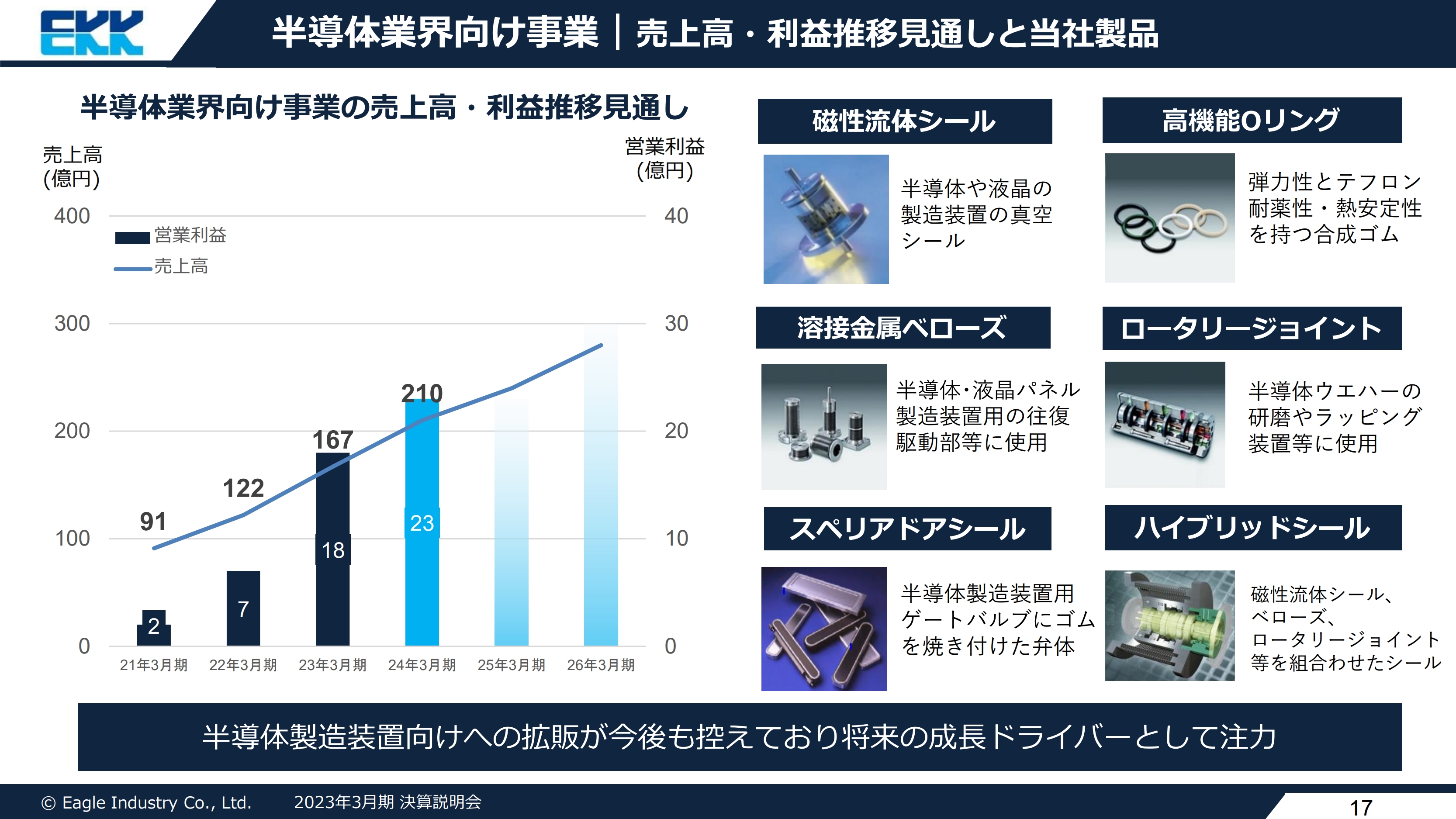

半導体業界向け事業|売上高・利益推移見通しと当社製品

半導体業界向け事業の動向です。当社の半導体業界向け事業は、半導体製造装置向けにスライドに記載の製品をラインナップしています。

磁性流体シール、ベローズ、Oリング等をすべて内製できるのは、世界で当社のみです。この強みを活かしてハイブリッドシールといった新製品も開発し、半導体製造装置各社や大手ファウンドリへの拡販を進めています。

現在、国内を中心にさらなる投資を進めており、新中期経営計画期間中に約300億円のビジネスに成長する見通しですので、当社の成長ドライバーとして経営資源を集中していきます。

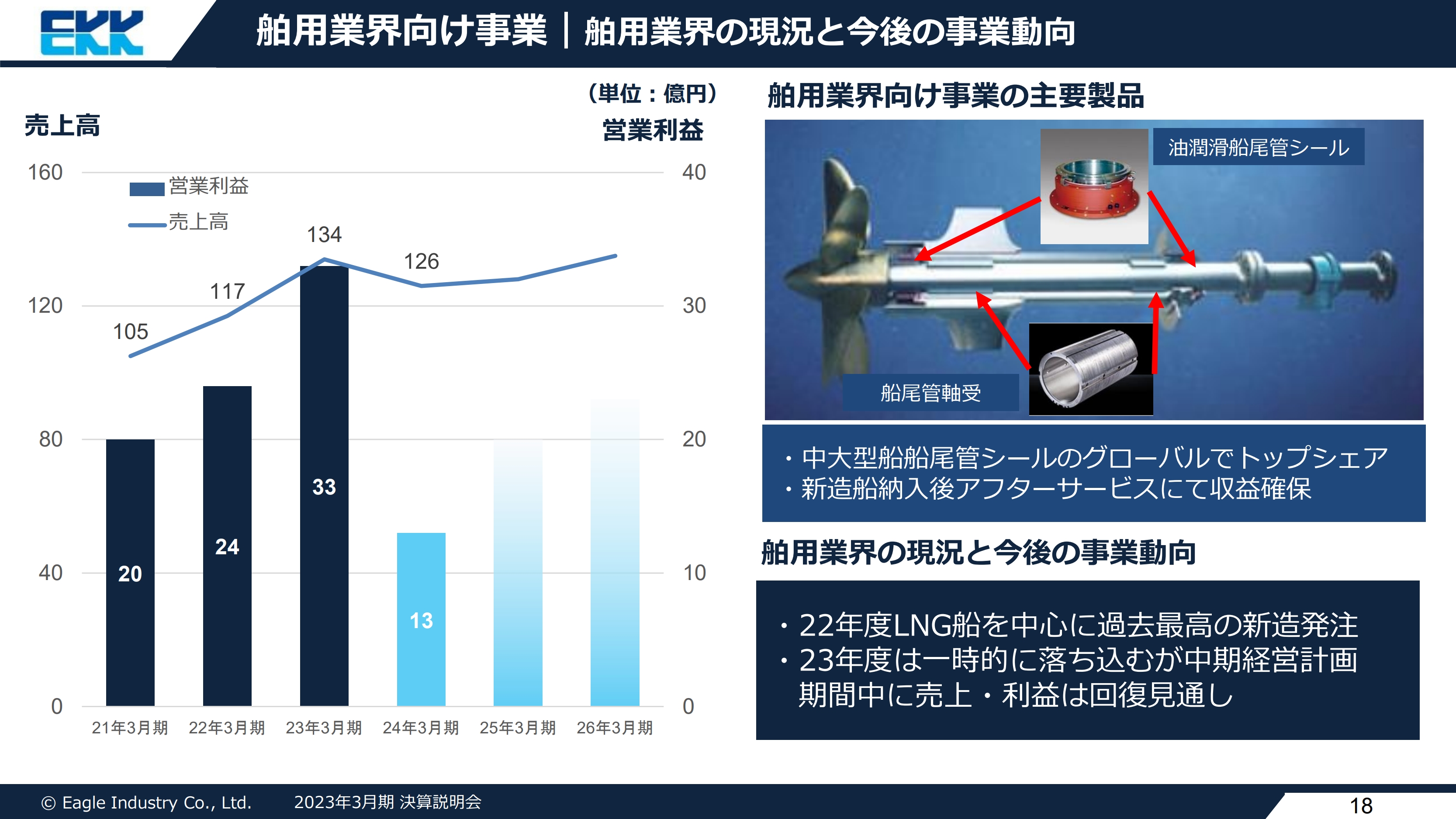

舶用業界向け事業|舶用業界の現況と今後の事業動向

舶用業界向け事業の動向です。中大型船の船尾管シールは新造船納入後、5年に一度のドック入りの時にアフターサービスで収益を得るモデルです。2023年3月期はコロナ禍で中止されていたアフターサービスが集中し、過去最高益となりました。

なお、当社の中大型船船尾管シールはグローバルでトップシェアを有しています。直近ではLNG船を中心に新造船の発注が過去最高となっていますが、発注されたLNG船の約7割に当社の製品が採用されています。

2024年3月期はこの反動により減収減益の計画です。しかし、アフターマーケットのサイクルにもずれが生じ、船腹量も増加していますので、新中期経営計画期間中に売上高・利益は回復していく見通しです。

航空宇宙業界向け事業|民間航空機・宇宙プロジェクトの状況

航空宇宙業界向け事業の動向です。かねてより民間航空機向け市場への拡販を進めていますが、市場はコロナ禍の落ち込みから回復し、単通路機体・小中型エンジン用製品の量産の検討を開始しました。

防衛/次期戦闘機においては、日本・イギリス・イタリアの共同開発となるエンジンへの採用に向けて活動しています。

宇宙開発関連の直近のトピックスとしては、「H3ロケット」の第1段エンジンにメカニカルシールが搭載されています。航空宇宙事業は長期的には確実に市場の成長が見込まれますので、今後も当社の技術を活かして取り組んでいきます。

防衛関連統括室・原発関連統括室の概要

昨今のグローバルでの地政学的リスク拡大と、それによる資源エネルギー高騰も踏まえ、2023年2月に防衛関連統括室・原発関連統括室を設置しました。

当社のメカニカルシールをはじめとする各品目は陸・海・空の防衛機器に利用されており、防衛産業のニーズが高まっていることから、防衛関連統括室を新設しました。原発関連統括室は、日本の原子力発電所の再稼動拡大を見据えて設立しています。

当社では、BWR型には主蒸気隔離弁、PWR型にはノーコンタクトシールを納入しています。最盛期には約30億円の売上でしたが、直近は13億円です。今後見込まれる防衛機器の開発、原発再稼働や次世代革新炉開発にも貢献できるように準備を進めていきます。

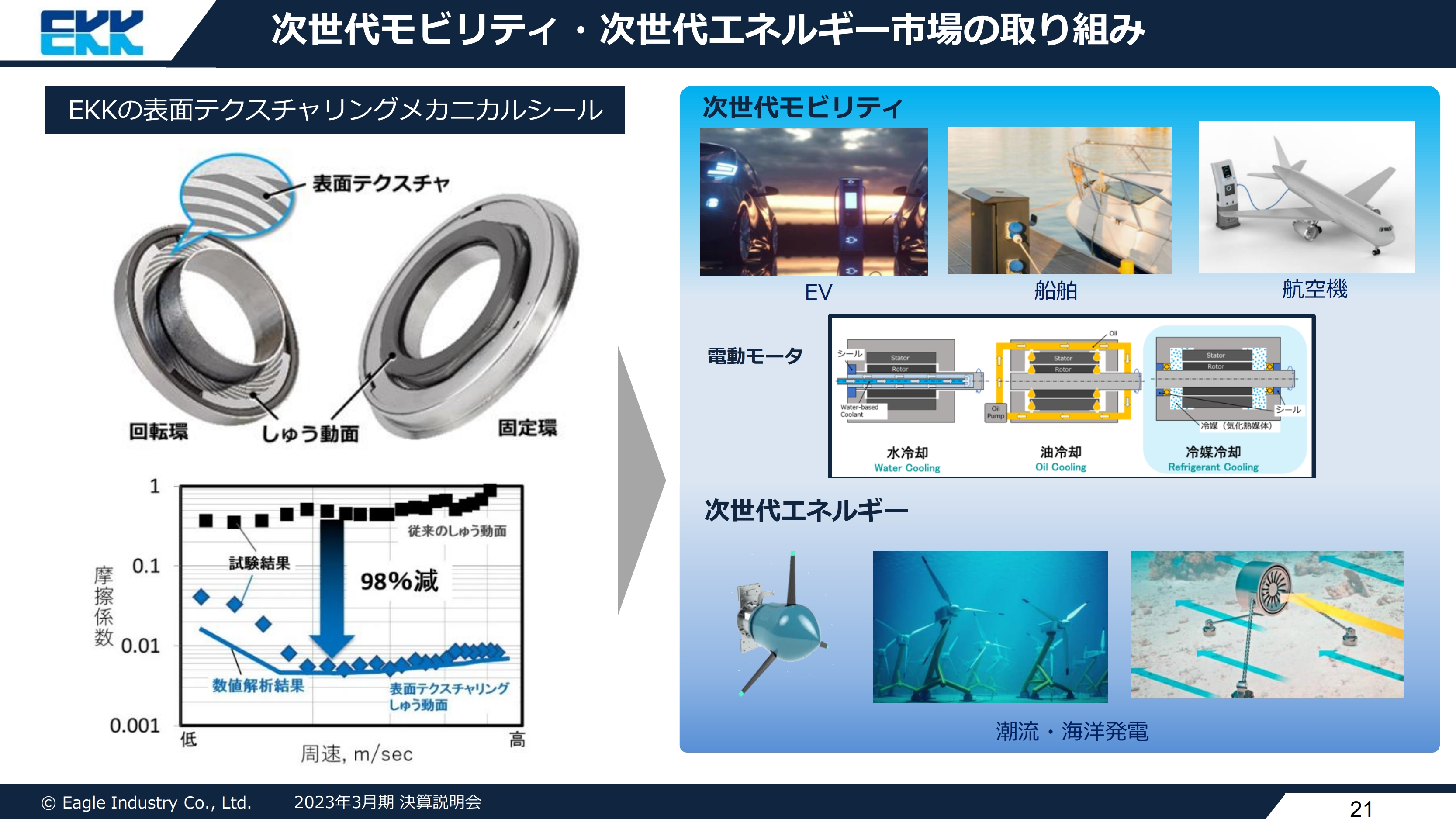

次世代モビリティ・次世代エネルギー市場の取り組み

新商品開発については、かねてより次世代モビリティ・次世代エネルギー市場に取り組んでいます。

EKKの表面テクスチャリングメカニカルシールは、シールのしゅう動面の摩擦係数を大幅に低減できることから、電動化が進む陸・海・空の次世代モビリティや潮流発電などの次世代エネルギー分野での各発電機において採用されています。

いずれも当社の培ってきたシール技術が活用できる分野ですので、これらの市場拡大に向けて今後も開発を進めていきます。

IoTマルチセンサ(温度・圧力)開発

最後に、開発品のIoTマルチセンサをご紹介します。このたび発売を開始したIoTマルチセンサは、圧力と温度が同時に計測可能です。長距離の無線通信が可能なため、事務所にいながら工場内設備の測定データを確認できます。

当社のアキュムレータへの設置、センサ単体での販売など製品ラインナップを拡充させ、2030年度には目標売上高200億円を目指します。

以上でご報告を終わります。

質疑応答:自動車の販売数量と新しい機器の動向について

質問者:自動車について、2023年3月期に販売金額が増えたのはわかりましたが、これは販売価格の影響もあると思います。数量ベースで見た時に自動車の数量も増えたのか、新しい機器は増えるのかを教えてください。

回答:自動車は数量ベースで見ると、ほとんど増えていません。しかし、売価の底上げ等ができたことに加え、為替の効果もあり、販売金額としては増えた結果になっています。

新しい機器については、特にEV用の新しい部品がいくつか出てきています。具体的には、EV車で使われる頻度が非常に高くなっている足回りを制御するバルブや、電動コンプレッサのカーボン軸受、モーター用のテクスチャタイプのメカニカルシールなどの売上が増えてきています。

それらをまとめると、2023年度のEV車向け製品の売上は、2022年度と比較して約5割ほどの成長が見込まれており、今後のEV車の拡大とともに売上も伸びていくことが期待できます。

質問者:先ほどトヨタ自動車の決算発表がありました。トヨタ自動車は、2024年3月期の自動車の生産台数を1,010万台と見込んでいるため、約1割増える前提で作っています。トヨタ自動車と直接リンクしませんが、御社の計画では内燃機関車両向け製品については少なくともあまり伸びないと見ているという理解でよいでしょうか?

回答:そのとおりです。グローバルで見ますと、内燃機関向けは今年度は前年割れの見通しです。

質問者:今、お客さまから言われている見通しがマイナスになっているのですか?

回答:トータルするとマイナスになるというところです。調査機関のデータもいくつか見ていますが、グローバルで見た時にはどうしても内燃機関の車が減っていく傾向にあるのは間違いないと考えています。一方、ハイブリッド車には私どもの機器が使われる場合と使われない場合があり、必ずしも内燃機関の減少に比例していないところもあります。

質問者:コンサバティブに作っているわけではないのですね。

回答:決してそのようなことはありません。

質疑応答:半導体業界向け事業の2024年3月期の見通しについて

質問者:半導体業界向け事業は、直近も中期経営計画も右肩上がりのグロースシナリオで作られています。2024年3月期は、既存のお客さまだけではあまり増えないかと思いますが、新規が取れるため売上高210億円という見通しになっているという理解でよいでしょうか?

回答:私どもの製品はグローバルで見ますとシェアが1桁の下のほうですので、2つの伸びを想定しています。1つは業界の伸び、もう1つは開発を進めることによってお客さまベースを増やしていくことによる伸びです。

これにより売上高210億円を予定していますので、既存のお客さまの伸びと新規のお客さまの伸びの両方を加味しています。

質問者:装置メーカーは、どちらかといいますと足元はやや弱気でお話ししているところが多いのですが、御社は弱気ですが下期から増えるというイメージで考えているのでしょうか?

回答:装置メーカーでも、日本の装置メーカーは生産数量をあまり落としていません。それと比較すると、アメリカの装置メーカーは生産数量を相当落としているため、ミックスというかたちで考えています。

また、先ほどお伝えしたとおり、今、新規の用途を開発しています。そちらが商品化されるだろうということも含めています。

質疑応答:販売価格の値上げについて

質問者:営業利益の増減のところの販売価格についてです。2024年3月期のほうが販売価格のプラス影響が大きくなっていますが、これは直近で値上げができているわけではなく、新しい期でこれまでの値上げの影響の面積が増えるためでしょうか? それとも、販売価格をさらに上げているのでしょうか?

回答:販売価格は2022年度において値上げしており、金額的には15億円ほどの値上げが獲得できました。

こちらももちろん面積で効いてきますが、引き続き原材料の高騰に加えて電力料の高騰もありますので、現在の目標として2023年度もさらなる値上げを計画しています。

質問者:この値上げについては、スタートする時間軸は決まっているのでしょうか?

回答:まだ決まっていません。お客さまとの交渉になりますので、いつから適用になるかはお客さまごとに異なります。

質問者:おおまかでよいのですが、昨年の今頃と足元の今で、お客さまの値上げに対する考え方は変化していますか?

昨年は仕方がないということで値上げを了承してくれたと思いますが、ここにきて一部の原材料価格が値下がりしてきているため、なかなか了承しにくくなっていると思います。それでも御社からすると、値上げはのんでいただきたいと考えているということでよいでしょうか?

回答:おっしゃるとおりです。昨年度の時点で、お客さまに値上げをかなり認めていただけたのは大きな転換点だと思っています。引き続き価格の高騰と、昨年は原材料が中心でしたが、今年度は電力料の値上げの影響も含めて細かく算出しますので、少なくとも一昨年度以前の状況からはご理解は得られやすいと考えています。

ただし、ご理解いただけても認めていただけるかどうかは本当に交渉次第だと思っています。

配信元:

この銘柄の最新ニュース

イーグル工のニュース一覧- 本日の【上場来高値更新】 レントラクス、芝浦など85銘柄 2026/01/22

- [PTS]デイタイムセッション終了 15時30分以降の上昇1471銘柄・下落1428銘柄(東証終値比) 2026/01/22

- 本日の【上場来高値更新】 トーメンデバ、住友鉱など37銘柄 2026/01/21

- 権利取り本番迫る、資本効率改善で変貌する「高配当&好業績」6銘柄精選 <株探トップ特集> 2026/01/19

- 今週の【上場来高値銘柄】稀元素、住友鉱、メイテックGなど263銘柄 2026/01/17

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

イーグル工業の取引履歴を振り返りませんか?

イーグル工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。