1,196円

ナルネットコミュニケーションズのニュース

【QAあり】ナルネットコミュニケーションズ、独自のBPOで付加価値サービス提供範囲拡大を狙う 「自由な車利用」が可能な世界へ

目 次

鈴木隆志氏(以下、鈴木):株式会社ナルネットコミュニケーションズ代表取締役社長の鈴木隆志です。よろしくお願いいたします。

それでは、2024年度3月期決算についてご説明します。目次に沿って、まずは会社概要からご説明したいと思います。

当社の概要

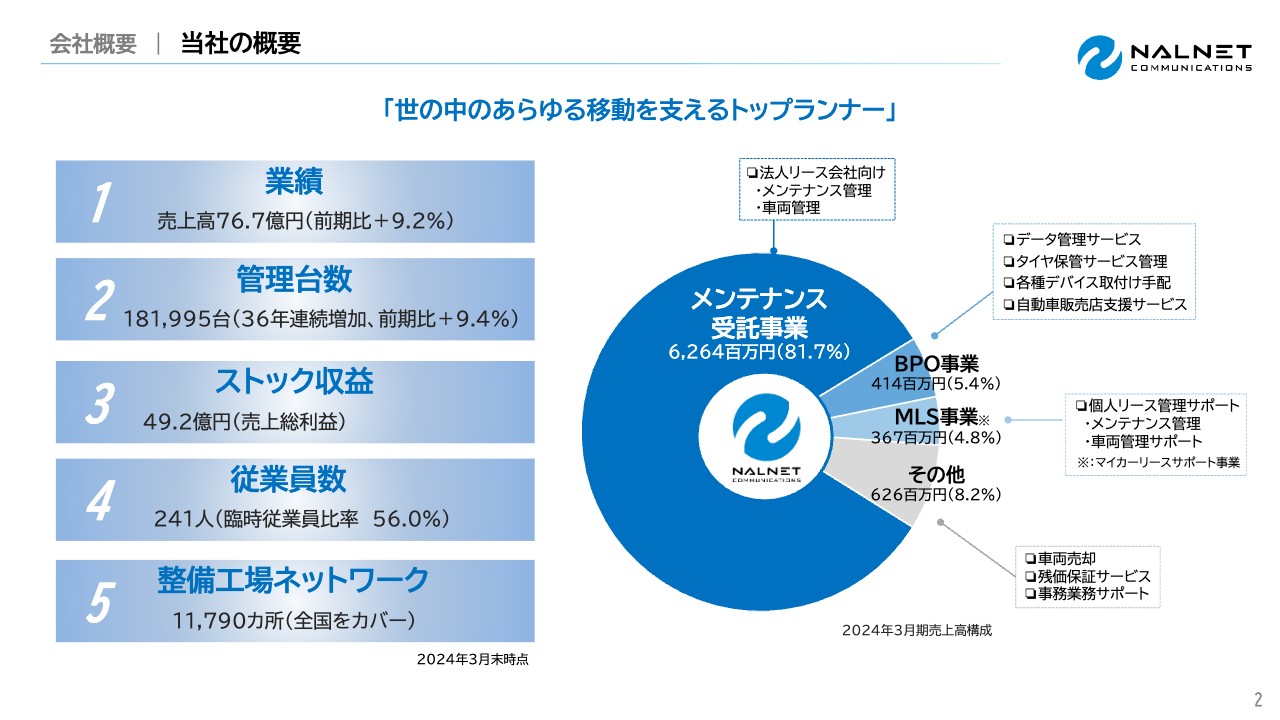

当社の概要です。1つ目の業績について、売上高は76.7億円と、前期比で9.2パーセント増加しています。売上高の内訳として、主力事業のメンテナンス受託事業が81.7パーセントを占めています。この事業では、法人リース会社向けを中心にしたメンテナンス管理、車両管理のサービスを提供しています。

MLS事業(個人向けマイカーリースサポート事業)は、4.8パーセントのシェアを持っています。この事業では、個人リース車両の管理をサポートしており、メンテナンス管理や車両管理サポートを行っています。

BPO事業では、データ管理サービス、タイヤ保管サービス管理、各種デバイス取付け手配、自動車販売店支援サービスを行っており、5.4パーセントのシェアを占めています。

その他事業として、車両売却、残価保証サービス、事務業務サポートなどが、8.2パーセントのシェアを占めています。

2つ目に、当社は車の管理台数をKPIとしています。管理台数は18万1,995台、前期比プラス9.4パーセントと、おかげさまで36年連続で増加しています。

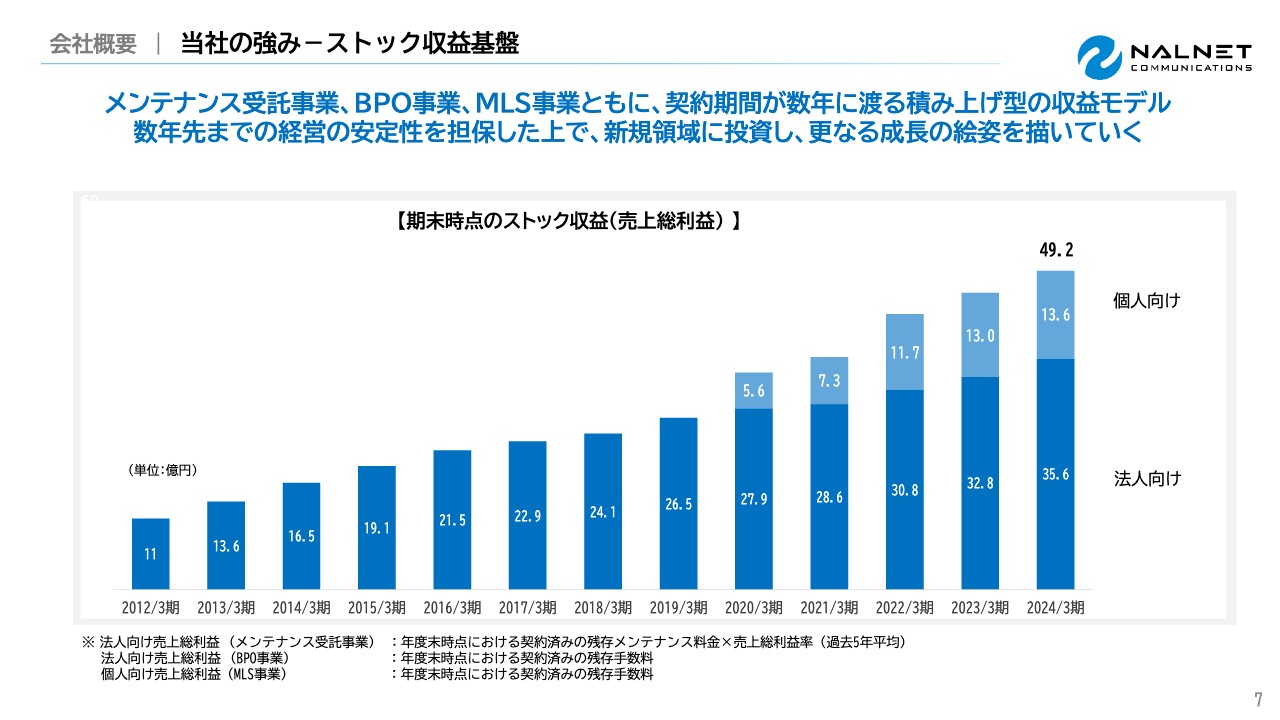

3つ目の当社の大きな特徴であるストック収益は、2024年3月末時点で49.2億円の売上総利益を見込んでいます。

4つ目の従業員数ですが、2024年3月末時点で241名在籍しています。そのうち臨時従業員比率は56パーセントと、半分強を占めています。

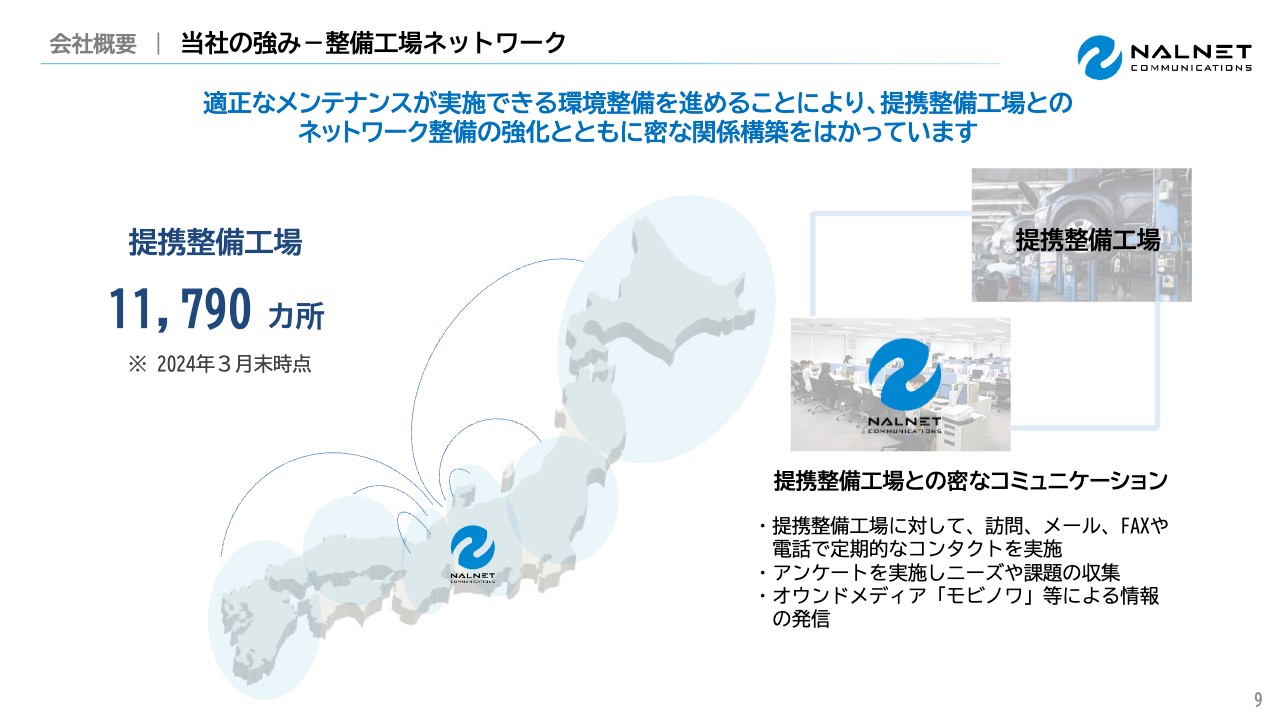

5つ目は、私どもがサービスを提供するための柱となっている整備工場ネットワークです。1万1,790ヶ所のネットワークを有しており、全国をカバーしています。

ビジネスモデル

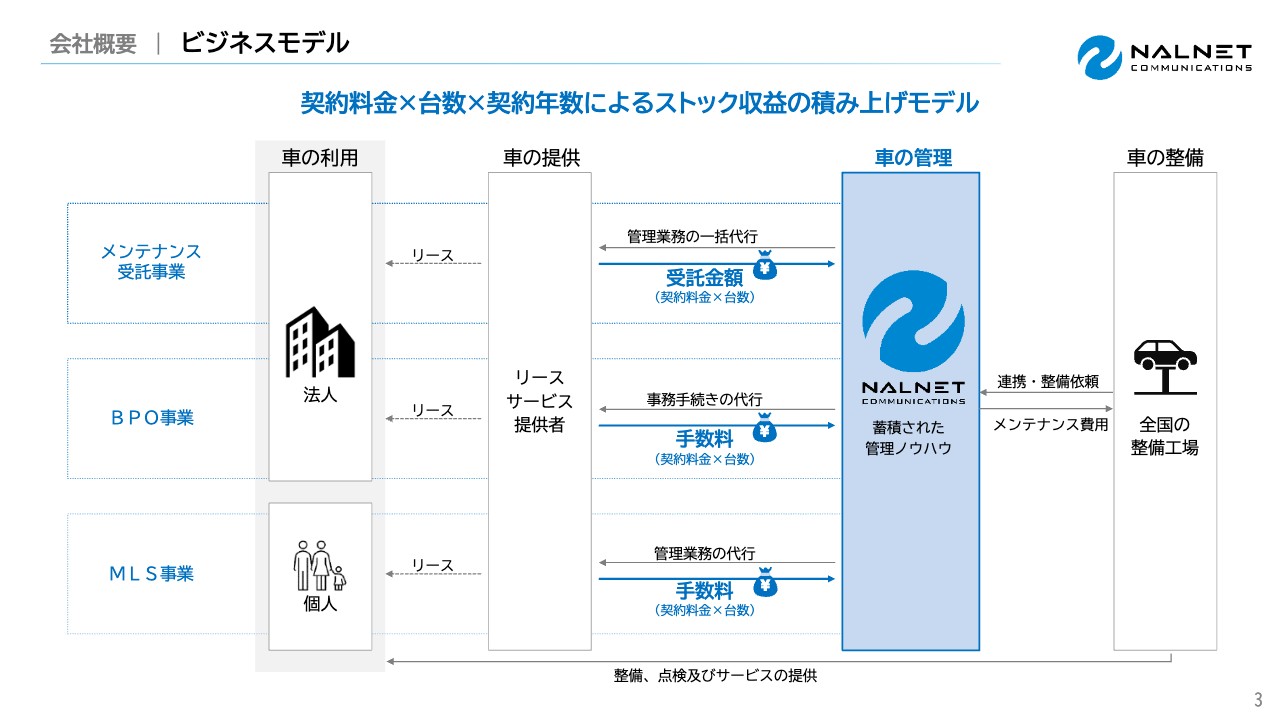

当社のビジネスモデルです。メンテナンス受託事業では、受託金額をいただいて、その中から収益を上げています。

BPO事業とMLS事業は、それぞれ手数料をいただくビジネスモデルとなっています。

ビジネスモデル/収益構造

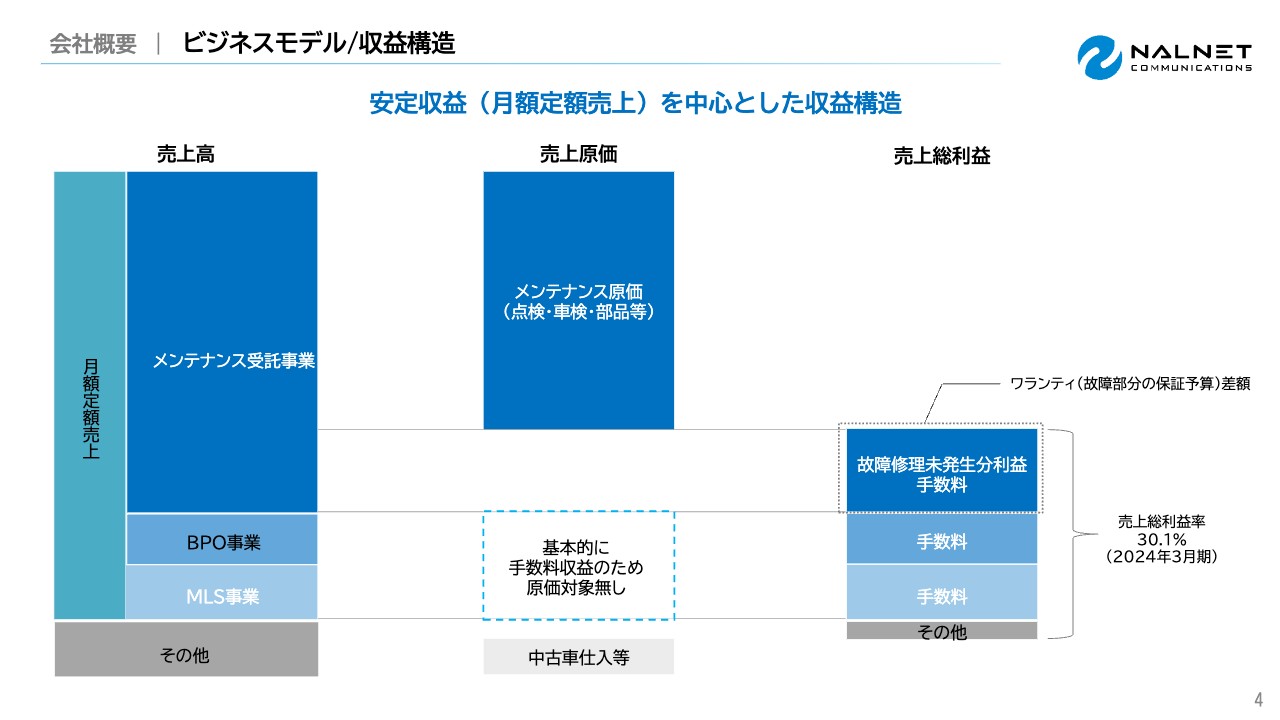

ビジネスモデルの収益構造です。メンテナンス受託事業は、法人で使用する車のメンテナンスを主体としています。走行距離が多いお客さまが多くなりますので、故障の保証サービスも売上原価に加えられています。したがって、管理手数料に加え、故障修理未発生分の利益 も合わさったものが、メンテナンス受託事業の収益となります。

BPO事業とMLS事業は、管理代行などで手数料をいただくビジネスモデルです。

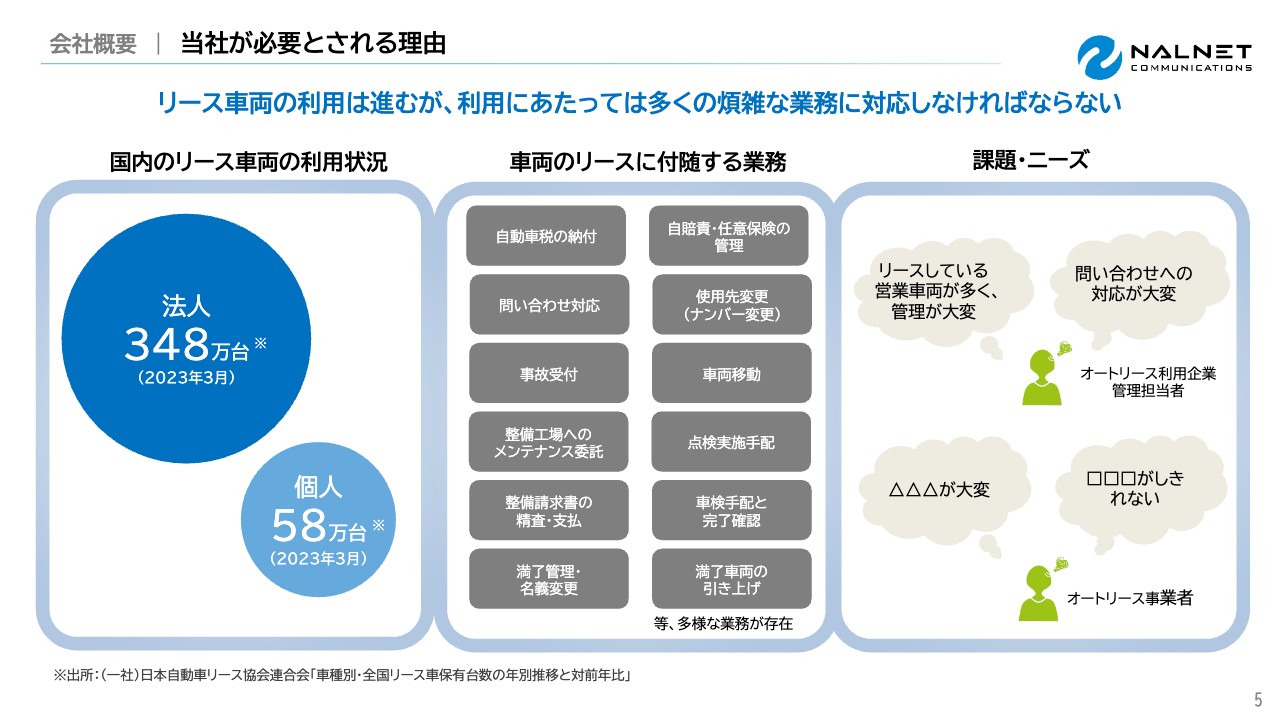

当社が必要とされる理由

当社が必要とされる理由です。まず市場規模は、法人リースが約350万台、個人リースが約60万台です。また車の場合、整備だけでなく、自動車税の納税や保険関係の納付等もあります。これらは煩雑であるため、手続きの代行や管理に対する依頼が多くなることから、私どもは必要とされています。

当社の強み

当社の強みです。1つ目に、冒頭ご説明したとおり、将来にわたるストック収益が見込めていることです。

2つ目は、「アナログ×デジタル」です。整備、管理、各種代行は、アナログでの対応が中心です。私どもはこれらをベースにしながら、これまで培ってきたシステムとノウハウを活かしてデジタルに融合させ、効率的なサービスを提供しています。

3つ目に、北は北海道から南は沖縄まで、全国1万1,790ヶ所の整備工場ネットワークを有していることです。

当社の強み-ストック収益基盤

当社の3つの強みについて、それぞれ簡単にご説明します。

1つ目のストック収益基盤について、2024年3月期末時点で、法人向けサービスが35.6億円、それに上積みして個人向けサービスが13.6億円、合わせて49.2億円のストック収益を見込めることが、私どもの強みになっています。

当社の強み-アナログ×デジタル

2つ目の強みは、「アナログ×デジタル」です。アナログは、オペレーションセンター機能で対応しています。当社は愛知県春日井市と、名古屋市のベッドタウンにありますので、この立地を活かして主婦層を積極的に採用しています。

当社はパートタイマーのみなさまに業務を支えていただき、車両の状況把握、登録、情報収集などを積み上げています。また、働く環境も整備し、いろいろな働き方を提案することにより、安定的で効率的な作業を提供できています。

デジタルについては、自動車の整備・管理システムは、パッケージ商品がほとんどありませんので、早い時点から自社で開発した基幹システムを利用しています。システムに日々車両管理データを蓄積し、分析やモニタリング、商品の原価構築などに活かしています。

最近は、外部との接続も強化しています。法人向けの整備工場をつなげる「momoCan」や、車両情報をインターネット上で提供する「なるほどネット」も有しています。

また、2023年にはオウンドメディア「モビノワ」も立ち上げています。現在、車の構造や整備工場を取り巻く環境がかなり変わってきており、それを一緒に考え、変えていこうという思いで立ち上げました。

このように、アナログとデジタルを融合して新しいサービスを生み出し、みなさまの要望に応えていくところが、私どもの強みだと考えています。

当社の強み-整備工場ネットワーク

3つ目の強みである整備工場ネットワークについてです。提携先の整備工場は、2024年3月末時点で1万1,790ヶ所、北海道から沖縄まで、全国を網羅しています。

このネットワークを駆使して、お客さまに発生する整備や、予想される点検を、的確に期日管理しながら、内容も精査して提供しています。

会社概要のご説明は以上です。

2024年3月期業績予想値と実績値との差異

東村大介氏:取締役の東村です。私から業績概要をご説明します。

まずは、公表していた業績予想値と実績値の差異が生じた件についてです。売上高は78億7,000万円の予想値に対して、マイナス2.5パーセントの76億7,200万円の実績となりました。

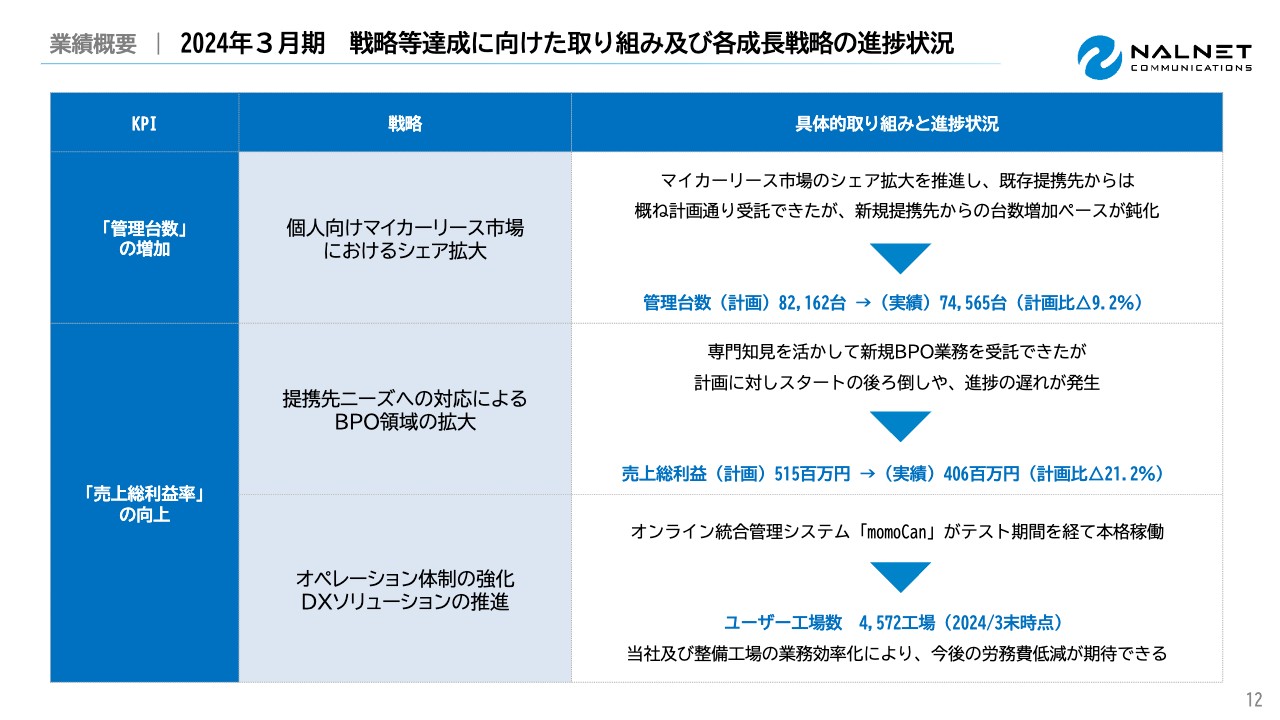

主力のメンテナンス受託事業は計画どおりでしたが、MLS事業やBPO事業領域において、見込んでいた新規案件のスタートが後ろ倒しになったことなどが影響しています。これらは手数料売上でもありますので、売上の差異がそのまま利益に影響することとなりました。

その結果、経常利益は予想値に対してマイナス1億5,600万円の5億1,100万円、最終利益はマイナス9,700万円の3億500万円となりました。

2024年3月期戦略等達成に向けた取り組み及び各成長戦略の進捗状況

MLS事業において、既存取引先からの管理台数は概ね計画どおりとなっています。一方で、新規取引先から見込んでいた台数が伸び悩み、期末の管理台数は計画比マイナス9.4パーセントの7万4,565台となりました。

BPO事業の売上高は前期比6.8パーセントの成長となっていますが、売上総利益は計画比マイナス21.2パーセントの4億600万円となりました。

オペレーション体制の効率化や、整備工場との連携強化を図るために、自社開発のオンライン統合管理システム「momoCan」の本格稼働を進めています。当社の提携工場の約40パーセントに相当する4,500工場まで普及が進みましたが、今期は70パーセントの普及に向けて取り組んでいきます。

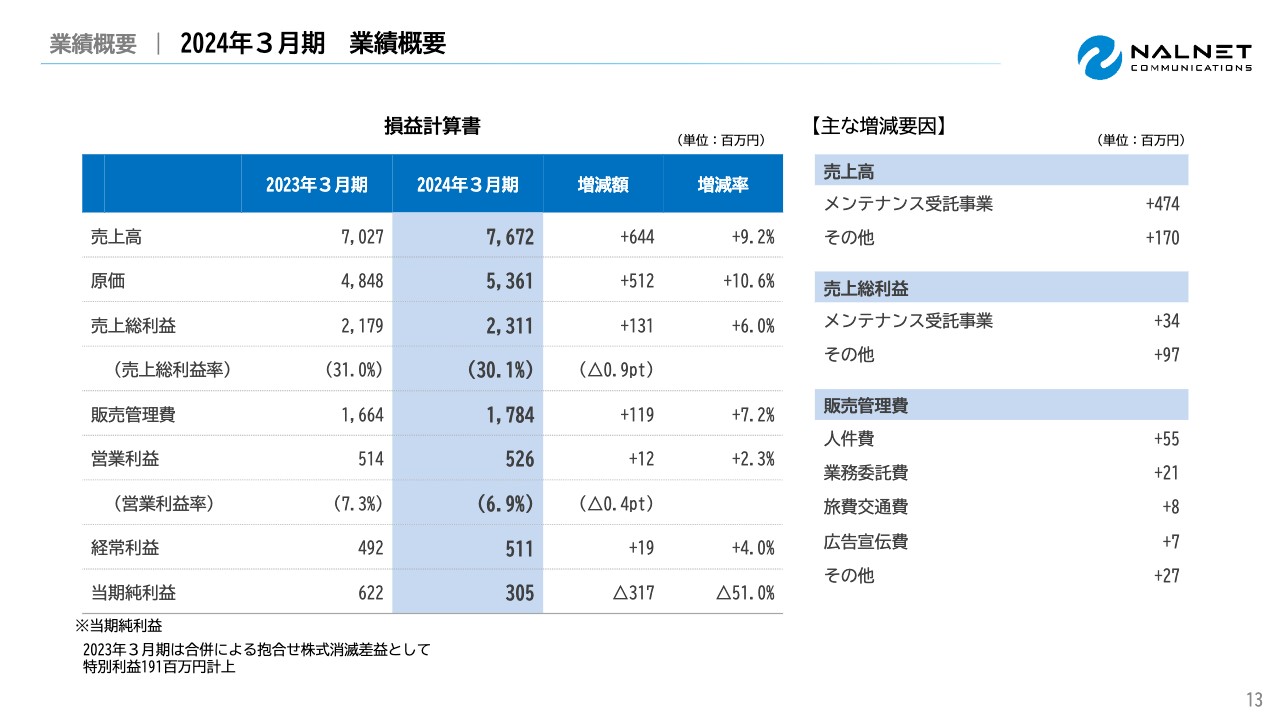

2024年3月期業績概要

2024年3月期の業績概要です。売上高は前期比プラス9.2パーセントの76億7,200万円となりました。

整備および部品原価の上昇により、売上総利益率は前年比で0.9ポイント下回りましたが、売上総利益額は前年比プラス6パーセントの23億1,100万円となりました。経常利益は、前年比プラス4パーセントの5億1,100万円となりました。

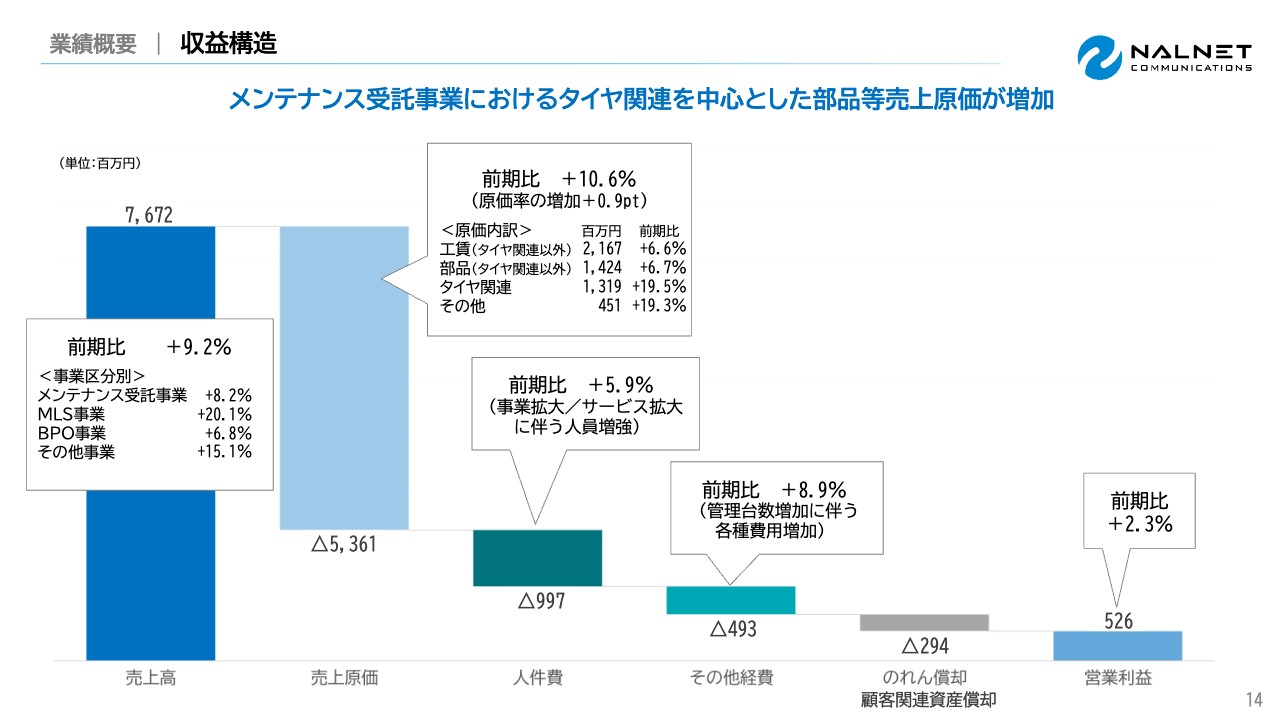

収益構造

収益構造です。売上高は、主力事業のメンテナンス受託事業が前年比プラス8.2パーセント、MLS事業が前年比プラス20.1パーセント、BPO事業が前年比プラス6.8パーセント、その他事業が前年比プラス15.1パーセントとなりました。

売上原価においては、タイヤを中心とする大幅な値上がりの影響もあり、前期比プラス10.6パーセントとなりました。営業利益は、新事業領域の取り組みや、管理台数に伴う各種費用の増加により、前期比プラス2.3パーセントの5億2,600万円となりました。

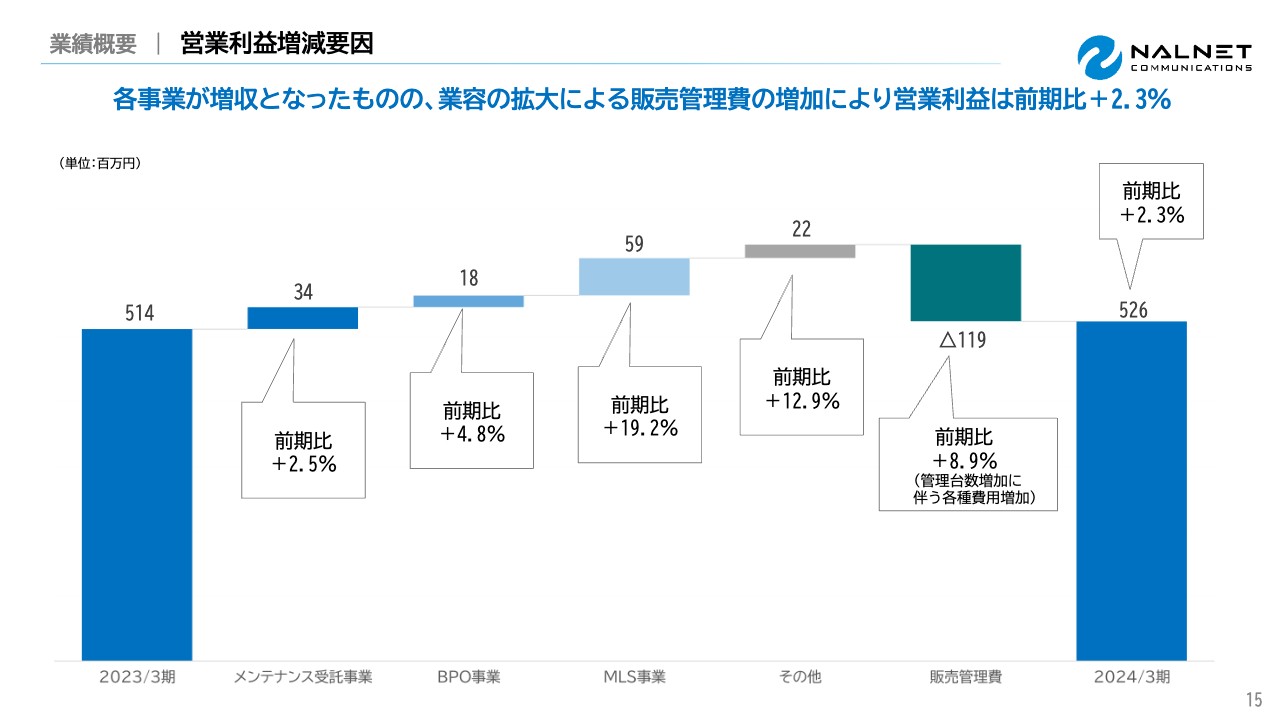

営業利益増減要因

スライドは、事業区分別の利益貢献のグラフです。主力事業のメンテナンス受託事業は、原価額の影響を受けて前期比プラス2.5パーセントとなりました。

MLS事業は、先ほど当初計画を下回ったとご報告しましたが、事業粗利では前期比プラス19.2パーセントとなる5,900万円増の利益貢献となっています。

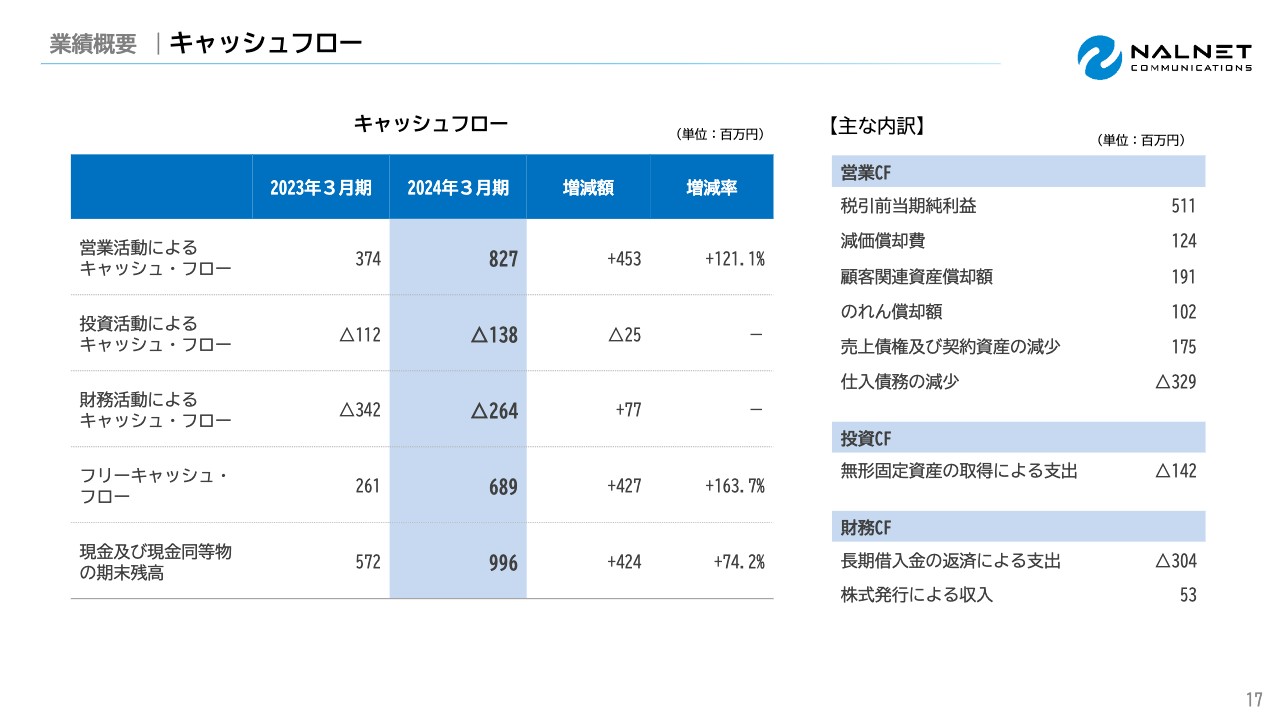

貸借対照表

貸借対照表ならびにキャッシュフローについてです。2023年12月25日に東京証券取引所グロース市場への上場に伴う株式発行によって、資本が増加しています。

キャッシュフロー

また、当社は2019年にジャフコファンドへの株式譲渡スキームを行っています。そのスキームの際の顧客関連資産償却費とのれん償却額等が主な動きとなります。

2025年3月期業績予想

進行期である2025年3月期の業績予想です。売上高は前期比プラス11.6パーセントの85億6,200万円、経常利益は前期比プラス7.9パーセントの5億5,200万円を計画しています。

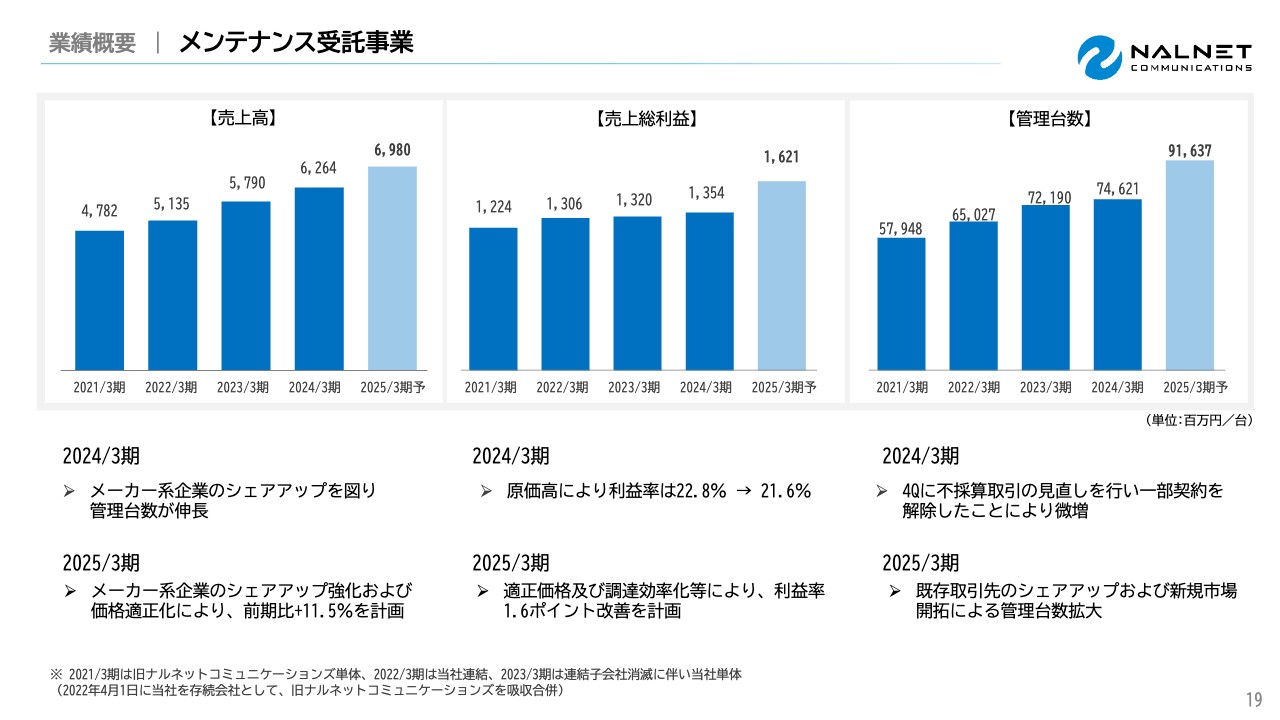

メンテナンス受託事業

事業区分別にご説明します。メンテナンス受託事業では、メーカー系企業のシェアアップ強化と取引先への価格適正化によって、売上高は前期比プラス11.5パーセントの69億8,000万円を計画しています。

これまでの当社の主要取引先である金融系およびオートリース企業からの堅調な管理台数増加に加えて、特に昨年からシェア拡大に向けた取り組みを進めてきましたメーカー系レンタカー・リース企業からの管理台数の増加が見込めており、期末の管理台数は前期比プラス22.8パーセント増となる約9万1,000台を見込んでいます。

また、今期は不採算化していた取引の見直し効果などを見込んでおり、利益率は1.6ポイントの改善を目指しています。

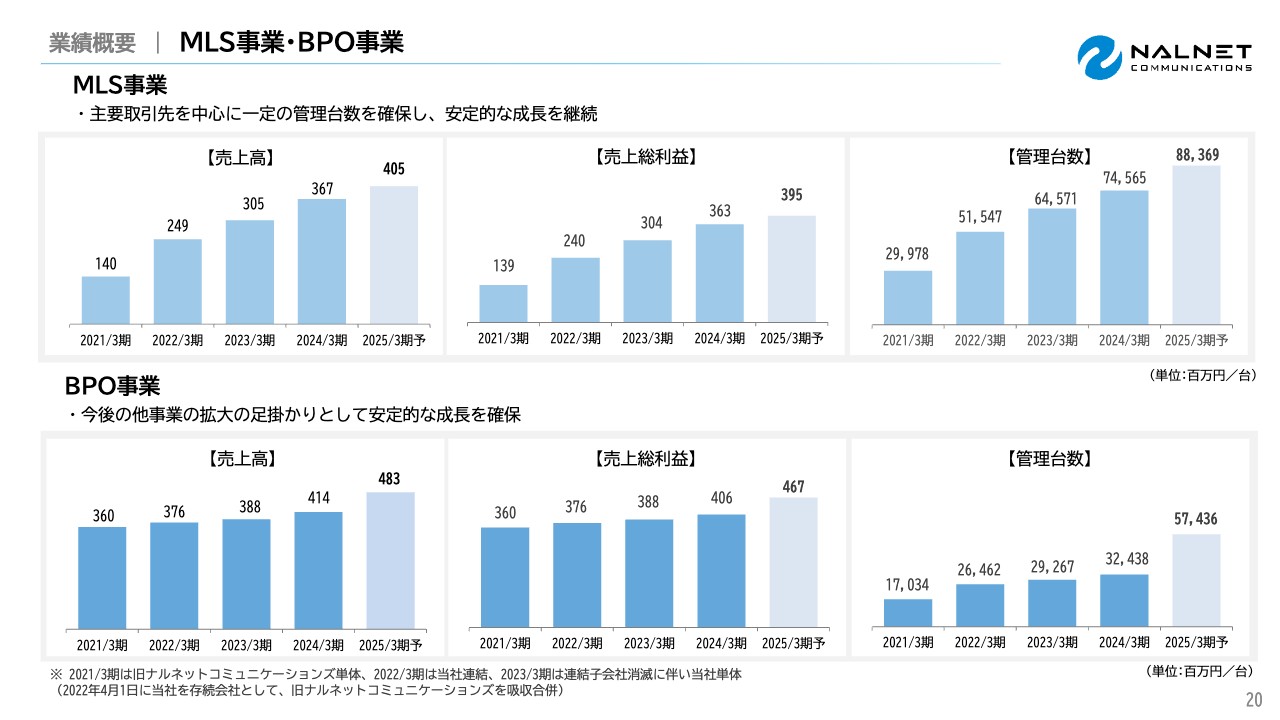

MLS事業・BPO事業

個人向けマイカーリースサポート事業のMLS事業においては、引き続きマーケットの成長に伴って、安定的な増加を見込んでいます。

BPO事業においては、新規案件の取り組み開始により、管理台数は前期比77パーセント増の5万7,436台を見込んでいます。管理台数の伸びに対して売上高が伸びていないように見受けられますが、冒頭にあった鈴木社長からのご説明のとおり、基本的には手数料の純額収入となっているため、利益率も高く、また、他事業への足掛りになることもあり、引き続き注力していきます。

以上が、業績のご説明です。

経営理念

鈴木:私から、成長戦略についてご説明します。まず経営理念です。私どもは、「モビリティの変革者として社会に貢献したい」と考え、経営理念を掲げています。

成長戦略|国内リース車両

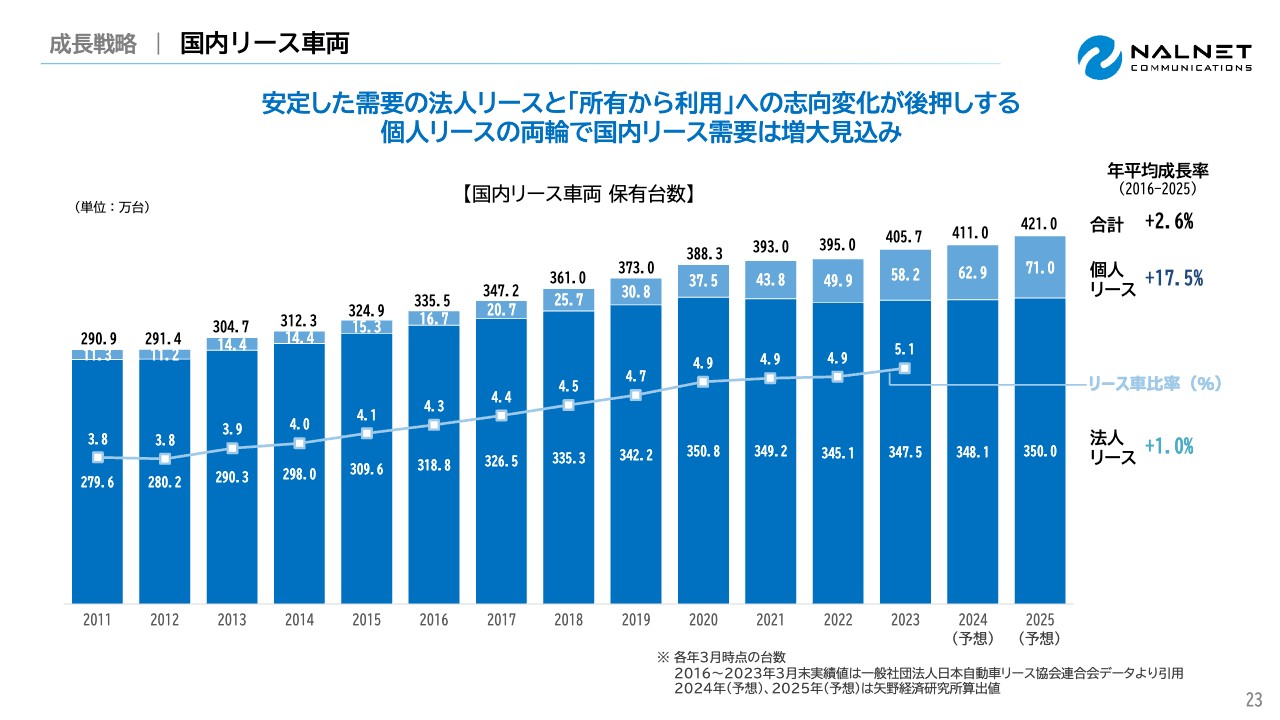

国内リース車両の成長戦略についてご説明します。昨今、法人リースの増加が鈍化しており、保有台数は約350万台です。

個人リース市場では、個人のマイカーをリース化する需要が増えているため、年平均成長率が17.5パーセントほど増加すると予測されています。2025年には71万台まで増加するとの試算が出ているため、確実に取り込んでいきたいと思っています。

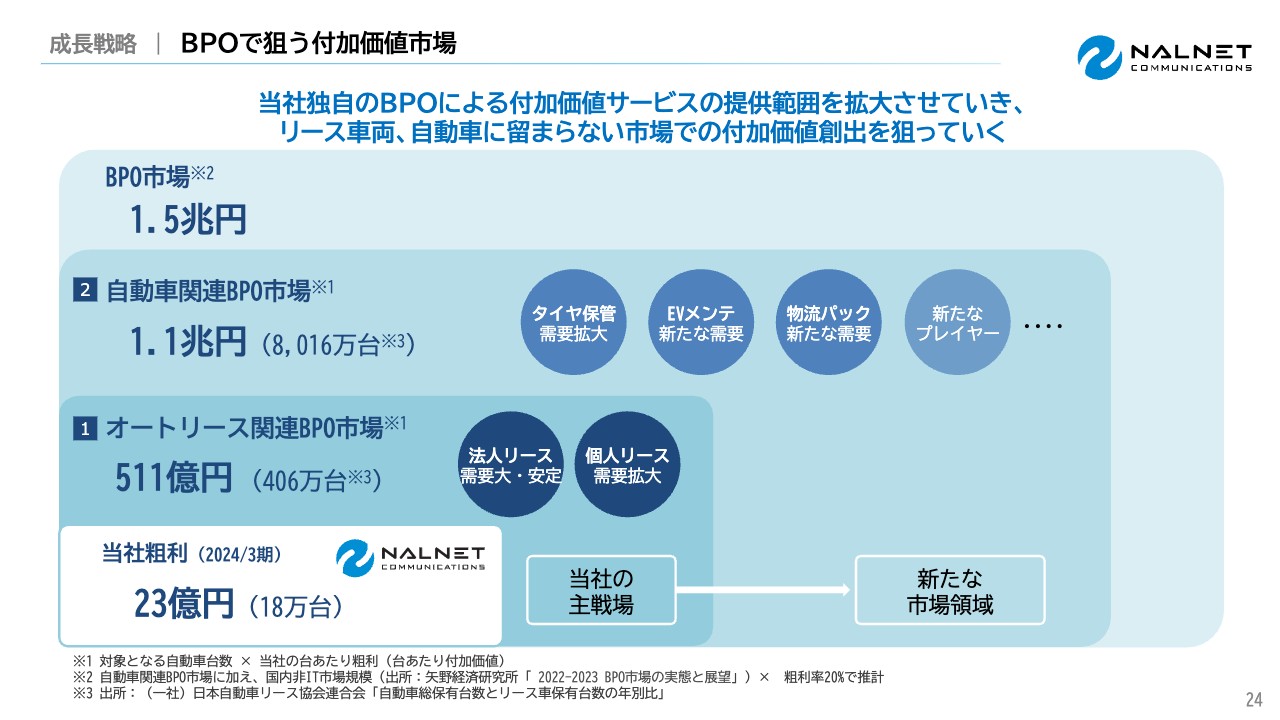

BPOで狙う付加価値市場

BPOで狙う付加価値市場の市場規模について、ご説明します。まず、BPO市場は全体で1兆5,000億円あると言われています。その中で、自動車関連BPO市場は1兆1,000億円あり、かなり大きな市場だと考えています。

オートリース関連BPO市場は511億円、406万台ほどあるのに対し、2024年3月期の当社粗利は23億円、管理台数18万台となっています。したがって、この市場にはまだまだ私どもが活躍する場があると見込んでおり、積極的に市場を取りに行きたいと考えています。

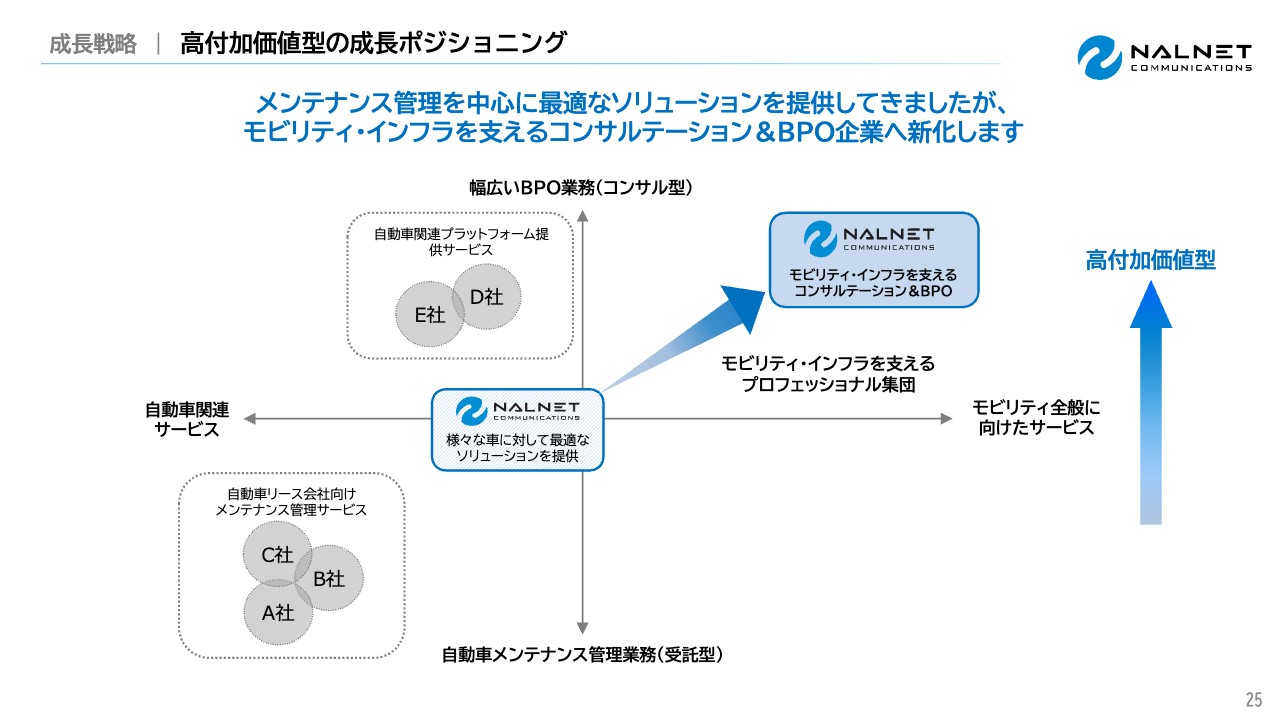

高付加価値型の成長ポジショニング

高付加価値型の成長ポジショニングについてご説明します。これまで私どもは、自動車関連サービスの中でも特にメンテナンス・整備関係を中心にポジションを取ってきました。

現在、車の構造の変化と整備市場の変化が起こっています。そのようなところを視野に入れながら、これまで蓄積したデータやノウハウを活かし、今後変革するであろうモビリティのインフラ部分に大きく関与していきます。それにより高付加価値サービスを提供し、ポジションを取っていきたいと考えています。

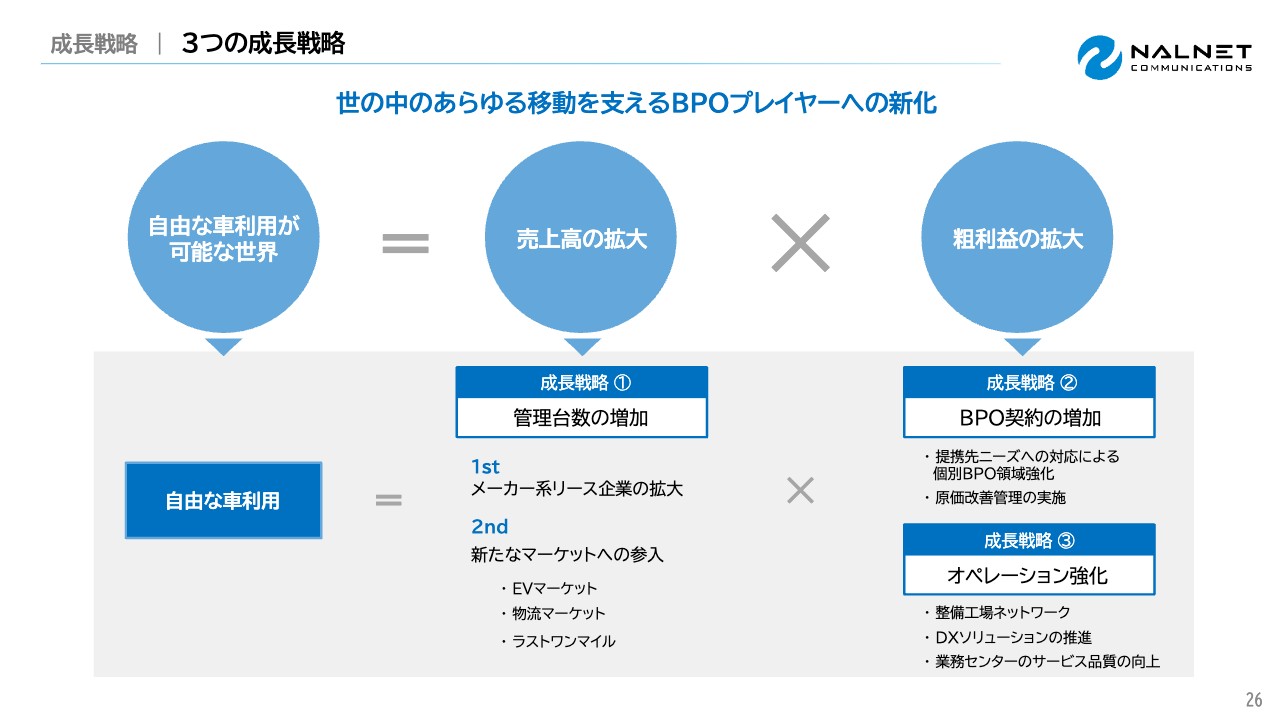

3つの成長戦略

3つの成長戦略についてです。今後は車の構造や整備市場など、さまざまなものが変わってきます。大きな変化としては、車の構造の変化で自由な利用が広がっていくことがあり、車の使い方が変わってくると思っています。そして、それが私どもの売上高の拡大にもつながると考えています。

売上高の拡大として、成長戦略の1つ目は管理台数の増加です。ファーストステップでは、メーカー系リース企業の拡大を目指します。メーカー系レンタカー・リース企業は、多くの台数を抱えており、管理上の課題について相談を受けています。それらの様々な課題解決を行うことで、管理台数の拡大を目指しています。セカンドステップは、上場時からお話ししているとおり、新たなマーケットへの参入となります。

粗利率の拡大として、成長戦略2つ目はBPO契約の増加、成長戦略3つ目であるオペレーション強化を軸とし、売上・利益、当社の役割を増やしていこうと考えています。

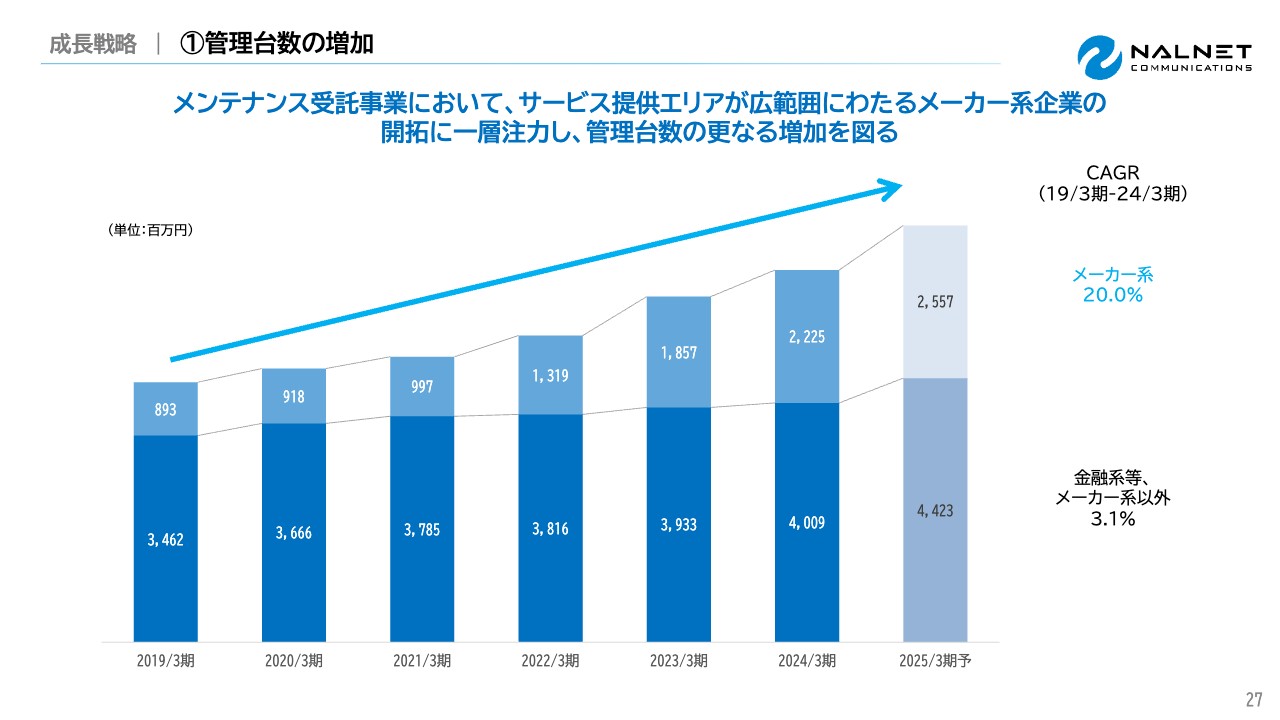

①管理台数の増加

成長戦略の1つ目、管理台数の増加についてです。先ほど少しご説明したとおり、メーカー系レンタカー・リース企業には、メーカーとしての課題や全国津々浦々をカバーしていくための課題などがありますが、私どもは全国の修理工場とのネットワークを持っています。また、整備データを蓄積しており、さまざまなケースに対応してきている実績、ノウハウもあるため、これらを十分に活かせる場と考えています。

したがって、メーカー系レンタカー・リース企業の増加は、今後大きく見込めると考えています。この増加を収益にきちんとつなげられるよう、取り組んでいきます。

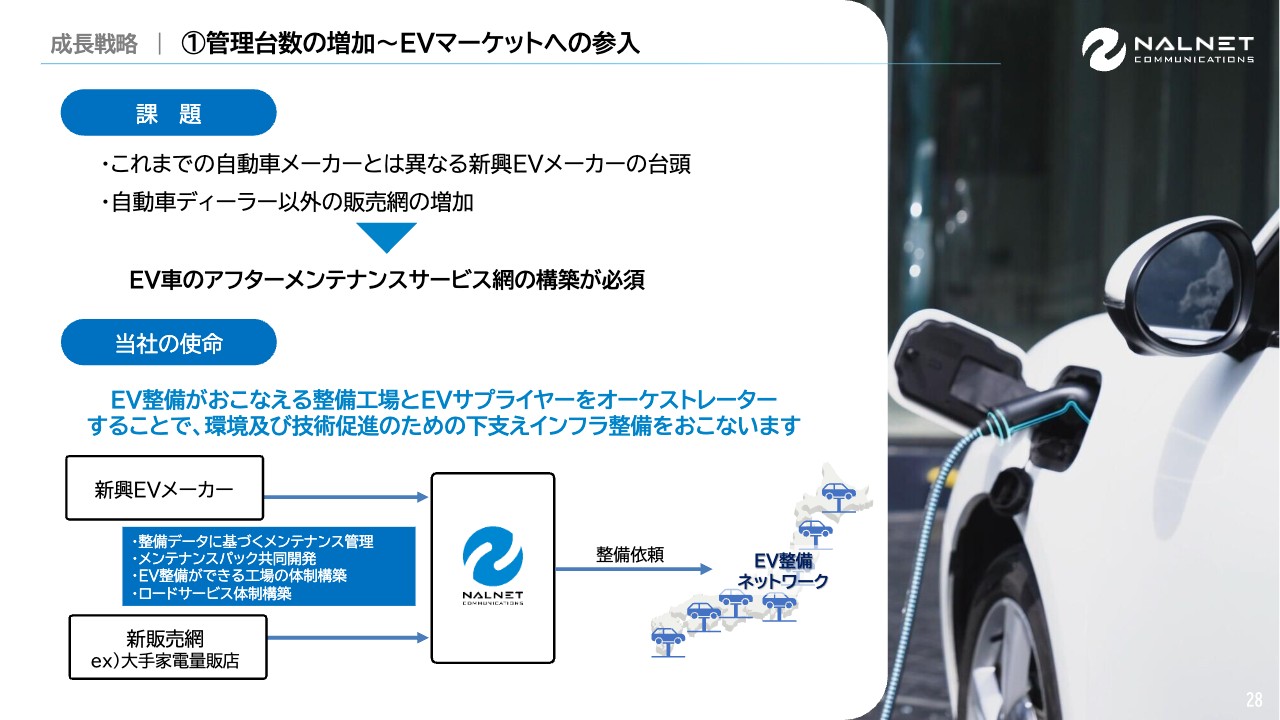

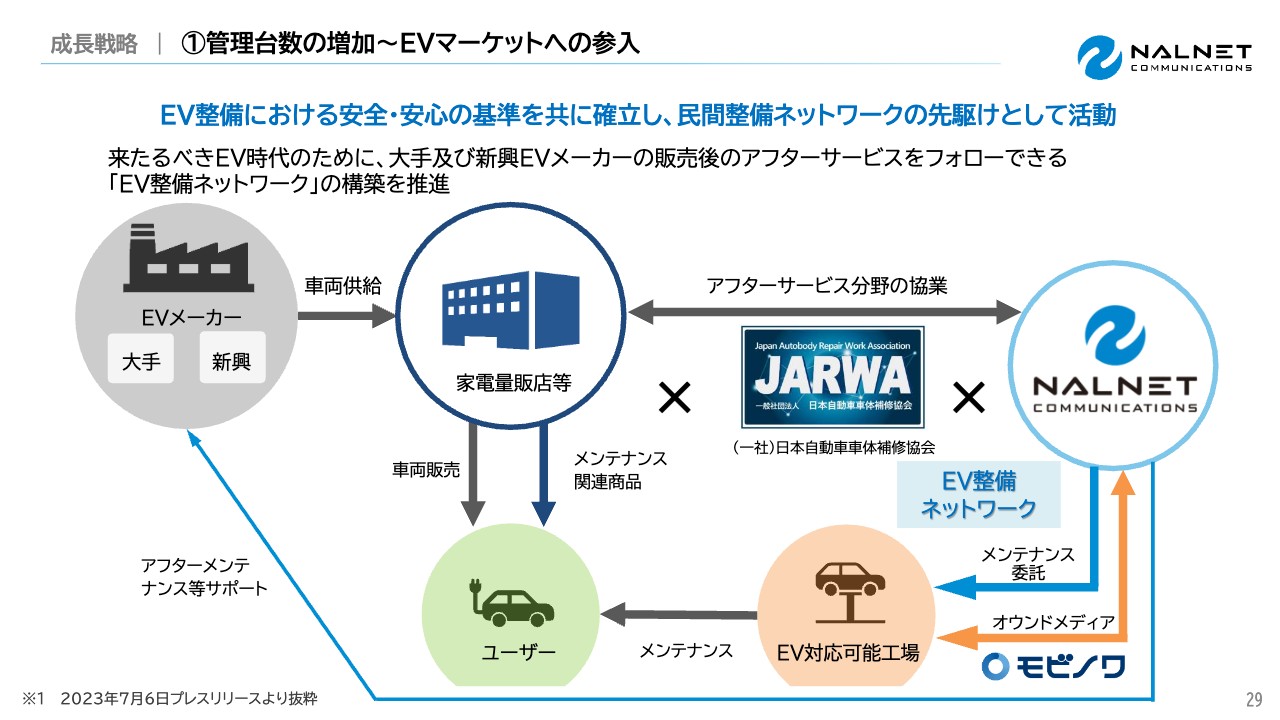

①管理台数の増加~EVマーケットへの参入

EVマーケットへの参入については、新興EVメーカーを中心に、日本国内の整備ネットワーク構築等を引き続きサポートします。また、新たな販売ネットワークも構築されるため、特に大手家電量販店の取り組みをサポートしていきたいと考えています。

①管理台数の増加~EVマーケットへの参入

家電量販店は全国の販売店と、私どもの整備ネットワークをうまく組み合わせることで、販売網を強化するお手伝いをしたいと考えています。

①管理台数の増加~物流マーケットへの参入

物流マーケットへの参入についてご説明します。「2024年問題」は車関係の大きな課題として、みなさまもすでにご存知のとおりだと思います。物流関係の企業も、車の整備や運行管理など、車に関するさまざまな管理を行っています。このようなところにも、私どもの整備データやノウハウを十分活かせるのではないかと思います。それらを活用して効率を上げることで、2024年問題を解決していければと考え、さまざまな企業と協議を進めているところです。

①管理台数の増加~ラストワンマイル

運送業界でも、通信販売などでラストワンマイルの業務が増えています。そのようなところに対して、Cbcloud社といった、荷主とドライバーをマッチングする企業が活躍しています。現在、登録いただいているドライバーの方々とCbcloud社で、いろいろと議論を重ねているところです。

ラストワンマイルのドライバーは個人事業主が多いため、配送時間を増やせるよう、私どもの得意分野である車両の整備、管理の代行、価格・整備のタイミングの適正化などを一緒に考えながら、構築を進めています。

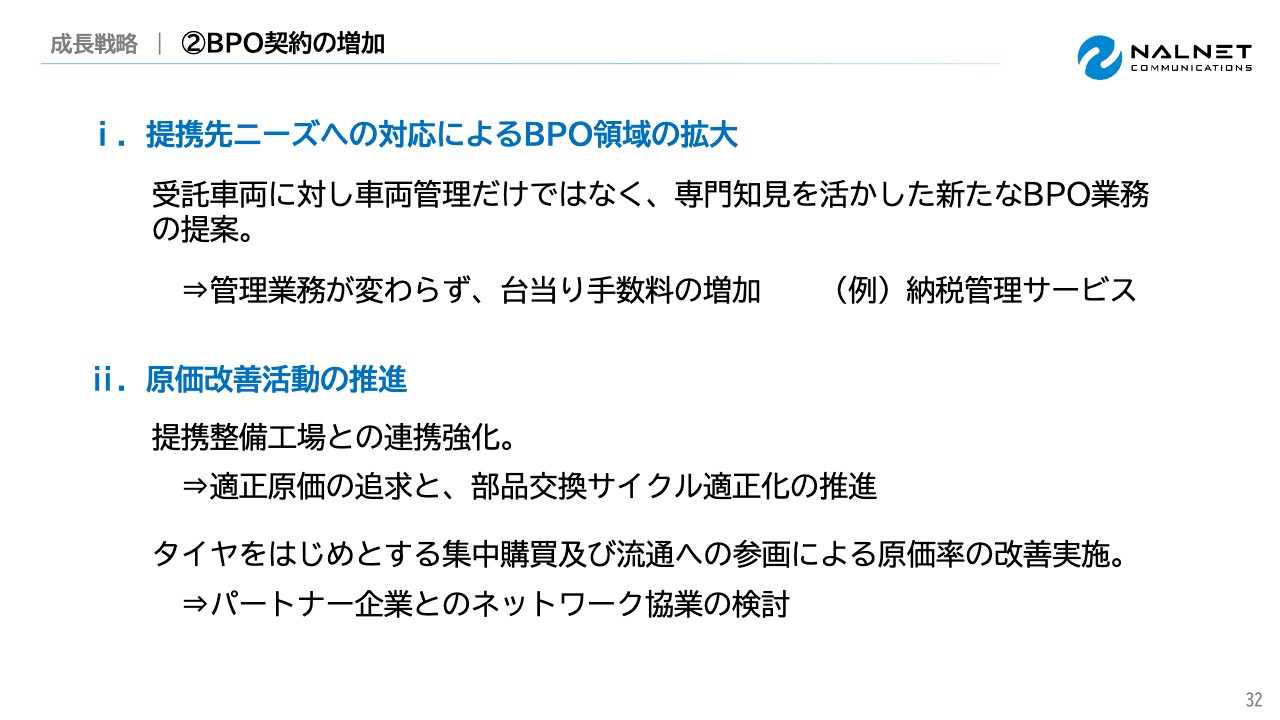

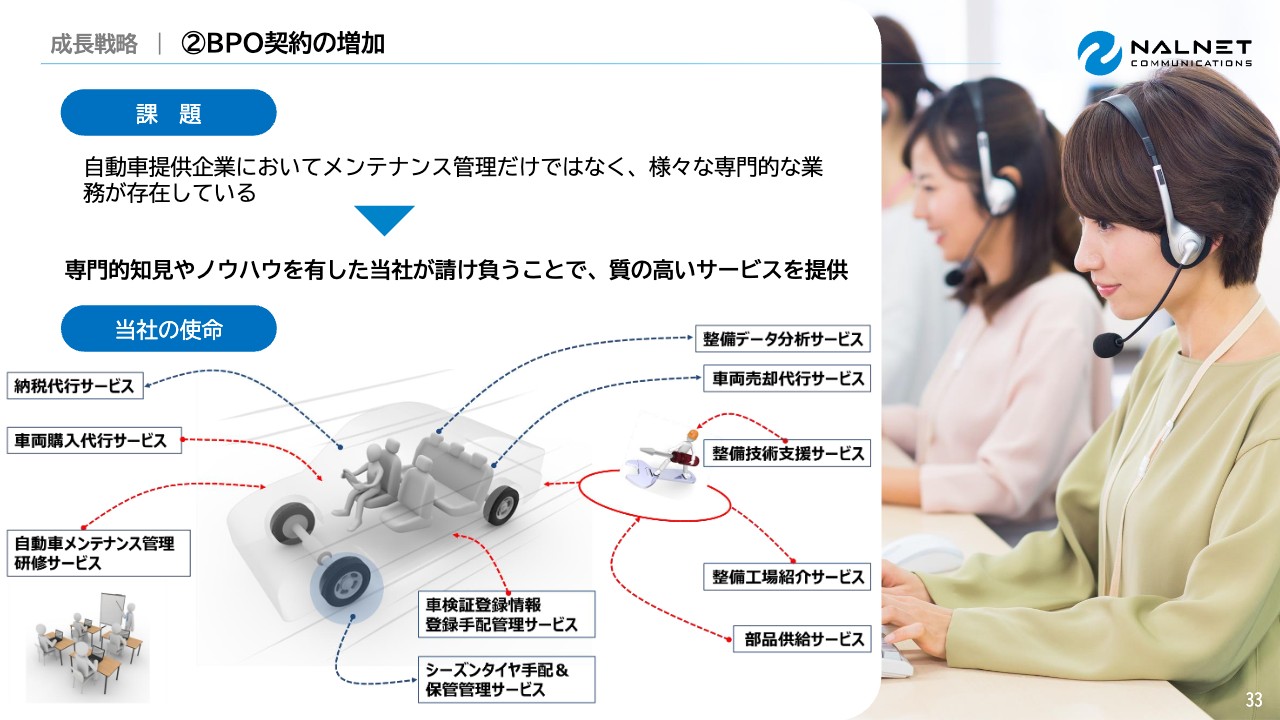

②BPO契約の増加

BPO契約の増加についてです。私どもはこれまで、整備、管理を中心に事業を進めてきました。整備、管理は車両管理がベースになります。車両を管理するにあたって、みなさまの困りごととなっている管理代行に、多くの期待が寄せられています。納税管理手続き、タイヤの管理など、さまざまな需要があります。

このような相談にきちんと向き合いながら、効率的かつ効果的なサービスを提供していきます。これらが私どもの得意分野ですので、みなさまにご利用いただきたく、BPO業務の提案を繰り広げています。BPO事業を足掛かりに、私どもの強みであり、得意な分野に業務を広げていきたいと考えています。

②BPO契約の増加

BPO契約の内容は、納税代行サービスや車両購入代行サービスなど、車にかかわるさまざまな手続きや管理があります。私どもは、みなさまが困っている部分を切り出しながら、代行および管理の提供を積極的に進めています。

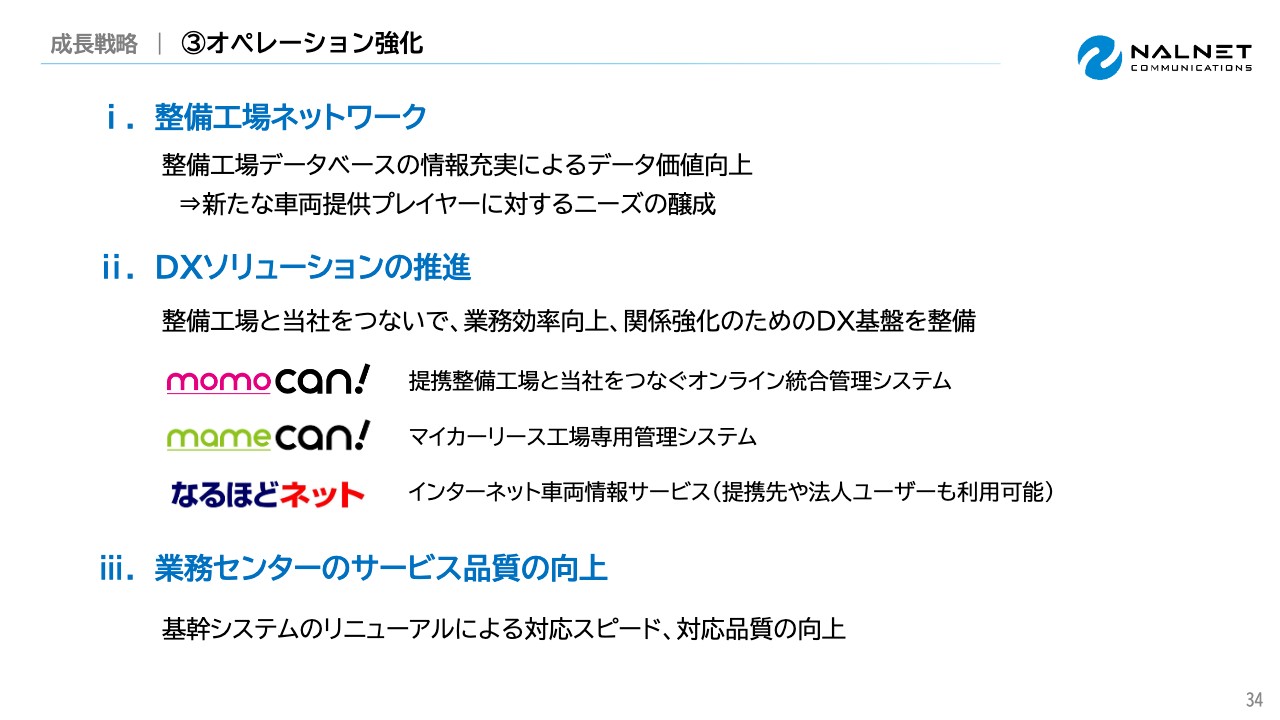

③オペレーション強化

オペレーションの強化についてです。私どもは車の整備、管理を行っているため、それらに効率的に対応していくことが大きなミッションとなります。

整備工場ネットワークには、修理工場の得意な部分と、私どもがサポートしなければならない部分があります。そこで整備工場ネットワークを、さまざまなニーズに合わせて再構築していきます。

そしてDXソリューションの推進として、先ほど東村からもご説明がありましたが、「momoCan」や「mameCan」など、Webを利用した修理工場とのやり取りの強化、効率化を進めています。加えて「なるほどネット」は、私どもからの情報開示を積極的に行えるシステムであり、これをさらに活用していこうと、進めているところです。

さまざまな手続きを代行するにあたってはアナログの部分もありますが、オペレーションセンター機能によって、サービス品質を向上していきます。そのための基幹システムの強化も進めていきます。

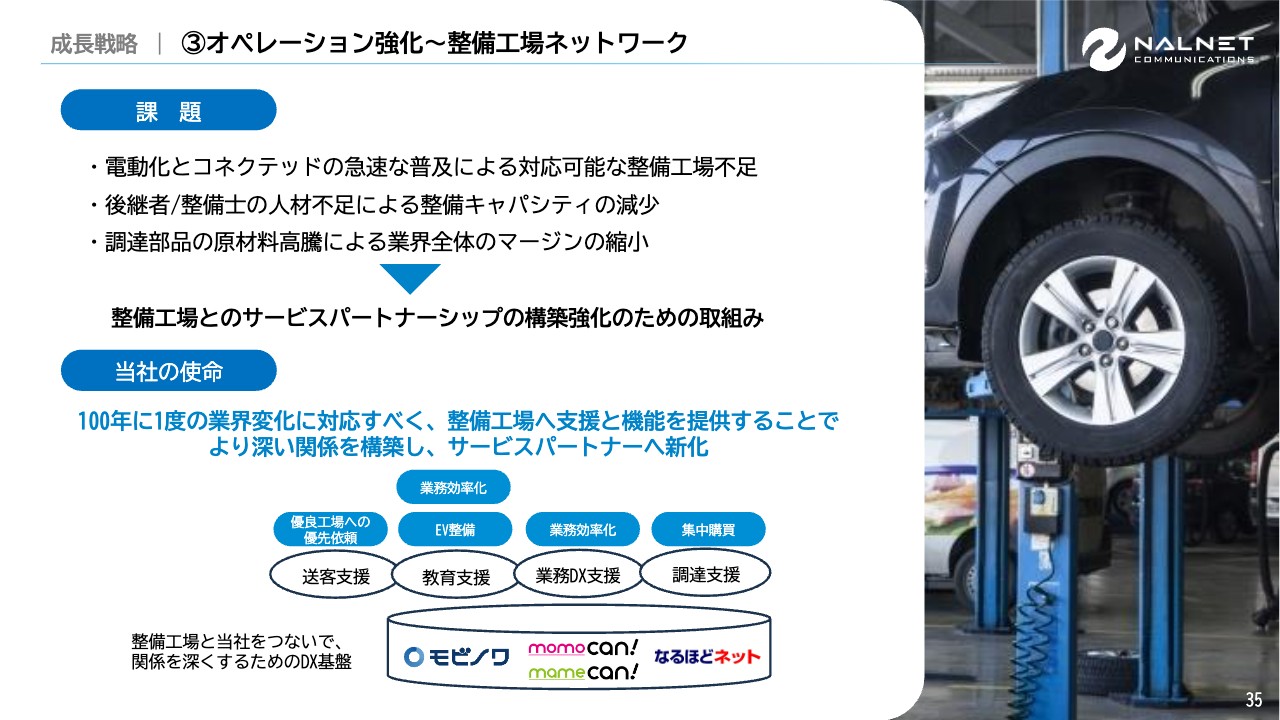

③オペレーション強化~整備工場ネットワーク

先ほどもお話しした、整備工場ネットワークについてご説明します。さまざまな機能の再構築を進めていますが、それに加えて修理工場の課題、整備業界が変わらなければならない部分、変わろうとしている部分があります。

これまでは、私どもの経験やノウハウを、車両を使う方々に活用していただこうと邁進してきました。しかし、それを支えているみなさまにも提供できるものがあるのではないかと考え、いろいろと進めています。

その中で柱となるのは、「モビノワ」というオウンドメディアです。「いろいろな情報を収集することが難しい」という、整備工場からの声があります。私どもは、それらの情報を積極的に集めて整理した上で提供します。また、教育の支援もできるのではないかと考えています。

業務効率を上げる取り組みも進めており、整備工場自体の業務効率を上げるDX支援なども、積極的に行っていきたいと思っています。これらも私どもの使命として進めていきたいと思っていますので、よろしくお願いします。

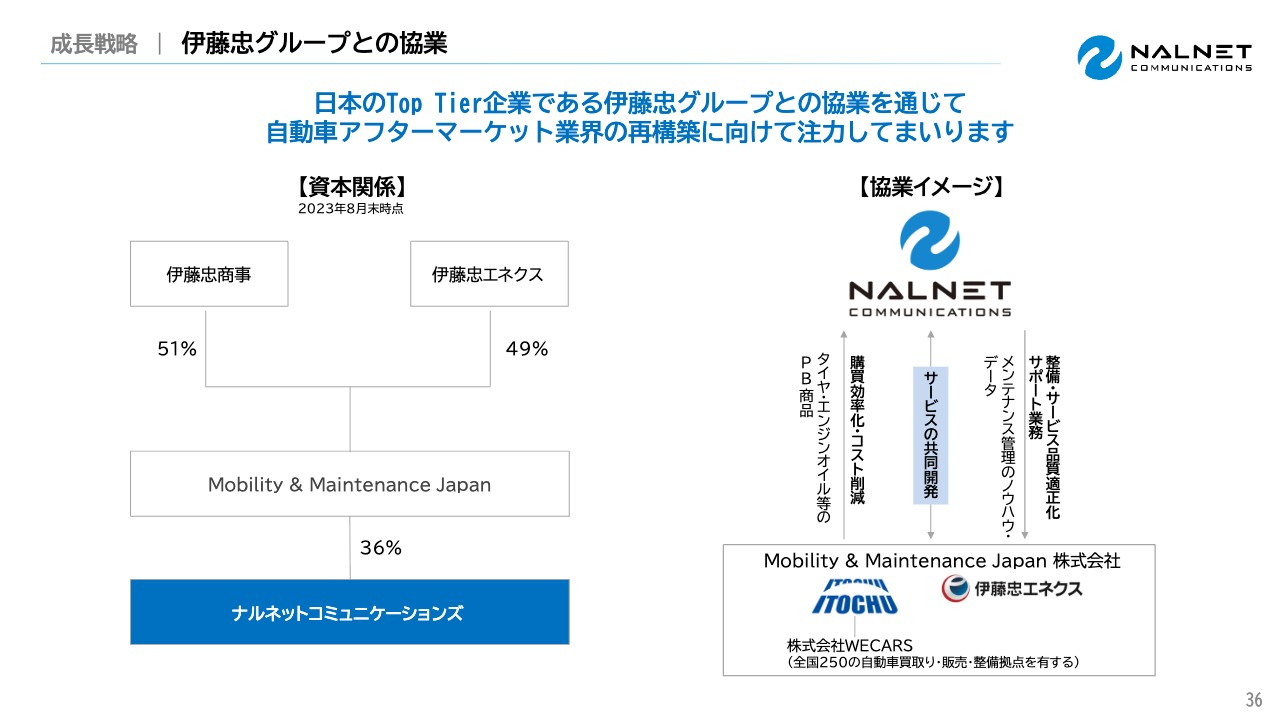

成長戦略| 伊藤忠グループとの協業

昨年出資していただいた伊藤忠グループとの協業について、ご説明します。スライド左側の表のとおり、「資本関係」として、伊藤忠商事と伊藤忠エネクスが出資して設立したMobility & Maintenance Japanから、私どもに対して36パーセントの出資をいただいています。出資と協業の目的は、今までの経験を一緒に活用し、私どもだけではできないことに一緒に取り組んでいただくことです。

具体的には、スライド右側の「協業イメージ」をご覧ください。昨今はインフレ、原価高があります。その中でタイヤが約30パーセントと、特に大きなウエイトを占めています。この高騰に対し、まずは伊藤忠グループの力を借りることで、原価の低減を図っていきたいと考えています。また、エンジンオイル等のPB部品の供給も、整備工場のお役に立てる部分があると思いますので、そのようなことにも取り組んでいきたいと思います。

主な目的として、私どもが繰り広げている整備・サービス品質の適正化、サポート機能を伊藤忠グループに提供すること、そしてメンテナンス管理のノウハウ・データを活用していただくことを進めていきたいと考えています。

このような中で、サービスの共同開発、そしてモビリティのインフラの構築を一緒に進めていきたいと思っています。また、WECARS(旧ビッグモーター)の件についても議論を進めています。こちらも私どもがお役に立てる部分が多くあると思いますので、積極的に参加したいと考えています。

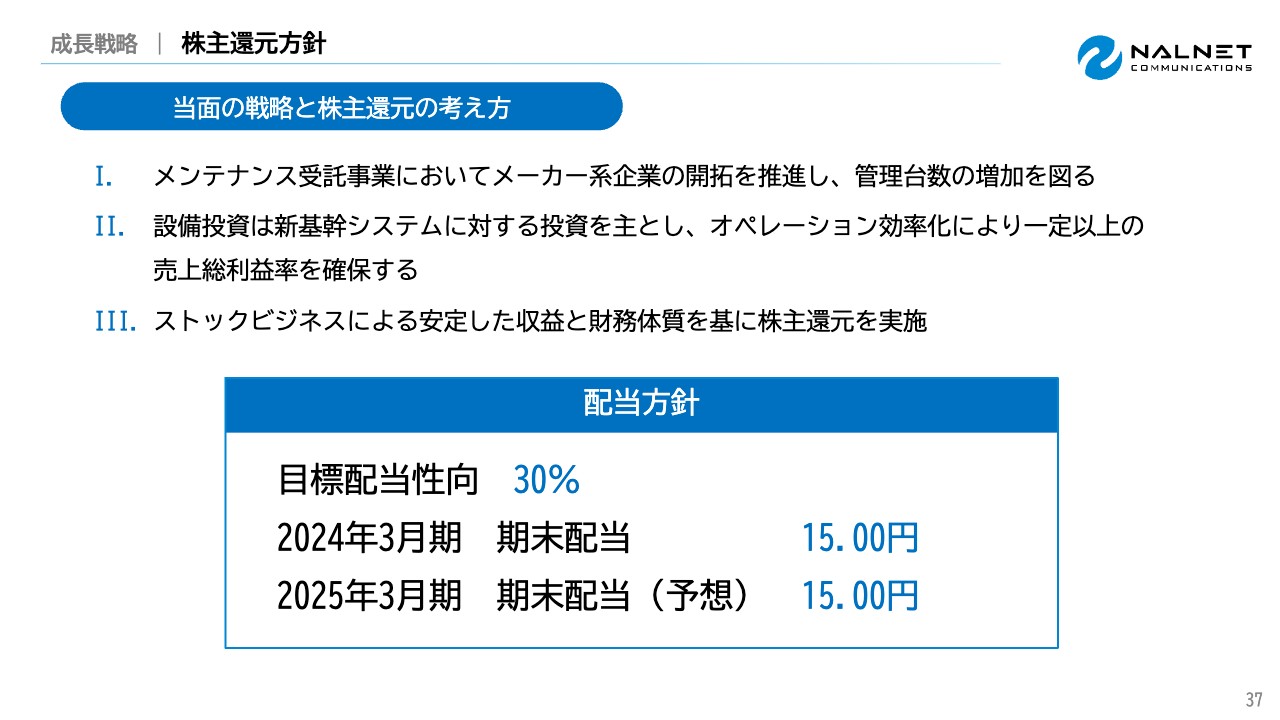

株主還元方針

最後に株主還元方針についてご説明します。1つ目に、私どもはメンテナンス受託事業においてメーカー系企業の開拓を推進し、管理台数を増やして収益の増加を進めていきます。

2つ目に設備投資として、業務効率化とデータの幅広い有効活用を目的とした新基幹システムへの投資を行っていきます。このようなことがオペレーション効率化や売上総利益の確保につながるため、積極的に投資したいと考えています。3つ目に、ストックビジネスによる安定した収益と財務体質を基に株主還元を実施していきます。

これらの安定的な経営基盤を踏まえ配当方針は、配当性向30パーセントを目標とします。2024年3月期は期末配当15円、2025年3月期も同額の15円を計画しています。

以上でご説明を終わります。ご清聴いただき誠にありがとうございました。

質疑応答:伊藤忠グループとの協業によるインパクトについて

司会者:「伊藤忠グループとの協業について、業績へのインパクトがいつ頃から見込まれているのか、言及可能な範囲で教えてください」というご質問です。

鈴木:先ほどご説明したように、今年度はタイヤの原価が大幅に上がり、決算に及ぼす影響が非常に大きかったことから、同社グループとの購買効率化によるプラス効果が期待できると見込んでいます。その他の協業については、現在WECARSを含め協業ポイントの協議を始めています。

私どもは車のリースを祖業とし、車両管理を中心に整備、管理や最終的な処分を行ってきた会社です。そのようなサービスの提供により、WECARSの課題をともに解決できる部分が多くあるとして、話を進めています。

できるだけ早く業績にインパクトさせたいと考えていますが、協議は始まったところです。大きな社会的課題も含んでいますので、私どもがしっかりと関わることで社会的な貢献につながると思っています。

また、今後の中古車市場を正しい姿に改善していけるかも念頭に置きながら、伊藤忠グループと積極的に協議を進めていきたいと考えているところです。

質疑応答:メーカー系企業の開拓について

司会者:「今後、メーカー系企業の開拓に注力するとのことですが、現在はどのような顧客が中心なのでしょうか? また、メーカー系企業の開拓に注力する理由やメリット、メーカー系企業以外の開拓余地についても教えてください」というご質問です。

鈴木:まず、メーカー系企業開拓の中心となるのは、全国のメーカー系レンタカー・リース企業です。理由とメリットについては、先ほど少しお伝えしたように、メーカー系レンタカー・リース企業にもそれぞれ課題があり、相談をいただくことが増えているためです。

私どものお客さまには、販売店中心のレンタカー・リース企業が多くいらっしゃいます。全国規模をカバーするために当社のネットワークが活用できる点も、理由として挙げられると思います。

メリットとしては、メーカー系レンタカー・リース企業と技術面も含めてさまざまな議論ができるのではないかという期待があります。そのような部分も含めて、このような方針を打ち出しています。

またメーカー系企業以外の開拓余地については、昨今、Webを中心に車を供給する企業が増えてきています。このような方法で車を供給する企業の方々からも、車両の管理や整備については、まだ知見が足りていないなど、さまざまな声を聞きます。

私どもは、車の整備、管理事業を46年間続けている会社ですので、蓄積されたデータやノウハウを活用していただけると思います。そのような企業に対する提案や、相談の受付に開拓の余地があると考えています。

質疑応答:新興EVメーカーとの契約について

質問者:新興EVメーカーに関して、販売ルートとして大手家電量販店が考えられるとのことですが、例えば御社との契約を考えた時、EVメーカーとの契約が先行するのか、家電量販店との契約が先行し、その後EVメーカーとつながるのか、そのあたりの考え方を教えてください。また、現在交渉中の案件数についても、差し支えなければ教えてください。

鈴木:基本的には新興EVメーカーとの協議が先行すると思っています。私どもがお手伝いする際には、車両管理と、整備などのアフターサービスを提供します。ネットワーク作りも含めてアフターサービスをどのように行っていくかが重要です。

また、新興EVメーカーの場合は、整備手帳や整備マニュアルなども整理していく必要があります。スライドに記載のJARWA(日本自動車車体補修協会)のようなアフターサービス分野の団体と連携し、安心・安全な車を利用いただく前提条件として、アフターサービスの整備を行います。その後、家電量販店のネットワークを使って販売につなげていきます。

鶏と卵のような話で、家電量販店の意向に沿ってネットワークを構築することもゼロではないと思いますが、まずはEVメーカーとの関係を構築し、協議を行ってから販売につなげていくことが正規の手順と考えています。

EVメーカーについては数社と協議を進めています。加えて、家電量販店に限らず、流通関係の数社とも現在協議を進めているところです。

質疑応答:「自由な車利用」について

質問者:3つの成長戦略のうち「自由な車利用が可能な世界」について、「自由な車利用」とはどのようなことなのか、補足説明をお願いします。

鈴木:車の電動化と同じく、自動運転のような、車の大きな構造変化が近い将来見込まれます。

車を運転するのが、人かコンピューターかという差はありますが、究極的には、ドライバーが必然でなくなれば、座席位置も変わります。運転席、助手席、後部座席、もしくは密室があるという構造自体の変化も考えられるとなると、車の利用の仕方も変わってくることが想定されます。

現在もお客さまから、車のシャーシ部分だけでなく、架装部分の整備管理も依頼されるケースがあります。例えば、リフト付き介護車両のリフト部分や、昨今の温暖化により多くなっている食品配送での冷凍・冷蔵機の管理などの依頼が増えてきています。

私どもは創業時から、1つの車両、1つの契約に対して、複数の工場で整備を行うことを管理の基本と考えてきました。そのような管理ノウハウやシステムを持っていることから、シャーシ部分とそれ以外の部分にも早い段階から対応できており、現在も多くの依頼を受けています。

将来においても、車のシャーシ部分だけではなく、それに乗せられるさまざまな機材・器具などの整備が広がっていくと考えられます。車の構造、車の技術的な革新・改革も合わせて、自由な利用が広がるのではないかという意味でご説明しています。

配信元:

この銘柄の最新ニュース

ナルネットのニュース一覧- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 … サンコール、クオリプス、コンヴァノ (2月13日発表分) 2026/02/16

- ナルネット、4-12月期(3Q累計)経常が3.8倍増益で着地・10-12月期は黒字浮上 2026/02/13

- 2026年3月期第3四半期決算短信〔日本基準〕(非連結) 2026/02/13

- 2026年3月期第3四半期 決算説明資料 2026/02/13

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ナルネットコミュニケーションズの取引履歴を振り返りませんか?

ナルネットコミュニケーションズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。