946円

新田ゼラチンのニュース

新田ゼラチン、売上・営業利益ともに過去最高 インド・北米の旺盛な需要や円安等が寄与、価格改定も進捗

2023年3月期決算説明

尾形浩一氏:みなさま、こんにちは。新田ゼラチンの尾形でございます。本日は、2023年3月期の決算と2024年3月期の業績予想について説明いたします。本日の内容はスライドのとおりです。

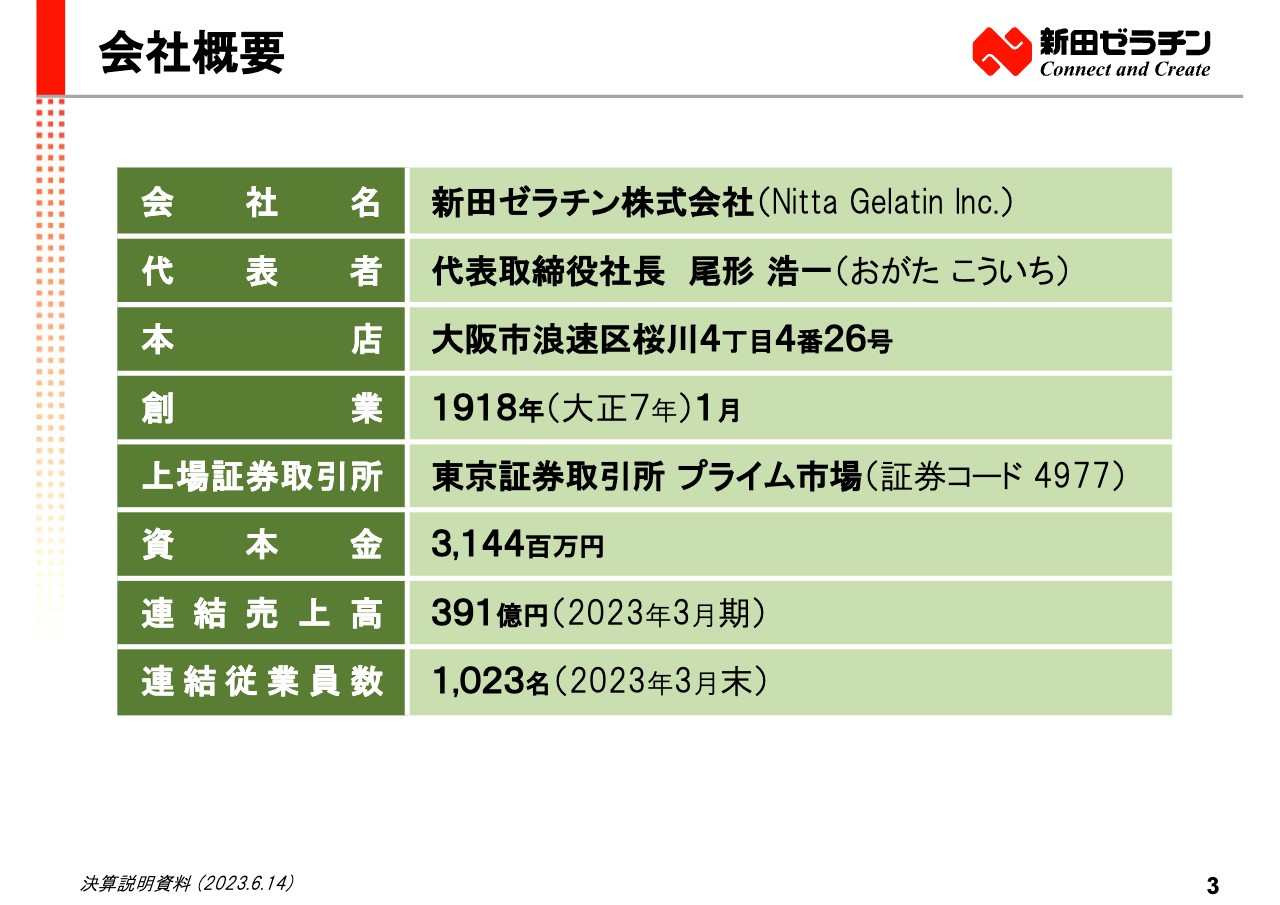

会社概要

スライドは会社の概要です。

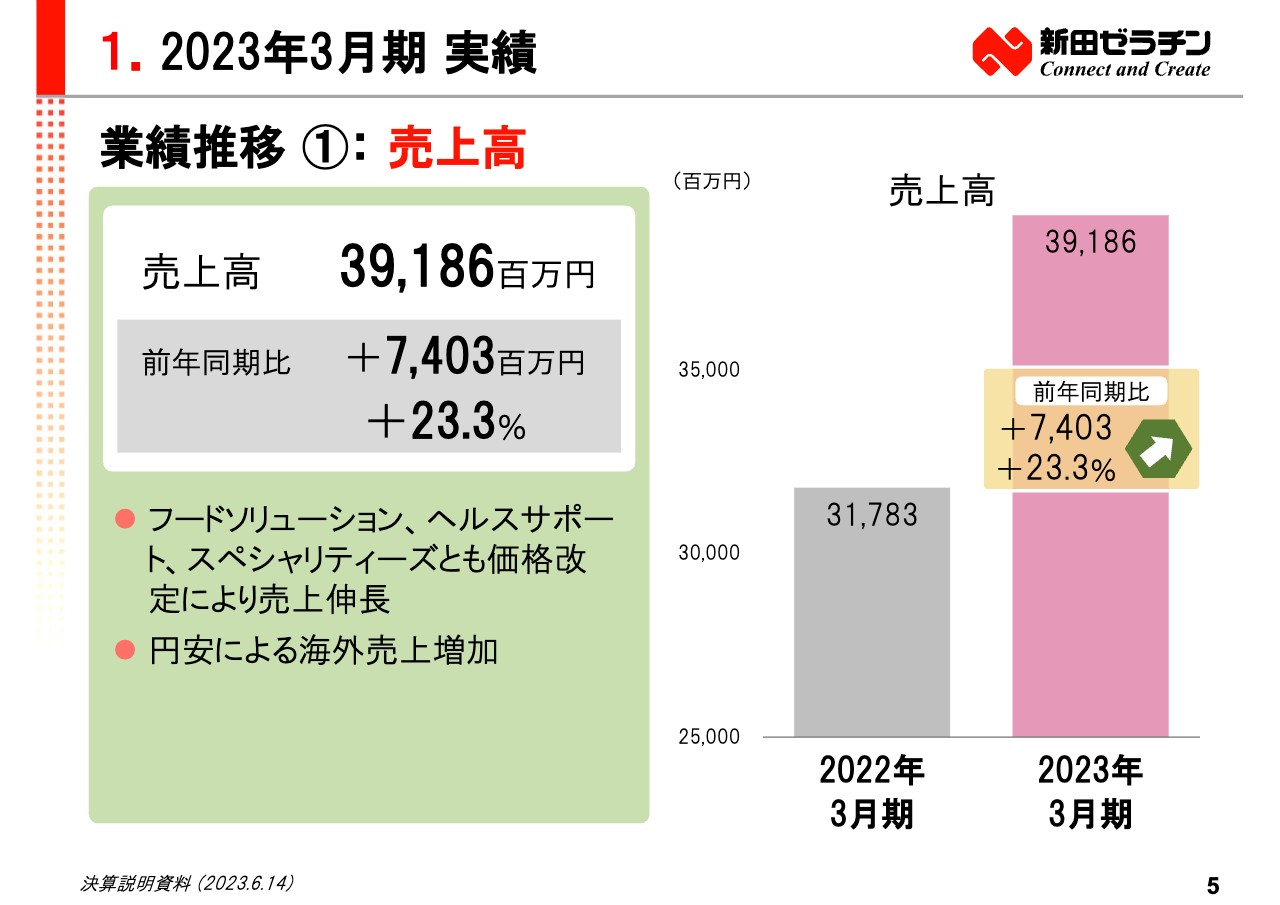

業績推移 ①: 売上高

2023年3月期の実績について説明いたします。売上高は391億8,600万円、前年同期比で23.3パーセント、74億円の増収となりました。後ほど詳しくご説明しますが、各領域での売上の伸長と円安による海外売上の増加により、過去最高の売上高となりました。

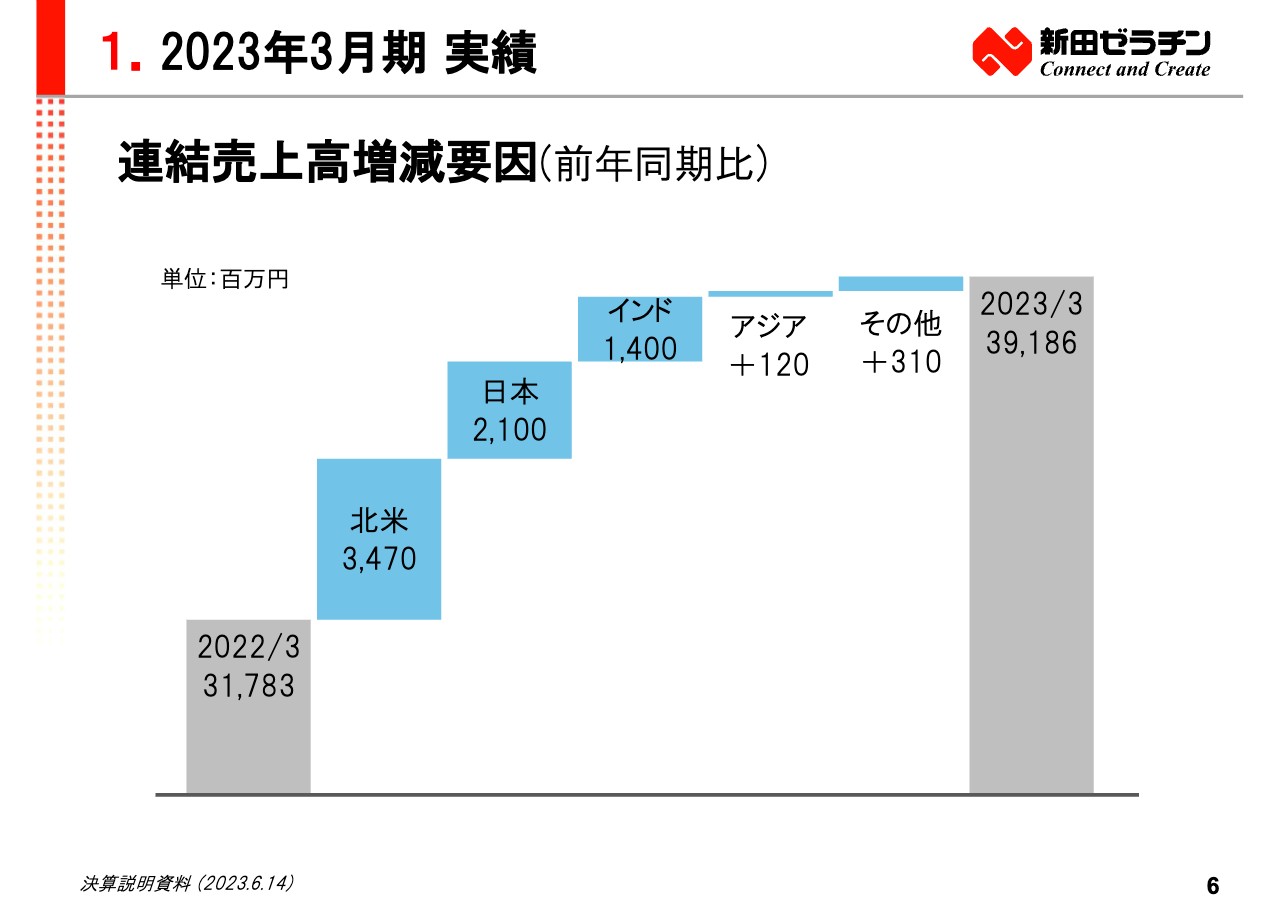

連結売上高増減要因(前年同期比)

売上高の増減要因です。日本は需要が堅調に推移し、加えて原料費や輸送コストの上昇分を価格に転嫁できたことで、21億円の増収となりました。

北米においても食用およびカプセル用のゼラチン、コラーゲンペプチドの売上高増加により、34億円あまりの増収となりました。

インドでもカプセル用と副産物の売上が伸びて14億円の増収となりましたが、アジアにおいては、景気低迷とインフレ影響もあり大きくは伸びませんでした。

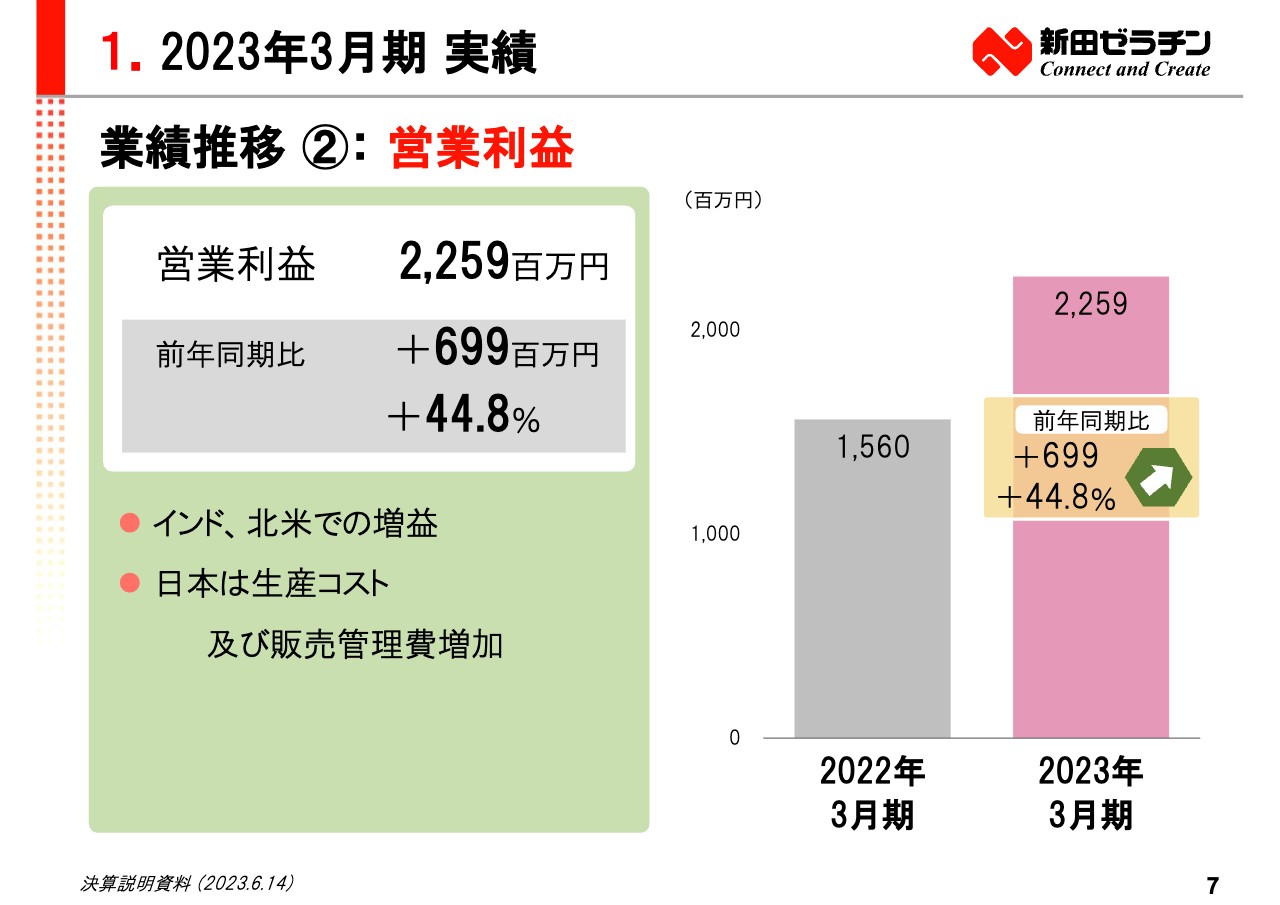

業績推移 ②: 営業利益

営業利益は、前年同期比44.8パーセント増の22億5,900万円で過去最高となりました。

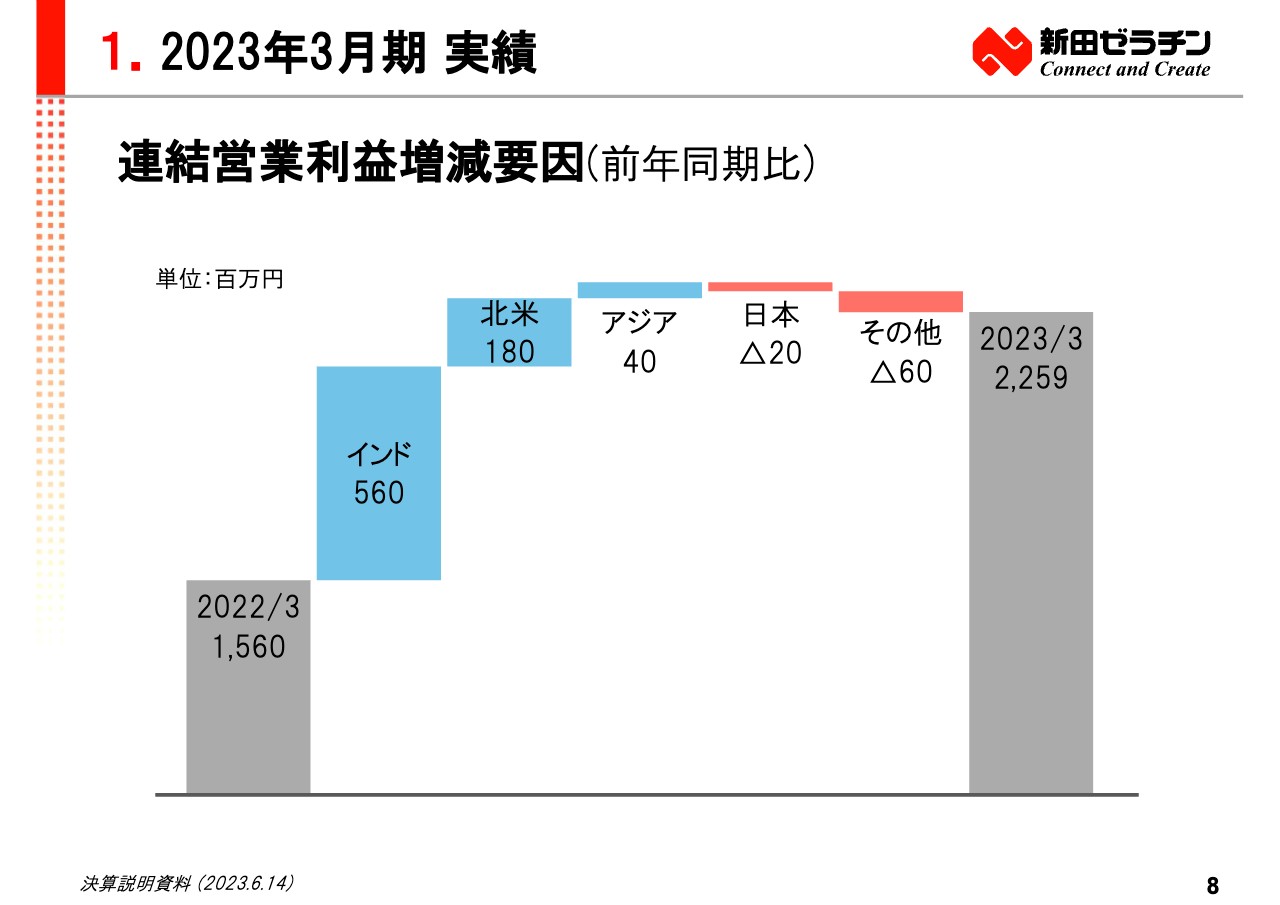

連結営業利益増減要因(前年同期比)

営業利益の増減要因です。北米、インドの増収に伴う増益が大きく、日本では価格改定を進めましたが、原価上昇と販売管理費増により、わずかですが減益となりました。

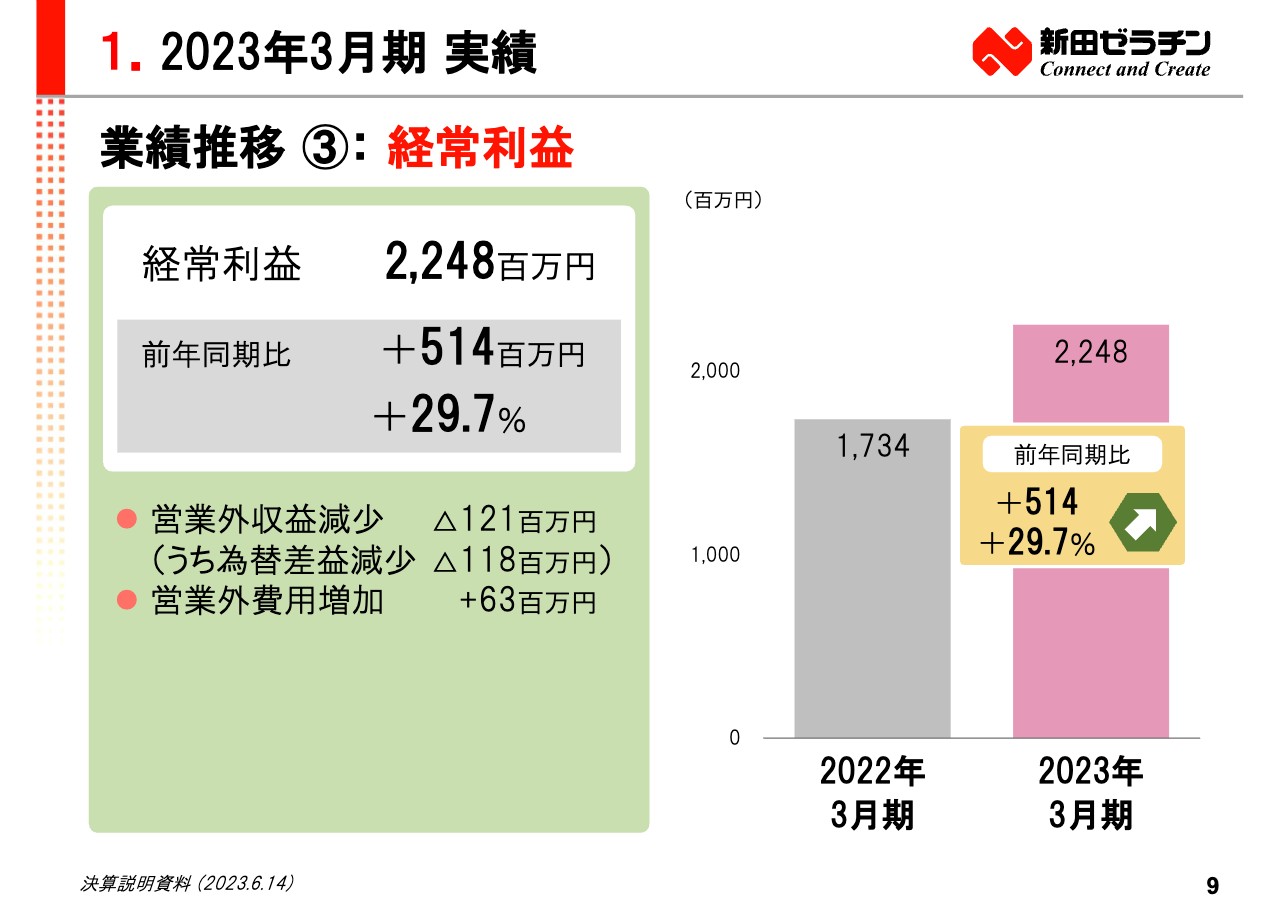

業績推移 ③: 経常利益

経常利益については、営業利益が増加した一方、為替差益が減少したことにより、前年同期比5億1,400万円増加の22億4,800万円となりました。

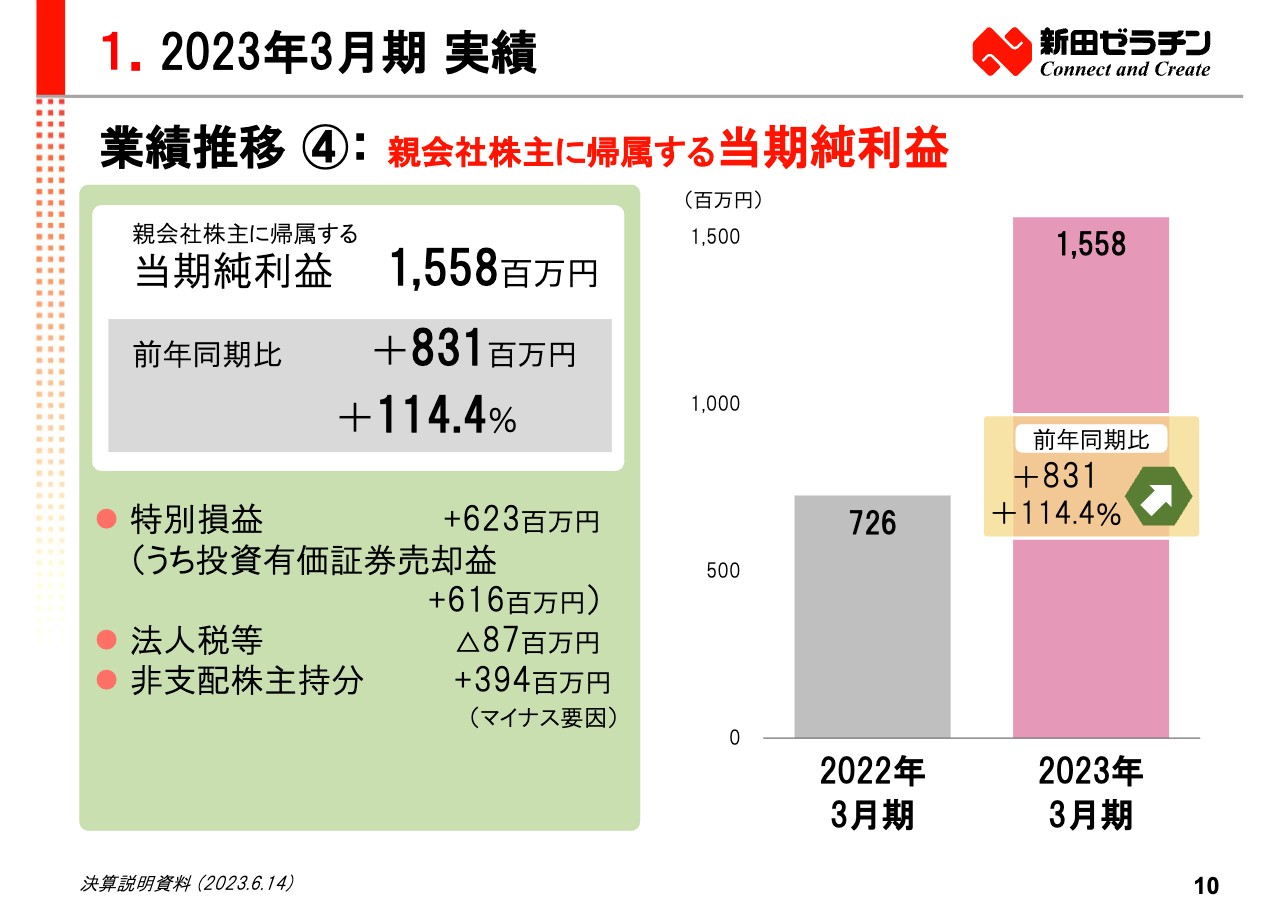

業績推移 ④: 親会社株主に帰属する当期純利益

親会社株主に帰属する当期純利益は、前年同期比8億3,100万円増加の15億5,800万円となりました。インドの子会社が大きな増益となり、非支配株主帰属利益が増加しましたが、投資有価証券売却益もあり、大幅な増益となりました。

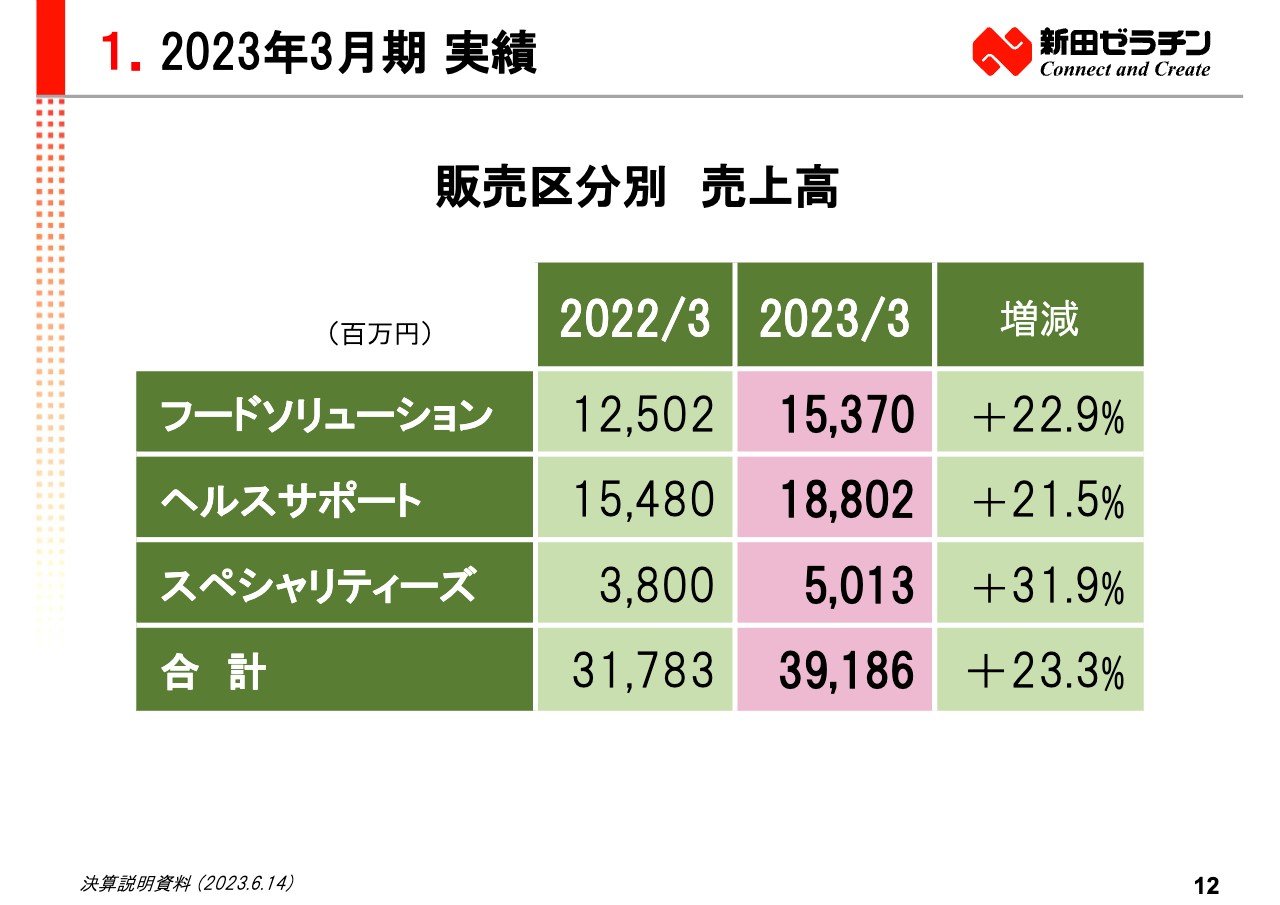

販売区分

各販売区分の実績について説明いたします。当社の事業セグメントはコラーゲン事業の1セグメントですが、販売区分別に食品用途のフードソリューション、健康・美容・医薬用途のヘルスサポート、その他のスペシャリティーズの3つに分けています。

販売区分別 売上高

フードソリューション、ヘルスサポート、スペシャリティーズのすべてで売上高は増加しました。

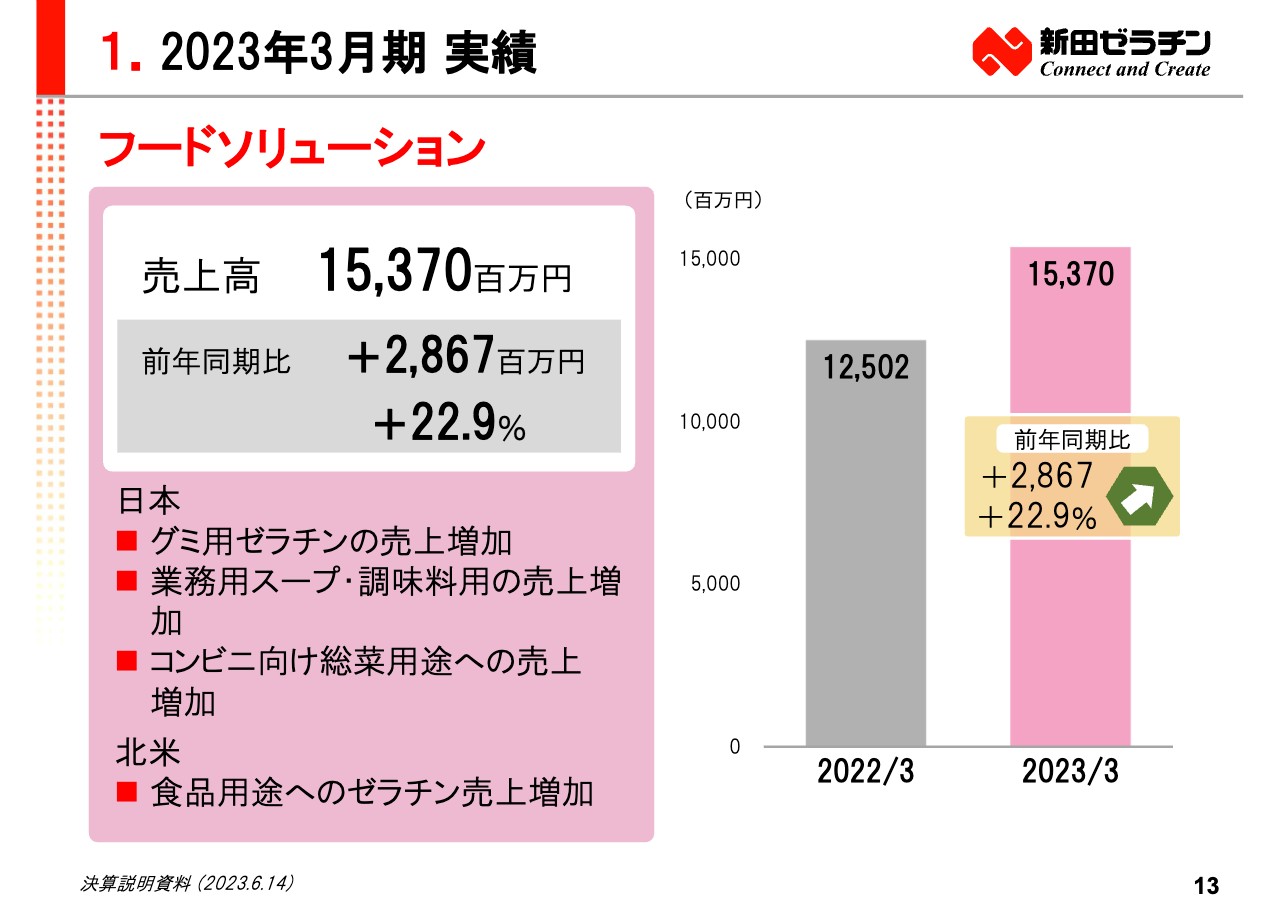

フードソリューション

フードソリューションでは、日本でのグミ用の売上増加とコロナ沈静化により行動制限が緩和され、外食産業向けの需要が回復し、業務用スープ・調味料などの売上が増加しました。北米でもグミ用をはじめ食品用途が伸びました。

その結果、売上高は前年同期比28億6,700万円増加の153億7,000万円となりました。

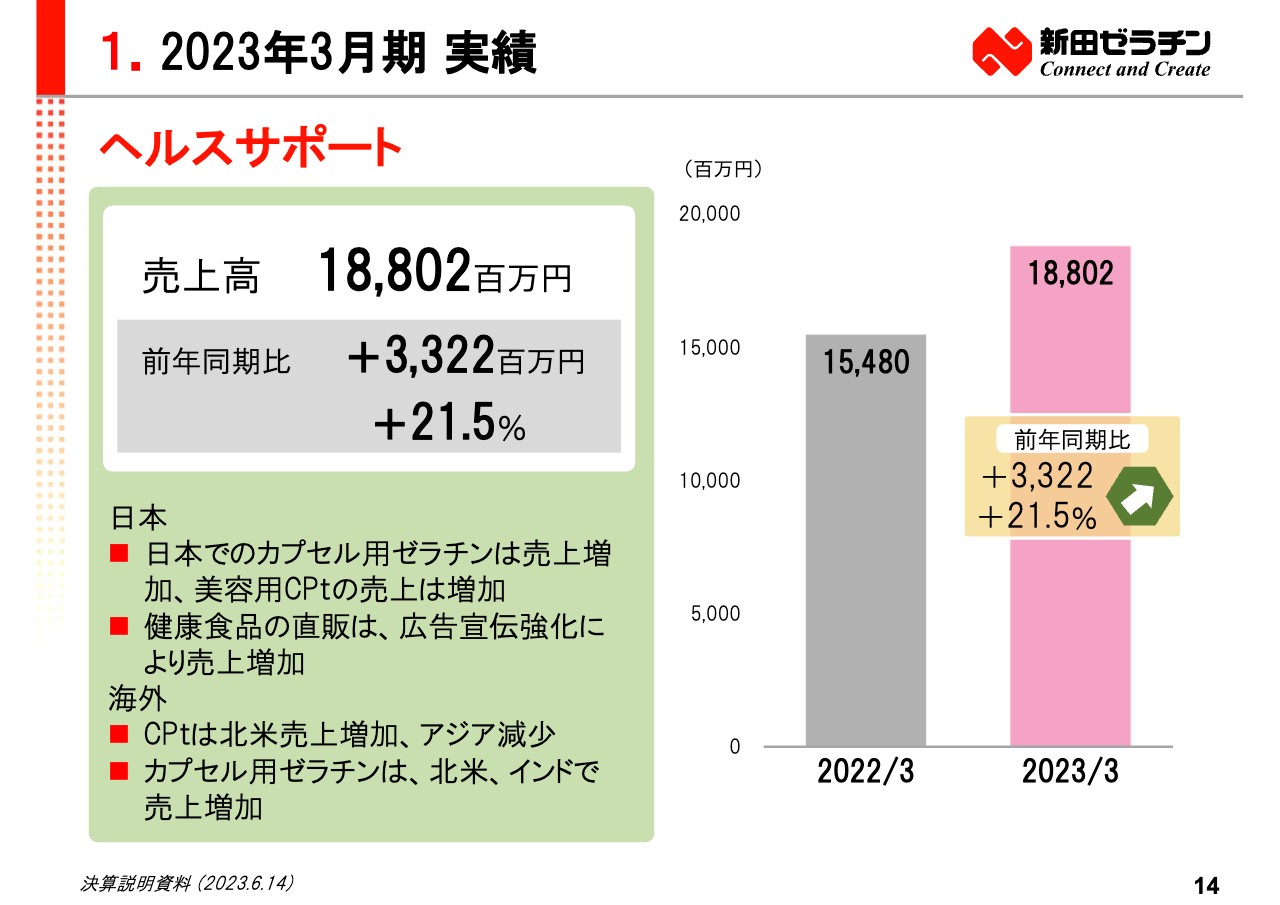

ヘルスサポート

ヘルスサポートでは、日本、北米でコラーゲンペプチドの売上高が増加しましたが、アジアでは、景気低迷やインフレ影響により美容用コラーゲンペプチドが減少しました。

カプセル用ゼラチンは需要が堅調で、日本、北米、インドで売上が増加しました。

バイオメディカルについては、日本での売上が増加し、ヘルスサポートの売上高は前年同期比33億2,200万円増加の188億200万円となりました。

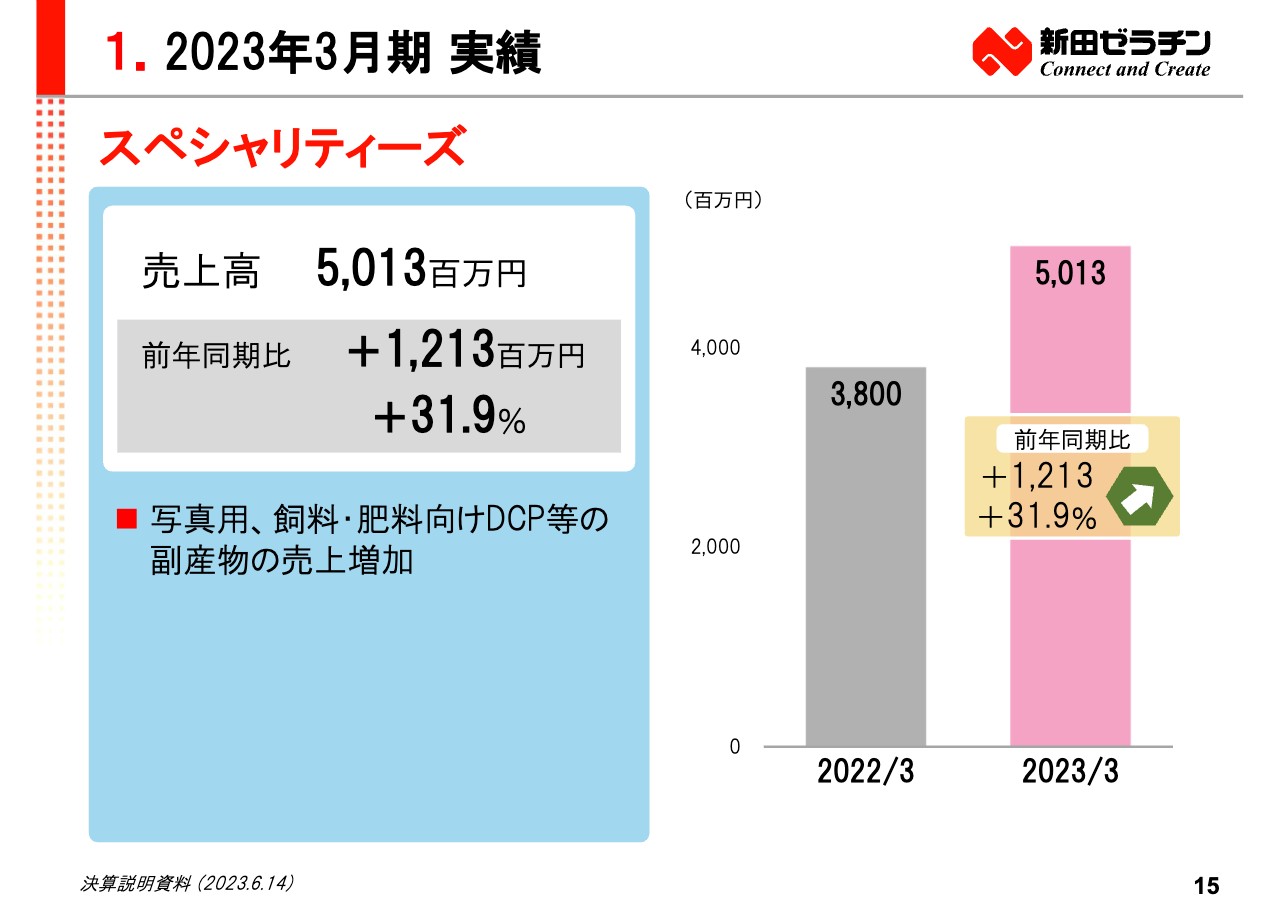

スペシャリティーズ

スペシャリティーズでは写真用ゼラチンの販売が増加し、副産物の販売も増加したことにより、前年同期比12億1,300万円売上高が増加しました。

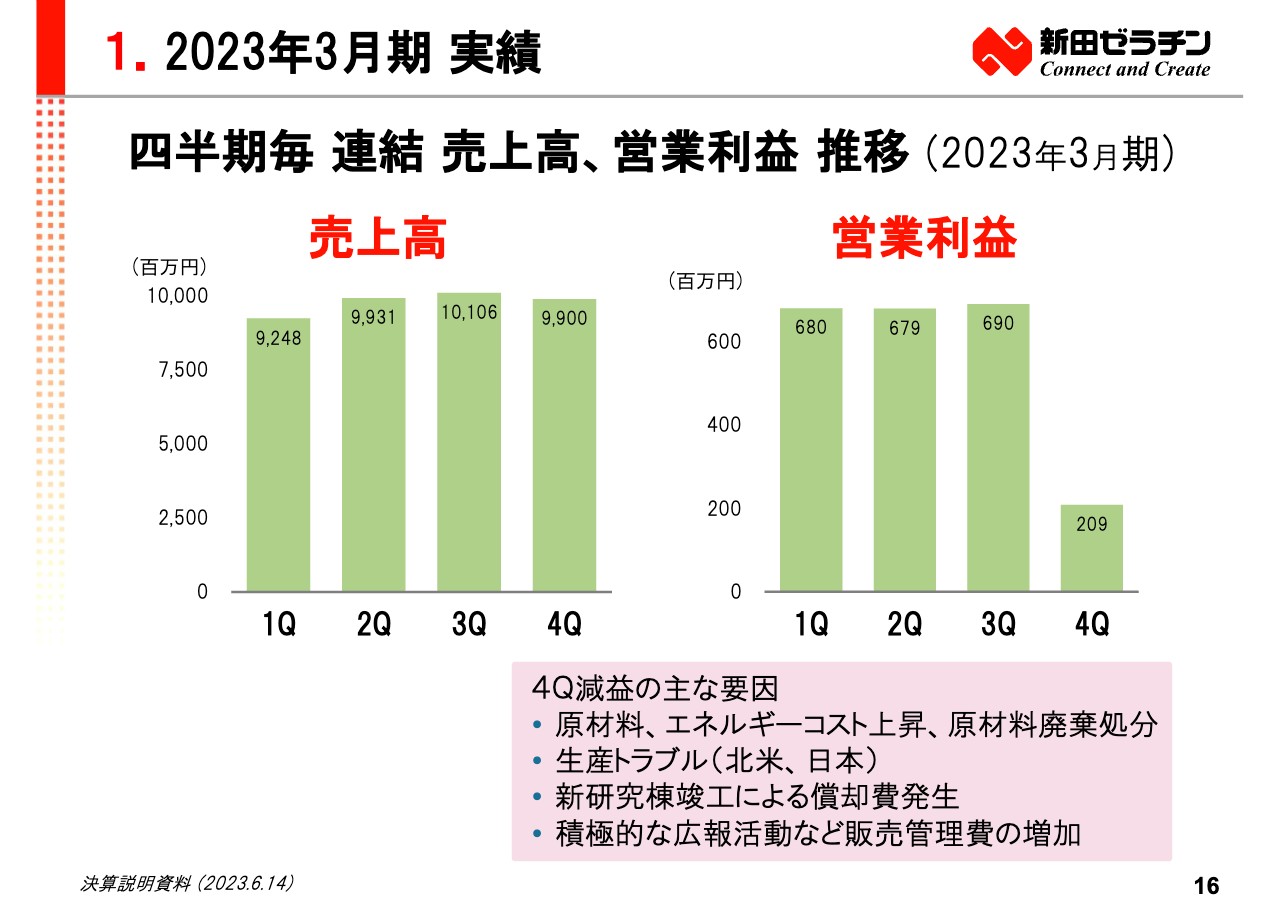

四半期毎 連結 売上高、営業利益 推移 (2023年3月期)

2023年3月期の四半期ごとの連結売上高と営業利益の推移です。売上高は好調な需要を背景に、90億円から100億円で推移しましたが、営業利益は第4四半期において、第1四半期から第3四半期の平均と比較し、約70パーセント減少しました。

第4四半期の営業利益減少について、4つの要因を説明いたします。1つ目は、昨年9月ごろの円安時に購入した原料を使用したため原材料原価が上昇し、またエネルギーコストも上昇していることです。

2つ目は、使用見込みがない原材料を廃棄したことです。これは一過性のものです。

3つ目は、北米と日本の彦根にある工場で生産トラブルがあり、減益となりました。なお、生産トラブルについては、対策をとり改善の方向に向かっています。

4つ目は、新研究棟が12月に竣工しましたので、減価償却費が発生し始めました。

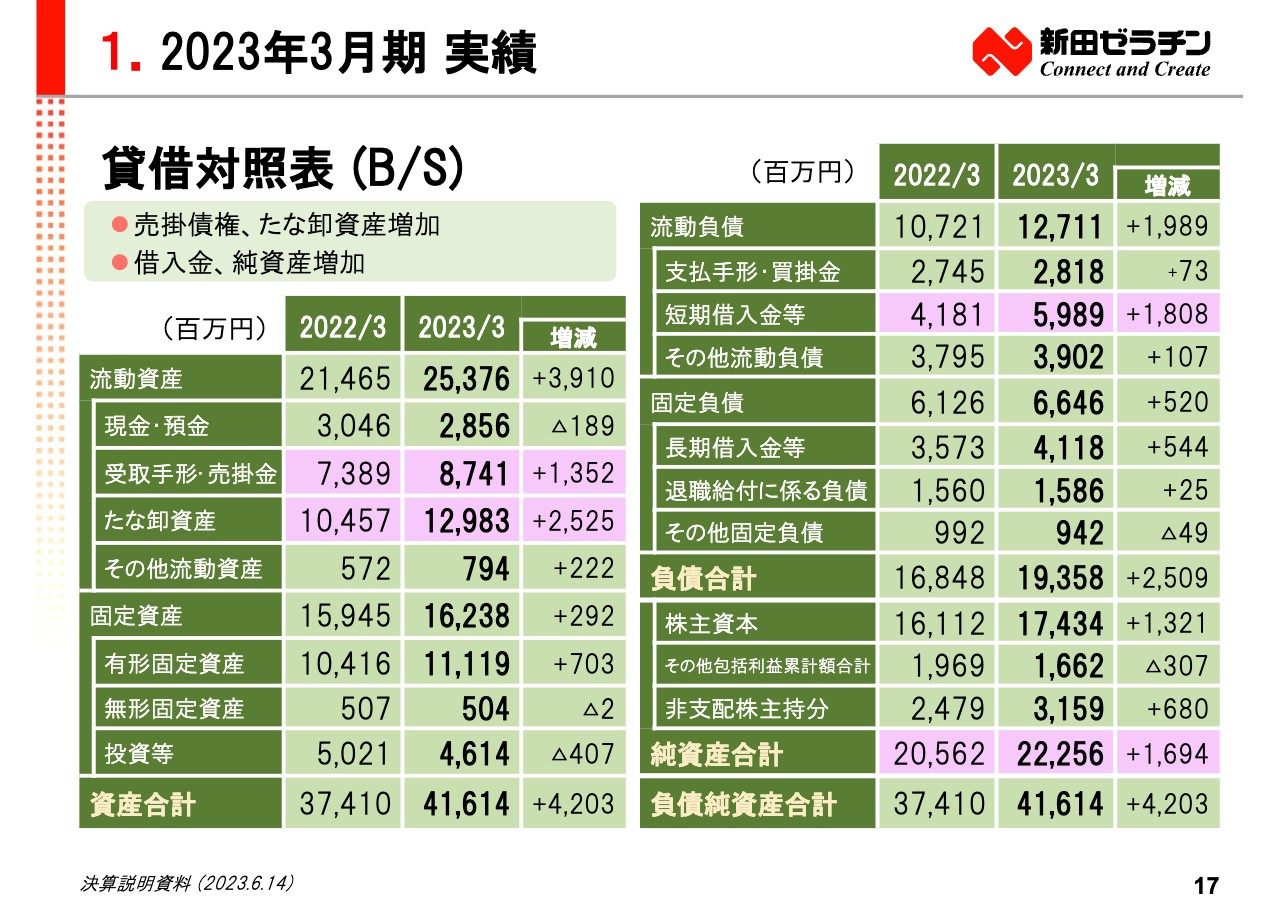

貸借対照表 (B/S)

連結貸借対照表の増減要因について、簡単に説明いたします。売上高が増加したことにより、受取手形・売掛金は前年同期比13億5,200万円増加し、87億4,100万円となりました。

たな卸資産の合計は129億8,300万円で、前年同期比25億2,500万円の増加となりました。こちらはサプライチェーンの混乱に対応するため、在庫を積み増したことによるものです。

有形固定資産の7億円の増加は、新研究棟「みらい館」建設に伴うものです。

短期借入金は、前年同期比18億800万円増加していますが、棚卸資産増加によるものです。現在では、物流の混乱も是正されてきたことから、徐々にコロナ禍前の水準へと戻し、借入金の圧縮に努めます。

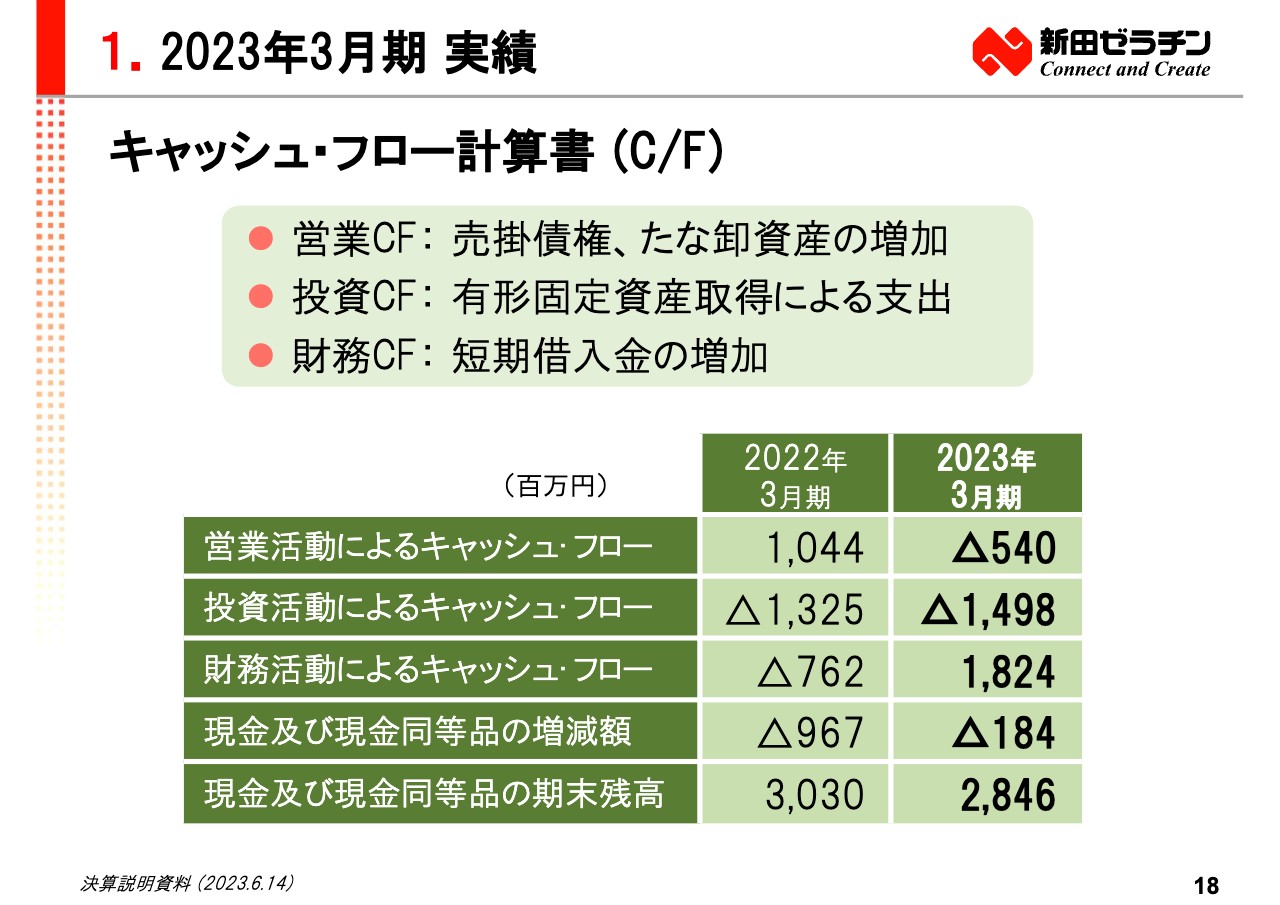

キャッシュ・フロー計算書 (C/F)

キャッシュ・フロー計算書です。

営業活動によるキャッシュ・フローは、売掛債権の増加とたな卸資産の増加によりマイナスとなりました。投資活動によるキャッシュ・フローは、「みらい館」の建設などの設備投資によりマイナスとなりました。財務活動によるキャッシュ・フローは、短期借入金を増やしたため増加しました。

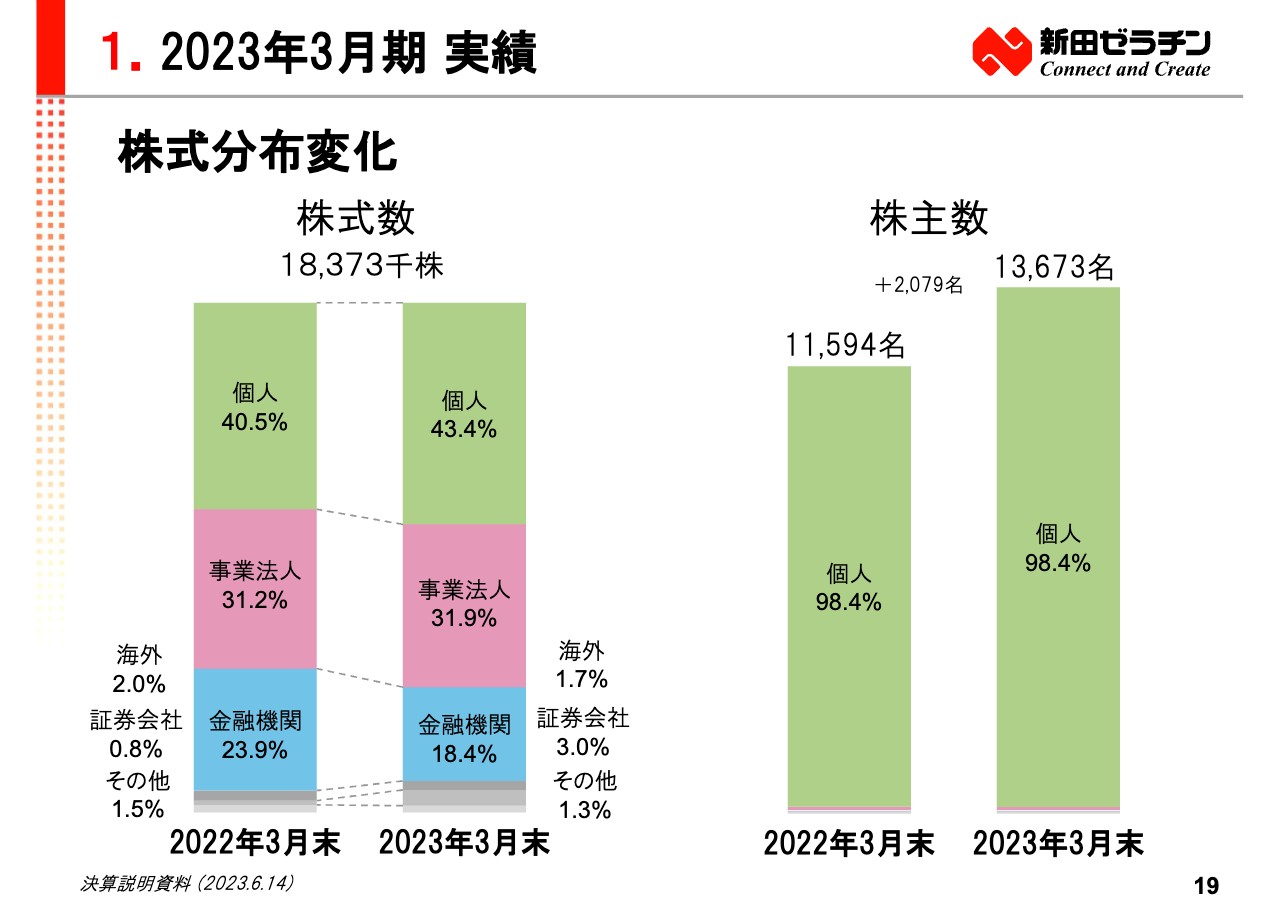

株式分布変化

2023年3月末では、個人株主が昨年比で2,000名増加し、株主数は約1万3,600人となりました。

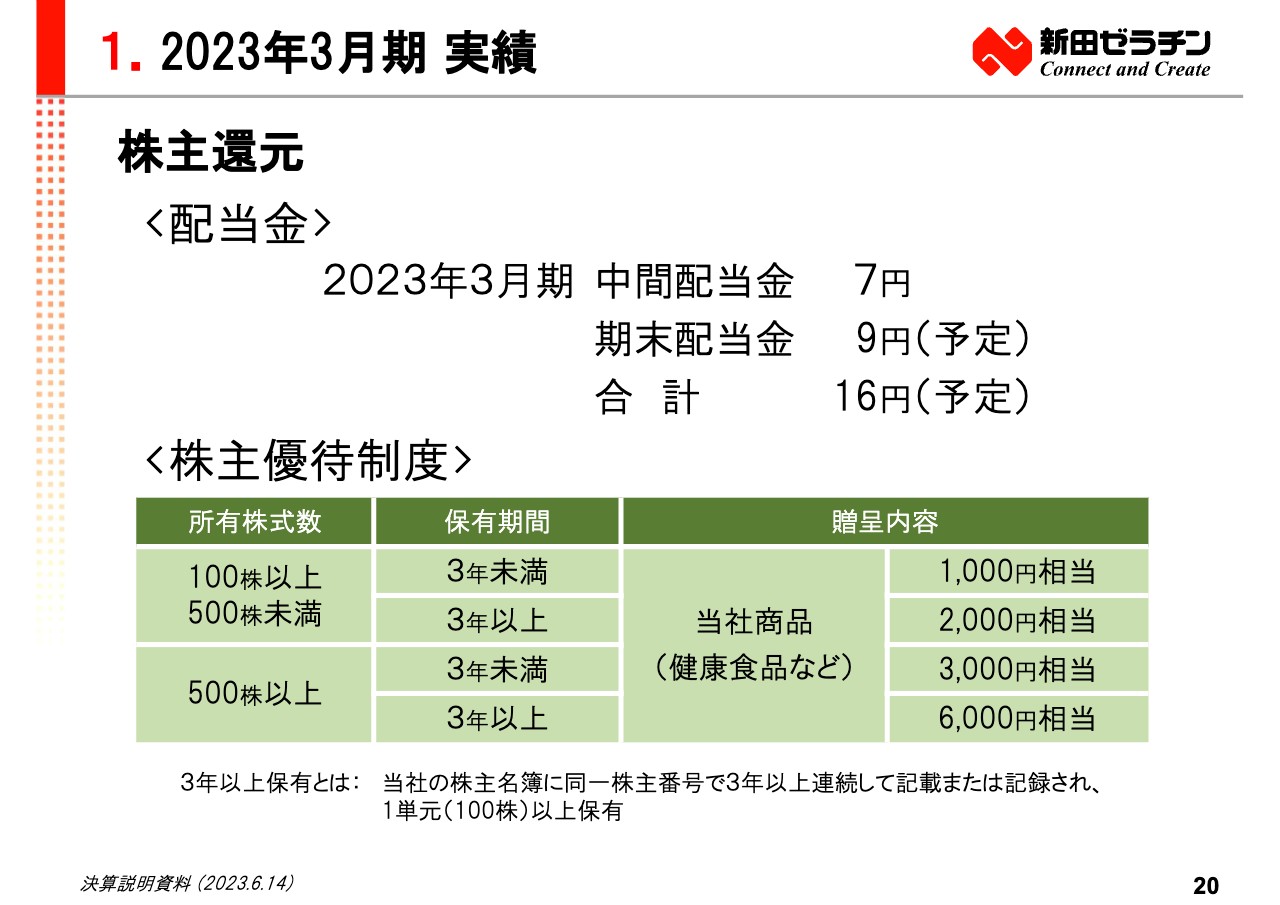

株主還元

配当に関しては、中間配当金7円をお支払いしました。期末配当金は9円を予定しており、年間16円を予定しています。

株主優待については、スライドに記載のとおり継続していく予定です。

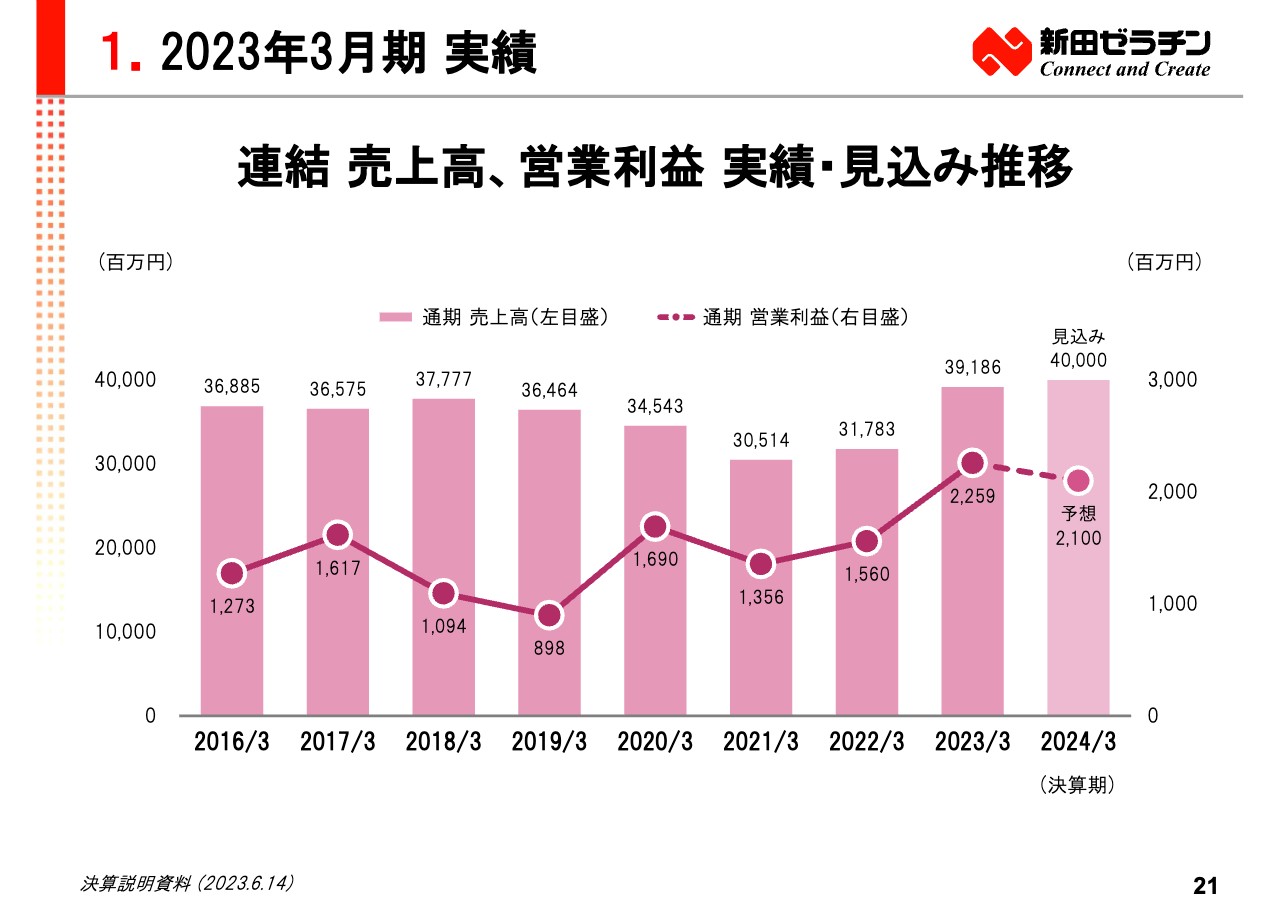

連結 売上高、営業利益 実績・見込み推移

連結売上高と営業利益の推移です。2023年3月期は過去最高の売上高、営業利益でした。今期は若干の減益を予想していますが、適正利益確保に努めます。

2024年3月期業績予想

2024年3月期の業績予想について説明いたします。

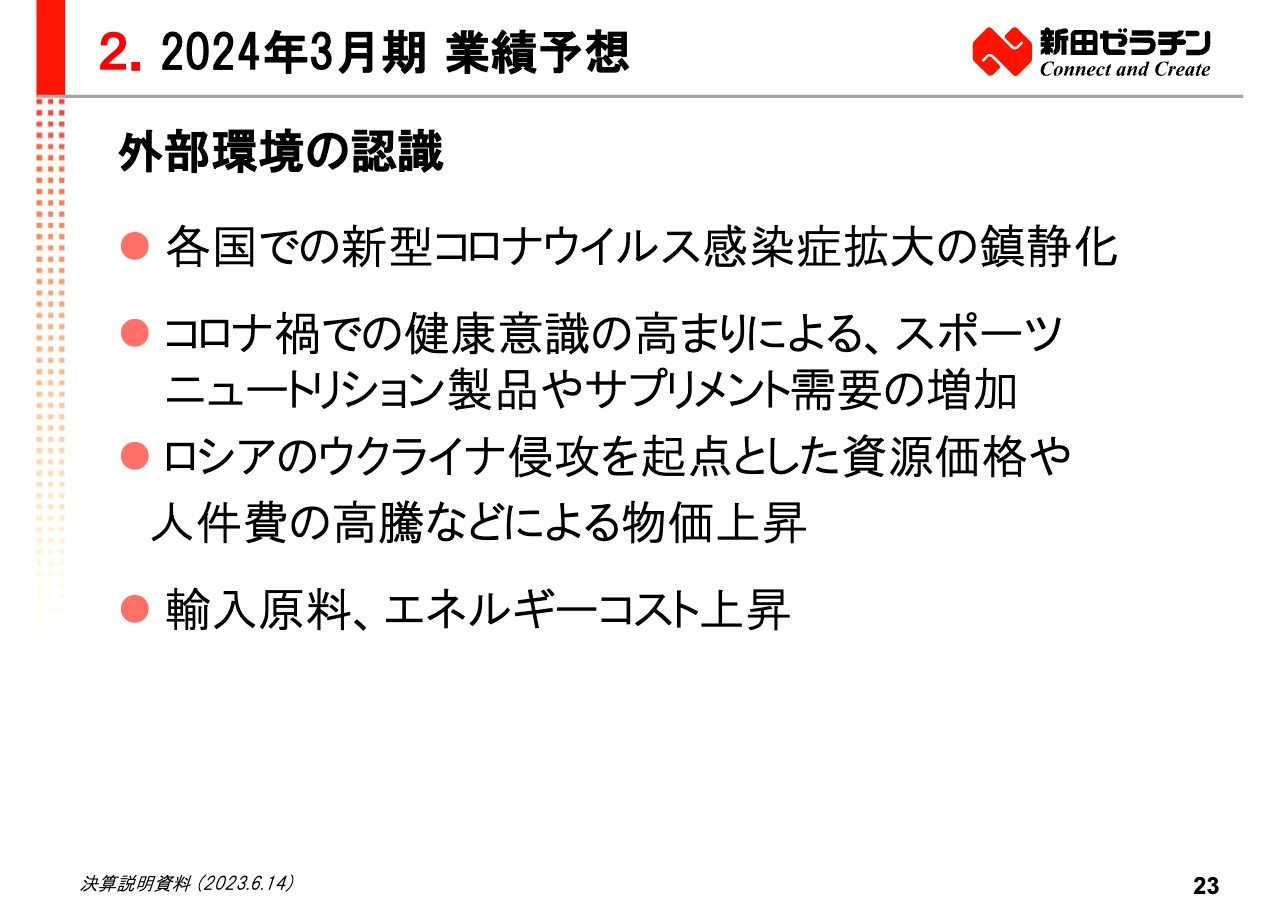

外部環境の認識

2024年3月期の業績予想における外部環境の認識としては、まず、世界各国における新型コロナウイルスの感染拡大は沈静化し、世界経済は回復傾向にあります。加えて、コロナ禍での健康意識の高まりによる、スポーツニュートリション製品やサプリメント需要の増加が見込まれます。

一方で、ウクライナの紛争が続いており、資源価格や人件費高騰による物価上昇が継続する懸念があります。また、輸入原料価格やエネルギーコストの上昇も考慮する必要があります。

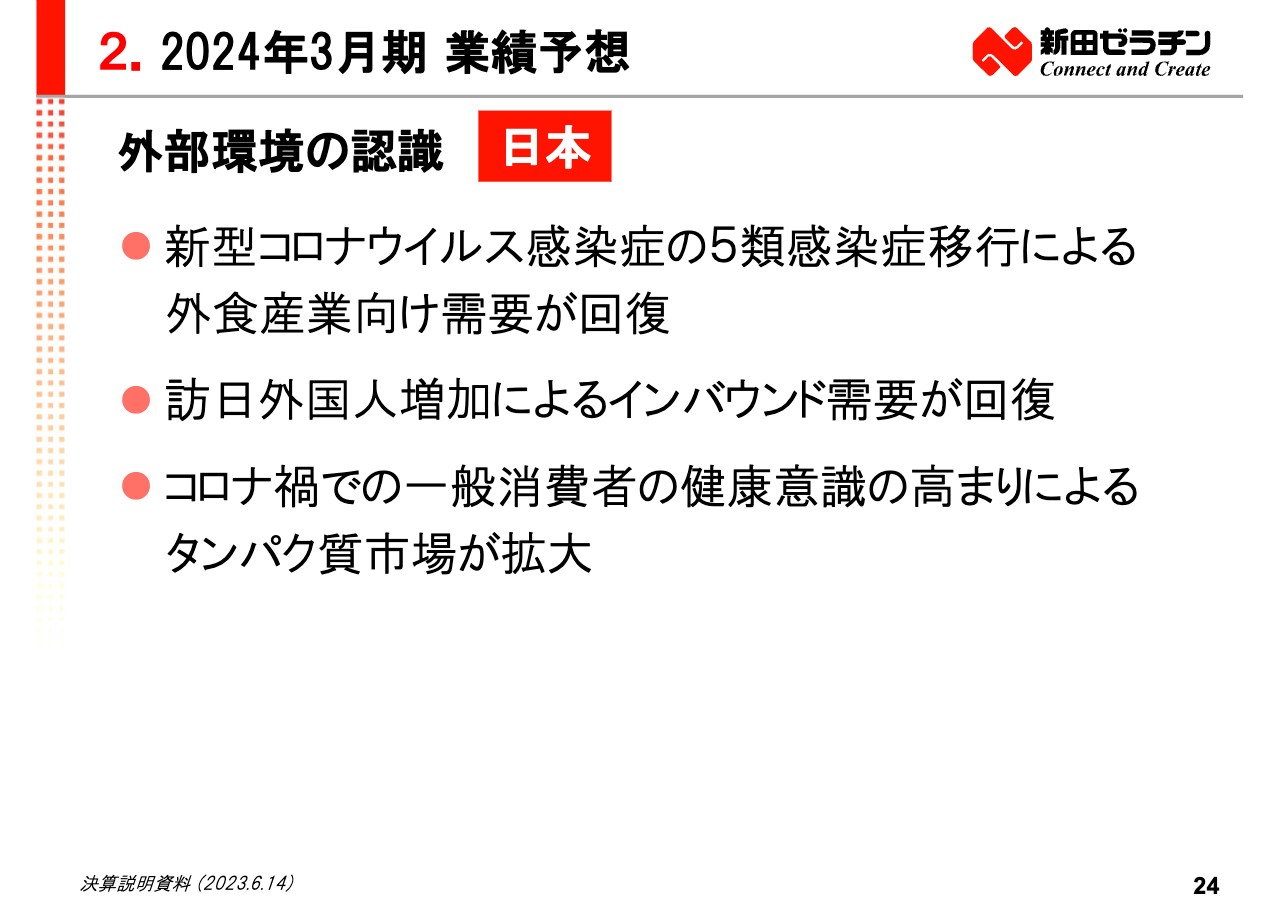

外部環境の認識 日本

日本では、新型コロナウイルスが5類感染症に移行し、外食産業向けの需要が回復する見込みで、訪日外国人の増加によるインバウンド需要も回復しつつあります。健康意識の高まりの中で、重要な栄養素であるタンパク質の摂取も注目されており、市場の拡大が見込まれます。

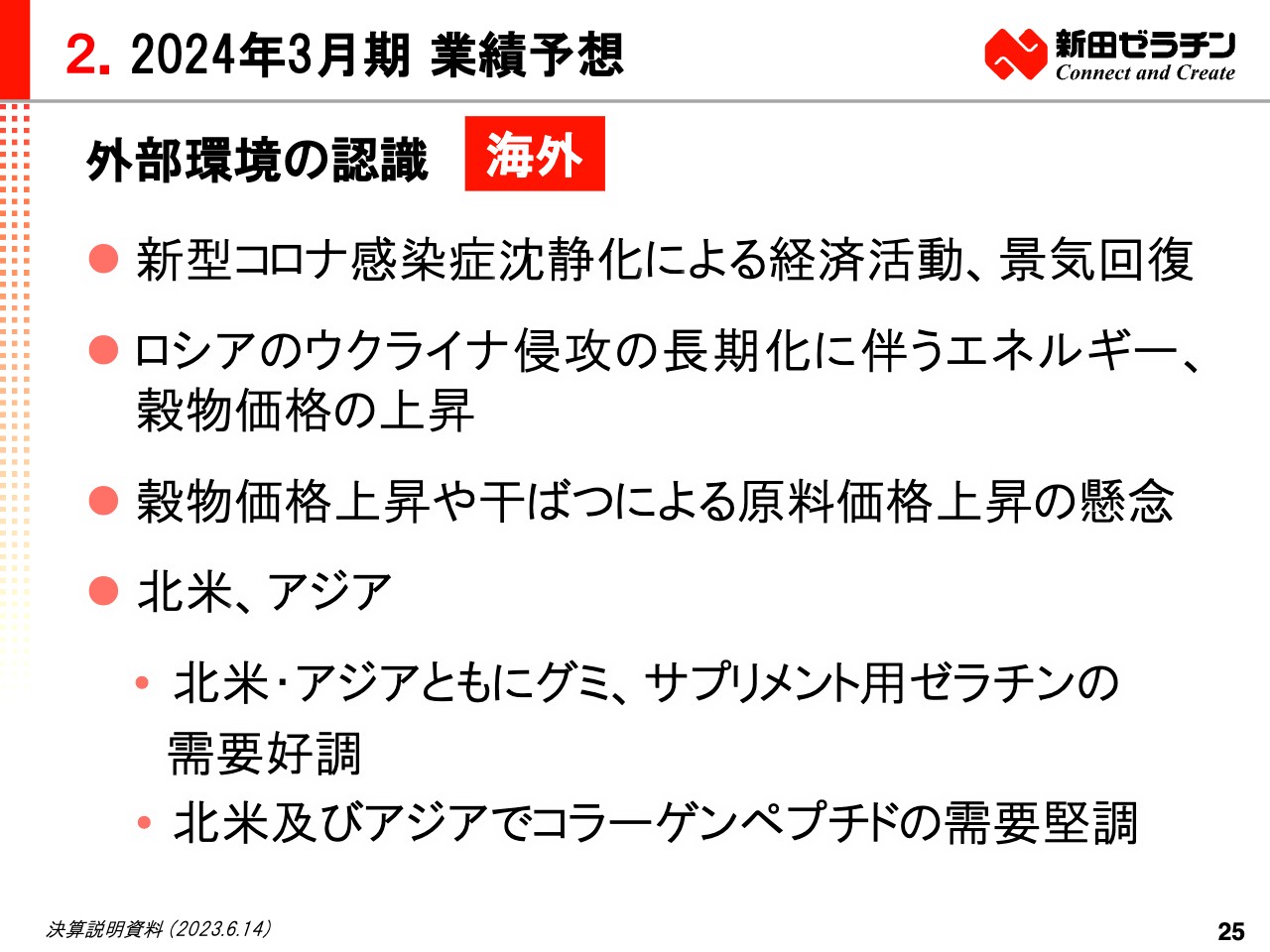

外部環境の認識 海外

海外では今後、新型コロナウイルスの沈静化により、経済活動、景気の回復に拍車がかかると思われます。ただし、ロシアのウクライナ侵攻が長期化しており、エネルギー価格、穀物価格の上昇を招いています。

特にヨーロッパでは、穀物不足による牛や豚の飼育頭数の減少がすでに顕在化しており、我々の原料価格の上昇が懸念されます。

北米・アジアでは、景気の回復によってゼラチンやコラーゲンペプチドの需要は依然堅調に推移しています。

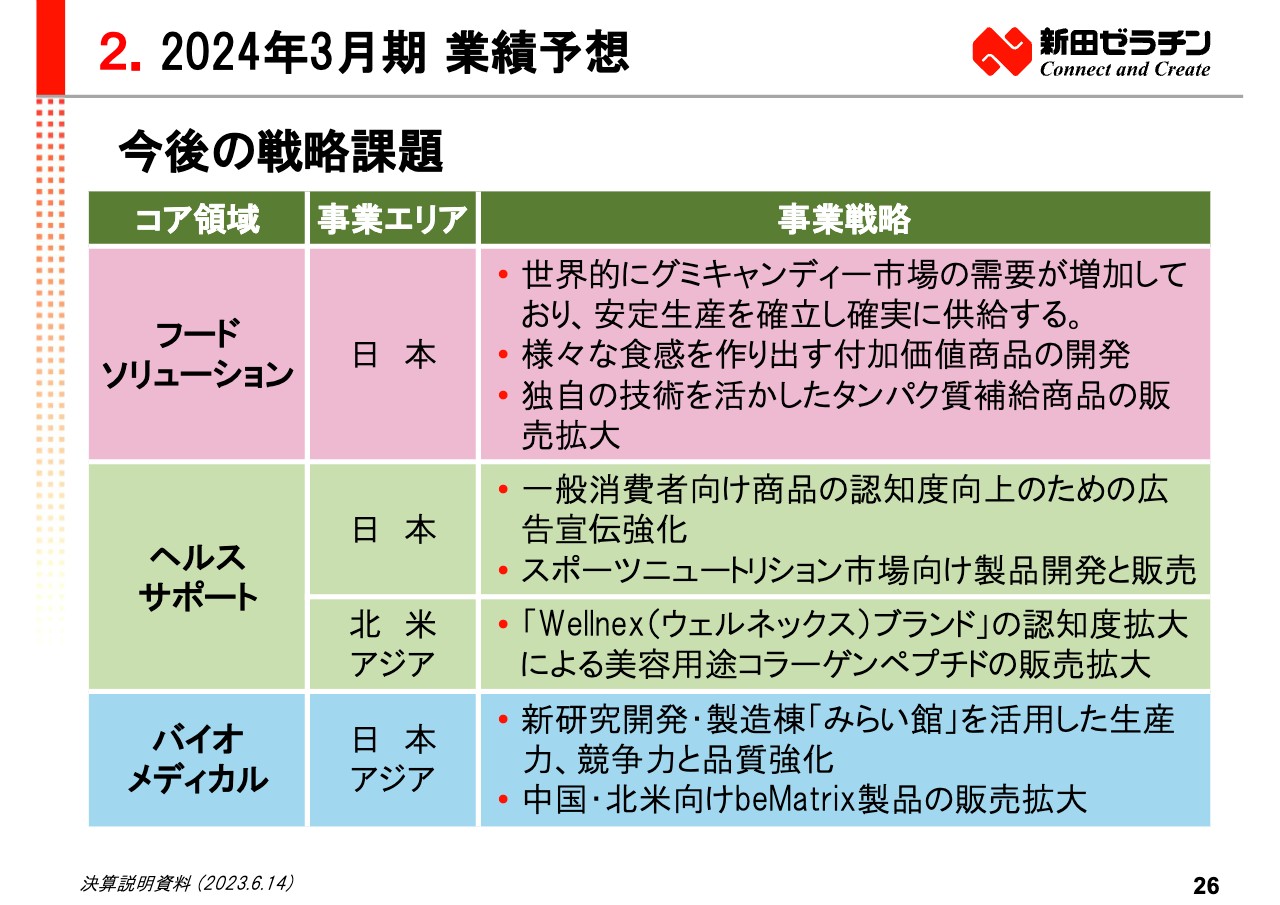

今後の戦略課題

以上のような我々を取り巻く環境から、2024年3月期はスライドにお示したような戦略課題を設定しました。

フードソリューションは、世界的にグミキャンディー市場の需要が増加しています。好調な需要に確実に応えるために効率的、安定的な生産体制の確立に努めます。加えてゼラチンの配合技術によりさまざまな食感を作り出す付加価値製品の開発を行います。また、独自の技術を活かした使い勝手の良いタンパク質補給食品の販売拡大を図ります。

ヘルスサポートは、一般消費者向けの認知度向上を目的に広告宣伝強化を行います。また、スポーツニュートリション市場向け製品開発と販売を行います。需要が伸び悩んでいるアジア市場では、これまであまりペプチドの市場が開拓されていない国について、代理店と連携を図りながら開拓します。

バイオメディカルは、中国や北米など海外市場を中心に「beMatrix」製品を拡販します。

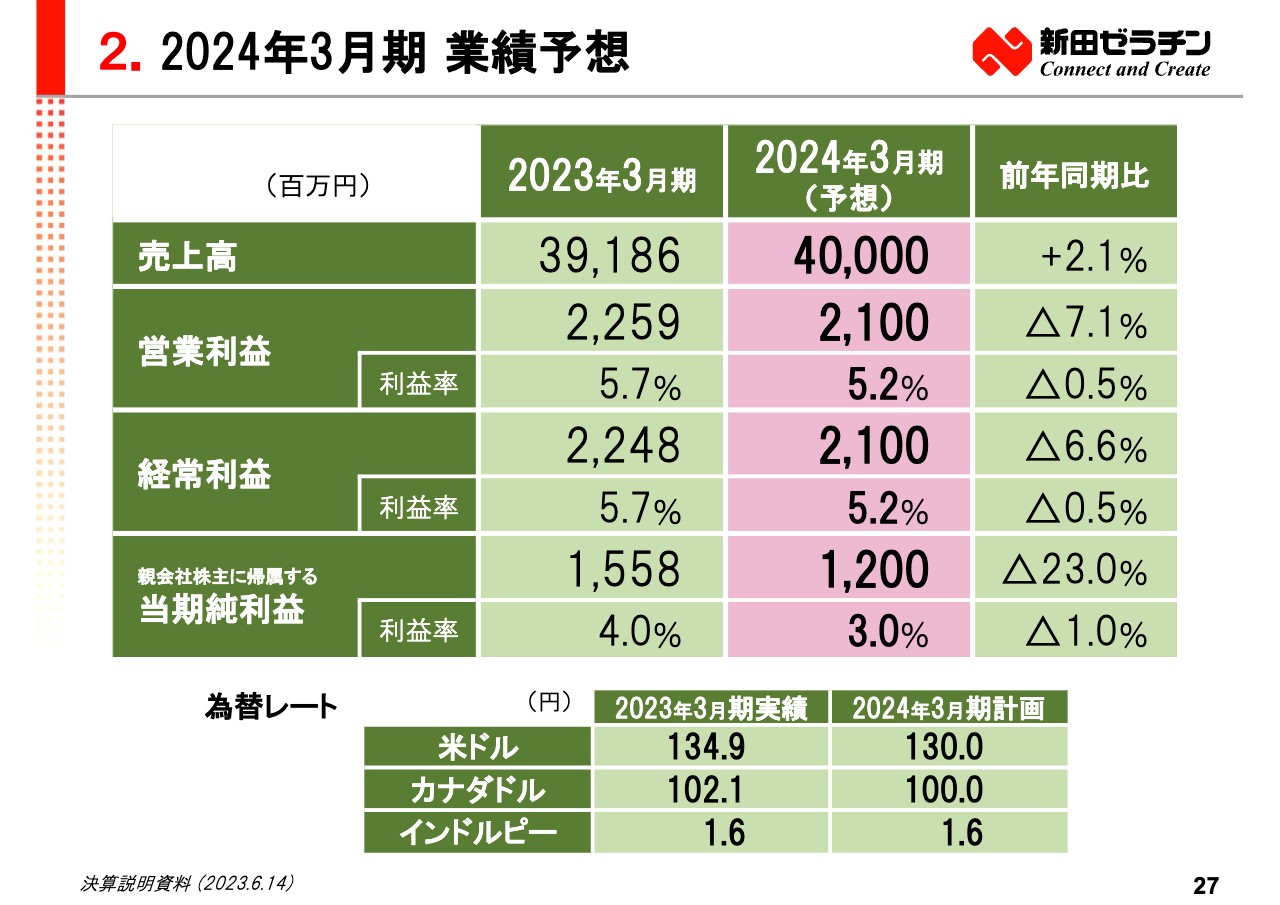

2024年3月期 業績予想

2024年3月期の業績予想です。売上高は400億円を予想しています。売上高の増加要因ですが、グミやカプセル用途などのゼラチン需要は堅調ですが、一方で、東南アジアはインフレが継続すると見ており、コラーゲンペプチドの需要は弱いと見ています。

営業利益は、2023年3月期から若干減少の21億円を確保する計画です。営業利益が昨年より若干減少する理由ですが、原料の一層の値上がりと価格改定までの時間差があり、コスト増が先行すると見ています。また、東南アジアでのコラーゲンペプチドの需要減とインドでの副産物販売が減少すると見ています。

経常利益は、為替差損益を盛り込んでいないため21億円、当期純利益は、特別損失および特別利益は想定していないため、12億円としました。

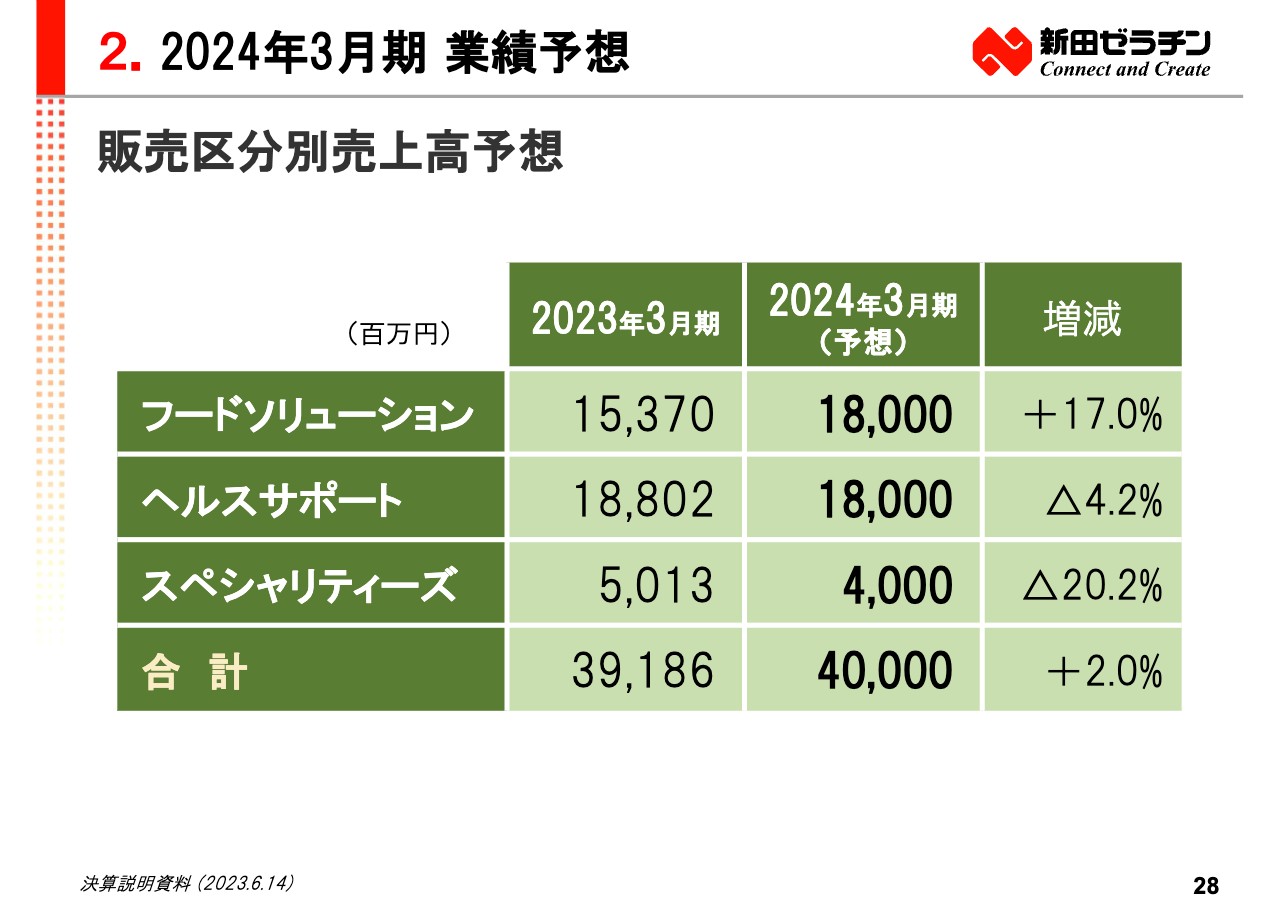

販売区分別売上高予想

フードソリューションの売上高予想は、国内と北米の堅調な販売の継続を見込んで、前期比17パーセント増の180億円としています。

ヘルスサポートは、国内および北米カプセル用ゼラチンとコラーゲンペプチドのグローバルでの拡販を行います。一方、アジアでは景気低迷により美容用コラーゲンは弱含みと見ており、前期比4.2パーセント減の180億円の売上高を見込んでいます。

スペシャリティーズは、副産物等の販売価格が落ち着くと見ており、前期比20.2パーセント減の40億円としました。

なお、昨年6月に開示しました、長期事業戦略において10年後の目標を売上高400億円、営業利益40億円としていましたが、注力市場およびそれ以外の既存ビジネスのポートフォリオなどの戦略の見直しを行っており、あらためてみなさまにお知らせする予定です。

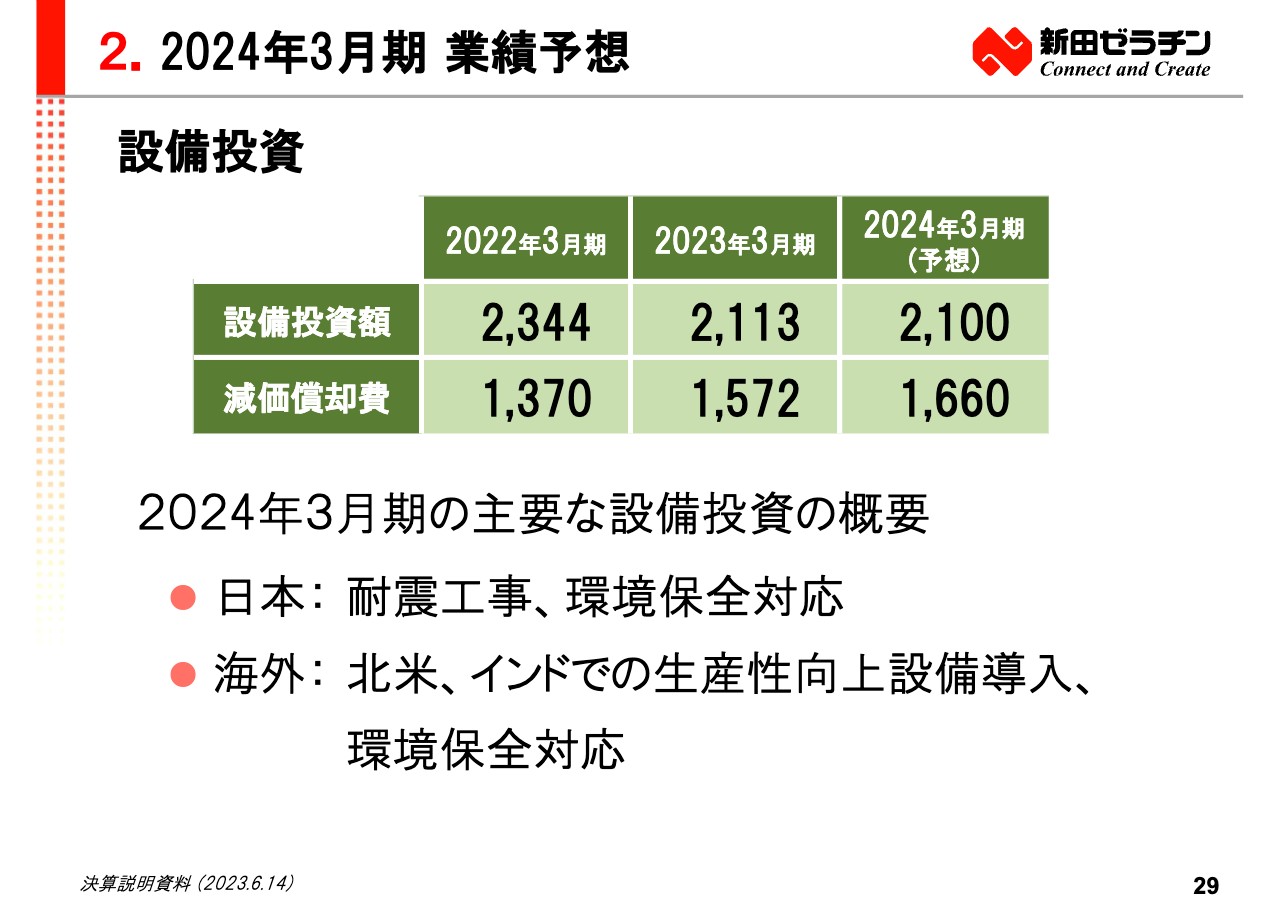

設備投資

設備投資は、日本、北米、インドの各工場の生産性向上と環境保全対応などで21億円を予定しています。

トピックス

トピックスをいくつか紹介いたします。

城西大学男子駅伝部 箱根駅伝 総合9位

「ランショット」を当社と共同開発し、スポンサー契約を結んでいる城西大学男子駅伝部が、1月2日から1月3日にわたり開催された第99回箱根駅伝に出場し、総合成績9位とチーム最大の目標であったシード権を見事獲得されました。

フレイルFREE Project

当社の認知度は低いため、「一般消費者のみなさまにも当社やコラーゲンの良さをもっと知ってもらい、ファンを一人でも増やしたい」という思いから、2023年2月に、いつまでも心身ともに健康であるための生き方を提案する新しい広報施策「フレイルFREE Project」を開始しました。

フレイルは、年齢とともに筋力や心身の活力が低下し、介護が必要になりやすく、健康と要介護の間の虚弱な状態と言われています。

ご高齢の方だけの問題と思いがちですが、それ以外の世代、特に30代や40代の方にも今のうちからフレイルを知ってもらい、予防の大切さを伝えられるように、特設サイトやInstagramでフレイルに関する情報を発信していきます。

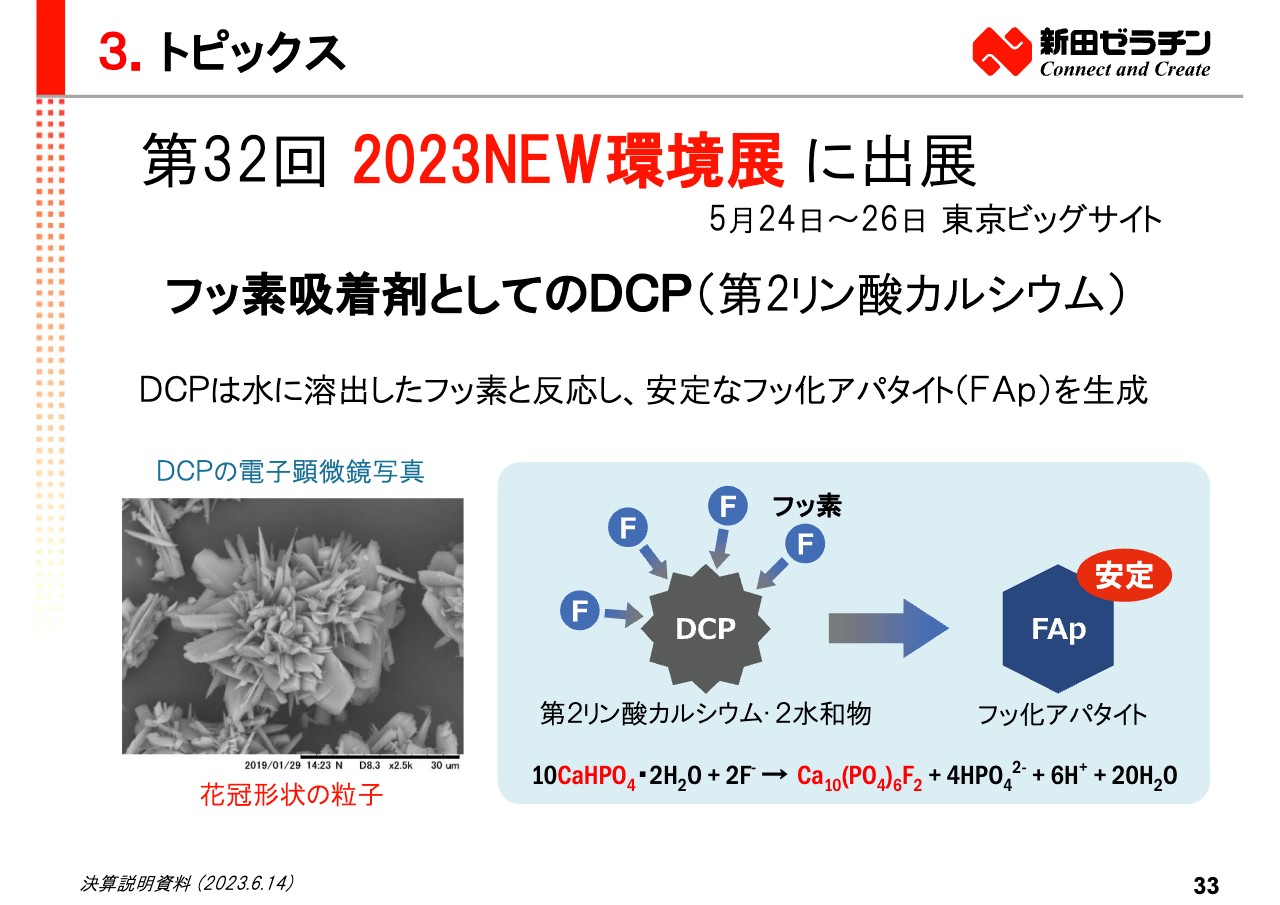

第32回 2023NEW環境展に出展

牛骨ゼラチンを生産する際に、第2リン酸カルシウムという副産物が出てきます。現在は、肥料や鳥のエサ用に販売していますが、この第2リン酸カルシウムは、フッ素を吸着する機能があり、水質改善や土壌改良などの環境対応製品として今後期待が持てる製品であるため、2023NEW環境展に出展し、広く知ってもらう活動を行っています。

私からの説明は以上です。ご覧いただきありがとうございました。

配信元:

この銘柄の最新ニュース

新田ゼラチンのニュース一覧- 役員等の異動に関するお知らせ 2026/02/13

- 新田ゼラチン、4-12月期(3Q累計)経常は5%増益で着地 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

- 2026年3月期 第3四半期決算説明資料 2026/02/13

- 従業員持株会向け特別奨励金スキームによる自己株式の処分に関するお知らせ 2026/01/22

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

新田ゼラチンの取引履歴を振り返りませんか?

新田ゼラチンの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。