1,072円

コマースOneホールディングスのニュース

【QAあり】コマースOneHD、SaaS型ECプラットフォームをEC事業者に展開 DXでテクノロジーを活用する人の力を最大化

目次

清水究氏(以下、清水):株式会社コマースOneホールディングス取締役管理本部長の清水です。本日は貴重なお時間をいただき誠にありがとうございます。さっそくプレゼンを始めたいと思います。

本日は、会社概要、2024年3月期通期決算の財務サマリー、2025年3月期の通期の業績予想、そして成長戦略とビジネス概要についてご説明したいと思います。

企業理念

では会社概要からご説明します。先ほど、ご紹介にあずかったとおり、コマースOneグループは、EC事業の支援というかたちで事業を展開しています。企業理念としては、「テクノロジーを活用する人の力を最大化させるプラットフォーム」を提供することと、併せて「誰もが自己実現を追求できるフェアな社会の実現」を目指しています。

事業内容

この理念のもと、スライドに記載の5社をグループインして事業を行っています。メインは、SaaS型のECプラットフォーム事業を、国内の中小規模のECサイト運営事業者向けに展開しています。

フューチャーショップという会社が、当社グループの売上高の7割ぐらいを占める、SaaS型ECサイト構築プラットフォームです。

それを支えるようなかたちで、バックオフィス側のソリューションを作っているのがソフテルです。Eコマース事業の販売管理や在庫管理システム、カスタマイズなどを提供しています。

TradeSafe(トレードセーフ)という会社は当社グループの祖業で、ECサイトの認証サービスおよび受注傾向などを表示する経営補助ツールを提供しています。

さらに空色という会社は、ECにおけるWeb接客ツールを提供しています。

SAMURAI TECHNOLOGYは、SaaSのプラットフォームを作るにあたって必要となるエンジニアのリソースを提供してくれる会社として、グループインしている状況です。

コマースをトータルで支援するプロダクトを保有

このような会社群が持っているプロダクトを説明しているのが、こちらのスライドです。ECサイトのフロントエンドプロダクトとして、Eコマースプラットフォームと言われる「futureshop(フューチャーショップ)」と「omni-channel(オムニチャネル)」、Web接客ソリューションの「WhatYa(ワチャ)」を保有しています。

バックエンドプロダクトでは、「通販する蔵」、およびデータベース支援で「Fast Connector(ファーストコネクター)」、そして、EC取引を安心安全に行えるようECサイトを審査のうえ付与するTradeSafeの「TradeSafeトラストマーク」となっています。

これらのプロダクトが保有するデータやノウハウを集約させ、中小企業やEC事業者のDXや生産性向上を支援していくことが当社グループの事業内容です。

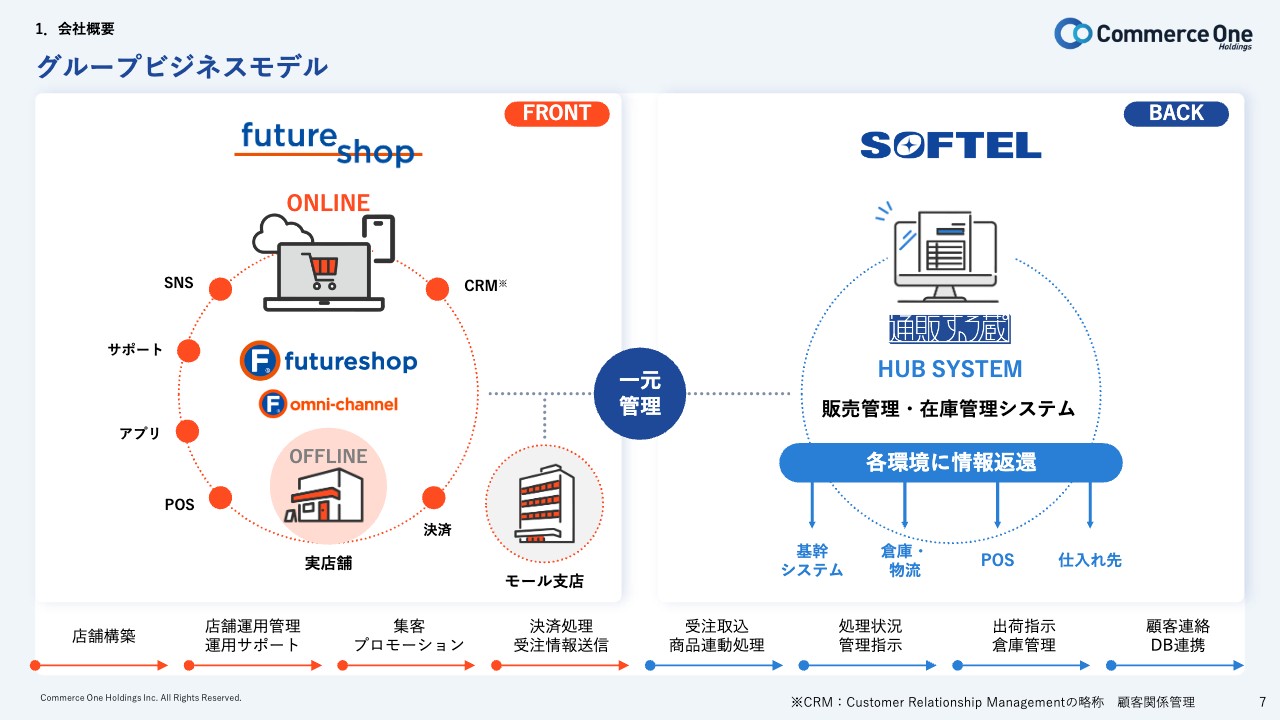

グループビジネスモデル

スライドでは、当社グループのビジネスモデルとして、特徴的なところを説明しています。「futureshop」が、フロント側のECサイト構築プラットフォームとしてありますが、一元管理の仕組みとしてバックオフィス側でソフテルが「通販する蔵」を提供しています。

自社サイトをお持ちの事業者は、基本的には「楽天市場」や「Amazon」等のECモールに出店されていることが非常に多いため、在庫管理等も自社サイトの分とECモールの分とということでけっこう煩雑になってしまいます。

そのため、フロントとなる売る側をフューチャーショップ、在庫管理などバックオフィス業務の一元管理をソフテルに任せるというようなビジネスモデルで展開しています。

増井麻里子氏(以下、増井):先ほど、「futureshop」と「通販する蔵」をご紹介いただきましたが、それぞれどのような業種のお客さまが多いか教えていただけますか?

清水:まずは「futureshop」についてお話しします。「futureshop」は、基本的には自社サイトを作りたいというお客さまです。「楽天市場」や「Amazon」などの他のECショップよりも自分の色やブランドを出したい会社のため、そのような意味でいうと多いのはアパレルです。またコロナ禍を経て、自社ブランドの食品も売り出したいという方がかなり増えています。

一方で、「通販する蔵」のほうは逆にECモールで売られている会社が多いです。そのような意味で言うと、やはり少量多品種のアパレルが多いものの、スポーツ用品などもけっこう多くなっていると思っています。

増井:例えばゴルフなど、スポーツ用品はコロナ禍でも需要がありそうでしたね。

清水:そうですね。あとはキャンプ用品などもけっこう多かったイメージです。

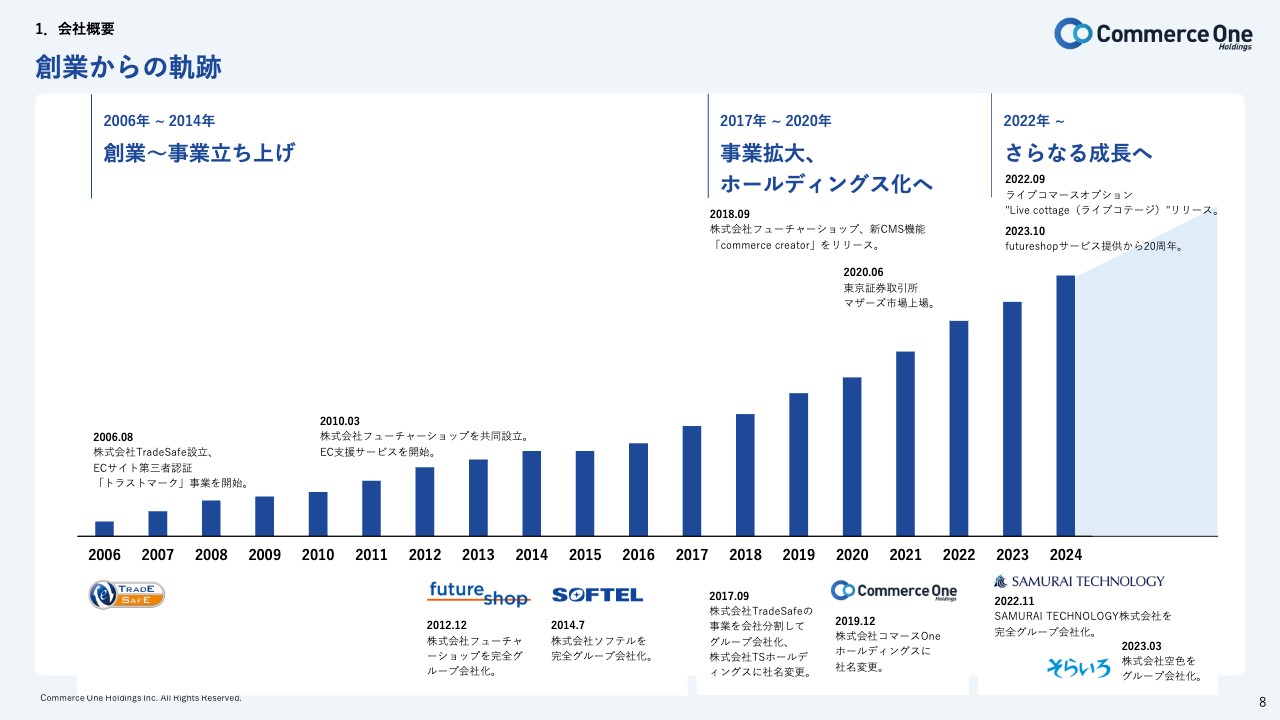

創業からの軌跡

清水:スライドのグラフに示すとおり、創業からの軌跡として、当社グループは右肩上がりで成長しています。

当社グループは2006年に創業しており、EC市場の信頼と安全性をテーマにこれまで少しずつ、さまざまな事業を拡大して売上を積み上げています。

信用を地道に重ねて、その中でご支持をいただきながら、さまざまなお客さまを増やしてきたという経緯があります。2018年に、フューチャーショップの主力となるソリューション、現在の「commerce creator(コマースクリエイター)」をリリースしたことで、事業としてはかなり大きく成長しています。

直近3年では、新型コロナウイルスの影響は外せません。新型コロナウイルスの影響でECの需要が一気に伸びました。EC需要の拡大により消費者が増加して、お客さまとともに、当社グループの事業も大きく成長させていただいています。

環境面では、インターネットにおけるセキュリティ面が社会問題化していますが、当社グループは、安心して取引をしていただくという環境作りのために2020年頃から、セキュリティ対策に優先して投資を行い、安全面にも強化を取り組んでいます。

荒井沙織氏(以下、荒井):ここでうかがいたいのですが、あらためて創業のきっかけを教えてください。

清水:先ほどもご説明しましたが、理念のところにもあるとおり、基本的には、「誰もが自己実現を追求できるフェアな社会」ということで、代表取締役の岡本がいつも言っているのが、「健全な社会の発展を目指したい」ということです。

祖業はTradeSafeという会社です。TradeSafe設立当初の2006年頃は、インターネットでショッピングをしても、物が届かず変な決済をされているなど、まだ古い時代でした。その頃に「このマークがしっかりとあれば、心配なくお買い物ができますよ」という認証サービスに取り組むために設立しました。

現在もそれを基本的な経営理念に置きながら、健全に、大手に負けないよう、中小企業を支援できるような仕組みを、今後も提供していきたいと考えています。

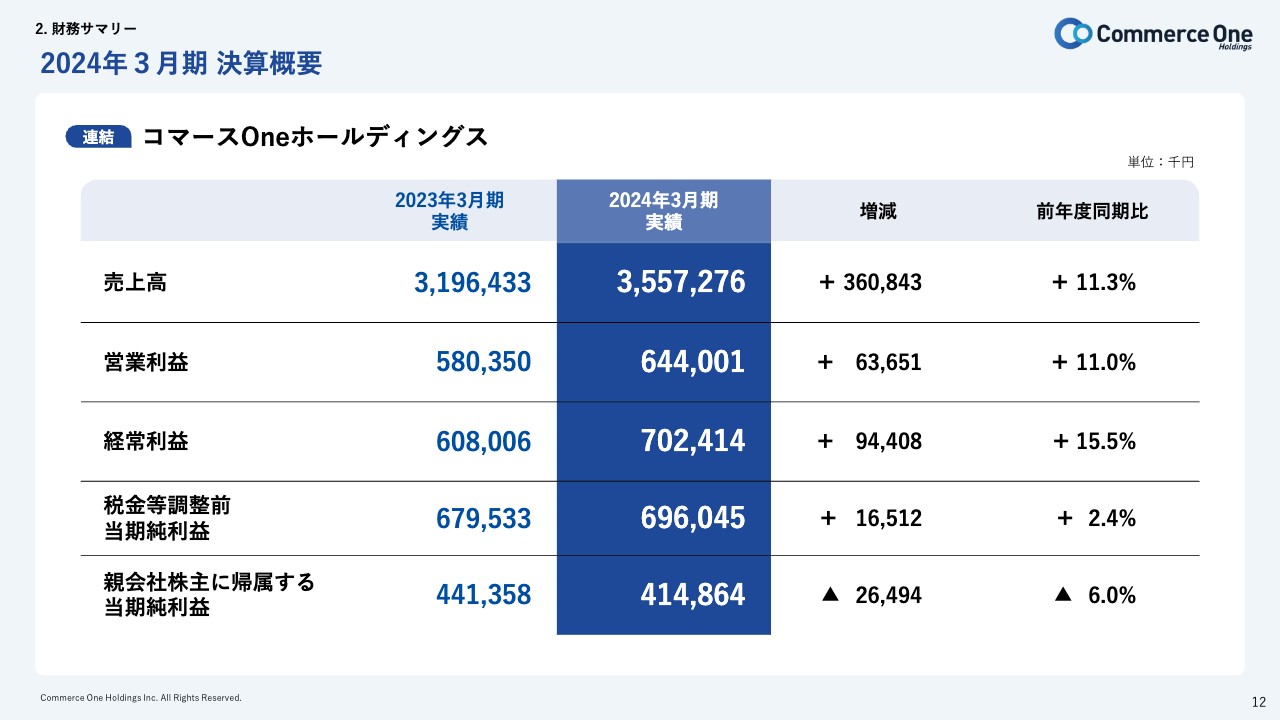

2024年3月期 サマリー

清水:2024年3月期の財務サマリーです。連結売上高は35.5億円、連結営業利益が6.4億円、連結営業利益率が18.1パーセント、親会社株主に帰属する当期純利益は4.1億円という結果になっています。

前年同期と比較すると、連結売上高は3.6億円増で、11.3パーセント増加しています。連結営業利益は0.6億円増加しました。連結営業利益は0.1パーセントで、こちらはマイナスになっています。親会社株主に帰属する当期純利益は2,000万円減と、6パーセントほどマイナスです。

EC市場の状況としては、やはり直近の新型コロナウイルスの影響は外せないものの、正常化してきているため、そのぶんリアルに消費が戻ってきている状況です。したがってEC事業のほうも、少し急激に伸びた分、今はなだらかになっている印象です。

ただし、ECの事業化率などは日本の場合は欧米に比べてまだ低く、2023年から2027年にかけて、年平均で10.3パーセントぐらい成長率が見込まれているため、しばらくは持続的に成長ができる市場になっていると考えています。

その中で当社グループの決算概要については、売上は順調に伸長している中で、「futureshop」のサービスの利用拡大によってARPUというお客さまの単価が増加したことと、2023年にはSAMURAI TECHNOLOGYと空色という会社をM&Aして連結のグループを増やしているため、そのことが売上増加に寄与しています。

利益面は、先ほども少しご説明しましたが、「futureshop」のARPUの増加と、先行投資によるコストの増加も一部あったものの、基本的には増加しています。

親会社株主に帰属する当期純利益が少し下がったのは、どちらかといえば事業の影響ではなく、2023年に投資有価証券を少し大きく売却しているためです。

増井:こちらの先行投資によるコスト増は、エネルギー関係などでしょうか?

清水:この後もご説明しますが、一部の先行投資は、エネルギーなどの新しい事業への投資もありますし、EC事業者に金融的なサービスを行うための研究開発や、業務効率化に使われている生成AIのサービスの開発など、EC事業周辺に先行投資を行っており、以前よりも少しコストが増えてきている状況です。

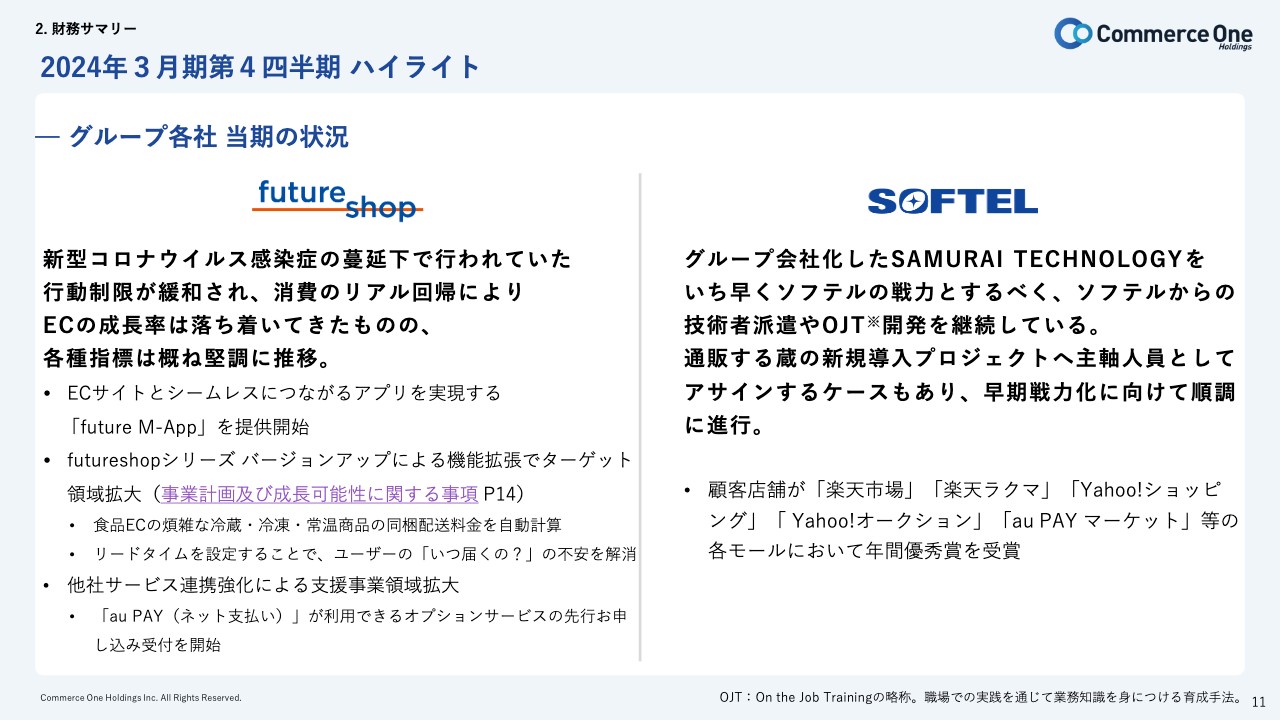

2024年3月期第4四半期 ハイライト

清水:続いて事業会社側のグループ各社の当期の状況を説明したいと思います。フューチャーショップは先ほどご説明したように、新型コロナウイルスの影響で少し消費がリアル側に寄ったため、この面については新しいソリューションを開発すべく、「future M-App(フューチャーエムアップ)」の提供を開始しています。

こちらはアプリの制作ツールで、店舗とECサイトをつなげることで、オンラインとオフラインの横断的な販売促進が実施できるようになっています。

ソフテルは、2023年にM&Aを行ったSAMURAI TECHNOLOGYのエンジニアリソースを即戦力とすべく、積極的に人材育成に投資しました。結果として開発委託を増やすことができ、「通販する蔵」の機能を強化して、ご利用いただいているEC事業者の取り扱い受注総額が3,000億円を突破しているような状況です。

また、現在は次世代のバックヤードプラットフォーム「Commerce Connect(コマースコネクト)」を開発しており、ここに社内のリソース投下を増やしています。

増井:SAMURAI TECHNOLOGYのエンジニアリソースとしての活用は、かなり進んでいるのですか?

清水:SAMURAI TECHNOLOGYはECに特化したエンジニア集団ではなかったため、そのような意味でいうとECに関わる知見はそこまで多くありませんでした。

そのため当期直近を含めていろいろなEC事業の習慣などを学習することで、リソースはかなり積極的に投下できるようになってきています。営業利益ベースで言っても、利益率は順調に上がってきている状況です。

2024年3月期 決算概要

清水:決算概要の数値は、先ほどご説明したとおりです。

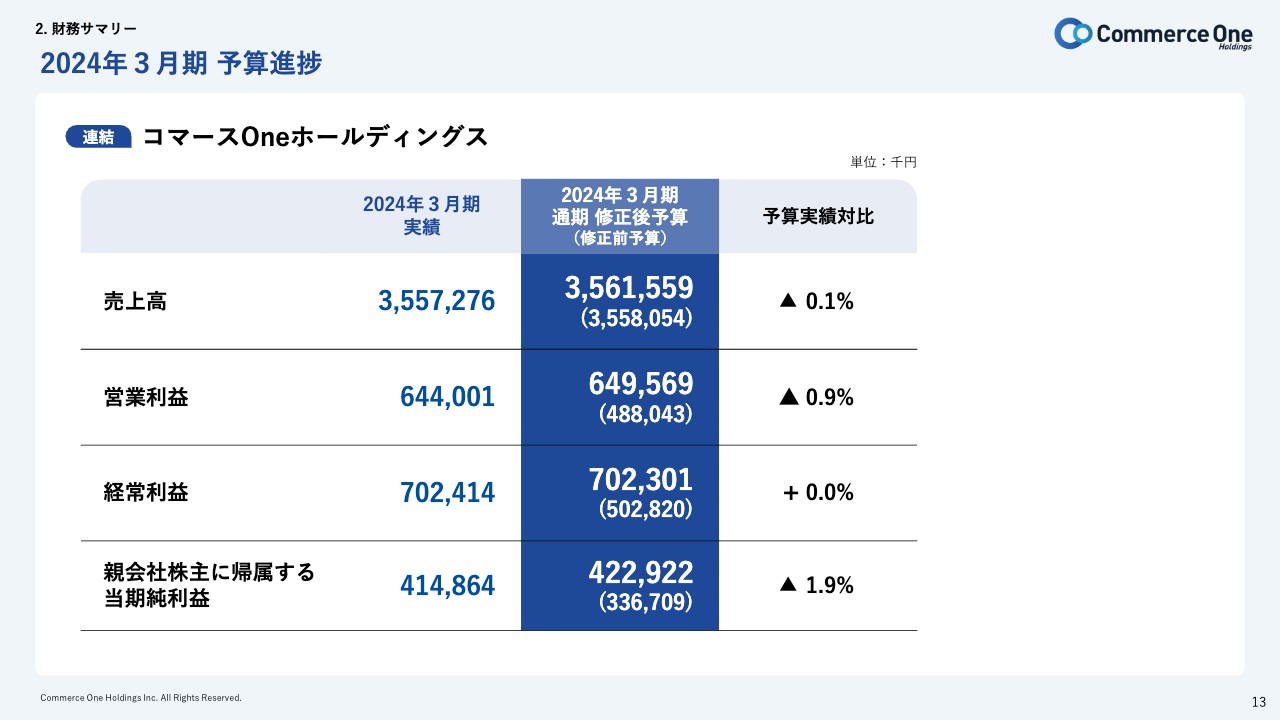

2024年3月期 予算進捗

清水:予算進捗についてご説明します。2024年3月に予算を修正しており、スライドはそちらと比較したものです。基本的には、予算実績対比で見ていただくとわかるとおり、ほぼ予算どおりです。

修正前の予算と比較すると、かなり上振れています。状況としては「futureshop」の顧客単価が想定以上に増えたことに加え、マーケティングの費用について方針を少し見直して抑えられたことが、上方修正できたことの大きな要因になっていると考えています。

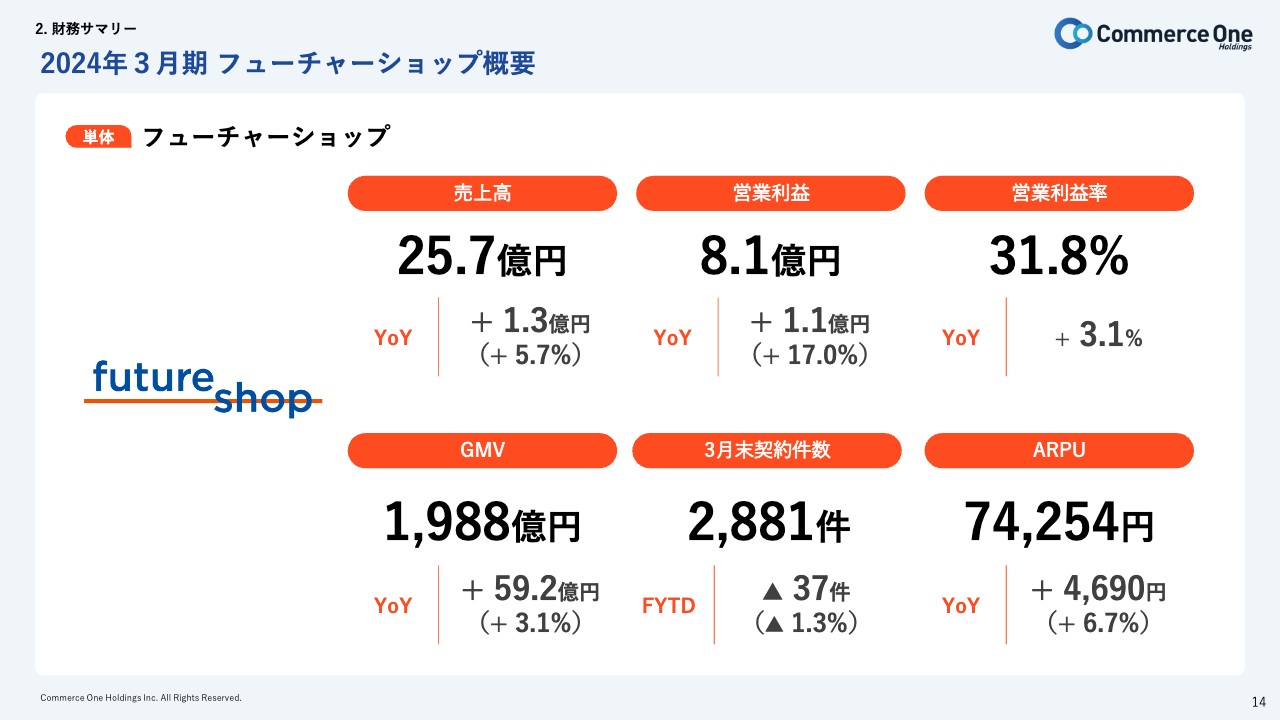

2024年3月期 フューチャーショップ概要

清水:フューチャーショップの単体の決算概要です。売上高は25.7億円で、YoY1.3億円増となっています。営業利益は8.1億円で、YoY1.1億円増、営業利益率は31.8パーセントで、YoY3.1パーセント増という状況です。

お客さまの流通総額であるGMVは1,988億円で、YoY約59.2億円増となっています。3月末の契約件数のみ少し下がっており、2,881件になっています。

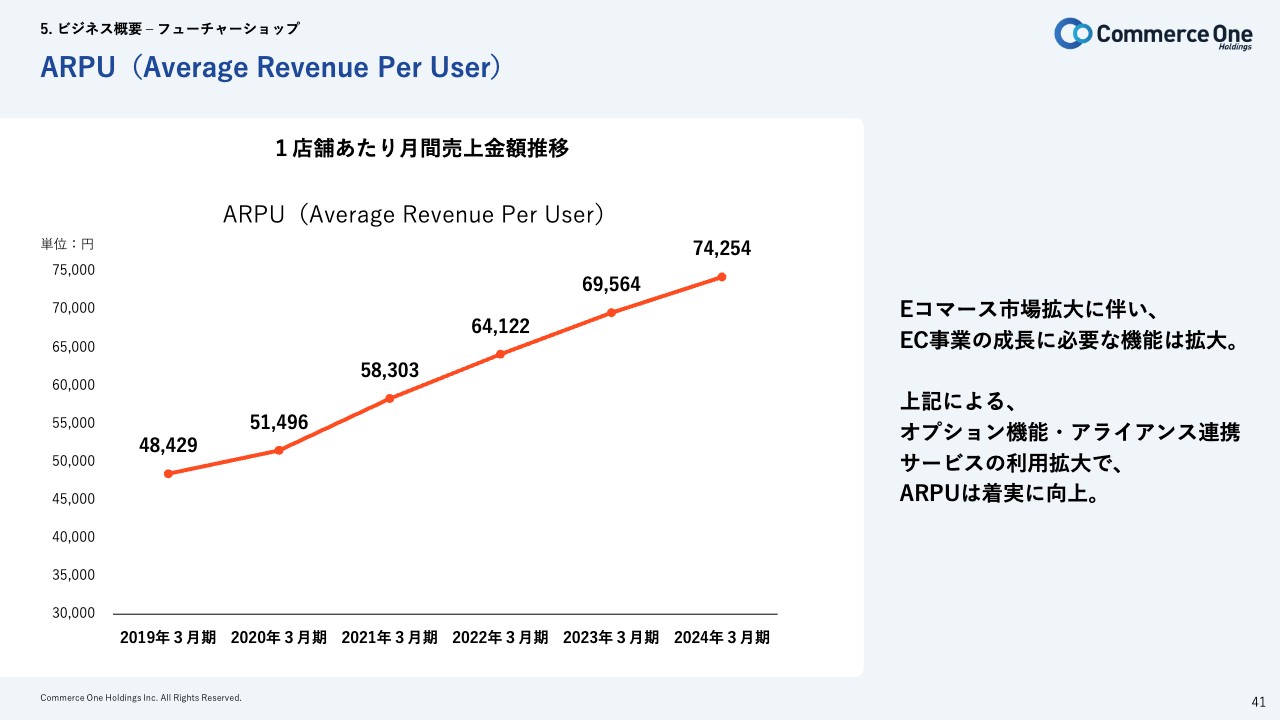

お客さまの単価であるARPUは7万4,254円と、YoY4,690円増となり、大きく増えているわけではないものの、じわじわと順調に伸びている状況です。

2024年3月期 ソフテル概要

清水:スライドは、ソフテルとSAMURAI TECHNOLOGYを合算した数値です。売上高は8.6億円で、YoY0.1パーセント増で約80万円増となっています。営業利益は0.85億円で、YoY約2,600万円減、営業利益率は9.9パーセントで、YoY3.0パーセント減となっています。

先ほどご質問いただいたSAMURAI TECHNOLOGYのエンジニアリソースの教育によって、営業利益率はYoYで減少しています。しかし今期の四半期ごとの進捗で見ていくと、営業利益率は徐々に増加しているため、今期はもう少し改善していけると思っています。

増井:ストック売上比率が48.8パーセントとあります。これはシステム運用を開始した後にも継続課金するプランがあるということですか?

清水:そうですね。基本的には「通販する蔵」という仕組みがあり、お客さまごとに、例えば「会計のシステムにデータを流したい」というような個別の要望があるため、少しカスタマイズします。

ストック売上は、その保守運用の部分です。基本的には開発したらほぼ100パーセント保守運用費をいただきます。

したがって、ストック売上以外の売上は一時的な開発です。例えば「楽天市場」や「Amazon」などのモールが仕様を変えると、お客さまも対応しないとならないため、その部分のカスタマイズに新たな開発が必要になります。そこに対しては、開発売上費として料金をいただきます。

増井:それはオプションというか、また別の開発になるのですね。

清水:おっしゃるとおりです。

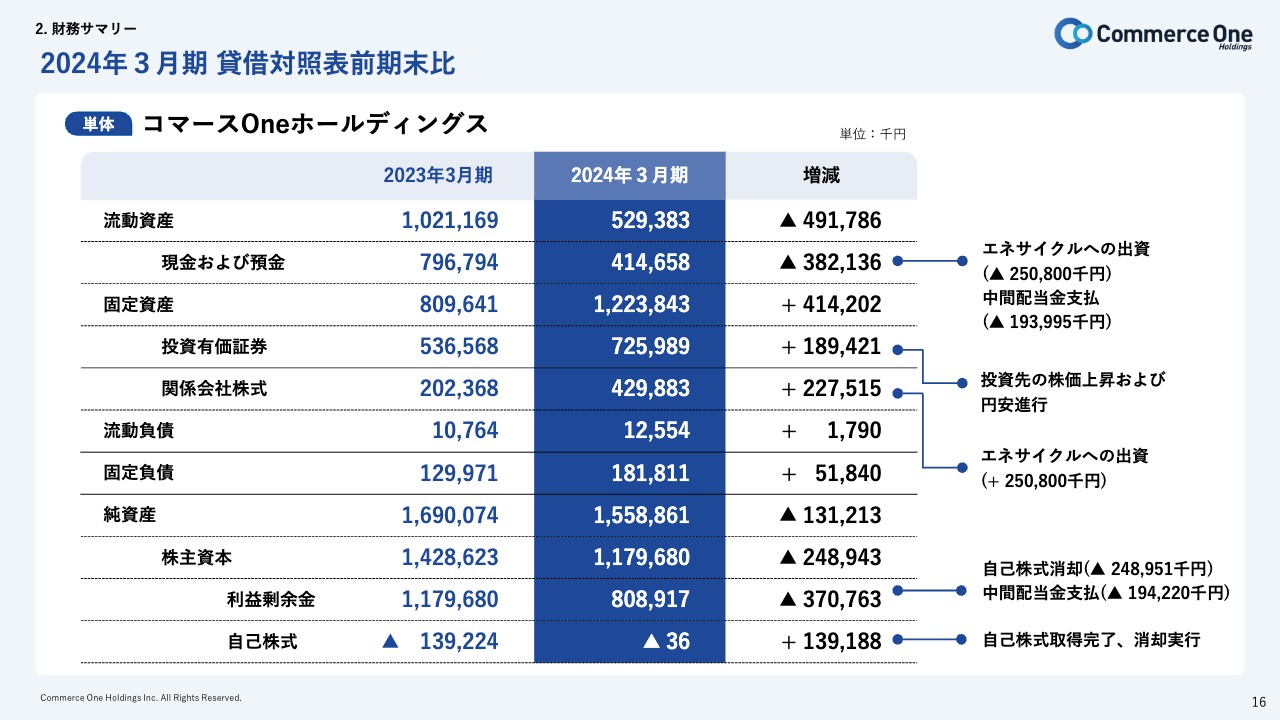

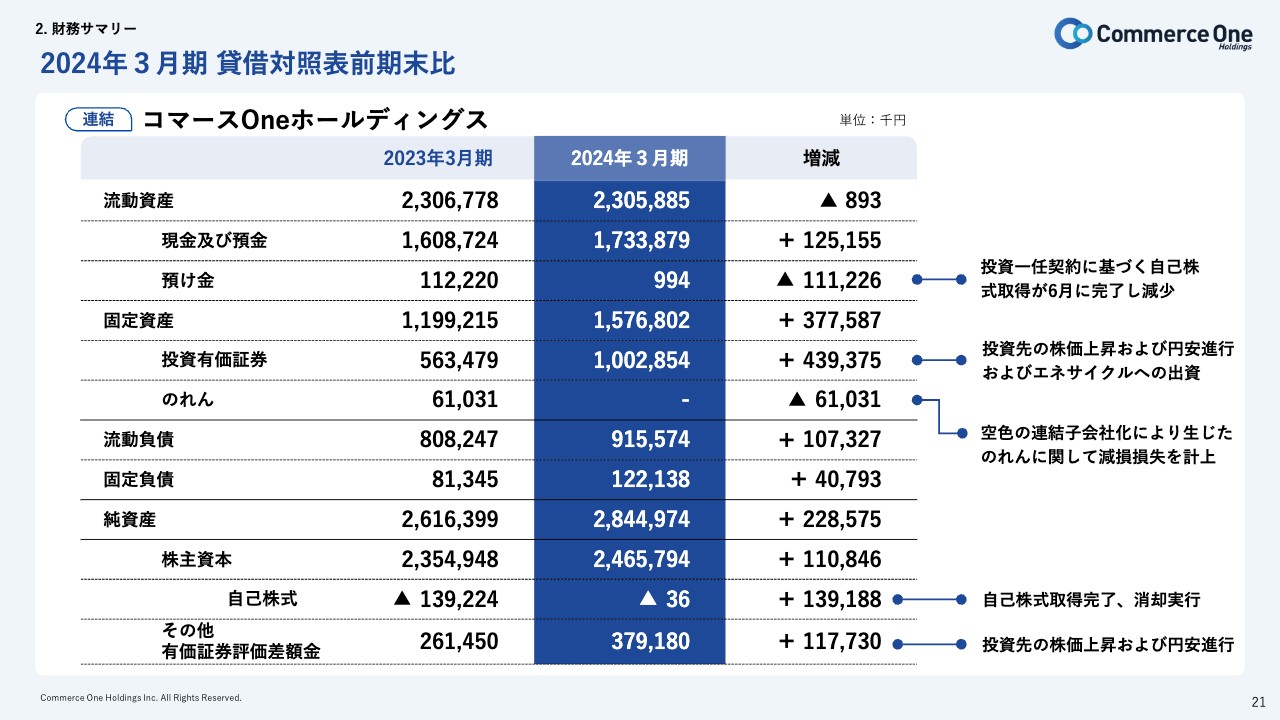

2024年3月期 貸借対照表前期末比

清水:コマースOneホールディングス単体の貸借対照表です。直近で年度末の決算報告があったため、スライドには単体の数字を示しています。

現金および預金は、後ほどご説明しますが、エネサイクルという関連会社に出資しています。エネサイクルは出資をもとに持分法適用の関連会社になっており、2億5,000万円ほど出資しています。

当社グループは、前期の半ばから配当を始めています。前期は記念配当20円を含み、1株あたり合計27円の配当を行っています。そこで2億円弱の資金が流出している状況です。

また、貸借対照表での大きな増減があったのは自己株式です。前々期から自己株式の取得を始め、当決算期で新たに追加した分と合わせて、約2億4,800万円の自己株式を償却しています。

2024年3月期 損益計算書前年度同期比

清水:損益計算書です。コマースOneホールディングスはグループのため、売上などは割愛します。前年まではほとんど発生しなかった営業外費用が、今期は6,500万円と少し大きい数字となっているため、ご説明します。

前期にM&Aした空色の株式の評価損が計上されて、コマースOneホールディングスからの貸付金6,500万円を貸倒引当金として計上しています。

ただし空色の収益性が低下したのは、もともと持っていたプロダクトに対してのものです。わたしたちのM&Aの目的は「futureshop」のオプションツールなどを空色で作っていくことであり、そちらは順調に進んでいます。

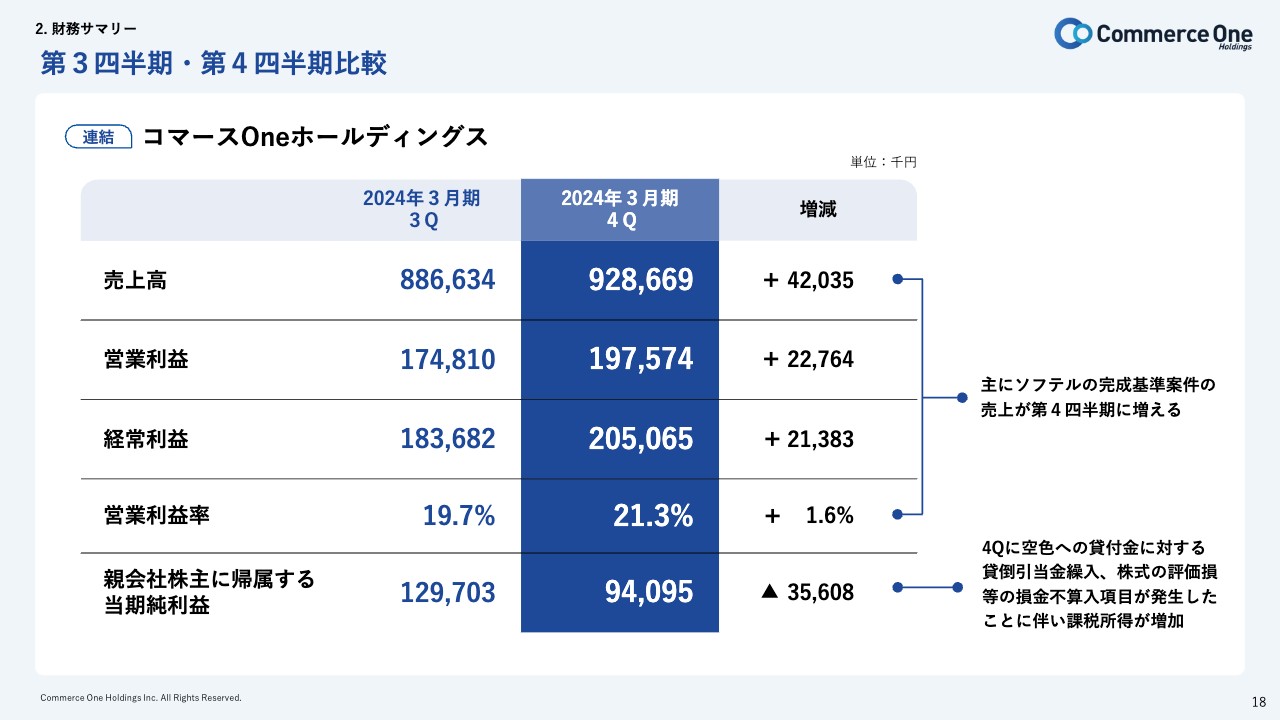

第3四半期・第4四半期比較

清水:コマースOneホールディングス連結の第3四半期と第4四半期の比較です。常に第3四半期よりも第4四半期が良くなるとご認識いただければと思います。主に、ソフテルの完成基準案件の売上が期末に寄ってしまうため、第4四半期は他の期より売上が増えて、利益も増えるというかたちです。

親会社株主に帰属する当期純利益は、空色の貸倒引当金の関係で税金が増えているため、第4四半期で減少しています。

増井:御社の営業利益率は20パーセント前後ということで、業界の中でも比較的高いと思いますが、どのような要因があるのでしょうか?

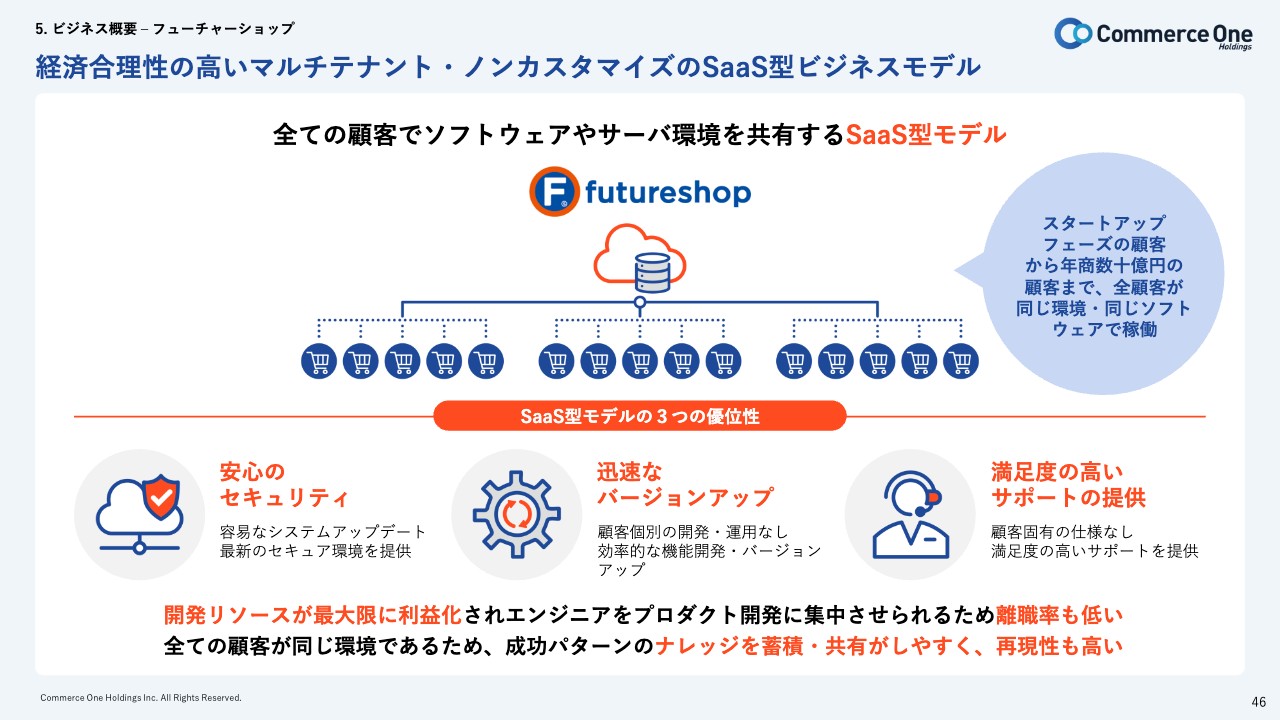

経済合理性の高いマルチテナント・ノンカスタマイズのSaaS型ビジネスモデル

清水:要因としては、当社グループの売上の70パーセントを作っている「futureshop」のビジネス構造が大きいと思っています。

すべての顧客で、ソフトウェアやサーバ環境を共有するSaaS型モデルです。したがって、基本はノンカスタマイズです。お客さまごとに異なる環境にはしない方針のため、開発などを一括でできる状況です。

良い点は安心のセキュリティです。システムのアップデートをすれば、すべてに対応できるため、個別対応しなくても最新のセキュアな環境が保てるようにしています。

もう1点が、「迅速なバージョンアップ」とスライドに記載していますが、お客さま固有の仕様にしていないため、わたしたちからいろいろなアドバイスをしながら、顧客満足度の高いサポートができます。

結果として、開発のリソースを最大限に利益化できています。1つの環境に統一されているため、エンジニアがプロダクトの開発に集中できます。離職率も低化して、人材リスクも少なくなっています。

すべてのお客さまが同じ環境であるため、成功パターンのナレッジの蓄積もできます。それをコンサルティングに活用していくことで、お客さまの成長の再現性も高まります。これが、営業利益率を高く保てている要因だと思っています。

増井:やはりお客さまごとに仕様を変えると、常駐しなければいけないようなことが出てきて、またそれが離職率につながってしまうこともありますね。そのような意味では社員の方にも良い環境になっているということですね。

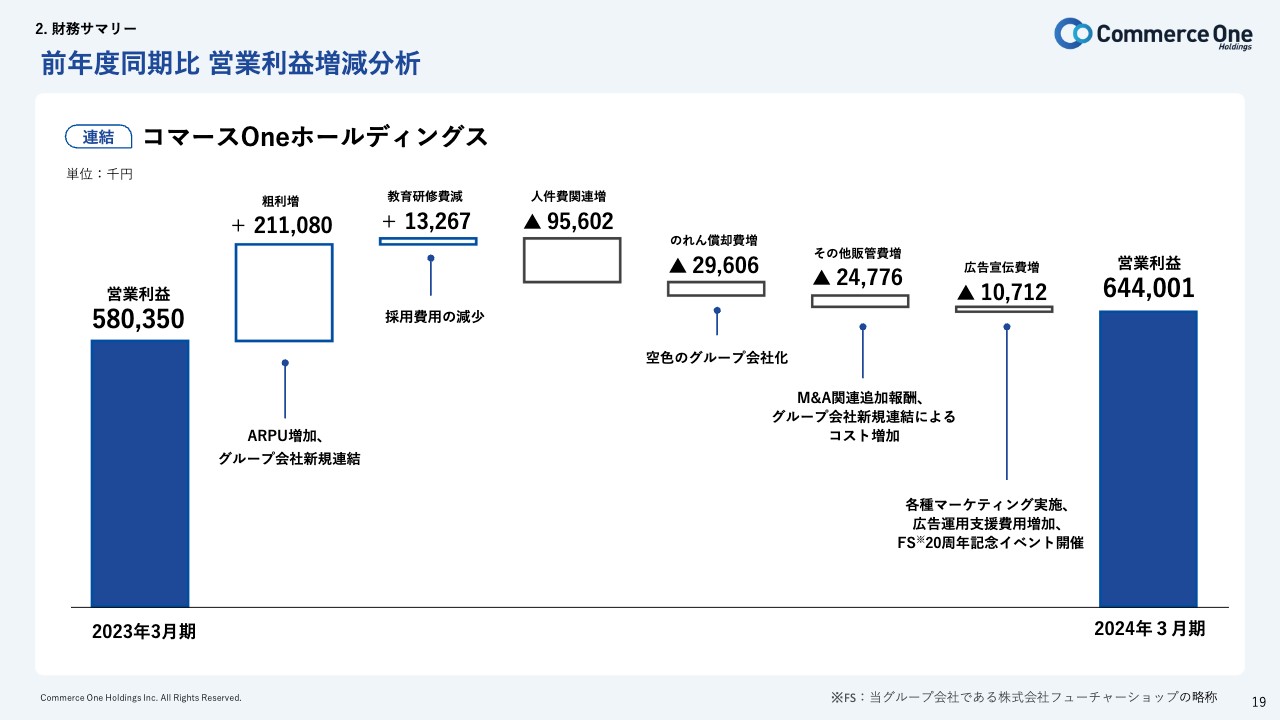

前年度同期比 営業利益増減分析

清水:前年度同期比の営業利益増減分析です。連結は、当期の営業利益が約6億4,400万円と、前年の約5億8,000万円からしっかり伸ばしています。スライドはその内容を分析している資料です。スライド左側の粗利増2億1,100万円が、営業利益を上げた要因です。

新しいところでは、先ほどお話しした空色のグループインにより発生したのれん償却費です。前期まではのれんはなかったため、今期発生したのれん償却費が影響しています。またM&A関連で人件費関連は約9,500万円増となりました。結果、営業利益は増加し、約6億4,400万円という着地になっています。

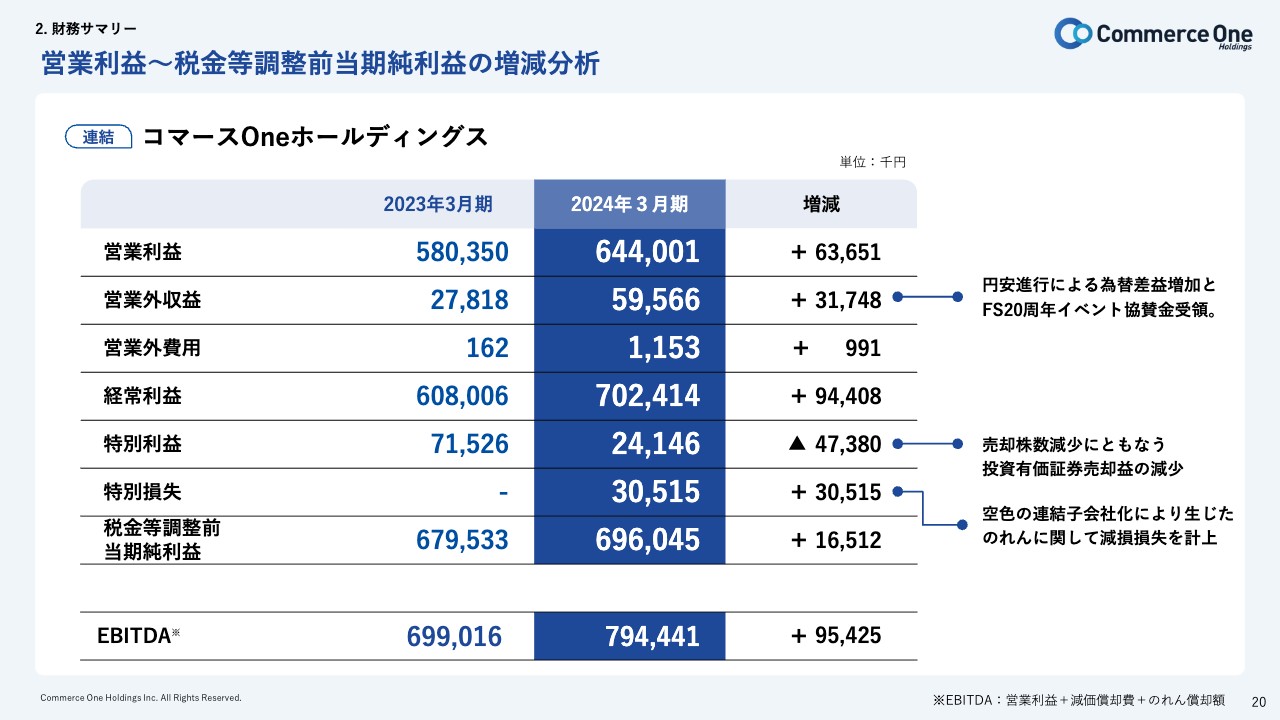

営業利益~税金等調整前当期純利益の増減分析

清水:営業利益以下について、大きなところだけお話をすると、空色のグループインによる特別損失として、約3,051万円ののれんの減損損失を計上しています。こちらは適時開示もしていますが、従来の収益性の低下として今期、整理している部分です。

2024年3月期 貸借対照表前期末比

清水:連結の貸借対照表です。キャッシュ・フローの分析を別にすると、それほど論じる点はないかと思っています。

その他有価証券評価差額金がかなり増加していますが、これは台湾の株式市場に上場している株を持っており、その時価が少し増加しています。

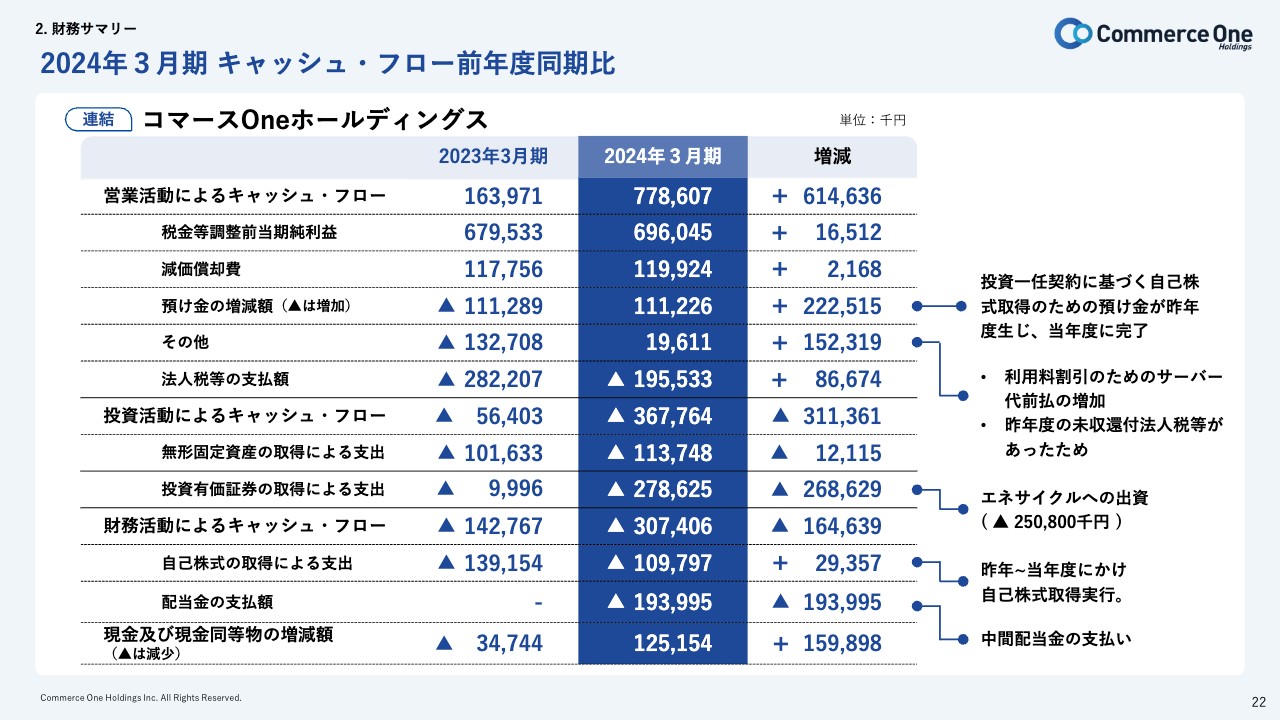

2024年3月期 キャッシュ・フロー前年度同期比

清水:キャッシュ・フローです。大きなところで説明しますと、投資活動によるキャッシュ・フローの無形固定資産の取得による支出は、従来どおりソフトウェア開発によるものです。

投資有価証券の取得による支出は約2億7,000万円であり、その多くがエネサイクルへの出資となっております。自己株式も今期取得して、それを償却しています。

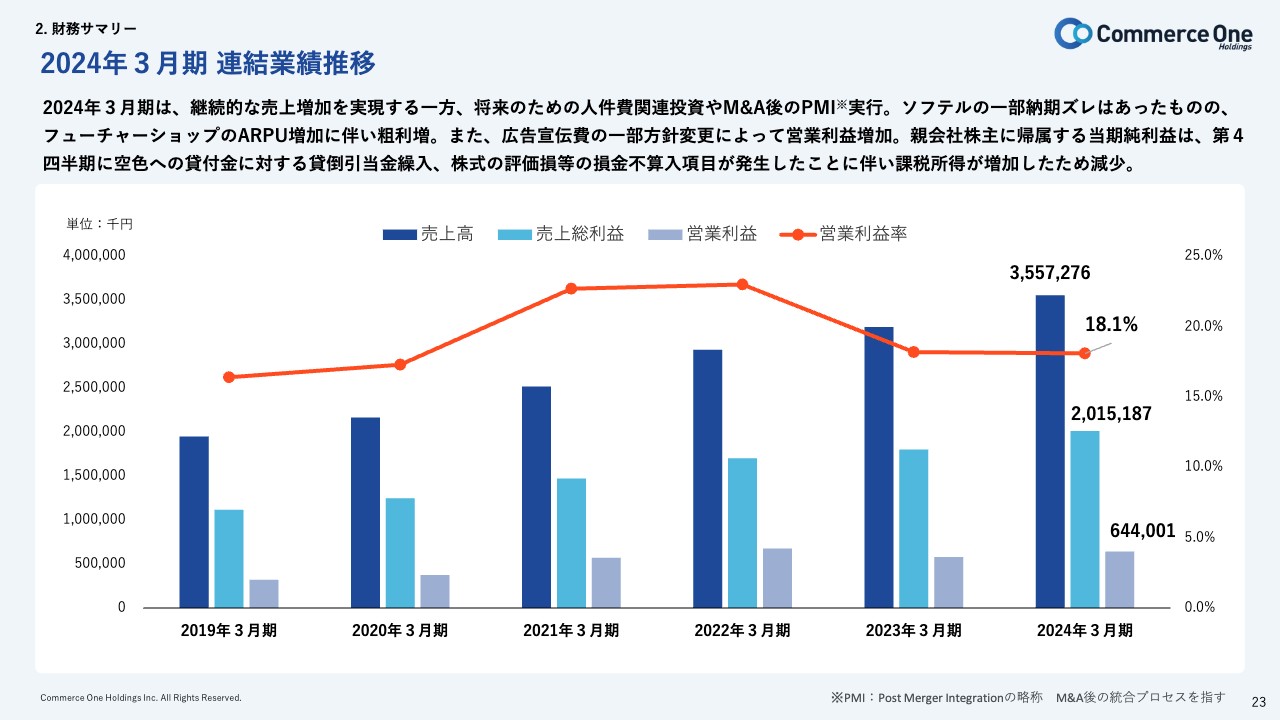

2024年3月期 連結業績推移

清水:連結業績推移です。今期はある程度利益は出ていたものの、営業利益率という面では18.1パーセントと、前年と同じぐらいの数字です。

今期は今後、販管費などが少し増加してしまう部分もありますが、営業利益率はしっかり伸ばしていくよう、コスト削減など意識して進めたいと考えています。

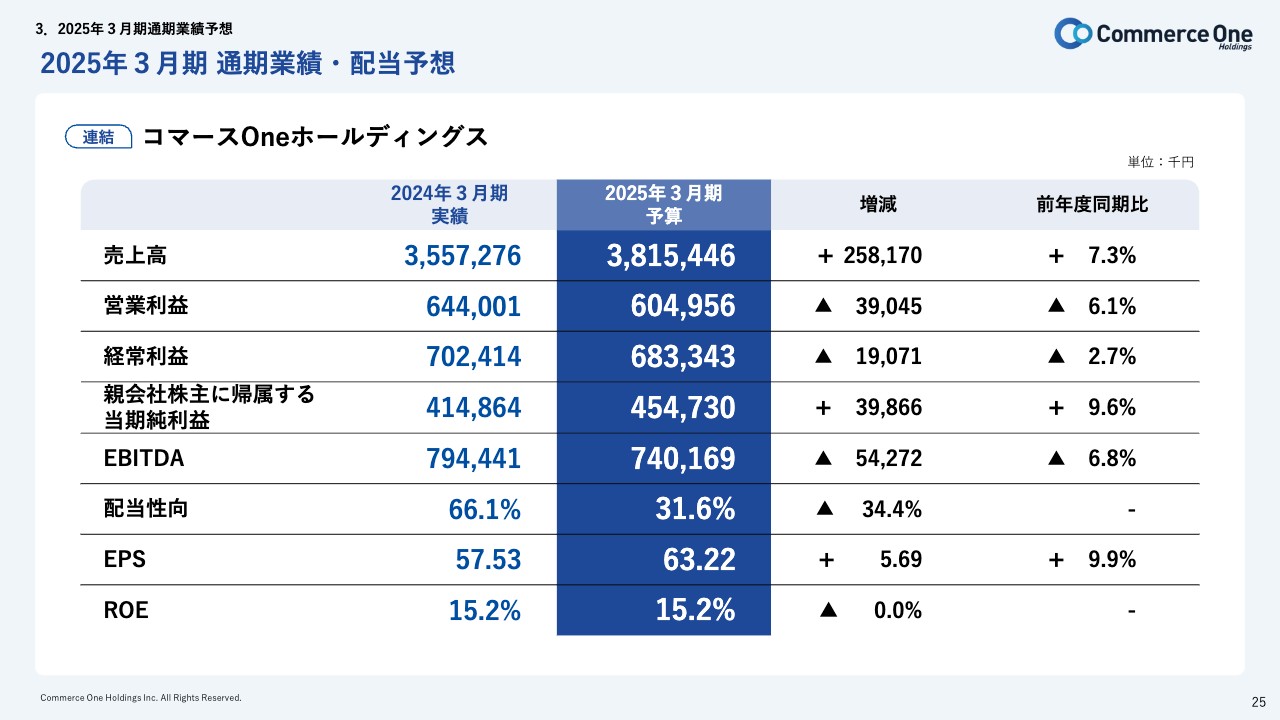

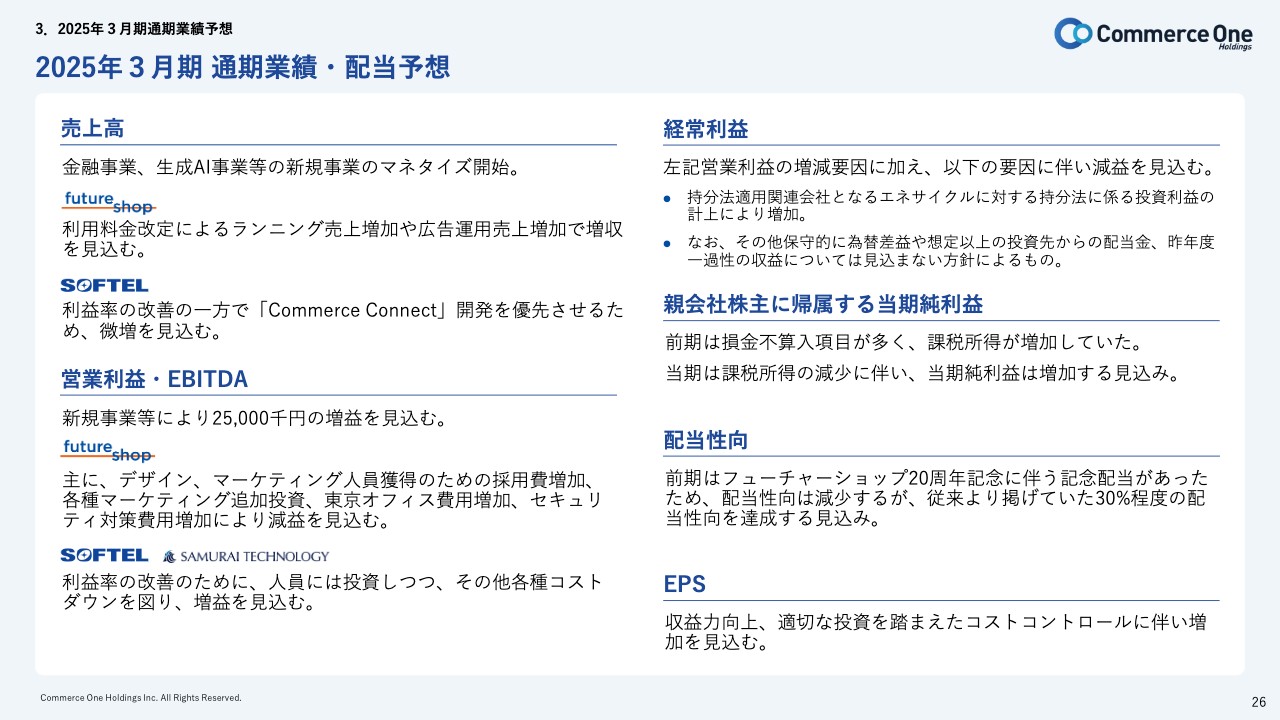

2025年3月期 通期業績・配当予想

清水:現在進行中の2025年3月期の業績予想です。売上高は38億1,500万円と、今期と比べて7.3パーセント増の計画ですが、営業利益は6億400万円で、今期と比べて6.1パーセント減となっています。経常利益も同様です。

要因としては、当社グループは、これまであまりマーケティングを行ってこなかったのですが、ECプラットフォームが増えてきており、顧客を増やすためには、やはりマーケティングを行うべきだと考えています。その費用を予算として厚めに取っています。

ただし配当も行うため、親会社株主に帰属する当期純利益はしっかり守っていくということで、約4億5,400万円と、今期よりも9.6パーセントほど増加します。その結果、通常配当は増えるものの、配当性向は31.6パーセントです。

2024年3月期は、記念配当が20円、通常配当が18円だったため、通常配当だけで見ると18円から20円と伸びています。ただし2024年度は初配で記念配当を行ったため配当性向66.1パーセントとかなり高くなっていますが、2025年度は31.6パーセントの計画です。

ROEは、昨年発表した中期経営計画で目標値20パーセントを設定しています。今期、来期ともに15.2パーセントと、来期もやや投資のフェーズになっています。来期以降の2026年、2027年と投資効率を上げていき、20パーセントを目指す計画です。

2025年3月期 通期業績・配当予想

清水:通期業績・配当予想の具体的な内容です。売上高については、新たに金融事業や生成AI事業をマネタイズしていきたいと考えています。

「futureshop」は、昨今の物価上昇などの影響を受けたため、利用料金を改定する予定です。そのようなランニング売上は多少増加すると思います。

ソフテルは、新しいツール「Commerce Connect」を優先して開発していきたいと考えています。

経常利益以下は、エネサイクルの投資利益を追加計上するイメージです。その分、利益の取り込みで、営業利益よりは経常利益のほうが増えています。

配当性向は30パーセントです。30パーセント超にしていくのが基本的なスタンスです。

荒井:売上高のところに記載されている生成AI事業ですが、これはどのようなものでしょうか? 現時点での進捗も併せて教えていただきたいです。

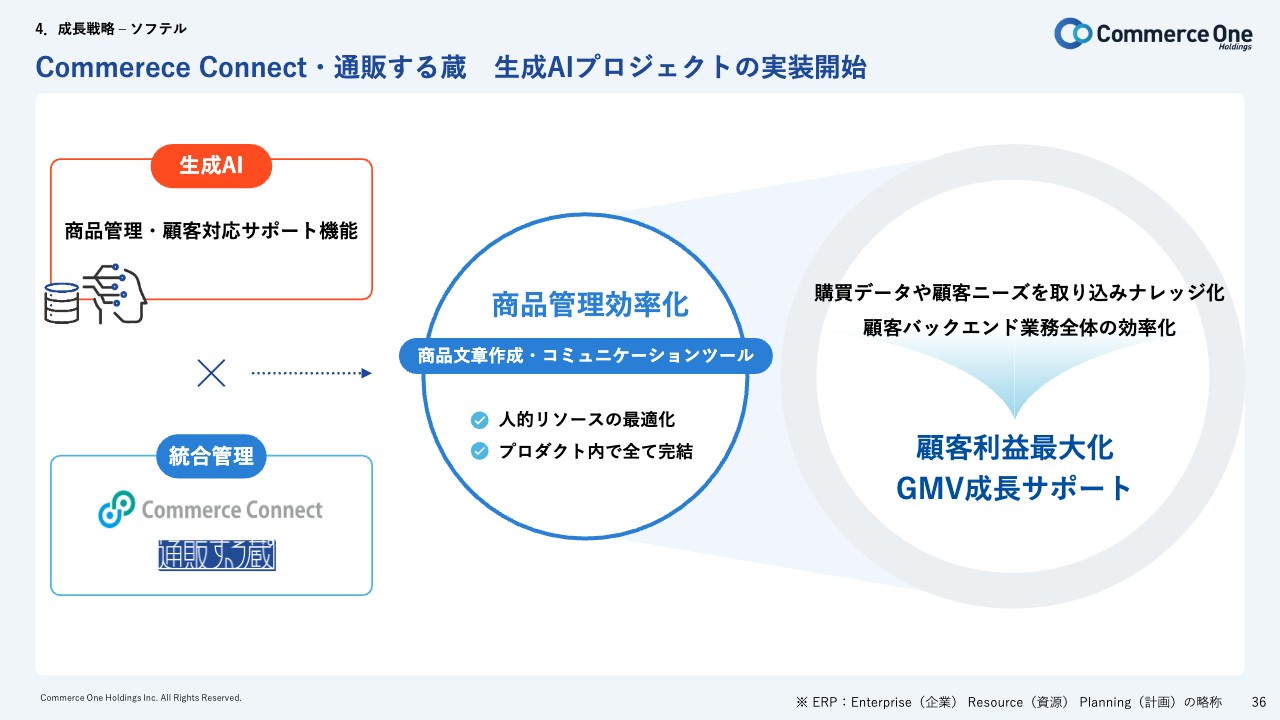

Commerece Connect・通販する蔵 生成AIプロジェクトの実装開始

清水:「Commerce Connect」と「通販する蔵」というバックオフィス側のツールに対して、生成AIを活用しようと考えています。

生成AIは、現在、現実的にビジネスで使えるのは、業務の効率化などの面が大きいです。ECサイトのお客さまは、膨大な量の取扱商品の説明文章などを考えて入力するなど、作業としてはかなり大変です。

そのような作業に対して、例えば色やサイズ、素材などをインプットすると、生成AIが自動的に商品説明文を作ってくれるような機能がある程度見えてきています。そのようなツールを便利に使えるように組み込んでいこうと考えています。

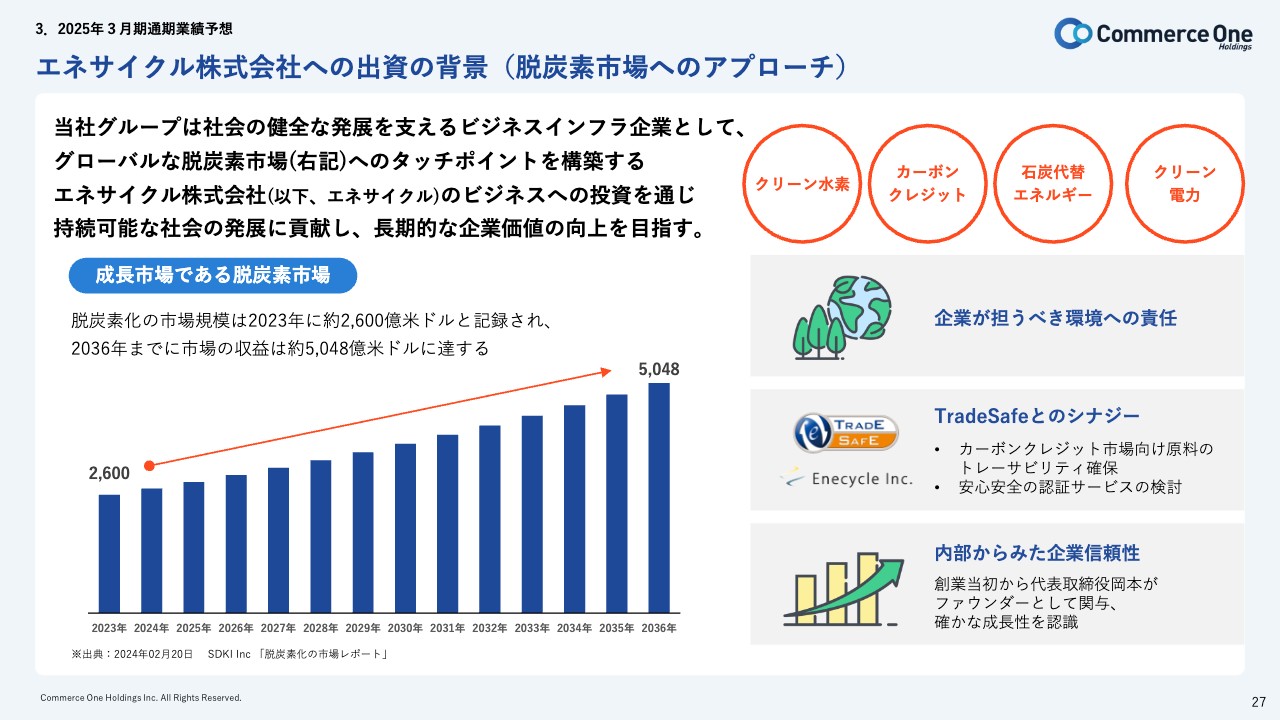

エネサイクル株式会社への出資の背景(脱炭素市場へのアプローチ)

清水:エネサイクルに対する持ち分法適用にかかる投資収益を計上することにつきまして、ご説明します。当社の事業からは、少し違う領域かと思いますが、わたしたちの事業の根幹には、ビジネスインフラ企業として、社会の健全な成長に貢献したいという想いがあります。祖業であるTradeSafeは、当時、社会的問題となっていたネットトラブルや安心安全に関する課題を解決したいという考えのもと立ち上げました。

社会の課題をビジネスで解決していくことで収益を得て成長していくこと。それこそが、わたしたちの基本的な考え方です。

この考え方のもと、国内EC事業者様の安心安全に関する課題を解決する「TradeSafeトラストマーク」、そして、各地で良い商品を取り扱いがんばってらっしゃる中堅中小企業のみなさまが全国へ商圏を拡大し成長するためのECプラットフォームを提供してまいりました。

そして現在、社会の大きな課題である脱炭素をテーマとした具体的なソリューションを提供するエネサイクルに投資することで、全世界に広がる脱炭素ビジネス市場へアプローチし、そして持続可能な社会の発展に貢献します。また、当社グループとしても企業価値の向上を目指すものでもあります。

具体的には、投資収益などに加え、これから2030年に向けて成長が期待されるカーボンクレジット市場に対するサービスや、原料認証制度などにもTradeSafeとのシナジーを出していけるものと考えております。また、エネサイクルのファウンダーとして、9年間、その横で見守ってきたなかで、市場の可能性や確かな成長を感じ、持続可能な社会への貢献に資するための投資でもあります。

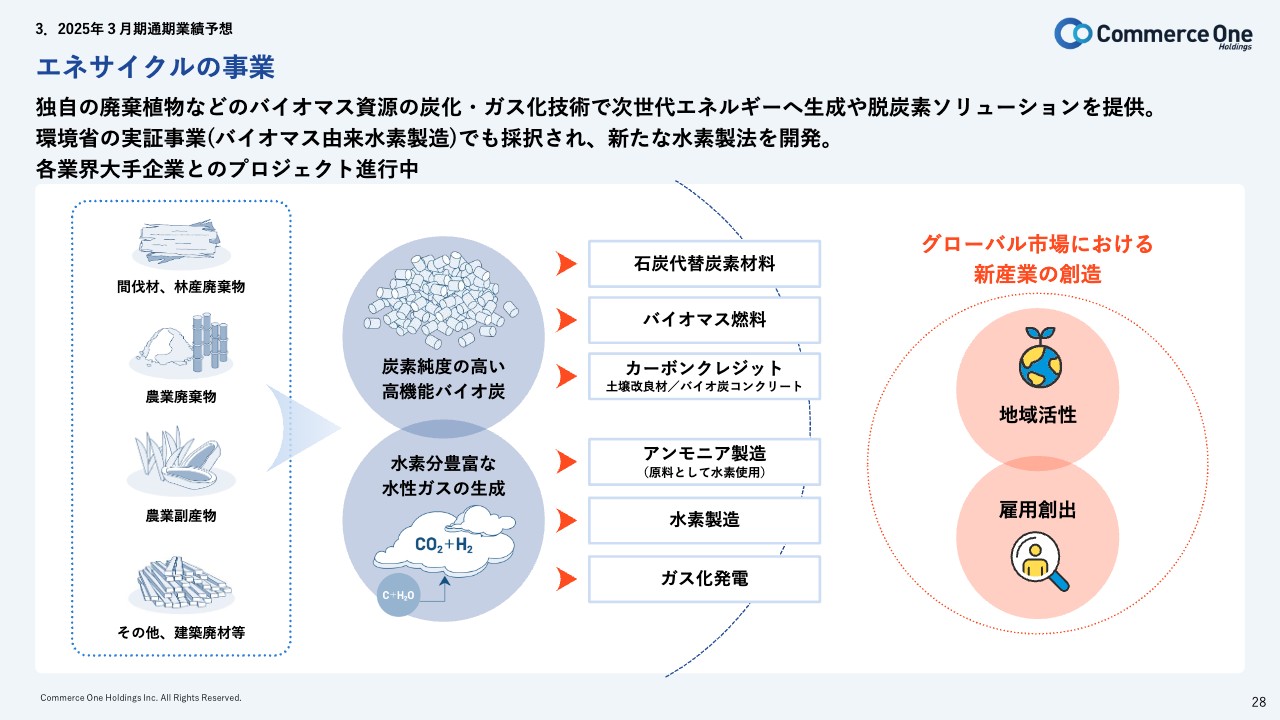

エネサイクルの事業

清水:エネサイクルは、廃棄植物などのバイオマス資源の炭化やガス化技術を独自に開発し、特許を保有しております。それによって、バイオマス資源を次世代エネルギー(石炭代替燃料や水素など)に変換し、さまざまな脱炭素ソリューションを提供する企業です。

記載のとおり、環境省の実証事業でも採択され、新たな水素製法を開発しました。現在、エネルギー分野で世界をリードする大手企業や、各業界大手企業とのプロジェクトが進行しております。 世界にある推定25億トン/年の廃棄バイオマス資源を脱炭素エネルギーに変換する事業を展開しております。全世界にエネルギー需要があり、ビジネスとして拡張性がある市場です。日本国内でも昨年GX法(脱炭素成長型経済構造への円滑な移行の推進に関する法律)が成立し、大きな予算が確保されようとしております。

今後、カーボンクレジット等の脱炭素については、グローバルな話になっていきます。 廃棄植物は発展途上国や僻地にも多くあります。それらのエリアと協業し、ビジネスを持ち込むことにより、地域活性化や雇用創出を生み出していきたいと思っています。そして、世界的に大きな課題である貧困撲滅に少しでも貢献できるものと考えます。このような考えのもと、エネサイクルの事業に共感し、出資している状況です。

また、わたしたちの祖業であるTradeSafeにおいて、安心安全な認証サービスに取り組んできた経験を活かし、カーボンクレジットの市場や原材料のトレーサビリティを確保する認証系のところにも進出していけたらと考えています。 全世界喫緊の課題である脱炭素社会実現に対し、ビジネスによって解決していく企業を支援すること。それは、健全なEC社会の成長を願い、そのビジネスインフラとして進化してきた基本的な考えと同じ基礎の上にあります。

2019年に改良したIPCC(国連気候変動に関する政府間パネル)にて、エネサイクルの事業領域が、大気中のCO2削減の重要な手法として認定されました。ビジネスとしての展開と発展が期待できることを意味します。 この様な投資は稀ですが、EC事業とのタッチポイントを作り、より良い社会の発展のために貢献し、しっかり収益を向上させて中長期的にも企業価値向上したいと思います。

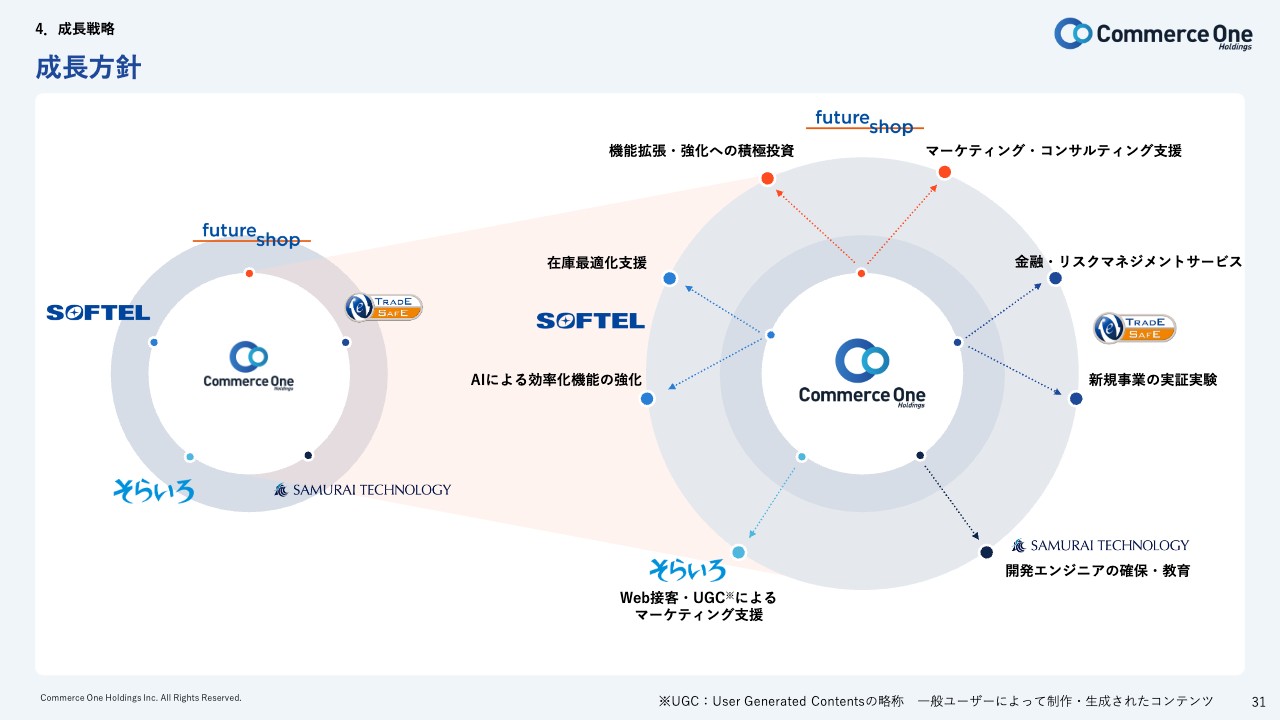

成長方針

清水:成長戦略について、重要なところをピックアップしてお話しします。まず成長方針です。スライドに記載しているとおり、基本的にはフューチャーショップ、ソフテル、TradeSafe、エンジニアのすべての部分において、しっかり成長していくことを考えています。

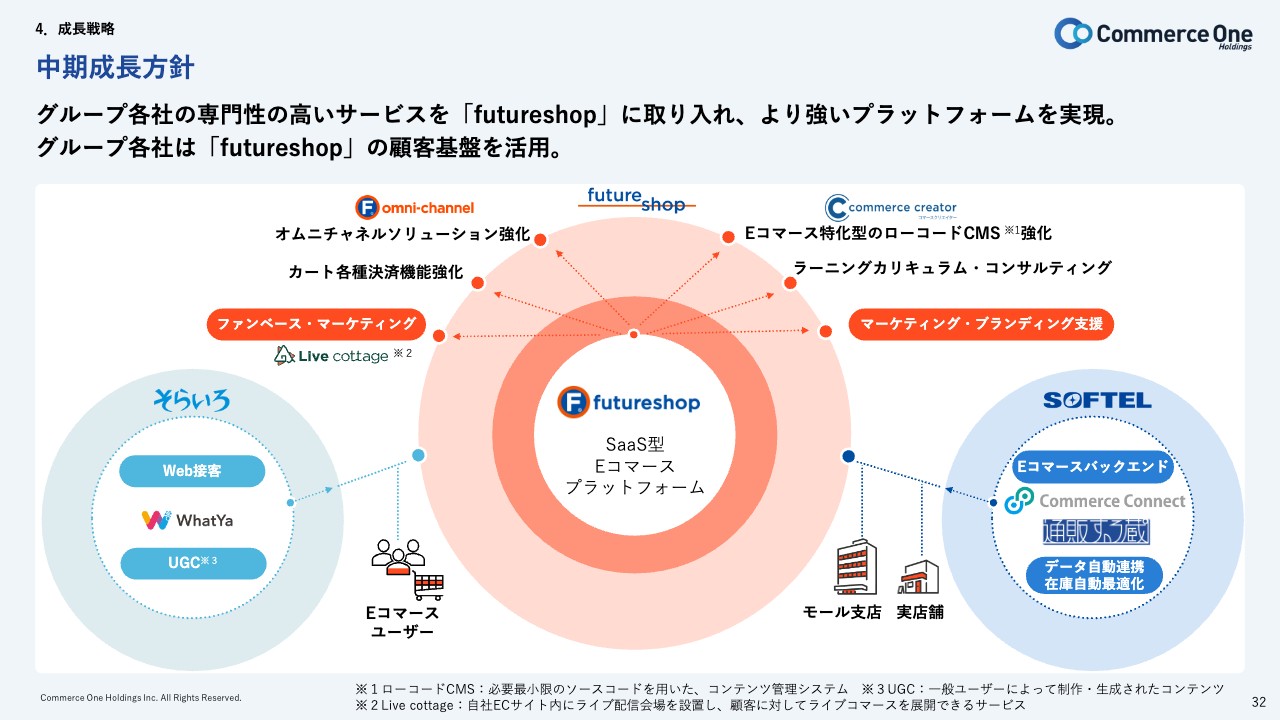

中期成長方針

清水:中期成長方針です。足元でどのように成長させていくかについてお話しします。基本的にプラットフォームとして大きな収益を得ているのは「futureshop」です。この「futureshop」を中心として、各社で専門性の高いサービスを提供することに力を入れ、シナジーを求めていきます。

実際のところ、今までは各社が単独で動いていた部分が多かったのですが、グループ各社のソリューションを「futureshop」というプラットフォームに載せていくことを、着実に進めていきたいと考えています。

「futureshop」は、自社サイトを作るプラットフォームです。自社サイトを持っているEC事業者は、基本的には「楽天市場」や「Amazon」などのモール系に出店していますし、実店舗を持っていることも多いです。そこを「通販する蔵」でカバーすることで、EC事業者が持っている販売や商品系のデータをすべて一元管理することができます。

これを使ってEC事業者への適切なコンサルティングや業務支援を行えるようになっていくと考えており、こちらを中期成長戦略の主軸としていきます。

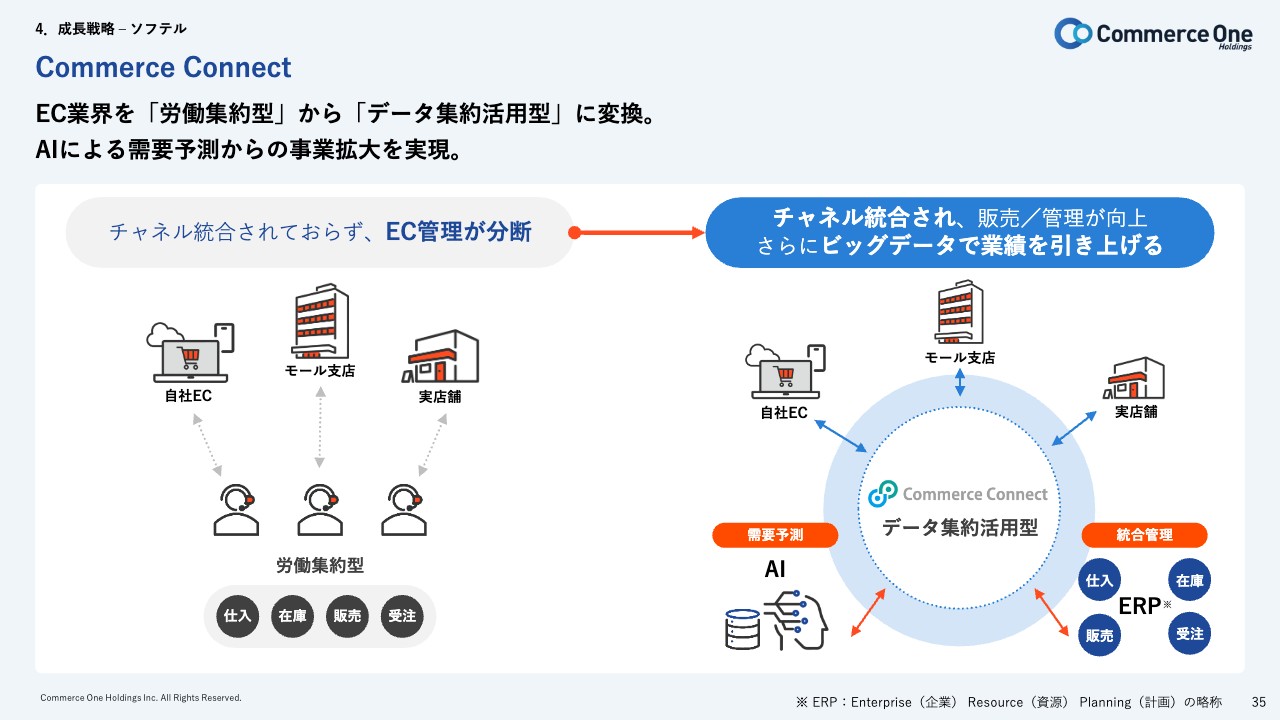

Commerce Connect

清水:先ほどお話しした「Commerce Connect」です。EC事業者はどうしても「労働集約型」になりがちです。そこで「データ集約活用型」に変換していこうということに主に取り組んでいきたいと思っています。

こちらもSaaSの仕組みで提供していきます。お客さまからの「これをこのように変えてほしい」というカスタマイズの要望は、ソフテルにたくさんたまっています。要望が多いものから1個ずつモジュール化することで、お客さまが求めるようなSaaSの仕組みを提供できるようになるのではないかと考えています。

今はカスタマイズにて提供中ですが、並行してSaaSの仕組みも提供していきたいと思います。

ARPU(Average Revenue Per User)

清水:ビジネスについては、少しずつ進捗しています。スライドをたくさん作ってきたものの、すべてをご説明できなくなってしまいました。後ほど資料をご覧いただけると大変ありがたく思います。

質疑応答:特徴と強みについて

増井:「ECサイト運営支援事業を営んでいる企業はよく見かけますが、御社の特徴と強みを教えてください」というご質問です。

清水:フロントエンドとバックエンドの両方があるところが、基本的には大きなところかと思います。今までの強みというよりも、これからの強みとして活かしていきたいと考えているのは、これらをつなぐ統合的なデータの活用です。

フロントエンドのプラットフォーム、モールのデータ、実店舗のすべての商品データを扱って集約できるようなプラットフォームを作れるのは、わたしたちだけではないかと思っています。

実際のところ、その強みを今まで活かし切れていなかったのですが、データがいろいろなかたちで加工できるような技術も社内でだんだん生まれてきています。それを活用し、EC事業者に有効的に還元できるよう、EC事業者支援をしっかり行っていきたいと考えています。

質疑応答:「Commerce Connect」と「通販する蔵」の違いについて

増井:前のご質問に関連して、「Commerce Connect」と従来の「通販する蔵」の一番の違いを教えてください。

清水:「通販する蔵」は、お客さまの持っているツールに合わせるかたちでカスタマイズしていきます。これはこれでお客さまからニーズがあるものの、昨今、いろいろなものが変わり、セキュリティが必要ということもあり、その変更ごとにカスタマイズしていかなければなりません。したがって、どうしてもランニングコストが少しかかってしまうことが、欠点と言えば欠点です。

SaaSの仕組みでは、要望が多いものを初めから載せて、こちらでバージョンアップをすべてコントロールするため、ランニングコストが安く済むことが一番大きな違いとなっています。少し大規模なカスタマイズで時間がかかる機能と、ライトで使える便利機能も載せていることが違いです。

増井:連携しているということは、まさにDXのような改革を行いたいと思っている会社も一気に切り替えられますね。

清水:おっしゃるとおりです。

質疑応答:海外顧客について

荒井:「EC事業について、海外の顧客もいるのでしょうか?」というご質問です。

清水:基本的に海外のお客さまはおりません。先ほどお話ししたところもありますが、フューチャーショップという会社の強みはカスタマーサクセスです。

カスタマーサクセスにおいては、わたしたちは日本の商流などを詳しく知っているため、基本的に越境ECにはもちろん取り組ませていただいています。海外で展開している事業者ではなく、日本の商流に詳しいカスタマーサクセスチームが中小企業のEC事業者に対して「こうすればECの売上が伸びますよ」というやりとりを日々行っています。

SaaSの仕組みを提供しながら、事業を伸ばすためのアカデミー講座や、メールサポートなどを行っています。そのような意味では、海外のお客さまよりも日本の中小企業のお客さまにターゲットを絞っている状況です。

荒井:円安が御社の業績に影響を及ぼすことはないということですね。

清水:そのとおりです。影響はあまりありません。

質疑応答:プライム市場への申請について

増井:「プライム市場への申請は考えていますか?」というご質問です。

清水:わたしたちはグロース市場に上場していますが、グロース市場に上場している会社にしては収益が安定的です。ただし、プライム市場を考えると、まだトップラインが少ないというのが実際のところです。その前に事業の成長をしっかり歩んでいくことが重要だと思っています。将来的にはもちろん考えますが、今はまだそのレベルではないと考えています。

質疑応答:台湾企業の株を保有している理由について

荒井:「台湾企業の株を保有しているのはなぜですか?」というご質問です。

清水:これはもともと代表取締役である岡本が出資していたもので、上場前から持っていました。古いおつき合いがあって投資していた会社です。エンジニアのリソースの開発を任せている部分で取引しており、たまたまその会社が大きくなって上場してくれたかたちです。

したがって、上場株を買ったというよりも、たまたま取引していた会社が上場し、株価が非常に上がったということになります。

荒井:開発という意味で相乗効果を生んでいる企業なのですね。

清水:おっしゃるとおりです。

荒井:今後も保有を続けますか?

清水:基本的には保有を続けるというよりも、上手くマネタイズしていくというほうが正しいかもしれません。

質疑応答:顧客の経費負担を踏まえた今後の展開・拡大戦略について

増井:「支援対象の中小企業は大企業とは異なり、経費負担が重くなってきていると思います。今後の展開・拡大戦略についてはどのように見込んでいますか?」というご質問です。

清水:わたしたちはフューチャーショップという会社を主軸に、プラットフォームを提供しているため、お客さまの経費になる部分でお金をいただいています。また「お客さまに成長していただかないと、わたしたちの事業は成り立ちません」と当社グループで常に話しているとおり、お客さまの成長にも協力しています。

したがって、EC事業者を成長させることがわたしたちのメインとなっています。アカデミー講座や日々の電話・メールサポート、コンサルティング、広告の受託運用や、一部無料のサービスも含め、まずはお客さまのEC事業と伴走することに重きを置いています。

そのような面では経費だけではなく、一緒に売上も伸ばそうという方針です。両建てで、経費が上振れないように、売上も一緒にしっかり上げていこうというスタンスで取り組んでいます。

質疑応答:営業方法について

増井:「これまではマーケティングにそこまで力を入れてこなかった」とおっしゃっていましたが、すでに100を超えるEC支援サービスを行っています。今まではどのような営業に取り組んできたのでしょうか?

清水:基本的にはやはり口コミが多いです。一定のお客さまに使っていただき、「支援がとても厚いから『futureshop』を使ってみた」という口コミがだんだん広がっていきました。

古くからインターネット広告などはあまり行っていないため、「futureshop」もあまり知られていません。知っている人は知っていますが、ネット検索しても違うSaaSのプラットフォームがたくさん出てきてしまい、「futureshop」は下位に出てくる状況です。そのため、口コミで広がってきたというのが大きいです。

「『futureshop』を使うと、EC事業者の売上が上がるよね」という口コミが広がっていくと、わたしたちとしてもうれしいです。

ただし、昔のように、プラットフォームが一定の選択肢だけではなくなってきています。数多くのプラットフォームがある中で、わたしたちもしっかりマーケティングしていかなければ、新規のお客さまが取れなくなってきているという結果も出てき始めているところです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:セキュリティに力を入れているとのことですが、具体的な取り組みについて教えてください。

回答:「futureshop」では、サーバーセキュリティ強化のための定期的なサーバーメンテナンスの実施はもちろん、「futureshop」顧客に対し、消費者の個人情報を適切に守り安全にネットショップを運営していただくことを目的としたセキュリティ対策ガイドのご案内やセキュリティ対策勉強会を開催しています。

「セキュリティ対策勉強会」を定期的にオンライン開催することで、最新のセキュリティ情報や日頃から気を付けておきたいECサイトのセキュリティレベルを向上させる対策方法をお伝えしています。

<質問2>

質問:成長事業のフューチャー ショップとソフテル、その他子会社について具体的な数値というのは公表されないでしょうか?

回答:2023年11月14日に開示した「中期経営計画」のAppendixにて、フューチャーショップとソフテル、新規事業等の売上推移と営業利益推移を開示しています。

それぞれ2027年3月期までの目標値までを示しており、同資料における成長戦略の実行をもって達成していく方針です。四半期ごとの開示は、各社財務サマリーをご確認ください。

<質問3>

質問:説明会の書き起こしについてです。機関投資家向けの説明会向けなのかその他個人投資家向けに開催した説明会なのかわからないため、今後IR発表する時に機関投資家向け・個人投資家向け・機関と個人投資家同時説明会など記載していただくことは可能でしょうか?

回答:現状、機関投資家向け説明会と個人投資家向け説明会を分けて掲載していません。混乱を招いてしまい申し訳ありません。今後は個人投資向け説明会の開催に絞って開催し、ご案内が行き届くように掲載します。

<質問4>

質問:今後株主優待の導入について検討されますでしょうか? 高配当の御社には株主還元は配当に集中してほしいと考えています。

回答:株主優待の導入は検討していません。ご指摘いただいたとおり、まずは2023年11月に開示した「中期経営計画」で掲げた配当性向30パーセントを目標とし、株主のみなさまへ還元します。

配信元:

この銘柄の最新ニュース

コマースワンのニュース一覧- 自己株式の取得状況に関するお知らせ 2026/02/03

- フューチャーショップ、デジタルコンテンツプラットフォーム「storeeel」との連携開始 2026/01/22

- フューチャーショップ、EC 事業者向け CRM・メールマーケティング基盤「future Scenario Cast」を 2026 年 4 月に提供開始 2026/01/21

- 自己株式の取得状況に関するお知らせ 2026/01/07

- コマース One ホールディングス、メディアプラットフォーム note にて「IR noteマガジン」参画 2025/12/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

コマースOneホールディングスの取引履歴を振り返りませんか?

コマースOneホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。