1,768円

トビラシステムズのニュース

トビラシステムズ、売上高・営業利益は前年比20%超の成長 「トビラフォン Biz」が好調で3Qも売上を牽引

目次

明田篤氏(以下、明田):みなさま、こんにちは。トビラシステムズ株式会社代表取締役社長の明田篤です。2023年10月期第3四半期の決算についてご説明します。

私から会社の概要、及び2023年10月期第3四半期のハイライトとトピックについて、CFOの金町よりこの第3四半期の業績についてご説明します。

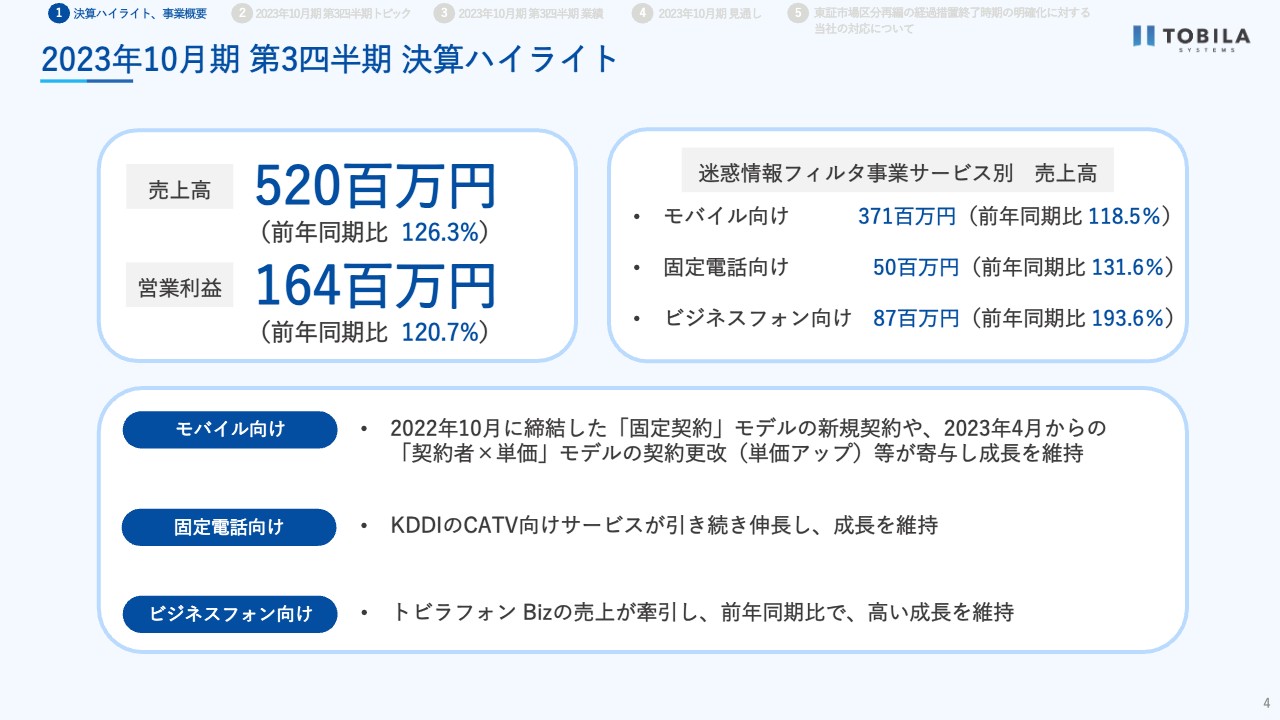

2023年10月期 第3四半期 決算ハイライト

まず、2023年10月期第3四半期の決算ハイライトです。売上高は5億2,000万円で、前年同期比126.3パーセント、営業利益は1億6,400万円で、前年同期比120.7パーセントとなりました。

迷惑情報フィルタ事業のサービス別売上高では、モバイル向けが3億7,100万円、前年同期比118.5パーセント、固定電話向けが5,000万円、前年同期比131.6パーセント、ビジネスフォン向けが8,700万円、前年同期比193.6パーセントとなりました。

主な要因についてご説明します。モバイル向けについては、2022年10月に締結した「固定契約」モデルの新規契約や、今年4月より「契約者×単価」モデルでの契約更改による単価アップが寄与し、しっかりと成長しました。

固定電話向けについては、KDDIのCATV向けサービスのユーザー数が引き続き順調に伸長しています。

ビジネスフォン向けについては、「トビラフォン Biz」がこの第3四半期も売上を牽引し、前年同期比で約2倍の成長を続けています。

今期の注力事項、また第3四半期における各サービスのトピックについては、後ほどCFOの金町より細かくご説明します。

第3四半期の総括としては、引き続き計画どおり順調に事業を前進させることができました。

私たちが目指す世界

ここからはあらためて、当社の事業についてご説明します。当社は「私たちの生活 私たちの世界を よりよい未来につなぐトビラになる」を企業理念として掲げています。

この企業理念に基づき、「誰かがやらなければならないが、誰もが実現できていない社会課題の解決を、革新的なテクノロジーで実現すること」を事業方針の軸としています。

現在、私たちは「人を守る」という視点で事業を推進しており、詐欺被害やグレーゾーン犯罪など迷惑行為に悩む人をなくし、誰もが安心して生活できる社会を実現することに挑戦しています。

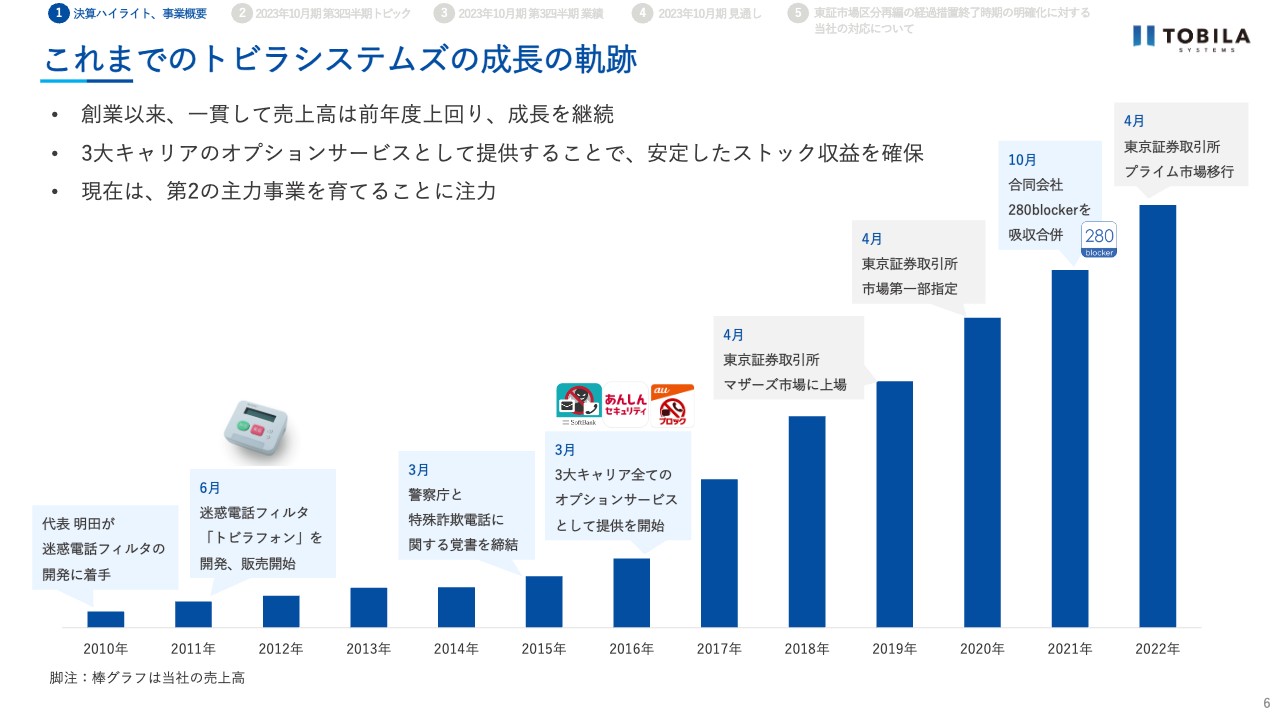

これまでのトビラシステムズの成長の軌跡

スライドのグラフは売上高の成長を示していますが、これまで期首に決めた目標をしっかりと達成し、売上高は創業以来一貫して前年度を上回って成長してきました。

当社の事業は、私の祖父が詐欺被害にあい、頻繁にかかってくるようになった迷惑電話に悩んでおり、困っている祖父を助けたいという想いで、開発に着手したことから始まりました。

その時に開発したのが、迷惑電話フィルタ「トビラフォン」です。2011年に販売を開始し、近隣警察との実証実験でその効果が認められたことをきっかけに、2015年に警察庁と特殊詐欺被害電話に関する覚書を締結しました。

これによって警察から全国の特殊詐欺で実際に使用された電話番号等の情報提供を受ける体制を構築しました。

そして、2016年までに大手通信キャリア3社のオプションパックに迷惑電話フィルタサービスを導入いただき、当社の主力事業へと成長してきました。

2021年10月には広告ブロックアプリを提供する、合同会社280blockerを吸収合併し、現在、迷惑電話・迷惑SMS・迷惑広告ブロックのサービスを提供しています。

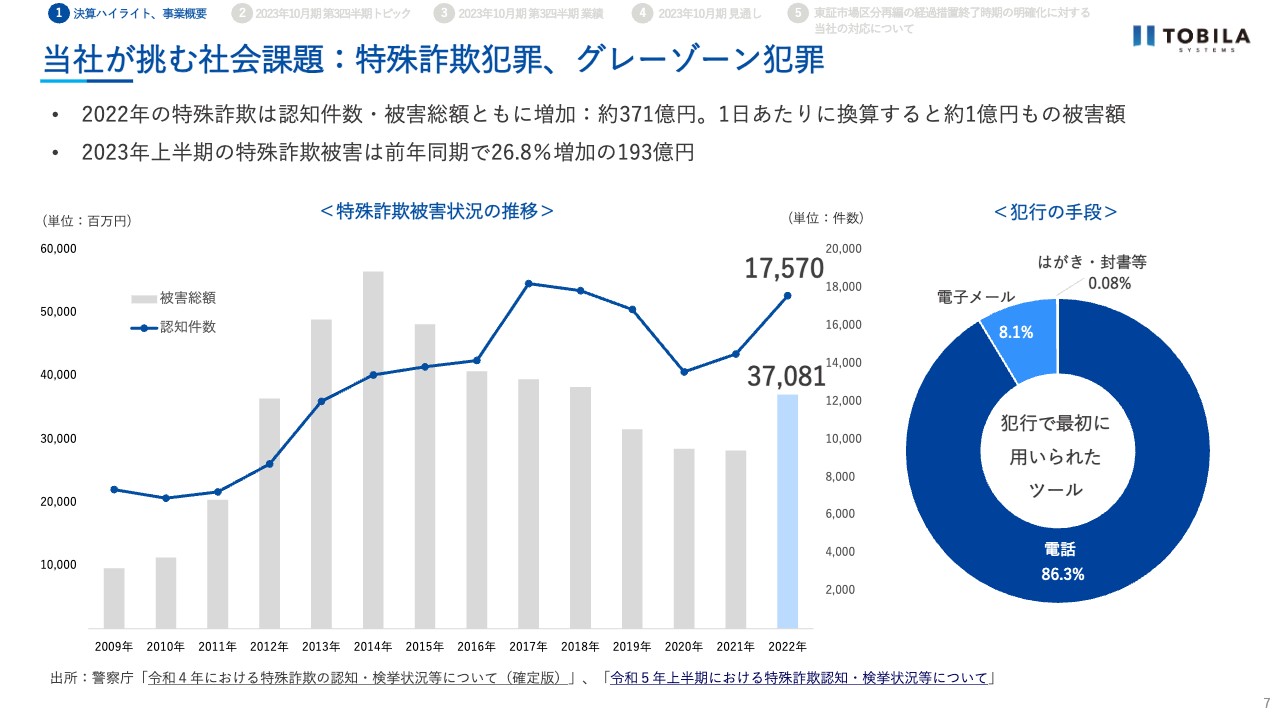

当社が挑む社会課題:特殊詐欺犯罪、グレーゾーン犯罪

現在、当社が挑戦している社会課題の1つが、特殊詐欺犯罪やグレーゾーン犯罪です。当社では人々が「迷惑・不快」と感じ、「安心・安全」を脅かされる行為を 『グレーゾーン犯罪』と呼んでいます。このグレーゾーン犯罪を含めた特殊詐欺犯罪の被害額は、日本全体で約4兆円と推定されます。

スライドのグラフは、振り込め詐欺や架空請求詐欺等の特殊詐欺に関する被害状況を示したものです。2022年に全国で発生した特殊詐欺の被害額は約371億円と8年ぶりに増加し、認知件数は約1万7,570件と、2年連続の増加となりました。

2023年上半期での特殊詐欺の被害額はすでに約193億円となっており、前年の同じ期間と比較すると約27パーセント増加しています。

また、警察庁のデータによると、犯行に使われる手段として、9割近くを電話が占めており、オレオレ詐欺や預貯金詐欺等においては、約99パーセント電話が使われています。

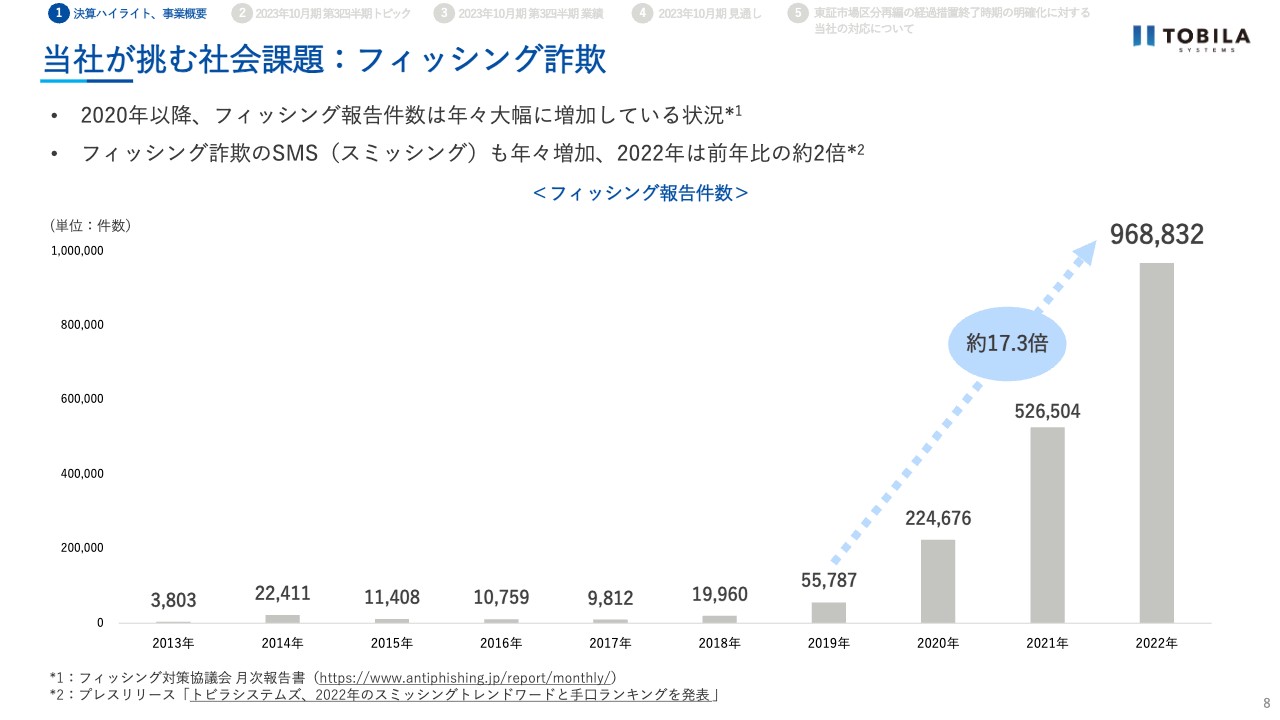

当社が挑む社会課題:フィッシング詐欺

また近年、スマートフォンや携帯電話のショートメッセージサービス、いわゆるSMSを悪用し、個人情報を抜き取るフィッシングや振り込め詐欺の被害が表面化しています。

スライドのグラフは、フィッシングメールの報告件数ですが、2022年にフィッシングメールとして報告された件数は約96万件であり、2019年から比較すると約17.3倍と急増しています。

SMSは利便性が高く、配信サービスの利用が増加していますが、合わせてフィッシングメールも増加傾向であるため、各事業者における対応コストも増加するなど、社会問題化しています。

このフィッシング詐欺についても、当社は解決に向け挑戦しています。ウイルス対策やファイアウォールなど、コンピューターを守るセキュリティは進歩を続けているものの、「人の行動の弱み」を利用した犯罪の被害は後を絶ちません。

当社の迷惑情報データベースの強み

当社の事業の根幹となっているのが迷惑情報データベースです。危険な電話番号やSMSに記載されているURL等をブラックリスト化して迷惑情報データベースを構築し、ユーザーが危険な電話やSMSをブロックする仕組みを提供しています。

類似のサービスは存在しますが、当社と同程度のデータ量、質を保有する企業は現在のところありません。

当社のデータベースの持つ特徴は大きく3つです。1つ目は、警察庁から実際に犯罪や攻撃に使われたとみられる電話番号やURLのデータを提供いただいていることです。これによって精度の高い情報を入手することが可能となっています。

2つ目は、ユーザー数が多いことです。当社サービスの月間利用者数は1,500万人を超えており、同じ規模の利用者を獲得することは難しいと考えます。多くのユーザーから得られる統計情報を活用していることから、ユーザーが多ければ多いほど、データ精度が高まり、先行者である当社が有利な状況となります。

3つ目は、大手通信キャリアでの採用です。当社サービスは大手通信キャリアに採用されており、それがユーザー数の拡大へもつながり、参入障壁を強固なものとしています。

この3つの強みで構成されたデータベースが当社の基盤であり、「人を守る」という視点で、この事業を推進しています。

サービス内容

迷惑情報データベースを活用し、現在3つのサービス分野にて製品を展開しています。

1つ目はモバイル向けフィルタサービスです。大手通信キャリアと提携し、各キャリアが提供するオプションパックに含まれるサービスの1つとしてスマホアプリというかたちで、迷惑電話や迷惑SMSのフィルタリングサービスを提供しています。

また、広告ブロックアプリ「280blocker」を提供しており、迷惑電話・SMS対策に加え、迷惑Web広告対策までカバーしています。

2つ目は、固定電話向けフィルタサービスです。もともとは固定電話機に取り付ける 外付け型の端末を販売していましたが、現在の販売モデルの主力はホームゲートウェイです。

さらに、2021年2月からは、ケーブルプラス電話のオプションとして、ネットワーク上で迷惑電話の着信を自動遮断するサービスを開始しました。

3つ目が、ビジネスフォン向けフィルタサービスです。現在「トビラフォン Biz」「トビラフォン Cloud」「Talk Book」の3つのサービスを法人向けに提供しており、電話業務の効率化やDXを促進しています。

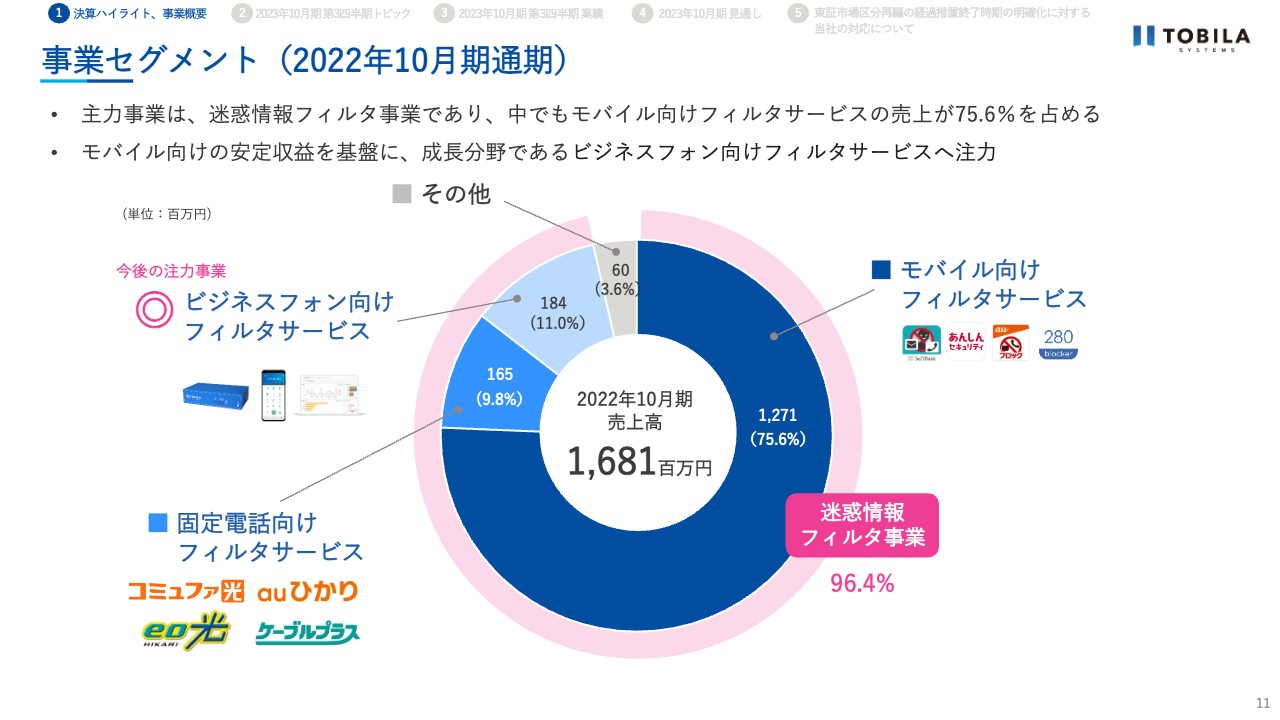

事業セグメント(2022年10月期通期)

モバイル向け、固定電話向け、ビジネスフォン向けフィルタサービスで構成された 迷惑情報フィルタ事業は、売上の96.4パーセントを占める主力事業です。

その中でも、売上構成の75.6パーセントをモバイル向けフィルタサービスが占めており、利益率の高い安定収益分野です。

現在は、将来の収益の柱に育てたいという思いから、モバイル向けサービスの安定した収益を基盤にビジネスフォン向けフィルタサービスに投資を行っています。

「その他の事業」は積極的に展開しない方針です。

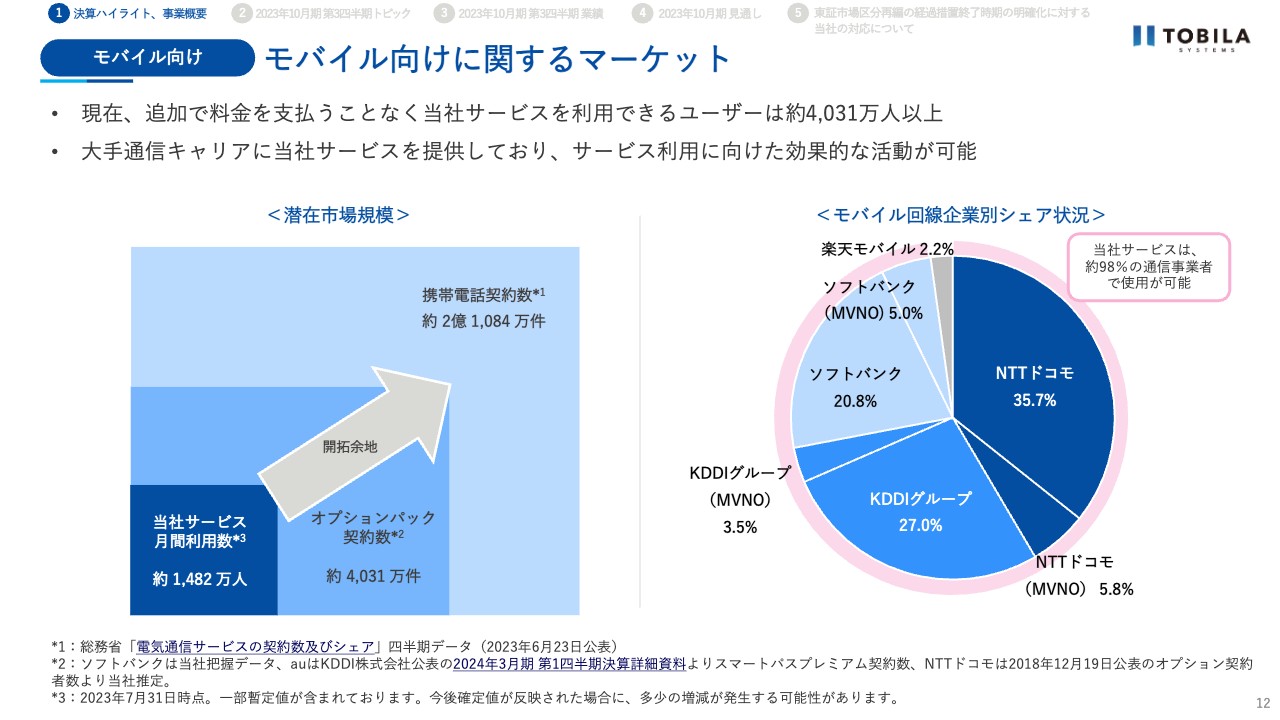

モバイル向けに関するマーケット

モバイル向けフィルタサービスに関するマーケットについてご説明します。現在、私たちのアプリが採用されているオプションパックをご利用いただける方は、推定で約4,031万人以上いると考えています。

そのうち、実際に当社アプリをダウンロードしてご利用いただいている方は、まだ約1,482万人にとどまっています。

先ほどご説明したように、当社は大手通信キャリア3社のオプションパックに採用されており、潜在ユーザー層へのリーチが可能となっています。潜在ユーザー層に向け、通信キャリアと一緒にマーケティング施策を行うことなどを通じ、成長していきたいと考えています。

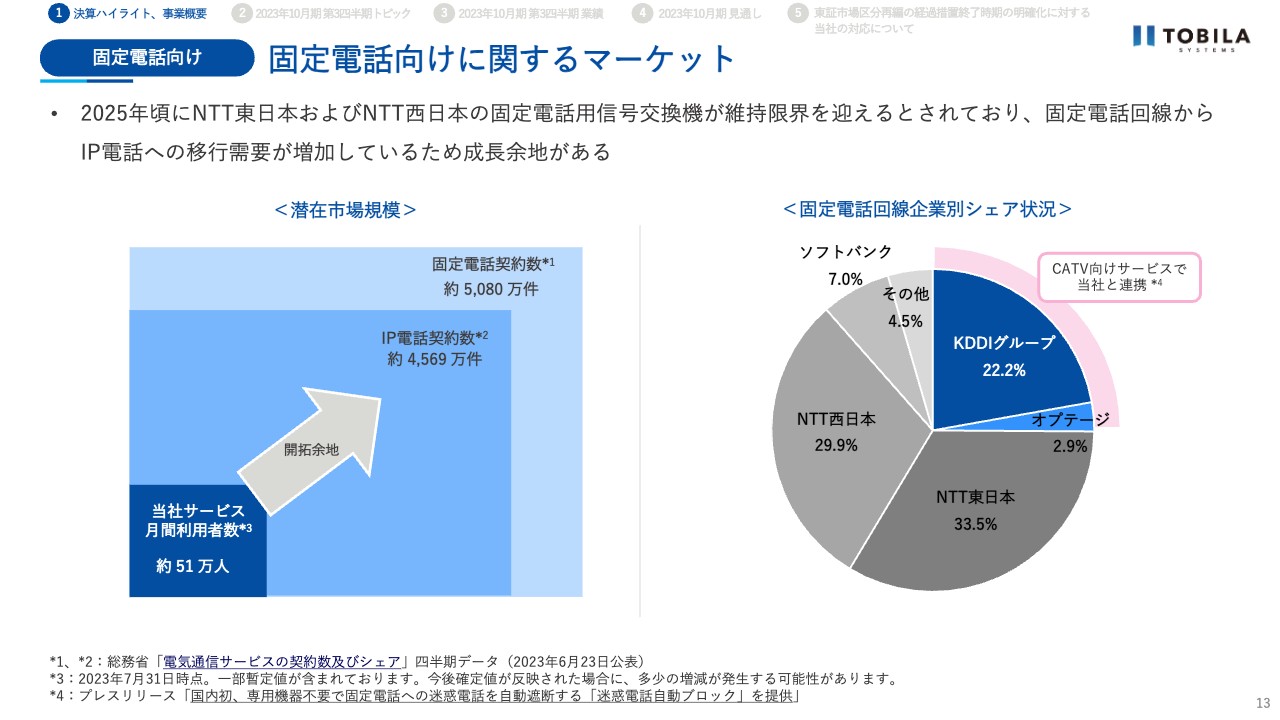

固定電話向けに関するマーケット

次に、固定電話向けフィルタサービスに関するマーケットについてご説明します。固定電話全体では、約5,080万件の契約が存在していますが、当社サービスの月間利用者数は約51万人にとどまっています。

足元では、KDDIと連携されているケーブル会社を通じ、専用機器不要で迷惑電話をブロックするサービスが堅調に伸びています。

当社の固定電話向けサービスにおける最も大きな成長可能性は、固定電話回線で大きなシェアを持つNTT西日本やNTT東日本との連携だと考えていますので、当社サービスの採用に向け、引き続き積極的に活動していきます。

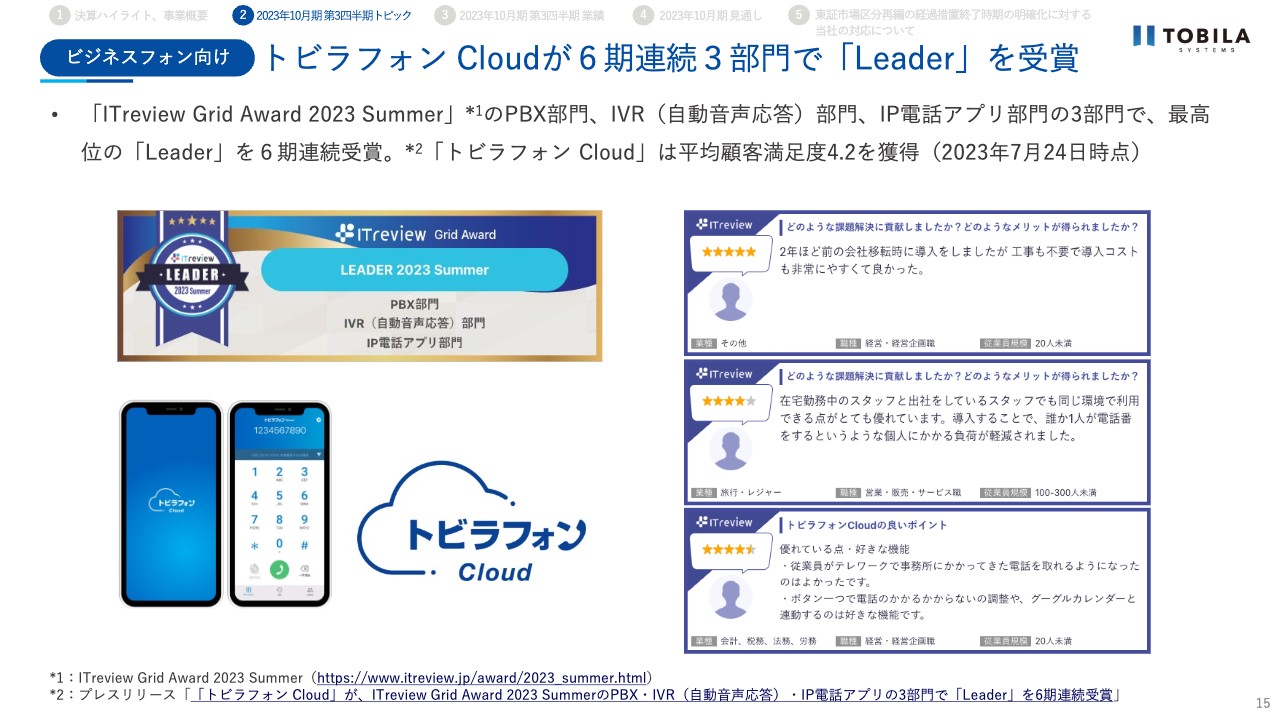

トビラフォン Cloudが6期連続3部門で「Leader」を受賞

ここからは、第3四半期のトピックについてです。1つ目は、「トビラフォン Cloud」が「ITreview Grid Award 2023 Summer」において、3部門で最高位の「Leader」を受賞しました。今回で6期連続の受賞です。

「ITreview Grid Award」は、製品利用者の評価をもとに顧客満足度の高い製品を選定するものであり、「ITreview」に集まった約6.5万件のレビューをもとに、顧客満足度と認知度の双方が優れた製品を「Leader」として表彰されています。

「トビラフォン Cloud」でも今年2月に機能アップデートを実施し、「トビラフォン Cloud」で受けた外線着信の応対状況を「Slack」や「Microsoft Teams」、電子メールへ通知する機能や、CRMサービス「HubSpot」、営業DXサービス「Sansan」において連携機能が利用可能になりました。

引き続き、ユーザーのみなさまに喜んで使っていただけるサービスを目指し、開発を進めていきます。

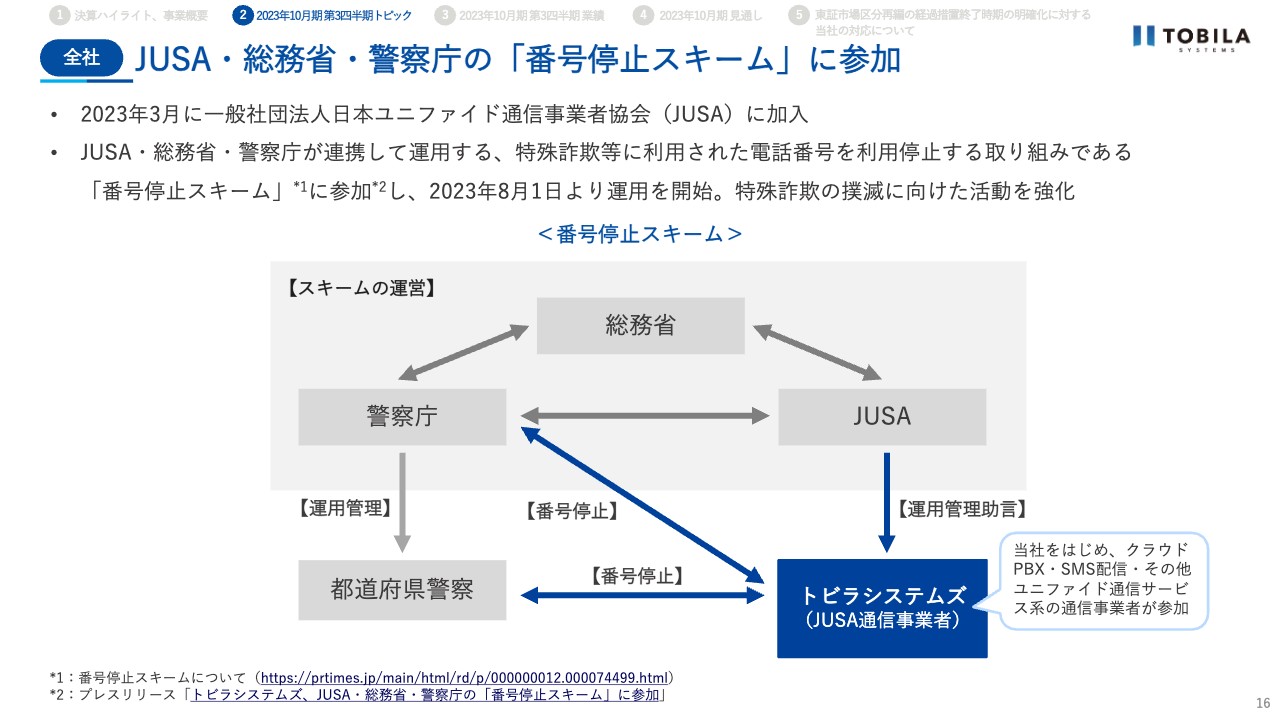

JUSA・総務省・警察庁の「番号停⽌スキーム」に参加

2つ目のトピックです。当社は2023年3月にクラウドPBXなどのユニファイド通信事業者の団体である、一般社団法人日本ユニファイド通信事業者協会(JUSA)に加入しました。

JUSAは、クラウドPBX・SMS配信・その他ユニファイド通信サービス系の通信事業者によって組織された事業者団体です。

JUSA会員事業者は、業界での競合関係を超えた事業者間での意見交換や、通信事業者が知っておくべき法令や最新の技術・サービス等の学習、総務省や警察庁との意見交換などの機会を得ることができます。

このたび、JUSAが総務省・警察庁とともに特殊詐欺等に使用された電話番号を利用停止する枠組み「番号停止スキーム」に当社も参加し、運用を開始しました。

「番号停止スキーム」運⽤への参加に伴い、今後より一層の特殊詐欺撲滅に向け、活動していきます。

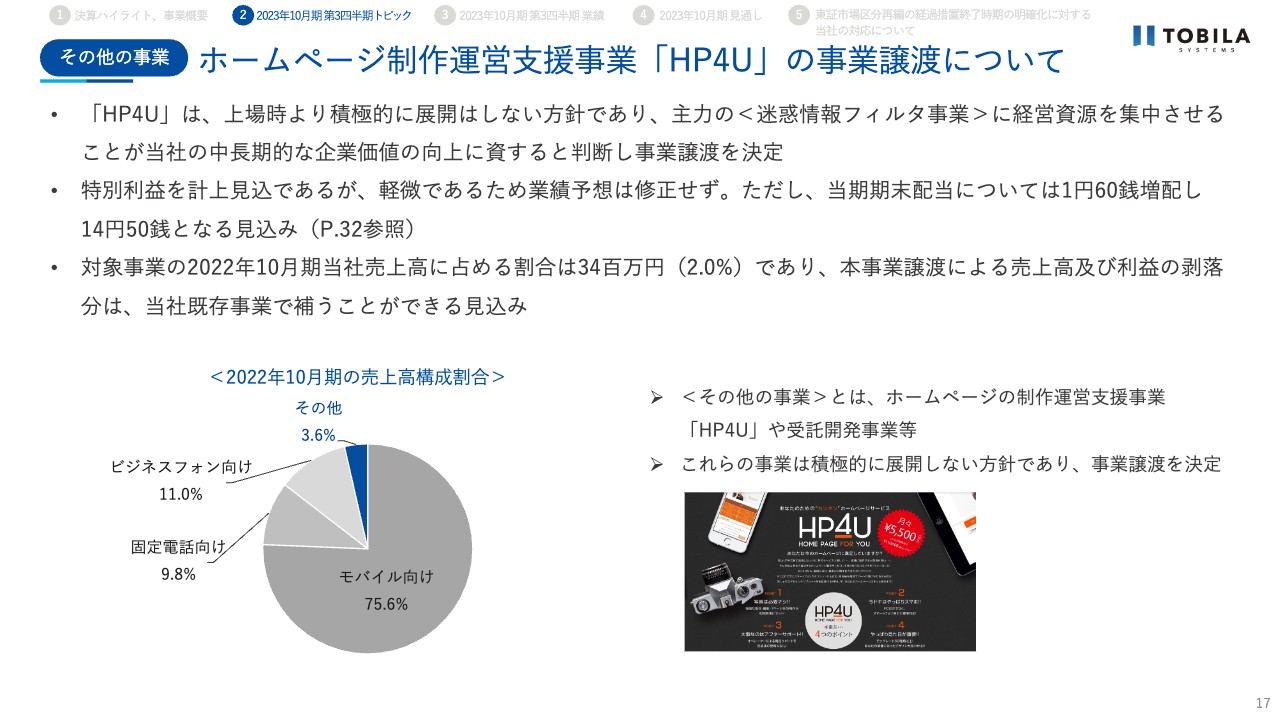

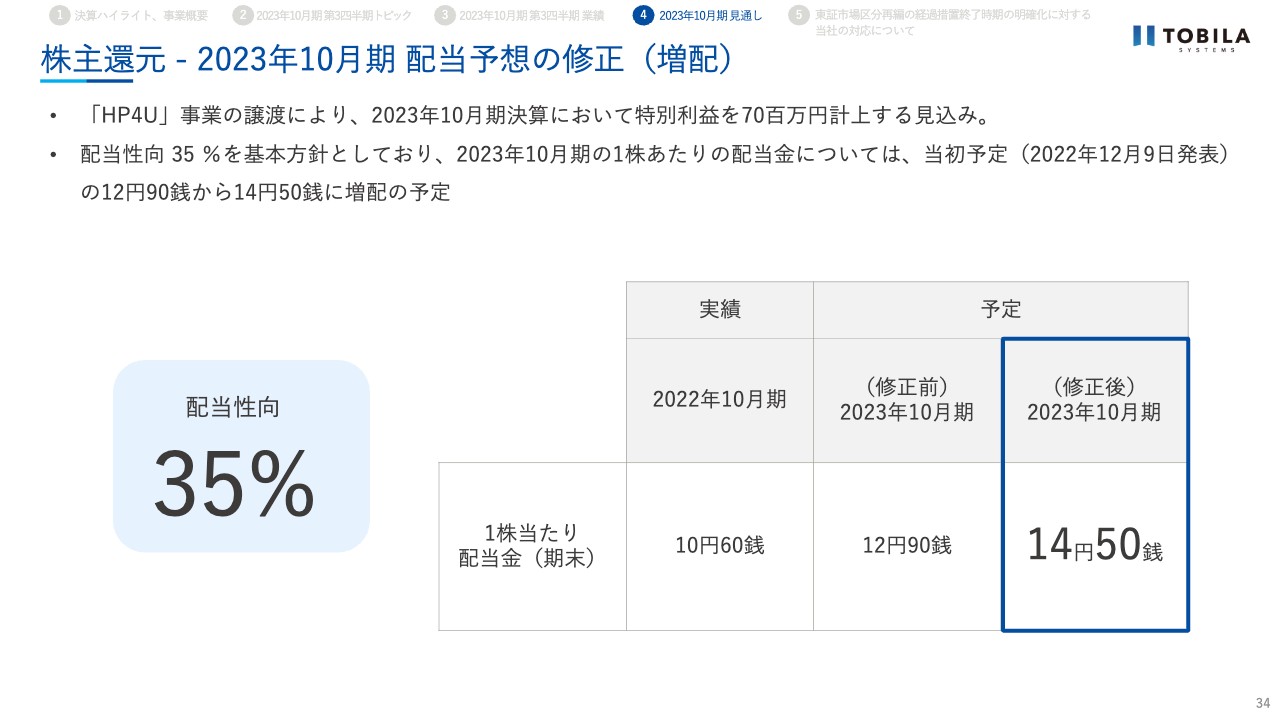

ホームページ制作運営支援事業「HP4U」の事業譲渡について

3つ目のトピックは、本日9月8日に開示した内容です。当社の「その他の事業」に分類している、ホームページ制作運営支援「HP4U」の事業譲渡を決定しました。

「HP4U」の2022年10月期における売上高は3,400万円であり、2.0パーセントを占めている状況です。上場時より、積極的には展開しない方針であり、このたび、主力事業である迷惑情報フィルタ事業に経営資源を集中させることが当社の中長期的な企業価値の向上に資すると判断し、事業譲渡することを決定しました。

「HP4U」の事業譲渡によって、特別利益を計上する見込みでありますが、影響が軽微であるため業績予想の修正は実施しません。

一方、当社は配当性向35パーセントを基本方針としていますので、配当については14円50銭とし、期首予想から1円60銭の増配となる見込みです。

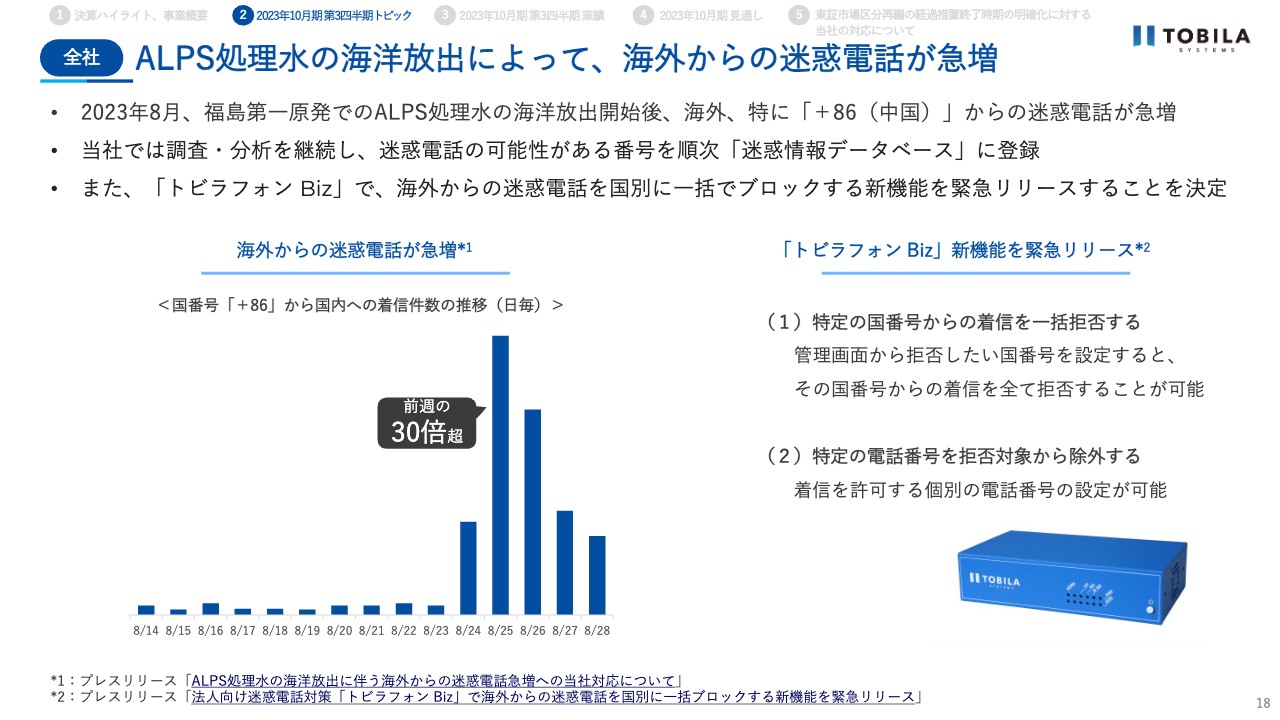

ALPS処理水の海洋放出によって、海外からの迷惑電話が急増

最後に、海外からの迷惑電話が急増している社会情勢を受けた当社の対応について お伝えします。本件は、福島第一原発でのALPS処理水の海洋放出に伴って、海外からの迷惑電話が急増していることに対応するものです。

当社では日ごろより、電話の発着信状況を調査・分析し、迷惑電話の可能性がある番号を順次「迷惑情報データベース」に登録を行い、当社の各サービスで警告・拒否等が可能なように対応を行っています。

法人において、迷惑電話により業務への支障が深刻化している事象が全国的に散見されており、官公庁や教育機関、医療機関などで特に海外からの迷惑電話着信の急増が観測されています。

多数のお問い合わせをいただいている状況であり、当社としては、このような状況を少しでも改善できるよう全力で対応しています。

まずは、「トビラフォン Biz」で、海外からの迷惑電話を国別に一括でブロックする新機能を緊急でリリースすることを決定しました。9月7日に新機能をリリースしましたので、ぜひご活用いただければと思います。

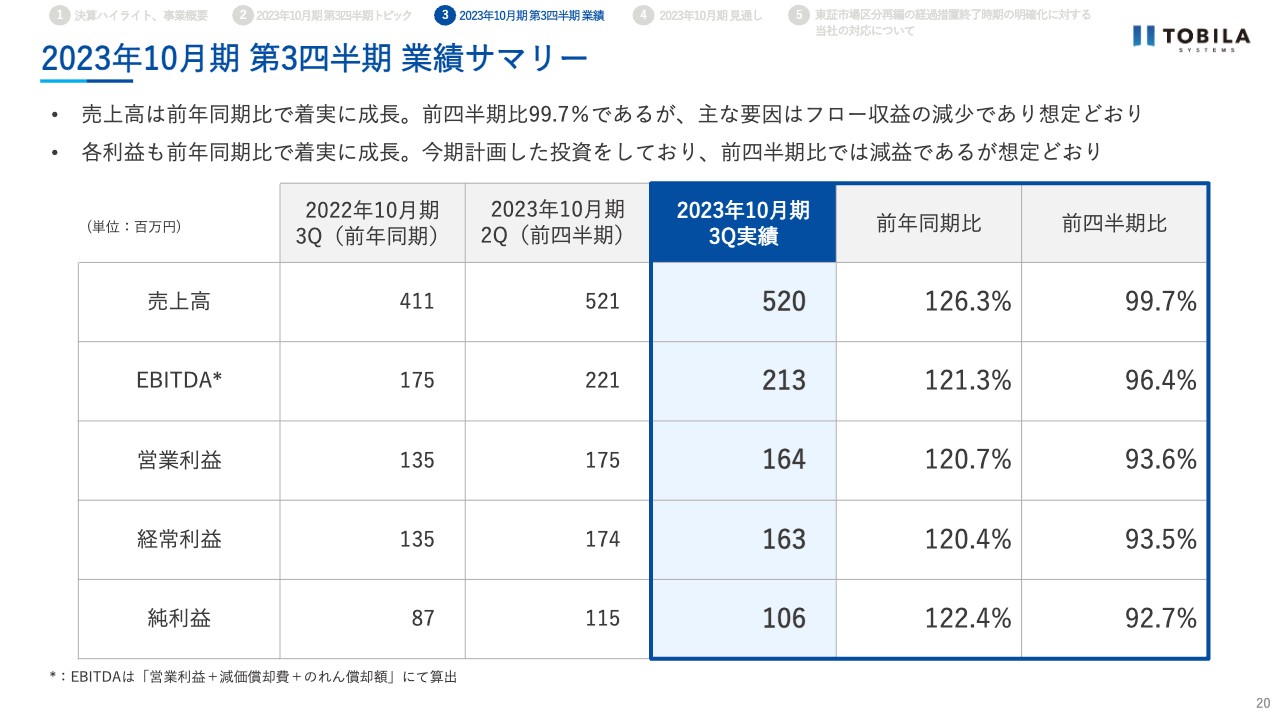

2023年10月期 第3四半期 業績サマリー

金町憲優氏:トビラシステムズCFOの金町です。私から第3四半期の業績についてご説明させていただきます。よろしくお願いします。

第3四半期の業績について、売上高は5億2,000万円、前年同期比126.3パーセント、 営業利益は1億6,400万円、前年同期比120.7パーセント、純利益は1億600万円、前年同期比122.4パーセントでした。

前年同期と比較すると、売上高、各利益ともに成長しています。前四半期比では減少しているように見えますが、売上高の減少は主にフロー収益によるものです。当社はストック収益を軸に展開していますので、想定どおりの推移です。

また、各利益については今期計画していた投資を行ったことによるもので、こちらも想定どおりの推移です。

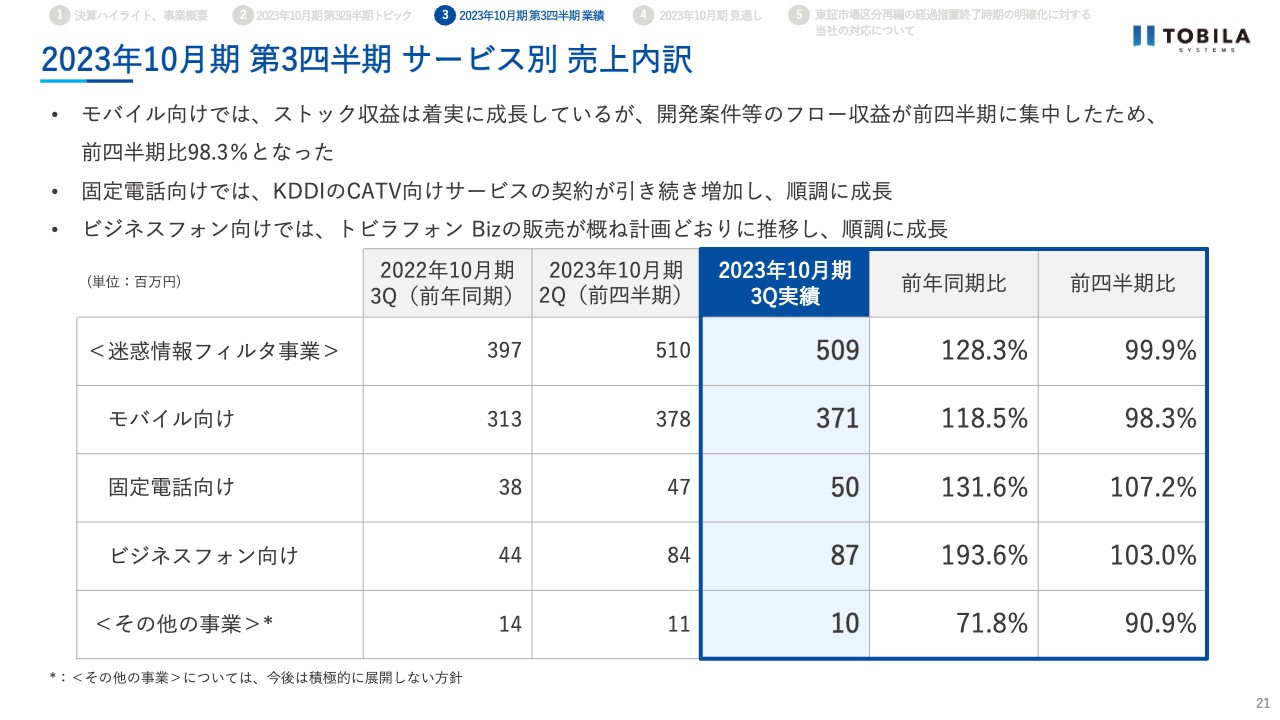

2023年10月期 第3四半期 サービス別 売上内訳

続いて、サービス別の売上高の内訳です。モバイル向けが3億7,100万円、前年同期比118.5パーセント、固定電話向けが5,000万円、前年同期比131.6パーセント、ビジネスフォン向けが8,700万円、前年同期比193.6パーセントです。

成長の主な要因について、サービスごとにご説明します。モバイル向けについては、2022年10月に締結した「固定契約」モデルの新規契約や、今年4月より「契約者×単価」モデルで契約更改ができたことにより、前年同期比でしっかりと成長しました。

前四半期比で100パーセントを下回っているのは、前四半期において新サービス開始に伴うスポット開発費を計上したことや、「月間利用者数×単価」の契約で減少傾向が続いていることが影響しています。

固定電話向けでは、CATV向けサービスが引き続き好調に推移しました。

ビジネスフォン向けでは今期も引き続き「トビラフォン Biz」の販売が増加しており、前年同期比・前四半期比でも順調に売上が伸びています。

「トビラフォン Cloud」については、足元の数値は開示していませんが、前年同期比で販売を伸ばしています。

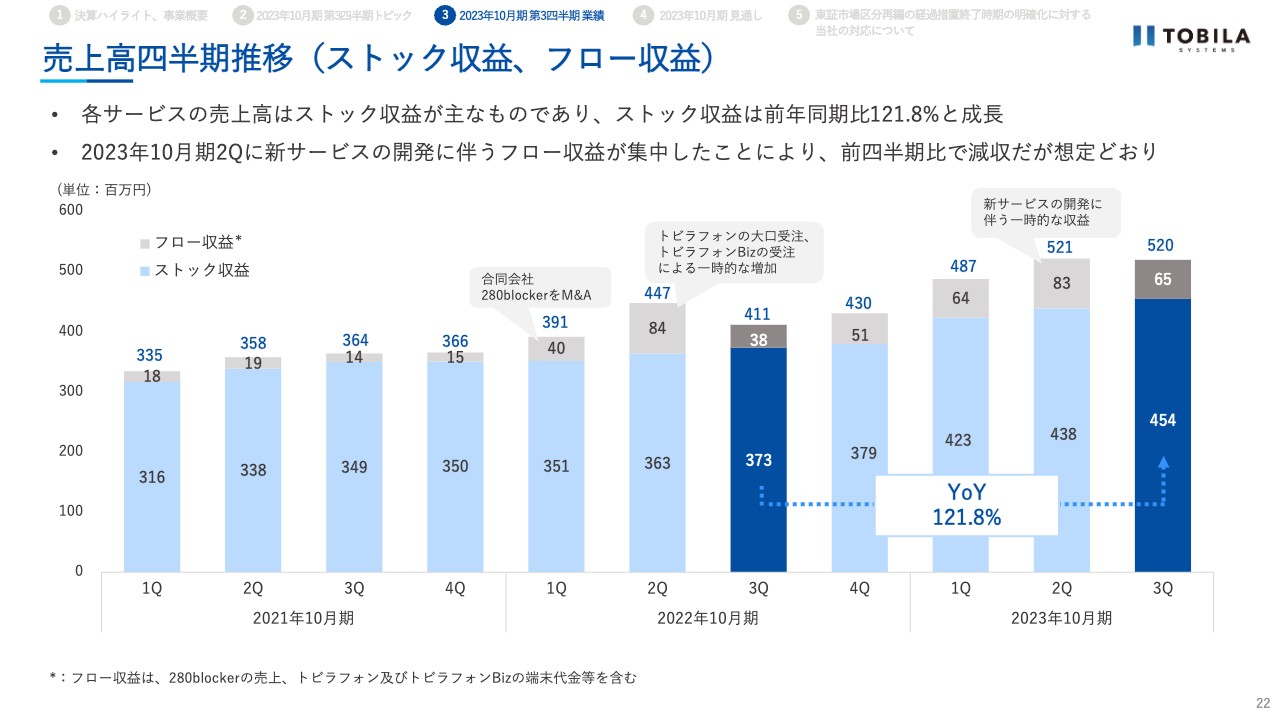

売上高四半期推移(ストック収益、フロー収益)

売上高の四半期推移についてです。スライドのグラフは、ストック収益と一過性の フロー収益の内訳を分けて記載しています。

当社の基盤であるストック収益は前年同期比121.8パーセントの成長となっており、 前四半期比においても、103.6パーセントと着実に成長しています。

第3四半期におけるストック収益増加の主な理由は、モバイルの「契約者数×単価」モデルの単価アップが3か月分寄与したことや、「トビラフォン Biz」の販売増加に伴い、サービス売上が増加していることによります。

一方、フロー収益が減少していますが、これは前四半期において新サービスの開発に伴う一時的な収益を計上していたことによります。

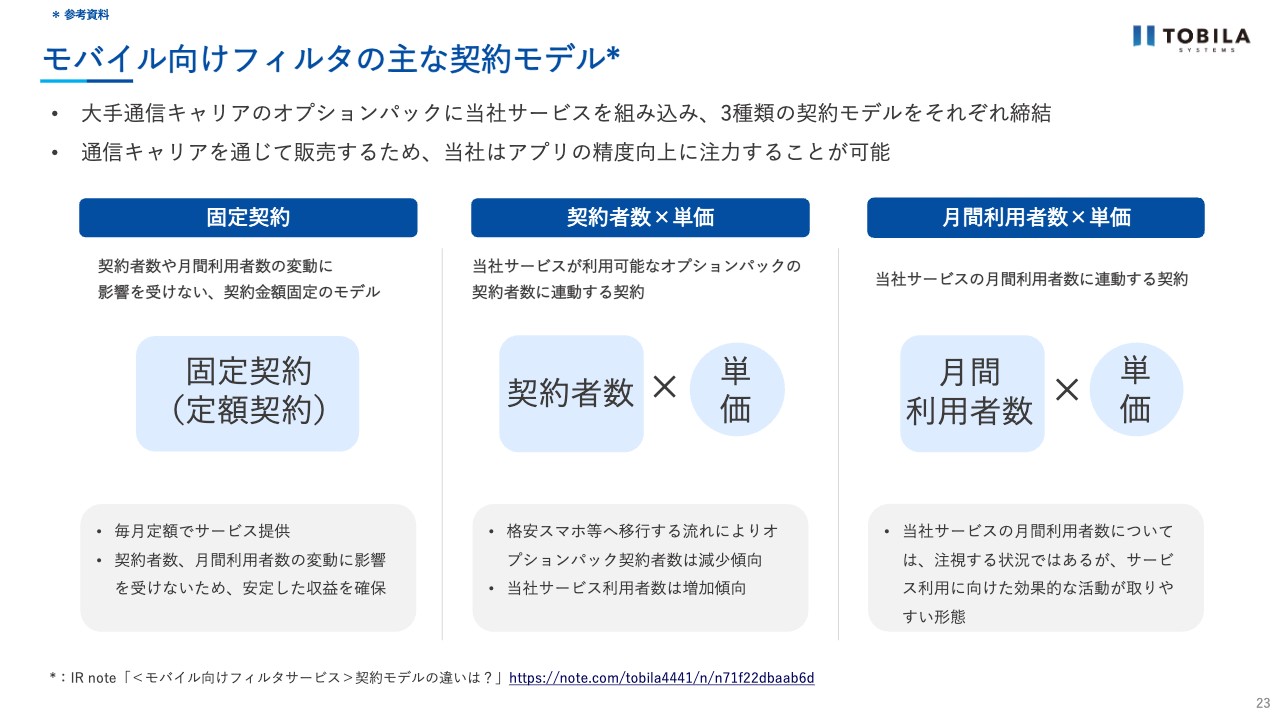

モバイル向けフィルタの主な契約モデル

モバイル向けの主な契約タイプについてご説明します。当社は大手通信キャリア3社と、それぞれ異なる料金契約を締結しています。

1つ目は固定契約です。毎月定額でお支払いいただいており、利用者数の増減に影響を受けない契約です。

2つ目は「契約者数×単価の契約」です。通信キャリアでオプションパックを契約されている「ユーザー数×単価」で、料金をいただいています。

大手通信キャリアから格安スマホへ移行する流れが続いており、契約者数の減少が続いていますが、利用者数でみると、順調に増加しています。

3つ目は「月間利用者数×単価の契約」です。当社のアプリをご利用の「ユーザー数×単価」で料金をいただいており、月間利用数に連動して、当社への売上高が変わる契約です。

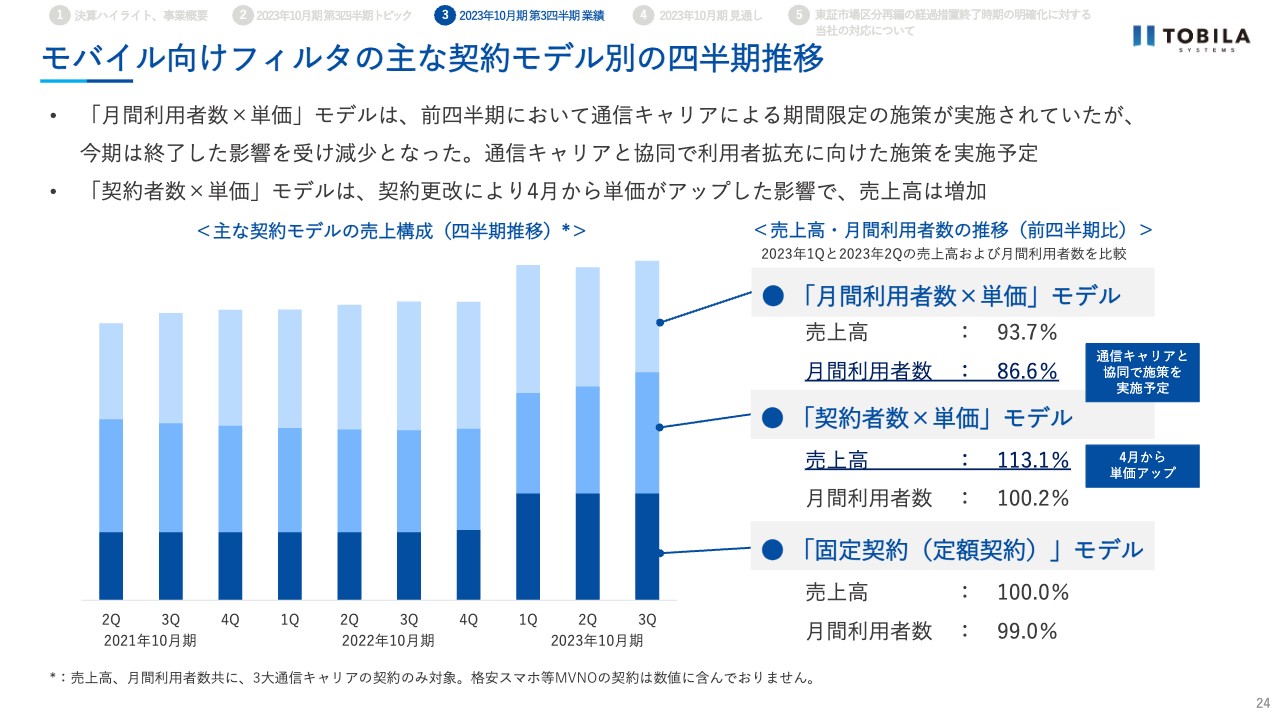

モバイル向けフィルタの主な契約モデル別の四半期推移

1つ前のスライドでご説明した、モバイル向けフィルタの主な契約モデル別の四半期推移についてです。

スライド左のグラフは、3つの契約モデルの売上構成比の四半期推移を示しており、グラフの右にはそれぞれのモデル別の売上高と、月間利用者数の前四半期比を記載しています。

「月間利用者数×単価」モデルについては、第3四半期においても月間利用者数の減少傾向が続いています。

こちらに関して、第2四半期は通信キャリア独自の期間限定施策が実施されていたことにより、ユーザー数が拡大していました。施策は2月に終了していますので、第3四半期はユーザー数が減少しています。

引き続き通信キャリアと協議を重ねており、マーケティング施策を実施することが 決まっていますので、継続して注視していきます。

「契約者数×単価」モデルは、今年4月から単価アップした影響で売上高が増加しています。4月からですので、第2四半期では1ヶ月分の寄与でしたが、この第3四半期では、3ヶ月分しっかりと寄与しています。

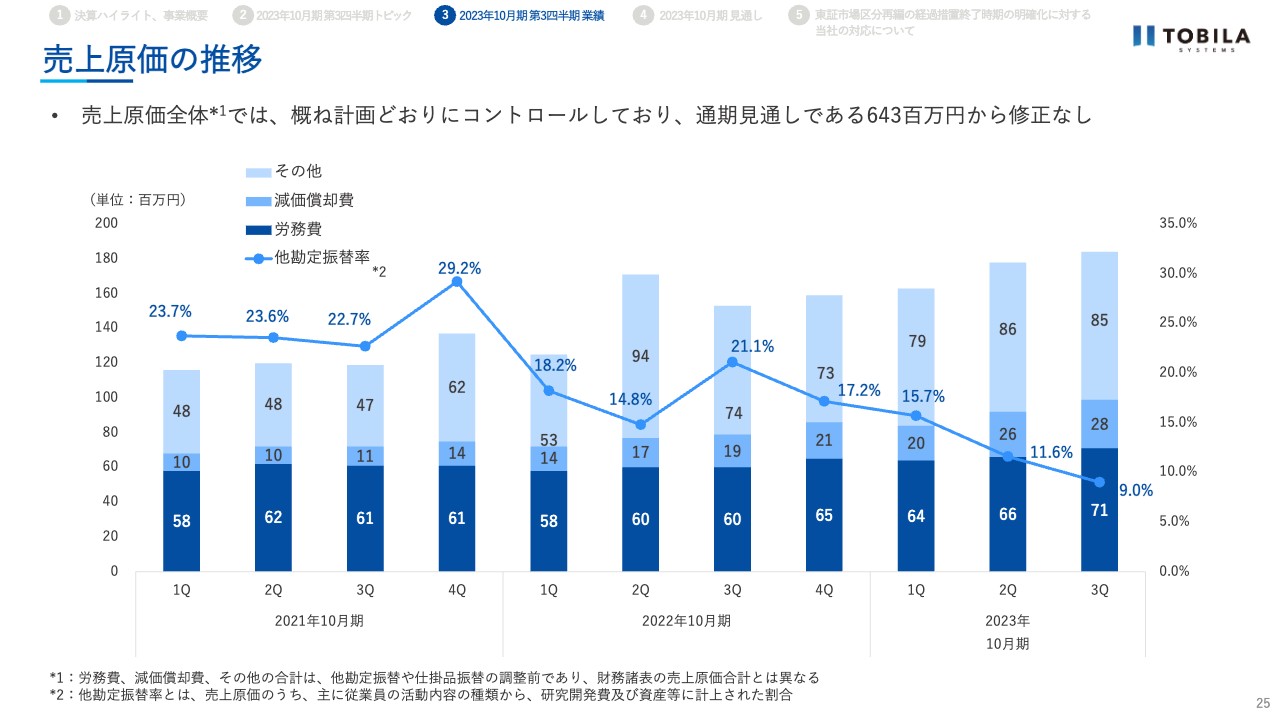

売上原価の推移

売上原価の推移です。第3四半期については、全体として、概ね第2四半期と同水準となっています。

今期は採用をしっかりと進めることができましたので、労務費が増加しています。また、保守運用に当たる稼働が増加した影響で、他勘定振替率が低下しています。

第4四半期も人材採用に伴い労務費やサービス開始に伴う減価償却費が増加する見込みですが、通期見通しである6億4,300万円から修正はありません。

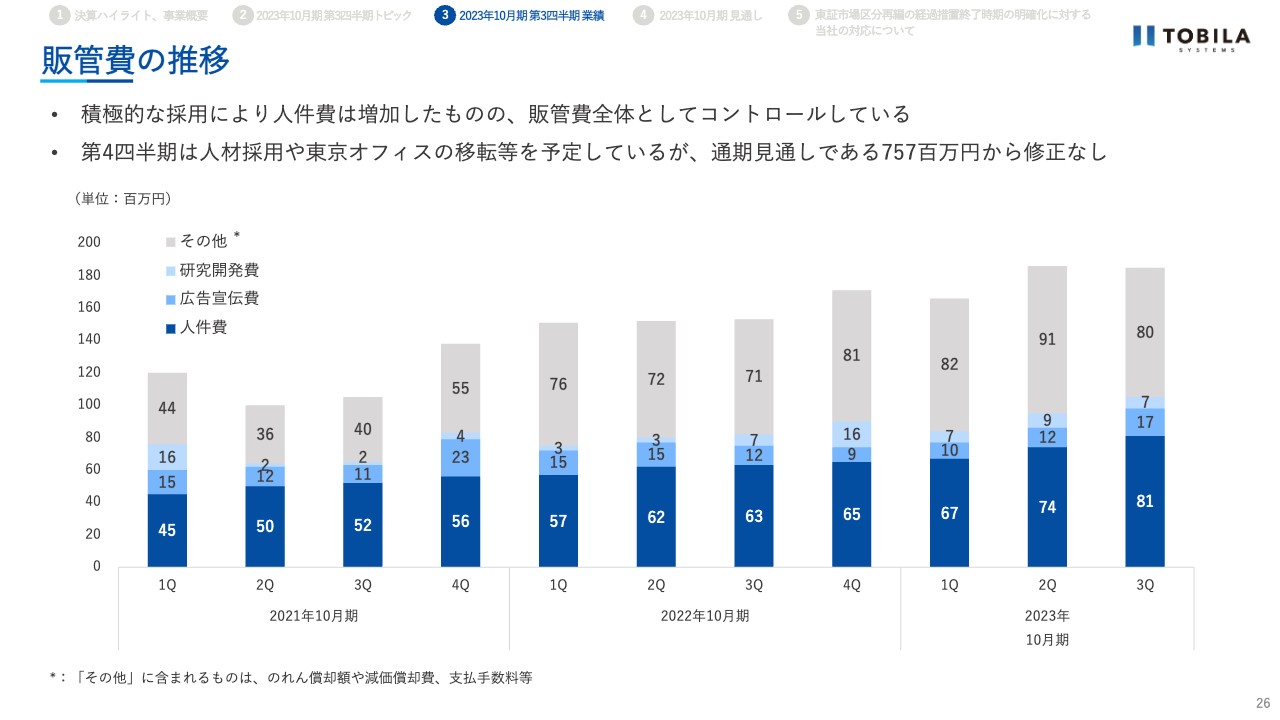

販管費の推移

販管費の推移です。第3四半期は1億8,600万円となりました。「280blocker」や「トビラフォン Cloud」に関する広告宣伝費の増加や人員増加に伴う人件費や求人採用費の増加により、前年同期比で増加しています。

その他費用が前四半期比で減少したのは、主に採用費によるものです。採用については、しっかりと進めていますが、第3四半期よりも第2四半期のほうが入社が多かったため、このような結果となりました。

第4四半期は採用費や人件費の増加、及び東京オフィス移転、広告宣伝費などに費用を投下する予定であり、通期見通しである7億5,700万円から修正はありません。

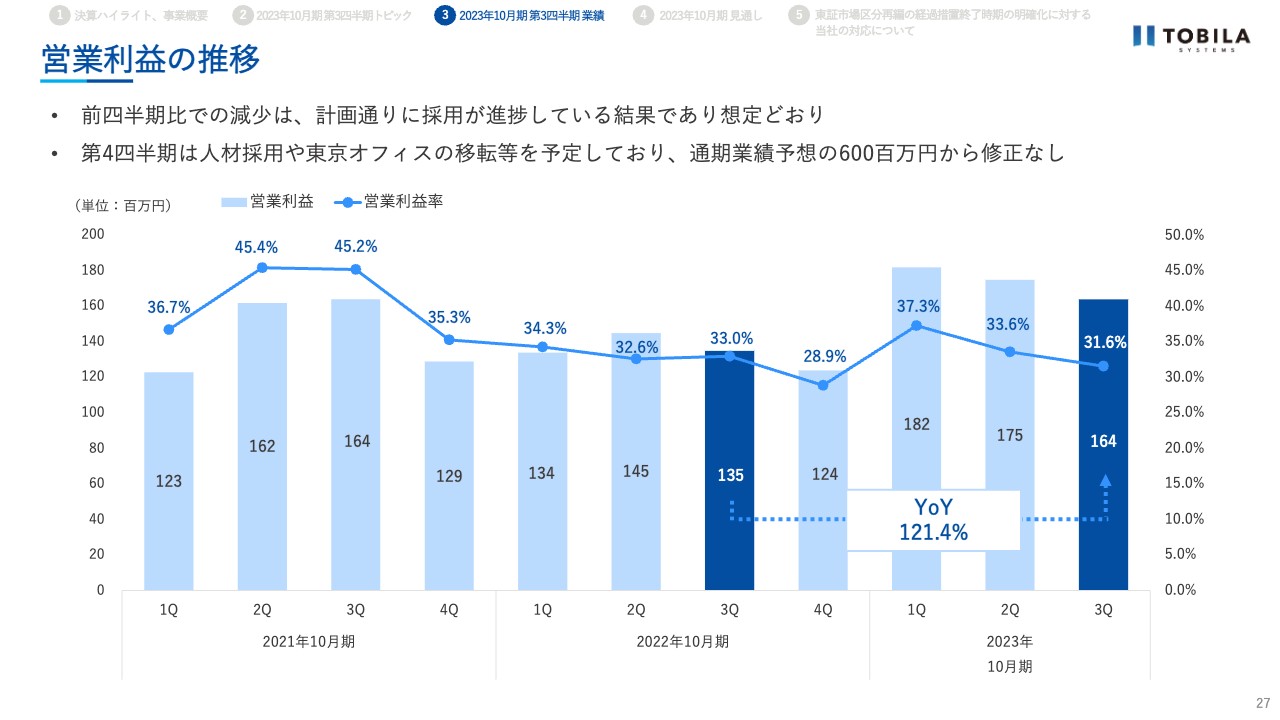

営業利益の推移

営業利益の推移です。営業利益は1億6,400万円、前年同期比121.4パーセント、営業利益率は31.6パーセントです。

今期は、第1四半期において、投資の後ろ倒しにより、大きく利益を計上しています。しかし、その後は計画に沿ってしっかりと投資していますので、このような営業利益の推移になると見込んでいました。

また、今後の見通しについては、2023年10月期業績計画である6億円程度と見込んでいます。

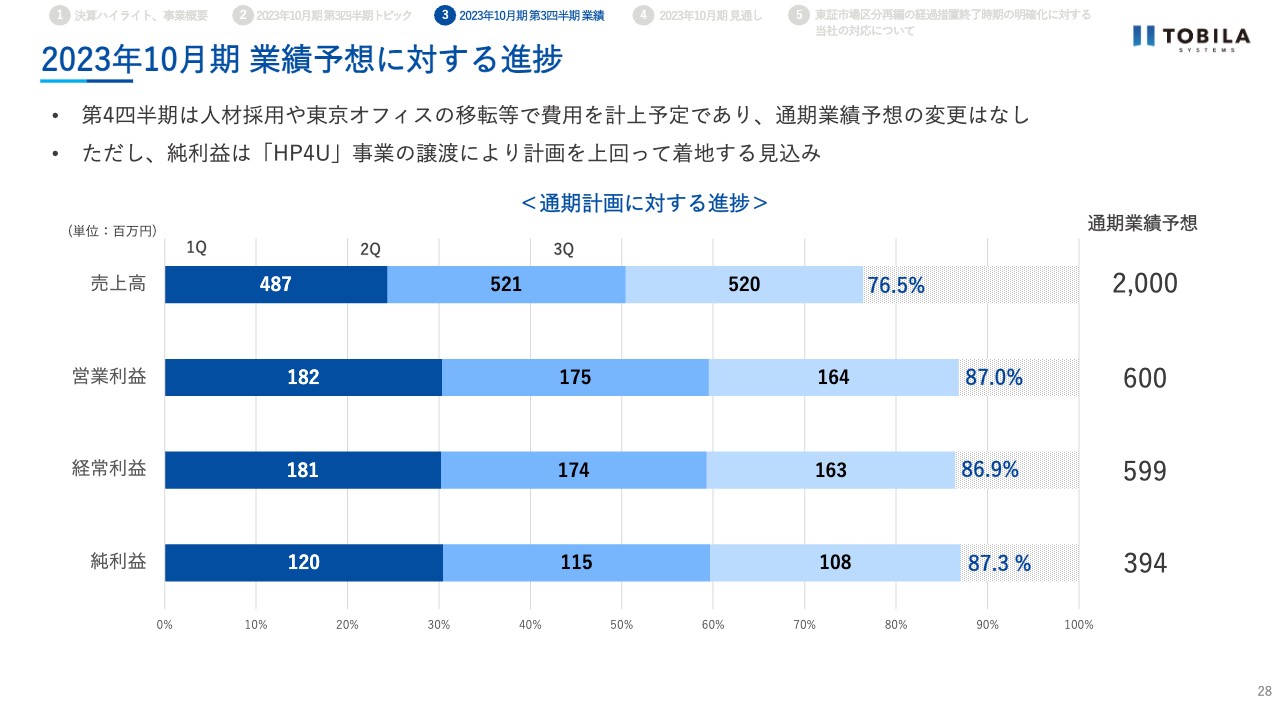

2023年10月期 業績予想に対する進捗

2023年10月期の業績予想に対する進捗状況についてです。第3四半期終了時点で、進捗としては、売上高、各利益ともに通期計画の75パーセントを上回っての着地となっています。通期業績予想の達成に向けて順調に進んでいます。

各利益項目の進捗率が75パーセントを上回っていますが、下期も引き続き積極的な人材採用や、東京オフィス移転等を計画しており、通期業績予想の変更はありません。

また、「HP4U」の事業譲渡に伴って特別利益7,000万円を計上する予定です。

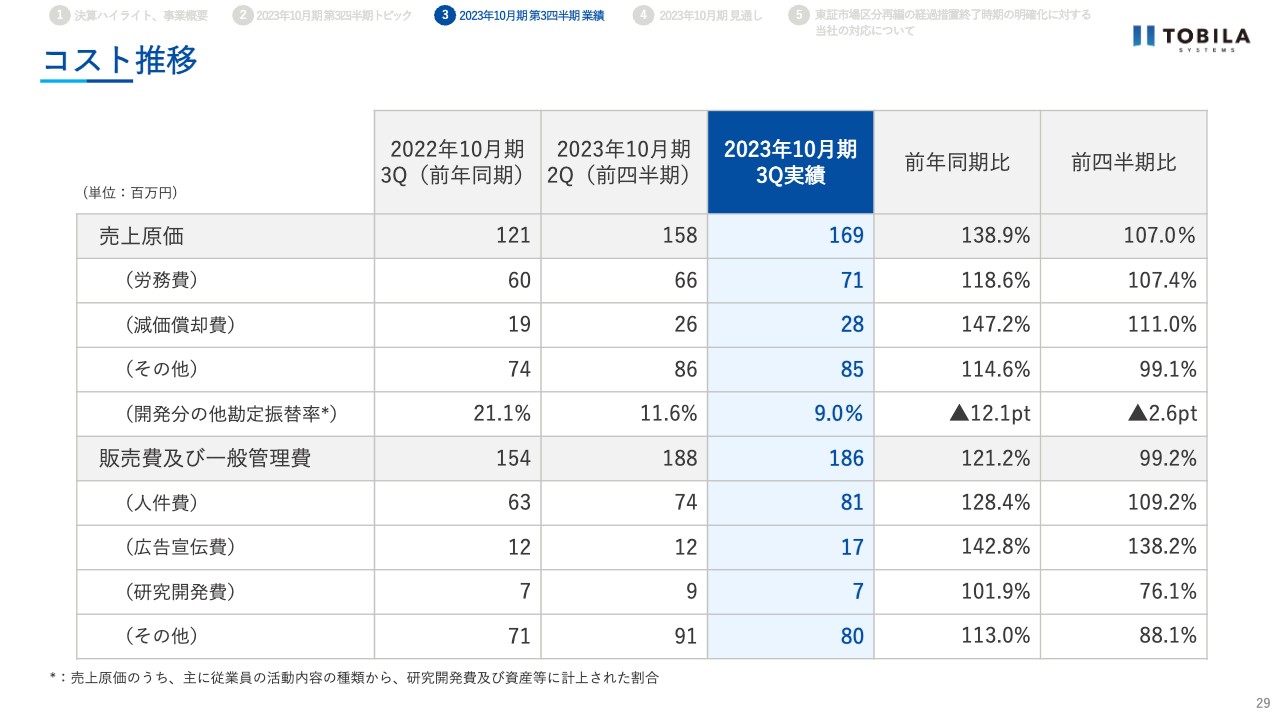

コスト推移

通期のコスト推移です。ご参考にお使いください。

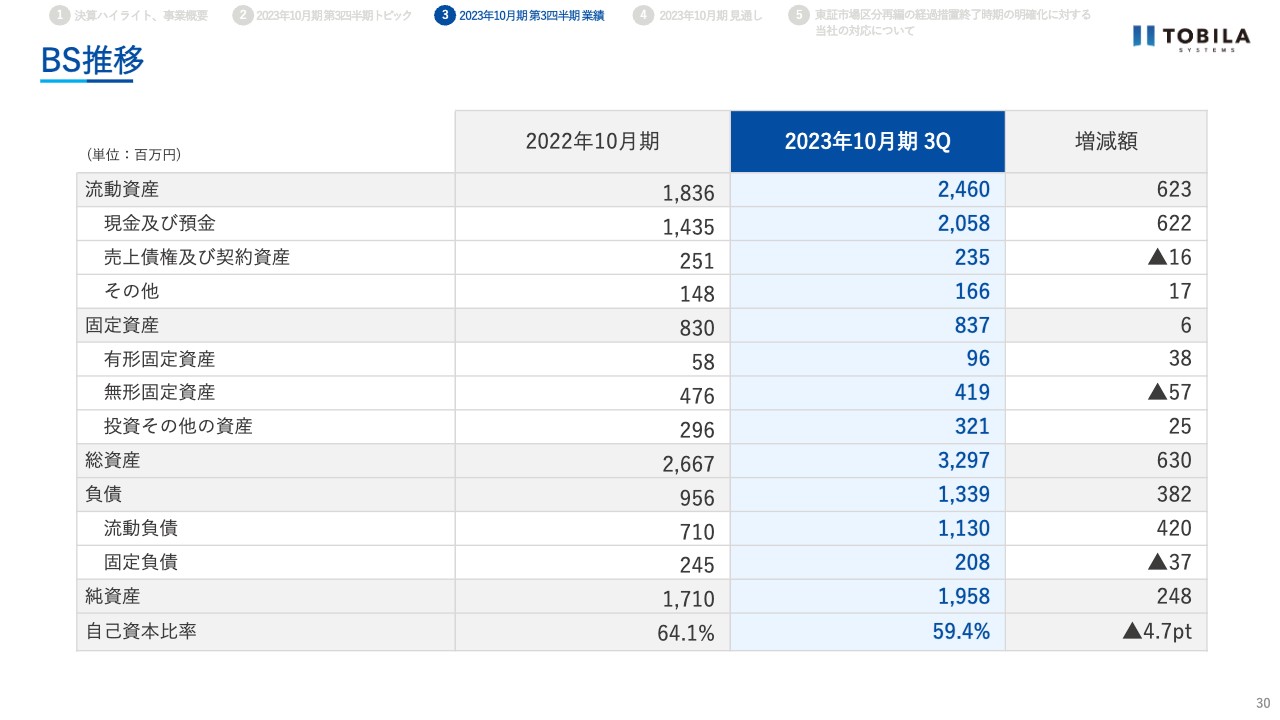

BS推移

BSに関する状況です。増減額に着目していただくと、資産項目としては、「現金及び預金」、負債項目では「流動負債」が増加しています。これは、第2四半期に引き続き「トビラフォン Biz」の販売によるものです。

「トビラフォン Biz」のメインの販売モデルでは、概ね5年契約分のキャッシュを契約時にいただきます。端末代は販売時に売上計上になるのに対しライセンス料は契約期間で按分して計上しますので、ライセンス料の一部については契約負債となります。

「トビラフォン Biz」の販売が引き続き好調であることにより、「現金及び預金」と「流動負債」が増加しています。

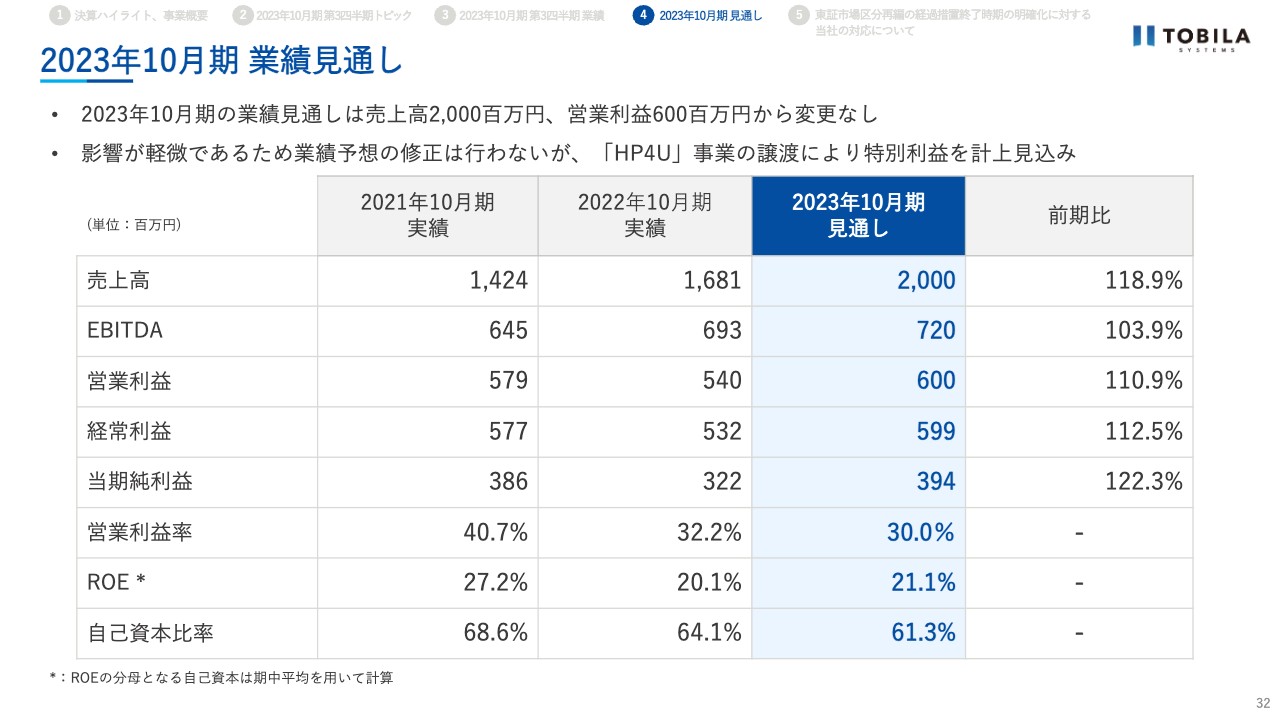

2023年10月期 業績見通し

最後に、2023年10月期の見通しについてご説明します。2023年10月期の業績は、 売上高20億円、営業利益6億円となる見通しであり、昨年12月に公表した内容から変更はありません。

引き続き、第2の主力事業を育てるフェーズと考えています。売上高の成長を重視する一方で、事業への必要な投資を行っていきます。

また、繰り返しとなりますが、「HP4U」の譲渡により、特別利益7,000万円の計上を見込んでいますが、影響が軽微であるため業績予想の修正は行っていません。

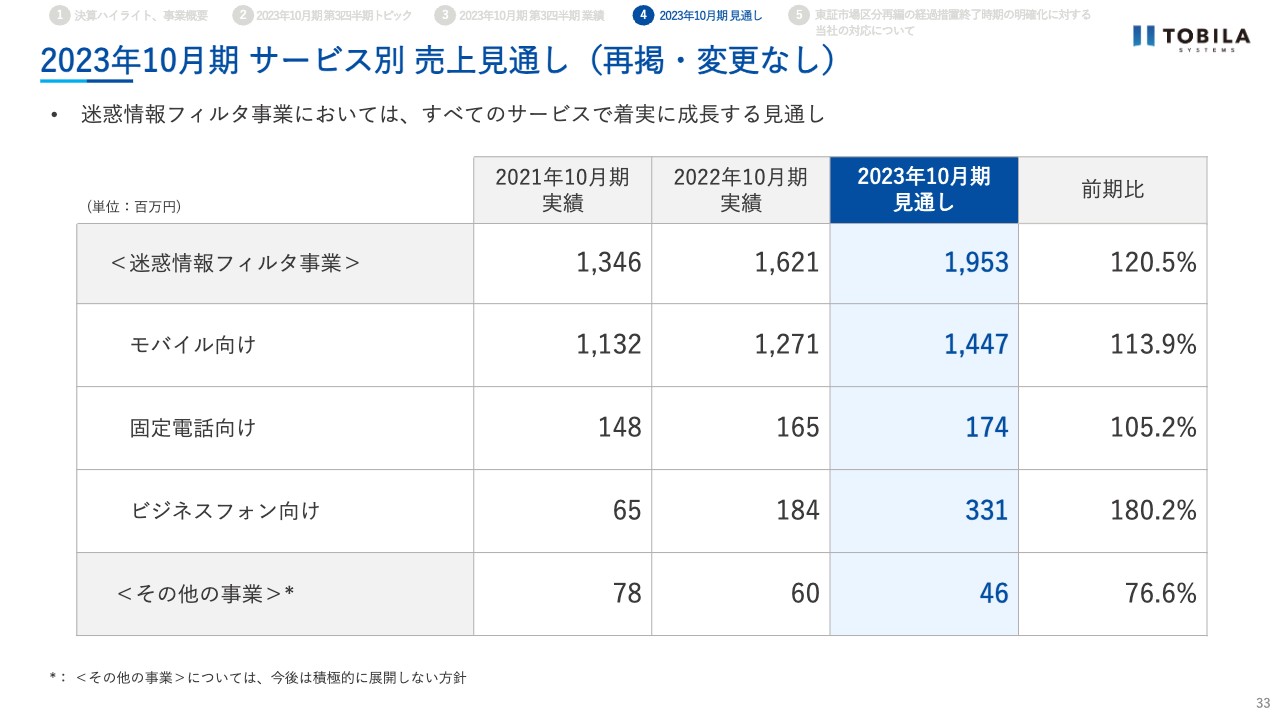

2023年10月期 サービス別 売上見通し(再掲・変更なし)

サービス別の売上見通しについては、モバイル向けが14億4,700万円、固定電話向けが1億7,400万円、ビジネスフォン向けが3億3,100万円であり、昨年12月に公表した内容から変更はありません。

モバイルの向けの今期注力事項である「迷惑情報データベースを活用した当社サービスを複数領域へ展開」すること、ビジネスフォン向け、特に、「トビラフォン Cloud」と「Talk Book」のプロダクト・マーケット・フィットをしっかりと前進させたいと考えています。

株主還元 - 2023年10月期 配当予想の修正(増配)

最後に、株主還元についてです。当社は、財務体質の強化と積極的な事業展開に必要な内部留保を勘案し、配当性向35パーセントを基本方針としています。

その他の事業に含まれる「HP4U」の譲渡によって、2023年10月期決算において特別利益7,000万円を計上する見込みです。

配当性向35パーセントという基本方針に従い、2023年10月期の1株あたりの配当金については、当初予定(2022年12月10日発表)の12円90銭から14円50銭に増配する見込みです。

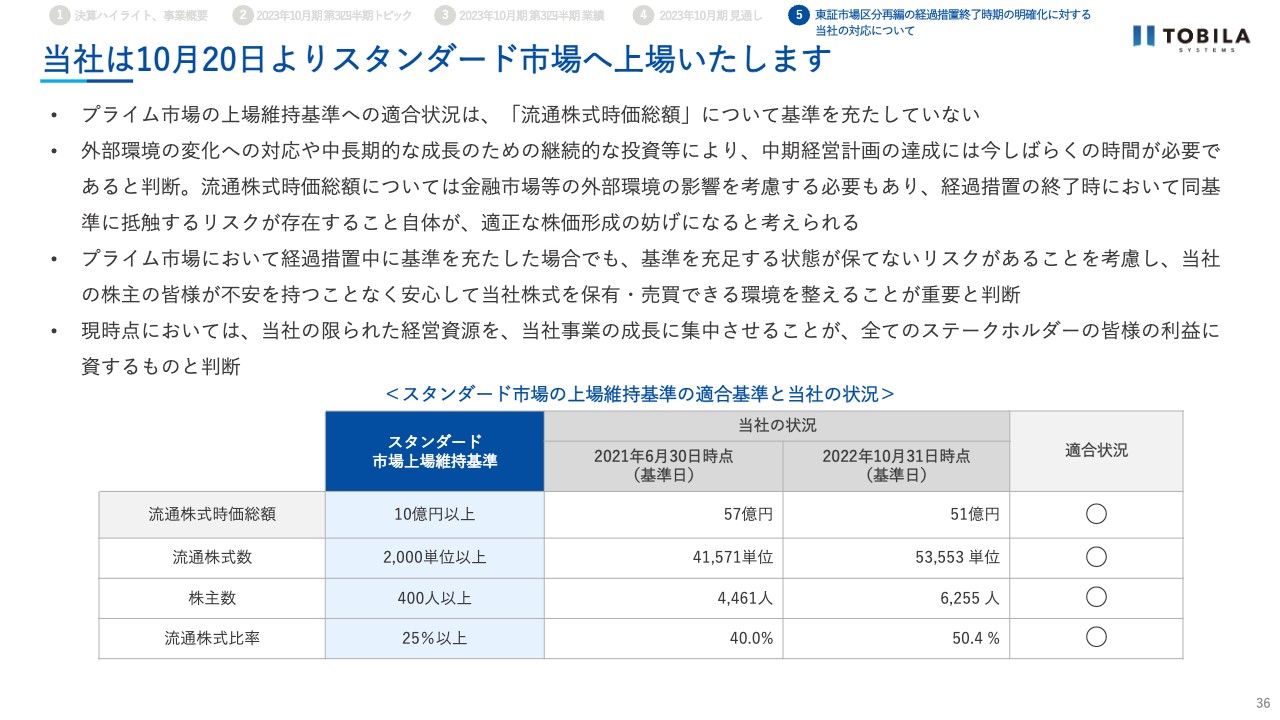

当社は10月20日よりスタンダード市場へ上場いたします

明田:最後に、私から東京証券取引所から市場区分再編の経過措置終了時期が明確化されたことに対する、当社の対応についてご説明します。

当社は本日、2023年9月8日に東京証券取引所にスタンダード市場への区分変更の申請書を提出しました。

当社はプライム市場の上場維持基準のうち、「流通株式時価総額」の基準を充たしておらず、プライム市場上場維持基準の適合に向け、さまざまな取り組みを行ってきました。

東京証券取引所より、市場区分再編の経過措置終了時期が明確化され、当社としての対応を検討してきましたが、このたび、スタンダード市場を選択することとしました。

スタンダード市場を選択した主な理由としては、3つあります。1つ目は、外部環境の変化への対応や、中長期的な成長のための継続的な投資等により、中期経営計画の達成には今しばらくの時間が必要であると判断したことによります。

さらに、流通株式時価総額については金融市場等の外部環境の影響を考慮する必要もあり、経過措置の終了時において同基準に抵触するリスクが存在すること自体が、適正な株価形成の妨げになると考えます。

2つ目は、プライム市場において経過措置中に基準を充たした場合でも、維持基準を継続的に充足する状態が保てないリスクがあることを考慮したことによります。

当社の株主のみなさまが不安を持つことなく安心して当社株式を保有・売買できる環境を整えることが重要と判断しました。

3つ目は、現時点において、当社の限られた経営資源を、当社事業の成長に集中させることが、すべてのステークホルダーのみなさまの利益に資するものと判断したことによります。

スタンダード市場への移行後も、当社は中長期的な企業価値の向上に向け、業績の拡大や、コーポレートガバナンスの充実に努めるとともに、株主・投資家のみなさまとの積極的な対話やIR活動に努め、5年以内にプライム市場への上場を目指していきます。

今後ともご支援いただけますよう、しっかりと事業を進めていきます。

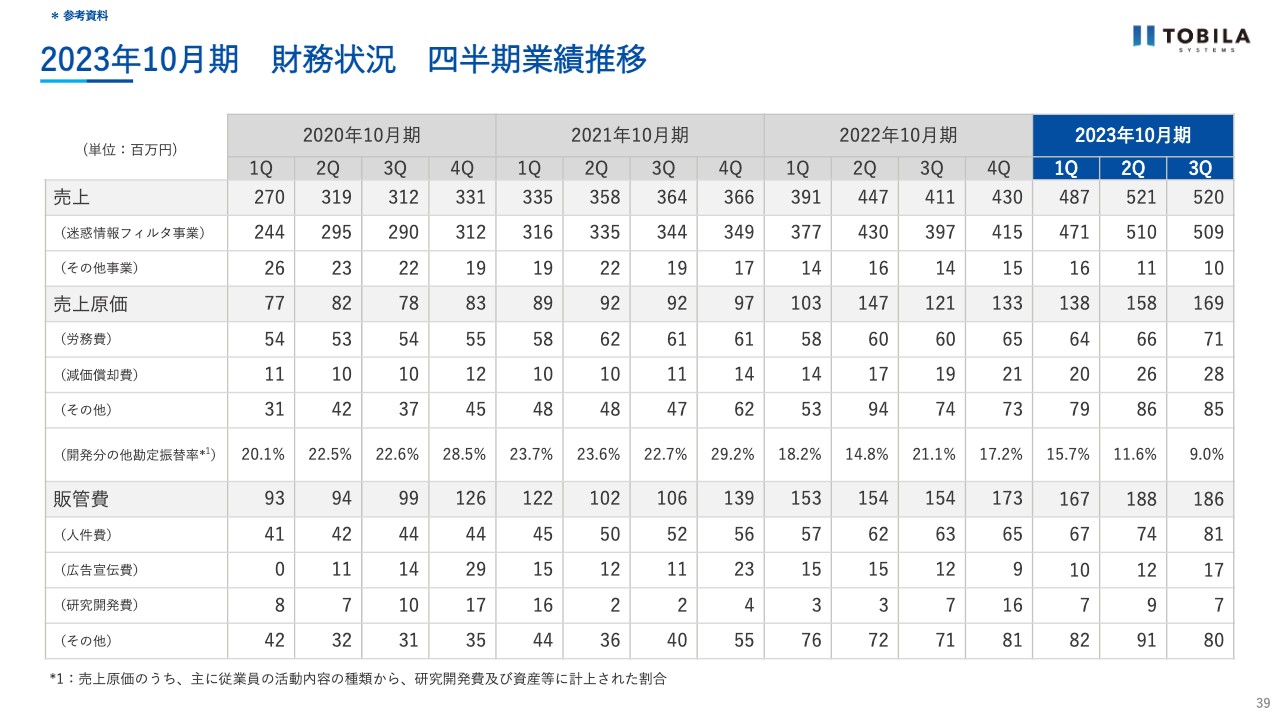

2023年10月期 財務状況 四半期業績推移

財務状況の四半期業績推移です。参考にご覧ください。

2023年10月期 サービス別 売上高 四半期推移

セグメント別売上高の四半期推移です。ご参考にご覧ください。

2023年10月期第3四半期も、計画どおり事業を進めることができました。今期の計画達成はもちろん、中長期的な企業価値向上に向け事業を推進していきます。

以上で、第3四半期のご説明とさせていただきます。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

トビラシステのニュース一覧- 2026年10月期第1四半期 決算説明会開催のお知らせ 2026/02/17

- [Delayed]Annual Securities Report 2026/02/17

- ビジネス向け通話管理ソリューション「トビラフォン Biz」シリーズに小規模事業者向けのエントリーモデル「トビラフォン BizLite」が新登場 2026/02/02

- コーポレート・ガバナンスに関する報告書 2026/01/28 2026/01/28

- 「トビラシステムズ サステナビリティレポート2025」発行のお知らせ 2026/01/28

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

トビラシステムズの取引履歴を振り返りませんか?

トビラシステムズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。