981円

ディ・アイ・システムのニュース

【QAあり】ディ・アイ・システム、3期連続の増配を予定 元請け案件拡大や自社製品開発など6戦略でFY28の売上高100億円に挑む

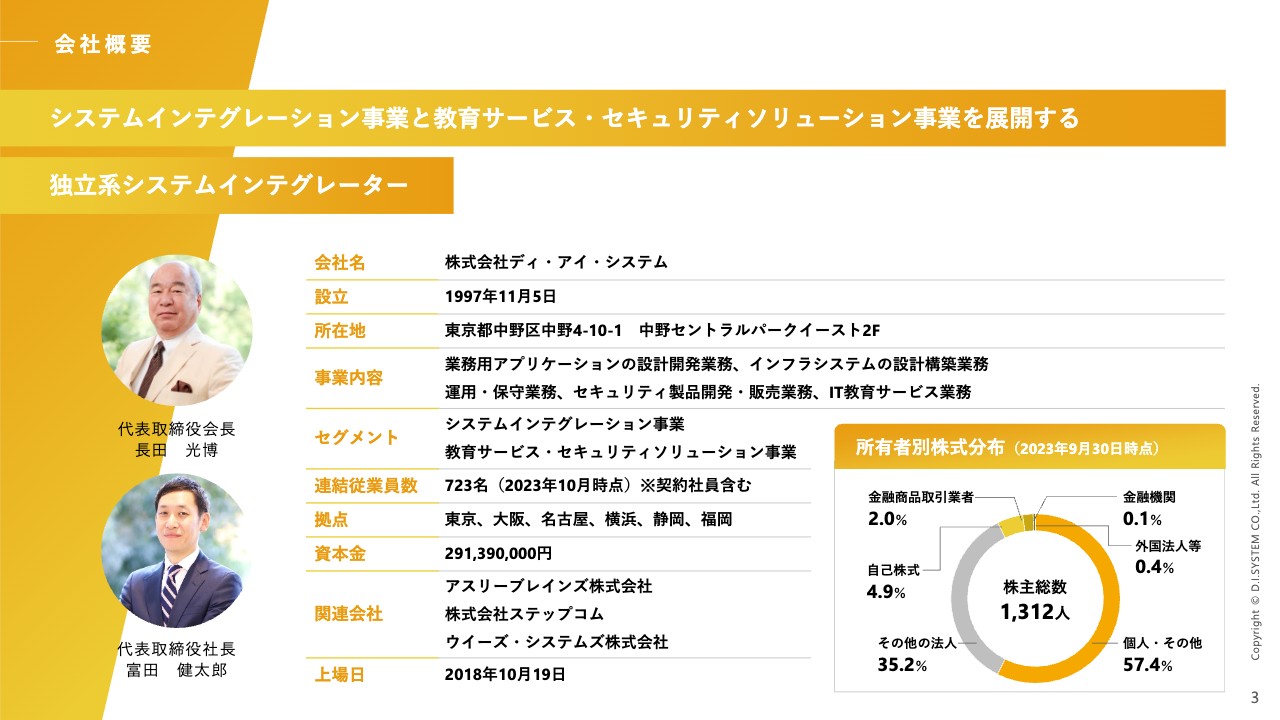

会社概要

富田健太郎氏(以下、富田):株式会社ディ・アイ・システム代表取締役の富田です。

さっそくですが、まず当社についてご紹介します。当社は株式会社ディ・アイ・システムといい、設立は1997年11月です。本社は中野にあります。

主な事業内容としては、企業で使われる業務用のアプリケーションの開発や、そのシステムに必要なネットワークやサーバーといったインフラの構築、また当社が作ったシステムを運用・保守するといったシステムインテグレーション事業をメインとしています。

加えて、昨今のエンジニア不足もあり、ITに関する教育サービスも行っています。さらに、昨年M&Aを行った子会社を中心に、セキュリティソリューションの製品販売も行っています。

現在、従業員は723名おり、6拠点で展開しています。関連会社も3社あります。

経営理念・社名に込められた想い

当社の経営理念は「We have dreams.」で、「夢」がキーワードになっています。社名の「ディ・アイ・システム」は「Dreams Infinity System」という意味で、当社の創業者である長田は、無限の夢を創造するような、みんなで思い思いの夢を叶えるためのプラットフォームとして会社を設立しました。

したがって、当社においても「夢」は大きなキーワードになっており、このプラットフォームを使って、各人のさまざまな夢を叶えようと運営しています。

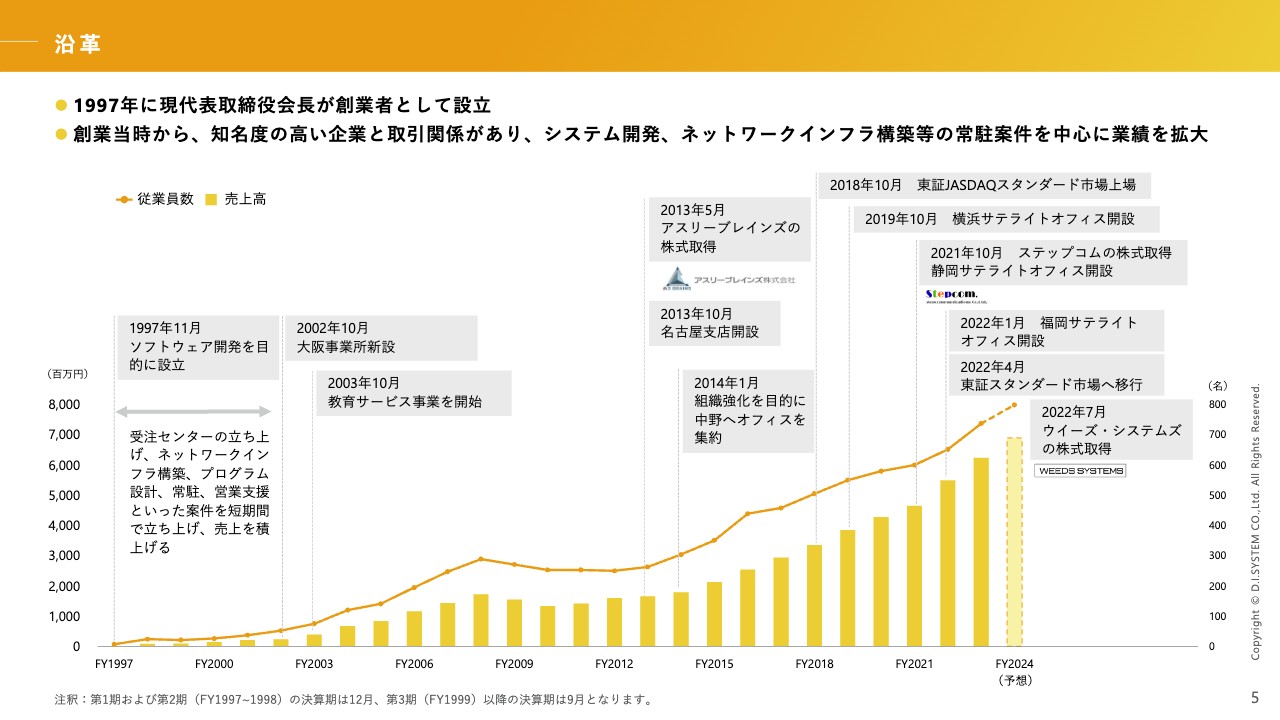

沿革

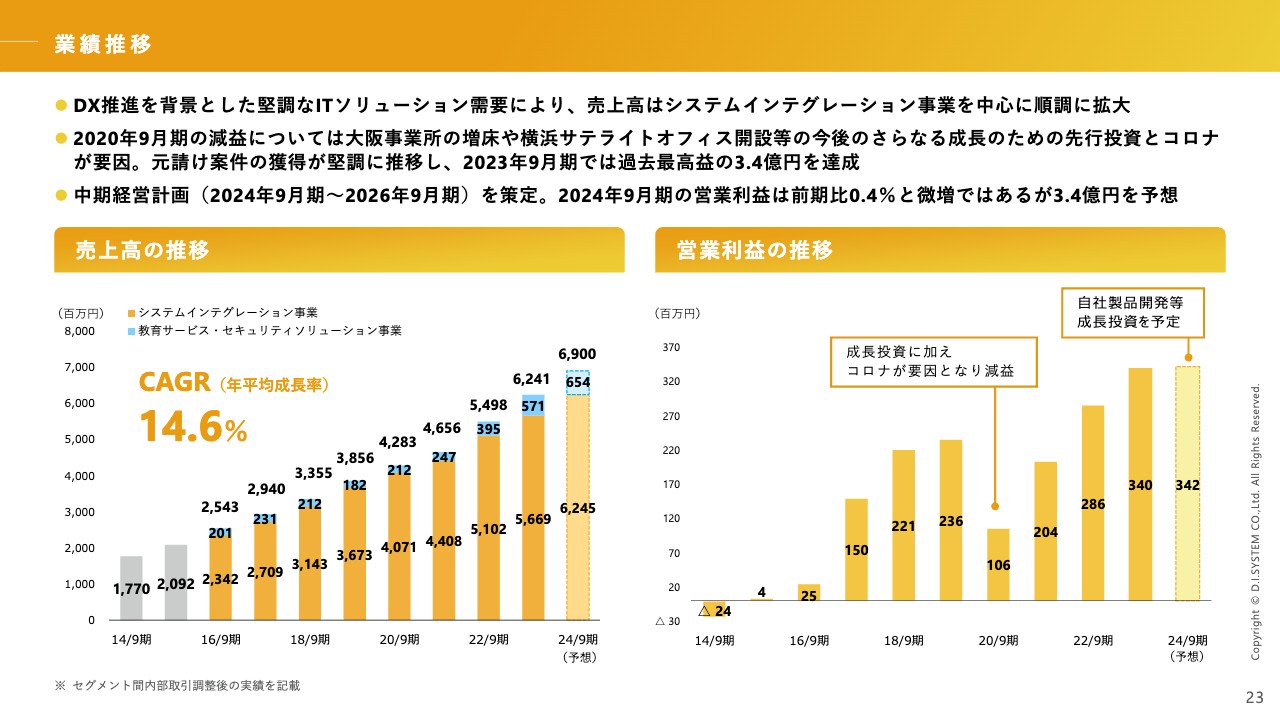

富田:沿革です。細かいところは割愛しますが、売上高の推移をご覧ください。2008年のリーマン・ショックの時は、さすがに売上高も利益もかなりダウンしてしまったのですが、そこから約2年間かけて業績を立て直し、そこからは右肩上がりで成長しています。

特に2013年に、教育サービスを展開しているアスリーブレインズをM&Aで子会社化したことによって、自社のエンジニアの育成がかなり強化され、売上高もそれに伴って右肩上がりで推移しています。

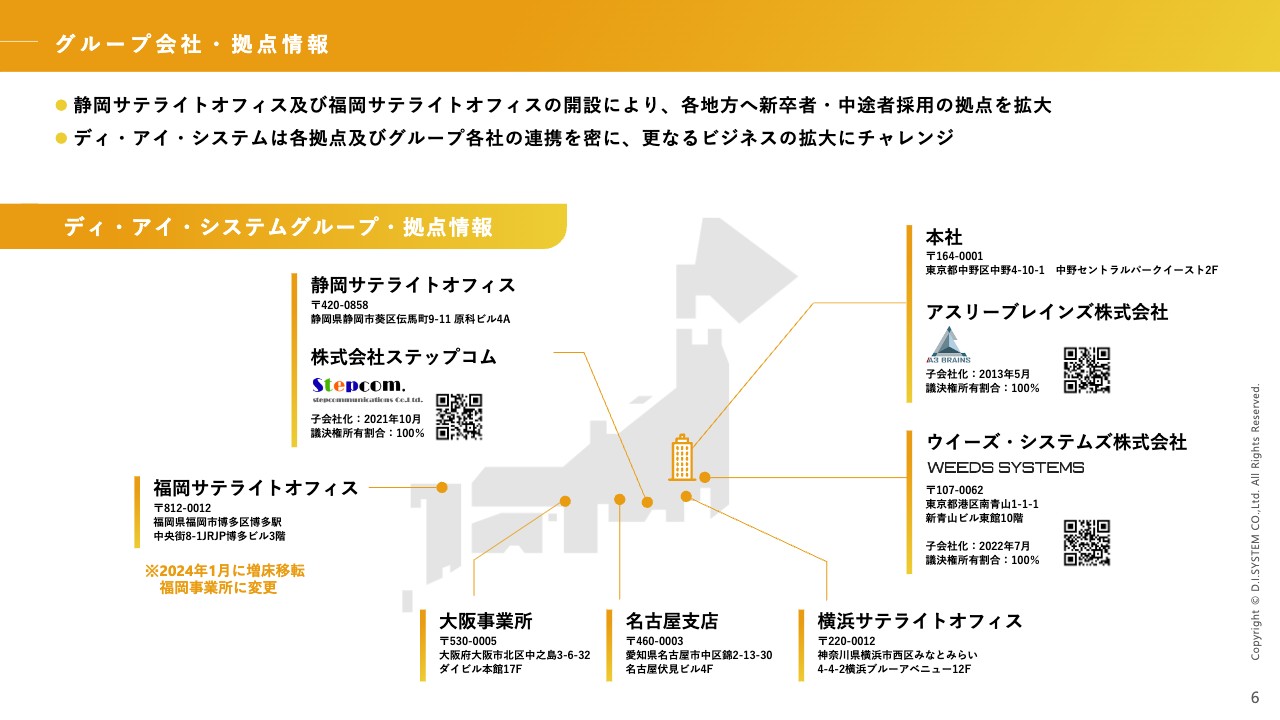

グループ会社・拠点情報

富田:拠点について、先ほど6拠点とお話ししましたが、東京・大阪・名古屋に事務所があり、横浜・静岡・福岡にサテライトオフィスを構えています。福岡サテライトオフィスを来年1月に事業所へ格上げする準備を進めており、今後はメインが4拠点というかたちになる予定です。

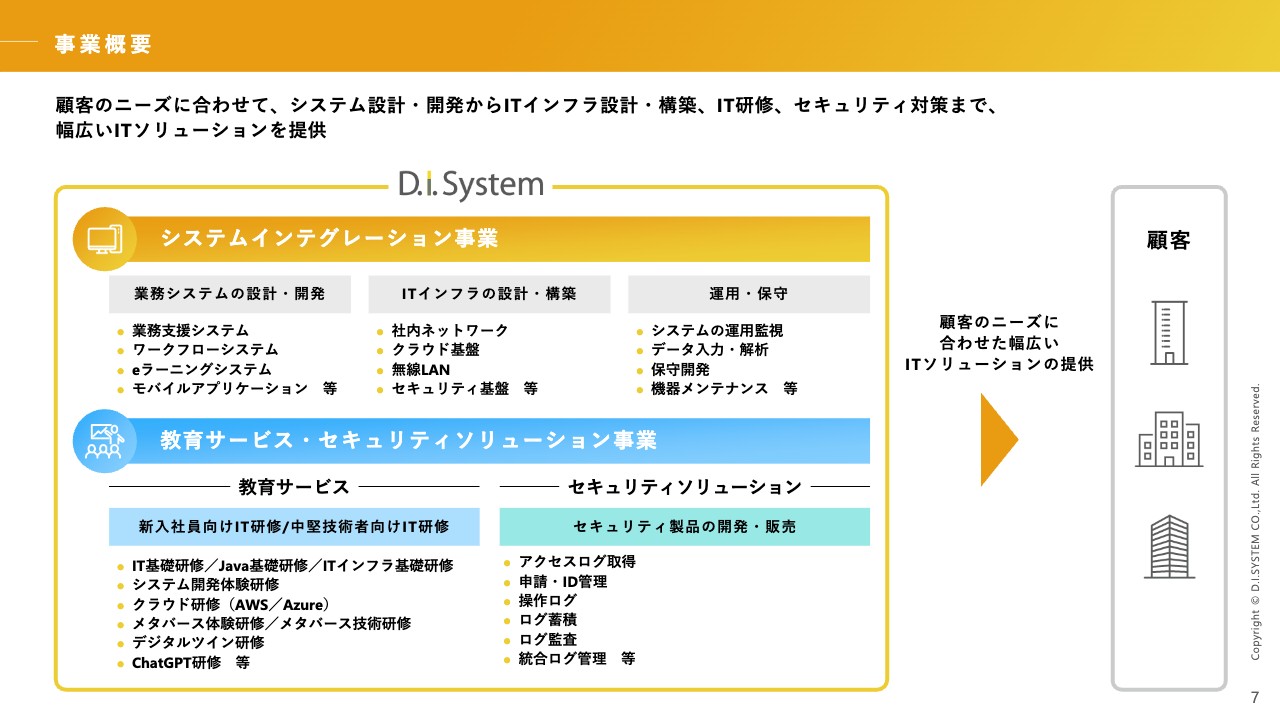

事業概要

富田:事業概要を少し詳しくご説明します。当社は大きく、システムインテグレーション事業と、教育サービス・セキュリティソリューション事業という2つのセグメントで事業を行っています。

メインとなるシステムインテグレーション事業では、冒頭でお話ししたとおり、企業で使われる業務システムの設計・開発から、それに必要なITインフラの設計・構築、そのシステムの運用・保守までを行っており、ワンストップでITサービスを提供しています。

教育サービス・セキュリティソリューション事業のうち、教育サービス業務はエンジニアを育成するサービスになっており、後ほど詳しくご説明しますが、特に新人の育成を強みにしています。

セキュリティソリューション業務は、自社製品というかたちでセキュリティ製品の製造・開発・販売を行っており、主に特権IDといわれるログ収集のツールを作り、販売しています。

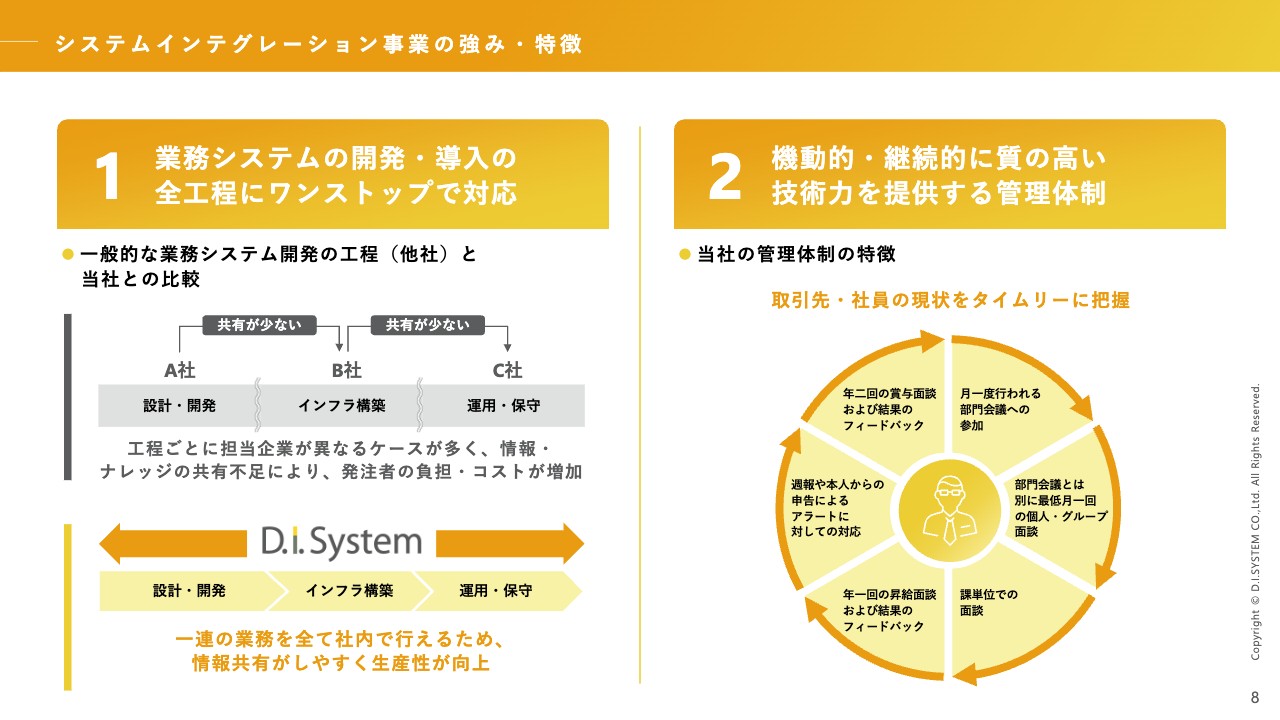

システムインテグレーション事業の強み・特徴

富田:もう少し詳しくお話ししますと、システムインテグレーション事業の強みは、先ほどお伝えしたとおり、設計・開発からインフラ、運用・保守までのサービスをワンストップで提供できるところです。

特に昨今、当社は戦略として元請けの位置で取引をすること、いわゆるエンドユーザーさまと直接取引を行うことを推進していますが、お客さまからはそのような点をご評価をいただくケースが多いです。

当然システムですので、開発の部分もあればインフラの部分もありますが、例えばシステムになにか不具合が出た時に、問題がソフトウェア側にあるのか、インフラ側にあるのかわからないというよくある局面において、当社は一括でサービス提供を行っているため、そのような切り分けにも迅速に対応できます。また、それによって全体的なコストメリットも出せるところも、強みの1つだと考えています。

加えて、元請けとして取引することを推進しているとはいえ、システムインテグレーション事業のメインのお客さまは大手のSIerやキャリアであるため、お客さまの会社に出向いて仕事を行うケースが多いのですが、その中で、当社のメンバーや、当社が携わっているプロジェクトの管理をかなりきめ細かく行っています。

メンバーの管理もそうですが、プロジェクトの進捗もしっかりと管理しながら、お客さまの満足度を上げているところもご評価いただいている部分だと考えています。

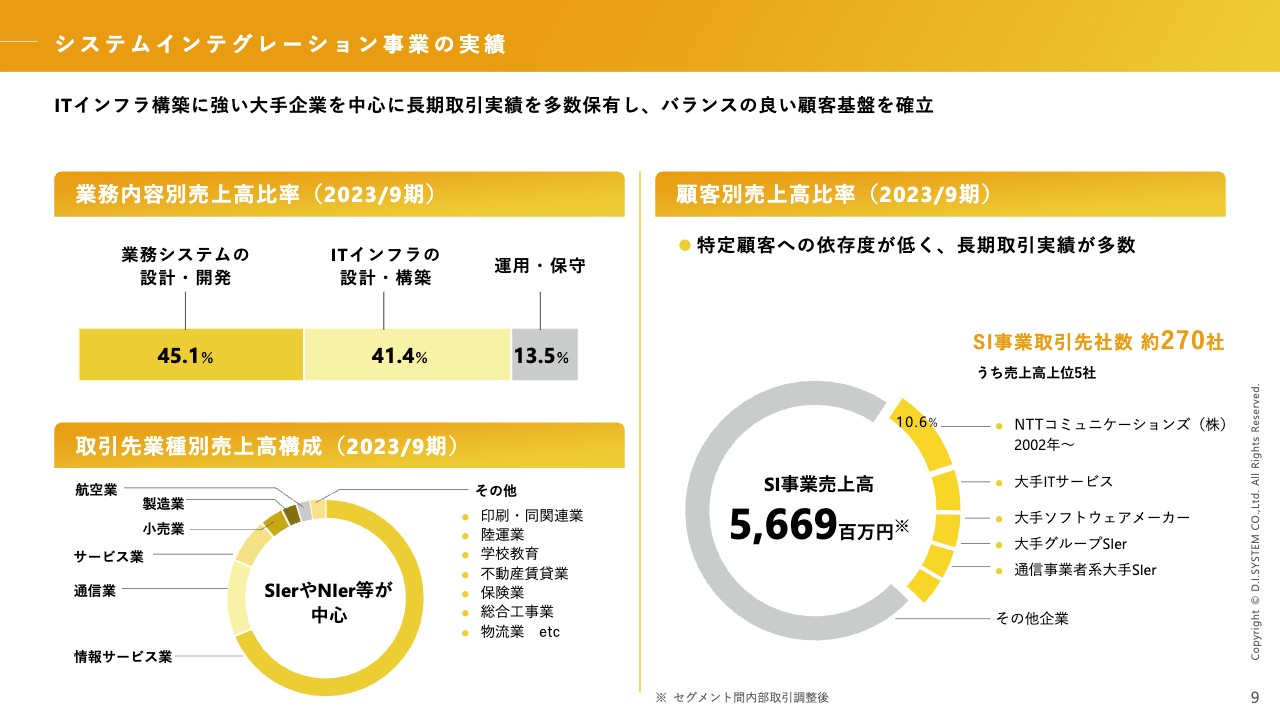

システムインテグレーション事業の実績

富田:システムインテグレーション事業の実績です。売上高の比率をご覧ください。先ほどお伝えしたとおり、売上構成では、開発とインフラがほぼ近い割合を占めています。残りが運用・保守です。

当社の特徴は、取引先が大手の企業1社などに依存せず、比較的分散しているところです。コロナ禍においては、業種によって非常に業績が悪くなった業界もあったかと思いますが、当社はどこかに依存しているということがないため、コロナ禍においてもほぼ売上を落とすことなく成長できており、そちらも強みの1つだと考えています。

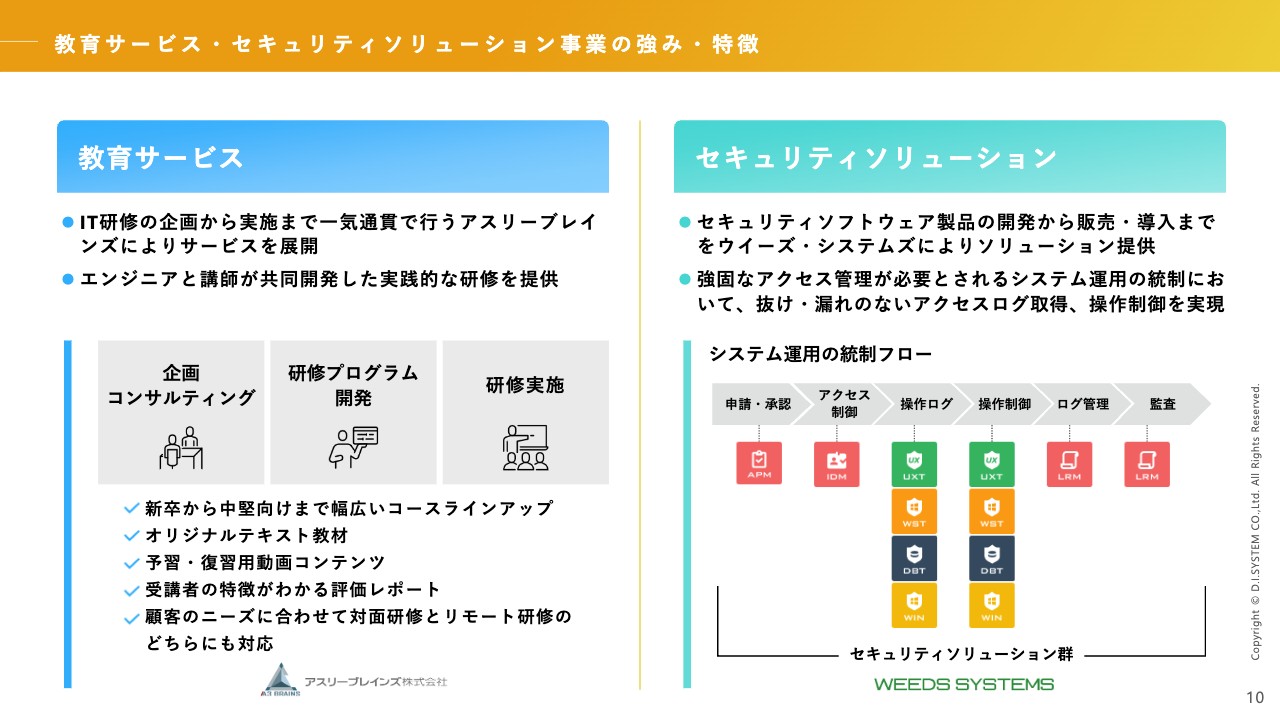

教育サービス・セキュリティソリューション事業の強み・特徴

富田:教育サービス・セキュリティソリューション事業の強みと特徴です。教育サービス業務については、システムインテグレーション事業と似ているのですが、研修の企画から実際の研修プログラムの開発、実際に講師を立てて教育するというところをワンストップで請け負うという点が大きな強みになっています。

特に、新人エンジニアの育成を得意としており、こちらは当然、お金をもらって他社で教育を行うのですが、そこで得たノウハウを、当社で採用した新卒にも当てはめることで、質の高い教育を社内・社外問わず提供できています。

昨今では新卒研修だけではなく、例えばAIやメタバースといった新しい技術の研修などもラインアップしており、非常に注目をいただいている事業です。

セキュリティソリューション業務については、昨年7月にM&Aを行い、子会社となったウイーズ・システムズという会社をメインに事業を展開しています。

基本的には、アクセス管理に必要なログ収集や、特権IDの管理を行うシステムです。昨今、個人情報の漏洩事件が多発していますが、その方面でも活用できるソリューションです。

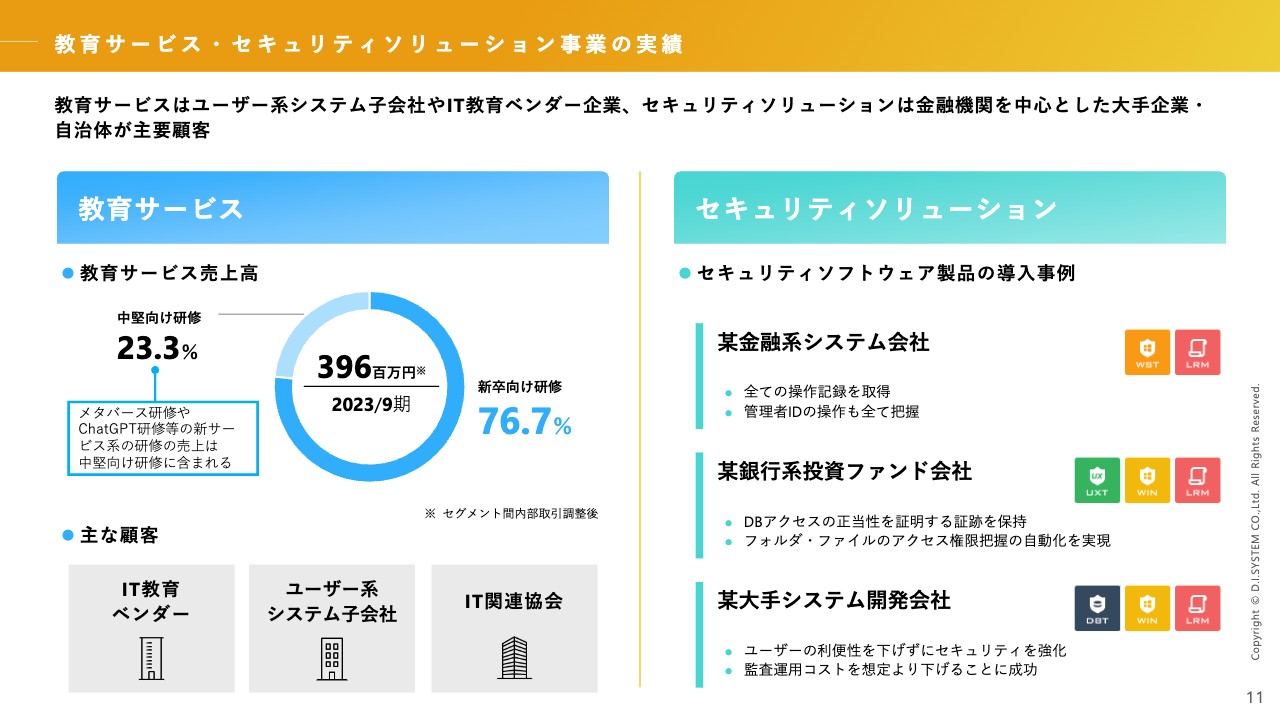

教育サービス・セキュリティソリューション事業の実績

富田:教育サービス・セキュリティソリューション事業の実績についてです。教育サービス業務の売上のメインは新人エンジニアの育成研修のところですが、それ以外にも、先ほどお話しした、AIなど新しい技術の研修も少しずつ増やしています。

3年くらい前までは、売上の割合の80パーセントから85パーセントくらいが新人向けの研修でしたが、最近は中途採用あるいは中堅向け研修や新技術の研修の引き合いも増えてきているため、こちらの割合が少しずつ増えています。

セキュリティソリューション製品の導入事例として、主に金融機関を中心に展開しています。銀行は、銀行法によるいろいろな制約があり、情報をきちんと守らなければなりません。そのような意味で、採用いただくケースが非常に増えています。

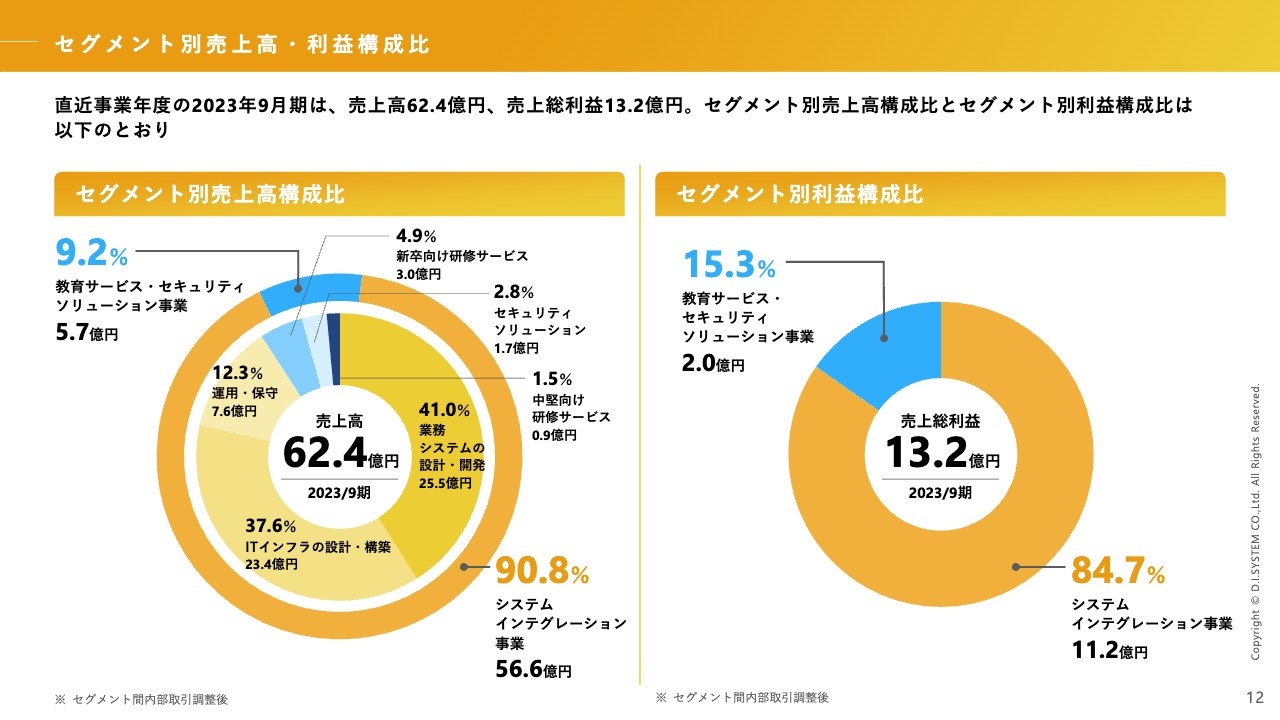

セグメント別売上高・利益構成比

富田:セグメント別の売上高と利益の構成比です。システムインテグレーション事業がメインの会社ですが、利益部分で見ますと、教育サービス・セキュリティソリューション事業の利益率が非常に高い運営になっており、利益に関しては、売上高に占める割合も高いというかたちになっています。

kenmo氏(以下、kenmo):事前質問で、スライド9ページについて「さまざまな会社と取引があるという中で、新規の開拓はどのような方法で行っているのでしょうか?」というご質問を頂戴しました。

富田:いわゆる大手SIerやNIerのような情報サービス企業については、既存のお客さまもいらっしゃいますが、新規に関しては、当社の営業が地道にテレアポしたり、ご紹介いただいたりといったかたちが多いです。

当社が今、推進しているエンドユーザーの開拓については、当社が行えるサービスをランディングページという形で作成し、そちらに広告を入れて問い合わせを増やすことで新しいお客さまの開拓につなげていく、Webマーケティングの手法をかなり積極的に取り入れています。ページの作成や広告に費用がかかるため、そのあたりに対する投資もかなり増やしながら、新規開拓を行っています。

kenmo:ありがとうございます。この業界は「売り手市場」といいますか、お客さまには困っておらず、どちらかと言いますと既存顧客だけでも回せるようなイメージがあるのですが、そのあたりの肌感覚はいかがでしょうか?

富田:おっしゃるとおりなのですが、当社は元請け、プライムの立ち位置で仕事を請け負うことを非常に意識しており、その比率をどんどん上げていきたいと思っているため、その新規開拓に関しては、工数もお金もかなりかけています。

したがって、少し語弊があるかもしれませんが、売上・利益のより高い案件に要員を割り振っていきたいと考えているため、その開拓に非常に力を入れています。

kenmo:よくわかりました。ありがとうございます。

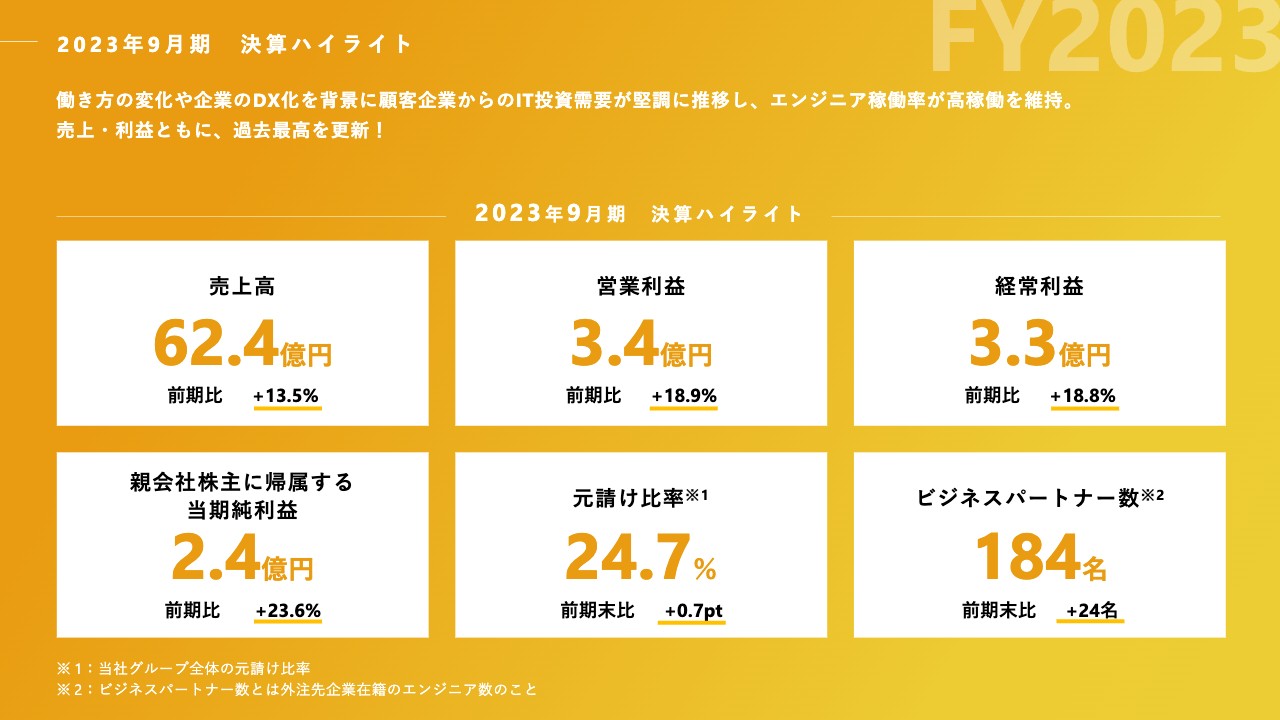

2023年9月期 決算ハイライト

富田:2023年9月期の決算ハイライトです。売上高が前期比13.5パーセント増の62.4億円、営業利益が前期比18.9パーセント増の3.4億円ということで、どちらも前期に比べて10パーセント以上の伸び率で着地しています。

先ほどから「元請け比率を上げていきたい」とお話ししていますが、元請け比率は前期比0.7ポイントと、微量ではあるものの上昇しました。とはいえ、元請け以上に大手SIerやNIer、キャリアからもお仕事をいただくケースが多いため、元請け自体の案件数は増えているものの、全体の伸びで見ると、その他のほうがまだ大きいというかたちになっています。

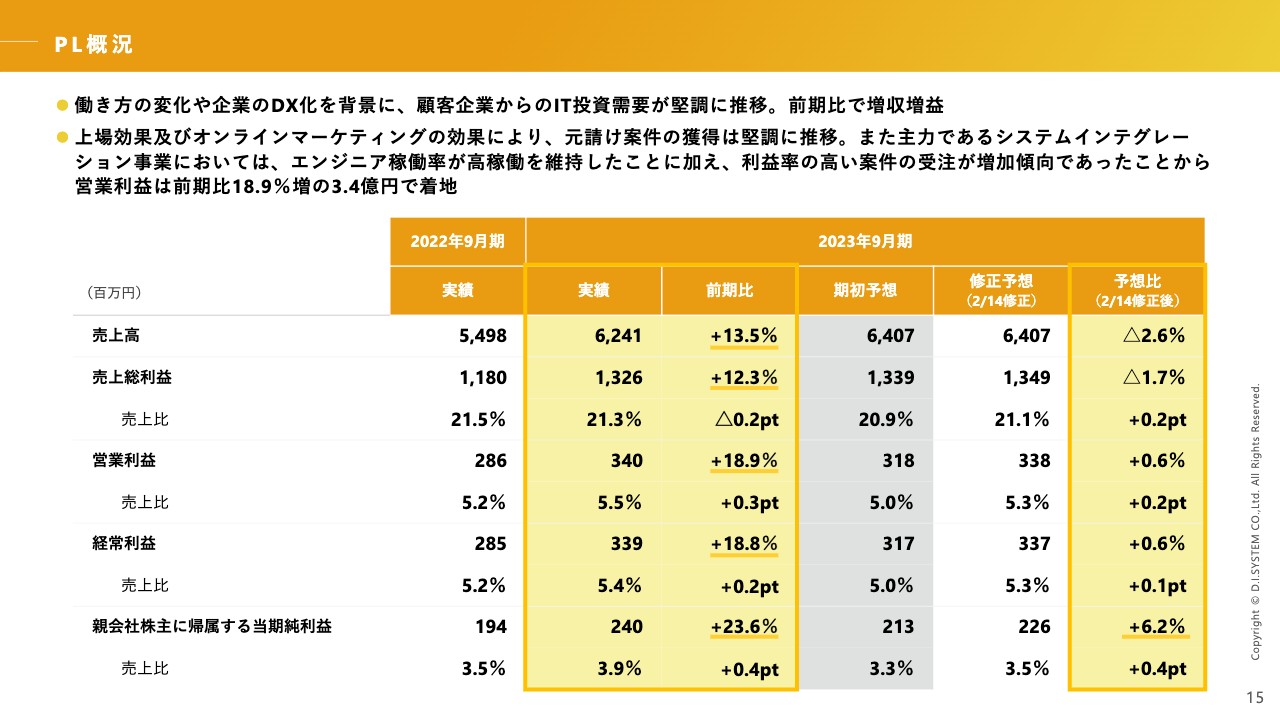

PL概況

富田:PLの概況についてです。期初予想から修正した数字に対して、売上高は若干未達となりましたが、利益はしっかり達成できました。利益率についても、多少ですがアップしています。

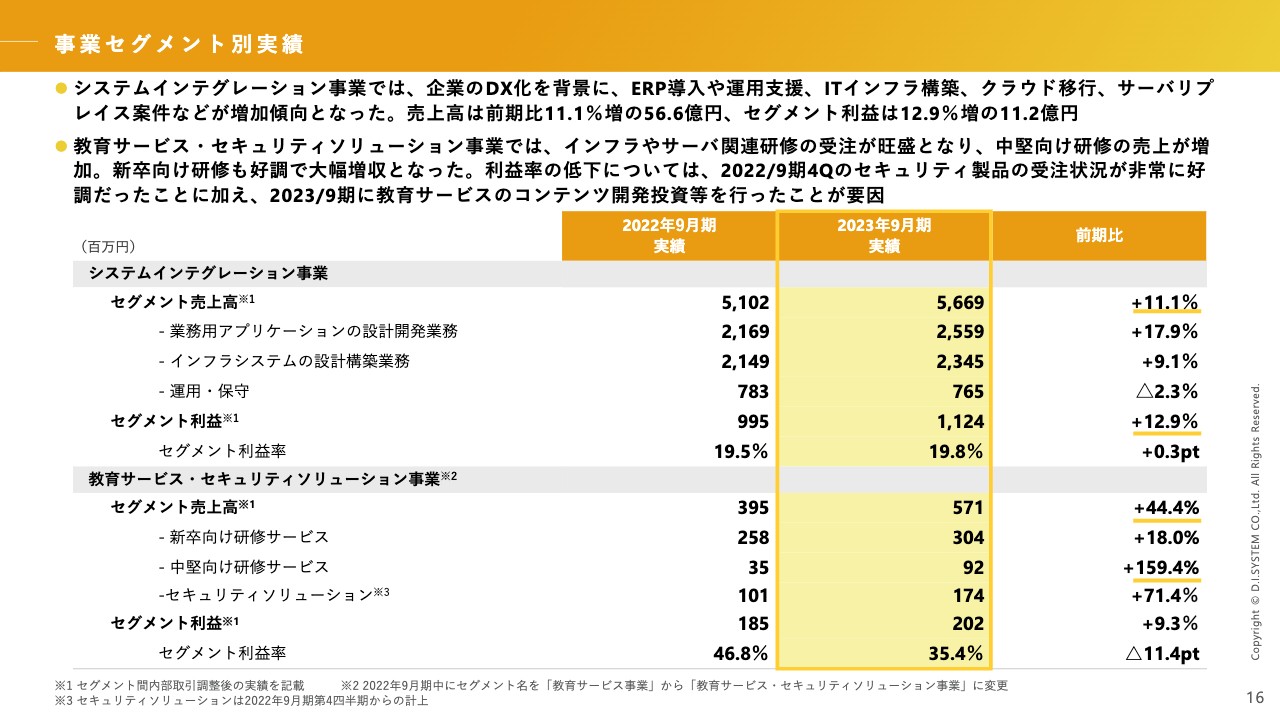

事業セグメント別実績

富田:事業セグメント別の実績です。売上高は両事業ともしっかりと伸ばすことができたと考えています。

ただし、教育サービス・セキュリティソリューション事業については、特にセキュリティソリューション業務において2024年9月期への案件のズレがあったため、利益の伸びが足りませんでした。

また、2023年9月期は教育サービス業務のコンテンツ開発等にかなりの投資を行ったこともあり、期末の伸びが出なかったと感じています。

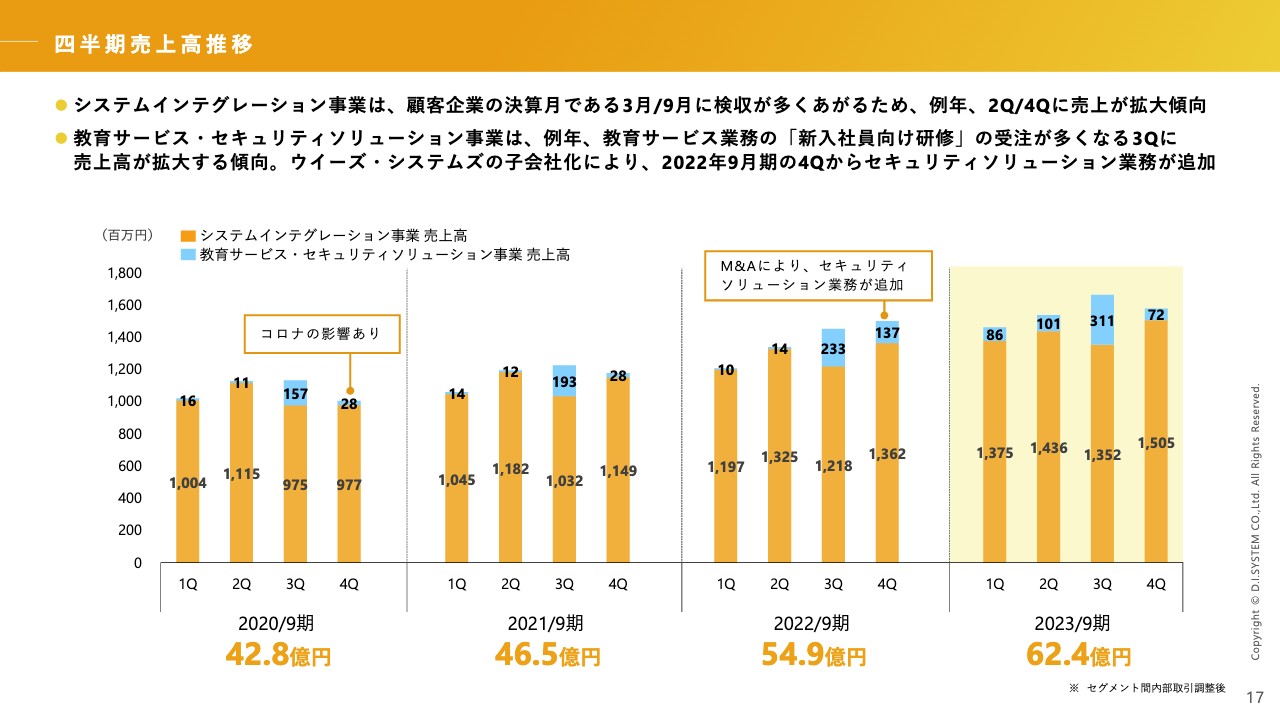

四半期売上高推移

富田:売上高の四半期推移です。売上高はしっかりと伸びていると思っています。特に、昨年子会社化したウイーズ・システムズの決算が連結されたこともあり、単年で8億円以上の売上高の伸びを出せたことは、1つの大きい結果だと考えています。

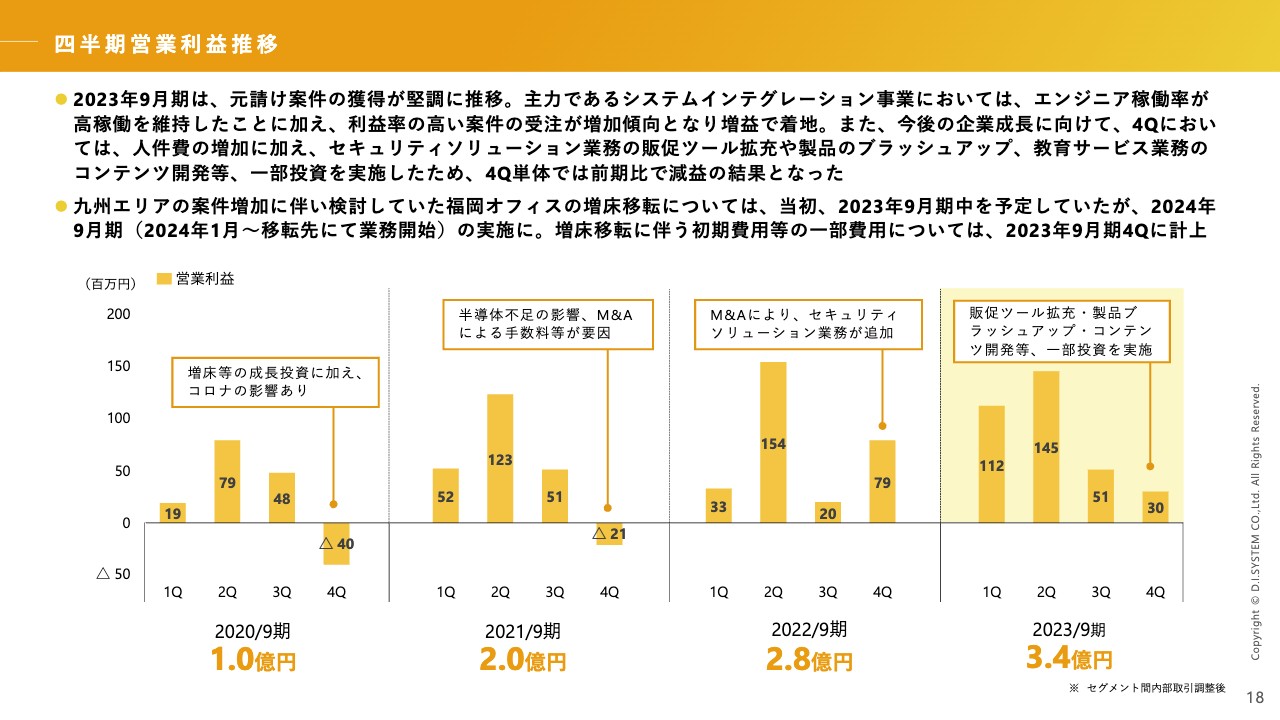

四半期営業利益推移

富田:営業利益は、先ほどお話ししたとおり、2023年9月期第4四半期において教育サービス・セキュリティソリューション事業に対して一部投資を行ったり、昨今のエンジニアの獲得競争の激化に伴い、給与や福利厚生など人件費にも投資したりしたため、期待したほどの伸びはありませんでした。しかし、将来の売上高・利益をさらに拡大するための成長投資と捉えています。

また、冒頭でお話ししたとおり、福岡サテライトオフィスを来年から事業所に格上げするため、増床移転する予定です。そちらの費用も第4四半期に計上されているため、利益の伸びが鈍化したと分析しています。

kenmo:営業利益の減益についていくつか要因があると思いますが、具体的にお聞きしたいです。「セキュリティソリューション業務の販促ツール拡大」や「教育サービス業務のコンテンツ開発」とは具体的にどのようなものでしょうか?

富田:まず、ウイーズ・システムズ社について、こちらは創業20年の会社ですが、パンフレットやWebサイトなどの広告宣伝に投資していなかった面があります。地味な部分ですが、このあたりをかなりテコ入れするかたちで資本を投下しました。

また、「製品のブラッシュアップ」に関して、セキュリティソリューション業務の製品では「Oracle Database」というデータベースを使用していますが、こちらは非常に高価なため、以前から「もう少し安価なデータベースでシステムを使えないか?」という要望を多数いただいていました。その点に対して早急に対応しなければ、お客さまのニーズに応えられていないということになりますので、そのための人的投下を行いました。

「教育サービス業務のコンテンツ開発等」について、最近はAIやメタバース、「Google Bard」などの新規研修を続々とリリースしています。そのような研修を行うためのプログラム開発や情報収集に必要な人材を投下しました。

kenmo:スライド16ページを見ますと、新卒向け研修サービスの受注が着実に入っており好印象ですが、こちらは一度企業に導入されると離脱はなかなか発生しないイメージでしょうか?

富田:今回実施した結果を踏まえて、次年度に活かすこともできますし、新しい研修サービスに切り替えると連続性がどうしても途絶えてしまいます。

当然、当社の教育サービスの質がよくなければ認めていただけないのですが、より効率的かつ効果的な教育を行うという点で、連続性が非常に大事にされる分野だと考えています。

kenmo:このサービスがストック収益になるとよいですね。

富田:後ほどご説明しますが、来年4月の新卒向け研修も、非常に多くの引き合いをいただいています。今までは対面研修の会場を1ヶ所で行っていましたが、それでは足りないくらい増額できそうです。非常に期待できる分野だと思っています。

kenmo:ありがとうございます。採用の話はまた後ほど、中期経営計画のところでおうかがいしたいと思います。

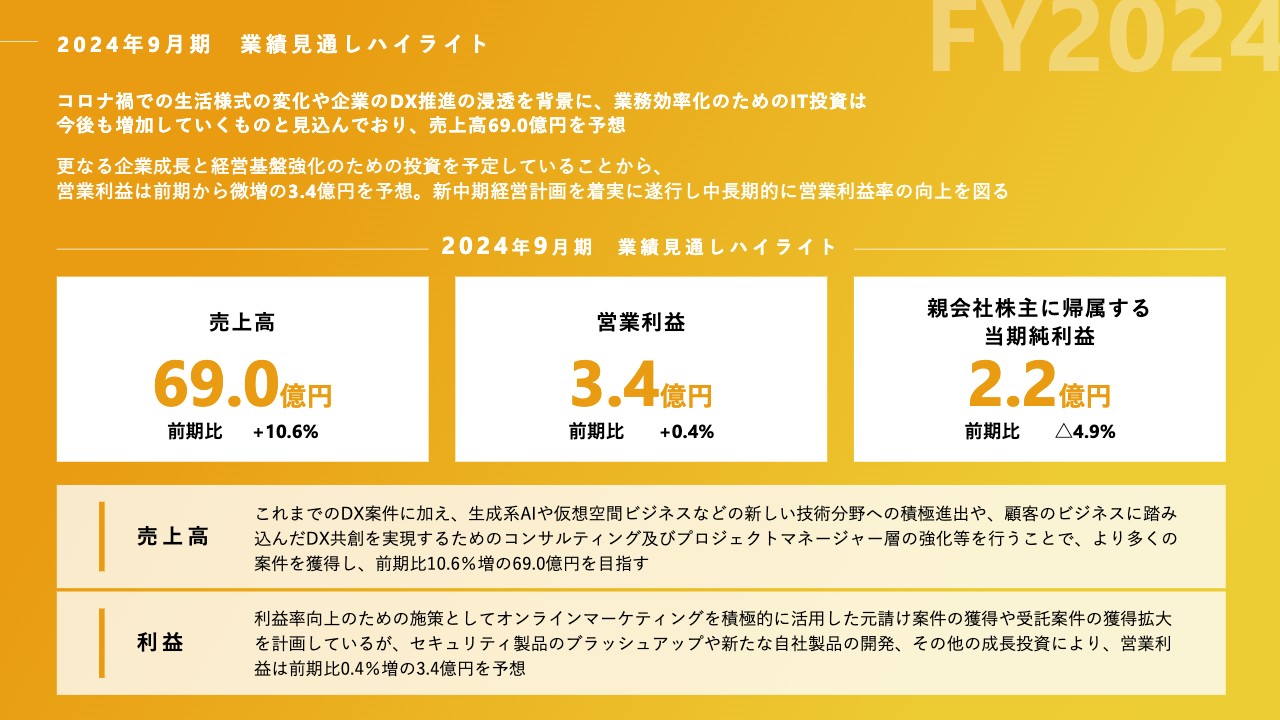

2024年9月期 業績見通しハイライト

富田:2024年9月期の業績見通しについてです。2024年9月期は、売上高が前期比10.6パーセント増の69億円、営業利益が前期比0.4パーセント増の3.4億円という目標を掲げています。

売上高は、システムインテグレーション事業に加えて、教育サービス・セキュリティソリューション事業も非常に堅調に推移していますので、10パーセント以上の伸びを達成できると考えています。

ただし、後ほど3ヶ年計画でも少し触れますが、2024年9月期および2025年9月期の約2年間は成長投資を実行したいと考えています。具体的にはエンジニアの待遇改善です。こちらは当社でも喫緊の課題であるため、ここに対する投資を今年度、来年度と連続で行いたいと考えています。

加えて2025年9月期には、本社機能の移転を考えており、そちらも大きな投資になると積算しているため、営業利益は少し伸びを抑えた計画になっています。

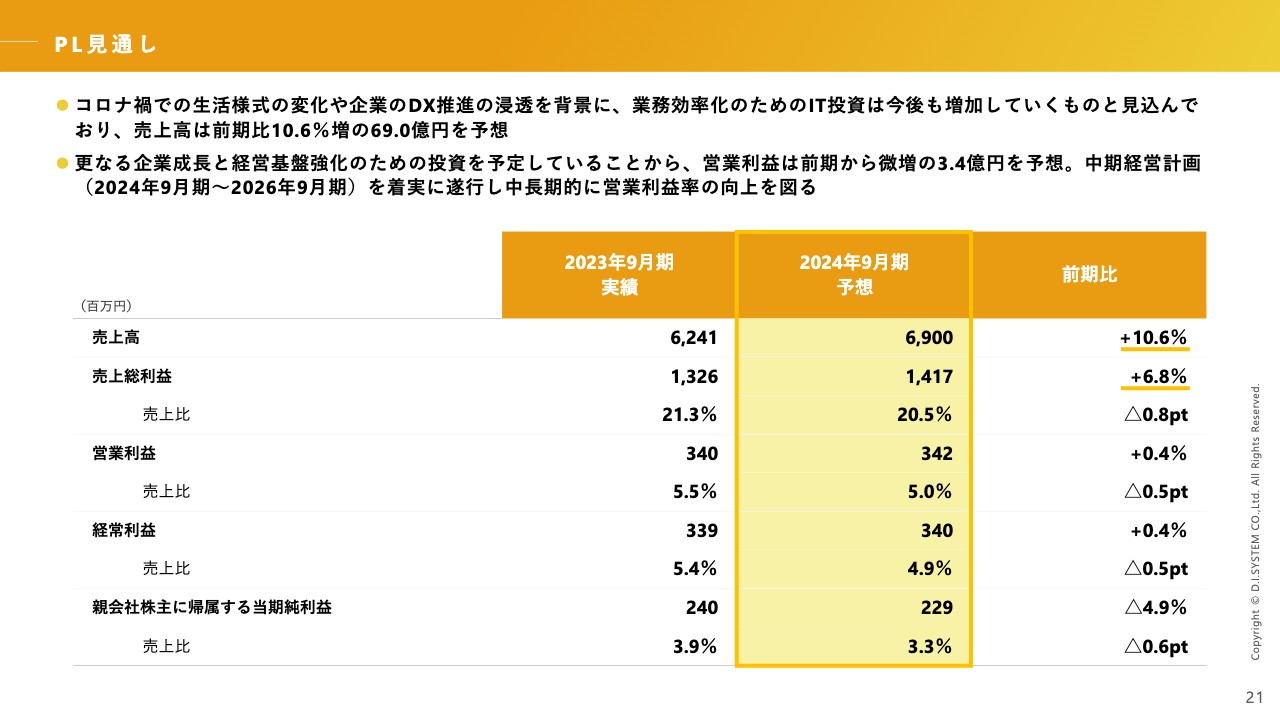

PL見通し

富田:PL見通しも同じようなかたちです。先ほどお話ししたとおり、成長投資を行うため、利益の伸びが少し控えめになっています。

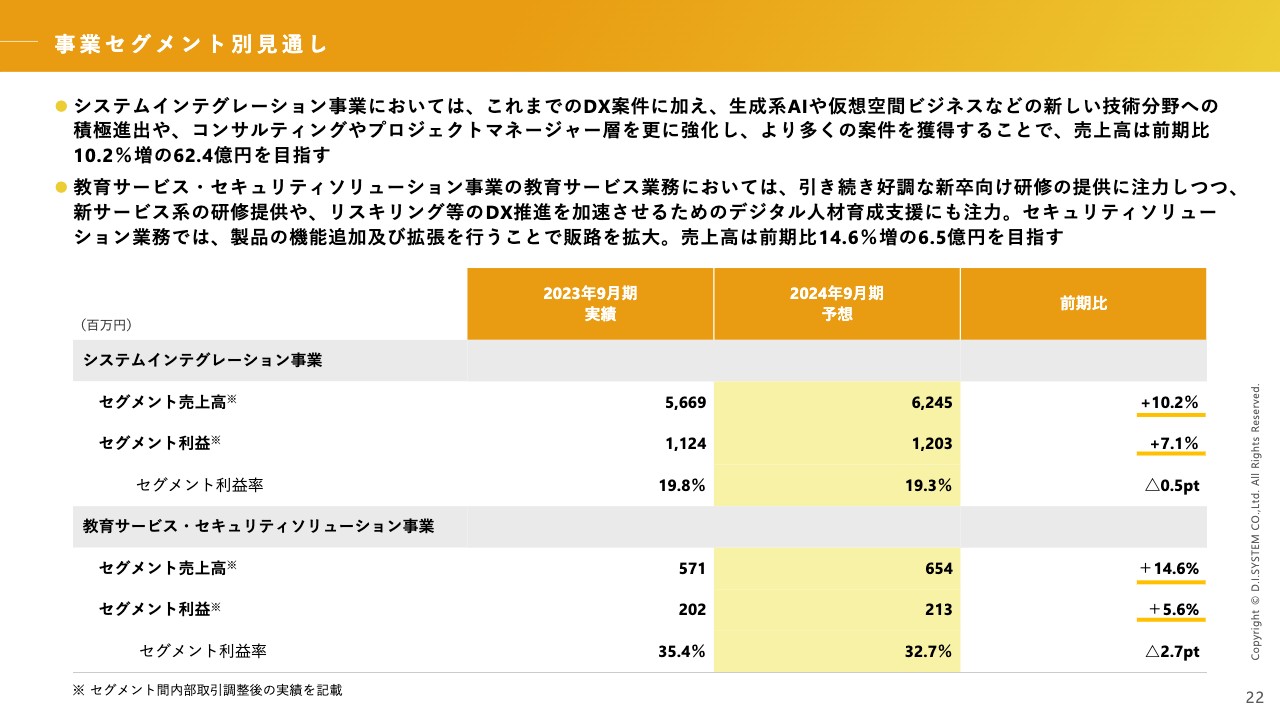

事業セグメント別見通し

富田:事業セグメント別見通しについても同様です。セグメント売上高は両事業とも10パーセント以上の伸びを予定しており、セグメント利益の伸びは少し鈍くなっています。

特に教育サービス・セキュリティソリューション事業は、先ほどもお話しした「製品ブラッシュアップ」がポイントです。他社もいろいろな機能を付けているため、どんどんブラッシュアップし、製品の競争力を拡充することが非常に重要だと思っています。

教育サービス業務も、新しいコンテンツを次々出していかなければなりません。あっという間に世の中は変わってしまいますので、変化にきちんと対応するためにはある程度の投資が必要だと考え、このような計画としています。

業績推移

富田:業績推移です。繰り返しになりますが、売上高はきちんと伸びているものの、営業利益は微増というかたちになっています。

そのような予想とはいえ、今後の成長戦略が非常に重要だと考えていますので、これからご説明したいと思います。

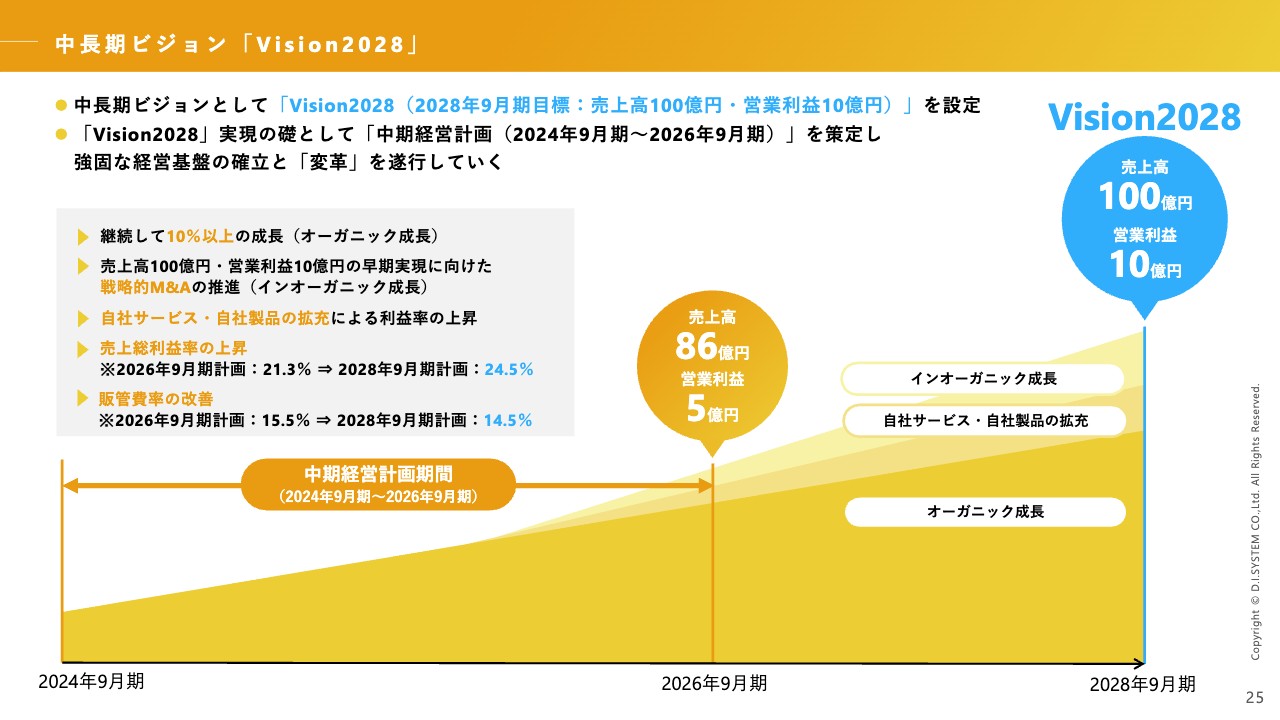

中長期ビジョン「Vision2028」

富田:中長期ビジョンとして「Vision2028」を設定しました。以前から「近い将来、売上高100億円・営業利益10億円を目指します」とお話ししていたのですが、特に期限を決めず「近未来」という少し曖昧な表現でした。

今後はきちんと期限を切って、そこに向かっていきたいという強い思いもあり、中期経営計画にプラスして、「Vision2028」として「2028年9月期に売上高100億円・営業利益10億円を達成します」という宣言を掲げています。

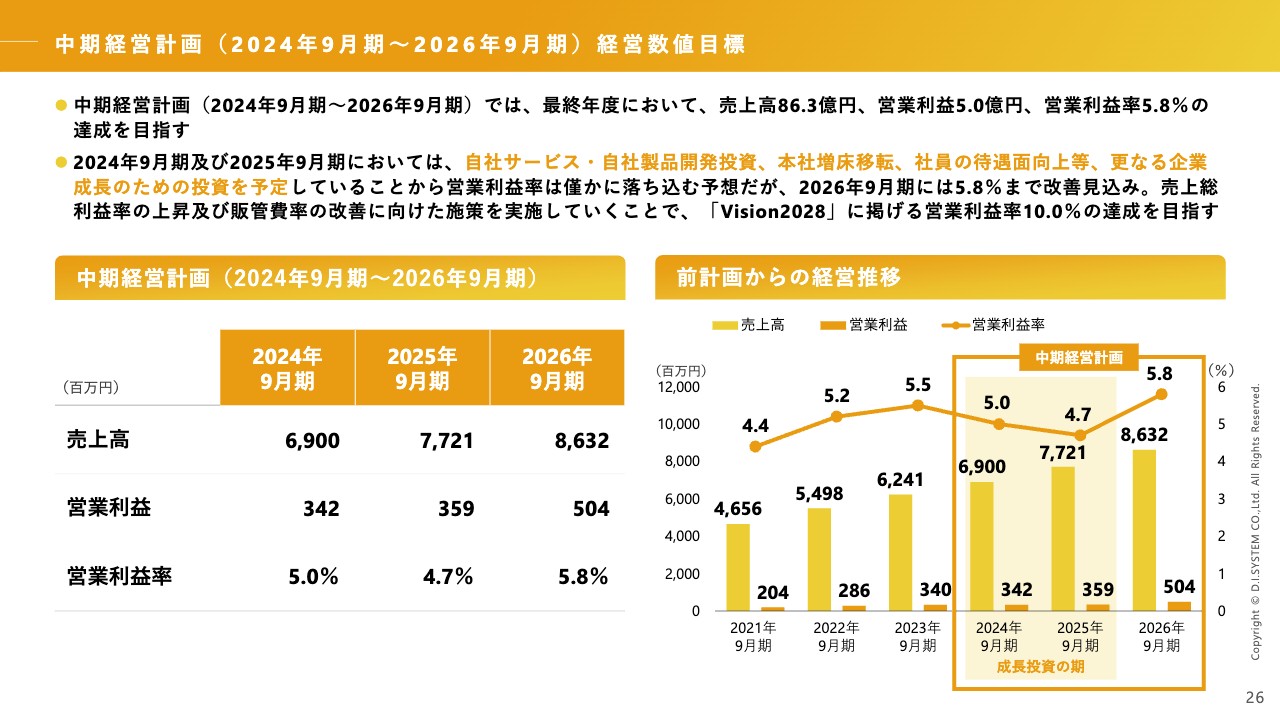

中期経営計画( 2024年9月期~ 2026年9月期 ) 経営数値目標

富田:2028年9月期に売上高100億円・営業利益10億円を実現するための礎として、中期経営計画(2024年9月期〜2026年9月期)の最終年度の経営数値目標は、売上高86.3億円、営業利益5億円、営業利益率5.8パーセントとしています。

ただし、繰り返しになりますが先ほどお話ししたように、2024年9月期と2025年9月期の2年間は成長投資の期間と位置づけており、営業利益率は横ばいの計画です。

2024年9月期は営業利益3億4,000万円という計画を出していますが、もし成長投資を控えめにすれば、本来おそらく4億円くらいの利益が見込めると思います。2025年9月期も本来は4億5,000万円くらいの利益を出せる力があると思いますが、あえて少し目線を落とし、2028年9月期に営業利益10億円を達成するジャンプアップのための準備期間にしたいと考えています。

したがって、「次の2年間、横ばいの利益を計画しているにもかかわらず、中期経営計画の最終年度に営業利益5億円を達成できるのか?」という不安もあるかと思いますが、投資を控えて本来の成長をすれば、お話しした金額くらいに達するはずだと考えています。今のところ最終年度は特に大きい投資は予定していないため、この営業利益率達成は可能だと考えています。

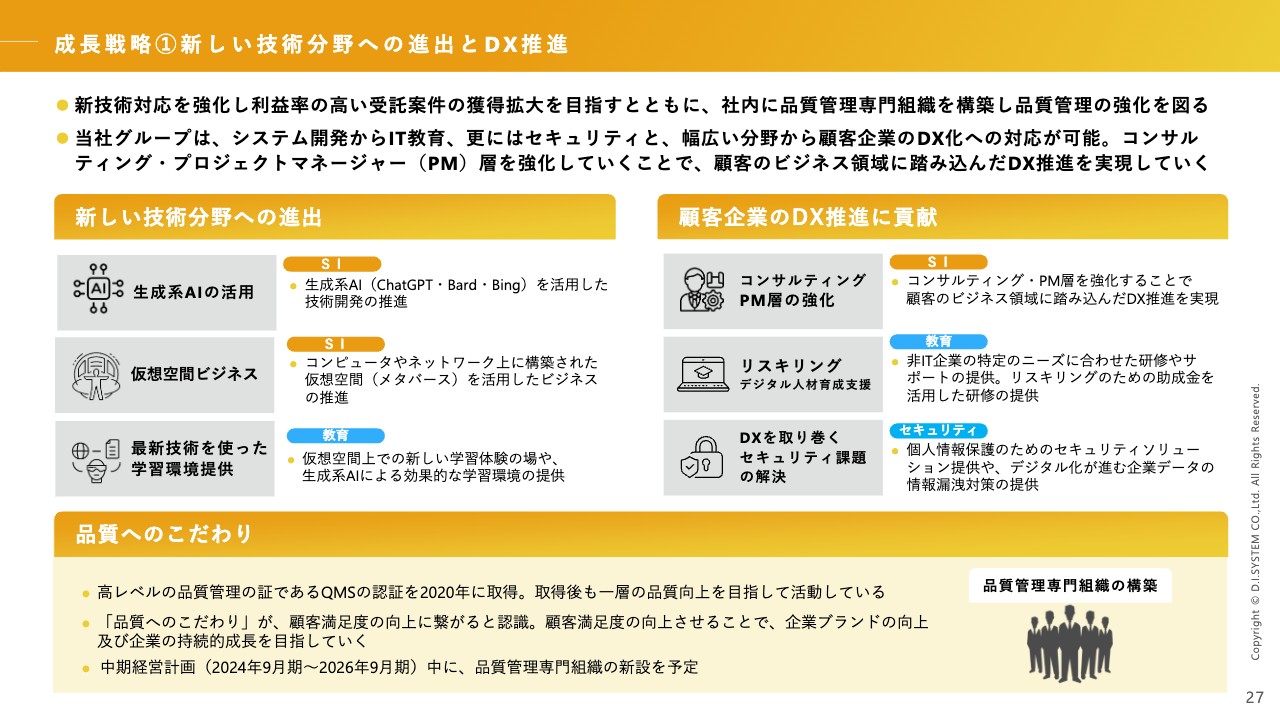

成長戦略1新しい技術分野への進出とDX推進

富田:中期経営計画を遂行するための成長戦略の1つ目は「新しい技術分野への進出」と「DX推進」の大きく2つです。

「新しい技術分野への進出」については、みなさまもご存知のとおり、生成系AIの普及が間違いなく進むだろうということで、しっかりキャッチアップしていきます。

また、メタバースというキーワードは、最近あまり聞かれなくなりましたが、実は意外と多方面に普及しています。名前は変わるかもしれませんが、仮想空間での技術あるいはビジネスには可能性を非常に感じているため、このあたりにもしっかり対応していきたいと考えています。

当社は教育サービスを行っていますので、それらの新しい技術を習得するために、先進的にトライアルすることで最新技術を取り入れ、良いと感じれば教育コンテンツ化し、社外のお客さまや社内のエンジニアに展開していくという良いスパイラルを作っていきたいと考えています。

さらに、単にシステムを作るのではなく、顧客の業務効率化や競争力アップなどのために、ITを使ってどのようにトランスフォーメーションするのかという、ビジネス領域に踏み込んだ取り組みを強化したいと思っています。そのため、システムインテグレーション事業の中では、コンサルティングができる人材やPM層の強化を積極的に行いたいと考えています。

当然、DXを推進するにはユーザーサイドのみなさまにも、デジタル知識を持っていただかなければいけません。したがって、そのあたりのリスキリングも、今後はさらに引き合いが増えると思います。

教育サービス業務は今まで、主にIT企業に対して教育サービスを提供していましたが、今後は非IT企業向けにもどんどん新しいコンテンツを提供し、より広く展開していきたいと考えています。

加えて、個人情報漏洩事件が昨今多発しているため、このあたりも今後、より激しくなると予測しています。ですので、特に個人情報に関するセキュリティ分野の製品やソリューションを展開していきたいと思っており、そのための準備も実はすでに進めています。これからの2年間はそのような準備のための成長投資という位置づけだと捉えていただければ大変ありがたいです。

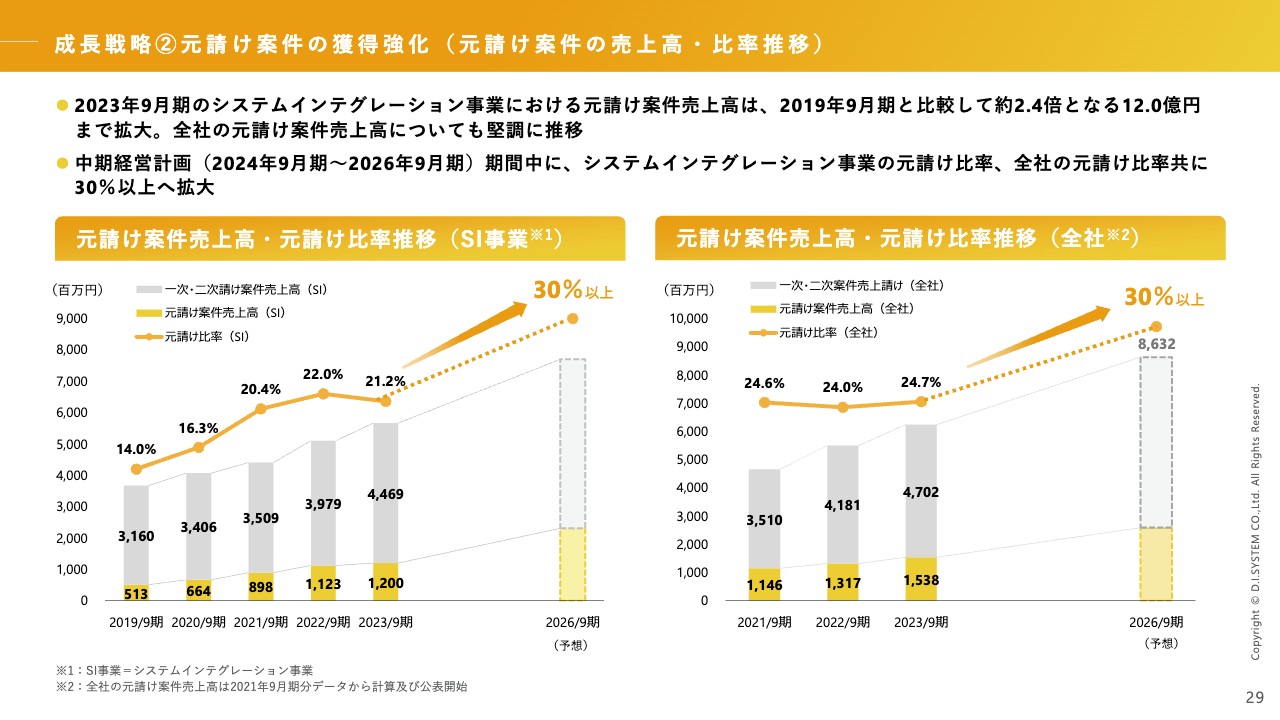

成長戦略2元請け案件の獲得強化(元請け案件の事例)

富田:成長戦略の2つ目は、従来お話ししている「元請け案件の獲得強化」です。スライドにあるとおり、元請け企業から直接案件をいただくケースが非常に増えています。

最近では、ドムドムハンバーガーを運営するドムドムフードサービスからの公式スマホアプリ案件や、住建業の企業からは物件管理システム案件を受注しました。

特に住建業のみなさまはこれまで、「Excel」などを使った本当に煩雑な業務を、地味に手作業で、人員を割いて行っていました。このあたりを当社がシステム化することで、DXに近いソリューションを提供できたため、事例として挙げています。

成長戦略2元請け案件の獲得強化(元請け案件の売上高・比率推移)

富田:今後は、元請け案件の獲得をさらに強化していきます。ご覧のとおり、現状の元請け比率は20パーセント強ですが、こちらを30パーセントまで引き上げたいと考えています。

この水準を達成することで、営業利益率の10パーセント達成も実現できると考えています。

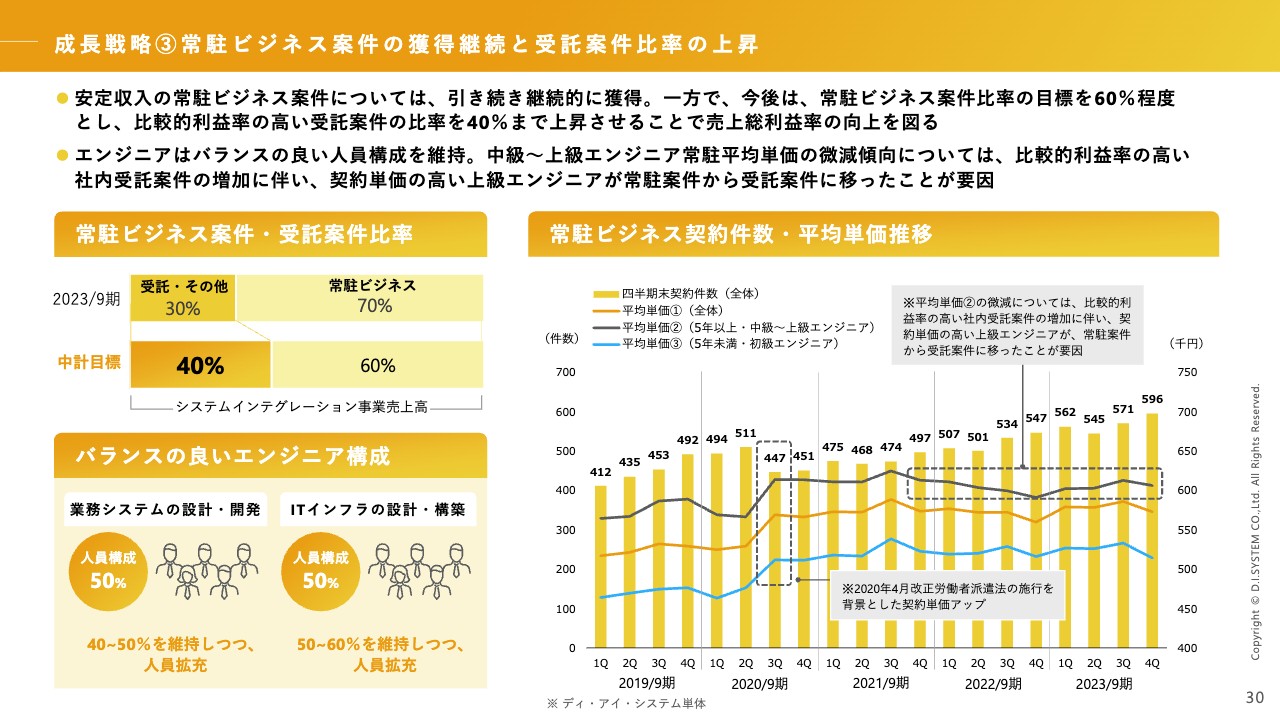

成長戦略3常駐ビジネス案件の獲得継続と受託案件比率の上昇

富田:成長戦略の3番目は、同じくシステムインテグレーション事業における「常駐ビジネス案件の獲得継続と受託案件比率の上昇」です。スライド左上のとおり、システムインテグレーション事業における常駐ビジネス案件と受託案件の比率は7対3で、現在は常駐ビジネスのほうが多い状況です。こちらを中計では6対4に、長期的には5対5くらいまでに変えていく計画です。

受託案件のほうが常駐ビジネス案件より、利益率が7パーセントから10パーセントほど高いため、受託案件に注力していきたいと考えています。とはいえ、受託案件だけでは売上にばらつきが出るケースもあるため、常駐ビジネスはストック型と捉えて着実に展開させつつ、受託案件もしっかりと伸ばしていくかたちで運営していきます。

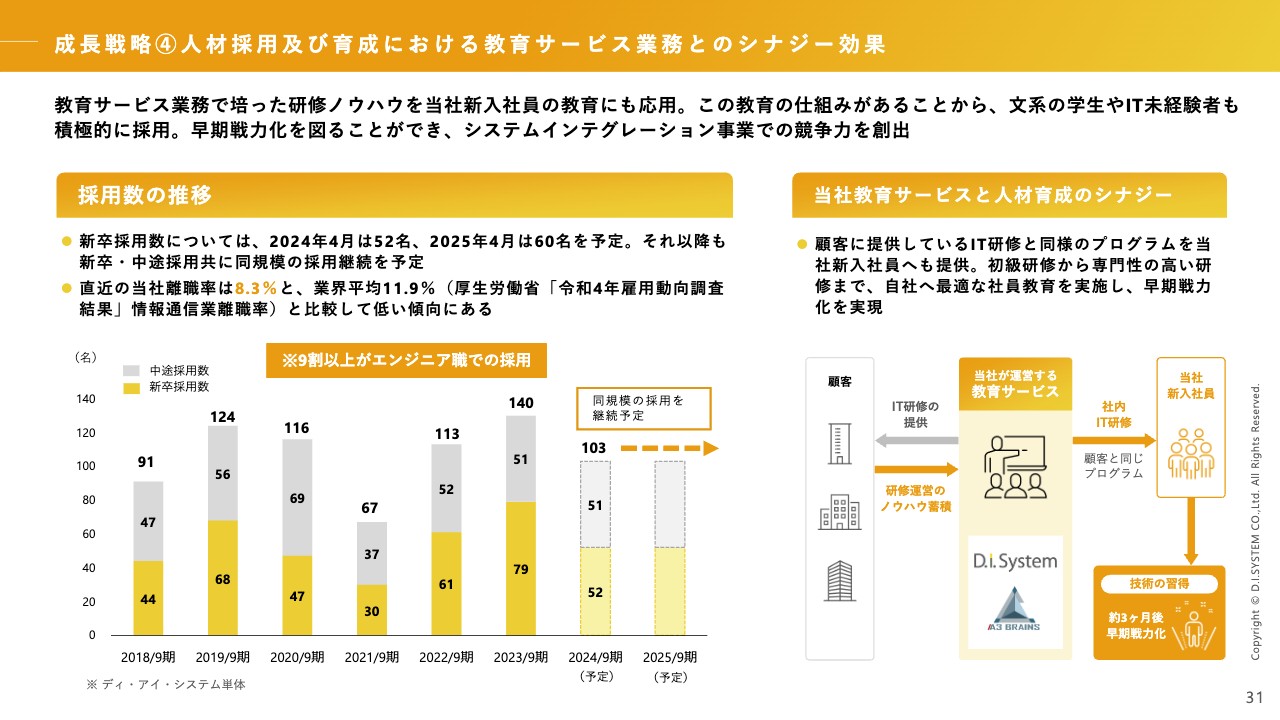

成長戦略4人材採用及び育成における教育サービス業務とのシナジー効果

富田:成長戦略の4番目は「人材採用及び育成における教育サービス業務とのシナジー効果」です。教育サービス業務で培った研修ノウハウを当社の新入社員教育にも応用する仕組みのおかげで、当社は規模の大きさのわりに、非常に順調に新卒採用や中途採用ができていると感じています。

実際に新卒採用者は毎年50名以上、中途採用者も毎年50名から60名くらい採用しているため、年間で合計100名くらいを新たに採用できているかたちになっています。

もともと、当社の採用機能はかなり強化されており、そこにプラスして、顧客に提供している教育サービス業務を当社自体が持っているというビジネスモデルが、求人の方から高く評価されています。

当社は特に、未経験から育成する教育を得意としており、この体制が人材募集に対して非常に効果的に働いているのではないかと思います。

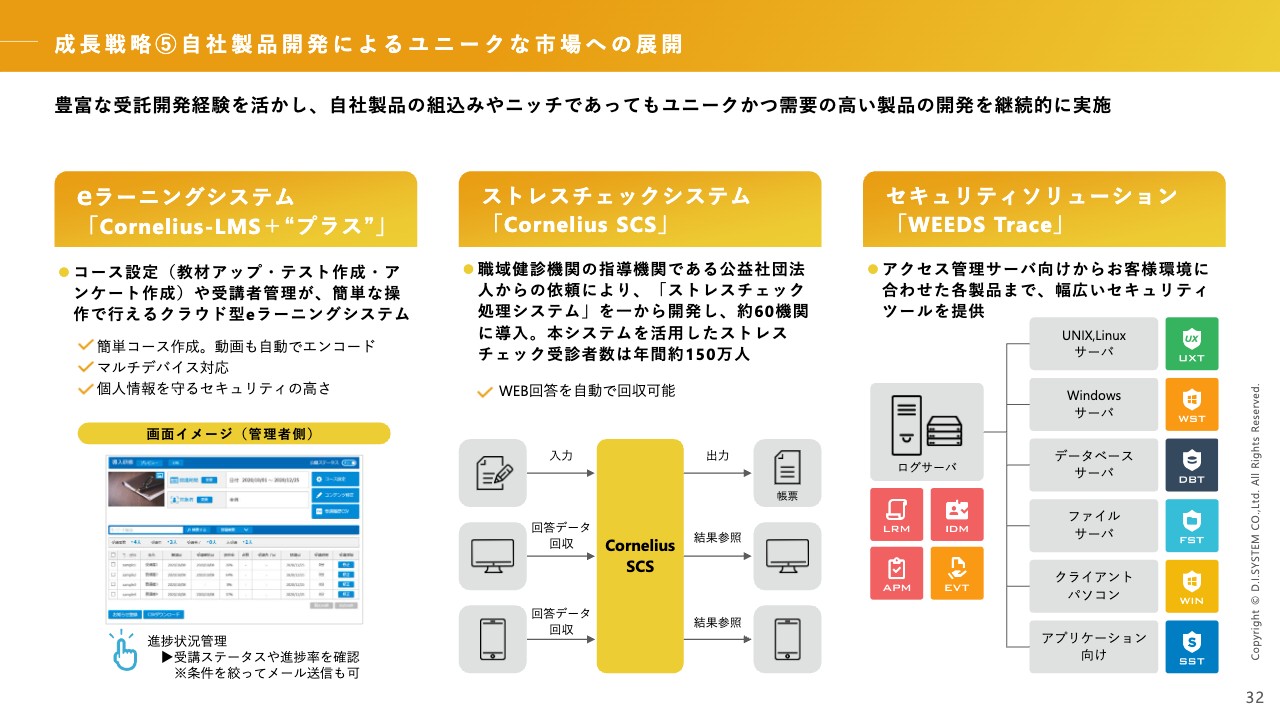

成長戦略5自社製品開発によるユニークな市場への展開

富田:成長戦略の5番目は「自社製品開発によるユニークな市場への展開」です。当社は以前より、eラーニングシステム「Cornelius-LMS+“プラス”」やストレスチェックシステム「Cornelius SCS」といった自社製品を持っていましたが、今回、子会社が持つセキュリティソリューション「WEEDS Trace」がラインアップされました。

これらに加えて、今後はさらに自社製品・サービスを作りたいと考えており、これからの2年間で投資を進めたい分野です。ここに新しいラインアップを加え、利益部分を底上げできるようなサービスを作っていきたいと考えています。

成長戦略6M&Aによる自社サービス・自社製品の拡充

富田:成長戦略の6番目は「M&Aによる自社サービス・自社製品の拡充」です。こちらはご縁の部分もありますので、なかなかすぐに実現できるものではありません。

とはいえ、常に情報収集はしており、当社の経営企画では、実際に毎月10件から20件、M&A関連のお話をいただいています。その中でご縁があれば、オーガニック以外の成長で売上高100億円の早期達成に貢献するために、1つの手段としてM&Aを実施したいと考えています。

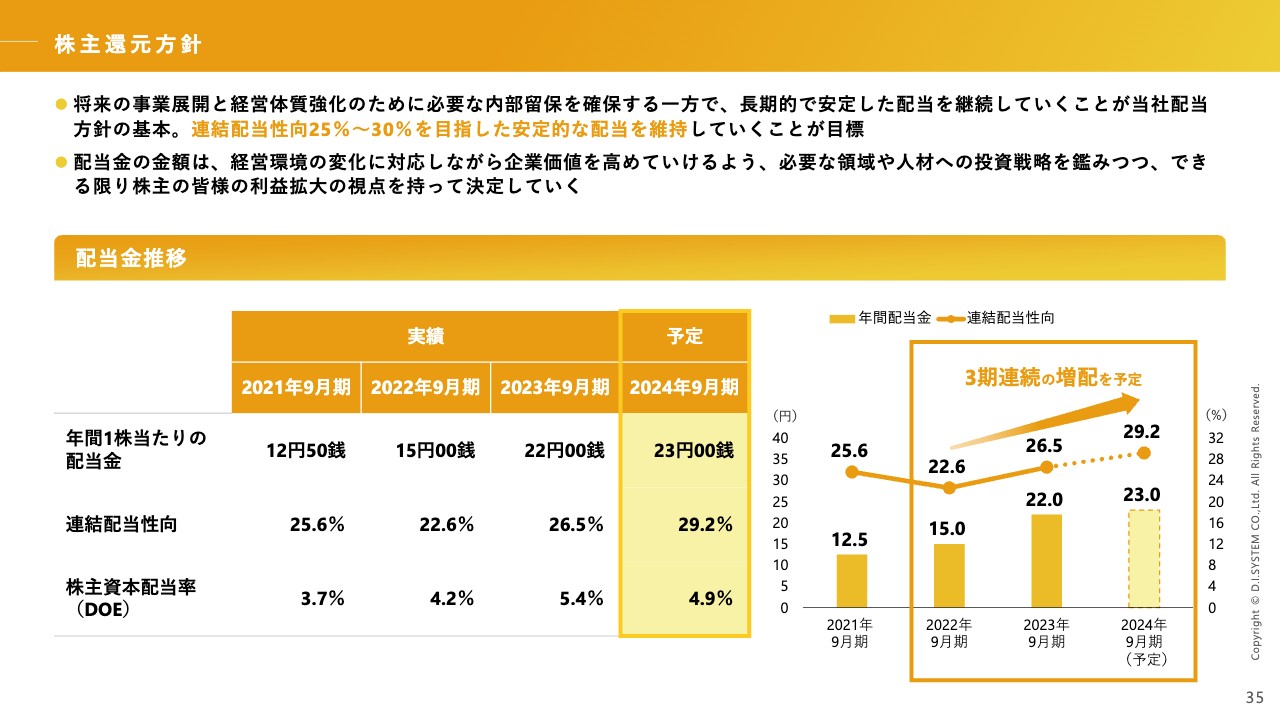

株主還元方針

富田:株主還元についてです。当社は2022年9月期以降、増配を続けており、2024年9月期も1円増配の予定です。連結配当性向25パーセントから30パーセント達成を目標としているため、今後も確実にそのレンジに入るかたちでの株主還元を実施したいと考えています。

2023年9月期を含め、2025年9月期までの3ヶ年は投資の期間として、利益を少し控えめに見ていますが、当然、計画よりも上振れするように積極的に事業を展開する方針です。もし利益が拡大すれば、株主のみなさまへの配当も増やしたいと考えています。

質疑応答:エンジニアの採用計画とリターンの見通しについて

kenmo:「今後、エンジニアを何名、どのような手法で、何を目的に採用する計画でしょうか? また、それによって何年後にどのくらいのリターンが得られる見通しなのか教えてください」というご質問です。

富田:人材採用については、新卒と中途採用合わせて、最低でも毎年約100名は採用していく考えです。中計の最終年度には、900名前後にまで人員を拡充できればと考えています。

手法については、従来どおりの採用方法に加え、最近では、社内での紹介制度をかなり拡充しています。社員からの紹介を非常に積極的に進めている効果もあり、すでに年間10名近い方々を採用できています。このあたりの方法をもう少し上手く活用すれば、さらによい人材を獲得できると考えています。

質疑応答:採用計画の根拠について

kenmo:スライド31ページのグラフを見ますと、これまで実力ベースで100名強の人員を採用できているため、「今後2年間は投資に注力する」という方針を踏まえて2024年9月期の採用計画を見た時に、少し弱いのではないかという感触を受けます。

むしろ「200名から300名の水準で採用するが故に利益が落ちる」というご説明ならわかるのですが、なぜ100名強の採用計画なのでしょうか?

富田:当社は今、既存社員への人的投資を第一に進めようと思っています。すでに700名強在籍しているため、ここの底上げに資金を割く必要があります。しかし、そうは言っても人材獲得競争が厳しいため、新卒の給与見直しも検討しています。

2024年9月期に100名前後採用という表現になっていますが、これは昨今の、人材獲得競争の激しさを見て少々控えめにしている状態です。2024年9月期は新卒採用を52名としていますが、その翌年はさらに増やしていこうとと考えています。

ただし、それと同時に、人月モデルをどこかで変換していく必要があると考えています。闇雲に大量採用して大量育成するようなモデルは、どこかで考え直さなくてはいけないと考えています。

従業員の数に合わせてビジネスパートナーの人数も増やしつつ、お客さまに提供できる人月をしっかり出していくという方針を検討し始めています。

質疑応答:社員紹介での採用の離職率への効果について

荒井沙織氏(以下、荒井):先ほど、社員からの紹介による採用を増やしているとうかがいましたが、これは離職率を下げることにつながるのでしょうか?

富田:ご友人などをご紹介していただけるということは、その従業員が当社をよく思っているということだと私は理解しています。そのような意味では、離職率は下がるのではないかと思っています。

質疑応答:離職率を下げるための施策について

荒井:離職率について、視聴者からご質問が来ています。「離職率を下げるためには社員の待遇向上が必要になると思いますが、今後どの程度、どのような施策を行う予定でしょうか?」というご質問です。

富田:ご指摘のとおりで、離職率を下げるための施策は、今後2年で着実に実施したいと考えている部分です。これまでずっと会社の拡大をメインに進めてきたため、正直なところ、社員への還元が少し後手に回ってしまったと反省しています。その後手に回った部分を、これからの2年で正常なかたちへ戻したいと考えています。

荒井:優秀な人材をしっかりとつなぎとめたいということですね。

富田:おっしゃるとおりです。給与だけでは大手企業に勝てませんので、特に教育の部分に注力していきます。先ほどお話ししたPM研修など、他社で受けられないようなものを準備し、それをまず社員に受けてもらおうと考えています。

最近の若い世代は個人の成長を強く求めていますので、「成長に直結する研修を受けられる」というメリットを出すため、当社だからこそ受けられる社内研修の内容や体制を準備している状況です。

質疑応答:売上高の成長率について

荒井:「プレゼンの中で『売上高の成長が堅調』というコメントがありましたが、2024年9月期の業績予想はそれ以前と比べ、トップラインの成長が鈍化しているように見えます。この理由をご説明いただきたいです」というご質問です。

そもそも、御社側で売上高の伸びが鈍化していると捉えているかどうか、そのあたりのご説明も含めて、ご回答いただけないでしょうか?

富田:売上高については、確かに2023年9月期と比べて伸びが少ないと感じる部分もあると思います。

まず、2023年9月期において、売上高がもともと立てていた予算に対して未達となってしまった背景についてお話しします。当社のエンジニアは、ほぼ100パーセントの稼働率で推移しているのですが、本来はそこにプラスしてビジネスパートナーを多く活用し、売上を伸ばす計画でした。

しかし、案件はあったにもかかわらず、結果的にパートナーを集めきれなかったというところが、2023年9月期に売上高が予算未達となった要因です。

そのような意味で、2023年9月期はかなり強めの計画を立てていた部分がありました。2024年9月期は、売上高も目標を確実に達成したいという方針から、現実解となるように計画値を少し抑えめに出しています。

ただし、足元の売上について、当社の感触ではこの第1四半期も非常によいかたちで進んでいますので、上期決算あたりでよいご報告ができればと考えています。

荒井:先ほどのお話にあったビジネスパートナーの確保についても、今期はしっかりと上乗せしていけそうでしょうか?

富田:そちらに関して、方法はしっかりと見えていますので、実際に人材を集めきれるかどうかに尽きると思います。案件もたくさんあります。

荒井:それでは、成長が鈍化しているわけではないという理解でよろしいでしょうか?

富田:そのとおりです。売上高も目標を達成する見通しを明示していますので、ご期待いただけるのではないかと思います。

荒井:これで少し安心して捉えていただけるのではないかと思います。

質疑応答:株式分割の検討について

kenmo:「出来高が少なく、買うに買えないところがあります。株式分割を検討していただけませんか? ホームページの業績推移が見やすく大変わかりやすいです」というコメントです。

富田:ありがとうございます。

質疑応答:生成系AIを活用したプロジェクトの有無や進捗について

kenmo:スライド27ページで「新しい技術分野への進出」として、生成系AIの活用というお話が出ています。いろいろな会社で今、生成系AIに参入されていると思うのですが、御社では今、具体的に工数をかけて動いているプロジェクトはあるのでしょうか? 現状トライアルベースかと思うのですが、ご状況を教えてください。

富田:おっしゃるとおり、トライアルベースです。紙面上では、すでに実務で使っている大手企業などの事例を見かけると思うのですが、実際のところ、そこまで普及は進んでいないと思っています。

当社も社内で「ChatGPT」を実際に使っていますが、総務への問い合わせを返せるかどうかというレベルから始めている状況で、どこまで適用できるのかは研究開発している最中です。プロジェクトとしての活用や普及は、まだこれからなのではないかと思っています。

配信元:

この銘柄の最新ニュース

DIシステムのニュース一覧- イベントス社主催「上場企業IRセミナーin広島」登壇のお知らせ 2026/03/03

- 大阪事業所オフィス増床のお知らせ 2026/03/02

- 「『logmi IR Live』IRセミナー」登壇のお知らせ 2026/02/24

- 株式投資専門情報誌「株主手帳(3月号)」に当社の記事が掲載されました 2026/02/18

- [Delayed]Summary of Consolidated Financial Results for the Three Months Ended December 31, 2025 2026/02/17

「#配当」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ディ・アイ・システムの取引履歴を振り返りませんか?

ディ・アイ・システムの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。