910円

三菱ケミカルグループのニュース

【QAあり】三菱ケミカルグループ、24年度コア営業利益は前期比+20%増益を予想 グリーン・スペシャリティの化学会社へ

2024年3月期決算説明

筑本学氏(以下、筑本):みなさま、こんばんは。CEOの筑本です。本日は大変お忙しい中、決算説明会にご参加いただき誠にありがとうございます。また、日ごろから当社の事業運営にご理解、ご支援をいただき誠にありがとうございます。この場をお借りして、あらためて御礼申し上げます。

KAITEKI

当社グループのパーパスと今後の経営の方向性についてご説明します。

私どものパーパスは「KAITEKIの実現」です。今後はこのパーパスに徹底的にこだわり、事業を運営していきたいと考えています。

私は以前、経営戦略部門に在籍しており、その2020年当時に「KAITEKI Vision 30」を発表しました。それから4年が経ち、パンデミック、気候変動の急進化、地政学的リスクの増大など、世界情勢はますます複雑化し、化学産業もカーボンニュートラルやサーキュラーエコノミーといった大きな課題に直面しています。

私どもは「KAITEKI Vision 30」を見直し、新しく2035年に向けたビジョンと戦略の策定に取り組んでいるところです。私は、当社グループの社員が一体感と納得感を持ち、「KAITEKIの実現」に向かって自発的に邁進する企業体にしていきたいと考えています。

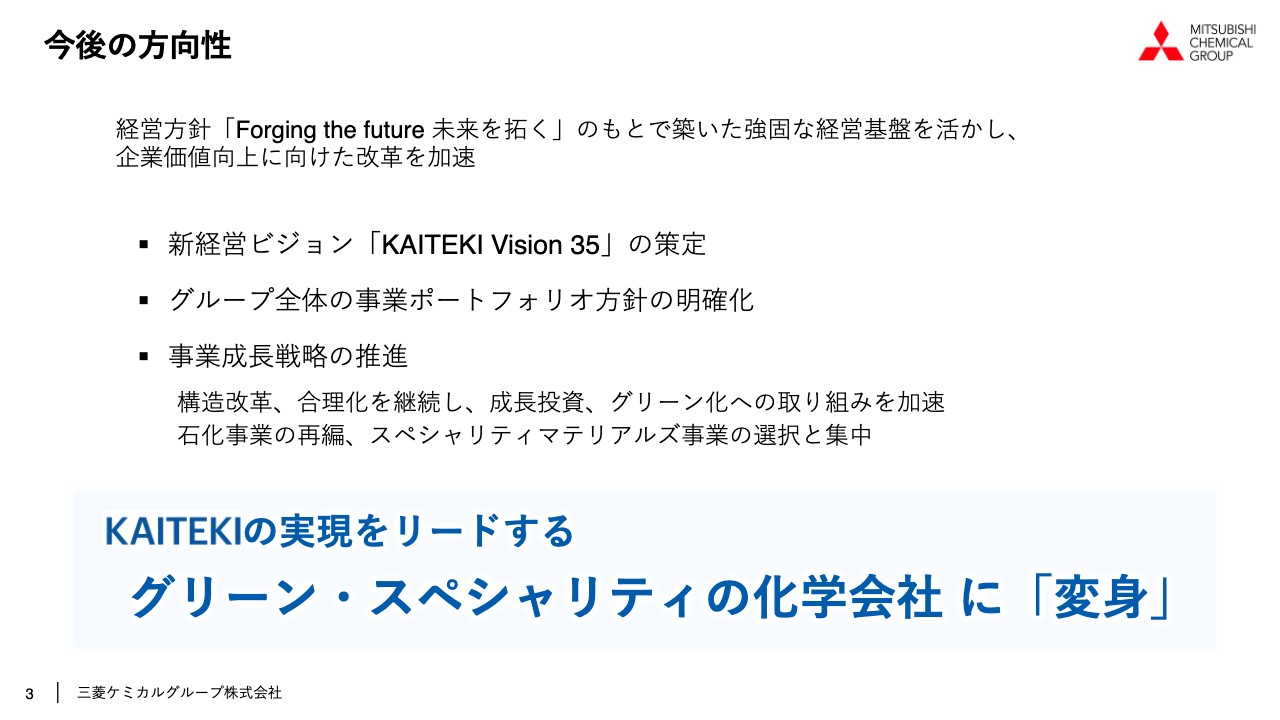

今後の方向性

今後の方向性です。経営方針「Forging the future 未来を拓く」のもとで築いた強固な経営基盤を活かし、企業価値の向上に向けた改革を加速していきます。

そのために、まずは新経営ビジョン「KAITEKI Vision 35」を策定します。そして、グループ全体の事業ポートフォリオの方針の明確化を行い、事業成長戦略を推進していきます。

具体的には、構造改革や合理化の継続、成長投資、グリーン化への取り組みを加速します。また、石油化学(石化)事業については再編を進め、スペシャリティマテリアルズ事業の選択と集中を行っていきます。

私どもは「KAITEKIの実現をリードする、グリーン・スペシャリティの化学会社に『変身』すること」を、ここでみなさまにお知らせします。

決算サマリー

木田稔氏(以下、木田):みなさま、こんばんは。CFOの木田です。私からは2024年3月期の決算と、2025年3月期の業績予想についてご説明します。

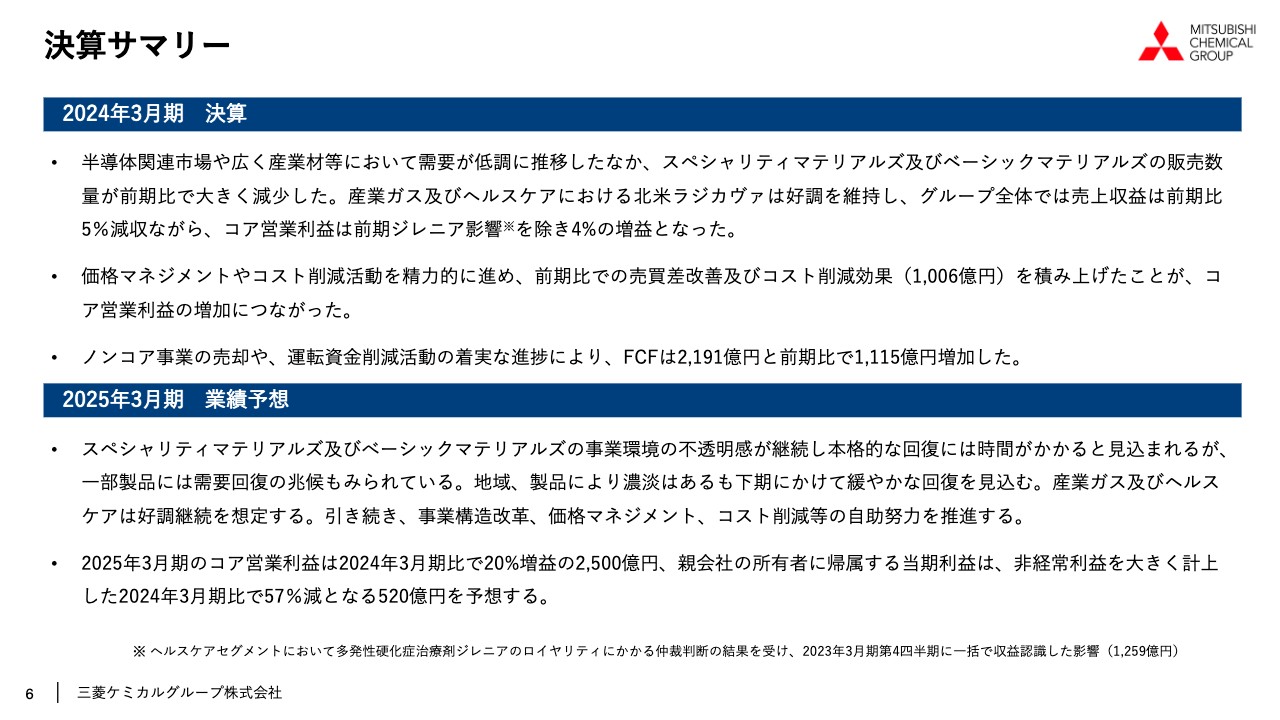

まずはサマリーです。2024年3月期は、半導体関連市場や広く産業材等において需要が低調に推移したことにより、化学業界を取り巻く事業環境は期を通じて大変厳しいものでした。このような中、スペシャリティマテリアルズ及びベーシックマテリアルズにおいて、販売数量は前期比で大きく減少しました。

一方、産業ガスやヘルスケアにおける北米の「ラジカヴァ」の販売は好調を維持し、グループ全体では売上収益が前期比5パーセント減にとどまりました。また、コア営業利益は、前期に多発性硬化症の薬である「ジレニア」のロイヤリティを一括で収益認識した影響を除くと、前期比4パーセント増となっています。

このような厳しい事業環境の中でも、価格マネジメントやコスト削減の活動を精力的に進めることで、前期比での売買差の改善やコスト削減につなげることができました。

また、ノンコア事業の売却や運転資金削減の活動も着実に進捗し、フリーキャッシュ・フローは2,191億円と前期比で1,115億円改善しました。

2025年3月期に入り、事業環境の不透明感はいまだ継続していますが、一部の製品では需要回復の兆候も見られています。前期に大変低調だったスペシャリティマテリアルズ、さらにはベーシックマテリアルズの需要も、地域や製品によって多少の濃淡はありますが、下期にかけて緩やかに回復していく見込みです。

産業ガス及びヘルスケアについては、好調の継続を想定しています。引き続き、事業構造改革、価格マネジメント、コスト削減等の自助努力を推進する考えです。

2025年3月期のコア営業利益は、前期比20パーセント増の2,500億円、親会社の所有者に帰属する当期利益は、非経常利益を大きく計上した前期と比べて、57パーセント減となる520億円を予想しています。

連結損益計算書

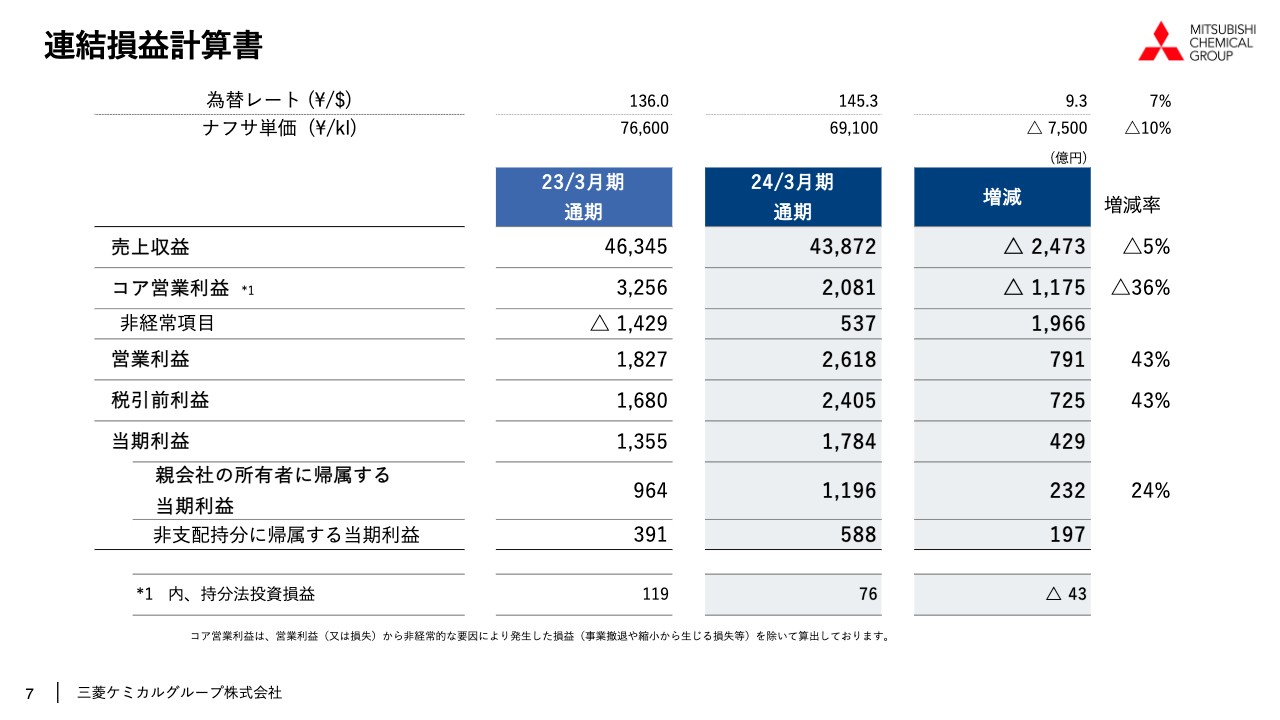

2024年3月期決算の連結のPLです。

通期の平均為替レートは1USドル145.3円となり、前期比で7パーセントの円安でした。ナフサの単価は6万9,100円と、前期比で10パーセントほど下落しています。

売上収益は4兆3,872億円で前期比5パーセント減、コア営業利益は2,081億円で前期比36パーセント減となりました。昨年11月に公表した最新の業績予想と比べると、売上収益は2パーセント減、コア営業利益は17パーセント減となっています。

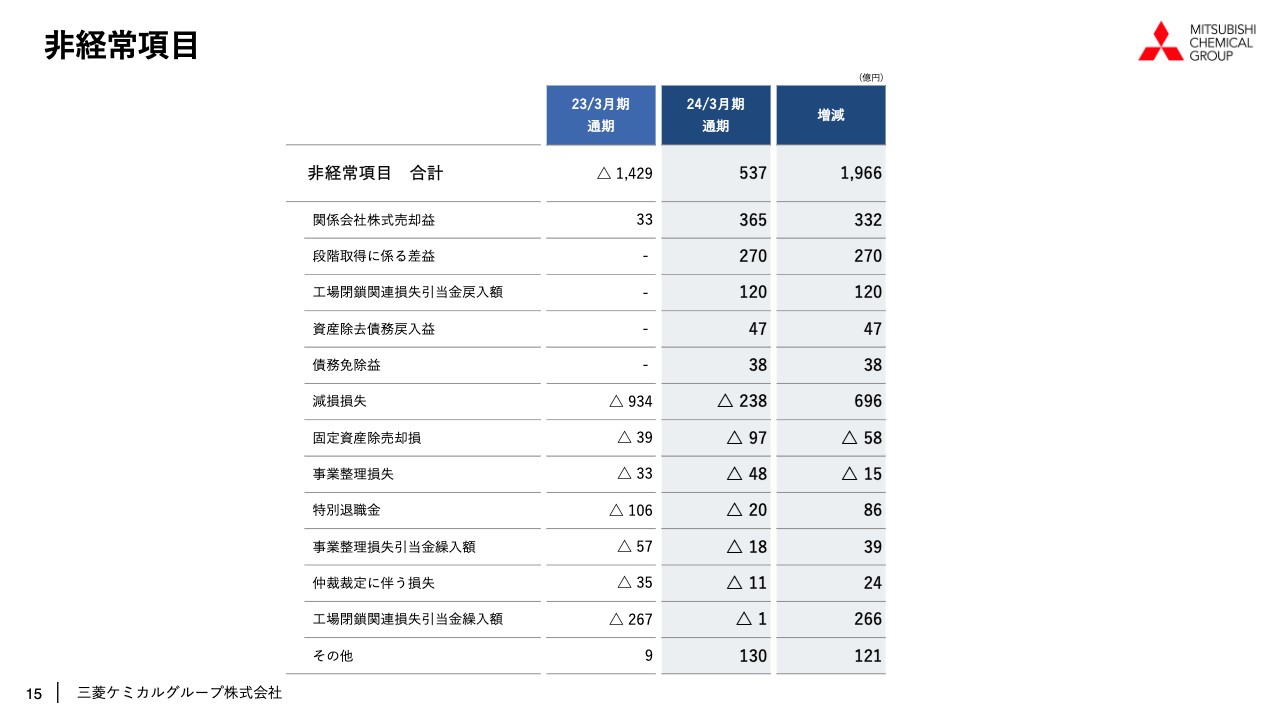

非経常利益は537億円です。昨年のMMAにおける英国キャッセル工場の閉鎖、ヘルスケアのメディカゴ社精算関連の大きな損失を計上した期と比べると、1,966億円の増加となっています。

営業利益は2,618億円、税引前利益は2,405億円となりました。また、親会社の所有者に帰属する当期利益は1,196億円で、前期に比べ約232億円の増益となっています。前回予想の1,350億円と比べると、11パーセント減です。

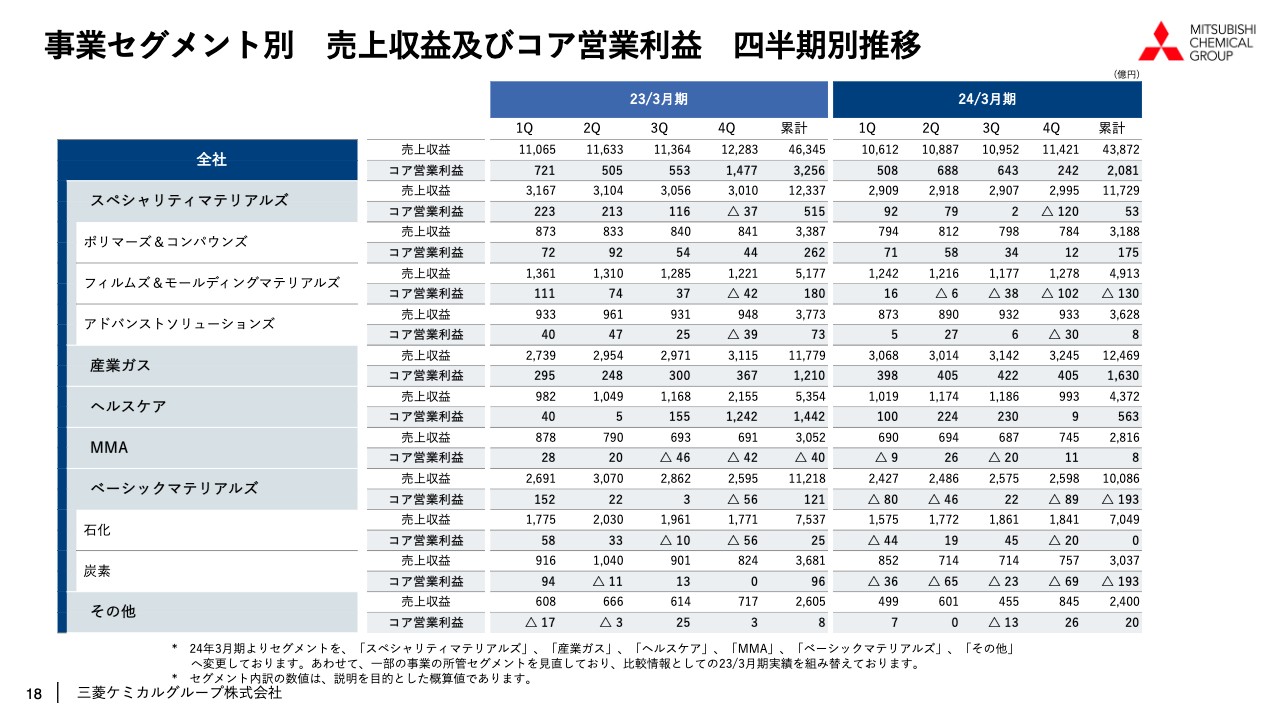

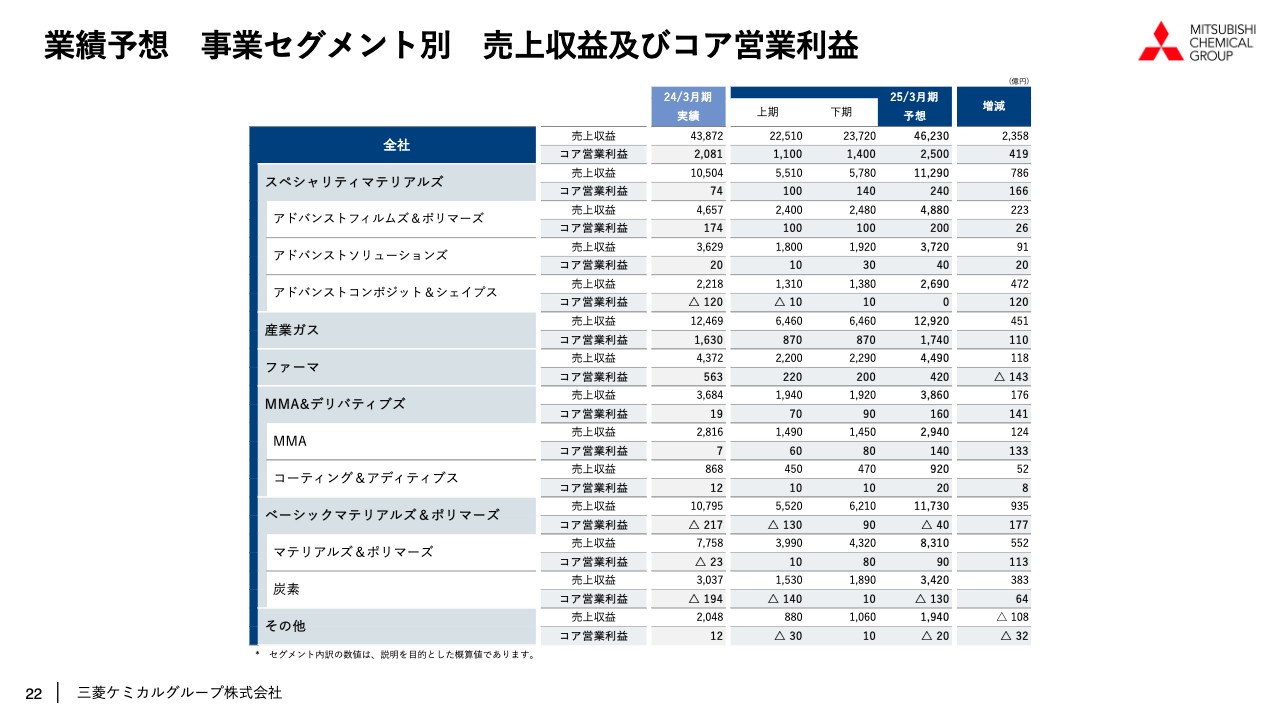

事業セグメント別 売上収益及びコア営業利益

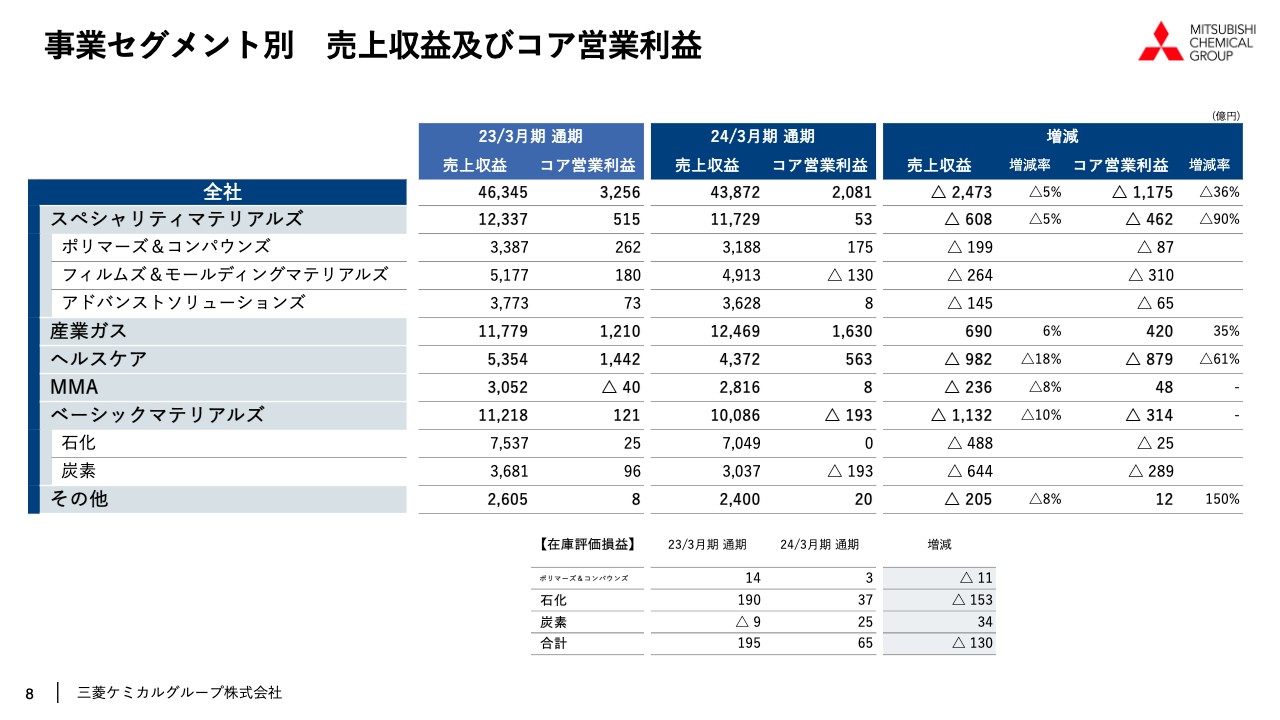

事業セグメントごとに売上収益、コア営業利益をお示しします。

スペシャリティマテリアルズは前期比5パーセントの減収、90パーセントの減益となりました。期を通じて需要が低迷し、特にフィルムズ&モールディングマテリアルズは半導体・エレクトロニクス関連市場の調整局面を受け、前回予想比でも大きな下振れとなってしまいました。

産業ガスは好調が続き、前期比6パーセントの増収、35パーセントの増益と、前回予想と比べても大きく増益となっています。

ヘルスケアは前期において、多発性硬化症治療剤「ジレニア」のロイヤリティにかかる仲裁判断の結果を受け、過年度分のロイヤリティ収入1,259億円を一括で収益認識しました。これにより、前期比18パーセントの減収、61パーセントの減益で、ほぼ前回予想並みの着地となりました。

前期にあった「ジレニア」の影響を除くと、「ラジカヴァ」経口剤の米国での増販、コスト削減の取り組みが大きく貢献し、前期比208パーセントの増益となっています。

MMAは前期比で8パーセントの減収、48億円の増益となりました。需要の低調は長く続きましたが、英国の工場閉鎖によるコスト削減の効果により、通期では黒字を確保しています。

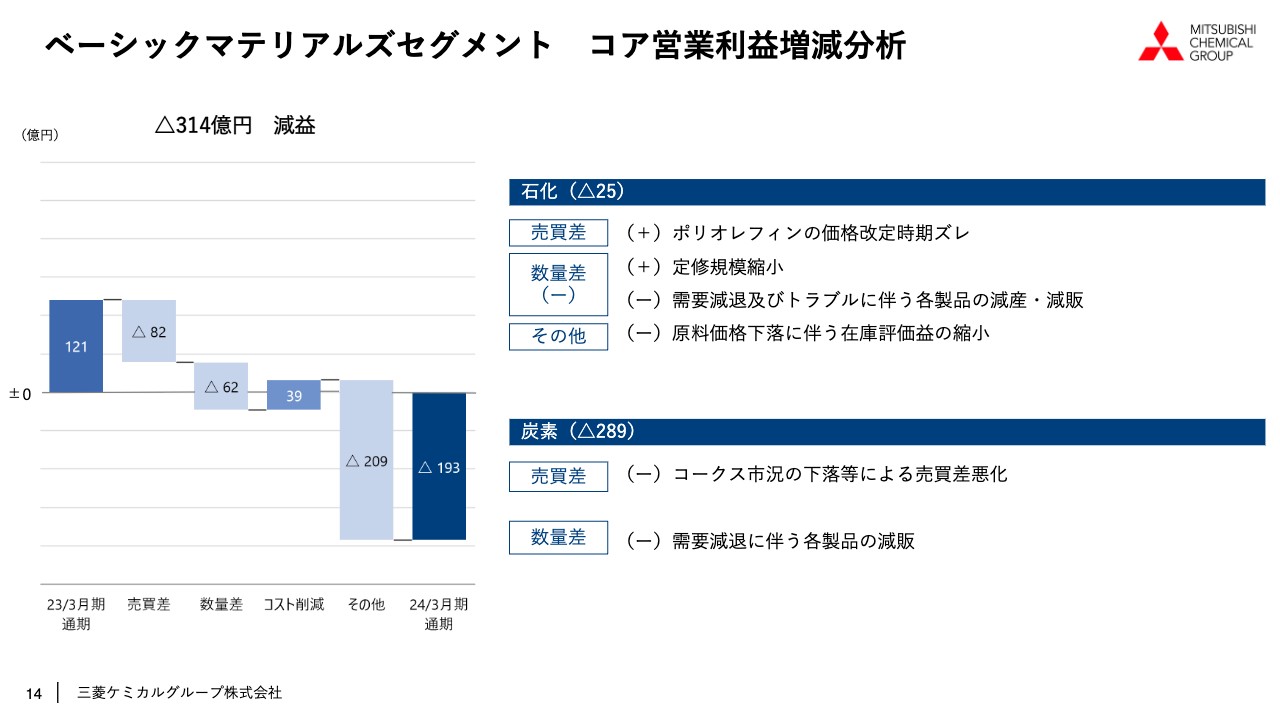

ベーシックマテリアルズは193億円の赤字となりました。前期比では10パーセントの減収、314億円の減益となり、前回予想と比べても下振れています。前期比での減益要因のうち、在庫評価損益による影響はマイナス119億円です。

石化事業は第4四半期に誘導品事業において減損損失を計上した影響もありましたが、通期ではなんとか赤字を回避しました。炭素事業は期を通じてコークスの市況に改善が見られず、通期で193億円の赤字となりました。

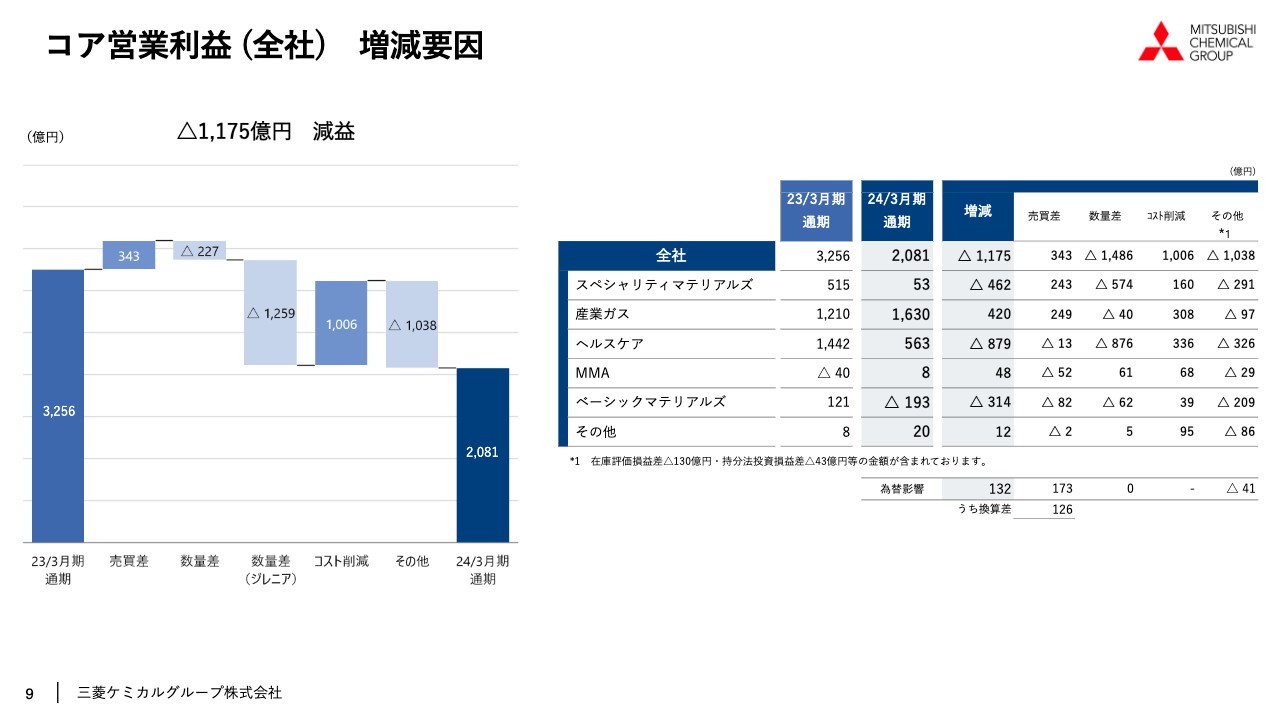

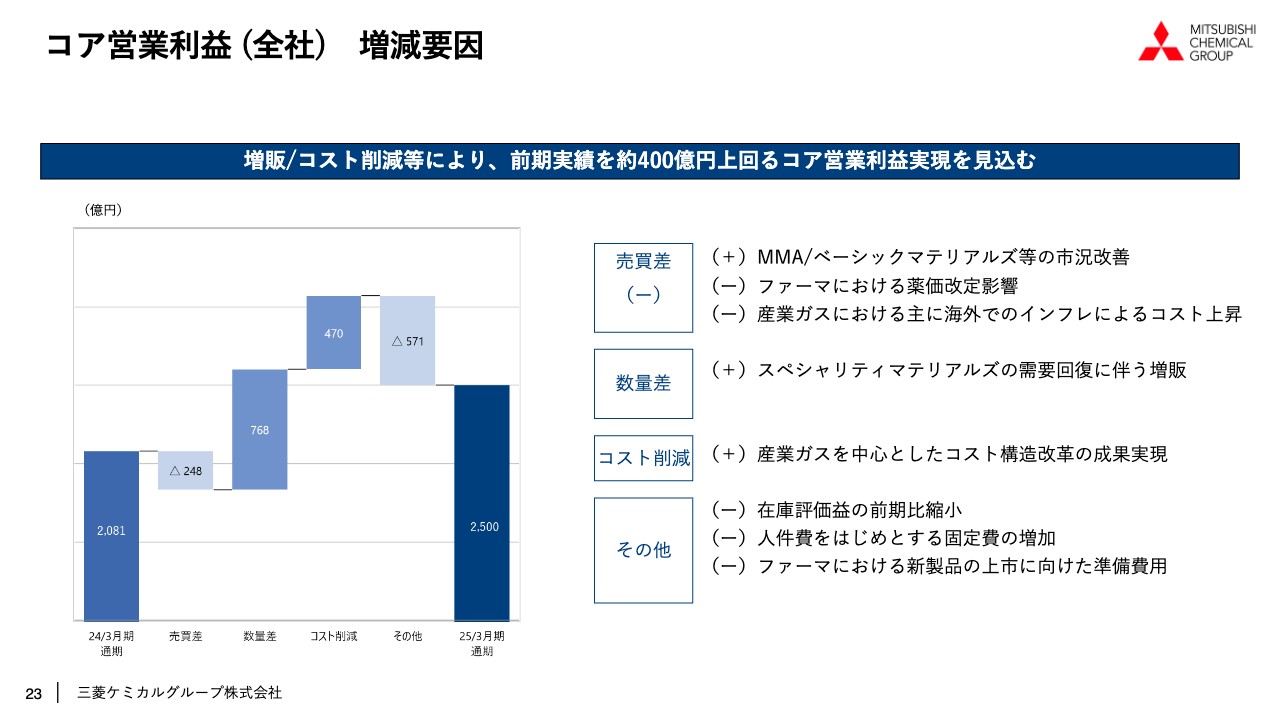

コア営業利益(全社)増減要因

コア営業利益が前期比1,175億円減となった内訳をご説明します。まず、前期におけるヘルスケアの「ジレニア」による影響分の1,259億円を除けば、84億円の増益方向であるとご認識ください。

数量差はスペシャリティマテリアルズ、ベーシックマテリアルズを中心にマイナスとなりましたが、価格マネジメントを推し進めたことにより、売買差のプラスのほうが上回りました。

また、コスト削減により1,006億円の増益となり、今年度の当初年間削減目標額である800億円を26パーセント上回って進捗しています。このうち、第4四半期の貢献分は約186億円でした。

一方で、その他はマイナス1,038億円となりました。これには、130億円の在庫評価損益の悪化に加え、ヘルスケア関連の一過性の要因を含んでいます。さらには持分法投資損益の減少、インフレ等による固定費増加の影響もありました。

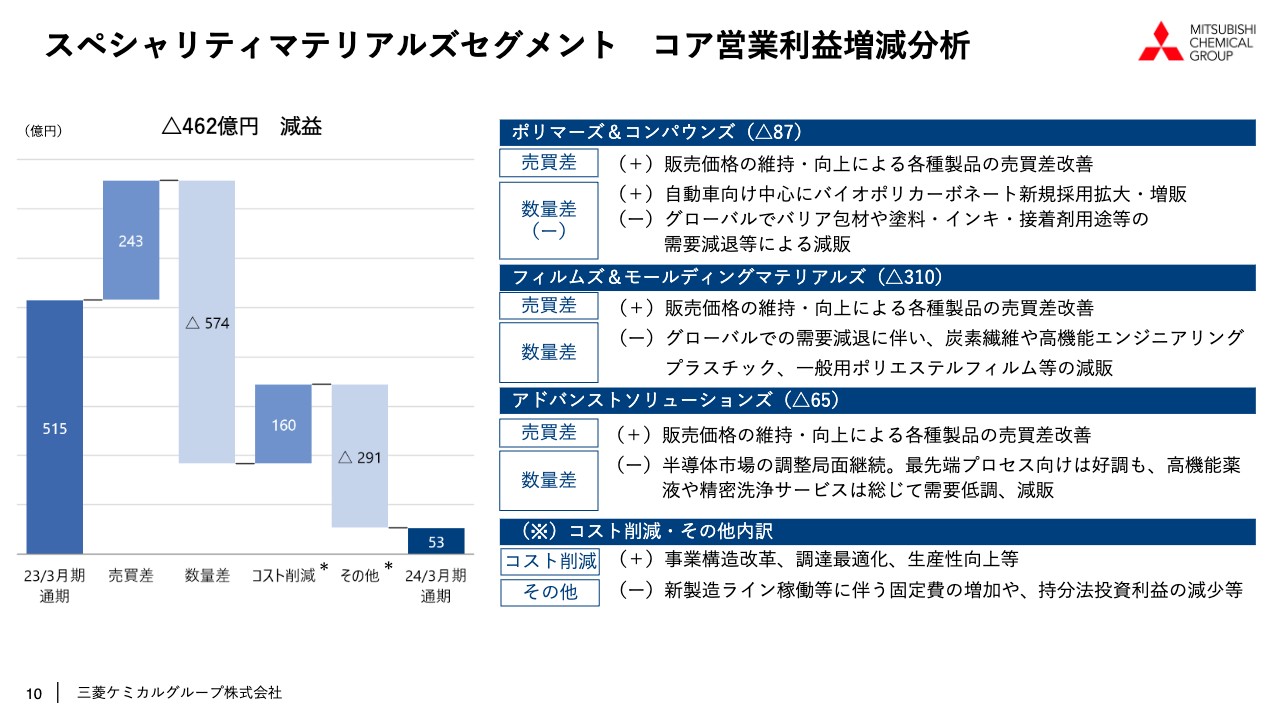

スペシャリティマテリアルズセグメント コア営業利益増減分析

セグメント別の詳細をご説明します。スペシャリティマテリアルズは、前期比で462億円の減益となりました。売買差は243億円、コスト削減は160億円のプラスとなっています。

需要が軟調の中、各サブセグメントにおいて、販売価格の維持・向上に努め、売買差を改善するとともに、コスト削減活動も推進しました。

一方で、需要低迷の影響を受け、数量差は大きくマイナスとなっています。ポリマーズ&コンパウンズでは、自動車用途市場が回復し、バイオポリカーボネートの新規採用の拡大や増販がありましたが、バリア包材、塗料・インキ・接着剤用途等の需要が軟調でした。

フィルムズ&モールディングマテリアルズでは、第3四半期から第4四半期にかけ、半導体用途の高機能エンジニアリングプラスチックと、風力発電用途の炭素繊維に需要回復が見られました。しかし、前期との比較では大幅な数量減となっています。

アドバンストソリューションズでは、半導体市場の調整局面が継続しました。一部、最先端プロセス向けは回復傾向にあり、フォトリソグラフィ材料など、堅調に推移した製品もあります。しかし、高機能薬液、精密洗浄サービスなどは総じて前期よりも需要が低調で、減販となりました。

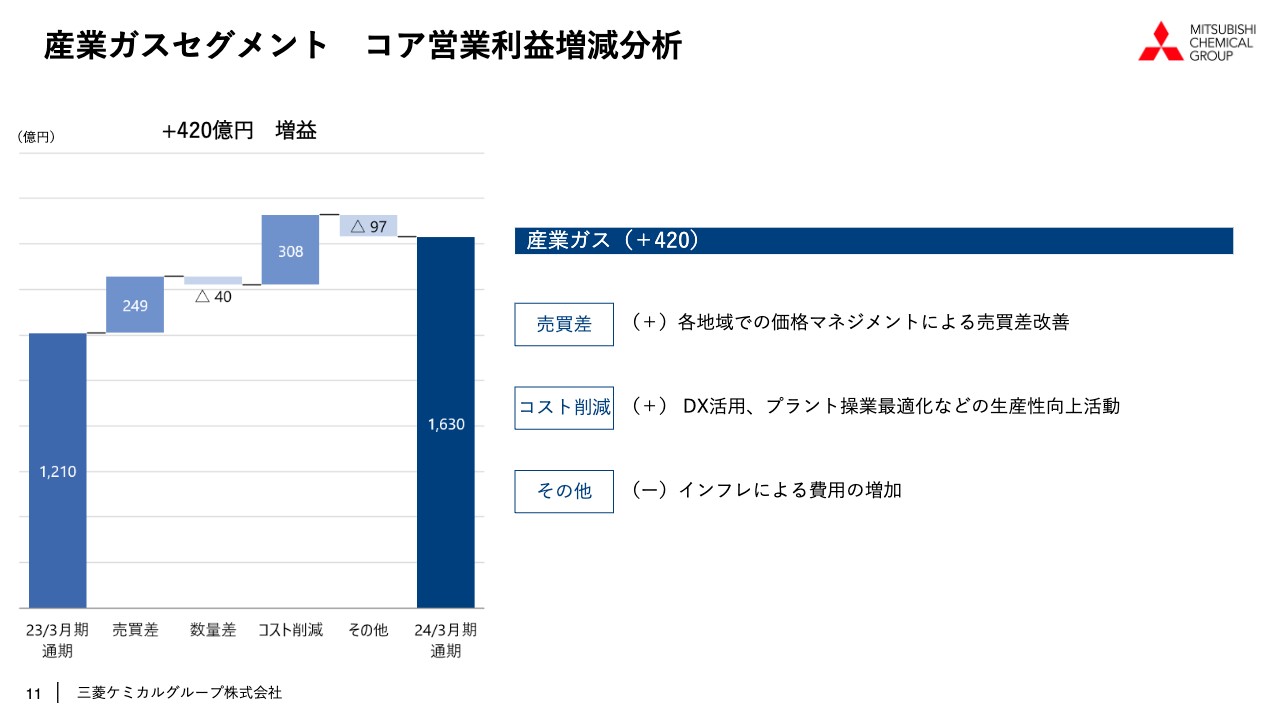

産業ガスセグメント コア営業利益増減分析

産業ガスは大変好調に推移し、前期比420億円の増益となりました。数量に力強さはあまりないものの、各地域で展開している価格転嫁に加え、生産性向上の取り組みが功を奏し、増益に貢献しています。

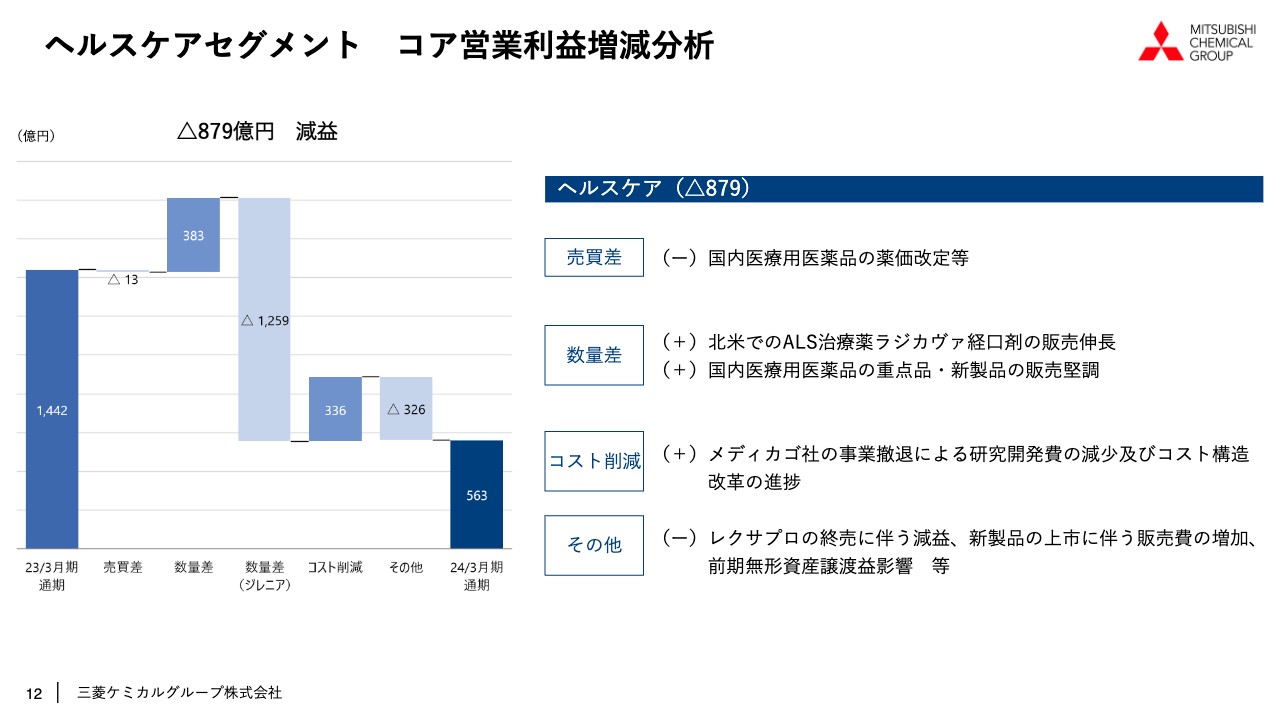

ヘルスケアセグメント コア営業利益増減分析

ヘルスケアは、前期に「ジレニア」の収益認識の影響があり、前期比879億円の減益となりました。一方、北米での「ラジカヴァ」経口剤が大きく伸長したことに加えて、国内医薬重点品や新製品の販売も堅調でした。さらに、前期に決定したメディカゴ社の事業撤退により、研究開発費の減少といったコスト削減の効果も大きく貢献しました。

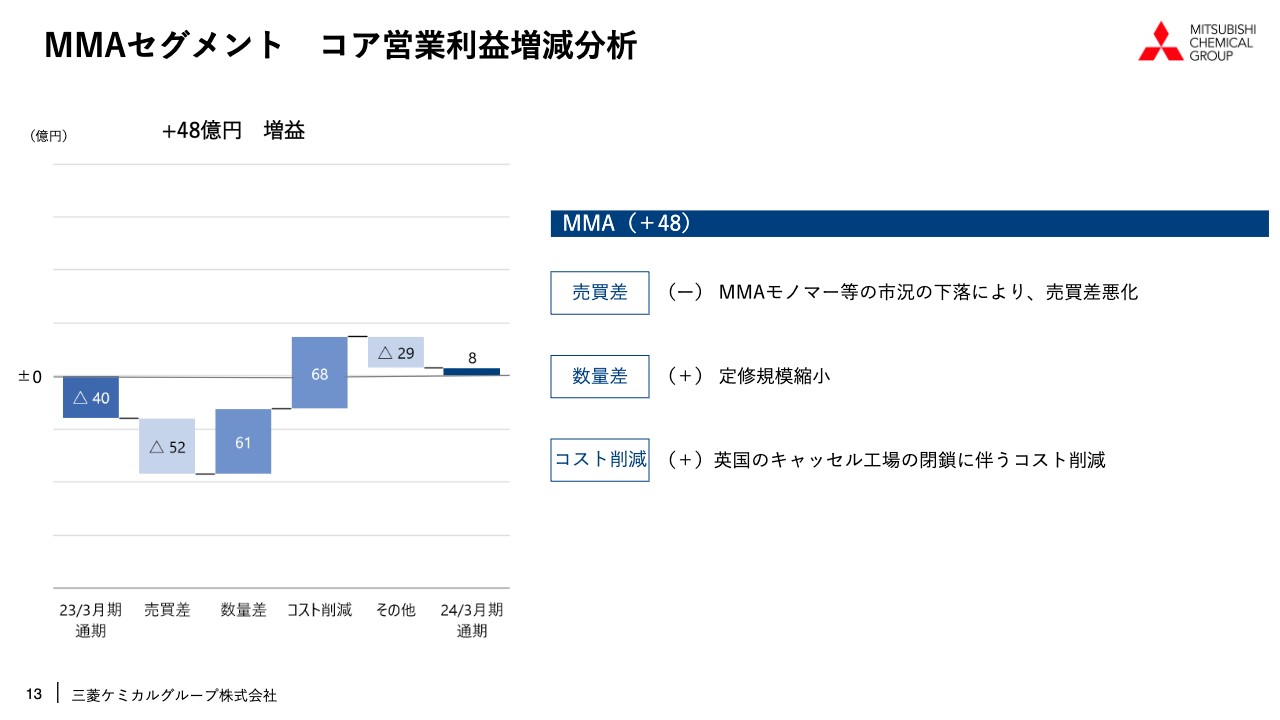

MMAセグメント コア営業利益増減分析

MMAは、前期比で48億円の増益でした。売買差はモノマー市況が前期比で下落した影響を受けましたが、数量差は前期に比べて定期修繕の規模が縮小し、稼働が上昇したことで改善しました。

加えて、前期に決定した英国キャッセル工場の閉鎖に伴って、コスト削減の効果を積み増すことができています。

ベーシックマテリアルズセグメント コア営業利益増減分析

ベーシックマテリアルズは、前期比314億円の減益となりました。売買差は石化事業のポリオレフィンの価格改定の期ズレによるプラス要因があったものの、コークス市況の下落による悪化を受け、トータルではマイナスとなっています。

数量差は、需要低迷の影響で悪化しています。その他については、在庫評価損益マイナス119億円の影響も含め、大きな減益要因となっています

非経常項目

非経常項目は合計で537億円です。昨年度はメディカゴ社の撤退や、MMAの英国キャッセル工場の閉鎖などの費用が非常に大きく、マイナス方向の結果となりました。

一方、2024年3月期は一部連結子会社の売却益に加え、CPCの子会社化に伴う段階取得差益の影響が270億円あり、大きくプラス方向の結果となっています。

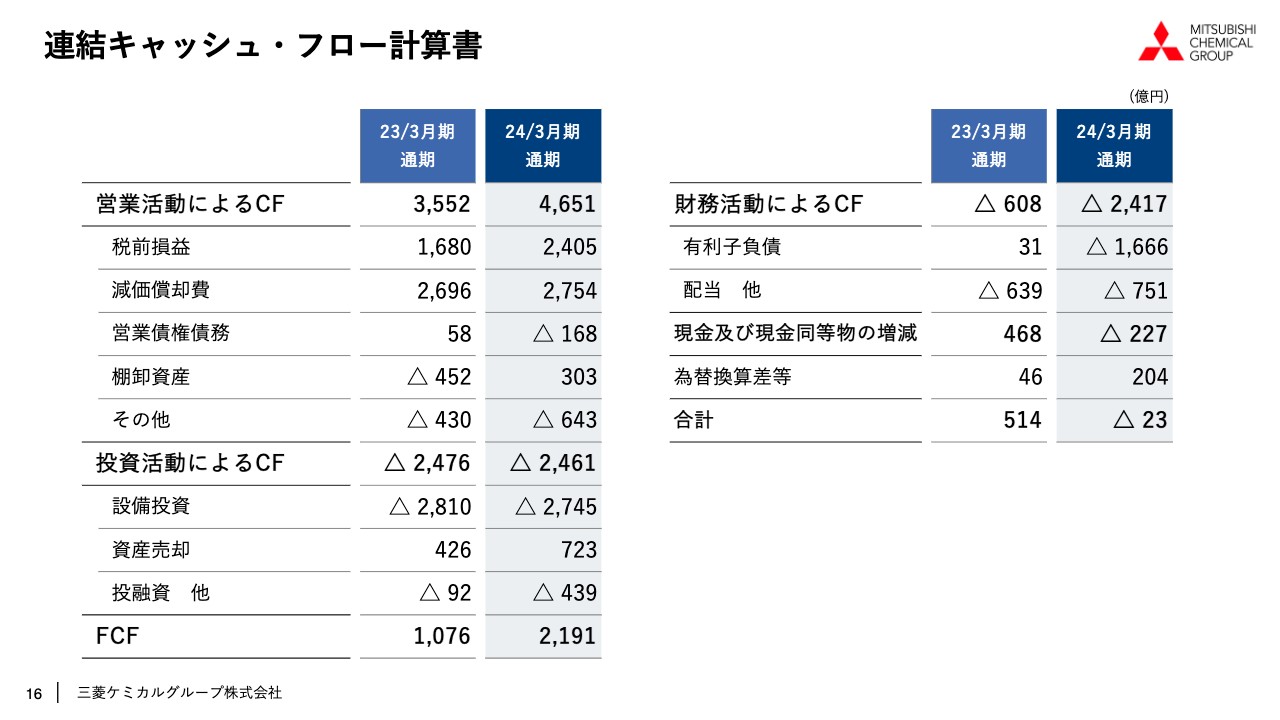

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。

営業キャッシュ・フローは4,651億円の収入となりました。引き続き、全社でキャッシュマネジメントの強化を行っており、需要が低調な中でも、在庫数量をしっかりとコントロールしていました。その結果、棚卸資産のキャッシュ・フローは前期に452億円の支出サイドでしたが、当期は303億円の収入サイドへと改善しています。

投資キャッシュ・フローは2,461億円の支出となりました。これは将来に向けて、産業ガス、スペシャリティマテリアルズを中心に設備投資を行った結果です。また、クオリカプスの譲渡、政策保有株式の売却などにより、資産売却によるキャッシュ・フローは723億円を計上しています。

これらの結果、フリーキャッシュ・フローは2,191億円の収入と、前期に比べて大きくキャッシュを創出することができました。財務キャッシュ・フローは2,417億円の支出となっています。

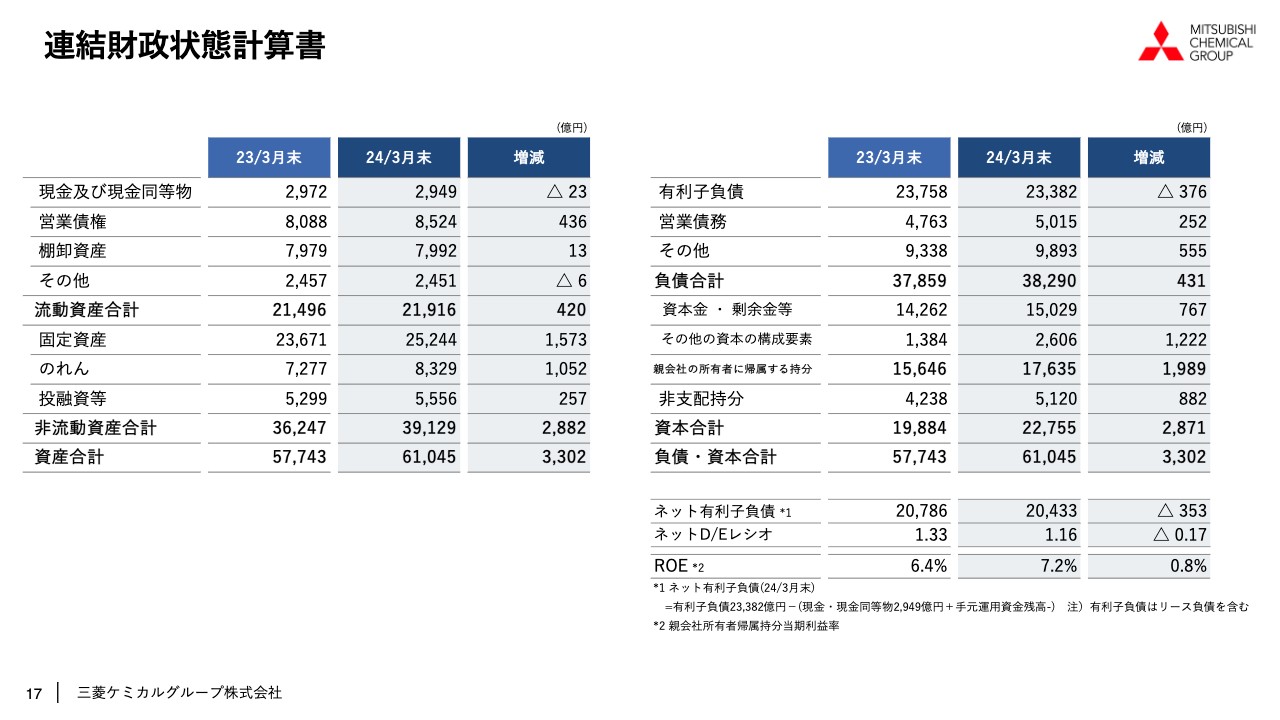

連結財政状態計算書

連結のBSです。資産合計は6兆1,045億円で、前期比3,302億円増となりました。主な要因は為替影響で、3,240億円の増加要因となっています。ネット有利子負債は前期末比で353億円減少し、ネットD/Eレシオは1.16と、前期末の1.33から0.17ポイント改善しています。

事業セグメント別 売上収益及びコア営業利益 四半期別推移

こちらのスライドでは、第3四半期から第4四半期のコア営業利益の推移について補足します。第4四半期のコア営業利益は242億円と、第3四半期に比べ401億円減少しました。

スペシャリティマテリアルズは、第4四半期に120億円の赤字となっています。第3四半期に比べ、バリア包材の用途、高機能エンジニアリングプラスチック、炭素繊維、ポリエステルフィルムなど、各製品で需要の復調が見られました。しかし、一部の事業で在庫適正化に向けて稼働の調整を実施したことに加え、期末決算整理の影響や一過性の要因もあり、減益となりました。

産業ガスは第3四半期に続き、第4四半期も好調を維持しています。

ヘルスケアは第4四半期も北米で「ラジカヴァ」の販売が堅調でしたが、国内医療用医薬品の販売を第3四半期に前倒しした反動減に加え、販管費やR&D費が期末に集中したことにより、減益となりました。

MMAは第3四半期に続き、第4四半期も需要の大きな回復は見られませんでしたが、供給要因により、アジアの需給バランスがタイトに推移しています。市況価格の上昇により、売買差は改善しました。

また、定期修繕が集中していた第3四半期に比べて稼働率が上昇したことで、第4四半期は黒字に戻しています。

ベーシックマテリアルズは、第4四半期に89億円の赤字となりました。石化事業はポリオレフィンの価格改定の期ズレに伴い、売買差は改善しました。しかし、在庫評価益の縮小や一部の誘導品事業において固定資産の減損損失を計上したことにより、第4四半期は20億円の赤字となっています。

炭素事業はコークスの市況が引き続き軟調に推移し、売買差の悪化や在庫評価益の縮小によって69億円の赤字となりました。

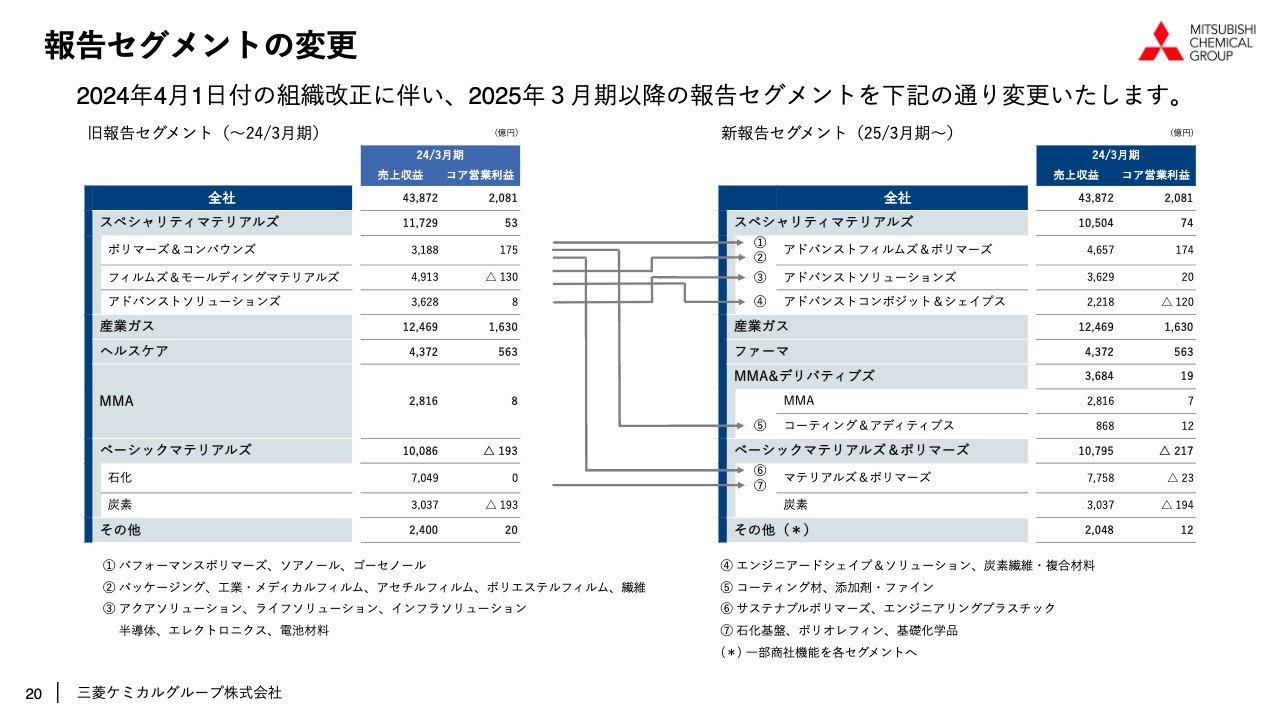

報告セグメントの変更

2025年3月期の業績予想をご説明する前に、報告セグメントの変更についてお話しします。2024年4月1日の組織改正に伴い、2025年3月期以降の報告セグメントをスライドに記載のとおり変更します。

スペシャリティマテリアルズは今後、アドバンストフィルムズ&ポリマーズ、アドバンストソリューションズ、アドバンストコンポジット&シェイプスの3つのサブセグメントに分けて開示します。

1つ目のアドバンストフィルムズ&ポリマーズは、従来のポリマーズ&コンパウンズ、フィルムズ&モールディングマテリアルズに属していた事業を中心に分類しています。

2つ目のアドバンストソリューションズは、従来のアドバンストソリューションズとほぼ同様です。

3つ目のアドバンストコンポジット&シェイプスは、従来のモールディングマテリアルズ事業をここに区分しています。

また、コーティングアディティブス事業は、MMAセグメントの下に、1つのサブセグメントとして分けて開示します。

マテリアルズ&ポリマーズ事業は、従来の石化事業に、旧ポリマーズのサステナブルポリマーズとエンジニアリングプラスチック事業を加えています。

より親和性の高い事業同士を同じセグメントとしてまとめることで、事業間の連携をさらに強化し、成長を加速していきます。投資家、アナリストのみなさまにはご不便をおかけしますが、ご理解いただければと思います。

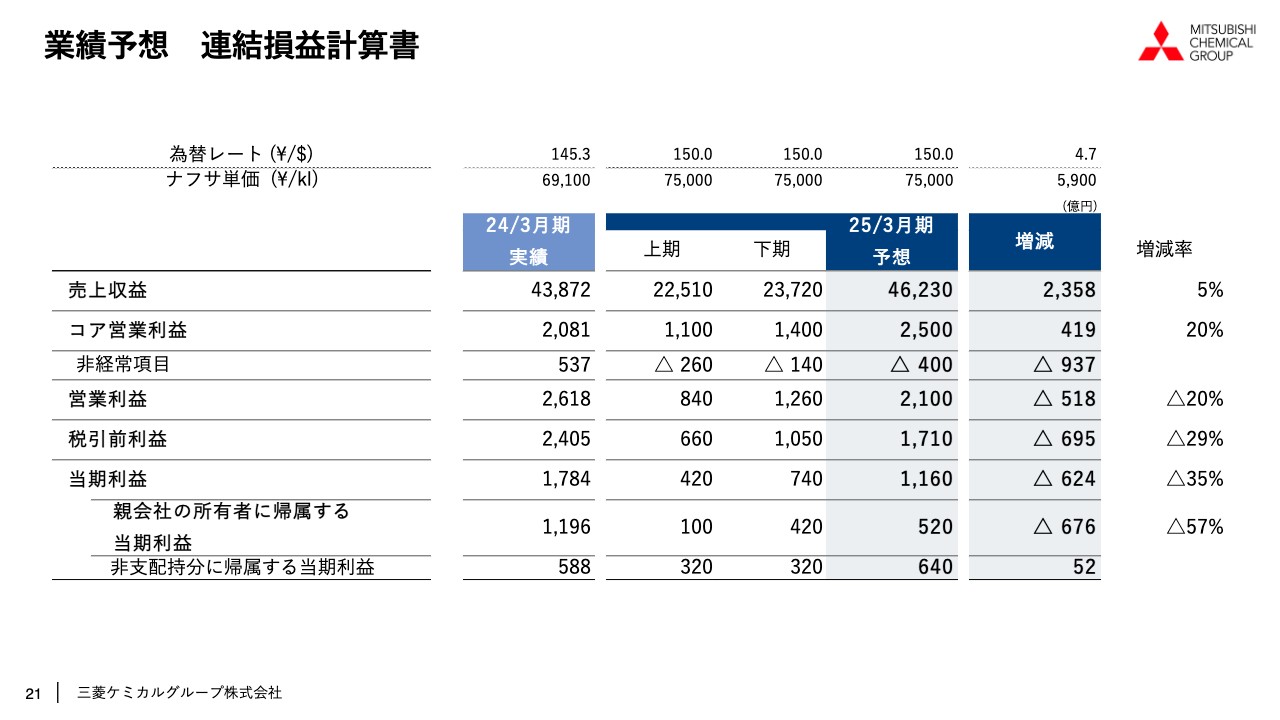

業績予想 連結損益計算書

2025年3月期の通期業績予想についてご説明します。為替レートは1USドル150円、ナフサ単価は7万5,000円を前提とした予想です。

通期の売上収益は、2024年3月期比5パーセント増の4兆6,230億円となる見通しです。コア営業利益は2024年3月期比20パーセント増の2,500億円、営業利益は2024年3月期比20パーセント減の2,100億円、親会社の所有者に帰属する当期利益は2024年3月期比57パーセント減の520億円となる見通しです。

業績予想 事業セグメント別 売上収益及びコア営業利益

事業セグメント別の業績予想です。先ほど示した開示セグメントの変更にあわせた比較情報として、2024年3月期の実績を新しいセグメントに組み替えています。

スペシャリティマテリアルズは、2024年3月期比166億円の増益予想です。このうち、アドバンストフィルムズ&ポリマーズは、ポリエステルフィルムをはじめとする各製品で需要の回復を見込んでいます。

アドバンストソリューションズは、下期にかけて半導体関連事業の需要の復調を想定しています。

アドバンストコンポジット&シェイプスは、前期は特に需要数量の落ち込みが大きかった事業です。足元の回復傾向も踏まえ、半導体、一般産業用途の高機能エンジニアリングプラスチックのほか、炭素繊維も風力発電、スポーツ向け、自動車等の各用途で需要の回復を見込んでいます。

産業ガスは2024年3月期比プラス110億円と、さらなる利益成長を想定しています。2025年3月期もグローバルでの需要の堅調を維持し、生産性向上の推進等、コスト削減の増益効果を織り込んでいます。

ファーマは、2024年3月期比マイナス143億円の減益予想となります。「ラジカヴァ」「マンジャロ」等は引き続き堅調な販売を想定していますが、一方で国内医療用医薬品の薬価改定の影響、さらに新製品の上市に向けた販管費やR&D費の増加の影響を織り込んでいます。

MMA&デリバティブズは、2024年3月期比141億円の増益方向で見ています。このうち、MMA事業では133億円の増益を予想しています。足元のアジア市況の動向を踏まえ、前期比で売買差の改善、操業度の改善、さらに広島での構造改革によるコスト削減効果も織り込んでいます。

ベーシックマテリアルズ&ポリマーズは、2024年3月期比で177億円の増益予想となります。石化事業、炭素事業ともに在庫評価益の縮小を予想していますが、原料炭価格の下落に伴うコークス売買差の改善、石化事業では前期のトラブル影響の解消も含めた数量差の改善、さらにコスト削減効果をそれぞれプラス方向で見込んでいます。

上期から下期にかけては、石化事業の定修規模の縮小と、炭素事業の在庫評価損益の改善等による増益基調を想定しています。

コア営業利益(全社)増減要因

コア営業利益の増減要因です。2024年3月期から2025年3月期にかけて、グループ全体で419億円の増益を予想しています。

売買差は、ファーマにおける国内医療用医薬品の薬価改定の影響や、産業ガスにおける欧米でのコスト上昇等の影響でマイナスとなります。一方で、MMA&デリバティブズやベーシックマテリアルズ&ポリマーズでは売買差の改善を想定しています。

数量差については、スペシャリティマテリアルズを中心に、半導体をはじめ、各マーケットにおける需要の回復を想定しています。

コスト削減に関しては、当期も各事業で計画を積み上げています。マネジメント体制は変わりましたが、利益率の改善に向けて合理化をしっかりと継続、推進していきます。

その他差の中には、ベーシックマテリアルズ&ポリマーズの在庫評価益の縮小影響に加え、各事業のインフレ等による固定費の増加、ファーマにおける新製品の上市に向けた販売費やR&D費の増加等の影響が含まれています。

業績予想のコア営業利益2,500億円は必達の目標と考えています。実績ではさらなる利益の拡大を図るべく、事業ポートフォリオ改革、成長戦略を加速していきます。

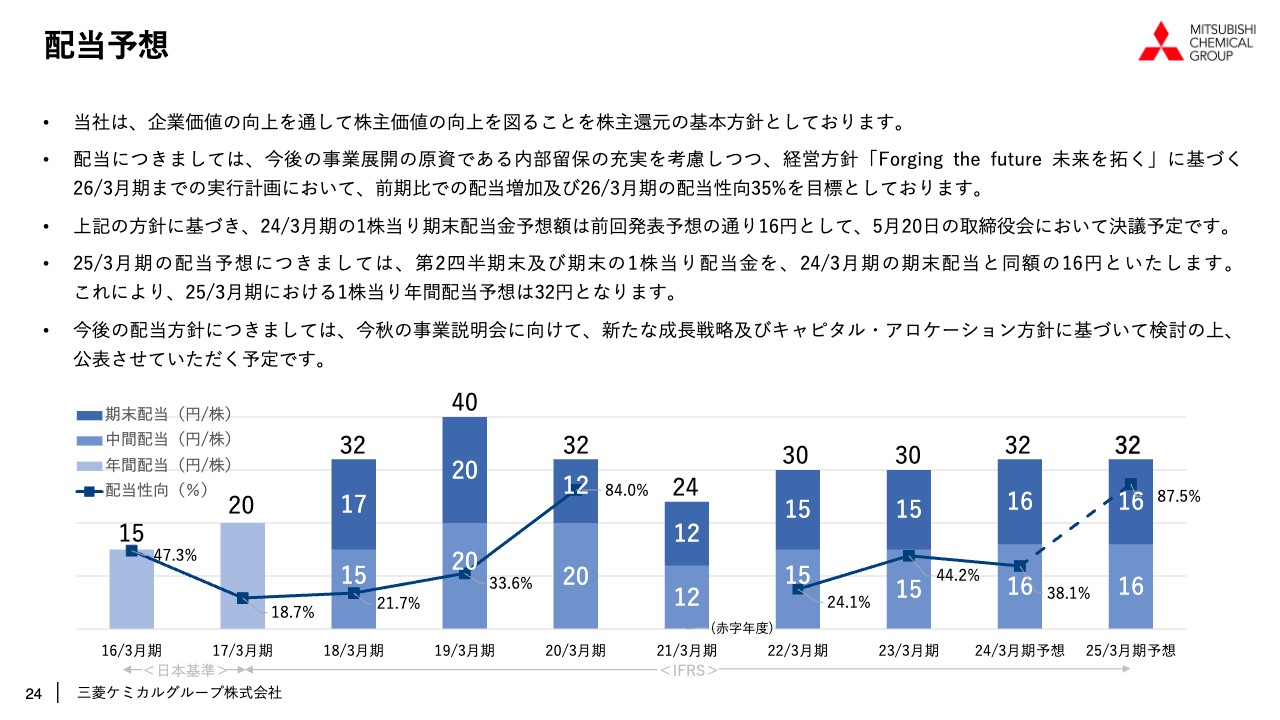

配当予想

配当についてご説明します。2024年3月期の1株当たりの期末配当金は、前回公表した予想のとおり16円とし、5月20日の取締役会において決議する予定です。

2025年3月期の配当予想については、第2四半期末及び期末の1株当たりの配当金を、2024年3月期の期末配当と同額の16円とします。これにより、2025年3月期における1株当たりの年間配当予想は32円となります。

今後の配当方針については、秋に予定している事業説明会に向け、新たな成長戦略やキャピタル・アロケーションの方針に基づいて検討の上、公表する予定です。

質疑応答:経営方針の発表時期と新体制における従業員のモチベーション維持と収益力の回復に向けた取り組みについて

質問者:筑本新社長へのご質問です。今秋にさまざまな戦略を発表されるということですが、昨年12月の記者会見時にはそれよりもう少し早いタイミングで、とお話しされていました。こちらについて確認させてください。

新体制になって1ヶ月強が経ちました。3年間でさまざまな変化があった中、どのように従業員の気持ちを戻し、新体制に向けていっているのでしょうか?

また、ケミカル系スペシャリティの稼ぐ力が大幅に落ちています。こちらはどのように回復させていくのでしょうか?

筑本:戦略の発表時期については「秋では遅い」とみなさまからかなり言われており、できる限り早いタイミングでお伝えしたいと思っています。率直にいえば、できることはどんどんと実施していきます。

新体制になり、2月頃から新経営陣による議論もスタートしています。その内容や会社の状況については、新しいメンバーもよくわかっていると認識しています。

現在はほぼ毎週、半日あるいは1日を使って、さまざまな議題の決定を進めているところです。秋にはさまざまなビジョンや戦略を発表したいと思っていますが、それまでにできることは五月雨式に行っていきます。発表も順次行いたいと思いますので、ぜひご理解いただければと思います。

秋にみなさまに聞いてもらった時に「これって今までやってきたことの、まとめのようなお話ですか?」と言ってもらえるくらいのスピード感で取り組みたいと思います。

そして、従業員のモチベーションについては、非常に危機感を持っています。特に、私が昨年所管していた石化や炭素、あるいはそれ以外の部署においてもかなり優秀な方が会社を去ったり、オペレーターの方が非常に不安になって他社へ行ったりすることもありました。

幸いにも、この1月、2月頃からはそのような離職の動きも止まり、従業員のみなさんは「新経営陣からなにが出てくるのか?」と非常に期待してくれており、モチベーションは上がっていると思っています。

もう1つは、我々のパーパスに集中するということです。我々が「なぜ事業を行っているのか」「なぜ毎日会社に来てがんばっているのか」は、すべてこのパーパスにつながります。もう一度「KAITEKI」にこだわって事業を運営していきたいと思っています。

稼ぐ力については、早急に良くなることはなかなかありませんが、1つの方法として価格政策があります。適正な価格政策で、適正な稼働を行っていくことが重要です。「モノをたくさん作ってとにかく安く売ればよい」という考え方は、我々の新しい経営方針ではあり得ないことだと思っています。

木田からもお話ししましたが、合理化はさらに加速していきたいと考えており、すでにグローバルな動きにもなっているため、そのあたりはぜひ期待していただきたいと思います。

質疑応答:第4四半期の一過性要因と今後の改善見通しについて

質問者:終わった第4四半期では一過性の損失があり、特にスペシャリティマテリアルズでは非常に厳しい損益となっていました。これを定量的に整理してもらえますか? また、新しい期にその解消による効果がどのくらいあると見ているのでしょうか?

木田:まずはスペシャリティマテリアルズについて整理します。いくつか大きなアイテムがあって、その1つが減損で、約40億円の減損影響があります。

次に、在庫調整です。先ほどもお話ししましたが、今年度はかなりの在庫圧縮を実施し、それによるワーキングキャピタルの改善も行ってきました。そのために、プラントを一定期間停止し、在庫調整も行いました。この在庫調整の影響で約25億円の減益要因となっています。

さらに、決算整理として、一過性の要因で、棚卸資産の評価減や回収不能の債権の損失処理を実施しています。

大まかにはこの3点が要因といえます。まとめると、減損で40億円程度、在庫調整で25億円程度、決算整理影響で20億円程度となります。

質問者:この数字は2つのセグメントを合わせたものでしょうか?

木田:いいえ、今お伝えした内容はスペシャリティマテリアルズの数字についてです。

質問者:ベーシックマテリアルズの減損はあまり大きくなかったのでしょうか?

木田:ベーシックマテリアルズは、フェノール・ビスフェノールAのプラントで減損となっています。この減損の影響が42億円で、単品のアイテムとしては非常に大きいものです。

質疑応答:「ラジカヴァ」と「マンジャロ」の売上収益の見通しについて

質問者:ヘルスケアについてです。「ラジカヴァ」の競合薬が第3相臨床試験で有効性を証明できずに撤退するという発表がありました。今期の売上収益を微減で見られている背景について教えてください。

また、「マンジャロ」について、2024年3月期の数字を開示されていますが、2025年3月期の予想があれば教えてください。

辻村明広氏(以下、辻村):執行役エグゼクティブバイスプレジデントの辻村よりご回答します。まず、「ラジカヴァ」の競合薬のお話は、アミリックス・ファーマシューティカルズ社のPHOENIX試験の件をおっしゃっていると思います。市場から撤退するということで、我々としては、患者さんの治療の選択肢が1つ減ることになり残念なことだと捉えています。

一定数の患者さんが「レリブリオ」から「ラジカヴァ」へ移ってくることは考えられますが、今回の見通しに定量的には入れていません。

「マンジャロ」の2025年3月期の数字については、イーライリリーとの契約の関係上、開示することができません。52ページの製品別売上収益予想に記載している「長期収載品等」のところに「マンジャロ」の売上が計上されているため、この数字から推測していただきたいと思います。

質疑応答:グループ全体のポートフォリオ方針とファーマ事業によるシナジーについて

質問者:筑本社長へのご質問です。スライドの3ページに「グループ全体の事業ポートフォリオ方針の明確化」という文言があります。一部業界誌等でのインタビュー記事も拝読していますが、筑本社長が現在の御社の事業ポートフォリオについて、どのように考えているかをあらためて教えてください。

化学と医薬という性質の異なる事業をマネージすることの意義、産業ガスが大きな利益のポジションを占めている現状に対する考え、また炭素事業について、前体制では「撤退」というお話もありましたが、筑本社長が今どのように考えているかをお聞かせください。

現時点では答えづらい部分もあるかと思いますが、可能な範囲で事業ポートフォリオについてご説明いただけますか?

筑本:端的に、すべてが検討事項と言ってよいと思います。産業ガスには非常に収益力があること、安定的に成長していることは事実で、ファーマのビジネスも「ラジカヴァ」をはじめ、収益力のある商品がまだ多くあります。これは非常にありがたいことと思っています。

一方で、ケミカルの稼ぐ力が弱くなっていることについては、忸怩たる思いです。「なにかをすれば、すぐに収益力が上がる」ということはありません。

実際に、我々が最近取り組んできたことの1つが価格政策です。過去にとらわれず、お客さまとよく相談し、ご理解いただきながら、我々が本来売りたい価格で、お客さまに購入してもらえるような価格を実現していきたいと考え、この1年間取り組んできました。

コストダウンにも鋭意取り組んでおり、海外においても進んでいます。ですので、こちらも含めてケミカルの収益力を上げていきたいと思っています。

炭素事業は、海外市況が引き続き悪いものの、3月、4月頃から少し向上し始めました。ただし、根本的にはスプレッドが悪い状況が続いており、鉄鋼不況や特殊な要因によってオーストラリアの原料炭の価格が上がるようなことがあっても、赤字に陥らない構造を構築するにはどうすればいいかを考え、取り組んでいるところです。さらに、これを将来的にどのように行っていくかについては、重要な検討事項の1つだと考えています。

すべての可能性を含め、あらゆる事業についてフラットな目で見ています。検討後にみなさまにお知らせする時が来ると思いますが、現在はまだなにも決まっていない状況です。

質問者:ファーマとのシナジーと、ファーマと化学をマネージすることの難しさについて、もう少し教えてください。

筑本:ファーマとケミカルのシナジーはなかなか難しいと思っています。一方で、産業ガスとのシナジーが非常に大きいかというと、こちらもなかなか難しいのではないかと個人的には感じています。

質疑応答:MMAの市況の見通しと第4四半期の業績予想について

質問者:MMAに関する質問です。第4四半期は、市況が上昇している割に、利益が少し伸び悩んでいるように見えました。減損損失や除却等の影響が出ていなかったのかどうかを確認させてください。

また、新年度の計画では大幅増益を見込まれていますが、足元の市況からすると少しマイルドな増益にも見えます。直近の市況の高騰を、どのように見られていますか?

複合的な要因として、稼働調整、原料不足、定修の集中、物流の混乱などもあるかと思いますが、「現在のMMA市況はサステナブルではない」と考えられているのでしょうか? MMA市況の見通しや新年度の業績の動向について、もう少し詳しく教えてください。

木田:我々としては、一過性の影響はあまりないと思っています。足元の市況はどちらかといえば、供給要因によってアジアが非常に引き締まっています。このあたりは、例えば「フェノールが悪いことでアセトンが出てこない」「アクリロニトリルの稼働が悪いことで副生物の青酸が出てこず、それによってACH法MMAモノマーの生産がタイトになり出てこない」という構図です。このような構図はある程度続くのではないかと見ています。

ただ一方で、先ほど私が業績予想のところでお話ししたとおり、コア営業利益2,500億円は必達の目標です。最終的には必ず達成しなければならないと考えているため、業績の見通しにはある程度の慎重さが入っています。

したがって「足元の状況がどの程度か」ということはなかなかお伝えしづらいものの、今のマーケットの状況は一過性ではなく、ある程度続く見込みです。足元の価格水準のまま、比較的ゆるやかに推移していくのではないかという想定で、今期のMMAには織り込まれていると考えていただければと思います。

質問者:足元の2,000ドルを超える市況に対し、市況の前提としてはどのくらいのレベルを考えられていますか? また、ルイジアナでの増産投資に関するアップデートも、可能であれば教えてください。

木田:足元では2,000ドルを超えていますが、「2,000ドルは比較的いい線なのではないか」と今のところ我々は考えています。米国ルイジアナの「アルファ3(米国における「新エチレン法(アルファ法)」 によるMMAモノマーのプラント新設プロジェクト )」に関しては検討している最中で、今のところ決定には至っていませんが、今後も鋭意検討していきます。

質疑応答:第4四半期におけるスペシャリティマテリアルズの赤字要因について

質問者:スペシャリティマテリアルズの2024年3月期第4四半期の損益についてです。先ほど、第4四半期における一過性の減損や在庫の評価損などを合わせると、85億円ぐらいのマイナス要因があったとお話しされていました。

ただ、この第4四半期は120億円ぐらいの赤字であるため、これらを除いても実態としては40億円ぐらいの赤字になってしまっているのではないかと思います。

一方で売上を見ると、スペシャリティマテリアルズは前四半期比で90億円ぐらい改善しています。売上が増えたにもかかわらず、実態の損益が悪くなっている理由について、もう一度整理して教えてください。

木田:第4四半期は、スペシャリティマテリアルズにとってはかなり厳しい期となりました。先ほども通期の要因として少し触れましたが、通期の影響が第4四半期にかなり色濃く出たものがいくつかありました。特にバリア包材は、需要の回復が徐々に見られたものの、稼働調整などでかなり苦労しています。

そのような意味では、フィルムズ&モールディングマテリアルズが一番苦戦を強いられたと思います。半導体用途を中心に若干の回復が見られるものの、エンジニアリングプラスチックはいまだ本格的には戻っていません。

また、今般CPCを完全子会社化しましたが、買収時のPPA(パーチェス・プライス・アロケーション)のところで、当初我々が想定していた以上に無形資産の償却が多く出たことも、利益の押し下げ要因となっています。

質問者:売上の増加には、炭素繊維材料メーカー(CPC)の買収効果もあったということですか?

木田:おっしゃるとおりです。

質疑応答:5種混合ワクチン「ゴービック水性懸濁注シリンジ」の成長の可能性について

質問者:医薬品のところでご紹介いただいた5種混合ワクチンの「ゴービック水性懸濁注シリンジ」についてです。今期の計画では、こちらの売上が150億円程度伸びてくる想定となっています。この製品の売上のポテンシャルと、計画どおり売上が増えることで、限界利益にプラスで効いてくることが期待できるのかを、少しご紹介いただければと思います。

辻村:4種混合ワクチンから5種混合ワクチンになるため、売上のポテンシャルは高いと思っています。ワクチンについては、薬価があるわけではなく、ワクチン単価と接種費用を合わせ、予防接種の実施に関わる費用となります。そのため、5種混合ワクチン自体の費用は、4種混合とHibワクチンに比べると低下します。

ただ、お子さまへの接種が1回で済むため、4種混合ワクチンとHibワクチンの接種に比べて、乳幼児及び保護者の負担も少ないと考えており、成長のポテンシャルは非常に高いと感じています。

質問者:今期は売上がかなり増える見込みですが、この後もさらに伸びていくと想定されていますか? 利益率の観点でも、期待してよろしいでしょうか?

辻村:利益率については明言できませんが、売上を今後も伸ばしていくために努力していきたいと思っています。「ゴービック水性懸濁注シリンジ」については、ファイザー社とコ・プロモーションを行うことで少しでも販路を広げたいと考えています。

今期の売上予想は152億円ですが、そこから先も当然伸ばしていきたいと考えています。

質疑応答:医薬品の長期収載品の価格影響について

質問者:医薬品の売上予想についてです。「マンジャロ」の売上増加により、長期収載品等の売上がプラス123億円になると計画されています。ただ、御社には長期収載品がかなり多くあり、その中には「タナトリル」「セレジスト」「デパス」「ウルソ」「タリオン」など、単価が大きく下がるものも多くあります。

例えば、「セレジスト」の価格は7割ぐらい下がり、その他にも3割、4割というレベルで価格が落ちるものがある状況です。これを踏まえると、「ラジカヴァ」が想定どおりに伸びたとしても、長期収載品の単価の下落効果のほうが大きくなると思います。

また、「マンジャロ」についても、御社は治験に参加しておらず、限界利益率がそれほど高くない医薬品のため、売上の上昇に大きくは効いてこないように思います。しかしながら、ファーマの単価下落がこの程度で収まっているのはなぜでしょうか?

「ラジカヴァ」の大幅な伸びによって、長期収載品の売価下落の影響がこの程度で済んでいるという理解でよろしいでしょうか?

辻村:「マンジャロ」については開示できないため、ご回答がなかなか難しいところですが、長期収載品等の売上は、前期に比べて123億円増える予想です。長期収載品の薬価下落の影響を打ち消した上でこのぐらい増えているため、「マンジャロ」自体はかなりの売上が見込めると考えています。

また、医療現場の方々にはすでに通知していますが、「マンジャロ」については6月4日付でこれまでの出荷制限をすべて解除し、通常出荷に戻します。そのようなことも含め、「マンジャロ」の増収効果が、予想にある程度織り込まれているとお考えください。

質問者:通常出荷に戻れば「マンジャロ」が急速に伸び、本当に計画どおりの売上高になるのだと思います。ただ、「マンジャロ」は限界利益率が高くないと理解しています。それでもファーマの価格下落効果はこの程度で済むのでしょうか?

辻村:そのように考えています。

質問者:つまり「マンジャロ」の限界利益率はある程度あるということですか?

辻村:その点については、明言はできません。

質疑応答:財務体質の改善に向けたキャピタル・アロケーションの考え方について

質問者:財務戦略についてです。現在、御社の財務体質はかなり脆弱であると理解しています。「アルファ3」を実行する場合、3,000億円レベルのかなり大きな投資になってもおかしくはありません。

しかし、御社のR&Dのアロケーションを見ると、ファーマではきちんと使っているものの、スペシャリティマテリアルズは、合計してもおそらく同業他社よりも少ない状況です。冒頭の「新経営ビジョン『KAITEKI Vision 35』を達成する」というお話に照らし合わせると、今ひとつのようにも見えてしまいます。

御社にとって望ましい財務体質については、今秋以降、もしくはそれまでに、なにかお話があるのでしょうか? それとも、今は「これぐらいやりたい」というイメージがあるのでしょうか? 考え方などを教えてください。

木田:この質問は難問中の難問で、日々、自問自答し、社内では議論を重ねているお話です。

財務体質改善に向けた大きな目標の1つとして、我々が当初から標榜しているものはネットD/Eレシオで、これを1、もしくは1を下回るレベルにすることを考えています。これは新しい中期経営計画を策定する場合も、おそらく変わることがありません。

一方で、ご指摘のとおり、いろいろなものに資金を配分していく中で原資をどうするのかというご心配もあることは重々理解しています。

1つは、先ほど筑本がポートフォリオのところでご説明した「すべてを俎上に載せる」というお話です。我々がベストオーナーかどうかという視点で、ファーマや産業ガスだけではなく、ベーシックマテリアルズ、スペシャリティマテリアルズを含め、すべてを俎上に載せて考えていきます。

その中から、キャピタル・アロケーションという視点で、ある種の仮説が演繹されるのではないかと考えています。

次に、「アルファ3」のような、個別かつ具体的な大きなプロジェクトの計画に、我々が「財務としてどのように対応していくか」についてです。直接金融、間接金融での調達に加えて、我々と一緒にプロジェクトに参加してくださる方を募る、もしくはある部分で第三者からの出資を仰ぐといったことも、選択肢として検討していかなければならないと思っています。

今、お話しした内容の合わせ技で、一つひとつ固めていくことが、これからのアプローチになっていくだろうと考えています。

質問者:外部資本を入れることなども含め、すべてをオープンマインドで検討しながら、適切な経営資源を確保していく姿勢であると理解してよろしいでしょうか?

木田:「外部資本」をどのように表現するかはなかなか難しいところですが、会社単位というよりも、プロジェクト単位で考えていきます。例えば、だれかと一緒に取り組んだり、大きな設備投資を行う場合は、そのキャパシティをだれかに一定期間持ってもらったりと、いろいろなオプションがあるかと思います。そのようなことを幅広く検討していく考えです。

質疑応答:人的資本に対する今後の考え方について

質問者:筑本社長への質問です。今後の方向性として「KAITEKI Vision 35」を策定されることは大変すばらしいと思います。なぜ「KAITEKI Vision 30」が半年でなくなってしまったのか、疑問に思っていました。

方向性を定め、従業員の心を1つにしていくことは非常に大事ですが、現状の人事制度などは変更されないのでしょうか? あるいは、それらを含め、全体的に考えていくのでしょうか? 経営の3要素の1つである、人的資本に対する考え方を教えてください。

筑本:人事制度も、今のままではダメだと思っています。まずはビジョンを策定し、それに基づき、ビジョン達成までの戦略を作ります。その戦略をサポートするアイテムの1つとして、リワードやアワードのようなものを含めた人事政策や、組織、会社の経営を推進するためのプロセスなどを決定していきたいと思っています。

また、先ほどのご質問にもありましたが、やはり研究開発費も伸ばしたいと思っています。これは「なんでも研究開発する」ということではなく、我々の得意なものに集中することが大事だと思っています。そのためには選択と集中が必要だと考え、今はすべての事業が俎上に載っている状況だとご理解ください。

質疑応答:今後のポートフォリオ見直しについて

質問者:筑本社長へのご質問です。先ほどのご質問でも少し触れられていましたが、ポートフォリオの見直しについて、今秋に出される計画では、例えばヘルスケアや産業ガスに関する議論もある程度方向が定まる見込みでしょうか?

筑本:検討が済んだ段階、あるいはあるプロセスが進んだ段階で、みなさんにいろいろなことをお話しするということが原則ではないかと思っています。そのような意味では、秋にまとめてお話しする段階では「それはもう発表済みではないですか?」というような状況になっていることを期待しています。

また、秋を待たずに五月雨式に、決めていくべきものはどんどんと決めていきたいと思っています。

質問者:その中に、事業ポートフォリオの見直しも入っているという認識でよろしいでしょうか?

筑本:もちろんです。

質疑応答:今期の必達目標の考え方と蓋然性について

質問者:木田さんへのご質問です。「コア営業利益は2,500億円に必達」というコメントが何度かありましたが、そのコメントの趣旨について教えてください。

御社の業績は、外部環境によって極めて大きく変わると思っています。例えば、外部環境の変化があっても自助努力である程度抑制できるため、コア営業利益を押し上げることが可能なのでしょうか? それとも、少し保守的に見ているのでしょうか?

この第4四半期のような状況を見ていると、外部環境が簡単に改善するかどうかは、なかなか自信が持てない部分もあります。そのあたりのご説明をお願いします。

木田:ご指摘のとおり、特にケミカルのビジネスは外部環境に左右されやすく、ある部分で外部環境に依拠しているという側面が強くあります。これは数量差、売買差のいずれも同様です。

2024年3月期に関しても、特にスペシャリティマテリアルズは半導体や風力発電向けの風車といった特定のお客さまで調整局面にあったことの影響を受けました。

さらに、景気の影響も受けます。特に風力発電は半ば公共事業にあたるため、景気にも左右されます。したがって「外部環境によって極めて大きく変わる」というご指摘は、本当におっしゃるとおりだと思います。

先ほど、来期の予想は必達の目標だとご説明しました。これには、我々のある種の強い願望と意志も含まれています。やはり「有言実行の会社にならなければならない」と考えています。これは私のみならず、筑本を筆頭とする経営陣すべての、ある種の決意のようなものです。

2,500億円という数字を導き出すまでは、当然のことながら、社内での計画値からある種の下振れ要因、上振れ要因のようなものを検討し、それらを加味した上で、今回は2,500億円を見込んでいます。自信をもっているわけではありませんが、この数字をきちんと達成しなければならないと、強く念じているところです。

加えて、先ほど自助努力というお話もありましたが、今期もこの2,500億円の中には、500億円弱のコスト削減の計画を織り込んでいます。産業ガスのところでもかなり大きなものがあります。

また、各事業の前期の分析をご覧いただくとわかるとおり、コスト削減を行っているものの、その他という項目が大きくマイナスになっています。この多くは事業構造改革に関わるもので、この改革の効果を発現させるという意味で、先ほどもご紹介したビスフェノールAのお話や、広島でACH法MMAの生産を止めることに伴うコストの削減効果を、今回の2,500億円に含めています。

外部環境の見立てで2,500億円が構成されている面も確かにありますが、今ご説明したような自助努力によるコスト削減、合理化に向けた今までの仕込みの成果を、ここで刈り取っていくこともしっかりと含めています。それが2,500億円という数字になったとご理解いただければと思います。

配信元:

この銘柄の最新ニュース

三菱ケミGのニュース一覧- [PTS]ナイトタイムセッション17時30分時点 上昇121銘柄・下落79銘柄(東証終値比) 2026/01/21

- [PTS]デイタイムセッション終了 15時30分以降の上昇1209銘柄・下落1708銘柄(東証終値比) 2026/01/16

- 個人ブロガー【FISCOソーシャルレポーター】 2026/01/15

- [PTS]デイタイムセッション終了 15時30分以降の上昇1629銘柄・下落1348銘柄(東証終値比) 2026/01/13

- 日中情勢への警戒から半導体やAI関連株は軟調【クロージング】 2026/01/08

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

三菱ケミカルグループの取引履歴を振り返りませんか?

三菱ケミカルグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。