1,103円

SUMINOEのニュース

SUMINOE、通期見通しを据え置き インテリア事業でスペース デザイン ビジネスが前年比+25.5%と大幅増収

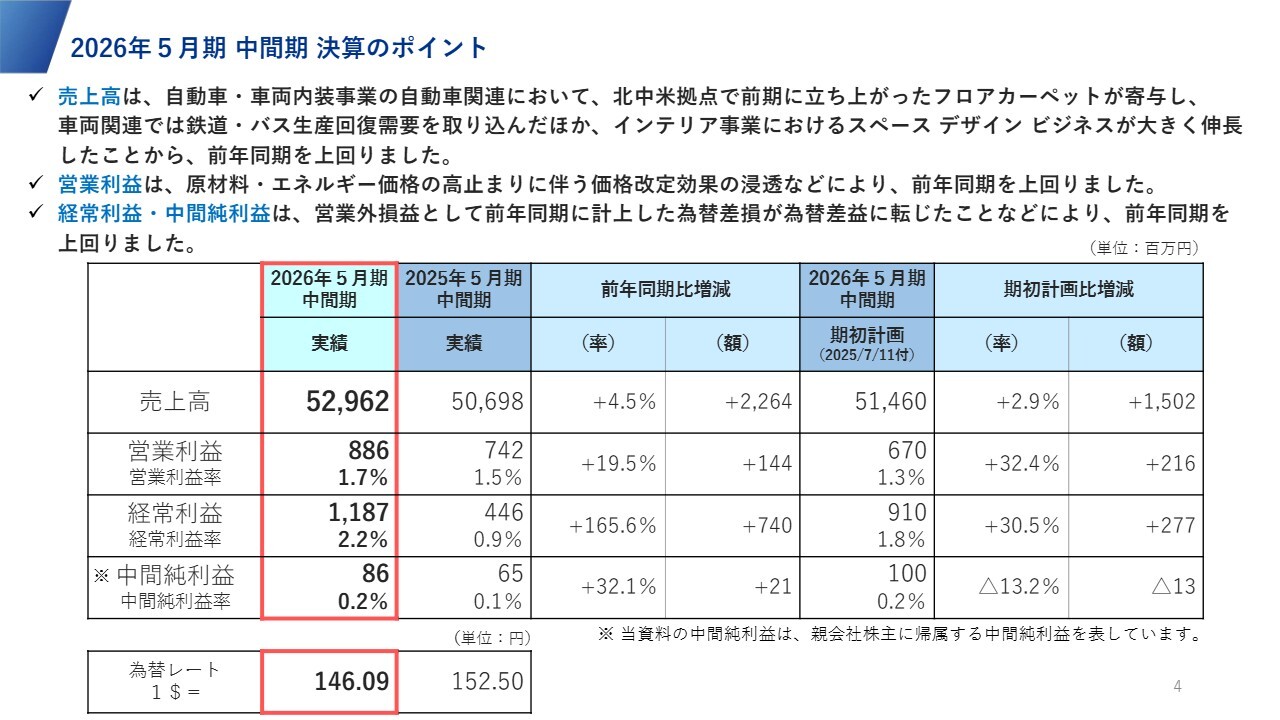

2026年5月期 中間期決算のポイント

永田鉄平氏(以下、永田):SUMINOE株式会社代表取締役社長の永田です。よろしくお願いします。2026年5月期中間期の決算IRミーティングを始めます。

中間期の業績についてご説明します。売上高は529億6,200万円で、前年同期比22億6,400万円の増加となりました。営業利益は8億8,600万円で、前年同期比1億4,400万円の増加です。

経常利益は11億8,700万円で、前年同期比7億4,000万円の増加、親会社株主に帰属する中間純利益は8,600万円で、前年同期比2,100万円の増加となり、前年より増収増益で終えました。

売上高・営業利益・経常利益は期初計画を上回りましたが、中間純利益は期初計画に若干及びませんでした。

為替レートは1ドル146.09円です。主に北中米拠点で前期に立ち上がったフロアカーペットが寄与し、売上高の増加につながりました。車両関連では、鉄道・バスの生産回復が順調に進み、回復に伴う需要を取り込みました。

インテリア事業では、特にスペース デザイン ビジネスが大きく伸びたことで、売上高は前年同期を上回りました。

営業利益は、原材料・エネルギー価格の高止まりに伴う価格改定効果の浸透で、インテリア事業、自動車・車両内装事業を含めて価格の改定を実施し、前年同期を上回りました。

経常利益は、営業外損益として前年同期に計上した為替差損が為替差益に転じたことで、前年同期を上回りました。

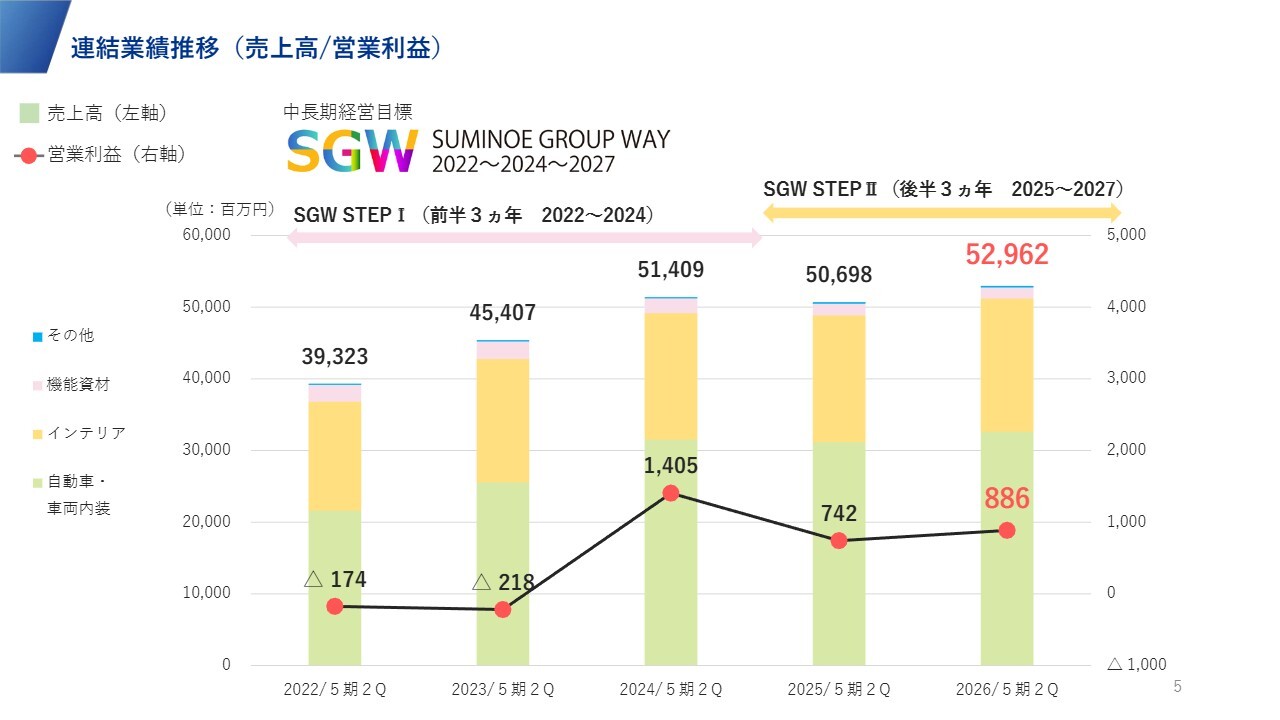

連結業績推移(売上高/営業利益)

中間期の連結業績推移です。過去5年間で、コロナ禍の影響を受けた2022年5月期中間期は、売上高が393億2,300万円、営業損失が1億7,400万円でしたが、順調に回復しました。

この3年間では、一時的に落ち込んだ時期もありましたが、当中間期は売上高が529億6,200万円、営業利益が8億8,600万円で、一定の回復を遂げました。

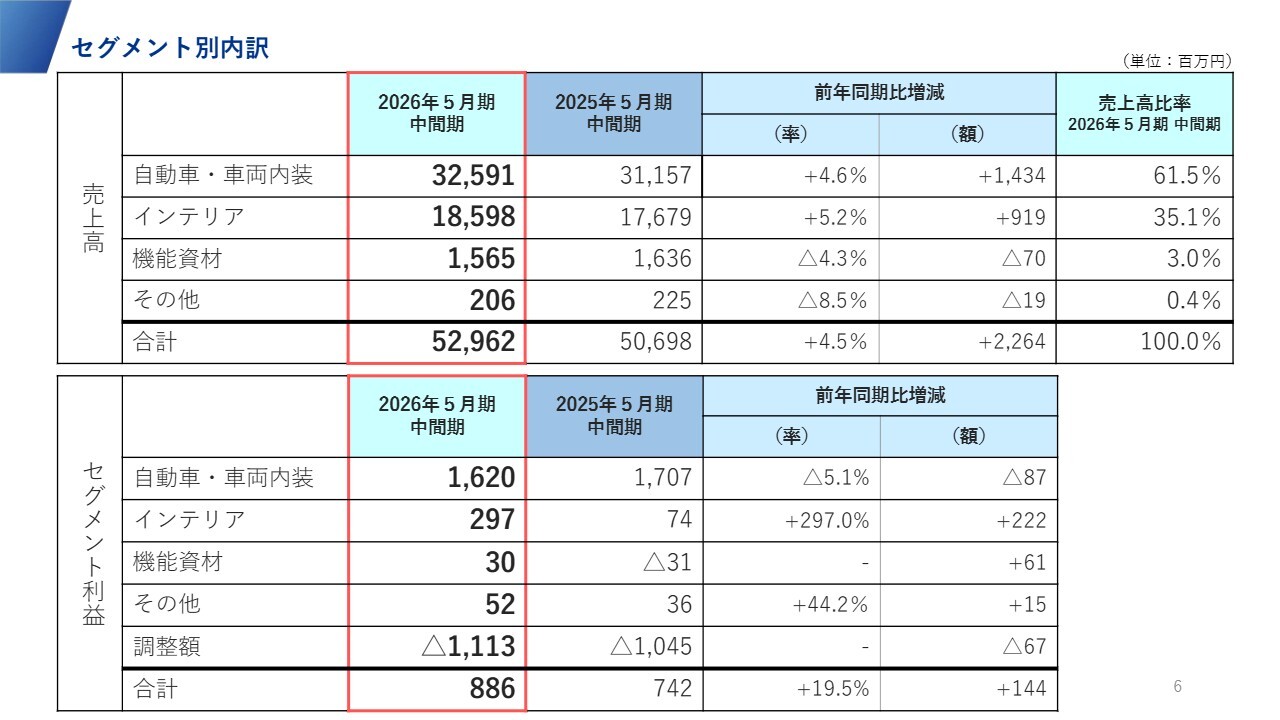

セグメント別内訳

セグメント別の内訳です。自動車・車両内装事業の売上高は325億9,100万円で、前年同期比14億3,400万円の増加、セグメント利益は16億2,000万円で、前年同期比8,700万円の減少となりました。

インテリア事業の売上高は185億9,800万円で、前年同期比9億1,900万円の増加、セグメント利益は2億9,700万円で、前年同期比2億2,200万円の増加と、大きく収益を伸ばしました。

機能資材事業の売上高は15億6,500万円で、前年同期比7,000万円の減少となりました。しかし、ベトナムの製造拠点の改革を行った結果、セグメント利益は前年のマイナス3,100万円からプラスの3,000万円へと、黒字に転じました。少額ではありますが、黒字転換を実現できました。

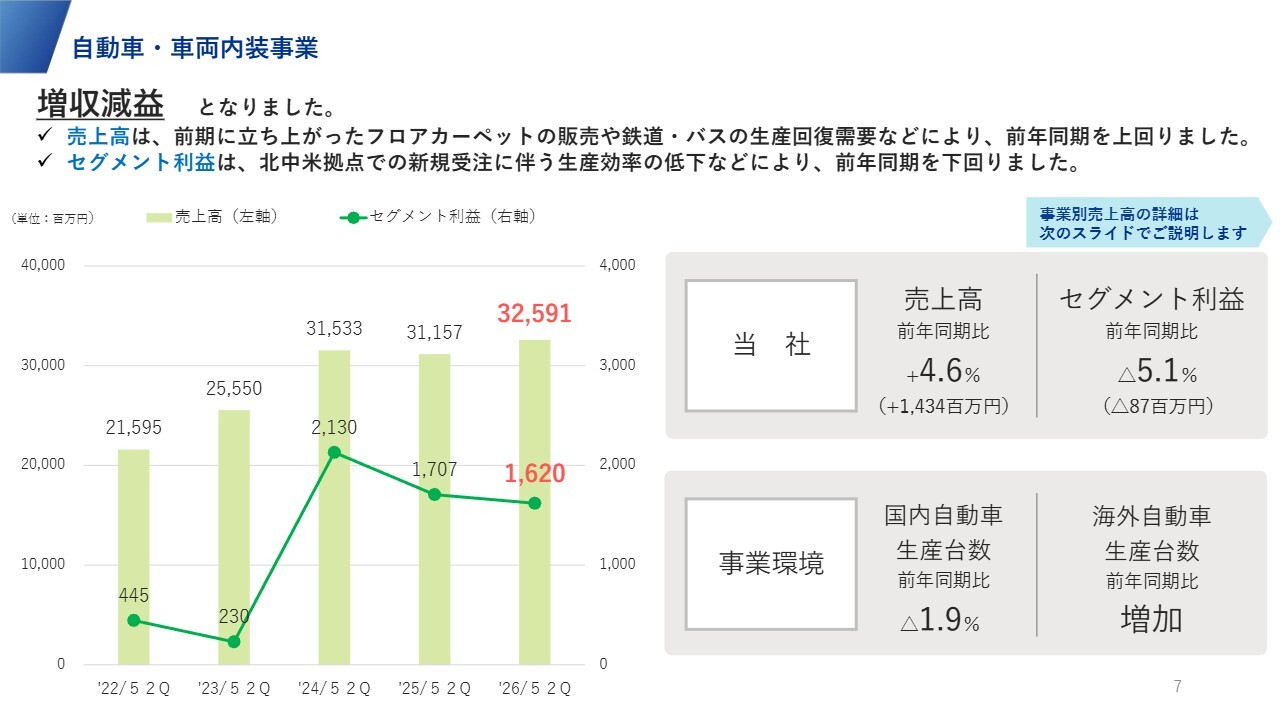

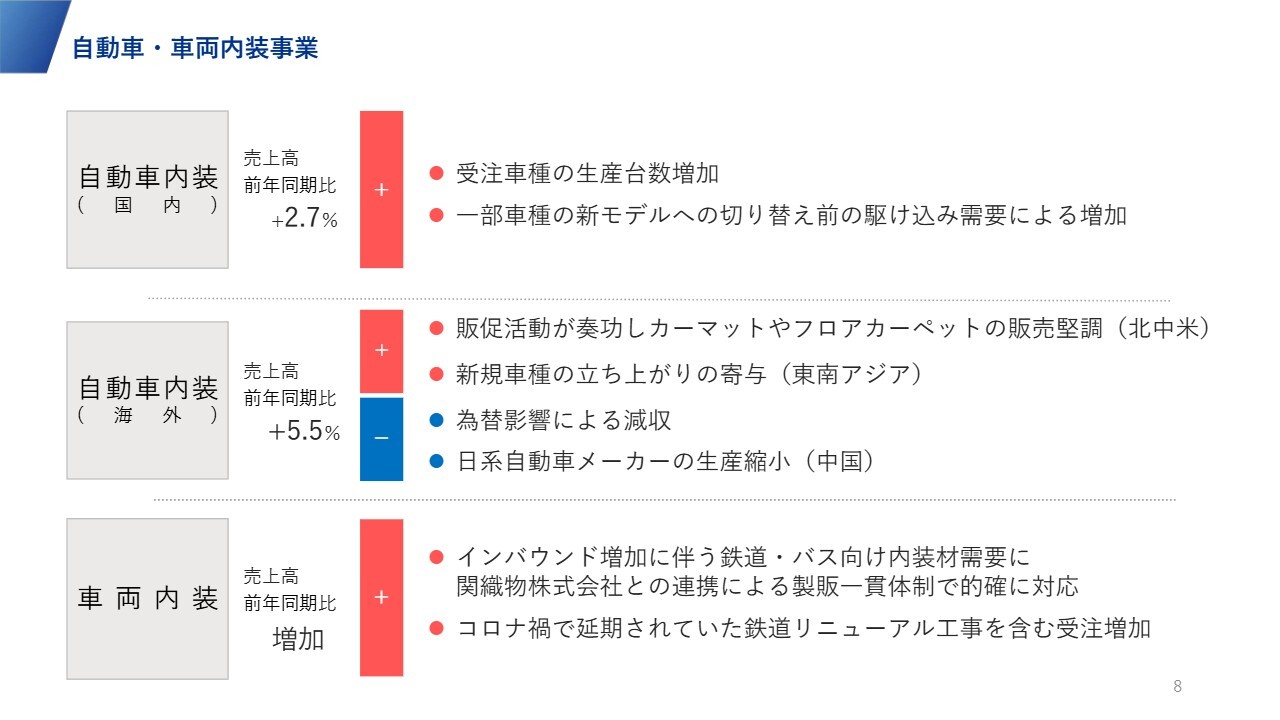

自動車・車両内装事業

自動車・車両内装事業についてです。コロナ禍の影響を受けた2022年および2023年5月期中間期は、売上高・セグメント利益ともに低調でしたが、2024年5月期からは回復しました。

当中間期は特に売上高が増加し、この5年間で最も大きい325億9,100万円となりました。しかし、セグメント利益は16億2,000万円と、伸び悩みました。こちらは日系自動車メーカーがトランプ関税の影響を受け、生産が縮小するなどの要因がありました。

当社が関税の影響を直接受けることはほぼありませんが、価格転嫁の過程で、若干の困難が生じています。また、北中米拠点における新規受注商材での生産性悪化が、収益低下の要因となっています。

自動車の国内生産台数は、前年同期比で1.9パーセント減少しました。一方、海外は若干伸びましたが、自動車メーカー間でばらつきがあり、それぞれの影響を受けました。

自動車・車両内装事業

事業別の売上高についてです。自動車内装事業の売上高は、国内が前年同期比2.7パーセントの増加、海外が前年同期比5.5パーセントの増加となりました。

特に売上高の大きな伸びは、新たに取得した北中米でのビジネスが寄与したものです。中国の日系自動車メーカーの苦戦はマイナス材料となり、売上高の減少に影響しています。

一方で、車両内装事業はインバウンド需要の影響を受け、鉄道・バス向けの内装材が大きく伸びました。

また、グループ化した関織物株式会社(モケットを中心に生産する工場)との連携で、製販一貫体制を整えて的確に対応したことにより、製造利益を含め、収益を確保できました。

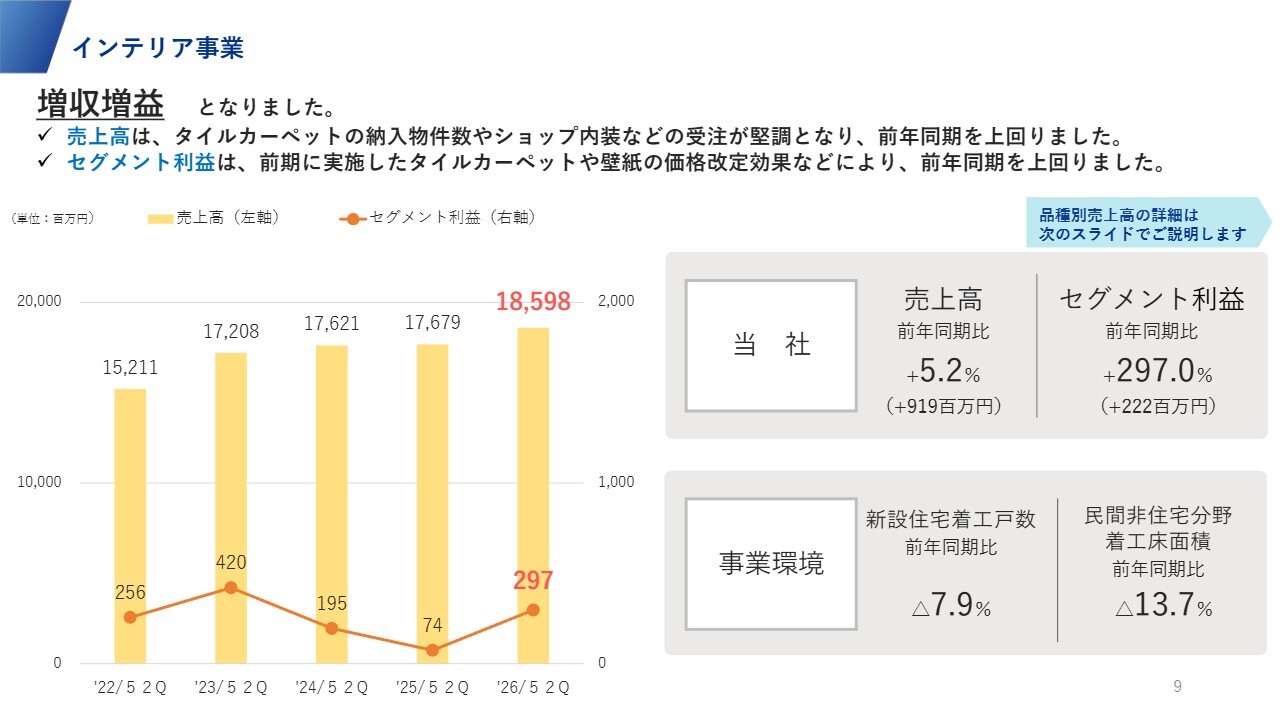

インテリア事業

インテリア事業の売上高は順調に増加し、2022年5月期中間期の152億1,100万円から、当中間期には185億9,800万円まで成長しました。

セグメント利益について、当社は下期偏重型のため、物件の影響などで上期は変動することが多くなっています。しかし、当中間期は前年から大きく伸び、2億9,700万円となりました。

事業環境はそれほど良くはなく、新設住宅着工戸数は前年同期比で7.9パーセント減少しました。また、民間非住宅分野も前年同期比で13.7パーセント減少しています。

大きなプロジェクトや住宅の伸びは特にありませんでしたが、小型物件を含め、幅広い需要を着実に取り込むことができました。

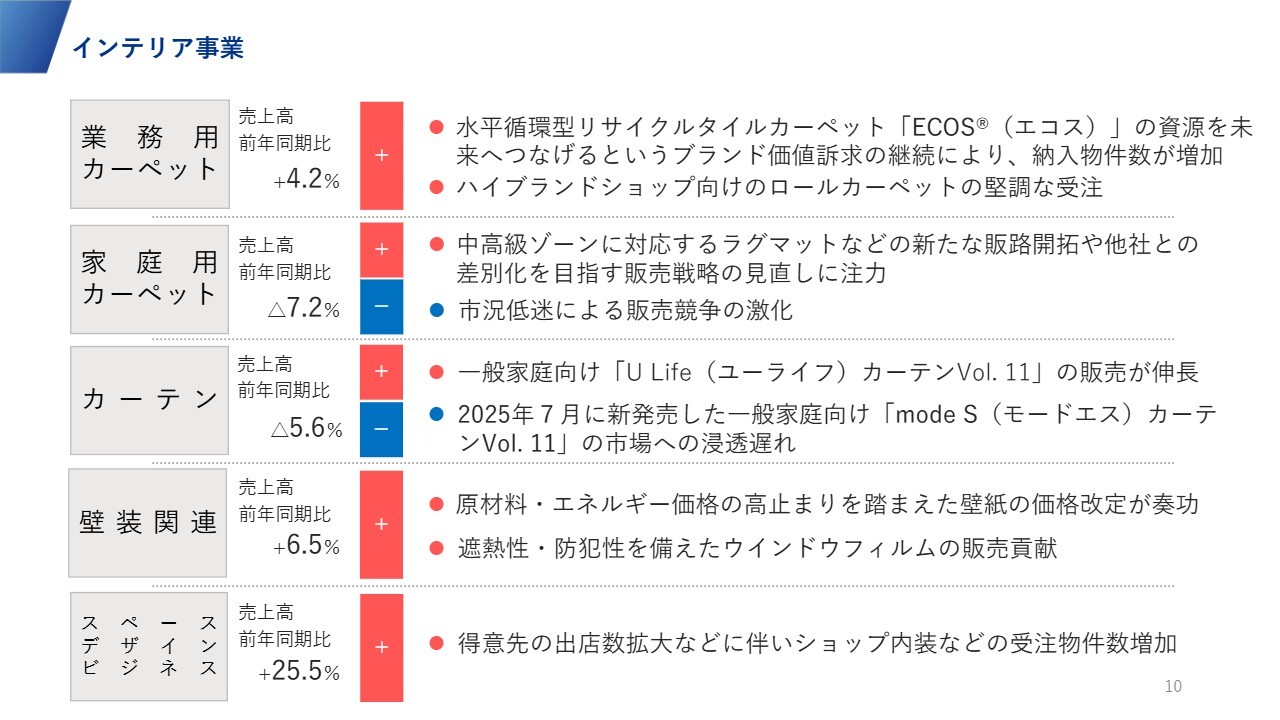

インテリア事業

品種別の売上高についてです。業務用カーペットの売上高は、前年同期比4.2パーセントの増加となりました。これは、当社の水平循環型リサイクルタイルカーペット「ECOS(エコス)」が着実に伸びたことや、ハイブランドショップ向けのロールカーペットの受注を順調に獲得したことが要因です。

一方、家庭用カーペットは、ここ数年の傾向に変化はありませんが、消費者の節約志向が大きく影響し、前年同期比で7.2パーセントの減少となりました。

中高級ゾーンの付加価値型製品を増やしたことが、売上および利益に寄与しましたが、市況低迷によるマイナス要因の影響がそれを上回りました。

カーテンについても同様に減少し、前年同期比で5.6パーセントの減少となりました。新たな見本帳を発表しましたが、市場への浸透が遅れました。

壁装関連(クロス)は、当社の100パーセント子会社であるルノン株式会社が担当していますが、着実に伸び、前年同期比6.5パーセントの増加となりました。

これは、原材料やエネルギー価格の転嫁が進んだことに加え、遮熱性・防犯性を備えたウインドウフィルムが社会的課題を含めた需要に応え、売上高を伸ばしたためです。

特に大きく伸びたのが、スペース デザイン ビジネスです。前年同期比25.5パーセントの増加と、大きく成長しました。

当社の100パーセント子会社である株式会社シーピーオーおよび株式会社プレテリアテキスタイルが、各店舗の内装やカーテンの受注などで大きな成果を上げました。

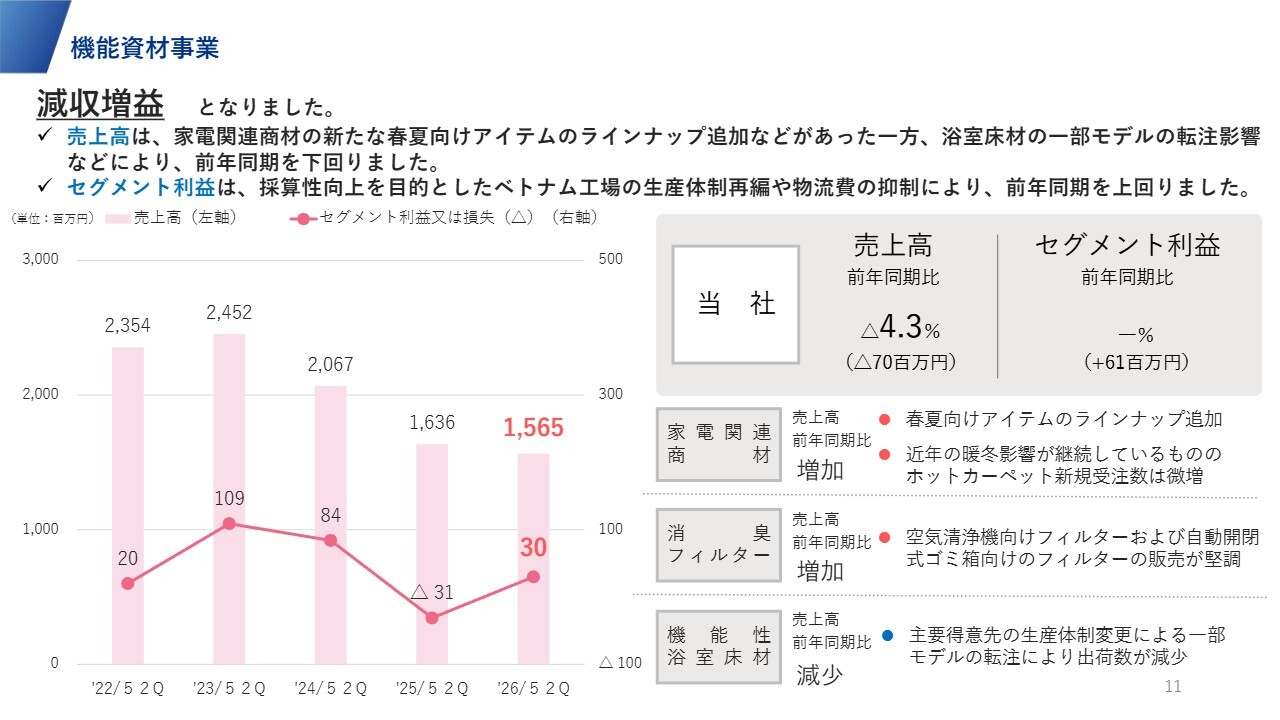

機能資材事業

機能資材事業です。こちらは非常に小規模な事業部門ですが減収増益となりました。売上の約半分が季節性のある家電関連商材で構成されているため、暖冬による冬物家電低迷の影響を受けました。前年の2025年5月期中間期はマイナス3,100万円と、売上・利益ともに減少していました。当中間期は、春夏向けの家電関連商材のラインナップ追加をしたものの、売上高は前年同期を下回りました。

先ほどお話ししたベトナムの生産工場については、冬物商材だけでなく、夏物も含めた通年型製品へと転換しました。

また、工場の約半分を自動車向けのカーペットやカーマットの製造に振り分けたことにより、ベトナム拠点を黒字化することができました。その結果、当中間期のセグメント利益はマイナスから黒字転換しています。

その他、消臭フィルターは前年同期比で若干の増加、機能性浴室床材は減少となりました。

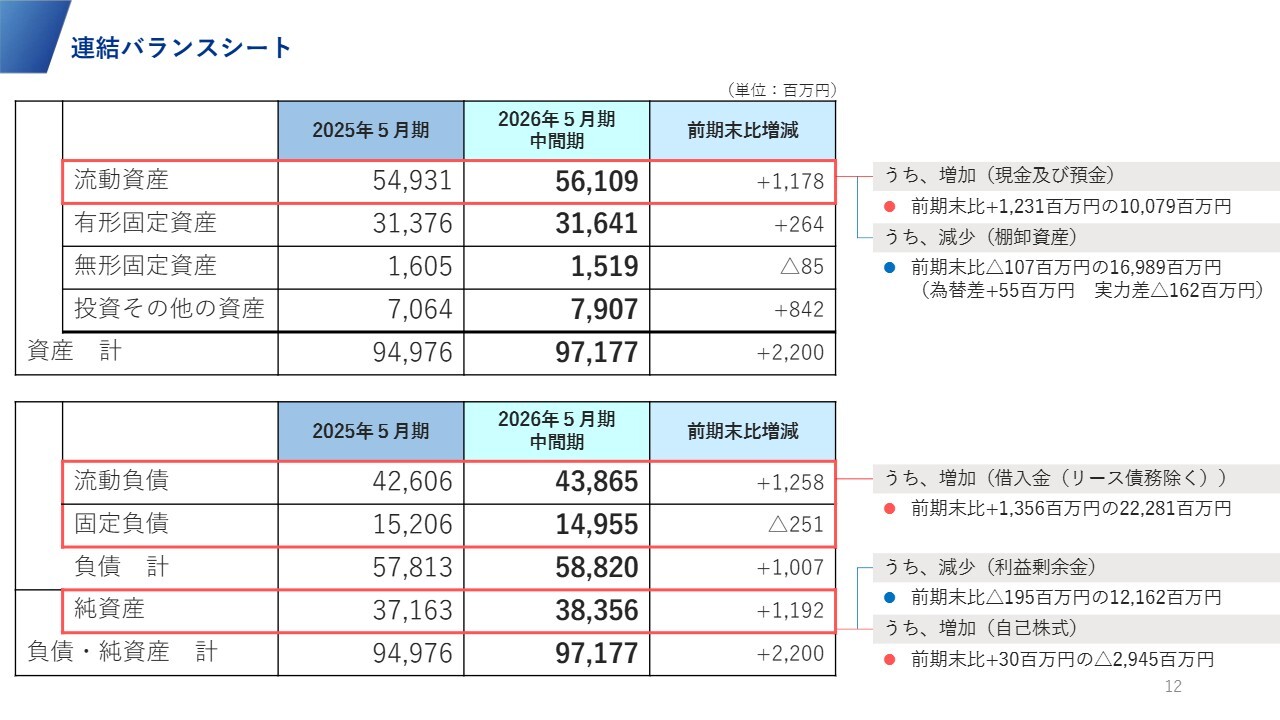

連結バランスシート

連結バランスシートです。総資産は971億7,700万円と、前期末比で22億円増加しました。このうち12億3,100万円は現金の増加によるものですが、負債の借入金が222億8,100万円と、前期末比で13億5,600万円増加したため、資金調達による入り繰りとなります。

利益剰余金は配当の実施により前期末比で若干減少し、121億6,200万円となりました。

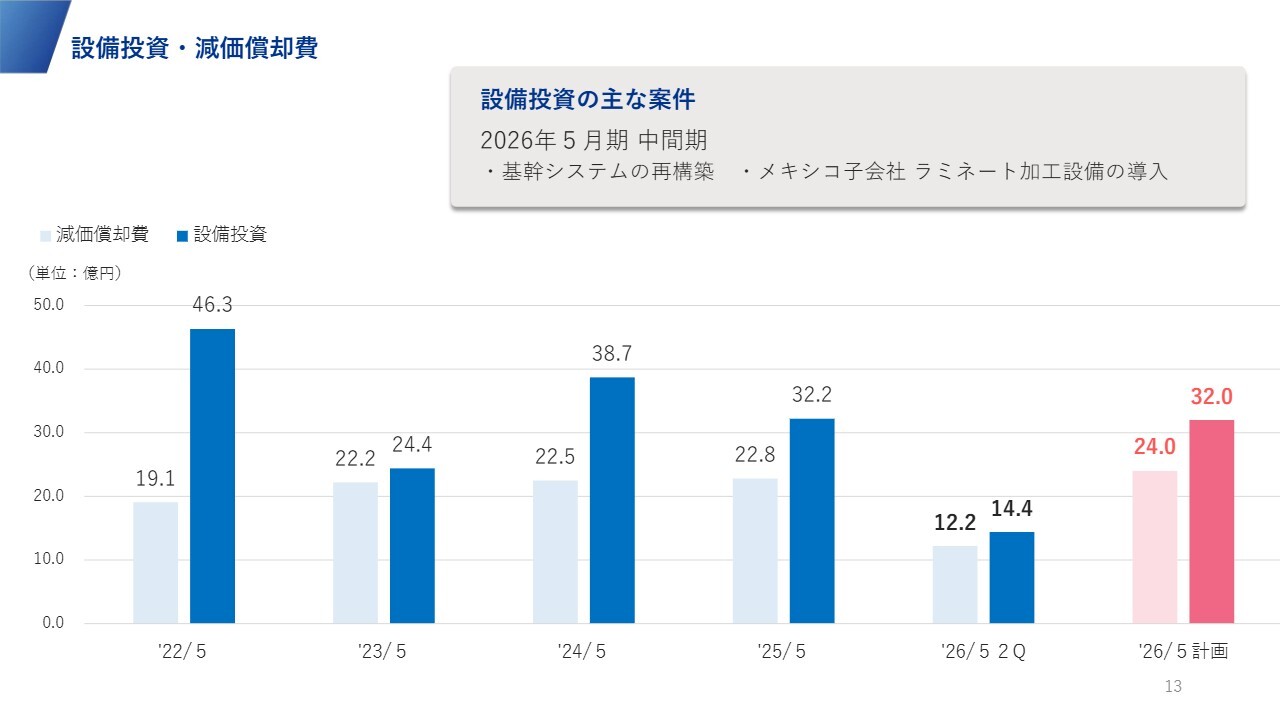

設備投資・減価償却費

設備投資および減価償却費についてです。大きな投資を行った2022年5月期以降は段階的に抑えてきましたが、当期の設備投資は32億円程度を計画し、進行しています。減価償却費は24億円を予定しています。

中間期については、スライドに記載のとおりです。

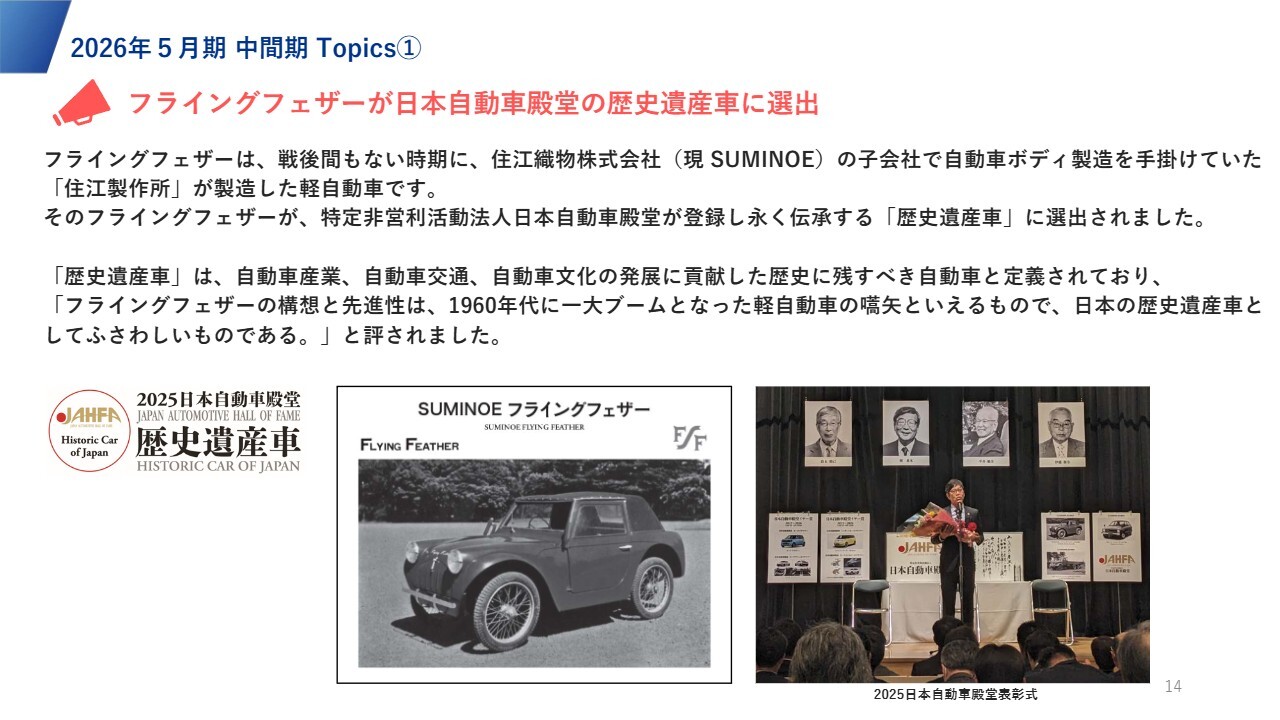

2026年5月期 中間期Topics① フライングフェザーが日本自動車殿堂の歴史遺産車に選出

2026年5月期中間期のトピックスです。我々が昭和30年頃に製造した「フライングフェザー」という自動車が、特定非営利活動法人日本自動車殿堂の「歴史遺産車」に選出されました。

当社の当時子会社であった「住江製作所」が、今で言う軽自動車を、日本で先駆けて開発しました。日産自動車の技術者と協力して製造したものになります。ただし、200台ほど生産された後、この事業からは撤退しています。

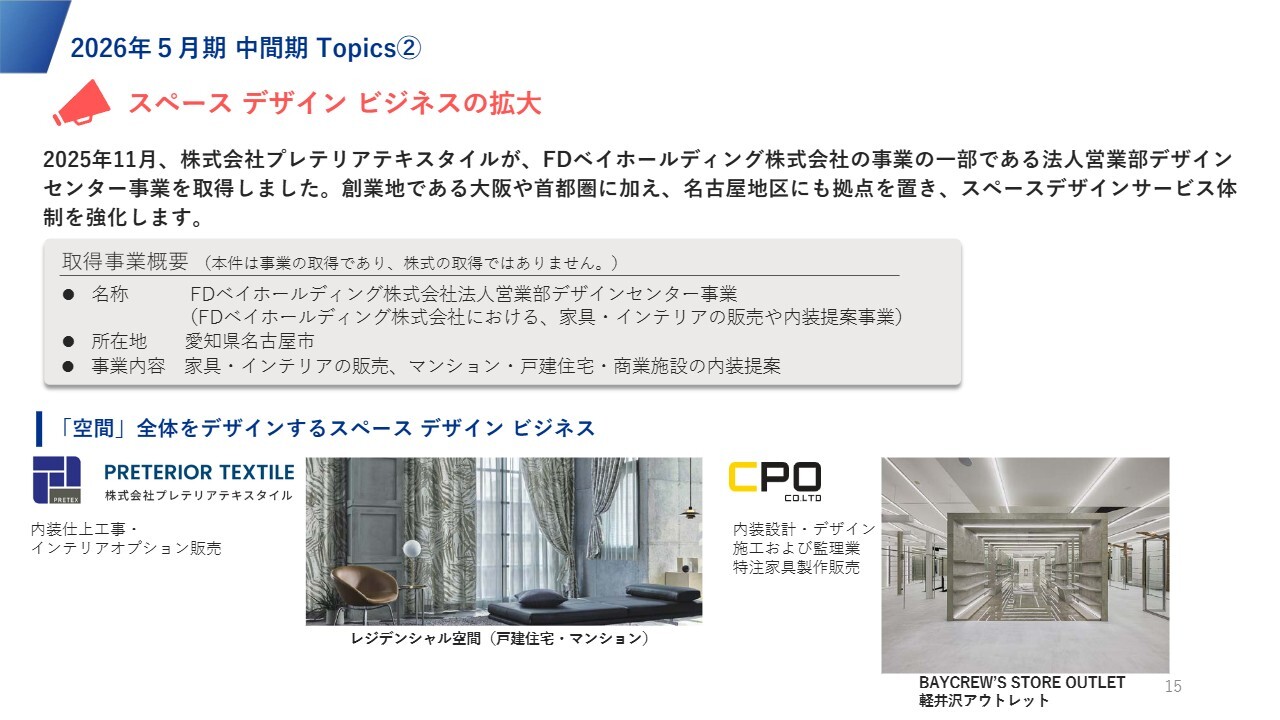

2026年5月期 中間期Topics② スペース デザイン ビジネスの拡大

先ほどお伝えしたスペース デザイン ビジネスについてです。その中で、株式会社プレテリアテキスタイルが中京地区で事業を拡大するため、FDベイホールディング株式会社が保有する同様の事業を取得しました。

これにより、名古屋を拠点としたタワーマンション等のカーテンや家具販売のビジネスを取得しています。当期は期中の取得であるため大きな影響はありませんが、来期から効果が表れる見込みです。

また、店舗内装事業を展開している株式会社シーピーオーも売上高を大きく伸ばし、当中間期に貢献しています。

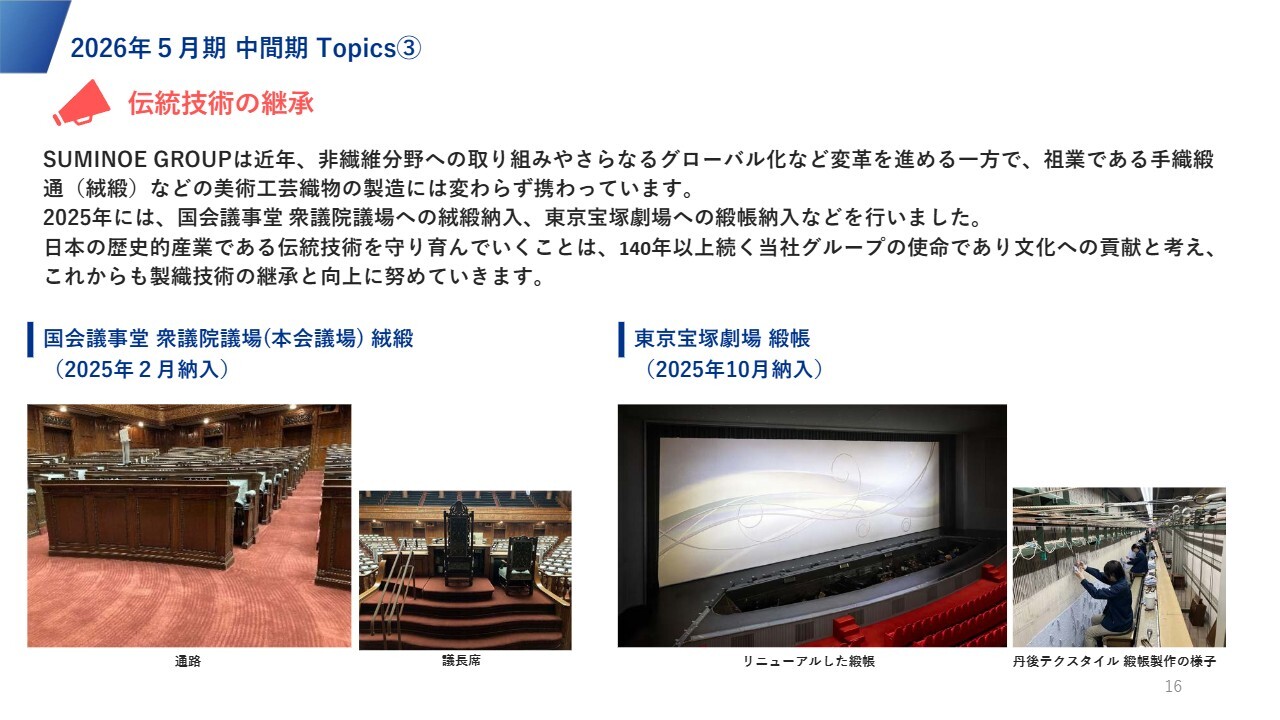

2026年5月期 中間期Topics③ 伝統技術の継承

伝統技術の継承についてです。当社は明治時代から国会議事堂(当時は帝国議会議事堂)の赤絨毯を納めており、昨年2月には、衆議院本会議場の絨毯の敷き替え工事を受注し、納入しました。

また、昨年10月には東京宝塚劇場の緞帳を製作し、納入しました。こちらは、1本1本を手で結んでいく「⻄陣本綴錦織(にしじんほんつづれにしきおり)」という製法で作られたものです。

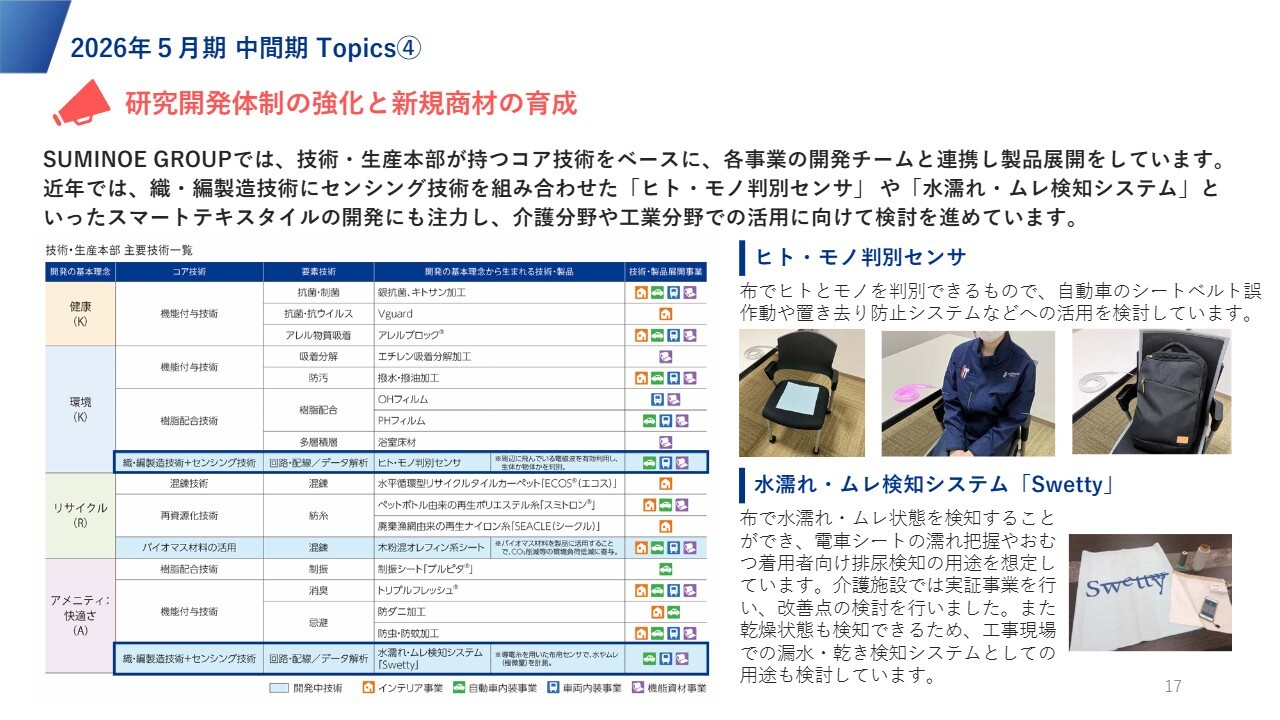

2026年5月期 中間期Topics④ 研究開発体制の強化と新規商材の育成

研究開発体制の強化と新規商材の育成についてです。当社は抗菌や機能を付与するさまざまな技術・製品を取り扱っています。

その中で現在進めているのが、スライドの右側に記載の「ヒト・モノ判別センサ」・「水濡れ・ムレ検知システム」です。導電繊維のような織物を作り、濡れた際に濡れていることを判別することや、「ヒト」が座っているのか、「モノ」が置いてあるのかを区別するセンサとして利用できます。

この技術の活用法については、鉄道関連をはじめ、さまざまな分野で検討しているところです。

2026年5月期 通期見通し

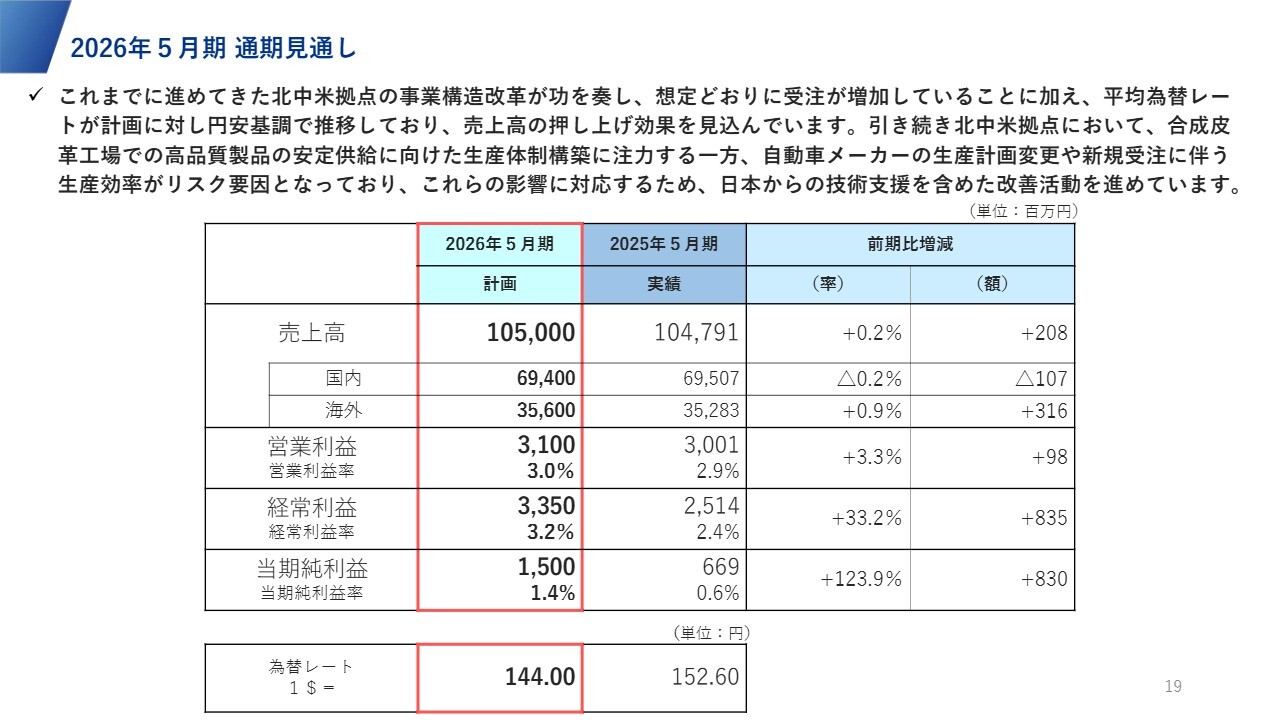

2026年5月期通期の見通しです。売上高1,050億円、営業利益31億円、経常利益33億5,000万円、親会社株主に帰属する当期純利益15億円の計画は据え置いています。

スライドに記載のとおり、前期の売上高1,047億9,100万円、営業利益30億100万円、経常利益25億1,400万円、当期純利益6億6,900万円から、それぞれ増収増益を見込んでいます。為替レートは1ドル144円の計画です。

2026年5月期 事業セグメント別見通し

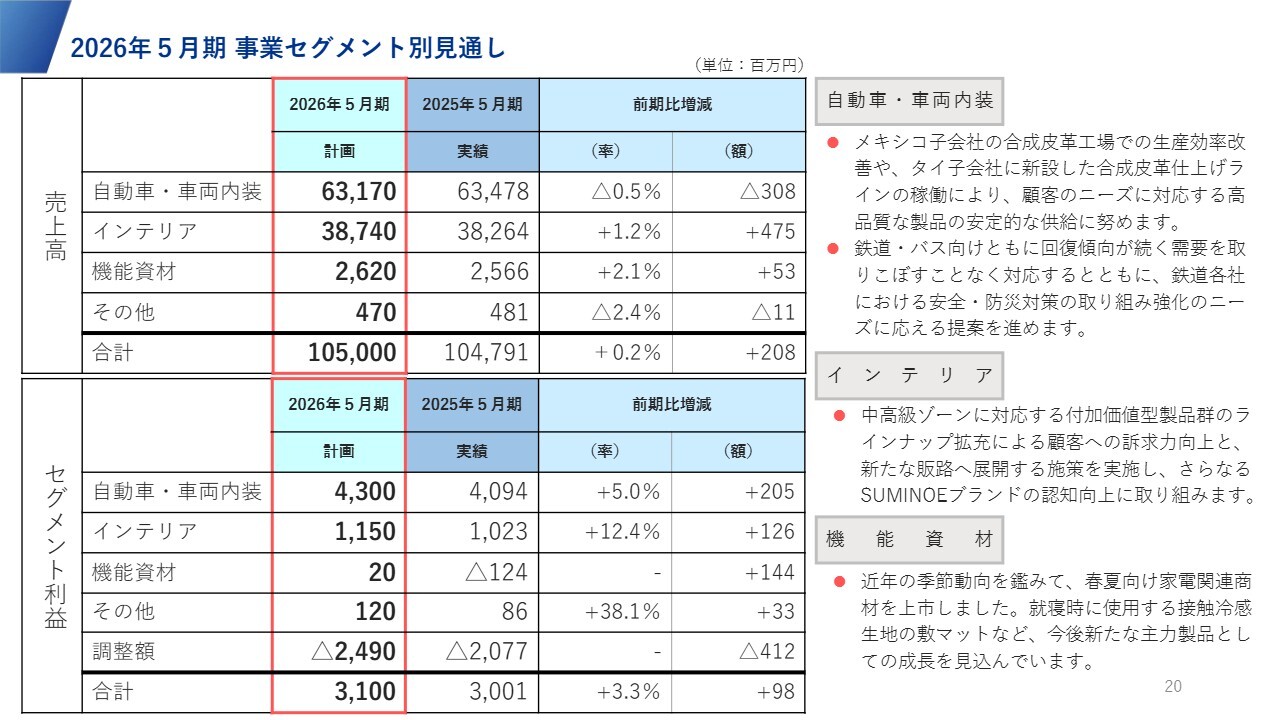

セグメント別の見通しについてです。自動車・車両内装事業の売上高は631億7,000万円で、前期比3億800万円の減少となっています。セグメント利益は43億円で、前期比で2億500万円の増加を見込みます。

インテリア事業の売上高は387億4,000万円で、前期比4億7,500万円の増加です。セグメント利益は11億5,000万円で、前期比1億2,600万円の増加です。

機能資材事業の売上高は26億2,000万円で、前期比で5,300万円の増加を見込みます。セグメント利益は2,000万円です。前年はマイナス1億2,400万円でしたが、前期比プラス1億4,400万円を見込んでいます。

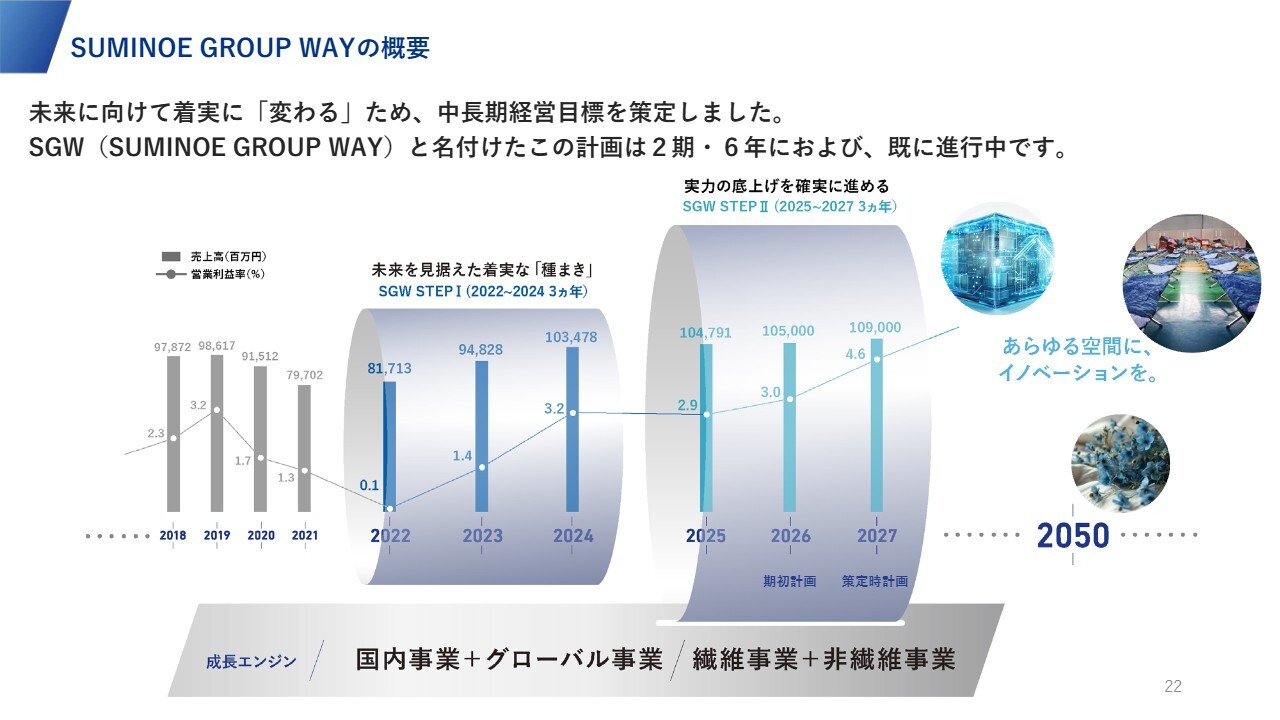

SUMINOE GROUP WAYの概要

中長期経営目標の進捗についてです。6年間の中長期経営目標を設定し、現在は後半3ヵ年の中間年度です。売上高の目標は1,050億円です。

それに対して営業利益は現時点で31億円であり、策定時計画の42億円には届いていません。主な要因として、自動車・車両内装事業において、昨年1月からトランプ関税をはじめとする影響を受け、自動車メーカーの生産台数等に大きな影響が出ているためです。

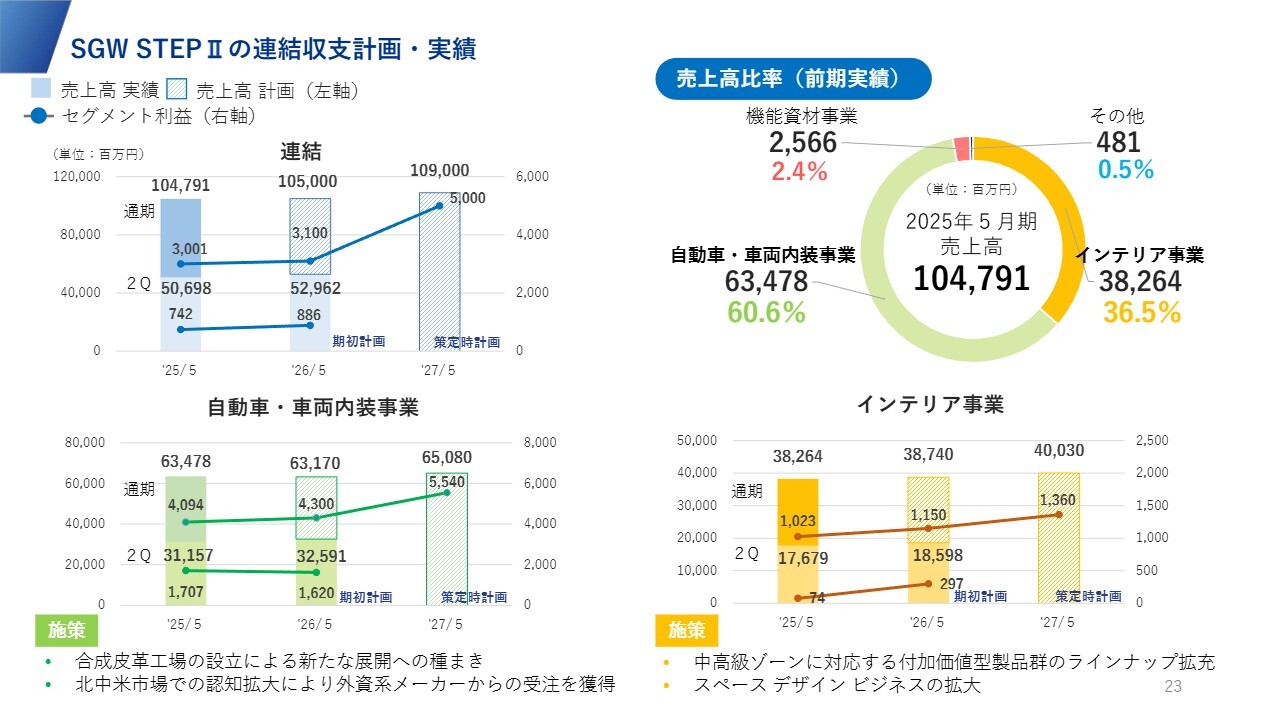

SGW STEP II の連結収支計画・実績

連結収支計画です。SGWの後半最終年度にあたる2027年5月期には売上高1,090億円、営業利益50億円を目指して動いています。

自動車・車両内装事業の売上高は650億8,000万円、セグメント利益は55億4,000万円、インテリア事業の売上高は400億3,000万円、セグメント利益は13億6,000万円の計画で構成されています。

参考として2025年5月期の売上高の比率は、円グラフにも示しているとおり、自動車・車両内装事業が60.6パーセント、インテリア事業が36.5パーセントとなっています。

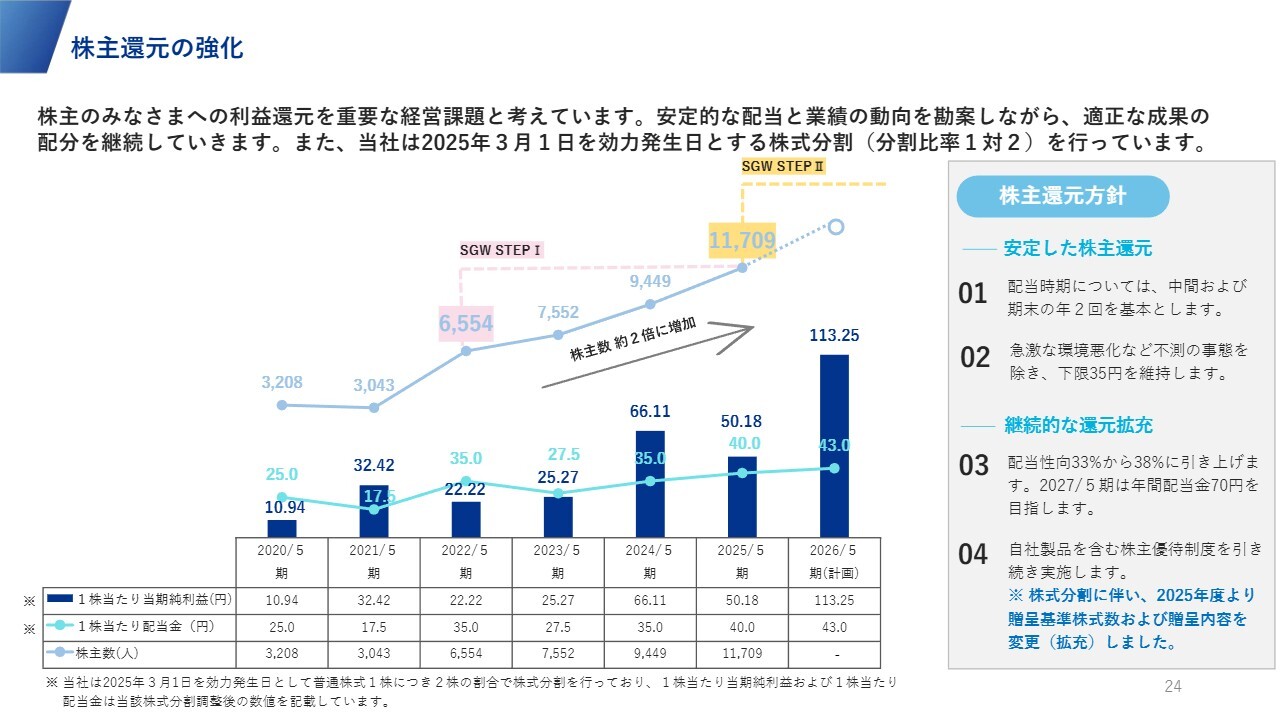

株主還元の強化

株主還元についてです。当社は昨年3月に株式分割を1対2で実施しました。これにより、従来配当70円が現在は35円となっています。

分割後の数値としてスライドに記載していますが、2025年5月期の配当は40円、2026年5月期の配当は43円の予定です。当中間期の配当は21円50銭を予定しています。

従来お話ししているとおり、株主還元を安定的に行うことが我々の考え方です。急激な環境変化などがない限りは、下限を35円として維持します。

また、配当性向は利益の約3分の1、33パーセントとしていましたが、現在は38パーセントで計算しています。

質疑応答:今期業績見通しと為替影響について

質問者:今期業績の見通しは変えていないということで、メッセージの中身をご確認します。為替前提は1ドル144円です。足元の為替レートを考慮すれば、為替影響のみでプラス要因が見込めるという見方ができると思います。

仮に足元の為替レートが下期も変わらない場合、為替メリットはそのまま上振れ要因になると期待してもよいでしょうか? また、そのプラス要素があっても諸々のマイナス要因を考慮した場合、やはり31億円の利益に落ち着くという理解でよいのか、31億円の営業利益見通しと1ドル144円の為替レートの考え方について、教えてください。

永田:為替の影響について、おおよその為替感応度は対ドル1円当たり売上高で約2億円前後、営業利益でも1,000万円から2,000万円程度の影響が出ると考えています。

全体的に見ると、インテリア事業や車両内装事業は、海外の為替変動の大きな影響を受けることなく成長し続けています。

一方で自動車内装事業は、冒頭でお伝えしたトランプ関税の影響を受け、自動車メーカーが非常に苦戦しています。トヨタ以外のメーカーは、さまざまな地域で苦戦しており、中国でも非常に厳しい状況です。

自動車ビジネスは、売上として若干伸びる部分と落ちている部分がありますが、全体では横ばいとなっています。

収益に関しては、圧迫要因があるのが事実です。現時点では、為替の影響を含めてプラスに転じる見通しを立てられず、据え置いています。

質疑応答:中長期経営目標の営業利益50億円達成の見通しについて

質問者:中長期経営目標の目標収益について、下方修正は一定理解していますが、今期31億円から来期50億円の営業利益目標に関しては、増益率で5割を超えています。金額では15億円以上のジャンプアップが必要です。

具体的には、どのセグメントで、どのような要因で数量増なのでしょうか? 値上げ効果なのか、新工場効果なのか、どのような積み上げで50億円を見通しているのか教えてください。数字ではなく定性的なご説明でかまいませんので、よろしくお願いします。

永田:最終年度の営業利益目標50億円を達成するには、当期から大きく伸ばさなければならず、ハードルが非常に高いと認識しています。しかし、現在は2026年5月期が進行中であり、来年度以降の具体的な数字は積算していません。

今後の自動車ビジネスの動向は不透明ですし、トランプ関税に対する最高裁の判断がどのような影響を及ぼすかもまだ読めないため、我々自身でできることが少ない状況です。

メキシコ拠点での生産を着実に進めているものの、現時点では生産性の悪化が収益を圧迫しています。この課題を解消するための取り組みを、アメリカやメキシコで進めています。こちらを着実に進め、収益を厚くすることが、当期以降の伸びにつながると考えています。

インテリア事業は収益の積み重ねが順調に進んでおり、中長期経営目標を若干上回る水準で推移しています。自動車分野の状況は不透明ですが、車両内装事業が引き続き成長しているため、この部分でどの程度補えるかが課題となります。

ただし、現時点でこれらの状況を正確に判断するのは非常に難しいというのが実情です。

質疑応答:鉄道・バス事業の回復状況および成長見通しについて

質問者:車両内装事業が非常に好調とのことですが、コロナ禍でかなり落ち込んだと聞いています。現在、その回復の過程が続いているのでしょうか?

インバウンドについては中国の問題もあり、今後の見通しが不透明な部分もあると思います。鉄道とバスではファクターが異なると思いますが、中期的に見ると、御社は現在、このシクリカルな流れの中で最も高い位置にいるのでしょうか? それとも、これからリプレイスも含め、成長していく見通しなのか、考えをお聞かせください。

永田:鉄道・バスは自動車のセグメントに含めており、詳細について開示していないため、お伝えすることができませんが、要素としては比較的小さい規模のビジネスです。主に国内のみの事業に限定されていることから、事業規模はそれほど大きくありません。

ただし、コロナ禍で大きく落ち込んだ部分は回復傾向にあり、収益面では取り戻した段階に来ていると思います。

1つの要因として、鉄道・バスともに事業会社の収益が回復し、インバウンド需要を取り込みながら、内装の入れ替えを行っていただいていることが挙げられます。

また、台湾の新幹線などの新造車両についても複数の受注が進んでおり、これらも収益に貢献しています。さらに、以前M&Aで取得した関織物株式会社が加わったことも、製造に関する収益の厚みにつながっています。

もともと当社は、非常に高いシェアで鉄道・バス関連のビジネスを展開していました。その中で、生産を担う企業が少ないこともあり、当社が生産する分野についてシェアが拡大しました。その結果、収益がさらにプラスに寄与していると考えています。

しかし、これがさらに伸びるかと言いますと、国内のみのビジネスのため、成長する余地はあるものの上限に近づいていると思います。

質疑応答:スペース デザイン ビジネスの現状と展望について

司会者:「インテリア事業で大きく伸びたスペース デザイン ビジネスは、案件型ビジネスとして利益率・継続性・LTVをどのように評価していますか? 単発受注が中心になるのか、それともストック的な要素が高まっているのでしょうか?」というご質問です。

永田:スペース デザイン ビジネスについて、現在はインテリア事業全体の約10パーセントであり、ビジネスとしては単発的な性質を持っています。

株式会社シーピーオーが店舗設計や店舗内装を手掛けており、ABCマートさまやウエルシア薬局さまなど、全国各地のお客さまの店舗内装を一貫して担当しています。このように単発的な受注ではありますが、顧客にも恵まれながら、安定的に売上を伸ばしています。

株式会社プレテリアテキスタイルは、主にタワーマンションの内装や家具を手掛けています。当社は住友不動産株式会社や三井不動産株式会社といった大手デベロッパーに対し、内装や家具の注文を受け付ける、受け皿となっています。

そのため、単発ではあるものの、タワーマンションが都市型から地方型へと拡大しようとしている流れを受け、着実に「建つもの」の中で大きなシェアを獲得し、今後も成長の余地があると感じています。

質疑応答:中長期的成長のための経営課題について

司会者:「貴社が中長期的に一段の成長を達成するための経営課題について、お話しいただけますか?」というご質問です。

永田:当社の成長投資としては、まず北中米拠点のメキシコにおいて、数年前に30億円強を投じて工場用地を取得しました。カーペット、マット、合成皮革の生産設備を導入し、増産体制を整備しています。

ただし、確実に収益に結びついていないのが現状です。そのため、この工場を本格的に稼働させ、大きな利益を獲得することが第一歩だと考えています。

また需要拡大に伴い、メキシコの工場については、建設済みの工場棟と同規模のものを建設できる土地を確保しています。今後のビジネスの方向性を見ながら、適切な時期に投資を行う体制を整えています。

インテリア事業については、小規模なM&Aを進めることで、売上高を300億円強から400億円近くまで伸ばしてきました。さらに、我々のテリトリーにプラスとなるようなM&A案件があれば、積極的に進めたいと考えています。

一方で、機能資材事業は非常に規模が小さく、30億円強程度のビジネスとなっており、現時点では収益をほぼ生んでいない状況です。新しいビジネスを獲得しながら、売上高と利益を伸ばしていくことが、今後の成長課題となります。

質疑応答:自動車ビジネスおよび各事業の成長戦略について

司会者:「セグメント別に見ると、利益創出力に差があるように見えます。永田社長は、高収益型を伴う事業、規模維持や改善を伴う事業、見直し対象となり得る事業をどのように整理されますか?」というご質問です。

永田:自動車ビジネスに関して、当社は合成皮革を新しい成長の軸と捉えています。現在、生産を開始したところであり、こちらをしっかりと伸ばしていくことが収益への効果につながると考えています。

インテリア事業については、高付加価値型商材への転換を進めています。家庭用商材は食品の値上げなど、さまざまな物価高の影響で非常に苦戦していますが、富裕層を中心とした高付加価値型商材は、その影響を受けていません。

現在、高付加価値型のカーペットを展開しているほか、カーテンについても高付加価値型の商品を出そうと考えています。これにより、収益の厚みを増やしていきたいと考えています。

機能資材事業は付加加工を含め、さまざまな機能商材を提供するOEMビジネスを展開しています。しかし足元では伸び悩んでおり、それが収益の弱点となっています。現在開発中の商材をいかに成果に結びつけられるかが、課題だと考えています。

質疑応答:最重要KPIの考え方について

司会者:「中長期経営目標で、企業価値を図る最重要KPIはどのようにお考えでしょうか? 売上・利益以外で経営が最も注視している指標を教えてください」というご質問です。

永田:もともと当社は営業利益率が非常に低く、現在も3パーセント程度です。こちらを5パーセントに引き上げたいと考えています。

5パーセントは世の中では高い数字ではなく、低い水準かもしれませんが、当社としては5パーセントの営業利益率を達成することを目指しています。ROEを8パーセント以上にすることが、1つのKPIです。

その達成の過程で、現在PBRは0.5倍台ですが、こちらを1倍に引き上げるような企業価値を実現していかなければならないと考えています。

質疑応答:インテリア事業の収益改善目標と取り組みについて

質問者:インテリア事業では、採算改善のためにさまざまな取り組みを社内で進めていると思います。利益率を踏まえた場合、これらの採算改善の取り組みや価格の適正化は、どのような目標やターゲットを持って進めているのでしょうか?

このポジティブな効果は今期で終わるのか、それともまだ続くのか、また、どのあたりまでインテリア事業の収益改善を目指していくのか、ご教示ください。

永田:現在、インテリア事業の営業利益率はほぼ3パーセント程度で、我々としては、当面5パーセントを目標としています。

インテリア事業は価格競争が非常に厳しい業界です。例えば、タイルカーペットでは20万平米や50万平米といった大規模案件も存在し、低価格で納入せざるを得ないケースもあります。

しかし、この2年間の間に、当社はそのような低価格帯のゾーンから撤退し、タイルカーペットとしても付加価値をつけて販売できるゾーンへシフトしています。

それでも数量は拡大しており、無理に赤字案件を受注しないという最低限の積み上げと、高付加価値型の商材を伸ばすことで、収益の嵩上げを図っています。

また、当社は丹後半島の網野に、「丹後テクスタイル」という手織工場を所有しており、そこでは高付加価値型のラグマットなどの商材を通じて、利益を拡大していく方針です。

このような手織型の商品を一貫して生産する企業で、丹後テクスタイル株式会社ほどの規模を持つ企業は日本ではあまり存在しません。そのため、大切に育てていきたいと考えています。

配信元:

この銘柄の最新ニュース

SMINOEのニュース一覧「#相場見通し」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

SUMINOEの取引履歴を振り返りませんか?

SUMINOEの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。