2,306円

エスエルディーのニュース

エスエルディー、当期純損失は5.3億円 DDホールディングスとの資本業務提携を実施

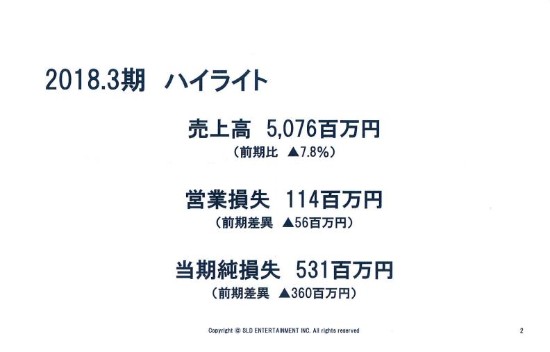

2018.3期 ハイライト①

伴直樹氏:みなさま、本日はお集まりいただきまして、誠にありがとうございます。エスエルディーの伴でございます。2018年3月期決算説明会を行わせていただきます。どうぞよろしくお願いいたします。

まず、2018年3月期のハイライトでございます。

売上高は50億7,600万円、前期比でマイナスの7.8パーセント。営業損失は1億1,400万円、前期差異でマイナスの5,600万円。当期純損失は5億3,100万円、前期差異でマイナスの3億6,000万円という、非常に厳しい結果となってございます。

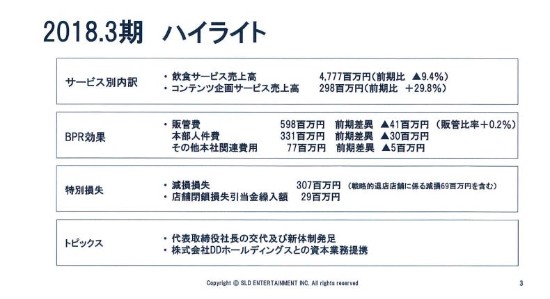

2018.3期 ハイライト②

続きまして、サービス別の内訳でございます。まず、飲食サービスです。こちらは、当社が直営で展開しております飲食店舗……ライブハウスでございますが、こちらの売上高が47億7,700万円。前期比でマイナスの9.4パーセント。

次に、コンテンツ企画サービスでございます。こちらは、当社がプロデュースやイベント等で、フリー案件としてやっているサービスでございますが、こちらの売上高が2億9,800万円。前期比でプラス約30パーセントという結果でございました。

続いて、BPR効果でございます。当社はこの下期から、本格的にBPR……いわゆる業務改善を進めてまいりました。その結果、販管費につきましては、通期で5億9,800万円。前期差異で、マイナスの4,100万円という結果となってございます。なお、販管比率につきましては、BPR着手前の上期の販管費が重く、通期においてはプラスの0.2ポイントという結果となってございます。

(販管費の)内訳ですが、本部人件費が3億3,100万円。前期差異で、マイナス3,000万円の削減に成功しております。また、その他本社関連費用が7,700万円。こちらも、前期差異でマイナス500万円という結果となってございます。

続きまして、特別損失です。減損損失として、まず3億700万円を計上させていただいております。その内訳につきましては、この進行期に戦略的な退店を予定しております店舗に係る減損として、6,900万円を含ませていただいております。

ここで申し上げております「戦略的な退店」というのは、当社の現状の経営としまして、店舗の規模と申しますか、店舗数と人的リソース・人的キャパシティが、ミスマッチを起こしていると認識してございます。

このズレを可及的速やかに解消したいという判断をした結果、店舗に関しましては、今期は一定数の削減をしたいと考えております。その削減対象となっております店舗を、ここでは「戦略的退店店舗」と申しております。店舗数にしまして、10店舗を予定してございます。

続いて、店舗閉鎖損失引当金繰入額が、2,900万円。こちらは、今申し上げた戦略的退店店舗……もうすでに休業中でございますので、こちらに係る、現在の空家賃相当になってございます。

最後ですが、トピックスとして2点挙げさせていただいております。1点目ですが、代表取締役社長の交代及び新体制の発足。2点目ですが、株式会社DDホールディングスとの資本業務提携をさせていただいております。

2018.3期 業績概要

続きまして、業績のご説明に移らせていただきます。

2018年3月期の業績概要でございますが、太枠内のPLにつきましては、今ご説明しましたハイライトと重複いたしますので、ここでのご説明は割愛させていただきます。

(スライドの)右のほう(修正後予算・予算差異)に移っていただきます。当社は、2017年11月14日に下方修正をさせていただいてございます。修正後の予算との乖離が生じてございますので、この点について、若干補足説明をさせていただきたいと思います。

まず売上高ですが、修正後の予算差異でマイナスの9,300万円となってございます。こちらにつきましては、コンテンツ企画サービス……とくに、年明け以降に「ポケモンカフェ」の受注等がございましたので、非常に堅調に推移している中、一方で飲食サービスの既存店が非常に厳しいという状況が続いてございます。その結果の、マイナス9,300万円でございます。

この中には、先ほど「人的リソースを優先するという経営判断をしている」とお伝えしましたが、退店は予定しておらず、一部継続はするのですけれども、今期においては休業や営業制限をやっている店舗がございます。そちらの影響が、この9,300万円の中に含まれてございます。

また、営業損失で1億800万円、予算差異でショートしてございます。こちらにつきましては、先ほどご説明の、下期からのBPRが非常に結果が出てきておりますが、やはり上記の飲食サービスの減収インパクトを吸収するには足りなかったというところで、結果として、営業損失で1億円強の乖離が生じてございます。

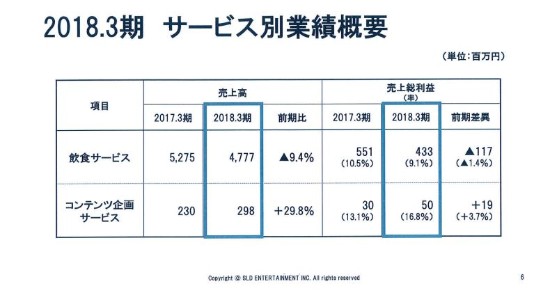

2018.3期 サービス別業績概要

続いて、サービス別の業績概要でございます。

まず、飲食サービスです。売上高は47億7,700万円。売上総利益は4億3,300万円、率にしますと9.1パーセント。

続いて、コンテンツ企画サービスです。売上高は2億9,800万円。売上総利益は5,000万円、率にしまして16.8パーセントという結果でございました。

ご覧いただいている通りですが、飲食サービスにつきましては額、それから収益性の率ともに下落という状況の中、コンテンツ企画サービスにつきましては額、そして(収益性の)率ともに堅調に上昇という結果でございました。

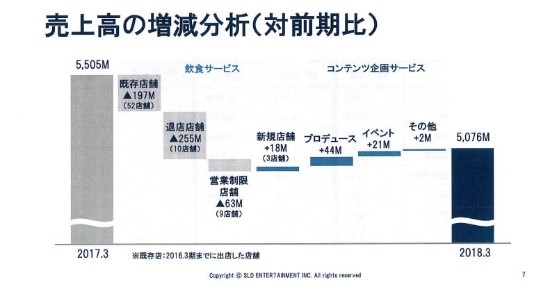

売上高の増減分析(対前期比)

続きまして、売上高の増減分析です。

2017年3月期の売上高の55億500万円に対しまして、当期は50億7,600万円という減収結果となってございます。この減収の要因につきまして、内訳をご説明させていただきます。

まず、飲食サービスでございますが、既存店舗でマイナス1億9,700万円の減収結果となってございます。こちらの「既存店」と申しますのは、(スライドの)下に小さく※印で定義を書いておりますが、当社は2016年3月期までに出店しております店舗を、ここでは「既存店」と申し上げております。店舗数にしますと、52店舗ございます。

続いて、退店店舗でございます。退店店舗につきましては、2017年3月期・2018年3月期の2期間において退店した店舗を、ここでは「退店店舗」と申しており、10店舗ございます。こちらによる減収影響が、マイナス2億5,500万円ございました。

次に、先ほど申し上げましたが、人的リソースを優先するということから、休業等の営業制限をかけている営業制限店舗です。こちらがマイナス6,300万円で、店舗数としましては9店舗ございます。

新規店舗に移ります。2017年3月期・2018年3月期の2期間に出店した店舗を、ここでは「新規店舗」と申しております。こちらはとくに、2017年3月期に出店した店舗が、この2018年3月期にフル稼働したということで、売上としましてはプラス1,800万円の増収効果がございました。

次に、コンテンツ企画サービスに移らせていただきます。

まずはプロデュースで、プラス4,400万円でございます。「ポケモンカフェ」を(2018年)3月にオープンしております。こちらの影響もあり、非常に堅調に伸びてございます。

また、イベントでございますが、プラス2,100万円。こちらも最近ですと、プリンスホテルさんなどとの取引が非常に太くなってきておりまして、今後はさらなる飛躍も見込めると思っております。

そして最後に、その他でプラス200万円という結果でございました。

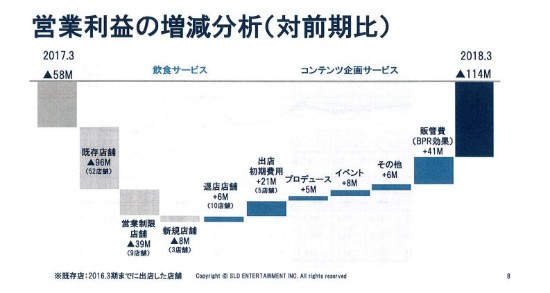

営業利益の増減分析(対前期比)

続いて、営業利益の増減分析です。

営業利益は、前期2017年3月期はマイナスの5,800万円。当期(2018年3月期)はマイナスの1億1,400万円という、減益の結果となってございます。その減益要因の内訳でございますが、飲食サービスからご説明いたします。

飲食サービスは、既存店舗でマイナスの9,600万円。営業制限店舗でマイナス3,900万円。そして、新規店舗がマイナスの800万円。退店店舗に移りますと、一部退店効果がございましたので、こちらは利益ベースではプラスの600万円。出店につきましては、当期2018年3月期は、前期2017年3月期と比べますと、出店数が大幅に減ってございます。これにともなって、前期差異で2,100万円ほど、利益を上げる効果がございました。

コンテンツ企画サービスに移ります。先ほど、「コンテンツ企画サービスは、いずれのセグメントにおいても増収」とご説明をいたしましたが、その増収効果が、利益面でも影響が出てきております。

プロデュースでプラス500万円、イベントでプラス800万円、その他でプラス600万円という状況でございます。右端ですが、販管費(BPR効果)は、主に下期(のもの)ですけれども、プラス4,100万円利益を嵩上げする効果がございました。

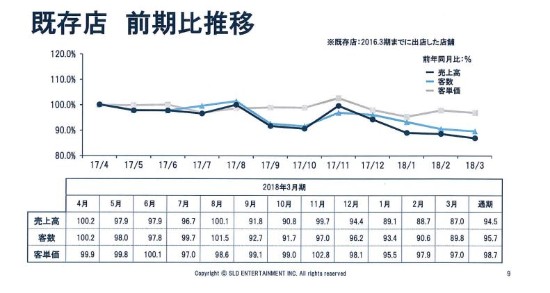

既存店 前期比推移

続きまして、既存店の前期比推移です。

下段の数字の表の右端に、通期の売上高の既存店前期比を書いておりますが、通期で94.5パーセントでございます。月次の推移につきましては、ご覧の(スライドの折れ線グラフの)通りですが、とくに夏場の(2017年)8月以降、落ち込みが大きくなっております。

下期に関しましては、11月頃にいったん100パーセントに近い水準に戻しておりますが、また年明け(2018年1月)以降に下落して沈んでいるという状況でございます。

なお、この中には、先ほどご説明の営業制限の影響が一部入ってございますので、次ページでそれを抜いた推移についても、ご説明をさせていただきます。

既存店 前期比推移(営業制限店舗除く)

営業制限店舗を除きますと、売上高の通期の昨対は、95.3パーセント。若干、先ほどの数字よりも下がっております。若干ではございますが、とくに年明けの(2018年)1~3月。

先ほどの資料ですと、1~3月でさらに(下降)していますが、既存店昨対という意味では低いんですけれども、(こちらの営業制限店舗を除いたグラフでは)1~3月が若干上向きになってきています。4・5月が、ここよりももう一段回復傾向にございます。

出退店状況

続いて、出退店の状況です。

2018年3月期の出店数は1店舗。こちらは、鎌倉に「海沿いのキコリ食堂」という店舗を出しております。

退店数は、3店舗。「Cafe&Dining ballo ballo 仙台店」「HANARE 銀座店」。そして、福岡の店舗になりますが、「Hangout Hangover 大名店」。以上の3店舗を退店してございます。

その結果、2017年3月末時点では66店舗ございましたが、純減で2店舗というところで、この2018年3月末では64店舗という状況になってございます。

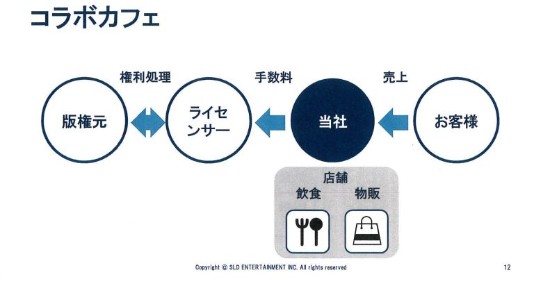

コラボカフェ

続きまして、コラボカフェでございます。

当期からですけれども、当社は一部の既存店で、このコラボカフェというものを実施しております。いわゆる、有名なアニメキャラクター等のIPコンテンツなどとタイアップしまして、期間限定でいろいろなイベント等を店舗で実施していくというところでございます。スキームを、簡単にご説明させていただきます。

(スライドの)向かって左端ですが、版権元がいらっしゃいます。「版権元」というのは、当期我々が実施したところで申し上げますと、例えば、サンリオキャラクターのサンリオさんですとか、あるいはセーラームーンのコンテンツメーカーさんですとか。そういったIPコンテンツのメーカーさんを、「版権元」と書かせていただいております。

そして、その右にライセンサーとあります。この「ライセンサー」は、版権元と、いわゆるIPコンテンツに係る商業権の権利処理をされる会社さんです。我々は、このライセンサーとお取り組み・協業をさせていただくかたちで、我々の直営店・店舗で、そのコンテンツを使った、そのコンテンツをモチーフにしたような飲食メニューや物販商品を販売させていただくというスキームを取ってございます。そして、売上の一部を、このライセンサーにお支払するというようなスキームでございます。

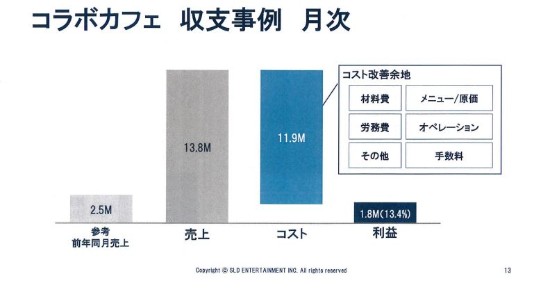

コラボカフェ 収支事例 月次

次のページは、実際に当期に実施しました、コラボカフェの収支事例です。こちらは、月次のものになります。

参考としまして左端に(前年同月売上)250万円と書いております。この店舗は非常に小さな店舗でございまして、250万円ぐらいの単月の売上の店舗でございました。ここでコラボカフェを実施いたしまして、売上としましては単月で1,400万円弱というところまで、約5倍強という状況まで増収いたしました。

コストにつきましては、約1,200万円計上してございます。こちらの内訳は、主に材料費・労務費。そして、「その他」とありますが、これは先ほどの(ご説明にございました)ライセンサーにお支払いするロイヤリティーでございます。ここにつきましては、当期から実施をしているということで、初回の若干不慣れな部分もございます。また、ライセンサーとのいろんな協議も、現在進行形で進めております。

そういう中で、利益率は今13.4パーセントとなっておりますが、だいたい5パーセントから10パーセントぐらいの改善余地は見えてきております。実際に、この進行期に実施しております別の案件におきましては、もうすでに20パーセントを超えている事例も出てきております。

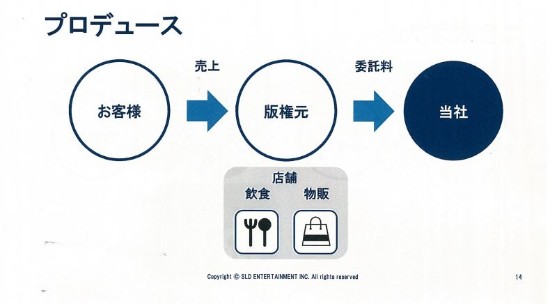

プロデュース①

続いて、プロデュースです。プロデュースでは、我々はコンテンツ企画サービスを主軸として、これまでやってまいりました。とくに当期からは、ポケモンカフェをはじめとする大型案件の受注に成功してきております。こちらに関しましても、簡単にスキームのご説明をさせていただきます。

(図の)真ん中に「版権元」とありますが、これは先ほどの(ご説明の)コラボカフェと同様に、IPコンテンツメーカーさんを指しております。当期に実施させていただいている事例で申し上げますと、ポケモンさんや、あるいはカプコンさん。このあたりが(図の)真ん中の版権元になります。このプロデュースは、当社はこの版権元と直接取り組むスキームになってございます。

また、(図の「版権元」の下にある)「店舗」につきましては、この版権元さんが保有されるスキームになってございます。我々は、この版権元さんの、その店舗の開業までのお手伝い……開業準備と、そして開業後の運営を受託するというような業務委託をするかたちになってございます。そして、版権元さんに立つ売上の一部を、我々は委託料として徴収するようなかたちになってございます。

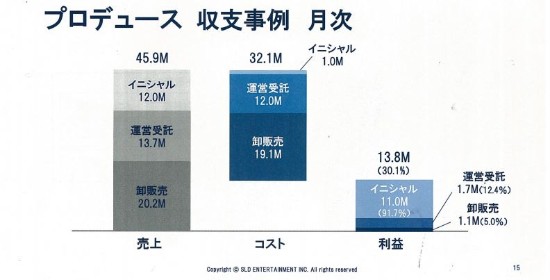

プロデュース 収支事例 月次

次ページは、実際に実施しました、プロデュース案件の収支事例です。こちらも、月次でございます。こちら(の図)は、実際にそのお店がオープンした月の数字でございます。

売上構成としましては、主に3層ございます。1層目がイニシャル、2層目が運営受託、そして3層目が卸販売でございます。上から順番にご説明いたします。

まず「イニシャル」というのは、このお店がオープンすることによる、いわゆる成功報酬でございます。実際にオープンするまでには、1年から2年ぐらいの準備期間がございます。この間は、いわゆるリテイナーフィーのように、毎月いくらというかたちで我々はいただいておりますが、それにつきましては、ここでは記載を省かせていただいております。「イニシャル」が成功報酬です。

そして、2層目の「運営受託」。こちらは、オープン後のコンサルに対する対価というところです。こちらは、一部固定かつ一部変動となっております。店舗の売上が伸びれば伸びるほど、こちらが増えていくというようなスキームとなってございます。

また、3層目の「卸販売」。こちらは、イニシャルや運営受託とは性質上異なるのですが、実際にこの飲食店舗を運営する上で、食材を仕入れなければいけないという中で、クライアントさんからすると、我々から仕入れたほうが実はメリットがあるということが、かなりございます。我々としては、これを「卸販売」としております。(ほかのものとは)かなり収益的にもぜんぜんモデルが変わるのですが、実施をさせていただいております。

(図の)右側のコストに移ります。イニシャルの部分は成功報酬なので、この月においてはほとんどコストが発生しておりません。運営受託につきましては、1,200万円ほど計上させていただいておりますが、ほとんどは人件費等になっております。そして最後に、卸販売です。こちらはいわゆる卸業なので、我々の仕入れとなっております。

そして(図のさらに右側の)最後利益でございます。これはオープン月ということもあって、利益率で30パーセントを超えてございますが、今後のポイントは、この運営受託と卸販売の部分だと思っております。

この店舗はオープン月の月次の数字ですので、実際はほとんど稼働していないんですね。ほとんど稼働していないのですけれども、運営受託として約170万円、12.4パーセントの利益率が出ております。今後どんどん稼働していくことで、こちらがどんどん増えていくというイメージでございます。

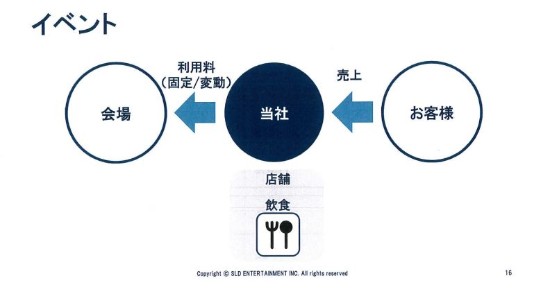

イベント

続いて、イベントです。こちらは自社でやっているところで、横浜の赤レンガ倉庫の事例をもってきました。こちらは、夏と冬に1ヶ月間ずつの期間限定で行っている案件ですが、イベント自体は、当社が創業からずっとやってきている事業でございまして、非常に細かいものも含めて、徐々に徐々に案件数が積み上がってきております。これにともなって、ノウハウもかなり蓄積されてきております。

また、そもそも投資(費用)がそれほどかからないビジネスなので、非常に収益的にも高いというビジネスモデルになっております。そしてさらに、最近の消費者の動向として「コト消費」というところのニーズが非常に高まっていると、我々も認識しております。この「コト消費」ニーズの変化に非常に対応しやすいビジネスだと、我々は捉えております。

こちらも簡単に、スキームをご説明いたします。(図の)真ん中に当社がおります。左側に「会場」……これは、赤レンガ倉庫さんがいらっしゃいます。もう(仕組みとしては)単純です。そこに期間限定の店舗を我々が出店して、お客さまからいただく売上の一部を利用料として、赤レンガ倉庫さんにお支払いするというようなスキームでございます。

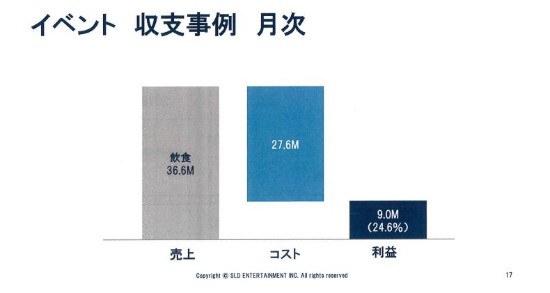

イベント 収支事例 月次

こちらは、その(イベントの月次の)収支状況でございます。

売上で夏・冬を合わせて、3,600万円ぐらいです。コストを引きますと、だいたい利益で900万円というところで、25パーセント近い(数値となっております)。飲食としては、比較的高い収益性の事業になっております。赤レンガ倉庫さんが作るイベントに、非常に絡めるということもございます。

いわゆるシッティングの飲食店というよりは、どちらかというとテイクアウトをメインとしたような、非常に回転するような業態ですので、このような数字になってございます。

販管費内訳(BPR効果)

続きまして、販管費内訳(BPR効果)です。

先ほどハイライトでも少し触れましたが、2018年3月期は販管費で5億9,800万円、前期よりも4,100万円削減しております。

販管費率は11.8パーセントで、前期よりもプラス0.2ポイントとなっておりますが、こちら先ほどご説明したとおり、上期に負担が重かったというところでございます。ご参考までに上期と下期で、販管費率がいくらだったかというところですが、上期は12.1パーセントでございました。そして下期は11.4パーセントということで、改善傾向でございます。

(販管費の)内訳で大きいところですが、本社人件費です。これも繰り返しになりますが、3億3,100万円ということで、3,000万円の削減。その他本社関連費用が7,700万円で、500万円削減というところでございました。

特別損失内訳

続いて、特別損失でございます。特別損失もハイライトと重複いたしますが、まず減損損失で3億700万円。そのうち、先ほど申し上げた戦略的退店店舗分で6,900万円。店舗閉鎖損失引当金繰入額は、この戦略的退店店舗分の空家賃で2,900万円。そして、合計で3億3,600万円という状況でございます。

財政状態概要

続いて、財政状態でございますが、バランスシートの左側からご説明をさせていただきます。

まず、資産合計でございます。15億4,800万円ということで、前期よりも5億円程度減ってございます。この主な要因は、今までもご説明しておりますが、今期の業績を受けて大きな減損を出しております。その結果、有形固定資産が約3億4,000万円ほど減ってございます。

加えて、流動資産に目を向けていただくと、現預金のところが2億8,900万円ということで、1億2,000万円ほど減っているわけですが、これは先ほど説明しましたポケモン等の大型のフィー案件が入ってきている関係で、売掛金が少し増えております。こちらの1億2,000万円のうちの半分ぐらいは、実はポケモンの売掛金となっております。

バランスシートの右側に移ります。流動負債が8億1,800万円、固定負債が5億2,900万円、そして純資産が2億円という状況でございます。右側につきましては、次ページで詳細をご説明させていただきます。

有利子負債及び自己資本の状況

有利子負債及び自己資本の状況でございます。

2018年3月期は、有利子負債残高は6億2,000万円ということで、前期よりも7,000万円弱減っております。しかしながら、先ほどから申し上げております今期の業績では、大きな減損を踏まえて、総資産が大きく減っております。その結果、有利子負債依存度は40パーセントを超える水準まで上がっております。自己資本比率は12.9パーセントまで、大きく下がってございます。

この点につきましては、まずは営業業績を回復させることが絶対だと思っております。これに加えて、先般資本提携をさせていただいておりますDDホールディングスさんとも、しっかりと今後協議をする中で、最適な財務バランスを実現していきたいと考えております。

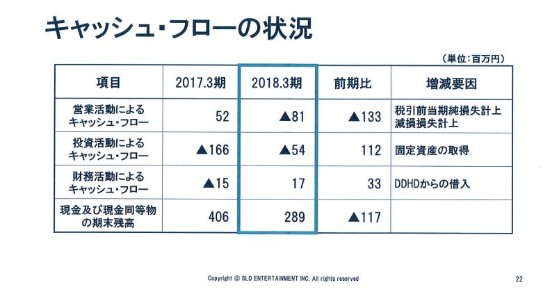

キャッシュ・フローの状況

続いて、キャッシュフローの状況です。

2018年3月期の営業活動によるキャッシュ・フローは、マイナスの8,100万円です。こちらの増減要因主なところは業績ですが、税引前当期純損失と減損損失を大きく計上しております。

また、投資活動によるキャッシュ・フローは、マイナス5,400万円。こちらは、期初に1店舗を出店しておりますことと、あとは期中に細かい業態転換をいくつかさせていただいておりまして、それによって固定資産を若干取得しているということでございます。

また、財務活動によるキャッシュ・フローは、1,700万円。こちらは、期中に借入の返済を進める中で、こちらもDDホールディングスさんからの新規の借入をさせていただいた結果、プラス1,700万円でございました。

最後に、キャッシュにつきましては2億8,900万円ということで、前期よりも1億1,700万円減っておりますが、これは先ほど申し上げたポケモン等の影響がございます。

以上、2018年3月期の業績につきまして、ご説明を申し上げました。

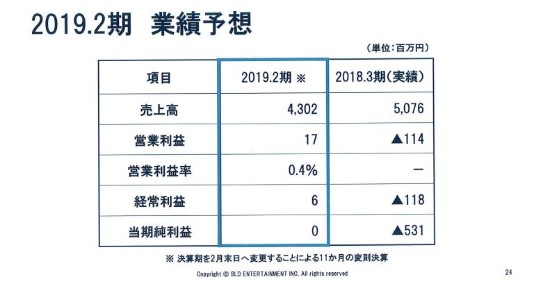

2019.2期 業績予想

続いて、2019年2月期の業績予想について、ご説明をさせていただきます。

まずはじめに、「2019年2月期」と申しますのは、来月(2018年)6月に弊社の定時株主総会がございますが、こちらで決算期の変更を予定してございます。現在は3月決算ですが、そこからは2月決算になるということを予定しております。2019年2月につきましては、注記にもありますが、11ヶ月の変則決算になります。したがいまして、こちらの業績予想につきましても、11ヶ月の業績予想とご理解いただければと思います。

その上で、売上高で43億200万円、営業利益で1,700万円、経常利益で600万円、当期純利益はとんとんという予想を出させていただいております。

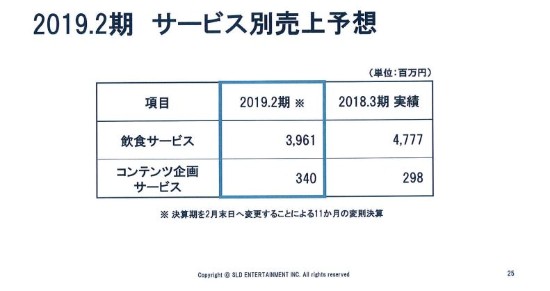

2019.2期 サービス別売上予想

続きまして、サービス別の売上予想でございます。

飲食サービスが39億6,100万円、コンテンツ企画サービスが3億4,000万円という予想をしております。

ご覧いただいている通りですが、飲食サービスにつきましては、もう一段の減収をする見込みでございます。先ほどの戦略的退店も含めて、減収させる見込みでございます。

また、コンテンツ企画サービスですが、こちらは(決算期を2月末日へ変更することによる)11ヶ月の変則決算ではございますが、それでも今期よりも4,000万円ほど増収する見込みでございます。

ご覧いただいている通りでございますが、飲食サービスを少し固めていく中で、しっかりと次の成長ドライバーとしてコンテンツ企画サービスを伸ばしていきたいと考えております。

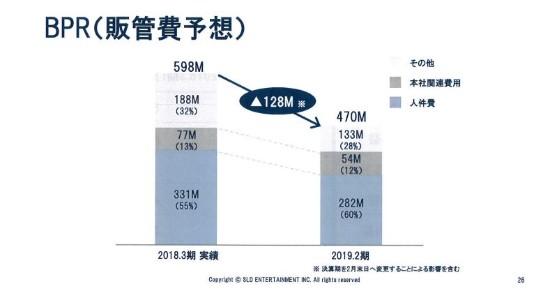

BPR(販管費予想)

続いて、BPR(販管費予想)でございます。

この進行期が、非常に大きいと思っております。先ほどご説明いたしましたとおり、この(2018年3月期の)下期はすでにBPR効果が4,000万円強出てきておりますが、これが来期(2019年2月期)におきましては、通年で貢献してまいります。

記載の通りでございまして、(図の)左側が今期で5億9,800万円ですが、(図の右側の)来期は4億7,000万円を予想しております。ここは細かく下に注記しておりますけれど、(決算期を2月末日へ変更することによる影響の)11ヶ月分というご理解をいただければと思います。そのうえで、さらに1億2,800万円削減できると見込んでおります。

内訳ですが、まずは本社の人件費です。今期よりも5,000万円ほど減少が可能と考えており、2億8,200万円としております。また、本社関連費用ですけれども、こちらも5,400万円ということで、さらに1,000万円強の削減が可能と考えてございます。

また、こちらには入れておりませんが、もう1段のコストコントロールとしましては、やはりDDホールディングスさんとの、今後のさらなる組織の提携統合あるいは効率化というところを、さらに深めていきたいと考えてございます。

また、本日は具体的なお話は難しいのですが、新たな取り組みを検討しております。コストコントロールをしながら収益化もするというようなスキームも、検討しております。秋口以降にローンチする可能性がございますので、また決まり、次第リリースをさせていただきたいと思っております。

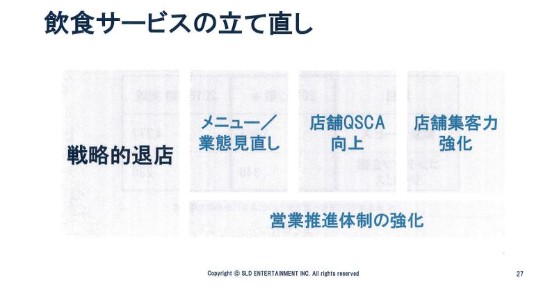

飲食サービスの立て直し

続きまして、飲食サービスの立て直しでございます。

2018年3月期の業績不振の大きな要因は、ここに尽きると思っております。思い返せば、弊社は2015年の3月にIPOしておりますが、それ以降業績はずっと右肩下がりという中で、過去数年、やはりここ(飲食サービス)が厳しい状況で推移してしまっているのが、根本的な要因だと思っております。ここに関しまして、今期は抜本的にてこ入れをしていくと考えております。

まず、(図の)左端に「戦略的退店」とありますが、これは先ほど申し上げた、戦略的退店店舗を可及的速やかに退店させるということです。2018年3月期にこの店舗が与えた影響は、金額で約4,000万円ほど利益を圧迫させております。したがいまして、ここがすぐになくなることで、その分の利益改善は見込まれると考えております。

また(図の)右側ですが、「メニュー/業態見直し」「店舗QSCA向上」「店舗集客力強化」でございます。ここは、外食事業としてしっかりとやるべきことをやる、しっかりと現場を重視していくということに尽きると思っております。

これをしっかり実現するためには、やはり強い営業推進体制・組織が必要だと考えております。昨日(2018年5月30日)リリースをさせていただいておりますが、次の株主総会で、DDグループから新規で役員を2名、弊社に派遣していただく予定であります。そのうちの1名につきましては、営業の管掌役員として着任いただく予定でおります。

みなさまもご存じの通りだと思いますが、DDグループという会社は、外食企業としましてはしっかりした成長と、足下のしっかりとした利益を出している会社さんでございまして、我々のだいぶ先をいってらっしゃる会社さんだと強く認識しております。

今回の資本提携の主な理由もそこにございますが、しっかりとDDさんの外食事業におけるノウハウを注入していただいて、我々もそれをしっかりと使わせていただいて、早期にこの飲食サービスを立て直す、早期に黒字化をするというのが、今期の最大のミッションだと思っております。

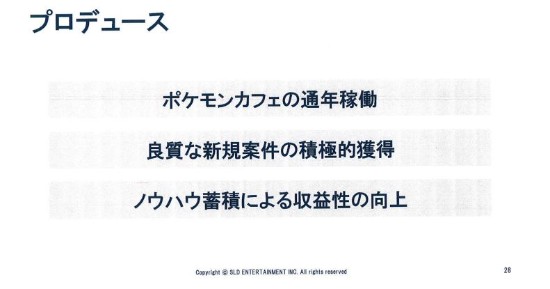

プロデュース②

続きまして、プロデュースでございます。この(2018年)3月14日にオープンしておりますポケモンカフェが、今期は通年稼働いたします。これが大きいです。

そして2つ目に「良質な新規案件(の積極的獲得)」とあります。これにつきましては、先ほどのポケモンさんもそうなのですが、現在、かなり大きめのIPコンテンツメーカーさんからのお話が増えてきております。ここにつきましては、収益性・今後のスケールアビリティをしっかり検討したうえで、積極的にとっていきたいと思っております。

そして最後に「ノウハウ蓄積による収益性の向上」。我々も、プロデュース案件が1件2件と積み上がってきております。そのような中で、例えば現場のオペレーション改善ですとか、あるいはクライアントさんとのロイヤリティを含めたスキームの設計といったところで、ノウハウも貯まってきております。今期は、このあたりをしっかりと、収益性の向上につなげていきたいと考えております。

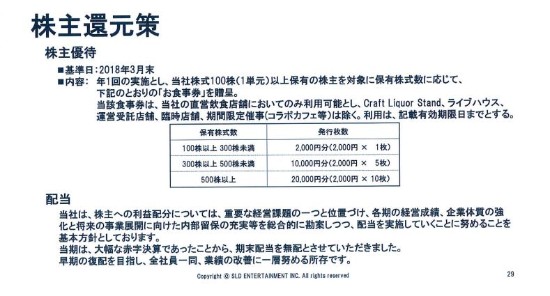

株主還元策

最後に、株主還元策でございます。

株主優待につきましては、記載の通りでございますが、従前通り100株単位でお食事券を贈呈させていただきたいと考えております。

そして(図の)下段ですが、先般リリースもさせていただいておりますが、今期はなによりも業績のV字回復を急ぎたいというところを考慮させていただきまして、まことに遺憾ではございますが、(期末配当を)無配とさせていただきたいと考えております。

以上、2018年3月期の業績及び2019年2月期の業績予想につきまして、ご説明をさせていただきました。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

SLDのニュース一覧- DDグループ Research Memo(2):高収益の飲食・アミューズメント事業に加え、ホテル・不動産事業も展開(1) 2024/12/23

- DDグループ---11月度の月次売上高発表 2024/12/13

- #702 cafe&dinerなんばパークス店にてなんばパークスミュージアムと連動した 【「怪獣8号展」コラボレーションカフェ】開催のお知らせ 2024/11/27

- 大阪なんばパークスで12月13日(金)から期間限定開催!【「怪獣8号展」 コラボレーションカフェ】#702 cafe&diner内コラボカフェスペース 2024/11/27

- 【2024クリスマスコースの受付開始!】一軒家レストランで聖夜を彩る特別プランをご用意!ワイン酒場 GabuLicious仙台店にてご予約受付中 2024/11/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

エスエルディーの取引履歴を振り返りませんか?

エスエルディーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。