---円

トライステージのニュース

トライステージ、2Qの売上高、営業益は好調も海外子会社2社を新たに減損処理

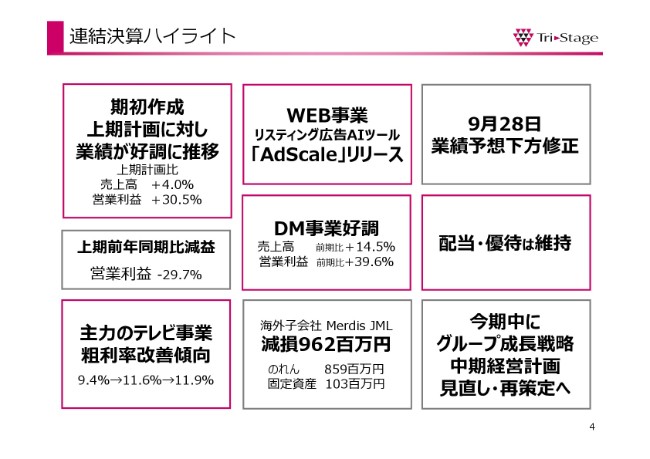

連結決算ハイライト

妹尾勲氏:トライステージの妹尾でございます。本日はお忙しい中お集まりいただきまして、ありがとうございます。

初めに2019年2月期第2四半期の業績についてご報告をさせていただき、本日15時に同時に発表いたしました通期の業績予想の修正の内容を、各事業の状況の順でご説明いたします。

4ページ、連結決算ハイライトです。ここにありますように、ピンクで囲ったものはポジティブなもので、グレーがネガティブなものになります。

この上期は、期初に作成した計画に対しては好調に推移しました。上期計画に対して、売上高は4.0パーセント、営業利益は30.5パーセントと上回って着地しました。

前年同期比では、売上高はマイナス1パーセント、営業利益はマイナス29.7パーセントですが、そもそも前年比を割った計画値を作っておりますので、これも想定どおりです。

主力のテレビ事業は、粗利率の改善傾向が続いており、9.4パーセントから11.9パーセントまで大きく改善しております。DM事業も引き続き好調に推移しております。

しかしながら、第1四半期に株価下落を受けて減損したTV Directに加えて、大変遺憾ながら海外子会社2社を新たに減損処理することになりました。

連結上の営業額は、税前でシンガポールが2億7,300万円。Merdisが5億8,500万円となります。これを受けて、本日業績予想の下方修正をしております。投資をして2年程度となりますが、事業計画の達成が困難だと判断するに至り、当社の投資に関する力不足は否めないと思っております。

こういった点は、しっかりと認識した上で深く反省し、必ず次に生かしていく所存です。

早急に海外事業と今後の方針も含めて、グループ成長戦略の再検討と中期経営計画の再策定を行い、今期末までには発表させていただこうと思っております。

なお、赤字決算となりますが、減損ではキャッシュポジションに変更はありませんし、当社はもともと盤石な財務基盤がありますので、配当と株主優待は維持する方針です。

また、先日WEB事業のアドフレックス社がリスティング広告のAIツール「AdScale」をリリースしました。リスティングに大変効果の高いツールですので、この部分もかなり期待しております。

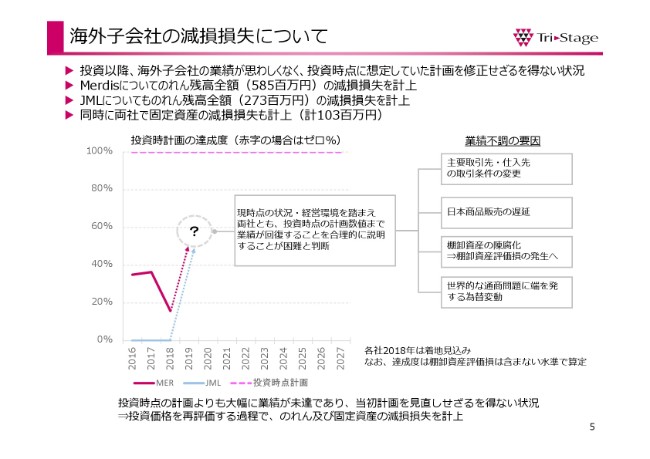

海外子会社の減損損失について

5ページでは、海外子会社の減損損失について詳しくご説明しております。海外子会社の業績は、日本商品販売の遅延、主要取引先、仕入れ先の取引条件の変更や、商品入れ替えの遅れによる陳腐化などによって、業績が想定を下回っております。

投資時点で想定した事業計画を達成できず、修正せざるを得ない状況となっています。そのため誠に恐縮ながら、今回の減損損失の計上に至ったということになります。

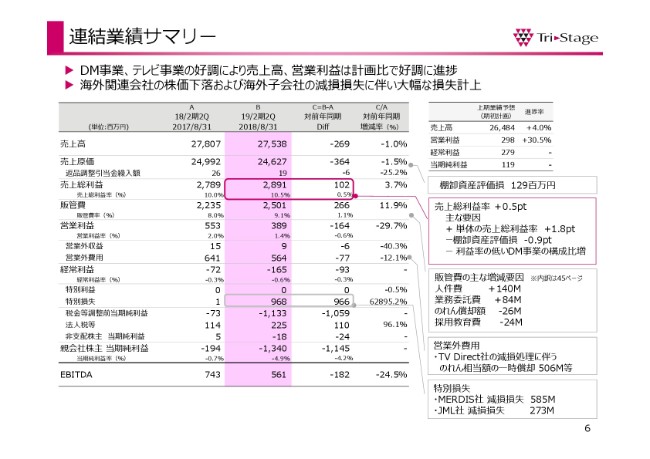

連結業績サマリー

6ページは、連結業績のサマリーとなります。ピンク色の列が当期の連結業績です。当期は、DM事業、テレビ事業がけん引しまして、計画比では先ほど申し上げたとおり、売上高、営業利益ともに好調に推移。前年同期比で売上高は1パーセント減、売上総利益は0.5ポイント増加しました。

販管費については、前年同期比で2億6,600万円増加しました。これによって、営業利益は前年同期比で29.7パーセント減となりました。

減損の影響は、TV Directの減損処理によるのれん相当額の一時償却を、営業外費用で計上しております。今回の海外子会社2社の、のれん減損損失を特別損失に計上しております。

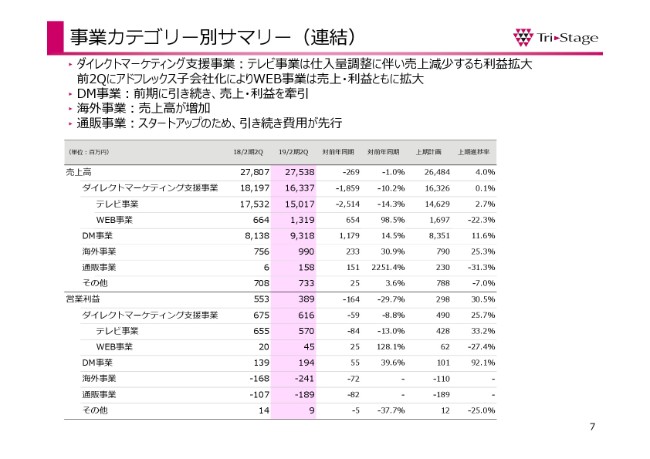

事業カテゴリー別サマリー(連結)

7ページが、事業カテゴリー別のサマリーです。ダイレクトマーケティング支援事業のうち、テレビ事業は計画どおりですが、前年同期比で減収減益となっています。前も申し上げたとおり、減収減益で計画をつくっておりますので、想定どおりということです。

DM事業は、前年3月に子会社化しましたアドフレックス社の業績を、前期は3ヶ月分、当期は6ヶ月分計上しているため、大幅な増収増益となっております。前期に引き続き、売上・利益をけん引しているかたちとなっています。

海外事業は売上高が増加しましたが、赤字幅も増加しました。また通販事業は、スタートアップのため引き続き費用が先行している状況です。

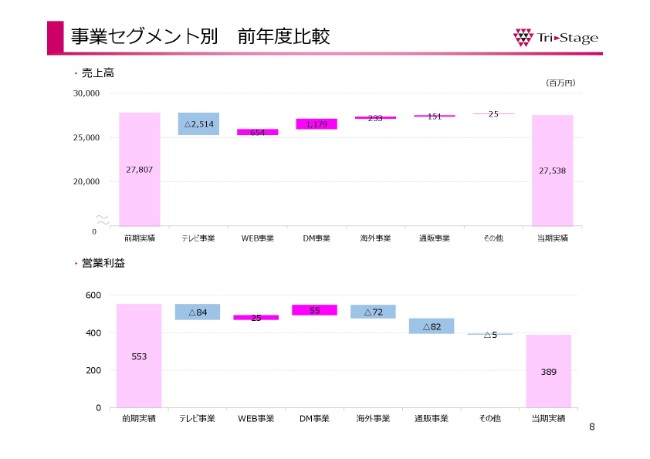

事業セグメント別 前年度比較

事業セグメント別の売上高・営業利益の前年度比較をグラフにしますと、8ページのグラフのようになります。

売上高はテレビ事業の減収をDM事業とWEB事業が補完して、ほぼトントンというかたちです。営業利益はDM事業、WEB事業が増益でしたが、テレビ事業、海外事業、通販事業のマイナスをカバーするには至らず、前年同期比で1億6,400万円ほど減少いたしました。

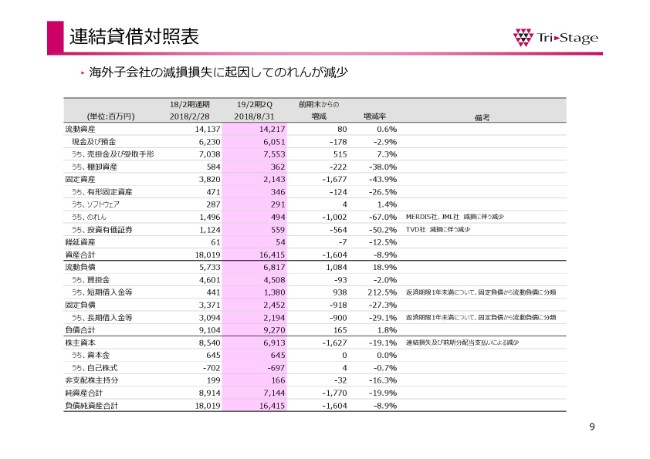

連結貸借対照表

9ページは連結貸借対照表ですが、ご覧のとおりです。減損損失に起因して、当期純損失を計上したこと、および前期の配当金の支払いにより、総資産は前期末と比べて16億400万円減少しまして、164億1,500万円となっております。

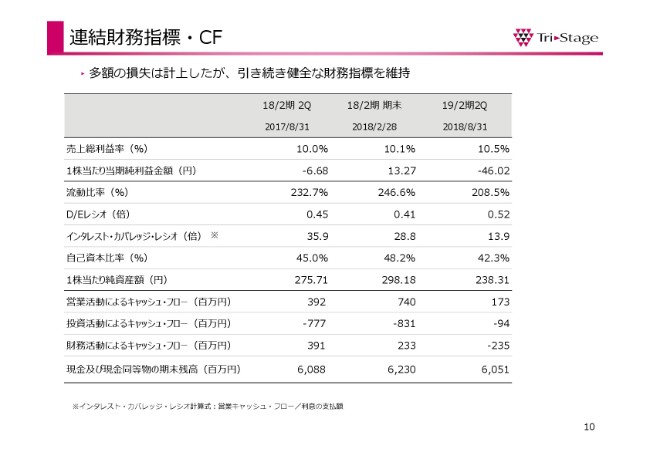

連結財務指標・CF

10ページは、連結財務指標です。多額の損失を計上したものの、もともと盤石な財務体質ですので、引き続き健全な財務指標を維持しております。

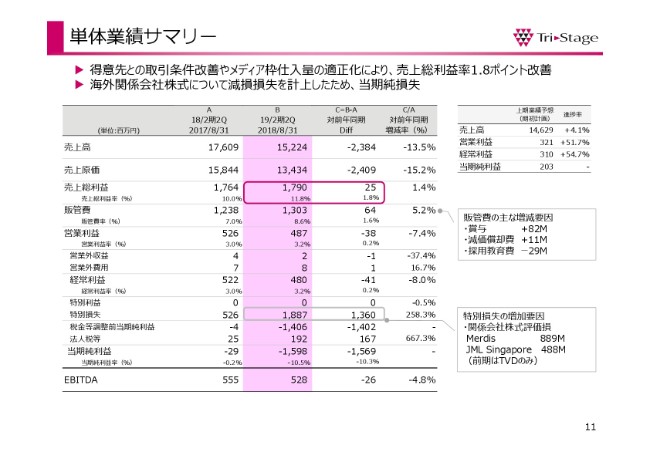

単体業績サマリー

11ページが、単体の業績サマリーです。単体は、得意先との取引条件改善や、メディア枠仕入量の適正化により、売上総利益は1.8ポイント改善しました。しかしながら、海外関係会社株式を減損処理したため、大幅な当期純損失となりました。

単体の売上高、営業利益、経常利益は、計画比では好調な着地となっております。前年同期比で見ますと、売上高は13.5パーセント減、営業利益は7.4パーセント減となりました。

減損による影響で、単体では関係会社株式評価損として、18億8,700万円を特別損失に計上しております。これらの結果、当期純利益は15億9,800万円の損失となりました。以上が上期の業績報告となります。

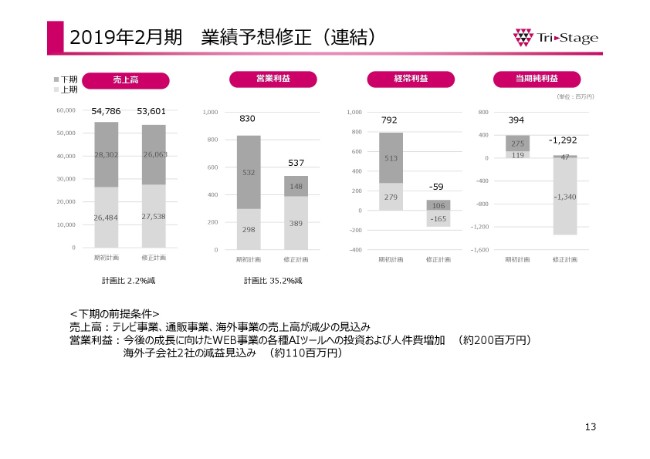

2019年2月期 業績予想修正(連結)

続きまして、本日公表いたしました通期の業績予想の修正についてご説明申し上げます。13ページ、連結の通期業績予想です。

詳しい理由についてはリリースにも記載しておりますが、今回の減損によって大幅な損失を計上する見込みです。

通期の売上高は期初計画に対して11億8,400万円減の536億100万円、営業利益は2億9,200万円減の5億3,700万円、経常利益は8億5,100万円減の5,900万円の損失となりました。親会社株主に帰属する当期純利益は、16億8,600万円減の12億9,200万円の損失となる見込みです。

上期は営業利益ベースでは好調に推移しましたが、下期はテレビ事業、通販事業、海外事業の売上高が減少見込みであることや、WEB事業のAIツールへの投資および人員採用による人件費増加などを見込んでおります。

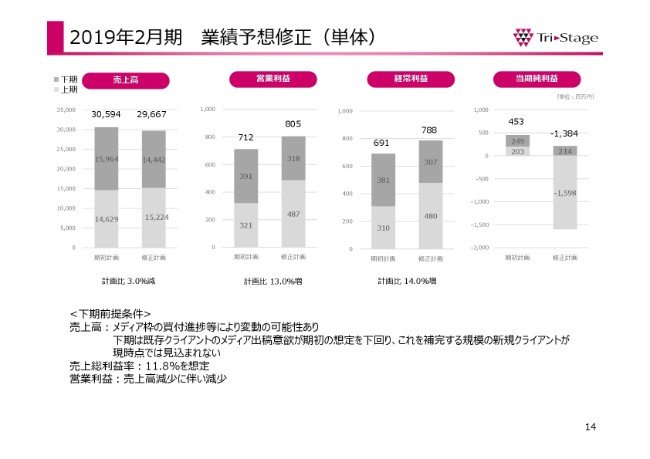

2019年2月期 業績予想修正(単体)

14ページが、単体の通期業績予想です。上期はメディア枠仕入量の適正化が想定どおりに進んだこと、顧客企業のメディア出稿意欲が比較的安定していたこと、取引条件の見直しによる失注が想定を下回ったことにより、経常利益までは計画を上回りました。

しかしながら、下期は一部のクライアントのメディア出稿意欲が想定を下回る見込みがあります。現時点では、これを補完する規模の既存クライアントの出稿意欲の増加や、新規クライアント企業との取引が見込まれていないため、期初の計画を下回る見通しです。数値については、(資料を)ご参照いただければと思います。

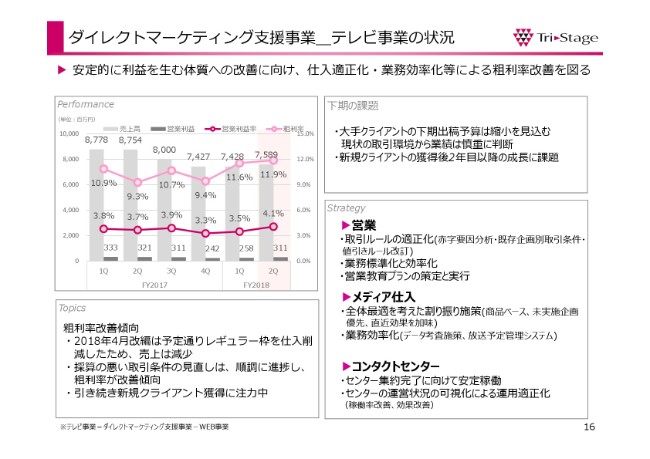

ダイレクトマーケティング支援事業_テレビ事業の状況

ここからは、各事業の状況について説明させていただきます。16ページ、まずはテレビ事業です。各事業とも、左上に四半期の業績、左下にトピックス、右上に下期の課題、右下に当期の戦略を記載しています。

当期のテレビ事業の業績は、安定的に利益を生む体制への改善に向け、仕入れや業績の適正化などによる粗利率の改善を図っています。売上高は、前期の反省を踏まえ、前年10月改編・当期4月改編にてメディア仕入量を削減したことに伴い、減少しています。採算の悪い取引条件の見直しは順調に進んでおり、粗利率は改善傾向にあります。

下期は、大手クライアントの出稿予算の縮小を見込んでいます。47ページに参考資料を載せていますが、新規クライアントとの取引額は減少しており、獲得後2年目以降の成長を課題としています。

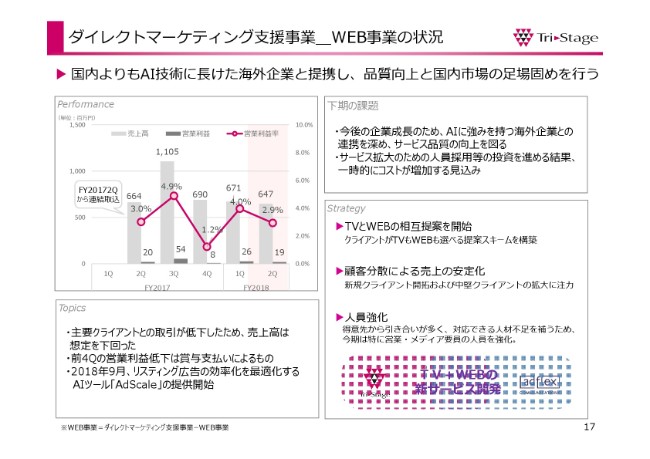

ダイレクトマーケティング支援事業_WEB事業の状況

続いて、17ページのWEB事業についてです。WEB事業は、アドフレックス・コミュニケーションズを中心として事業を展開しています。WEB事業の業績は、アドフレックス社単体の業績に本社共通費を加味したものです。

第2四半期のWEB事業は、主要クライアントとの取引が低下したため、売上高は想定を下回っています。9月にはリスティング広告の自動最適化サービス「AdScale」について、SOPHOLA株式会社のサービス開発パートナーとして、日本国内での優先的なサービス提供を開始することとなりました。

「AdScale」は、オランダのAdScale社が独自に開発した入札・予算最適化アルゴリズムによって、リスティング広告のキャンペーンパフォーマンスの飛躍的な改善を可能とするもので、すでに海外では数千社で利用されているAIツールです。このサービス拡大に備えて、下期はより積極的に人員採用を行っていく予定です。

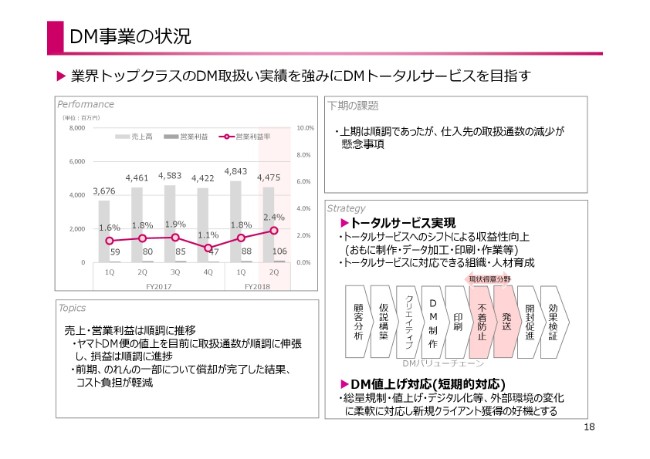

DM事業の状況

18ページはDM事業です。DM事業は、売上高・利益ともに好調が続いています。上期まではヤマトDM便の値上を目前に、駆け込みの需要が増加したため、順調に進捗しました。また前期、のれんの一部について償却が完了した結果、コスト負担が軽減しています。

下期は、仕入先の取扱通数の減少が懸念事項としてあります。業界トップクラスのDM取扱実績と価格競争を武器に、引き続きDM発送代行でのナンバー1を目指すとともに、DMトータルサービスへのシフトによる収益性向上を目指していこうと考えています。

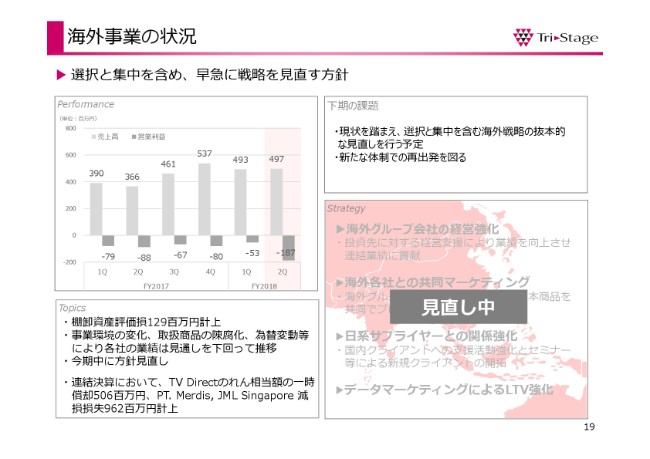

海外事業の状況

19ページ、海外事業についてです。海外事業は冒頭で申し上げましたとおり、子会社2社が減損となりました。また各社の商品在庫について、今後の販売可能性を精査したところ、1億2,900万円の棚卸資産評価損を計上しました。下期は現状を踏まえ、選択と集中を含む海外戦略の抜本的な見直しを行う予定となっており、新たな体制での再出発を図ります。

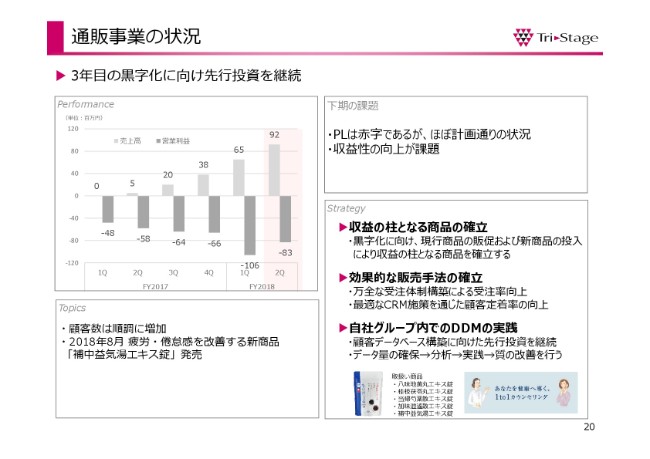

通販事業の状況

20ページ、通販事業です。主力商品としては、頻尿の漢方薬、耳鳴りや更年期に対応する漢方薬を扱っています。8月には疲労や倦怠感を改善する新商品「補中益気湯エキス錠」の販売を開始しました。PLは赤字ですが、ほぼ計画どおりの状況です。今後は、収益性向上が課題となります。

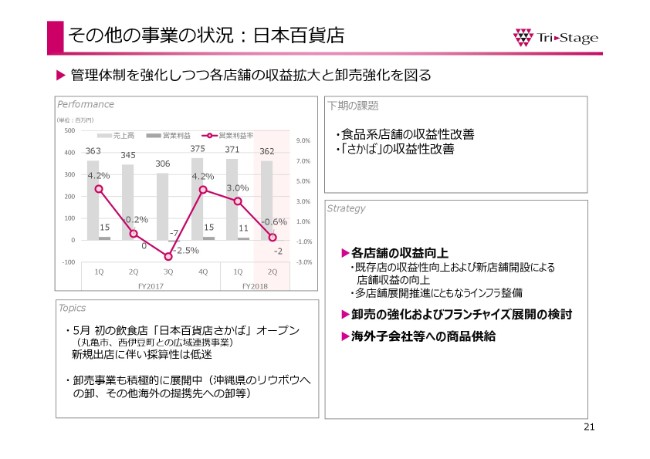

その他の事業の状況:日本百貨店

21ページはその他の事業(の状況)、日本百貨店についてです。日本百貨店では、管理体制を強化しつつ、各店舗の収益拡大と卸売強化を図っています。5月には日本百貨店初の飲食店「日本百貨店さかば」をオープンしましたが、新規出店のため、まだ採算性は低迷しています。下期は、食品系店舗と「日本百貨店さかば」の収益性の改善を課題としています。

投資先各社の概況

22ページには、投資先各社の概況をまとめています。ご参照いただければ幸いでございます。以上で、私からの説明を終わりとさせていただきます。ご清聴、ありがとうございました。

配信元:

この銘柄の最新ニュース

トライSTGのニュース一覧- 今週の【重要イベント】ジャクソンホール会議、米新築住宅販売、米個人所得 (8月22日~28日) 2022/08/21

- 来週の【重要イベント】ジャクソンホール会議、米新築住宅販売、米個人所得 (8月22日~28日) 2022/08/20

- 当社株式の上場廃止のお知らせ 2022/08/19

- <08月17日の25日・75日移動平均線ゴールデンクロス銘柄> 2022/08/18

- <08月04日の25日・75日移動平均線デッドクロス銘柄> 2022/08/05

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

トライステージの取引履歴を振り返りませんか?

トライステージの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。