2,802円

ダイダンのニュース

【QAあり】ダイダン、受注工事高・完成工事高・営業利益が2Qの過去最高を更新、大型プロジェクト受注等で急拡大

連結業績サマリー

佐々木洋二氏(以下、佐々木):取締役上席執行役員CIO兼業務本部長の佐々木です。2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。それでは、決算に関するご説明を始めます。

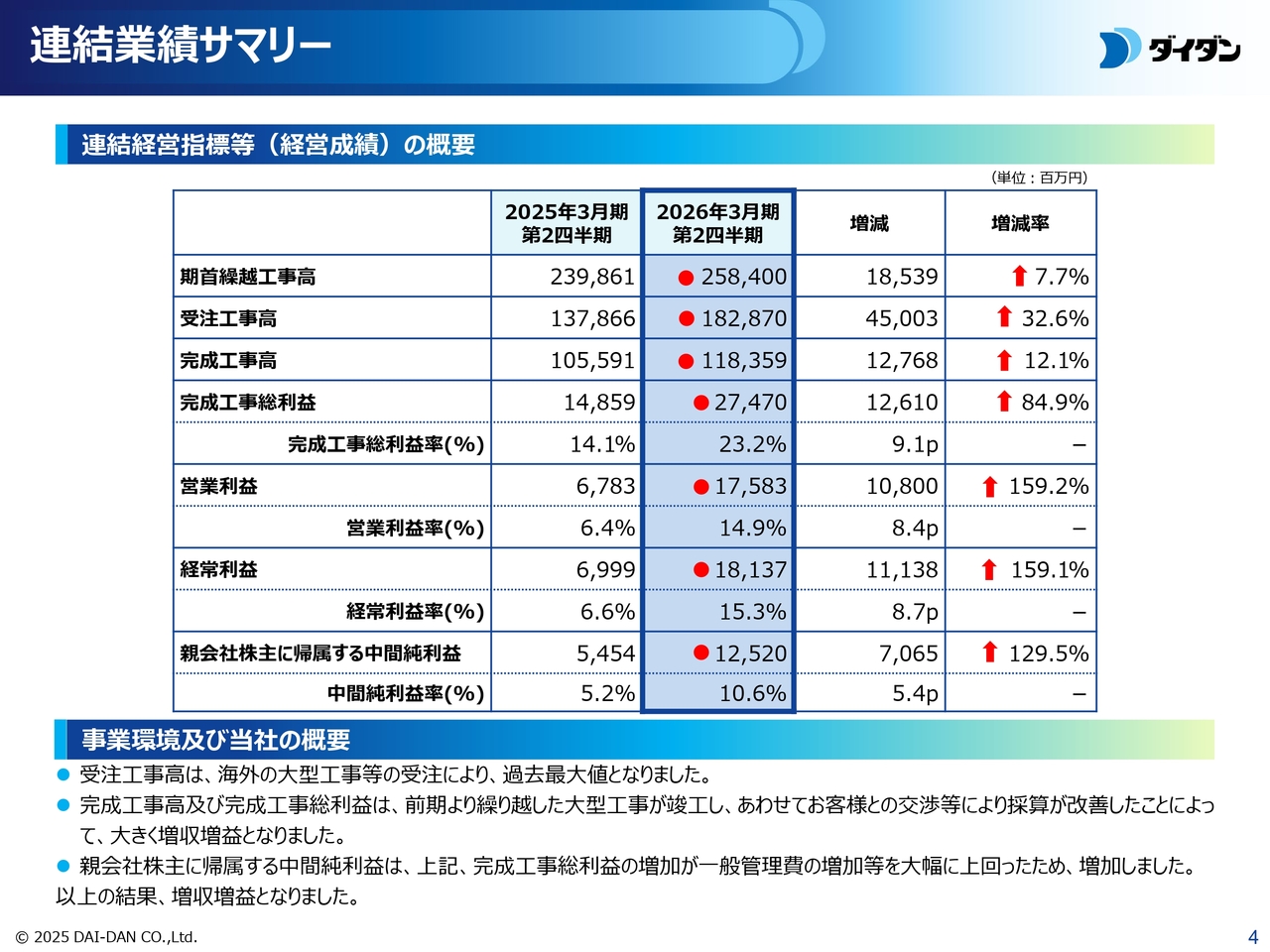

連結業績のサマリーについてご報告します。スライドは、連結経営指標のうち経営成績を示しています。

期首繰越工事高は2,584億円、前期比7.7パーセント増となりました。

受注工事高は海外の大型工事などの受注により1,828億7,000万円、前期比32.6パーセント増となり、第2四半期において過去最大値となりました。

完成工事高は、前期から繰り越した大型工事が竣工したことにより、1,183億5,900万円、前期比12.1パーセント増となりました。

完成工事総利益は、大型工事の竣工およびお客さまとの交渉等により採算が改善した結果、274億7,000万円、前期比84.9パーセント増となりました。

営業利益は、完成工事総利益の増加により、175億8,300万円、前期比159.2パーセント増となりました。

経常利益は、営業利益の増加により、181億3,700万円、前期比159.1パーセント増となりました。

親会社株主に帰属する中間純利益は、完成工事総利益の増加が一般管理費の増加を大幅に上回った結果、125億2,000万円となり、前期比129.5パーセント増となりました。

以上の結果、増収増益となり、第2四半期において受注工事高・完成工事高・営業利益ともに過去最高になりました。

連結業績サマリー

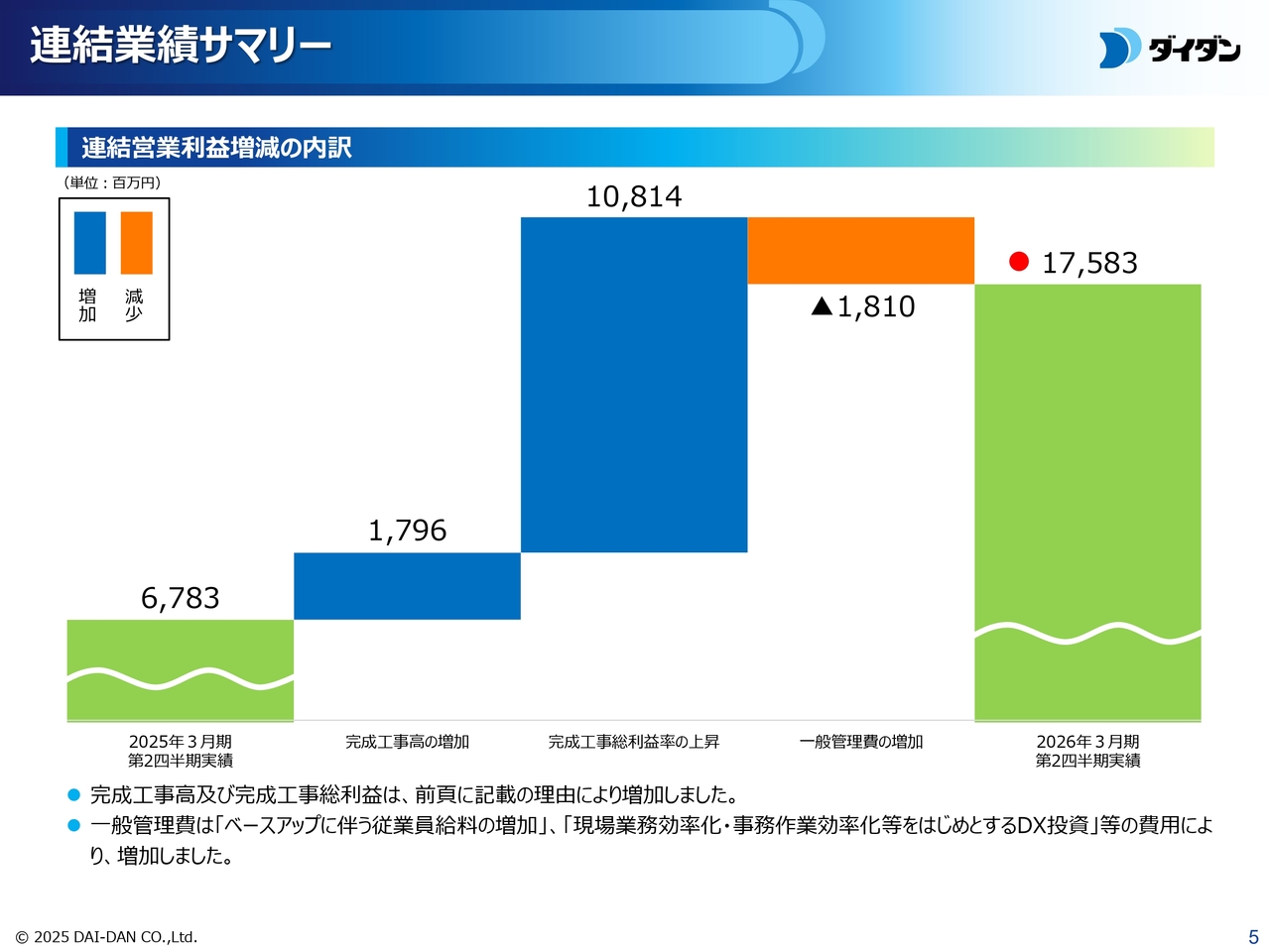

連結営業利益の前期からの変動についての、ウォーターフォールチャートです。2026年3月期第2四半期の連結営業利益は、ベースアップに伴う従業員給料の増加や、現場業務効率化・事務作業効率化をはじめとするDX投資などにより一般管理費は増加したものの、完成工事高の増加、完成工事総利益率の上昇による利益の獲得により、175億8,300万円となりました。

連結業績サマリー

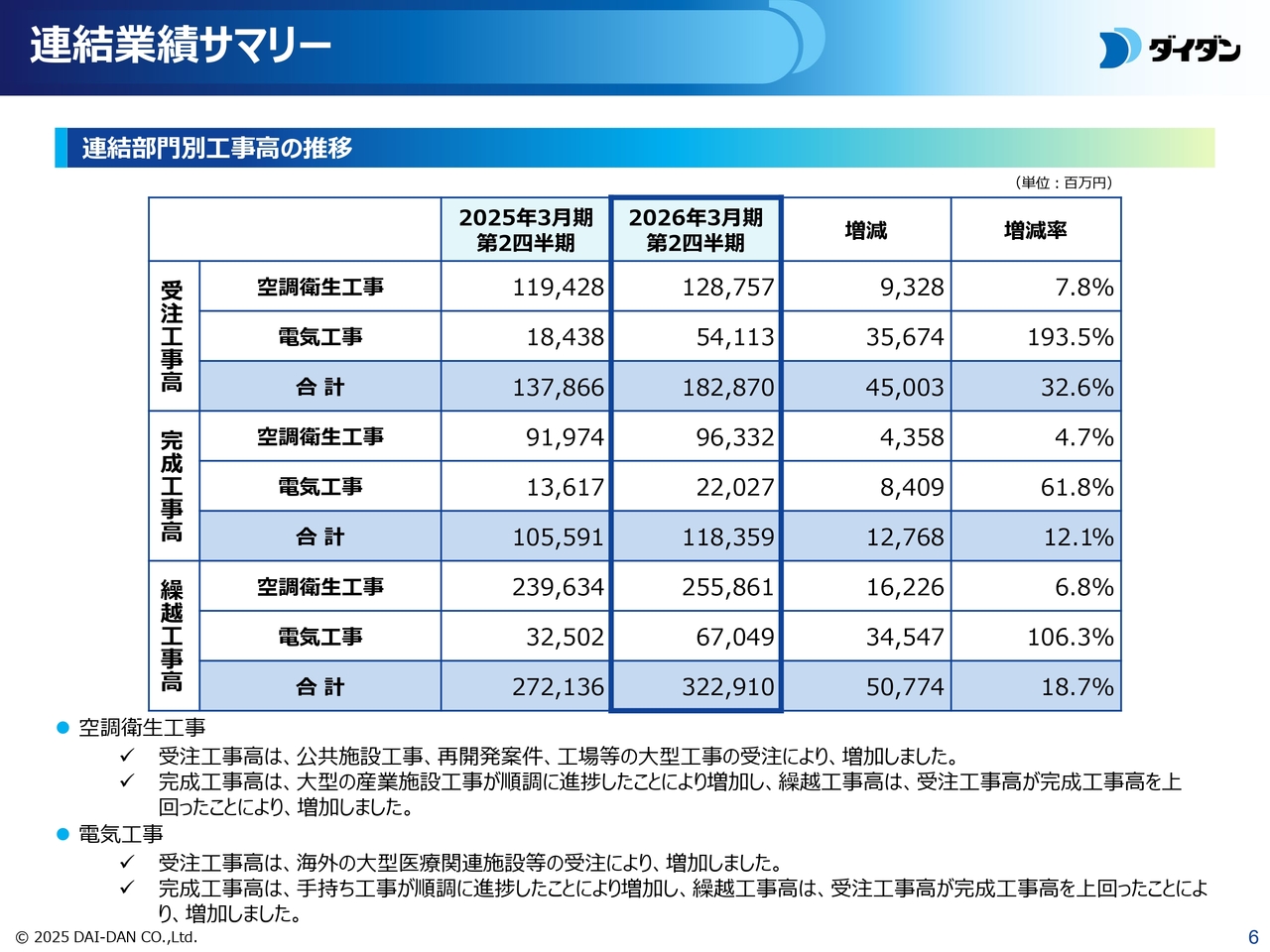

当社の業容を示す、連結部門別工事高についてご報告します。スライドの上段が受注工事高、中段が完成工事高、下段が繰越工事高を示しており、内訳として空調衛生工事・電気工事に区分しています。

全項目、各工事部門において前期比増となりました。詳細については、2025年11月7日公表の資料をご参照ください。

連結業績サマリー

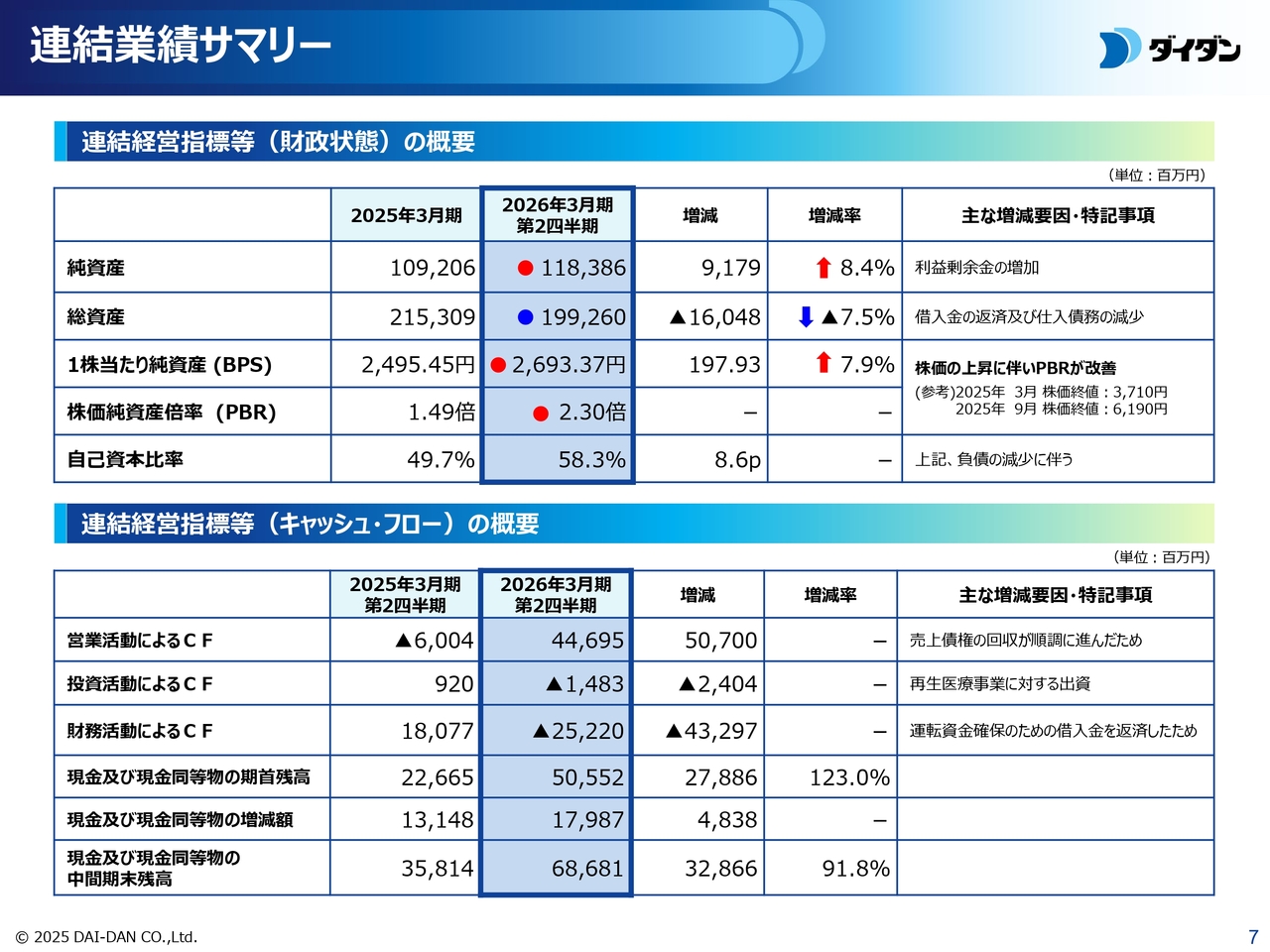

財政状態の概要をご説明します。スライドは、連結経営指標のうち財政状態を示しています。

純資産は1,183億8,600万円で、前期末比8.4パーセント増加しました。

総資産は、支払い条件の変更、借入金の返済および仕入債務の減少により1,992億6,000万円となり、前期末比7.5パーセント減少しました。

1株当たり純資産は2,693円37銭となり、前期末比7.9パーセント増加しました。9月末の株価が大きく上昇し、6,190円となり、株価純資産倍率は2.30倍となりました。

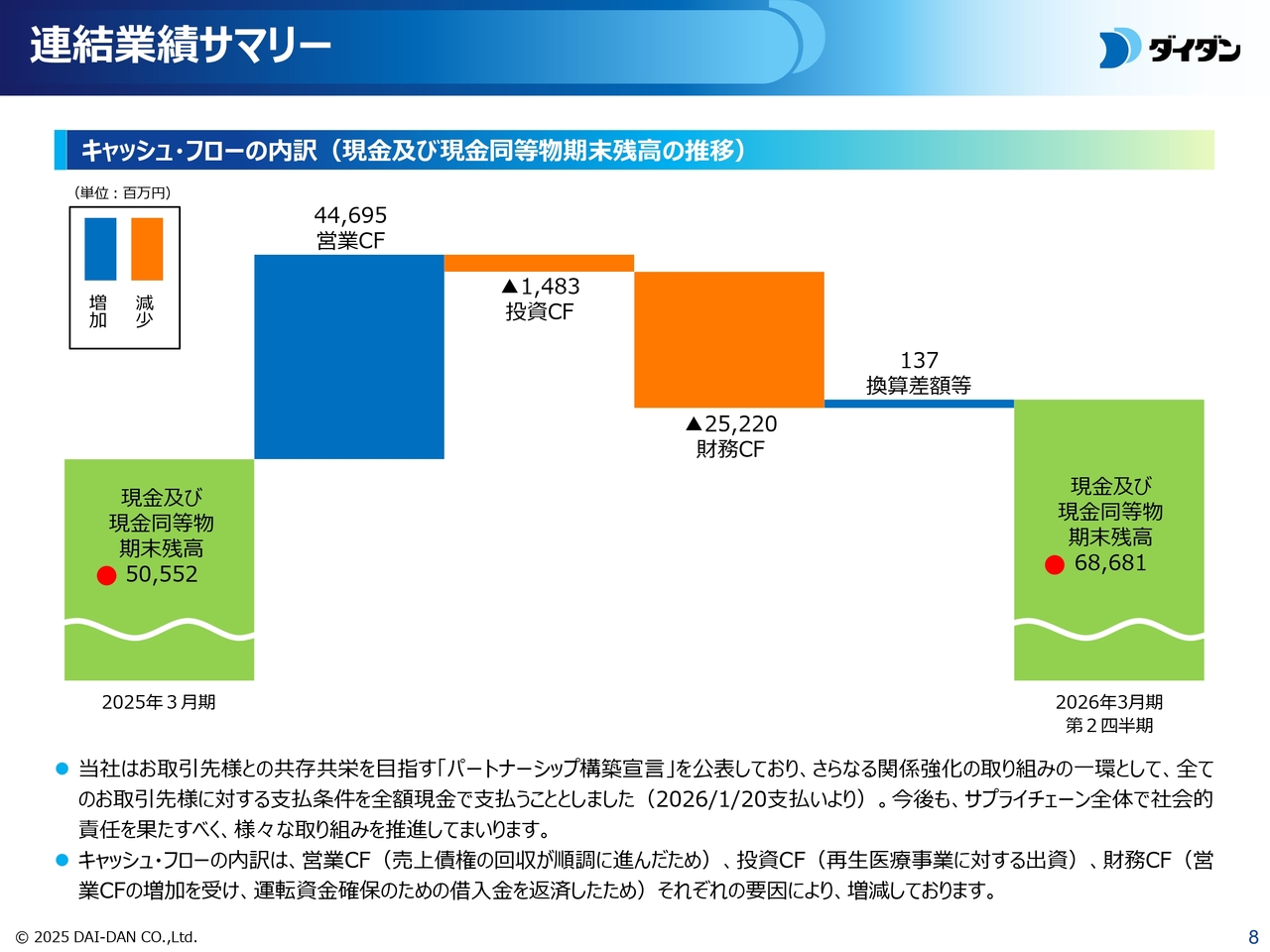

キャッシュ・フローについては、次ページのウォーターフォールチャートでご説明します。

連結業績サマリー

売上債権の回収が順調に進んだことによる営業キャッシュ・フローの増加が、再生医療事業に対する出資による投資キャッシュ・フローの減少および運転資金確保のための借入金返済による財務キャッシュ・フローの減少を上回ったことにより、現金および現金同等物の中間期末残高は、期首残高505億5,200万円から179億8,700万円増加し、686億8,100万円となりました。

なお、財務キャッシュ・フローの減少要因である借入金は200億円であり、こちらは2025年4月末に返済済みです。

連結業績のサマリーに関するご説明は以上です。

受注工事の状況

2026年3月期第2四半期決算のハイライトをご説明します。

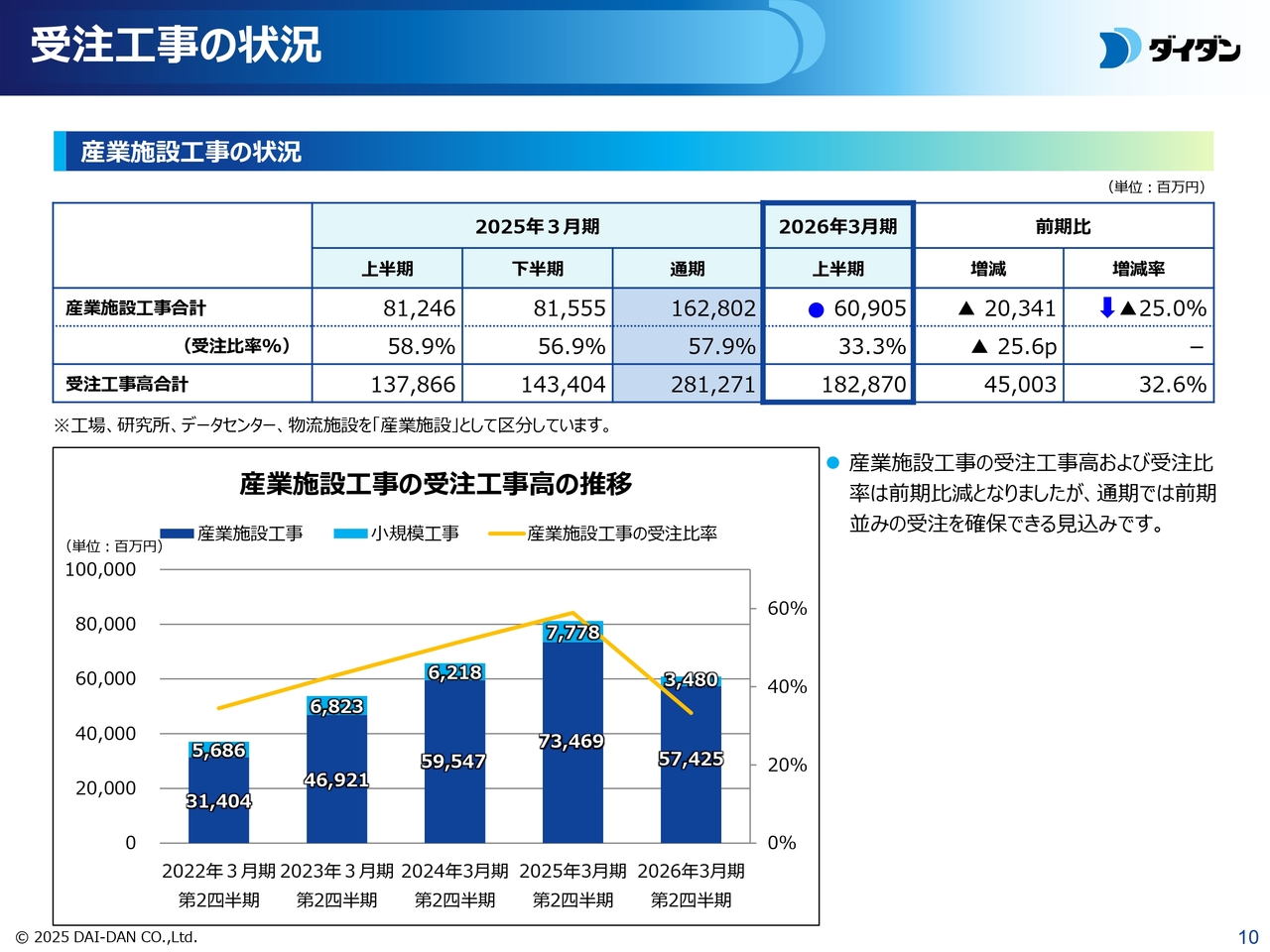

産業施設工事の受注状況をご説明します。当社では、工場、研究所、データセンター、物流施設を産業施設工事と区分しています。

上半期の産業施設工事は609億500万円で、前期比25パーセント減少しましたが、通期では前期並みの受注を確保できる見込みです。

受注工事の状況

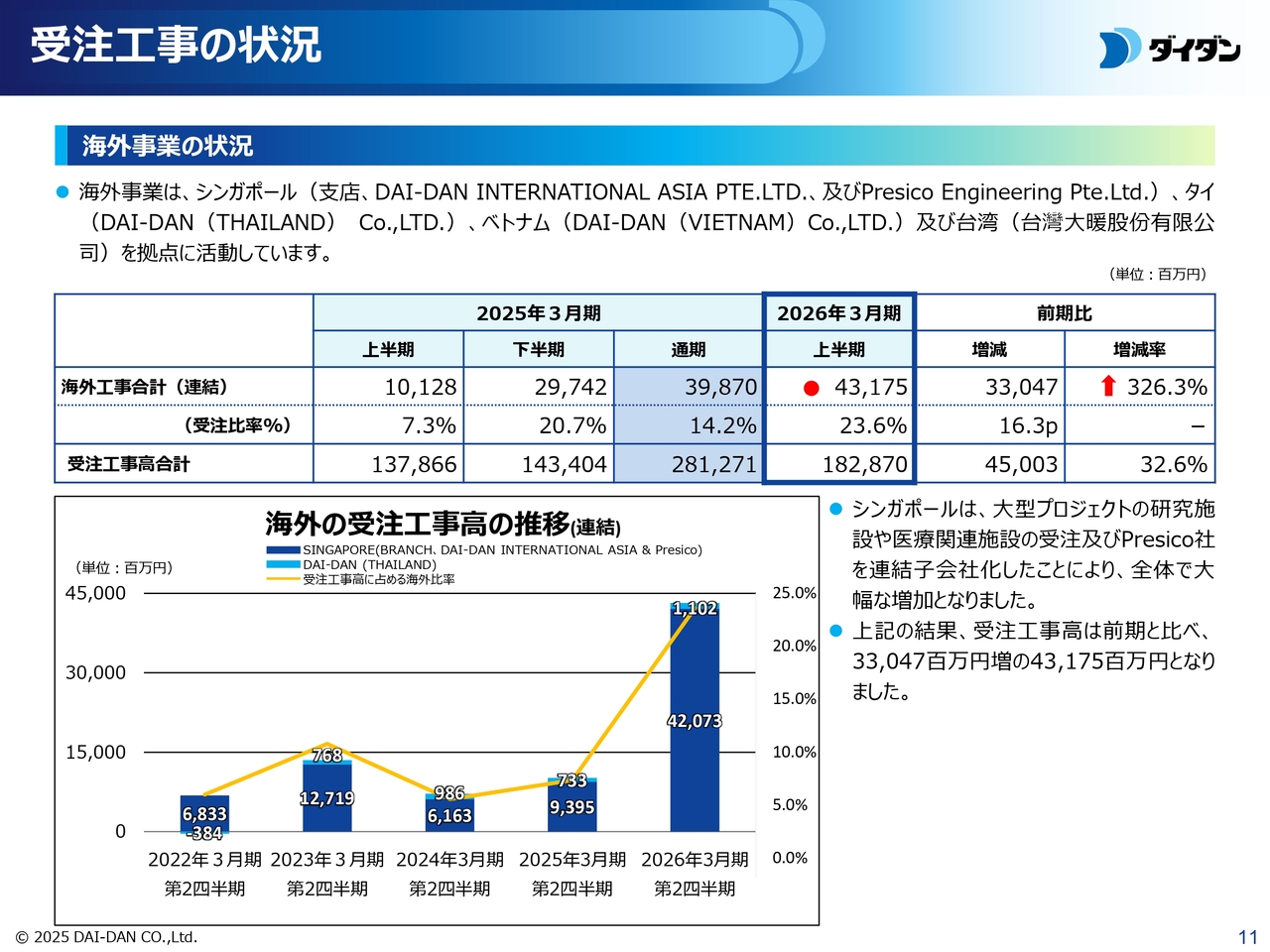

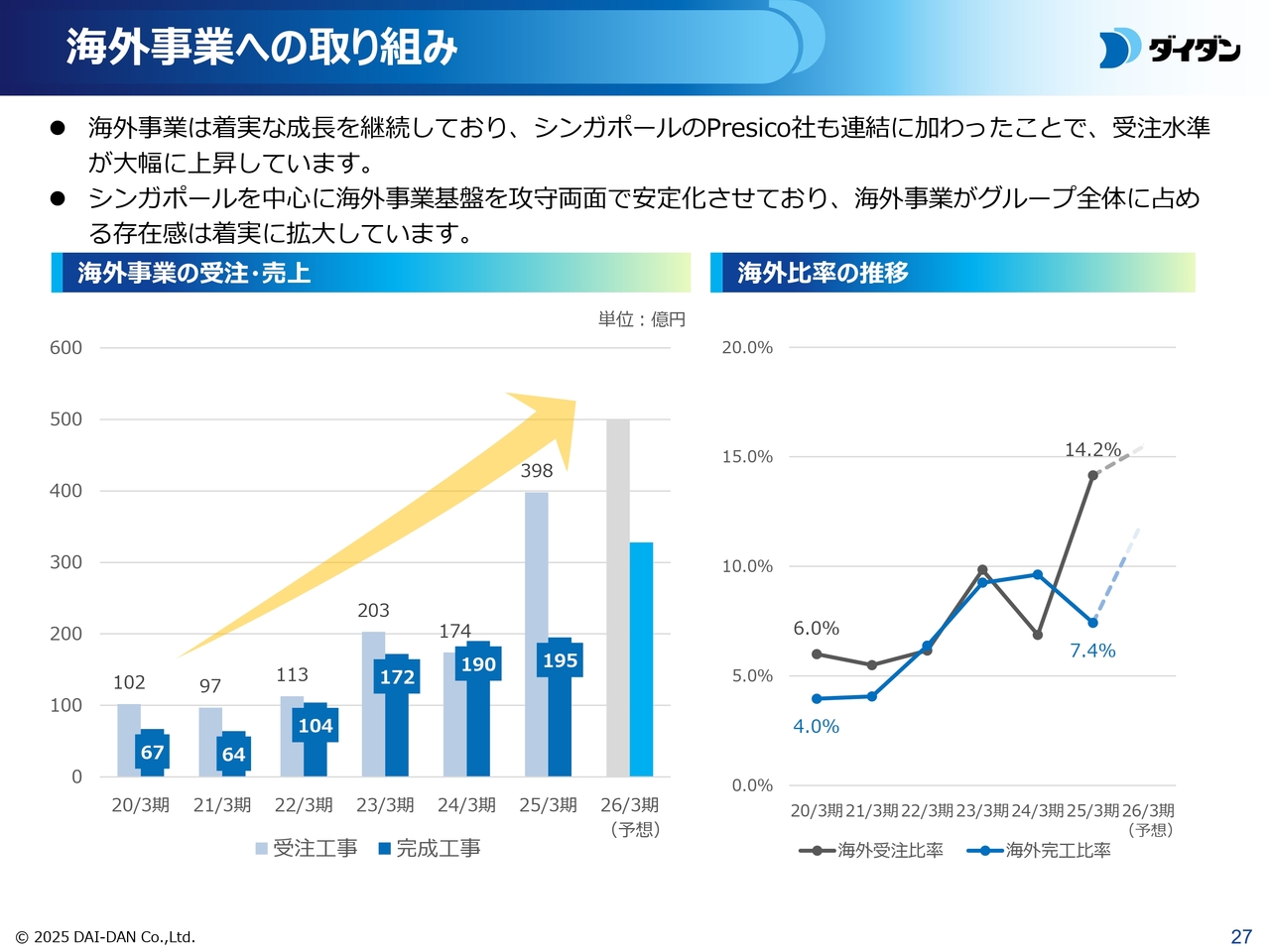

海外事業の受注状況についてご説明します。当社の海外事業は、シンガポールを中心にタイ、ベトナム、台湾の4ヶ国で展開しています。

シンガポールは、大型プロジェクトである研究施設や医療関連施設の受注に加え、Presico社を連結子会社化したことにより、全体で大幅な増加となりました。

海外事業の受注工事高は431億7,500万円で、前期比326.3パーセント増となりました。

受注工事の状況

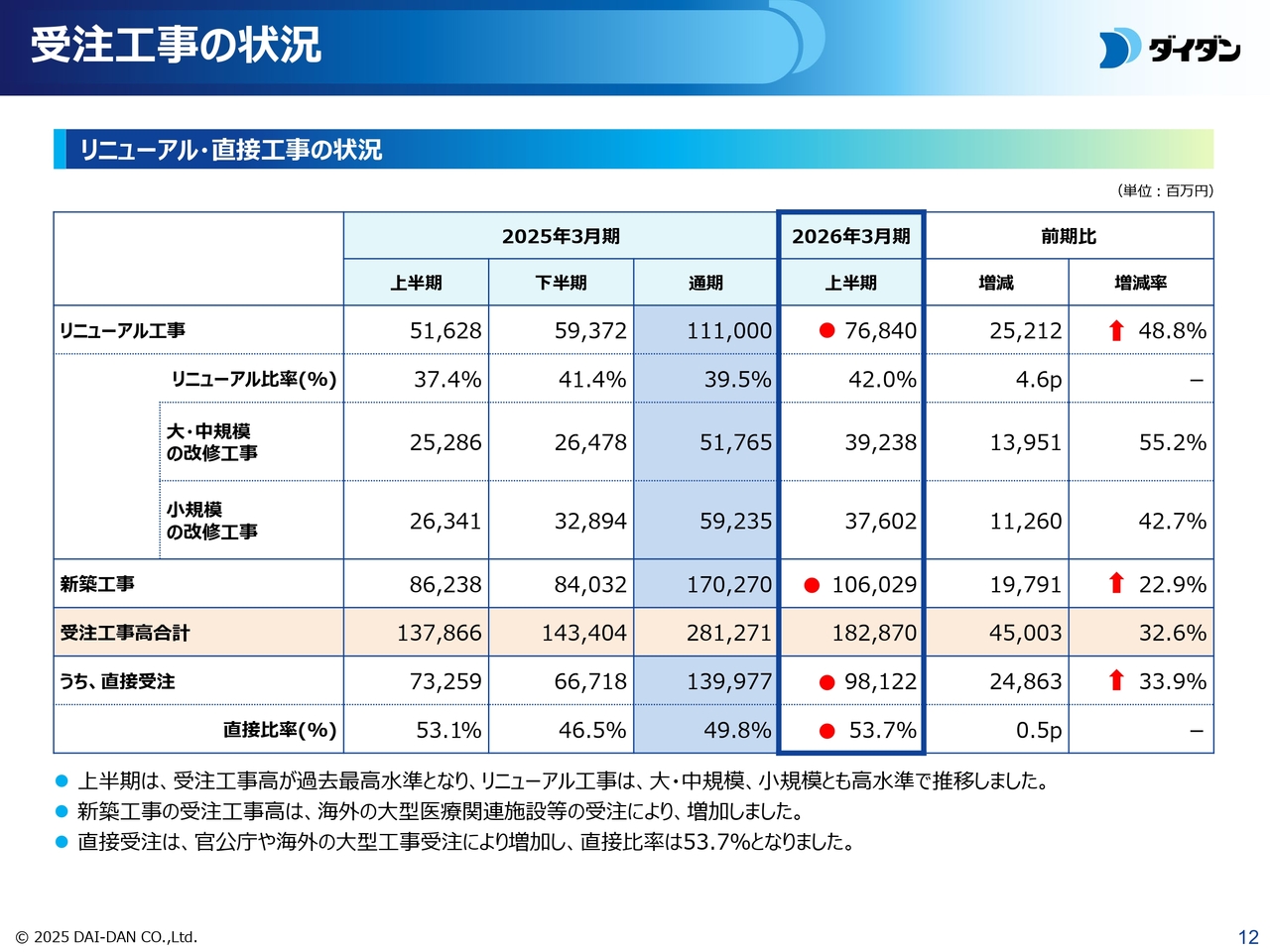

リニューアル工事および直接工事の受注状況についてご説明します。

リニューアル工事は、大規模・中規模・小規模すべてにおいて高水準で推移し、第2四半期に過去最大値である768億4,000万円、前期比48.8パーセント増となりました。

新築工事では、海外の大型医療関連施設などの受注により、1,060億2,900万円となり、前期比22.9パーセント増となりました。

直接受注は、官公庁や海外の大型工事の受注により増加し、981億2,200万円、前期比33.9パーセント増となり、その結果、直接比率は53.7パーセントとなりました。

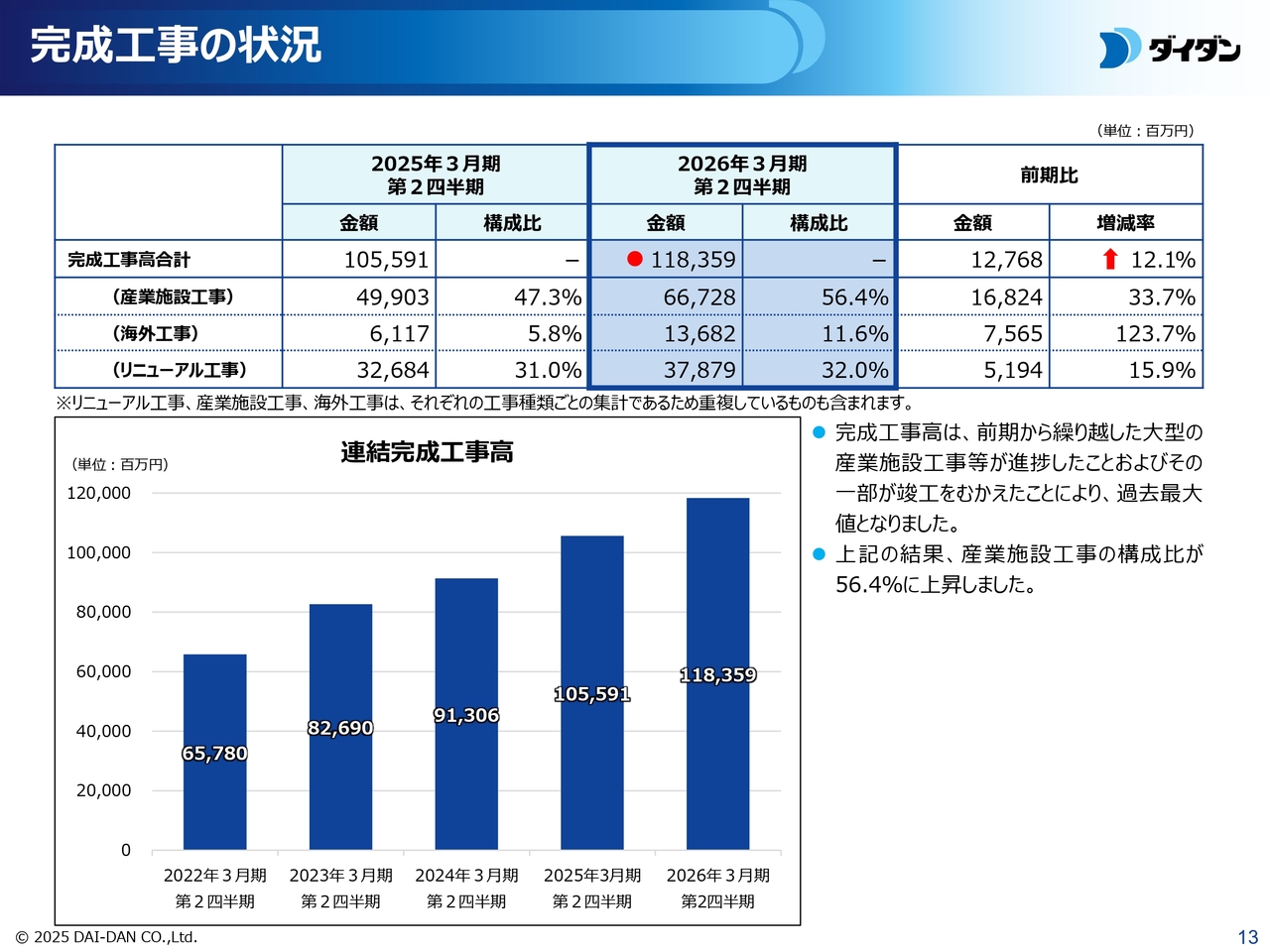

完成工事の状況

完成工事の状況についてご説明します。当期の完成工事高は、第2四半期に過去最大値となる1,183億5,900万円を記録となり、前期比で12.1パーセント増加しました。

工事区分別では、産業施設工事、海外工事、リニューアル工事の各区分で増加となり、特に産業施設工事は大幅な増加となりました。

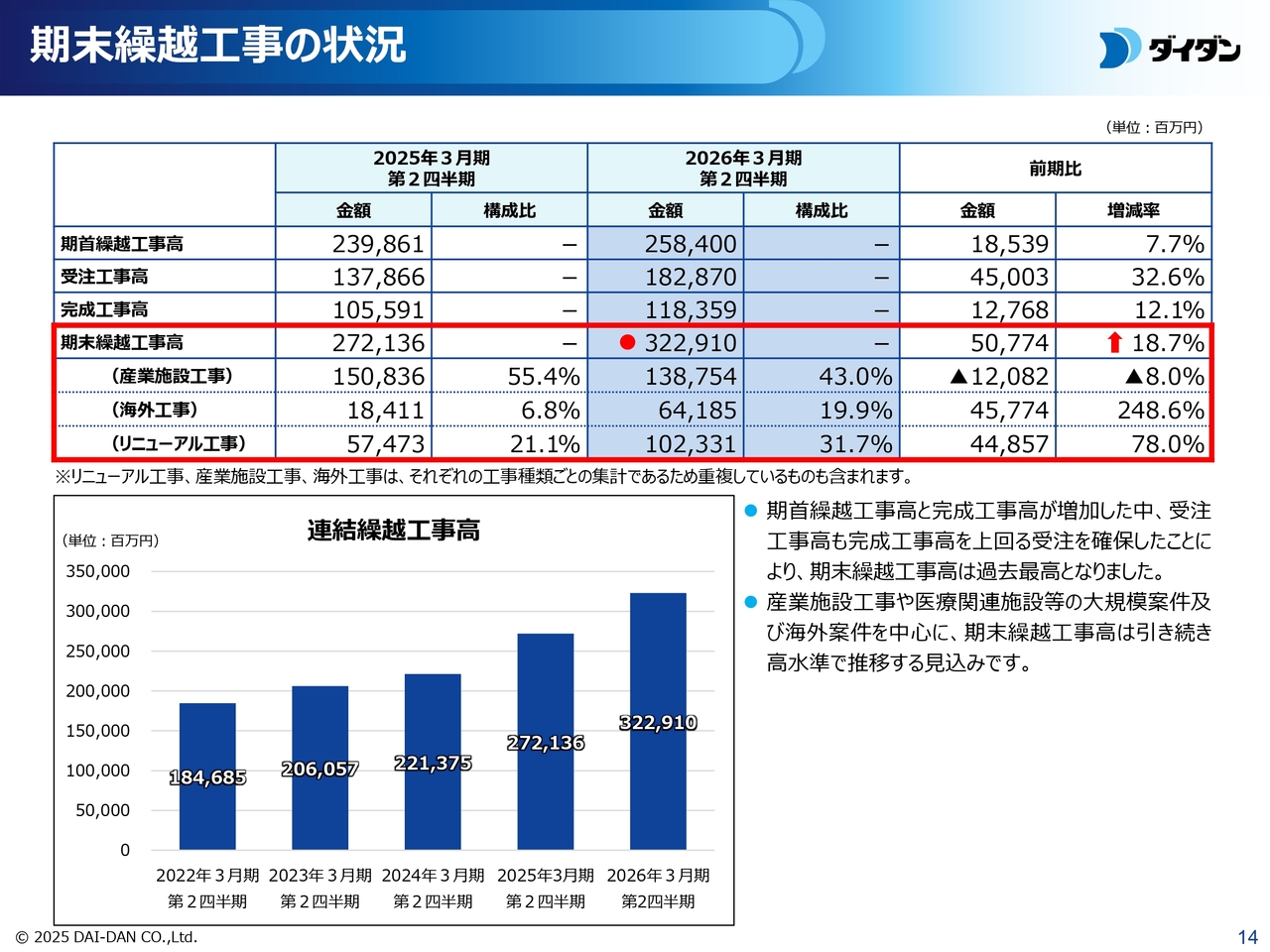

期末繰越工事の状況

期末繰越工事の状況についてご説明します。期首繰越工事高と完成工事高が増加した中、受注工事高が完成工事高を上回る受注を確保したことにより、当期末の繰越工事高は3,229億1,000万円、前期比18.7パーセント増となり、第2四半期において過去最大値となりました。

産業施設工事や医療関連施設などの大規模案件および海外案件を中心に、期末繰越工事高は引き続き高水準で推移する見込みです。

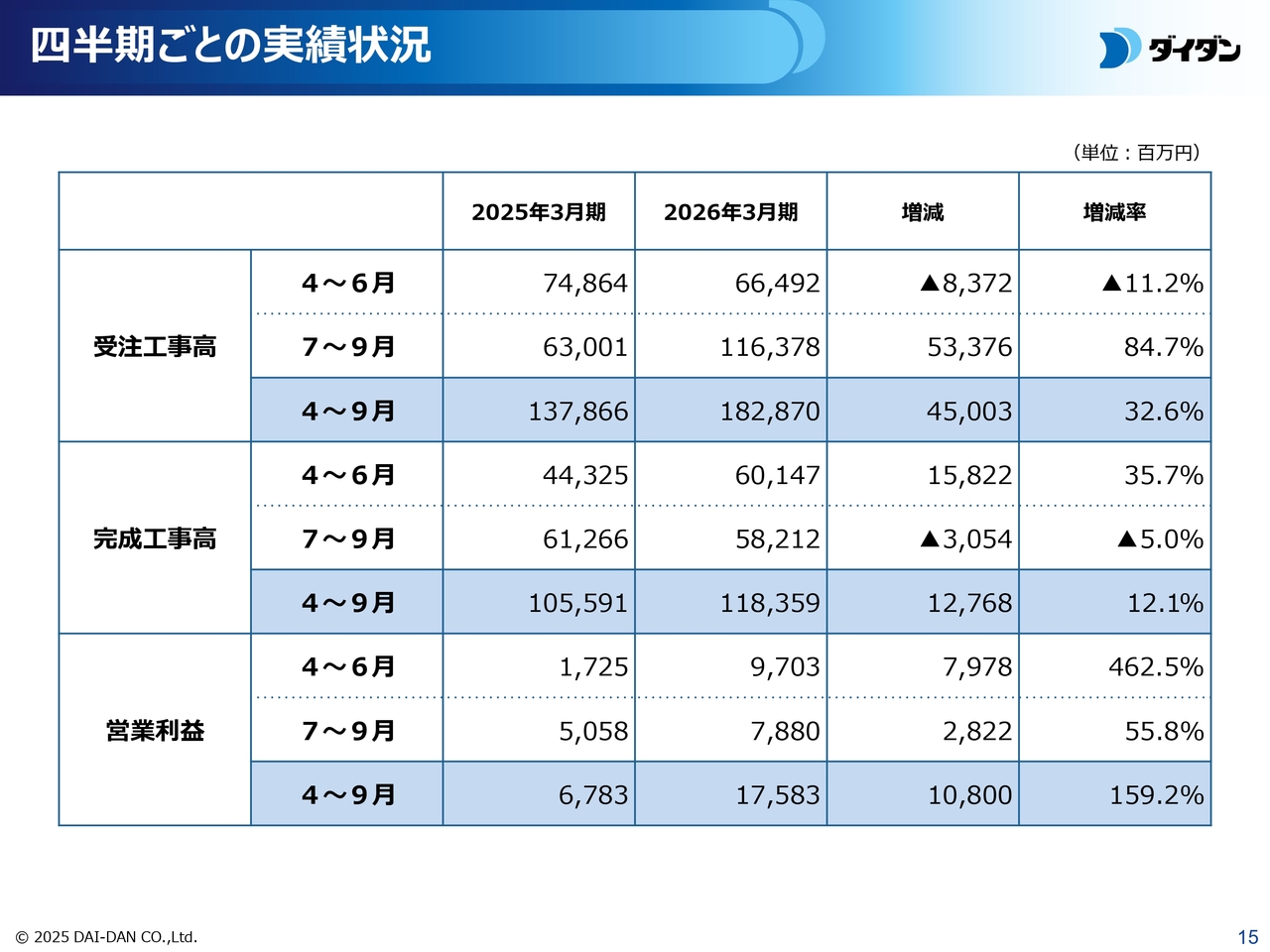

四半期ごとの実績状況

四半期ごとの実績状況に関しては、2025年11月7日公表の資料をご参照ください。

2026年3月期第2四半期決算のハイライトに関するご説明は以上です。

通期業績予想

山中康宏氏(以下、山中):代表取締役社長社長執行役員の山中です。2026年3月期の通期業績予想についてご説明します。

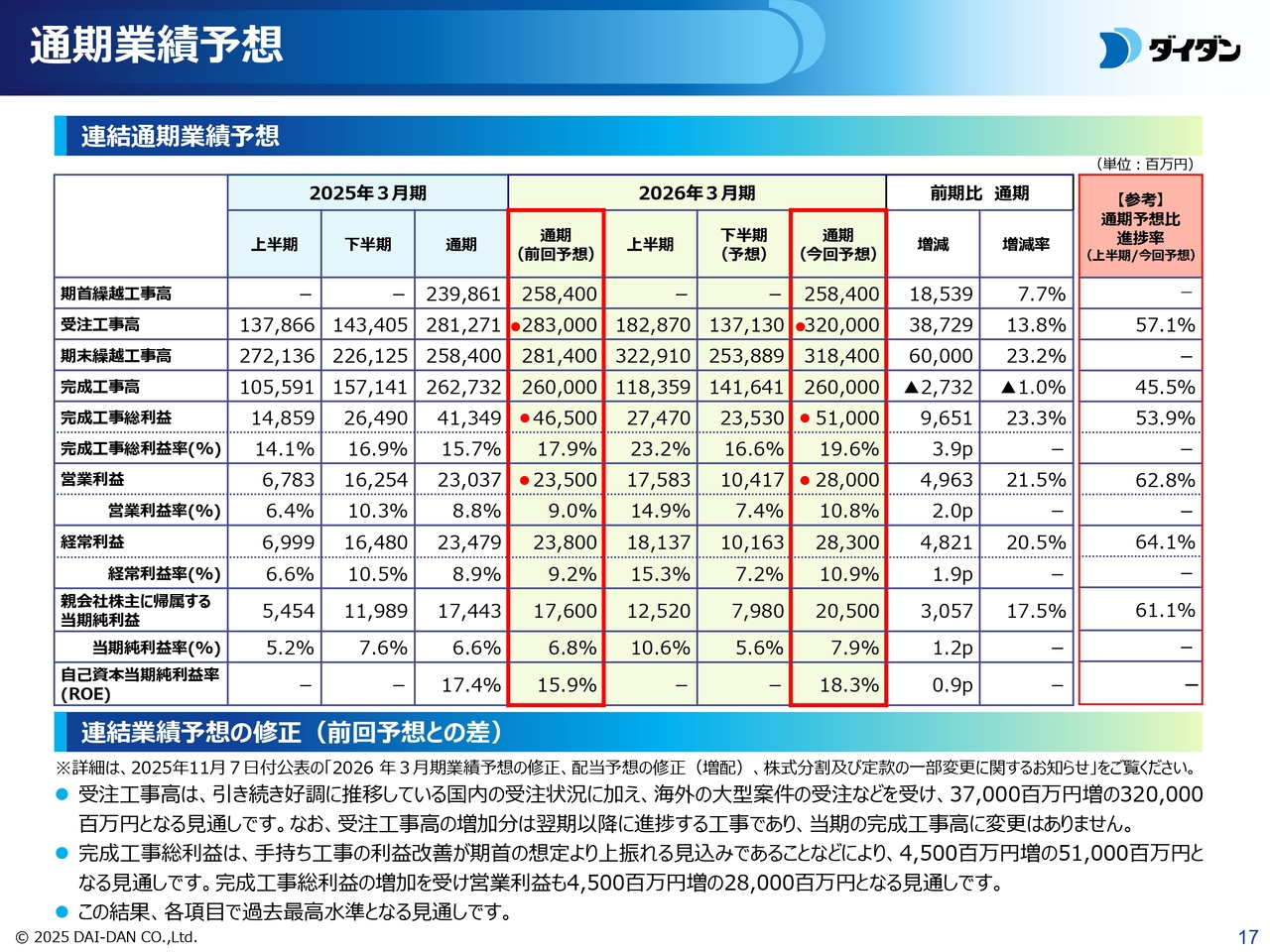

受注工事高は、引き続き好調に推移している国内の受注に加え、海外の大型案件の受注などをうけ、当初予想の2,830億円から370億円増加の3,200億円に上方修正しました。

完成工事総利益については、手持ち工事の利益改善が期首の想定を上振れる見込みであることから、当初予想の465億円から45億円増加の510億円に上方修正しました。

営業利益は、完成工事総利益の増加をうけ、当初予想の235億円から45億円増加の280億円に上方修正しました。

なお、先ほどご説明した受注工事高の増加は、翌期以降に進捗する工事の受注によるものであるため、完成工事高は前回公表時からの変更はありません。

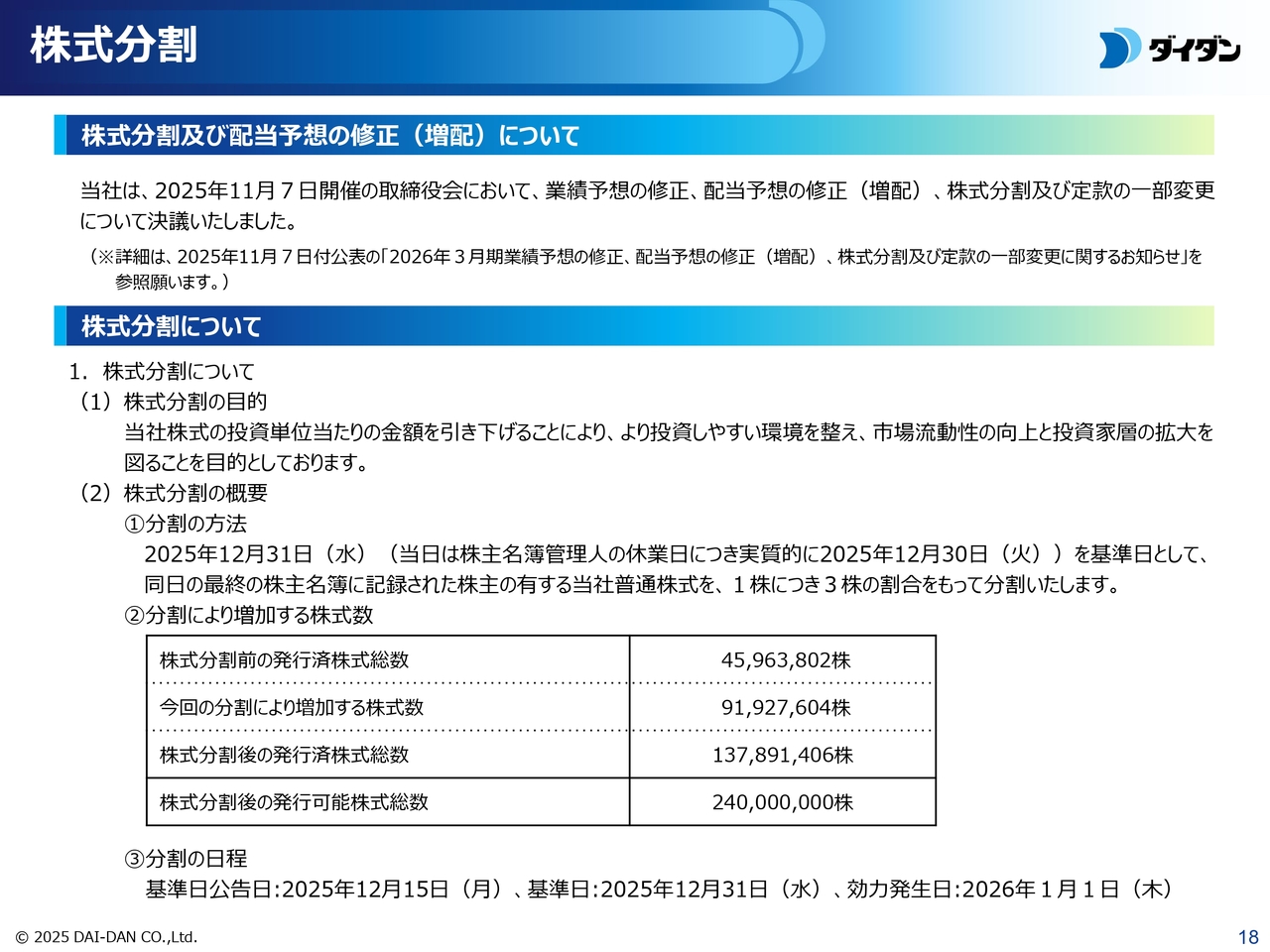

株式分割

株式分割および配当予想の修正についてご説明します。当社は2025年11月7日開催の取締役会において、株式分割および定款の一部変更を決議しました。また、最近の業績の動向等を踏まえ、2026年3月期の業績予想および配当予想を修正しました。

初めに、株式分割についてご説明します。この度の株式分割は、当社株式の投資単位当たりの金額を引き下げることにより、より投資しやすい環境を整え、市場流動性の向上と投資家層の拡大を図ることを目的としています。

次に、株式分割の概要についてですが、分割の方法は、2025年12月31日を基準日とし、同日の最終の株主名簿に記録された株主さまが有する当社普通株式を、1株につき3株の割合で分割します。

詳細は、2025年11月7日公表の資料をご参照ください。

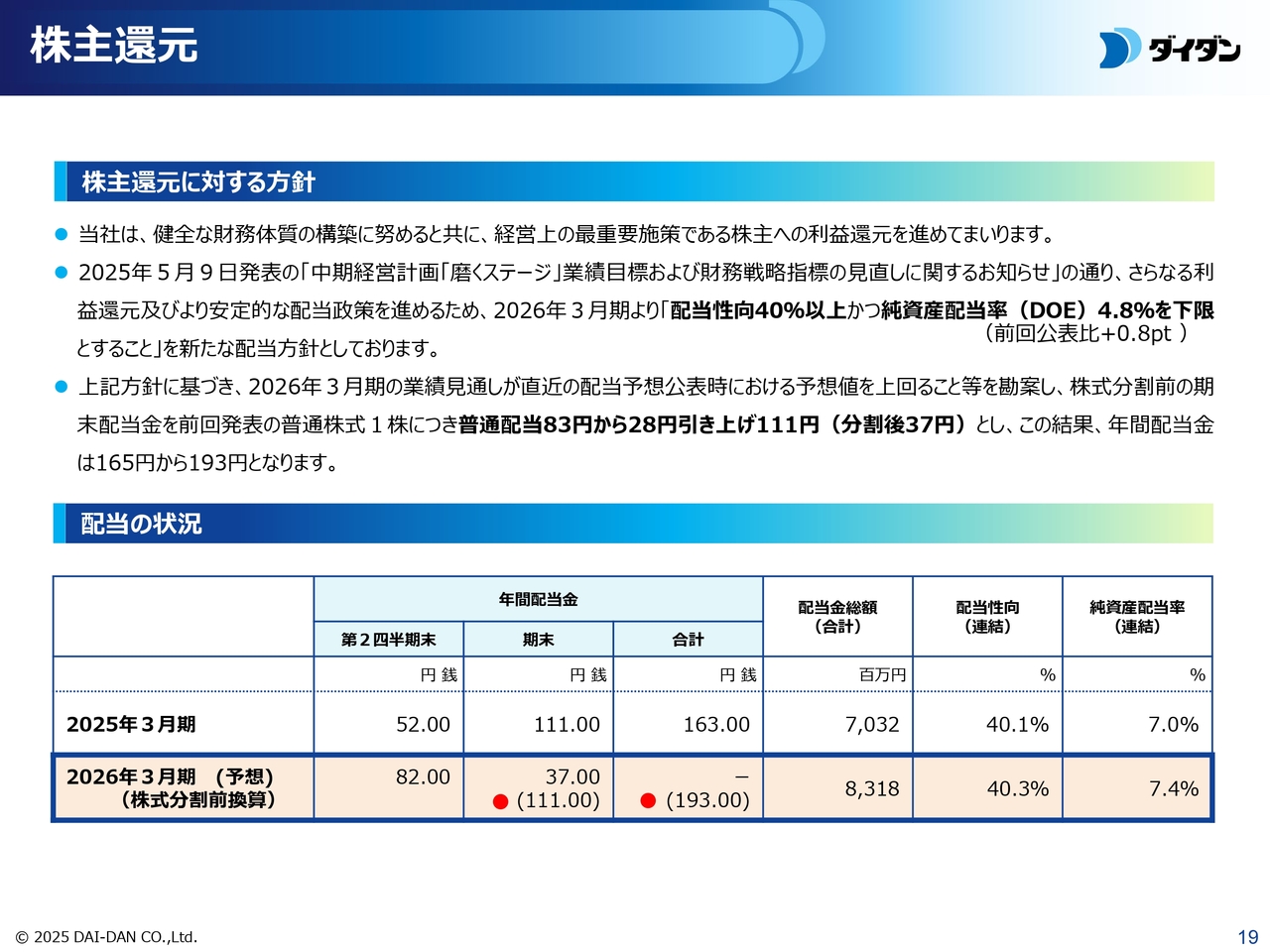

株主還元

株主還元および配当予想の修正についてご説明します。当社の株主還元の方針については、利益配当による株主への利益還元を経営上の最重要施策と位置づけ、健全な財務体質の構築に努めています。

また、2025年5月9日発表の「中期経営計画『磨くステージ』業績目標および財務戦略指標の見直しに関するお知らせ」のとおり、さらなる利益還元ならびにより安定的な配当政策を進めるため、2026年3月期より「配当性向40パーセント以上かつ純資産配当率(DOE)4.8パーセントを下限とすること」を新たな配当方針としています。

これにより、2026年3月期の業績見通しが直近の配当予想公表時における予想値を上回ることなどを勘案し、株式分割前の期末配当金を、前回発表の普通株式1株当たり普通配当83円から28円引き上げて111円とし、この結果、年間配当金は165円から193円となります。

2026年3月期第2四半期決算についてのご説明は以上です。

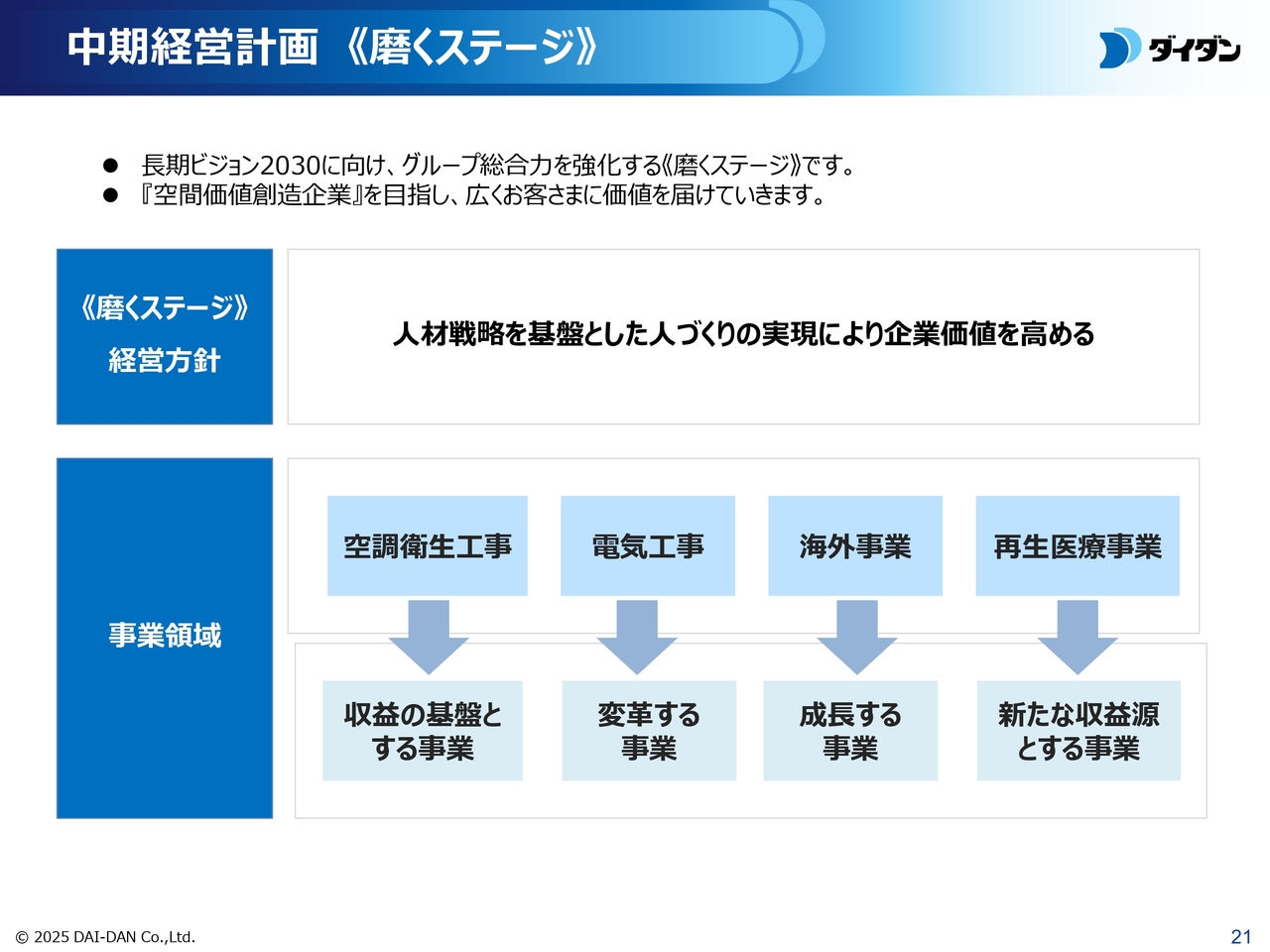

中期経営計画《磨くステージ》

内藤健氏(以下、内藤):上席執行役員社長室長の内藤です。中期経営計画「磨くステージ」の進捗状況についてご説明します。

「磨くステージ」では、「人材戦略を基盤とした人づくりの実現により企業価値を高める」を経営方針とし、持続性のある人的資本強化に注力しています。

また、重点領域として定めた4つの事業領域について、目指す方向性と計画完遂のための具体的な施策を定め、グループ一丸となって取り組んでいます。後ほどご説明しますが、各施策についてはおおむね順調に進捗していると考えています。

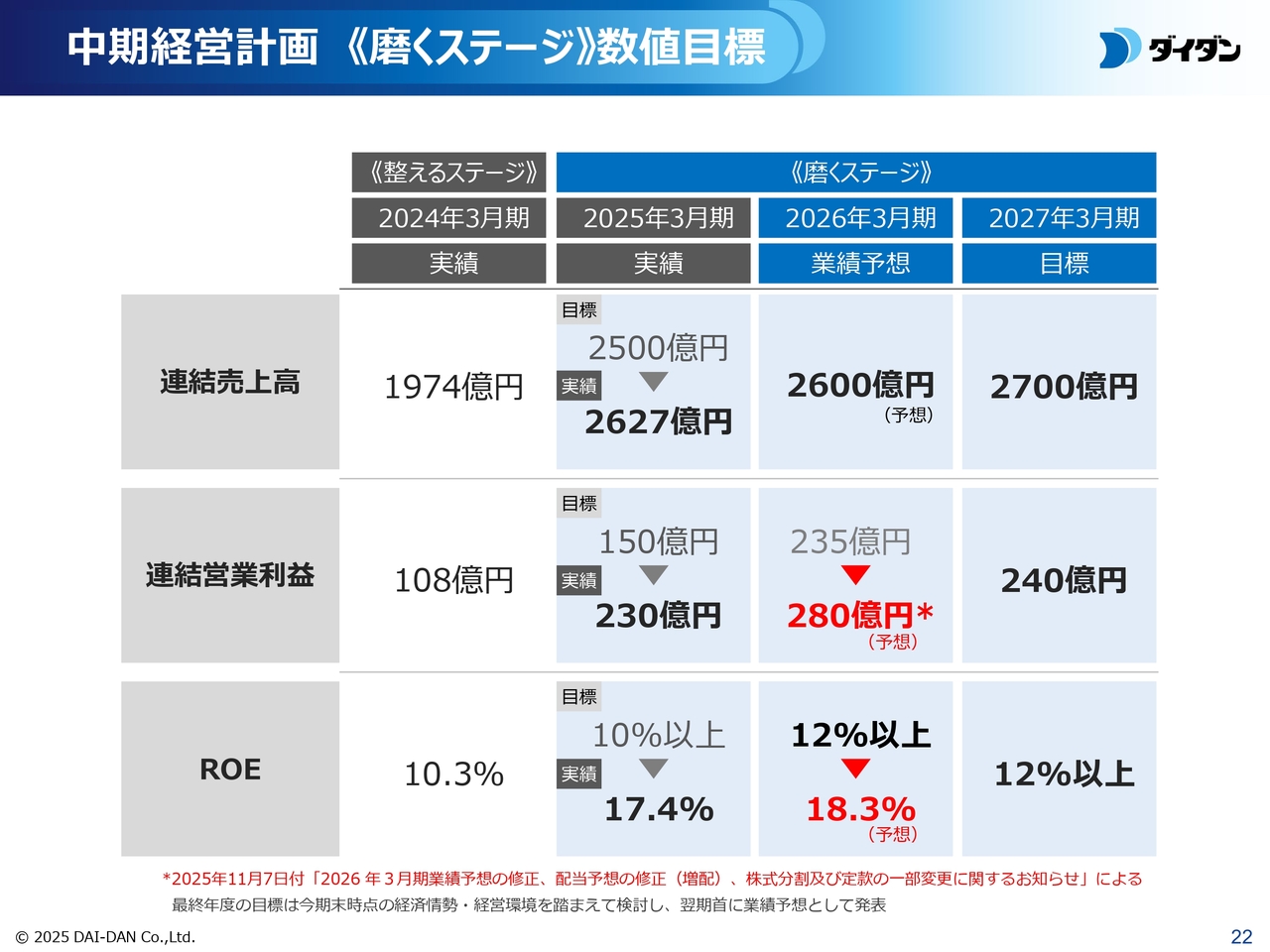

中期経営計画《磨くステージ》数値目標

「磨くステージ」の数値目標の状況です。

昨年度の大幅な目標達成に続き、今年度も連結営業利益の予想を280億円に引き上げ、ROEの予想を18.3パーセントとするなど、目標数値を順調にクリアできる見込みです。

また、今年度の連結営業利益が最終年度の目標値を大幅に上回ると見込まれるため、「磨くステージ」の最終年度である2027年3月期の数値目標については、経済情勢や経営環境を踏まえて、翌期に開示する今年度本決算の中で業績予想として発表する予定です。

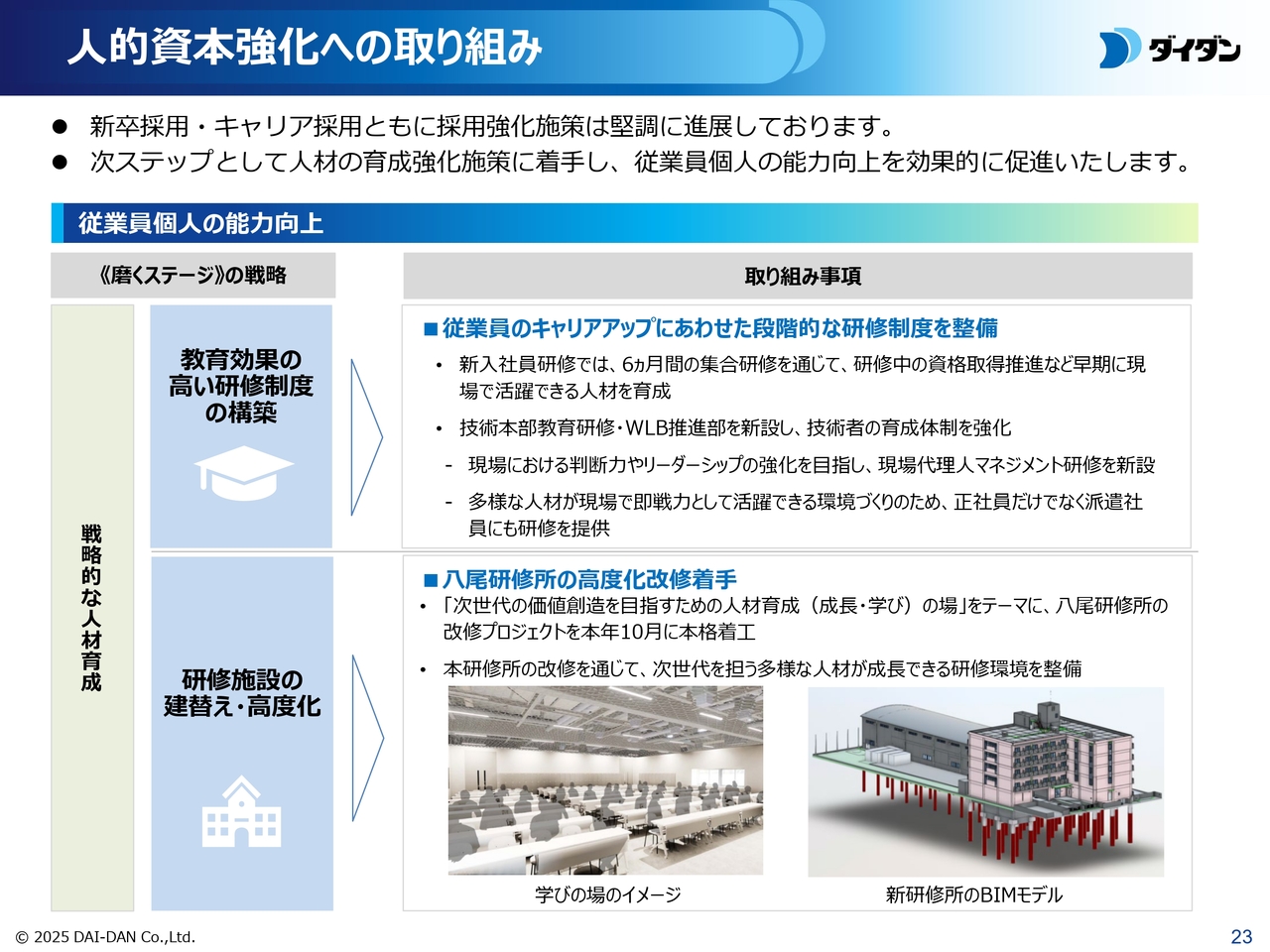

人的資本強化への取り組み

本中期経営計画の中心である、人的資本強化への取り組み状況についてです。

人材採用の強化施策を継続的に実施した結果、人材の量的拡大は堅調に推移しています。さらに、従業員一人ひとりの能力向上を目指し、人材のさらなる質的改善にも本格的に取り組んでいます。

具体的には、キャリアの段階に応じた研修制度を整備し、実務に直結する知識や技術を習得できる機会を充実させています。また、人材育成の拠点である八尾研修所の高度化改修工事にも着手しました。

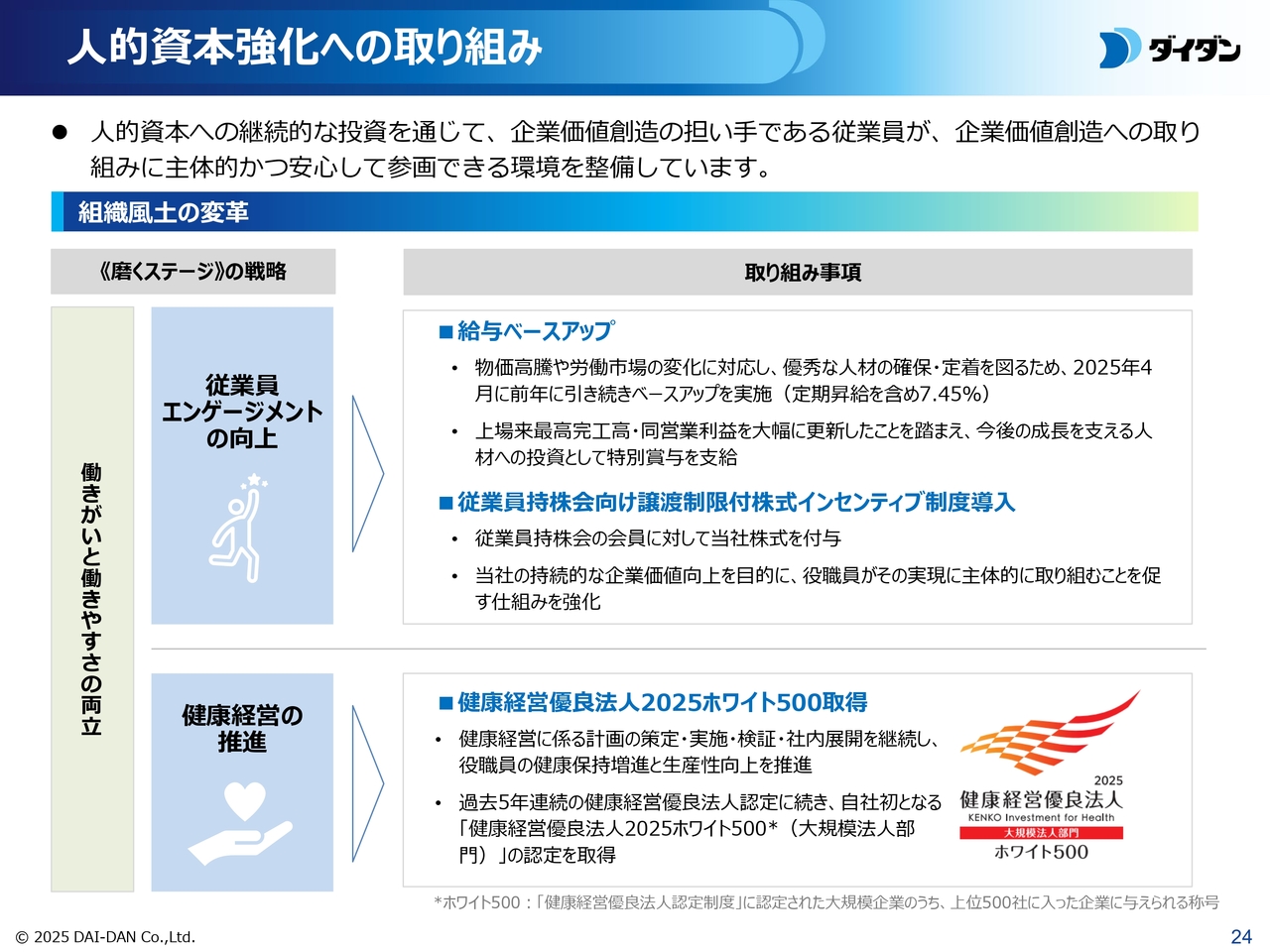

人的資本強化への取り組み

また、従業員が安心して働き、企業価値創造に主体的に参画できるよう、組織風土の改変にも取り組んでいます。

従業員が高いエンゲージメントをもって働けるよう、昨年度に続き今年度も給与のベースアップを実施したほか、従業員持株会向けの株式インセンティブ制度を導入しました。

加えて、役職員の健康づくりに資するさまざまな施策が評価され、「健康経営優良法人2025」の大規模法人部門で「ホワイト500」に認定されました。

中期経営計画最終年度に向けて、当社の事業価値創出の源泉である人的資本の質・量の両面での充実を引き続き強力に進めていきます。

空調衛生工事の施工力強化への取り組み

収益の基盤となる空調衛生工事の施工力強化に向けた取り組みについてご説明します。

現場作業の省力化や標準化など施工効率の向上を図るため、オフサイト加工施設の拡充と利用拡大を進めています。

当社のオフサイトの取り組みは、国土交通省の「働き方改革の実現に向けた効率的な建設工事の促進事業」に係るモデル事業として採択されています。

引き続き、大型現場の近くにスポット的にオフサイト加工施設を配置するなど、柔軟な施設展開を行い、さらなる施工力拡大と生産性改善に努めていきます。

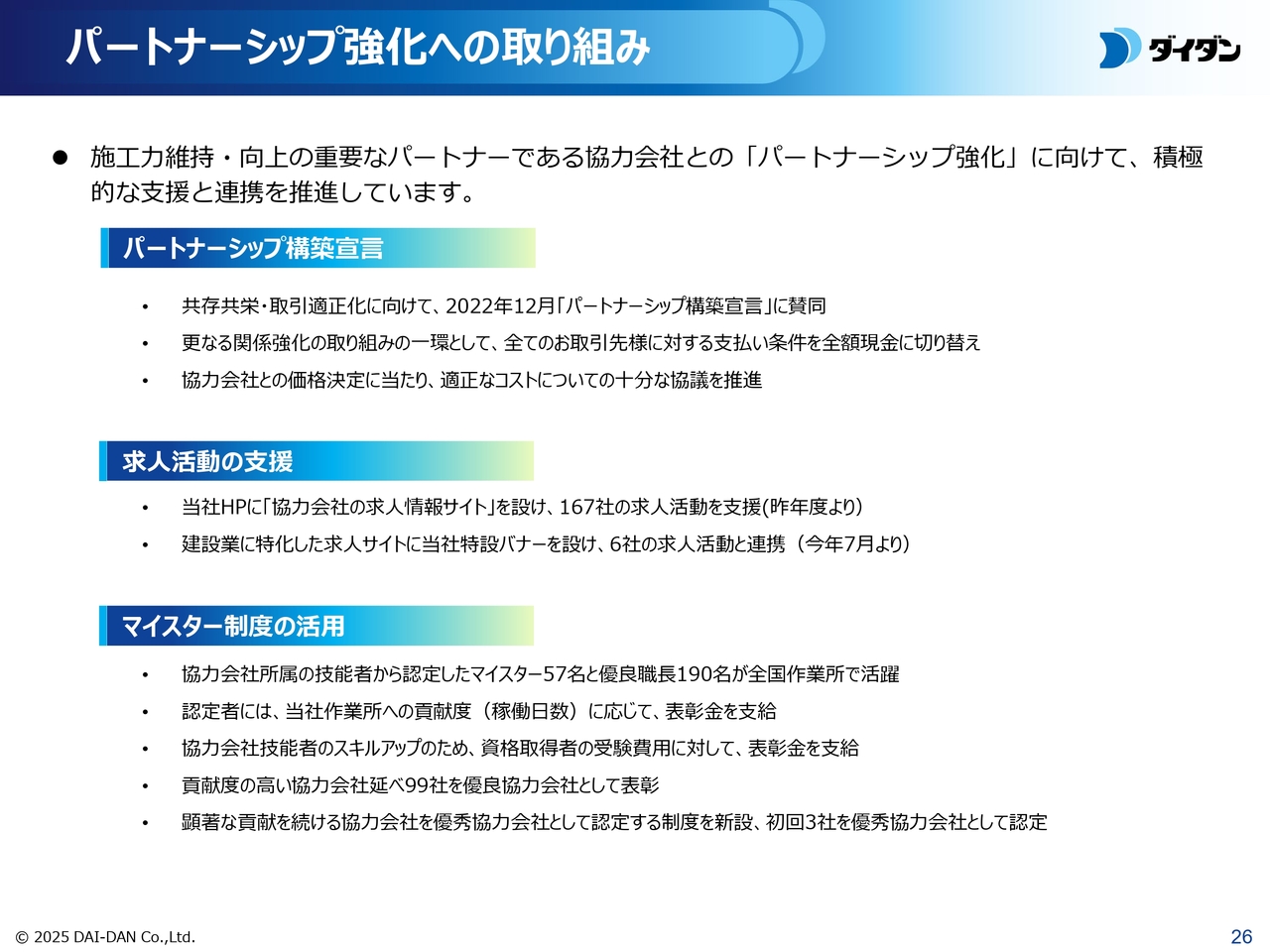

パートナーシップ強化への取り組み

協力会社とのパートナーシップ強化に向けた取り組みについてご説明します。技能者を擁する協力会社に、当社受注工事において安心して活躍いただけることが、当社の施工力を総合的に向上させる上で極めて重要です。

当社は「パートナーシップ構築宣言」に基づき、2026年1月よりすべてのお取引先さまへの支払いを全額現金化するほか、協力会社との十分な協議による価格決定を推進しています。

また、協力会社の求人活動支援や、技能者を表彰するマイスター制度の活用を通じて、協力会社との連携強化に取り組んでいます。

海外事業への取り組み

海外事業への取り組みについてご説明します。成長を牽引する事業として位置づけている海外事業は着実に拡大しており、シンガポールのPresico社も連結に加わったことで受注水準が大幅に増加しています。

シンガポールを中心に事業基盤の安定化を図ることで、グループ全体における海外事業の存在感がいっそう高まっています。

再生医療事業への取り組み

再生医療事業への取り組みについてご説明します。再生医療の産業化と普及を見据えて、細胞培養に適した環境を提供する「機器販売事業」と、細胞治験薬の製造を受託する「細胞製造受託事業」の両輪で事業化に取り組んでいます。

さらに、これら2つを組み合わせた「治験薬製造サポートサービス」も開始し、事業の幅を広げています。

サステナビリティへの取り組み

最後に、サステナビリティへの取り組みについてご説明します。環境・社会・ガバナンスの各側面で、持続的な企業価値の向上と社会課題の解決に向けて、スライドのとおり具体的な施策を打ち出し、着実に進めています。

これまでご説明した取り組みを今後もしっかりと推進し、「磨くステージ」の計画完遂を目指していきます。

以上で、中期経営計画の進捗状況に関するご説明を終わります。

質疑応答:2027年3月期の業績予想について

司会者:「今回、御社は2026年3月期の業績予想を修正されましたが、中期経営計画最終年度の2027年3月期について、どのように見ていますか? また、中計最終年度の計数目標修正に対する考え方について教えてください」というご質問です。

山中:今期2026年3月期の売上高の予想は2,600億円で、変更していません。

来期2027年3月期の予想は2,700億円で微増と、踊り場に差し掛かると考えています。この踊り場は当社がこの3年間の中期経営計画「磨くステージ」を作成した際に、予想していました。

これは、この中期経営計画期間の3年間で施工体制の見極めを行い、その後の3年間の「輝くステージ」で一気に成長しようという長期ビジョン「Stage2030」の目標に基づくものでした。現在の受注内容を見ても、完成工事高が上がるのは次の中期経営計画「輝くステージ」に大きく偏っており、売上高2,700億円は妥当な数字であると判断し今回この予想を立てています。

利益についてですが、今期第1四半期の完成工事総利益率23パーセント以上の水準については一過性のものであり、超大型および大型工事の進捗や竣工に伴う、竣工時に追加受注や支払いの発生により大きな金額が動いたことが要因です。

先ほどの踊り場の要因の1つである人員についてですが、6年前から100人単位で新入社員を採用しており、人員を大幅に増強し、人員の強化を進めてきました。そして6年前採用した社員が、来期7年目を迎え一人前として十分な仕事ができる状況となるタイミングで次の中期経営計画を迎えることになります。

現在、繰越の受注金額が多くなっています。繰越金額が大幅に増加している一方で、大型案件であるがゆえにスケジュールが後ろにずれる懸念もあります。しかし、人員増強が功を奏することで、次の「輝くステージ」で大きく売上を伸ばしていきたいと考えています。

利益面については、大型の工事施工を重ねることでノウハウを着実に蓄積しています。

具体的には、フロントローディングによる事前準備の重要性が明確になり、大型工事ではどの時点で人員を配置すればよいかが把握できるようになってきました。以前は、大型工事を受注すると、一気に人を集め、効率を考えずに初めから進めることもありましたが、慣れにより人員配置の方法も理解が進んできています。

また、社内で「シェア工番制度」と呼ばれる制度、具体的には社内JVのように、全国から大型工事に人を集め、各事業所で人員を共有する制度も構築しました。

さらに、オフサイトの利用方法や現場サポート部の増強、それらの活用方法などを、私たちは学んできました。

これらの施策により、まだ道半ばではあるものの、利益率を徐々に上げられる状況に来ています。来期は踊り場にあたる時期ですが、そのノウハウを活用して完成工事総利益率を向上させることで、営業利益を上げていくことが可能だと考えています。

最終年度の数値については、先ほど申し上げたさまざまな施策や経済情勢、経営環境を踏まえ、3月期の決算がまとまり次第、来期の数値をお示ししたいと考えています。

質疑応答:海外の大型受注による利益貢献について

司会者:「受注工事高は、海外の大型工事などの受注により、過去最大となったとのことですが、海外の大型受注の内容について、特に利益率に貢献するのか教えてください。また、翌期に反動減となる可能性についても教えてください」というご質問です。

山中:残念ながら、日本の活況な環境下での利益ほど海外での受注は利益率に貢献できていないのが現状です。ただし、赤字で受注しているわけではありません。

また、「反動減」という言葉が出ましたが、現在シンガポールでかなりの大型工事を受注しているため、当然ながら反動減がないとは言い切れません。

その反動減をなくすために、施工体制を見ながら受注を継続していきたいと考えています。これが現在の営業施策です。

一方、利益については、今回連結化したPresico社が官民問わず安定した利益を上げています。また、当社の役員も派遣していますので、今後、当社のシンガポールの既存事業に同社のノウハウを持ち込む施策を検討しており、相乗効果によって利益をさらに向上させたいと考えています。

現在、海外の売上はシンガポールのほぼ1本足の状況となっています。しかしながら、タイやベトナムにも多くの社員がいるため、現在はこれらの地域での営業力を昨年よりも強化しています。そのため、シンガポールに落ち込みがあった場合でも、タイやベトナムの成長で反動減の波をカバーできるよう取り組んでいるところです。

質疑応答:上方修正による成長投資とM&Aについて

司会者:「今回の決算の上方修正でキャッシュインが増加すると思いますが、成長投資をどのように考えているのでしょうか? 建設業界では、近時、親子上場解消や業界再編型の大型M&Aも出てきていますが、特にM&Aへの取り組みについて教えてください」というご質問です。

内藤:業績予想において利益が拡大している中で、キャッシュアロケーションがどのように変化するのか、また、成長投資については、前回までは3年間で430億円と開示していましたが、その影響と成長投資を今後どのように活用していくのか、そして、中核であるM&Aについてどのように取り組んでいるのかについてというご質問と理解しました。

まず、業績予想の上方修正により利益が向上し、キャッシュアロケーションにどのような影響があるかという点です。確かに利益拡大によってキャッシュインは増加しますが、一方で引き続き大型工事の受注を継続しているため、立て替えが相当発生しています。

また、先ほどご説明したとおり、来年1月からすべての取引先への支払いを全額現金化する方針としており、この両方の要因によって運転資本の増加が一層発生する見込みです。

これらを踏まえ、現在開示している3年間で430億円という成長投資への影響は、大きく変わらないと考えています。

成長投資の考え方については、これまでも申し上げてきましたが、当社の価値創出の源泉はやはり人的資本への投資です。まずは人的資本に対してしっかりと投資を行い、それを補完・進化させるDX投資に重点的に取り組みます。その上で、残った資金についてはM&Aを中心に挑戦するという考え方です。

次に、M&Aについてです。ご指摘のとおり、近年、国内の建設業界全体では大型の再編案件が出てきています。当社も、かなり前からさまざまな切り口で業界再編型のM&Aに当社がどのように関与できるかをスタディしています。

ただし、足下のM&A案件を見ると、かなりプレミアムがついている状況で、同業や近接業種を単にM&Aするだけでは、簡単にシナジーを得られる状況ではなくなっていると考えています。

そのため、国内の規模拡大という視点よりも、施工の生産性改善を図る切り口で、国内でシナジーを獲得できるM&Aを模索していきたいと考えています。

また、先ほどもご説明しましたが、シンガポールを中心とした東南アジアでの海外事業については、同業や近接業種とのM&Aにより、安定的な規模拡大を目指したいと考えています。

最後に、M&Aという観点では、再生医療事業が挙げられます。当社が再生医療事業に取り組み始めてから10年以上が経過しました。この間に、再生医療領域では、人的ネットワークや情報ネットワークや、知見がかなり蓄積されています。

これらの知見やネットワークを活かし、当社グループが進める再生医療の事業化に資するスタートアップを軸として、投資やアライアンスを進めていきたいと考えています。

引き続き、M&Aにおいては、シナジー効果をしっかり見定め、「これぞ」という案件については迅速果敢に挑戦していきたいと考えています。

質疑応答:大型工事の竣工による収益と利益率の影響について

司会者:「第1四半期と第2四半期の売上総利益率が大きく上昇していますが、大型工事の竣工などによる一過性の影響と考えたほうがよろしいのでしょうか? 下期も上期の利益率を維持することは難しいのでしょうか?」というご質問です。

山中:先ほど「今期の利益の中で、第1四半期については一過性のものだと考えている」というお話をしましたが、これはご質問の中にもあった大型工事の竣工等が大きな要因だと考えています。

大型工事の竣工を迎える際には当社も客先から追加工事を受注するために交渉を進めます。特に、竣工月に大きくお金が動くことは、この業界の特性であり、仕方がないと考えています。

追加工事の交渉の結果、現在の建設需要等の状況もあり、良い追加工事を受注できたことが1つの要因として挙げられると思います。

もちろん当社も支払いがあるため、協力業者への支払い予算は確保し、協力業者から出てくる請求に応じて支払います。今回はその差益が大きく出たと考えています。特に、追加工事の受注が大きかったことが要因であり、一過性の影響と捉えています。

次に、下期の利益率の維持についてですが、上期の利益率は一過性の要因であり、下期には上期と同じような超大型工事の竣工は特にありません。

しかしながら、中型・小型工事については、引き続き同様の動きが見られ、今期下半期も16パーセント台と、昨年度と同水準の利益率を確保できると予想しています。今後も努力を継続し、多少なりとも利益率を向上させていくことを目指していきたいと考えています。

質疑応答:海外工事が与える会社全体の売上総利益率への影響について

司会者:「今後、海外工事が進捗することで、会社全体の売上総利益率は低下していくのでしょうか?」というご質問です。

山中:先ほどの海外に関する質問の中で「利益率は貢献するのか?」という話があり、「国内ほど貢献はしません」とお答えしました。しかしながら、Presico社との協働が非常に大きく、利益率の向上を目指せる端緒をつかんだと考えています。

これから、Presico社のノウハウを活用し、シナジー効果を上げる努力を続けるのが1つですが、会社全体の利益率が低下するかというと、これまで申し上げてきたとおり、海外にも当然リスクはあります。

ダイダン全体の売上のうち、海外比率をどの程度にするのかという目標を立てています。現状では、15パーセントから20パーセントの範囲で推移するのが最も安全圏ではないかと考えています。その範疇である程度勝負しつつ、なおかつ海外の利益を向上させることを目指していますので、全体の利益率が低下していくことは現時点では考えていません。

質疑応答:売上総利益率向上の見通しについて

司会者:「売上総利益率の今後の見通しについては、どのように考えていらっしゃいますか? 今後も上げていける余地はあるのでしょうか?」というご質問です。

山中:これも上げていける余地はあると思っています。現在は発展途上ですが、超大型・大型工事のノウハウや慣れが出てきています。先ほどもお伝えしたとおり、さまざまな施策を講じています。その中でもフロントローディングの重要性や、人員の投入時期についても理解が深まってきました。

また、人員配置における社内JV的な制度である「シェア工番制度」、さらに、DXや現場サポート部の強化、オフサイト施設の活用方法についても理解が進んできました。これにより施工効率を高め、売上総利益率を向上させるための見通しが立ちつつあります。

したがって、売上総利益率の向上については、そのような見通しの中で上げていく余地はあると考えています。

質疑応答:2026年3月期下半期の減収減益・営業利益率低下の要因について

司会者:「下期について前年同期比で見た場合、減収減益となる理由はなぜですか? また、完成工事総利益率については前年同期比で微減にとどまる一方で、営業利益率が大きく減る見立てとなっています。販管費の増加が原因と思いますが、このような見立てとしている理由についても解説いただけますか?」というご質問です。

佐々木:2025年3月期の下半期は、下半期だけで完成工事高が1,570億円となり、当社の下半期としては過去最大でした。当期の下半期についても工事の進捗は順調に進む予定で、完成工事高は1,410億円余りを見込んでおり、例年に比べて多い状況です。

減収となる要因として、昨年度の下半期の完成工事高が非常に大きかったことが挙げられ、その完成工事高の減少により、減益の状況となっていると考えています。

一方で、販管費についてですが、主な要因は従業員給料による人件費の増加やDX投資の増加が挙げられます。特に当社の場合、下半期は投資にかかる一般管理費の割合が高いです。

また、研究開発投資についても、下半期に大きく費用として計上される傾向があります。このような状況を踏まえた結果、下半期の営業利益率が低下していると考えています。

質疑応答:産業施設工事の受注状況とボトルネックについて

司会者:「産業施設工事が前期比でマイナスとなっています。通期では前期並みの受注を確保できる見込みとのことですが、前期並みということであれば、ここ数年のトレンドからは減速感があります。人員不足などのボトルネックが発生しているのでしょうか?」というご質問です。

山中:産業施設工事の受注が前期比で大幅に減少していますが、これは春先に超大型の産業施設工事が延期となったことが大きな原因です。しかしながら、その状況がわかったあと、産業施設工事以外の一般工事や、まだ折衝中であった産業施設工事を獲得することで、上半期については旺盛な建設需要の中から受注量を確保することができました。

産業施設工事については、現在保有している案件を確実に受注することで、年度計画として掲げる受注工事高の60パーセント前後の産業施設工事の受注をカバーできると考えています。

人員不足などのボトルネックは発生していません。協力業者の数や繁忙状況について調査を進めていますが、今期は人的な余裕があるとの報告を受けています。今後についても、これまでどおり、施工体制が確立されている案件を確実に取り組むとともに、人員を増やし、教育を進めていきます。

質疑応答:海外の大型案件について

司会者:「受注された海外の大型案件について、もう少し追加の詳細をいただけないでしょうか? 第2四半期の3ヶ月の工事施設別受注高を見ると、その他の施設が増えているため、指標をつなげると、海外における産業施設ではない案件のように推察していますが、どのようなものなのでしょうか?」というご質問です。

佐々木:海外の大型案件については、プレゼン資料でも触れたとおり、大型の病院案件であり、電気工事が含まれています。その内容は、第2四半期における電気工事の増加および直接受注の増加に寄与しています。

質疑応答:オフサイト施設の活用状況について

司会者:「オフサイト施設の活用について、同施設を活用している工事は、全体のどれくらいを占めるのでしょうか? また、活用することで、どの程度コストを削減し、工期を短縮できるのでしょうか?」というご質問です。

山中:オフサイト施設の活用割合については、現時点で具体的なデータはありません。現在、オフサイト施設の利用状況に関するデータを収集しています。配管量がどれほどの割合を占めるのかについては、今後、その活用状況を反映したデータに基づいて作成していきたいと考えています。

また、このオフサイト施設に関しては、当社では全国にオフサイトとして機能する固定施設を設置していますが、基本的には「借りて返す」形式のオフサイト、つまり可能な限り大型から中小規模の建築現場の近くに期間限定で小型のオフサイトを設置することを推進しています。そのため、オフサイト施設を活用している工事は、全体でどのくらいの割合を占めるかというデータは現時点では提示していませんが、今後、データを作成することは可能と考えていますので、準備が整い次第、ご共有したいと思います。

質疑応答:オフサイト施設の活用とその影響について

司会者:「難しい質問ですが、オフサイト施設の活用は、トップラインにどれだけの影響を与えるのでしょうか?」というご質問です。

山中:こちらは非常に難しい質問です。オフサイト施設の活用についてですが、オフサイトを利用するのは、現場が始まる前、もしくは現場の中で必要なもので現地で作れない場合に、事前に施設で作っておく時になります。

請負工事の中でどれだけ効率を高め、原価低減により利益にどのように貢献するかが主な目的です。したがって、オフサイト施設の活用によってトップラインを上げるという発想よりも、原価を下げ、安全面や品質を向上させる点に重きを置いています。

トップラインにどれだけ影響を与えるかについては、ゼロとは申しませんが、それほど大きくないのではないかと私は思っています。

質疑応答:受注環境の現状と見通しについて

司会者:「業績が非常に好調ですが、現在の受注環境をどのように捉えていますか? また、現時点で何年度まで仕事を見込めていますか?」というご質問です。

山中:非常に業績が好調であることは、みなさまにご理解いただいていると思います。また、先般発表された各ゼネコンの決算発表を見ても、「史上最高益」という言葉が多く用いられており、受注環境については、非常に良好と捉えています。

現時点で2年から3年先までの仕事の相談を受けている状況です。需給の関係が緩んでいるため、先の工事についても早めにサブコンを確保したいという意図があります。このような背景から、受注は非常に好調であると考えています。

配信元:

この銘柄の最新ニュース

ダイダンのニュース一覧- 本日の【上場来高値更新】 住友鉱、フジクラなど148銘柄 2026/02/25

- 本日の【上場来高値更新】 マクドナルド、旭化成など130銘柄 2026/02/24

- [Updated]Financial Results Material for the Third Quarter of the Period Ending March 2026 2026/02/20

- 株ブロガー・さなさえ:決算期通過で個別が大盛り上がり♪わたしの注目株【FISCOソーシャルレポーター】 2026/02/14

- 今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 2026/02/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ダイダンの取引履歴を振り返りませんか?

ダイダンの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。