3,722円

K&Oエナジーグループのニュース

K&Oエナジーグループ、千葉県産天然ガスの生産から供給までを担う ヨウ素事業は世界シェア約5% 今中計で累進配当を導入

目次

緑川昭夫氏(以下、緑川):K&Oエナジーグループ株式会社、代表取締役社長の緑川です。どうぞよろしくお願いします。社名はあまり知名度がありませんが、千葉県で天然ガスとヨウ素を生産・販売する事業をメインとしている会社です。

本日は、グループの概要についてご説明し、その後、業績の概要とトピックスをご紹介します。

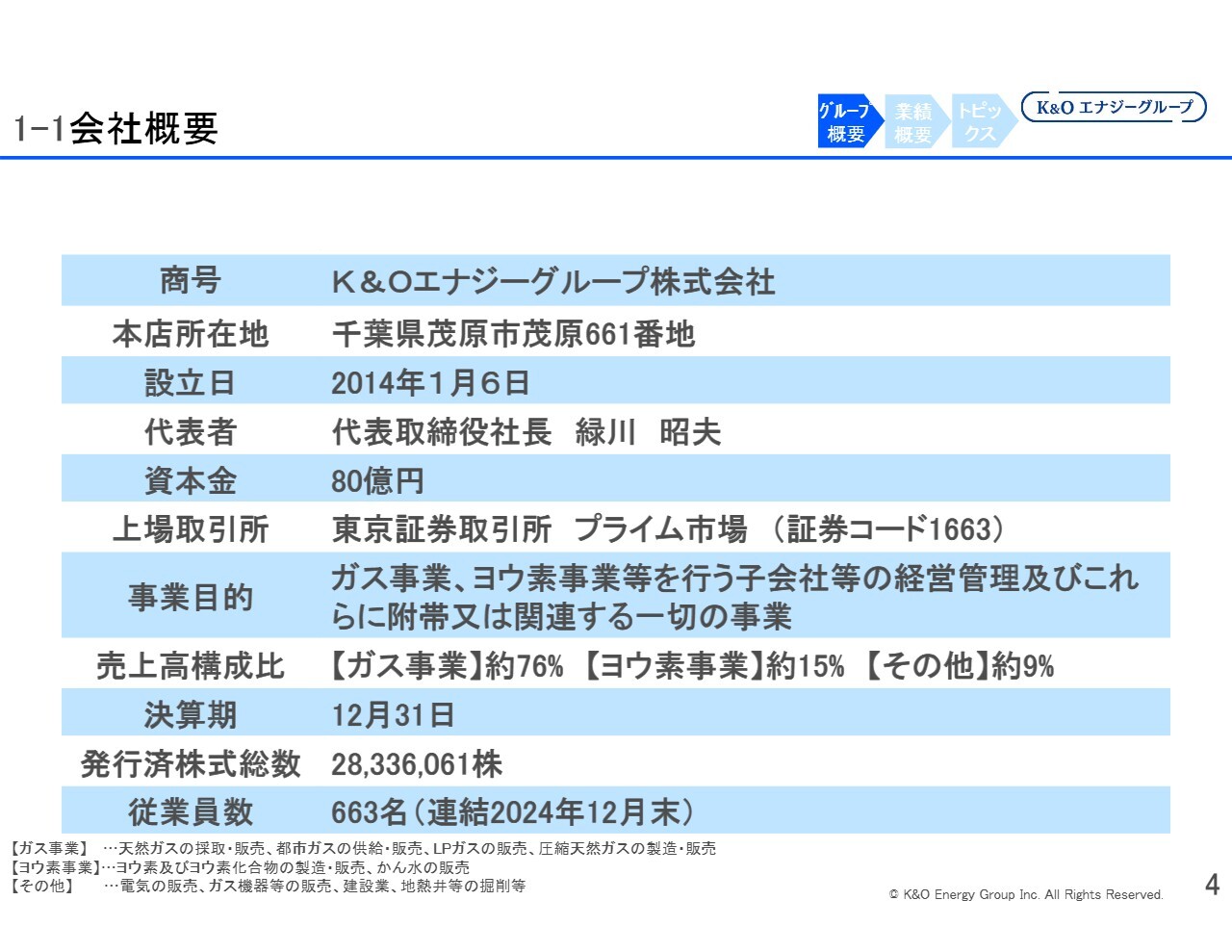

1-1会社概要

緑川:商号はK&Oエナジーグループ株式会社、本店所在地は千葉県茂原市で、太平洋側に位置しています。チーバくんというキャラクターをご存じの方がいらっしゃいましたら、チーバくんで例えると、ちょうど脇の下あたりです。ご存じでない方は、外房、つまり太平洋側に近い地域とご理解いただければと思います。

設立日は2014年1月6日です。2014年にホールディングス体制に移行しており、実際には昭和6年に創業しているため、90年以上の歴史を持つ会社です。代表取締役社長は私、緑川です。

資本金は80億円、上場取引所はプライム市場、証券コードは1663です。日本経済新聞では「鉱業」の欄に掲載されており、左上の目立つ場所に載っていますので、ぜひご覧ください。

事業目的は、「ガス事業、ヨウ素事業等を行う子会社等の経営管理及びこれらに附帯又は関連する一切の事業」ということで、K&Oエナジーグループは事業会社を複数抱え、それらを統括する役割を担っています。

売上構成比は、ガス事業が約76パーセント、ヨウ素事業が約15パーセント、その他が約9パーセントです。その他の大部分は建設業になります。

決算期は12月で、事業年度は1月から12月となっています。発行済株式数はスライドをご覧ください。従業員数は約660名の会社です。

1-2当社グループの構成

緑川:先ほどお話ししたように、当社は連結の事業会社を4社持ち、これらの事業をホールディングスでコントロールしています。

スライドの一番左側に示している関東天然瓦斯開発は、千葉県で天然ガスを生産し、都市ガス会社向けに販売しています。また、ヨウ素の原料となるかん水を販売している会社です。

左から2番目の大多喜ガスは、都市ガスの会社です。東京ガスさまと同じような会社にあたります。こちらは、都市ガス、プロパンガス、圧縮天然ガス、電気を販売しています。

その右側に示しているK&Oヨウ素は、ヨウ素の製造・販売、およびヨウ素化合物の製造・販売を行っており、ヨウ素に特化した会社です。

これらの3社は、千葉県で天然ガスを採掘・販売したり、天然ガスを採掘する時に出てくるかん水中に含まれるヨウ素を生産・販売したりしており、サプライチェーンはほぼ同じものです。

一方、一番右側に示しているWELMAはやや毛色が異なります。地熱井の掘削を行う建設会社で、こちらだけ本社が福岡にあります。地熱井の掘削は、関東天然瓦斯開発で行っている天然ガスの井戸の掘削に非常に近いかたちで行われています。そのためシナジーがあると判断し、2018年に当グループに加わった会社です。

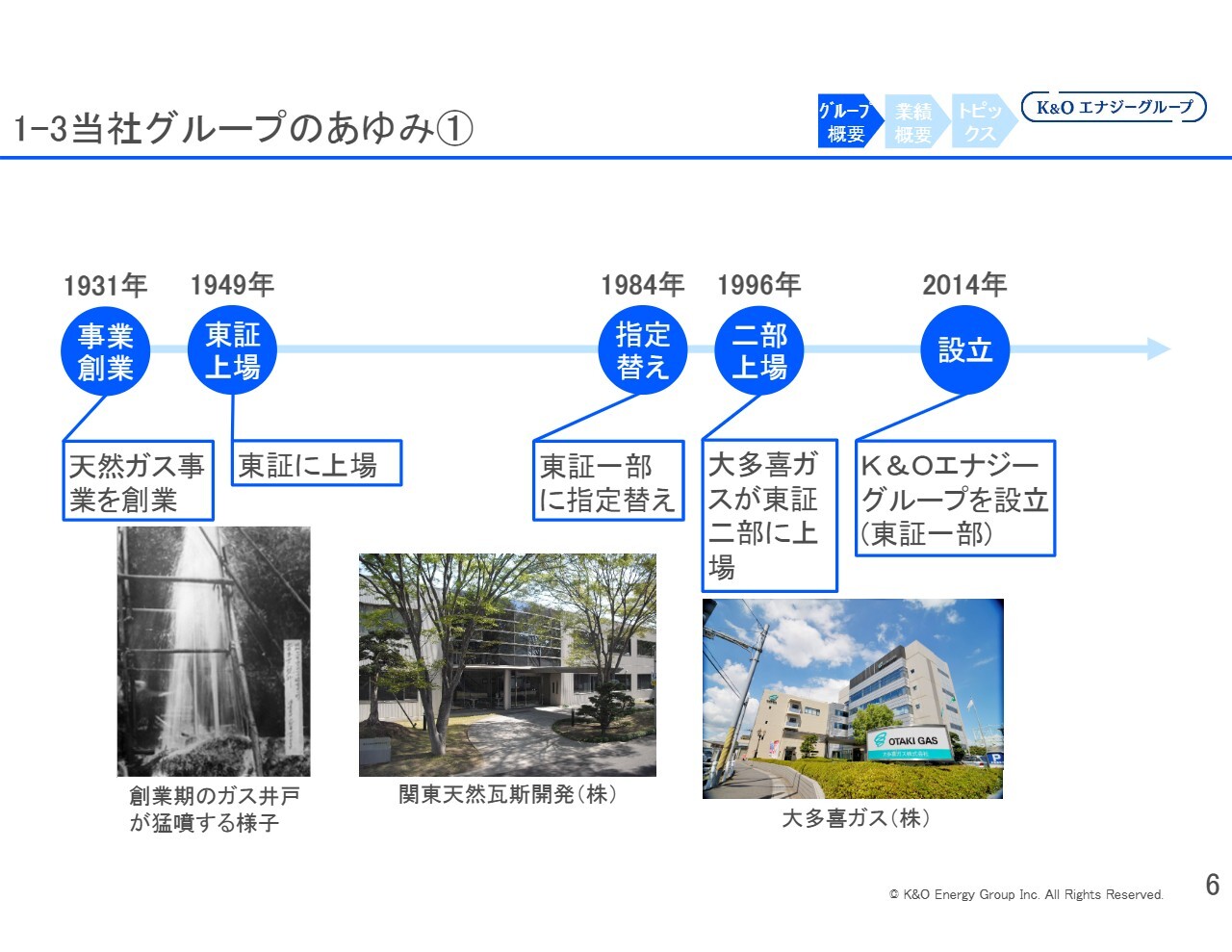

1-3当社グループのあゆみ①

緑川:先ほど、当社は実際には90年以上経っている会社であるとお話ししました。事業の創業は1931年(昭和6年)です。

戦前に天然ガス事業を開始し、1949年に東京証券取引所に上場後、1984年に東証一部に指定替えしました。その間に、関東天然瓦斯開発と大多喜ガスという生産と販売の会社に分かれています。関東天然瓦斯開発を親会社として東証一部に上場し、その後、子会社である大多喜ガスが1996年に東証二部に上場しました。

これはいわゆる親子上場であったため、これを解消する目的も含めて、2014年に両社が共同で出資し、K&Oエナジーグループを設立し東証一部(当時)に上場しました。それに伴い、両社は上場を廃止しています。

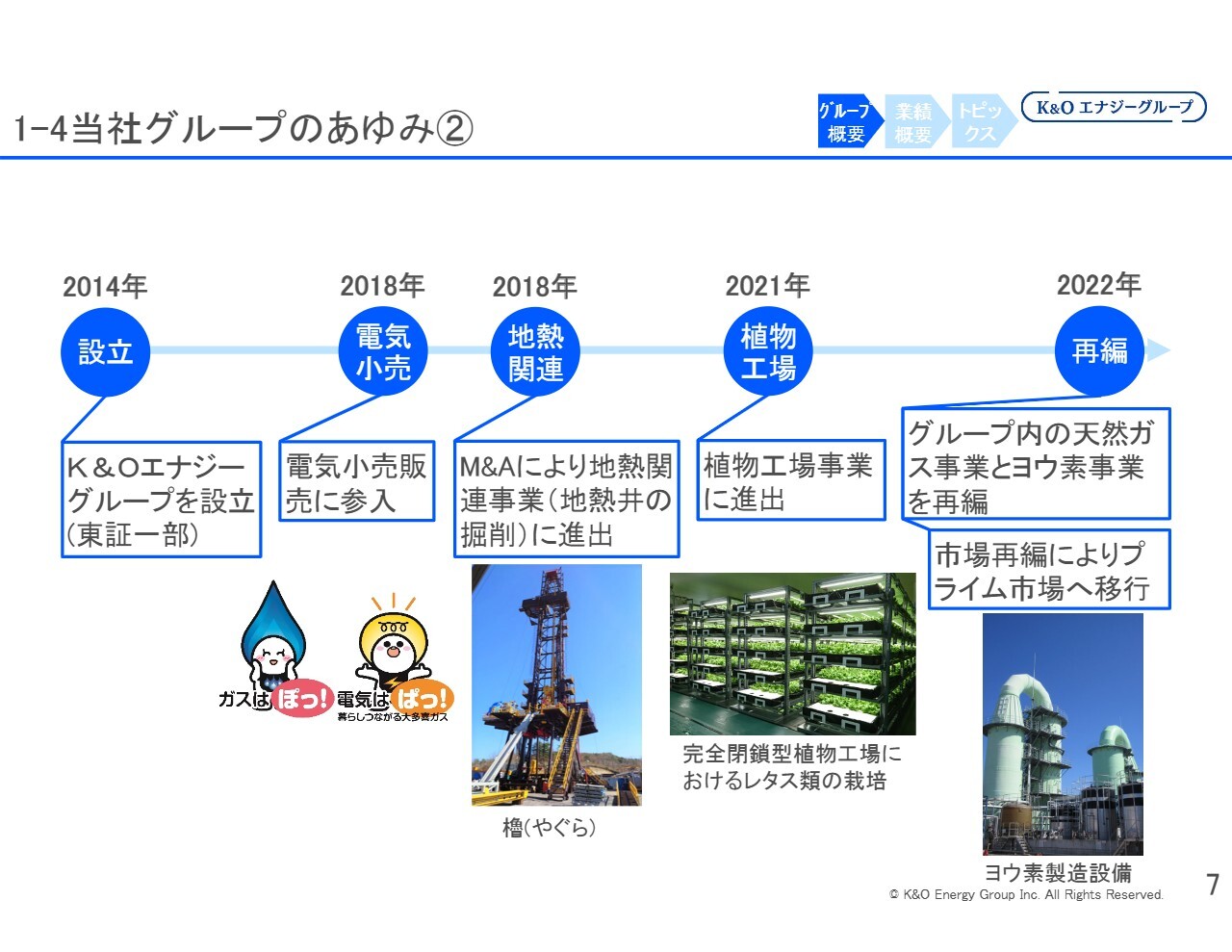

1-4当社グループのあゆみ②

緑川:その後、都市ガス事業の自由化を踏まえ、2018年に大多喜ガスは電気の小売事業に参入しました。その後、地熱関連事業を手掛けるWELMAをM&Aによりグループに迎え入れました。

また、2021年から植物工場事業を開始しています。後ほど詳しくご説明しますが、千葉県の地下にある古代の海水、いわゆるかん水にはヨウ素のほかにフルボ酸という有機物が含まれており、その有機物を利用して福井県で植物工場を稼働させています。

2022年には、事業再編を行いました。K&Oヨウ素と関東天然瓦斯開発は、それぞれで天然ガス事業とヨウ素事業を展開していましたが、ヨウ素はヨウ素の専業、天然ガスは天然ガスの専業とする方針に基づき事業を整理しました。

K&Oヨウ素のガス部門を関東天然瓦斯開発に移管し、関東天然瓦斯開発のヨウ素部門をK&Oヨウ素に移管することで、ガス生産の専業会社とヨウ素の専業会社へと事業再編を行ったということです。

関本圭吾氏(以下、関本):2018年から電気小売販売に進出し、その後もM&Aやグループ内の事業再編など、事業ポートフォリオに手を多く加えてきた約10年間だったと思います。この背景や経営陣の考え方について教えてください。

緑川:大多喜ガスが電気小売事業に参入した背景としては、エネルギーの自由化に加え、人口減少により都市ガス事業の縮小が予想される中で、総合エネルギー企業としてエネルギー全般を提供することを目指し、電気の小売を開始しました。

その後、スライドには記載していませんが、プロパンガス事業もいったん吸収し、大多喜ガスでは、都市ガス、プロパンガス、電気、さらに日本ではおそらく当社だけが手掛けている圧縮天然ガスの販売事業も展開しています。このように、家庭などで使用するエネルギー全体を販売する体制を構築してきています。

また、2018年には地熱関連事業にも進出しました。最初に掘削の会社であるWELMAを買収したのは、掘削技術が当社の事業とシナジーがあると考えたためです。

よりカーボンニュートラルに近いエネルギーへの参入を目指し、再生可能エネルギー分野に進出する一環として、地熱関連の建設会社をM&Aでグループ化し、ノウハウを蓄積しながら地熱事業への進出に取り組んでいます。

当社グループの国産天然ガスを都市ガスとして提供するサプライチェーンを2050年以降、いわゆるカーボンニュートラル時代においても維持・発展させる目的で、再生可能エネルギー事業にも取り組んでいるというところです。

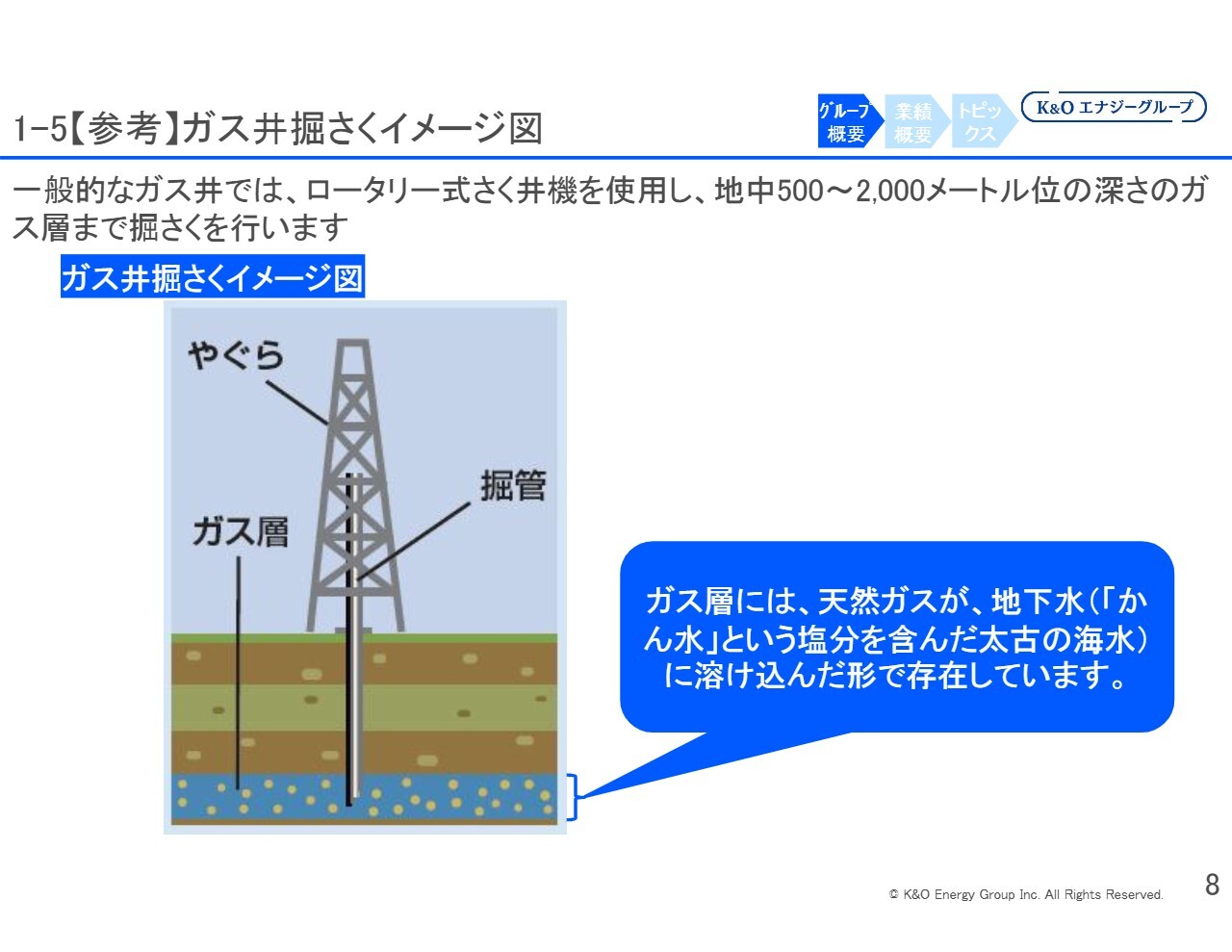

1-5【参考】ガス井掘さくイメージ図

緑川:ガス井は、地下500メートルから2,000メートルほどの深さです。この深さに向けて、やぐらと呼ばれる鉄骨で組んだ塔から掘管を1本ずつつなぎながら、回転させて掘り進めていきます。

2,000メートルほど地下にあるガス層からガスをくみ上げますが、私どもが千葉県で掘削しているガスは、地下にある古代の海水に溶け込んだ状態となっています。

地下では非常に高い圧力がかかっているため、地上に持ち上げると、ビールの炭酸が抜けるようにガスが分離します。このように、私どもは地下にある古代の海水であるかん水をくみ上げてガスの生産を行っています。

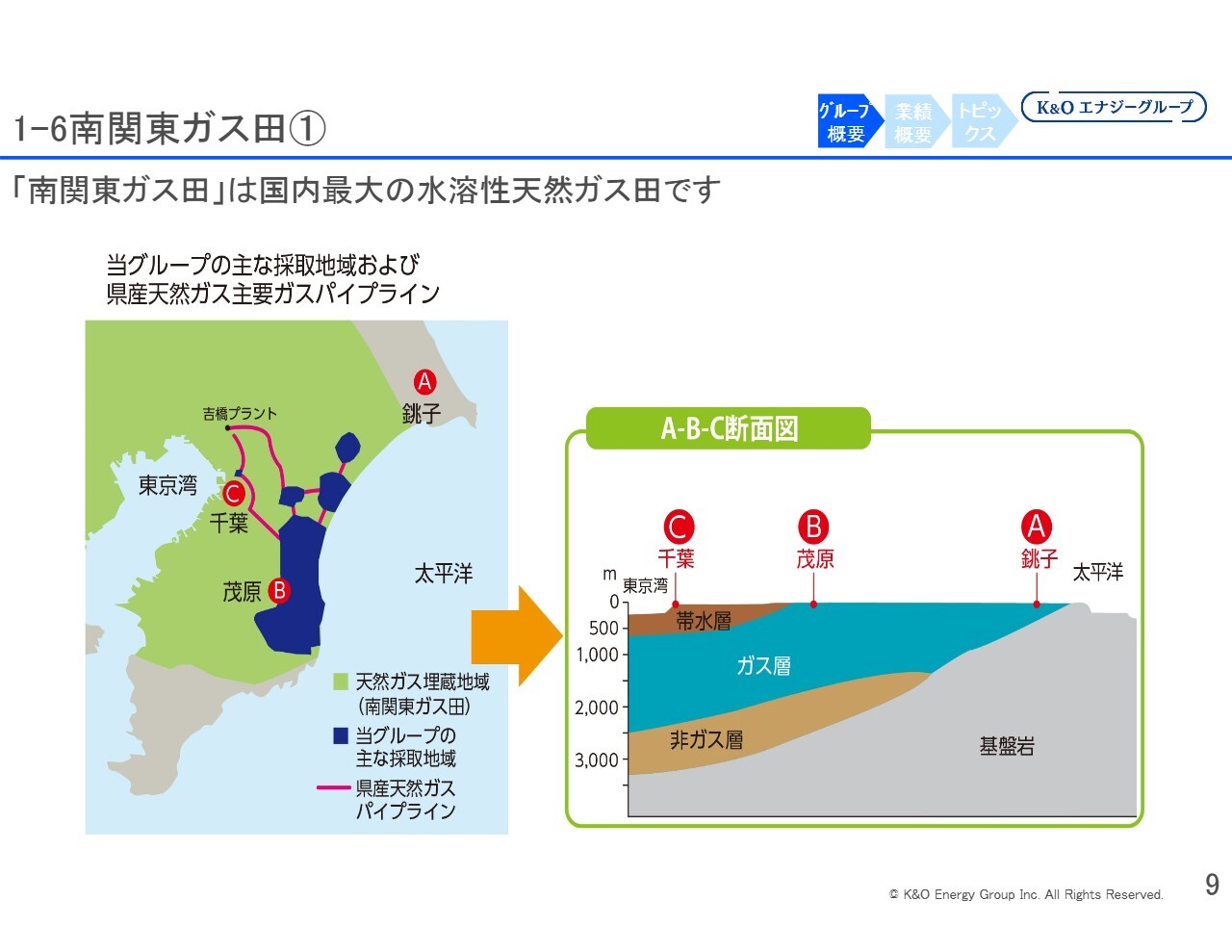

1-6南関東ガス田①

緑川:スライドの図は、地下まで掘られている箇所の構造を示しています。左の図に黄緑色で示している部分は「南関東ガス田」と呼ばれており、水に溶けている水溶性天然ガスのガス井戸が掘れる地域です。

ご覧のとおり、東京湾の西側、つまり東京都でも掘削するとガスが出てきます。ただし、スライド右側の断面図を見ると、「A」が銚子、「B」が当社の本社がある茂原、「C」が千葉ですので、ガス層は外房の太平洋側に近づくにつれて地上に近くなり、東京湾に近づくにつれてかなり深いところまで掘らないとならないことがわかります。

したがって、東京で掘削を行う場合は、おそらく2,000メートルから3,000メートル程度掘らなければガス層に到達しません。外房のほうでは非常に浅い場所でもガスが出てくるため、当社はコストメリットのある浅い場所での掘削を行っています。

黄緑色で示している南関東ガス田には全体にガス層がありますが、私どもが掘っているのは紺色の部分です。ここは鉱区と呼ばれ、国から鉱物を掘る権利を借りている場所で、私どもしか掘ることができない地域となっています。

銚子まで行くとガス層の厚さが薄くなり、採取量はあまり多くなりません。一方、茂原付近ではガス層までの距離が浅く、かつガス層が深くまで存在するため、多くのガスが採取できます。その結果、紺色の部分が最も採算性の高い地域となっています。

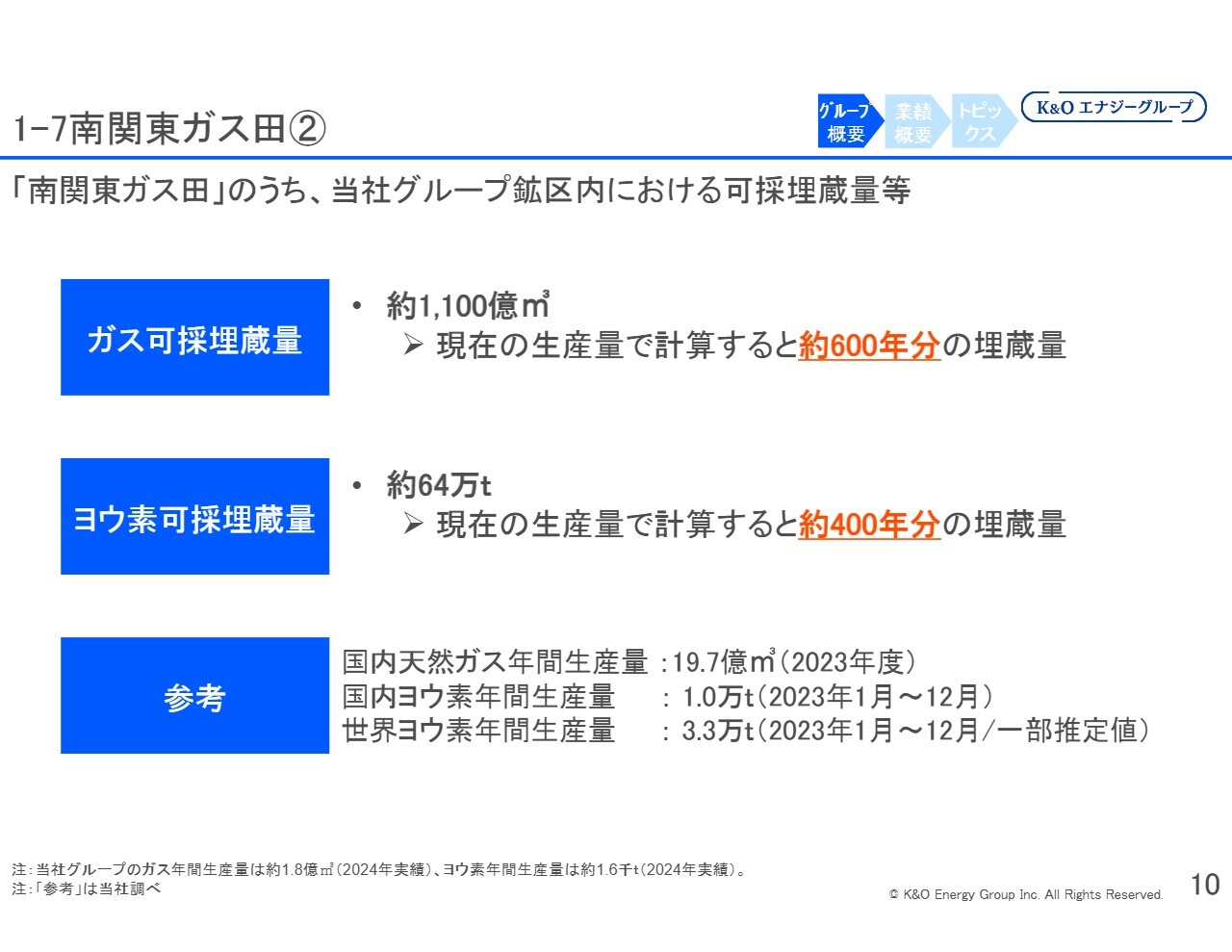

1-7南関東ガス田②

緑川:南関東ガス田について、先ほどの紺色の部分のガスの可採埋蔵量は約1,100億立方メートルと言われています。当社が生産しているのは年間およそ2億立方メートルであり、単純に割り算をすると、約600年分の埋蔵量が残っていることになります。

ヨウ素の可採埋蔵量は約64万トンで、当社では年間1,600トンから1,800トン程度を生産しているため、こちらも割り算をすると約400年分の埋蔵量があることになります。

参考として、国内の天然ガス年間生産量は19億7,000万立方メートルです。国産の天然ガスを採掘している主な場所は千葉県と新潟県です。千葉県では全体で約4億立方メートル、残りの10数億立方メートルは主に新潟で採掘されています。そのほか、秋田県や北海道、宮崎県でも少量の天然ガスが生産されています。

国内におけるヨウ素の年間生産量は1万トンです。こちらは後ほどご説明しますが、実際にはほとんどが千葉県で生産されています。

さらに、世界全体のヨウ素年間生産量は約3万3,000トンであり、日本以外では主に南米のチリで採掘されています。こちらも後ほど詳しくご説明しますが、ヨウ素の生産は非常に偏っており、日本とチリが主要な生産地となっています。

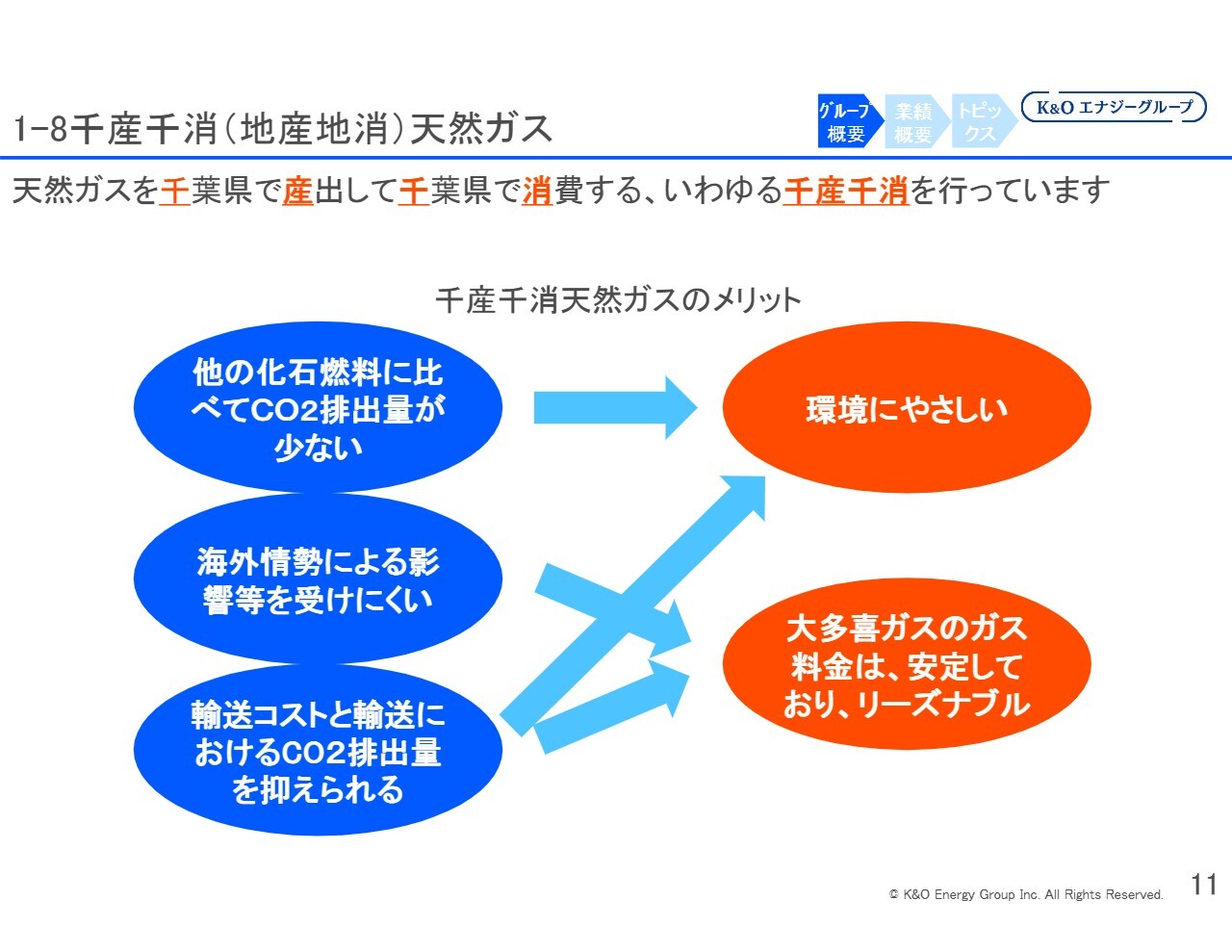

1-8千産千消(地産地消)天然ガス

緑川:天然ガスは、石炭や石油など他の化石燃料と比較して、CO2の排出量が非常に少ないというメリットがあります。

また、国産であるため当然のことですが、海外情勢の影響を受けにくいこともメリットとして挙げられます。海外からエネルギーを輸入している場合、ウクライナ侵攻時にエネルギー価格が急騰したことを覚えている方も多いと思います。そのような状況下でも、当社は安定した価格でお客さまへガスを供給することができました。

さらに、輸送コストや輸送におけるCO2排出量を抑えられる点も重要なメリットです。例えば、日本の天然ガスはほとんどがLNG(液化天然ガス)で、世界中から液化した状態で船で運ばれ、日本で気化されています。

したがって、現地での液化や輸送、日本での気化でエネルギーを使うため、途中の過程でどうしてもCO2が排出されますが、当社が掘削する天然ガスはその排出が非常に少ない点がメリットです。

これらを総合すると、スライド右側に記載しているとおり、環境にやさしく、料金は安定していてリーズナブルであるという特長があります。

現在、LNG-CIF価格(輸入価格)は10年前と比べて約2倍になっています。政府の補助金などが今後出てくると思いますが、これはエネルギー価格の高騰を受け、政府の補助で旧来の価格に戻そうとしているためです。

一方で、当社の国産天然ガスは旧来の価格と同程度で提供しており、国際価格に影響を受けることなく、安定して販売しています。以上が家庭用のお話です。

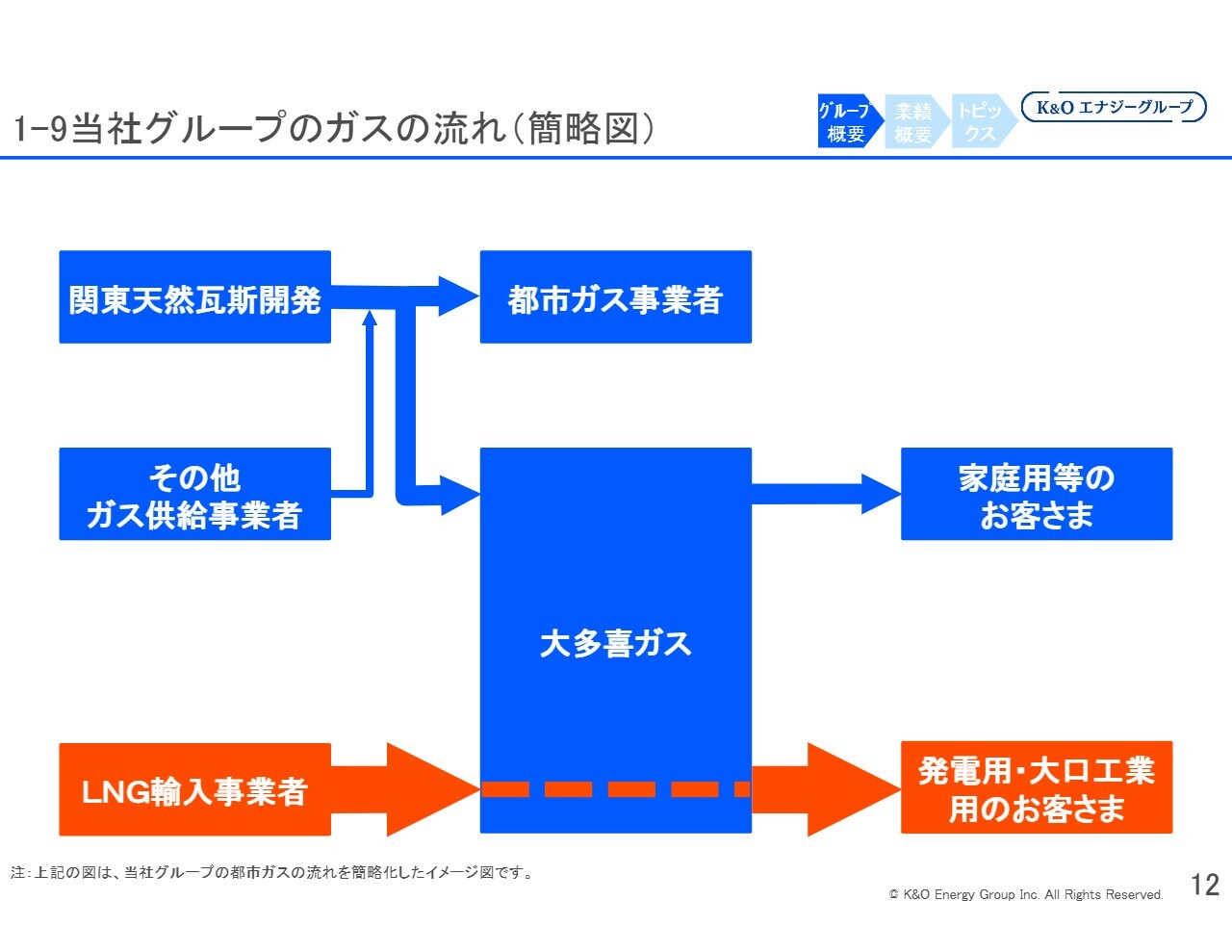

1-9当社グループのガスの流れ(簡略図)

緑川:今までお話しした内容は、スライドに青線で示している国産天然ガスに関する部分です。千葉県内には大多喜ガス以外にも都市ガス事業者が複数ありますので、そちらに関東天然瓦斯開発から卸販売しています。

また、家庭用のお客さまには大多喜ガスが販売しています。さらに、オレンジ色で示しているLNG輸入事業者から発電用・大口工業用のお客さまに向けても、大多喜ガスが販売しています。

東京ガスさまや東京電力さまなど、LNG輸入事業者が輸入したものを気化された状態でパイプラインを通じて卸し受け、販売しています。実は、販売量も売上もこちらが非常に大きいです。

家庭用については輸入価格に左右されませんが、LNG輸入事業者から仕入れて発電用・大口工業用のお客さまに販売する分については、購入時にもLNG-CIF価格に連動し、販売時もLNG-CIF価格に連動するため、売上に非常に大きな影響を与えます。国際価格が上昇すると売上が増え、国際価格が下落すると売上が減少するため、売上の上下に連動するということです。

ただし、利益に関してはほとんど影響を受けない仕組みになっています。売上は減少しているものの、実は利益には変化がないというのがオレンジ色の部分です。

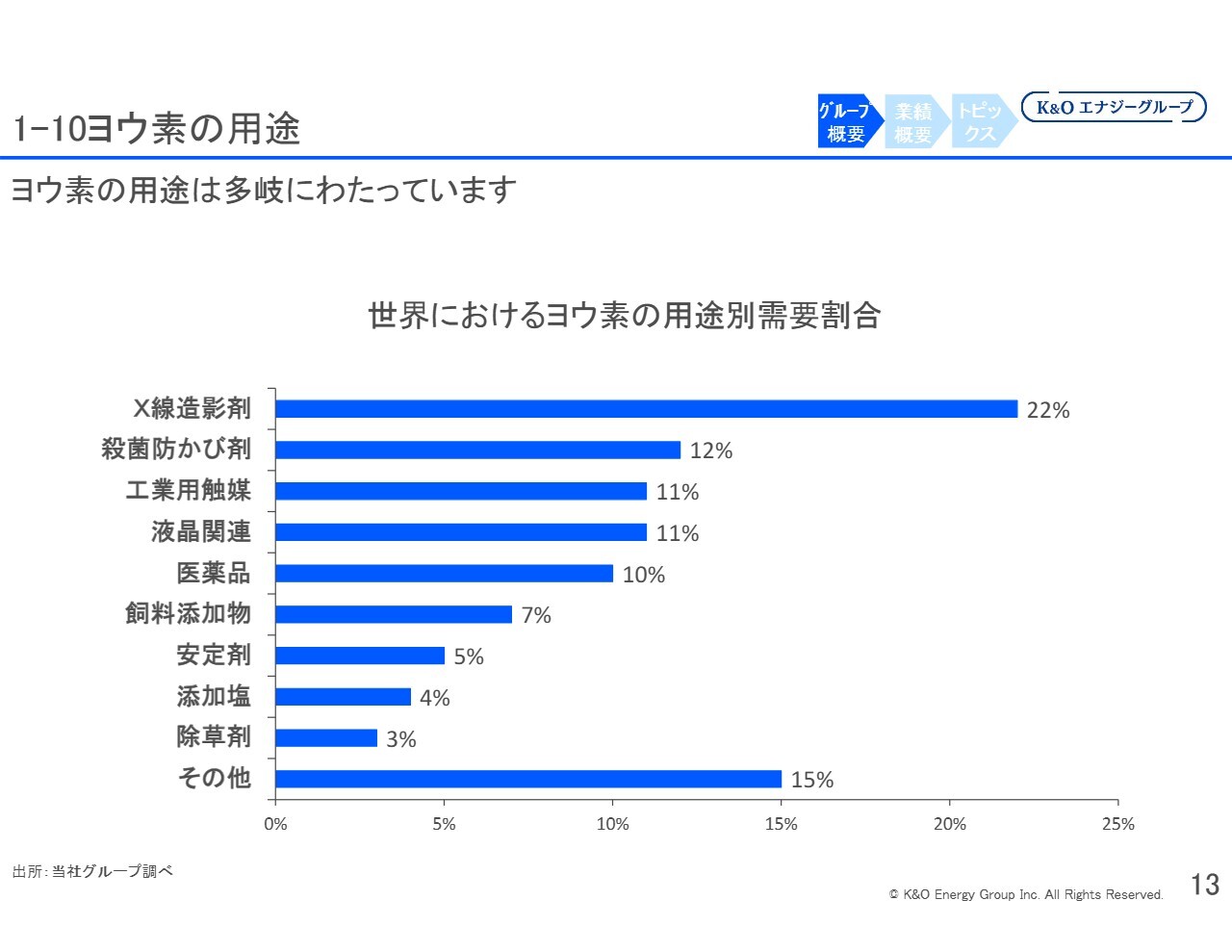

1-10ヨウ素の用途

緑川:ヨウ素は、みなさまの身近なところでは喉スプレーなどでおなじみではないかと思います。用途としては、スライドに示しているように、X線造影剤が圧倒的に多いです。

喉スプレーは医薬品に含まれていますが、ヨウ素の使用量としては実はさほど多くはありません。一方で、ヨウ素はX線を通しにくい性質があるため、X線造影剤の原料として使用されており、これがヨウ素の主要な用途となっています。

通常の健康診断では用いられませんが、特に高度な医療で使用されるケースが多く、CT検査など非常に精細なX線撮影を行う時に血管造影剤として用いられます。そのため、現状ではほとんど先進国でしか使用されていませんが、今後、途上国でも同様の高度な医療に使用されるようになれば、この分野の需要はさらに拡大すると考えています。

この用途が非常に大きな割合を占めており、ヨウ素の需要は年間で2パーセントから3パーセントのペースで増加していますが、今後もさらに伸びると予測しています。

また、新しい部分として液晶関連があります。現在では、テレビは液晶から次世代の有機ELに切り替わりつつあります。有機ELも液晶関連の一部と言えますが、有機ELの製造にもヨウ素が使用されています。現在、パネル価格が非常に安価になっていますが、この分野でもヨウ素が活用されています。

また、最近の話題として「ペロブスカイト太陽電池」をご存じの方もいらっしゃるかもしれませんが、その主要原料はヨウ素と鉛と言われています。ヨウ素は、日本が世界中に輸出している数少ない資源の1つです。そのため、政府もペロブスカイト太陽電池の開発に非常に力を入れています。

海外のレアメタルを使用せずに済む点から、エネルギーの安全保障上も重要と位置づけられています。そのため、ヨウ素を用いるペロブスカイト太陽電池は、これから成長していくと考えています。

現在は用途としてはまだ微量にとどまっているため、グラフには反映されていません。しかし、将来的に量が増え、世界中で広く使われるようになれば、このグラフにも表れてくると考えています。

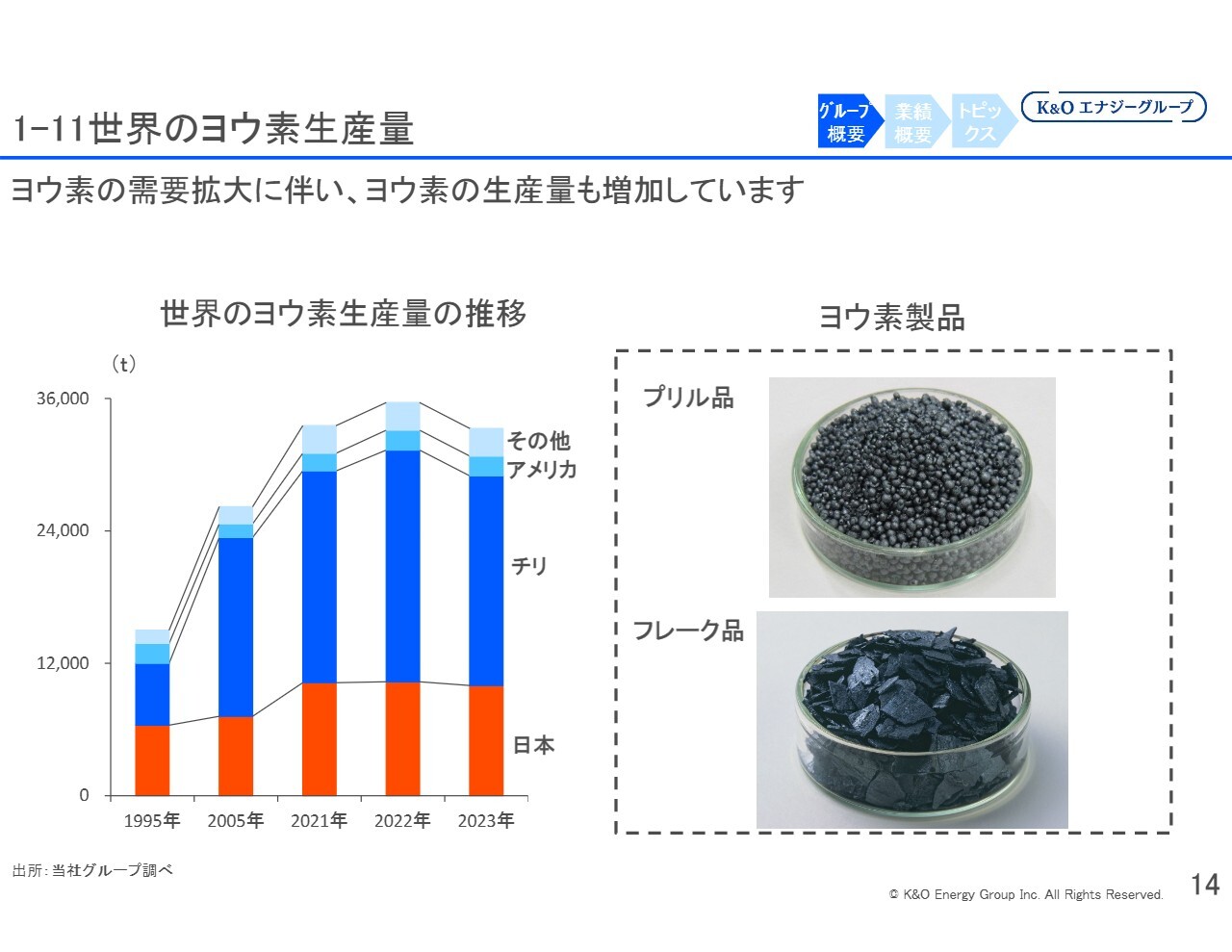

1-11世界のヨウ素生産量

緑川:スライド左側のグラフは、ヨウ素の生産量の推移を示しています。最初は1995年から2005年と10年間隔で示していますが、その後は2021年、2022年、2023年と、1年ごとに示しています。生産量がやや減少しているように見えますが、これは生産量がそのまま需要量を示しています。

ヨウ素は、右側の写真にあるように黒い固体の状態で出荷されます。中学校などの理科の実験でご覧になったことがあるかもしれませんが、ヨウ素は昇華性があり、固体から直接気体に変化し、昇華すると紫色の煙になりますが、固体の状態でお客さまに販売しています。

これを原料として、化学品メーカーがX線造影剤や医薬品を製造しています。変わったところでは、シートベルトのナイロンを作る際にもヨウ素が必要です。

このようにヨウ素の用途は非常に幅広く、例えば牛乳を生産する牛の乳頭の消毒にも使われます。このような用途では、価格が高くなると他の材料に置き換えられることもありますが、X線造影剤などは代替品がないため、安定して使用されています。

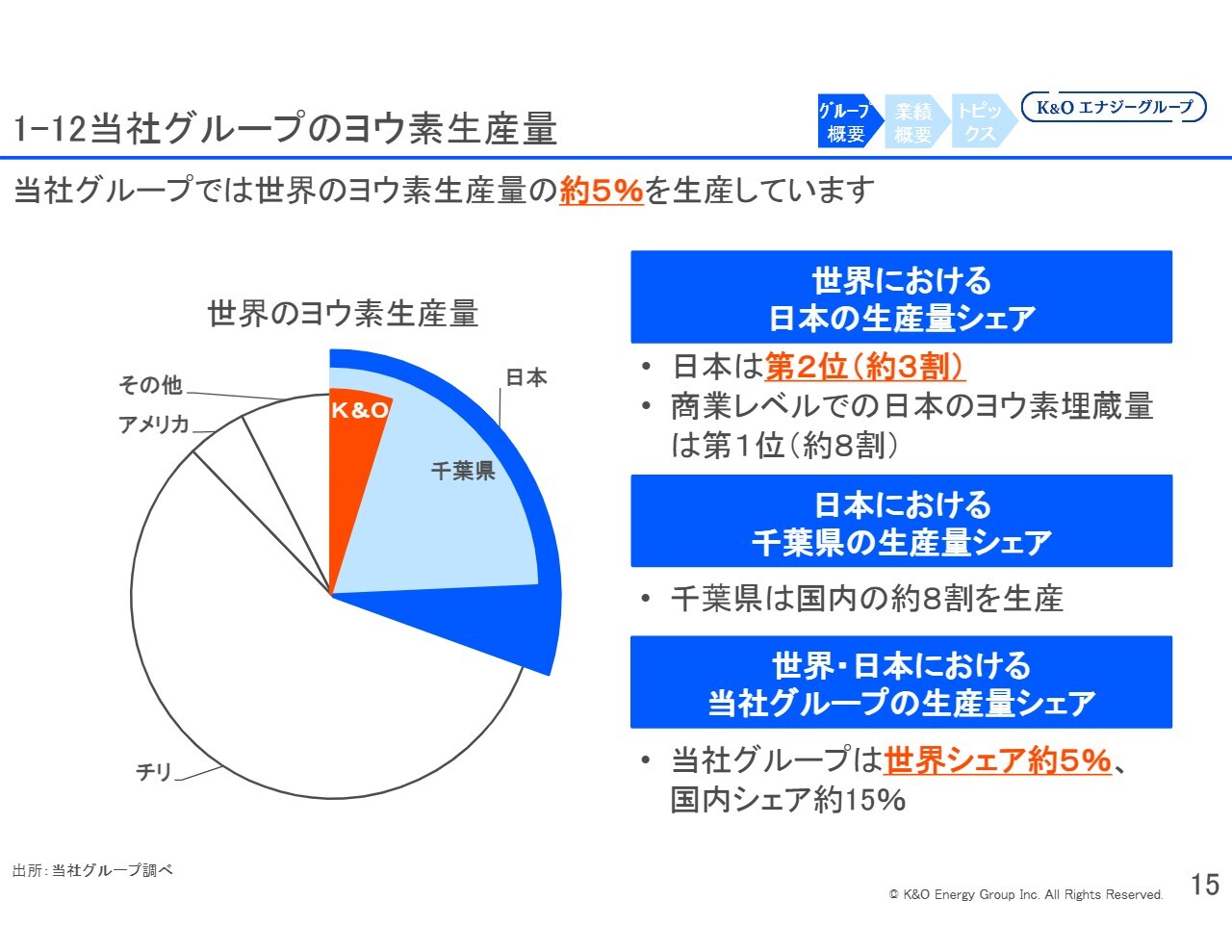

1-12当社グループのヨウ素生産量

緑川:スライドのグラフは、ヨウ素の産出地域を示しています。ご覧のとおり、ヨウ素生産量はチリが約70パーセントと大半を占めており、日本が約25パーセント、残りはアメリカとその他の地域となっています。

このように、ヨウ素は世界に偏在しており、チリと日本でしかほぼ採取できません。私どもは世界でもまれな資源であるヨウ素を千葉県で採掘しているということになります。当社グループの占める割合は、世界シェアの約5パーセントです。

生産量第3位であるアメリカは、ヨウ素が採れる場所が非常に限られています。オクラホマ州のごく一部でわずかに採取されているのみです。

また、ヨウ素の採取方法はチリと日本で大きく異なります。日本では、先ほどお伝えしたように、かん水と呼ばれる古代の海水に溶け込んでいるヨウ素を採取しています。一方、チリではチリ硝石に含まれるヨウ素を溶かして生産しています。

そのため、アメリカの資源研究所の発表によると、チリよりも日本のほうが、可採埋蔵量が多いとされています。チリで採り尽くしてしまうと、あとは日本からのヨウ素しかないという状況になると考えられます。

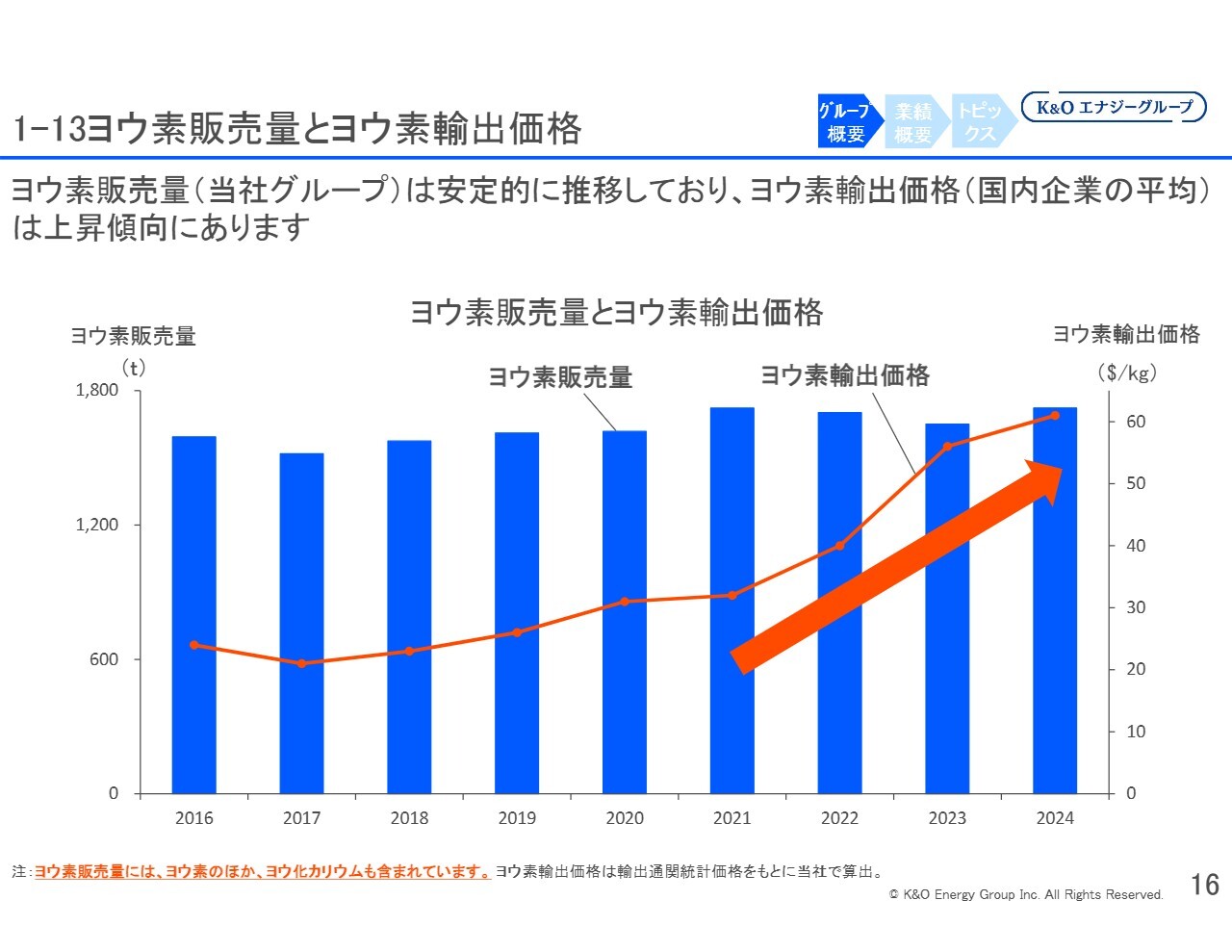

1-13ヨウ素販売量とヨウ素輸出価格

緑川:過去のヨウ素の販売量と輸出価格を見ると、2016年、2017年、2018年は、キログラム当たり20ドル程度で推移していました。現在では約60ドルまで上昇しており、価格が非常に高くなっています。

価格上昇の理由については明確ではありませんが、チリと日本における国際価格の需給バランスによってこのような状況となっています。

スライドのグラフは2016年以降を示しており、上昇傾向が見て取れます。しかし、それ以前の価格動向を見ると、乱高下するボラティリティの高い商品であることは間違いありません。現時点では非常に高い水準にあります。

ヨウ素の販売量は、当社では1,500トンほどだったものが、昨年には1,700トン程度まで増加しています。今後も少しずつ増やしていきたいと考えています。

関本:「日本から輸出しているものなんだよ」というお話がありましたが、海外向けと国内向けの販売量の割合については開示していますか?

緑川:大まかにお伝えすると、海外向けが7割、国内向けが3割という状況です。

ヨーロッパやアメリカに輸出しているケースが多く、ドルベースでの取引となるため、為替の影響を受けます。例えば、2016年頃は1ドル120円から130円程度でしたが、現在は150円、場合によっては160円近くまで上がっています。

ヨウ素は約60ドルという高い価格で取引されていますが、国産ヨウ素の生産コストは変わらないため、私どもの業績向上に大きく貢献しています。

関本:為替で1.3倍、相場で2倍から3倍ということですね。

緑川:そのとおりです。ただし、ボラティリティが高い商品のため、いつまでこの状況が続くのかはわかりません。為替について予測できれば理想的ですが、為替が大きく動くと利益が安定しなくなる可能性があります。

一方で、グループ全体のバランスを見ると、ガスのほうは安定した利益を出しているため、両者の組み合わせでグループ全体のバランスをとれているのではないかと思っています。

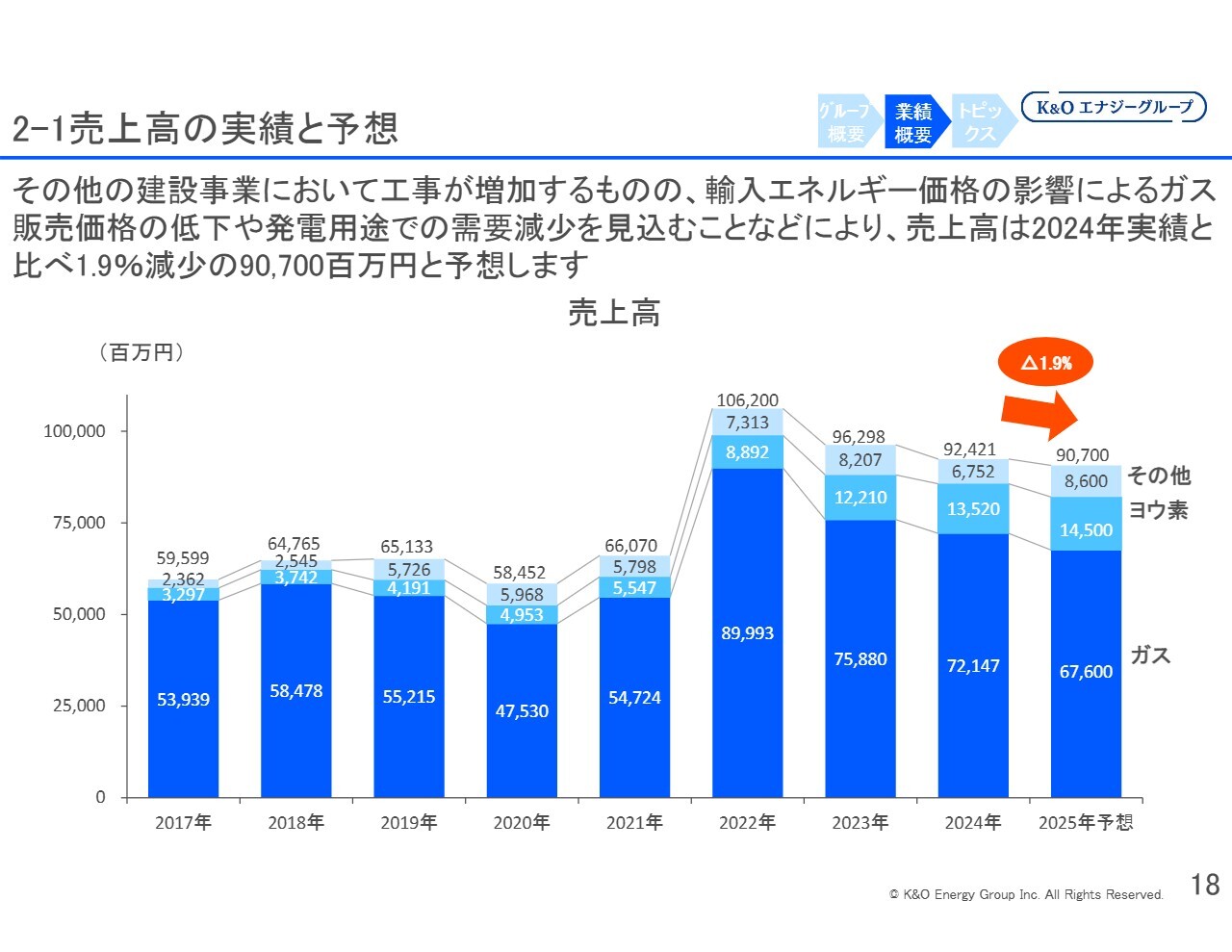

2-1売上高の実績と予想

緑川:売上高の実績と予想について、2017年からのデータをグラフに示しています。2022年、2023年、2024年、2025年は売上が大きく伸びている様子が見て取れるかと思います。

主な要因は、先ほどお伝えしたとおり、世界のエネルギー価格の上昇に伴い、ガスの販売価格が上がったことにあります。グラフの一番下の濃い青色がガスを示しており、LNGを輸入して卸す部分が売上の約8割を占めています。

こちらは、国産のエネルギー価格および世界のエネルギー価格に連動しており、2022年はウクライナ情勢の影響を受け、世界的にエネルギー価格が上がった時期に当たります。そのため、大きく価格が上昇し、現在に至っています。

また、薄青色で示しているヨウ素についても、この時期に非常に高騰しました。その後、為替の影響もあり、ヨウ素価格が上昇し、売上は当時の50億円程度から現在は約140億円となっています。売上は増加していますが、コストがほとんど変わらないため、利益に大きく貢献しています。

2024年から2025年にかけては、売上が減少すると見込んでいます。これは主にエネルギー価格を考慮したものです。ただし、利益への影響はそれほど大きくないと考えています。

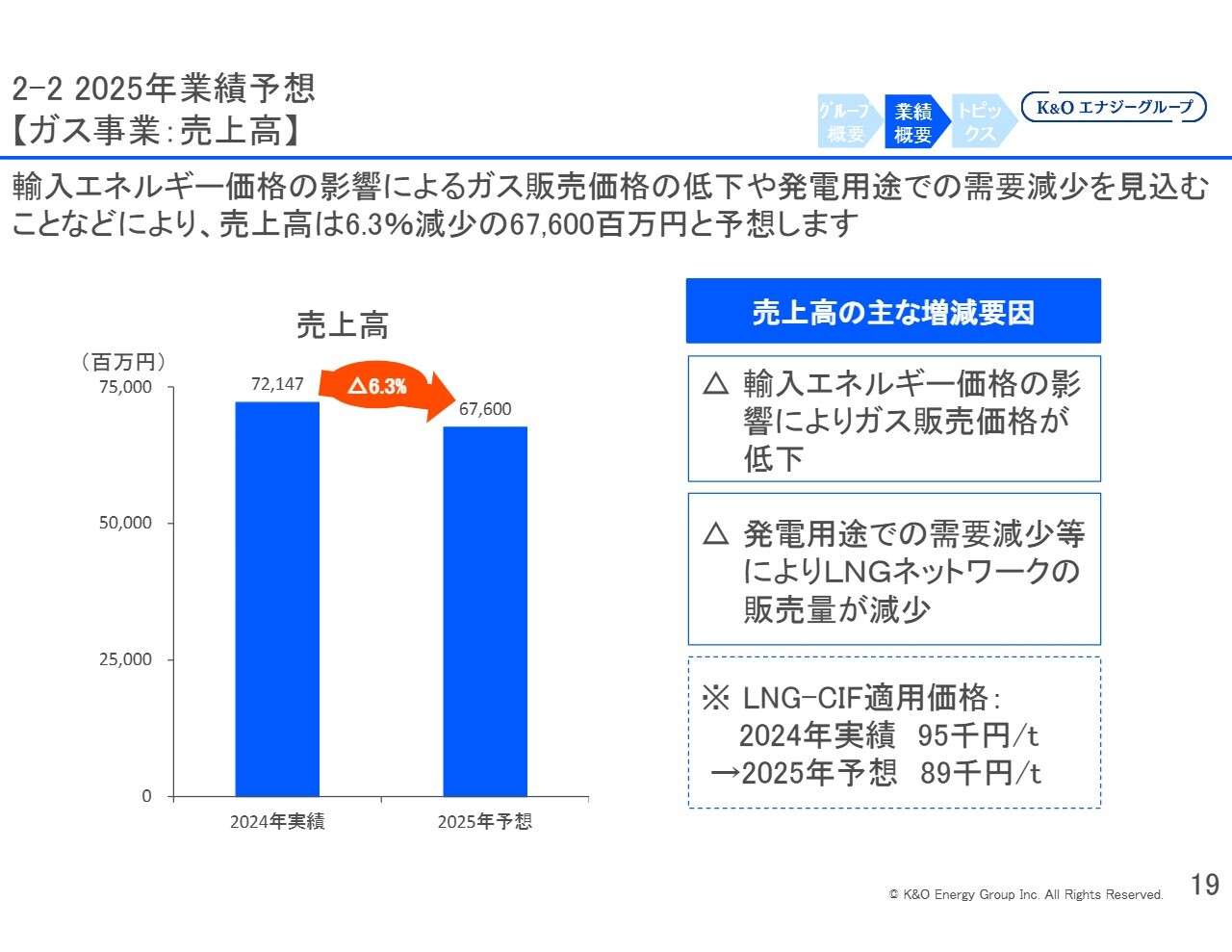

2-2 2025年業績予想【ガス事業:売上高】

緑川:ガス事業の2024年の実績および2025年12月末までの売上高の見込みです。売上高は前期比6.3パーセント減少すると予測しています。主な増減要因については、スライド右側に記載のとおり、輸入エネルギー価格の影響が最も大きいです。

また、発電を行っている大口のお客さまへのガス販売においては、電力市場の動向に応じて発電の有無が変動するため、2025年はLNGネットワークの需要が減少すると見込んでいました。このため、販売量も減少すると予想していました。

LNG-CIF価格については、2024年の実績は9万5,000円でしたが、今年は8万9,000円まで予想を引き下げたことで、売上高が減少する見込みとなっています。

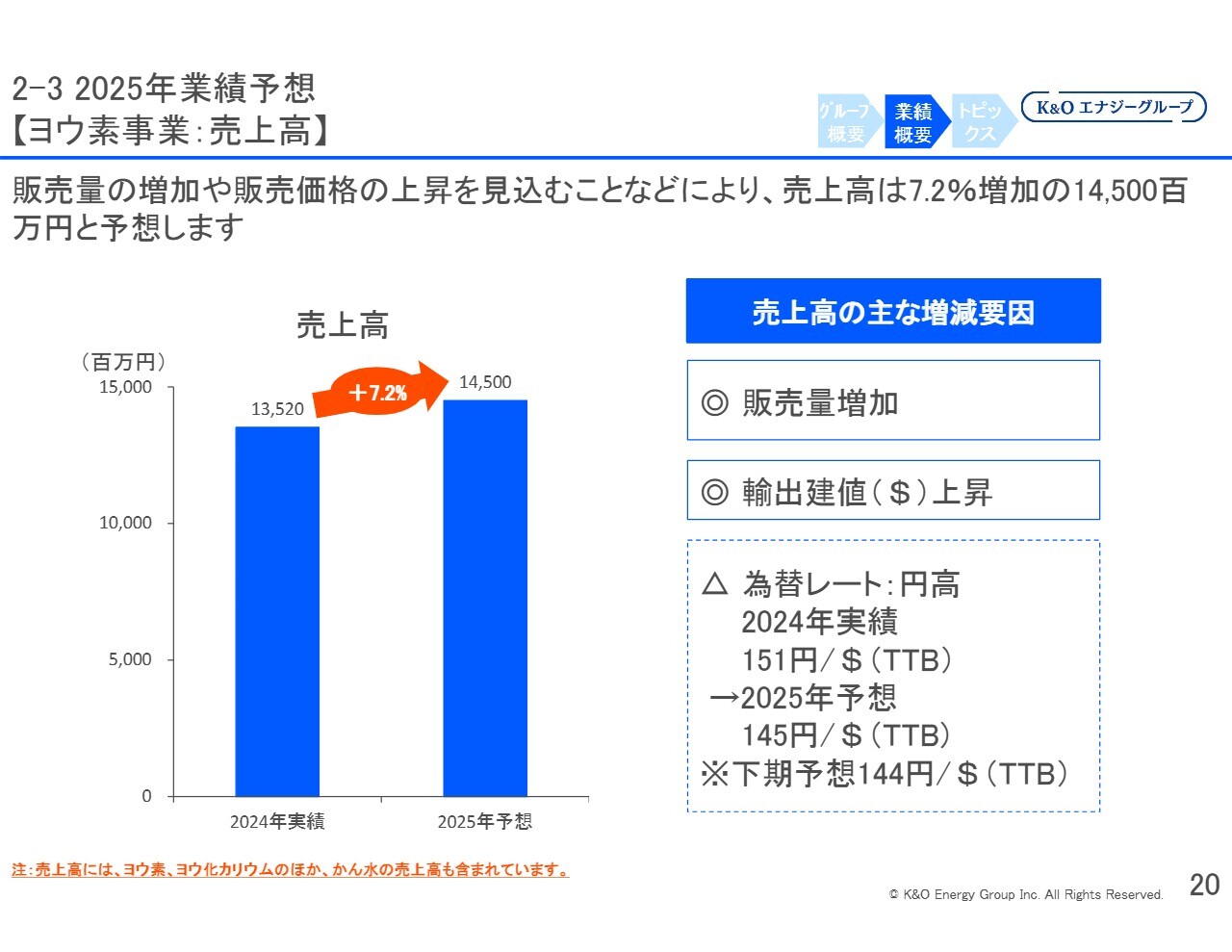

2-3 2025年業績予想【ヨウ素事業:売上高】

緑川:ヨウ素事業は、売上高と販売量が増加し、輸出の建値もさらに上昇すると予想しています。ただし、為替レートについては、今年の予想を1ドル145円と見ていますが、現在は150円を上回る円安に振れており、さらに円安が進む可能性もあると考えています。

販売量の増加については、生産量を増やしていますが、千葉県の地下のかん水を汲み上げ、そこに含まれるヨウ素を採取しているため、一気に増やすことはできません。汲み上げる地下水の量を一定に保つ必要があり、過剰に採取するとさまざまな悪影響が出る可能性があるため、一度に大幅な増産は難しい状況です。

ヨウ素価格がこれだけ高騰する中で、以前はヨウ素を採らずに地下に戻していたかん水についても、ヨウ素を増産するために、すべてヨウ素を採ってから地下に戻すという方法を取っています。このように細かなケアを行いながら、生産量を少しずつ増やしている状況です。

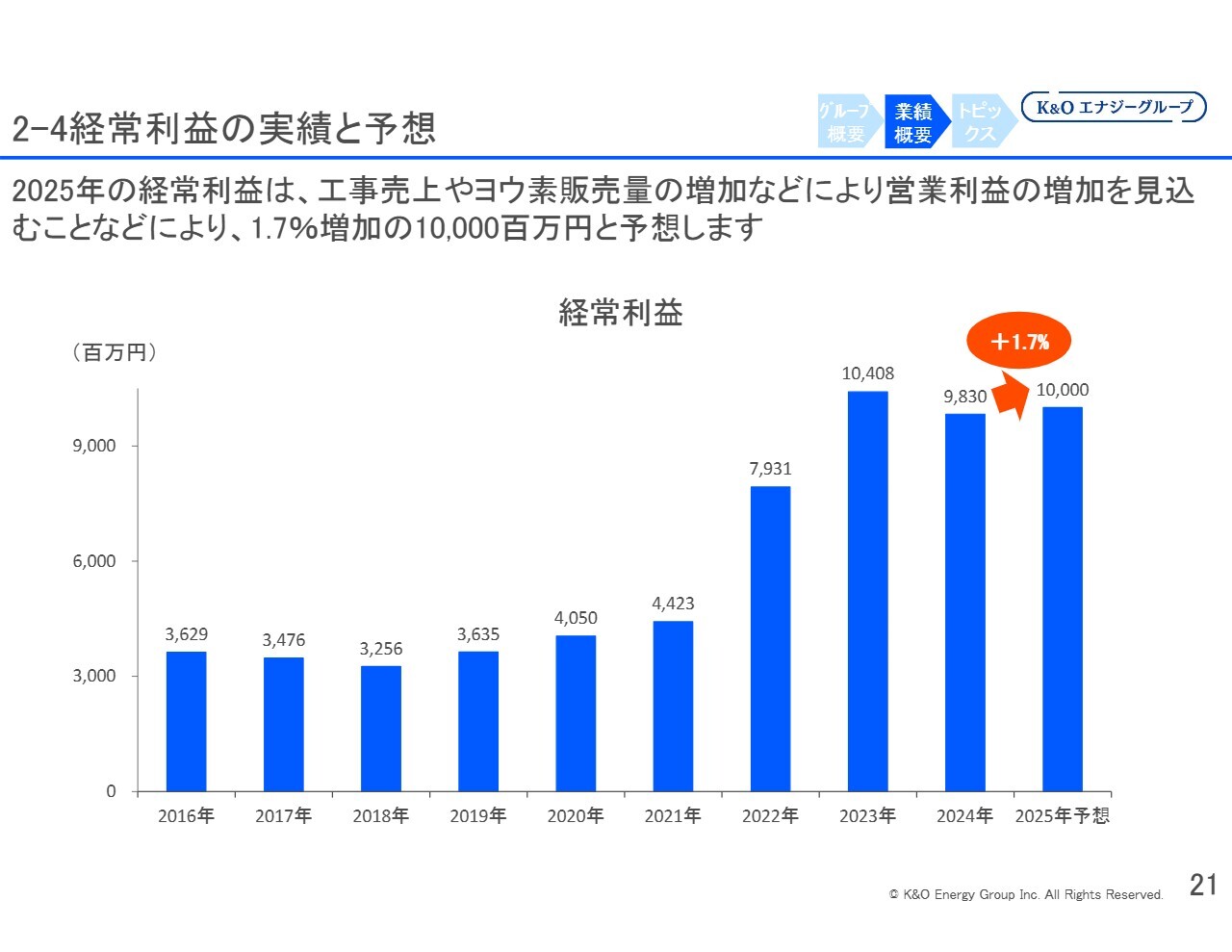

2-4経常利益の実績と予想

緑川:経常利益については、2022年から2025年にかけて増加しています。ヨウ素売上高の増加が大きな要因であり、ここ数年の利益水準を支えています。

ただし、2016年から2021年においても、約45億円の利益を計上しています。これは主に、ガス事業の安定した収益を基盤として得られたものです。ヨウ素事業の収益により、ここ数年利益は増加していますが、ガス事業の安定した利益水準も確保しています。

関本:ガス事業における増収や減収については、スプレッドビジネスのようなかたちで、利益にそれほど影響を与えないという理解でよろしいでしょうか?

緑川:ここ3年ほどは非常に暖かい気候の影響もあり、家庭用のガス販売量が若干減少し、利益もやや減っています。しかし、グラフに表れるような大きな変動はなく、非常に安定した利益を維持しているのがガス事業です。

関本:なるほど、承知しました。

また、ヨウ素事業に関して、想定為替レートが実際と乖離しています。輸出の比率が7割というお話がありましたが、単価の上昇がそのまま利益に反映されるという理解でよろしいでしょうか? 感応度や影響範囲について教えてください。

緑川:大まかにお伝えすると、1円の変動で売上に約7,000万円の影響が出ると考えています。そのため、10円の変動で約7億円の影響があると見込んでいます。

関本:年間で約7,000万円ということでしょうか?

緑川:そのとおりです。

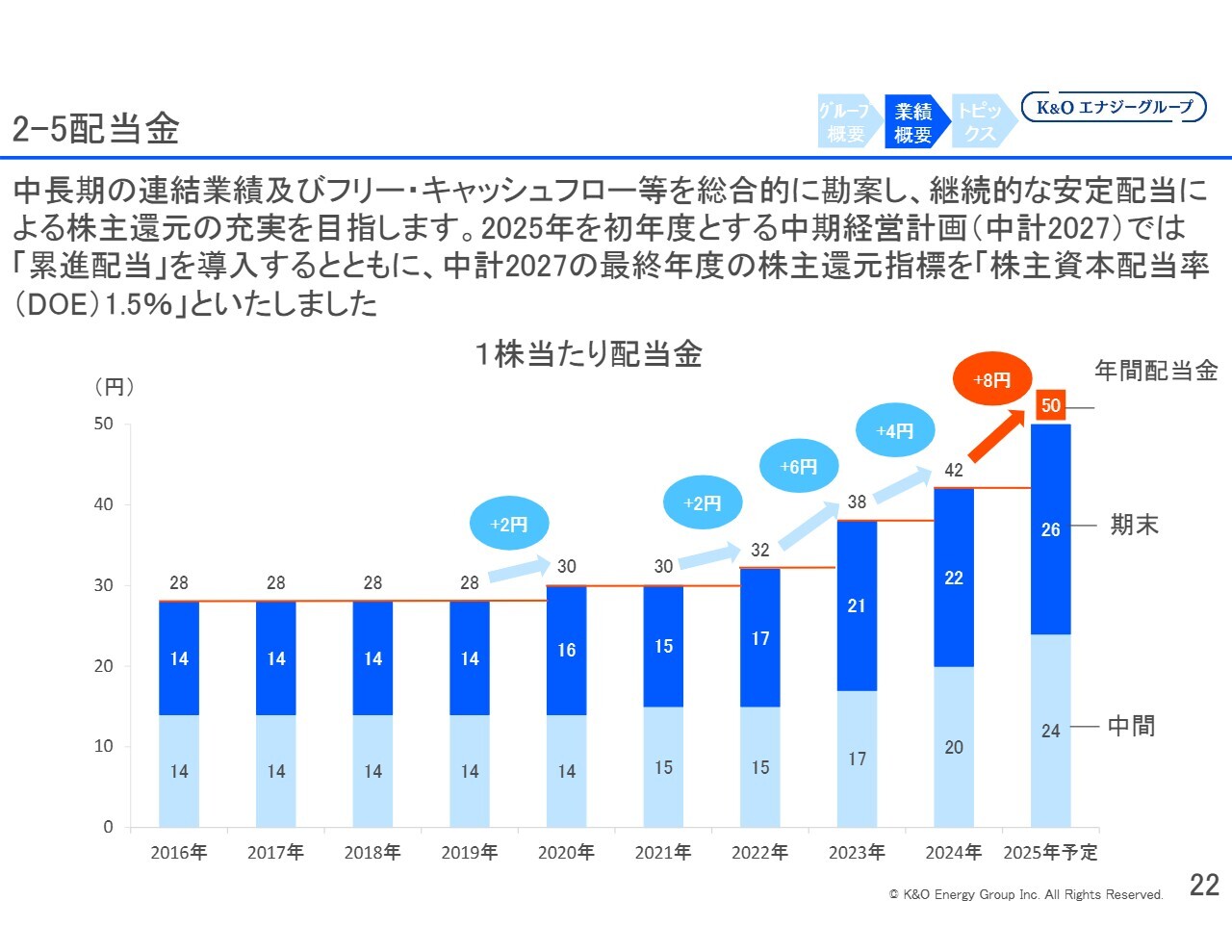

2-5配当金

緑川:配当金は、少しずつ増やしています。2024年に発表した「中計2027」において、累進配当を導入するとともに、DOEを基準とした配当方針を採用し、配当金を増加させています。

2025年の配当金は前期からプラス8円の50円とし、増配を予定しています。K&Oエナジーグループとなった2014年以降、配当を減らしたことは一度もありません。さらに遡り、関東天然瓦斯開発として上場していた時代も、配当を減らしたことはほとんどありませんでした。

安定した配当を行う方針で進めていますので、その点は信頼していただければ幸いです。今後の詳細については確約できませんが、これまでの実績を十分にご覧いただければと思います。

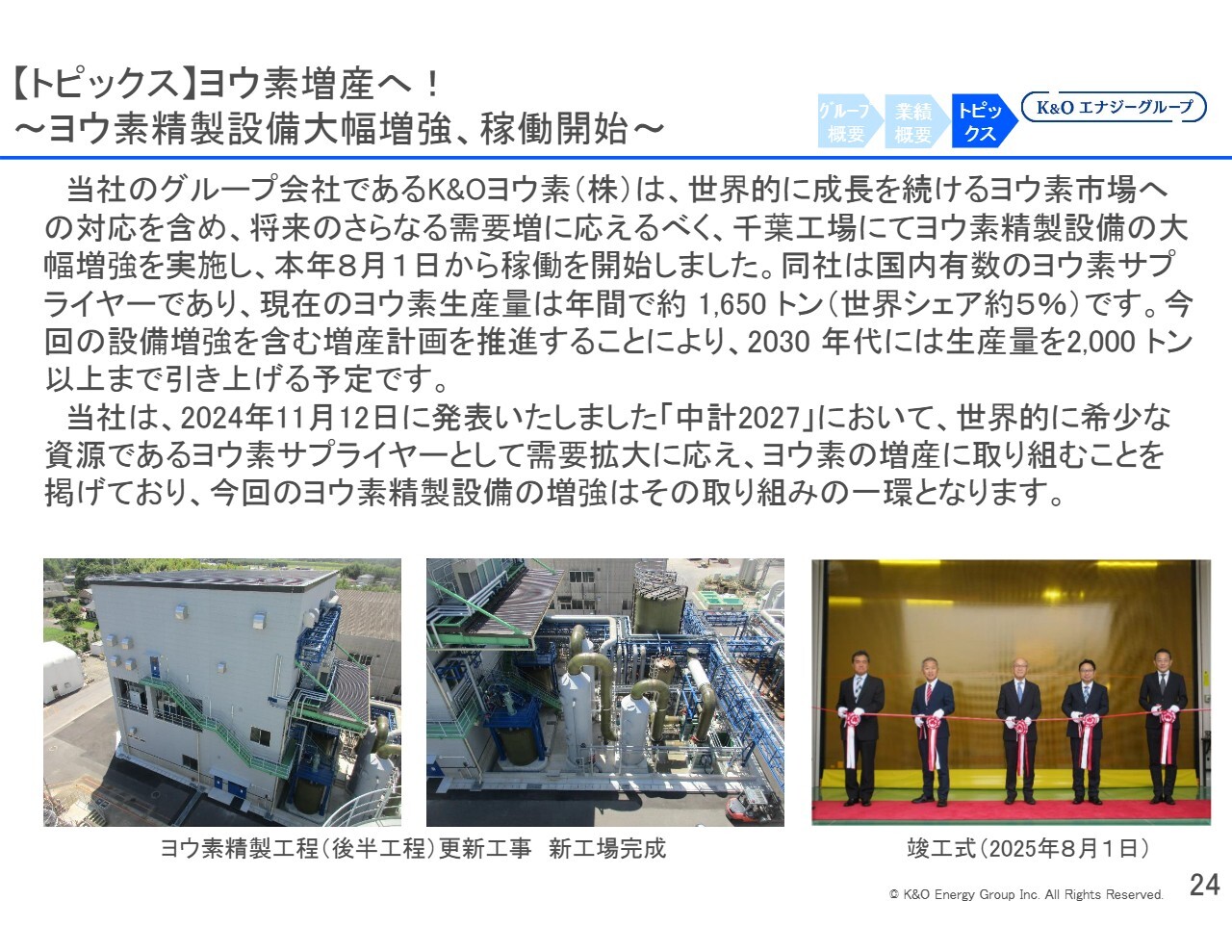

【トピックス】ヨウ素増産へ! ~ヨウ素精製設備大幅増強、稼働開始~

緑川:最近のトピックスとして、まずヨウ素増産に向けて精製設備を大幅に増強しました。当社グループのK&Oヨウ素において、海に近い千葉県白子町にある千葉工場で、ヨウ素増産に向けた新しい精製工程用の建物が完成し、稼働しています。

お伝えしたとおり、一度に汲み上げるかん水の量を1.5倍や2倍に増やすといったことは難しいため、さまざまな部分を積み重ねることでヨウ素の増産を図ってきました。生産工程の能力を増強し、老朽化した部分をリプレイスするなどの対応も行っています。

今年の8月1日から稼働を開始しています。高さは約15メートルで、4層ほどに分かれた構造の中に生産工程が設けられています。

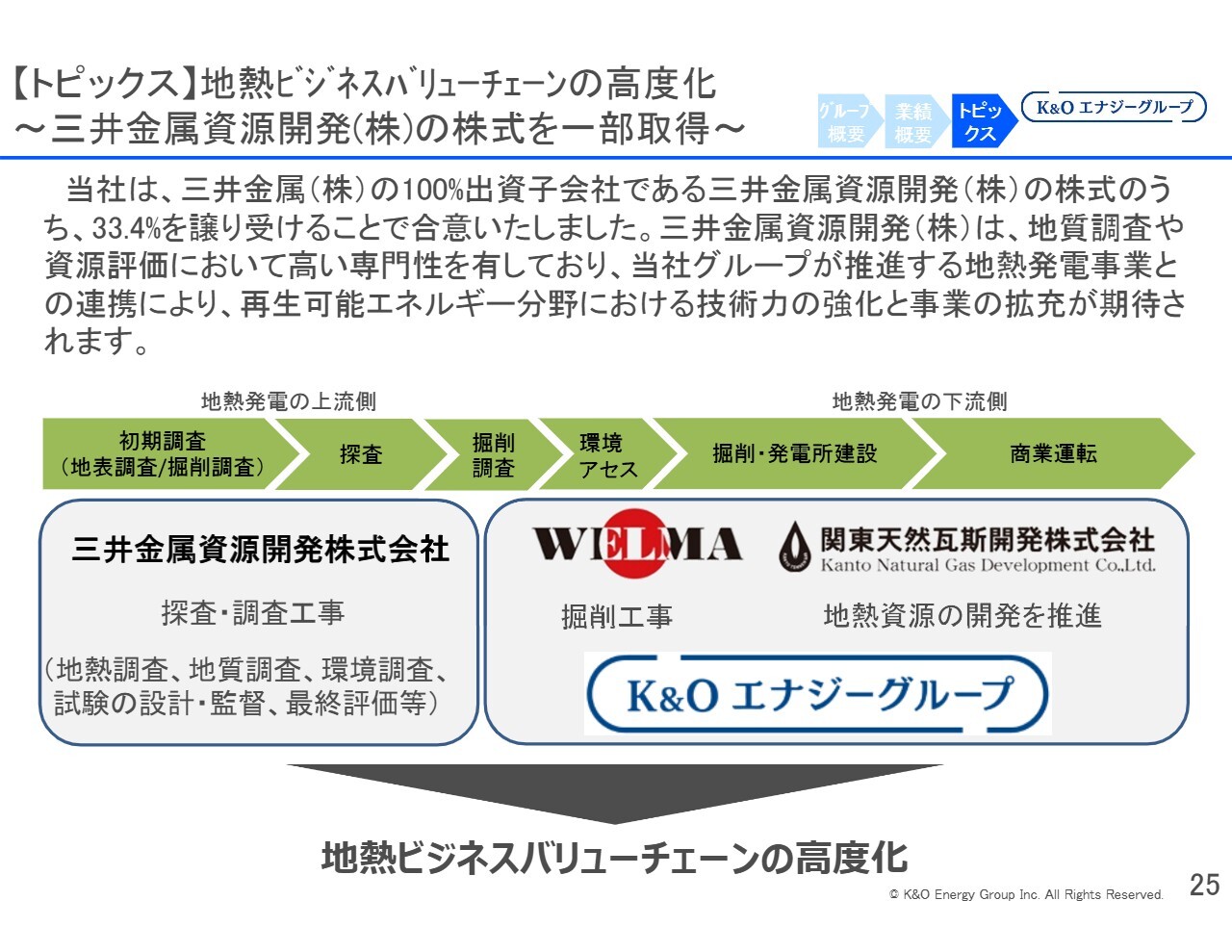

【トピックス】地熱ビジネスバリューチェーンの高度化 ~三井金属資源開発(株)の株式を一部取得~

緑川:先日、三井金属さまの子会社である三井金属資源開発さまへの出資を合意しました。三井金属資源開発さまは、もともと三井金属さまの100パーセント子会社でしたが、このたび当社が33.4パーセントを出資することとなりました。

同社は、地熱エンジニアリングの技術者集団です。一方、当社グループのWELMAは、掘削の建設工事を手掛ける企業です。これまで、当社には地熱エンジニアリング技術の専門性が不足していましたが、三井金属資源開発さまとの協力により、この点を補完することが可能になります。

当社グループと三井金属資源開発さまの両社がグループとして連携し、調査段階は三井金属資源開発さまが担当、掘削段階は当社のWELMAが担当し、その後の発電および事業開始については、現在、当社グループの関東天然瓦斯開発が地熱事業を手掛け始めているところです。

この取り組みはすでに発表していますが、宮城県の栗駒南麓地域において、複数の企業とアライアンスを組み、地熱開発を進めています。これが成功すれば、地熱の発電事業は関東天然瓦斯開発が担い、調査から発電までをすべて当社グループで進めていくことになると思います。

私どもはいくつかの再生可能エネルギーを手掛けようとしていますが、特に地熱は非常に安定した電源として期待されていると思います。太陽光や風力は、発電量が変動します。太陽光は夜間には発電できず、風力は風が止まれば発電量が減少してしまいます。

一方で、地熱は一度発電を開始すると、非常に安定した電源として期待できます。当社の掘削技術とシナジーがあることから、力を入れていきたいと考えています。

関本:地熱が非常に安定している点や、再生可能エネルギーとしての将来性についてお話がありました。例えば、貢献規模の目安や想定している時期といったポテンシャルの側面について、もし具体的な見解がありましたらお聞かせいただけますか?

緑川:地熱は最初の投資からリターンが出始めるまで非常に長い期間を要するため、まだお話できない部分があります。一般的に、リターンが出るまでに約10年かかるとされています。

当社では現在、栗駒南麓に取り組んでいますが、それ以外にもいくつかの計画を進めています。これらについてはまだ公表できる段階には至っていないため、具体的なお話は差し控えますが、計画が進展すればお伝えできるかと思います。しかし現時点では、当社グループ全体の売上への影響についてはまだ見通せていない状況です。

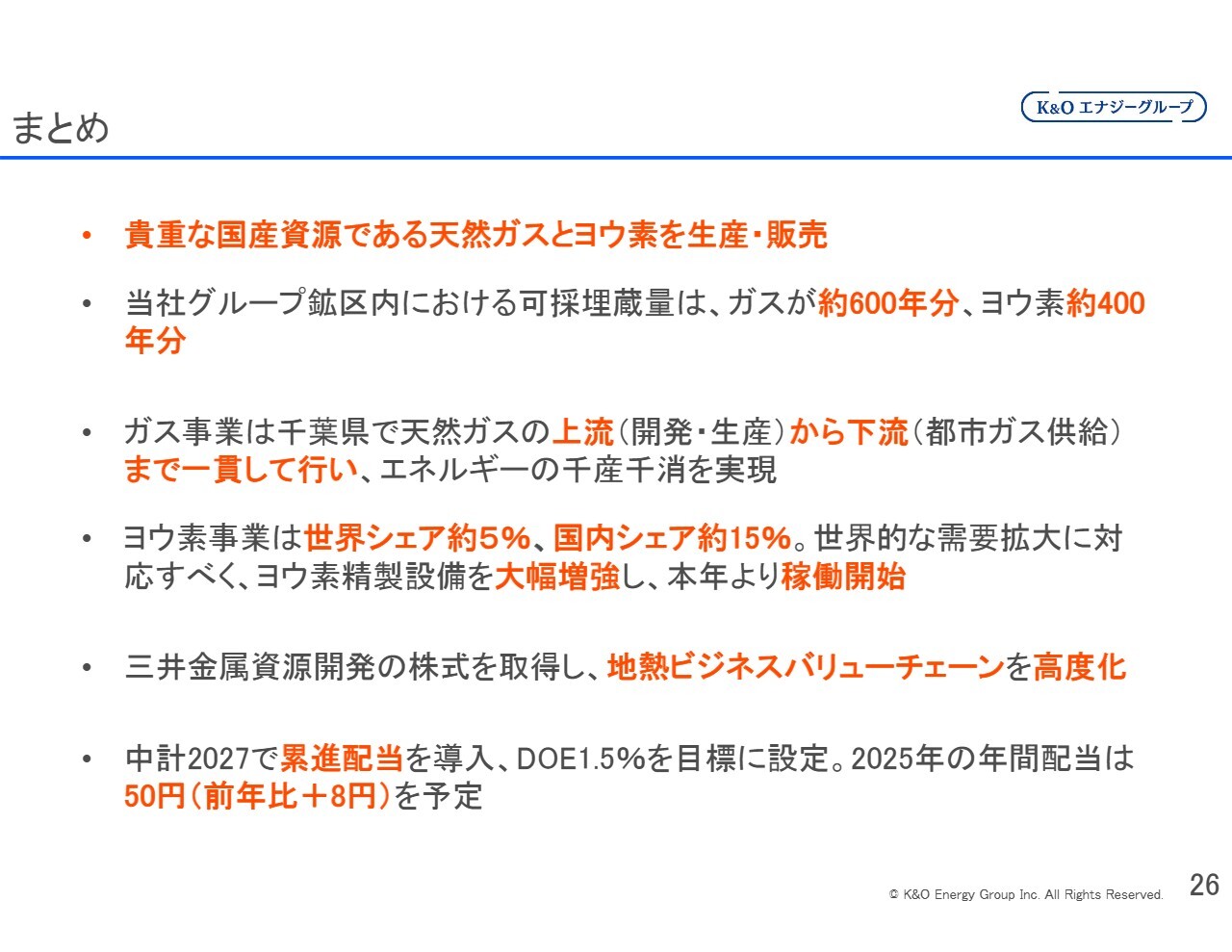

まとめ

緑川:まとめると、当社は貴重な国産資源である天然ガスとヨウ素を生産・販売しています。当社グループの鉱区内の可採埋蔵量は、ガスが約600年分、ヨウ素が約400年分といった十分な量を有しています。

ガス事業については、千葉県で天然ガスの上流から下流までを一貫して行っています。下流である都市ガス事業は、総合エネルギー事業として、電気、プロパン、都市ガスをすべて手掛けています。家庭用の国産天然ガスは、千葉県で生産されたものをすべて千葉県内で消費しています。

最近はエネルギーの安全保障の問題が注目されていますが、大多喜ガスをご利用いただいている千葉県のお客さまにおいては、非常に高い安全保障レベルのエネルギーをお使いいただけていると考えています。

ヨウ素事業については、国内シェアが約15パーセント、世界シェアが約5パーセントです。世界的な需要は今後さらに拡大すると見込んでいます。年間2パーセントから3パーセントの需要増加が予想されており、それに伴い当社も年間2パーセントから3パーセントの供給量の増加が可能であると考えています。

また、三井金属資源開発さまの株式を取得したことにより、地熱に関するビジネスバリューチェーンについては、一気通貫で開発できる体制が整いました。

株主のみなさまに対しては、「中計2027」で累進配当を掲げており、DOEをベースとした配当を実施します。年間配当は前期比プラス8円の50円となります。

私からの説明は以上です。

質疑応答:高市新政権や第7次エネルギー基本計画に関連する影響について

関本:安全保障に関するお話がありましたが、ご存じのとおり、現在マーケットでは高市新政権に関する話題が注目されています。新しい政策や方針を踏まえ、御社を見ていく上で注目しておいたほうがよい政策やトピックがあれば教えてください。

緑川:安全保障に関しては、家庭用のガスは国産天然ガスのため、世界市場の影響を受けません。一方で、当社が購入する輸入LNGは、おそらく価格が上下すると思われます。

ただし、私どもではそれに連動するかたちでお客さまに販売していますので、売上は少々変動するものの、利益への影響はあまり大きくありません。

さらに、今年2月には第7次エネルギー基本計画が国から発表されました。この中で天然ガスの位置づけが変わっています。それまでは、天然ガスは2050年までのトランジション期における低炭素エネルギーとして位置づけられていましたが、第7次エネルギー基本計画においては、2050年以降も重要なエネルギーとして位置づけられています。

私どもも、国産天然ガスを2050年以降も生産し続けることを目指しています。そのため、再生可能エネルギーを活用し、カーボンニュートラルな国産天然ガスの生産に取り組んでいきたいと考えています。

また、高市政権については、総裁選の時期は高市首相が地熱発電に非常に関心を持っていたと認識しています。国産の安定した電源であることや、世界市場価格に左右されないことは大きな特徴です。

さらに、第7次エネルギー基本計画においては、再生可能エネルギーの中で特に太陽光発電が非常に大きな比率を占めるといわれています。そのほとんどはペロブスカイト太陽電池を主軸に増やしていくことがエネルギー基本計画で見込まれていると思います。

従来型の太陽光パネルについては、首相も中国産への懸念を示したことがあると思いますが、ペロブスカイト太陽電池は基本的に国産資源を使って製造できるため、安全保障上も優れた再生可能エネルギーになると考えています。

私どもの主力商品であるガスやヨウ素も、安全保障上、非常に優れたものとなるだろうと認識しています。この点については、みなさまにご説明すればご理解いただけるのではないかと思っています。

質疑応答:ガス事業のカーボンニュートラルへの取り組みについて

分林里佳氏(以下、分林):「再生可能エネルギーや脱炭素社会への移行を打ち出している中で、ガス事業の位置づけと役割をどのように考えていますか? 将来の脱炭素リスクにどのように備えているのかを教えてください」というご質問です。

緑川:都市ガス業界の団体である日本ガス協会としては、天然ガスをカーボンニュートラルなe-メタンに置き換えていくことに加え、カーボンを地中に埋めるCCSや、再生可能エネルギーを含めたCO2のキャンセルなど、さまざまなことに取り組んでいきます。

私どもも天然ガスの生産を続けている中、それをカーボンニュートラルなものに変えるべく、例えばクレジットを自社で創出したり、CCSについては「首都圏CCS事業」を通じて、千葉県内で生産される鉄などに付随して発生するCO2を太平洋側に埋め込むプロジェクトを進めたりしています。

これは国が主導するもので、関東天然瓦斯開発を含めた複数社で共同参画しているプロジェクトです。このように、あらゆる手段を駆使し、千葉県産の天然ガスをカーボンニュートラルにする努力を進めているところです。

質疑応答:ガス事業の売上減少について

分林:「ガス事業の売上が前期より下がっていますが、どのように考えていますか? 現在主力のガス事業より他の事業に力を入れていくなど、今後の戦略があれば教えてください」というご質問です。

緑川:ガス事業の売上は、国際市場価格に合わせて下がっていますが、私どものコアビジネスであることには変わりないと思っています。

緑川氏からのご挨拶

緑川:最後までご覧いただき、ありがとうございました。当社は国産の天然ガスを扱い、幅広いエネルギーを供給できるという点で非常に安定していることをご理解いただけるかと思います。累進配当もきちんと続けていく方針ですので、今後とも私どもをご理解いただき、ご期待いただければと思っています。

以上です。ありがとうございました。

配信元:

この銘柄の最新ニュース

K&Oエナジのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】 … アシックス、第一生命HD、三井金属 (2月13日~19日発表分) 2026/02/21

- 週間ランキング【業種別 騰落率】 (2月20日) 2026/02/21

- 定款一部変更に関するお知らせ 2026/02/20

- 2025年12月期(第12期)配当予想の修正に関するお知らせ 2026/02/13

- [Summary]Consolidated Financial Results for the Fiscal Year Ended December 31, 2025 [Japanese GAAP] 2026/02/13

「#配当」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

K&Oエナジーグループの取引履歴を振り返りませんか?

K&Oエナジーグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。