---円

安江工務店のニュース

安江工務店、主力の住宅リフォーム事業や不動産流通事業が堅調に推移し、6期連続増収・3期連続増益を達成

目次

山本賢治氏:株式会社安江工務店、代表取締役社長の山本賢治です。みなさまには、本説明会を通じて当社を一層ご理解いただき、ご興味を強めていただければと思います。どうぞよろしくお願いします。

決算説明に先立ちまして、本年1月1日に発生した能登半島地震と、その関連の事故によって犠牲となられた方々に心よりお悔やみ申し上げますとともに、被災された方々に心よりお見舞い申し上げます。

また、被災地におかれまして、復旧、復興支援等の活動にご尽力されている方々に深く敬意を表し、みなさまの安全と被災地の1日も早い復興を心よりお祈り申し上げます。

本日はご覧の5つの内容をお話しします。

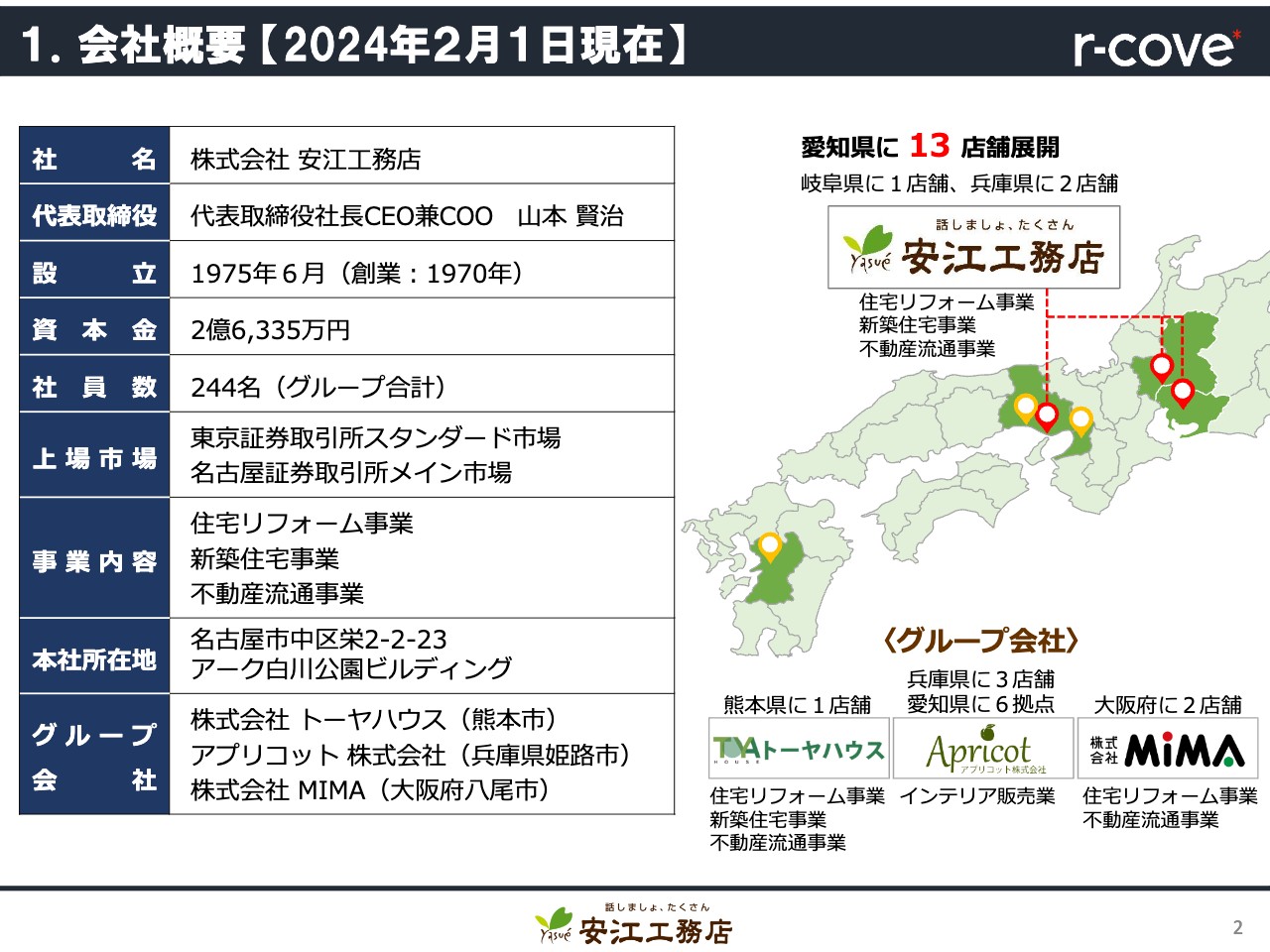

1. 会社概要 【2024年2月1日現在】

まずは当社について簡単にご紹介します。当社の創業は1970年、今年で54年目を迎える住宅会社です。多くがBtoCであり、訪問営業を行わず、お客さまからお問い合わせをいただいて商談が始まるという、反響営業のスタイルを取っています。

2017年2月に上場し、現在は東京証券取引所スタンダード市場と名古屋証券取引所メイン市場に上場しています。なお、一般住宅向けの総合リフォーム会社で上場している会社は当社のみです。

事業内容としては、主力の住宅リフォーム事業のほか、新築住宅事業と不動産流通事業を展開しています。

本社は名古屋市に構えており、本社事務所のほか愛知県内に13店舗、岐阜県内に1店舗、兵庫県内に2店舗あります。また、大阪府・兵庫県・熊本県に子会社を置き、グループ人員数は244名となっています。

3つの住宅会社とその周辺に位置するインテリアを取り扱う会社を買収してからは、グループ内の各店舗へのインテリア販売拠点の併設も進めています。

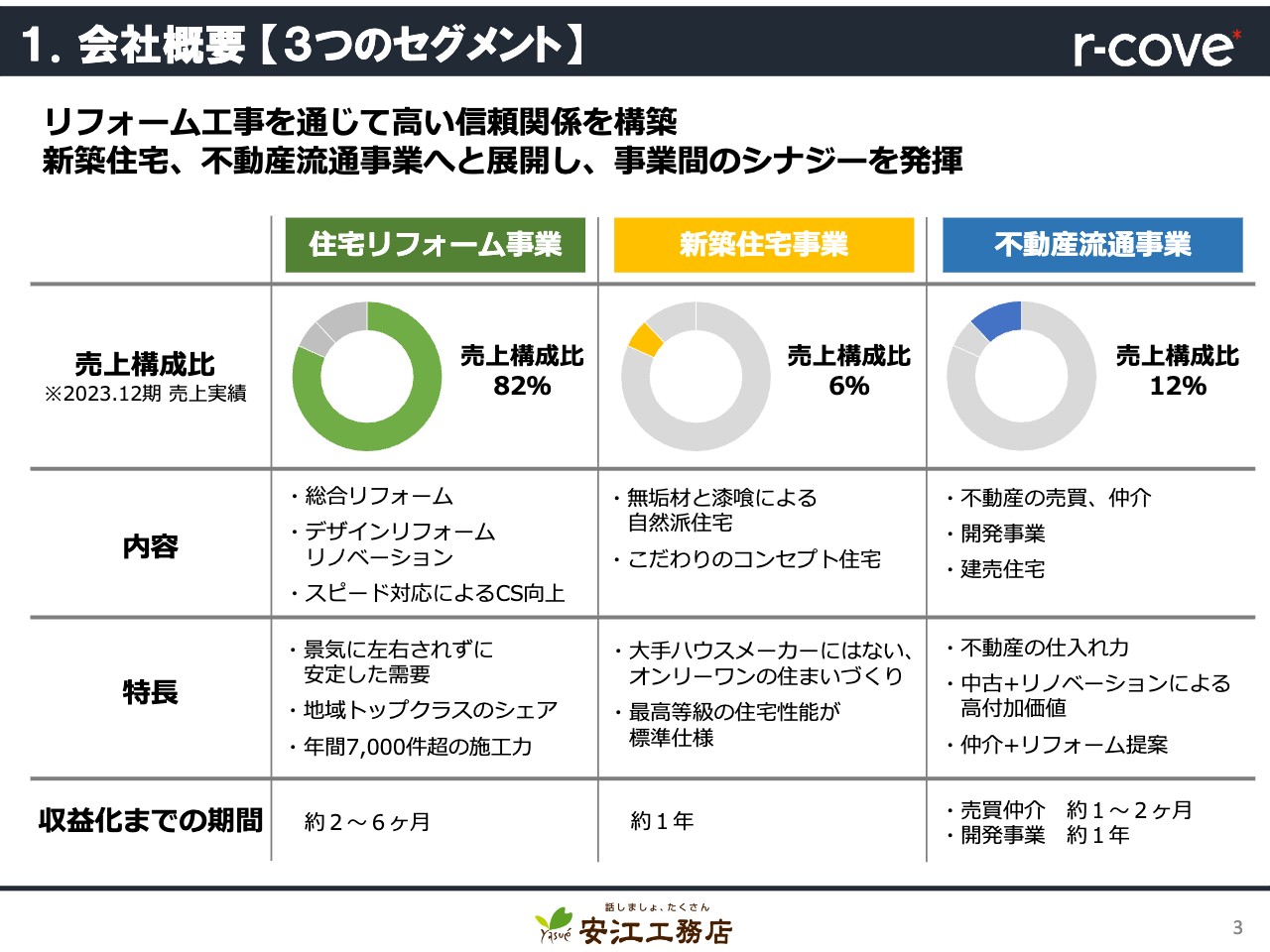

1. 会社概要 【3つのセグメント】

当社の事業についてご説明します。当社の事業は3つのセグメントで構成しています。

住宅リフォーム事業は、グループ内売上比率の82パーセントを占めています。そのため、安江工務店はリフォーム会社だとご認識いただいている方が多いかと思います。事業内容として、網戸1枚の小さなメンテナンスから増改築から大がかりなリノベーション工事まで幅広く対応しています。

自然派の注文住宅を展開している新築住宅事業は売上の6パーセントを占めており、残りの12パーセントが不動産流通事業となっています。規模は小さいながらも、不動産の売買、仲介、中古住宅の買取再販、分譲住宅の販売などを一通り行っています。買い取った既存住宅をリノベーションして再販、仲介時にリフォームを提案するなど、リフォームのノウハウを活かした組み合わせができるのが特長です。

スライド表の一番下に、収益化までの期間として毎月の受注高を開示していますので、こちらから売上がいつ頃に立つのかがおわかりいただけるかと思います。

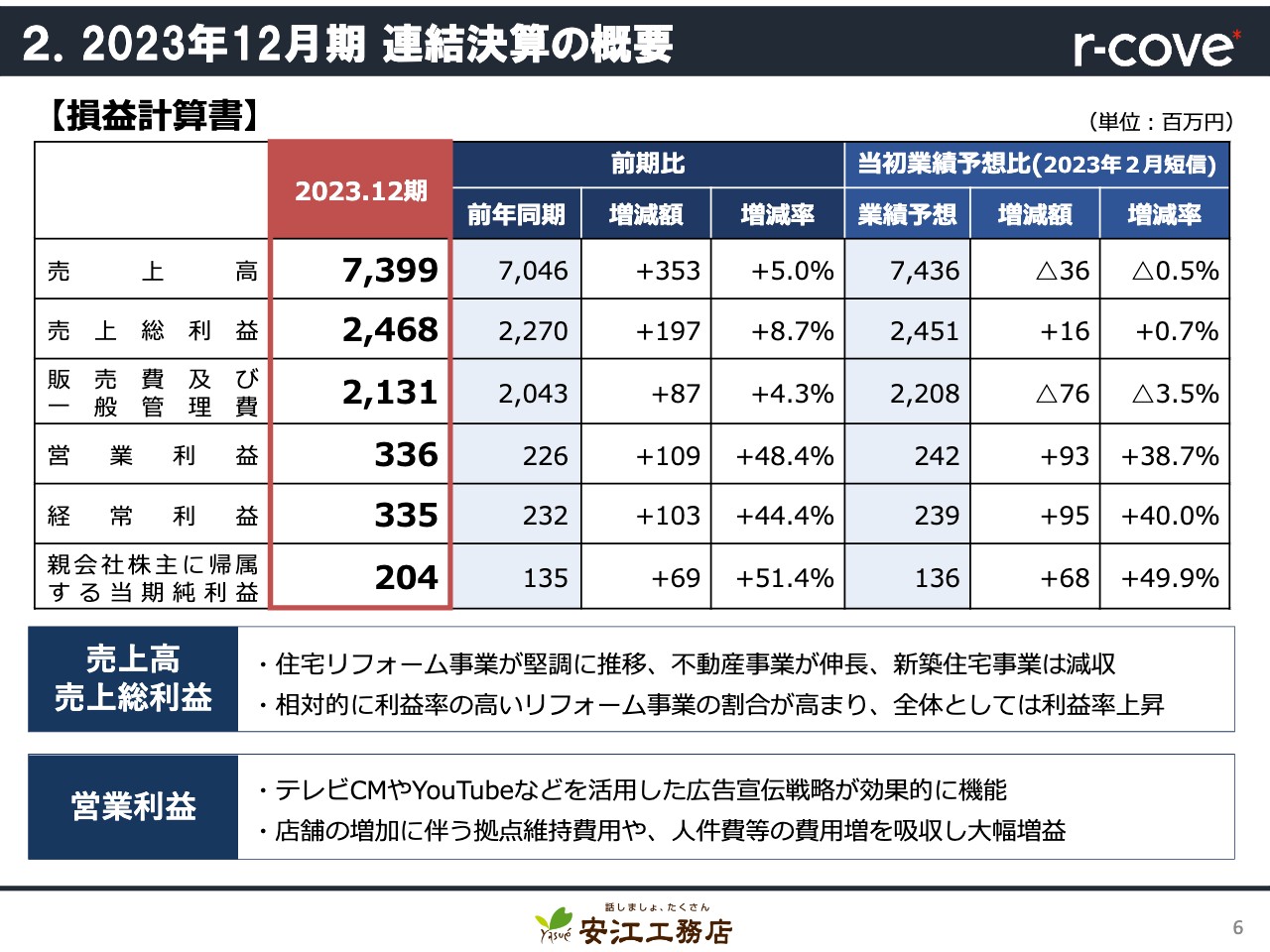

2. 2023年12月期 連結決算の概要

2023年12月期の連結決算の概要についてお話しします。まずはハイライトです。おかげさまで、2023年12月期は前期比で増収増益となりました。

売上高は前期比プラス5パーセントで、6期連続増収と過去最高となりました。営業利益、経常利益、当期純利益はともに前期より大きく伸び、3期連続増益かつ過去最高益となりました。

成長戦略としては、主に岐阜エリア初進出となる「岐阜県庁前店」を開設したことや、名古屋市でも人気のある緑区において全16区画の分譲地を販売開始したことが挙げられます。

当期のトピックスとしては、配当予想を前期から10円増の40円に増配したこと、加えて当社の認知度の向上と個人投資家の取引活性化を図るため、新たに株主優待制度を導入したことなどが挙げられます。

2. 2023年12月期 連結決算の概要

損益計算書の概要についてお話しします。売上高については、主力の住宅リフォーム事業や不動産流通事業が堅調に推移しました。新築住宅事業は苦戦したものの、トータルでは前期比5パーセントの増収となっています。

営業利益については、相対的に利益率の高い住宅リフォーム事業の割合が高まったことで増益となりました。加えて、テレビCMやYouTubeなどのSNSを活用した広告宣伝戦略が奏功し、営業効率が向上し経費節減につながりました。これにより前期比はもちろん、当初の業績予想よりも大きく上方修正して着地することとなりました。

2. 2023年12月期 連結決算の概要

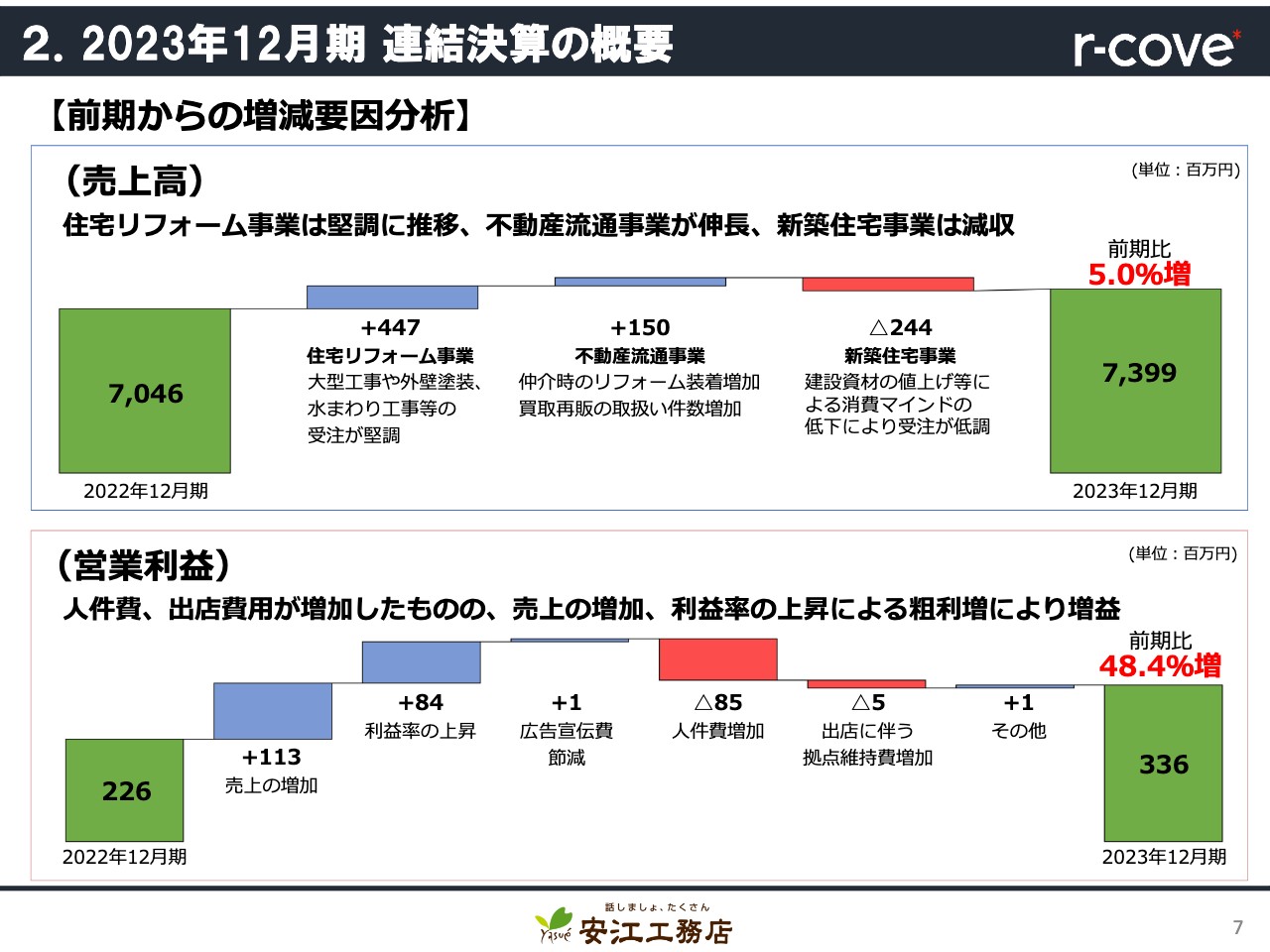

前期からの増減要因の分析についてご説明します。

スライド上段の売上高の増減要因です。住宅リフォーム事業は大型工事や外壁塗装工事の受注が堅調に推移し、4億4,700万円の増収となりました。不動産流通事業においては仲介時のリフォーム工事の装着が増加したことにより、1億5,000万円の増収となりました。

一方で、新築住宅事業に関しては、建設資材の値上げ等による消費マインドの低下から受注が低調となり、2億4,400万円の減収となっています。その結果、売上高は前期比5パーセント増の73億9,900万円となりました。

下段の営業利益の増減要因についてです。全体の売上高の増加により、1億1,300万円の増益となりました。相対的に利益率の高いリフォーム事業の割合が高まり、全体の利益率が上昇したことにより、8,400万円の増益となりました。

販管費については、ベースアップや計画達成による決算賞与の実施により、8,500万円の人件費増加がありました。その結果、営業利益は前期比48.4パーセント増加して、3億3,600万円となりました。

2. 2023年12月期 連結決算の概要

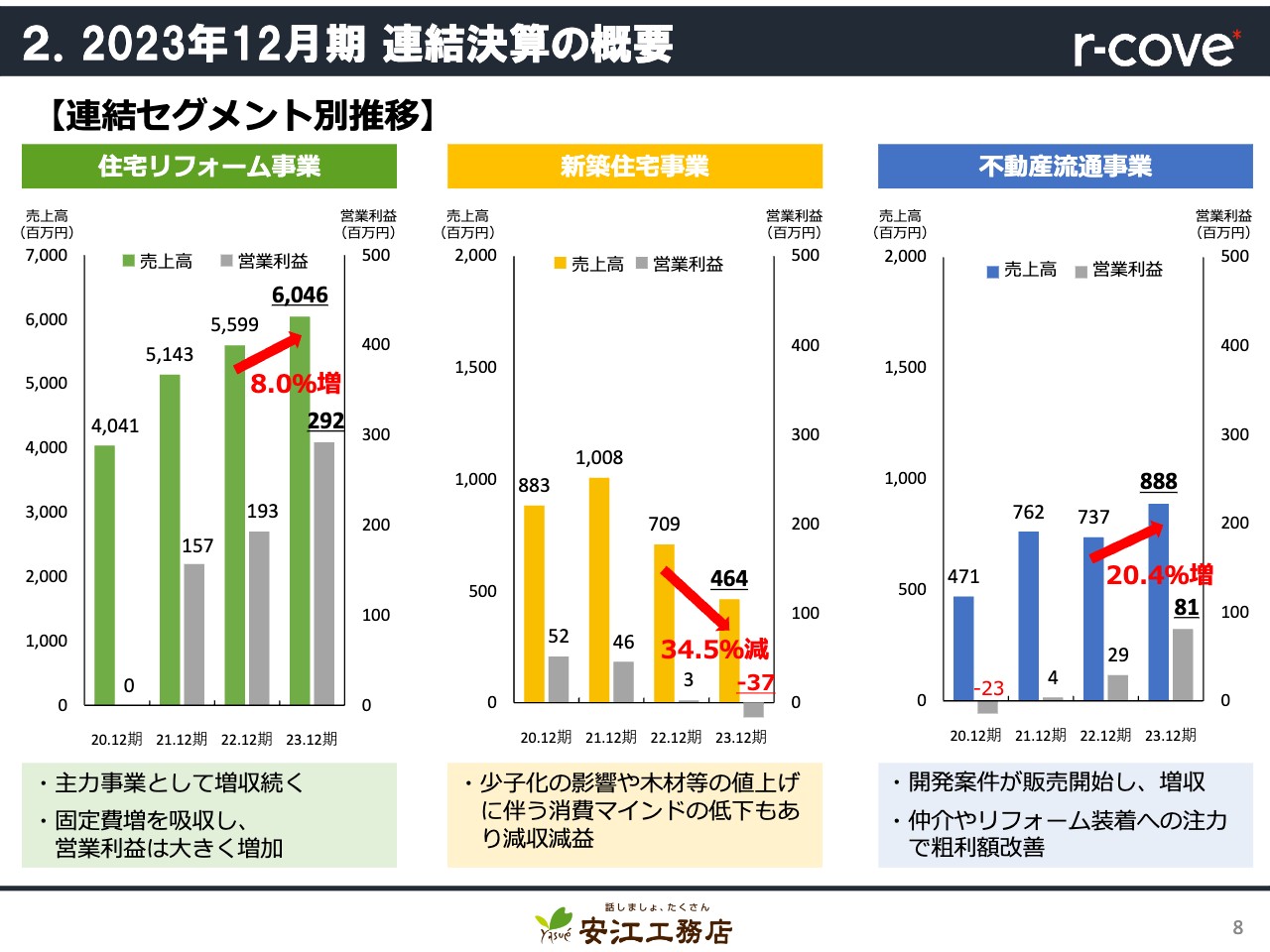

セグメント別の推移です。スライド左側の住宅リフォーム事業は、当社の主力事業として順調に売上を伸ばしています。売上高は前期比8パーセント増加の60億4,600万円となりました。新規出店等で固定費は増えましたが、売上高の増加や広告宣伝効率が高くなったことにより、営業利益が大きく増えました。

中央の新築住宅事業の売上は、近年減少傾向にあります。少子化や資材の高騰による消費マインドの低下といった要因もあり、受注が伸びず減収減益となりました。

右側の不動産流通事業の売上は、中規模開発案件の販売を開始したことで、売上高は前期比20.4パーセント増加の8億8,800万円でした。営業利益は、不動産仲介や仲介時のリフォーム装着に注力したことにより、粗利額が増加しました。

2. 2023年12月期 連結決算の概要

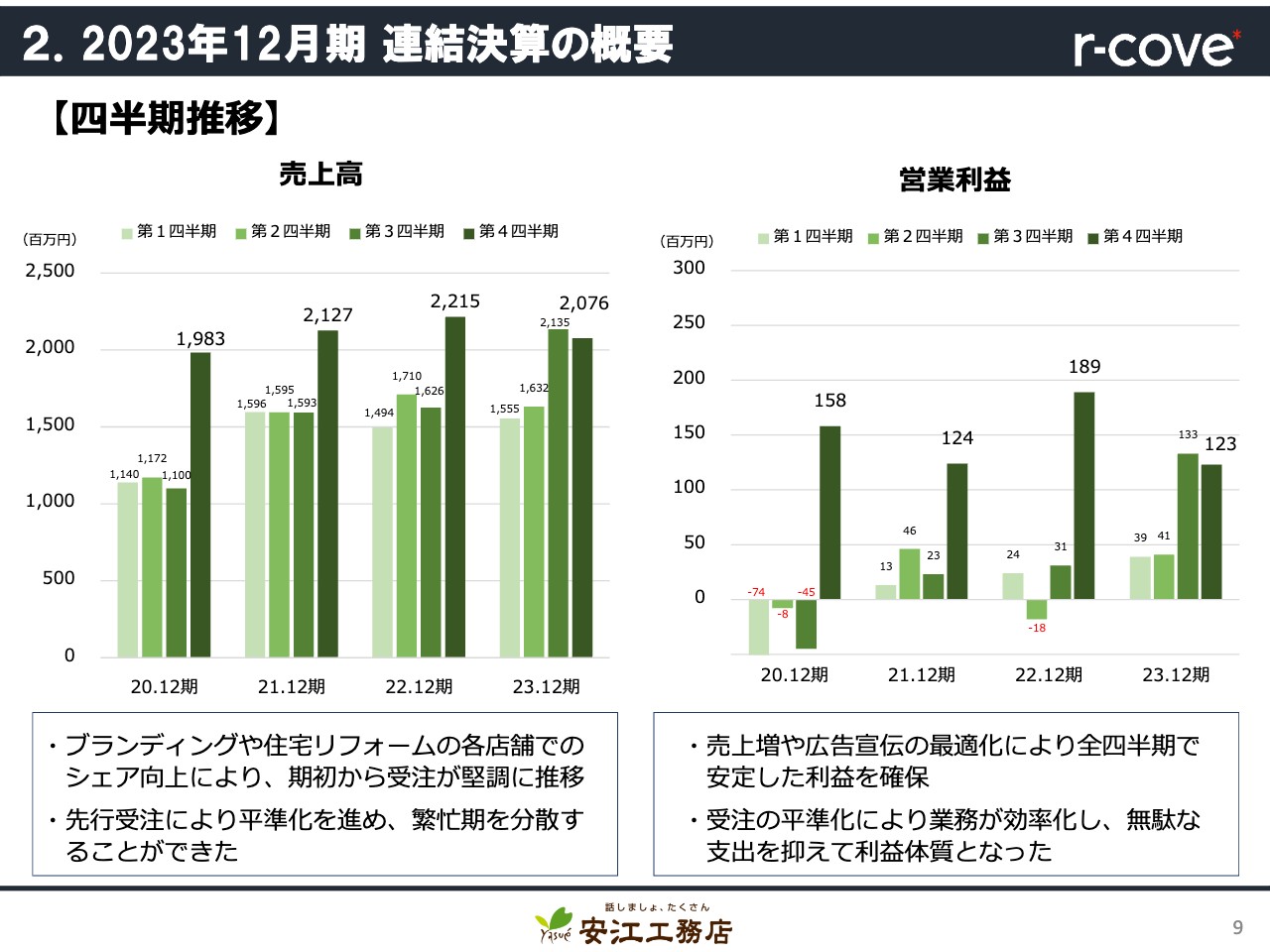

四半期ごとの業績推移です。スライド左側のグラフは売上高を示しています。住宅リフォームを中心にブランディングや各店舗のシェア向上に取り組んだことにより、受注が期初から堅調に推移しました。先行受注により平準化が進み、繁忙期を分散することができました。

右側のグラフは、営業利益を示しています。売上増や広告宣伝の最適化により、全四半期で安定した利益を確保しました。受注の平準化により業務が効率化でき、無駄な支出を抑えて着実に利益を出せる体質となりました。

2. 2023年12月期 連結決算の概要

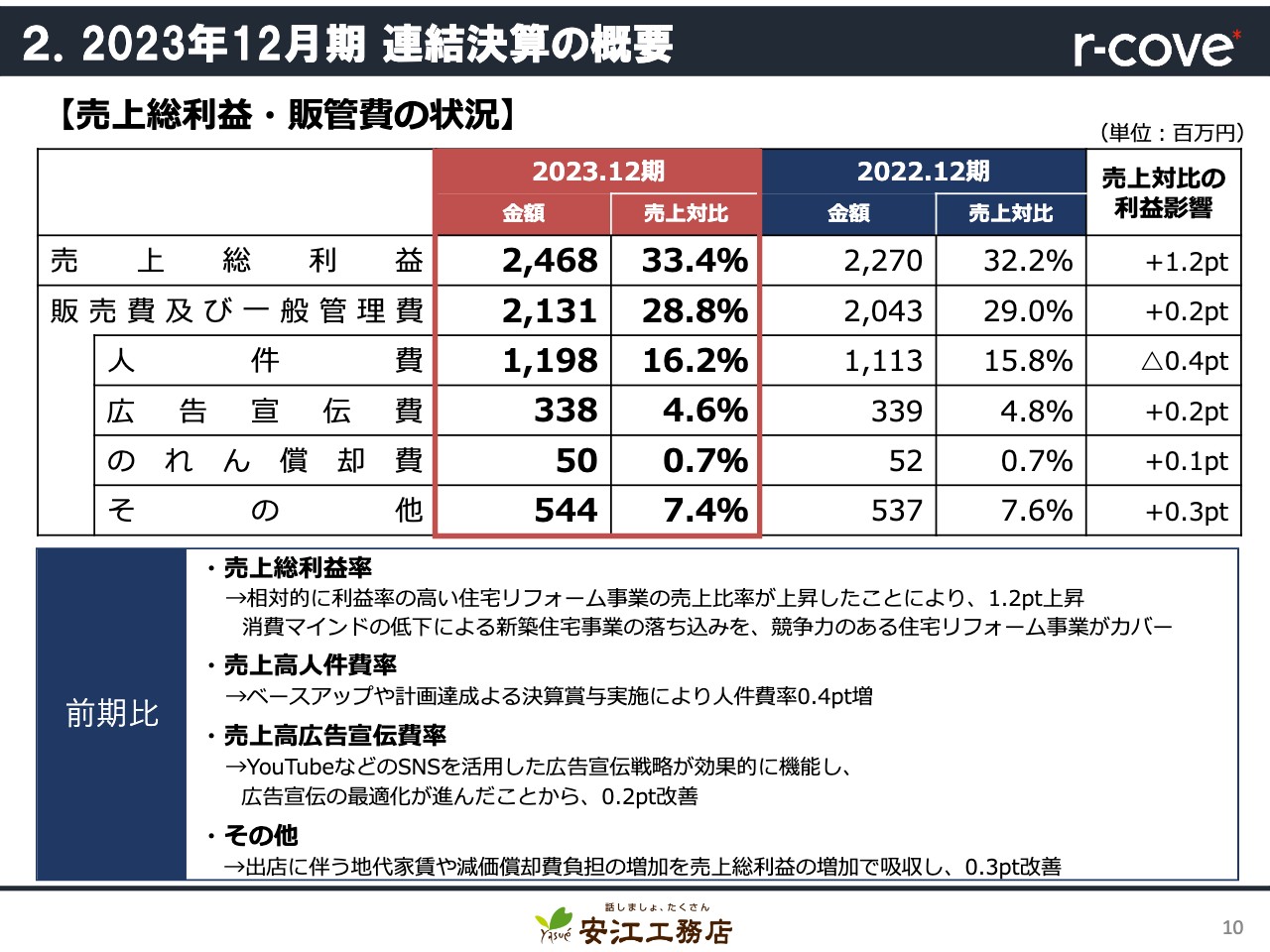

売上総利益と販管費の状況についてご説明します。相対的に利益率の高い住宅リフォーム事業の売上比率が上昇したことにより、売上総利益率は1.2ポイント上昇しました。また、資材価格高騰などによる新築住宅事業の落ち込みを、競争力が高い住宅リフォーム事業によってカバーできたことも要因です。

売上高人件費率に関しては、ベースアップや計画達成による決算賞与の実施などにより、0.4ポイント増加しています。売上高広告宣伝費率に関しては、先ほどもお伝えしたように、広告宣伝全体の最適化を進めたことにより、0.2ポイント改善しています。

その他の経費については、新規出店に伴う地代家賃や減価償却費の増加があったものの、売上総利益の増加で吸収したことにより、0.3ポイント改善しました。

2. 2023年12月期 連結決算の概要

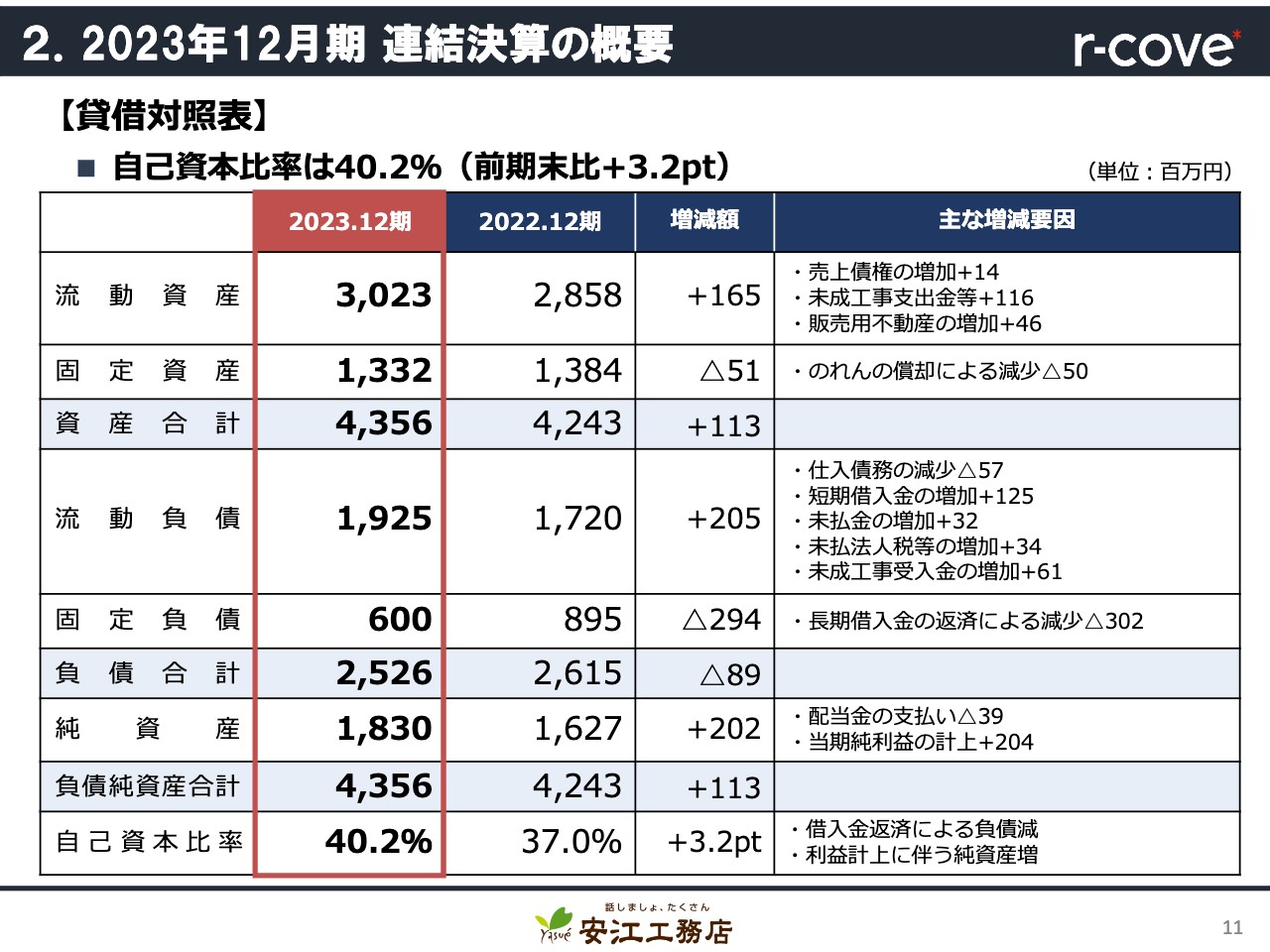

貸借対照表については、資料をご確認ください。

2. 2023年12月期 連結決算の概要

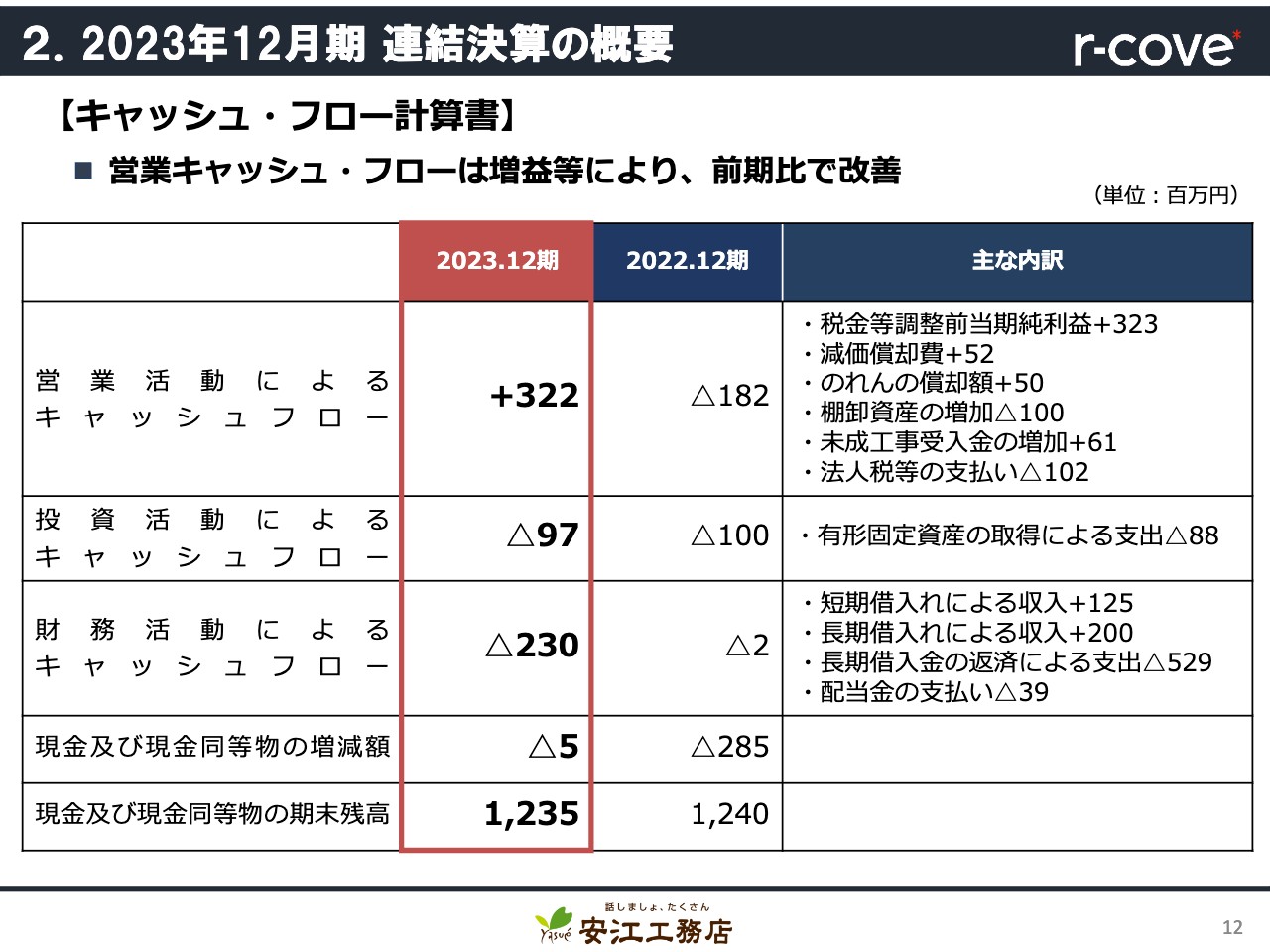

キャッシュ・フロー計算書については、資料をご確認ください。

3. 第1次中期経営計画 (2021年度~2023年度) 振り返り

ここからは、2023年度を最終年度とする第1次中期経営計画の振り返りについてご説明します。

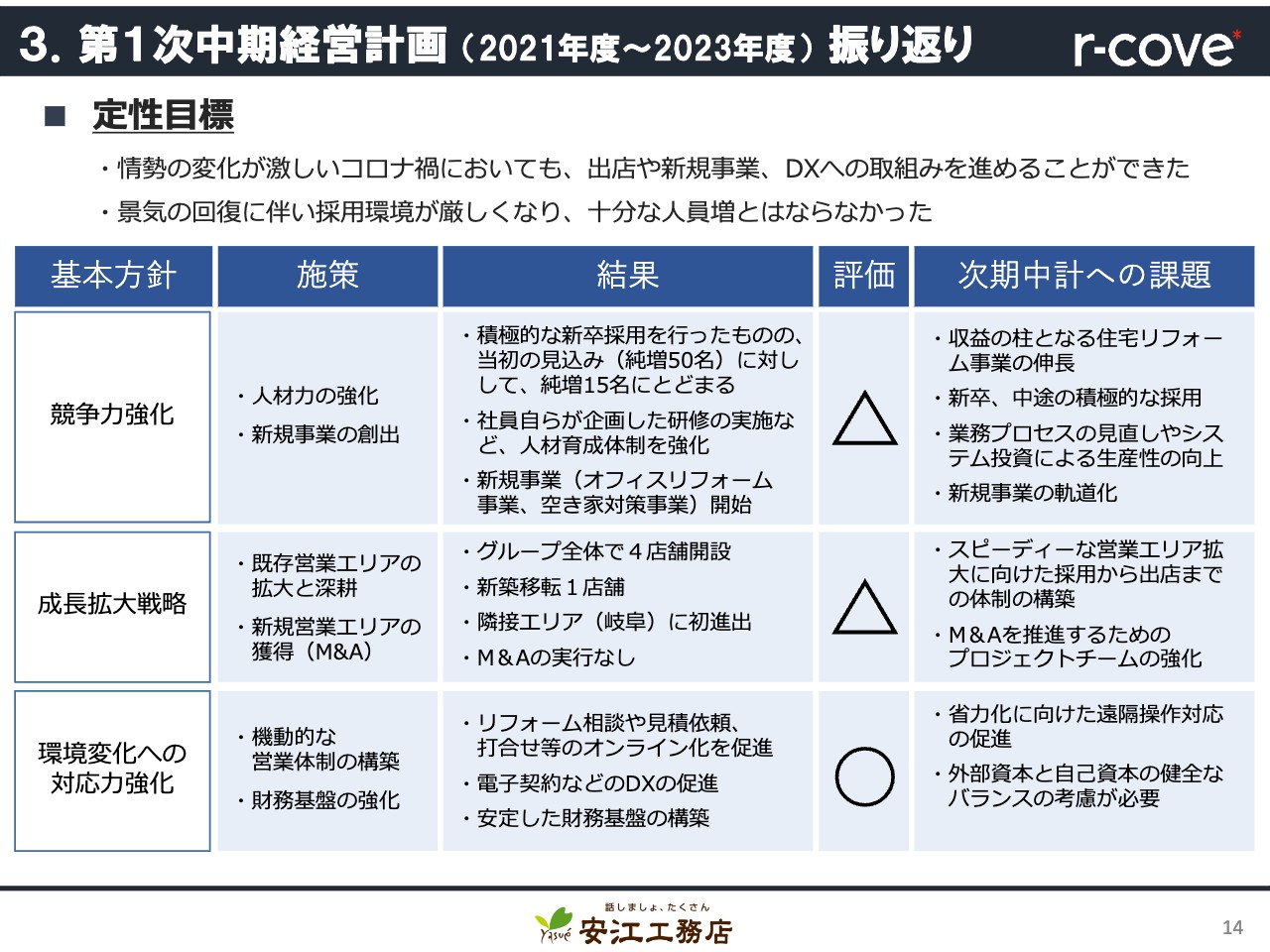

定性目標に対する評価と課題です。第1次中期経営計画では、当社グループ全体の収益構造を強化するため、3つの基本方針を掲げました。

1つ目は、競争力強化です。人材力の増強として積極的な新卒採用を行ったものの、3年間で純増15名にとどまりました。収益の柱となる住宅リフォーム事業の伸長を図るため、今後さらに新卒、中途採用に注力していく必要があります。

新規事業の創出では、既存事業に関連する新規事業の展開としてオフィスリフォーム事業と空き家みまもりサービスを開始しました。今後は軌道化させるために体制を整える必要があります。

2つ目は、成長拡大戦略です。既存営業エリアの拡大と深耕として4店舗を新たに出店し、積極的に展開することができました。今後のスピーディーな拡大のためには、採用や育成など人材面の体制の構築が必要です。

新規営業エリアの獲得として、M&Aを積極的に検討していますが、この3年間はご縁がありませんでした。加速度的な成長のためには必要不可欠なものであり、グループ化後のシナジーを考慮して積極的に進めていきます。

3つ目の環境変化への対応力の強化については、オンライン化やデジタルトランスフォーメーション(DX)の促進によって大きく進めることができました。今後も業務の効率化を図り、省力化を促進していきます。

3.第1次中期経営計画 (2021年度〜2023年度) 振り返り

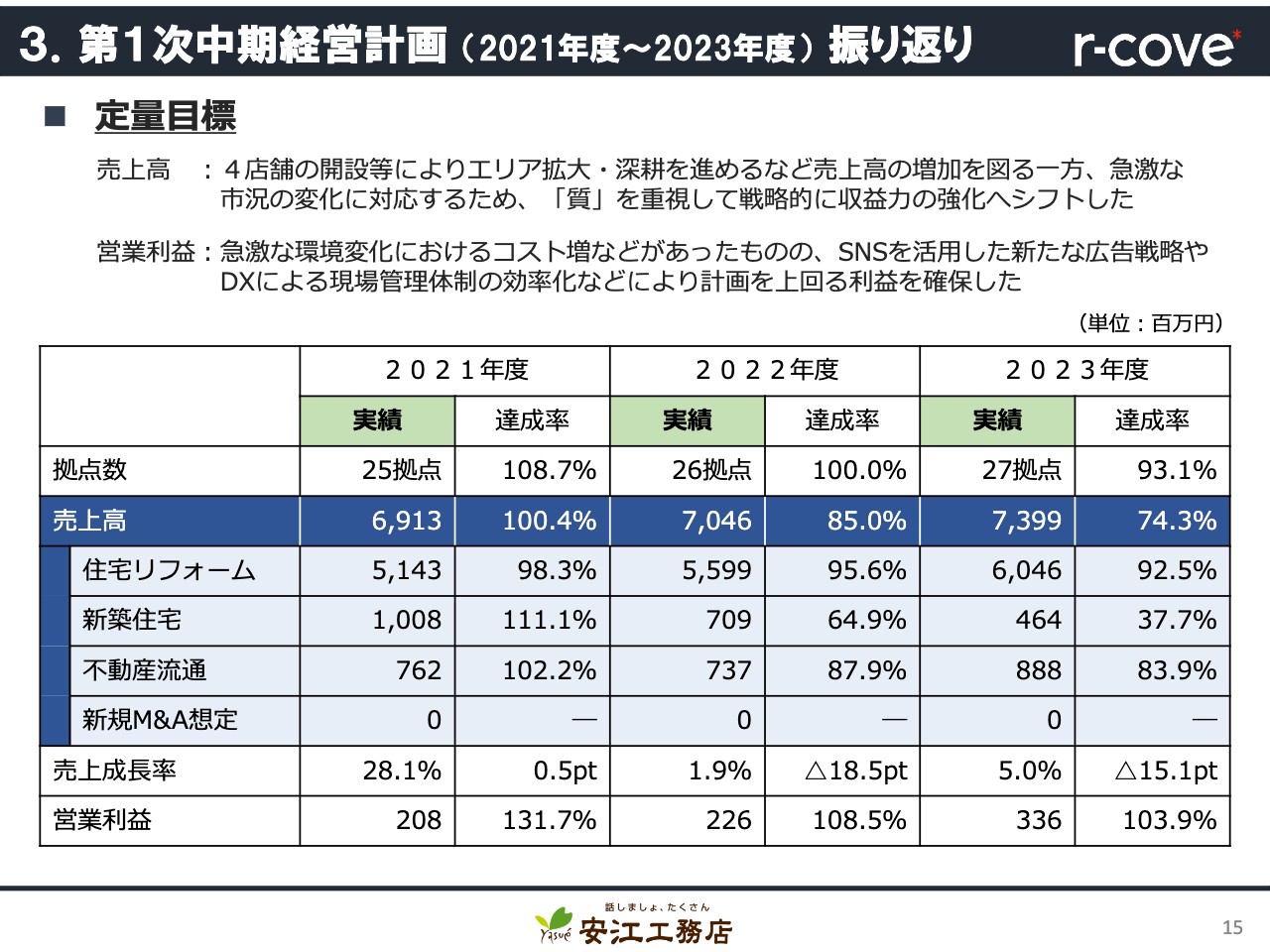

定量目標に対する評価です。売上高に関しては、4店舗の新規出店が増収に寄与しました。新型コロナウイルス感染症や資源高、円安といった急激な環境変化の中で、量よりも質を重視して戦略的に収益力の強化へシフトしたため、当初の見込みに対しては未達となっています。

営業利益に関しては、急激な環境変化によるコスト増があったものの、SNS広告を活用した広告宣伝の最適化や、DXによる現場管理体制の効率化などの結果、計画を上回る利益を確保することができました。

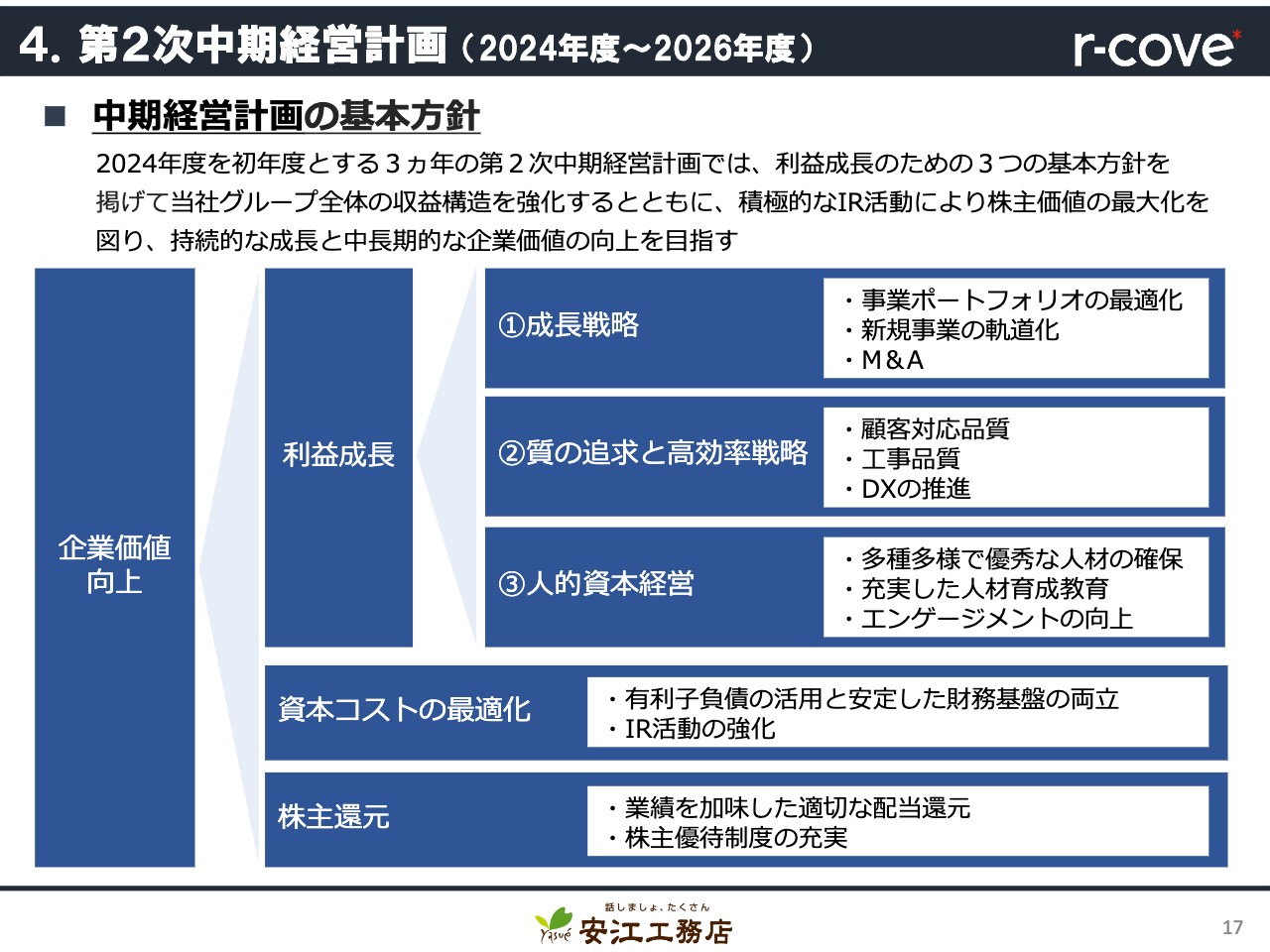

4.第2次中期経営計画 (2024年度〜2026年度)

先日発表した、新たな中期経営計画についてご説明します。2024年度を初年度とする3ヶ年の第2次中期経営計画では、利益成長のための3つの基本方針として「成長戦略」「質の追求と高効率戦略」「人的資本経営」を定めました。

これにより、グループ全体の収益構造の強化を図るとともに、積極的なIR活動による株主価値の最大化を図り、結果として持続的な成長と中長期的な企業価値向上を目指していきます。

4. 第2次中期経営計画 (2024年度〜2026年度)

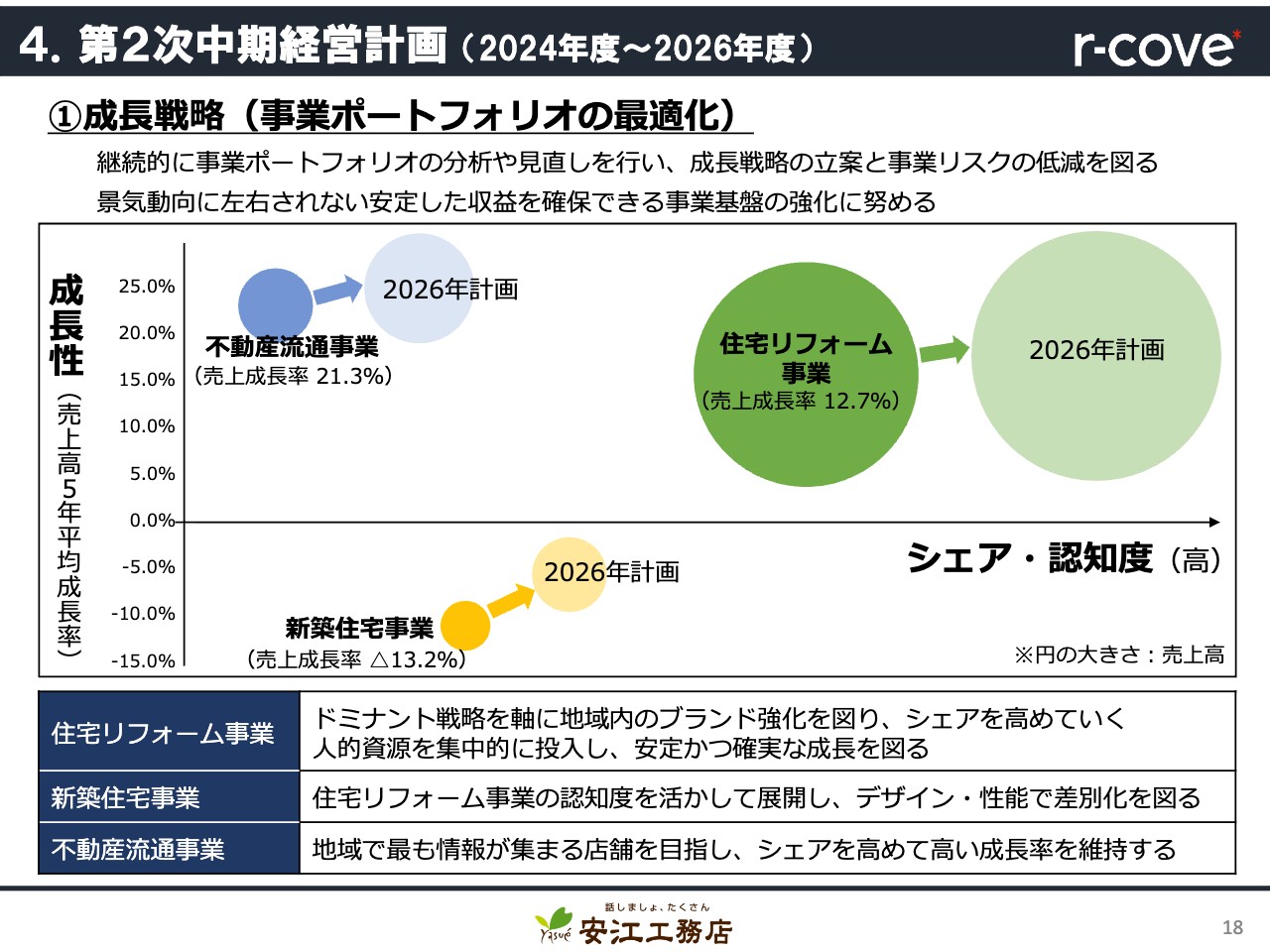

具体的な戦略として、成長戦略のうち、事業ポートフォリオの最適化についてご説明します。当社は3つの事業を展開しています。これらの分析や見直しを継続的に行い、グループ全体として成長戦略と事業リスクの低減を図ります。これにより、景気動向に左右されない安定した収益を確保できる事業基盤を築いていきます。

スライド中央のグラフは、丸の大きさが各事業の規模を、横軸が事業ごとのシェア・認知度を表しており、右に行くほどシェア率が高いことを示しています。縦軸は事業ごとの5年間平均成長率となっており、上に行くほど高い成長率を示しています。

住宅リフォーム事業については、現在主力事業として規模も大きく、安定した成長と高い認知度があります。今後はこの成長率を維持しつつ、ドミナント戦略によりさらにシェアを高める戦略をとっていきます。

不動産流通事業に関しては、現在規模は大きくはありませんが、高い成長率を誇っています。今後も地域で最も情報が集まる店舗を目指し、高い成長率を維持しながらシェアを拡大することによって、事業規模を拡大していきます。

新築住宅事業については、全国的な消費マインドの低下によって、当社でも苦戦を強いられています。今後は、住宅リフォームでの認知度を活かして展開し、他の大手ハウスメーカーの規格住宅では難しいとされる自然素材とデザイン性、住宅性能に磨きをかけて差別化を図ります。

4. 第2次中期経営計画 (2024年度〜2026年度)

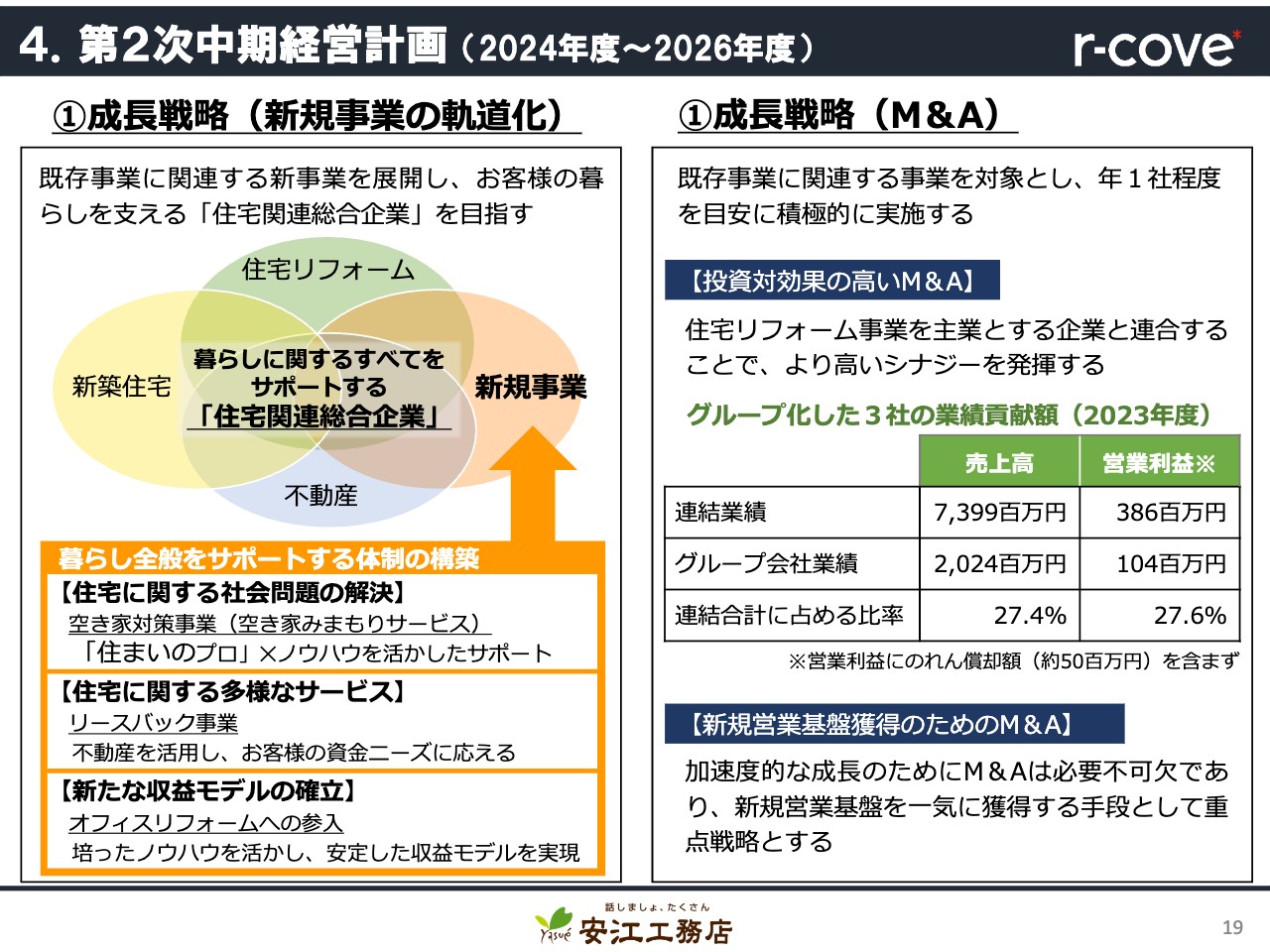

2つ目の成長戦略である、新規事業の軌道化についてご説明します。当社は、住宅リフォームなど住まいをサポートする事業を展開しています。ここから発展して既存事業に関連する新規事業を展開し、お客さまの暮らしを支える住宅関連総合企業を目指します。

2023年には住宅に関する社会問題の解決として、「空き家みまもりサービス」をスタートしました。空き家対策事業として、住まいのプロである私たちならではの空き家サポートができることが特長です。

同じく、オフィスリフォーム事業も2023年に開始しました。もともと住宅リフォームを取り扱う中で、オフィスのリフォームについても引き合いがありましたが、新たに専門部署を立ち上げ、オフィスリフォームならではのニーズを把握し、住宅リフォームに並ぶ安定した収益モデルの構築を進めています。これらの新規事業を軌道化させることが、当社の成長戦略の1つと考えています。

3つ目の成長戦略は、M&Aの実施です。当社が主業とする建設業の成長には、社員、顧客、協力会社など、いわゆる営業基盤を大きくする必要があり、これらを自前で行うには多くの時間を要します。

そこで、これらを一気に獲得する方法として、当社はM&Aを成長戦略の1つとして重視しています。過去にグループインした企業で2023年度における業績は、スライドの右側をご覧いただけばわかるとおり、重要な一角を占めています。

目安としては年1社程度、より高いシナジーを出すためにも、主に住宅リフォーム事業を行う会社と連合し、それぞれのノウハウによってグループ全体が成長発展することを目指しています。そして、新規営業基盤の獲得により、加速度的な成長を図っていきます。

4. 第2次中期経営計画 (2024年度〜2026年度)

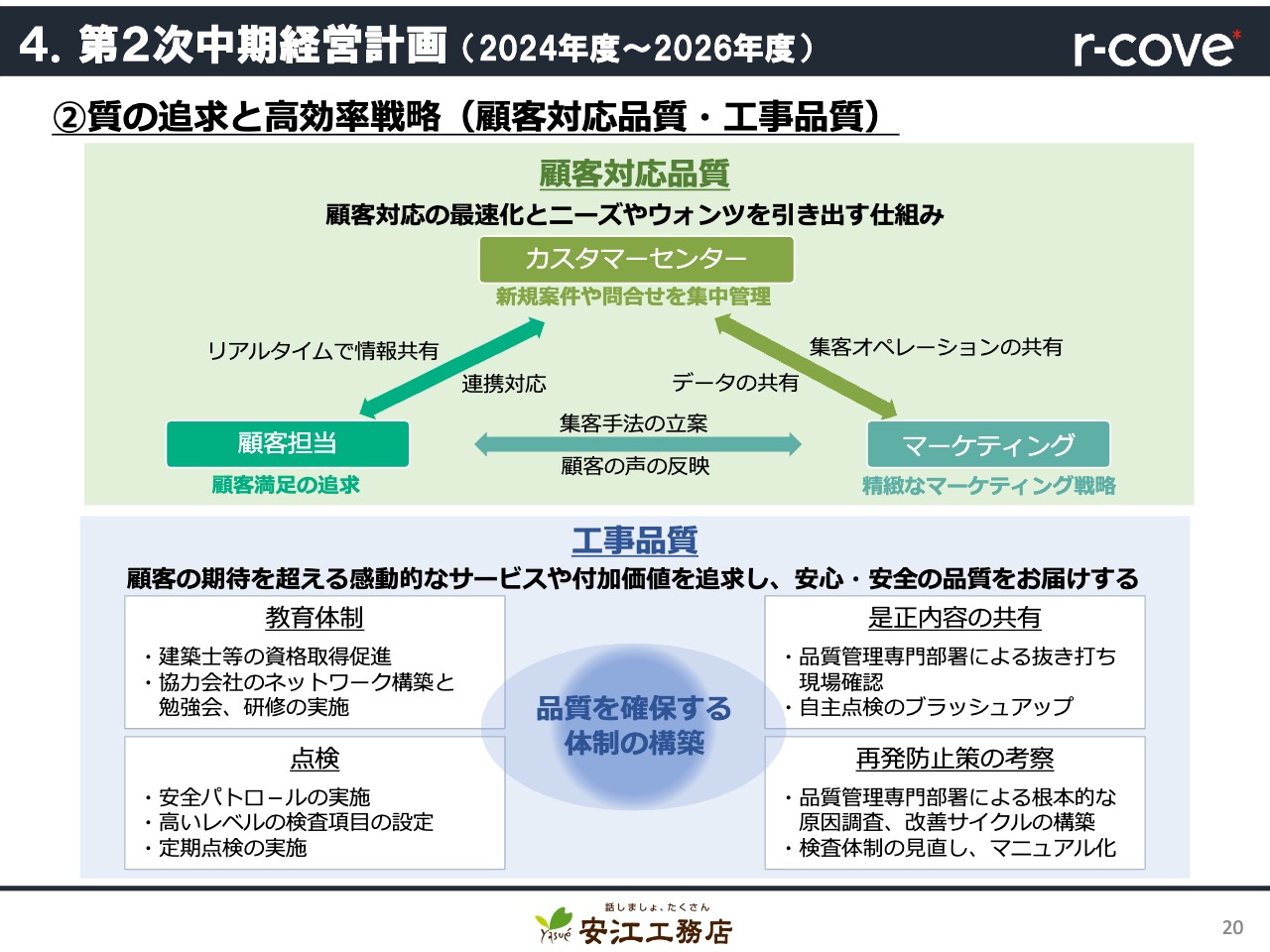

質の追求と高効率戦略についてご説明します。まずは質の追求として、顧客対応品質と工事品質を追求します。

当社はBtoCビジネスを展開しているため、いかに顧客の満足を追求するかが非常に大切になります。そこで当社は、顧客の満足を追求する顧客担当と、新規案件や問い合わせを集中管理するカスタマーセンターを設置しています。

さらに、精緻なマーケティングを行うマーケティング部門が連携し、お客さまの声や顧客対応方法、集客方法をリアルタイムで共有することで、顧客対応の最速化と、ニーズやウォンツを引き出す仕組み作りを行っていきます。

また、工事品質として、スライド下部にある教育体制の充実、現場の点検、是正内容の共有、再発防止策の考察を実施しています。引き続き、工事品質を確保する体制の構築を進め、顧客の期待を超える感動的なサービスや付加価値を追求し、安心安全な品質をお届けする企業を目指していきます。

4. 第2次中期経営計画 (2024年度〜2026年度)

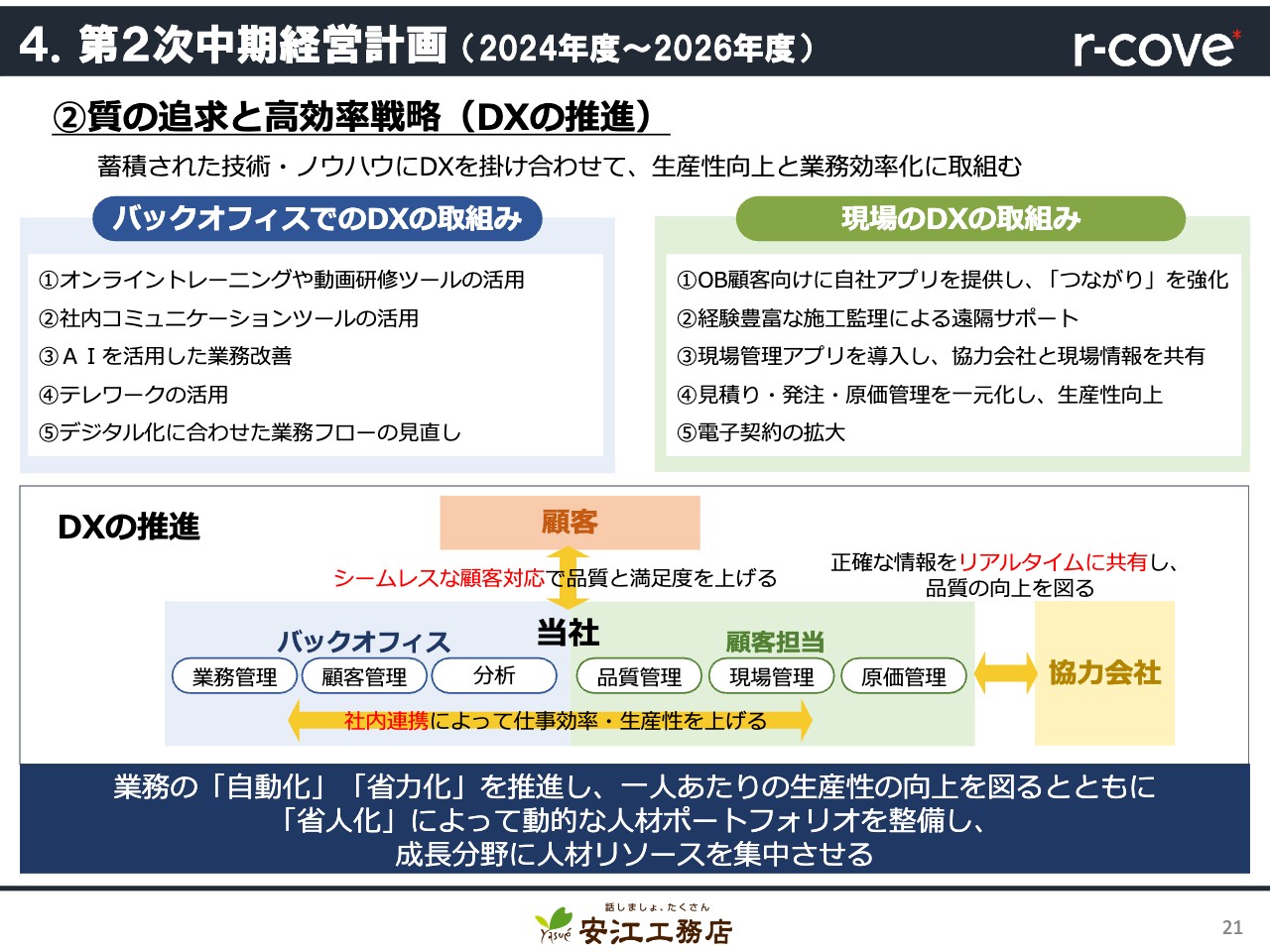

高効率戦略としてのDXの推進です。当社の属する建設業は、どちらかといえばDXやIT化が遅れていると言われています。しかし、技術職の減少や総労働量の減少といった課題をクリアするために、積極的にこれらの技術を導入し、業務の効率化と生産性の向上に取り組むことは必要不可欠であると認識しています。

当社ではバックオフィスと現場のそれぞれでDXへの取り組みを進めています。バックオフィスでは動画研修ツールの活用や、社内コミュニケーションツールとしてDXを導入するなど、さらに積極的に進めていきます。

また、現場ではOB顧客向けに自社アプリを提供し、当社が大切にしているお客さまとの繋がりをより強くすることができる仕組み作りを進めていきます。

スライド下部の図はDXのイメージになります。バックオフィスと顧客担当が一体となることで業務効率を上げるとともに、協力会社とも正確な情報をリアルタイムに共有し、お客さまに対してシームレスな対応を行うことで、品質と顧客満足度を高めます。

これにより、業務の自動化や省力化を推進し、1人当たりの生産性の向上を図るとともに、省人化により動的な人材ポートフォリオを整備することで、成長分野に人材リソースを集中しグループ全体の成長を図っていきます。

4. 第2次中期経営計画 (2024年度〜2026年度)

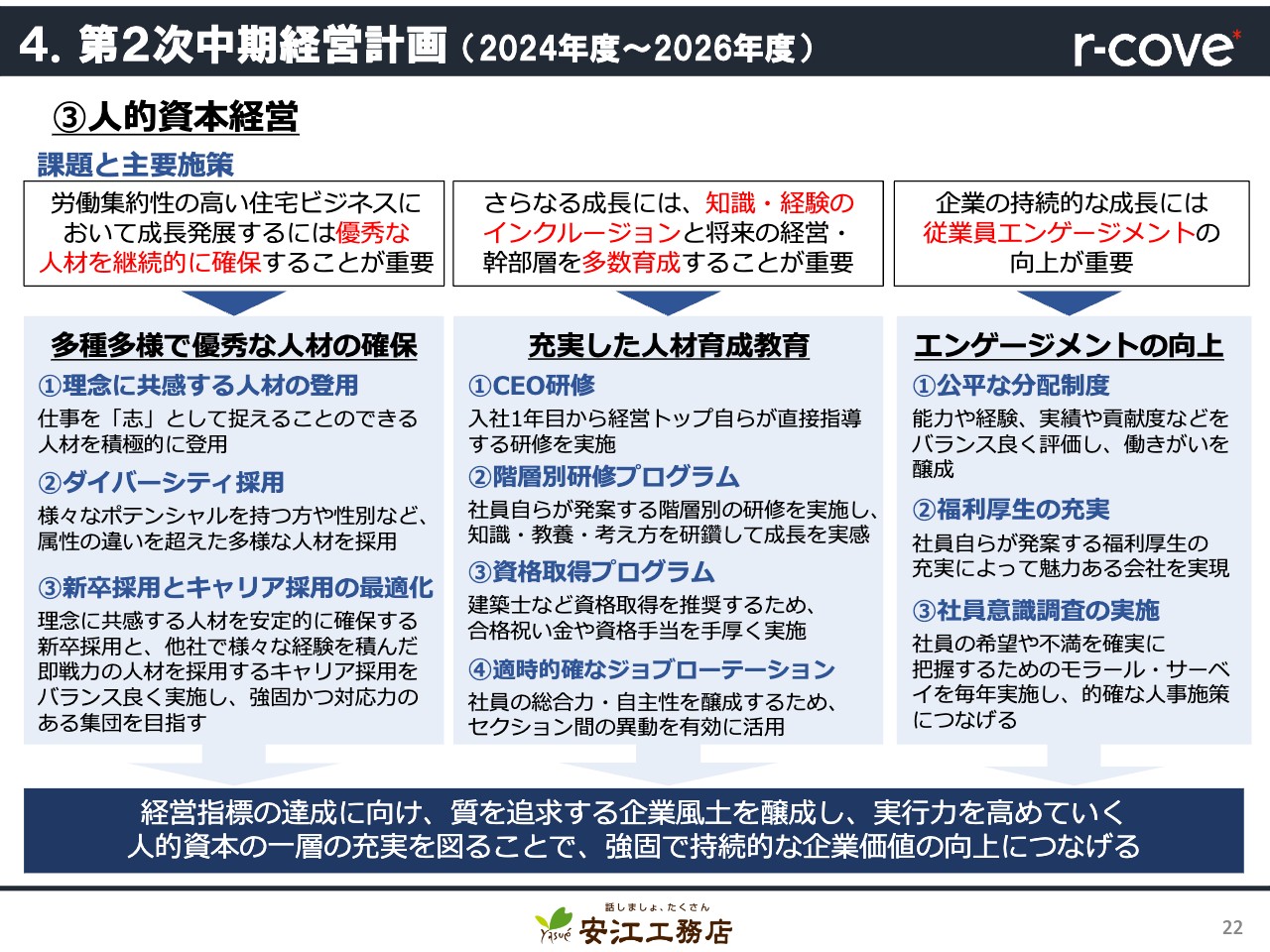

人的資本経営の取り組みです。当社が属する建設業は、労働集約性が非常に高い業界です。したがって、当社が成長発展するには、優秀な人材を継続的に採用すること、人材や組織に知識や経験を内包し将来の経営・幹部層を多数育成すること、さらに従業員のエンゲージメントを高めて企業の持続的な成長につなげることが必要であると考えています。

1つ目の採用に関しては、当社が大事にしている理念に共感し、積極性のある人材を登用しています。また、ポテンシャルを重視し、性別や属性の違いを超えた多様な人材を採用することで、強固な人材集団を作っていきます。

2つ目の教育に関しては、私自らが入社1年目の新人に研修を行うなど、階層別の研修プログラムを実施し、知識、教養、考え方の研鑽に努め、社員が成長を実感できる環境を整えます。

3つ目は、エンゲージメントの向上です。当社では能力や経験、実績や貢献度をバランスよく評価しており、公平な分配制度に努めています。また、社員自らが新しい福利厚生策を考案するなど、社員の自主性の醸成とともに、働きがいのある魅力的な会社作りを行っていきます。

当社グループの成長にとって人材力は最も大切な要素のため、これらの取り組みにより仕事の質を追求する企業風土をさらに醸成し、強固で持続的な企業価値の向上に努めていきます。

4. 第2次中期経営計画 (2024年度〜2026年度)

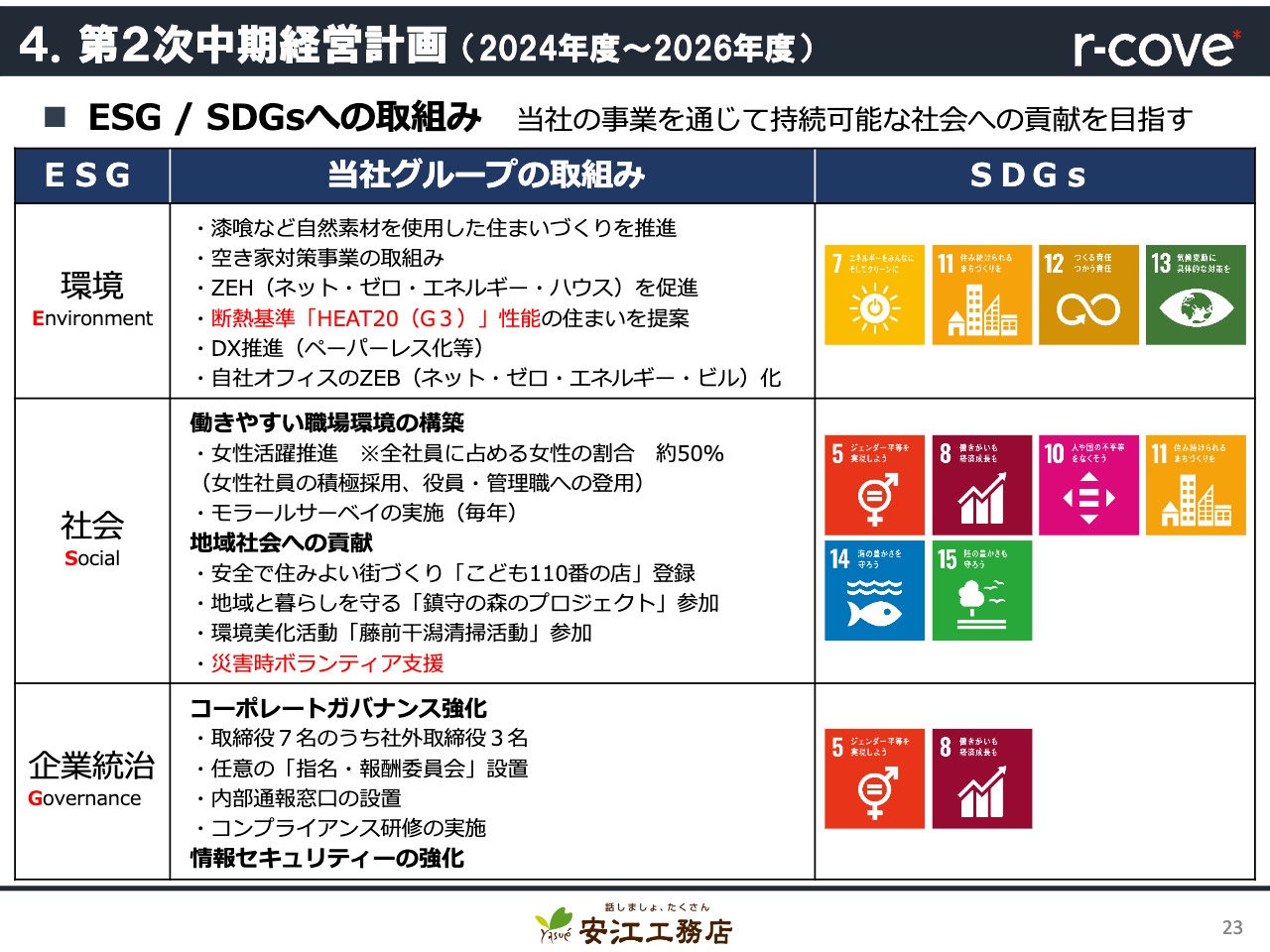

当社のESG、SDGsへの取り組みについてご説明します。従来までの取り組みに加え、環境への取り組みとして、最高クラスの断熱基準「HEAT20(G3)」性能の住まいを提唱し、カーボンニュートラルの実現に貢献していきます。今年5月には、このG3基準となる新築モデルハウスが完成予定のため、超高断熱住宅の普及に努めていきます。

SDGsへの取り組みなどについては、当社ホームページをご覧ください。

2. 第2次中期経営計画 (2024年度~2026年度)

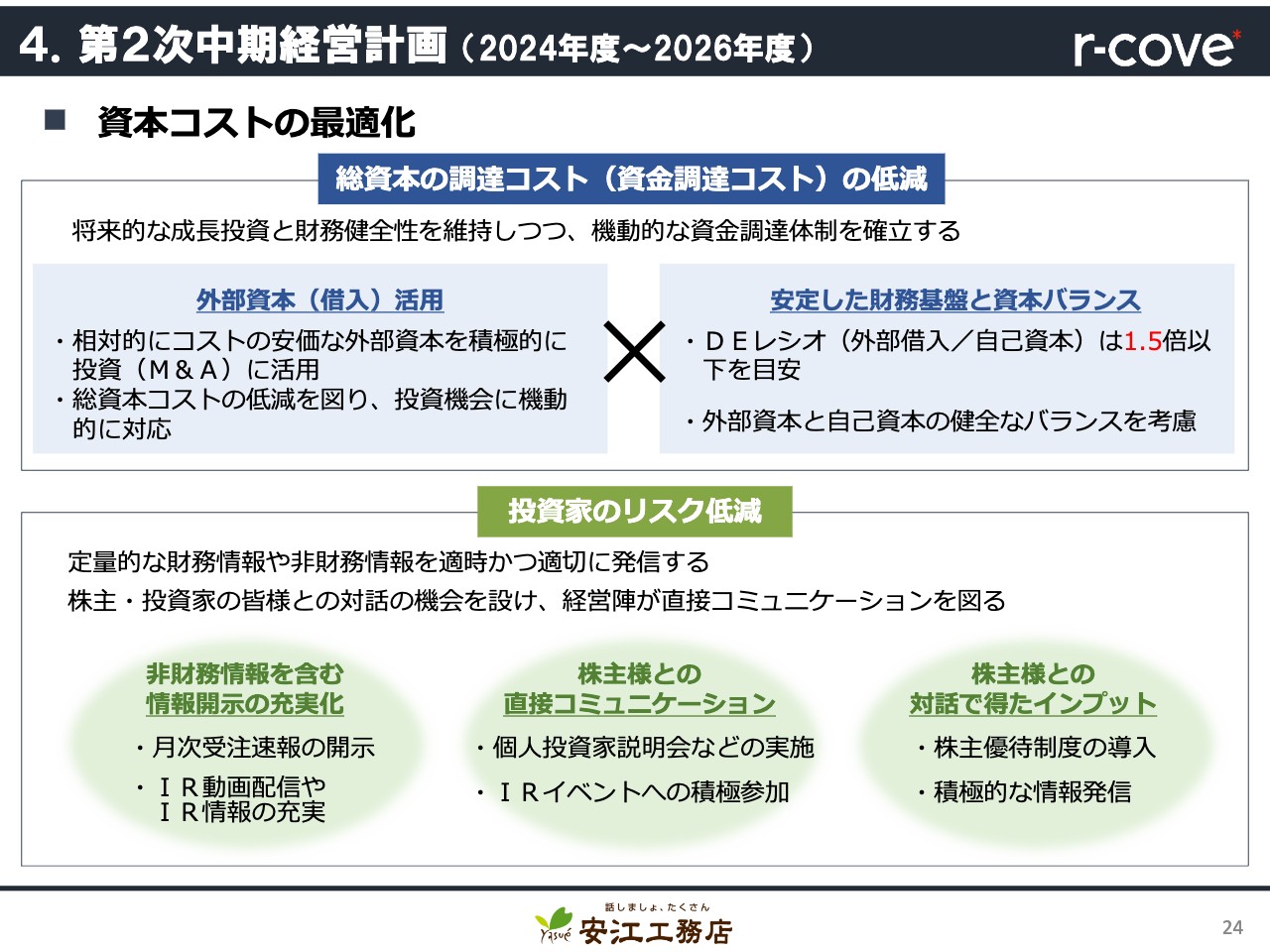

資本コストの最適化についてです。資本コストに関する詳細は、2月9日に発表した「資本コストや株価を意識した経営の実現に向けた対応について」や「長期ビジョン『Vision 2030』および第2次中期経営計画の策定に関するお知らせ」にて、当社の分析内容や具体的な取り組みを公表していますので、ご覧ください。

中期経営計画では、総資本の調達コストの低減と、投資家のみなさまのリスク低減を挙げています。

当社では成長戦略として、自社で成長する出店戦略に加えて、M&Aを活用して成長する戦略をとっています。M&Aには加速度的な成長が期待できる一方で、多額のコストがかかるという面もあります。そこで、相対的にコストの安価な外部資本を活用して、コスト低減を図るとともに、投資機会を逃すことのないよう機動的な対応を行っていきます。

具体的には、DEレシオの許容値を1.5倍以下として、外部資本と自己資本の健全なバランスを考えていきます。また、投資家のみなさまのリスク低減として、定量的な財務情報のみならず、非財務情報も適時かつ適切に発信し、情報開示の充実化を図っていきます。

さらに、株主や投資家のみなさまとの対話の機会を積極的に設け、株主のみなさまとの対話で得たインプットから新しい施策を導入するなど、株主還元にも努め、投資家のみなさまにとって当社が魅力的な投資先となるよう努力していきます。

4. 第2次中期経営計画 (2024年度~2026年度)

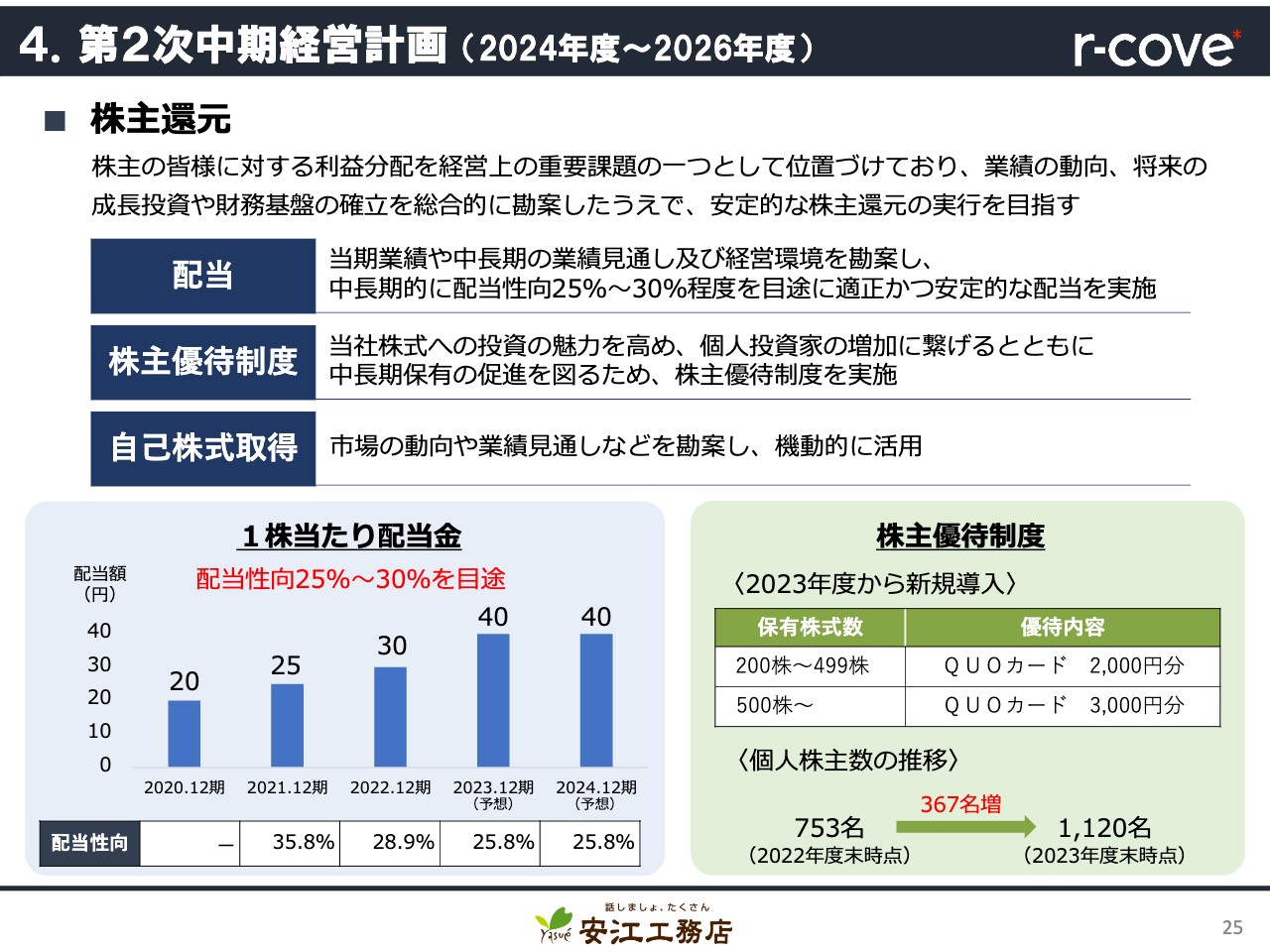

株主還元についてです。当社は、株主のみなさまに対する利益分配を重要課題の1つとして位置づけており、株主のみなさまには長期にわたって当社株式を保有していただけるように、安定的な株主還元を目指しています。

配当については、業績の動向や、将来の成長投資や財務基盤の確立を総合的に勘案した上で、中長期的に配当性向25パーセントから30パーセントを目途に考えています。

2023年12月期の配当予想については上方修正し、配当性向は25.8パーセントとなる、1株あたり40円としました。

また、先にも触れましたが、2023年12月末時点の株主さまより、株主優待制度を導入することとしました。おかげさまで、これらによって2023年12月末時点の個人株主数は割合で約48パーセント、人数で367人の増加となりました。引き続き、当社の認知度向上と個人投資家の取引活性化を図るとともに、株主還元に努めていきます。

4. 第2次中期経営計画 (2024年度~2026年度)

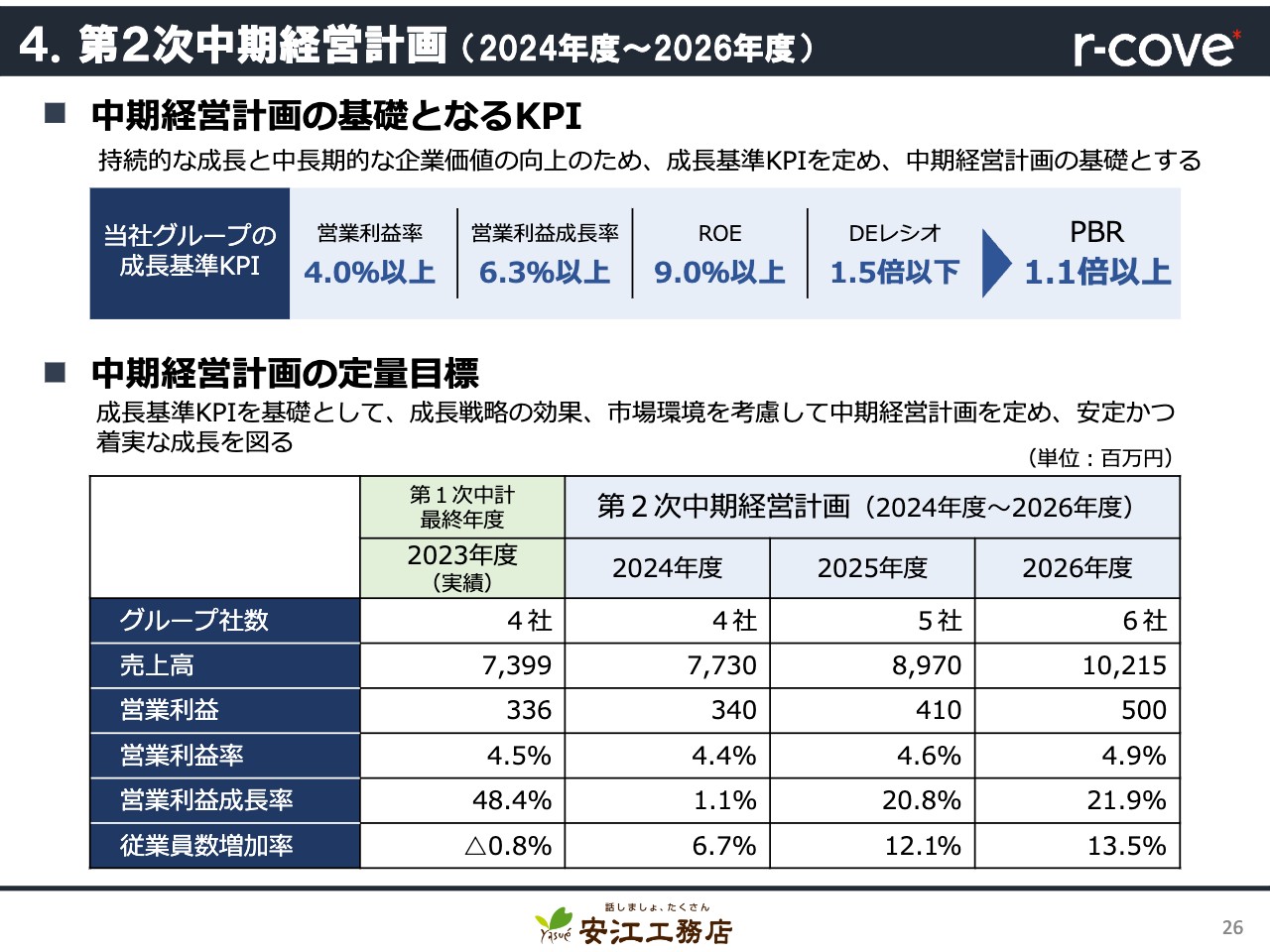

計画の基礎となるKPIと定量目標となります。当社は、持続的な成長と中長期的な企業価値向上のため、ご覧のとおり成長基準KPIを定めています。これに市場環境等を考慮し、下の表のとおり2026年までの第2次中期経営計画の定量目標を定めました。

2026年度には、連結売上高で100億円超、営業利益で5億円を計画しており、質を重視した成長戦略を展開し、安定かつ着実な成長を図っていきます。

5. 2024年12月期の取り組みと連結業績予想

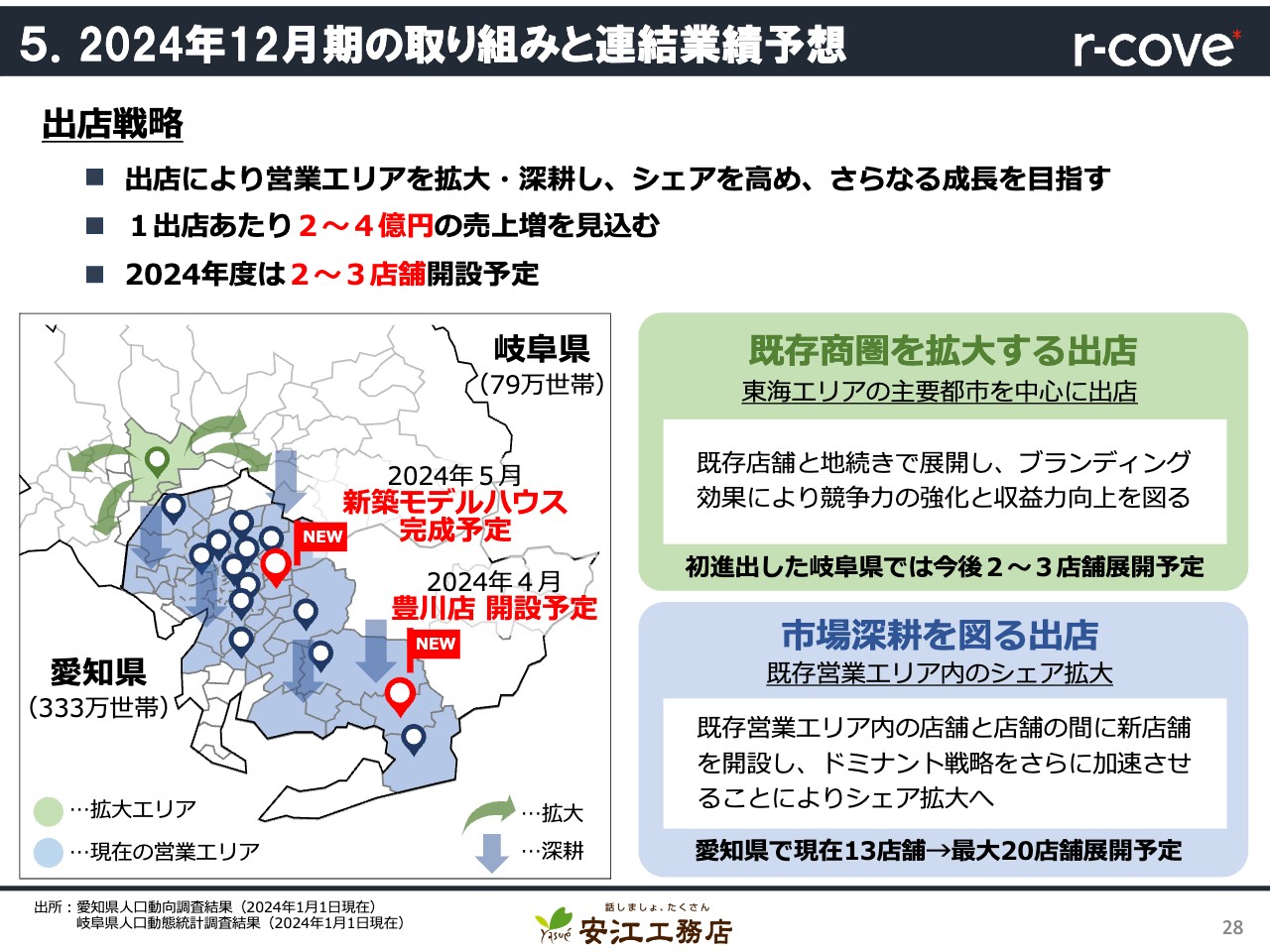

2024年12月期の取り組みと連結業績予想です。当社の成長戦略の第一は、出店戦略です。出店によって営業エリアを拡大・深耕しシェアを高めることによって、さらなる成長を目指しています。目安ですが、1店舗を出店することによって2億円から4億円ほどの売上の増加を見込んでいます。

既存商圏を基点とした出店戦略として、「既存商圏を拡大する出店」と「市場深耕を図る出店」の2つがあります。

「既存商圏を拡大する出店」については、地域密着型を前提に、現在の営業拠点から隣接した地域へ地続きに出店して、新たなお客さまと出会いながら、新たなサプライチェーンを築いていきます。直近では、昨年出店した岐阜県庁前店がその例で、岐阜県で、さらに2店舗から3店舗を展開したいと考えています。

また、「市場深耕を図る出店」としては、既存店と既存店の間に新店舗を開設し、お客さまがより利用しやすい店舗として、ドミナント戦略をさらに加速させ、シェア拡大を目指していきます。

現在13店舗を出店している愛知県においても、まだまだ出店の余地があり、最大20店舗程度までの出店は可能と考えています。今期は、4月に愛知県東三河の主要都市である、豊川市に新規出店します。また、5月には最高クラスの断熱基準である「HEAT20(G3)」性能の、新築モデルハウスの完成も予定しています。

これ以降も、さらに1店舗から2店舗の開設を検討しており、今期のみならず来期以降も見据えて、積極的な出店攻勢を行っていきたいと考えています。

5. 2024年12月期の取り組みと連結業績予想

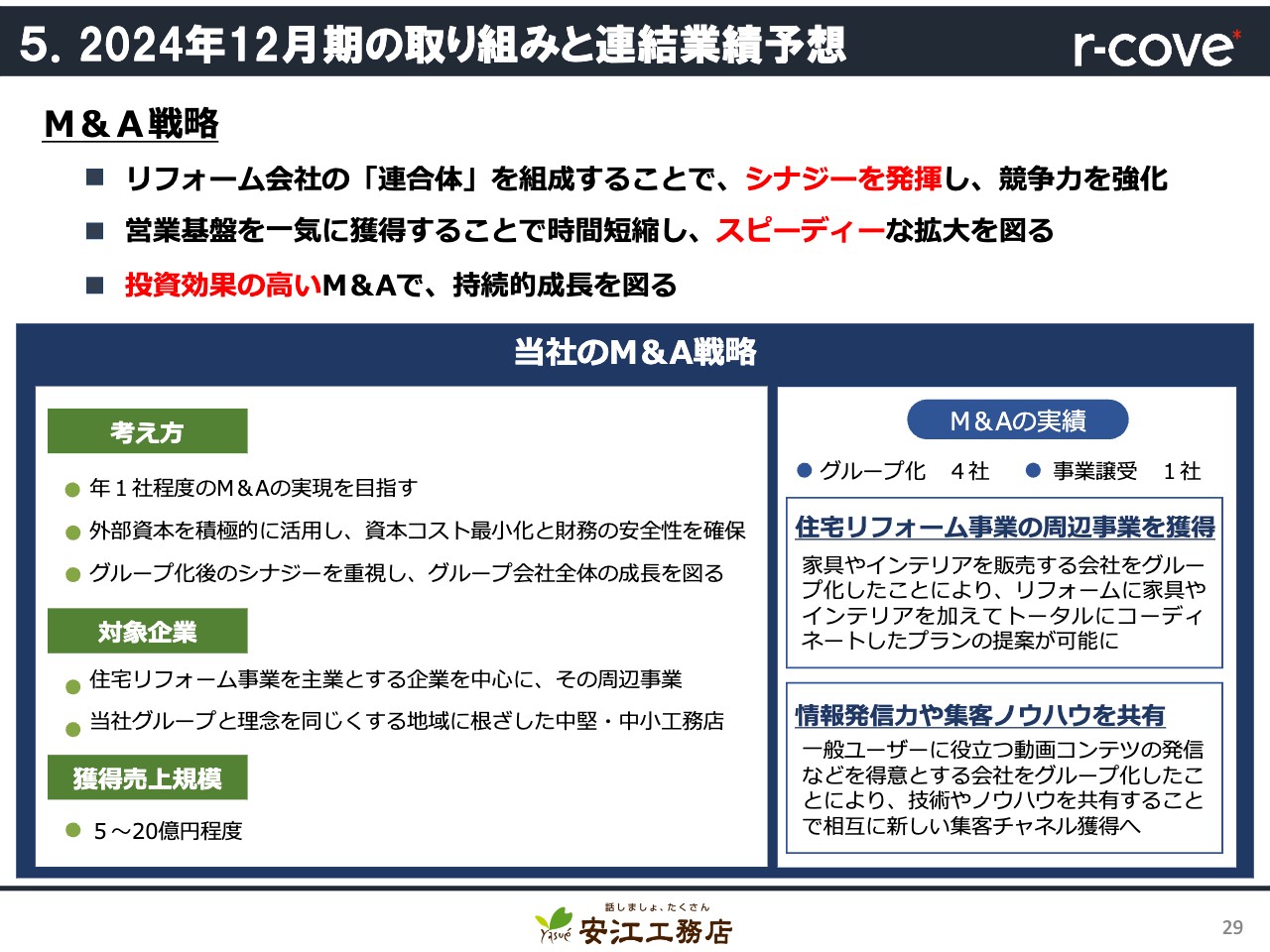

M&A戦略です。自社での出店戦略では、着実に成長できる反面、成長スピードが限られてきます。これは、営業エリアの拡大で必要になる現場の職人や、そこで働く営業社員などの確保に時間がかかるためです。

それらを一気に解決する手段の1つがM&Aであり、営業基盤を一気に獲得することで成長時間を短縮し、スピーディな拡大を図ることができます。

当社は、その対象先を同業である住宅リフォーム会社や工務店としており、当社グループと理念を同じくする、地域に根ざした会社としています。グループ化後には、相互にノウハウを共有するなど、シナジーを重視する投資効果の高いM&Aを考えています。

過去の例では、家具やインテリアを販売する会社がグループインしたことによって、当社のリフォームに、それらをセットしたトータルな提案ができるようになりました。また、動画コンテンツに強い会社と一緒になって互いに新しい集客チャネルを獲得するなど、グループ全体でのスピーディな成長を図っています。

5. 2024年12月期の取り組みと連結業績予想

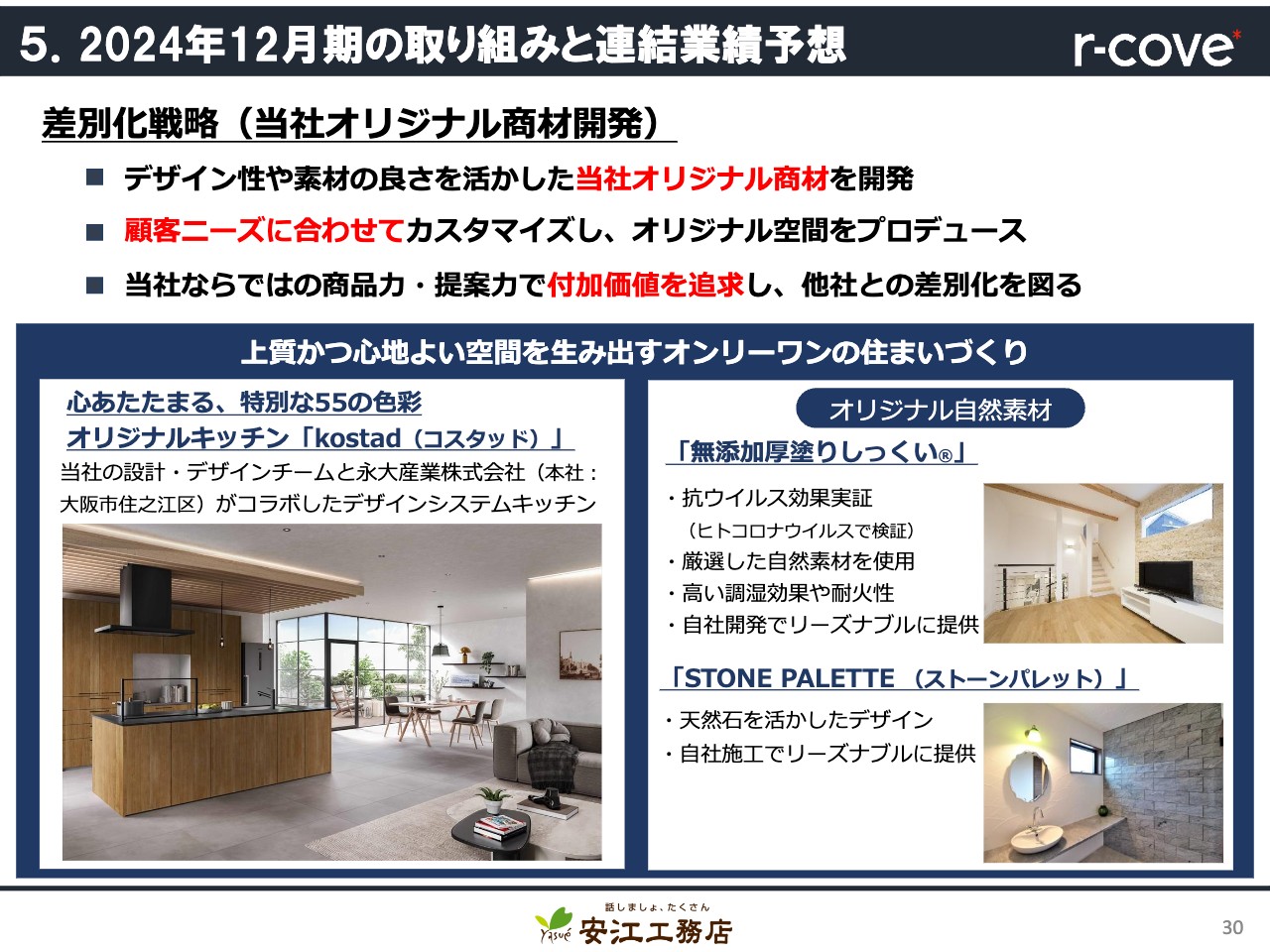

差別化戦略です。数ある住宅リフォーム専業店の中で、当社の強みとして代表的なものはオリジナル商材とデザインプロデュース力です。

当社のオリジナル商材として、今年1月から販売開始したのが、当社オリジナルキッチンの「kostad」です。当社デザインチームと建材メーカーとでコラボレーションして完成したキッチンで、デザイン・質感・カラーリング・使い勝手と、自信を持ってお薦めできるシステムキッチンができました。

特別な55の色彩と当社デザイナーのプロデュース力が生み出す、上質かつ心地よい空間となります。オリジナルキッチンのデザイン性や「無添加厚塗りしっくい」の素材の良さを生かすことで、当社ならではの付加価値を追求し、オンリーワンの住まいづくりで他社との差別化を図っていきます。

5. 2024年12月期の取り組みと連結業績予想

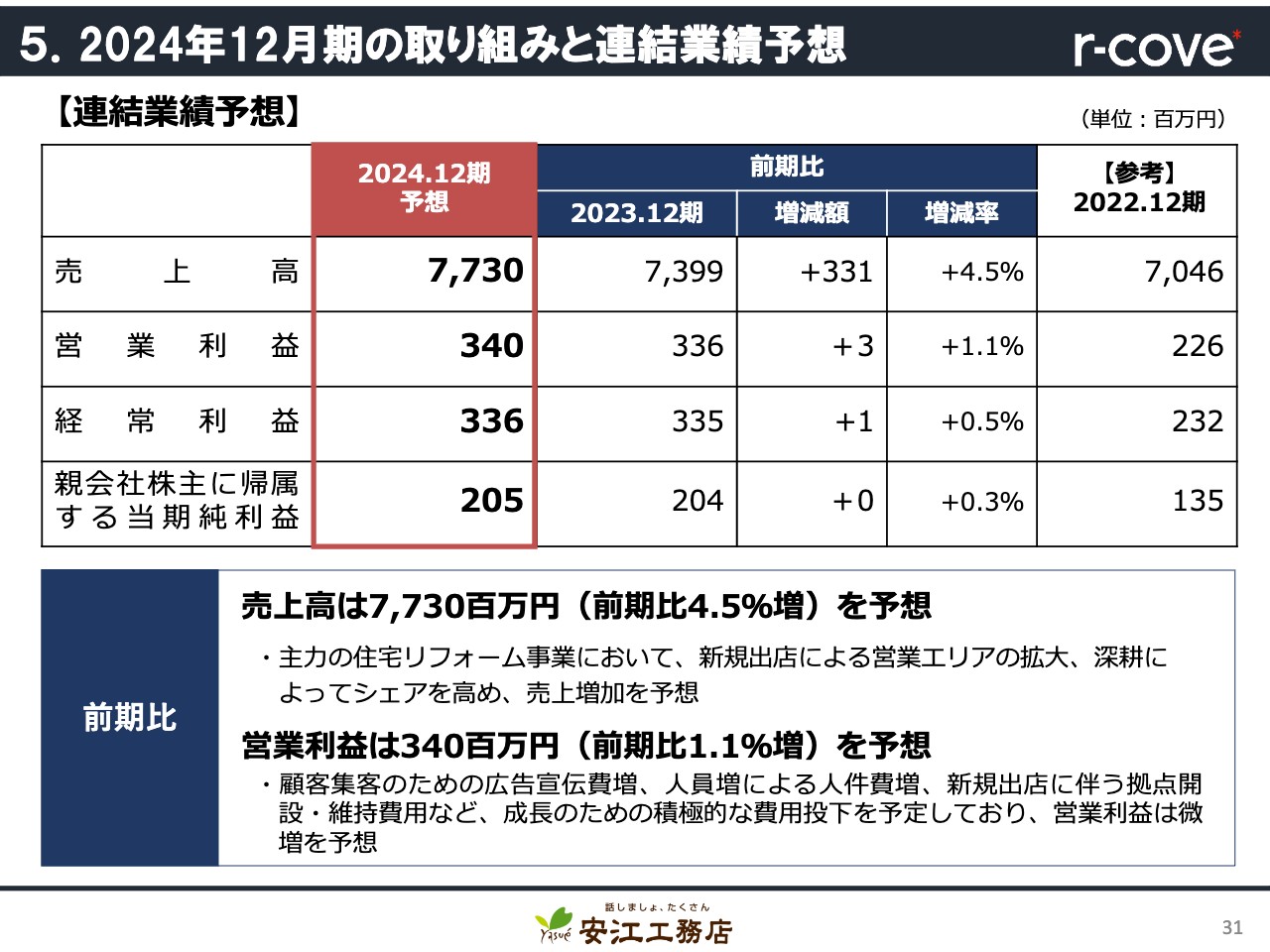

2024年12月期の連結業績予想です。売上高は77億3,000万円で前期比4.5パーセント増、営業利益は3億4,000万円で前期比1.1パーセント増、当期純利益は2億500万円で前期比0.3パーセント増を予想しています。計画どおり進めば、売上高は7期連続の増収で、過去最高を更新します。営業利益、経常利益、当期純利益はともに4期連続の増益で、過去最高益となる見込みです。

売上の増加要因としては、主に主力の住宅リフォーム事業において、新規出店による営業エリアの拡大や深耕によってシェアを高めていくことで、前期比4.5パーセント増の77億3,000万円を計画しています。

営業利益の増加要因としては、SNSの活用を一層進めることで、広告宣伝の効率をさらに向上していきます。一方で、出店など成長のための積極的な費用を投下するため、営業利益は前期比1.1パーセント増の3億4,000万円を予想しています。

5. 2024年12月期の取り組みと連結業績予想

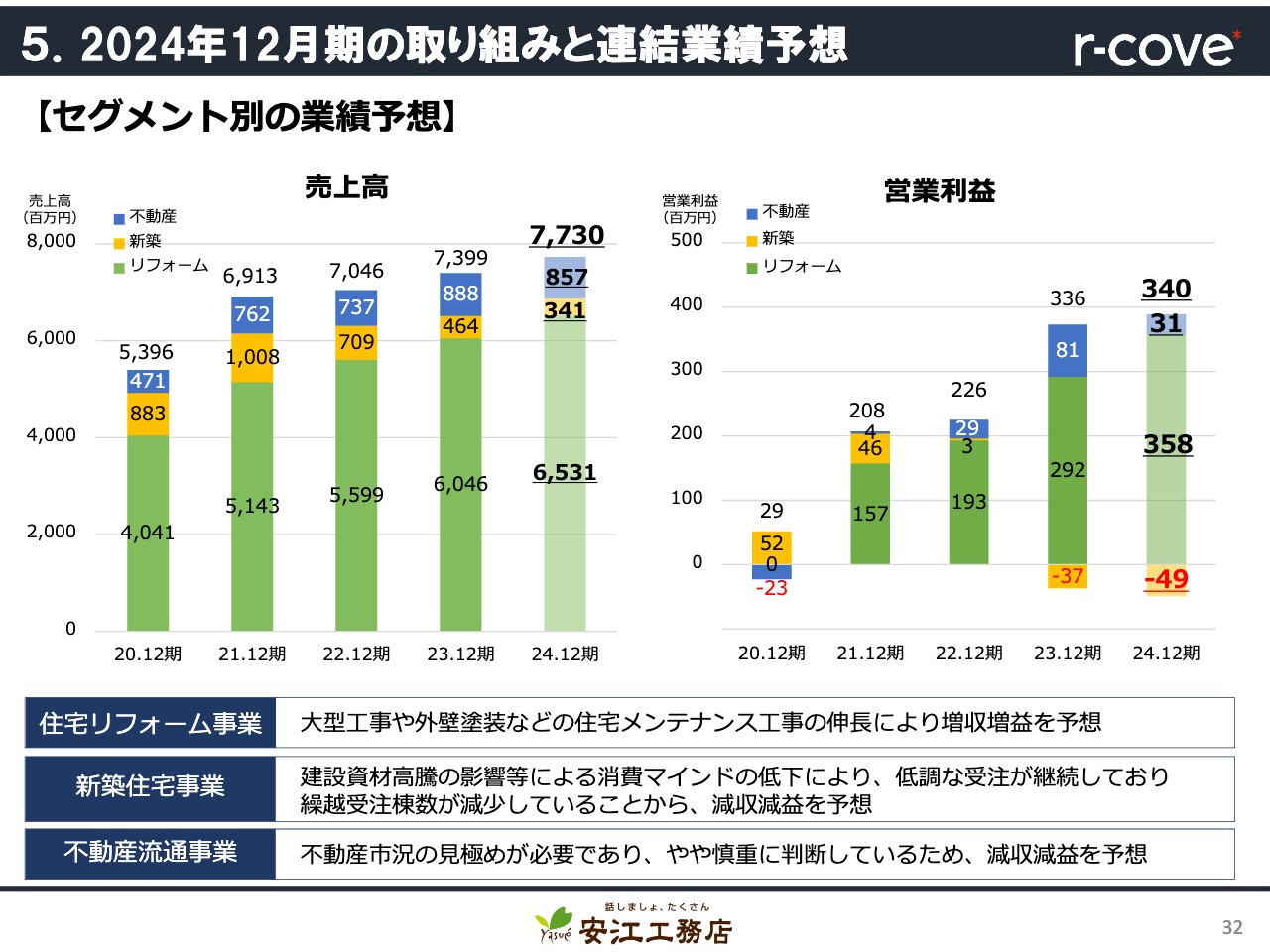

セグメント別で見ると、スライドのグラフに緑色で示した部分が住宅リフォーム事業で、当社の主力事業として順調に売上を伸ばしています。特に大型工事や外壁塗装などの住宅メンテナンス工事が伸長するとみています。引き続き、業容の拡大を目指すとともに、業務効率の改善を進め、営業利益率の向上に努めていきます。

黄色で示された新築住宅事業については、少子化や資材の高騰による消費マインドの低下もあり、市場全体が縮小傾向です。しかし、当社としては新しいモデルハウスを起爆剤として、高性能な付加価値の高い住宅を提案するなど、他のメーカーとの差別化を打ち出しながら受注の促進を図っていきます。

青色で示された不動産流通事業は、近年高い成長率で大きくなってきましたが、不動産市況はまだ不安定な状況となっています。業績の見極めは慎重に行っていきます。

利益水準をしっかりと維持しつつ、他の事業と連携しながら積極的に事業展開を行っていきたいと考えています。引き続き高い成長を見込んでおり、高収益化を推進していきます。

これ以降のご参考資料には、上場からの株価推移やよくあるご質問への回答を掲載していますので、ご覧いただけますと幸いです。また、当社ホームページにもIRに関する情報を掲載していますので、ぜひご覧ください。

以上で、2023年12月期の決算説明を終了します。今後とも、みなさま方のご支援をどうぞよろしくお願いします。最後までご視聴ありがとうございました。

配信元:

この銘柄の最新ニュース

安江工務店のニュース一覧- サーラ Research Memo(1):2024年11月期は営業増益。PBR改善に向けた成長投資と株主還元強化にも注目 2025/02/28

- 当社株式の上場廃止に関するお知らせ 2025/02/10

- 安江工務店、前期経常は2%減益で着地、今期業績は非開示 2025/02/10

- 2024年12月期 決算短信〔日本基準〕(連結) 2025/02/10

- 今週の【重要イベント】米消費者物価、オプションSQ、米小売売上高 (2月10日~16日) 2025/02/09

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

安江工務店の取引履歴を振り返りませんか?

安江工務店の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。