今夜、注目のドラギ総裁会見!

1月に1兆ユーロ規模のQE(量的金融緩和)を発表して以来のECB理事会が今夜開催され、その後のドラギECB総裁の定例会見においてその詳細が明らかになる予定。

マイナス金利となっている国債も購入対象にするのか、またその期間を事前に定めない「オープンエンド型」(声明文では2016年9月までと明記)の真意やQEの規模等、投資家の焦点はドラギ総裁が今夜発するイタリアン・イングリッシュの一言一句に集まっている状況。

そんな中で、「ユーロの安値を買い拾ってやろう」との野心は禁物。そもそもECBによるQEの本来の目的は、通貨安による輸出産業の救済であって、ユーロ安誘導こそがその主目的と捉えるべき。

「ドル1強時代」とも言われる状況下において、米国としては一足早く金融緩和競争から“足を洗う”ために、欧州や日本で通貨のばら撒きを拡大・継続してくれることはまさに「渡りに船」。

利上げ開始時期とその規模について文字通り模索する米国にとって、向こう岸(=金融政策の正常化)に渡るために必要なのは潤沢な水量、つまり“バブルの温存”であり、つまり株価の下落だけは絶対的なNG項目。そのバブルの水源を欧州と日本からしばらく確保できるという見通しの中でいかに早く、いかに無事で渡り切ろう(=伝統的金融政策への回帰)としている米国にとって、その副作用とも言えるドル高は「致し方ない」といったところでしょうか。

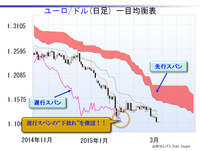

日足・一目均衡表においても26日遅行スパンの下放れが確認できるユーロドルは、【三役逆転】、つまり強力な「売りシグナル」が昨日4日に出現しています。

繰り返しながら、“下滑り”とも言えるようなチャート形状の下で、値頃感だけで買い拾うという安易な作戦だけは取るべきでないと考えます。

マイナス金利となっている国債も購入対象にするのか、またその期間を事前に定めない「オープンエンド型」(声明文では2016年9月までと明記)の真意やQEの規模等、投資家の焦点はドラギ総裁が今夜発するイタリアン・イングリッシュの一言一句に集まっている状況。

そんな中で、「ユーロの安値を買い拾ってやろう」との野心は禁物。そもそもECBによるQEの本来の目的は、通貨安による輸出産業の救済であって、ユーロ安誘導こそがその主目的と捉えるべき。

「ドル1強時代」とも言われる状況下において、米国としては一足早く金融緩和競争から“足を洗う”ために、欧州や日本で通貨のばら撒きを拡大・継続してくれることはまさに「渡りに船」。

利上げ開始時期とその規模について文字通り模索する米国にとって、向こう岸(=金融政策の正常化)に渡るために必要なのは潤沢な水量、つまり“バブルの温存”であり、つまり株価の下落だけは絶対的なNG項目。そのバブルの水源を欧州と日本からしばらく確保できるという見通しの中でいかに早く、いかに無事で渡り切ろう(=伝統的金融政策への回帰)としている米国にとって、その副作用とも言えるドル高は「致し方ない」といったところでしょうか。

日足・一目均衡表においても26日遅行スパンの下放れが確認できるユーロドルは、【三役逆転】、つまり強力な「売りシグナル」が昨日4日に出現しています。

繰り返しながら、“下滑り”とも言えるようなチャート形状の下で、値頃感だけで買い拾うという安易な作戦だけは取るべきでないと考えます。