三井物産、ポートフォリオ・レビュー、資産リサイクルと基礎収益力拡大による、ポートフォリオ良質化の進捗

・2030年に向けた飛躍的成長

・企業価値の持続的な向上

・化学品事業戦略

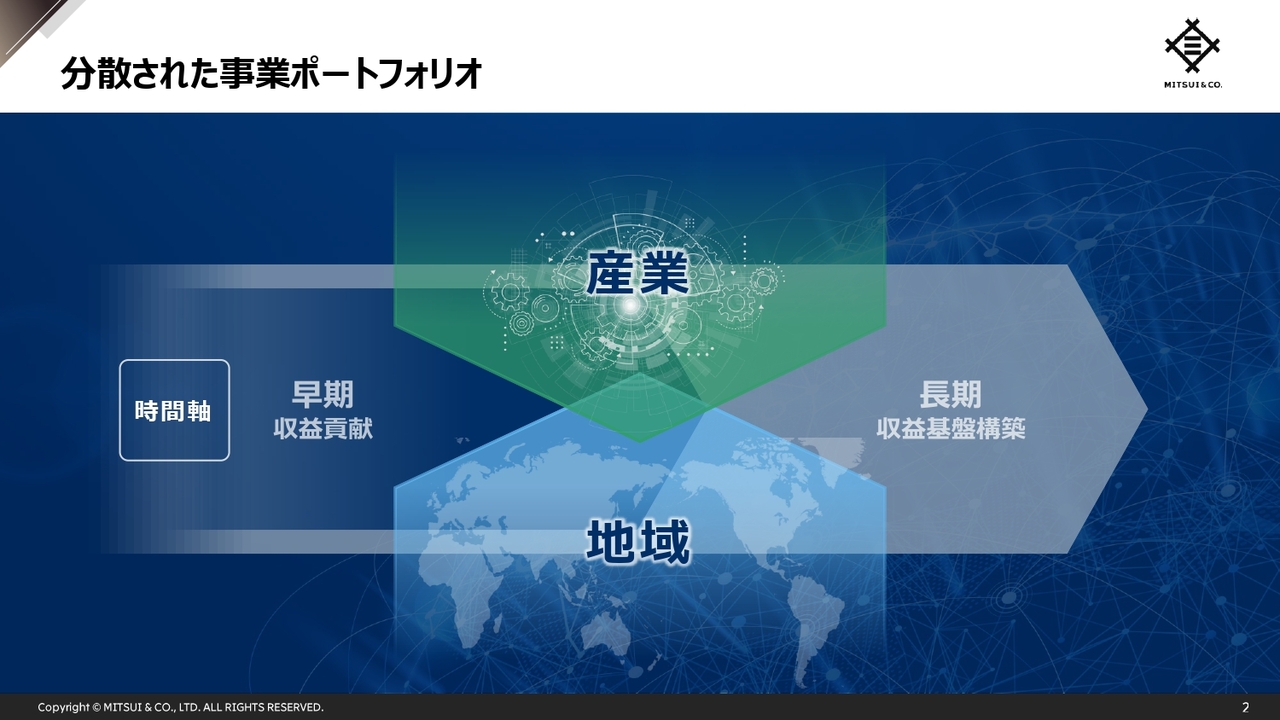

分散された事業ポートフォリオ

中井一雅氏(以下、中井):代表取締役専務執行役員CSOの中井です。本日は私から「ポートフォリオの良質化の進捗」についてお話しします。

具体的には、現中経期間中のポートフォリオマネジメントの進化や実績、現在取組み継続中のターンアラウンド案件についても触れ、さらには次期中経における施策について、ポートフォリオ管理委員長としての立場も踏まえ、ご説明したいと思います。

当社は、時間軸、すなわち、早期に収益貢献を開始する事業と、長期的な収益基盤構築に資する事業のバランスを意識しながら、産業軸、地域軸の両軸において分散された良質な事業ポートフォリオの構築に取り組んできました。

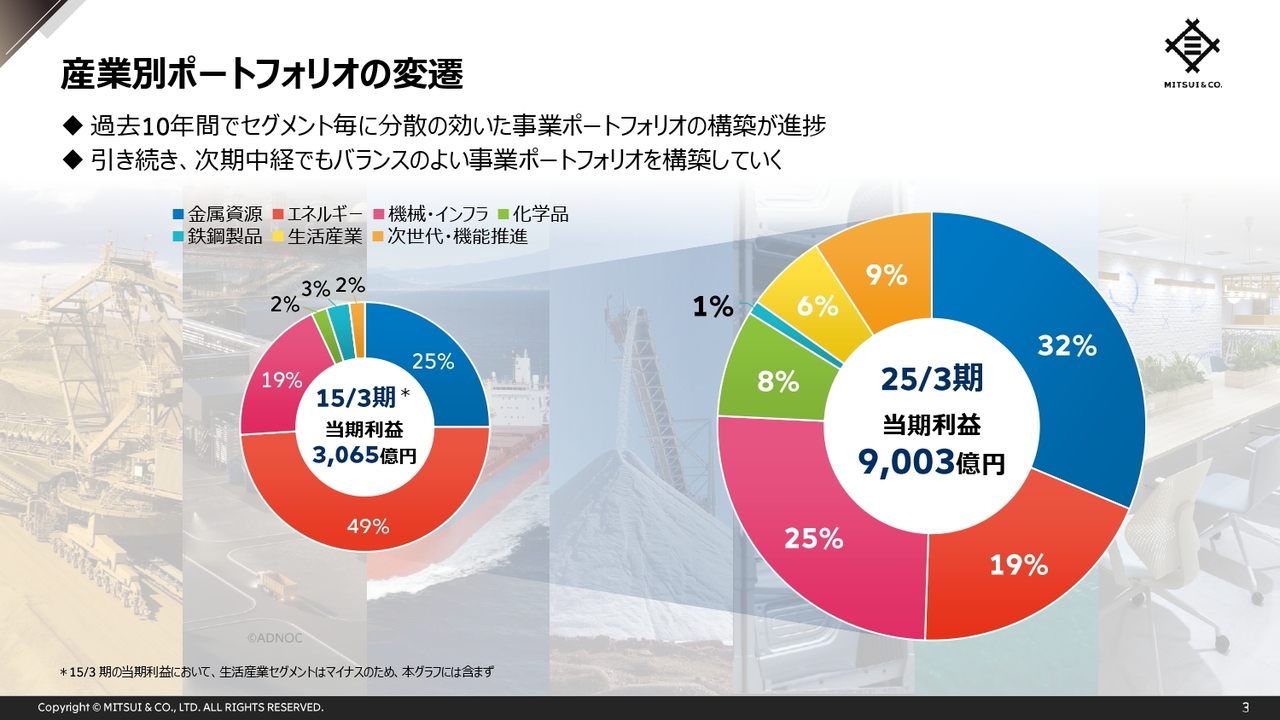

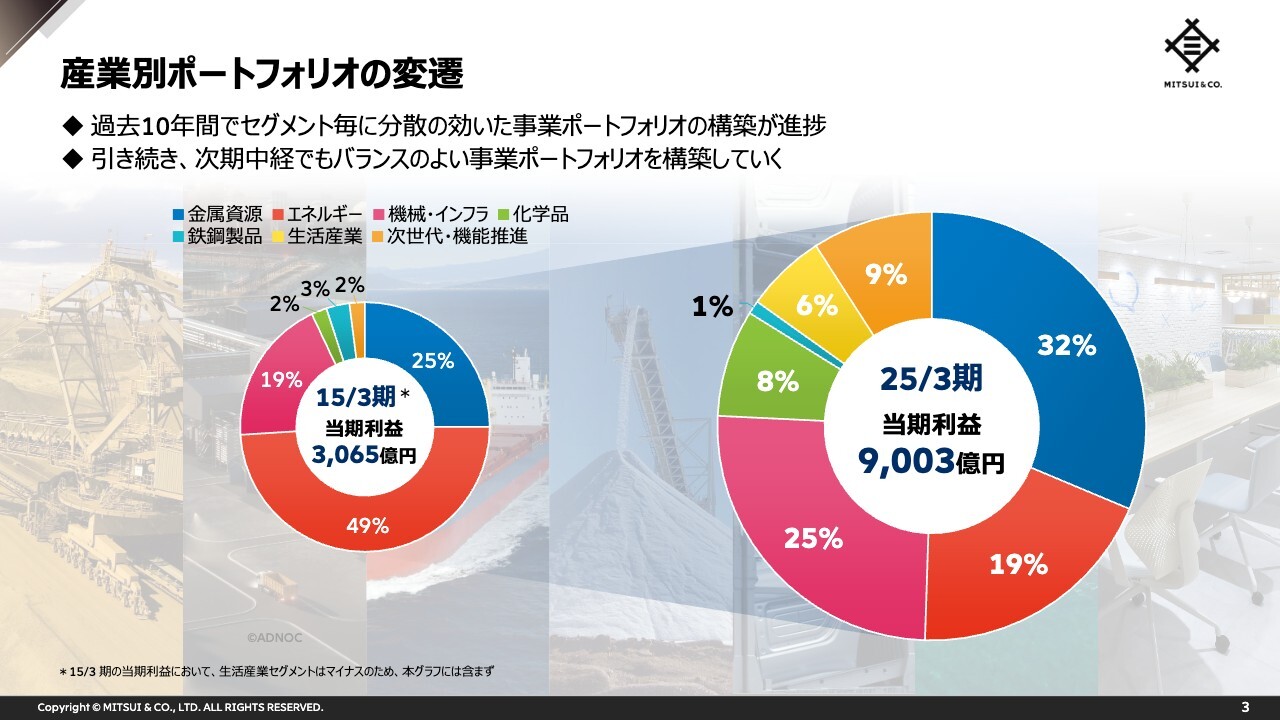

産業別ポートフォリオの変遷

10年前にあたる2015年3月期のセグメント別当期利益は、金属資源・エネルギーの割合が全体の7割以上を占める構成となっていましたが、この10年間で利益の水準も約3倍に伸長し、機械・インフラ、次世代・機能推進、化学品、生活産業等の事業が成長した結果、金属資源・エネルギーとそれ以外のセグメントの割合が概ね半分ずつというバランスの取れたポートフォリオへと変化しました。

金属資源・エネルギーの大型案件による収益貢献に加え、化学品や生活産業といったセグメントにおいても基礎収益力が強化されてきており、これらのセグメントでも早期に1,000億円超への成長を目指し、引き続きバランスの取れたポートフォリオを構築していきます。

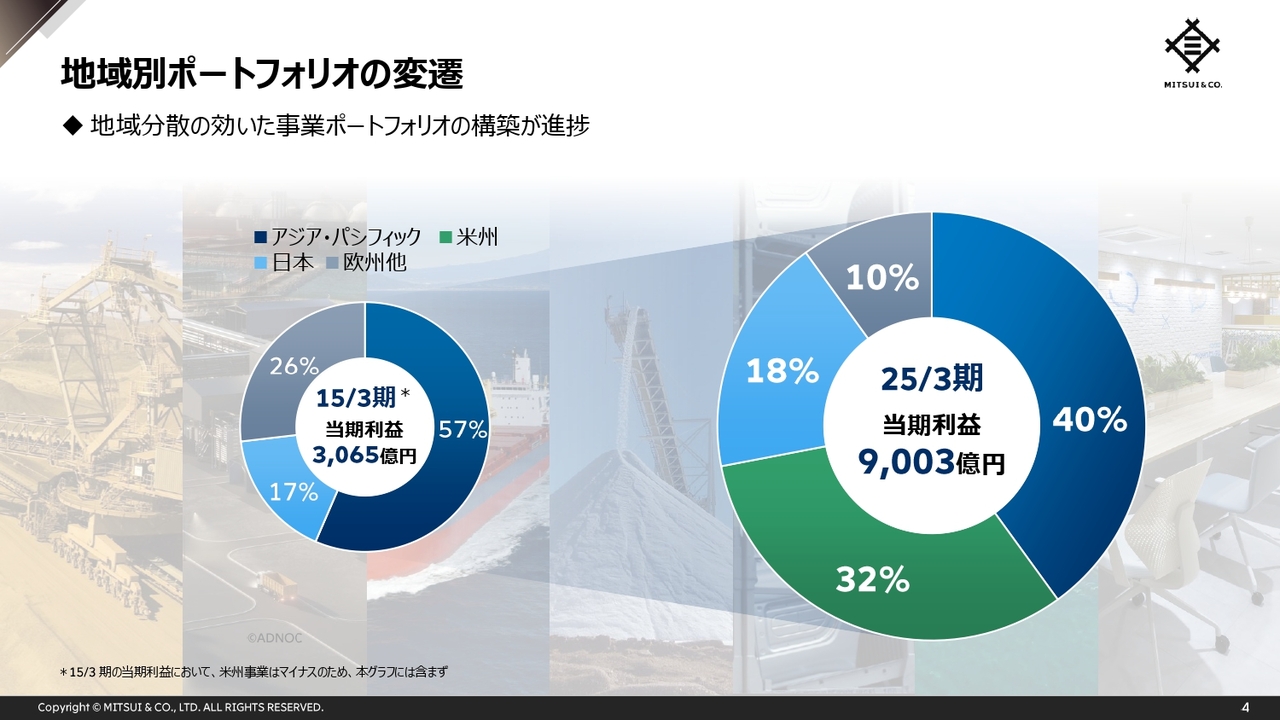

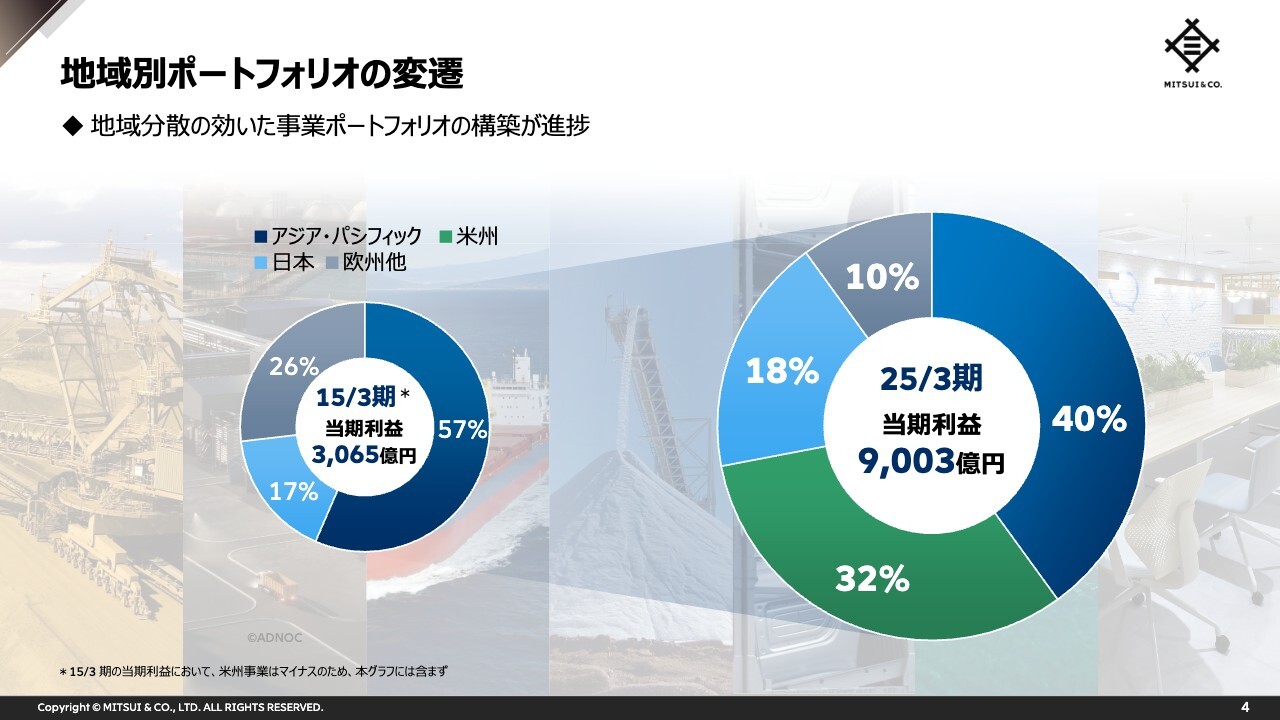

地域別ポートフォリオの変遷

地域別のポートフォリオの変遷についてご説明します。地域別で見た場合に、2015年3月期は一過性要因を主因に米州事業は赤字となっていましたが、ここ10年で各地域において取組み・収益が伸長し、特に米州における収益力が高まり、足元では地域バランスの取れたポートフォリオになっています。

ポートフォリオ・レビュー / 資産リサイクル

当社ではポートフォリオ管理の手法についても常に見直しを実施し、ポートフォリオマネジメントを進化させてきました。

2025年3月期末時点で1,080件の案件に対して、5つのレビューポイントに基づき各事業本部で継続保有方針・Exit方針のレビューを行い、保有方針の妥当性やExitの実効性につき、ポートフォリオ管理委員会で全案件を確認し、全社目線で判断するというプロセスを踏んでいます。

不採算事業に加え、一定の利益を上げている案件についても、全社資本効率の観点から、営業管掌役員による経営目線での議論を徹底的に行い、売却方針に変更した案件も複数あります。現状維持を良しとせず、時には痛みを伴う決断も行い、不退転の覚悟で当社ポートフォリオの良質化を強く推進していくことを常に意識しています。

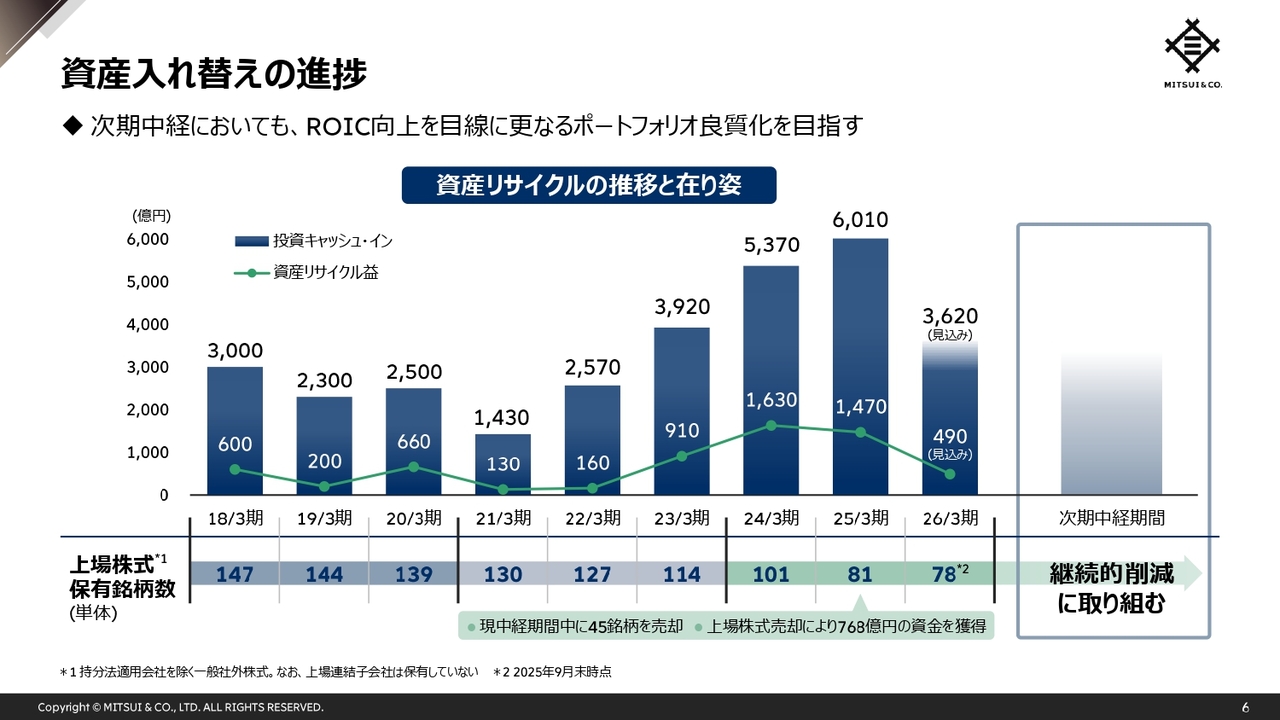

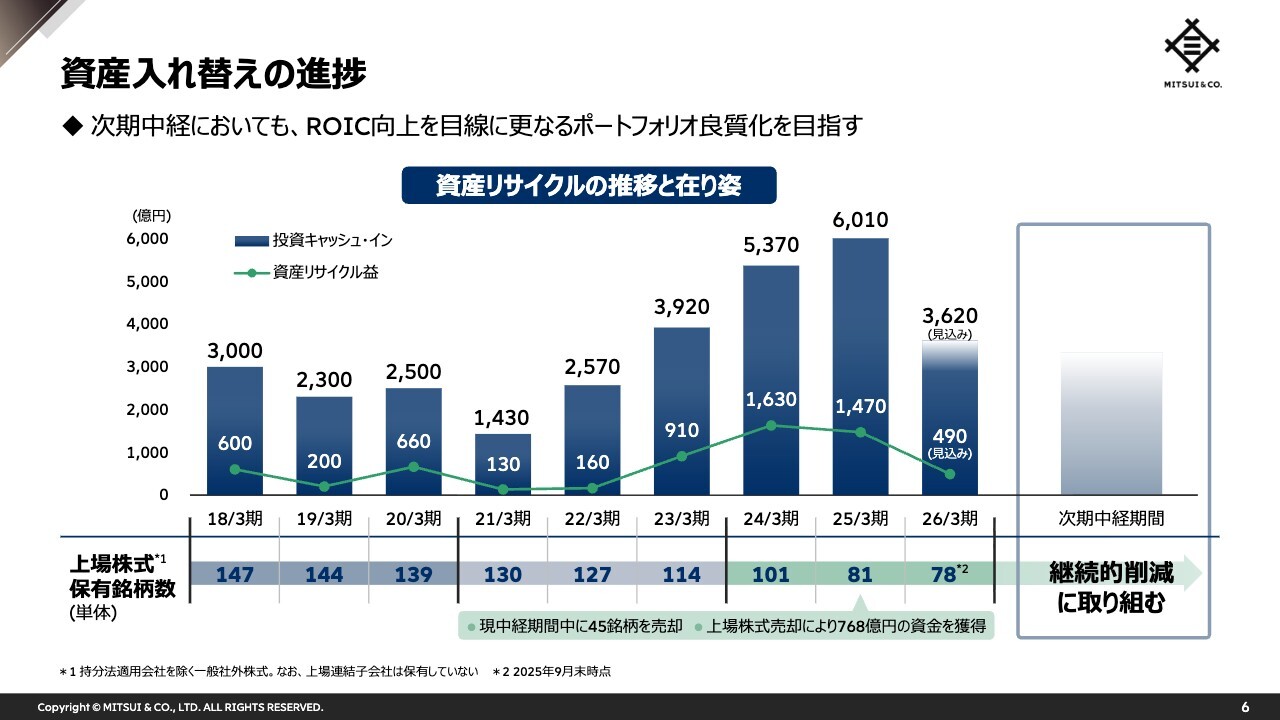

資産入れ替えの進捗

資産入れ替えの進捗についてご説明します。

現中経期間中では年間平均5,000億円程度の資産リサイクルとなる見通しです。レビューポイントに基づき、一定の利益を上げている案件に関しても売り時を見極めて入れ替えを進めた結果、過去と比較して獲得資金や売却益を増やすことができています。また上場株式に関しても、2018年3月期から2025年3月期にかけて約半数まで削減してきており、現中経期間中に45銘柄を売却、約770億円の資金を獲得しています。

次期中経においても、ROIC向上を意識し、上場株式を含めた継続的な資産リサイクルに取組むことで、さらなるポートフォリオ良質化を目指します。

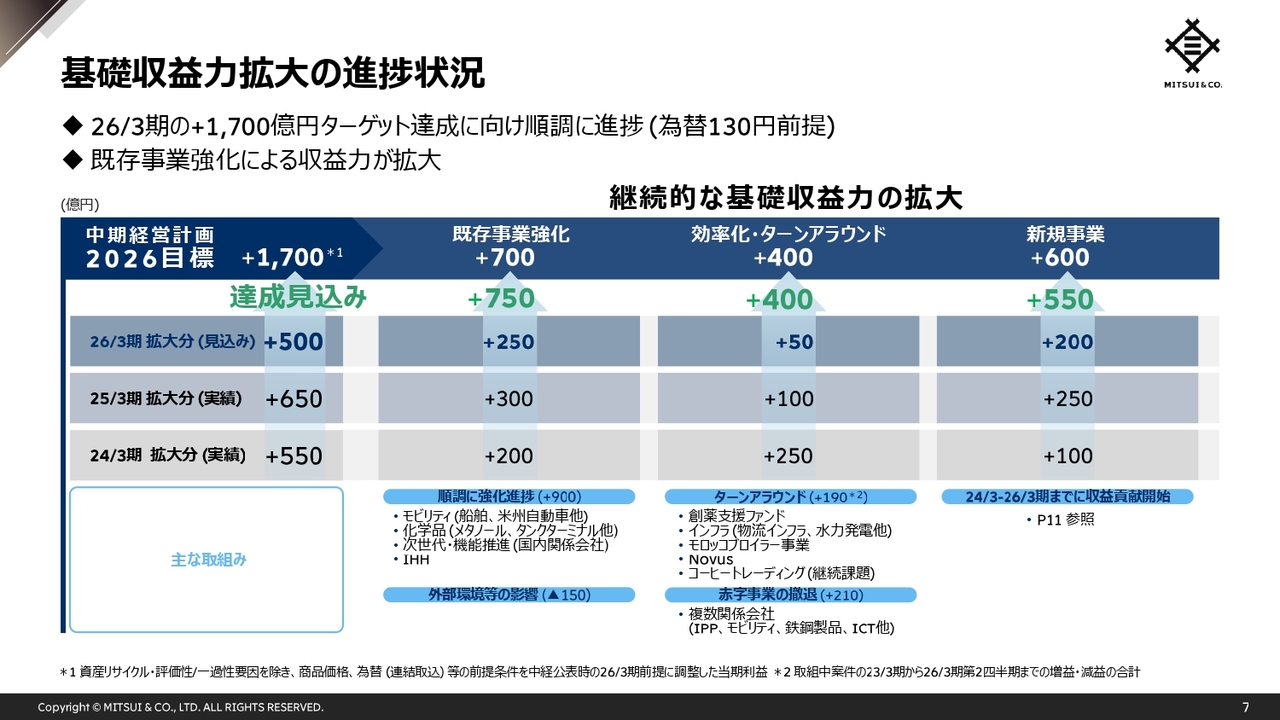

基礎収益力拡大の進捗状況

次に、現中経期間における基礎収益力拡大の進捗状況について、こちらの決算説明におけるメッシュより少し踏み込んでご説明します。

商品価格・為替を中経公表時の2026年3月期の前提に調整し、一過性要因等を除いた当期利益を基礎収益力として、中経3年間で1,700億円拡大することを目指していますが、達成に向けて順調に進捗しています。ここでは米ドル為替を130円前提としています。

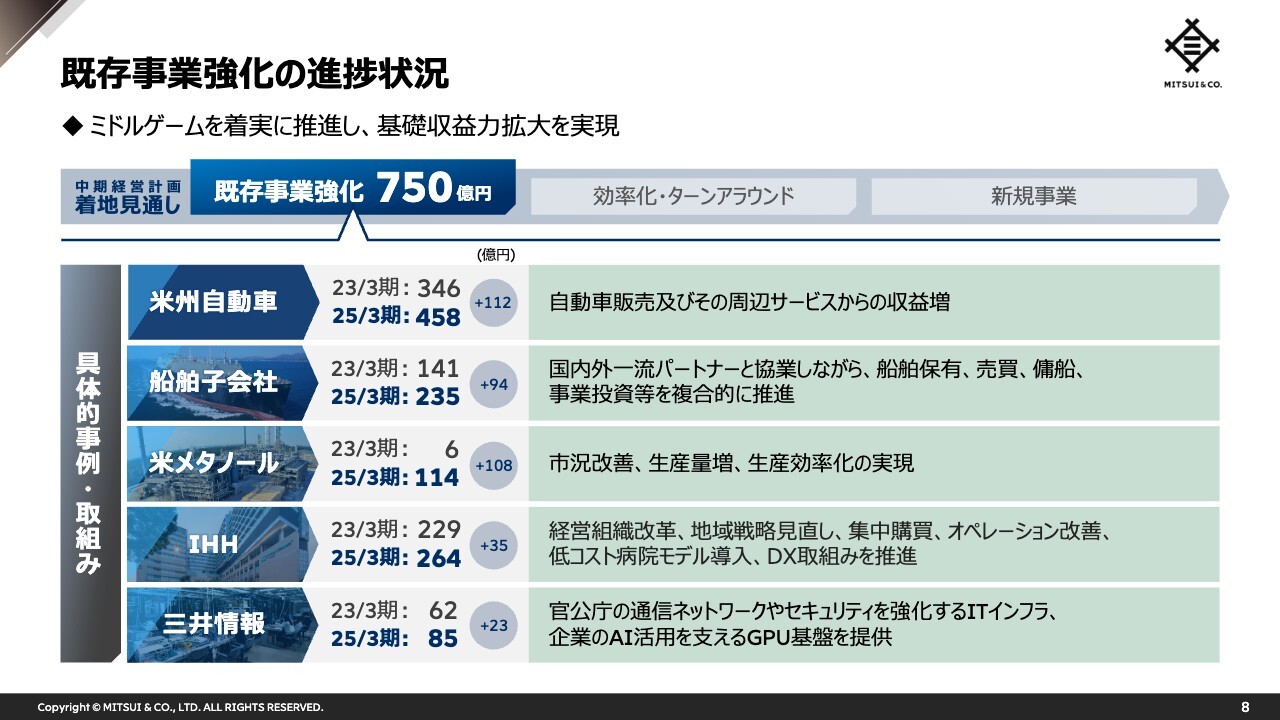

既存事業強化の進捗状況

基礎収益力拡大の進捗状況について、ここからは事例も交えながら、項目ごとにご説明します。

まず、こちらでは既存事業強化の進捗について、2023年3月期から2025年3月期にかけて基礎収益力の拡大が大きく見られた事業をいくつかご紹介します。

モビリティ領域の米州自動車とトラック関連事業は、自動車販売及びその周辺サービスからの収益を着実に伸ばすことで継続的に成長しました。船舶関連子会社は、パートナーと協業しながら、複合的なサービスを提供し、バリューチェーン上のさまざまな顧客のニーズに対応しています。

米国メタノール事業では、市況が改善したことと合わせ、生産量の増加や生産効率化により業績を伸ばしました。

ヘルスケア事業のIHHは、経営組織改革の推進、地域戦略の見直し、また集中購買・オペレーション改善・低コスト病院モデルの導入といったグループ経営基盤の強化や、DXの取組みを促進し、継続的に成長しています。

三井情報も、官公庁や企業向けのITインフラ事業が好調で、安定的な成長を続けています。次期中経においても、引き続き各事業でのミドルゲームを着実に推進し、基礎収益力を拡大させていきます。

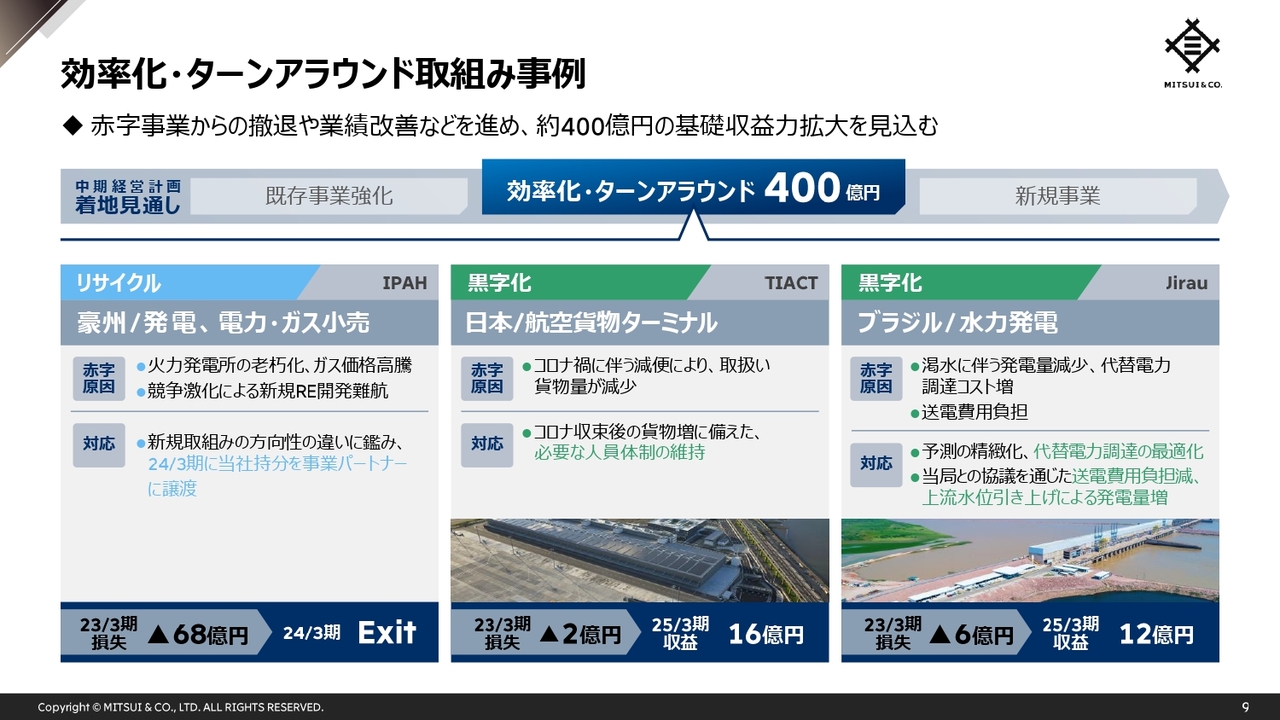

効率化・ターンアラウンド取組み事例

続いて、効率化・ターンアラウンドを実行した事例を3件ご紹介します。

豪州の発電、電力・ガス小売事業は、火力発電所の老朽化やガス価格高騰により業績が悪化していました。リスク管理強化や新規案件による収益性の改善に取り組んでいましたが、新規取組に関する事業パートナーとの方向性の違いもあり、協議の結果、同社に対して当社持分をすべて売却することとし、2024年3月期にリサイクルを完了しました。

羽田空港貨物ターミナル事業は、コロナ禍の影響で旅客便が減少し、貨物量が減ったことにより業績が悪化していましたが、将来の貨物増に備えて必要な人員体制を維持したことで、コロナ鎮静化後の貨物量を着実に取り込むことができ、業績が回復しました。

ブラジル水力発電事業は、渇水に伴う発電量の減少や代替電力調達によるコスト増により、収益貢献開始が遅れていましたが、当局との協議を通じた送電費用負担の軽減や、上流水位の引き上げによる発電量の増加により、黒字化を達成しました。

このような効率化・ターンアラウンドの成功事例を今後も着実に積み上げ、次期中経でも継続的に成果を上げていきたいと考えています。

効率化・ターンアラウンド取組継続中案件

一方で、効率化・ターンアラウンドへの取組みを継続している事業についても、いくつかご説明します。

再生可能エネルギー事業のMainstreamは、チリ事業における収益性の悪化や、建設コストの増加及びサプライチェーンの混乱により厳しい経営状態が続いていることから、キャッシュフロー最適化の観点から、開発計画の絞り込みを行い、会計上の投融資簿価を圧縮しました。

今後は、チリ事業の損失低減に向けた取組みを継続するとともに、厳選された新規案件に最適な座組で取り組むべく、株主間での協議を継続しています。

コーヒートレーディングでは、2021年頃からの天候不順により、世界的にコーヒー豆が逼迫する状況が発生し、合わせて中国を中心に需要も急速に拡大したことで、先物相場が高騰する相場環境となりました。また先物相場が高値推移する中、買先の与信リスクの顕在化とサプライヤーの約定リスクが上昇したことで遅延約残が発生し、それに伴う公正価値評価損とヘッジコストの負担が発生しています。

一方で主要産地のブラジルでは来期豊作の見通しとなっており、またブラジル産コーヒー豆に関する米国関税も現時点では完全撤廃されたことから、相場は正常化していくことを想定しています。引き続きポジションの圧縮に取り組むと同時に、各種リスクの低減に取組んでいきます。

チリ銅事業のAnglo American Surは、鉱石の品位低下により生産量が減少し、それでもEBITDAベースでは黒字となっていますが、利上げに伴う投資金利コストの増加の影響もあり、当社の投資子会社は赤字となっています。

コデルコ社との間で、両社がそれぞれ保有し隣接する銅鉱山の一体操業実施を2030年頃から予定しており、今後も操業の最適化を図るとともに、銅資源の安定的な確保に向けて取り組んでいきます。

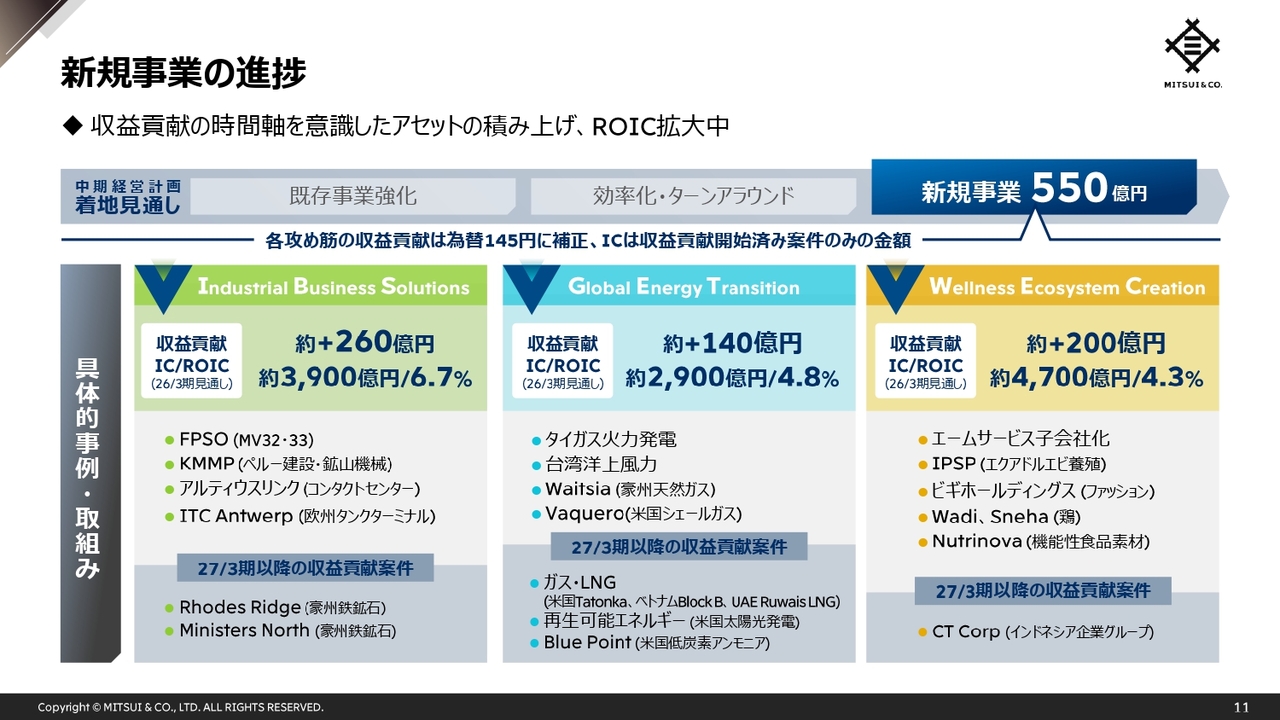

新規事業の進捗

新規事業については、中経で定めた3つの攻め筋に沿って、厳選した成長投資を実行しています。現中経期間中に実行した成長投資のうち、早期に収益貢献を開始した案件の多くが収益力を伸ばしている一方、長期的な収益基盤拡充に向けた成長投資も、着実に進捗しています。

中経3年間で、Industrial Business Solutionsにおいては260億円、Global Energy Transitionは140億円、Wellness Ecosystem Creationは200億円の収益貢献をそれぞれ見込んでいます。決算説明でお伝えした合計550億円は、米ドル為替130円ベースの数字ですが、ここでは攻め筋ごとの収益貢献をより実態に近い145円ベースで記載しており、その合計は600億円となります。

ROICについては、2026年3月期断面の見通しとして、Industrial Business Solutionsは6.7パーセント、Global Energy Transitionは4.8パーセント、Wellness Ecosystem Creationは4.3パーセントを見込んでいます。これはまだまだ発展途上であり、将来的にはさらに高いレベルへのオーガニックグロースを視野に入れています。事業領域ごとの特性やステージの違いはありますが、各事業においてROIC向上を意識し、着実に収益性を伸ばしていきます。

更なるポートフォリオの良質化に向けて

豊富な案件パイプラインの中から厳選した、優良な成長投資の実行、ポートフォリオ・レビューの強化、並びに資産入れ替えの実行によって、当社事業ポートフォリオを絶えず良質化することは当社の経営の根幹と考えています。投資家のみなさまの期待に応える結果を出せるように、今後も継続的に取り組んでいきます。

以上で私からのご説明を終了します。ご清聴ありがとうございました。

質疑応答:攻め筋ごとの投資額とROICについて

質問者:新規事業の進捗について教えてください。スライド11では、3つに分けて、投資額やそれに対するリターンが示されています。例えばIndustrial Business Solutionsについて、2027年3月期以降の収益貢献案件としてのRhodes Ridgeに大きな投資額が入っていて、約3,900億円のInvested Capital(IC)にはおそらくそれが入っていないと思います。

次期中期経営計画の期間にもよりますが、これら3つのエリアについて、今後3年から5年でどこに追加の投資が生じると見ているのでしょうか? また、このROICの中で、今後どれが伸びていくと注目されているのか教えてください。

中井:ご質問いただいた点については、この後のセッションで具体的な数字も含めてご説明する内容になっているため、私からのご説明は差し控えますが、3つの攻め筋をこの中期経営計画3年間で挙げて、それぞれ規模感のある投資ができていると思っています。

そのトラックレコードを積み上げる中で、我々自身この3つの攻め筋を設定したことは間違っていなかったという確信を強めています。

次の中期経営計画においては、また新しい攻め筋を設定するというより、この3つの攻め筋をさらに深掘りしていくイメージで考えています。

一つひとつの攻め筋について、投資したものをしっかり果実化して結果を出していくことは勿論ですが、まだ触っていないプロフィットプールやドメインもしっかり見えてきています。各々の攻め筋の中で、それを深掘りすることによって、攻め筋自体がもっと大きく、そして太く成長していくようなかたちになっていくと思っています。

その結果、各攻め筋のROICがどれぐらいのレベルまで上がってくるのかについては、後ほどまたご説明します。

質疑応答:ポートフォリオ戦略について

質問者:スライド3と4のポートフォリオについて、他の商社では「資源ウエートをもっと下げたい」「地域的にはもっとアメリカに投資しよう」「結果論ではなく戦略として、このようなポートフォリオを作っていこう」という会社もあります。

当社はRhodes Ridgeなど大きい投資が出ていますが、最適ポートフォリオについての議論はされているのでしょうか? 地域ごとの地政学的リスクも高まっている中で、どのような方向に行くのかについて議論されているのでしょうか? 案件としていいものが出てきたら「結果的にこうなりました」という話なのでしょうか?

ポートフォリオの変遷は理解したのですが、ここから先にどのような方向に行くような議論をされているのか教えてください。

産業別ポートフォリオと地域別ポートフォリオの変遷のグラフです。

中井:スライド3と4に示すとおり、産業別と地域別の両軸でポートフォリオができているという点について、行き当たりばったりで、出てきている案件を積み上げてということでは勿論なく、「全体のポートフォリオはどうなるか」という議論をしながら、ポートフォリオを良質化していきます。

実際に地域別でいうと、当社の特色でもあり強みと考えていますが、米州、アジア・パシフィック、そして欧州、中東、東アジア、各々のエリアにおいて、新しいビジネスモデルの発信をしっかり行うことによって、16本部と一緒になって、各地域の案件を取り上げていくことになっています。

産業別においては、3つの大きな攻め筋を示すことによって、各事業本部がその攻め筋の中で新規事業を開発していくことで、案件がパイプラインとして地域別、産業別に上がってくる仕組みになっています。

それに対して、ポートフォリオ管理委員会を通じて、またポートフォリオ管理委員会と別の組織としてパイプラインの協議を行う経営会議メンバーで組成される場もあり、全体的なポートフォリオの方向性について議論しながら、案件のセレクションを前向きに行っています。

質問者:例えばRhodes Ridgeでかなり大きい投資を行い、エネルギー関連の案件もけっこう出てきているので、ポートフォリオ管理委員会ではやはり「非資源にもっと投資しよう」という話になっているのですか?

中井:Rhodes Ridgeに投資したから、これから金属やエネルギーの案件には投資しないということではなく、スライドに示す5つのレビューポイントを満たすような優良な案件が出てきたら、それはケース・バイ・ケースで考えていくことにしています。全体的なバランスがどうなるかということも当然並行して考えながら議論を進めています。

質疑応答:ポートフォリオ入替の議論について

質問者:ポートフォリオ入れ替えの議論をするときに、私たちも、どの部門がどのような割合になるのかといった点や、地域的な配分に目が行きがちですが、実際に御社が入れ替えの議論をするときのベースとして、どのようなことが行われているかについて具体的におうかがいしたいと思います。

例えばROICを上げるということでしたら、よりレバレッジをかけていったり、よりリスクテイクしていったり、ボラティリティの追求によって高めるという考え方もあると思います。

金属資源であってもエネルギーであっても、ビジネスモデル自体、権益を持つだけというかたちではなく、オフテイク権があったり、ディストリビューションのビジネス等を取り込んだり、いろいろビジネスモデル上の工夫もされているように感じます。

例えばボラティリティをどうコントロールするか、あるいはROICを追求するだけではなく、株主資本コストをどう抑制して、エクイティスプレッドを拡大する視点で株主価値を上げるという視点でのポートフォリオ入れ替えの議論はされているのでしょうか?

従来ながらのポートフォリオ配分と、次を目指して行われている議論の内容とで、変化があればおうかがいしたいと思います。

中井:まさに今ご指摘いただいたとおり、単にその権益に投資するだけで、商品価格によるボラティリティにさらされるというかたちではありません。

例えばLNGの物流に入ることによって、そのボラティリティをチャンスに捉えて全体的にリスクを少なくするようなことは、すでに習い性として取り組んできていると思いますし、そのようなかたちでの、投資と物流を併せて価値を上げていくことは、これからも進めていく考えです。

また、大型の投資が続いていますので、すべて自分の手金でということではなく、第三者資本を使ってレバレッジを効かせながらということも、今議論をしているところです。これからの案件については、レバレッジを効かせていくことも含めて、全体の案件の審議の中で議論しているところです。

質疑応答:資産ポートフォリオ・レビューにおけるExitの時間軸について

質問者:資産ポートフォリオ・レビューに関して、Exit方針の簿価約1割に相当する対象案件はどのような時間軸でExitを進める予定でしょうか? 次期中経でもさらなるポートフォリオ良質化を目指すという記載がスライド6にありますが、先日の説明会では『買い手側も慎重になっていて資産回転型事業の予算策定が難しくなっている』と堀社長がおっしゃっていました。

この状況下で資産リサイクル益、キャッシュイン、ひいてはROICの向上をどこまで期待できるのかがわからないという印象を抱く方もいらっしゃると思います。この点に関してどう思われているのか教えてください。

中井:Exit案件の時間軸は非常に難しいと思っています。すぐにExitできる案件もありますし、株主間もしくはパートナーと議論をしながら調整をしてExitをしていくために時間がかかるという案件もあります。Exitの時間軸は常に意識しながら進めていかなければいけないと思っています。

一方で、Exitに伴ってリサイクルの利益が出るものと、場合によっては覚悟を持って少しロスが出てでもExitしなければいけないものの両方があると思っています。相手あってのことですので、価格条件やその交渉、そしてマーケットの状況によって大きく異なってくると思っています。

例として挙げられた不動産の回転型の案件については、マーケットが見通しにくくなっているので、買い手が慎重になっているというお話は確かにあると思いますし、案件の売却が少しずつ後ろ倒しになっているということも実際に起こっていることだと思います。

マーケットの状況を見ながらできる限り計画どおり進めるように、最後までがんばっていきたいというところです。

実際のExit案件への取り組みとしては、トータルでのプラスとマイナス、そして時間軸といったさまざまな要素を勘案しながら、毎年どれぐらい、どの案件をリサイクルに回していくのか、それによってどれだけ利益が出てくるのかという議論を詰めながら計画を作っています。まさにこの中期経営計画策定にあたって、ここを各事業本部と一緒になって詰めていかなければいけないと思っています。

現中期経営計画3年間で、最初に、8,700億円ぐらいのリサイクルを3年間で行うということを説明していました。年平均3,000億円弱が定常状況のイメージと思っています。

現中期経営計画では1兆5,000億円、年平均5,000億円レベルの資産リサイクルができていますが、これは非常に特殊な例で、パイトンやVLIなど、いろいろな案件があったからこのようなことになっているわけです。

今後も3,000億円前後のレベルでの資産のリサイクルは十分できると思っています。それを中期経営計画発表時にしっかりまとめて、みなさまにもご説明できるようにがんばっていきたいと思っています。

質疑応答:Global Energy Transitionの取り組みについて

質問者:Global Energy Transitionについておうかがいします。脱炭素の取り組みというのは徐々に低調といいますか、やや様子見になっていると理解しています。

これらの投資についてどのようなスタンスで、中長期的に取り組んでいくのか、あるいは今後収益化が期待されている案件の中に、このような巻き戻しの結果、何かリスクが発生する可能性があるのか教えていただけないでしょうか?

中井:Global Energy Transitionを考えるときに、脱炭素やサステナビリティへの世界の見方がどのようになっているのかは非常に大事なポイントだと思っていますし、米国トランプ大統領を中心に、その影響を受けて欧州でもさまざまな規制の見直しや、後ろ倒しが起こっているのも事実だと思います。

このような巻き戻しが起こっている状況でどうするかというご質問だと思います。三井物産としては、直近の東南アジアの豪雨もそうですが、気候変動への対応はやはり待ったなしになっているというのが事実かと思っています。世界の状況はともかくとして、我々としてはしっかりとした軸を持って取り組んでいきたいと思っています。

このGlobal Energy Transitionで、いわゆる環境価値や社会価値のある案件に取り組む一方で、やはり経済性がないとステークホルダーのみなさまにご理解いただけないことになってきます。経済性をしっかりと担保しながらGlobal Energy Transitionを進めていくためにも、そのような案件にセレクティブに取り組んでいます。

実際、案件の背景として少し難易度が上がっているというのはありますが、例えば先ほど説明がありました低炭素アンモニアの案件や、投資判断をしているもの、すでに始まっているものもありますので、Global Energy Transitionそのものは、しっかりと計画以上に進んでいくものと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8031

|

5,708.0

(02/26)

|

+8.0

(+0.14%)

|

関連銘柄の最新ニュース

-

三井物(8031) 米国化学品事業子会社の解散及び清算 02/25 15:30

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 02/25 05:30

-

<動意株・24日>(大引け)=タムラ、TBグループ、VLCセキュなど 02/24 15:34

-

<動意株・24日>(前引け)=指月電、キオクシア、アクセルHD 02/24 11:34

-

アクセルHDがS高カイ気配、防衛省事業実施会社と衛星画像データ取得... 02/24 10:57

新着ニュース

新着ニュース一覧-

今日 02:10

-

今日 02:00

-

今日 01:23

-

今日 01:15