【QAあり】シグマクシスHD、業績予想を修正も配当は維持 株主還元強化で自己株取得を上限18億円に増額、総還元性向100%超へ

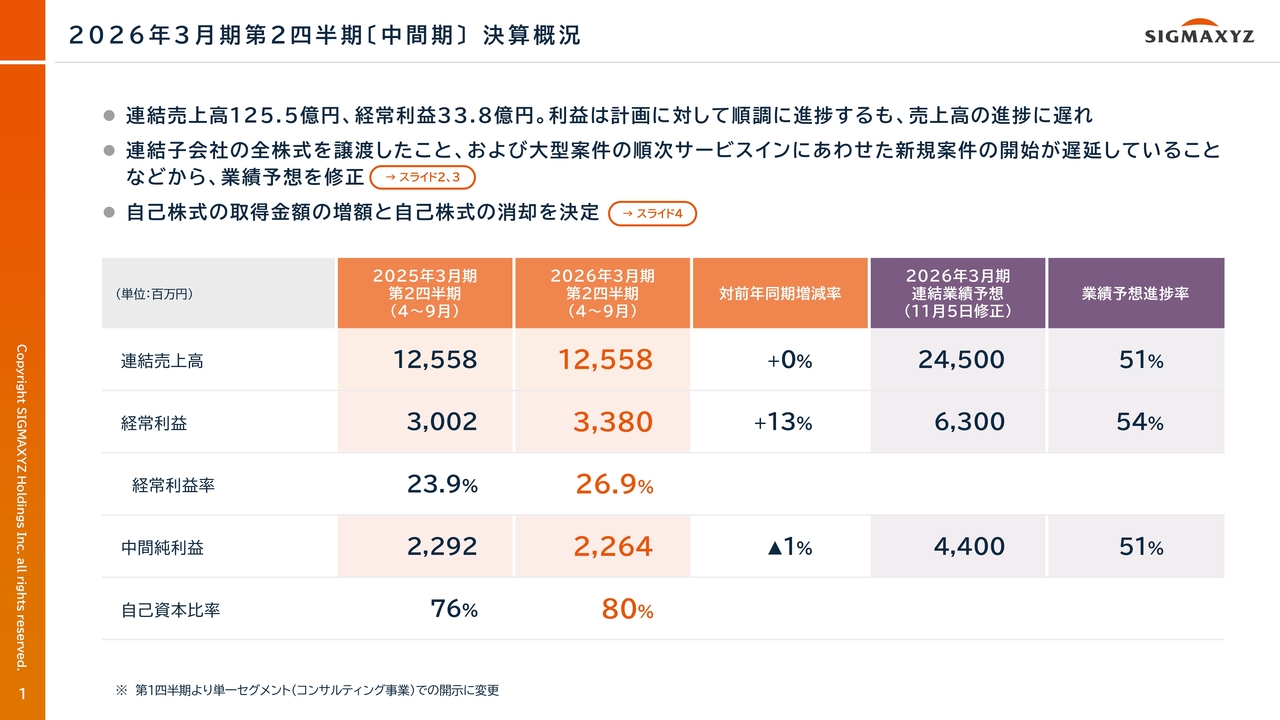

2026年3月期第2四半期〔中間期〕 決算概況

田端信也氏(以下、田端):株式会社シグマクシス・ホールディングス、代表取締役CFOの田端です。2026年3月期第2四半期、中間期の決算内容についてご説明します。

まず、決算の概況をご報告します。連結売上高は125億5,800万円、経常利益は33億8,000万円となりました。利益は計画に対して順調に進捗する一方、売上の進捗は遅れています。このため、本日の決算発表にあわせて、通期業績予想の修正、自己株式取得金額の増額、そして自己株式の消却を発表しましたので、ご説明します。

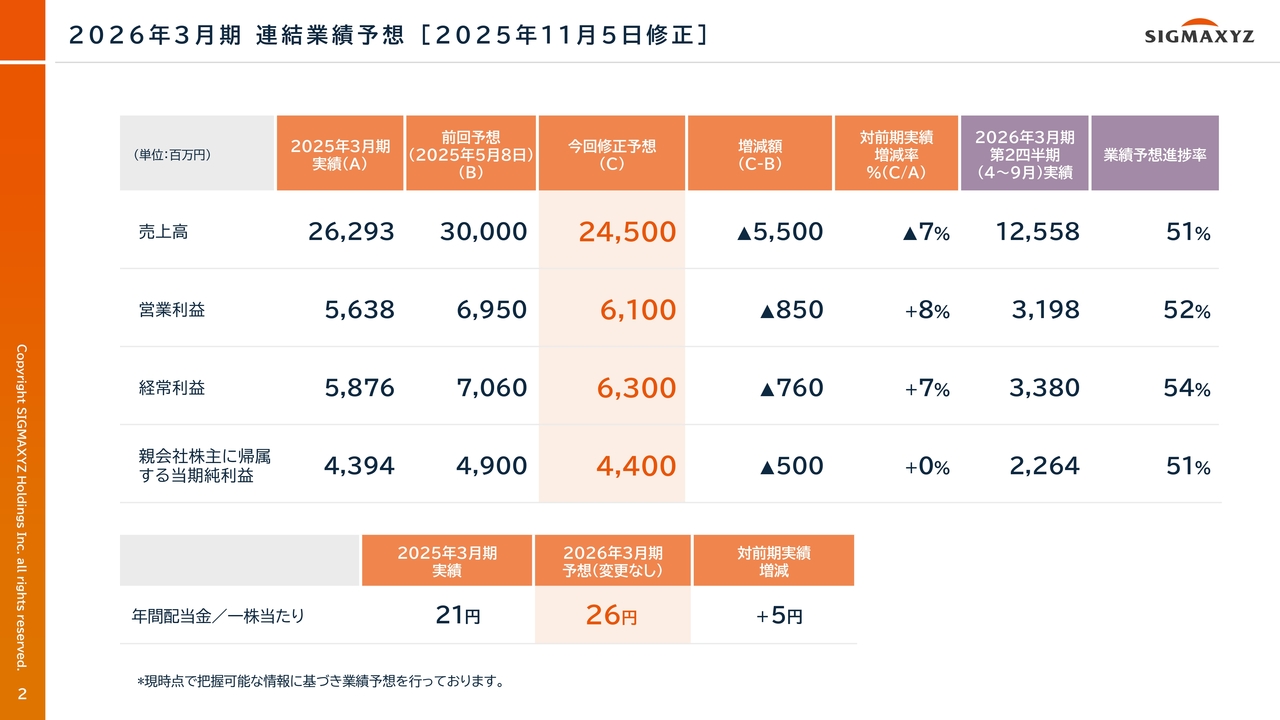

2026年3月期 連結業績予想 [2025年11月5日修正]

通期業績予想の修正内容です。売上高は300億円から245億円へ、営業利益は69億5,000万円から61億円へ、経常利益は70億6,000万円から63億円へ、親会社株主に帰属する当期純利益は49億円から44億円へ、それぞれ修正しました。

配当金予想は変更なく、1株当たり26円を予定しています。

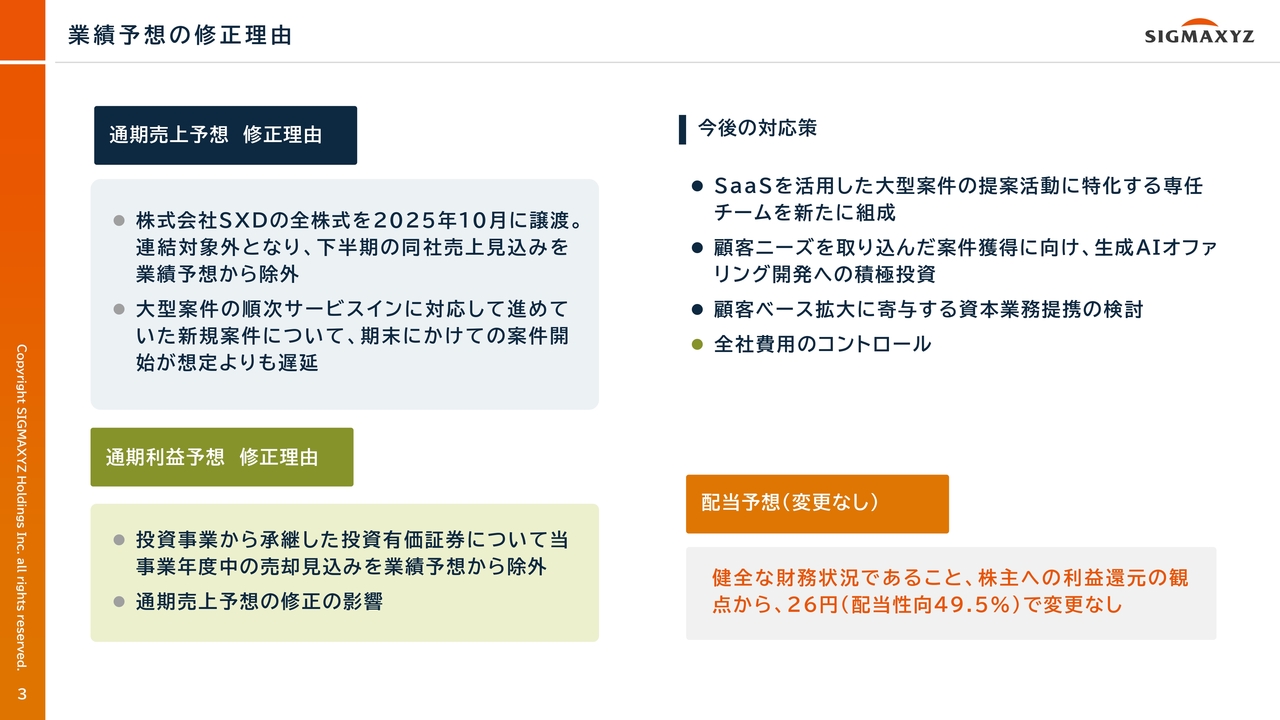

業績予想の修正理由

業績予想の修正理由です。まず、売上予想についてご説明します。当社連結子会社で企業向けシステム調達などを手がける株式会社SXDが連結対象外となったため、同社の売上分である約10億円を見込みから除外しました。また、期末にかけて新規案件の開始が遅延しており、売上高は前回発表予想を下回る見込みです。

中間期の利益は計画に対して順調に進捗しました。しかし、投資事業からの承継資産の売却見込みを除外したことや、売上予想の下方修正により、利益も前回発表予想を下回る見込みです。

新規案件の開始遅延は、提案活動を担う人財が高難易度・高付加価値の大型プロジェクトデリバリーへの関与度を高めていたことが要因です。現在は、案件の順次サービスインにより、提案活動とデリバリーの平準化が進んでいます。

今後は、新たに組成したSaaSを活用した大型案件の提案活動に特化する専任チームの設置、生成AIオファリング開発への積極的な投資、顧客ベース拡大に向けた資本業務提携の検討などを通じて、新規案件の開始を推進していきます。

なお、配当予想については、健全な財務状況と株主のみなさまへの利益還元の観点から、1株当たり26円で変更ありません。

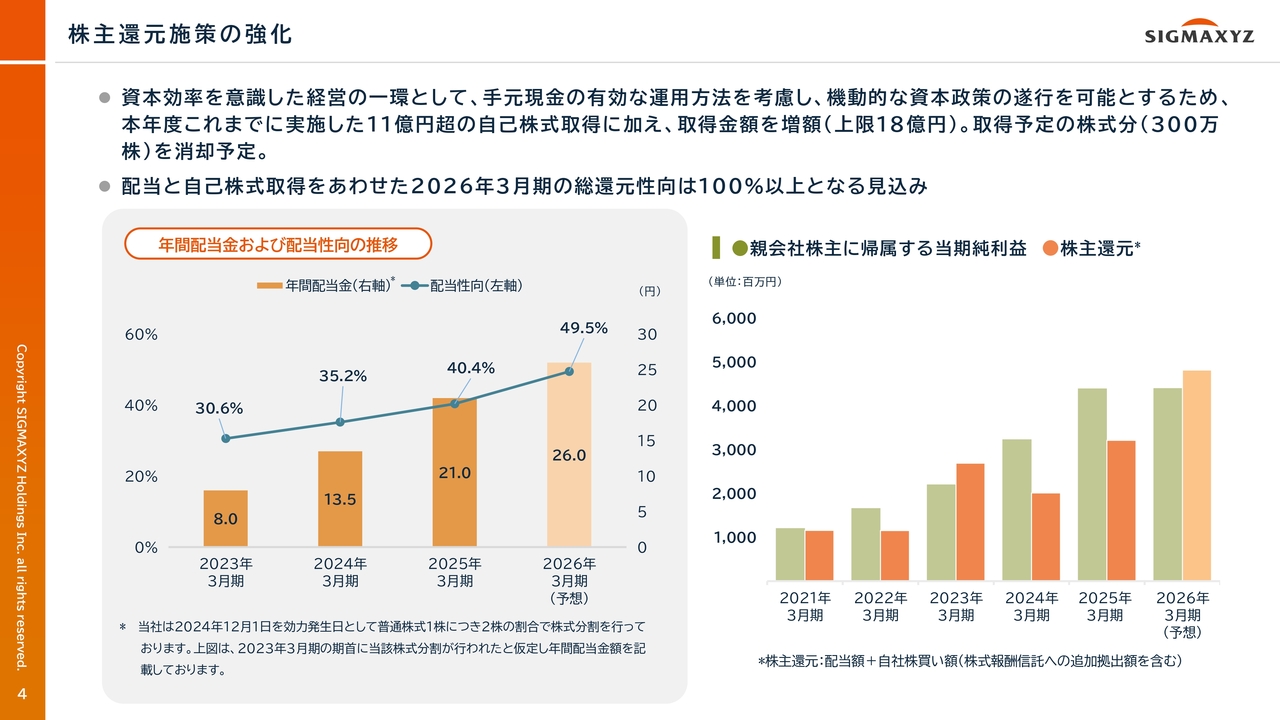

株主還元施策の強化

株主還元施策の強化についてです。資本効率を意識した経営の一環として、手元の現金を活用し、自己株式の取得金額を18億円増額するとともに、取得予定の自己株式300万株を消却することを決定しました。配当予想は年26円で変更ありません。これらの施策により、今期の総還元性向は100パーセント以上となる見込みです。

引き続き、社員・株主・社会へのバランスの取れた価値還元を継続的に実施します。そのために、中長期的な持続的成長への投資と、リスクを許容できる株主資本の適正な水準の保持を基本方針とした株主還元施策を行っていきます。

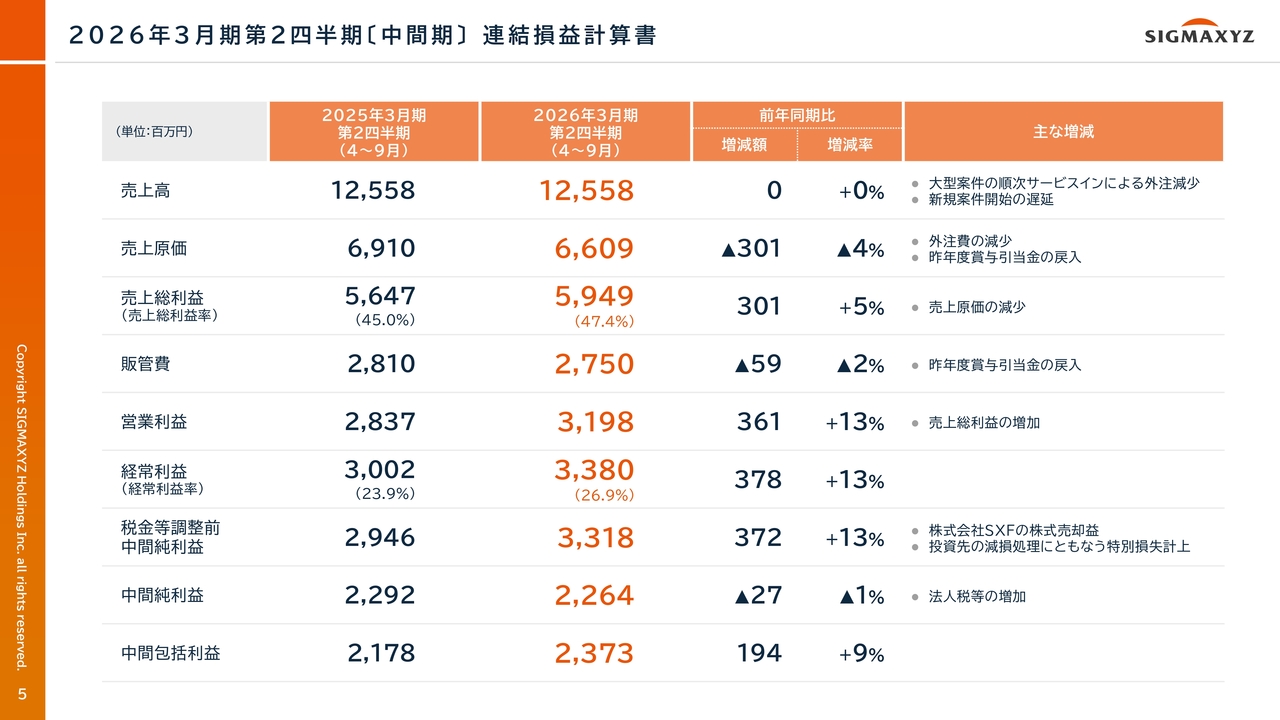

2026年3月期第2四半期〔中間期〕 連結損益計算書

連結損益計算書です。売上高は前年同期比で横ばいですが、外注費の減少や昨年度の賞与引当金の戻入により売上原価が減少し、売上総利益率は45パーセントから47.4パーセントに改善しました。

販管費も戻入や全社費用のコントロールにより抑制され、営業利益と経常利益はともに前年同期比13パーセント増となりました。一方、中間純利益は法人税等の増加により、前年同期比で1パーセントの微減となっています。

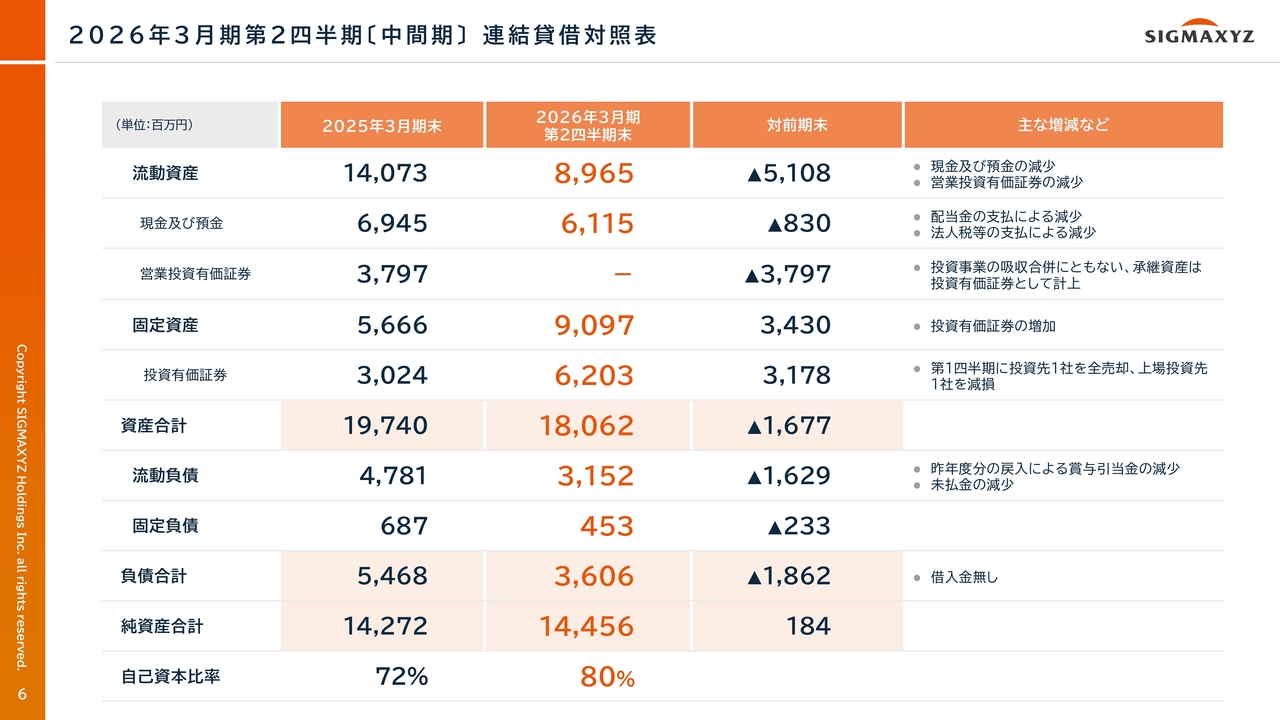

2026年3月期第2四半期〔中間期〕 連結貸借対照表

連結貸借対照表です。総資産は180億6,200万円となりました。現金及び預金は配当金や法人税の支払いにより減少し、61億1,500万円となっています。

投資事業の吸収合併に伴い、承継資産は今年度より投資有価証券として計上しています。前四半期には1社の株式を全売却し、上場投資先1社を減損処理しましたが、当第2四半期においては、売却等はありませんでした。

負債の合計は36億600万円となり、前連結会計年度末比で18億6,200万円減少しました。主な要因は、未払金の減少と、昨年度分の戻入に伴う賞与引当金の減少です。なお、借入金はありません。

自己資本比率は80パーセントと高水準を維持しています。市場環境や資本効率などを考慮した結果、自己株式の取得額を増額することを決定しました。今後も適切なタイミングで株主還元を実施していきます。

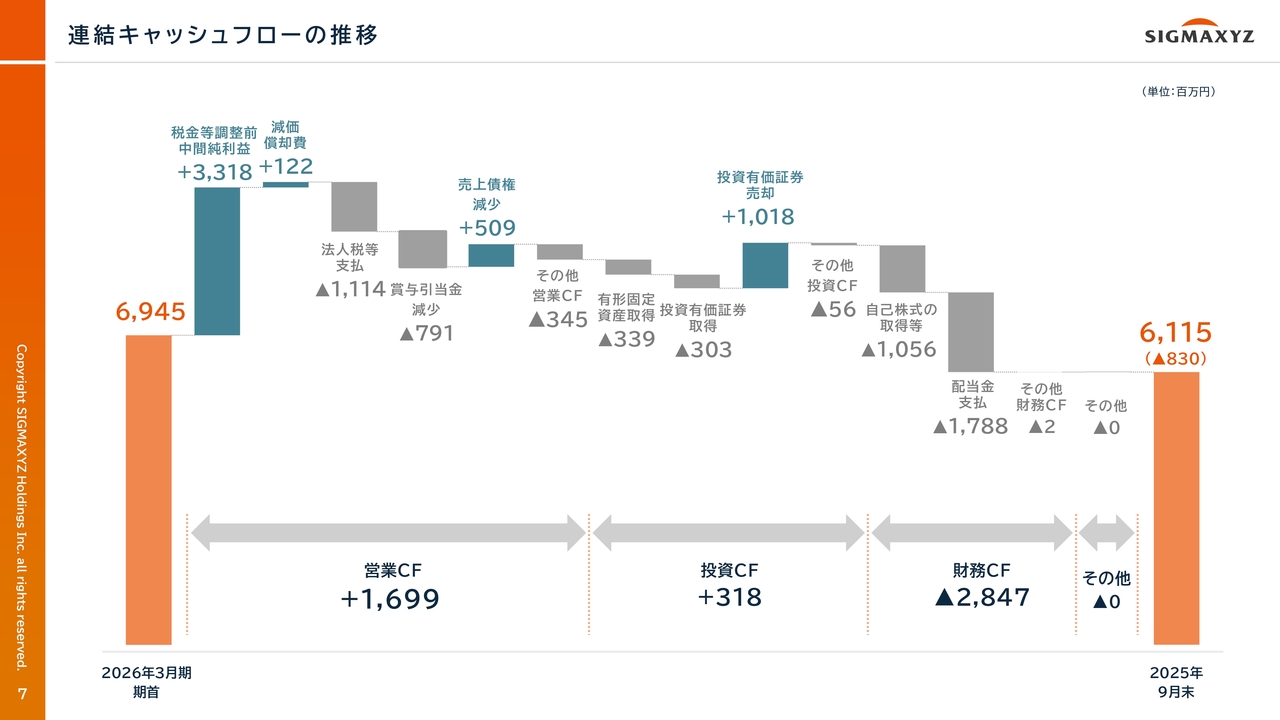

連結キャッシュフローの推移

連結キャッシュ・フローの推移です。利益が増加した一方で、配当金や自己株式の取得、法人税等の支払いに伴い現金が減少し、残高は前期末より8億3,000万円の減少となりました。

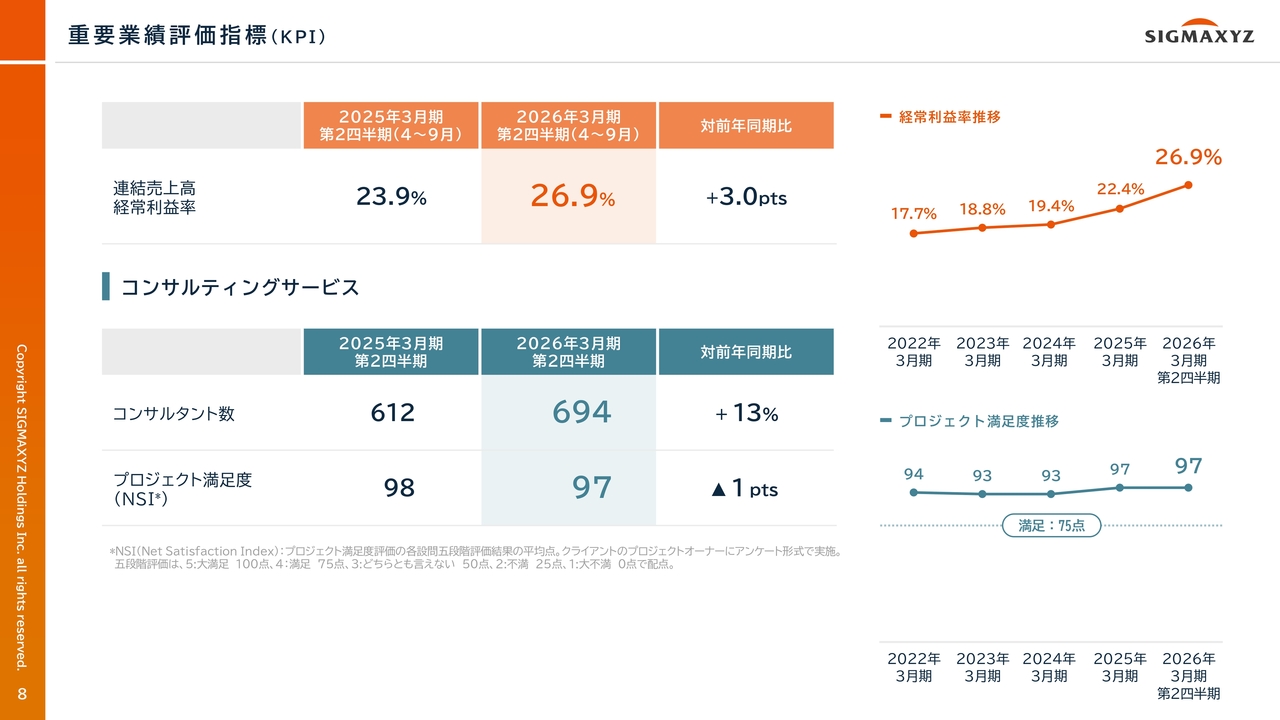

重要業績評価指標(KPI)

重要業績評価指標についてです。売上総利益の増加と販管費の抑制が寄与し、連結売上高経常利益率は前年同期から3ポイント上昇し、26.9パーセントとなりました。コンサルタント数は694名で、前年同期から13パーセント増加しました。

デリバリー品質の指標であるプロジェクト満足度は、97ポイントと高水準を維持しています。

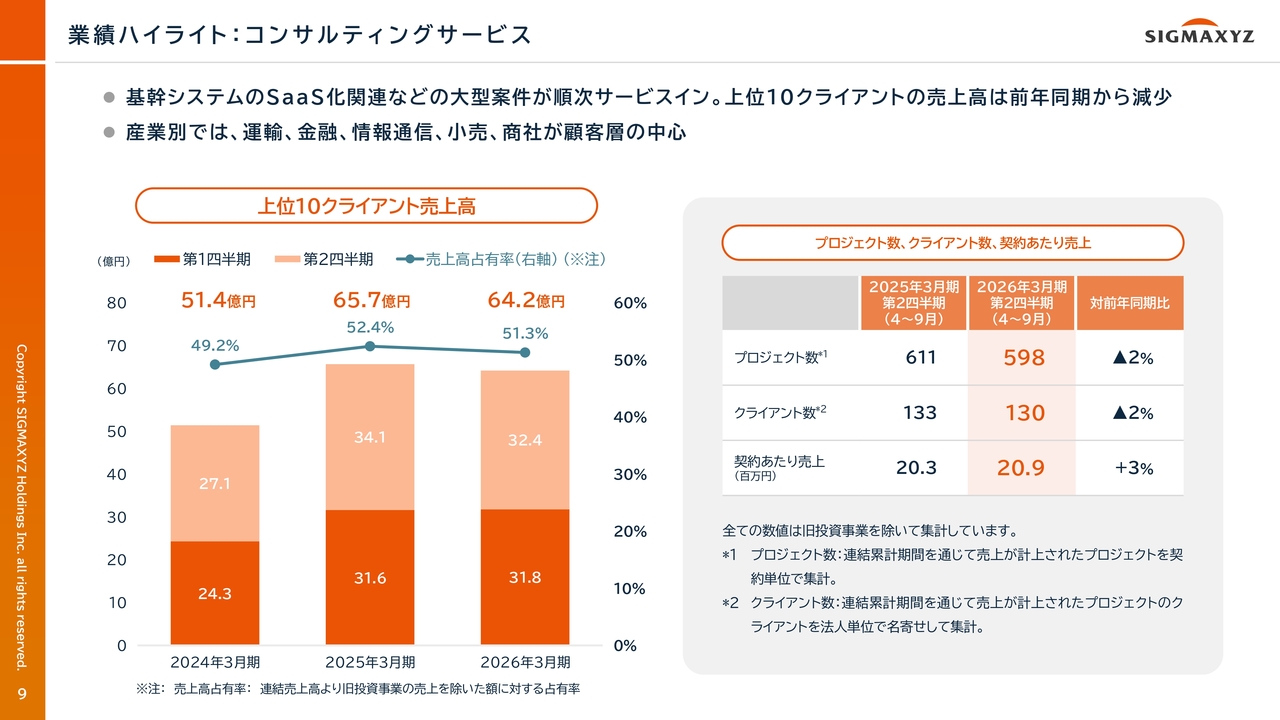

業績ハイライト:コンサルティングサービス

業績のハイライトです。コンサルティングサービスでは、基幹システムのSaaS化を中心とする大型案件が順次サービスインしていますが、上位10クライアントの売上高は前年同期比で減少しています。産業別では、運輸、金融、情報通信、小売、商社が中心となっています。

提案活動を担う人財が高難易度・高付加価値の大型プロジェクトデリバリーへの関与を高めていた影響で、プロジェクト数・クライアント数は前年同期比でそれぞれ2パーセント減少しました。

契約あたりの売上は前年同期比3パーセント増の2,090万円となりました。今後は、特定のお客さまとの取引をバランスよく管理しながら、新規顧客の開拓やプロジェクトの拡大を進めていきます。

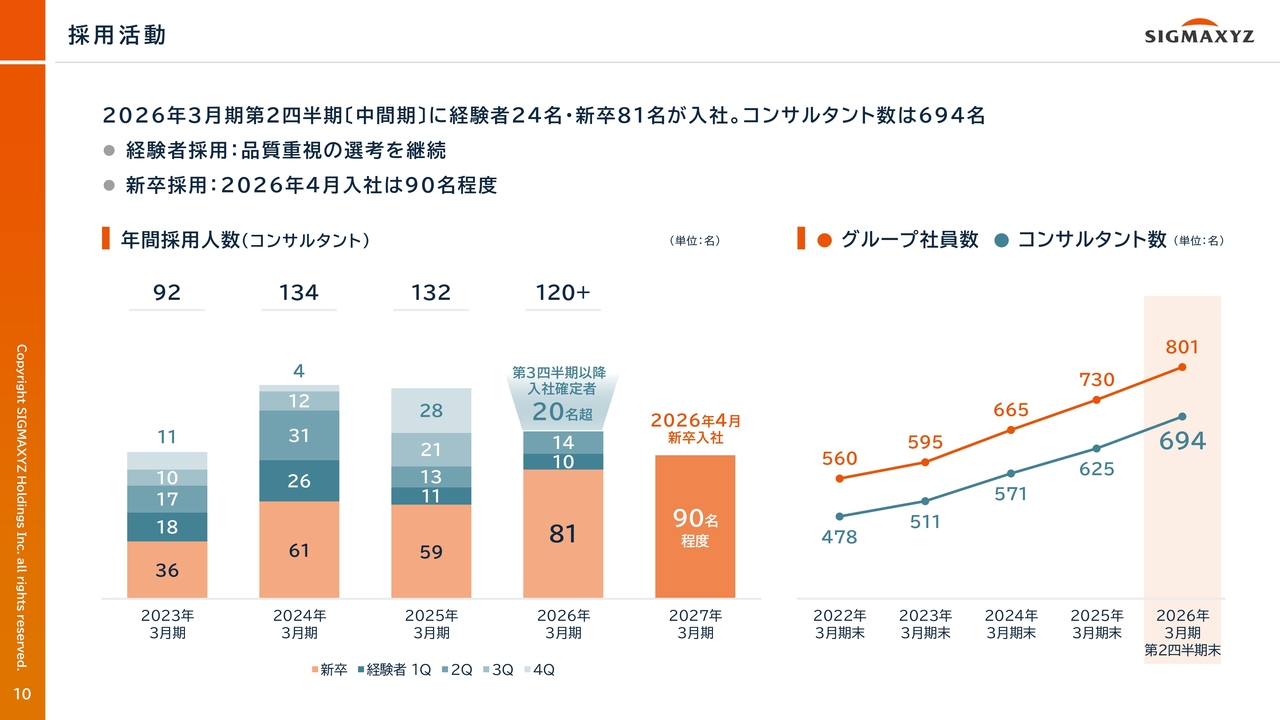

採用活動

採用活動についてです。上半期には経験者24名、新卒81名が入社しました。新卒社員は順次稼働を開始しています。さらに第3四半期以降、現時点で20名を超える経験者の入社が決定しています。

新卒については、2026年4月入社で90名程度を目標に採用活動を進めています。引き続き、品質を重視した採用を継続していきます。

生成AIを活用したシステム保守サービス高度化のご支援

補足資料には、お客さまに開示のご承諾をいただいた最近のプロジェクト事例を掲載しています。12ページでは株式会社インテックさまにおける生成AIを活用したシステム保守サービス高度化のご支援事例を紹介しています。

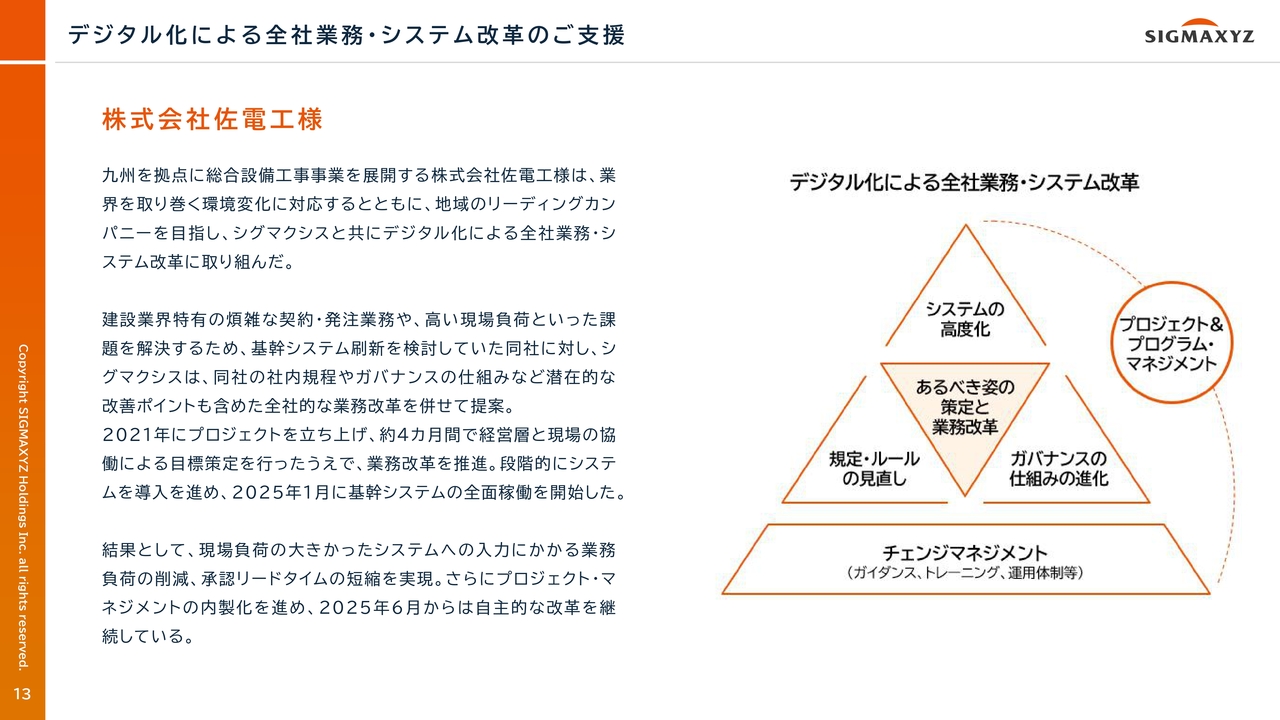

デジタル化による全社業務・システム改革のご支援

13ページでは、株式会社佐電工さまにおけるデジタル化による全社業務・システム改革のご支援事例を紹介しています。

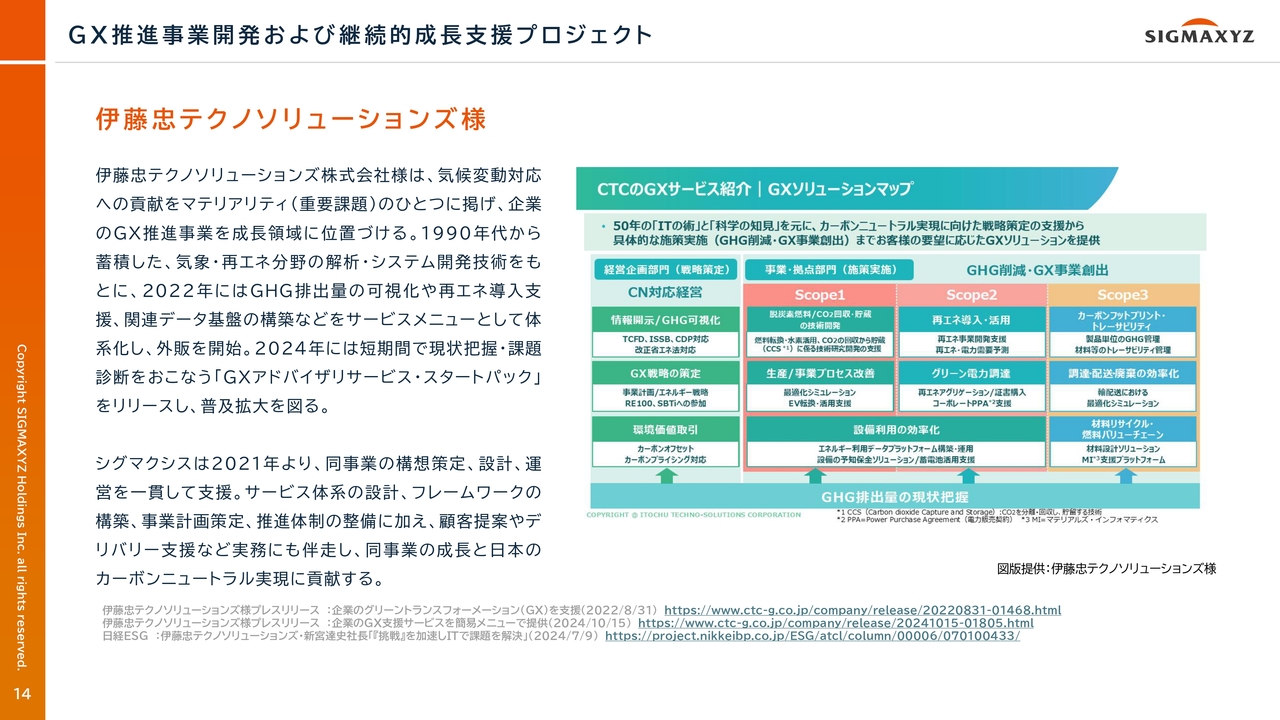

GX推進事業開発および継続的成長支援プロジェクト

14ページでは、伊藤忠テクノソリューションズ株式会社さまのGX推進事業開発と継続的成長支援プロジェクトの事例を紹介しています。

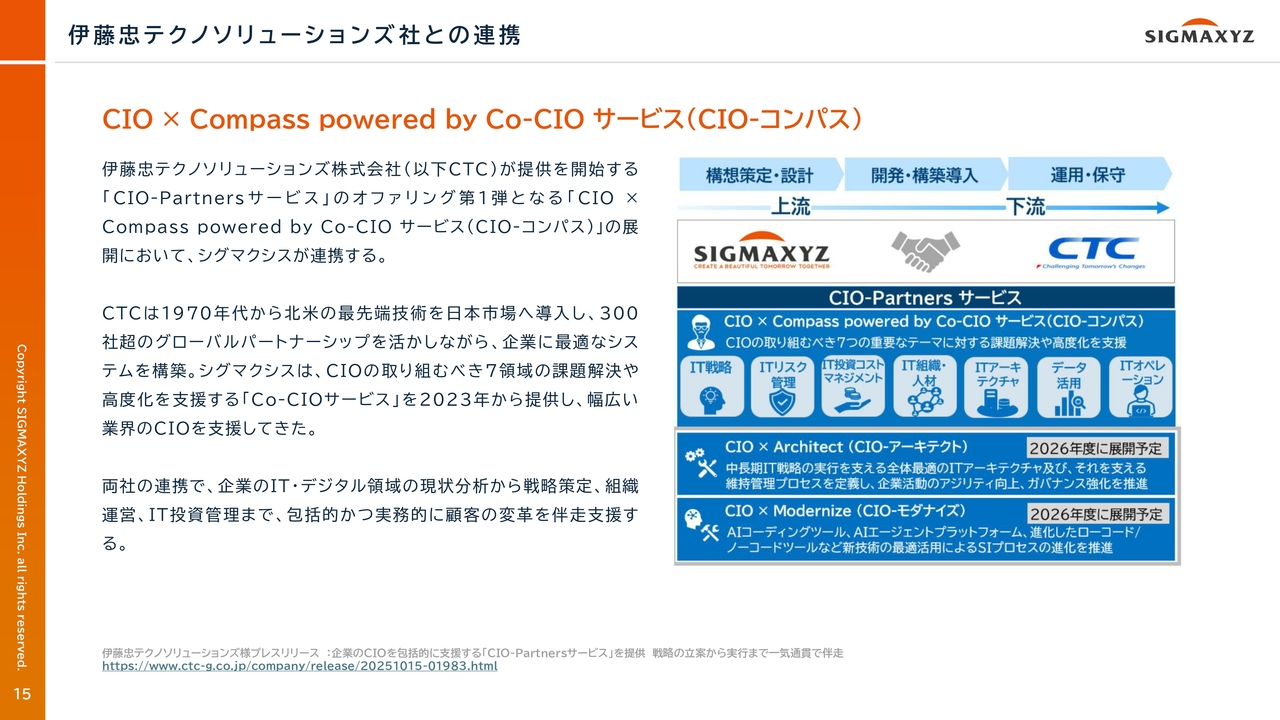

伊藤忠テクノソリューションズ社との連携

15ページでは、新たな連携として発表された「CIO × Compass powered by Co-CIO サービス(CIO-コンパス)」をご紹介しています。

お客様事例発信強化

お客さま事例の情報発信強化にも取り組んでいます。

各分野のプロフェッショナルによる情報発信(2025年度上半期 主なセミナー登壇)

当社プロフェッショナルによる情報発信についても掲載しています。ぜひご一読ください。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:通期売上高の下方修正の要因について

司会者:「通期売上高の下方修正について、要因ごとの金額はどのようになっていますか?」というご質問です。

田端:売上高の業績予想下方修正の要因ですが、まず子会社の株式会社SXDの全株式を2025年10月に譲渡しました。これにより、当社は株式会社SXDを連結対象外とし、下半期の同社の売上見込みを業績予想から除外しました。これにより売上見込みが11億円程度減少しました。

もう1つの要因として、大型案件の順次サービスインに対応しながら新規案件の獲得を進めてきましたが、期末にかけての案件開始が想定より遅れたことがあります。

この遅延による影響として、大型案件の順次サービスインに伴う外注費の減少分が約15億円、新規案件の開始遅延による売上の影響が約30億円となり、これらの合計で50億円を超える売上高の下方修正となりました。

質疑応答:新規案件開始の遅延とその対策について

司会者:「期末にかけての新規案件開始の遅延による影響額はどの程度でしょうか? 第3四半期、第4四半期でどの程度巻き返せる見込みでしょうか? また、回復時期はいつ頃を想定されていますか?」というご質問です。

川澤琢也氏(以下、川澤):執行役員の川澤です。こちらは私から回答します。先ほどCFOからご説明したとおり、新規案件の開始遅延による売上への影響は約30億円と考えています。これからはSaaSを活用した大型案件の提案活動に特化する専任チームを新たに設置し、大型案件の獲得に注力していきます。また、顧客ニーズを取り込んだ案件の獲得に向けて、生成AIのオファリング開発に積極的な投資を行っていく方針です。

現状、具体的なパイプラインは複数存在し、第4四半期もしくは来年度での開始を見込んでいます。

質疑応答:採用方針と新卒・経験者採用の取り組みについて

司会者:「採用方針に変更はありますか?」というご質問です。

内山その氏(以下、内山):取締役の内山です。みなさま、本日はお忙しい中ありがとうございます。こちらのご質問は私から回答します。

採用の基本方針に変更はありません。新卒で成長を図り、離職の補充は経験者採用で行うこと、そして、いずれも品質を重視して取り組むという方針はそのままです。

来年4月の新卒採用については、今年度を上回る人数での着地がほぼ見えています。また、その翌年である2027年4月入社の新卒採用活動も現在佳境を迎えており、同様のレベル感で品質を重視しながら進めています。

一方、4月一斉採用の新卒と異なり、経験者採用は事業の進捗を見ながら通年で調整が可能です。現在、案件のスタートが想定より遅れていることも考慮しつつ、採用人数や時期については、これまで以上に細かく調整しながら進めています。

いずれにしても、人財がいなければ案件を進めることができず、案件が始まれば人財は必要となります。クライアントのニーズに応えるためにも、引き続き質を重視し、優秀な人財を継続的に採用していく方針です。

質疑応答:新規案件の遅れと今後の挽回計画について

司会者:「『新規案件の開始が遅れたことで下方修正した』とありますが、この背景を具体的に教えてください」というご質問です。

川澤:上半期は大型案件が順次サービスインしています。このため、提案活動を行う人財が高難易度・高付加価値の大型プロジェクトのデリバリーに注力しており、提案活動が十分に行えなかった背景があります。これから専任チームを立ち上げ、この挽回に努めていきます。

質疑応答:顧客数・プロジェクト数の減少と高付加価値プロジェクトへの影響について

司会者:「顧客数、クライアント数、プロジェクト数も前期と比較して低下していますが、この背景は何でしょうか?」というご質問です。

田端:プロジェクト数や顧客数についてですが、先ほど川澤からも説明があったように、前期は売上拡大と受注増加のための人財がデリバリー業務に多くの時間を割かれていました。その結果、プロジェクト数及び顧客数の獲得がやや遅れ、いずれも前年比マイナス2パーセントとなったと考えています。

内山:高難易度・高付加価値のプロジェクトにデリバリーのリソースが集中していた背景について補足でご説明します。

規模の大きなお客さまに対し、非常に複雑な経営課題を解決するための大規模なプロジェクトがいくつか進行していました。我々は営業部隊とデリバリー部隊を明確に分けているわけではなく、シニオリティの高いコンサルタントが上位層のお客さまに対して直接提案を行うことで案件を獲得し、プロジェクトチームを組成してデリバリーするというスタイルをとっています。

今回は、提案をリードする層のコンサルタントが、難易度が高く、価値の高いプロジェクトを成功裏に完遂することに注力していました。これは、我々の能力の向上と今後の成長にとっても必要な取り組みであり、意図的に注力していたのですが、結果的にサービスインに間に合うかたちで次の案件の開始を担保できなかったということが、今回の背景にあります。

スタートが遅れている状況ではありますが、ワークロードの最適化がきちんと図れれば特に問題はありません。また、サービスインしたプロジェクトを通じて他社とは異なる能力をしっかりと身につけることができました。それを活かし、いかに今後の案件につなげていくかが重要であると考えています。

質疑応答:顧客需要環境について

司会者:「お客さまの需要環境について、外部環境の変化などの影響は出ていますか? 顧客の投資マインドに変化があれば教えてください」というご質問です。

川澤:米国の通商政策や物価上昇の影響により、一部の産業、例えば製造業では、若干慎重な動きが見られることは事実です。しかし、全体として顧客ニーズについては、デジタルトランスフォーメーションやSaaS関連、AIに関する需要が非常に底堅いと感じています。

質疑応答:新規大型案件の遅延とその影響について

司会者:「下半期の遅延新規案件、マイナス30億円は1社の話なのでしょうか? また、新規顧客か既存顧客かも教えてください」というご質問です。

田端:主に「新規」のお客さまの案件獲得に関するものです。対象のお客さまは複数社存在しており、1件あたりの売上は10億円を超える規模となります。これは複数社に関連する話だとご理解ください。

大型案件については、上半期でほぼサービスインを完了し、下半期にはそれが収束する予定であることがわかっていました。そのため、上半期の間に新たな大型案件を獲得すべく活動を行ってきましたが、お客さまの都合などがあり、現在のところ開始には至っていない状況です。

質疑応答:退職率及び採用計画について

司会者:「退職率に変化はありますか? 最近では他業種との競争も激化していると聞きますが、今期の採用計画は問題なさそうでしょうか?」というご質問です。

内山:退職率は特に変化はありません。10パーセントから12パーセント程度の離職率は想定内であり、現時点で進捗に問題はないと考えています。

次に、採用についてですが、採用市場の激化を特に認識はしていません。品質の高い人財をしっかりと採用できることが大事であり、現時点で特に不安は感じていません。

ただし、先ほどもお伝えしたように、案件のスタートが遅れている状況に対し、経験者採用のタイミングをどのように調整するかについては細かく注視しています。

質疑応答:新規案件の遅延について

司会者:「確認ですが、新規提案の遅れは、特定の顧客の需要の弱さに起因するものではないと考えてよいでしょうか?」というご質問です。

川澤:これはお客さまの事情による場合も当然ありますが、需要というよりは、お客さま内部の意思決定プロセスに時間がかかったことや、提案活動に当社のしかるべき人財が十分に対応できなかったことなども原因として挙げられます。したがって、特定のお客さまの需要の弱さに起因するものではありません。

質疑応答:市場全体のDX・SaaS導入・AI活用の需要動向と提案活動の状況について

司会者:「提案活動が不十分だったことが背景とのことですが、受注環境自体に変化は起きていないのでしょうか?」というご質問です。

田端:市場全体のDX、SaaS導入、AI活用などのニーズは、引き続き底堅い需要が続いています。一部の製造業のお客さまで若干の落ち着きが見られますが、全体として受注環境は堅調です。

提案活動が不十分だった理由は2つあります。1つ目は、私たちの提案にかけるワークロードが十分でなかったこと、2つ目は狙っていた案件が大型で複雑だったことです。そのため、提案から決定までの時間が通常の案件よりも長くかかりました。

質疑応答:サービスプロジェクトの進捗と組織の営業特化チームについて

司会者:「今回のサービスインの遅れは、自社内の要因のみと理解してよろしいでしょうか? また、コンサルタントが営業とデリバリーの両方を行う構図は、専任チームの設置後は別々になるという認識でよいでしょうか?」というご質問です。

内山:まず、「今回のサービスインの遅れは」というご質問ですが、既存プロジェクトのサービスインそのものは遅れていません。先ほどご説明したように、高難易度・高付加価値のプロジェクトがいくつかありましたが、基本的には予定どおり、お客さまの満足度を確保しながらサービスインして稼働を開始しています。この点についてご質問そのものを訂正させていただいた上で、回答申し上げます。

遅れているのは、開始を想定していた新規案件のスタートです。遅延の原因は、先ほどから田端や川澤がご説明したお客さま側の事情や環境要因に加え、当社としても十分に推進できなかった部分があると考えています。具体的には、サービスイン間近の大規模かつ高難易度のプロジェクトにリソースを集中させていたことが一因です。このような複合的な要因により、新規案件のスタートが遅れています。

しかしながら、このような大型プロジェクトが予定どおりサービスインした後はコンサルタントのワークロードの最適化が進んでおり、社内要因については解決に向かっていると考えています。

次に「コンサルタントが営業とデリバリーを両方行う構図は、専任チームの設置後は別々になるのか」というご質問についてです。SaaS関連は当社が能力を蓄積しており、強みが発揮される分野であり、多くのニーズもあります。提案に集中し、案件を開拓するチームを作ることでトップラインの成長を目指すことができる領域だと考えています。専任チームを作ることでスピードを向上させますが、チームの中心は依然としてコンサルタントが担っています。これはコンサルタントが提案とデリバリーを両立するという考え方と矛盾するものではありません。

我々の受注スピードを上げていくことを使命としたチームとなりますが、組織のコンセプトやコンサルタントの役割に関する基本方針は、これまでと変わりません。

質疑応答:下半期のビジネスの見通しについて

司会者:「下半期のビジネス見通しについて、第3四半期時点での回復は難しいという認識でよいでしょうか?」というご質問です。

田端:新規案件の遅延が第3四半期まで影響する見通しがある程度明らかになったため、今回下方修正を行いました。そのため、第3四半期での回復は難しいと考えています。

新たな案件の獲得は、第4四半期または来年度の初頭を目指して進めている状況です。回復は第4四半期以降になると認識しています。

質疑応答:下半期の稼働率の見通しについて

司会者:「下半期の稼働率の見通しを教えてください」というご質問です。

田端:下半期の売上を下方修正したことに伴い、稼働率もターゲットの70パーセントを下回り、60パーセント台半ばで推移すると見ています。

質疑応答:SaaS専任チームの構成と活動について

司会者:「SaaSの専任チームは何名規模を予定していますか?」というご質問です。

内山:SaaSの専任チームは、比較的シニオリティの高い人財で構成されています。お客さまとのリレーションシップを着実に築けるメンバーで、ビジネス内容も十分に理解している者たちです。5名から6名程度で活動を開始しています。

質疑応答:コンサルタントの内訳及び構成バランスについて

司会者:「コンサルタント数は資料で確認可能ですが、その中でも高難易度な提案が可能な人財はどのように推移しているのでしょうか? コンサルタント数における同人財の比率は減少していないのでしょうか?」というご質問です。

内山:高難易度・高付加価値の提案は、ジュニアなメンバーには困難です。そのため、シニオリティが高いメンバーがこれを担います。

デリバリーにおいても、高難易度な案件は、経験豊富な人財がお客さまのレベルが高い方々をステークホルダーマネジメントしながら進める必要があります。よって、こちらもシニオリティが高いメンバーがリードすることになります。

このような人財の比率についてですが、人数は十分に揃っています。組織の拡大に伴い若手を多く採用していることから、ピラミッドの裾野が広がり、結果として、シニオリティの高い人財の比率は過去に比較すればやや下がっていますが、我々としては適正な構成だと考えています。

ただし、今回は複数の高難易度の大規模プロジェクトが時期的に重なったため、リソース配分の調整が難しく、これが今回の結果につながっています。

質疑応答:コンサルタントの稼働率の現状と今後の方針について

司会者:「コンサルタントの稼働率について方針に変化はありますか? 上げるなどの対策は必要でしょうか? これまでの方針と今後についてもあわせて教えてください」というご質問です。

田端:コンサルタントの稼働率についてですが、当社の場合、各クラス別のターゲットを加重平均すると、現在はおおよそ70パーセントとなっています。特に若手コンサルタントはデリバリーを通じてスキルを身につけていくことから、稼働率を80パーセント程度に設定しています。一方、上位クラスについては提案活動等を含むため低めの稼働率を設定し、その結果、加重平均が70パーセントとなっています。

現在の人員構成を踏まえると、稼働率70パーセント程度という目標を変更する必要はないと考えています。ただし、下半期においては、この70パーセントに達しない可能性があると見込んでいます。そのため、外注業務の中で社内人財に置き換え可能な部分については、内製化を進めていくことが1つの方針です。

また、新たな投資として、AIプロジェクトやオファリングの開発といった、今後の拡大に寄与する活動に個別にアサインし、コンサルタントの稼働を適切に確保することを進めていきたいと考えています。

質疑応答:2030年3月期の中期計画と人財採用・案件獲得について

司会者:「中期計画について、2030年3月期の『ありたい姿』とありますが、そのような変化が必要なのですか? 必要だとすれば、どのような影響があるのでしょうか?」というご質問です。

田端:「ありたい姿」は中期計画という位置づけではなく、ある程度の年数が経った時に到達したい会社の規模を、フィナンシャルモデルで明確に示したゴール地点です。

ベースとなるのは質の高い人財の採用で、現時点で採用は計画どおり進んでおり、大きな齟齬はありません。そのため、「ありたい姿」の到達ゴールを変更する必要はないと考えています。

必要なことは、採用した人財を適切に稼働させるための案件獲得です。先ほどご説明したとおり、大型案件やAI関連案件をいかに確実に獲得していくことが、我々に課された課題だと考えています。

質疑応答:来期以降の成長ペースと500億円売上目標について

司会者:「新規案件のスタートが遅れることで、来期の売上成長率は『ありたい姿』で示された年平均成長率プラス14パーセント程度に戻るのでしょうか? それとも、2030年3月期の500億円の売上に向けて、それ以上の成長で挽回を図るのでしょうか?」というご質問です。

田端:来年、受注を大きく伸ばして「ありたい姿」で示したCAGRに一気に戻すことは難しいと考えています。

500億円の売上目標は、これまでの外注比率をベースに算出したものです。そのため、大型案件をどの程度獲得できるかが達成の可否を左右します。500億円の達成を目指し、今後も大型案件の獲得に注力して挽回を図っていきます。

質疑応答:利益率の維持と営業利益成長率について

司会者:「来期の成長率の考え方を教えてください。営業利益は毎年25パーセント成長を継続できるのでしょうか? 利益面の成長率について補足があればお願いします」というご質問です。

田端:利益については、今年度も営業利益率及び経常利益率が相対的に改善しています。この利益率を可能な限り維持し、売上拡大に伴って、営業利益の成長も継続していきたいと考えています。

質疑応答:生成AIのポジティブ・ネガティブ影響と中期的なコンサル需要について

司会者:「生成AIの普及に伴う御社ビジネスへのポジティブな影響とネガティブな影響を教えてください。競合他社は人員削減を発表していますが、中期的なコンサル需要をどのように見ておられますか?」というご質問です。

内山:まず、ポジティブな影響とネガティブな影響についてです。ポジティブな影響としては、我々自身の生産性が向上している点です。生産性が上がる余地もまだ十分にあると考えています。

当社には多様な年代やバックグラウンドを持つ社員が在籍していますが、特に若い世代はツールを与えるだけで自発的に活用し、アウトプットの品質とスピードを向上させています。

そのため、一定の投資を行い、社員が自由にツールを利用できる環境を整え、結果を共有しながら生産性向上に取り組んでいます。この点において、非常にポジティブな影響があると考えています。

一方、ネガティブな影響としては、コンサルタントを代替してしまうのではないかという懸念があると思います。ただし、これは本質的に、コンサルタントの価値がどこにあるのかという点に依存すると考えています。

当社は、ワークロードの代替や人財派遣による人手不足の解消を目的とするビジネスを行っているわけではありません。そのため、AIによって直接的に代替されるようなネガティブな影響については、あまり心配していません。

ただし、お客さまの中に存在しているAIニーズを、しっかりとビジネスにつなげることが重要です。AIは、どのように活用すれば結果が出るのかがわかりにくく、ビジネスの成果につながりにくいという特徴があると考えています。

当社としては、お客さまの業務に深く入り込み、一緒にトライしながら、一定の投資も行いつつ、AIの業務への活用に具体的に取り組んでいく方針です。そして、そのような活動をすでに開始しています。

また、中期的なコンサル需要については、これらの取り組みを通じてお客さまにインパクトある価値を提供できると考えていますし、それによって我々も成長できると考えています。現在は、AIをどのように活用していくかが問われている局面だと理解しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6088

|

734.0

(02/27)

|

+7.0

(+0.96%)

|

関連銘柄の最新ニュース

-

シグマクシス(6088) 執行役員人事ならびに取締役・執行役員の担... 02/27 10:00

-

前日に動いた銘柄 part2 精工技研、アーキテクツSJ テラプロ... 02/13 07:32

-

前日に動いた銘柄 part2 MCJ、ムトーHD、ヒーハイストなど 02/09 07:32

-

決算マイナス・インパクト銘柄 【東証プライム】 … レーザーテク、... 02/07 15:30

-

前日に動いた銘柄 part2 MCJ、ムトーHD、ひーはいすとなど 02/07 07:32

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

02/28 20:30

-

02/28 19:30

-

02/28 19:19

-