【QAあり】tripla、3Qは営業収益・営業利益ともに大きく伸長 「tripla Bot」の導入数は2,000施設を突破しQoQでも増収

Agenda

高橋和久氏:tripla代表取締役CEOの高橋です。2025年10月期第3四半期の決算説明資料についてご説明します。

本日のアジェンダはスライドのとおりです。2025年10月期第3四半期の財務ハイライト、「tripla Book」のMCP収益、2025年10月期第3四半期の決算概要、会社概要、ビジネス概要という順でご説明します。

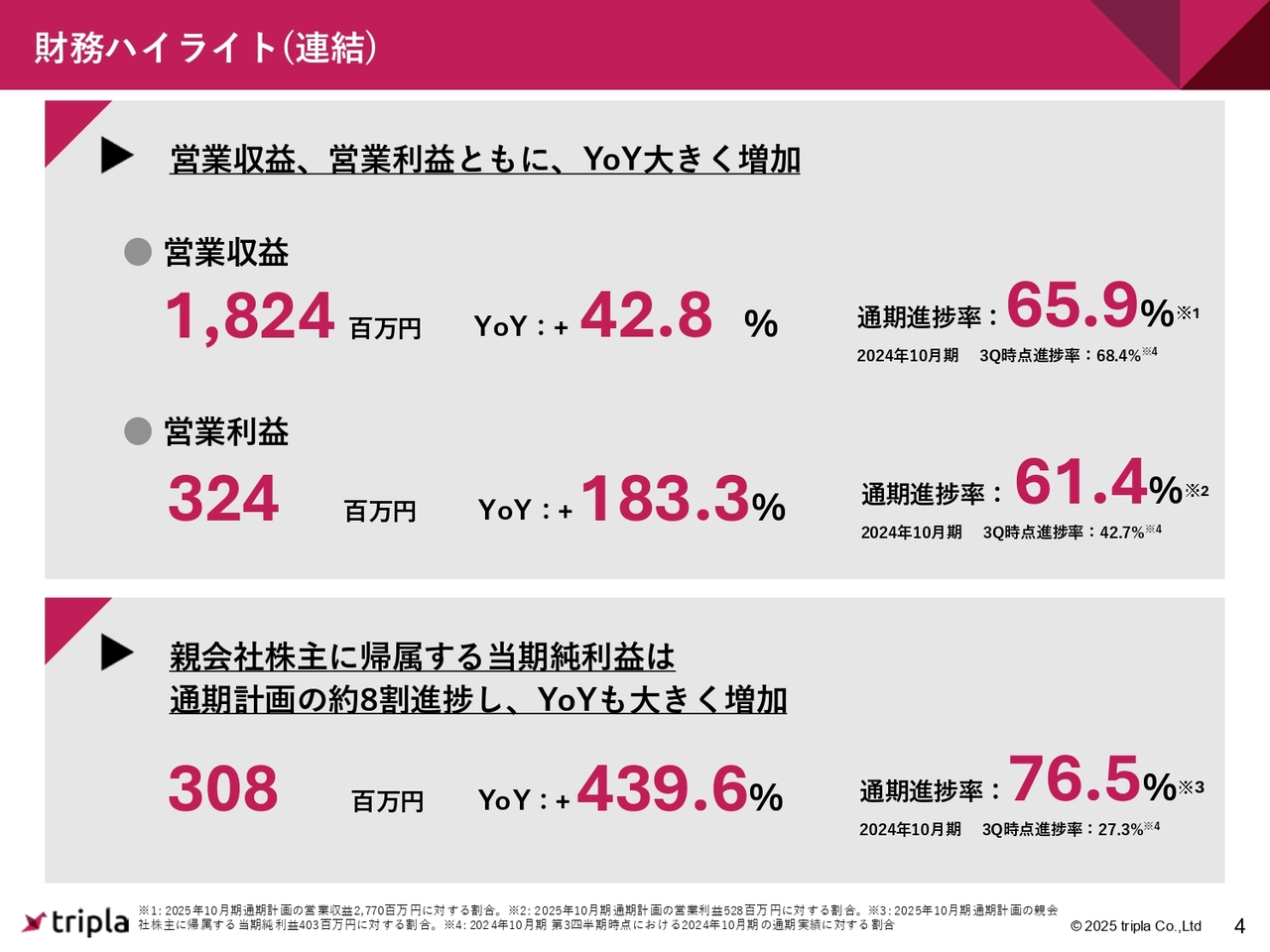

財務ハイライト(連結)

2025年10月期第3四半期の財務ハイライトについてご説明します。営業収益および営業利益は、昨年対比で大幅に増加しました。営業収益は18億2,400万円で、昨年対比42.8パーセントの増加、営業利益は3億2,400万円で、昨年対比183.3パーセントの増加となっています。

親会社株主に帰属する当期純利益は3億800万円で、昨年対比439.6パーセントの増加となりました。通期進捗率については、親会社株主に帰属する当期純利益が76.5パーセントとなり、昨年の27.3パーセントと比べて大きく伸長しています。

tripla BookのMCP収益について①

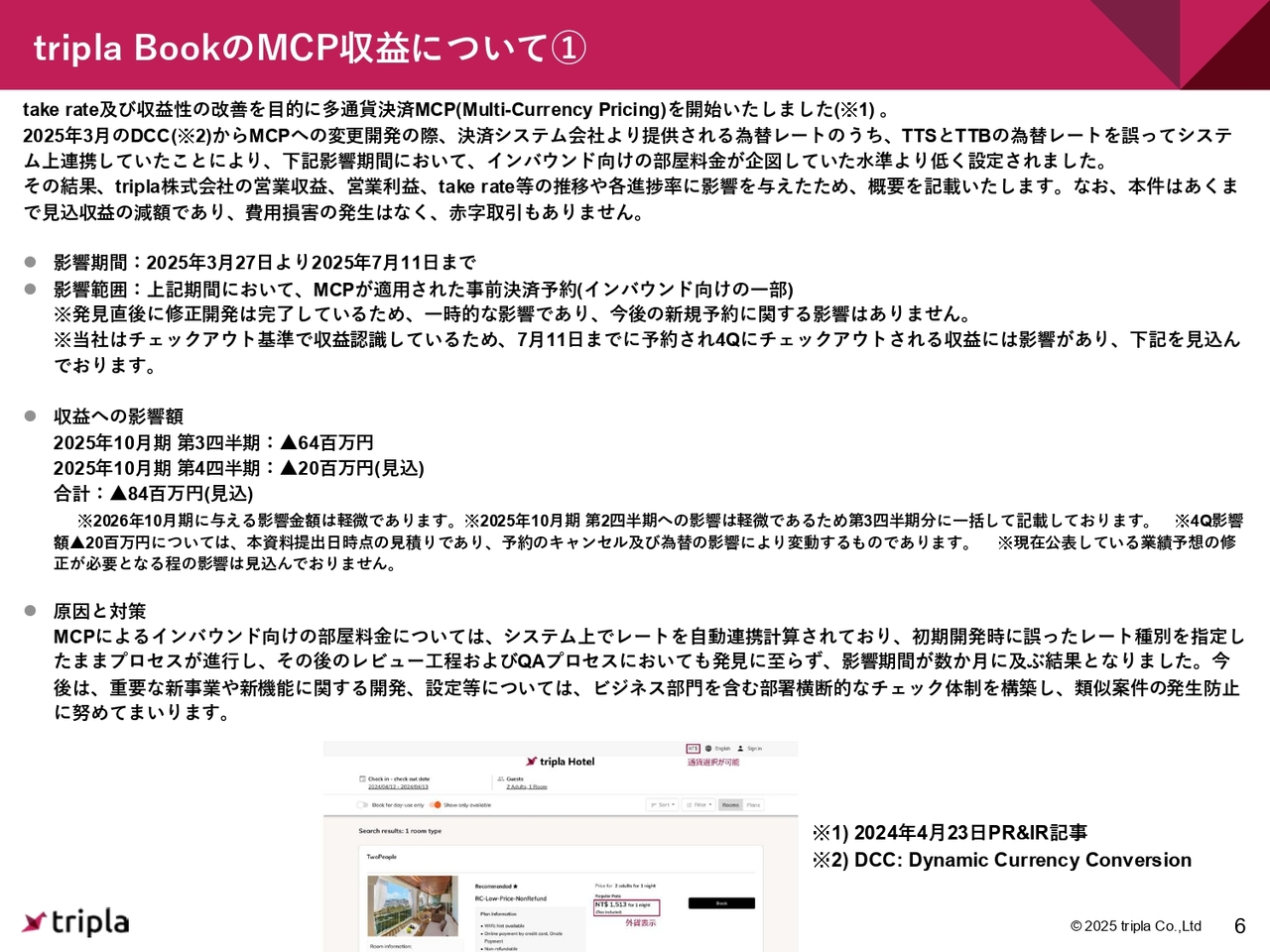

「tripla Book」のMCP収益についてご説明します。take rateの収益性の改善を目的として、3月27日から多通貨決済であるMCP(Multi-Currency Pricing)を開始しました。

昨年4月から今年3月27日までは、DCC(Dynamic Currency Conversion)という仕組みを使用して多通貨決済を実現していました。しかし、MCPに切り替えるほうが収益性が改善されると判断し、開発を進め、3月27日にリリースしました。

3月27日にリリースした内容において、為替におけるSell(TTS:Telegraphic Transfer Selling Rate)とBuy(TTB:Telegraphic Transfer Buying Rate)のAPIを逆に設定してしまうというミスが発生しました。例えば、日本円とドルを例に挙げると、為替レートが147円の場合、本来Sellが148円、Buyが146円となるべきところ、逆に設定してしまいました。

影響範囲については、3月27日から7月11日までの約3.5ヶ月間、間違った設定のままで運用されていた状況です。影響額は第3四半期で6,400万円、第4四半期では2,000万円を見込んでいます。来期以降の影響はほとんどなく、軽微であると考えています。

原因としては、MCPによるインバウンド向けの部屋料金に関して、システム上でレートが自動連携計算される仕組みになっていますが、初期開発時に誤った種別を指定したままプロセスが進行してしまいました。その後のレビュー工程およびQAプロセスにおいても発見されず、結果として影響期間が数ヶ月に及びました。

対策としては、重要な新事業や新機能の開発・設定において、これまで行ってきた開発チーム内での仕様作成、それを基にした確認や検証を継続するのはもちろんのこと、ビジネス部門を含めた体制で取り組んでいきます。部署横断的なチェック体制を構築し、類似案件の発生防止を進めていきたいと考えています。

tripla BookのMCP収益について②

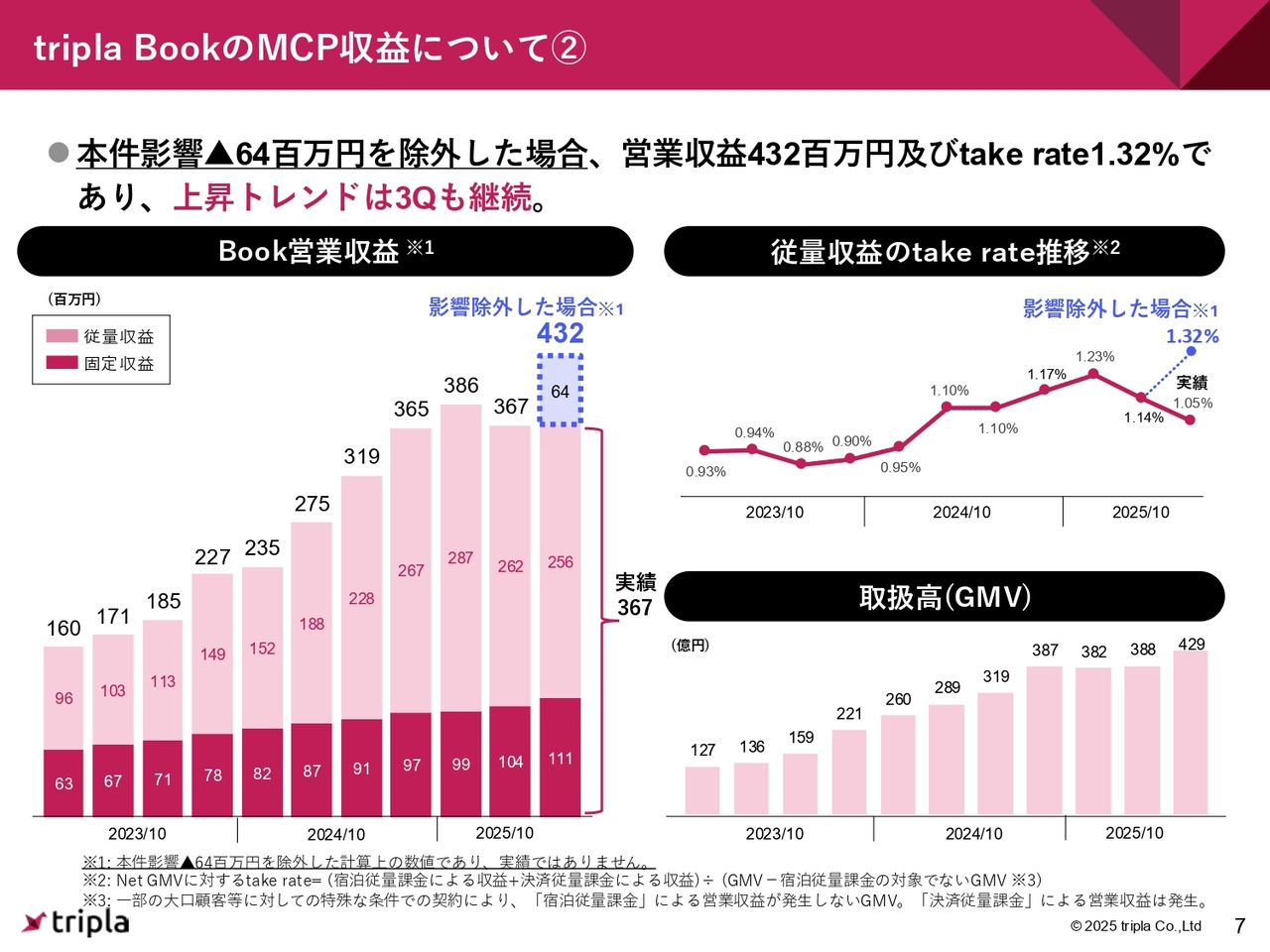

スライドのグラフは、その影響度を加味したものです。今回の「tripla Book」の営業収益は実績で3億6,700万円でしたが、本来の6,400万円が加算されていれば、4億3,200万円で着地していたと考えられます。また、take rateに関しては1.32パーセントで着地していたと推測されます。

取扱高(GMV)をご覧いただくと、しっかりと成長していることが確認できます。昨年の第3四半期のGMVは319億円でしたが、今年は429億円と大きく成長しています。また、第2四半期と比べてもQoQで成長していることがわかります。

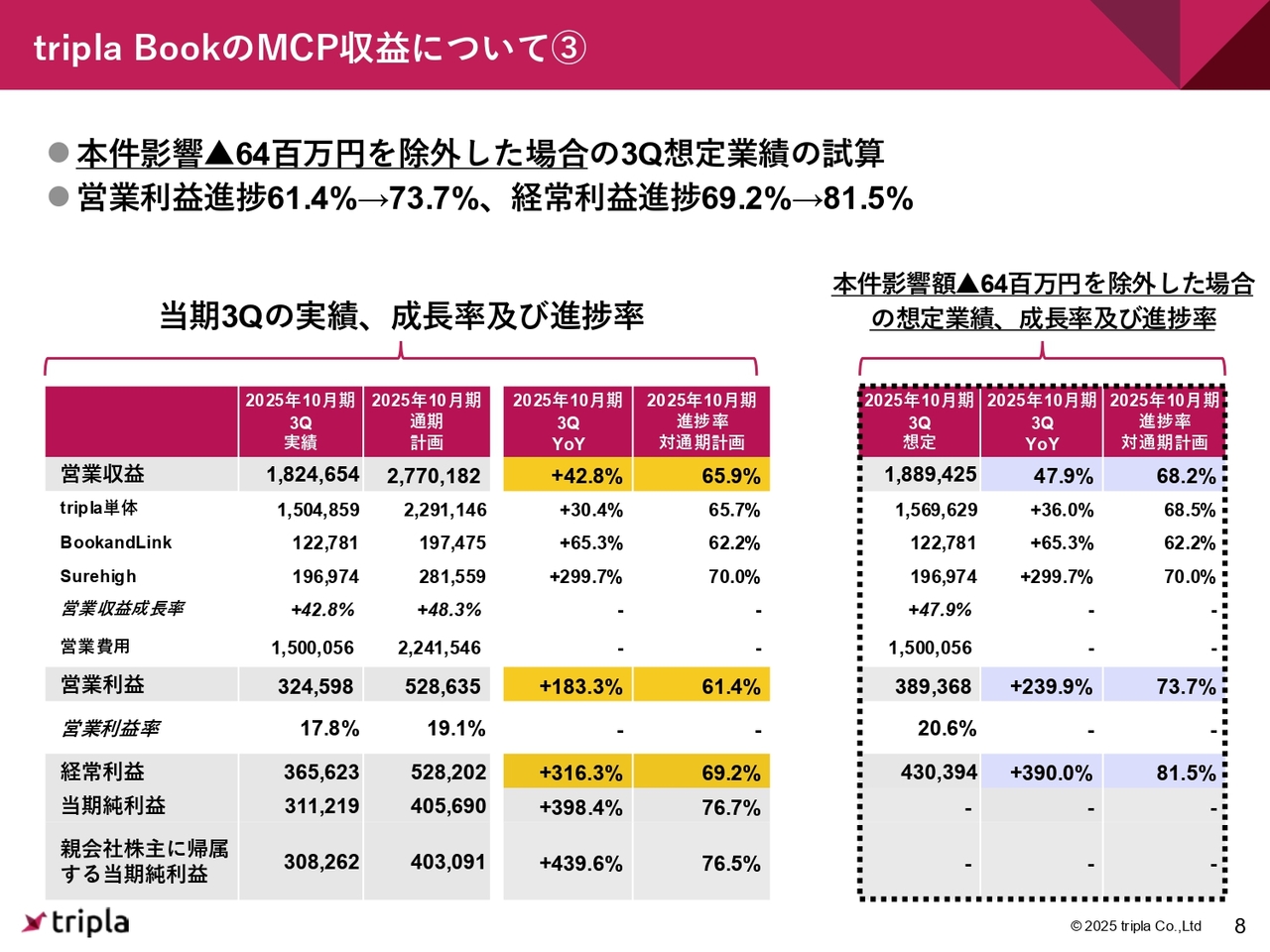

tripla BookのMCP収益について③

参考までに、今お伝えした内容を表にしたものがこちらのスライドです。左側には、第3四半期が終了した時点での実績として、営業収益、営業利益、経常利益、当期純利益を示しています。

右側には、6,400万円の影響がなかった場合の数値を参考として掲載しています。この場合、営業収益は18億8,900万円、営業利益は3億8,900万円、経常利益は4億3,000万円でした。営業利益に関しては通期の進捗率が73.7パーセント、経常利益に関しては81.5パーセントで着地していたと考えられます。

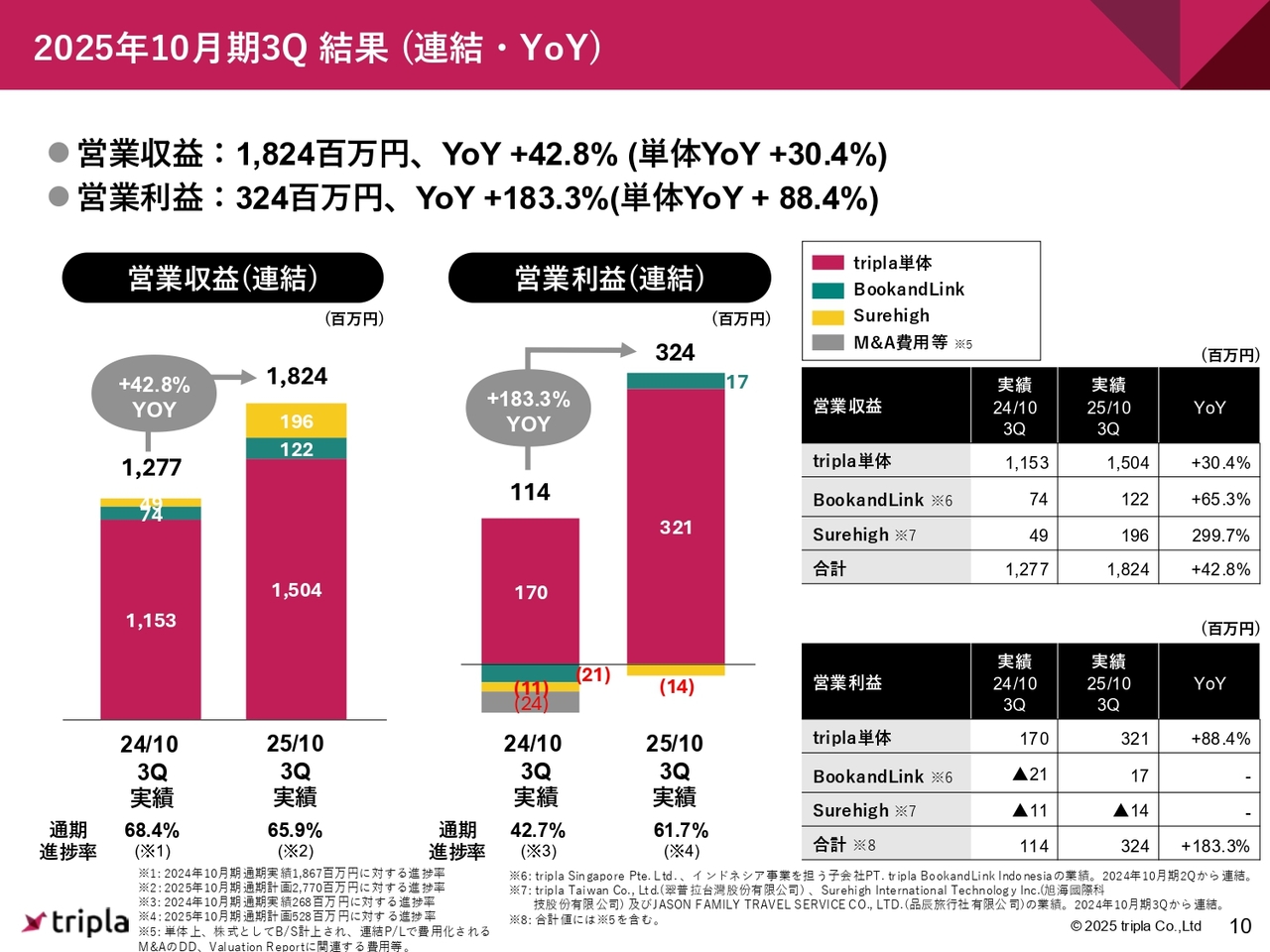

2025年10月期3Q 結果(連結・YoY)

2025年10月期第3四半期の決算概要についてご説明します。連結の営業収益は18億2,400万円で、昨年対比42.8パーセントの増加となりました。営業利益は3億2,400万円で、昨年対比183.3パーセントの増加です。

なお、営業収益はtripla単体で昨年対比30.4パーセントの増加ですが、グループ全体では42.8パーセントの増加となっています。営業利益についても、tripla単体では昨年対比88.4パーセントの増加ですが、連結では183.3パーセントの増加となっています。

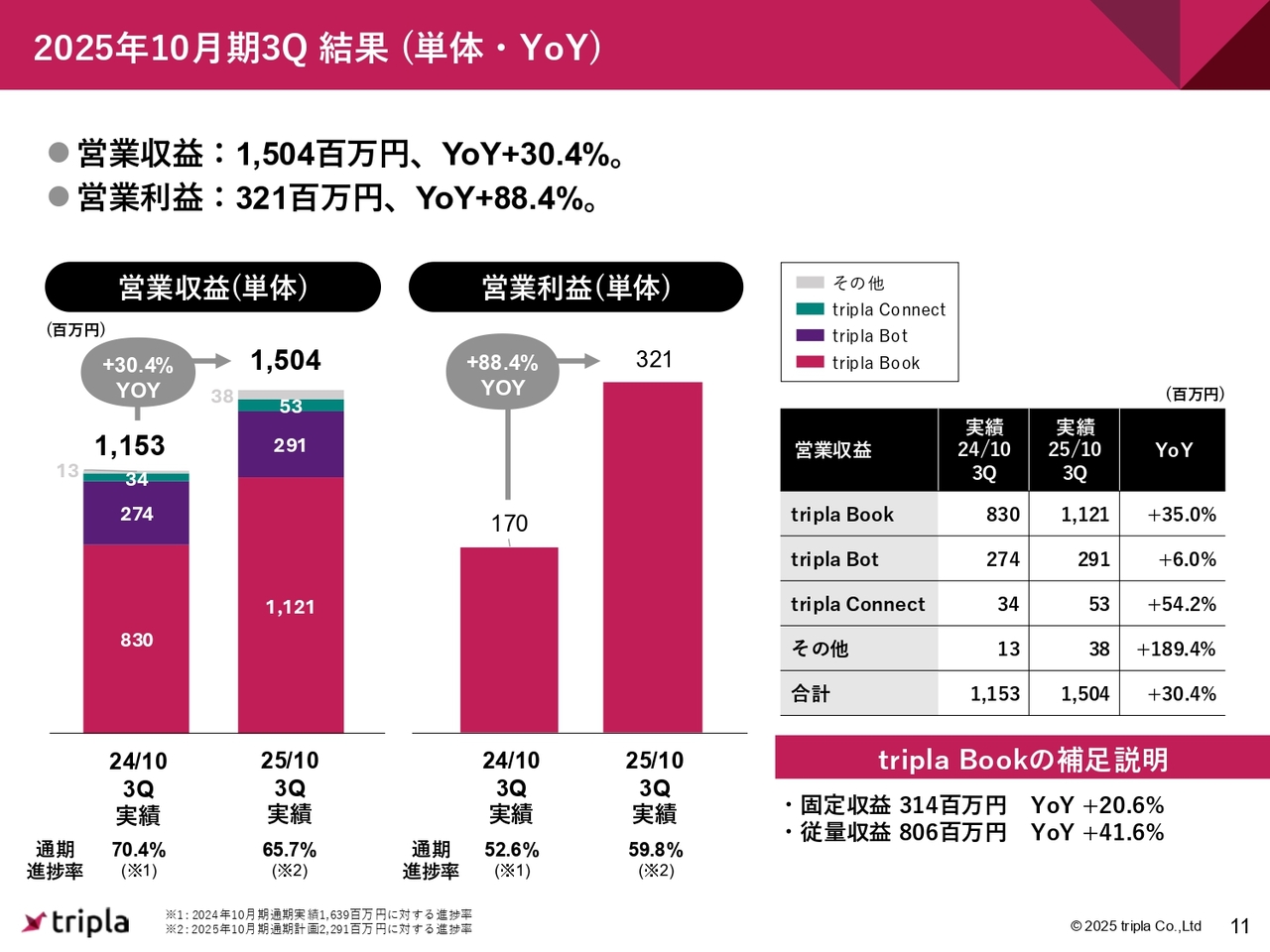

2025年10月期3Q 結果(単体・YoY)

単体の内訳ですが、「tripla Book」は8億3,000万円から11億2,100万円となり、昨年対比で35.0パーセント増加しました。「tripla Bot」は昨年第2四半期からV字回復しており、第3四半期は2億9,100万円で昨年対比6.0パーセント増加しています。「tripla Connect」は5,300万円となり、昨年対比54.2パーセント増で推移しています。

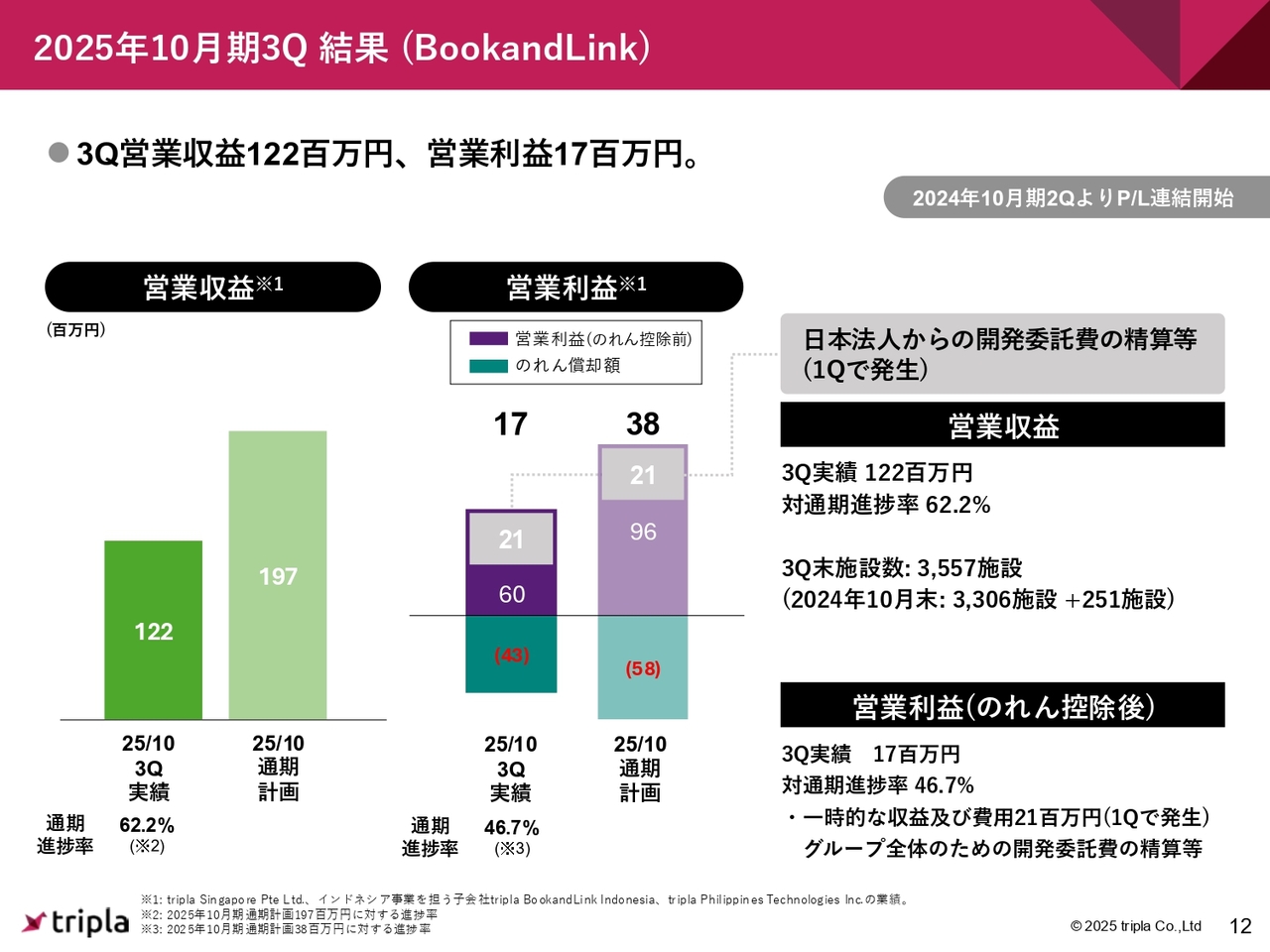

2025年10月期3Q 結果(BookandLink)

インドネシアのBookandLink社についてです。営業収益は目標の1億9,700万円に対し1億2,200万円、営業利益は目標の3,800万円に対し1,700万円となりました。契約施設数は、第3四半期末時点で3,557施設となり、251施設が追加されました。

参考までに、営業利益は1,700万円とお話ししましたが、このうちのれん償却額が4,300万円含まれているため、のれん償却前の営業利益は6,000万円となります。

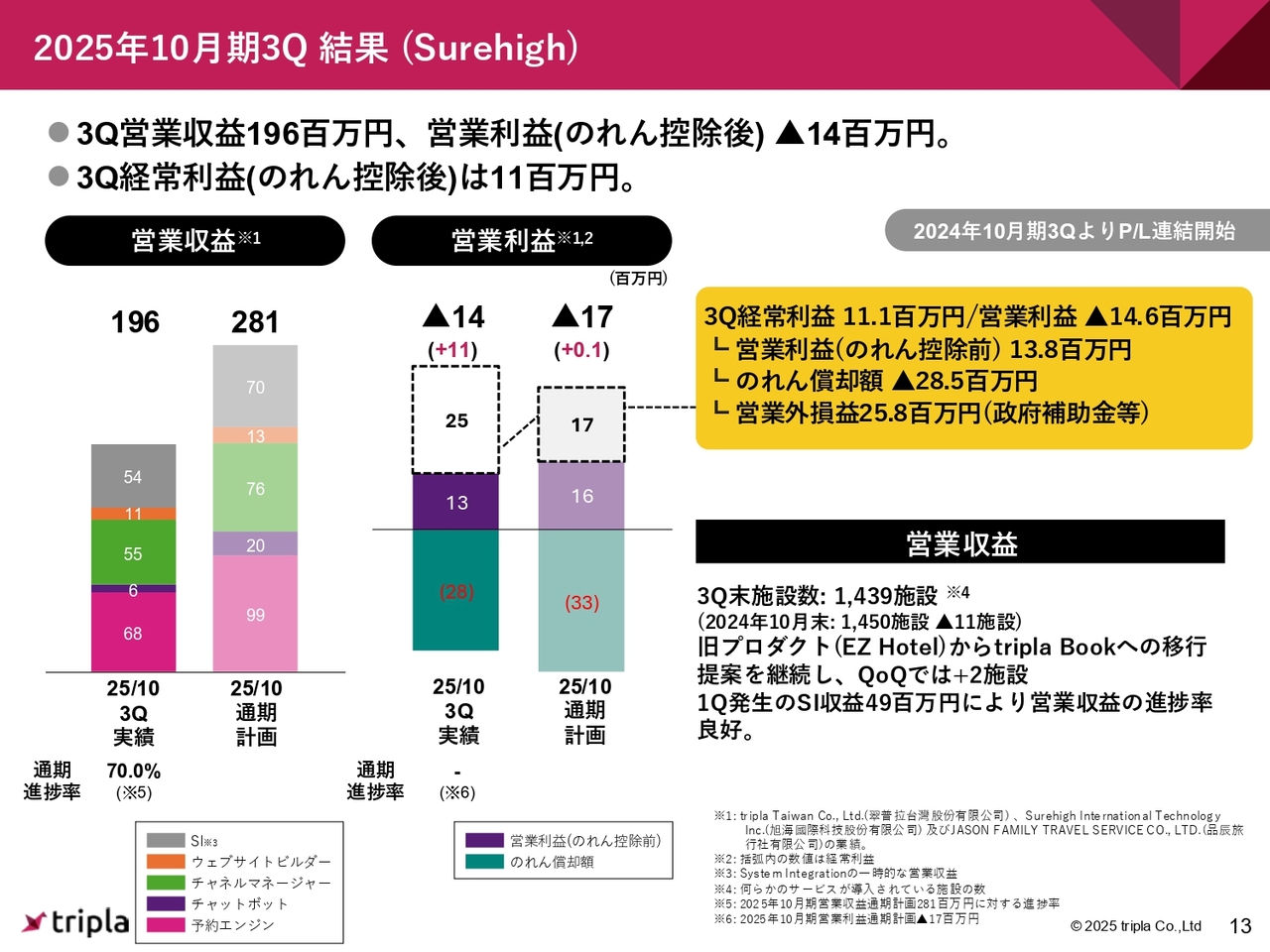

2025年10月期3Q 結果(Surehigh)

台湾のSurehigh社についてご説明します。営業収益は2億8,100万円の計画に対し、1億9,600万円で進捗しています。

営業利益は当初1,700万円のマイナスを見込んでいましたが、1,400万円のマイナスで着地しました。こちらも、のれんが2,800万円含まれているため、のれん控除がなければ営業利益は1,300万円出ていると捉えていただければと思います。

第3四半期終了時点での契約施設は1,439施設で、期初の1,450施設に比べて11施設減少しました。

ただし、良いニュースとして、Surehigh社が手掛けていた「EZ Hotel」という予約システムが、「tripla Book」へ移行を開始し、多くの施設が「tripla Book」へ移行している状況です。「EZ Hotel」はかなり古いタイプの予約システムでしたが、「tripla Book」に変わることで収益性が改善することを現時点では見込んでいます。

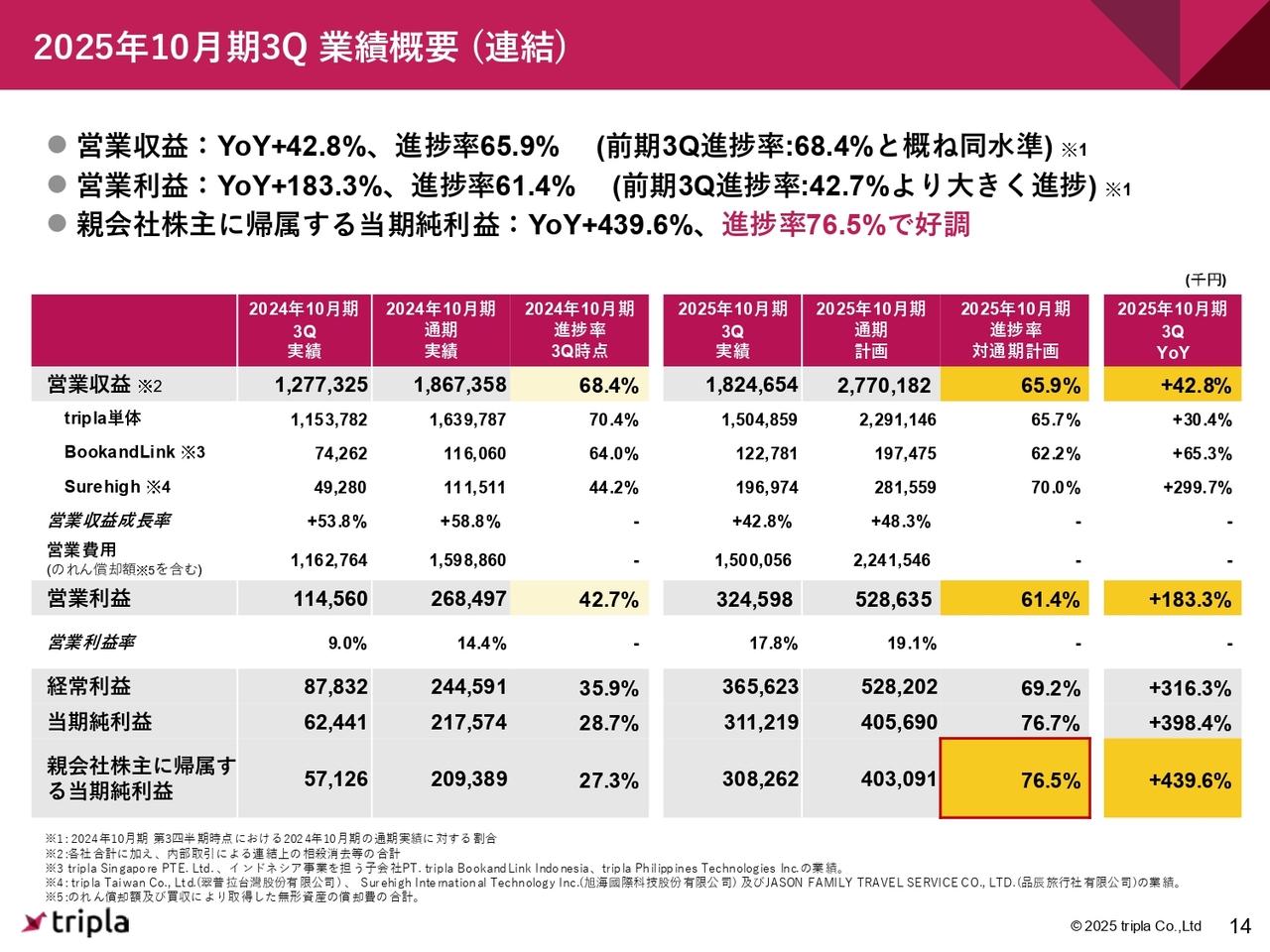

2025年10月期3Q 業績概要(連結)

今お伝えした内容をまとめた表がこちらのスライドです。第3四半期終了時点での営業収益は18億2,400万円で進捗率は65.9パーセント、営業利益は3億2,400万円で進捗率は61.4パーセント、親会社株主に帰属する当期純利益は3億800万円で進捗率は76.5パーセントとなっています。

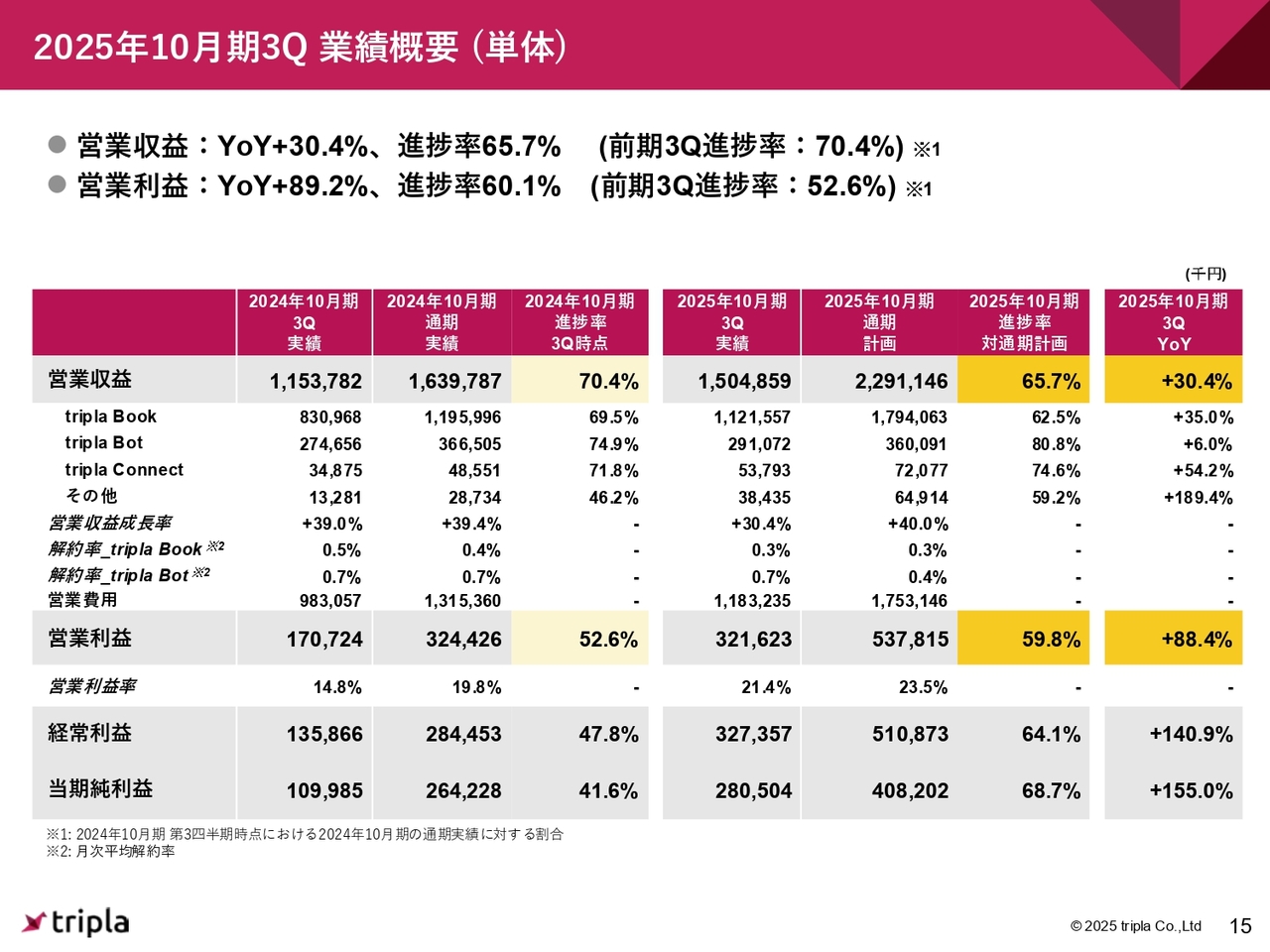

2025年10月期3Q 業績概要(単体)

単体の営業収益は進捗率65.7パーセント、営業利益は進捗率59.8パーセントで着地しています。

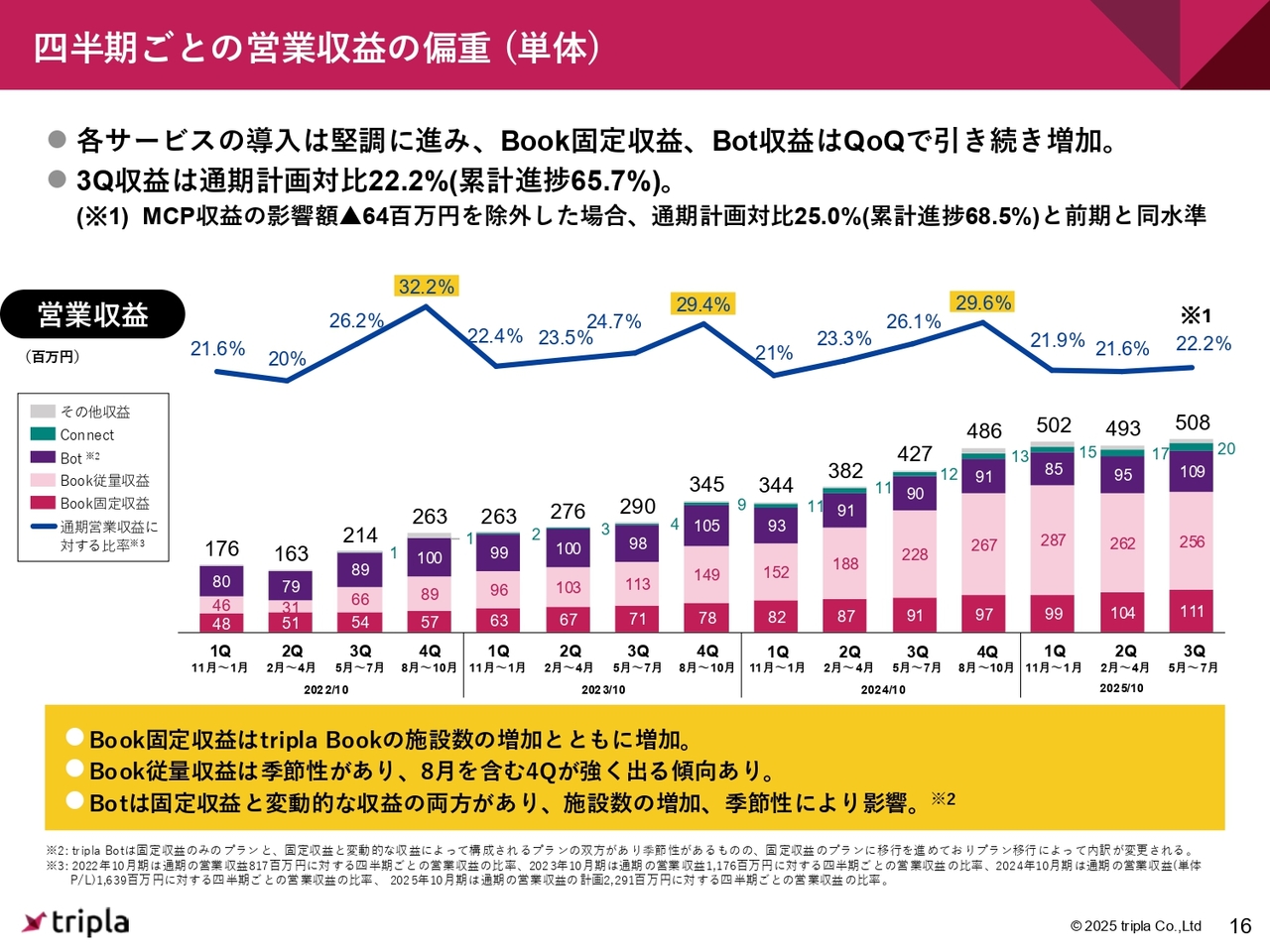

四半期ごとの営業収益の偏重(単体)

四半期ごとに偏重が見られる中で、第3四半期の営業収益は5億800万円となりました。進捗率としては、第1四半期が21.9パーセント、第2四半期が21.6パーセント、第3四半期が22.2パーセントと、第3四半期の進捗が悪く見える状況です。

しかし、冒頭でも触れたMCP収益の影響として6,400万円が含まれており、この部分を除き、もしMCPが予定どおり進んでいた場合で逆算すると、進捗率を25パーセントと捉えることも可能です。

第4四半期については、ちょうど8月が締まったところですが、従来どおり第4四半期偏重型で収益が推移しています。

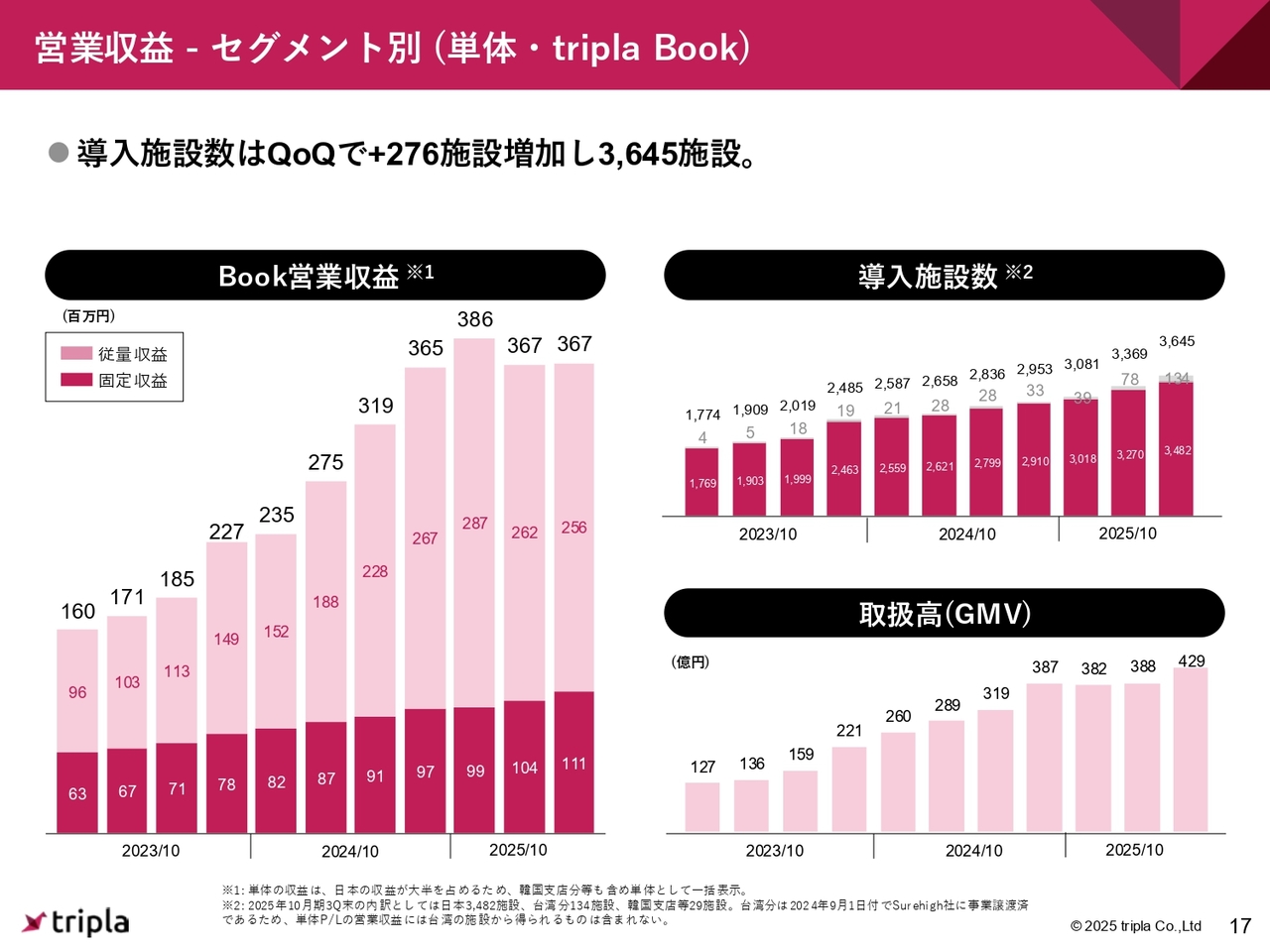

営業収益 - セグメント別(単体・tripla Book)

サービスセグメント別の売上です。「tripla Book」の営業収益については、全体で3億6,700万円、固定収益が1億1,100万円です。昨年第3四半期の9,100万円と比較しても、着実な成長が見られるかと思います。導入施設数は3,645施設で、前回発表した第3四半期から276施設の増加となっています。

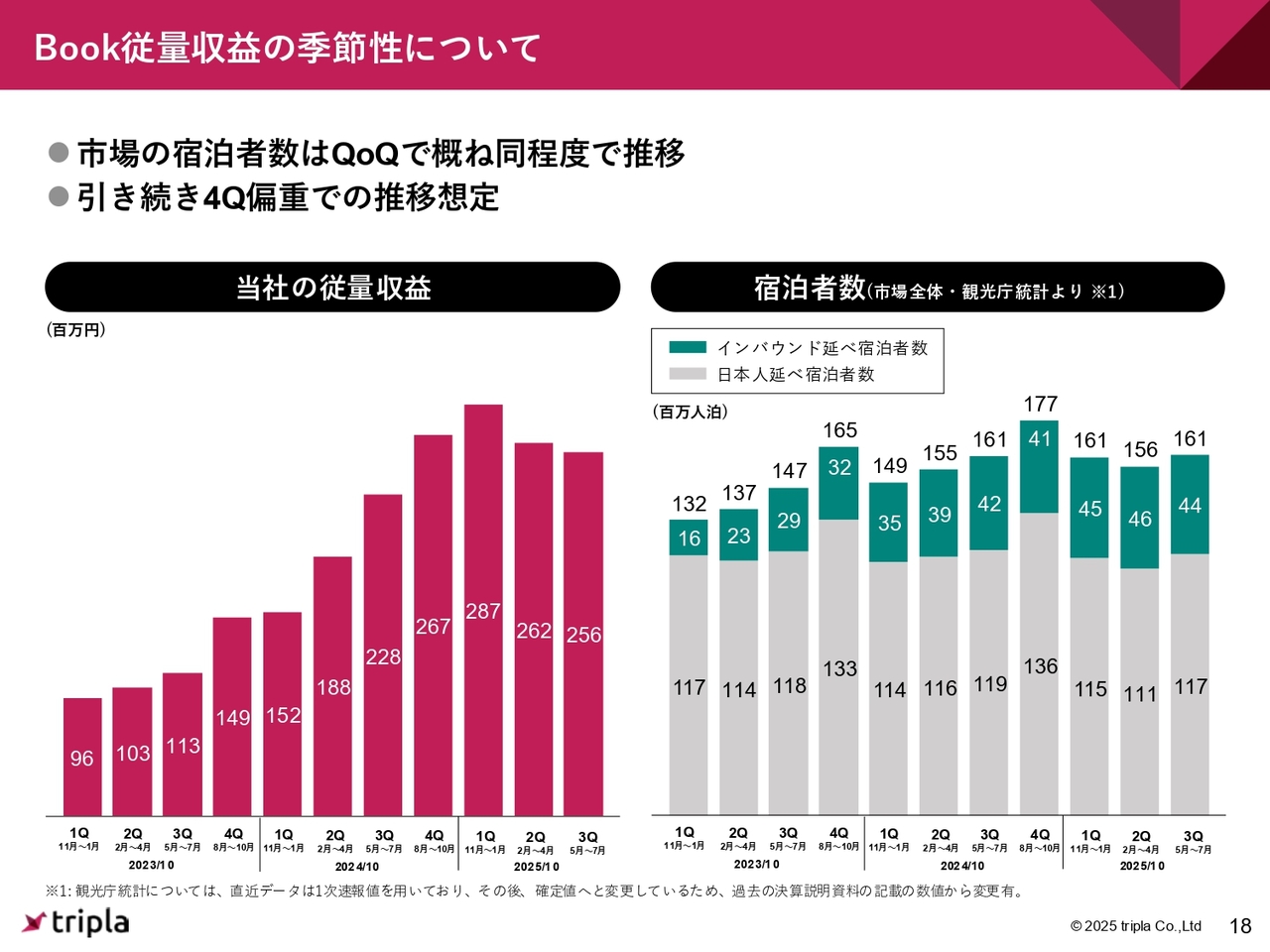

Book従量収益の季節性について

季節性についてですが、前年のQoQとおおむね同程度に推移しています。第3四半期は、インバウンドの宿泊者数が4,400万人泊、日本人の宿泊者数が1億1,700万人泊となりました。引き続き、第4四半期偏重の推移を想定しています。

営業収益 - セグメント別 (単体・tripla Bot)

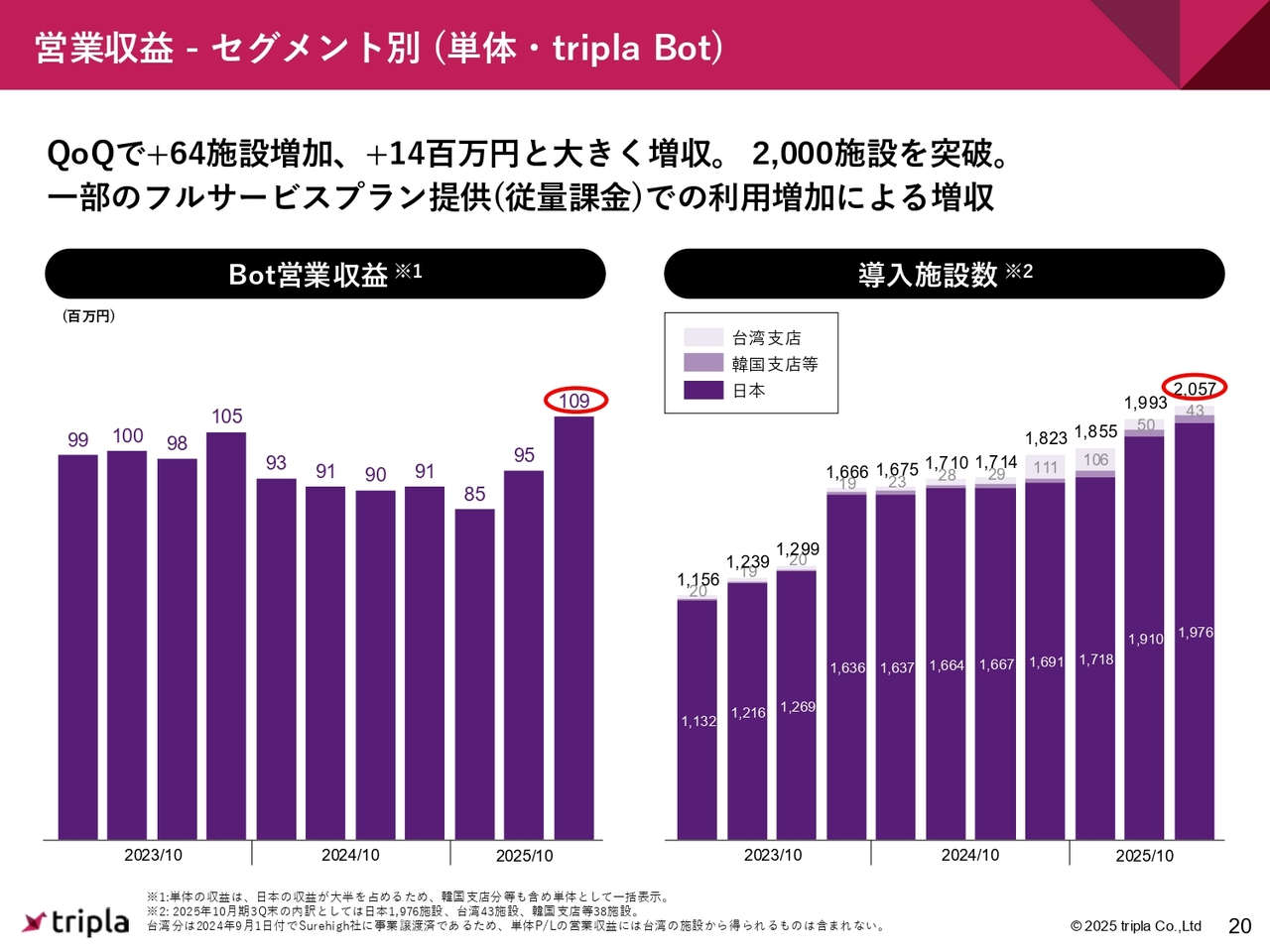

「tripla Bot」については、QoQで1,400万円の増収となっています。さらに64施設が新たに契約され、2,000施設を突破しました。

営業収益 - セグメント別 (単体・tripla Connect)

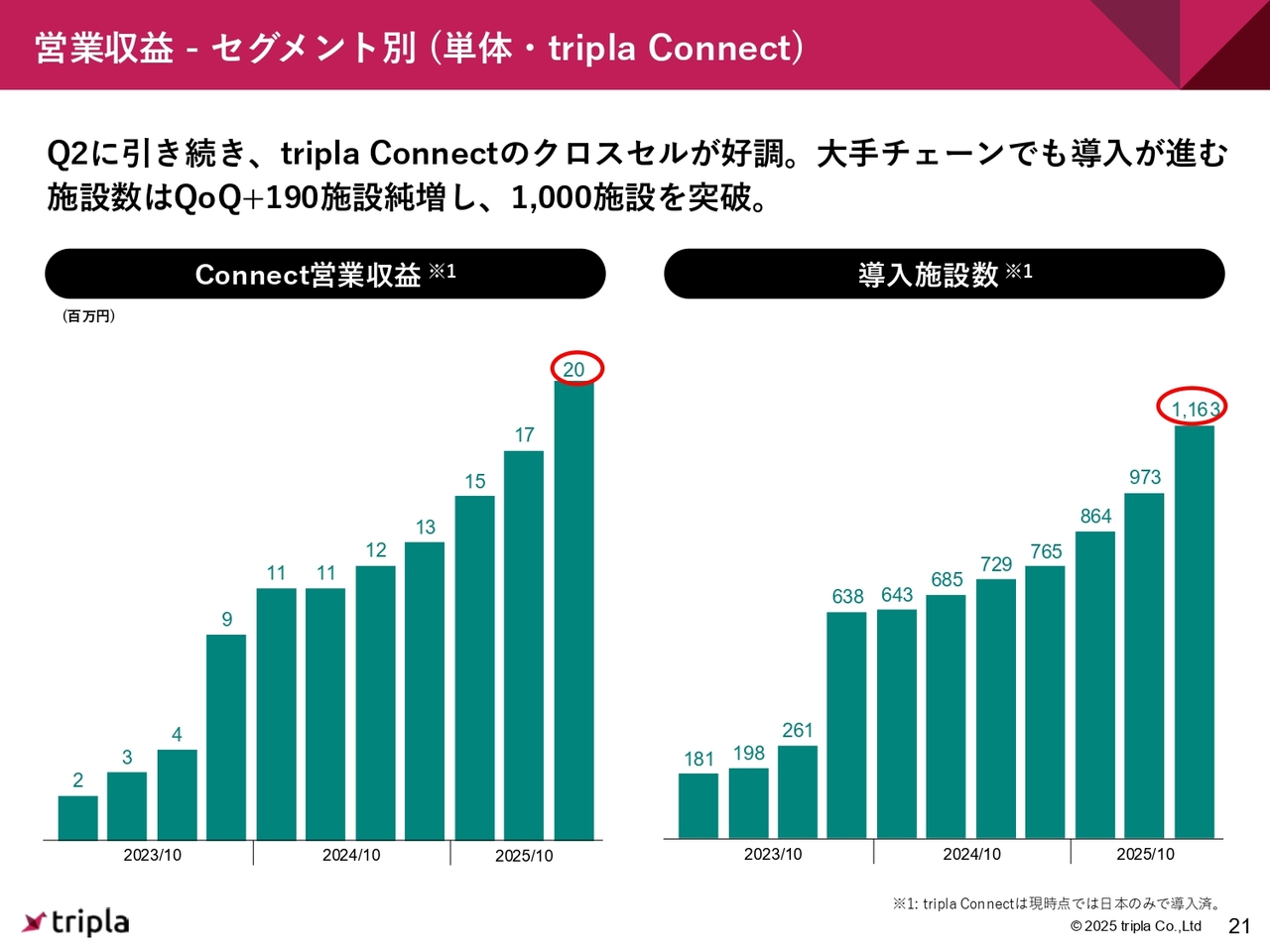

「tripla Connect」に関しては、収益が2,000万円に到達しました。導入施設数は1,163施設で、QoQでは190施設増加しています。多くのチェーンホテルで「tripla Book」だけでなく「tripla Connect」を同時に申し込む確率が非常に高くなっている状態です。

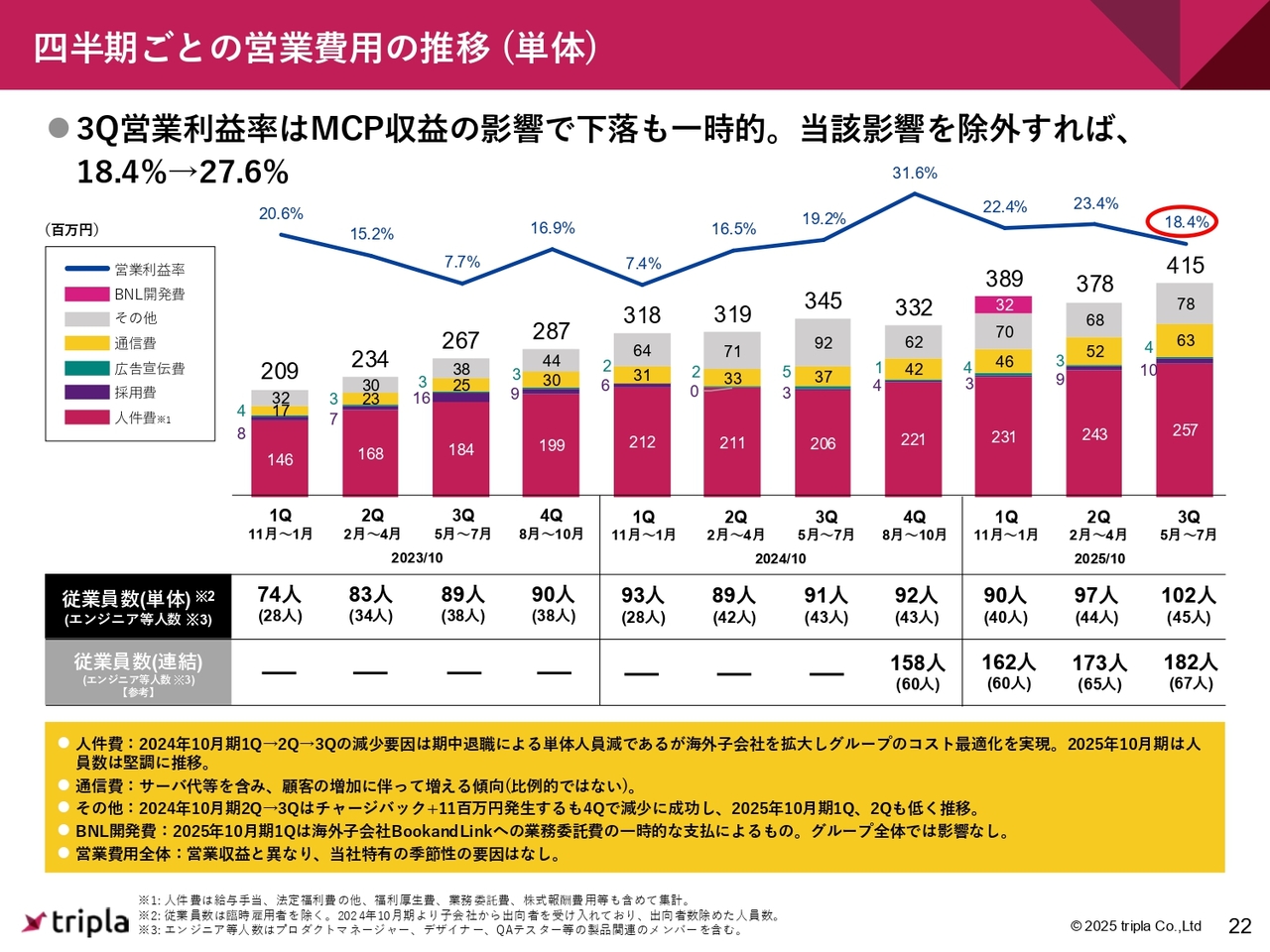

四半期ごとの営業費用の推移 (単体)

営業費用についてご説明します。第3四半期の営業費用は4億1,500万円で、営業利益率は18.4パーセントとなりました。これには冒頭でお伝えしたMCP収益の影響が寄与しており、もし影響がなければ営業利益率は27.6パーセントを見込めていた状況です。以上が第3四半期の決算概要となります。

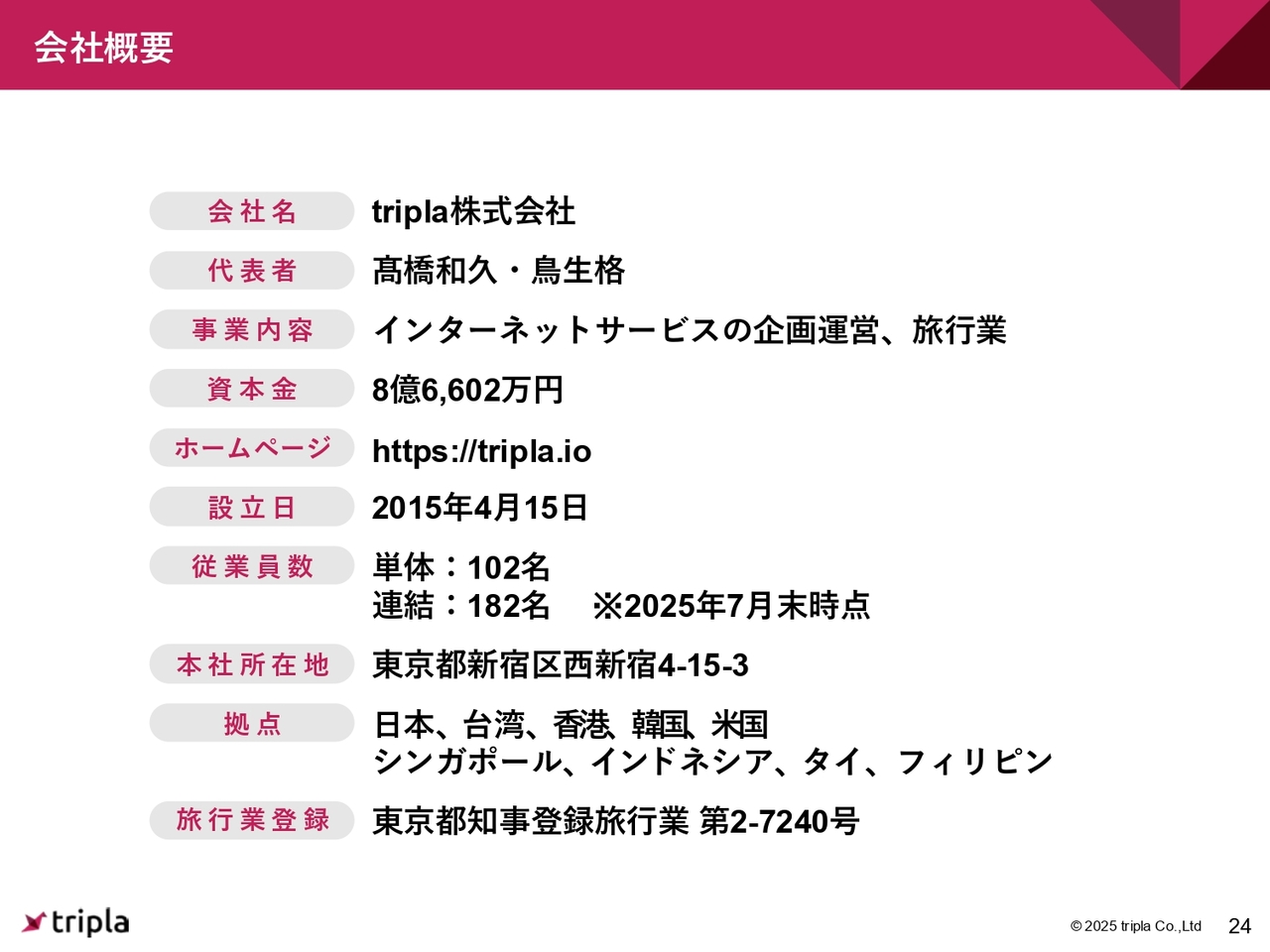

会社概要

会社概要についてご説明します。前回からの大きなアップデートとして、従業員数が単体で100名を超え、連結で182名となりました。また、フィリピンで子会社の設立を完了し、営業拠点としてフィリピンが追加されています。

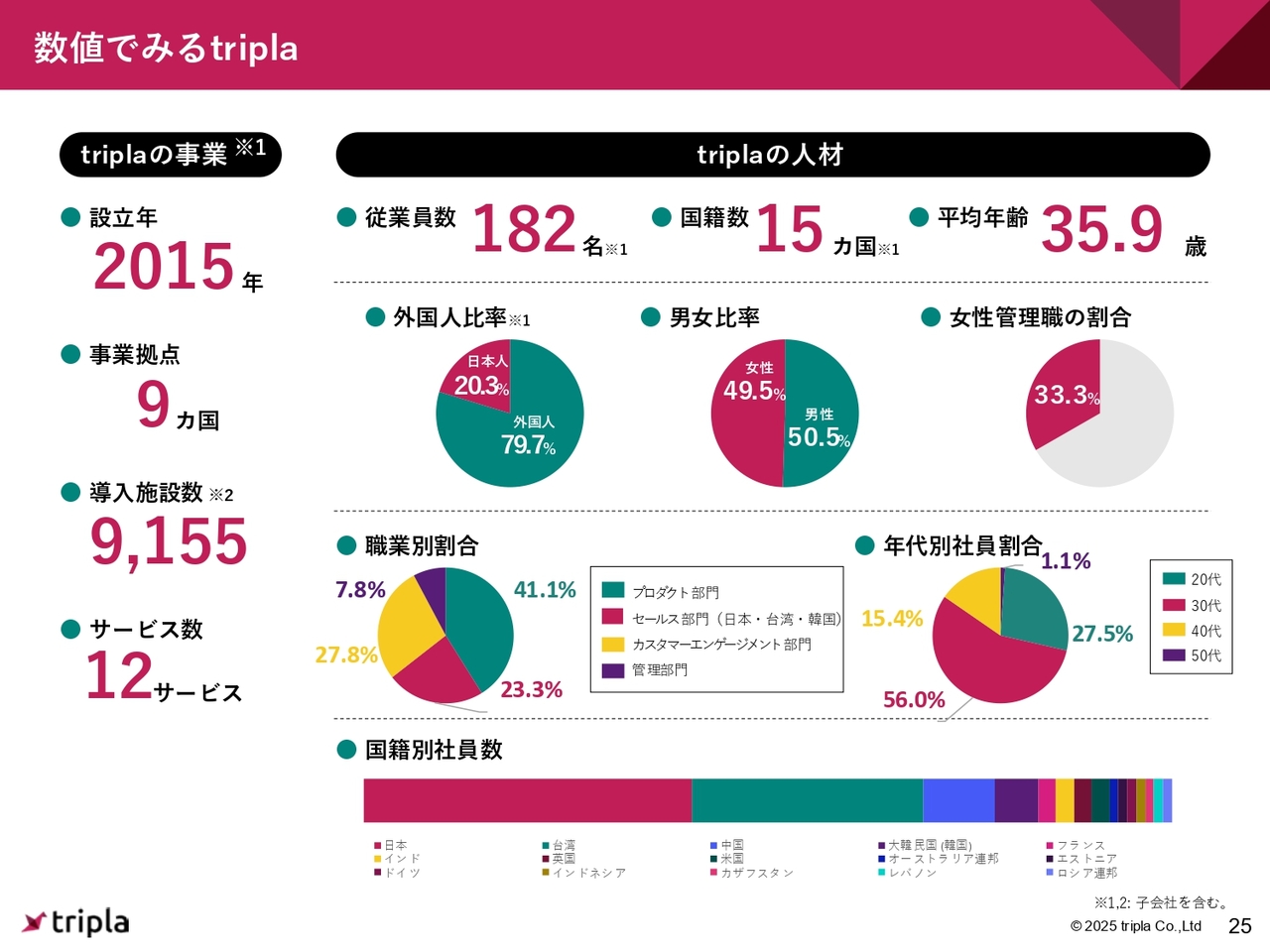

数値でみるtripla

導入施設数は9,155施設です。外国人比率もさらに高まり、79.7パーセントとなっています。

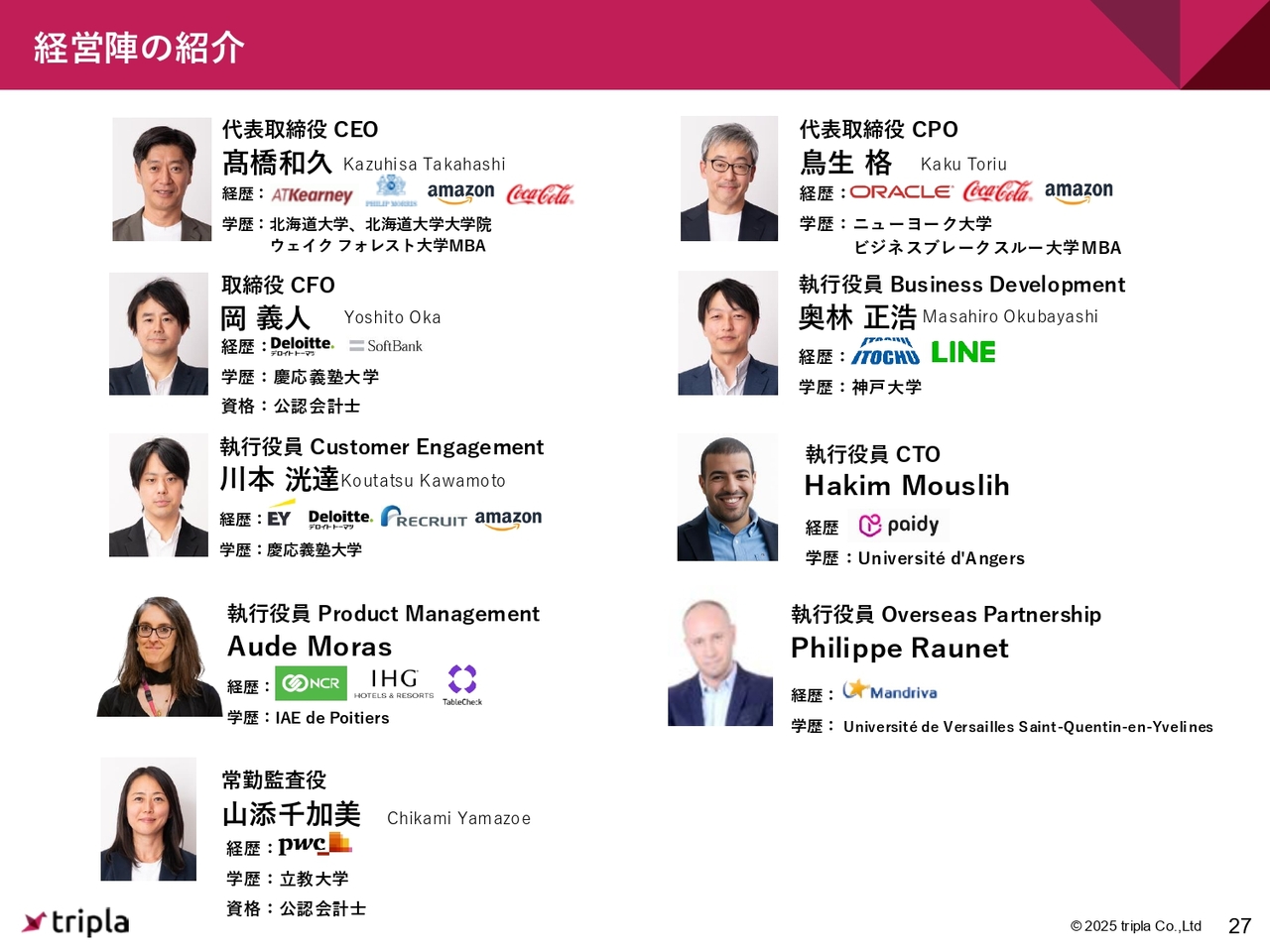

経営陣の紹介

9月18日にプレスリリースを配信しましたが、新たにCTOとしてHakim氏、そしてVPoPおよび執行役員プロダクトマネジメントとしてAude氏の2名が経営陣に加わりました。

現在、9名体制で経営を行っており、そのうち外国人が3名、女性が2名という構成です。ある程度バランスが取れた経営陣の中で、業務を執行できていると考えています。

triplaのパーパス

triplaのパーパスは、「最高の旅行ソリューションを通じて、宿泊施設の持続可能な成長と、世界中の地域社会の発展を支援する」です。

triplaのビジョンとコアバリュー

このパーパスのもと、「顧客体験の向上と省人化を実現するデジタルソリューションを提供し、旅行業界を革新する」というビジョンでビジネスを行っています。

コアバリューに関しては、「顧客満足実現へのマーケットイン」「オーナーシップ」「結果に拘るアクション」「イノベーションへの挑戦」「チームと自身の成長」「生産性の追求」「謙虚、尊敬、信頼」という7つを掲げています。社員と日々しっかり共有し、全員がこれを意識してビジネスに取り組んでいます。

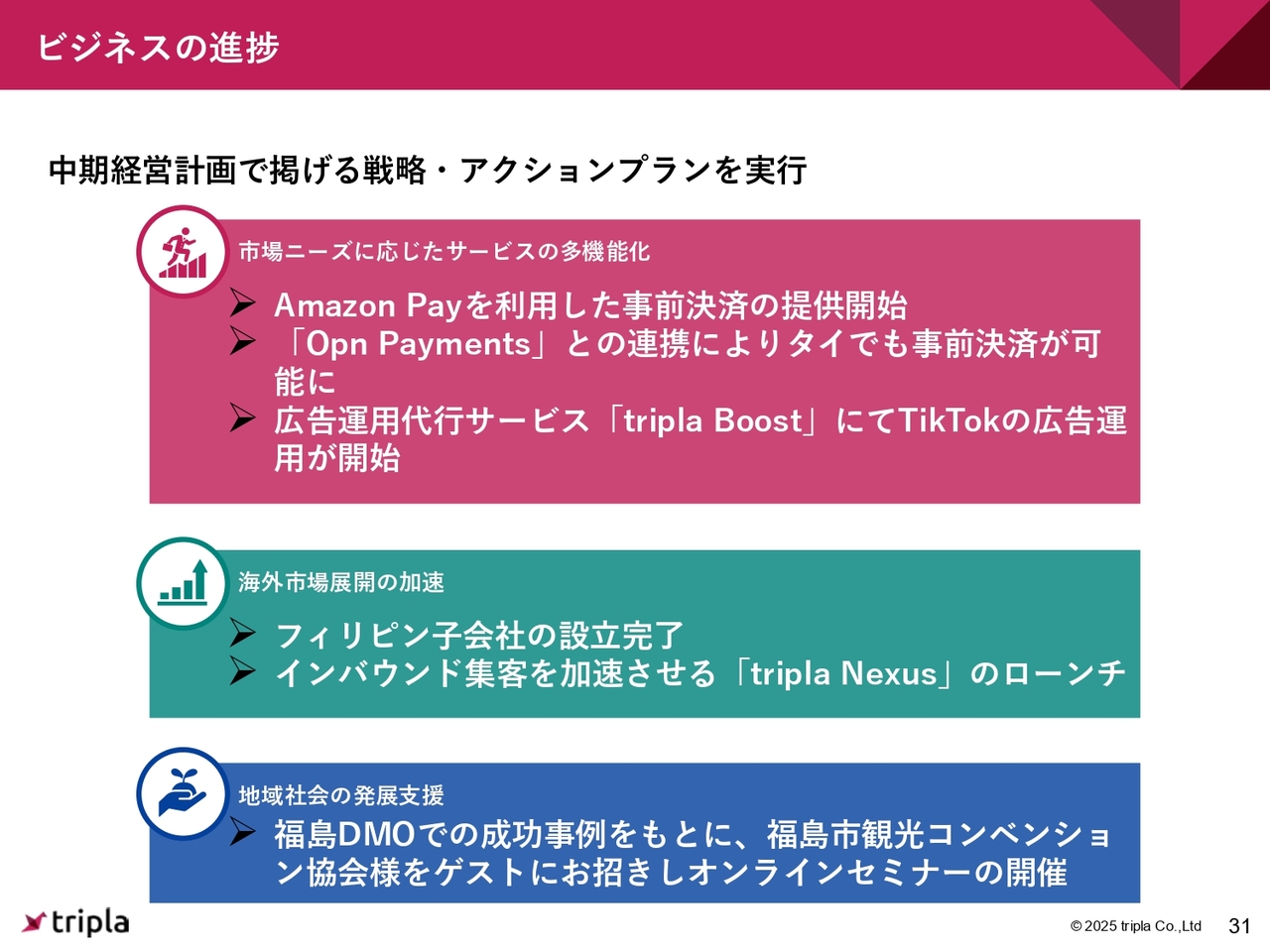

ビジネスの進捗

ビジネスの概要です。ビジネスの進捗については、中期経営計画で掲げている戦略やアクションプランを実行しています。

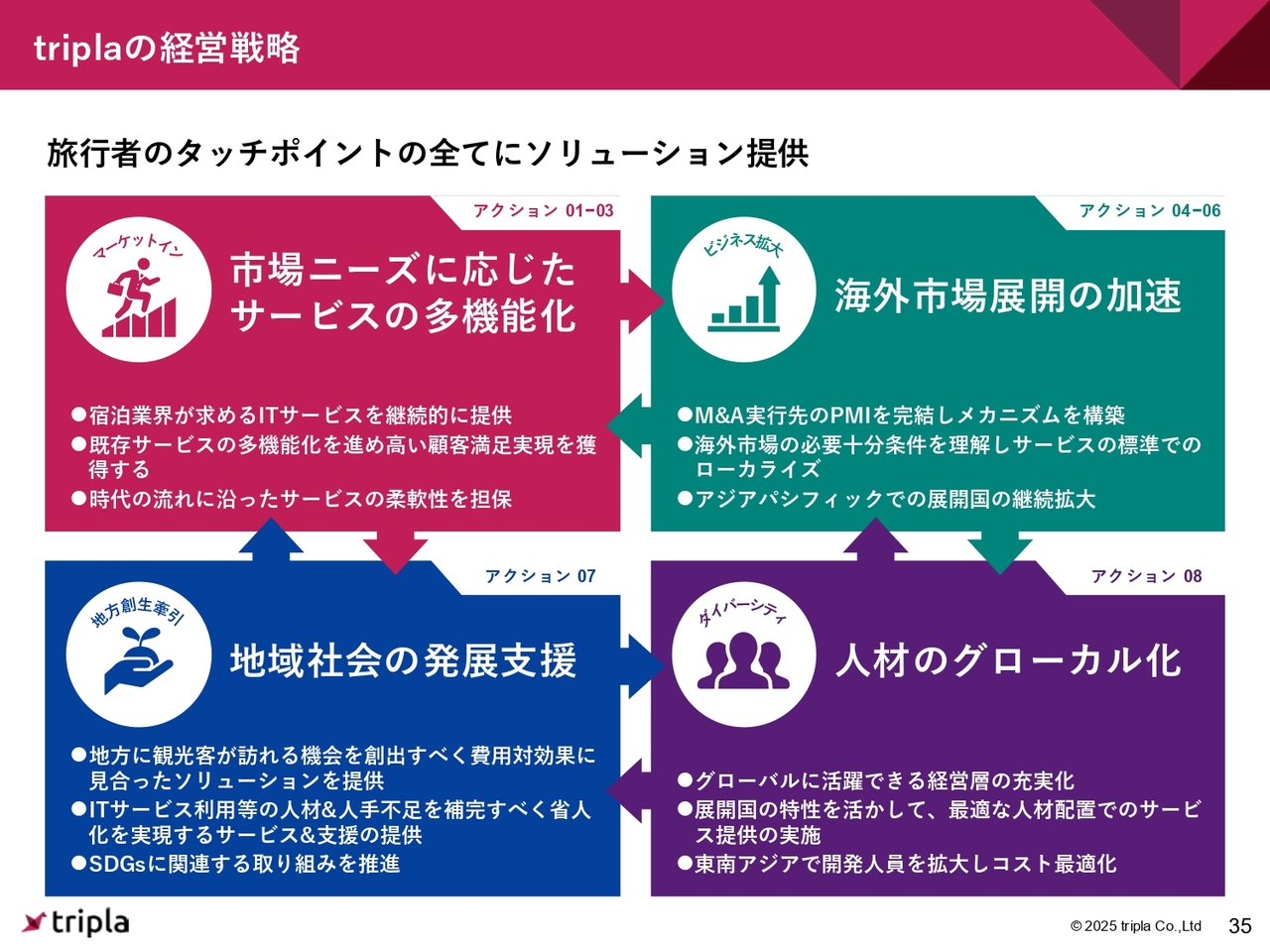

1つ目の「市場ニーズに応じたサービスの多機能化」では、「Amazon Pay」を利用した事前決済の提供を開始しました。また、決済会社であるOpn社の「Opn Payments」との連携により、タイにおいてクレジットカードの事前決済が利用可能になっています。他には、広告運用代行サービス「tripla Boost」において、「TikTok」の広告運用が開始されています。

2つ目の「海外市場展開の加速」については、フィリピンの子会社設立が完了しました。また、インバウンド集客を加速させる「tripla Nexus」のローンチも完了しています。

「tripla Nexus」は、海外の小規模OTA数社から、triplaを経由して日本のホテルへの予約が可能になるというものです。このサービスを通じて、より広い範囲で日本のホテルなどがインバウンドの集客を行えるディストリビューションネットワークとなっています。

3つ目の「地域社会の発展支援」に関しては、福島DMOでの成功事例をもとに、福島市観光コンベンション協会をゲストにお招きし、オンラインセミナーを開催しました。このような活動により、新たに2つの自治体からも同様に、DMOでの取り組みに関する申し込みをいただいています。

コンベンションへの参加

コンベンションへの参加についてです。昨年は「ヒルトン東京お台場」で開催しましたが、今年は5月21日に銀座のベルーナが運営する宿泊施設を借りて「トリプラカンファレンス」を開催しました。

既存のお客さま向けのカンファレンスとして、弊社の従業員が工夫を凝らし、「triplaにはこんな機能がある」「このような使い方をしているお客さまがいる」ということをしっかりとお伝えする半日のイベントです。お客さまからのフィードバックも非常に良く、「また来年も開催してください」というポジティブな評価をいただいています。

また、5月26日・27日には「WiT Japan & North Asia」に登壇すると同時に、出展しました。こちらはホテル関係者というよりも、アジアにいる競合他社が集まり、意見交換をする場です。多くの方にお会いできたことから、大変有効なカンファレンスだったと思います。

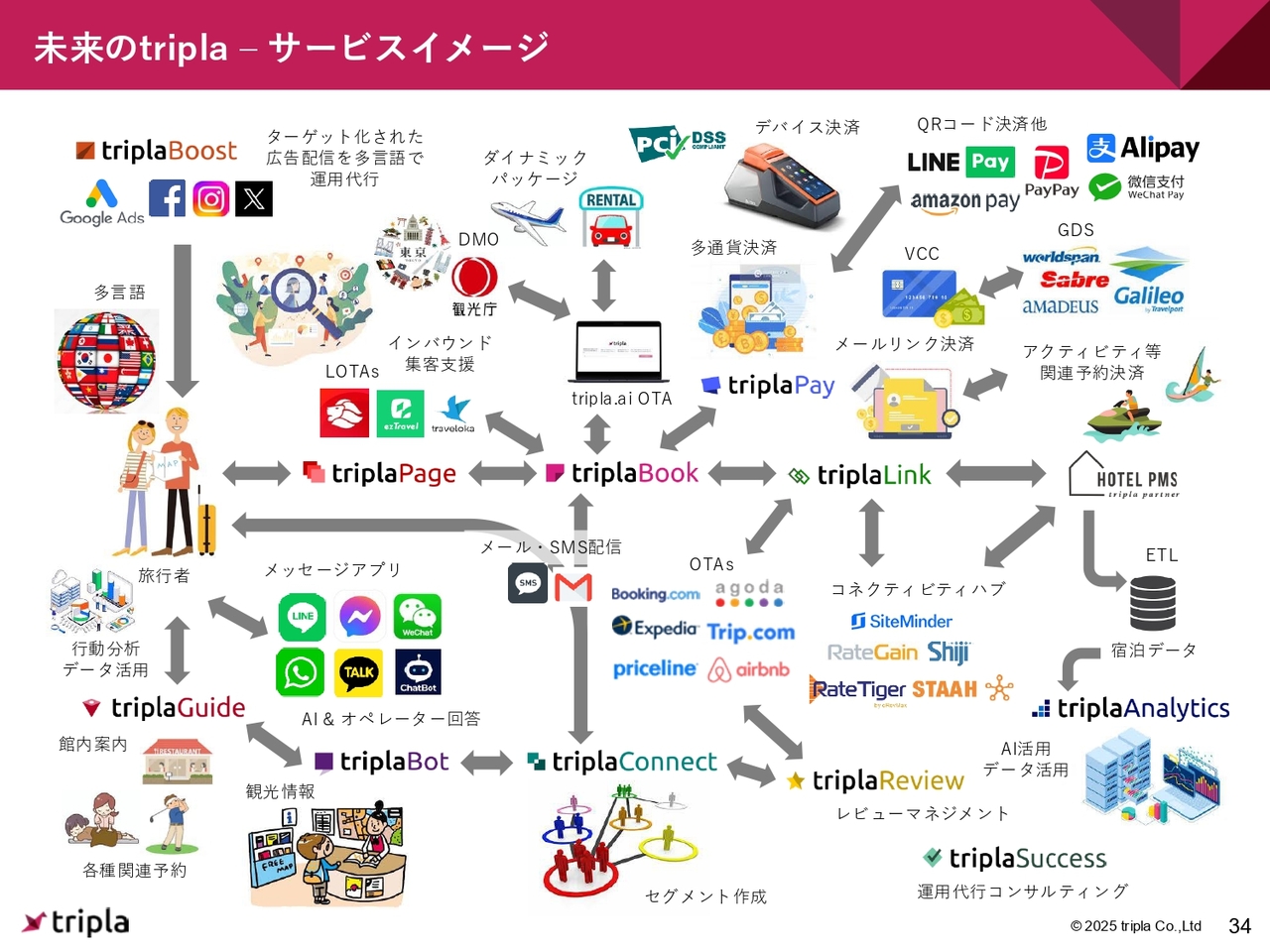

未来のtripla – サービスイメージ

未来のtriplaのサービスイメージについては、中期経営計画時と同様のイメージを持っています。

triplaの経営戦略

triplaの経営戦略については、「市場ニーズに応じたサービスの多機能化」「海外市場展開の加速」「地域社会の発展支援」「人材のグローカル化」の4つを掲げています。

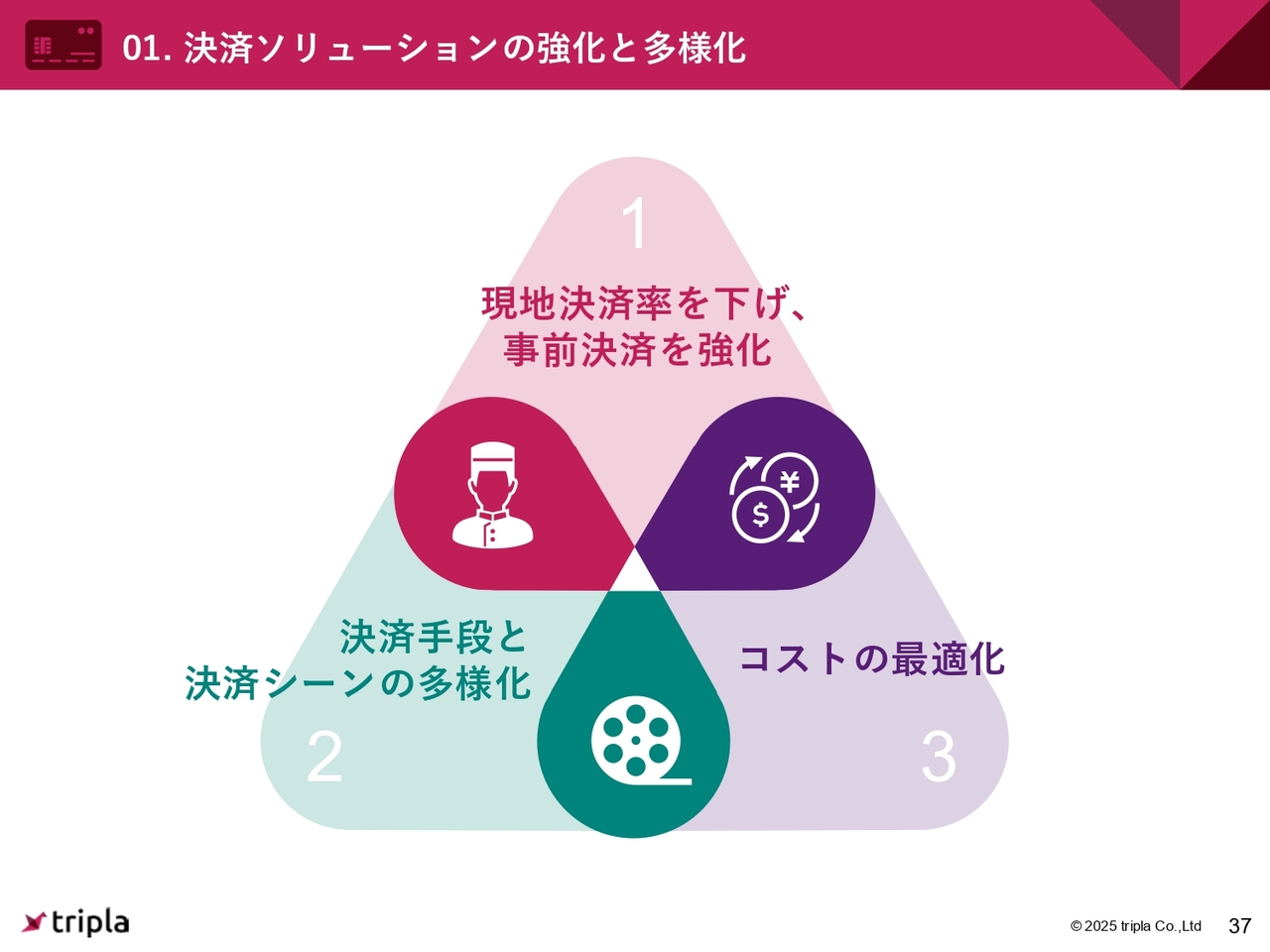

01. 決済ソリューションの強化と多様化

決済ソリューションの強化と多様化についてですが、まだまだ高い現地での決済率を下げ、クレジットカードによる事前決済を強化することを目標として進めています。

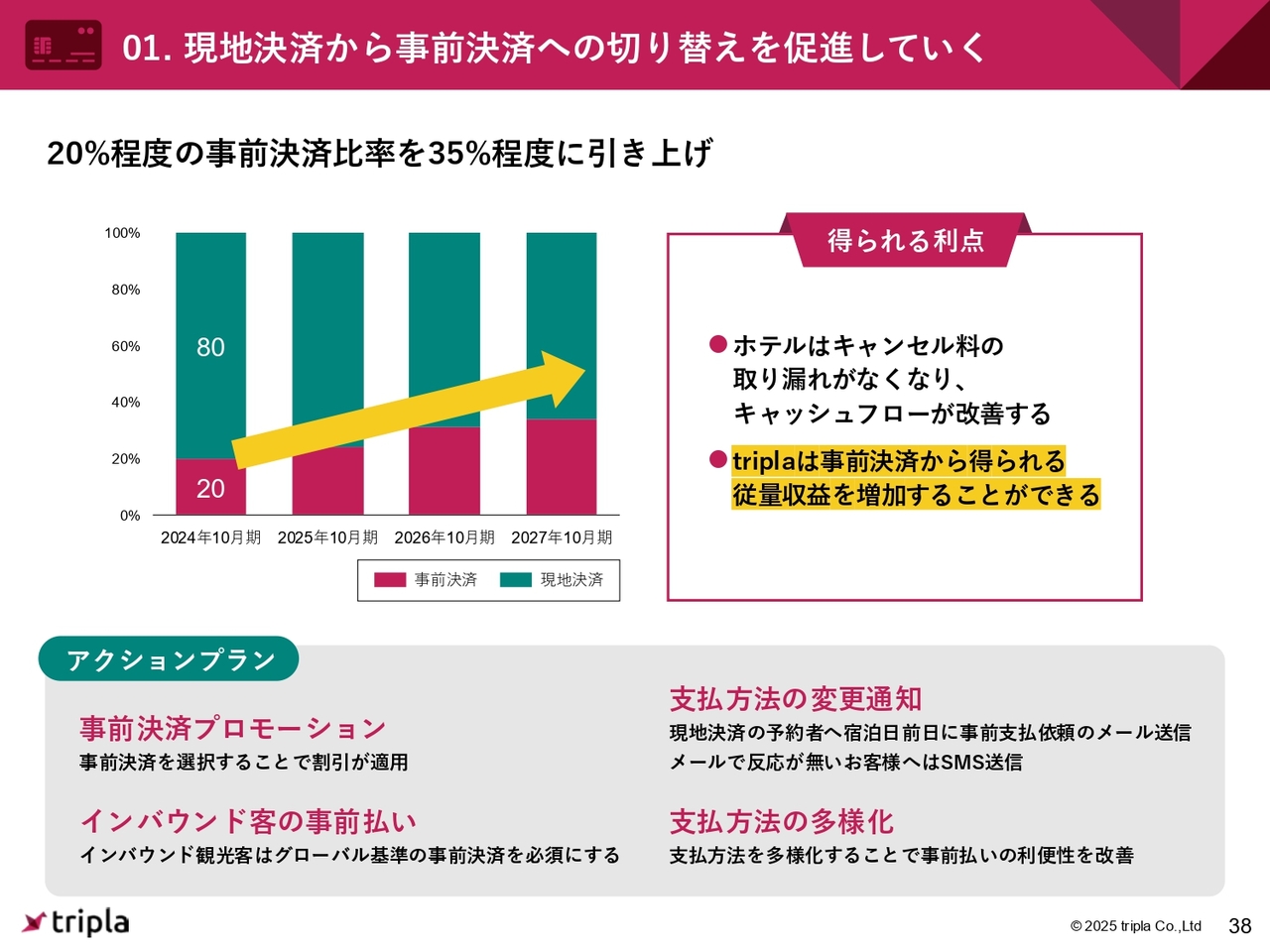

01. 現地決済から事前決済への切り替えを促進していく

2024年10月期末に約20パーセントだった事前決済比率を、2027年10月期までに35パーセントまで引き上げることを目指しています。

この事前決済比率を上げることで、ホテル側にはキャンセル料の取り漏れを防ぎ、キャッシュフローを改善するというメリットがあります。また、triplaにおいては、事前決済による従量収益を増加させる効果も得られます。

具体的には、アクションプランとして「事前決済のプロモーション」の実施や、「インバウンド客の事前払い」「支払い方法の変更通知」「支払い方法の多様化」といった施策を、弊社のカスタマーサクセスチームがホテルに連絡して実行しています。

01.決済手段と決済シーンの多様化

その他の具体的なアクションとしては、現地払いを廃止するために、より便利な決済手段を提供する必要があると考えています。そのため、決済手段の多様化を進めており、銀行振込が可能になるよう準備を進めています。

また、コンビニ払いやQRコード決済なども含まれています。スライド一番右にある「Amazon Pay」に関しては、先日発表したとおり、現在連携が完了しています。

さらに、決済シーンの多様化も検討しており、直近ではクレジットカードの決済に2度失敗したら、3回目は自動的に現地決済で予約ができるようになるといった機能の提供も開始しています。これにより、お客さまには現地払い以外の選択肢を利用していただけるようになり、クレジットカードでの予約が正常に完了しない場合のみ現地決済が選択肢として提供される仕組みも可能になっています。

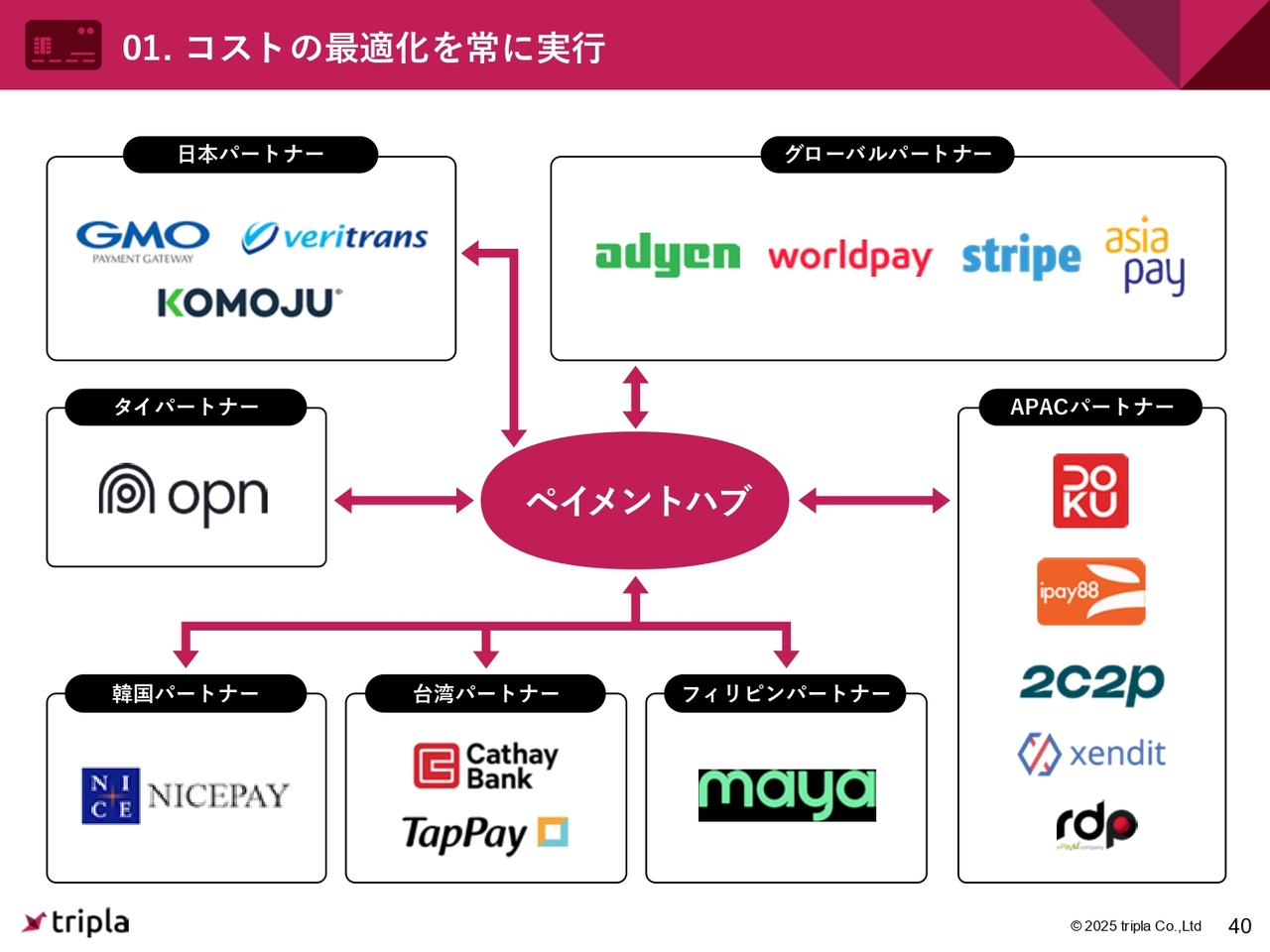

01. コストの最適化を常に実行

MCPにおいてリスクが生じましたが、コストの最適化も常に実行していく方針です。例えば、タイではOpn社と連携しています。フィリピンでは「Maya」、韓国では「NICE PAY」といったように、各地の信頼できるローカルプレーヤーと連携しています。ペイメントハブを通じて決済で連携することで、決済コストの最適化を実現していきたいと考えています。

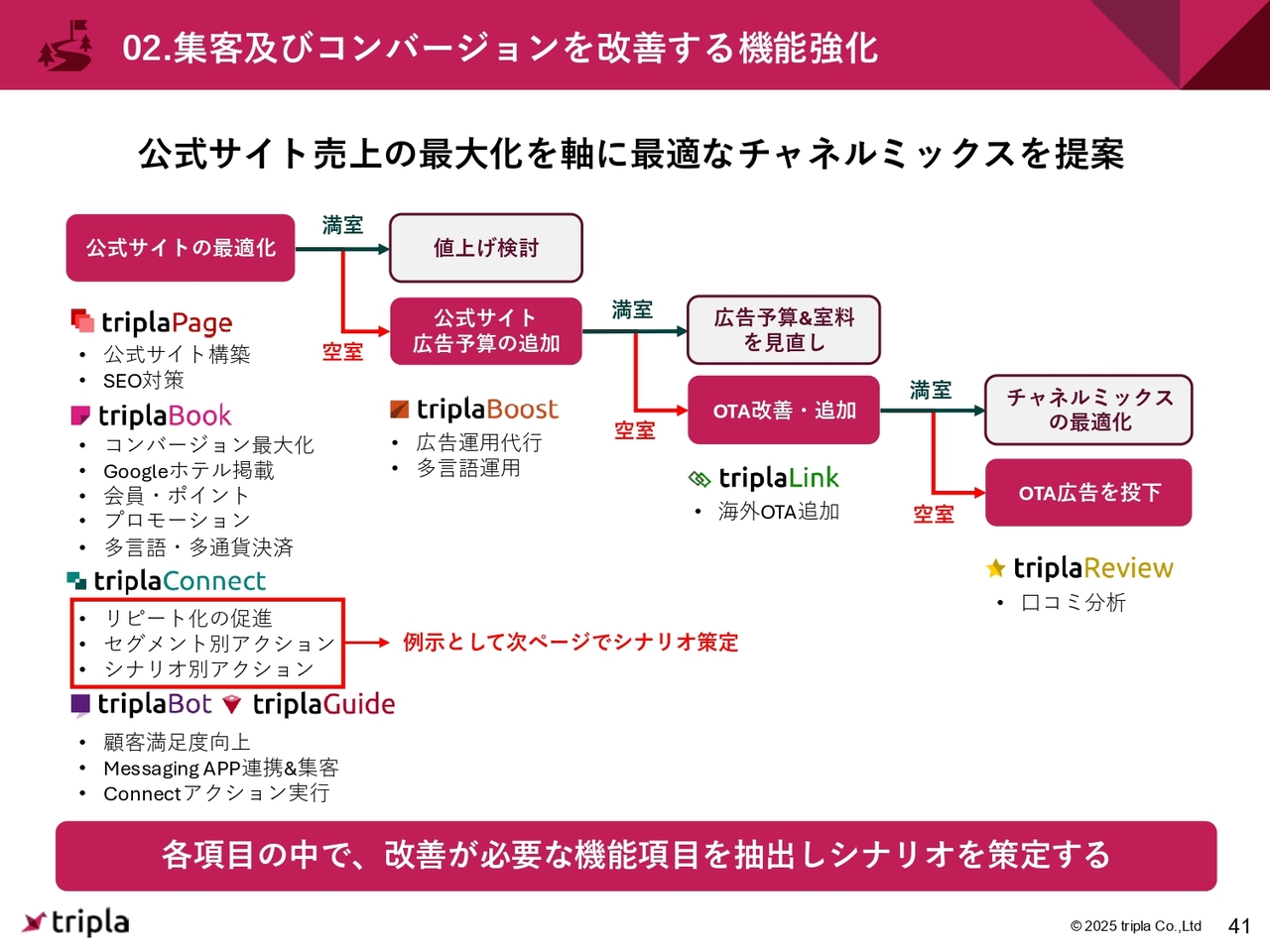

02.集客及びコンバージョンを改善する機能強化

弊社では、昨年から新規営業に加え、既存顧客向け営業チームとしてカスタマーサクセスチームを立ち上げました。現在、チームメンバーは5名まで増員され、既存顧客にしっかりと提案を行える体制が整っています。その結果、「tripla Connect」や「tripla Bot」の契約が増加し、全体の売上とARPAが向上していると考えています。

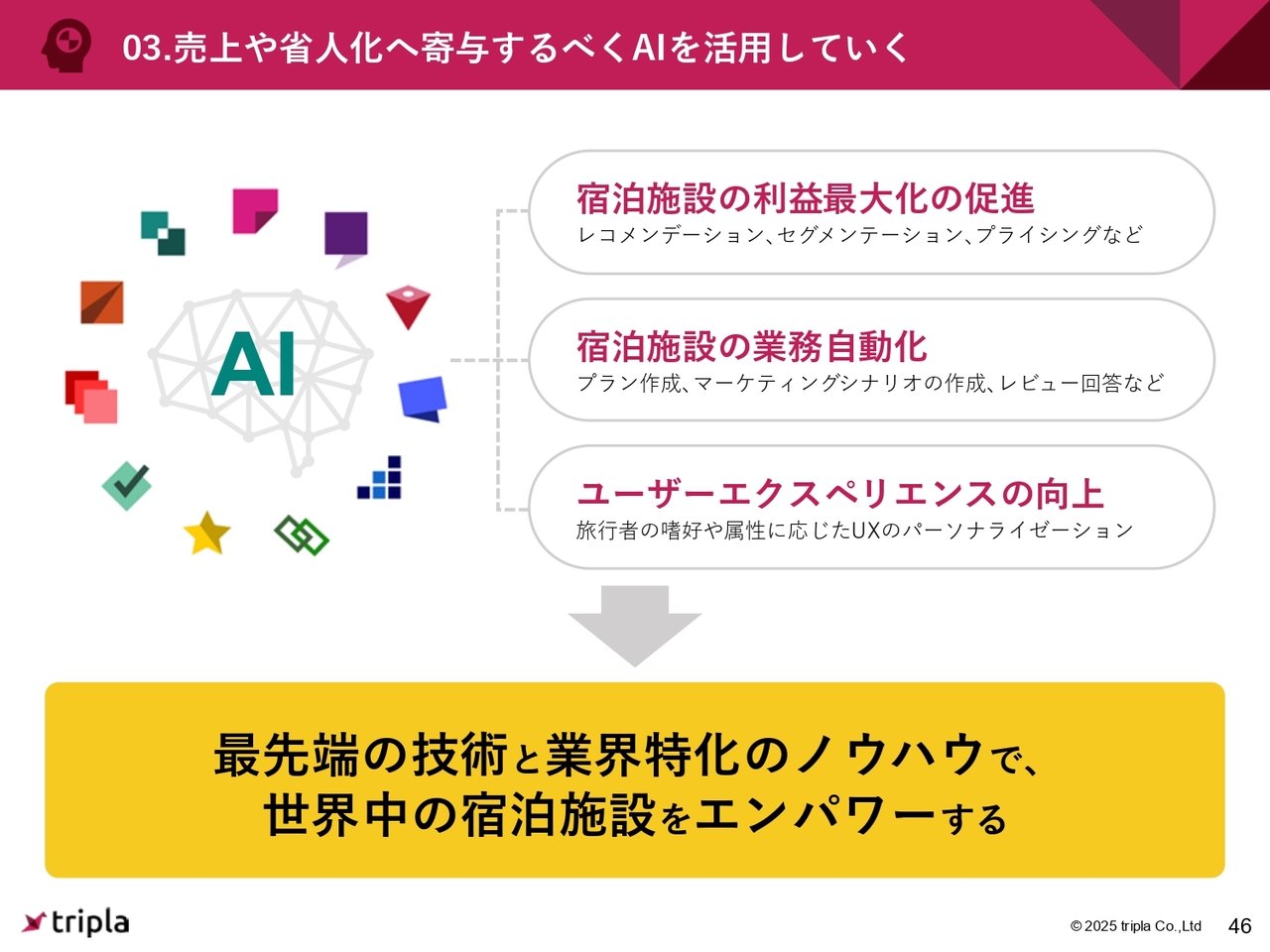

03.AI&ビッグデータを活用し、マーケティング&省人化への寄与

その他にも、現在スタートアップ界隈で話題となっているAIやビッグデータの活用だけでなく、生成AIの活用にも今後注力していきたいと考えています。

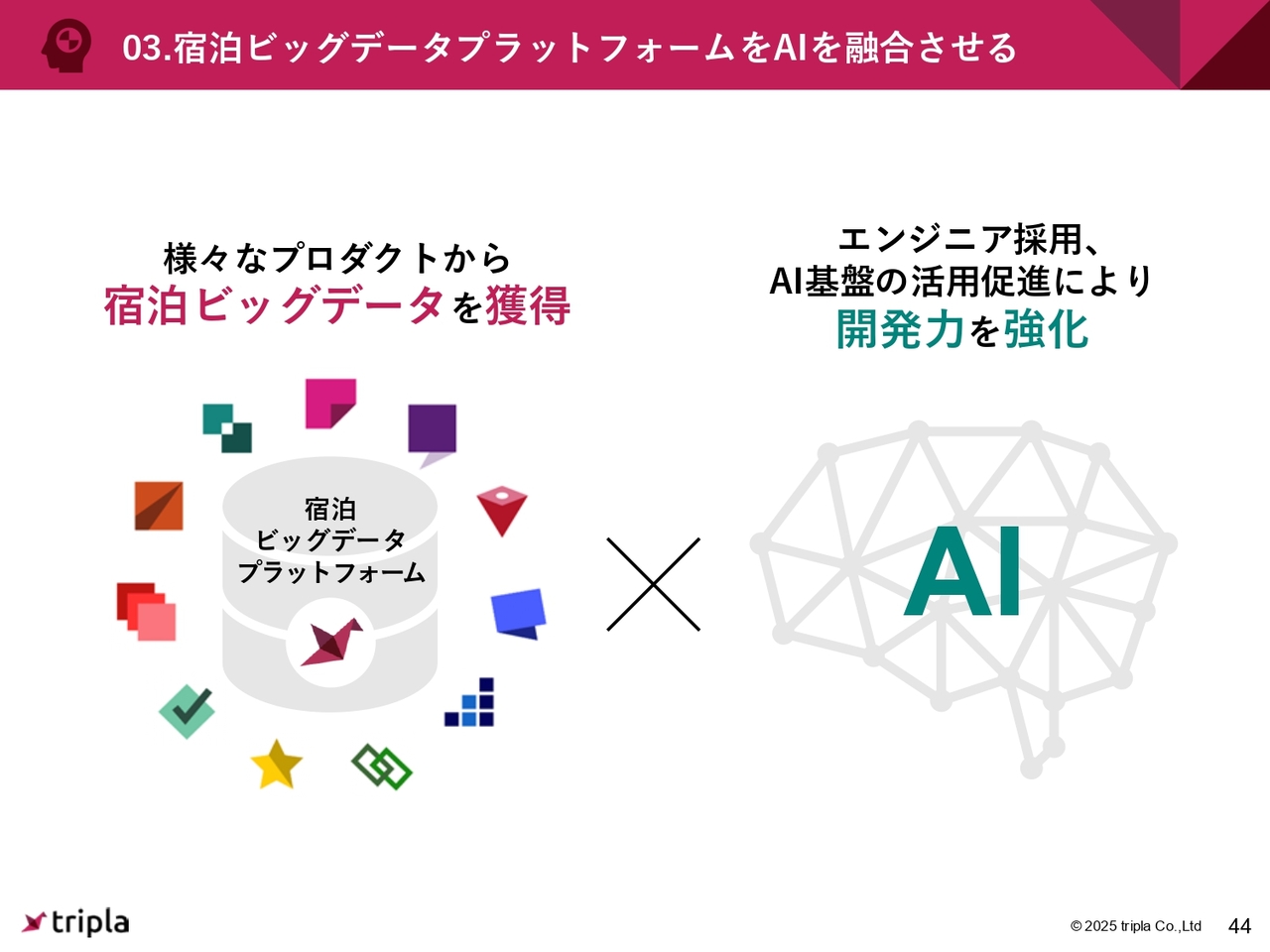

03.宿泊ビッグデータプラットフォームをAIを融合させる

triplaでは、さまざまなプロダクトから宿泊に関するビッグデータを獲得できます。

03.拡大するtriplaグループ顧客データ精度の精緻化

ここにAIの技術力を組み合わせていきます。

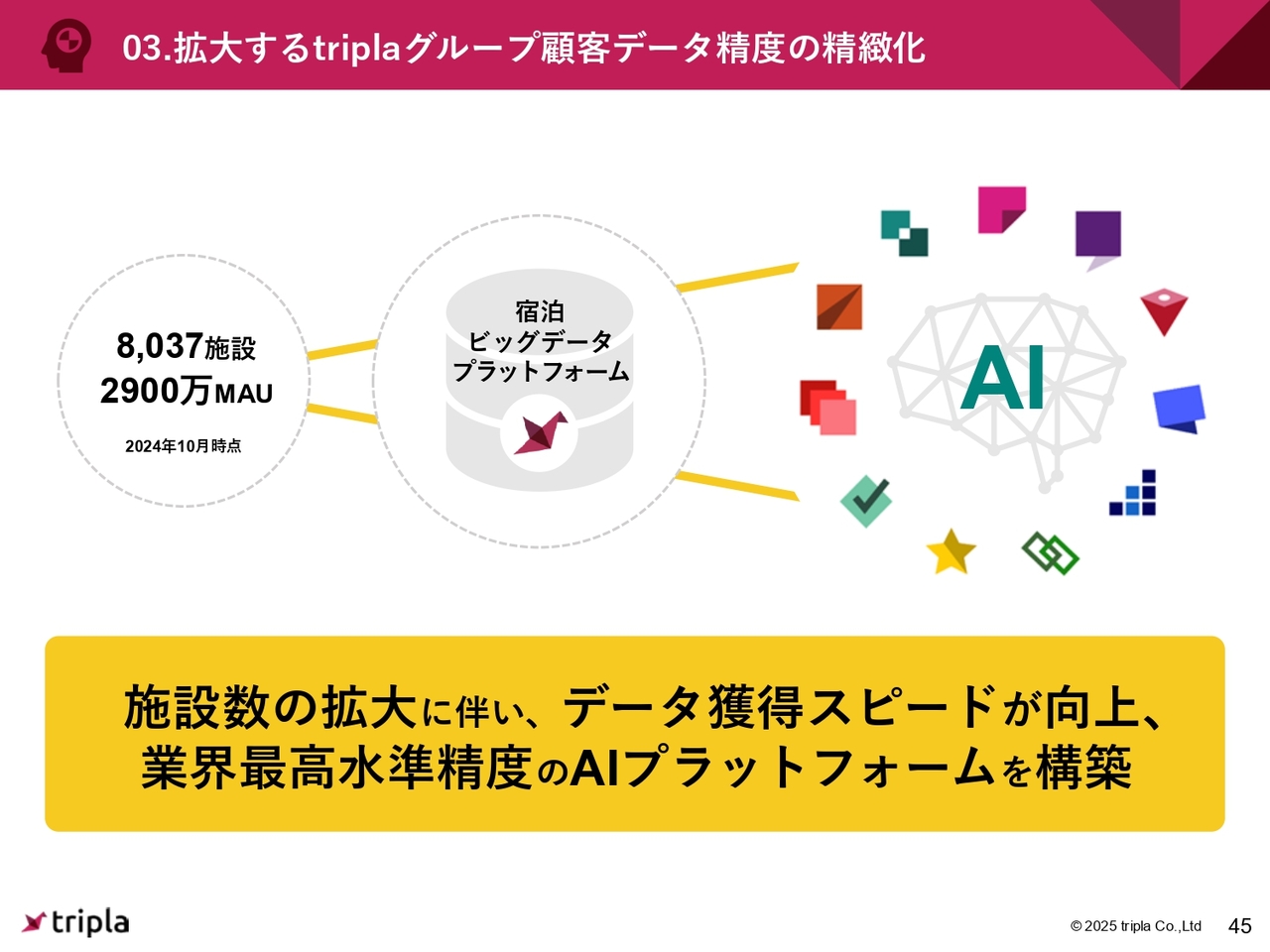

03.売上や省人化へ寄与するべくAIを活用していく

8,000施設と3,000万人近くのユーザーから得られるデータを活用することで、宿泊施設の利益最大化、業務の自動化、そしてUXの改善につなげていきたいと考えています。

来期以降の事業計画においても、AIの活用は重要な柱の1つになると考えています。この点については、次回の発表以降にご説明したいと思います。

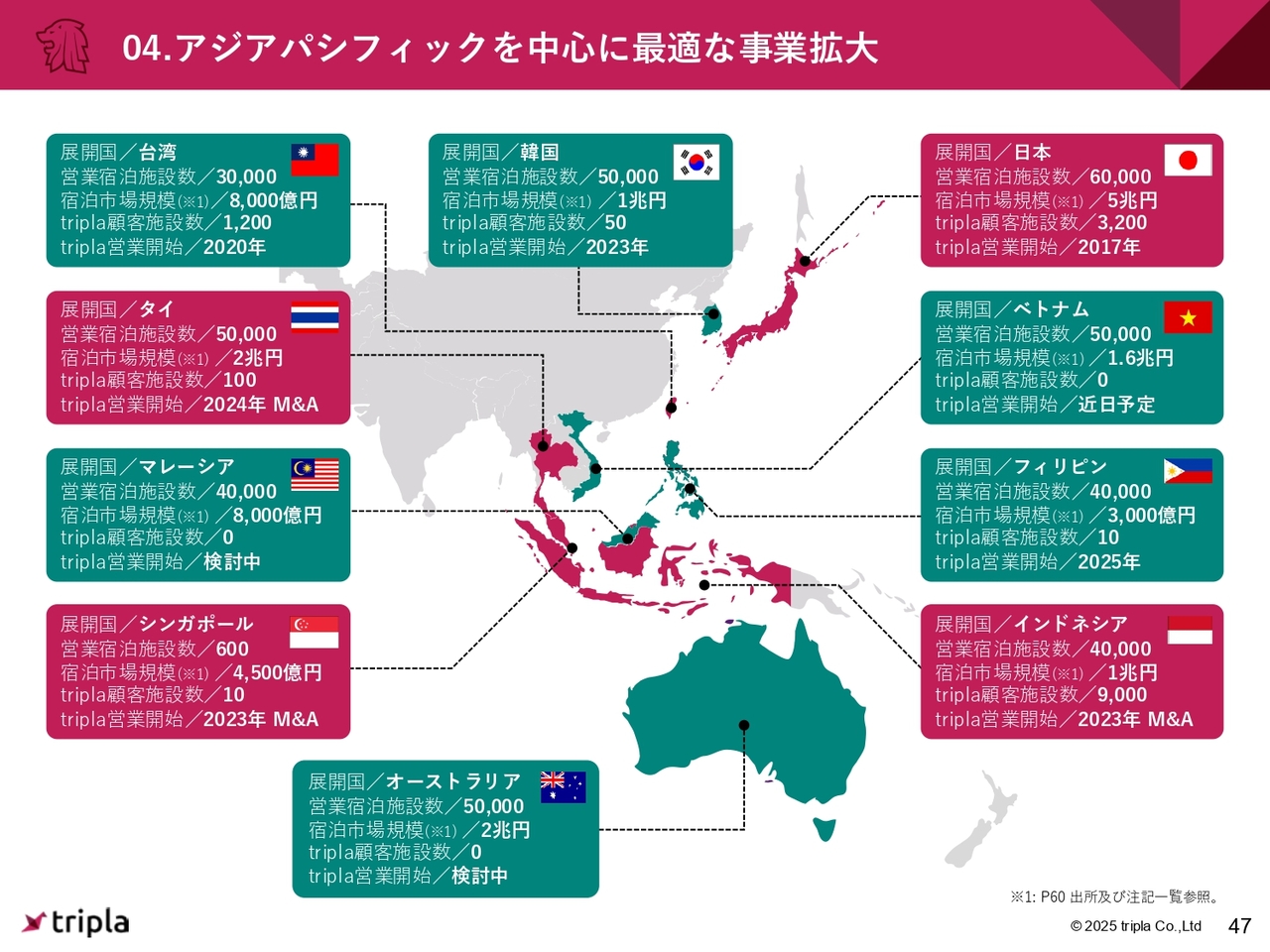

04.アジアパシフィックを中心に最適な事業拡大

海外進出に関してです。引き続き、オーガニックでの海外進出、代理店展開、そしてM&Aという3つの方法で海外展開を進めていこうと考えています。

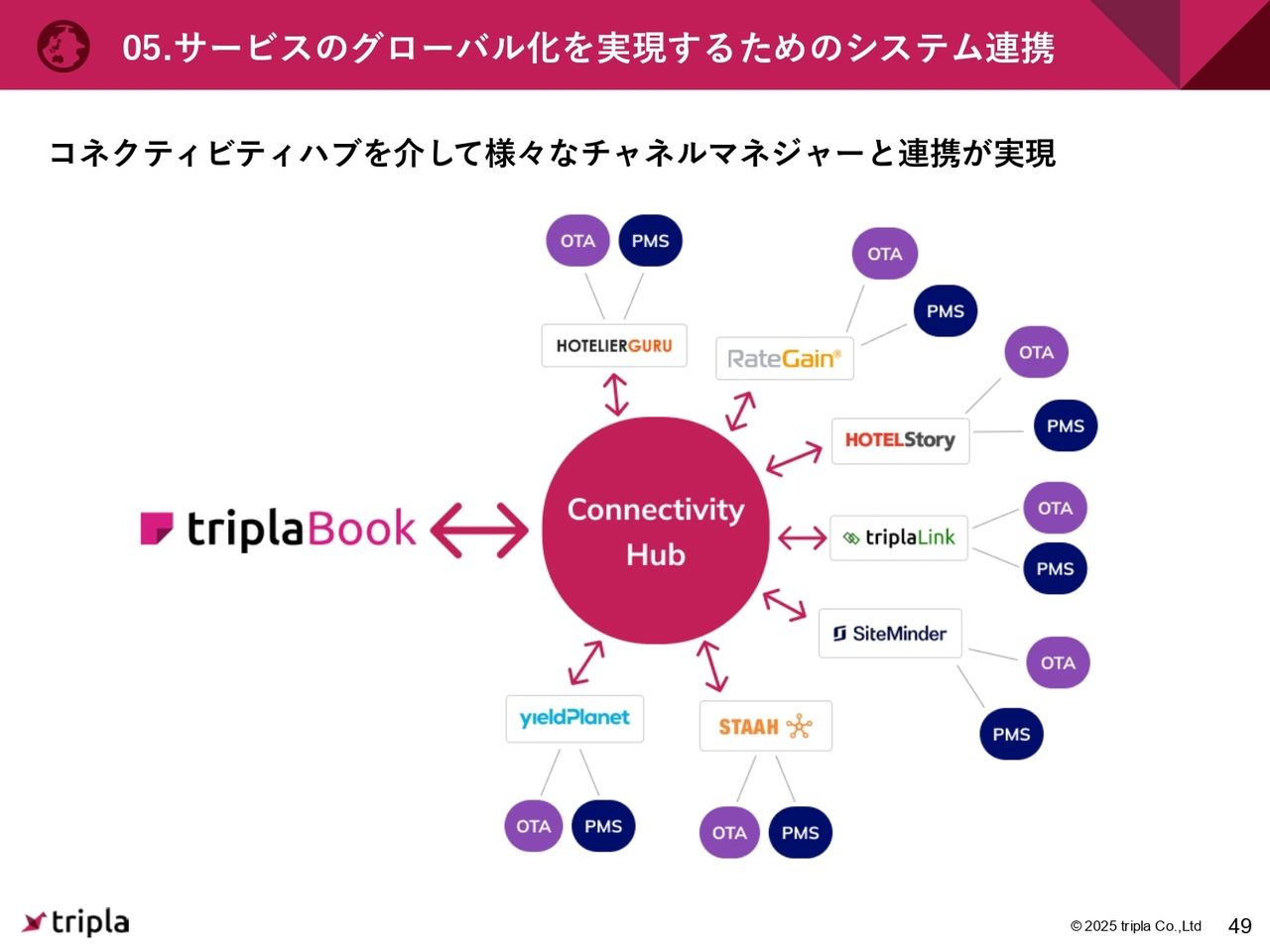

05.サービスのグローバル化を実現するためのシステム連携

海外進出の準備として、スライドの図のようなコネクティビティハブの連携をしっかりと実現することが必要です。

タイやインドネシアといった地域では、チェーンホテルからご契約いただき、導入が進められています。また、SiteMinder社、STAAH社、RateGain社などのチャネルマネージャーパートナーとの連携が実現しており、スムーズにサービスの提供が進んでいると捉えています。

05.triplaLinkが連携しているOTA及びWholesale一覧

「tripla Link」を活用してさらにパートナーを増やし、日本国内での導入を進めていきたいと考えています。

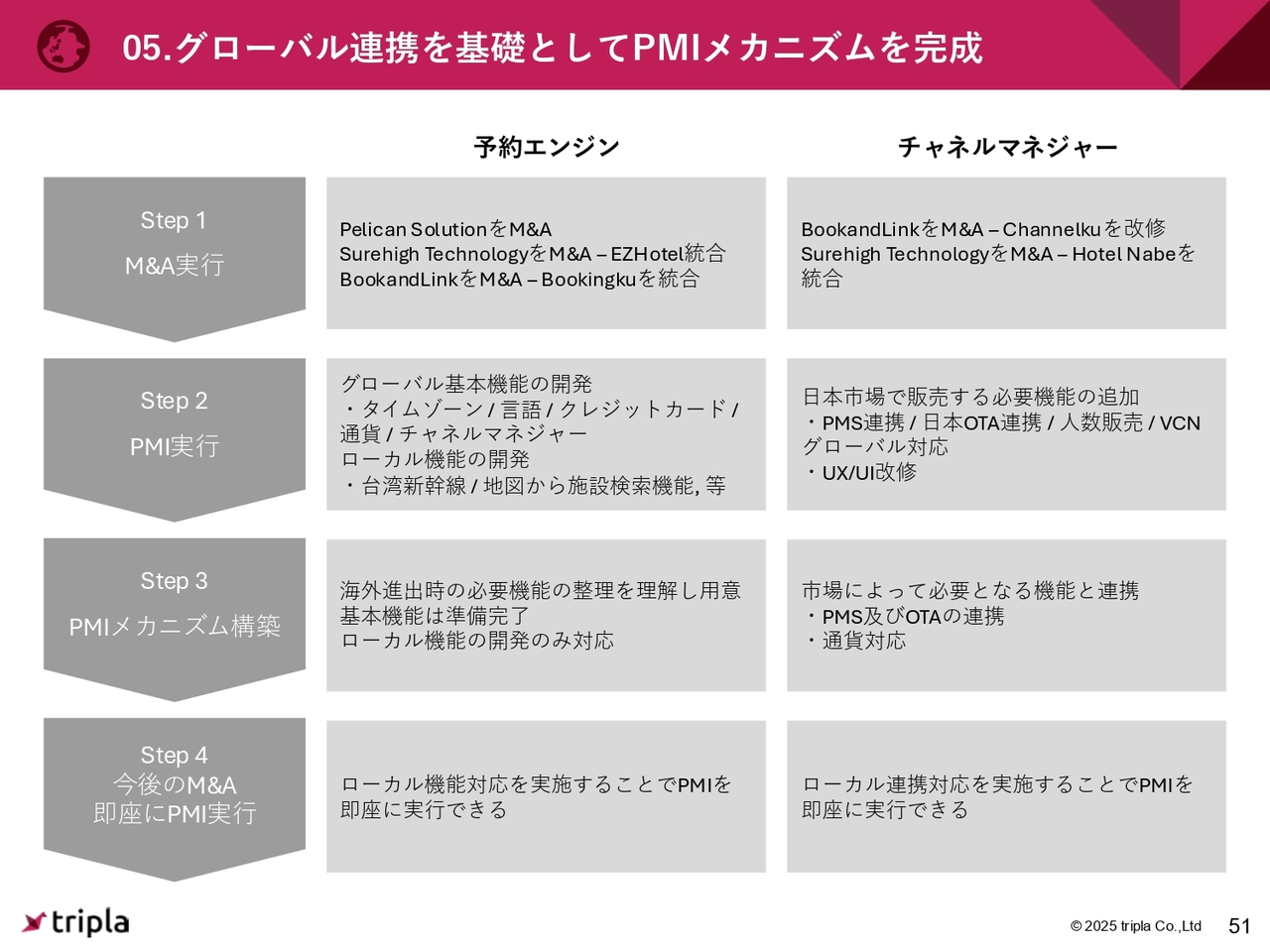

05.グローバル連携を基礎としてPMIメカニズムを完成

PMIについてです。BookandLink社、Surehigh社、Pelican社でのPMIも粛々と進めています。インドネシア、台湾、タイでは、ブッキングエンジンを「tripla Book」に一つひとつ置き換えており、日本においても「tripla Nexus」をきっかけに「tripla Link」を販売していくことがシナジー効果の1つだと考えています。

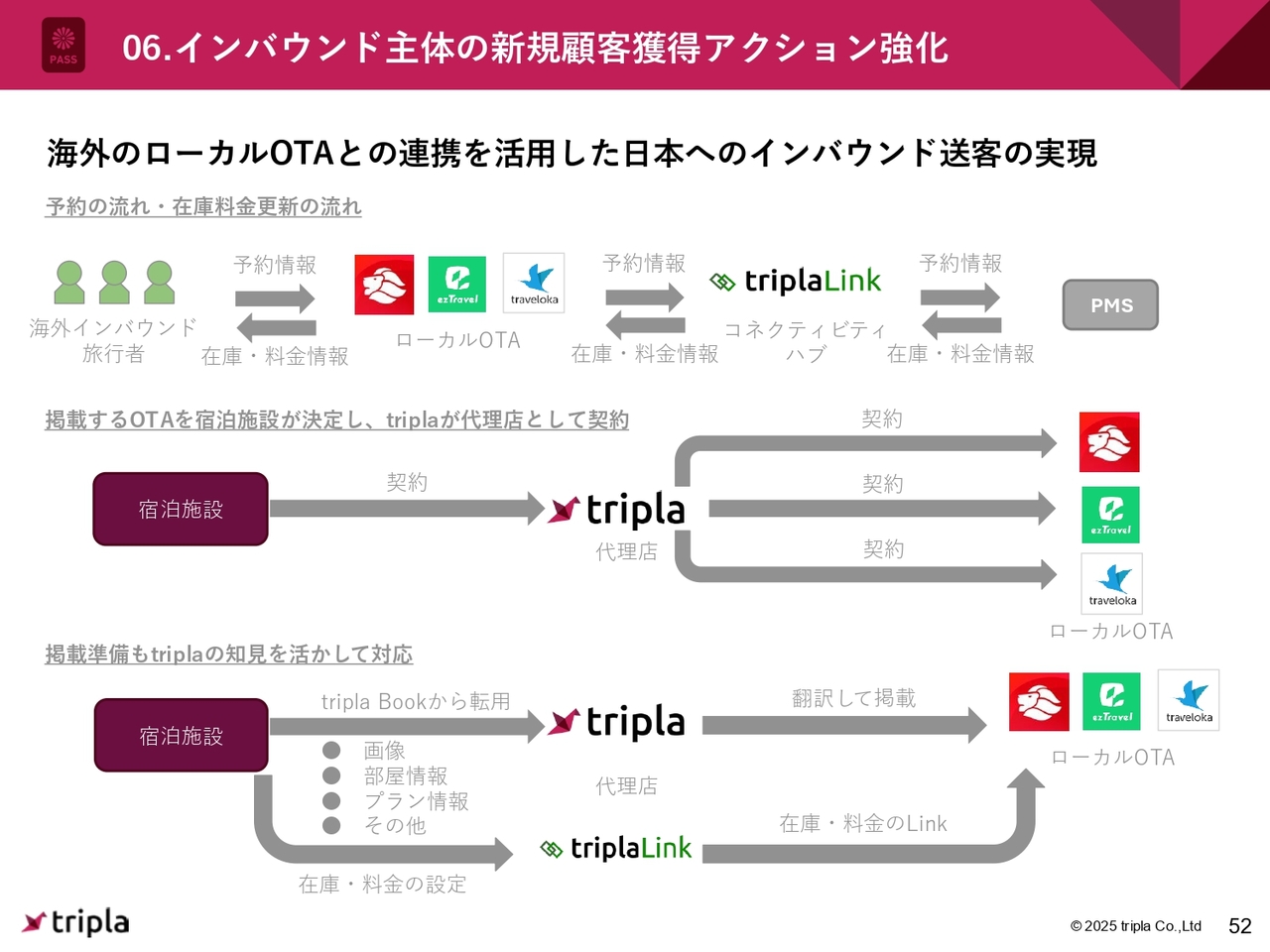

06.インバウンド主体の新規顧客獲得アクション強化

スライドの図は「tripla Nexus」のイメージで、インバウンド主体の新規顧客拡大のアクションについて示しています。海外の小規模なローカルOTAからの集客を日本のホテルが可能にし、その仲介をtriplaが行うというサービス内容です。

06.インバウンド主体の新規顧客獲得アクション強化

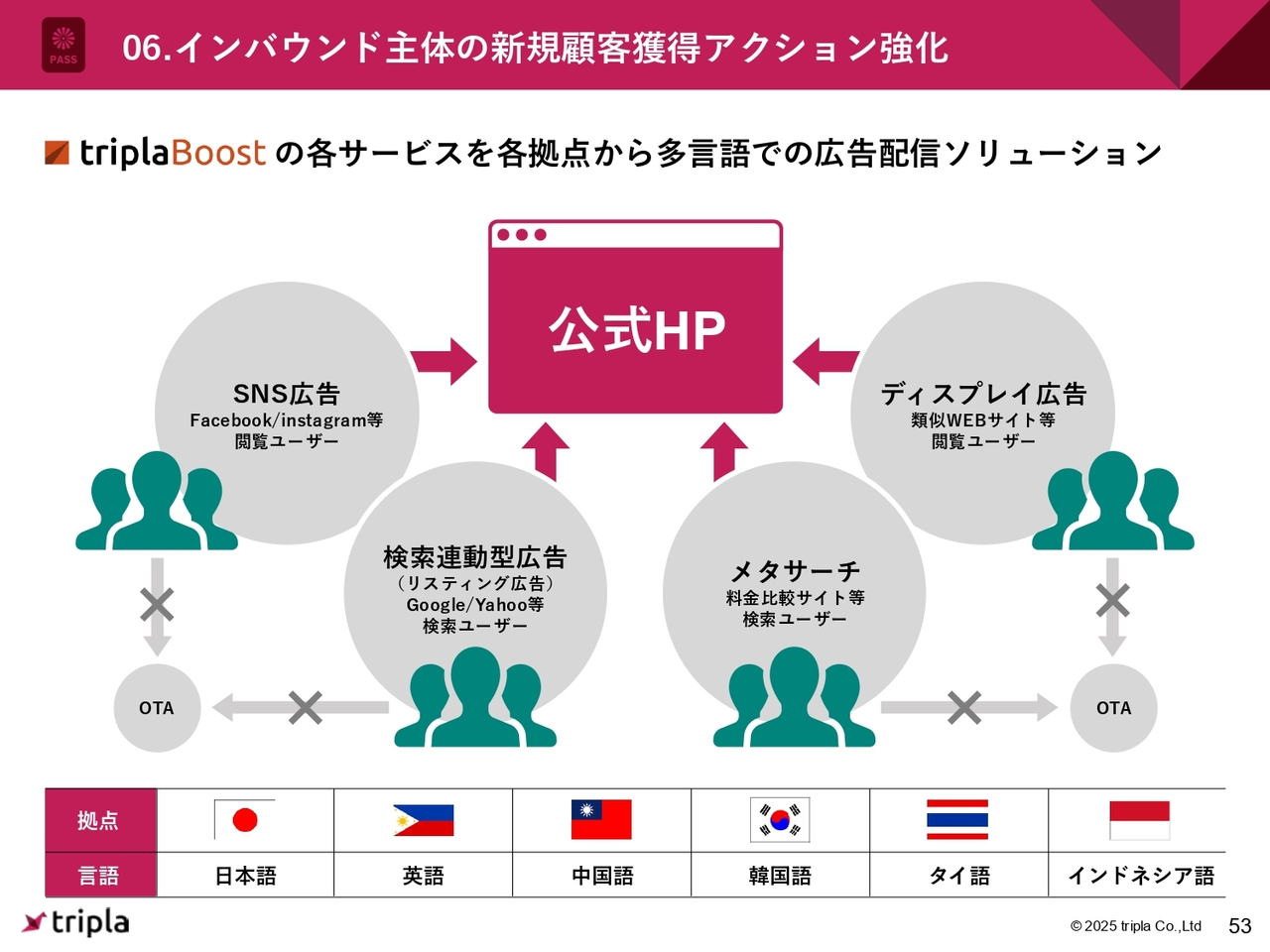

「tripla Boost」に関しては、日本語だけでなく、多言語においても広告運用代行を行っていきます。

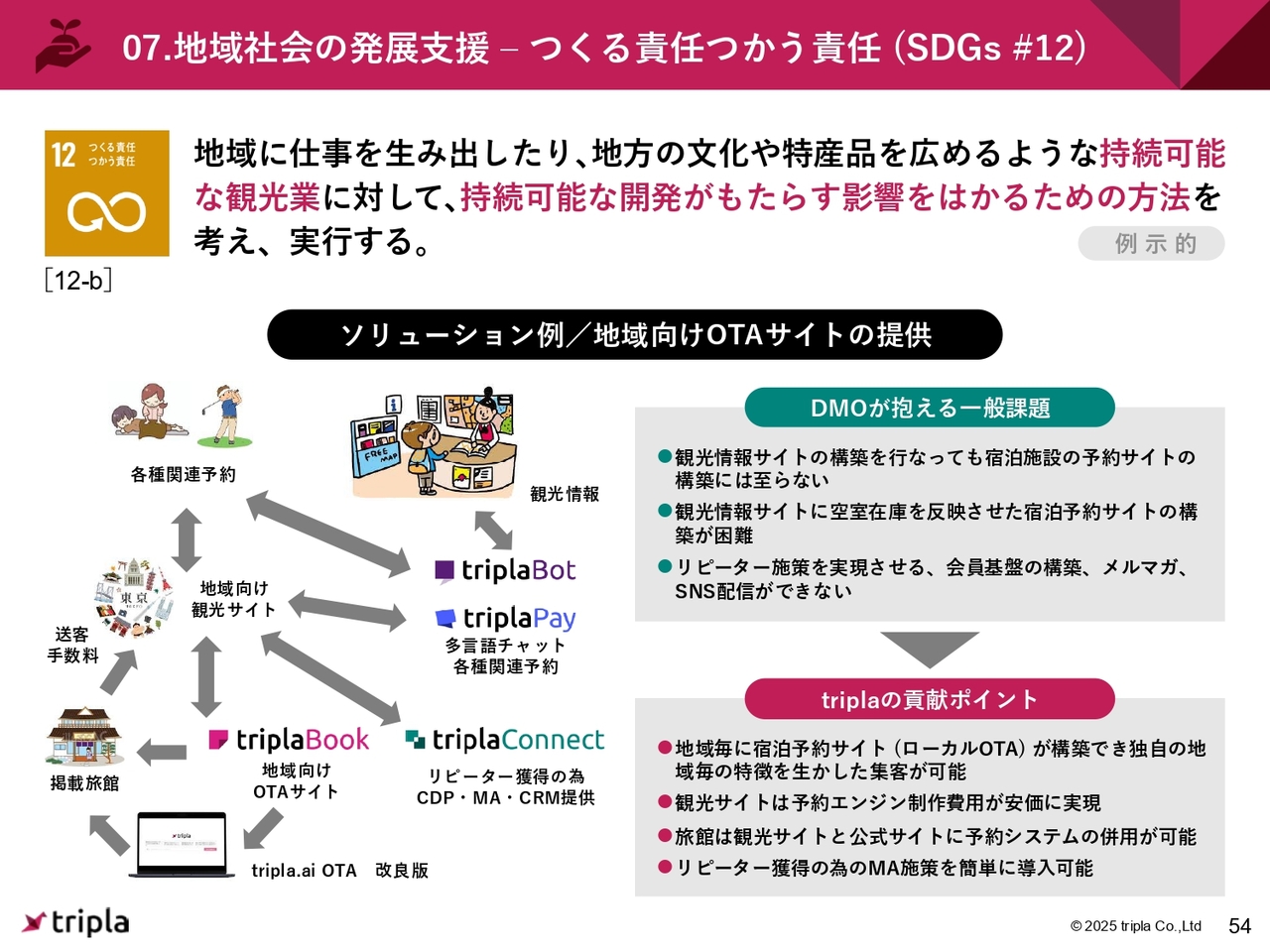

07.地域社会の発展支援– つくる責任つかう責任(SDGs #12)

地域社会の発展支援として、福島市に提供しているtriplaの予約システム、CRM、Chatbotをより多くのDMOに活用してもらおうと考えています。

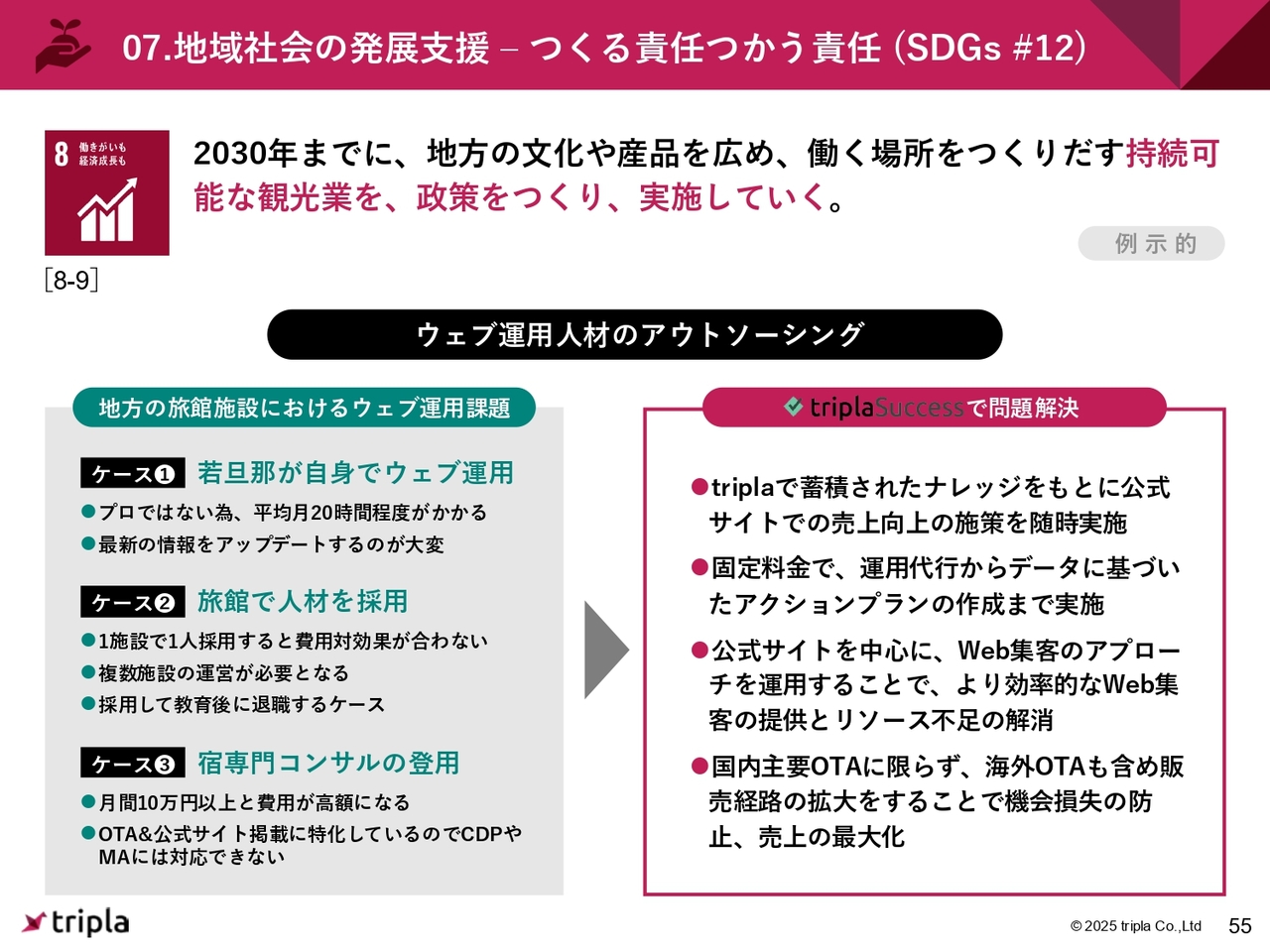

07.地域社会の発展支援– つくる責任つかう責任(SDGs #12)

また、日本の地域創生の1つの課題として、地方の温泉旅館や宿を営む方々の中には、自分たちで予約エンジンの設定やOTAの設定を行う時間がなかなか取れないという方が多くいます。

そこで、triplaは「tripla Success」というかたちで、そのような方々に代わり、コンサルティングサービスを提供することを事業としています。このようなサービスも地域貢献として進めていきたいと考えています。

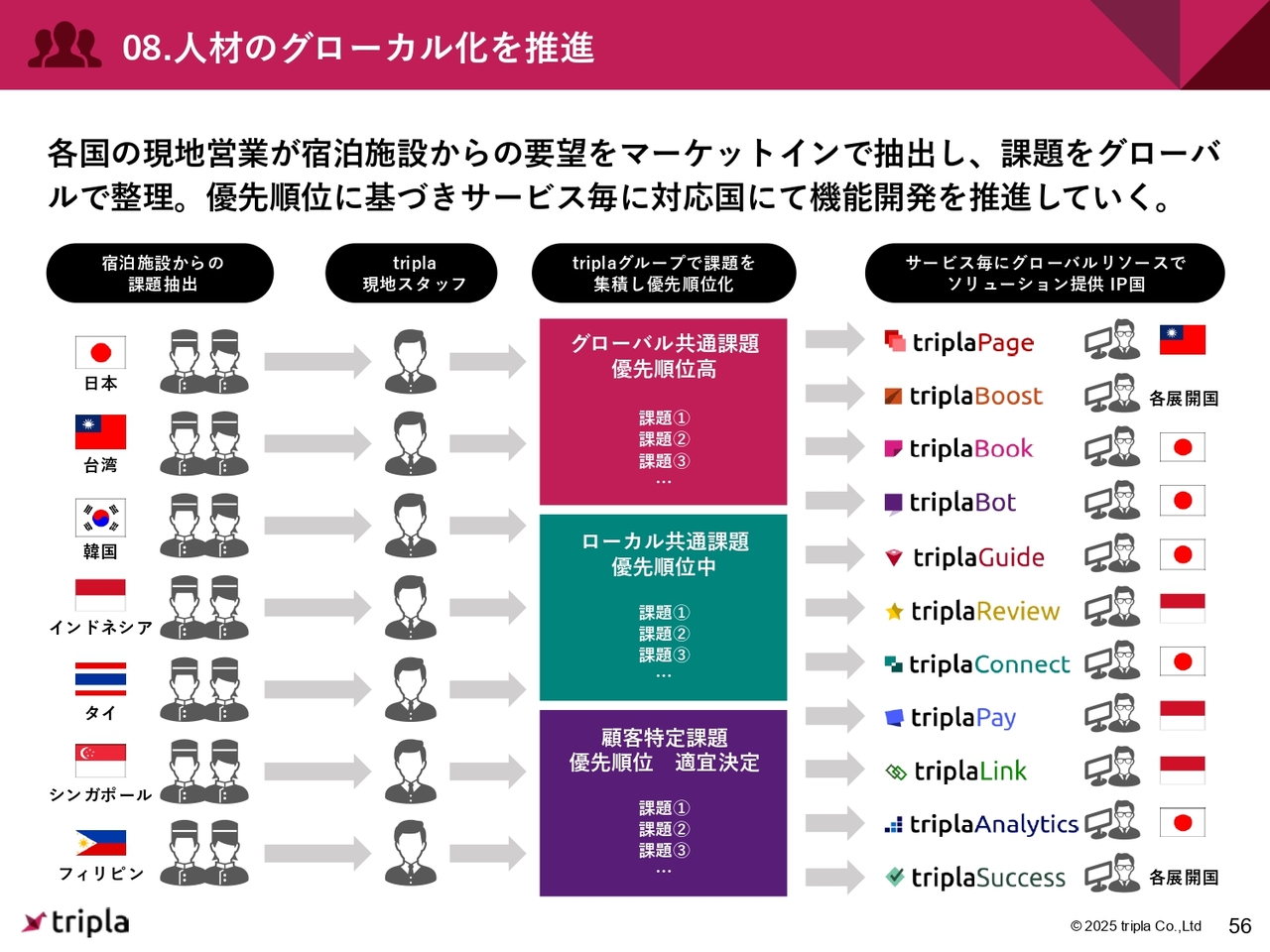

08.人材のグローカル化を推進

人材のグローカル化も推進しています。例えば、フィリピンの子会社では、現地顧客の要望をフィリピンGMが直接聞き取り、その上で開発の優先順位を決定し導入を進めるというかたちをとっています。このように、各国のローカルスタッフが現地のニーズをしっかり汲み上げられる仕組みを整えていきたいと考えています。

以上が、第3四半期に関する私からのご説明です。ご清聴ありがとうございました。

質疑応答:管理体制の問題点について

「グローバル人材を活用した開発はマネジメント難易度が高いですが、御社は既存プロダクトのPMIに加えて、新規プロダクト開発の数も多く、管理が非常に難しい状況と推察します。どこまでが管理の問題かは定かでありませんが、この1年で決済システム導入の想定以上の遅れと、MCPのミスという経営業績に大きな影響を与えるインシデントが発生しています。テクノロジーが御社の競争優位性の根幹であり、その部分の質が大きく落ちているような印象もありますので、組織として何が根本的な問題なのか、どのように改善していくのかを教えてください」というご質問です。

グローバル人材を活用することが弊社の戦略の1つです。創業当時からグローバルな人材とともに開発を行ってきたため、これによってマネジメントの難易度が高くなることはないと考えています。

一方で、弊社の外国人比率は約80パーセントとなっており、一層の体制強化が必要であると考えています。こちらについては、9月18日にプレスリリースを発表しましたが、技術面ではPayPalグループの「Paidy」でVPを務めていたHakim氏が新たにCTOに就任しました。プロダクト面では、ホスピタリティ業界で「SUNMI Technology」や「インターコンチネンタルホテルズグループ」などの経験を持ち、直近では「TableCheck」でプロダクトの責任者を務めていたAude氏が加わり、体制をさらに強化しています。

これまでは、鳥生がCTOを務めた後、CPO兼CTOとしてチームを牽引していましたが、よりチームの厚みを増すためにこの2名の役員を迎え、組織体制および管理体制をさらに強化していこうと考えています。

質疑応答:ARPAの推移と開発投資の妥当性について

「『tripla Connect』のクロスセルは順調に推移していますが、『tripla Book』『tripla Bot』『tripla Connect』それぞれの顧客ごとに合計してみると、ARPAはどのように推移しているのでしょうか? また、それは開発投資に見合っているのでしょうか?」というご質問です。

ARPAに関しては開示を行っていませんが、今回の決算では「tripla Bot」や「tripla Connect」が順調に成長していることをご確認いただければと思います。特に「tripla Connect」については、すべてが「tripla Book」のお客さまからのアドオンまたはクロスセルであり、収益を積み上げていくことがうまく進んでいると考えています。この戦略は、上場時から一貫してお伝えしているものです。

また、開発投資についても十分に見合っていると考えており、いずれのプロダクトも解約率が非常に低い状況で、継続的な収益も見込めています。実際に、「tripla Connect」があることで「tripla Bot」を契約していただける例が、最近非常に増えています。

さらに、海外の「ITB」などの展示会でも確認できるように、「tripla Connect」の機能が海外のホテルにおいて必要不可欠なものとなってきています。従来の競合のブッキングエンジンのように、単に予約ができればよいというだけでは、競争力の源泉がますます失われていきます。そのため、こうしたクロスセルが開発面での競争優位性を確立していると考えています。

質疑応答:中期経営計画の変動要因と新サービスへの対応について

「中期経営計画にアップサイド、ダウンサイドがあるとしたら、どのようなものか教えてください。また、『TikTok』等からの直接予約も始まりますし、AI検索の普及によって公式ホームページも多種多様なものになっていくと推察されますが、こうした新サービスにスムーズに対応していくことは可能でしょうか?」というご質問です。

まず、マクロの要因としては、インバウンド需要の増減、金利の動向、それらに伴う宿泊施設の稼働率などが影響します。これらはアップサイドへもダウンサイドへも働く可能性はゼロではないと考えています。為替についても先を読むのが難しい環境であると感じており、マクロ要因を含め、しっかりと数字をトラッキングしながら、適切な対応策を講じていきたいと考えています。

また、多様な予約形態への対応に関しては、直近で「tripla Boost」が「TikTok」経由の予約に対応しました。「tripla Boost」を利用しているお客さまは「TikTok」で広告運用を行うことができ、「tripla Book」に遷移して予約が完了した場合、それが「TikTok」経由の売上かどうかホテル側で認識できる仕組みになっています。「TikTok」に限らず、新しいチャネルやサービスへ対応できる体制は整っていますが、宿泊予約のターゲット層に適しているかどうかも含め、継続的に注視していく考えです。

また、こうした最新のトレンドを早く察知し、対応することが非常に重要だと考えています。例えば、「tripla Book」をリリースした直後、ソーシャルログインが流行した時期がありました。「LINE」や「Facebook」でログインできる機能も「tripla Book」でいち早く対応した結果、会員数を飛躍的に増加させることができました。それが顧客に伝わり、契約施設や契約数の増加にもつながったと認識しています。このような新しいサービスに常に目を向け、生成AIなども含めた対応が必要だと考えています。

質疑応答:業績予想における修正方針について

「第4四半期偏重で、この第3四半期の決算内容なら上方修正は十分可能と思われますが、なぜ発表しないのでしょうか?」というご質問です。

営業収益についてはプラスマイナス10パーセント以内、営業利益・経常利益・当期純利益についてはプラスマイナス30パーセント以内の範囲での着地を想定しています。わずかな上振れや下振れのたびに数値を頻繁に変更すると、かえって混乱を招くと考えているため、そのような対応は行っていません。

なお、東証が定めている基準に照らし、業績予想の修正が必要となるほどの影響があれば、速やかに上方修正または下方修正を行いますが、現時点ではそこまでの影響はないと考えています。

質疑応答:MCP収益の問題発生の把握状況について

「TTSとTTBの事案発生を最初に認識した日付と、社長に報告があった日付を教えてください。遅くとも7月11日には把握していると思いますが、なぜ2ヶ月にわたってIRで公表しなかったのでしょうか?」というご質問です。

7月の初めに、私とビジネスチームの役員たちが数字をトラッキングしている際に発覚しました。発見と同時に問題点を特定し、すぐにシステム上で修正を実施しました。修正が完了したのは7月11日です。

ただし、キャンセルなどの影響があるため、影響金額などのトラッキングにはかなりの時間を要したため、決算説明のタイミングでの発表になりました。また、上方修正や下方修正に影響を与えるような重要な内容であれば、すぐに発表していましたが、今回のケースでは公表している業績見通しを修正するほどの影響ではなかったため、即時発表には至りませんでした。

質疑応答:MCP収益の問題に対する処分について

「今回のミスによる8,400万円の減益について、責任者には何らかの処分は行ったのでしょうか? 処分不要と判断した場合、その理由も教えてください」というご質問です。

今回の問題は個人の責任ではなく、組織全体の問題であると認識しています。その対応として開発チームの体制強化を進めることに加え、テストにおいても仕様書通りのQAを行うだけでなく、実際にビジネス要件を満たした結果となっているかを確認しています。今後はビジネスチームのチェック体制を含めた連携を強化して、組織全体の見直しを進めたいと考えています。

質疑応答:5月のtake rateの前提について

「第2四半期の決算説明会で、5月のtake rateは1.41パーセントとのお話がありましたが、これは誤ったMCP収益で計算されていたのでしょうか?」というご質問です。

おっしゃるとおりです。今回の問題が発覚したのは7月で、6月の説明会の時点では把握していませんでした。そのため、正しいと考えていたMCP収益の計算に基づき、1.41パーセントという数値をご報告しています。

質疑応答:MCP収益の問題に対する認識について

「第2四半期の決算説明会で、開発はすでに完了しており、5月から足元の計画を超過するかたちで推移しているとのお話がありました。また、5月の速報値では、決済も含めた従量課金をネットGMVで割ると、take rateは1.41パーセントで着地しているとの記載があります。そのため、第3四半期ではシステムバグが解消されていると理解していましたが、影響期間が7月11日まであったことから、第3四半期のtake rateは1.05パーセントになったとのことです。

この点について、6月9日の段階では4月にシステムバグが解消されたと考えていたものの、実際には7月11日まで影響が残っており、ただし今回で完全に解消されたため、これ以上の損失は発生しないと捉えてよいですか?」というご質問です。

ご理解のとおり、3月27日にDCCからMCPに載せ替えられ、収益改善を見込んでいました。しかし、TTSとTTBが逆に設定されていた結果、第3四半期で6,400万円のギャップが発生しました。この問題は7月11日に修正を行い、以後、同様のことが発生することはありません。

ただし、7月11日以前の予約分に影響が及びます。例えば、7月11日以前に今年10月の予約がされていた場合、その影響が10月に反映されます。なお、予約がキャンセルされることにより影響度は減少します。キャンセル率と予約の関係を踏まえて、第4四半期の影響度は2,000万円と見込んでいます。今後の新規予約に関しては、影響は一切ありません。

質疑応答:業績予想の達成見込みについて

「第3四半期の決算資料には、現在公表している業績予想の修正が必要となるほどの影響は見込んでいないとの記載がありましたが、業績予想を達成するには、第4四半期の単体の営業収益が9.6億円必要と試算しています。これは第3四半期の営業収益6.58億円、バグ影響前5.94億円に対して、46.7パーセントの増加が必要であり、第4四半期偏重とはいえ、非常に高いハードルに見受けられます。御社としては、8月実績の推移から十分に達成可能という理解でよろしいでしょうか?

所感として、『tripla Book』『tripla Bot』『tripla Connect』はいずれも非常に好調であり、仮にシステムバグの影響がなければ、第3四半期時点の営業利益進捗率は上方修正後の数値に対して73.7パーセントと、季節性を鑑みても非常に好調だったと考えています。引き続き、長期投資家として応援していますので、ぜひ詳細を教えてください」というご質問です。

ありがとうございます。とても励みになります。期待に応えられるように努力していきたいと考えています。

業績予想については、営業収益はプラスマイナス10パーセント以内、営業利益・経常利益・当期純利益についてはプラスマイナス30パーセント以内の範囲での着地を想定しています。また、東証が定める業績予想の修正が必要となるほどの影響は現時点ではないという意味で、計画は据え置いています。

質疑応答:MCP収益の問題が発生したプロジェクトについて

「MCPのTTS、TTBの誤認に伴う収益影響について、第2四半期に決済機能実装の遅れとして開示されたものと同一のプロジェクトで発生したのでしょうか?」というご質問です。

おっしゃるとおり、同一の開発プロジェクトから発生したものです。

質疑応答:MCP収益の問題による第2四半期への影響について

「MCPのTTS、TTBの誤認に伴う収益影響について、3月27日から7月11日までの申し込みにおいて影響が発生したとするのであれば、第2四半期にも影響が生じていたかと見受けられますがいかがでしょうか?」というご質問です。

スライド6ページをご覧ください。影響は少しありますが、ご説明のとおり非常に軽微なものです。当社は予約ベースではなくチェックアウトベースで収益を認識しています。特にインバウンドの場合、予約からチェックアウトまでのリードタイムが非常に長いこともあり、第2四半期ではほとんど影響を受けず、主に第3四半期と第4四半期で影響を受けています。

質疑応答:take rate上昇の施策について

「前第4四半期から今第1四半期にtake rateが上昇し始めました。他通貨決済導入前であるため、予約率を上げる地道な施策の成果と認識しています。一方、他通貨決済の導入が済んだ今、さらなるtake rateの大幅上昇となる施策は計画されているのでしょうか?」というご質問です。

自社予約比率を高めるために、各種サービスの機能改善やUX、UIの構築に継続して取り組んでいます。直近では、ホームページにランディングした際に、「tripla Bot」を用いて各予約サイトとの料金比較ができる機能を実装しました。これにより、自社予約のコンバージョン向上に大きく寄与していると考えています。具体的には、ホームページ上で「自社だといくら」「『じゃらん』だといくら」「『Booking.com』だといくら」といったかたちで料金を比較表示し、ベストレートを保証する仕組みとなっています。

また、決済面では不正決済対策を強化するとともに、クレジットカードの承認率をさらに高める取り組みを進めています。

加えて宿泊施設に対しては、事前決済比率を増やすためのCS活動を推進しており、銀行振り込み、コンビニ払い、QRコード決済などにも対応を進めることで、現地払いを抑制する方向で提案しています。海外のOTAでは、約7割のお客さまがクレジットカードによる事前決済で予約を行っていますので、この数字を将来的な目標とし、取り組みを進めていきたいと考えています。

質疑応答:take rateの目標値について

「多通貨決済比率の目標値はありますが、take rateの目標値もありますか?」というご質問です。

多通貨決済比率の目標値については開示しておらず、おそらく事前決済比率の目標値に関するご質問だと認識しています。2027年10月期までに事前決済比率を35パーセントまで引き上げることを目標としています。

アクションプランに関しては、決済方法の多様化を進めています。最近開発した機能として、クレジットカードでの決済が何度か失敗した場合に、自動的に現地決済に切り替わる機能を導入しました。この機能により、現地決済とクレジットカード決済の両方を案内する必要がなくなり、クレジットカード決済のみをお客さまに案内できます。万が一、クレジットカード決済が失敗した場合でも、現地決済で予約が自動的に完了する仕組みとなっています。

このような取り組みを積み重ねることで、take rateはGMVに対して2027年10月期に1.65パーセントまで上昇することを目標としています。

質疑応答:鳥生氏の株式保有について

「CPOの鳥生氏が株式を大量保有している目的は何でしょうか?」というご質問です。

先日、鳥生が提出した変更報告書についてのご質問かと思います。鳥生は当社の創業者であり、代表取締役として、今後も安定株主として引き続き長期保有を考えています。変更報告書に記載のとおり、個人の金銭消費貸借契約に伴う担保の設定に関するものであり、売却の意図はありません。そのため、変更報告書を提出したからといって、何かを売却したわけではありません。

質疑応答:業績への影響に対する認識について

「決算資料では業績への影響は軽微と記載されており、東証の開示基準に抵触しないとのご説明でした。東証の開示基準は非常に緩いため、それに抵触しないからといって業績への影響が軽微とは言えないと思っています。営業利益が29パーセントの下方修正でも軽微とお考えでしょうか?」というご質問です。

営業利益が29パーセントの下方修正であれば、ほぼ30パーセントに近い状況であり、私はこれを軽微だとはまったく考えていません。もともと、当社が発表している数値に到達する水準なのか、そうではないのかが最も重要だと考えています。現在、その水準の範囲内にある状況を踏まえ、当社としては第1四半期の終了時点で発表した業績目標を達成するために業務を進めていきたいと考えています。

質疑応答:顧客への収益影響について

「MCPに関連して、顧客ホテル側には収益低下などの影響はありますか?」というご質問です。

ホテルにはまったく影響はないとまでは言い切れず、為替のTTSとTTBの差異により、わずかに安売りしてしまいました。しかし、その影響は非常に軽微なパーセンテージにとどまるものであります。

MCPの設定ミスによって逆にADRが下がり、売上が上がるような影響を与える金額ではないと考えています。

また、ホテルが元々設定している販売価格は担保して予約金額を振り込んでいるためホテル側の売上に影響はありません。

質疑応答:GDS連携について

「MCPによる今後のtake rate向上に大いに期待しています。一方で、インバウンド比率も直販率も高そうな施設で、外国人向けの予約では『Sabre』や『D-EDGE』といった海外大手ベンダーの予約システムを利用しているケースが多く見受けられます。しかし、予約システムとしての性能では『tripla Book』も劣っていないと感じています。

では、なぜこうした施設が予約システムを複数利用するのかというと、『Sabre』のプレス発表等を見る限り、大手GDSとの接続による海外旅行会社へのリーチ拡大が大きな魅力となっているのではないかと思います。このような施設での『tripla Book』の勝ち筋について、GDSと連携する方針なのか、あるいは異なる軸で対抗する方針なのでしょうか? また、triplaがGDSを提供し、旅行商品や流通市場に参入するという選択肢も視野に入っているのか、考えや意気込みをお聞かせください」というご質問です。

GDSに関しては、ホテル側から依頼があれば、いつでも連携する準備は整っています。当社でも大手4つのGDSとの連携を行うことが可能ですし、すでに契約を締結しています。

ただし、ご質問にあった「Sabre」の予約システムについては、GDSではなく、おそらくプリファードホテルズ&リゾーツの予約方法をご覧になっているのではないかと推測されます。この予約方法はGDSに見えるかもしれませんが、実際にはアメリカに拠点を置くプリファードホテルズ&リゾーツのプロモーショングループによる仕組みです。

このグループは「Sabre」とのみ連携可能な仕組みを提供しています。「Sabre」と一体化されているシステムですので、たとえ「tripla Book」や「D-EDGE」といったシステムを利用したいという要望があったとしても、現在のところ利用することが難しい状況です。

おそらく、日本において「Sabre」を使用し、日本語版triplaを導入しているホテルは、私の知る限りで2つか3つほどです。そのうち、少なくとも2つはプリファードグループに関連していると思われます。そのようなホテルに対して、「『Sabre』をやめて『tripla Book』に変更してください」とお願いしたとしても、プリファードグループとの関係上、それは容易ではありません。私からも何度かプリファードグループの社長に連絡し、打ち合わせをしたこともありますが、そう簡単にはいかないと感じています。

質疑応答:M&Aの検討および実行の可能性について

「足元の組織運営はもちろん大事ですが、長期的にトップラインを5倍、10倍にしていくような経営計画を期待しています。来年以降も地道な延長線を描いていくのか、あるいは資本提携や買収も検討していますか?」というご質問です。

資本提携や買収、特にM&Aに関してですが、私は常に誰とでもオープンに話をうかがっています。話がまとまり、「これはいける」と判断した場合、M&Aを実行する可能性はいつでもあります。

来期以降についても、当然ながら検討を進めていきます。ただし、収益性や成長性、また企業の組織文化が合わないなどの懸念がある場合は、私の判断でストップしています。これらの懸念がなく、協業が可能で一緒にやっていけると判断できた場合には、十分に実行する可能性があります。

質疑応答:6月・7月のtake rateについて

「前回の説明会で、5月のtake rateは1.41パーセントに回復したとうかがいしました。一方、MCP収益を除外した第3四半期のtake rateが1.32パーセントだったということは、6月、7月のtake rateは5月よりも下がったということでしょうか?」というご質問です。

6月と7月については、take rateが下がっています。その理由として、香港や中国からの旅行者が6月および7月に非常に減少していたことが挙げられます。これは、我々の「tripla Book」だけの影響なのかを確かめるために、他のホテル関係者にもヒアリングを行いました。

その結果、OTAも同時に下がっており、今年の6月と7月は、日本のインバウンドのホテル業界全体が厳しい2ヶ月であったことが判明しました。したがって、今年の6月と7月は従量課金が少し下がった期間だったと認識しています。8月以降の予約状況については、8月、9月、10月の数字が平年並みに戻ってきていると捉えています。

質疑応答:価格改定に対する考え方について

「御社の顧客である宿泊業界は活況であり、かつ世の中でインフレが進んでいる中、価格改定についてどのように考えていますか?」というご質問です。

弊社のプライシングメカニズムは、固定料金と従量収益に基づいて課金していますが、現在のインフレの影響により、ADRが上昇していることが大きく影響しています。この従量収益に関しては、インフレの恩恵を受けていると捉えています。一方で、固定収益の部分については、インフレ前に設定した価格をそのまま提示しているため、恩恵は受けていません。

ただし、弊社はインドネシアやタイといった海外でも事業展開をしており、インドネシアの年間インフレ率が約5パーセントであることを踏まえ、インドネシアでは年に一度、1月から3月の間に固定料金の価格を引き上げています。この価格引き上げについては、競合他社も同時に行うため、大きな解約などの影響を受けることなく実施できています。

したがって、固定料金に関しては、適切なタイミングを見計らい、必要に応じて見直しを行いたいと考えています。一方で、日本国内では、もう少し慎重に状況を見極めながら検討を進めていく考えです。

質疑応答:営業収益および営業利益の達成確度について

「現時点で、中期経営計画で示している2026年10月期の営業収益34億円、営業利益7億6,000万円の達成確度はいかがでしょうか?」というご質問です。

営業収益および営業利益の着地金額から逆算すると、達成確度は高いと考えています。ただし、この1年間の着地が10月末に終了しますが、今の数字よりもっと積めるかもしれませんし、未達リスクがあるかもしれません。もう一度きちんと精査し、12月に正しい中期経営計画の数字を出していきたいと考えています。

質疑応答:take rateの目標達成に向けた取り組みについて

「中期経営計画における2027年10月期のtake rate目標1.65パーセントに対して、今期である程度、決済関連の導入が進んだ時点で1.3パーセント超とすると、残り0.35パーセントはどのように積み上げていく計画でしょうか?」というご質問です。

今期の事前決済比率は25パーセント程度にとどまっています。これが35パーセントになると、take rate1.65パーセントが見えてきます。もちろん、MCPの影響も一定程度あるとは思いますが、事前決済比率を35パーセントまで引き上げるためのアクションを着実に進めることが非常に重要だと考えています。

クレジットカード決済に2度失敗した場合には自動的に現地決済に切り替える仕組みがあります。この仕組みをホテルに提案したり、「Agoda」「Booking.com」「Expedia」で導入しているBNPLオプションを導入したりすることで、さらなる事前決済比率の向上を目指します。それにより、take rate1.65パーセントを超える水準へと達する可能性もあると考えています。

質疑応答:中期経営計画のアップサイドについて

「従量収益は公式予約の比率が上がっていくことでも増えていくと思いますが、そのあたりがアップサイドという認識でしょうか?」というご質問です。

おっしゃるとおり、アップサイドに当たります。

質疑応答:「tripla Connect」の導入状況について

「『tripla Book』の導入と同時に『tripla Connect』も導入されるケースがあるとのことですが、その詳細を教えてください」というご質問です。

現在、「tripla Book」の導入施設は約3,500施設です。「tripla Connect」の導入施設数は約1,160施設であり、これは全体の約3分の1に「tripla Connect」が導入されていることを意味します。なお、「tripla Connect」だけを単独で導入することはできず、「tripla Book」を導入しているホテルのみが「tripla Connect」を導入することができます。

新規で「tripla Book」を導入するお客さまのうち、半数以上がすでに「tripla Connect」を同時にお申し込みいただいています。多くの方が「tripla Connect」も同時に申し込み、メルマガや「LINE」の送信を通じて有効活用している方が約半数程度と認識していただければと思います。

質疑応答:「tripla Book」の拡大戦略について

「『tripla Book』の導入は、特に大手チェーンでは比較的進んだ印象もありますが、今後、顧客数を増やす上で、SMEや旅館など小さい事業者を獲得していく必要があるとすると、諸々の効率性が落ちてくる可能性はありますでしょうか?」というご質問です。

これまでどおり全旅連などの団体に加入し、そのようなコネクションを通じて温泉宿に契約していただくのはもちろんのこと、今年2月に福島DMOの取り組みを実施しました。福島市と商談が成立し、福島市内の約30施設の温泉宿がすべて「tripla」を契約していただいています。このように、DMOとの連携を強化することで、多くの温泉宿や個別の温泉宿との契約を効率的に獲得することを進めていきたいと考えています。

また、今後は「ふるさと納税」の機能を追加するなどして、DMOとの取り組みをさらに強化していけると考えています。そのため、この分野の強化に注力していきたいと思っています。現在検討中なのは地方銀行です。地方銀行の営業チームと当社が協業するかたちで進めていこうと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5136

|

1,900.0

(01/23)

|

+23.0

(+1.22%)

|

関連銘柄の最新ニュース

-

トリプラ(5136) tripla株式会社、新CFO就任による新経... 01/06 15:30

-

トリプラ(5136) 2025年10月期 定時株主総会招集通知及び... 01/06 08:00

-

トリプラ(5136) 【Delayed】Growth Strate... 12/26 15:30

-

トリプラ(5136) 【Delayed】Consolidated ... 12/26 15:30

-

tripla、売上高営業利益ともに二桁成長で前年比増収増益 「tr... 12/25 17:00

新着ニュース

新着ニュース一覧-

今日 11:30

-

今日 10:00

-

今日 09:00

-

今日 08:45