【QAあり】True Data、ストック型売上を堅調に積み上げ各段階利益が黒字化 4Qの加速により通期計画達成を見込む

Voicy

2025年3月期第2四半期決算説明会

米倉裕之氏(以下、米倉):株式会社True Data代表取締役社長の米倉です。2025年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。本日は、主に重点施策の進捗と、第2四半期の決算概要についてご説明します。

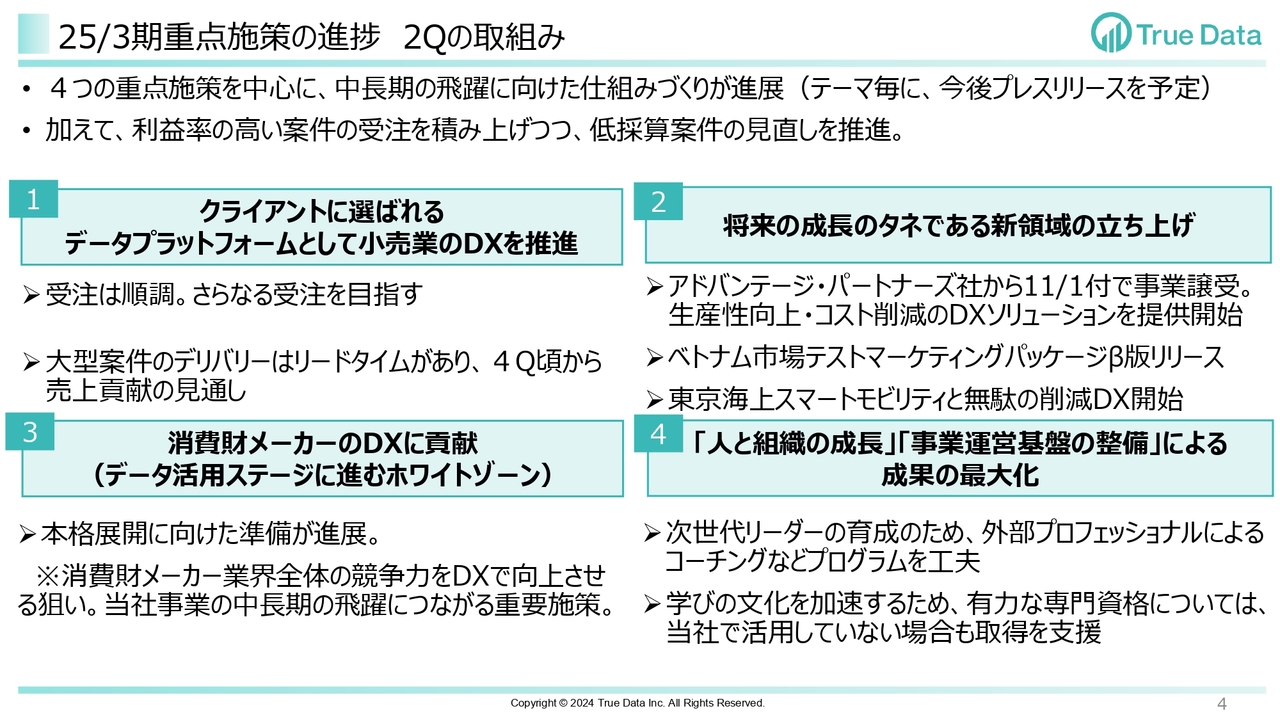

25/3期重点施策の進捗 2Qの取り組み

今期の重点施策の進捗についてご説明します。4つの重点施策を中心に、中長期の飛躍に向けた仕組み作りが進展しました。こちらは、テーマごとに今後プレスリリースを予定しています。加えて、利益率の高い案件の受注を積み上げつつ、低採算案件の見直しを推進しています。

第2四半期の取り組みと記載していますが、こちらでは最新情報をお伝えします。一番目に、第1四半期に大手小売業で受注した大型案件のデリバリーを推進しています。売上への貢献は第4四半期以降となりますが、中期的には数億円規模の売上となるポテンシャルがあると思います。

二番目に、新規事業のトピックが3つあります。後ほど詳細をご説明しますが、1つ目に、アドバンテージ・パートナーズが11月1日付で当社の仲間に加わっています。2つ目に、ベトナム市場のテストマーケティングパッケージのベータ版をリリースしました。3つ目に、東京海上スマートモビリティと無駄の削減DXを開始します。

三番目に、当社がホワイトゾーンと呼んでいる、データ活用が進んでいない準大手、中堅企業向けのボリュームゾーンへのサービス開発と展開に向けて、大手企業との協業が進展しています。当社がリーチできていないお客さまに対して大手企業と協業することで、サービスを面で獲得していくことを狙っており、まもなくリリース予定です。

四番目に、当社はスタートアップですので、会社を少しずつ整え、作りながら、事業を成長させていくことが大事です。一番目、二番目、三番目の取り組みは事業成長のため、四番目の取り組みは会社を整えるための取り組みとなります。ミドルマネジメント層にコーチをつけて育成していくことと、学びの文化の醸成のため、たとえ当社の中で使っていない技術であっても、資格を取得した方には毎月報奨金を支払って、どんどんパワーアップしていくことを進めています。

以上のとおり、中長期の飛躍に向けた取り組みは着実に進展しています。発表できる段階になりましたら、順次プレスリリースや適時開示等を通じて投資家のみなさまにお伝えします。

中長期の取り組みに加え、利益構造強化のため、第2四半期には低採算案件の抜本的な見直しを実施しています。

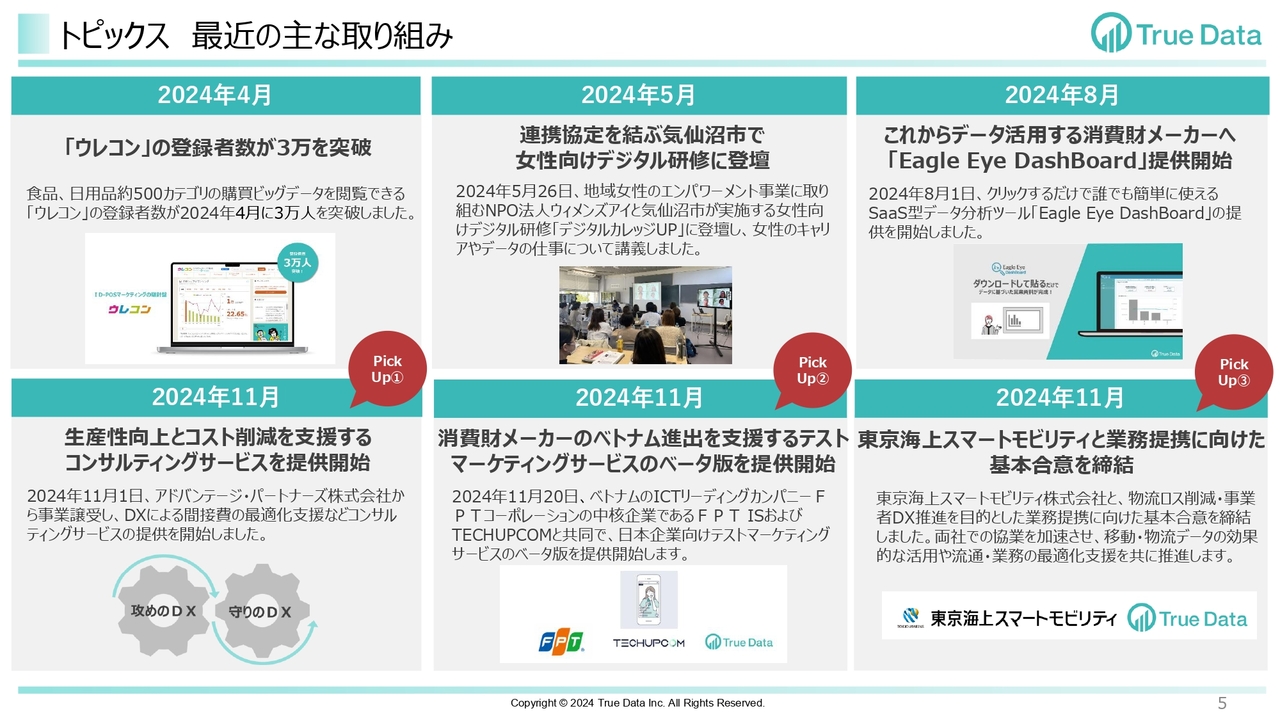

トピックス 最近の主な取り組み

こちらは最近の主な取り組みです。Pick Upの1から3を説明します。

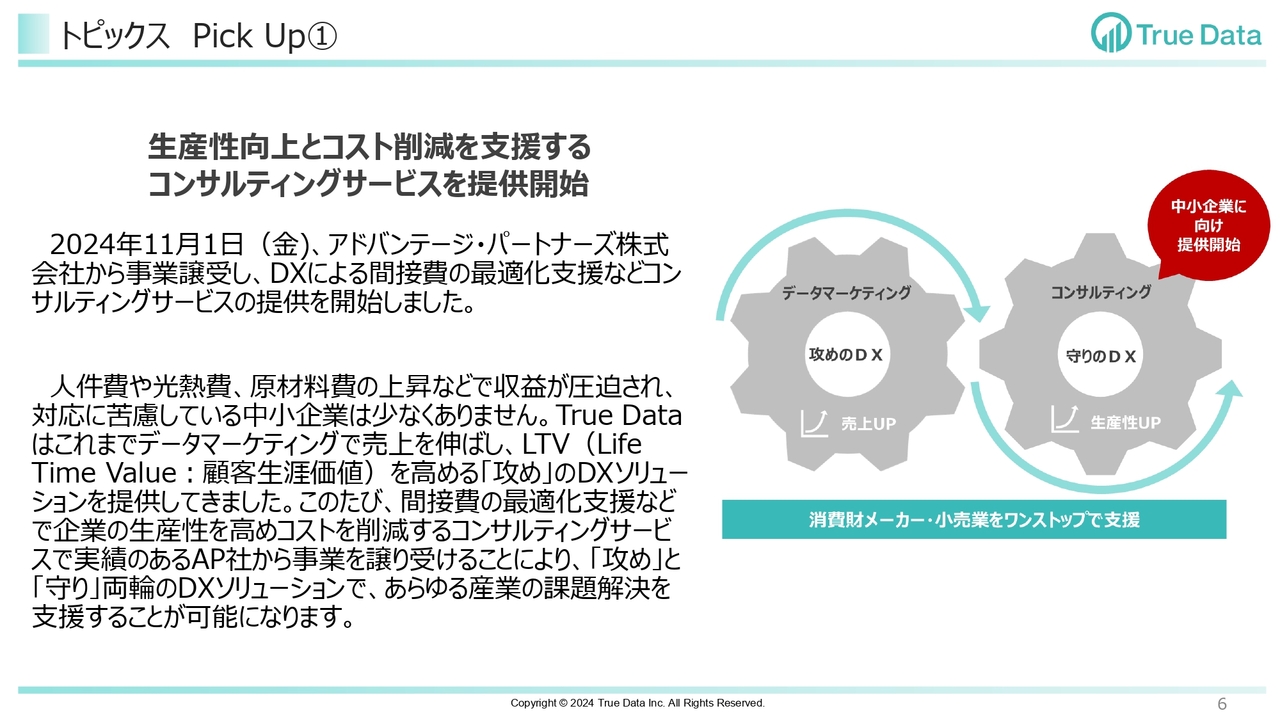

トピックス Pick Up①

11月1日のリリースです。アドバンテージ・パートナーズが当社の仲間に加わりました。日本では、今後どんどんコストが上がっていく中で、中小企業も含め、追い込まれていく会社もたくさんあると思います。中小企業の生産性向上とコスト削減をDXで支援することが、このサービスの目的です。

今まで当社はマーケティング事業を中心に、売上向上、ファン作り、LTV向上などの攻めのDXソリューションをメインに事業を展開してきました。今後は、攻めと守り両輪のDXソリューションを持てるようになります。

また、このサービスは、あらゆる産業のDXに対して価値を提供できます。当社の主力市場が、小売業、卸売業、消費財メーカーのマーケティングであることは当面変わらないと思います。しかし、あらゆる産業に価値を広げていきたい時に、このソリューションは非常に展開しやすいと考えています。

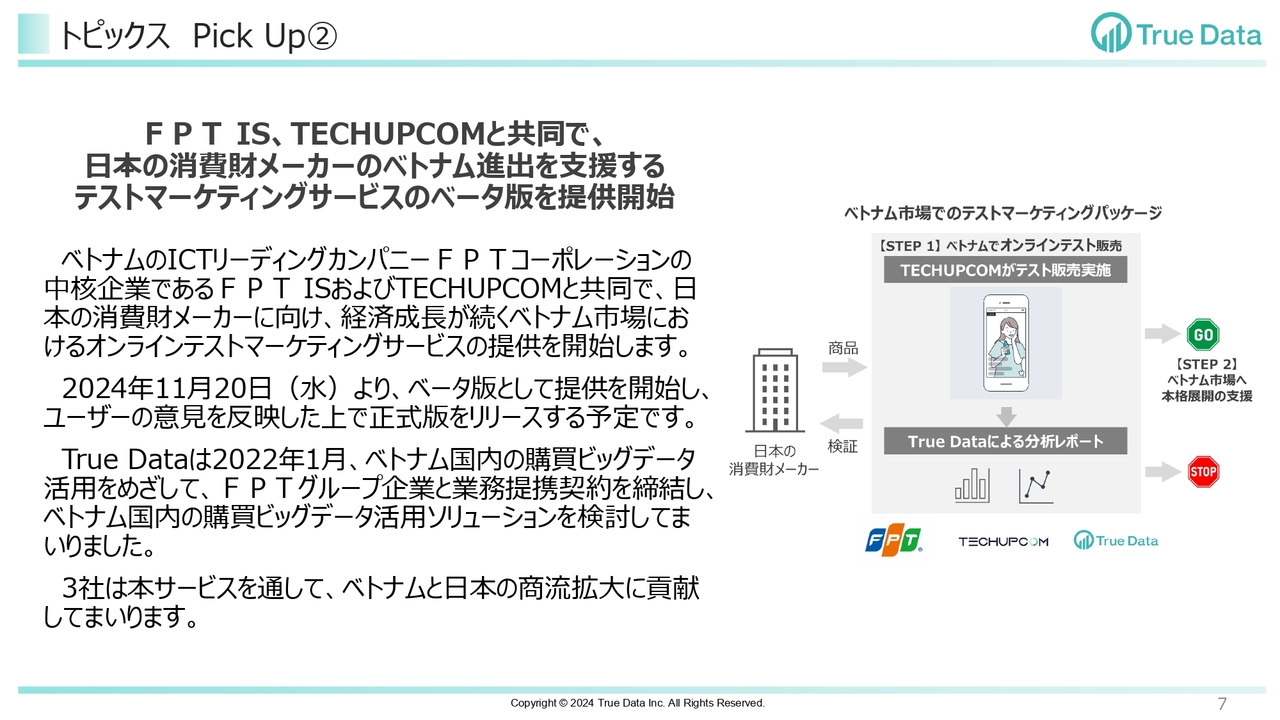

トピックス Pick Up②

11月7日のリリースです。当サービスは、ベトナムにおいて、日本の消費財メーカーの商品販売成功を支援するものです。日本は人口が減っていきますので、成長していくアジア市場等で、どのように商流を作っていくかが非常に大事な課題だと思っています。

中国や韓国のような諸外国では、マーケティングの動きがより速く、例えばTikTokで売ってみてインフルエンサーがつくと一気にアクセルを踏むようなところがあります。

一方で、日本メーカーは、まずコンサルティングが入ります。どのような市場で、どこにチャンスがあって、市場の大きさはどのぐらいで、ということを調査してから入っていくかたちをとっています。そのような方法では、どんどん負けてしまいます。

そこをなんとか支援したいと提供を開始したのがこのサービスです。当社はFPTのグループ会社に出資しており、その企業とタイアップして代行でテストマーケティングを行います。インフルエンサーがついた等の情報も速やかに調査し、日本のメーカーにお届けします。大企業で大規模なスタッフがいるメーカーでなくても、チャレンジできる仕組みが作れると思っています。

単に商品を輸出する、成功の度合いを上げるだけではなく、輸出することから得られる、マーケティング結果等の情報、インサイト、示唆を日本のメーカーにフィードバックし、それを受けてメーカーが攻めていけるようなサービスを作っていければと思っています。

FPT自体は欧米でも、アジアでも幅広く展開していますので、ベトナムで成功した後はほかの国に広げていくことを想定しています。すぐに大きな数字がつくとは思ってはいませんが、中長期の仕込みとしては非常に大事だと思って、やりがいを持って取り組んでいます。

トピックス Pick Up③

11月26日のリリースです。東京海上スマートモビリティとの協業の狙いとしては、物流ロス削減や移動データを活用したDXソリューションを開発することです。世の中の無駄を削減していくことが、取り組みの狙いとなります。

人々の購買データであるID-POSデータは、今までの当社の経営資源で、主戦場として扱ってきた部分です。このデータにいろいろなビッグデータ、例えば人流データや決済データ、ECデータなどいろいろなデータを掛け合わせていくことができます。

それをAIで最適化したり、分析したりするとソリューションになります。役割としては、当社がDXソリューションを提供し、東京海上スマートモビリティには東京海上グループの顧客基盤がありますので、そこで販売していきます。

非常におもしろいビジネスだと思っています。無駄の削減とは、最適値がどこなのかが重要ですが、この最適値がわかると「理論的なデータから見た最適値はここ」と出ます。一方で、結果として、実際にはそうならないということもあります。

つまり、最適値と現実との間にギャップが生まれるのですが、そのギャップが生まれることで、保険会社はそこをカバーするための保険やリスクマネジメントができることになります。当サービス自体をビジネスとして価値提供していくことだけではなく、先方の本業にも活きていくという流れだと考えています。

2025年3月期 第2四半期決算 ハイライト

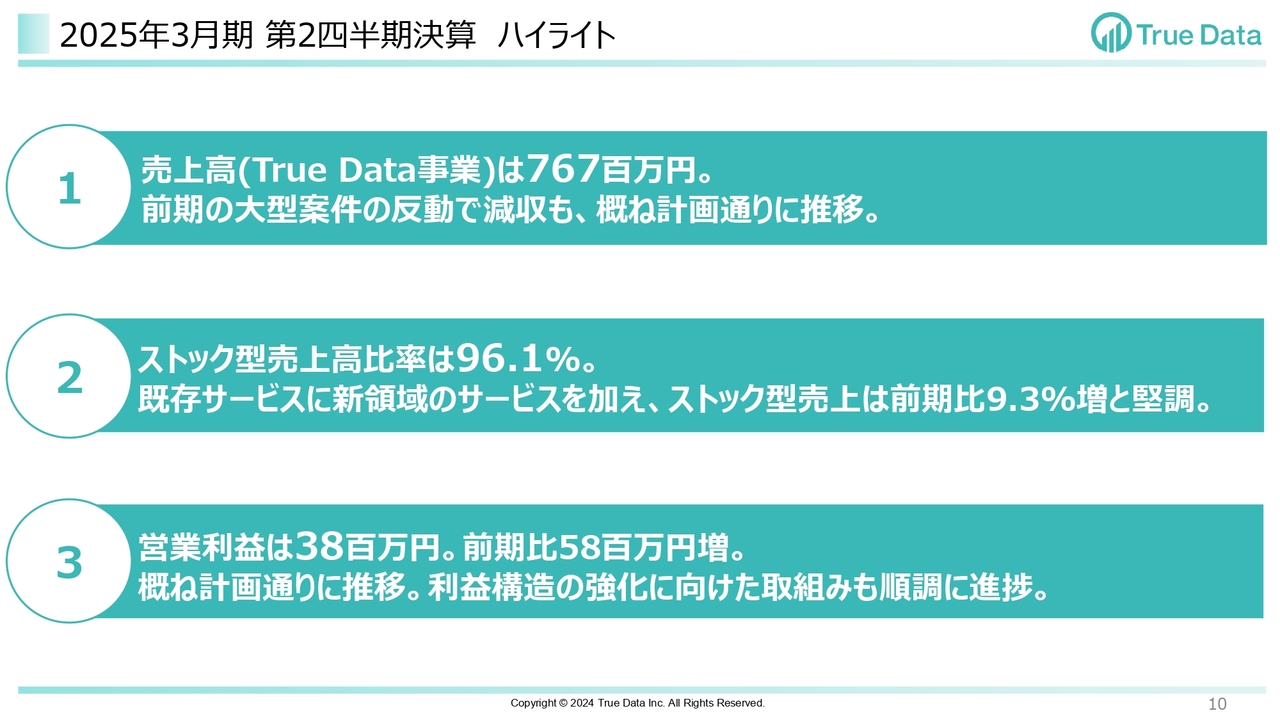

第2四半期決算の概要についてご説明します。売上高は7億6,700万円となっています。前期の大型案件の反動で減収していますが、概ね計画どおりに推移しています。

ストック型売上高比率は96.1パーセントです。既存サービスに新領域のサービスを加えて、ストック型売上は前期比9.3パーセント増と堅調です。営業利益は3,800万円で前期比5,800万円増となり、概ね計画どおりに推移しています。利益構造の強化に向けた取り組みも順調に進捗しています。

損益計算書サマリー

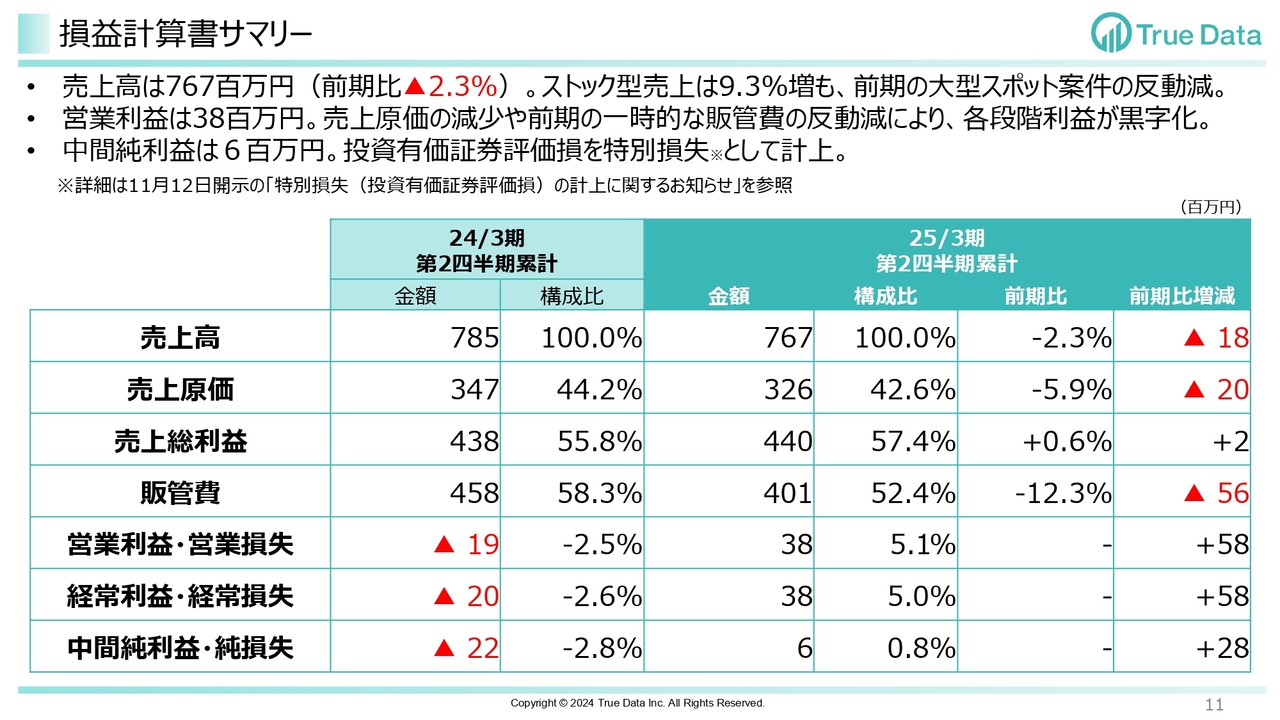

損益計算書です。前期第2四半期の数字と比較して記載しています。売上高は7億6,700万円、ストック型売上は9.3パーセント増も、前期の大型スポット案件の反動減があります。営業利益は3,800万円です。売上原価の減少や前期の一時的な販管費の反動減により、各段階利益が黒字化しました。

中間純利益は600万円、投資有価証券評価損を特別損失として計上しました。将来のリスクは、前倒しでも処理していく意志です。前期と比較して売上高は減収となりましたが、利益は黒字化しました。

特別損失については、出資先の今後の業績見通しと、事業環境等から減損処理による投資有価証券の評価損を計上したものです。当社の事業運営に直接的な影響はありません。今後の業績予想については、後ほどご説明します。

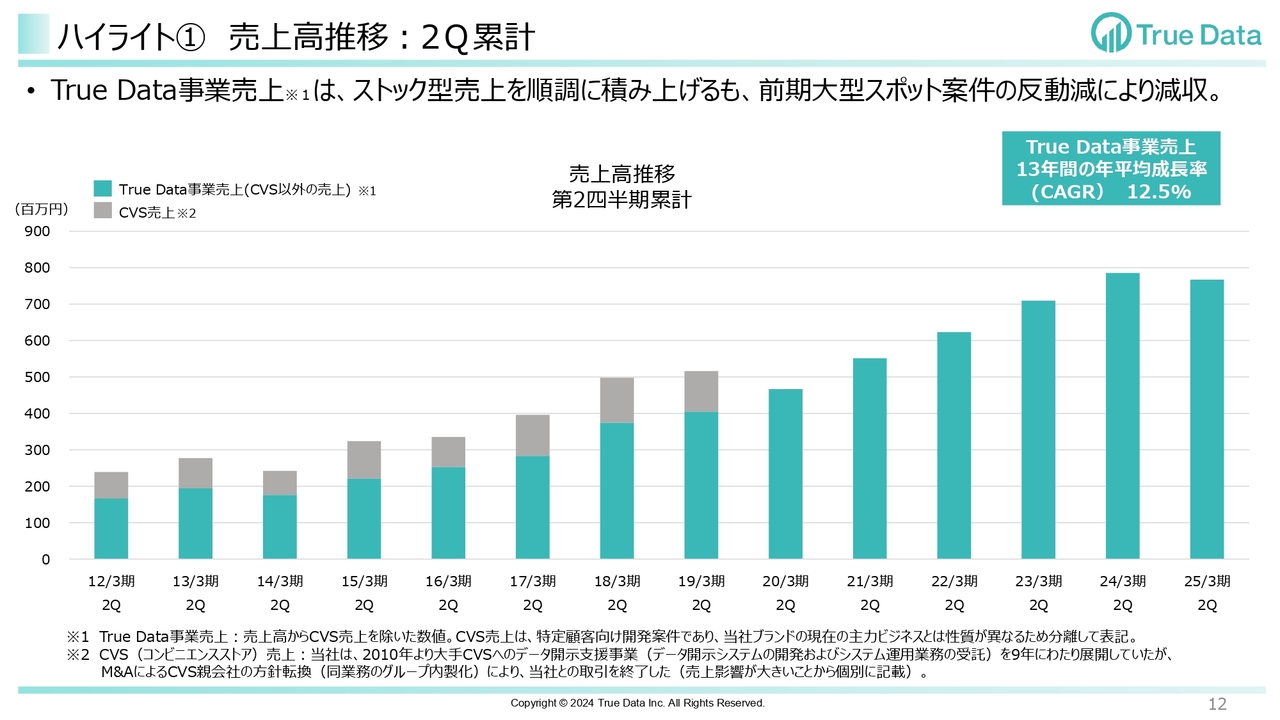

ハイライト① 売上高推移:2Q累計

売上高の推移をご説明します。True Data事業売上は、ストック型売上を順調に積み上げるも、前期大型スポット案件の反動減により減収となっています。

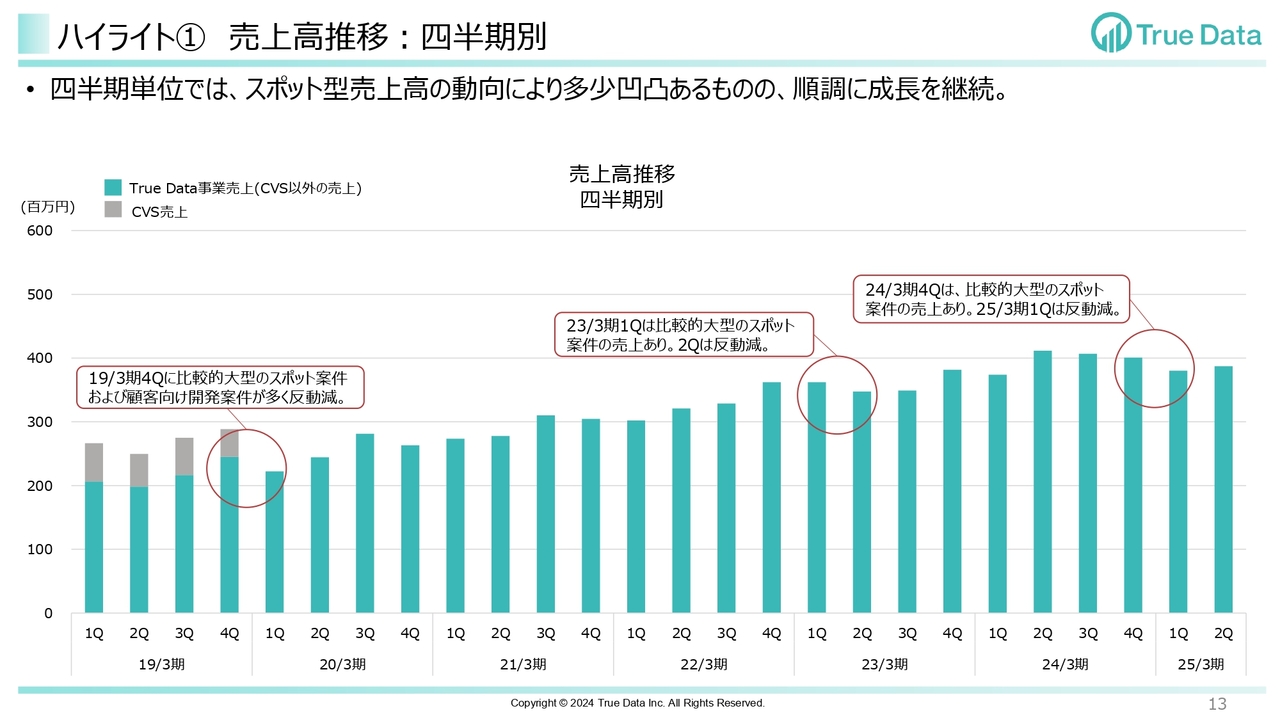

ハイライト① 売上高推移:四半期別

スライドは、売上高を四半期ごとに示したグラフです。四半期単位では、スポット型売上高の動向により多少でこぼこがありますが、順調に成長を継続しています。

ハイライト① 売上高増減分析:対前年同期

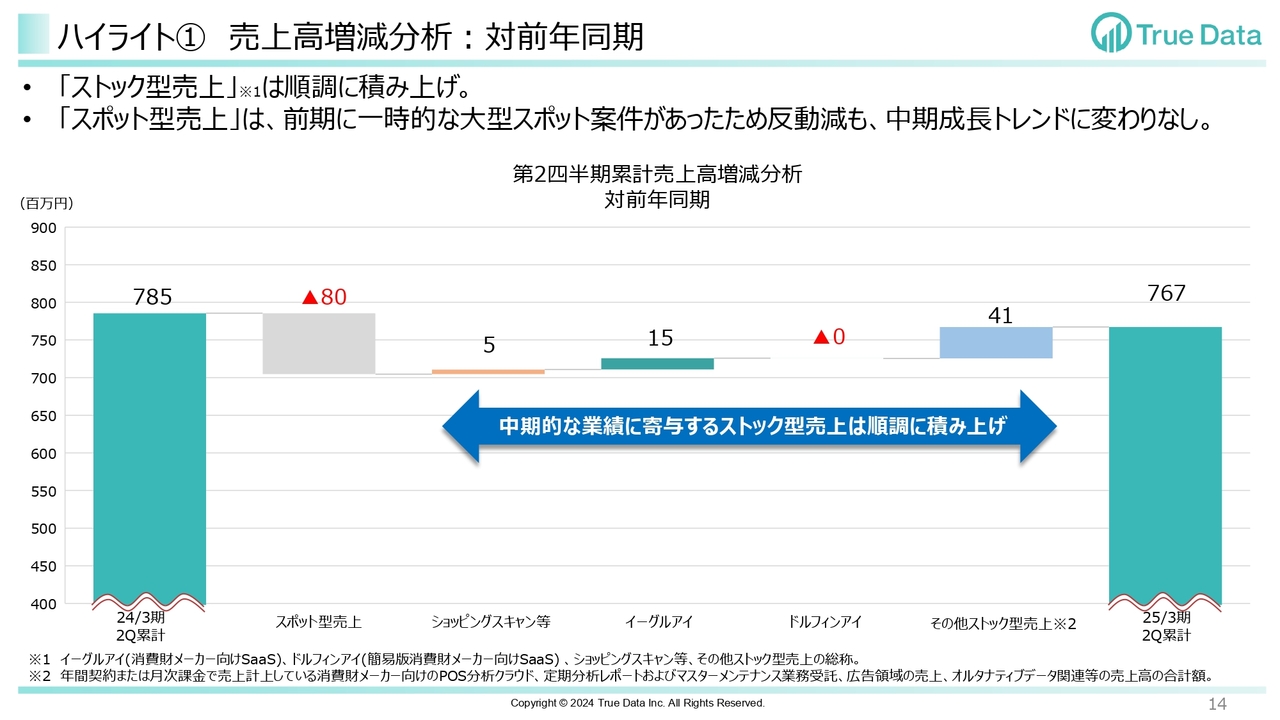

売上高の増減分析です。スライドは、左端に前期第2四半期の売上高7億8,500万円、右端に今期の売上高7億6,700万円を表記して、その増減の中身を分解して示しています。スポット型売上高は、前期に「POS分析クラウド」等の初期売上が計画を大きく超えたため、今期はその反動減となっています。

青い矢印で範囲を示しているストック型売上高については、「Eagle Eye」「ショッピングスキャン」という主力サービスに加えて、「POS分析クラウド」のようなストック分が積み上がったことで、その他のストック型売上が順調に増加しています。

当社では、中期的な成長に向けて重要なのは、ストック型売上高を伸ばすことだと考えていますが、堅調な積み上げができたと思っています。

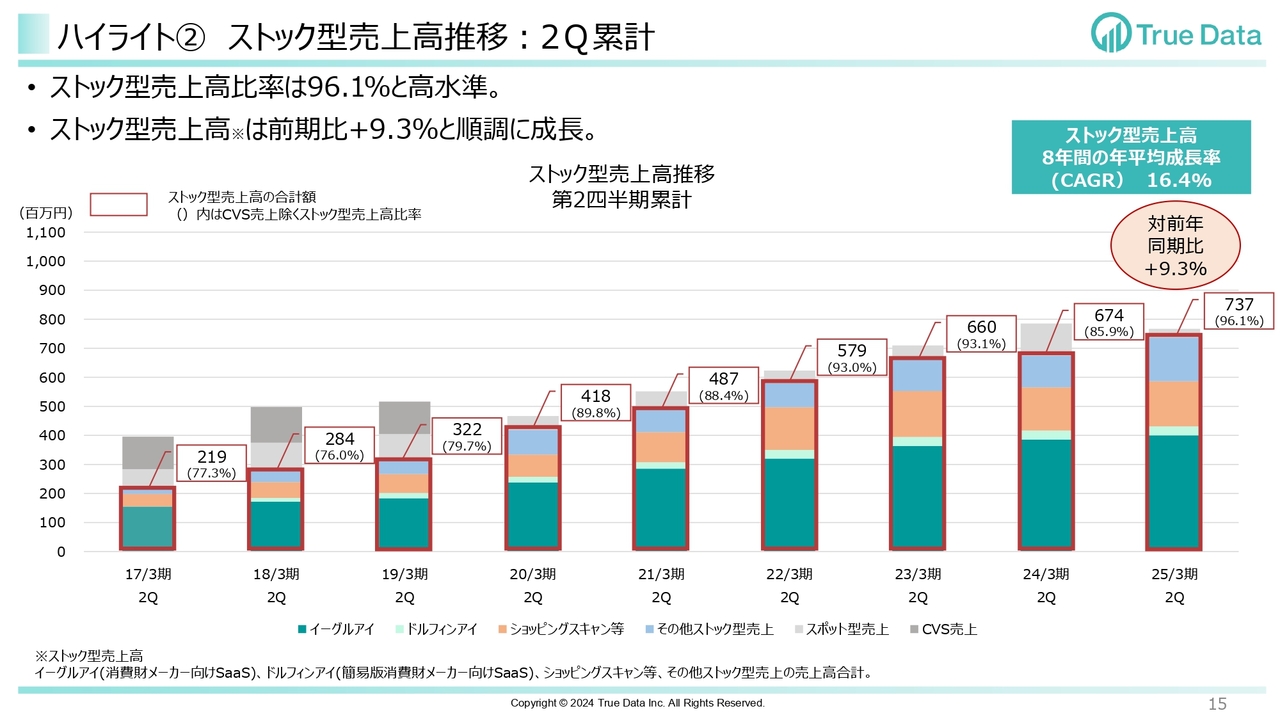

ハイライト② ストック型売上高推移:2Q累計

ストック型売上高推移の第2四半期累計です。ストック型売上高比率は96.1パーセントと高水準となっています。ストック型売上高は、前期比プラス9.3パーセントと順調に成長しています。グラフの中の太い赤線で囲ってある部分がストック型の売上高となり、順調に成長しています。

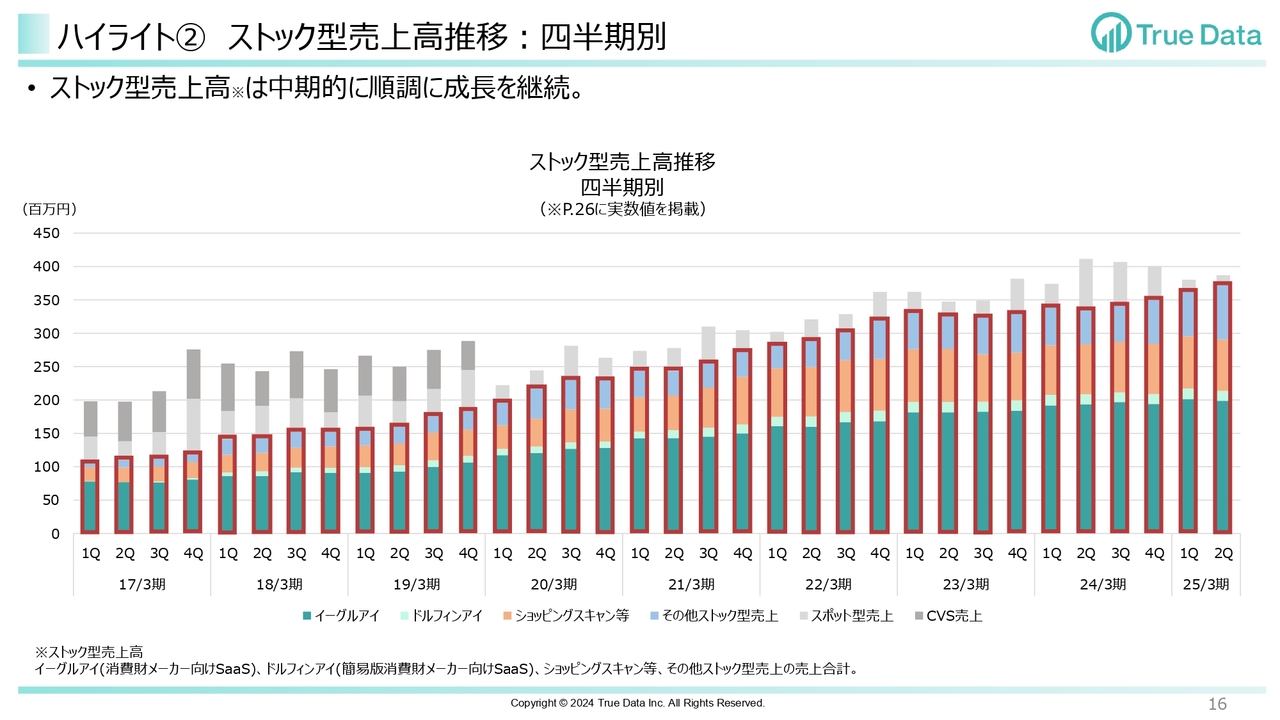

ハイライト② ストック型売上高推移:四半期別

スライドは、ストック型売上高を四半期別に示したものです。中期的には順調に成長しています。

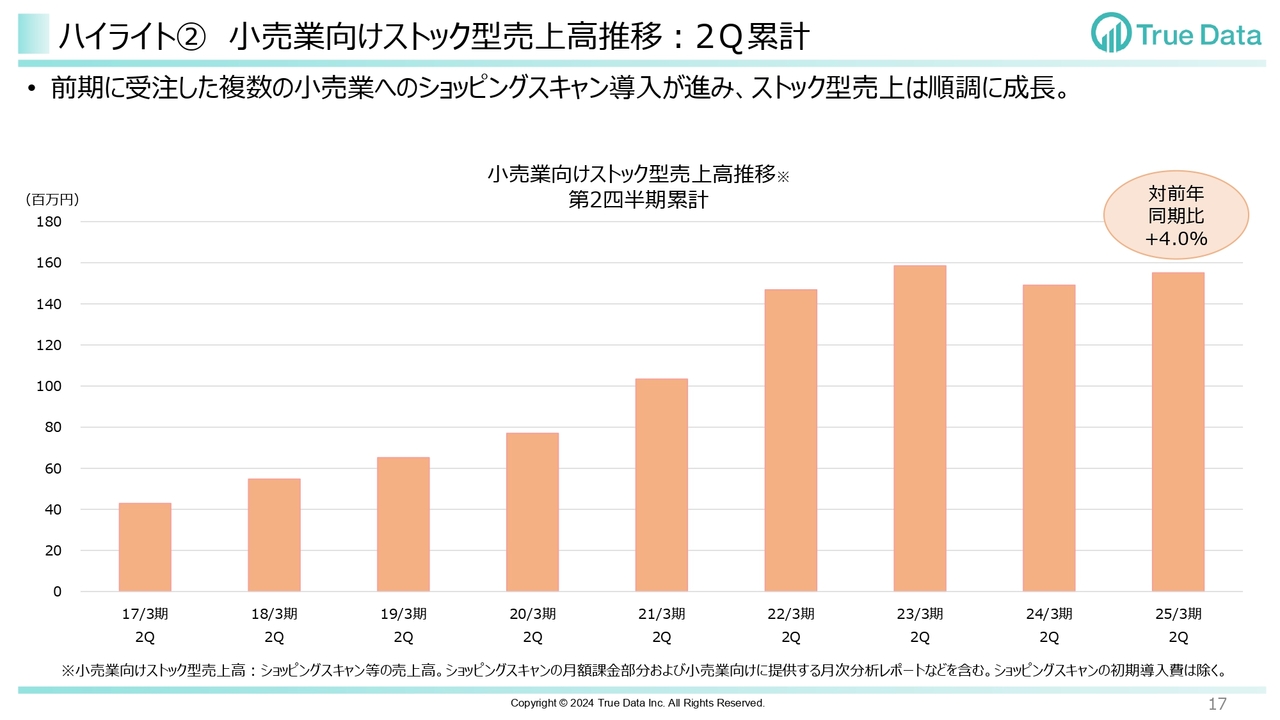

ハイライト② 小売業向けストック型売上高推移:2Q累計

ここからストック型売上を小売業向けと消費財メーカー向けに分解してご説明します。まず小売業向けのストック型売上高は、前期に受注した「ショッピングスキャン」の導入が進み、前期第2四半期累計と比較して今期第2四半期累計では4パーセントの増収となっています。

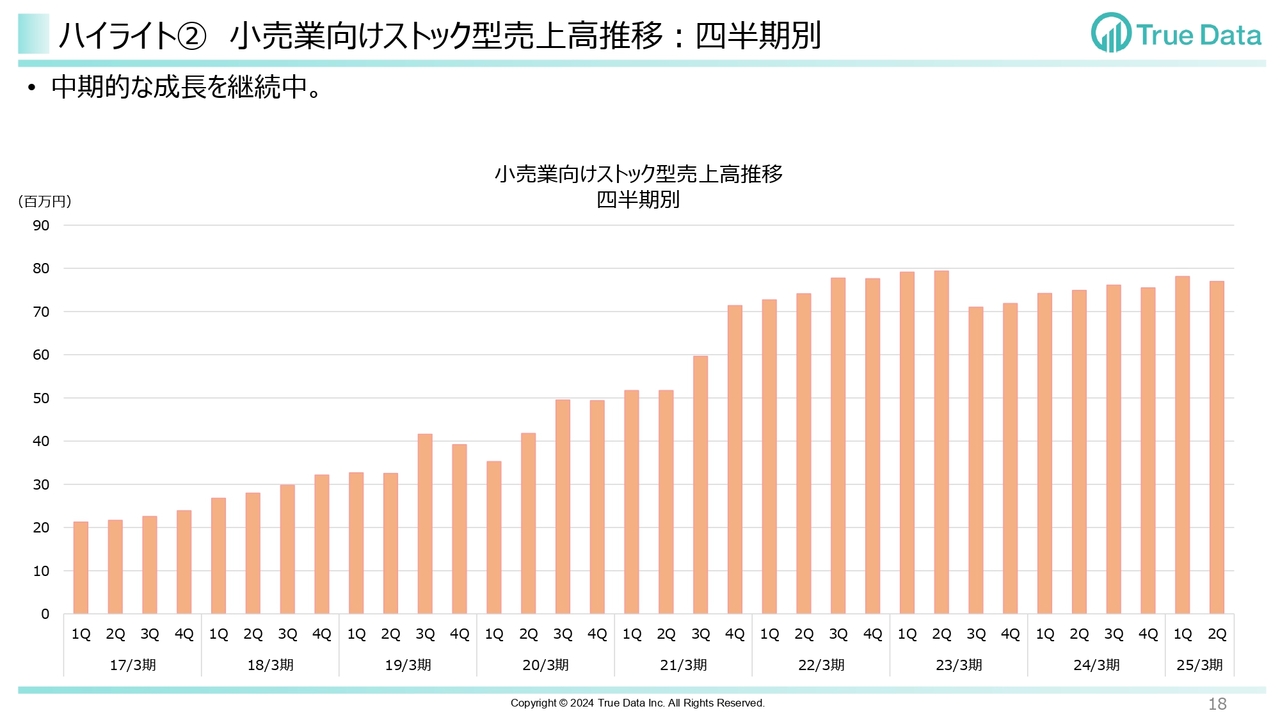

ハイライト② 小売業向けストック型売上高推移:四半期別

スライドは、四半期ごとの小売業向けのストック型売上高をグラフで表したものです。中期的な成長を継続しています。

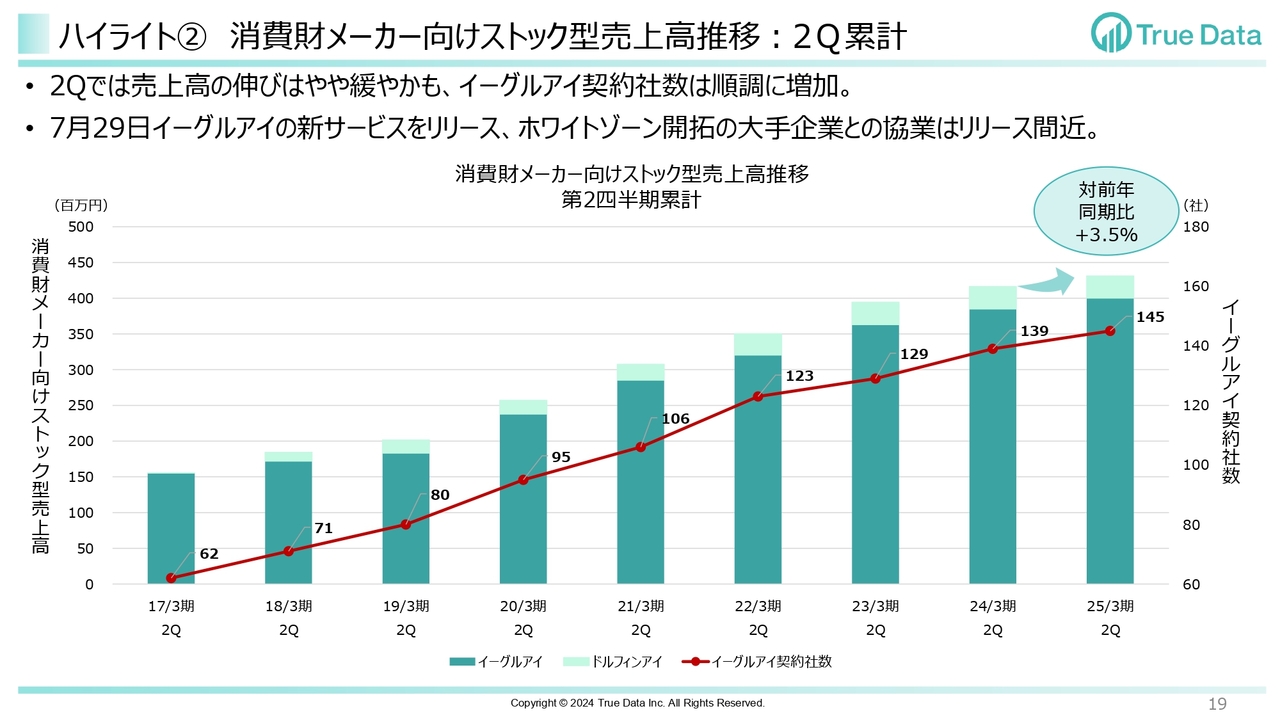

ハイライト② 消費財メーカー向けストック型売上高推移:2Q累計

消費財メーカー向けのストック型売上高についてご説明します。売上高としては、やや緩やかな伸びとなっていますが、契約社数は順調に増加しています。

営業推進のための社内の情報基盤の整備により、受注活動の促進と解約率低減という効果が出始めており、契約社数の増加につながっています。今後、ホワイトゾーンの開拓に本格的に着手しますと、扱う契約数が増えていくため、その前に基盤を整えておくことが必要でした。基盤を整え終わったため、効果が出始めています。

第2四半期は大きなポテンシャルを持つホワイトゾーン開拓に向けた新サービスとして「Eagle Eye DashBoard」をリリースしました。当社サービスを面で獲得するための大規模な取り組みについては、適切なタイミングでみなさまにご説明する予定です。

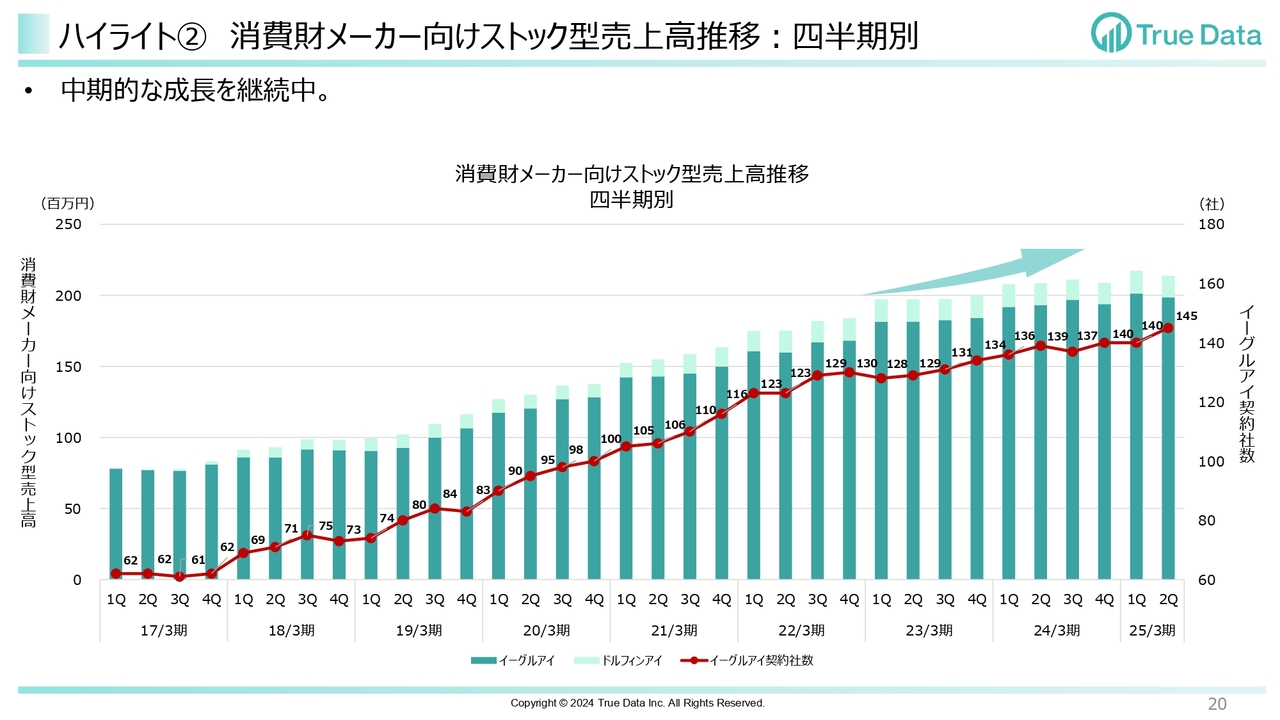

ハイライト② 消費財メーカー向けストック型売上高推移:四半期別

スライドは、消費財メーカー向けのストック型売上高を四半期ごとにグラフで示したものです。中期的な成長を継続しています。

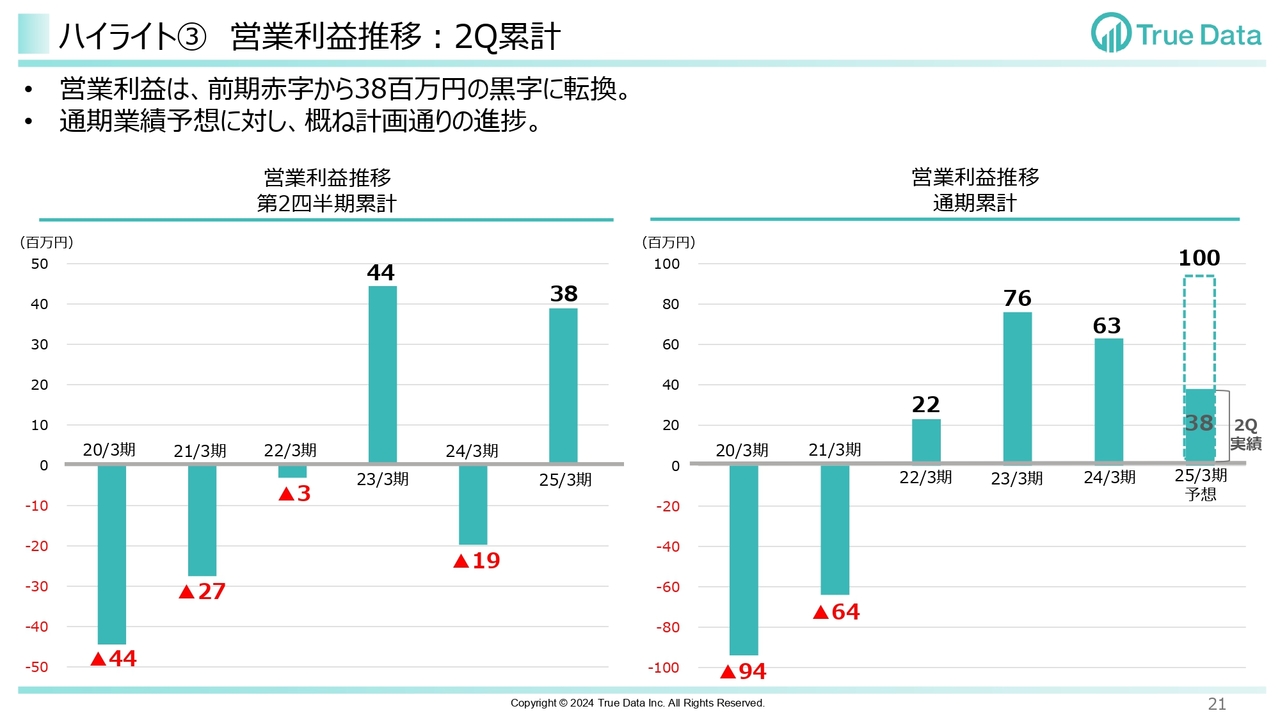

ハイライト③ 営業利益推移:2Q累計

営業利益についてご説明します。スライド左側は、直近5年度の第2四半期累計と今期第2四半期累計の営業利益の推移を示したグラフです。2025年3月期第2四半期の営業利益は3,800万円と、前期の赤字から黒字に転換しています。

スライド右側は、直近5年度と今期の業績予想の通期の営業利益の推移を示したグラフです。当社はストック型ビジネスモデルのため、売上・利益ともに下期に積み上がります。今期業績予想に対して、第2四半期累計では概ね計画どおりに進んでいると思っています。

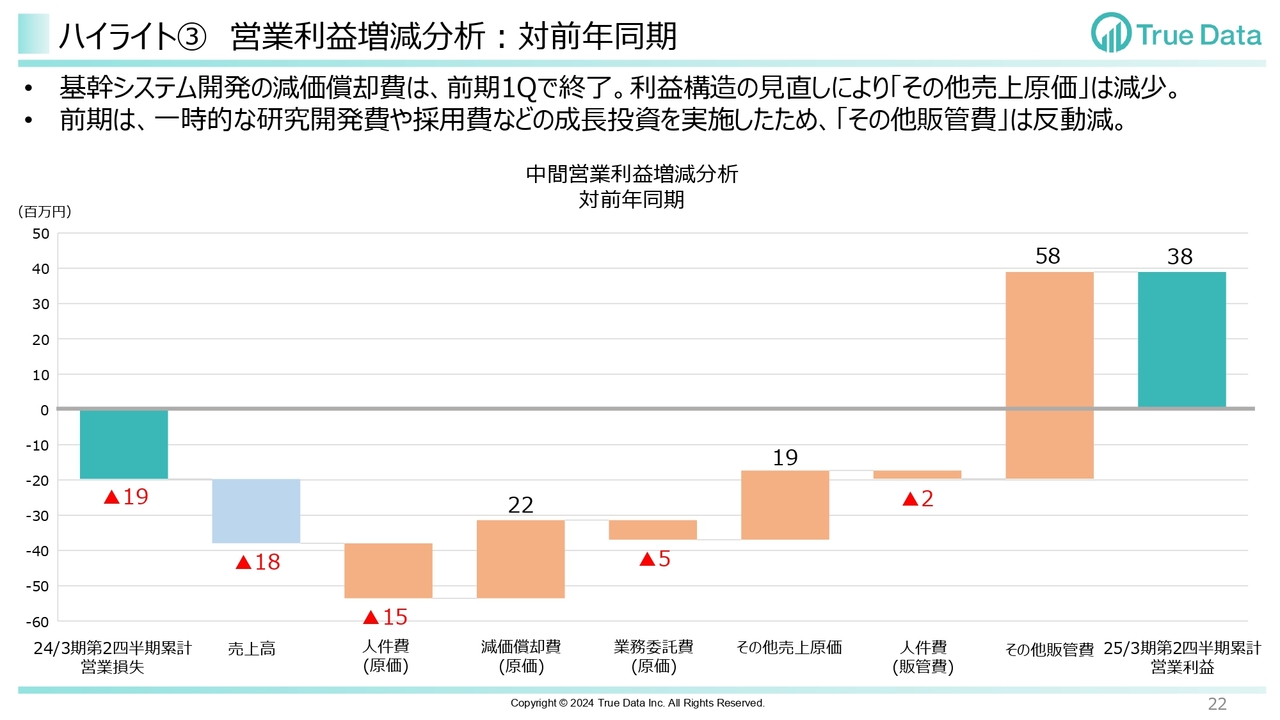

ハイライト③ 営業利益増減分析:対前年同期

スライドのグラフは、前年の同期に対する営業利益の増減分析を示したものです。左端に前期の営業損失1,900万円、右端に今期の営業利益3,800万円を表記して、その増減の中身を分解して示しています。売上高は1,800万円の減収になりました。新規契約獲得と既存契約打ち切りとの差し引き、またスポット売上の減少が内訳となっています。

費用については、基幹システムに関わる減価償却費負担が前期の第1四半期で終了しました。さらに利益構造の見直しのために低採算案件の打ち切りを実施したことで、その他売上原価も減少しています。これが利益を押し上げる要因になっています。

前期に実施した一時的な研究開発費・採用費の反動減によってその他販管費も大幅に減少しています。結果として、今期第2四半期累計の営業利益は、前期の第2四半期累計に対して5,800万円増の3,800万円となりました。

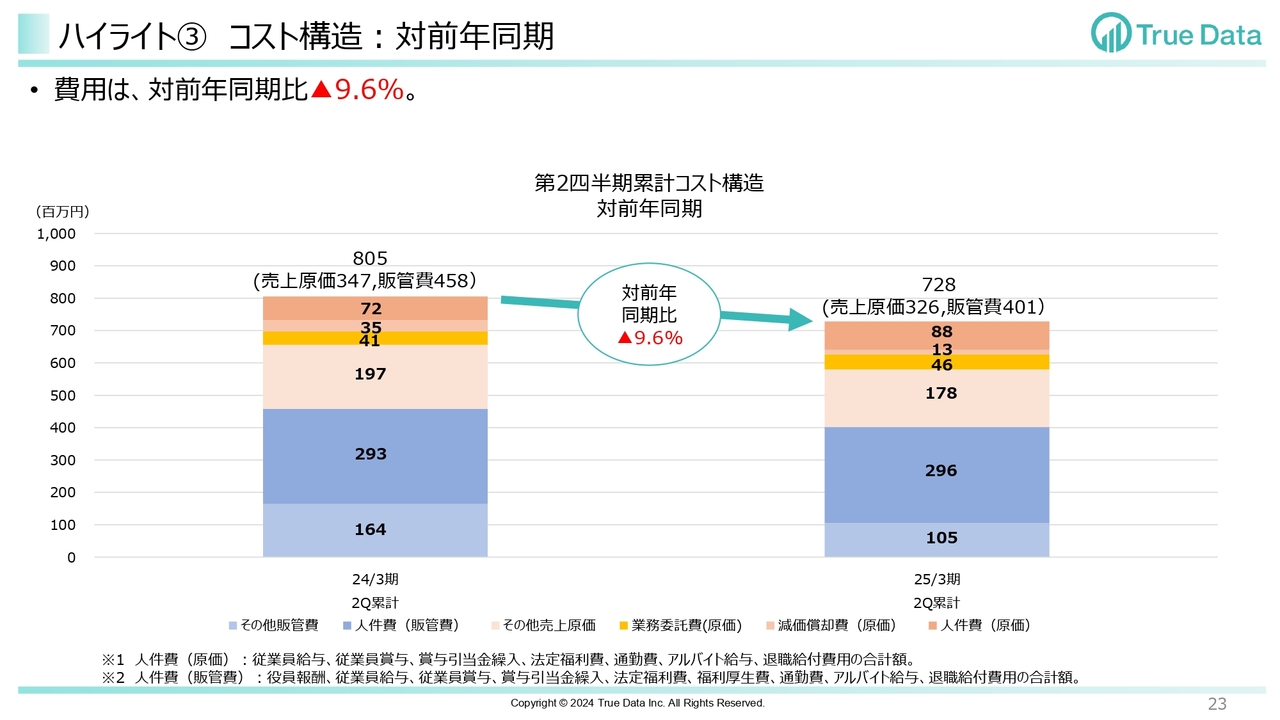

ハイライト③ コスト構造:対前年同期

スライドは、今期の第2四半期累計のコスト全体を前期の第2四半期累計と比較したグラフです。費用全体では、前年同期と比較して9.6パーセントの減少となりました。

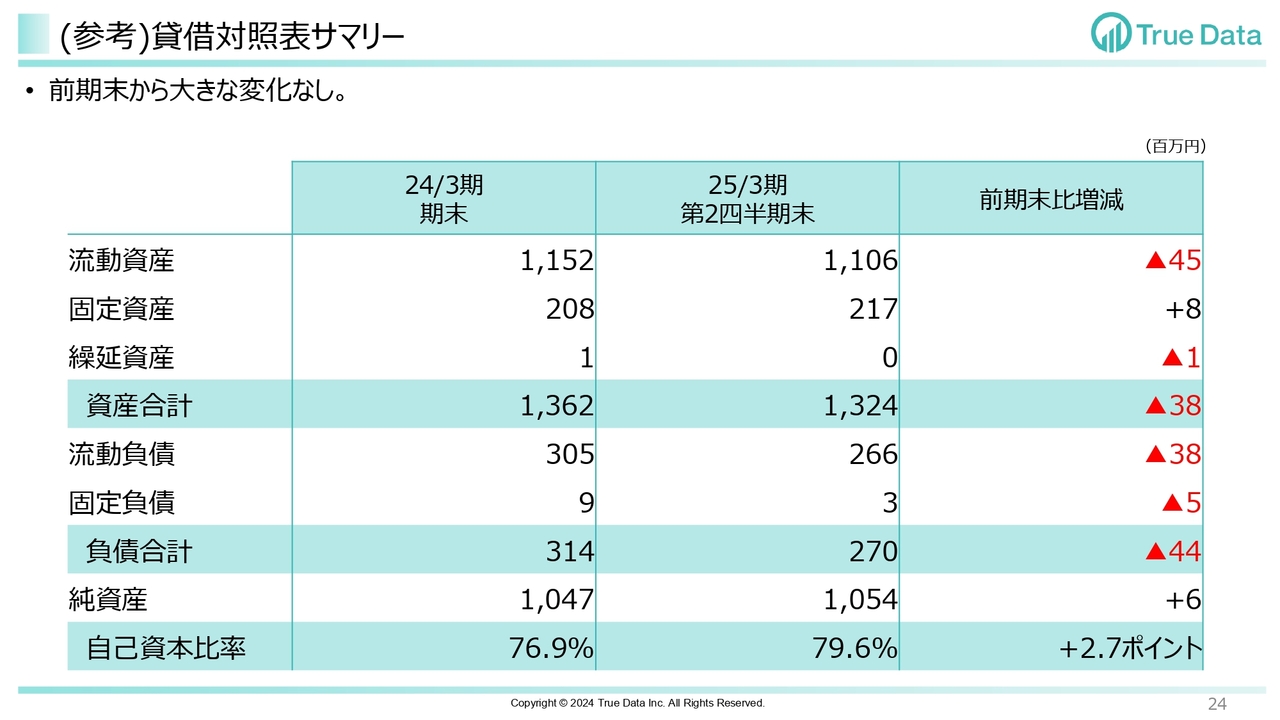

(参考)貸借対照表サマリー

バランスシートの状況です。前期末から大きな変化はありません。

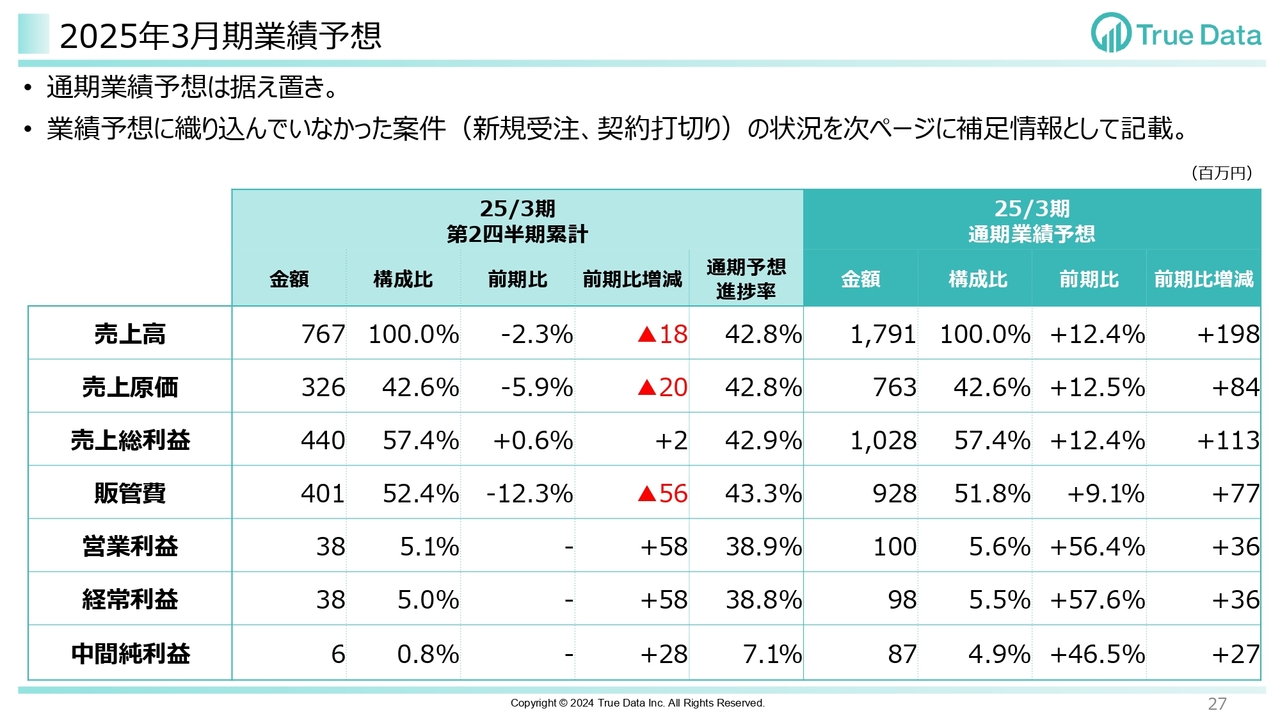

2025年3月期業績予想

通期の業績予想は据え置きました。期初に発表した通期業績予想に織り込んでいなかった案件について変動がありましたので、補足情報として次のスライドでご説明します。

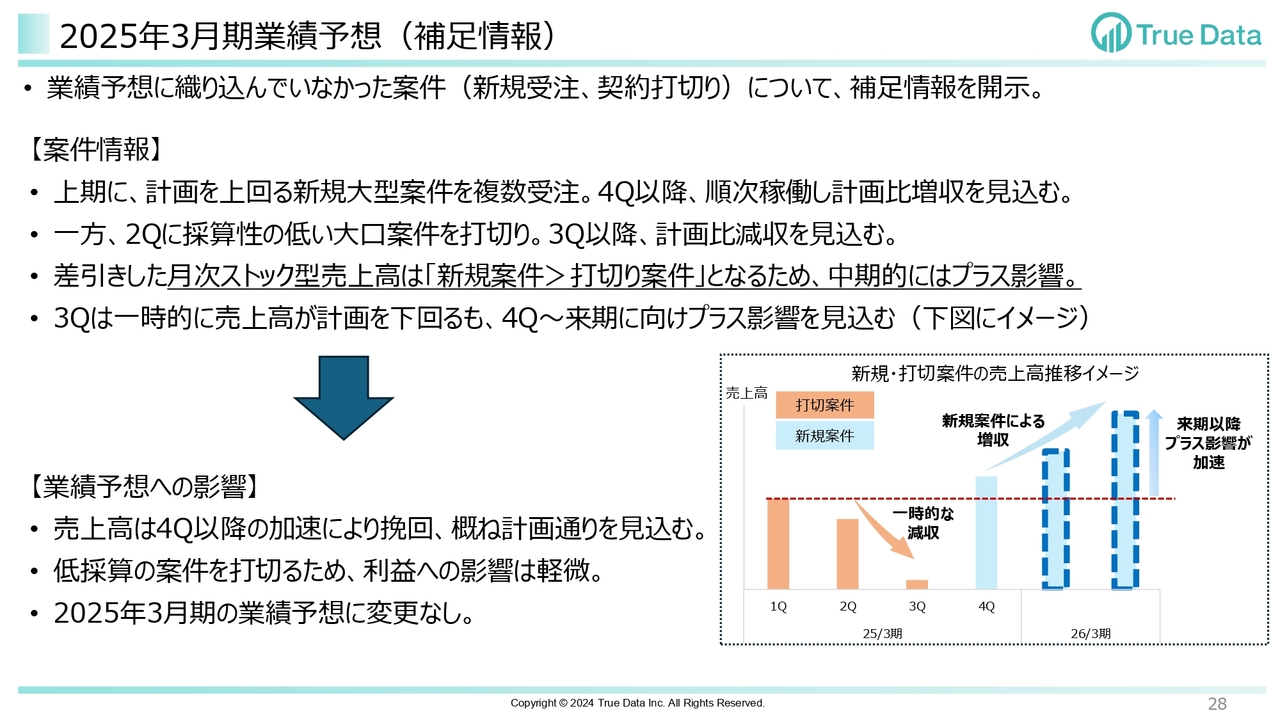

2025年3月期業績予想(補足情報)

上期に、期初計画を上回る小売業の新規大型案件を複数受注しました。現在、稼働に向けたデリバリーを実施しており、第4四半期以降に順次稼働して計画比の増収を見込んでいます。

また、期初計画にはありませんが、利益構造の強化の一環として第2四半期に採算性の低い案件の打ち切りを行いました。第3四半期も、同様の取り組みを徹底的に進めているため、一時的な減収を見込んでいます。

新規大型案件の売上高が打ち切り案件の売上高を上回ることを想定していますので、第4四半期以降、中期的にはプラスの影響を見込んでいます。スライド右下に、そのイメージ図を掲載しています。

業績予想として、売上高は第4四半期以降の加速によって挽回し、現時点では概ね計画どおりと見込んでいます。打ち切り案件については、低採算のため利益への影響は軽微だと見込んでいます。売上高と利益ともに業績予想に変更はありません。

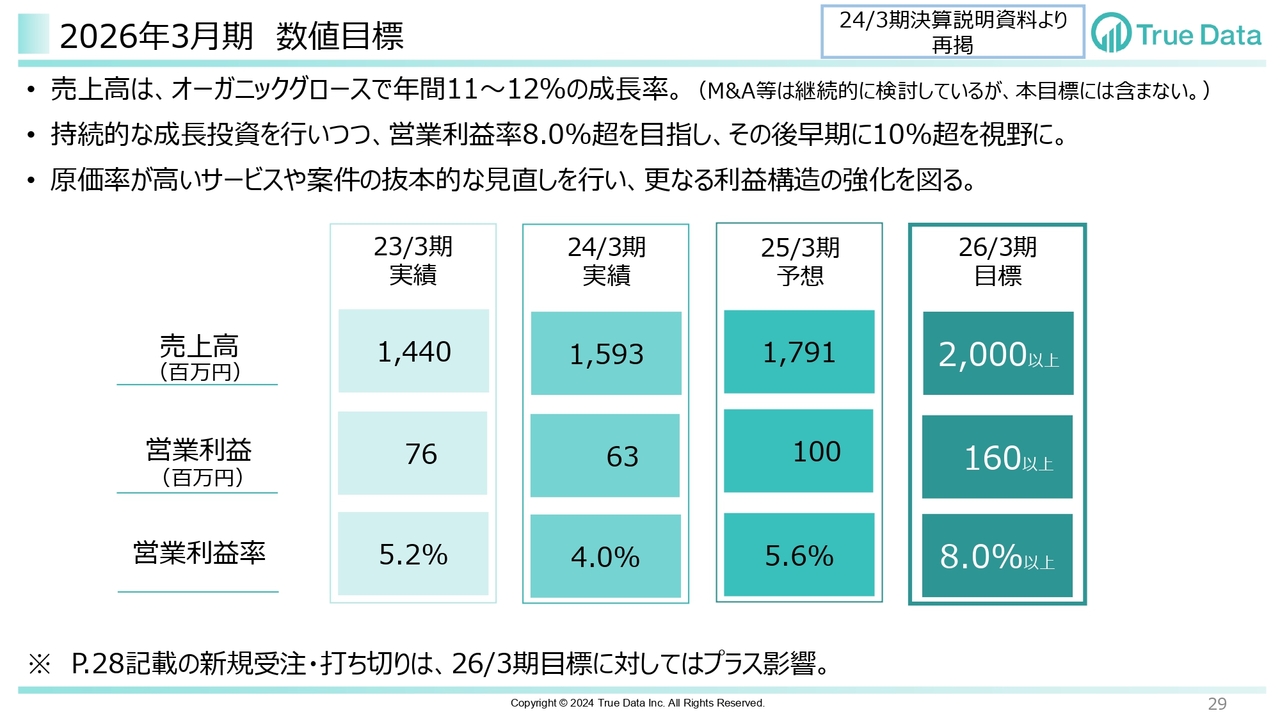

日本は、継続的なコスト高、原材料高に直面すると考えているため、通常の経営では中長期の利益目標を達成できないと考えています。中期の数値目標に向けて、売上も利益もともに成長をドライブするように、プラスアルファの先手を打って、着実に将来の成果をつかみにいこうと考えています。

2026年3月期 数値目標

中期数値目標です。当社は、2026年3月期の目標数値として売上高20億円、営業利益1億6,000万円を目指しています。新規大型案件の獲得やホワイトゾーン開拓による売上成長、利益構造の強化による利益成長によって、中期の数値目標達成に向けて全力で進んでいます。

新規受注案件と打ち切り案件は、数値目標に対してプラスに影響すると考えています。

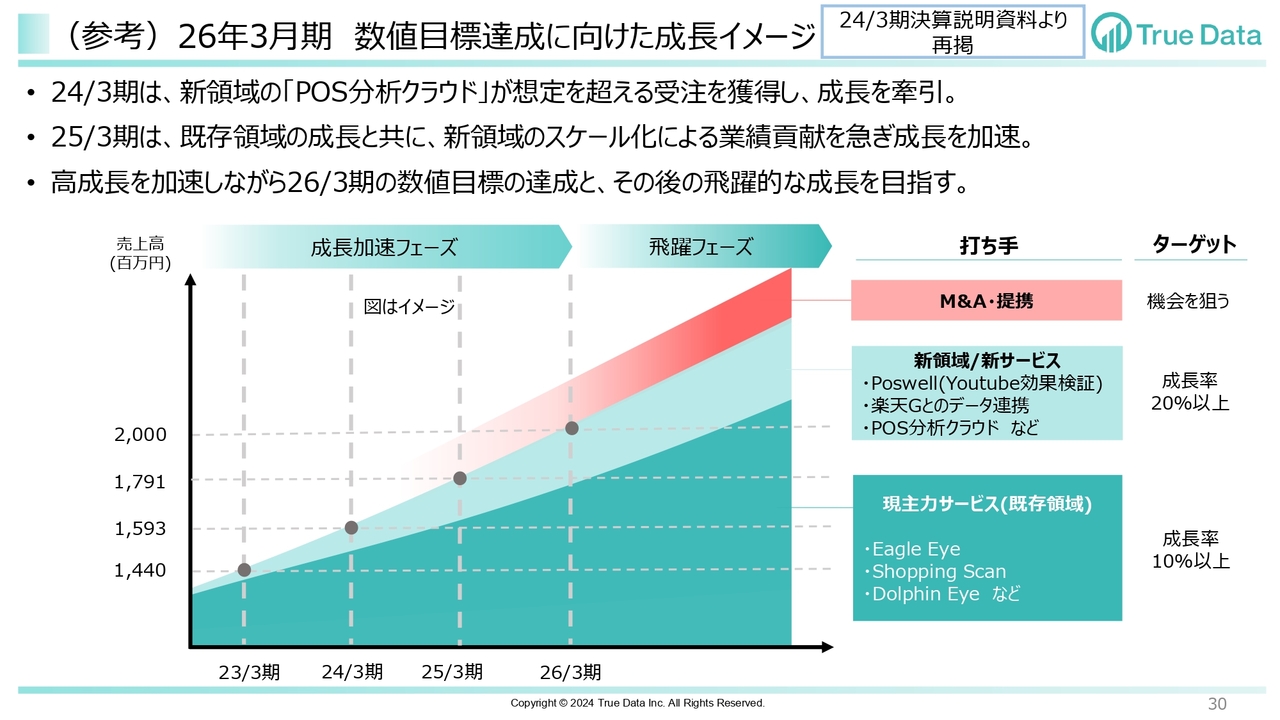

(参考)26年3月期 数値目標達成に向けた成長イメージ

売上高の成長イメージです。既存の主力サービスを着実に積み上げながら、新領域の早期スケール化、M&Aの機会を狙って、その後の飛躍的な成長を目指しています。

私からのご説明は以上です。

質疑応答:コンサルティングサービスの事業譲受と既存事業とのシナジーについて

司会者:「コスト削減を行うコンサルティングサービスの企業から事業譲渡を受け、攻めと守り両輪のDXソリューションを支援するとのことですが、既存事業とのシナジーや戦略について教えてください」というご質問です。

米倉:これまで当社は、売上アップを目的とした攻めのDXソリューションをメインとして提供していました。中堅・中小企業においては、電気料金や人件費、原材料価格の値上げなど、コスト増が大きな痛手となっています。

「売上アップだけではなくて、生産性を高めることが喫緊の課題だ」という声も実際に聞いています。このような中小企業の課題を解決するために、守りのDXソリューションをラインナップに加えることで、中堅・中小企業を総合的に支援できるようになると考えています。

攻めと守りの両面で小売業や消費財メーカーはもとより、あらゆる産業に対するソリューションを提供することが、当社の企業価値を高めると考えています。守りのDXは今までの主軸ではありませんでしたが、これからはかなり充実させられると思っています。

中小企業を支える守りのDXが、今回のM&Aの話です。守りのDXは、大手企業の場合はどちらかというと面で支えていくDXで、東京海上スマートモビリティとの最適化の取り組みが一例だと考えています。

守りのDXをしっかり強化して、当社があらゆる産業にどんどん出ていきやすくなると、あらゆる産業をDXの価値で進化させていく支援がより進めやすくなると考えています。

質疑応答:消費財メーカーの海外展開支援サービスの展開について

司会者:「消費財メーカーのベトナム進出を支援するテストマーケティングサービスのベータ版を提供したとのリリースがありました。海外展開が具体的に進捗し、楽しみなニュースです。今後、どのようにサービスを拡販していく予定なのでしょうか」というご質問です。

米倉:まず、現在はベータ版を提供開始した段階です。ベータ版によりテストマーケティングを繰り返してチューニングを行い、良い結果が出たら本格販売に移ります。

FPTグループとともに、ベトナム市場への本格販売まで含めた、日本メーカーのトータルなマーケティング支援を伴走していく予定です。その後、ベトナムでの拡大がある程度見えてきたら、アジアのその他の国の成長市場へと展開を広げていきたいと考えています。

質疑応答:大手企業とのホワイトゾーン開拓における協業進捗について

司会者:「スライドに『ホワイトゾーン開拓の大手企業との協業はリリース間近』と記載がありましたが、答えられる範囲で具体的な進捗を教えてください」というご質問です。

米倉:現時点では、協業先の社名を含めて具体的にお伝えすることはできません。しかし、それほどお待たせすることなく、速やかに具体的な内容を投資家のみなさまにお伝えしますので、お待ちいただければと思います。

当社としては、大きな市場を取りにいく戦略を考えています。ソリューションを用意して、販売パワーとお客さまへの伴走のパワーを備えた形を作るために、必死に尽力してきました。いよいよスタートできると思っていますので、ご期待いただければと思います。

質疑応答:第4四半期以降の新規大型案件について

司会者:「売上高は第2四半期から第3四半期にかけて一時的な減収、第4四半期以降に挽回とのご説明がありました。第4四半期以降に挽回する予定の新規大型案件はどのような案件で、規模感はどの程度か教えてください」というご質問です。

米倉:第2四半期から第3四半期にかけての減収要因は、採算性の低い大口案件の打ち切りによる減収です。また、新規の大型案件を受注しているものの、大型案件はデリバリーまでのリードタイムが長いので、一定の時間とリソースがかかることが主な要因です。現在は、商流の組み換えを進めることが非常に大事だと思っているため、その取り組みを進めています。

第4四半期は、期初計画に織り込んでいなかった進展として、大手顧客の「ショッピングスキャン」や、AIを含んだ新規大型案件のサービス稼働による売上が出てくる予定です。また、ホワイトゾーンの進展も第4四半期以降のプラス影響として見込んでいます。

具体的な規模感については現時点でお伝えできませんが、新規大型案件の売上のポテンシャルは、中期的に年間数億単位になる可能性があります。

質疑応答:主力サービスの競合とデータ提供元について

司会者:「分析ツールは各社から提供されているように思いますが、各主力サービスの競合企業を教えてください。インテージなどはデータ提供元になるのでしょうか?」というご質問です。

米倉:データ提供元など仕組みについての回答は差し控えます。競合については、ホワイトゾーンに対するご質問と理解してお答えします。現在、競合はいないのではないかと思っています。インテージは、大手を中心に、非常に高額なサービスを提供していると理解しています。

一方で、ホワイトゾーンはこれまでデータを活用していなかった部分で、白地のマーケットだと考えています。そこで鍵になるのは、マーケットにサービスをどのようにリーチさせるかです。また、白地のマーケットでも使っていただけるサービスはどのようなものかを考えることが重要です。

白地のマーケットのため、競合がないところを開拓していきます。その実現のためには、マクロ的な環境要因として、DX普及やデータ活用の民主化の進展が重要な要素となります。当社は、それらを後押しして、新たな市場を切り開いていきたいという考えがベースにあります。

市場サイズについては、SAMとして70億円ぐらいあると見積もっています。戦略的に進めていきたいと考えています。

質疑応答:ストック型サービスの成長について

司会者:「ストック型サービスが順調に成長しているとのことですが、特にその他ストック型売上の成長が目立ちます。どのサービスが主に成長しているのか教えてください」というご質問です。

米倉:現時点でお答えできる範囲で回答します。第2四半期の累計では、当社事業の基盤であるストック型サービスが前期比9.3パーセント増になりました。成長の主な要因は、「POS分析クラウド」と広告領域です。「POS分析クラウド」のストック型売上は、前期と比較して約3.3倍になりました。

広告領域においても、前期にサービスリリースした楽天グループとの取り組みが、順調に推移しており、前期と比較して約2.8倍のストック型売上となっています。これがその他ストック型売上の成長を牽引しています。

「Eagle Eye」本体は、ホワイトゾーンの準備にかなりのリソースを投入しています。四半期ごとの数字を整えるというより、将来の成長のためにリスクを取って、ホワイトゾーン開拓に向けてアクセルを踏む方針で、大きな成長を目指しています。新規事業は順調にストックが積み上がっている状況です。

質疑応答:低採算案件を見直した経緯について

司会者:「採算性が低い案件と良い案件では何が違うのでしょうか? コストまたは価格に要因があるのか、最初に不採算を見極めるのが難しいのか、稼働率を上げるために意図的に不採算でも案件を取っていたことがあるのかなど、低採算の要因について教えてください」というご質問です。

米倉:どちらかというと、コスト要因です。外部環境がどんどん変わってきていますので、当時は採算が合っていたものでも、コストが上がってくると状況が変わってくるということです。だからといって、コスト上昇分をすべて価格転嫁できるわけではありません。抱えている案件にはリソースを投入しますし、データやシステムにはすべて維持コストがかかります。

現在の経営資源を最適化しながら、今後の売上成長・利益成長を作っていくためには、ここでポートフォリオの調整を行ったほうがよいと考えています。コスト構造を含めて上がっていく中で、これまでと同じ考え方をしていたら同じような結果にしかなりません。四半期の数字は一時的にガタガタしてしまうと思いますが、今ここでさらに必要な手を打っていきます。

質疑応答:スポット型売上とストック型売上の関係について

司会者:「ストック型売上の成長率について、2024年3月期第2四半期はスポット型売上が多額だった分はストック型売上が横ばいと、必ずしも一定ではないようです。キャパシティがスポット型売上に取られると、ストック型売上を伸ばしにくいといった事情があるからでしょうか? 昨年のスポット型売上が今年のストック型売上に転換し、今期のストック型売上の伸びが大きくなったのでしょうか?」というご質問です。

米倉:サービスによって違いますが、昨年想定を超える受注を獲得した「POS分析クラウド」のように、受注した際にイニシャルの売上が大きく上がるサービスがあります。初期に売上が上がり、その後ストック型売上がずっと続いていく、それがさらにお客さまごとに増えていきます。

受注を拡大すればするほど、まずはスポット型売上が立ち、翌年はそのサービスについてはスポット型売上がなくなりますが、ストック型売上が積み上がっていくような構造になっています。

質疑応答:新規大型案件の位置づけについて

司会者:「新規の大型案件を複数受注したとのことですが、これまでの大型案件とどのような点で異なるのでしょうか? 先ほどのポートフォリオをどう入れ替えるかというお話と関連するかと思いますが、付加価値はどのように異なるのか教えてください」というご質問です。

米倉:今までのサービスを広げていくだけでなく、さらに新しいものを生み出し、進化に貪欲にビジネスを行っています。そのような中で、AIなどの領域において新たなものを導入し、受注につなげています。

土台として、今までのサービスはこれからも行っていきますが、そこに新しいサービスが加わり、新しいものは新しいもので成長を目指していくかたちです。既存サービスを利用しているお客さまに対し、AIなどの違う価値のあるサービスを提供することで、1つのお客さまに複数のサービスをご利用いただくとイメージしていただければと思います。

新しいサービスは、リリースから売上貢献までリードタイムがありますが、先んじて適切なタイミングで積極的にご説明していきます。

質疑応答:通期予想達成のための対策について

司会者:「第2四半期の利益の進捗率が低く、特別損失の計上による当期純利益への影響も懸念されます。業績予想の達成に向けて、どのような対策を行っていくのでしょうか?」というご質問です。

米倉:ストック型売上が9割超あるため、期初から期末にかけて売上が積み上がるビジネスモデルになっています。打ち切った低採算案件以外のストック型のサービスは限界利益率が高く、「ショッピングスキャン」の獲得や、「Eagle Eye」のホワイトゾーンの本格展開により、ストック型売上の成長を加速させることで、利益の積み上げを狙っています。

スポット型の案件は、利益も含めてマクロで変わってきているため、選別するなどの対策を行っています。費用については、利益の進捗に合わせた人員の採用や成長投資を行っていくことで、通期の利益目標の達成を目指しています。

また当社では、私だけでなく社員全員が、アントレプレナーシップを重視しています。当社のような企業のおもしろさややりがいというのは、アントレプレナーシップを持ち、将来の夢やさまざまなことにチャレンジできることです。

人と違うリスクを取り、プラスアルファの判断や行動ができるのは、そこに根ざしているからだと思います。持ち株会にも奨励金をつけて、社員それぞれがチャレンジし、みんなでがんばるということを行っています。

四半期できちんと数字を出していくことは、安心感を与える材料ではあるかもしれませんが、中期的な成長には貪欲に取り組んでいます。大型案件を取ったほうがよいとは思っていますが、相手の状況もあり、リードタイムが長いこともあります。

売上や利益の上がる時期が少しずれることは起こりますが、案件は受注していますので、必ず売上は上がり、成長につながっていきます。

質疑応答:今後の顧客ターゲットについて

司会者:「顧客ターゲットはホワイトゾーンということは、中小メーカーなのでしょうか? 貴社ホームページの『Eagle Eye』の事例では、大手ナショナルメーカーが並んでいます。実際の収益源となっていくのは有名企業の層の下にある、あまり名前の知られていないような消費財メーカーとなるのでしょうか?」というご質問です。

米倉:「Eagle Eye」のお客さまは、現在150社程度存在します。メーカーとして考えると、食品・飲料メーカー、日用品・化粧品メーカー、OTC製薬会社などです。

食品メーカーだけでも、当社のターゲットになりそうな会社は数千社あります。その数千社の中には、全国区で知られているような会社もありますが、その地域では知られているものの、全国区では知られていないような会社もあります。

そのような会社もデータを活用するのが当たり前の世の中になり、その中で勝ち残って強くなっていくようにしたいと思います。そのようなメーカーが日本だけでなく海外でもチャレンジし、どんどん伸びていければ、日本は変化していくと思っています。

全国区では知られていない会社もあるかもしれませんが、地域では知られている会社も含めてターゲットとしています。食品だけでも数千社あり、食品以外のさまざまなカテゴリにおいても、ターゲットとなる会社は同様にあると考えています。

このボリュームゾーンをどう攻めるかというのは、今までの取り組みにプラスアルファではありますが、非常に大きな意味があると考え、戦略の1つの柱として取り組んでいます。

質疑応答:サービスの強み、競争優位性について

司会者:「貴社の競争力はどこにあるのか教えてください。データの取り扱い能力ということになるのでしょうか?」というご質問です。

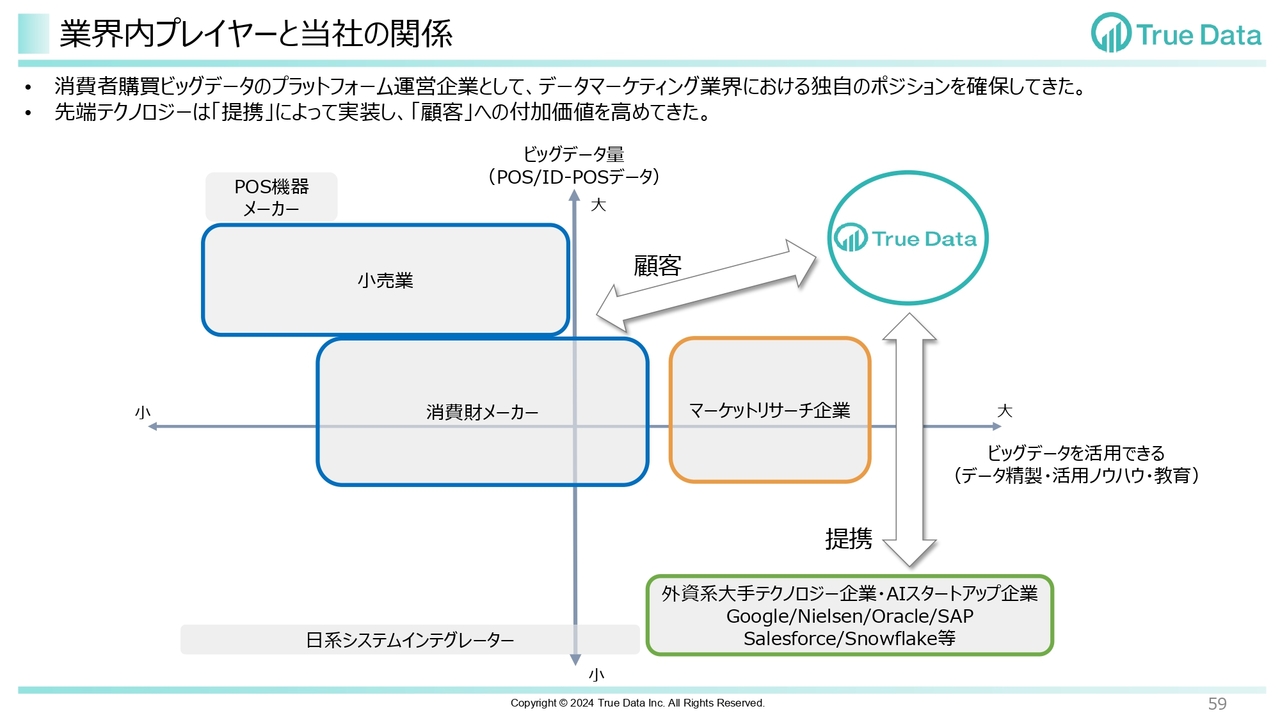

米倉:事業についてのご説明もわかりづらいと思いますので、これからどんどんブラッシュアップして改善していきます。スライドの図の山が小売業を表しており、小売業向けのサービスが土台になります。

小売業の専用環境を作り、「ショッピングスキャン」というサービスを展開しながら使い方を教えていたのが出発点です。

ただ、やはり小売業の現場も忙しく、個人によってリテラシーの濃淡もあることから、AIシリーズのサービスを提供し、覚えなくても伴走してくれるようなかたちで、土台をどんどん広げていっています。

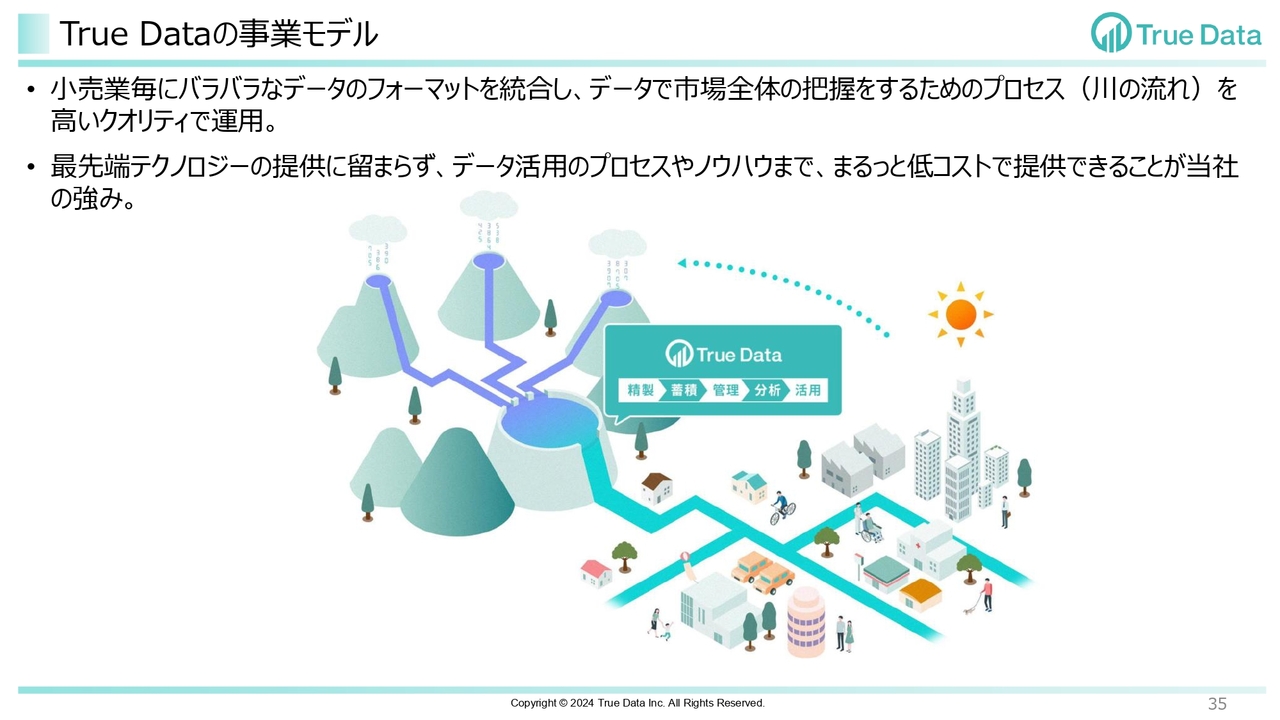

このサービスを販売して積み上げていくのが普通の会社の手法ですが、我々は未来のギフトを作りたいと考え、スライドの図のダムの部分を作りました。このダムを作ることによって、市場が見えるようになり、みなさまに対して市場価値も提供できるようになりました。

小売業にとっては自社のデータと市場データを比較することができ、メーカーにとっては市場がわかるようになります。その未来のギフトを作るべく、まずダムにあたる部分を作りました。小売業からの購買データ取得にあたってはきちんと許諾を取り、その許諾された活用範囲で市場データを組み上げています。

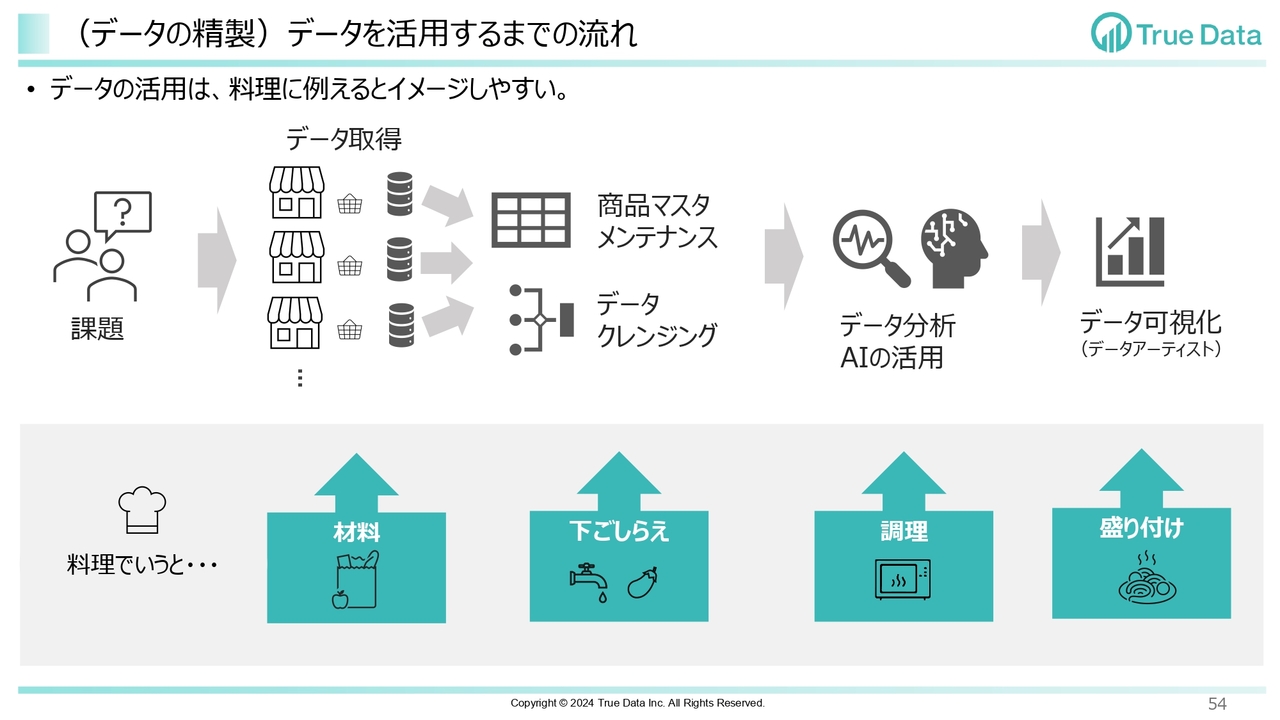

このようなサービスを作るには、データを材料として下ごしらえするプロセスを組み込む必要があります。

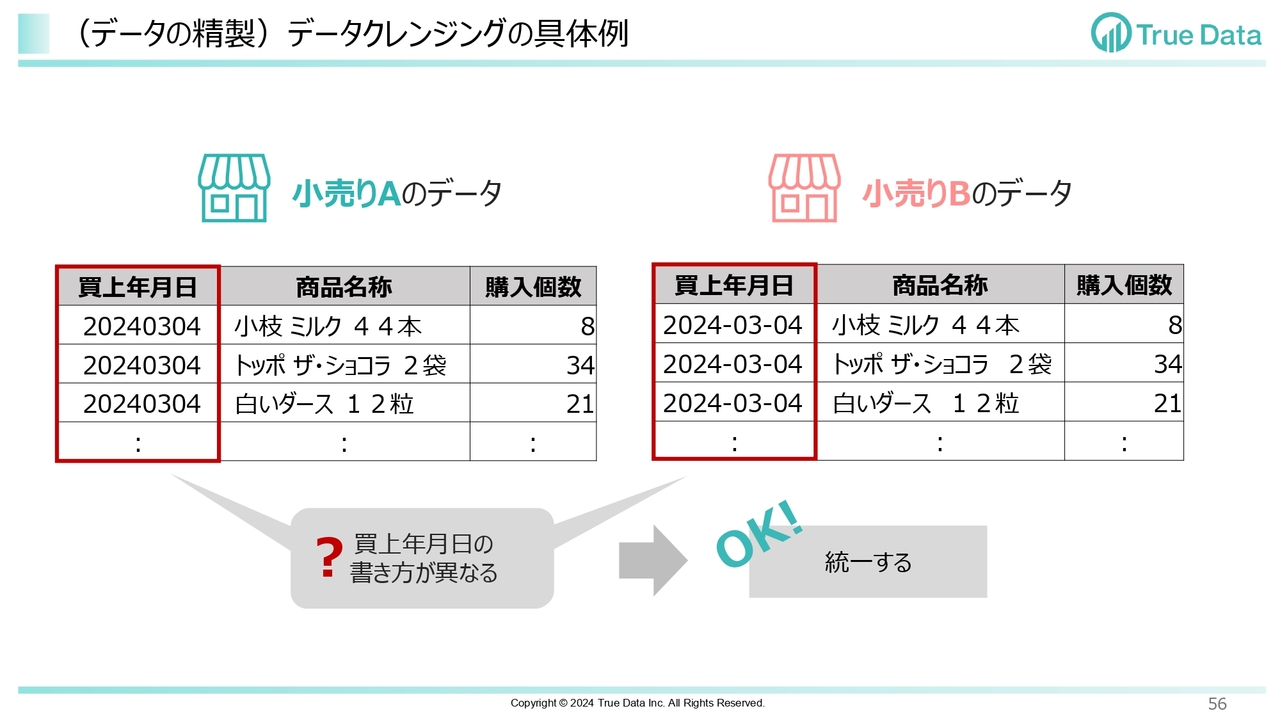

例えば同じ商品でも、小売業ごとに異なる商品名で管理されています。これらのデータをただ合わせてもなにも分析できないため、スライド下段に記載しているように、商品名や商品分類などを統一する必要があります。

買上年月日などの日付の表記方法が異なっている場合も、表記方法を統一しなければなりません。

データの取り扱いにあたっては、小売業ごとのセキュアな専用の環境を作り、完全に隔離された中で行っています。このようなプロセスを当社クラウドの中に埋め込むことによって、許諾された活用範囲で、市場を横断してデータを取り扱えるのが当社の強みです。

通常は、お客さまごとに1件ずつ受注し、開発してデータを整えていく作業が発生するため、時間や費用がかかります。しかし、当社の場合は、プラットフォーム上に最適化するAIを搭載すれば、すぐにAIが稼働し、守りのソリューションが構築されます。プラットフォーム上でAI等の新しいソリューションを搭載すると、すぐに売りに行けるかたちになっています。

当社は自社開発にこだわらず、世界のすばらしいAIやソリューションを導入し、新しい価値をスピーディに生み出すほうが早いと思っています。ようやく、そのような土台が整ってきて、今まで必死に取り組んできたことを、どんどん発表できるタイミングに到達したと考えています。

いつまでにどのような数字を作るのかについては、きちんと機関決定を経て発表しますが、私たちの意志としては売上100億円を1つのマイルストーンとして持っています。トップラインが100億円、ボトムが10億円というのが、現在の1つのマイルストーンです。

マイルストーンをどの期間でどのように達成するかが非常に重要であり、どのように短縮するのかをみんなで必死に考えて行動しています。時価総額100億円も1つのマイルストーンとして考えており、どのような時間軸で達成するのかについて、みんなで力と知恵を使ってチャレンジしています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4416

|

500.0

(15:30)

|

+12.0

(+2.45%)

|

関連銘柄の最新ニュース

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1410... 02/24 16:33

-

True Data---新中期経営計画を策定 2029年3月期に売... 02/19 11:05

-

True Data---3Qは2ケタ増収・2ケタ以上の増益、ストッ... 02/16 21:39

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/14 15:00

-

True Data---購買データ×AI領域に特化したCVC事業を開始 02/13 21:19

新着ニュース

新着ニュース一覧-

今日 17:05

-

今日 17:03

-

今日 17:02

-

今日 17:00