フリービット、業績進捗は期初予想に対し堅調に推移 3Q以降も想定どおりに進捗する見通し

2025年4月期第2四半期(中間期)決算説明

清水高氏:フリービット株式会社取締役副社長CFOの清水でございます。2025年4月期第2四半期決算説明資料につきまして、私からご報告させていただきます。

Agenda

本日のアジェンダはスライドに記載のとおりとなっておりまして、2025年4月期第2四半期の連結業績、セグメント別業績につきましてそれぞれご説明した後、連結業績の進捗を踏まえて、今後の見通しにつきましてご報告させていただきたいと思います。

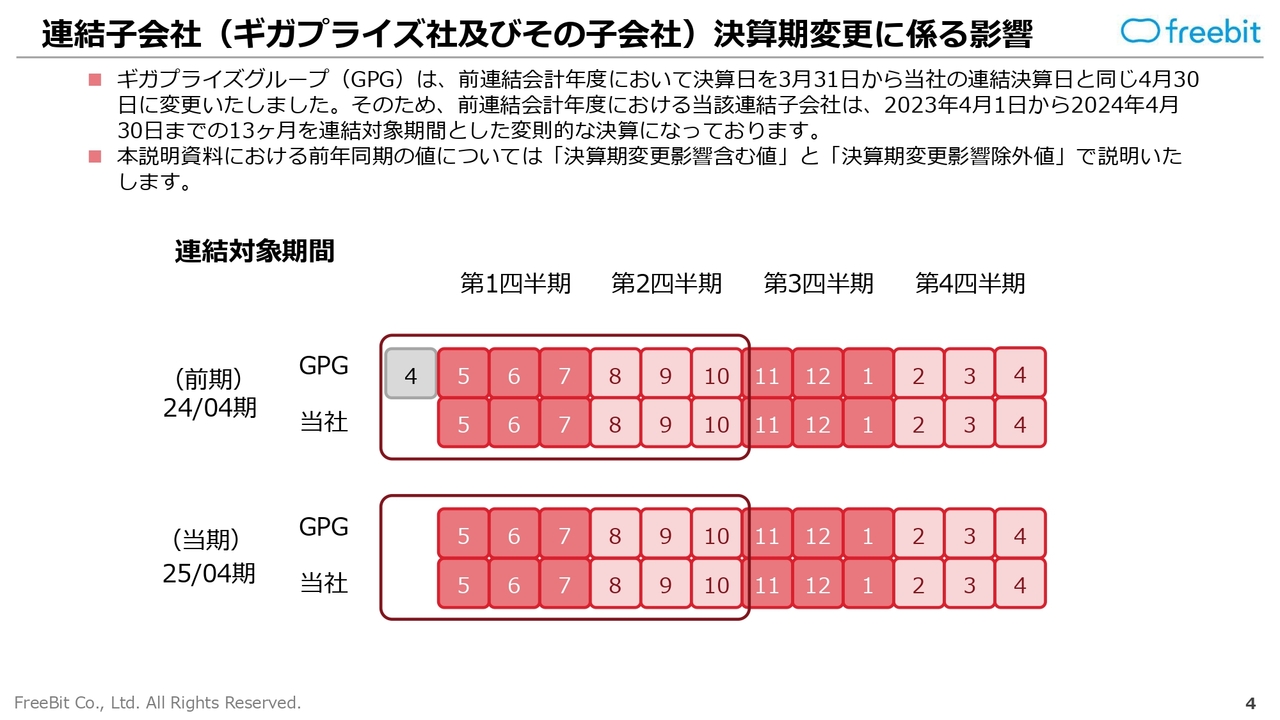

連結子会社(ギガプライズ社及びその子会社)決算期変更に係る影響

2025年4月期第2四半期連結業績の結果報告でございます。

繰り返しのご説明の部分でございますが、前期、2024年4月期にギガプライズグループの決算期変更を行っております。そのため前期、2024年4月期におきまして、第1四半期でギガプライズグループにつきましては4ヶ月分、第2四半期累計では7ヶ月分を計上してきたかたちとなっております。

今期につきましては従来どおり、規定どおり6ヶ月分の計上となっておりますため、単純比較としましては非常に比較しづらくなっております。それを解消するため、会計上の数字は「決算期変更影響含む値」と、比較しやすくするための「決算期変更影響除外値」を併記しております。

ご説明につきましては、主に後者の「決算期変更影響除外値」でさせていただきたいと思っております。

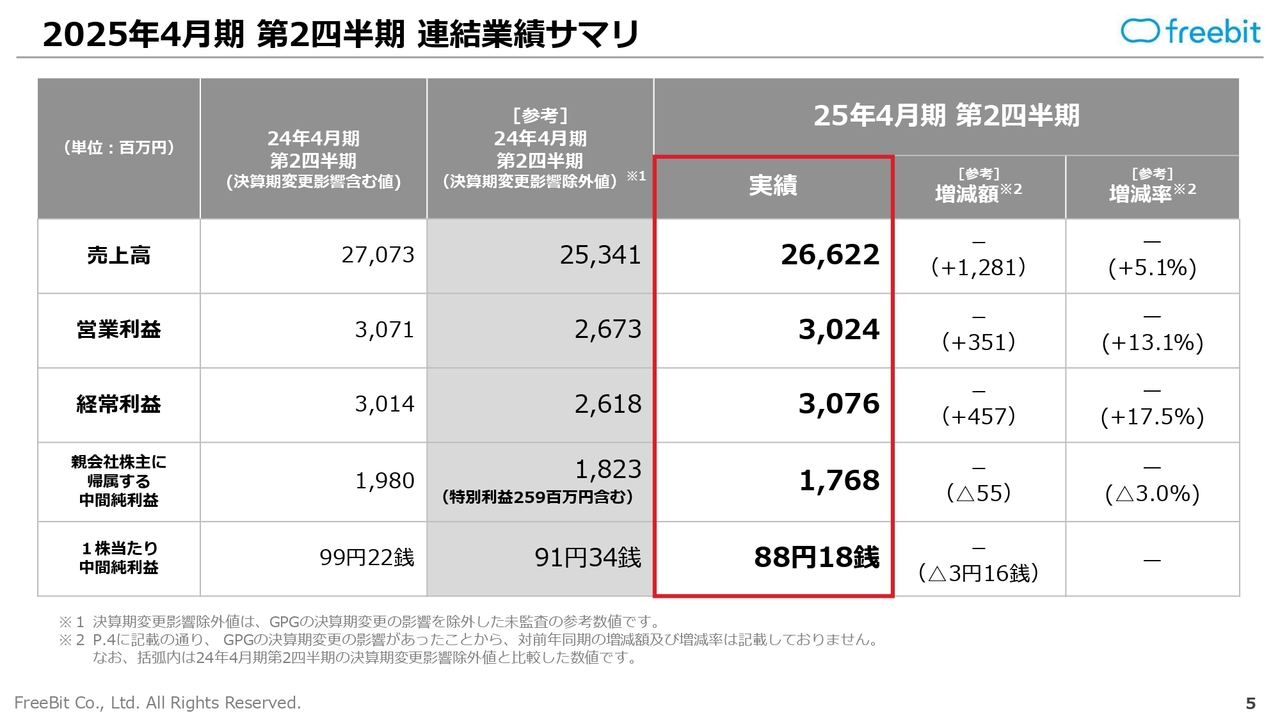

2025年4月期 第2四半期 連結業績サマリ

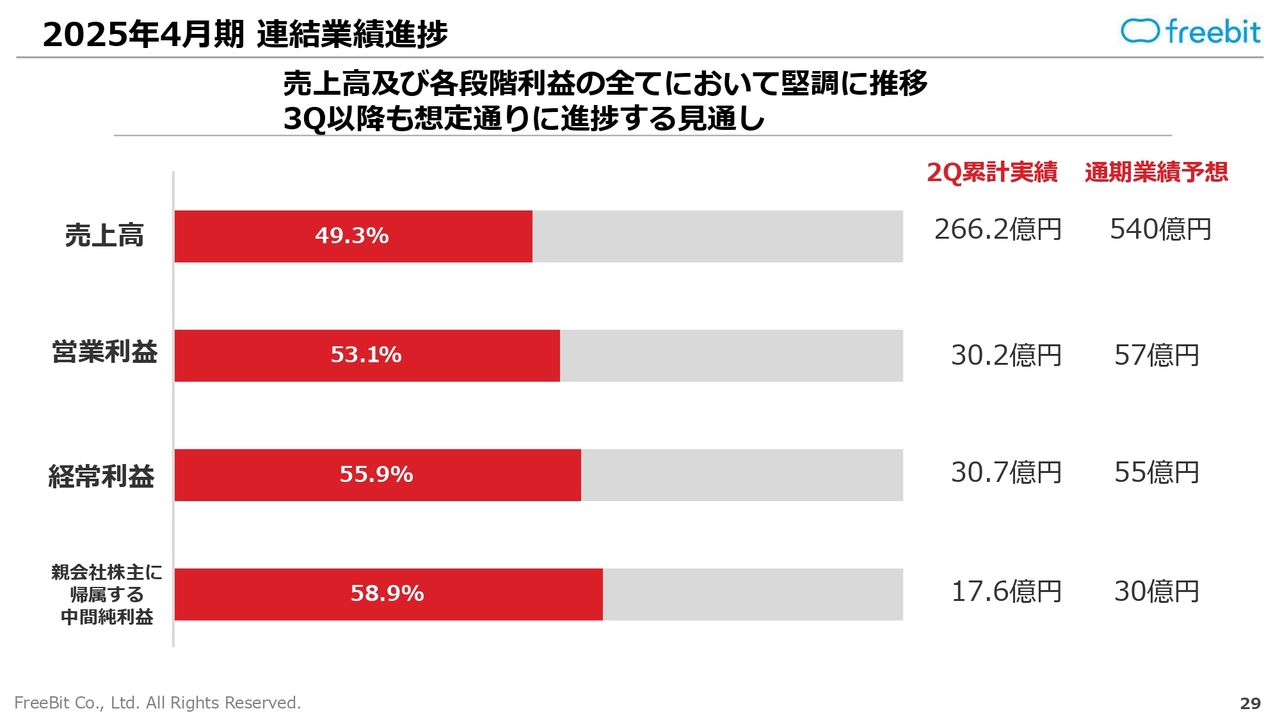

2025年4月期第2四半期連結業績サマリでございます。売上高は266億2,200万円、営業利益は30億2,400万円となっております。

経常利益は30億7,600万円、親会社株主に帰属する中間純利益は17億6,800万円となっております。1株当たりの中間純利益は88円18銭となっております。

会計上の数字につきましては、先ほどお伝えしたとおり、増減比較できないところもあるためバー表示させていただいております。なお、括弧内は2024年4月期第2四半期の決算期変更影響除外値と比較した数値となっております。

営業利益、経常利益につきましては、2桁増というかたちで、非常に好調な決算結果となっております。

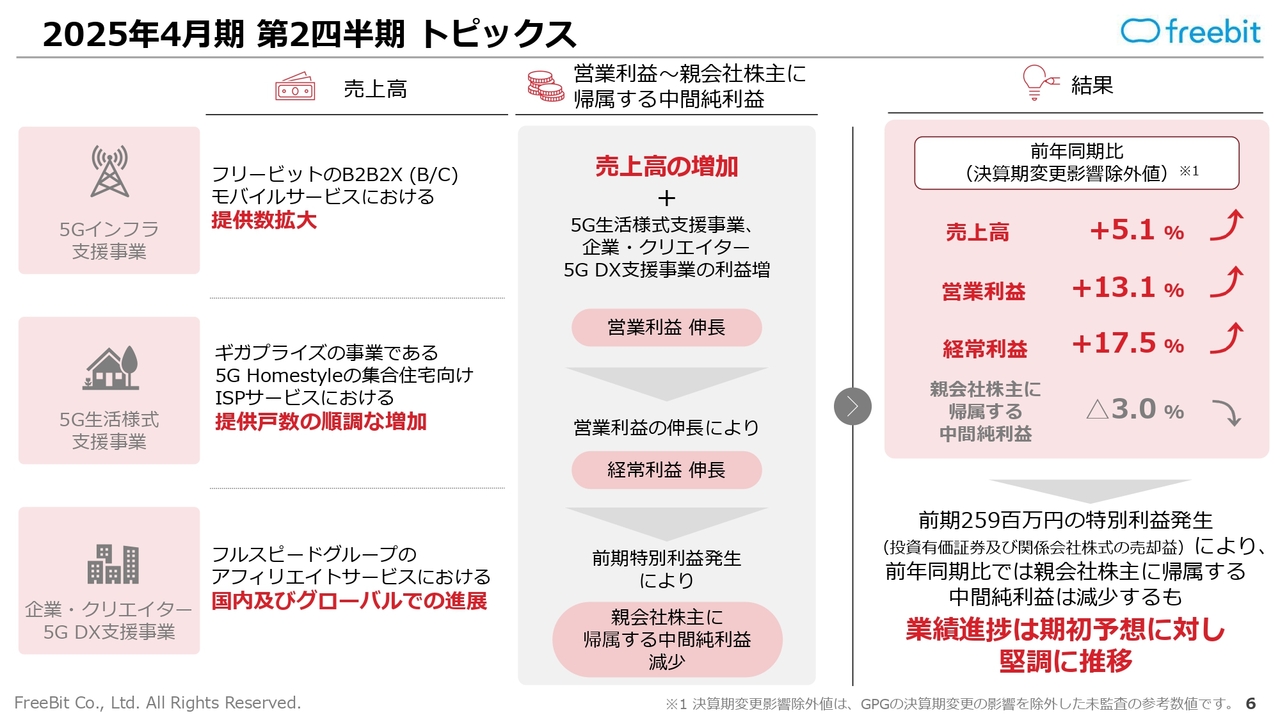

2025年4月期 第2四半期 トピックス

以上のことを踏まえまして、2025年4月期第2四半期トピックスとしてご説明させていただきます。

売上高につきましては、各セグメントとも増収のかたちになっております。5Gインフラ支援事業ではモバイルサービスの提供数が拡大し、5G生活様式支援事業では5G Homestyleの集合住宅向けISPサービスの提供戸数が順調に増加しております。また、企業・クリエイター5G DX支援事業では、アフィリエイトサービスが国内及びグローバルで順調に進展しております。

売上高の増加を踏まえまして、5G生活様式支援事業と企業・クリエイター5G DX支援事業の利益増というかたちで、営業利益並びに経常利益につきましては伸長しております。

最終利益につきましては、前期に投資有価証券及び関係会社株式の売却益、合わせて2億5,900万円の特別利益が発生した影響で、若干マイナスとなっております。

以上の結果、前年同期比で、売上高はプラス5.1パーセント、営業利益はプラス13.1パーセント、経常利益はプラス17.5パーセントとなっております。親会社株主に帰属する中間純利益は先ほどの理由によって若干マイナスではございますが、実態的には非常に好調な結果だと考えております。

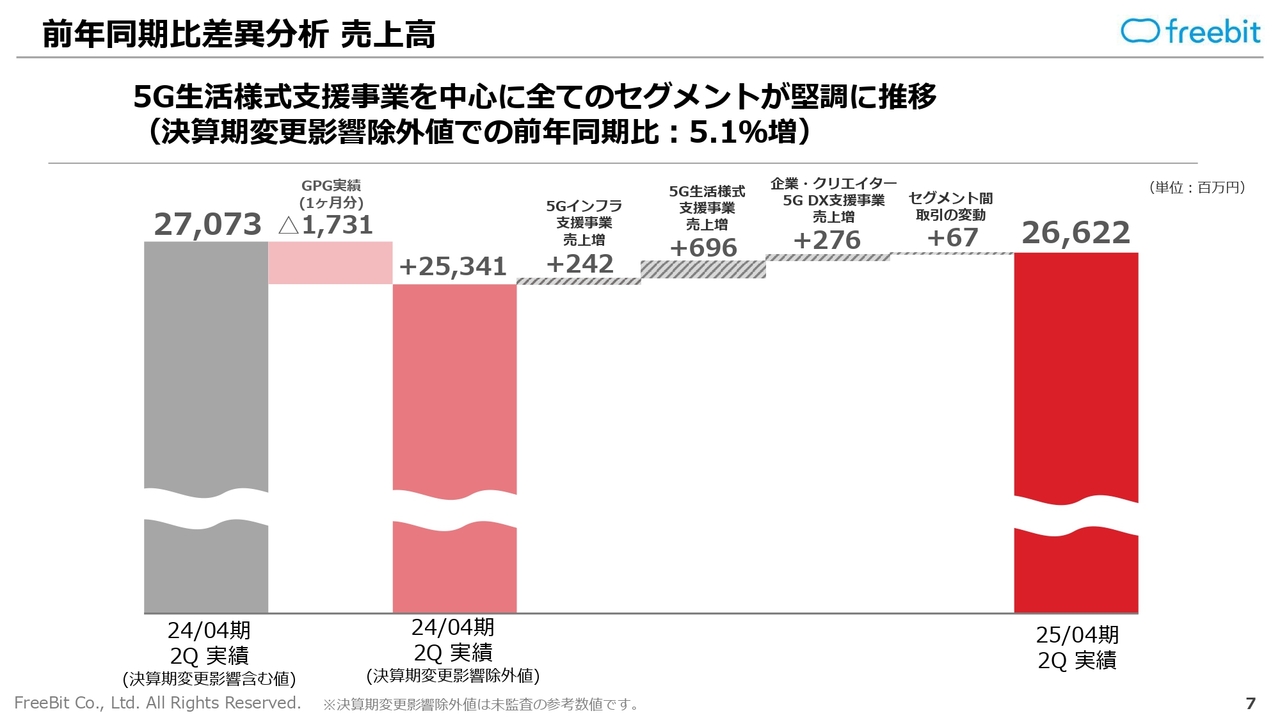

前年同期比差異分析 売上高

前年同期比差異分析でございます。売上高につきましては、繰り返しでございますけれども、5G生活様式支援事業を中心にすべてのセグメントが堅調に推移しており、前年同期比5.1パーセント増の266億2,200万円という結果となっております。

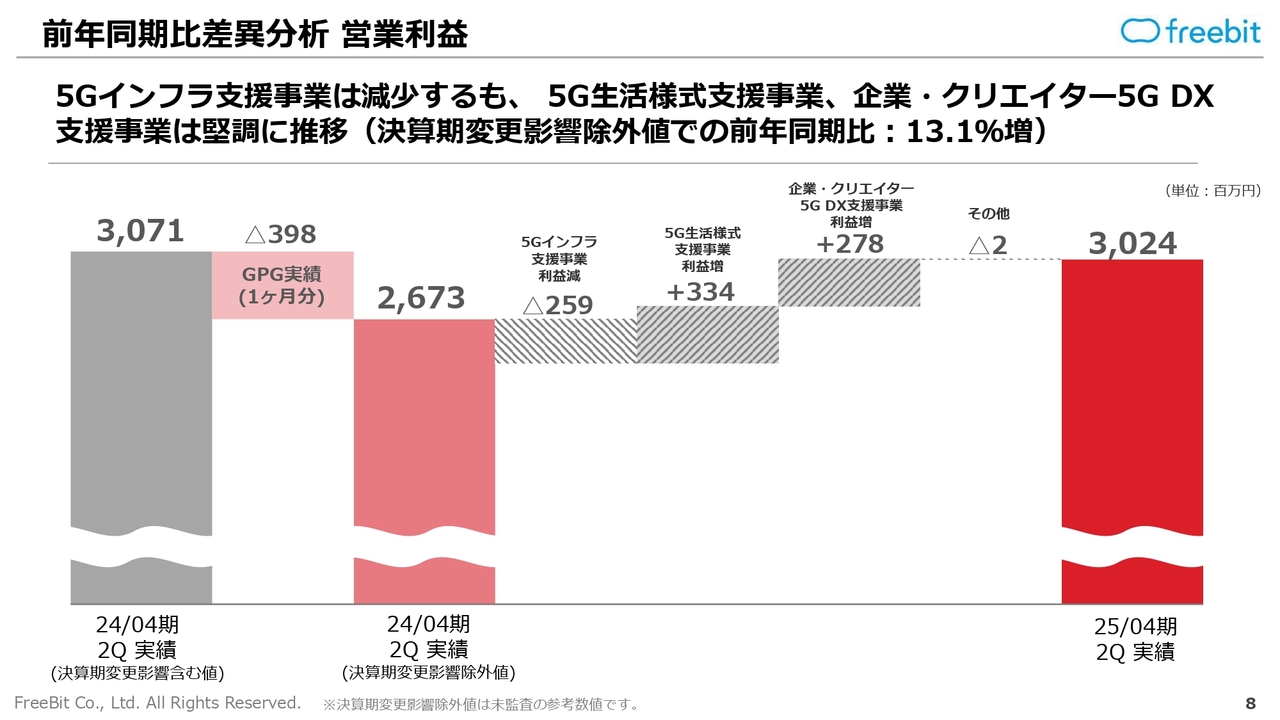

前年同期比差異分析 営業利益

営業利益につきましては、5Gインフラ支援事業はセグメント損益的に前年同期比でマイナスになっているものの、5G生活様式支援事業並びに企業・クリエイター5G DX支援事業は堅調に推移しておりまして、結果として、前年同期比13.1パーセント増の30億2,400万円で着地しております。

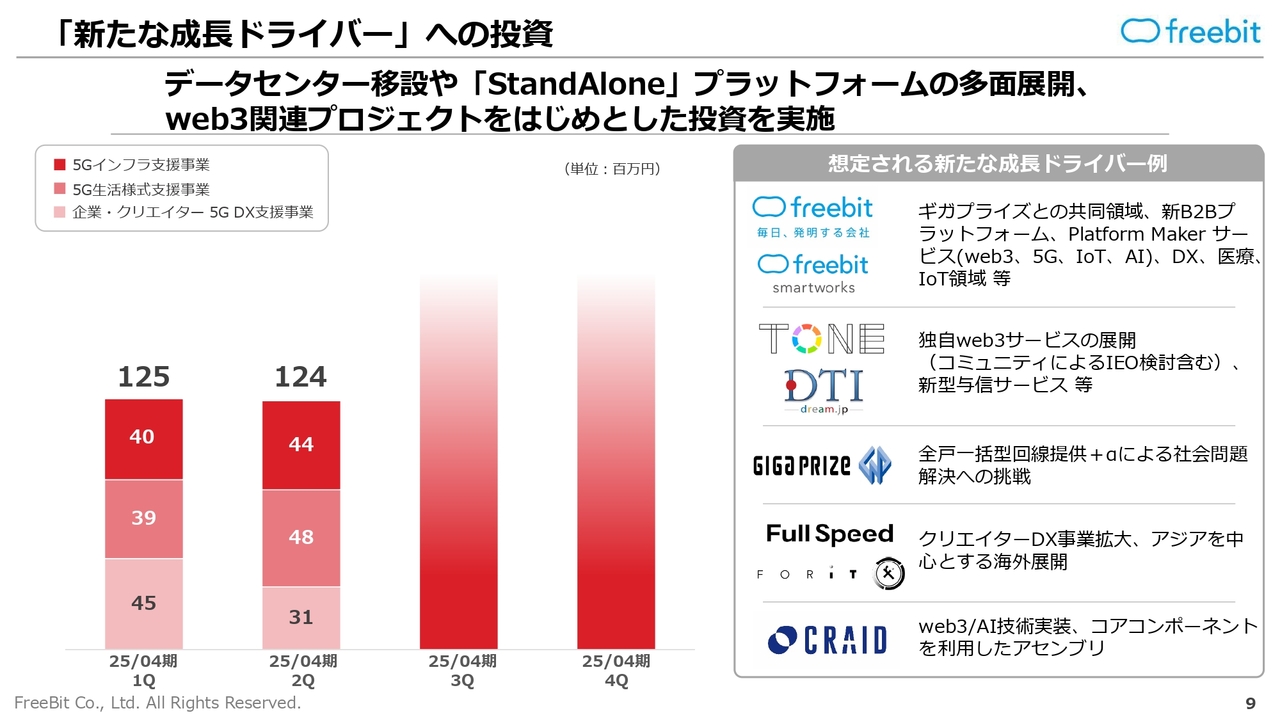

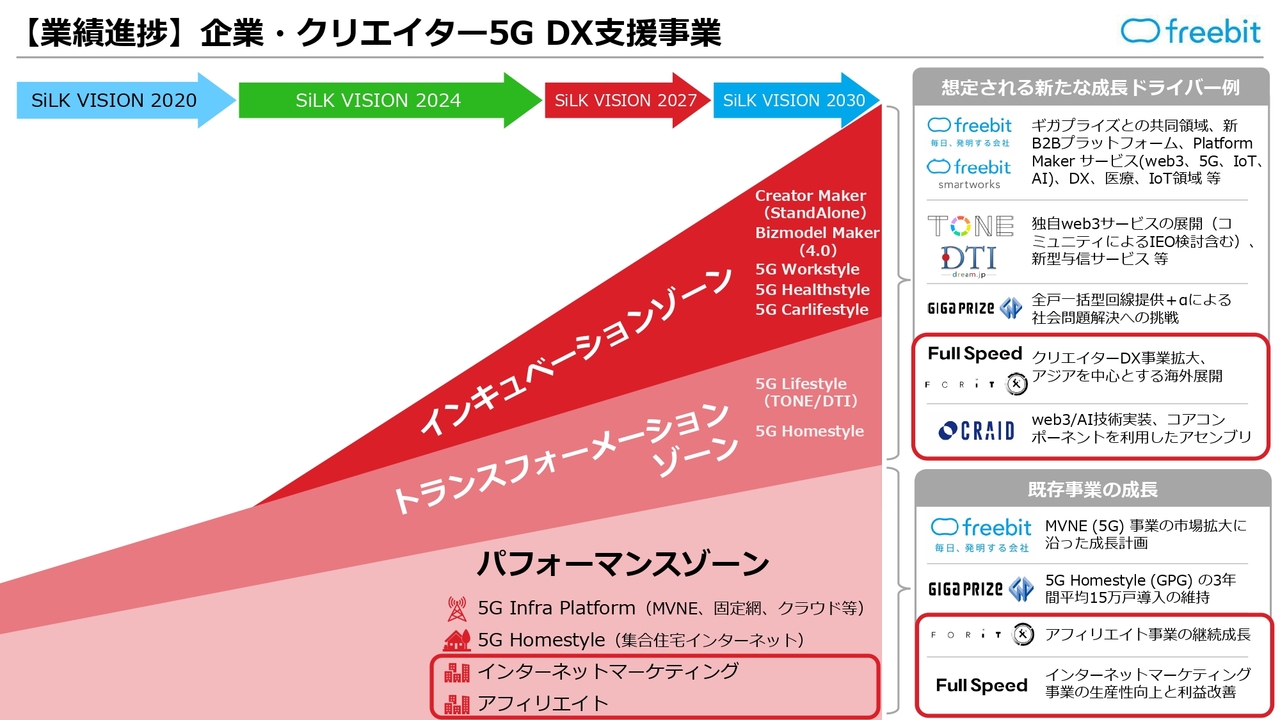

「新たな成長ドライバー」への投資

今期から始まる『SiLK VISION 2027』では、想定される「新たな成長ドライバー」を目標に、そちらに向けた投資を実行しているという局面でございます。内容としましては、データセンターの移設という部分に加えまして、「StandAlone」プラットフォームの多面展開と、web3関連プロジェクトをはじめとした投資を、実施しているという状況でございます。

中期経営計画が始まったばかりというところもございますので、金額としては、まだまだ1億2,000万円前後ですけれども、今後につきましては、この部分も積極的に実行していきたいと考えております。

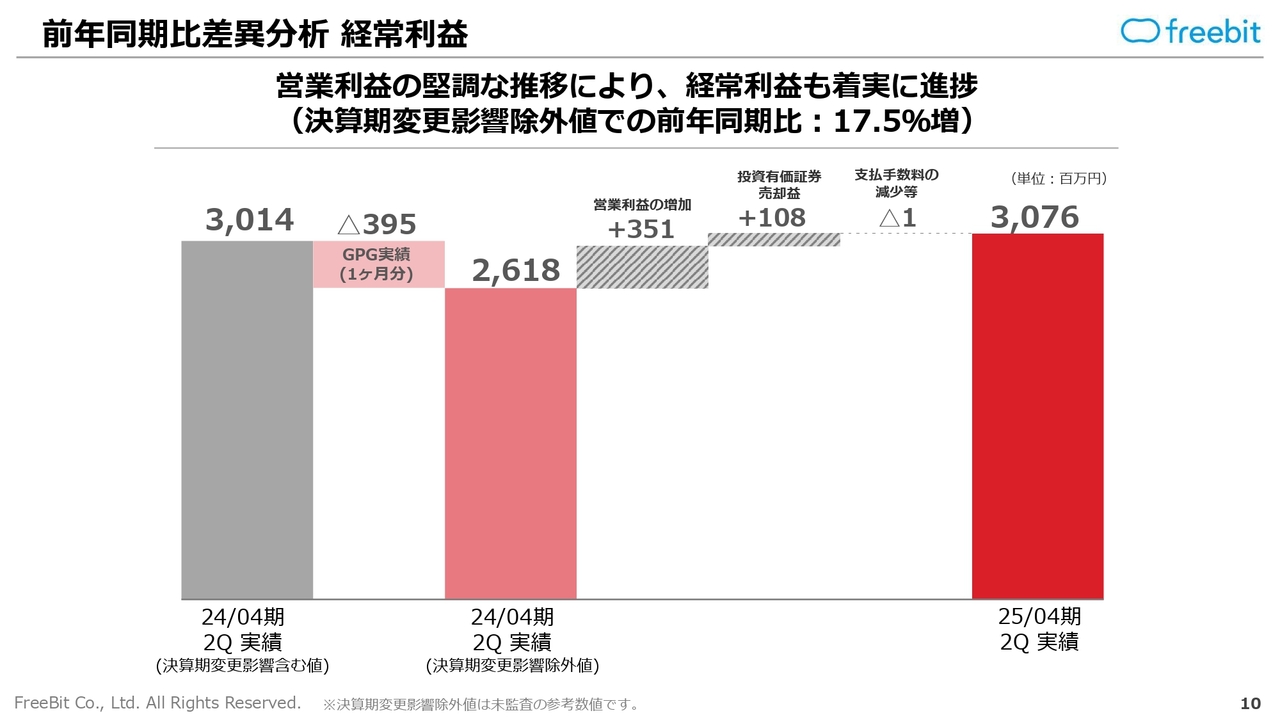

前年同期比差異分析 経常利益

経常利益の前年同期比差異分析でございます。こちらにつきましては、営業利益の堅調な推移の結果、経常利益も着実に進捗しているというところでございます。前年同期比で17.5パーセント増の、30億7,600万円という結果となっております。

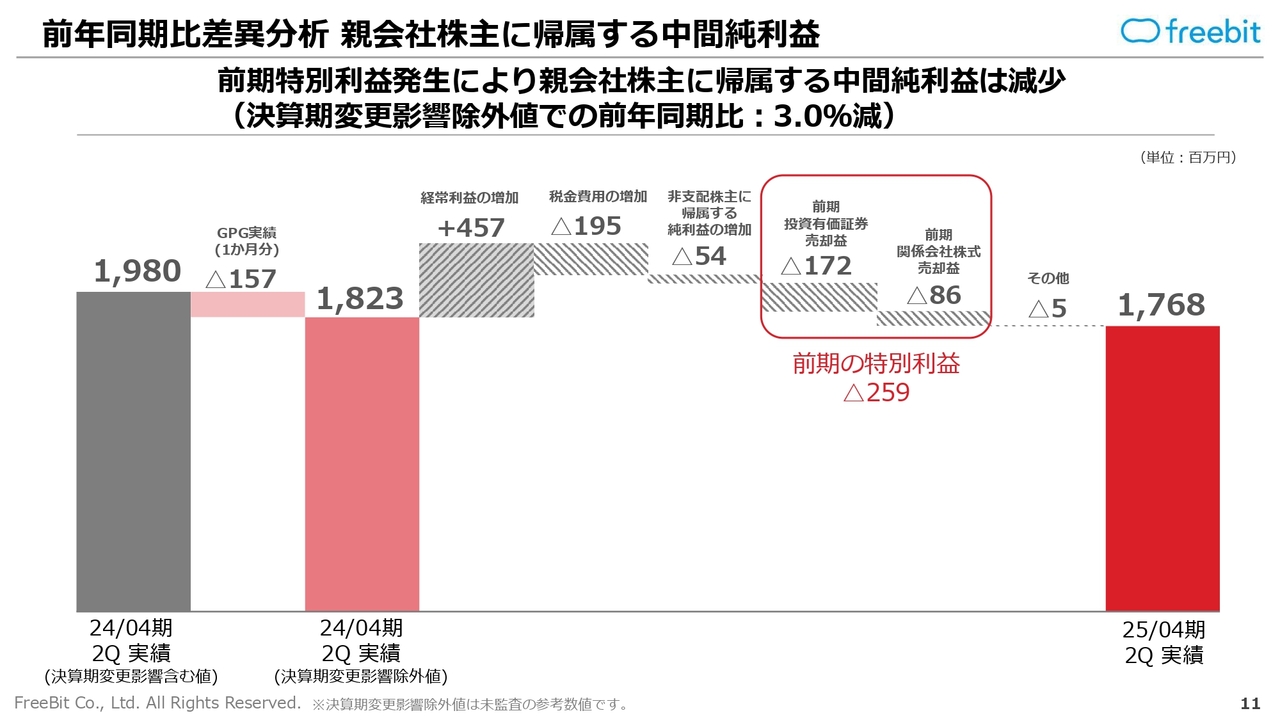

前年同期比差異分析 親会社株主に帰属する中間純利益

また、親会社株主に帰属する中間純利益ですけれども、前期の特別利益分が、今期は発生していないというところでございます。こちらの金額部分が2億5,900万円となっておりますので、金額水準としては、10パーセントを上回る部分の一過性の利益がないというところでございます。

その結果を踏まえてですけれども、前年同期比の3.0パーセント減の17億6,800万円という着地となっております。

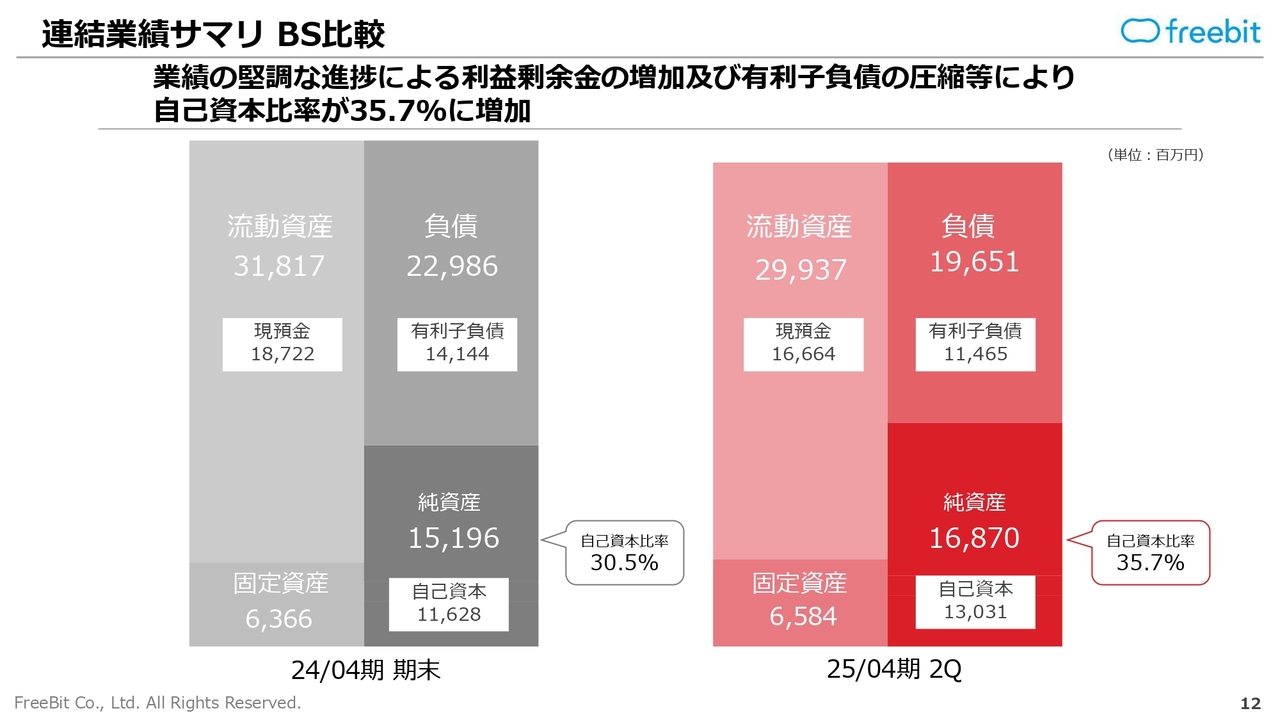

連結業績サマリ BS比較

バランスシート比較でございます。先ほどまでの業績の結果を踏まえての利益剰余金の増加と、有利子負債の返済が進んでおり、自己資本比率につきましては35.7パーセントになっております。

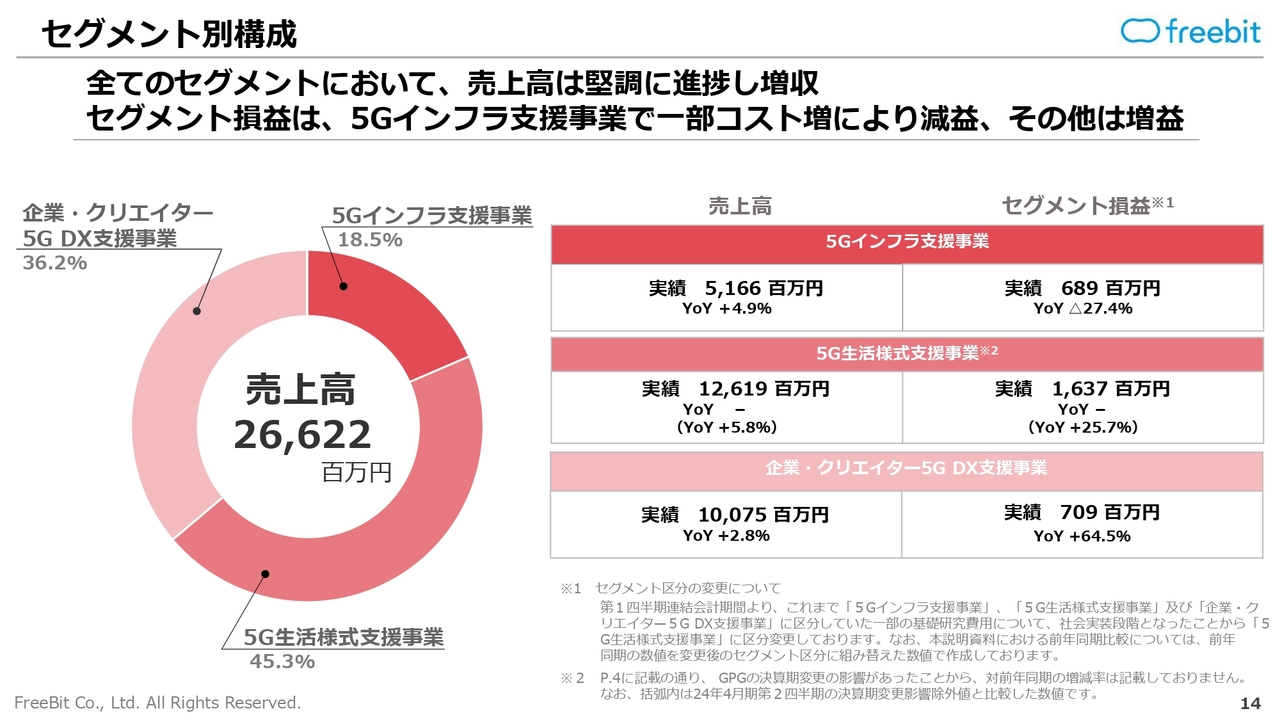

セグメント別構成

セグメント別の業績報告でございます。すべてのセグメントにおきまして、売上高は堅調に進捗し、増収というかたちとなっております。セグメント利益につきましては、5Gインフラ支援事業では一部コスト増により減益となっておりますけれども、その他は増益という結果となっております。

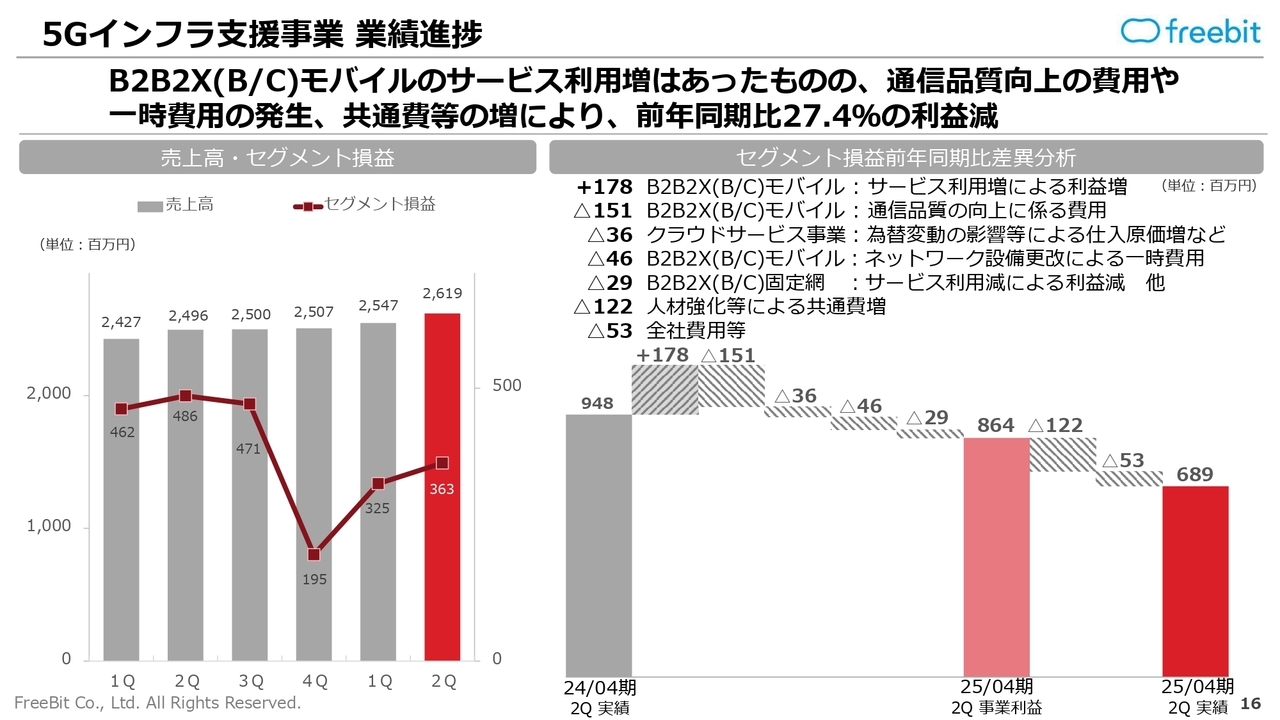

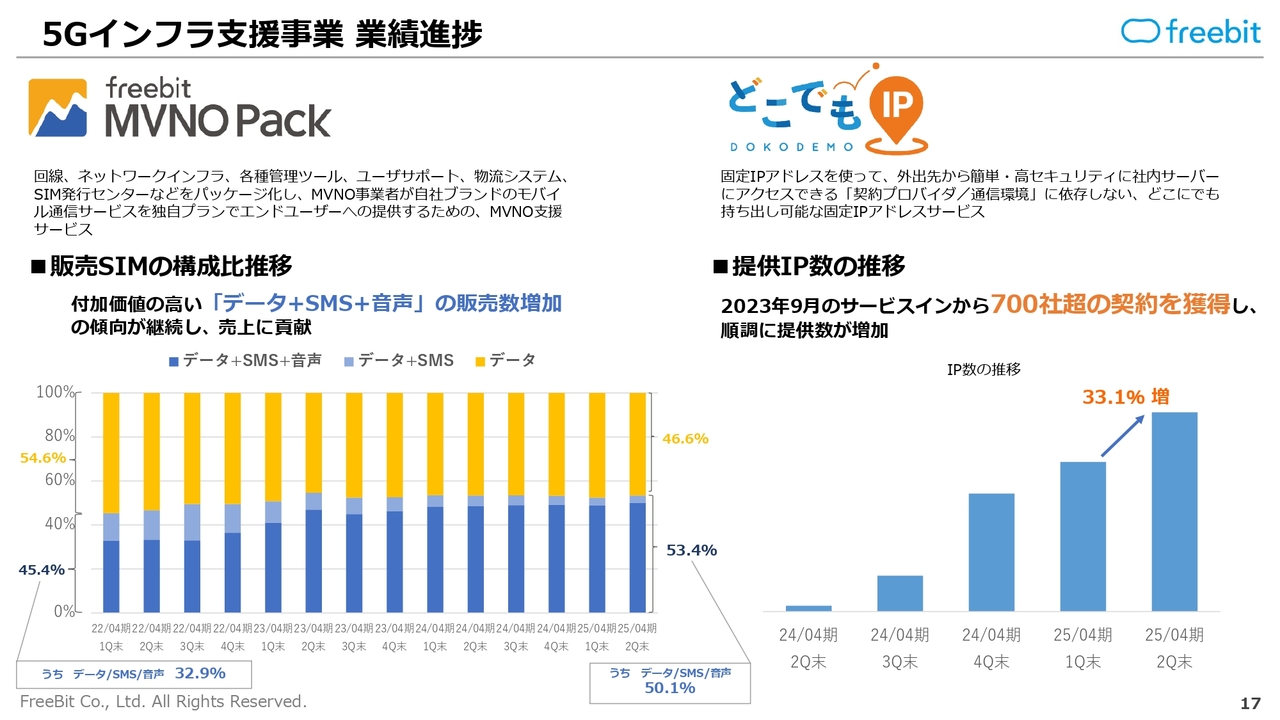

5Gインフラ支援事業 業績進捗

まず、5Gインフラ支援事業の業績進捗でございます。

こちらにつきましては、B2B2B及びB2B2Cに関連するモバイルサービスの利用増により、増収となっております。これを踏まえ、利益も増加しているというところでございますけれども、通信品質の向上に関する費用といった部分に加え、現在、当社では、データセンターの統合費用も発生しておりますし、ネットワーク設備等々の更改も併せて実行している年度というかたちとなっております。

そのような部分の一時的な費用に加え、『SiLK VISION 2027』初年度というところもございまして、人材強化等々への投入も行っており、その結果として、共通費の増加となっております。それを踏まえ、前年同期比で27.4パーセントの利益減である6億8,900万円という数字となっております。

四半期推移で見ていただいてもわかりますとおり、売上高につきましては堅調に伸ばしてくることができておりますし、セグメント利益につきましても、第1四半期に比べ第2四半期は、増加させることができているという状況でございます。

5Gインフラ支援事業 業績進捗

トピックスでございます。主力となるモバイルサービス「freebit MVNO Pack」でございますが、こちらは、付加価値の高い、「データ+SMS+音声」のセットの販売数が増加しておりまして、そちらの傾向が継続しているというところを踏まえて、売上高に貢献しております。

また、固定IPアドレスを使った「どこでもIP」というサービスも、2023年9月のサービスインから、堅調に契約者数を伸ばすことができておりまして、第1四半期末から第2四半期末にかけても33.1パーセント増というかたちで、提供数が大幅に増加している状況となっております。

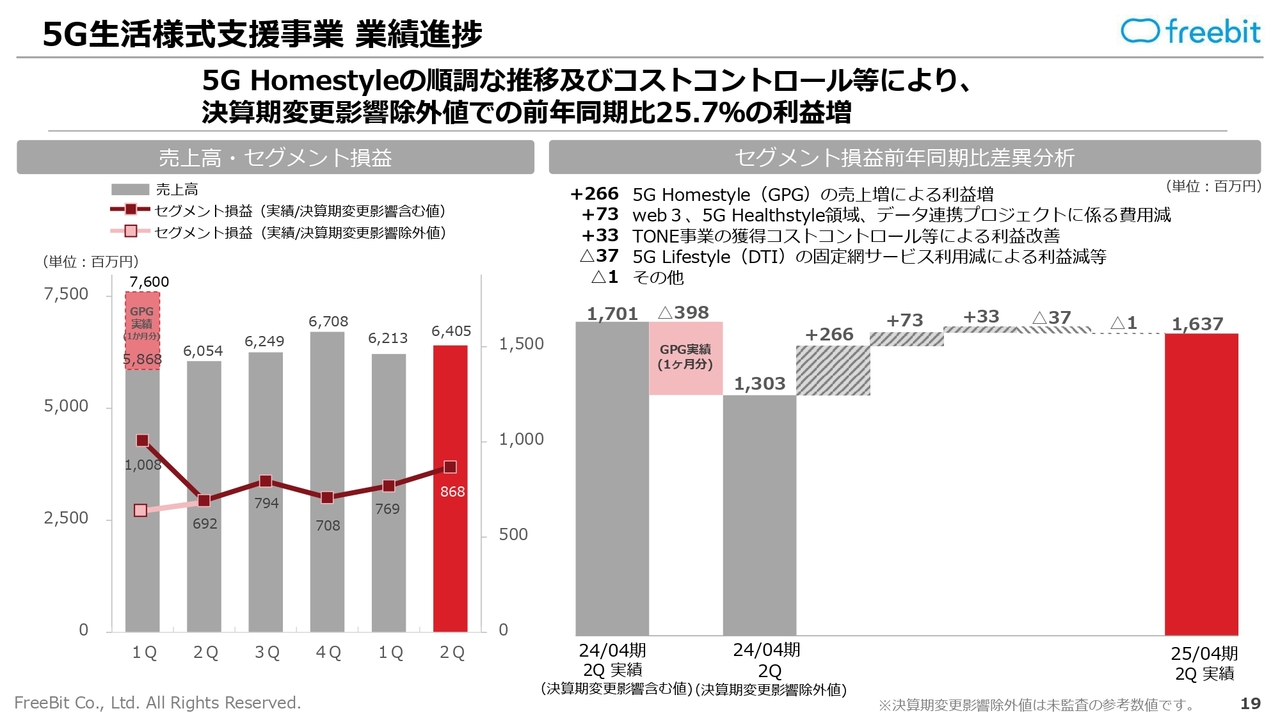

5G生活様式支援事業 業績進捗

続きまして、5G生活様式支援事業でございます。こちらにつきましては、「5G Homestyle」の順調な推移と、コストコントロールを踏まえ、前年同期比で25.7パーセント増の16億3,700万円というセグメント利益となっております。

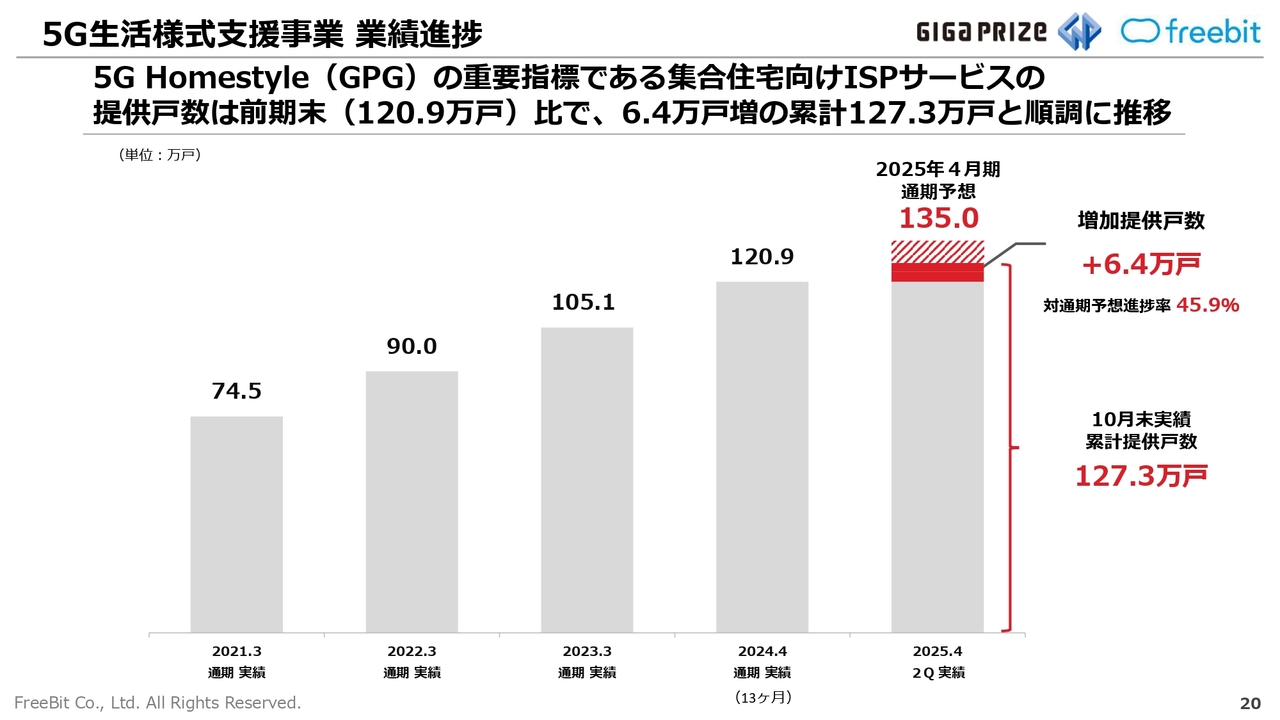

5G生活様式支援事業 業績進捗

業績進捗の重要指標でございます。ギガプライズグループの「5G Homestyle」の重要指標である、集合住宅向けISPサービスの提供戸数を開示させていただいております。こちらにつきましては、第2四半期末で127万3,000戸という提供戸数まで、順調に増加してきているという結果となっております。

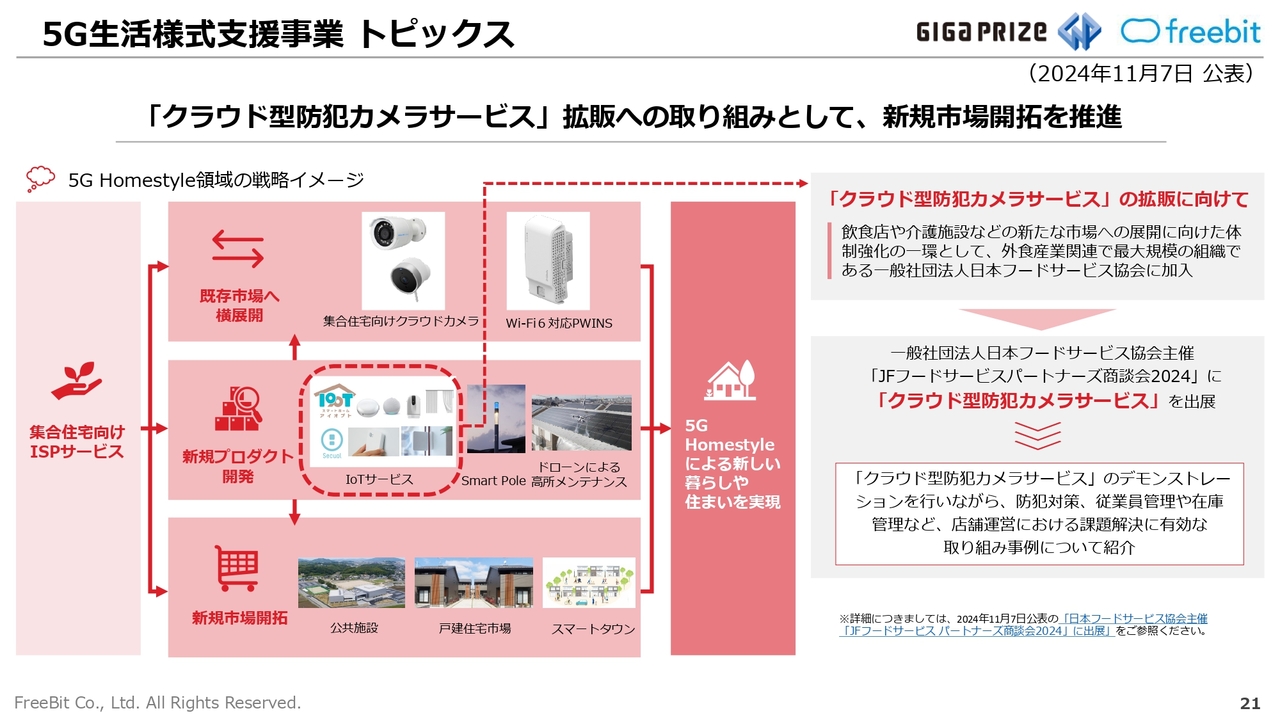

5G生活様式支援事業 トピックス

ギガプライズグループでは集合住宅向けISPサービスを核にし、新規プロダクト開発を積極的に行っております。既存市場への導入に加え、新規市場の開拓も併せて行っております。

「クラウド型防犯カメラサービス」拡販への取り組みの一環として、店舗向けにも積極的に展開しており、店舗向けの施策について発表させていただいております。

【業績進捗】企業・クリエイター5G DX支援事業

続きまして、企業・クリエイター5G DX支援事業です。

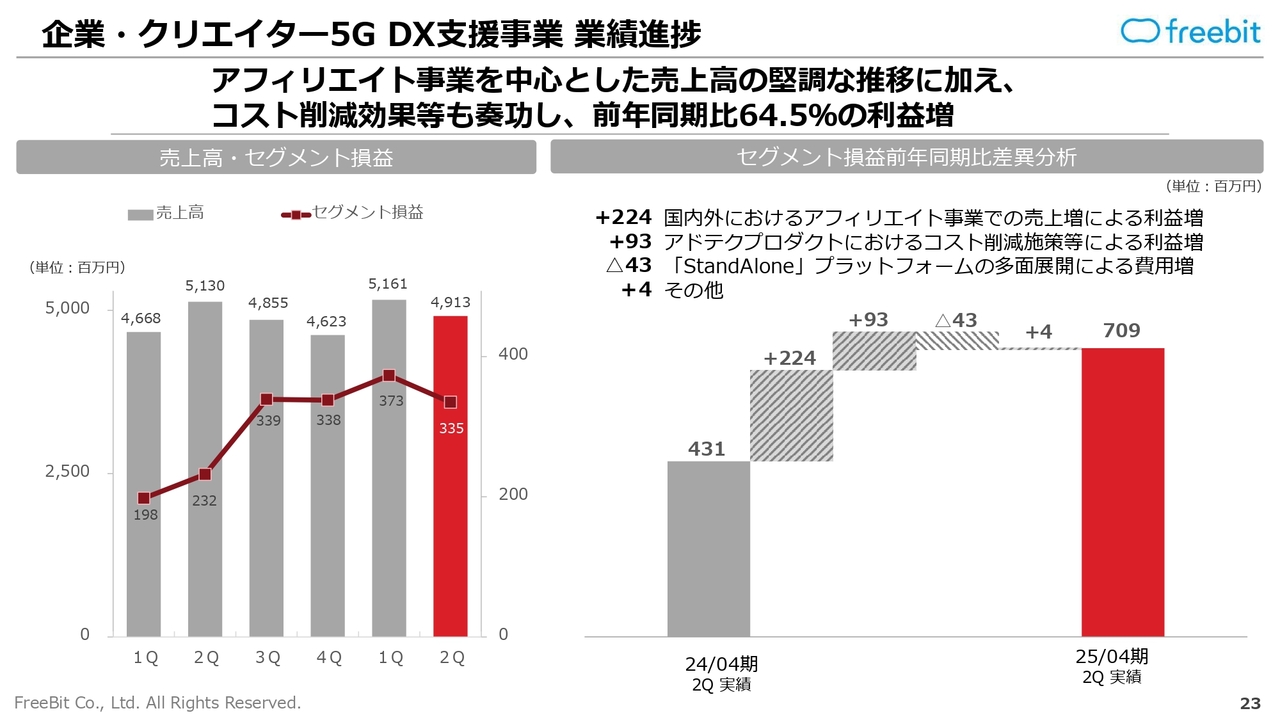

企業・クリエイター5G DX支援事業 業績進捗

アフィリエイト事業を中心とした売上高は、堅調に推移しております。コスト削減効果等々も奏功し、前年同期比64.5パーセントの利益増の7億900万円という結果になっております。

第1四半期に、夏場の特需も踏まえて前年同期比を大きく上回る売上高となっておりましたが、そちらにつきましては、若干一巡しております。

利益面について、この第2四半期は「StandAlone」のプラットフォームの多面展開による費用増が利益部分を若干押し下げておりますけれども、本業のアドネットワーク事業、広告事業は堅調に推移しております。

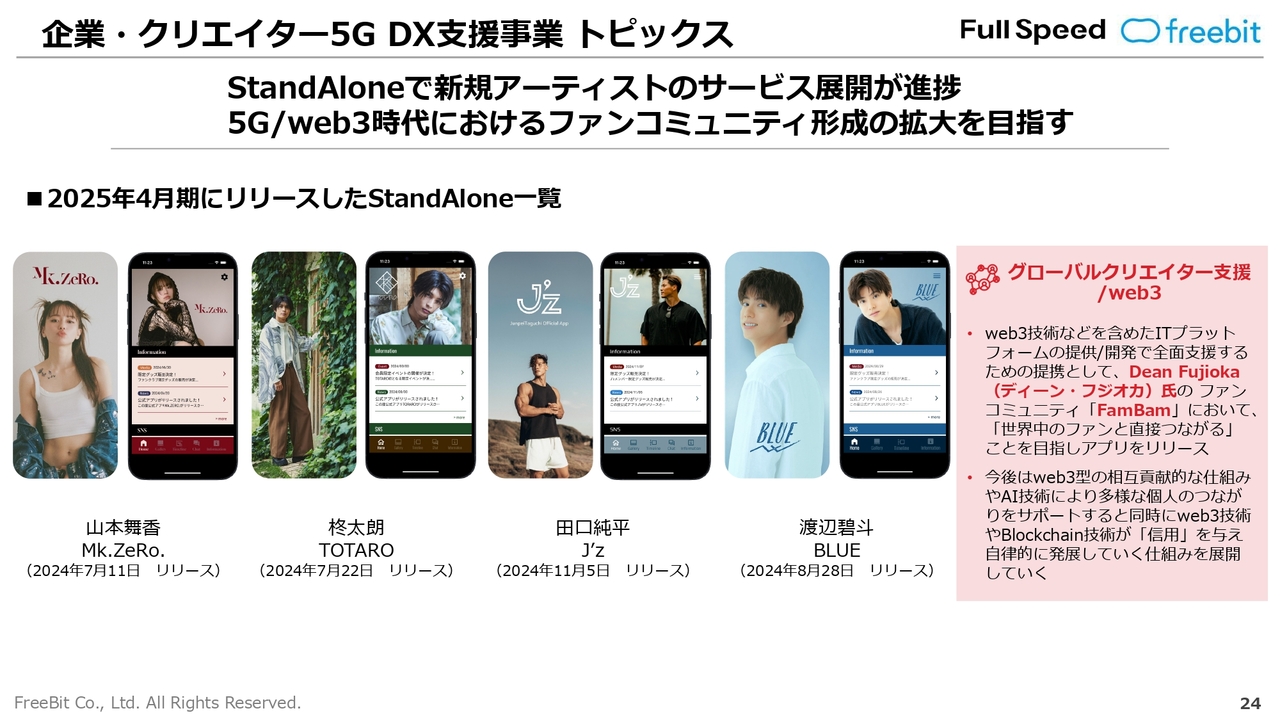

企業・クリエイター5G DX支援事業 トピックス

トピックスです。先ほど申し上げたとおり「StandAlone」での新規アーティストのサービス展開が順調に進捗しております。

5G/web3時代におけるファンコミュニティの形成拡大を目指し、展開しております。

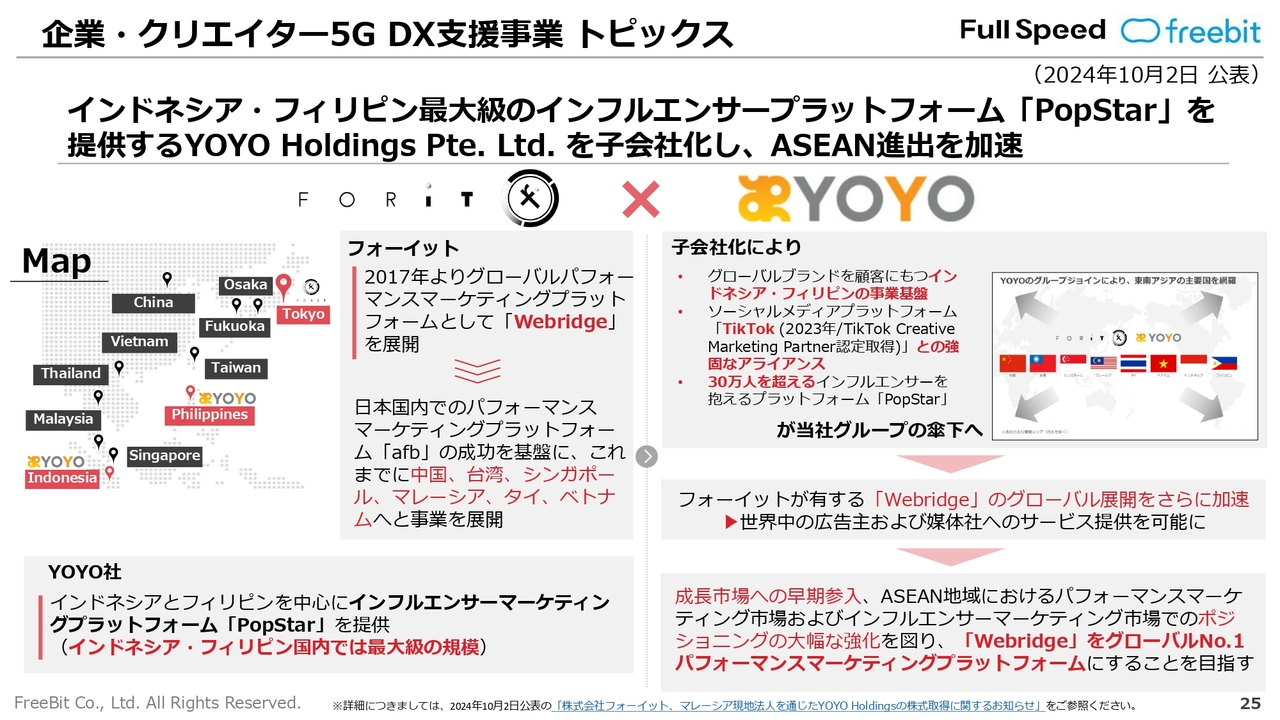

企業・クリエイター5G DX支援事業 トピックス

もともとフォーイットでは、東南アジア展開を積極的に行っておりました。

これまでも台湾をはじめマレーシア、シンガポールを中心に拠点を開拓してきておりました。ASEAN進出をより加速するべくYOYO Holdingsを子会社化しております。

インドネシア、フィリピン最大級のインフルエンサープラットフォーム「PopStar」を提供しておりますYOYO Holdingsを子会社化することによって、グループ全体での海外進出をより強化していきたいと考えております。

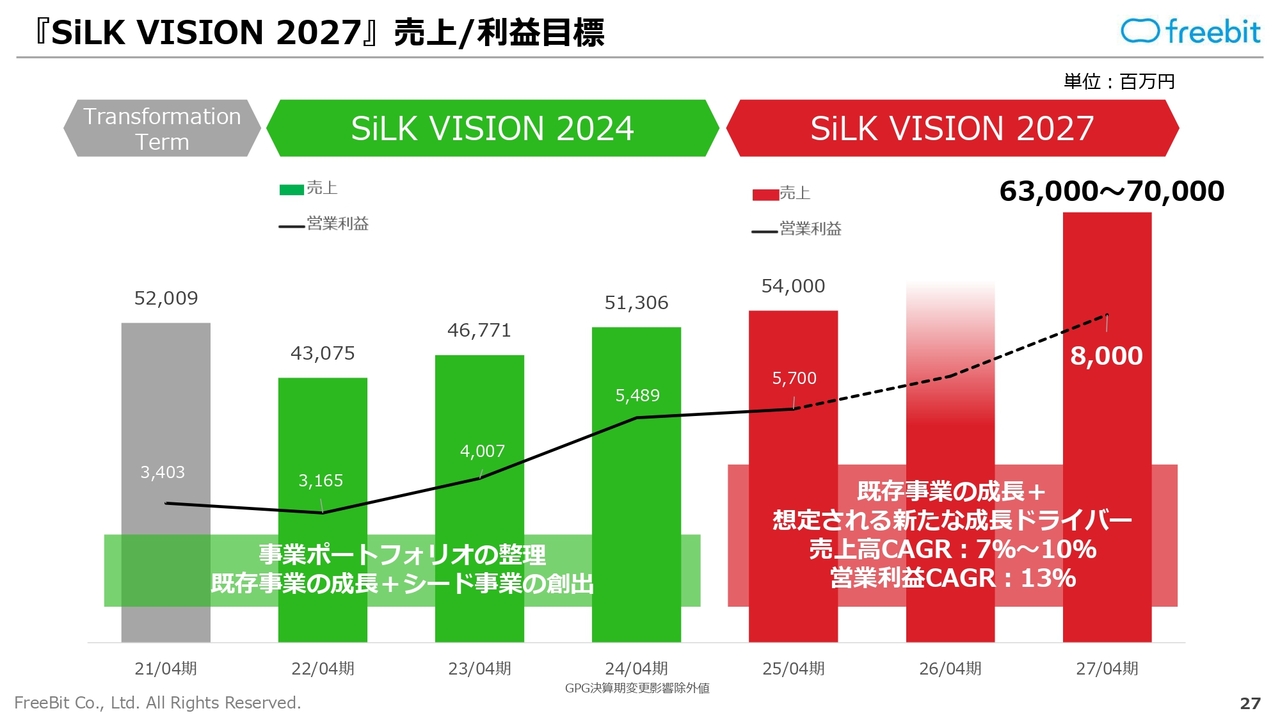

『SiLK VISION 2027』売上/利益目標

続きまして、連結業績の進捗報告です。

『SiLK VISION 2027』につきましては、最終年度で売上高が630億円から700億円、営業利益につきましては80億円という数字を目標としております。初年度であります2025年4月期については売上高540億円、営業利益57億円という業績予想を発表させていただいております。

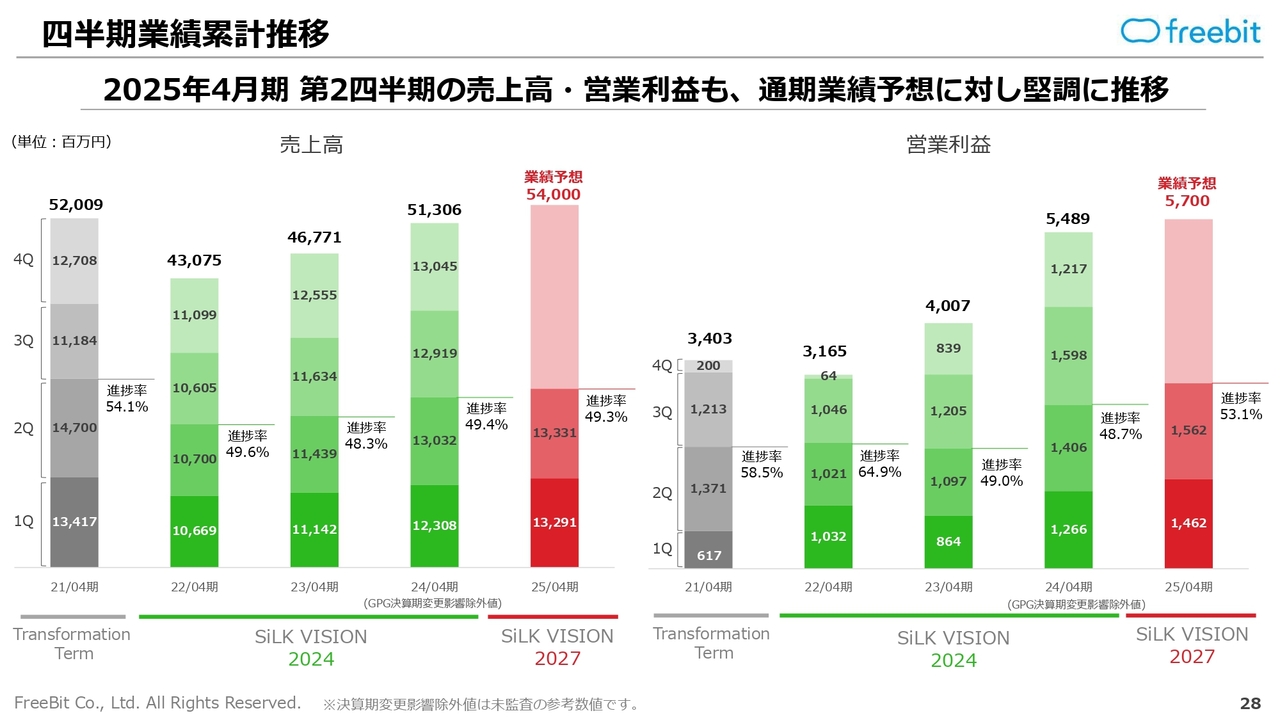

四半期業績累積推移

それに対して直近の進捗状況でございます。売上高につきましては進捗率で49.3パーセント、営業利益につきましては進捗率53.1パーセントとなっており、売上高・営業利益とも堅調に推移しているという状況です。

2025年4月期 連結業績進捗

それを踏まえまして、第3四半期以降も想定どおり進捗する見通しとなっております。通期の業績予想の売上高540億円、営業利益57億円に向けて邁進したいと考えております。

フリービットグループの統合報告書を発行

フリービットグループ初の統合報告書を発行いたしました。「web3の社会実装企業としての転換点を示す」というかたちで、「通信生まれのweb3実装企業」へどのようにして向かうのかといったところをテーマに発行しております。

フリービットグループの企業理念体系や価値創造モデルをはじめとしまして「web3で描く未来像とは」「web3をどのように社会実装していくのか」「フリービットのこれまでと、現在地」について主に紹介しております。

フリービットグループの統合報告書を発行

こちらにつきましては、全部で43ページの資料をWebに掲載しております。ぜひともフリービットの理解のためにご一読いただければと思っております。

SiLK VISION 2027 信用の所在地

以上をもちまして、第2四半期の決算説明資料の報告を終了いたします。最後までご視聴いただきましてありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3843

|

1,622.0

(15:30)

|

-6.0

(-0.36%)

|

関連銘柄の最新ニュース

-

FB Research Memo(10):2026年4月期は前期比... 01/28 11:10

-

FB Research Memo(9):2027年4月期に営業利益... 01/28 11:09

-

FB Research Memo(8):2027年4月期に営業利益... 01/28 11:08

-

FB Research Memo(7):2026年4月期は業績予想... 01/28 11:07

-

FB Research Memo(6):web3実装企業に向けてグ... 01/28 11:06

「#相場見通し」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 20:50

-

今日 20:35

-

今日 20:10

-

今日 20:10