【QAあり】ミツバ、好調な二輪事業や価格改善の推進、為替影響などにより増収増益 中計では電動化の拡大が見込まれるインドに注力

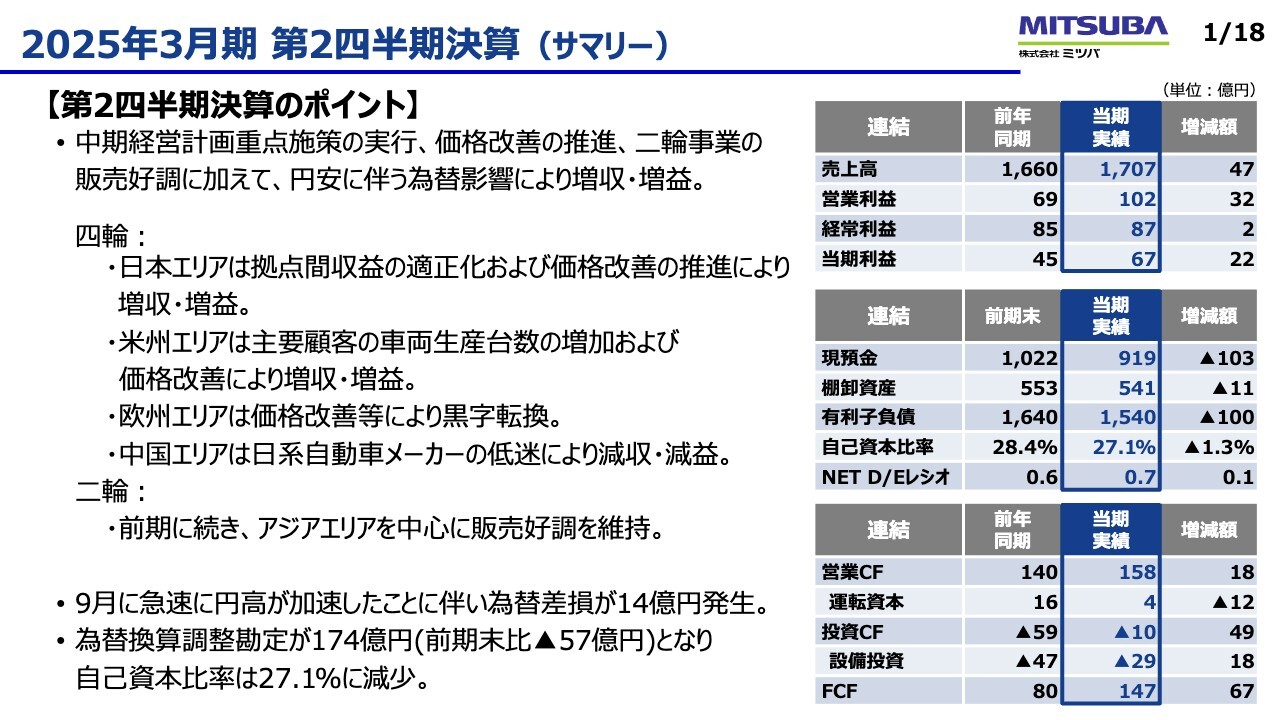

2025年3月期 第2四半期決算(サマリー)

武信幸:株式会社ミツバ代表取締役副社長の武です。本日は、当社の2025年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。まず、決算数値について概要をご報告します。

はじめにサマリーです。第2四半期のポイントとしては、中期経営計画重点施策の実行、価格改善の推進、二輪事業の販売好調に加えて、円安に伴う為替影響により増収・増益を確保できました。

当社の中期経営計画は前期からスタートしており、今期は2年目です。3本柱で構成されており、1つ目は商品戦略であるモビリティ進化への対応、2つ目は経営基盤の強化、3つ目は財務体質の健全化です。

2つ目の経営基盤の強化においては、特に固定費削減を含む人員の適正化、品質コストの最適化、PSI管理の高度化等で成果を出してきています。

ビジネスの環境についてです。四輪事業については、当社のメインのお客さまであるホンダの世界車両生産台数が、上期は前期比8パーセント減の181万台でした。

特に、中国においては前期比34パーセント減の38万台となっています。当社としても、特に中国においてその影響を大きく受けた第2四半期となりました。

一方、二輪事業については、アジアを中心に、ホンダの車両生産台数は前期比10パーセント増となり、インドネシアにおいては250万台超と、堅調なマーケットが継続しています。

インドにおけるホンダの車両生産台数は、上期は300万台、前期比で30パーセント以上増加しています。

このように、四輪事業では特に中国における減少影響を、好調な二輪事業と当社の改善の積み上げや為替影響、営業利益効果13億円などでカバーし、第2四半期は増収・増益を達成しました。

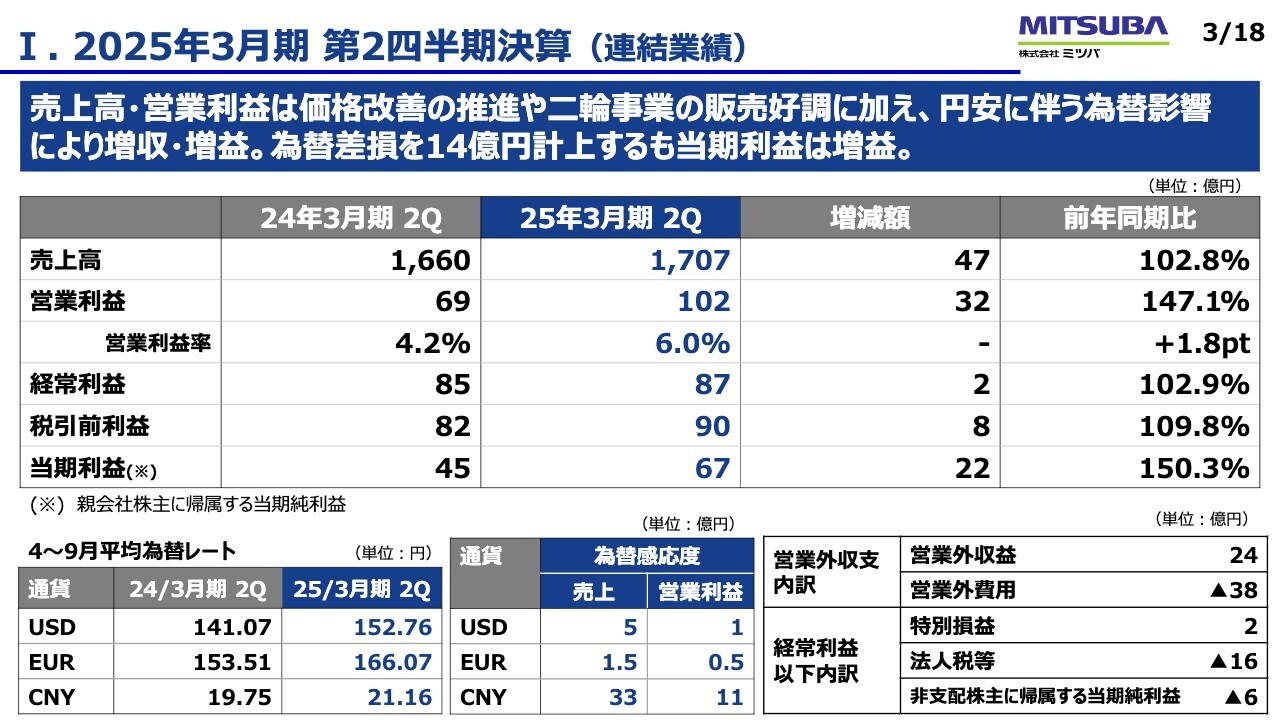

Ⅰ. 2025年3月期 第2四半期決算 (連結業績)

その結果、売上高は1,707億円、営業利益は102億円、当期利益は67億円となりました。営業利益の32億円増益に対して経常利益がほぼ横ばいなのは、前期の為替差益13億円に対して、当期は為替差損が14億円出ており、その差によるものです。

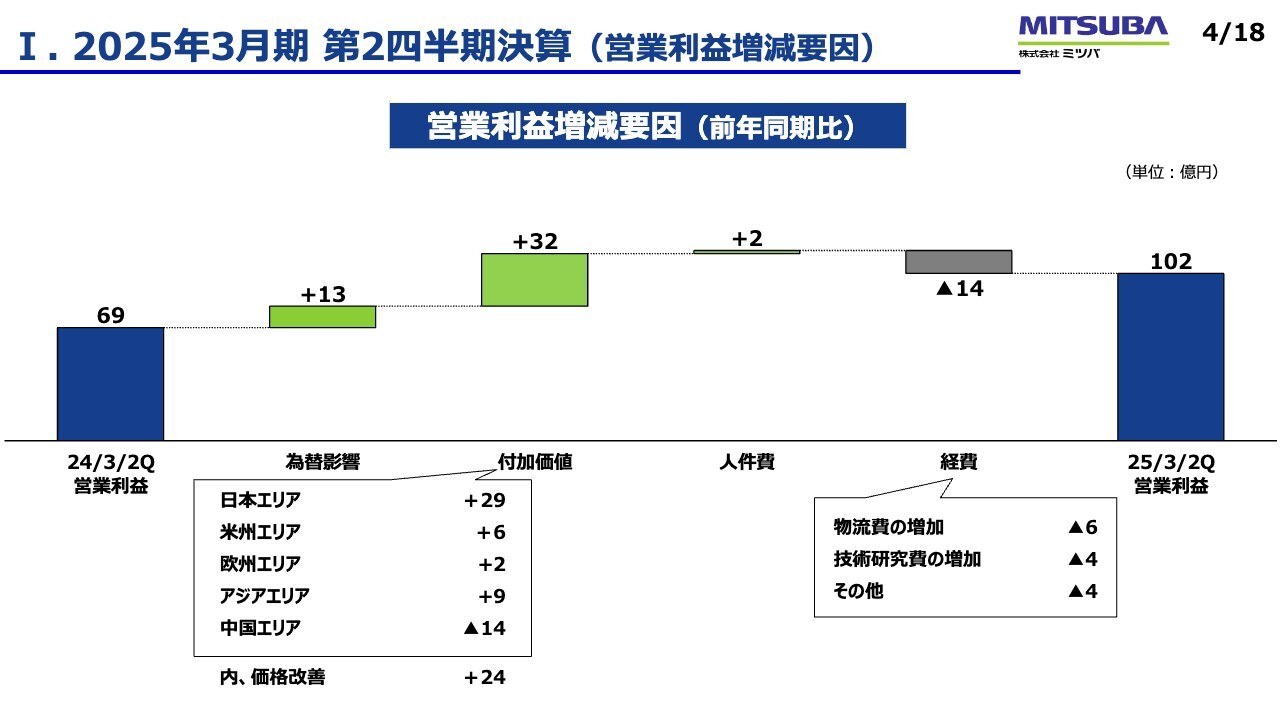

Ⅰ. 2025年3月期 第2四半期決算 (営業利益増減要因)

前年同期比における営業利益の増減要因のグラフです。為替影響がプラス13億円、付加価値については、価格改善による24億円の増益効果に加えて原価改善が進み、エリアトータルでは32億円のプラスです。

人件費については、グローバルで賃上げの状況は継続していますが、その影響を生産性向上、あるいは人員抑制で吸収しています。

一方で、経費は14億円増加しています。技術研究費については、前向きな投資ということで、とりわけ物流費の増加が大きく影響しました。前期はコロナ禍後の物流の混乱も収まりつつあり、コンテナ代も落ち着いてきたのですが、今期はまた高騰しています。

みなさまご承知のとおり、アジアから欧州に送る便はスエズ運河を回避するルートでコストアップとなっています。グローバルで見ると、パナマ運河の水不足による混雑に加え、アマゾン川の水不足による影響などにより、物流全体のリードタイムが長くなっています。

このような影響で、スペースがなくなったり、コンテナのバランスが崩れたりしているため、これらがコストアップ要因となっています。

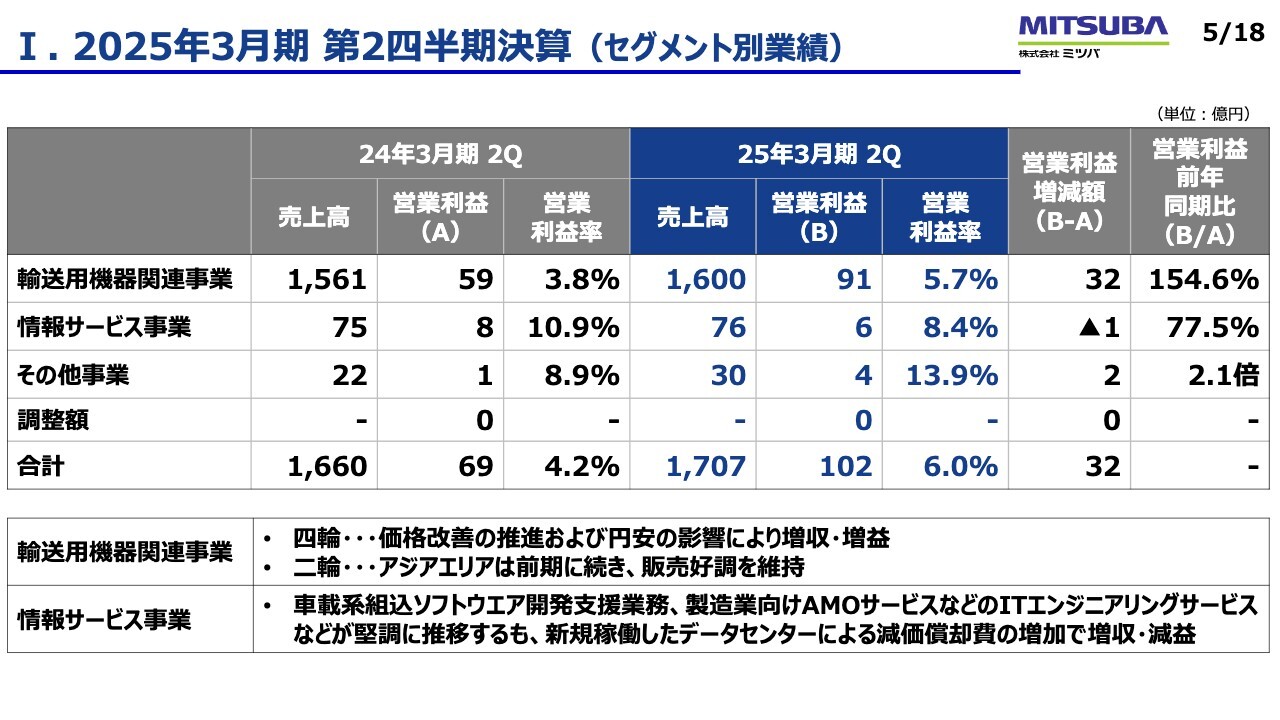

Ⅰ. 2025年3月期 第2四半期決算 (セグメント別業績)

3セグメント別の業績です。メインの輸送用機器関連事業については、スライドに記載のとおりです。営業利益は、両毛システムズを中心とする情報サービス事業が6億円、その他事業が4億円となりました。

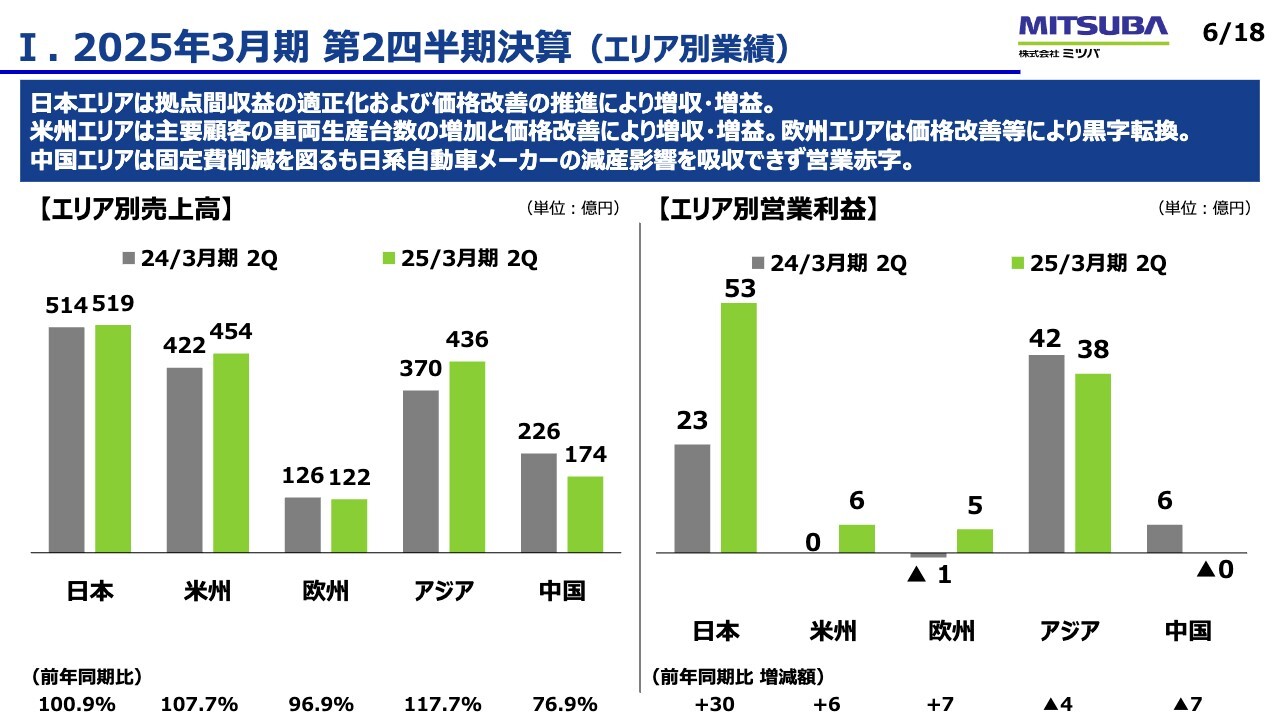

Ⅰ. 2025年3月期第2四半期決算 (エリア別業績)

エリア別の状況です。スライド左側のグラフが前期と今期の売上高、右側が前期と今期の営業利益です。冒頭にお伝えしたように、中国は、売上を大きく減らしており、前期比23パーセントの減少です。

それに伴い、中国エリアも人員削減等、固定費の削減を進めていますが、残念ながら赤字であり、前期比で7億円の減益です。

一方、アジアが好調です。アジアは北米向けの売上も好調ですが、二輪事業が特に好調です。売上増に加え、グローバルの移転価格ポリシーにより収益バランスの適正化が図られたことで、ここで創出した利益がミツバを中心とした日本に集約されています。

さらに、当社の価格改善の6割は日本であるため、それらが奏功し日本の大幅な増益につながりました。

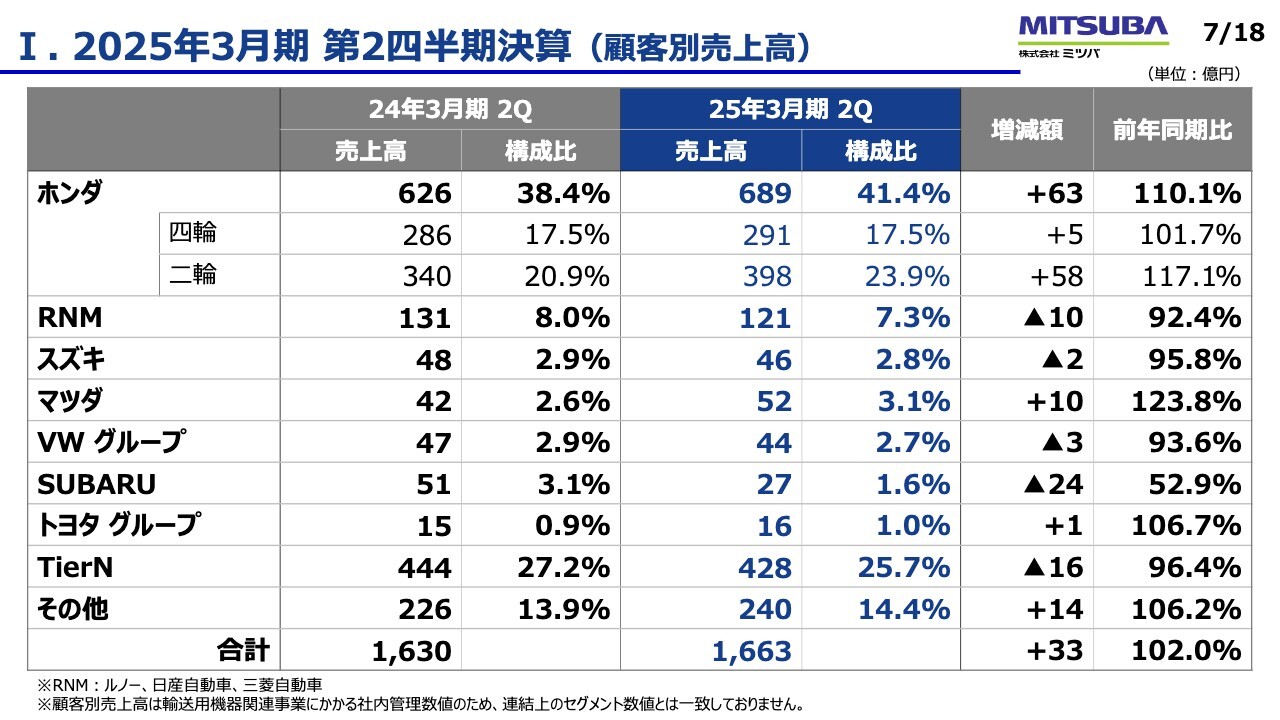

Ⅰ. 2025年3月期 第2四半期決算 (顧客別売上高)

顧客別売上高です。ホンダの二輪が好調です。日産自動車は売上が減少しています。

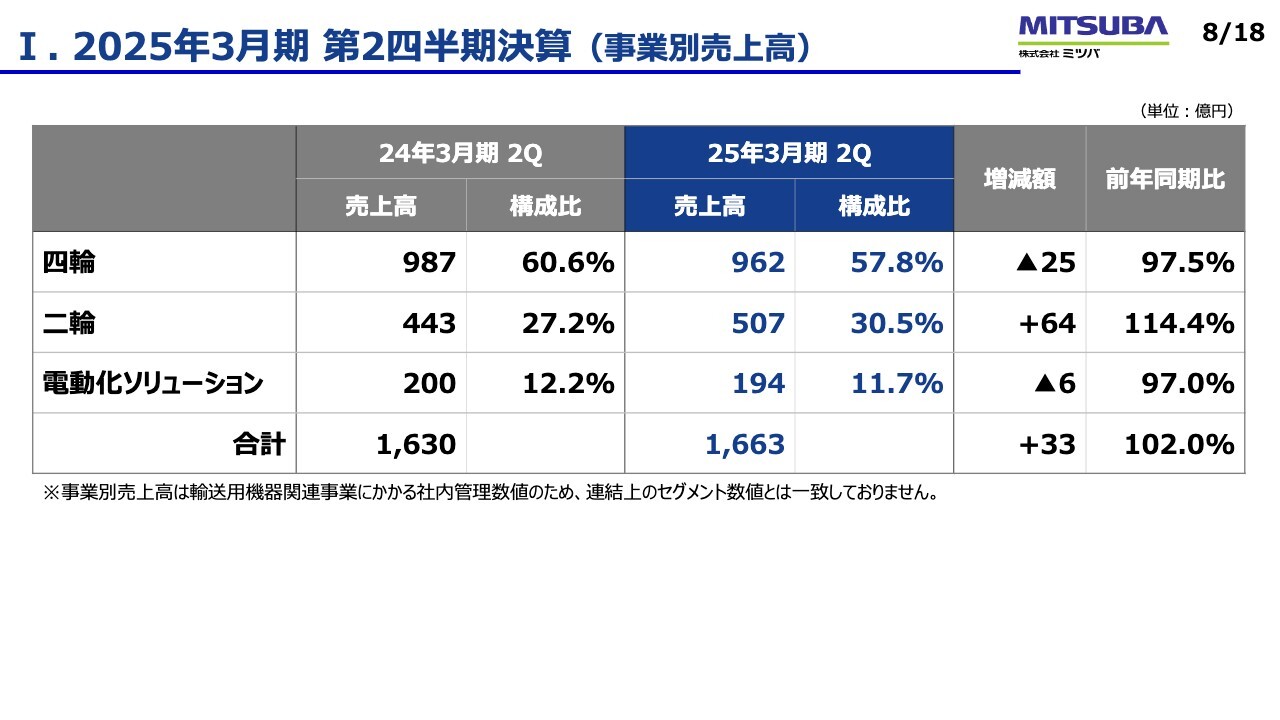

Ⅰ. 2025年3月期 第2四半期決算 (事業別売上高)

この状況が、事業別売上高にも鮮明に出ており、四輪事業における売上減が大きくなっています。

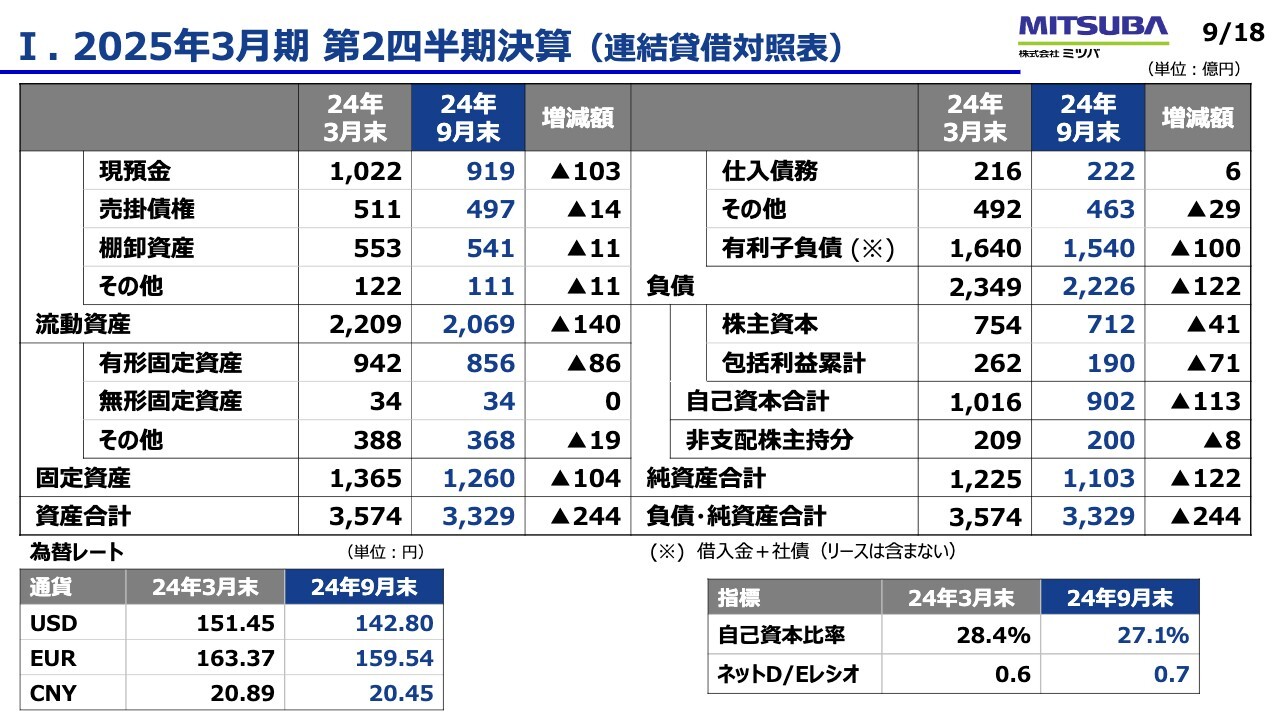

Ⅰ. 2025年3月期 第2四半期決算 (連結貸借対照表)

バランスシートです。2024年9月末の円ドルレートが142円80銭と、為替の円高影響が出ています。

現預金は、2024年3月末比で103億円の減少です。内訳として、第2四半期に147億円のフリーキャッシュフローを創出しているものの、為替影響により24億円の減少、6月に行ったA種、C種の種類株式の全額金銭償還により200億円、有利子負債の返済で100億円の減少です。

同じく6月に日本政策投資銀行、横浜銀行を引受先とするD種種類株式100億円を発行しています。それらを合計すると、現預金は2024年3月末比で103億円減少しました。

その他の数値は、スライドをご確認ください。

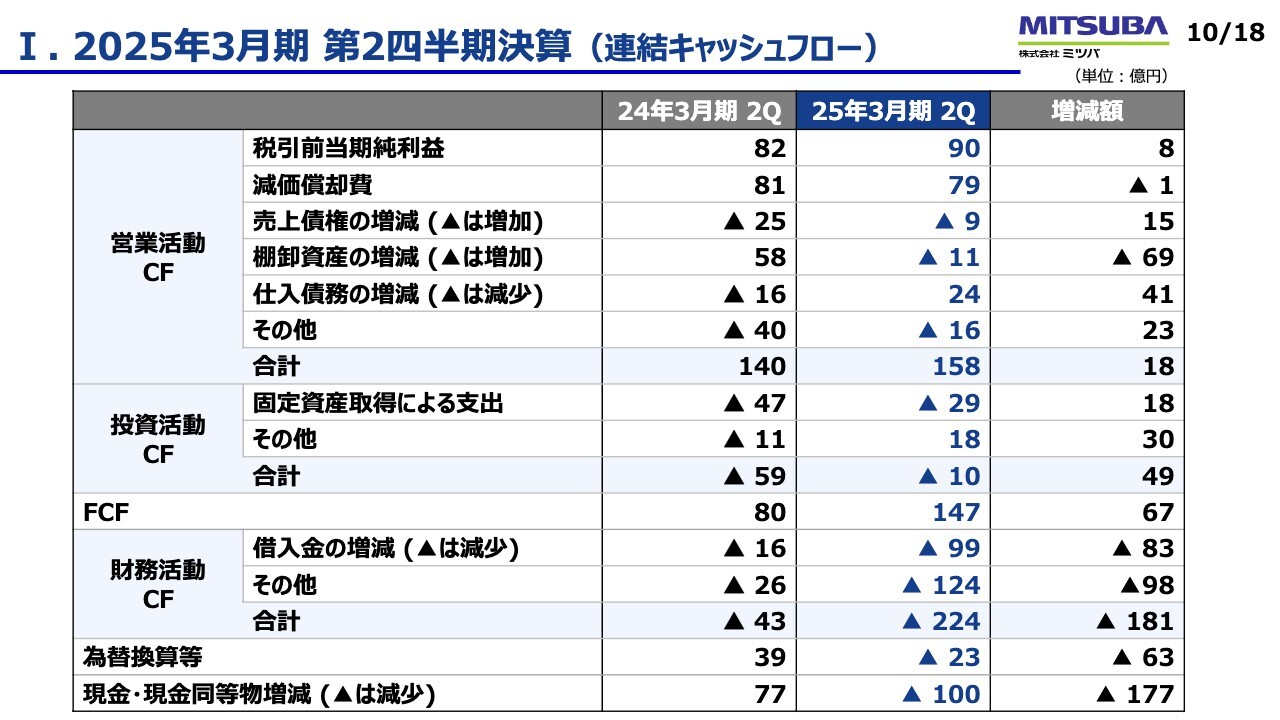

Ⅰ. 2025年3月期 第2四半期決算(連結キャッシュフロー)

連結キャッシュフローもスライドのとおりです。フリーキャッシュフローで147億円を創出できました。

以上が、第2四半期決算の主なポイントです。

II. 2025年3月期 通期業績予想の修正

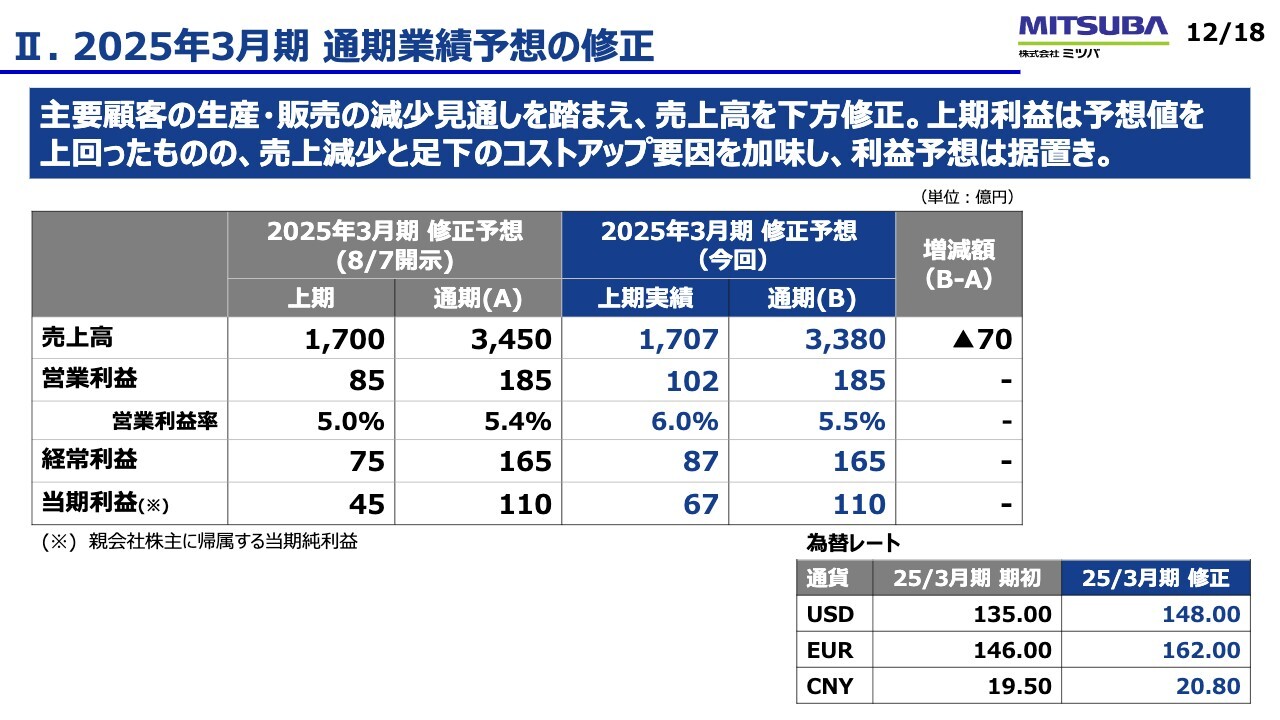

続いて、2025年3月期通期業績予想の修正についてご報告します。

スライド右下に記載のとおり、為替レートを変更しています。為替レートはUSドルで期初の135円から通期は148円、下期のみでは143円レベルで見ています。

下期はお客さまの売上見通しも厳しく、メインのホンダも北米、中国ともに売上減少を見込んでいます。これらを主因として、通期の売上高は、8月7日の開示から70億円の減収に修正しています。

各利益は業績予想を据え置いていますが、営業利益は、減収の影響による付加価値の減少に加え、半導体電子部品のコストアップや労務費アップによる原材料の値上げ要請を織り込んだ数字となっています。

当期利益については、移転価格ポリシーによる収益バランスの全体的な見直しもあり、法人税や非支配株主持分の増加を見込んでいます。

したがって営業利益は、上期は予想を上回る実績ではあったものの、通期は据え置きとしました。

以上、決算についての報告でした。

III. 中期計画の実現に向けて(製品領域)

日野貞実氏:代表取締役社長の日野です。本日はありがとうございます。私からは、中期経営計画の取り組みについてご説明します。

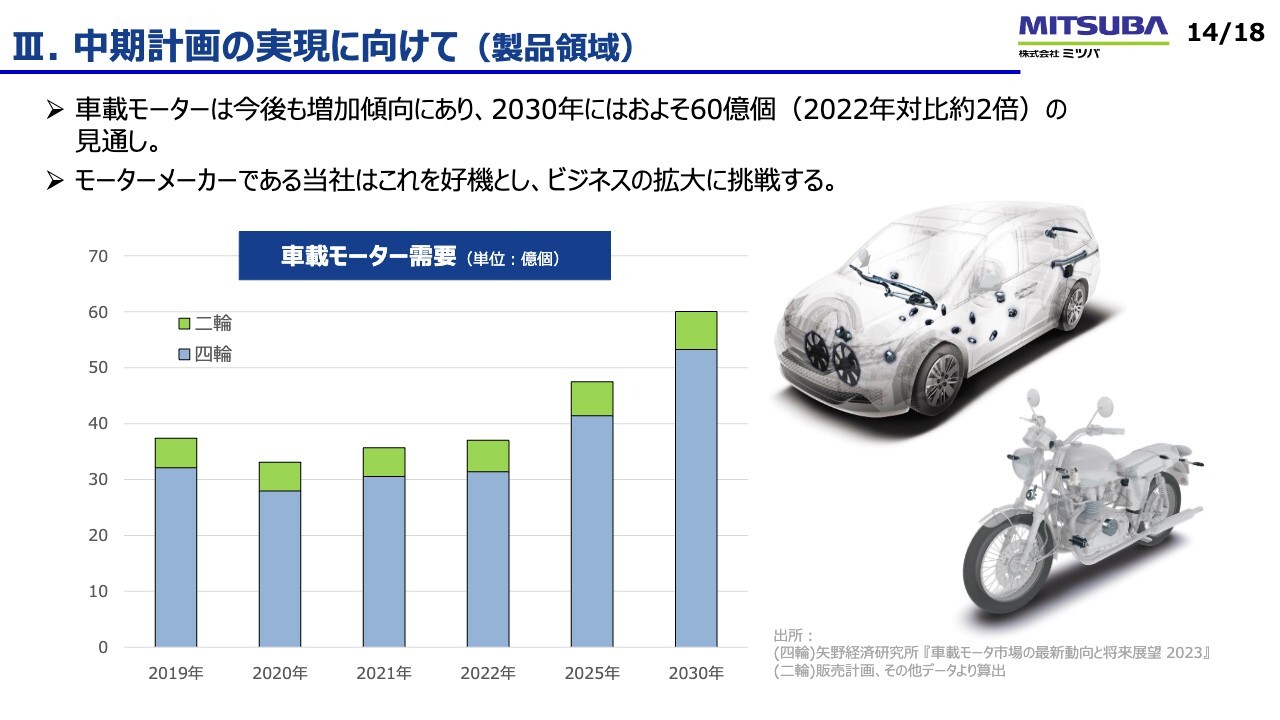

はじめに、環境認識についてです。スライドのグラフは、今後の車載モーターの需要予測です。ここ数年は車両の生産台数の増加の流れの中で、車載モーターの需要も徐々に増えてきています。2030年には60億個と、さらに増加していくと予測されています。

内容として、車両生産販売台数の毎年の増加が織り込まれていますが、それに加えて、車両1台あたりのモーター数量の増加がグラフに反映されています。

特に電動化が進むにつれてエンジンがモーターに代わり、エンジンの動力もモーターに置き換わっていくと予測されています。

昨今では、お客さまからの走行制御における魅力アップといった流れもあり、そのような領域においても、この機を捉えて車載モーターの数量が増加すると予想されています。

最近では、車室内の快適性についても話題になっています。将来的に自動運転が実装されればさらに見込めるとは思いますが、快適性を重視した車載モーターのお話も出てきている状況です。

我々にとって電動化は大きな好機であり、ビジネスの拡大につなげていきたいと考えています。

III. 中期計画の実現に向けて(製品領域)

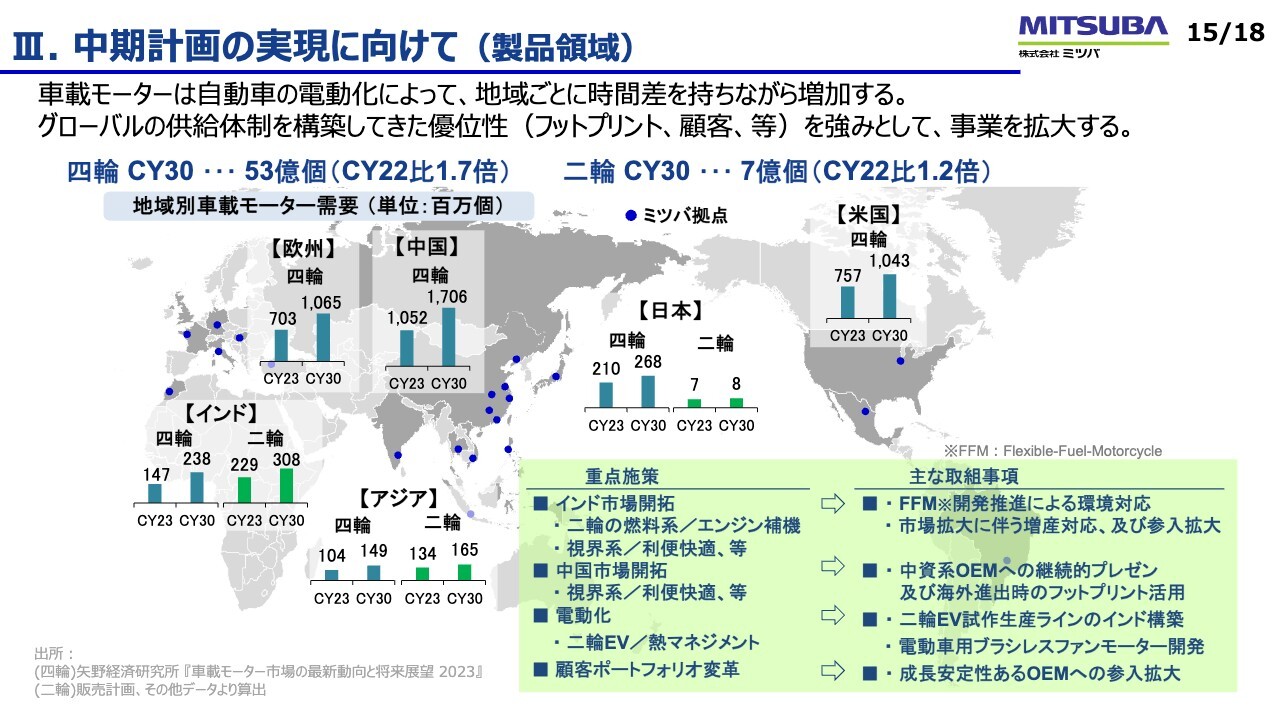

電動化については、みなさまご存じのように、エリア・地域によって進捗が異なっているのが現状です。

当社はこれまで、グローバルで供給体制を拡大してきました。そのため、どのエリアで電動化が進んでも、電動化対応を率先して進めることができ、事業のチャンスをつかめると考えています。今後は電動化が伸びると思われるエリアを捉えて、しっかりと伸ばしていきます。

具体的にスライド右下に記載していますが、特に電動化の拡大が見込まれているインド市場に注力しています。インドでは二輪・四輪それぞれで拡大を見込んでいます。

二輪の市場拡大に加えて、エタノールを中心としたフレックスフューエルに対応できるエンジンが出てくると予想しています。電動化のみならず、新たな燃料を使ってカーボンニュートラルにつなげていく動きが広がってきています。

我々はブラジルにおいてエタノール対応の燃料ポンプをすでに上市しており、多くの数量を生産・販売しているため、競合に対しても強みを持っています。

その強みをインド市場でも活用し、市場のさらなる拡大をFFM(Flexible-Fuel-Motorcycle)対応で実現するべく取り組みを進めています。

インド市場の四輪については、以前より視界系のワイパーの現調化を進めており、徐々に拡大してきています。

加えて、利便快適系と呼んでいる電動シートや電動サンルーフ、電動パワーウインドウなど、これまでは先進国で当たり前に使われていたものですが、これらのインド市場における装着率が高まっており、飛躍的に伸びていくと捉えています。四輪においても市場拡大以上の数量増を実現すべく、取り組みを進めているところです。

一方で、苦戦しているのが中国市場です。当社は日系OEMを中心に事業を展開してきました。一部で欧州のお客さまとの取引もありますが、どちらも苦戦している状況です。

今後は中資系OEMに向けた取り組みを強化し、さらに受注を増やしていかなければいけないと思っています。

直近では一部、中資系OEMからの受注も入っていますが、まだ始まったばかりであるため、拡大はこれからです。

昨今では、中資系OEMによる中国以外のアジアや南米、欧州での生産計画が出てきています。中国内における当社の競合に対してはすでに生産供給体制を整えているため、その強みを活かして、中国外での受注を目指していきます。

電動化においては、二輪でEV駆動システムの開発を進めています。この後はインドでパイロットラインの構築を進めていく段階ですが、パイロットラインが出来上がるとより多くの数量の生産が可能となります。

さまざまなお客さまに対する受注活動を加速化できるため、受注の獲得につなげていきたいと考えています。

四輪の電動化においては、熱マネジメントシステムがありますが、そちらに使用されるブラシレスファンモーターの開発を進めています。

当社はこれまでも多くのお客さまとの取引を拡大してきていますが、顧客の偏りがあります。今後、安定的な拡大が見込めるOEMもまだありますので、お客さまへの受注活動や参入を強化し、顧客ポートフォリオの変革に取り組みます。

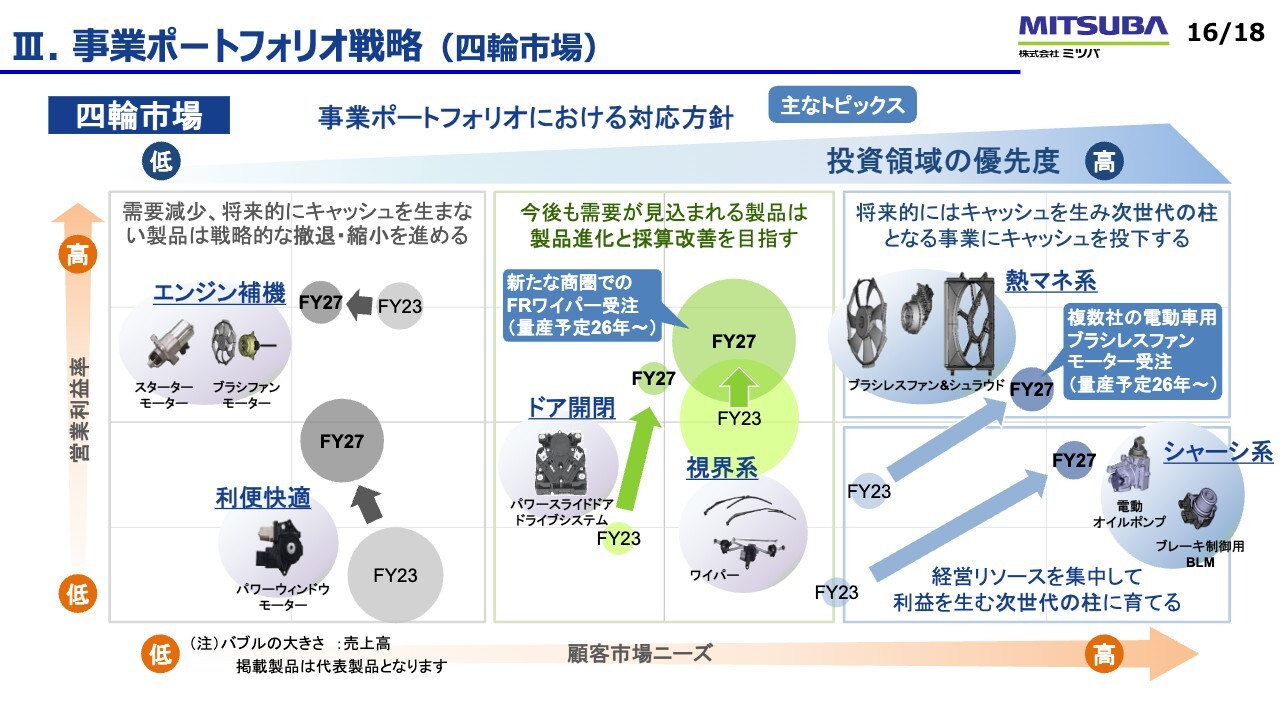

III. 事業ポートフォリオ戦略 (四輪市場)

スライドは中期経営計画における事業ポートフォリオの方針です。四輪市場向けの商品を並べており、右側がこれから拡大していく領域となります。

電動化に向けて、熱マネジメント系、またはシャーシ系と記載していますが、エンジン動力で動かしてきたものの電動化や走行制御の魅力アップ領域であり、この2つの領域をこれから拡大していく作戦です。

直近では、熱マネジメント系のブラシレスファンモーターの受注が進んでおり、複数社の電動車用ブラシレスファンモーターの受注をいただいています。

2026年の受注開始に向けて準備を進めており、今後、さらなる数量拡大を目指して受注活動を強化していきます。

スライド中央にある領域は、電動化にかかわらず、これからも受注が見込まれる製品群です。売上規模が最も大きいワイパーを中心とした視界系がこちらに含まれています。

ワイパーはこれからも当社のコア事業として取り組んでいきます。付加価値を高めるという意味で、制御付きワイパーの拡販を進めています。将来性のあるお客さまや、ポートフォリオの変革を含め新たな商圏への活動に取り組んでおり、今回受注できたものが2026年に立ち上がる予定です。

ポートフォリオの変革をしつつ、安定的なキャッシュの創出につなげていきます。

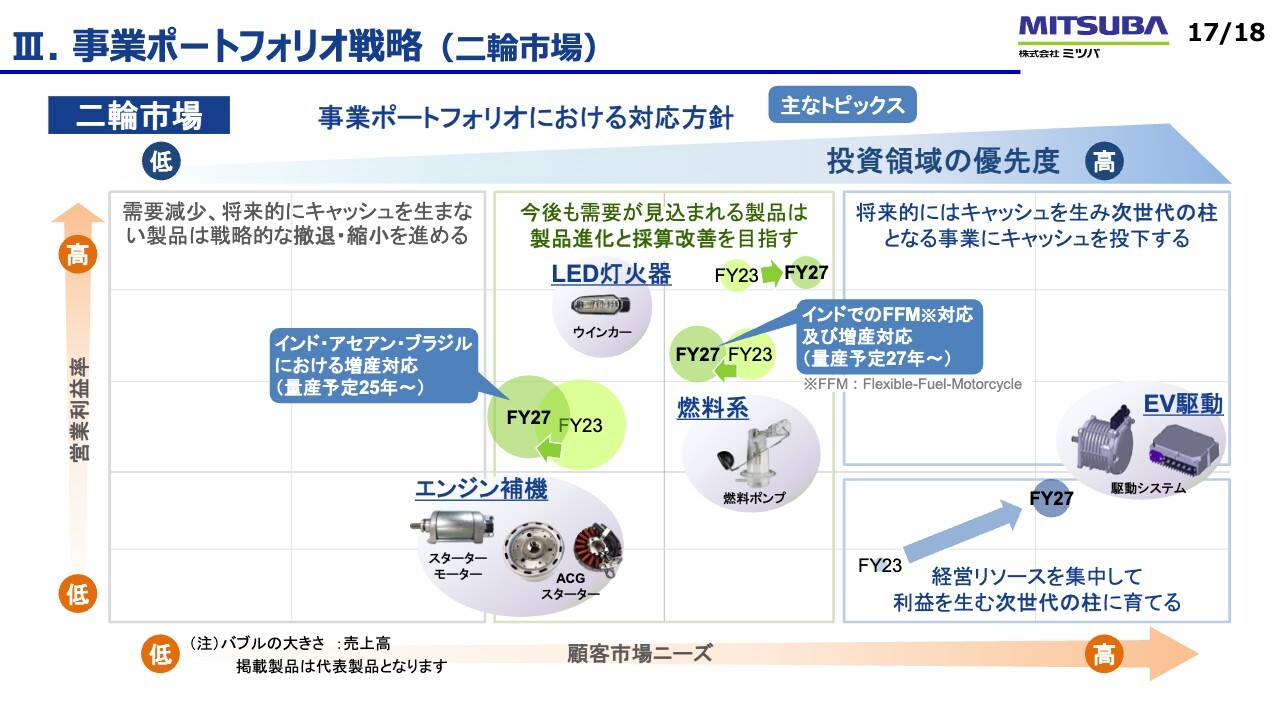

III. 事業ポートフォリオ戦略 (二輪市場)

二輪市場向けの商品群についてです。見方は同じで、スライド右側が拡大領域となっており、将来の柱であるEV駆動システムを記載しています。現在開発中ということで、今後はパイロットラインをインドに構築します。

市場は急激に伸びたり沈んだりしていますが、インドを中心に拡大基調ですので、しっかりと立ち上げて、将来の軸にするべく取り組んでいます。

中央の既存の領域についても、エンジン補機・燃料系において当社は高いシェアを持っており、その強みが十分にあります。

なによりインド、ASEANではフィリピン、南米はブラジルなど、これからICE(内燃機関)の数量が伸びてくる市場がまだあります。これらの地域において、エンジン補給ではACGスターター、燃料系では燃料ポンプの受注とシェア拡大が見込まれています。

インドにおけるFFMの燃料ポンプもあります。その伸びいかんではさらなる拡大も見込んでいますが、まずは現状の生産能力では足りなくなってきていますので、2025年、2027年にそれぞれ増産対応を行うということで進めています。

いずれにしても電動化、もしくはICEの継続も含めて、現在着々と受注が進んでいます。

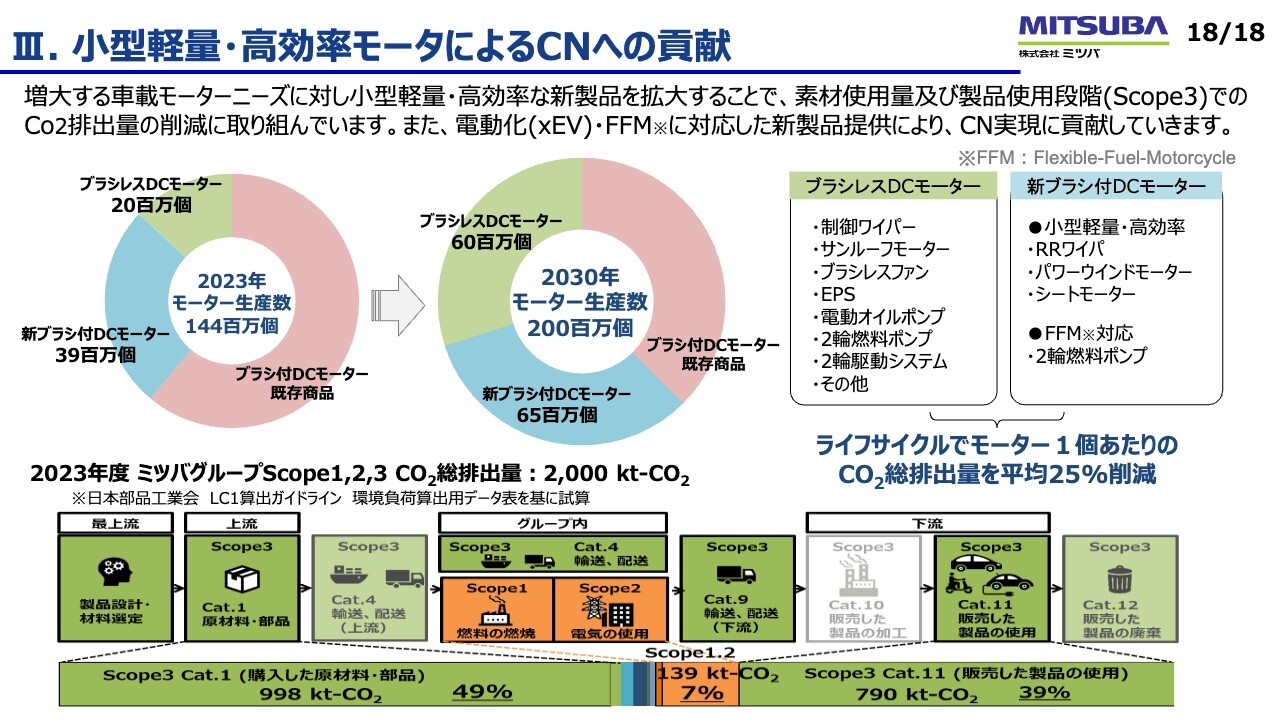

III. 小型軽量・高効率モータによるCNへの貢献

最後に、カーボンニュートラルの取り組みについてご説明します。

当社は車載モーターを始めて、70年以上になります。小型軽量モーター・高効率なモーターを、ずっと突き詰めています。それに取り組むことが結果的にカーボンニュートラルにつながると考えており、今後もしっかりと行っていきます。

スライド下部には、製品のライフサイクルを記載しています。左側から原材料、部品の調達、社内での工場生産、納品、自動車への取り付け、販売した製品の使用までのCO2の排出を試算すると、原材料、または部品の調達で排出されるCO2が最も多く、49パーセントとなっています。

次に多いのが自動車に取り付けた後、ユーザーが運転している時に当社のモーターが動くことで使われる電気によって排出されるCO2で、39パーセントです。工場内の電気使用におけるCO2排出量は7パーセントです。

モーターの小型軽量化の実現がダイレクトに49パーセントにつながり、削減可能になります。モーターの高効率化は右側にあるScope3・Cat.11のCO2削減に直接つながります。

スライド左側には円グラフが2つありますが、左の円グラフが2023年のモーターの生産数で1億4,400万個です。内訳は、最も効率のよいブラシレスDCモーターが2,000万個、次世代の小型軽量・高効率化を実現する新ブラシ付DCモーターが3,900万個、旧世代の既存商品が約6割です。

ブラシレスDCモーターと新ブラシ付DCモーターを2030年までに大幅に伸ばすことで、Scope3のCat.1とCat.11を削減できます。モーター1つをライフサイクルで試算してみると、こちらを伸ばすことでCO2排出量を約25パーセント削減できることもわかってきています。

モータの小型軽量・高効率化を通して、当社の商品性や商品力・魅力アップへの取り組みと同時に、カーボンニュートラルにより社会貢献へとつなげていきます。

「MITSUBA VISION 2030」の中でも脱炭素社会への貢献をうたっており、全社で取り組んでいます。

以上が、中期経営計画の取り組みとなります。ありがとうございました。

質疑応答①

Q:4輪事業のエンジン補機など需要減少が見込まれる部品の戦略的な撤退・縮小とは具体的にどのように進めるのか? 当面は一定程度供給力の確保がOEM側から求められるものと理解している。実現に向けた課題があれば教えて欲しい。

A:お客さまからの合意を得た上で、生産効率を維持しつつ計画的に生産ライン・拠点の統廃合を進める。同時にしっかりと利益を確保しながら、最後の1台まで責任を持って供給義務を果たしていく。

質疑応答②

Q:主に4輪車の電動化により、競合他社のミツバとの競合製品からの撤退の動きが発生しているものと思われる。これら製品への取り組みについて教えて欲しい。

A:このような動きがあることは認識している。当該商品の競合環境、ミツバの生産体制や強みなどを考慮し一つひとつ判断をしていく。「選択と集中」を進めていく。

質疑応答③

Q:4輪/2輪の事業ポートフォリオ戦略の理解度を上げたいので、各商品群の売上・利益のボリュームを具体的に金額で教えて欲しい。また、今後伸びていくであろう「ブラシレスファンモーター」「2輪EV駆動システム」の拡販先についても教えて欲しい。

A:具体的な数字や拡販先については、客先との機密保持契約等もあり申し上げられない。 4輪の熱マネジメント系については、複数のOEM向けの開発が進んでおり2026年より順次拡大していく。また付加価値も上がるため、成長領域として捉えて取り組んでいる。

シャーシ系については、SDV対応を睨み、統合制御にぶら下がるアクチュエーターとして制御技術も含めた開発を進めており、受注が確定しているものもある。

2輪のEV駆動システムについて、インドではEV専業メーカーへの拡販トライを進めている一方で、日系メーカーとの共同開発も進めている。アセアンについてはインドネシアにチャンスありと考えており、拡販を進めている。

質疑応答④

Q:4輪車向けブレーキ製品の市場環境について、ミツバとしての認識をお聞かせ願いたい。

A:現状の電動ブレーキについては、すでにコスト競争に突入しておりレッドオーシャンと考えている。よってミツバとしては、その次の世代の四輪独立の電動ブレーキなどの開発を進めているが、Tier1向けで量産に繋がらず足踏み状態となっている。しかしこれら次世代のブレーキシステムについては2030年頃での普及を予想しているため、販路も拡大しながら開発を継続する。

質疑応答⑤

Q:今後の生産増強・投資計画について、可能な範囲でお教え願いたい。

A:2輪EV駆動システムのパイロットラインは、インド・チェンナイの拠点に年間1,000台程度の試作品が生産可能なものを考えている。燃料ポンプ・ACジェネレーターについては、チェンナイ、グルガオンにて客先の増産に合わせた能力増強を予定している。

また、ガソリン車からFlexible-Fuel-Motorcycleに変わると、それに対応した燃料ポンプが必要となる。インド政府の方針とインフラ整備の状況にもよるがこちらも拡大を見込んでいる。

質疑応答⑥

Q:説明資料の17ページの2輪の事業ポートフォリオ上で、燃料ポンプについては顧客市場ニーズが縮小すると描かれているがその理解で良いか?

A:当中期経営計画はおよそ2年前に策定したものであるため、現在の市場認識と異なってきている部分がある。燃料ポンプについては、顧客市場ニーズは拡大傾向である。

質疑応答⑦

Q:今回のD種優先株式発行の経緯についてご説明をお願いしたい。

A:「早期の財務体質の安定化」と「成長領域への資金」を目的として発行し、100億円を調達した。

質疑応答⑧

Q:厳しくなっている中国エリア事業での対処策について、具体的な施策を教えて欲しい。

A:中国エリアについてはミツバとしても厳しい状況と考えている。足下では人員の適正化をはじめとした固定費削減策を推進している。今後状況の回復が見込めなければ、もう一段の固定費削減を検討しなければならないと考えている。

並行して中国資本OEMへの拡販はおよそ2年前頃から開始しており、一部で受注ができているがすぐに拡大させることは難しい。

質疑応答⑨

Q:快適性分野でのモーター需要について教えて欲しい。

A:現状以上に多様なシートアレンジを目的とした引合いを受けており、この分野における需要の増加が見込まれる。

※質疑応答部分は、企業提供の要旨です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7280

|

1,294.0

(15:30)

|

-84.0

(-6.09%)

|

関連銘柄の最新ニュース

-

前場に注目すべき3つのポイント~日経平均株価は6万円の大台が射程に... 02/26 08:32

-

【↑】日経平均 大引け| 5日ぶり反発、高市内閣の政策期待で買い優... 02/18 16:20

-

信用残ランキング【売り残減少】 Jディスプレ、SBG、サッポロHD 02/15 08:05

-

株ブロガー・さなさえ:決算期通過で個別が大盛り上がり♪わたしの注目... 02/14 17:00

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … IHI、... 02/12 16:27

新着ニュース

新着ニュース一覧-

今日 19:35

-

-

今日 19:32

-

今日 19:30