月島HD、2Qは受注高、受注残高、売上高等で過去最高 水環境事業の増益が全体を押し上げ寄与

目次

川﨑淳氏(以下、川﨑):代表取締役社長の川﨑です。よろしくお願いいたします。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。

本日の目次は、スライドのとおりです。2025年3月期第2四半期の決算概要と、2025年3月期の業績見通しについては、取締役副社長 最高財務責任者(CFO)の高野からご説明します。中期経営計画の進捗及び企業価値向上に向けた取り組みについては、私からご説明します。

25.3期 第2四半期 連結決算実績

高野亨氏:私から、2025年3月期第2四半期の決算概要と、2025年3月期の業績見通しについてご説明します。2025年3月期第2四半期の決算概要です。受注高、受注残高、売上高、経常利益、EBITDAは、第2四半期の決算としては過去最高の値を記録しました。経常利益までは増収効果等があり、前期に対して増益を確保しています。

最終利益については、去年は投資有価証券売却益など特別利益を計上していましたが、今年はなかったため、おおむね前期並みの成績となっています。

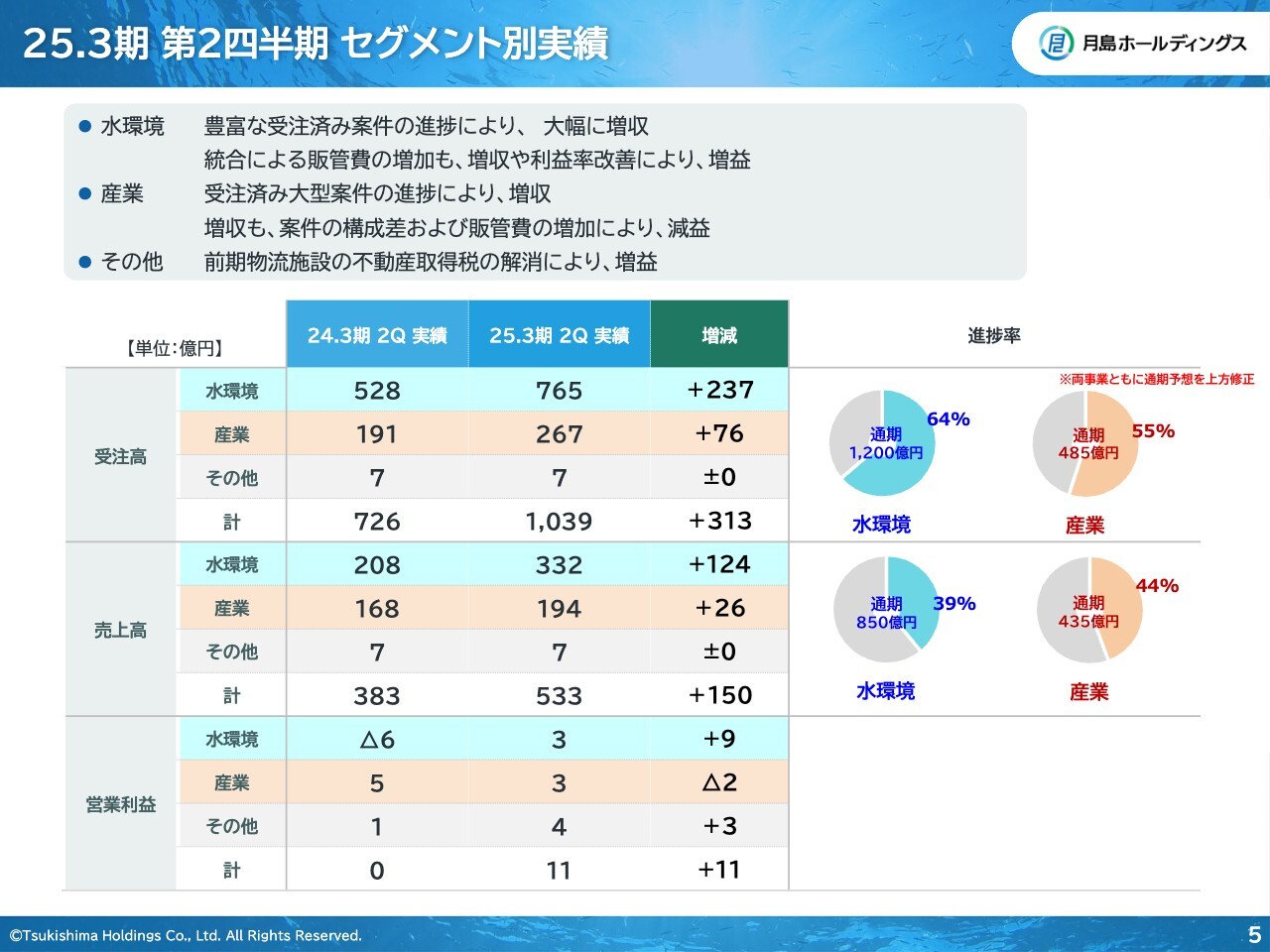

25.3期 第2四半期 セグメント別実績

受注高、売上高、営業利益の主要計数について、スライドではセグメントごとに示しています。スライド右側にある、進捗率にご注目ください。受注高において、水環境事業は64パーセント、産業事業も55パーセントまで進捗しています。後ほどご説明しますが、このような結果を受けて、通期見通しを上方修正しています。

売上高については、当社グループの特徴として、期末に偏重する傾向があります。水環境事業については39パーセント、産業事業では44パーセントの進捗となっています。

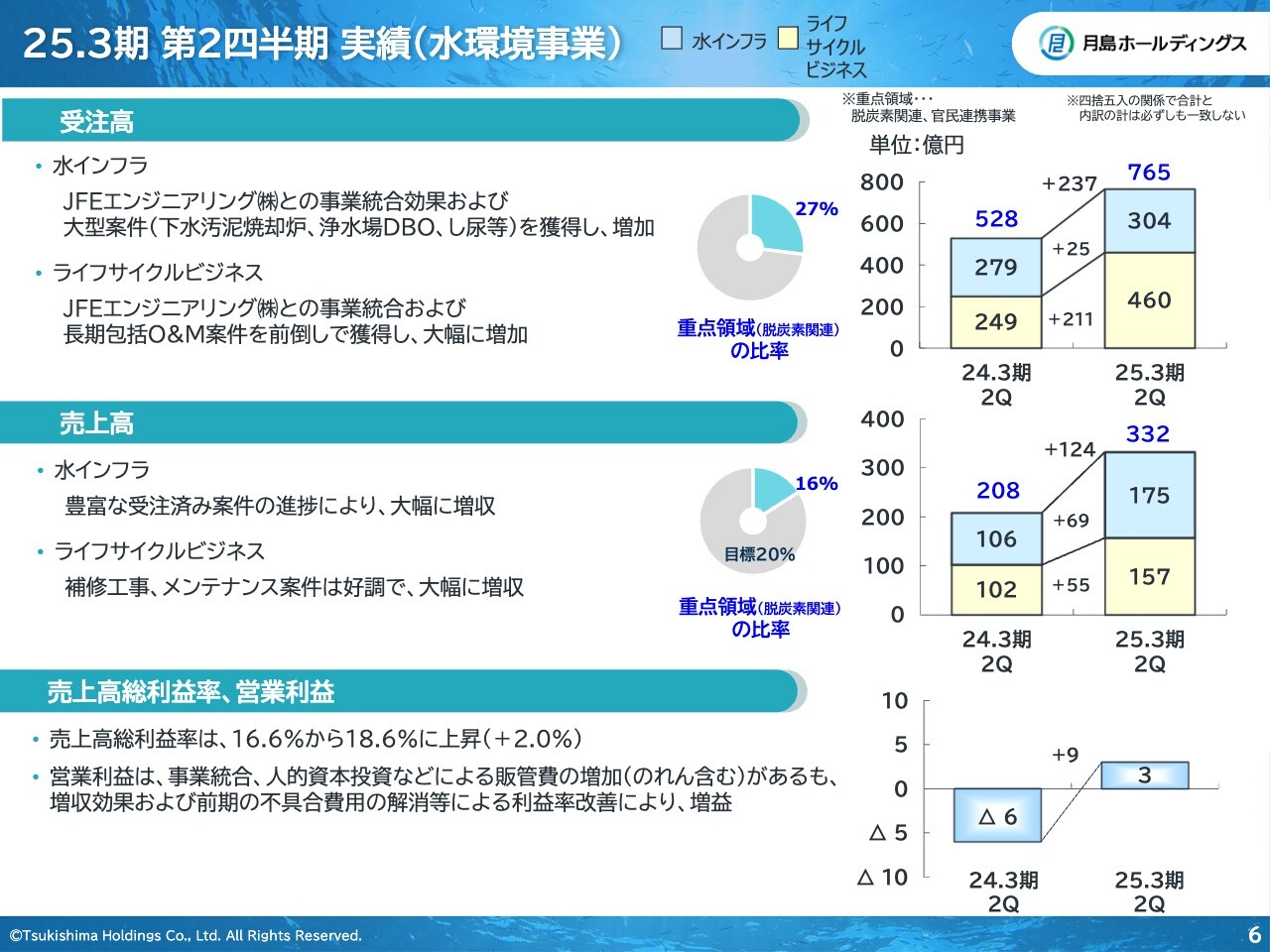

25.3期 第2四半期 実績(水環境事業)

水環境事業の前年同期比の分析です。受注高は、サブセグメントであるライフサイクルビジネス、水インフラともに、前期に対して増加を確保しています。合計で237億円の増加となっています。

売上高も、両サブセグメントともに増収を確保しており、前期に対して124億円の増収となっています。昨年10月にJFEエンジニアリングと事業統合を行ったため、統合効果によるボリュームの増加が見てとれます。

営業利益については、統合による販管費の増加がありました。その一方、増収効果に加え、利益率の改善も寄与し、前期比で9億円の増益を確保しました。

利益率の改善の要因として、前期に発生した不具合対応費用が解消されたこと、さらにライフサイクルビジネスにおけるエスカレーションコストの回収が進んだことが挙げられます。

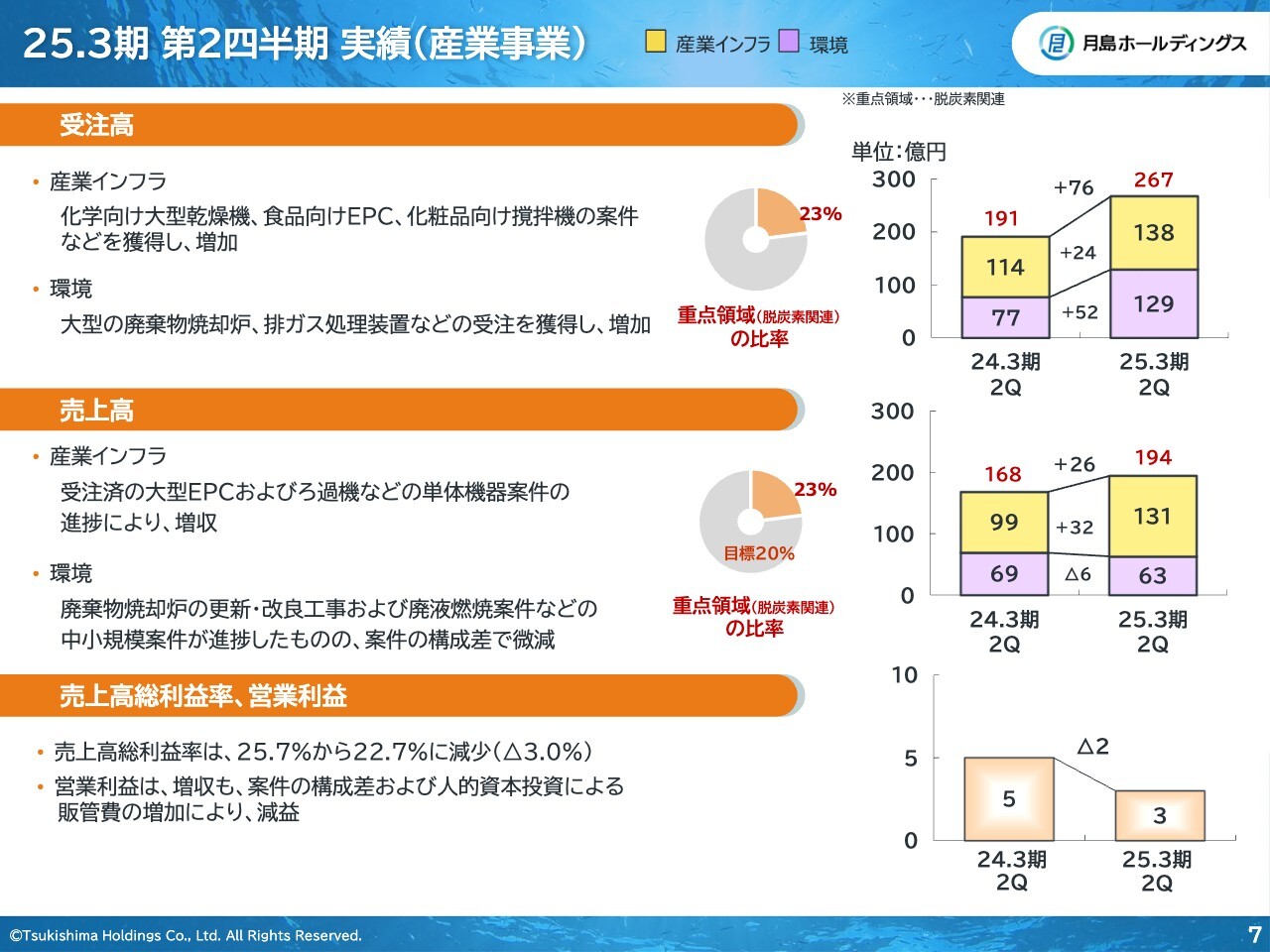

25.3期 第2四半期 実績(産業事業)

産業事業の前年同期比の分析になります。受注高は、サブセグメントである環境、産業インフラともに、前期に対して増加を確保しています。全体では76億円の増加となっています。

売上高は、環境サブセグメントで若干の減収になっていますが、全体としては26億円の増収を確保しています。

営業利益では、増収効果が6億円程度認められます。しかしながら、利益率が下がっていることに加えて、人的資本の投資などによる販管費の増加もあり、前期に対して2億円の減益となっています。

利益率の低下は、案件の構成差によるものです。この傾向は通期でも続くと考えています。

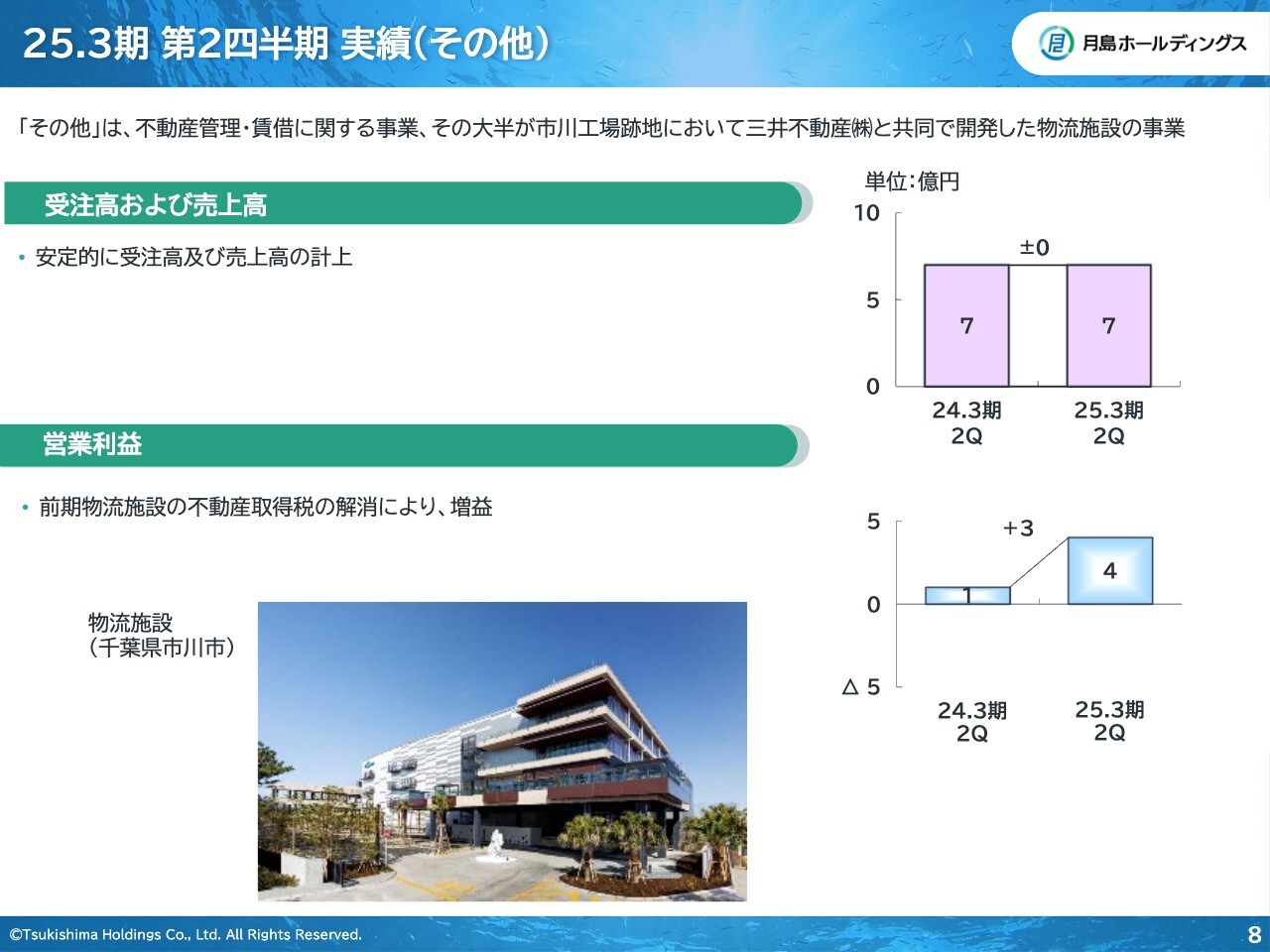

25.3期 第2四半期 実績(その他)

その他セグメントについてです。その大半は、市川工場の跡地に三井不動産と共同で開発した物流施設の収入です。受注高ならびに売上は、スライドのとおりで、前期と同様となっています。営業利益は、昨年発生した不動産取得税などの一時的なコストがなくなったため、3億円の増益を確保しました。

以上、事業部門別の前年同期比分析についてご説明しました。

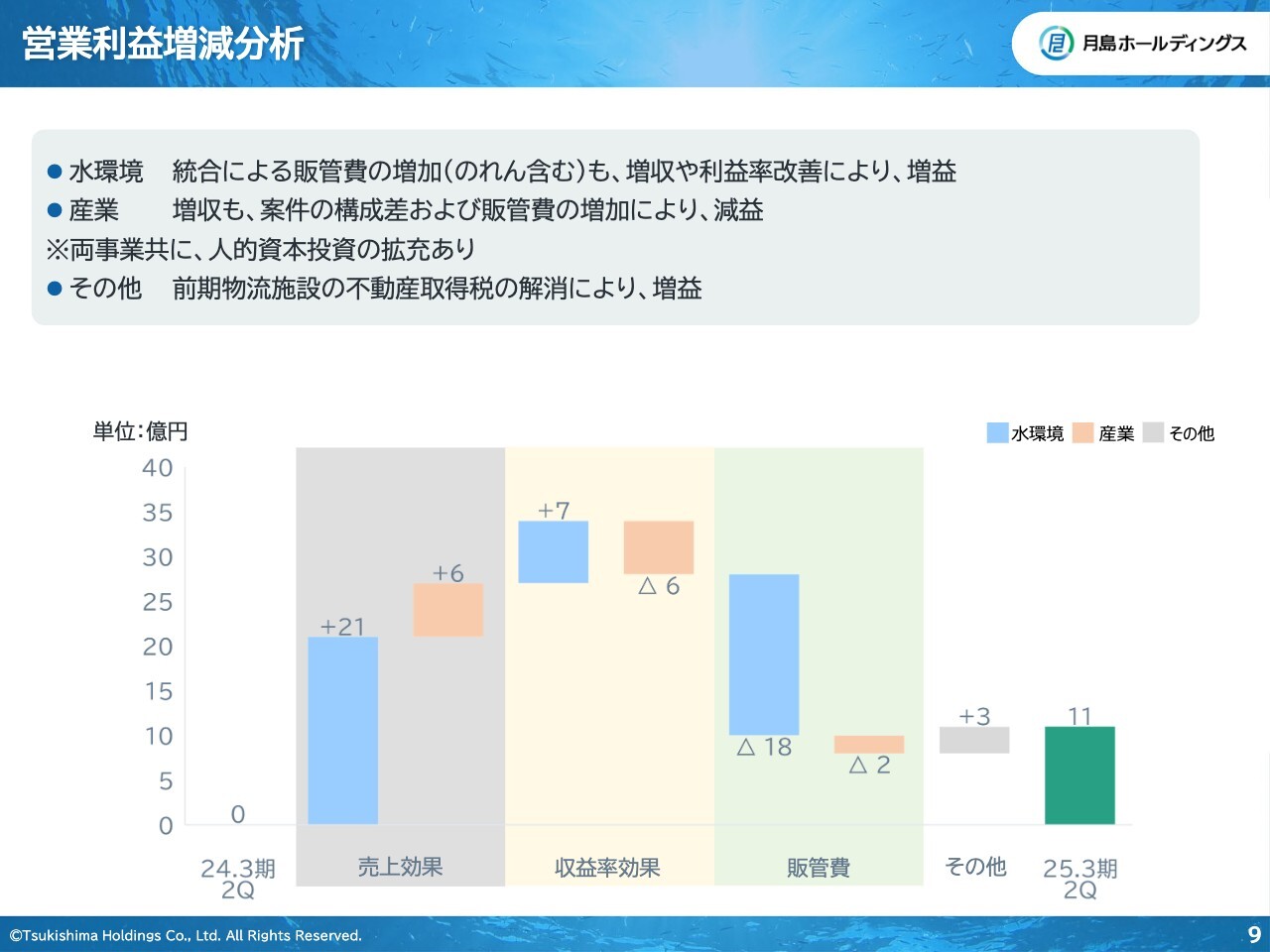

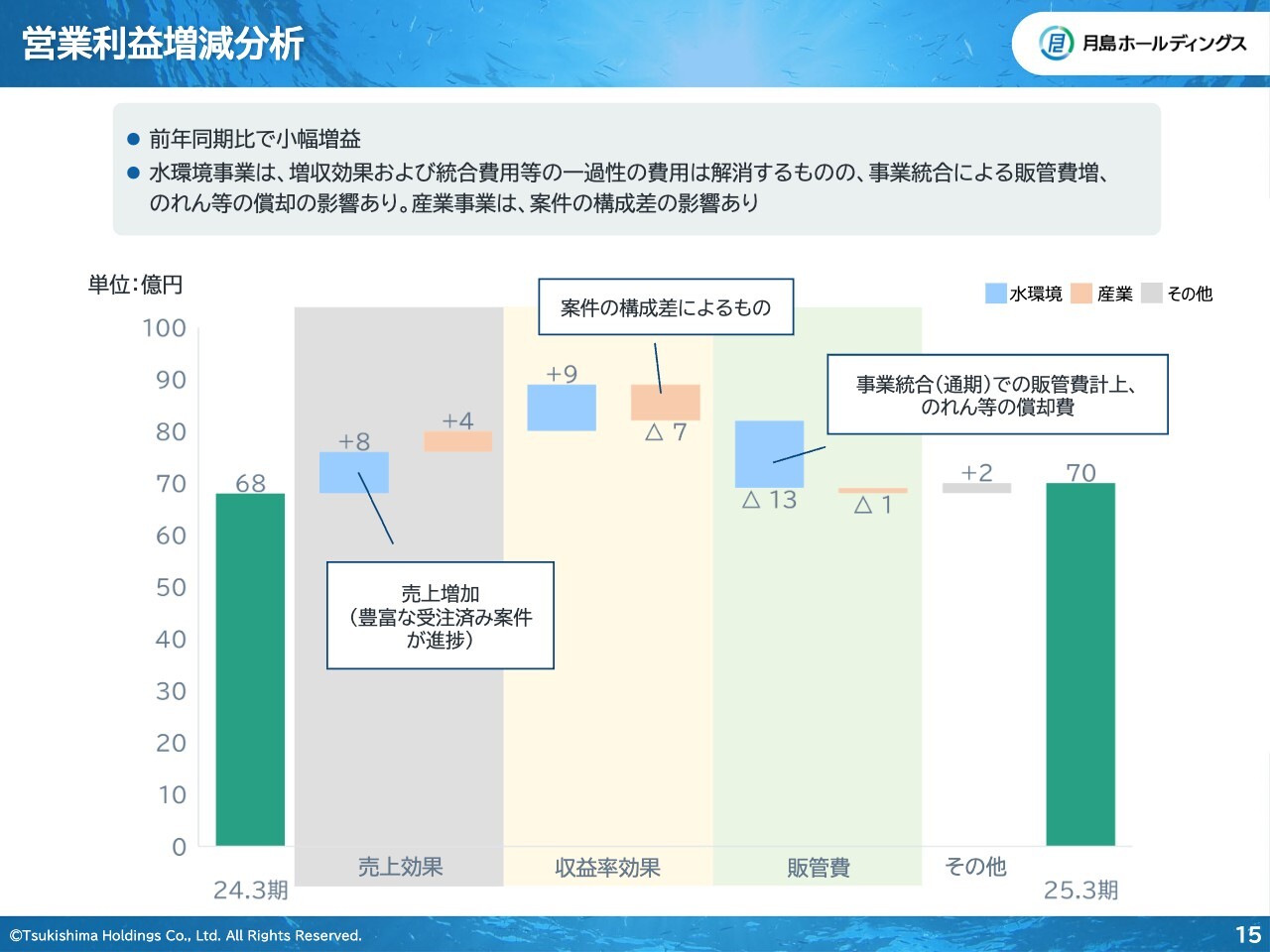

営業利益増減分析

営業利益の増減分析です。水環境事業の増収効果と、利益率の改善効果については、先ほどお伝えしたとおりです。販管費について、増加した18億円のうち、8割程度が統合効果による影響です。全体としては、水環境事業の増益が全体を押し上げた結果、増益となりました。

以上、2025年3月期第2四半期の概要についてご説明しました。

25.3期 連結損益予想

2025年3月期の業績見通しについてご説明します。スライドには、業績予想の全体像を示しています。受注高は、第2四半期の実績を踏まえて上方修正しました。

売上高以降の損益項目についても、順調に推移していますが、期首の公表値を維持しています。こちらは、別途発注の土木工事の遅れ、あるいは現場工事業者の人手不足による工事進捗の遅延リスクを考慮したものです。加えて、当社の場合、第4四半期に売上が集中することもあり、保守的な見積もりとなっています。

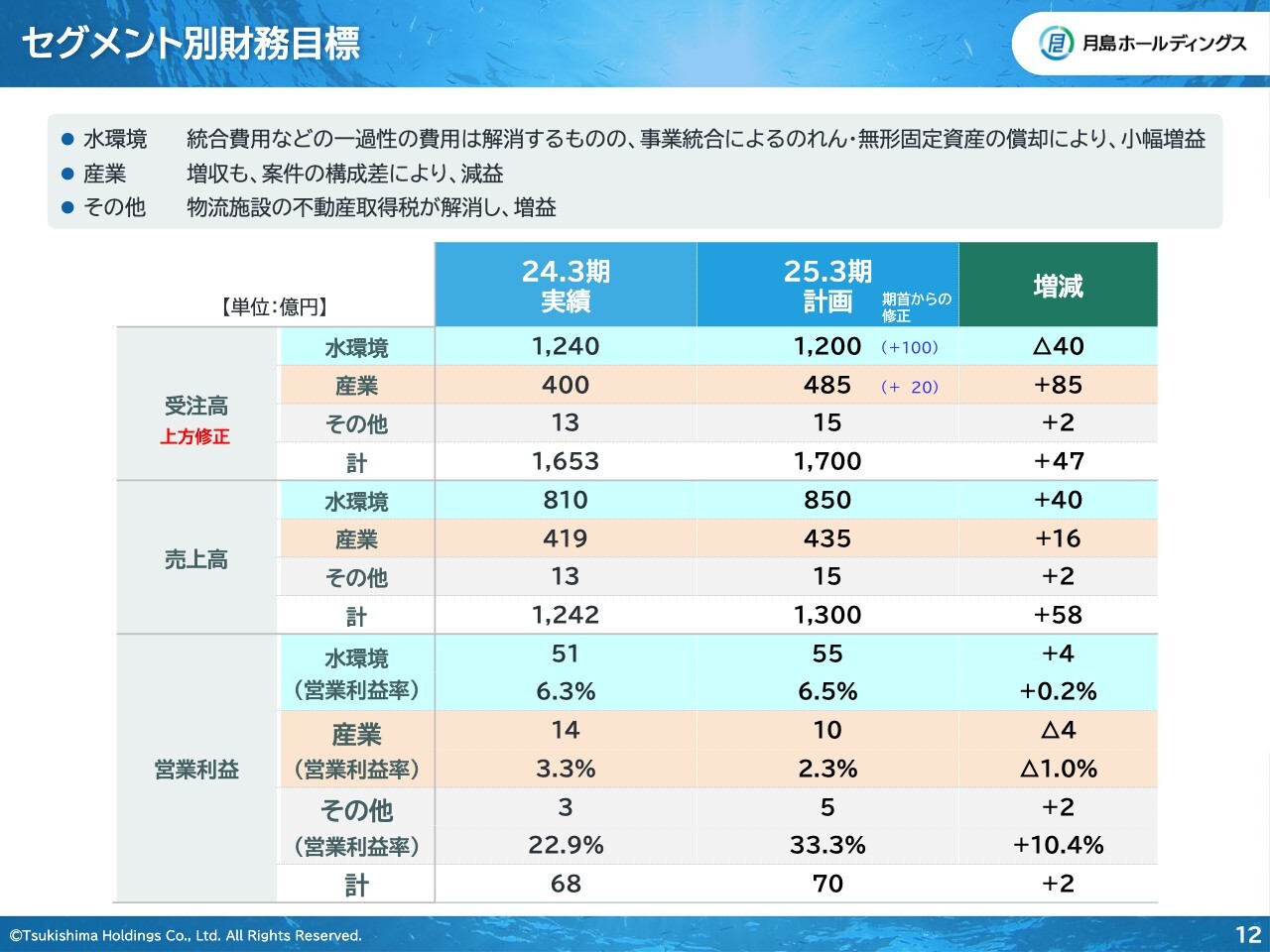

セグメント別財務目標

セグメント別財務目標です。主要計数である受注高、売上高、営業利益について、事業別に示していますので、後ほどご確認ください。

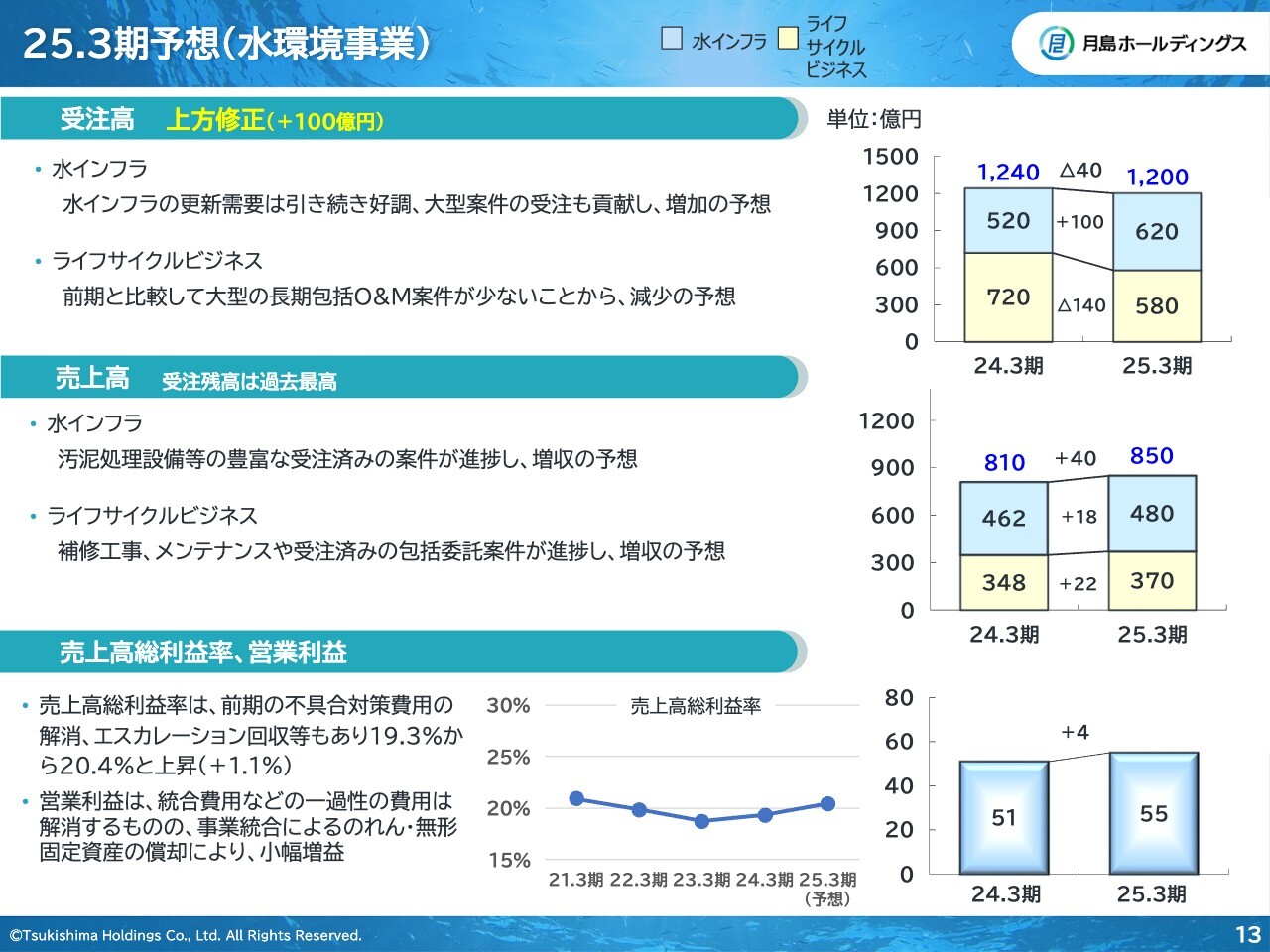

25.3期予想(水環境事業)

水環境事業の2025年3月期の業績予想についてご説明します。受注高については、第2四半期までの実績を踏まえて、期首の公表値に対して100億円上積みしました。全体としては1,200億円で、前期並みの見通しとしています。

売上高は、ライフサイクルビジネス、水インフラともに、手持ち工事が進捗すると予測し、前期比40億円の増収を予想しています。

第2四半期では前年同期比で124億円の増収を確保していましたが、通期での増収予想は40億円としています。こちらは、JFEエンジニアリングとの事業統合が昨年10月だったことに加えて、工事の進捗について保守的に見積もったことによります。

したがって、通期での増収効果による営業利益のプラスは、約8億円となります。利益率の改善も相当程度見込まれる状況ですが、統合による販管費の増加もあり、結果として営業利益は前期比4億円の増益を見込んでいます。

なお、水環境事業の受注残高は、9月末では2,755億円を確保しています。そのうち売上まで一定程度の期間がかかるライフサイクルビジネスの残高が、全体の65パーセントを占めています。

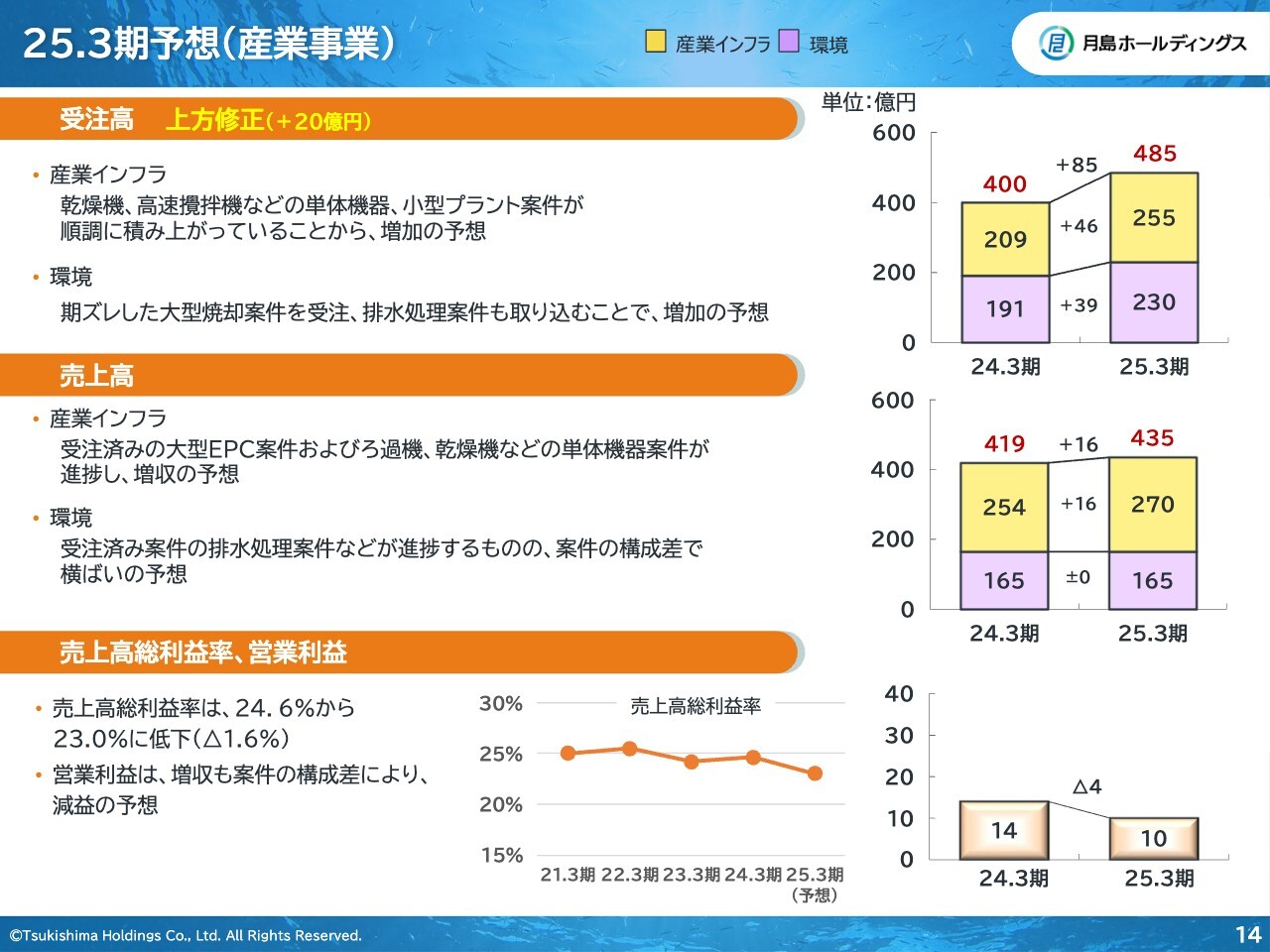

25.3期予想(産業事業)

産業事業の通期予想についてご説明します。受注高は、環境、産業インフラともに増加を見込んでおり、全体で前期比85億円の増加を見込んでいます。こちらも第2四半期の実績を踏まえて、20億円、上方修正しています。

売上高については、産業インフラの大型EPCの進捗により、前期比で若干のプラスを見込んでいます。

増収を予想しているものの、案件構成差による利益率の低下、海外子会社における手数料の増加などによる販売管理費の増加があり、営業利益については前期比マイナス4億円と予想しています。

以上、主要事業である、水環境事業と産業事業の業績予想をお伝えしました。

営業利益増減分析

全体の営業利益の増減分析についてご説明します。増収効果は水環境事業、産業事業いずれにも認められます。収益効果は水環境事業でプラスですが、産業事業では案件ミックスによりマイナスを予想しています。

半期分のJFEエンジニアリングの販管費の増加を加算したことが、販管費の主な増加要因となっています。全体としては、営業利益は前期比プラス2億円と予想しています。

以上、2025年3月期通期の業績見通しについてご説明しました。

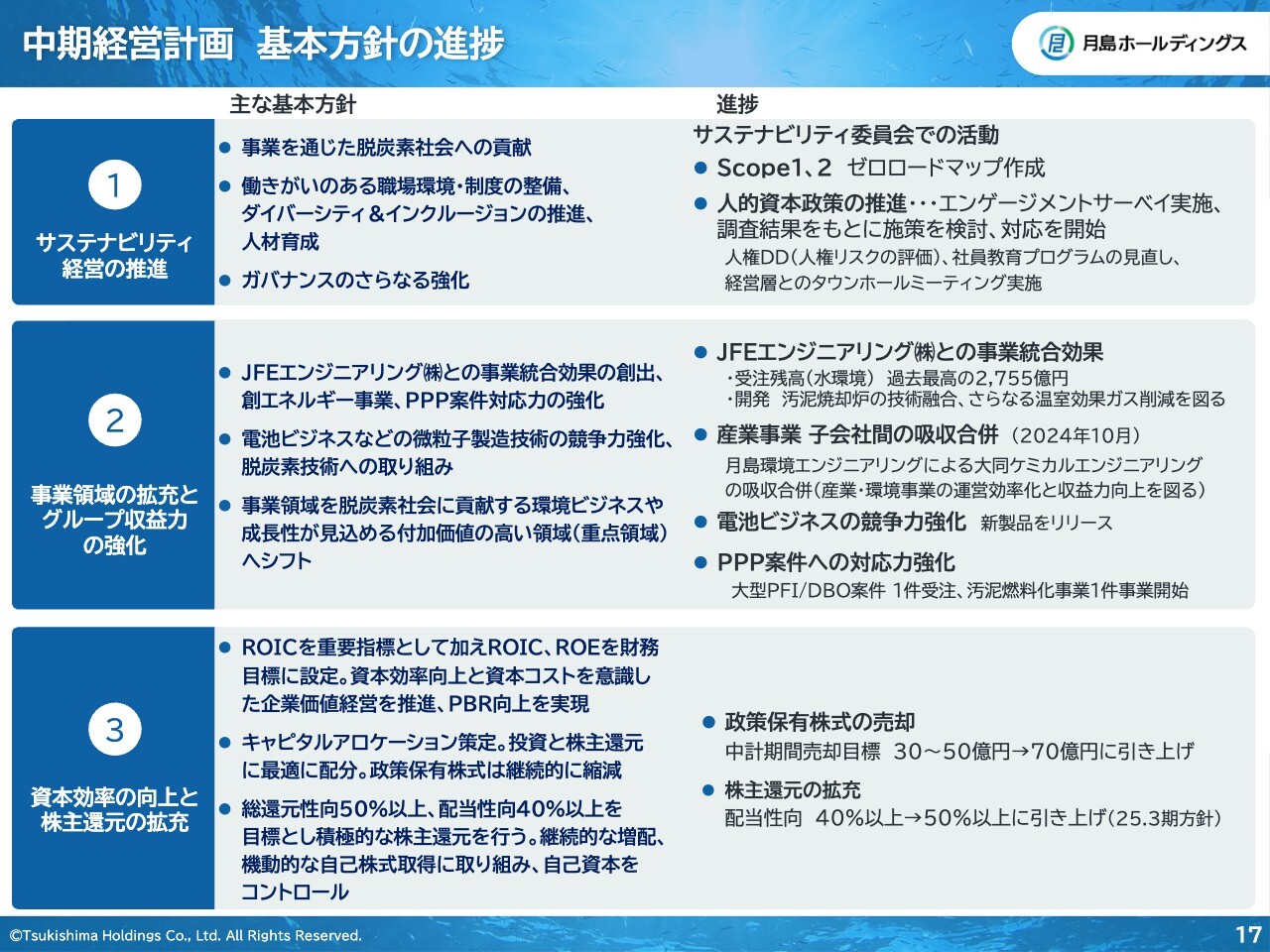

中期経営計画 基本方針の進捗

川﨑:中期経営計画の進捗及び企業価値向上に向けた取り組みについて、私からご説明します。前期より始まった中期経営計画では、3つの基本方針を掲げています。それぞれの進捗についてはスライドに記載のとおりです。

基本方針の1つ目は、サステナビリティ経営の推進です。サステナビリティ委員会を社内で立ち上げ、その活動として脱炭素や人的資本政策に関する施策を推進しています。進捗の内容は、スライドの右側に記載のとおりです。

基本方針の2つ目は、事業領域の拡充とグループ収益力の強化です。水環境事業はお伝えしたとおり、JFEエンジニアリングとの事業統合から1年が経過しました。受注高、売上高とも順調に推移しており、受注残高は過去最高の2,700億円超という結果となっています。次のスライドで、事業統合効果と技術の融合について簡単にご紹介します。

一方、産業事業については、子会社の再編や二次電池分野の強化を行っています。また、水環境事業で注力しているPPP案件の対応も、順調に計画どおり進んでいます。

基本方針の3つ目は、資本効率の向上と株主還元の拡充です。現状の取り組みについて、後ほどご説明します。

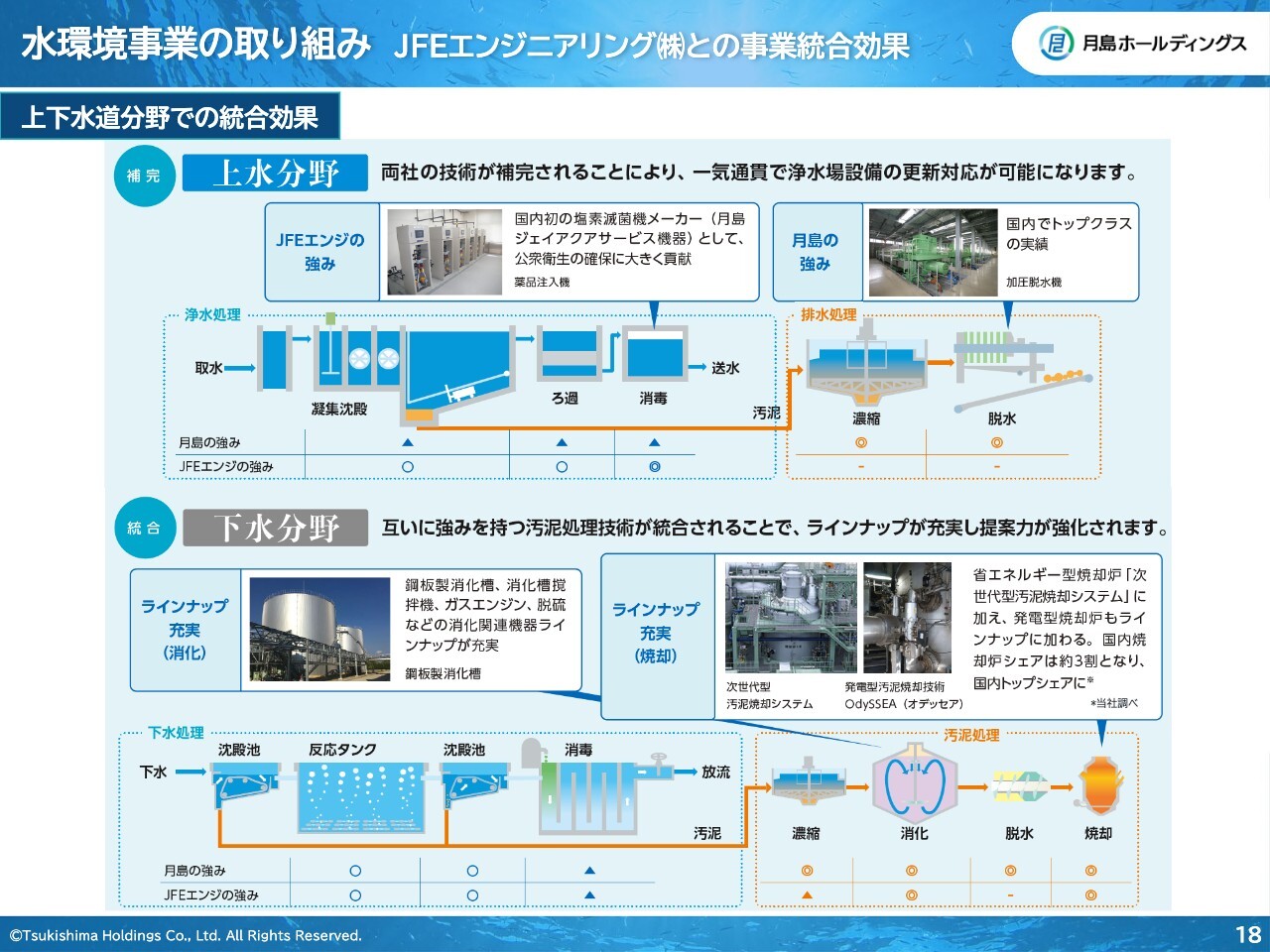

水環境事業の取り組み JFEエンジニアリング(株)との事業統合効果

水環境事業の取り組みについてご説明します。スライドでは、JFEエンジニアリングとの事業統合効果について、「星取表」のようなイメージでご説明します。

上水分野について、スライドの図のように、浄水処理ではJFEエンジニアリングが、汚泥の排水処理では月島ホールディングスがそれぞれ強みを持っています。両者の技術が補完されることで、浄水場の更新が一気通貫、ワンストップで可能になります。

下水分野では両社とも汚泥処理に強みがあり、技術が融合されることでラインナップが充実し、提案力が増しています。中でも、汚泥焼却炉のシェアは約3割と、国内トップです。

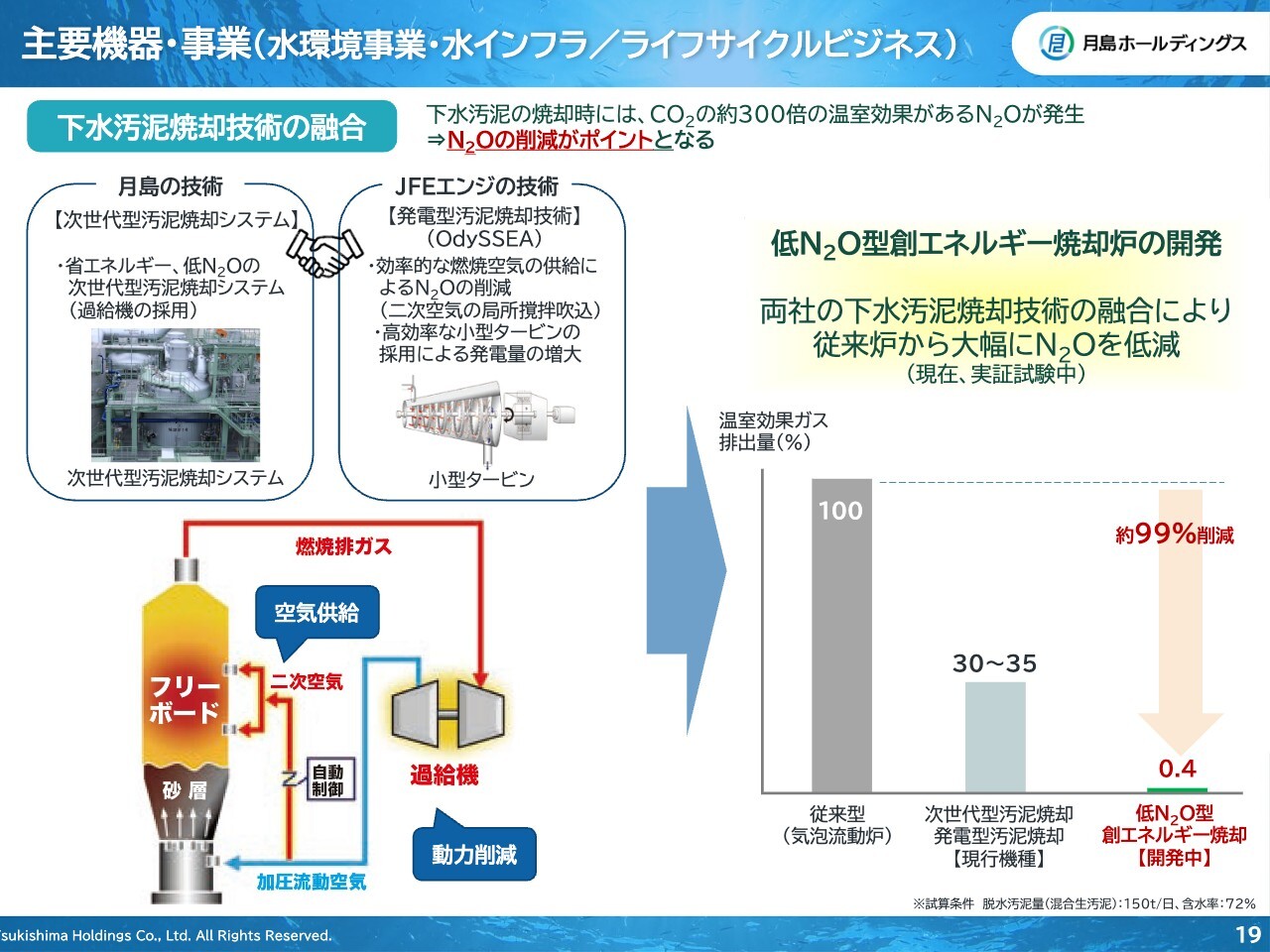

主要機器・事業(水環境事業・水インフラ/ライフサイクルビジネス)

さらに、両社の技術を融合させた新しい焼却炉の開発も進めています。下水汚泥焼却炉の開発では、温室効果ガスの発生をいかに減らすかが、大きなポイントとなります。

月島の焼却炉は、省エネ型で、温室効果ガス排出量が少ないというメリットがあります。JFEエンジニアリングの焼却炉は、空気の供給方法に特徴があり、こちらも温室効果ガス排出量が少なく、さらには発電にも適しています。

この2つの技術の良いところだけを融合させ、大幅に温室効果ガスを低減させます。この技術は既設の月島の焼却炉に組み込めるという特徴があり、現在は実機での実証試験中です。想定していた成果がおおむね得られている状況で、事業的にも期待している技術です。

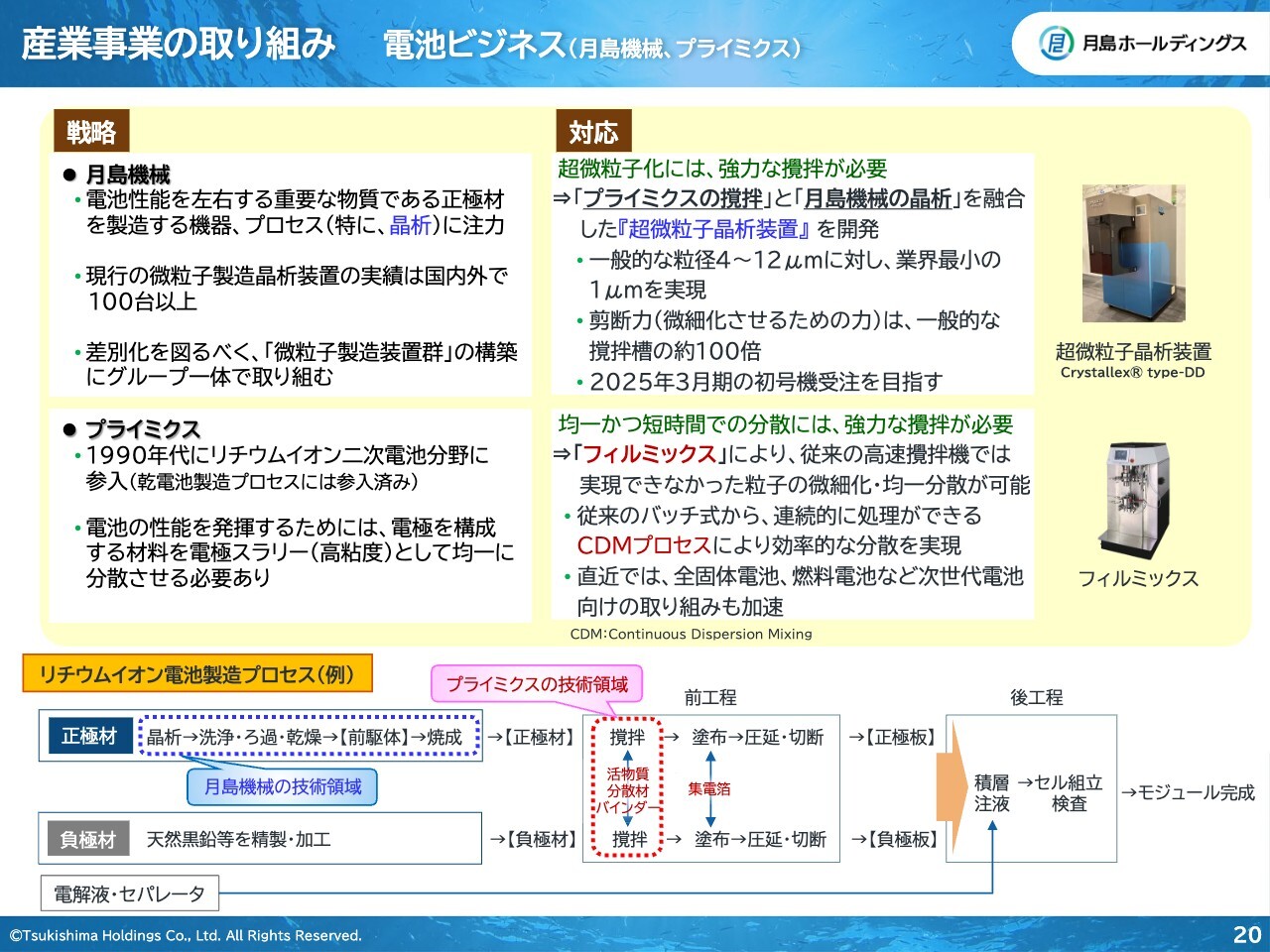

産業事業の取り組み 電池ビジネス(月島機械、プライミクス)

産業事業の取り組みです。当社グループにおける電池ビジネスの強化は、主に月島機械とプライミクスが取り組んでいます。

スライド下部に、リチウムイオン電池の製造プロセスを示していますが、各社それぞれの分野で技術的な展開を図っています。

月島機械は、電池性能を左右する重要な物質である正極材を製造する機器、プロセス(特に晶析)に注力しており、現行の微粒子製造晶析装置では多くの実績があります。

さらに、その高度化を図る目的で、プライミクスが保有している超高速攪拌技術を応用した超微粒子晶析装置を、このほど開発しています。すでにパイロット装置でお客さまのサンプル製造を始めており、お客さまからの評価も上々です。

一方、プライミクスにおいても、リチウムイオン電池の攪拌機分野では多くの実績があり、直近では全固体電池や二次燃料電池の引き合いが増えています。

なお、各種報道にもあるように、電気自動車市場が踊り場に入り、調整期が来ています。この業界に関わるプレイヤー各社も戦略見直しが余儀なくされています。

そのような状況の中で、私どもにいただくお話では、お客さまはすでに次のことを考えています。リチウムイオン電池バッテリーについても、次世代型、あるいは全固体電池の開発に、すでに目が向いています。

このような足元の状況を長い目で見れば、電気自動車用の二次電池分野はまだ伸びていくと目算していますので、引き続き、注力していきます。

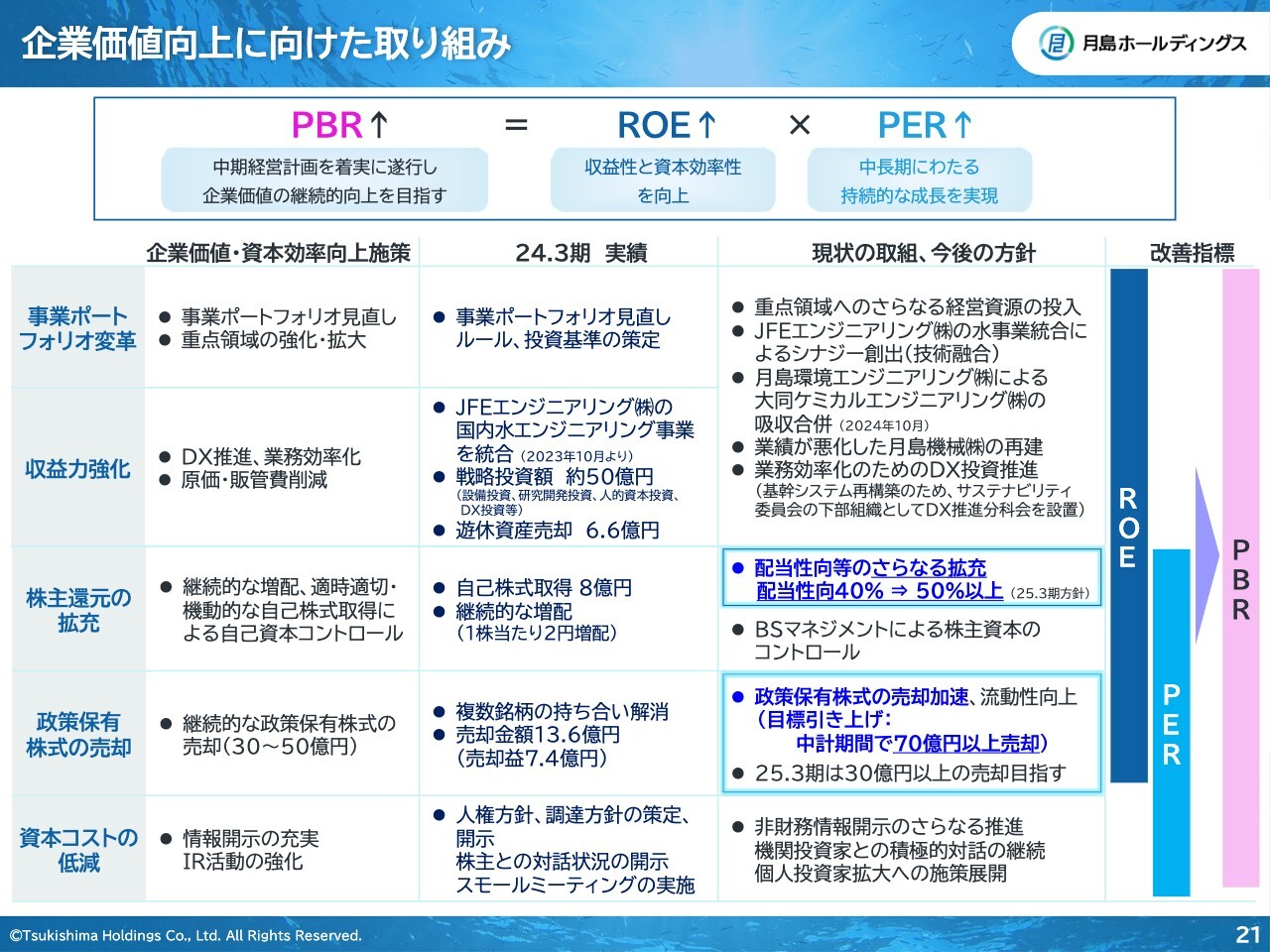

企業価値向上に向けた取り組み

企業価値・資本効率向上の施策を、スライドに5つ記載しています。直近の取り組みの詳細は、スライドをご覧ください。特に、収益力強化については、JFEエンジニアリングとの事業統合によってさまざまな効果が出始めていますので、今後も注力していきます。また、前期不振だった月島機械の再建については、おおむね想定どおりに進んでおり、業務効率化やDX推進にも取り組んでいます。

株主還元の拡充と、政策保有株式の売却については、次ページ以降のスライドでご説明します。

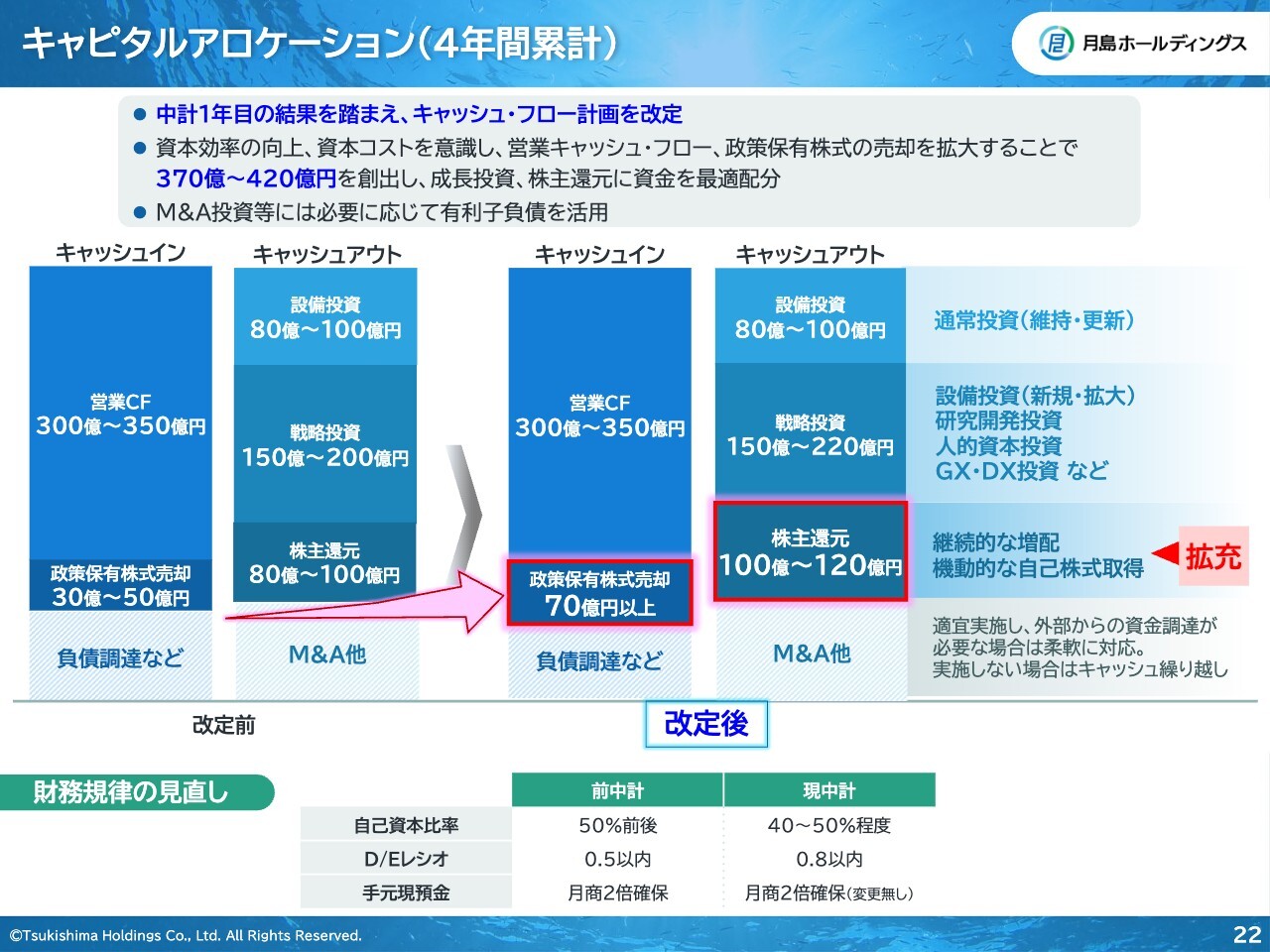

キャピタルアロケーション(4年間累計)

キャピタルアロケーションについてです。前期中期経営計画の1年目の結果を踏まえて、キャッシュ・フローの計画を見直しています。政策保有株式の売却を、中期経営計画期間中に70億円以上に拡大します。それにより得られた資本を、株主還元や投資に活かしていきます。

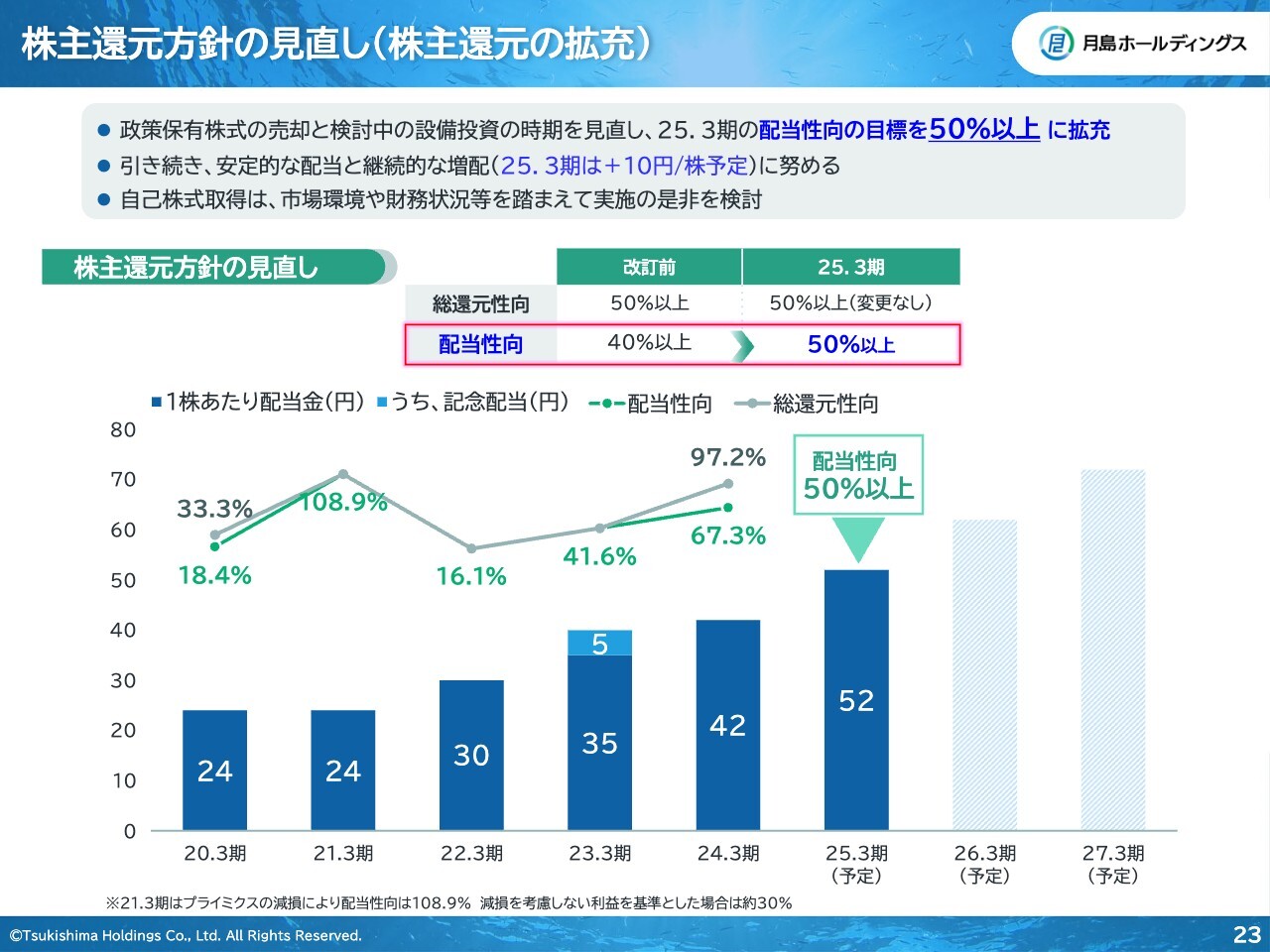

株主還元方針の見直し(株主還元の拡充)

株主還元についてです。政策保有株式の売却と、検討中である設備投資、戦略投資の時期を見直し、2025年3月期の配当性向を50パーセント以上に拡充します。これにより、配当は1株当たり10円増配して、52円となる予定です。

ご説明は以上です。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6332

|

3,295.0

(02/10)

|

+125.0

(+3.94%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … 三井不、F... 02/09 15:51

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … トヨタ、東エ... 02/09 09:28

-

月島HD、4-12月期(3Q累計)経常が35%増益で着地・10-1... 02/06 14:30

-

月島HD(6332) 26.3期 第3四半期決算補足説明資料 02/06 14:30

-

月島HD(6332) 2026年3月期 第3四半期決算短信〔日本基... 02/06 14:30

新着ニュース

新着ニュース一覧-

今日 14:50

-

今日 14:03

-

今日 13:38

-