【QAあり】ビジネスエンジニアリング、通期業績予想の営業利益を上方修正 売上高は3期連続、利益面は9期連続で過去最高を更新予定

本日のアジェンダ

羽田雅一氏:ビジネスエンジニアリング株式会社代表取締役取締役社長の羽田です。2025年3月期第2四半期決算についてご説明します。こちらのスライドに沿ってお話しします。

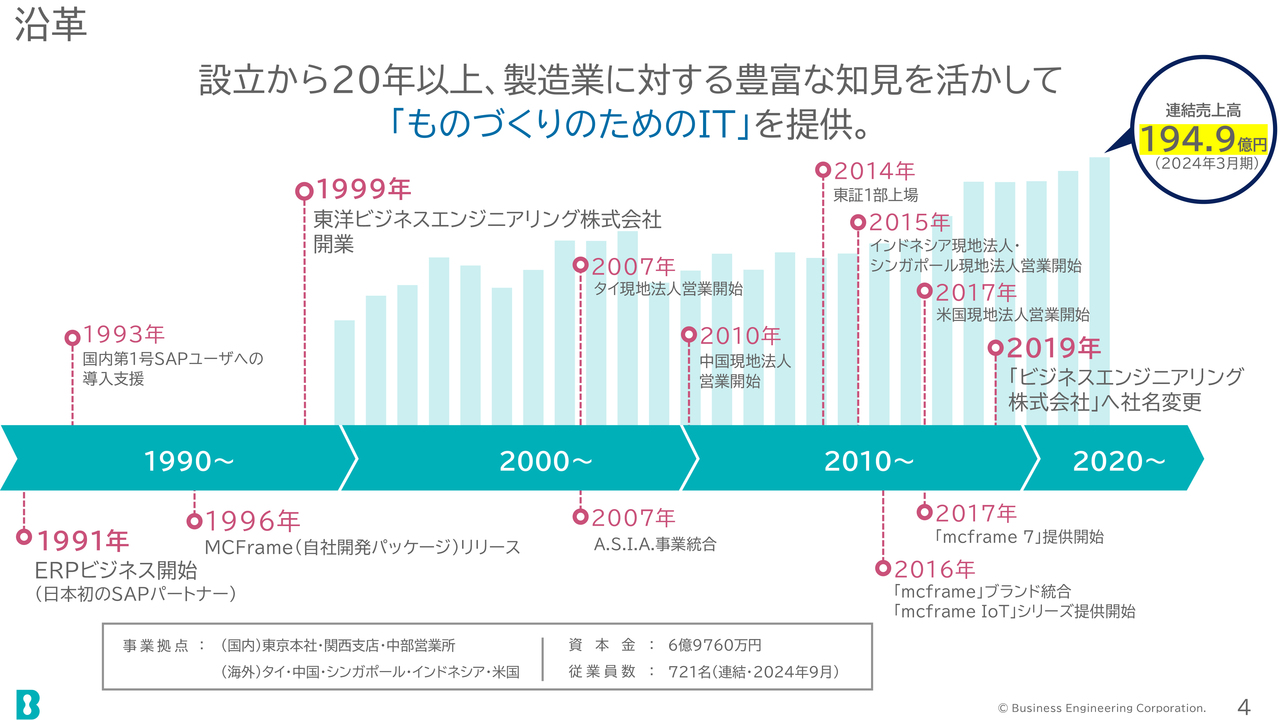

沿革

まず、会社概要についてご説明します。私どもビジネスエンジニアリング株式会社は、1980年代後半にエンジニアリング会社の一部門として事業を開始しました。

1990年代初めに、現在もグローバルで圧倒的なシェアを持つERP製品であるSAPの日本国内初のパートナーになり、最初のプロジェクトの導入を支援しました。

1990年代半ばに、製造業のサプライチェーン領域をカバーする「mcframe(エムシーフレーム」という自社製品を開発・リリースしています。このビジネスが順調に成長し、1999年に今のビジネスエンジニアリング株式会社として分社化し、独立しています。

2007年にはグローバルのERP事業を統合し、海外5ヶ国に現地法人を有しています。現在は東証プライム市場に上場し、社員の数は700名強となっています。

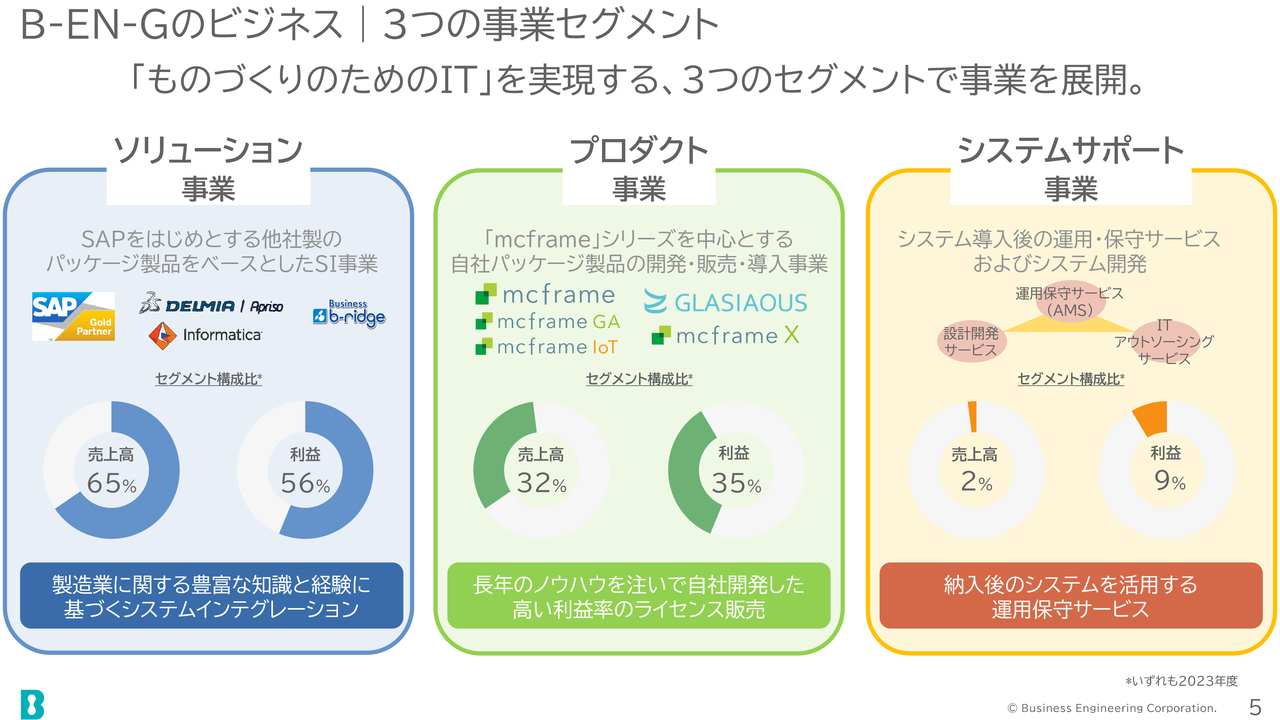

B-EN-Gのビジネス|3つの事業セグメント

私どもの事業は3つのセグメントに分けることができます。ERPやその周辺の製品を使ってシステムをインテグレーションするソリューション事業、自社開発製品である「mcframe」の開発・販売を行うプロダクト事業、システムの運用・保守を行うシステムサポート事業です。

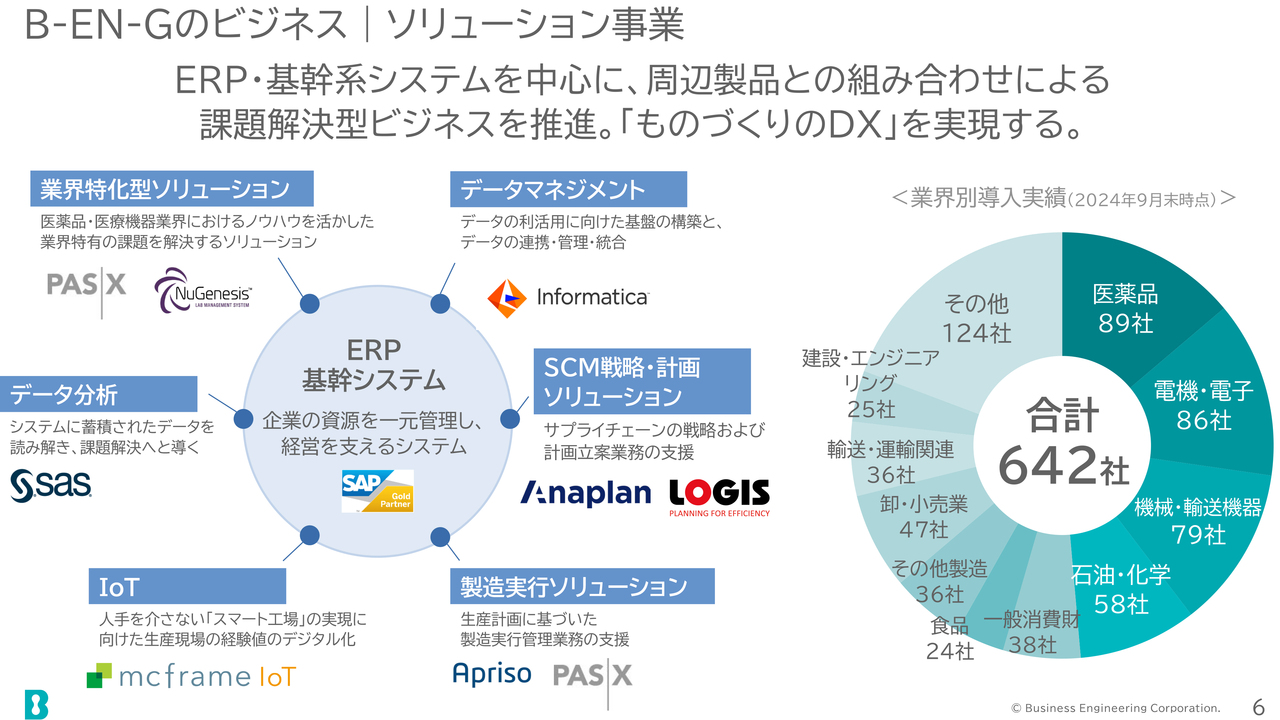

B-EN-Gのビジネス|ソリューション事業

ソリューション事業の実績です。ERPおよびこれらの周辺システムについて、2024年9月末時点で642社のお客さまに対して導入支援を行っています。

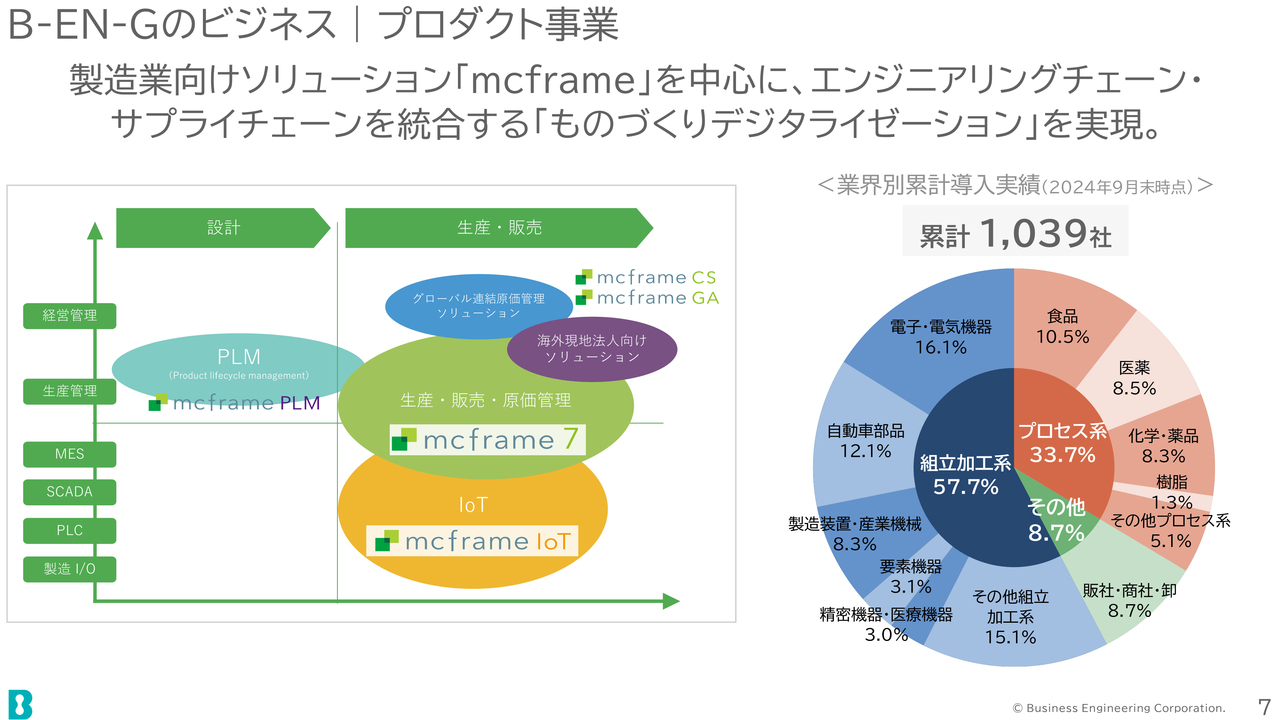

B-EN-Gのビジネス|プロダクト事業

自社製品である「mcframe」の導入実績です。「mcframe」は、私どものビジネスパートナーとともに、国内外の1,000社を超えるお客さまでの採用実績があります。

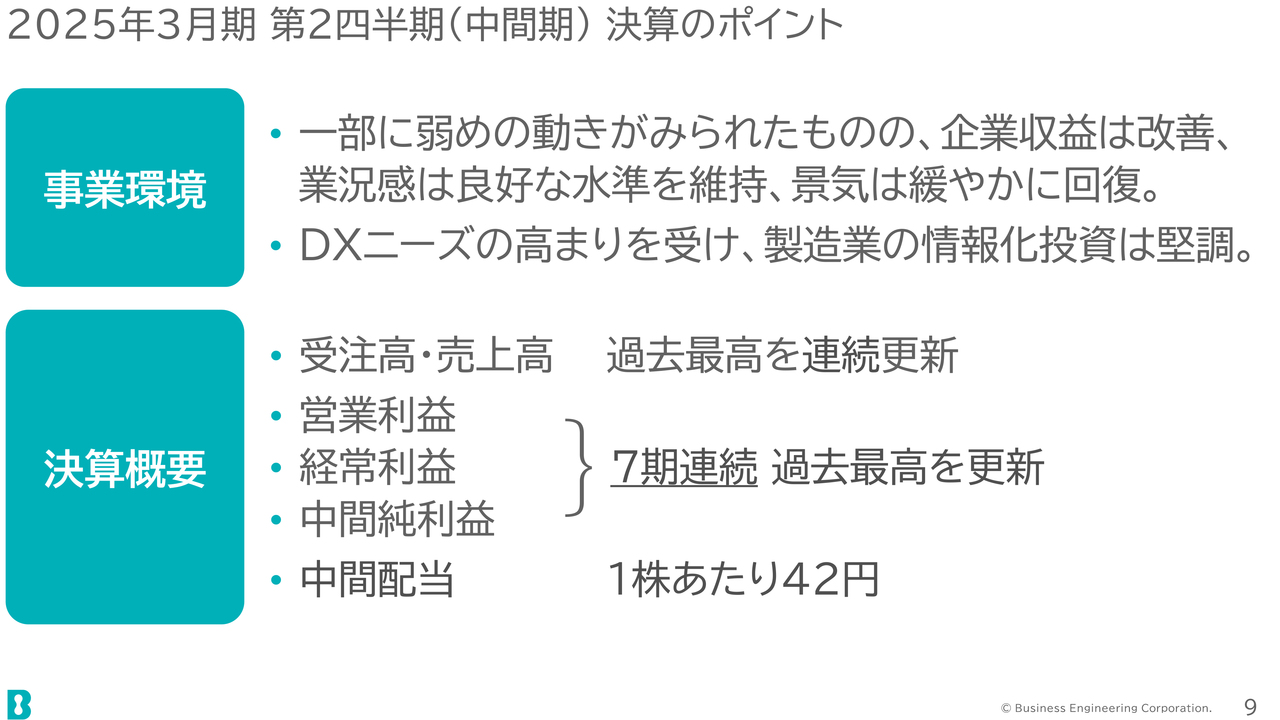

2025年3月期 第2四半期(中間期)決算のポイント

2025年3月期中間期の決算について概要をご説明します。

事業環境については、一部弱めの動きが見られたものの企業収益は改善し、業況感は良好な水準を維持しました。DXニーズの高まりを受け、製造業の情報化投資は総じて堅調に推移しました。

このような背景もあり、受注高・売上高は過去最高を連続更新しました。利益面については、7期連続で過去最高を更新しました。中間配当は1株あたり42円です。

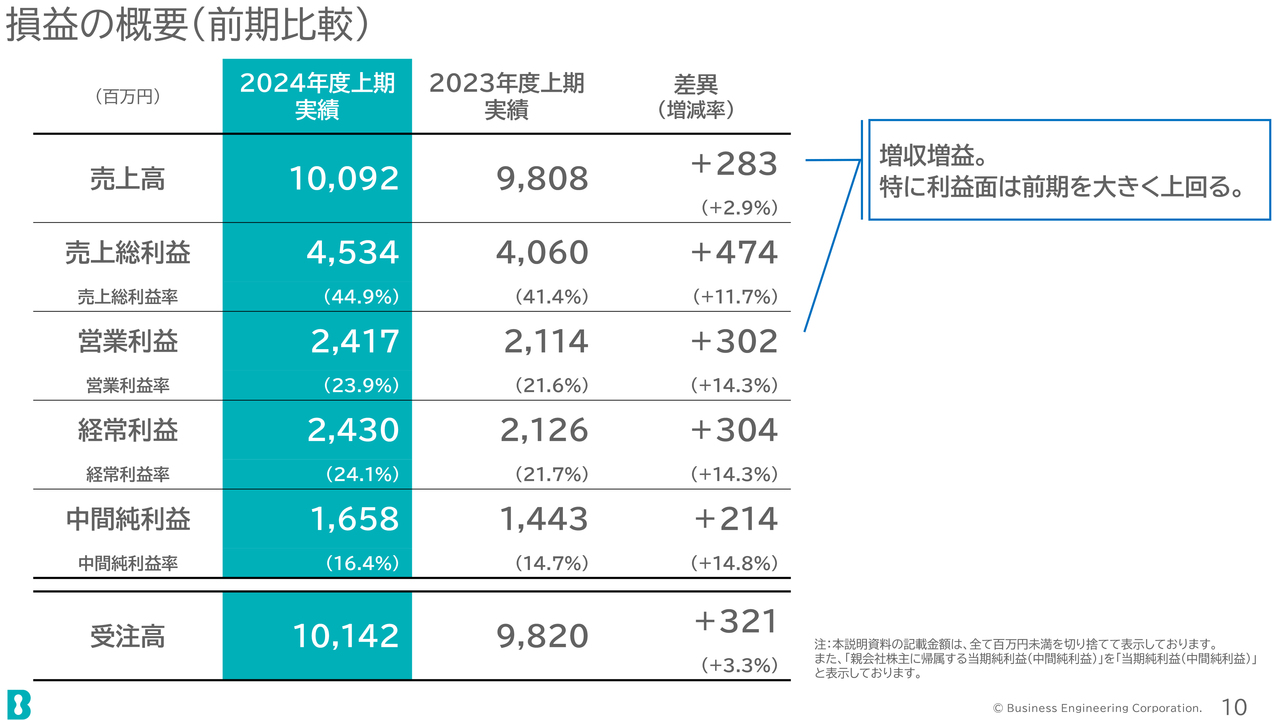

損益の概要(前期比較)

損益の概要です。売上高、営業利益ともに前期比で増収増益、特に利益面では前期を大きく上回る結果となりました。

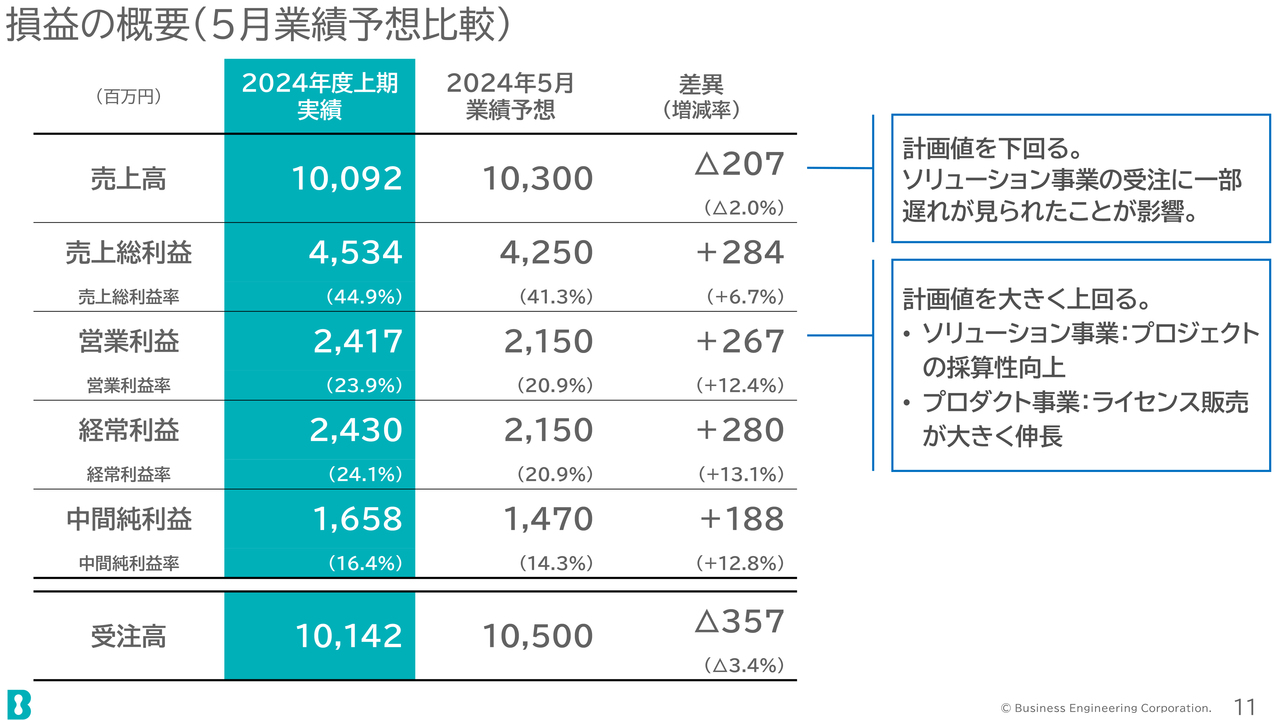

損益の概要(5月業績予想比較)

今年5月に発表した業績予想との比較です。

売上高はソリューション事業の受注に一部遅れが見られたため、計画値を下回りました。利益面では、プロジェクトの採算性の向上、ライセンス販売の伸長などにより、計画値を大きく上回りました。

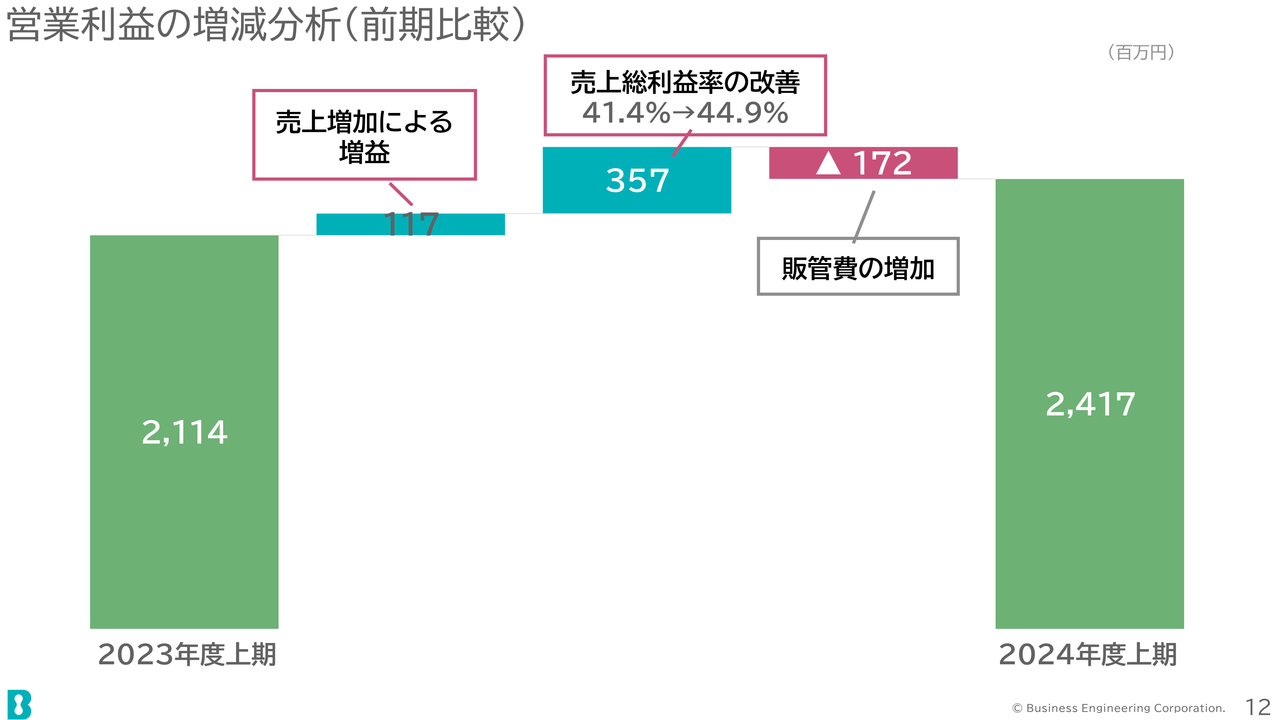

営業利益の増減分析(前期比較)

営業利益の増減分析です。売上増加による増益と売上総利益率の改善などにより、販管費の増加を吸収し、前期比で営業利益が増加しました。

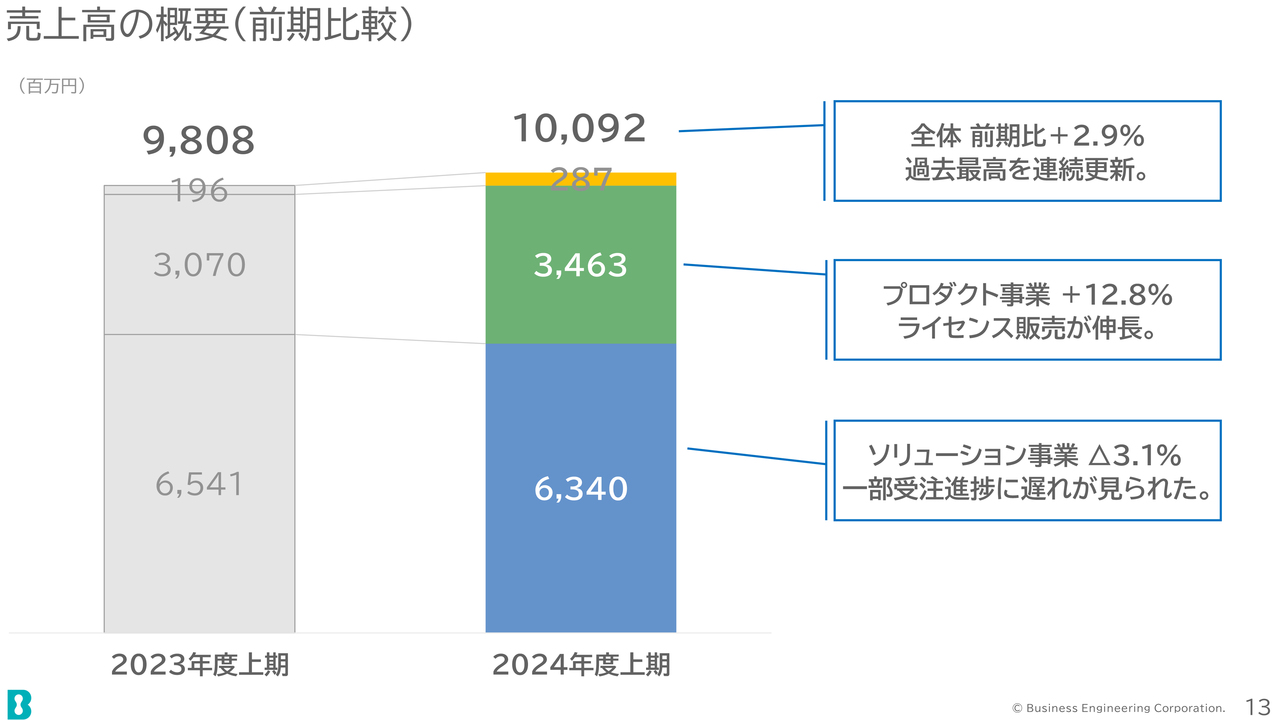

売上高の概要(前期比較)

売上高の概要です。全体としては前期比で2.9パーセントの増加となっています。

プロダクト事業はライセンス販売の増加により12.8パーセントの増加、ソリューション事業は一部受注進捗に遅れが見られたことにより3.1パーセントの減少となりました。

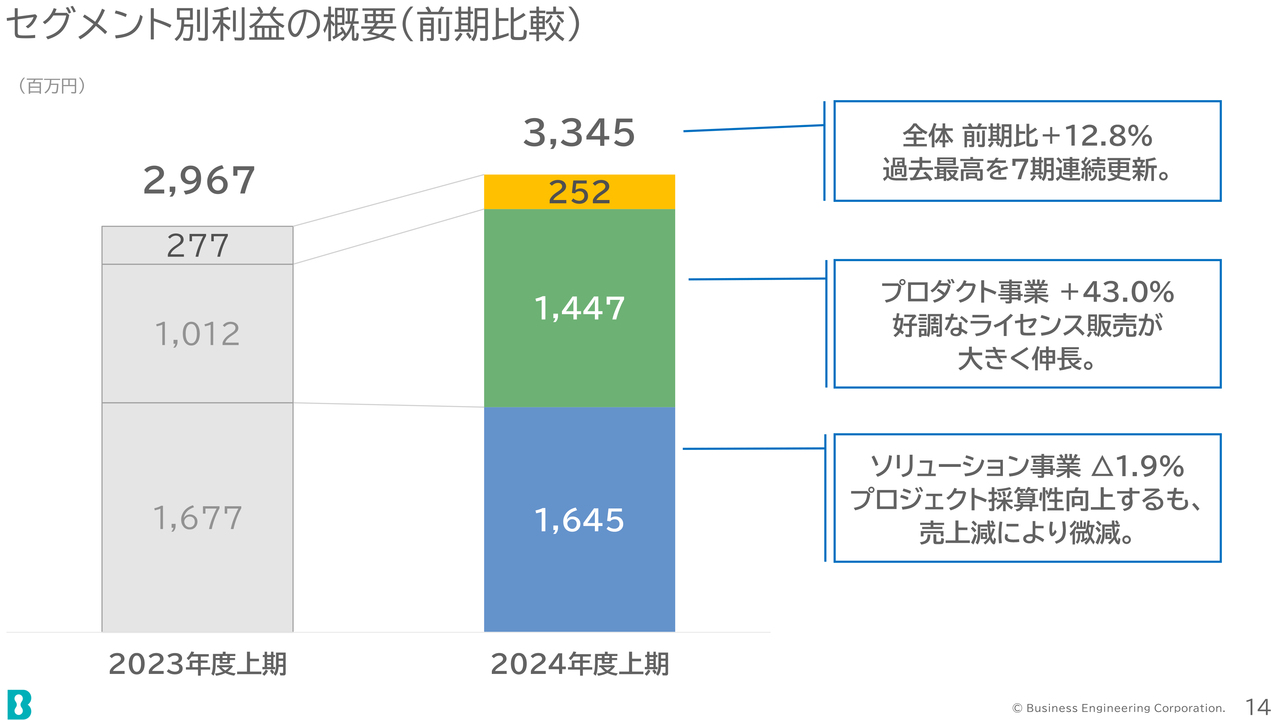

セグメント別利益の概要(前期比較)

セグメント別利益の概要です。全体としては前期比で12.8パーセント増加し、過去最高を7期連続で更新しています。

プロダクト事業はライセンス販売が大きく伸び、43パーセントの増加です。ソリューション事業は採算性を向上しましたが、売上の減少により微減となっています。

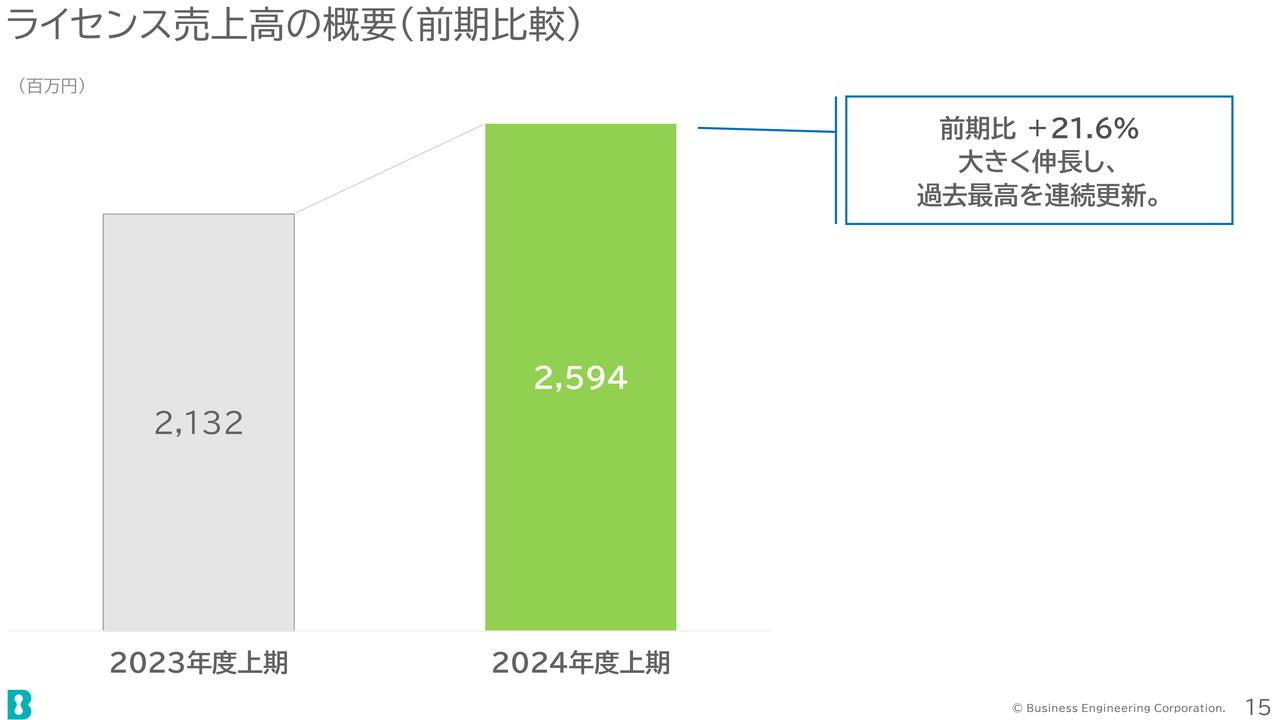

ライセンス売上高の概要(前期比較)

ライセンス販売は前期比で21.6パーセントの増加と大幅に伸長し、過去最高を連続して更新しています。

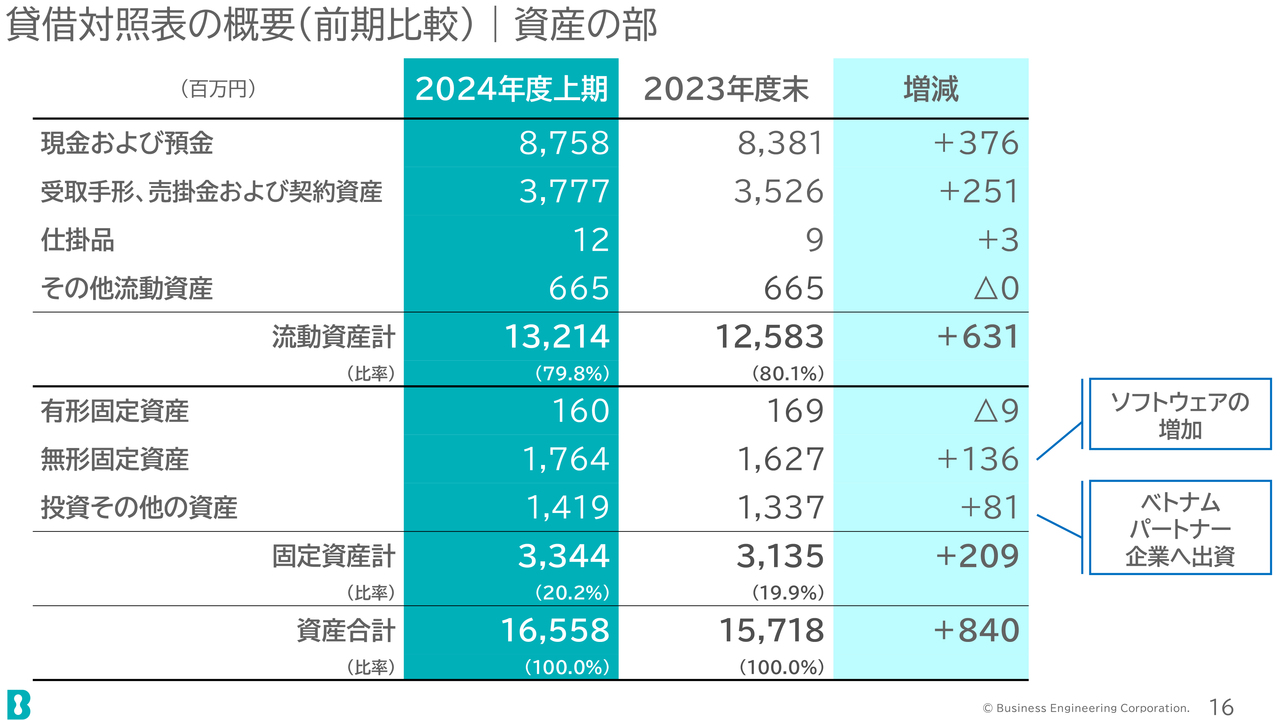

貸借対照表の概要(前期比較)|資産の部

貸借対照表の前期比較です。資産の部に関しては、ソフトウェアの増加、ベトナムのパートナー企業への出資により、無形固定資産、投資その他の資産が増加しています。

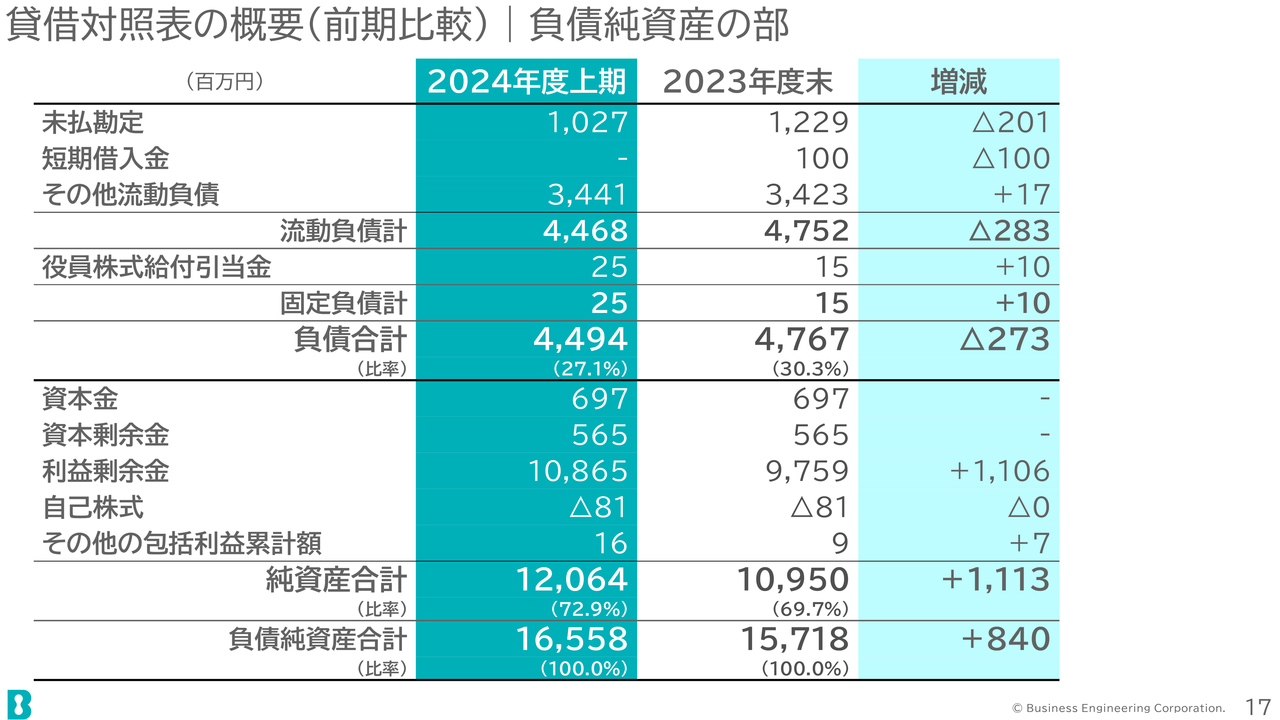

貸借対照表の概要(前期比較)|負債純資産の部

負債純資産について特記事項はございません。

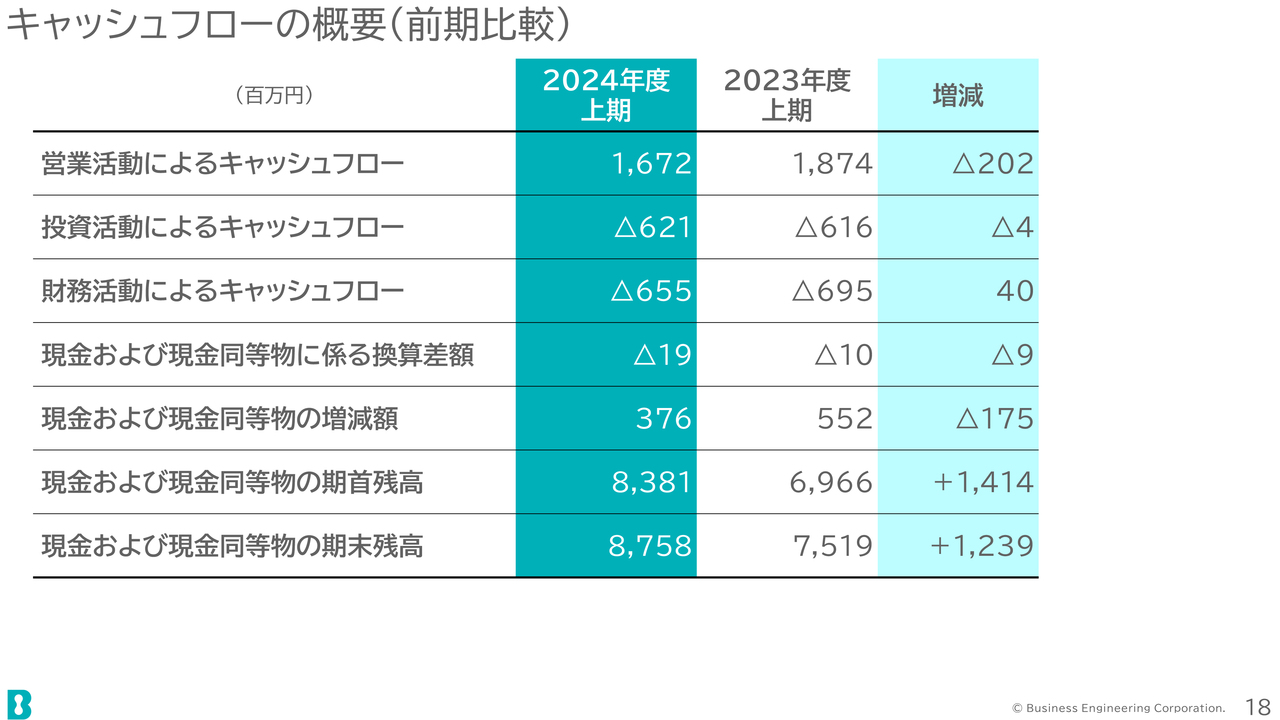

キャッシュフローの概要(前期比較)

キャッシュフローについても特記事項はございません。

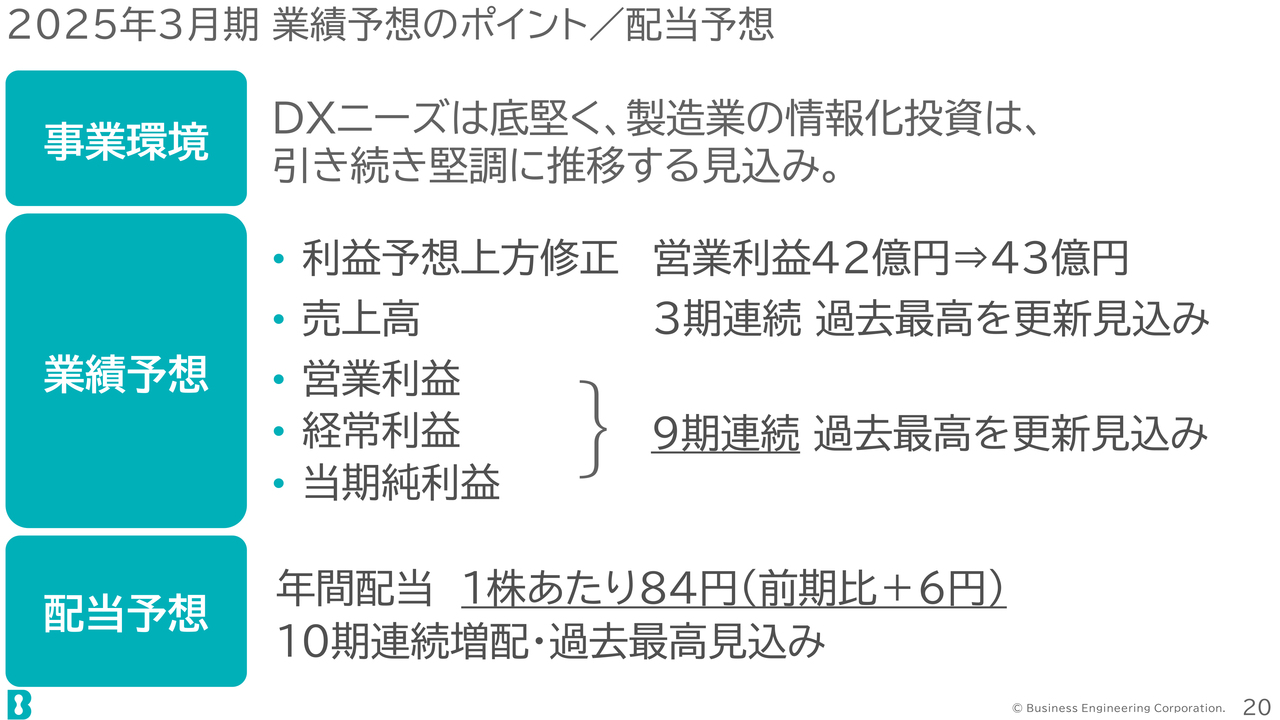

2025年3月期 業績予想のポイント/配当予想

2025年3月期通期の業績予想についてご説明します。

事業環境は引き続きDXのニーズが底堅く、堅調に推移すると見込んでいます。このような背景もあり、営業利益の42億円から43億円への上方修正を見込んでいます。

売上高については、3期連続で過去最高を更新する見込みです。利益面については、9期連続で過去最高を更新する見込みです。

年間配当は1株あたり84円を予定しています。10期連続の増配と過去最高を見込んでいます。

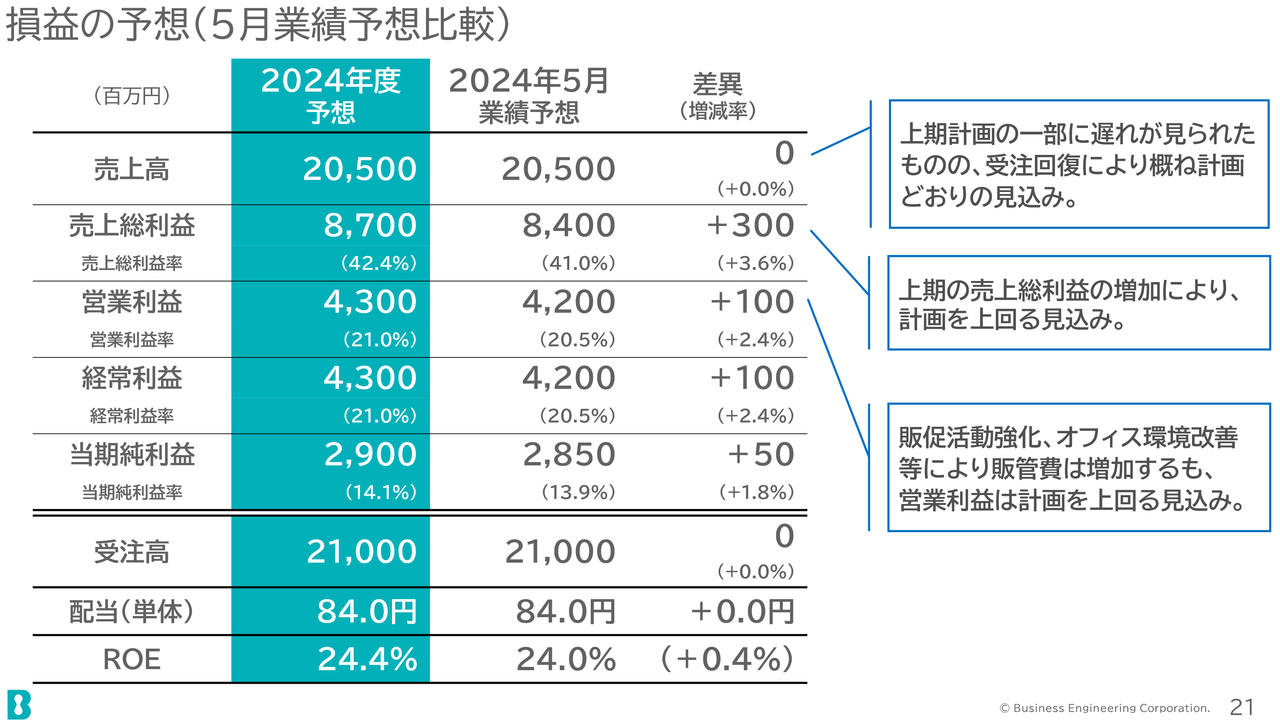

損益の予想(5月業績予想比較)

損益の予想です。今年5月に発表した業績予想との比較となっています。

売上高については、上期に一部遅れが見られましたが、受注の回復によりおおむね計画どおりに推移する見込みです。売上総利益についても上期の売上総利益増加により、計画を上回る見込みです。

営業利益についても、販促活動の強化やオフィス環境の改善などにより販管費が増加しますが、これを吸収し、計画を上回る見込みです。

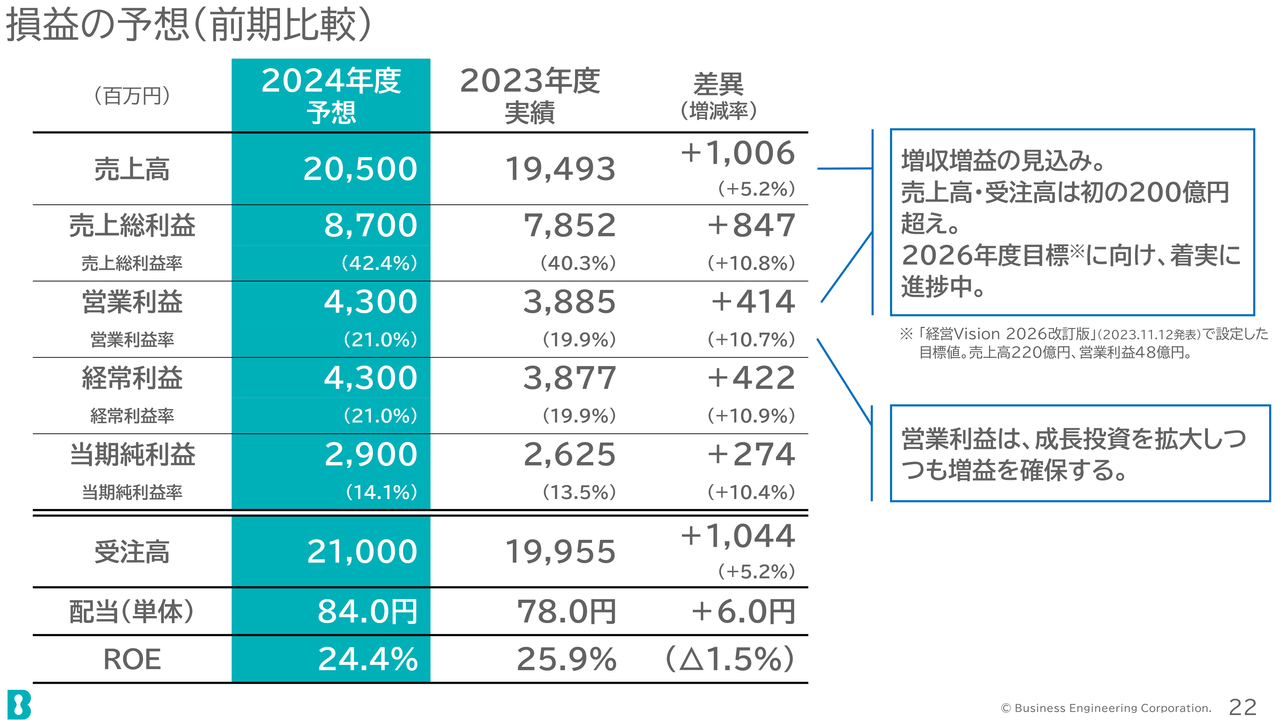

損益の予想(前期比較)

損益の予想です。前期比で増収増益を見込んでいます。売上と受注については、当社初の200億円超えを見込んでいます。私どもの中期経営計画である2026年の目標に向けて着実に進捗する予定です。

営業利益においても、成長投資を拡大しつつ、増益を確保する見込みです。

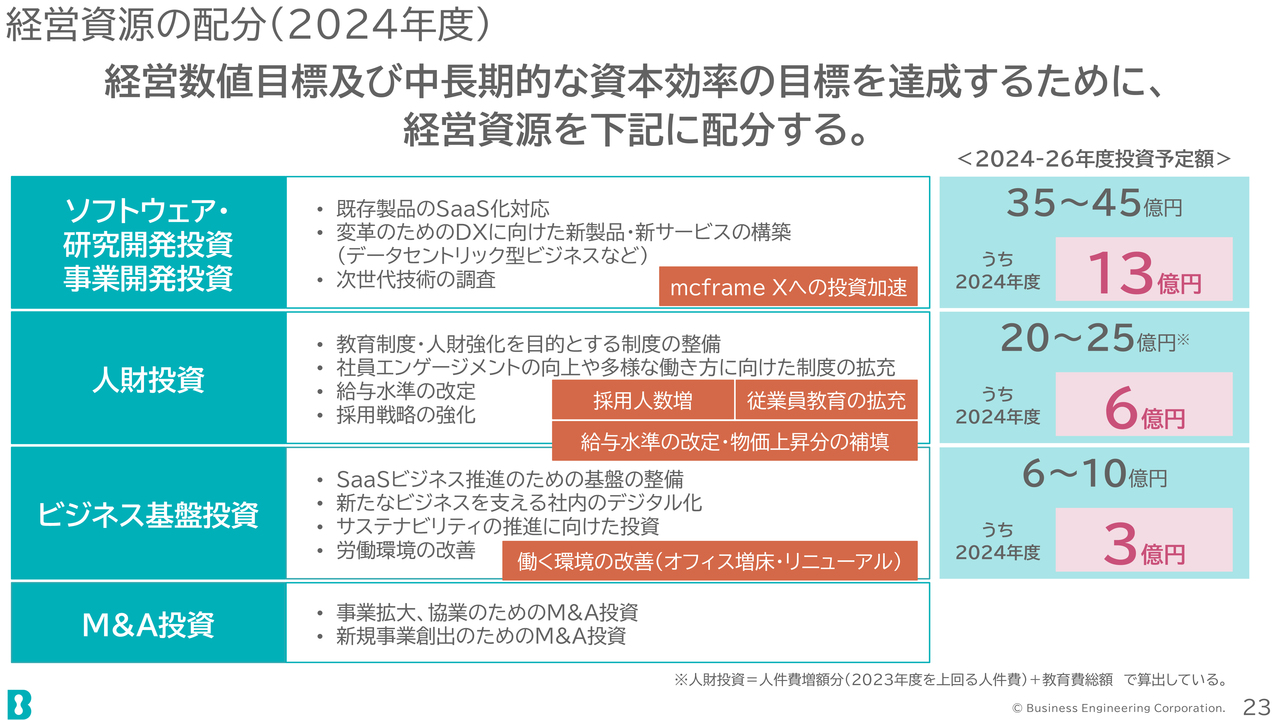

経営資源の配分(2024年度)

経営資源の配分です。ソフトウェア・製品への投資、人財への投資、ビジネス基盤への投資、M&A投資を進めていきます。今期はスライド内にオレンジ枠で示した部分に対して、重点的に投資を行っていきます。

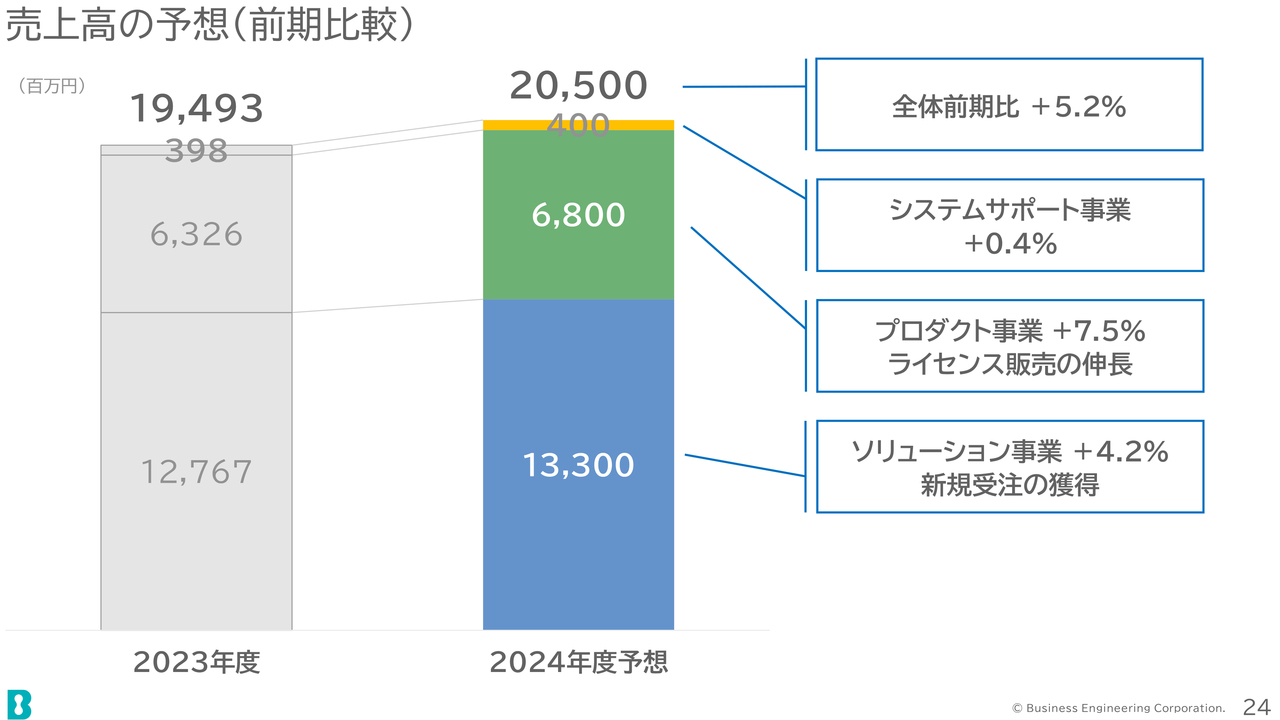

売上高の予想(前期比較)

売上高の予想です。全体としては前期比5.2パーセントの増加を見込んでおり、すべての事業セグメントにおいても増加を見込んでいます。

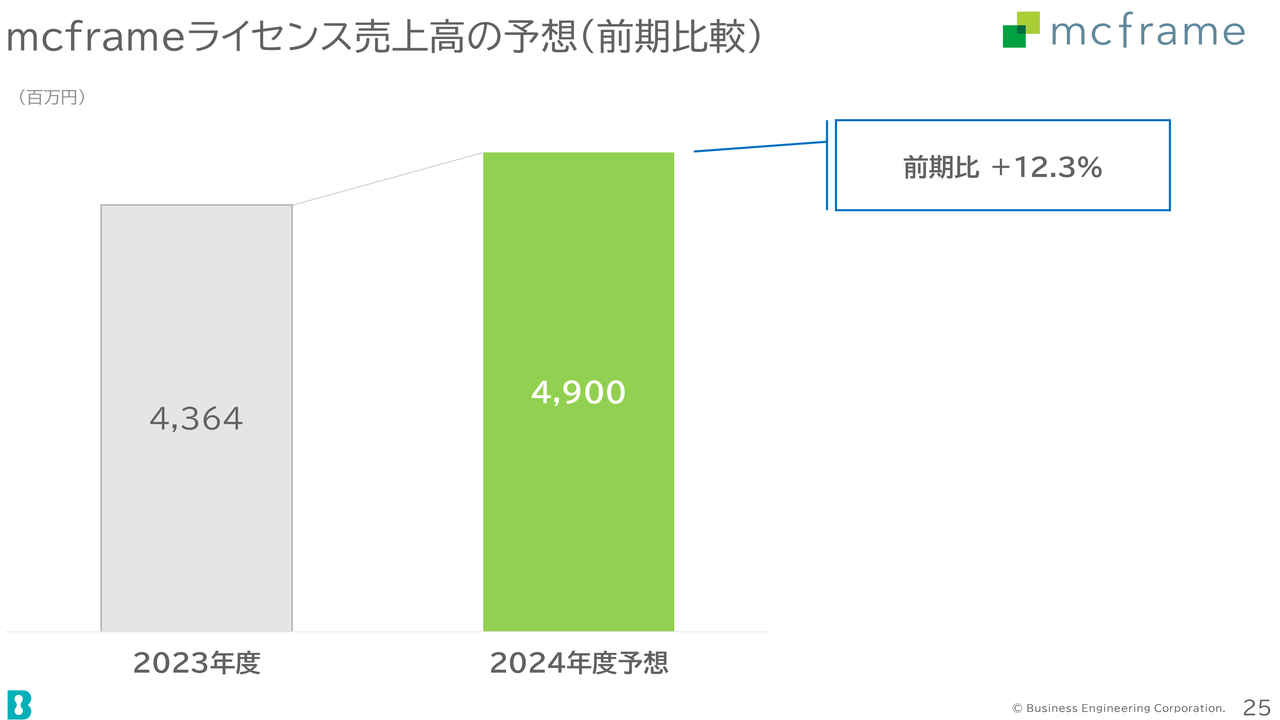

mcframeライセンス売上高の予想(前期比較)

「mcframe」ライセンスの売上高の予想は49億円となっています。今年5月の発表から2億円上方修正し、前期比12.3パーセントの増加を見込んでいます。

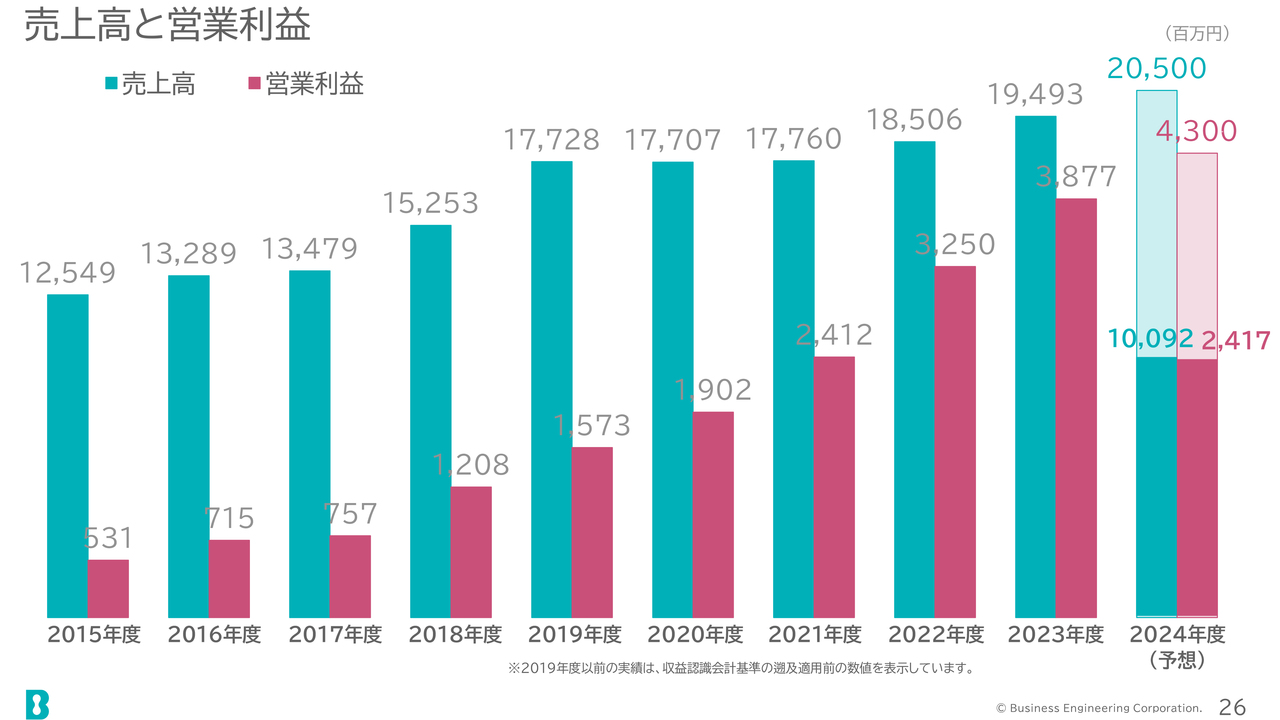

売上高と営業利益

売上高と営業利益の年度ごとの推移です。上期の進捗をグラフで示しています。

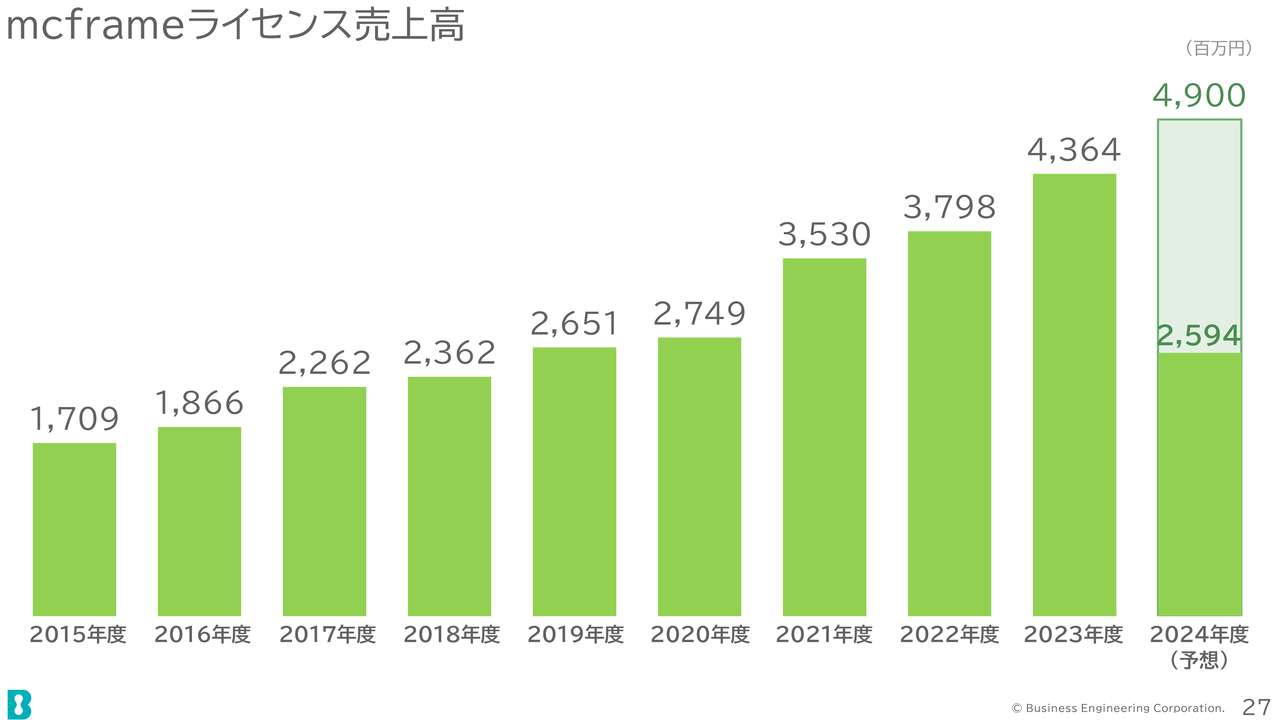

mcframeライセンス売上高

「mcframe」ライセンスの年度ごとの売上高推移です。

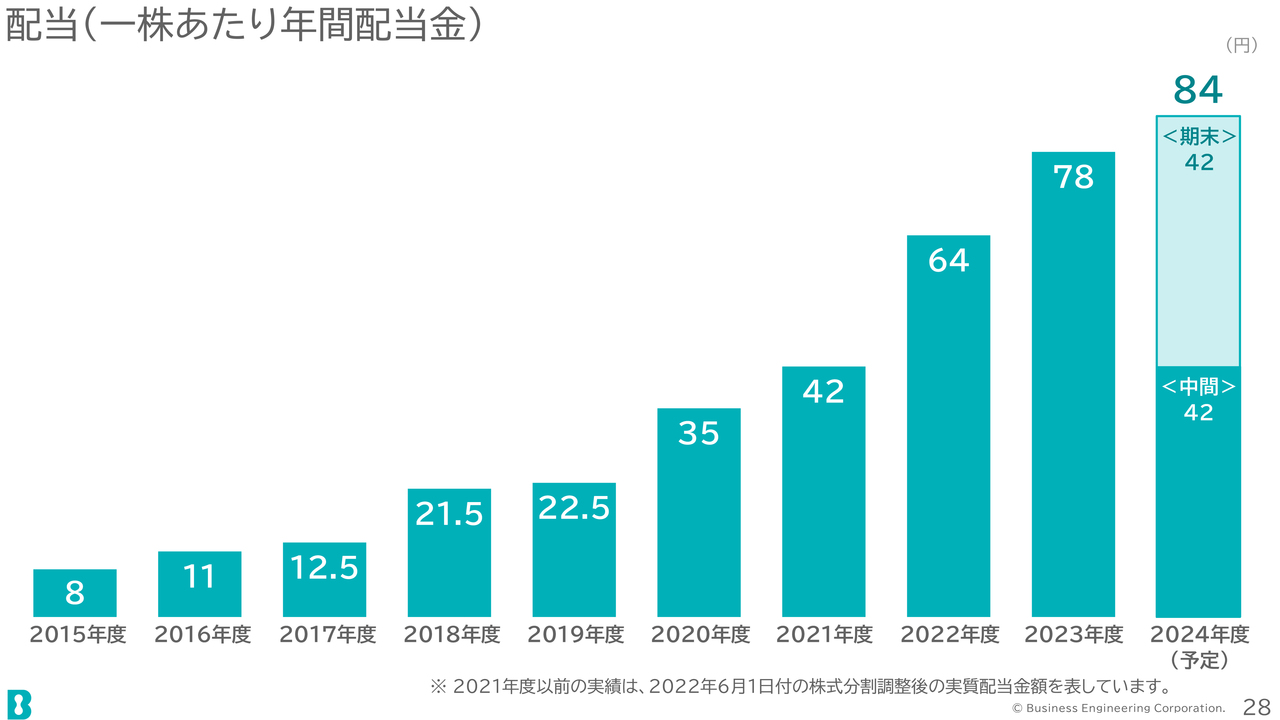

配当(一株あたり年間配当金)

配当は先ほどもお伝えしたとおり、1株当たり年間84円を予定しています。

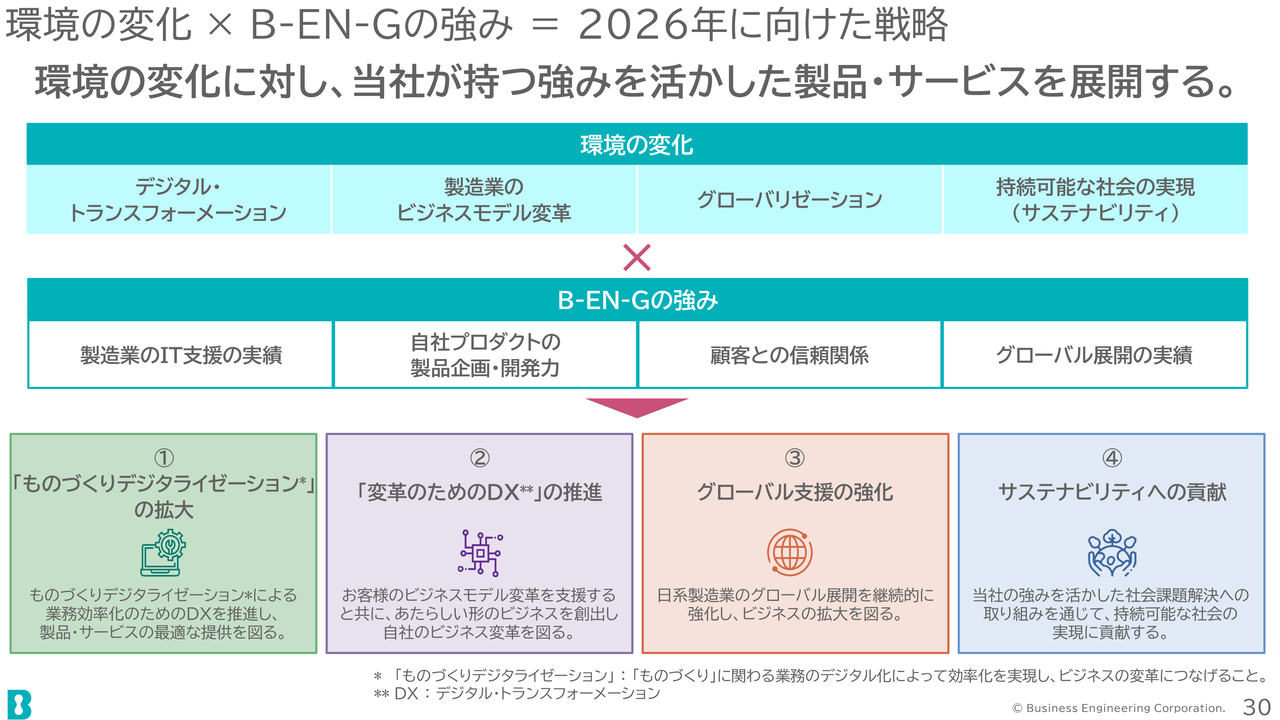

環境の変化 × B-EN-Gの強み=2026年に向けた戦略

最後に、当社の経営計画である「経営Vision 2026」について簡単にご説明します。

環境の変化に対し、当社が持っている強みを活かした製品・サービスを展開していきます。

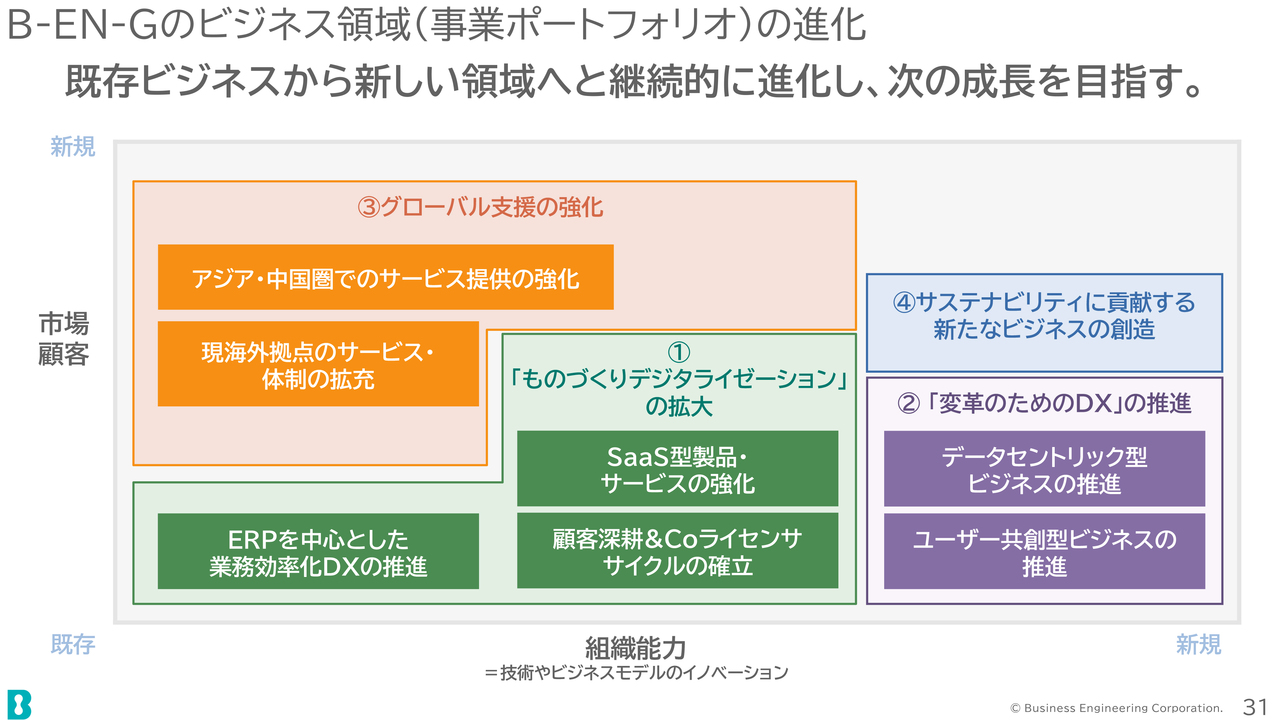

B-EN-Gのビジネス領域(事業ポートフォリオ)の進化

事業ポートフォリオについてご説明します。大きく4つのビジネス領域に分けています。

1つ目は、当社の主力ビジネスである「ものづくりデジタライゼーション」の拡大です。ERPを中心とした分野で、業務効率化のDXを推進していきます。また、SaaSなどの新しい取り組みも進めていきます。

2つ目は、「変革のためのDX」の推進です。これは新しいビジネス領域であり、データセントリック型ビジネスの推進や、お客さまとの共創型ビジネスを拡大していきます。

3つ目は、グローバルビジネス支援の強化です。こちらもさらなる拡大を目指していきます。

4つ目は、新規事業への取り組みとして、サステナビリティに貢献する新たなビジネスを創造していきたいと考えています。

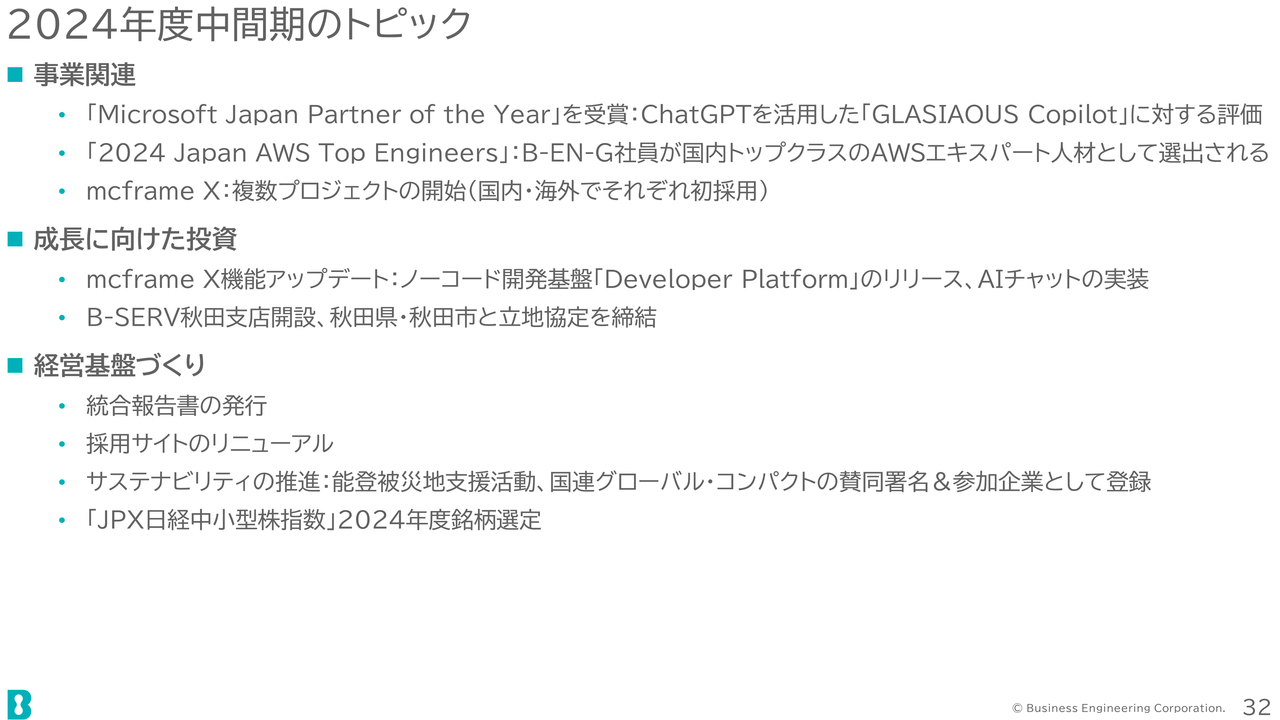

2024年度中間期のトピック

2024年度中間期のトピックです。事業関連では、「Microsoft Japan Partner of the Year」を受賞しました。また、「2024 Japan AWS Top Engineers」では、当社社員が国内トップクラスのAWSエキスパート人材として選出されました。

「mcframe」のSaaS製品である「mcframe X」については、国内外で複数のプロジェクトを開始しています。また、成長に向けた投資として「mcframe X」に対する大幅な機能のアップデートも行いました。

人材確保の一環としては、秋田県・秋田市と立地協定を締結し、ビジネスシステムサービス「B-SERV」の秋田支店を開設しました。

経営基盤づくりとしては、当社として初めて統合報告書を発行しました。その他、人材確保のための採用サイトのリニューアルや、サステナビリティ活動にも取り組んできました。「JPX日経中小型株指数」2024年度銘柄にも選定されています。

資料33ページから36ページでは主な取り組みをご紹介していますのでご覧ください。

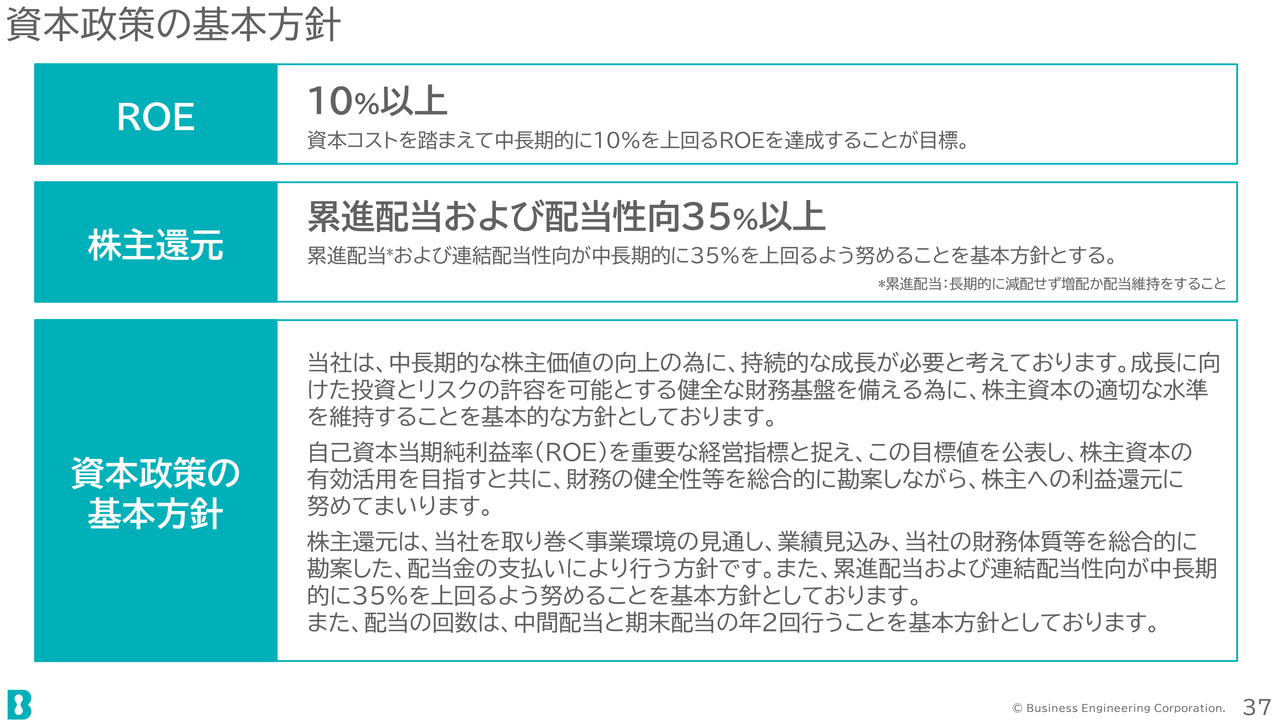

資本政策の基本方針

資本政策の基本方針についてご説明します。ROEについては、資本コストを踏まえて中長期的に10パーセントを上回るROEの達成を目標としています。

株主還元としては、累進配当および連結配当性向が中長期的に35パーセントを上回るよう努めることを基本方針としていきます。

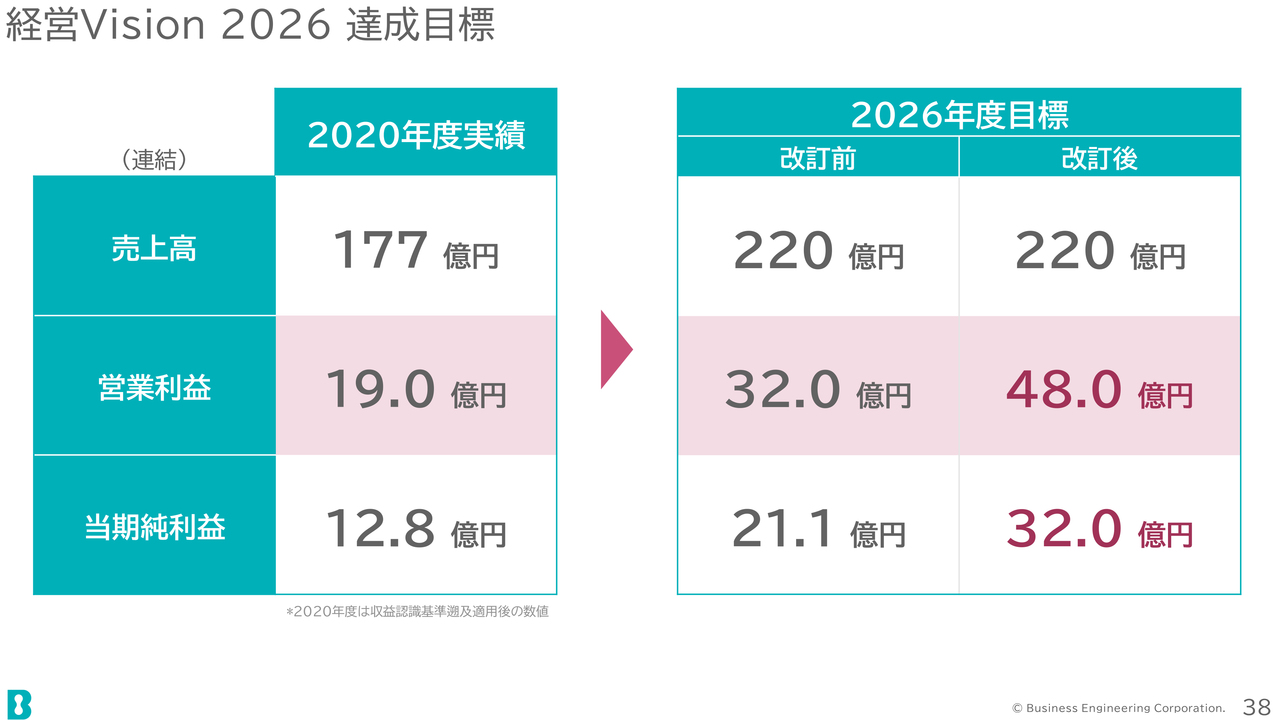

経営Vision 2026 達成目標

「経営Vision 2026」の数値目標です。こちらは昨年上方修正を行っていますが、2026年度の目標に向けて順調に進捗しています。

質疑応答(要旨)①

Q:ソリューション事業の受注遅れという話がありましたが、その案件が年度内に売上計上の見込みなのでしょうか? それとも遅れている分を他の案件で補うのでしょうか?

A:個別の案件の遅れという話ではなく、全体の量的に遅れていたということです。ただ、第2四半期で受注が積み上がっており、それが第3四半期、第4四半期で売上に反映される見込みです。

質疑応答(要旨)②

Q:業績修正のところで販管費が増加という話がありましたが、すでに具体的な計画となっているのでしょうか? できれば進めたい内容ということなのでしょうか?

A:販促活動や展示会、オフィス環境の改善は全て具体化されており実際に進めているところです。上期業績の状況を見て、このタイミングで実施を決定したため、「増加」ということになりました。

大規模販促イベントは3月に開催予定で、「BE:YOND(ビヨンド)」という名称で2年ぶりの開催となります。

オフィスリニューアルは第4四半期に完成という予定で進んでおりますが、採用の観点や社員のエンゲージメントの観点からも進めているものです。

質疑応答(要旨)③

Q:中期計画の数値目標達成に向けて、中間点としての来年度のイメージはどうでしょうか?

A:「経営Vision 2026」でお示ししたとおり、この3年間は投資を加速する計画です。その中で、来年度は投資の負担が比較的大きい年であり、計画達成までの道筋は直線的ではない可能性があると見ています。

質疑応答(要旨)④

Q:タイの拠点が移転したと聞きましたが、その概要と狙いはなんでしょうか?

A:タイのメンバーが増えて50名を超え、手狭となったために別のビルに移転しました。ここ2年、3年は、インドネシアも同様ですが、日系企業さまを中心にIT投資が盛んで、当社もそのニーズに応え、ビジネスの拡大を図る目的です。

質疑応答(要旨)⑤

Q:「mcframe X」の大幅アップデートの概要と今後の展開について教えてください。

A:アップデートは機能面の強化が中心です。アップデート前は生産管理機能の一部しか実装していませんでしたが、現在はオンプレミス版と大きな違いがないレベルになっています。また、お客さま自身で簡単な開発ができるノーコード/ローコード開発環境の提供や、生成AIの機能を利用したAIチャット機能の実装などが大きな特徴です。

質疑応答(要旨)⑥

Q:「mcframe」のライセンス販売が今期非常に好調のようですが、今後もこの勢いを維持できそうでしょうか?

A:「mcframe」の中心的ユーザー層である中堅製造業のデジタル化ニーズは依然として高い状態を維持していると感じています。この状況は、コロナ禍でも衰えなかったどころか、むしろより高まりました。

そのような状況の中で、「mcframe」の販売・導入パートナー企業さまが増加していることや、より「mcframe」ビジネスへの注力をして頂いていることが、本ビジネスが伸びている大きな要因です。

質疑応答(要旨)⑦

Q:「mcframe」のクラウド製品「mcframe X」についてはどう見ていますか?

A:SaaS型の製品である「mcframe X」に関しては、今年度に本格展開を開始した段階であり、大きく羽ばたくのは2026年度頃からと見ています。

もともと、ニーズが多様な生産管理のSaaS化は難しい面があり、全部がSaaSになるとは考えていません。しかしながら、このSaaSという導入形態がマッチした企業さまがいらっしゃいますので、今後伸びていくことは確実と予想しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4828

|

1,410.0

(02/27)

|

+7.0

(+0.49%)

|

関連銘柄の最新ニュース

-

ビーエンジ(4828) Release of Edited Tra... 02/16 08:00

-

ビーエンジ(4828) 2026年3月期 第3四半期決算説明(説明... 02/16 08:00

-

ビジネスエンジニアリング、通期予想を再度上方修正 AI技術を活用・... 02/13 08:00

-

ビーエンジ(4828) 2026年3月期 第3四半期決算説明 動画... 02/06 15:25

-

ビーエンジ、今期経常を7%上方修正・最高益予想を上乗せ、配当も4円増額 02/06 12:00

新着ニュース

新着ニュース一覧-

今日 19:30

-

-

今日 17:30

-

今日 17:00