リケンテクノス、売上高および各段階利益が3期連続で過去最高を更新 自動車市場の回復による販売数量の増加等が牽引

目次

常盤和明氏(以下、常盤):リケンテクノス株式会社代表取締役社長執行役員の常盤和明です。本日は大変お忙しい中、私どもの2024年3月期決算・経営概況説明会にご参加いただき、誠にありがとうございます。

本日は、2024年3月期の決算概要、セグメント別の概況、中長期的な取り組みの順にご説明します。

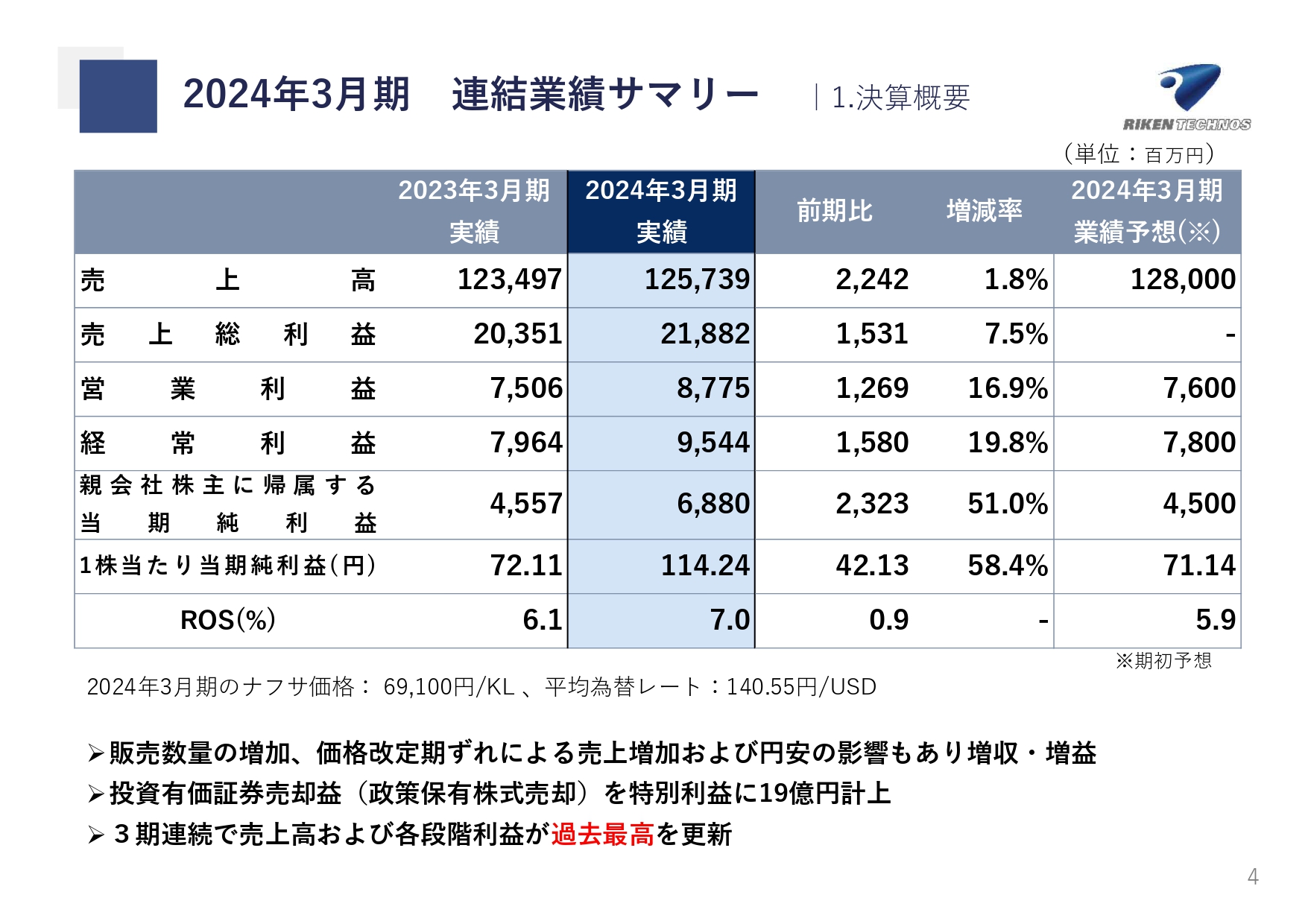

2024年3月期 連結業績サマリー

2024年3月期の連結業績サマリーです。売上高は1,257億3,900万円と、前期比22億4,200万円、1.8パーセントの増収となりました。

営業利益は87億7,500万円と、前期比12億6,900万円、16.9パーセントの増益となりました。経常利益は95億4,400万円と、前期比15億8,000万円、19.8パーセントの増益となりました。

親会社株主に帰属する当期純利益は68億8,000万円と、前期比23億2,300万円の増益となっています。売上高および各段階利益は、3年連続で過去最高を更新しました。なお、ROSは7パーセントとなっています。

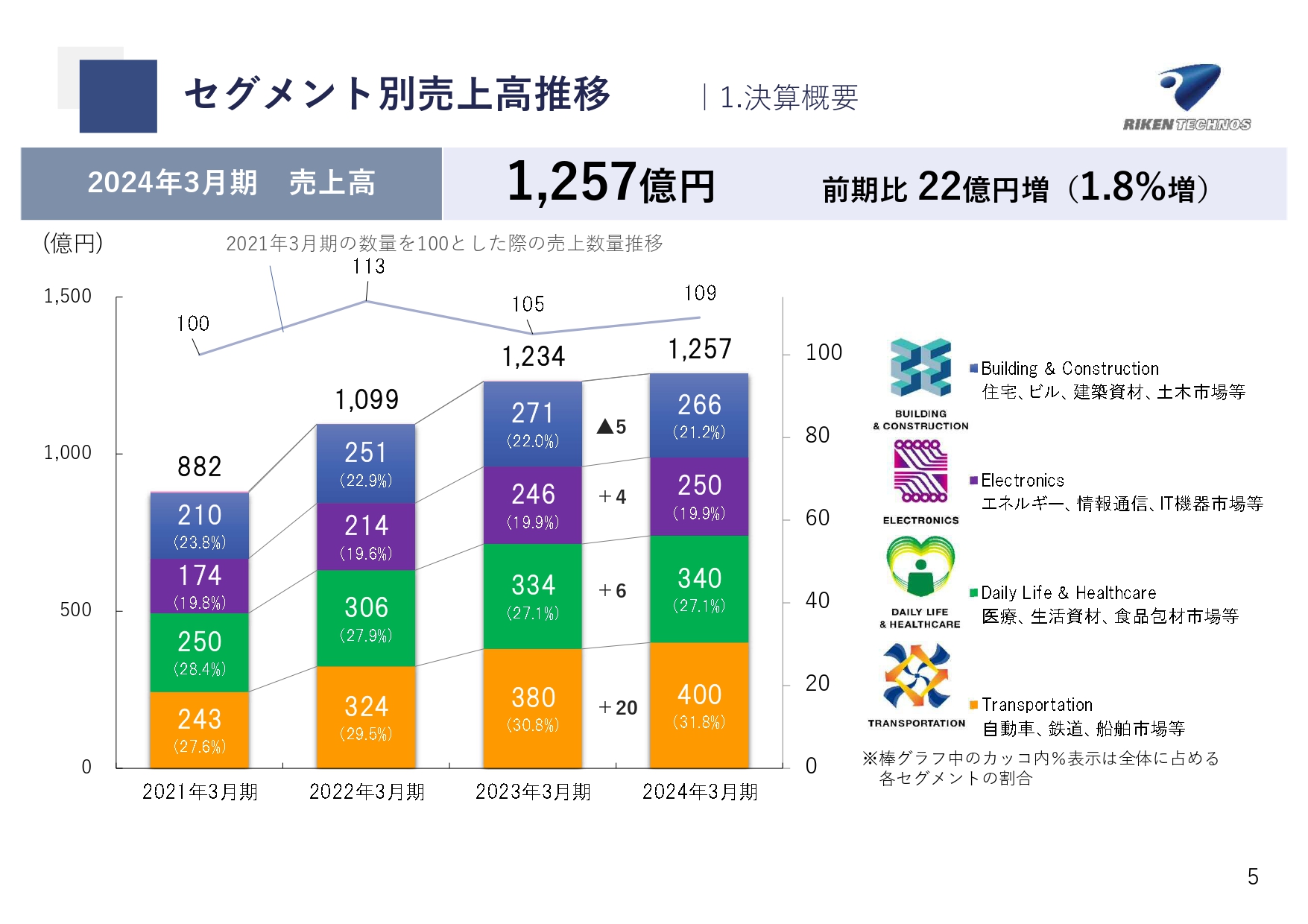

セグメント別売上高推移

セグメント別売上高推移です。自動車、鉄道、船舶市場等のトランスポーテーションセグメントの売上高は400億円と、前期比20億円の増収となりました。

医療、生活資材、食品包材市場等のデイリーライフ&ヘルスケアセグメントの売上高は340億円と、前期比6億円の増収となりました。

エネルギー、情報通信、IT機器市場等のエレクトロニクスセグメントの売上高は250億円と、前期比4億円の増収となりました。

住宅、ビル、建築資材、土木市場等のビルディング&コンストラクションセグメントの売上高は266億円と、前期比5億円の減収となりました。セグメント別の詳細は後ほどご説明します。

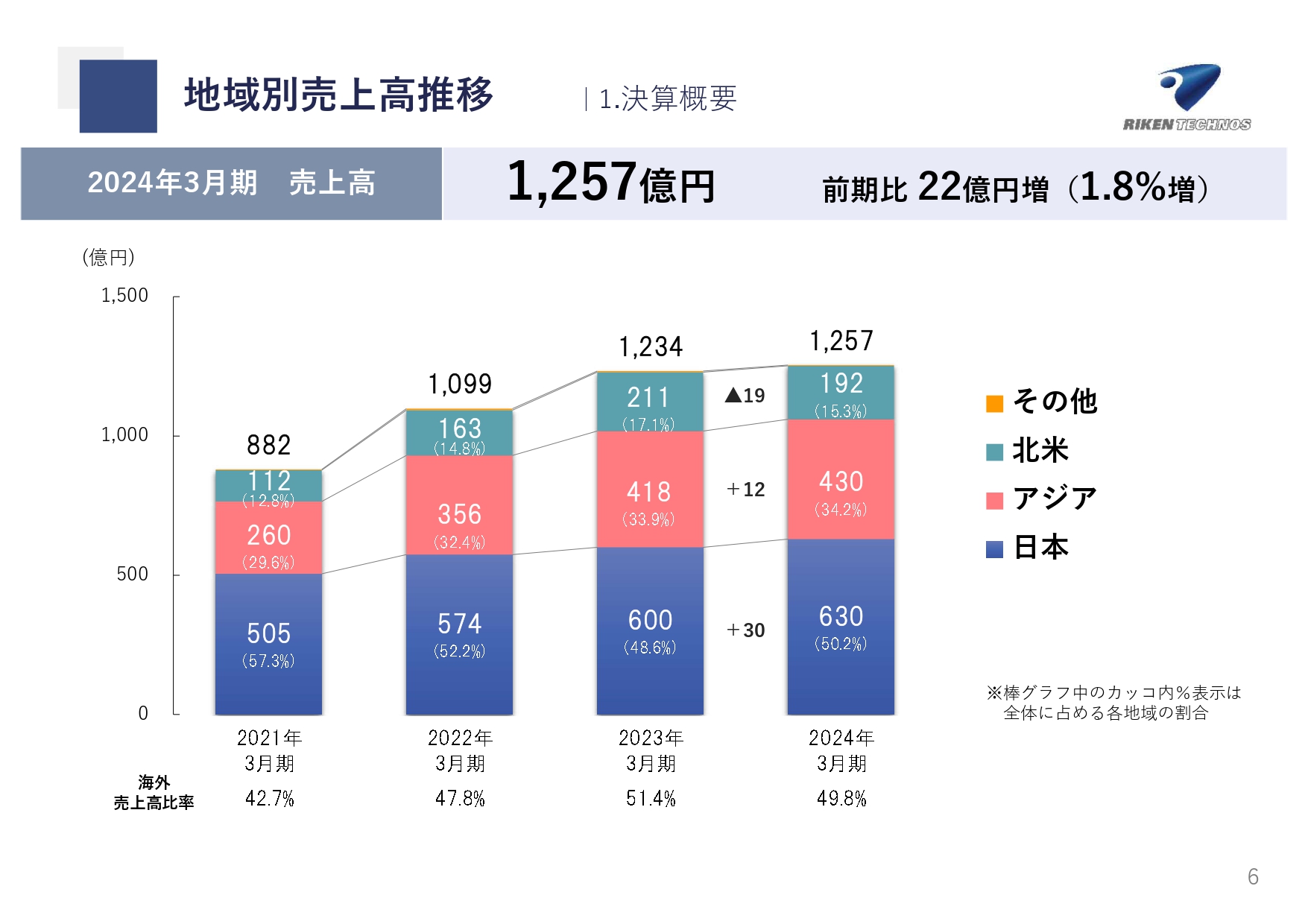

地域別売上高推移

地域別売上高推移です。日本の売上高は630億円と、前期比30億円の増収となりました。アジアの売上高は430億円と、前期比12億円の増収となりました。北米の売上高は192億円と、前期比19億円の減収となりました。

地域別売上高の構成比は、日本が50.2パーセント、アジアが34.2パーセント、北米が15.3パーセント、その他が0.3パーセントです。

海外売上高の比率は49.8パーセントと、前期比1.6パーセント減少しました。

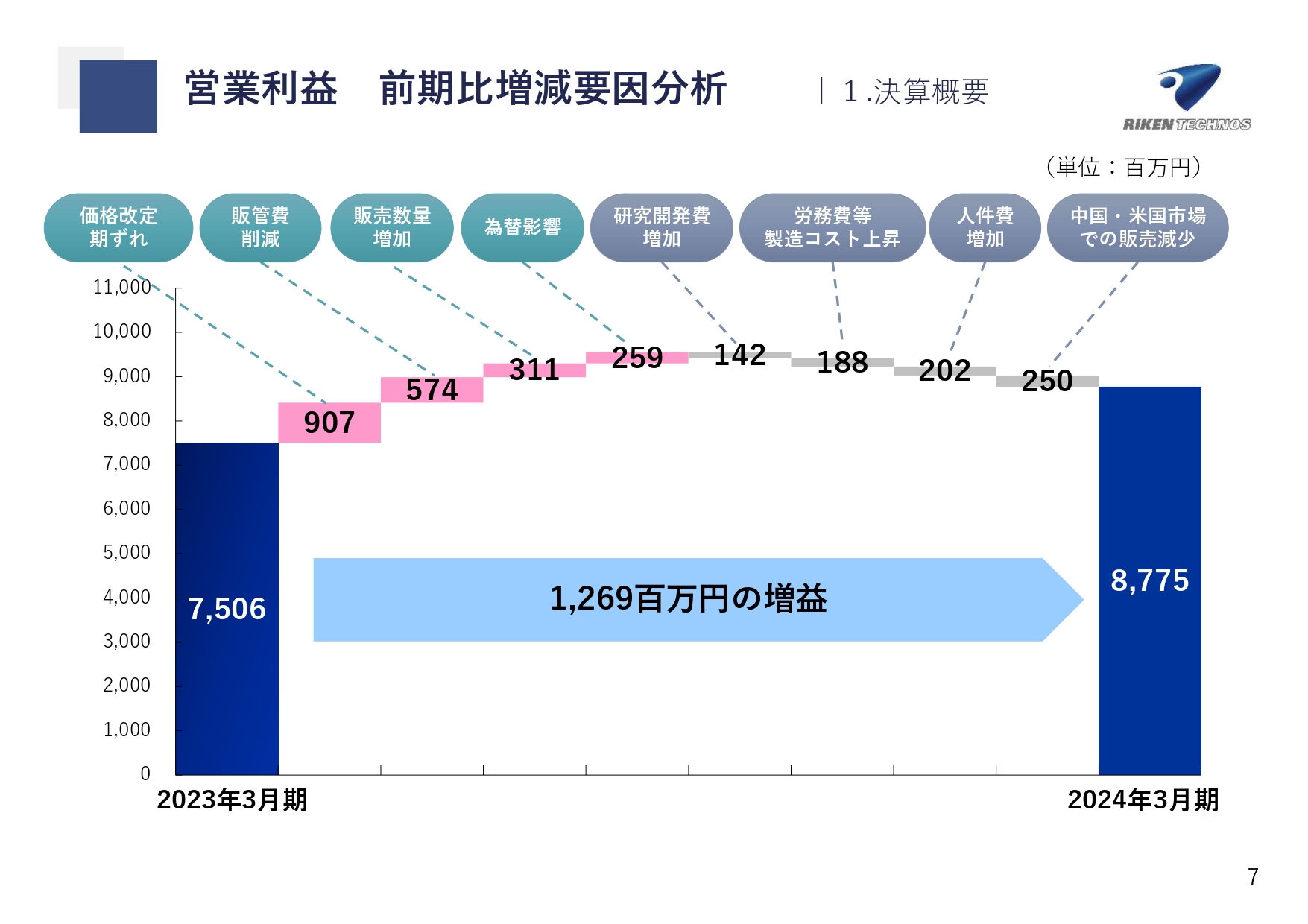

営業利益 前期比増減要因分析

営業利益の前期比増減要因分析です。2023年3月期の営業利益は75億600万円でした。

主な増益要因として、2023年3月期に実施した値上げが2024年3月期にフルに寄与しています。価格改定の期ずれの影響により、9億700万円の増益となりました。

また、販管費の削減を進めたことにより5億7,400万円の増益、販売数量が前期に比べて約4パーセント増加した効果により3億1,100万円の増益となっています。さらに、為替が円安に振れたことで2億5,900万円の増益となりました。

減益要因として、研究開発費の増加で1億4,200万円、労務費等の製造コストの上昇で1億8,800万円、人件費の増加で2億200万円の減益となりました。また、中国・北米市場で販売数量が減少したことにより、2億5,000万円の減益となりました。

合わせて、2024年3月期の営業利益は87億7,500万円と、前期比12億6,900万円の増益となりました。

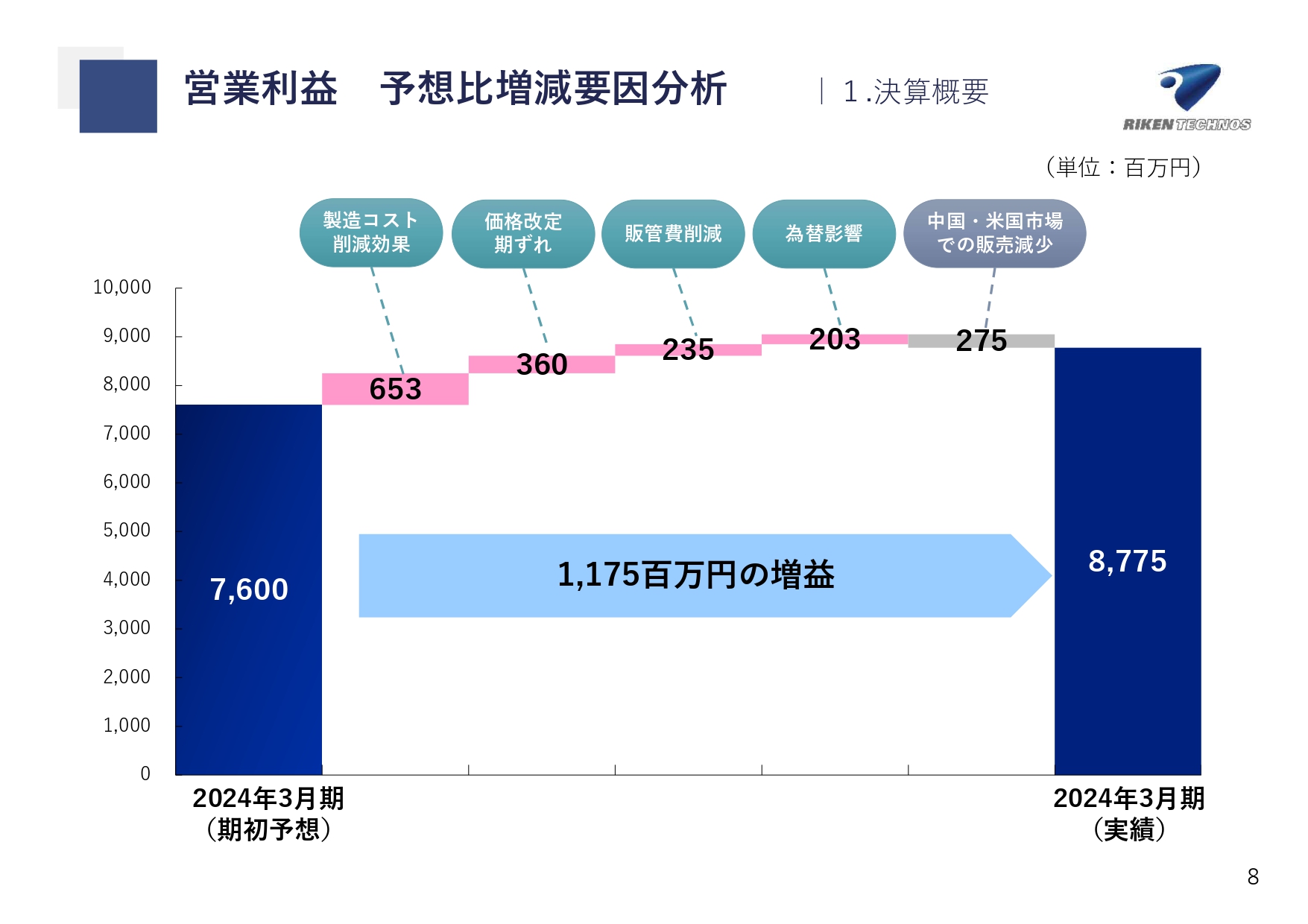

営業利益 予想比増減要因分析

営業利益の業績予想比増減要因分析です。期初の営業利益予想は76億円でした。それに対して、製造コストの削減効果で6億5,300万円、先ほどご説明した価格改定の期ずれで3億6,000万円、販管費の削減で2億3,500万円、為替の影響で2億300万円の増益となりました。

減益要因としては、先ほどご説明したとおり、中国・北米市場での販売減少により2億7,500万円の減益となっています。

合わせて、2024年3月期の営業利益は87億7,500万円と、期初予想比11億7,500万円の増益となりました。

連結貸借対照表

連結貸借対照表です。総資産は1,156億5,000万円と、前期末比36億4,800万円の増加となりました。負債の合計は416億3,300万円と、前期末比17億9,600万円の増加となりました。

純資産は740億1,700万円と、前期末比18億5,200万円の増加となりました。自己資本比率は55.7パーセントとなっています。

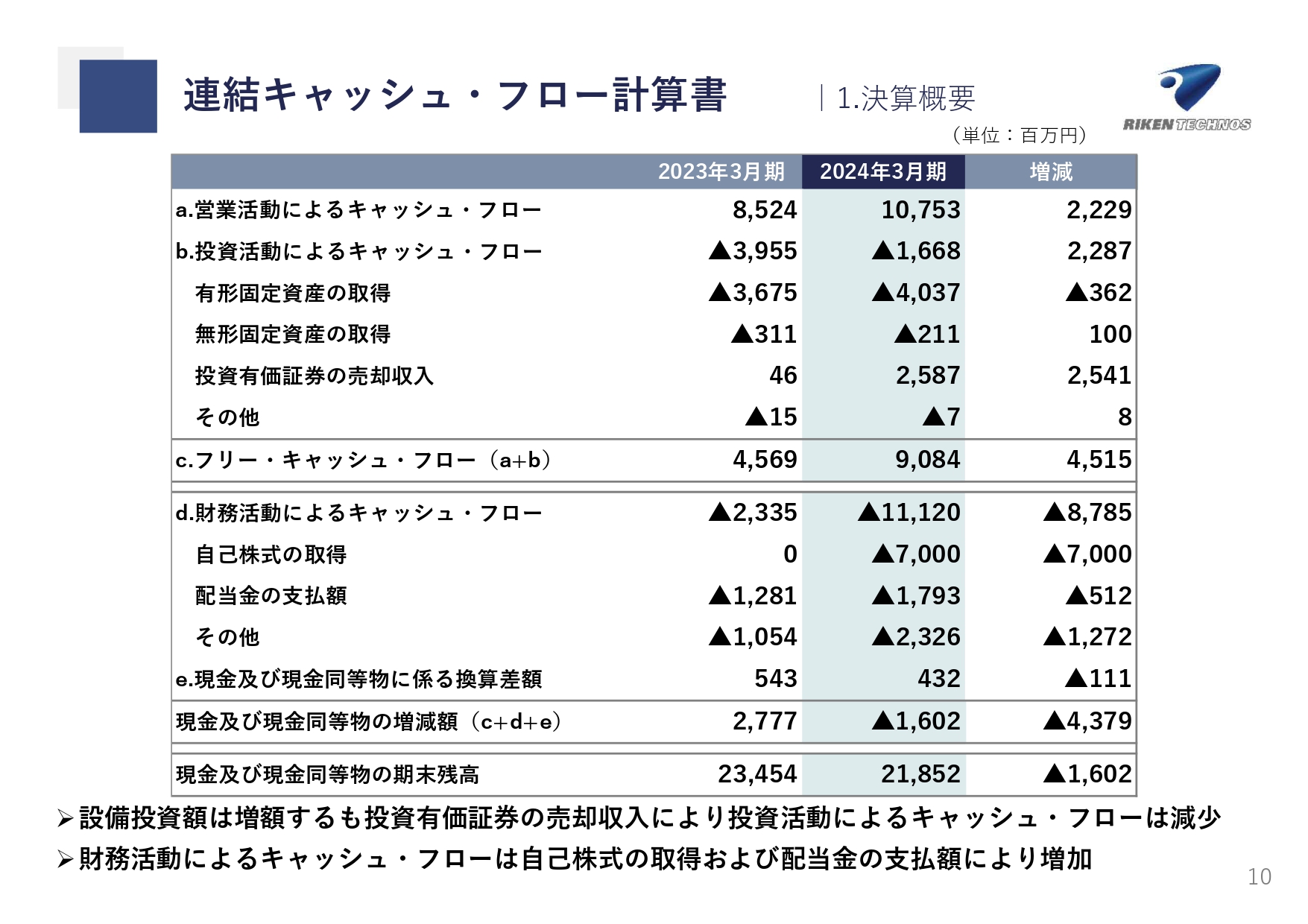

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは107億5,300万円を獲得しました。投資活動によるキャッシュ・フローは16億6,800万円を使用しました。財務活動によるキャッシュ・フローは111億2,000万円でした。

合わせて16億200万円の減少となり、現金及び現金同等物の期末残高は218億5,200万円となっています。

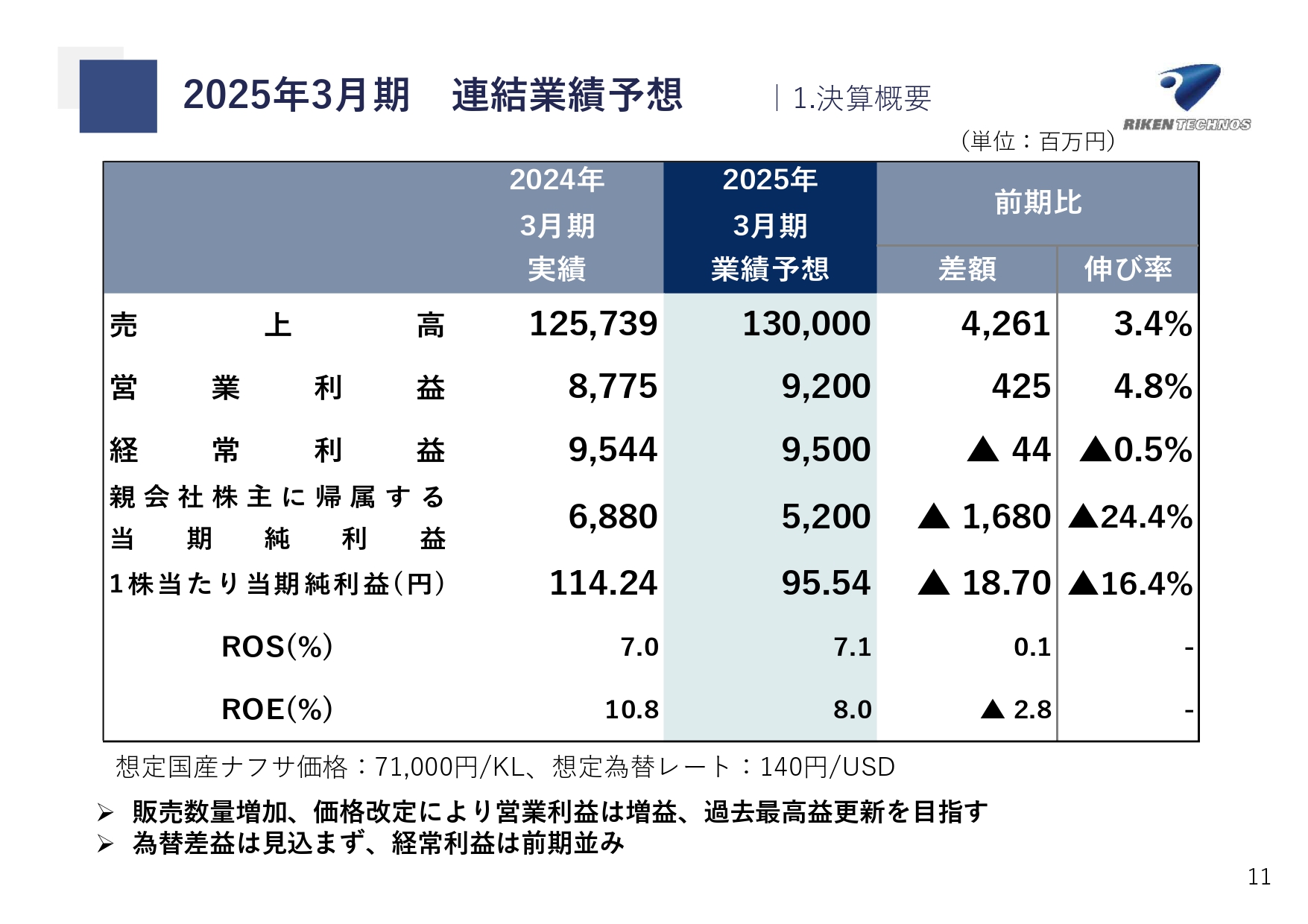

2025年3月期 連結業績予想

2025年3月期の連結業績予想です。売上高が1,300億円、営業利益が92億円、経常利益が95億円、親会社株主に帰属する当期純利益が52億円と予想しています。

販売数量が前期比5パーセント増加となることに加え、製品価格の改定により、営業利益は過去最高を更新する見込みです。

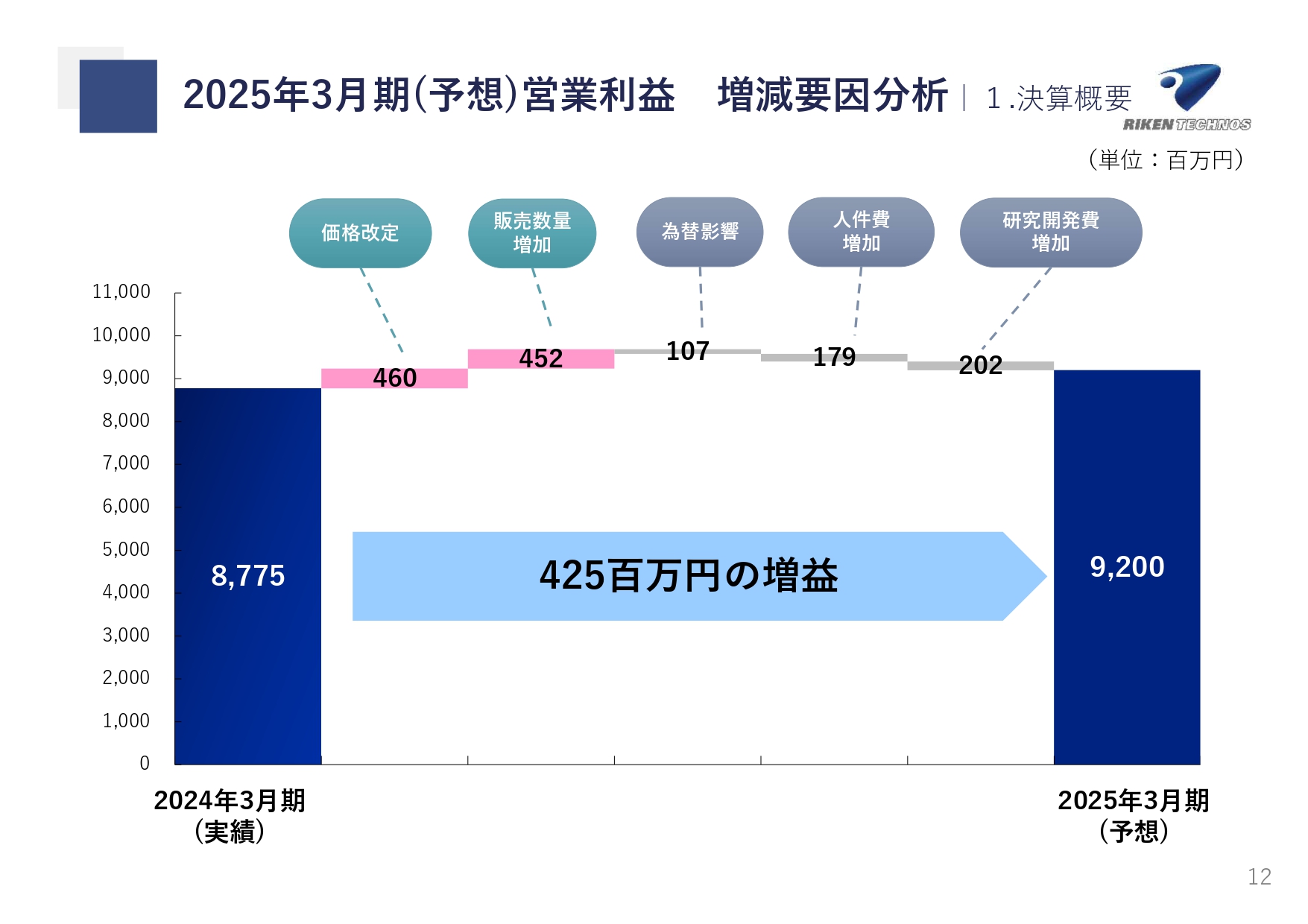

2025年3月期(予想)営業利益 増減要因分析

2025年3月期の営業利益予測の増減要因分析です。2024年3月期の営業利益87億7,500万円に対して、価格改定により4億6,000万円、販売数量の増加により4億5,200万円の増益となる予想です。

減益要因としては、為替を1ドル140円と想定した影響で1億700万円、人件費の増加により1億7,900万円、研究開発費の増加で2億200万円の減益となる見込みです。

合わせて、2025年3月期の営業利益は92億円と、前期比4億2,500万円の増益と予測しています。

Transportation

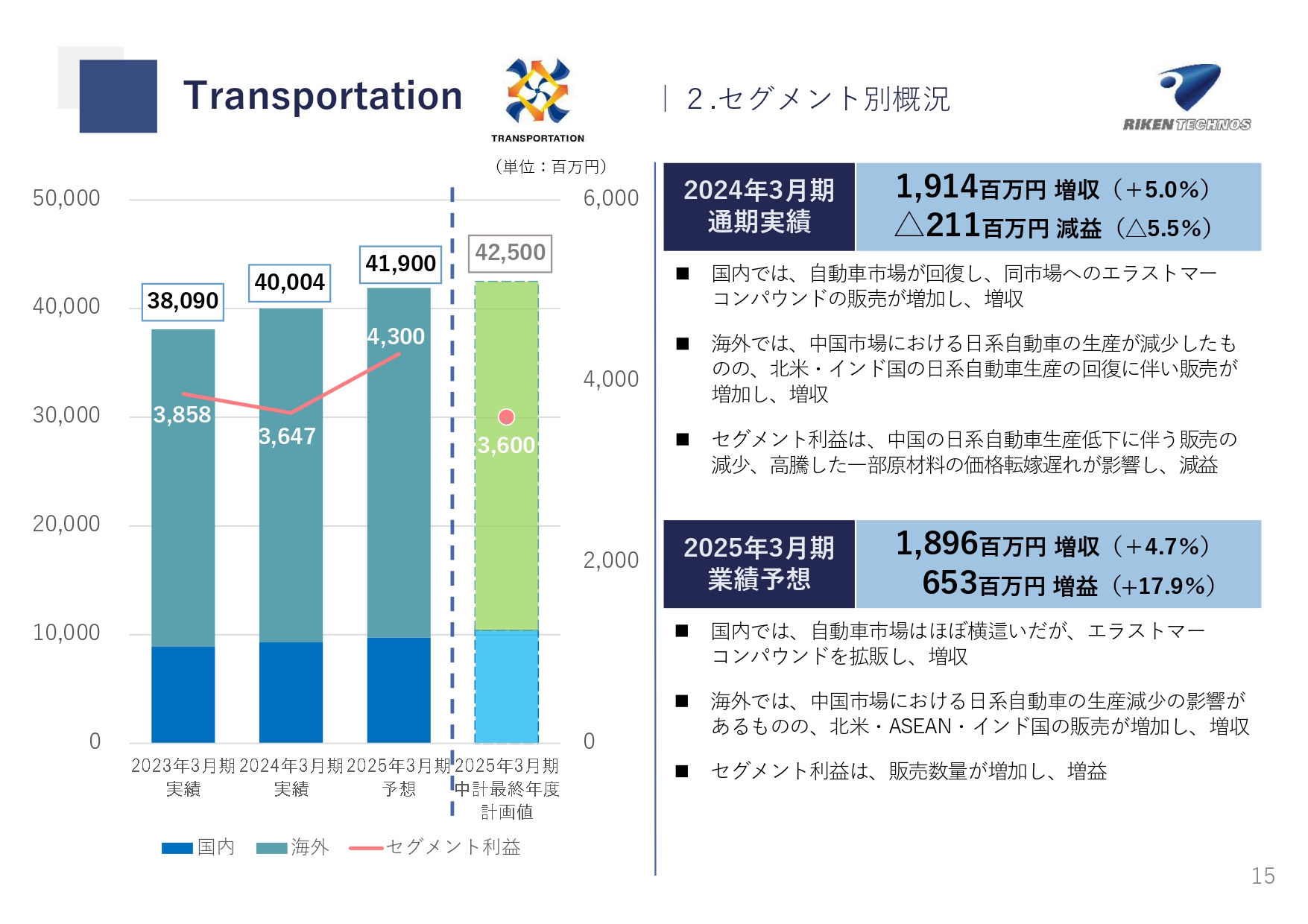

セグメント別の概況についてご説明します。まずはトランスポーテーションセグメントです。

2024年3月期の売上高は400億400万円と、前期比19億1,400万円、5パーセントの増収となりました。国内では自動車市場が回復しており、販売増加により増収となっています。海外では、北米やインドでの自動車生産が回復したことに伴い、増収となりました。

セグメント利益は36億4,700万円と、前期比2億1,100万円の減益となりました。中国での販売減少や、高騰した一部の原料の製品価格への転嫁が遅れたことにより減益となっています。

2025年3月期の業績予想は、売上高419億円を見込んでいます。国内ではエラストマーコンパウンドを拡販し、海外では北米、ASEAN、インドでの販売を増加させることにより、前期比18億9,600万円の増収となる見込みです。

セグメント利益は販売数量を増加させることにより、前期比6億5,300万円増益の43億円を見込んでいます。

Transportation

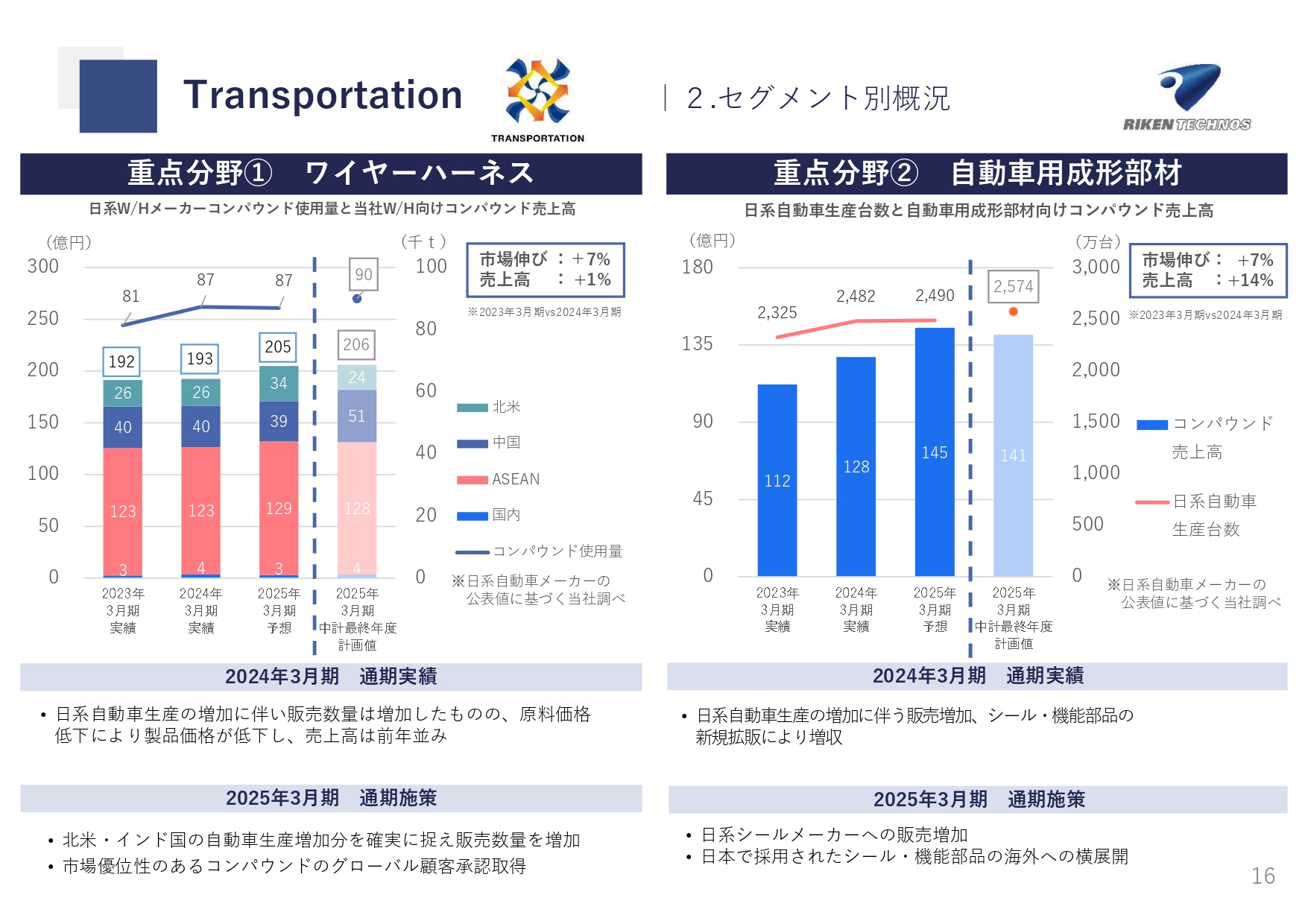

トランスポーテーションセグメントの重点分野の状況です。1つ目は、自動車用の電線であるワイヤーハーネス分野です。市場の状況としては、2024年3月期も自動車生産が拡大したことにより、日系ワイヤーハーネスメーカーのコンパウンド使用量は前期比で7パーセント伸びています。

当社のワイヤーハーネス向けコンパウンド売上高は、前期比1億円増の193億円です。販売数量は増加しているものの、一部の原料に特殊品を使用しており、その部分の価格転嫁が遅れていることに加え、原料価格の低下に伴い製品価格が低下したことにより、ほぼ前年並みとなってしまいました。

2025年3月期の予想としては、当社材の売上高は205億円を見込んでいます。また、市場成長はほとんどフラットになると見ています。北米やインド市場の伸びを確実に捉え、販売につなげることで、前期比12億円の増収を狙っていきます。

2つ目は、自動車用成形部材分野です。日系自動車の世界での生産台数について、2024年3月期は2,482万台と、前期比約7パーセント伸びています。当社の自動車用成形部材向けコンパウンド売上高は128億円と、シール・機能部品等のコンパウンドの拡販により、前期比16億円増となっています。

日系自動車の世界での生産台数について、2025年3月期は2,490万台と、昨年並みになると予測されています。当社の自動車用成形部材向けコンパウンド売上高は、日本で採用された材料を世界に横展開しながら、前期比17億円増の145億円を狙っていきます。

Daily Life & Healthcare

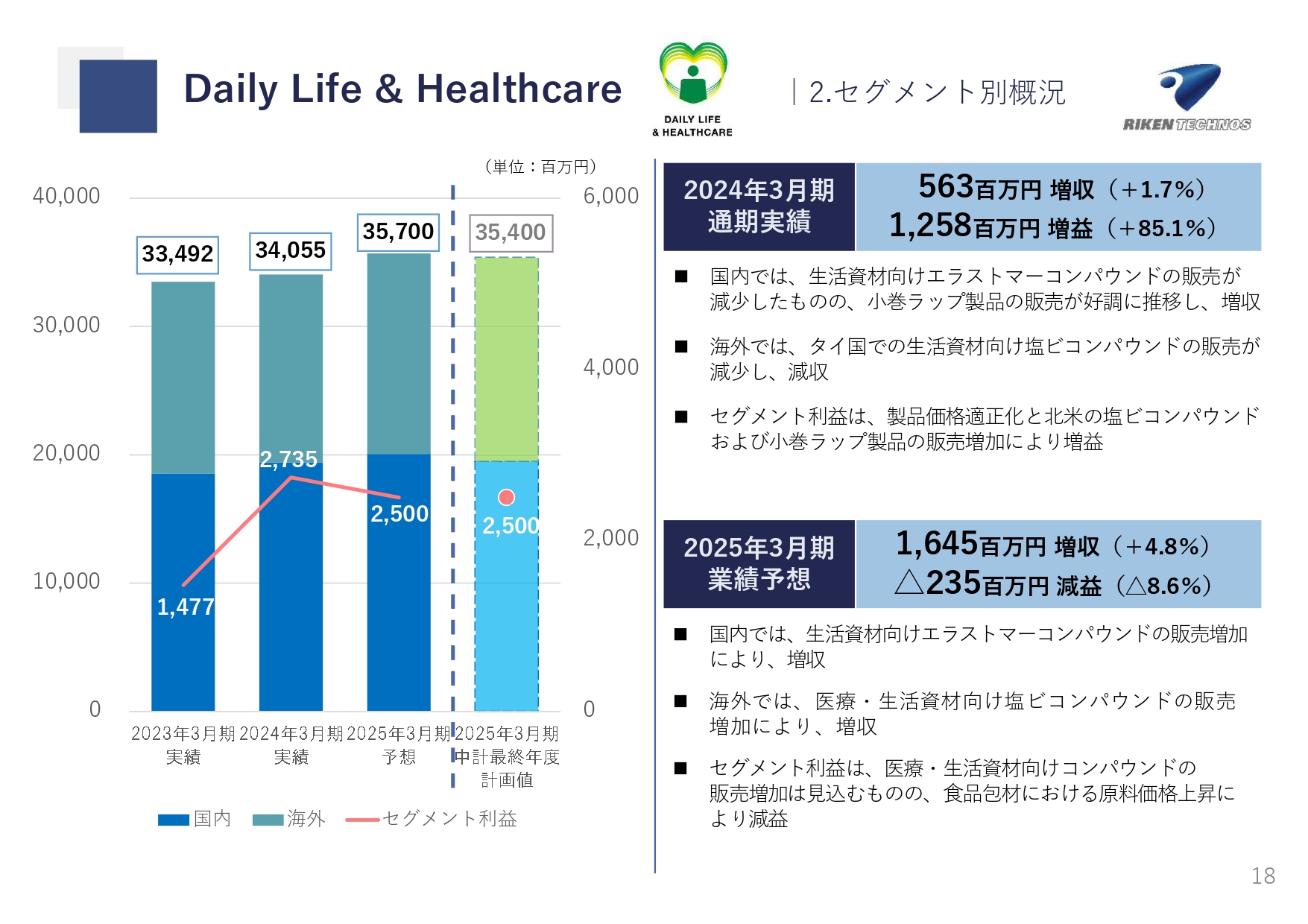

デイリーライフ&ヘルスケアセグメントの状況です。2024年3月期の売上高は340億5,500万円と、前期比5億6,300万円、1.7パーセントの増収となりました。

国内では、食品包装ラップの販売が好調に推移し、増収となりました。海外では、タイでの生活資材向け塩ビコンパウンドの販売が減少し、減収となっています。

セグメント利益は27億3,500万円と、前期比12億5,800万円の増益となりました。製品価格の適正化に加えて、食品包装ラップの販売増加が影響しています。

2025年3月期の業績予想です。売上高は357億円と、前期比16億4,500万円の増収を見込んでいます。国内では、生活資材向けエラストマーコンパウンドの販売を増加させます。海外では、医療・生活資材向けの塩ビコンパウンドの販売を増加させ、増収を狙っていきます。

セグメント利益は25億円と、前期比2億3,500万円の減益を予想しています。販売数量は増加するものの、食品包材の原料価格の上昇により減益となる見込みです。

Daily Life & Healthcare

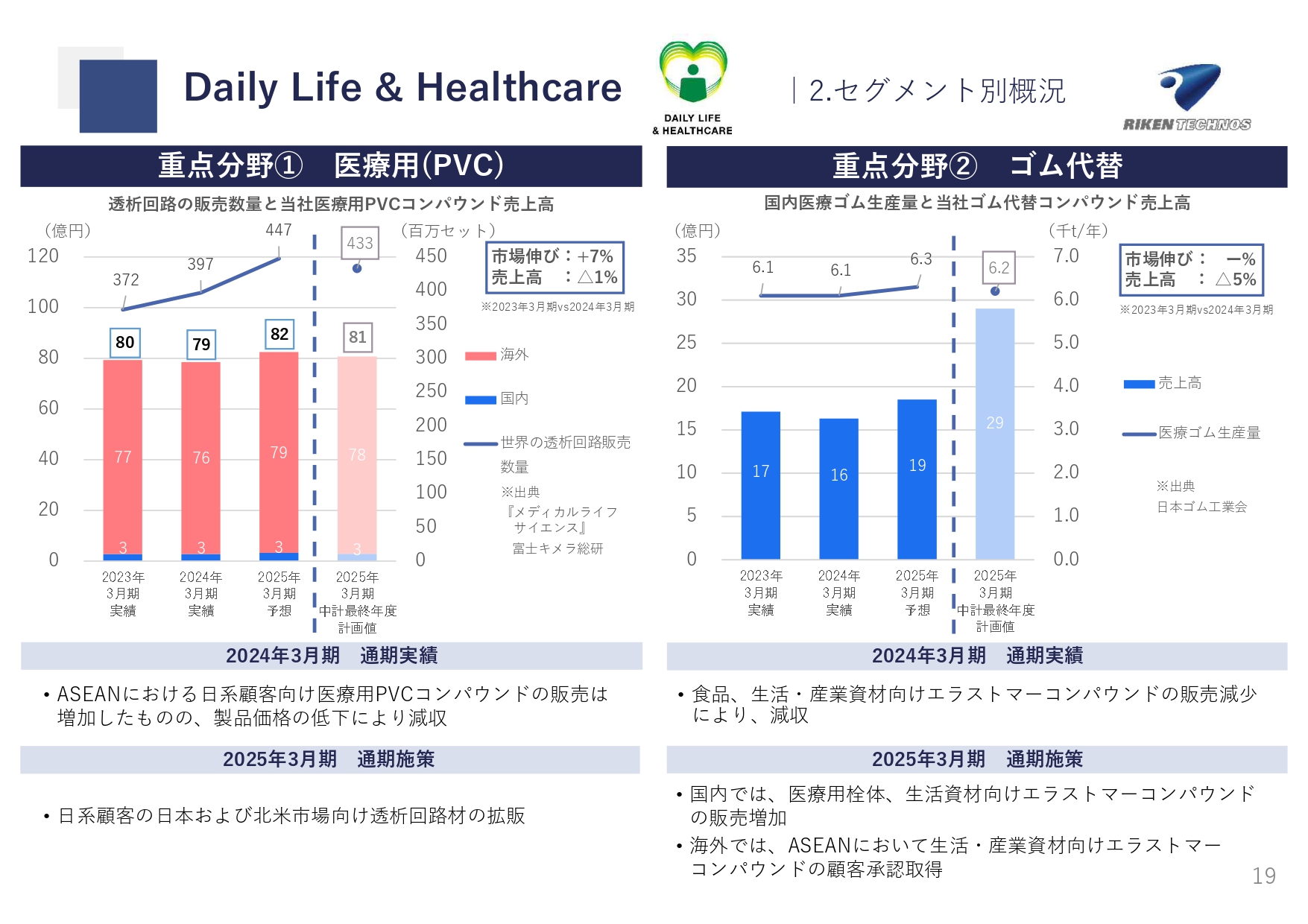

デイリーライフ&ヘルスケアセグメントの重点分野の状況です。1つ目は、医療用塩ビコンパウンド分野です。市場の状況としては、当社のメインターゲットである血液の透析回路の市場は2024年3月期も非常に順調に推移しており、前年比で7パーセント伸びています。

当社の医療用PVCコンパウンド売上高は79億円と、ほぼ前年並みとなりました。売上数量は増加していますが、製品価格の低下により若干の減収となっています。2025年3月期も市場は順調に伸びていくと見ており、売上高82億円を予想しています。

2つ目は、ゴム代替分野です。当市場に対する当社のゴム代替コンパウンド売上高は16億円でした。食品、生活資材向けのエラストマーコンパウンドの減収が影響しています。

2025年3月期の売上高は、国内外でエラストマーコンパウンドを拡販することにより、前期比3億円増の19億円を狙っていきます。

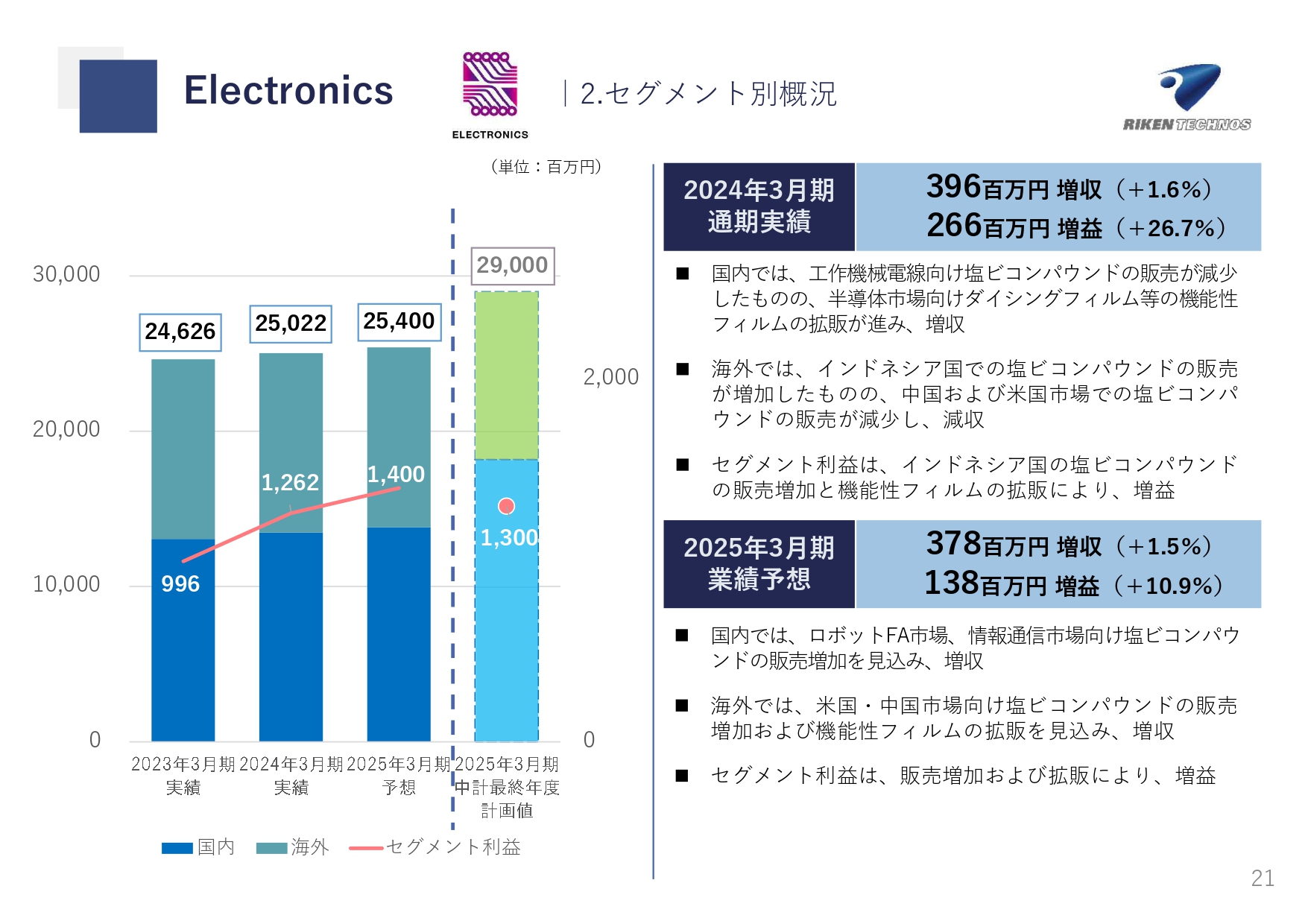

Electronics

エレクトロニクスセグメントです。2024年3月期の売上高は250億2,200万円、前期比3億9,600万円、1.6パーセントの増収となりました。

国内では、機能性フィルムの拡販が進み、増収となっています。海外では、中国や米国市場での塩ビコンパウンドの販売が減少し、減収となりました。

セグメント利益は12億6,200万円と、前期比2億6,600万円の増益となっています。インドネシアでの塩ビコンパウンドの販売増加や、機能性フィルムの拡販により増益となりました。

2025年3月期の業績予想です。売上高は254億円と予想しています。国内ではロボットFA、情報通信市場向けのコンパウンドを増加させていきます。海外では、中国や北米市場での販売回復、機能性フィルムの拡販により、前期比3億7,800万円の増収となる見込みです。

セグメント利益は14億円と、販売数量の増加により、前期比1億3,800万円の増益を狙っていきます。

Electronics

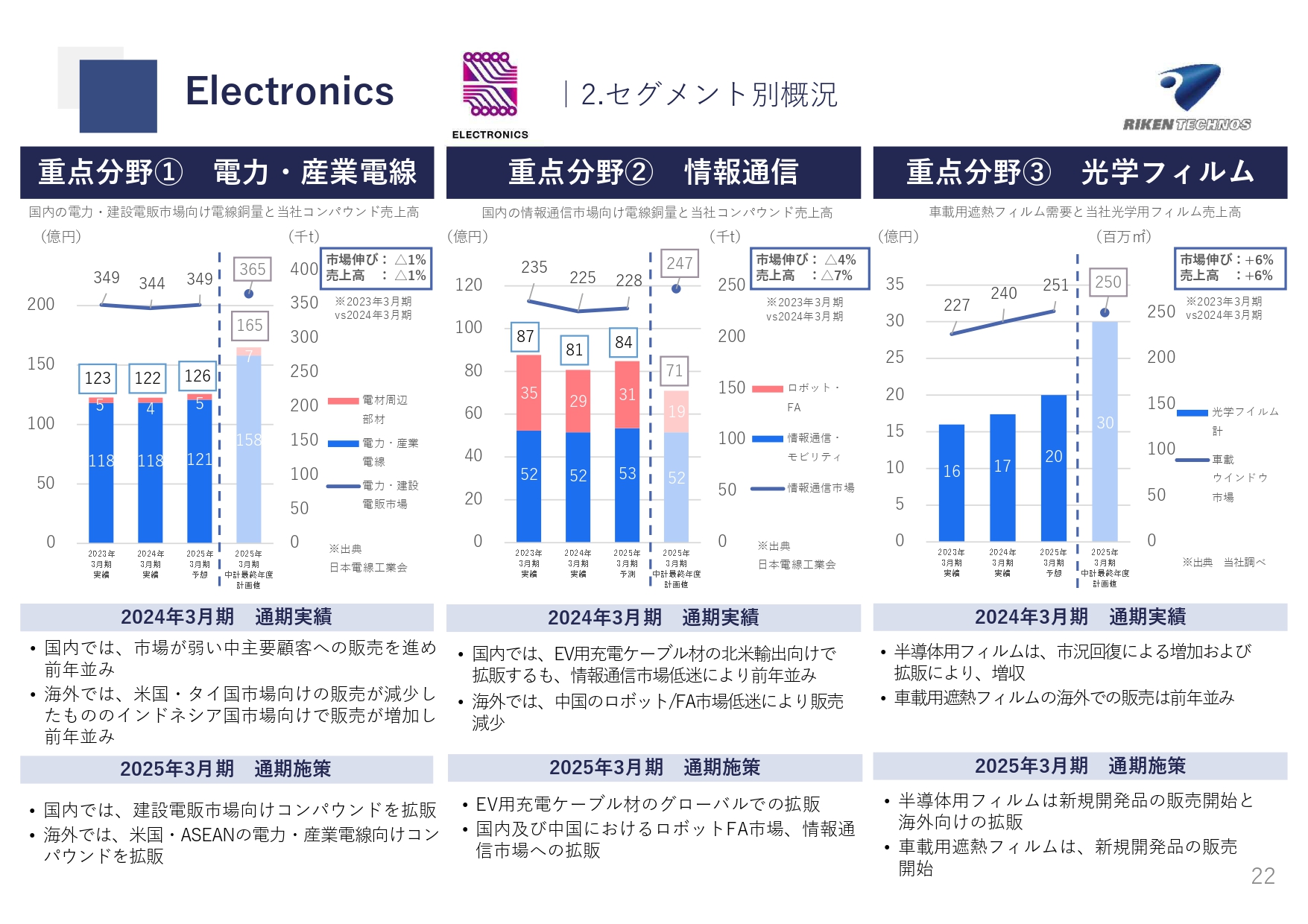

エレクトロニクスセグメントの重点分野の状況です。1つ目は、電力・産業電線分野です。国内の電力・建設電販市場は、前年に比べて若干減少しています。

当分野に対する当社コンパウンド売上高は122億円と、前期比で若干の減収となりました。国内では、市場が弱い中でも主要顧客を確実に取り込み、ほぼ前年並みとなっています。海外では、米国、タイでの販売が減少していますが、インドネシア市場での販売が増加しました。

2025年3月期は、売上高126億円を予想しています。国内では、建設電販市場向けコンパウンドの拡販、海外では、北米、ASEANでの電力・産業電線の拡販を行い、前期比4億円の増収を狙っていきます。

2つ目は、情報通信分野です。市場の状況としては、前期比で約4パーセント減少しています。当社材の売上高は81億円と、市場の低迷もあり、前期比で6億円の減収となりました。

2025年3月期の売上高は84億円を見込んでいます。EV用の充電ケーブルの拡販をはじめ、ロボットFA市場や情報通信市場への拡販を進めて、前期比3億円の増収を狙っていきます。

3つ目は、光学フィルム分野です。2024年3月期の当社光学用フィルム売上高は17億円と、前期比1億円の増収となりました。半導体用フィルムの販売増加が影響しています。

2025年3月期の売上高は20億円を予想しています。半導体用フィルム、車載用遮熱フィルムの新規開発品の販売開始により、前期比3億円の増収を見込んでいます。

Building & Construction

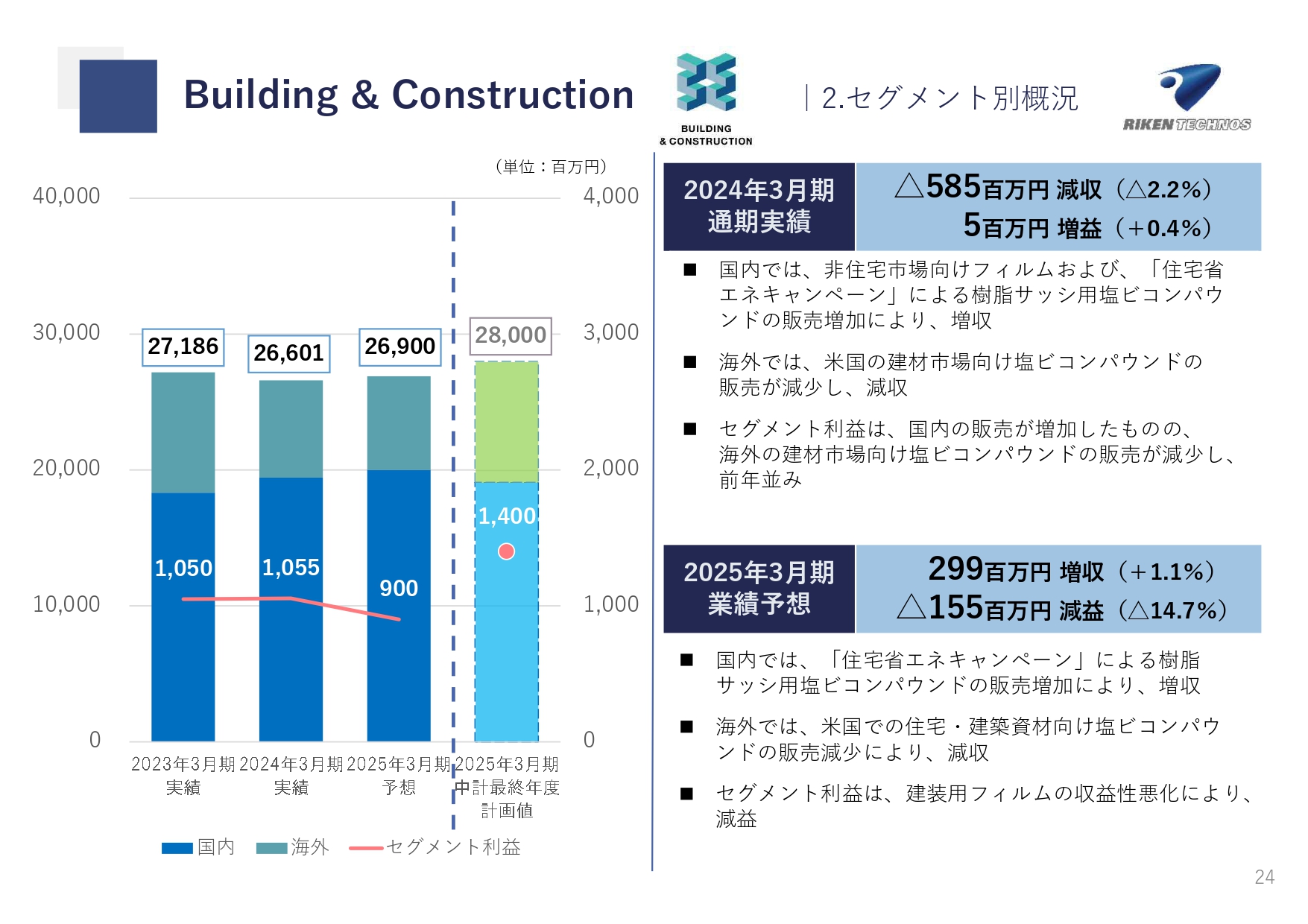

ビルディング&コンストラクションセグメントです。2024年3月期の売上高は266億100万円と、前期比5億8,500万円の減収となってしまいました。

国内では、非住宅市場向けのフィルム、樹脂サッシ用塩ビコンパウンドの販売増加により、増収となっています。海外では、米国の建材市場向け塩ビコンパウンドの販売減少により、減収となりました。

セグメント利益は10億5,500万円と、前期比500万円の増益と、ほぼ前年並みでした。

2025年3月期の業績予想です。売上高は269億円を予想しています。米国での建材市場向け塩ビコンパウンドの販売はいまだ厳しいものの、日本での「住宅省エネキャンペーン」を背景とした樹脂サッシ用塩ビコンパウンドの販売増加により、前期比で2億9,900万円の増収を見込んでいます。

セグメント利益は9億円と、建装用フィルムの収益性の悪化により、前期比1億5,500万円の減益となる見込みです。

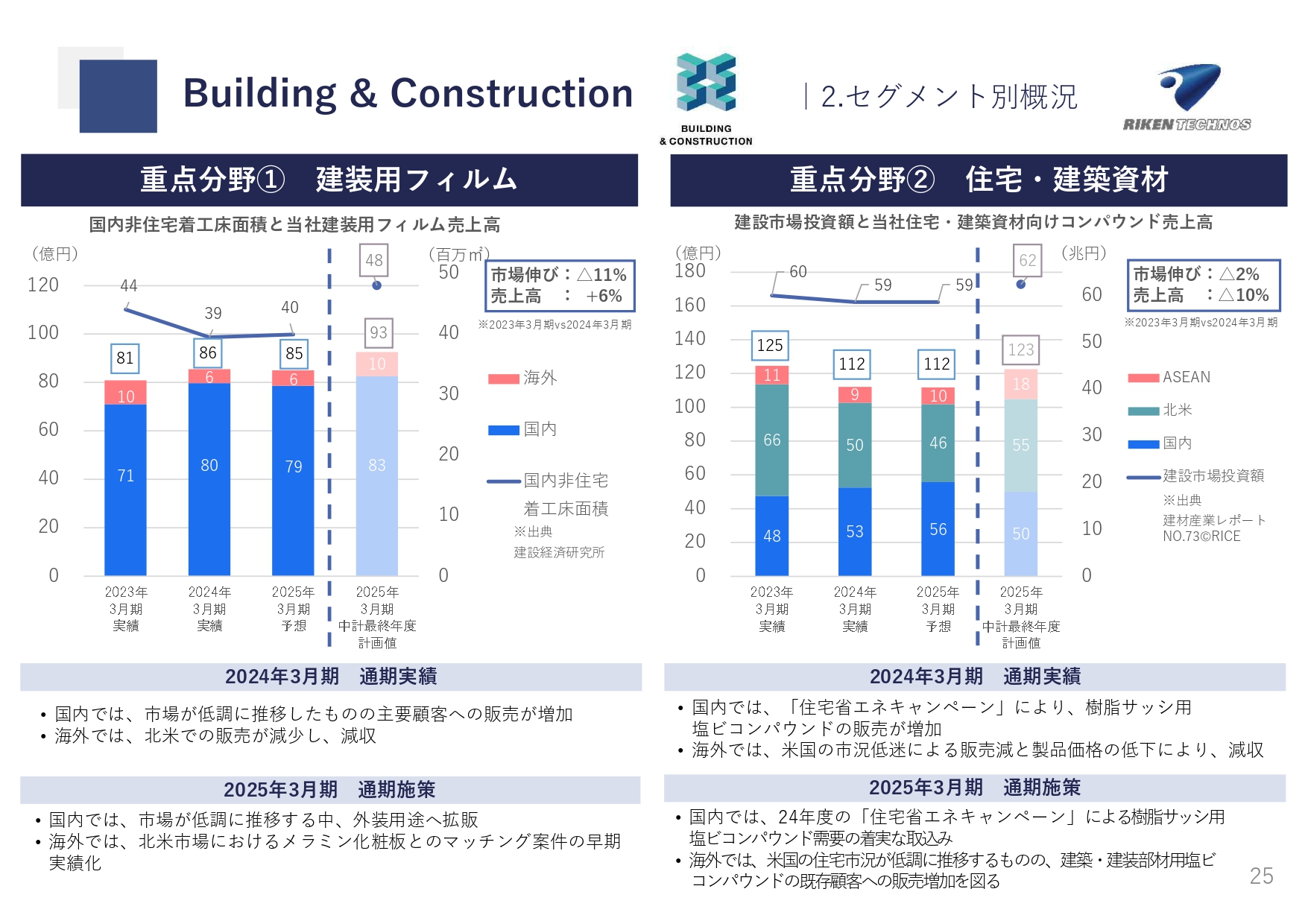

Building & Construction

ビルディング&コンストラクションセグメントの重点分野の状況です。1つ目は、建装用フィルム分野です。市場の状況として、住宅、非住宅とも非常に厳しく、低調に推移しました。当社の建装用フィルムの売上高は86億円で、主要顧客の販売増加により、前期比5億円の増収となっています。

2025年3月期も、厳しい市場状況が続いていくと考えています。当社材の建装用フィルムの売上高は85億円となる予想です。店舗改装など非住宅用の需要増加は期待できますが、ほぼ前年並みになると見ています。

2つ目は、住宅・建築資材分野です。2024年3月期の当社住宅・建築資材向けコンパウンドの売上高は112億円でした。国内では、樹脂サッシ用塩ビコンパウンドが増加していますが、北米での塩ビコンパウンドの販売減少により、前期比13億円の減収となっています。

2025年3月期の売上高は112億円となる見込みです。堅調に推移している樹脂サッシ用塩ビコンパウンドの需要を取り込んでいきます。

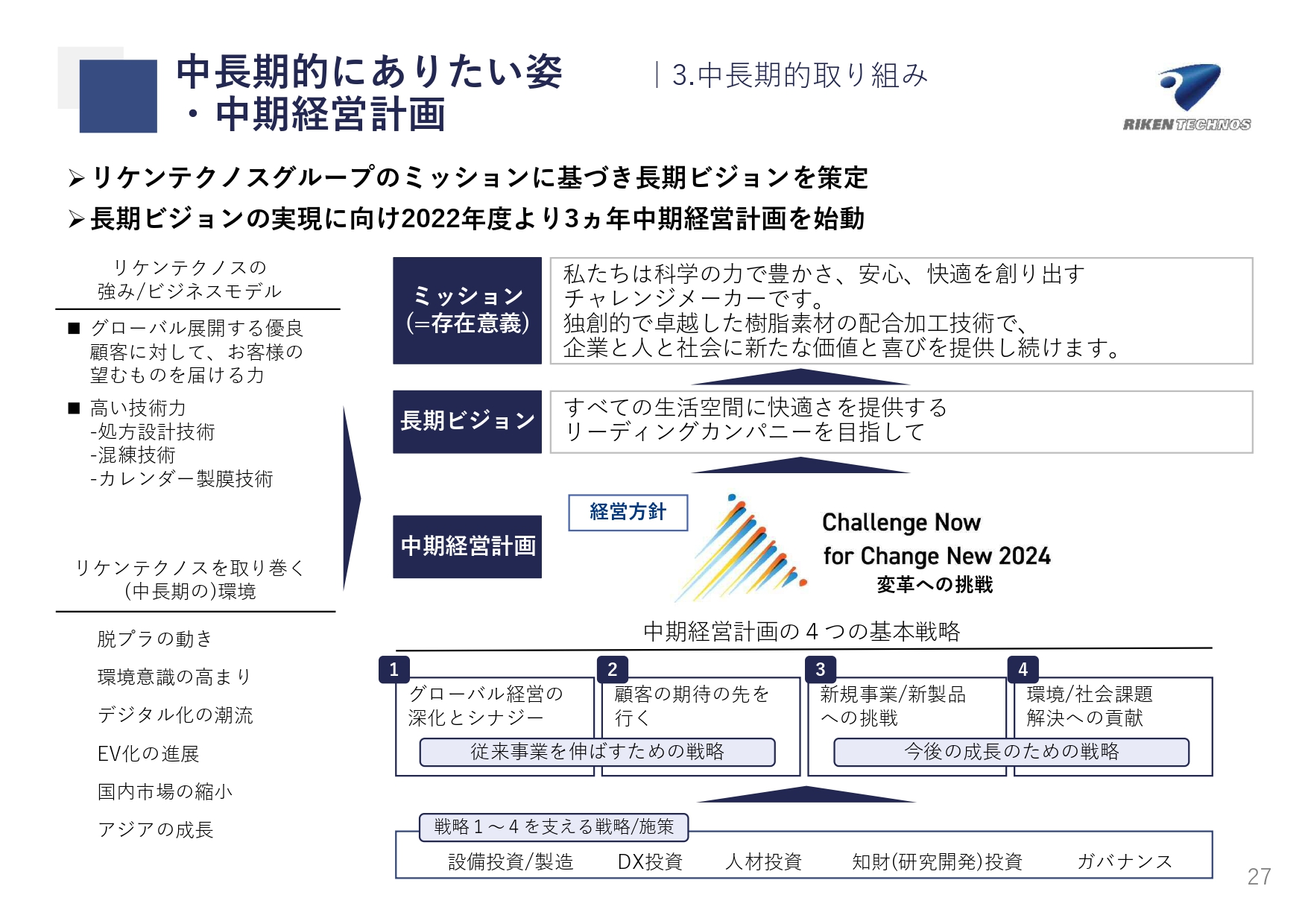

中長期的にありたい姿・中期経営計画

中長期的な取り組みについてご説明します。リケンテクノスグループは、長期ビジョンとして「すべての生活空間に快適さを提供するリーディングカンパニーを目指して」を掲げています。

長期ビジョンの実現に向けて、当社の強み、ビジネスモデル、当社を取り巻く環境を踏まえ、2022年からは「Challenge Now for Change New 2024 変革への挑戦」という経営方針のもと、現在の中期経営計画をスタートしました。

その中で、従来事業を伸ばすための戦略として、「グローバル経営の深化とシナジー」「顧客の期待の先を行く」、そして今後の成長のための戦略として、「新規事業/新製品への挑戦」「環境/社会課題解決への貢献」を掲げています。

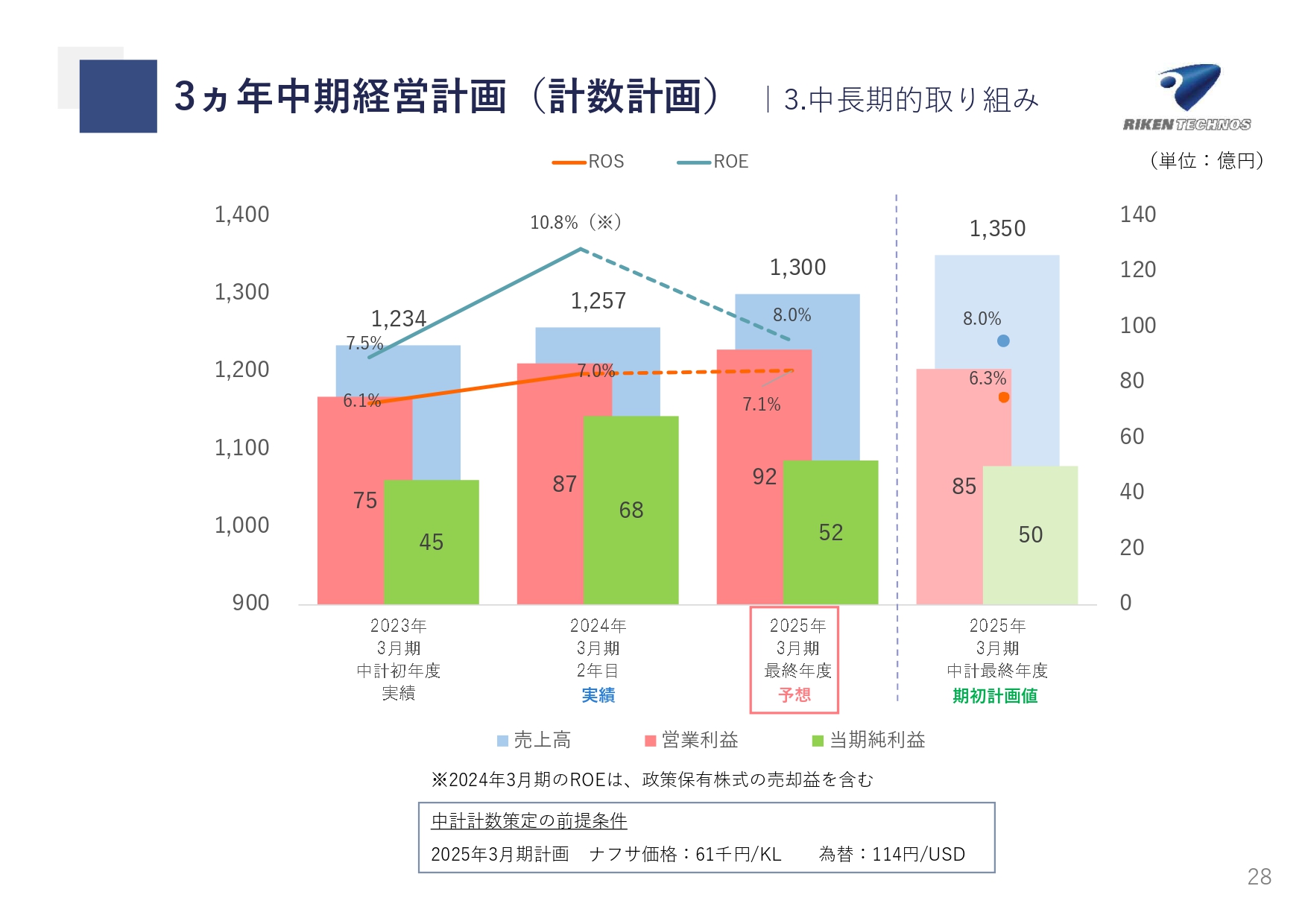

3ヵ年中期経営計画(計数計画)

3ヵ年中期経営計画の計数計画です。最終年度の2025年3月期は、売上高1,350億円、営業利益85億円、純利益50億円と計画しています。2年目までは順調に推移しています。今期は、利益において、中期経営計画をクリアできる見込みです。

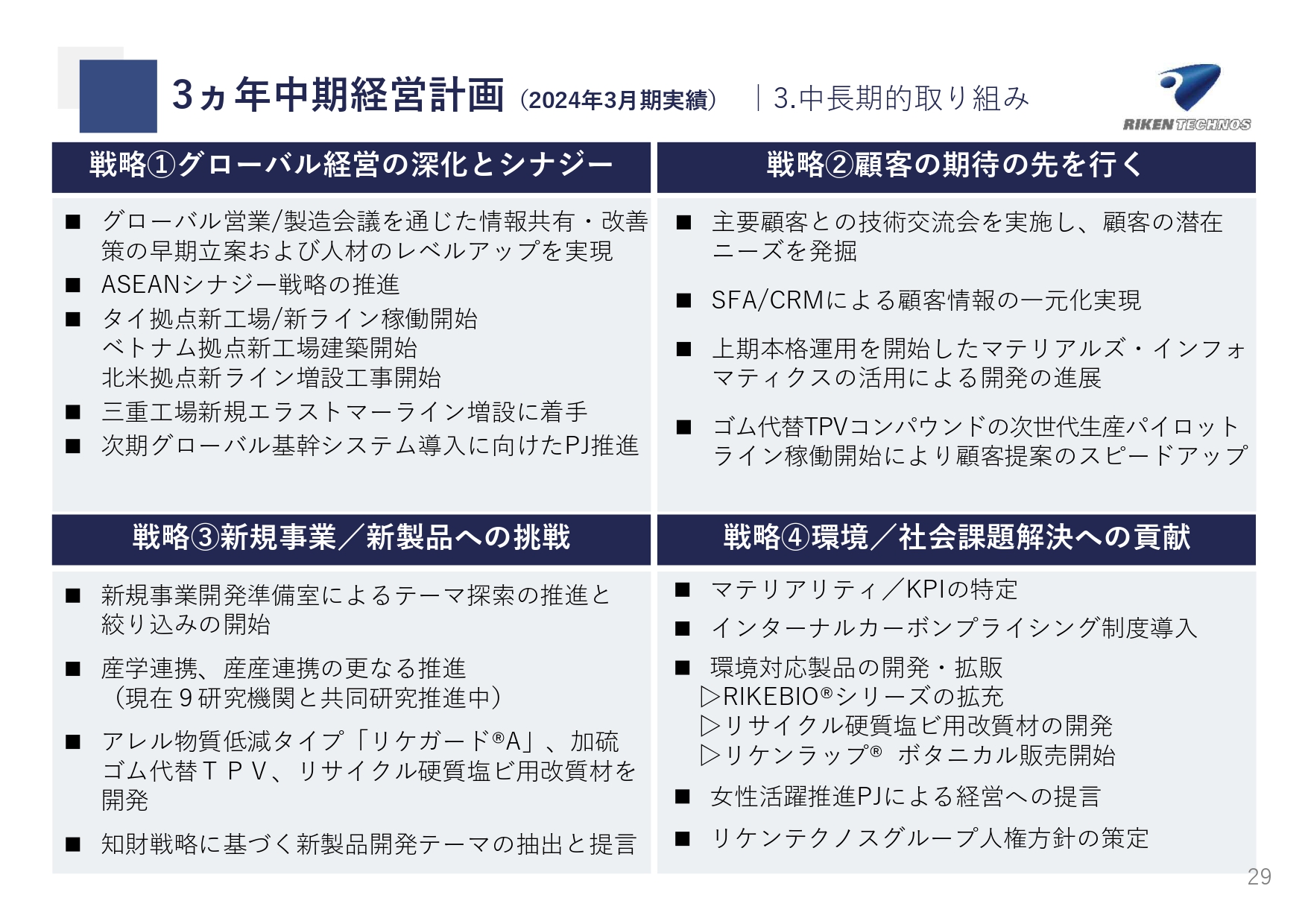

3ヵ年中期経営計画(2024年3月期実績)

中期経営計画で掲げている4つの戦略について、取り組みをご説明します。

1つ目の「グローバル経営の深化とシナジー」では、リケンテクノスの各本部と海外グループ各拠点をつなげたグローバル営業/製造会議を毎月開催しています。情報の共有・改善策の早期立案に加え、グローバル人材の育成を推進しています。

また、ASEANリージョナル戦略を推進しました。タイ拠点では新工場が完成し、新ラインが稼働しています。ベトナム拠点では新工場建築開始、北米拠点では新ライン増設と、それぞれ順調に進んでいます。次期グローバル基幹システム導入に向けたプロジェクトも推進しました。

2つ目の「顧客の期待の先を行く」では、主要なお客さまと技術交流会を実施し、潜在ニーズを発掘しました。SFA/CRMによる顧客情報の一元管理を実現しています。ハード・ソフト両面における研究体制の強化・充実により、ソリューション提供のスピードアップを着実に進めています。

3つ目の「新規事業/新製品への挑戦」では、新規事業開発準備室によるテーマ探索と絞り込みを開始しました。産学・産産連携によるオープンイノベーションを推進しています。「リケガードA」、加硫ゴム代替TPV、リサイクル硬質塩ビ用改質材を開発しました。

4つ目の「環境/社会課題解決への貢献」では、経営上の重要課題であるマテリアリティを特定し、課題解決の指標とすべく、KPIを設定しました。CO2削減への取り組みを加速させるべく、ICP制度を導入しています。

さまざまな環境対応製品の開発・拡販も行いました。女性活躍推進をテーマにしたプロジェクトを発足し、経営への提言を行ってもらっています。リケンテクノスグループの人権方針も策定しました。

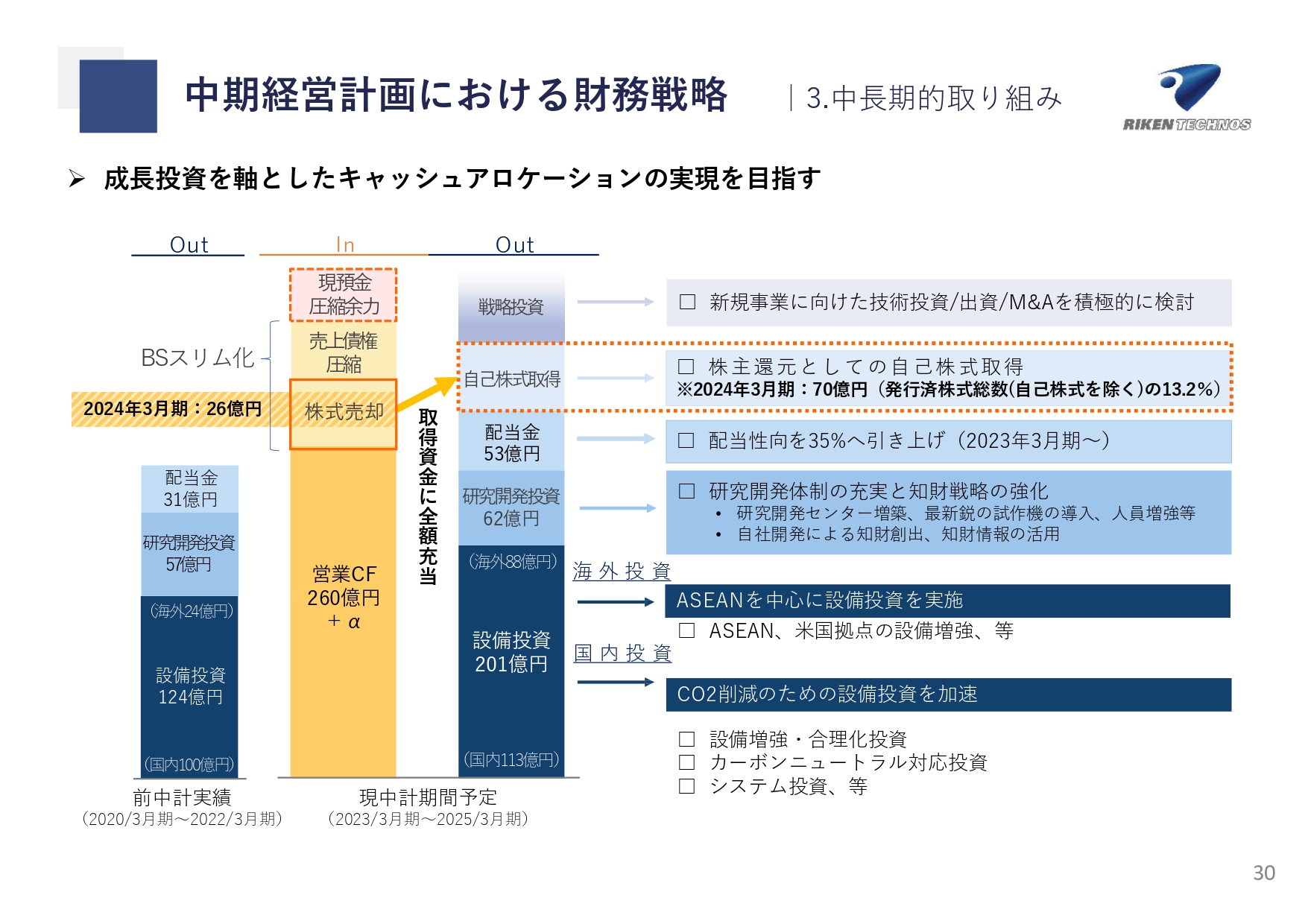

中期経営計画における財務戦略

中期経営計画における財務戦略です。中期経営計画期間で生み出される営業キャッシュ・フローを中心に、政策保有株式の売却を含む、資本効率の向上から生み出されるキャッシュも原資に、株主還元、研究開発投資、設備投資を積極的に遂行していきます。

2023年度においては、政策保有株式売却で得た26億円全額を、自己株式取得費用70億円の一部に充当しています。

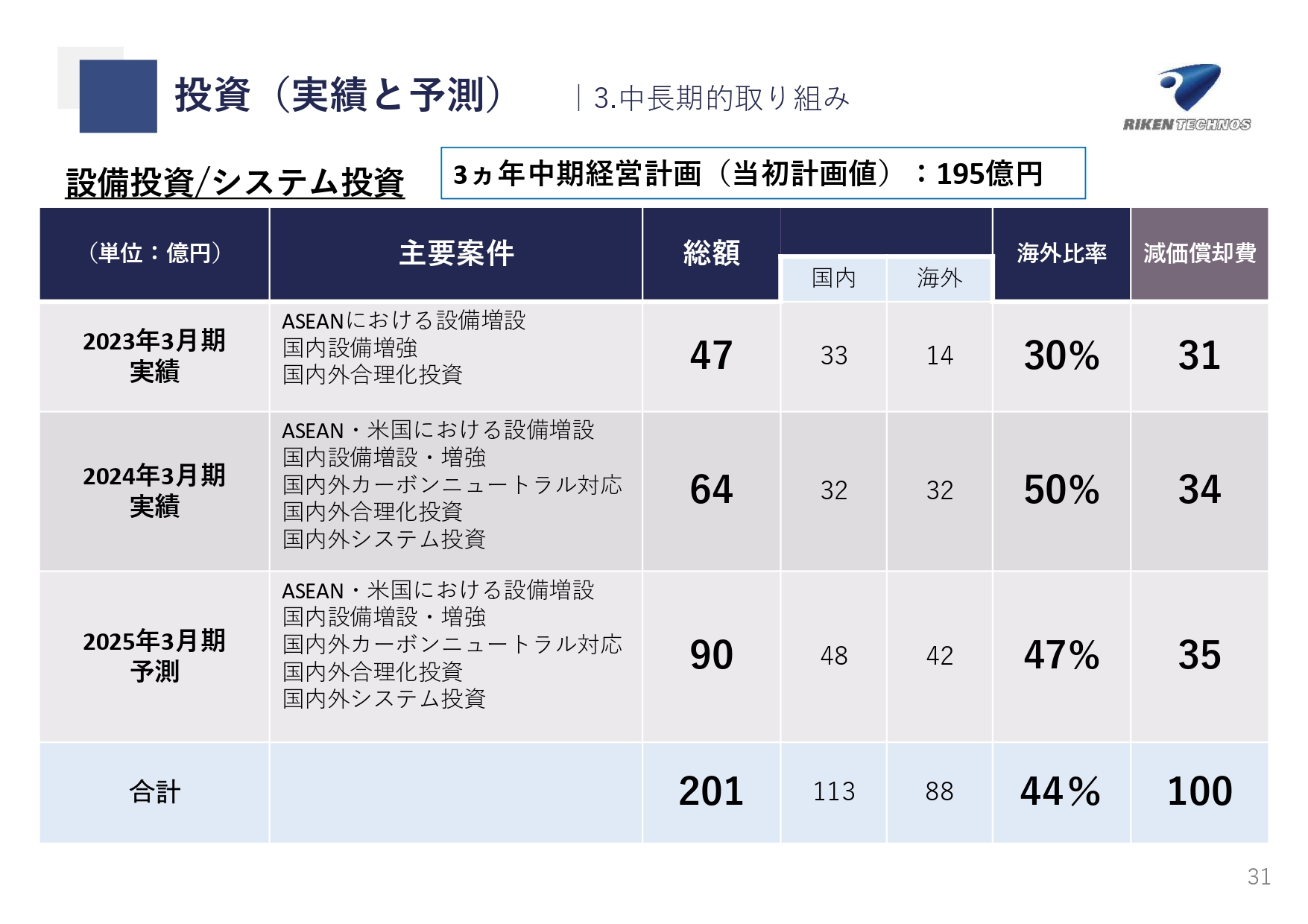

投資(実績と予測)

設備投資/システム投資です。中期経営計画の2年目に当たる2024年3月期の実績では、国内外で64億円を使っています。

2025年3月期の予想は、前回の報告を上回る90億円を計画しています。当初の計画値は195億円でしたが、3年合わせると201億円になる予定です。

主な設備投資

主な製造・生産設備への投資状況です。

ベトナムでは、現工場の敷地内に新工場・新倉庫を建設し、塩ビコンパウンドラインを増設しています。2024年11月に稼働する予定です。

米国では、既存の工場建屋に塩ビコンパウンドラインを増設しています。2024年12月に稼働予定です。

日本では、リケンテクノス三重工場の既存建屋に、熱可塑性エラストマーコンパウンドラインを増設しています。2025年度第3四半期に稼働予定です。

タイにおいては、カーボンニュートラルに向けた取り組みの一環として、太陽光発電の導入を決定し、2025年1月の稼働に向けて準備を進めています。

2024年は、合理化投資として約6億円、システム導入等のDX投資として10億円を計画しています。

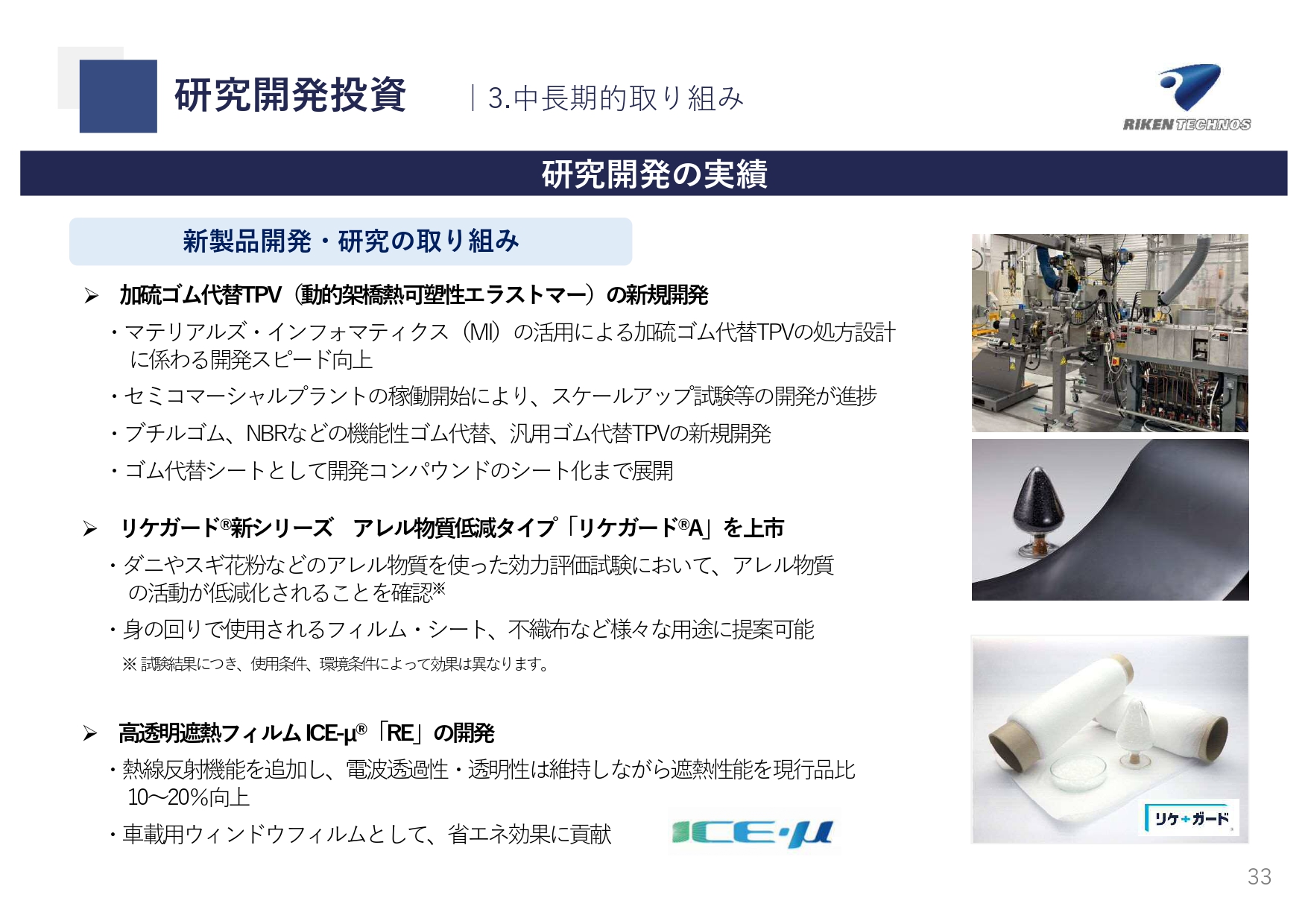

研究開発投資

新製品開発・研究の取り組みについてご説明します。

1つ目は、加硫ゴム代替TPVの新規開発です。ブチルゴム、NBRなどの機能性ゴム代替、汎用ゴム代替TPVを新規に開発しました。MIの活用や新しく導入した試作機の稼働によって、開発が大きく進展しました。ゴム代替シートとして開発したコンパウンドのシート化まで展開しています。

2つ目は、リケガード新シリーズのアレル物質低減タイプ「リケガードA」の上市です。アレル物質の活動の低減ができる機能性製品として、フィルム・シート、不織布などさまざまな用途を提案していきます。

3つ目は、高透明遮熱フィルムICE-μ「RE」の開発です。電波透過性・透明性を維持しながら、遮熱性能を向上させ、省エネ効果に貢献していきます。

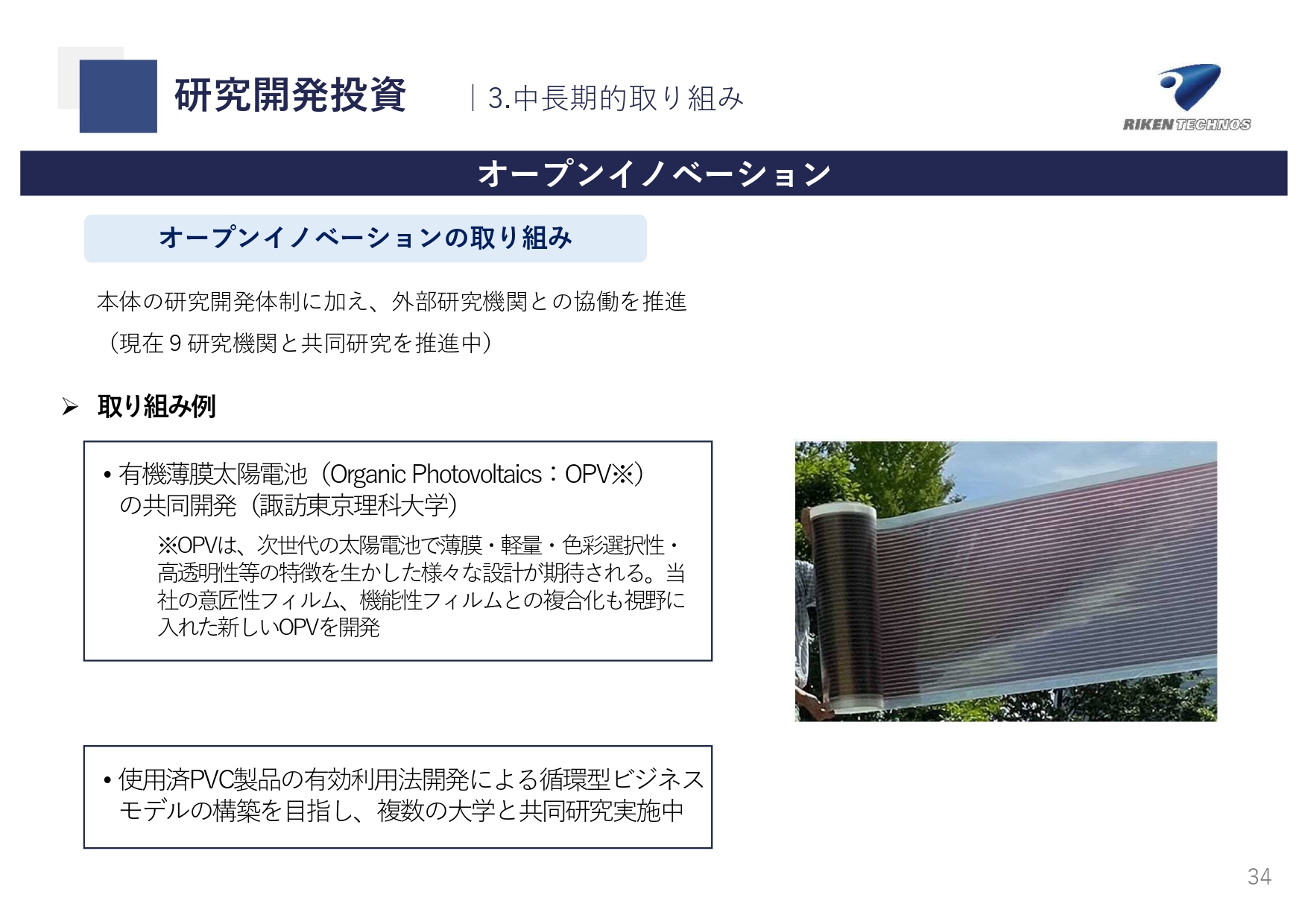

研究開発投資

オープンイノベーションの取り組みについてご説明します。リケンテクノス本体の研究体制に加えて、大学など9研究機関と共同研究を進めています。

次世代の太陽光発電の1つとして期待されているOPVの共同開発や、使用済PVC製品の有効利用法の開発、循環型ビジネスモデルの構築などを目指しています。

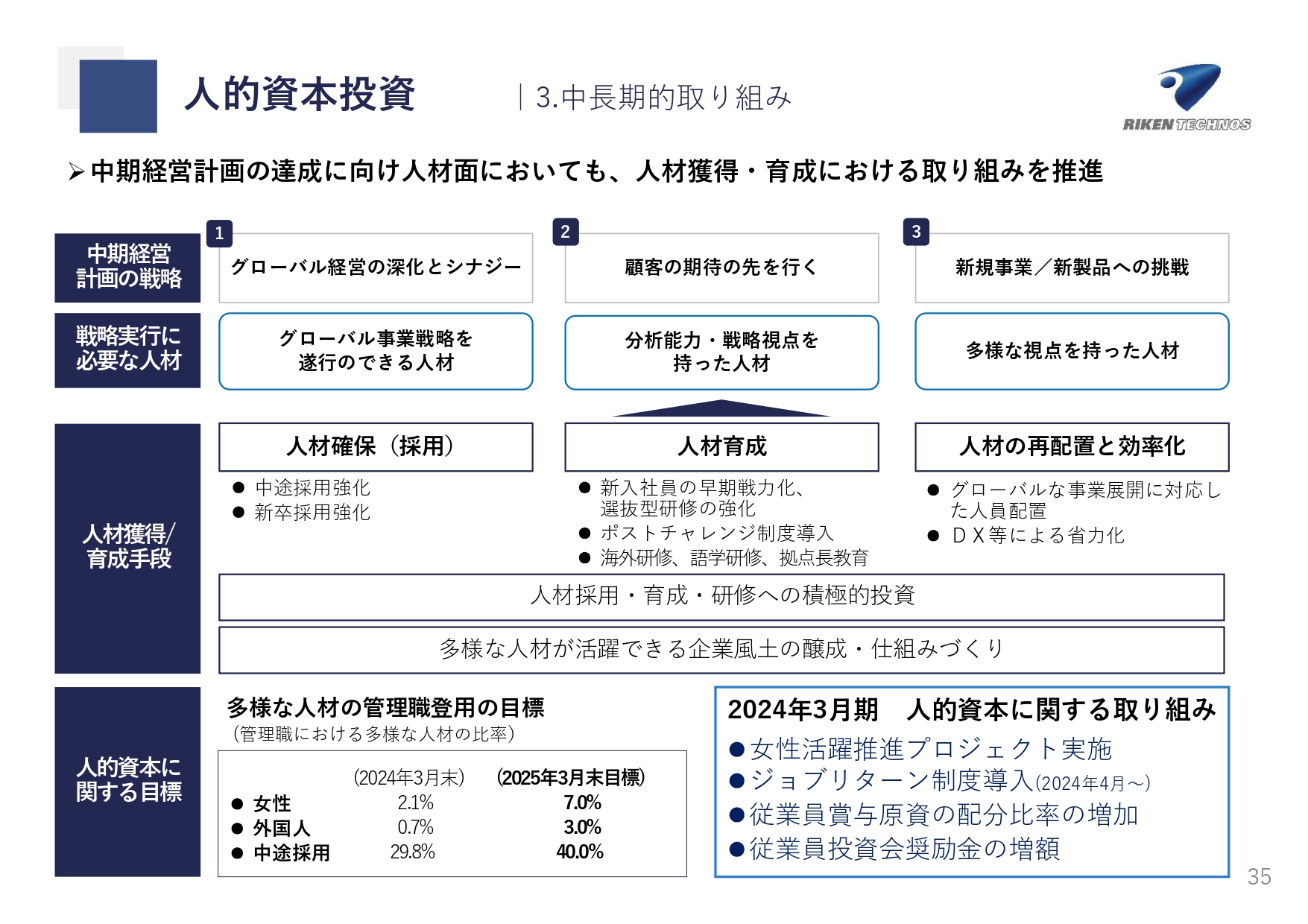

人的資本投資

人的資本についてご説明します。多様な人材が活躍できる企業風土の醸成と仕組み作りを進めています。人材の採用・育成・研修に積極的に投資をしています。

2024年3月期の活動実績として、女性活躍推進プロジェクトの実施、ジョブリターン制度の導入、従業員賞与原資の配分変更、従業員投資会奨励金の増額があります。

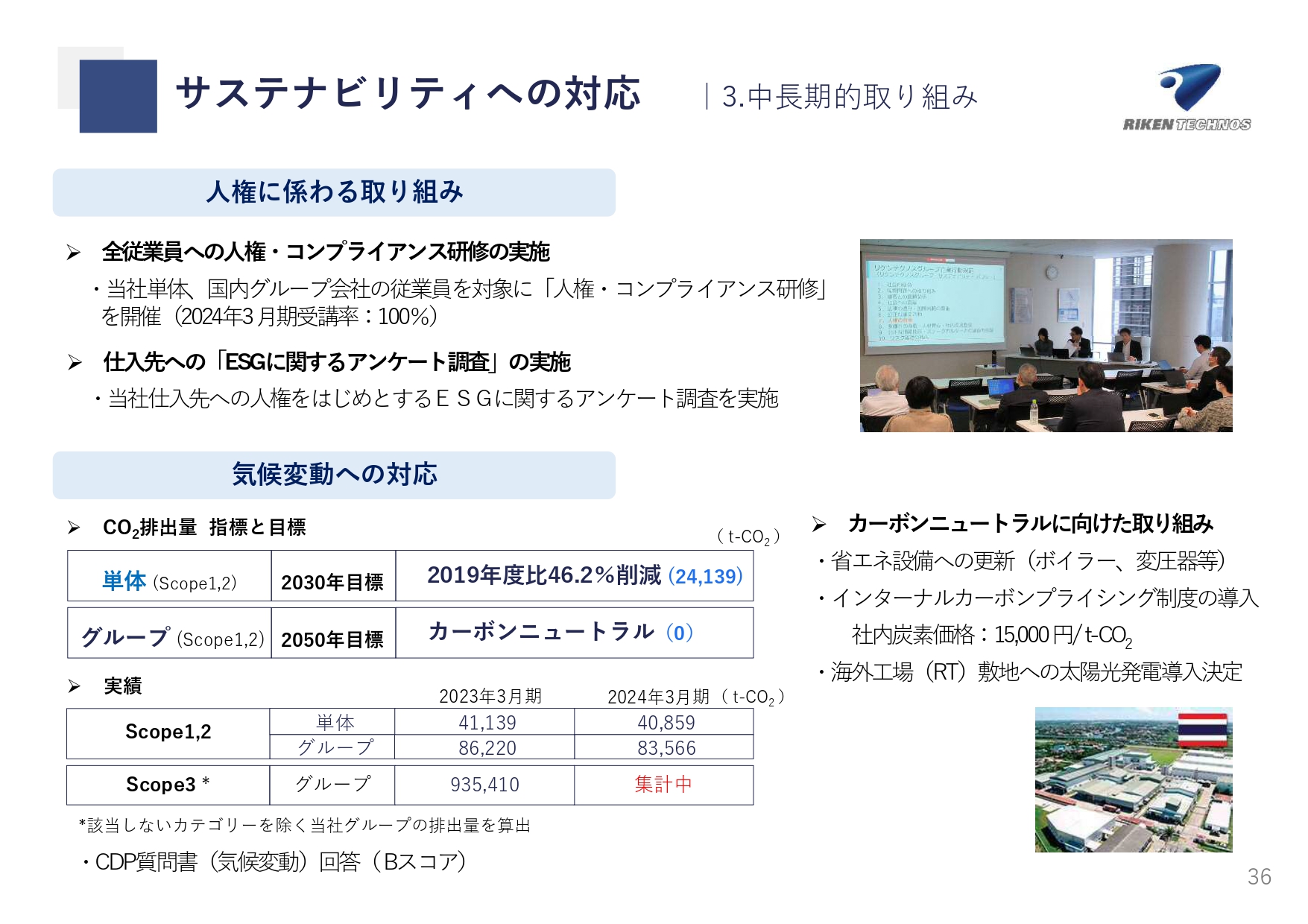

サステナビリティへの対応

サステナビリティへの対応についてご説明します。人権に関する取り組みとして、日本にある事業所の全従業員に「人権・コンプライアンス研修」を実施しました。仕入先への、人権をはじめとするESGに関するアンケートも実施しました。

CO2排出削減量を目標として掲げる当社グループの気候変動への対応では、2030年には単体で2019年比46.2パーセントの削減、2050年にはグループ全体でのカーボンニュートラル達成を目標に設定しています。

2023年には、ボイラーや変圧器等の省エネ設備への更新などを実施しています。CO2排出量の削減効果が期待できる設備投資に対してはICP制度を導入し、投資判断に組み込んでいます。

引き続き、地球環境の保全のため、取り組みを推進していきます。

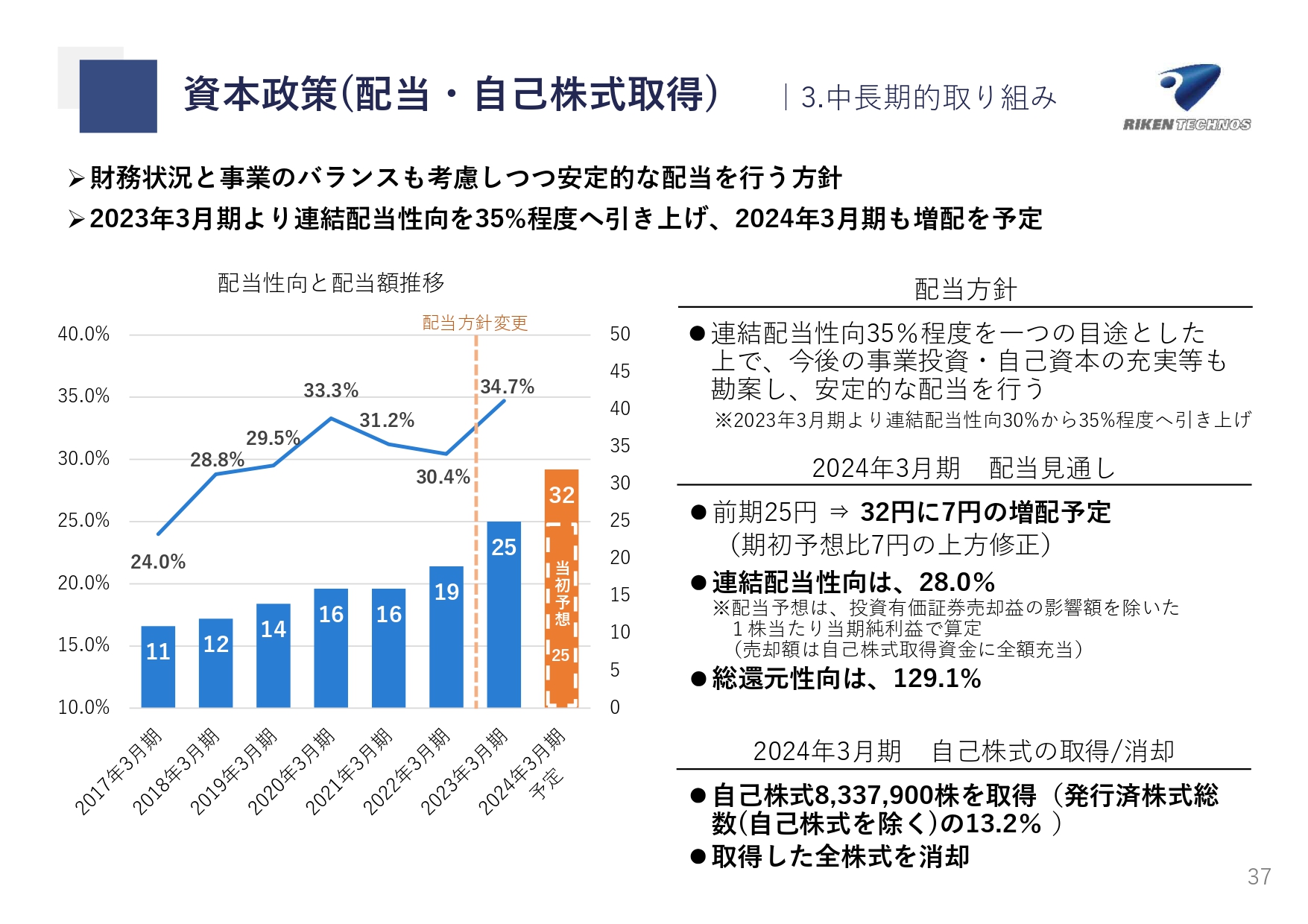

資本政策(配当・自己株式取得)

資本政策についてご説明します。2023年3月期より、配当方針を連結配当性向30パーセントから35パーセント程度に引き上げています。2024年3月期も増配を継続し、1株当たり32円、前期比7円の増配を予定しています。

発行済株式総数の13.2パーセントの自己株式の取得を実行し、取得した株式全部を償却しました。総還元性向は129.1パーセントとなっています。

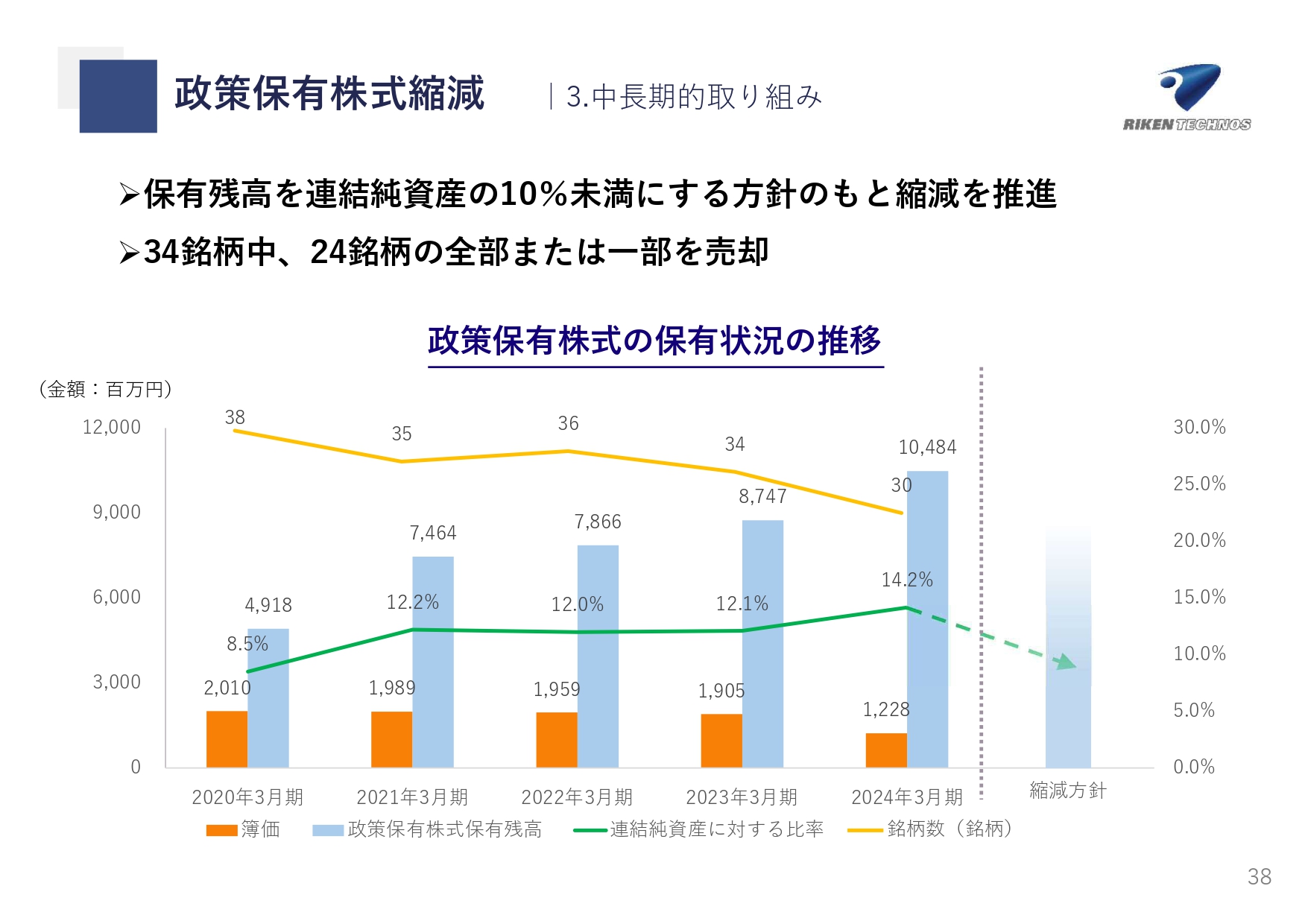

政策保有株式縮減

政策保有株式の縮減についてご説明します。2024年3月期に、保有株式34銘柄中の24銘柄において、全部または一部の売却を実施しました。連結純資産の10パーセント未満にする方針のもと、今後も縮減を進めていきます。

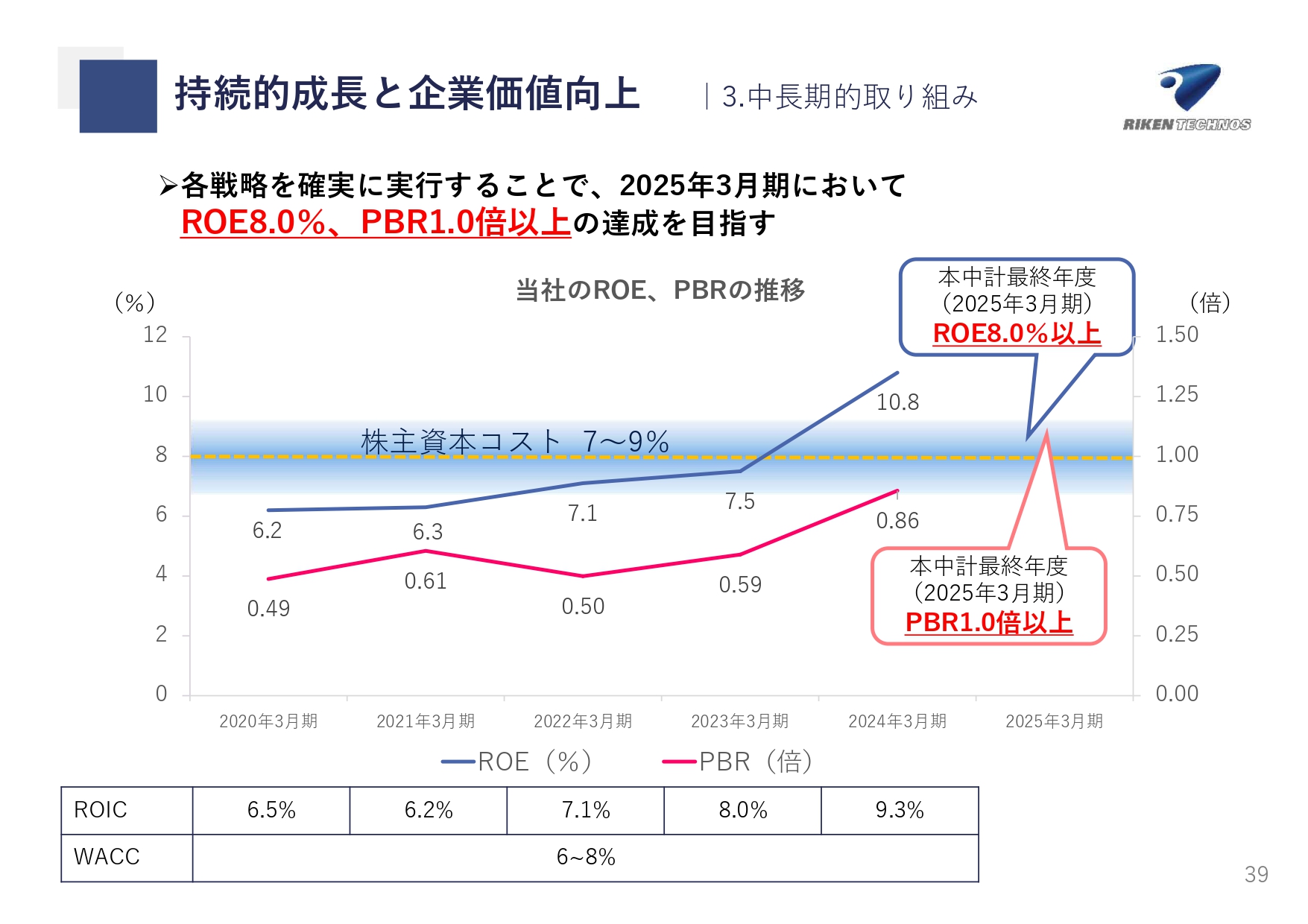

持続的成長と企業価値向上

ご説明したさまざまな戦略を確実に実行することで、2025年3月期は、ROE8パーセント以上、PBR1倍以上を目指していきます。全社のROICの推移および当社が認識しているWACCの水準については、スライドに記載のとおりです。

常盤氏からのご挨拶

ご説明は以上となります。最後までお聞きいただきまして、誠にありがとうございます。中期経営計画「Challenge Now for Change New 2024 変革への挑戦」のもと、リケンテクノスグループはこれからも、すべての生活空間に快適さを提供するリーディングカンパニーを目指していきます。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4220

|

1,803.0

(03/03)

|

-55.0

(-2.96%)

|

関連銘柄の最新ニュース

-

本日の【上場来高値更新】 INPEX、住友鉱など96銘柄 03/02 20:10

-

今週の【上場来高値銘柄】東鉄工、マクドナルド、住友鉱など265銘柄 02/28 09:00

-

本日の【上場来高値更新】 ライト、森永乳など155銘柄 02/27 20:10

-

本日の【上場来高値更新】 東鉄工、ヒビノなど116銘柄 02/26 20:10

-

リケンテクノ(4220) 執行役員の異動に関するお知らせ 02/24 14:00

新着ニュース

新着ニュース一覧-

今日 05:42

-

今日 05:30

-

今日 05:00