【QAあり】GENDA、M&Aソーシング件数が想定を上回る進捗 「連続的な非連続な成長」実現に向け、4Q以降もM&A活動を推進

2024年1月期 第3四半期ハイライト

申真衣氏(以下、申):本日はお忙しいところ、ご視聴いただきありがとうございます。代表取締役社長の申です。2024年1月期第3四半期の決算についてご説明します。

2024年1月期第3四半期のハイライトです。第3四半期までの累計売上高は前年同期比117パーセント、累計営業利益は前年同期比119パーセント、既存店売上高は前年同期比109パーセントと、大変好調な四半期となりました。

国内外ゲームセンター店舗数は263店舗で、年間目標である258店舗を達成しました。

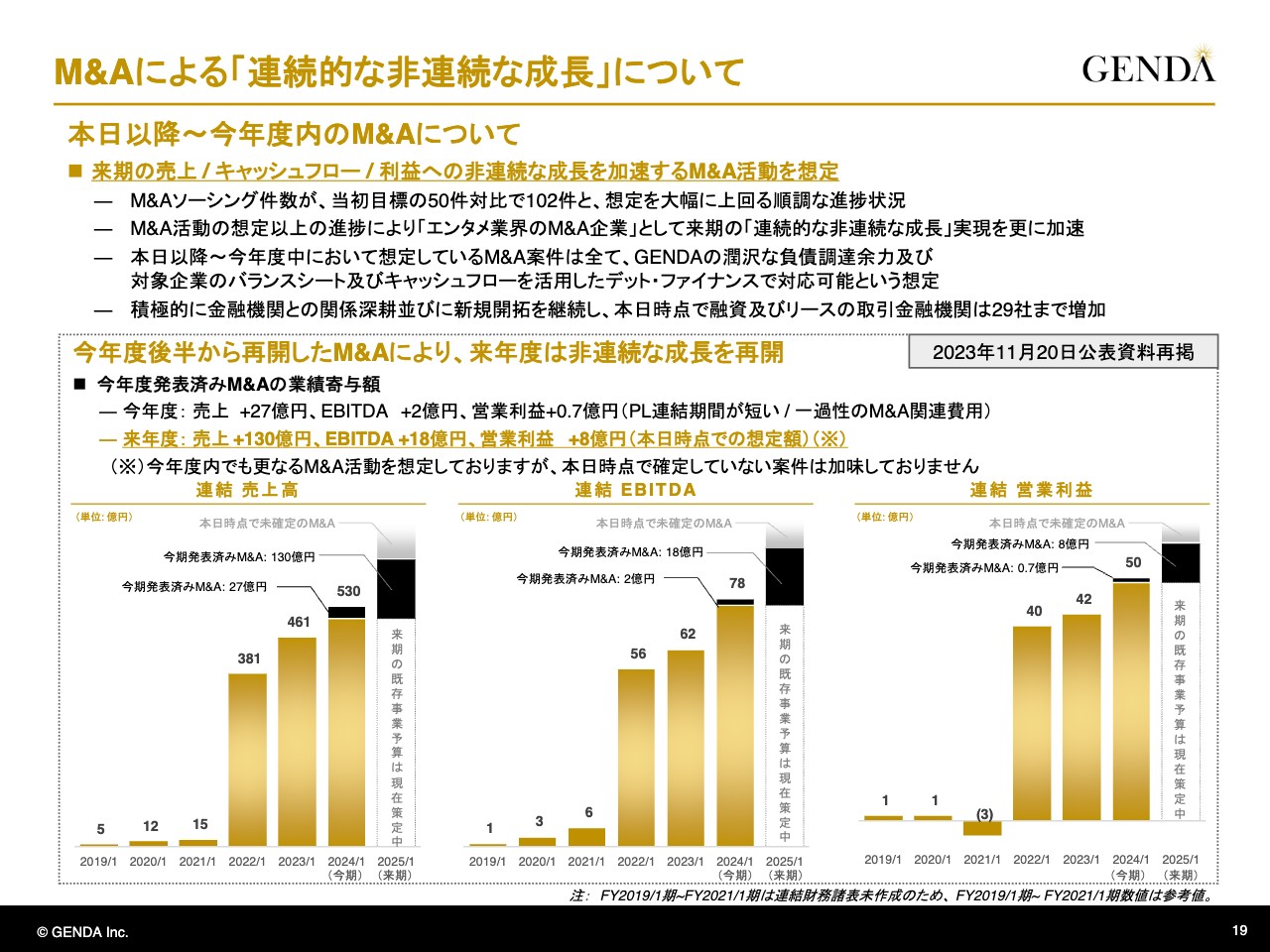

M&Aソーシング件数は102件で、年度目標の50件対比で202パーセントと想定を大きく上回る進捗です。

負債調達余力を示すNet Debt/EBITDA倍率は0.2倍となっており、財務の健全性も引き続き確保しています。また、直近のM&Aを経たファイナンシングは第4四半期が中心になりますが、本日時点で発表しているM&Aのみを前提とする同指標は0.5倍程度となるイメージです。

ソーシング件数が大幅に増える中、さらなるデットキャパシティを活用し、本日以降の今年度内でもさらなるM&A活動を想定しています。

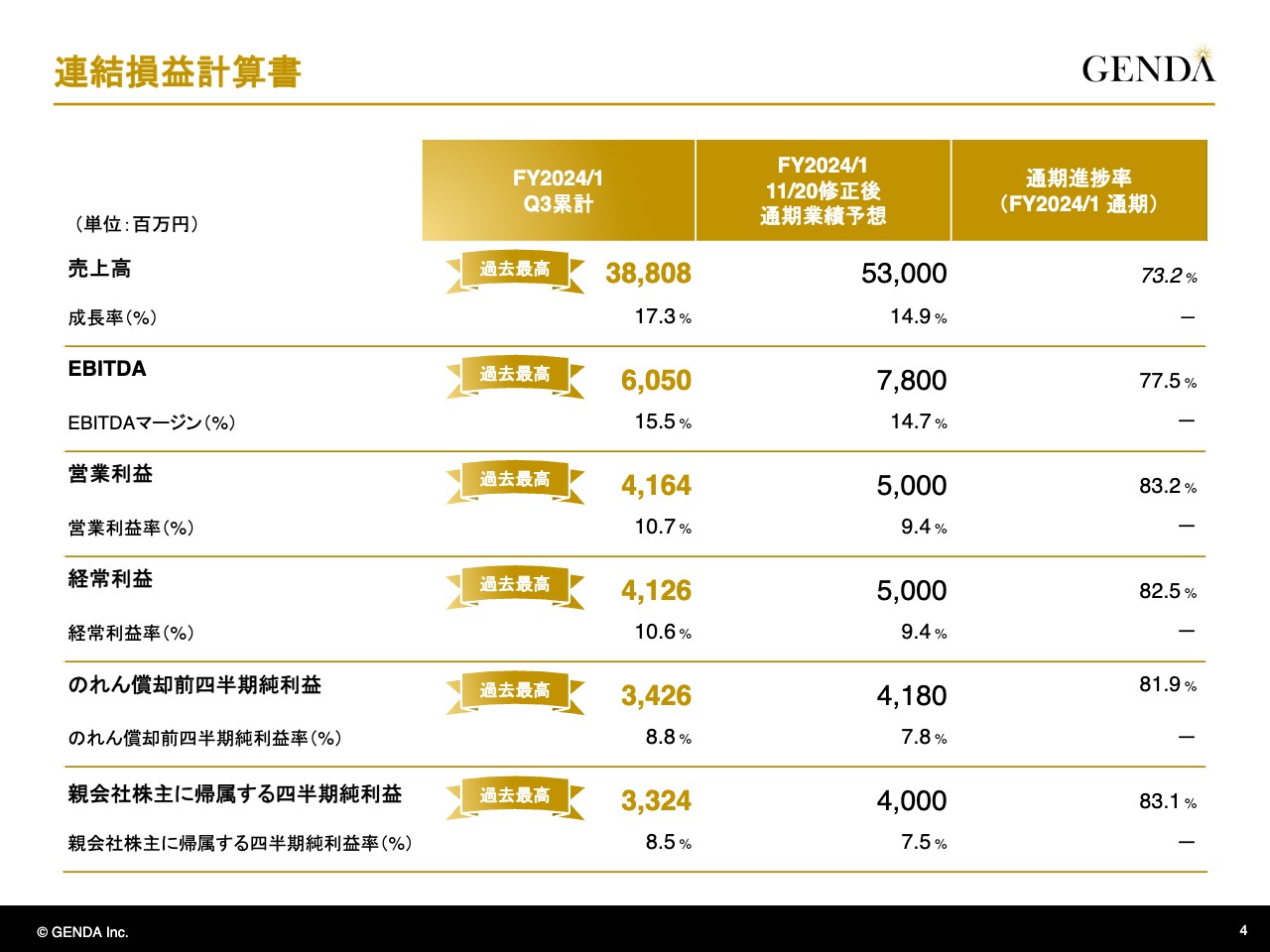

連結損益計算書

2024年1月期第3四半期の損益計算書の実績です。今回の決算より、EBITDAとのれん償却前四半期純利益を開示しています。

今後のM&A戦略の進捗に伴い、のれん償却費の負担が一定程度発生する可能性があること、そしてM&Aでの成長を主軸とする当社はキャッシュフロー指標を重視していることから、キャッシュフローの実態を投資家のみなさまに示すことが、当社の状況をより正しく伝えるために大切だと考えています。

業績についてご報告します。2024年1月期第3四半期累計の売上高は388億円で、通期業績予想に対する進捗率は73.2パーセントとなっています。EBITDAは60億円で、進捗率は77.5パーセントとなっています。

営業利益は41億円で進捗率は83.2パーセント、経常利益は41億円で、進捗率は82.5パーセント、のれん償却前四半期純利益は34億円で進捗率は81.9パーセント、親会社株主に帰属する四半期純利益は33億円で、進捗率は83.1パーセントとなっています。

いずれも、通期業績予想に対して非常に順調に進捗していると考えています。

連結損益計算書(四半期実績)

四半期ごとの業績推移です。もともと第3四半期には、旗艦店舗であるGiGO総本店の出店やM&A関連費用等の一過性のコストにより、利益は第2四半期と同程度と見込んでいました。しかしながら、この第3四半期を通じて売上が想定以上であった結果、利益も大きく伸長しました。

既存店では都市型店舗が好調で、新規店では9月に開店したGiGO総本店も予算を上回り、プライズゲームが好調を維持しています。

第4四半期の売上に関する見立ては、第2四半期決算発表時の9月時点より変更していません。しかしながら第3四半期の売上が想定以上に好調であったため、第3四半期と第4四半期を比較すると、結果的に第3四半期が強くなると想定しています。

第4四半期の利益に関する見立ては、第2四半期決算発表時から変更しています。具体的には、コスト面で第3四半期の費用および来期第1四半期の費用が第4四半期に期ズレしていることや、M&A計画の進捗に伴う手数料等を想定しています。したがって、売上が上振れたとしても、利益は現状の通期業績予想に近い着地になると考えています。

連結貸借対照表

連結貸借対照表です。Net Debt/EBITDA倍率は0.2倍、自己資本比率は45.6パーセントと、財務健全性を確保しています。

第3四半期累計 連結売上高 増減内訳 (前年同期対比)

前年同期と比較した連結売上高の増減分析です。前期第3四半期累計の連結売上高は331億円でした。

今期の売上は、既存店がプラス27億円、前期の新規出店店舗がプラス7億円、前期にM&Aで取得した店舗がプラス14億円、今期の新規出店店舗がプラス12億円、今期にM&Aで取得した店舗がプラス2億円など、トータルで388億円となりました。

今期のM&Aは下半期のみのため、寄与額は限定的になっています。引き続き、積極的にM&Aに取り組んでいきます。

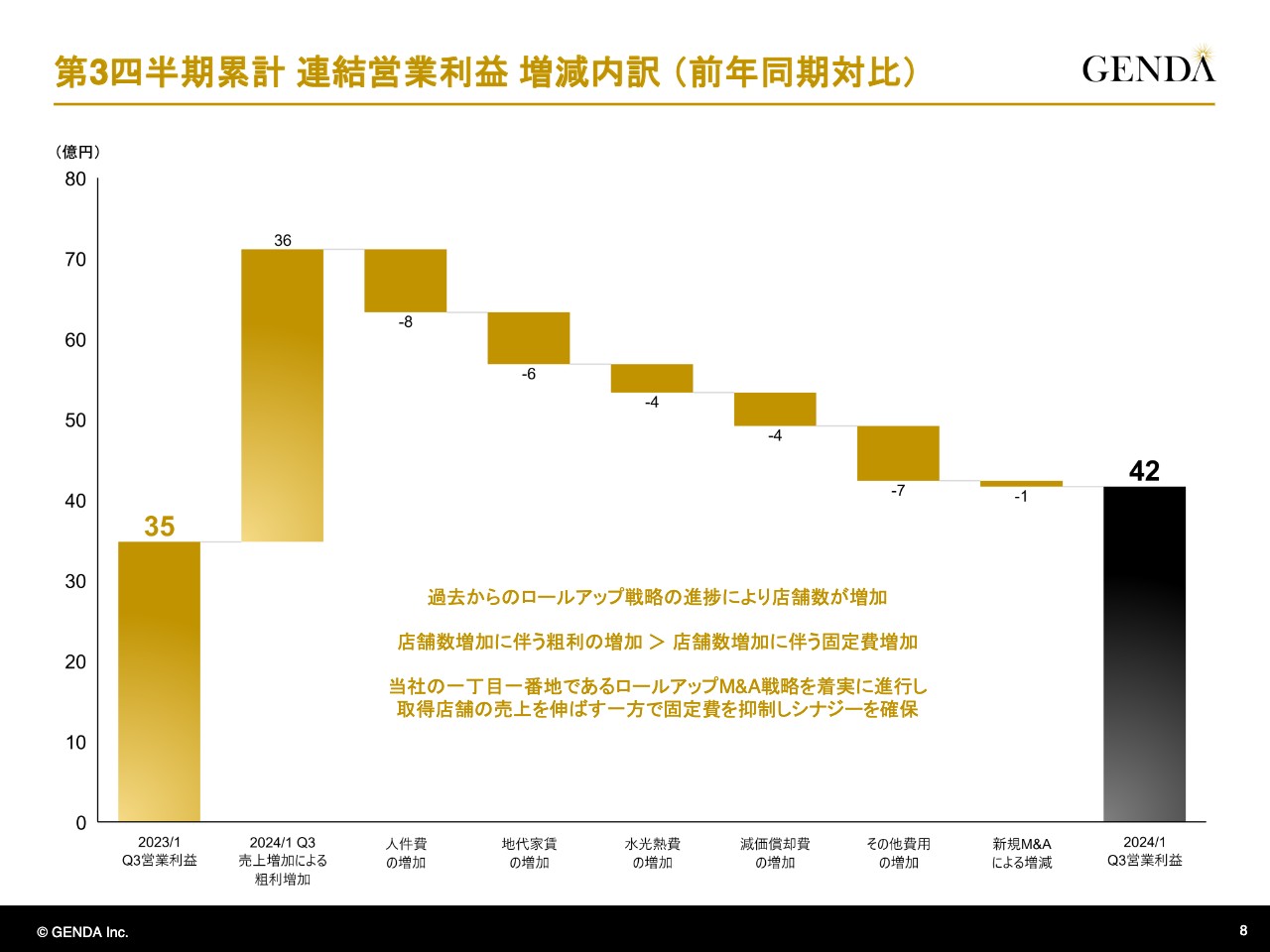

第3四半期累計 連結営業利益 増減内訳 (前年同期対比)

前年同期と比較した連結営業利益の増減分析です。前期第3四半期累計の連結営業利益は35億円でした。

そこから、売上増による粗利増加で36億円増益し、店舗増による人件費・地代家賃・水道光熱費・減価償却費およびその他の費用が増加したことにより、今期第3四半期累計の営業利益は42億円となりました。

過去からのロールアップ戦略の進捗により店舗数が増加したことも含め、既存店成長と店舗数増加に伴う粗利の増加が、店舗数増加に伴う固定費の増加を上回り、大きく増益となっています。

当社の一丁目一番地であるロールアップM&A戦略を着実に進行し、取得店舗の売上を伸ばしながら本社販管費を抑え、シナジーを着実に確保していきます。

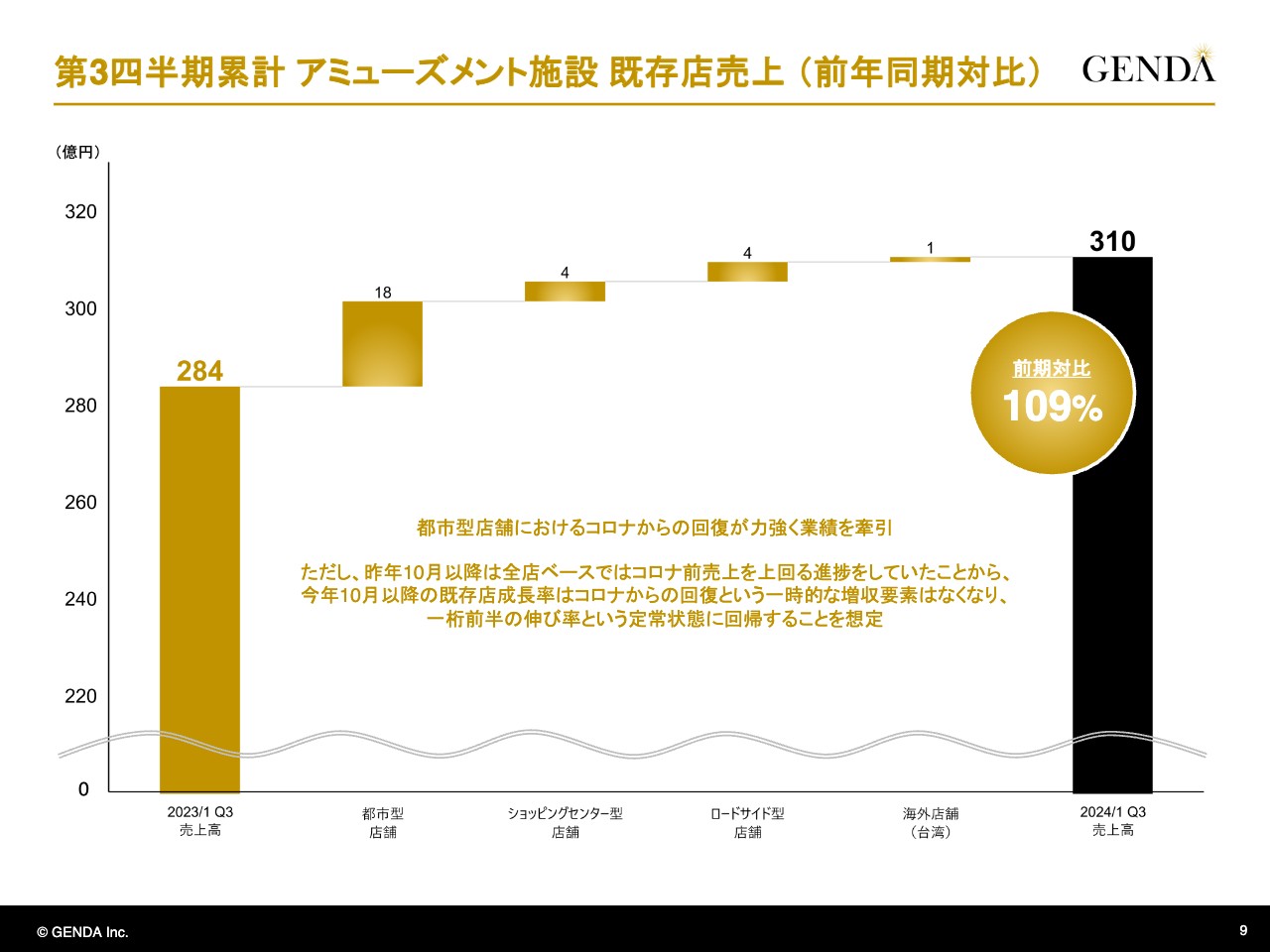

第3四半期累計 アミューズメント施設 既存店売上 (前年同期対比)

既存店売上高の増減分析です。前期第3四半期累計の売上高は284億円でした。

そこから、都市型店舗の増収で18億円、ショッピングセンター型店舗の増収で4億円、ロードサイド型店舗の増収で同じく4億円、海外店舗の増収で1億円となり、既存店の売上高は310億円となりました。

第2四半期に引き続き、都市型店舗におけるコロナ禍からの回復が力強く業績を牽引してきました。ただし、2022年10月以降は、全店ベースではコロナ禍前の売上を上回る進捗をしていたことから、2023年10月以降の既存店成長率は、コロナ禍からの回復という一時的な増収要素はなくなり、1桁前半の安定した伸び率に回帰すると想定しています。

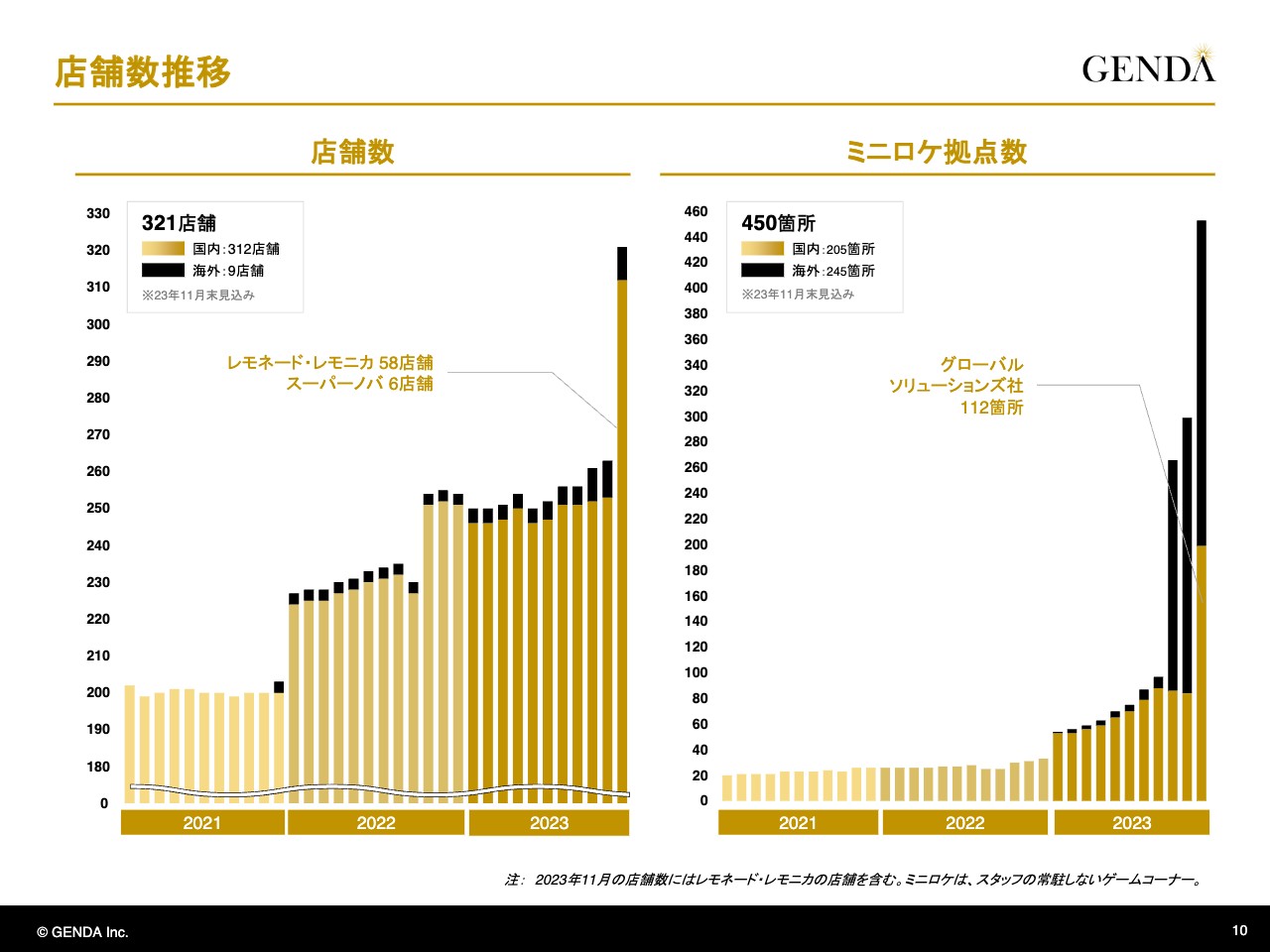

店舗数推移

スライド左側のグラフは、2023年11月末時点での店舗数推移です。11月に国内店舗数が大きく増加しているのは、「レモネード・レモニカ」の店舗数58店舗を加えていることと、M&Aによって「スーパーノバ」6店舗がGENDAグループに参画したことによるものです。

スライド右側に記載のとおり、「ミニロケ」の国内拠点数が11月に急増しているのも、グローバルソリューションズ社より112ヶ所を事業譲受したことによるものです。

DX施策の進捗状況 【顧客向け】

直近のGENDAグループのトピックスをご紹介します。まず、GENDAが誇るテックチームの取り組みである、顧客向け会員アプリ「GiGOアプリ」についてご紹介します。2022年12月にアプリをリニューアルして以来、新規登録数が堅調に増加し、累計登録者数は60万人に到達しました。

GiGOでは、多くのゲーム機にキャッシュレス決済を導入しており、それらとアプリを紐付けることで多彩な会員向けサービスを展開することが可能になっています。スライド右下のグラフの「プライズパス」会員数が、その代表例です。

「プライズパス」とは、月額利用料を支払うことでプライズゲーム利用権を獲得できるサブスクサービスです。キャッシュレス決済を導入しているGiGOだからこそ、提供できるサービスです。

このような会員向けサービスを充実させることでロイヤリティを形成し、「他ではない、GiGOだからこそ遊びたい」と思っていただけるお客さまを増やしていきたいと考えています。

このような価格の弾力化や、さらなる顧客動向の把握を進めるため、引き続き「GiGOアプリ」の会員数増加に向けて注力していきます。

DX施策の進捗状況 【社内向け】

社内向けアプリ「GiGO NAVI」のご紹介です。「GiGO NAVI」は、自社開発の従業員向けアプリです。

GiGOの店舗では、これまで紙やマニュアルで行っていた業務をできるだけ削減し、店舗スタッフが持つスマートフォンにインストールされた「GiGO NAVI」で完結できるようにしています。

例えば棚卸業務では、これまで閉店後に店舗スタッフがゲーム機の中に入っている数百種類の景品の在庫を1つずつ数えて紙に記入し、最後にExcelに転記するという非常にマニュアルな作業を行っていました。

「GiGO NAVI」を導入したことにより、バーコードをスマートフォンにかざせば景品が表示され、個数を入力するだけで完結できるようになりました。そのため入社間もないスタッフであっても正確に業務を行えるようになり、テスト店舗では62パーセントの時間削減を実現しました。

このように、人の手で行っていた業務のDX化を進めることで業務効率化を高め、単純作業に充てていた時間を接客時間に充てられるようになりました。これにより、お客さまに気持ちよく遊んでいただき、GiGOのファンを増やしていきたいと考えています。

「千葉ジェッツ」とのコラボレーションCafé&Bar併設店オープン

11月29日に、千葉県の南船橋に「GiGOららテラスTOKYO-BAY」をオープンしました。この店舗では、通常のゲームセンターの他に、プロバスケットボールチーム「千葉ジェッツ」とコラボレーションしたCafé&Barを併設しています。

オープン初日には開店前に行列ができるほど、お客さまにご期待いただきました。試合が開催される日にはパブリックビューイングを実施し、試合を観戦しながら「千葉ジェッツ」とのコラボカフェメニューを楽しむこともできます。まさに、エンターテインメントとしての食を体現した施設となっています。

円谷プロダクションとの共同制作

9月に連結子会社化したダイナモアミューズメントが手掛ける、新作のVRアトラクションが12月1日から稼働中です。

円谷プロダクションとの共同開発となる本作は、『ウルトラセブン』初の体験型VRアトラクションです。MX4DとVRによる没入型ライドアクションとなっており、3D空間とハンドトラッキング機能により、従来以上の没入体験をご提供します。

「イチナナライバーEXPO 2023」とのコラボレーション

12月2日に秋葉原で開催された「イチナナライバーEXPO 2023」とのコラボレーションについてご紹介します。

「イチナナライブ」は、日本最大級のライブ配信アプリです。EXPOでは、ライバーがステージ上でパフォーマンスを行ったほか、ライバーを対象とした表彰式を行いました。

GiGO秋葉原1号館・3号館では、EXPO会場を訪れたお客さまに、「イチナナオリジナルグッズ」を景品とした、プライズゲームを楽しんでいただくチケットをプレゼントしました。スライドの写真のとおり、当日は多くのお客さまで賑わいました。

ポーカールーム FLIPS(フリップス) 今冬オープン予定

日本最大級のポーカールーム「FLIPS」がこの冬オープン予定です。

「FLIPS」は、先月開催された「アミューズメント エキスポ in 東京ビッグサイト」に、「ゲーセンだけじゃない、GiGOの今と未来を体験」と題して出展したコンテンツの1つです。

世界の競技人口が1億人を超えているとされるポーカーは、世界的に盛り上がりを見せています。この勢いは日本でも同様で、若年層を中心に加速しており、国内競技人口は200万人を超えたとも言われています。

「FLIPS」が提供するのは、ギャンブルとしてのポーカーではなく、アミューズメントポーカーです。メダルゲームと同様にお金を支払い、店内専用のゲームチップでポーカーを遊ぶという、純粋にカードゲームの勝敗を楽しむものです。健全に遊べる場所であるとともに、誰でも気軽にポーカーを楽しめる場所となることを目指しています。

これまで以上に多くの方々に向けて、GENDAグループが発信する楽しさをお届けしていきたいと考えています。

ギャガ配給作品 国際的な映画賞を受賞

当社グループ入りを先月発表したGAGAが配給する映画『Anatomy of a Fall』が、ニューヨーク映画批評家協会賞の「国際映画賞」を受賞しました。

ニューヨーク映画批評家協会賞は、歴史ある映画賞であり、アカデミー賞の前哨戦の1つとも言われています。『Anatomy of a Fall』は、今年のカンヌ国際映画祭の「パルムドール」も受賞していることから、世界的にも注目を集めている作品です。日本では、2月から上映が開始される予定です。

M&Aによる「連続的な非連続な成長」について

当社の成長戦略である、M&Aによる「連続的な非連続な成長」についてご説明します。

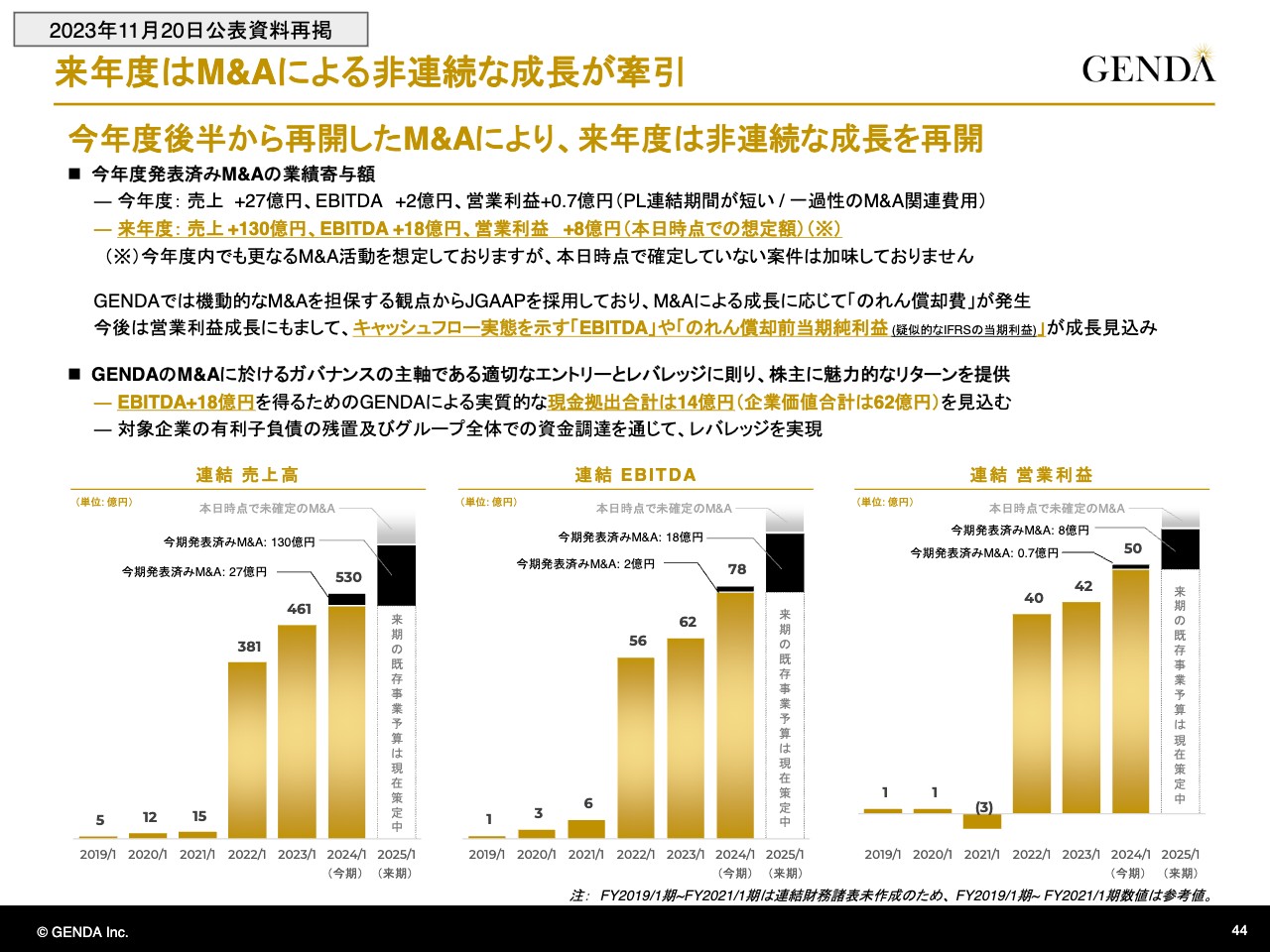

11月20日に、IPOから当時までのM&A案件についてご説明しました。当社としては本日から今期内においても、来期の売上・キャッシュフロー・利益への非連続な成長を見込むM&A活動を複数想定しています。

M&Aソーシング件数は当初目標の50件から102件となり、想定を大幅に上回るという順調な進捗状況です。M&A活動の想定以上の進捗により、「エンタメ業界のM&A企業」として、来期の「連続的な非連続な成長」の実現をさらに加速できると考えています。

本日以降の2023年度中において想定しているM&A案件のすべては、GENDAの潤沢な負債調達余力、および対象企業のバランスシート、およびキャッシュフローを活用したデット・ファイナンスで対応可能と想定しています。

規律ある資金調達のため、GENDAは日々、積極的に金融機関との関係深耕ならびに新規開拓を継続し、本日時点で融資およびリースの取引金融機関は29社まで増加しました。

スライド下段および45ページ以降のAppendixには、2023年11月20日に公開した公表資料を再掲しています。今後もM&A企業として、1株あたりの利益であるキャッシュEPSを最も大切な指標とし、「連続的な非連続な成長」をしていきます。

第3四半期決算説明は以上です。最後に、当社のロックアップ期間は上場日から180日後となっているため、2024年1月24日がいわゆるロックアップの明け日になります。当社の株式を約43パーセント保有するミダスキャピタルについては、上場時点から変わらず、超長期での保有方針であるとうかがっています。

今期も残りわずかですが、引き続きM&A活動に注力していきますので、よろしくお願い申し上げます。ご清聴ありがとうございました。

質疑応答:海外の出店について

司会者:ここからは質疑応答です。代表取締役社長の申と取締役CFOの渡邊が回答いたします。1つ目のご質問です。「海外の出店についてです。日本ではクレーンゲームの比率が高いほど利益が高くなるという出店戦略だと思いますが、海外も同じでしょうか? もしくは日本と海外では嗜好が異なるのでしょうか?」というご質問です。

渡邊太樹氏(以下、渡邊):基本的にご認識のとおりです。クレーンゲームの比率が多いほど利益が高いのは、海外についても同様です。正確には、米国の子会社Kiddletonの出店形態は、基本的に小さなクレーンゲームを中心に置いており、通常のビデオゲームでの出店は行っていないとご理解いただければと思います。

質疑応答:キャッシュレスサービスについて

司会者:「キャッシュレスサービスは、決済サービスを提供する会社に手数料を払うため、現金払いのほうが利益は高いように思いますが、認識は合っていますでしょうか?」というご質問です。

申:おっしゃるとおり、キャッシュレスに関しては手数料がかかります。しかしキャッシュレスにより、お客さまに使っていただける金額が増えることが、当社のアプリの会員動向からもわかっています。したがって、キャッシュレスは進めたいと思っています。

質疑応答:「GiGO NAVI」のコストメリット・普及率について

司会者:「社内向けアプリ『GiGO NAVI』を使うことによるコストメリットのイメージと、アプリの普及率を教えてください」というご質問です。

申:「GiGO NAVI」は現在、GiGO全店で活用しています。そのような意味で、普及率は100パーセントです。

コストメリットについて数字を開示しているものはありませんが、先ほどお伝えしたように、例えば棚卸にかかるアルバイトの労働時間が半分以下になり、お客さまに対応する時間に使えるという効果があると考えています。

質疑応答:コストの期ズレについて

司会者:「第3四半期と来期第1四半期のコストが期ズレしたとのことですが、具体的にどの程度の金額が期ズレしたのでしょうか?」というご質問です。

渡邊:期ズレについて私からご説明します。広告宣伝費に関しては、約1億円弱のスライドが見込まれています。おそらく第3四半期比での第4四半期の利益水準についてのご質問かと思いますが、こちらは第4四半期のM&A関連活動等も含むことを前提に、業績上方修正後の数字から変えていません。

第3四半期の売上が想定よりも強いため、第4四半期の売上の想定は、2023年9月に出した第2四半期の決算時点から変えていない状況です。結果として、第3四半期が第4四半期の売上を超える想定になりますが、仮に上振れしたとしても、利益水準はM&A活動等々を含め現状どおりと想定しています。

質疑応答:中長期に伸びる国について

司会者:「中長期的に伸びてくるのはどの国ですか?」というご質問です。

申:当社はアメリカと中国本土、そして台湾に店舗を持っています。今この時点で一番大きくなると想定し、最も注力しているのはアメリカです。今後は他の国へも進出したいと考えていますが、どこが一番伸びるかという視点で、アメリカが重要性を増すだろうと思います。

質疑応答:M&A戦略について

司会者:「御社のM&A戦略についてお聞かせください。どのような会社をどのような戦略でM&Aするのでしょうか? 基本的にPMIには手こずらない理解でよいでしょうか?」というご質問です。

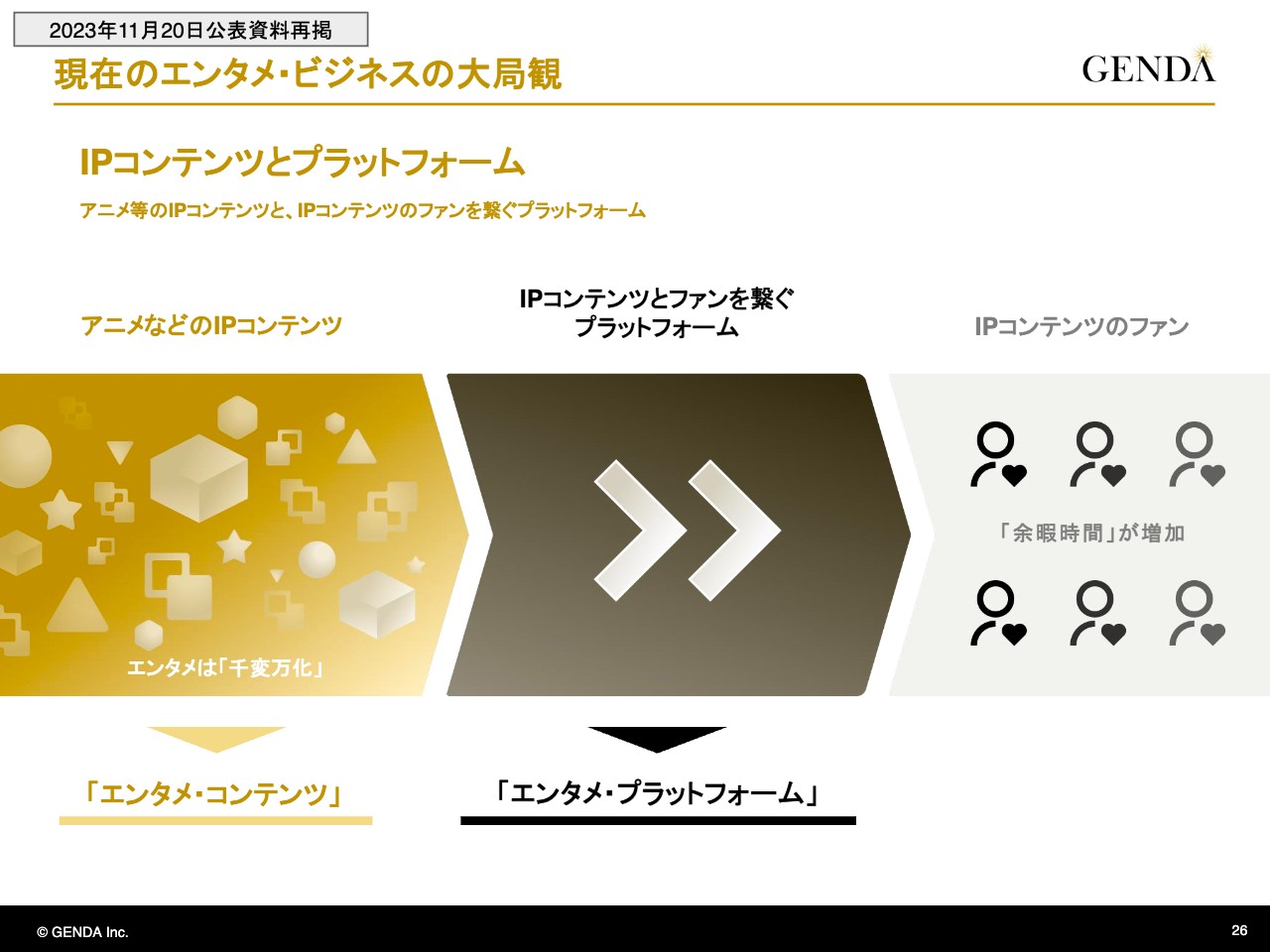

渡邊:M&Aの戦略については、11月20日に掲載したAppendixにお示ししていますので、後ほどご参照いただければと思います。簡単にお伝えすると、エンタメ・コンテンツと、そのファンをつなぐエンタメ・プラットフォームの中で、私どもはプラットフォームの部分に大きな軸を置き、その周辺領域のM&Aを一丁目一番地としています。具体的にはゲームセンターやその周辺領域です。

コンテンツについては、もともと世の中に存在する非常に大きなIPを一足飛びにすぐ買収するのは困難で、自分たちで作るのも資本コストが高く難しいものです。そのような状況の中で、M&Aにより少しずつこちらに染み出していくことを続けています。

いずれにせよ、ゲームセンターを中心としたプラットフォームのほうが非常に大きな割合を占めている状況です。特にこのゲームセンターについては、かなりスムーズなPMIができています。

通年ベースで結果が出ている例を、具体的にご紹介します。この第3四半期における既存店の成長率を比較すると、旧セガ エンタテインメント社のゲームセンターは、都市型で124パーセントと非常に大きく伸びており、ショッピングセンター型で104パーセント、ロードサイド型で104パーセントとなっています。

この成長率を、すでに買収して1年以上経過している宝島社、スガイディノス社、エービス社と比較すると、宝島社はショッピングセンター型・ロードサイド型が多く、その成長率は108パーセントと、旧セガ エンタテインメント社のゲームセンターよりも高い伸び率となっています。

北海道のスガイディノス社は、既存店で130パーセントの伸びを実現し、さらにエービス社は110パーセントという状況です。PMIについては、非常に順調に進んでいるとご理解いただければと思います。

少し補足します。M&Aについては11月20日にお示ししたような状況が続いており、足元で着実にその活動が進捗している状況です。

その際、「EBITDA18億円分を14億円の現金拠出で獲得」と記載しました。本件での、今後のフリーキャッシュフローに鑑みても、IPOで調達させていただいた資金のの14億円分については、IRRが100パーセントを超える運用をしている計算となっています。

残りの金額についても、今年度内に想定している複数のM&A案件での運用を想定しつつ、ほぼ全額を金融機関からの借入で調達する想定をしています。

私どものデットキャパシティについては、金融機関と協議しているNet Debt/EBITDAの目線感を十分下回る調達金額で済むと考えています。来期以降のM&Aについても、その余力を十分に使っていきたいと思っています。

質疑応答:アメリカでの成長性について

司会者:「アメリカが伸びるのはなぜですか? クレーンゲームが人気だからでしょうか?」というご質問です。

申:当社はアメリカで2019年に会社を設立して以来、ゲームセンターを少しずつ広げています。アメリカでもクレーンゲームは非常に人気で、当社の店舗拡大も好調であり、各店舗も順調に伸びてきています。現在の既存ビジネスの好調さと、アメリカの市場全体の大きさを踏まえると、GENDA全体においてのアメリカの重要性が増してくると考えています。

質疑応答:第3四半期の売上が好調な要因について

司会者:「第3四半期の売上が好調だった要因を教えてください。足元の状況を踏まえ、第4四半期は第3四半期を下回ることはあるでしょうか?」というご質問です。

渡邊:一部重複しますが、要因を4つに分けてご説明します。まず1つ目として、全体的にプライズが好調でした。具体的には、『原神』、『【推しの子】』、『Crazy Raccoon』等々のキャンペーンです。キャンペーン自体は通年で行っているものですが、特に第3四半期はこの3つが好調でした。

2つ目に、新規出店した店舗が計画対比で好調となっていることです。例えば、2023年9月にオープンしたGiGO総本店は予算比で、9月は143パーセント、10月は118パーセントという数字が出ています。このように新店が好調であったことも大きく寄与しています。

3つ目に、既存店の中でも、都市型店舗が非常に好調を維持しています。先ほどご説明したように、都市型全体では成長率124パーセントで、8月、9月、10月ともに、そのような数字が出ていることが大きな要因です。

4つ目は、先ほどご説明したM&Aした店舗です。こちらも順調に売上を伸ばしています。旧セガ エンタテインメント社の既存店成長率よりも大きく売上を伸ばしていることも寄与しています。売上については以上です。

質疑応答:海外のラウンドワンとの差別化について

司会者:「海外ではラウンドワンのクレーンゲームが好調かと思います。差別化は何かありますか?」というご質問です。

申:ラウンドワンも非常にアメリカで好調だと思いますが、当社とラウンドワンの大きな違いは、出店の立地と形態です。ラウンドワンは非常に大型の店舗を作っていると思いますが、当社は「ミニロケ」と呼んでいる無人のゲームコーナーのようなものを多く展開しています。

そのような意味では、ショッピングセンターの空きスペースや食品スーパーのレジ前などのいろいろな遊休スペースを使って店舗を拡大してきています。どちらもアメリカのクレーンゲーム人気にベットしているわけですが、出店の立地と形態が異なっています。

質疑応答:「FLIPS」を展開する背景と国内での展開、収益化について

司会者:「『FLIPS』を展開するに至った背景についてお聞かせください。また国内でどのように展開、収益化するイメージでしょうか?」というご質問です。

申:我々は「楽し場創造会社」として、ゲームセンターに限らずいろいろなエンターテイメントの場を作っていきたいと考え活動しています。その中で「FLIPS」については、場所を使ったエンターテイメントとして、昨今ポーカーが非常に若者の中ではやっているということもあり構想を始めました。そしていいパートナーに出会うことができ、実際にローンチ間近となっています。

店舗展開に関しては、まずこの冬を目標に旗艦店舗を出店したいと思っています。そこからどのように展開していくかについては、まず1店舗目の成果を見てからということになっています。

質疑応答:来期に向けたM&A以外のトピックスやコストのイメージについて

司会者:「11月20日にリリースされた資料には、来期に向けた数字のイメージや、「M&Aで130億円」といった内容が記載されています。そのほかのトピックスやコストのイメージ、例えば『何かに大きなコストがかかりそうだ』など定性的な内容でけっこうですので、コメントをいただくことは可能でしょうか?」というご質問です。

渡邊:こちらについては、例えばコストのイメージということでご質問いただいていますのでお話ししますと、手数料関連については、今期かかるところがあるのではないかと今は見込んでいます。一方で来期の売上高は、本日発表したもので130億円、EBITDAで18億円というインパクトを想定しており、既存事業の成長に対してそれが上乗せされるようなイメージをしています。

当時から本日までの進捗で言うと、やはり上場から4ヶ月後となった先日の発表から一段とインパクトとしては大きなものになってくると思っています。そちらはしっかりと発表とともに、先般のM&A関連のプレゼンテーションと同様の機会を設ける必要があると思っています。

半期分しかM&Aができなかった期でも「非連続な成長」という言葉をしっかりと実現できると考えています。クロージングに向けて邁進していきたいと思っています。

質疑応答:第3四半期決算発表前に資料をリリースした理由について

司会者:「第3四半期決算発表前の時点で、11月20日の資料をリリースされた理由は何かありますか?」というご質問です。

申:上場から10件程度のM&Aを行っていく中で、「何を考えて、どのようなM&Aを行っているか?」ということを、投資家のみなさまへ、なるべくタイムリーに、きちんと詳細までお伝えしたいという思いがあり、決算に先んじて11月にリリースしました。

質疑応答:M&A案件の発掘方法について

司会者:「M&A案件が豊富ですが、主にどこ経由の案件が多いのでしょうか?」というご質問です。

申:当社はM&Aをしている会社というだけではなく、エンターテイメント業界で非常に長く働いてきたメンバーが多数在籍しています。そのネットワークを十分に活用したソーシングができていると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9166

|

670.0

(01/30)

|

+17.0

(+2.60%)

|

関連銘柄の最新ニュース

-

週間ランキング【値下がり率】 (1月30日) 今日 08:30

-

GENDA(9166) よくある質問と回答(2026年1月) 01/30 15:30

-

東証グロース市場250指数先物概況:短期資金の売り観測で大幅反落 01/28 16:30

-

東証グロ-ス指数は続落、金利上昇重しだが下値は堅い展開 01/27 16:37

-

東証グロース(大引け)=値下がり優勢、EDP、売れるGがS高 01/27 15:33

新着ニュース

新着ニュース一覧-

今日 19:30

-

-

今日 17:10

-

今日 17:00