クリングルファーマ、新株予約権発行で米国における脊髄損傷急性期を対象とする臨床・製造開発資金等調達へ

2023年9月期第3四半期決算説明

安達喜一氏:みなさま、こんにちは。クリングルファーマ株式会社、代表取締役社長の安達喜一です。本日は2023年9月期第3四半期決算、および第13回新株予約権発行による資金調達についてご説明します。

アジェンダ

本日のアジェンダです。初めに会社概要をお話しし、各開発パイプラインの進捗状況についてご説明します。続いて当社成長戦略と、成長戦略を達成するための資金調達の目的、スキームである新株予約権の概要をご説明し、最後に2023年9月期第3四半期の決算概況についてお話しします。

会社概要

当社は2001年に大学発の創薬バイオベンチャーとして設立されました。「難治性疾患治療薬の研究開発を行い、難病に苦しむ患者さんに対して画期的な治療手段を提供し、社会に貢献すること」を企業理念としています。

現在は国産の再生創薬シーズであるHGF(肝細胞増殖因子)の、組み換えタンパク質の医薬品開発に注力しています。HGFは肝臓の細胞を増殖させるタンパク質として日本で発見されました。

その後の研究から、細胞増殖だけでなく、細胞の保護、抗線維化、血管新生、形態形成、中枢神経系に作用する神経栄養因子としての働きなど、マルチな生物学的機能を持つタンパク質であることがわかっています。対象とする臓器も肝臓だけではなく、体中のさまざまな組織や臓器が傷を負った際、その修復のために体内で生成されます。

HGFの構造は非常に複雑です。スライド左側に二次構造の模式図がありますが、約700個のアミノ酸がつながっており、1つの分子が19個の分子内架橋によって立体構造を保っています。

HGFタンパク質を医薬品のグレードで製造し臨床試験を複数行っている会社は世界でも当社のみであり、大きな強みの1つです。最終的に、私たちはHGFタンパク質をヒト用の医療用医薬品として開発し、社会に新しい価値を提供することを目指しています。

開発パイプラインの概要

当社の臨床段階にある4つの開発パイプラインについて、進捗状況を表にまとめています。第1パイプラインの脊髄損傷急性期は、現在、自社で第Ⅲ相試験を行っています。すでに最終症例の組み入れが今年4月に終わっており、10月に経過観察を終了する予定です。

第2パイプラインの声帯瘢痕は、線維化疾患の一種です。こちらも現在、第Ⅲ相試験を自社で実施しています。今年1月に最初の症例登録が終わり、現在は国内の5施設で患者の組み入れを継続しています。

第3パイプラインのALSは、医師主導治験として第Ⅱ相試験が終了しています。主要評価項目に統計的な有意差がなかったことから、現在は追加解析を行うべく、東北大学と協議を進めているところです。

第4パイプラインの急性腎障害は、アメリカで第Ⅰ相試験が終了しています。静脈内投与の安全性・薬物動態を確認済みで、パートナーとなる製薬企業を得た上で第Ⅰ/Ⅱ相試験に進む予定です。

クリングルファーマの成長戦略

当社の短期的な成長戦略です。脊髄損傷急性期の日本での開発は、2023年に第Ⅲ相試験を終了し、前相の結果と合わせて薬事承認申請に入ります。製造販売承認を得るための開発費は、手持ち資金でカバーしています。2025年9月期に薬事承認を取得し、薬価収載後に医薬品として販売開始予定です。恒常的な製品売上によって黒字化を達成したいと考えています。

声帯瘢痕は、手持ち資金とAMED(国立研究開発法人日本医療研究開発機構)のCiCLE(医療研究開発革新基盤創成事業)を活用し、自社で第Ⅲ相試験を行っています。試験が終了次第、薬事承認に移ります。

ALSは第Ⅱ相試験が終了しており、追加解析を実施するべく協議を進めています。今回は脊髄損傷急性期のアメリカでの臨床開発着手にあたり、資金調達を計画しました。もともと欧米については提携パートナーを得た上で開発を進める予定でしたが、現時点では提携に至っていません。

提携に至っていない要因の1つとして、私たちの臨床試験データがFDA(アメリカ食品医薬品局)にどう解釈されているのか不透明であり、どのような試験を行えば承認申請に入れるのか、現時点では判断がつかない状況です。そのため、自社で資金を調達した上で、アメリカでの治験準備に取り掛かる予定です。

具体的には、アメリカでの治験申請(IND)の準備段階で、FDAとPre-INDミーティングを持ち、アメリカでの開発計画を明確にします。これによって提携パートナーとの契約が成立しやすくなり、最終的には共同開発が実現できると考えています。詳細については後ほどお伝えします。

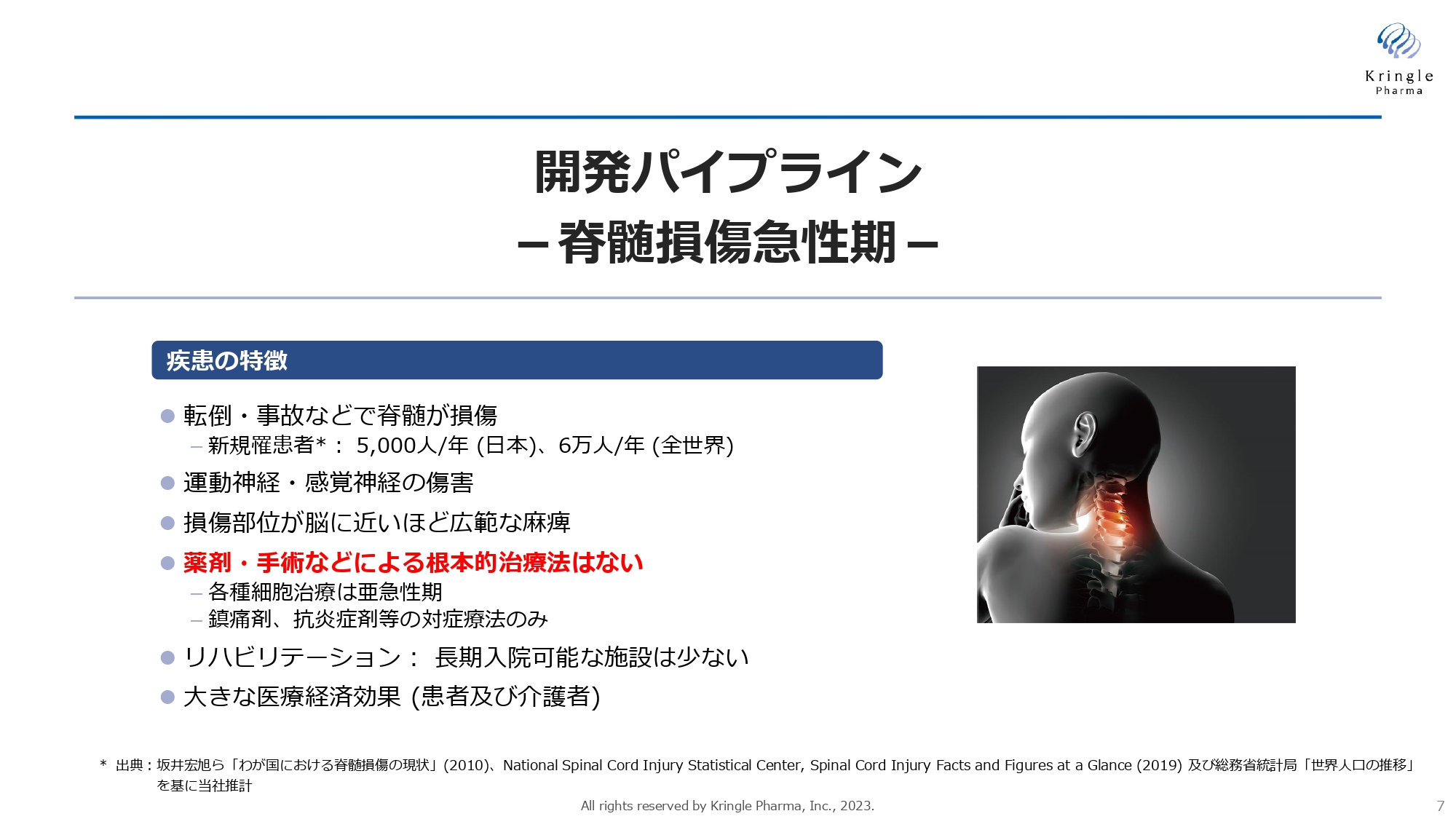

開発パイプライン -脊髄損傷急性期-

各開発パイプラインの進捗状況です。脊髄損傷急性期については、日本では毎年約5,000人の方が転倒・事故によって脊髄を損傷すると言われています。脊髄損傷の急性期は薬剤・手術などによる根本的な治療法がなく、アンメット医療ニーズが非常に高い疾患です。患者はもとより、介護されるご家族の負担が大きいため、急性期に投与できる薬剤が開発されれば、非常に大きな医療経済効果が期待できます。

脊髄損傷急性期にHGFに期待する治療効果

脊髄損傷急性期にHGFに期待する治療効果についてお示ししています。脊髄損傷は受傷直後から急性期に損傷範囲が徐々に広がり、二次損傷と呼ばれる現象が起きます。慢性期には損傷範囲が瘢痕化・空洞化し、神経伝達が低下することで運動機能の低下を引き起こすことがわかっています。

現在は、この二次損傷を抑える薬剤が存在しません。HGFは細胞死の抑制、炎症の抑制といったマルチな働きがありますので、HGFを用いた治療によって二次損傷をできるだけ抑え、患者の運動機能の回復を図ることが期待されています。

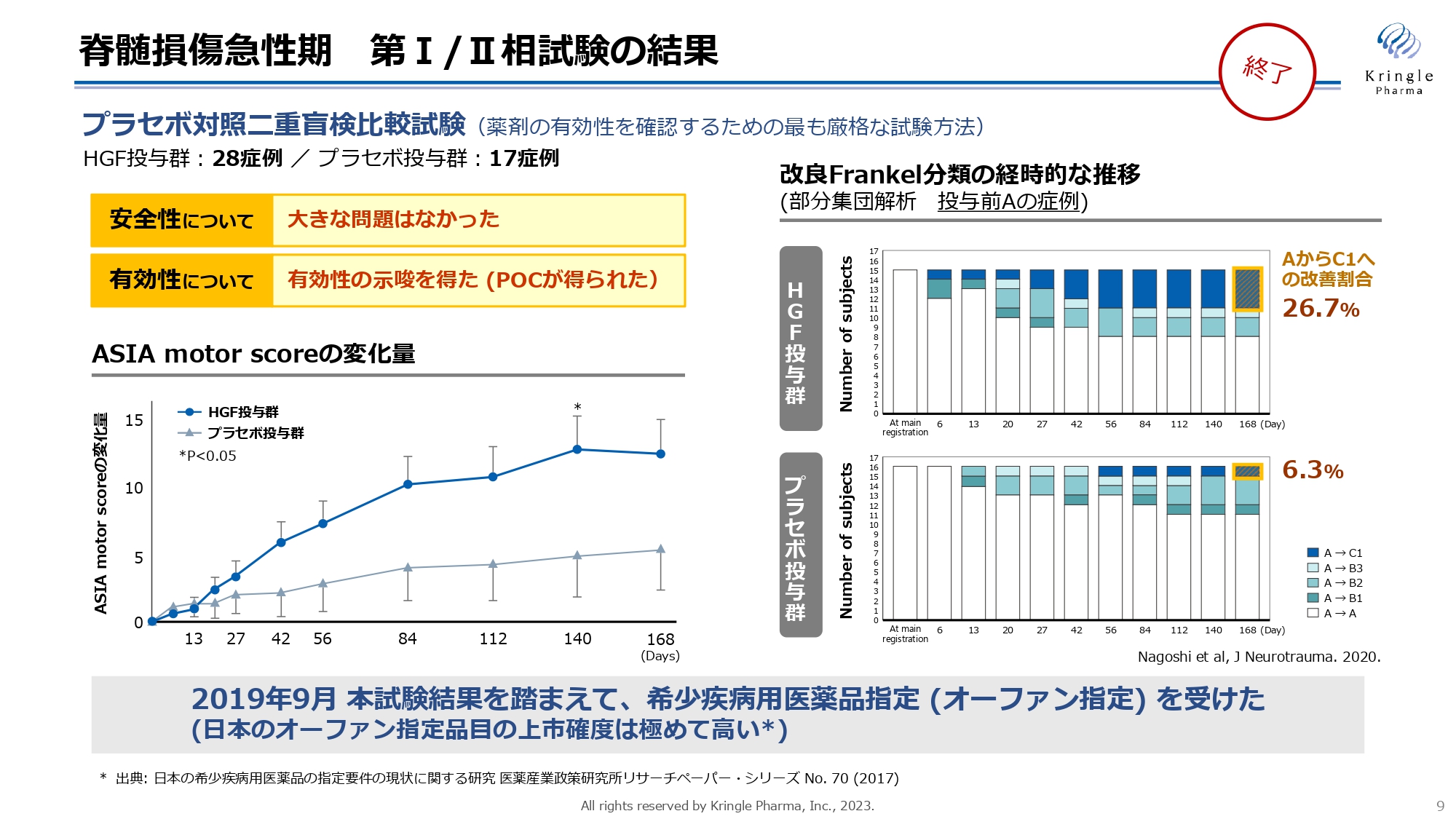

脊髄損傷急性期 第Ⅰ/Ⅱ相試験の結果

すでに終了した第Ⅰ/Ⅱ相試験の結果です。患者の協力のもと、プラセボ対照二重盲検比較試験として、計45症例を比較しました。安全性に大きな問題はなく、有効性を示唆するPOC(Proof Of Concept)に相当する臨床データを得ることができました。

スライド左側のグラフが示すASIA motor scoreは、脊髄損傷患者の全身の運動機能のスコアを測定したもので、プラセボ投与群とHGF投与群を比較しています。横軸が経過観察期間ですが、HGF投与群では6ヶ月にわたって高いスコアを獲得していることがわかります。Day140では統計的な有意差も得られています。

この試験では特に重症度の高い患者にも改善が見られました。スライド右側のグラフは、Frankel分類においてGrade Aにあたる運動機能・感覚機能が完全麻痺した患者の部分集団解析です。色分けされている部分では、Grade Aの患者がHGF投与後にGrade BまたはCにまで改善した例を表しています。

6ヶ月経過時点で、プラセボ投与群では6.3パーセントがGrade AからCに改善されていますが、HGF投与群ではその4倍以上にあたる26.7パーセントで、同レベルの劇的な改善が見られました。この試験結果を踏まえ、希少疾病用医薬品指定(オーファン指定)を受けることができました。

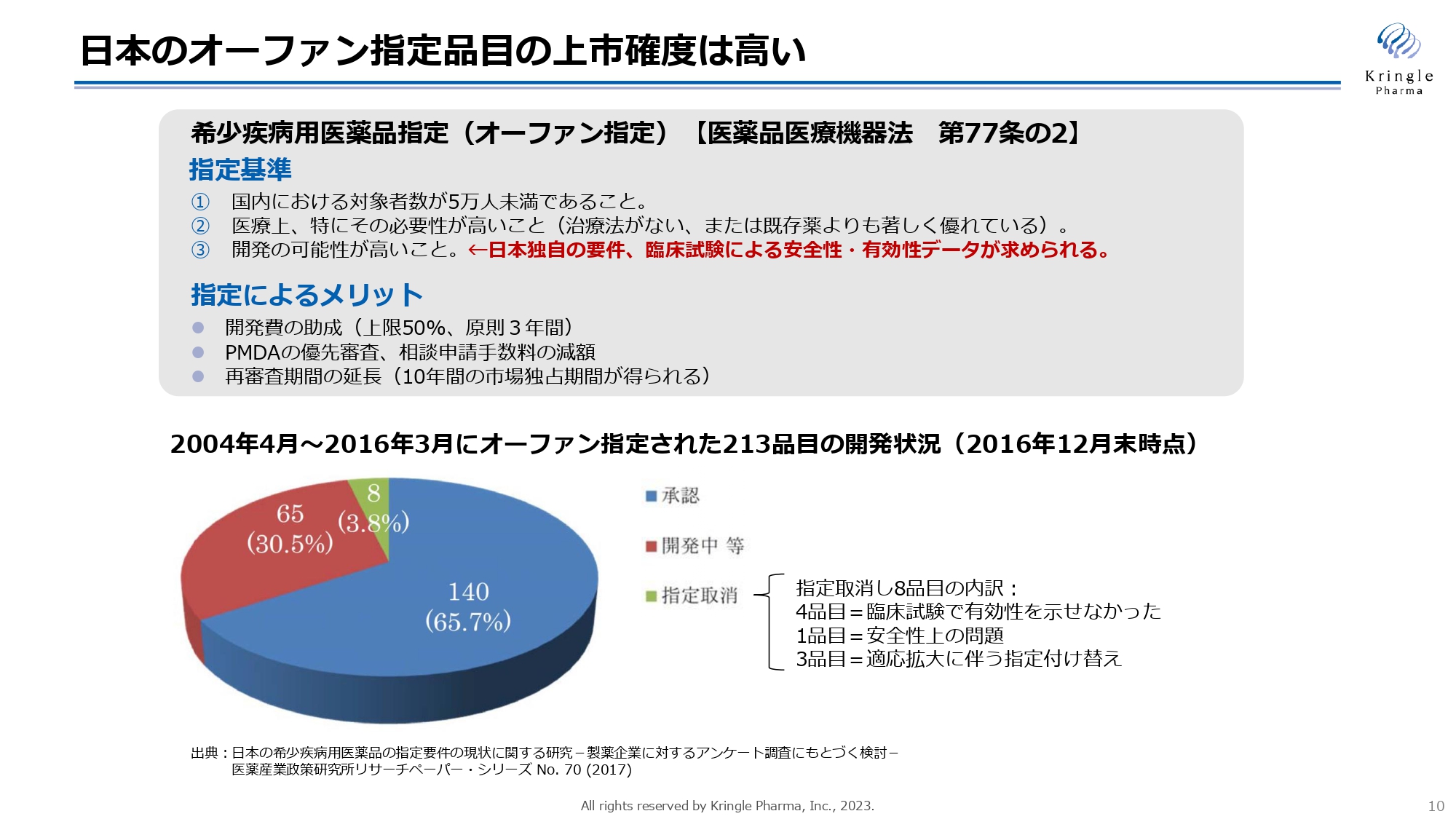

日本のオーファン指定品目の上市確度は高い

日本のオーファン指定について、こちらのスライドにまとめています。日本のオーファン指定の基準には、患者の数が5万人未満であること、医療上の必要性が高いこと、開発の可能性が高いこと、という3つの要件があります。この基準をパスしてオーファン指定を受けると、その後の上市確度が高くなります。

オーファン指定に相当する制度は各国にありますが、開発可能性の要件に関しては日本独自のものです。臨床試験で安全性・有効性を確認できたものだけがオーファン指定を受けられるため、結果的に上市確度が上がります。

実際に、2004年から2016年までにオーファン指定された213品目についてその後の状況を追跡したところ、2016年時点で65パーセントがすでに承認を取得しており、30パーセントが開発中で、指定が取り消されたのはたった8品目でした。開発中の品目からその後承認を受けたものも当然ありますので、最終的な上市確度は7割から8割にのぼると考えられます。

脊髄損傷急性期第Ⅲ相試験(医薬品開発の最終段階)

私たちは現在、オーファン指定を受けた上で、医薬品開発の最終段階である第Ⅲ相試験を自社で行っています。目標症例数が25症例という非常にコンパクトな臨床試験で、HGF投与群のみを扱う試験デザインとなっています。対象患者はAIS分類のAという、もっとも重症な頸髄損傷の方に限定し、用法・用量は前相と同様です。

この試験は2020年7月より患者の組み入れをスタートしました。コロナ禍での試験は非常に困難でしたが、治験施設の先生方やスタッフのみなさまの協力を得て、今年4月になんとか組み入れを完了することができました。

今年10月に最終症例の経過観察終了を予定しており、その後、来年の初めには総括報告書として結果をまとめる予定です。この結果と前相のフェーズⅠ/Ⅱの結果を合わせて、薬事承認申請のプロセスに入っていきます。

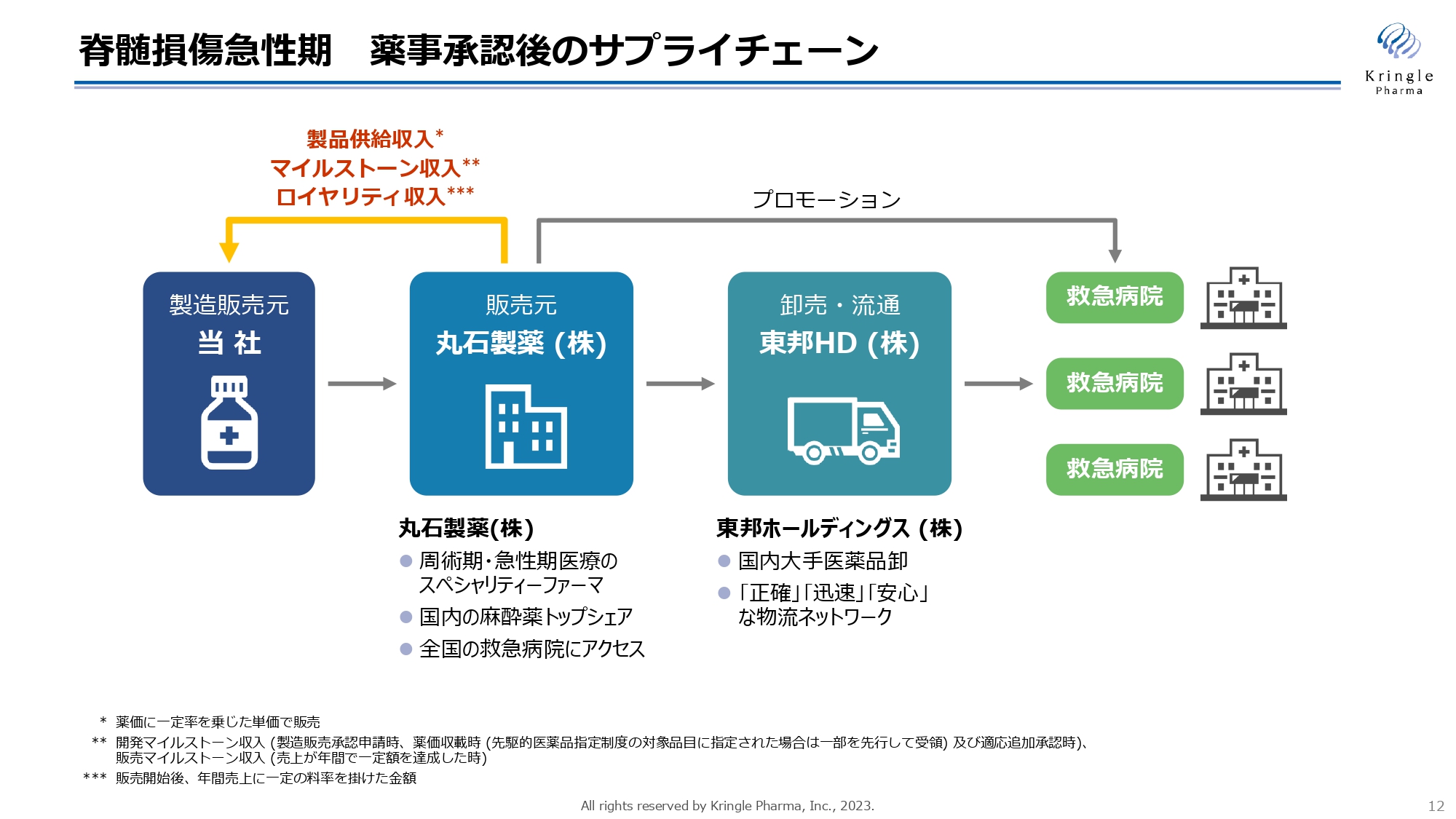

脊髄損傷急性期 薬事承認後のサプライチェーン

脊髄損傷急性期については、私どもが自社で薬事承認を取得しますが、その後のサプライチェーンに関しては、すでに構築が完了しています。

急性期医療のスペシャリティファーマである丸石製薬が販売元となり、大手医薬品卸である東邦ホールディングスが卸売・流通を担うかたちで、すでに全国の救急病院に医薬品が届けられる流れが確立しています。

開発パイプライン -声帯瘢痕-

第2パイプラインの声帯瘢痕についてです。声帯瘢痕とは、喉の奥にある声帯が何らかの原因で線維化して硬くなり、発声が困難になる疾患です。ひどくなると声が出なくなり、患者のQOLを大きく損なう恐れがあります。

現在、日本では3,000人から1万2,000人の方が声帯瘢痕に苦しんでいると言われています。しかし、現時点では有効な治療薬・治療法がなく、アンメットニーズの高い疾患です。

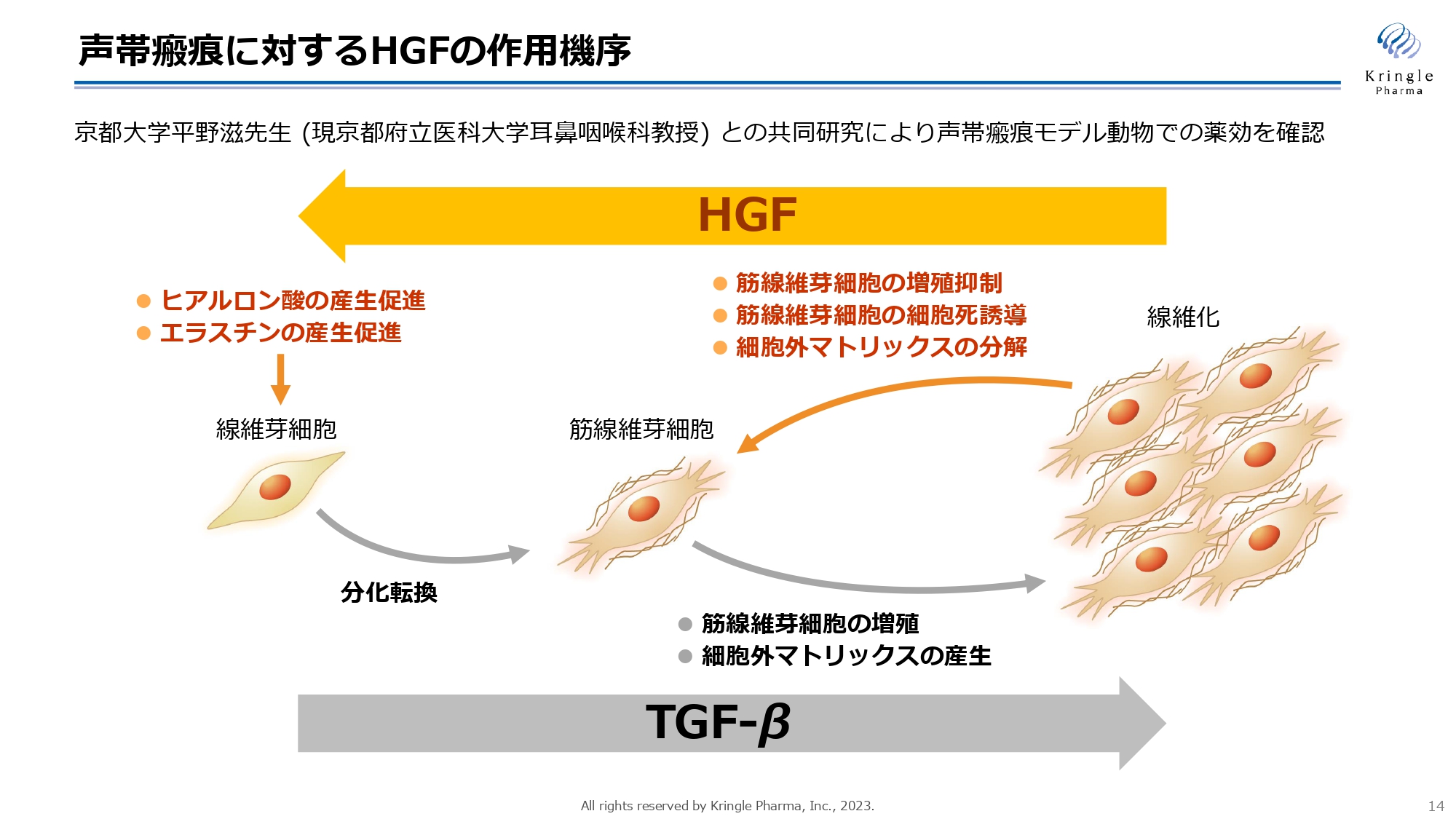

声帯瘢痕に対するHGFの作用機序

スライドの図は、HGFの作用機序を示しています。線維化にはTGF-βというタンパク質が関わることが知られています。この図にあるとおり、TGF-βにより線維芽細胞が筋線維芽細胞に分化転換し、そこからコラーゲンのような細胞外マトリックスがたくさん作られ、筋線維芽細胞が増殖することで線維化すると言われています。

HGFには、スライド左側から右側への流れを逆向きに進める働き、いわゆる抗線維化の働きがあると言われています。

具体的には、コラーゲンのような細胞外マトリックスの分解促進、筋線維芽細胞の増殖を抑えることによる細胞死の誘導、細胞が正常に機能するのに欠かせないヒアルロン酸・エラスチンなどの物質の産生促進など、マルチな抗線維化の働きがあると言われています。

声帯瘢痕 第Ⅰ/Ⅱ相試験の結果

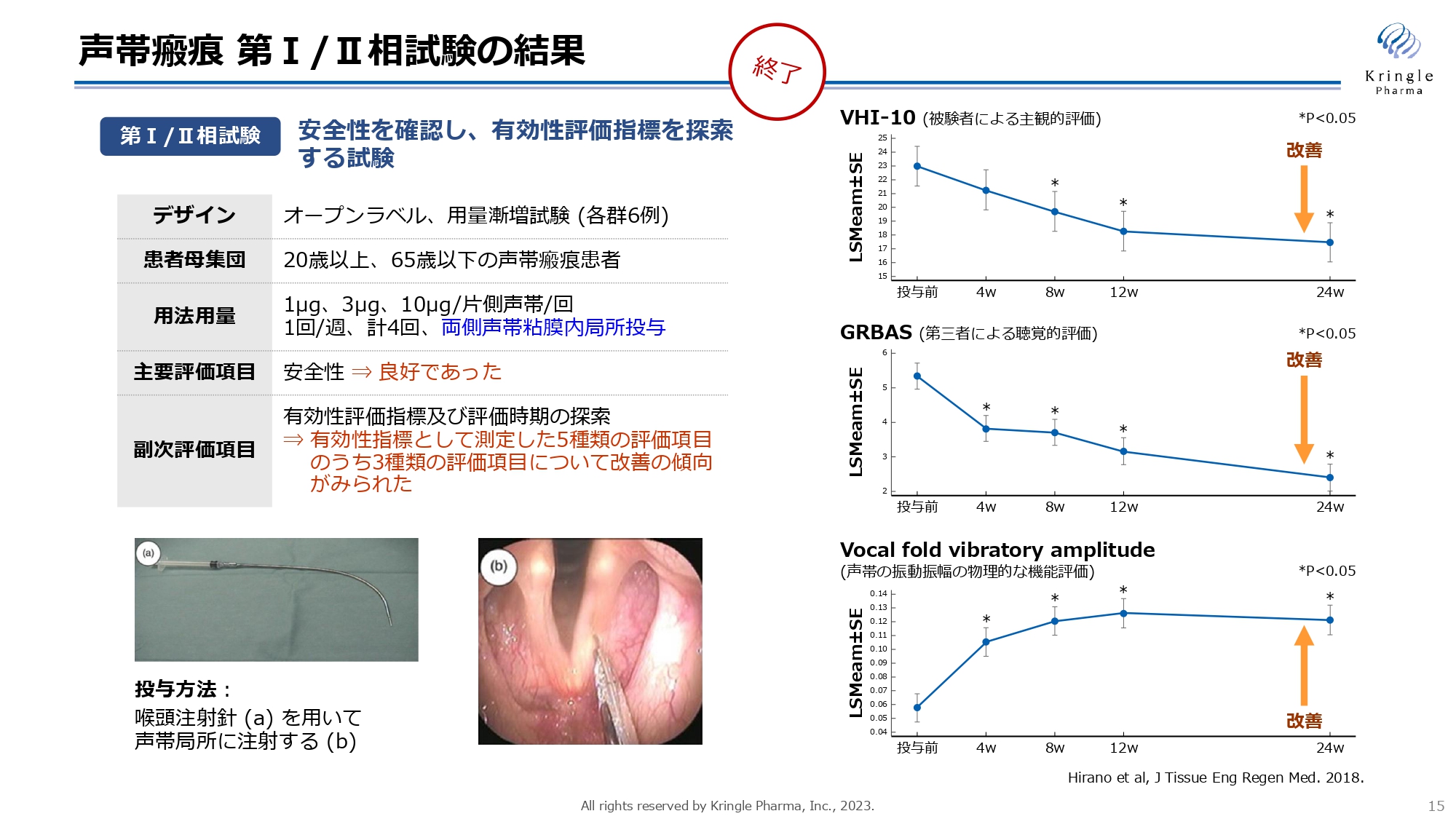

私たちは、すでに第Ⅰ/Ⅱ相試験を医師主導治験として終了しています。この試験はオープンラベル、用量漸増試験として、計18例の患者にご協力をいただいています。スライド左下の写真にありますように、注射針を用いて声帯の両側にHGFを直接投与します。週1回の投与を4回行い、6ヶ月間にわたり経過を観察しました。

安全性について大きな問題はなく、有効性に関しては、スライド右側にある3つの指標において有効性を示唆するデータが得られています。

声帯瘢痕 第Ⅲ相試験(医薬品開発の最終段階)

この試験結果を踏まえて、現在私たちは第Ⅲ相試験を実施しています。前相がオープンラベルの試験であったため、第Ⅲ相試験はプラセボ対照二重盲検比較試験として計画しています。62症例の患者を、HGF群とプラセボ投与群に、それぞれ31症例ずつに割り付ける計画です。

用量・用法は前相と同じです。週1回の投与を4回行い6ヶ月間の経過を観察する二重盲検期と、その後さらに週1回の投与を4回行い、6ヶ月間の経過観察をする継続期を設けています。

昨年11月に症例の組み入れをスタートし、今年1月には第1例目の症例登録が終わりました。5月には計画していた5つの施設で患者の組み入れをスタートしており、現在さらなる患者の組み入れを進めています。今のところ、組み入れの終了は2024年後半、最終症例の経過観察の終了は2025年後半を予定しています。

開発パイプライン -ALS-

続いて、第3パイプラインのALS(筋萎縮性側索硬化症)です。ALSは神経難病の象徴的な疾患で、運動神経が選択的に細胞死してしまうという、未だに原因が完全には解明されていない難病です。

現在、国内では約1万人の方がALSと言われており、80パーセント以上の患者が5年以内に亡くなってしまう、非常に過酷な疾患です。すでに承認を受けている薬もいくつかありますが、効果は限定的で、引き続き効果のある薬が望まれています。

ALS 第Ⅱ相試験(医師主導治験)

当社は、第Ⅱ相試験を医師主導治験として実施しています。この試験は、プラセボ対照二重盲検並行群間比較試験として、計46症例の患者にご協力いただきました。

主要評価項目であるALSFRS-RスコアのプラセボとHGFの群間差については、統計的な有意差がなかったと公表しています。しかしHGFを投与した群では進行が遅い症例もあり、さらに詳細な解析を行うべく、現在東北大学と追加解析の試験計画を協議しています。

特に最近、ALSについてはバイオマーカーの探索に関する報告が数多く行われています。私たちもバイオマーカーの評価を中心に追加解析を行う予定です。

HGF再生治療薬のプラットフォーマー:希少疾病を対象とする戦略

続いて、当社の成長戦略と、成長戦略を実現するために今回行う資金調達の目的についてご説明します。

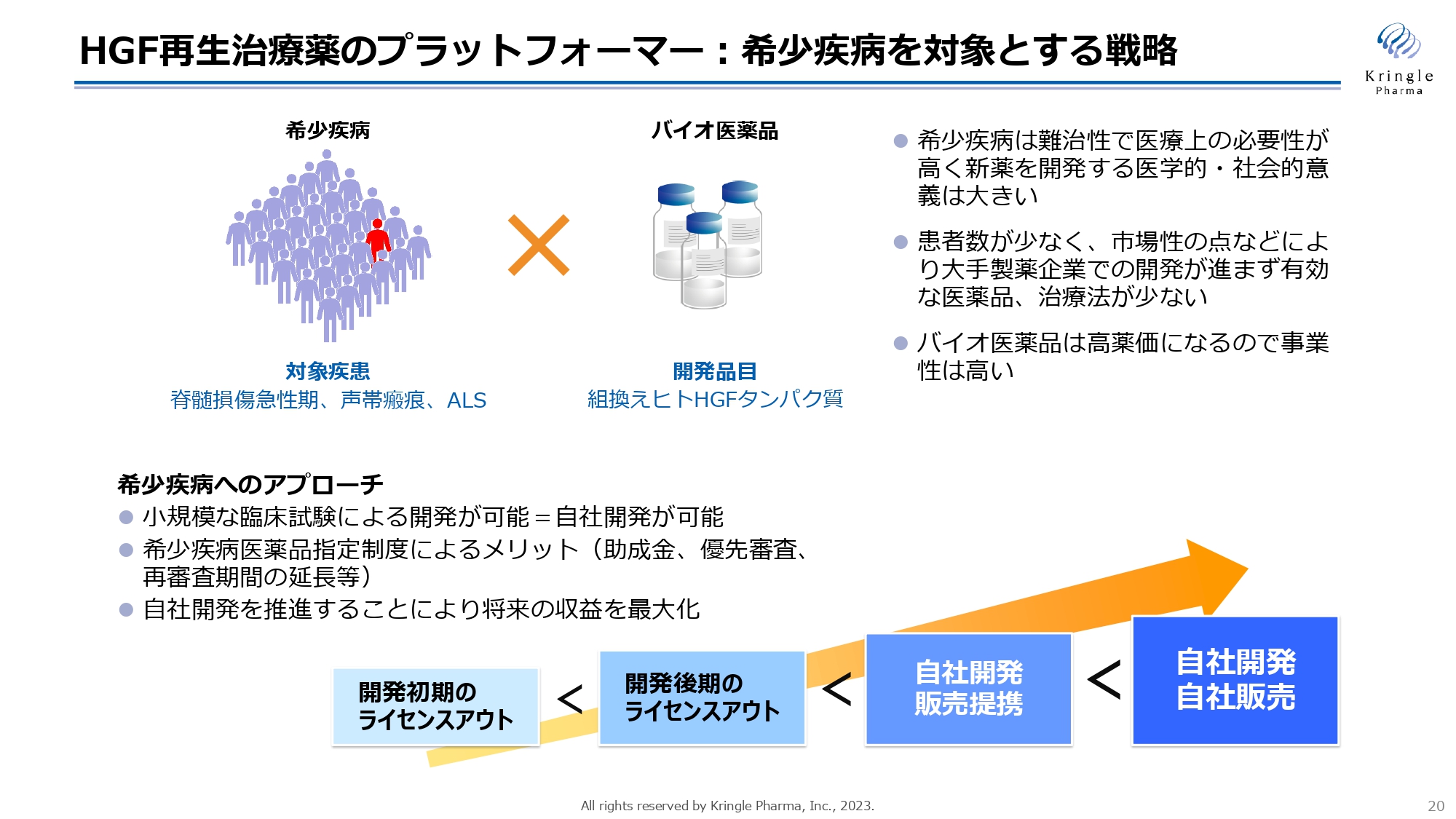

初めに、希少疾患を対象とする当社の戦略についてお話をします。当社が対象にしている脊髄損傷急性期・声帯瘢痕・ALSは、いずれも患者数の少ない希少疾患に分類されます。希少疾患は難治性で、医療上の必要性が非常に高い反面、患者数が少なく市場性の点などで大手製薬企業での開発が進まないという現状があります。

これに対して、私たちは組換えヒトHGFタンパク質をバイオ医薬品として実用化することで、患者へ薬を届けたいと考えています。バイオ医薬品は高い薬価が期待できるため、事業性は十分にあると考えています。

また、希少疾患を対象にすることによるメリットもあります。1つは、小規模な臨床試験で開発が可能になることです。実際に、脊髄損傷急性期の第Ⅲ相試験は25症例、声帯瘢痕の第Ⅲ相試験は62症例と、非常に小規模な臨床試験で開発を進めています。

小規模な臨床試験で開発ができるということは、言い換えると自社での開発が可能になるということです。

多くのバイオベンチャーが、開発のどこかの段階で製薬企業にライセンスアウトするというモデルを取っています。ライセンスアウトは、財務的な負担を軽減するメリットはあるものの、将来の収益の大半を製薬企業に渡してしまうことになります。そのため、可能ならば自社開発を推進するほうが、将来的な収益の最大化につながります。

また、希少疾病用医薬品指定を取得することにより、国からの助成金やPMDA(独立行政法人医薬品医療機器総合機構)の優先審査、承認を取得した後の再審査期間(独占期間)の延長などのメリットもあります。このようなメリットを享受しつつ、自社開発を推進していくことが私たちの戦略です。

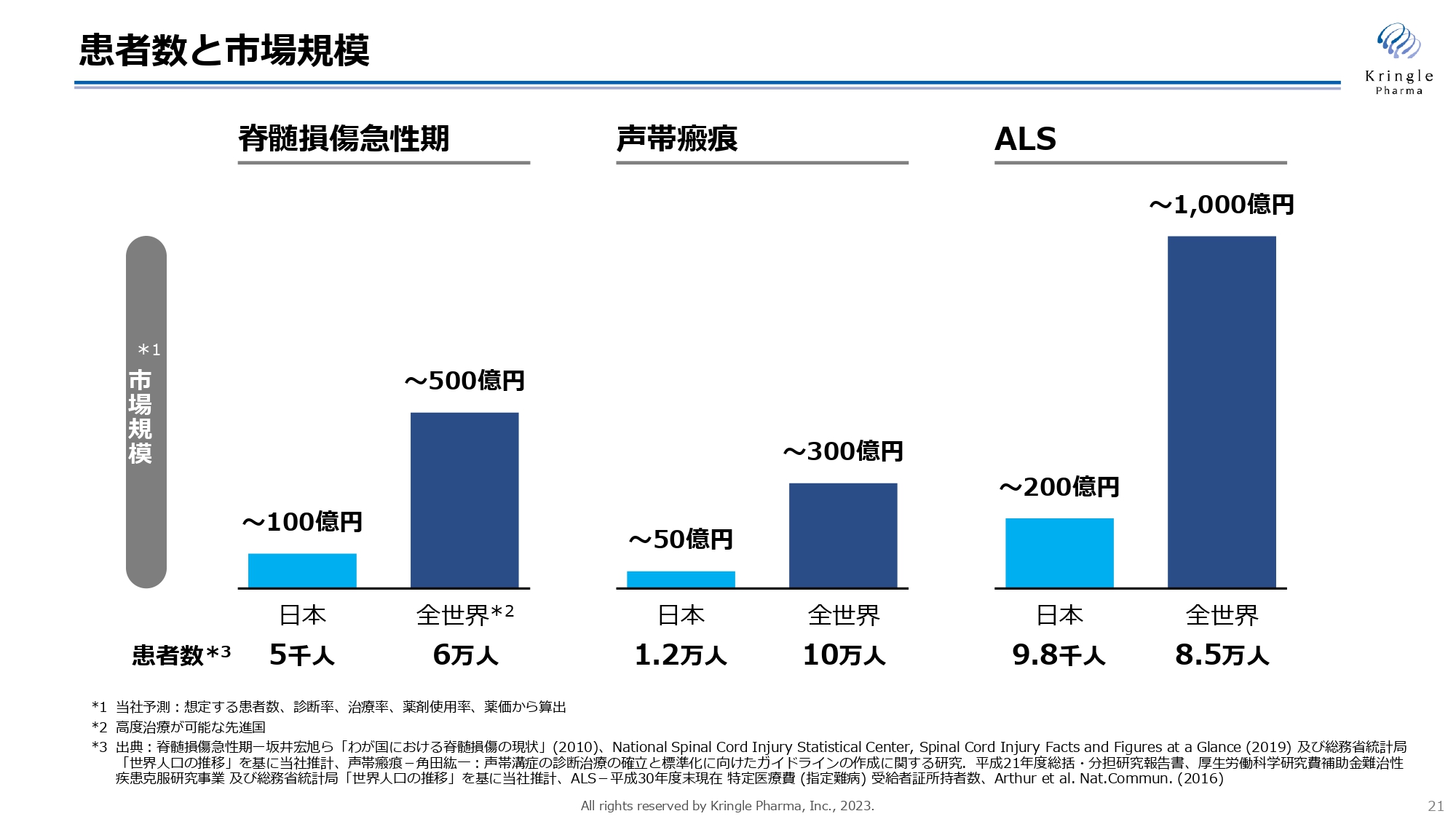

患者数と市場規模

しかしながら、希少疾患は患者数が少ないため、日本だけでは市場が限定的になることは否めません。スライドの棒グラフは、日本と全世界(高度治療が可能な先進国)における患者数と市場規模を表しています。薄い青が日本国内、濃い青が全世界を示していますが、当然ながら患者数の多い全世界のほうが市場規模は大きくなります。

そのため、国内だけの希少疾患で終わらせるのではなく、いかにグローバルに展開し、すみやかに進めていくかが今後の課題だと考えています。

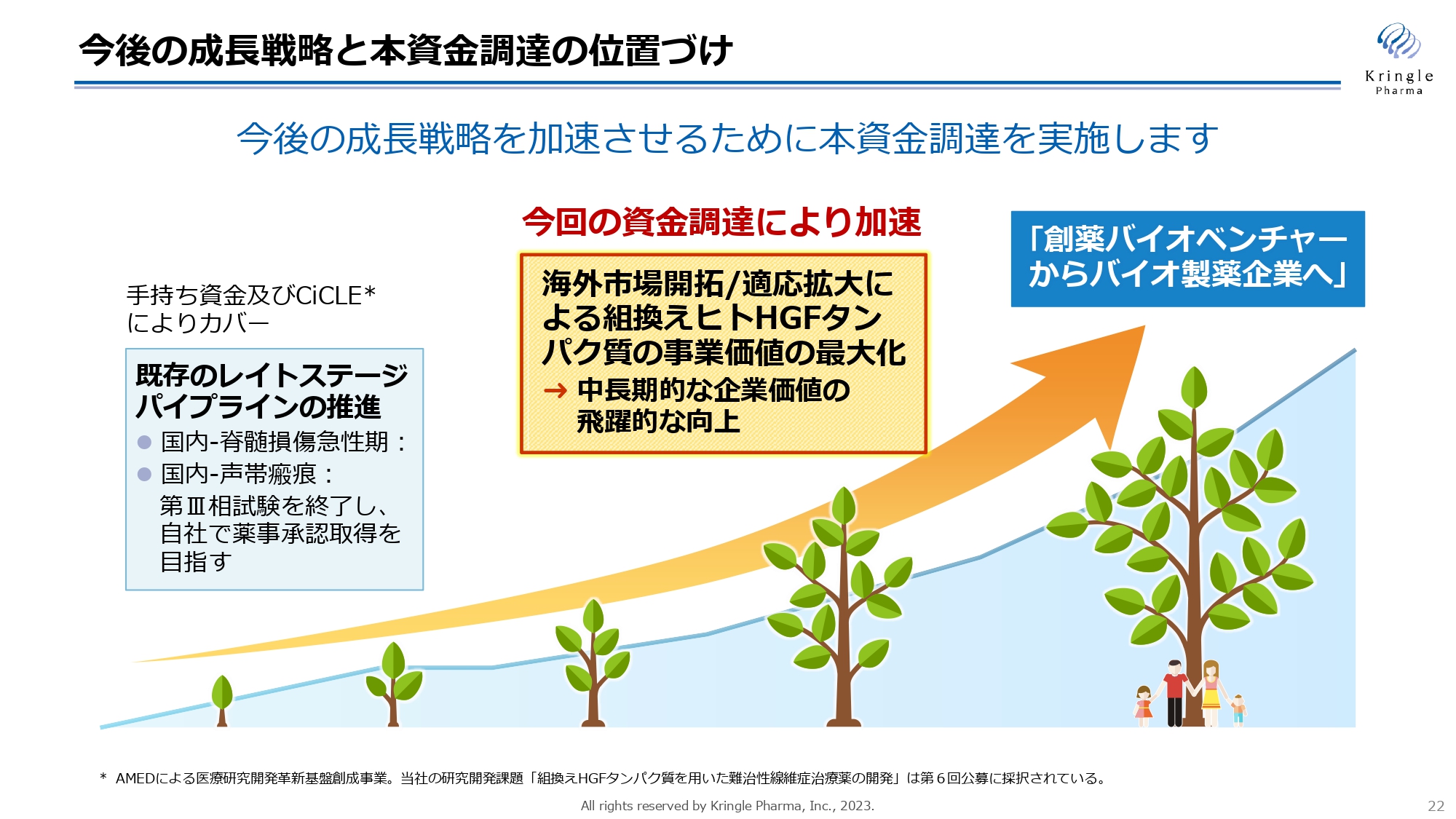

今後の成長戦略と本資金調達の位置づけ

私たちは、手持ちの資金とAMED(国立研究開発法人日本医療研究開発機構)のCiCLE(医療研究開発革新基盤創成事業)を活用することで、既存のレイトステージパイプラインの着実な推進と開発を行っています。

国内の脊髄損傷急性期・声帯瘢痕についてはいずれも第Ⅲ相試験を実施中で、この試験を終了させ自社で薬事承認の取得を目指すことに変わりはありません。

しかしながら、私たちが創薬バイオベンチャーからバイオ製薬企業へと成長する過程において、海外の市場を開拓し、適用拡大による組換えヒトHGFタンパク質の事業化と事業価値を最大化することが必要になります。今回の資金調達は、まさに海外市場開拓と適用拡大に力を入れ、さらにアクセルを踏んでいくために実施するものです。

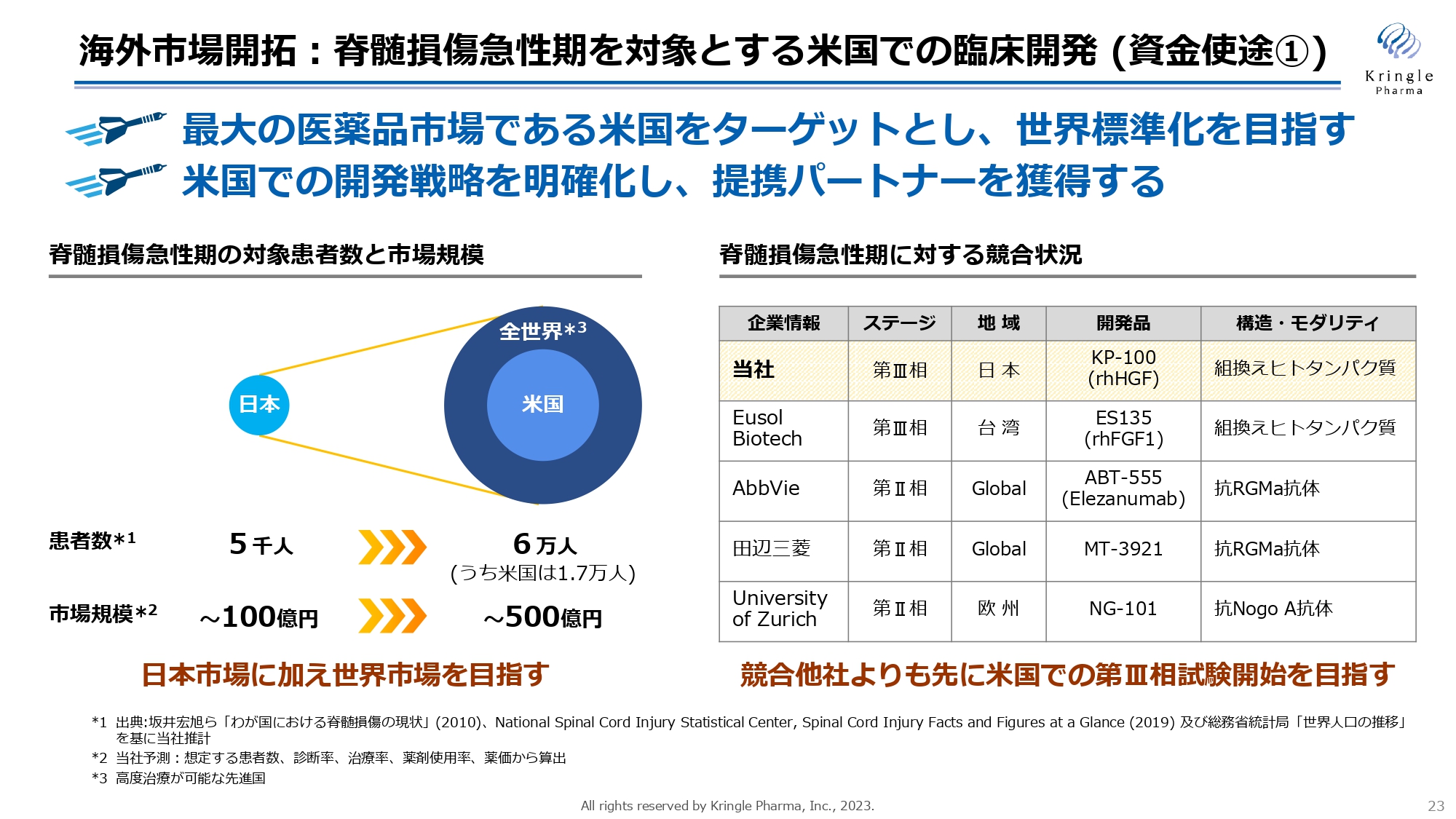

海外市場開拓:脊髄損傷急性期を対象とする米国での臨床開発(資金使途①)

具体的には、まず脊髄損傷急性期を対象とするアメリカでの臨床開発に着手します。世界最大の医薬品市場であるアメリカをターゲットとして、世界標準化を目指していきます。

先ほども述べたように、アメリカにおいてグローバルな提携パートナーを得るためには、アメリカでの開発戦略を明確化する必要があります。これにより提携パートナーを得て、共同開発のスキームに持っていくことを目標にしています。

スライド左側の図は、日本とアメリカ・全世界の患者数を比較したものです。当然のことながらアメリカ・全世界のほうが市場は大きく、私たちもここを目指しています。

スライド右側には、脊髄損傷急性期に対する競合状況の表を示しています。当社は第Ⅲ相試験を行っていますが、そのテリトリーは日本に限定されています。海外に目を向けると、台湾で第Ⅲ相試験を行っているバイオベンチャーがあり、グローバルで第Ⅱ相試験を行っている製薬企業が2社あります。

このような競合他社よりも先に、アメリカでの第Ⅲ相試験の開始を目指し、世界標準化を目指すということが、脊髄損傷急性期でのHGFの価値の最大化につながると考えています。

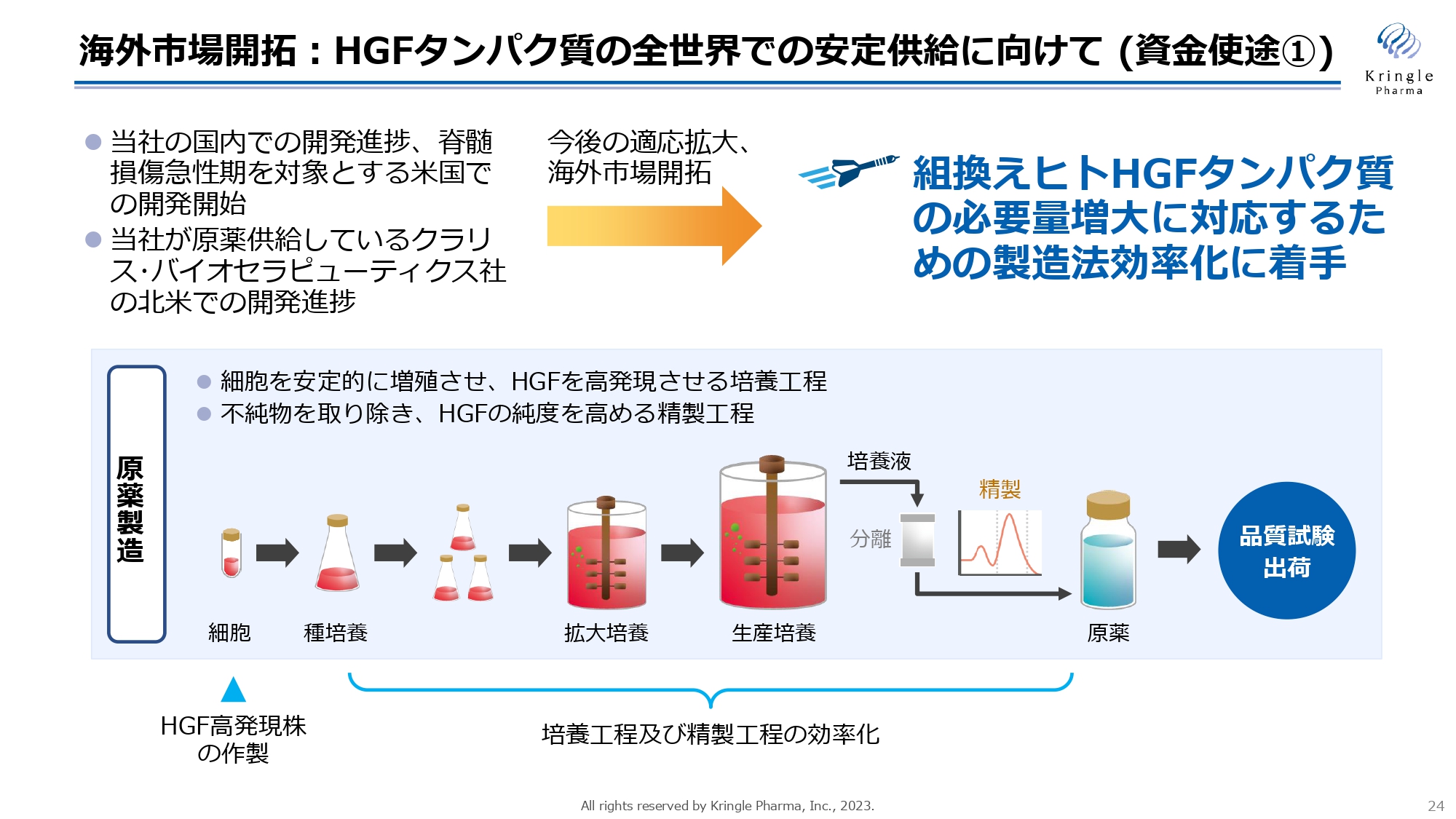

海外市場開拓:HGFタンパク質の全世界での安定供給に向けて(資金使途①)

海外市場開拓でもう1つの基盤となるのが、HGFタンパク質の全世界での安定供給に向けた活動です。現在、私たちは国内で脊髄損傷急性期、ALSの開発を行っており、今後、脊髄損傷急性期のアメリカでの開発にも着手をしていきます。

一方で、当社がHGFタンパク質を供給しているクラリス・バイオセラピューティクス社が、アメリカでの開発を進めており、両社での今後の海外市場開拓、適応拡大を考えると、今後は組換えヒトHGFタンパク質の必要量が今よりもさらに増えていくことが見込まれます。それに対応するため、製造法の効率化に着手します。

スライド下の図は、HGFタンパク質の原薬製造のプロセスを簡略化して描いています。HGFタンパク質は、バイオ医薬品として、細胞を大量に培養することで、細胞にタンパク質を作らせます。これを生成して原薬を得る訳ですが、まずはこの種になる細胞、今の細胞よりもさらにHGFの発現量の多い細胞の作製を行います。

加えて、ここでは簡略化してお示ししていますが、培養工程、精製工程など、非常に複雑な工程を組み合わせており、これが私たちの製造ノウハウでもあるのですが、さらに効率化することで、大量のHGFタンパク質の製造が可能な状況にするということです。開発が進んでも、HGFタンパク質の供給が追いつかなければ、グローバルで薬を出すことができませんので、グローバルでの供給に足る量を十分に賄えるだけのHGFタンパク質の製造体制を作っていきます。

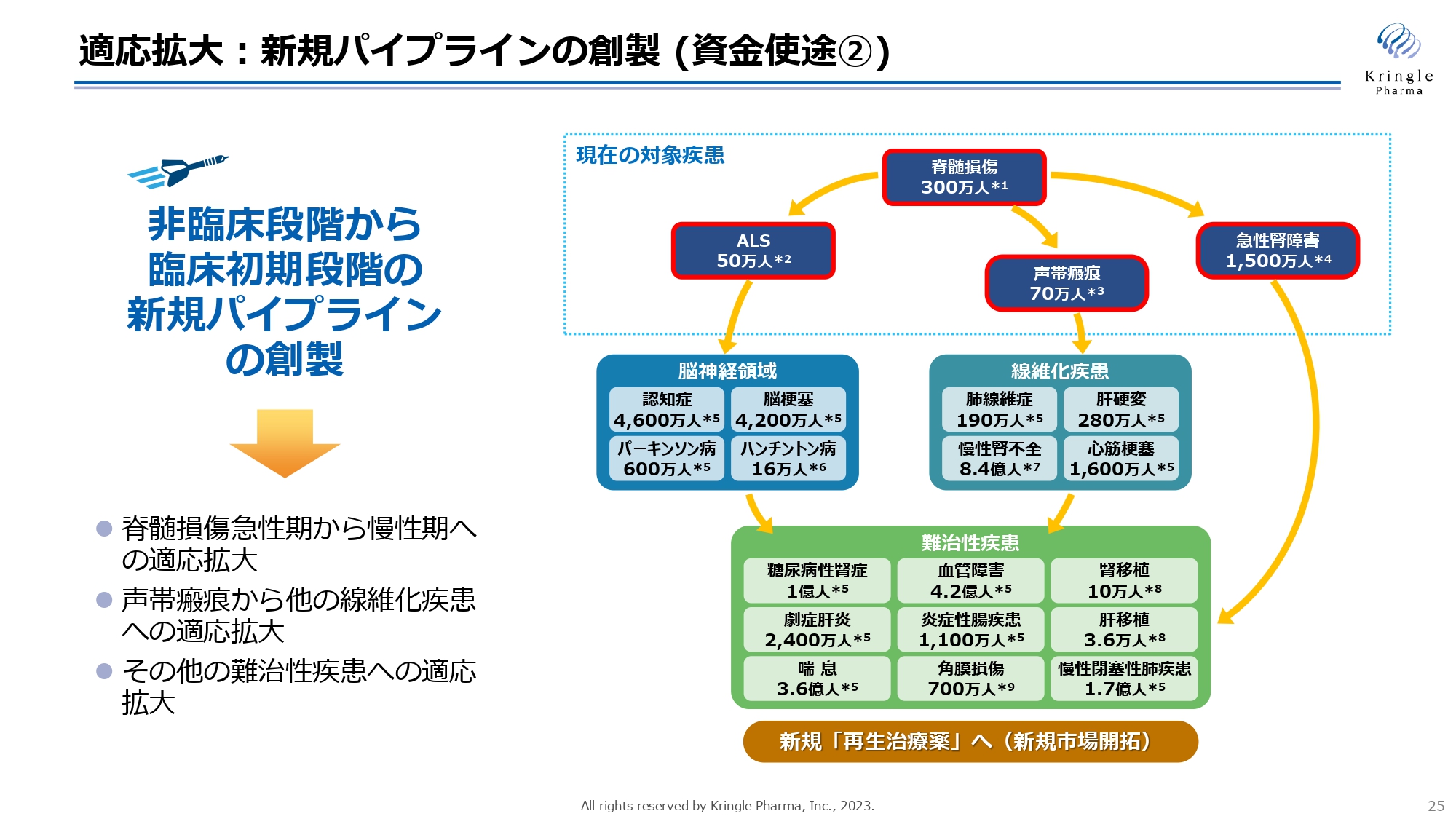

適応拡大:新規パイプラインの創製(資金使途②)

もう1つの成長戦略は適応拡大です。スライドの右側の図は決算説明の際にお示ししているものですが、HGFはすでに非常に長い研究の歴史があり、さまざまな難治性疾患の治療薬になりうる可能性が示されています。

このような適応拡大をいかに迅速に進めるかということが、HGFの価値の最大化、当社の企業価値の中長期的かつ飛躍的な向上につながることになりますので、ここにも資金を投下して、積極的に適応拡大の活動を進めていきたいと考えています。

特に私たちは、第Ⅲ相のレイトステージのパイプラインを2本有していますが、非臨床段階から臨床初期の段階のパイプラインというのが手薄になっています。この部分を新しく作っていくことで、バイオ製薬企業としてパイプラインが常に流れるように、形にしていきたいと思います。

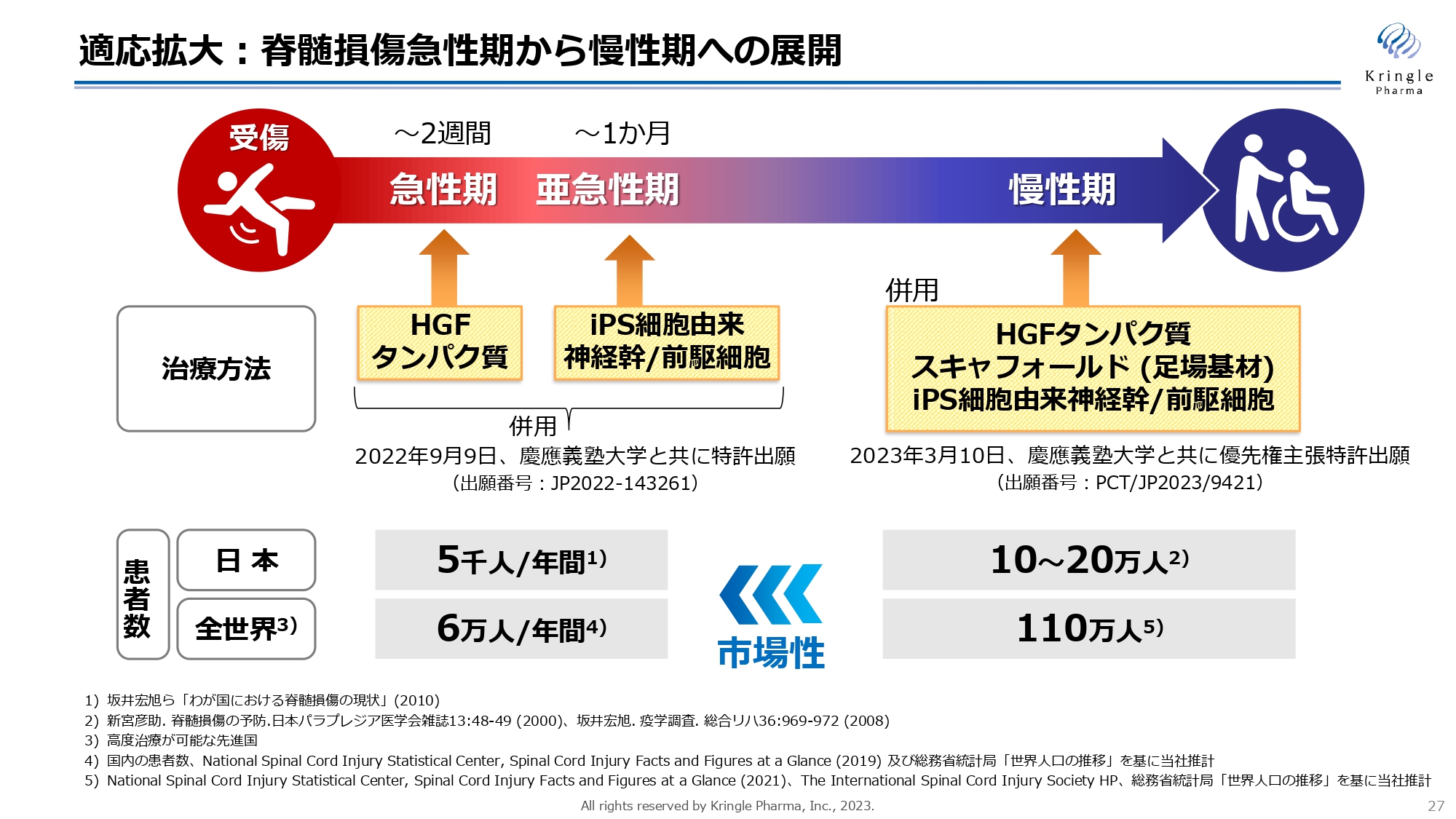

適応拡大:脊髄損傷急性期から慢性期への展開

こちらは適応拡大の1つ目の柱、すなわち脊髄損傷急性期から慢性期への展開です。こちらに関しては慶應義塾大学と共同研究を進めており、すでに2つの特許を共同で出願しています。

1つ目は、慢性期に組換えヒトHGFタンパク質と慶應大学が開発しているiPS細胞由来神経幹/前駆細胞とスキャフォールドの併用による治療効果です。もう1つが、急性期の組換えヒトHGFタンパク質と亜急性期のiPS細胞由来神経幹/前駆細胞を組み合わせることによって相乗効果を出すという特許出願です。

当然、日本・海外ともに急性期に比べて慢性期のほうが、はるかに多くの患者がいます。急性期だけでなく、慢性期にまでHGFを使えるようにすることが重要になっていきます。

適応拡大:声帯瘢痕から他の線維化疾患への展開

もう1つの適応拡大の柱が、声帯瘢痕から他の線維化疾患への展開です。声帯瘢痕は線維化疾患の一種ですが、私たちはこれを線維化疾患の入り口に相当する対象疾患と考えています。他の線維化疾患で患者さんの数の多い疾患、すなわち肺の線維症、肝硬変、心筋梗塞、慢性腎不全といった、患者さんの数が非常に多い大きな市場に、この声帯瘢痕を足掛かりにして、展開していきたいと考えています。

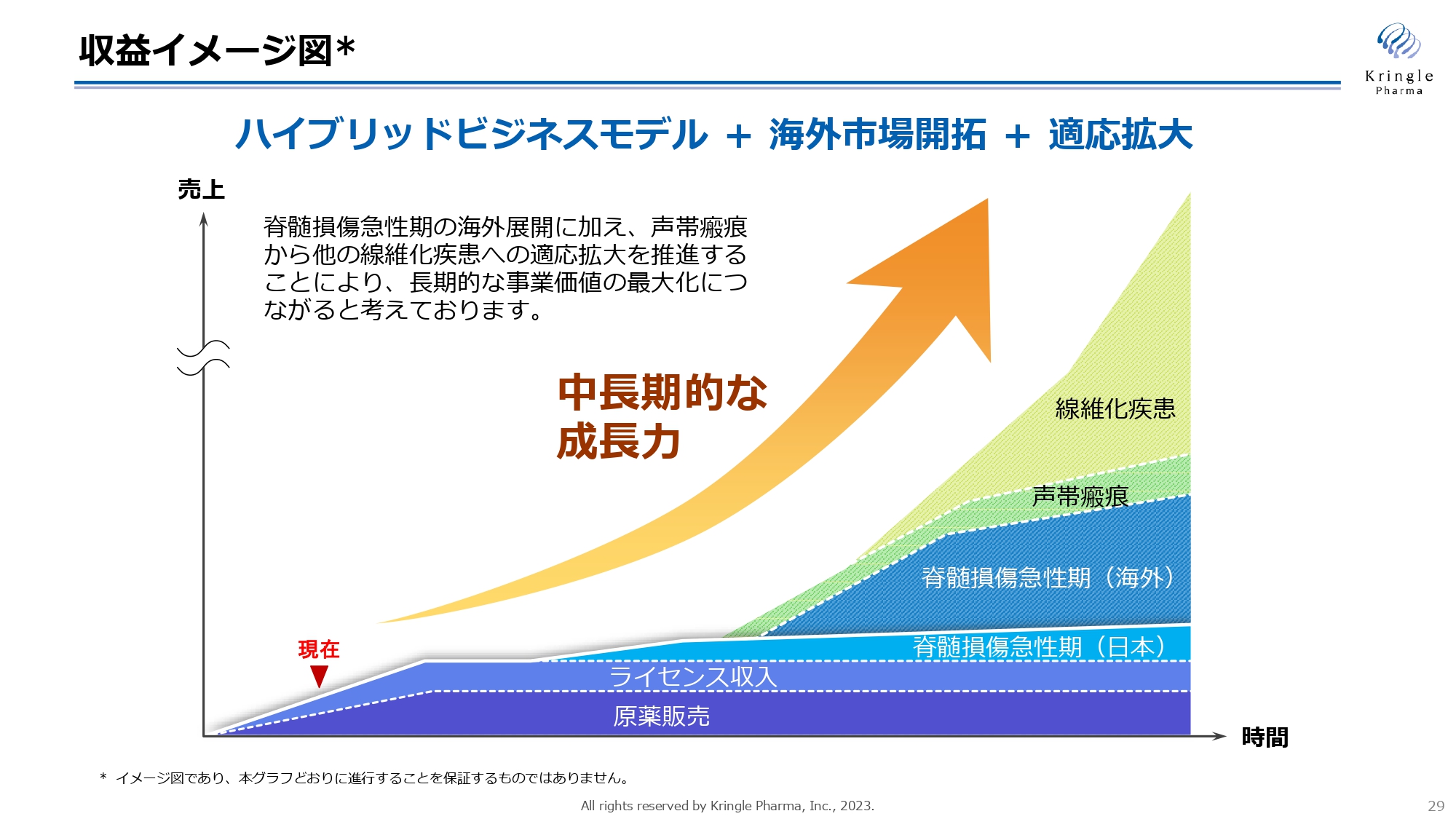

収益イメージ図

こちらは収益イメージ図です。脊髄損傷急性期で国内での第Ⅲ相試験終了が見えてきましたので、今後は積極的に海外へ脊髄損傷急性期の活動を展開し、同時に声帯瘢痕を足掛かりとした他の線維化疾患への適応拡大を図っていきます。

海外市場開拓と適応拡大を組み合わせることで、中長期的な企業価値の向上、成長を遂げ、最終的にバイオ製薬企業へと成長していくことを目指します。

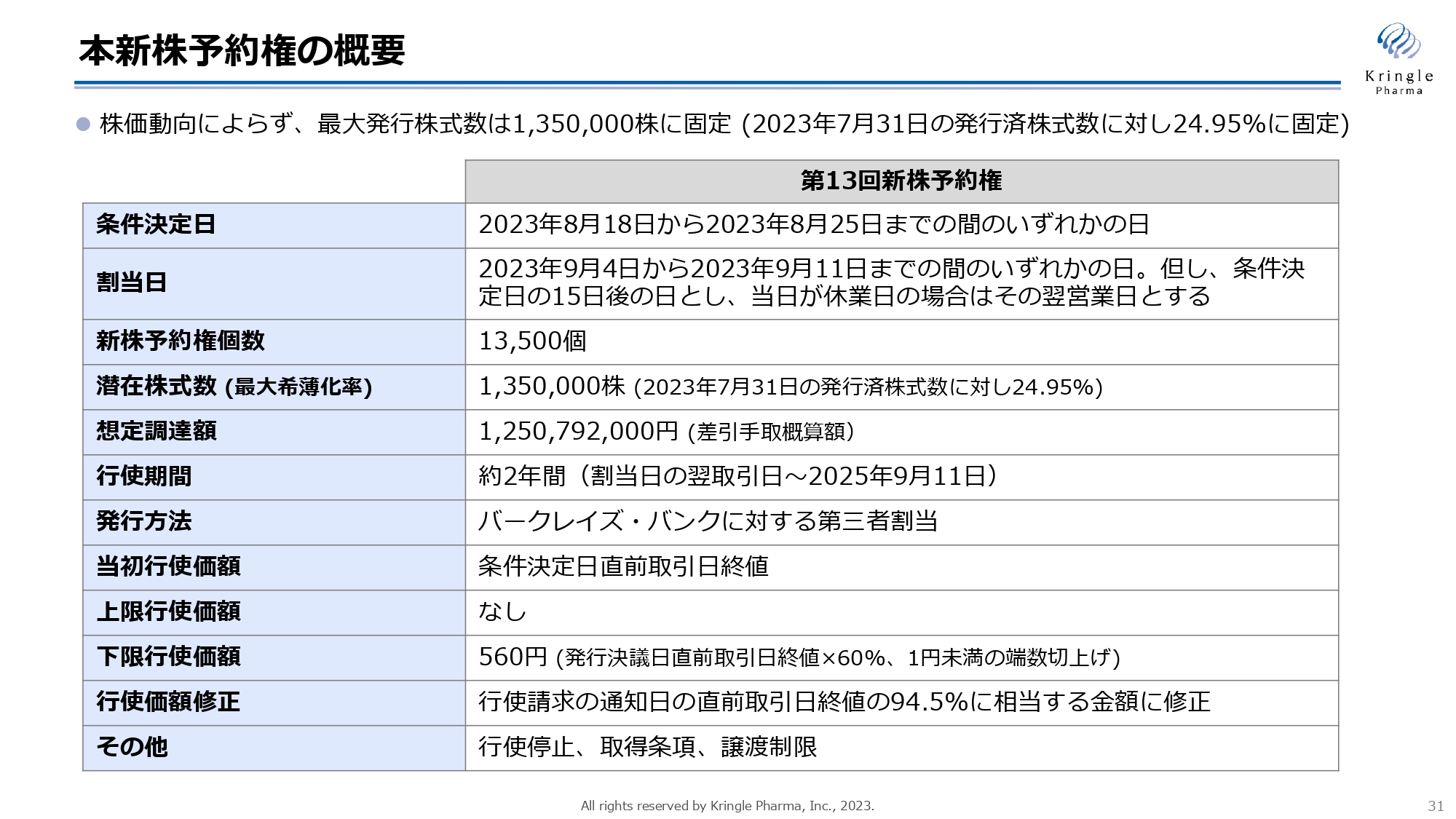

本新株予約権の概要

続いて、今回の資金調達のスキームとなる、新株予約権の概要についてご説明します。新株予約権は株価動向によらず、最大発行株式数としては135万株に固定されています。これは2023年7月31日の発行済株式数に対し、24.95パーセントに相当します。つまり、最大希釈化率ということになります。

今回は、第3四半期の決算発表と新株予約権の発行決議が同日になりましたので、決算発表による株価への影響を考慮し、条件決定日を後ろに設定しています。2023年8月18日から2023年8月25日までのいずれかの日というかたちで、条件決定日を設けています。

新株予約権の個数は1万3,500個、1個に対し100株に相当しますので、潜在株式数は135万株、繰り返しになりますが、最大希釈化率が24.95パーセントとなります。想定している調達額は約12億5,000万円、行使期間が割当日の翌取引日から2年間となります。

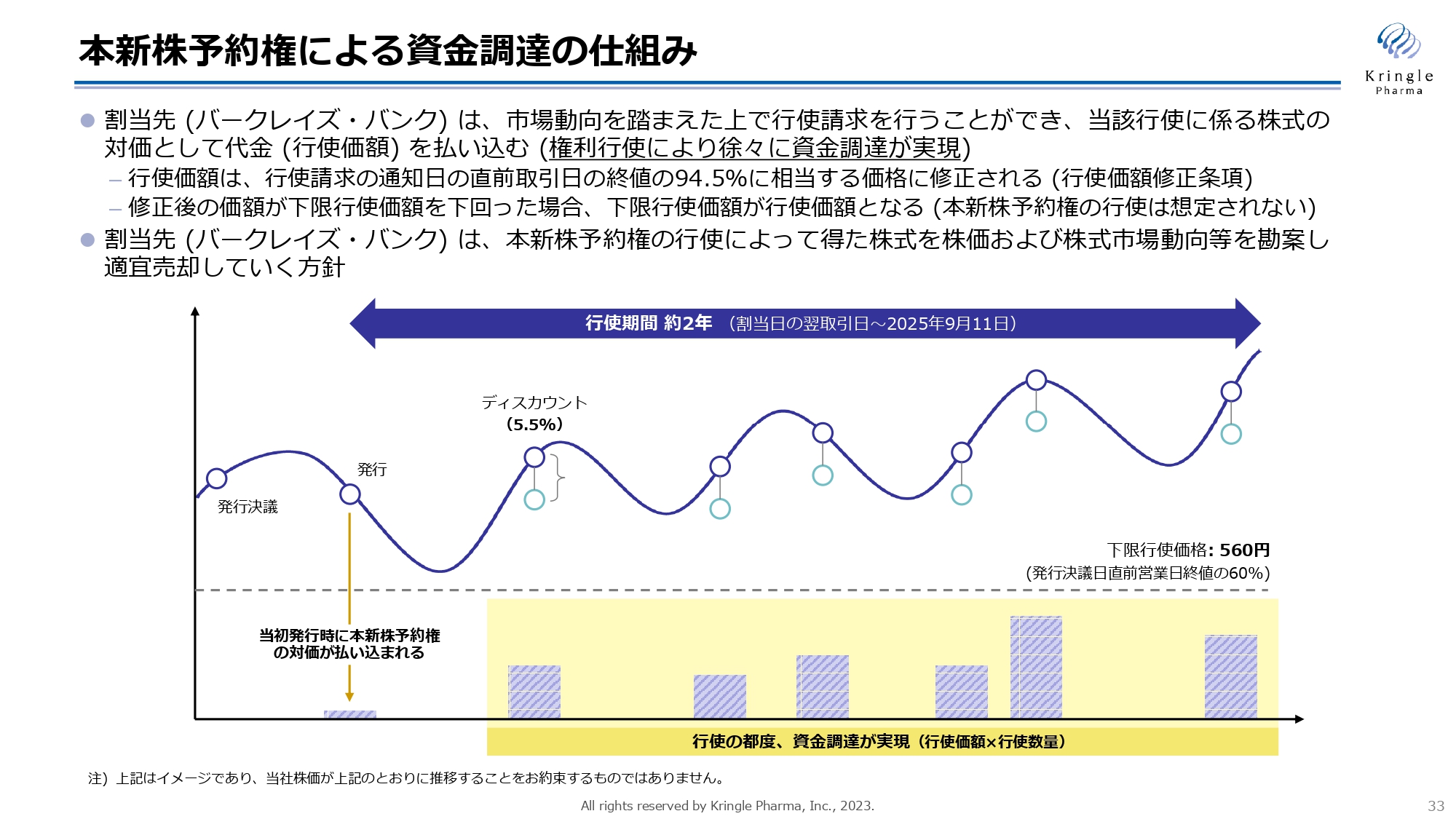

今回の新株予約権は、バークレイズ・バンクに対する第三者割当として発行しており、当初行使価額は条件決定日の直前取引日の終値、上限は設けておらず、下限は560円で、「発行決議日の直前取引日の終値×60パーセント」となっています。また、行使価額の修正条項があり、直前取引日終値の94.5パーセントに相当する金額に行使価額が修正されます。

その他、当社の指示によっていつでも行使を停止することができますし、取得条項あるいは譲渡制限といったものが付いています。

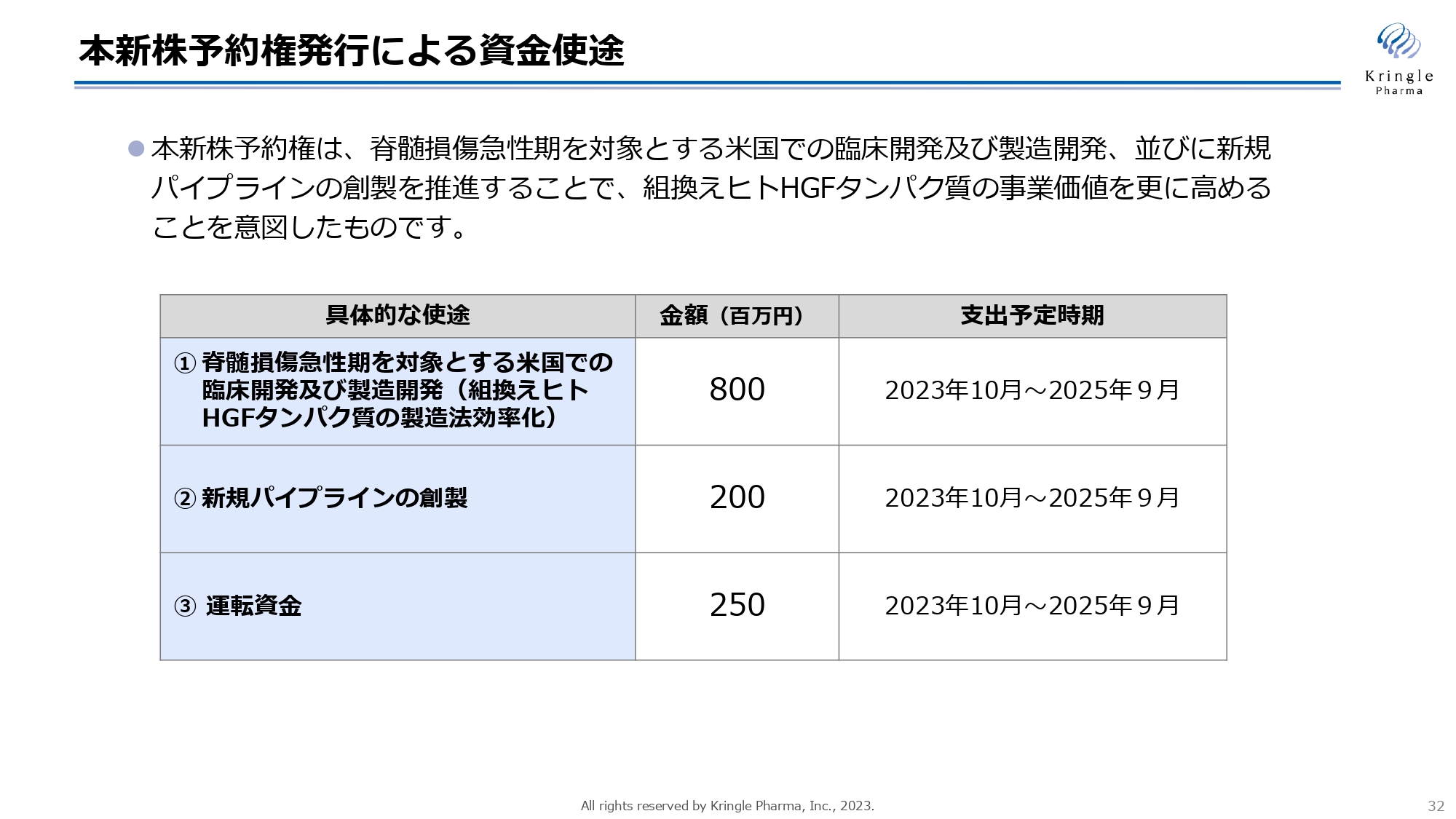

本新株予約権発行による資金使途

今回の新株予約権発行による資金調達の使途は、脊髄損傷急性期を対象とするアメリカでの臨床開発および製造開発に8億円を充当します。また、新規パイプラインの創製の適応拡大につながるところに、2億円を充当します。

さらに、これらの活動を積極的に推進するための運転資金として2億5,000万円を充当しますので、トータルで12億5,000万円ということになります。

本新株予約権による資金調達の仕組み

こちらが、新株予約権による資金調達の仕組みをまとめた図です。バークレイズ・バンクを割当先とし、市場動向を踏まえながら、行使期間にわたって都度、行使請求を行います。その対価として行使価額を払い込み、それによって資金調達が徐々に実現していくことになります。

株価が変動するため、その度に行使価額が移っていきますが、下限が560円に定められていますので、これを下回る価額では行使されないということになります。

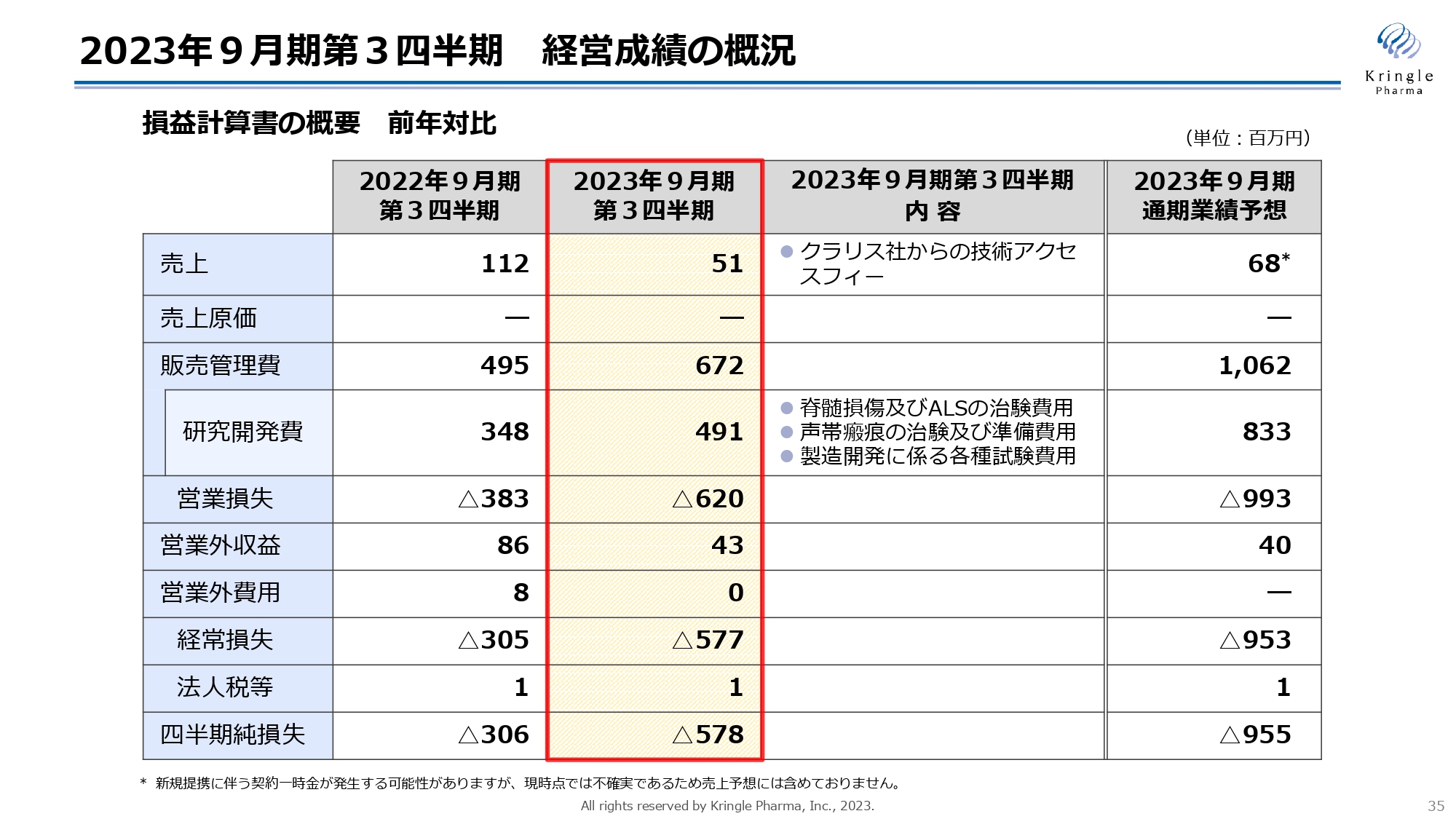

2023年9月期第3四半期 経営成績の概況

2023年9月期第3四半期の決算概況についてご説明します。こちらのスライドが経営成績の概況で、損益計算書の概要を前年対比でお示ししています。

売上は5,100万円、これはクラリス・バイオセラピューティクス社からの技術アクセスフィーとなっており、予定どおりの金額です。販売管理費が6億7,200万円、うち研究開発費が4億9,100万円で、前期に比べると大きくなっていますが、これは開発の進捗、それから脊髄損傷急性期の承認申請に向けた製造開発、CMCにかかるいろいろな試験、これらの費用が増えているというところによります。

営業損失としてはマイナス6億2,000万円、経常損失がマイナス5億7,700万円、四半期純損失もマイナス5億7,800万円となっています。

一番右が今期の通期業績予想ですが、今のところほぼ予定どおり研究開発が進んでいますので、研究開発費の指標、研究開発費の金額もこちらの業績予想に沿ったかたちで着地することを見込んでいます。

2023年9月期第3四半期 財政状態の概況

続いて、財政状態の概況です。貸借対照表の前期末対比でお示ししています。流動資産28億3,300万円、うち現預金が23億8,100万円、資産合計が28億3,400万円となっています。

一方で、負債は流動負債、未払金の増加により2億3,600万円、固定負債が3億7,700万円となっていますが、こちらはAMED(国立研究開発法人日本医療研究開発機構)のサイクルの受取補助金に対応する長期預り金として定期預金を作っており、それがこちらに計上されています。負債合計6億1,400万円、純資産合計22億2,000万円と合わせて、負債純資産合計が28億3,400万円となっています。

自己資本比率は78パーセントと、前期末の86.8パーセントから小さくなっているものの、引き続き健全な財政状態をキープしています。

クリングルファーマのビジョン

最後に、私たち、クリングルファーマのビジョンは「患者さんに新薬を、」そして「人々に笑顔を」届けることです。私たちは現在、HGFの社会実装に向けて、開発のレイトステージにようやく漕ぎつけていますが、ここからさらにHGFの海外展開、適応拡大によって、創薬ベンチャーからバイオ製薬企業へと成長していくことを目指す所存です。

今回の資金調達によって、株主のみなさまには約25パーセントの希釈化という状況になりますが、今回の調達資金を使い、必ずや企業価値を向上させ、希釈化以上の価値を創造したいと考えています。引き続きご支援のほど、よろしくお願いいたします。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4884

|

410.0

(15:30)

|

+9.0

(+2.24%)

|

関連銘柄の最新ニュース

-

[PTS]ナイトタイムセッション17時30分時点 上昇98銘柄・下... 03/09 17:33

-

クリングル(4884) 2026年9月期第1四半期決算レポート更新... 03/03 12:10

-

クリングル(4884) 第三者割当により発行された第16回新株予約... 03/02 10:00

-

クリングル(4884) 「2026年9月期 第1四半期決算説明」の... 02/16 11:40

-

クリングルファーマ、米国子会社Kringle Pharma USA... 02/16 11:00

新着ニュース

新着ニュース一覧-

今日 17:41

-

今日 17:41

-

今日 17:36

-