シーティーエス、高付加価値商品・サービスが売上増に寄与 全社売上総利益率は初の50%超を達成

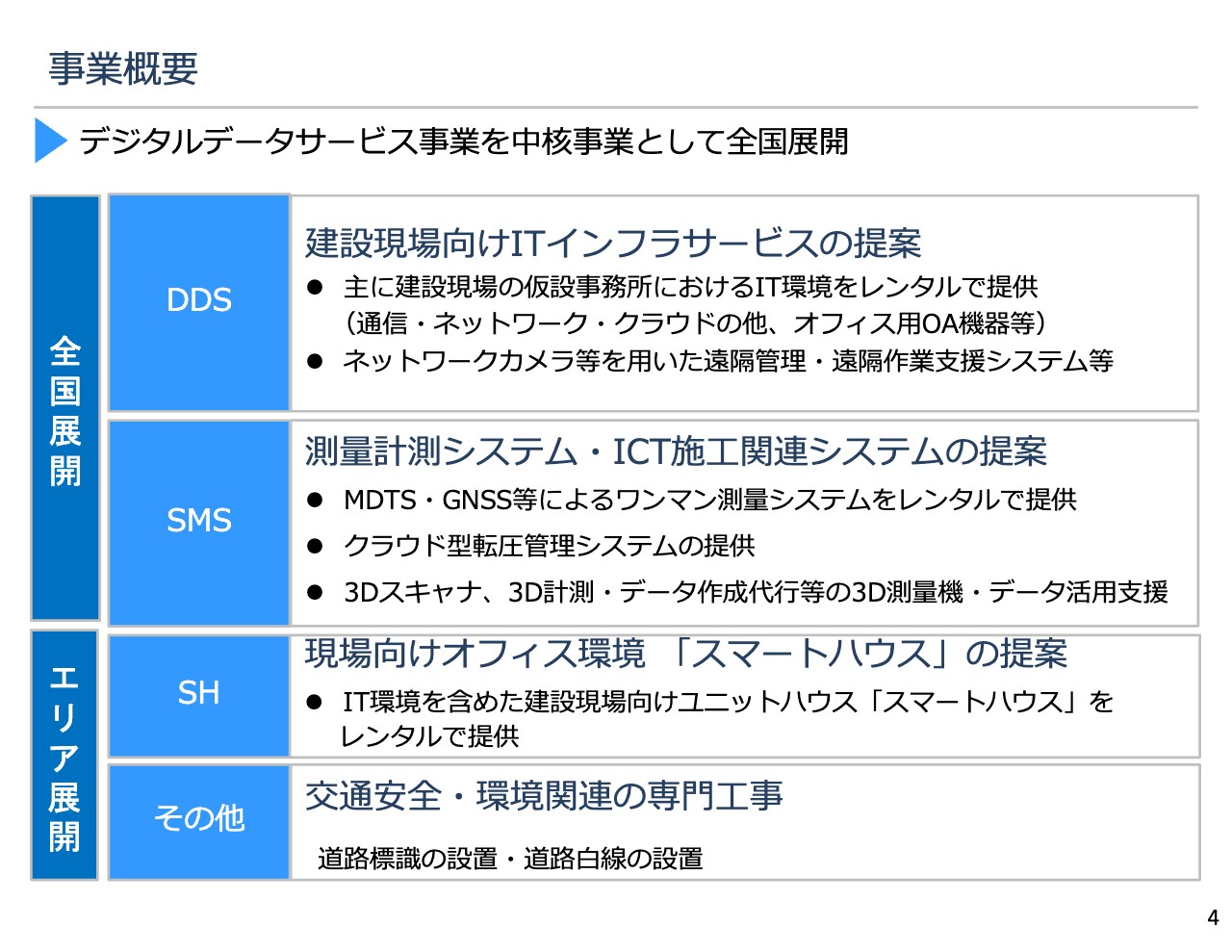

事業概要

横島連氏:取締役経営企画部長の横島連です。よろしくお願いいたします。

それではまず、事業概要についてご説明します。当社では建設業、建設現場を対象に、4つの事業を展開しています。全国展開しているものはDDS事業およびSMS事業の2つ、エリア展開しているものはSH事業およびその他事業の2つになります。

全国展開している事業について、DDS事業では建設現場向けにITインフラサービスの提案を行っています。SMS事業では、建設現場向けに測量計測システム・ICT施工関連システムの提案を行っています。

エリア展開している事業に関して、SH事業では建設現場向けのオフィス環境「スマートハウス」の提案を行っています。こちらは、建設現場で使われる仮設事務所のレンタルを主とした事業になります。その他事業においては、交通安全・環境関連の専門工事を行っています。具体的には道路標識・道路白線の設置などの専門工事です。

エリア展開している2事業については、本社所在地である長野県を中心に、限られたエリアで営業・事業活動を行っています。

CTSの果たす役割と強み

全国の建設業は日本を支える地場産業であり、道路をはじめとした社会インフラ等の維持および発展と一体であると認識しています。

建設業・建設現場においては、スライドの赤枠内に記載のとおり課題を抱えている状況です。少子高齢化などにより労働力不足は深刻な状況です。また、建設現場の工事にて成果物をあげるとなると、有期で仕事環境も毎回異なるため、生産性を高める業務環境を構築しにくいという課題があります。

このような建設現場や建設業の状況に対して、ICTを活用したサービスを提案し、課題解決を支援しています。当社の強みとして、スライドに大きく3つの特徴を記載しています。

1つ目は、建設業・建設現場に特化したICT支援サービスです。現場の生産性の向上を目指し、このようなニッチ業界に特化したICT支援サービスを提案しています。

2つ目は、レンタルによるサービスの提供です。測量など、購入において比較的コストがかかるものについても、レンタルによって導入コストが低くなります。また、環境負荷を低減できるというメリットもあります。

3つ目は、当社は全国ネットワークにおいて地域密着の営業・支援体制を保有していることです。このような体制を通じて、全国で安定した品質のサービスを提供することができています。

以上のような特徴・強みを活かし、建設業の支援を通じて持続可能な社会基盤構築に貢献しています。

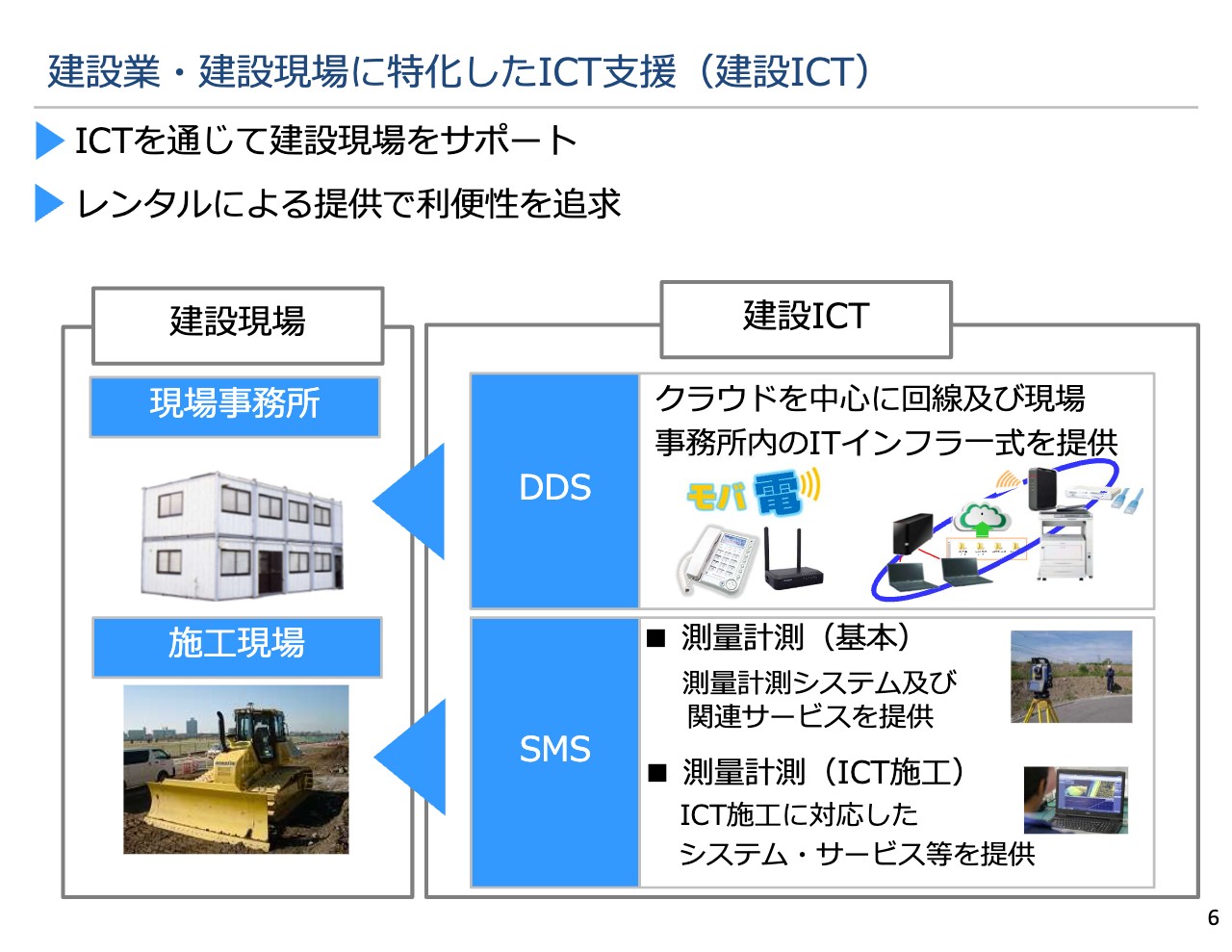

建設業・建設現場に特化したICT支援(建設ICT)

先ほどお伝えした当社の特徴・強みについて詳しくご説明します。まず、建設業・建設現場に特化したICT支援についてです。当社ではDDS事業、SMS事業を通じたICTの支援によって、全国の建設現場をサポートしています。

当社のお客さまは、建設業の中でも土木系のユーザーが多いです。土木の工事では、工期がおおむね半年から1年以内と、比較的短い期間で工事を終える短期または有期の現場になります。このような建設現場は、スライド左側に記載のとおり、現場事務所と施工現場から成り立っています。

施工現場は、実際に成果物をあげるフィールドになります。一方で、現場事務所は施工現場で工事を実施するにあたっての進捗管理や運営等を行っていくために、現地へ設置される仮設の事務所です。

当社の事業においては、主にDDS事業を通じて現場事務所を支援しています。DDS事業では、クラウドを中心としたITインフラ一式を提供しています。インターネット等の通信ネットワークサービス、情報の保管・共有のためのクラウドストレージサービス、また、直近では防犯や施工現場の進捗管理のためのネットワークカメラ等の提供を行っています。

SMS事業については、測量機器、測量計測システムなどのレンタルを中心に提案を行っています。施工現場においては、現況を正確に把握するため、あるいは設計図面を起こすために測量業務が必要となるため、測量機器等のレンタルを提案しています。

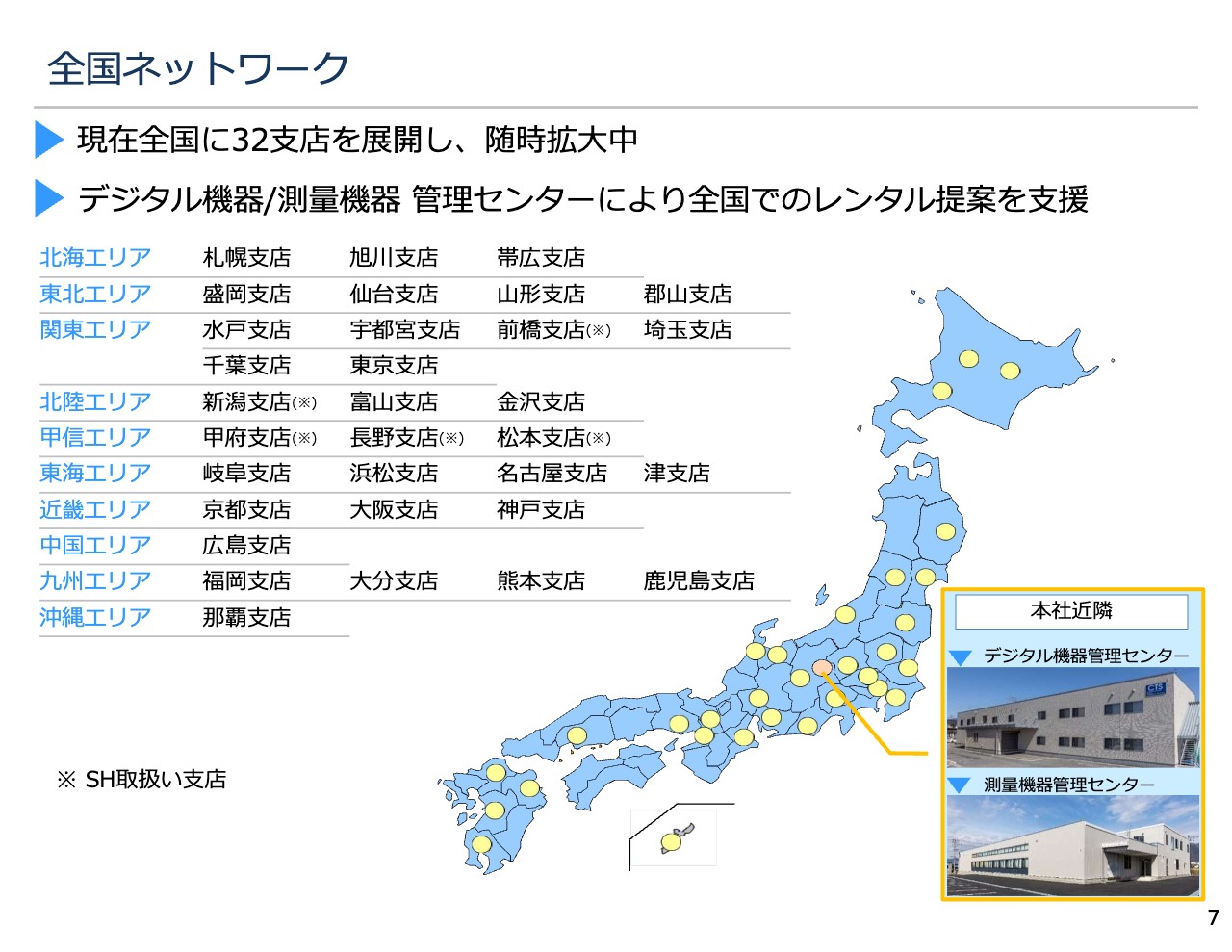

全国ネットワーク

当社の営業ネットワークは全国に32拠点を展開しており、現在も随時拡大しています。スライド右下の図に記載していますが、本社近郊にデジタル機器管理センターと、測量機器管理センターを有しています。

このような機器管理センターを通じて、主にレンタル品の整備や運営、管理等を行っており、品質が高い状況を維持することと、効率的な運営を行うということの両面を可能にしています。

通期計画対比 ❶全社決算概要

2023年3月期の決算概要についてご説明します。こちらのスライドを用いて、2023年3月期の決算を計画比の観点からお話しします。

実績ですが、売上高は合計107億9,700万円で、計画比で96.4パーセントです。営業利益が26億9,100万円で計画比95.5パーセント、経常利益が27億2,200万円で計画比97.2パーセントとなりました。また、親会社株主に帰属する当期純利益は17億5,800万円で計画比93.1パーセントと、いずれの項目においても計画未達成となりました。

順に内容を確認していきたいと思います。売上高については、セグメント別の内訳のいずれにおいても計画未達成となりました。ITインフラなどの主力商品・サービスを中心に、レンタルといった受注を拡大する計画を掲げて事業活動を行ってきましたが、2022年度においては期首から公共投資がやや低調に推移しました。

このような影響もあり、前半から受注が思うように進捗せず、最終期末のタイミングで巻き返しを図ったものの、レンタルという特性から短期間での巻き返しがなかなか難しく、結果として未達成となっています。

営業利益については、販管費は計画を下回った状態で推移したものの、売上および売上総利益が計画値を下回ったことが影響し、最終的に未達成となっています。

経常利益については、営業外収益において有価証券の売却益を計上したため、営業利益は売上高に比べて進捗は高めになっています。一方で、営業外費用においては、持分法適用関連会社のファイルフォースに関連するのれんの減損を計上したことが影響し、こちらも未達成となりました。

最終の当期純利益については、戦略的に保有している株式会社トリプルアイズの有価証券評価損を特別損失として計上したことが影響し、最終的に未達成となっています。

中期経営計画対比 ❶全社決算概要

2023年3月期の終了をもって3ヶ年の中期経営計画は終了したため、中期経営目標に対する進捗状況についてご説明します。中期経営目標としては、主力商品・サービス売上高、営業利益率、ROEの3点について目標を掲げて事業活動を行ってきました。

その結果、主力商品・サービス売上高については、2023年3月期の実績が70億900万円、目標比93.4パーセント、営業利益率が24.9パーセントで目標比マイナス0.1パーセント、また、ROEについては17.3パーセントで目標比マイナス2.7パーセントと、いずれも未達成に終わりました。

各項目の状況についてご説明します。主力商品・サービス売上高については、2022年3月期までは比較的順調に推移し、毎年7億円程度増加するかたちで積み重ねてきました。しかし、2023年3月期においては、先ほどお伝えした外部環境の影響および人員計画未達によって思うような体制を構築できなかった背景があり、2023年3月期に失速し、結果として未達成となりました。

営業利益率は、毎期において確実に上昇してきました。しかし、DDS事業をはじめ、主力商品・サービス売上高が未達成になったため収益性が確保できず、未達成となりました。

また、ROEについても主力商品・サービス売上高が目標に達しなかったことで利益水準が未達成となり、結果として未達成となりました。

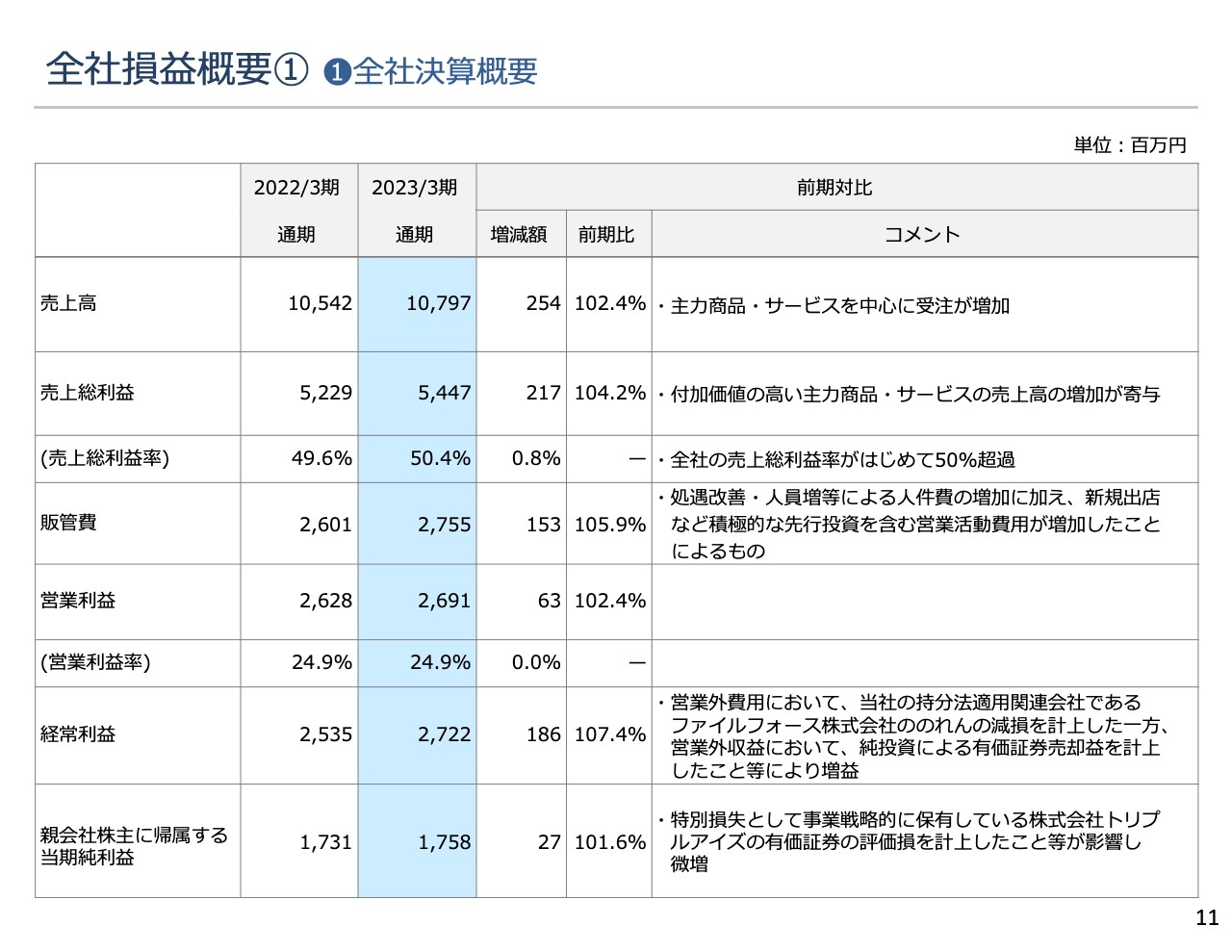

全社損益概要① ❶全社決算概要

全社損益概要について、前期比較という観点からご説明します。売上高は前期比102.4パーセントとなりました。こちらは主力商品・サービスを中心に受注が増加したため、前期を超えることができました。

売上総利益については前期比104.2パーセントと、売上を超える進捗となっています。付加価値の高い主力商品・サービスの売上が増加したことが寄与しました。その結果、売上総利益率は50.4パーセント、増減額としてはプラス0.8パーセントとなり、全社の売上総利益率が初めて50パーセントを超過したかたちになっています。

販管費については前期比105.9パーセントと、売上高、売上総利益以上に増加しました。こちらは処遇改善・人員増加などにより人件費が増加したことに加え、期首から行った新規出店など、積極的な先行投資を含めて、営業活動費用が増加したことによります。

営業利益は前期比102.4パーセント、営業利益率は24.9パーセントで、前期比で横ばいの結果となっています。経常利益については前期比107.4パーセント、親会社株主に帰属する当期純利益は前期比101.6パーセントとなっています。こちらの背景・事由については、先ほど計画比でご説明した内容と同様です。

全社損益概要② ❶全社決算概要

全社の損益について、スライドの図表をもとにご説明します。数字は先ほどご説明したとおりになりますが、全社における売上高は前期比102.4パーセント、営業利益も前期比102.4パーセントとなり、営業利益率は24.9パーセントと横ばいになります。

売上高、営業利益についてはいずれも過去最高となり、売上高は14期連続で増収、営業利益は12期連続で増益となっています。他方で、人件費の増加等に加え、新規出店などの積極的な先行投資を含む営業活動費用が増加したことにより、営業利益率については横ばいとなりました。

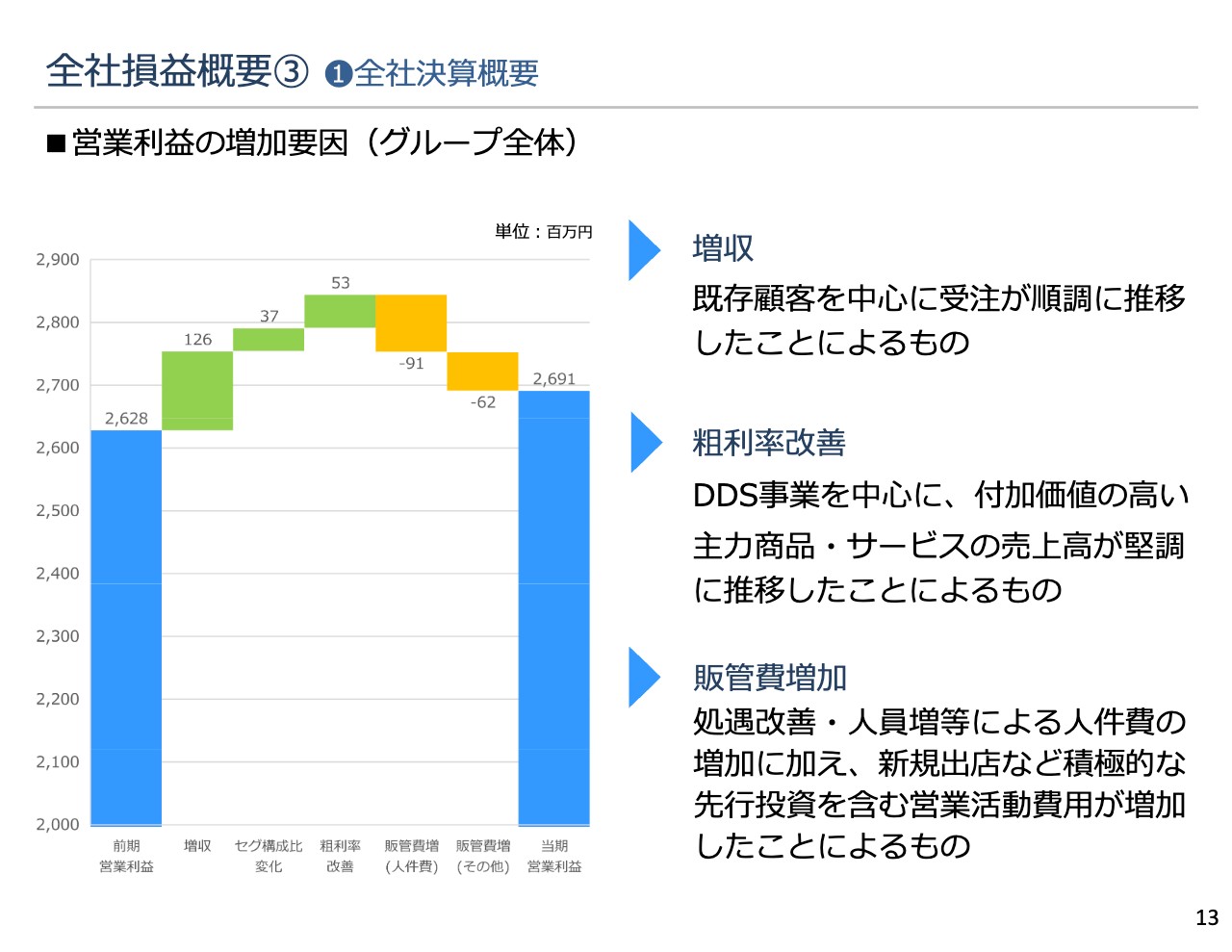

全社損益概要③ ❶全社決算概要

営業利益の増加要因です。スライド左側の棒グラフに記載していますが、前期の営業利益が26億2,800万円に対し、今期は全体で売上が増加したため営業利益を1億2,600万円増加させる効果がありました。

また、全社の中でも収益性の高いDDSセグメントが伸長したことで全体の収益性が上がり、セグメント構成比変化の項目から3,700万円、また、各セグメントにおける粗利率が改善したことにより5,300万円を上げる効果が出ています。

一方で、販管費の増加については、人件費では9,100万円、その他の販管費では6,200万円の負担増という結果となりました。以上の結果、営業利益は26億9,100万円での着地となります。

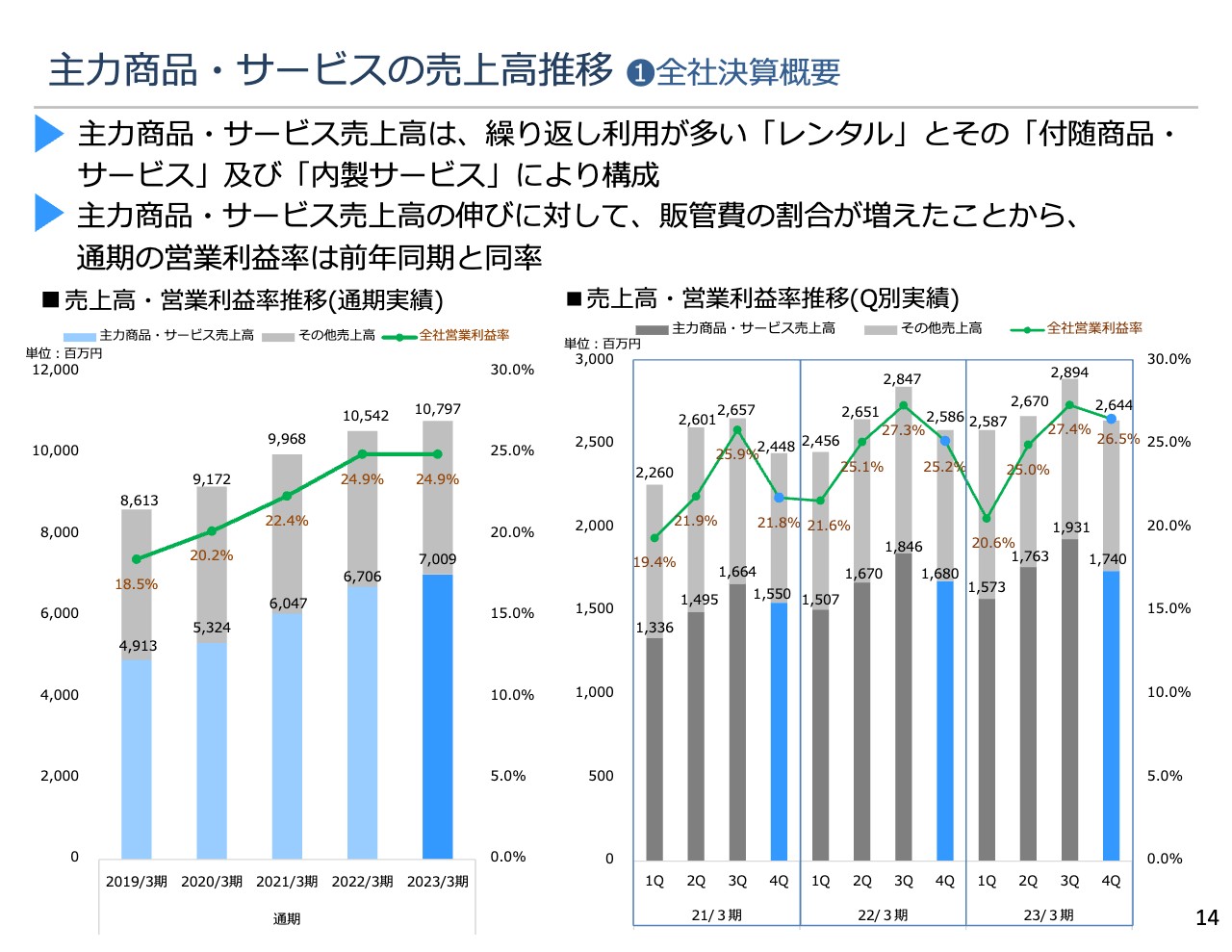

主力商品・サービスの売上高推移 ❶全社決算概要

主力商品・サービス売上高推移の状況となります。スライド左側の棒グラフが通期で記載した内容になります。先ほどお伝えしたとおり、主力商品・サービス売上高の2023年3月期の実績としては70億900万円です。全体の売上高が伸長するとともに、主力商品・サービスにおいても、内訳ではしっかりと増加している状況です。

ただし、販管費の負担などが大きかったこと、また、前々期以前に比べると、思うように主力商品・サービスが伸びなかったため、営業利益率についてはほぼ横ばいという結果になりました。

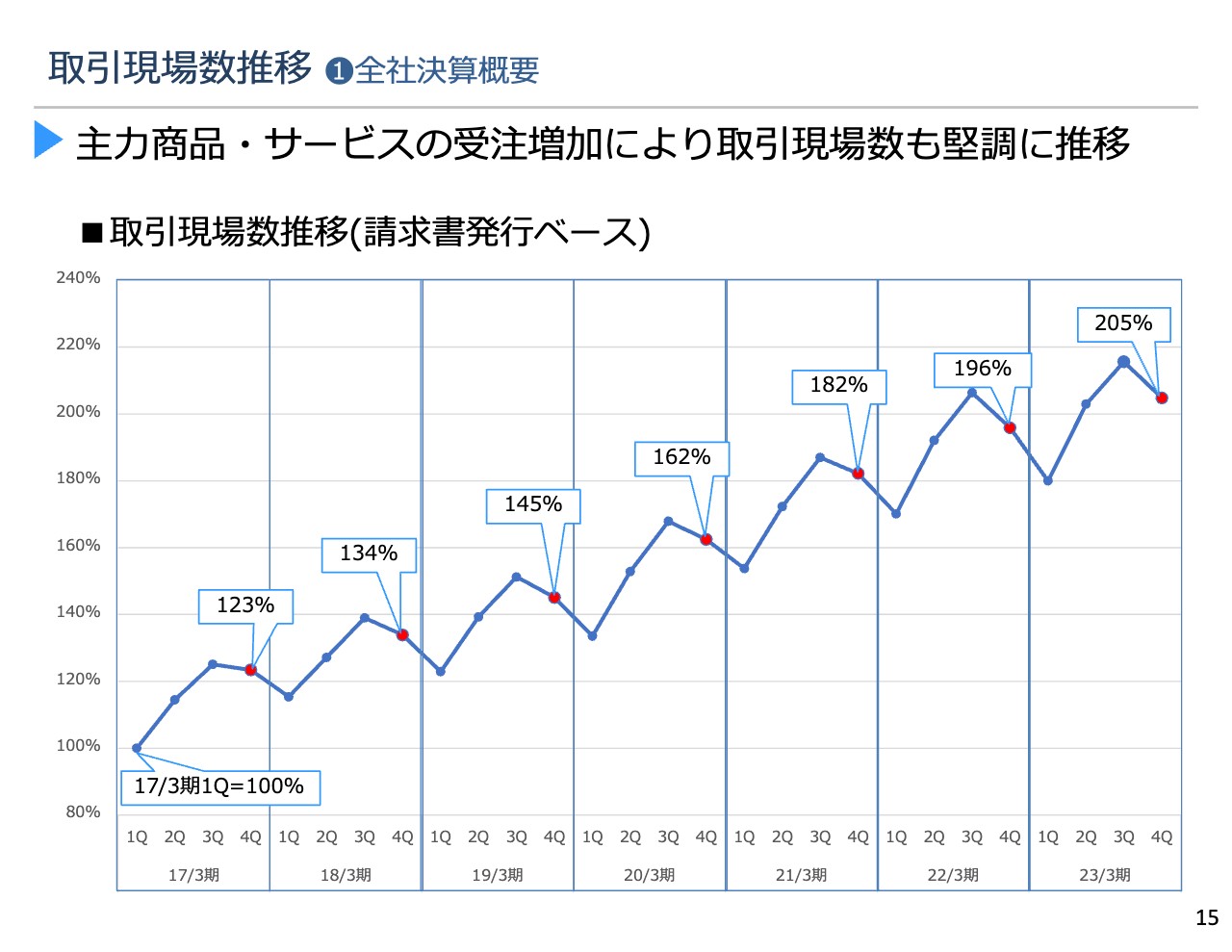

取引現場数推移 ❶全社決算概要

取引現場数推移について、指標をもとにご説明します。当社は現状、主に主力商品・サービスにおいて、レンタル中心の事業展開を図っています。そのような中で、実際にどのくらいの現場でレンタルが出ているかについて知るためにも、取引現場数推移の指標が重要になってきます。具体的な数字については非公表となるため、スライドでは指数化して表現しています。

起点として2017年3月期第1四半期を100パーセントとした場合、2023年3月期の第4四半期においては205パーセントとなり、起点のタイミングと比べておよそ2倍になりました。

また、同じ第4四半期同士を比較する際、スライドの折れ線グラフの赤点でプロットしたところをつなげると、確実に右肩上がりで増加してきている状況です。一方、主力商品・サービス売上高の伸びが想定に至らなかったように、取引現場数でも直近での伸び率としては、少しなだらかなかたちとなっています。

その他経営指標 ❶全社決算概要

その他経営指標についてご説明します。スライドにはROA、ROE、1株当たり当期純利益金額と1株当たり純資産金額を示しています。

ROAについてはおよそ0.2パーセント上昇しています。こちらは主力商品・サービスを中心に収益性の高い商品・サービスカテゴリーが拡大したため、改善するかたちとなりました。

一方で、ROEについては17.3パーセントと、前期に比べておよそ1.4パーセント低下した結果となっています。2023年3月期においては、当期純利益の伸びが弱い状況となりましたが、先ほどお伝えしたとおり、要因としては主力商品・サービスの伸びが想定までに至らなかったため、低下するかたちとなりました。

1株当たりの当期純利益金額および純資産額については、それぞれ41.51円、249.70円と着実に増加しています。

セグメント別損益概要① ❷セグメント概要

2023年3月期決算概要について、セグメント別の状況をご説明します。スライドのグラフは、同じ金額軸において、当社の4セグメントを比較したものを掲載しています。規模で見ると、DDS事業が一番大きく、次いでSMS事業、SH事業、その他事業という順になります。

DDS事業については、ご覧のとおり、売上高、営業利益、営業利益率ともに順調に増加している状況です。

SMS事業に関しても売上高は着実に増加してきています。営業利益率も改善してきていましたが、2023年3月期においては減益となり、利益率が低下するかたちとなりました。

SH事業、その他事業については、ここでの説明を割愛します。

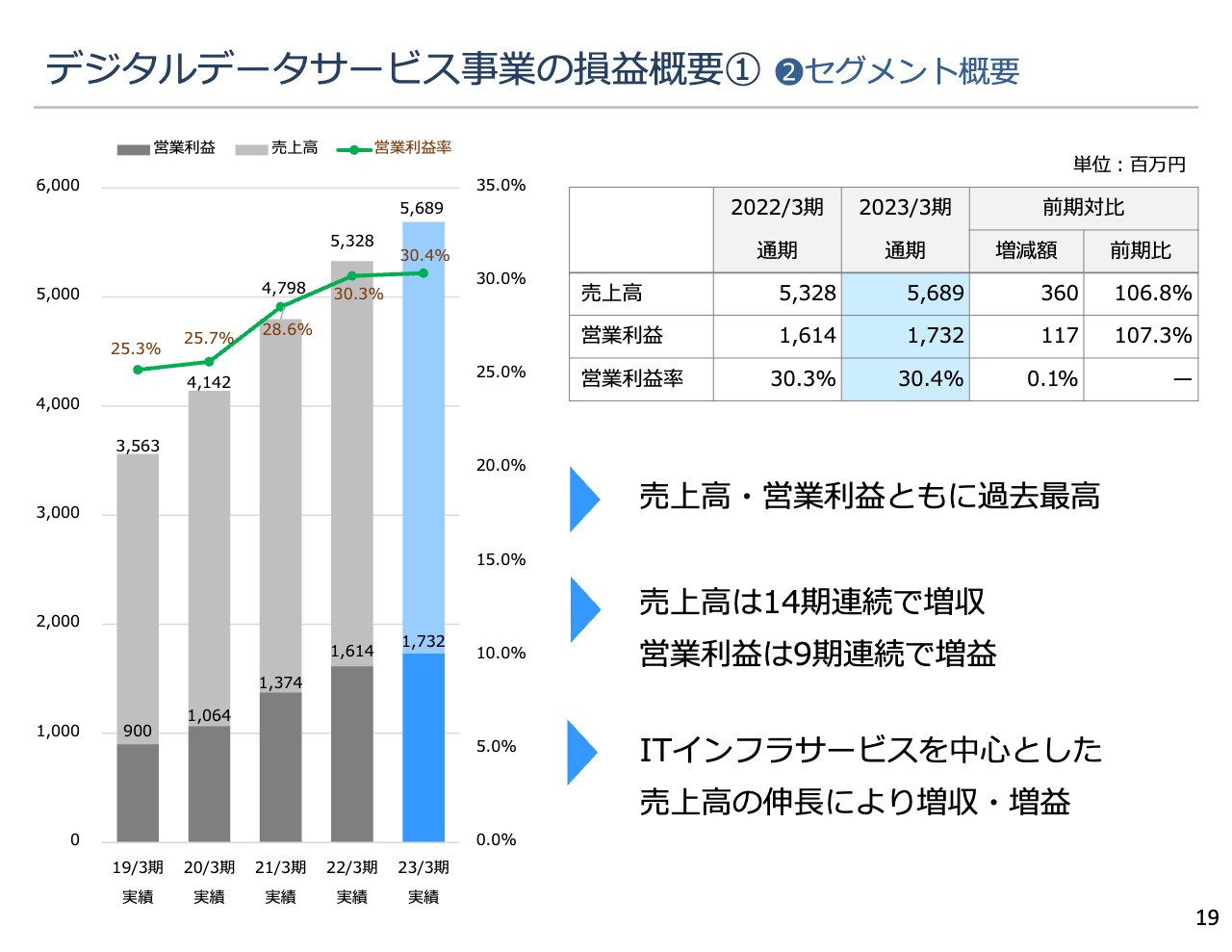

デジタルデータサービス事業の損益概要① ❷セグメント概要

各セグメントについて、グラフを交えてご説明します。DDS事業(デジタルデータサービス事業)は売上高が56億8,900万円、前期比106.8パーセント、営業利益が17億3,200万円、前期比107.3パーセント、営業利益率が30.4パーセントで0.1パーセントの改善となりました。

売上高、営業利益ともに過去最高となり、売上高は14期連続で増収、営業利益が9期連続で増益という結果になっています。こちらについては、ITインフラサービスにおけるレンタルなどを中心としたセグメントが確実に伸長し、増収増益となりました。

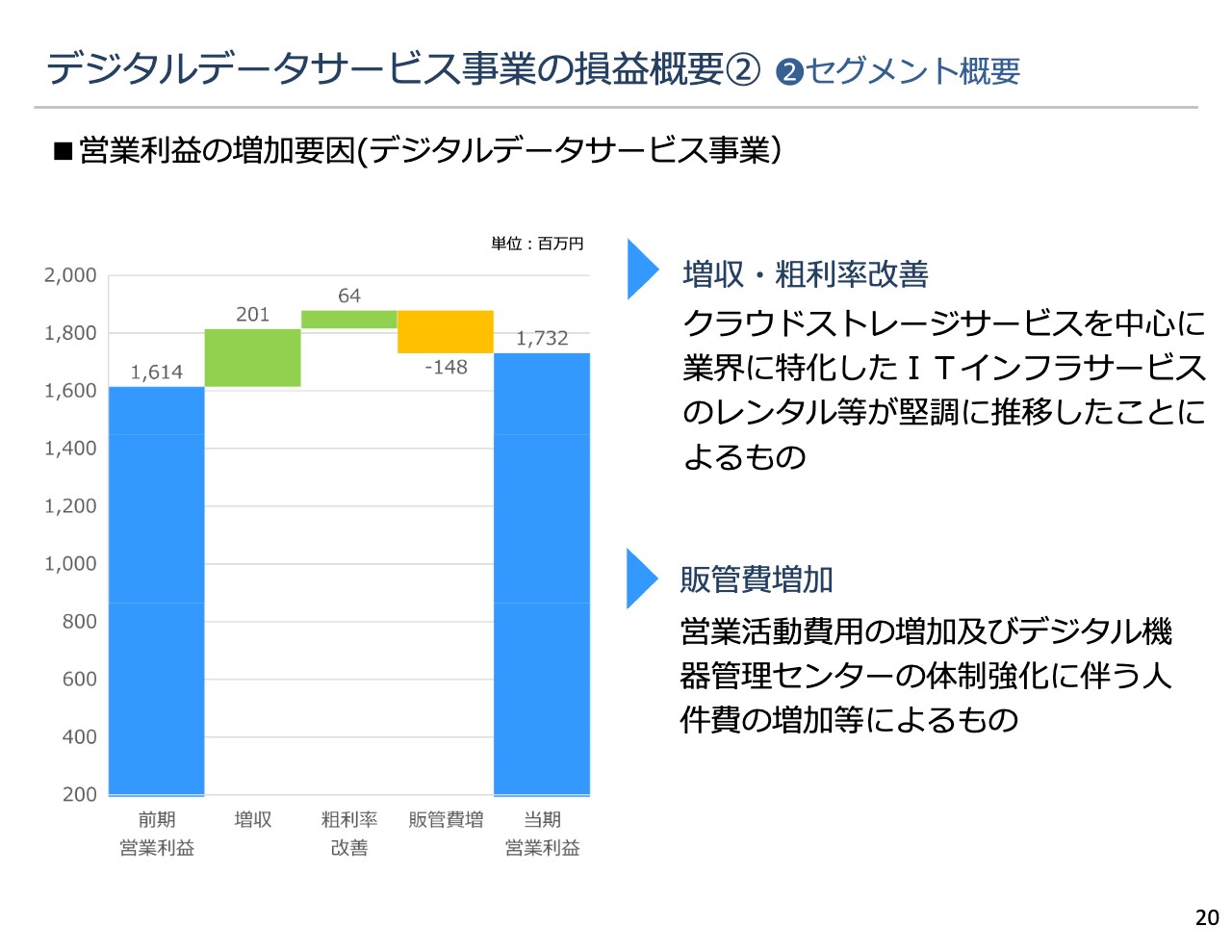

デジタルデータサービス事業の損益概要② ❷セグメント概要

DDS事業における営業利益の増減要因についてご説明します。売上高については、クラウドストレージサービスを中心にITインフラサービスのレンタルが堅調に推移し、売上高が増加したことから、営業利益においては2億100万円の増加貢献となっています。また、クラウドストレージ等のITインフラサービスのセグメントが増加したことが収益性にも貢献し、粗利率の改善によって営業利益にプラス6,400万円の貢献となりました。

一方で、販管費については、営業活動費用の増加、またデジタル機器管理センターの体制強化に伴う人件費の増加等により1億4,800万円の負担増となり、当期営業利益については17億3,200万円の着地となりました。

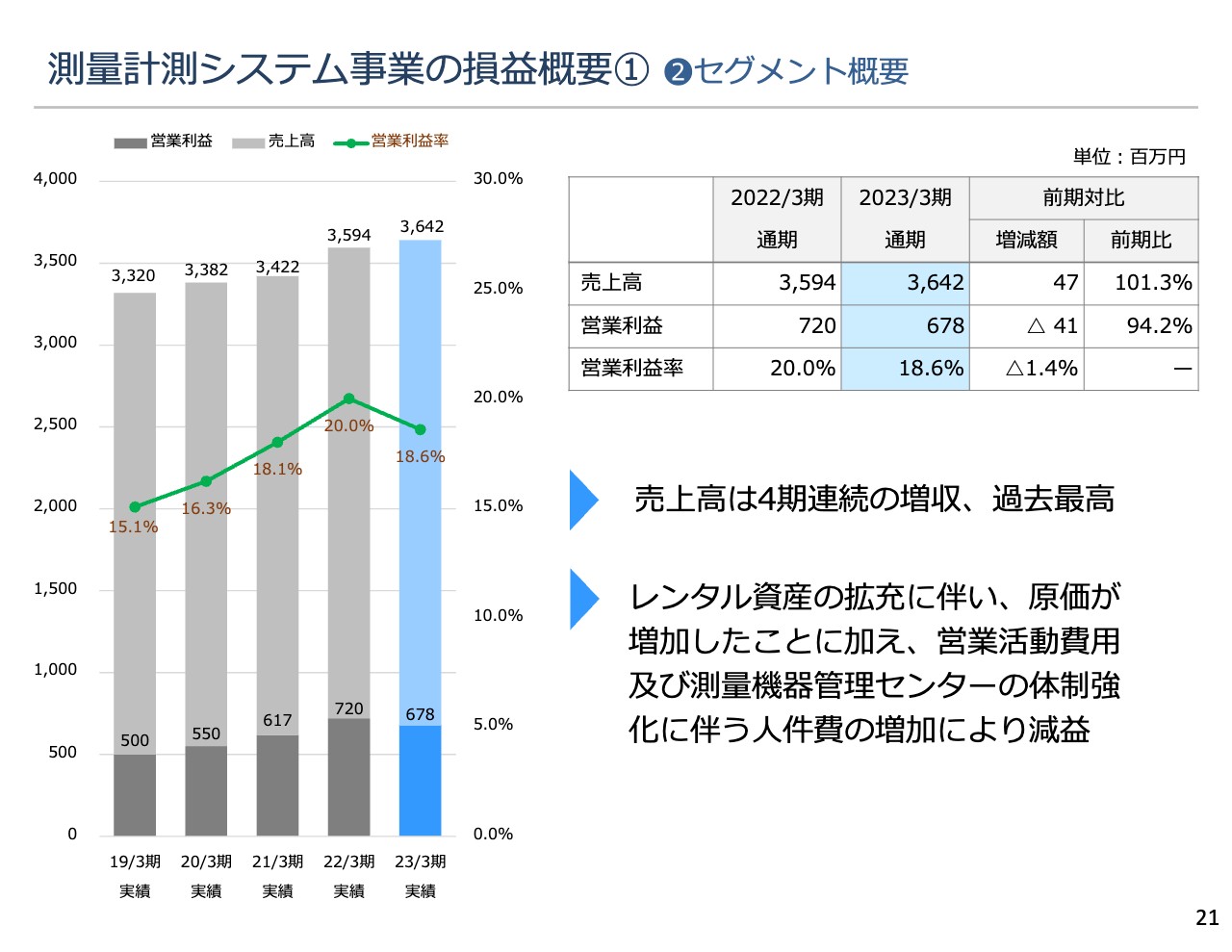

測量計測システム事業の損益概要① ❷セグメント概要

SMS事業(測量計測システム事業)の売上高は前期比101.3パーセントの36億4,200万円、営業利益は前期比94.2パーセントの6億7,800万円、営業利益率は18.6パーセントで1.4パーセント低下となりました。

売上高は4期連続の増収で、過去最高となりました。一方で、レンタル資産の拡充等に伴い原価が増加したことに加え、営業活動費用の増加および測量機器管理センターの体制強化など、販管費も増加した結果、最終的に減益となりました。

測量計測システム事業の損益概要② ❷セグメント概要

SMS事業の営業利益の増減要因になります。前期の営業利益が7億2,000万円だったのに対し、売上高の増加により営業利益は2,000万円プラスになっています。こちらはワンマン測量システム等のレンタルが堅調に推移したこと、また販売の受注も順調に推移したことによります。

一方で粗利率については、レンタル資産の拡充に伴い原価が増加したことが響き、営業利益を4,100万円押し下げる結果となりました。また、販管費においても営業活動費用の増加、測量機器管理センターの体制強化に伴う人件費の増加等により、2,000万円ほど押し下げる要因が出て、最終の当期営業利益は6億7,800万円の着地となりました。

以上で、2023年3月期の決算概況についてのご説明を終わります。

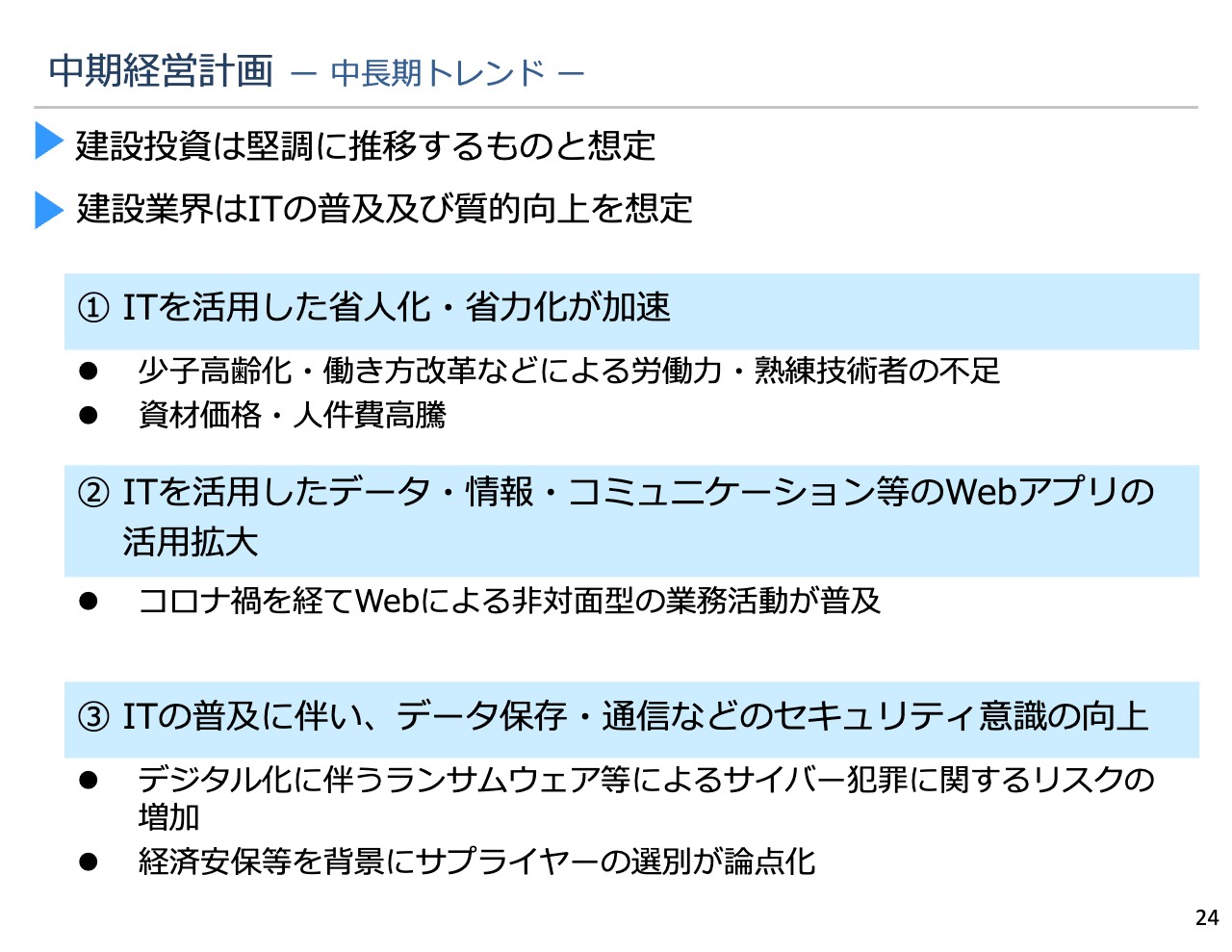

中期経営計画 ー 中長期トレンド ー

横島泰蔵氏:代表取締役社長の横島泰蔵です。中期経営計画及び2024年3月期業績予想についてご説明します。

この中計の3年間の中長期のトレンドとして、建設投資は堅調に推移するものと想定しています。また、建設業界もITの普及及び質的向上を想定しています。以上2点の想定と現状を踏まえて、3項目を推測しました。

1番目として、「ITを活用した省人化・省力化が加速」します。背景としては、少子高齢化・働き方改革などによる労働力・熟練技術者の不足があります。また、資材価格・人件費の高騰等も要因として挙げています。

2番目は、「ITを活用したデータ・情報・コミュニケーション等のWebアプリの活用拡大」です。この背景としては、コロナ禍を経てWebによる非対面型の業務活動が普及したことです。

3番目は、「ITの普及に伴いデータ保存・通信などのセキュリティ意識の向上」です。これは、デジタル化に伴うランサムウェア等によるサイバー犯罪に対するリスクの増加が背景にあります。また、経済安全保障などを背景にしたサプライヤー等の選別が論点化されているということです。

中期経営計画 ー 中長経営方針 ー

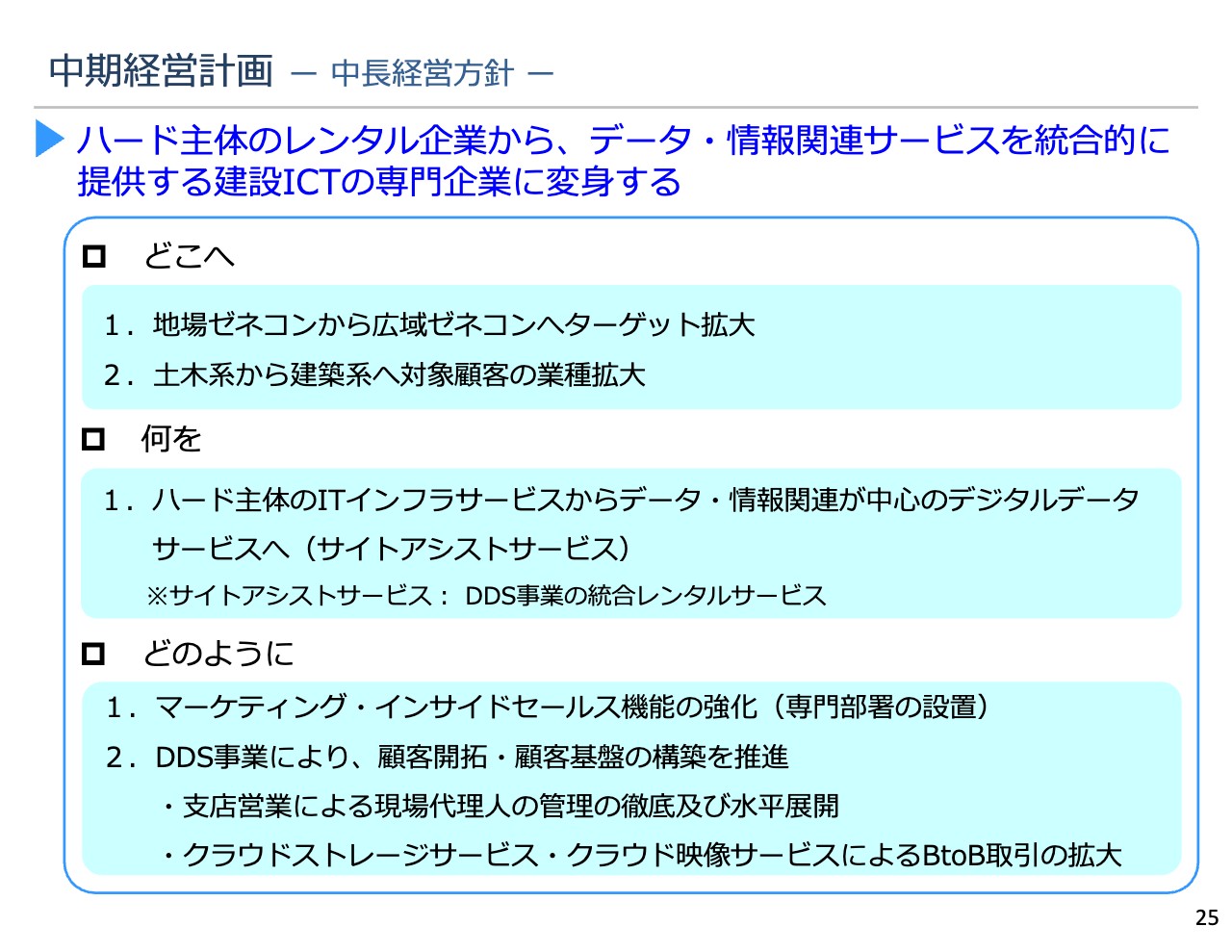

そのような中で、今回の中計で新しく始まるのが、大きな方針であり目標でもある「ハード主体のレンタル企業から、データ・情報関連サービスを統合的に提供する建設ICTの専門企業に変身する」ことです。これを1番の方針かつ目標とし、私自身の最優先の仕事とします。

「変身」という言葉を使っているのですが、実現に向けたより具体的な項目として、「どこへ」「何を」「どのように」というかたちで、合わせて5項目を掲げています。

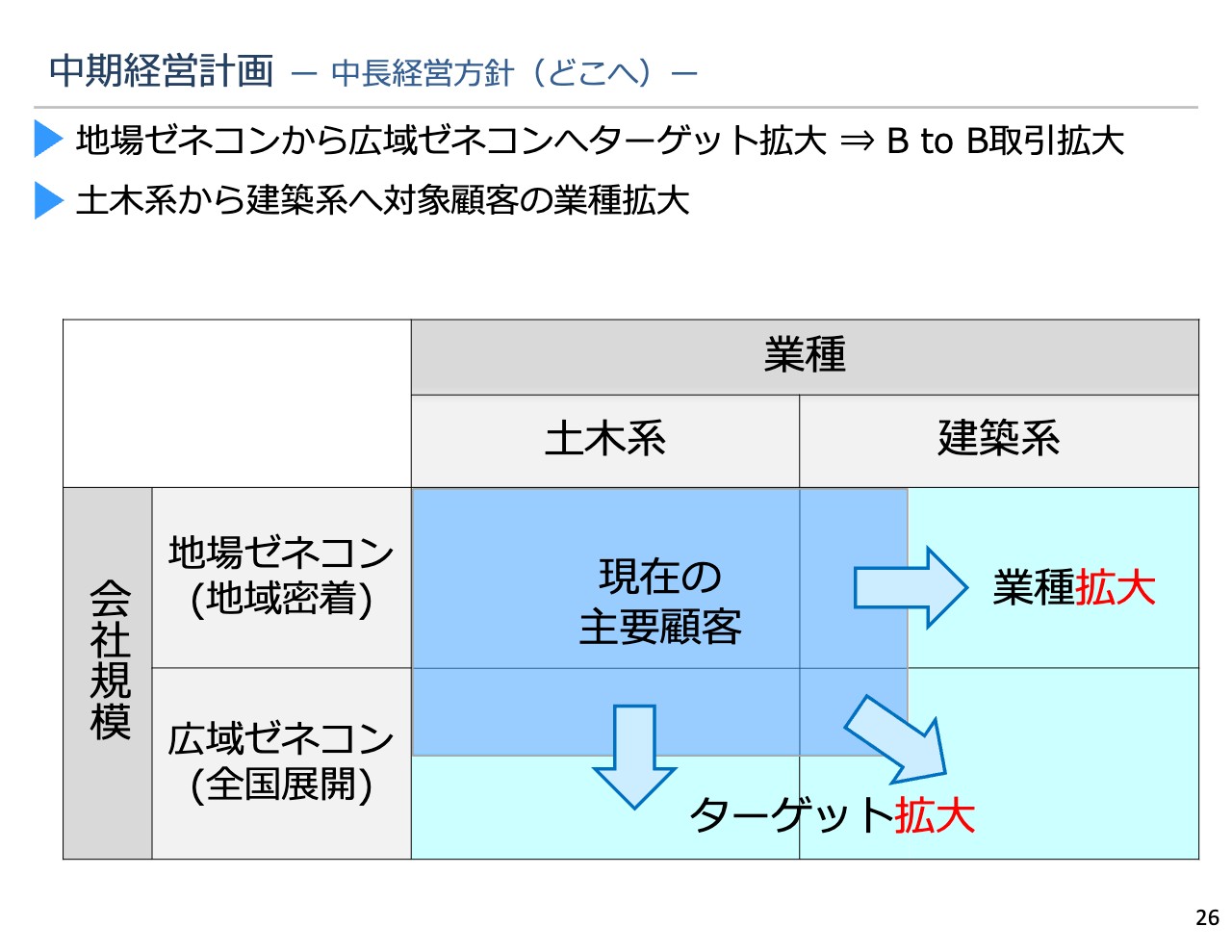

「どこへ」の1つ目に関しては従来どおり、地場ゼネコンから広域ゼネコンへとターゲットを拡大させます。こちらは現在進めているものですが、まだ改善の余地があります。2つ目として、土木系から建築系へ対象顧客の業種拡大を進めていきます。これに関しても、地場の建築Aクラスを中心に継続して取引の拡大を進めていきます。

次は「何を」であり、もっとも重要な点です。ハード主体の従来のITインフラサービスから、データ・情報関連が中心のデジタルデータサービスへ移行していきます。社内では総称として「サイトアシストサービス」という名前をつけています。これらに関しては、後ほど詳細をご説明します。

最後は「どのように」です。1つ目として、マーケティング・インサイドセールス機能の強化を掲げています。当社では今までマーケティング機能の専門部署がありませんでしたが、前期末より専門の部署を設置しました。

2つ目に、DDS事業による顧客開拓・顧客基盤の構築を推進していきます。具体的には、支店営業における現場代理人の管理の徹底及び水平展開を行います。これにより、現場代理人のみなさまとのリピート率を向上させていきます。

また、クラウドストレージサービス・クラウド映像サービスによるBtoB取引を拡大させます。これによって、顧客内の取引シェア拡大を図っていきます。この2点によって、生産性の向上を飛躍的に向上していきたいと考えています。

中期経営計画 ー 中長経営方針(どこへ)ー

今お話しした「どこへ」の内容を図で記載しています。業種は土木系から建築系、企業規模は地場ゼネコンから広域ゼネコンへというかたちで示しており、従来の踏襲になります。

中期経営計画 ー 中長経営方針(何を)ー

次に、「何を」についての詳細をご説明します。建設現場及び建設業に特化したデータ・情報関連サービスを統合的に提供する建設ICTの専門企業を目指していくということで、その商品・サービスは大きく5つのカテゴリに分けられます。

「クラウドストレージサービス」は、データの保管・共有・バックアップ、もしくは共同作業等の部分を行っています。「クラウド映像サービス」は、映像データの取得・保管・分析・活用の部分になります。

「ビジネスビデオチャットサービス」では、現場と本社・発注者等との映像・音声によるコミュニケーションを行います。「通信・ネットワークサービス」は、現場事務所及び現場内、あるいは現場と本社・発注者との共有のネットワークになります。また、従来からの「プリンティングサービス」は、ここではデータの出力・紙媒体による共有という役割を持っています。

このような部分において、カテゴリごとに協業による開発体制を強化していきます。ハード、またはソフトメーカー、そして専門技術を有する企業により、個々の商品・サービスの品質の向上・機能の強化を図っていきます。

このように、いろいろなサービスを提供していますが、現場を直接的に支援するためにカテゴリを横断し、クラウドアプリを中心とした統合的なサービス体系を開発していきます。

当社では、これを総称して「サイトアシストサービス」と呼んでいます。従来は、ITインフラサービスと呼んでいましたが、これからは「サイトアシストサービス」というかたちで、新しいカテゴリを中心としたサービス体系を作っていきます。

「サイトアシストサービス」は、1つのできあがったアプリやシステムではありません。現場の状況、あるいは組織の体制に合わせて、カテゴリの中にあるいくつかの商品やサービスを組み合わせてシェアしてもらうことで、お客さまの生産性の向上を支援していくためのサービスです。

中期経営計画 ー 中長経営方針(何を)ー DDS事業カテゴリ紹介

これら5つのカテゴリの一部で、主力のものについてもう少しご説明します。

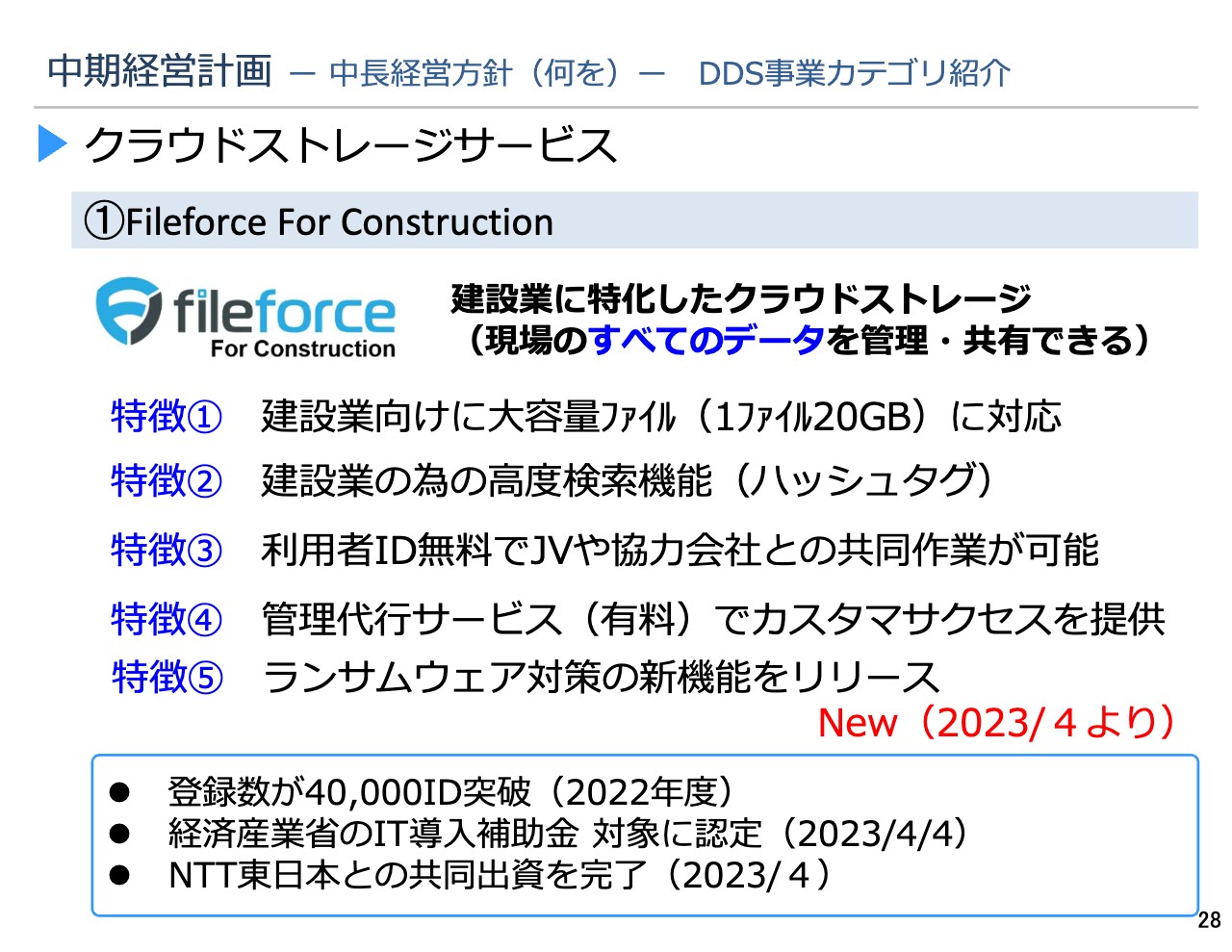

まず、クラウドストレージサービスについてです。我々は「Fileforce For Construction」という商品をメインに置いており、データ・情報の保存・共有、クラウドあるいは共同作業をカバーするサイトアシストの中核のサービスです。

いくつか特徴をスライドに掲げていますが、2023年4月よりランサムウェア対策の新機能もリリースしています。直近のトピックスとして、前期の2022年度においては、1年間でお客さまの「Fileforce For Construction」の契約ID数が4万件を突破しました。

また、経済産業省が進めるIT導入支援事業において、2023年4月4日に当社の「Fileforce For Construction」がIT導入補助金の対象として正式に認定されました。経産省のホームページにも掲載されています。

さらに、2023年4月3日にNTT東日本さまと共同出資を行い、すでに完了しています。これにより、我々はファイルフォース社に対して30.7パーセントの株式を保有する筆頭株主となりました。

中期経営計画 ー 中長経営方針(何を)ー DDS事業カテゴリ紹介

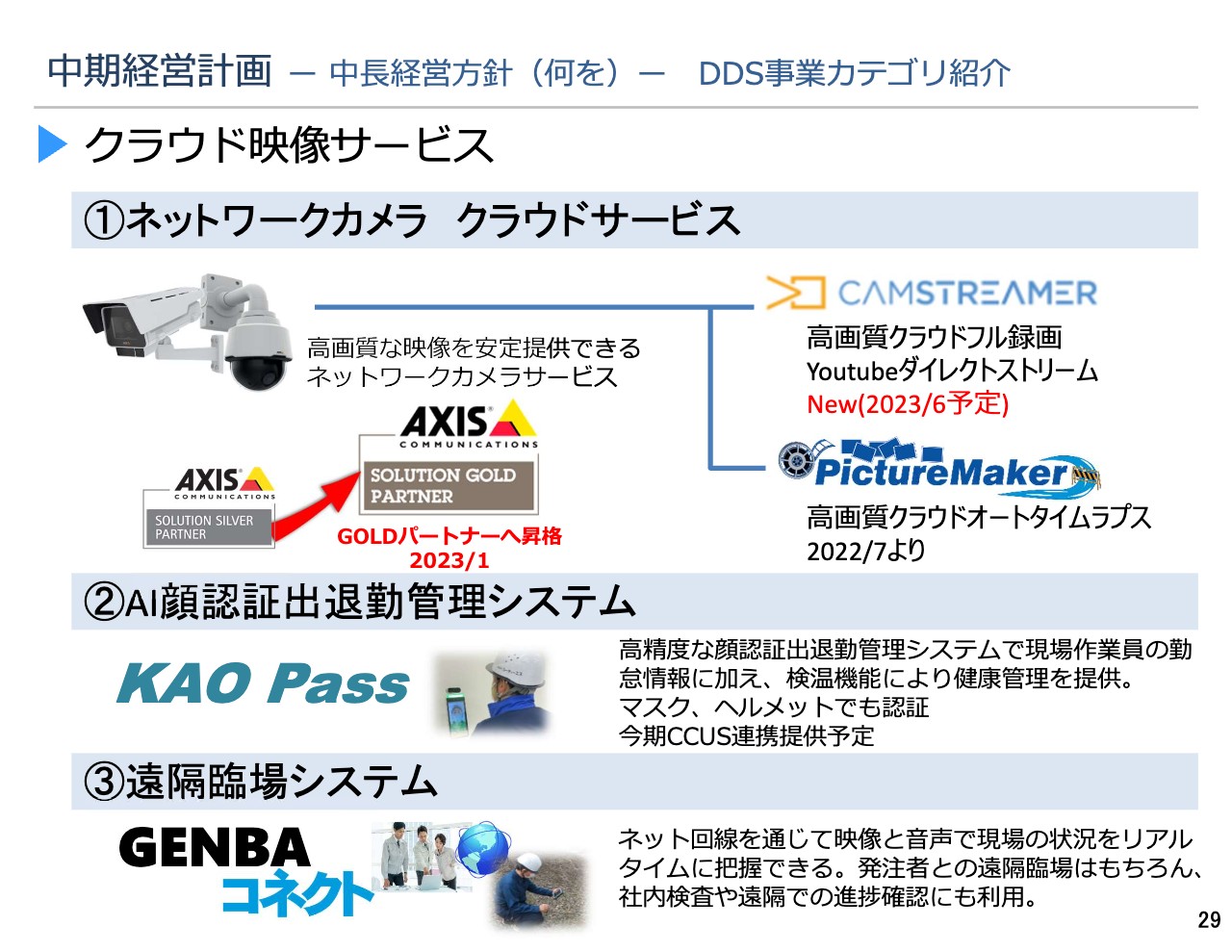

次に、クラウド映像サービスについてです。映像サービスは、映像データの取得及び情報への加工、工期の間の保存・共有をカバーするサイトアシストの中核になるサービスです。特徴としては、高機能のハードであり、スライドに記載しているAXIS社のカメラは非常に高精度なものです。

2023年1月に、当社は最上位であるGOLDパートナーへ昇格しました。GOLDパートナーになると仕切りの問題もあるのですが、1番のメリットは専門の営業支援がつくことで、共同開発的な要素もあり、支援も受けられるということです。

このようなハードと、スライド右上に記載の「CamStreamer」に関しては、サービス提供は2023年6月の予定です。1年以上費やして準備してきた海外製のサービスであり、フルHDによるライブ動画の配信や録画の再生、録画画像の分析等が行えるものです。

そして、「CamStreamer」の下にある「PictureMaker」は、2022年7月よりサービスを提供しています。すでに一部は官公庁で導入されており、これに基づく建設会社のBtoB取引も増加中です。

このような高機能のハードとソフト、あわせて我々が得意としている通信ネットワークといった安定した通信の部分、なおかつ直営のサポート部隊による設置、さらに現場あるいは遠隔におけるサポート等によって、お客さまが高度なサービスを手軽に導入できるような体制を構築しています。

中期経営計画 ー 中長経営方針(何を)ー DDS事業カテゴリ紹介

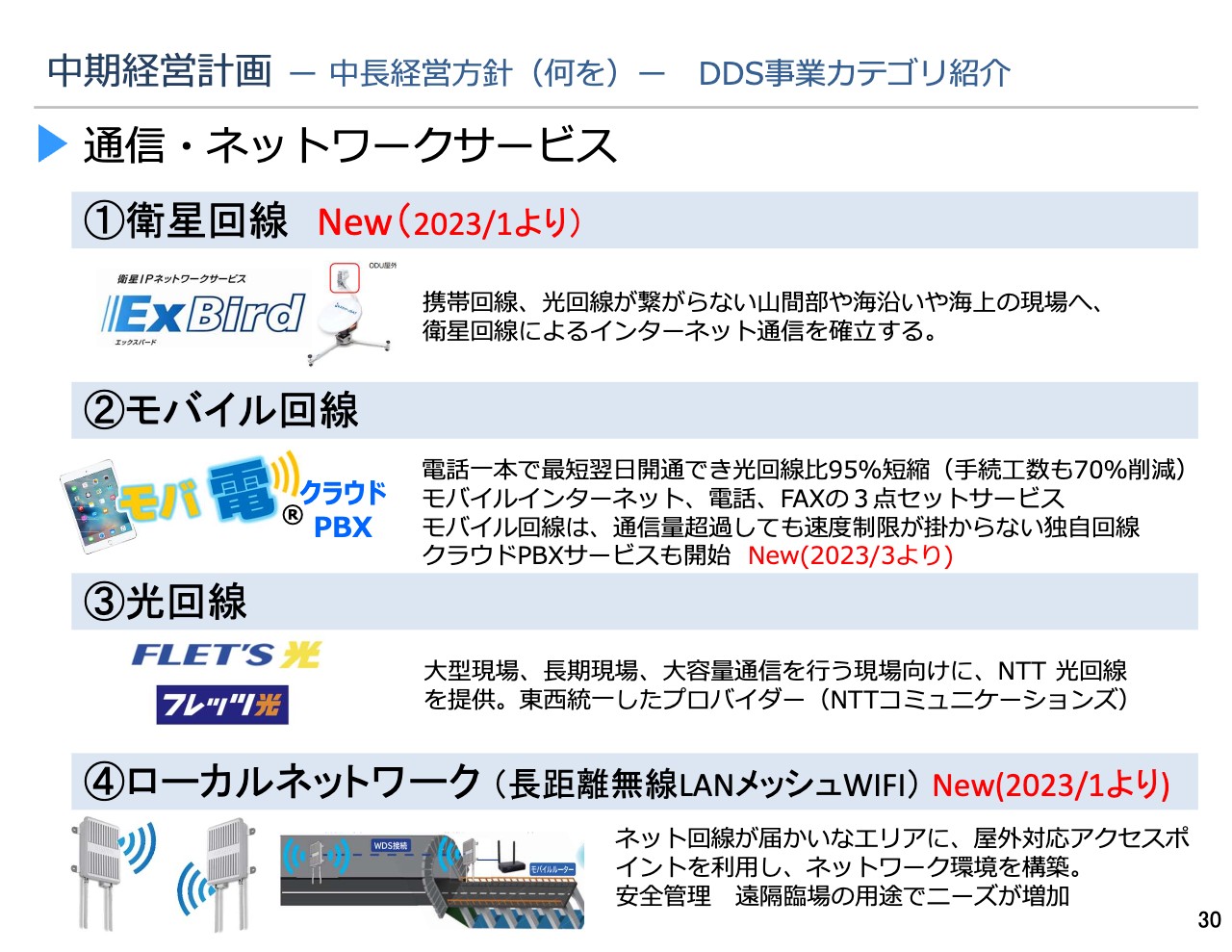

次は、通信・ネットワークサービスについてです。全国どのような現場環境でも「サイトアシストサービス」を活用していただくための通信ネットワークという意味では中核のサービスになります。こちらは大きく4つのサービスがあります。

1番目として、2023年1月より衛星回線によるサービスを開始しています。お客さまより非常に高評価を得ています。また2番目のモバイル回線は、サービスを開始してから長いのですが、大型の工事現場等からの要望により、2023年3月より「クラウドPBX」によるサービスも開始しています。

3番目の光回線について、有線を引けるところには光回線を使っていただくのが一番良いため、光回線の開通までの間は当社の「モバ電」を活用していただき、シームレスで光回線に移行してもらうようなサービスとして、我々自身も光回線のサービスを提供しています。

4番目はローカルネットワークで、特に長距離無線LANとメッシュWi-Fiです。これに関しても2023年の1月よりサービスを提供しています。

現在は、先ほどの衛星回線や、それとプラスして長距離の無線LAN、クラウドPBX等を組み合わせて提供しているケースも多いです。これらを活用していただくことで、山奥や、ダムの内部、あるいは発電所等の、状況によっては通信環境がとれない場所においても、データ・情報、そして外部との電話等を含めたコミュニケーションを可能にする通信ネットワークのサービスです。こちらも我々の「サイトアシストサービス」の中核の1つを成しています。

中期経営計画 ー 中長経営方針(何を)ー DDS事業カテゴリ紹介

先ほどから「サイトアシストサービス」という言葉を使っていますが、「サイトアシスト」は現場にいなくても現場の状況がある程度把握できる仕組みのことであり、お客さまの現場における安全管理・品質管理・工程管理において、現場代理人のみなさまの人員や熟練技術者の不足などの課題をサポートしていくサービスです。

なお、5月24日から「建設・測量生産性向上展 CSPI-EXPO」が開催されますが、これに間に合えば、プロトタイプの出展を予定しています。現状では間に合うと事業統括より報告を受けています。

中期経営計画 ー 中長経営方針(どのように)ー

続いて、「どのように」という部分ですが、まずマーケティング等においては、専門部署の設置により毎週1回の情報発信を行っていきます。これは商品・サービスが先にあって、ターゲットをはっきりさせるのか、もしくはターゲットの業種、規模に応じて商品を選んで情報発信をしていくのかということですが、確実に行うために専門部署を設け、現在活動しています。

また、DDS事業を中核に置くことで顧客の開拓・顧客基盤の構築を推進していきます。図に記載のように、従来はDDS事業、SMS事業、SH事業を並行して展開し、お客さまのニーズがあれば、それに応じたサービスをもってお客さまにファーストコンタクトするか、もしくは顧客開拓を行ってきました。

この中計からは、矢印の右側の図に記載したように、お客さまの開拓はすべてDDS事業を中心に行い、開拓できたお客さまの業種やニーズに応じて、SMS事業を乗せていきます。これによって深耕営業を図ります。

もしくは、今後においては、DDSの商品・サービスを元に新市場を開拓していくことも考えています。

中期経営計画 ー 中期経営目標 ー

中期経営計画の最終年度である2026年3月期においては、ご説明した施策、方針をもって、スライドに記載の経営目標を達成すべく事業を推進していきます。

まず売上高について、2023年3月期比30パーセント増の140億円を目指します。営業利益は2023年3月期比30パーセント増の36億円とします。営業利益率は25パーセント超、ROEは20パーセント超を設定しました。

そして、新たな目標値としてリピート率90パーセント超を設定しました。リピート率については、直接的なユーザーである我々の建設現場の代理人を対象に、スライド下部の計算式で算出しています。

前期に取引があり、かつ当期に取引があった現場代理人数から前期取引があった現場代理人数で割った値になります。つまり、前期取引があり、今期も取引をしてくださっている方がどのくらいいるかという係数です。ちなみに、2023年3月期末は70パーセントでありました。

中期経営計画 ー 中期経営目標(セグメント別売上目標) ー

次に、中期経営計画のセグメント別の売上目標になります。DDS事業が90億円で2023年3月期比158.2パーセントです。SMS事業は37億円で2023年3月期比101.6パーセント、その他は13億円で2023年3月期比88.7パーセント、売上高合計は140億円で2023年3月期比129.7パーセントです。

スライドのグラフを見ていただくとわかりやすいと思うのですが、この3年間はサイトアシストサービスの普及拡大により、DDS事業の継続的な成長のベースを作っていくことを一番に置いています。グラフのとおり、成長においてはDDSだけに注力しています。

SMS事業に関しては、売上高自体は横ばいの目標値ですが、内容的には従来に比べてレンタルの比重を高めていきます。これは我々が持っている測量機器管理センターをフル活用しながらレンタルの部分を大きく伸ばしていき、売上構成比の違いにより収益を高めていきます。SMS事業においては、レンタルを中心に販売からの業態転換を加速させ、生産性の向上と同時に安定成長のベースを作っていきたいと考えています。

その他事業になりますが、当期よりSH事業をその他事業に含めて開示していきたいと考えています。理由としては、売上高そして営業利益においても重要性の観点からその他に含めるかたちに変更したいと思います。

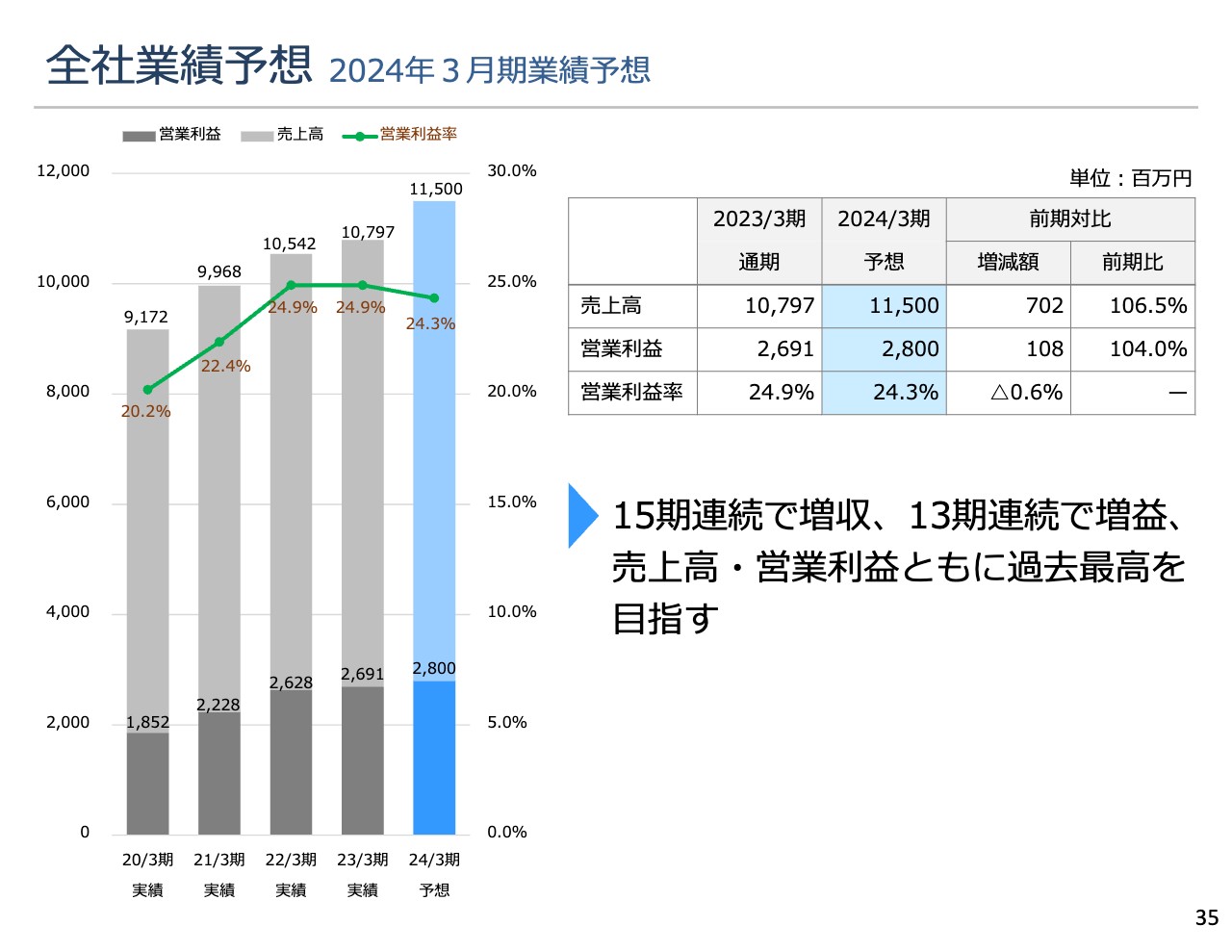

全社業績予想 2024年3月期業績予想

これらの中期経営計画に基づき活動した結果として、2024年3月期の業績予想は、売上高115億円で前期比106.5パーセント、営業利益28億円で前期比104パーセント、営業利益率は24.3パーセントを予想しています。全体としては15期連続での増収、13期連続での増益、売上高、営業利益共に過去最高を目標としています。

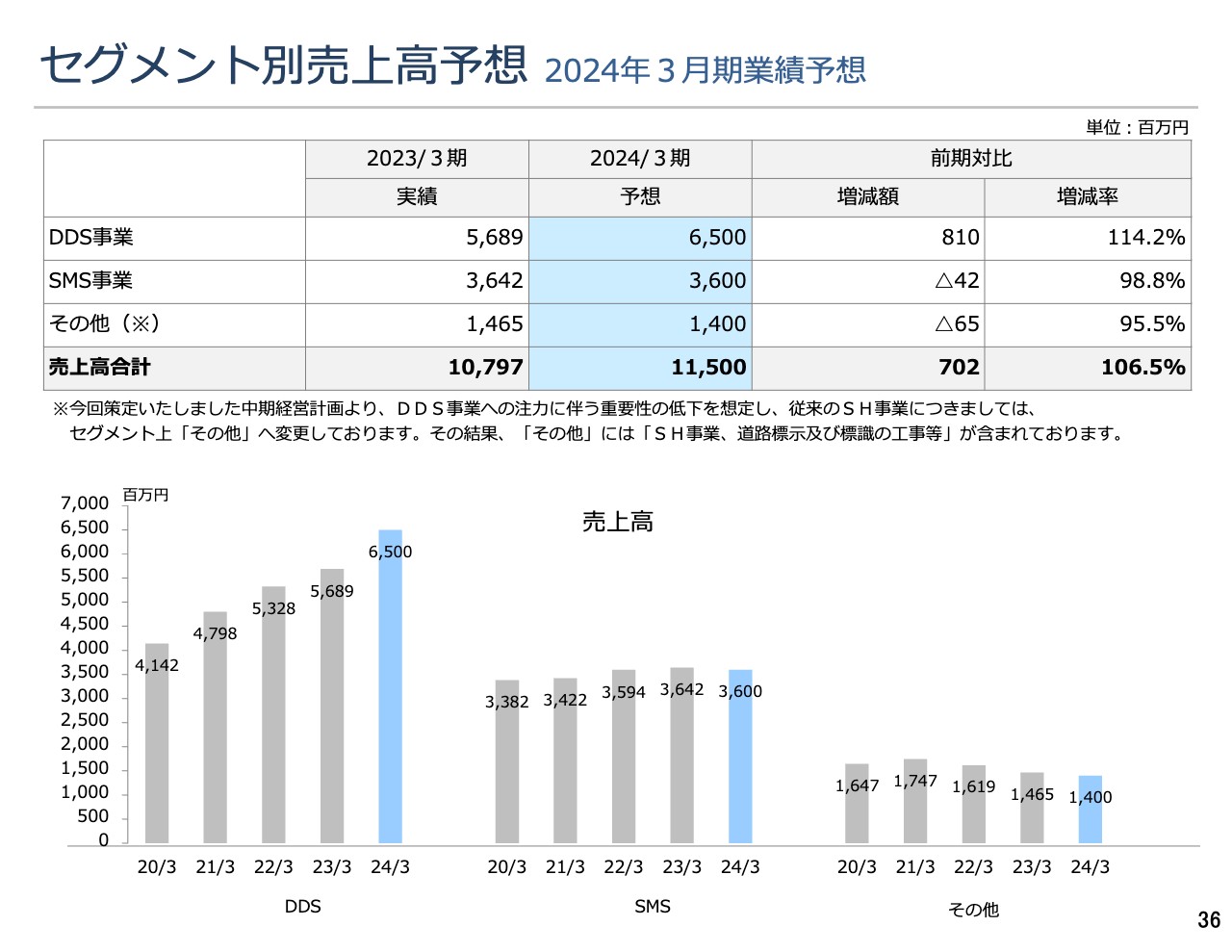

セグメント別売上高予想 2024年3月期業績予想

セグメント別の売上予想としては、DDS事業が65億円で前期比114.2パーセント、SMS事業が36億円で前期比98.8パーセント、その他事業が14億円で前期比95.5パーセントです。合計として115億円、前期比106.5パーセントを予想しています。

セグメント別の売上推移はスライドのグラフのとおりですが、中計の目標と変わらない状況です。DDS事業に集中し拡大を目指していくということで、サイトアシストの普及拡大を進めていきます。

配当予想 2024年3月期業績予想

配当予想については、当社は上場以来配当性向の計算式を開示しており、これに則って計算した場合、2024年3月期に関しては中間配当10円、期末配当10円の20円を予定しています。2023年3月期は記念配当があったため、記念配当を除いた場合、2023年3月期比で3円の増配を予定しています。

以上で、中期経営計画および2024年3月期の業績予想に関しての説明を終わります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4345

|

1,010.0

(15:30)

|

-14.0

(-1.36%)

|

関連銘柄の最新ニュース

-

CTS(4345) 社長人事、代表取締役の異動(内定)及び業務執行... 01/23 15:40

-

CTS(4345) 高松支店開設に関するお知らせ 01/22 10:00

-

CTS(4345) 自己株式の取得結果及び取得終了に関するお知らせ 01/06 11:00

-

【↑】日経平均 大引け| 反発、日銀利上げ発表も円安に振れ買い優勢... 2025/12/19

-

CTS(4345) 全社員を対象とした給与水準の引き上げに関するお知らせ 2025/12/16

新着ニュース

新着ニュース一覧-

今日 16:10

-

今日 16:09

-

今日 16:09

-