三菱マテリアル、高機能製品、加工事業の増販で営業利益は増益予想も配当金減少等で経常利益は減益を見通す

2021年3月期決算説明会

髙柳喜弘氏(以下、髙柳):執行役常務の髙柳でございます。4月からCFOに就任しました。本日は私からご説明します。本当にお忙しい中、みなさまには弊社決算説明会にご参加いただきまして、誠にありがとうございます。

それではまず、決算補足説明資料に沿って決算概要および2022年3月期通期業績見通しについてご説明します。その後、本日リリースした中期経営戦略の一部見直しについてご説明します。

なお、中期経営戦略の見直しに関しては20日にご説明の機会を設けていますので、本日は決算の説明を中心に行います。

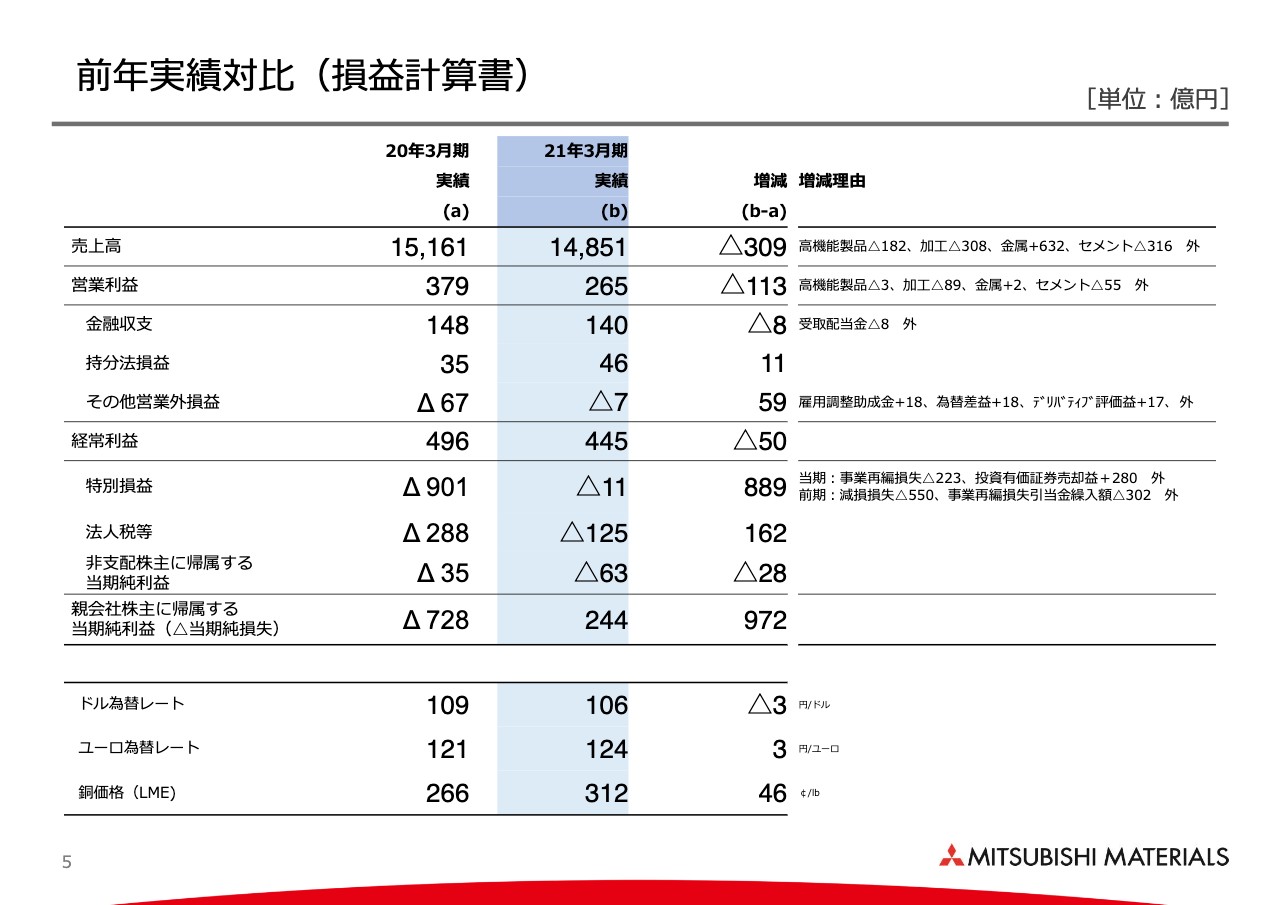

前年実績対比(損益計算書)

お手元の資料の5ページは、前年実績対比となっています。売上高は金属価格の上昇等があり、かなりプラスの方向に動いたのですが、みなさまもご存知のとおり、新型コロナウイルス感染症の影響により、自動車関連需要が減少しています。また、国内のセメント需要の減少も影響を受けています。

また、米国に関しては生コンの販売数量の減少などの要因で減販となり、結果としてはそのプラスマイナスで売上高は309億円のマイナスとなっています。

スライド下部に記載の為替と銅価格をご覧いただいても、為替は3円の円高で、銅価格は46セントの上昇となっています。一方で貴金属価格も上昇していますが、今お話ししたようなかたちで、売上高としてはマイナス309億円の1兆4,851億円ということです。

利益については、後ほど滝グラフでご説明します。ここでお伝えすることとしては、営業利益と経常利益の前年度比の数値です。営業利益のマイナス幅に比べて経常利益のマイナス幅が小さいところをご覧いただきたいと思います。

その他営業外損益の増減理由に記載していますが、雇用調整助成金、海外事業への貸付金に対する為替差益、そしてLuvata社に関連するものですが、銅価上昇によりデリバティブの評価益などが入っています。

このようなことがあり、営業外損益がプラスで動いているため、結果として先ほどお話ししたように、営業利益と経常利益の前年度比のバランスが若干イレギュラーなかたちになっています。

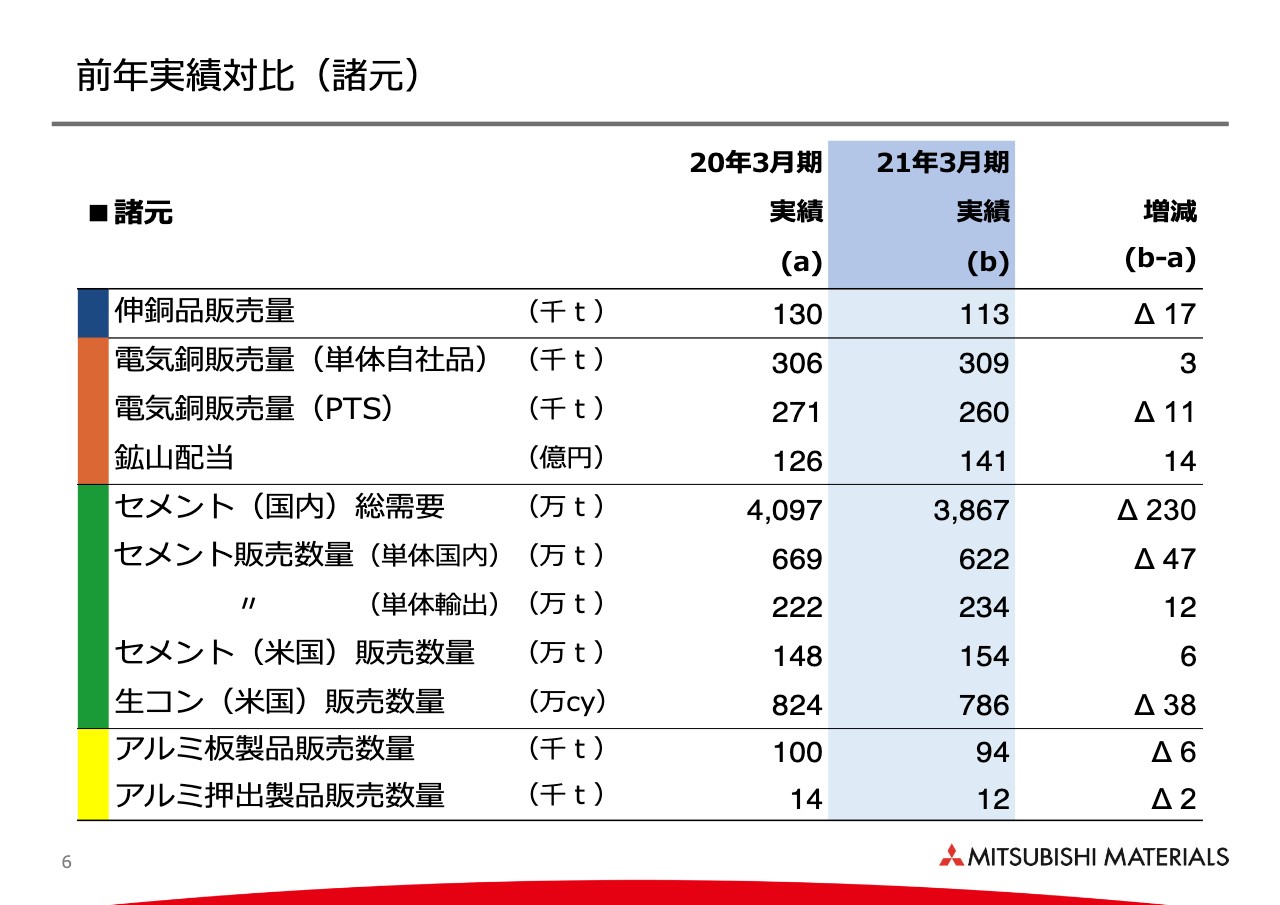

前年実績対比(諸元)

6ページは諸元になります。先ほどお話しした伸銅品とセメントですが、伸銅品の販売量は前年比でマイナスです。

セメントについては、新型コロナウイルス感染症の影響で国内はマイナスです。また米国事業においては、先ほどお話ししたように、セメントの需要がタイトなため、生コンを全部作ることができずに販売数量が落ちました。前々からご説明していますが、そういった影響があり、記載のとおり824万キュービックヤードから786万キュービックヤードに落ちているということになっています。

上段に戻りますが、電気銅の販売量は、いろいろとイレギュラーなかたちがあります。前期は、銅加工の上流となる型銅工場で銅のビレットなどを作る堺工場で定修があり、堺工場向けの販売を控えたことなどの電気銅の出荷調整を行ったことから、結果として2年間で似たような数値となっています。

本来、今年度はPTスメルティング社、および直島において炉修があったわけですが、炉修のでこぼこが結果的になだらかになっているとご覧いただければと思います。

鉱山配当は、銅価の上昇などから126億円から141億円と収入が増えているということです。

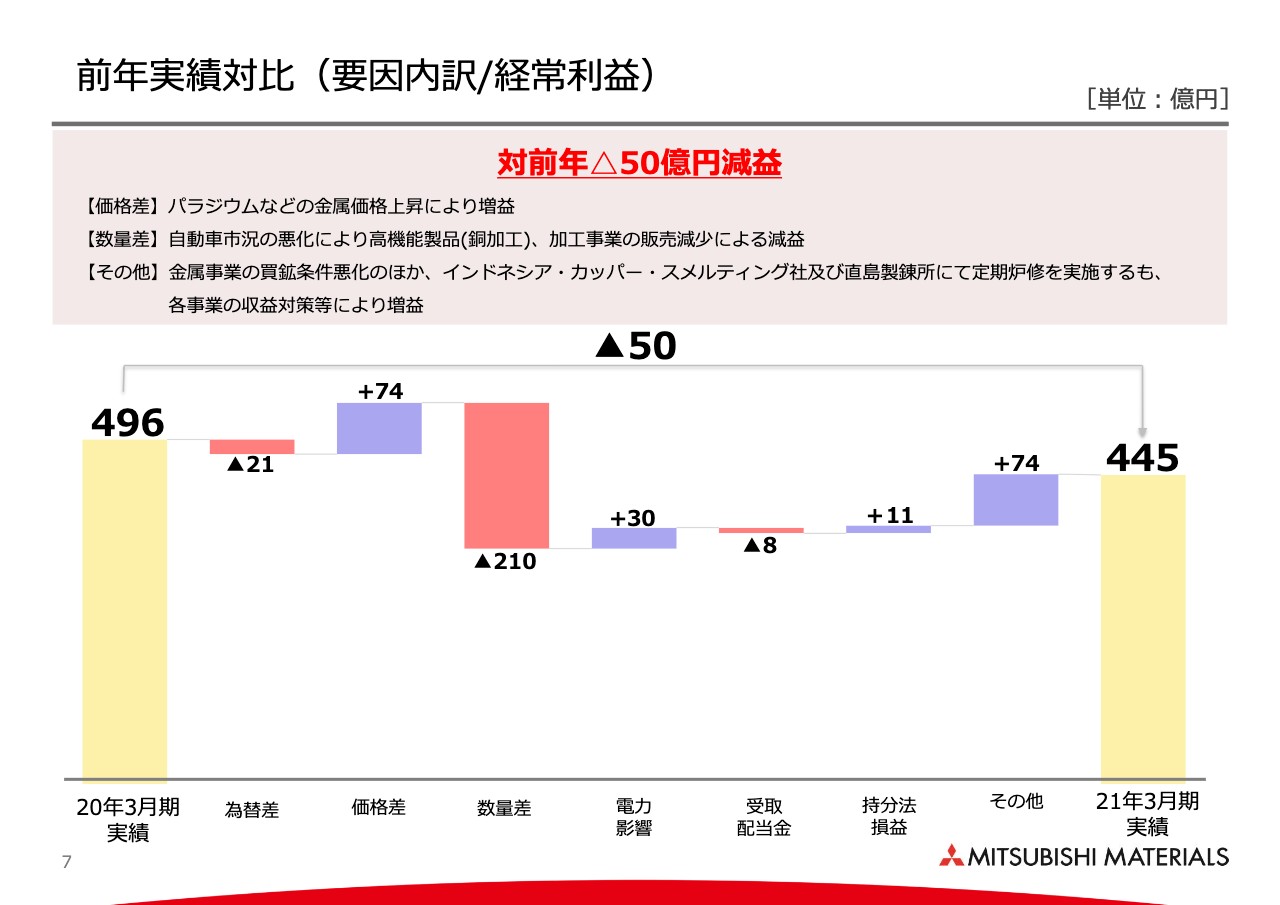

前年実績対比(要因内訳/経常利益)

7ページで、経常利益の増減について滝グラフでご説明したいと思います。右側の棒グラフのとおり、前期496億円からマイナス50億円の445億円の経常利益で決着となります。価格差のところは、先ほどお話しした貴金属・銅価格の上昇があります。

販売の数量減がマイナス210億円です。また、その他差ですが、ここは先ほどお話ししたように、イレギュラーな数字の営業外収益として雇用調整助成金等々がありますが、それに加えて、その他のところに入っているのは、例えば買鉱条件の悪化、炉修の影響額等が入っています。

ただし、当社の収益対策で、人件費・旅費・交際費の圧縮等々で100億円を超えるかたちでの収益対策を行っていますが、そのようなことがあり、最終的にはその他のところがプラス74億円となっています。

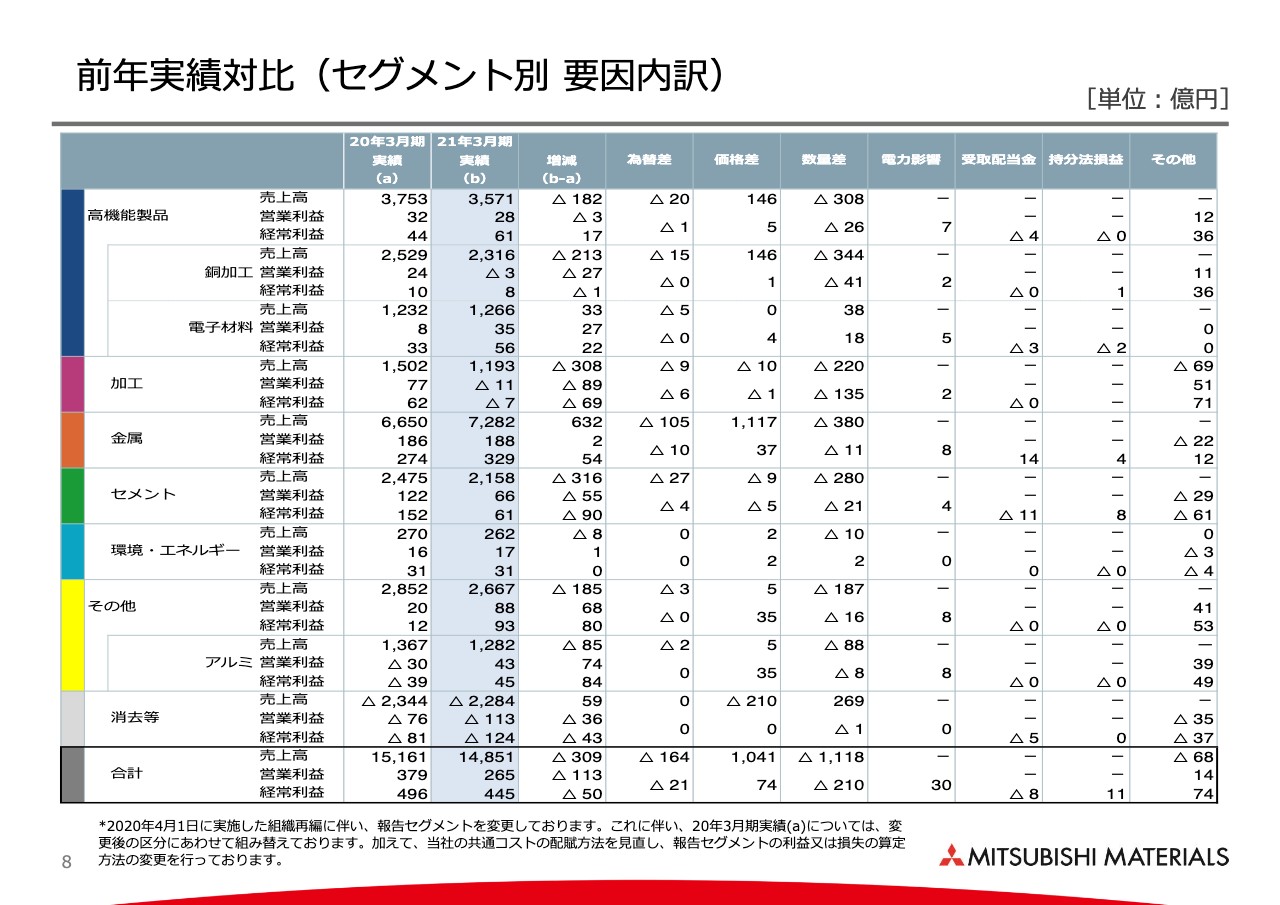

前年実績対比(セグメント別 要因内訳)

それぞれのセグメントについて、8ページでお話しします。

高機能製品ですが、銅加工はみなさまもご存知のとおり、自動車関連向け製品の販売が減少しています。営業利益は減益となっています。

一方、その他差で、先ほどから触れているLuvata社で、銅価が上昇したことによるデリバティブ評価益が20億円近く出ており、経常利益は増益となっています。

電子材料は、半導体関連製品の販売が堅調に推移しました。よくご存知の流れかと思いますが、それによって増益となっています。

加工事業ですが、少しわかりにくい部分があります。期の途中で焼結事業を事業譲渡したことにより、売上高は減少し、損失の減少で営業損益はプラスの影響となっています。

そうしたものが入ったものの、主要自動車メーカーの生産調整などによる需要減があり、結果として減益となっています。

メインのシナリオとしては新型コロナウイルス感染症の影響で減販ということなのですが、それに加えて、先ほどお話しした焼結事業の譲渡によるイレギュラーな要素も入っているとお考えいただければと思います。

金属事業は、先ほどお話しした炉修の影響がありますが、それに加えて金属価格の上昇があり、それで相殺するようなかたちです。経常利益は、ロス・ペランブレス銅鉱山からの配当金が増加したということで大幅な増益での決着となります。

セメント事業は、国内・米国の事業が先ほどお話ししたような動きになっており、スライドに記載の数字の結果です。

環境・エネルギー事業は、前期とあまり大きく変わらないのですが、トピックスとしては新たにニューエナジーふじみ野社がバイオガス事業を始めています。

アルミ事業は、ご存知のとおりアルミ缶の事業とアルミ圧延・押出の事業の2つがあります。この2つのうち、特に後者のアルミ圧延・加工事業については、前期に固定資産を減損したことによって償却費が減少しています。

これは非常に大きな部分を占めますが、こちらの影響に加えて、我々もアルミ事業では構造改革ということでずっと取り組んでいます。例えば、収益対策として歩留まりを上げる、生産コストを下げるということにかなり取り組んでおり、その結果も相まって前期に比べて大きくプラスとなっています。

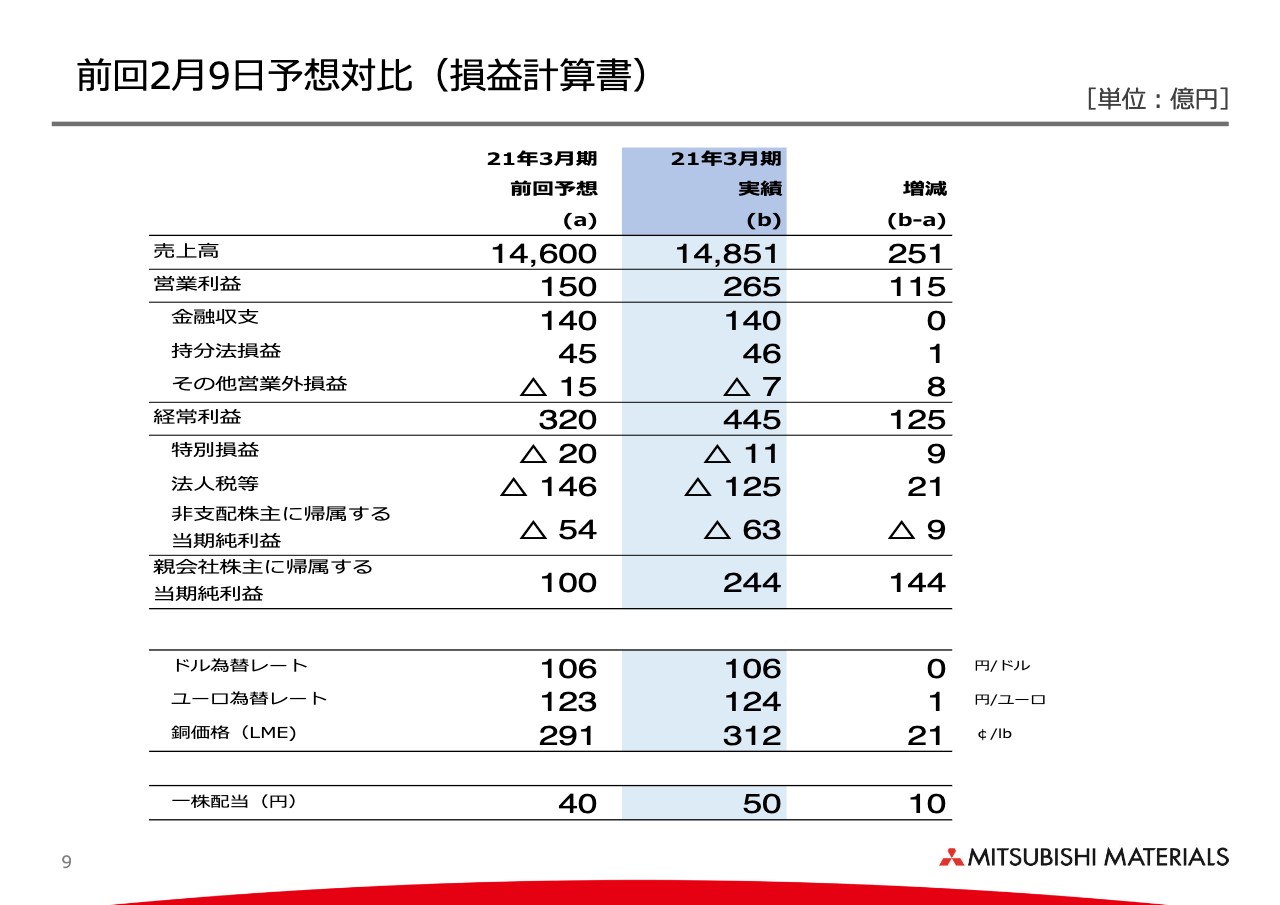

前回2月9日予想対比(損益計算書)

2月9日に公表した予想との差を9ページに記載しています。前期との差はだいたいお話ししたため、あまり詳細はお話ししませんが、2月9日に予想していたよりも高機能製品、加工等、我々がプロダクト型と呼ぶ製品の販売が増えました。

また、金属事業においては金属価格の上昇と、いわゆる実収差の数量が増えています。このようなことが営業利益、経常利益ともに押し上げるかたちになっています。

そして、配当についてです。本日、中期経営計画の見直しのところでも触れていますが、安定性・継続性を重視して、なおかつ現状、全体的にマーケットが落ちている状況を考慮して、安定的にキャッシュを創出することができる営業キャッシュ・フローの水準に基づいて、22中経期間中の年間配当金額の下限を1株あたり50円に変更します。

加えて、資産の売却等を加速させて自己株式の取得や追加配当等を機動的に行い、22中経期間中にもともと見込んでいた配当総額並みの株主還元実施を目指していきたいと考えています。

この方針に従い、2021年3月期の期末配当はお示ししているとおり、直近の配当予想40円を変更して50円としています。

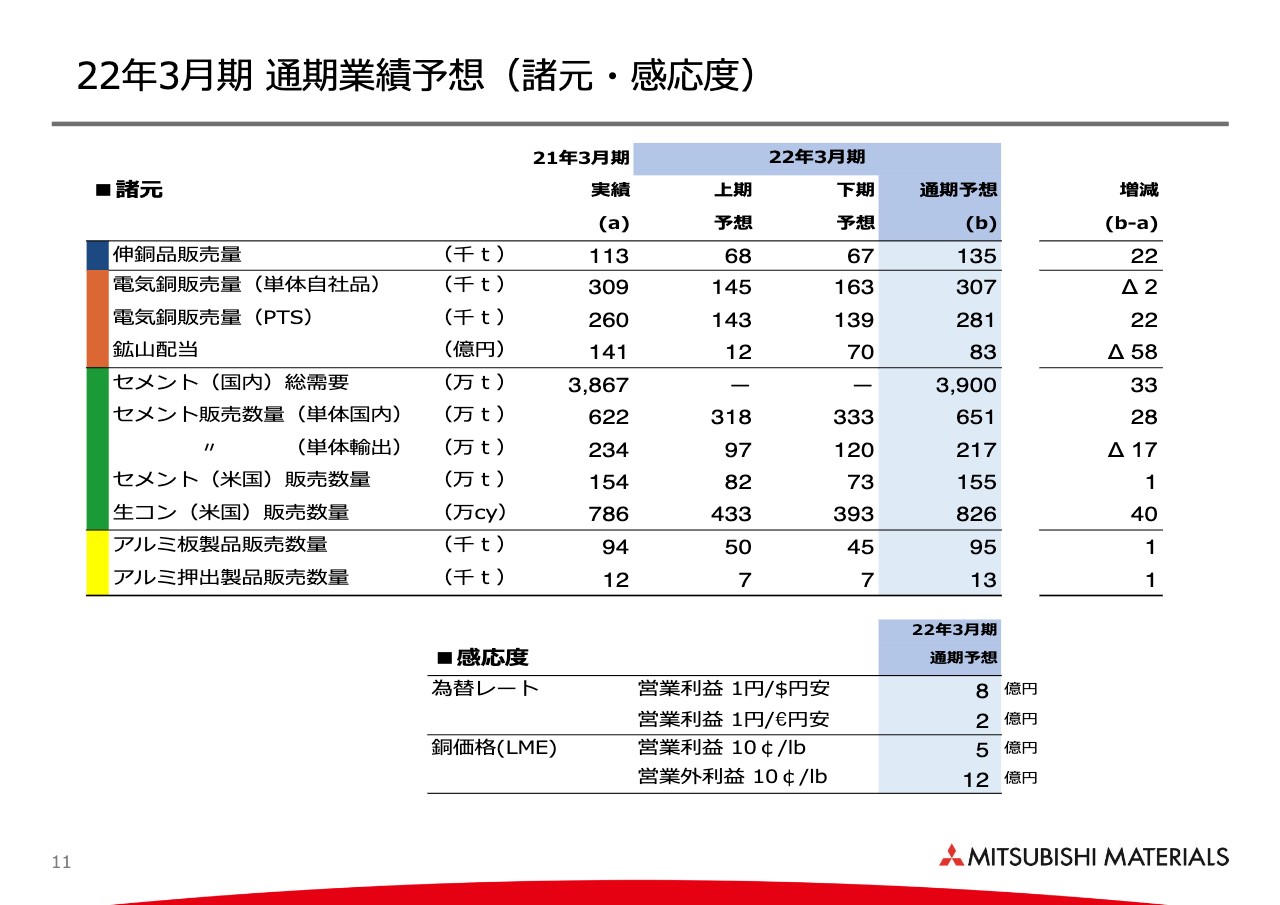

22年3月期 通期業績予想(諸元・感応度)

11ページ以降で、2022年3月期の業績予想についてご説明したいと思います。まずは諸元です。伸銅品の販売量は、マーケットがだいぶ戻ってくるため、記載のとおり11万3,000トンから13万5,000トンへの増販となっています。

電気銅は後ほどご説明します。

セメントは国内の総需要が昨年度は4,000万トンを割ってきているのですが、昨年度とほぼ同じレベルの3,900万トンを想定しています。国内販売は若干の増で、その分、輸出も少し減るというバランスにしています。

米国に関しては、南カリフォルニアのセメントの需給がだいぶ緩和すると見ています。そうなると生コンの生産ができるということで、前年度が786万キュービックヤードのところ、826万キュービックヤードまで伸びると予想しています。

電気銅の単体の販売量はほぼ昨年並みということです。ご存知のように、弊社は、国内では直島と小名浜の2つの製錬所を保有していますが、みなさまにご説明したように、小名浜製錬所の生産量については、酸素供給会社の設備トラブルがあり、まだ修理中です。

もう少し詳しくお話しすると、今年の1月から4月までは概ね70パーセントの操業で、5月から9月は概ね80パーセントの操業の前提としています。酸素供給会社の設備がまだ故障中のため、それに代わって液体酸素を購入して操業しているとお考えいただければと思います。このトラブルの修理には時間を要しています。なかなかパーツ等々が届かないということもあり、少し苦労しているところです。

PTスメルティング社に関しては炉修が終わるため、販売数量は増えるということです。

鉱山配当についてです。銅価自体を345セントという前提にしているのですが、ロス・ペランブレス鉱山は、現在1.7ビリオンUSダラーほどかかる拡張工事を行っており、今年からこちらに関する資金負担が出ていきます。

具体的には、1.7ビリオンUSダラーの返済ということになるのですが、そこで少しキャッシュを使うということもあり、前期よりもやや減少すると見込んでいます。

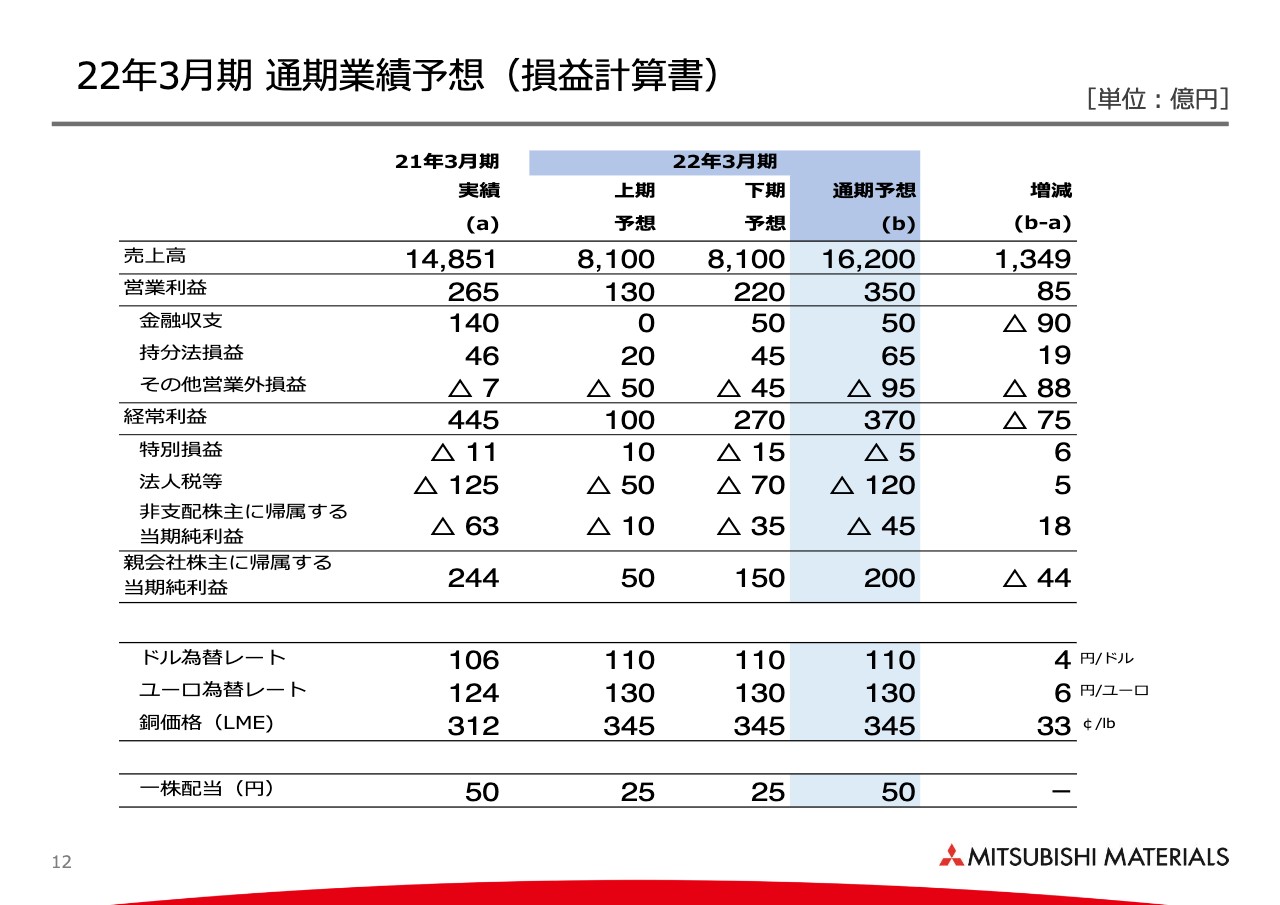

22年3月期 通期業績予想(損益計算書)

12ページは、今お話しした諸元と、スライド下段のドル為替レート110円、銅価格345セントとして立てた予想になります。

売上高が1兆6,200億円、営業利益が350億円、経常利益が370億円、当期純利益が200億円です。これがベースとなり、一株配当は2021年3月期と同じ50円で置いています。

このページに関連することでお話ししなければいけないことは、その他営業外損益のところが、前年度マイナス7億円から通期予想はマイナス95億円で、増減としてはマイナス88億円になっているところです。

ここに関しては、先ほどから触れている雇用調整助成金や、Luvata社のデリバティブの評価益、その他、2021年3月期に生じた非定常的なファクターが2022年3月期にはないということで、マイナスになっています。

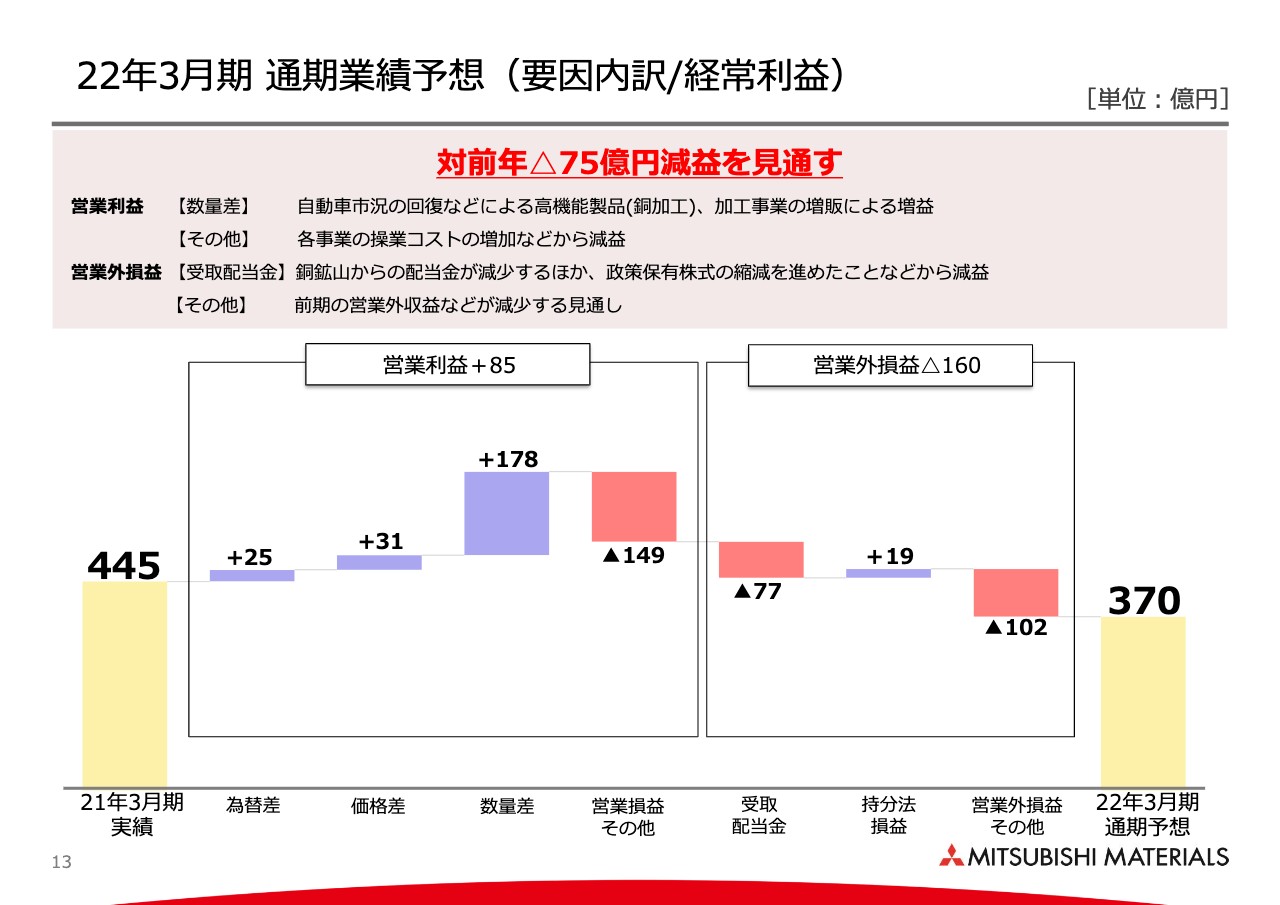

2022年3月期 通期業績予想(要因内訳/経常利益)

13ページです。私がお話ししたことを、こちらに滝グラフとしてプロットしているだけです。

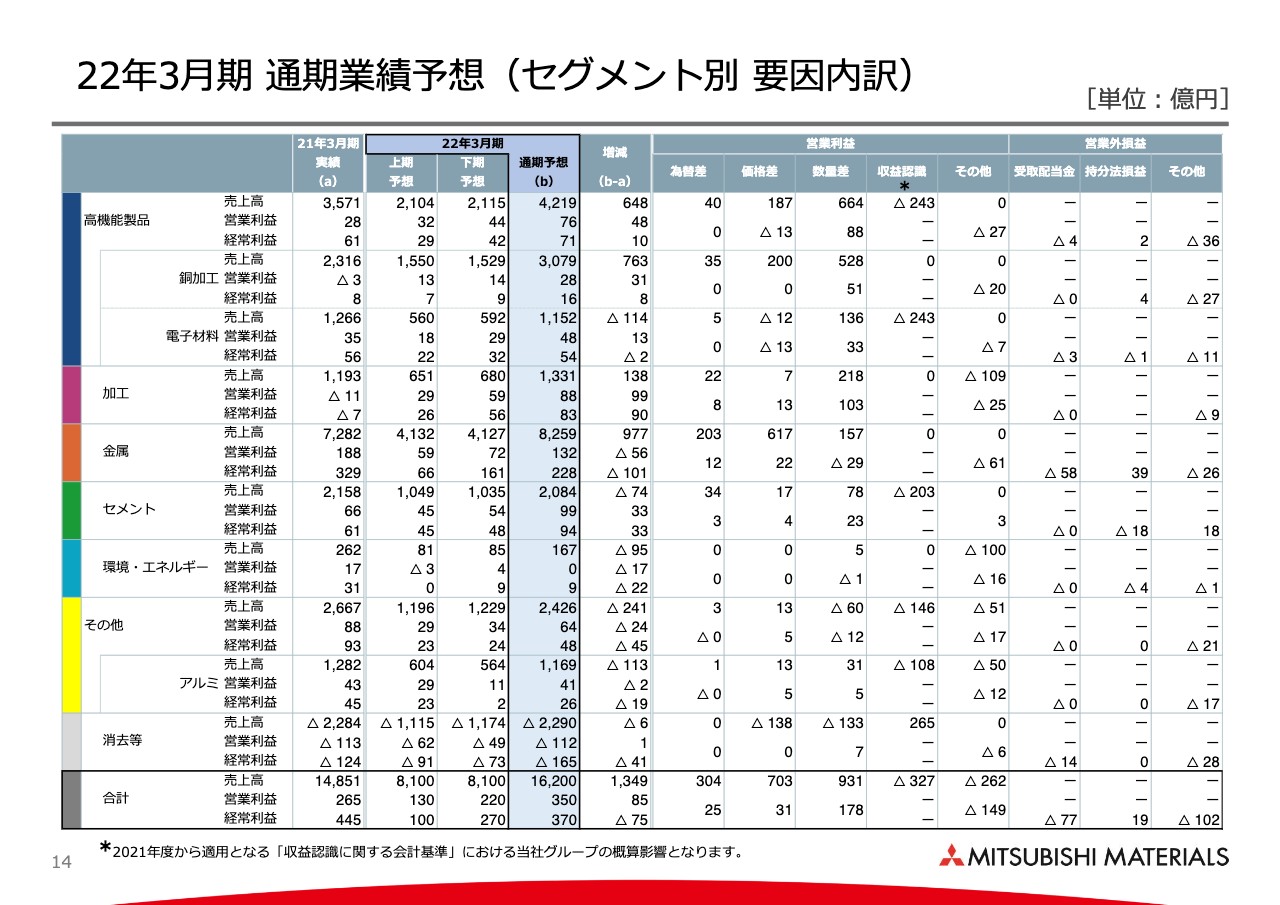

2022年3月期 通期業績予想(セグメント別 要因内訳)

14ページはセグメント別です。銅加工は、2021年3月期と比較すると営業利益はプラスになっています。

しかし、経常利益に関しては、前期でのLuvata社のデリバティブ評価益のプラスが20億円弱あり、その反動により、営業利益と経常利益が逆転しているかたちになります。

電子材料ですが、半導体は依然として堅調です。ただし、経常利益のところでは営業外損益として、例えば受取配当金の減少、固定資産の除却損等々があり、経常利益は前年比でマイナス2億円となっています。

加工事業は、営業利益、経常利益ともに前年比でプラスです。これは単純に、販売が増えるからです。

金属事業です。なかなか予想することが難しいところもあるのですが、パラジウムの鉱石品位が低下すると予想しており、数量面での減益を見込んでいます。また、買鉱条件の悪化などもあって、営業利益としてはマイナスです。

経常利益は、先ほどもお伝えしたロス・ペランブレス鉱山からの配当が減るということで、こちらのとおりの数字になっています。

セメントは、先ほどからお話ししている国内・海外の販売予想に則った予想となっており、営業利益、経常利益ともに前年比で33億円ずつの増加ということです。

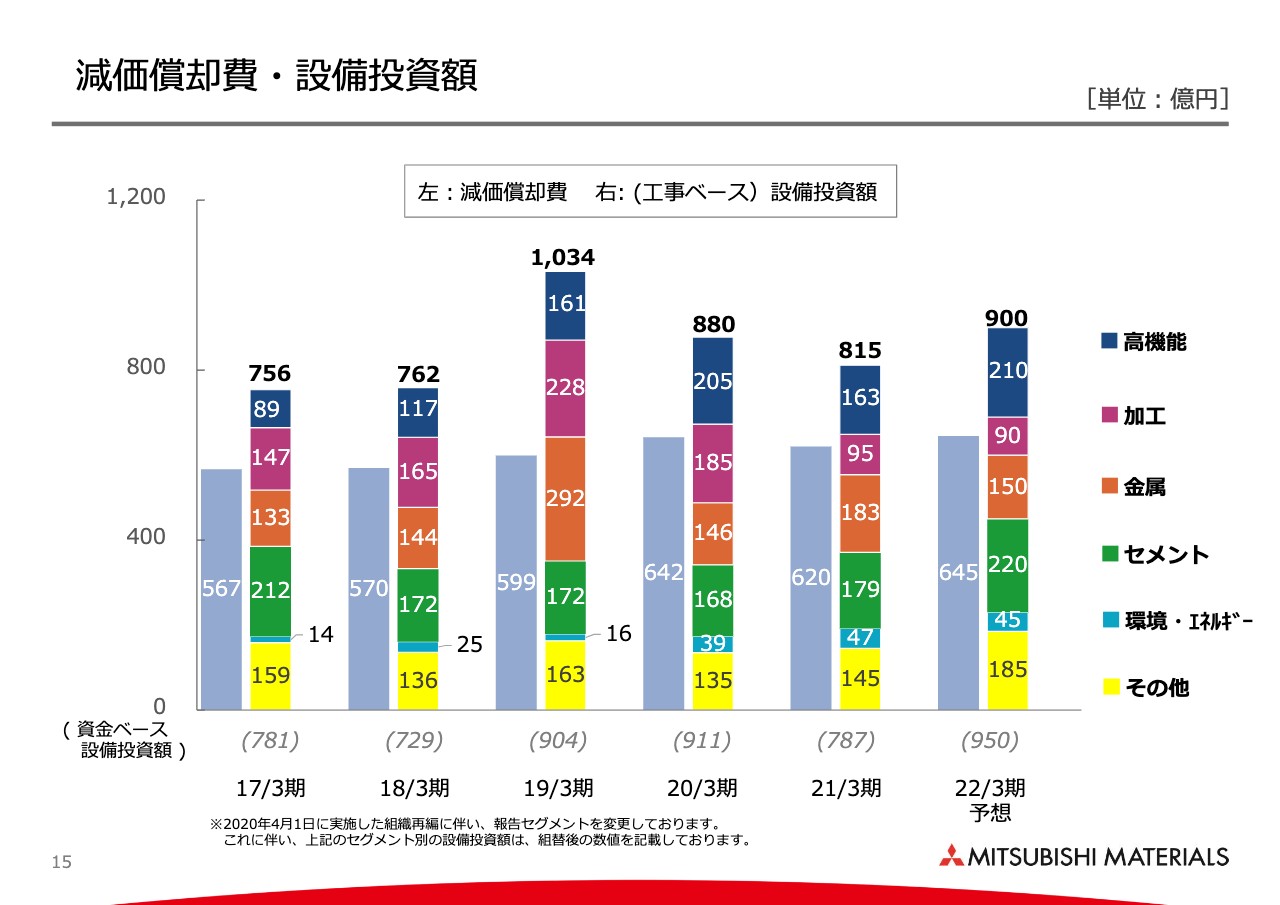

減価償却費・設備投資額

15ページに移ります。こちらは減価償却費と設備投資額になります。設備投資額については、2021年3月期が815億円、2022年3月期が900億円と予想しています。それぞれ細かい投資も入っていますが、高機能製品で言うと、電材関係、半導体関係で若干の投資を考えています。

セメントは、海外での環境対策です。トラック等々の排ガス規制への対応、そういった部分の更新投資や、その他は、全社的なDXの投資を見込んでいます。

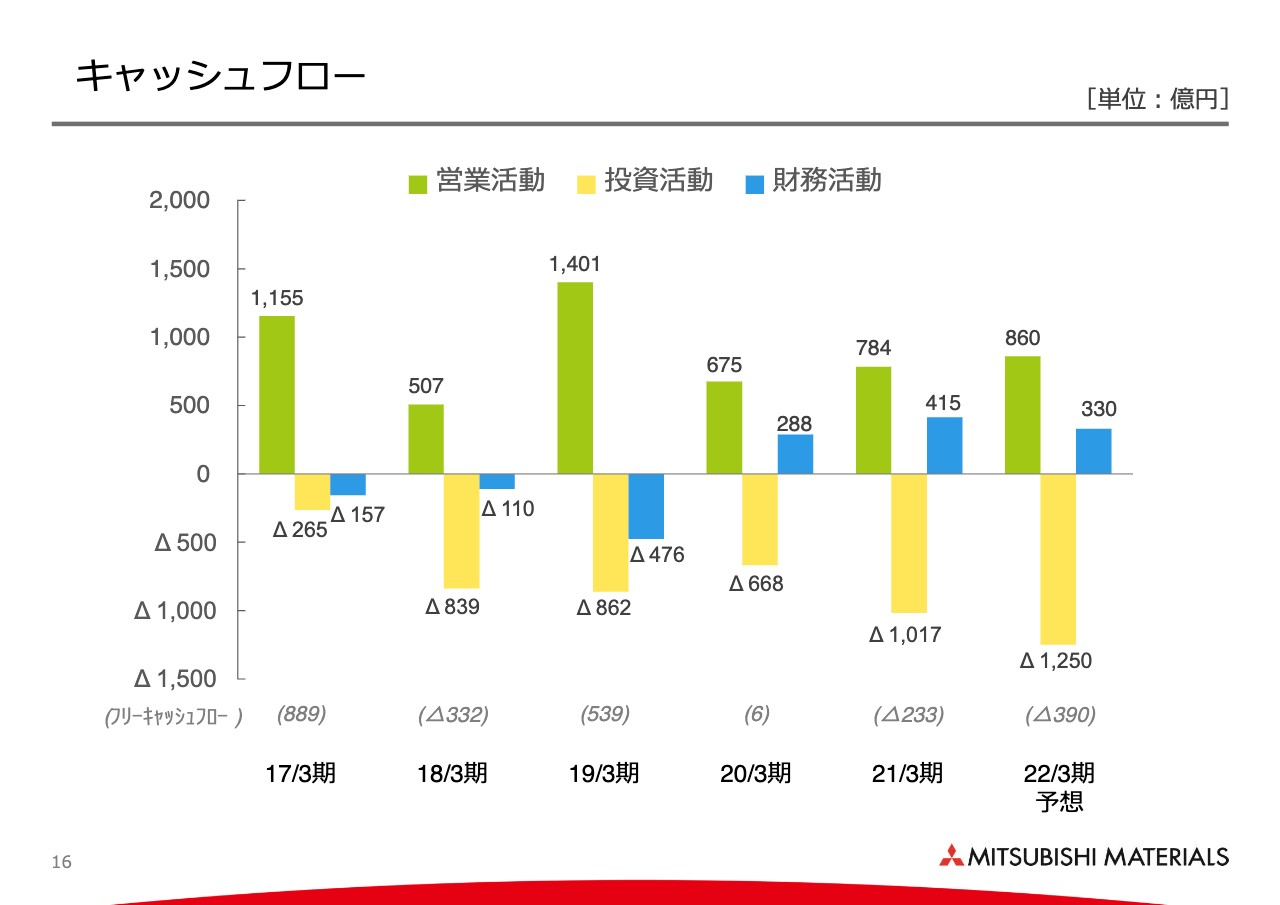

キャッシュフロー

16ページでキャッシュフローをお示ししています。緑色のグラフが営業キャッシュフロー、黄色のグラフが投資のキャッシュフローで、それらのプラスマイナスになります。

それぞれいろいろなファクターが入っていますが、2021年3月期は、例えば政策保有株の縮減、設備投資の支出、また成長投資としてはマントベルデ鉱山への投資や、加工事業のタングステン関係のビジネス拡大に向けた投資で、マサン・ハイテック・マテリアルズという会社への投資です。

また、事業ポートフォリオの最適化ということで、焼結事業の譲渡による支出もあります。これはキャッシュアウトとして約450億円となりますが、このようなファクターが入って、フリーキャッシュフローは233億円のマイナスとなっています。

そして、2022年3月のフリーキャッシュフローですが、営業キャッシュフローは一定の改善をします。一方で、投資キャッシュフローは、セメントの事業統合にかかる支出などを織り込んでいます。

また、成長投資として引き続き鉱山関係、また加工事業での高機能粉末事業のさらなる拡大といったことに投資を向けていくということになります。

この投資のところで話題が出てこないと思われているかもしれないのですが、銅加工については、我々もお客さまといろいろお話ししている中で、投資のタイミングや規模をもう一度見直します。

骨格として、300億円の投資ということについては大きく変えるつもりはないですが、実施タイミング等々は後ろにずれるかもしれないということで、最終的に精査しているところです。

ネットDEレシオ

17ページは、これらのキャッシュフローをベースにした、ネットDEレシオを出しています。2022年3月期で0.95、ハイブリッドローンの調整後で0.79となります。ここまでが、決算説明資料での説明になります。

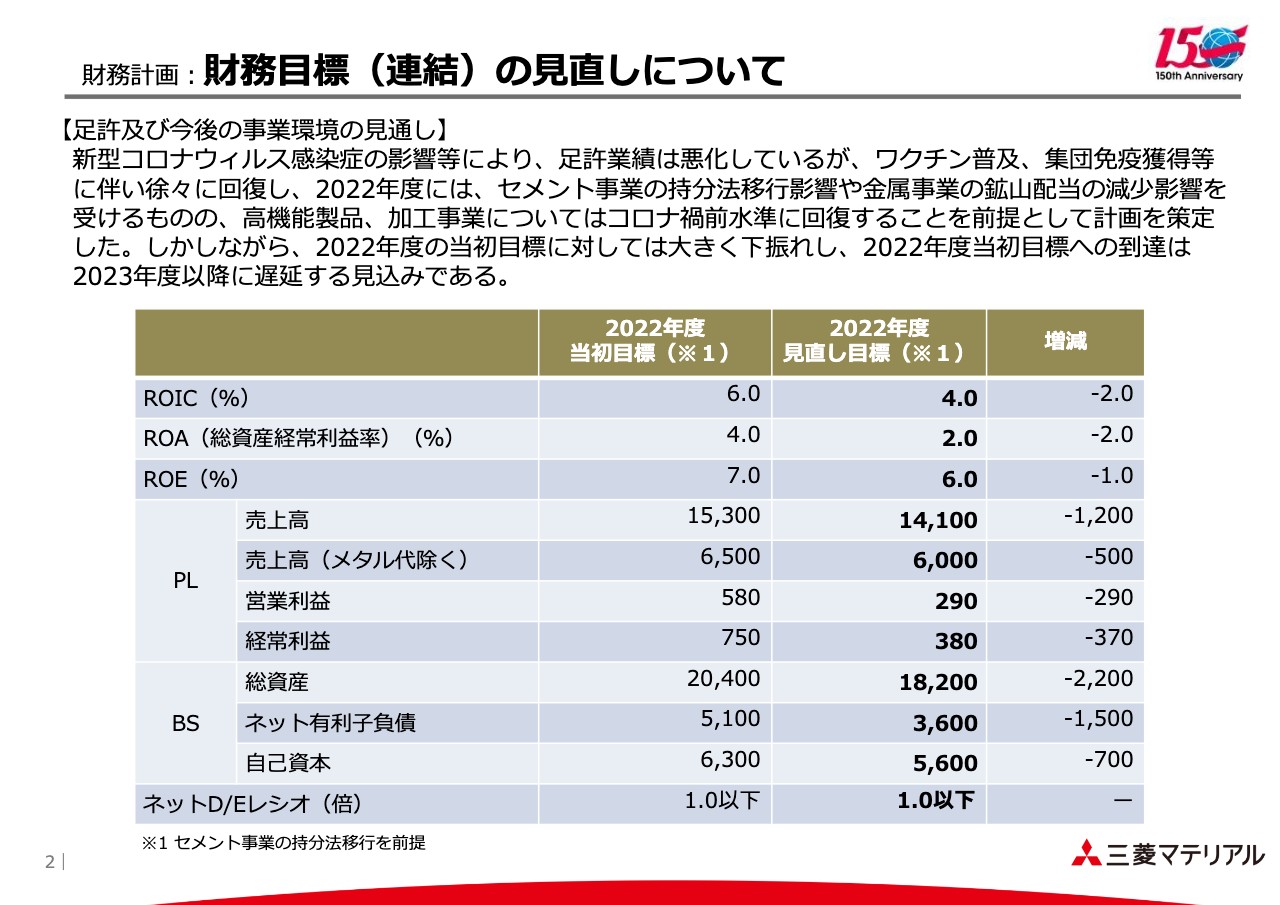

財務目標(連結)の見直しについて

中経の見直しのところで、ポイントをお話ししたいと思います。別添1の2ページ目をご覧ください。

今回、我々のリリースにも記載しているように、昨年3月に発表した中経戦略は、新型コロナウイルス感染症の影響をまったく考えていない状況で出しています。2020年3月末は、実際にはかなり流行っていたため、それをあまり考慮しない数字を出すのはどうかという議論もあったのですが、いったん、我々が今、どういう戦略を立てているのかをみなさまにもご理解いただこうということで、あえて出しました。

新型コロナウイルス感染症の影響は、思ったよりも大きい、小さいなど、いろいろな見方があると思います。当初は、昨年度よりもっと大きなマイナスが出ると思いましたが、第2四半期までを底にして、第3四半期から回復してきて、最終的に先ほどお話しした昨年度の決着になっています。

一方で、収束するタイミングはまだ見えないところもあり、それを踏まえて見直しをかけています。この見直しですが、マーケットをどのように見ているかというと、2022年度になって、コロナ前2019年度の状態にようやく戻ってくるのではないかと思っています。

したがって、次の中経で、我々が22中経で目途としていた、マーケットが拡大する成長のフェーズが来るのではないかと考えています。それをベースに財務数値を見直したものが、2ページの内容ということになります。

ROICは6パーセントを4パーセントに、ROAとROEは、お示ししているとおりで、P/L、B/Sの予想値も、スライドに記載の数値になります。

詳細は、20日のIR経営説明会でご説明できればと考えています。

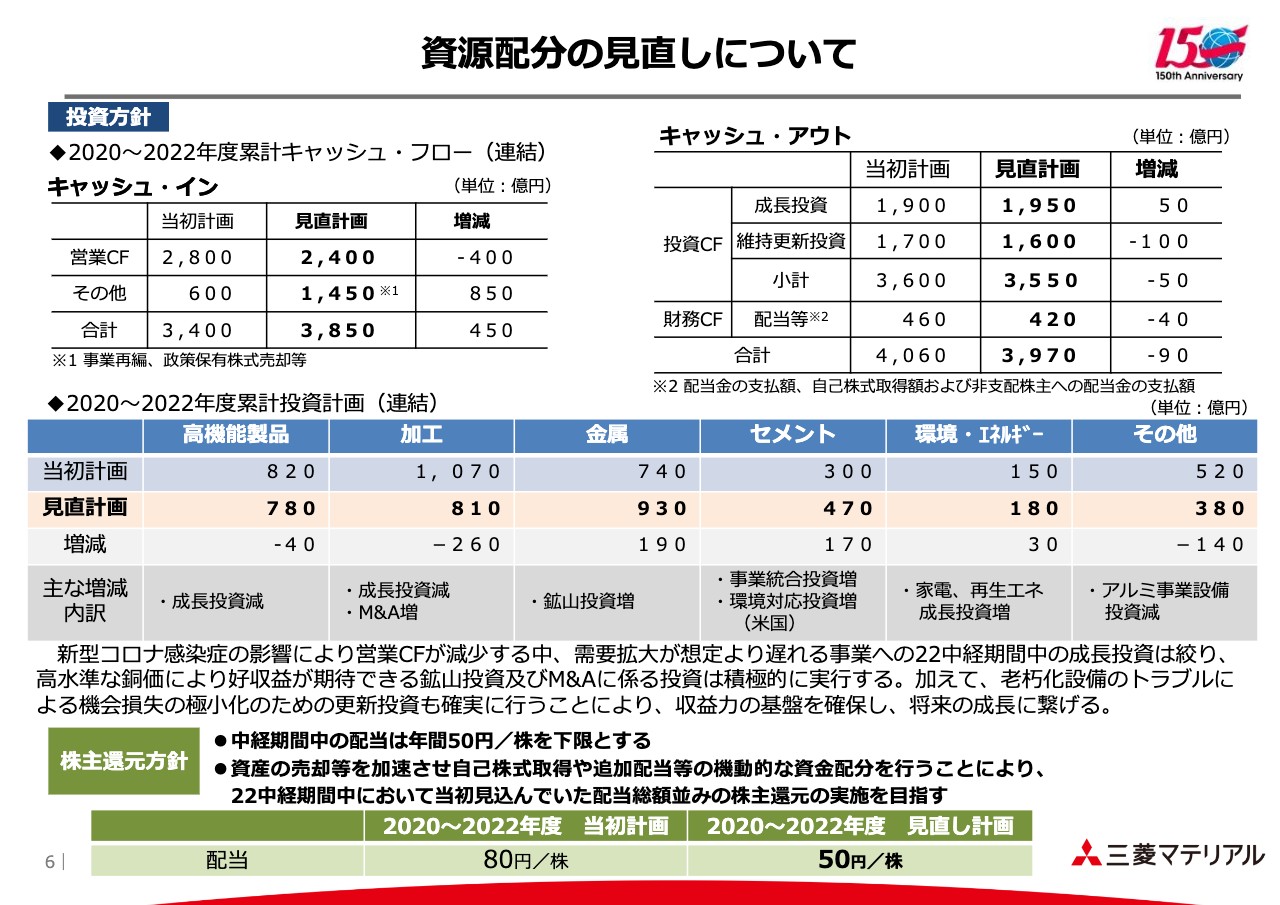

資源配分の見直しについて

6ページをご覧いただきたいと思います。全体的なキャッシュのバランスを記載していますが、3年間でのキャッシュ・インと3年間でのキャッシュ・アウトです。

財務キャッシュフローもキャッシュ・アウトのところに入れていますので、いわゆる株主さまへの還元も含めたところで、概ねバランスするようなかたちになっています。

スライド上部の左側にあるキャッシュ・インの表の中央のその他が1,450億円となっていますが、主に政策保有株式の売却等々を進めます。22中経期間の中でかなりの部分を売却していくということを考えており、こちらに入れています。

ただし、申し訳ありませんが、今年度にどれだけ売却するかはまだ固まっていないため、先ほどお話しした今期予想の中にはまだ入れ込んでいません。そこは含んでおいていただければと思います。

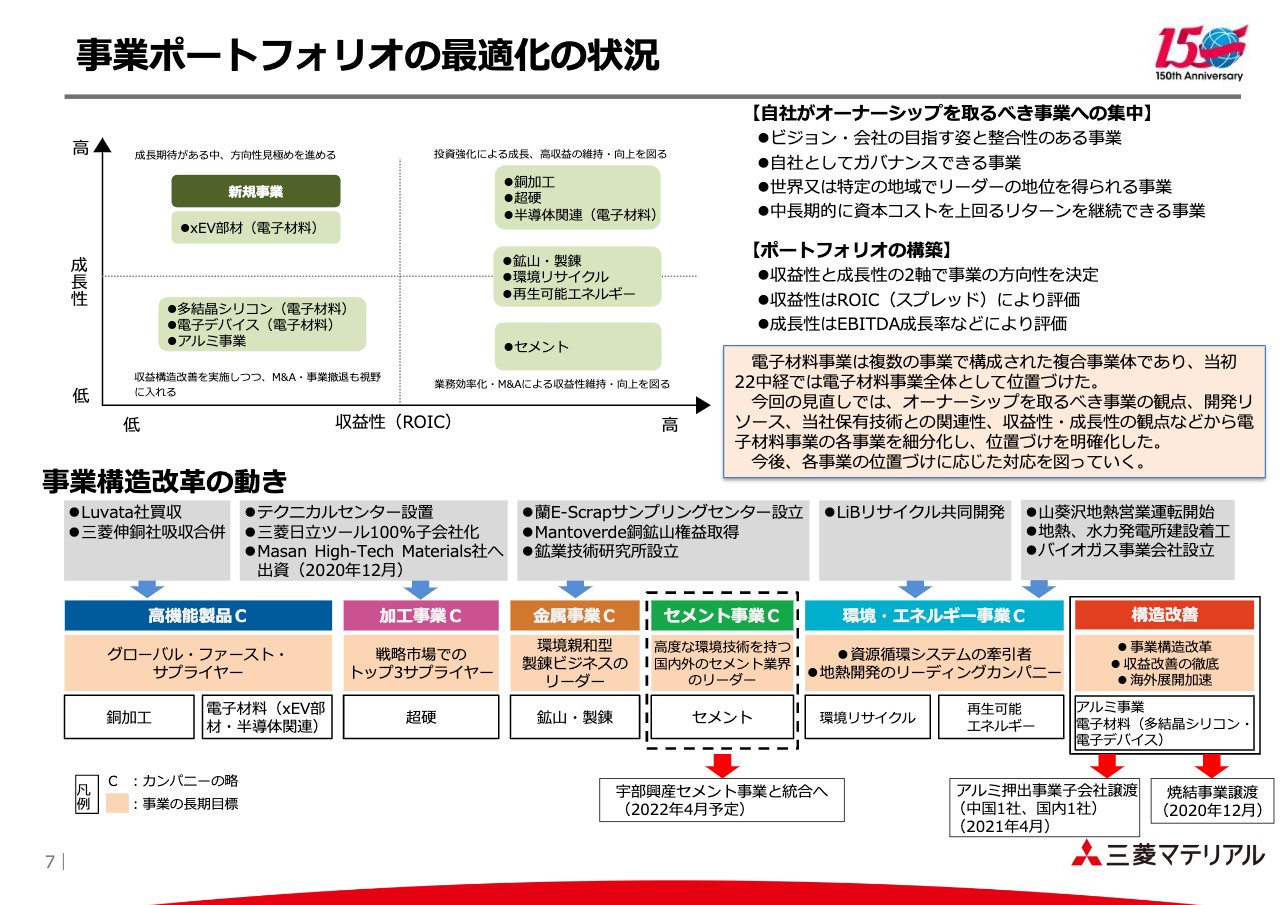

事業ポートフォリオの最適化の状況

最後に、事業ポートフォリオです。昨年3月にお出しした時には、電子材料を1つのかたまりとして、スライドの中央のところにプロットしていました。電子材料の事業は細かくわけると10から13くらいあるのですが、今回はこちらをEBITDAとROICで分けています。

さらに、我々の事業とのシナジーも含めて、どういったポジションにあるのかを検討した結果、表の左上のxEV部材は、マーケットの成長性はあるものの収益性がまだ低いわけです。多結晶シリコンや電子デバイスは成長性も低いため、収益の構造改善をする必要があるということです。

右上の半導体関連は、主に半導体装置関連になりますが、こちらは成長性、収益性ともに高いため、さらに注力していこうということになります。

持続可能な社会への貢献目標の見直しについて

また、持続可能な社会への貢献目標の見直しやデジタル化戦略の実行計画などについては、5月20日のIR経営説明会でご説明したいと思います。私からの説明は以上になります。

質疑応答(要旨):業績予想の作り方

Q:昨年から業績予想の数字は低めに出して、結局それを超過するかたちが見受けられる。前期の第4四半期もかなり上振れているが、今回もかなり低い数字だったため、業績予想の作り方のポリシーを教えてほしい。

A:3月頭に予算を作り、5月に業績予想を発表するわけですが、4月中旬に見直しをかけました。その時に、先ほど言った超硬製品や銅加工の受注の入り方を踏まえて、今回の販売数字にしています。

営業サイドの話では、お客さまからはまだポジティブな話まで伺えていないということで、数字としては若干コンサバティブになっていると思います。ただし、3月の策定段階の数字からはかなり上振れた数字になっており、一旦これで業績予想としています。

質疑応答(要旨):パラジウムの市況

Q:昨年はパラジウムが業績を押し上げたが、今回はマイナスの影響が出ている。市況なのかその他の要因があるのか内容を解説してほしい。

A:パラジウムは、インプットしたタイミングで正確な数量をつかむのは非常に難しいということがあげられます。また、価格については銅価と同じく、上昇の仕方がかなり急すぎると考えており、2,200ドルで見ています。足元では3,000ドルにタッチして、今は2,800ドル台に戻ってきていますが、これが続くとプラスが出てくると思います。ただし、生産量自体の不確定さがあるため、コンサバティブにならざるを得ません。

また、マーケットについては、先ほど申し上げたとおり、上昇の仕方が急すぎると思っています。その背景にはアメリカの金融緩和などもありますが、それも不安定な要素です。

また、銅価を345セントで見ている理由として、例えばリーマンショック時に1万ドル近辺から下落した際も、340から350セントのところで一旦止まっているからです。その意味では、コンサバティブではあるものの、我々としてはリーズナブルなプライスで見ています。銅価の上昇分は、我々がお示ししているセンシティビティで見ていただきたいと思います。

質疑応答(要旨):高機能製品や加工事業の回復

Q:銅加工、超硬工具のところは、マーケットが戻ってきている。半導体の減産などはあるものの、今後、在庫調整などが進んでいけば、2019年3月期の水準まで戻れるのか。

A:その水準まで戻るのは、自動車のマーケットが2019年3月期並になるタイミングだと思いますが、そのタイミングを予測するのはなかなか難しいです。我々の足元の受注を見ると、半導体の不足による影響がまだ出ておらず自動車関係はそこまで減っていません。それだけを見ると、4月は、我々の月別の予算より上振れていることもあり、やはりコンサバティブな数字だったかとは思います。

しかし、お客さまからは、半導体の減産による自動車関連の不調の影響から、近々「生産調整に入る」という声も出ているため、今年中に2019年3月期並になるかについては、不確定要素としては大きいと思っています。

質疑応答(要旨):ロス・ペランブレス鉱山の配当金

Q:ロス・ペランブレス鉱山の配当金が、感応度と一致しない印象がある。銅価が高い中、なぜ配当金が減るのか。

A:ロス・ペランブレス鉱山で拡張工事を行っているからです。キャペックスは1.7ビリオンUSダラーと非常に大きく、借入金の返済タイミングによって、キャッシュ・マネジメントは大きく変わってきます。そうなると、単純に銅生産量とトータルコストからセンシティビティを出すのはなかなか難しいわけです。

ロス・ペランブレス鉱山のオーナーであるアントファガスタ社とコミュニケーションを取りながら感度分析を出しているとご理解ください。

質疑応答(要旨):小名浜製錬所の設備トラブルの影響

Q:小名浜製錬所での酸素供給会社の設備トラブルは、今期どれくらいの減益要因で見ているのか。また下期には通常どおりに戻るのか。

A:電気銅の取扱数量から見て、当社への影響分として約1万トンくらいの減産影響があります。また液体酸素による追加コストは約10億円くらいを見ています。ただし、小名浜製錬所は共同製錬所のため、共同製錬メンバーで負担するかたちになります。

質疑応答(要旨):アメリカのセメント不足

Q:今年度のアメリカのセメント不足の状況をどう見ているのか。

A:細かい数字は言えないのですが、アメリカで我々が販売している生コンの数字を見ると、1月、2月、3月で約10パーセントずつ上がってきており、4月も同様のペースです。ずっと上がるのは難しいと思いますが、上半期、下半期とペースが緩やかに収まってくると見ています。

質疑応答(要旨):銅加工の営業利益

Q:第4四半期の銅加工の利益の出方を考えると、今期の営業利益段階の数字が小さい印象がある。コスト増加など、何らかの要因があるのか。

A:おっしゃるとおりです。ただし、第4四半期はイレギュラーな数字も入っています。今期に溜めた在庫・仕掛のコスト高なものが来期に出てしまい、今期のプラスの出方が少ないと理解しています。

質疑応答(要旨):セメント事業の経常赤字

Q:前期の第4四半期で、セメント事業が経常赤字になっている背景を教えてほしい。

A:第4四半期は国内事業の販売が不需要期であることと、設備の除却損が第4四半期に集中的に発生しているためです。

質疑応答(要旨):加工事業の業績

Q:加工事業の業績について、前期の第4四半期の実績に比べ、今期の上期業績がかなり弱く見えるため、どういう考え方で計画を策定しているのか教えてほしい。

A:銅加工事業と同様、在庫・仕掛のコスト高が払い出されるタイミングのズレが原因だと理解しています。

質疑応答(要旨):中経を見直した理由

Q:中経の見直しについて、製造業はコロナ影響から脱却して相当回復してくる局面で、コロナ影響で厳しいという理由で中経を見直すことに違和感がある。社内でどういった議論を経て中経を見直したのか。

A:マーケットがコロナ前に戻るのは2022年と見ており、我々がもともとの22中経で予想していたかたちでマーケットが伸びていくのは2023年から2025年になると見ています。この見方が異なると違和感を持たれると思いますが、営業サイドがお客さまと話して、また、ある程度マクロ的な部分も見て判断しています。

質疑応答(要旨):配当

Q:配当の下限値を引き下げたが、一方で当初22中経で見ていた株主還元は維持するとのことで、これは自社株買い等で対応していくのか。

A:おっしゃるとおり、自社株買いや追加配当も含め、機動的に実施します。

質疑応答(要旨):株主還元額①

Q:もともとの中経で見込んでいた株主還元額はいくらか。

A:80円の3か年で約300億円です。

質疑応答(要旨):株主還元額②

Q:もともと上振れる分は配当性向で実施するという考えもありましたが、「80円の配当×3年間の金額」は守るということか。

A:追加配当と自社株買いのコンビネーションで、目指していくということです。

質疑応答(要旨):環境エネルギーの利益の出方

Q:今期の環境エネルギーの利益の出方が前期と比べて弱いが、要因は何か。

A:環境エネルギー事業の所管だった、土木や地質のコンサルを行うダイヤコンサルタント社が、我々とシナジーが薄いということで、これから事業譲渡を予定しており、利益ベースで約10億円のインパクトがあります。また今期はいくつかの地熱発電所でメンテナンスがあるため、環境エネルギー事業は減益で見ています。

質疑応答(要旨):パラジウムの業績への影響

Q:前期のパラジウムの増益効果はどれくらいあったのか。また、今期2,200ドルで見ている場合の減益効果はどれくらいか。

A:2019年度と2020年度の対比であれば、プラス50億円でした。同じように2020年度と2021年度を比較すると減産によりマイナス20億円程度と見ています。よって、2019年度と比較すると、2021年度は30億円ほどプラスになっています。

質疑応答(要旨):中経の見直しの意味合い

Q:中経の見直しの意味合いは、コロナ影響による事業環境の変化を織り込んだということだが、例えばコロナ影響で中長期的な需要動向の変化を想定して「先に投資しよう」「ここに関しては投資を控えてこっちにシフトしよう」といったことは織り込んでいないという理解でよいか。

A:中経の見直しで、銅加工は投資のペースを少し後ろ倒しにしようとしています。一方、足元で金属価格が上がっていることもあり、鉱山投資系を加速させるため、昨年にマントベルデ銅鉱山に投資したり、順番の入替えを行っています。

質疑応答(要旨):セメント価格

Q:新年度ではセメント需給が緩和する分、生コンの量が出るということで、価格要因の貢献の中身を確認したい。分析中の価格はプラスで出ているが、燃料の影響もあるため解説してほしい。

A:国内もアメリカも、セメントの価格は維持もしくは値上げしています。予想は微増で見ており、金額的なインパクトは大きくないと考えています。一方、燃料については単体では約10億円のコストアップになるとも見ています。そこを値上げして一部相殺できればよいというイメージです。

質疑応答(要旨):銅加工の大型投資

Q:投資キャッシュフローの考え方で、見直し後の中経の数字でも、キャッシュ・アウトのほうが大きくなる。フリーキャッシュフローが去年、今年ともにマイナスだったが、それで予想を組んでいるため、2022年度もマイナスで組んでいると思う。

一方で、300億円の大型投資の決断は留保しているということで、この部分の扱いがどうなっているか確認したい。単純に期ズレ、時間軸のズレで、実行する方針に変わりないのか。需要の変動を見ながらということで、全面的な戦略の見直しもありうるのかを確認したい。

A:ご指摘のとおり、フリーキャッシュフローは、今年、来年とマイナスです。事業投資ももちろんですが、一方で我々が取り組んでいるDX投資も進めていこうと思っています。本来、どのようにしてフリーキャッシュフローをプラスにするのかは我々が考えるべきところですが、次の3ヶ年、2023年以降で達成していきたいと考えています。

また銅加工の300億円のところですが、期ズレになると思います。最終的な精査が終わっていないため、なんとも言えないところですが、基本はこの骨格を維持すると考えており、需要に合ったタイミングで投資していくということで、期ズレとお考えください。

髙柳氏よりご挨拶

髙柳:最後に一言だけ、みなさまに申し上げたいと思います。コロナ禍で大変なところ、本日は決算説明会にご参集いただきまして、ありがとうございます。日本の同業他社と比較しても、まだまだ物足りないところについては非常に自覚しており、ここから逆襲していきたいと思っています。

コンサバティブな業績予想とのご指摘をいただきましたが、そこも踏まえつつ、資本効率を高め、全体的なEBITDAも増やして、事業の成長を実現していきたいと思います。

また、みなさまからの厳しいアドバイス、ご質問等々は歓迎しますので、今後ともよろしくお願いいたします。私からは以上です。

※質疑応答部分は、企業提供の要旨になります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5711

|

2,407.0

(14:39)

|

+27.0

(+1.13%)

|

関連銘柄の最新ニュース

-

[PTS]ナイトタイムセッション17時30分時点 上昇110銘柄・... 12/26 17:33

-

三菱マ(5711) (開示事項の経過)H.C.Starck Hol... 12/18 11:00

-

三菱マ(5711) 執行役社長交代、代表執行役および執行役等の異動... 12/11 11:00

-

前場に注目すべき3つのポイント~CPI通過後のアク抜けを想定した押... 12/11 08:45

-

[PTS]ナイトタイムセッション17時30分時点 上昇90銘柄・下... 12/10 17:33

新着ニュース

新着ニュース一覧-

-

今日 14:51

-

今日 14:50

-

今日 14:50