サーバーワークス、今後も積極的に投資し東証一部変更へ 2Q売上高は前期比23%増と業績予想を上回る

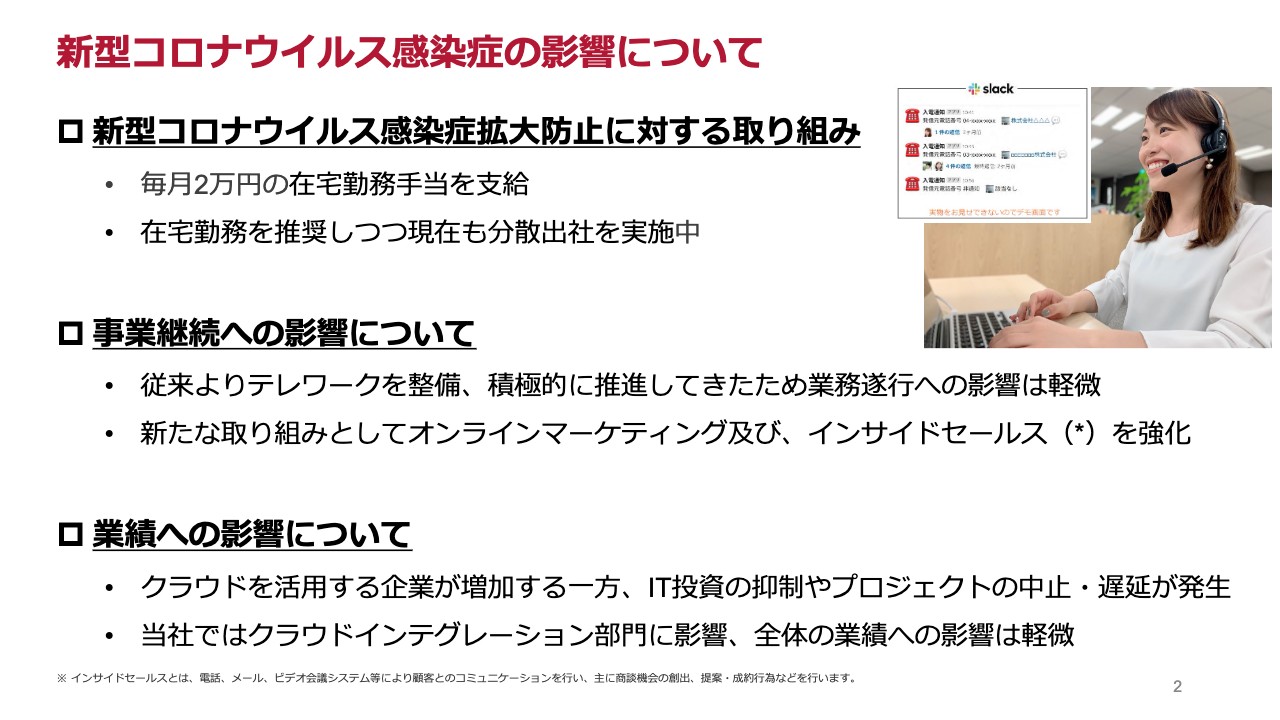

新型コロナウイルス感染症の影響について

大石良氏:みなさまこんにちは、サーバーワークスの大石です。本日は当社の決算説明会にご参加くださいまして、誠にありがとうございます。さっそくではございますが、私から2021年2月期第2四半期の決算の内容についてご説明をさせていただきたいと思います。

今回、この新しい期に入るにあたり、もうすでに新型コロナウイルスの感染症の拡大という傾向は見て取れていたため、急遽サバイブ&リバイブというアクションプランを立て、このような感染症の拡大に際してもきっちりサバイブしていき、しかる後にしっかりとリバイブしていくよう実行に移しています。

その内容について一部ご紹介します。まず、この新型コロナウイルスの感染症の影響についてですが、まず感染症の拡大防止に対する取り組みとしての在宅勤務で、今でも90パーセント以上の社員が在宅勤務を継続しています。そして全社員に毎月2万円の在宅勤務手当を出しています。今まで企業の生産活動は主に会社で行われていたわけですが、急遽自宅で生産活動を継続してもらう必要があるということで、自宅に例えば椅子や机、ディスプレイ、モバイルルーターといったさまざまな設備が必要になります。このようなものに対して会社としてしっかり投資し、それによってこのような状況でも生産活動を止めないのだという極めて強い意志表明です。情に流されてこのような投資や補助を出しているという類のものではなく、生産活動の継続を目的とした投資の一部になっています。

それから、事業継続への影響についてです。従来よりテレワークを推進してきましたので、実際社員に定期的にサーベイも行っていますが、6割以上の社員が「従前と変わらない」という評価をしてくれています。「生産性が上がった」という社員を含めますと、8割超の社員がこのような状況でも生産性が変わらないか、もしくは向上したと答えてくれていますので、事業の生産活動に関して影響は非常に軽微であると理解しています。

ただ一方で、お客さまのほうは購買活動や意思決定が少し変わってきていると認識しています。昔のように、営業マンが頻繁にお客さまを訪問し、相談にのるというようなかたちの活動が一部制約を受けていますので、オンラインマーケティング(いわゆるデジタルマーケティング)や、インサイドセールスという訪問せずに案件を創出していく部隊を作りまして、このようなデジタルマーケティング、営業活動のプロセスを強化しています。

業績への影響ですが、残念ながら、クラウドインテグレーションについては一部、特に第2四半期において影響がありました。IT投資の抑制やプロジェクトの中止・遅延が発生したのは事実です。こちらについてはまた後ほどご説明します。全体としては、リセール等が堅調で、全体の業績への影響という観点では比較的軽微だったと理解しています。

2021年2月期2Q トピックス①

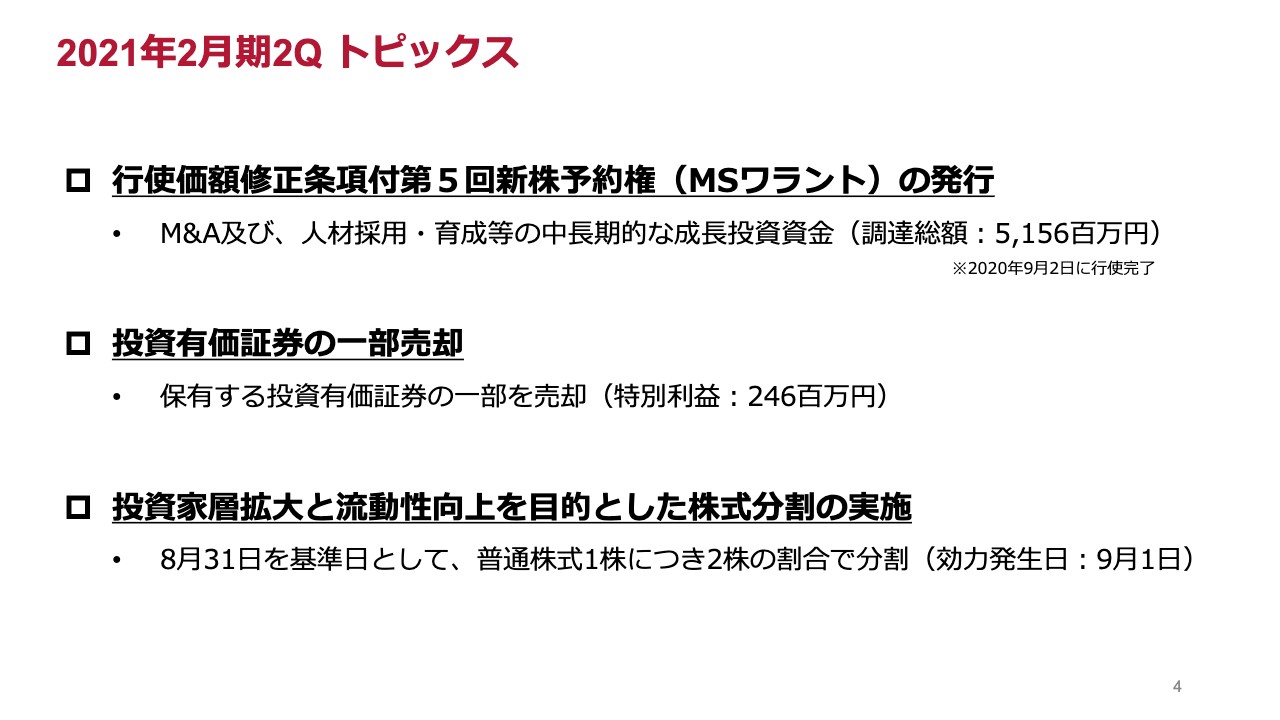

第2四半期の活動のトピックスです。いくつかの活動をさせていただきました。すでに公開していることでは、MSワラントによる資金調達を進めました。こちらは冒頭でお伝えしたサバイブ&リバイブというアクションプランに基づいています。

このような状況でもしっかり生き残って、さらに成長を加速させていくという観点に立ち、このタイミングにおいては、CVCや企業が有望なベンチャーに資金を出すという活動が先細っていくという事態が想定されます。そうすると比較的有望なベンチャーであってもバリュエーションが以前よりも低く抑えられるという傾向が今後顕著になってくるだろうということを見越して、私どもはこれを千載一遇の好機と捉えています。このような状況でも有望なベンチャーと組み、さらにこのクラウドビジネスを伸ばしていくという観点からこのタイミングで資金調達を行い、さらに事業を成長させるべく活動しています。

投資有価証券の一部売却についても、先ほどお伝えしたように、サバイブという観点で特に今期の頭はいろいろな不確実性が高まっており、事業が比較的安定しているとはいえ先行きが不透明な中で、コーポレートガバナンスとしても資金確保および政策保有株式については売却が求められているという観点から、一部の投資有価証券を売却しました。それから、投資家層の拡大と流動性の向上を目的として、9月1日に株式の2対1での分割を発表しています。

2021年2月期2Q トピックス②

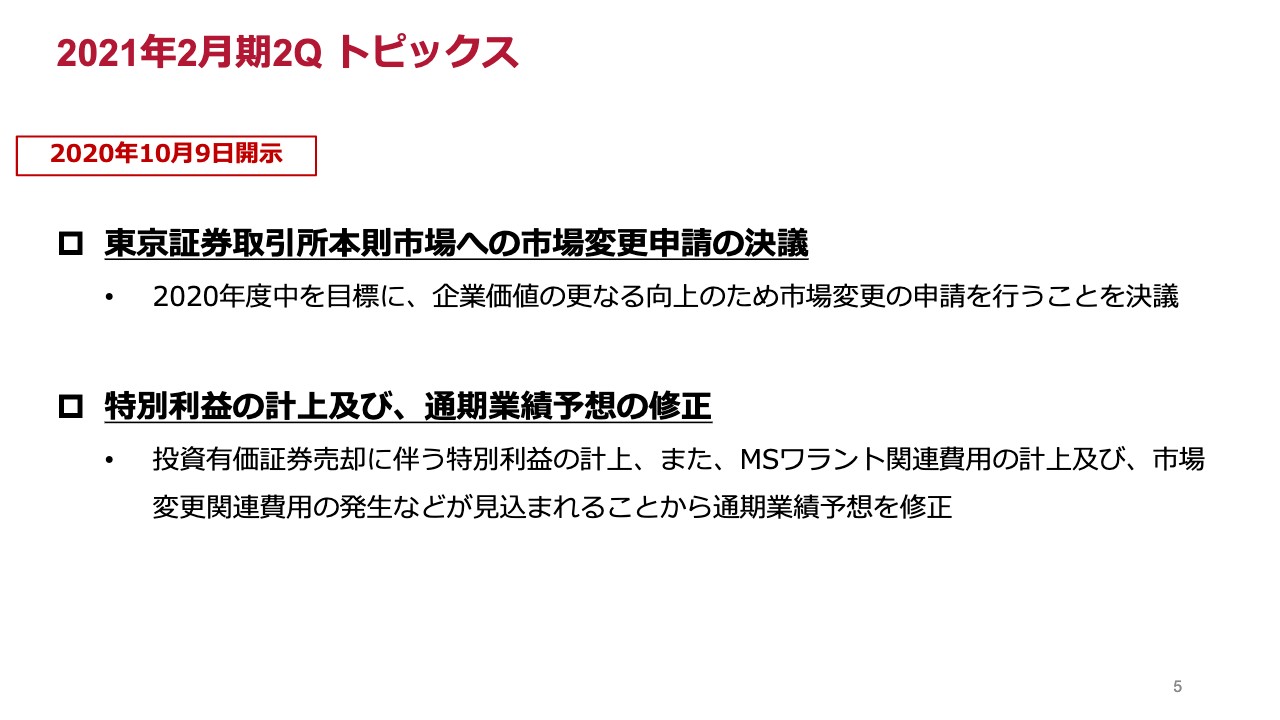

これに加えまして、10月9日に2つほど新しい発表を行っています。1つは東京証券取引所本則市場いわゆる東証一部への指定替えの申請を取締役会で決議しています。2020年度中を目標に企業価値の更なる向上のために市場変更を行っていこうということで、このような状況でも成長を継続していくという強い意思表示だとご理解いただきたいと思います。

先ほどお伝えしたとおり、一部の投資有価証券を売却したことに伴い、最終利益はプラスに転じましたが、実は、先ほどお伝えしたMSワラントによる調達コストと市場変更のコストのどちらも、今期のスタートの時点では見込んでいなかったコストです。

後ほど詳細に出てきますが、この2つを合算すると、8,300万円超の直接的なコストが、今期のP/Lにヒットしてしまいます。当然ながら企業努力を通じて、この8,300万円のコストを吸収しようと頑張ってきたのですが、どうしても吸収しきれない部分が一部ありまして、一部マイナスの修正を行ったということです。

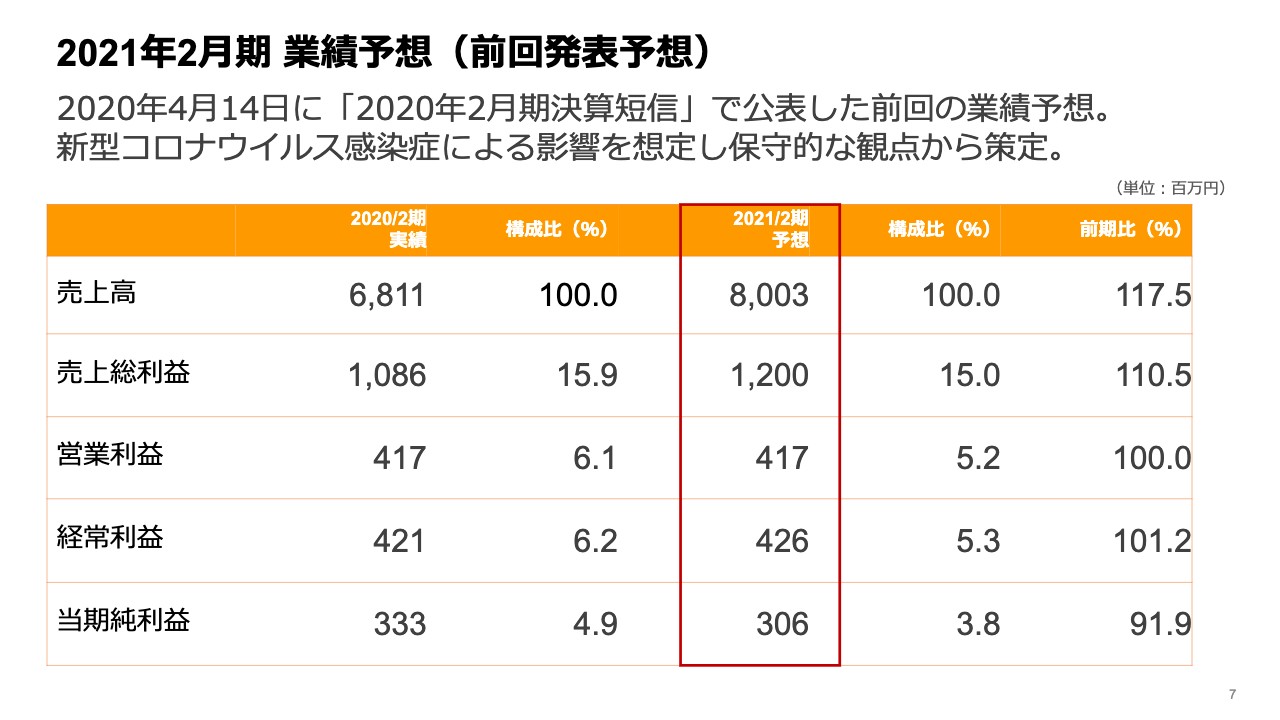

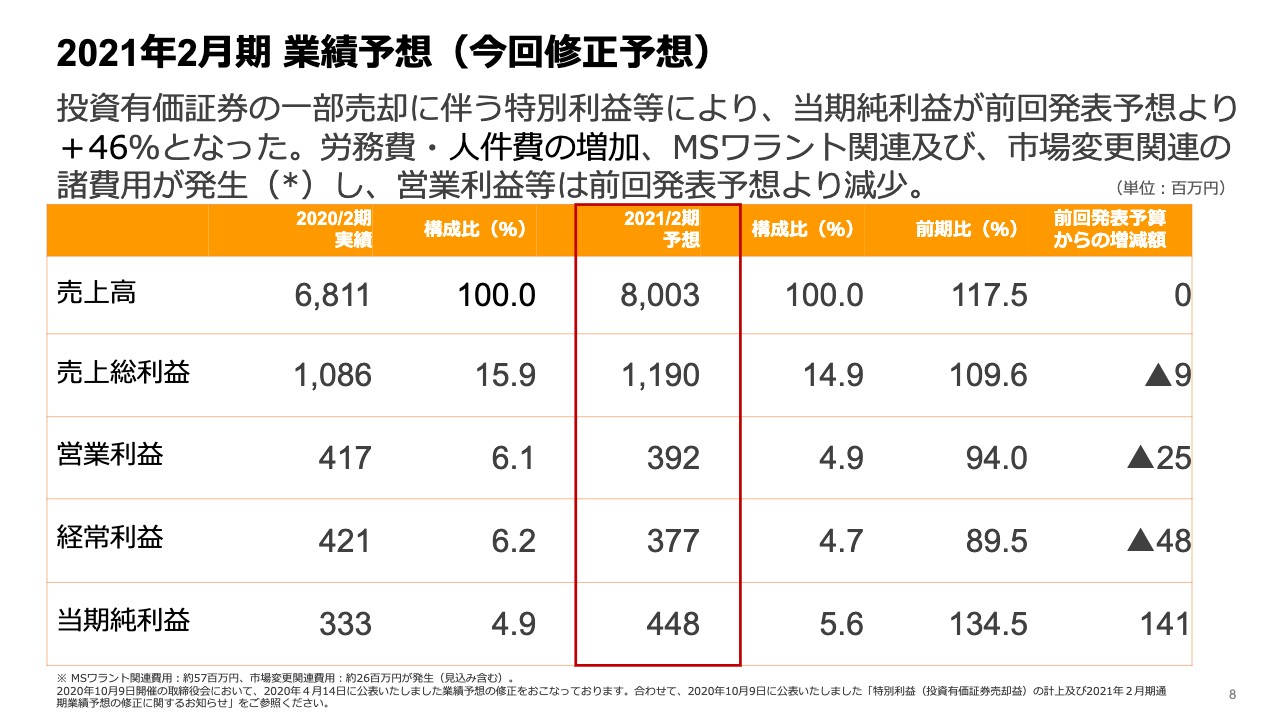

2021年2月期 業績予想(前回発表予想)

今回の通期の業績予想の修正について、少しディテールまでご紹介します。こちらが、期初に発表したガイダンスです。売上については80億300万円、経常利益は4億2,600万円と発表しました。

2021年2月期 業績予想(今回修正予想)

これを10月9日に、ご覧のような数字に修正しています。トップラインについては今のところ計画どおりに進捗していると認識していますが、経常利益がマイナス4,800万円となっているところが、非常に大きなトピックです。このページの下にMSワラントによる追加のコストと市場変更によるコストを書いています。

当然、「このような追加でかかるコストを期中に発生させるのではなく、もっと事前にわかっていなかったのか」というお言葉を頂戴することもあるのですが、結論として、この期初にはどちらも想定できなかったものです。

まず、1つ目のMSワラントについては、先ほどお伝えしたとおりです。このタイミングが、私どもにとっては非常に有利な状況であり、このチャンスを活かさない手はないと理解し、MSワラントによる調達を選択しました。調達に伴う関連諸費用に加え、増加した資本金・資本準備金に対する資本割が販売費および一般管理費の租税公課に計上されており、費用・税金合わせて約5,700万円近くコストが増えているということです。

それから、東証一部への変更については、実は今年の頭の時点では、すでに東京証券取引所の市場の改革の議論は進んでおり、「東証一部へ申請する場合は、7月までに申請を出してください」とアナウンスが出ていました。一方で、このようなコロナショックの影響が、当初見込まれていたよりも大きかったという事情もおそらくあったと思うのですが、それによって、7月末の申請の期間が3ヶ月ほど伸びたという事情がありました。これによってオペレーション上の変更申請のチャンスが生まれたという状況です。私どもは「そのようなことであれば、チャンスがあるんだからしっかりやっていこう」と準備を進め、今期の頭には予定していなかったのですが、この期に実行しようと判断し、予想できなかった追加の3,000万円弱のコストが発生することになったという状況です。

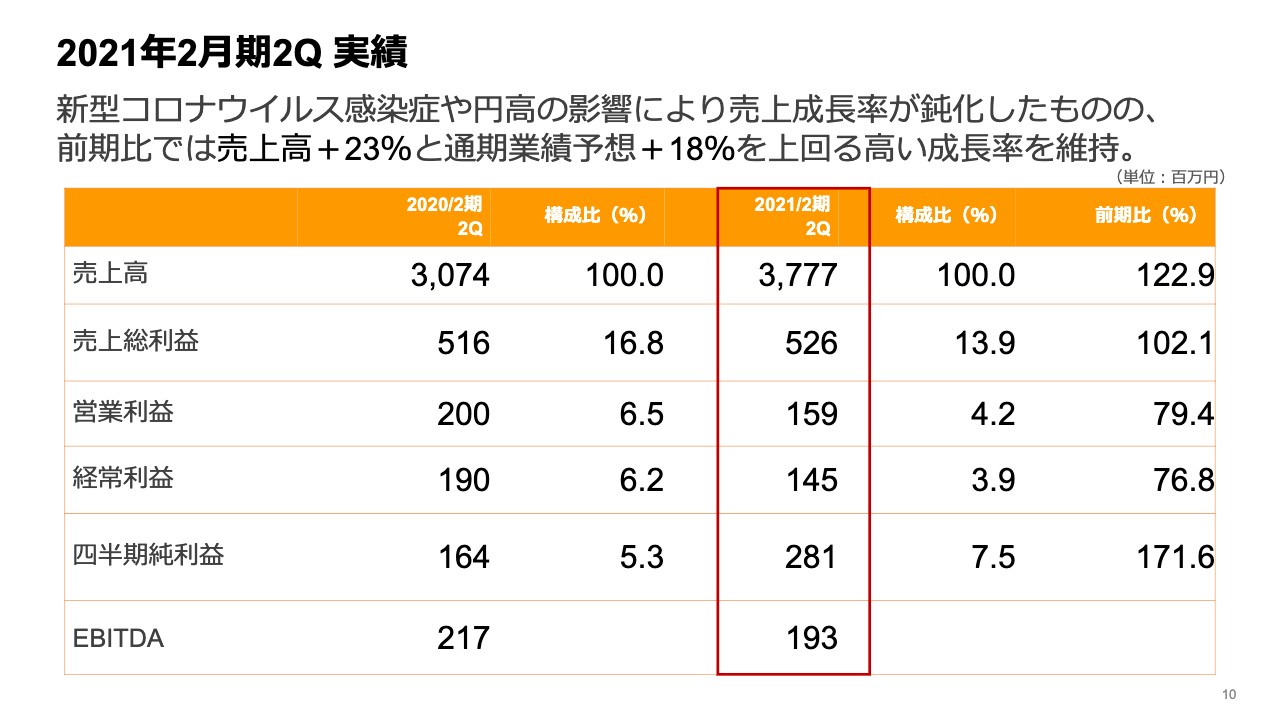

2021年2月期2Q 実績

もう少し、実際の決算の中身についてご説明させてください。まず、第2四半期の実績です。売上高については37億7,700万円で、前年同期比22.9パーセント成長しています。この状況でもトップラインの成長という意味ではしっかりと実現できたと思いますが、残念ながら営業利益および経常利益は、前年同期比80パーセント弱という状況でした。これについては、主にクラウドインテグレーションの不調が響いているのですが、クラウドインテグレーションがどういう影響にあったのかについては、この後ご説明したいと思います。

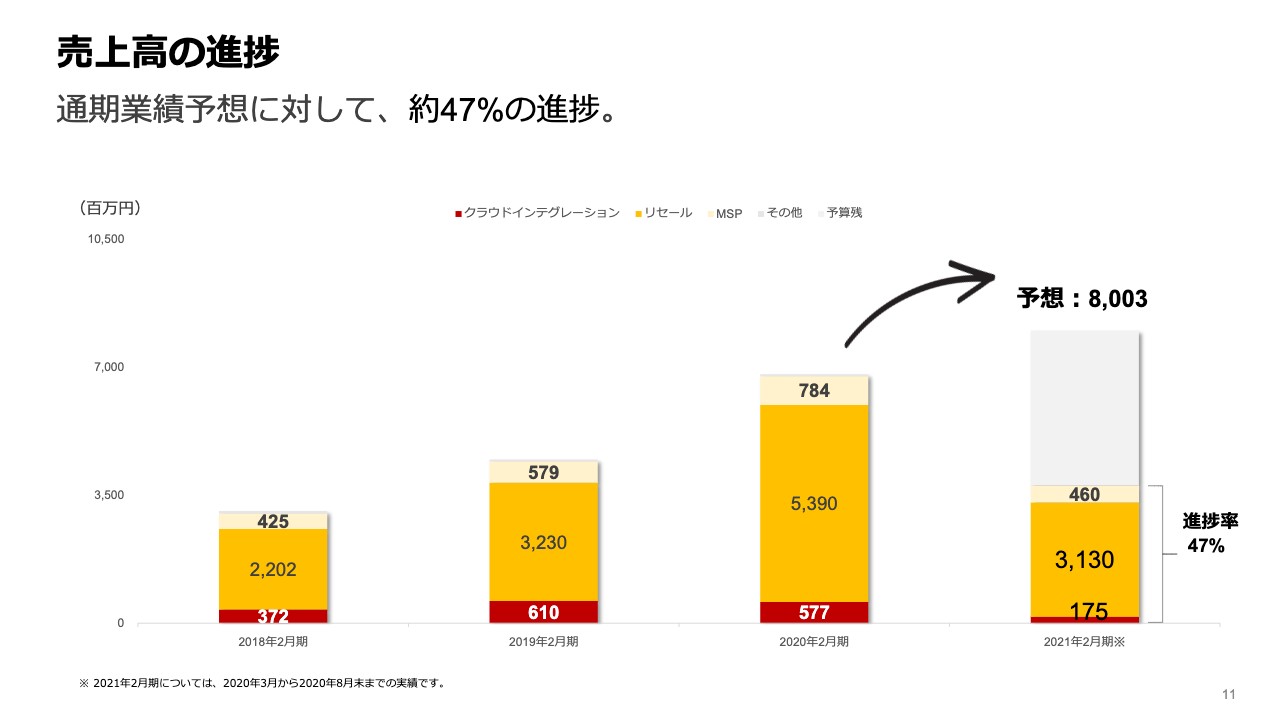

売上高の進捗

トップラインの進捗は、スライドのチャートのとおりです。進捗率は47パーセントなのですが、当社はストック型のビジネスになっていますので、だいたい前期に売上高の45パーセント、下期に55パーセントくらいが継続的に続いている状況です。そのため、現時点で進捗率47パーセントというのは、ほぼ計画どおりと認識しています。

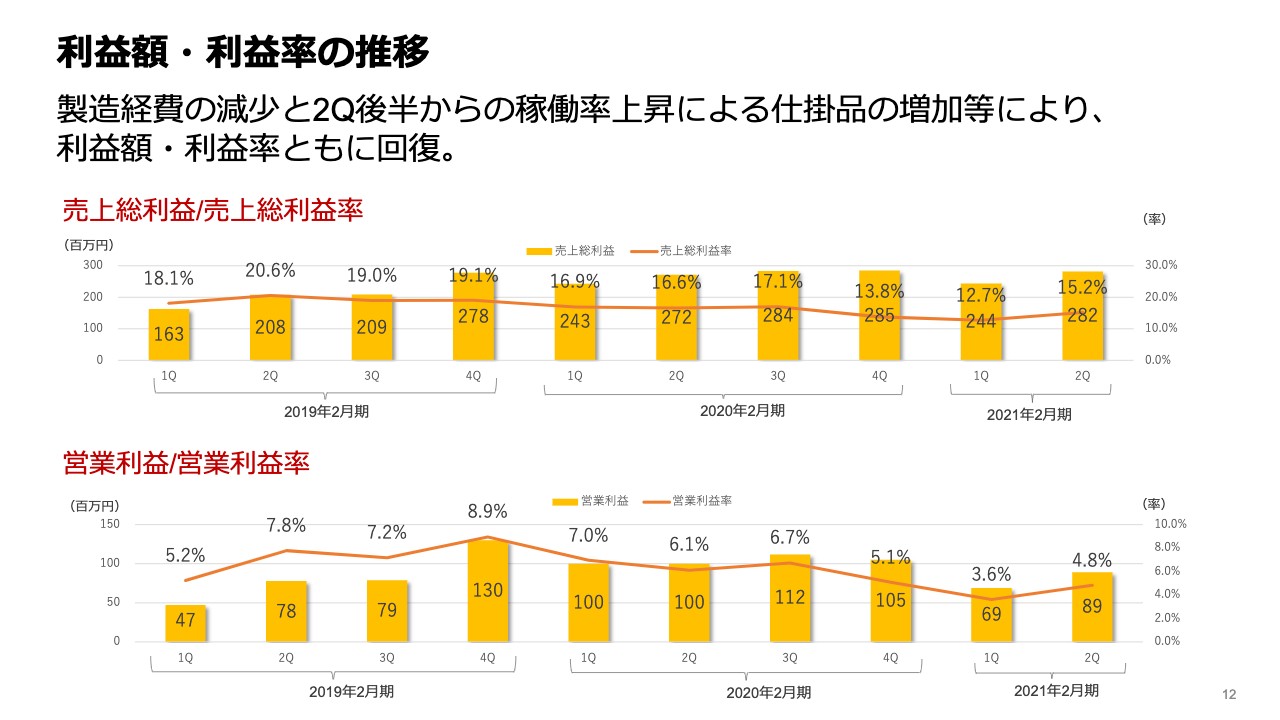

利益額・利益率の推移

それから、利益額・利益率の推移です。スライドには「製造経費の減少と、第2四半期後半から稼働率上昇による仕掛品の増加等により」と書いてありますが、仕掛品が増加しているということは、とどのつまり、現時点で当社は回復基調にあるという状況です。第2四半期でクラウドインテグレーションはけっこう痛手を被ったのですが、それが回復基調にあるので、このような数字に表れているとご理解いただきたいと思います。

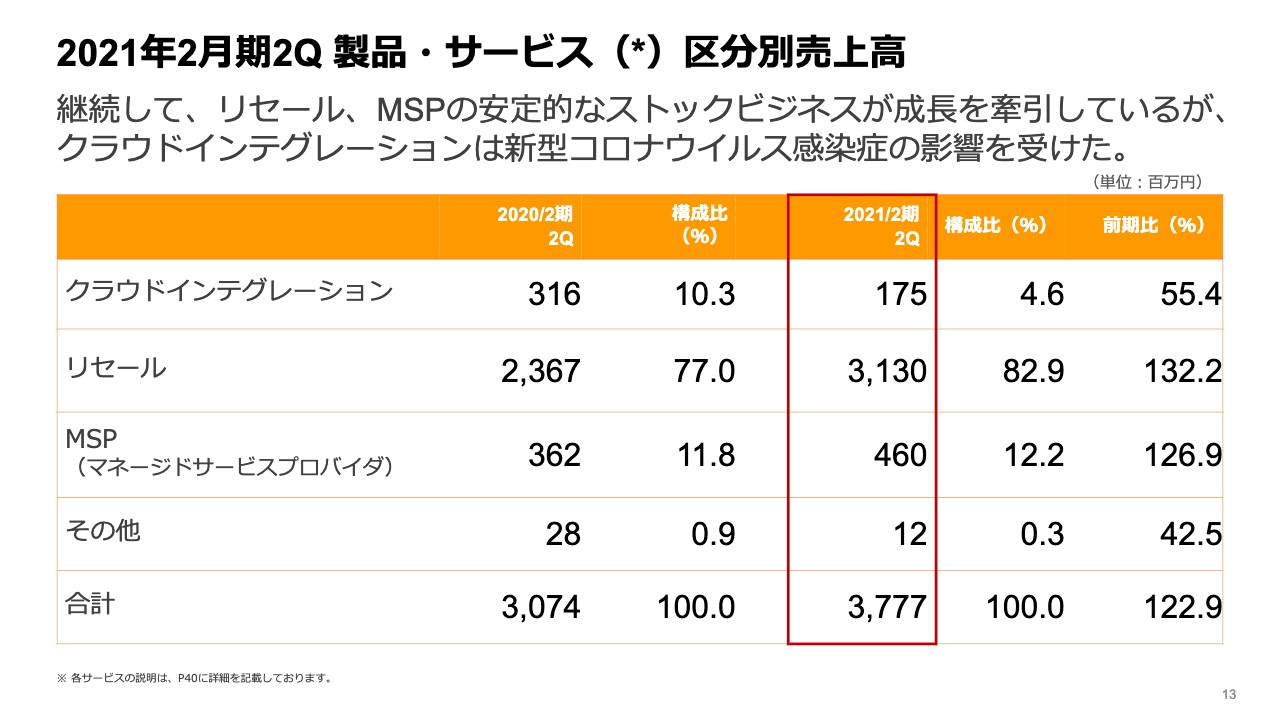

2021年2月期2Q 製品・サービス(*)区分別売上高

サービス別の売上高の推移です。非常に残念ですが、クラウドインテグレーションは前年同期比で55.4パーセントと今までにないくらい非常に悪かったのですが、私どものクラウドインテグレーションのビジネスは、だいたいリードタイムが3ヶ月になっていますので、今回、私どもの第2四半期は6月、7月、8月に当たるのですが、このコロナショックで企業活動が停滞していた4月、5月、6月の活動の影響が、当社はだいたい7月、8月、9月に直接的にヒットしてしまうという状況です。この煽りをモロに食らって、この部分がへこんだという状況です。

ただ、クラウドインテグレーションのビジネスがへこんだということは、事業が減退したという話ではないと理解しています。冒頭にお伝えしたとおり、案件のスリップや、もともと計画していたものの時期がずれたというようなことはもちろんあったのですが、クラウドの需要自体は、報道等でもご存知のとおり拡大傾向にあります。

ただ、4月から6月にかけて比較的規模の大きな企業が、クラウドを大規模に使うという意思決定をすることは非常に難しく、そのような煽りを一部受けたと理解しています。

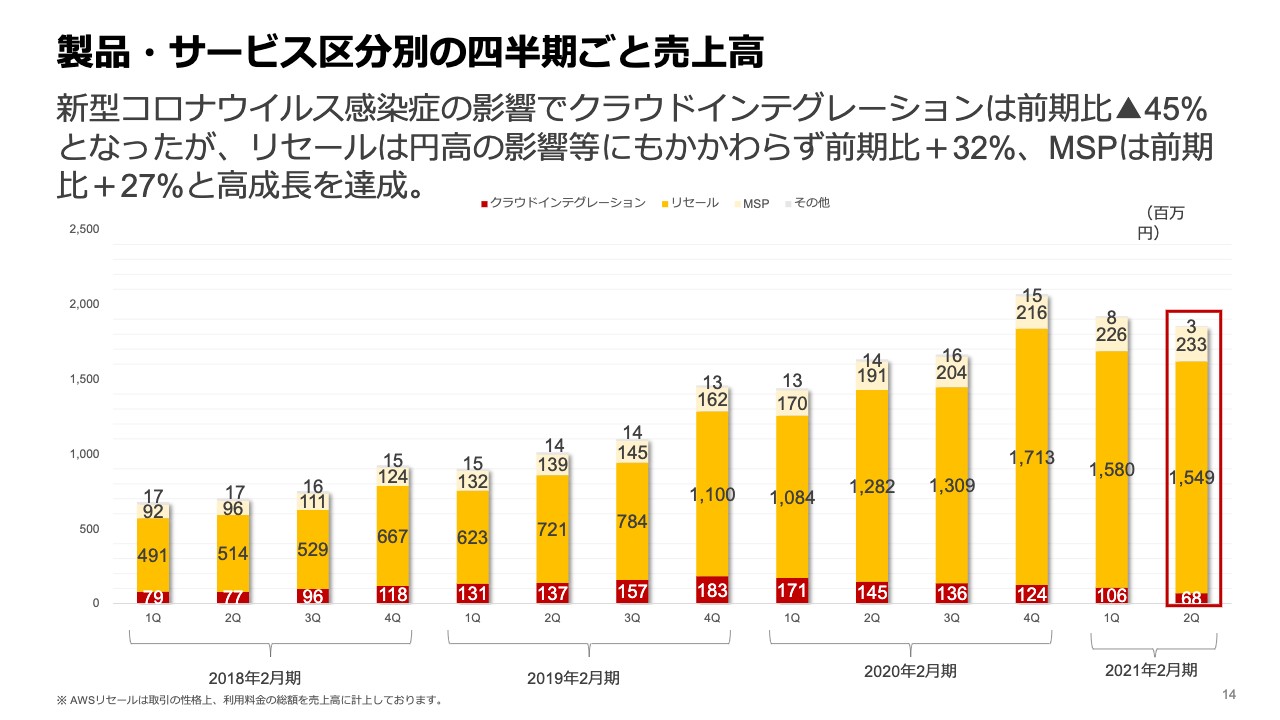

製品・サービス区分別の四半期ごと売上高

サービス区分の四半期ごとの売上高がこちらのチャートです。一部ミスリードしてしまいそうなところが「クラウドインテグレーション」です。残念ながら非常に小かったのですが、この表だけ見ると「クラウドインテグレーション」は、ずっとへこみ続けているように見えてしまうのですが、後ほどご説明しますが、この「クラウドインテグレーション」のビジネスの一部は、「MSP」に、この第3四半期、第4四半期ほど付け替えを行っています。この付け替えの理由や、どういった性格のものかというのは後ほどご説明します。

プラスですね、この今までこのリセールというのは、第1四半期から第3四半期が伸び、第4四半期にまたボンと伸びて、そして1四半期またちょっとへこむというかたちを繰り返していたのですが、第2四半期、リセールがちょっとへこんでいるように見えます。このロジックは、次のスライドでご説明します。

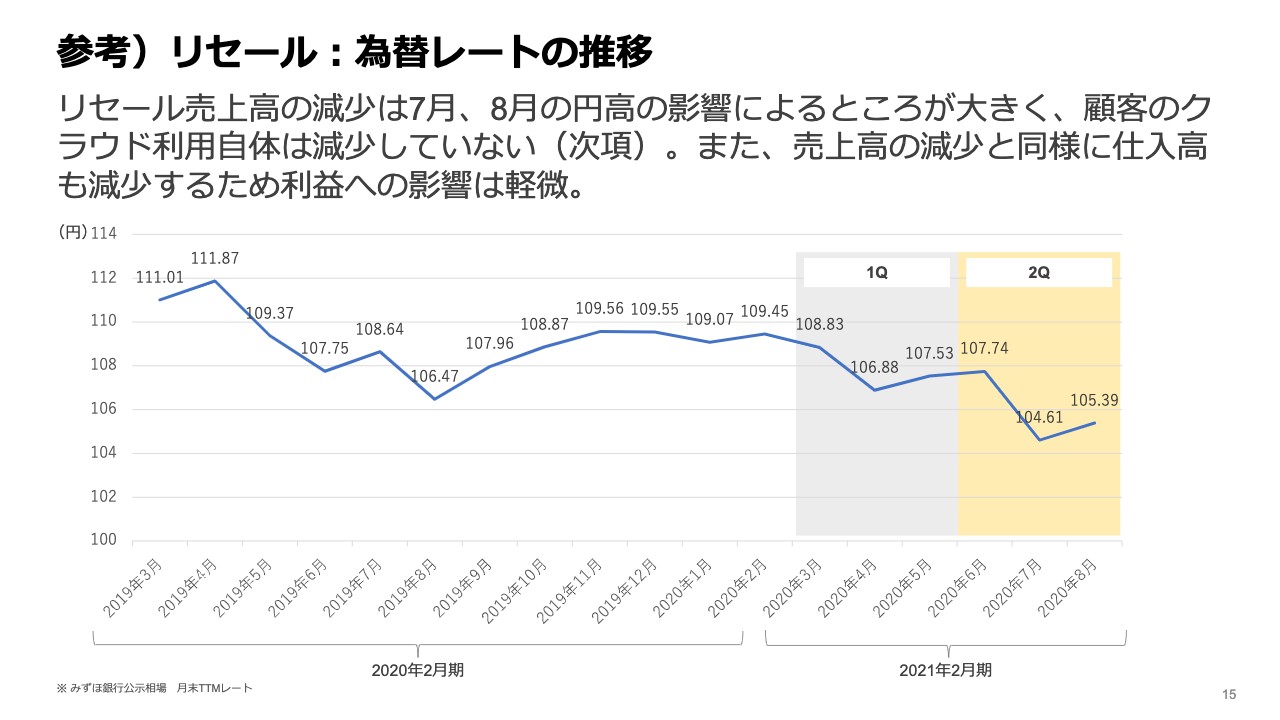

参考)リセール:為替レートの推移

為替レートの影響を残念ながら第2四半期は受けてしまいました。この「リセール」は、ドルで仕入れたAWSのサービスを円ベースでお客さまに売るというビジネスになっていますので、この為替の影響は受けることになります。差損、差益等は最小限にできているのですが、売上高のトップラインは為替の影響を受けるということになっています。

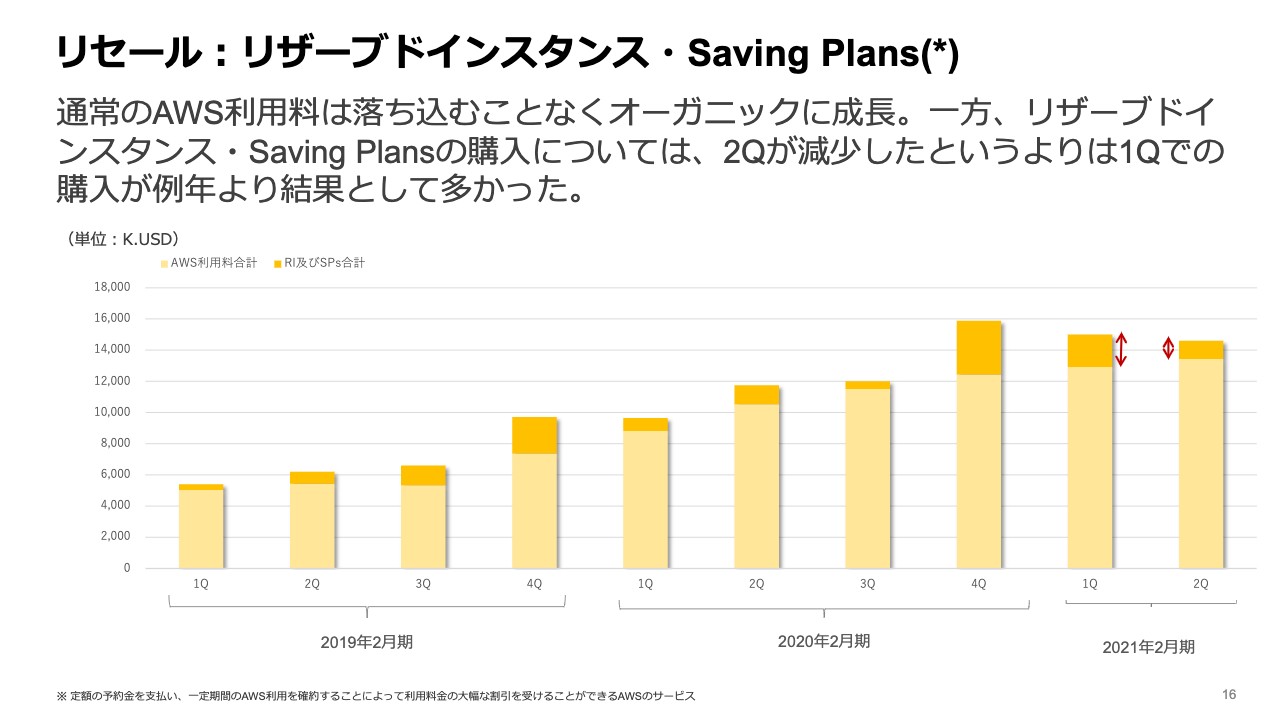

リセール:リザーブドインスタンス・Saving Plans(*)

そして今回、第2四半期は非常に円高が進んだということはみなさまもご存知だと思いますが、それによって、売上の絶対額が少しへこんでいるように見えるのですが、こちらはドルベースの利用料です。この下の薄い黄色のバーをご覧いただければおわかりのとおり、こちらは順調に伸びているという状況ですので、お客さまがクラウドの利用を減少させたりというようなことは起きていないということがこのチャートからも読み取れると思います。

一方で、バーの上のほうの濃い黄色の部分は「リザーブドインスタンス」「Saving Plans」と言いまして、お客さまがまとめて購入するクラウドの購入の一形態になるのですが、こちらは残念ながら、第2四半期は少し少なかったという状況です。

先ほどお伝えしたとおり、この第2四半期はお客さまでも大きな意思決定は少し難しい状況だったのかなと理解しており、この部分はそれほど大きな問題はないと理解しています。

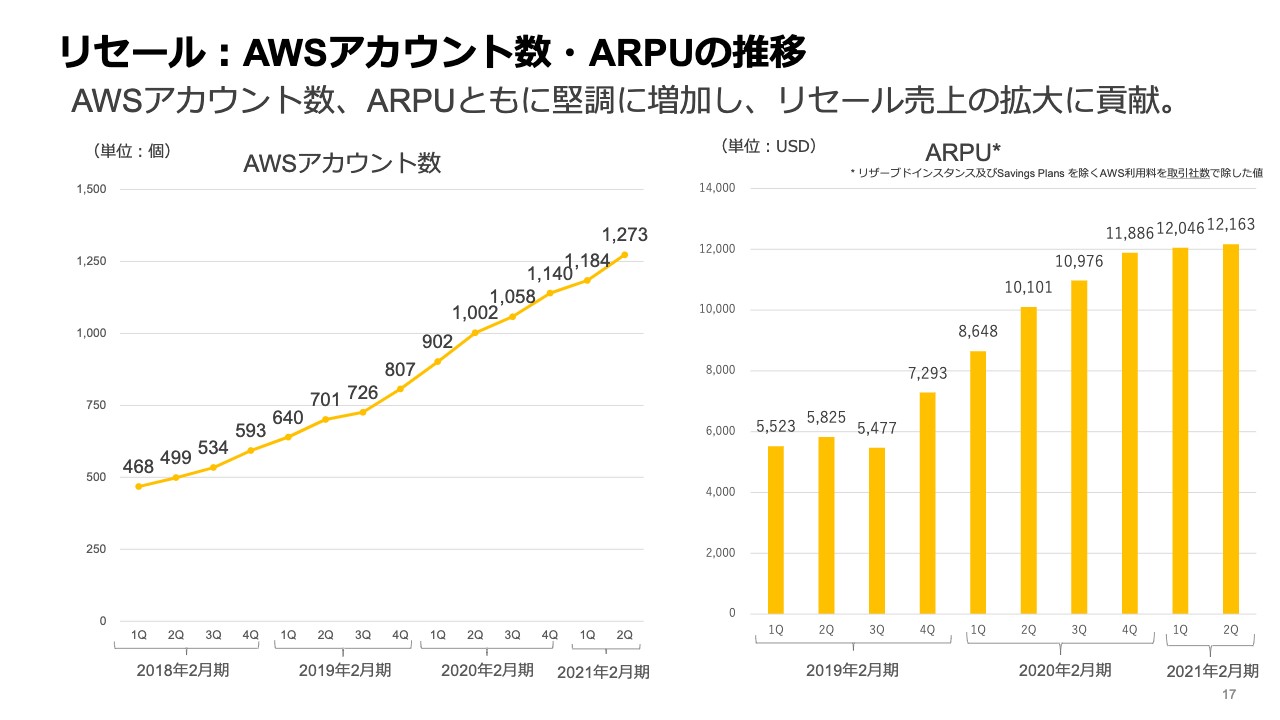

リセール:AWSアカウント数・ARPUの推移

「リセール」のアカウント数とARPUの推移です。ARPUは、現在、1万2,000ドルくらいで頭打ちという状況なのですが、みなさまも携帯電話等を想像していただければおわかりのとおり、ARPUは一定のところで横ばいになっていくと理解しており、1万2,000ドルあるいは1万3,000ドルくらいが1社あたりのクラウドの利用料という観点では適正なラインかと考えています。今後はアカウント数を伸ばしていくことにより、この「リセール」の絶対額を増やしていきたいと考えています。

社内ではこのARPUが伸び悩んでいるという表現はしていないのですが、実際に私どもがどのようなことを行っているかというと、実は「お客さまのAWSの利用料の削減を推薦する」という活動をしており、これが非常に好評となっています。

私どものエンジニアは非常に高い技術を持っていますので、 この技術とAWSのさまざまな知見を用いると、何も知らないお客さまが直接AWSを使うよりも私ども経由で買ったほうがいろいろなAWSのコストを削減できるということがあるのです。購入のオプションや、AWSの使い方において、このようなものを駆使することにより、お客さまがよりAWSの利用料を下げることができるのです。

お客さまとしては、もちろん自社でAWSを買うよりも、私ども経由で買ったほうがコスト削減効果を認識できますし、何よりサーバーワークス経由で買ったほうが、今後も継続的にこのような技術支援を通じて安くAWSを使うことができるという確信につながりますので、それらがお客様にとって、サーバーワークスとの契約を続けようという強いインセンティブになります。

当然、私どもとしては、短期的にはこのような活動をすることによってトップラインの伸び悩みというようにARPUが頭打ちになるということは起こるのですが、現実的にはこれが低い解約率につながっており、最終的にはきっちり成長できるという確信を持って事業を続けています。

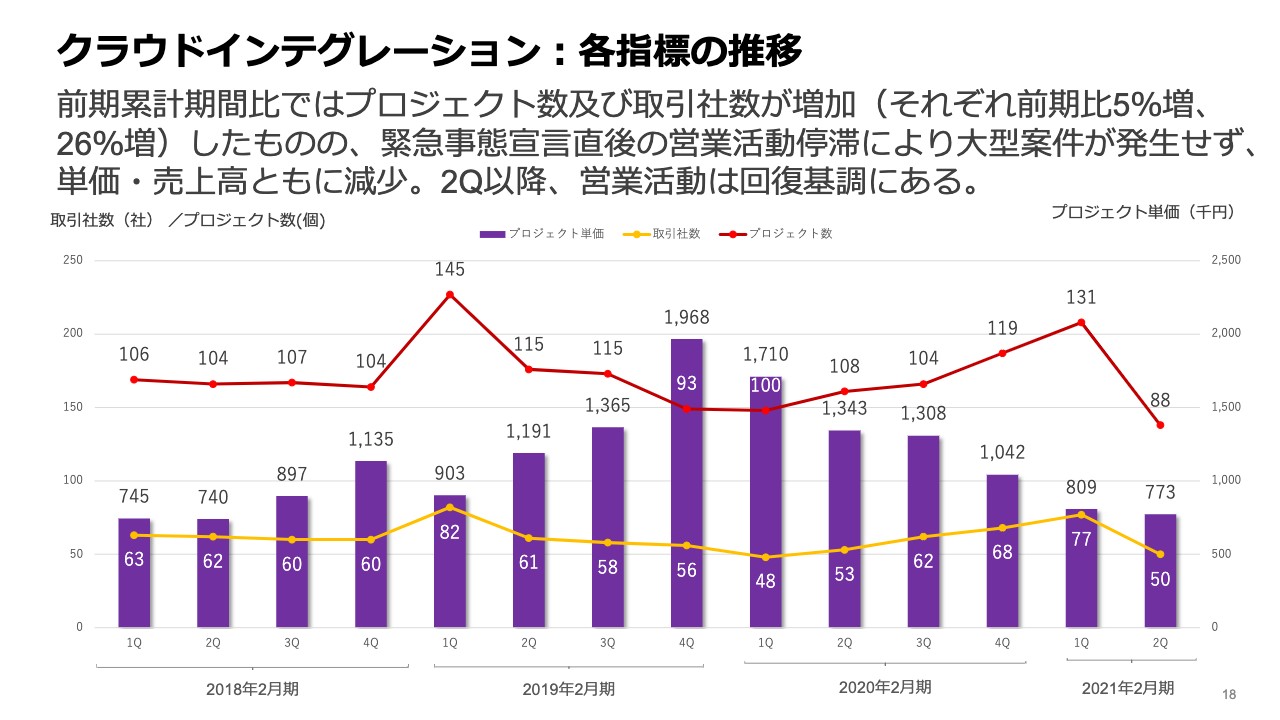

クラウドインテグレーション:各指標の推移

クラウドインテグレーションの影響です。先ほどお伝えしたとおり、この第2四半期は本当に一番の底だったのかなと理解しています。案件数も非常に低調に推移しており、実際の単価という意味でも、過去最低レベルで非常に小さくなったという状況です。

ただ、先ほど数字をご覧いただいたとおり、仕掛品が増加しているということは、とどのつまり第3四半期に向けた活動はもうすでにだいぶ進んでいるという状況ですので、この第2四半期は、良くも悪くも底を打ったのかなと理解しています。

MSP:MSPとSRE(*)の売上内訳

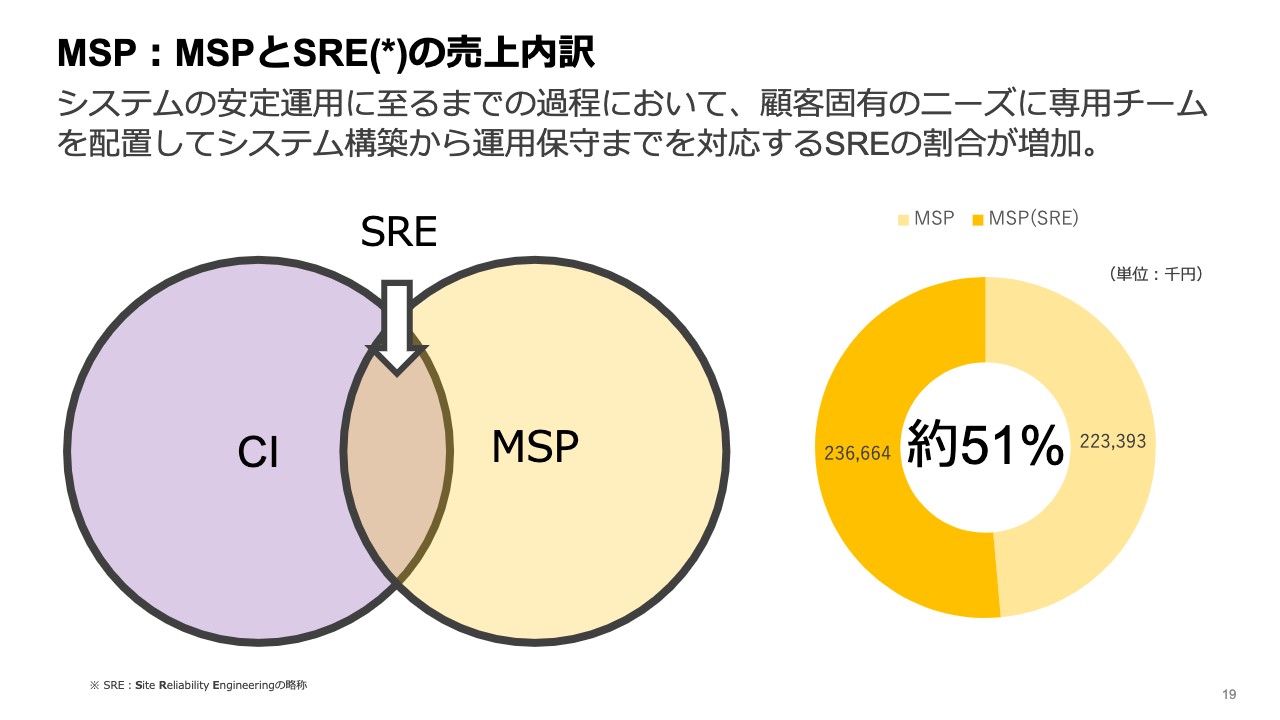

先ほど「一部『CI』ビジネスに付け替えています」とお話ししました。こちらはどういうロジックかといいますと「CI=クラウドインテグレーション」というのは、いわゆる導入支援でして、入り口の部分のビジネスです。それから「MSP」は、保守運用のビジネスで、今まではこの2つだけだったのですが、実際にこのサービス別の売上として、この2つの表記をしているのですが、現状としては、この「SRE」と呼ばれる真ん中のビジネスの部分が非常に増えています。

一例をお伝えすると、先月発表したファミリーマートの「ファミペイ」です。あのビジネスの売上の大半はこの「SRE」というふうに表示しているのです。これは過年度の話ですので今期の数字には直接は影響しないのですが、あのようなかたちのシステムを作る時、入り口の部分だけを導入するのではなく、実際にはサービスローンチして、それがちゃんと安定的に稼働するという非常に息の長い活動が求められるのです。

これは、今までの「CI」いわゆる導入支援とも違うし、単なる保守サービスとも違います。お客様向けのスペシャルチームを作って、継続的に支援していくというような活動が求められますので、社内的にはSREと呼んでいまして、実際の数字という観点では、CIから少しずつMSPに付け替えているというような状況です。この比率が、右のパイチャートのとおりで約50パーセントくらいになっているとご理解いただきたいと思います。

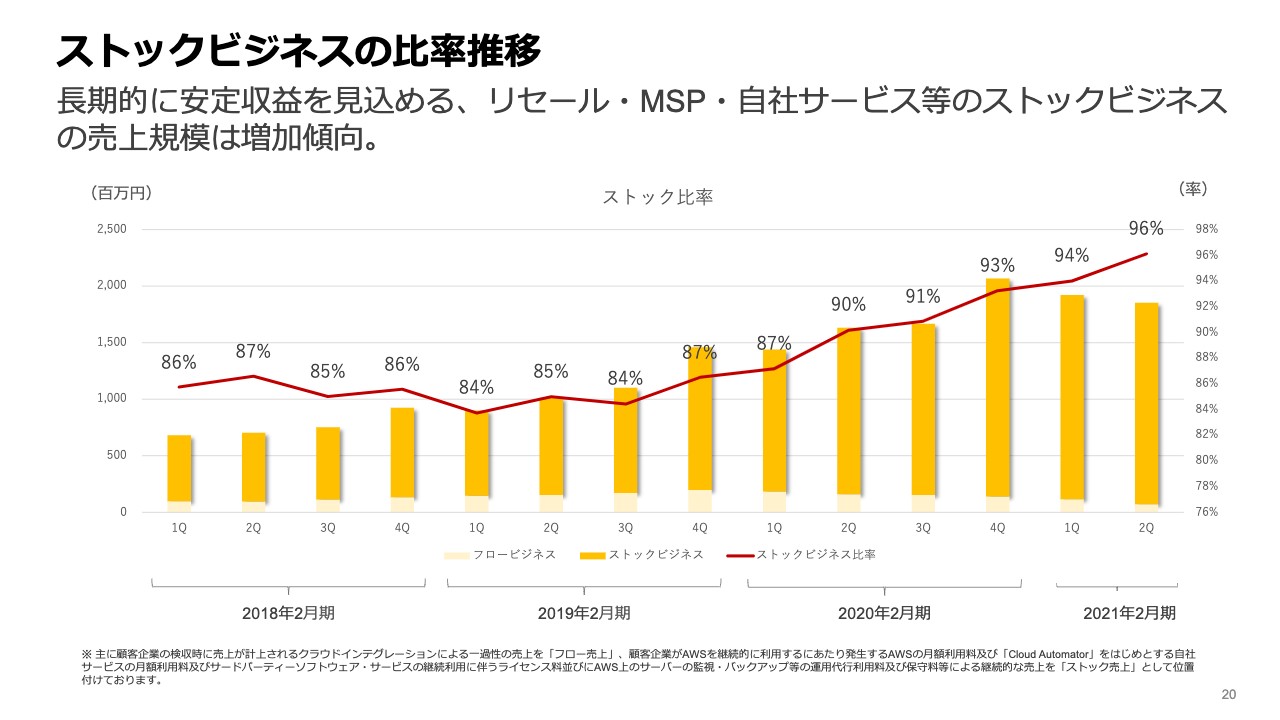

ストックビジネスの比率推移

こちらはストックビジネスの比率です。こちらも順調に、継続的に伸びていまして、事業の安定性、継続性という意味では、安心できるレベルに成長していると理解しています。

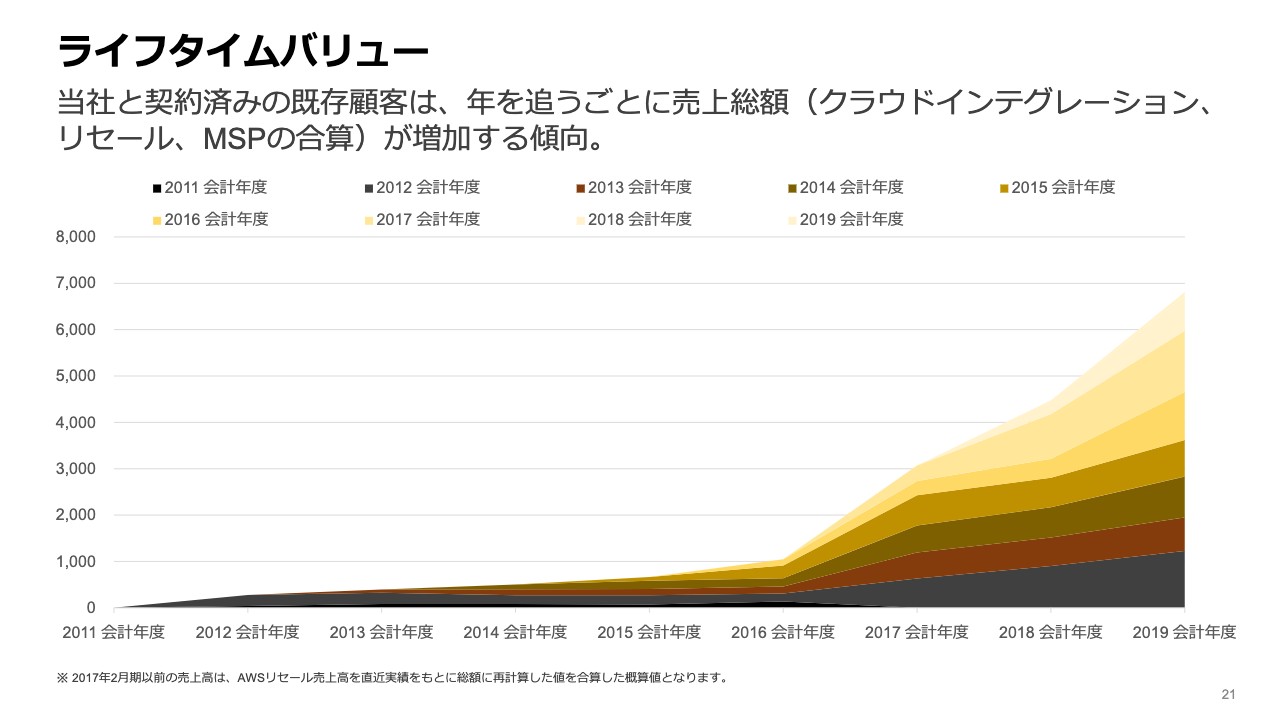

ライフタイムバリュー

こちらが、私どもが非常に重視しているライフタイムバリューというチャートです。このチャートは、一番下の層が、2011年以前に当社とご契約くださったお客様で、右にいくにしたがって、彼らが2012年、2013年、2014年に、それぞれどれだけ売上を落としてくださったかというチャートです。

どの層をご覧いただいてもおわかりのとおり、どの年度に契約したお客様も、少しずつ私どもの払いを増やしてくれている状況です。先ほど、お客様のAWSの利用料を削減するという活動についてお話ししましたが、これによって何が起きるかというと、既存のインフラのAWS利用料は下がり、下がった分で、お客様がどんどん新しい領域にもAWSを使っていこうという判断をしてくださるわけです。その結果として、ご覧いただいているとおり、どの事業年度にわたっても、お客様が払いを増やしていってくれており、このような好循環が生まれていると理解をしています。

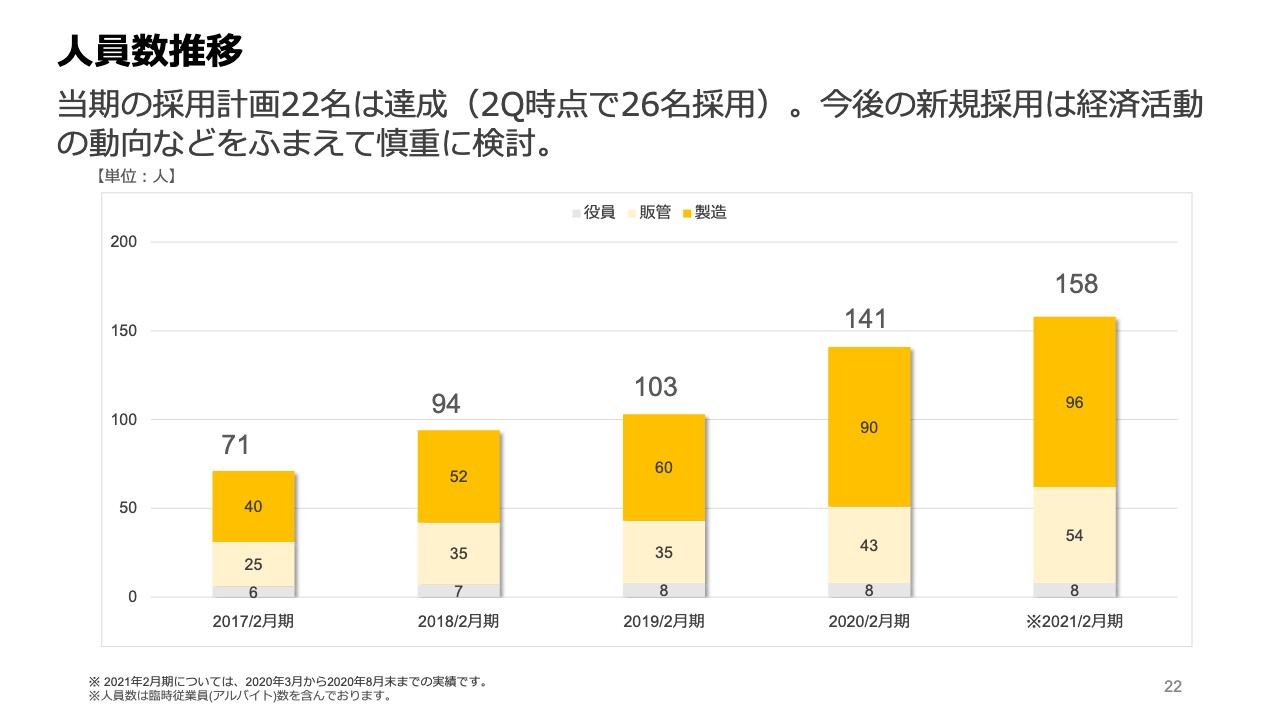

人員数推移

人員についても、順調に採用できています。前回の決算説明会でもお話ししたとおり、今期はすでに採用計画を充足していますので、今期はこの陣容でいきたいと考えています。

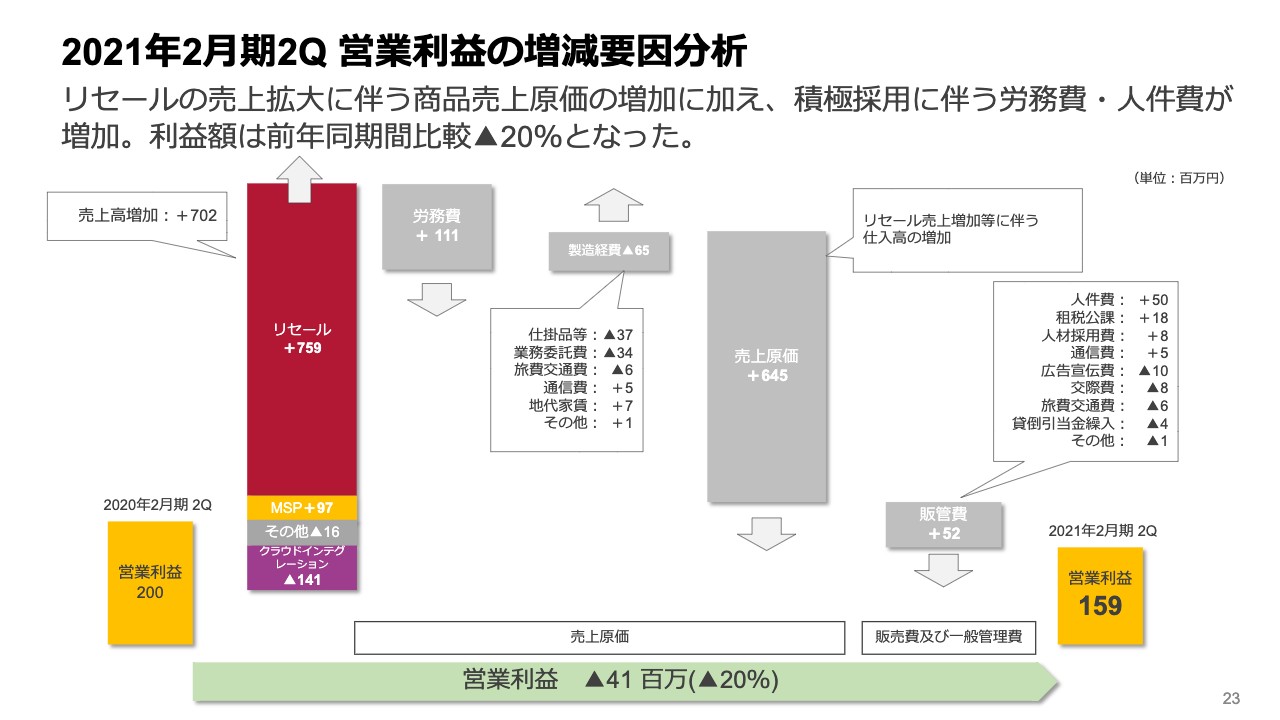

2021年2月期2Q 営業利益の増減要因分析

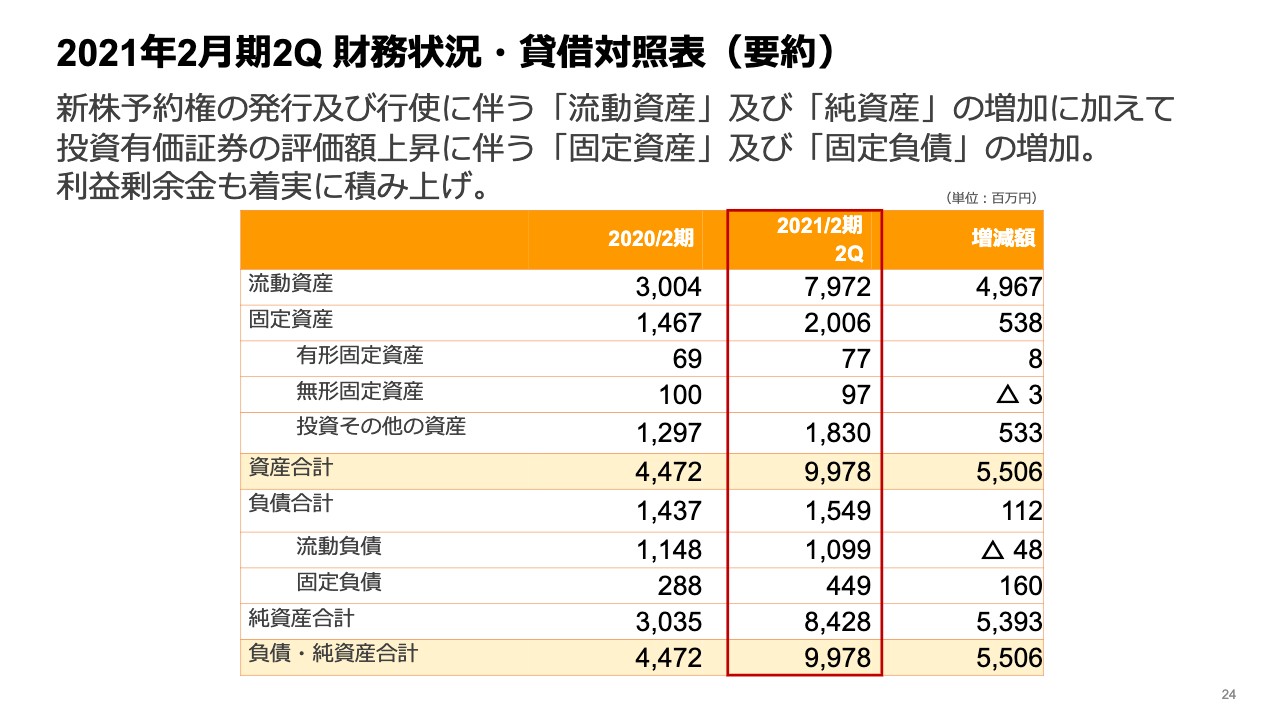

2021年2月期2Q 財務状況・貸借対照表(要約)

今、お話しした内容は、少しディティールまで、これらの財務状況のページに書かれていますので、ぜひ細かい分析が必要な方はご覧いただければと思います。

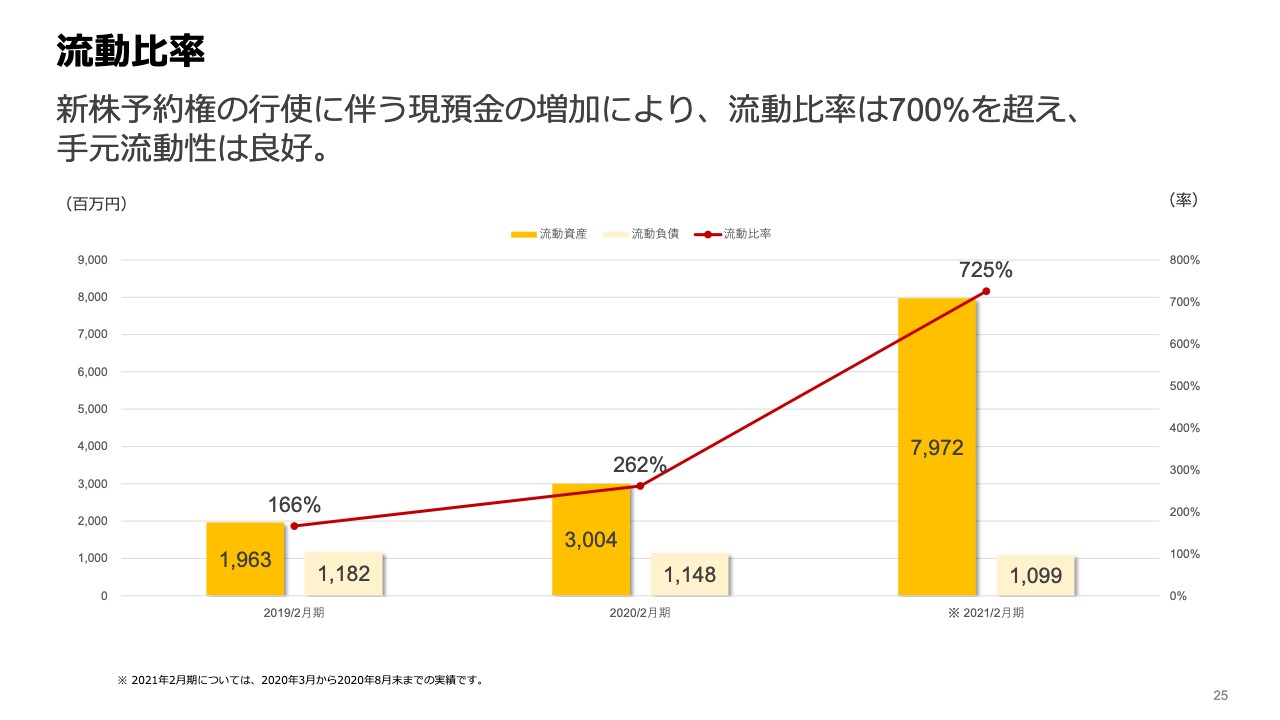

流動比率

流動比率についても、今回の調達等も含め非常に安定的な状況ですので、事業の継続性についてはまったく問題はないと私どもとしては理解しています。ここまでが、第2四半期の決算の内容でした。

成長戦略:大規模マイグレーション(移行)プロジェクトの獲得

最後に成長戦略ということで、第3四半期、第4四半期、それから今後数年という長期にわたって、どのように成長していくのかについてご説明したいと思います。

まず1つ目の成長戦略としては大規模なマイグレーションプロジェクトの獲得です。先ほど、第2四半期はお客様の意思決定が少し伸びてしまったとお伝えしましたが、実際には、お客様も「クラウドにいかなければどうしようもない」ということです。このコロナショックで、会社の中に、例えばサーバーとかコンピュータがあっても、そもそもエンジニアが出社できないかもしれず、このようなリスクを初めてお客様は認識されたわけです。そうなると、今後、社内で自分たちが今までいつでもアクセスできると思っていたコンピュータが、実はアクセスできないかもしれないというようなリスクが顕在化したのです。

こちらを回避するためには、やはりクラウドのようなシステムにどんどん移行していく必要があります。私どもはこの移行を「マイグレーション」と呼んでいますが、いわゆる引っ越しです。非常に高度な技術やプロジェクトマネジメントが求められるわけです。この分野については、過去12年にわたって積極的に行ってきましたので、独特な強みを発揮できていると理解しています。このようなプロジェクトを今後も継続的に獲得していきたいと考えています。

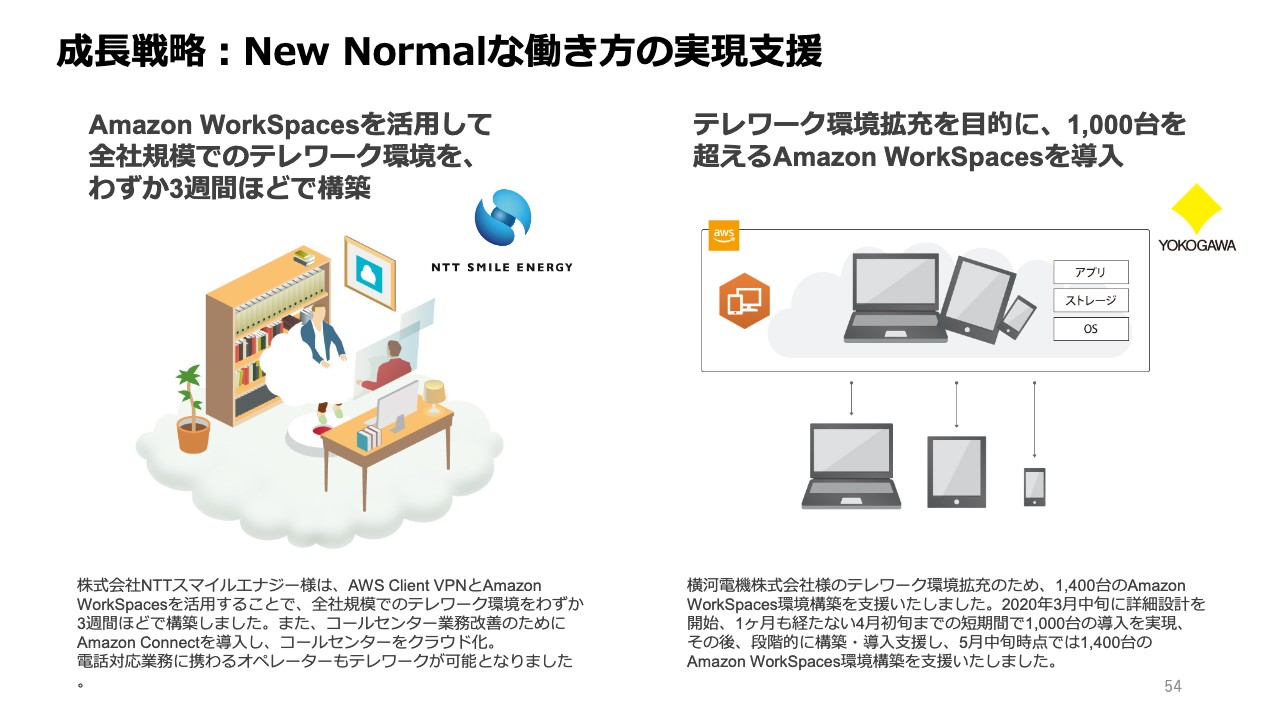

成長戦略:New Normalな働き方の実現支援

それから2つ目の柱がニューノーマルな働き方の実現ということで、私どもも、もう過去8年から9年にわたって、テレワーク、リモートワークといった新しい働き方のチャレンジを行ってきました。このような知見と、それからAWSが提供しているサービスを組み合わせることにより、この時代に即した新しい働き方の実現をより積極的に行っていきたいと考えています。

左のチャートで示していますが、NTTスマイルエナジー様の「Amazon Workspaces」という、仮想デスクトップを使った新しい働き方の環境を3週間で構築したという事例です。

それから右側の横河電機様の事例はテレワークの環境を作るために、1ヶ月超で1,000台を超える「Amazon Workspaces」という仮想デスクトップを使って、テレワーク、リモートワークを行いつつ、例えば製造のデータやお客様の顧客データのような機微な情報を守るセキュリティを両立するということを実現した例です。このような分野をこれからも積極的に拡大していきたいと考えています。

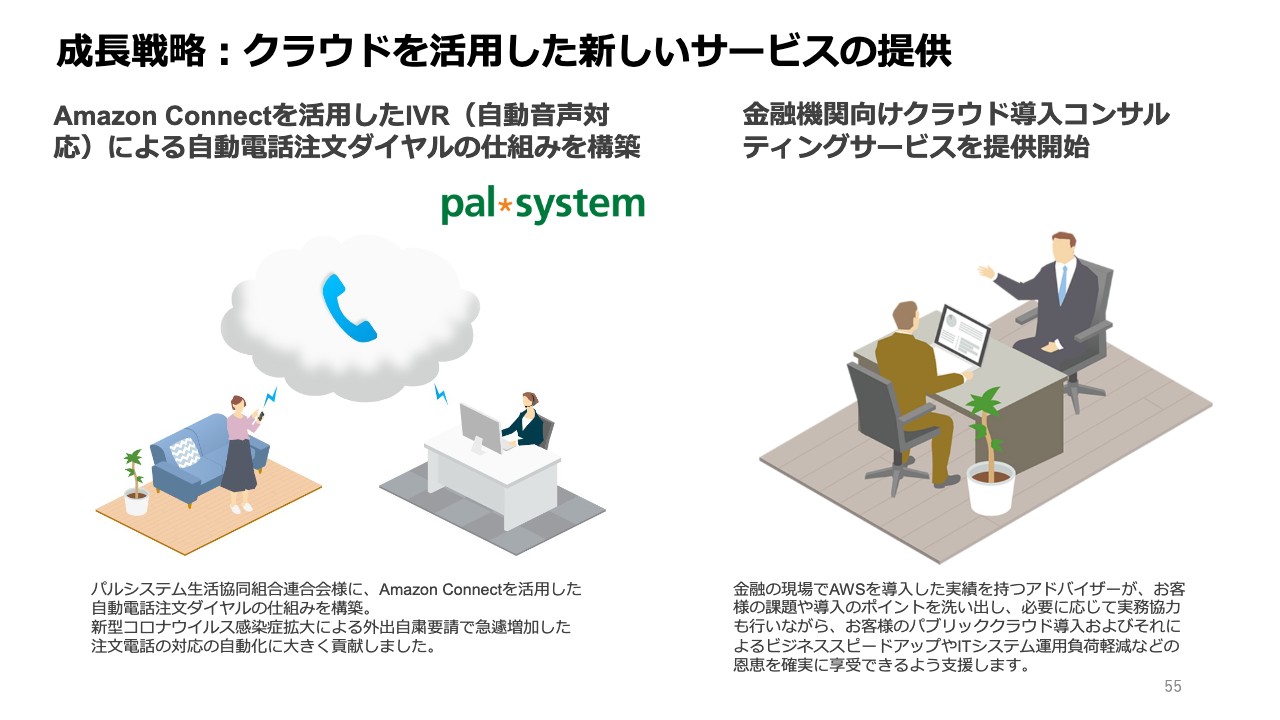

成長戦略:クラウドを活用した新しいサービスの提供

それから、クラウドを活用した新しい働き方とお伝えしましたが、この流れに即して、新しいサービスも積極的に打ち出しています。左側にある「Amazon Connect」という、電話の仕組みを使った新しいビジネス形態や、新しい働き方への対応です。この新型コロナショックで、パルシステム生活協同組合連合会様は会員数もオーダーも非常に伸びたそうです。

ところが、今まで電話で注文を受けていたのですが、このような状況で、コールセンターへの人員の増強が非常に難しい状況でしたので、電話のシステムをAmazon上に展開して無人でオーダーを受け付けるということを実現することにより、この急激なオーダー増にも対応できたという事例です。このシステムは、お客様の中で「救世主」と呼ばれているそうです。

それから右側が、金融機関向けのクラウド導入コンサルティングサービスです。これはどちらかというと、先ほどお伝えした大規模な「マイグレーション」に非常に近い領域なのですが、この状況でも金融機関はそれほどビジネス上のダメージを現時点では受けておらず、より積極的に新しい金融サービスを提供していきたいという金融機関のみなさまに向けたコンサルティングサービスです。こちらもスペシャルチームを組んで対応を始めているという状況です。このようなビジネスを通じ、このような状況でも、これからも力強く成長を続けたいと考えています。私からの説明は以上です。ご清聴、どうもありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4434

|

2,321.0

(15:30)

|

+13.0

(+0.56%)

|

関連銘柄の最新ニュース

-

サーバワクス(4434) サーバーワークス、エンゲージメントサーベ... 12/17 16:30

-

サーバワクス(4434) 2025年2月期第3四半期 決算説明会オ... 12/10 15:30

-

サーバワクス(4434) サーバーワークス、エクレクト社と資本業務... 12/06 11:00

-

サーバワクス(4434) サーバーワークス、Cloud Autom... 11/07 11:30

-

サーバーワークス、AI領域への本格参入!Hike Ventures... 10/30 18:47

新着ニュース

新着ニュース一覧-

今日 22:30

-

今日 22:00

-

今日 21:30

-

今日 20:50