トレード損益のバラツキが引き起こす統計的怪奇現象!

みなさんこんにちは!大内でございます。

トレードをする上では大きく儲けたくなると1トレードに対し大きく張ってしまいがち。しかしその行為が統計の視点からみるとこんな結果が待っているということを坂本タクマ氏のコラムを引用してご紹介したいと思います!

スマフォの方で画像を見たい方やPCで大きい画像で見たい方は下方にある関連記事を御覧くださいね。

楽天イーグルスの今シーズンを振り返る(実験1)

さて、今回は、我らが東北楽天ゴールデンイーグルスの今シーズンを振り返りたいと思います。

何を関係ないことやってんだとかいう声が聞こえてきそうです。それはもうごもっともなんですが、ちゃんとトレードに関係ある話ですから。

今シーズンの楽天は、特に前半戦、すごく面白かったです。中でも2番にペゲーロというホームランバッターを置いて攻撃的な打線を組んだところです。この作戦は見事に当たって、打ちまくり、勝ちまくりました。

しかし、2番ペゲーロという采配はリスクを伴います。もしも「2番にはバントのうまい小器用な選手」という日本野球のセオリーに逆らって結果が出なかったらどうでしょう。監督は何を言われるかわかりません。株で失敗した人のように「だから手堅くやってればよかったんだ」となじられるかも知れません。

ところが、結果は出ました。これはたまたまなのでしょうか?私(坂本タクマ)はそうは思いません。2番に強打者を置くことには、ふたつの意味があると私は考えます。

ひとつめは、得点力を、すなわち得点の期待値を上げることです。2番と4番では、年間にすれば打席数が結構違います。2番に強打者を置くことによって、そのぶん、ホームランの本数が増える可能性があります。2番にバントさせるより、このほうが得点の期待値が上がる、という何らかのデータがあるんじゃないかと私は睨んでいます。統計データの活用が盛んな大リーグでは「2番打者最強説」が日本に先んじて流行しています。

2番に強打者を置くもうひとつの意味は、得点のバラツキを高めることです。バラついちゃダメじゃん、ととっさに思う方もいると思いますが、まあ聞いてください。

得点にまったくバラツキがない状態を考えてみます。Aチームは1試合平均5点、Bチームは4点取れるとします。もし得点にまったくバラツキがなければ、どの試合もAチームは5点、Bチームは4点取るので、Aチームが全勝します。やるほうも見るほうも、すぐに飽きます。

得点がバラついているからこそ、Aチームが5点より少なくしか取れないこともあり、Bチームが4点より多く取れることもあって、Bチームにも勝目が出てくるのです。地力で劣るチームが勝つためには、バラツキが頼みなのです。

ここで、実験をしてみます。得点のバラツキが勝敗にどのような影響を及ぼすのか調べてみましょう。AチームとBチーム、それぞれにコンピューターを使ってランダムに得点を発生させ、勝敗を決めます。乱数は、統計ソフトRのrnorm関数を使って発生させます。平均と標準偏差を与えると、正規分布に従った乱数を返してくれるものです。

例えばこんな具合です。

-----------------------------

第1試合

6.604964 対 4.910796 でAチームの勝ち

第2試合

3.893903 対 7.171528 でBチームの勝ち

-----------------------------

こういうことを何回も何回もやってみるのです。

野球の得点の分布を正規分布とみなすのはおかしいし、得点も小数点付きの数だし、何ならマイナスの得点なんかもあって、野球とはかけ離れたゲームのようですが、言いたいことを理解していただくには十分でしょう。

以下に、結果を示します。すべて、100万試合ぶんのシミュレーションです。

-----------------------------

実験1-1

条件

平均得点 標準偏差

Aチーム 5 2.5

Bチーム 4 2.5

結果

Bチームの勝率 0.38907

-----------------------------

当然ながら、Bチームが負け越しています。4割を下回る勝率です。これを基準として、バラツキの値である標準偏差を変えてみます。

-----------------------------

実験1-2

条件

平均得点 標準偏差

Aチーム 5 2.5

Bチーム 4 3.5

結果

Bチームの勝率 0.408211

-----------------------------

Bチームのバラツキを大きくしたら、勝率が上がりました。もっとバラつかせてみましょうか。

-----------------------------

実験1-3

条件

平均得点 標準偏差

Aチーム 5 2.5

Bチーム 4 4.5

結果

Bチームの勝率 0.422246

-----------------------------

さらに勝率が上がりました。さすがにこれでは標準偏差が大きすぎて現実味は乏しいですけれども。

このように、格下のチームから見て、平均得点がそのままなら、得点のバラツキを大きくしたほうが勝ちやすいということがなんとなくわかります。地力ではソフトバンクなどの強豪チームに劣る楽天としては、手堅く戦っていてはますますやられてしまうということになりかねません。三振やダブルプレーを恐れず、ガンガン打つべし、です。

得点のバラツキを大きくする野球が本当にできるのか、という問題はあります。開幕当初の楽天打線は茂木、ペゲーロ、ウィラー、アマダーと、1番から4番までホームランを打てるバッターを並べていました。いかにも当たり外れが大きそうで、バラつきそうな打線です。残念ながら、途中、茂木やペゲーロがケガで離脱したこともあり、後半はバントも多用する小さな野球になってしまいましたが。

はじめの突っ走り具合も後半の失速具合もものすごくて、ボラがある楽しいシーズンでした。

トレードのバラツキを実験する(実験2-1)

お待たせ致しました。トレードの話に入ります。

上では、地力で負けている、いわば「期待値マイナス」のときの戦い方を考えましたが、我々は、基本的に期待値プラスの戦略を作ってトレードするわけですから、そういうときにはどうしたらいいかを考えます。

さっそく実験をしてみます。上と同じようにRのrnorm関数を使って、ある平均金額と標準偏差を持ち正規分布する「トレード」をランダムに発生させます。100万円の資産からスタートして1000トレード行った時点でどうなるか、という実験を100回行います。1000トレード行く前に資産がなくなったら破産です。本物のトレード結果が正規分布するのか、というと、大いに疑問ではありますが、あくまで実験ですから。

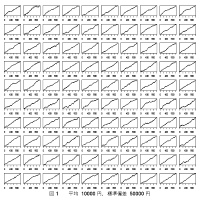

それでは最初の実験です。かなり安定した戦略を使っている、という想定です。

-----------------------------

実験2-1

条件

1トレード平均 +10,000円

標準偏差 50,000円

結果(図1)

-----------------------------

どの資産グラフも、ほとんど同じ形です。つまりません。面白さが排除されています。こうありたいものです。

(平均÷標準偏差)という、私がよく参考にする値が0.2となっています。経験上、これはかなり安定した戦略です。こういうのは、結構リスクをとっても大丈夫なはずです。

トレードのバラツキを実験する(実験2-2)

ただし、リスクの取り過ぎは禁物です。今のと同じ戦略で、仕掛け株数を10倍にした、という想定でやってみます。

-----------------------------

実験2-2

条件

1トレード平均 +100,000円

標準偏差 500,000円

結果(図2)

-----------------------------

赤いのは破産したヤツです。だいぶやっちゃってます。ものの数トレードで破産している回が多いです。初期状態で、1トレードあたり総資産の10%の利益を目指すわけですから、こんなふうにもなりましょう。ただ、最初の100トレードくらいを乗り切ったならば、後は安定した上昇軌道に乗れるようです。

トレードのバラツキを実験する(実験2-3)

次に行きましょう。上の2つは、比較的安定した戦略でしたが、今度は安定度の落ちるものでやってみます。(平均÷標準偏差)の値でいえば、0.1のものです。私が実際に使っている戦略の中にも、こんな感じのものがあります。

-----------------------------

実験2-3

条件

1トレード平均 +10,000円

標準偏差 100,000円

結果(図3)

-----------------------------

赤いのがちらほらあります。黒い、「完走」した回でも、資産カーブのがたつきが目立ちます。なんか、わかるわあ、という感じです。私が日々直面している問題は、こういう戦略をどう扱うか、ということです。

トレードのバラツキを実験する(実験2-4)

今と同じ戦略で、ぐっとポジションを小さくした、という想定でやってみます。

-----------------------------

実験2-4

条件

1トレード平均 +3,000円

標準偏差 30,000円

結果(図4)

-----------------------------

だいぶマシになりました。危ない回もありますが、一応全部プラスになっています。このあたりで手を打つところでしょうか。

以上の実験から、「安定して稼げる戦略には多めに、不安定なものには少なめに資金を割り当てる」というような原則が浮かんできます。現実の制約をいろいろ無視した実験ですから「リアル」とは違いますが、何らかの参考にはしていただけるものと存じます。

トレードのバラツキを実験する(実験2-5)

ついでですから、期待値マイナスの場合も実験してみましょう。

まずは「安定的に負ける」戦略です。

-----------------------------

実験2-5

条件

1トレード平均 -1,000円

標準偏差 5,000円

結果(図5)

-----------------------------

緑のヤツは、破産こそしなかったものの、収支マイナスで終わった回です。

「マイナスで安定」しているのですから、確実に負けていきます。今回はごく小さなポジションでやっている、という想定なのでこの程度で済んでいますが、ちょっとリスクを大きくするとすぐ真っ赤になります。

トレードのバラツキを実験する(実験2-6)

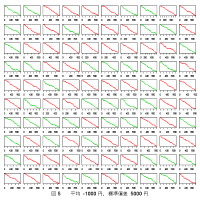

最後に、期待値がわずかにマイナスで、バラツキが非常に大きい戦略を考えます。

-----------------------------

実験2-6

条件

1トレード平均 -1,000円

標準偏差 50,000円

結果(図6)

-----------------------------

どうですか、これ。結構な割合で1000トレード生き残っています。今までの図の中で一番面白みがあると言ってもいいでしょう。

まるで釘の渋いパチンコ店を見ているようです。期待値プラス調整の台なんかひとつもないくせに、台の荒さによって勝手に玉が出てしまうことがある、というような。箱を積んでる人が並んでいる場所がいくつかありますが、パチプロならばこういう店では打っちゃあダメです。

地力で負けてるほうがバラツキを求める、という野球の話は、どちらかと言えば裏道です。補強や育成によって戦力を上げるほうが先決です。それがかなわぬ場合には、そういう方法もある、と申上げたかったのです。

トレードについても同じこと、バラツキが大きいために一時的にプラスに見えてるんじゃないか?ということは常に疑ってかからなければなりません。期待値マイナスでも1000トレード程度は生き残れることがあるかも知れませんが、もっと試行を重ねていけば着実に破産へ向かうでしょう。

まとめ

以上で実験は終わりです。バラツキというものの影響力について大ざっぱにでもおわかりいただければ幸いです。

今回はトレード結果の分布として正規分布を仮定しましたが、現実のトレードはもっといびつな分布になるでしょう。分布が違えば考え方をまったく変えなければならないかも知れません。それは今後の課題とします。