8月のアノマリー

【8月】と言えば何かと“曰く付き”で語られることが多く、事実、【8月】には歴史的な出来事、事件が多く発生し、その後大きな問題(政治・軍事・経済面)に発展していることが見て取れます。以下、【8月】に発生した主な歴史的事象(抜粋)につき、ご覧ください。

1973年 ウォーターゲート事件でニクソン大統領が辞任→NYダウ、翌年までの下落の引き金に

1980年 メキシコ債務危機→新興国株式・通貨、暴落の引き金に

1990年 イラク軍、クウェートに突如侵攻→翌年、湾岸戦争に発展

1998年 ロシア財政危機→翌月9月、LTCM(米大手ヘッジファンド)が破綻

2007年 パリバ・ショック→翌年のリーマン・ショックの引き金に

2015年 チャイナ・ショック→同年の8.24フラッシュ・クラッシュの引き金に

上記事象を見てみると、【8月】に発生した事件や出来事は、その後に発展する大事件の“引き金”になっている傾向・パターンが見られます。そもそも【8月】は、休暇に伴う政治的空白期間ということもその因果となり得ている可能性もありますが、あくまで季節的な“アノマリー”※として、頭の片隅に置くべきなのかもしれません。

(※アノマリー:明確な理論や根拠はある訳ではないものの、当たっているかもしれないとされる相場の経験則や事象のこと。)

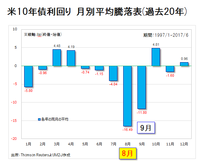

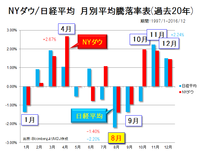

その“アノマリー”について、『【8月】は、株安、債券高(金利安)になりやすい』といったアノマリーも存在します。以下、過去20年(1997/1-2016/12)における、NYダウと日経平均株価の月別騰落表についてご確認ください。

上記グラフから分かることは、日米ともに株価は年末(10-12月)にかけて上昇しやすく、年初(1月)に一旦下押しし、その後春先(3-4月)にかけて上昇しやすい傾向・パターンがあること。

そして、夏場(8-9月)にかけては日米ともに株価は下落主体の動きとなりやすく、特に【8月】は日米ともに年間を通じて一番下落率が高い(=下げ幅が大きい)月となっています。

つまり、過去の傾向・パターンをもとに仮説を立てると、『8月は日米ともに株価は安くなりやすい月』と定義してもよさそうです。

1973年 ウォーターゲート事件でニクソン大統領が辞任→NYダウ、翌年までの下落の引き金に

1980年 メキシコ債務危機→新興国株式・通貨、暴落の引き金に

1990年 イラク軍、クウェートに突如侵攻→翌年、湾岸戦争に発展

1998年 ロシア財政危機→翌月9月、LTCM(米大手ヘッジファンド)が破綻

2007年 パリバ・ショック→翌年のリーマン・ショックの引き金に

2015年 チャイナ・ショック→同年の8.24フラッシュ・クラッシュの引き金に

上記事象を見てみると、【8月】に発生した事件や出来事は、その後に発展する大事件の“引き金”になっている傾向・パターンが見られます。そもそも【8月】は、休暇に伴う政治的空白期間ということもその因果となり得ている可能性もありますが、あくまで季節的な“アノマリー”※として、頭の片隅に置くべきなのかもしれません。

(※アノマリー:明確な理論や根拠はある訳ではないものの、当たっているかもしれないとされる相場の経験則や事象のこと。)

その“アノマリー”について、『【8月】は、株安、債券高(金利安)になりやすい』といったアノマリーも存在します。以下、過去20年(1997/1-2016/12)における、NYダウと日経平均株価の月別騰落表についてご確認ください。

上記グラフから分かることは、日米ともに株価は年末(10-12月)にかけて上昇しやすく、年初(1月)に一旦下押しし、その後春先(3-4月)にかけて上昇しやすい傾向・パターンがあること。

そして、夏場(8-9月)にかけては日米ともに株価は下落主体の動きとなりやすく、特に【8月】は日米ともに年間を通じて一番下落率が高い(=下げ幅が大きい)月となっています。

つまり、過去の傾向・パターンをもとに仮説を立てると、『8月は日米ともに株価は安くなりやすい月』と定義してもよさそうです。