急落といっても。△4%だから、大したことないといえばそうかもしれない。

しかし、この会社は危ないと思う。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

その根拠は、

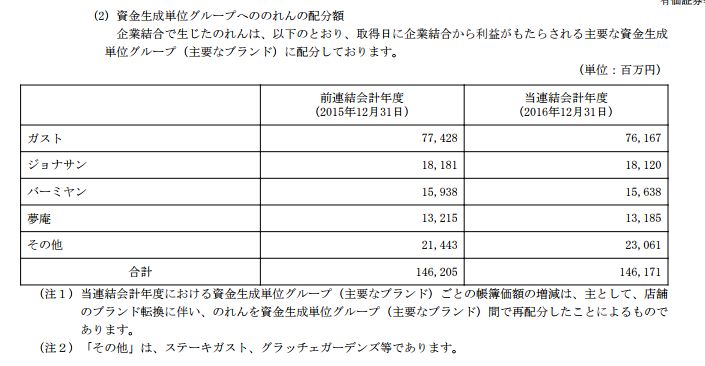

BSの総資産に占めるのれんの割合だ。

29年12月期の3Q決算のBS総資産:318,317百万円に対し、

のれん:146,140百万円。 実に総資産の46.6%

この「のれん」の残高が全然減っていない。

おそらくIFRS適用で、償却をしないからだろう。

ちなみに、純資産は、122,265百万円

のれんは、146,140百万円。

のれんが無価値になったら、一気に債務超過まっしぐら。

「のれん」とは、なんぞや?

この問いに、この会社に関して、本当に理解した上で投資している人が

どれだけいるのだろうか?

投資している人に聞きたいものである。