私は、3/末から、上海株連動のETF(1309)をホールドしています。

世界三極(欧州除く、中国、米国、日本)の中で、

成長率が、一番期待できるのが、中国です。

ただし、一般には、①中国経済懸念事項があり、二の足を踏む投資家が

多いようですね。

その辺の懸念事項への検討結果レポートを紹介し、最後に、

②中国株アピール(たっしー)を紹介します。

①中国経済懸念への検討結果 以下

【2015年の中国経済】

懸案の住宅市場とシャドーバンキングの行方

景気が大きく下振れするリスクは限定的

――大和総研シニアエコノミスト 齋藤尚登

14年の住宅市場

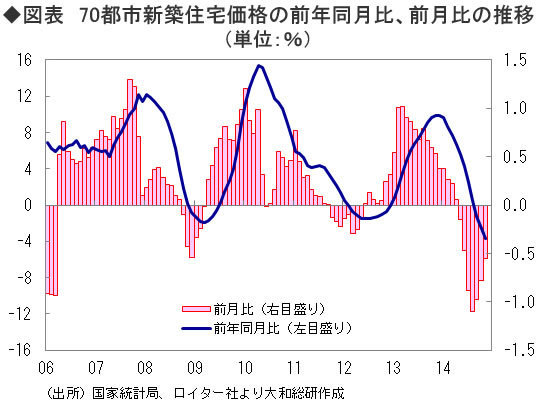

中国10+ 件にとって不動産は、(1)主要セクターのひとつであり、鉄鋼、セメント、建材、家具・家電、(郊外の居住用住宅購入の場合の)自動車など関連産業も広範囲である、(2)土地使用権譲渡収入は2013年の地方政府財政収入の35.3%を占めるなど地方政府の主要な収入源となっていると同時に、地方政府債務の主要な返済原資であり、これが減少する場合、債務返済能力が低下する、といった点で、極めて重要である。

こうしたなか、2014年に中国10+ 件の住宅市場は販売不振に陥り、中国経済の先行きへの懸念が大きく高まった。2013年に前年比26.6%増を記録した住宅販売金額は、2014年に入ると減少に転じ、1月~8月は前年同期比10.9%減まで落ち込んだ(1月~11月は同9.7%減)。住宅価格は、販売金額に3ヵ月~9ヵ月程度遅行する傾向があり、ロイター社が集計する70都市新築住宅価格の前年同月比は、2014年9月に同-1.3%と下落に転じ、11月には同-3.7%までマイナス幅が拡大している(図表)。

住宅販売の不振は、(1)そもそも大都市の一般世帯にとって住宅が高嶺の花となるなか、居住目的の1軒目の住宅ローンまで抑制されたこと、(2)2008年11月に発動された4兆元の景気対策の後遺症で、一部地方都市の住宅在庫が膨れ上がったこと、(3)さらには習近平総書記が主導する綱紀粛正の影響が、特に高級物件で色濃く出たこと、などの要因が複雑に絡み合っている。

(1)について、1軒目の住宅購入は実需とみなされ、銀行には積極的に住宅ローンを提供することが期待されているが、調達コストの上昇(※)に直面した銀行は、優遇金利の存在などにより大きな利鞘が期待できない住宅ローンの提供を絞り込み、2013年終盤あたりから金利を引き上げる動きが広がった。中国10+ 件人民銀行は、2014年5月12日に商業銀行に対して、居住目的の一般住宅購入の際の住宅ローン審査を迅速に行い、優先的に提供する旨の窓口指導を行ったが、その効果は薄かった。

(※)一部銀行は、自由金利のMMFから協議預金の形で預金を調達。金利は規制金利である預金金利より高い状態が続いている。

抜本的な処理方針を固める

モラルハザード

②中国株のアピール(たっしー)

2015年4月30日

上海総合指数の上昇が止まらない。

20日(月)こそ、前週末の証券会社への信用取引管理強化、空売り規制の緩和などから、1.6%安となったものの、その後は3連騰。23日(木)には4414.51ポイントで引けており、終値ベースでは2008年3月3日以来の高値を更新している。

たまらず、中国証券監督管理委員会(CSRC)は23日大引け後、再び株価抑制策を発表したものの、24日(金)は0.47%下落したに過ぎない。

何をしたのか?

中国証券監督管理委員会(CSRC)は23日18時20分、25社のIPOを認可したと発表した。これだけみると、特別な政策ではない。問題は、今回のIPO認可は今月2回目となることである。つまり、CSRCは株価の過熱をIPOによる株式供給の増加によって抑えようとしたのである。

昨年6月に、制度を新たにIPOが再開された。その後、1カ月に1回、初旬に具体的な企業数、企業名を発表。月後半にIPOが行われ、新規上場となる。そのリズムを崩したのである。

月当たりの認可企業数をみると、1月は20社、2月は24社、3月は24社、4月は2日の30社に今回の25社を合わせ55社である。また、昨年12月は12社に過ぎなかった。今年に入って社数が増加しており、当局は株価上昇に合わせ、株式供給を増やしている。

それ自体は、正に株式市場発展の成果と言っても良い。4月16日現在、583社のIPO申請が受理されており、この内、50社が既に審査を終えて、認可待ちの状態である。

審査の速度を上げつつ、IPOの認可数を増やしていかなければ、資本市場のニーズを満たせない。そのためには株式市場が活況でなければならない。このように考えると、現在のような状態、つまり、株価が上昇し、IPOの認可数が増えるのは理想的だとも言えよう。

問題は“それが株価抑制に繋がるのかどうか”といった点である。

株価の急騰、急落は一部の投資家にとって大きな損失となってしまう。経済に無用な混乱を与えてしまう。中国証券監督管理委員会は、NY市場のように株価がゆっくりと上昇し続けるような市場を作りたいと考えている。

しかし、当局が果たしてどの程度市場をコントロールできるのだろうか?

上海総合指数は3月中旬以降はっきりとした上昇トレンドが出ているが、CSRCは16日から指数先物取引の種類を従来の1つ(上海深セン300)から2つ(上証50、中証500)に増やし、売り仕掛けがし易い環境を作った。

冒頭で指摘した17日大引け後に発表された証券会社への管理強化、空売り規制の緩和が加わり、さらに、そこにここで示したIPO加速が加わった。しかし、どうもブレーキの効きが悪いようだ。

経済は何本かの構造式や推計式で表すことが難しい。それは生身の人間による活動の結果だからである。

昨年6月のIPO再開以降、IPO実施は資金ひっ迫となって相場に大きな影響を与えてきた。しかし、ここ2カ月はその影響が小さくなっている。

IPO株の取得は過去の経験上、ほぼ100%キャピタルゲインが得られる“おいしい投資”である。だから、当選確率が1%にも満たない。しかも、IPOに応募すれば、資金が1週間程度凍結されてしまう。その間、資金の回転が効かないことになる。

出来高がそれほど大きくないときには、影響は大きい。しかし、出来高が増えるにつれてその影響は小さくなる。

投資家心理としては、「当たりを引く確率が1%に満たない上に、資金が1週間も凍結される。それなら、既存株に投資し1週間で10%のキャピタルゲインを狙いに行った方がましだ」ということになる。

また、IPOは相場を加速させる側面もある。IPO銘柄はほぼ100%初日から数日間はストップ高が続く。その後も短期売買を巻き込んで大相場が続く。当然、“大儲けする人”がたくさん出て来る。儲けた人は次にどうするか?当然株を買うだろう。儲けて楽観を強めた投資家の中には現預金を株に回す人も多いだろう。IPOは相場を活性化させ、資金を外から流入させる効果がある。

IPO加速は相場加速策になり易い。困ったことに、相場が過熱した時は過熱を助長し、相場が弱いときは更に相場を悪化させる効果がある点だ。

他の政策についてはどうか?

2008年5月、突然、印紙税を引き上げたことがあった。当局は株価急騰を止めるといった強い行動に出たのだが、さすがにこの時は株価が急落した。しかし、投資家の楽観は収まらず、その効果は2カ月もたなかった。

“麦踏の原理”と同じである。相場は踏まれて強くなる。“これだけの悪材料でも株価が上がるのだから、よほどのことがない限り株価は下がらないだろう”と思ってしまう。悪材料を熟すごとに投資家の楽観は強まっていく。

株式市場のコントロールは難しく、コントロールしようとすればするほど株式市場は不安定になってしまう。

上海総合指数は2005年夏から2007年秋にかけて、2年程度で6倍以上に上昇した。その過程で、口先介入も含め、いろいろな株価抑制政策がとられたが、それが株高を助長した可能性もある。それがなければ10倍以上だったかもしれない。良くわからないが、“株価抑制策の効果を絶対視しない方が良い”ということは言えそうだ。

本土関連ETFの投資について。

効果は小さいかもしれないが、やはり株価抑制策には注意した方がいい。ただし、長期投資家は動かない方がいい。「いつ強力な政策が出るのか。押し目がどの程度か」がわからないからだ。

長期投資家はいつ手仕舞えばいいのか?

株価を決めるもっとも重要な要素はファンダメンタルズではなく、投資家心理であり、需給である。“景気が悪いのに株が上がるのはおかしい”などと“おかしな考え”を持たないことが重要だ。

金利が上昇した時、経済が過熱した時、物価が上昇した時が売り時である。そうした長期の売りサインが出るまで「ホールド」である。

≪お知らせ≫

■『中国株二季報 2015年春号』の販売開始!!

中国株投資の必携・必読書、二季報最新号が発売されました。巻頭特集、上海・香港相互取引の衝撃を執筆しました。本土株が急騰中です。中国株投資はビッグチャンス到来です。

詳しくはこちらのサイトをご覧ください。

https://www.nikihou.jp/organ/nikihotscr.html

■有料メルマガ「週刊中国株投資戦略」

こちらのメルマガは、日本の投資家の皆様において、いわゆるオーソドックスなトレードができるよう、 適切な情報提供を行うことを目的とし、長期投資にも役立つ内容となっています。中国株投資を積極的に行う投資家の皆様はもとより、証券会社の営業マンの 方々にもおすすめです。

TS・チャイナ・リサーチ株式会社は、グローバルリンクアドバイザーズ株式会社が発行する週刊中国株投資戦略レポートに関して、助言・情報提供を行っております。

http://www.gladv.co.jp/members/china_senryaku/index.html

※上海株価グラフ ~日経と比較し、描画できます。

※投資は、自己責任でお願いします。