2,423円

トーカイのニュース

トーカイ、2Qは4期連続増収で過去最高売上更新 2026年3月期からの次期中計ではROE8%の早期実現を目指す

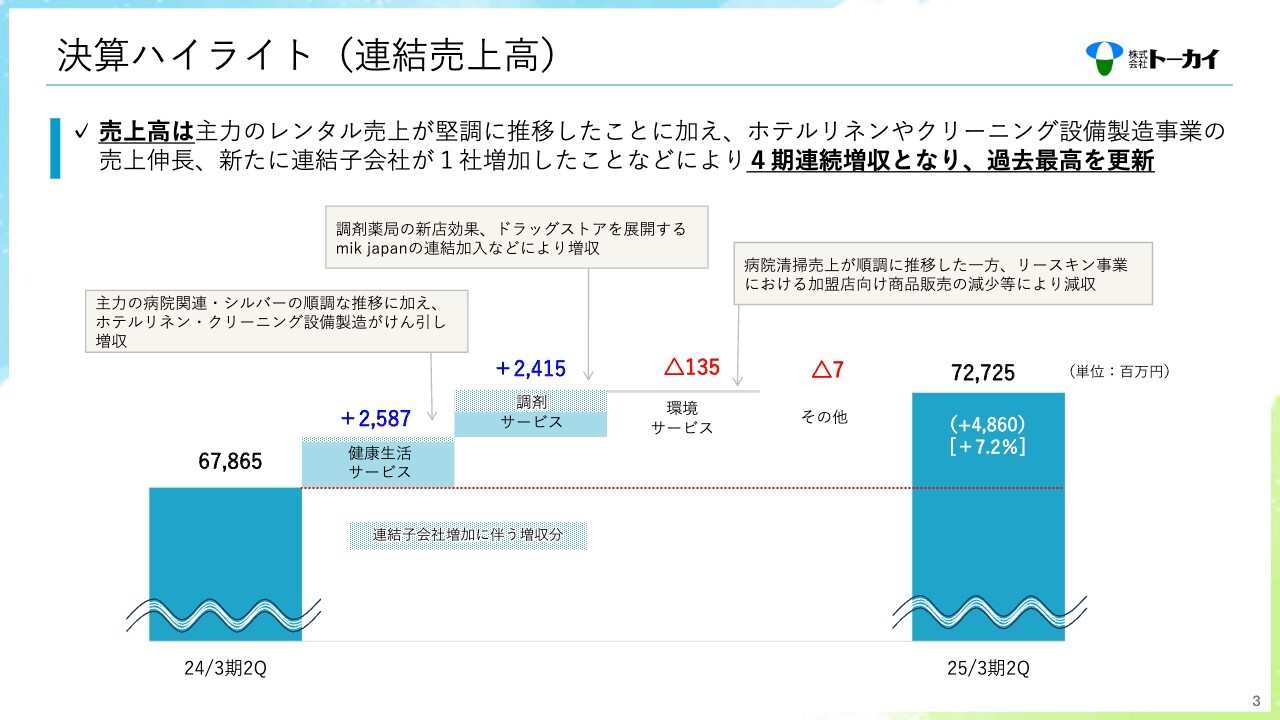

決算ハイライト(連結売上高)

浅井利明氏:代表取締役社長の浅井です。2025年3月期第2四半期の決算概況についてご説明します。

まず、連結の売上高についてです。売上高は727億2,500万円となり、前年同期比7.2パーセントの増収となりました。

主力のレンタル売上が堅調に推移したことに加え、ホテル向けのリネンサプライやクリーニング設備製造事業の売上が大きく伸びたこと、さらには7月に株式会社mik japanが連結として加わったことなどにより、4期連続の増収となって過去最高を更新しました。

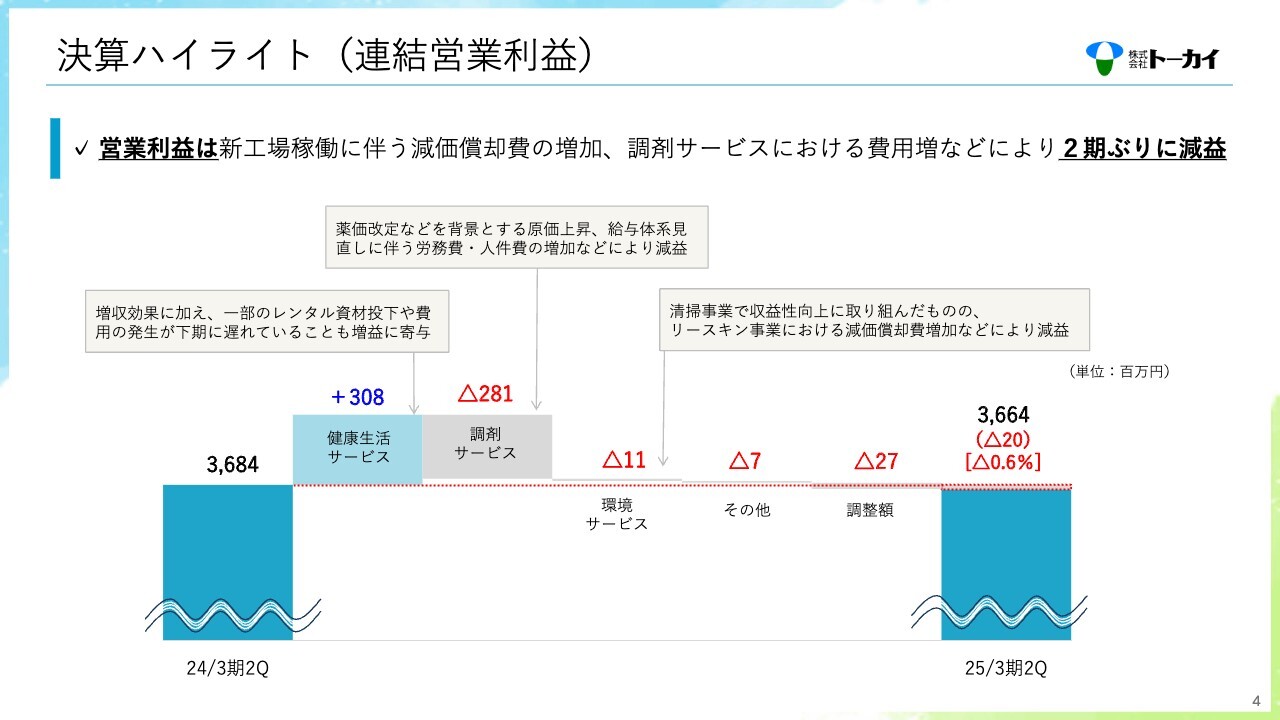

決算ハイライト(連結営業利益)

連結の営業利益です。営業利益は36億6,400万円で、前年同期比0.6パーセント減となりました。

昨年10月には埼玉で新工場が稼働し、その減価償却費が増加したこと、さらに調剤サービスにおける費用の増加などにより、2期ぶりの減益となりました。

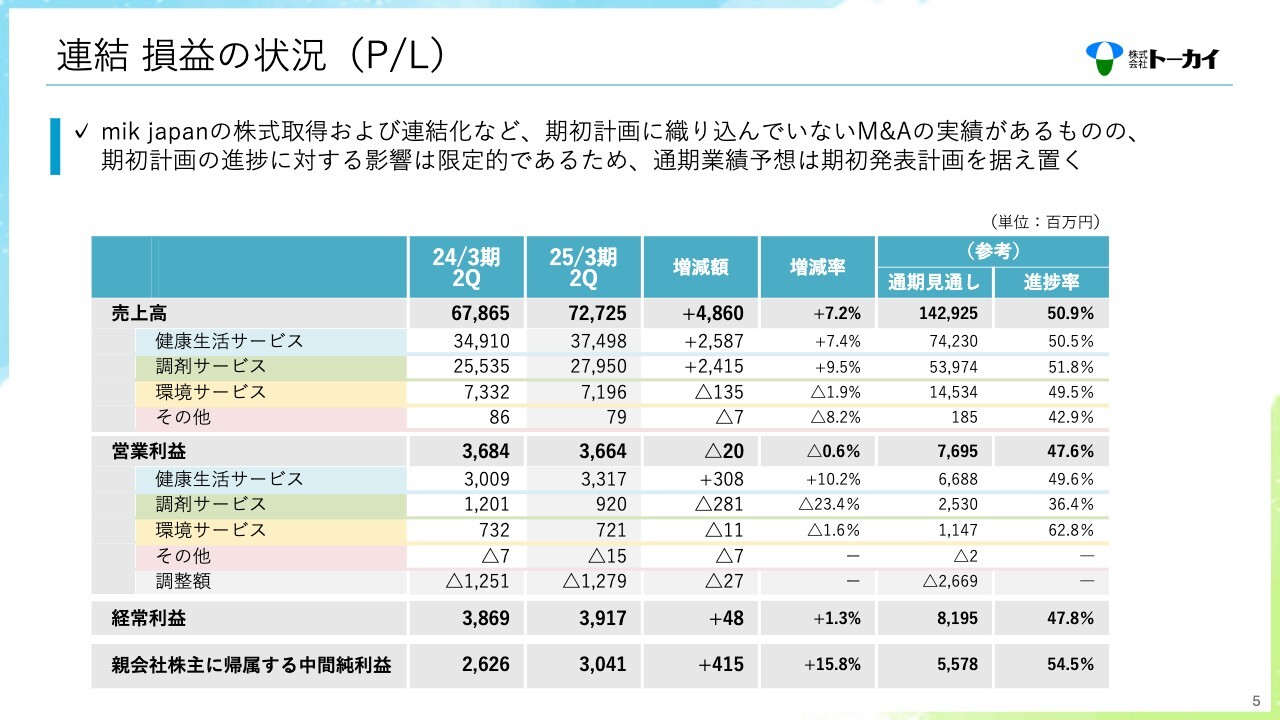

連結 損益の状況(P/L)

損益の状況です。mik japanの株式取得および連結化など、期初計画に織り込んでいないM&Aの実績があるものの、期初計画の進捗に対する影響は限定的のため、通期業績予想は売上高1,429億2,500万円、営業利益76億9,500万円、経常利益81億9,500万円、当期純利益55億7,800万円という期初発表計画を据え置いています。

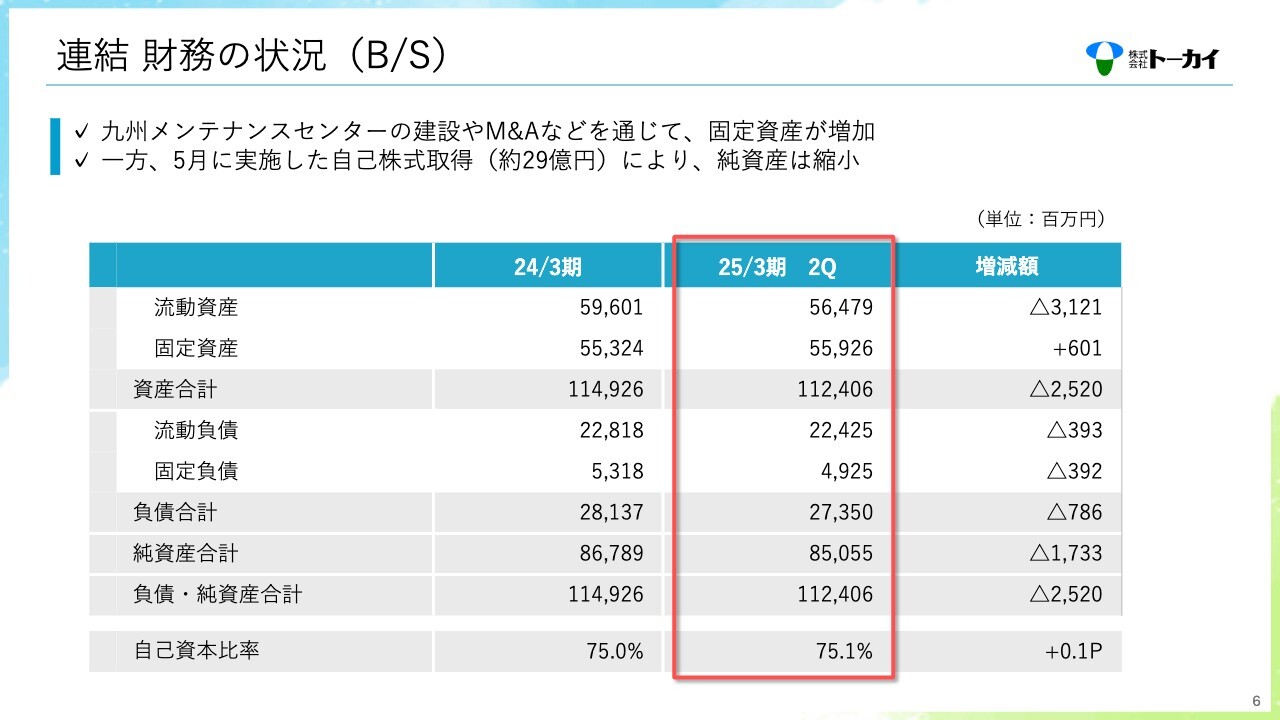

連結 財務の状況(B/S)

財務状況についてです。九州メンテナンスセンターの建設やM&Aなどを通じて、固定資産は6億100万円増加となりました。

一方で、5月に29億円の自己株式取得を実施したこともあり、純資産は17億3,300万円の減少となりました。

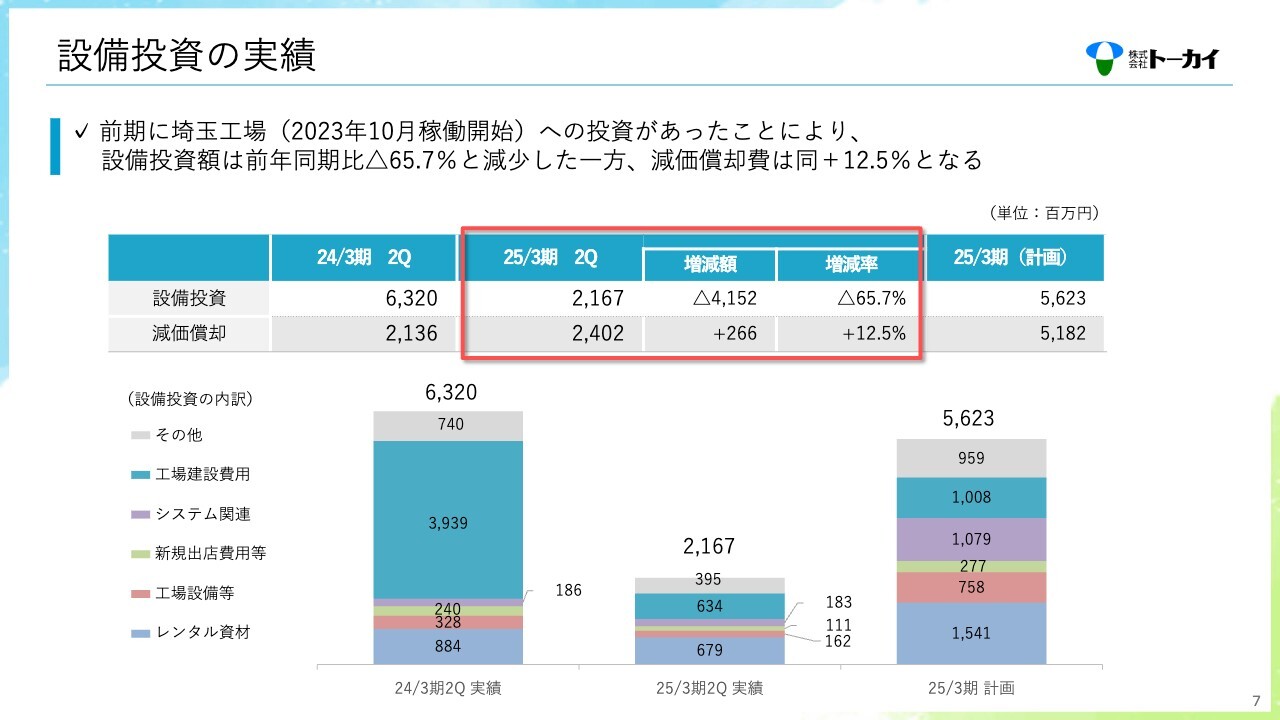

設備投資の実績

設備投資の実績です。前期に埼玉工場への大きな投資があったため、設備投資額は前年同期比65.7パーセントの減少となりました。

一方で、この埼玉工場の減価償却が増えたことで、減価償却費は前年同期比12.5パーセント増となっています。

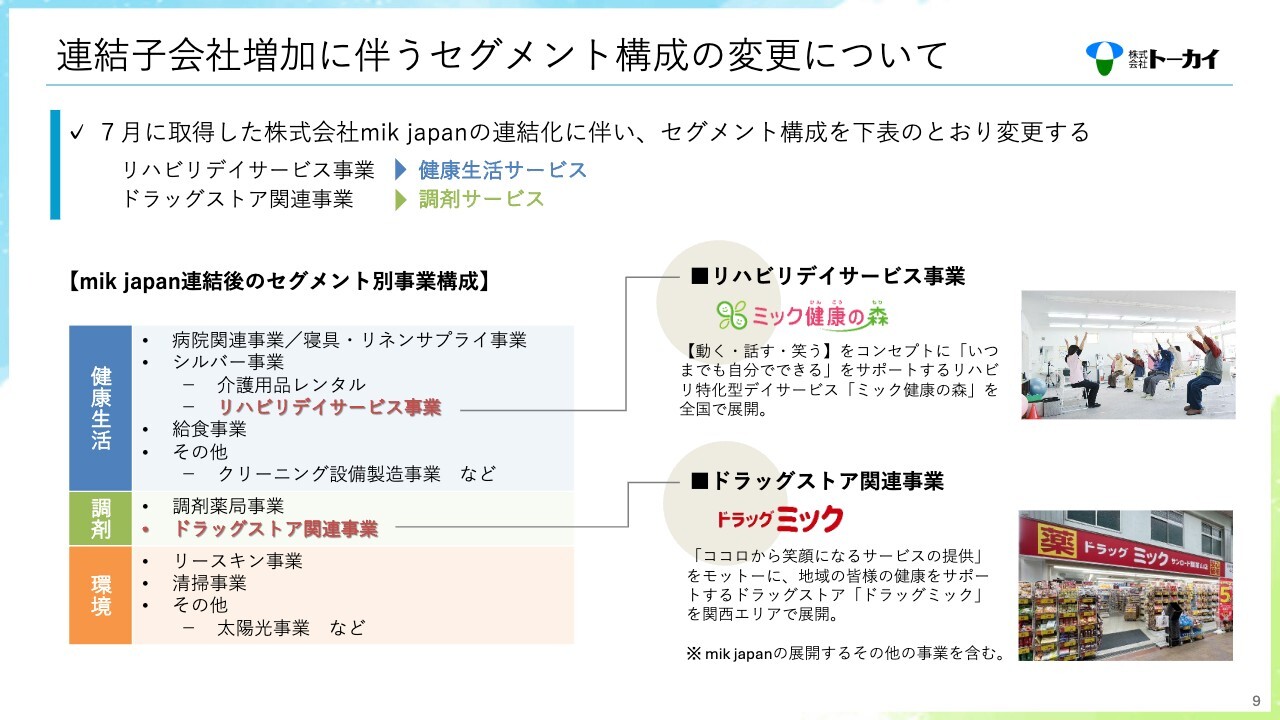

連結子会社増加に伴うセグメント構成の変更について

セグメント別の業績の前に、連結子会社増加に伴うセグメント構成の変更についてご説明します。7月に連結したmik japanは、リハビリデイサービス事業とドラッグストア関連事業を展開しています。

リハビリデイサービス事業については健康生活サービスに、ドラッグストア関連事業は調剤サービスに組み入れています。

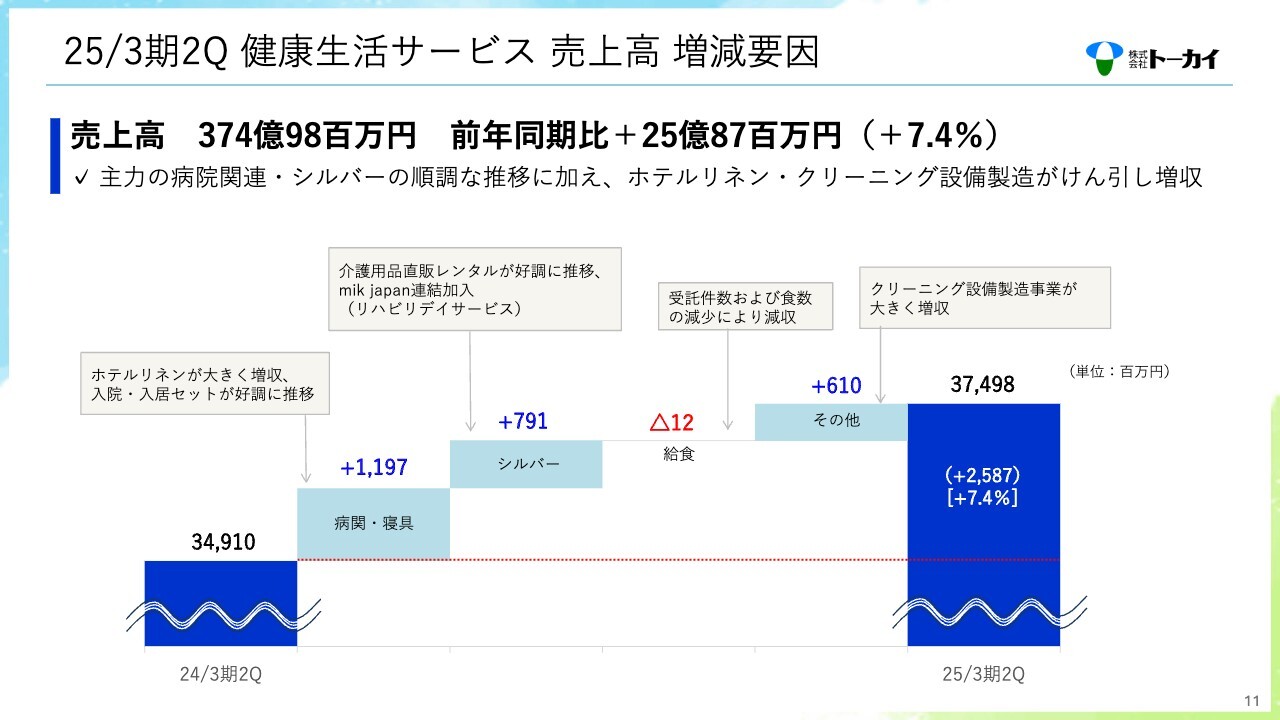

25/3期2Q 健康生活サービス 売上高 増減要因

健康生活サービスについてご説明します。まず、健康生活サービスにおける売上高の増減要因についてです。売上高は374億9,800万円で、前年同期比25億8,700万円の増収、7.4パーセント増となりました。

病院関連および寝具・リネンサプライ事業では、病院関連事業の部分で入院・入居セットが好調に推移しました。また、寝具・リネンサプライ事業においてホテル向けのリネンサプライが大きく増収したことで11億9,700万円の増加となりました。

シルバー事業においては、介護用品直販レンタルが好調に推移したこと、また、mik japanのリハビリデイサービス事業の売上が加わったことで、7億9,100万円の増加となりました。

給食事業では、受託件数が2件減少したこと、また一部の病院・施設において食数の減少があったことから1,200万円の減収となっています。

その他の部分においては、クリーニング設備製造事業が大きく増収となりました。リネンサプライヤーの業績が回復してきたことと、人手不足感が増してきたことで、省人化設備の需要の高まりをしっかりと取り込むことができ、6億1,000万円の増収となりました。

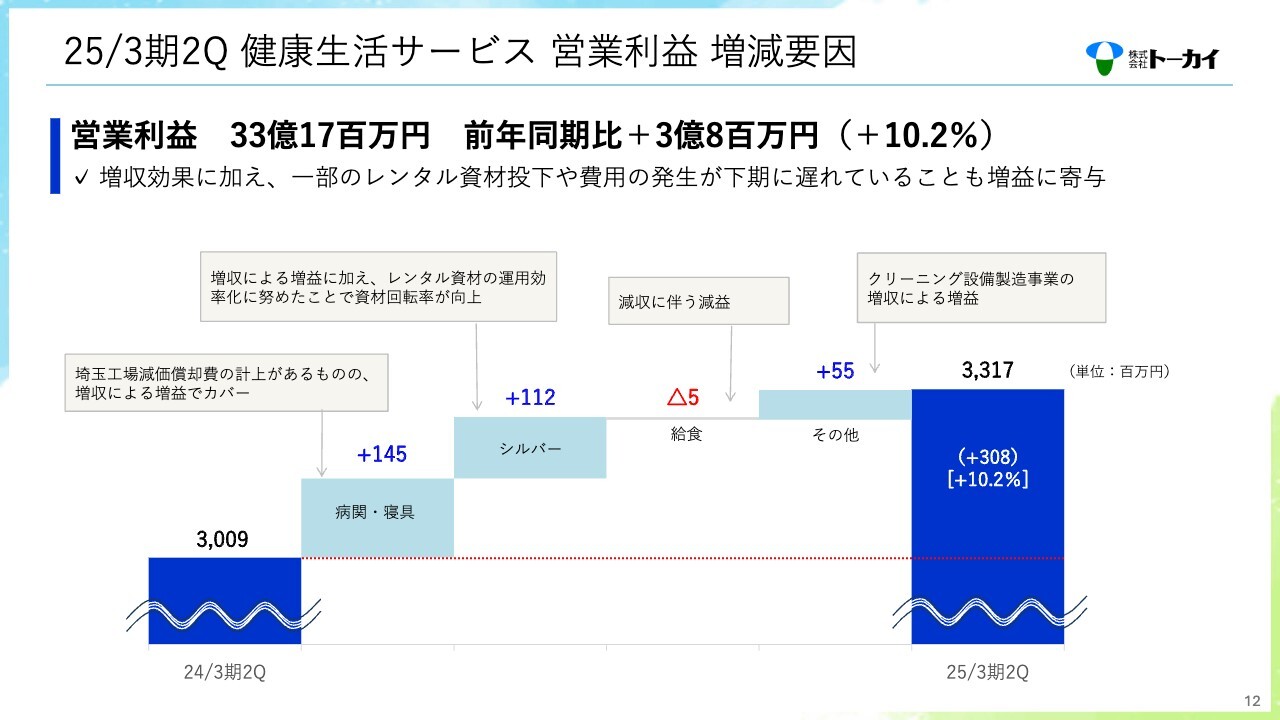

25/3期2Q 健康生活サービス 営業利益 増減要因

健康生活サービスにおける営業利益の増減要因です。営業利益は33億1,700万円で、前年同期比3億800万円の増益、10.2パーセント増となりました。

病院関連および寝具・リネンサプライ事業では、病院関連事業において埼玉工場の減価償却費が計上されたため減益となりました。一方で、寝具・リネンサプライ事業において大幅な増収増益となったことで、病院関連事業の減益をカバーし、1億4,500万の増益となりました。

シルバー事業においては、増収による増益に加え、レンタル資材の運用効率化に努めたことで資材回転率が向上し、原価の圧縮を図ることができました。これにより1億1,200万円の増益につなげています。

給食事業では、減収および食材費の高騰が減益の要因となり、500万円減となっています。

その他の部門では、クリーニング設備製造業の増収による増益が主な増益要因となっています。

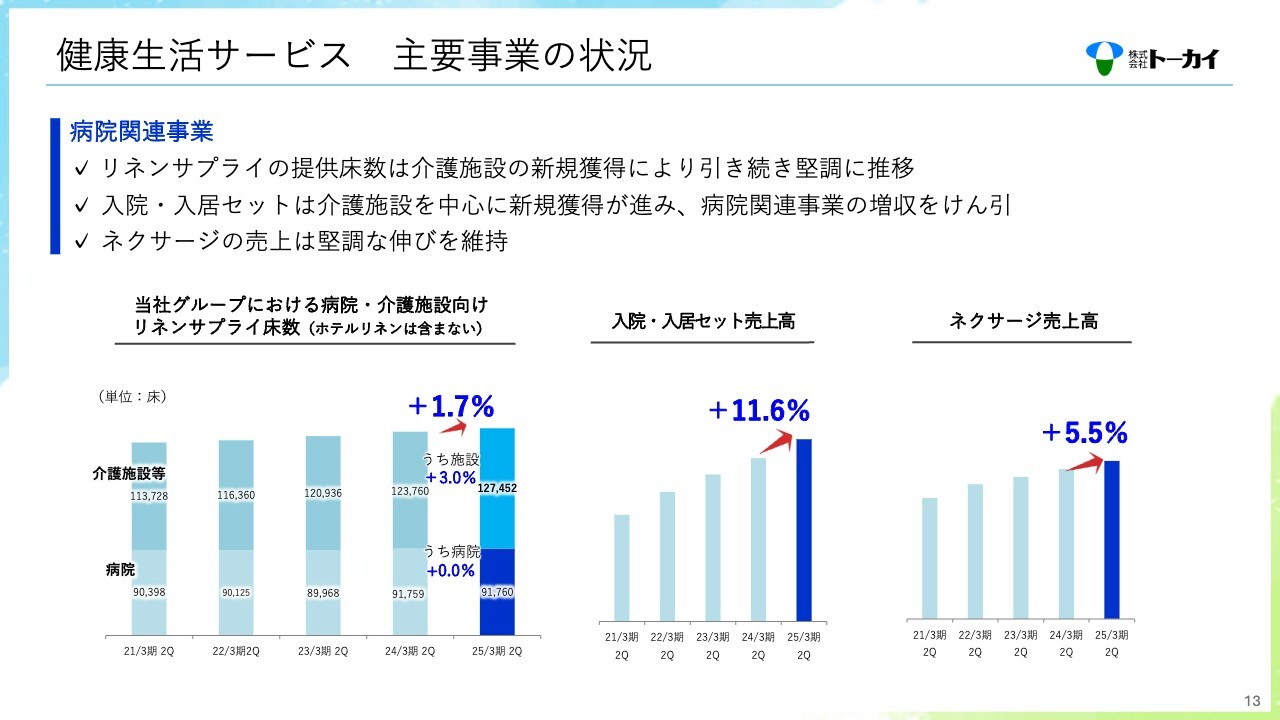

健康生活サービス 主要事業の状況

健康生活サービスの主要事業の状況についてご説明します。まず、病院関連事業です。病院・介護施設向けリネンサプライの提供床数は、介護施設の新規獲得により、前年同期比1.7パーセント増と引き続き堅調に推移しています。

入院・入居セットは介護施設を中心に新規の獲得が進み、前年同期比11.6パーセントの増収となりました。

「ネクサージ」の売上高については、前年同期比5.5パーセント増と安定的な伸びを示しています。

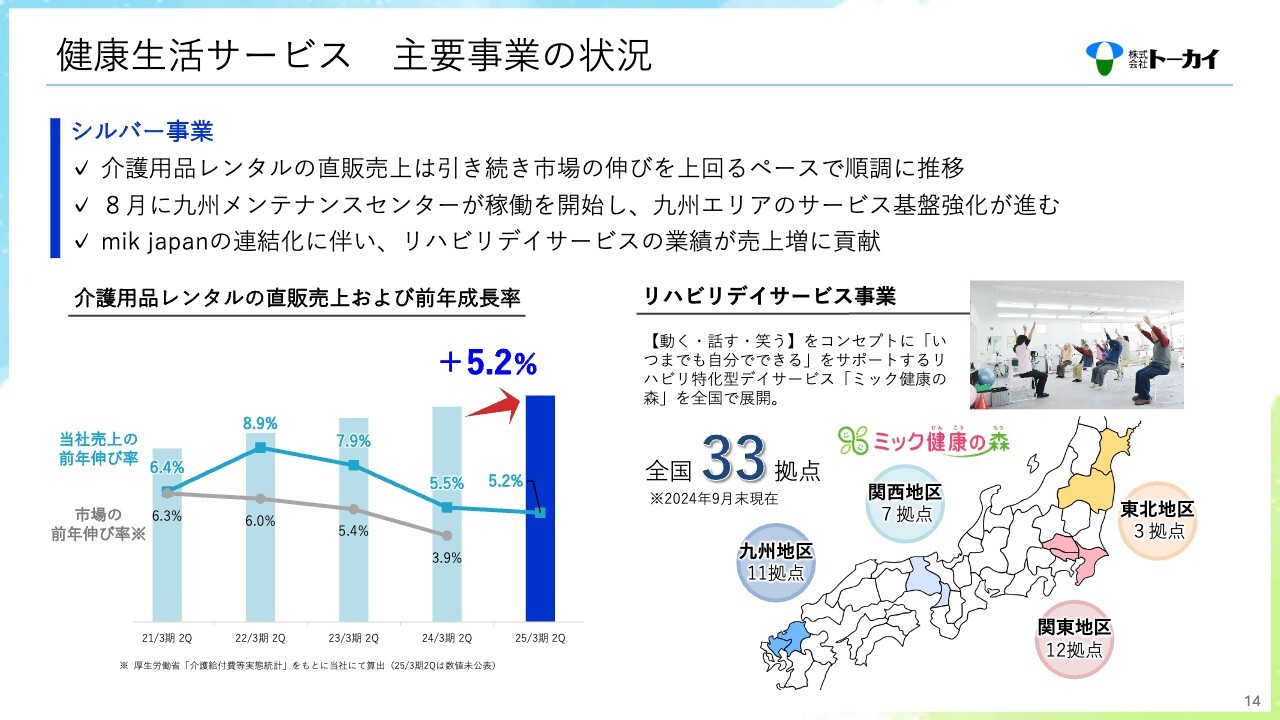

健康生活サービス 主要事業の状況

シルバー事業の状況です。介護用品レンタルの直販売上は、引き続き市場の伸びを上回るペースで推移しており、前年同期比5.2パーセントの増収となっています。8月には九州メンテナンスセンターが稼働を開始し、九州エリアにおけるサービス基盤の強化が進んでいます。

また、mik japanの連結化に伴い、リハビリデイサービス事業の業績が売上増に貢献しました。

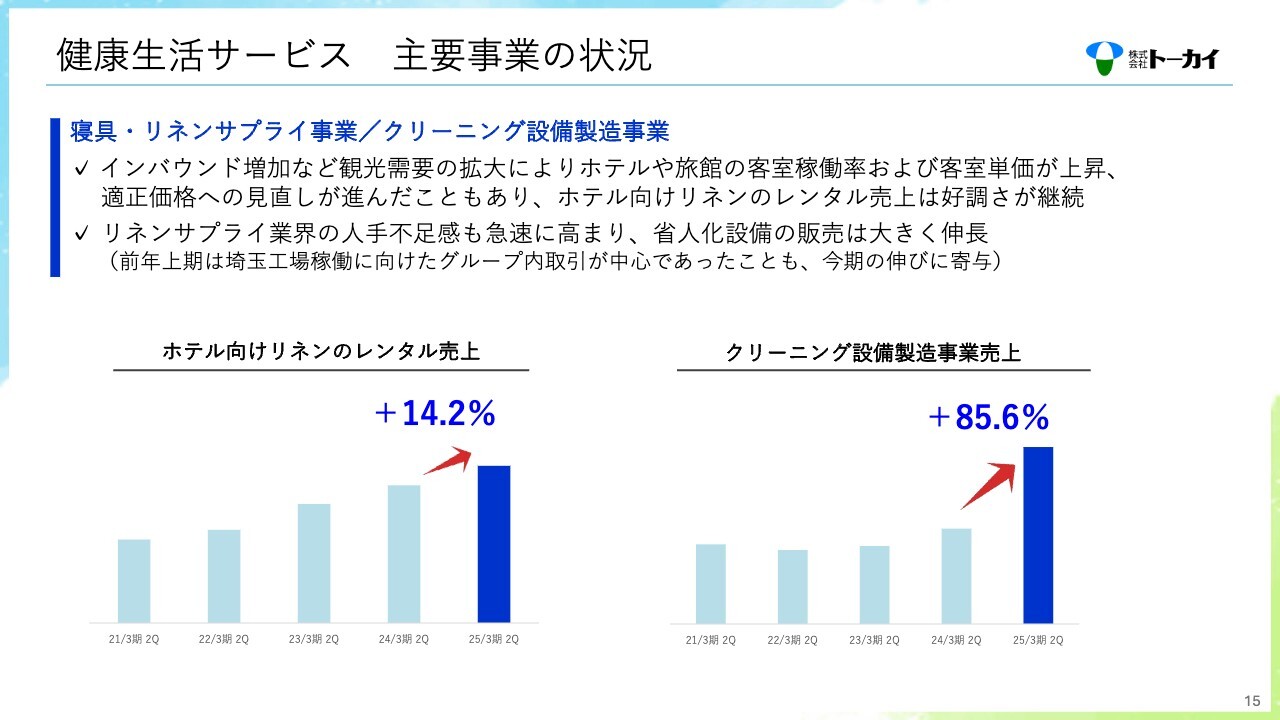

健康生活サービス 主要事業の状況

寝具・リネンサプライ事業とクリーニング設備製造事業の状況です。寝具・リネンサプライ事業については、インバウンドの増加などで観光需要の拡大が進み、ホテルや旅館の客室稼働率および客室単価が上昇しています。

そのため、ホテル向けリネンのレンタル売上は客室の稼働増や、新規の獲得、値上げなどもあって、前年同期比14.2パーセント増と好調に推移しています。

クリーニング設備製造事業については、リネンサプライ業界の人手不足感が急速に高まる中で、省人化設備の需要が高まり、売上は前年同期比85.6パーセント増と大きく伸ばしています。

25/3期2Q 調剤サービス 売上高 増減要因

調剤サービスについてご説明します。まず、調剤サービスにおける売上高の増減要因です。売上高は279億5,000万円となり、前年同期比24億1,500万円増、9.5パーセント増となりました。

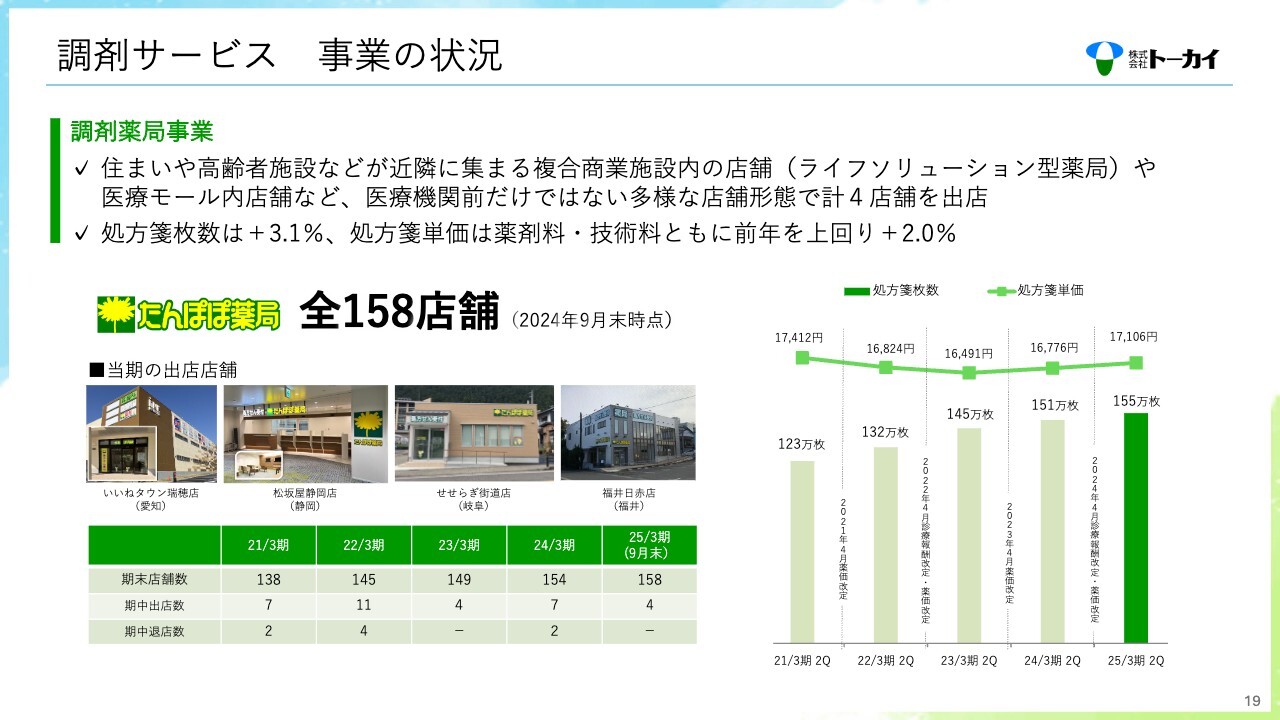

調剤薬局事業においては、13億200万円の増収です。新規の出店が前期に7店、今期上期に4店あり、これにより処方箋枚数が増加しています。

増収の内訳としては、技術料売上の増加が1億7,100万円、薬剤料売上の増加が11億2,800万円となっています。

また、mik japanのドラッグストア部分が加わったことにより、11億1,300万円の増収となっています。

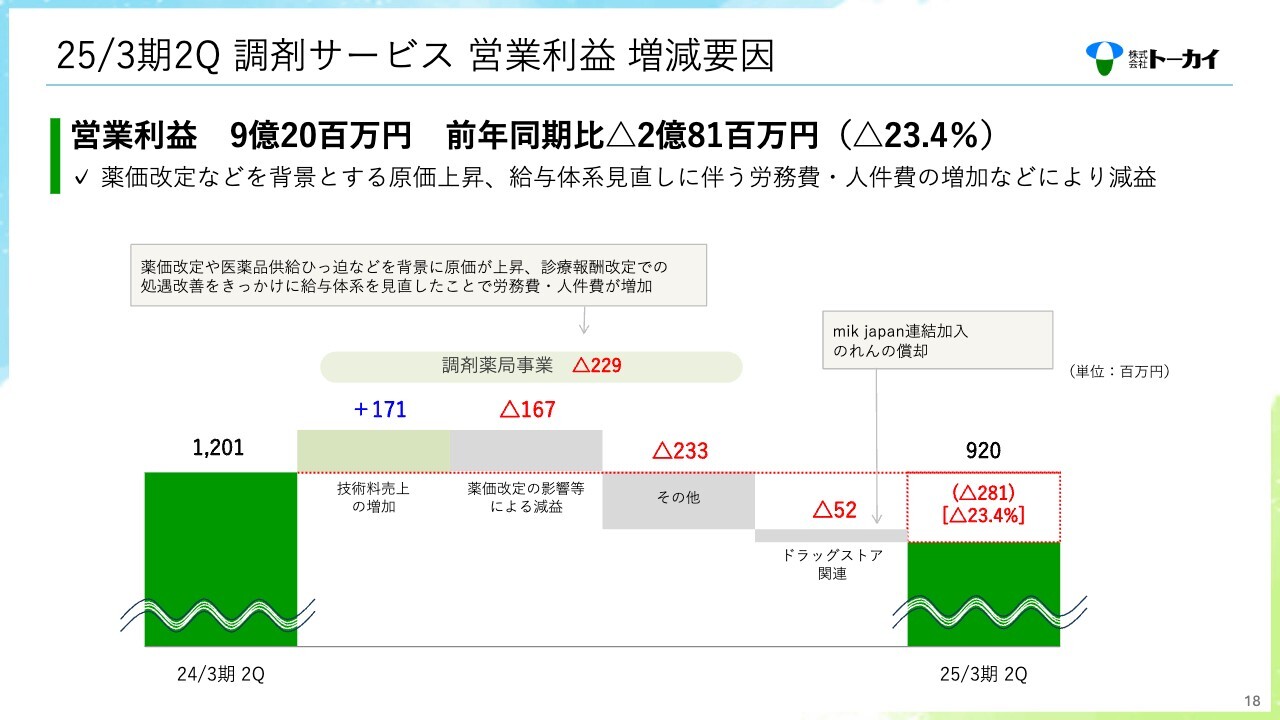

25/3期2Q 調剤サービス 営業利益 増減要因

調剤サービスにおける営業利益の増減要因です。営業利益は9億2,000万円で、前年同期比2億8,100万円の減益、23.4パーセント減となりました。

調剤薬局事業においては、2億2,900万円の減益です。内訳としては、技術料売上の増加が1億7,100万円の増益要因となった一方で、薬価改定の影響などによる減益が1億6,700万円ありました。

その他の部分については、処遇改善を目的とした給与体系の見直しを図りました。これにより労務費・人件費が増加したこと、また、店舗経費が増加したことなどから、2億3,300万円の減益となりました。

また、mik japanの連結加入によるドラッグストア関連については、のれんの償却などがあったため5,200万円の減益となりました。

調剤サービス 事業の状況

調剤サービスの事業の状況についてご説明します。調剤薬局の新規出店については、当期に4店舗を出店し、現在158店舗を運営しています。ライフソリューション型薬局や医療モール内店舗など、医療機関前の門前薬局だけではない店舗展開を進めています。

また、処方箋枚数は前年同期比3.1パーセントの増加となり、処方箋単価は薬剤料・技術料ともに前年を上回り2パーセントのプラスとなっています。

調剤サービス 事業の状況

調剤薬局事業においては、地域で一番選ばれる薬局づくりのため、かかりつけ機能の強化や、DX体制の整備を推進しています。

かかりつけ機能の強化のための専門薬剤師の登録数、地域連携薬局の認定取得率、健康サポート薬局の認定取得率などの数字を高めることで、この機能強化を図っています。

また、国が進めているマイナ保険証の利用率についても、全国平均を上回る23.6パーセントの利用率で進めることができています。

「LINEミニアプリ」の友だち登録数は、前年同期の7万6,000人に対し、9月末時点では23万7,000人と大きく数字を伸ばしています。

さらに、グループ会社に組み入れたドラッグストア関連事業については、mik japanとたんぽぽ薬局との連携を図りながら、シナジーを早期に創出することを目指していきます。

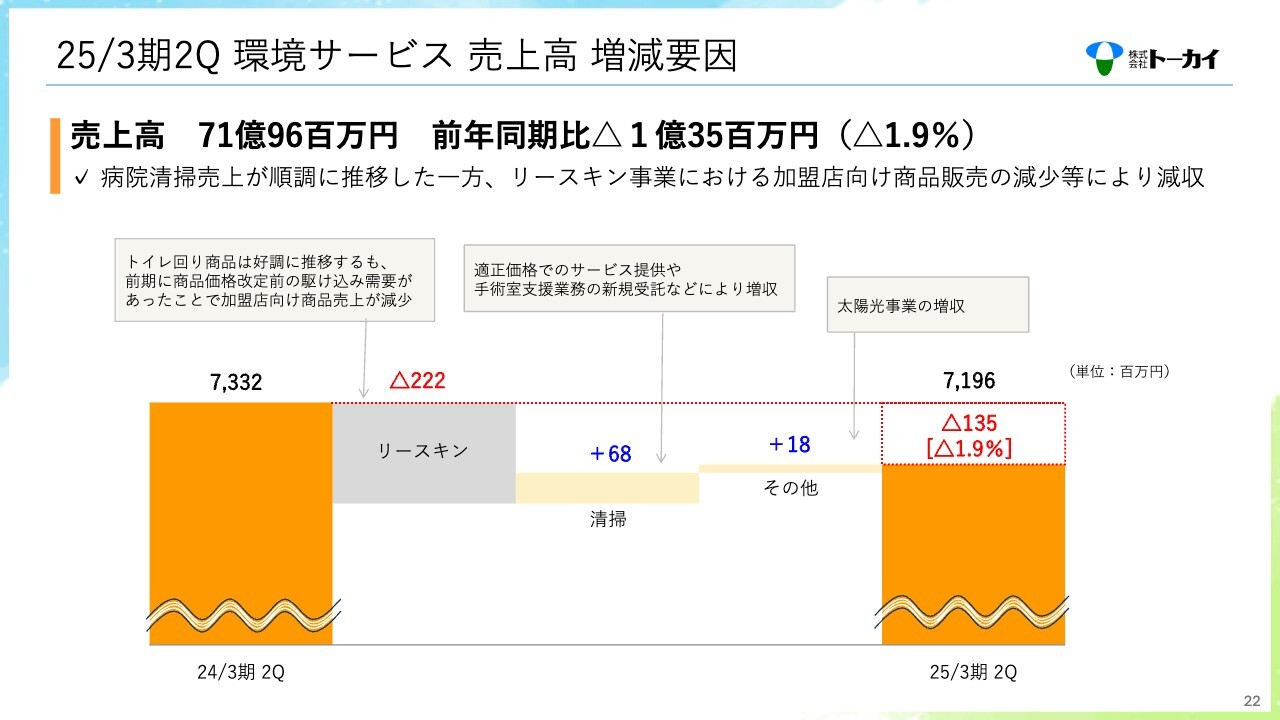

25/3期2Q 環境サービス 売上高 増減要因

環境サービスについてご説明します。まず、環境サービスにおける売上高の増減要因です。売上高は71億9,600万円で、前年同期比1億3,500万円の減収、1.9パーセント減となりました。

病院清掃売上が順調に推移した一方で、リースキン事業において2億2,200万円の減収となっています。これは、加盟店に向けたマットやモップの販売価格を値上げしたことにより、前期に前倒しの駆け込み需要があった影響を受けて、今期は減収となっています。

清掃事業では、手術室の受託の増加や、値上げにより、6,800万円の増収となっています。

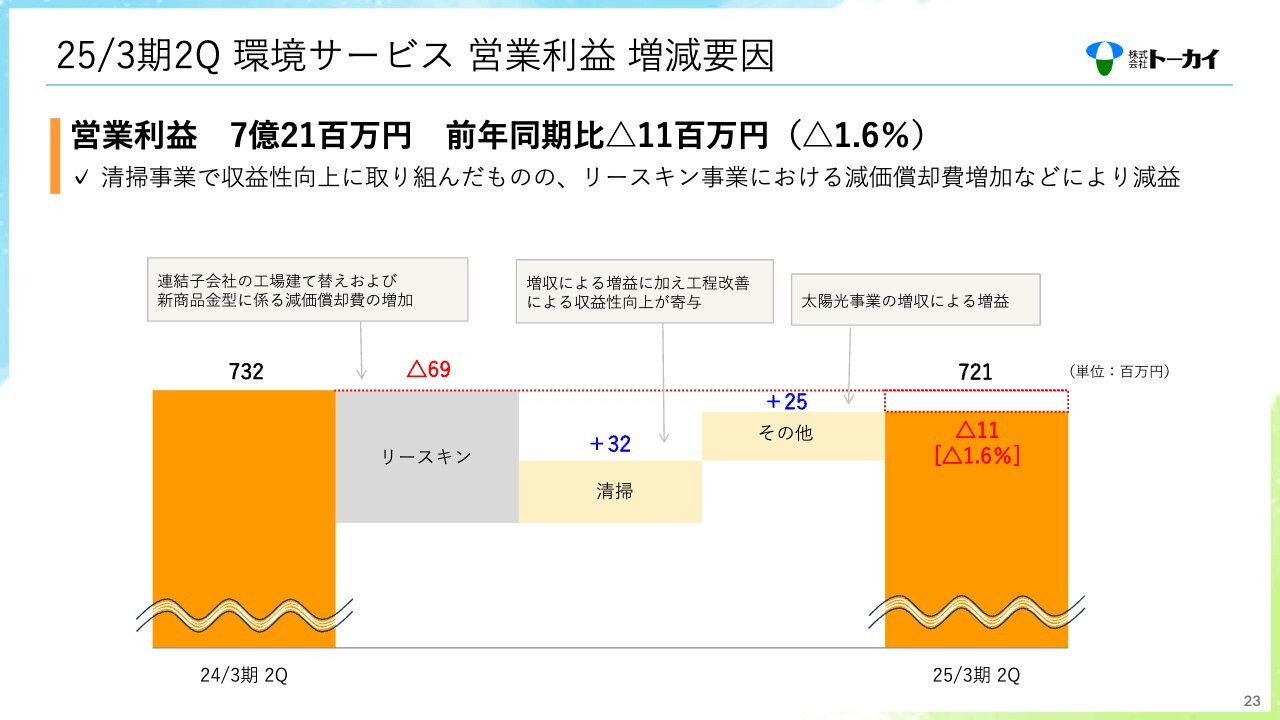

25/3期2Q 環境サービス 営業利益 増減要因

環境サービスにおける営業利益の増減要因です。営業利益は7億2,100万円で、前年同期比1,100万円の減益、1.6パーセント減となりました。

清掃事業では、増収による増益に加え、工程改善が進んだことで収益性を高めることができ、3,200万円の増益となっています。

リースキン事業においては、子会社である同仁社においてマットやモップのクリーニング工場を前期の3月に建て替えていることから、この部分での減価償却費が増加したこと、また、トイレ商材の新たな金型による減価償却が増加したことで6,900万円の減益となりました。

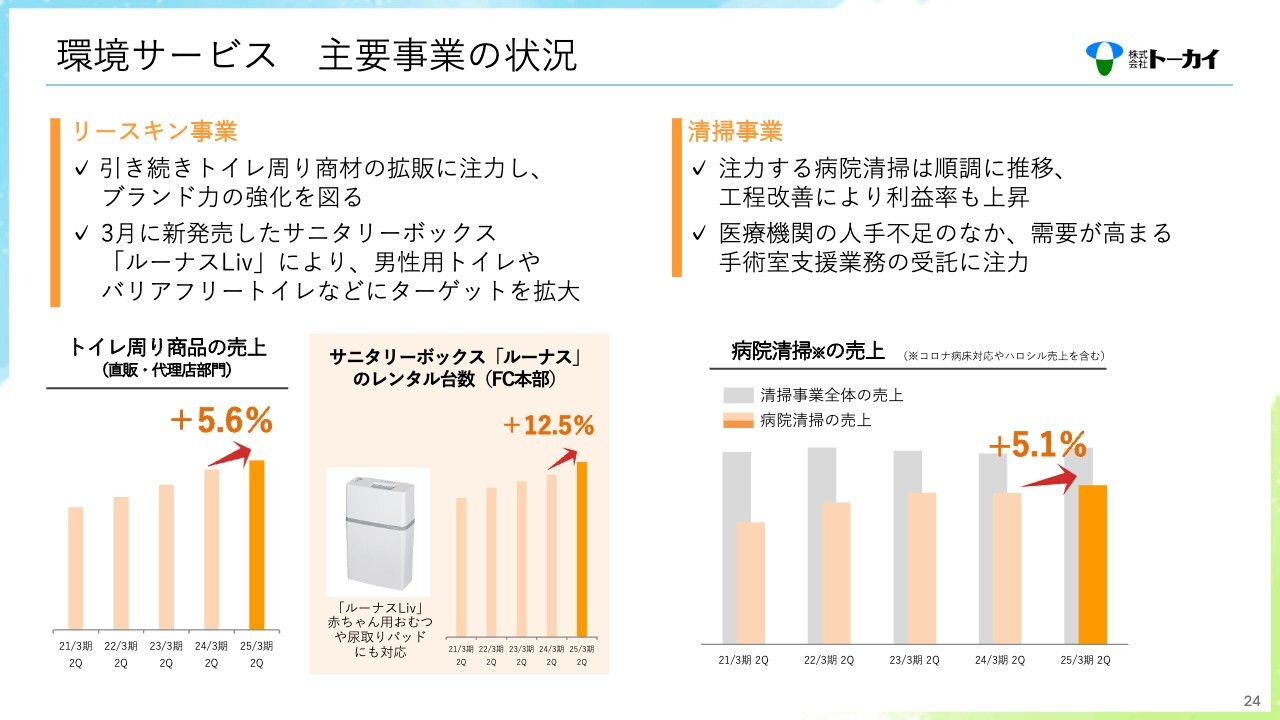

環境サービス 主要事業の状況

環境サービスにおける主要事業の状況です。まず、リースキン事業については、引き続きトイレ周り商材の拡販に注力し、ブランド力の強化を図っています。3月には「ルーナスLiv」というサニタリーボックスを発売しました。

「ルーナスLiv」は、尿取りパッドや乳児用の紙オムツを収納することができる容量があり、従来の「ルーナス」よりもバリアフリートイレなどに対応できる商品となっています。発売に合わせて、トイレ周り商品の売上は前年同期比5.6パーセントの増収となり、「ルーナス」のレンタル台数も前年同期比12.5パーセントの増加となっています。

清掃事業については、注力する病院清掃は順調に推移し前年同期比5.1パーセントの増収となり、工程改善によって利益率も上昇しました。医療機関においては人手不足が進んでおり、手術室支援業務の需要が高まっているため、ここの部分への営業の注力をこれからも進めていきます。

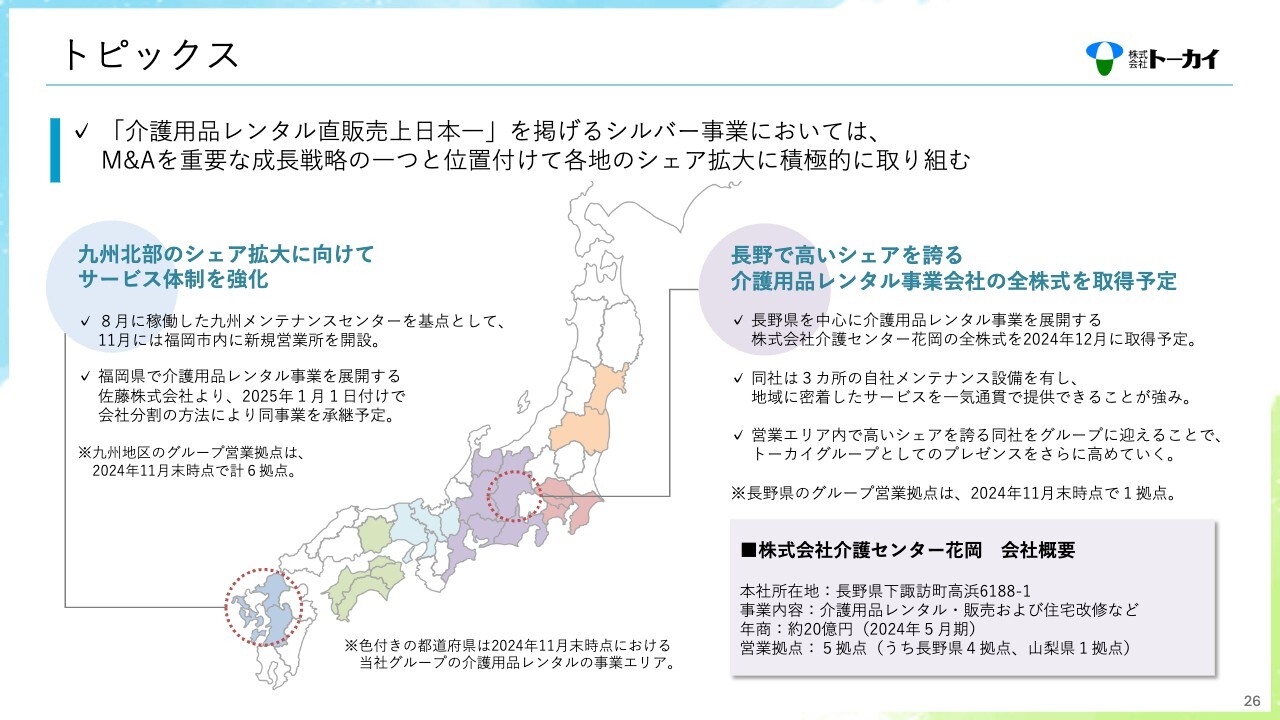

トピックス

その他のトピックスについてご報告します。「介護用品レンタル直販売上日本一」を掲げるシルバー事業においては、M&Aを重要な成長戦略の1つとして位置付けており、各地のシェア拡大に積極的に取り組んでいます。

九州においては、8月に稼働した九州メンテナンスセンターで生産基盤の強化を図ることができました。11月には福岡市内に新たな営業所を開設しました。また、福岡県で介護用品レンタル事業を展開している佐藤株式会社より、2025年1月1日付で会社分割の方式により同事業を承継する予定としています。

また、その他のM&Aとして、長野県で高いシェアを誇る介護用品レンタル事業を営む株式会社介護センター花岡の全株式を2024年12月に取得する予定としています。(※)

同社は長野県で4ヶ所、山梨県で1ヶ所の営業拠点を持ち、そのうち3ヶ所にメンテナンス設備を備えています。地域に密着したサービスを一気通貫で提供できることが強みです。同社の売上高は20億円と当社グループのシルバー事業にとって大規模なM&Aとなっています。

(※)2024年12月3日に取得に関するニュースリリースを当社HPで開示。

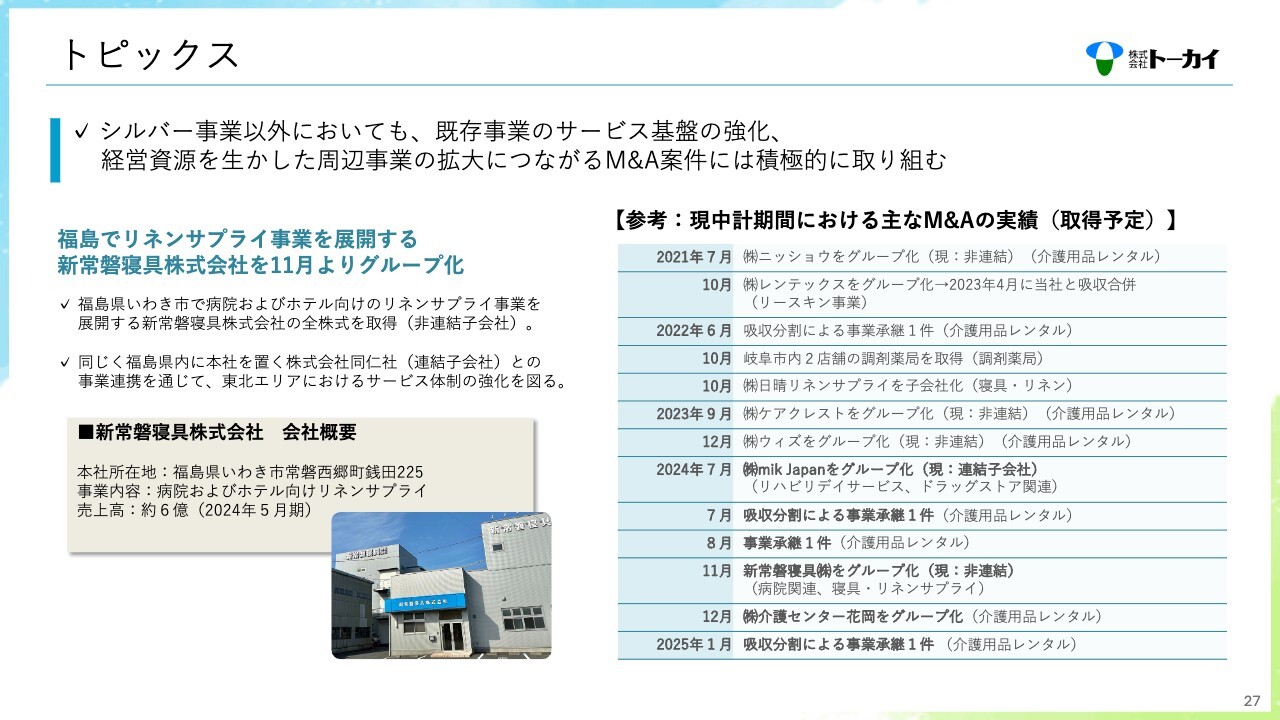

トピックス

シルバー事業以外のM&Aも積極的に行っています。既存事業のサービス基盤の強化となるM&Aが、東北で1つありました。福島で病院およびホテル向けのリネンサプライを展開している新常磐寝具株式会社の株式を11月に取得し、グループ化しました。

福島県には、子会社である同仁社があるため、連携を強化しながらシナジーを追求していきます。

トピックス

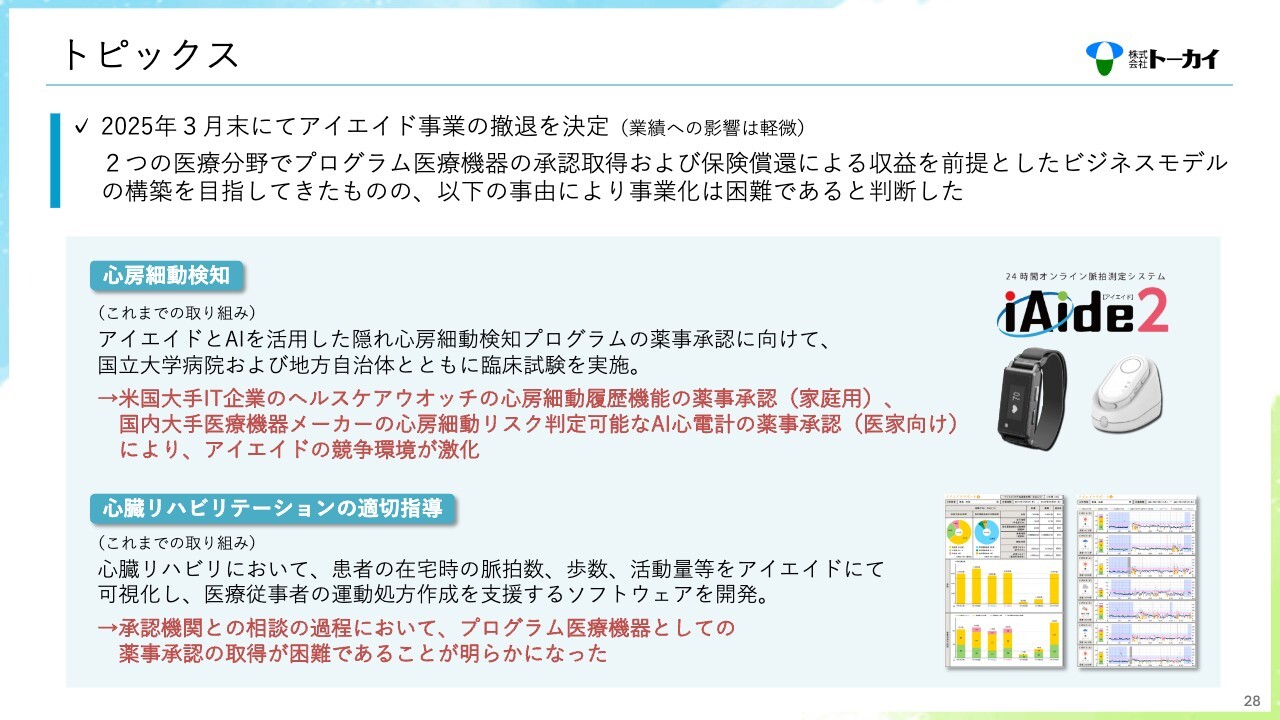

最後のトピックスとなりますが、2025年3月末をもって、アイエイド事業の撤退を決定しています。これまで「アイエイド」においては、心房細動検知、心臓リハビリテーションの適切な指導の2つの分野で、プログラム医療機器の承認を目指していました。

心房細動検知においては、米国大手IT企業が心房細動の可能性を検知することができる機能をヘルスケアウォッチに持たせ、家庭用ではありますが薬事承認を得られています。

また、国内においては大手医療機器メーカーが、心電計に心房細動のリスク判定ができる機能を持たせた医療機器の薬事承認を取っています。このようなことから、「アイエイド」の競争環境が非常に厳しくなったということがあります。

心臓リハビリテーションの適切指導においては、承認機関であるPMDAと相談を続けてきたものの、プログラム医療機器としての薬事承認の取得が困難であることが明らかになってきました。

このようなことをもちまして、保険償還による収益を前提としたビジネスモデルの構築を目指すことが難しいとの判断に至り、撤退を決めています。

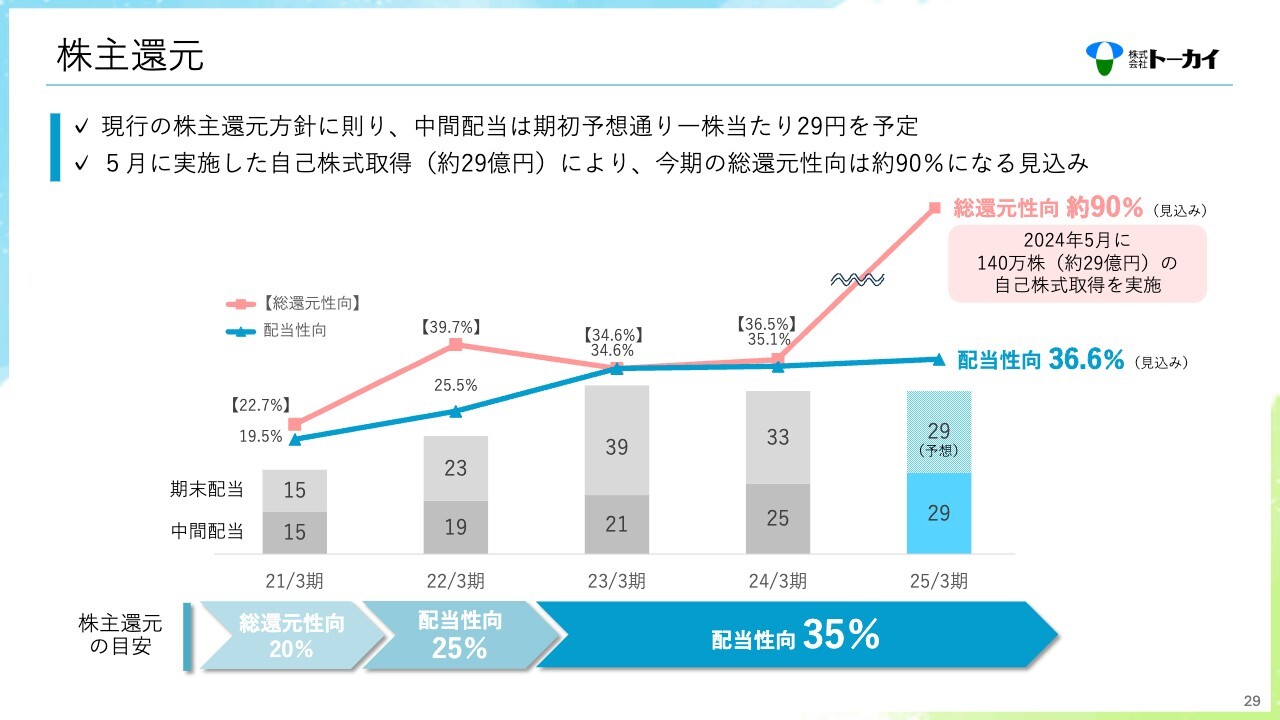

株主還元

株主還元についてです。現行の株主還元方針に則り、中間配当は期初予想どおり1株当たり29円を予定しており、配当性向は36.6パーセントになる見込みです。5月には29億円の自己株式取得を実施しており、今期の総還元性向は約90パーセントになる見込みです。引き続き株主還元の充実を図っていきます。

以上が、第2四半期における決算の概況です。

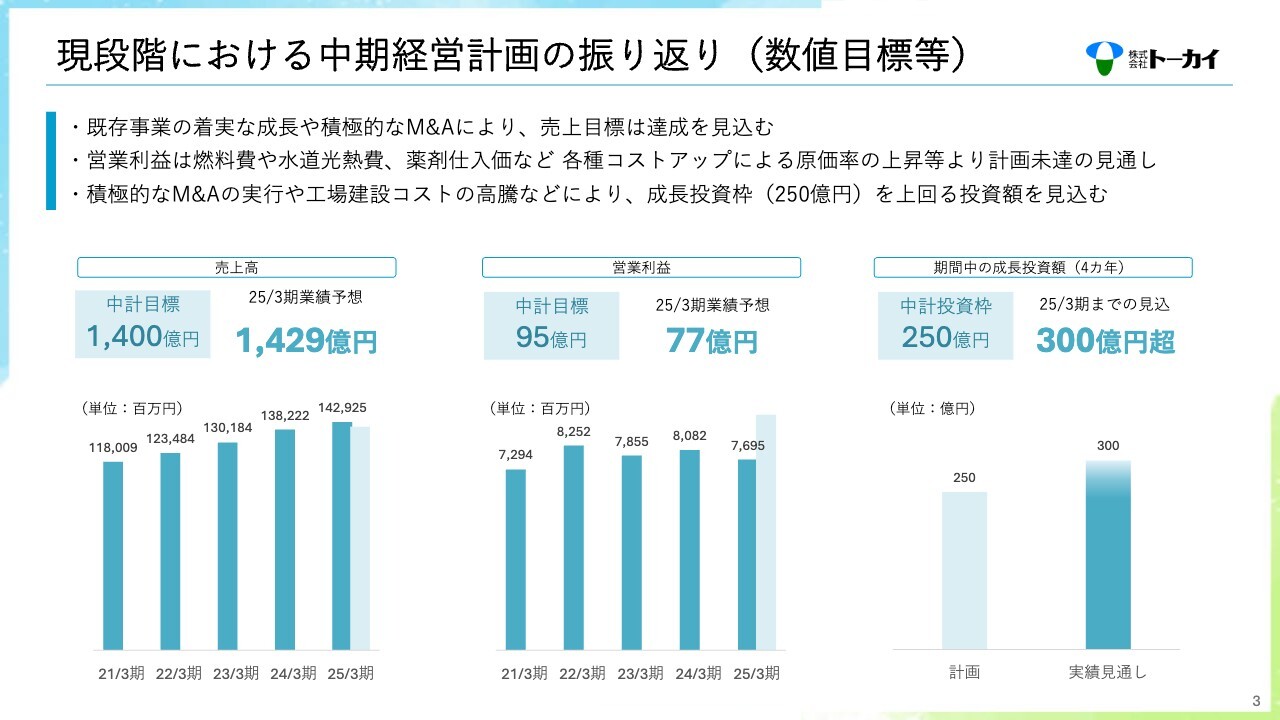

現段階における中期経営計画の振り返り(数値目標等)

続いて、次期中期経営計画の骨子についてご説明したいと思います。まず、現段階における現中期経営計画の振り返りを簡単に行います。

数値目標についてです。2025年3月期の売上高は1,429億円を見込んでおり、目標達成となる見通しです。既存事業の着実な成長や、積極的なM&Aが達成要因となっています。

営業利益については77億円を見込んでおり、計画未達の見通しです。計画を立案した時から燃料費や水道光熱費の高騰、薬剤仕入価など各種コストアップにより、原価率の上昇があったことが要因です。

成長投資枠については250億円で見ていましたが、積極的なM&Aの実行や工場建設コストの高騰などがあり、300億円超となる見通しです。先ほどもご説明したように、足元では大きなM&Aもあるため、この金額を上回る見通しとなっています。

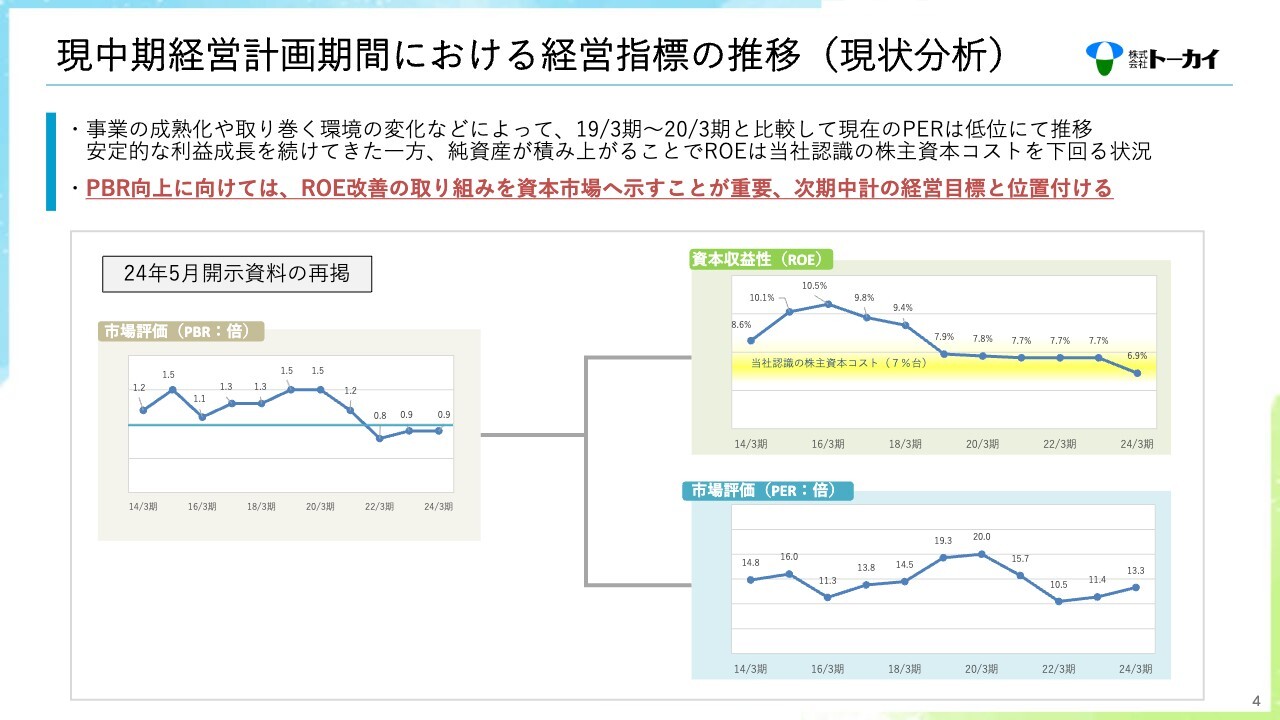

現中期経営計画期間における経営指標の推移(現状分析)

経営指標の推移については、PERについては2020年3月期以降、低位に推移をしています。

ROEについては安定的な利益成長を続けてきた一方で、純資産が積み上がることで、ROEは当社が認識している株主資本コストを下回る状況になっています。

PBR向上に向けて、ROE改善の取り組みを資本市場へ示すことが重要であると考え、次期中期経営計画の経営目標と位置付けています。

グループ理念体系

ここから、次期中期経営計画の骨子についてご説明します。まず、中長期の経営環境および事業環境を踏まえた経営計画を立案するにあたり、グループ従業員が共有すべき考え方や価値観として、これまでトーカイグループの中にあった企業理念や経営方針を、パーパス、ミッション、ビジョンのかたちにあらためて整理し直しました。

パーパスは、「『人』と『地球』の『清潔と健康』を使命とし、縁あるすべての人々の幸せを実現する」です。

ミッションについては、サステナビリティ基本方針に掲げている記載の3つです。

ビジョンについては、10年先の2035年にありたい姿、目指すべき姿として、「人々の『清潔』で『健康』な暮らしを支えるインフラ企業として、“健康長寿社会”の実現に貢献する」としました。

人々が少しでも健康を維持しつつ、豊かな暮らしがおくれる、そのような社会の実現に貢献できることを目指していきたいと考えています。

トーカイグループの事業領域

こちらのスライドには、トーカイグループの事業がそれぞれの分野においてどのような貢献ができているかを示しています。「医療と介護の現場」を支える、「高齢者の自立した生活」を支える、「地域の皆様の健康」を支える、「日々の清潔な暮らし」を支えるなど、このようなさまざまな分野において、清潔と健康をテーマとした事業を推進することで貢献に努めています。

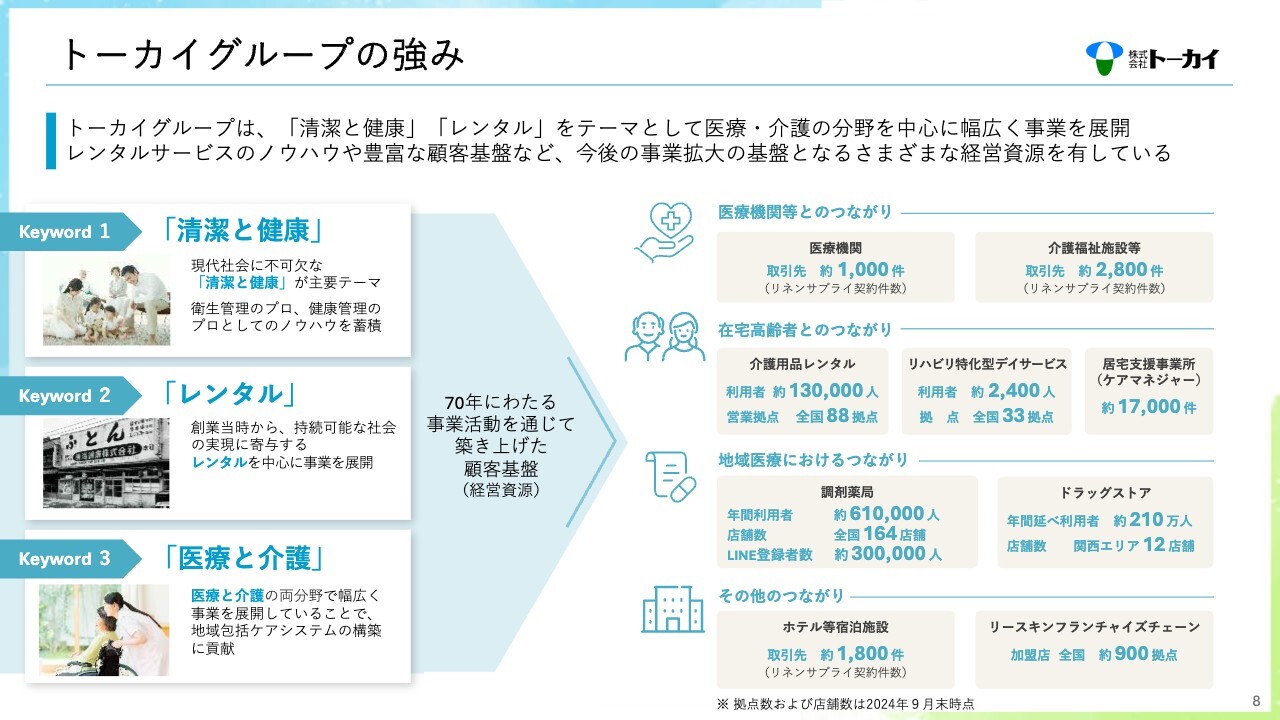

トーカイグループの強み

トーカイグループの強みについてです。トーカイグループは、「清潔と健康」「レンタル」をテーマとして、医療・介護の分野を中心に幅広く事業を展開しています。

レンタルサービスのノウハウや豊富な顧客基盤など、今後の事業拡大の基盤となるさまざまな経営資源を有していることが強みと考えています。70年にわたる事業活動を通じて築き上げた顧客基盤は、スライドに記載のとおり、医療機関、在宅高齢者、地域医療に関わるところ、その他のホテルやリースキンチェーンなど、多岐にわたります。

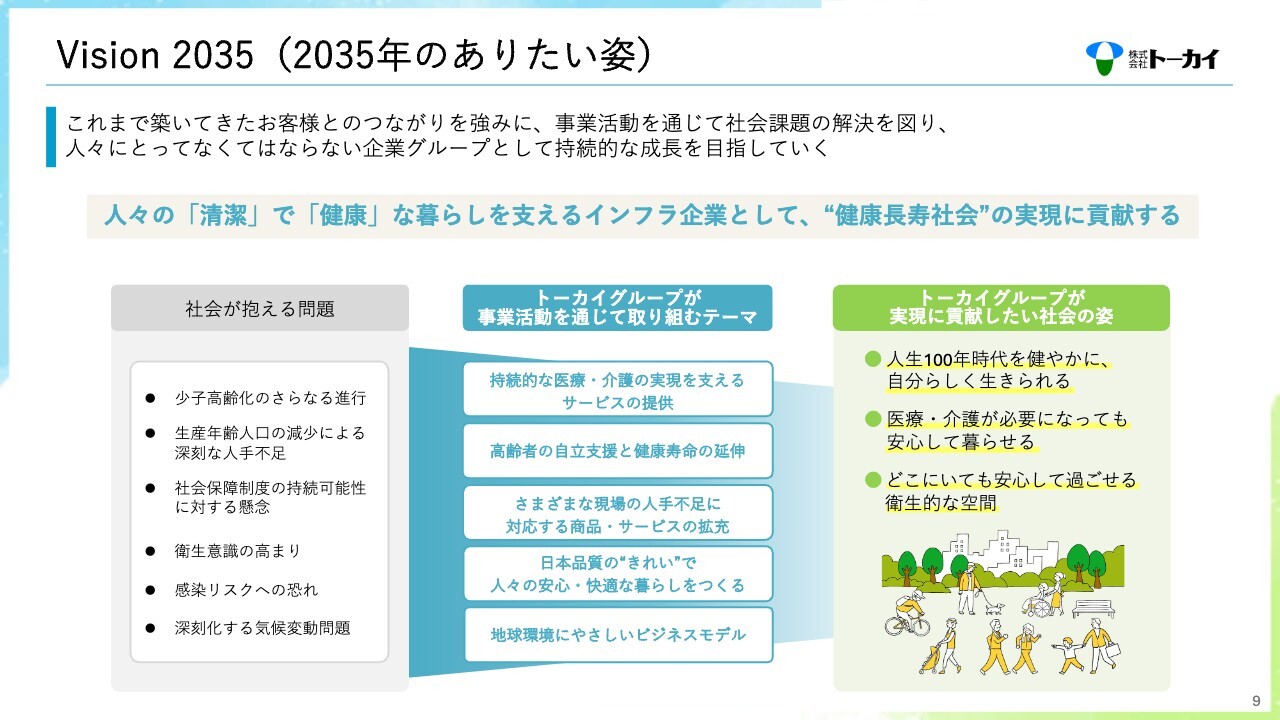

Vision 2035(2035年のありたい姿)

2035年のありたい姿をご説明します。これまで築いてきたお客さまとのつながりを強みとし、事業活動を通じて社会課題の解決を図り、人々にとってなくてはならない企業グループとして、持続的な成長を目指していきます。

現在、社会が抱える問題として、少子高齢化のさらなる進行、生産年齢人口の減少による深刻な人手不足などから、社会保障制度の持続可能性に対する懸念。また、コロナ禍以降の衛生意識の高まりや感染リスクへの恐れ、深刻化する気候変動問題といったさまざまな課題があります。

トーカイグループにおいては、スライドに記載した「取り組むテーマ」を中心に事業活動を行いながら、「人生100年時代を健やかに自分らしく生きられる」「医療・介護が必要になっても安心して暮らせる」「どこにいても安心して過ごせる衛生的な空間」といった社会の実現に貢献していきたいと考えています。

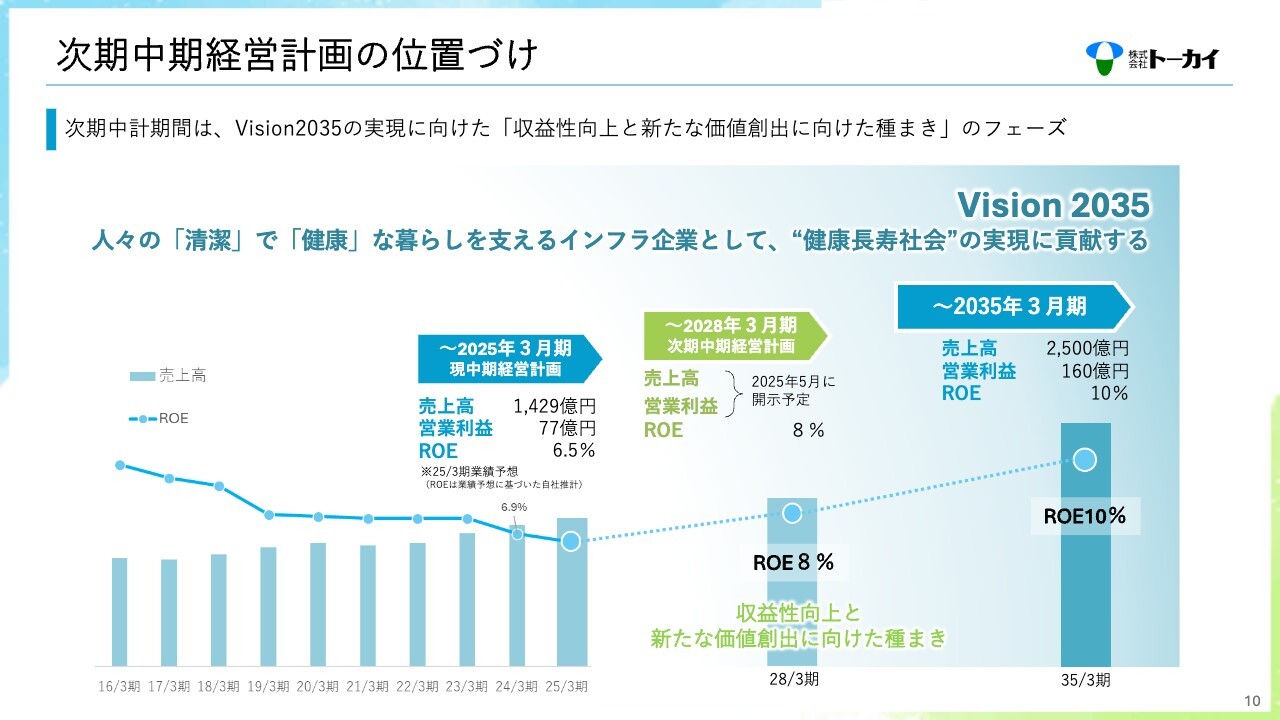

次期中期経営計画の位置付け

次期中期経営計画の位置付けについてです。次期中期経営計画の期間は、2025年4月から2028年3月までの3ヶ年と設定しています。

この3年間の経営指標として、従来掲げていた売上高と営業利益の2つに加え、ROEを導入しています。売上高、営業利益については、2025年5月に詳細を開示したいと考えていますが、ROEについては8パーセントで設定しています。

また、2035年3月期の売上高を2,500億円、営業利益を160億円、ROEを10パーセントで設定しており、この高い目標に向けて、収益性向上と新たな価値創出に向けた種まきの3年と位置付けています。

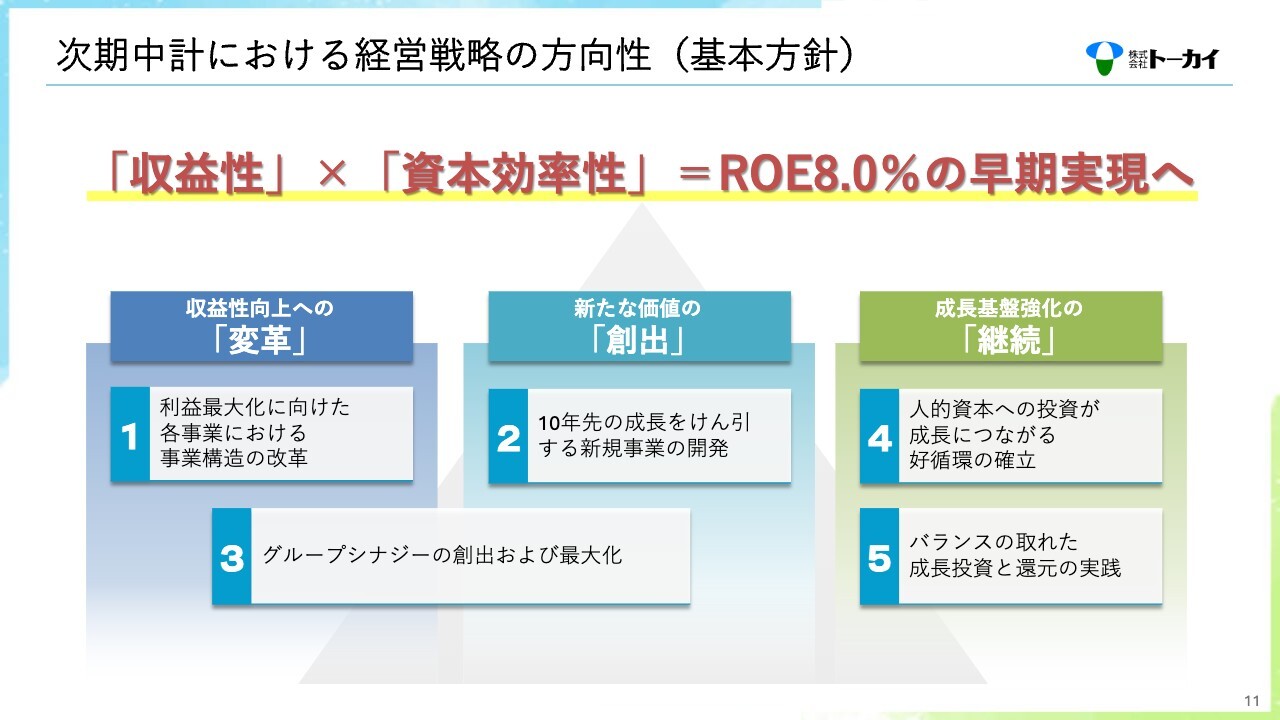

次期中計における経営戦略の方向性(基本方針)

次期中期経営計画における経営戦略の基本方針についてです。収益性を高め、資本効率性を高めることで、早期にROE8パーセントの達成を目指します。

各事業における事業構造の改革によって収益性の向上を図ること、10年先の成長を牽引する新規事業の開発によって新たな価値の創出を行うこと、また、グループシナジーの創出および最大化によって収益性の向上と新たな価値創出につなげていきます。

成長基盤強化としては、人的資本への投資、そしてバランスのとれた成長投資と還元の2つを継続していきます。

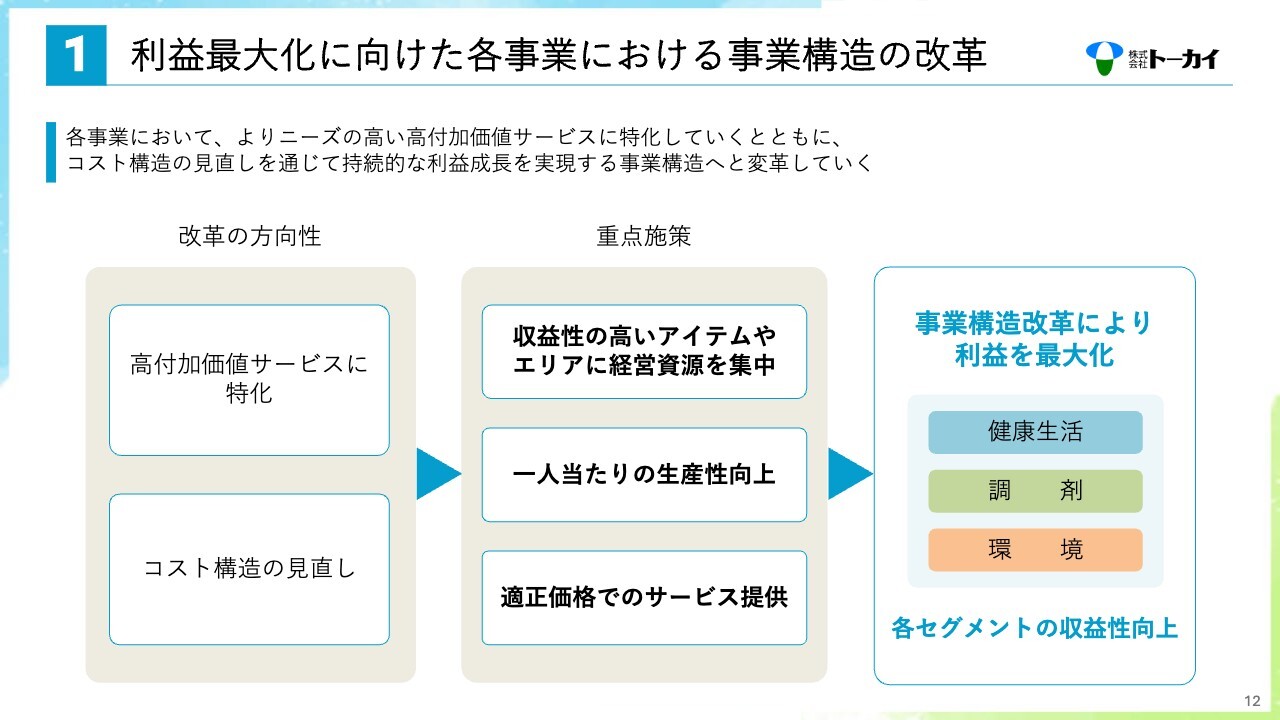

① 利益最大化に向けた各事業における事業構造の改革

基本方針について少し具体的にご説明します。利益最大化に向けた各事業における事業構造改革については、各事業において、よりニーズの高い高付加価値サービスに特化していくとともに、コスト構造の見直しを通じて、持続的な利益成長を実現する事業構造へと変革していきます。

重点施策としては、収益性の高いアイテムやエリアに経営資源を集中させていきます。一例として、これまでトーカイフーズにおいては、施設内の厨房で調理して食事を提供していましたが、これからは施設外のセントラルキッチンで調理した完全調理品を、施設で加熱をするだけで食事を提供できる方法に変えていきます。

また、医療・介護の市場においては、収益性の高いエリアはやはり関東であると考えているため、関東への経営資源の集中を進めていきます。

さらに、省人化設備を積極的に導入することや、システム投資を進めることで、1人当たりの業務効率を高め、1人当たり生産性を向上させていきます。これからもさまざまなコストアップが進んでいくと考えられますが、確実に価格転嫁を図ることで、適正価格でのサービス提供を目指していきます。

このような施策を実行していくことで、各セグメントの収益性向上に努めていきます。

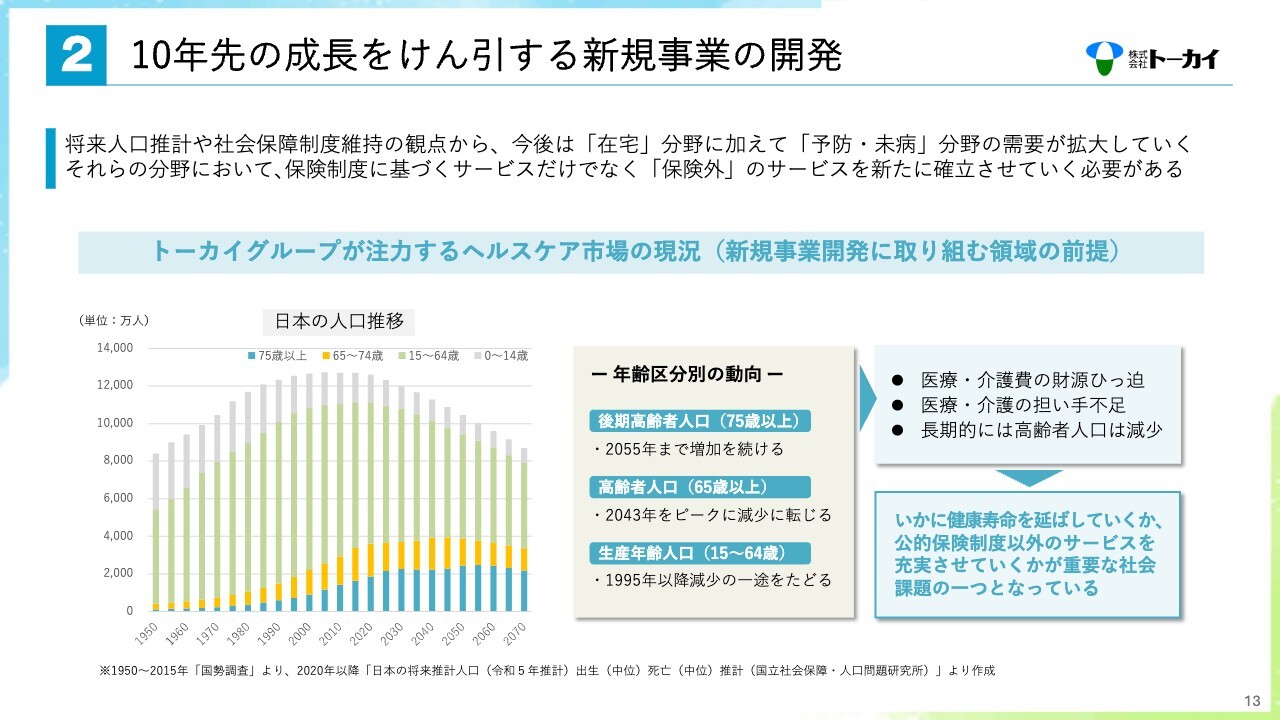

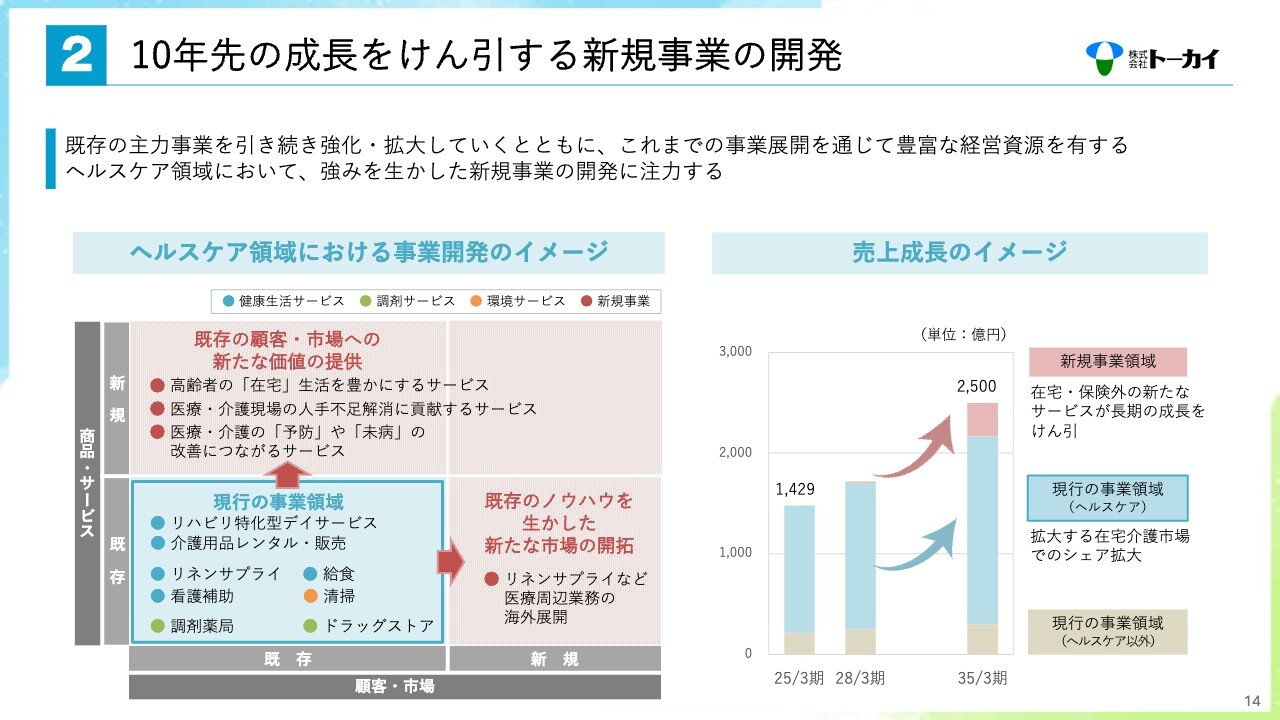

② 10年先の成長をけん引する新規事業の開発

10年先の成長を牽引する新規事業の開発についてです。スライドの日本の人口推移のグラフが示すとおり、生産年齢人口は1995年以降減少の一途をたどっています。また、65歳以上の人口については、2043年をピークに減少に転じている一方で、75歳以上の高齢者人口は、2055年まで増加を続けていきます。

医療・介護費の財政は逼迫し、医療・介護の担い手不足は増していく中で、いかに健康寿命を伸ばしていくか、公的保険制度以外のサービスをいかに充実させていくかが重要な社会課題の1つとなっています。

② 10年先の成長をけん引する新規事業の開発

このような状況の中で、当社の新規事業の考え方としては、既存の主力事業を引き続き強化・拡大していくとともに、これまでの事業展開を通じて、豊富な経営資源を有するヘルスケア領域において、強みを活かした新規事業の開発に注力していきます。

まず、既存のお客さまに対して、これまでにない新たなサービスを提供していきます。それは、高齢者の在宅生活を豊かにするサービスや、医療・介護現場の人手不足解消につながるようなサービスだと考えています。

また、今ある事業を新たな市場に展開していくことも進めていきます。インドにおける病院リネンサプライ事業の展開がその一例です。クリーニング設備製造事業においては、これから海外での販売も強化していきたいと考えています。

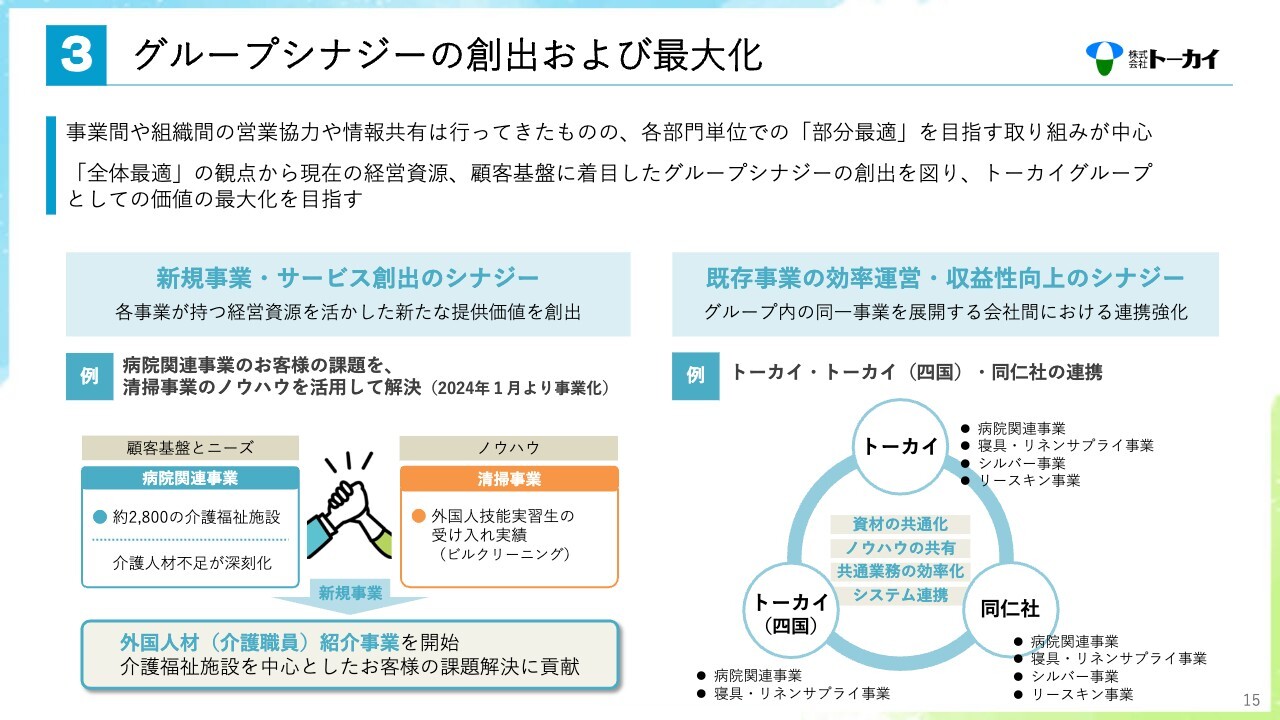

③ グループシナジーの創出および最大化

グループシナジーの創出および最大化についてです。これまでのグループ間シナジーというと、事業部間の顧客を紹介し合うといったことや、部分最適の取り組みにとどまっていましたが、これからは全体最適の観点から、現在の経営資源、顧客基盤に着目したグループシナジーの創出を図り、トーカイグループとして価値の最大化を目指していきます。

また、新規事業サービス創出のシナジーとしては、それぞれの重要事業が持つ顧客基盤・ノウハウを掛け合わせることで、新たなサービスを作っていくことを目指していきます。

一例として、2024年1月に外国人材の紹介事業を開始しています。これまで清掃事業の中で外国人材を活用してきたノウハウと、病院関連事業の中でお取引いただいている介護施設への営業を行っていくという、この掛け算で事業を推進しています。

また、既存事業の効率運営・収益性向上のシナジーも追求します。グループ内においては、同一の事業を展開する会社があり、この部分の連携強化を図っていきます。

例えば、病院関連事業は、トーカイ、四国トーカイ、同仁社で行っており、その中の入院・入居セットは、それぞれの会社が運営を行っています。事務や債権管理における窓口を一本化するなど、業務の効率化を図ることが収益性向上のシナジーとなると考えられます。

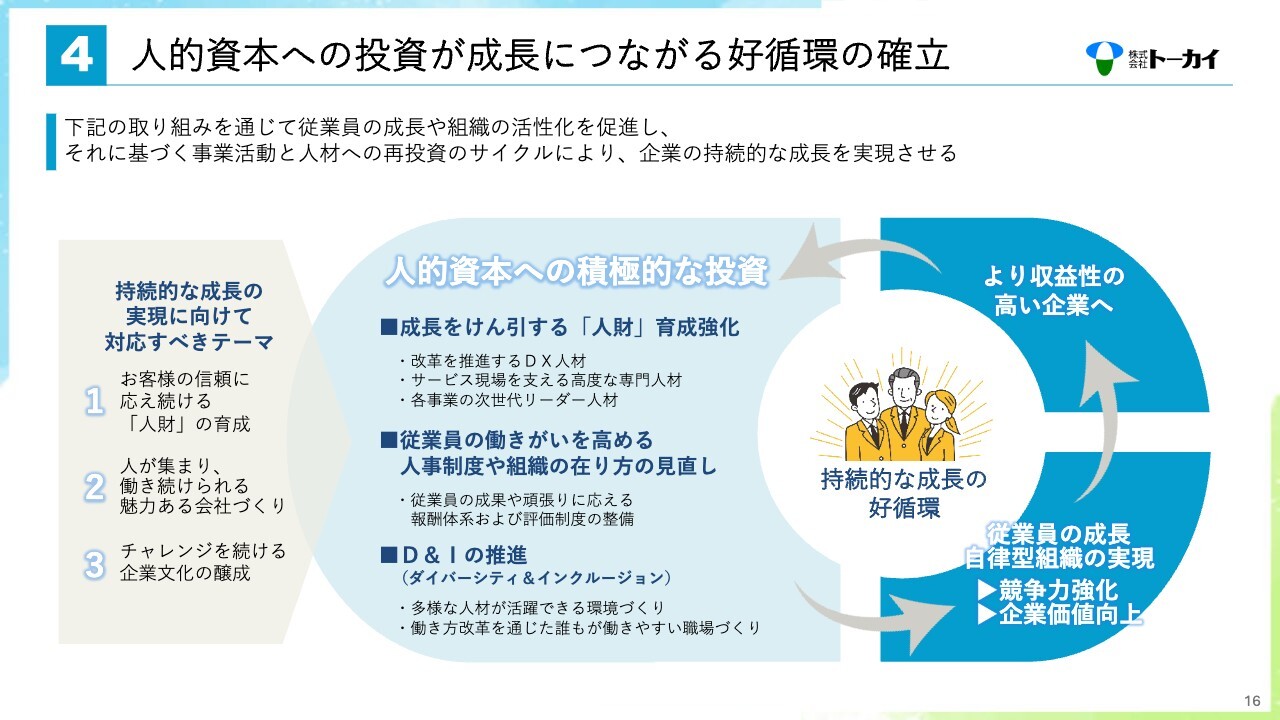

④ 人的資本への投資が成長につながる好循環の確立

人的資本への投資が成長につながる好循環の確立についてです。これまでも成長を牽引する「人財」育成強化、従業員の働きがいを高める人事制度や組織のあり方の見直し、D&Iの推進などを推進してきました。

このような人的資本への積極的な投資を通じて、従業員一人ひとりが自律型の人材に成長するとともに自律型の組織に変えることで企業価値の向上につなげ、より収益性の高い企業へと好循環を生んでいきたいと考えています。

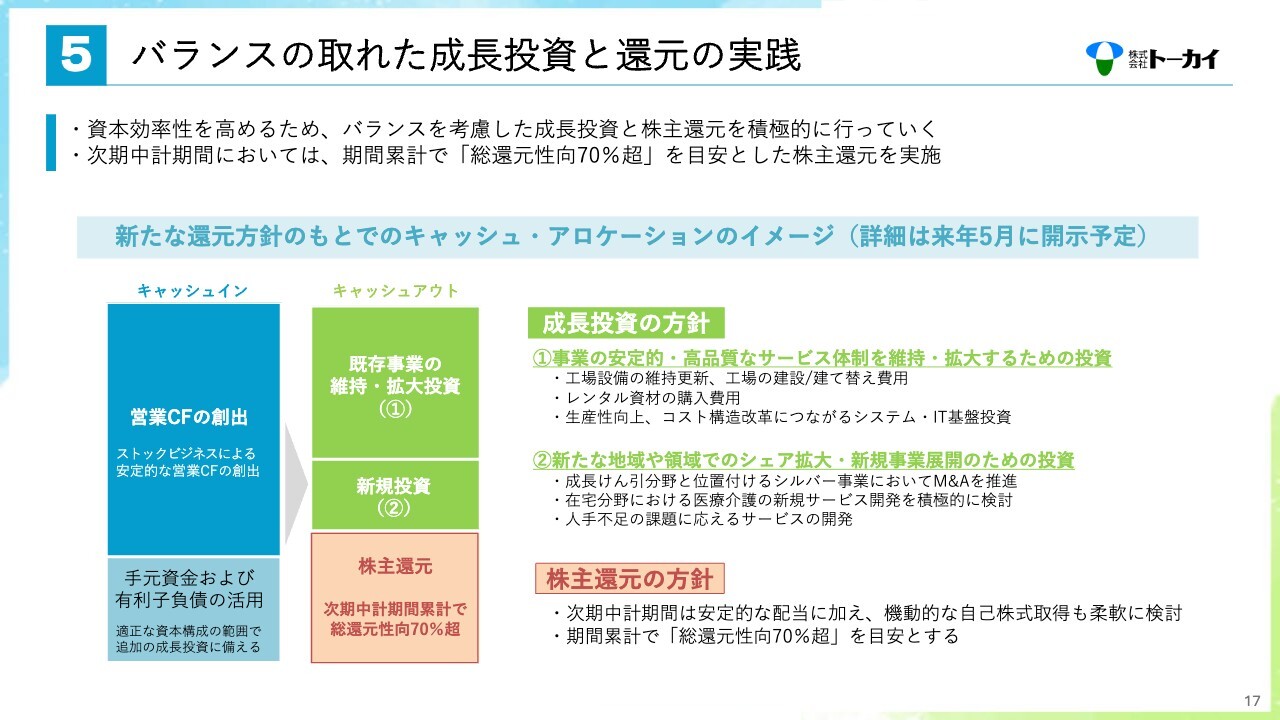

⑤ バランスの取れた成長投資と還元の実践

最後に、バランスのとれた成長投資と還元の実践についてご説明します。資本効率性を高めるため、バランスを考慮した成長投資と株主還元を積極的に行っていきます。次期中期経営計画においては、期間累計で総還元性向70パーセント超を目安とした株主還元を実施していきます。

キャッシュ・アロケーションについては、まだ数字が具体的に入っていませんが、来年5月に詳細を開示する予定としています。

成長投資の方針としては、これまでのように工場設備の投資、レンタル資材への投資、生産性向上につながるシステム投資などを中心に行い、事業の安定的で高品質なサービス体制を維持・拡大するための投資を続けていきます。

また、新たな地域や領域でのシェア拡大・新規事業展開のための投資も続けます。これまで続けているシルバー事業におけるM&Aを継続的に推進していくことに加えて、在宅分野における医療・介護の新規サービスの開発や、人手不足の課題に応えるサービスの開発などについても、M&Aを含めて投資していきます。

株主還元の方針については、次期中期経営計画期間には、安定的な配当に加えて、機動的な自己株式取得を柔軟的に検討していきます。期間累計では、総還元性向70パーセント超を目安として行っていく方針としています。

以上が、次期中期経営計画の骨子の説明です。長時間にわたりご清聴いただきまして、ありがとうございました。

配信元:

この銘柄の最新ニュース

トーカイのニュース一覧- 2025年【自社株買い】インパクトベスト50! <年末特別企画> 2025/12/31

- コーポレート・ガバナンスに関する報告書 2025/12/22 2025/12/22

- トーカイ、売上高・営業利益とも過去最高 好調なレンタル事業とM&Aが寄与、積極的な株主還元で資本効率向上を図る 2025/11/28

- 前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 2025/11/13

- トーカイ---2Qは全セグメントで増収を達成、売上高・営業利益ともに過去最高を更新 2025/11/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

トーカイの取引履歴を振り返りませんか?

トーカイの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。