829円

ファイバーゲートのニュース

ファイバーゲート、1Qは売上高前年比7%増収 ビジネスユースの構内通信インフラサービスが好調

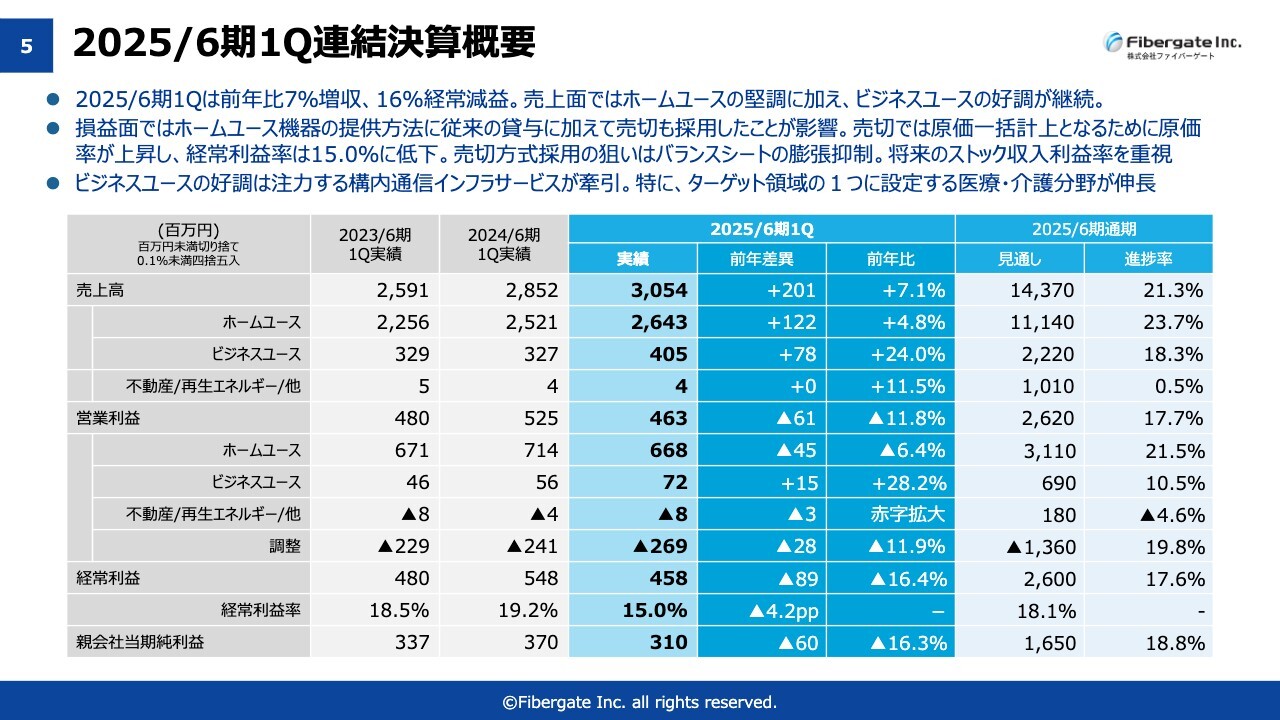

2025/6期1Q連結決算概要

濱渦隆文氏:株式会社ファイバーゲート取締役 専務執行役員 経営企画本部長の濱渦です。2025年6月期第1四半期の決算についてご説明します。

まずは、第1四半期の決算の実績です。売上高については、ホームユース事業、ビジネスユース事業ともに前年比増収となりました。ホームユース事業では、堅調なストックの積み上げが貢献しています。ビジネスユース事業でも、フローの比率はまだ高いものの、前年比プラスとなっています。

一方で損益面では、ホームユース機器の提供方式として、新たに通信機器の売切という形式を導入しました。この影響で原価率が上昇し、結果として経常利益率が低下しました。後ほどご説明しますが、売切方式の採用については、バランスシートの改善や将来のストック収入利益率の改善を意図したものです。

ビジネスユース事業については、構内通信インフラサービスが堅調に推移しています。こちらについても、後ほどご説明します。

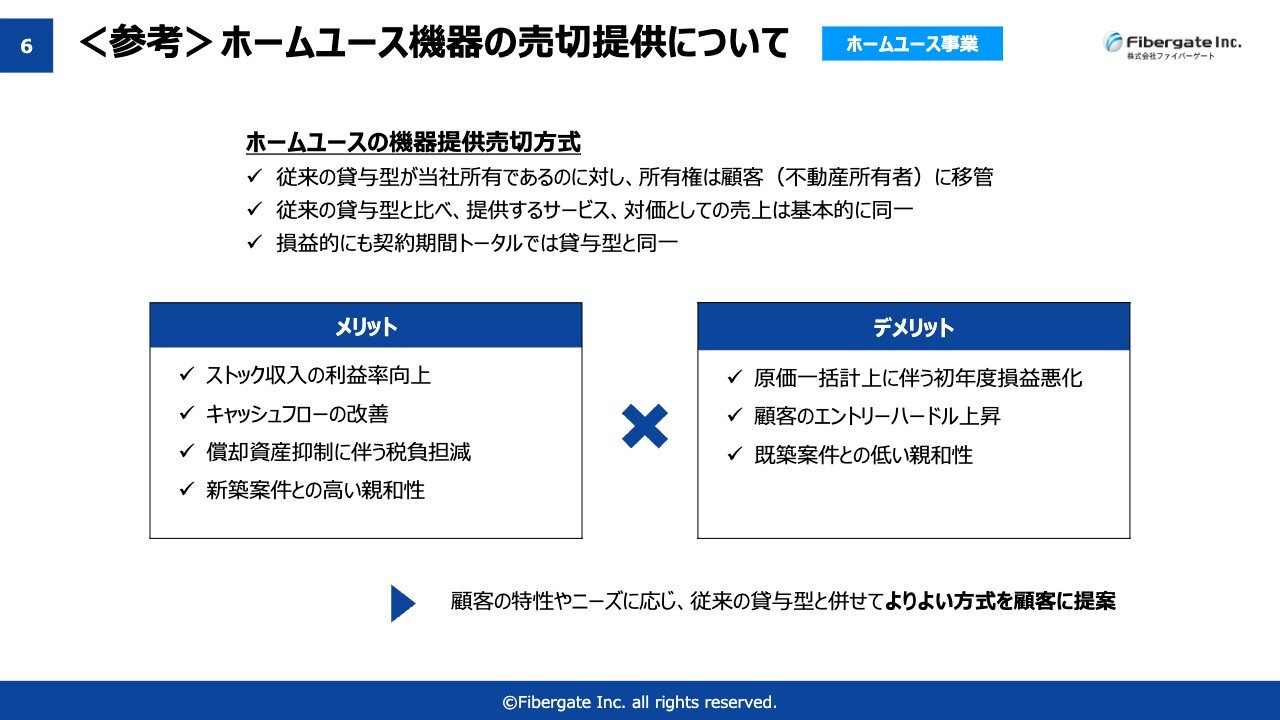

<参考>ホームユース機器の売切提供について

ホームユースの機器の売切提供について、少しわかりにくい部分もあるためご説明します。

当社のホームユース事業では、アパート・マンション向けにWi-Fiを提供しています。従来はこの通信機器を当社の資産としてレンタルする、貸与型がメインの提供方式でした。

貸与型の提供方式は今後も継続していきますが、お客さまのニーズやご事情に応じて、一部販売という提供方法をとらせていただくというものが、今回の新たな取り組みである売切提供です。こちらはすべてのお客さまに適用するわけではなく、ニーズがあるお客さまや、条件を満たしたお客様へのご提案となります。

売切提供の当社へのメリット・デメリットをスライドに記載していますので、ご説明します。

まず、メリットとしては、一時的な原価は大きく出るものの、その分、我々が一番重要視している将来の利益や継続的な収益に対する原価となる減価償却がなくなり、ストック収入の利益率向上が狙えるということが挙げられます。

そのほかにも、通信機器を買い取っていただくことで対価としてキャッシュインが入るため、キャッシュフローの改善にも貢献します。

また、「損益的にも契約期間トータルでは貸与型と同一」と記載していますが、厳密に言えば、我々が通信機器を保有しないことによって固定資産税の抑制ができるため、トータルで見れば若干の金額的なメリットがあると考えています。

一方でデメリットとしては、先ほどからお伝えしているとおり、通信機器の初期投資分がそのまま原価一括計上となることによる、短期的な収益率の悪化が挙げられます。しかし同時に、お客さまに対しては多様な販売方式でご提供できるというメリットもあると考えています。

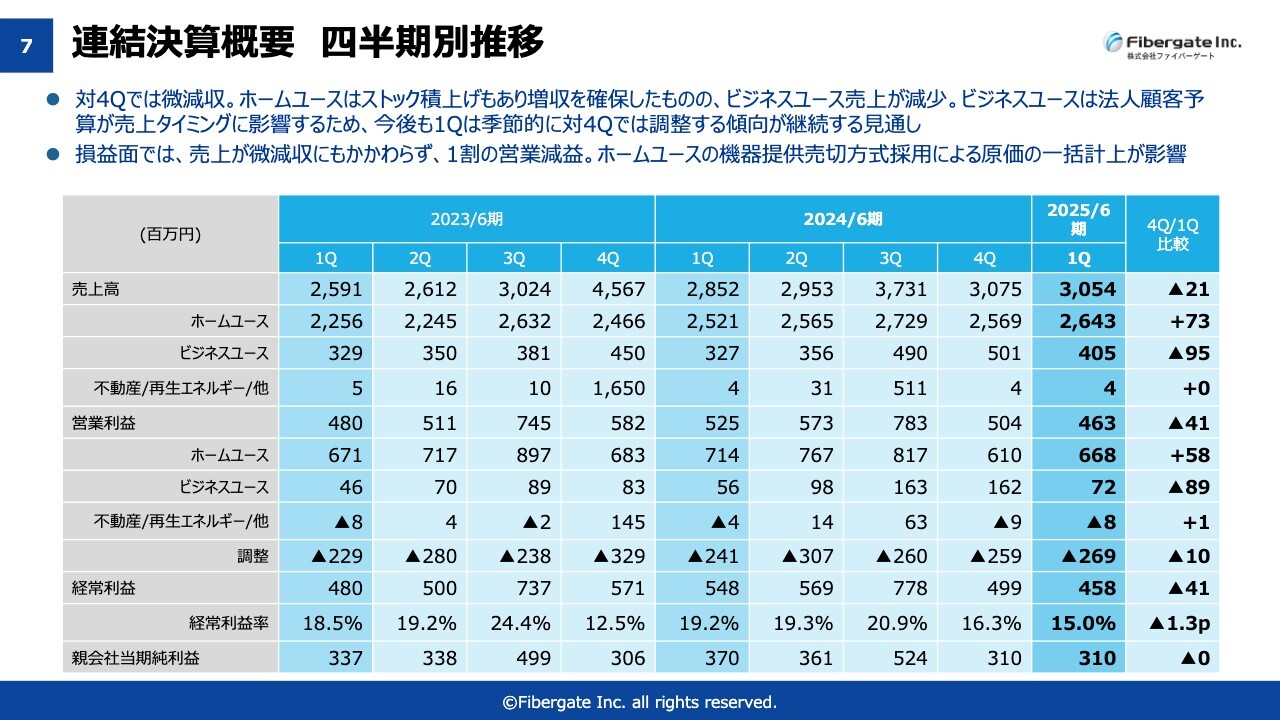

連結決算概要 四半期別推移

四半期別の推移です。先ほどご説明した第1四半期の実績と同じ数字です。

直近の第4四半期と比較していただくと、季節的な違いがあります。収益性として、経常利益は約10パーセント減少、経常利益率は1.3ポイント減少という結果です。

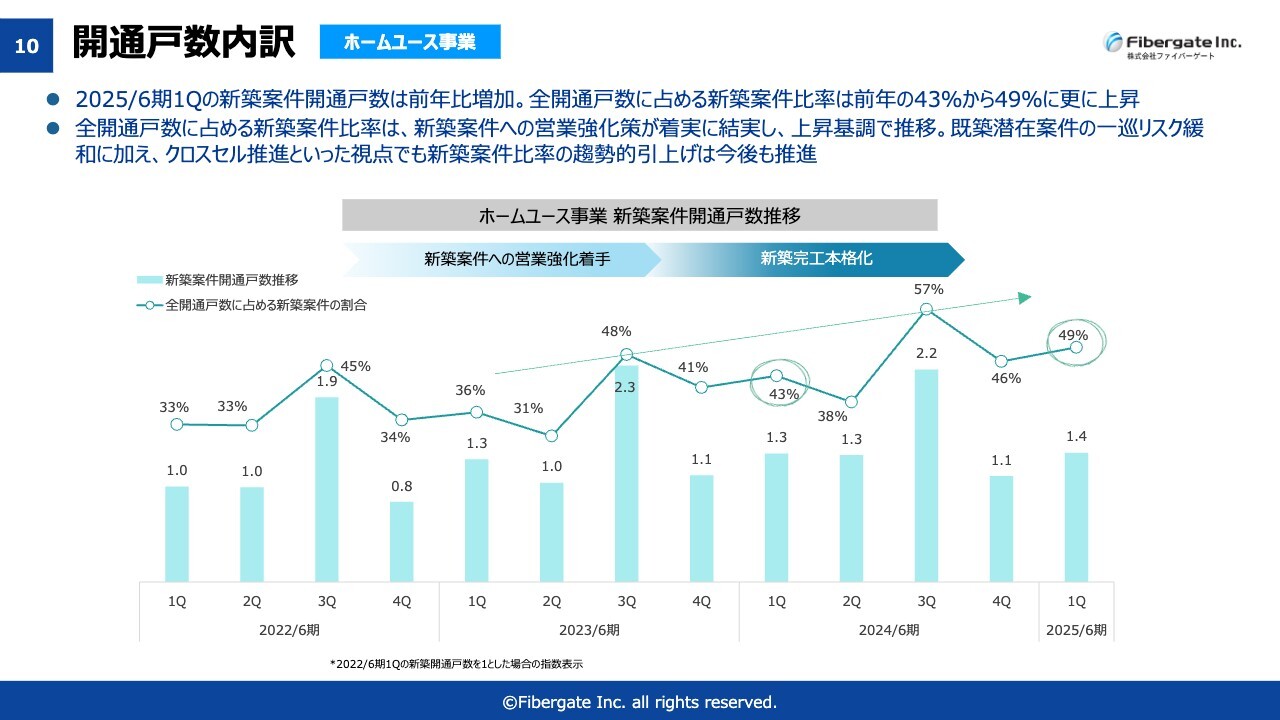

開通戸数内訳

開通戸数の状況です。ホームユース事業では、新築案件への営業を強化しており、引き続き伸長しています。

全開通戸数に占める新築案件比率は49パーセントと、全体の約半分が新築案件となっており、想定よりも若干ペースが速いです。我々としてはなるべく各四半期で平準化した収益を心がけてはいますが、新築という特性上、第3四半期以降にかけて工事や開通が多いことが見込まれています。

比率としては確実に高まってはいるものの、既築についても取れるものを一生懸命営業していくことで、引き続き新築との両面で推進していきたいと考えています。

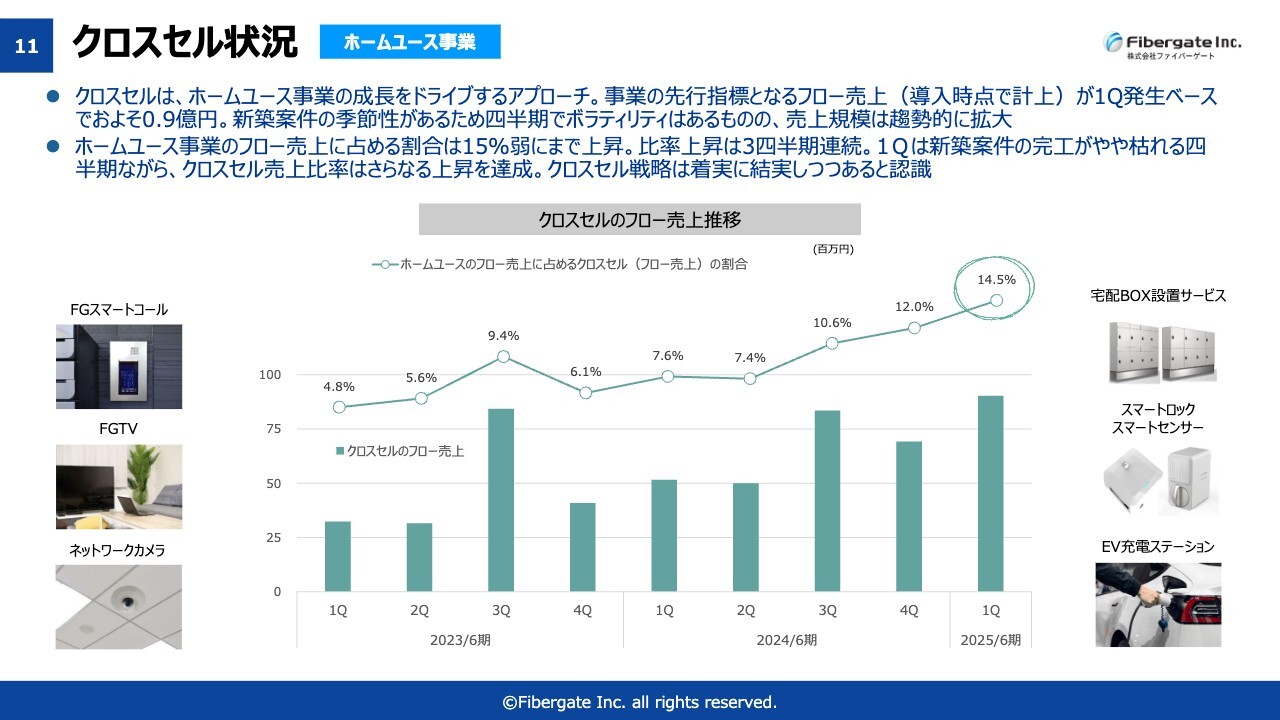

クロスセル状況

クロスセルの状況です。ホームユース事業のサービスに加え、以前から「ネットワークカメラ」などを合わせて販売しています。また、最近ではインターフォンの簡易的なシステムである「FGスマートコール」などを追加販売しています。

こちらも順調に積み上がってきています。フローだけを見ても、比率が14.5パーセントまで広がってきており、クロスセルの効果が確実に出てきていると考えています。

新築物件ほどクロスセルが追加されるケースが多いため、新築が増える第3四半期以降には、クロスセルがさらに高まってくることも期待しているところです。

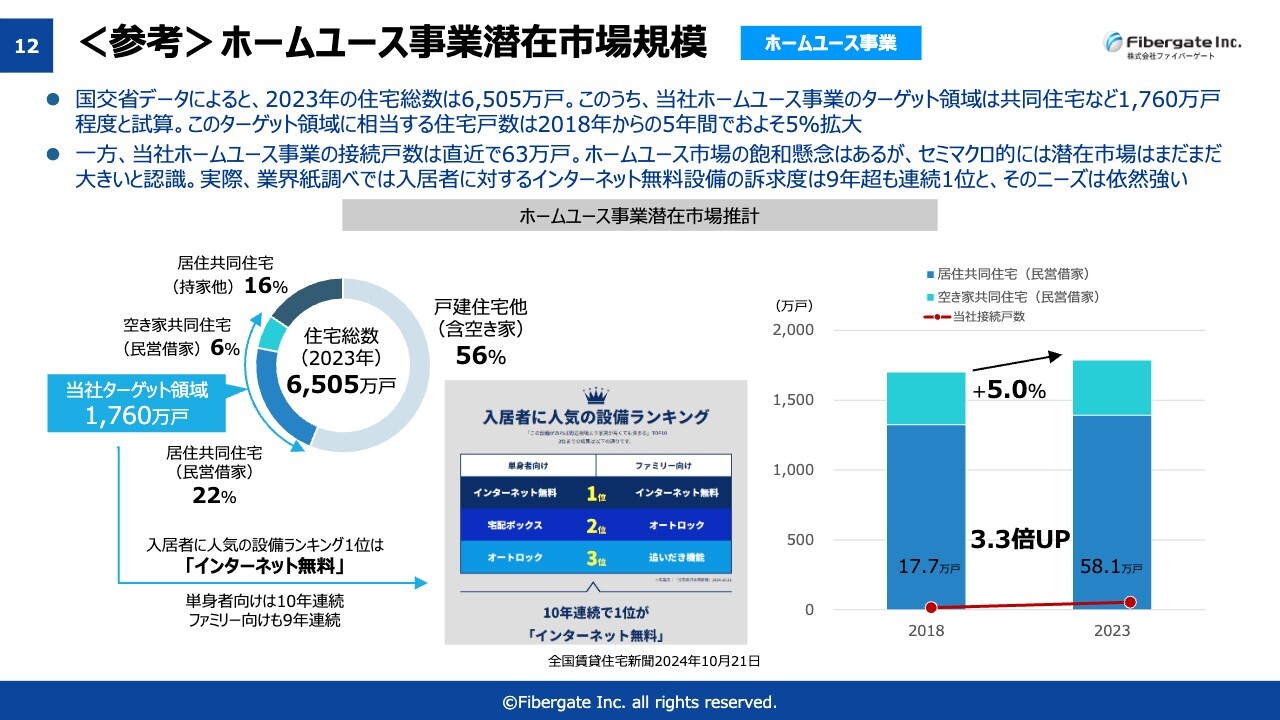

<参考>ホームユース事業潜在市場規模

ホームユース事業のマーケットの状況を整理してご紹介します。

昨年の住宅総数について国土交通省のデータに更新があり、住宅総数は6,505万戸となっています。この中で、当社ホームユース事業での営業のターゲットとして見ているのは共同住宅、要するに賃貸のアパートです。

スライドでは、こちらを抜き出して記載しており、当社のターゲット領域の戸数については、約1,760万戸が潜在的な市場だと考えています。

併せて、今回は全国賃貸住宅新聞で年に一度調査している「入居者に人気の設備ランキング」もスライドに載せています。

賃貸住宅入居者に人気の設備として、当社と同様のサービスである「インターネット無料」が10年連続1位に選ばれており、単身者向け・ファミリー向けのどちらにおいても、人気の設備として長らくニーズを保ち続けています。

スライド右側のグラフにもあるとおり、我々が現在提供しているお客さまの数は2023年で約58.1万戸という状況であり、未だマーケットは大きく存在していると考えています。

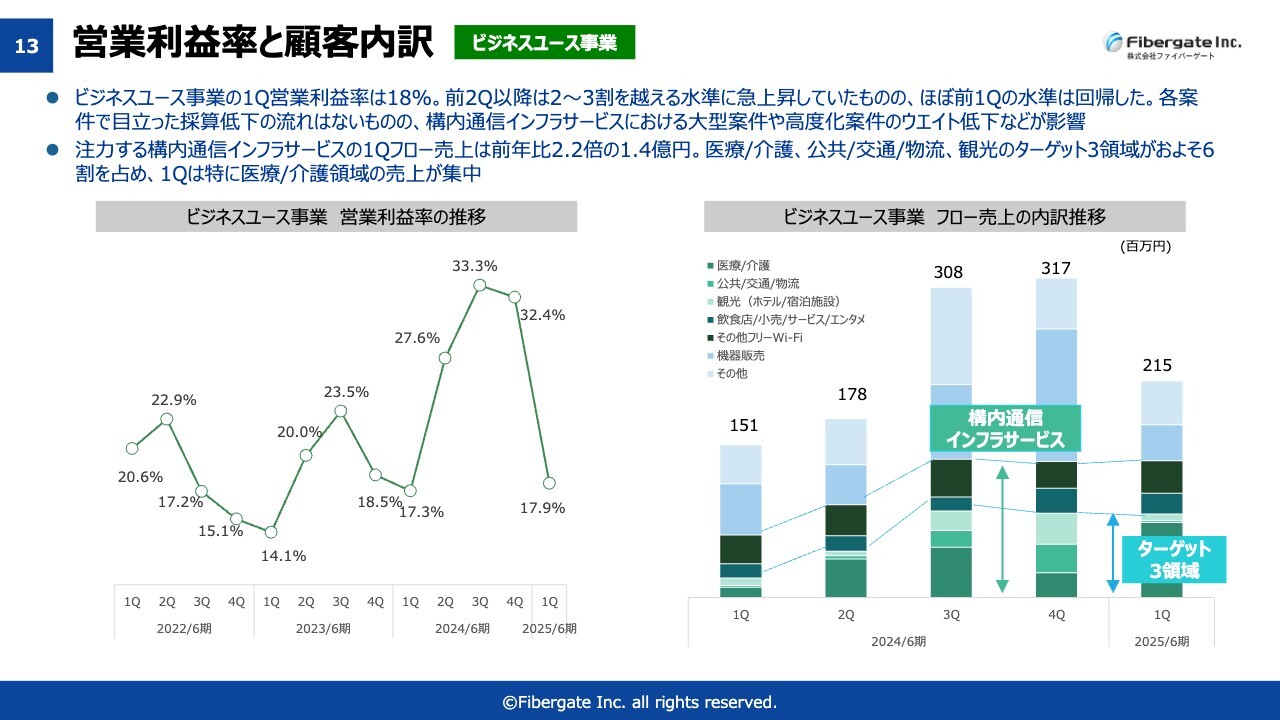

営業利益率と顧客内訳

ビジネスユース事業の状況です。第1四半期の売上高は4億500万円ですが、そのうちフローの売上、いわゆる初期の売上を抜き出して記載しています。

売上高は、第4四半期と比べると少し小さくなっていますが、今回は今期最初の四半期でもあるため、今期の年間の営業として仕込みのタイミングと重なっています。

今後は第2四半期、第3四半期、第4四半期と後半に進むにつれ、我々が営業している大型案件、または複雑で高度化された案件を納品していくことを想定しています。

利益率も、同様の案件で高くなる傾向があります。この四半期については、シンプルな案件が多くなっており、残念ながら利益率はあまり高くはない傾向です。

一方で、ターゲットとしているマーケットについて、特にこの四半期は介護および医療関係で多く出てきています。今後も、ターゲット3領域である医療/介護、公共/交通/物流、観光などに対し、注力的に営業していきたいと考えています。

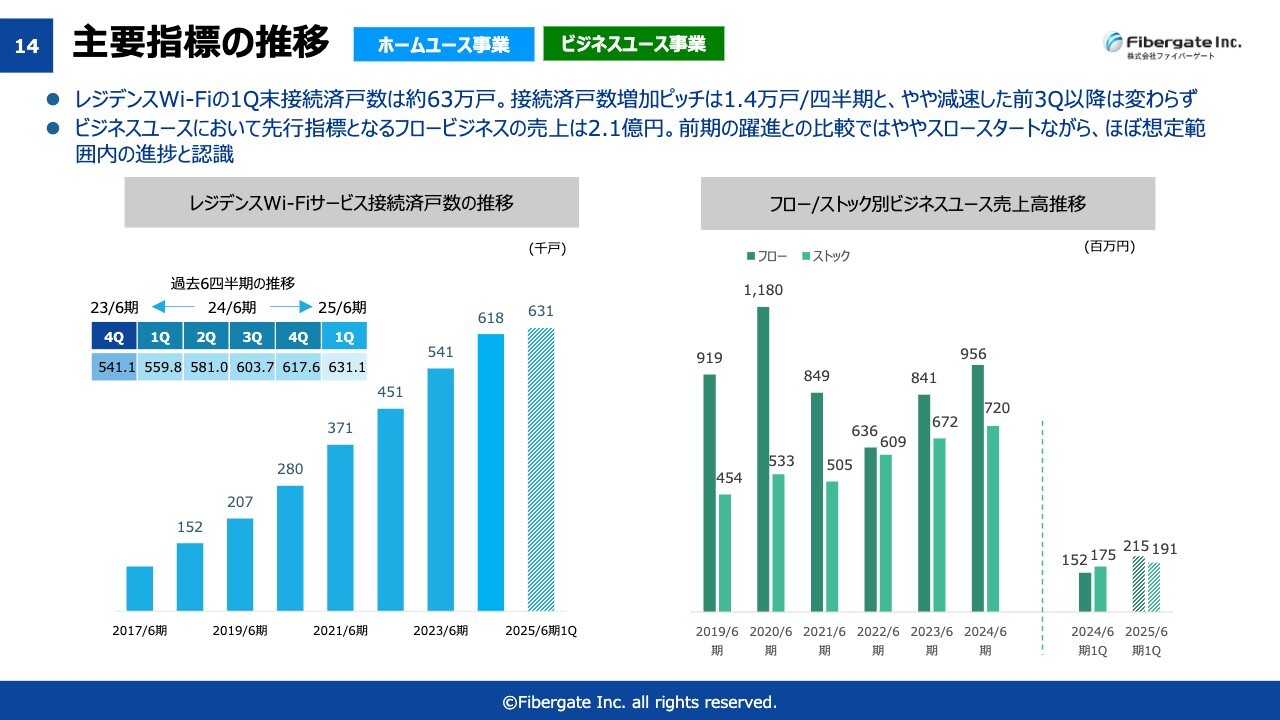

主要指標の推移

KPIの状況です。ホームユース事業のレジデンスWi-Fi接続済戸数は、第1四半期終了時点で63万1,000戸と、順調に積み上がっている状況です。

一方で、スライド右側のビジネスユース売上高推移について、我々はフローとストックのうちフローを注視し、KPIとしています。第1四半期は2億1,500万円となり、フローは前年と比べても上回っている状況です。

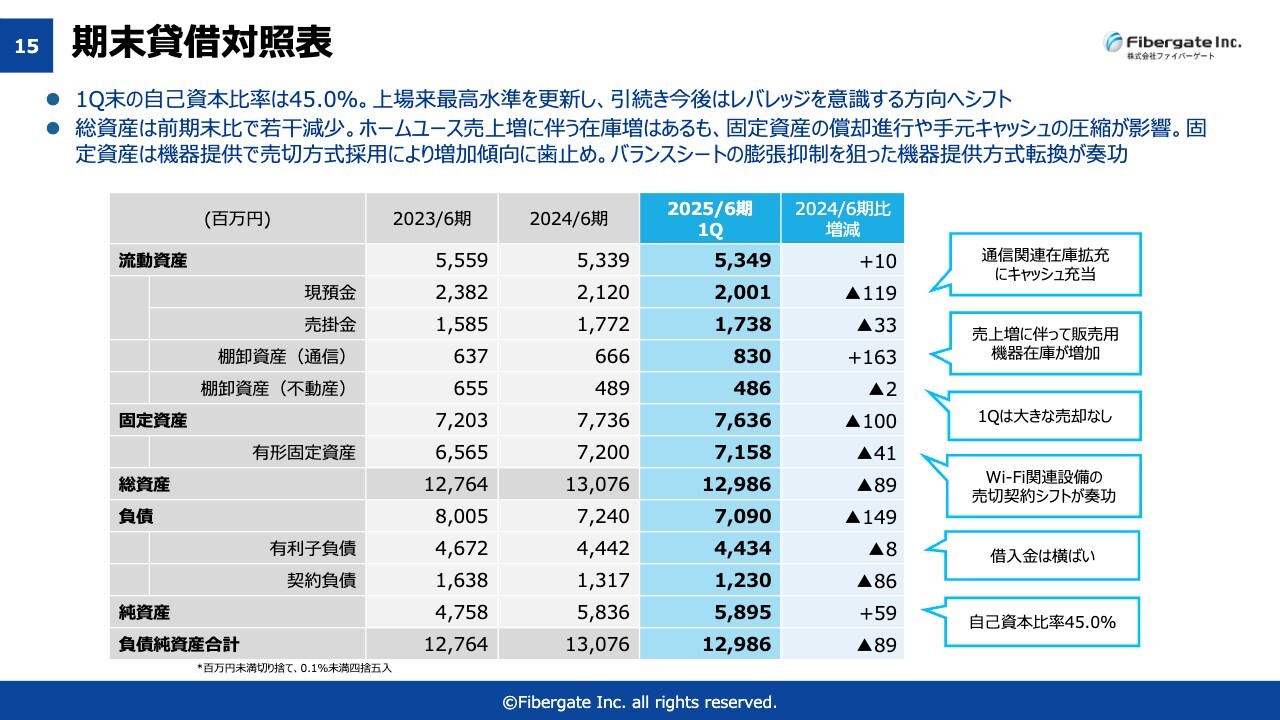

期末貸借対照表

貸借対照表です。冒頭にお話ししましたが、ホームユース事業で売切方式の販売が一部入ったことにより、有形固定資産が4,100万円減少する結果となりました。

こちらでは、我々が意図していた固定資産の膨張を抑制する取り組みの成果が数字に表われています。有形固定資産については、今後もあまり大きくならないことを意図しながら運営していきたいと考えています。

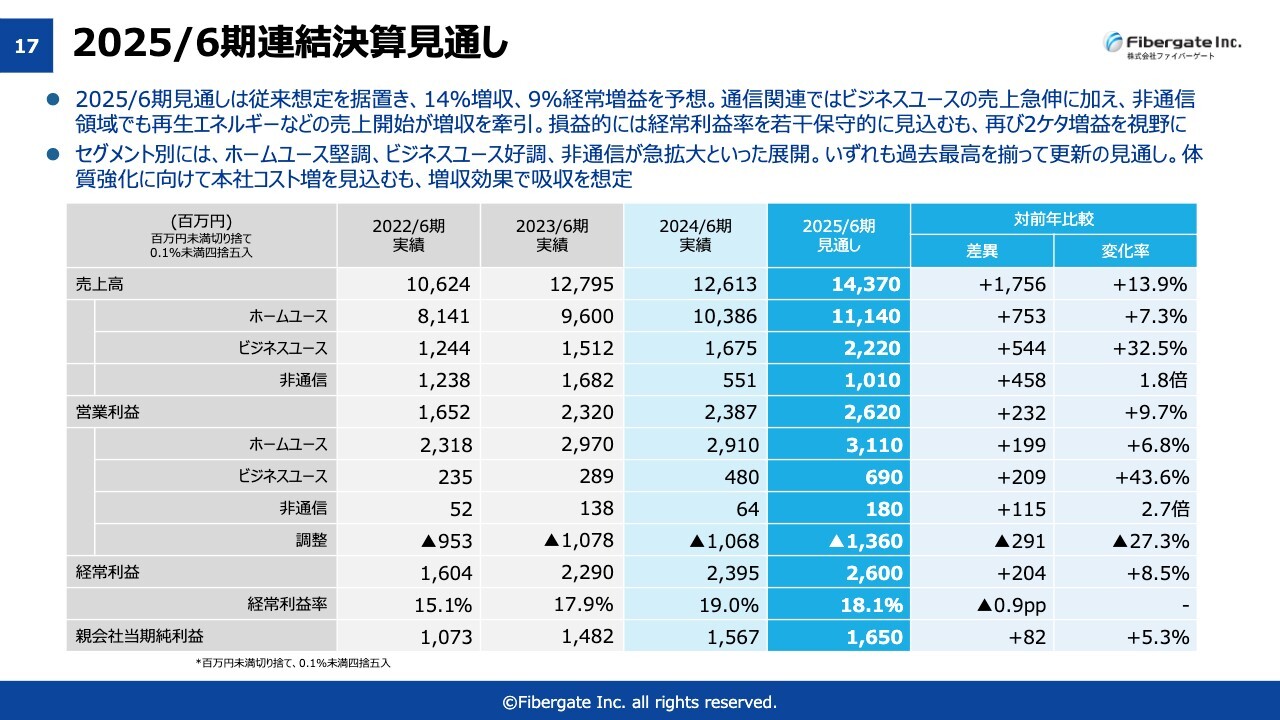

2025/6期連結決算見通し

2025年6月期連結決算の通期見通しです。まだ第1四半期のため、特段の変更はありません。第1四半期の結果を受け、第2四半期、第3四半期、第4四半期まで、数字としては現状の見通しのままで考えています。

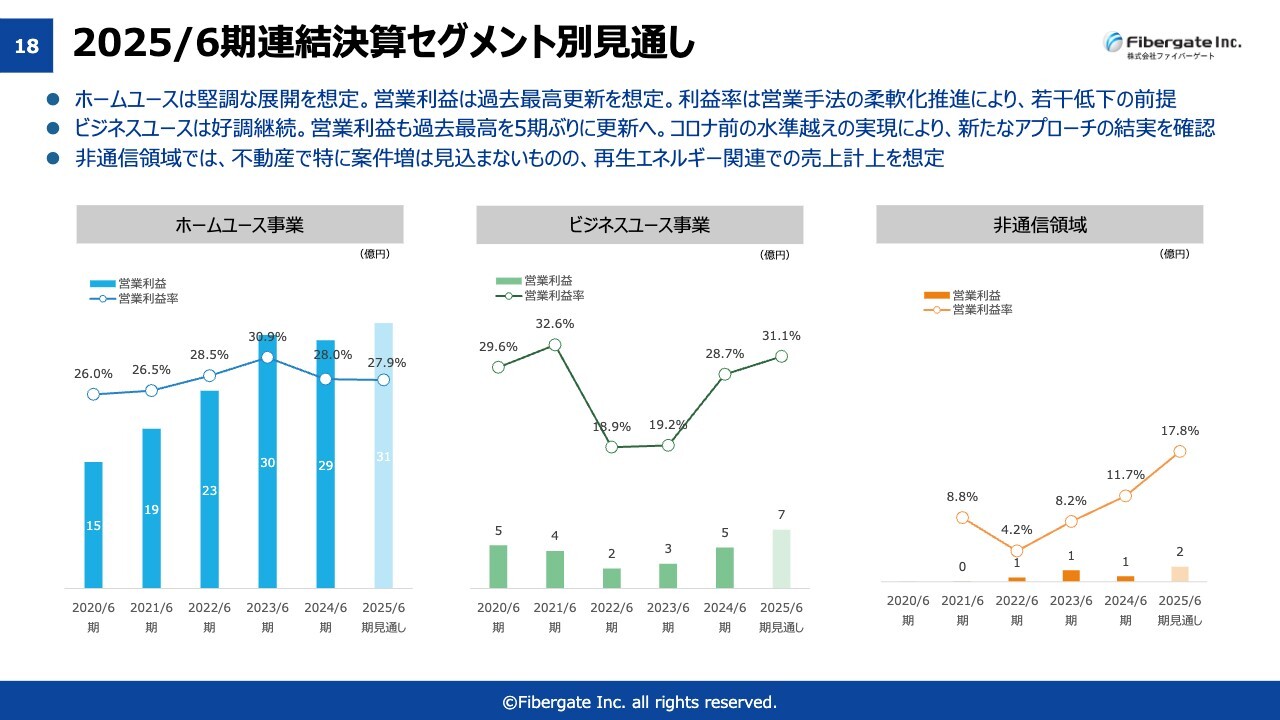

2025/6期連結決算セグメント別見通し

各KPIについても、現状のままです。

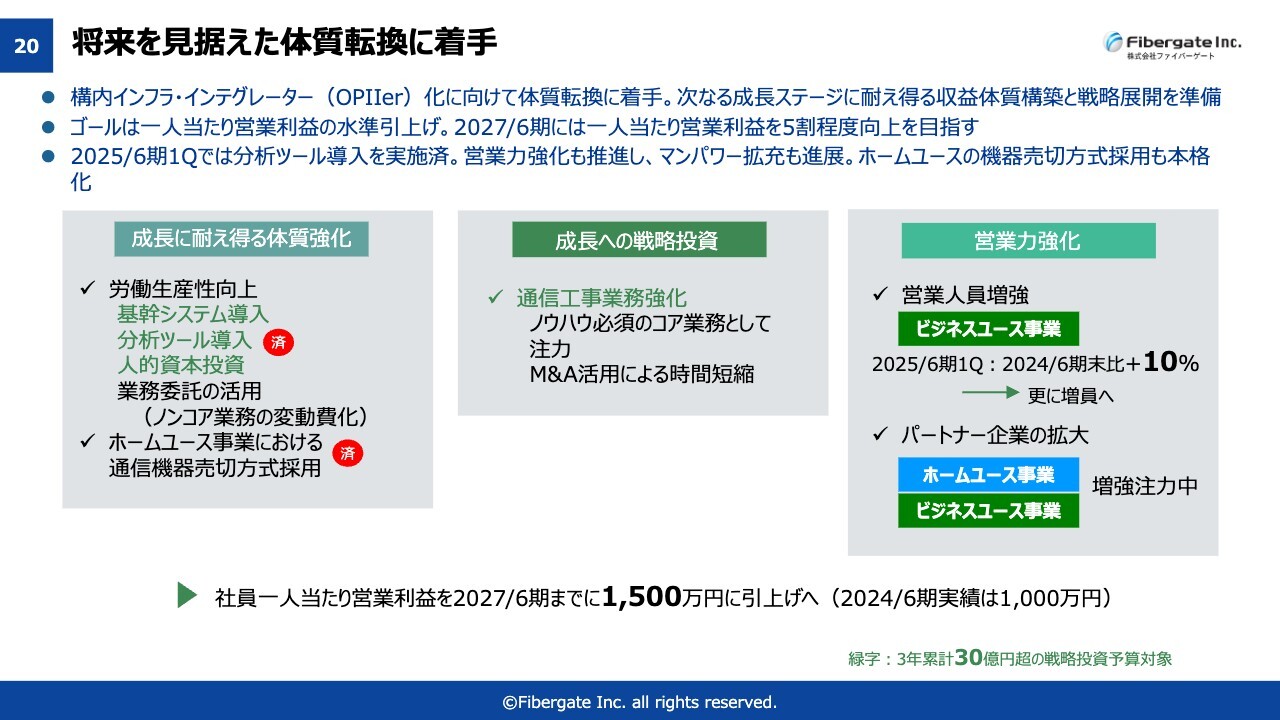

将来を見据えた体質転換に着手

将来を見据えた体質転換に着手しています。スライドは、前回の決算発表の際にご報告した取り組みの進捗状況です。

当社は、構内インフラ・インテグレーター(OPIIer)という新しいモデルを目指し、体質転換を少しずつ図ろうと動いています。

進捗としては、労働生産性の向上のためにデータ分析ツールなどを導入しています。さらに、ホームユース事業における通信機器の売切方式の一部採用を行っています。

その他、スライド中央に記載した「成長への戦略投資」については、ノウハウ必須のコア業務として注力する点は着手中であり、M&Aについてもまだ検討中です。発表できるタイミングになりましたら、随時お知らせしていきます。

営業力強化というテーマにも取り組んでいます。現在は営業人員の強化に注力しているところですが、ビジネスユース事業においては、約10パーセントの営業の増員が図れています。

パートナー企業の拡大についても、同時並行で進めています。ホームユース事業、ビジネスユース事業でそれぞれパートナー企業の拡大を図っている最中です。

結果として、中期計画の最終年度2027年6月期には、1人当たり営業利益1,500万円、現在の1.5倍への引き上げを目指して推進しています。

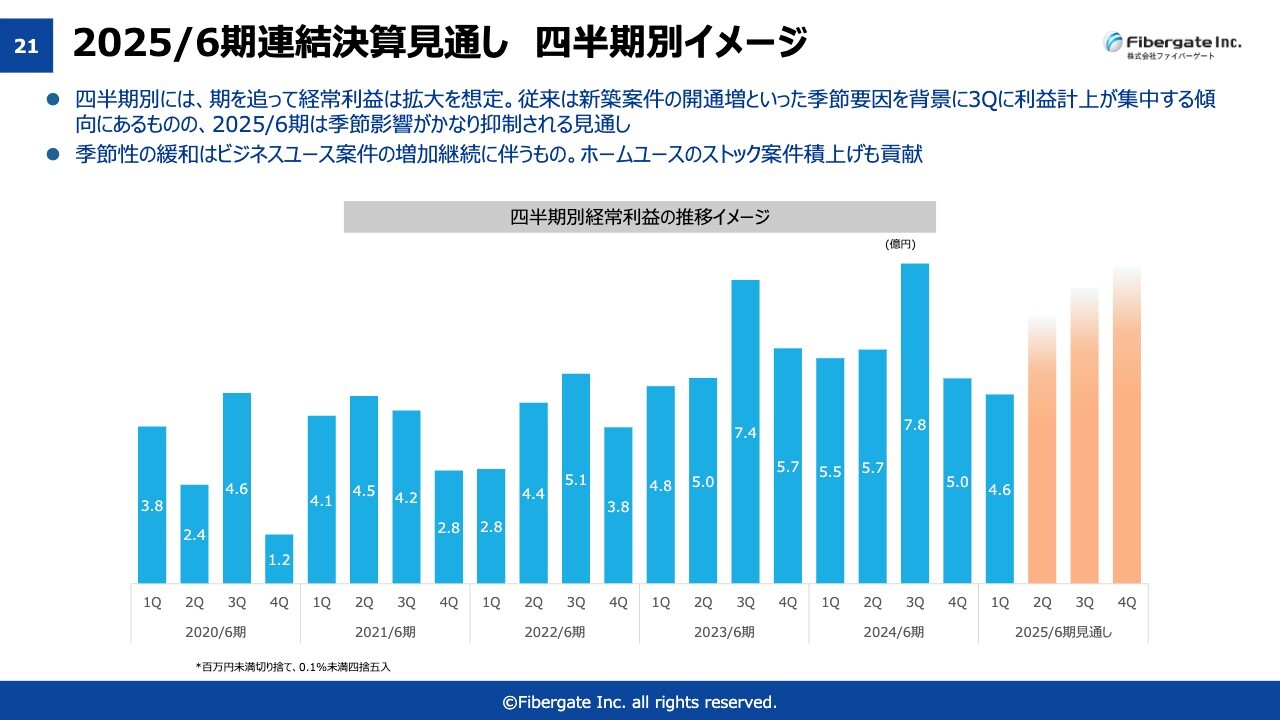

2025/6期連結決算見通し 四半期別イメージ

四半期別の推移見通しです。現時点で終了した第1四半期までが、スライドのグラフの青色の部分です。第2四半期、第3四半期、第4四半期と、後半に進むにつれて数字としても大きく計上できていくことを想定しているため、今後の四半期の結果を見守っていただければと思います。

高圧電力サービス開始

トピックスです。まず、高圧電力サービスの開始についてご説明します。グループ会社のオフグリッドラボにて、再生可能エネルギーのビジネスを展開しています。

サービスの1つとして、「コスパワ」という高圧電力のサービスを開始しました。これまでは低圧電力のサービスが主でしたが、こちらに加え、高圧電力と両面で提案・営業できるような体制を整えています。

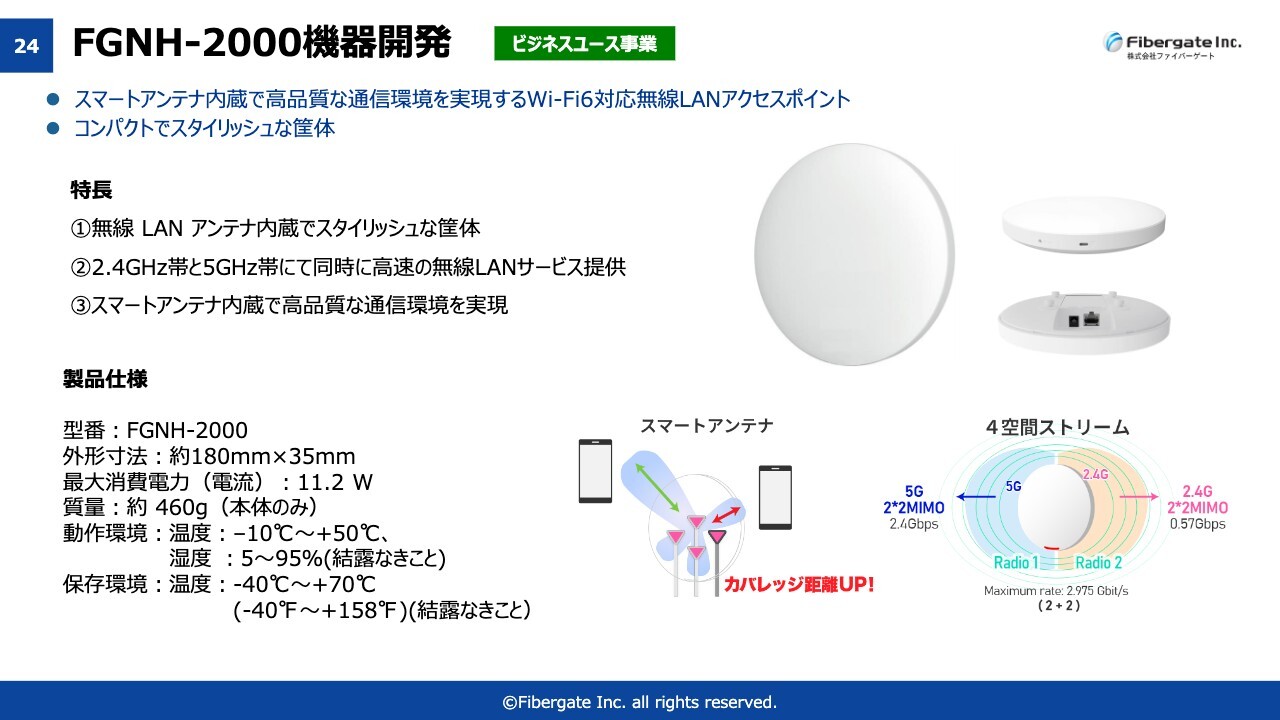

FGNH-2000機器開発

新機種のご案内です。「FGNH-2000」という、主にビジネスユース向けに活用する機器となります。

スライドをご覧いただくとおわかりのようにシンプルな筐体であり、決してハイエンドな機能を持ったものではありませんが、非常にコストパフォーマンスに優れた性能となっています。

今後はこちらをビジネスユース事業において、医療機関や商業施設といった施設で活用していくことを予定しています。

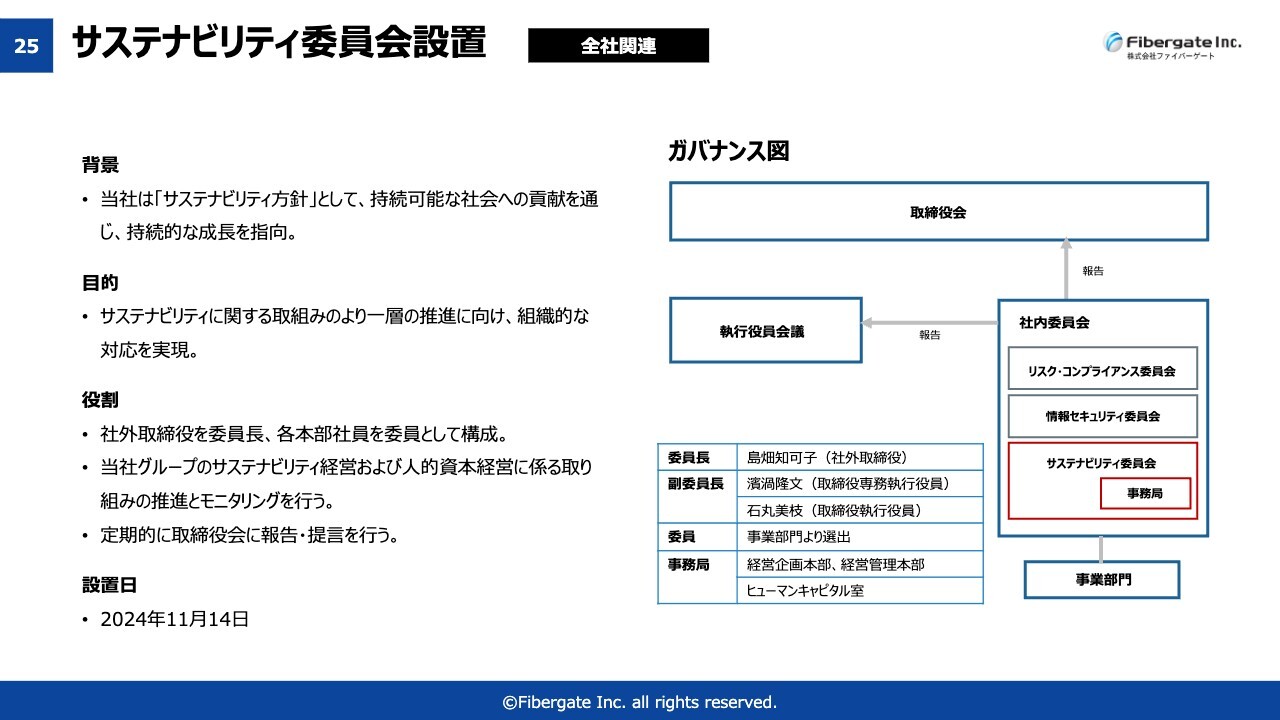

サステナビリティ委員会設置

サステナビリティ委員会を設置しました。当然ながら、会社としては事業の推進と併せてサステナビリティの推進が求められています。当社の中に正式な委員会を設置し、取締役会や執行役員会議と連動してしっかりと継続的なビジネスを推進できるよう、見ていきたいと考えています。

以上が、第1四半期の決算のご報告となります。

数字面では、みなさまにご心配をおかけしている部分もあるかと思いますが、第2四半期、第3四半期、第4四半期と、後半へ進むにつれて数字も追いついてくることを想定しています。

引き続き、みなさまのご支援をいただければと思います。どうぞよろしくお願いします。

配信元:

この銘柄の最新ニュース

ファイバーGのニュース一覧- 「住」の世界にも遂にAI降臨、「スマートハウス関連」瞠目の6銘柄 <株探トップ特集> 2026/02/21

- 北海道中央バス株式会社の高速バス約200車両に「Wi-Fi BUS」導入決定 2026/02/13

- ファイバーG、上期経常は6%減益で着地 2026/02/13

- 2026年6月期 第2四半期(中間期)決算説明資料 2026/02/13

- 2026年6月期 第2四半期(中間期)決算短信〔日本基準〕(連結) 2026/02/13

マーケットニュース

- ダウ平均は大幅反落 関税巡る不透明感やAI脅威論も=米国株概況 (02/24)

- NY各市場 5時台 ダウ平均は832ドル安 シカゴ日経平均先物は5万6815円 (02/24)

- NY株式:NYダウは821.91ドル安、トランプ関税の混乱を警戒 (02/24)

- NY各市場 4時台 ダウ平均は818ドル安 ナスダックも再び1.2%の大幅安 (02/24)

おすすめ条件でスクリーニングされた銘柄を見る

ファイバーゲートの取引履歴を振り返りませんか?

ファイバーゲートの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。