1,185円

ビジョンのニュース

ビジョン、営業利益は前年比+118.5%と大幅増益 アウトバウンドのグローバルWiFi利用回復が牽引

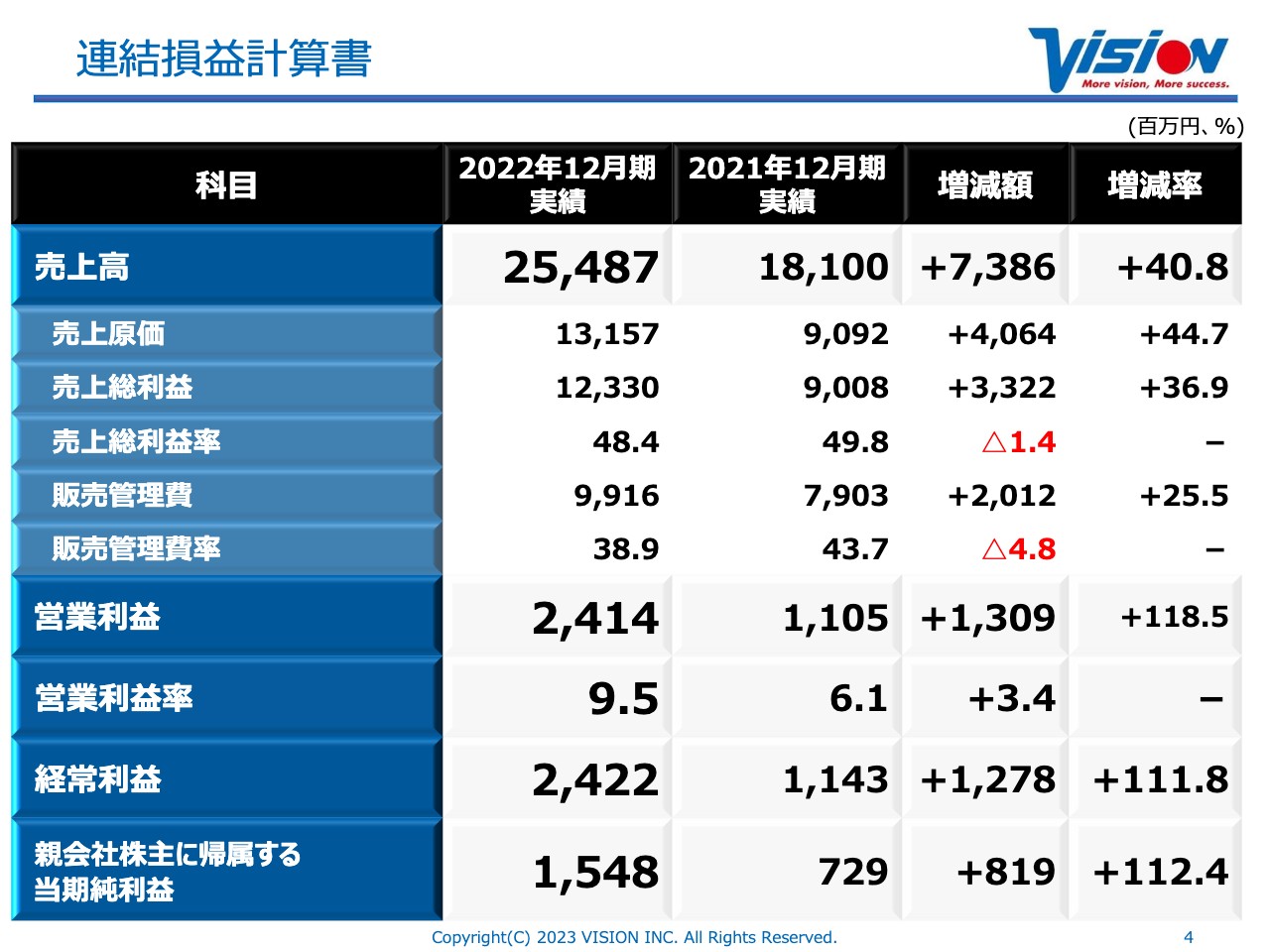

連結損益計算書

佐野健一氏:みなさま、こんにちは。株式会社ビジョンの佐野でございます。本日はお忙しい中、株式会社ビジョン2022年12月期決算発表会にお集まりいただきまして、誠にありがとうございます。

さっそくですが、2022年12月期の業績ハイライトについてご説明します。売上高は昨年の181億円から40.8パーセント増の254億8,700万円となりました。

営業利益は昨年の11億500万円から118.5パーセント増の24億1,400万円となりました。親会社株主に帰属する当期純利益は、昨年の7億2,900万円から112.4パーセント増の15億4,800万円となっています。

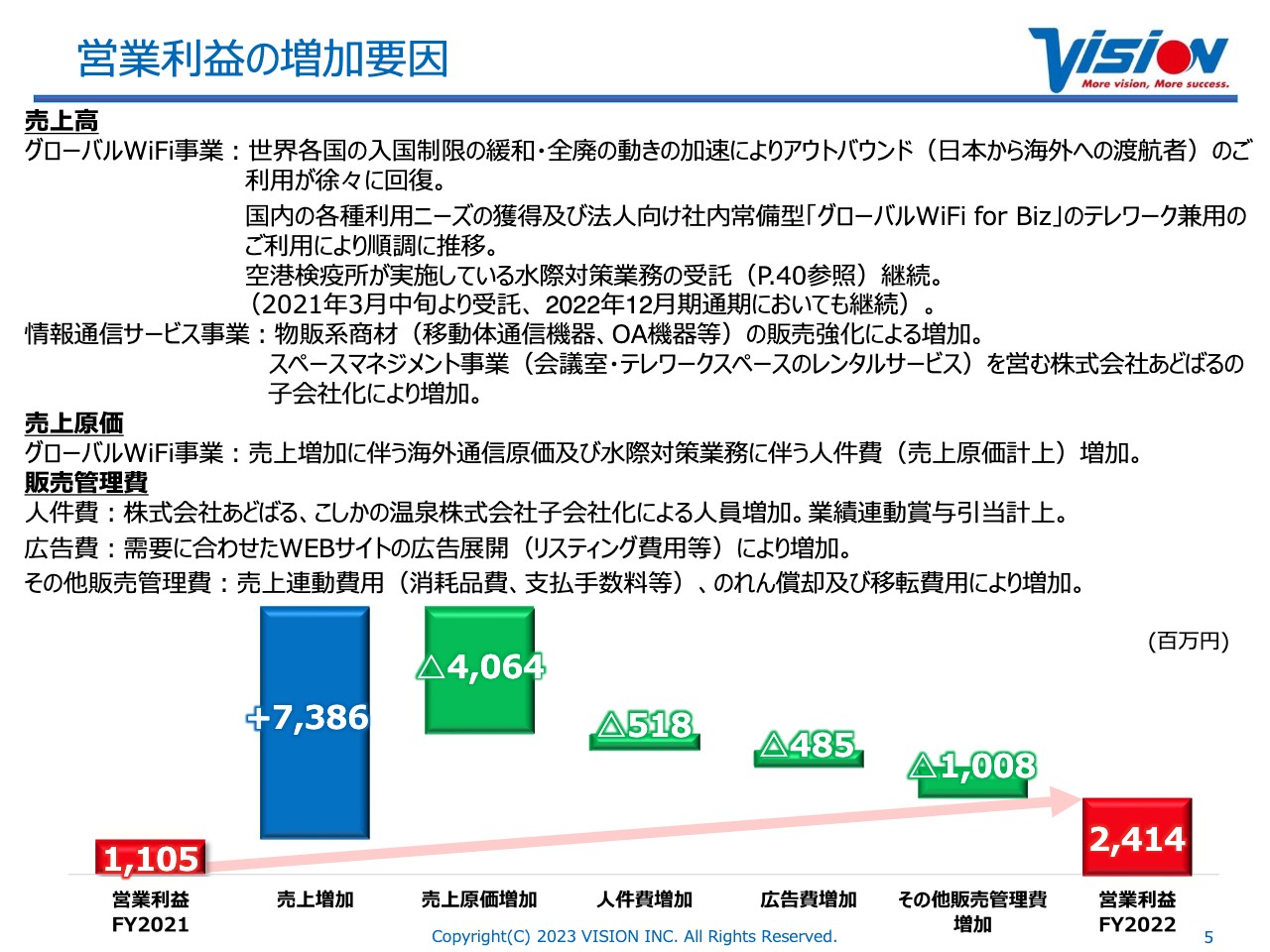

営業利益の増加要因

営業利益の増加要因です。グローバルWiFi事業につきましては、未だ国際便数が少ない状況ですが、世界各国の入国制限の緩和・全廃の動きの加速により、アウトバウンド(日本から海外への渡航者)の利用が徐々に回復しており、これから便数が増えていくことが世間で発表されている状況です。そのような中で、海外に渡航される方をより多く確実に獲得し売上高についてはしっかり数字を伸ばしていきました。

また、国内の各種利用ニーズの獲得及び法人向け社内常備型「グローバルWiFi for Biz」は、テレワークだけではなく、海外に渡航する時もそのまま使えると好評で、順調に台数を伸ばしてきています。また、空港検疫所での水際対策業務の受託やPCRも順調に推移しました。

情報通信サービス事業では、物販系商材(移動体通信機器、OA機器等)を販売強化し、売上が増加しました。また、スペースマネジメント事業でも、株式会社あどばるの子会社化により、大幅に売上を伸ばしました。

各事業部に関しては、この後ご説明したいと思いますが、昨年の費用には、本社の移転費用なども含まれています。

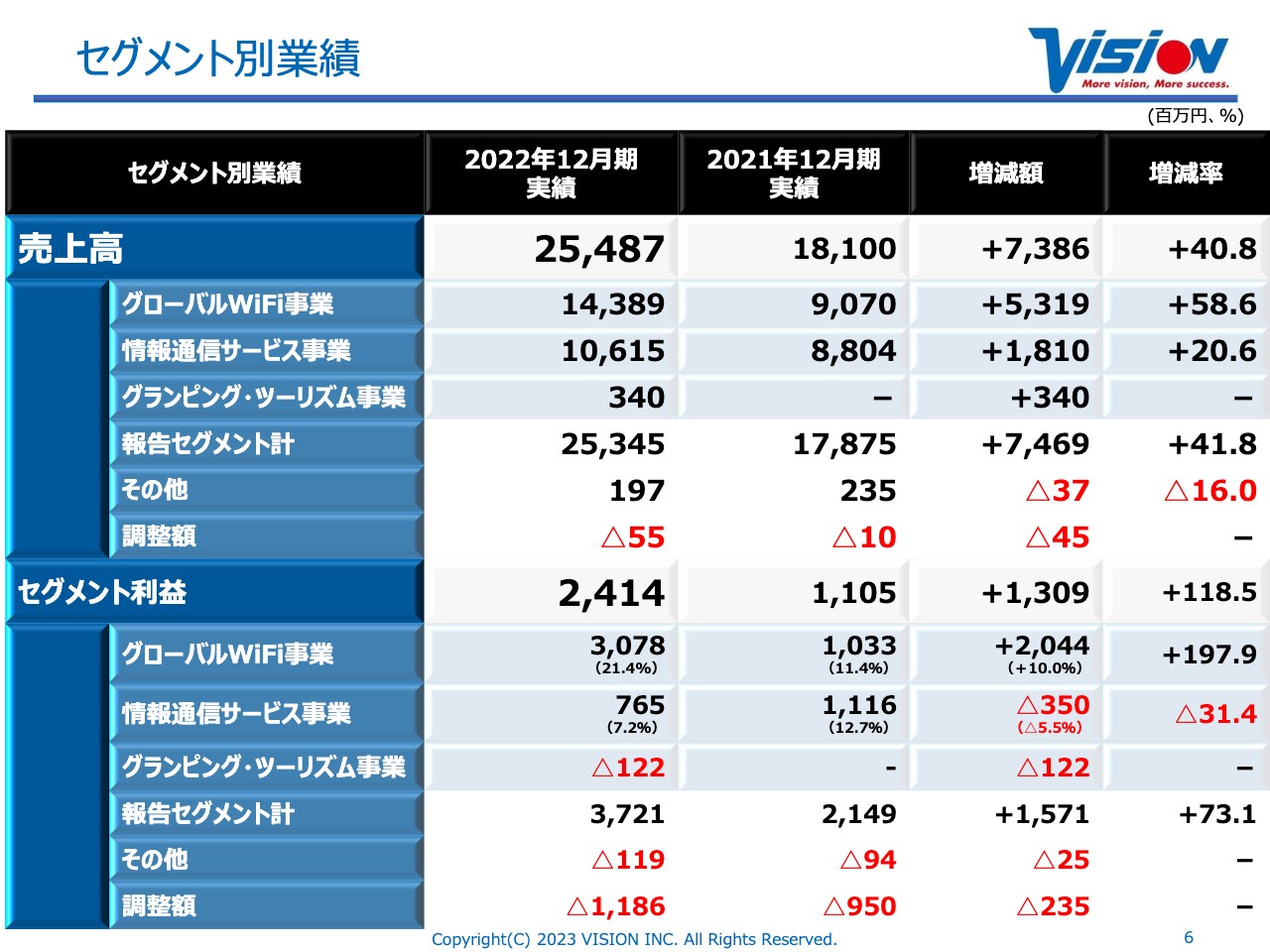

セグメント別業績

セグメント別業績です。売上高は、グローバルWiFi事業では、昨年の90億7,000万円から53億1,900万円増加し58.6パーセント増の143億8,900万円となりました。情報通信サービス事業は、昨年の88億400万円から20.6パーセント増の106億1,500万円となっています。また、始めたばかりのグランピング・ツーリズム事業は、3億4,000万円となりました。

セグメント利益は、グローバルWiFi事業では、昨年の10億3,300万円から197.9パーセント増の30億7,800万円となっています。一方、情報通信サービス事業は、昨年の11億1,600万円から3億5,000万円減少し31.4パーセント減の7億6,500万円となりました。後ほど要因を詳しくご説明します。

グランピング・ツーリズム事業は、新しく山中湖にオープンしたばかりですが、多くのお客さまに11月、12月にテストとして宿泊していただきました。「TikTok」や「Instagram」などのプロモーションコストを先行してしっかりかけた影響で、マイナス1億2,200万円となっています。

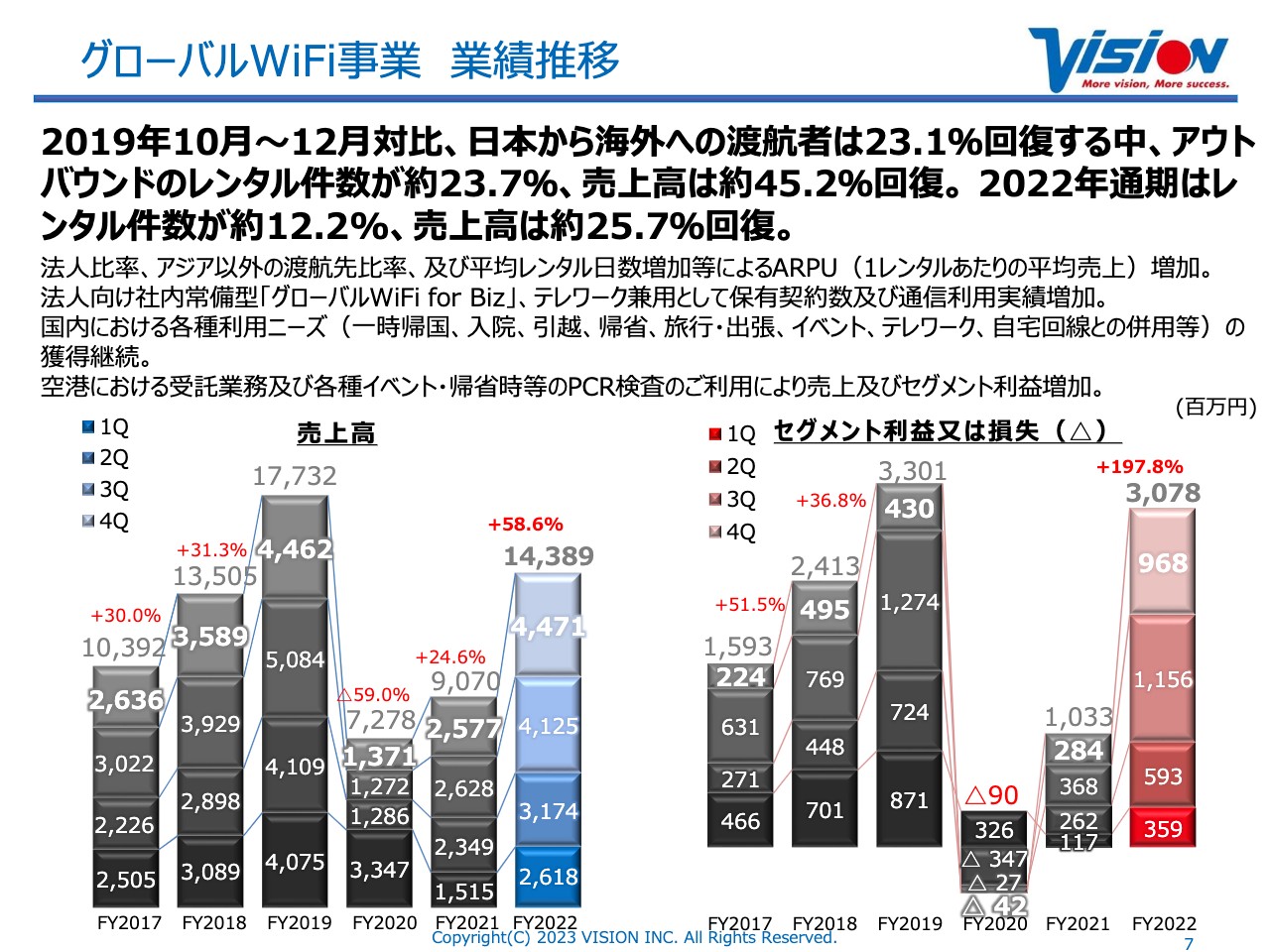

グローバルWiFi事業 業績推移

グローバルWiFi事業の業績推移です。新型コロナウイルス前の2019年10月から12月との対比であることにご注意ください。

日本から海外への渡航者はその時点と比べて23.1パーセント回復し、アウトバウンドのレンタル件数が約23.7パーセント、売上高は約45.2パーセント回復しました。1渡航あたりの渡航日数が大幅に伸びた影響で、件数に比べて売上高が大きく伸びました。

2022年通期では、2019年との対比で、レンタル件数が約12.2パーセント、売上高は約25.7パーセント回復しました。法人比率が高いことや平均レンタル日数の増加が、ARPU(1レンタルあたりの平均売上)の増加に寄与しました。

スライドのグラフのとおり、売上高は72億7,800万円、90億7,000万円、143億8,900万円と伸びています。また、セグメント利益または損失も、マイナス9,000万円、10億3,300万円、30億7,800万円と伸びています。

なお、空港における水際対策の受託業務の売上、各種イベント・帰省時等のPCR検査の利用により増加した売上も含まれていることに留意いただければと思います。

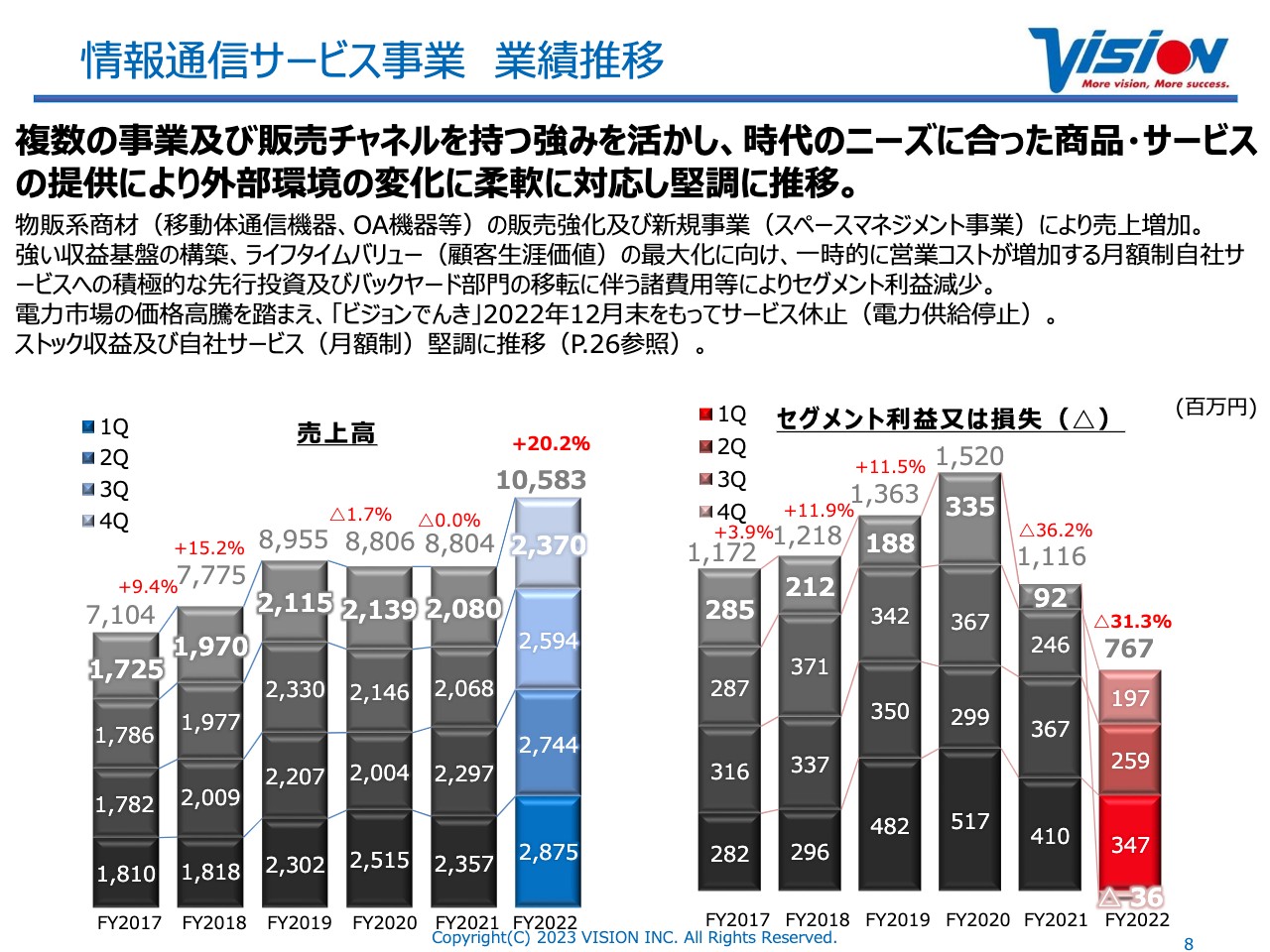

情報通信サービス事業 業績推移

情報通信サービス事業の業績推移です。先ほどもご説明しましたが、物販系商材(移動体通信機器、OA機器等)の販売強化および新規事業(スペースマネジメント事業)の影響で、売上が増加しました。

また、SaaS系のサブスク型のサービスに大きなウェイトを置いて積極的に投資した結果、獲得数も伸びています。

電力では、2022年12月末で「ビジョンでんき」をサービス休止しました。長期間逆ざやになっていたため、その分が大きくマイナスになっています。また、サブスクへの移行による、一時金からストック収益への変化も影響しています。後ほどご説明する、ストック収益の伸長率も加味いただければと思います。

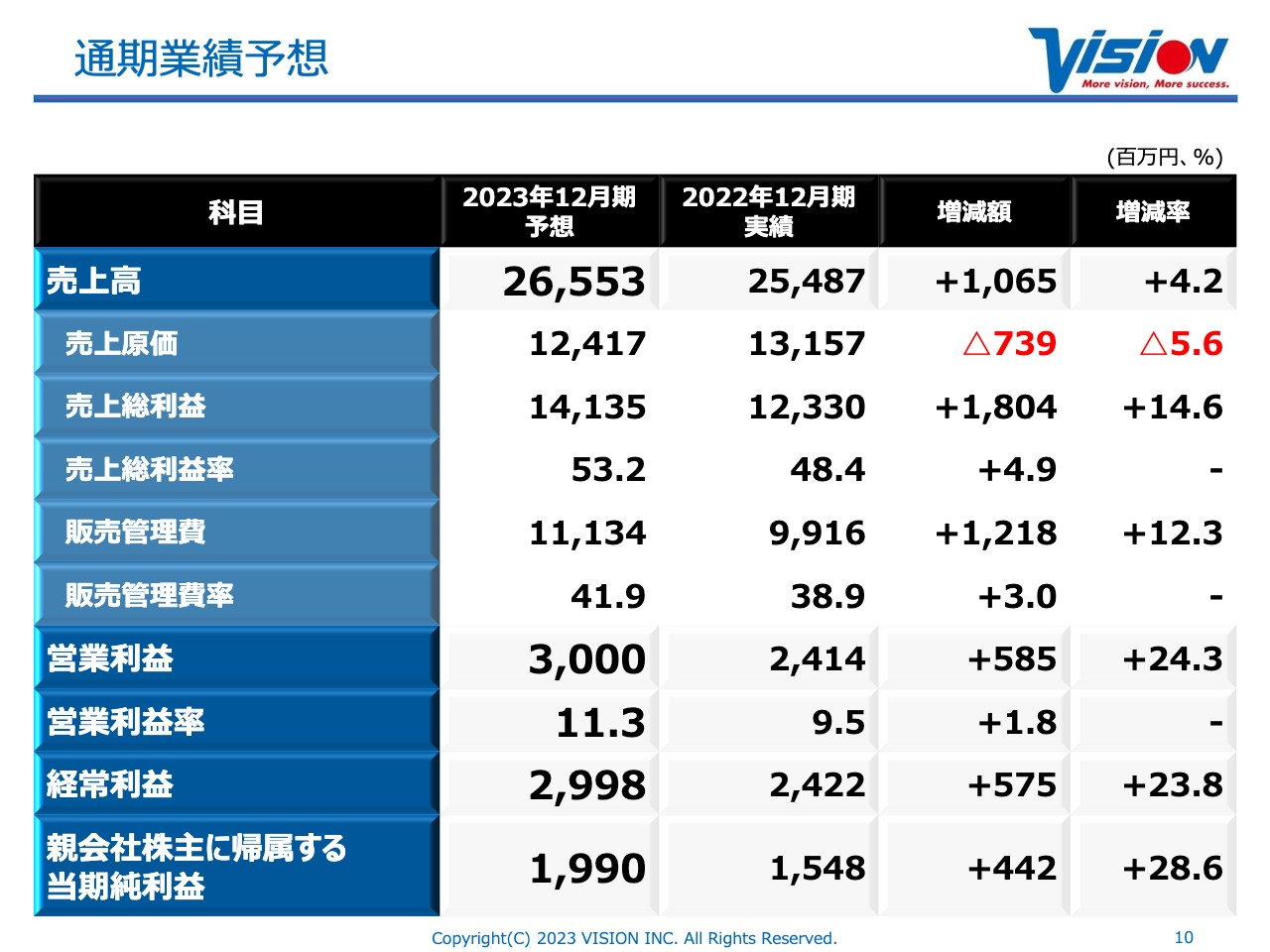

通期業績予想

2023年12月期の予想です。まず売上高は265億5,300万円で、10億6,500万円増加となります。営業利益は24億1,400万円から24.3パーセントの増加し30億円という予想です。また親会社株主に帰属する当期純利益は15億4,800万円から28.6パーセントの増加し19億9000万円となっています。

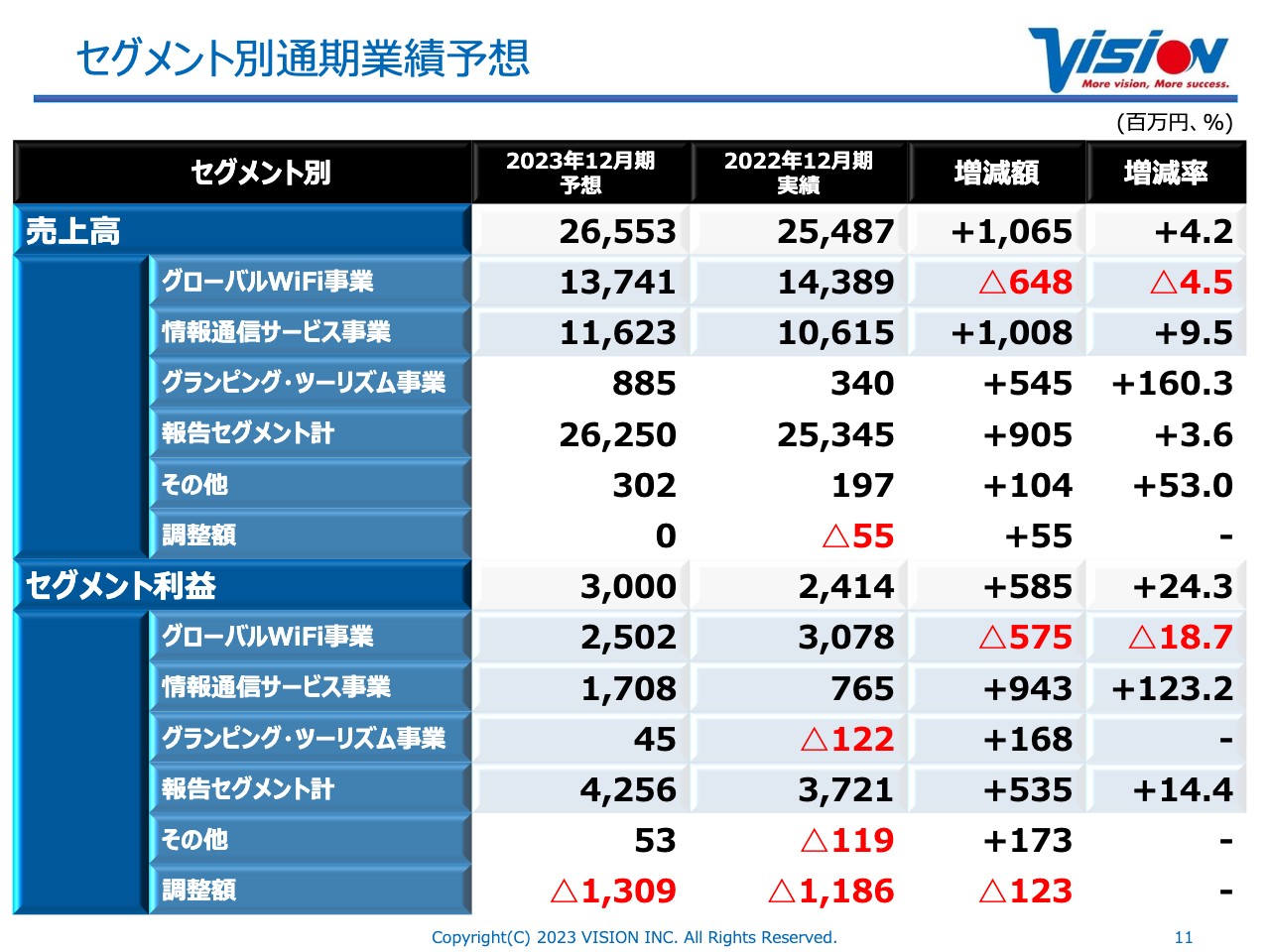

セグメント別通期業績予想

セグメントの内訳です。まずグローバルWiFi事業ですが、2022年12月期の143億8,900万円からマイナス6億4,800万円の137億4,100万円で、売上が低下しているように見えるかと思いますが、PCR検査や空港の検疫事業などが、一部の時期を除き今後なくなることを差し引いて計算しているためです。

グローバルWiFi事業自体も、海外の飛行機の便数に左右されるという部分があります。便数回復の発表が少しずつ出てきてはいるものの、昨年12月の時点ではそこまで回復するとは見込めていませんでした。PCR検査と水際対策が大きく減り、そして海外渡航が徐々に増えるというような予測のもとに作られています。

事実、徐々に、航空便も増えてくるということをみなさまもお聞きになっていると思います。私も出張に行きますし、周りの人たちも、もう海外出張に行くという声、行ってきたという声を聞くようになってきたかと思います。

業績予想は、12月をベースに非常に保守的に組んでいますので、今後しっかり便数が回復してくれば、大きく伸ばしていける可能性が極めて高いと考えており、そのようにご認識いただければと思います。

情報通信サービス事業は、売上高106億1,500万円から10億800万円増加しプラス9.5パーセントの116億2,300万円に伸びてくるであろうと考えています。

またグランピング・ツーリズム事業に関しても、3億4,000万円から5億4,500万円増加し160.3パーセント増の8億8,500万円という予想です。これは分母が小さいので、まだまだですが、予約サイトを見れば、どれくらい予約が埋まっているのか現在でも見ることができますので、そのあたりもご参考いただければと思います。

セグメント利益については、グローバルWiFi事業は30億7,800万円が25億200万円で5億7,500万円下がっているという状態ですが、これは先ほどご説明したとおりです。今後、国際便が増便になるなどのニュースによりアドオンされていくと思っていますが、そこは私どももしっかり、イコールになっていくように獲得数を伸ばしていきたいと考えています。

情報通信サービス事業は、昨年までは利益が下がっていて7億6,500万円でしたが、大幅に上昇し、17億800万円というアドオンの計画を立てています。

今まで、さまざまな取り組みを行ってきたものがどんどん下支えになり、収益の拡大フェーズに入ってきています。もちろん投資も重ねていきますので、まだまだ中長期的にも伸ばしていけると確信しています。これからも積極的に取り組んでいきたいと考えています。

グランピング・ツーリズム事業に関しては、マイナス1億2,200万円からプラスの4,500万円となる予想です。昨年オープンしたばかりで、まだまだ小さな数字ではありますが、オープン直後に作っている予想です。現在、2店舗しかありませんが、その稼働率をインターネットで見ていただければ状況は確認できますので、よろしくおねがいします。

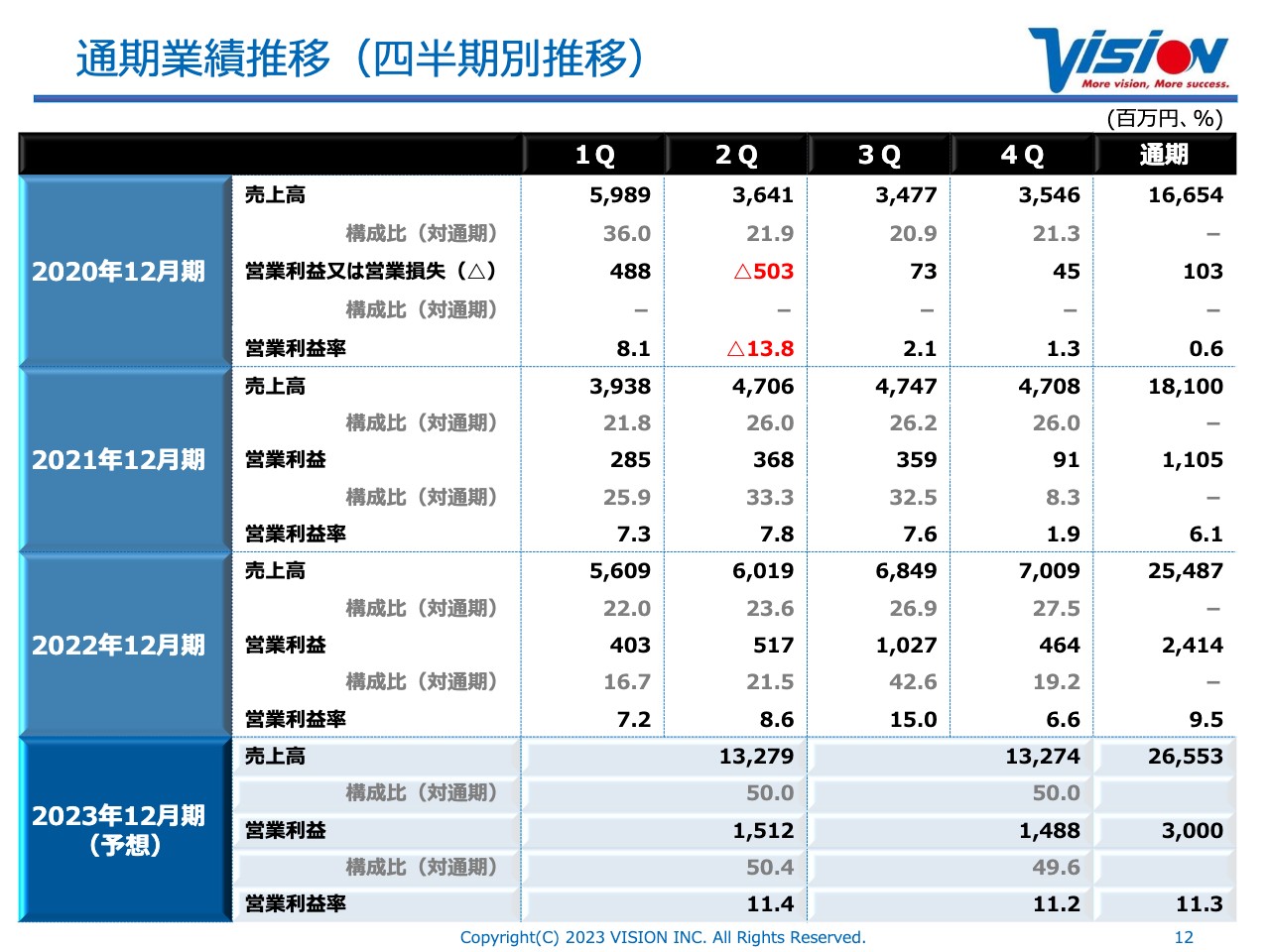

通期業績推移(四半期別推移)

四半期別の比較です。売上高の増加等を見ていただければと思います。ただし、第4四半期に関しては、次の期を伸ばすためにさまざまな投資を行っているため、毎年利益はそれほど伸びません。しっかりしたロケットスタートができるように、準備を整えているという状況です。

2023年12月期の予想では、上半期と下半期とに分けて計画しています。しっかり上回ってくるようにがんばっていきたいと考えています。

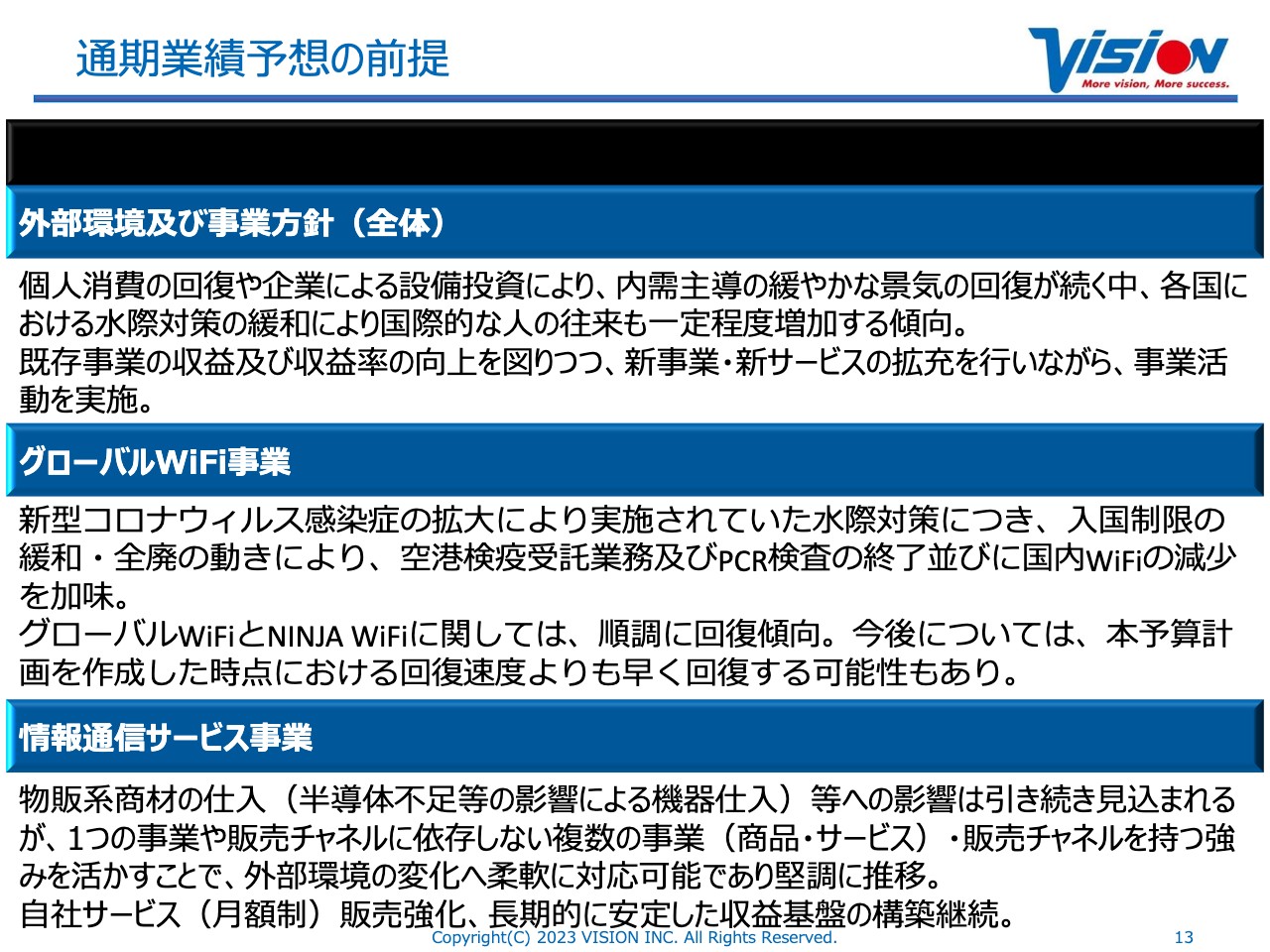

通期業績予想の前提

通期業績予想の前提条件についてです。外部環境としては、全体的には個人消費の回復、企業による設備投資、内需主導の緩やかな景気の回復、というよりは少しインフレも進んできていますし、世界的に不安な状態が続いているということはみなさまもご承知のとおりだと思います。そのような中でも、収益の向上をしっかり実現し、新事業・新サービスを拡充しながら、事業活動を行っていくという方針です。

またグローバルWiFi事業については、水際対策などが全廃されていくことで、PCR検査や検疫業務がなくなれば収益が下がるのではないかと、みなさまより前々から質問を受けていました。それについては、今見た目は減益という数字にはなっていますが、逆に言うと私どもの本業であるグローバルWiFi事業の収益が戻ってきます。

国内のテレワークWi‐Fiは順調に増えているものの、減少していくのではということも加味しています。また「グローバルWiFi」と「NINJA WiFi」は順調に回復していくだろうということをもとに計画していますが、回復の速度については私どもが決めることはできません。今の全体的な動きでいうと、各国の方針により、早く回復していく動きがあるのではないかと感じています。

そして、情報通信サービス事業は、仕入の部分で半導体不足の問題やICチップの問題の影響は、まだ一部のメーカーなどで起きています。しかし、私どもはさまざまな商品を持っており、人を異動しながら、ポートフォリオバランスを柔軟に変えることもできるような組織体を作ってきていますので、そこに対しての影響を受けることはほぼないように進めてきているというところも強みであると考えています。

また、自社のサブスクが次第に溜まってきているため、そこのさらなる積み上げは継続的に行っていきたいと考えており、これらが前提条件として入っている部分になります。

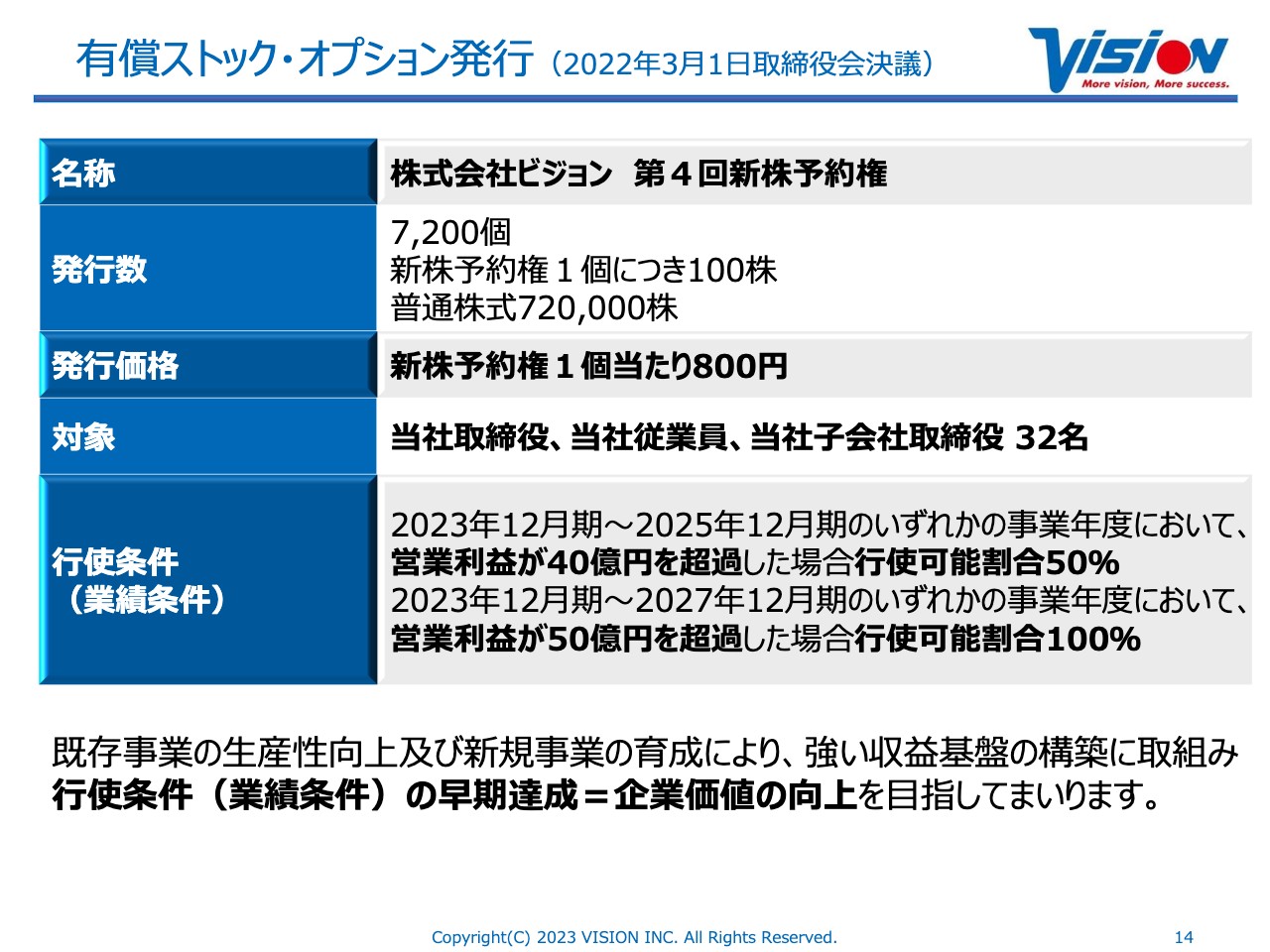

有償ストック・オプション発行(2022年3月1日取締役会決議)

以前発表させていただいた有償のストック・オプションについてご説明します。私どもは中計自体を発表していませんが、1つの目安としてストック・オプションを従業員、役員、子会社の取締役を含めて付与しています。

営業利益40億円、または50億円を超過した場合行使できるという2つのハードルを課しており、しっかり実現していけるようにがんばっています。

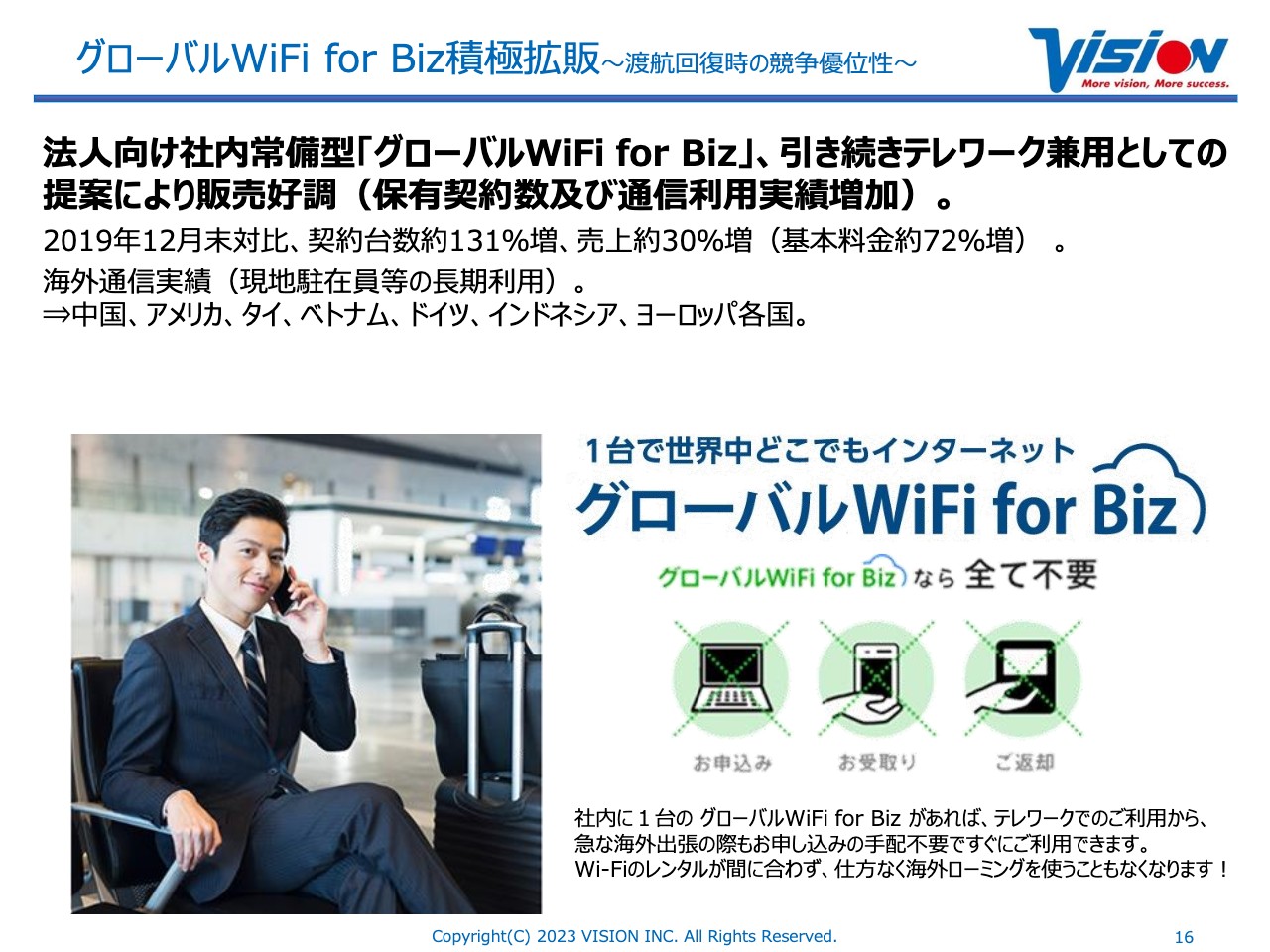

グローバルWiFi for Biz積極拡販~渡航回復時の競争優位性~

「グローバルWiFi for Biz」も契約台数がどんどん伸びており、2019年と比較すると台数は約131パーセント増、売上高は30パーセント増となっています。これはサブスクで基本料金もあり、約72パーセント増となっています。

特に、中国、アメリカ、タイ、ベトナム、ドイツ、インドネシア、ヨーロッパ各国は長期渡航が非常に多いです。

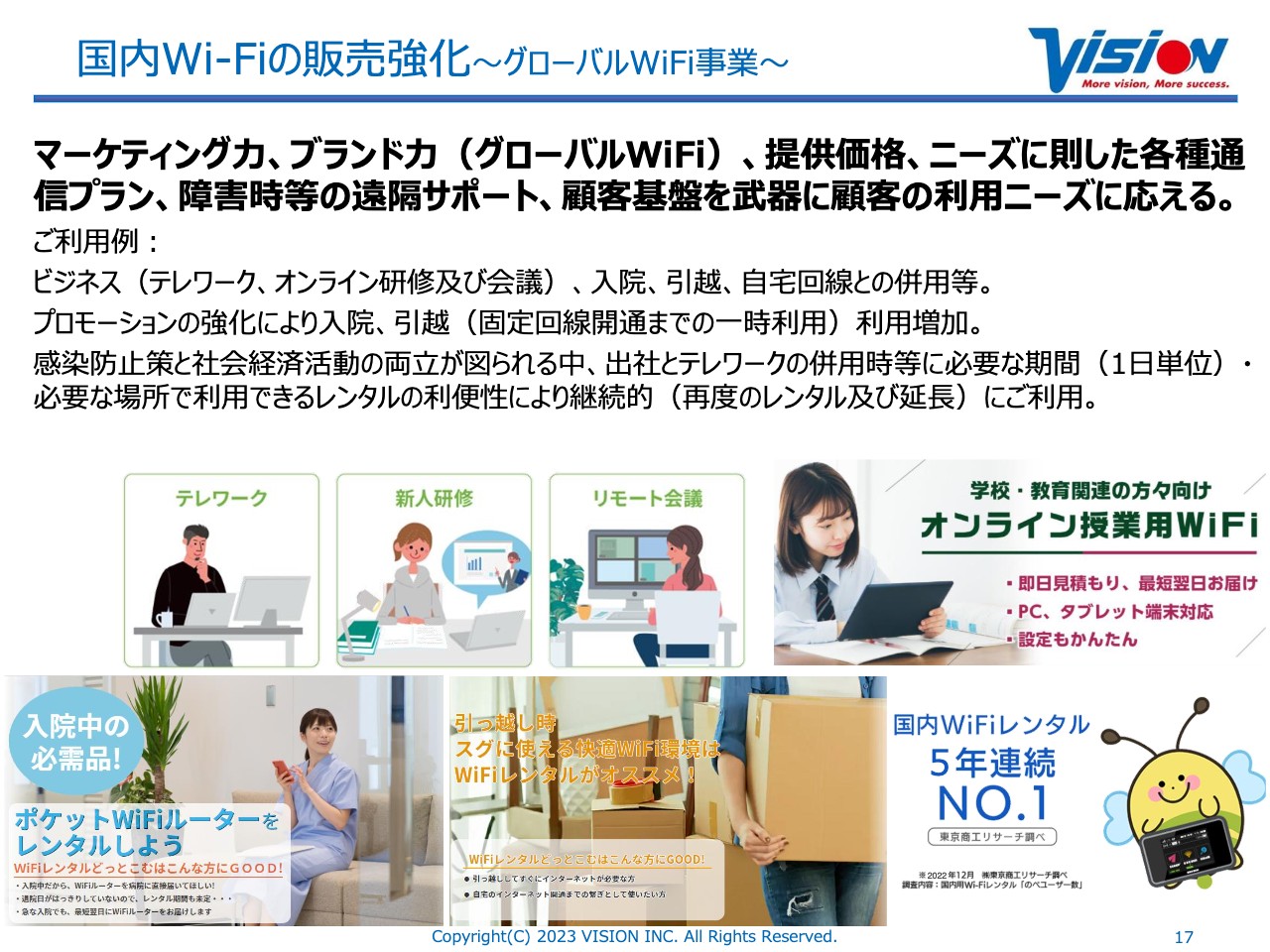

国内Wi-Fiの販売強化~グローバルWiFi事業~

国内Wi-Fiの需要自体は、テレワークがなくなったから全体がなくなるというわけではなく、さまざまなスポットのニーズは引き続き多くあります。この3年間まったく渡航がなく、グローバルWiFiの需要がない時に、この国内Wi-Fiが大きく下支えをしてくれています。認知度も高まったため、ここも引き続き伸ばしていきたいと思っています。

超高速通信5Gプラン提供開始~渡航回復時の競争優位性~

5Gも先日、また新たに利用可能国が増えたということをリリースしていますが、ハワイ、アメリカ本土に加えて、韓国、台湾、タイ、イギリス、イタリア、フランス、ドイツ、スペインという8ヶ国を、品質チェックを行いつつ、追加国を増やしています。

特にビジネスユーザーは、会社の経費で使われている方が大半であるため、ハイスペックを使われます。一方、会社で借りても、自分のスマホも無料で接続ができるため、そのような部分でもお得感を感じてもらえているのではないかと思っています。

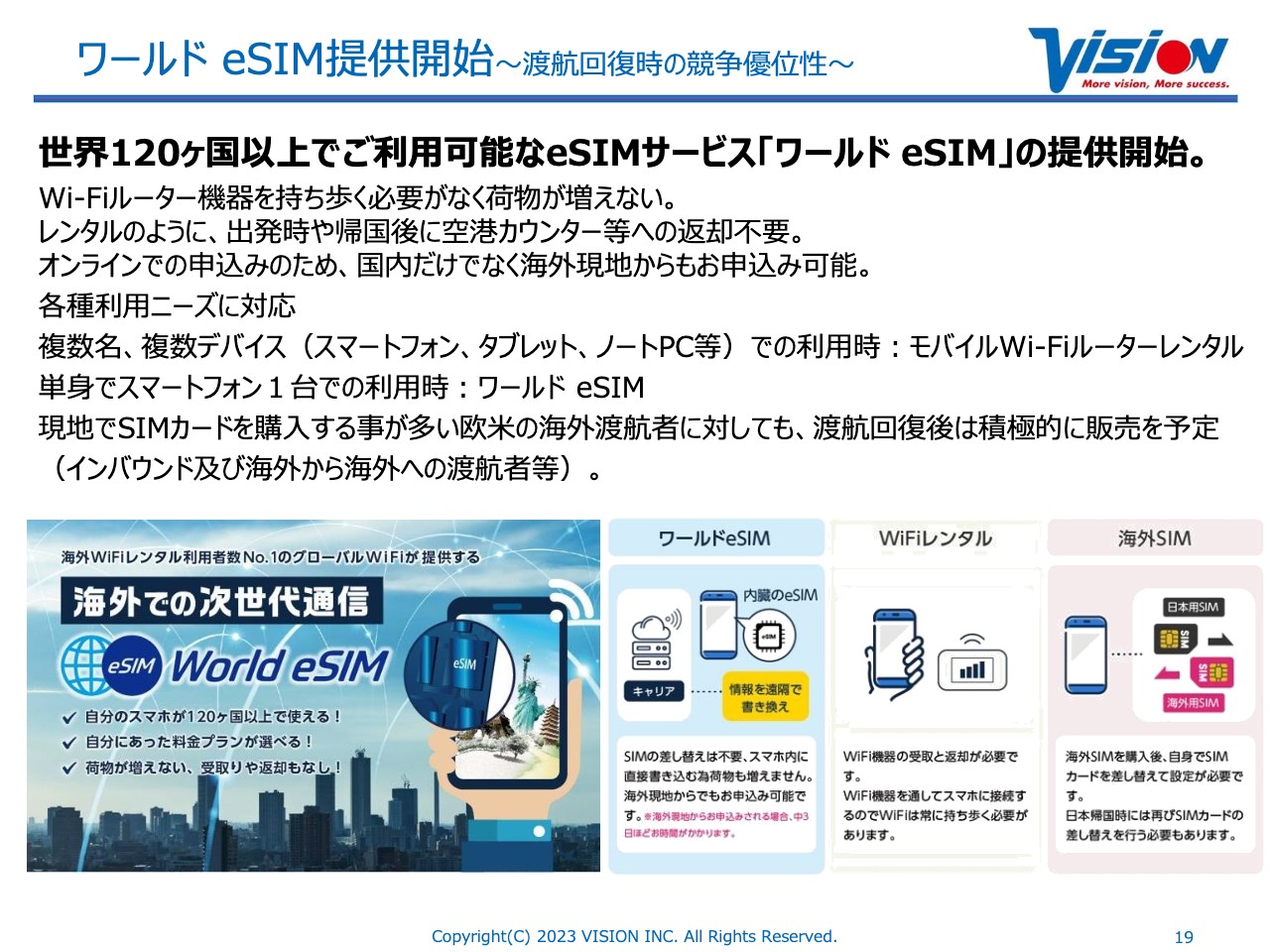

ワールド eSIM提供開始~渡航回復時の競争優位性~

「ワールド eSIM」も引き続きマーケットを拡大していけるように、今現在も取り組んでいる最中です。

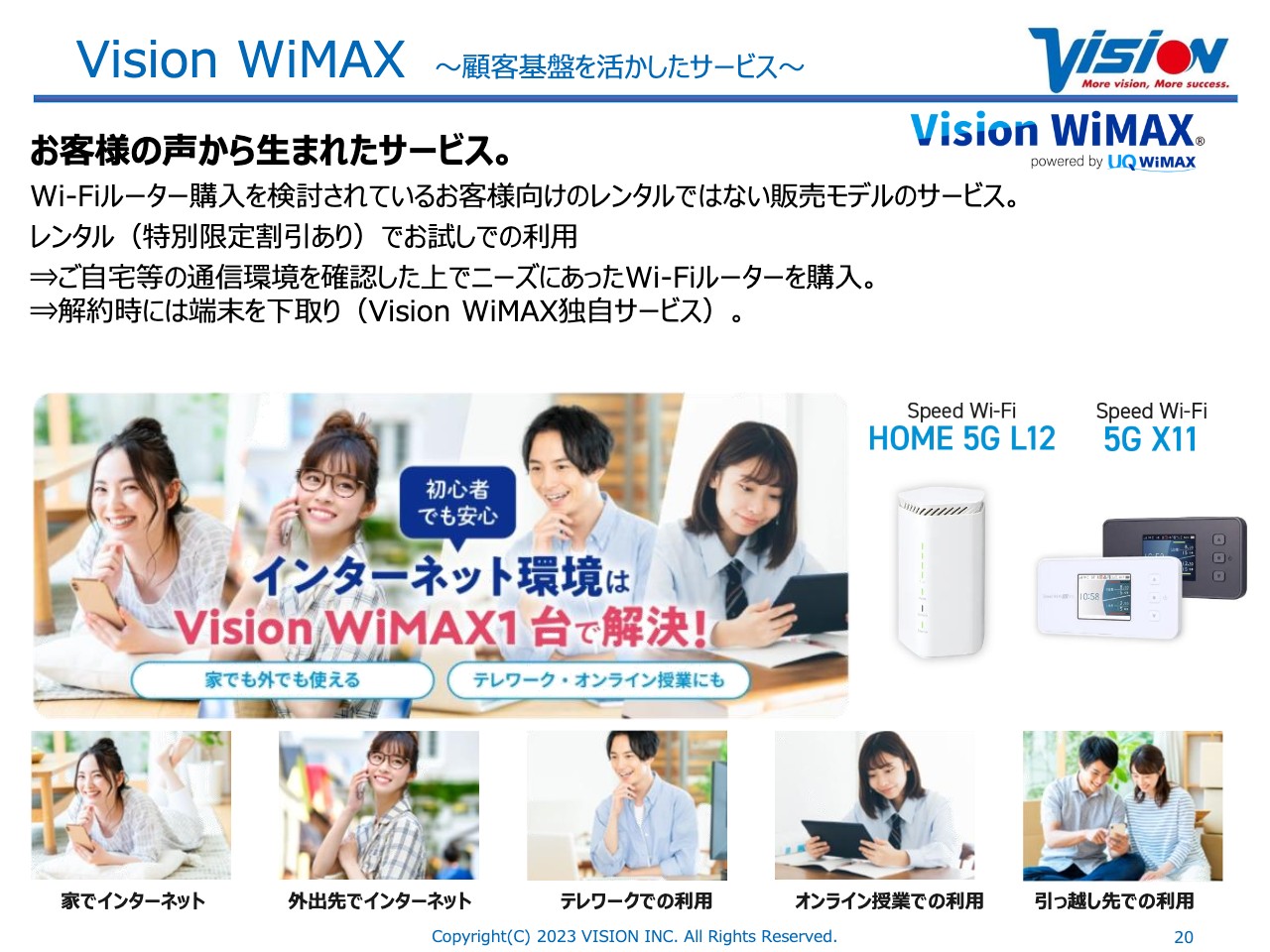

Vision WiMAX ~顧客基盤を活かしたサービス~

「Vision WiMAX」も順調に販売しているところです。

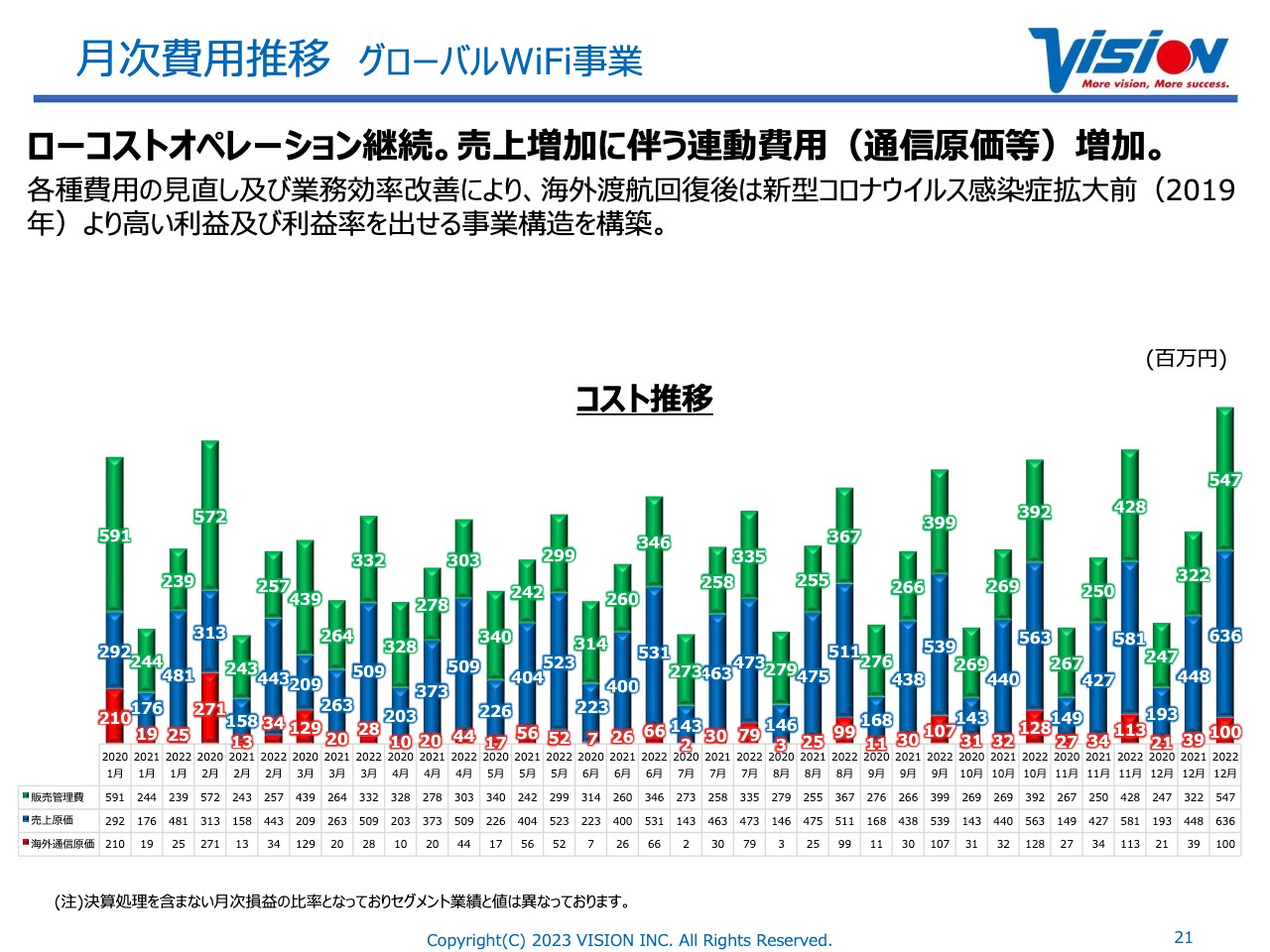

月次費用推移 グローバルWiFi事業

スライドのとおり、通信原価の増加が1つの目安になるかと思いますが、徐々に右肩上がりで伸びています。

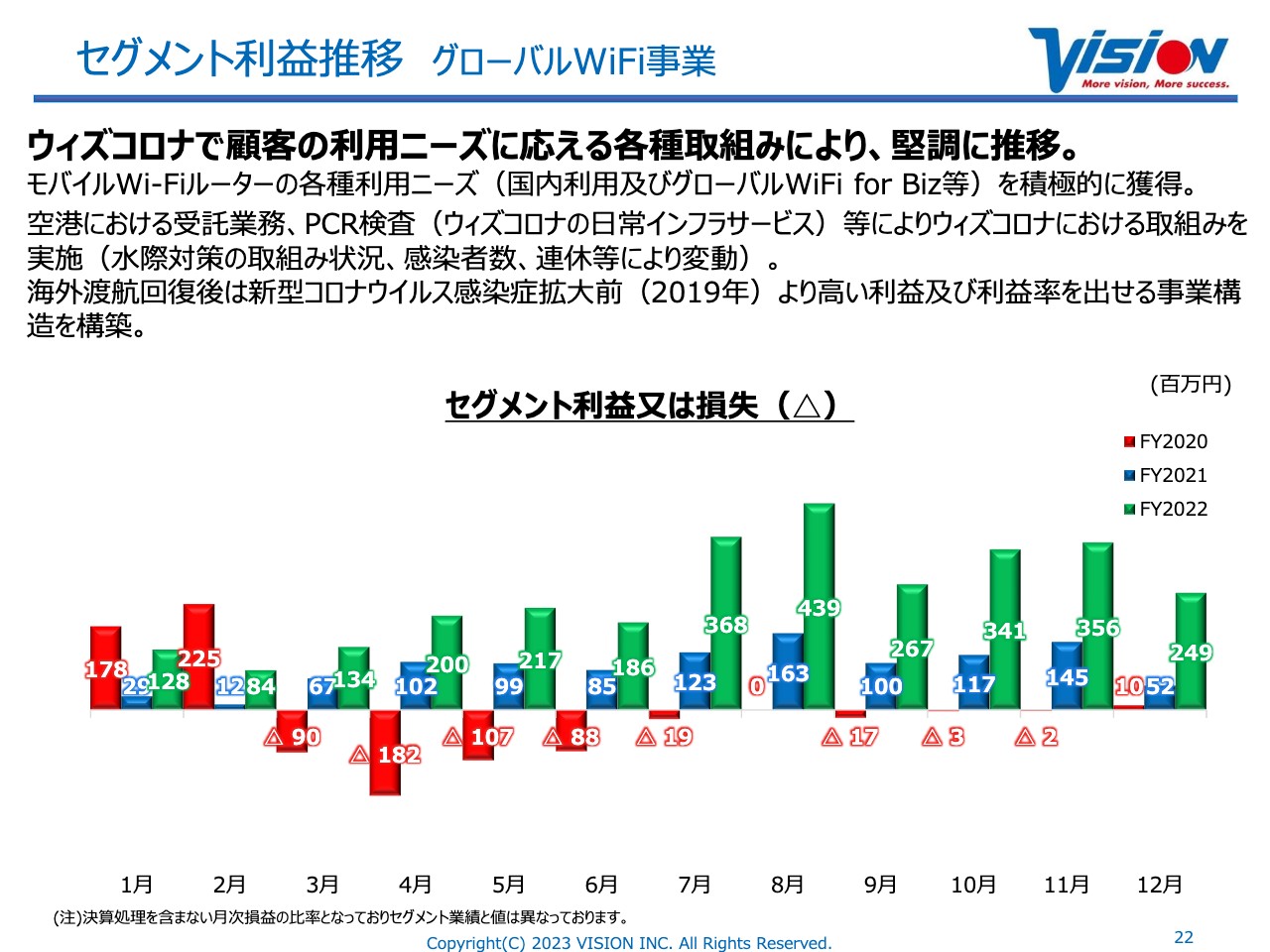

セグメント利益推移 グローバルWiFi事業

セグメントの利益に関しても、まだ下方への波はそれなりにあるものの、膨らみが大きくなってきています。

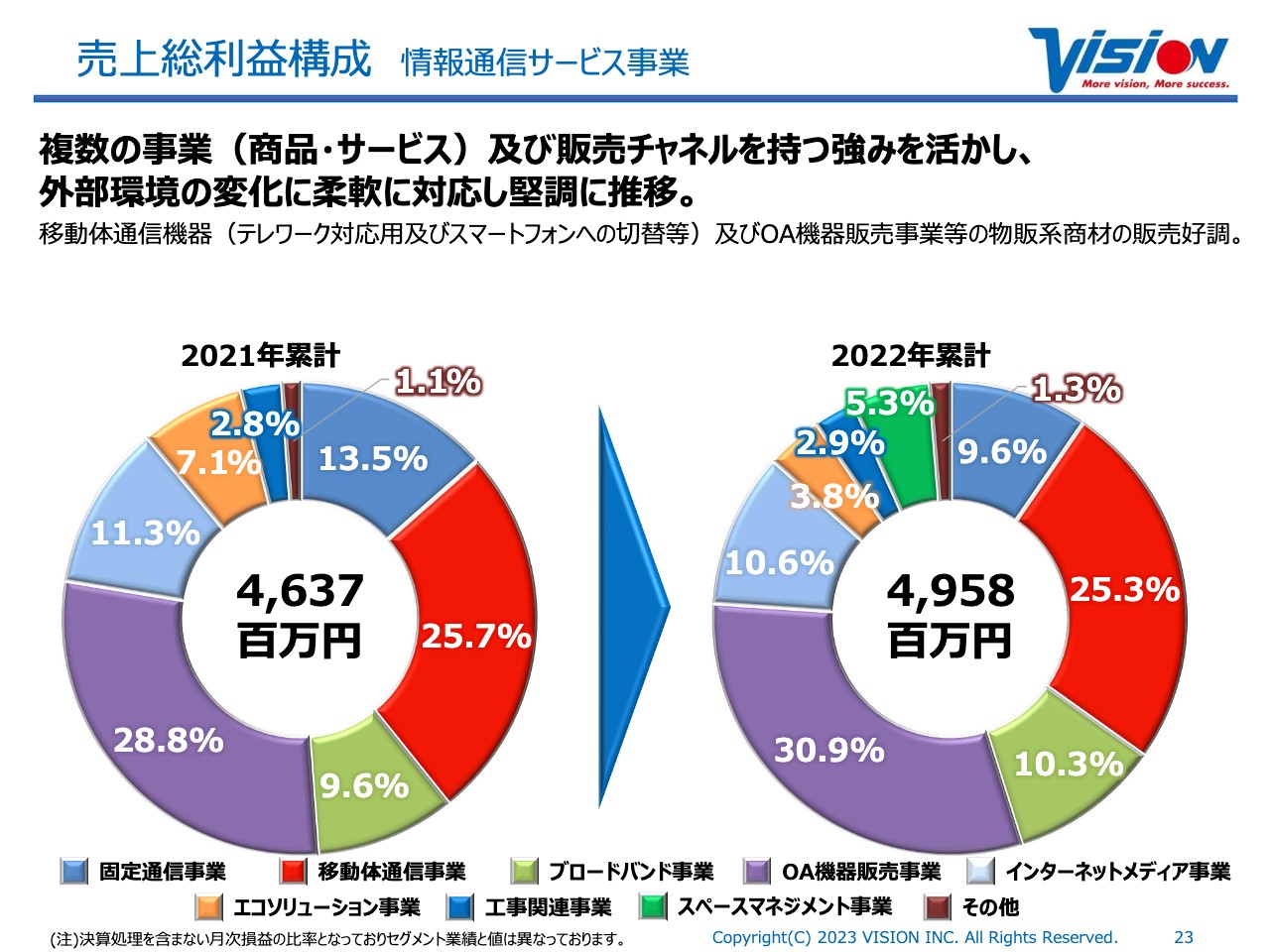

売上総利益構成 情報通信サービス事業

また、情報通信サービス事業の売上構成比率は大きく何かが減って何かが伸びているということはなく、これだけを見るとOA機器が伸びており、通信インフラが少し減っているという特徴が見えてくるかと思います。

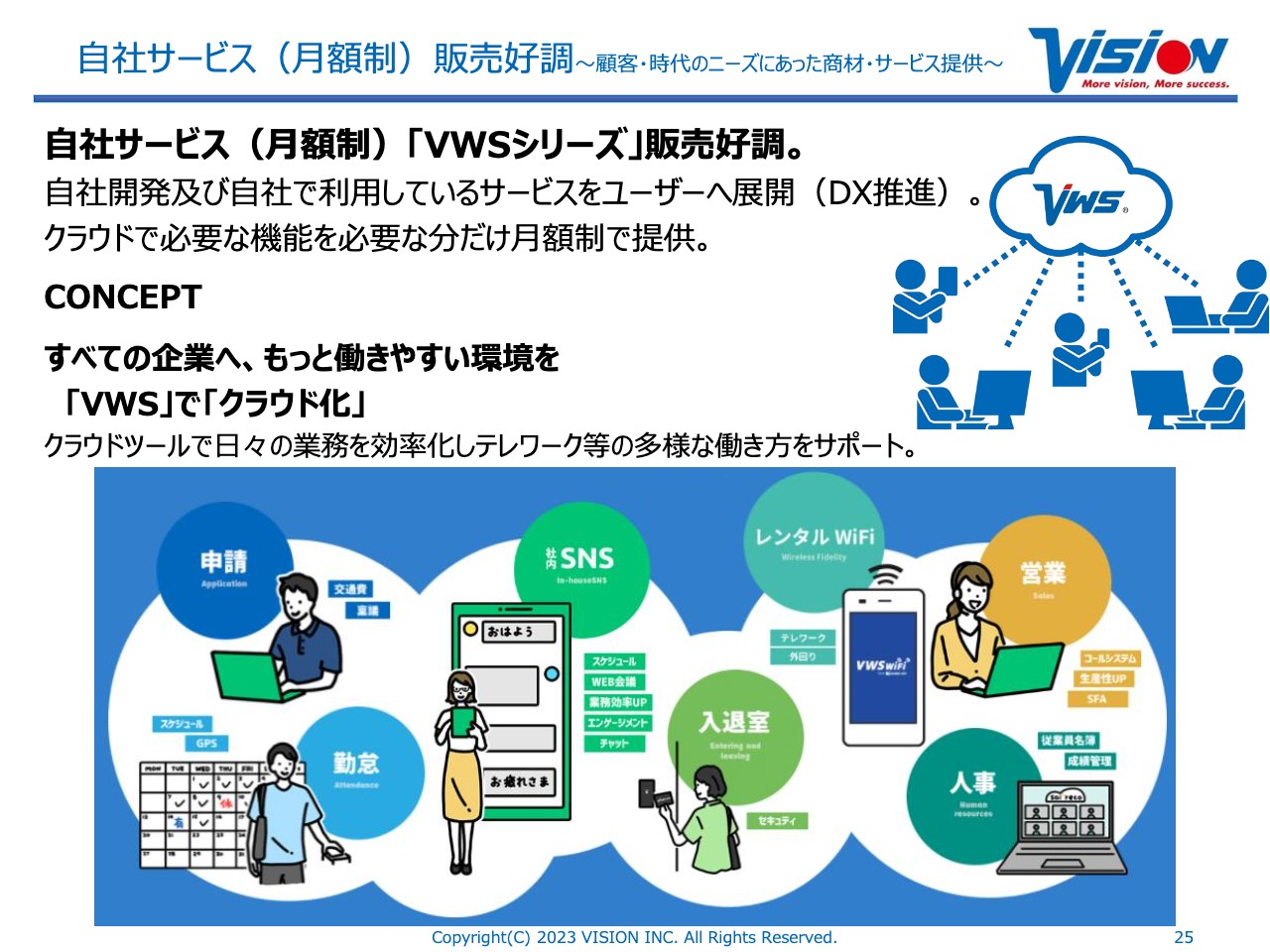

自社サービス(月額制)販売好調~顧客・時代のニーズにあった商材・サービス提供~

「VWSシリーズ」はクラウド型の独自のスマホサービスです。

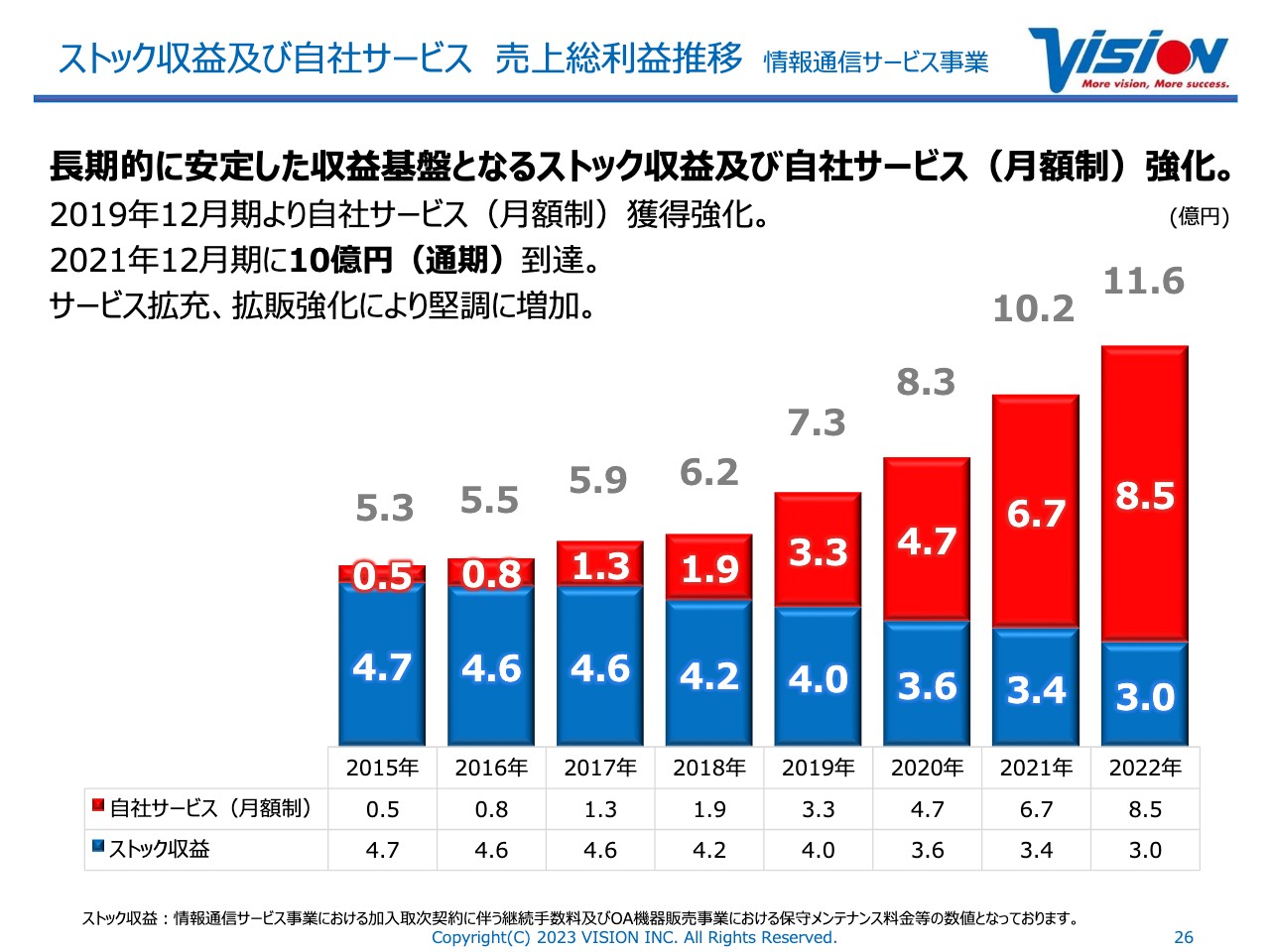

ストック収益及び自社サービス 売上総利益推移 情報通信サービス事業

先ほどご説明した自社ストックについてです。昨年、初めて全体が10億円を超え、今は11億6,000万円となっております。昨年は6.7億円だった自社のサブスクの収益が8.5億円まで増加しており、増加傾向が続いています。

一方、通信会社から受けている部分は少しずつ下がってきているため、自社サービスにいかに力を入れているかということが見えてくるかと思います。

グランピング事業~3つ目の柱となる事業の育成~

グランピングの特徴は全室がプライベート空間になっており、露天風呂とサウナと水風呂が各部屋についていることです。そしてオールシーズン楽しめます。以前もおそらくみなさまから「そんなに寒いところで大丈夫なのか」というご質問を受けた記憶がありますが、今の予約状況を見ていただければ、寒いシーズンでもグランピングは大人気だということがわかっていただけるのではないかと思います。

グランピング事業~VISION GLAMPING Resort & Spa ~

こちらがその2つの店舗です。

株式会社あどばる子会社化~顧客・時代のニーズにあった商材・サービス提供~

株式会社あどばるは全国に200を超えるスペースを提供しています。こちらもコロナ禍から通常の日常に戻ってくるにつれ、みなさまがさまざまな会議室をご利用していたり、セミナーを行っていたり、外に出たりすることが圧倒的に増えてきたために徐々に伸びてきています。

社会・地球の持続可能な発展への貢献

ESG、SDGsに関しては包含的に、経営陣だけではなく現場も含めて積極的に取り組もうというメッセージを発し、活動自体を増やしていくという状況になっています。地球の一員として我々ができることは積極的に取り組もうと考えています。ただし、しっかりビジネスにもつなげることも併せ持って行っていきます。

社会(Social)取組みの例

特にこのような保育園の導入等、働きやすい環境づくりに関しては現場の従業員も非常に喜んでくれています。そのような長期で働けるということによる採用コストの低減やスキルの向上などにも役立っています。

企業統治(Governance)体制

最後にコーポレートガバナンスに関しては、社内よりも社外の役員のほうが多いことをしっかり意識をし、ビジョンがより正しく成長していけるように引き続き取り組んでいこうという方向性で臨んでいる次第です。

簡単ではございますが、2022年12月期の決算概要と、2023年の業績予想の発表を終わらせていただきたいと思います。ご視聴いただきまして誠にありがとうございました。

配信元:

この銘柄の最新ニュース

ビジョンのニュース一覧- 「グローバルWiFi」、お客さまの”困りごと”に寄り添った、スーツケースの修理・ラッピングサービスの提供を、仙台空港にて新たに開始。 2026/02/05

- 「グローバルWiFi」インドネシアでご利用可能な5G無制限プランを新たに提供開始。 2026/02/04

- 「WiFiレンタルどっとこむ」、国内Wi-Fiレンタル利用者数「8年連続 No.1」を達成。 2026/01/23

- Total users of "GLOBAL WiFi" and other Wi-Fi rental services exceed 24 million! 2026/01/23

- 「グローバルWiFi」などWi-Fiレンタルサービスの累計ご利用者数が2,400万人を突破! 2026/01/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ビジョンの取引履歴を振り返りませんか?

ビジョンの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。