1,072円

アクシスコンサルティングのニュース

アクシスコンサルティング、人材紹介が売上高の成長をけん引 旺盛なマネージャー以上の人材需要の取り込みを狙う

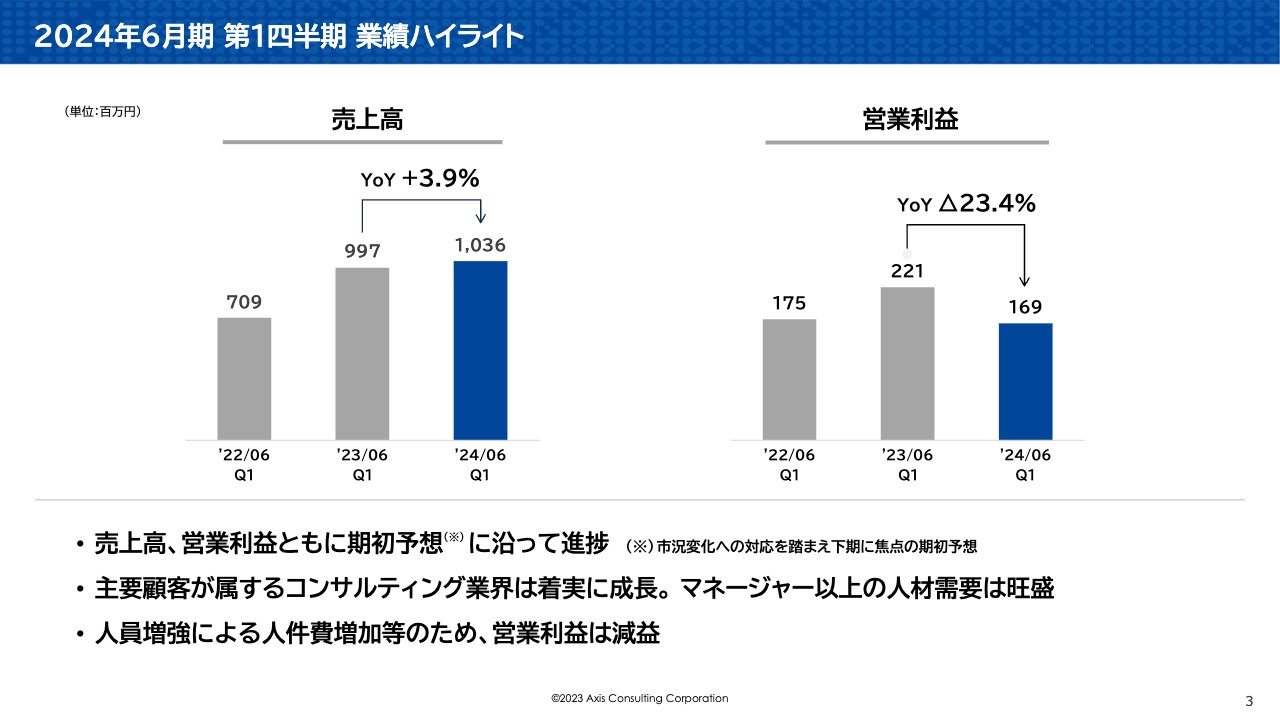

2024年6月期 第1四半期 業績ハイライト

山尾幸弘氏:アクシスコンサルティング株式会社、代表取締役社長の山尾です。2024年6月期第1四半期の決算報告を始めていきたいと思います。よろしくお願いします。

まず、私から当第1四半期の決算概要、および通期業績予想の進捗、下期に向けた施策と展望をお話しします。続けて、取締役コーポレート本部長の半田から、当第1四半期決算の詳細をご説明します。

2024年6月期第1四半期の業績ハイライトです。1つ目のポイントとして、当第1四半期の売上高・営業利益ともに、期初の業績予想に沿って進捗しています。今期の通期業績予想は、前回の決算発表でご説明したとおり、市況変化への対応を踏まえ、下期に焦点を当てた予想としています。

そのため、上期よりも下期での業績伸長を見込んでおり、当第1四半期は売上・利益面ともに期初予想どおりで進捗している状況です。下期に向けた施策と展望については、後ほど詳細にご説明します。

2つ目のポイントです。市場環境として、私どもの主要顧客が属するコンサルティング業界は、引き続き堅調に成長しています。グローバルでは、若手層を中心に求人を抑制する動きもありますが、日本においては、以前からあるDX推進の遅れの対応などの影響もあり、全体感としてはむしろ力強く、活況といえます。

とりわけ、大手コンサルティングファームのマネージャー以上、DXの採用需要が旺盛です。ハイエンドの採用支援を得意とする私どもにとって強みを活かせる環境であり、当社に対する期待をひしひしと感じている状況です。その期待に応えるべく、しっかりと向き合い取り組んでいく強い思いです。

3つ目のポイントです。先ほどお伝えしたとおり、当期の業績予想は、下期に焦点を当てています。販管費は、人員増強等により増加していますが、売上伸長は下期にかけて強くなるため、第1四半期の営業利益は減益という見え方になっています。

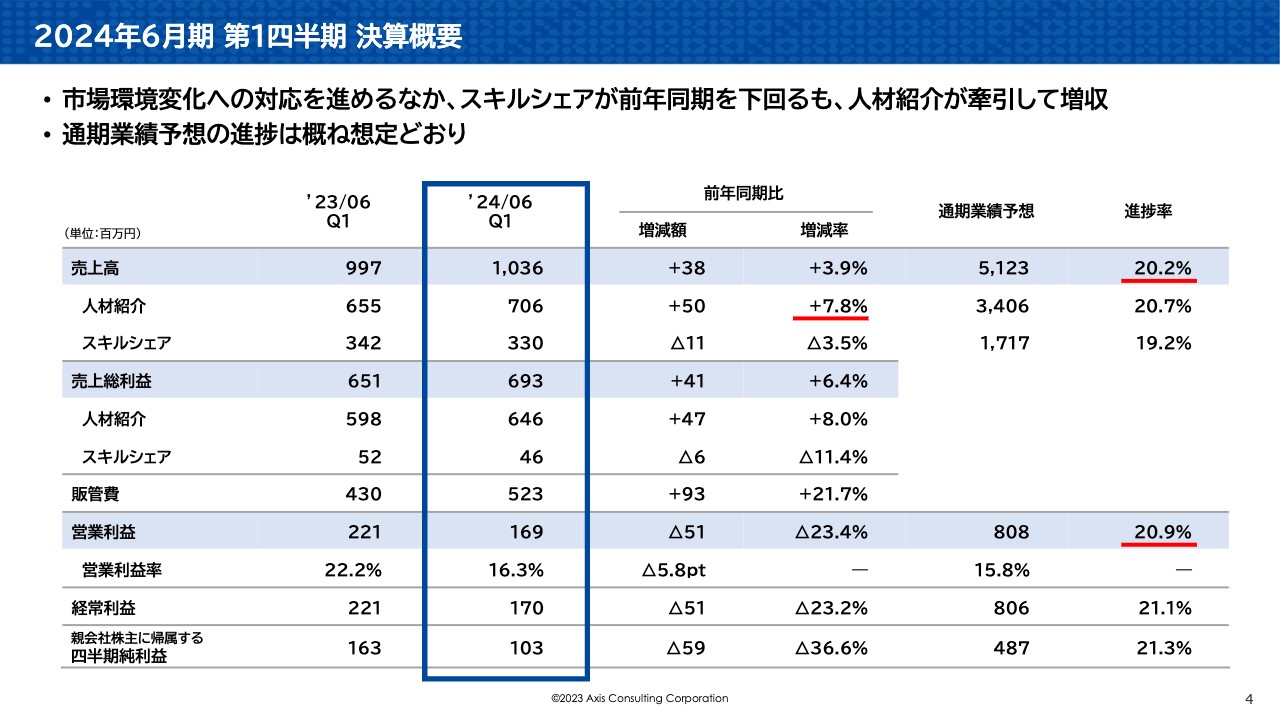

2024年6月期 第1四半期 決算概要

スライドは第1四半期の損益計算書です。売上高が10億3,600万円で、前年同期比3.9パーセント増、営業利益が1億6,900万円で、前年同期比23.4パーセント減となりました。

売上高はスキルシェアが前年同期を下回りましたが、人材紹介の貢献により、全体として伸長しています。また、売上高・営業利益ともに、通期業績予想に対して約20パーセントの進捗です。こちらは期初予想どおりであることをお伝えします。

市場環境と下期に向けた展望

通期業績予想の進捗について、下期に向けた施策と展望を、主要顧客である大手コンサルティングファームの採用動向とあわせてご説明します。まず、現在の市場環境ですが、コンサルティング業界は引き続き着実に成長しており、事業会社のコンサルティング需要は依然として堅調に推移しています。

他方、これまで各コンサルティングファームの採用は堅調なコンサルティング需要が後押しし、若手層・マネージャー以上ともに旺盛でしたが、現在、若手層は厳選採用の動きになっています。これは、若手層の人材需要が一定程度満たされ、一時的な調整局面に入ったためだと考えています。

一方、マネージャー以上の採用需要は若手とは対照的に、これまで以上に旺盛です。増加した若手層に対して、マネジメントできる人材が不足していることが1つの要因と考えています。

スライドには、これらの市場環境変化と当社グループの対応を時系列で示しています。前期の第3四半期までは若手層・マネージャー以上ともに採用需要は旺盛であり、当社側のリソースでは対応しきれないほどの状況でした。そのため、収益性が高く、当社の強みが活きるマネージャー以上の案件にリソースを大きく傾け、対応してきました。その結果、業績としては、マネージャー以上の決定割合が増加し、売上単価の上昇に大きく影響しています。

しかし、当社グループの将来の成長を鑑みると、売上単価の上昇だけで成長するには限界があります。やはり、入社決定人数を増やしていくことが重要な成長ドライバーでもあります。人材に対する中長期的なフォロー、そしてリカーリングという私どものビジネスを拡大するためにも、若手層にもある程度は裾野を広げていくべきだと考えています。

加えて、クライアントからの要望・需要もあり、それにお応えするというかたちで、前期の第3四半期から若手層の採用支援にも積極的に取り組みました。それをスライドの左側に示しています。結果として、前期の第4四半期では若手層の決定割合が増加しました。

ここで、当社グループの施策と業績とのタイムラグについてご説明します。当社グループの人材紹介では、実際に候補者が対象企業に入社した時点で売上が計上されます。また、企業側の求人案件の把握や候補者の調査、そして面談などの活動から、実際に対象企業に候補者が入社するまで3ヶ月から5ヶ月程度かかります。

そのため、例えば前期第4四半期の当社グループの活動が、当期の第1四半期と第2四半期の売上に影響することになるわけです。このタイムラグを踏まえて、当期第1四半期の業績を振り返ると、市場環境としては若手層の採用が縮小していますが、業績としては前期の第3四半期と第4四半期の活動が反映され、若手層の入社決定割合が前期第4四半期よりもさらに増加しています。

また、第2四半期以降の通期業績予想の数値に向けた施策として、この第1四半期に市況変化に対応し、マネージャー以上への対応力の強化を進めています。スライド中央の青色の枠で囲っている部分をご覧ください。

具体的には、候補者獲得の強化や営業力の強化、そしてマネージャー以上を支援できるキャリアアドバイザーの育成です。当社の持つ強みにさらに磨きをかけ、競争優位と成長基盤の充実を図っています。また、成長戦略であるリカーリングビジネスの拡大に向けて、ポストコンサル対応の推進や新興コンサルティングファームや事業会社などの新規顧客の開拓も進めています。

なお、若手層が厳選採用となったと言っても、採用が完全にストップしたわけではないため、引き続きクライアントのご要望にお応えしていきます。それに加えて、徐々に充実しつつある当社グループの人員、リソースをもって、強みであるマネージャー以上の対応力をさらに強化することで、旺盛な採用需要に応え、第3四半期、第4四半期とマネージャー以上の決定人数の増加を見込んでいます。

このマネージャー以上への取り組み強化は、すでに第2四半期の業績にその効果が反映されつつあります。マネージャー以上の決定割合の増加が見えており、スライド右側のグラフでおおよそ示していますが、第2四半期の平均売上単価の上昇が見込まれています。そして、期初予想のとおり、年間を通しても平均売上単価は、マネージャー以上に注力していた前年度の水準に近づいていくと見込んでいます。

さらに、一部のコンサルティングファームでは、マネージャー以上の旺盛な採用需要により、手数料率上昇の動きも見られています。これも当社にとって、下期の売上伸長に向けてポジティブな要素です。

成長を測る指標

加えて、本資料のアペンディクスに掲載していますが、長年、コンサルタントの採用支援に従事してきたリーディングカンパニーとして、当社グループの人材データベースをさらに拡充すべく取り組んでいます。大手コンサルティングファームに在籍する現役コンサルタントの登録シェアを現在の約4人に1人から、2026年6月期には3人に1人、そして長期的には50パーセントの2人に1人とすることを目標としています。そのための手段として、「コンパスシェア」もキャンペーン施策の実施など、現役コンサルタントの登録者拡大に向けて着実に進捗しています。

市場環境と下期に向けた展望

当第1四半期の状況としては、市場環境に適応させて需要を捉え、通期業績予想に向けて想定どおり進捗しており、着実に成長戦略のステップを踏んでいると認識しています。投資家のみなさまのご期待にお応えできるよう、通期の業績予想に向けて、そして成長戦略の推進に引き続き精進していく考えです。

私からのご説明は以上となります。それでは、当第1四半期決算の詳細について、取締役コーポレート本部長の半田からご説明します。

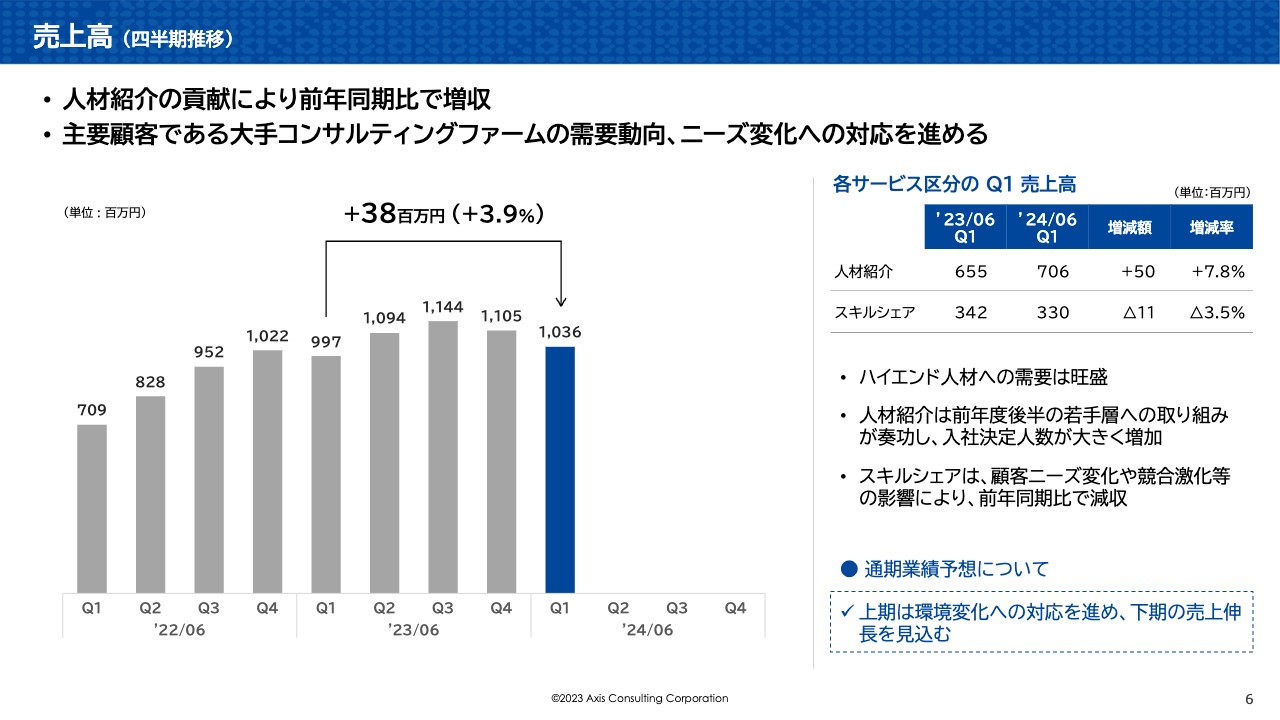

売上高 (四半期推移)

半田晴彦氏:第1四半期の業績詳細について、私からご説明します。第1四半期の売上高は、前年同期比3.9パーセント増となりました。下期の伸長を見込んだ通期業績予想のため、第1四半期としては概ね想定どおりの進捗となっています。

市場環境としては、主要な顧客である大手コンサルティングファームを中心に人材需要に変化が出ており、上期はその需要変化の対応に重点を置いて事業を推進しています。その中でスキルシェアの売上高が前年同期を下回りましたが、人材紹介の貢献で全体としては増収となり、着実に業績を伸ばしています。

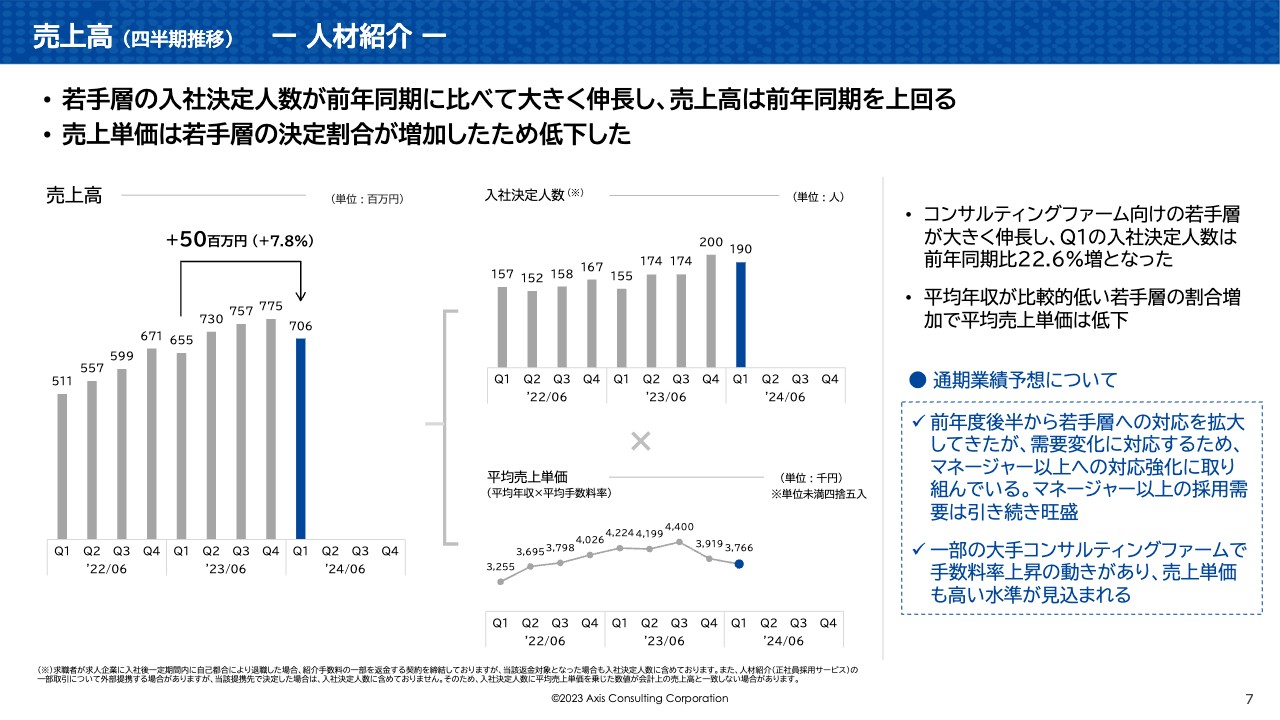

売上高 (四半期推移) ー 人材紹介 ー

個別のサービス別に売上高を見ていきます。人材紹介の第1四半期の売上高は、前年同期比7.8パーセント増の成長となりました。KPIである入社決定人数については、前期第3四半期から若手層の支援を積極的に行ってきたことにより、前年同期比22.6パーセント増と大きく伸長しています。売上高は1桁の伸びですが、成長ドライバーである決定人数を大きく伸ばせたことは、将来の事業成長につながるものと認識しています。

スライド中央・下段のグラフで示している平均売上単価については、比較的平均年収が低い若手層の割合が増えたことにより、前期第4四半期より少し低い水準となっています。なお、第1四半期の手数料率については、前年同期とほぼ同等の水準となっています。

足元では、大手コンサルティングファームで若手の採用を調整している状況ですが、マネージャー以上における採用需要は、これまで以上に旺盛な感触です。この第1四半期では、そのマネージャー以上への取り組みを強化し、第2四半期、そして下期の業績につなげる活動に注力しています。

第2四半期については、業績予想で想定しているとおり、マネージャー以上の決定割合の増加を見込んでいます。また、一部のコンサルティングファームで手数料率上昇の動きが見えており、通期業績予想に対してポジティブな要素も見えてきている状況です。

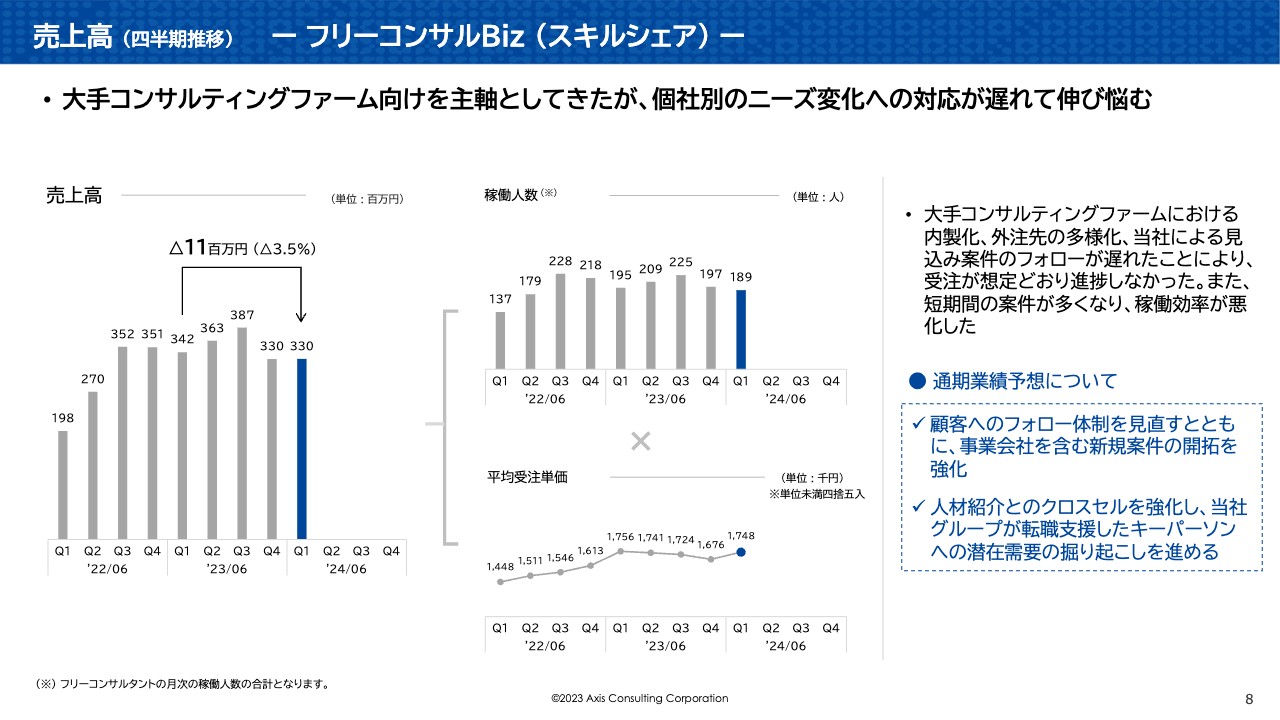

売上高 (四半期推移) ー フリーコンサルBiz (スキルシェア) ー

スキルシェアの第1四半期の売上高についてご説明します。売上拡大の方向性として、大手コンサルティングファームを軸に展開してきましたが、その大手コンサルティングファームにおいて、業務の内製化が進むなど、需要に変化がありました。当社としても対応に努めましたが、売上高は前年同期比3.5パーセント減となりました。

若手層が充実した大手コンサルティングファームでは、その若手人材での内製化を優先している動きがあり、当社と同種のサービスを提供する会社も増えています。当社としても、顧客の需要に対応し、優位性を発揮すべく営業活動に邁進しましたが、当社が得意とする案件の確保がうまく進まず、結果として月次の稼働人数が伸び悩みました。

通期の業績予想に向けては、成長戦略で進めているクロスセルの強化、当社グループが転職支援したキーパーソンに対する営業の深掘りなどの対応を進めています。

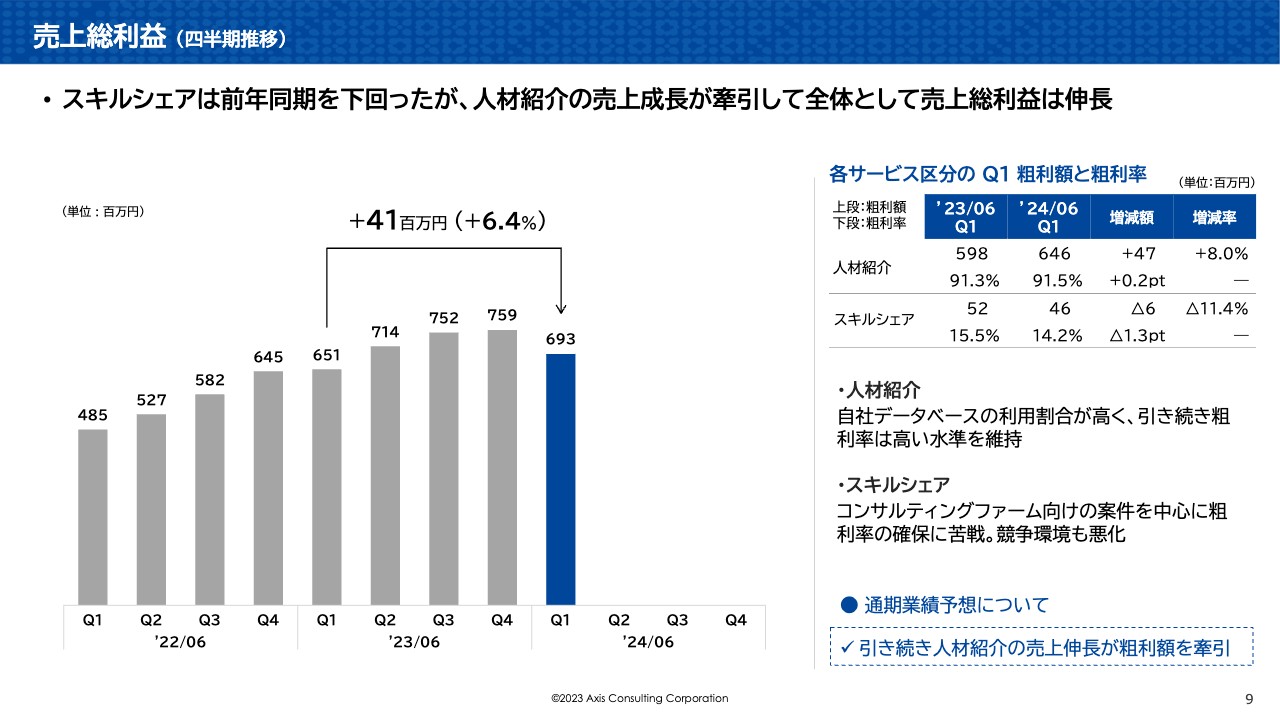

売上総利益 (四半期推移)

第1四半期の粗利についてご説明します。こちらは、売上高と同様に、人材紹介が牽引して、全体として前年同期比6.4パーセント増と、粗利を伸ばしている状況です。

先ほどお伝えしたとおり、スキルシェアでは案件獲得に苦戦しており、競争環境も悪化しているため、粗利率も低下しました。しかし、人材紹介では引き続き自社データベースを活用し、粗利率は高い水準を維持しています。

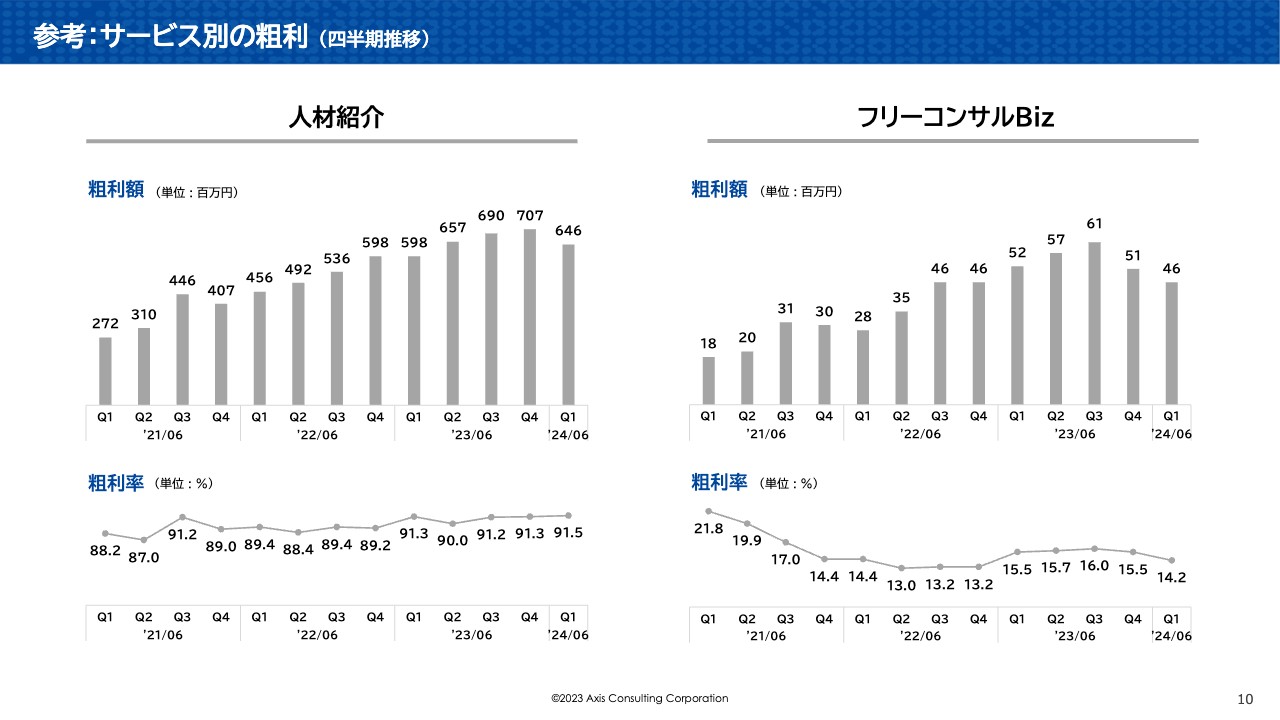

参考:サービス別の粗利 (四半期推移)

参考までに、サービス別の粗利に関しては、こちらのスライドをご覧ください。

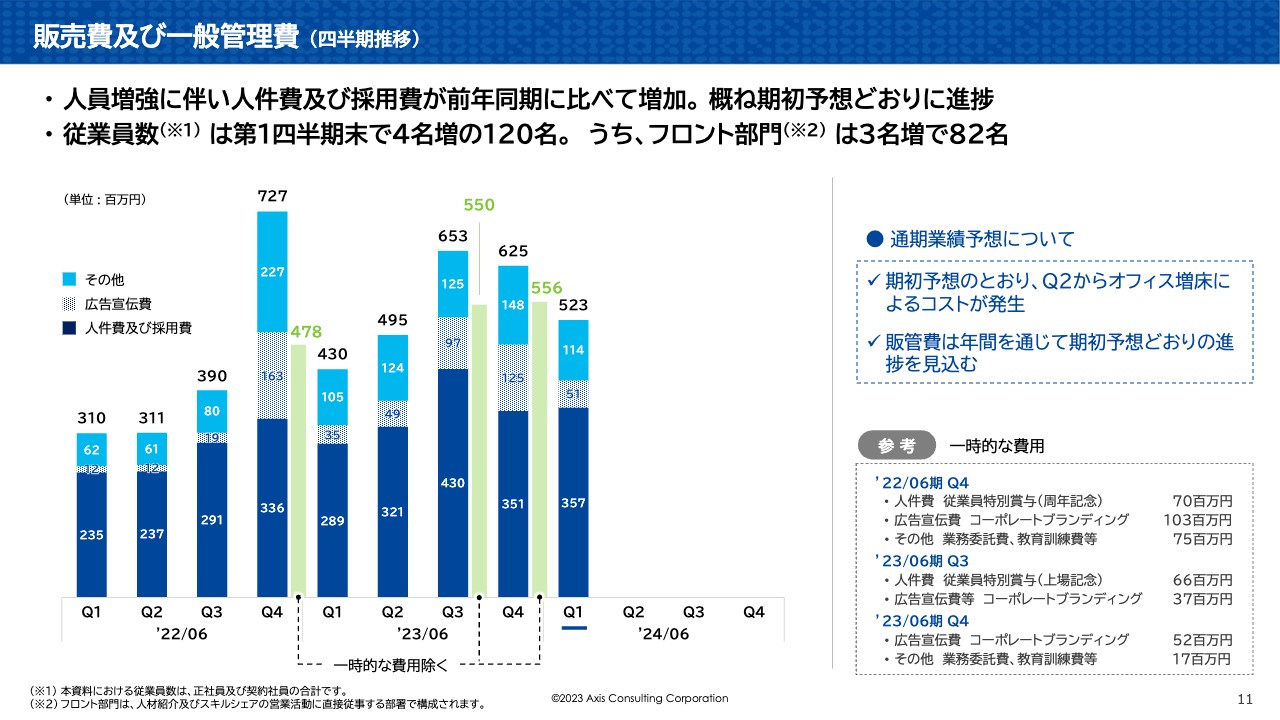

販売費及び一般管理費 (四半期推移)

販管費についてご説明します。前期は一時的なコストを計上しましたが、今期は期初予想に沿って、通期で安定して進捗し、人員増を含みながら、費用は下期にかけて緩やかに増加していく見込みです。

第1四半期においては、主に人員増強に伴う人件費と採用費が前年同期に比べて増加しています。なお、従業員も増えてきていますので、第2四半期から第3四半期にかけて、オフィスの増床を計画しています。期初予想は、そのコストも含んだものであると認識いただければと思います。

なお、従業員数については、第1四半期末で前期末と比べて4名増の120名となりました。そのうち、フロント部門は3名増員して82名です。こちらも順調に進捗しています。

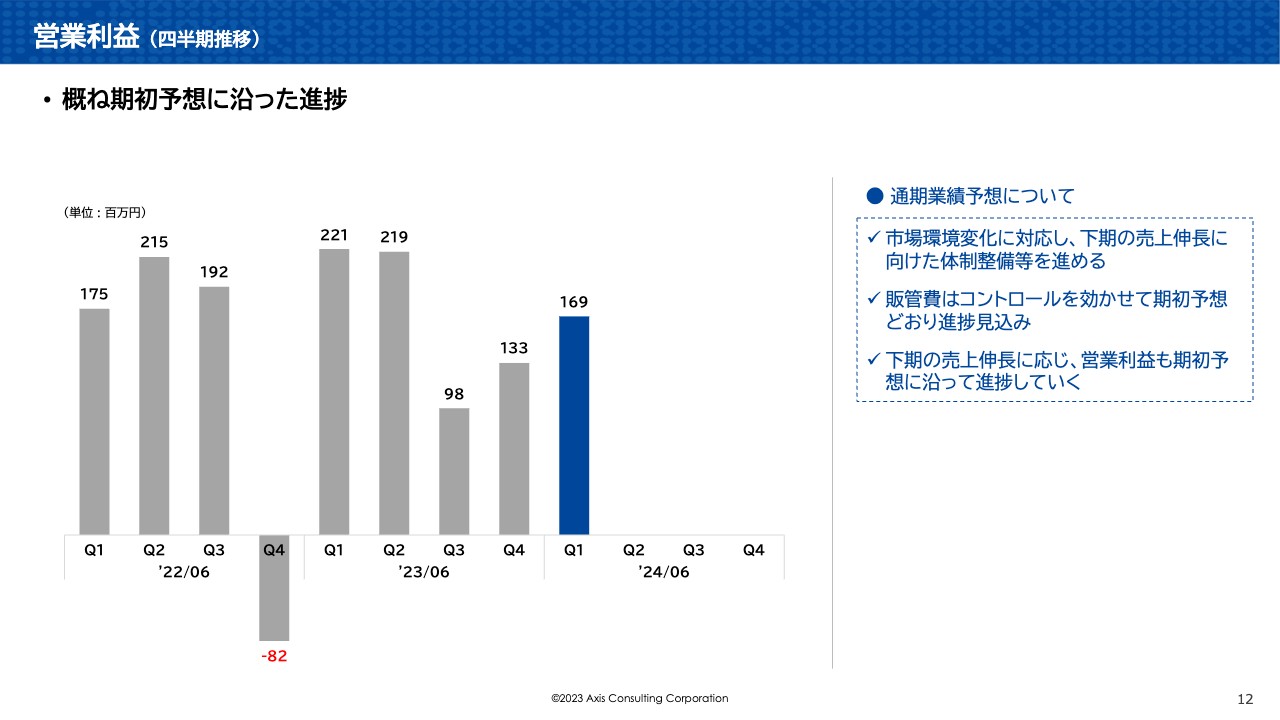

営業利益 (四半期推移)

営業利益についても、概ね期初予想に沿った進捗となっています。売上高は下期に焦点を当てて伸長する見込みであるため、営業利益は下期にかけて大きく伸びると予想しています。

貸借対照表

財政状態については、引き続き安定した財務基盤の確保を図っています。自己資本比率は82.2パーセントです。

まとめ

本日の決算説明のまとめです。業績推移としては、下期に売上・利益が伸長するという期初予想どおり、第1四半期は概ね順調に進捗しています。

各サービスについても、人材紹介は下期に向けて着実に対策を講じています。また、スキルシェアについても、売上が前年同期を下回っていることは注視すべき状況ではありますが、今後の対策に注力することで、十分にリカバリーできる範囲であると考えています。

市場環境としては、大手コンサルティングファームのマネージャー以上の採用意欲が、これまで以上に旺盛となっています。長年、業界のリーディングカンパニーとして各コンサルティングファームの人材需要を見ていますが、このところのマネージャー以上の需要の高まりをあらためて認識しています。これは、主力事業である人材紹介の強みが活きる環境であり、当社グループにとって追い風であるといえます。

このような高まる人材需要に着実に対応を進め、下期の売上伸長に向けて、マネージャー以上への対応強化を進めています。第2四半期では、すでにマネージャー以上の入社決定割合の増加が見込まれており、期初予想のとおり、売上単価の上昇が見え始め、施策効果の手応えを感じています。

以上、ご報告のとおり、当第1四半期の決算については、通期業績予想に向けて順調に進捗している状況です。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

アクシスCのニュース一覧- 湘南投資勉強会|書き起こし記事公開のお知らせ 2026/02/27

- 日本経済新聞掲載のお知らせ(2月21日分)「株主優待広告特集」 2026/02/26

- 「人的資本経営品質2025」選出のお知らせ 2026/02/25

- 機関投資家・アナリスト向け2Q決算説明会の書き起こし・QA公開(2月16日開催分) 2026/02/19

- アクシスコンサルティング、2Q売上高は過去最高を更新、スキルシェア事業が好調 広告宣伝投資一巡で3Qは収益回復へ 2026/02/18

マーケットニュース

- 13時の日経平均は236円高の5万5514円、ファストリが87.44円押し上げ (03/06)

- 東京株式(後場寄り付き)=日経平均株価は上昇幅が縮小 (03/06)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」4位に日鉄鉱 (03/06)

- タカショー---大幅反落、為替差益の一巡で今期は経常減益見通しに (03/06)

おすすめ条件でスクリーニングされた銘柄を見る

アクシスコンサルティングの取引履歴を振り返りませんか?

アクシスコンサルティングの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。