2,936円

フューチャーリンクネットワークのニュース

【QAあり】フューチャーリンクネットワーク、売上高は前期比+10.2% プラットフォーム利用料平均単価の上昇などが牽引

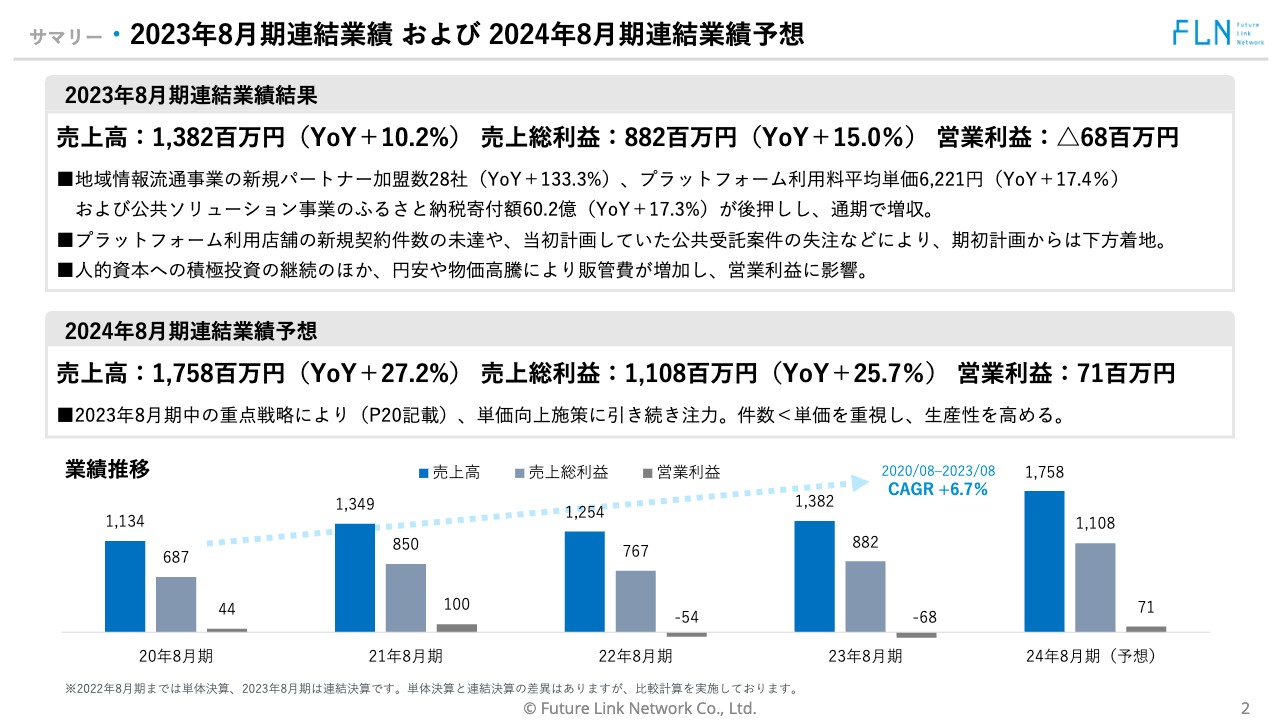

サマリー・2023年8月期連結業績 および 2024年8月期連結業績予想

石井丈晴氏(以下、石井):みなさま、こんにちは。フューチャーリンクネットワークの石井です。会場にお越しのみなさま、オンライン参加のみなさま、本日はありがとうございます。私から2023年8月期の決算をご説明します。

今回からサマリーを作りました。スライド上段が2023年8月期連結業績の結果について、後段が2024年8月期連結業績の予想についてです。

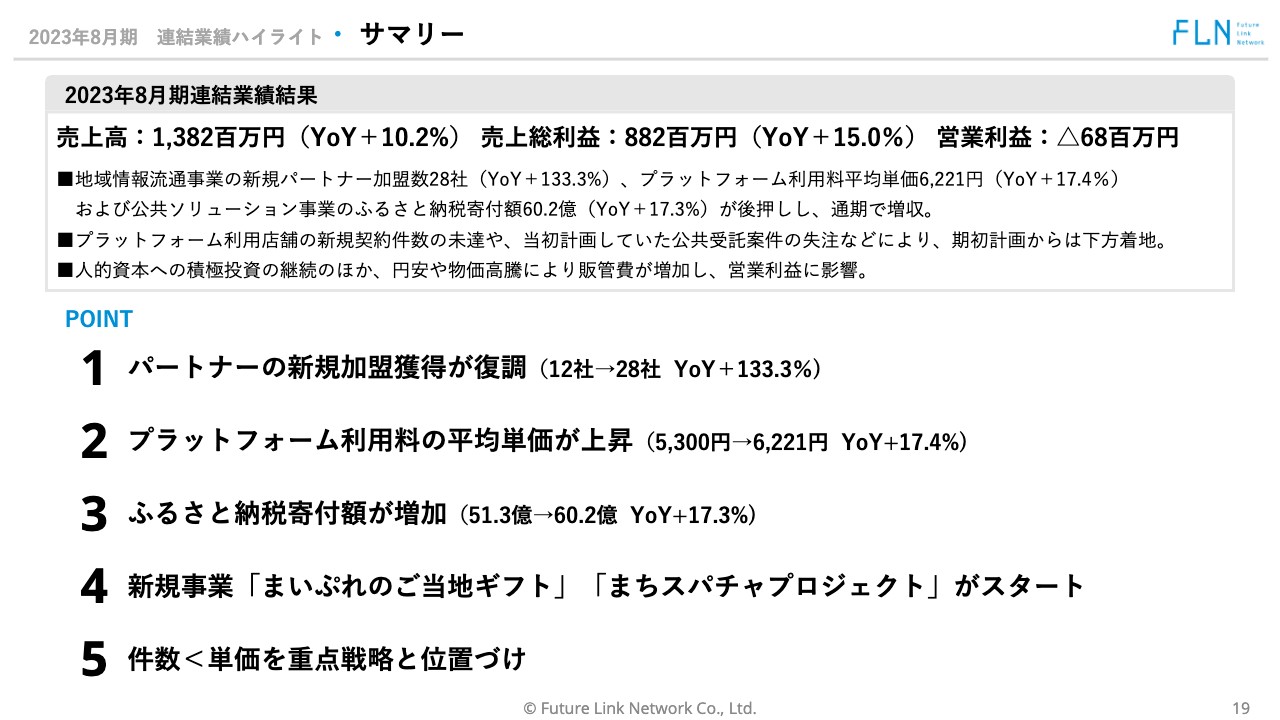

まず2023年8月期連結業績の結果をサマリーでお伝えします。売上高は13億8,200万円でYoY10.2パーセント増、売上総利益は8億8,200万円でYoY15パーセント増、営業利益は6,800万円の赤字となりました。

地域情報流通事業の新規パートナー加盟数は28社でYoY133.3パーセント増、プラットフォーム利用料平均単価は6,221円でYoY17.4パーセント増と伸ばすことができました。また、公共ソリューション事業のふるさと納税寄付額は60.2億円でYoY17.3パーセント増となったことが後押しし、通期で増収となりました。

プラットフォーム利用店舗数の新規契約件数が未達だったことや、当初計画していた公共案件の大型受注が失注したことなどにより、期初計画からは下方着地になっています。また、前期でたびたびお伝えしたように、人的資本への積極投資は継続したほか、円安や物価高騰により販管費が増加し、営業利益に影響を与えています。

2024年8月期連結業績の予想です。売上高は17億5,800万円でYoY27.2パーセント増、売上総利益は11億800万円でYoY25.7パーセント増、営業利益は7,100万円を予想しています。

2023年8月期中に重点戦略を若干チューニングし、件数よりも単価を重視した生産性を高める戦略をとっています。2024年8月期もこの方針を引き続き推進していきたいと考えています。こちらは後ほどご説明します。

目次

ここからは、事業内容、2023年8月期連結業績ハイライト、年間トピックス、2024年8月期業績予想、今後の成長戦略の順にご説明します。

事業内容・会社概要

事業内容です。当社は2000年3月に千葉県船橋市で生まれた会社です。

事業内容・企業理念

創業以来、「地域活性化を継続的かつ発展的事業の形で実現することで、社会に貢献する。」という企業理念を掲げ、事業を行ってきました。

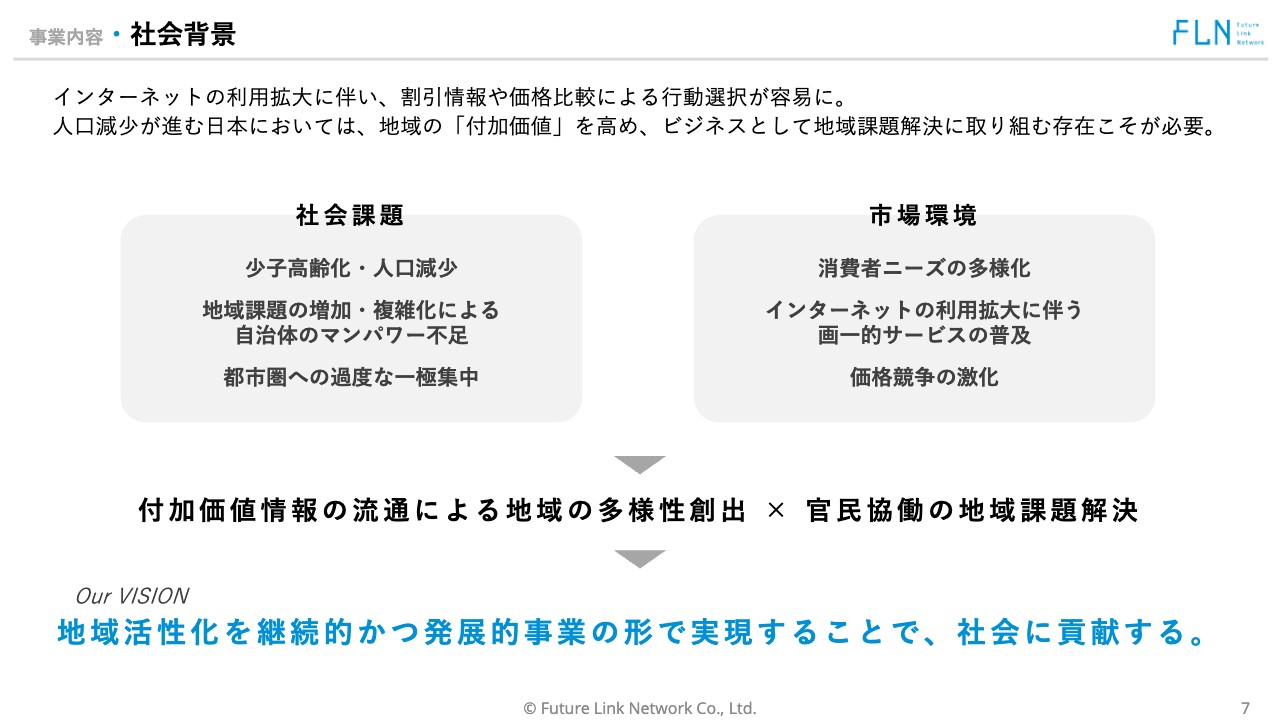

事業内容・社会背景

我々の事業を推進する社会背景についてご説明します。まず、少子高齢化によって地方の活力が失われています。したがって、日本のマクロ経済学的な見地においても、安全保障的見地においても、また、さまざまな経済活動においても、地方を活性化していくべきと、我々は強く考えています。

また、人口が減っていく中で、国や自治体の職員の数も当然減っていきます。行政サービスが低下する中、これからの行政は官民協働事業のスキームが不可欠と、当社は考えています。

官民協働が不可欠であり、また、情報デバイスが多様化する中で、当社が後ほどご説明するような付加価値のある情報を流通し配信することは、非常に強いビジネスチャンスです。このような社会的背景と意義、またビジネスチャンスを見込み、事業化し今に至ります。

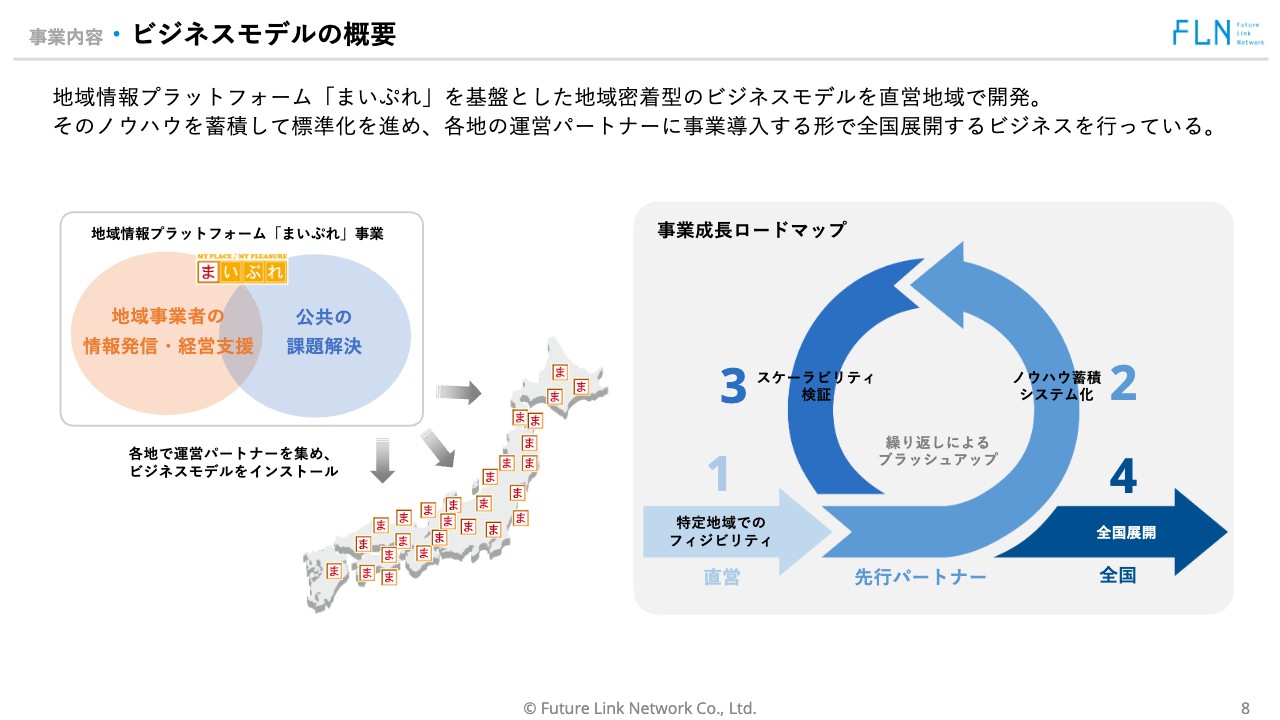

事業内容・ビジネスモデルの概要

ビジネスモデルの概要です。当社は地域情報プラットフォーム「まいぷれ」事業を行っています。この事業は、地域事業者の情報発信や経営支援を担う機能と、公共の課題解決をする機能の2つに大別されます。

この事業モデルを、当社直営地域を中心とした特定地域で、社会的意義はもちろんのこと、ビジネスとして成立するか否かについて、先行でフィジビリティの検証を行います。可能性があると見込んだら一部先行地域でエリアを広げ、ノウハウを蓄積しシステム化していきます。

これと並行し、パートナー地域を徐々に広げ、スケーラビリティの検証に入ります。そして、最終的には全国展開していきます。この循環を繰り返しながら、事業ミッションである社会貢献を遂行し、ビジネスの生産性を高めています。

事業内容・事業サマリー

当社の事業には3つの特徴があります。 1つ目が地域情報プラットフォームとしての独自性、2つ目が運営パートナーモデルによる全国展開、3つ目がプラットフォーム運営体制を活かした公共ソリューションです。それぞれについて、ご説明します。

事業内容・地域情報サイト「まいぷれ」と私たちが発信する付加価値情報とは

事業をご説明するにあたり、最初にお伝えすべきなのが当社が運営する地域情報サイト「まいぷれ」についてです。「まいぷれ」はポータルサイトとして、地域の「付加価値情報」を発信し、全国展開しています。お店やイベント、コミュニティなど、地域の魅力ある情報を発信するメディアです。

当社が「まいぷれ」で発信する付加価値情報とは、「安さ」や「値段」では測れない「そこにしかない価値」と我々は定義しています。例えば、ビールを500円安く飲めるお店を探しているのであれば、ぜひ他社メディアを使ってください。「まいぷれ」は「500円高いけれど、そこにしかない価値」「東京から遠いけれど、そこでしか見られない景色」といった情報に価値があると考えて、そのような付加価値情報を集めて配信しています。

前段にお話しした地域活性において、付加価値情報を発信することは非常に重要だと思っています。当社の地域発信・地域活性化は、画一性でなく多様性を演出するマーケティングと捉えています。

事業内容・地域情報プラットフォームのしくみ

一方で、情報発信において、ポータルサイトはいったん歴史的役割を終えかかっているとも理解しています。もちろん、今も重要な役割を持っていますし、これからまた違う発展を遂げていく可能性を持っていますが、Webマーケティングにおいて、情報発信媒体はポータルサイトだけではないと、創業時から認識していました。

当社は地域情報プラットフォームを運営しています。スライドは地域情報プラットフォームのしくみを図解したものです。左側が地域の付加価値情報の入り口、中央がプラットフォーム、右側が情報の出口です。お店やイベント、コミュニティなど、その地域にしかない付加価値情報を、我々が足を使って収集し、編集・構成を行い、さまざまな出口へ情報を配信していきます。

出口の中で我々が最も意義的に重要としているのは、先ほど紹介した地域情報サイト「まいぷれ」ですが、そこに固執しているわけではありません。各種SNSや端末、場合によってはデジタルではなくリアルな場、さらには「Googleビジネスプロフィール」などの他の媒体といった多種多様な出口に情報を流通させることにより、Webマーケティング機能を果たしています。

このように付加価値情報を流通させ、地域を活性化し、ひいては地域の事業者の応援をすることが事業のベースです。このプラットフォームの利用対価として、スライド下部で示しているように、地域事業者から利用料というかたちで収益をいただくことが、当社のビジネスモデルとなります。

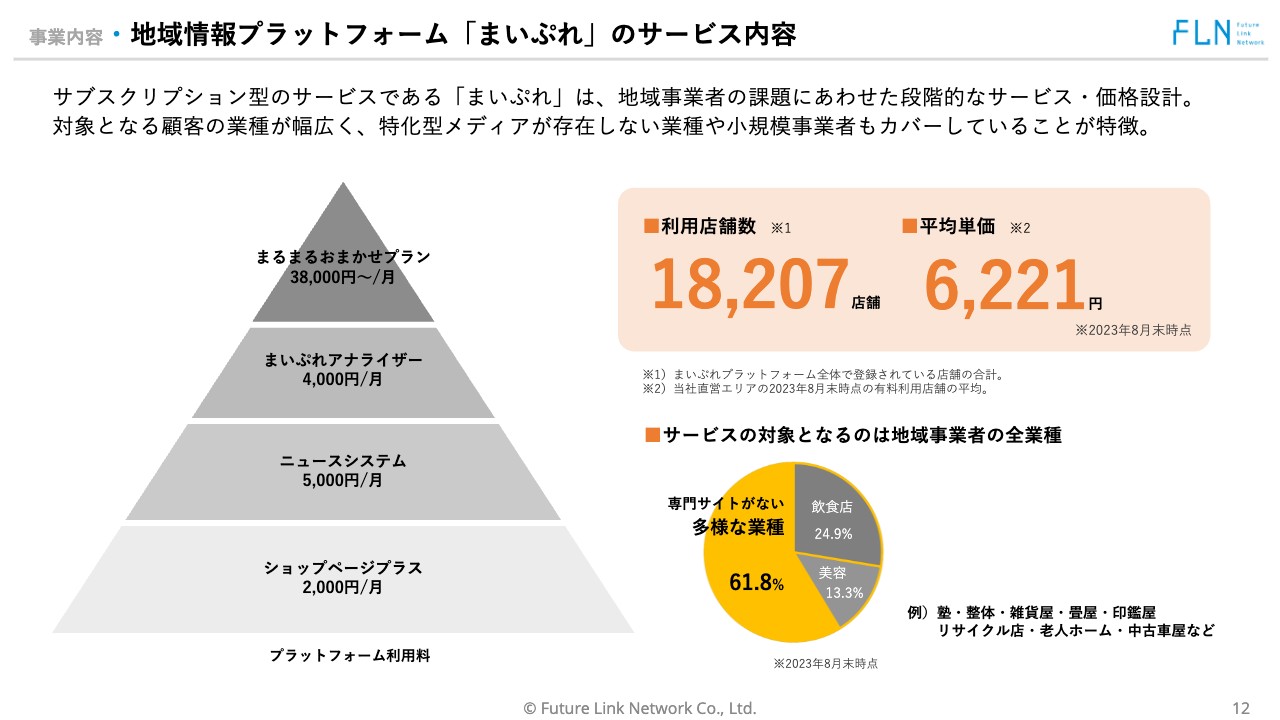

事業内容・地域情報プラットフォーム「まいぷれ」のサービス内容

地域情報プラットフォーム「まいぷれ」のサービス内容です。月額2,000円の「ショップページプラス」をはじめ、後ほどご説明する、最近始めた月額3万8,000円からの「まるまるおまかせプラン」まで、多種多様な料金プランを用意しています。

現在、全国の利用店舗数は1万8,207店舗、平均単価は6,221円です。KPIとしては、直営地域の平均単価を据えています。理由としては、先ほどご説明したように、当社は直営地域でフィジビリティを行った後に展開するビジネスモデルであるため、我々の力量は直営地域の単価で測るべきと考えていることを申し添えます。

飲食店専門サイトや美容専門サイトなど、さまざまな競合媒体があるため、「まいぷれ」は非常に苦戦するのではというお話をよくいただきますが、スライド右下をご覧ください。当社をご利用いただいている店舗ジャンルとして、飲食店が24.9パーセント、美容が13.3パーセントとあります。確かに、この2つの業種においては、他にも選択肢があるかもしれません。ただし、61.8パーセントは専門サイトがない多様な業種の方々にお使いいただいています。

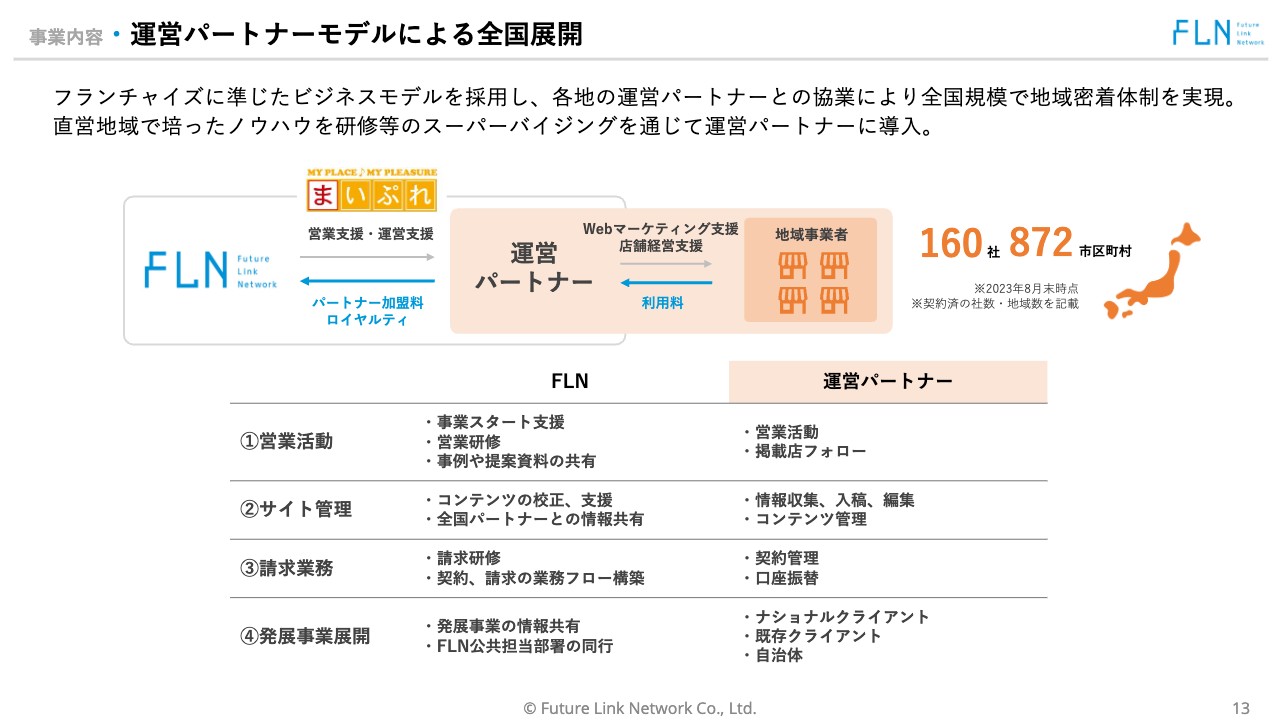

事業内容・運営パートナーモデルによる全国展開

運営パートナーモデルによる全国展開についてです。当社は千葉県船橋市に本社を置き、いくつか営業所拠点を設けていますが、全国に拠点があるわけではない中で、先ほどの地域情報プラットフォームを地域密着体制で北は北海道、南は沖縄まで全国各地で運営しています。

これはフランチャイズに準じたビジネスモデルを採用し、各地域に根付いた運営パートナーと協業しているからこそ実現できることです。直営地域で培ったノウハウを、研修等のスーパーバイジングを通じて、運営パートナーに導入しており、冒頭でお伝えした事業モデルの全国展開が、運営パートナーモデルにインストールされ実現しています。

運営パートナーの経営指導については、最初の立ち上げからその後の運営まで、当社の該当部門がしっかりと寄り添って伴走しています。現在、運営パートナーモデルは160社、872の市区町村で展開しています。

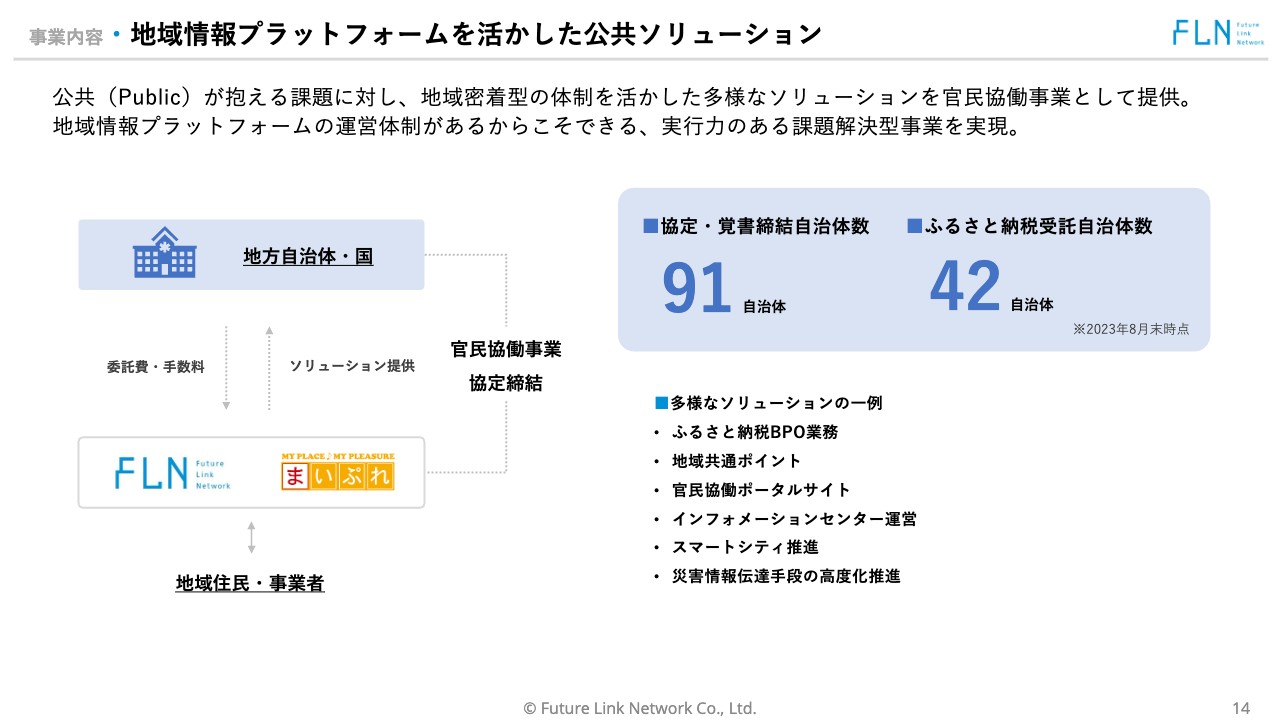

事業内容・地域情報プラットフォームを活かした公共ソリューション

プラットフォーム運営体制を活かした公共ソリューションについてです。当社の公共ソリューションは多種多様ですが、昨今ふるさと納税のBPO比率が非常に高いため、こちらの比率と件数をKPIとしてお伝えしています。

ただし、スライド右下に記載のとおり、ふるさと納税BPO業務以外にも、地域共通ポイント事業、官民協働ポータルサイト事業など、さまざまな公共ソリューションを提供しています。

事業内容・当社の強み

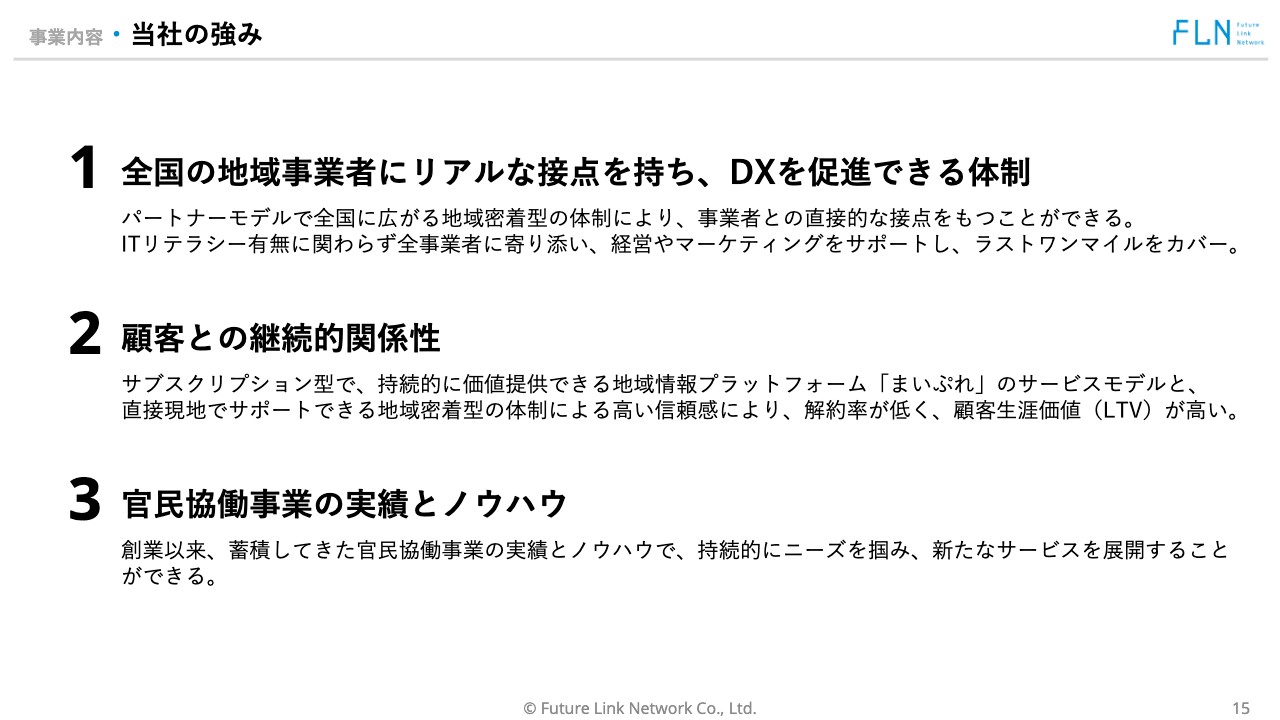

当社の強みは次の3つと自認し、事業展開しています。1つ目が、全国の地域事業者にリアルな接点を持ち、DXを促進できる体制です。先ほどご説明したように、当社はパートナーモデルを採用しています。

全国に地域密着型の体制を敷くことにより、事業者との直接的な接点を持つことができます。ITリテラシーが低い事業者の方々も中にはいらっしゃいますが、我々が寄り添って経営やマーケティングのサポートをしながら、ラストワンマイルをカバーできることは、他社にない強みです。

2つ目は、顧客との継続的な関係性です。地域情報プラットフォーム「まいぷれ」は、サブスクリプション型の事業となっています。持続的に価値を提供し日々進化する「まいぷれ」のサービスモデルと、何よりも1つ目に挙げた現地でサポートする地域密着型の体制により、高い信頼感を得ています。そのため、解約率が低く顧客生涯価値(ライフタイムバリュー)が高いことが強みとなっています。

3つ目は、官民協働事業の実績とノウハウです。創業以来、官民協働事業の実績とノウハウを蓄積してきました。持続的にニーズをつかみ、新たなサービスを展開していくことができます。

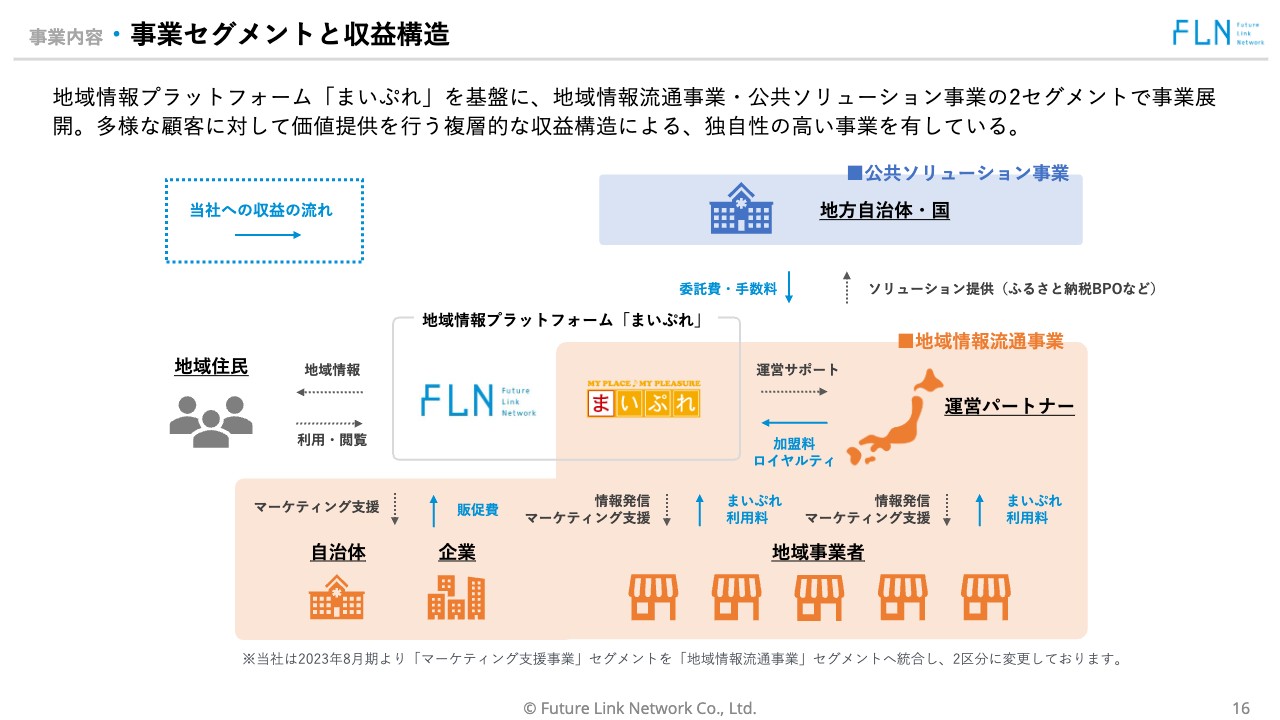

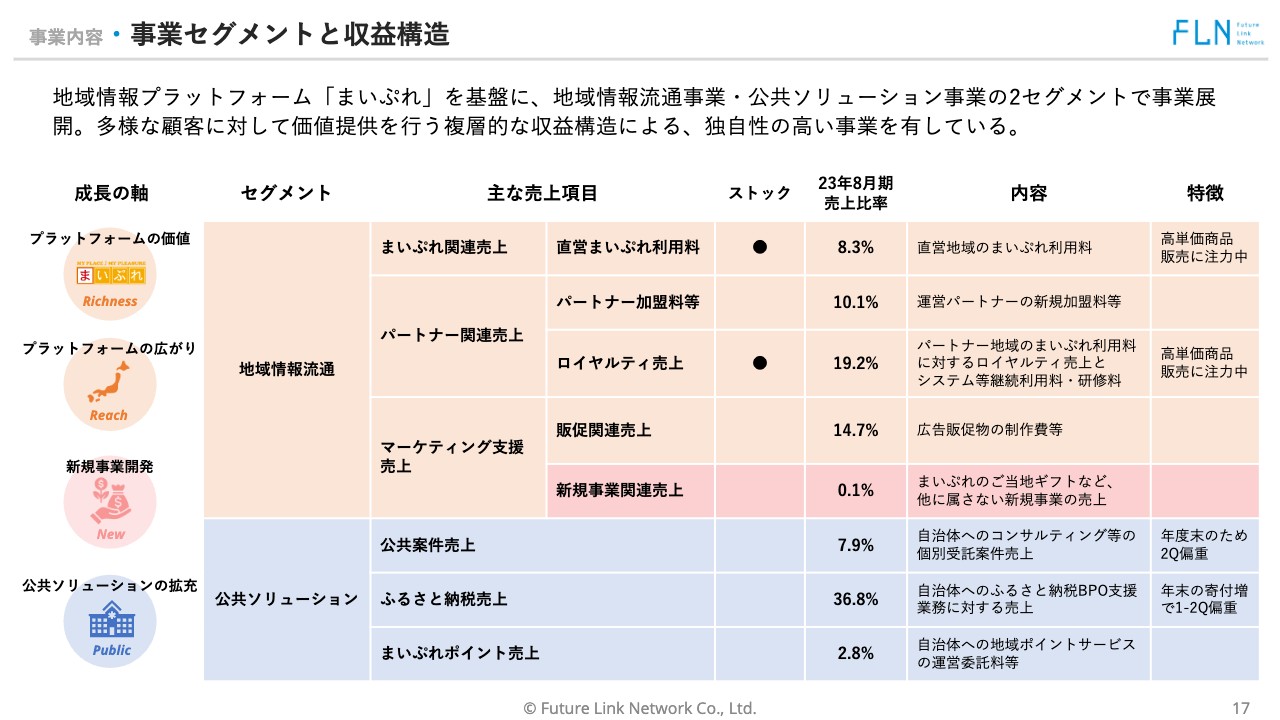

事業内容・事業セグメントと収益構造

事業セグメントと収益構造です。スライド中央にある「まいぷれ」のロゴから矢印が下へ伸びているのが、直営地域を表しています。直営地域においては、我々のスタッフが地域事業者を直接まわって「まいぷれ」をご案内し、利用料をいただいています。

スライド右側の運営パートナー地域では、運営パートナーが各地域の事業者にご案内し、利用料を徴収しています。その利用料の一部が、ロイヤルティとして当社に支払われます。このように地域情報流通事業はMRR(月次経常収益)と呼ばれる、ストック型収益の事業構造です。

また、スライド左側のように、「まいぷれ」を使ってマーケティングの支援を行うことで、自治体や企業から販促費をいただいています。オレンジで囲った部分を、地域情報流通事業セグメントと呼んでいます。

上段は公共ソリューション事業です。地方自治体や国に対して、「まいぷれ」を活かした官民協働事業を提供することで、委託費や手数料をいただいています。

事業内容・事業セグメントと収益構造

事業セグメントと収益構造についてはよくご質問をいただくため、今回から少し違ったフォーマットでまとめました。地域情報流通セグメントの主な売上項目として、「まいぷれ」関連、パートナー関連、マーケティング支援を挙げています。

「まいぷれ」関連売上は、直営地域でいただく「まいぷれ」の利用料です。パートナー関連売上には、パートナーになるための初期加盟料と、加盟パートナーから月々いただくロイヤルティ売上があります。直営地域の利用料とロイヤルティ売上が、いわゆるストック事業の部分です。

2023年8月期 連結業績ハイライト・サマリー

2023年8月期の業績ハイライトについてご説明します。繰り返しとなりますが、2023年8月期の連結業績結果は、売上高13億8,200万円でYoY10.2パーセント増、売上総利益8億8,200万円でYoY15パーセント増、営業利益は6,800万円の赤字となりました。

ポイントとしては、まずパートナーの新規加盟獲得が復調しました。2022年8月期は非常に低調でしたが、営業体制やプロセスを見直すことにより復調させることができました。

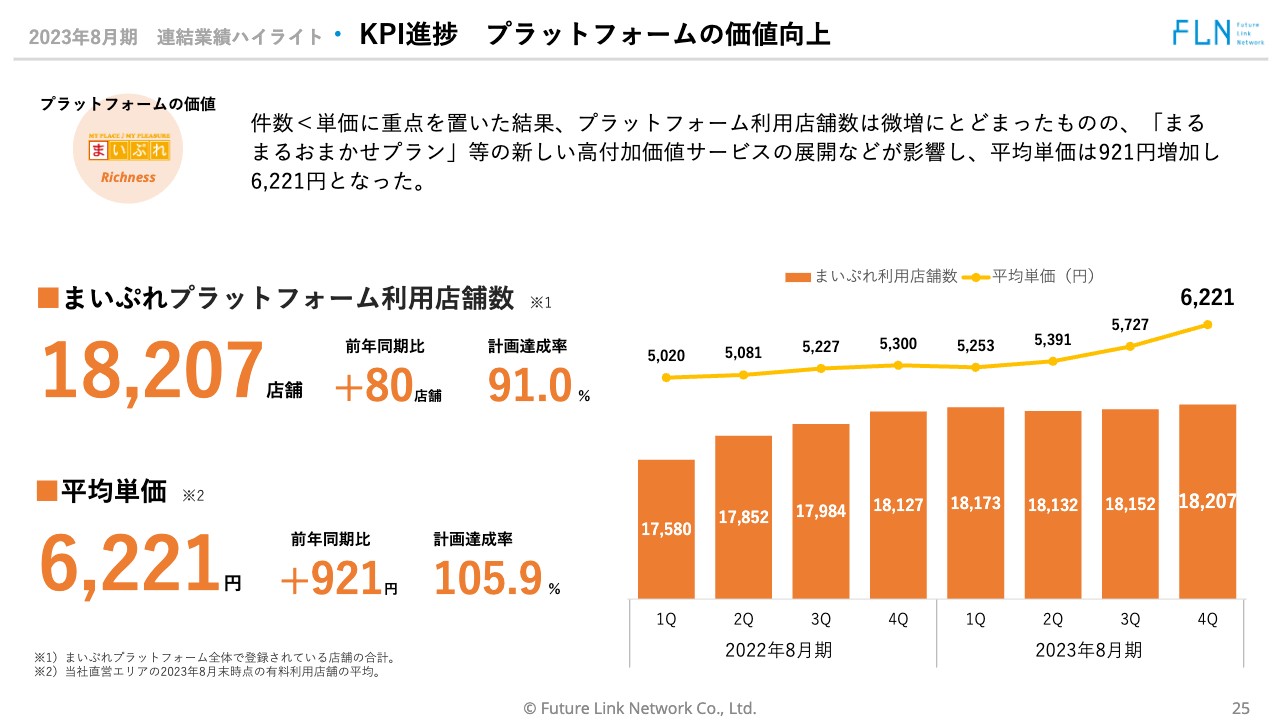

また、プラットフォーム利用料の平均単価が大きく上昇しました。昨年末の5,300円から前期末は6,221円と伸ばしています。

さらに、ふるさと納税寄付額も増加させることができました。そのほか、「まいぷれのご当地ギフト」「まちスパチャプロジェクト」などの新規事業もスタートすることがでています。

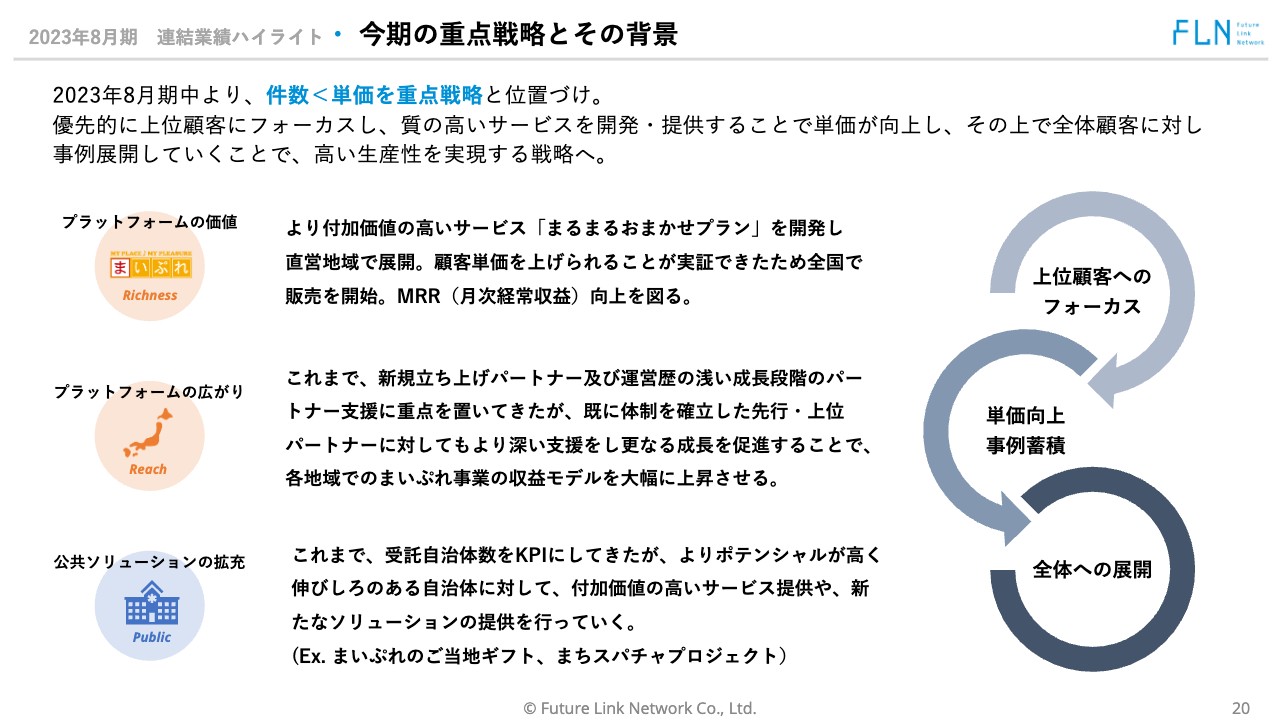

次にご説明しますが、「件数<単価」を重点戦略と位置づけ、2023年8月期の途中からはこの重点戦略をより鮮明にしたかたちで進めることになりました。

2023年8月期 連結業績ハイライト・ 今期の重点戦略とその背景

今期の重点戦略とその背景です。これまでは件数も単価も追いかけていたのですが、2023年8月期からは「件数<単価」を重点戦略と位置づけることにしました。優先的に上位顧客にフォーカスし、質の高いサービスを開発・提供することで単価を向上し、その上で全体顧客に対して事例を展開していくことで、より高い生産性を実現する戦略に軸を振りました。

プラットフォームの価値についてです。地域の事業者に対して、もともとは月額数千円のサービスを展開してきました。2023年8月期からは、より付加価値の高いサービス「まるまるおまかせプラン」を開発し、直営地域で展開しています。

もちろん「まいぷれ」のすべてのお客さまが、月々3万8,000円からの「まるまるおまかせプラン」を利用するとは思えないのですが、少なくとも2割前後の店舗には非常に喜んでご利用いただけると想定しています。顧客単価を上げられることが実証できたため、2023年9月から全国で販売開始しています。これによってMRRの向上を図っていく予定です。

プラットフォームの広がりについてです。これまでは新規立ち上げパートナーや成長発展途上のパートナーを上位パートナーに近づける支援が主軸だったのですが、すでに体制を確立したパートナーや成績がよい上位パートナーをもっと伸ばせると感じたため、今後はこの先行・上位パートナーをより支援し、収益モデルの上限を大幅に上昇させる戦略に重きを置きます。

また、自治体に対しても同じで、これまで受託自治体数をKPIの1つにしてきましたが、よりポテンシャルが高く、伸びしろのある自治体に対し、付加価値の高いサービス提供や新たな措置を展開していくことに軸足を振ろうと考えています。ふるさと納税のBPO事業も非常に競合が増えてきている中、当社のサービスをより理解いただいている自治体とそうではない自治体があります。

そのような意味でも、当社の提案や価値を認識している自治体に対し、より深いサービスをご提案していくように軸足を振っています。例えば、2023年8月期に始めた新規事業「まいぷれのご当地ギフト」「まちスパチャプロジェクト」も実際にご提案していますが、やはり当社のことをよりご理解いただいている自治体は非常に理解が早く、評価をいただいている状況です。

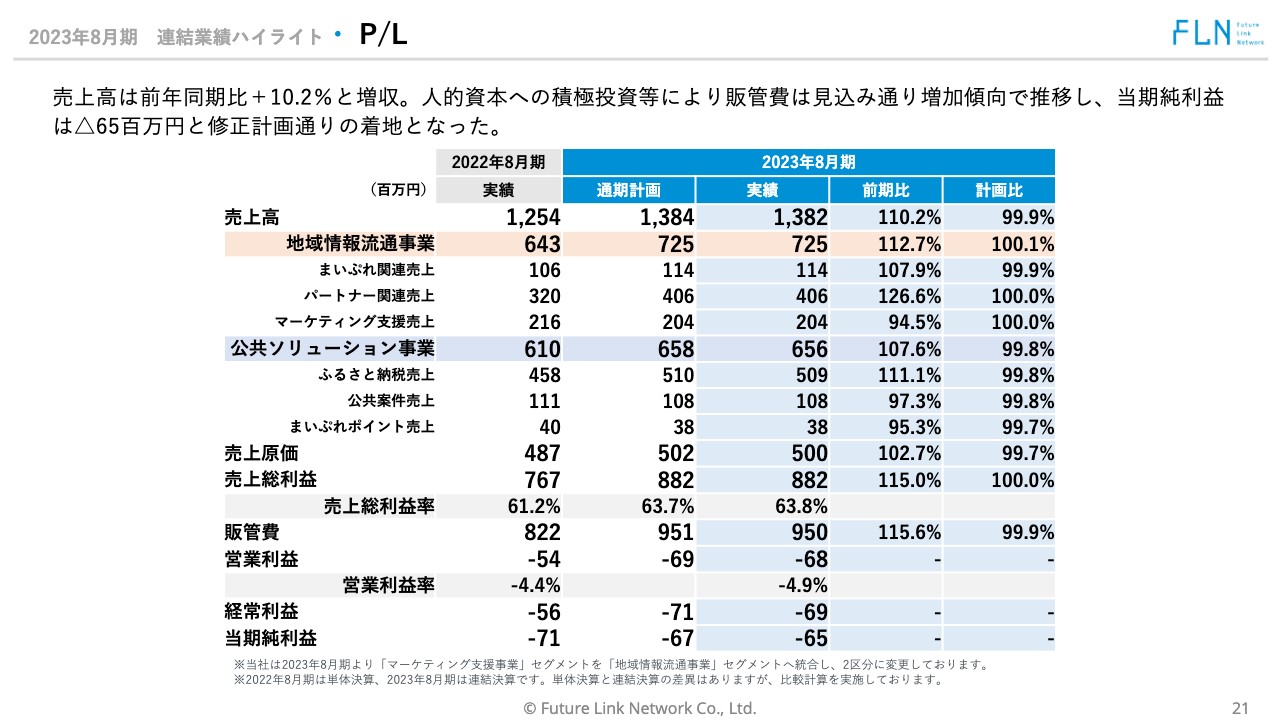

2023年8月期 連結業績ハイライト・ P/L

P/Lです。細かい数値はスライドでご確認ください。

セグメント別では、地域情報流通事業がYoY112.7パーセントで、内訳でいうとマーケティング関連売上、パートナー関連売上ともに伸びています。マーケティング支援売上はYoYで若干減少しています。

公共ソリューション事業はYoY107.6パーセントと、ふるさと納税の売上が大きく増えている一方、公共案件売上におけるYoYでの減少は受注を見込んでいたものが失注した影響が出たと考えています。

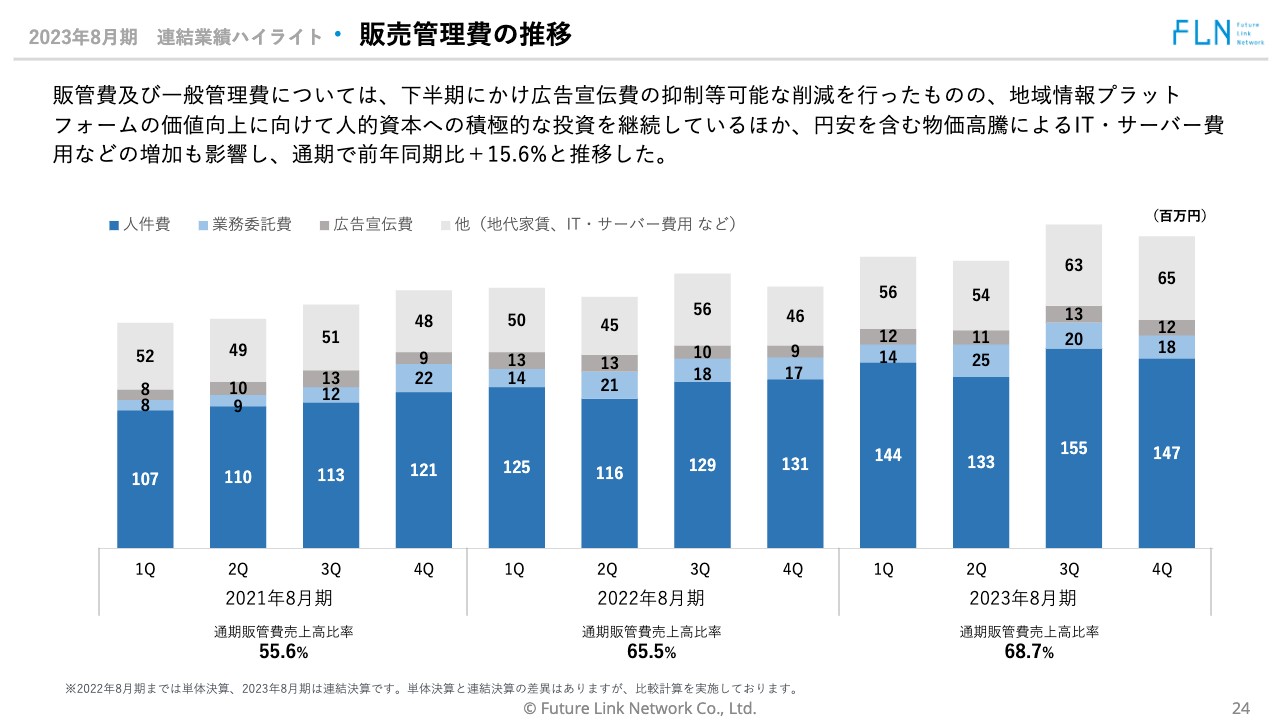

それに対し、販売管理費もYoY115.6パーセントと大きく使っています。これは今の段階で、先行投資になる人材採用を止めるべきでないと判断したためです。

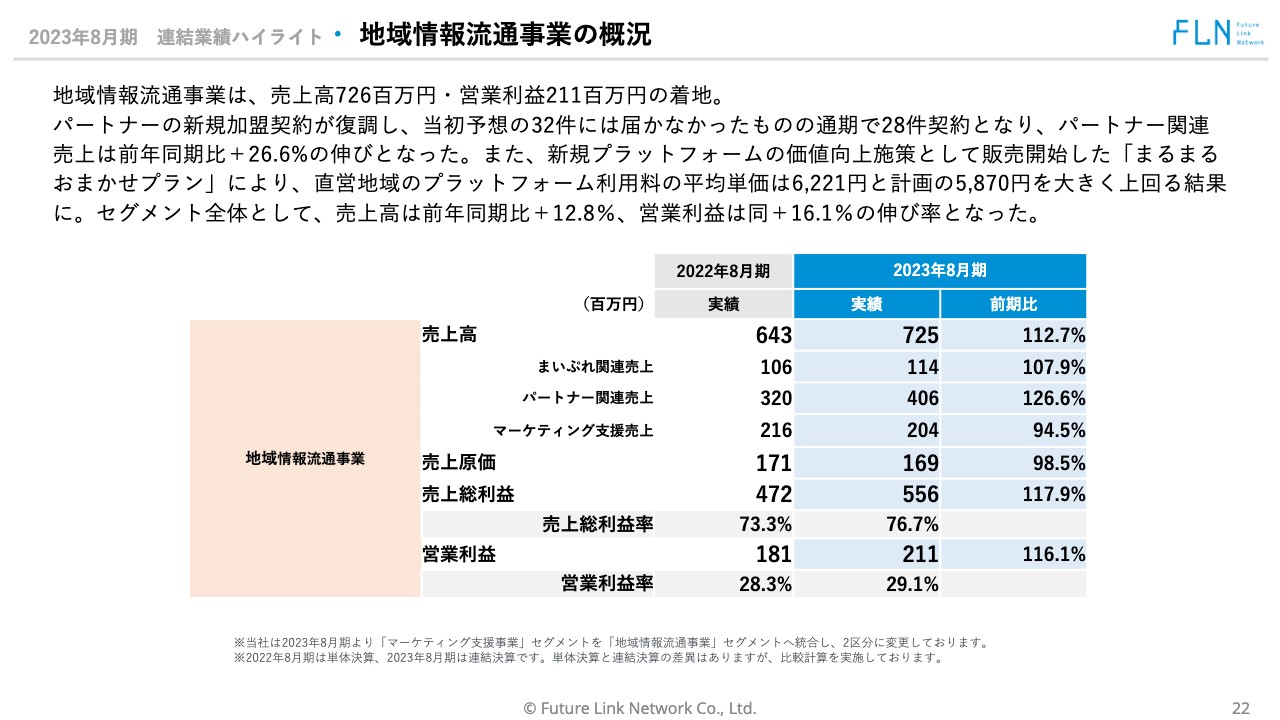

2023年8月期 連結業績ハイライト・ 地域情報流通事業の概況

地域情報流通事業の概況です。先ほどお伝えしたとおり、売上高7億2,600万円、営業利益2億1,100万円で着地しました。パートナーの新規加盟契約が復調し、当初予測の32件には届かなかったのですが、 通期で28件の契約が取れています。その結果、パートナー関連売上は前年同期比26.6パーセント増と伸長しました。

また、繰り返しになりますが「まるまるおまかせプラン」により、直営地域のプラットフォームの利用料は平均単価6,221円と、計画の5,870円を大きく上回る結果になりました。これは2024年8月期に非常に良い材料だと考えています。

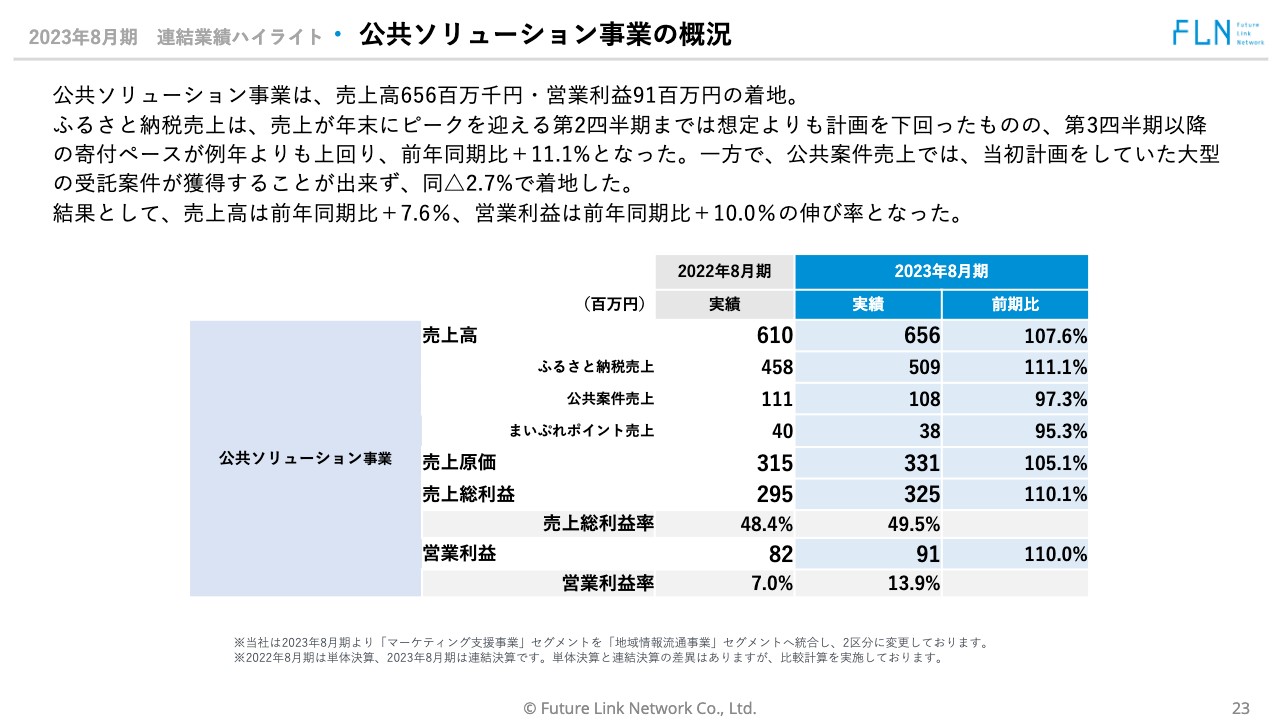

2023年8月期 連結業績ハイライト・ 公共ソリューション事業の概況

公共ソリューション事業の概況です。売上高6億5,600万円、営業利益9,100万円で着地しました。

ふるさと納税の売上に関しては、年末にピークを迎える第2四半期までは想定よりも計画を下回っていました。しかし、第3四半期以降のペースは例年よりも上回り、前年同期比11.1パーセント増となっています。一方、公共案件に関しては当初計画した大型の受託案件を獲得できず、前年同期比2.7パーセント減で着地しました。

2023年8月期 連結業績ハイライト・ 販売管理費の推移

販売管理費の推移です。下半期にかけて広告宣伝費の抑制など、できる限りの削減は行ったものの、地域情報プラットフォームの価値向上に向けて人的資本への積極的投資を継続しました。また、円安を含む物価高騰により、ITサーバー費用などの増加も影響し、通期で前年同期比15.6パーセント増となっています。

2023年8月期 連結業績ハイライト・ KPI進捗 プラットフォームの価値向上

KPIの進捗です。件数よりも単価に重点を置いた結果、プラットフォームの利用店舗数はプラス80店舗と、微増にとどまりました。しかし、「まるまるおまかせプラン」等の新しい付加価値サービスの展開などが奏功し、平均単価はプラス921円、結果として6,221円になりました。

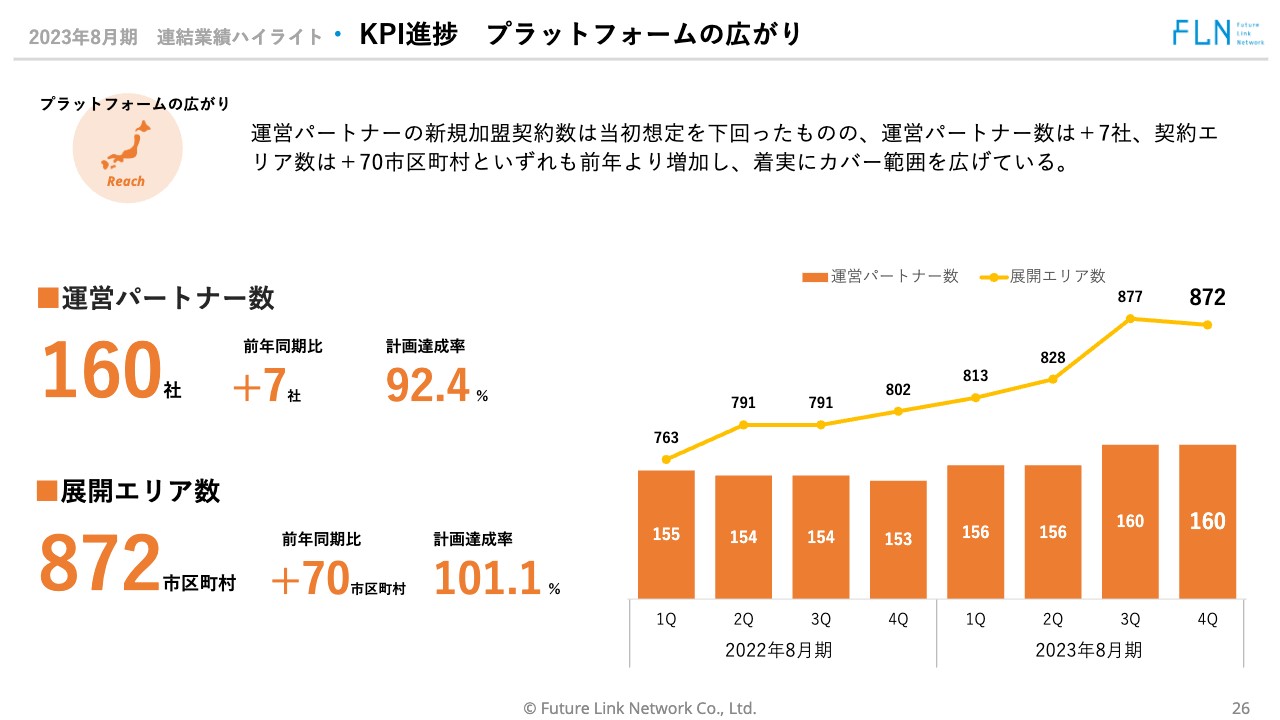

2023年8月期 連結業績ハイライト・ KPI進捗 プラットフォームの広がり

プラットフォームの広がりについてです。パートナーの獲得は想定より下回ったのですが、運営パートナー数はプラス7社、契約エリアはプラス70市区町村と、いずれも前年より増加しています。

2023年8月期 連結業績ハイライト・ KPI進捗 公共ソリューション

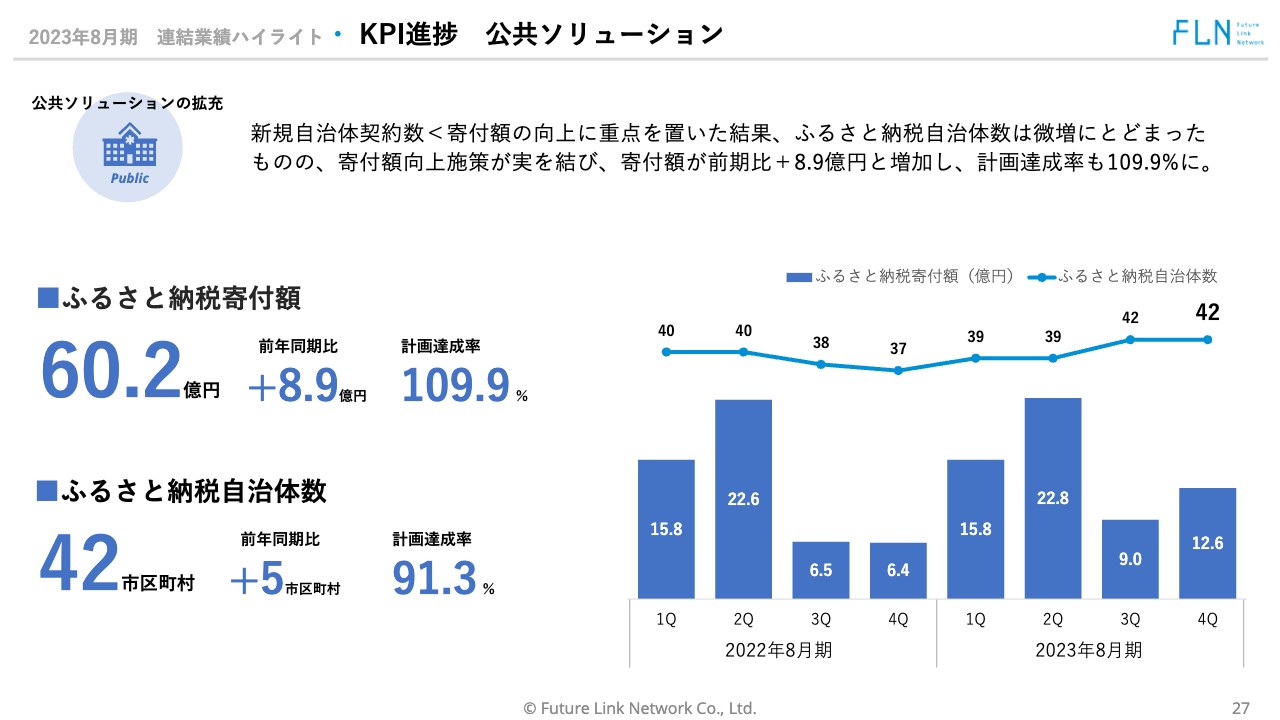

公共ソリューション事業についてです。ふるさと納税の寄付額は60.2億円と、前年同期比8.9億円増、計画達成率も109.9パーセントとなりました。

しかし、こちらも同様に、自治体の件数よりも寄付額に重点を置いた結果、ふるさと納税の自治体数は微増にとどまりました。

2023年8月期 年間トピックス・年間進捗

2023年8月期の年間トピックスをご紹介します。スライドに記載した主なトピックスから、いくつか重要な部分だけお話します。

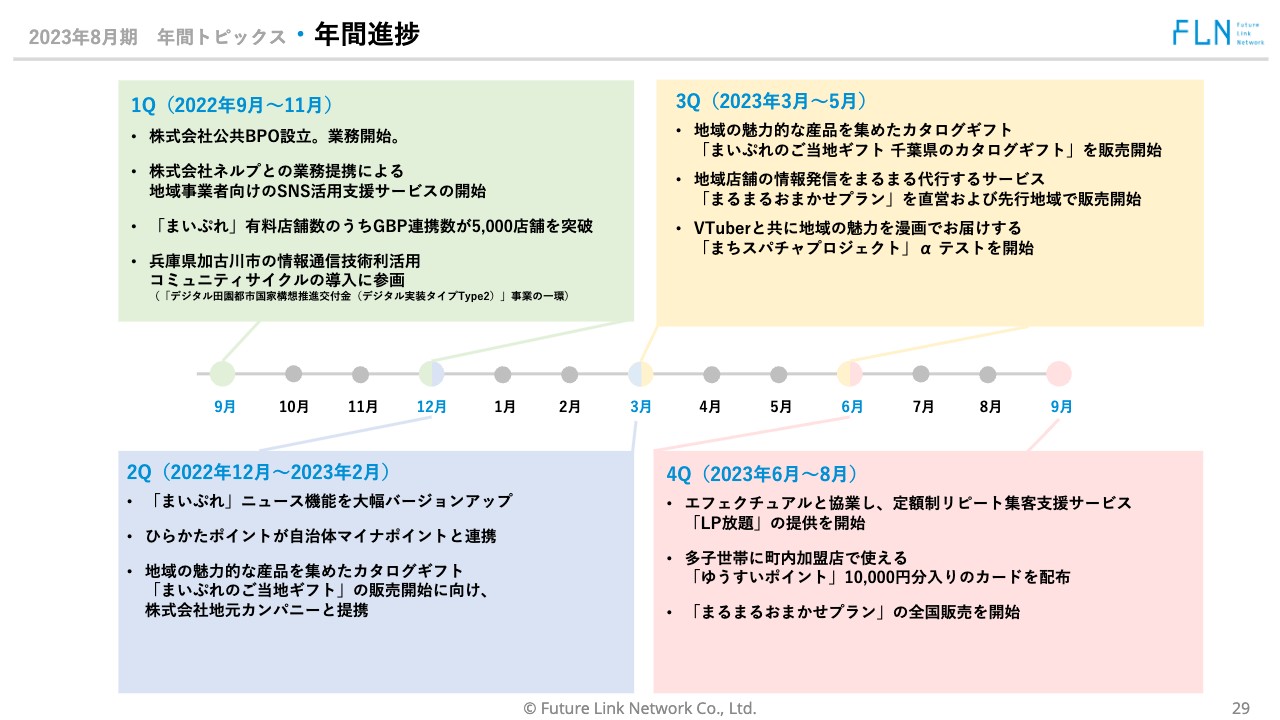

第1四半期の2022年9月に、株式会社公共BPOを設立しました。これにより、特にふるさと納税のコールセンターの部分に関して、クオリティおよび価格競争力を増す戦術を打っています。

第2四半期においては「まるまるおまかせプラン」の前段階として、従来の「まいぷれ」のニュース機能を大幅にバージョンアップしています。また、新規事業である「まいぷれのご当地ギフト」の販売開始に向けて、地元カンパニーとの提携を発表しました。

それを受け、第3四半期には「まいぷれのご当地ギフト」の千葉県版を販売開始しています。さらに、「まるまるおまかせプラン」を直営地域および一部先行地域で販売開始しました。また、もう1つの新規事業である「まちスパチャプロジェクト」のα版テストを開始したのも第3四半期でした。

そして、第4四半期から「まるまるおまかせプラン」を全国のパートナーに販売開始しており、今まさにそこに取り組んでいるところです。

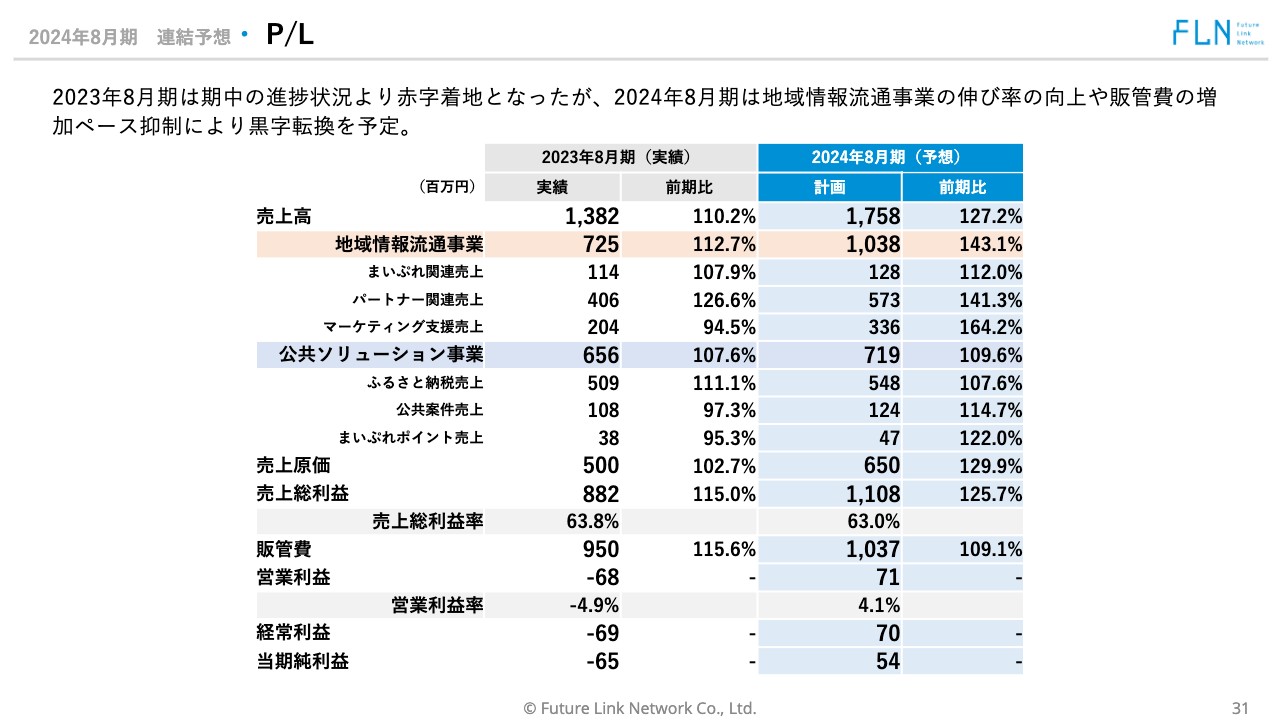

2024年8月期 連結予想・ P/L

2024年8月期の業績予想です。売上高17億5,800万円を計画しています。

内訳として、地域情報流通事業の売上高は10億3,800万円、YoY143.1パーセントを計画しています。これは主にパートナー関連売上、マーケティング支援売上の伸びを大きく見込んでいるためです。

「まるまるおまかせプラン」の直営地域での成功事例を受け、全国のパートナーで展開していきます。また、この成功を受け、今までの「まいぷれ」のお客さまよりもさらに規模の大きい事業者への営業活動も開始しています。これが奏功するという予想のもと、このような計画を出しました。

公共ソリューション事業の売上高は7億1,900万円、YoY109.6パーセントを計画しています。ふるさと納税の売上がYoY107.6パーセント、公共案件の売上がYoY114.7パーセントとなる想定です。また、金額規模は少ないのですが、「まいぷれポイント」に関しても自治体からお問い合わせをいただき始めているため、売上高はYoY122パーセントを見込んでいます。

売上原価は、売上増加に伴って増える分も含めてYoY129.9パーセント、販売管理費はペースが落ちても引き続き増やしていきたいと思っているため、YoY109.1パーセントを計画しています。

2024年8月期 連結予想・ KPI

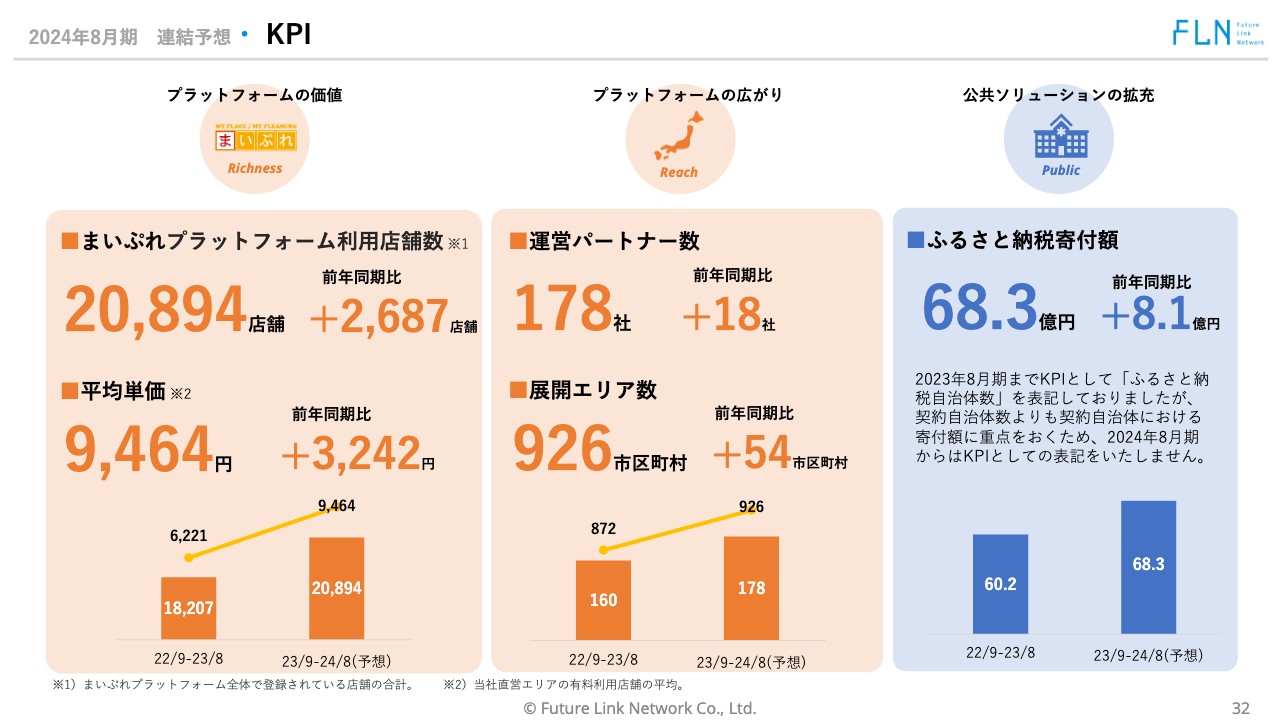

KPIについてです。予想どおりに推移した場合、「まいぷれ」プラットフォームの利用店舗数は2万894店舗と、前年同期比2,687店舗増を見込んでいます。

あくまで今期も、件数の増加よりも単価の上昇を重視するため、平均単価は9,464円と、前年同期比3,242円増となる計画です。また、運営パートナーは178社で前年同期比18社増、展開エリアは926市区町村で前年同期比54市区町村増を見込んでいます。

公共ソリューションの拡充に関しては、当社が関与するふるさと納税寄付額の合計が68.3億円になる計画です。

件数に関しては、先ほどお伝えしたとおり、重点戦略を「件数<単価」に変更しています。自治体の契約件数を追うことにあまり意味を感じず、また、みなさまに当社の事業の進捗を知っていただくKPIとしてふさわしくないだろうと考え、2024年8月期から件数をKPIとして追うことはやめました。

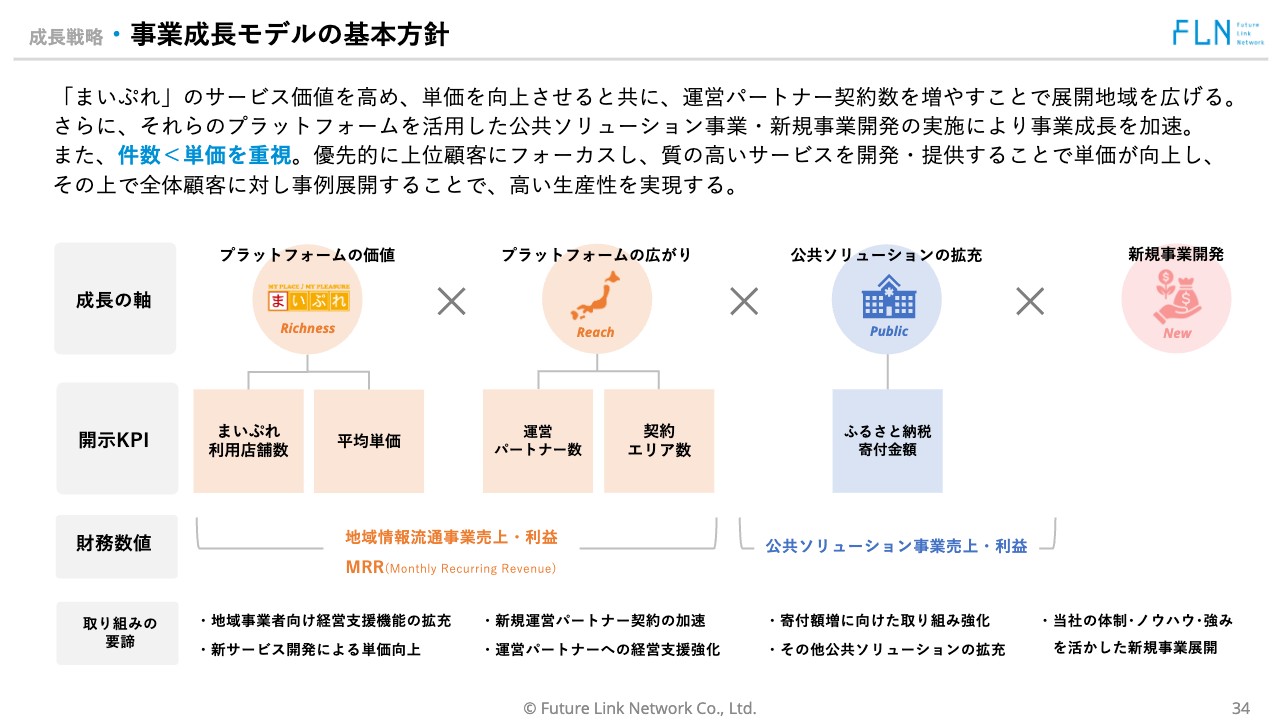

成長戦略・事業成長モデルの基本方針

今後の成長戦略です。毎回おなじみになってしまうのですが、スライド中段に当社の成長の軸を記載しています。

まず、「まいぷれ」プラットフォームの価値を向上します。わかりやすく言うと、当社の直営地域における平均単価、利用店舗数の両方でMRRを向上させていきます。

プラットフォームを広げて、全国でパートナーが増えていくと、その事業モデルをインストールできる先が増えていきます。現在、160件のパートナーに直営地域の先行モデルを展開していく事業展望を描いています。

そして、「まいぷれ」が運営できるエリアが広がると、「まいぷれ」の運営体制があるからこそ、公共ソリューションを提供できる自治体の分母が増えていきます。ここを広げていくのが当社の成長の軸です。そこに加え、当社のノウハウや体制を活かせる新規事業を積極的に仕掛けているのが、現在の当社の成長戦略です。

新規事業を加速させることはもちろんのこと、2024年8月期も「件数<単価」を重視して進めていこうと思っています。優先的に上位顧客にフォーカスし、質の高いサービスを開発・提供することで単価を向上させた上で、全体顧客に対して事例を展開することによって高い生産性を実現するべく注力したいと考えています。

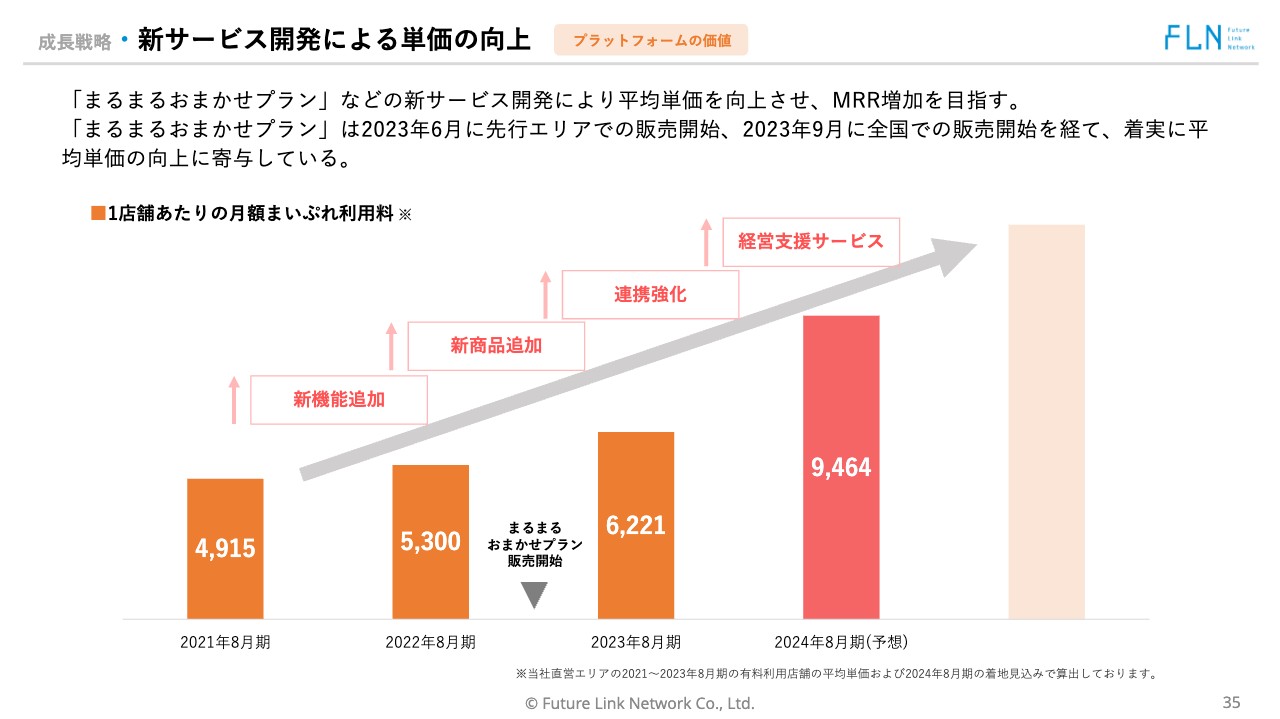

成長戦略・新サービス開発による単価の向上

新サービス開発による単価の向上についてです。2021年8月期に上場した時は、「まいぷれ」の平均単価は4,915円でした。新機能の追加などにより、2022年8月期には5,300円まで向上できています。

そして、2023年8月期に「まるまるおまかせプラン」を販売開始し、6,221円という結果を出すことができました。今後もますます経営支援機能、マーケティング機能を高めていくことにより、2024年8月期には9,464円まで持っていく計画です。

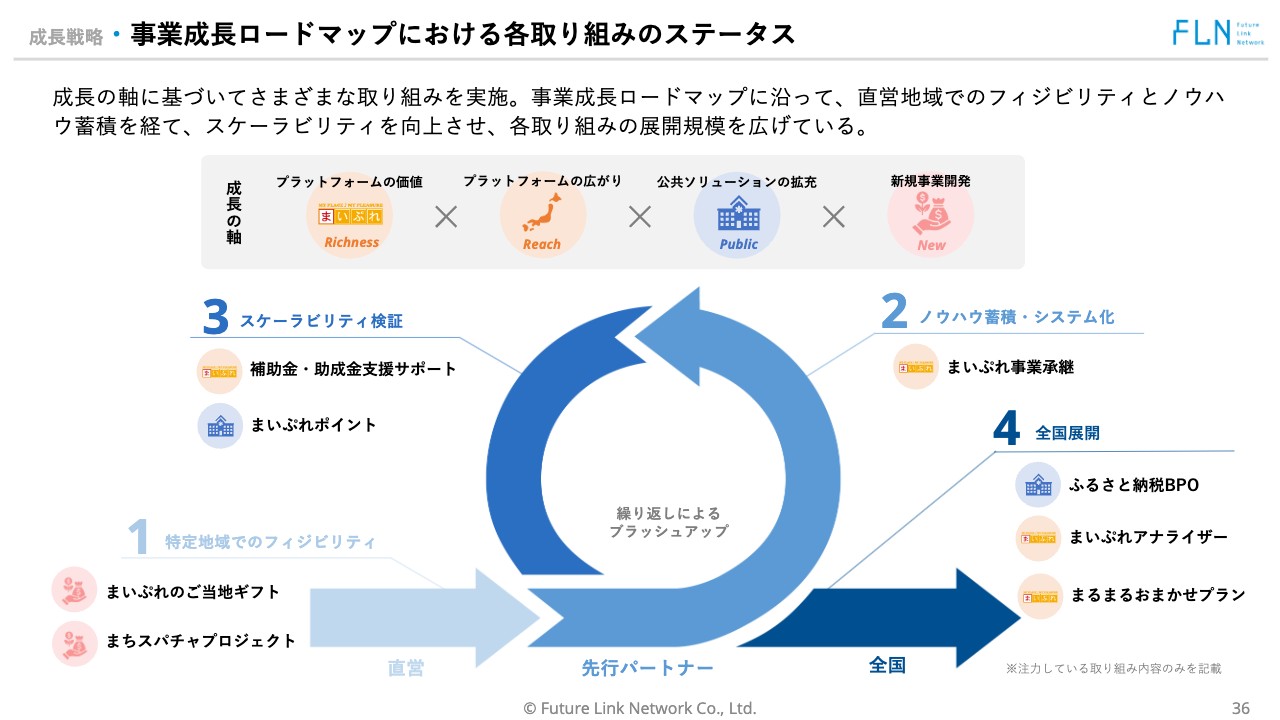

成長戦略・事業成長ロードマップにおける各取り組みのステータス

冒頭でお伝えした事業のロードマップ別における各取り組みのステータスをご紹介します。「まいぷれのご当地ギフト」「まちスパチャプロジェクト」などの新規事業は現在、主に当社の直営地域ならびに一部パートナー先行地域において、フィジビリティを行っており、このあとノウハウの蓄積・システム化を行っていく段階に進んでいきますが、今はその前段階です。

一方、補助金・助成金支援サポートや「まいぷれポイント」は今まさにスケーラビリティの検証段階に入っています。補助金・助成金支援サポートは全国の事業者へご案内を開始しており、「まいぷれポイント」に関しては、各自治体から問い合わせをいただき始めた段階です。

この経過を経て全国展開していくのですが、ふるさと納税BPO事業や2022年8月期に開発した「まいぷれアナライザー」、先ほどからお話ししている「まるまるおまかせプラン」に関しては、今まさに全国展開しているところです。

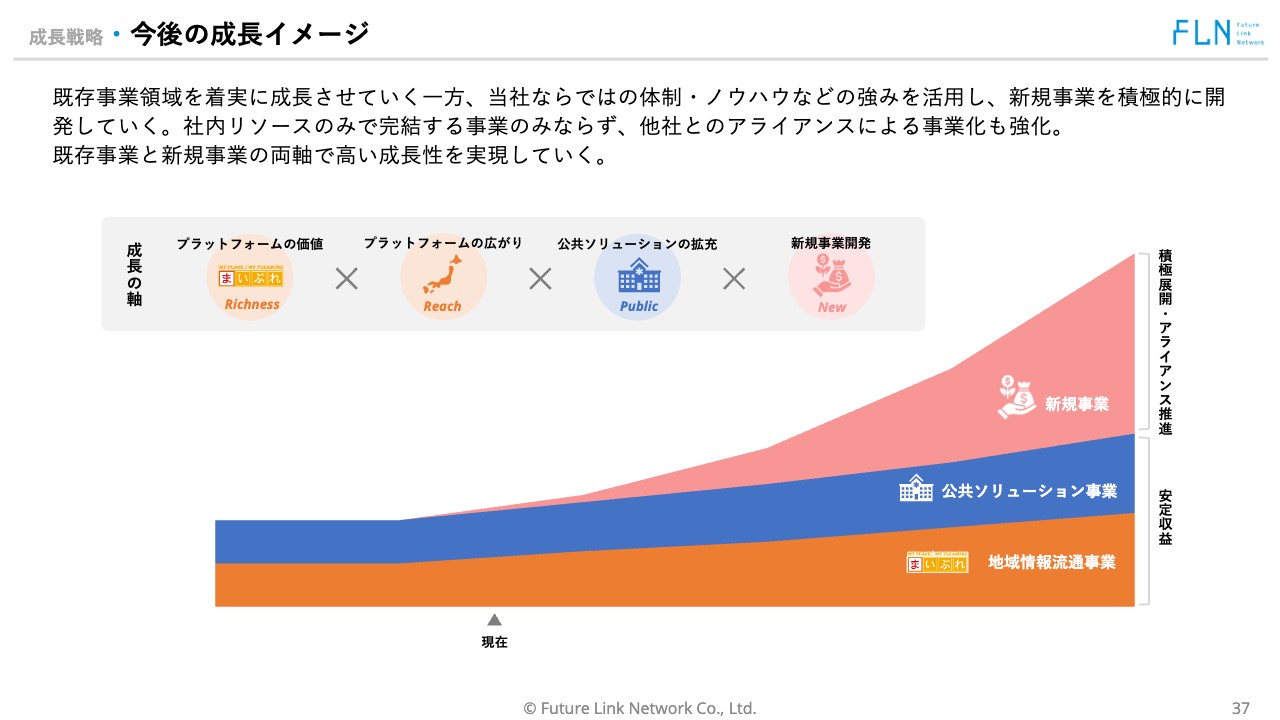

成長戦略・今後の成長イメージ

今後の成長イメージです。当社は既存事業領域を着実に成長させていきます。

その一方、当社ならではの体制・ノウハウなどの強みを活用した新規事業を積極的に開発していきます。新規事業といっても、当社の場合は「まいぷれのご当地ギフト」や「まちスパチャプロジェクト」のように、既存のクライアントや販売チャネルを活用したものがメインになってくるのですが、このような新規事業を積極的に行っていきます。

新規事業に関しては、社内のリソースのみで完結する事業だけではなく、当社のアライアンスによって事業化することも考えていきたいと思います。着実な既存事業の成長と新規事業の積極的な展開によって高い成長性を確保していくのが、当社の今後の成長イメージです。

私からのご説明は以上です。

質疑応答:プラットフォームの平均単価の見込みについて

質問者:2024年8月期のプラットフォーム平均単価は9,464円とかなり上昇する見込みのようですが、今期に入ってから実際にそのように進捗しているからこその数字なのでしょうか? それとも希望的なものなのか、リアルな所感を教えてください。

石井:具体的な数字は差し控えますが、それまで平均単価6,000円ほどだったお客さまに対し、月額3万8,000円からの「まいぷれおまかせプラン」を追加でご案内しています。当然、全店舗が採用するのはなかなか難しいと思うのですが、当初の想定よりも非常に好感触を得ているのが現状です。そのため、十分現実的かつ達成可能な計画だと考えています。

質疑応答:上位顧客へのフォーカスについて

質問者:上位顧客にフォーカスし、質の高いサービスを開発・提供することで単価が向上するとのことですが、すでに体制を確立した先行パートナーなどの上位顧客にフォーカスすると、どうして単価が上がるのでしょうか? 逆に体制が整っていれば支援する箇所が少なくなるため、得られる支援売上は減るのではないでしょうか?

石井:私もずっとそう思っていました。もともとはパレートの法則を念頭に、世界のSaaS型事業を分析したことがきっかけです。大手メガベンチャーのSaaS型事業は、上位顧客の2割にフォーカスしてより質の高いサービスを提供することで単価を伸ばしていることを、分析するうちに発見しました。

当社の事業を振り返ってみると、どうしても裾野を広げることを重視して、リッチを追求することに奥手になっていました。特に先行パートナーにはもう伸び代がないだろうと、とりわけ地域の中ではこれが上限だろうと思い込んでいました。ただし、それは思い違いであり、上位顧客にはより質の高いソリューションを提供し、地域で圧倒的な存在になることを要求すると、業績が上がっていくことを体感として得られたことがベースにあります。

我々がターゲットにしている、いわゆる地域密着の店舗が月額3万円も4万円も出せるとは考えもしなかったのですが、いつの間にか世の中が変わっており、Webマーケティングが主流になっていました。今までチラシなどいろいろな広告を打っていた人が、Webマーケティングに非常に多くの予算を割くようになってきたと実感していることが、上位顧客にフォーカスするきっかけです。

2005年に第1号パートナーとして参入いただいた株式会社アルテミスビュースカイは、島根県の出雲市・松江市、鳥取県米子市の3地域で圧倒的なシェアを持っています。そのため、これ以上は伸びないだろうと思っていたのですが、「まるまるおまかせプラン」の販売を開始し、受注件数を増やしています。また、「まるまるおまかせプラン」を提案することで、これまではなかなか接点がなかった商店などから、新たな申し込みがあるという現象が起きています。

私自身もご質問いただいたとおりの認識を持っていましたが、実際に上位顧客にフォーカスしてみると、まだまだ伸ばせると実感しますし、むしろ生産性を上げるためには上位顧客へのフォーカスのほうが先ではないかと思うに至ったというのが結論です。

質疑応答:ふるさと納税の経費ルール変更の所感と売上の見通しについて

質問者:ふるさと納税の売上は経費ルール変更によって下がると思っていたため、2024年8月期は強気の予想になるかと思います。10月の経費ルール変更について、肌感はいかがでしょうか? また、足元の売上は想定どおりに進捗していますか?

石井:ご指摘のとおり10月の改変は、短期的には当社においてもネガティブな動きだと考えています。経費ルールの見直しによって、当社が提供している価値も手数料といわれる経費に加味されるからです。

しかし、ふるさと納税の寄付額を伸ばす術を身に付けてきた自負があります。当社は、安い手数料で無理して契約を獲得することは行っていません。そのため解約になる自治体もあるのですが、それは甘んじて受け止めるとして、ご縁のあった自治体に対してより深く懐へ入ることによって、寄付の絶対額を増やしていく方針です。このように手数料収益の比率は減らしても寄付の絶対額を増やしていくところには自信がありますので、十分達成できる計画だと考えています。

また、短期的にはネガティブだと申したのは、当社は安い手数料で無理に契約しないため、結果として解約となる自治体もあるのですが、当社の手を離れた後、寄付額が下がった自治体からあらためて当社に相談していただく事例が出てきているからです。

当社としては、スタンスをずらさず、きちんと地域や地元の生産者に寄り添い、他社にはない高い付加価値を発掘していくことにこだわりを持って進めていくことが重要だと考えています。そのため、価格競争によって市場が荒れている現状も、中長期的には当社の理にかなうのではないかと捉えています。

質疑応答:販売管理費の増加と見通しについて

質問者:販管費は具体的に何が増加したのでしょうか? 人的資本への投資による増加なら、どうして毎年増えているのでしょうか? また、2024年8月期の人的資本への投資は前期と比べてどのくらい増減しますか? 中長期的に販管費は増え続ける見通しなのでしょうか?

石井:販売管理費全般に関してコメントします。前期から、販売管理費、特に人的資本への投資を続けていくと発表するたびにご指摘いただいてきたのですが、トップラインをそれまでのスピードと桁が変わるくらいのレベルで大きく成長させようと志向するならば、人的資本の先行投資はやむを得ないと考えています。

エンジニア等の人件費や「まるまるおまかせプラン」をはじめとしたサービスの開発・運用、より高いレベルでのパートナーのサポートに対し、投資を行い、人手を追加しました。2024年8月期またはそれ以降の成長を見ていただくことで、株主のみなさまにも「人的資本への投資は十分に意味があった」と感じていただけると思います。

人的資本の増加ペース自体は、2024年8月期には鈍化させるつもりです。投資してきた結果として分母が増えているため、2023年8月期や2022年8月期と同程度の比率にはしません。ただし、新たな人材採用は進めていきたいと思っていますので、投資そのものは続けます。

質疑応答:2024年8月期予想の信頼性について

質問者:過去2期連続で下方修正を行っているため、どうしても予想への信頼感が落ちていると思います。2024年8月期予想は例年より保守的なのでしょうか、それとも例年どおりなのでしょうか?

石井:ご指摘のとおりです。2024年8月期業績予想は無理をしたつもりはなく、確実に達成できる現実的な数字として計画しています。

質疑応答:マーケティング支援売上の伸びについて

質問者:2023年8月期のマーケティング支援売上は2022年8月期より下がっていますが、2024年8月期予想では、『まいぷれ』関連売上やパートナー関連売上よりも伸びが大きいのはどうしてなのでしょうか?

石井:マーケティング支援売上にはいくつかの要素があります。今も一部で継続している大手量販店のアナログな販促媒体を制作する仕事があるのですが、2021年、2022年はコロナ禍の影響で大きく落ち込みました。

ただし、マーケティング支援売上のうち販促関連売上は、スライドでもご説明したとおり、主に大手クライアントからの売上です。「まるまるおまかせプラン」を開発したことによって、「まいぷれ」が主戦場としている地域の中小事業者に提供するのみならず、大手クライアントにもWebマーケティングを提供できる知見を得るに至ったと考えています。そのため、こちらも大きく伸ばせると考え、マーケティング支援売上の予想を新たにお出ししました。

中川拓哉氏(以下、中川):回答を補足します。マーケティング支援売上の予想には、「まいぷれのご当地ギフト」「まちスパチャプロジェクト」などの新規事業も含んでいます。こちらに関しても売上規模を社内で試算した結果、マーケティング支援売上の伸長に貢献すると考えています。

質疑応答:プラットフォーム利用店舗数の予想について

質問者:プラットフォーム利用店舗数は2023年8月期は前年同期比80店舗増なのに、2024年8月期予想は2,687店舗増としているのは強気すぎるのではないのでしょうか?

石井:これにはいくつか複合要因があります。「まるまるおまかせプラン」に注力しながらも、実際には「まるまるおまかせプラン」を含んだかたちで新規営業する局面も出てきています。確かに2023年8月期は80店舗増とずいぶん足踏みしたのですが、「まるまるおまかせプラン」が新規獲得におけるインサイドセールスの後押しとなると予測して、新規店舗数の増加を見込んでいます。

また、契約したばかりの新規パートナーが利用店舗を最も増やすタイミングは、立ち上がり時になります。2024年8月期後半には新規パートナーの立ち上げが増える予定ですので、そこも見据えてこのような数字をお出ししました。

中川:こちらも補足します。先ほど「『まるまるおまかせプラン』の上位パートナーへフォーカスしても、支援する箇所があまりないのでは?」というご質問もありました。2023年8月期に「まるまるおまかせプラン」の営業活動を進めた経験値として、上位パートナーが販売を促進することが、新規パートナーや中期パートナーの成長に非常に貢献することが、手応えとしてわかってきています。

2024年8月期は、そのような営業戦略の見直しによって2023年8月期以上に掲載店舗数が伸びていくと思っています。

質疑応答:運営パートナー数の増加予想について

質問者:2024年8月期の運営パートナー数があまり増えないと予想しているのはなぜでしょうか?

石井:運営パートナーの獲得ペースは、指数関数的に伸びる領域ではないと考えています。確実かつ堅実にパートナーを獲得して育てていこうとすると、倍々で増えていくようなことはあり得ず、確実に増えていくと考えているのが理由の1つです。

また、中には、諸般の事情からどうしても運営に力が注げないパートナーや、両者のことを考えて、残念ながら撤退するという判断を互いの合意の上で行ったパートナーもいます。そのようなことを考え合わせて、現実的な増加ペースを試算したのが今回の数字です。

質疑応答:2023年8月期のふるさと納税の売上比率について

質問者:2023年8月期のふるさと納税の売上比率は36.8パーセントのことですが、これは過去と比較して上昇しているのでしょうか?

石井:過去2期と比べるとほぼ横ばいで、2024年8月期には比率が低下すると予想しています。

中川:2023年8月期と2022年8月は36パーセントほどで推移しています。2024年8月期に関しては、地域情報流通事業等、他の事業の伸びによって相対的な比率が下がり、31パーセントとなっています。

今期のふるさと納税の売上はYoY107パーセントとなる見込みです。先ほど「強気なのではないか」という指摘もありましたが、基本的には社内で現実的な数字を試算した上で、昨年よりは高くない上昇率を見込んでいます。ただし、寄付の絶対額は増えていくと見込んでいるため、YoY107パーセントの微増を計画しています。

石井氏からのご挨拶

石井:会場にお越しのみなさま、オンライン参加のみなさま、本日は誠にありがとうございました。たくさんのご質問もいただき、ありがとうございました。

当社は、今期も今まで以上にがんばっていきたいと思います。みなさまからのご意見も踏まえて、ますます大きく成長していきたいと思っていますので、長い目で見守っていただければと思います。

配信元:

この銘柄の最新ニュース

FLネットのニュース一覧- 2026年8月期第1四半期決算説明会 書き起こし 2026/01/27

- フューチャーリンクネットワーク、ZEN大学の学生が三重県鈴鹿市で物流DX・業務改善に挑む企業連携プログラムを実施 2026/01/19

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … WHDC、ククレブ、オーバラップ (1月14日発表分) 2026/01/15

- 2026年8月期 第1四半期決算短信〔日本基準〕(連結) 2026/01/14

- 2026年8月期 第1四半期決算説明資料 2026/01/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

フューチャーリンクネットワークの取引履歴を振り返りませんか?

フューチャーリンクネットワークの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。