1,214円

GENDAのニュース

GENDA、資本市場と整合的なM&A戦略に修正、北米事業はオペレーションを改善し北米中計の達成を目指す

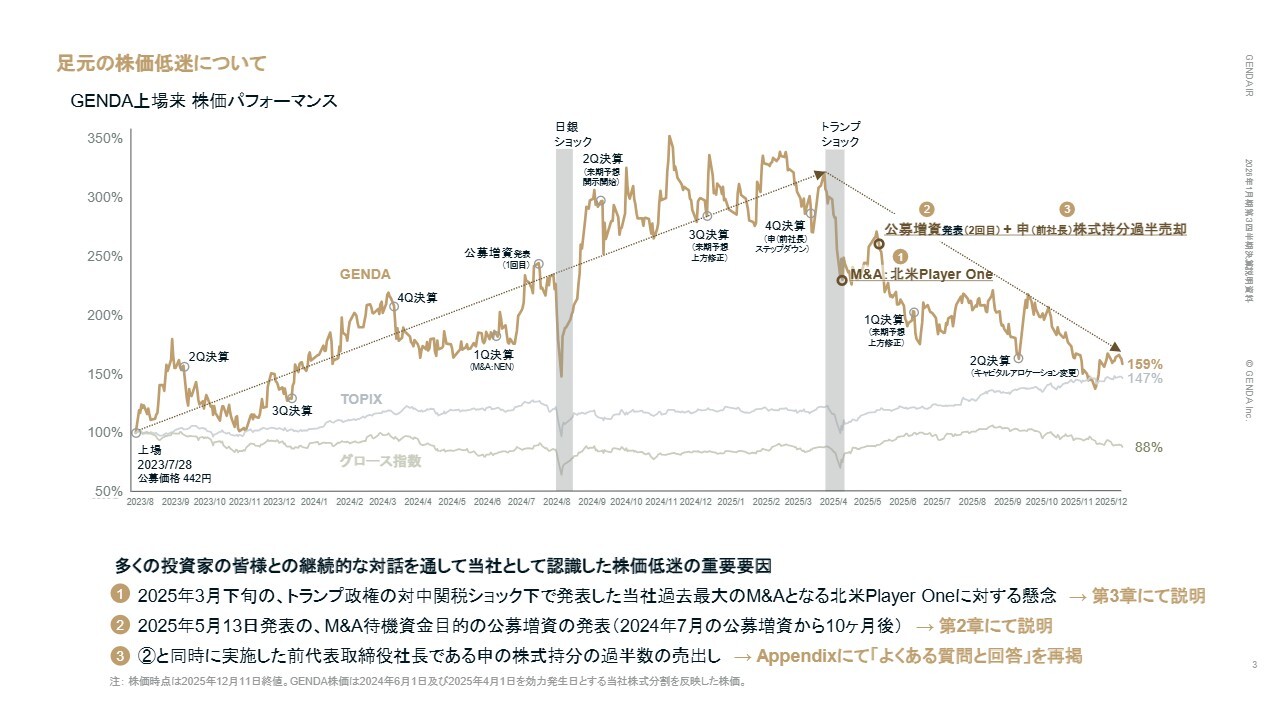

足元の株価低迷について

片岡尚氏(以下、片岡):みなさま、本日はお集まりいただきありがとうございます。代表取締役社長CEOの片岡です。これより、株式会社GENDAの2026年1月期第3四半期決算についてご説明します。まず、足元の株価低迷に関して、当社の認識と分析をご説明します。

株主のみなさまには、現在の株価低迷について大変申し訳なく思っています。この状況に対して、経営陣一同、強い問題意識を共有しており、熟慮の結果、本日このあと説明する戦略の修正と自社株買いの実施を決断しました。

こちらは、GENDAの上場来の株価パフォーマンスを示すチャートです。当社株価は、上場時の公募価格442円から一時3.5倍まで上昇し、上場以来約20ヶ月間は上昇トレンドを形成してきました。

しかし、このチャートのとおり、今年3月下旬のトランプショックを境に、直近約8ヶ月間は下降トレンドにある状況です。

多くの投資家のみなさまとの継続的な対話を通じて、当社としては、この株価低迷の主な原因を次の3点だと認識しています。

本日の決算説明会では、それぞれについて、詳細および当社としての対応をご説明します。

1つ目は、北米Player OneのM&Aへの懸念です。2025年3月下旬、トランプ政権の対中関税ショックという市場環境下で、当社は過去最大のM&Aとなる北米Player OneのM&Aを発表しました。

これについては、第3章で詳細をご説明しますが、当社としては非常によいM&Aを実行できたと考えています。

2つ目は、連続的な公募増資です。上場後の最初の公募増資から約10ヶ月後となる2025年5月、当社は2度目のM&A待機資金を目的とした公募増資を発表しました。

公募価格は969円でしたが、本日時点の株価は大きく低迷しています。これについては、第2章で当社の戦略修正をご説明します。

3つ目は、公募増資と同時に実施した、前代表取締役社長である申の株式持分の過半数の売出しです。こちらについてはAppendixにて、直近の「よくある質問と回答」を再掲しています。

戦略の修正

当社の戦略修正についてご説明します。当社は資本市場との対話を通じて、戦略の改善余地を深く再考しました。

当初の想定では、エンターテインメント業界におけるM&Aを通じて「連続的な非連続な成長」を実現する方針を掲げていました。この際、すべてのM&A案件についてEPS向上に寄与するものだけを実行するという規律を遵守していました。

さらに、この成長を維持するために資本市場を活用し、資金調達からM&A実行に至るサイクルを繰り返すことで、長期的な株式価値を最大化し、株価の向上を目指す戦略を描いていました。

結果として、2023年7月の公募価格442円から、2024年7月の一度目の公募増資を経て、一時株価が3.5倍まで上昇し、上場後約20ヶ月間は上昇トレンドを形成しました。

一方で、トランプショック下における北米Player OneのM&A、さらには連続的な公募増資や前社長による持株の過半売却が重なった結果、約8ヶ月間は下降トレンドへと転じています。

正しかった点としては、当社が掲げる「長期的なEPS成長による株式価値向上」という戦略が、長期投資家のみなさまから評価を得られたことです。

当社の過去のM&Aは、すべてEPS向上を目指して実行した結果、総じて目論見以上の成果を得ることができました。

EPSが向上するM&Aを継続する限り、資金調達とM&Aを連続して行っても株式価値が上昇するという戦略は、長期保有可能な投資家にとって投資魅力を感じやすいものと認識しています。

実際、当社の株主名簿では、長期的な投資の時間軸を有する株主が約80パーセントを占めており、その世界的な代表格であるCapital社は、持分を直近で9.18パーセントまで増加させている状況です。

一方で見誤った点として、連続的な公募増資に伴う短期的な需給懸念という代償が、当社の当初の想定以上に重いものであったと考えています。

特に、投資期間が短い投資家のみなさまにとって「いつ次の増資が来るかわからない」という不確実性が、新規の買付を阻害し、その結果として株価の上値を抑制したと認識しています。

この認識不足を深く受け止め、次ページ以降で戦略の修正をご提示します。

戦略の修正

当社の戦略を、資本市場と整合するM&A戦略へと修正します。

まず、今後も変えない点は、エンターテインメント業界のM&Aを通じて、「連続的な非連続な成長」を実現することです。また、すべてのM&A案件については、EPS向上に寄与するものだけを実行する方針を堅持していきます。

一方、今後変更する点は次の3つです。1つ目は、全社的な公募増資に関する戦略変更です。過去に2回実施した「M&A待機資金目的の公募増資」については、最低でも今後3年間は実施しない方針とします。

2つ目は、M&Aの戦略変更です。今後の当社のM&Aにおいては、原則として中核領域のロールアップM&Aに集中します。また、中核領域以外のM&Aは、限定的に厳選します。

この結果として、M&A件数を減らしつつ、全社の成長性維持に寄与する案件に厳選します。

3つ目は、既存事業の戦略変更です。既存事業の成長投資を厳選し、既存事業のフリーキャッシュフロー(FCF)を来期に50億円創出することを目指します。

次のページから、それぞれの詳細をご説明します。

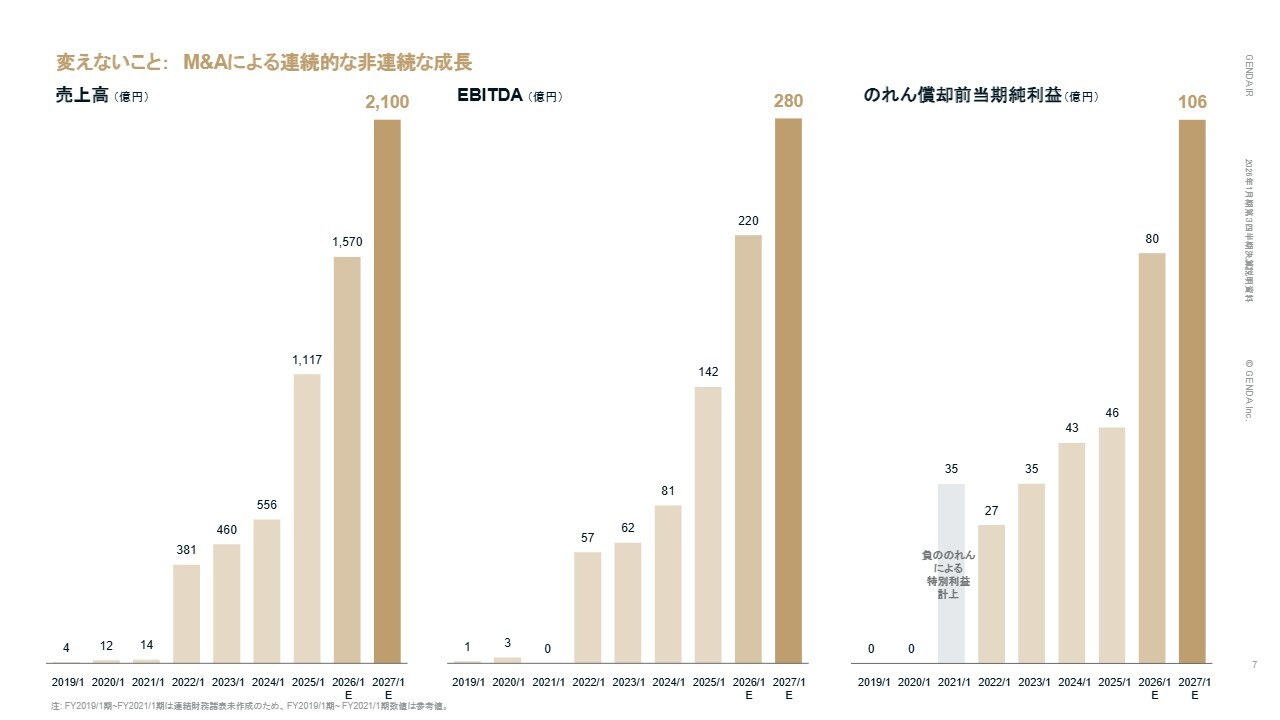

変えないこと:M&Aによる連続的な非連続な成長

M&Aによる「連続的な非連続な成長」という当社の戦略の核は変えません。ご覧のとおり、当社KPIである売上高、EBITDA、のれん償却前当期純利益は、連続的かつ非連続的な成長を実現しており、今後も継続していきます。

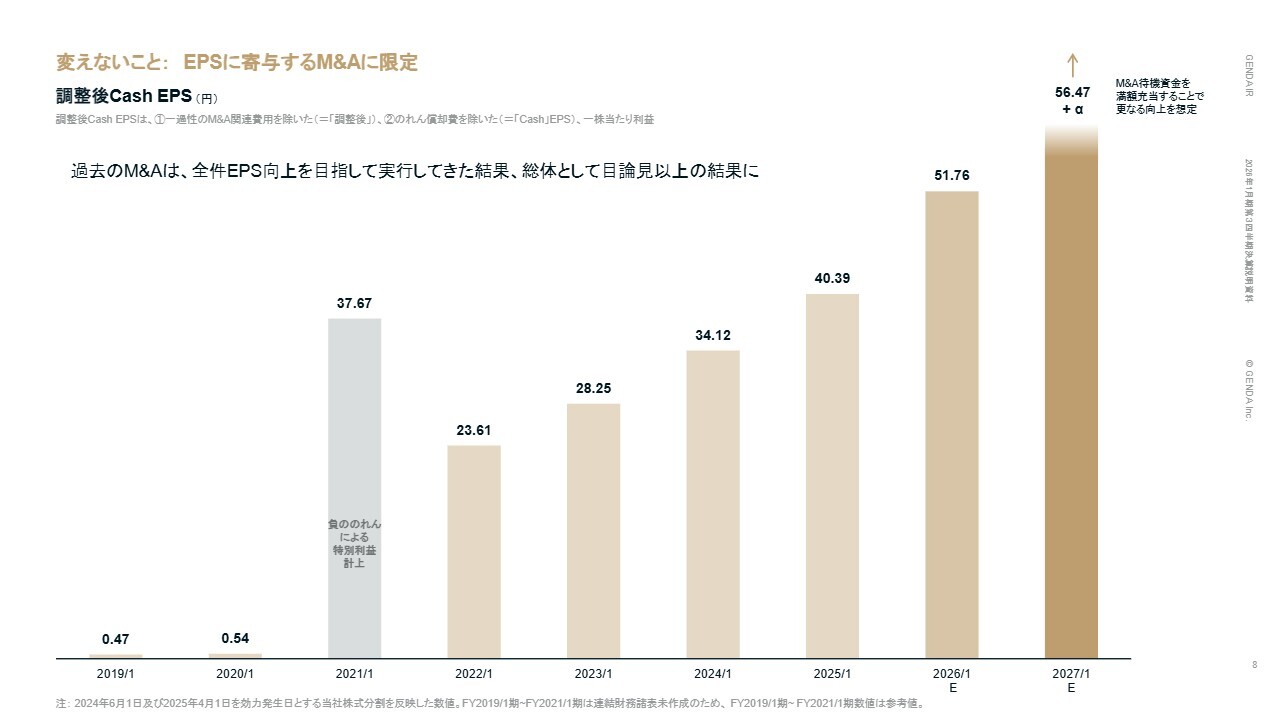

変えないこと:EPSに寄与するM&Aに限定

「EPSに寄与するM&Aに限定」するという、M&Aの規律も変更しません。調整後Cash EPS、つまり一過性のM&A費用を除いたIFRSベースでの1株あたり利益は、M&A活動を継続する中で、一貫して成長を実現していることがおわかりいただけると思います。

2027年1月期の56.47円については、今年5月の公募増資で調達したM&A待機資金の残額を今後のM&Aにすべて充当し、さらなる積み上げが可能であると考えています。

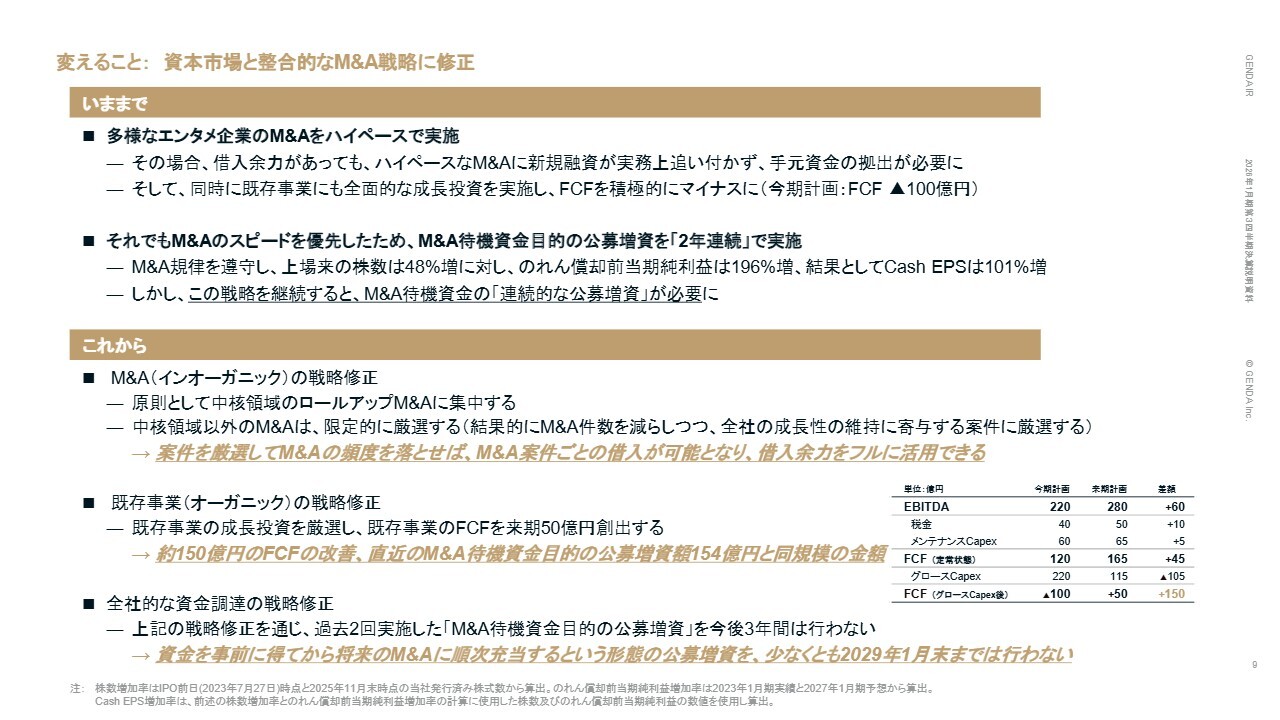

変えること:資本市場と整合的なM&A戦略に修正

こちらのページで、「資本市場と整合的なM&A戦略への修正」の背景と詳細についてご説明します。

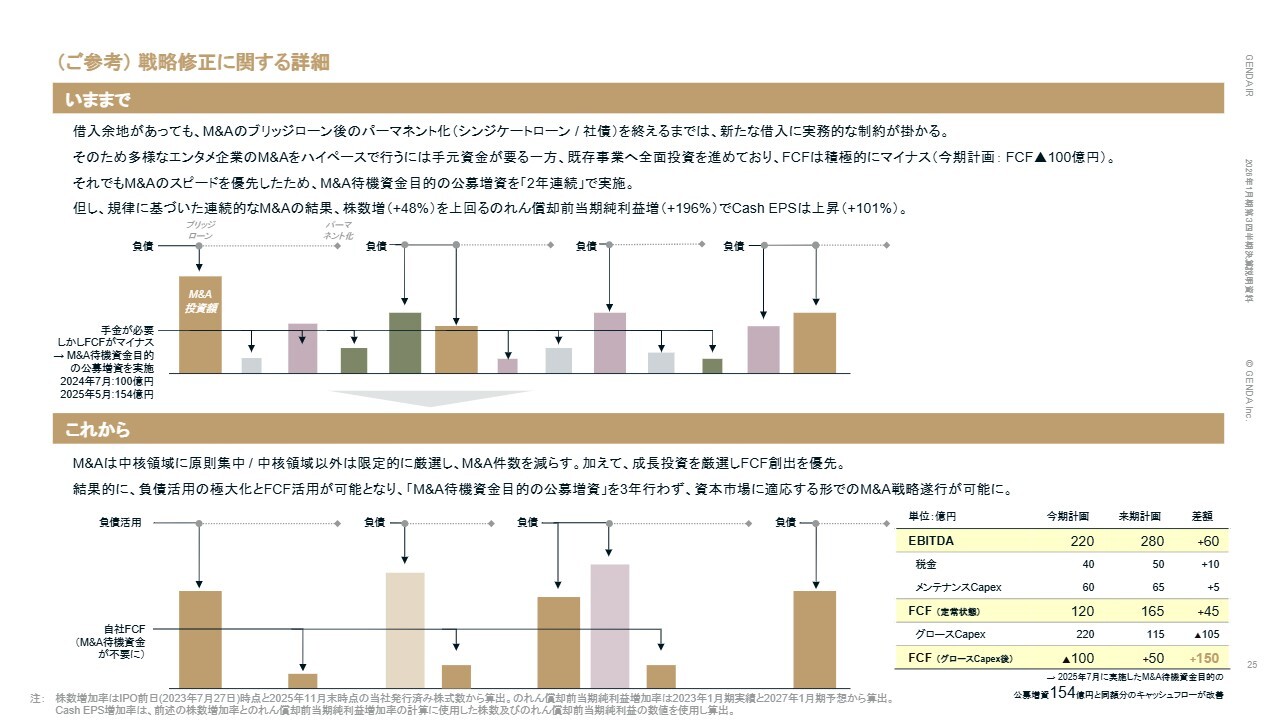

これまで、多様なエンタメ企業のM&Aをハイペースで実施してきました。その際には、借入余力があってもハイペースなM&Aに新規融資が実務上追いつかず、手元資金を拠出する必要がありました。

そして同時に、既存事業にも全面的な成長投資を行い、FCFを積極的にマイナスとしてきました。

その上で、M&Aのスピードを優先した結果、M&A待機資金を目的とする公募増資を「2年連続」で実施しました。

また、M&Aの規律を遵守したことで、上場以降の株式数が48パーセント増加した一方で、来期ののれん償却前当期純利益は196パーセント増加しました。この結果、Cash EPSは101パーセント増加し、約2倍となります。

しかし、この戦略を継続するには、連続的な公募増資が必要な状態でした。

一方、今後は資本市場と整合性のあるM&A戦略に修正していきます。まず、M&A案件を厳選し、実施頻度を抑えます。M&Aのペースを抑えることで、案件ごとに借入が可能となり、借入余力をフル活用することができます。

さらに、既存事業への成長投資を選別し、来期には既存事業のFCFを50億円創出します。

当社は右の表のように、税金およびメンテナンスCAPEXを支払ったあと、仮にグロースCAPEXをすべて中止した場合、年間約165億円のFCFを創出可能な状態にあります。

しかし、当社にはいまだグロースCAPEXを止めるべきではない事業が多数存在しています。そのため、定常状態でのFCF165億円から成長投資を差し引いたうえで、来期はFCFとして50億円を創出する計画です。これにより、今期と比較して約150億円のFCF改善が見込まれます。

この金額は、直近のM&A待機資金として調達した公募増資額154億円と同規模の金額です。

これらの戦略変更により、M&A待機資金を事前に確保するための公募増資は、少なくとも2029年1月末まで行わない方針です。

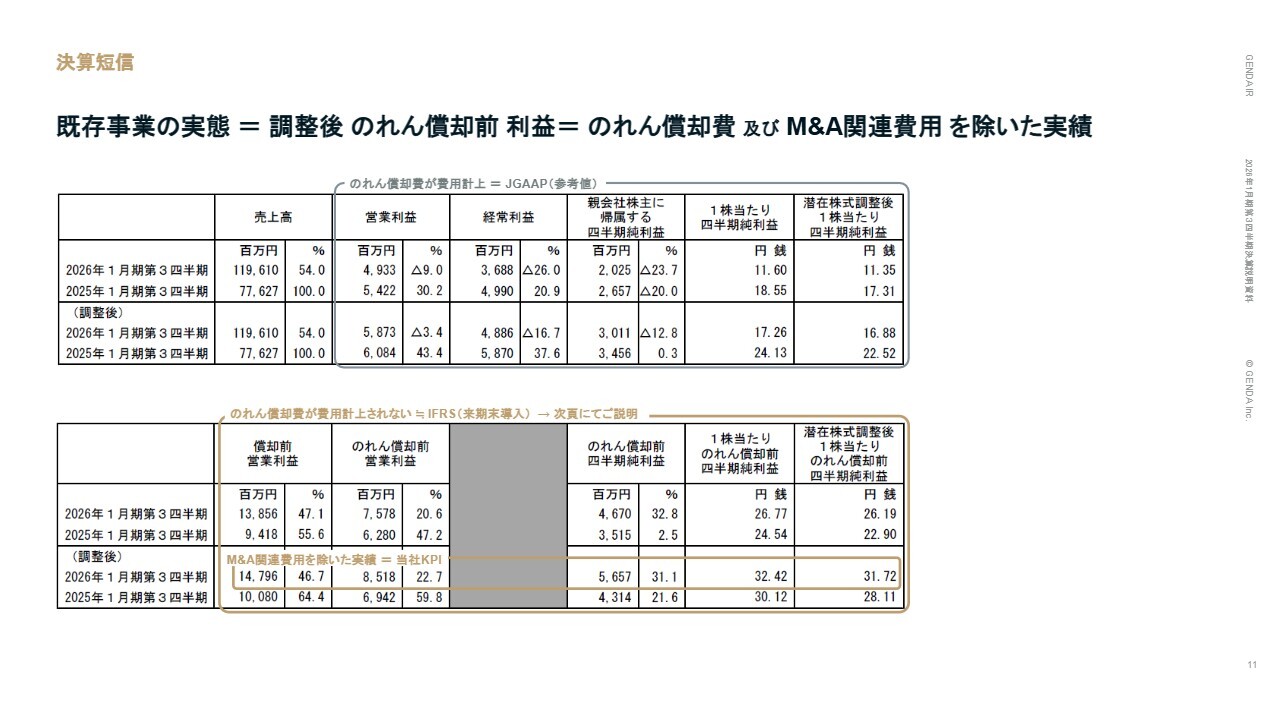

決算短信

第3四半期の業績についてです。決算短信のサマリーとして、M&A企業である当社の既存事業の実態を示す観点から、のれん償却費のかからないIFRS指標およびM&A関連費用を除いた調整後利益を示しています。

当社の最重要KPIとして金色で囲まれた部分について、次のページでご説明します。

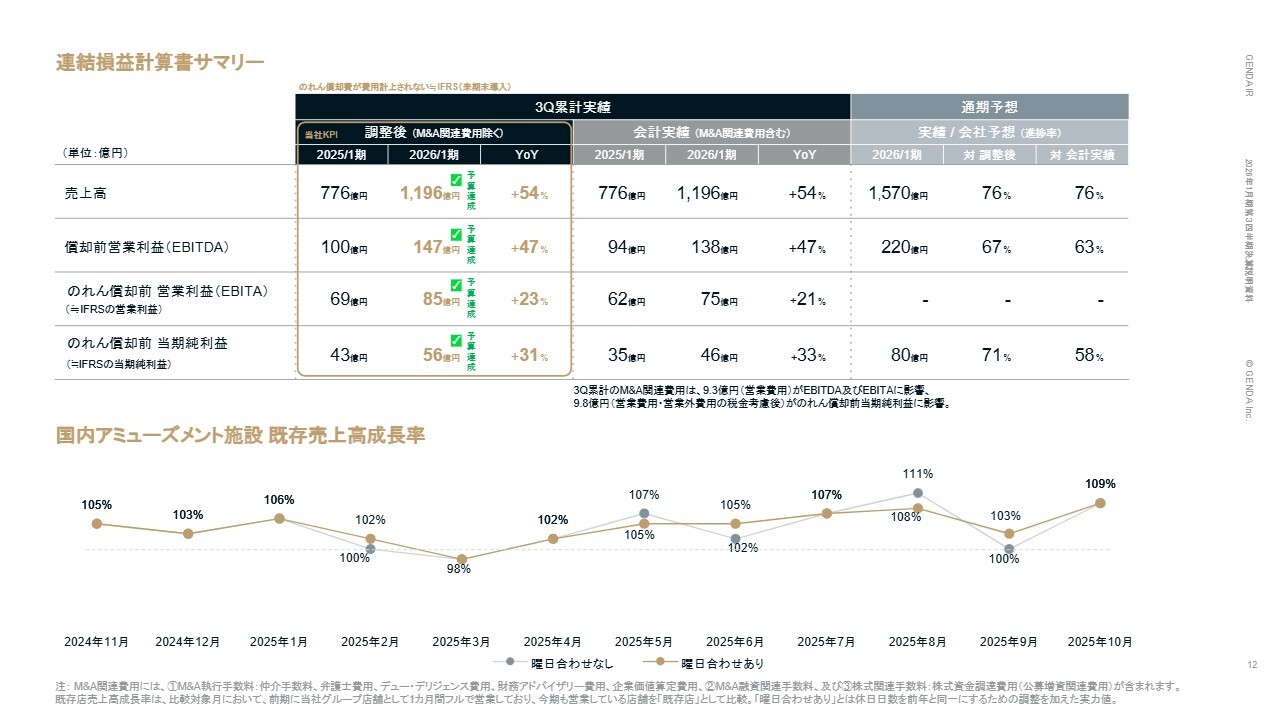

連結損益計算書サマリー

連結損益計算書のサマリーです。第3四半期累計の実績は、売上高が1,196億円で前年同期比プラス54パーセント、調整後償却前営業利益(EBITDA)が147億円で前年同期比プラス47パーセント、調整後のれん償却前営業利益(EBITA)が85億円で前年同期比プラス23パーセント、また調整後のれん償却前当期純利益が56億円で前年同期比プラス31パーセントとなっています。

当社KPIについては、第1四半期・第2四半期に引き続き、すべての指標で累計として期初予算を達成しています。

下段のグラフは、国内アミューズメント施設の既存店売上高成長率の推移を示しています。安定的に100パーセント以上の堅調な成長を継続していることが示されていると思います。

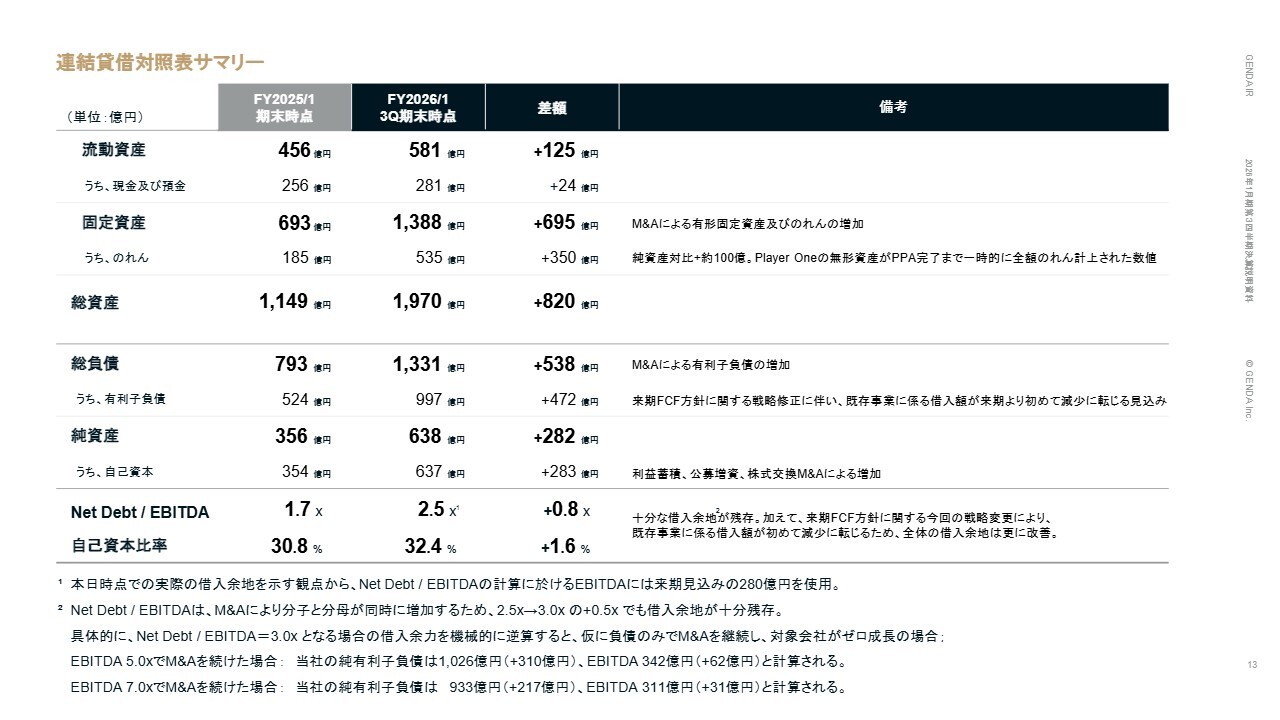

連結貸借対照表サマリー

連結貸借対照表のサマリーです。資産サイドについては、第3四半期時点でM&Aによる対象会社資産の連結によって固定資産が増加していますが、のれんは引き続き純資産対比で約100億円のバッファーが確保されています。

負債サイドについてですが、M&Aに伴う資金調達により、有利子負債は997億円となりました。現預金は281億円であり、純有利子負債は716億円となっています。

ただし、来期のフリーキャッシュフロー方針に関する戦略修正により、既存事業に係る借入額は来期から初めて減少に転じる見込みです。

純資産は、利益の蓄積、公募増資および株式交換によるM&Aにより638億円となりました。借入余力を示すNet Debt/EBITDAは、来期見込みのEBITDAを280億円と前提とした場合2.5倍であり、十分な借入余地が残されていると判断しています。詳細な借入余力の試算については、下段に記載しています。

来期の既存事業のフリーキャッシュフローに関する戦略変更により、既存事業に係る借入額が初めて減少に転じる見込みです。その結果、全体の借入余地はさらに改善することを見込んでいます。

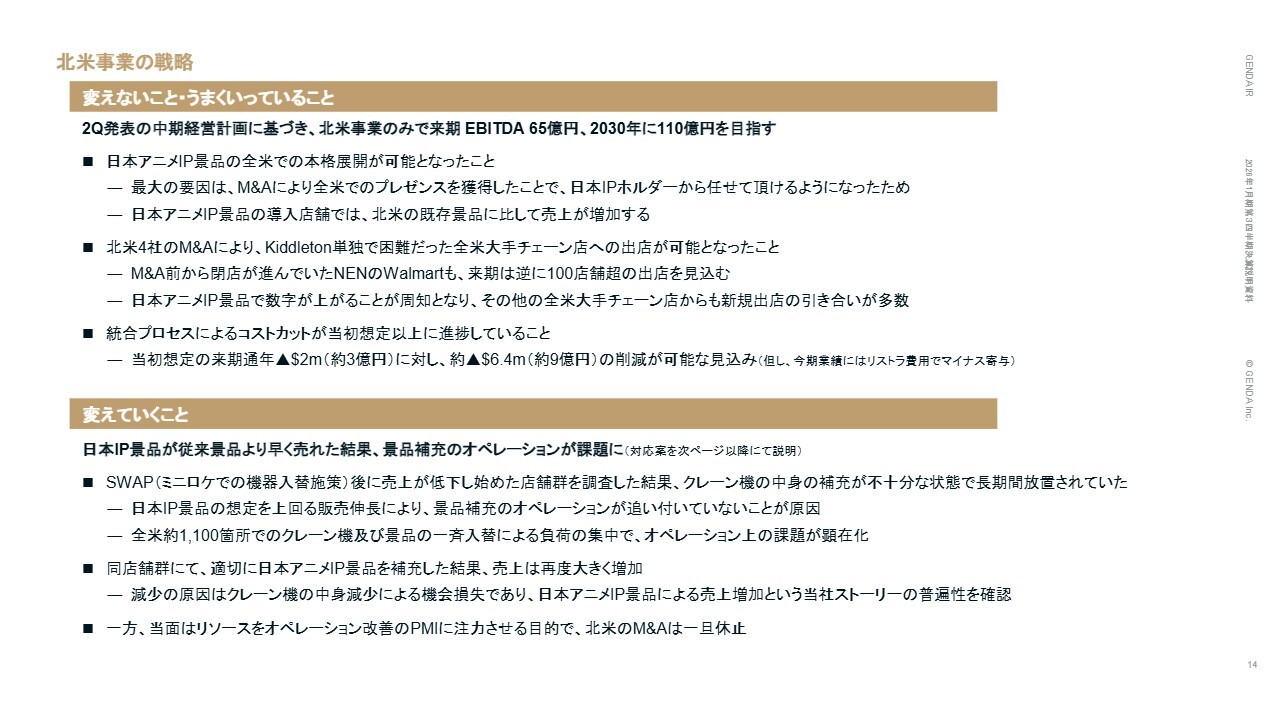

北米事業の戦略

冒頭でご説明した当社株価低迷の一因と認識している北米事業について、詳細をご説明します。

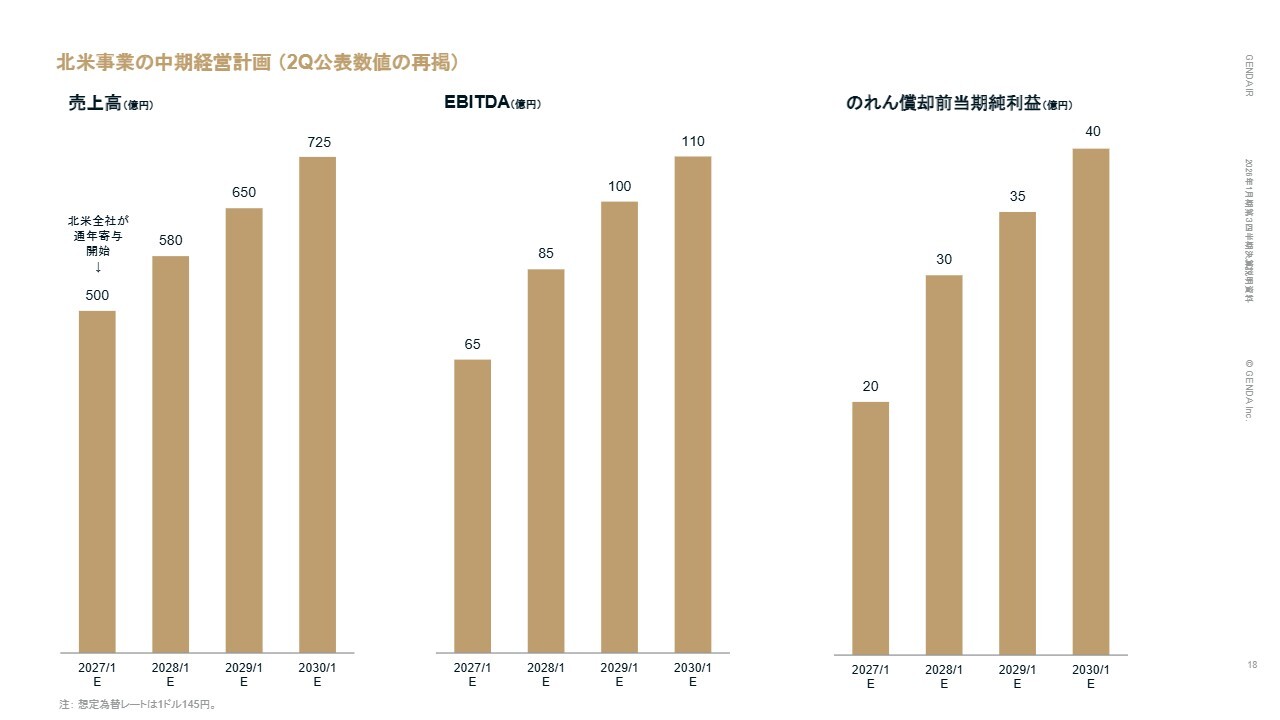

まず、「変えないこと」「うまくいっていること」についてご説明します。第2四半期の決算発表時にご説明したとおり、北米事業単体で来期EBITDA65億円、2030年にはEBITDA110億円を目指していきます。

最も「うまくいったこと」として、M&Aにより全米でのプレゼンスを獲得でき、日本アニメIP景品の全米での本格展開が可能となりました。また、日本アニメIP景品の導入店舗での売上が増加していることは、以前からご報告のとおりです。

さらに、全米の大手小売チェーン店での新規出店が増加しています。従来ご報告しているとおり、M&A前から閉店が進んでいたWalmartの店舗も、来期には逆に100店舗を超える新規出店を見込んでいます。

それ以外の全米大手チェーンからの新規出店の引き合いも多数いただいています。

北米事業各社の統合プロセスによるコスト削減は、当初想定の来期通年で200万ドル(約3億円)に対し、640万ドル(約9億円)の削減が可能となる見込みで、予想以上の進捗を見せています。

次に、「変えていくこと」についてです。日本アニメIP景品の想定を上回る販売伸長により、景品補充のオペレーションが追いついていないという課題が顕在化しました。

売上が低下した店舗群を調査した結果、クレーン機内の景品が不十分な状態で長期間放置されていたことが原因であると特定されました。

原因としては、日本アニメIP景品の想定を上回る販売伸長により、景品補充のオペレーションが追いついていなかったことが挙げられます。当該店舗群で景品を適切に再補充したところ、売上は再び大きく増加しました。

売上低下の要因が日本アニメIP景品自体ではなく、オペレーションにあったことで、日本アニメIP景品を展開することによる売上増加の普遍性をあらためて確認しました。

当面は、リソースをオペレーション改善のPMIに注力するため、北米でのM&Aをいったん休止します。

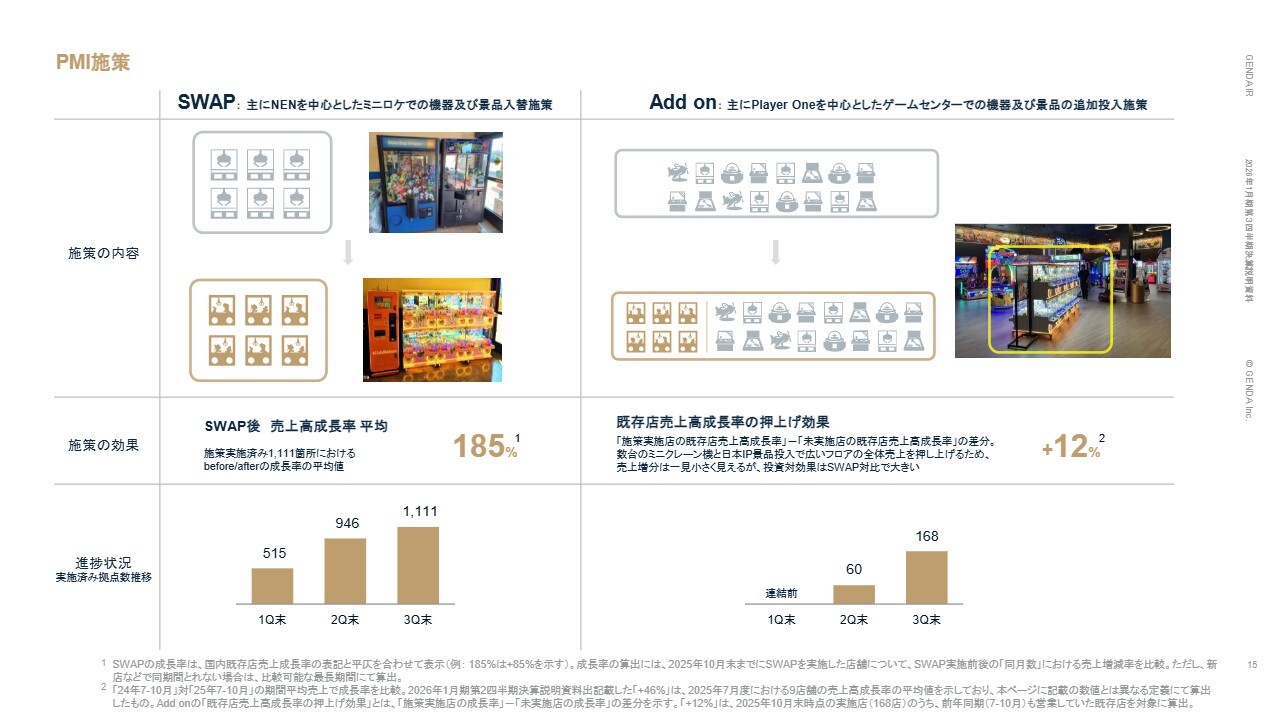

PMI施策

実際に行っているPMIについてご説明します。NENを中心に、もともと設置されていたゲーム機を、日本式のクレーンゲーム機および日本アニメIP景品に交換する取り組みを「丸ごと入れ替える施策」から「SWAP」と呼んでいます。

この交換を実施した既存店の売上高成長率は、平均で185パーセントと、引き続き高い成長率を維持しています。

次に、Player Oneを中心に、クレーン機と日本アニメIP景品を「追加で投入する施策」を「Add on」と呼んでいます。

小さい区画をすべて入れ替えるSWAPとは異なり、広いゲームセンターに追加投入するAdd onでは、効果測定方法を変更しており、「施策を実施した店舗の既存店売上高成長率」と「施策を実施していない店舗での既存店売上高成長率」の差分を比較しています。

数字は一見小さく見えますが、数台のミニクレーン機と日本アニメIP景品の投入によって広いフロア全体の売上を押し上げるため、1単位の投資による売上増加およびフリーキャッシュフローの増加効果は、SWAPと比較しても非常によい結果が得られています。

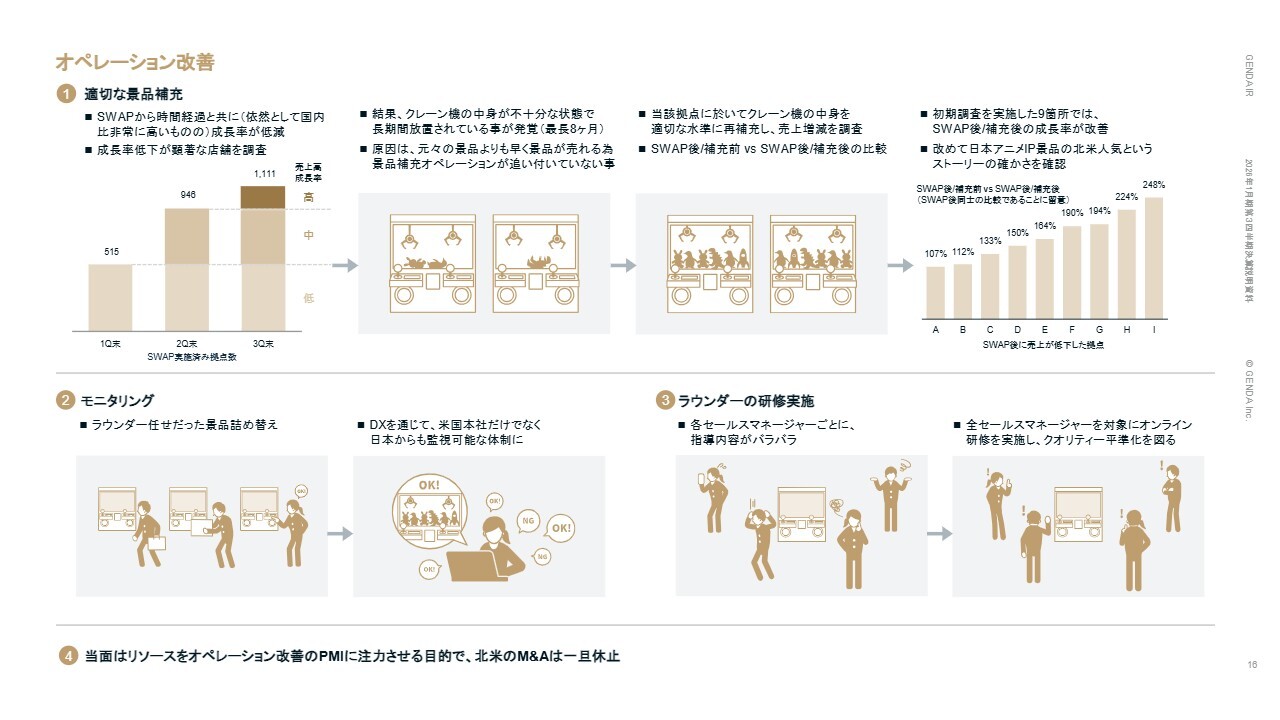

オペレーション改善

オペレーション課題に対する具体的な改善の取り組みについてご説明します。

1つ目は、適切な景品補充です。SWAPを実施している店舗の成長率は依然として国内事業との比較で非常に高いものの、時間の経過とともに低下し始めていました。

原因を調査した結果、売上高成長率が低下している拠点では、景品補充オペレーションの遅れが原因でクレーン機の景品が不十分な状態になっていることが判明しました。

具体的には、もともとの景品よりもかなり早いペースで景品が売れるため、景品補充オペレーションが追いついていないという状況です。

そこで、当該拠点に景品を正確に再補充し、売上増減を調査しました。

この比較は、日本アニメIP景品についてSWAP前後との比較ではなく、日本アニメIP景品にすでにSWAPした後に、さらに適切に再補充を行ったかどうかの比較であることが重要です。

その結果、再補充前後の成長率が最大で248パーセントと大きく改善しました。あらためて日本アニメIP景品が北米で人気を獲得しているというストーリーを確認できたため、このオペレーションの改善を速やかに進めていきます。

その観点から、2つ目としてモニタリングを強化します。従来は各ラウンダーに任せていた景品詰め替えを、DXを活用することで、米国本社だけでなく日本からも監視可能な体制を構築していきます。

また、3つ目の取り組みとして、ラウンダーに指示を出すセールスマネージャーごとの指導内容にばらつきがある点を是正するため、全米で約220名いるセールスマネージャー全員を対象にオンライン研修を実施し、クオリティの標準化を図ります。

当面はリソースをオペレーション改善のPMIに注力することを目的として、北米におけるM&Aをいったん休止します。

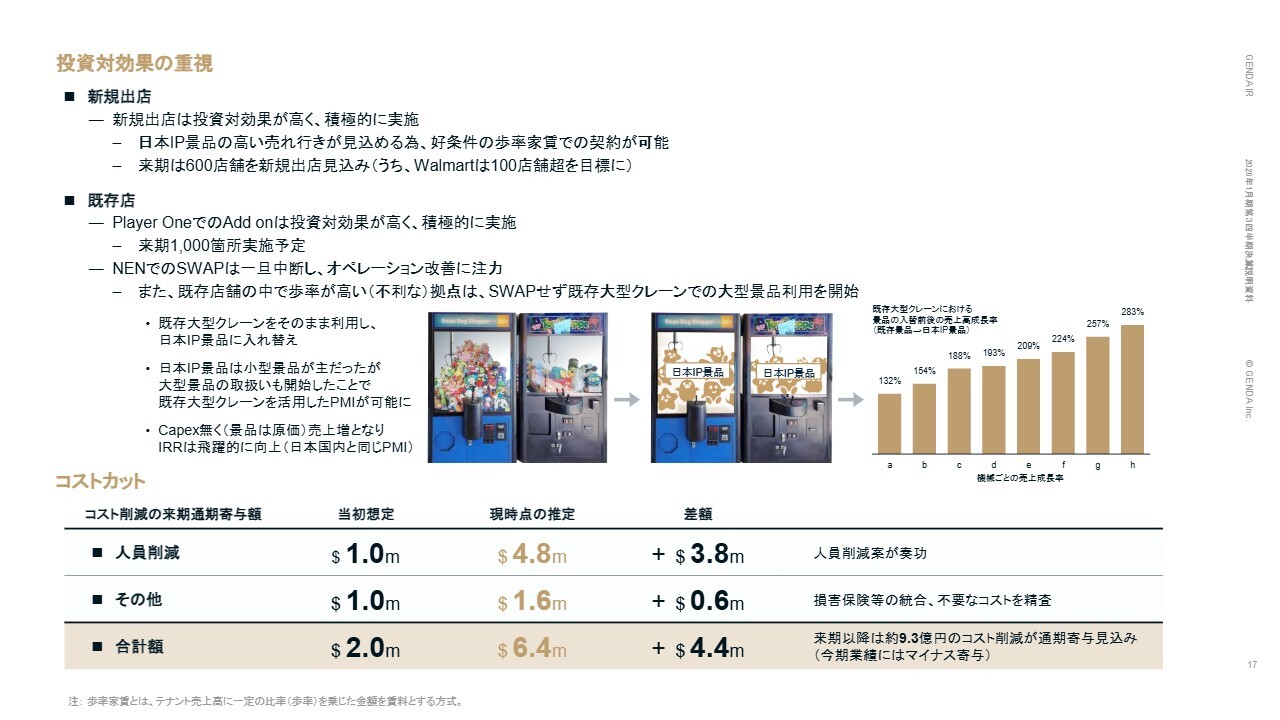

投資対効果の重視

フリーキャッシュフローを重視する観点から、来期の北米事業の投資を効率化します。まず、新規出店についてですが、日本アニメIP景品の高い売れ行きが最初から見込めることから、好条件の歩率家賃で契約できるケースが多くなってきています。

そのため、投資キャッシュフローの最大効率化を図るべく、積極的に新規出店を進めていきます。

来期は年間600店舗の出店を見込んでいますが、そのうち100店舗超は、これまで閉店が進んでいたWalmartに新規出店することを想定しています。

Walmartでは、NENを買収する以前から先方の方針により閉店が進んでいました。しかし、SWAPによる売上増加の効果を実感していただいたため、第2四半期の決算説明会でご報告したように、7店舗を試験的に新規出店しました。

その結果、当該店舗の売上が非常に好調で、Walmartからも高い評価をいただきました。そのため、来期はWalmartへの新規出店を全面的に進めていく予定です。

次に、既存店についてです。ご報告のとおり、Player OneでのAdd onは投資対効果が高く、積極的に実施します。今期は200ヶ所で実施しましたが、来期は1,000ヶ所を予定しています。

一方、NENを中心としたSWAP施策については、今期1,500ヶ所で実施済みですが、来期はこの1,500ヶ所におけるオペレーションの改善に注力するため、追加SWAPを原則的にいったん中断し、景品補充体制を整えてから再開します。

なお、歩率家賃が高い既存店舗では、SWAPを実施してもIRRが魅力的にならない場合があり、これが課題となっていました。

しかし、日本アニメIP景品による大型景品の取り扱いを直近開始したことで、既存の大型クレーン機を活用することが可能となり、この問題を解決できるようになりました。

既存機械をそのまま利用し、景品を日本アニメIP景品に変更したところ、機械あたりの売上高成長率は最大283パーセントと、非常に高い効果が得られています。

これにより、CAPEXを伴わずに売上増が可能となり、IRRは飛躍的に向上します。この施策は、歩率家賃が高い既存店舗へ今後拡大していく計画です。

次に、北米事業におけるコスト削減の見通しです。コスト削減による来期通期の寄与額は、当初の想定である200万ドルから実際は640万ドルとなり、当初想定を大幅に上回る見込みです。日本円で年間約9億3,000万円のコスト削減が通期で寄与することになります。

北米事業の中期経営計画(2Q公表数値の再掲)

北米の中期経営計画です。第2四半期の決算説明会で発表したこの計画を着実に実現していきます。

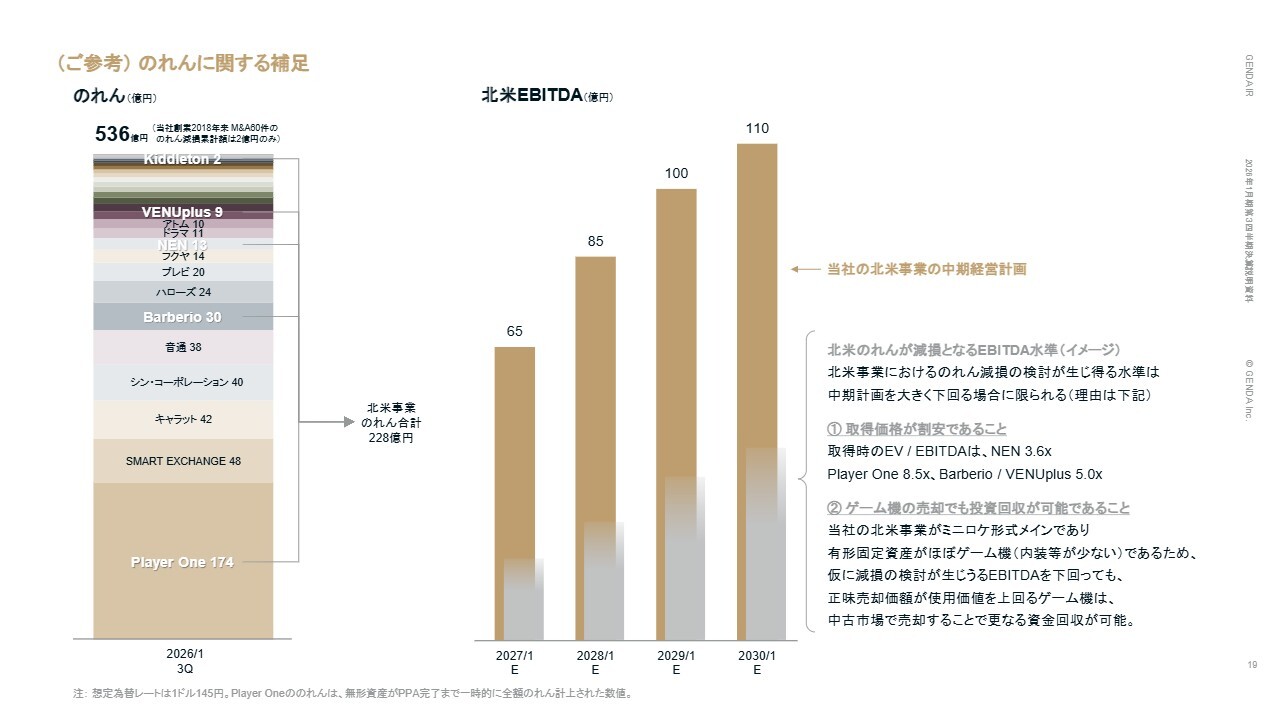

(ご参考)のれんに関する補足

北米事業について投資家のみなさまからよくいただくご質問として、北米事業ののれんに関して補足します。

当社の第3四半期ののれんは全社で合計536億円となっていますが、ご覧のとおり、細かく分散されています。

Player OneはまだPPA前のため、全額がのれんとして計上されていますが、それを含めて、北米事業ののれんは合計で228億円となっています。

こののれんと有形固定資産を合わせた投下資本を、一定期間内にキャッシュフローで回収できなくなる場合、のれんの減損が見込まれます。

ただし、北米事業におけるのれんの減損が必要となるのは、中期経営計画を大きく下回る場合に限られます。この水準は、灰色の棒グラフに示されています。

その最大の理由は、取得価格がそもそも割安であることです。取得時のEV/EBITDA倍率は、NENが3.6倍、Player Oneが8.5倍、BarberioおよびVENUplusが5.0倍となっています。当社の国内M&Aと比較すると、やや割高ではありますが、安全圏内での買収といえます。

さらに、ゲーム機の売却による投資回収が可能であることも、リスクを緩和する要因となっています。当社の北米事業はミニロケ形式を主とし、有形固定資産の多くは運搬可能なゲーム機で構成されており、売却が難しい内装等は限られています。

仮にEBITDAが減損の検討対象になる水準を下回ったとしても、中古市場での売却価格が使用価値を上回るゲーム機については、それを売却することでさらなる資金回収が可能となります。

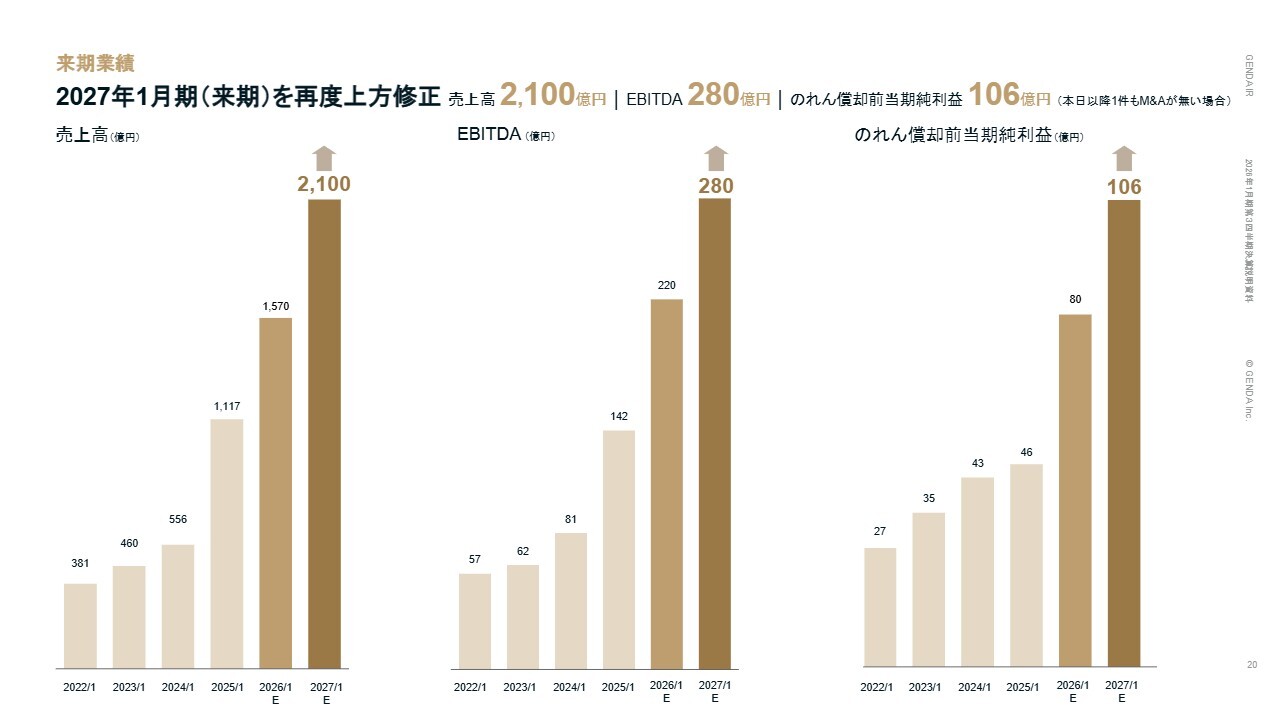

来期業績

GENDA連結での来期業績予想についてお伝えします。直近公表したM&Aを踏まえ、2027年1月期の業績予想を本日再度上方修正しました。

M&Aが本日以降発生しない場合、売上高2,100億円、EBITDA280億円、のれん償却前当期純利益106億円を見込んでいます。

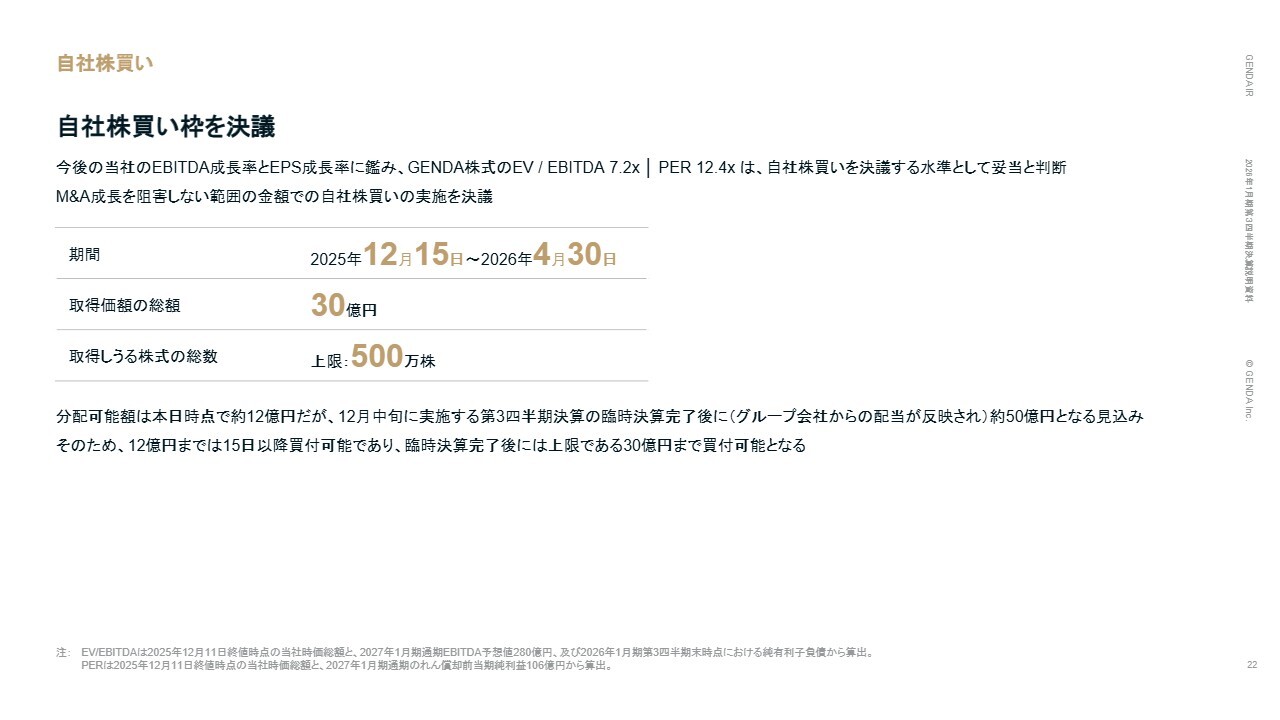

自社株買い

本日のプレゼンテーションの最後に、30億円の自社株買いの決議についてご説明します。

自社株買いについては、前回の第2四半期決算説明会でも一部触れましたが、当社のEBITDA成長率とEPS成長率を考慮し、昨日終値時点の株価水準であるEV/EBITDA倍率7.2倍、PER12.4倍が、自社株買いを決議する水準として妥当であると判断しました。

一方、当社戦略の中心であるM&Aによる「連続的な非連続な成長」を阻害しない範囲の金額である必要があるため、今回は総額30億円としています。

期間は、翌営業日の2025年12月15日、来週の月曜日から株主総会後の2026年4月30日までを予定しています。

なお、本日時点での分配可能額は約12億円です。ただし、12月中旬に実施予定のGENDA単体の臨時決算が完了した後、分配可能額は約50億円となる見込みです。

このため、現在の12億円については即座に買付が可能であり、臨時決算完了後には上限である30億円まで買付可能となる予定です。私からの本日のご説明は以上です。

当社は、資本市場との対話を通じて当社の認識不足を深く受け止め、戦略の修正を決定しました。

得られた示唆を基に、M&Aおよび既存事業への成長投資を慎重に選定し、フリーキャッシュフローおよび負債余力を最大限にM&Aへ活用する方針です。また、M&A待機資金を目的とした公募増資については、今後最低3年間凍結することとしました。

一方で、エンターテインメント業界におけるM&Aを通じた「連続的な非連続な成長」の実現や、すべてのM&AをEPS向上につなげるという当社戦略の根幹については、引き続き堅持していきます。

今後ともみなさまのご支援を賜りますようお願い申し上げます。ご清聴いただき、ありがとうございました。

質疑応答:北米事業のIP取得状況と日本IPとの連動について

質問者:北米事業についておうかがいします。IPの取得状況ですが、最近は日本のIPを活用した映画が数多くヒットしています。これとどのように連動しているのかお聞きしたいと思います。

特に2026年は『スーパーマリオ』の映画の公開を控えており、任天堂のライセンスは非常に重要になると考えています。その後『ゼルダの伝説』の映画もありますし、すでに公開されている『鬼滅の刃』などのヒットもあります。

このような背景から、御社の事業加速のためには、IP取得が非常に重要になると思いますが、この状況と見通しについて教えてください。

片岡:おっしゃるとおり、日本のアニメ映画がアメリカでも大ヒットしており、これまでとはまったく異なるステージに入ったのではないかと思っています。IPの取得状況は大変順調で、日本の各IPの版元から信頼をいただいている状況が続いています。

私どもも適時、さまざまなIPの取得状況をIRなどで公開していますが、今後についても、だいたい3ヶ月後から半年後までの間にさまざまなことが決まっています。

順次、多くのみなさまがご存じのような、世界中で人気のアニメIPをお預かりし、それを北米で当社がエクスクルーシブに展開していく予定です。

これはぜひ楽しみにしていただければと思います。

質問者:例えば日本のガチャガチャの場合、映画館の横に設置されて、映画と連動を図るケースがあるかと思います。御社の特にPlayer Oneでは、映画館の近くにあるケースもありますが、このあたりで映画と連動する仕掛けはあり得るのでしょうか?

片岡:まさにそれは非常に取り組みたいことであり、現在進行形で実施しています。上映中の映画のキャラクターグッズが、映画館を出てすぐに当社のクレーンゲーム機に入っている状況が、お客さまに最も興味を持っていただけるホットな瞬間だと考えています。

この取り組みはすでに始めており、今後も非常に重要な施策だと認識しています。

質疑応答:タカラトミーアーツとのカプセルトイの共同展開について

質問者:タカラトミーアーツとのカプセルトイ共同展開について、前回の決算でお話がありましたが、現在の状況や見通しについておうかがいしたいです。

片岡:タカラトミーアーツとのアライアンスによって非常に良好な関係を構築できました。現在、Walmartの7店舗にガチャを導入しており、非常に順調な滑り出しとなっています。

今後、この良い滑り出しを受けて、全米に向けて拡大を進めていきたいと考えています。拡大の状況については、数量や定量的なデータをもとにご報告可能なタイミングで、IRなどを通じてお知らせしたいと思っています。非常に良いスタートを切れたと思います。

質疑応答:景品補充の不備による機会損失について

質問者:景品補充の問題による機会損失があったとのことですが、業績にはどの程度の影響があったのか教えていただきたいです。

片岡:原因を特定できたことは大きいと考えています。これは、非常に恥ずかしい状況ではありますが、日本アニメIPを軸とした当社戦略の根幹部分が損なわれたわけではありません。

その戦略はしっかりと機能しており、オペレーションに課題があったという状況です。この件については猛省し、現在徹底的に改善を進めているところです。

どの程度の影響があったのかについては、現時点では個別の数字を開示していないため、「何億円分の損失があった」といった具体的な説明は難しい状況です。ただし、相当程度の影響があったとご理解いただければと思います。

しかしながら、足元では非常に良い結果が出始めています。そのため、第4四半期や来期に向けて、必ずプラスに転じると考えています。

質疑応答:北米アミューズメントの品出し不足と需給予測の精度向上について

質問者:北米アミューズメントの品出し不足に関しておうかがいしたいのですが、これはオペレーションの問題であり、在庫不足など供給に関する問題は生じていないという理解でよろしいでしょうか?

また、今後は日本のIPが盛り上がるとのことで、需要予測を精緻化することで機会損失と過剰在庫のバランスをどう取りますか? このDX戦略について教えてください。

片岡:景品の内容や量に問題があったわけではなく、完全にオペレーションの不備によるものでした。つまり、景品在庫の総量が足りなかったというわけではありません。オペレーションを適切に改善することで、各店舗に必要十分な量が行き渡り、売上が上がっていく状況は、すでに現在進行中です。

おっしゃるとおり、景品の発注は非常に重要かつ難しい技術を要します。多すぎても余剰在庫が発生してしまいますし、少なすぎると機会損失が生じます。

この点については、当社が日本で400店舗のゲームセンターを運営する中で得たノウハウを大切にしており、それぞれのIPの強さや立地ごとの販売力を十分に考慮しながら、適切な量を発注するという取り組みを行っています。

この日本での知見を活かし、北米でも過不足のない全体量を確保し、それを改善したオペレーションを通じて各店舗にしっかりと供給していくことを、今後も継続していきたいと考えています。

質問者:需給予測は、国内外を含めてできるようになってきているのでしょうか?

片岡:国内に関しては、非常に精度が向上しています。我々はこれを非常に重要視しており、発注から納品まで平均して3ヶ月程度かかるため、3ヶ月後にどの商品が流行しているかを予測し、店舗ごとに最適な発注量を決定することが、業績に与える最大の影響要因と考えています。

そのため、この科学を徹底的に究めて取り組んでいます。この分野を世界で最も研究しているのは、我々だと思っています。また、この取り組みを海外にも展開し運用しています。

質疑応答:第3四半期までの進捗とガイダンス対比での評価について

質問者:ガイダンスについてですが、今期については据え置かれたかと思います。第3四半期までの進捗をガイダンス対比でどのように評価されているのか、また上振れや下振れのリスクがないかたちで今期を走り抜けられるのか、簡単にコメントをお願いします。

渡邊太樹氏(以下、渡邊):常務取締役CFOの渡邊です。第3四半期のガイダンスについては、スライドに記載のとおりM&Aコストを除くと、すべて予算を達成しています。これは第1四半期、第2四半期、第3四半期の累計で予算を達成しています。

しかしながら、ご案内のとおり、北米の1,100ヶ所超を入れ替えた後、そのオペレーションが少し滞ったため、予算を下回った部分があるのが実態です。

一方、第1四半期と第2四半期で相当な余剰があった結果、第3四半期累計でも予算を上回る状況となっています。スライド右側の会計実績では、M&A費用として累計9億円が計上されています。

この影響で若干予算を下回るような結果になっていますが、9億円を加えたベースで見ると予算どおりに推移しており、ご安心いただければと思います。

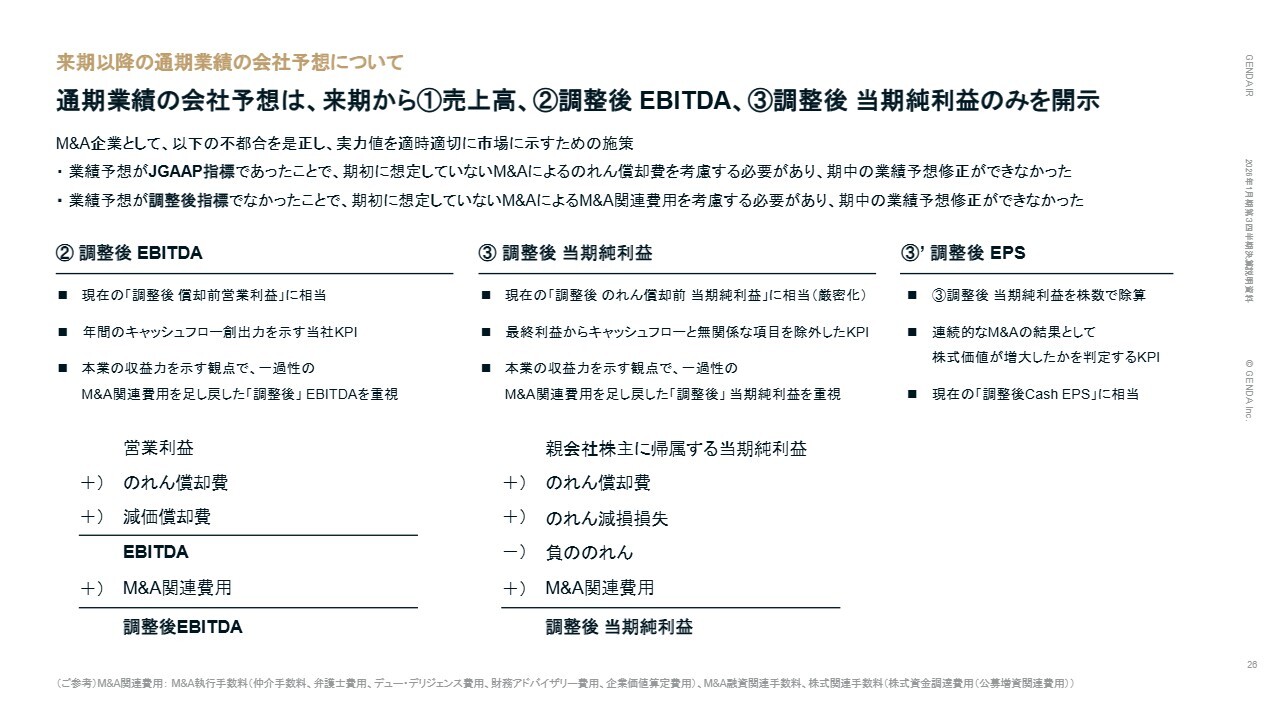

来期から、会社予想を売上高、調整後EBITDA、そして調整後当期利益の3つの指標に絞ることにしました。調整後当期利益とは、現在の調整後のれん償却前当期純利益を指します。この変更は、M&Aを実施した際に期初予算と実績が乖離する状況を是正するためです。

現状では、JGAAP指標で予想を出しており、調整後指標ではないため、期中にM&Aを実施すると、その費用やM&Aした会社ののれん償却費が当初の想定と異なり、期中で業績を修正することが難しいという問題がありました。そのため、将来のM&Aを予測しない限り、業績予想にコメントすることが難しい状況でした。

一方で、M&Aを行う会社として最適ではないという考えのもと、東証などと交渉を重ねた結果、来期の業績予想を調整後ベース、すなわちM&Aに伴う一過性の費用を含まないベースで発表することに承認をいただきました。このようなかたちで開示を進めていく予定です。

質疑応答:今後3年以内の公募増資の可能性について

質問者:公募増資についてですが、言い換えると、M&Aの意思決定後に行う公募増資であれば、今後3年以内に行う可能性もあると解釈できますが、そのような考えでよいのでしょうか? それとも、借入枠の活用が最優先事項であり、公募増資の優先順位は低いという理解でよいのでしょうか?

今後3年以内に公募増資を行う場合の想定シナリオについて、少し教えていただけますでしょうか?

片岡:2つの点についてご質問をいただいたと思いますが、どちらもそのとおりです。まず、借入枠を最大限活用することが最優先であり、これを確実に遂行する方針です。一方で、その過程で非常に良いM&A案件があり、それにエクイティが必要となる場合も当然生じる可能性があります。

これまでの対応としては、そうした状況を予測し、事前に増資を行うことが一般的でした。しかし、今後については、非常に良いM&A案件が見つかった場合、その案件を進めることを前提に公募増資を行う可能性を否定していません。そうしたケースもあると考えています。

質疑応答:米国SWAP店舗の売上低下と改善策について

質問者:前年同期比でEBITDAを見ると、好調な第2四半期はプラス93パーセントでしたが、第3四半期でプラス42パーセントと減速したように見えます。前年同期比でEBITDA通期計画プラス55パーセントを下回っています。下期偏重の傾向があるため、第4四半期で巻き返せるということでよいでしょうか?

渡邊:第3四半期会計期間は米国におけるSWAPした店舗の業績低下が原因で、予算未達となっているのが実態です。一方で、国内は非常に好調を維持しました。SWAPした店舗については景品が入っていない状態で放置されていたため売上が上がらない状況だったのが確認されました。

これについては現在しっかりと改善を進めており、その結果としてスライド右上に示されているように、景品を再補充することで、売上がしっかりと上昇していることが確認されています。

スライド右上のポイントとしては、SWAP後の日本IP景品同士の比較でも売上が上昇していることを示しており、補充前と補充後で、補充後に軌道に戻していることがわかる内容となっています。日本IP景品が売れないという状況になると困難な事態となりますが、今回そのような事態ではないことを確認することができたと考えています。

第4四半期については、北米の予算は当然あるとしても、オペレーションを改善しながら取り組みを進めていきたいと考えています。また、国内事業はアミューズメント既存店の成長率を開示し始めましたが、ご案内のとおり非常に好調を維持しており、最大の商戦期である第4四半期、年末年始を含めてしっかりと対応していきたいと考えています。

質疑応答:公募増資と大型M&A戦略の今後の方針について

質問者:先ほど公募増資については、今後3年間の中でも否定するものではないというお話だったのですが、大丈夫なのかと思っています。ただ、公募増資をしない場合、御社が売りにしていると私が理解している大型M&Aの部分がなくなるような印象を受けてしまうのかもしれません。大型M&Aのパイプラインの状況について、なにかご紹介いただける点があればお願いしたいです。

また、今後3年間と2029年1月までエクイティファイナンスは基本的に行わないという宣言をされたと認識しています。この3年間という期間設定の意味がどのようなものであるかについてもご説明いただけますか?

片岡:まず、公募増資の件ですが、先ほどのご質問に回答したことと重複するかもしれませんが、これまで行っていた「きっと良いM&Aが今後あるから、先にお金をお預かりします」という手法については、今後3年間は行わないことを決定し、本日公表しました。

一方で、非常に魅力的なM&A案件が出てきた場合には、「このM&Aを行うので公募増資させていただきます」というかたちを採用する可能性があるということもお伝えします。

ただし、その「非常に魅力的なM&A案件」というのは、あらかじめ決まっているわけではなく、我々にとって良いM&Aというのは、増やした株数以上に利益が上がることであり、EPSが増加するような案件だけを指します。

つまり、既存の株主のみなさまにとっても満足いただける状況でしか実施しないという考えです。ここはこれまでとの大きな違いであり、「大きなM&Aを諦めた」ということではまったくありません。一方で、これまでのような不安を抱かせる状況にはしないという方針です。

3年間という期間についてのご質問ですが、本日示した「よかったこと」「悪かったこと」「直さなければいけないこと」は、ある意味すべて仮説に基づいたものです。現時点で、我々が最善だと考える内容を戦略に落とし込み、修正戦略を策定しました。

しかし、その仮説が本当に正しいのか、また、我々がこれから行うことが株主のみなさまに評価されるのかを、一定期間モニタリングしなければならないとも考えています。そのため、本日お約束した内容については、まずこの3年間で確実に実行していきます。

ただし、その後も状況を見ながら分析を行い、戦略を維持するべきか変更するべきかを判断し、新しい方針を策定していきたいと考えています。

渡邊:公募増資について、私からも1点付け加えます。後ろのAppendixのページをご覧いただき明確にするためにお話しします。

M&Aが発表される前に公募増資を行うということは、今後3年間はしません。一方で、公募増資を実施する場合は、必ずなにかしらのM&Aが発表された後に行うというのが原則です。

例えば、大型のM&Aを実施した後、まずはブリッジローンを利用し、資金の100パーセントを決済します。その後、一部をエクイティファイナンスで補完することも、選択肢として当然考えられます。

このため、すべての公募増資を否定しているわけではありません。ただし、公募増資という形態の中でも、事前に何を買うか決まっていない状態で、M&A待機資金を調達するためのファイナンス(当社が直近2回実施したもの)は、今後3年間は行わないことを明確にしています。

この図で解説しているとおり、現状では借入余地があります。しかし、それでもエクイティファイナンスを実施しなければならなかった背景として、次のような状況があります。

まず、借入余地があってM&Aを実施した場合、いったんブリッジローンを利用します。その後、シンジケートローンや社債などを利用してパーマネント化、つまり借り換えを行います。このプロセスが終了するまでには、通常2から3ヶ月程度を要します。

この間、新規の借入は実務上の制約により難しいため、借入能力があったとしても追加のエクイティファイナンスが必要となるケースがありました。

そのため、ハイペースに多様なエンターテイメント企業のM&Aを進める際は、手元資金によるM&Aが必要となっていました。一方で、既存事業にも全面的にCAPEXを投じており、フリーキャッシュフローはある意味で積極的にマイナスにしていました。今期でいうと、マイナス100億円になっていたという状況です。

それでもM&Aのスピードを優先するため、M&A待機資金として事前に公募増資を行い、その資金をブリッジローンとそのパーマネント化の間で発生する案件に充当してきました。これによって、EPSは大幅に向上する結果を得ましたが、一方で、先ほど述べた構造上の問題を深刻に認識しています。今後は、M&Aを中核領域に原則集中させる方針です。

中核領域以外については、限定的に厳選し、M&Aの件数自体を減らしていきます。

また、成長投資を慎重に選定し、フリーキャッシュフローを創出することで、負債活用余地を最大化できると考えています。1件1件にしっかりとデットファイナンスを組み、着実に進めていく方針です。

さらに、断続的に発生する案件にも、自社キャッシュフローを活用して対応できるようにしています。当然ですが、大規模なM&Aが発生した場合には、バックファイナンスとして公募増資を検討する可能性があります。

これは、株式を使った株式交付型M&Aや株式交換型M&Aに近い経済合理性を持つと考えていますが、用途が明確である分、誰が見ても納得できる状態を目指しています。最初はフルデットで対応し、その後に一部を借り換えつつ、一部をエクイティで対応するという手法も可能性として考えられると思っています。

質疑応答:大型M&Aの進展状況について

質問者:パイプラインについておうかがいします。上場時は国内のゲームセンターのロールアップを中心に進めていくという方針が示されていました。当時、御社よりも売上の大きなゲームセンター運営会社を対象としたM&Aを進めるシナリオで活動されていたと理解しています。

上場後、アメリカ市場に注力する方針が出され、大型M&Aが主にアメリカを中心に展開されてきたと認識していますが、国内における大型M&Aの進展状況はどのようになっていますか?

それとも時間を要するとの考えに変わり、今回の公募増資の方法や、3年間という時間軸がその背景にあると理解すべきでしょうか?

片岡:当社の方針はまったく変更されていません。変化があるとすれば、現在の中心事業にはゲームセンターに加えてカラオケも含まれるようになった点です。ゲームセンターやカラオケ領域におけるM&Aは、国内でも引き続き実行可能だと考えており、パイプラインも確立されています。

当社は、小規模な案件から規模の大きな案件まで幅広く検討しており、現時点ではゲームセンター業界等は上位数社による市場の寡占状況には至っていないと見ています。そのため、M&A対象となるカラオケ事業やゲームセンター事業の企業は、まだ多く存在すると考えています。

その中で非常に規模の大きな企業もいくつかありますが、そのような企業に対しても、引き続きM&Aの提案を行っていきたいと考えています。

渡邊:M&A待機資金を目的とした公募増資は、小さい会社を取得するためのM&Aファイナンスに該当すると考えています。ただし、これを実行しないことで大きな案件が行えなくなるわけではありません。

むしろ、大きな案件の間にある小規模な案件を、本来はフリーキャッシュフローで実施すべきところを、事前に待機資金を確保することで、順次進めていくためのファイナンスと思っています。このような選択的なアプローチを通じて、しっかりと大規模な案件を確保する姿勢を持っています。

質疑応答:第3四半期の業績達成度と北米のオペレーション問題について

質問者:第3四半期の実績についておうかがいします。第1四半期と第2四半期では、四半期ごとの予算に対する達成度合いをお示しいただいていたと思います。今回の第3四半期では、累計の数字で達成した一方で、北米のオペレーションに問題が起きていたため、四半期ごとの予算はそれなりに下回ったという理解でよろしいですか?

片岡:おっしゃるとおりです。第3四半期自体は残念ながら当初の予算を下回りましたが、第1四半期と第2四半期の貯金があったため、累計ではしっかりと当初予算をクリアしています。

質問者:第1四半期、第2四半期について、特に第2四半期は国内が好調で大幅に予算を上回ったと理解しています。一方で、第3四半期も既存店の調子は良かったものの、北米の業績が低迷したため、大幅に予算を上回ることはできなかったという印象を受けましたが、その理解でよろしいですか?

片岡:程度の差はあるものの、おっしゃるとおり、国内は好調で、北米の業績が低調だったというのが第3四半期の実態です。

質問者:北米については、オペレーションに問題が発生していることは理解しました。ただ、もともと上半期に投資を行い、下半期から挽回を狙うというのが当初のシナリオだったと思います。

その中で、問題が発生したことで回復時期が遅れているという見方をすればよいのか、また、回復時期はどれくらいから見込んでいるのかをご教示いただけますか?

片岡:非常に残念ながら、利益を出すタイミングが少し後ろ倒しになった点については申し訳なく思っています。

来期については、当初よりEBITDAを65億円とする中期計画を提示しており、これを引き下げる意向はまったくなく、むしろ社内ではこれに上乗せできないかという議論を進めています。EBITDA65億円を来期に達成することは、十分に可能であると考えています。

質疑応答:グロースCAPEX削減の背景について

質問者:今回、グロースCAPEXの大幅削減は非常に大きな変化と感じていますが、社長にお尋ねしたい点があります。今までのグロースCAPEXに関する反省点、規律が足りなかった点、刷新されたアプローチで考え方がどのように変わったのかについて教えてください。

片岡:今までのグロースCAPEXも、あまり当初は実施していませんでした。社内規律でハードルレートを設けており、IRR10パーセントという我々の社内レートがあります。

これまでも全業種・業態において、一貫して計画段階でハードルレートを10パーセントに設定し、その基準を満たす案件だけに投資を許可してきました。実行後、計画を上回り高いパフォーマンスを発揮した投資もあれば、一方で計画は10パーセントだったものの、それを達成できなかった投資もあったことが実態です。

今回、各投資についてしっかりと投資回収の程度を確認しながら、さらにハードルレートを引き上げて実施していく予定です。また、一歩引いてグループ全体の成長戦略を考えた際、短期的には一定の我慢をしつつ、フリーキャッシュフローをプラスに転換することが必要であると経営陣一同で議論を重ね、今回の戦略変更に至りました。

したがって、これまでも高い水準でハードルレートを設定していましたが、今回はそれをさらに引き上げる方針となります。

配信元:

この銘柄の最新ニュース

GENDAのニュース一覧- GENDA 売上進捗レポート発行に関するお知らせ【2026年1月】 今日 15:30

- 東証グロース市場250指数先物概況:米トリプル安を嫌気も引けにかけて下げ幅縮小 2026/01/21

- 東証グロ-ス指数は大幅に4日ぶり反落、過熱感も意識され上昇一服 2026/01/20

- 個別銘柄戦略: ラクスやネクセラに注目 2026/01/20

- 新興市場見通し:出遅れ感強く押し目買い意欲は強い 2026/01/17

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

GENDAの取引履歴を振り返りませんか?

GENDAの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。