1,124円

GENDAのニュース

【QAあり】GENDA、主軸のアミューズメントでのM&A加速とともに周辺領域へも着実に進出 通期業績は全体で引き続き好調

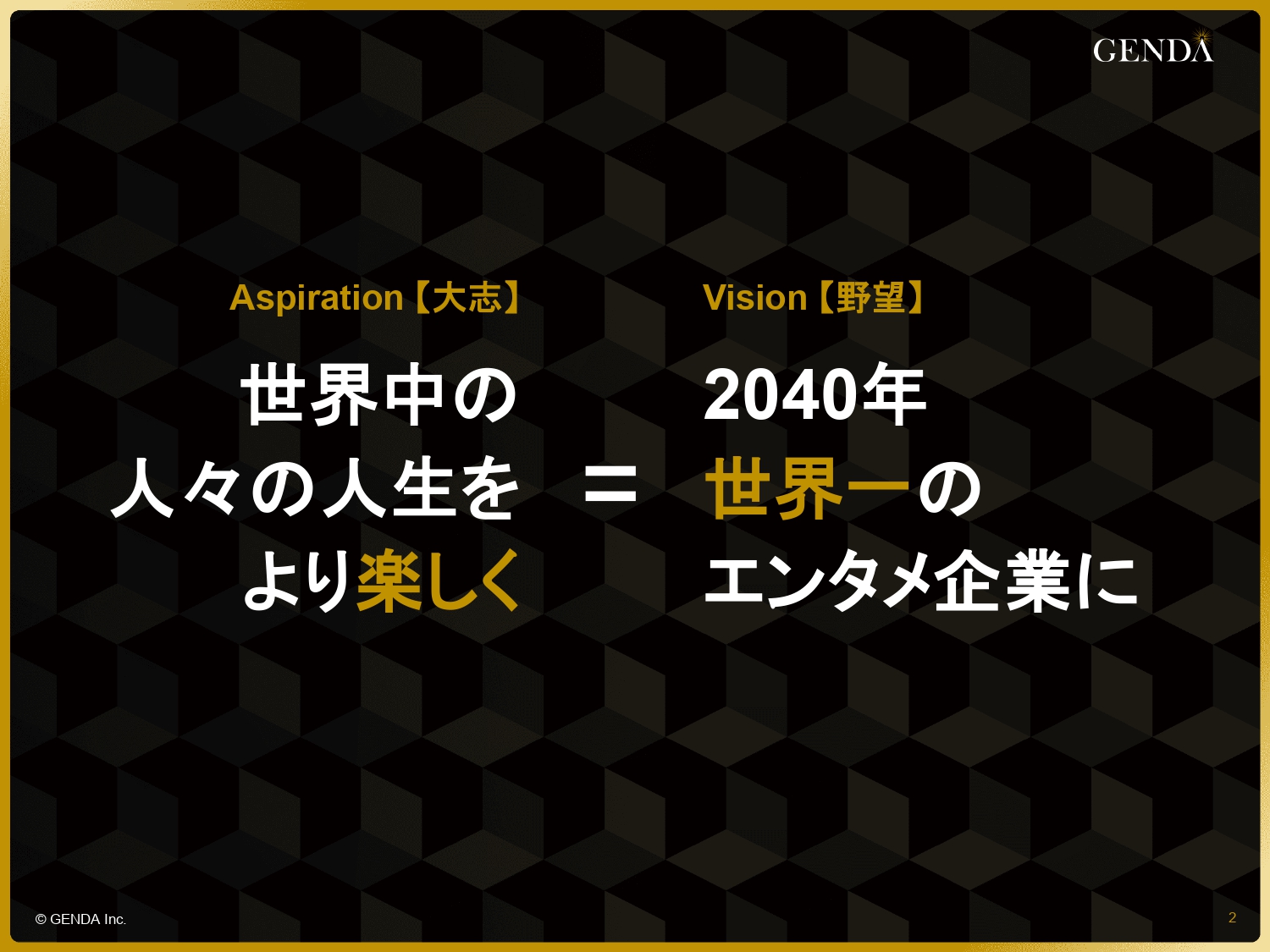

Aspiration【大志】/Vision【野望】

申真衣氏(以下、申):お忙しいところご視聴いただきありがとうございます。代表取締役社長の申です。本日は2023年度通期決算についてご説明します。

今回は通期決算発表ということで、あらためてGENDAがどのような会社なのかというところからお話しします。

GENDAのAspirationは「世界中の人々の人生をより楽しく」です。そのために、2040年に世界一のエンターテインメント企業になることを目指しています。

当社の成長戦略=「エンタメ業界でのM&A」

申:GENDAの成長戦略の柱は「M&Aによる連続的な非連続な成長」です。エンターテインメント市場全域でのM&Aを連続的に実施し、非連続な成長を目指していきます。最終的にはエンターテインメント領域でのグローバルな経済圏を確立し、GENDAの名前の由来でもあるグローバルエンタメネットワークを構築していきます。

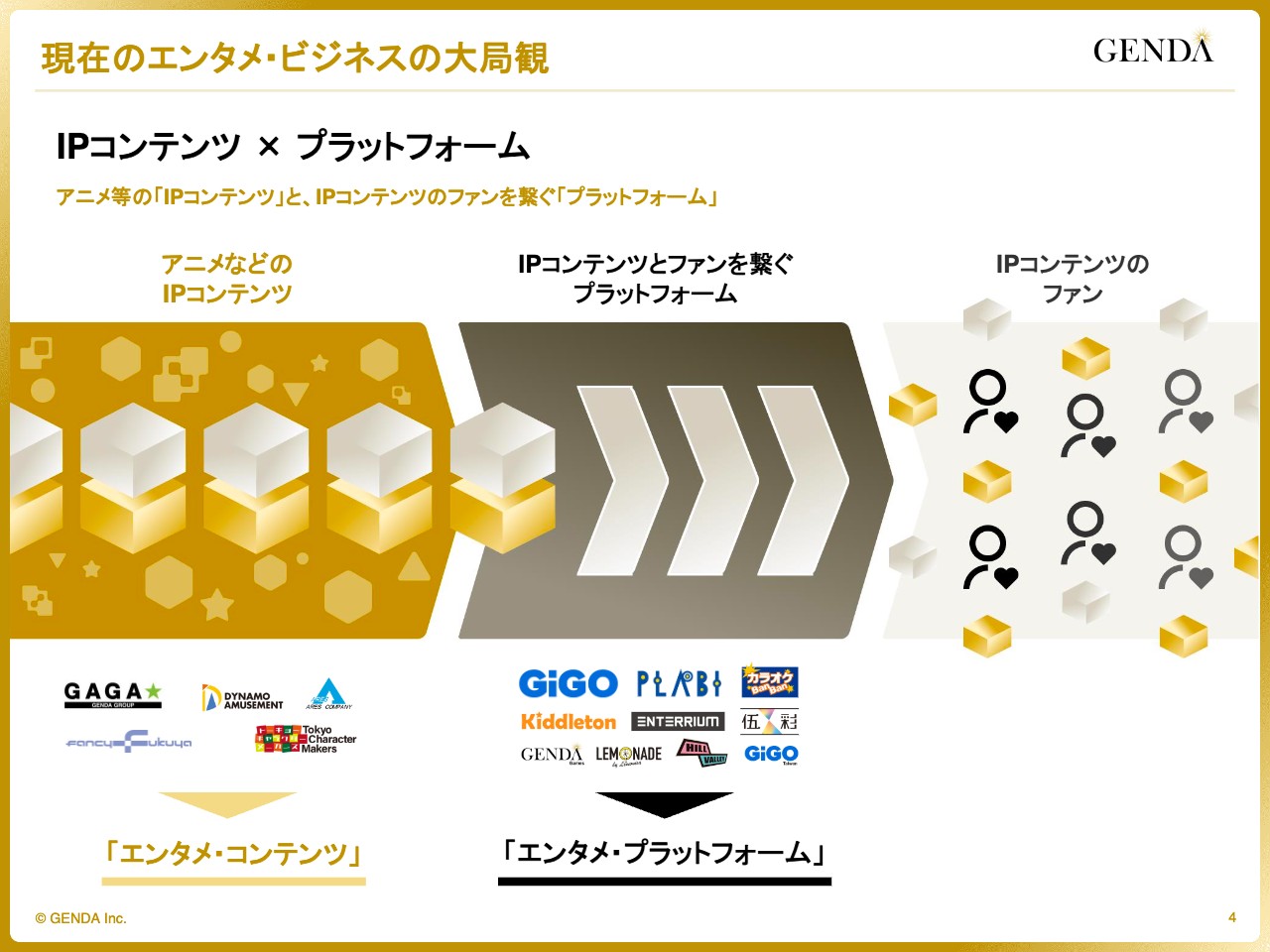

現在のエンタメ・ビジネスの大局観

申:当社が考える現在のエンタメ・ビジネスの大局観についてご説明します。現在のエンターテインメントビジネスは、アニメなどの「IPコンテンツ」と、IPコンテンツとファンを繋ぐ「プラットフォーム」の2つに大別することができます。

人気アニメやゲームのIPを含むコンテンツは日々生み出され、そのコンテンツをお客さまに届けるためにプラットフォームが活用されています。オンラインにおけるプラットフォームとしては、動画、音楽、ゲーム配信やストリーミングサービスがあります。一方、オフラインにおけるプラットフォームとしては、ゲームセンターや各種エンタメ施設などがリアルなエンターテインメント体験の場となり機能しています。

GENDAではエンタメ・プラットフォーム事業の基盤となるプラットフォームを拡大し、強固なものにしていきながらエンタメ・コンテンツ事業にも進出し、グループ全体でGENDAならではのエンタメ経済圏を確立していくことを目指しています。

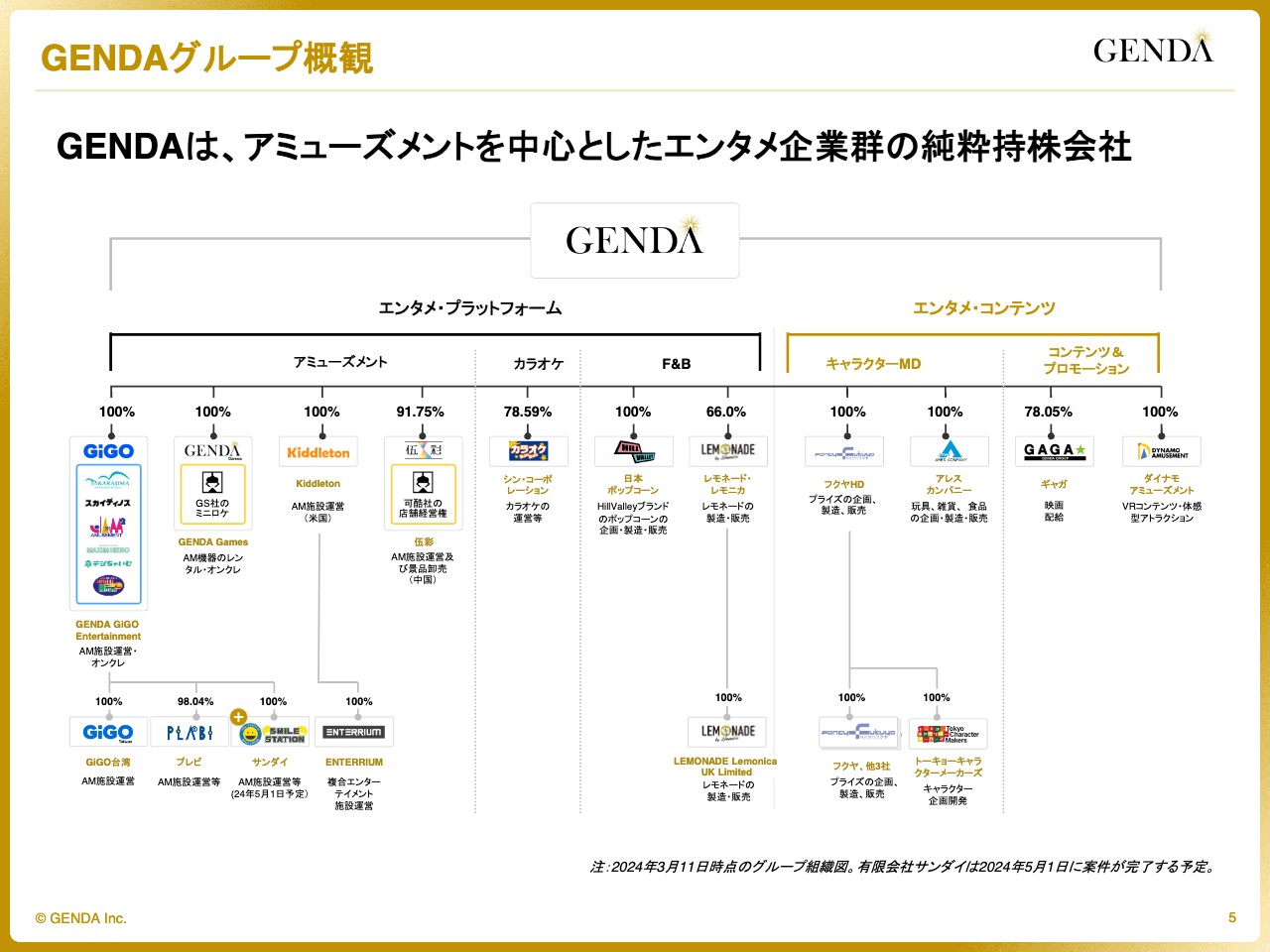

GENDAグループ概観

申:決算発表時点におけるGENDAグループの組織図です。

坂本慎太郎氏(以下、坂本):質問を交えながら進めさせていただきます。前回ご説明いただいた時よりも、M&Aにより企業が増えています。シナジーについては後ほどお話しいただきますが、傘下の企業が増えたため、人事や総務など、ある程度効率化できる部分もあるのではないかと思います。そのあたりについてはいかがでしょうか?

申:コーポレート機能についてはホールディングスへの集約を少しずつ進めているところです。

GENDAの事業ポートフォリオ(2024年3月11日時点)

申:事業ポートフォリオを整理したものがこちらです。現時点では主軸のアミューズメントでのM&Aを加速すると同時に、周辺領域への進出も着実に実行しています。

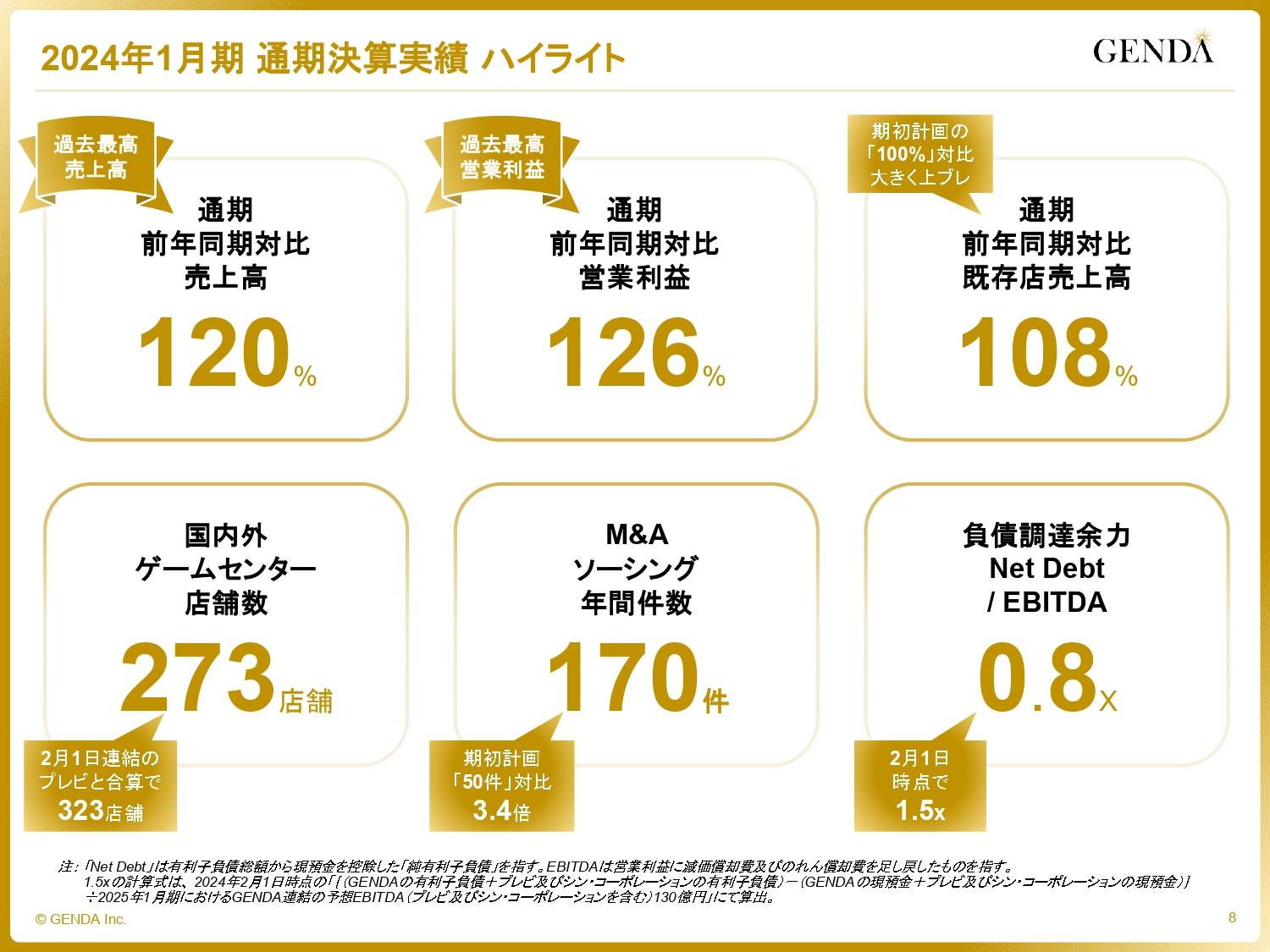

2024年1月期 通期決算実績 ハイライト

申:ここからは通期決算についてご説明します。2023年度通期業績のハイライトです。通期売上高は前年比120パーセント、営業利益は126パーセント、既存店売上高は108パーセントと期初計画を大きく上回り、全体で好調を維持しました。

国内外ゲームセンター店舗数は273店舗で、前年の234店舗から39店舗増となりました。なお、進行期である2025年1月期の期初から連結されるプレビの店舗数を合わせた現時点の店舗数は323店舗で、300店舗の大台を突破しました。

M&Aソーシング件数は170件で、年間目標の50件対比で3.4倍と、想定を大きく上回る進捗となっています。

負債調達余力を示すNet Debt/EBITDA倍率は0.8倍で、直近のM&Aファイナンス実行後2月1日時点のNet Debt/EBITDA倍率は1.5倍です。十分なDebt Capacityがまだ残っている上、これまでキャッシュフローがしっかり出る会社のみをM&Aしてきたため、今後着実に返済が進むことが想定されます。今後のM&Aにおける負債調達余力が回復、増加すると考えています。

坂本:非常に高成長されていることについて、たくさんおうかがいしていきたいと思います。初めてセミナーを見る方もいらっしゃるかと思いますが、M&Aソーシングについては、実際に交渉された件数が170件ということでしょうか?

申:交渉ではなく、仲介会社の方や直接のかたちで検討した件数です。

坂本:それでもかなり多い件数ですね。

申:本業のつもりでM&Aを行っています。したがって、日常的にどんどんソーシングし、会社を見て交渉しています。

坂本:短い間に多くのM&Aが実施できる理由を教えてください。

申:GENDAはM&Aの会社だと考えており、人員配置もそのようにしています。M&Aは多くの企業にとってはたまに起きる大きなイベントだと思いますが、GENDAでは日常的に業務の中で進めていくものとし、専門チームも設けています。そのような会議体、組織になっていると思います。

坂本:御社のM&Aに関わる人材は全体の何割ぐらいを占めているのでしょうか?

申:そのような意味では、ほぼすべての者が関わっています。M&Aの前に関わる者と、グループインした後の会社のPMIに関わる者に分かれますが、ほぼ全員がアクティブに関わっています。

坂本:一丸となってM&Aに取り組んでいるのですね。目標件数はあるのでしょうか?

申:件数目標は立てていません。「何件買わなければいけない」という目標のために、納得していない案件にも取り組んでしまうことが一番良くないと思っています。したがって、そのような目標は立てていません。

連結損益計算書

申:2023年通期の損益計算書実績です。売上高は556億円、通期業績予想対比105パーセント、EBITDAは81億円、通期業績予想対比103パーセント、営業利益は53億円、通期業績予想対比107パーセント、経常利益は52億円、通期業績予想対比104パーセント、のれん償却前当期純利益は43億円、通期業績予想対比104パーセント、親会社株主に帰属する当期純利益は41億円、通期業績予想対比104パーセントとなっています。

IPO1期目として投資家のみなさまにお約束した会社計画ならびに上方修正後の計画をしっかりと達成することができました。また、売上から各段階利益のすべてにおいて、GENDA創業以来最高の実績となりました。

坂本:上振れており非常に良い決算です。先ほどM&Aのところで「キャッシュが出るところを買っている」とおっしゃっていた部分が健闘しているのでしょうか? それとも既存店が健闘しているのでしょうか? 割合について教えてください。

申:2023年度に関しては7月末にIPOを実施し、新たにソーシングした案件をエグゼキューションしていました。そのため、2023年度におけるM&Aの貢献は業績に対して非常に小さいです。既存ビジネスが非常に良かったことから上振れた成績となっています。

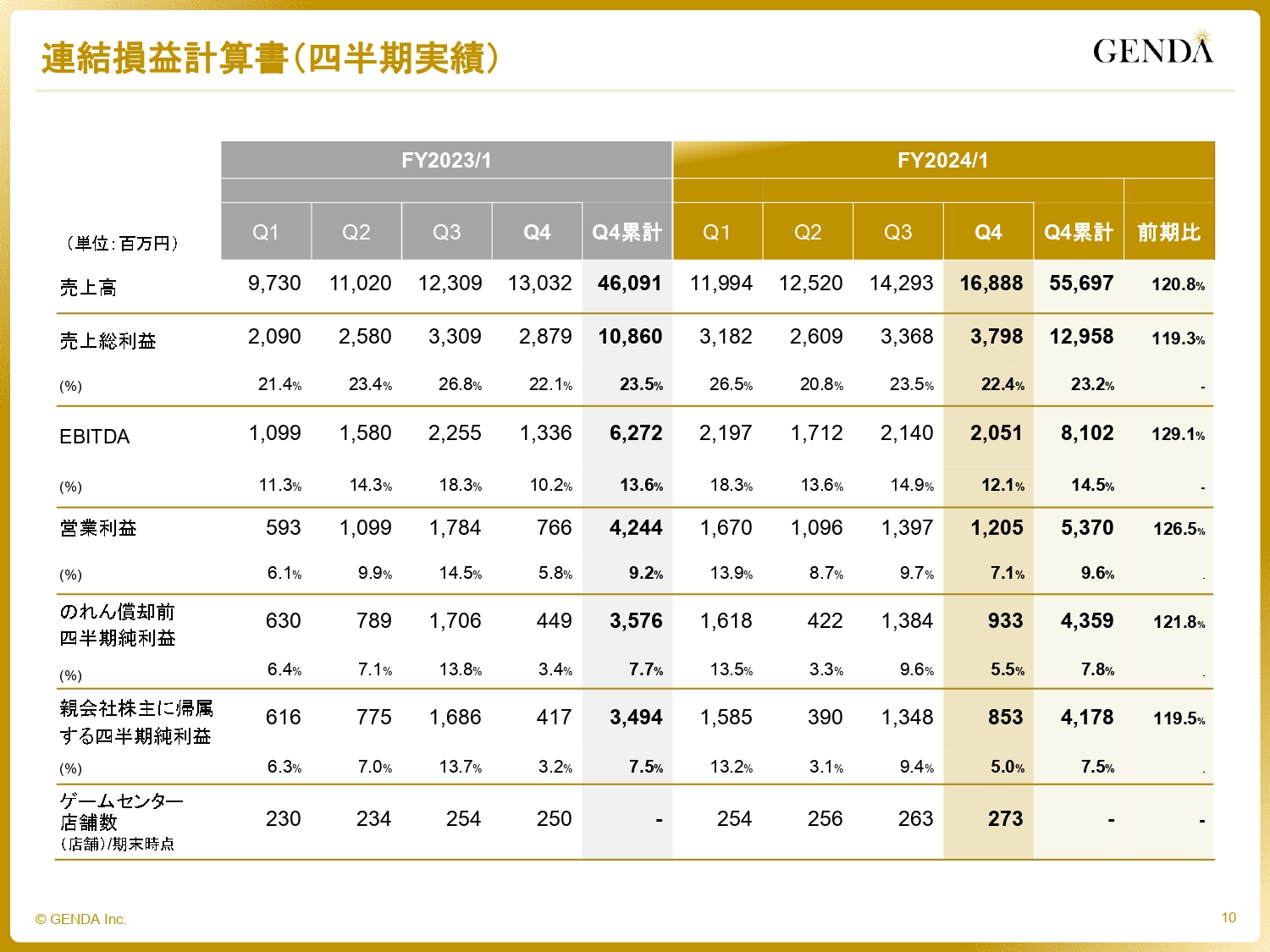

連結損益計算書(四半期実績)

申:四半期ごとの業績推移です。売上高は168億円と、当社の季節性どおり2024年1月期の四半期で最も高い実績となりました。売上総利益は37億円、利益率22パーセント、EBITDAは20億円、利益率12パーセント、営業利益は12億円、利益率7パーセント、のれん償却前四半期純利益は9億円、利益率5パーセント、親会社株主に帰属する四半期純利益は8億円、利益率5パーセントとなりました。

坂本:御社の既存ビジネスにはゲームセンターなどがあり、どちらかというと下期偏重型といえます。傘下に入っているカラオケなども含め、今後も下期偏重のイメージでいてよいでしょうか?

申:ゲームセンターに関しては大型休暇の関係から8月と年末年始が大きいですが、カラオケ事業に関しては年末年始と歓送迎会のある3月・4月が大きな山になっていますので、今後も季節性としては下期偏重になります。限界利益率としてはゲームセンターよりもカラオケのほうがより高くなりますので、事業のみを見た時のボラティリティは、より高い下期に寄る傾向が出ると思います。

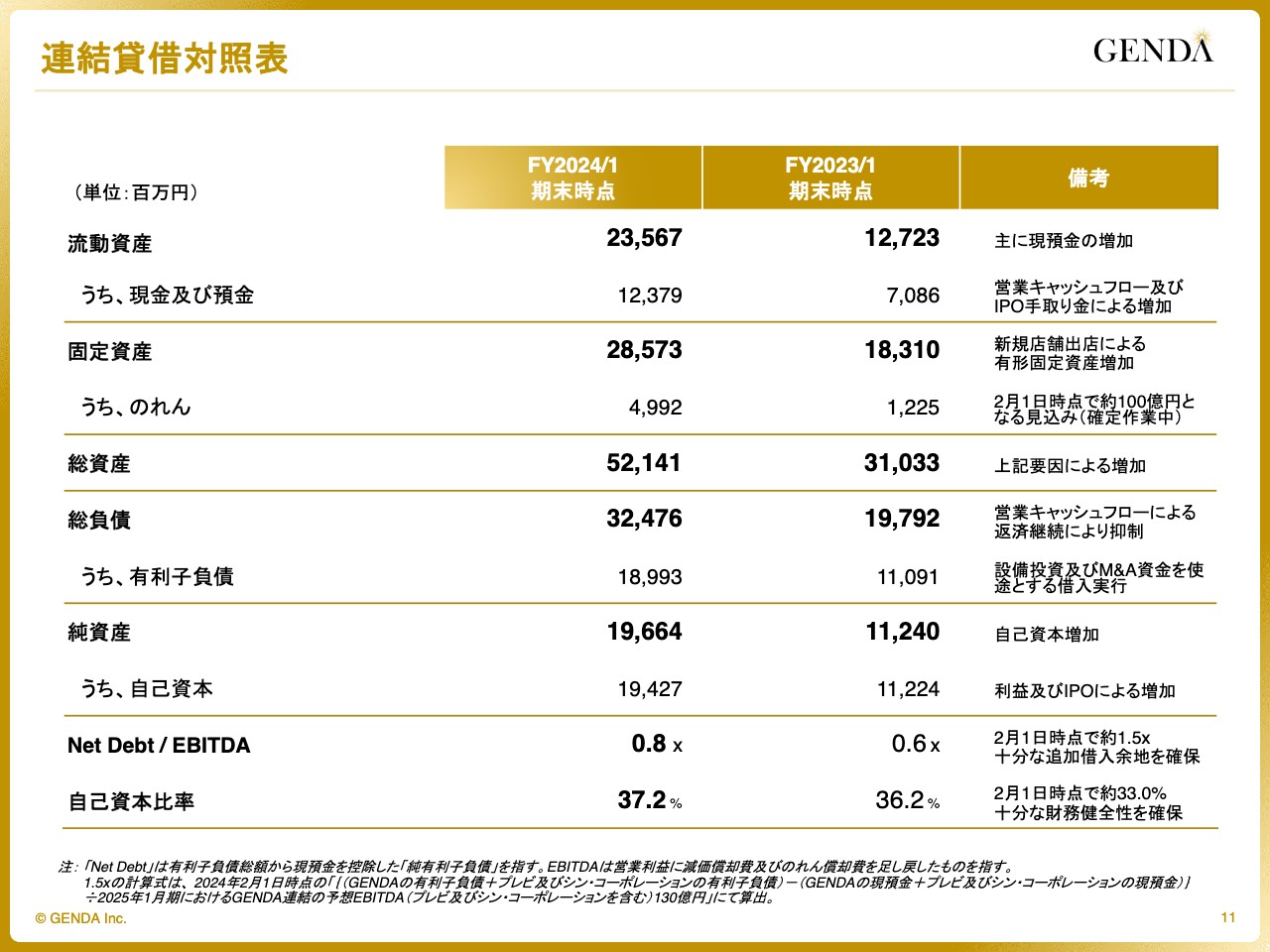

連結貸借対照表

申:貸借対照表の実績です。2024年1月末時点では、のれんは約50億円、Net Debt/EBITDA倍率は0.8倍、自己資本比率は37.2パーセントとなっています。

プレビおよびシン・コーポレーションが連結された後の2月1日時点では、のれんは約100億円、Net Debt/EBITDA倍率は1.5倍、自己資本比率は33パーセント程度となる見込みです。M&Aが進行した現在も、引き続き規律の取れた財務健全性を保持しています。

通期 連結売上高 増減内訳 (前年同期対比)

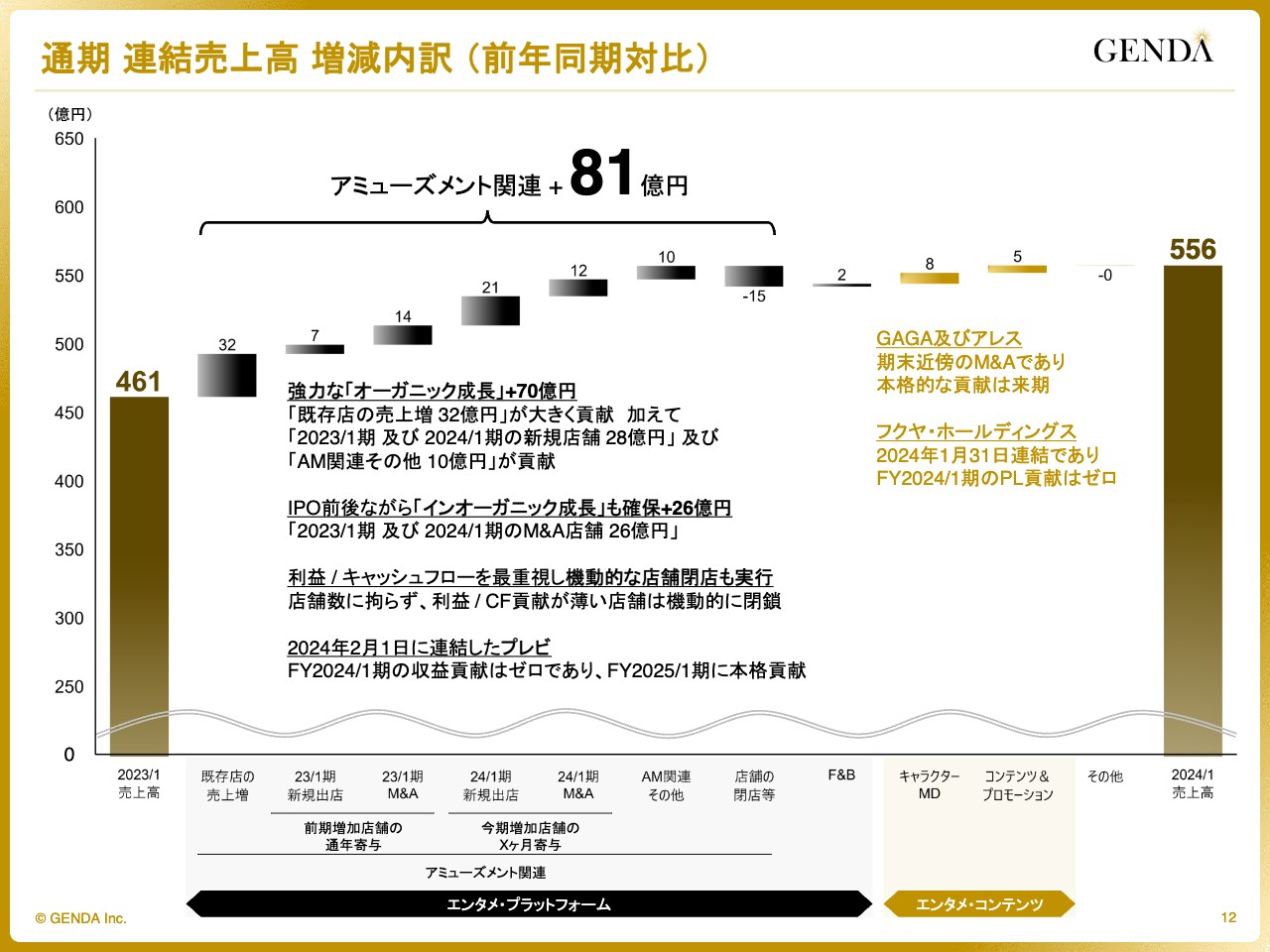

申:昨年度と比較した売上の増減分析です。前年度の連結売上高は461億円でした。エンタメ・プラットフォームセグメントでは、オーガニック成長で70億円と大幅な増収となりました。内訳としては、既存店売上がプラス32億円と大きく貢献したことに加え、2023年1月期および2024年1月期の新規出店でプラス28億円、アミューズメントその他関連でプラス10億円となっています。IPO前後ながら、M&Aによる店舗増でプラス26億円の増収を実現しました。

また、利益およびキャッシュフローを最重視し、機動的な店舗閉鎖も実行してきました。

2月1日から連結開始されたプレビは、今期に通期で寄与することから大きな期待を寄せています。

エンタメ・コンテンツセグメントでは、ギャガ及びアレスカンパニーが期末近くのM&Aであること、フクヤ・ホールディングスは2024年1月31日連結であることから、本格的なPL貢献は2025年1月期からとなります。

通期 連結営業利益 増減内訳 (前年同期対比)

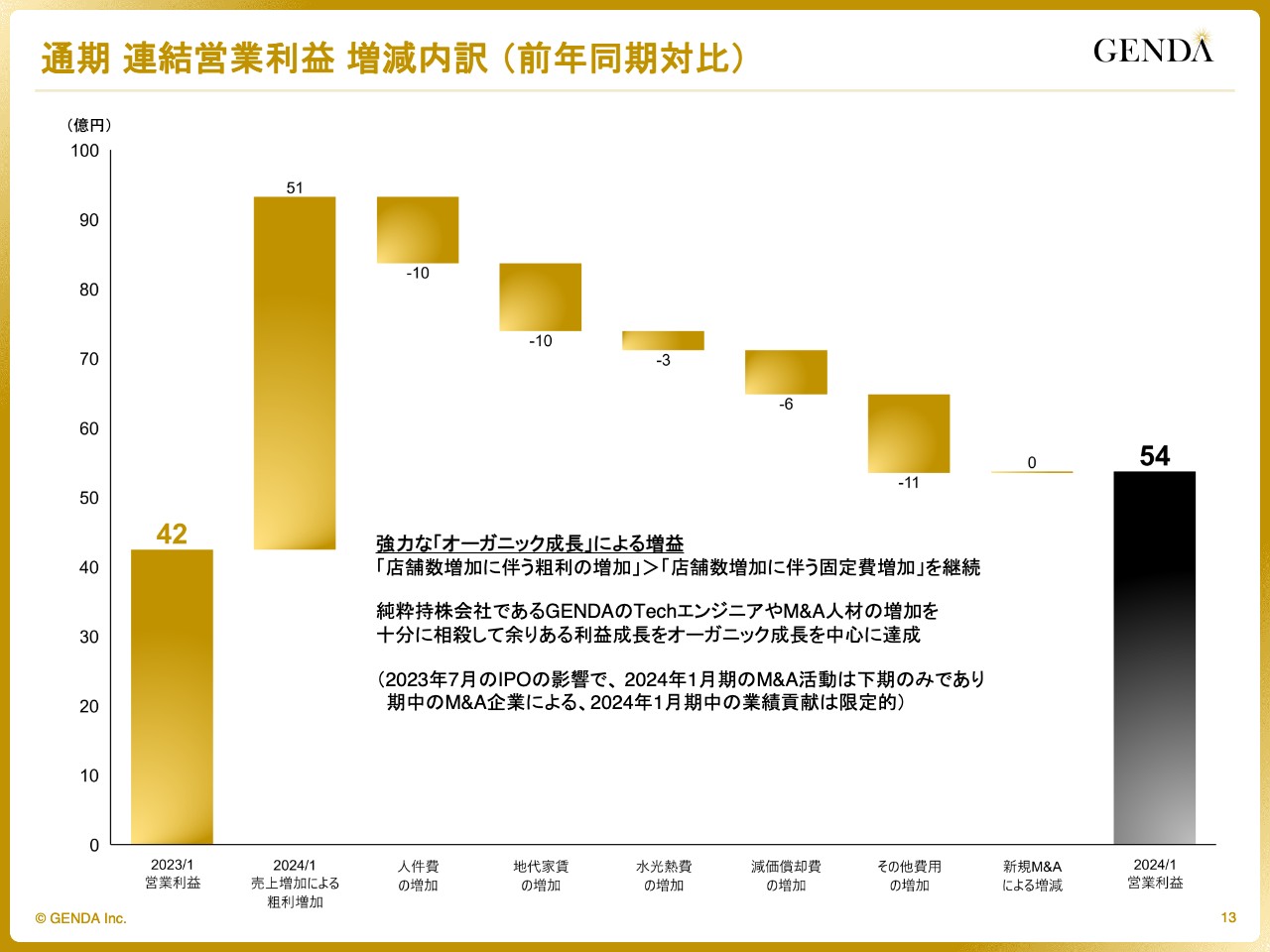

申:営業利益の増減分析です。店舗増加に伴う売上増による粗利増加で51億円増益し、人件費、賃料等のコスト増加を十分に上回る状況が継続しています。

2024年1月期はIPOの影響でM&A活動が下期に限定されており、期中のM&A貢献が限定的であった中、十分な利益を確保できました。純粋持株会社であるGENDAのTechエンジニアやM&A人材の増員を十分に相殺して余りある利益成長を、オーガニックを中心に達成することができました。

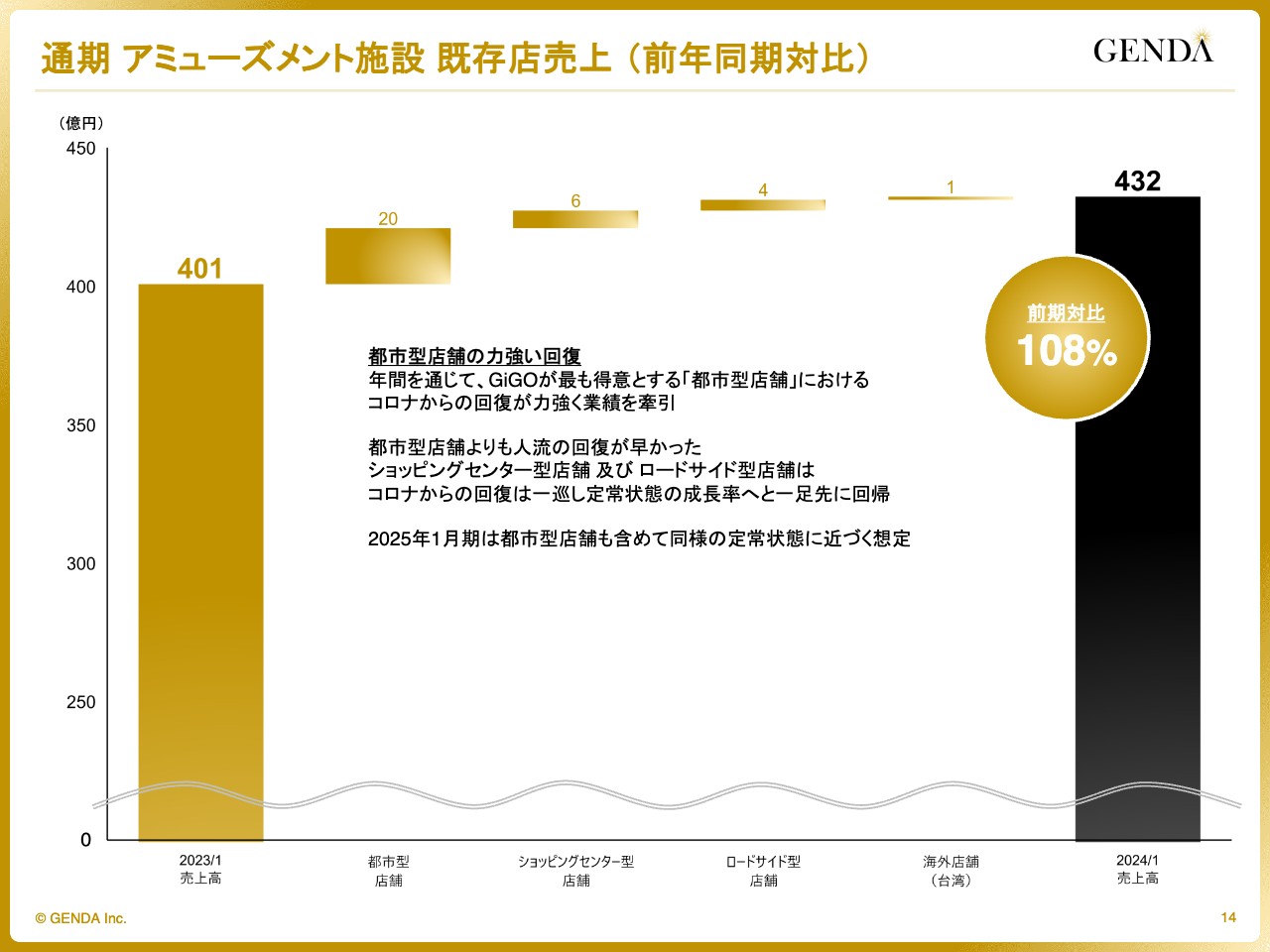

通期 アミューズメント施設 既存店売上 (前年同期対比)

申:既存店売上高の増減分析です。昨年度の売上高は401億円でした。そこから都市型店舗でプラス20億円、ショッピングセンター型店舗でプラス6億円、ロードサイド型店舗でプラス4億円、海外店舗でプラス1億円となり、既存店の売上高は432億円となりました。

コロナ禍からの人流回復により、1年を通して都市型店舗における業績伸長が増収を牽引しました。都市型店舗よりも人流回復が早かったショッピングセンター型店舗やロードサイド型店舗でのコロナ禍からの回復は一巡し、定常状態の成長率へと一足先に回帰しています。

2025年1月期以降は、都市型店舗も含めて既存店成長率が1桁台前半となり、今後は安定的な成長率が維持されるものと考えています。

坂本:アミューズメント施設は都市型やロードサイド型などを展開されていますが、それぞれどのぐらいの割合でしょうか?

申:都市型、ショッピングセンター型、ロードサイド型の店舗で、だいたい3分の1ずつの売上構成となっています。

坂本:アミューズメント事業の成長は1桁台前半ぐらいというお話もありましたが、店舗形態ごとの差がどのように足し引きされて1桁台前半になるのか教えてください。御社の儲かるビジネスと、力を入れているアミューズメントについてイメージできると思います。

申:ここに至るまでコロナ禍からの戻りは一様ではなく、店舗形態によってかなりばらつきがある伸び率となっていました。コロナ禍からの回復フェーズはすでに完了していると考えており、どの形態でも同じような成長率をしっかり目指していくフェーズに入っていると考えています。

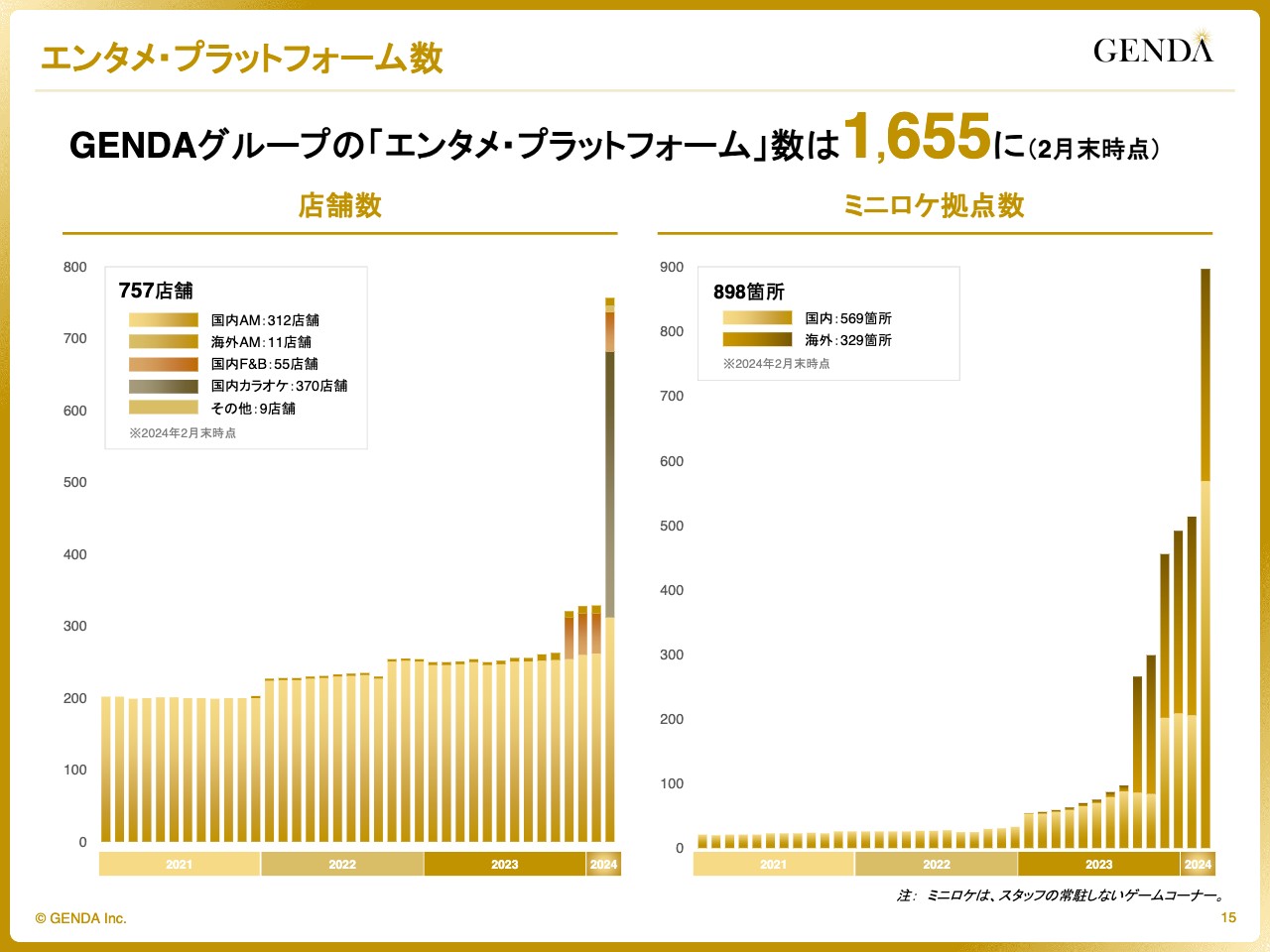

エンタメ・プラットフォーム数

申:エンタメ・プラットフォーム数は2月末時点でご覧のようになっています。スライド左側ではカラオケボックス運営のシン・コーポレーション及びアミューズメント施設運営のプレビが連結されることにより、エンタメ・プラットフォーム事業の店舗数は757店舗となっています。また、ミニロケ拠点数は898箇所となりました。

今後はこれら1,655箇所のプラットフォームを最大限に生かし、ファンのみなさまにIPコンテンツをお届けするサービスを提供していきます。

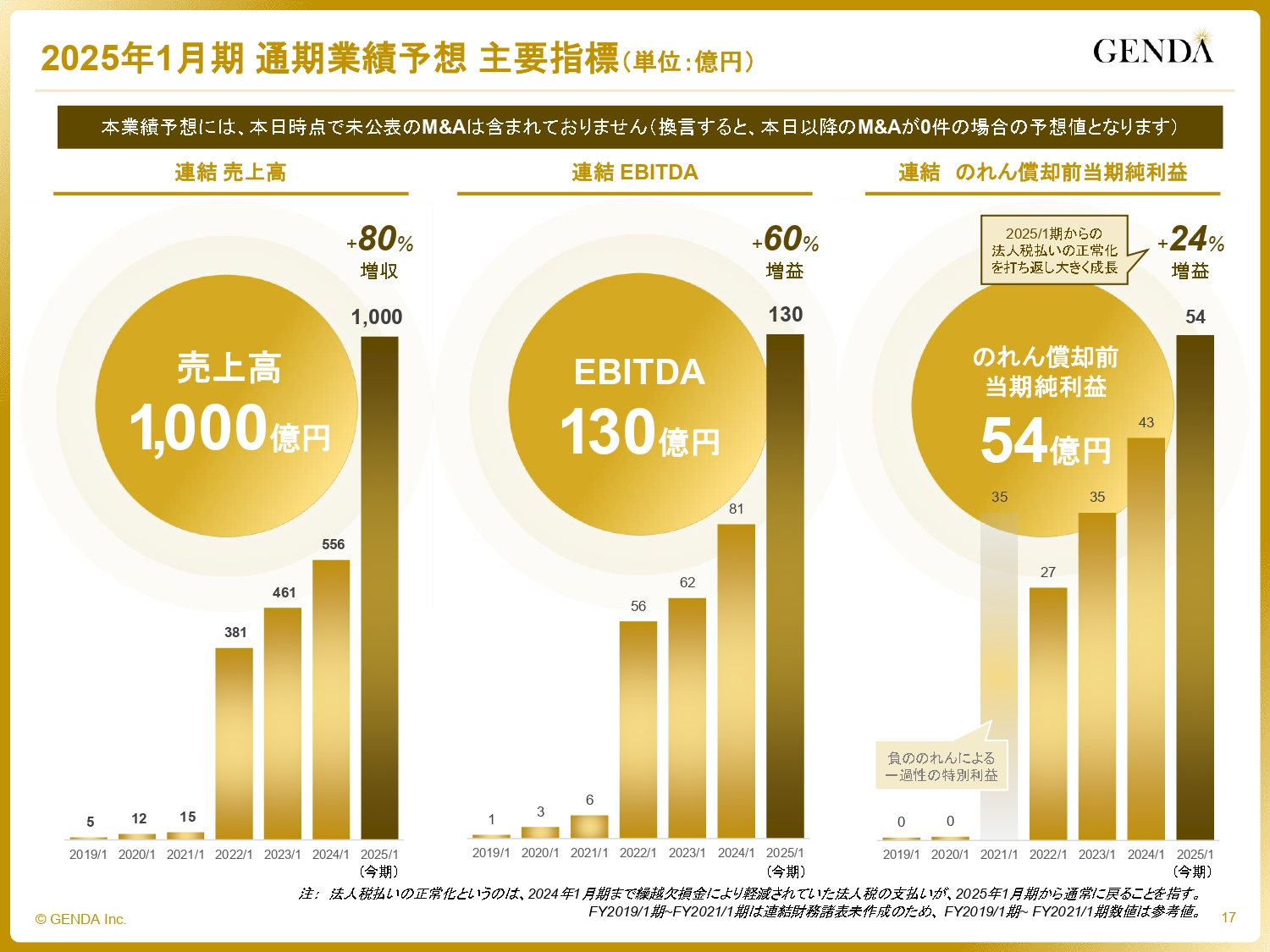

2025年1月期 通期業績予想 主要指標(単位:億円)

申:2025年1月期の通期業績予想についてご説明します。まず、主要数字をご覧ください。創業6期目にして、売上高は大台となる1,000億円を見込んでいます。

営業利益にキャッシュフローを伴わない管理会計上の費用であるのれん償却費と減価償却費を足し戻したEBITDAは、足元の強いオーガニック成長に鑑み、直近にお示しした120億円予想から、10億円上方修正した130億円としています。

IFRSの当期純利益に近い値であるのれん償却前当期純利益は54億円となりました。先ほどお伝えした今期以降の法人税支払いの正常化を打ち返し、24パーセントと大幅な増益となることを見込んでいます。

なお、本業績予想には、本日時点で未公表のM&Aは含まれていません。言い換えると、本日以降のM&Aが0件である場合の予想値となります。M&Aを本業とする当社としては、M&Aを織り込んだ目標に対する無理なM&Aを避ける観点から、今後もその時点で未公表のM&Aは、業績予想に一切織り込まないスタンスで開示していきます。

坂本:成長が非常に著しいため、普通の方が見ると「M&Aの会社が入っているだろう」と思うところですが、今後のM&Aは入っていないということでした。これから期末までにM&Aを行い、連結に入る場合は、収益が少なからずさらに伸びるとイメージして良いのでしょうか?

申:売上高80パーセント、連結EBITDA60パーセント、連結のれん償却前当期純利益24パーセントの伸びは、昨年度に行ったM&Aの成果の現れです。したがって、ここから先のM&Aは一切織り込んでいない計画値になっています。

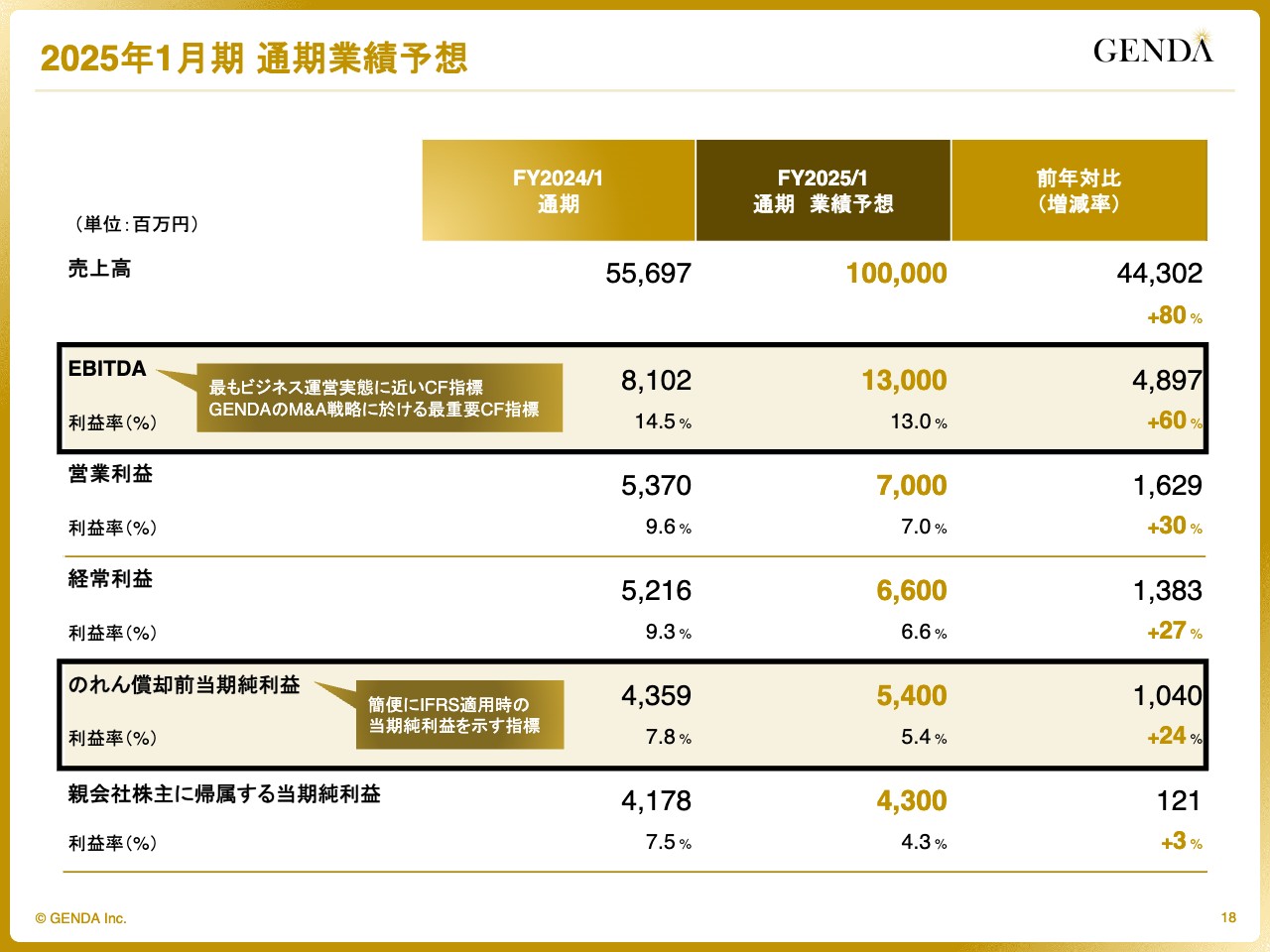

2025年1月期 通期業績予想

申:各段階利益の詳細はご覧のとおりです。当社としては最も事業運営実態に近いキャッシュフロー指標であるEBITDAが、M&A戦略における最重要経営指標だと考えています。また、のれん償却費の影響を除いたIFRSの当期純利益を簡便的にお示しすることができる、のれん償却前当期純利益も大切な指標だと考えています。

一方、従来の利益指標である、営業利益および当期純利益は、キャッシュフローを伴わない管理会計上の費用である、のれん償却費が本格化する今期からはGENDAの事業実態やバリエーションの判断材料として誤解を招くと考えています。したがって、EBITDAとのれん償却前当期純利益をKPIとして、投資家のみなさまに繰り返し強調します。

業績のご説明は以上です。

有限会社サンダイ 100%株式取得(2024年3月11日公表)

申:続いて、M&Aに関連する資料をいくつかご紹介します。まず、GENDAのM&A戦略に関する直近案件と今後の成長性についてです。

先週公表した有限会社サンダイの株式取得についてです。今期スタートから1ヶ月半で早くも1件目のM&Aを公表するに至りました。前期と異なり、今期は期初からM&A活動を推進していますが、今後もGENDAのM&A戦略の一丁目一番地として、ゲームセンターのロールアップに一層注力していきます。

サンダイは九州地方でアミューズメント施設「スマイルステーション」を9店舗、ミニロケを192箇所、運営する会社です。GiGO店舗との人的資源やDXツールの共有による経営の効率化、GiGO限定景品の展開により、さらに楽しい施設となるように邁進します。

M&A及び資本取引トラックレコード「27件」

申:以上を踏まえたM&Aトラックレコードです。IPO後、16件のM&Aを公表しました。創業以来、27件目のM&Aです。

坂本:IPO前はM&Aが制限されていたということで、M&Aすると上場前にさまざまな資料を作り替えなければいけなかったり、財務がブレると問題があって上場が延びるという話をよく聞きます。時期の検討を続けていたため、上場後の件数がけっこう増えていると理解してよいでしょうか?

申:検討自体もいったんストップしていました。さまざまなかたちでインバウンドで仲介の方からご紹介いただく件も多くあったのですが、そこから検討を進めることはIPOのプロセスに関わってくるということで、いったんストップしていました。

坂本:では、かなり速いペースで行ったということですね。

申:おっしゃるとおりです。ありがとうございます。

坂本:持ち株比率が100パーセントになっていない会社があります。こちらは議決権的には100パーセントにしなくてもよいかとは思いますが、100パーセントにする可能性はあるのでしょうか?

申:当初のM&Aを発表した時から持ち株比率が上がっている会社もあります。例えば、25番目のプレビは当初発表した時は80パーセント台でしたが、足元では90パーセント以上の持ち株比率となっています。少数株主のみなさまともお話しさせていただく中で、お譲りいただいたほうがよい件に関しては、持ち株比率を引き上げさせていただいています。

「オーガニック成長×インオーガニック成長」による2040年までの成長軌道

申:当社のオーガニック成長とインオーガニック成長を掛け合わせた2040年までの成長軌道をご説明します。

直近の成長軌道をイメージ図でお示ししています。2023年1月期の460億円の売上に対して、上場後の2024年1月期には13件のM&Aの業績が取り込まれていますが、15パーセント増収となったオーガニック成長が大きく業績貢献し、合計では21パーセント増収の556億円となりました。

そして、2025年1月期の既存事業は26パーセント増収の700億円に到達する見込みです。

また、今期の期初から業績貢献するフクヤ・ホールディングス、プレビ、シン・コーポレーションによって約300億円の業績貢献を見込んでおり、前期比でプラス80パーセント増収の1,000億円に到達する計画です。

今後もオーガニック成長する企業を連続的にM&Aすることで、2040年まで同様の軌道での連続的な非連続の成長を目指します。

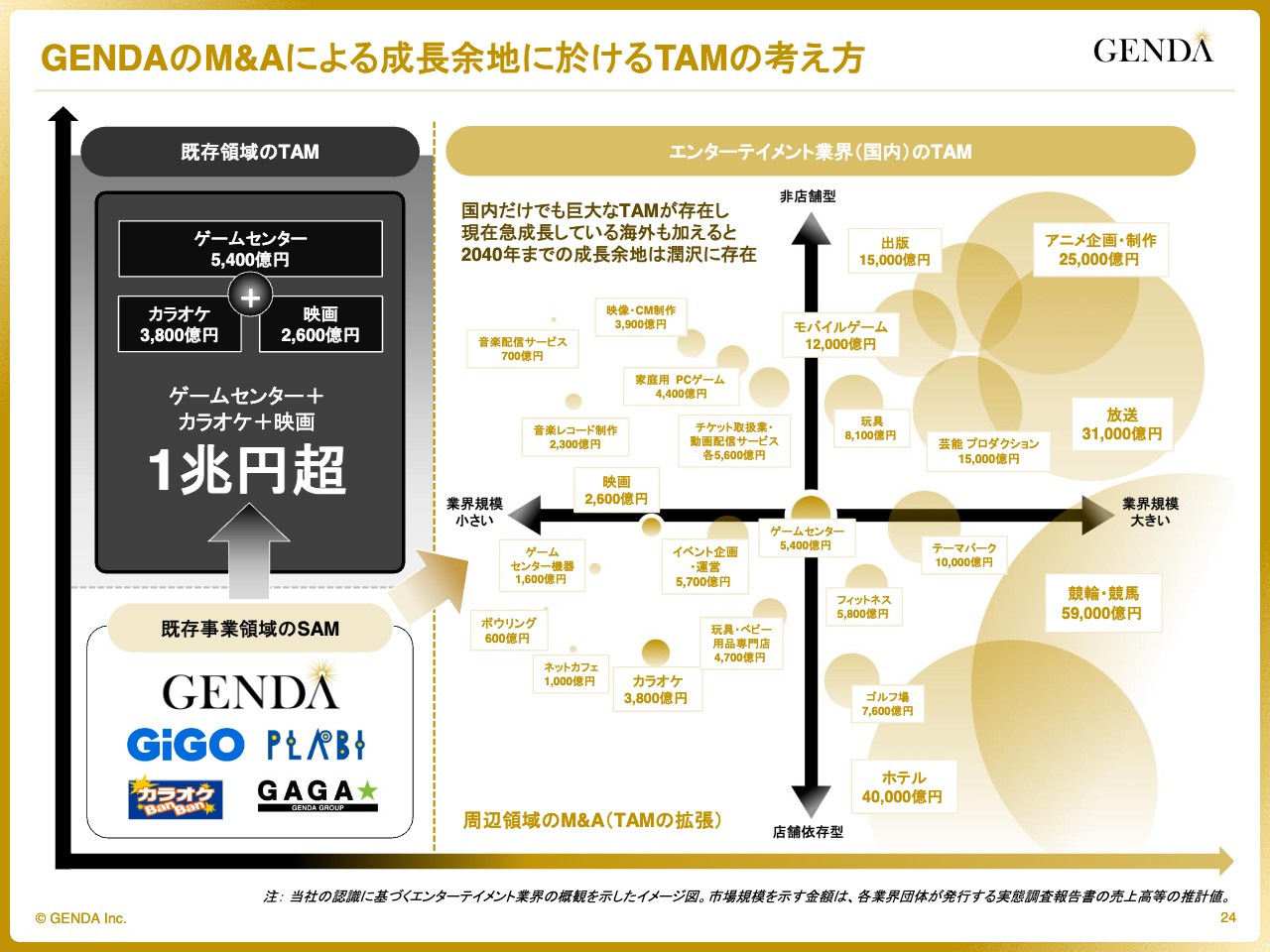

GENDAのM&Aによる成長余地に於けるTAMの考え方

坂本:2040年までに世界一のエンターテインメント企業になるというお話ですが、視聴者の方にはエンターテインメント企業の枠のイメージが湧かないと思います。例えば、国内と世界で時価総額または売上が一番大きいのはどちらになるのでしょうか?

申:世界という意味では、やはり今はウォルト・ディズニーが一番のエンターテインメント企業だと誰もが認めるところだと思いますが、やはりそこはとても意識しているところです。

坂本:一言でギャンブルと言ってしまうとよくないかもしれませんが、そのようなところも含めて、エンターテインメントとしてはどのような枠組みになるのでしょうか?

申:エンターテインメントという領域は非常に広いと考えています。例えば、スライド左上に記載の既存領域をご覧ください。すでにGENDAがフットプリントを持っているゲームセンター、カラオケ、映画のみでも合わせて1兆円以上の市場規模があります。それ以外にも非常に大きな市場があり、まだまだ成長余地が十分にある市場であると思います。

ここに現在成長している海外も加えると、2040年までの成長余地は十分に存在していると考えています。GENDAは既存の事業領域のみでなく、新たな領域にもM&Aを通じて進出し、2040年に世界一のエンターテインメント企業になることを目指しています。

坂本:M&Aを行っていくというお話はおうかがいしていますが、エンターテインメント企業の中でM&Aを継続して行うという認識でよろしいでしょうか? 今はゲームセンターやカラオケを中心にM&Aを行っていますが、次にM&Aを行っていく業界のイメージなどがあれば教えてください。

申:今、具体的に「この業界です」ということをお伝えするのは難しいのですが、ゲームセンターのロールアップを最優先に、それ以外の領域にも積極的に進出していきたいと考えています。

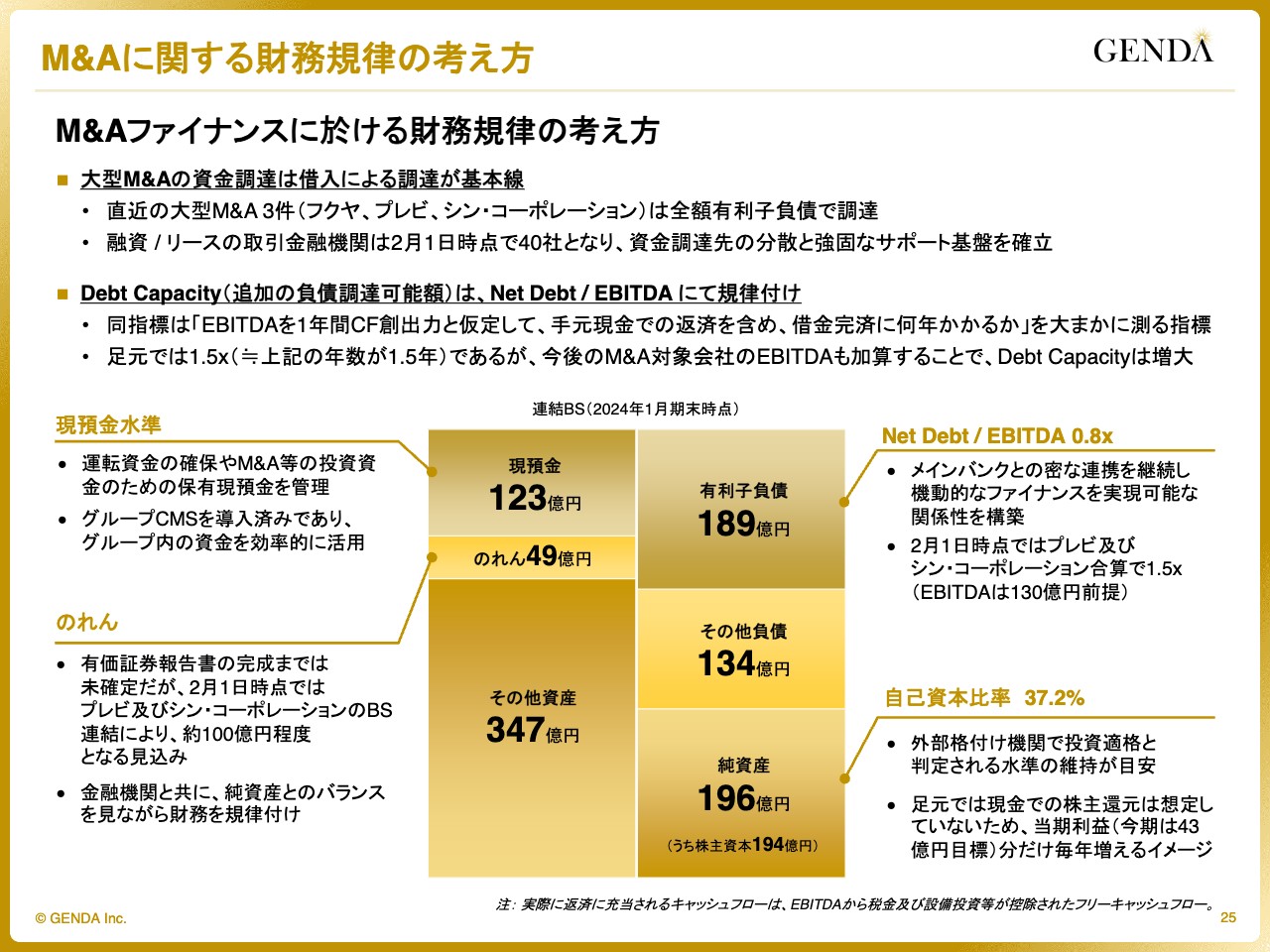

M&Aに関する財務規律の考え方

申:M&Aに関する財務規律の考え方についてご説明します。M&Aの資金調達は、借入を基本線としています。実際、直近の大型M&Aの3件は、全額を有利子負債で調達しました。融資/リースの取引金融機関は40社となり、資金調達先の分散と強固なサポート基盤を確立しています。

借入余力はNet Debt/EBITDA倍率で規律づけしています。こちらはEBITDAを1年間のキャッシュフロー創出力と仮定して、手元現金での返済を含め、借入金返済に何年かかるかを大まかに測る指標であり、足元では1.5倍、つまり1.5年で返済できます。借入余力はまだ十分にありますが、今後のM&A対象会社のEBITDAも加算することで、Debt Capacityは増大していくものと考えています。

また、手元資金も有利子負債対比で潤沢です。のれんは2月1日時点で約100億円となる見込みですが、純資産は200億円と潤沢で、今後もメインバンクと密な連携を取りながら、本業であるM&Aを推進していきます。

坂本:財務規律にはかなり気をつけながらM&Aされていくというお話でした。外部格付機関で投資適格と判断する水準の維持については、現状もう格付を取得されているのでしょうか? または時期を見て、例えば大型の起債をする時に取るのでしょうか? なんとなく「現状でこのくらいの財務であれば、このくらいの格付がつくだろう」ということをイメージしながら運営されているのかどうかも含めて、教えてください。

申:現時点で格付は取っていません。いつ取得するかということは今の時点でお伝えできることではないのですが、Debtで調達することを優先して、なるべく株式の希薄化を抑える戦略であることをお伝えしておきます。

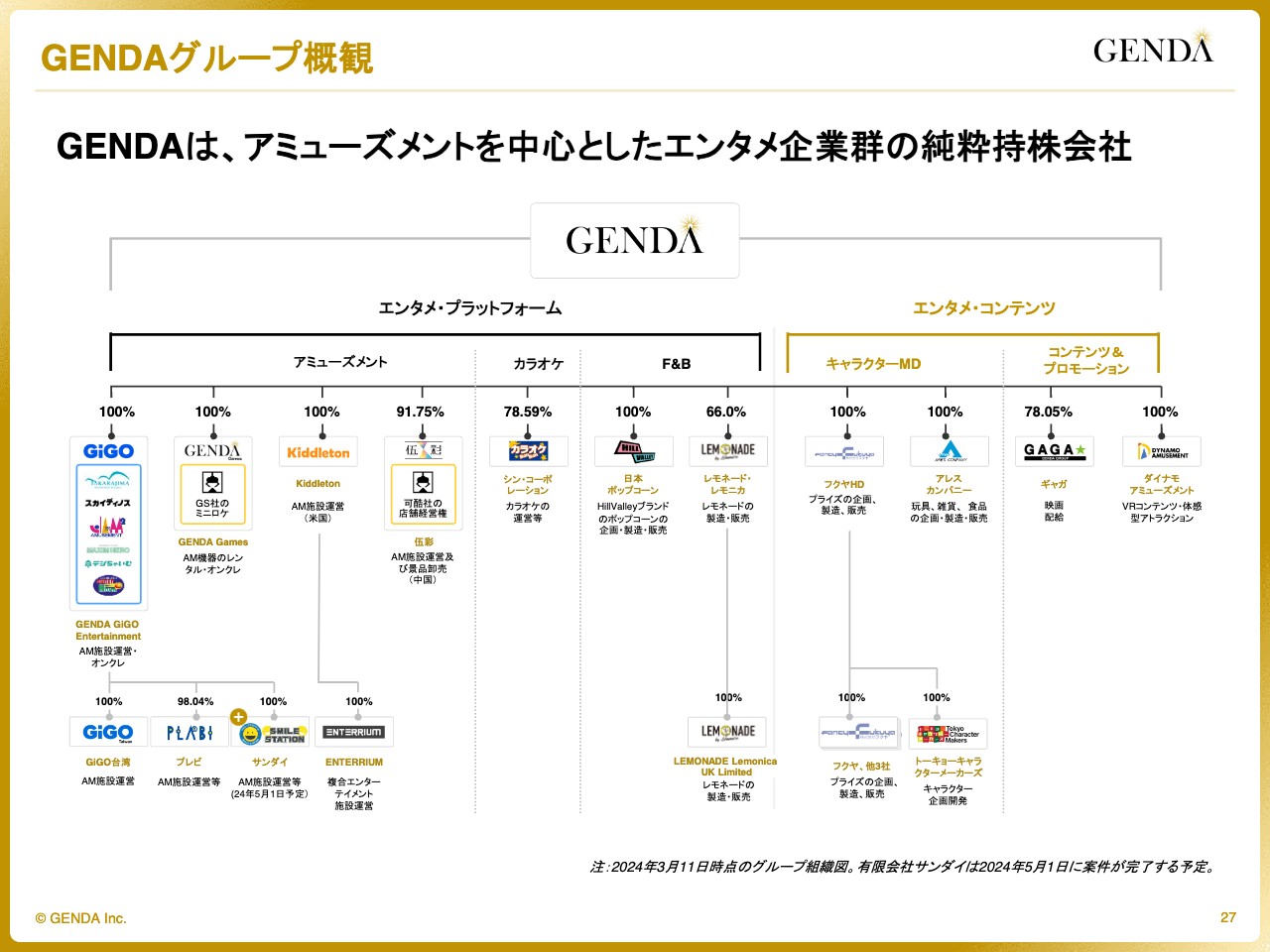

GENDAグループ概観

申:グループ会社数が増加したことにより生まれたシナジーについてご紹介します。あらためて、GENDAはアミューズメントを中心としたエンターテインメント企業群の純粋持株会社です。現在、連結子会社は19社あります。

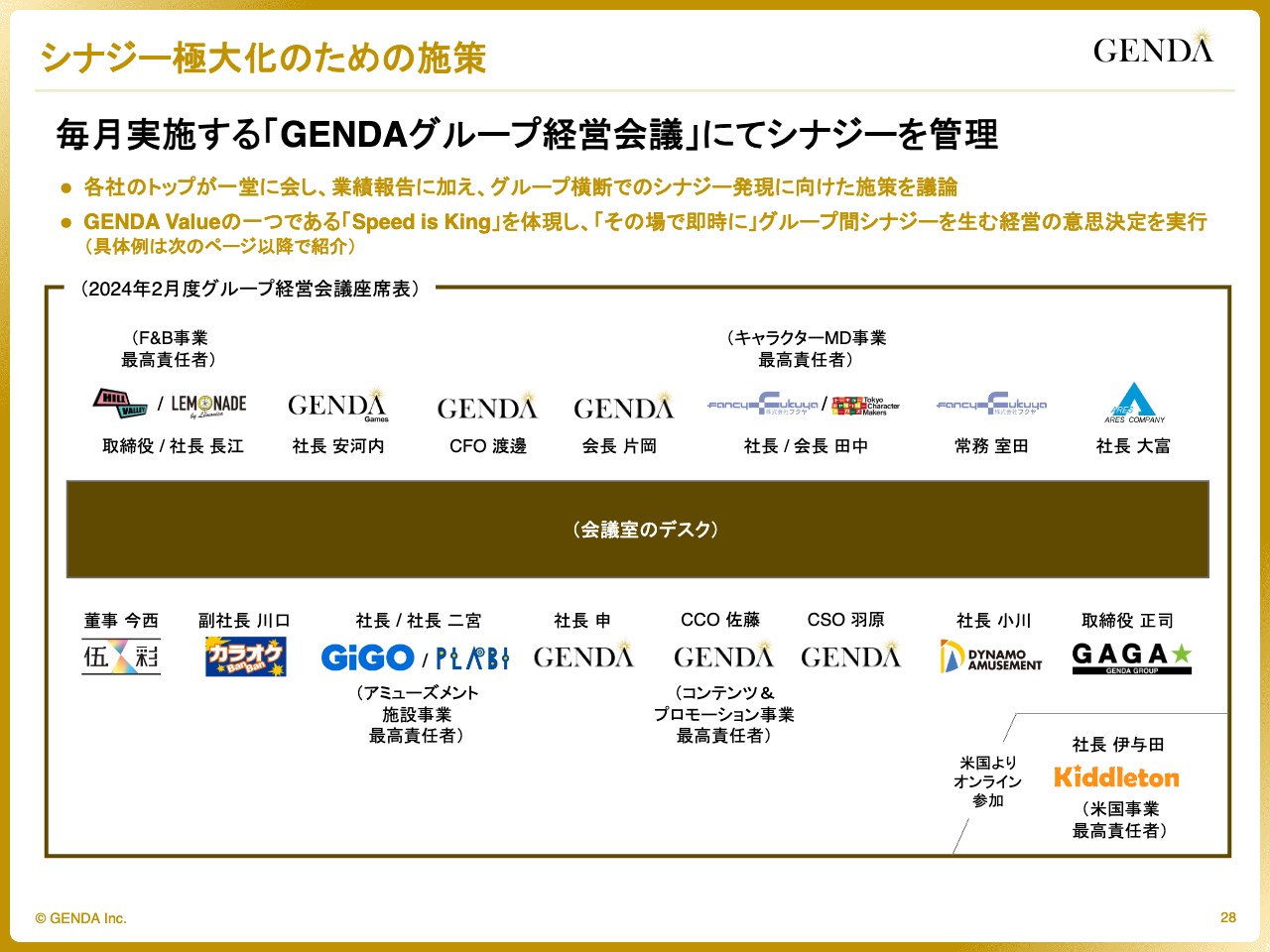

シナジー極大化のための施策

申:これらのグループ会社間のシナジーを最大化するため、当社は毎月、グループ経営会議を開催しています。グループ各社の経営陣が集まり、業績報告に加え、グループ横断でのシナジー発現に向けた施策を議論しています。

GENDAのValueの1つである「Speed is King」を体現し、「その場で即時に」グループ間シナジーを生む経営の意思決定をしています。

シナジーを「GIVE & TAKE」の総当たり表で管理

申:スライドの表は、実際の経営会議資料の抜粋です。各社が何で貢献できるのかを総当たり表で示し、相互シナジーを言語化しています。この会議体から生まれたプロジェクトを次のページでご紹介します。

坂本:シナジーが出そうな非常に良い取り組みだと思っています。お話しいただく前に教えていただきたいのですが、確かに経営層がシナジーを意識するのは当然だと思う一方で、管理職以下の方々に対する、2040年までに世界一のエンターテインメント企業になるというイメージの醸成はどのようなかたちでされているのでしょうか?

申:2040年に世界一のエンターテインメント企業になるというメッセージは、新しくグループに入ってくださった従業員の方に対しても意識的に送り続けています。

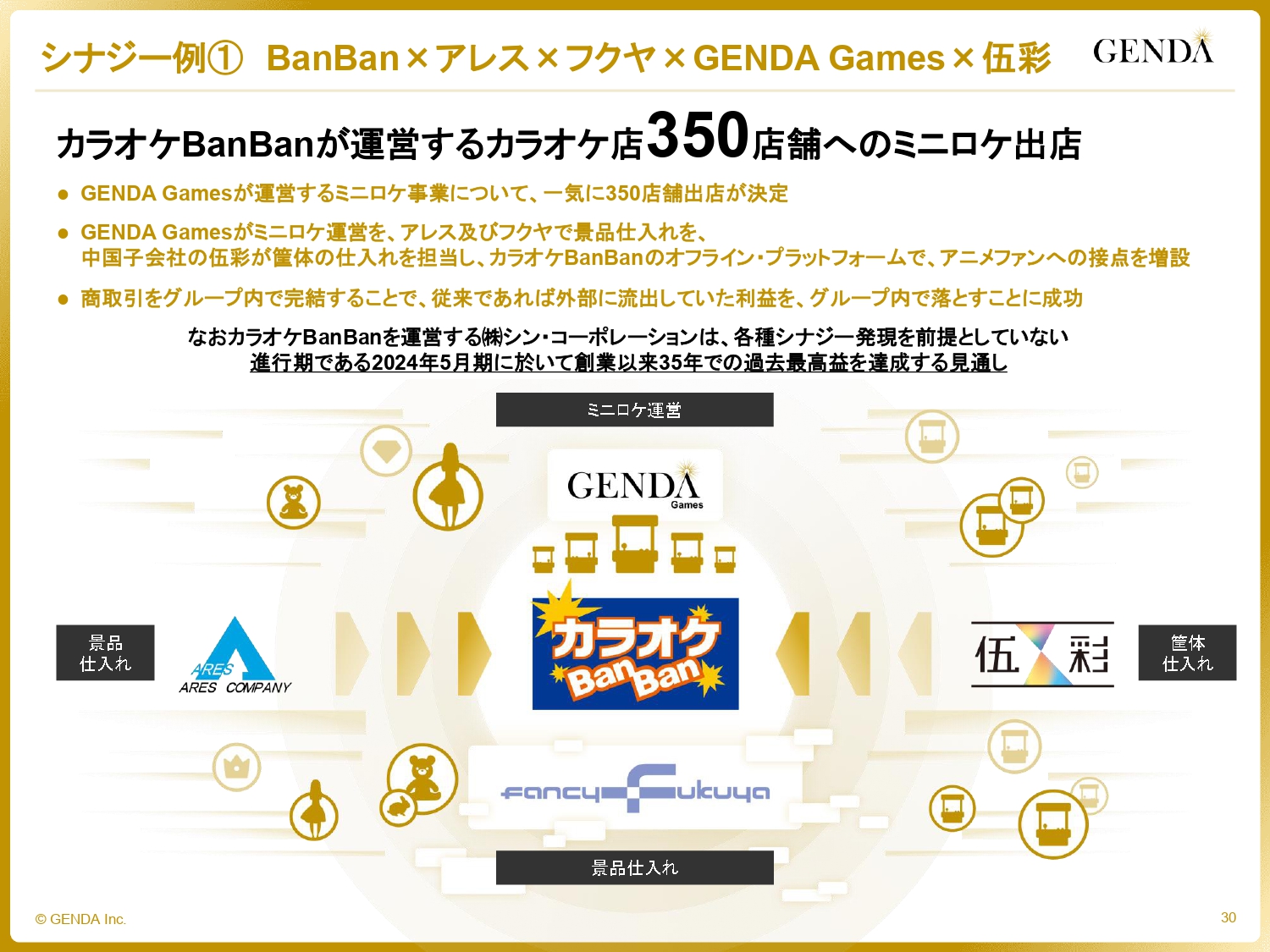

シナジー例① BanBan×アレス×フクヤ×GENDA Games×伍彩

申:先月新たにグループに入った「カラオケBanBan」の350店舗へのミニロケ出店です。GENDA Gamesが運営する569箇所のミニロケ事業について、一気に350店舗を出店することを決めました。

ゲーム機は中国子会社の伍彩から、景品はアレスカンパニー及びフクヤ・ホールディングスから、それぞれ担当します。商取引をグループ内で完結することで、従来であれば外部に流出していた利益をグループ内に落とすことに成功しました。

なお、「カラオケBanBan」を運営するシン・コーポレーションは、上記の各種シナジーを前提としない、進行期である2024年5月期においても、創業以来35年での最高益を達成する見通しです。こちらにさらにシナジーを出していきたいと考えています。

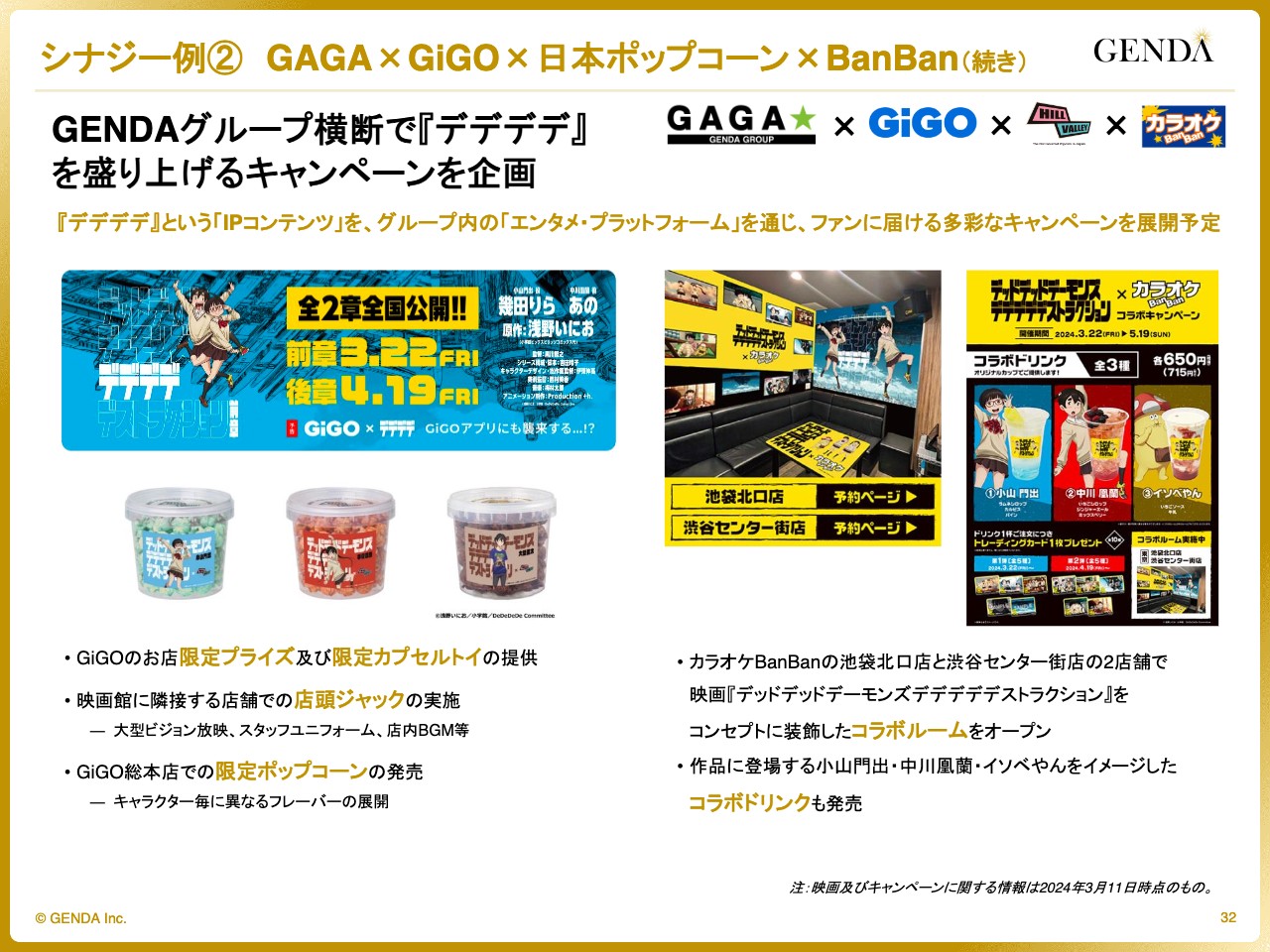

シナジー例② GAGA×GiGO×日本ポップコーン×BanBan

申:昨年11月にグループに入ったギャガが配給する映画『デッドデッドデーモンズデデデデデストラクション』、通称『デデデデ』についてです。

こちらは浅野いにお氏の原作漫画のアニメ化作品です。シンガーソングライターの幾田りらさん、マルチに活躍するあのさんがダブル主演を務め、豪華声優陣が参加しています。こちらは3月22日に前章が全国公開されます。

シナジー例② GAGA×GiGO×日本ポップコーン×BanBan(続き)

申:GENDAグループはエンターテインメントプラットフォーム各社総出で『デデデデ』に関するキャンペーンを実施し、全面的にバックアップしていきます。

GiGOのお店では、限定プライズやカプセルトイの販売、大型ビジョンでの宣伝放映やスタッフTシャツ、店内BGMなどで店舗ジャックを実施し、GiGO総本店ではキャラクターコラボのポップコーンを販売します。

また、カラオケBanBanでは、コラボルームやコラボドリンクを提供し、グループ内のエンターテインメントプラットフォームを通じ、映画『デデデデ』というIPコンテンツをファンに届ける多彩なキャンペーンを展開する予定です。

シナジー例③ GiGO×スガイディノス×宝島

申:次の事例は、GiGOとスガイディノスと宝島です。GENDAグループは2022年10月にスガイディノスがグループに入って以降、北海道の店舗網を強化してきました。この度、北海道札幌市すすきのに新設された商業施設「COCONO SUSUKINO」内に「GiGOココノススキノ」をオープンしました。

すすきの駅直結という好立地で、GiGO店舗で初設置となる「GiGOスロット」の他、お酒を飲みながらゲームを楽しめるバーケードコーナーなど、新たな取り組みにチャレンジしました。初月の売上は計画対比220パーセントと、大変好調な滑り出しです。

また、2022年1月にグループ入りした宝島の「宝島 函館店」について、この度「GiGO MEGAドン・キホーテ函館」へとブランド変更を実施しました。今後も北海道エリアのさらなる強化を進めていきます。

シナジー例④ GiGO×レモネード・レモニカ

申:レモネード・レモニカです。レモニカ初のIPコラボレーション企画として、人気IPである「ラブライブ!蓮ノ空女学院スクールアイドルクラブ」とのコラボドリンクをGiGO全店で発売します。すでに豊富なコラボ実績を有するGENDA GiGO Entertainmentの知見の共有により実現した企画です。

また、アミューズメント施設内への初出店となる「GiGO総本店」でのオープンに加え、海外出店を控えており、より一層の店舗網強化へ取り組んでいきます。

昨年11月20日に公表したM&A資料に記載の期待できるシナジー施策を早くも着実に実行しています。

シナジー例⑤ 旧SPSS(現GAGA)×GiGO

申:旧SPSSとGiGOで取り組んだ案件です。人気Vtuber『ぶいすぽっ!』とGiGOグループのお店のキャンペーンを実施しました。本件では、旧SPSSがGiGO秋葉原1号館、3号館、5号館の『ぶいすぽっ!』看板や店内装飾等、ラッピングに関する施工を手掛けました。

キャンペーン初日の開店前には、秋葉原のGiGOのお店4店舗合計で400名程度のお客さまが行列を作り、多くのお客さまに喜んでいただけたキャンペーンとなりました。

私からのご説明は以上になります。

質疑応答:IPを持つ企業とのM&Aについて

坂本:「御社は、自社IPがたくさんあればクレーンゲームの景品やキャンペーンが柔軟にできたり、外に出したりできると思います。IPを持つ企業をM&Aすることは視野に入っているのでしょうか? GiGOを含めたさまざまなビジネスと非常にシナジーがあるように思いますが、いかがでしょうか?」というご質問です。

申:IPを持つ企業とのM&Aももちろん視野に入っています。しかし、M&Aは売り手とのマッチングがあってのことですので、すぐに起こるかどうかという意味ではまだわからないという状況です。

質疑応答:M&Aのペースについて

坂本:M&Aの件数については、数を追っても良い結果が出る可能性は少ないというお話をいただきました。「今、御社におられる人員などを考えて、ある程度見えているものもあるかもしれませんが、ペースは落とさずに進めるのでしょうか?」というご質問です。

申:そのような意味で言いますと、2023年度は15件のM&Aを行いましたが、今の人員で十分に対応できるペースだと感じています。

質疑応答:海外進出先について

坂本:前回も、海外はミニロケを含めて店舗が増加しているという話をいただきました。「今後のビジネスチャンスとしては、先進国を深耕していくのでしょうか? それとも新興国に着手するのでしょうか? イメージを教えてください」というご質問です。

申:現時点ではアメリカと中国本土と台湾にお店を持っています。フォーカスとしては、やはりアメリカの市場が大きいと考えており、そこに力を割いていくことになると思います。ただし、新たな国への進出も数年に1つの単位で進めていきたいと思っています。

質疑応答:ゲームセンターの将来性とインバウンドの影響について

坂本:御社はかなり収益が出ており、利益率も非常に高いと思いますが、ゲームセンターの将来性について疑問視されている方もいらっしゃると思います。やはりインバウンドの都市型の収益はかなり増えているのでしょうか? コロナ後も含めて今後、都市型・ロードサイド型に力を入れていくという点について教えてください。

申:アミューズメント市場という意味では、2014年頃から右肩上がりに成長しています。当然コロナ禍は凹んでいましたが、現時点での推計では、コロナ前の水準を大きく上回るところまで市場が成長していると感じています。

また、特に秋葉原や池袋、新宿のような都市型の店舗においては、多くのインバウンドのお客さまに来ていただいており、売上・利益に対するインパクトもしっかりあります。ただし、日本全国にお店があるため、我々の事業全体に対するインパクトとしてはそれほど大きなものではありません。

質疑応答:カラオケ市場の成長と展望について

坂本:カラオケ市場のM&Aについて、「カラオケは成長市場ではない」という意見もありますが、送別会の時期や年末は盛り上がりますので、利益のインパクトはやはり大きな業界だと思います。

他社の例を見ると、自社ビルを持ってコロナ禍を乗り切ったところもあります。料金体系を見ても、例えば繁忙期等の利益がかなり大きく出るため経営していける部分と、夜の営業に偏って利益が出る部分がある業界だと個人的には思っています。

キャッシュを生む企業としてかなり長い間ある市場だと思っていますが、成長についてはいかがでしょうか? 御社のカラオケ店にミニロケを導入したら、その分の収益は今の収益に上乗せされていくと思います。カラオケ市場を成長させるための野望や展望があれば教えてください。

申:ご認識のとおりです。大前提として、カラオケ市場はコロナ禍を除き約10年超、ほぼ一定で非常に安定した市場となっています。その中で「カラオケBanBan」は店舗数が現在3位とよいポジションにいます。

カラオケ自体は成長率の高い市場ではありませんが、先ほどお話ししたようなコラボレーション企画など、当社の他のビジネスとのシナジーがしっかり生み出されることによって、そこに新たな価値が生まれてくるのではないかと考えています。

坂本:当面は現在の店舗の利益率をシナジーにより押し上げていくということですね。

質疑応答:ゲームセンター市場のロールアップについて

坂本:「ゲームセンター市場は何割までロールアップできる可能性があるとお考えですか?」というご質問です。

申:M&Aで伸ばせるという意味では、独占禁止法の30パーセントが大きなハードリミットになると思います。そこにたどり着くまでは前向きにしっかりロールアップしていきたいと思います。

質疑応答:M&Aにおける資金確保の方針ついて

坂本:「M&Aによるすばらしい躍進だと考えています。M&Aにおいては当然、資金確保が必要になると思いますが、増資などでファイナンスすることは考えていますか?」というご質問です。現状として、まずはDebtの部分でも何とか行っていきたいというお話でしたが、今後の予定などがありましたら教えてください。

申:まず、大前提としてDebtを最優先しています。当社のDebt Capacityの次に、M&A対象会社のキャッシュフローをベースにしたDebt Capacityがくると考えています。

その先に必要があればエクイティを取ることも可能性として否定はしません。しかし、やはり当社の考えとしては、1株当たりの利益が、M&Aとそれに伴うエクイティファイナンスを全部ひっくるめてしっかり上がるのか、ということが判断基準になってきます。したがって、むやみやたらに希薄化してM&Aすることは絶対に起こらないとご理解いただけるかと思います。

質疑応答:M&Aした企業の売却の可能性について

坂本:シナジー効果がある中で、キャッシュのためにM&Aしたところをバリューアップして売却する、要するに将来的にポートフォリオの入れ替えを考えながら売却するということもあり得るのでしょうか? それとも、規模を大きくするために買い続けるという考え方でしょうか? そのあたりについて教えてください。

申:基本的に今のところ売却は選択肢として考えていません。

質疑応答:為替変動による売上・利益について

坂本:為替変動によってどのくらい収益が変わるのか教えてください。

申:当社は海外でも成長していきたいと思っていますが、現時点での海外売上は限定的ですので、為替変動による売上・利益の変動額は非常に小さなものになっています。したがって、現時点で公表している数字はありません。

質疑応答:利上げの対策について

坂本:金利上昇に関して、現在何か対策はされているのでしょうか?

申:当社は長年、借入を行っています。その中でなるべく年限を長く固定化して取ることで、最長7年ぐらいの借入をしています。

質疑応答:配当を開始するトリガーについて

坂本:特に御社のように急成長している途中の企業は、個人的には配当は後回しでいいと思っているのですが、「配当を開始するトリガーについて教えてください」というご質問です。

申:配当を開始するタイミングについては、資本コストに見合う投資が見つからなくなった場合を考えています。

質疑応答:M&Aを決めるプロセスについて

坂本:「非常に多くのM&Aを実施していますが、M&Aを決めるプロセスについて教えてください」というご質問です。社内でM&Aに関わる人がほとんどだというお話をされていましたが、どのようなかたちでこのスピード感あるM&Aができるのでしょうか?

申:GENDAでは、会議体として週次でパイプラインのミーティングを開き、その中からデューデリジェンスにコストをかけていくものを投資委員会で選び、そしてデューデリジェンスを行い、交渉して投資委員会で決議して、というプロセスをとっています。

質疑応答:来期以降の利益の伸び方について

坂本:来期以降の利益の伸び方に関する質問です。私は投資家として、どちらかといえばEBITDAの数字で判断すればよいという考え方なのですが、「2025年1月期は売上の増加率に対して少し利益がついていっていないように思います。今期に買収した会社の収益貢献やバリューアップに力を入れている部分などを含めて、来期の見通しと取り組みについて教えてください」というご質問です。

申:営業利益に関しては、当然ながらM&Aに伴うのれん償却費がヒットしてきますので、実際のビジネスが伸びている率よりも緩やかな成長の伸びになっています。しかしながら、のれん償却費にはアウトフローが発生しませんので、実際にキャッシュフローとして手元に残るものはもっと増えていることになります。

また、その増えているキャッシュフローでさらに次のM&Aができますので、やはりEBITDAにご注目いただくことで、実態をよりよく理解していただけると思います。

坂本:杓子定規な考え方の方が多く、やはり営業利益から純利益まで見て判断する方が多い印象です。しかし、御社のような業態の企業はやはりEBITDAの数字で判断するほうがよいと思います。みなさまには是非、そのあたりの視点を変えていただけるとGENDAの魅力がわかってくると思います。

質疑応答:株式分割について

坂本:「株式分割についての考えを教えてください」というご質問です。

申:現時点で決まっていることはありませんが、今後考えていきたいことの1つです。

質疑応答:IPビジネスについて

坂本:企業のIPを丸ごと買収するという考え方は当然あると思いますが、割高であったり、御社に合わないIPが入っていたりする可能性もあると思います。そのような中でも、個々のIPを買収するという考えはありますか? IPを買った際に管理ができるような会社もグループ内に増えてきていると思いますので、そのあたりについて教えてください。

申:機会があればおもしろいと思います。

質疑応答:社員数について

坂本:「今の社員数は適正なのか、多いのか少ないのか、また将来を見越した採用はされているのかどうかについて教えてください」というご質問です。

申:今は単体で100名程度、連結で700名程度が在籍していますが、M&Aを執行していくという観点においては、十分な人員が配置されていると思っています。

坂本:買収された企業の中の人事交流もすでに行っているのでしょうか?

申:おっしゃるとおりです。

坂本:ゲームセンターも何社かありますので、そのあたりも互いによい刺激となりそうですね。

質疑応答:M&A企業を選定する際の優先順位について

坂本:「M&Aの対象企業について、割安に購入できる、要するにキャッシュが出る会社なのか、それともシナジーが期待できる会社なのか、どちらを優先されていますか?」というご質問です。対象企業についてはいろいろな考えをお持ちだと思いますが、優先順位を教えてください。

申:シナジーがあるのはとても大切なことですが、当社はシナジーがある前提のバリエーションはしないように心がけています。スタンドアローンでもよいバリエーションで納得のいく価格であるということを重視しています。

質疑応答:IPのコラボレーションが決まるまでの過程について

坂本:「御社はIPのコラボレーションも積極的に行われていますので、その収益も大きいと思いますが、こちらはどのような過程を経て決まるのでしょうか?」というご質問です。

申:長いものでは1年ほど前から版元と交渉します。どのIPをどの時期に持っていくのがよいのか、どのキャラクターのどのようなグッズがよいのか、実際にサンプルを作って話をしながら決めていきます。したがって、6ヶ月から12ヶ月ぐらいの時間をかけたものが多いです。

坂本:申社長もその中に加わるのでしょうか?

申:私は参加せず、担当者から逐一現状報告をしてもらっています。

質疑応答:GiGOブランドへの転換について

坂本:M&Aした子会社のGiGOブランドへの転換について、北海道の例を挙げてお話しいただきましたが、こちらの計画や転換に対するスピード感はいかがでしょうか?

申:ゲームセンターのブランド統一について決まったルールを設けているわけではありません。それぞれの店や屋号、お客さまとの関係性、地域との関係性を加味した上で、もしGiGOブランドに変えるという時には、何かGiGOらしいものが付け加えられないかということを多角的に考え、それぞれの店にとって最適なタイミングを探しています。

質疑応答:アメリカでの競合との関係性について

坂本:御社はミニロケも含めてアメリカでも展開されているということですが、日本の同業他社もアメリカ各地に大型のアミューズメント施設を展開しています。そのような企業はおそらく日本でのビジネスモデルと同じやり方で、人気のIPから始まり、クレーンゲームを導入して、というかたちで経営していると思います。御社のアメリカでの勝算や戦い方は、やはりミニロケを中心としているのでしょうか? そのあたりの現状と今後のイメージについて教えてください。

申:先ほどおっしゃられたように、アメリカで大型のゲームセンターを運営されている競合他社もいらっしゃいますし、それはそれですごく成功されているモデルだと認識しています。しかし、当社の規模とスピード感においては、ミニロケの業態のほうが早く成長できると考えていますので、そちらにフォーカスしています。

競合環境としては、店の目的が異なったり、立地が被らないようにしたりしていますので、互いに少し違ったかたちでフロンティアを開拓していると考えています。

先ほどおっしゃっていた、「日本の流行りのIPをアメリカに持っていく」という意味では、日本の景品の中でアメリカでも展開できるものはそれほど多くありません。したがって、いわゆる「ノンキャラ」と呼ばれる、何かのIPではない、かわいくて日本らしいキャラクターグッズを中心に運営しています。将来的には版元の協力を得ながらIPのものも少しずつ出していけたらよいと思っています。

質疑応答:中国での展開について

坂本:中国での展開についてのご質問です。海外のアミューズメント施設やショッピングセンターの開発に携わったという会長の前職でのご経験・知見もあると思いますが、今のビジネスを中国でも行えば勝算はあるのでしょうか?

申:中国は非常に大きな市場ですので、そのような意味で注視しています。しかし、ゲームセンターという意味では飽和状態ですので、アメリカほどホワイトスペースが大きいとは考えていません。

質疑応答:金利上昇について

坂本:低くとも金利のある世界になってくると、貴社のビジネスにはそれなりのインパクトが出ることは想定していますでしょうか? それとも影響は軽微であると想定していますでしょうか?

申:当社の試算によれば、金利が2パーセントまで上昇しても、リターンの感応度はほぼ変化しませんが、3パーセントから4パーセントになると、リターンが急激に低下するという想定です。ただ日本国債が3パーセントになる状況は国内外の広範囲へ影響が及ぶため、想定しておりません。

質疑応答:エンターテイメント企業として目指す姿

坂本:御社がどういうエンターテイメント企業を目指されて、さらにどうブランディング、そのブランドからマネタイズしていくのか具体的に教えてください。ディズニーを上回る企業を目指すのであれば、素人目線には強力なIPコンテンツが必要かと思われます。日本の人気アニメなどIPコンテンツを保有する企業をM&Aの対象とすることもすでに検討されていますか?

申:当社が目指す世界一のエンターテイメント企業はグローバルなエンタメ経済圏を持つ、エンタメのコングロマリットです。M&Aにより事業ポートフォリオを増やし、さらにグループ企業間でのシナジーを発現し価値を高めてまいります。

当社ではエンターテイメント・ビジネスを、アニメなどのIPコンテンツと、IPコンテンツとファンを繋ぐプラットフォームの2つに大別されるものと整理しています。まずは主軸であるアミューズメントでのM&Aを中心に、エンタメ・ビジネスの商流上の川下に位置するプラットフォームでのM&Aを進め、上流領域にあたるIPコンテンツ分野ではバリエーション目線が合うものがあれば徐々に進出してまいります。

質疑応答:個々のM&Aの目的

坂本:ギャガ、レモネード・レモニカ、カラオケBanBanのM&Aの目的を教えてください。

申: 映画配給会社であるギャガは、エンターテイメント・ビジネスの商流上の川上に位置し、コンテンツ分野へのエントリーチケットとしての役割を果たしています。プラットフォームビジネスだけではリーチできなかった人脈や取引先へのタッチポイントを増やすことが可能になりました。

また、先ほどお答えしたとおり、当社はシナジーがある前提のバリエーションはしないように心がけ、スタンドアローンでもよいバリエーションで納得のいく価格であるということを重視しています。

レモネード・レモニカ及びカラオケBanBanに関しましては、その前提に鑑みた上で、GiGOとの一体出店や、アニメ/IPとのコラボ等のアップサイドを見込んだM&Aとなります。

配信元:

この銘柄の最新ニュース

GENDAのニュース一覧- 東証グロース市場250指数先物概況:短期資金の売り観測で大幅反落 2026/01/28

- 東証グロ-ス指数は続落、金利上昇重しだが下値は堅い展開 2026/01/27

- 東証グロース(大引け)=値下がり優勢、EDP、売れるGがS高 2026/01/27

- 前日に動いた銘柄 part2 ジーイエット、山田債権、GRCSなど 2026/01/27

- GENDAは続伸、12月売上高46.3%増 2026/01/26

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

GENDAの取引履歴を振り返りませんか?

GENDAの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。