1,913円

小田急電鉄のニュース

小田急電鉄、「地域価値創造型企業」として新宿エリアの開発・収益最大化を推進 BSのコントロールにより資本効率の向上を目指す

目次

鈴木滋氏(以下、鈴木):代表取締役 社長執行役員の鈴木です。本日はお忙しい中、ご参加いただき誠にありがとうございます。本日の流れはスライドに記載のとおりです。

1つ目に私からメッセージをお伝えした後に、財務・IR担当で常務執行役員の水吉から、2つ目の本年度の決算と通期業績予想の概要と、3つ目の連結財務目標達成に向けた方向性についてご説明します。4つ目に、私から中期経営計画の進捗状況についてご説明します。

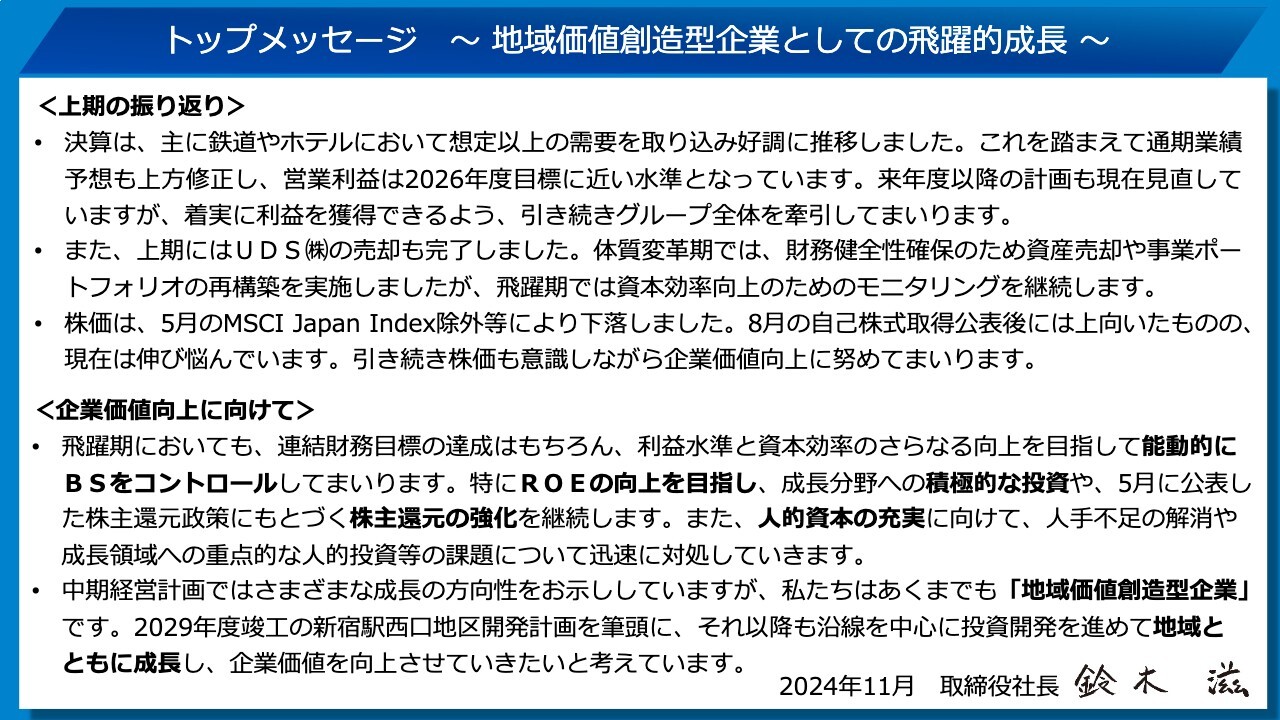

トップメッセージ 〜地域価値創造型企業としての飛躍的成長〜

トップメッセージということで、本日お伝えしたい内容をスライドにまとめています。

まずは上期の振り返りです。決算は、主に鉄道やホテルにおいて想定以上の需要を取り込み好調に推移しました。こちらを踏まえて、通期業績予想も上方修正し、営業利益は2026年度目標に近い水準となっています。来年度以降の計画も現在見直していますが、着実に利益を獲得できるよう、引き続きグループ全体を牽引していきます。

また、上期にはUDS株式会社の売却も完了しました。体質変革期では、財務健全性確保のため資産売却や事業ポートフォリオの再構築を実施しましたが、飛躍期では資本効率向上のためにモニタリングを継続します。

株価は、5月のMSCI Japan Index除外等により下落しました。8月の自己株式取得公表後には上向いたものの、現在は伸び悩んでいます。引き続き株価も意識しながら企業価値向上に努めていきます。

続いて、企業価値向上に向けてです。飛躍期においても、連結財務目標の達成はもちろん、利益水準と資本効率のさらなる向上を目指して能動的にBSをコントロールしていきます。特にROEの向上を目指し、成長分野への積極的な投資や、5月に公表した株主還元政策にもとづく株主還元の強化を継続します。また、人的資本の充実に向けて、人手不足の解消や成長領域への重点的な人的投資等の課題について迅速に対処していきます。

中期経営計画ではさまざまな成長の方向性を示していますが、私たちはあくまでも「地域価値創造型企業」です。2029年度竣工の新宿駅西口地区開発計画を筆頭に、それ以降も沿線を中心に投資開発を進めて、地域とともに成長し、企業価値を向上させていきたいと考えています。

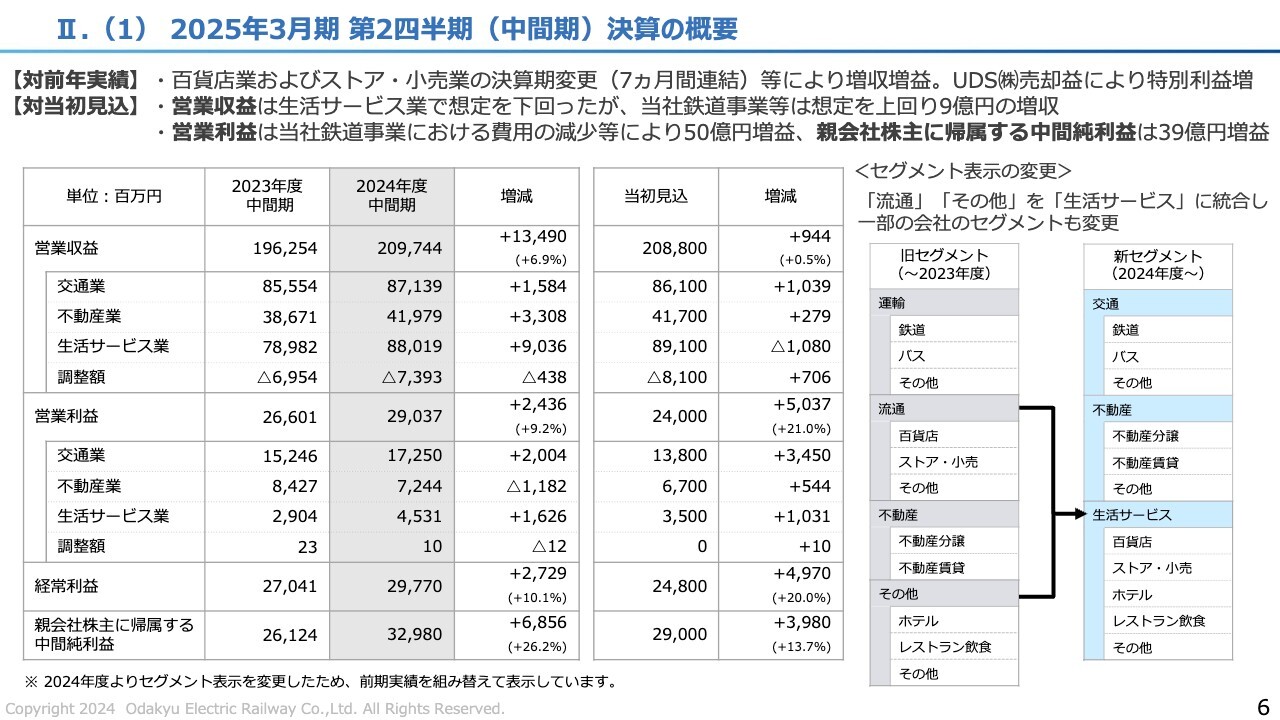

II.(1)2025年3月期 第2四半期(中間期)決算の概要

水吉英雄氏:2024年度第2四半期の実績についてご説明します。スライドの右側に記載しているとおり、今年度よりセグメント表示を変更しています。従前は流通業とその他の事業と表示していたものを、生活サービス業に統合しています。

対前年では、生活サービス業の百貨店業やストア・小売業における決算期変更に伴い、本年度は通期で13ヶ月分、上期は7ヶ月分が連結されました。その影響で大幅な増収増益となっています。また、特別利益には、6月末に連結から除外されたUDSの株式売却益を計上し、最終利益は前年に対して68億円の増益となっています。

本年5月に公表した当初見込に対しては、生活サービス業で減収となったものの、当社鉄道事業などにおいて想定を上回り推移したことから、全体では9億円の増収となりました。加えて、当社鉄道事業における費用の減少などにより、営業利益は50億円の増益となりました。これに伴い最終利益は39億円の増益となっています。

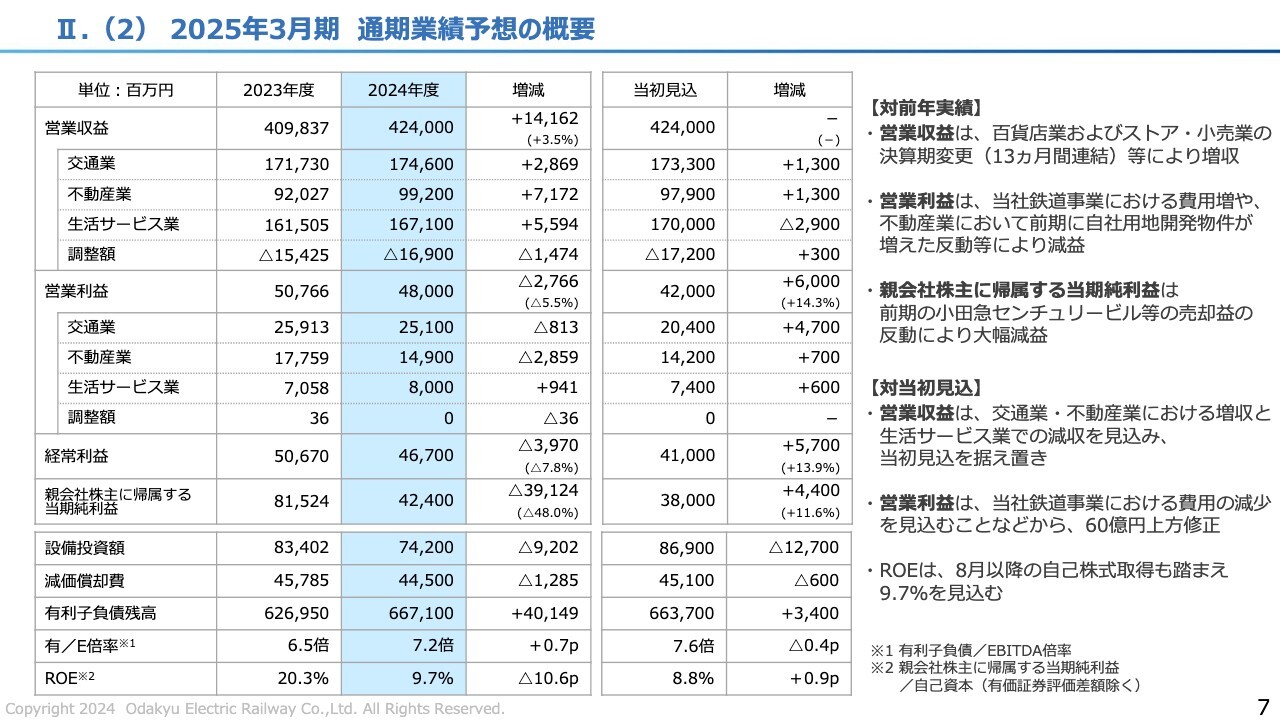

II.(2)2025年3月期 通期業績予想の概要

2025年3月期通期業績予想の概要について、スライドの右側に記載している当初見込との比較でご説明します。

営業収益は、交通業・不動産業における増収と生活サービス業での減収を見込んでおり、全体では5月時点の見込を据え置いています。営業利益は、当社鉄道事業における費用の減少を見込むことなどから60億円上方修正し、480億円となる見通しです。

当社鉄道事業の費用は、当初設備更新費の大幅な増加を見込んでいましたが、足元の状況を踏まえ一部見直しを実施しました。最終利益についても44億円上方修正し、424億円となる見通しです。

さらに、8月に開始した自己株式の取得も順調に進捗していることなどから、本年度のROEは9.7パーセントと、当初見込より0.9ポイント上昇する見込みです。

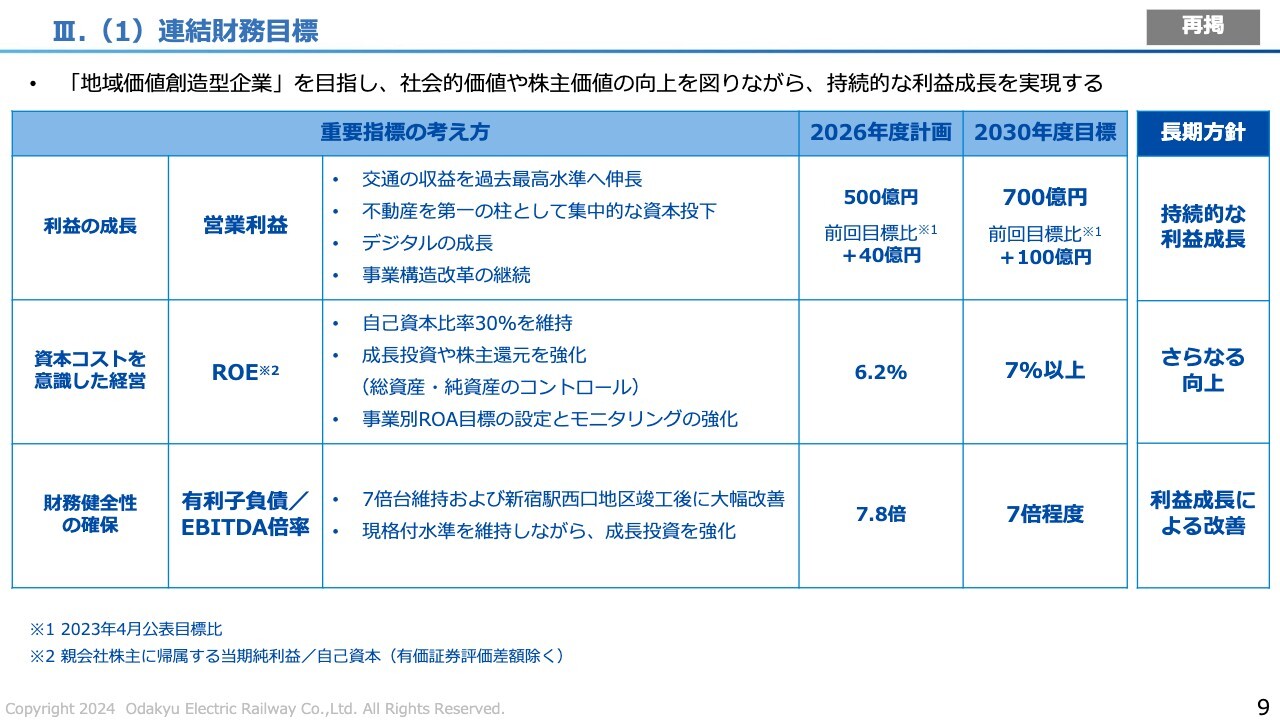

III.(1)連結財務目標

連結財務目標達成に向けた方向性についてご説明します。スライドに記載のとおり、本年5月に営業利益、ROE、有利子負債/EBITDA倍率の3つの目標を示しました。スライド右側には、飛躍期が終了する2030年度の目標値を記載しています。

営業利益は700億円で、ROEは7パーセント以上、有利子負債/EBITDA倍率は7倍程度を目標としました。中でもROEは目標達成のみならず、さらなる向上を目指していきます。

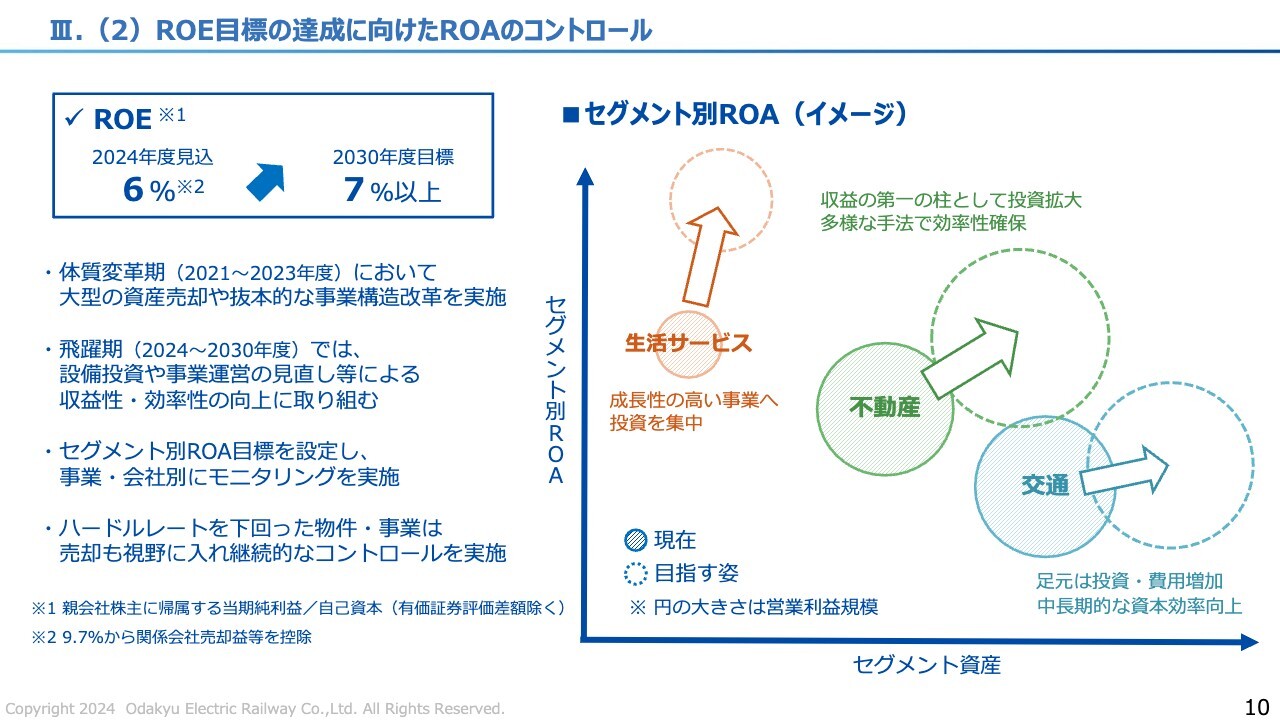

III.(2)ROE目標の達成に向けたROAのコントロール

ROE目標の達成に向けたROAのコントロールについてご説明します。

現在のROE目標は、2030年度が7パーセントで、以降はさらなる向上を長期方針として掲げています。2024年度のROEは、先ほどお伝えした9.7パーセントから、関係会社株式売却などの一時的な要因を除くと約6パーセントとなり、こちらを7パーセント以上へ引き上げていきます。

昨年度までの体質変革期においては、小田急センチュリービルや小田急第一生命ビルなどの大型資産の売却や、抜本的な事業構造改革を実施することで、持続的成長に向けた財務基盤を再構築しました。

本年度から始まった飛躍期では、資本効率を強く意識し、設備投資や事業運営の見直しなどによる収益性・効率性の向上に取り組んでいきます。また、セグメント別にROA目標を設定し、事業別・会社別にモニタリングを継続的に実施します。

スライド右側に掲載しているグラフは、セグメント別ROAをどのように向上させていくのかをイメージしたものです。縦軸がセグメント別ROA、横軸がセグメント資産、円の大きさが営業利益を表しています。また、色付きの円が現在、白抜きの円が将来の目指す姿を示しています。

水色の交通業は、足元では持続可能な運営体制の構築に向けた投資費用が増加することから、ROAの向上は3つのセグメントの中で最も小幅になる見込みです。その後、資産の増加を抑えながら収益性を高めることでROAの向上を図っていきます。

緑色の不動産業は、収益の第1の柱とすべく積極的な投資を実施するため、資産規模は当面増加していきます。沿線の大規模開発は、投資が先行し利益を獲得するまでに一定の時間を要することから、それまでは多様な投資手法を活用して利益を確保し、ROAの継続的な向上を目指していきます。

オレンジ色の生活サービス業は、体質変革期において大型資産の売却や事業ポートフォリオの見直しによって、特にROAの改善が進みました。百貨店業、ストア・小売業、ホテル業など、業種は多岐にわたりますが、業種ごとにきめ細かくモニタリングを実施し、成長性の高い分野に投資を集中していくことで、ROAのさらなる向上を目指していきます。

また、どのセグメントにも共通して言えることですが、物件や事業がハードルレートを下回った場合には、改善施策を実行するとともに売却も視野に入れ、事業ポートフォリオやROAを適切にコントロールしていきます。

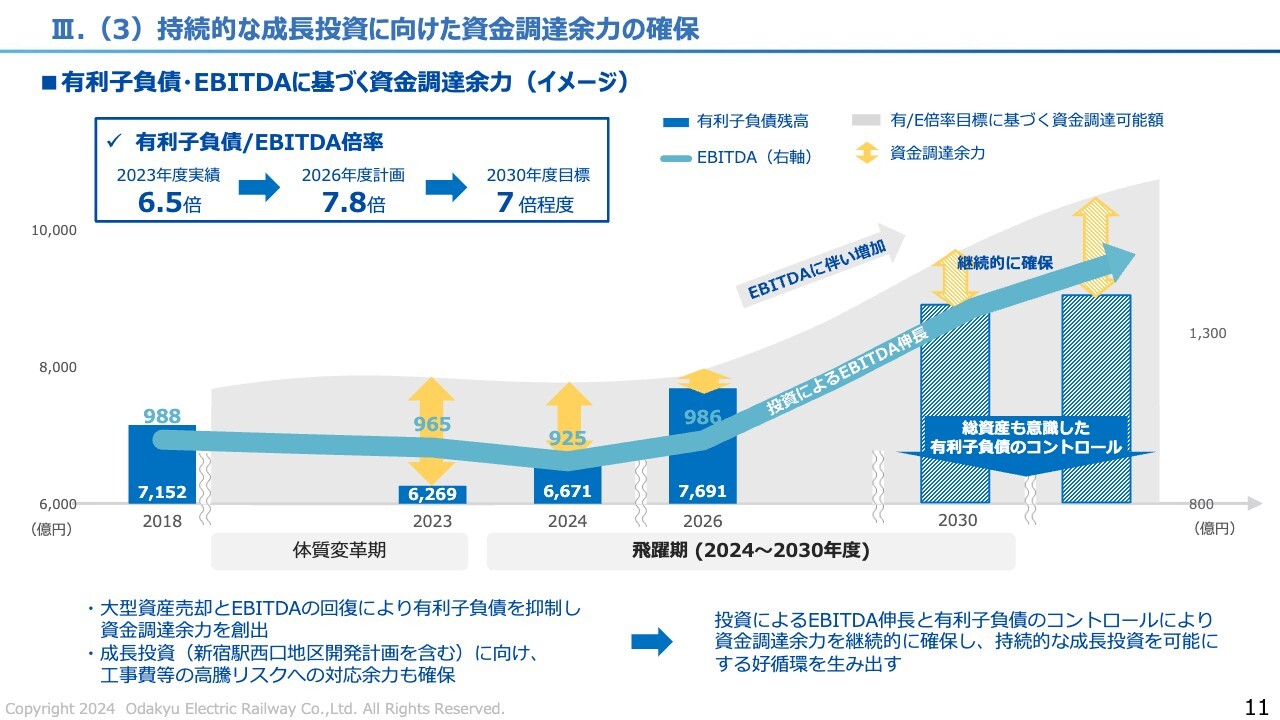

III.(3)持続的な成長投資に向けた資金調達余力の確保

持続的な成長投資に向けた資金調達余力の確保についてご説明します。スライドのグラフは、今後、当社が実施する積極的な成長投資と、その実現に向けた資金調達力を確保するためのイメージを表したものです。

水色の矢印線はEBITDAを示しており、EBITDAと、有利子負債/EBITDA倍率の目標値に基づく資金調達可能額をグレーの影で表しています。例えば有利子負債/EBITDA倍率が7倍であれば、EBITDAに7を乗じて資金調達可能額を算出しています。

青色の棒グラフは、有利子負債残高を示していますので、グレーと青色の差分である黄色の矢印部分が資金調達余力となります。

スライドの左側から時系列で見ていきます。2021年度から2023年度までの体質変革期において、当社では事業構造改革を推進し、大型の資産やEBITDAの回復などにより有利子負債を圧縮することで、資金調達余力を創出してきました。一時、大きく悪化した有利子負債/EBITDA倍率は、2023年度に6.5倍まで改善されています。

これにより、本年度から始まった飛躍期における新宿開発を含む、積極的な成長投資に向けた財務基盤が整い、工事費等の高騰リスクにも対応できるようになったと考えています。

グラフのとおり、足元の2023年度、2024年度においては、資金調達余力を十分に確保しています。今後、成長投資の拡大に伴い有利子負債は増加し、資金調達余力も一時的に縮小する見込みです。

しかしながら、成長投資により利益を獲得しEBITDAが伸長していくことで、資金調達可能額も再び増大していきます。併せて、ROAを意識しながら有利子負債を適切にコントロールし、資金調達余力を継続的に確保していくことで、さらなる成長投資に向けた好循環を実現していきます。このような一連の成長投資、利益獲得、BSのコントロールにより、持続的な成長を目指していきます。

私からのご説明は以上です。

IV.(1)積極投資 ①交通

鈴木:ここからは、中期経営計画の進捗状況についてご説明します。本日は、特に私が重視している「積極投資」「株主還元の強化」「人的資本の充実」の3本の柱に沿ってお話しします。

まずは1つ目の柱である積極投資です。投資については、交通、不動産、生活サービスのセグメントごとにご説明します。

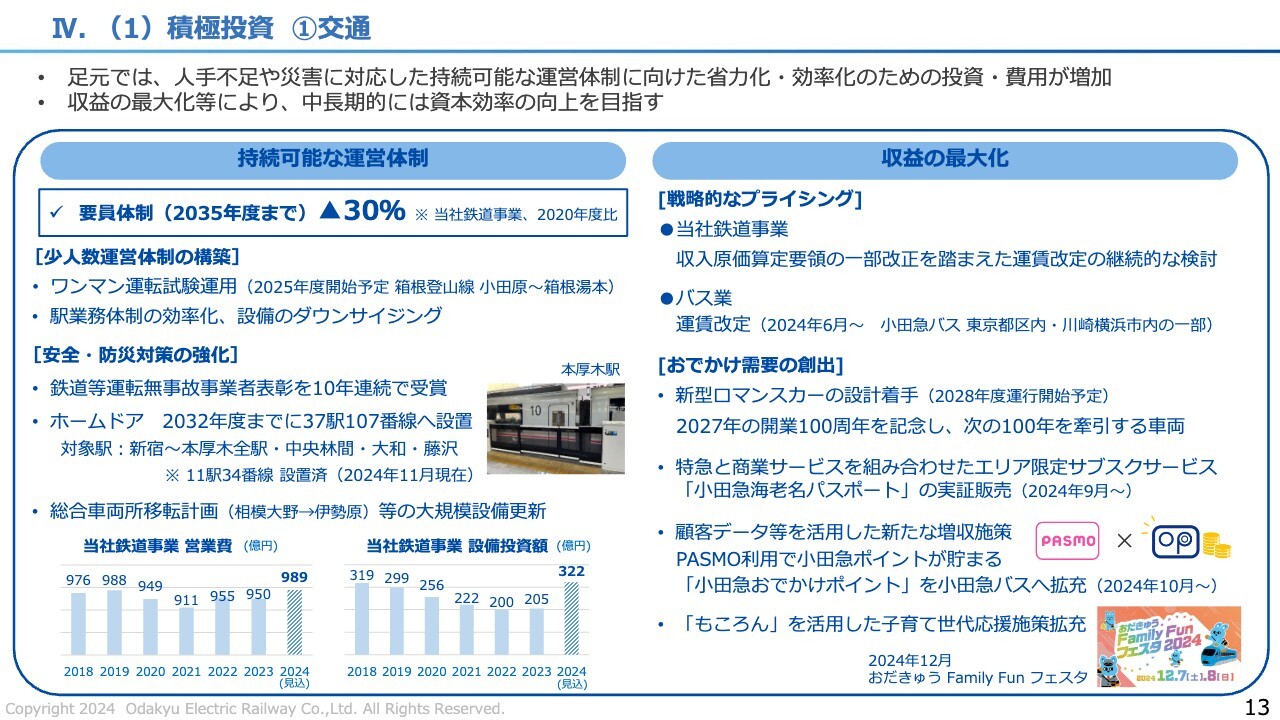

はじめに、積極投資の1つ目として、交通です。交通業は、特に当社の鉄道事業において、飛躍期の間は人手不足などに対応した、持続可能な運営とするための投資や費用が先行します。一方で、中長期的には資本効率を向上させられるよう、収益の最大化にも努めていきます。

スライド左上に記載のとおり、当社鉄道事業では、2035年度までに要員を30パーセント削減していく予定です。そのため、来年度にワンマン運転の本試験運用を開始するほか、駅業務体制の効率化や、設備のダウンサイジングを実施していきます。

そのような中でも、鉄道事業の根幹となる「安全・安心」の確保は必須であり、注力していきます。当社は本年、10年連続で国土交通省から鉄道等運転無事故事業者として表彰されましたが、これは関東大手鉄道事業者の中でも突出したことであり、安全を念頭に従業員が日々取り組んできた成果でもあります。引き続き、日本一安全な鉄道を目指していきます。

そのための投資の1つとして、ホームドアの設置を推進していきます。2032年度までに、小田急線全70駅のうち37駅107番線への設置を計画しています。現時点では、その3分の1程度にあたる11駅34番線での整備が完了しています。

また、当社で最大の車両施設である、相模大野の総合車両所のリニューアルに伴う移転計画といった、大規模な設備更新も控えています。このようなことを踏まえ、今年度は当社鉄道事業における設備投資・費用ともに増加する計画であり、設備投資は来年度以降も高水準となる見込みです。

続いて、スライド右側に記載した収益の最大化についてです。最大の一手は、戦略的なプライシングだと考えています。当社鉄道事業においては、収入原価算定要領の改正を踏まえながら、継続的に運賃改定の適切なタイミング等を検討していきます。

また、グループに6社あるバス業では、一部路線を除いて、この数年ですべての会社において運賃改定を実施しました。足元で実施した小田急バスの一部のエリアの運賃改定では、年間約8億円の増収を見込んでいます。ほかにも、より多くのお客さまに当社グループの交通をご利用いただき、収益を最大化する取り組みを進めていきます。

特急ロマンスカーは、当社の重要なコンテンツの1つだと自負していますが、昨年引退した白いロマンスカー「VSE」の代わりに、新型ロマンスカーの設計に着手しています。開業100周年に向けて、さらにその次の100年を牽引するような車両を目指していきますので、ぜひご期待いただきたいと思います。

このほかにも、お出掛け需要を創出するためのさまざまな施策に取り組んでいきます。

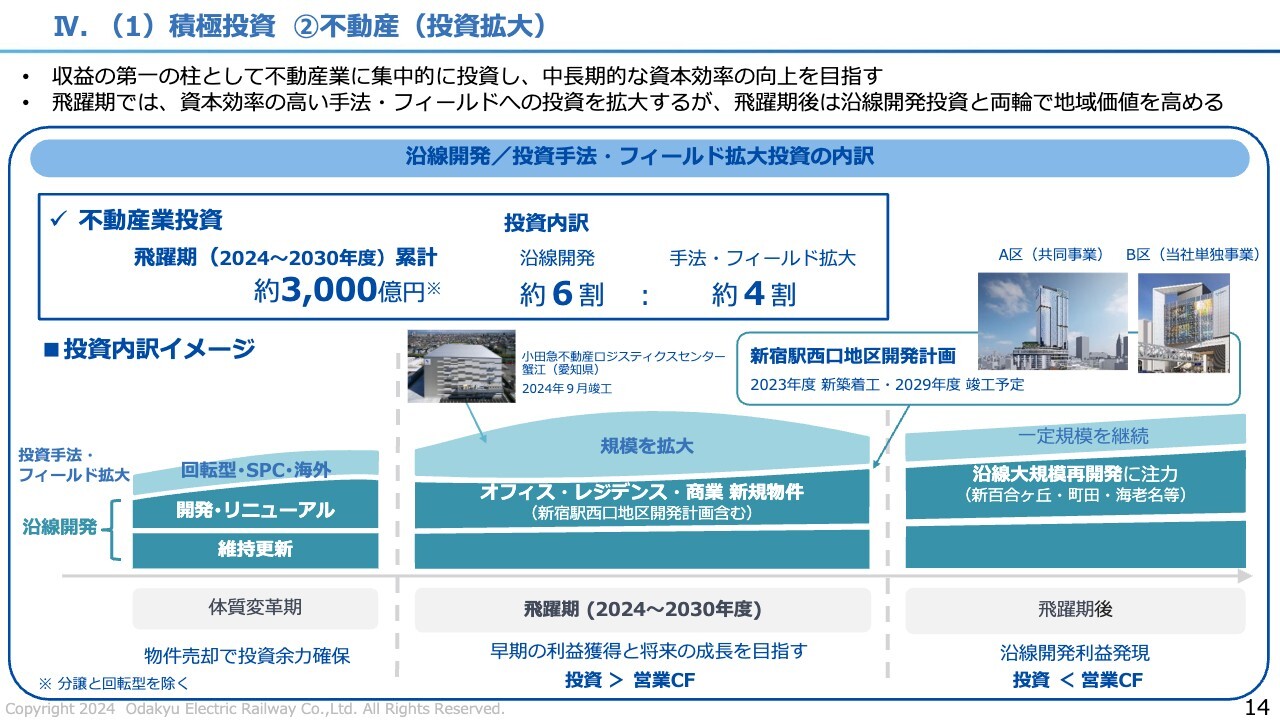

IV.(1)積極投資 ②不動産(投資拡大)

積極投資の2つ目である不動産についてです。不動産業は、ご説明のスライドを3枚ご用意しています。

不動産の1点目として、投資拡大です。先ほどご説明したように、交通業の収益最大化に努めながらも、人口減少などの背景もあるため、当社グループでは不動産業を交通業と肩を並べるまでに成長させ、収益の第1の柱にしたいと考えています。

不動産業へは集中的に投資を進め、飛躍期の間の総投資額は約3,000億円となる見通しであり、この間は営業キャッシュフローを上回る投資規模を見込んでいます。3,000億円の内訳は、いわゆる沿線開発が約6割となり、手法やフィールドを拡大した回転型・SPC等への投資が約4割を占めます。

沿線開発による地域価値向上が当社の根幹だと考えていますが、一方、鉄道周辺の開発案件というものは投資が先行し、利益貢献には時間を要する、いわば息の長い取り組みです。ほかの鉄道との乗り入れや、延伸計画などにも左右されます。

順を追ってご説明すると、スライド左側の体質変革期においては、大規模な物件売却で投資余力を確保しました。次にスライド中央の飛躍期においては、新宿の開発に成長資金を投じながらも、早期の利益獲得や資本効率の向上の観点から、投資手法やフィールドを拡大した投資も併せて進めていきます。

そのような取り組みを通じ、スライド右側の飛躍期後の2031年度以降は、新百合ヶ丘や町田といった沿線主要駅の開発への投資に注力することで、持続的な沿線開発を実現していきます。

飛躍期後は、新宿開発などの沿線開発による利益も大きくなることから、営業キャッシュフローの範囲内での投資が可能となる見込みです。

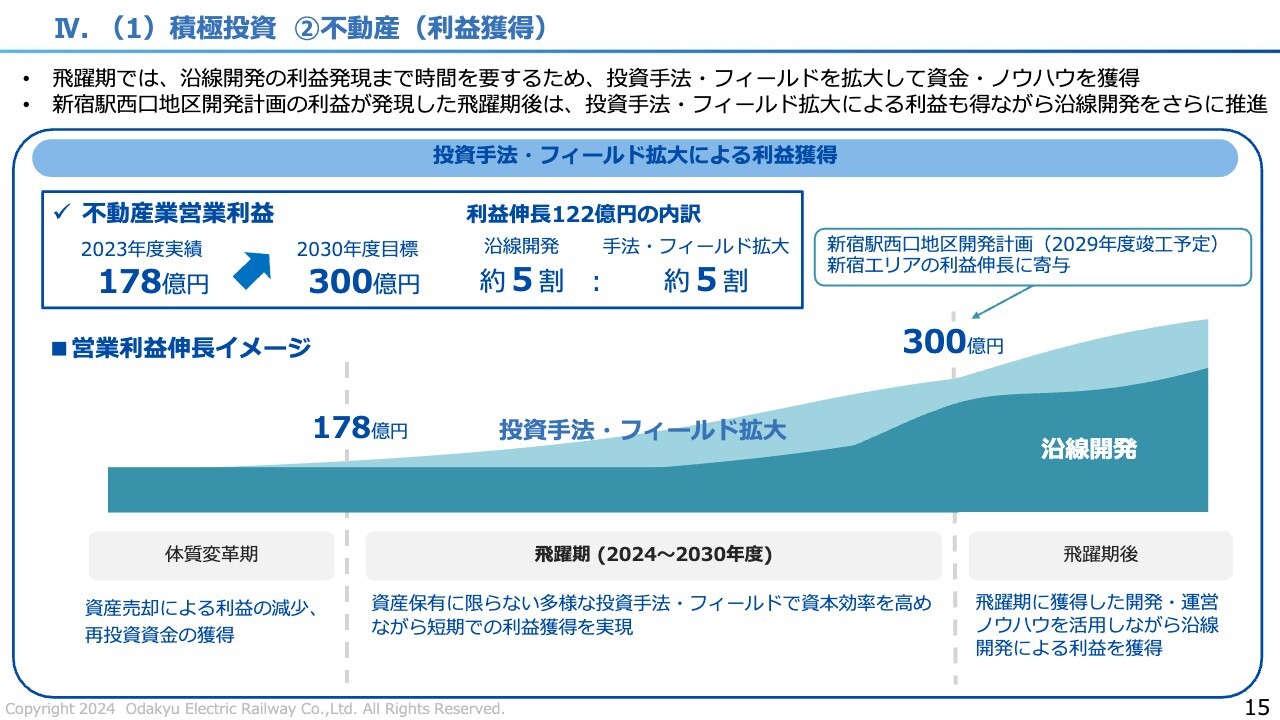

IV.(1)積極投資 ②不動産(利益獲得)

不動産の2点目は、利益獲得です。飛躍期前の2023年度の不動産業営業利益は178億円でしたが、2030年度にはそこから300億円へと増加します。利益伸長分の122億円の内訳は、沿線開発と手法・フィールド拡大がそれぞれ半分程度と見込んでいます。

先ほどの投資のパートでもお伝えしたとおり、沿線開発は、投資から利益発現まで時間を要するため、飛躍期には回転型・SPCや海外等の手法・フィールドを拡大した投資から利益を得て、資本効率を高めていきます。2029年度の新宿開発竣工後には、新宿エリアにおける利益が大きく伸長すると見込んでいます。

飛躍期後は、飛躍期の手法・フィールド拡大により得た開発・運営ノウハウが高まっていくため、それを活かし、地域価値を高める沿線開発による利益獲得を実現し、さらなる利益伸長を目指していきます。

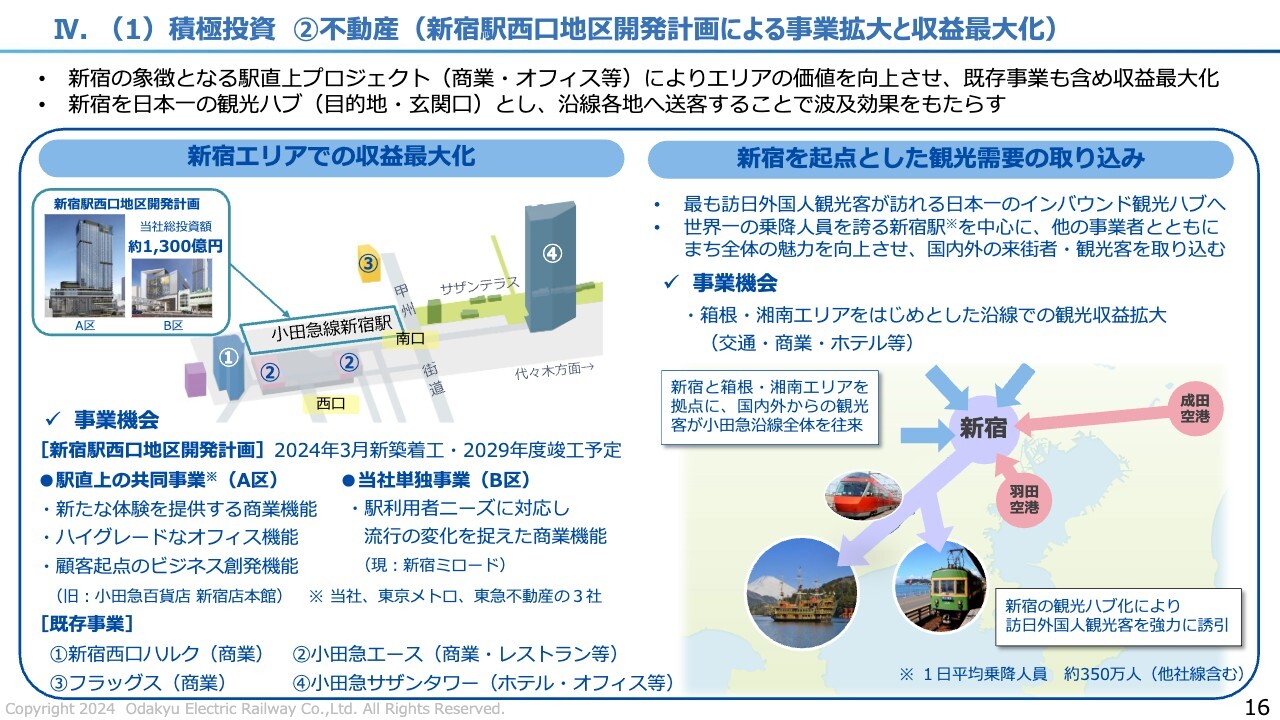

IV.(1)積極投資 ②不動産(新宿駅西口地区開発計画による事業拡大と収益最大化)

不動産の3つ目である、新宿の開発について取り上げたいと思います。こちらは、新宿の象徴となる駅直上の、都庁の高さを上回る規模の建物を含む、西口から南口をまたぐプロジェクトです。新宿エリア全体の価値を向上させ、なおかつ当社グループの既存事業も含めて収益の最大化を目指していく計画です。

また、新宿という街を日本一の観光ハブに成長させたいと考えています。ハブとは、新宿自体が目的地であると同時に、小田急沿線各地へ送客する玄関口となることを意図しています。

スライド左上の地図は、当社が新宿エリアに現在保有している物件と、新宿開発の計画地を示しています。エリア最大規模の商業やオフィスなどの機能を持ち、竣工後は既存の物件においても相乗効果でエリアの価値を高め、グループ全体の収益を最大化していきます。

新宿開発における当社の総投資額は、約1,300億円を予定しています。金額については本年2月に、足元の工事費高騰も織り込んだ上でお知らせしました。なお、すでに約500億円の支払いを完了しています。

また2022年10月に解体工事を開始し、本年3月にはすでに新築工事に着手しています。工事が始まっているということは、その分、高騰リスクが低いと認識しています。さらに、新宿近隣の他社の開発に先駆け竣工し開業することから、先んじて利益獲得フェーズに入ることができると見込んでいます。

また、世界一の乗降人員を誇る新宿駅を擁する新宿エリアは、日本一の商業集積地でありながらも、オフィスや歌舞伎町などの歓楽街や公園なども有する、さまざまな顔を持った街です。国内外問わず、来街者や観光客を取り込む大きなポテンシャルがあります。

当社グループだけでなく、近隣の事業者においても複数の開発計画が進捗しており、行政とも連携しています。こうしたみなさまとともに、街全体の魅力を向上させたいと考えています。

さらに、スライド右側の地図に示しているとおり、新宿を玄関口として、箱根や湘南エリアをはじめとする当社沿線各地へ送客を行い、沿線全体での収益の拡大を目指していきます。

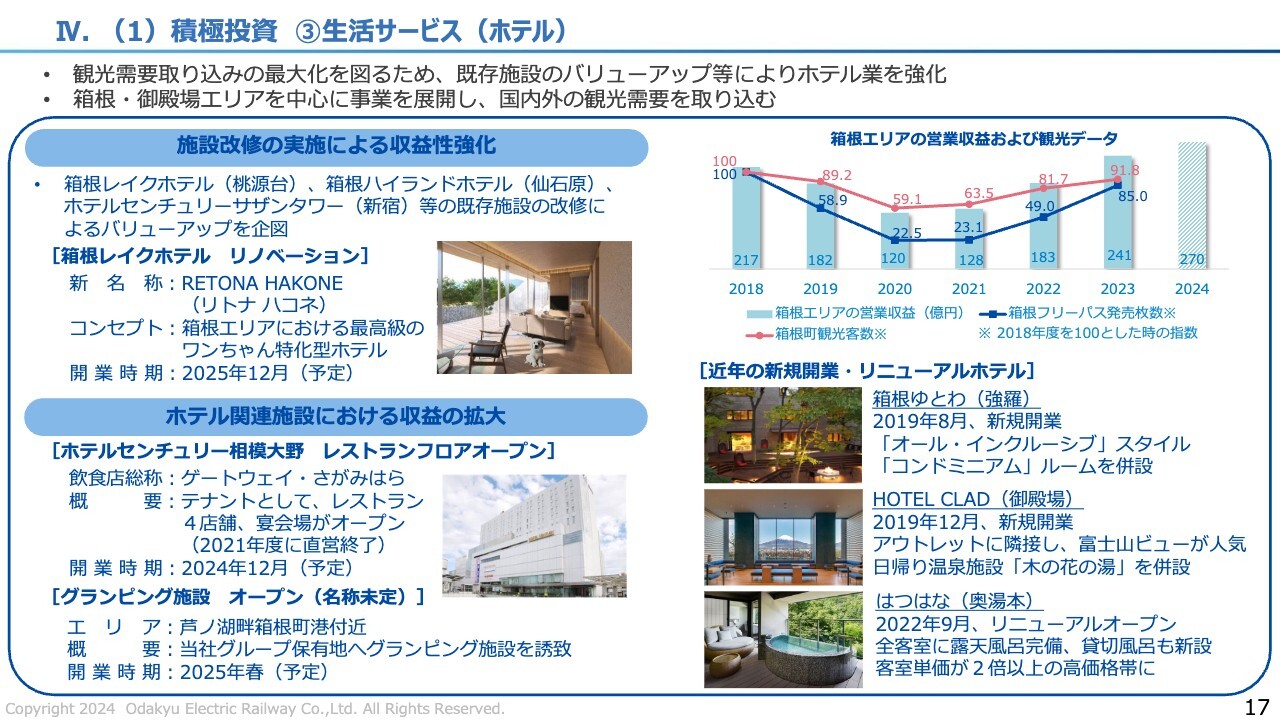

IV.(1)積極投資 ③生活サービス(ホテル)

積極投資の3点目は、生活サービスのホテルです。インバウンドを含め、旺盛な観光需要の取り組みを最大化するため、新宿をはじめとする沿線や箱根などの既存施設をバリューアップし、ホテル業を強化していきます。

注力エリアは、当社の強みの1つである箱根と御殿場エリアです。具体的には、桃源台にある箱根レイクホテルを全面的にリノベーションし、来年12月に箱根で最高級のワンちゃん特化型ホテルとして生まれ変わります。

また、ホテル関連施設でも収益を拡大していきます。ホテルセンチュリー相模大野は駅の真上の物件ですが、コロナ禍の2021年度にグループ会社によるレストランと宴会場の運営を終了し、宿泊を主体としたホテルとなっていました。空いていたレストランと宴会場の場所すべてにテナントを誘致し、本年12月にオープンします。また、来年春には箱根の芦ノ湖付近でグランピング施設をオープンする予定です。

スライド右側は、箱根エリアでの取り組みを示しています。折れ線グラフは箱根町の観光客数と箱根フリーパスの発売枚数について、2018年度を100とした指数の推移を示しています。どちらもまだコロナ禍前には届いていない状況ですが、足元のインバウンドの力強さなどを踏まえると、まだまだ集客の余地があると考えています。

棒グラフでは箱根エリアの営業収益を示しています。2023年度の営業収益はコロナ禍前を上回っており、今年度はさらに増収となる見込みです。この要因にはホテルが大きく寄与しています。

グラフの下に、直近の具体的な取り組みを記載しています。コロナ禍に入る直前の2019年度に、箱根ゆとわとHOTEL CLADの2つのホテルを新規オープンしました。また、コロナ禍期間中の2022年度に、はつはなは従前の客室単価の2倍以上となるラグジュアリーホテルへリニューアルしました。いずれも当初計画を上回る営業成績となり、好調に推移しています。

引き続き、新宿のサザンタワーや、得意とする箱根・御殿場エリアへ積極投資することで、小田急らしいホテル事業の拡大を図っていきたいと考えています。セグメント別の投資に関するご説明は以上となります。

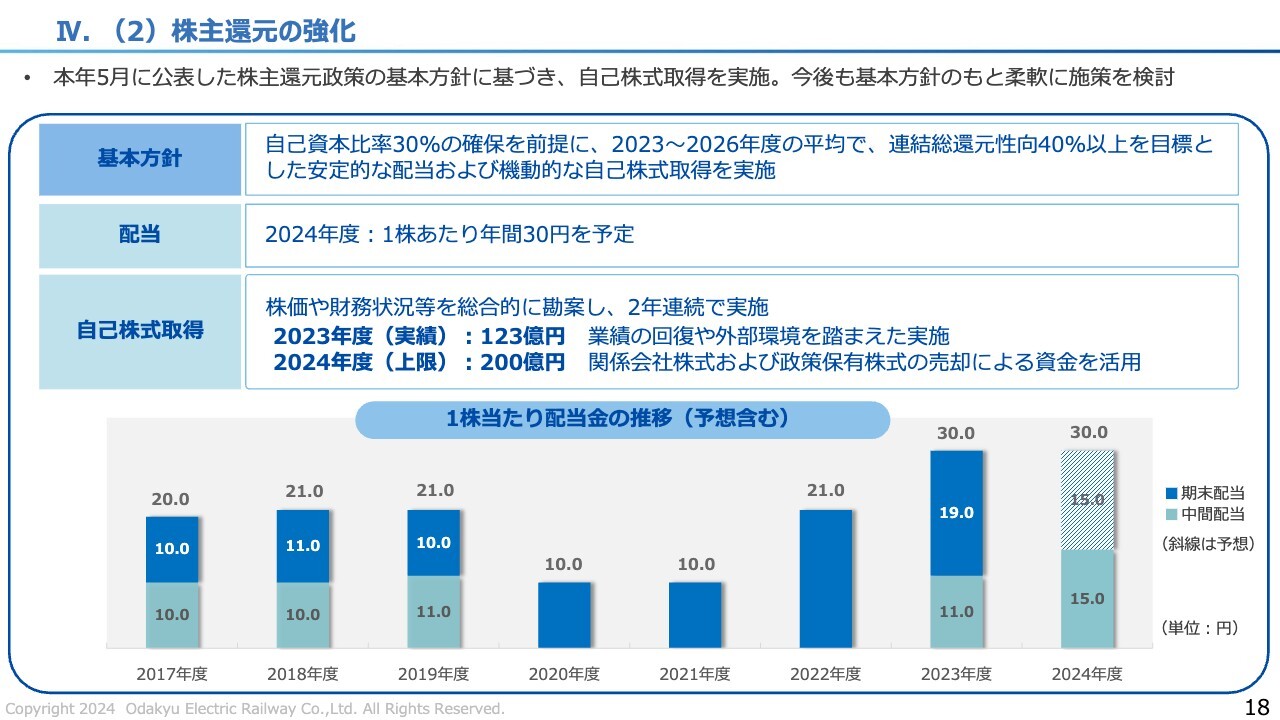

IV.(2)株主還元の強化

2本目の柱である株主還元の強化についてです。本年5月に株主関係の基本方針を改め、2023年度から2026年度の平均で、連結総還元性向40パーセント以上へと引き上げました。これは鉄道業界ではトップの水準だと認識しています。

この方針のもと、今年8月には株価水準等も鑑みて、200億円を上限とした自己株式の取得を意思決定しました。昨年12月に続き、2年連続の実施となります。

昨年は、コロナ禍からの想定以上の業績回復を踏まえて実施しました。また、本年は子会社のUDSや政策保有の株式を売却した資金を充当しました。今後の実施についても、利益の上振れや資産売却などにより手元資金が厚くなれば還元への充当を検討するなど、自己資本比率の水準を意識しながらも、引き続き柔軟に検討していきます。

IV.(3)人的資本の充実

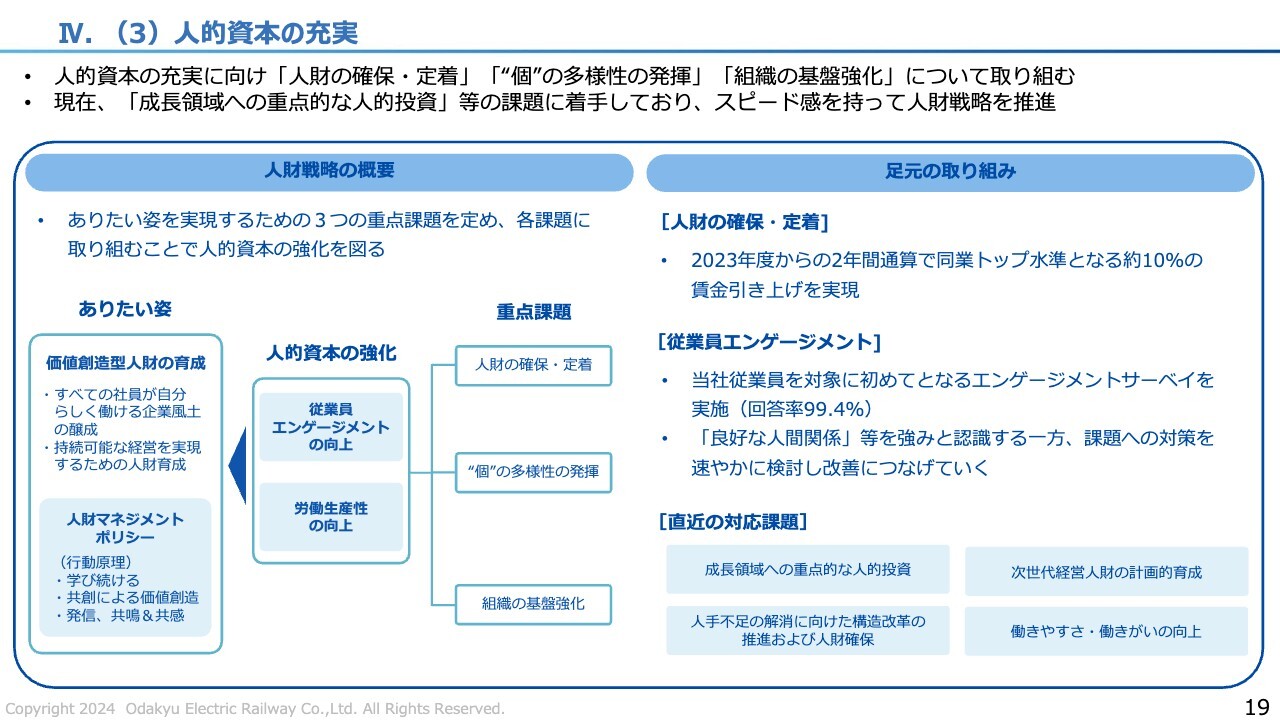

3番目の柱である人的資本の充実についてです。当社グループの人材戦略には「人財の確保・定着」「“個"の多様性の発揮」「組織の基盤強化」の3つの重点課題があります。人的資本の充実を図るべく、これらの課題に取り組んでいきます。

足元での取り組みについてですが、人材の確保・定着において、2023年度から2年通算で同業トップ水準となる約10パーセントの賃上げを実現しました。

さらに当社従業員を対象として、初めてとなるエンゲージメントサーベイを実施し、回答率は99.4パーセントでした。同じシステムを使っている他企業の平均と比べ、10ポイント以上高い回答率となっており、従業員の意欲や会社への愛着の高さが表れていると認識しています。調査結果からは良好な人間関係などが強みであると認識できる一方、課題への対策を速やかに検討し、改善につなげていきます。

また、スライドに記載のとおり、直近の対応課題は4つありますが、いずれもすでに検討を開始しています。次の中期経営計画に具体的な対策を盛り込む予定です。

以上で私からのご説明を終わります。掲げている3つの柱のもと、スピード感をもって施策を展開し、企業価値を高めていきます。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

小田急のニュース一覧- 2026年3月期 第3四半期決算説明資料 2026/02/13

- 小田急、4-12月期(3Q累計)経常は3%減益で着地 2026/02/13

- 2025年12月 月次営業概況(速報)に関するお知らせ 2026/02/13

- FY3/2026 3Q Results 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

マーケットニュース

- 本格普及へ開かれた扉、「ステーブルコイン」関連に投資マネー大還流 <株探トップ特集> (02/19)

- 明日の株式相場に向けて=日米国策始動で半導体株の強気傾斜に期待 (02/19)

- 本日の【新規公開(IPO)】情報 (19日大引け後 発表分) (02/19)

- 明日の為替相場見通し=高市首相の施政方針演説に視線集中 (02/19)

おすすめ条件でスクリーニングされた銘柄を見る

小田急電鉄の取引履歴を振り返りませんか?

小田急電鉄の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。