304円

セブン銀行のニュース

【QAあり】セブン銀行、経常収益は連結・単体ともに過去最高を達成 中期経営計画達成に向けて収益基盤の強化を継続

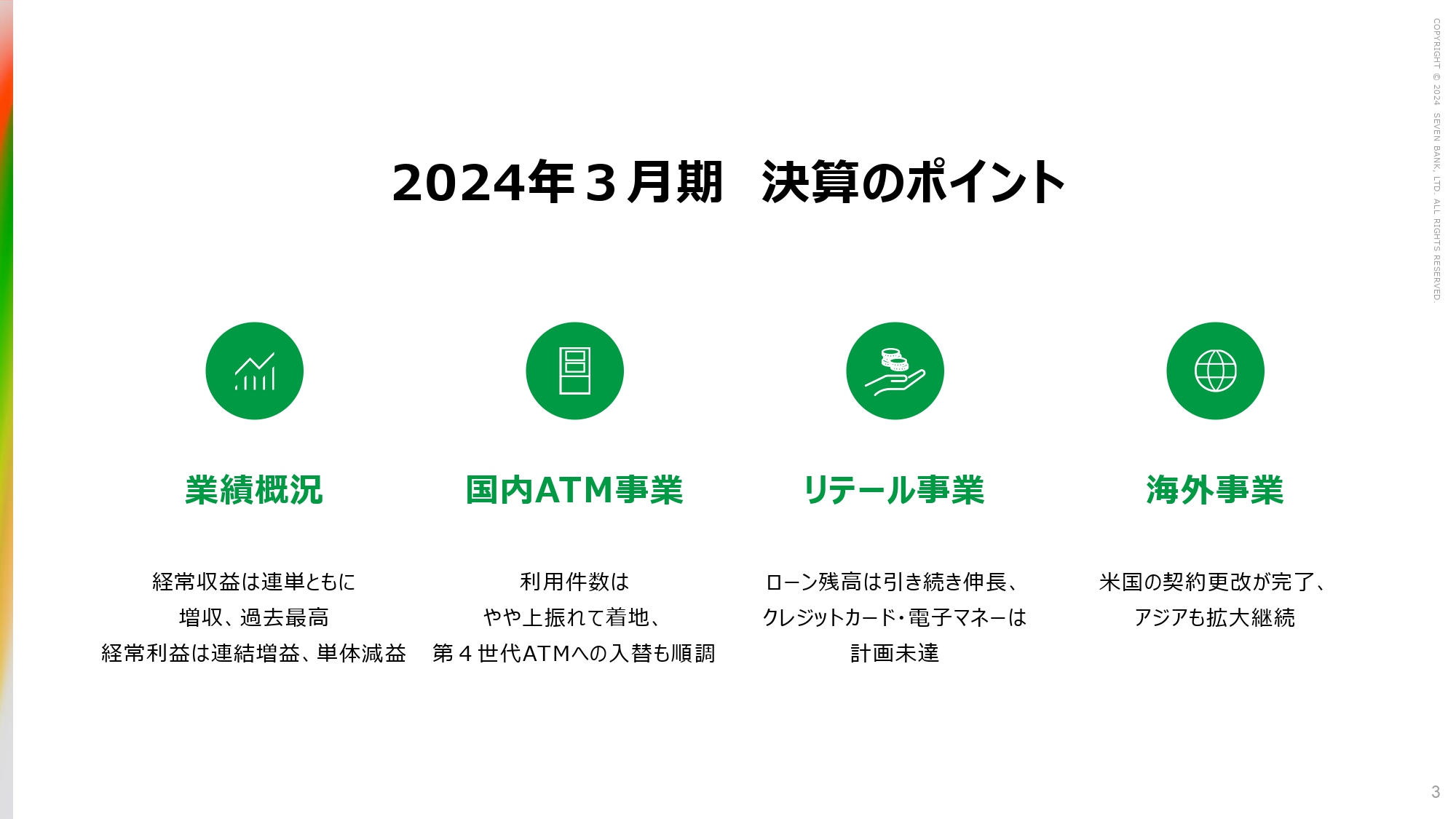

2024年3月期 決算のポイント

清水健氏(以下、清水):セブン銀行常務執行役員企画部長の清水です。前半の業績予想のところまでは私が、後半の中期経営計画の進捗等、2024年度の戦略については社長の松橋からご説明します。

まず初めに2024年3月期決算のポイントです。全体としてはマイナポイントの損失などの特殊要因はありましたが、国内のATM事業やアジアを中心とする海外の状況は好調であり、連結は増収・増益となりました。

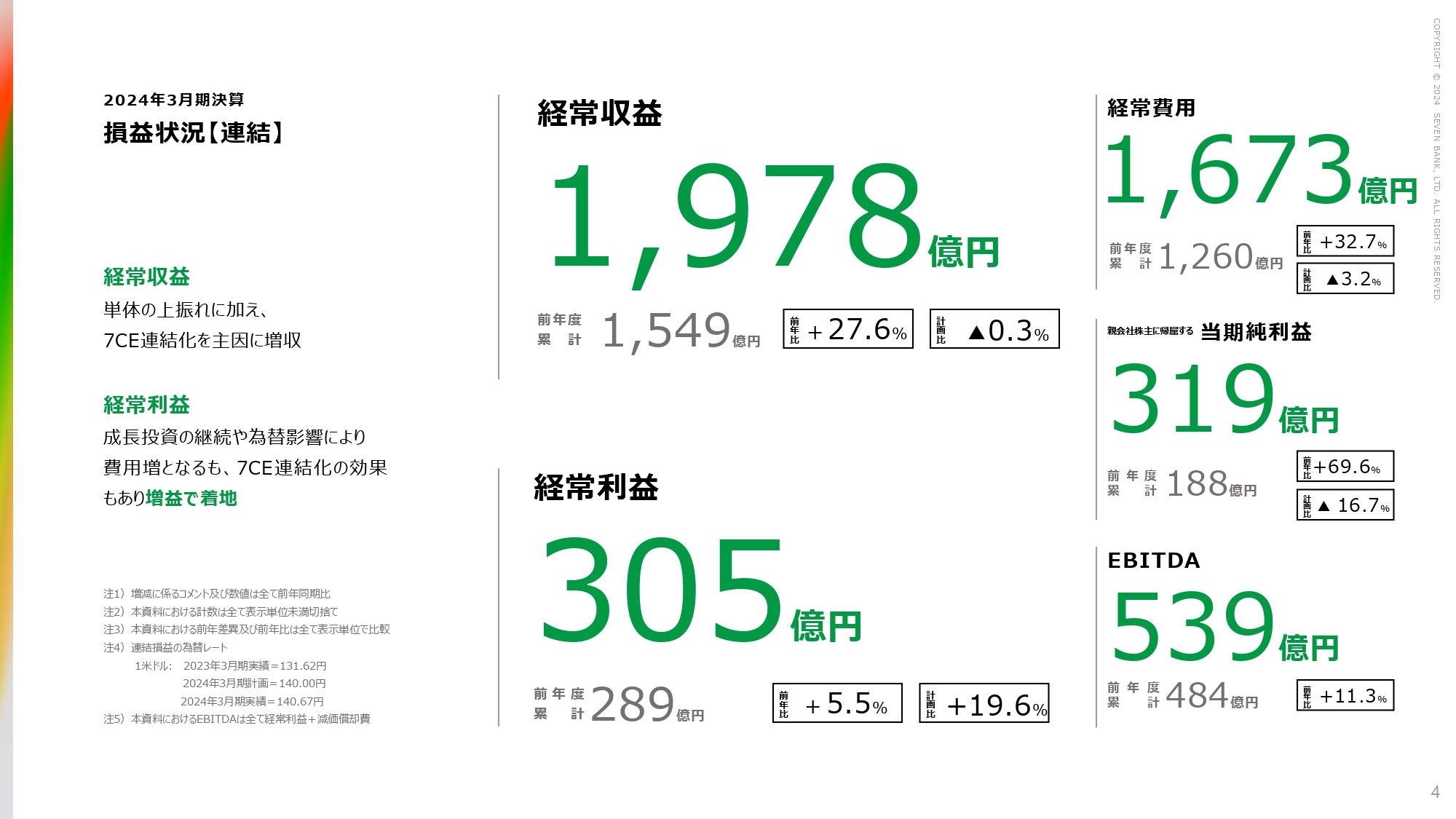

2024年3月期決算 損益状況【連結】

具体的な数字です。連結の経常収益は1,978億円で、前年同期比でプラス27.6パーセント、金額にすると約430億円の上乗せになりました。

430億円の上乗せの中身ですが、セブンカードを昨年7月に統合したことで、この部分の昨年7月から今年3月までの9ヶ月分が丸々乗ってきたため、270億円ほどの押し上げとなっています。

また、セブン銀行単体で80億円強、海外の3社で75億円ほどの上乗せになっています。海外については為替影響による分が20億円ほどありますが、それを除いたとしても売上で50億円の上乗せになっていますので、海外もしっかり成長してきているということがおわかりいただけると思います。

経常利益は305億円でした。今年の2月時点で経常利益は255億円、一方で純利益は383億円という通期の見通しを出していました。これに比べると経常利益が50億円ほど増え、純利益が60億円ほど減ったかたちになっていますが、こちらはセブンカードのマイナポイントに絡む損失を経常費用ではなく特別損失のほうで計上することになったためです。

純利益は319億円で、セブンカードの統合に伴う負ののれん発生益のプラス分が215億円ほどありましたが、マイナポイント関連の損失で46億円のマイナスとなりました。また、こちらも開示していますが、FCTIの訴訟損失の引当で14億円ほどのマイナス、さらにセブンカードとFCTIの繰延税金資産の取り崩しで合わせて45億円ほどのマイナスとなったため、最終的な純利益が319億円ということになりました。

なお、マイナポイント関連の46億円の損失については、第4四半期に新たに発生したものに加え、2024年度分で見込まれるものも一括して計上しています。

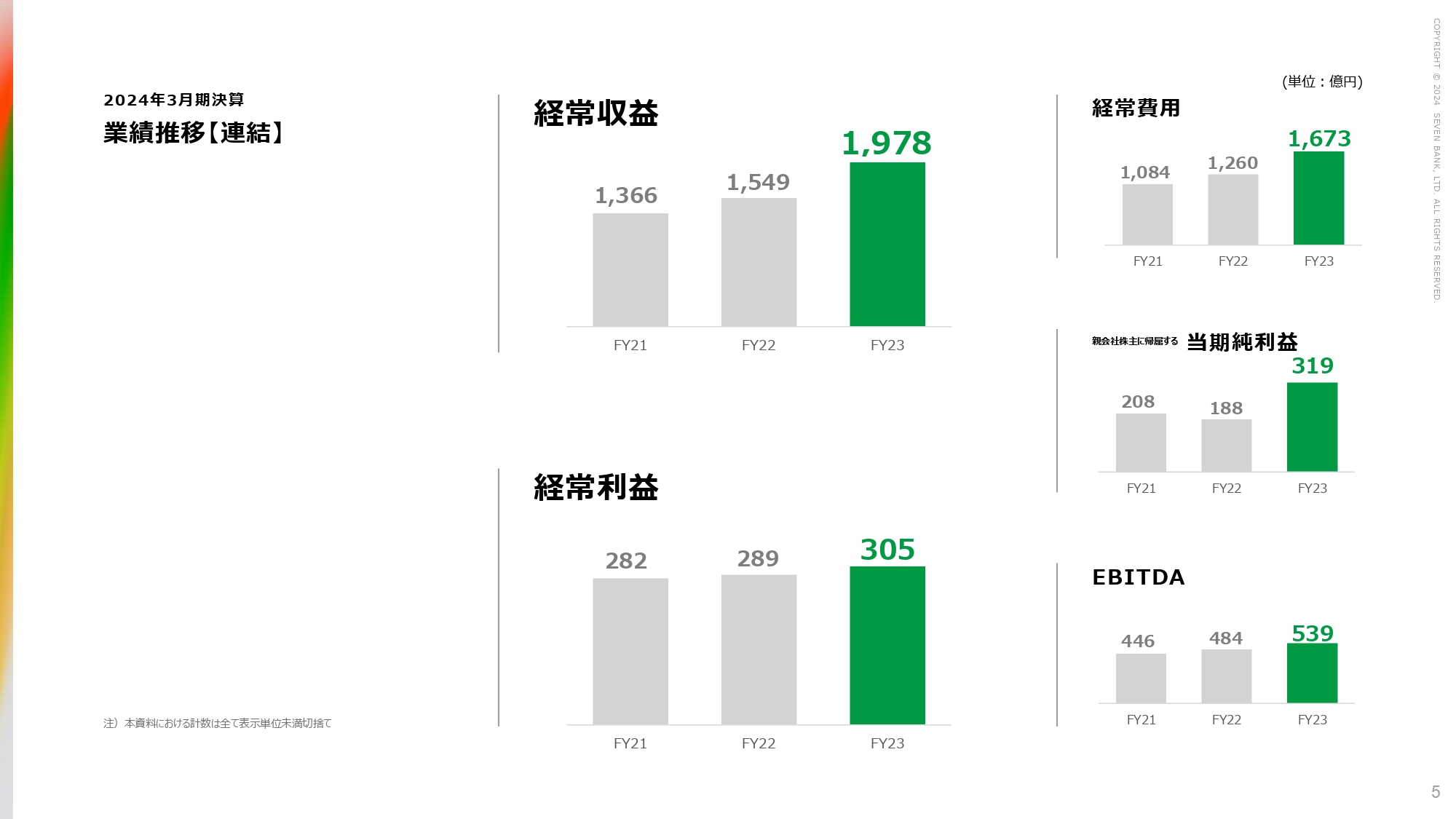

2024年3月期決算 業績推移【連結】

業績推移です。経常収益は1,978億円で、連結としては過去最高になりました。一方で、経常利益は305億円ということで、過去最高である2018年度の400億円強に比べると100億円ほど下振れています。

決算短信でも公開していますが、経常利益率は15.4パーセントで、このところの傾向と同様に、利益率は2023年度も低下しています。我々としてはこれを課題と認識しており、できるだけ利益率を高めるような施策を今後十分に行っていきたいと考えています。

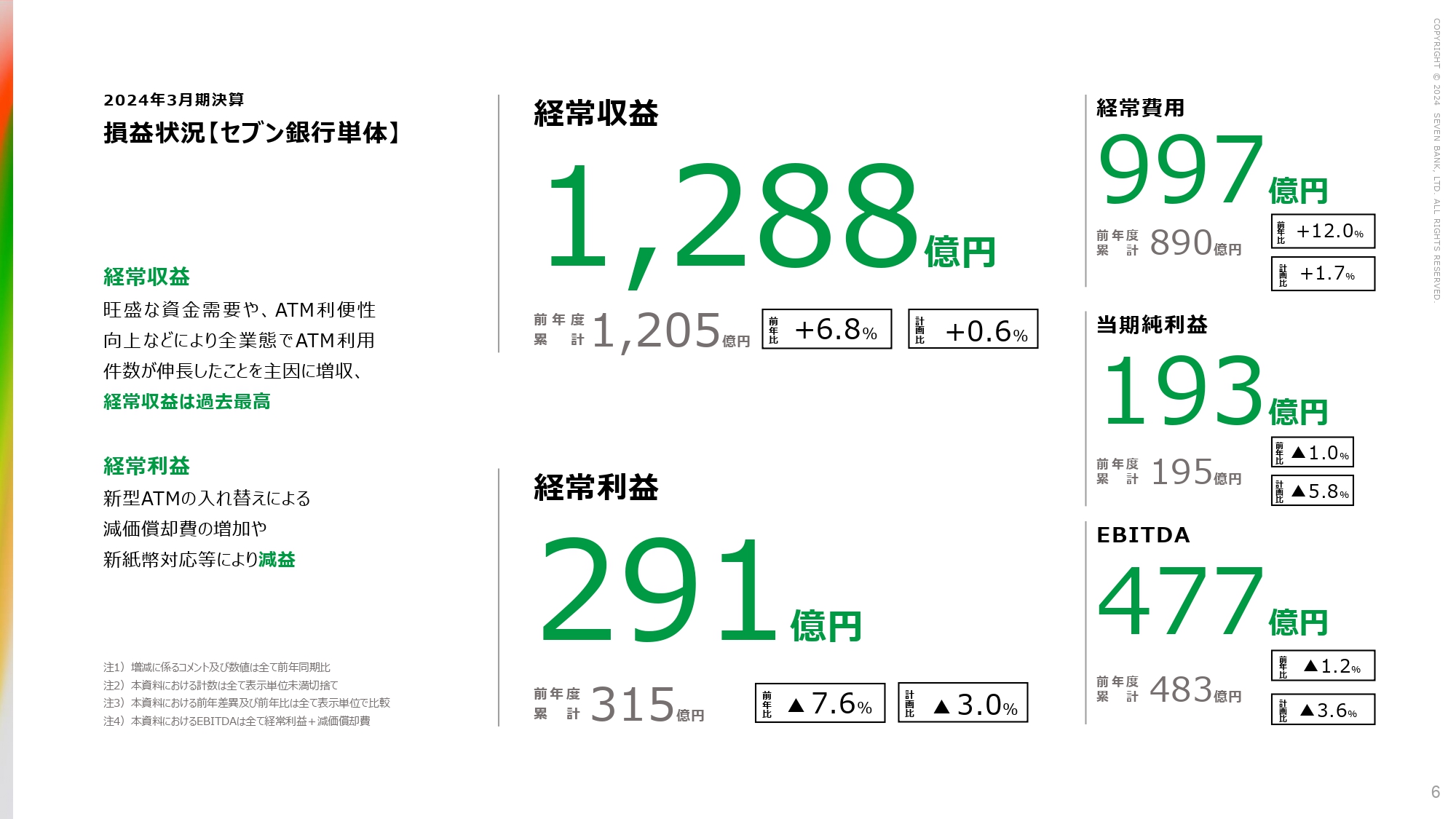

2024年3月期決算 損益状況【セブン銀行単体】

セブン銀行単体の成績です。経常収益は1,288億円で、こちらも連結と同様に過去最高でした。前年同期比6.8パーセントのプラス、金額にして83億円ほどのプラスになっています。

ATMの受入手数料の増加が70億円ほどの押し上げになっています。加えて金融リテール事業も、カードローンあるいは後払いといったところで合計16億円ほどの上乗せになっています。まだ利益の貢献は少ないものの、金融リテール事業についてもしっかりと売上の数字が出てきている状況をご理解いただければと思います。

また、経常利益は291億円でした。連結と同様に、2019年度の450億円が過去最高でしたので、それに比べると低い水準にとどまっています。

なお、2023年度は新型ATMの入替に伴い減価償却費が全体として17億円ほど増加したことに加え、新紙幣対応等による16億円ほどの費用増加が効いてきている部分もあります。そのような特殊要因も含めて、経常利益がやや低めになっているということをご理解いただければと思います。

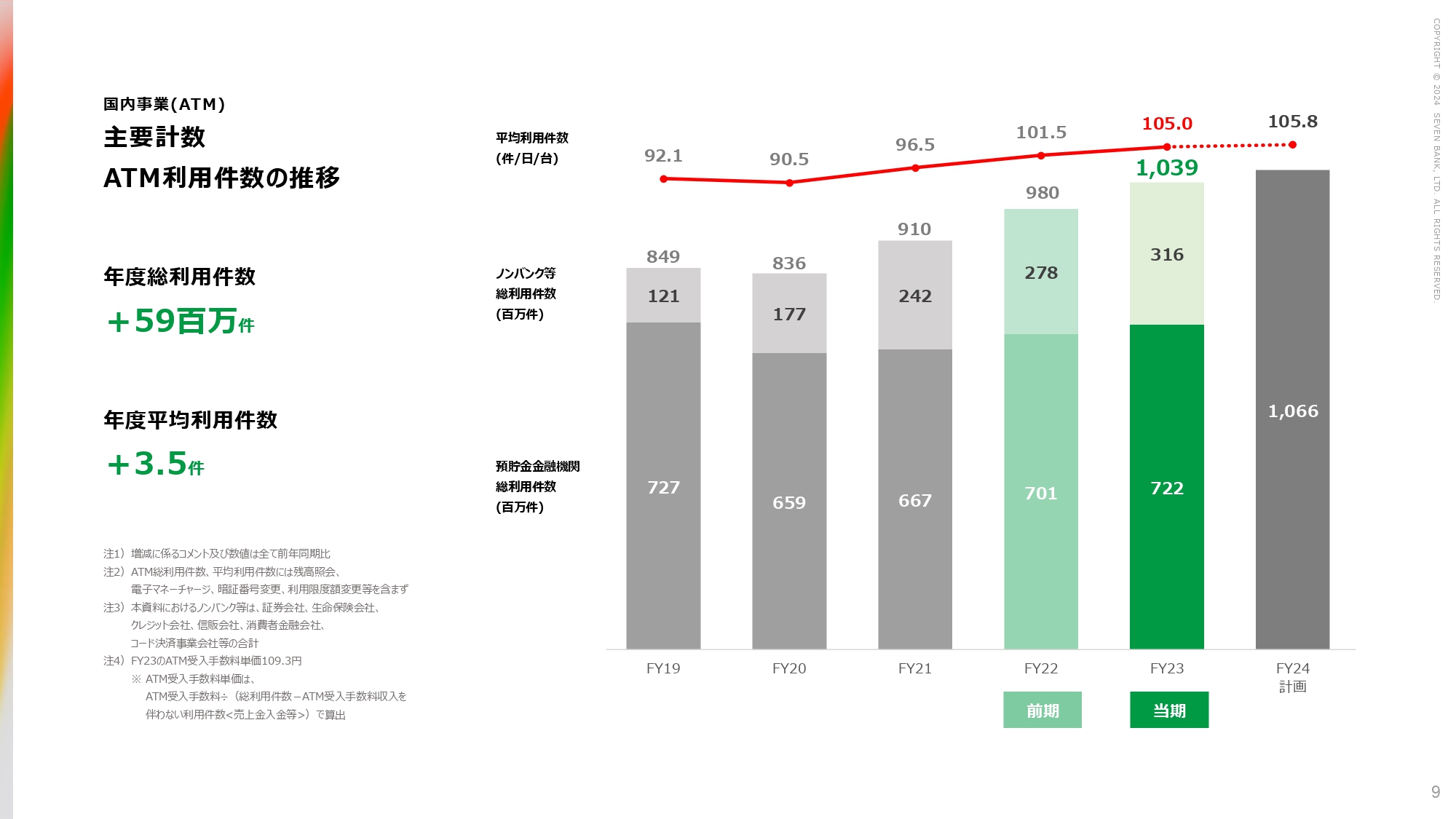

国内事業(ATM) 主要計数 ATM利用件数の推移

主要事業の状況です。2023年度のATM総利用件数は10億3,900万件となり、初めて10億件を超えました。平均の利用件数も1日1台あたり105.0件で、前年同期比で3.5件伸びています。

2024年度についても、さらに伸びることを予想しており、総利用件数は10億6,600万件、平均の利用件数は105.8件を想定しています。スライドには記載がありませんが、2023年度の実績としては、10億3,900万件のうち、預貯金の金融機関は約7億件強でした。全体に占めるウエイトは7割を若干切る程度となってきています。

一方で、ここ数年の傾向と同様に、伸長しているのが事業会社です。2023年度の実績で、ウエイトとしては23パーセントを超える水準にまで増えています。2024年度も全体の数字の傾向は変わりません。全体が伸びる中で、預貯金金融機関が若干下がり、事業会社が若干上がるということを想定しています。

また、2023年度の単価については、スライド左側の注4の部分に記載のとおり109.3円でした。2021年度、2022年度と低下が続いてきましたが、2023年度は前年同期比でプラスの着地となっています。ただし、2024年度は若干の低下を見込んでおり、現段階では108円台後半と見ています。ただ、全体として単価については下げ止まってきたというのが我々の感触です。

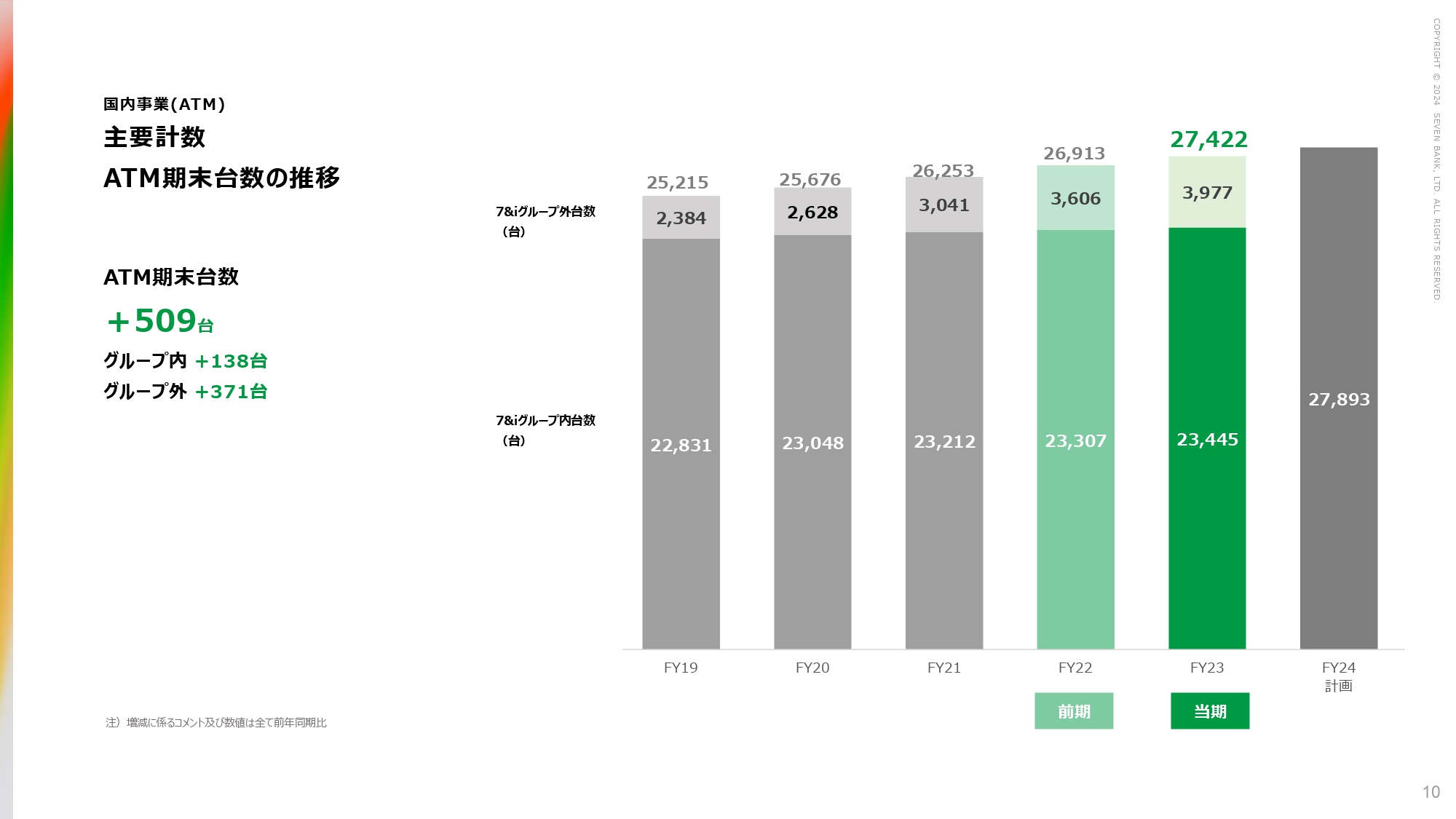

国内事業(ATM) 主要計数 ATM期末台数の推移

ATM台数の推移です。2023年度3月末は2万7,422台で、前年比で500台ほど増加しています。

グループ内では138台の増加、グループ外では371台の増加となり、グループ外を中心にしっかりと積み上げてきました。

2024年度については470台ほどの純増を予定しています。傾向としては2023年度と同様に、グループ外を中心に470台強増加させ、全体で2万7,893台を予定しています。

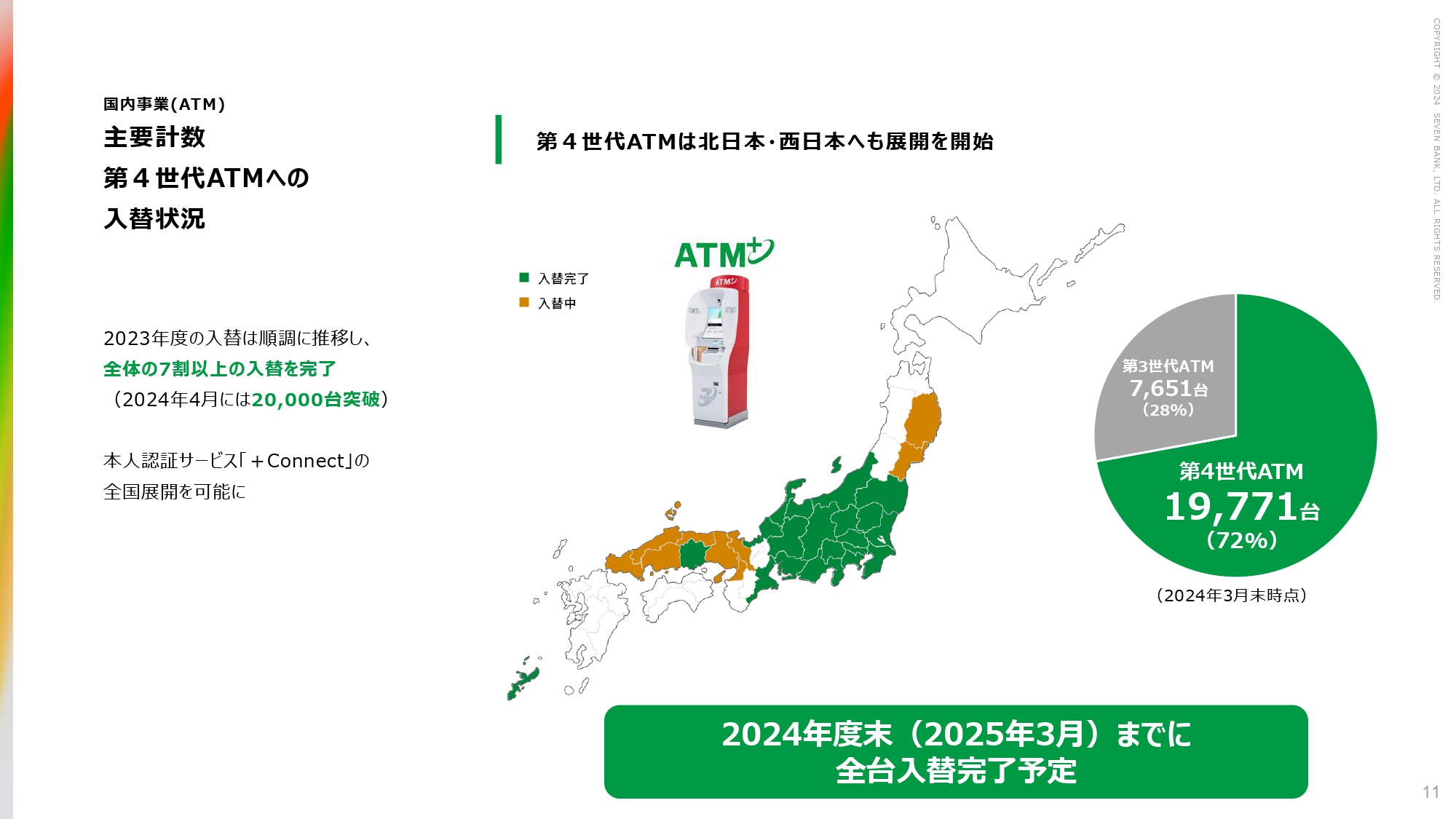

国内事業(ATM) 主要計数 第4世代ATMへの入替状況

第4世代ATMへの入替状況です。3月末に1万9,771台と、全体の72パーセントまで切り替わりました。足元では、2024年度中にすべてのATMを第4世代ATMに切り替える予定で進んでいます。

戦略の部分で松橋から詳しくご説明しますが、すべてのATMが第4世代ATMに切り替わると、本人認証サービス「+Connect(プラスコネクト)」の戦略の全国展開が可能になり、将来への拡大の可能性を大きく伸ばすことができます。

なお、2023年度、2024年度とかなりのペースで入替を進めていますので、2024年度はATMに絡む減価償却が100億円ほどになります。来年度も若干増えて100億強という状況で、2024年度、2025年度がATMに絡む減価償却のピークとなります。

加えて、2024年度はATMの減価償却だけで、2023年度に比べて30億円ほど費用が増えるという状況です。冒頭でも利益率についてご説明しましたが、やはり2024年度も減価償却費の増加が利益面ではかなりのプレッシャーとして効いてきます。

国内事業(ATM) トピックス

ATMに絡むトピックスです。「+Connect」は順調にサービスが拡大し、提携先も増えている状況です。

スライド右側にあるとおり、代替のATMは2023年度末で422台になりました。現在、代替先は41社にまで拡大しています。2023年度は年度初めに野村證券のATM100台強が一斉に撤去されるということがありましたが、それを飲み込んだ上で400台をキープしており、ニーズはまだまだ強いという状況です。

2024年度以降も少なくとも毎年100台以上、受託のATMを増やしていく想定です。2024年度末の段階では500台を超えるものと考えています。

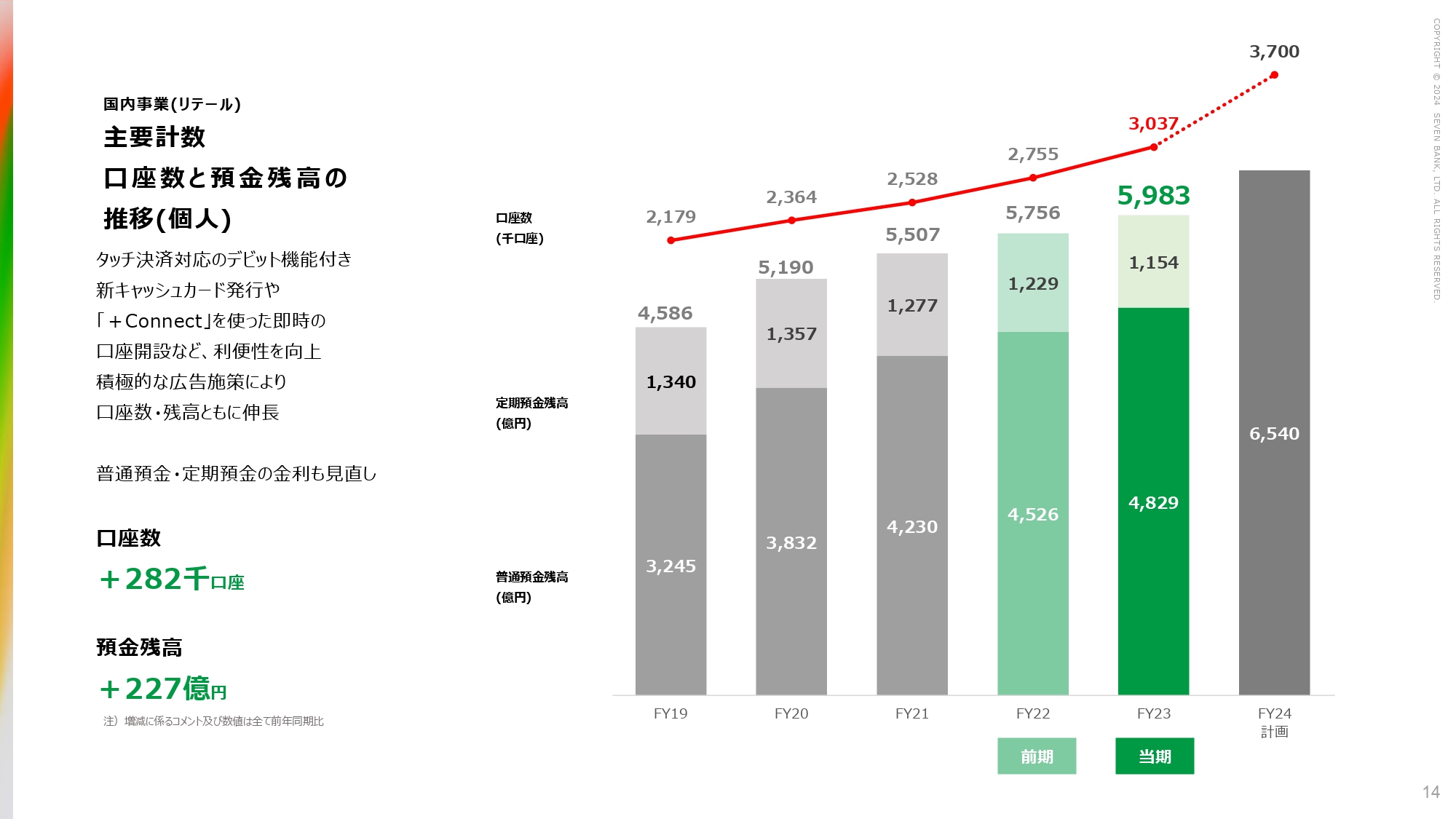

国内事業(リテール) 主要計数 口座数と預金残高の推移(個人)

リテール事業についてです。 2023年度末で口座数は303万口座、預金残高は5,983億円でした。口座数は2023年度の1年間で28万口座増加しています。また、年明けから「7iD」の連携が始まりました。これに伴い「7iD」をお持ちのお客さまについては情報が連携されるようになり、口座開設がスムーズにできるようになっています。

そのような状況を受け、2024年度については純増で70万弱、年度末には370万口座を目指しています。

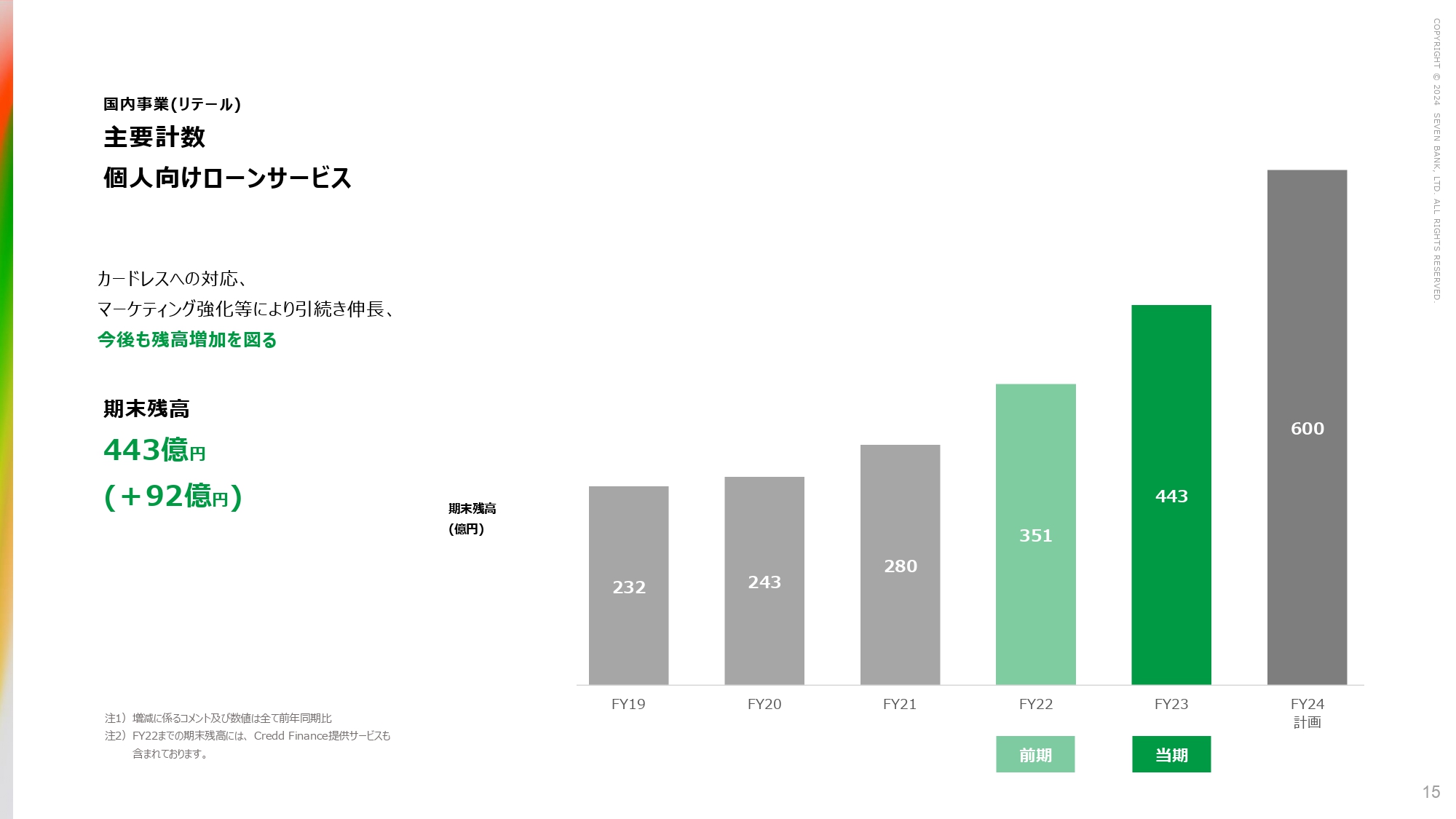

国内事業(リテール) 主要計数 個人向けローンサービス

個人向けローンについてです。2023年度の期末残高は443億円でした。前年同期比で90億円強増加し、順調に伸びています。

2024年度については、先ほどお話ししたように「7iD」連携の進捗に伴い口座を増やす計画ですので、ローンも積極的に増やしていく想定です。

2024年度のローンの純増額は150億円強を考えています。前年度の90億円強に比べると1.5倍ほどの増加幅になりますが、「7iD」の連携によって足元の口座数は順調に増えていますので、この目標をしっかり達成できると考えています。

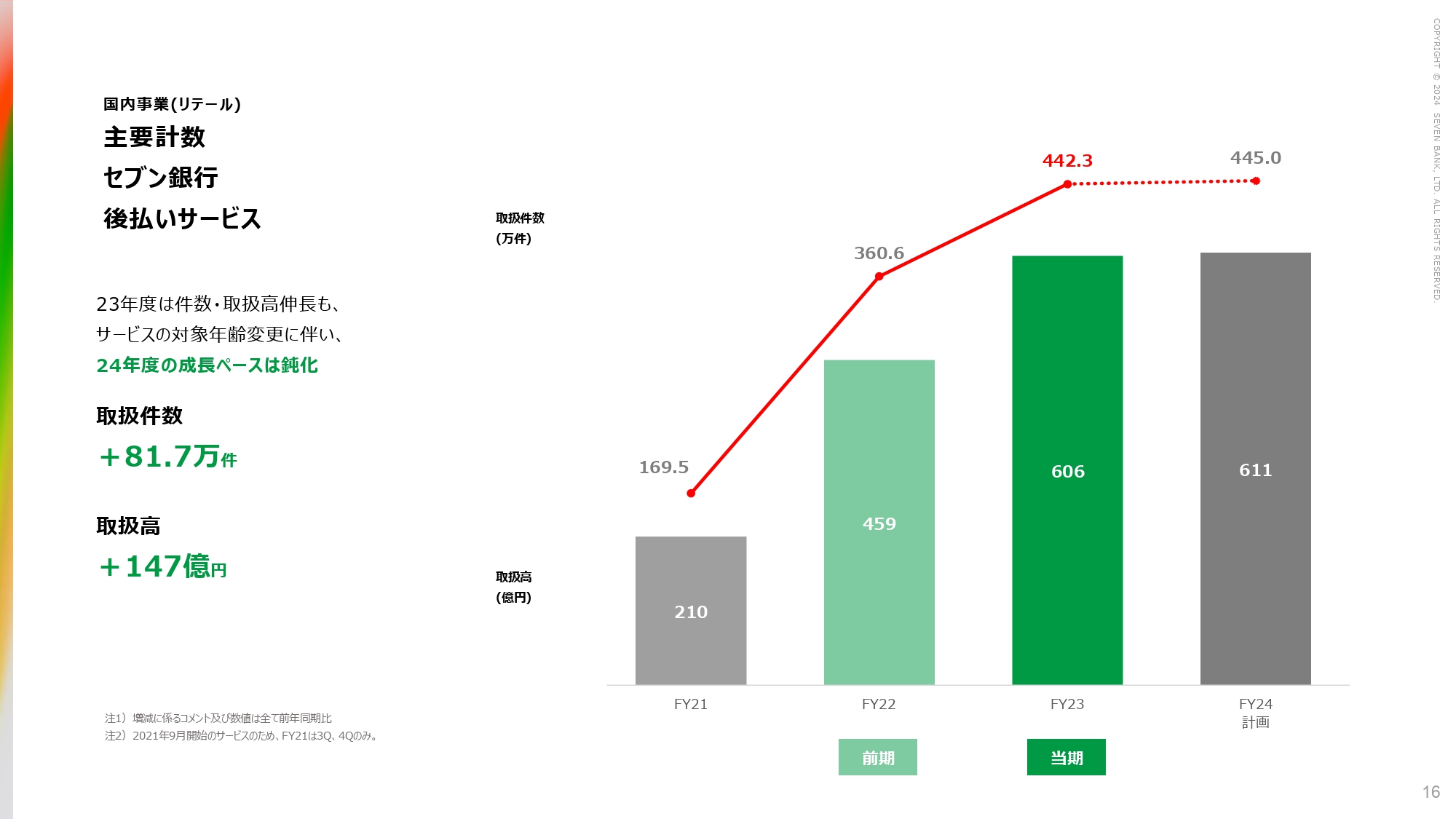

国内事業(リテール) 主要計数 セブン銀行後払いサービス

後払いサービスについてです。2023年度は取扱高が約600億円、取扱件数が442万件でした。2021年度、2022年度、2023年度と順調に伸びてきている状況が、スライドのグラフからおわかりいただけると思います。

2024年度については、現在の計画では取扱高611億円、件数で445万件ということで、横ばいで推移するように見えると思います。こちらについては、提携しているカンム社のほうで年齢確認の厳格化があり、それに伴い審査に落ちる方がいらっしゃる可能性があるということで、かなり保守的に見ている計画になります。

さらに、2024年度は新規の提携先も加わる予定ですので、後払いについてはスライドに書かれている計画よりも、若干のプラスアルファが期待できるのではないかと考えています。

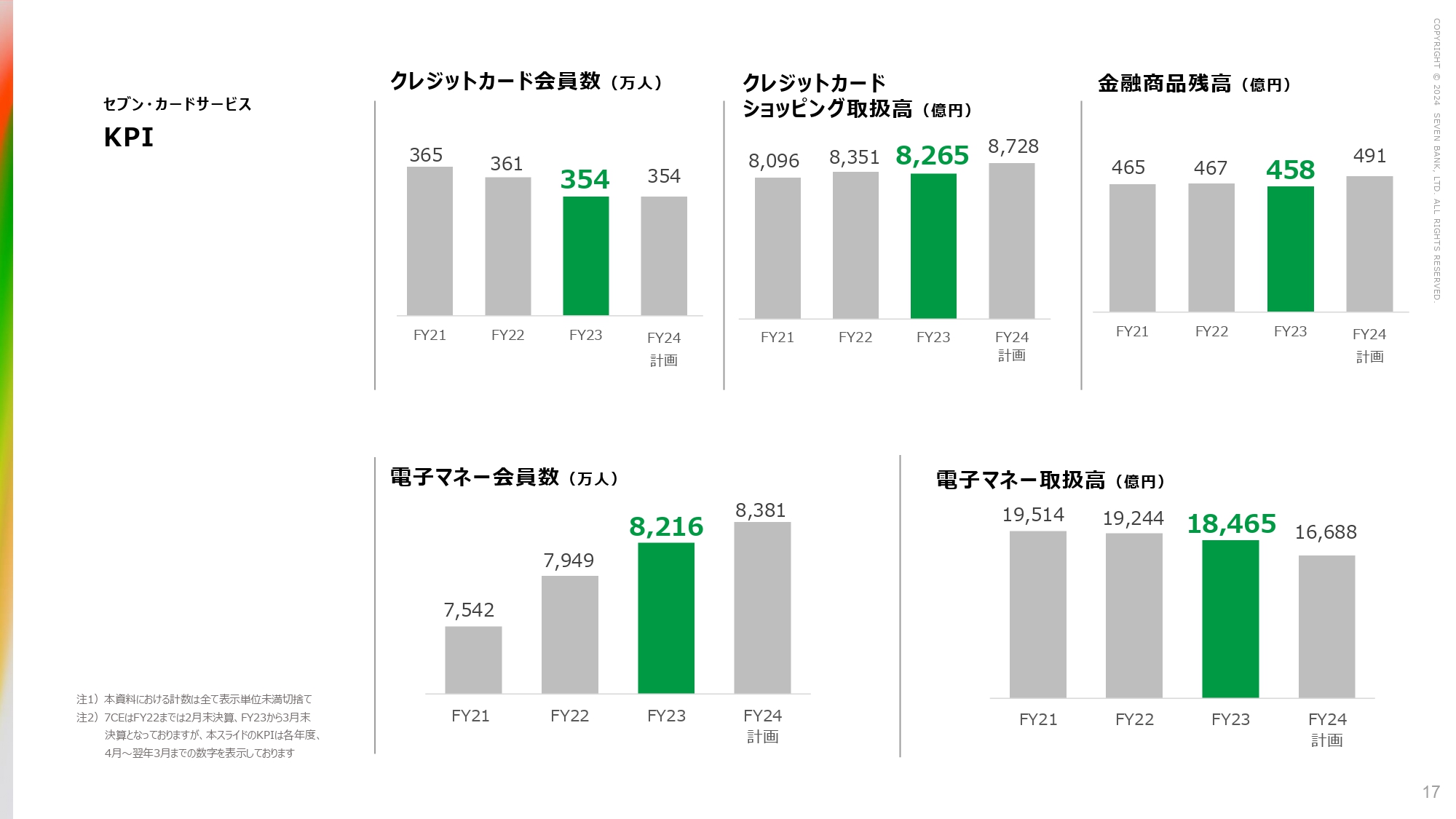

セブン・カードサービス KPI

セブン・カードサービスについてです。クレジットカードの会員数は2023年度末で354万人でした。2024年度も354万人を計画しています。

なぜ横ばいの計画になっているのかと思われる方がいらっしゃるかもしれませんが、現状のセブンカードの会員は「イトーヨーカドー」のユーザーがメインであるためです。

ご存知のとおり、「イトーヨーカドー」はここ数年、店舗の売り場スペースの縮小や店舗閉鎖を積極的に進めてきています。加えて、2024年度においてはかなりの数の店舗閉鎖を計画しています。そのような中で、我々としては少なくとも会員数は横ばいにとどめるということを、この計画の数字として表しています。

厳しい状況の中で横ばいを確保することで、これまでの流れとは違うということをご理解いただければと思います。ショッピングの取扱高は8,265億円でしたが、2024年度はこちらもプラスに持っていこうと考えています。

また、金融商品の残高も減り続けてきましたが、やはりユーザーの数に対してファイナンスのサービスを使っていらっしゃる方が少なすぎるということは我々も認識しています。これを増やすことにより、2024年度は全体の残高も491億円まで増加させたいと考えています。

電子マネーの会員数は8,216万人でした。2024年度は8,381万人を計画しています。一方で、稼動会員はPayPay等のQR決済に押されて下降トレンドにあります。取扱高は2023年度が1兆8,000億円でしたが、2024年度は1兆6,000億円というかたちになると考えています。

国内事業(リテール) トピックス

「7iD」との連携についてです。「7iD」ユーザーのお客さまであれば、「7iD」の登録情報をある程度自動的に連携するかたちになりますので、口座開設がスムーズになるということと、スライド下部に書いてあるような新規口座の開設やセブン銀行のATMの入出金でマイルを差し上げるといったようなインセンティブを付与することによって口座数を増やす戦略で臨んでおり、実際足元では口座数が増加しています。

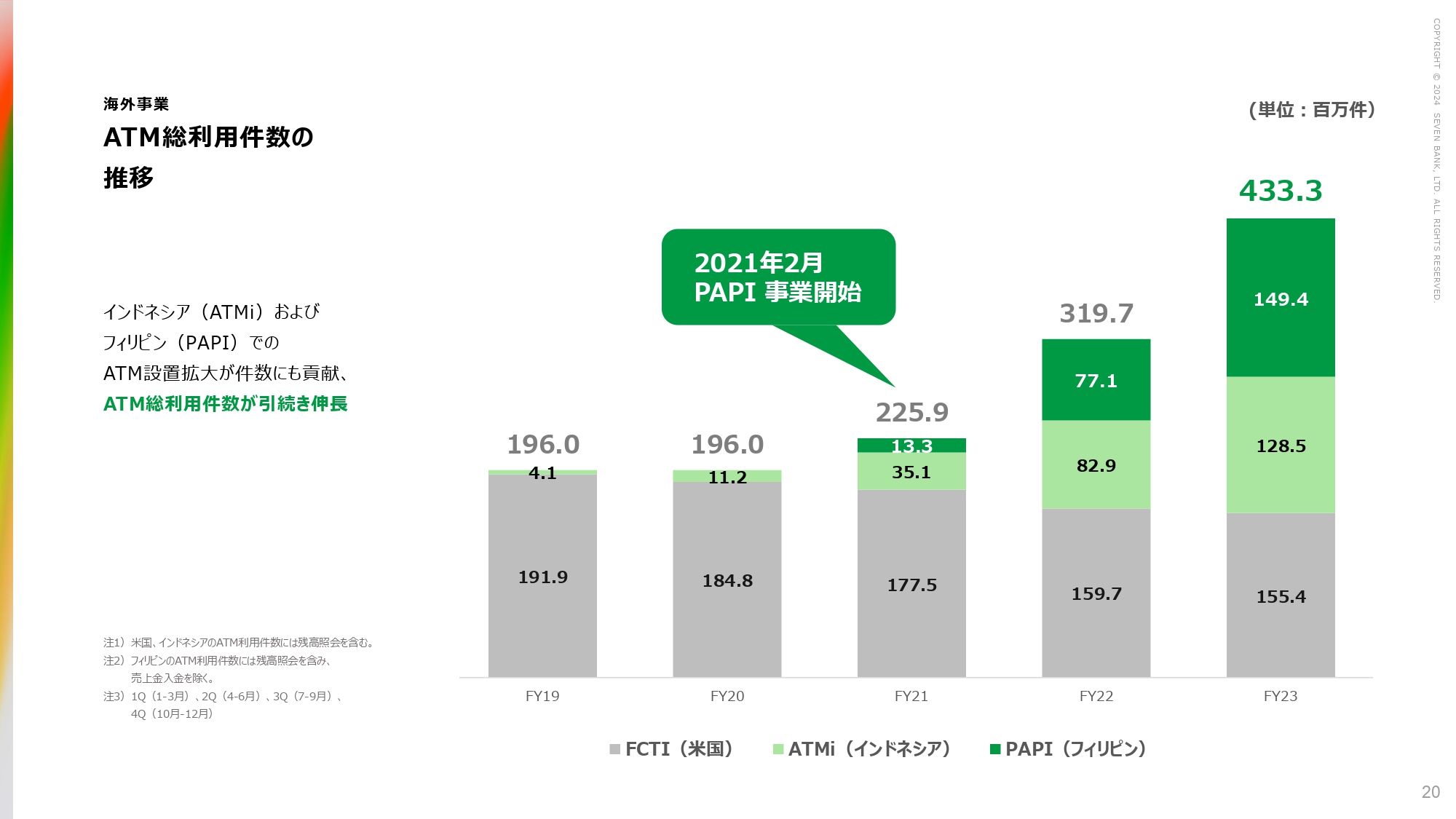

海外事業 ATM総利用件数の推移

海外事業についてです。3ヶ国合計の利用件数は約4億3,300万件になりました。前年同期比で1億件強の増加となり、初めて4億件台に乗りました。

ただし、スライドのグラフを色別に見ると、グレー部分のアメリカはほぼ横ばいで、黄緑部分のインドネシア、濃い緑部分のフィリピンを中心に積み上げていることがおわかりいただけると思います。冒頭でご説明したように、海外事業はアジアが中心になって牽引しているのが現状です。

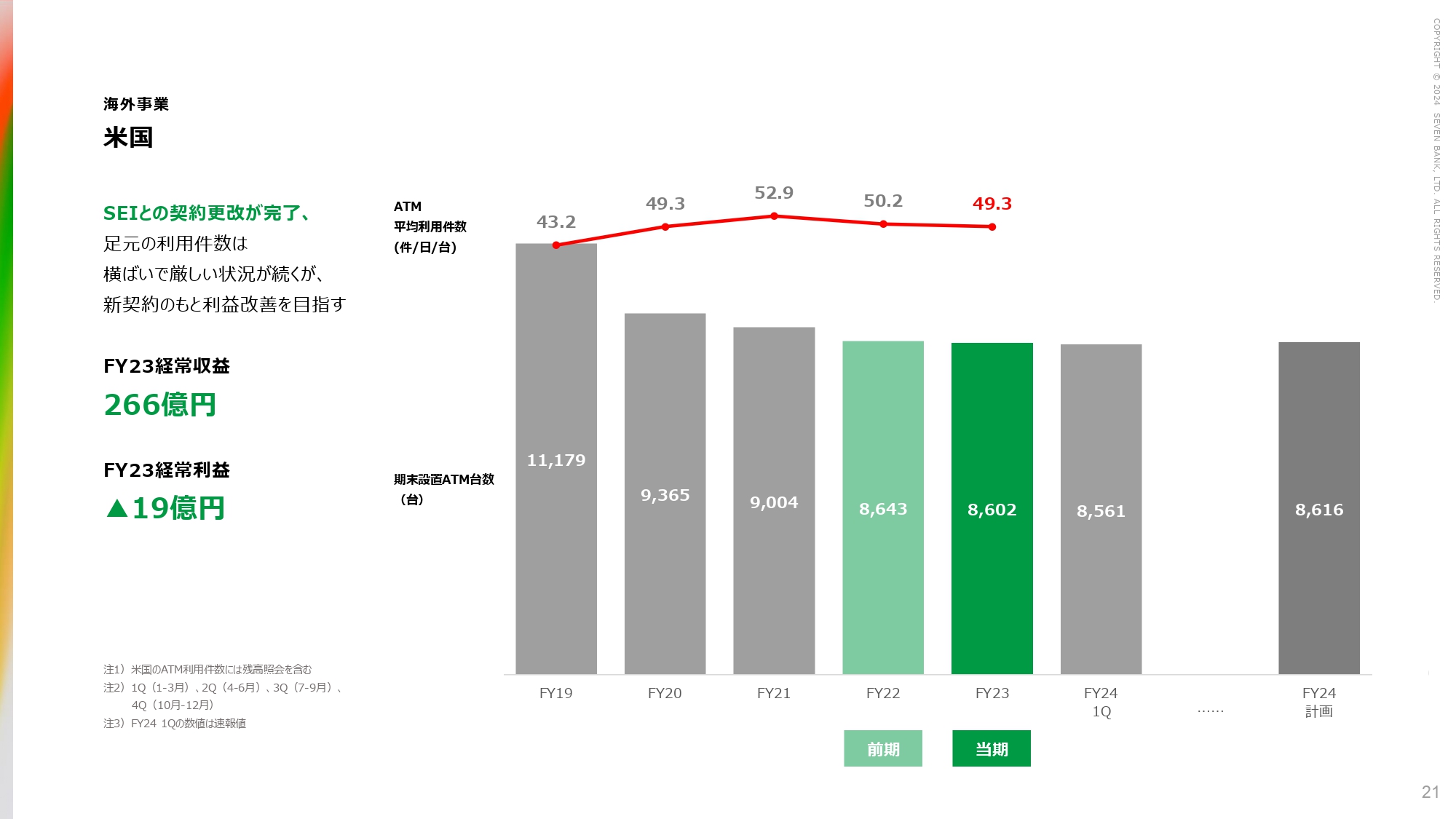

海外事業 米国

国ごとに個別でご説明します。アメリカはATMの台数はほぼ横ばいです。2023年度末で8,602台となっています。後ほどご説明しますが、ガソリンスタンド併設型コンビニの「スピードウェイ」へのATM設置は2025年からになりますので、2024年度末の台数は8,616台となります。その後、「スピードウェイ」への設置分が3,000台程度加わる予定です。平均の利用件数も台数と同様にほぼ横ばいで50件前後です。

2023年度の業績は266億円の売上で、利益はマイナス19億円でした。ただし、2024年度については途中で契約が切り替わり、我々にとってポジティブな内容になっていきますので、下期からは黒字化できると想定しています。通期ではまだまだ赤字ですが、下期から黒字化になりますので、赤字額が縮小して、2024年度はマイナス4億円ほどの赤字というかたちを想定しています。

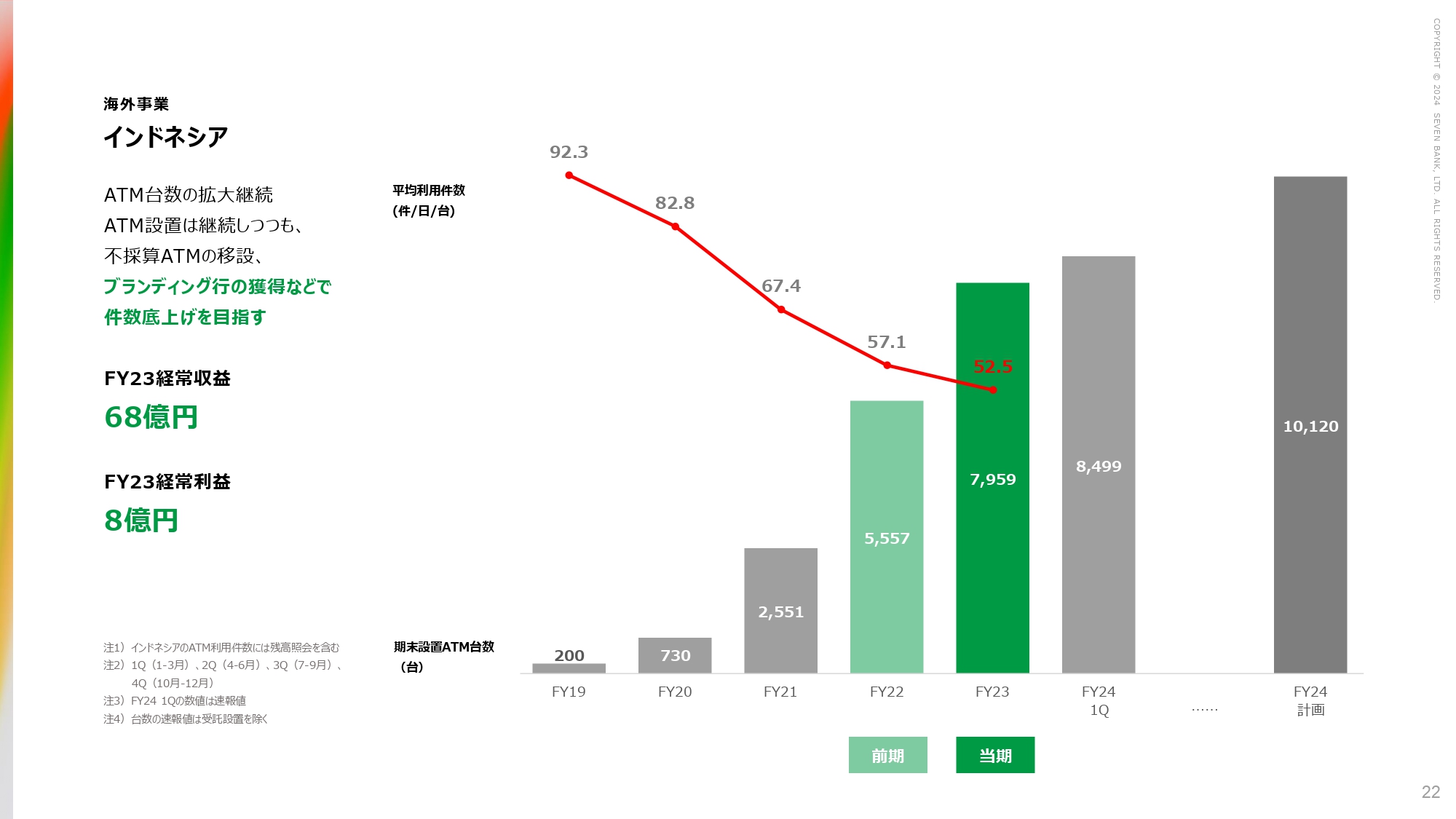

海外事業 インドネシア

インドネシアについてです。ATM台数は2023年度末で約8,000台、2024年度末では1万台を超える想定です。

平均の利用件数は徐々に下がっており、現在52.5件です。しかし、足元ではスクラップアンドビルドを積極的に進めてきた効果もあり、平均件数の下降トレンドはやや下げ止まっているように見えていますので、この辺りを底として反転していく可能性があるということで、ご理解いただければと思います。

ただし、下がってきているとはいえ、採算は超えている状況です。2023年度も利益については黒字で8億円を確保しており、2024年度についても黒字を拡大する想定で、12億円強の黒字を予定しています。

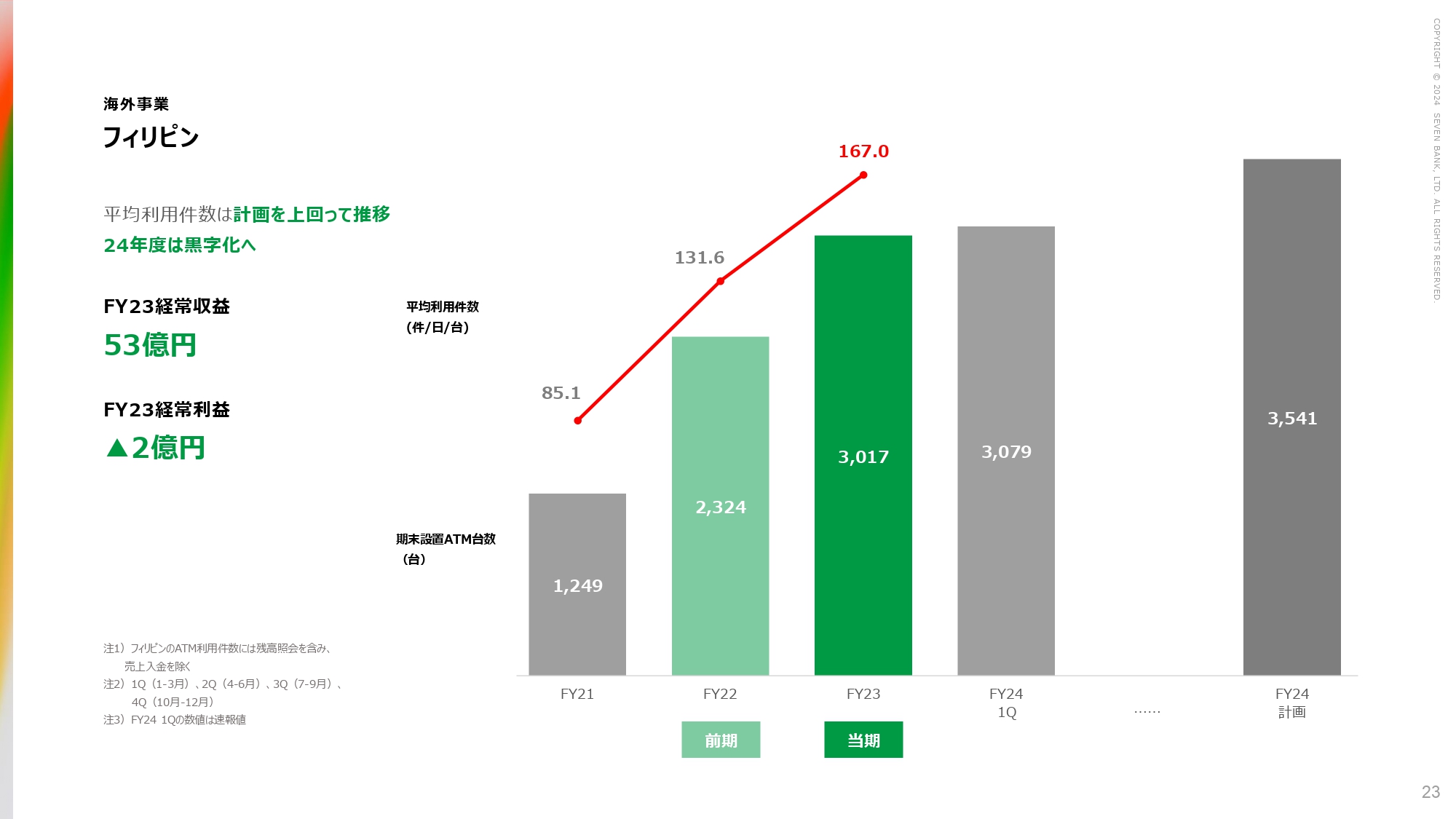

海外事業 フィリピン

フィリピンでは、2023年度末のATM台数が3,000台を超えました。平均利用件数も順調に伸びています。今夏には、フィリピンの「セブン-イレブン」にすべて置き切る状況になるため、それ以降は、「セブン-イレブン」の新店に加え、「セブン-イレブン」以外の地元のスーパー等への出店を考えており、2024年度は3,541台という想定です。

2023年度の経常利益は赤字ですが、これまでも何回かお伝えしてきたように、2023年の夏から月単位では黒字になっており、2024年度については通期でも黒字予定で、4億円から5億円ほどの経常利益が出る見込みです。

業績予想

2025年3月期の業績予想です。連結ベースでは、経常収益は2,150億円で、経常利益は280億円です。単体は経常収益1,335億円で、経常利益275億円を予定しています。連結、単体ともに増収減益という計画です。

全体としては、ATMの利用件数がまだ伸びると考えているため、本業としても実績は伸びると考えていますが、一方で第4世代ATMの入れ替えに伴う減価償却費が、前年に比べて30億円増えることもあり、それが単体の利益を下押しします。

連結については、単体の話に加えて、セブンカードの将来のユーザー拡大を確実に達成するため、2024年度から2025年度にかけては積極的にコストをかけ施策を打っていく方針ですので、そのようなことで費用がかさむことから減益予想です。

今お伝えしたような理由によって、2024年度については単体、連結ともに減益となる見込みですが、将来の利益拡大に向けて着実に種を蒔いている状況であり、中長期的にはそれが利益の拡大に結びつくことをご理解いただき、引き続きサポートいただければと思います。私からは以上です。

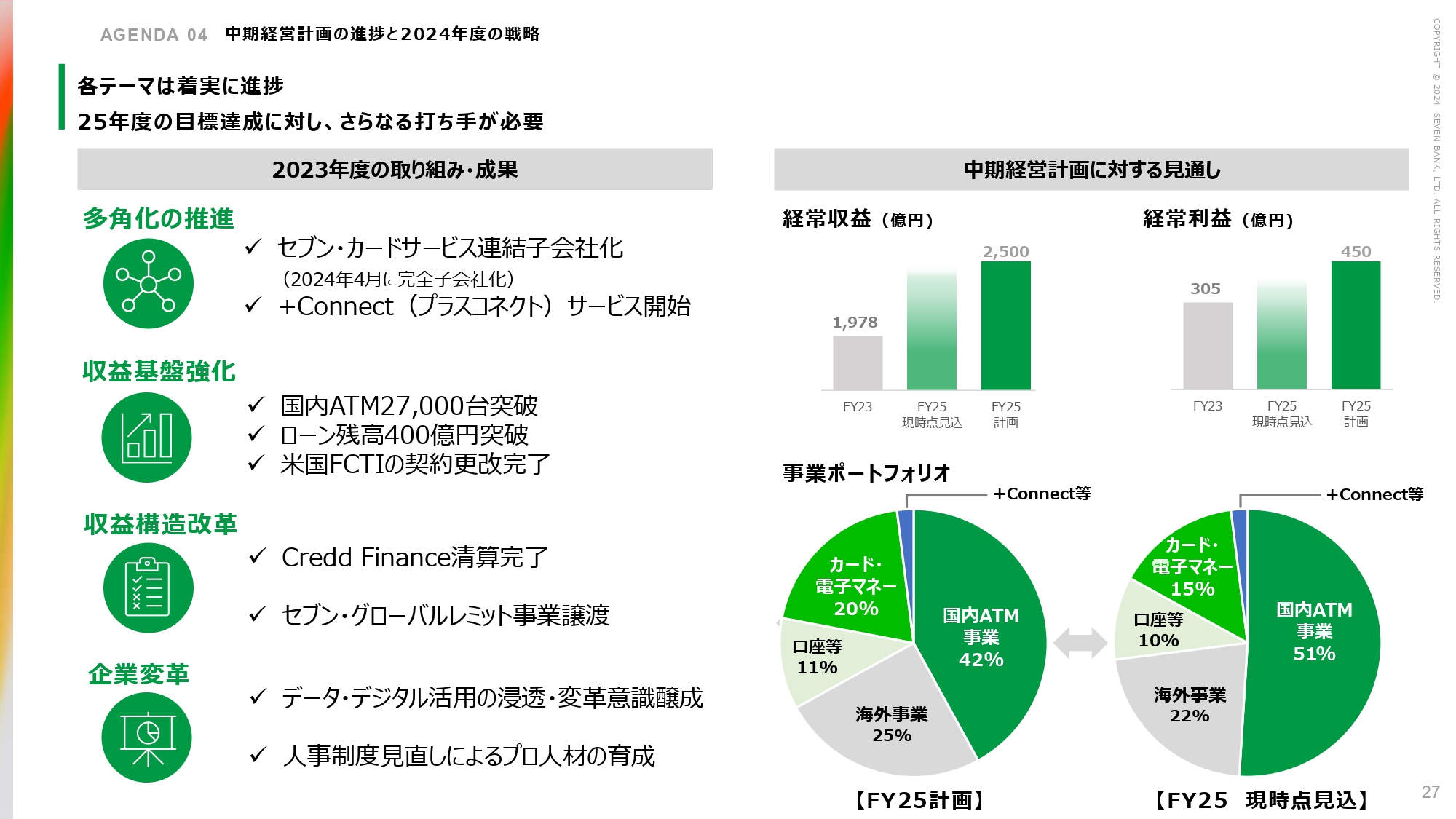

各テーマは着実に進捗 25年度の目標達成に対し、さらなる打ち手が必要

松橋正明氏(以下、松橋):松橋です。よろしくお願いします。

スライド左側には、2023年度の主な施策の成果を記載しています。ご存じのとおり、多角化についてはセブン・カードサービスの連結子会社化や、「+Connect(プラスコネクト)」のローンチを含め、着実にスタートさせました。

大事な収益面については、ATM台数やローン残高、その他にもお待たせしていた米国におけるFCTIの契約更改完了を踏まえて、ここから反転していくべく、対応を進めていきます。加えて、Credd Financeやセブン・グローバルレミットのように、なかなか収益面で大きく貢献できなかった事業は、事業譲渡を含めて収益基盤の変更を実施しました。また、引き続き企業変革も進めています。

右側の中期経営計画に対する見通しについてです。中期計画の折り返しとして、計画のほうはほぼ順調に推移していると考えています。ただし、右上のグラフのとおり、中期計画における経常収益と経常利益の面で、まだギャップがあるという認識です。

経常収益については、いくつか貢献しそうな案件があるため、今後より具体化し上乗せさせていく見通しですので、着実に達成していきたいと思っています。

経常利益については、2023年度は特殊な要素が多数ありましたが、2024年度はコントロール施策をより強化し、なんとか計画どおりに進捗するように今後努力していきます。

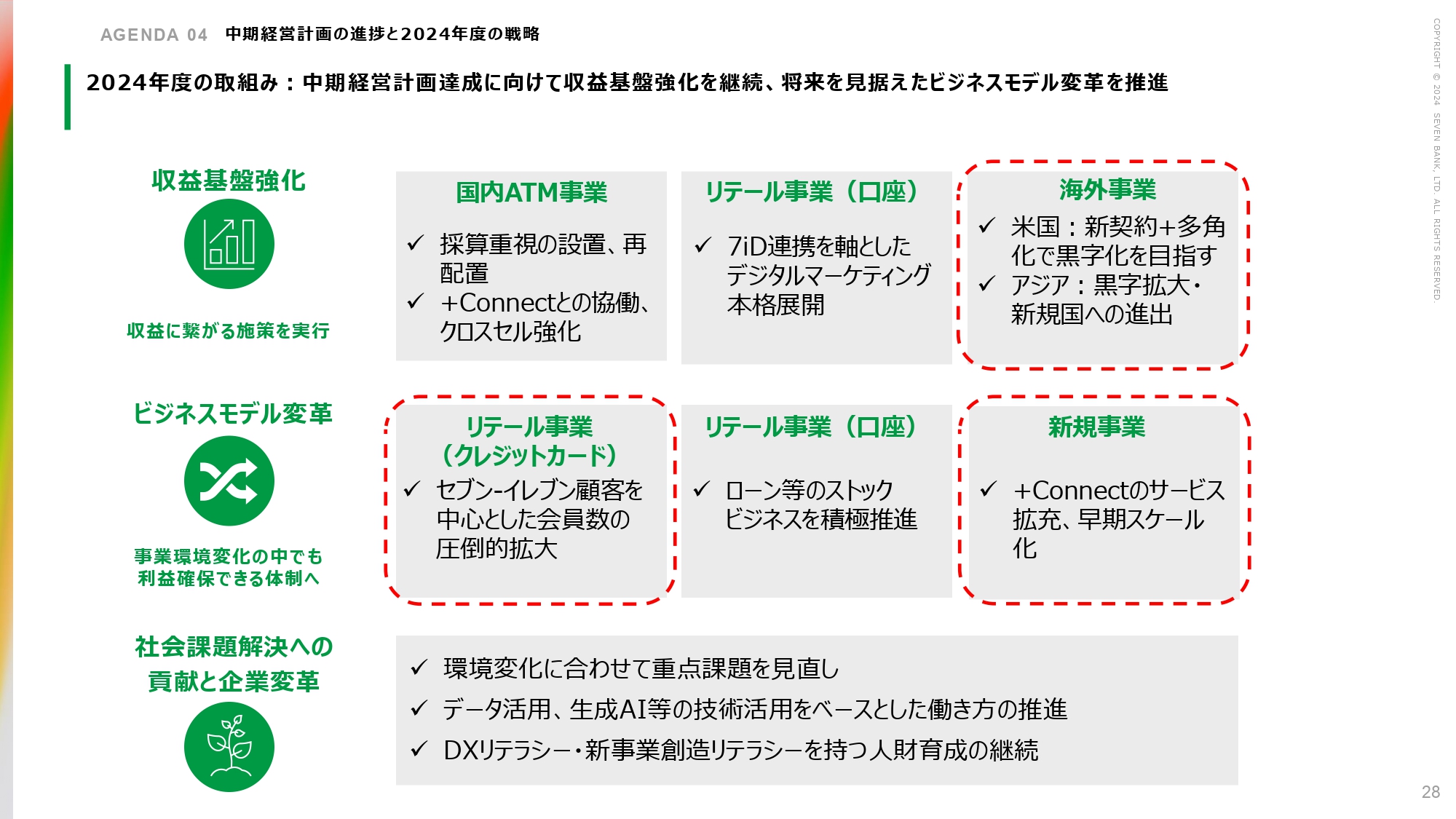

2024年度の取組み:中期経営計画達成に向けて収益基盤強化を継続、将来を見据えたビジネスモデル変革を推進

2024年度の大きな実行項目です。スライド左側に挙げたように、引き続き収益基盤強化、ビジネスモデル変革、社会課題対応が戦略の柱になっていますので、これらの計画を並行して進めたいと思っています。個々については、後ほど事業単位でご説明します。

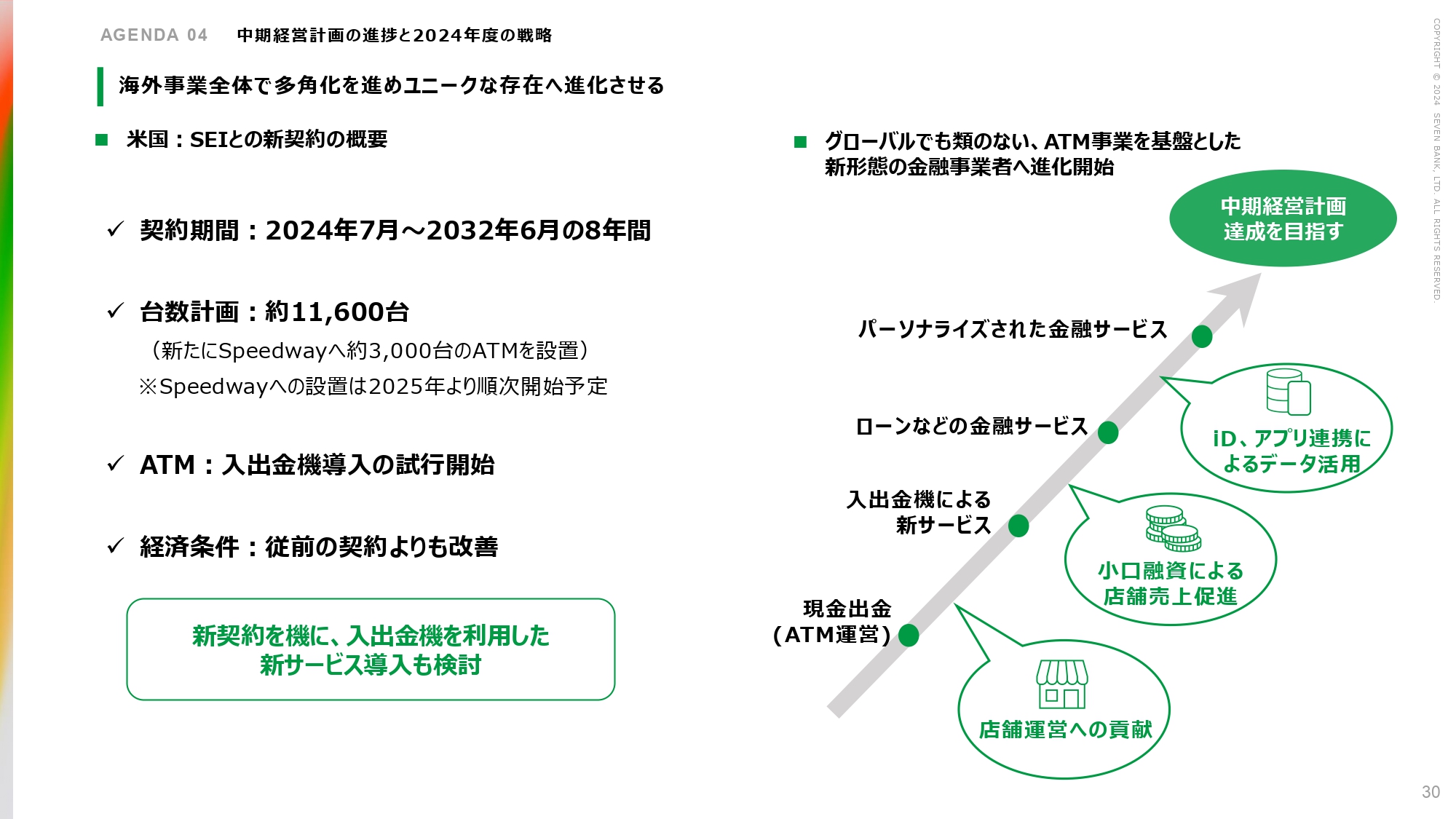

海外事業全体で多角化を進めユニークな存在へ進化させる

こちらはお待たせしていた米国SEI(7-Eleven, Inc.)との契約についてです。2024年7月から新契約の「Speedway」への台数を加えた上で、トップライン、利益ともに確保していきたいと思います。

主なトピックスとしては、スライド左側の上から3つ目にある、ATMの入出金機導入の試行開始です。従来の出金専用の機械から、今回入出金可能な機械へトライアルを実施しながら、「セブン-イレブン」全体への適合性を図っていきます。

最近、米国では地方に行くと銀行の支店が閉鎖されており、入金をするのがなかなか難しくなっている状況の中で、「セブン-イレブン」のATMによりマネタイズが可能となることから、利用拡大や促進が期待できます。マーケットプライスやアクセシビリティを含めて、綿密に検証し、このサービスの拡充を図っていきたいと思っています。

また、SEIとの経済条件は従来よりも改善しています。手数料や、新規サービスに対する我々の取り分、金利リスクに関する部分などが主な項目です。

詳細はお話しできませんが、7月以降、黒字に転換できるレベルに内容調整が済んでいます。今後は米国のこれらの事業を含め、さらに多角化を図り、収益を確実に出していきたいと思っています。

具体的には、スライド右側にあるATM事業の多角化です。店舗での入金に加え、外部の入金を取り込みます。さらに国内でも進めているローン等についても、契約更新とともに、いよいよ検討が始まります。米国や他の国も含めて、これらをしっかり実施していきたいと思います。

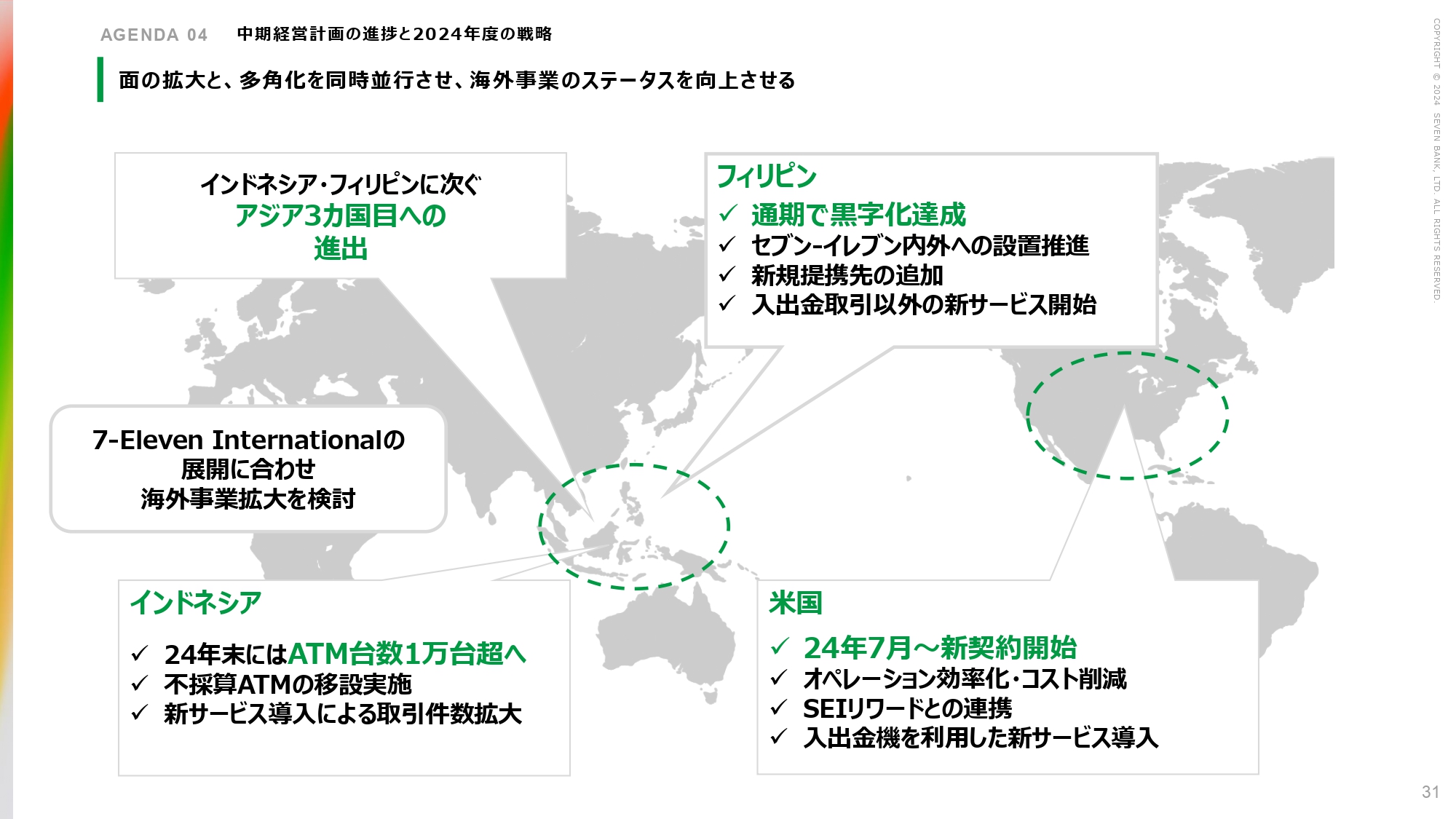

面の拡大と、多角化を同時並行させ、海外事業のステータスを向上させる

海外事業について、米国以外の国も含めたご説明になります。メイントピックスとしては、スライド左上にある「アジア3ヶ国目への進出」で、現在は最終的な契約や様々な諸調整が終わるところです。近々具体的な国を含めて、キャッシュに旺盛なニーズのあるアジアに、第3の足がかりを作っていきたいと考えています。

先ほど清水からご説明があったように、フィリピンについてはすでに単月では黒字化を達成していますし、さらに、「セブン-イレブン」に加えて、現地のスーパーマーケットに展開する計画が進んでいます。スライドにある新サービスを拡大するなど、面の展開を図り、さらに収益率を高めていきたいと考えています。

インドネシアについては、ATM台数が1万台を超えるペースになってきており、現地でも相応に認知が上がってきています。競合プレイヤーも様々に参入してきてはいますが、このペースで面をしっかり押さえながらスクラップアンドビルドし、個別採算性を高めて、より利益率の高いビジネスに成長させていきたいと思っています。

繰り返しになりますが、米国は7月以降、新契約に基づいてしっかり進めていきます。

なお、スライド左側に、7-Eleven Internationalの展開について記載しています。セブンアンドアイホールディングスの発表でも、アジアのみならず、海外の積極的な展開について多数アナウンスされています。このような動きと同期しつつ、金融として接続性や採算性を考えながら、次の国に向けた検討をしていきたいと思います。

中核となるタッチ決済搭載のクレジットカード拡大に注力、口座・与信への送客で他金融サービス連携効果を狙う

国内事業のリテールについてです。これも清水からご説明したように、「7iD」を中心としたクレジットカード、特にタッチレス決済機能がついたカードの拡大を進めていきます。

「セブン-イレブン」でのお支払いでもタッチ決済がどんどん増えてきているため、ここをベースに「nanaco」からの移行、はたまた口座・デビットカード等の複数利用を促進するかたちでいます。今年度、来年度は、まずクレジットカードの会員数を伸ばすということに注力していきたいと思います。

並行して、以前からお話ししている金融サービスについてです。主に与信の絡むリボ払い、あとは銀行口座を絡めたカードローン等を進めていますが、買い物データなどを用いた審査の見直しにより獲得率を改善していきます。いよいよ今年度の後半から、大きく数字を伸ばせるように、着実に推進していきたいと思います。

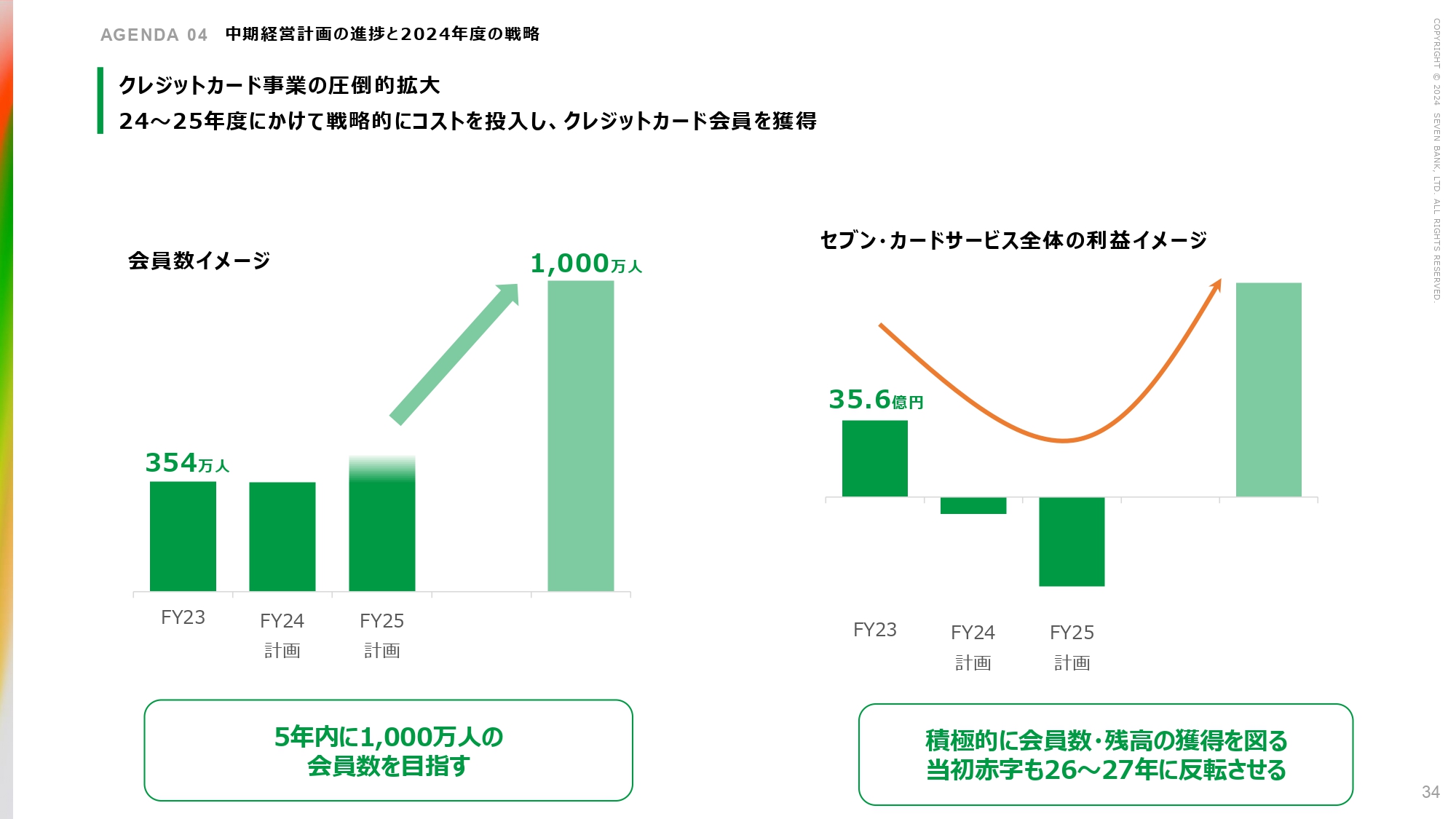

クレジットカード事業の圧倒的拡大 24~25年度にかけて戦略的にコストを投入し、クレジットカード会員を獲得

クレジットカード事業について具体的に示したものです。先ほどご説明した、いくつかのグループ企業の撤退を跳ね返して、「セブン-イレブン」とともにカード数を増やしていきます。

現在は具体策を練っているところですが、今年度中にはロケット発射して、今後2年から3年で、スライドのグラフに示したようなイメージに到達できるべく、推進していきます。

ただし、ご存じのとおり、クレジットカード事業については、初期の会員獲得コストが相応にかかるほか、実際に利益に反映されるには2年ほどかかりますので、いったん利益の部分については下がる部分もあります。

これらも踏まえながら、中長期的にはこのカードのみならず、口座を通した様々な金融サービスへの波及も視野に、力を入れていく戦略です。この反転に向けて、先行投資することをご理解いただければと思います。

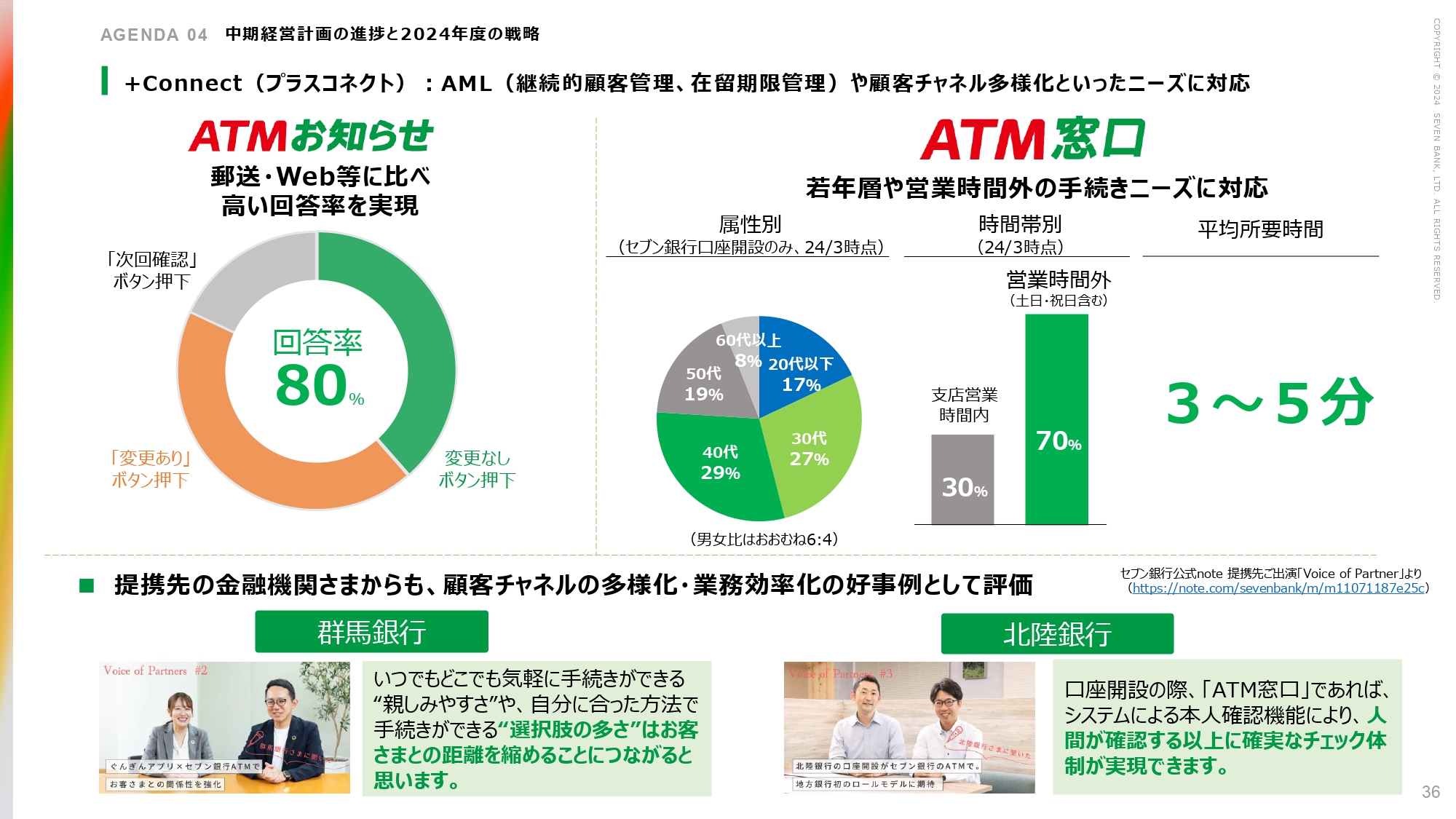

+Connect(プラスコネクト):AML(継続的顧客管理、在留期限管理)や顧客チャネル多様化といったニーズに対応

ご案内していた「+Connect」は無事ローンチし、「ATMお知らせ」「ATM窓口」等もすでに、複数の金融機関でお使いいただいている状況です。

スライド左側の「ATMお知らせ」については、回答率が8割と、郵送と比べて高いということを各金融機関でご認識いただいています。アンチマネーロンダリング関連の諸制度への対応も含め、非常に引き合いが強い状況です。

こちらをしっかり進めていくことで、我々のみならず、金融機関のコストを下げながら確実な業務ができるサービスとして浸透させていきます。

右側の「ATM窓口」については、比較的短い時間にクイックに手続きができるサービスになります。SNSの「X」をご覧いただくと、「3分ぐらいで口座ができた」というお声をいただいています。

すでにどちらかのサービスをご採用いただいているところでは、今後両方のサービス利用につながるパターンが考えられますし、課題感の大きいサービスから導入いただく新規先も今後増えていくことが予想されます。

これらのニーズに対して丁寧にサービスを提供し、金融機関とのATM共同運営と合わせて、確実に浸透させていきたいと思います。

+Connect(プラスコネクト):サービス拡大と提携先拡大を着実に進め、収益貢献化

「+Connect」の新サービスについてです。なんといっても、金融機関はトップラインを伸ばせるサービスを求めており、一番ニーズが高いローン関係では、新規申し込みのサービスを提供開始しています。

チャネルは多数ありますが、平均してみると、いわゆるオープンな広告に比べると、非常に成約率が高いことも証明できているため、今後いくつかの金融機関や消費者金融へ拡販していきます。

スライド右上の事業会社の欄に書いているケースについても、書類提出や申し込みが必要な手続きは金融機関以外もあるだろうと計画段階から予測しており、マーケティングをかけています。

エントリー社の事例のように、労働関係の様々な書類を集めることなど、郵送や支店に赴かなくてもできるというものです。こちらのサービスを含めて、金融機関以外にもサービスを展開していきたいと思います。

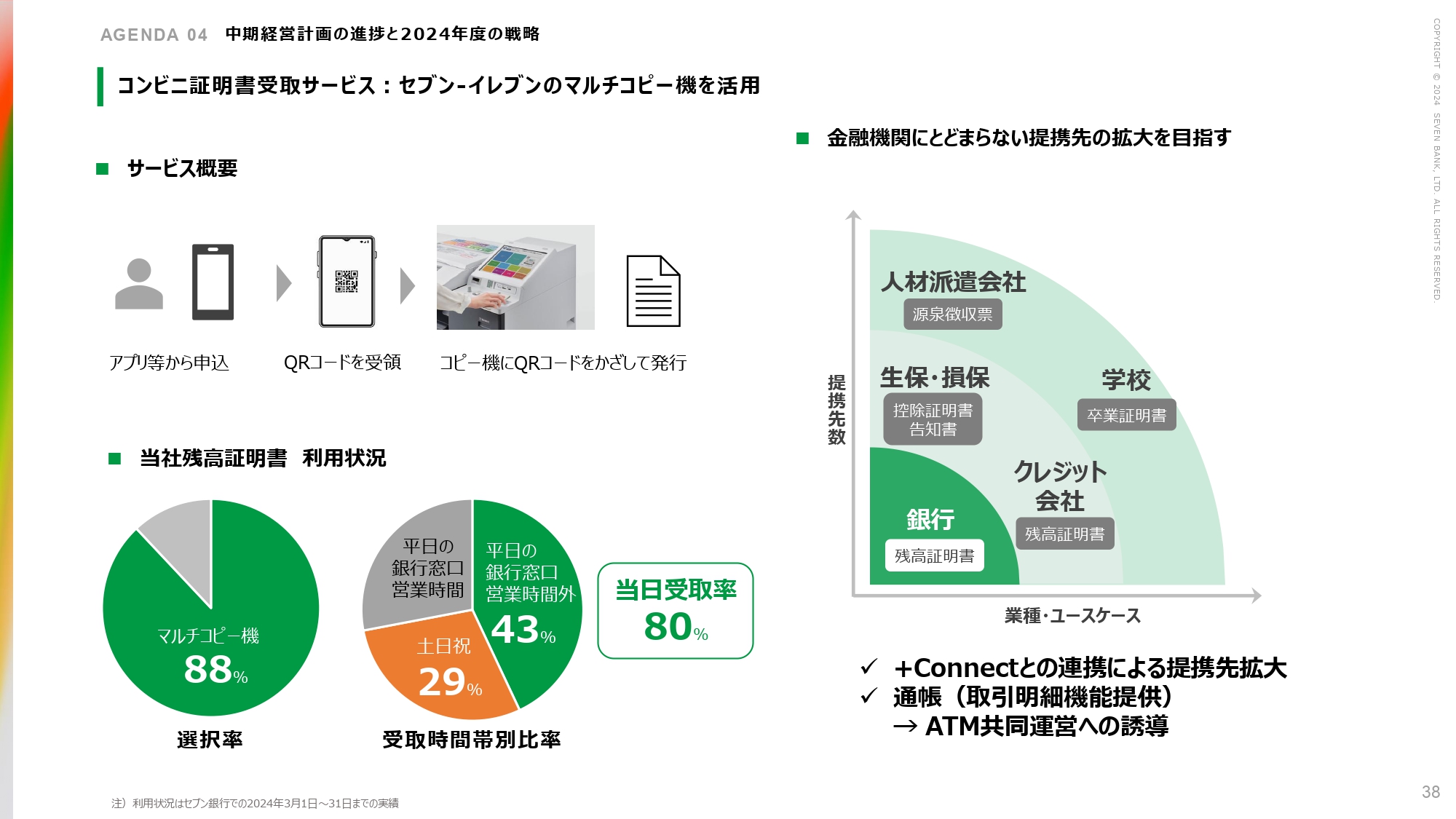

コンビニ証明書受取サービス:セブン‐イレブンのマルチコピー機を活用

新機能について、最後のご案内です。こちらは「セブン-イレブン」のマルチコピー機を活用して、我々が事業会社、金融機関の窓口となって証明書を発行するサービスです。セブン銀行ではすでにサービスを開始しています。

銀行ですと一番依頼が多いのが残高証明書です。なんらかの申し込みに伴って発行するものですが、少しずつ実績が積みあがっています。

郵送等のご案内と比べると、実際にご選択いただいていますが、他と比較しても圧倒的に速く発行できるということで、他の手段から移行が進んできています。

かつ、当日受取率が80パーセントと非常に高い状態であるため、この実績をご覧になったいくつかの金融機関で、現在ご導入の最終検討をいただいているところです。

このサービスを様々な展示会などで広めているのに加え、マーケティングも行っています。スライド右側にあるとおり、金融機関にとどまらない提携先へ展開していきます。もともと損害保険会社の控除証明書などはニーズとしてわかっていましたが、学校を含めて様々な業種・業態で証明書発行ニーズがあることが、この数ヶ月で見えてきましたので、年内に具体的な例を含めて、お示しできるようにがんばっていきたいと思っています。

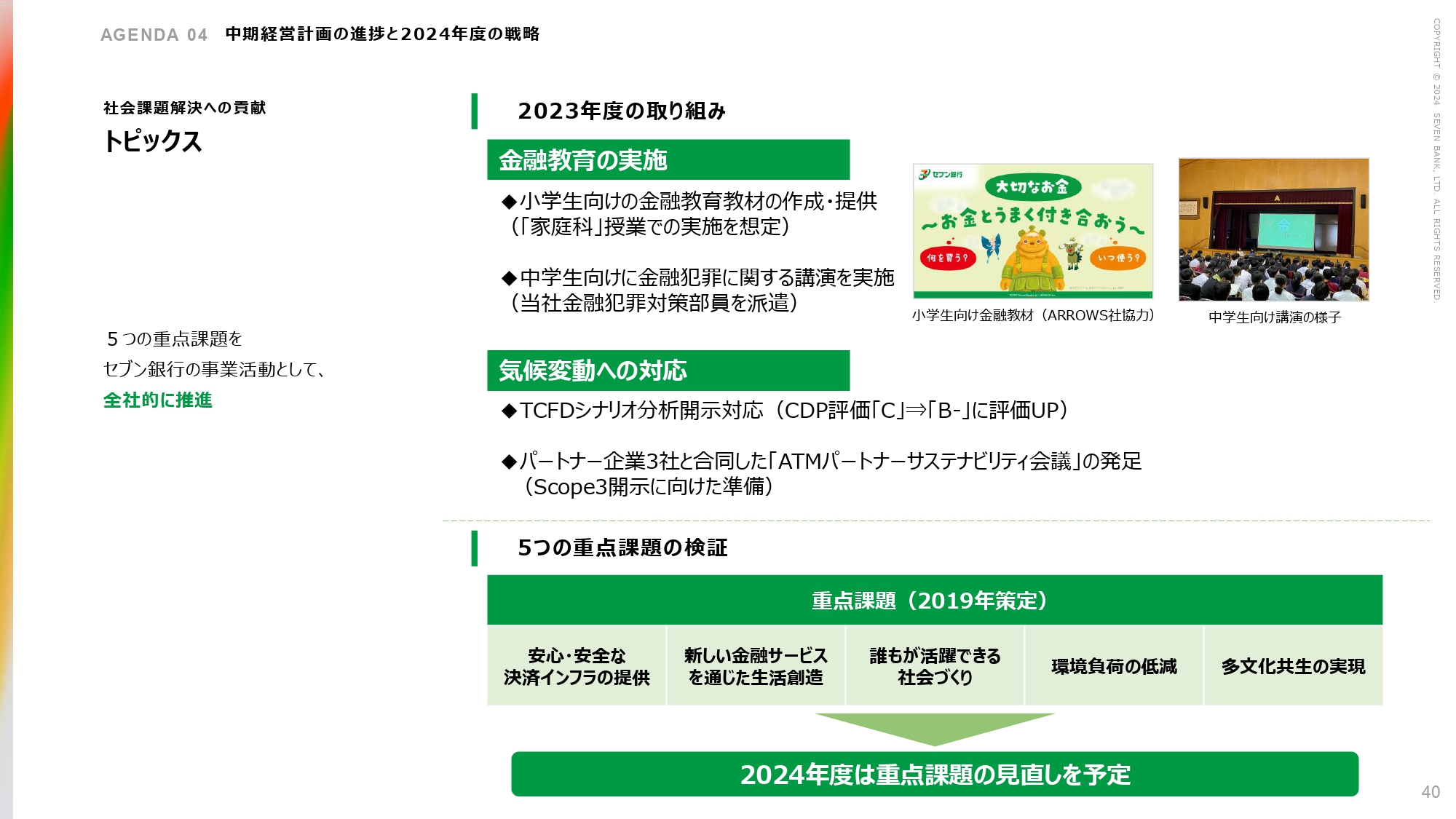

社会課題解決への貢献 トピックス

社会課題への対応については、引き続き様々な施策を推進しています。金融教育では、小学校の方々へのコンテンツ提供を行っていますが、先生方はなかなかこのような教材を用意できないということも見えてきました。

当社のほうで、子どもの頃から買い物などを通じて「セブン-イレブン」を含めた金融に慣れ親しんでいただくことへのサポートや、口座の売買等をする若者が増えていることから、中学生向けに金融犯罪に関する講演を実施するなどの取り組みを進めています。社会貢献という意味でも、学校への方も含めて様々なかたちでトライアルを実施しているところです。

最終的にはサービス化も含めて、こちらをなんらかのかたちで、我々の1つのキーにできないかと考えており、今年度仕込んでいきます。

さらに、気候変動の対応として、TCFDシナリオ分析開示対応などを進めています。加えて、ATM運営で関係する警送会社等と合同でコンソーシアムを組んでいます。これについても近々スタンスを明確にしていきたいと思っています。

重点課題については、現在まさに課題を見直しているところですので、株主総会あたりでオープンにしていきたいと考えています。

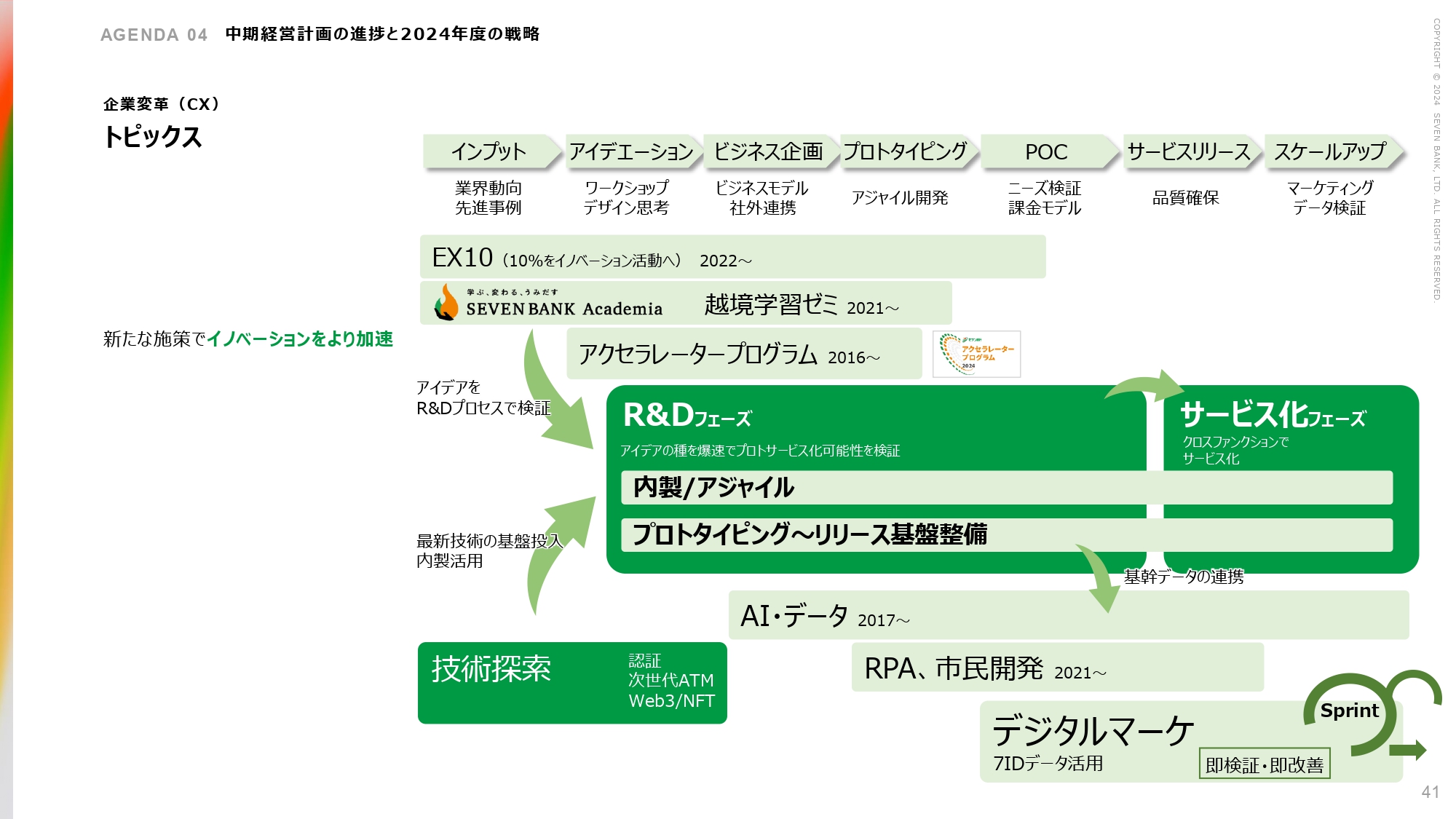

企業変革(CX) トピックス

こちらは以前からお示ししている、イノベーションが生まれる仕組みについてです。

薄いグリーン部分は、導入済みの施策です。「EX10(エクステン)」という「業務の10パーセントをイノベーション活動に充てる」施策や、常に学習ができる環境作りなどです。

その他、AI・データや、RPA、市民開発については、外部での講演や金融機関のデータ協議会への貢献などを通して活動しています。

やはり、金融はIT開発の部分が品質も含めて非常に重要ですので、今年度は技術探索とR&Dをさらに深めるべく、こちらにも一部投資しながら、数年以内に、よりテック企業として認めていただけるような活動を戦略として練っているところです。こちらについても近々お話しできればと思っています。

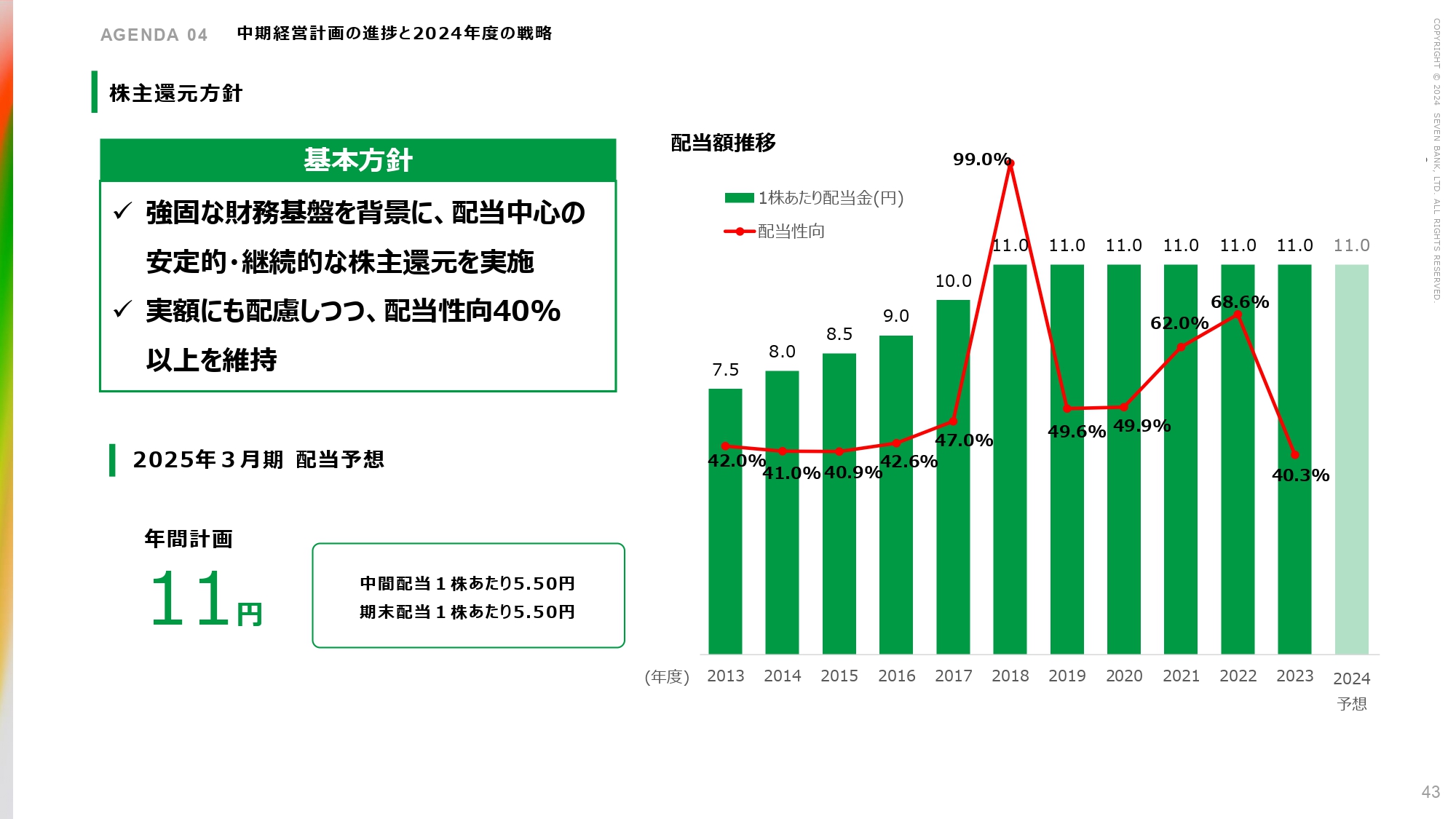

株主還元方針

還元方針についてです。通年の配当性向等をスライドにお出ししていますが、少し上下している部分もあるものの、40パーセント以上の配当性向を守りつつ実額も守っていくということを継続するという方針をお示ししています。

2024年度から2025年度にかけて、カード事業を中心に投資先行になる部分もありますが、この先にしっかりと活かしていきます。「+Connect」も多角化しながら、2025年度には40億円の規模に育てていくことを着実に推進していきたいと思いますので、ご支援よろしくお願いします。ご説明は以上です。

質疑応答:ROE目標達成に向けた施策について

質問者:ROE目標達成に向けた施策についてです。2026年3月期に8パーセント以上というROE目標の達成も、今のままでは少し厳しくなってきたような印象を持っています。達成に向けて、どのようなことを考えているのでしょうか? 分子の利益、また分母では資本政策を含めたものをそれぞれ教えていただければと思います。

松橋:ROE目標8パーセントの戦略、考え方についてですが、結論から言うと、やはり利益を増やすことでROEの向上を図ることを最優先で行いたいと考えています。資本政策については、これからも機動的に様々な事業へ配分していきたいという思いがあるため、まずは利益を優先して上げることに注力していきたいと考えています。

また、利益については先ほどお伝えしたように、2024年度は厳しい状況であるものの、クレジットカードを含めた金融の相乗効果や、国内ATM事業の受託をより増やしていく等により、しっかり上乗せを図っていきたいと考えています。

質疑応答:FCTIとSEIとの間の新たな設置契約について

質問者:FCTIとSEIとの間の新たな設置契約についてです。今年度のご計画を見ると、資金調達費用が大きく減ったかたちになっているかと思います。新たな契約の内容について、差し支えない範囲で教えていただければと思います。

松橋:こちらはNDAもあるため、細かいことの開示は難しい状況ですが、大きく言うと設置手数料や金利変動時のリスクシェア、稼働ができなかった場合のペナルティを含めて、細かい条件について、FCTIにとって以前の契約より有利な内容になっています。そのため、契約更新とともにしっかりと黒字化が図れる状況になっています。

大事なのは、SEIにとってきちんと集客効果があり、さらにATMサービスで利益貢献ができるところですので、ここをベースとして多角化を含めてしっかり育てていきたいと思います。

質疑応答:2025年3月期のガイダンス内容、経費の上振れリスクについて

質問者:単体の2025年3月期のガイダンスのところで、先ほど手数料単価の低下を見込まれているということでしたが、その背景にどこか大口先から引き下げ要請があったのかなど、そのようなところを含めて、カラーがあれば教えてください。その際に、今後想定外の値下げ要請などがありそうな取引先というのはないのかについても確認させてください。

加えて、経費についても、ATMの償却が増えるのは認識していたものの、それ以外のシステム償却が意外と増加しているように見えます。このようなATM以外の償却が増えることで、来期以降、2026年3月期以降も継続的に経費が上振れていってしまうようなリスクはないのでしょうか?

清水:まず単価ですが、業態別に見ると、預貯金金融機関は前年に比べて2024年度は下がると見ており、ノンバンクはややプラス、事業会社は横ばいで見ています。ノンバンクについては、引き続き海外カードの比率が上がるなどもあり、これがプラスに寄与します。事業会社については、全体として構図は変わらないと見ているために横ばいと予想しています。

預貯金金融機関に関しては、個別のお話はここでは控えますが、全体としてお伝えすると、2023年度は対お客さま向けの手数料を引き上げるという銀行がいくつかあり、我々の料金体系に照らすと、そのようなところは銀行間手数料が上がる方向にあります。すぐに件数は減らないため、件数がある程度維持されたまま銀行間手数料が上がるということがあり、2023年度は上がりました。

2024年度は、やはりお客さま向けの手数料が上がってしばらくすると、値上げしたところの件数は減る傾向にあります。一方で、お客さま向けの手数料が自行ATM利用時と同水準の手数料体系のところは件数が順調に伸びるため、お客さま向けの手数料が高く、銀行間手数料の高いところのウエイトがやや減り、逆のところがウエイトとしてやや増えるということがあるため、預貯金金融機関を低めに見ています。

ただし、単価は2022年度や2021年度とほぼ同じような水準で見ています。そのような意味で、2023年度はプラスになったものの、何年かトータルで見ると下げ止まっているように見えるとお伝えしました。

経費については、おっしゃるとおり、ATMの減価償却以外にも増えている部分があります。減価償却についてお話しすると、例えば「+Connect」のサービスに伴って、こちらも開発が先行しており、償却がある程度増えていきます。加えて、連結ベースで見た場合には、やはりカード関連の費用が増えるというようなものがあります。

いずれについても、単年度ですぐに取り返せるようなものではありませんが、将来に向けたベースを作って、きっちり収益・利益を確保していくための叩き台だと思っていますので、短期的には下押し要因になるものの、中長期で見ていただければと思います。

質疑応答:経常利益450億円の蓋然性とアプローチについて

質問者:中期経営計画のところで、単刀直入な質問で恐縮なのですが、経常利益の現時点での見通しが、セブン・カードサービスおよびセブン銀行単体も思ったほど改善しない環境の中で、経常利益が300億円台前半くらいしかいかないと見ているように思えますが、そのような見方で良いでしょうか?

今の中期経営計画は経常利益が300億円台前半くらいしか出ないと見ているといった認識で、現実的には、450億円という目標は次期中期経営計画などのターゲットになるのでしょうか? こちらの見通しについて、可能な範囲で教えてください。

松橋:先ほどの説明の中でも少しお伝えしましたが、今年度はカード事業を伸ばすための投資に結構力を入れるため、この数字はまだ少しギャップがある状況です。

ここを埋めていくためにも、いくつか見えている事業の中で、さらに何に力を入れていくかを考えています。海外なのか、あるいはカードローンなのか、それについては今年度中にしっかり見極めて、ギャップを埋める努力をしていきたいと思います。

それに加えてマルチコピー機のサービスのように、市場が見え始めたばかりの部分もしっかり取り込み、利益を上げられるように推進していきたいと思います。

質問者:1点だけフォローアップなのですが、今期が終わると中期経営計画の最終年度ということで、このギャップを埋めたいとは思っているものの、来年度中に急にV字回復のようなことはやはり難しいというようなイメージで良いでしょうか?

松橋:はい。現時点での見込みは先ほどお話ししたとおりですが、ギャップを埋められるよう今後の施策を打っていきたいと思います。

質疑応答:2024年度から2025年度にかけての戦略的コストの投入について

質問者:34ページのセブン・カードサービスの利益のイメージのところなのですが、2024年度から2025年度にかけての戦略的コストの投入について簡単に補足の説明をいただければと思います。

併せてスライド右側のところですが、2026年から2027年度のところの赤字反転に加えて、一方で、その右側のグラフのV字回復のところで経常利益が100億円くらいになっているような図が示されているかと思います。ここの部分の見通しの時間軸について、考え方を教えてください。

清水:セブンカードの売上・利益を増やすためには2つのポイントがあります。1つは会員数を増やすこと、もう1つは、その方々に決済だけではなくてファイナンスでも利用していただくことです。

2024年度・2025年度の戦略的なコストの投入は主に会員を増やす部分であり、会員を増やすためにインセンティブをある程度出すという部分や、そのようなことをすると申し込みの人数が増えることが想定されますので、その対応の枠組みを拡大するためにコストを増やすといったようなことが戦略的なコストの中身になります。

一方で、2026年度、2027年度の赤字反転に加えてその後という話ですが、ここは先ほどお伝えした2つのポイントのうち、ファイナンスのサービスをどこまで拡大できるかにかかっていると思っています。

したがって、今の段階で具体的に何年後に経常利益100億円を達成するかというところまではお伝えできないものの、2026年度・2027年度でまずは黒字化し、その後はファイナンスのサービスのスピード次第で利益の増加幅は変わってくると思っているため、そこをしっかりと足元で伸ばしていきたいと思っています。

質疑応答:中期経営計画における2025年度に向けての押し上げ要因について

質問者:中期経営計画に関してのご質問です。27ページの2025年度の経常利益目標が450億円に対して見込みは下というところではあるものの、2023年度の実績は上回る水準になっていると思います。

2024年度のところの経常利益計画については減益の計画になっており、セブン・カードサービスの経常利益も、赤字が2025年度にかけて少し深くなっていくかたちにはなっているものの、2024年度のところから2025年度にかけて、どのような要素がアップサイドになっていくのかというところを教えください。

松橋: 2025年度に向けての押し上げ要因ですが、これは海外事業の拡張、加えてリテール事業で、銀行のローンなどの増加もあります。セブンカードも、コストを増やす局面ではありますが、会員が増えればリボを含めた金融サービスへの広がりが期待できるのではないかと見込んでいます。

質疑応答:減価償却と設備投資の計画について

質問者:今期の連結の減価償却と設備投資のご計画は結局いくらになるのでしょうか。

清水:連結の数字は公表していません。資料のAppendixに記載していることがすべてになるため、減価償却費は単体であれば2024年3月期の186億円に比べて、2025年3月期は240億円になるということですので、連結ベースについてもそこから類推していただければと思います。

質疑応答:セブンカードの下振れリスクについて

質問者:セブンカードについては今期8億円の経常赤字という想定ですが、前提として「イトーヨーカドー」の大量閉店の中でもカード会員数は横ばいを維持するということがあるため、一応、心の準備として下振れリスクは持っていたほうが良いのでしょうか?

清水:これはカード会員を順調に増やせるかどうかにかかっていますが、順調に増やせた場合、インセンティブや体制強化にかかるコストが増える可能性があります。

一方で、順調に増やせないとなると、短期的にはコストが減る要因になるため、むしろ下振れではなくて、利益的にはプラスの要因になります。ただし、それは中長期的には活きる話ではないため、我々としては、計画どおり8億円の赤字で順調に会員を拡大したいと考えています。むしろ、会員の拡大によって赤字が増えるぶんには、中長期的にはプラスになるウェルカムな話だと思っています。

質疑応答:2024年度から2025年度に向けた赤字の拡大予測について

質問者:34ページの右側の図を見ると、今期の利益が8億円の赤字とすれば、来年度は赤字が数十億円くらいに拡大するという見え方もします。我々の心の準備としては、どのようなイメージで見ておけば良いか教えてください。

清水:2025年度の話ですが、実は今お伝えしたような拡販の話が、2024年度の後半から始まります。そのため、1年フルには効いてこないものの、2025年度についてはそのような話が1年間フルに効いてくるため、おっしゃるとおり、2024年度に比べてかかるコストが増えます。そのぶん、すぐに回収できるかというとそうではないため、2025年度の赤字は2024年度に比べて拡大すると思っています。

松橋正明氏よりご挨拶

松橋:中長期の案件を立ち上げて、やっとかたちになった状況ですので、これをしっかり伸ばしながら、短期でも様々な努力を重ねて推進していきたいと思います。みなさま、引き続きご支援をよろしくお願いします。本日はありがとうございました。

配信元:

この銘柄の最新ニュース

セブン銀のニュース一覧- 信用残ランキング【売り残減少】 信越化、セグエG、IHI 2026/02/22

- 信用残ランキング【買い残減少】 SB、ラインヤフー、日産自 2026/02/15

- セブン銀行、主力の国内ATM事業が好調 特損計上も経常利益は上方修正し年間配当11円を維持 2026/02/12

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … TOWA、SUBARU、王子HD (2月6日発表分) 2026/02/09

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … TOWA、SUBARU、王子HD (2月6日発表分) 2026/02/09

マーケットニュース

- 13時の日経平均は1256円高の5万8577円、アドテストが441.22円押し上げ (02/25)

- 東京株式(後場寄り付き)=日経平均株価は前場終値比で一段高 (02/25)

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」5位に稀元素 (02/25)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」1位に村田製 (02/25)

おすすめ条件でスクリーニングされた銘柄を見る

セブン銀行の取引履歴を振り返りませんか?

セブン銀行の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。